BAB II

TINJ AUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Teori Keagenan (Agency Theory)

Teori keagenan (agency theory) yaitu hubungan antara pemilik

(principal) dan manajemen (agent). Teori agensi menyatakan bahwa

apabila terdapat pemisahan antara pemilik sebagai prinsipal dan manajer

sebagai agen yang menjalankan perusahaan maka akan muncul

permasalahan agensi karena masing-masing pihak tersebut akan selalu

berusaha untuk memaksimalkan fungsi utilitasnya. Menurut Jensen dan

Meckling (1976) dalam Gideon (2005:177) menyatakan bahwa terdapat dua

macam bentuk hubungan keagenan, yaitu antara manajer dan pemegang

saham (shareholders) dan antara manajer dan pemberi pinjaman

(bondholders). Dengan adanya perkembangan perusahaan yang semakin

besar maka sering terjadi konflik antara prinsipal dalam hal ini adalah para

pemegang saham (investor) dan pihak agent yang diwakili oleh

manajemen (direksi). Agen dikontrak melalui tugas tertentu bagi prinsipal

serta mempunyai tanggung jawab atas tugas yang diberikan oleh prinsipal.

Prinsipal mempunyai kewajiban untuk memberi imbalan kepada agen atas

jasa yang telah diberikan oleh agen. Adanya perbedaan kepentingan antara

agen dan prinsipal inilah yang dapat menyebabkan terjadinya konflik

keagenan. Prinsipal dan agen sama-sama menginginkankeuntungan yang

risiko.

Eisenhardt (1989) dalam Ujiyantho dan Pramuka 2007:5)

menyatakan bahwa teori agensi menggunakan tiga asumsi sifat manusia

yaitu: (1) manusia pada umumya mementingkan diri sendiri (self interest), (2)

manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang

(bounded rationality), dan (3) manusia selalu menghindari resiko

(riskaverse). Berdasarkan asumsi sifat dasar manusia tersebut manajer

sebagai manusia akan bertindak opportunistic, yaitu mengutamakan

kepentingan pribadinya. Sebagai pengelola perusahaan, manajer perusahaan

tentu akan lebih banyak mengetahui informasi internal dan prospek

perusahaan di masa yang akan datang dibandingkan pemilik (pemegang

saham). Oleh karena itu manajer sudah seharusnya selalu memberikan

sinyal mengenai kondisi perusahaan kepada pemilik. Sinyal yang dapat

diberikan oleh manajer yakni melalui pengungkapan informasi akuntansi

seperti laporan keuangan. Adanya ketidakseimbangan penguasaan

informasi dapat menjadi pemicu munculnya suatu kondisi yang disebut

sebagai asimetri informasi (information asymmetry).

Adanya ketidakseimbangan penguasaan informasi ini akan memicu

munculnya kondisi yang disebut sebagai asimetri informasi (information

asymmetry). Baik pemilik maupun agen diasumsikan mempunyai

rasionalisasi ekonomi dan semata-mata mementingkan kepentingannya

sendiri. Agen mungkin akan takut mengungkapkan informasi yang

memanipulasi laporan keuangan tersebut. Berdasarkan asumsi tersebut,

maka dibutuhkan pihak ketiga yang independen dalam hal ini adalah

akuntan publik. Tugas dari akuntan publik (auditor) memberikan jasa

untuk menilai laporan keuangan yang dibuat oleh agen, dengan hasil akhir

adalah opini audit.

Perspektif hubungan keagenan merupakan dasar yang digunakan

untuk memahami corporate governance. Corporate governance yang

merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa

berfungsi sebagai alat untuk memberikan keyakinan kepada para investor

bahwa mereka akan menerima return atas dana yang telah mereka

investasikan. Menurut Shleifer dan Vishny (1997) dalam Ujiyantho dan

Pramuka (2007:6), corporate governance berkaitan dengan bagaimana para

investor yakin bahwa manajer akan memberikan keuntungan bagi mereka,

yakin bahwa manajer tidak akan mencuri/menggelapkan atau

menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan

berkaitan dengan dana/kapital yang telah ditanamkan oleh investor, dan

berkaitan dengan bagaimana para investor mengontrol para manajer.

Dengan kata lain corporate governance diharapkan dapat berfungsi untuk

menekan atau menurunkan biaya keagenan (agency cost) dan meningkatkan

kualitas informasi laporan keuangan sehingga pada akhirnya akan

2.1.2. Corporate Governance

Pengertian corporate governance menurut (Griffin dalam Susiana dan

Herawaty, 2007:7) adalah:

“ The roles of shareholders, directors and other managers in corporate decision making” .

Good governance merupakan tata kelola yang baik pada suatu usaha yang

dilandasi oleh etika profesional dalam berusaha atau berkarya. Pada

prinsipnya tujuan corporate governance adalah menciptakan nilai bagi pihak

yang berkepentingan. Pihak-pihak tersebut adalah pihak internal yang

meliputi dewan komisaris, direksi, karyawan, dan pihak eksternal yang

berkepentingan. Corporate governance didefinisikan sebagai seperangkat

aturan yang mendefinisikanhubungan antara pemegang saham, manajer,

kreditor, pemerintah karyawan, dan stakeholder internal maupun eksternal

lain, mengenai hak dan kewajiban mereka, atau sistem di mana perusahaan

diatur (directed) dan dikendalikan (controlled), tujuan corporate governance

adalah menciptakan nilai tambah bagi stakeholder (Forum For Corporate

Governance, 2001:2).

Keputusan Menteri BUMN Nomor Kep-117/M-MBU/2002

mendefinisikan Corporate Governance sebagai suatu proses dan struktur yang

digunakan oleh suatu organ BUMN untuk meningkatkan keberhasilan

usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham

dalam jangka panjang dengan tetap memperhatikan kepentingan

stakeholders lainnya berlandaskan peraturan perundang-undangan dan

Menurut Organization for Economic Cooperation and Development

(OECD), Corporate Governance adalah:

“One key element in improving economic efficiency and growth as well as enhancing investor confidence that involves a set of relationships between a company’s management, its board, its shareholders and other stakeholders and also provides the structure through which the objectives of the company, the means of attaining those objectives and monitoring performance.”

1. Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan oleh

institusi keuangan seperti perusahaan asuransi, bank, dana pensiun dan

investment banking (Veronica dan Utama, 2005:6). Persentase saham

institusi diperoleh dari penjumlahan atas persentase saham perusahaan yang

dimiliki oleh perusahaan lain baik yang berada di dalam maupun di luar negeri

(Susiana dan Herawaty, 2007:8). Melalui proses monitoring secara efektif,

kepemilikan institusional mampu untuk mengendalikan pihak manajemen

sehingga dapat mengurangi tindakan manajemen laba. Persentase saham

tertentu yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan

laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi

sesuai kepentingan pihak manajemen (Gideon, 2005:175).

Keberadaan investor institusional dapat menunjukkan Corporate

Governance yang kuat yang bisa digunakan untuk memonitor perusahaan pada

umumnya dan manajemen pada khususnya. Tindakan monitoring tersebut

dapat menjamin kemakmuran untuk pemegang saham. Adanya monitoring

yang efektif oleh pihak institusional menyebabkan penggunaan utang

monitoring sudah diambil alih oleh kepemilikan institusional.

Tindakan monitoring oleh pihak investor institusional dapat

mengurangi perilaku opportunistic atau mementingkan diri sendiri yang

dilakukan oleh manajer sehingga manajer dapat lebih memfokuskan

perhatiannya terhadap kinerja perusahaan. Pengaruh investor institusional

terhadap manajemen perusahaan dapat menjadi sangat penting serta dapat

digunakan untuk menyelaraskan kepentingan manajemen dengan para

pemegang saham. Nesbitt (dalam Jama'an, 2008:13) menemukan adanya bukti

yang menyatakan bahwa tindakan pengawasan yang dilakukan oleh sebuah

perusahaan dan pihak investor institusional dapat membatasi perilaku para

manajer. Penelitian yang dilakukan Jama’an (2008) menyimpulkan bahwa

terdapat hubungan signifikan antara kepemilikan institusional dengan

integritas laporan keuangan.

2. Kepemilikan Manajer ial

Midiastuty & Machfoedz (2003:177) mendefinisikan kepemilikan

manajerial sebagai persentase saham yang dimiliki oleh manajemen yang secara

aktif ikut dalam pengambilan keputusan perusahaan yang meliputi komisaris

dan direksi. Kepemilikan saham oleh perusahaan merupakan mekanisme

yang dapat digunakan agar pengelola melakukan aktivitas sesuai dengan

kepentingan pemilik perusahaan. Persentase kepemilikan saham ini

merupakan persentase saham yang dimiliki oleh manajemen termasuk

didalamnya persentase saham yang dimiliki oleh manajemen secara pribadi

Jensen dan Meckling (1976) menyatakan bahwa kepemilikan

saham manajerial dapat membantu menyatukan kepentingan antara manajer

dan pemegang saham, yang berarti semakin meningkat proporsi kepemilikan

saham manajerial maka semakin baik kinerja perusahaan tersebut. Adanya

kepemilikan manajerial dalam perusahaan dapat menjadi salah satu upaya

dalam mengurangi masalah keagenan dengan manajer dan menyelaraskan

kepentingan antara manajer dengan pemegang saham. Semakin besar

proporsi kepemilikan manajerial pada perusahaan, maka manajemen

cenderung giat untuk kepentingan pemegang saham yang tidak lain dirinya

sendiri (Ross 1999) dalam Tarjo (2002:278).

Kepemilikan perusahaan juga terkait dengan pengendalian

operasional perusahaan. Dengan semakin besarnya kepemilikan manajer,

maka manajer dapat lebih leluasa dalam mengatur pemilihan metode akuntansi,

serta kebijakan-kebijakan akuntansi penting terkait dengan masa depan

perusahaan. Untuk memperbaiki corporate governance adalah dengan

meyakinkan bahwa perusahaan memiliki satu atau lebih pemegang saham

besar. Penelitian yang dilakukan oleh Susiana & Herawati (2007) dan

Jama’an (2008) menunjukkan adanya hubungan yang signifikan antara

kepemilikan manajerial dengan integritas laporan keuangan.

3. Komite Audit

Komite audit merupakan badan yang dibentuk oleh dewan

direksi untuk mengaudit operasi dan keadaan (Susiana dan Herawaty,

akuntan publik. Komite audit adalah suatu badan yang dibentuk didalam

perusahaan klien yang bertugas untuk memelihara independensi akuntan

pemeriksa terhadap manajemen.

Dalam pedoman pembentukan komite audit yang efektif

(KNKG, 2006) dijelaskan bahwa komite audit yang dimiliki perusahaan

paling sedikit beranggotakan tiga orang, yang diketuai oleh komisaris

independen perusahaan dengan anggota lainnya merupakan orang

eksternal yang independen terhadap perusahaan serta menguasai dan

memiliki latar belakang keuangan dan akuntansi.

Pengetahuan yang dimiliki komite audit diharapkan mampu

memberikan pandangan mengenai masalah-masalah yang berhubungan

dengan kebijakan keuangan, akuntansi dan pengendalian intern

perusahaan. Supriyono (dalam Susiana dan Herawati, 2007:8) menjelaskan

tujuan pembentukan komite audit antara lain:

1. Memastikan laporan keuangan yang dikeluarkan tidak menyesatkan dan

sesuai dengan praktik akuntansi yang berlaku umum,

2. Memastikan bahwa internal kontrolnya memadai,

3. Menindaklanjuti terhadap dugaan adanya penyimpangan yang meterial di

bidang keuangan dan implikasi hukumnya, dan

4. Merekomendasikan seleksi auditor eksternal.

Dalam hal pelaporan keuangan, peran dan tanggungjawab

komite audit adalah memonitor dan mengawasi audit laporan keuangan

terpenuhi, memeriksa ulang laporan keuangan apakah sudah sesuai dengan

standar dan kebijaksanaan tersebut dan apakah sudah konsisten dengan

informasi lain yang diketahui oleh anggota komite audit, serta menilai

mutu pelayanan dan kewajaran biaya yang diajukan auditor eksternal

(Komite Nasional Kebijakan Corporate Governance, 2002).

Pembentukan komite audit dan komisaris independen sudah

diatur dalam regulasi-regulasi yang dikeluarkan oleh Bursa Efek Indonesia

dan Bapepam, antara lain sebagai berikut:

1. Keputusan Nomor Kep-315/BEJ/06/2000 perihal Peraturan Pencatatan

Efek Nomor I-A yang antara lain mengatur tentang kewajiban

mempunyai Komisaris Independen, Komite Audit, memberikan peran

aktif Sekretaris Perusahaan di dalam memenuhi kewajiban

keterbukaan informasi serta mewajibkan perusahaan tercatat untuk

menyampaikan informasi yang material dan relevan.

2. Surat Edaran Ketua Bapepam-LK Nomor SE-03/PM/2000 tentang

Komite Audit yang berisi himbauan perlunya komite Audit dimiliki

oleh setiap Emiten.

3. Surat Edaran Ketua Bapepam-LK Nomor SE-07/PM/2004 yang

dijelaskan dalam peraturan Nomor IX.I.5 tentang pembentukan dan

pedoman pelaksanaan kerja komite audit.

Dengan dibentuknya komite audit merupakan salah satu upaya

auditor dalam mempertahankan independensinya (Susiana & Herawaty,

dalam perusahaan dapat mempengaruhi kualitas dan integritas laporan

keuangan yang dihasilkan.

4. Komisar is Independen

Definisi komisaris independen menurut ketentuan Bapepam No.

Kep29/PM/2004 adalah:

“Anggota komisaris yang berasal dari luar emiten atau perusahaan publik, tidak mempunyai saham, baik langsung maupun tidak langsung pada emiten atau perusahaan publik, tidak mempunyai afiliasi dengan emiten atau perusahaan publik, komisaris, direksi atau pemegang saham utama emiten atau perusahaan publik serta tidak memiliki hubungan usaha, baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha emiten atau perusahaan publik.”

Komisaris independen bertujuan untuk menyeimbangkan dalam

pengambilan keputusan khususnya dalam rangka perlindungan terhadap

pemegang saham minoritas dan pihak-pihak lain yang terkait (Susiana

&Herawati, 2007:9).

Menurut Weisbach (1988) dalam Arifin (2005:40), komisaris

independen dalam suatu perusahaan harus benar-benar independen sehingga

dapat menolak pengaruh, intervensi dan tekanan dari pemegang saham

utama yang memiliki kepentingan tertentu. Sebagai bagian dari organ

pengawasan, komisaris independen diharapkan memiliki perhatian dan

komitmen penuh dalam menjalankan tugas dan kewajibannya. Untuk itu

komisaris independen perusahaan merupakan orang-orang yang memiliki

pengetahuan, kemampuan, waktu dan integritas yang tinggi.

Keberadaan komisaris independen telah diatur Bursa Efek

perusahaan yang terdaftar di Bursa Efek Indonesia harus mempunyai

komisaris independen yang secara proporsional sama dengan jumlah saham

yang dimiliki pemegang saham yang minoritas (bukan controlling

shareholders). Dalam peraturan ini persyaratan jumlah minimal komisaris

independen adalah 30% dari seluruh anggota dewan komisaris.

Beberapa kriteria tentang komisaris independen adalah sebagai

berikut:

a. Komisaris independen tidak memiliki hubungan afiliasi dengan

pemegang saham mayoritas atau pemegang saham pengendali

(controlling shareholders) perusahaan tercatat yang bersangkutan,

b. Komisaris independen tidak memiliki hubungan dengan direktur dan/atau

komisaris lainnya perusahaan tercatat yang bersangkutan,

c. Komisaris independen tidak memiliki kedudukan rangkap pada

perusahaan lainnya yang terafiliasi dengan perusahaan tercatat yang

bersangkutan,

d. Komisaris independen harus mengerti peraturan perundang-undangan

dibidang pasar modal, dan

e. Komisaris independen disusulkan dan dipilih oleh pemegang saham

minoritas yang bukan merupakan pemegang saham pengendali (bukan

controlling shareholders) dalam Rapat Umum pemegang Saham (RUPS).

Fungsi komisaris independen yang sebenarnya, yaitu menilai

kinerja perusahaan secara luas dan keseluruhan (Siregar dan Utama,

menyeimbangkan dalam pengambilan keputusan khususnya dalam rangka

perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang

terkait. Hal ini menunjukkan bahwa keberadaan komisaris independen

pada suatu perusahaan dapat mempengaruhi integitas suatu laporan

keuangan yang dihasilkan oleh manajemen. Jika perusahaan memiliki

komisaris independen maka laporan keuangan yang disajikan oleh

manajemen cenderung lebih berintegritas, karena didalam perusahaan terdapat

badan yang mengawasi dan melindungi hak pihak-pihak diluar manajemen

perusahaan (Susiana dan Herawaty, 2007:9).

2.1.3. Kualitas Kantor Akuntan Publik

Kualitas kantor akuntan publik, dalam penelitian ini mengacu pada

KeputusanMenteri Keuangan Nomor 423/KMK.06/2002 yang mengatur Jasa

Akuntan Publiksebagaimana telah diubah dengan Keputusan Menteri Keuangan

Nomor 359/KMK.06/2003 perlu mengatur kembali Jasa Akuntan Publik

dengan menggantiKeputusan Menteri Keuangan dengan Peraturan Menteri

Keuangan, Nomor:17/PMK.01/2008 tentang Jasa AkuntanPublik pasal 1.

Akuntan Publik adalah akuntan yang telah memperoleh izin dariMenteri

untuk memberikan jasa sebagaimana diatur dalam Peraturan

MenteriKeuangan ini. Sehingga dalam penelitian ini jumlah patner (sekutu)

yang mempunyaiizin akuntan dalam badan usaha menjadi ukuran kualitas

kantor akuntan publik yangmenjadi sampel penelitian.

Kualitas kantor akuntan publik dalam penelitian ini juga mengacu

dengan Kantor Akuntan Publik Asing (KAPA) dan Organisasi Audit Asing

(OAA). KAP yang mencantumkan nama KAPA atau OAA pada nama

kantor, kepala surat dokumen, dan media lainnya diasumsikan sebagai big

KAP, setelah mendapat persetujuan Sekretaris Jenderal atas nama Menteri

(Jama’an, 2008:16).

Spesialisasi industri adalah atas banyaknya jasa atestasi atau

banyaknya klien industri sejenis dengan yang dikerjakan atau ditangani oleh

auditor KAP dalam tahun pengamatan, juga menjadikan ukuran dalam

penelitian ini kualitas kantor akuntan publik terhadap integritas informasi

laporan keuangan. Aspek spesialisasi industri ini dapat mempengaruhi

kualitas audit oleh KAP, disamping karekteristik industri yang berpengaruh pada

suatu perusahaan lebih besar dibanding perusahaan dengan perusahaan lain.

Adanya perbedaan ini membutuhkan keahlian tertentu untuk bisa mendeteksi

dengan lebih baik seberapa besar pengaruh tersebut (Mayangsari, 2003:1259).

Kombinasi antara faktor-faktor khusus perusahaan dan industri

menghasilkan variasi permintaan terhadap monitoring serta

konsekuensinya pada kualitas audit (Craswell et al, 1995) dalam Mayangsari

(2003:1259). Spesialisasi industri yang dimiliki oleh kantor akuntan

mempunyai dampak positif karena dapat meningkatkan audit fee. Beberapa

penelitian sebelumnya menunjukkan bahwa auditor menawarkan berbagai

tingkat kualitas audit untuk merespon adanya variasi permintaan klien

terhadap kualitas audit. Penelitian-penelitian sebelumnya membedakan

yang menggunakan spesialisasi industri auditor untuk memberi nilai bagi

kualitas audit ini seperti penelitian Mayangsari (2003).

Teoh (1993) dalam Giri (2010:11) berargumen bahwa kualitas audit

berhubungan positif dengan kualitas earnings, yang diukur dengan Earnings

Response Coefficient (ERC). Penelitian kali ini menilai kualitas auditor

berdasarkan pengelompokkan auditor bigfour dengan non big four,

dikarenakan salah satu KAP big five yaitu Arthur Andersen telah dinyatakan

collapsed. Teori reputasi memprediksikan adanya hubungan positif antara

ukuran KAP dengan kualitas audit. Setiap Kantor Akuntan Publik (KAP)

big four sekarang ini mempunyai kemampuan melayani pasar

internasional. Menurut Tampubolon (2010:27), sesuai dengan ketentuan

yang berlaku di Indonesia, big four ini berafiliasi dengan KAP Indonesia,

yaitu sebagai berikut:

1. Deloitte Touche Tohmatsu, dengan partnernya di Indonesia Oesman,

Ramli, Satrio.

2. Ernst & Young (EY), dengan partnernya di Indonesia Purwantono,

Sarwoko, dan Sandjaja.

3. Price Waterhouse Coopers (PWC), dengan partnernya di Indonesia

Haryanto Sahari, Tanudiredja dan Wibisana.

4. Klynveld Peat Marwick Goerdeler (KPMG) International, dengan

2.1.4. Audit Tenure

Audit tenure adalah lamanya auditor melakukan audit pada perusahaan

klien. Ketentuan mengenai audit tenure telah dijelaskan dalam Keputusan

Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003 pasal 2

yaitu masa jabatan untuk KAP paling lama 5 tahun berturut-turut dan oleh

seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

Peraturan tersebut kemudian diperbaharui dengan dikeluarkannya

Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008

tentang “Jasa Akuntan Publik” pasal 3. Peraturan ini mengatur tentang

pemberian jasa audit umum atas laporan keuangan dari suatu entitas

dilakukan oleh KAP paling lama untuk 6 (enam) tahun buku berturut-turut,

dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku

berturut-turut. Akuntan publik dan kantor akuntan boleh menerima kembali

penugasan audit umum untuk klien setelah satu tahun buku tidak memberikan

jasa audit umum atas laporan keuangan klien tersebut.

Audit Tenure biasanya dikaitkan dengan pengaruhnya terhadap

independensi auditor. Federasi Akuntan Internasional (IFAC) mengeluarkan

suatu dokumen Rebuilding Public Confidence in Financial Reporting, dimana

IFAC menganggap kekerabatan antara auditor dengan klien sebagai suatu

ancaman bagi independensi auditor. Perhatian IFAC yang utama adalah

kekerabatan yang berlebihan itu dapat mengakibatkan keragu-raguan atau

kepuasan auditor untuk menghadapi tantangan sewajarnya. Dengan demikian,

(IFAC, 2003 dalam Astria, 2011:41).

Carey dan Simnett (2006) berpendapat ada dua faktor utama yang

menimbulkan timbulnya hubungan yang negatif antara hubungan auditor-klien

dan kualitas audit yaitu pengikisan independensi yang mungkin muncul

seiring dengan berkembangnya hubungan pribadi antara auditor dan klien

mereka dan berkurangnya kapasitas auditor untuk memberikan penilaian

kritikal. Hubungan yang lama antara perusahaan dengan kantor akuntan dapat

mengarahkan pada kedekatan antara kantor akuntan dengan manajemen

perusahaan sehingga membuat sikap independen menjadi sulit untuk diterapkan

oleh kantor akuntan (Dao et al, 2008).

2.1.5. Integritas Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi

yang dapat digunakan sebagai alat untuk berkomunikasi antara manajemen

dengan pihak luar perusahaan tentang data keuangan atau aktivitas perusahaan

tersebut selama periode tertentu. Ikatan Akuntan Indonesia (IAI, 2002) dalam

PSAK No.1 mengemukakan bahwa tujuan laporan keuangan adalah untuk

memberikan informasi tentang posisi keuangan, kinerja dan arus kas yang

bermanfaat bagi sebagian besar kalangan pengguna dalam rangka

membuat keputusan-keputusan ekonomi serta menunjukkan

pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang

dipercayakan kepadanya.

Informasi yang disajikan dalam laporan keuangan dapat digunakan

pengguna laporan keuangan apabila informasi yang tercantum dalam

laporan keuangan tersebut memenuhi karakteristik kualitatif informasi

akuntansi. Dalam Statementof Financial Accounting Concept (SFAC) No.2

mengenai QualitativeCharacteristic OF Accounting Information, terdapat

dua hal yang menjadi kualitas primer dalam suatu laporan keuangan, yaitu

relevansi (relevance) dan keandalan (reliability) (Kieso dan Weygandt,

2001:38). Relevansi merujuk pada kemampuan informasi akuntansi untuk

mempengaruhi keputusan pembaca laporan keuangan dengan mengubah atau

membantu mengkonfirmasi harapan tentang hasil atau konsekuensi suatu

tindakan/kejadian.

Relevansi informasi dapat diukur dalam kaitannya dengan maksud

penggunaan informasi tersebut. Artinya jika suatu informasi tidak relevan

dengan kebutuhan pengambil keputusan, maka informasi akuntansi yang dapat

diandalkan, yaitu informasi akuntansi yang bebas dari kesalahan dan

penyimpangan serta merupakan suatu penyajian yang jujur. Laporan keuangan

dikatakan berintegritas apabila laporan keuangan tersebut memenuhi kualitas

reliability (Kieso, 2001:38) dan sesuai dengan prinsip akuntansi yang berlaku

umum. Reliability memiliki kualitas sebagai berikut:

a. Verifiability

Laporan keuangan suatu entitas yang mempunyai kondisi yang sama

dengan laporan keuangan entitas lain, akan mendapat opini yang sama

b. Representational faithfullness

Angka dan keterangan yang disajikan sesuai dengan apa yang ada dan

benar-benar terjadi.

c. Neutrality

Informasi dari laporan keuangan harus diarahkan pada kebutuhan

umum pemakai, dan tidak bergantung pada kebutuhan dan keinginan

pihak tertentu.

Tidak boleh ada usaha untuk menyajikan informasi yang

menguntungkan beberapa pihak, sementara hal tersebut akan merugikan pihak

lain yang mempunyai kepentingan berlawanan. Terkait dengan integritas

laporan keuangan, dapat disimpulkan bahwa laporan keuangan yang memiliki

integritas yang tinggi maka telah memenuhi dua karakteristik utama dalam

suatu laporan keuangan.

Informasi akuntansi yang memiliki integritas yang tinggi akan dapat

diandalkan karena merupakan suatu penyajian yang jujur sehingg

memungkinkan pengguna informasi akuntansi bergantung pada informasi

tersebut. Oleh karena itu, informasi yang memiliki integritas yang tinggi

memiliki kemampuan untuk mempengaruhi keputusan pembaca laporan

keuangan untuk membantu membuat keputusan. Integritas laporan

keuangan adalah sejauh mana laporan keuangan disajikan menunjukkan

informasi yang benar dan jujur (Mayangsari, 2003:1257).

Mulyadi (2004) dalam Jam’an (2008: 32) mendefinisikan bahwa:

mengemukakan fakta tersebut seperti apa adanya.”

Ukuran integritas laporan keuangan selama ini belum ada walaupun

demikian secara intuitif dapat dibedakan menjadi dua, yaitu diukur dengan

konservatisme serta keberadaan manipulasi laporan keuangan yang biasanya

diukur dengan manajemen laba.

Menurut Mayangsari (2003:1257) laporan keuangan yang reliable

atau berintegritas dapat dinilai dengan cara penggunaan prinsip

konservatisme dan penggunaan earning management karena informasi dalam

laporan keuangan akan lebih reliable apabila laporan keuangan tersebut

konservatif dan laporan keuangan tersebut tidak overstate supaya tidak ada

pihak yang dirugikan akibat informasi dalam laporan keuangan tersebut.

2.2. Tinjauan Peneliti Terdahulu

Berikut adalah penelitian terdahulu yang berkaitan dengan mekanisme

corporate governance, kualitas Kantor Akuntan Publik dan audit tenureyang

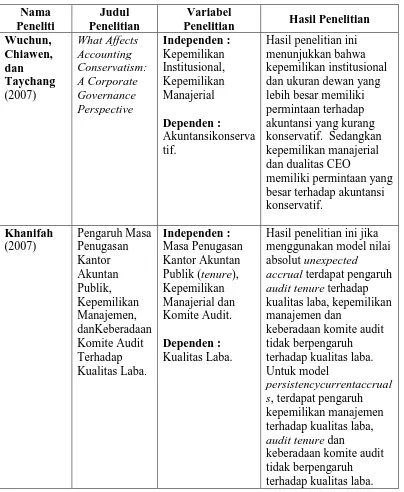

Tabel 2.1

Tinjauan Peneliti Terdahulu

Nama Peneliti

Judul Penelitian

Variabel

Penelitian Hasil Penelitian

Wuchun, Chiawen, dan Taychang (2007) What Affects Accounting Conservatism: A Corporate Governance Perspective Independen : Kepemilikan Institusional, Kepemilikan Manajerial Dependen : Akuntansikonserva tif.

Hasil penelitian ini menunjukkan bahwa kepemilikan institusional dan ukuran dewan yang lebih besar memiliki permintaan terhadap akuntansi yang kurang konservatif. Sedangkan kepemilikan manajerial dan dualitas CEO

memiliki permintaan yang besar terhadap akuntansi konservatif. Khanifah (2007) Pengaruh Masa Penugasan Kantor Akuntan Publik, Kepemilikan Manajemen, danKeberadaan Komite Audit Terhadap Kualitas Laba. Independen : Masa Penugasan Kantor Akuntan Publik (tenure), Kepemilikan Manajerial dan Komite Audit. Dependen : Kualitas Laba.

Hasil penelitian ini jika menggunakan model nilai absolut unexpected

accrual terdapat pengaruh audit tenure terhadap kualitas laba, kepemilikan manajemen dan

keberadaan komite audit tidak berpengaruh terhadap kualitas laba. Untuk model

persistencycurrentaccrual s, terdapat pengaruh kepemilikan manajemen terhadap kualitas laba, audit tenure dan

Susiana dan Herawaty (2007) Analisis Pengaruh Independensi, Mekanisme CorporateGove rnance dan Kualitas Audit Terhadap Integritas Laporan Keuangan. Independen : Independensi, Mekanisme CorporateGoverna nce dan Kualitas Audit

Dependen : Integritas Laporan Keuangan.

Penelitian ini

menghasilkan hasil bahwa independensi auditor, mekanisme

corporategovernance dan kualitas audit memiliki pengaruh yang tidak signifikan terhadap integritas laporan keuangan. Jama’an (2008) Pengaruh Mekanisme CorporateGov ernance, dan Kualitas Kantor Akuntan Publik Terhadap Integritas Informasi Laporan Keuangan. Independen : Mekanisme CorporateGoverna nce, dan Kualitas Kantor Akuntan Publik Dependen : Integritas Informasi Laporan Keuangan. Hasil penelitian menemukan pengaruh antara mekanisme corporate governance (kepemilikan institusional,komisaris independen dankomite audit) serta kualitas Kantor Akuntan Publik menunjukkan hasil yang positif signifikan. Guna dan Herawaty (2010) Pengaruh Mekanisme CorporateGov ernance, Independensi Auditor, KualitasAudit dan Faktor Lainnya Terhadap Manajemen Laba. Independen : Kepemilikan Institusional, Kepemilikan Manajerial, Komisaris Independen, KomiteAudit, Manajemen Laba, Independensi Auditor, Leverage, Kualitas Audit, Profitabilitas dan Ukuran Perusahaan. Dependen : Manajemen Laba. Variabel kepemilikan institusional, kepemilikan manajerial, komite audit, komisaris independen dan independensi auditor tidak berpengaruh

terhadapmanajemen laba. Sedangkan variabel leverage dan kualitas audit berpengaruh

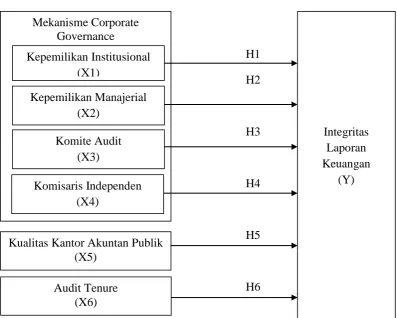

2.3. Ker angka Konseptual

Gambar 2.1

Kerangka Konseptual

H1

H2

H3

H4

H5

H6

2.4. Hipotesis

Dari kerangka pemikiran yang telah dikemukakan sebelumnya maka dapat

disimpulkan hipotesis dari penelitian ini adalah:

H1 : Kepemilikan institusional berpengaruh terhadap integritas laporan keuangan.

H2 : Kepemilikan manajerial berpengaruh terhadap integritas laporan keuangan.

H3 : Komite audit berpengaruh terhadap integritas laporan keuangan.

H4 : Komisaris independen berpengaruh terhadap integritas laporan keuangan. Mekanisme Corporate

Governance

Integritas Laporan Keuangan

(Y)

Kualitas Kantor Akuntan Publik (X5)

Kepemilikan Institusional (X1)

Kepemilikan Manajerial (X2)

Komite Audit (X3)

Komisaris Independen (X4)

H5 : Kualitas Kantor Akuntan Publik berpengaruh terhadap integritas laporan

keuangan.