i

ANALISIS PERBANDINGAN PERENCANAAN PAJAK UNTUK PENGADAAN AKTIVA DENGAN CARA SEWA GUNA USAHA

(LEASING) DAN PEMBELIAN TUNAI DALAM RANGKA

PENGHEMATAN PAJAK PADA PT. ELS INDONESIA PRIMA

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana Ekonomi

Oleh:

HIDAYATULLAH

106082002613

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

v

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini:

Nama Mahasiswa : Hidayatullah

NIM : 106082002613

Jurusan : Akuntansi

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya sendiri yang merupakan hasil penelitian, pengolahan dan analisis saya sendiri serta bukan saduran dari hasil karya atau hasil penelitian orang lain.

Apabila terbukti skripsi ini merupakan plagiat, maka skripsi ini dianggap gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelarnya dibatalkan.

Demikian pernyataan ini dibuat dengan segala akibat yang timbul dikemudian hari menjadi tanggung jawab saya.

Jakarta, 30 November 2010

vi

DAFTAR RIWAYAT HIDUP

DATA DIRI

Nama : Hidayatullah

Tempat/Tanggal Lahir : Tangerang/6 Agustus 1988

Alamat : Jl. Karayawan 3 No 23 Rt 001/07 ciledug, Tangerang

Anak ke : 3 (tiga) dari 4 bersaudara Jenis Kelamin : Laki-laki

Agama : Islam

Telepon : 08989115018

E-mail : [email protected]

Kewarganegaraan : WNI

Hobi : Travelling

PENDIDIKAN FORMAL

1. SD N 11 Pagi Joglo : 1994-2000

2. SMP Nur Insan : 2000-2003

3. MAN 10 Jakarta : 2003-2006

4. UIN Syarif Hidayatullah Jakarta : 2006-2010

PENDIDIKAN NON-FORMAL

1. KKS di Desa Gunung Datar, Pandeglang : 2009 2. Training Sertifikasi ISO 9000:2008 : 2009

vii

ABSTRACT

Cash purchasing is the amount of capital money paid to obtain fixed asset including invoice price and all cost that is paid until the fixed asset is ready to use. On the other hand, leasing is all company's payment activities in the form of providing capital goods to be used by a company within a certain period that is based on occasional payments and the company's option to purchase the capital goods or to prolong the leasing period according to the residual value, which has already been agreed on. One of the many kinds of leasing is financial lease, which is a leasing activity where the lessee at the end of the contract period has the option to purchase the leasing object based on the residual value that has been agreed on. Leasing is governed in the Standard of Financial Accounting Number 30 and in the Decree of Finance Ministry Number 1169/KMK.01/1991.

The purpose of this study is to analyze the comparison of the gain of fixed asset in cash purchasing and leasing in determining the amount of taxation money that could be saved by the Els Indonesia Prima Ltd.

viii ABSTRAKSI

Pembelian tunai adalah sejumlah uang kas yang dikeluarkan untuk memperoleh aktiva tetap termasuk harga faktur dan semua biaya yang dikeluarkan sampai aktiva tersebut siap untuk digunakan. Sedangkan Leasing adalah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang-barang modal untuk digunakan oleh suatu perusahaan dalam jangka waktu tertentu berdasarkan pembayaran-pembayaran secara berkala disertai dengan hak pilih (optie) bagi perusahaan tersebut untuk membeli barang-barang modal yang bersangkutan atau memperpanjang jangka waktu leasing berdasarkan nilai sisa yang telah disepakati bersama. Salah satu jenis

leasing adalah financial lease yaitu suatu kegiatan leasing dimana lessee pada akhir

masa kontrak mempunyai hak opsi untuk membeli objek leasing berdasarkan nilai sisa yang telah disepakati bersama. Sewa Guna Usaha (Leasing) diatur dalam Standar Akuntansi Keuangan Nomor 30 dan Keputusan Menteri Keuangan Nomor 1169/KMK.01/1991.

Tujuan dari penelitian ini adalah untuk menganalisis perbandingan perolehan aktiva tetap secara pembelian tunai dan sewa guna usaha (leasing) dalam menentukan besarnya penghematan pajak yang dapat diperoleh PT. Els Indonesia Prima

ix

KATA PENGANTAR

Alhamdulillahirabbil ‘alamiin, tak ada kata yang pantas penulis ucapkan selain ungkapan puja dan puji serta rasa syukur atas karunia yang tak terhingga yang diberikan Allah SWT, sehingga penulis dapat menyelesaikan skripsi untuk memenuhi syarat-syarat meraih gelar Sarjana Ekonomi, penulis mempersembahkan skripsi dengan judul “Analisis Perbandingan Perencanaan Pajak Untuk Pengadaan Aktiva Dengan Cara Sewa Guna Usaha (Leasing) dan Pembelian Tunai Dalam Rangka Penghematan Pajak pada PT. Els Indonesia Prima”. Sholawat serta salam semoga tercurahkan kepada junjungan kita Nabi Muhammad saw, juga kepada keluarga, sahabat dan ummatnya yang senantiasa mengikuti jejak dan langkah beliau sampai hari akhir nanti, amiin.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Allah SWT atas rahmat dan karunia-Nya yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini.

2. Kedua orang tuaku tercinta, Yusuf, Alm. Suhaimah dan pamanku Dahlan Alwan yang telah dan selalu memberi dukungan, baik do’a maupun finansial serta kasih sayang yang berlimpah kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

3. Keluargaku, kakakku Yanti, Fauzi, adikku Umi, saudara-saudaraku, dan sahabat terdekatku wiwi beserta keluarga yang telah dan selalu memberikan do’a, menyemangati dan memberikan banyak inspirasi dalam menyelesaikan skripsi ini. 4. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta serta selaku Dosen Pembimbing Skripsi I yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

5. Bapak Prof. Dr. Ahmad Rodoni selaku Pembantu Dekan I Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

x

penulisan skripsi ini, serta selalu setia mendampingi dan membantu penulis selama sidang skripsi berlangsung, dan juga ilmu yang bermanfaat kepada penulis selama proses perkuliahan.

7. Bapak Afif Sulfa, SE.,Ak.,M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta yang telah memberikan saran kepada penulis dalam penulisan skripsi ini, terutama di seminar proposal.

8. Tim penguji komprehensif, Bapak Prof. Dr. Ahmad Rodoni selaku penguji ahli, Bapak Drs. Abdul hamid cebba MBA, Ak, CPA, selaku ketua dan Ibu Yusro, SE.,M.Si, selaku sekretaris yang telah memberikan dukungan dan saran dalam mengembangkan ilmu akuntansi yang telah dipelajari menjadi lebih luas lagi dan telah memberikan kelulusan kepada penulis.

9. Tim penguji skripsi, Bapak Prof. Azzam Jasin.,MBA selaku penguji ahli I dan Ibu Yessi Fitri SE.,Ak.,M.Si selaku penguji ahli II dan selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta yang telah memberikan banyak masukan dan telah memberikan kelulusan kepada penulis.

10.Bapak iskandar yusuf, selaku direktur utama PT. ELS Indonesia prima, Terima kasih atas kebaikan hatinya dalam memberikan arahan, waktu dan data-data yang Penulis butuhkan untuk penulisan skripsi.

11.Seluruh staf pengajar dan karyawan Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri, Pa Ismed, Bu siska dan Bu Dewi yang telah memberikan bantuan dan arahan kepada penulis dalam mengurus administrasi dengan lancar.

xi

13.Sahabat-sahabat SMA ku, Tomi dan Bakri, serta sahabat-sahabat yang selalu memberikan semangat selama pembuatan skripsi ini, Makasih untuk dukungannya.

14.Semua teman-teman penulis yang belum disebut di atas, terima kasih atas segala bantuannya selama proses penulisan skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, Juni 2010

xii

B. Pengertian Manajemen dan Perencanaan Pajak ... 14

1. Aspek-aspek dalam Perencanaan Pajak ... 16

2. Tahapan Perencanaan Pajak ... 16

xiii

C. Aktiva Tetap dan Penyusutannya ... 18

1. Pengertian Aktiva Tetap ... 18

2. Penyusutan Aktiva Tetap ... 20

3. Metode Penyusutan ... 23

D. Harga Perolehan Aktiva Tetap ... 26

1. Perolehan Aktiva Tetap Dengan Pembelian Secara Tunai ... 26

2. Perolehan Aktiva Tetap Dengan Pembelian Secara angsuran ... 27

3. Perolehan Aktiva Tetap Dengan Cara Pertukaran ... 27

4. Aktiva Tetap Ditukar Dengan Surat-Surat Berharga ... 27

5. Aktiva Tetap Yang Diperoleh Dari Pemberian atau Hadiah ... 28

E. Sewa Guna Usaha {Leasing) ... 28

1. Definisi Leasing, Lessor, Lessee ... 28

2. Jenis-Jenis Sewa Guna Usaha {Leasing) ... 30

3. Pelaksanaan Transaksi Leasing ... 32

4. Perlakuan Akuntansi Oleh Perusahaan Leasing (Lessor) ... 33

F. Penelitian Sebelunya ... 35

G. Kerangka Pemikiran ... 38

Bab III Metodologi Penelitian A. Ruang Lingkup Penelitian ... 39

B. Metode Penelitian Sampel ... 39

C. Metode Pengumpulan Data ... 40

1. Penelitian lapangan (Field Research) ... 40

2. Penelitian kepustakaan (Library Research) ... 40

D. Metode Analisis Data ... 41

B. Penerapan Metode Sewa Guna Usaha (Financial Lease) Atas Aktiva Tetap Perusahaan ... 46

xiv

2. Penentuan Besarnya Biaya Leasing ... 51

3. Perhitungan Leasing ... 51

4. Penerapan Leasing dalam Perusahaan ... 58

5. Keseragaman Metode Akuntansi dan Perpajakan Atas Aktiva Tetap Perusahaan ... 62

C. Perbandingan Alternatif Financial Lease Dan Pembelian Tunai Serta Implikasinya Terhadap Penghematan Pajak ... 63

1. Prosedur Penentuan Dalam Analisis Perbandingan ... 63

2. Perbandingan Perhitungan Lease dan Pembelian Atas Aktiva Tetap .... 65

3. Hasil Perbandingan terhadap Penghematan Pajak ... 78

4. Penilaian Atas Hasil Perbandingan Dalam Pengambilan Keputusan ... 87

Bab V Kesimpulan Dan Saran A.Kesimpulan ... 90

B.Saran ... 91

Daftar pusrtaka ... 92

xv

DAFTAR TABEL

No Keterangan Halaman

2.1 Penelitian terdahulu... 36

4.1 Tingkat suku bunga yang digunakan... 49

4.2 Objek perhitungan leasing... 51

4.3 Perhitungan financial lease atas mesin WSB 4500H... 53

4.4 Perhitungan financial lease atas mesin IC4 4832 R... 56

4.5 Keseragaman metode akuntansi dan pajak... 62

4.6 Perhitungan biaya leasing mesin WSB 4500H – alternatif lease... 66

4.7 Perhitungan biaya penyusutan atas nilai opsi mesin WSB 4500H – alternatif lease... 69

4.8 Perhitungan biaya mesin WSB 4500H – alternatif pembelian... 71

4.9 Perhitungan biaya leasing mesin IC4 4832 R – alternatif lease... 72

4.10 Perhitungan biaya penyusutan atas nilai opsi mesin IC4 4832 R – alternatif lease... 75

4.11 Perhitungan biaya penyusutan atas nilai opsi mesin IC4 4832 R – alternatif lease... 77

4.12 Perbandingan deductible expenses per tahn - mesin WSB 4500H... 79

4.13 Total Perbandingan Harga Perolehan dan Deductible expenses -Mesin WSB 4500 H……….. 80

4.14 Tabel Perbandingan Penghematan Pajak Lease dan Pembelian - mesin WSB 4500 H………... 81

xvi

Mesin IC4 4832 R………. 85

4.19 Perbandingan Nilai Penghematan Pajak Per Tahun - Mesin IC4

xvii

DAFTAR GAMBAR

No Keterangan Halaman

xviii

DAFTAR LAMPIRAN

No Keterangan Halaman

1 Surat izin riset... 94 2 Daftar kendaraan dan mesin PT. Els Indonesia Prima... 95 3 Suku bunga BI... 96

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam pembelian aktiva tetap, perusahaan harus mempertimbangkan alternatif pembiayaan mana yang paling menguntungkan agar dapat

meminimalkan pengeluaran perusahaan dan dengan demikian keuntungan yang diperoleh dapat semakin meningkat. Beberapa alternatif pembiayaan pembelian

aktiva tetap antara lain adalah pembiayaan secara tunai, kredit atau secara leasing.

Usaha leasing diperkenalkan untuk pertama kali di indonesia pada tahun 1974 dengan dikeluarkannya keputusan bersama tiga menteri: menteri keuangan,

menteri perdagangan, dan menteri perindustrian dengan No.Kep-122/MK/2/1974, No.32/M/SK/2/1974, dan No.30/Kpb/1974 tanggal 7 februari 1974 tentang

perizinan usaha leasing. Leasing adalah suatu perjanjian yang mempunyai sifat-sifat tersendiri, yang berbeda dengan perjanjian–perjanjian seperti pembelian dengan angsuran maupun pinjaman uang dari bank (Hakim, 2007:49).

Pembiayaan tunai merupakan salah satu jenis pembiayaan dengan memanfaatkan kas atau uang tunai yang dapat dipakai oleh suatu perusahaan.

2 saldo kas minimum sehingga tidak menganggu posisi kas yang digunakan untuk biaya operasional jangka pendek.

Pengertian leasing (sewa guna usaha) adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara sewa guna usaha dengan hak opsi

(finance lease) maupun sewa guna usaha tanpa hak opsi (operating lease) untuk

digunakan oleh lessee selama jangka waktu tertentu berdasarkan pembayaran berkala. Pengertian lain dari leasing (sewa guna usaha) adalah suatu kontrak antara

lessor (pemilik barang modal) dengan lessee (pemakai barang modal), dimana

lessor memberikan hak kepada lessee untuk menggunakan barang modal selama

jangka waktu tertentu, dengan suatu imbalan berkala dari lessee, dan lessee

diberikan hak opsi untuk membeli barang modal tersebut tetap menjadi milik

lessor selama jangka waktu kontrak leasing (Lubis, 2007:33).

Jenis sewa guna usaha (leasing) dibedakan menjadi sewa guna usaha dengan hak opsi dan sewa guna usaha tanpa hak opsi. Sewa guna usaha dengan

hak opsi (finance/capital lease) adalah sewa guna usaha dimana penyewa (lessee) pada akhir masa kontrak mempunyai hak opsi untuk membeli. Kegiatan sewa guna usaha yang digolongkan sebagai sewa guna usaha dengan hak opsi apabila

memenuhi semua kriteria sebagai berikut:

a. Jumlah pembayaran sewa guna usaha selama masa sewa guna usaha pertama

3 b. Masa sewa guna usaha ditetapkan sekurang-kurangnya 2 (dua) tahun untuk barang modal golongan 1, 3 (tiga) tahun untuk barang modal golongan II, III

dan 7 (tujuh) tahun untuk golongan bangunan.

c. Perjanjian sewa guna usaha memuat ketentuan mengenai opsi bagi lessee.

Sedangkan sewa guna usaha tanpa hak opsi (operating lease) adalah sewa guna usaha dimana penyewa atau lessee pada akhir masa kontrak tidak mempunyai hak opsi membeli obyek sewa guna usaha tersebut. Kegiatan sewa

guna usaha yang digolongkan sebagai tanpa hak opsi apabila memenuhi semua kriteria sebagai berikut:

a. Jumlah pembayaran sewa guna usaha selama masa sewa guna usaha pertama tidak dapat menutupi harga perolehan barang modal yang dsewa guna usahakan ditambah keuntungan yang diperhitungkan oleh lessor.

b. Perjanjian sewa guna usaha tidak memuat ketentuan mengenai opsi bagi lessee

(Lubis, 2007: 34).

Keuntungan pembiayaan dengan sistem sewa guna usaha atau leasing

antara lain karena adanya pembiayaan jangka panjang atau menengah. Dilihat dari perspektif ekonomi, pembiayaan jangka panjang atau menengah ini sesuai dengan

adanya umur ekonomis barang modal. Selain itu, leasing memungkinkan pengoptimalan dana investasi karena dana investasi barang modal dapat dialihkan

4

Leasing juga dianggap lebih mempunyai nilai fleksibilitas dalam struktur

kontrak, sehingga dapat dilakukan beberapa pembaharuan perjanjian yang

dianggap masih menguntungkan perusahaan. Selain memilih alternatif pembiayaan yang paling menguntungkan bagi perusahaan, harus diupayakan bagaimana cara

meminimalkan pajak supaya beban pajak perusahaan dapat ditekan serendah mungkin.

Perencanaan pajak (tax planning) adalah upaya untuk menghemat pajak

dengan cara merekayasa agar beban pajak serendah mungkin dengan memanfaatkan peraturan yang ada. Perencanaan pajak merupakan upaya legal

yang bisa dilakukan wajib pajak. Tindakan tersebut legal karena penghematan pajak hanya dilakukan dengan memanfaatkan hal-hal yang tidak diatur.

Dengan pembiayaan secara tunai, jumlah yang dapat dibiayakan dalam

rangka menghitung penghasilan kena pajak adalah biaya penyusutannya dan biaya penyusutannya ditentukan oleh metode penyusutan dan umur ekonomis yang telah

ditetapkan oleh peraturan perpajakan. Sedangkan pembelian melalui kredit, jumlah yang boleh dibebankan sebagai biaya dalam rangka menghitung penghasilan kena pajak adalah sebesar biaya penyusutan, biaya bunga atas pinjaman pada bank,

ditambah biaya-biaya yang dikeluarkan sehubungan dengan dan untuk penyelesaian administrasi kredit bank. Besarnya biaya penyusutan antara lain

5 Berdasarkan ketentuan perpajakan yang ditetapkan pemerintah, leasing

dianggap dapat digunakan sebagai penghematan pengeluaran pajak. Besarnya

penghematan pajak pada leasing dilakukan dengan menghitung jumlah biaya yang dapat dikurangkan dalam rangka menghitung penghasilan kena pajak. Dengan

leasing, biaya yang dapat dikurangkan adalah seluruh lease fee dan biaya

penyusutan sebesar nilai opsi. Biaya yang harus dikeluarkan tiap bulan beserta bunga apabila dijumlahkan maka biaya leasing akan lebih mahal dibandingkan

dengan pembelian secara tunai, tetapi penghematan pajaknya jauh lebih besar karena semua lease fee dapat dibiayakan dan jangka waktu sewa guna usaha (lease

term) lebih pendek dari umur ekonomis.

Keringanan pajak pada alternatif pembiayaan secara leasing adalah tentang keberadaan barang modal. Pada neraca yang mencatat keberadaan aktiva tetap,

antara lessee dengan lessor berbeda, tergantung adanya hak opsi atau tidak ada hak opsi. Berdasarkan pencatatan aktiva tetap pada neraca tersebut akan timbul suatu

penyusutan yang pada akhirnya akan mempengaruhi pengenaan pajak

Penelitian ini akan melihat bagaimana penerapan perencanaan pajak untuk menentukan pembiayaan yang mempunyai penghematan pajak terbesar di PT. Els

Indonesia Prima yang merupakan perusahaan yang bergerak di bidang jasa.

Oleh karena itu penulis tertarik melakukan analisa terhadap perusahaan

6

pajak untuk pengadaan aktiva dengan cara sewa guna usaha (leasing) dan

pembelian tunai dalam rangka penghematan pajak pada PT. Els Indonesia

Prima”.

B. Perumusan Masalah Penelitian

Sesuai dengan judul penelitian ini, yang akan menjadi pokok permasalahan dalam penelitian ini berkaitan dengan analisis perbandingan perencanaan pajak

untuk pengadaan aktiva dengan cara sewa guna usaha (leasing) dan pembelian tunai dalam rangka penghematan pajak. Penulis mencoba untuk merumuskan

dalam bentuk pertanyaan sebagai berikut:

1. Bagaimana penerapan atas pengadaan aktiva pada PT. Els Indonesia Prima ?

2. Adakah perbedaan secara signifikan atas penerapan sewa guna usaha dan

pembelian tunai dalam penghematan pajak pada PT. Els Indonesia Prima?

C. Tujuan Penelitian

Dari permasalahan di atas, maka tujuan penelitian ini antara lain:

1. Untuk mengetahui penerapan metode sewa guna usaha (leasing) atas aktiva

tetap perusahaan.

2. Untuk mengetahui besarnya perbedaan yang signifikan antara penerapan sewa

7 D. Kegunaan Penelitian

Kegunaan dari penelitian ini adalah:

1. Perusahaan

Sebagai saran dan masukan bagi pihak yang berkepentingan dalam perusahaan

dalam menilai dan meningkatkan kinerja perusahaan secara optimal di masa yang akan datang.

2. Penulis

Menambah pengetahuan yang lebih mendalam baik teori maupun praktek yang diterapkan dalam bidang akuntansi dan perpajakan khususnya transaksi

8

BAB II

LANDASAN TEORI

A. Dasar-Dasar Perpajakan

1. Pengertian pajak

Pengertian pajak menurut Mardiasmo dalam buku “Perpajakan”

(2009:1) “Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Menurut Adriani, “Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, yang gunanya adalah untuk membiayai pengeluaran umum berhubung tugas negara menyelenggarakan pemerintahan”.

9

2. Unsur pajak

Dari ketiga definisi diatas, dapat disimpulkan bahwa pajak memiliki unsur-unsur :

a. Iuran dari rakyat kepada Negara.

Artinya bahwa yang berhak melakukan pemungutan pajak adalah Negara, baik pemerintah pusat maupun pemerintah daerah, iuran tersebut berupa uang (bukan barang).

b. Berdasarkan undang-undang.

Artinya bahwa walaupun Negara mempunyai hak untuk memungut pajak, namun pelaksanaannya harus memperoleh persetujuan dari wakil-wakil rakyat, yaitu dengan menyetujui undang-undang. Oleh karena pemungutan pajak berdasarkan undang-undang berarti pelaksanaannya dapat dipaksa. c. Tanpa jasa timbal balik atau kontraprestasi dari Negara yang secara langsung

dapat ditunjuk secara individual. Artinya bahwa imbalan atau kontraprestasi oleh Negara atau pembayar pajak tersebut tidak diperuntukkan bagi rakyat secara individual atau tidak dapat dihubungkan secara langsung dengan besarnya pajak.

d. Untuk membiayai pengeluaran pemerintah baik rutin maupun pengeluaran pembangunan.

10 f. Pajak dipungut disebabkan karena suatu keadaan, kejadian dan perbuatan

yang memberikan kedudukan tertentu kepada seseorang.

g. Pajak dapat pula mempunyai tujuan yang non budgeter yaitu mengatur.

3. Fungsi pajak

Menurut Mardiasmo (2009:1) fungsi pajak terbagi menjadi dua, yaitu: Fungsi penerimaan (budgeter), dan fungsi mengatur (regular).

a. Fungsi penerimaan (budgeter)

Pajak berfungsi sebagai sumber dana yang di peruntukan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Contoh : di masukannya pajak dalam APBN sebagai penerimaan dalam negeri.

b. Fungsi mengatur (regular)

11

4. Pengelompokkan pajak

Pengelompokkan pajak dibagi berdasarkan:

a. Menurut Soemarso (2007:15) pajak dapat digolongkan menjadi dua, yaitu: pajak langsung dan pajak tidak langsung.

1)Pajak Langsung

Dalam pengertian ekonomis, pajak langsung adalah pajak yang bebanya harus dipikul sendiri oleh wajib pajak yang bersangkutan dan tidak boleh dilimpahkan kepada orang lain. Dalam pengertian administratif, pajak langsung adalah pajak yang dipungut secara berkala. Contoh : Pajak Penghasilan (PPh)

2)Pajak Tidak Langsung

12 b. Menurut Soemarso (2007:16) sifat pajak dapat dibagi menjadi dua yaitu:

pajak subjektif dan pajak objektif. 1) Pajak Subjektif (bersifat perorangan)

Pajak subjektif adalah pajak yang memperhatikan pertama-tama kesadaran pribadi Wajib Pajak untuk menetapkan pajaknya harus ditemukan alasan-alasan yang objektif yang berhubungan erat dengan keadaan materialnya, yaitu yang disebut daya pikul.

2) Pajak Objektif (bersifat kebendaan)

Pajak Objektif pertama-tama melihat kepada objeknya baik itu berupa benda, dapat pula berupa keadaan, perbuatan atau peristiwa yang mengakibatkan timbulnya kewajiban membayar, kemudian barulah dicari subjeknya (orang atau badan hukum) yang bersangkutan langsung, dengan tidak mempersoalkan apakah subjek pajak ini berkedudukan di Indonesia ataupun tidak.

c. Lembaga Pemungut dapat dibagi 2 yaitu: pajak pusat dan pajak daerah. 1) Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara.

Contoh : Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

13

5. Sistem pemungutan pajak

Sistem pemungutan pajak menurut waluyo (2006:17) dikelompokkan menjadi tiga yaitu: official assessment system, self assessment system, dan with holding system

a. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

b. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

c. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

6. Hambatan pemungutan pajak

14 Masyarakat enggan (pasif) membayar pajak, yang dapat disebabkan antara lain:

1)Perkembangan intelektual dan moral masyarakat.

2)Sistem perpajakan yang (mungkin) sulit dipahami masyarakat. 3)Sistem kontrol tidak dapat dilakukan atau dilaksanakan dengan baik. b. Perlawanan aktif

Perlawanan aktif meliputi semua usaha dan perbuatan yang secara langsung ditujukan kepada fiskus dengan tujuan untuk menghindari pajak. Bentuknya antara lain :

1)Tax avoidance, usaha meringankan beban pajak dengan tidak melanggar Undang-undang.

2)Tax evasion, usaha meringankan beban pajak dengan cara melanggar Undang-undang (menggelapkan pajak)

B. Pengertian Manajemen dan Perencanaan Pajak

15 Perencanaan Pajak merupakan langkah awal dalam manajemen pajak. Manajemen pajak itu sendiri merupakan sarana untuk memenuhi kewajiban perpajakan dengan benar, tetapi jumlah pajak yang dibayarkan dapat ditekan seminimal mungkin untuk memperoleh laba dan likuiditas yang diharapkan. Langkah selanjutnya adalah pelaksanaan kewajiban perpajakan (tax implementation) dan pengendalian pajak (tax control). Pada tahap perencanaan pajak ini, dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan. Tujuannya adalah agar dapat dipilih jenis tindakan penghematan pajak yang akan dilakukan. Pada umumnya, penekanan perencanaan pajak (tax planning) adalah untuk meminimimalisasi kewajiban pajak. Untuk dapat meminimalisasi kewajiban pajak, dapat dilakukan berbagai cara, baik yang masih memenuhi ketentuan perpajakan (lawful) maupun yang melanggar peraturan perpajakan (unlawful), seperti tax avoidance dan tax evasion.

Perencanaan pajak umumnya selalu dimulai dengan meyakinkan apakah suatu transaksi atau kejadian mempunyai dampak perpajakan. Apabila kejadian tersebut mempunyai dampak pajak, apakah dampak tersebut dapat diupayakan untuk dikecualikan atau dikurangi jumlah pajaknya. Selanjutnya, apakah pembayaran pajak tersebut dapat ditunda. Pada dasarnya, perencanaan pajak harus memenuhi syarat-syarat berikut:

16 - Bukti-bukti pendukungnya memadai.

1. Aspek-aspek dalam Perencanaan Pajak

a. Aspek Formal dan Administratif

1)Kewajiban mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP) dan Nomor Pengukuhan Pengusaha Kena Pajak (NPPKP); 2)Menyelenggarakan pembukuan atau pencatatan;

3)Memotong dan/atau memungut pajak; 4)Membayar pajak;

5)Menyampaikan Surat Pemberitahuan. b.Aspek Material

Basis penghitungan pajak adalah objek pajak. Dalam rangka optimalisasi alokasi sumber dana, manajemen akan merencanakan pembayaran pajak yang tidak lebih dan tidak kurang. Untuk itu, objek pajak harus dilaporkan secara benar dan lengkap.

2. Tahapan perencanaan pajak

a. Menganalisis informasi yang ada (analyzing the existing data base).

b. Membuat satu atau lebih model kemungkinan jumlah pajak (designing one or more possible tax plans).

17 d. Mencari kelemahan dan memperbaiki kembali rencana pajak (debugging the

tax plans).

e. Memutakhirkan rencana pajak (updating the tax plan).

3. Strategi umum perencanaan pajak

a. Tax Saving

Tax saving merupakan upaya efisiensi beban pajak melalui pemilihan alternatif pengenaan pajak dengan tarif yang lebih rendah. Misalnya, perusahaan yang memiliki penghasilan kena pajak lebih dari Rp 100 juta dapat melakukan perubahan pemberian natura kepada karyawan menjadi tunjangan dalam bentuk uang.

b. Tax Avoidance

Tax avoidance merupakan upaya efisiensi beban pajak dengan menghindari pengenaan pajak melalui transaksi yang bukan merupakan objek pajak. Misalnya, perusahaan yang masih mengalami kerugian, perlu mengubah tunjangan karyawan dalam bentuk uang menjadi pemberian natura karena natura bukan merupakan objek pajak PPh Pasal 21.

c. Menghindari Pelanggaran atas Peraturan Perpajakan

Dengan menguasai peraturan pajak yang berlaku, perusahaan dapat menghindari timbulnya sanksi perpajakan berupa:

18 d. Menunda Pembayaran Kewajiban Pajak

Menunda pembayaran kewajiban pajak tanpa melanggar peraturan yang berlaku dapat dilakukan melalui penundaan pembayaran PPN. Penundaan ini dilakukan dengan menunda penerbitan faktur pajak keluaran hingga batas waktu yang diperkenankan, khususnya untuk penjualan kredit. Dalam hal ini, penjual dapat menerbitkan faktur pajak pada akhir bulan berikutnya setelah bulan penyerahan barang.

e. Mengoptimalkan Kredit Pajak yang Diperkenankan

Wajib Pajak sering kurang memperoleh informasi mengenai pembayaran pajak yang dapat dikreditkan yang merupakan pajak dibayar dimuka. Misalnya, PPh Pasal 22 atas pembelian solar dan/atau impor dan Fiskal Luar Negeri atas perjalanan dinas pegawai.

C. Aktiva Tetap dan Penyusutannya

1. Pengertian aktiva tetap

19 aktiva tetap yang diberikan Erly Suandy (2001:35) yaitu : “Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun.”

Dan menurut Pernyataan Standar Akuntansi (PSAK) nomor 16 aktiva tetap didefinisikan sebagai berikut, “Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun”.

Dari definisi diatas dapat disimpulkan bahwa aktiva tetap mempunyai beberapa kriteria umum sebagai berikut:

a. Berwujud

Dalam hal ini aktiva tetap memiliki bentuk fisik yang nyata dan dapat diamati dengan menggunakan panca indera.

b. Digunakan untuk operasi perusahaan

20 Sifat inilah yang membedakan aktiva tetap dari barang dagang sehingga dapat dikatakan bahwa aktiva tetap bersifat non monetary yaitu masa manfaat aktiva tetap ini timbul dari penggunaan atas jasa yang dihasilkan dan bukan dari pengkonversian aktiva tetap tersebut ke dalam sejumlah uang.

d. Memiliki masa manfaat lebih dari satu periode akuntansi

Walau tidak ada kriteria standar mengenai jangka waktu pemakaianminimal yang dapat dipergunakan untuk membedakan mana yangaktiva tetap atau mana yang bukan, tetapi biasanya perusahaanmenggunakan dasar pemakaian lebih dari satu periode akuntansisebagai pedoman.

e. Jumlahnya yang cukup material

Meski dalam hal ini tidak terdapat pedoman berupa jumlah uang yangpasti untuk aktiva tetap, namun setiap perusahaan mempunyai pedoman tersendiri.

2. Penyusutan aktiva tetap

Definisi penyusutan dalam buku Intermediate Accounting

21 ciri utama aktiva tetap adalah bahwa aktiva tetap digunakan untuk menghasilkan pendapatan selama lebih dari satu periode akuntansi. Ciri lainnya adalah umur ekonomis dan masa manfaat yang terbatas bersamaan dengan berlalunya waktu, semua aktiva tetap (kecuali tanah), akan kehilangan kemampuannya menghasilkan jasa. Dengan demikian, harga perolehan aktiva semacam ini harus dipindahkan ke perkiraan beban secara teratur selama masa manfaat yang diharapkan. Penurunan manfaat secara periodik ini disebut penyusutan (depreciation).

Faktor-faktor yang menyebabkan penurunan manfaat atau berkurangnya nilai aktiva menurut baridwan (2000:308) dapat dibagi dalam 2 (dua) kategori yaitu: faktor fisik dan faktor fungsional.

a. Faktor fisik, yang mengurangi fungsi aktiva tetap karena pemakaian, aus, atau karena kerusakan.

b. Faktor fungsional, yang meliputi ketidakmampuan aktiva untuk memenuhi kebutuhan produksi sehingga perlu diganti karena adanya perubahan permintaan terhadap barang atau jasa yang dihasilkan atau teknologi sehingga aktiva tersebut tidak ekonomis lagi jika dipakai.

Menurut baridwan (2000:309) ada tiga faktor yang perlu dipertimbangkan dalam menentukan beban penyusutan setiap periode. Faktor-faktor itu ialah: harga perolehan,nilai sisa, dan taksiran umur keguanaan.

22 Yaitu uang yang dikeluarkan atau utang yang timbul dan biaya-biaya lain yang terjadi dalam memperoleh suau aktiva dan menempatkannya agar dapat digunakan.

b. Nilai sisa (residu)

Nilai sisa suatu aktiva yang didepresiasi adalah jumlah yang diterima bila aktiva itu dijual, ditukarkan atau cara-cara lain ketika aktiva tersebut sudah tidak dapat digunakan lagi, dikurangi dengan biaya-biaya yang terjadi pada saat menjual/menukarnya.

c. Taksiran umur kegunaan

Taksiran umur kegunaan suatu aktiva dipengaruhi oleh cara-cara pemeliharaan dan kebijaksanaan-kebijaksanaan yang dianut dalam reparasi. Taksiran umur ini bisa dinyatakan dalam satuan periode waktu, satuan hasil produksi atau satuan jam kerjanya. Dalam menaksir umur aktiva, harus dipertimbangkan sebab-sebab keausan fisik dan fungsional.

Dari faktor-faktor diatas dapat dihitung biaya depresiasi tiap tahun. Biaya depresiasi ini merupakan suatu taksiran yang ketelitiannya sangat tergantung pada ketelitian penentuan ke-3 faktor di atas. Ketelitian biaya depresiasi ini akan mempengaruhi besarnya laba rugi perusahaan setiap periode. Apabila depresiasi tidak dihitung dengan teliti maka jumlah laba rugi perusahaan juga menjadi tidak teliti. Kriteria Aktiva yang dapat disusutkan adalah:

23 b. Memiliki suatu masa manfaat yang terbatas

c. Ditahan oleh suatu perusahaan untuk digunakan dalam produksi atau memasok barang dan jasa, untuk disewakan, atau untuk tujuan administrasi.

3. Metode penyusutan

Menurut Baridwan (2000:309) penyusutan dapat dilakukan dengan berbagai metode yaitu sebagai berikut:

a. Metode garis lurus (Straight Line Method)

Metode ini adalah metode penyusutan yang paling sederhana dan banyak digunakan. Dalam cara ini beban penyusutan tiap periode jumlahnya sama. Penyusutan tiap tahun dihitung dengan rumus sebagai berikut :

Penyusutan = HP – NS n

Keterangan :

HP = Harga Perolehan NS = Nilai sisa (residu) n = Taksiran umur kegunaan

b. Metode saldo menurun ganda (Double Declining Balance Method)

24 c. Metode jumlah angka tahun (Sum Of The Year Digits Method)

Di dalam metode ini penyusutan dihitung dengan cara mengalikan bagian pengurang yang setiap tahunnya selalu menurun dengan harga perolehan dikurangi nilai residu. Bagian pengurang ini dihitung sebagai berikut:

Pembilang = bobot untuk tahun yang bersangkutan

Penyebut = jumlah angka tahun selama umur ekonomis aktiva atau Jumlah angka bobot.

Contoh: Mesin yang harga perolehannya Rp. 100.000.000, residu Rp 10.000.000 ditaksir umur ekonomisnya 3 tahun, maka;

Tahun Bobot Bagian pengurang 1 3 3/6

2 2 2/6 3 1 1/6 6 6/6 Keterangan:

Penyebut dalam bagian pengurang dihitung dengan cara menjumlahkan angka bobot = 3+2+1 = 6. Pembilang dalam bagian pengurang adalah angka bobot tahun yang bersangkutan. Untuk tahun pertama: 3; dan seterusnya. d. Metode jumlah unit produksi (Productive Output Method)

25 fluktuasi hasil produksi. Untuk dapat menghitung beban penyusutan periodik, pertama kali dihitung tarif penyusutan untuk tiap unit produk, kemudian tarif ini akan dikalikan dengan jumlah produk yang dihasilkan dalam periode tersebut.

Besarnya tarif penyusutan per unit produk dapat dihitung dengan rumus sebagai berikut:

Penyusutan/unit = HP – NS

n

Keterangan:

HP = Harga perolehan NS = Nilai sisa

n = Taksiran hasil produksi (unit) e. Metode jam jasa (Service Hours Method)

Dalam metode ini beban penyusutan dihitung dengan dasar satuan jam jasa. Beban penyusutan periodik besarnya akan sangat tergantung pada jam jasa yang digunakan. Besarnya penyusutan per jam dapat dihitung dengan rumus sebagai berikut:

Penyusutan per jam = HP – NS n

Keterangan:

HP = Harga perolehan NS = Nilai sisa

26

D. Harga Perolehan Aktiva Tetap

Menurut Baridwan (2000:204) aktiva tetap dapat diperoleh dengan berbagai cara, dimana masingmasing cara perolehan akan mempengaruhi penentuan harga perolehan. Berikut beberapa cara perolehan aktiva tetap :

1. Perolehan aktiva tetap dengan pembelian secara tunai

Pembelian tunai memerlukan uang kas, jumlah uang yang dikeluarkan untuk memperoleh aktiva tetap termasuk harga faktur dan semua biaya yang dikeluarkan sampai aktiva tersebut siap untuk digunakan, seperti biaya angkut, premi asuransi dalam perjalanan, biaya balik nama, biaya pemasangan dan biaya percobaan. Semua biaya-biaya yang disebutkan dikapitalisasi sebagai harga perolehan aktiva tetap. Apabila dalam pembelian aktiva tetap ada potongan tunai maka potongan tunai tersebut merupakan pengurangan terhadap harga faktur.

27

2. Perolehan aktiva tetap dengan pembelian secara angsuran

Jika aktiva tetap diperoleh dengan pembelian angsuran, maka harga perolehannya tidak boleh termasuk bunga. Bunga selama masa angsuran harus dikeluarkan dari harga perolehan dan dibebankan sebagai biaya bunga.

3. Perolehan aktiva tetap dengan cara pertukaran

Apabila aktiva tetap diperoleh dengan cara tukar-menukar, atau sering disebut “tukar tambah” aktiva yang lama digunakan untuk membayar harga aktiva yang baru baik seluruhnya maupun sebagian, dimana kekurangannya dibayar tunai. Dalam keadaan seperti ini prinsip harga perolehan tetap harus digunakan, yaitu aktiva baru dikapitalisasikan dengan jumlah sebesar harga pasar aktiva lama ditambah uang yang dibayarkan atau dikapitalisasikan sebesar harga pasar aktiva baru yang diterima. Jika harga pasar aktiva lama maupun yang baru tidak dapat ditentukan, maka nilai buku lama akan digunakan sebagai dasar pencatatan pertukaran tersebut. Disamping itu, laba atau rugi pertukaran akan dipisahkan menjadi 2 (dua), yaitu pertama untuk penukaran aktiva tetap yang sejenis, dan yang kedua untuk pertukaran aktiva tetap yang tidak sejenis.

4. Aktiva tetap ditukar dengan surat-surat berharga

28 jika harga pasar lebih kecil dari harga pari maka selisihnya dicatat sebagai

discount (disagio saham).

5. Aktiva tetap yang diperoleh dari pemberian atau hadiah

Jika aktiva tetap diperoleh dengan cara dihadiahkan atau ditentukan sendiri maka transaksi ini disebut non reciprocal transfer atau transfer yang tidak memerlukan umpan balik.

Aktiva tetap dicatat sebesar harga pasar yang wajar atau berdasarkan penilaian yang dilakukan oleh pihak perusahaan penilai yang independent (Appraisal Company) dan dikredit modal donasi (Donated Capital).

E. Sewa Guna Usaha (Leasing)

1. Definisi leasing, lessor, Lessee

Menurut Harahap (2000:170) sewa guna usaha (Leasing) adalah suatu cara untuk memperoleh hak untuk menggunakan aktiva berwujud tertentu dalam jangka waktu yang telah ditentukan.

Menurut Harahap (2000:170) dalam buku akuntansi aktiva tetap, mengutip dari PSAK No. 30 tentang akuntansi sewa guna usaha mendefinisikan

leasing, leasingcompany, dan Lessee sebagai berikut:

29 membeli barang-barang modal yang bersangkutan atau memperpanjang jangka waktu leasing berdasarkan nilai sisa yang telah disepakati bersama. b. Perusahaan Sewa Guna Usaha (Leasing Company / Lessor) adalah badan

usaha yang melakukan kegiatan pembiayaan dalam bentukpenyediaan barang modal baik secara finance lease maupun operating lease untuk digunakan oleh Penyewa Guna Usaha selama jangka waktu tertentu berdasarkan pembayaran secara berkala.

c. Penyewa Guna Usaha (Lessee) adalah perusahaan atau perorangan yang menggunakan barang modal dengan pembiayaan dari pihak lessor. Dari berbagai definisi tersebut diatas dapat ditarik kesimpulan bhwa bsewa guna usaha merupakan suatu kontrak atau persetujuan sewa menyewa dan menjadi objek sewa guna usaha adalah barang modal. Dari segi pandangan hukum, kegiatan sewa guna usaha memiliki 5 (lima) ciri yaitu:

1)Perjanjian antara lessor dengan pihak Lessee

2)Berdasarkan perjanjian sewa guna usaha, lessor mengalihkan hak 3)penggunaan barang kepada pihak Lessee.

4)Lessee membayar kepada lessor uang sewa atas penggunaan barang (asset).

30

2. Jenis-Jenis Sewa Guna Usaha (Leasing)

Menurut Harahap (2000:175) jenis-jenis leasing yang sudah dikenal secara umum, termasuk dua jenis leasing yang tercantum dalam Keputusan Menteri Keuangan adalah sebagai berikut:

a. Finance Lease / Capital Lease (Sewa Guna Usaha Pembiayaan)

Finance Lease adalah suatu kegiatan leasing dimana Lessee pada akhir masa kontrak mempunyai hak opsi untuk membeli objek leasing berdasarkan nilai sisa yang telah disepakati bersama. Dalam lease ini, lessor adalah pihak yang membiayai penyediaan barang modal. Lessee biasanya memilih barang modal yang dibutuhkan dan atas nama lessor sebagai pemilik barang nodal tersebut, melakukan pemesanan, pemeriksaan serta pemeliharaan barang modal yang menjadi objek transaksi leasing. Selama masa lease, Lessee

melakukan pembayaran leasing secara berkala dimana jumlah seluruhnya ditambah dengan pembayaran nilai sisa (residual value) mencakup pengembalian harga perolehan barang modal yang dibiayai serta bunganya, yang merupakan pendapatan bagi lessor.

b. Operating Lease (Sewa-Menyewa Biasa)

Operating lease adalah suatu kegiatan leasing dimana Lessee tidak mempunyai hak opsi untuk membeli objek leasing. Dalam leasing ini, lessor

31 tersebut berikut dengan bunganya. Perbedaan ini disebabkan karena lessor

mengharapkan keuntungan justru dari penjualan barang modal yang disewagunausahakan atau melalui beberapa kontrak leasing lainnya. Dalam

leasing ini dibutuhkan keahlian khusus dari lessor untuk memelihara dan memasarkan kembali barang modal yang disewagunausahakan, sehingga

lessor biasanya bertanggungjawab atas biaya-biaya pelaksanaan leasing

seperti asuransi, pajak maupun pemeliharaan barang modal yang bersangkutan.

c. Sales-Type Lease (Sewa Guna Usaha Penjualan)

Leasing ini merupakan transaksi pembiayaan secara langsung (direct financial lease) dimana dalam jumlah transaksi termasuk laba yang diperhitungkan oleh pabrikan atau penyalur yang juga merupakan lessor.

Leasing ini seringkali menjadi suatu jalur pemasaran bagi produk perusahaan tertentu.

d. Leveraged lease

32

3. Pelaksanaan Transaksi Leasing

Ditinjau dari teknis pelaksanaannya, transaksi leasing dapat dibagi menjadi dua yaitu: direct Lease dan sale and leaseback.

a. Direct Lease (Sewa Menyewa Usaha Langsung)

Dalam transaksi ini Lessee belum pernah memiliki barang modal yang menjadi objek leasing sehingga atas permintaannya lessor membeli barang modal tersebut.

b. Sale and Leaseback (Penjualan dan Penyewaan Kembali)

Dalam transaksi ini, Lessee terlebih dahulu menjual barang modal yang sudah dimilikinya kepada lessor dan atas barang modal yang sama ini kemudian dilakukan kontrak leasing antara Lessee (pemilik semula) dengan

lessor. Dalam hal-hal tertentu dikenal Sewa Guna Usaha (Syndicated Lease) dimana beberapa perusahaan leasing secara bersama melakukan transaksi

leasing dengan satu Lessee. Leasing ini dilakukan karena nilai transaksi yang terlampau besar atau karena faktor-faktor lain. Salah satu perusahaan leasing

akan ditunjuk sebagai koordinator sehingga Lessee cukup berkomunikasi dengan perusahaan ini untuk melaksanakan segala sesuatu yang menyangkut transaksi leasing. Pelaksanaan transaksi ini dapat dilakukan baik melalui

33

4. Perlakuan Akuntansi Oleh Perusahaan Leasing (Lessor)

Menurut PSAK NO. 30 (2004:306) perlakuan oleh perusahaan leasing ada beberapa macam yaitu:

a. Finance Lease

Adapun yang dimaksud dengan finance lease:

1. Penanaman neto dalam aktiva yang disewa guna usahakan harus diperlakukan dan dicatat sebagai penanaman neto sewa guna usaha. Jumlah penanaman neto tersebut terdiri dari jumlah piutang lease

ditambah nilai sisa (harga opsi) yang akan diterima oleh lessor pada akhir masa lease dikurangi pendapatan lease yang belum diakui (unearned lease income) dan simpanan jaminan (security deposit)

2. Selisih antara Piutang leasing ditambah nilai sisa (harga opsi) dengan harga perolehan aktiva yang disewa guna usahakan diperlakukan sebagai pendapatan sewa guna usaha yang belum diakui (unearned lease income)

3. Pendapatan sewa guna usaha yang belum diakui harus dialokasikan secara konsisten sebagai pendapatan tahun berjalan berdasarkan suatu tingkatan pengemabalian berkala (periodic rate of return) atas penanaman neto perusahaan leasing

34 5. Pendapatan lain yang diterima sehubungan dengan transaksi leasing harus

diakui dan dicatat sebagai pendapatan periode berjalan.

b. Operating Lease

Adapun yang dimaksud dengan operating lease:

1. Barang modal yang di sewa guna usahakan harus diperlakukan dan dicatat sebagai aktiva leasing berdasarkan harga perolehan.

2. Pembayaran lease payments selama tahun berjalan yang diperoleh dari

Lessee diakui dan dicatat sebagai pendapatan sewa. Pendapatan sewa harus diakui dan dicatat berdasarkan metode garis lurus sepanjang masa

lease meskipun pembayaran leasing mungkin dilakukan dalam jumlah yang tidak sama setiap periode.

3. Penyusutan aktiva yang disewa guna usahakan harus dilakukan dalam jumlah yang layak berdasarkan taksiran masa manfaatnya.

35

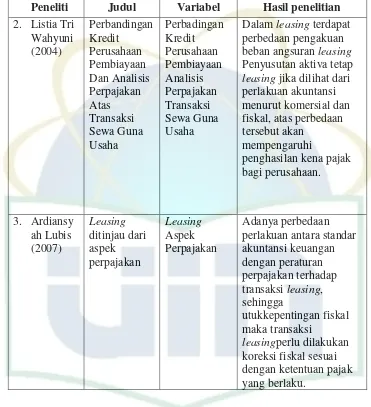

F. Penelitian Sebelumnya

Lukman Hakim (2007) melakukan penelitian tentang “Kredit Bank Dan Sewa Guna Usaha Dengan Hak Opsi Sebagai Sumber Pendanaan Alternatif Atas Perolehan Aktiva Tetap Dalam Rangka Penghematan Pajak”. Dari hasil penelitian tersebut dapat diketahui bahwa tujaun penelitian ini untuk mencari solusi yang tepat untuk memperoleh modal usaha berupa aktiva tetap yang murah dan tidak membebani arus kas keluar serta dapat menghemat pembayaran pajak. Pemilihan alternatif pembiayaan kali ini penulis menoba untuk membandingkan dua pilihan yaitu kredit bank dengan sewa guna usaha. Teknik analisa yang digunakan adalah:

1. Menentukan nilai angsuran (anuitas)

2. Membebankan semua biaya fiskal yang melekat pada aktiva tetap,

3. Menghitung penghematan pajaknya,

4. Menghitung arus kas yang telah dikeluarkan,

5. Mengakumulasikan Net Preset Value.

36 menentukan dua pilihan yaitu melalui kredit bank atau sewa guna usaha lebih menguntungkan dari pada kredit bank, keuntungan yang diperoleh adalah berupa penghematan pajak sebesar Rp. 20.214.877,- sehingga berakibat pada net present value-nya menjadi lebih kecil.

Tabel 2.1

Penelitian Terdahulu.

Peneliti Judul Vaiabel Hasil penelitian

37

Tabel 2.1 (Lanjutan)

Peneliti Judul Variabel Hasil penelitian

38

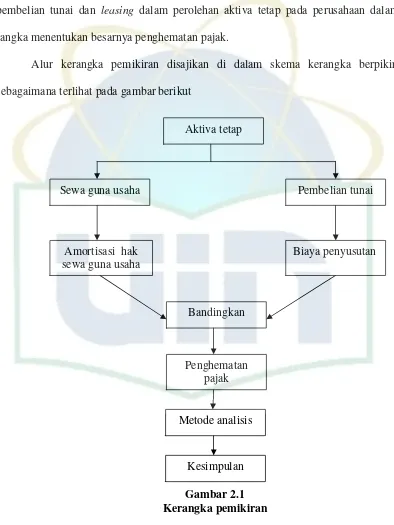

G. Kerangka Pimikiran

Kerangka pemikiran dari penelitian ini adalah membandingkan penerapan pembelian tunai dan leasing dalam perolehan aktiva tetap pada perusahaan dalam rangka menentukan besarnya penghematan pajak.

Alur kerangka pemikiran disajikan di dalam skema kerangka berpikir, sebagaimana terlihat pada gambar berikut

Gambar 2.1 Kerangka pemikiran

Aktiva tetap

Sewa guna usaha Pembelian tunai

Amortisasi hak sewa guna usaha

Biaya penyusutan

Bandingkan

Metode analisis

Kesimpulan Penghematan

39

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Lokasi penelitian yang telah diteliti adalah PT. Els Indonesia Prima. Penelitian ini dilakukan dengan observasi langsung pada PT. Els Indonesia

Prima. yang berlokasi di Jl. Meruya Ilir Raya-Kembangan, Jakarta -Indonesia untuk mandapatkan data yang berkaitan dengan permasalahan penelitian.

Penelitian ini merupakan penelitian perencanaan pajak untuk pengadaan aktiva dengan cara sewa guna (leasing) usaha dan pembelian tunai dalam rangka penghematan pajak pada PT. Els Indonesia Prima.. Ruang

lingkup dalam penelitian ini hanya dibatasi pada seberapa besar pengaruh perencanaan pajak untuk pengadaan aktiva dengan cara sewa guna usaha dan

pembelian tunai pada PT. Els Indonesia Prima.

B. Metode Penelitian Sampel

Menurut Sugiyono (2005:55) “populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik

40 Sampel adalah sebagian dari karakteristik yang dimiliki oleh populasi. Bila populasi besar dan penelitian tidak mungkin mempelajari semua yang ada

pada populasi, misalnya ada keterbatasan dana, tenaga, dan waktu, maka peneliti dapat mengambil sampel dari populasi tersebut. Populasi dalam

penelitian ini adalah PT. Els Indonesia Prima, dengan sampel aktiva pada PT. Els Indonesia Prima.

C. Metode Pengumpulan Data

Dalam rangka mengumpulkan data-data yang diperlukan, penulis

menggunakan teknik pengumpulan data sebagai berikut : 1. Penelitian lapangan (Field Research)

Penulis mencari data primer yang bersifat praktis, yaitu dengan mengadakan

peninjauan ke lokasi penelitian untuk mendapatkan data-data sekunder yang diperlukan. Adapun pelaksanaan penelitian lapangan ini, digunakan teknik

pengamatan yang dilakukan untuk menambah data-data yang actual. 2. Penelitian kepustakaan (Library Research)

Penulis mencari data-data dan informasi tambahan yang bersifat teoritis dari

41 D. Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah anallisis

deskriptif. Adapun yang dimaksud dengan analisis deskriptif kualitatif adalah proses pengumpulan, pengujian dan meringkas berbagai karakteristik data,

dalam upaya untuk menggambarkan data tersebut secara memadai (Santoso, 2002).

E. Definisi Operasional Variabel

Adapun beberapa variabel yang berkaitan dengan penulisan skripsi ini,

antara lain:

1. Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi

perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun.

2. Pembelian tunai adalah sejumlah uang kas yang dikeluarkan untuk memperoleh aktiva tetap termasuk harga faktur dan semua biaya yang dikeluarkan sampai aktiva tersebut siap untuk digunakan.

3. Leasing adalah setiap kegiatan pembiayaan perusahaan dalam bentuk

penyediaan barang-barang modal untuk digunakan oleh suatu perusahaan

dalam jangka waktu tertentu berdasarkan pembayaran-pembayaran secara berkala disertai dengan hak pilih (optie) bagi perusahaan tersebut untuk membeli barang-barang modal yang bersangkutan atau memperpanjang

42

4. Financial lease adalah suatu kegiatan leasing dimana lessee pada akhir

masa kontrak mempunyai hak opsi untuk membeli objek leasing

berdasarkan nilai sisa yang telah disepakati bersama.

5. Penghematan pajak adalah bagian dari perencanaan pajak guna mengurangi

aliran pembayaran/pengeluaran kas perusahaan dengan cara meminimalisasi beban pajak yang harus dibayar perusahaan.

43

BAB IV

PEMBAHASAN

A. Latar belakang perusahaan

PT. ELS Indonesia Prima pertama kali didirikan oleh Bapak Iskandar Yusuf dimulai pada tahun 2001. Yang merupakan satu-satunya distributor produk elektrolux terbesar di Indonesia. Dengan misi dan visi serta dukungan pengalaman di bidang elektronik maka pada tahun 2001 Bapak Iskandar Yusuf secara resmi mendirikan PT. ELS Indonesia Prima di Rukan Taman Meruya Blok M/15 Jl. Meruya Ilir Raya - Kembangan, Jakarta 11620 – Indonesia.

PT. ELS Indonesia Prima adalah Distributor Sistem Electrolux laundry di Indonesia dengan komitmen untuk membangun Bisnis bagi pelanggan yang berharga, memberikan pelayanan kepada Pemerintah dan kepentingan pribadi baik perusahaan lokal maupun asing dan investor. Kami memiliki kompetensi dan keandalan untuk melakukan penilaian bisnis dan penasehat, menyediakan dan menginstal, pelatihan dan layanan setelah penjualan.

44

Kami bertujuan untuk mencapai kualitas terbaik, pengiriman, pelayanan dan hubungan jangka panjang bagi klien kami. Kami mengupayakan untuk memberikan layanan yang terbaik untuk mencapai kepuasan kepada klien kami dengan cara yang profesional, ketepatan waktu standar dan dukunganya.

Tujuan kami adalah membantu klien kami yang mencari solusi dengan cara saling menguntungkan untuk mencapai nilai optimal, sehingga semua pihak yang terlibat akan dapat mewujudkan tujuan masing-masing dari transaksi. PT. ELS Indonesia Prima mempekerjakan anggota profesional untuk memperoleh sebutan profesional yang akan menambah kemampuan mereka untuk memenuhi kebutuhan klien dan mencapai kepuasan klien.

Adapun keunggulan PT. ELS Indonesia Prima selain dari segi produktifitas, pengalaman dan keragaman juga terjaminnya kelangsungan penyediaan pasokan dari elektrolux sendiri yang terintegrasi dengan bisnis elektronik, sehingga dalam menghadapi gejolak perubahan situasi ekonomi dan moneter. PT. ELS Indonesia Prima dapat mempertahankan komitmennya sebagai Distributor System Electrolux laundry yang dapat diandalkan. Adapun mesin-mesin yang dimiliki oleh PT. ELS Indonesia Prima adalah, sebagai berikut:

45

• Hydro Rigid • Barier Pullman • Washer 4130 • W4240H Frontload • W4130N Frontload

Dan juga berbagai ragam mesin dengan teknologi tinggi yang cukup dikenal elektronik seperti flatwork ironer, hydro extractors dan front load washer. Dengan di tunjang peralatan laboratorium, proses quality control yang ketat serta tenaga kerja yang berpengalaman, PT. ELS Indonesia Prima telah menguasai teknologi dibidang drying dan finishing. PT. ELS Indonesia Prima juga melakukan penelitian dan pengembangan untuk meningkatkan kualitas.

1. Visi Perusahaan

46

a. Mengutamakan kepuasan pelanggan

b. Melakukan perbaikan berkesinambungan terhadap sistem manajemen mutu.

2. Misi Perusahaan

Untuk dapat mencapai visi, perusahaan membuat misi yaitu dengan meningkatkan mutu atau kualitas dari produk yang dihasilkan oleh

perusahaan. Untuk dapat menghasilkan kualitas atau mutu yang baik PT. ELS Indonesia Prima membuat target atas setiap kegiatan yang ada diperusahaan.

B. Penerapan Metode Sewa Guna Usaha (Financial Lease) Atas Aktiva Tetap

Perusahaan.

Sejak tahun delapan puluhan leasing atau sewa guna usaha telah dikenal luas di kalangan bisnis di Indonesia, meskipun baru diperkenalkan pada tahun 1974. Konsep ini merupakan salah satu bentuk pembiayaan yang dapat dijadikan alternatif oleh perusahaan untuk memperoleh aktiva tetap yang dibutuhkan. Sewa guna usaha memang menjadi suatu transaksi yang menguntungkan bagi perusahaan. Jika PT. Els Indonesia Prima menerapkan sewa guna usaha khususnya Financial Lease (PT. Els Indonesia Prima sebagai lessee), ada beberapa keuntungan yang dapat diperoleh perusahaan antara lain :

47

tinggi. Jika perusahaan melakukan pembelian secara tunai, perusahaan harus mengeluarkan sejumlah besar kas pada saat itu juga. Pengeluaran kas dalam jumlah yang cukup besar pada saat membeli aktiva tetap itu dapat menjadi tidak menguntungkan, karena bisa saja perusahaan tiba-tiba membutuhkan kas yang cukup besar untuk hal yang lebih penting tetapi sejumlah besar kas tersebut telah terpakai untuk membeli aktiva tetap. Biaya bunga yang tinggi terjadi jika perusahaan dalam melakukan pembelian aktiva tetapnya meminjam dana melalui bank dengan pembebanan bunga yang cukup tinggi atas pinjamannya.

•Sewa guna usaha mengurangi resiko keusangan karena sebagian besar biaya

atas aktiva tetap sebelum hak opsi digunakan (untuk financial lease) ditanggung oleh pihak perusahaan (lessor).

•Perjanjian sewa guna usaha memungkinkan lessee untuk mengetahui jumlah

pembayaran leasing sehingga lessee dapat dengan akurat memperkirakan kebutuhan kas untuk aktiva tetap tersebut.

•Dari segi perlakuan pajak, kantor pajak tidak menganggap transaksi leasing

sebagai pembelian, tetapi sebagai sebuah pengurang pajak. Dengan demikian,

48

pembelian tunai. Dalam penerapan metode leasing ini, penulis melakukan perhitungan lease atas aktiva tetap yang nilainya cukup material. Karena analisis ini bertujuan untuk menghitung penghematan pajak, maka ketentuan leasing

yang digunakan adalah ketentuan berdasarkan peraturan perpajakan.

1. Asumsi Penentuan Leasing

Perhitungan leasing menggunakan sejumlah rumus yang berlaku umum dan digunakan oleh semua perusahaan leasing. Hal-hal yang perlu ditentukan lebih dahulu dalam perhitungan leasing:

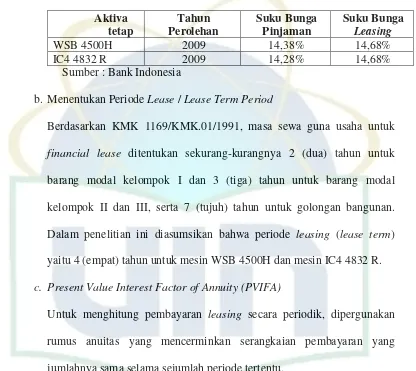

a. Menentukan Tingkat Suku Bunga Yang Digunakan

49

tabel suku bunga yang digunakan dalam perhitungan:

Tabel 4.1

b. Menentukan Periode Lease / Lease Term Period

Berdasarkan KMK 1169/KMK.01/1991, masa sewa guna usaha untuk

financial lease ditentukan sekurang-kurangnya 2 (dua) tahun untuk barang modal kelompok I dan 3 (tiga) tahun untuk barang modal kelompok II dan III, serta 7 (tujuh) tahun untuk golongan bangunan. Dalam penelitian ini diasumsikan bahwa periode leasing (lease term) yaitu 4 (empat) tahun untuk mesin WSB 4500H dan mesin IC4 4832 R.

c. Present Value Interest Factor of Annuity (PVIFA)

Untuk menghitung pembayaran leasing secara periodik, dipergunakan rumus anuitas yang mencerminkan serangkaian pembayaran yang jumlahnya sama selama sejumlah periode tertentu.

Rumus (1)

Rumus (2)

Keterangan:

50

n = jangka waktu leasing (tahun/bulan)

Rumus (1) merupakan rumus anuitas untuk periode tahunan. Rumus (2) merupakan rumus anuitas untuk periode bulanan (rumus ini merupakan rumus yang paling sering digunakan oleh perusahaan leasing karena pembayaran leasing yang harus dibayar lessee biasanya dalam periode bulanan).

d. Angsuran Perbulan (Payment)

Angsuran perbulan merupakan jumlah pembayaran leasing secara anuitas yang harus dibayar oleh lessee.

Rumus Angsuran Perbulan =

e. Angsuran Bunga (Interest)

Angsuran bunga merupakan bunga yang dibayar lessee kepada lessor. Rumus Angsuran Bunga = k x saldo nilai leasing

f. Angsuran Pokok

Rumus Angsuran Pokok = Angsuran Perbulan - Angsuran Bunga

51

perhitungan leasing antara lain:

Tabel 4.2

Objek Perhitungan Leasing

Aktiva Tetap Tahun Harga Perolehan

WSB 4500H 2009 520.000.000

IC4 4832 R 2009 446.052.000

Sumber : PT. Els Prima Indonesia Prima

2. Penentuan Besarnya Biaya Leasing

Dengan mengasumsikan bahwa harga pasar aktiva tetap yang dileasing sama dengan harga perolehan, maka perlu diketahui setelah harga perolehan atau harga pasar aktiva yang dileasing diperoleh, nilai opsi sebesar 10% dari harga perolehan perlu ditentukan, sehingga nilai leasing yang akan digunakan dalam perhitungan adalah 90% dari harga perolehan. Nilai

leasing ini sudah termasuk executory cost (biaya eksekusi/biaya pra-leasing) yang meliputi biaya asuransi, biaya pemeliharaan, dan biaya lainnya.

3. Perhitungan Leasing

a. Perhitungan Leasing Atas Mesin WSB 4500H Harga perolehan mesin Rp. 520.000.000 Nilai opsi (10%) Rp. 52.000.000 Nilai leasing (90%) Rp. 468.000.000

52

Lease term 4 tahun atau 48 bulan

Nilai leasing atas Mesin WSB 4500H di atas sudah termasuk

executory cost (biaya eksekusi/biaya pra-leasing). Berdasarkan data diatas, sebelum menghitung angsuran perbulan terlebih dahulu harus menentukan

PVIFAk,n sebagai dasar perhitungan pembayaran leasing. Berdasarkan perhitungan matematis diperoleh nilai PVIFA sebagai berikut:

= = 36,1418

Pembayaran lease atau angsuran perbulan dihitung sebagai berikut: Angsuran perbulan = = Rp. 12.948.995

Angsuran perbulan sebesar Rp. 12.880.852 merupakan jumlah pembayaran setiap bulan yang harus dibayar oleh perusahaan selaku lessee

53

Data perhitungan leasing untuk Mesin WSB 4500H dapat dilihat pada tabel di bawah ini.

Tabel 4.3

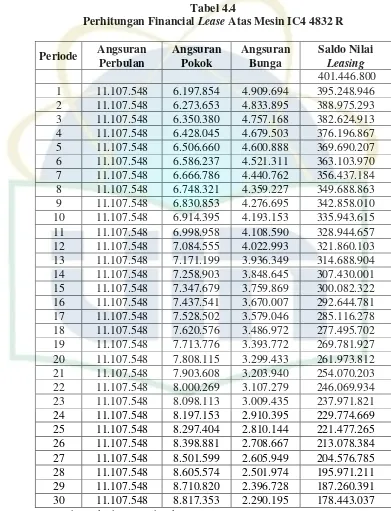

Perhitungan Financial Lease Atas Mesin WSB 4500H

54

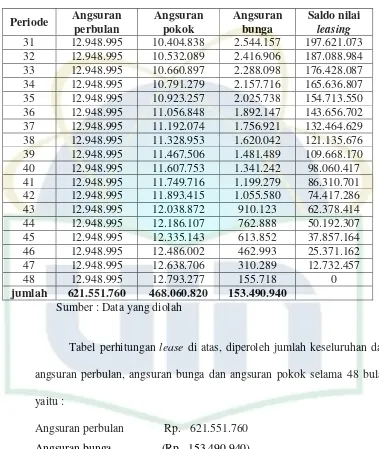

31 12.948.995 10.404.838 2.544.157 197.621.073 32 12.948.995 10.532.089 2.416.906 187.088.984 33 12.948.995 10.660.897 2.288.098 176.428.087 34 12.948.995 10.791.279 2.157.716 165.636.807 35 12.948.995 10.923.257 2.025.738 154.713.550 36 12.948.995 11.056.848 1.892.147 143.656.702 37 12.948.995 11.192.074 1.756.921 132.464.629 38 12.948.995 11.328.953 1.620.042 121.135.676 39 12.948.995 11.467.506 1.481.489 109.668.170 40 12.948.995 11.607.753 1.341.242 98.060.417 41 12.948.995 11.749.716 1.199.279 86.310.701 42 12.948.995 11.893.415 1.055.580 74.417.286

43 12.948.995 12.038.872 910.123 62.378.414

44 12.948.995 12.186.107 762.888 50.192.307

45 12.948.995 12.335.143 613.852 37.857.164

46 12.948.995 12.486.002 462.993 25.371.162

47 12.948.995 12.638.706 310.289 12.732.457

48 12.948.995 12.793.277 155.718 0

jumlah 621.551.760 468.060.820 153.490.940

Sumber : Data yang diolah

Tabel perhitungan lease di atas, diperoleh jumlah keseluruhan dari angsuran perbulan, angsuran bunga dan angsuran pokok selama 48 bulan yaitu :

Angsuran perbulan Rp. 621.551.760 Angsuran bunga (Rp. 153.490.940) Angsuran pokok Rp. 468.060.820