i

PENGARUH INDEPENDENSI, AKUNTABILITAS DAN

PROFESIONALISME AUDITOR TERHADAP KUALITAS AUDIT

(Studi Empiris pada Kantor Akuntan Publik di DKI Jakarta)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Afif Bustami

NIM: 107082001362

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

PENGARUH INDEPENDENSI, AKUNTABILITAS DAN

PROFESIONALISME AUDITOR TERHADAP KUALITAS AUDIT

(Studi Empiris pada Kantor Akuntan Publik di DKI Jakarta)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Afif Bustami NIM: 107082001362

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Wilda Farah, M.Si

NIP. 195706171985031002 NIP. 198303262009122005

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Afif Bustami

2. Tempat, Tanggal Lahir : Jakarta, 11 Februari 1989

3. Alamat : Puri Teluk Jambe Blok C11 No. 15 RT 011/04 Kel. Sirnabaya

Kec. Teluk Jambe Timur Karawang 41361

4. Telepon : 085717548411

5. Email : afifbustami@yahoo.com

II. PENDIDIKAN

1. SDN Joglo 10 Pagi Tahun 1995-1997

2. SDN Sirnabaya 3 Tahun 1997-2001

3. SMP Negeri 1 Karawang Tahun 2001-2004

4. SMA Negeri 3 Karawang Tahun 2004-2007

5. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2007-2013

III. LATAR BELAKANG KELUARGA

1. Ayah : Sanudin

2. Tempat, Tanggal Lahir : Jakarta, 15 April 1959 3.Pendidikan Terakhir : SLTA

vii

5. Tempat,Tanggal Lahir : Jakarta, 6 Juni 1963 6. Pendidikan Terakhir : SLTA

viii

INFLUENCE OF AUDITOR’S INDEPENDENCE, ACCOUNTABILITY, AND PROFESIONALISM TO AUDIT QUALITY

ABSTRACT

This study examines influence of independence, accountability, and profesionalism to audit quality. Respondents in this study are auditors who worked for Public Accounting Firm in Jakarta. The number of auditor that were visited in this study were 80 auditors from 30 Public Accounting Firms. The method of determining the sample is using purposive sampling method, auditors who have been experienced in auditing more than 1 year while the data processing method used in this research were four methods, method of analysis used in hypothesis testing is multiple regression which will declare link between independent variable to dependent variable.

The result shows independence, accountability, and profesionalism simultanously and significantly influence to audit quality. This significant link is positive that means if the independent variable increased then same goes to the dependent variable and in reverse.

ix

PENGARUH INDEPENDENSI, AKUNTABILITAS, DAN PROFESIONALISME AUDITOR TERHADAP KUALITAS AUDIT

ABSTRAK

Penelitian ini menguji pengaruh independensi, akuntabilitas, dan profesionalisme terhadap kuallitas audit. Responden dalam penelitian ini adalah para auditor yang bekerja di Kantor Akuntan Publik di wilayah Jakarta. Jumlah auditor yang menjadi sampel dalam penelitian ini adalah 80 auditor dari 30 Kantor Akuntan Publik yang berada di wilayah Jakarta. Metode penentuan sampel yang digunakan dalam penelitian ini adalah purposive sampling, yaitu auditor yang memiliki pengalaman kerja lebih dari 1 tahun sedangkan metode pengolahan data yang digunakan dalam penelitian ini ada empat metode, metode analisis yang digunakan dalam uji hipotesis adalah regresi berganda yang menyatakan hubungan diantara variabel independen terhadap dependen.

Hasil penelitian ini menunjukkan bahwa independensi, akuntabilitas dan profesionalisme secara simultan dan signifikan berpengaruh terhadap kualitas audit. Hubungan signifikan ini bernilai positif yang berarti jika variabel independen meningkat maka variabel dependen juga meningkat begitu pula sebaliknya.

x

KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Independensi, Akuntabilitas, Dan Profesionalisme Auditor Terhadap Kualitas Audit”. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Allah SWT atas rahmat dan karunia-Nya yang diberikan kepada penulis selama pembuatan skripsi ini.

2. Kedua orang tua yang telah memberikan kebutuhan jasmani dan rohani kepada penulis.

3. Rahmawati, SE, MM selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Yessi Fitri, SE, Ak, M.Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan bisnis UIN Syarif Hidayatullah Jakarta dan selaku dosen Pembimbing Skripsi I yang telah bersedia memberikan waktunya untuk membimbing penulis selama menyusun skripsi.

6. Wilda Farah, M.Si selaku dosen Pembimbing Skripsi II yang telah meluangkan waktu dan bimbingan dalam penulisan skripsi ini.

7. Seluruh staf pengajar dan karyawan Universitas Islam Negeri yang telah memberikan bantuan kepada penulis.

8. Teguh Dermawan yang membantu menyebarkan kuesioner.

xi

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, Februari 2013

xii

DAFTAR ISI

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Uji Komprehensif ... iii

Lembar Pengesahan Uji Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abstract ... viii

Abstrak ... ix

Kata Pengantar ... x

Daftar Isi ... xii

Daftar Tabel ... xv

Daftar Gambar ... xvii

Daftar Lampiran ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 9

C. Tujuan dan Manfaat Penelitian ... 10

1. Tujuan Penelitian ... 10

2. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A. Tinjauan Literatur ... 12

xiii

2. Kualitas Audit ... 14

3. Independensi ... 19

4. Akuntabilitas ... 26

5. Profesionalisme ... 29

B. Keterkaitan antara Variabel dan Perumusan Hipotesis ... 41

1. Independensidengan Kualitas Audit ... 41

2. Akuntabilitas dengan Kualitas Audit ... 44

3. Profesionalisme dengan Kualitas Audit ... 46

4. Independensi, akuntabilitas, danprofesionalismeterhadap Kualitas Audit ... 47

C. Hasil-Hasil Penelitian Terdahulu ... 49

D. Kerangka Pemikiran ... 53

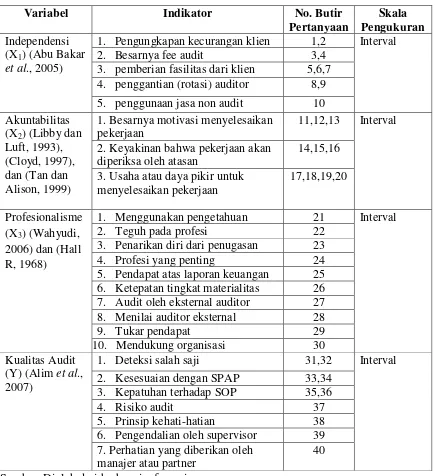

E. Operasionalisasi Variabel ... 63

xiv

2. Akuntabilitas ... 64

3. Profesionalisme ... 64

4. Kualitas Audit ... 65

BAB IV PENEMUAN DAN PEMBAHASAN ... 67

Sekilas Gambaran Umum Objek Penelitan ... 67

Tempat dan Waktu Penelitian ... 67

Karakteristik Profil Responden ... 69

Hasil Uji Instrumen penelitian ... 73

Hasil Uji Statistik Deskriptif ... 73

Hasil Uji Kualitas Data ... 74

Hasil Uji Asumsi Klasik ... 78

Hasil Uji Hipotesis ... 81

BAB V PENUTUP ... 89

Kesimpulan ... 89

Implikasi ... 90

Saran ... 92

Daftar Pustaka ………94

xv

DAFTAR TABEL

No. Keterangan Halaman

2.1 Hasil-Hasil Penelitian Terdahulu ...49

3.1 Operasionalisasi Variabel Penelitian ...66

4.1 Data Sampel Penelitian ...…68

4.2 Data Distribusi Sampel Penelitian ………...68

4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin ...…70

4.4 Hasil Uji Deskripsi Responden Berdasarkan Posisi Terakhir ...…71

4.5 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir ...71

4.6 Hasil Uji Deskripsi Responden Berdasarkan Usia ...72

4.7 Hasil Uji Deskripsi Responden Berdasarkan Pengalaman Kerja ...…73

4.8 Hasil Uji Statistik Deskriptif ...…74

4.9 Hasil Uji Validitas Independensi ...…75

4.10 Hasil Uji Validitas Akuntabilitas...…75

4.11 Hasil Uji Validitas Profesionalisme ...…76

4.12 Hasil Uji Validitas Kualitas audit ...…76

xvi

No. Keterangan Halaman

4.14 Hasil Uji Multikolonieritas ...…78

4.15 Hasil Uji Koefisien Adjusted R Square ...…82

4.16 Hasil Uji Statistik t ...…83

xvii

DAFTAR GAMBAR

No. Keterangan Halaman

xviii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Surat Penelitian Skripsi ………100

2 Surat Penelitian ……….102

3 Surat Keterangan dari KAP ………..105

4 Kuesioner Penelitian ……….110

5 Daftar Jawaban Responden ………..117

1

BAB I

PENDAHULUAN

A. Latar Belakang

Tujuan audit atas laporan keuangan oleh auditor independen pada umumnya adalah untuk menyatakan pendapat tentang kewajaran, dalam semua hal material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan Standar Akuntansi Keuangan di Indonesia. Laporan auditor merupakan sarana bagi auditor untuk menyatakan pendapatnya, atau apabila keadaan mengharuskan, untuk menyatakan tidak memberikan pendapat. Baik dalam hal auditor menyatakan pendapat maupun menyatakan tidak memberikan pendapat, ia harus menyatakan apakah auditnya telah dilaksanakan berdasarkan standar auditing yang telah ditetapkan Institut Akuntan Publik Indonesia. Standar auditing yang telah ditetapkan Institut Akuntan Publik Indonesia mengharuskan auditor menyatakan apakah, menurut pendapatnya, laporan keuangan disajikan sesuai dengan Standar Akuntansi Keuangan di Indonesia dan jika ada, menunjukkan adanya ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode berikutnya (Institut Akuntan Publik Indonesia, 2011:110.1).

2 atas pentingnya profesi auditor dalam melaksanakan jasa audit karena hal-hal sebagai berikut:

a. Conflict of interest, karena terdapat perbedaan kepentingan antara pengelola dan pemilik perusahaan,

b. Consequence, publikasi laporan keuangan merupakan informasi yang dapat diandalkan bagi para pengguna laporan keuangan seperti investor dan kreditor untuk melakukan pengambilan keputusan investasi modal,

c. Complexity, proses akuntansi (accounting process) dan standar pelaporan akuntansi sangat kompleks, sehingga diperlukan fungsi audit untuk melakukan evaluasi,

d. Remoteness, jarak dan waktu (distance and time): dengan berlalunya waktu dari jarak terjadinya transaksi sampai dengan tanggal pelaporan maka diperlukan audit atas laporan keuangan.

3 kemahiran profesionalnya dengan cermat dan seksama.” (Institut Akuntan Publik Indonesia, 2011:210.1). Di samping itu, Standar Pengendalian Mutu Kantor Akuntan Publik (KAP) telah memberikan panduan bagi kantor akuntan publik di dalam melaksanakan pengendalian kualitas jasa yang dihasilkan oleh kantornya dengan mematuhi berbagai standar yang diterbitkan oleh Dewan Standar Profesional Akuntan Publik Institut Akuntan Publik Indonesia (DSPAP IAPI). Unsur-unsur pengendalian mutu yang harus diterapkan oleh setiap KAP pada semua jenis jasa audit, atestasi dan konsultasi salah satunya adalah independensi yang berarti meyakinkan semua personel pada setiap tingkat organisasi harus mempertahankan independensi. Standar profesi dan standar pengendalian mutu tersebut harus diterapkan oleh akuntan publik dan KAP demi menjaga kualitas dari pekerjaan yang dilakukannya.

4 memberikan bukti bahwa pengabaian kualitas hasil kerja audit membawa akibat

serius bagi masyarakat bisnis (David Parsaoran’s blog, 2012).

Selain fenomena-fenomena skandal akuntansi keuangan tersebut, kualitas audit yang dihasilkan oleh akuntan publik juga tengah menjadi sorotan dari masyarakat umum, seperti kasus yang menimpa Akuntan Publik (AP) Justinus Aditya Sidharta pada tahun 2006 yang diindikasikan melakukan kesalahan dalam mengaudit laporan keuangan PT. Great River International, Tbk. Pada kasus tersebut AP Justinus Aditya Sidharta melakukan konspirasi dengan kliennya untuk menggelembungkan account penjualan, piutang, dan asset lainnya hingga ratusan milyar rupiah. Oleh karenanya Menteri Keuangan Republik Indonesia terhitung sejak tanggal 28 Nopember 2006 telah membekukan izin praktik bagi Akuntan Publik Justinus Aditya Sidaharta selama dua tahun karena telah melanggar Standar Profesi Akuntan Publik (SPAP). Fenomena ini hanya satu dari beberapa Akuntan Publik yang terbukti telah melanggar SPAP, masih banyak lagi kasus pelanggaran pada akhir-akhir ini yang dilakukan oleh akuntan publik.

Maka dari itu kualitas audit sangat penting karena dengan kualitas audit yang tinggi maka akan dihasilkan laporan keuangan yang dapat dipercaya sebagai dasar pengambilan keputusan. Selain itu adanya kekhawatiran akan merebaknya skandal keuangan dapat mengikis kepercayaan publik terhadap laporan keuangan auditan dan profesi akuntan publik (Hukum Online, 2007).

5 auditor dapat dipengaruhi oleh rasa kebertanggungjawaban (akuntabilitas) yang dimiliki auditor dalam menyelesaikan pekerjaan audit (Mardisar et al., 2007:2). De Angelo (1981) telah mendefinisikan kualitas audit sebagai probabilitas bahwa auditor akan menemukan dan melaporkan pelanggaran pada sistem akuntansi klien. Deis dan Groux (1992) dalam Alim et al. (2007:2) menjelaskan bahwa probabilitas untuk menemukan pelanggaran tergantung pada kemampuan teknis auditor dan probabilitas melaporkan pelanggaran tergantung pada independensi auditor.

6 ditangani, (2) banyaknya ragam dan jasa yang ditawarkan, (3) luasnya cakupan geografis, termasuk adanya afiliasi internasional, dan (4) banyaknya jumlah staf audit dalam KAP.

Demi mewujudkan kualitas audit yang baik tentunya seorang auditor harus memperhatikan beberapa aspek penting untuk menunjang kualitas hasil kerjanya, seperti independensi, rasa tanggung jawab dan profesionalisme.

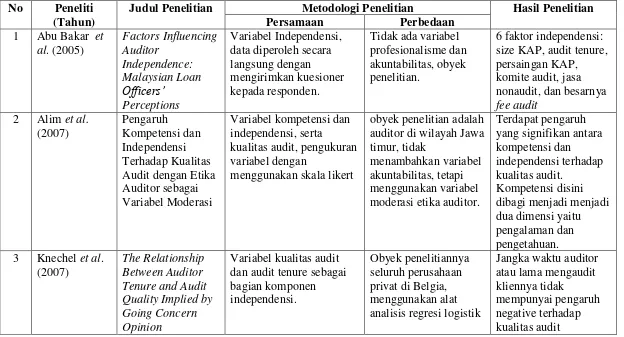

Penelitian mengenai independensi telah banyak dilakukan, diantaranya oleh Abu Bakar et al. (2005:14) yang melakukan penelitian tentang faktor-faktor penentu independensi auditor. Yaitu: (1) ukuran KAP, (2) tingkat persaingan dalam pasar jasa audit, (3) lama waktu audit yang diberikan KAP kepada kliennya, (4) besarnya audit fee yang diterima oleh KAP, (5) adanya jasa non audit yang diberikan oleh KAP kepada kliennya, dan (6) keberadaan komite audit. Kemudian Lavin (1976) dalam Alim et al. (2007:3) pada penelitiannya menjelaskan lebih mendalam konsep independensi dalam hal hubungan antara klien dan auditor melalui pengamatan pihak ketiga. Banyaknya penelitian mengenai independensi menunjukkan bahwa faktor independensi merupakan faktor penting bagi auditor untuk menjalankan profesinya. Tanpa memperhatikan aspek independensi bagi auditor, maka kepercayaan masyarakat terhadap profesi akuntan publik akan menghilang.

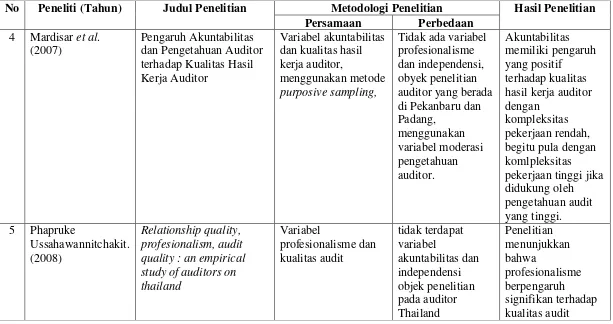

7 mengidentifikasi informasi yang masuk, (2) membandingkan informasi yang masuk tersebut dengan kompetensi, pengalaman dan referensi yang dimiliki, (3) menganalisis informasi yang masuk untuk menjadi bahan pertimbangan dalam membuat keputusan, (4) membuat keputusan atau tindakan dari hasil analisis tersebut dengan memperhatikan berbagai akibat dan risiko yang mungkin akan terjadi dari pengambilan keputusan tersebut (Gunawan, (2012:36-37). Dalam Mardisar et al. (2007:3) melakukan penelitian tentang akuntabilitas seseorang yang dikaitkan dengan sesuatu yang mereka senangi dan tidak disenangi. Dari hasil penelitian tersebut terbukti bahwa untuk subjek yang memiliki akuntabilitas tinggi, setiap mengambil tindakan lebih berdasarkan alasan-alasan yang rasional tidak hanya semata-mata berdasarkan sesuatu itu mereka senangi atau tidak.

Profesionalisme juga menjadi syarat utama bagi seseorang yang ingin menjadi seorang auditor eksternal. Sebab dengan profesionalisme yang tinggi kebebasan auditor akan semakin terjamin (Herawaty et al., 2008:2). Kemudian menurut Wahyudi (2006:2), untuk menjalankan perannya yang menuntut tanggung jawab yang semakin luas, auditor eksternal harus memiliki wawasan yang luas tentang kompleksitas organisasi modern. Hal tersebut dikarenakan semakin berkembangnya jaringan dunia usaha pada saat ini menyebabkan alur mobilisasi perekonomian semakin meningkat dan kompleks, untuk itu diperlukan wawasan yang luas dalam menghadapi perkembangan pengetahuan tersebut.

8 dihasilkannya. Bagi pemakai jasa audit, penelitian ini penting untuk menilai sejauh mana akuntan publik dapat konsisten dalam menjaga kualitas jasa audit yang diberikannya.

Berdasarkan penjelasan berbagai variabel dari hasil penelitian terdahulu yang telah dikemukakan di atas, dapat dikatakan bahwa kemungkinan kasus-kasus kecurangan pelaporan keuangan yang terjadi pada perusahaan-perusahaan bisnis yang menyeret nama baik dan kualitas auditor disebabkan oleh faktor independensi, akuntabilitas, dan profesionalisme. Peneliti menduga bahwa skandal keuangan perusahaan tersebut disebabkan oleh kurangnya sikap profesionalisme serta rasa bebas dari pengaruh luar yang dimiliki auditor dalam melaksanakan pekerjaanya, sehingga mengakibatkan telah hilangnya kepercayaan publik dan pemerintah terhadap mandat yang dibebankan kepada akuntan publik untuk mengaudit laporan keuangan perusahaan secara obyektif dan dapat menyatakan opininya secara leluasa tanpa adanya kepentingan dari pihak tertentu.

Dari uraian di atas, peneliti termotivasi untuk melakukan pengujian empiris dengan alasan: pertama, dalam menjalankan tugasnya akuntan publik rentan menghadapi berbagai tekanan kepentingan dan ekonomi yang dapat berakibat menurunnya sikap independensi yang dimilikinya. Kedua, berbagai penelitian sebelumnya mengenai independensi dan akuntabilitas maupun profesionalisme masih menunjukkan hasil yang tidak konsisten.

Berdasarkan hal tersebut, maka penelitian ini mengangkat judul “Pengaruh

Independensi, Akuntabilitas, dan Profesionalisme Auditor Terhadap

9 Penelitian ini merupakan pengembangan dari penelitian sebelumnya, yaitu penelitian yang dilakukan oleh Alim et al. (2007) dan Ussahawanitchakit (2008). Adapun perbedaan-perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Variabel yang digunakan dalam penelitian yang dilakukan oleh Alim et al. (2007) adalah kompetensi dan independensi terhadap kualitas audit dengan etika auditor sebagai variabel moderasi, kemudian untuk Ussahawanitchakit (2008) hanyalah meneliti hubungan antara profesionalisme dan kualitas audit. Sedangkan dalam penelitian ini, menambahkan satu variabel independen yaitu akuntabilitas sebagaimana telah disarankan dalam penelitian terdahulu untuk menambahkan variabel tertentu yang dapat menjadi aspek lain yang perlu untuk diteliti yang dapat mempengaruhi kualitas audit.

2. Populasi dalam penelitian ini adalah auditor pada Kantor Akuntan Publik yang ada di wilayah DKI Jakarta sesuai dengan data Directory Kantor Akuntan Publik 2011 yang diterbitkan oleh Institut Akuntan Publik Indonesia (IAPI). Sedangkan, populasi penelitian sebelumnya adalah seluruh auditor pada Kantor Akuntan Publik yang ada di wilayah Jawa Timur khususnya Surabaya dan Malang sesuai dengan data Directory Kantor Akuntan Publik yang dikeluarkan oleh IAPI pada tahun 2006.

B. Perumusan Masalah

10 publik (SPAP), maka dalam hal ini auditor juga harus memenuhi profesionalisme, independensi, dan akuntabilitas agar dapat memberikan kepuasan informasi kinerja perusahaan kepada pemilik entitas atau share holder.

Berdasarkan latar belakang yang telah dikemukakan, maka rumusan permasalahan yang hendak diteliti dalam penelitian ini adalah sebagai berikut: 1. Apakah faktor independensi berpengaruh secara signifikan terhadap kualitas

audit?

2. Apakah faktor akuntabilitas berpengaruh secara signifikan terhadap kualitas audit?

3. Apakah faktor profesionalisme berpengaruh secara signifikan terhadap kualitas audit?

4. Apakah independensi, akuntabilitas, dan profesionalisme berpengaruh secara signifikan terhadap kualitas audit?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

a. Menentukan pengaruh independensi terhadap kualitas audit. b. Menentukan pengaruhakuntabilitas terhadap kualitas audit. c. Menentukan pengaruh profesionalismeterhadap kualitas audit.

11

2. Manfaat penelitian

a. Kontribusi Teoritis

1) Mahasiswa Jurusan Akuntansi, penelitian ini bermanfaat sebagai bahan referensi bagi penelitian selanjutnya dan sebagai literatur penambah ilmu pengetahuan.

2) Masyarakat, sebagai sarana informasi tentang kinerja auditor serta dapat menambah pengetahuan akuntansi khusunya auditing dengan memberikan bukti empiris tentang pengaruh profesionalisme, independensi, dan akuntabilitas auditor terhadap kualitas auditnya. 3) Penelitian berikutnya, sebagai bahan referensi bagi pihak-pihak yang

akan melakukan penelitian tentang topik kualitas audit. b. Kontribusi Praktis

1) Auditor dan Kantor Akuntan Publik (KAP), sebagai tinjauan literatur yang diharapkan dapat dijadikan informasi untuk meningkatkan kinerja para auditornya.

2) Perusahaan atau user dari jasa KAP, diharapkan dapat bermanfaat dalam menilai kualitas pekerjaan audit yang dihasilkan oleh auditor eksternal.

12

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Auditing

Kata audit berasal dari bahasa latin Audire yang dalam Bahasa Inggris berarti to hear. Maksudnya adalah “hearing about the account’s balances” yaitu mendengarkan kesesuaian akun. Menurut sejarahnya, pada zaman dahulu apabila seorang pemilik organisasi usaha merasa ada suatu kesalahan/penyalahgunaan, maka ia mendengarkan kesaksian orang tertentu. Kemudian apabila pemilik organisasi usaha mencurigai adanya kecurangan, maka ia akan menunjuk orang tertentu untuk memeriksa rekening/akun

perusahaan. Auditor yang ditunjuk tersebut “mendengar” kemudian

“didengar” pernyataan pendapatnya (opininya) mengenai kebenaran catatan

akun perusahaan oleh pihak-pihak yang berkepentingan (Gondodiyoto, 2007:28).

13 Sementara itu Arens, Elder, Beasley dan Jusuf (2010:4) mendefinisikan auditing sebagai berikut:

“Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”.

Artinya auditing adalah pengumpulan dan pengevaluasian bukti mengenai berbagai kejadian ekonomi (informasi) guna menentukan dan melaporkan derajat kesesuaian antara asersi-asersi (informasi) dengan kriteria-kriteria yang telah ditetapkan. Auditing harus dilaksanakan oleh orang yang kompeten dan independen.

Sedangkan definisi auditing menurut Boynton dan Johnson (2006:6) yang berasal dari The report of the Committee on Basic Auditing Concepts of the American Accounting Association (Accounting Review, Vol 47) adalah sebagai berikut:

“A Systematic process of objectively obtaining and evaluating regarding assertions about economic actions and events to ascertain the degree of correspondence between those assertions and established criteria and communicating the results to interested users”.

Artinya Auditing adalah suatu proses sistematis untuk menghimpun dan mengevaluasi bukti-bukti secara obyektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan.

14 kritis yang dilakukan oleh pihak yang independen untuk menghimpun dan mengevaluasi bukti secara obyektif mengenai asersi-asersi tentang berbagai kejadian ekonomi (informasi) dengan tujuan untuk menetapkan dan melaporkan derajat kesesuaian antara asersi-asersi tersebut dengan kriteria yang ditetapkan, serta menyampaikan hasilnya kepada para pemakai laporan keuangan auditan yang berkepentingan.

2. Kualitas Audit

Ada empat kelompok definisi kualitas audit yang diidentifikasi oleh Watkins et al. (2004) dalam Erna Widiastuti dan Rahmat Febrianto (2010:4) antara lain:

a) De Angelo (1981) mendefinisikan kualitas audit sebagai kemungkinan bahwa auditor akan menemukan dan melaporkan pelanggaran dalam sistem akuntansi klien. Temuan pelanggaran mengukur kualitas audit berkaitan dengan pengetahuan dan keahlian auditor. Sedangkan pelaporan pelanggaran tergantung kepada dorongan auditor untuk mengungkapkan pelanggaran tersebut. Dorongan ini akan tergantung pada independensi yang dimiliki auditor tersebut.

15 c) Titman dan Trueman (1986), Beaty (1986), Krinsky dan Rotenberg (1989), dan Davidson dan Neu (1993). Menurut mereka, kualitas audit diukur dari akurasi informasi yang dilaporkan oleh auditor.

d) Wallace (1980) mendefinisikan kualitas audit ditentukan dari kemampuan audit untuk mengurangi noise dan bias dan meningkatkan kemurnian (fineness) pada data akuntansi.

Dalam literatur lain dijelaskan juga bahwa kinerja auditor merupakan tindakan atau pelaksanaan tugas pemeriksaan yang telah diselesaikan oleh auditor dalam kurun waktu tertentu. Pengertian kinerja auditor menurut Mulyadi (1998) dalam Sri Trisnaningsih (2007:8-9) adalah akuntan publik yang melaksanakan penugasan pemeriksaan (examination) secara obyektif atas laporan keuangan suatu perusahaaan atau organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan tersebut menyajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum, dalam semua hal yang material, posisi keuangan, dan hasil usaha perusahaan.

Kinerja merupakan suatu bentuk kesuksesan seseorang untuk mencapai peran atau target tertentu yang berasal dari perbutannya sendiri. Kinerja seseorang dikatakan baik apabila hasil kerja individu tersebut dapat melampaui peran atau target yang ditentukan sebelumnya (Reza Surya, 2004:35).

American Accounting Association (AAA) menyatakan bahwa:

16 quality are a function of their perceptions of both auditor independence and expertise (AAA Financial Accounting Standard Committee, 2000)

Inti dari pernyataan tersebut adalah kualitas audit yang baik ditentukan oleh dua hal, yaitu kompetensi dan independensi. Menurut Ussahawanitchakit (2008:1) kualitas audit merupakan nilai yang signifikan bagi para investor di pasar modal karena investor sering menggunakan laporan keuangan yang telah diaudit oleh auditor sebagai dasar untuk membuat keputusan investasi.

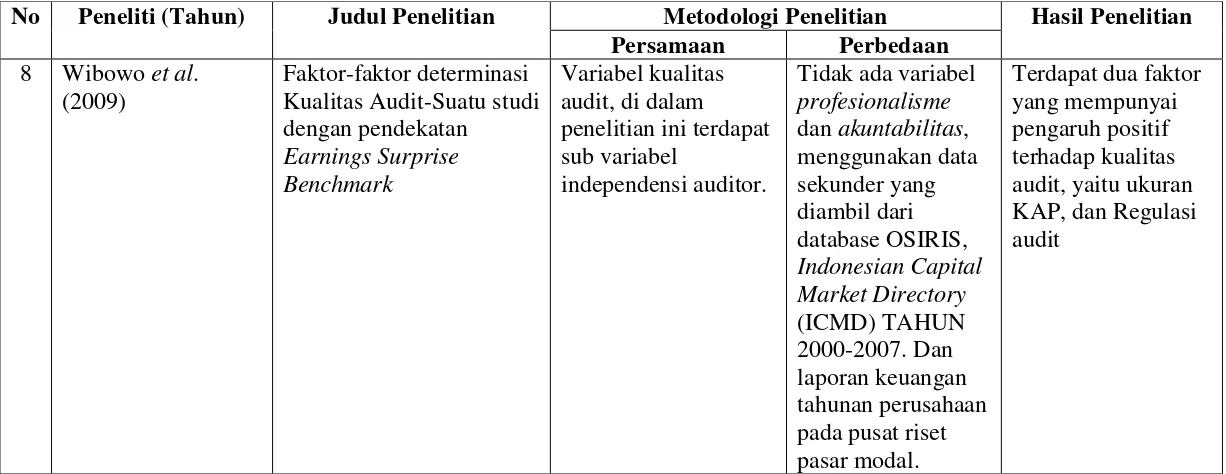

Ada banyak penelitian yang membahas tentang kualitas audit, diantaranya penelitian yang dilakukan oleh Wibowo et al. (2009:18) yang meneliti tentang faktor-faktor yang menentukan kualitas audit, hasil penelitiannya menunjukkan sebagai berikut:

a. Lamanya masa penugasan audit

17 1) Erosi independensi

Hal ini mungkin muncul akibat tumbuhnya hubungan pribadi antara auditor dengan kliennya. Auditor harus menyadari berbagai tekanan yang bermaksud mempengaruhi perilakunya dan sedikit demi sedikit akan mengurangi independensinya (Mautz dan sharaf, 1993)

2) Berkurangnya sikap kritis

Dengan semakin lamanya masa penugasan audit, kapabilitas auditor untuk bersikap kritis akan berkurang karena auditor sudah terlalu familiar. Hal ini dapat menyebabkan semakin terbatasnya pendekatan pengujian audit kreatif seperti yang sering terjadi pada saat awal perikatan audit.

Perbedaan argumen tersebut telah dijawab dalam penelitian Wibowo et al. (2009) dengan hasil masa penugasan audit tidak mempunyai pengaruh yang signifikan terhadap kualitas audit.

b. Ukuran KAP

Kualitas audit seringkali diukur dari ukuran besar atau kecilnya KAP. De Angelo (1981) dan juga Watts dan Zimmerman (1986) berpendapat bahwa ukuran KAP akan berpengaruh positif terhadap kualitas audit. Dengan demikian, diperkirakan bahwa dibandingkan dengan KAP kecil, KAP besar mempunyai kemampuan yang lebih baik dalam melakukan audit, sehingga mampu menghasilkan kualitas audit yang lebih tinggi dengan argumen sebagai berikut:

18 2) Banyaknya ragam jasa yang ditawarkan.

3) Luasnya cakupan geografis, termasuk adanya afiliasi internasional. 4) Banyaknya jumlah staf audit dalam suatu KAP.

Berdasarkan hasil penelitian Wibowo et al. (2009), terdapat bukti empiris bahwa ukuran KAP mempunyai hubungan positif terhadap kualitas audit, hal ini konsisten dengan penelitian sebelumnya De Angelo (1981).

c. Regulasi audit

Di Indonesia, melalui PPAJP-Kementrian Keuangan, pemerintah melaksanakan regulasi yang bertujuan untuk melakukan pembinaan dan pengawasan terhadap akuntan publik. Hal ini dilakukan sejalan dengan regulasi yang dilakukan oleh asosiasi profesi Akuntan Publik (IAPI) terhadap anggotanya. Dalam regulasi tersebut diatur mengenai rotasi audit, pembinaan dan pengawasan, serta sanksi disiplin berat dan denda administratif bagi akuntan publik yang melanggar Standar Profesional Akuntan Publik, selain itu ditambahkan pula sanksi pidana bagi akuntan publik palsu (atau orang yang mengaku sebagai akuntan publik palsu). Hasil penelitian Arie dan Hilda (2009:19) membuktikan bahwa regulasi audit secara efektif dapat meningkatkan kualitas audit.

19 menunjang kualitas audit adalah profesionalisme, independensi, adanya regulasi, ukuran KAP, serta faktor psikologis lainnya yang dapat memotivasi auditor untuk melakukan pekerjaannya dengan baik seperti akuntabilitas.

3. Independensi

Beberapa definisi tentang independensi telah banyak dikemukakan oleh para ahli, diantaranya oleh Arens et al. (1999) dalam Abu Bakar et al. (2005:2) yang mendefinisikan independensi dalam auditing sebagai berikut:

“Independence in auditing is taking an unbiased viewpoint in the

performance of audit test, the evaluation of the results and issuance of the audit reports”.

Artinya “Independensi dalam auditing adalah penggunaan sudut

pandang tanpa bias dalam mengerjakan pengujian audit, evaluasi terhadap hasil dan dalam penerbitan laporan audit. Pengertian bias disini adalah melakukan penilaian terhadap sesuatu berdasarkan kondisi dari obyek yang sesungguhnya tanpa merasa adanya tekanan atau kepentingan tertentu, atau dengan kata lain bersifat obyektif. Independensi adalah sikap yang diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam pelaksanaan tugasnya, yang bertentangan dengan prinsip integritas dan obyektivitas.

Dalam buku Standar Profesi Akuntan Publik 2011 seksi 220 PSA No. 04 Alinea 2, dijelaskan bahwa:

20 pun, sebab bagaimana pun sempurnanya keahlian teknis yang ia miliki, ia akan kehilangan sikap tidak tidak memihak, yang justru sangat penting untuk mempertahankan kebebasan pendapatnya. Namun, independensi dalam hal ini tidak berarti seperti sikap seorang penuntut dalam perkara pengadilan, namun dalam hal ini disamakan dengan sikap tidak memihaknya seorang hakim. Auditor mengakui kewajiban untuk jujur tidak hanya kepada manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan (paling tidak sebagian) atas laporan auditor independen, seperti calon-calon pemilik dan kreditur. Independensi itu berarti tidak mudah dipengaruhi, karena ia melaksanakan pekerjaannya untuk kepentingan umum (dibedakan dalam hal berpraktik sebagai auditor intern). Dengan demikian ia tidak dibenarkan memihak kepada kepentingan siapapun, sebab bilamana tidak demikian halnya, bagaimanapun sempurnanya keahlian teknis yang ia miliki, ia akan kehilangan sikap tidak memihak yang justru paling penting untuk mempertahankan kebebasan pendapatnya.”

Independensi berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, dan tidak tergantung pada orang lain. Independensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang obyektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya. Independensi akuntan publik merupakan dasar utama kepercayaan masyarakat terhadap profesi akuntan publik dan merupakan salah satu faktor yang sangat penting untuk menilai mutu jasa audit.

Terdapat dua aspek independensi yang dimiliki auditor, yaitu independensi dalam sikap mental (independence in mind) dan independensi dalam penampilan (independence in appearance) (Trisnaningsih, 2006:6), masing-masing akan dijelaskan sebagai berikut:

a. Independensi dalam sikap mental (independence in mind)

21 yang obyektif tidak memihak di dalam diri akuntan dalam menyatakan pendapatnya.

b. Independensi dalam penampilan (independence in appearance)

Independensi dalam penampilan berarti adanya kesan dari masyarakat bahwa akuntan publik bertindak independen, sehingga akuntan publik harus menghindari faktor-faktor yang dapat mengakibatkan masyarakat meragukan kebebasannya. Independensi dalam penampilan berhubungan dengan persepsi masyarakat terhadap independensi akuntan publik, untuk memperjelas pengertian ini akan diberikan contoh seperti seorang akuntan yang kompeten dan independen akan melakukan audit pada sebuah perusahaan yang dewan direksi dan para manajernya adalah saudara atau kerabat dekatnya. Walaupun auditor tersebut benar-benar bersikap independen dalam sikap mentalnya. Namun, menurut persepsi masyarakat auditor tersebut tidak akan bersikap independen dikarenakan adanya hubungan darah atau kekerabatan yang dapat mengakibatkan rusaknya independensi.

Selain independensi sikap mental dan independensi penampilan. Mautz (1961) dalam Trisnaningsih (2006:7) mengungkapkan ada dua aspek independensilainnya, yaitu independensi praktisi (practitioner independence) dan independensi profesi (profession independence). Adapun penjelasannya sebagai berikut:

22 Independensi praktisi berarti independensi yang berhubungan dengan kemampuan praktisi secara individual untuk mempertahankan sikap yang wajar atau tidak memihak dalam merencanakan program, pelaksanaan pekerjaan, verifikasi, dan penyusunan hasil pemeriksaan. Independensi ini mencakup tiga dimensi, yaitu independensi penyusunan program, independensi investigatif, dan independensi pelaporan.

b. Independensi profesi (profession independence)

Independensi profesi berarti kesan masyarakat terhadap profesi akuntan publik. Berbeda sedikit dengan independensi dalam penampilan, independensi profesi lebih bersifat menyeluruh terhadap profesi akuntan publik. Jika profesi akuntan publik sedang buruk di mata masyarakat seperti adanya kasus enron, maka nama baik seluruh akuntan publik akan ikut tercemar.

23 penampilan merupakan dua hal yang perlu diperhatikan dalam memelihara kepercayaan masyarakat terhadap profesi akuntan publik (Abu Bakar et al., 2005:3)

Shockley (1981) dalam Carey dan Simnett, R. (2006:5) melakukan penelitian tentang empat faktor yang berpengaruh terhadap independensi akuntan publik dimana responden penelitiannya adalah kantor akuntan publik, bank dan analis keuangan. Faktor yang diteliti adalah pemberian jasa konsultasi kepada klien, persaingan antar KAP, ukuran KAP dan lama hubungan audit dengan klien. Hasil penelitian ini menunjukkan bahwa KAP yang memberikan jasa konsultasi manajemen kepada klien yang diaudit dapat meningkatkan risiko rusaknya independensi yang lebih besar dibandingkan yang tidak memberikan jasa tersebut. Tingkat persaingan antar KAP juga dapat meningkatkan risiko rusaknya independensi akuntan publik. KAP yang lebih kecil mempunyai risiko kehilangan independensi yang lebih besar dibandingkan KAP yang lebih besar. Sedangkan faktor lama ikatan hubungan dengan klien tertentu tidak mempengaruhi secara signifikan terhadap independensi akuntan publik.

24 KAP, dan keberadaan komite audit. Keenam hasil penelitian tersebut akan dijelaskan di bawah ini:

a. Ukuran KAP

Dalam hasil penelitiannya menyatakan bahwa ada hubungan positif antara ukuran KAP dengan independensi auditor. Hubungan yang positif berarti ukuran KAP yang lebih besar membuat independensi auditor yang lebih besar, hal ini berdasarkan alasan bahwa ukuran KAP yang lebih besar dapat menolak berbagai tekanan dari kliennya, dengan demikian KAP yang lebih besar dapat memelihara independensi auditornya. Selain itu, KAP yang lebih besar lebih mampu dan memotivasi untuk memberikan jasa audit yang lebih baik.

b. Tingkat persaingan antar KAP

Beberapa studi empiris terdahulu telah membuktikan bahwa tingkat persaingan yang tinggi antar KAP dapat menghasilkan independensi auditor yang rendah.

c. Lama waktu audit

Hasil penelitian membuktikan bahwa semakin lama auditor mengaudit suatu perusahaan, maka auditor tersebut dapat mengalami penurunan independensi karena mulai timbul rasa loyalitas terhadap kliennya.

d. Besarnya audit fee yang diterima KAP

25 e. Pemberian jasa konsultasi manajemen sekaligus kepada klien

Pemberian jasa selain jasa audit mempunyai hubungan negatif terhadap independensi auditor. Jika jasa non audit diberikan sekaligus kepada kliennya, maka dapat menyebabkan hilangnya kepercayaan diri bagi auditor. selain itu, dengan adanya jasa non audit sekaligus dapat menciptakan hubungan kerjasama antar auditor dan kliennya, tentunya hal ini dapat menggangu independensi auditor.

f. Keberadaan komite audit

Keberadaan komite audit dapat meningkatkan independensi auditor. hal ini karena dengan adanya komite audit auditor dapat megalami peningkatan kepercayaan dirinya (Knap, 1985) dalam Abu Bakar et al. (2005: 6).

26 keduanya. Hasil pengujian hipotesis yang kedua dengan menggunakan uji Simple Factorial Analysis of Variance diperoleh hasil bahwa auditor yang ahli lebih banyak mengingat informasi yang atypical sedangkan auditor yang tidak ahli lebih banyak mengingat informasi yang typical.

Berdasarkan definisi di atas, dapat disinpulkan bahwa independensi adalah sikap yang terdapat pada diri seseorang untuk mengambil keputusan yang tanpa bias dan obyektif serta kebebasan dari berbagai pengaruh dan tekanan dari dalam maupun dari luar diri. Independensi terbagi menjadi dua hal yaitu independensi dalam sikap mental dan independensi dalam penampilan. Sedangkan ada pula peneliti lain yang menjelaskan tentang aspek independensi lainnya, yaitu independensi praktisi dan independensi profesi.

4. Akuntabilitas

Tetclock (1984) mendefinisikan akuntabilitas sebagai bentuk dorongan psikologi yang membuat seseorang berusaha mempertanggungjawabkan semua tindakan dan keputusan yang diambil kepada lingkungannya. Lingkungan disini maksudnya adalah lingkungan atau tempat dimana seseorang melakukan aktivitas atau pekerjaannya yang dapat mempengaruhi keadaan di sekitarnya.

27 yang diberikan untuk menyelesaikan sebuah pekerjaan. Ketiga, seberapa besar keyakinan mereka bahwa pekerjaan mereka akan diperiksa oleh atasan. Dibawah ini akan dijelaskan masing-masing ketiga hal tersebut

a. Seberapa besar motivasi untuk menyelesaikan pekerjaan

Motivasi secara umum adalah keadaan dalam diri seseorang yang mendorong keinginan individu untuk melakukan kegiatan-kegiatan tertentu untuk mencapai tujuan. Dalam kaitannya dengan akuntabilitas seseorang, orang dengan akuntabilitas tinggi juga memiliki motivasi tinggi dalam mengerjakan sesuatu.

b. Seberapa besar usaha atau daya pikir untuk menyelesaikan pekerjaan Orang dengan akuntabilitas tinggi mencurahkan usaha (daya pikir) yang lebih besar dibanding orang dengan akuntabilitas rendah ketika menyelesaikan pekerjaan. Dengan rasa akuntabilitasnya yang tinggi itu, seseorang akan menggunakan kemampuannya secara maksimal agar dapat memperoleh hasil yang baik pula dari pekerjaanya tersebut. Jika dikaitkan dengan kualitas audit, auditor yang memiliki akuntabilitas tinggi dapat menyelesaikan pekerjaanya dengan baik, dan dapat menyelesaikannya secara tepat waktu.

c. Seberapa yakin pekerjaan mereka akan diperiksa oleh atasan

28 diperiksa oleh supervisor/manajer/pimpinan dibandingkan dengan seseorang yang memiliki akuntabilitas rendah.

Teclock dan Kim (1987) meneliti pengaruh akuntabilitas terhadap proses kognitif seseorang. Hasil penelitiannya membuktikan bahwa subjek yang diberikan instruksi diawal (post exposure accountability) bahwa pekerjaan mereka akan diperiksa oleh atasan, melakukan proses kognitif yang lebih lengkap, memberikan respon yang lebih tepat dan melaporkan keputusan yang lebih realistis.

Cloyd (1997) dalam Mardisar et al. (2007:4) meneliti pengaruh akuntabilitas terhadap kualitas hasil kerja auditor. Hasil penelitian Cloyd (1997) membuktikan akuntabilitas dapat meningkatkan kualitas hasil kerja auditor jika pengetahuan audit yang dimiliki tinggi. Asumsi yang digunakan dalam penelitian ini adalah bahwa kompleksitas pekerjaan yang dihadapi tinggi. Penelitian Cloyd (1997) ini dikembangkan oleh Tan dan Alison (1999) dengan menilai kualitas hasil kerja berdasarkan kompleksitas kerja yang dihadapi. Hasil penelitian Tan dan Alison (1999) ini tidak konsisten dengan Cloyd (1997). Tan dan Alison (1999) membuktikan bahwa akuntabilitas (secara langsung) tidak mempengaruhi kualitas hasil kerja baik untuk pekerjaan dengan kompleksitas kerja rendah, menengah ataupun tinggi.

29 melakukan aktivitasnya. Beberapa indikator yang dapat digunakan untuk mengukur akuntabilitas seseorang adalah motivasi seseorang untuk menyelesaikan pekerjaan, seberapa besar usaha dan daya pikir yang dicurahkan untuk menyelesaikan pekerjaan tersebut, dan terakhir keyakinan bahwa pekerjaannya akan diperiksa oleh atasannya.

5. Profesionalisme

Menurut Yendrawati (2008:76) profesionalisme adalah konsep untuk mengukur bagaimana para profesional memandang profesi mereka yang tercermin dalam sikap dan perilaku mereka. Untuk mengukur tingkat profesionalisme bukan hanya dibutuhkan suatu indikator yang menyebutkan bahwa seorang dikatakan profesional. Tetapi juga dibutuhkan faktor-faktor eksternal seperti bagaimana seseorang berperilaku dalam menjalankan tugasnya. Sehingga ada sebuah gambaran yang menyebutkan bahwa perilaku profesional adalah cerminan sikap profesionalisme.

30 kriteria, yaitu mempunyai keahlian untuk melaksanakan tugas sesuai dengan bidangnya, melaksanakan suatu tugas atau profesi dengan menetapkan standar baku di bidang profesi yang bersangkutan dan menjalankan tugas profesinya dengan mematuhi etika profesi yang telah ditetapkan (Herawaty et al., 2008:3).

Menurut Wahyudi (2006:5), seorang auditor bisa dikatakan profesional apabila telah memenuhi dan mematuhi standar-standar kode etik yang telah ditetapkan oleh IAPI, antara lain: a). prinsip-prinsip yang ditetapkan oleh IAPI yaitu standar ideal dari perilaku etis yang telah ditetapkan oleh IAPI seperti dalam terminologi filosofi, b). peraturan perilaku seperti standar minimum perilaku etis yang ditetapkan sebagai peraturan khusus yang merupakan suatu keharusan, c). interpretasi peraturan perilaku tidak merupakan keharusan, tetapi para praktisi harus memahaminya, dan d). ketetapan etika seperti seorang akuntan publik wajib untuk harus tetap memegang teguh prinsip kebebasan dalam menjalankan proses auditnya, walaupun auditor dibayar oleh kliennya.

31 ataupun lencana penghargaan, tetapi juga penghormatan dan pengakuan profesi yang tentunya sangat berguna bagi auditor itu sendiri.

32 informal sebagai ide utama dalam melaksanakan pekerjaan (Herawaty et al, 2008:4).

Hall R (1968) dalam Yendrawati (2008:2) mengembangkan konsep profesionalisme dari level individual yang digunakan untuk profesionalisme eksternal auditor meliputi lima dimensi yaitu pengabdian pada profesi (dedication), kewajiban sosial (social obligation), kemandirian (autonomy demands), keyakinan terhadap peraturan profesi (belief in self-regulation), dan hubungan dengan sesama profesi (professional community affiliation). Adapun penjelasannya adalah sebagai berikut:

a. Pengabdian pada profesi (dedication), yang tercermin dalam dedikasi professional melalui penggunaan pengetahuan dan kecakapan yang dimiliki. Sikap ini adalah ekspresi dari penyerahan diri secara total terhadap pekerjaan. Pekerjaan didefinisiskan sebagai tujuan hidup dan bukan sekedar sebagai alat untuk mencapai tujuan.penyerahan diri secara total merupakan komitmen pribadi, dan sebagai kompensasi utama yang diharapkan adalah kepuasan rohaniah dan kemudian kepuasan material. b. Kewajiban sosial (social obligation) yaitu pandangan tentang pentingnya

peran profesi serta manfaat yang diperoleh baik oleh masyarakat maupun oleh profesional karena adanya pekerjaan tersebut.

33 d. Keyakinan terhadap peraturan profesi (belief in self-regulation) yaitu suatu keyakinan bahwa yang berwenang untuk menilai pekerjaan profesional adalah rekan sesama profesi, dan bukan pihak luar yang tidak mempunyai kompetensi dalam ilmu dan pekerjaan mereka.

e. Hubungan dengan sesama profesi (professional community affiliation) yaitu menggunakan ikatan profesi sebagai acuan, termasuk organisasi formal dan kelompok-kelompok kolega informal sebagai sumber utama pekerjaan.melalui ikatan profesi ini, para professional membangun kesadaran profesinya.

34 kinerjanya adalah rekan seprofesi serta adanya kerjasama dengan rekan-rekan seprofesi. Untuk itu, keterkaitan antara kelima dimensi tersebut harus menjadi bahan pemikiran bagi para auditor sebagai pihak yang terlibat langsung dalam dunia profesional.

Menurut Code of Ethics for Professional Accountants (2005:14):

”The principle of professional behavior imposes an obligation on professional accountants to comply with relevant laws and regulations and avoid any action that may bring discredit to the profession. This includes actions which a reasonable and informed third party, having knowledge of all relevant information, would conclude negatively affects the good reputation of the profession”.

35 Menurut Ikhsan (2007:204), seorang yang profesional di dalam melakukan suatu profesi biasanya akan memiliki motivasi yang tinggi. Hal tersebut berkaitan dengan semangat seorang profesional, dimana setiap pekerjaan yang dilakukan didasarkan atas rasa ikhlas atau tanpa paksaan. Mereka merasa dengan sikap positif yang diberikan akan mendapatkan hasil yang baik. Sehingga akan mendapatkan keuntungan psikologis berupa kepuasan akan pekerjaan yang dilakukan.

Profesionalisme telah menjadi isu yang kritis untuk profesi akuntan karena dapat menggambarkan kinerja akuntan (Herawaty et al., 2008:2). Sejalan dengan hal tersebut, isu yang muncul adalah kinerja akuntan sering dikaitkan dengan tindak kecurangan yang terjadi pada beberapa perusahaan. Bagi seorang auditor yang profesional tentunya hal tersebut menjadi sebuah tantangan dalam menjalankan tugasnya, sehingga pandangan miring tentang kinerja auditor tidak ada lagi. Intinya selama kinerja yang dihasilkan auditor memenuhi standar kode etik yang ditetapkan, maka tidak akan ada keraguan dalam laporan yang dibuat.

36 a. Standar Auditing. Komite Standar Profesional Akuntan Publik (Komite SPAP) IAPI bertanggung jawab untuk menerbitkan standar auditing. Standar ini disebut sebagai Pernyataan Standar Auditing atau PSA (sebelumnya disebut sebagai NPA dan PNPA). Di Amerika Serikat pernyataan ini disebut sebagai SAS (Statement on Auditing Standard) yang dikeluarkan oleh ASB (Auditing Standard Boards). Pada tanggal 10 November 1993 dan 1 Agustus 1994 pengurus pusat IAPI telah mensahkan sejumlah pernyataan standar auditing. Penyempurnaan ini terutama sekali bersumber pada SAS dengan penyesuaian terhadap kondisi Indonesia dan standar auditing internasional.

37 analitis tertentu, sehingga dapat memberikan suatu keyakinan terbatas bahwa tidak diperlukan perubahan apapun terhadap laporan keuangan bersangkutan (jasa review).

c. Standar atestasi lainnya. Tahun 1986, AICPA menerbitkan Statement on Standards for Atestation Engagements. IAPI sendiri mengeluarkan beberapa pernyataan standar atestasi pada 1 Agustus 1994. Pernyataan ini mempunyai fungsi ganda, pertama sebagai kerangka yang harus diikuti oleh badan penetapan standar yang ada dalam IAPI untuk mengembangkan standar yang terinci mengenai jenis jasa atestasi yang spesifik. Kedua, sebagai kerangka pedoman bagi para praktisi bila tidak terdapat atau belum ada standar spesifik seperti itu. Komite Kode Etik IAPI di Indonesia dan Committee on Professional Ethics di Amerika Serikat menetapkan ketentuan perilaku yang harus dipenuhi oleh seorang akuntan publik yang meliputi standar teknis. Standar auditing, standar atestasi, serta standar jasa akuntansi dan review dijadikan satu menjadi Standar Profesional Akuntan Publik (SPAP).

38 standar di atas yang harus ditaati oleh auditor, serta menjadi standar yang berlaku saat ini dan berharap dapat meningkatkan profesionalisme auditor.

Berdasarkan Standar Profesi Akuntan Publik (2011:001.2) disebutkan bahwa ada enam tipe standar profesional yang dikodifikasi, yaitu standar auditing, standar atestasi, standar jasa akuntansi dan review, standar jasa konsultasi, standar pengendalian mutu, dan kode etik profesi akuntan publik. Adapun penjelasannya adalah sebagai berikut:

a. Standar Audit

Merupakan panduan audit atas laporan keuangan historis. Standar Auditing terdiri dari 10 standar dan dirinci dalam bentuk Pernyataan Standar Auditing (PSA). Dengan demikian PSA merupakan penjabaran lebih lanjut masing-masing standar yang tercantum dalam standar auditing. PSA berisi ketentuan-ketentuan dan panduan utama yang harus diikuti oleh akuntan publik dalam melaksanakan perikatan audit. Kepatuhan terhadap PSA yang dikeluarkan oleh DSP IAPI bersifat wajib bagi praktisi. Termasuk didalam PSA adalah Interpretasi

Pernyataan Standar Auditing (“IPSA”), yang merupakan interpretasi

39 b. Standar Atestasi

Standar atestasi memberikan kerangka untuk fungsi atestasi bagi jasa akuntan publik yang mencakup tingkat keyakinan tertinggi yang diberikan dalam jasa audit atas laporan keuangan historis, pemeriksaan atas laporan keuangan prospektif, serta tipe perikatan atestasi lain yang memberikan keyakinan yang lebih rendah (review, pemeriksaan, dan prosedur yang disepakati). Standar atestasi terdiri dari 11 standar dan dirinci dalam bentuk PSAT. PSAT merupakan penjabaran lebih lanjut masing-masing standar yang terdapat dalam standar atestasi. Termasuk di dalam PSAT adalah Interpretasi Pernyataan Standar Atestasi

(“IPSAT”), yang merupakan interpretasi resmi yang dikeluarkan oleh

DSP IAPI terhadap ketentuan-ketentuan yang diterbitkan oleh DSP IAPI dalam PSAT. Dengan demikian IPSAT memberikan jawaban atas pertanyaan atau keraguan dalam penafsiran ketentuan-ketentuan yang dimuat dalam PSAT sehingga merupakan perluasan lebih lanjut dalam PSAT. Tafsiran resmi ini bersifat mengikat bagi praktisi, sehingga pelaksaannya bersifat wajib

c. Standar Jasa Akuntansi dan Review

40 Review (IPSAR), yang merupakan interpretasi resmi yang dikeluarkan oleh dewan terhadap ketentuan-ketentuan yang diterbitkan oleh dewan dalam PSAR. IPSAR memberikan jawaban atas pertanyaan atau keraguan dalam penafsiran ketentuan-ketentuan yang dimuat dalam PSAR sehingga merupakan perluasan lebih lanjut berbagai ketentuan dalam PSAR. Tafsiran resmi ini bersifat mengikat bagi praktisi, sehingga pelaksanaannya bersifat wajib.

d. Standar Jasa Konsultasi

Standar jasa konsultasi memberikan panduan bagi praktisi yang menyediakan jasa konsultasi bagi kliennya melalui kantor akuntan publik. Jasa konsultasi konsultasi pada hakikatnya berbeda dari jasa atestasi akuntan publik terhadap asersi pihak ketiga. Dalam jasa atestasi, para praktisi suatu kesimpulan mengenai keandalan suatu asersi tertulis yang menjadi tanggung jawab pihak lain, yaitu pembuat asersi (asserter). Dalam jasa konsultasi, para praktisi menyajikan temuan, kesimpulan, dan rekomendasi. Sikap dan lingkup pekerjaan jasa konsultasi ditentukan oleh perjanjian antara praktisi dengan kliennya. Umumnya, pekerjaan jasa konsultasi dilaksanakan untuk kepentingan klien.

e. Standar Pengendalian Mutu

42

B. Keterkaitan Antara Variabel dan Perumusan Hipotesis

1. Independensi dengan Kualitas Audit

Independensi berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada pihak lain. Independensi juga berarti adanya kejujuran pada diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif, tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya Dari uraian tersebut dapat disimpulkan bahwa independensi seorang auditor sangat penting dalam menyatakan opini dan kualitas atas hasil audit laporan keuangan. Pernyataan ini didukung oleh penelitian yang dilakukan oleh Alim et al. (2007), yang menyimpulkan bahwa independensi auditor berpengaruh secara signifikan terhadap kualitas audit.

Penelitian yang dilakukan oleh Christiawan (2005) menyatakan bahwa salah satu faktor yang dapat mendukung kualitas audit adalah adanya independensi dalam diri auditor, dalam penelitiannya yang berjudul aktivitas pengendalian mutu jasa audit disimpulkan bahwa jika auditor tidak independen maka tidak ada perbedaan antara laporan keuangan auditan dengan laporan keuangan yang belum diaudit. Maka dari itu, demi menjaga kualitas auditnya auditor harus menghindari berbagai hal-hal yang dapat mendiskreditkan profesinya.

43 penentu kualitas audit mengajukan hipotesis tentang faktor-faktor yang dapat menentukan kualitas audit, yaitu: masa penugasan audit, ukuran KAP, regulasi audit. Dalam hasil penelitiannya, disimpulkan bahwa ukuran KAP dan regulasi audit berpengaruh signifikan terhadap kualitas audit. Namun, belum ditemukan adanya bukti empiris bahwa masa penugasan audit berpengaruh signifikan terhadap kualitas audit.

44 Berdasarkan hasil penelitian oleh Christiawan (2005), Wibowo et al. (2009), DeAngelo (1981), dan Alim et al. (2007), dapat dirumuskan hipotesis sebagai berikut:

Ha1: Independensiauditor berpengaruh signifikan terhadap kualitas audit.

2. Akuntabilitas dengan Kualitas Audit

Akuntabilitas adalah rasa kebertanggungjawaban yang dimiliki oleh auditor dalam menyelesaikan pekerjaan audit. Akuntabilitas merupakan dorongan psikologi sosial yang dimiliki seseorang untuk menyelesaikan kewajibannya yang akan dipertanggungjawabkan kepada lingkungannya.

45 dalam kelompok preexposure accountability menghasilkan pekerjaan yang lebih berkualitas dibandingkan dengan kelompok lainnya. Kelompok ini melakukan proses kognitif yang lebih lengkap, respon yang lebih cepat dan tepat serta melaporkan keputusan yang lebih dapat dipercaya dan realistis.

Penelitian yang dilakukan oleh Mardisar et al. (2007) yang melakukan penelitian tentang pengaruh akuntabilitas dan pengetahuan terhadap kualitas hasil kerja auditor menyimpulkan bahwa untuk kompleksitas pekerjaan tinggi interaksi antara akuntabilitas dengan pengetahuan berpengaruh secara signifikan terhadap kualitas hasil kerja auditor jika didukung dengan pengetahuan audit yang tinggi.

Cloyd (1997) meneliti interaksi akuntabilitas dengan pengetahuan untuk menentukan kualitas hasil kerja pada auditor yang menangani masalah perpajakan. Dari penelitian tersebut terbukti bahwa akuntabilitas dapat meningkatkan hasil kerja untuk subyek yang memiliki pengetahuan perpajakan yang tinggi.

46 diperoleh hasil bahwa untuk kompleksitas pekerjaan rendah, akuntabilitas tidak mempengaruhi kualitas pekerjaannya, untuk tingkat kompleksitas menengah, akuntabilitas dapat meningkatkan kualitas hasil pekerjaan jika didukung dengan pengetahuan yang tinggi. Sedangkan kompleksitas pekerjaan yang tinggi, akuntabilitas dapat meningkatkan kualitas hasil pekerjaan jika didukung dengan pengetahuan dan kemampuan memecahkan masalah yang tinggi.

Dari hasil penelitian yang dilakukan oleh Tetlock dan Kim (1987), Cloyd (1997), Tan dan Alison (1999), Mardisar et al. (2007), dapat dirumuskan hipotesis sebagai berikut:

Ha2: akuntabilitas auditor berpengaruh signifikan terhadap kualitas audit.

3. Profesionalismedengan Kualitas Audit

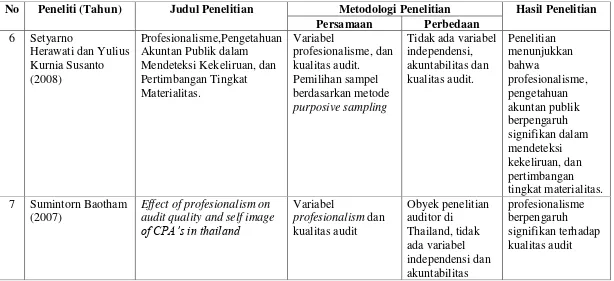

47 mengetahui kinerja suatu perusahaan. Menurut Ussahawanitchakit (2008) perilaku profesional berhubungan positif mempengaruhi kualitas audit. Selain itu, dalam penelitian yang lain yang dilakukan olehnya, profesionalisme juga memiliki hubungan positif terhadap kualitas audit. Selanjutnya menurut Baotham (2007) menunjukkan bahwa profesionalisme berpengaruh secara signifikan terhadap kualitas audit. Kemudian Deis dan Groux (1992) mengatakan bahwa klien dapat menekan auditor untuk melawan standar profesional dan dalam ukuran yang besar, kondisi keuangan klien yang sehat dapat digunakan sebagai alat untuk menekan auditor dengan cara melakukan pergantian auditor. Hal ini dapat membuat auditor tidak akan dapat bertahan dengan tekanan klien tersebut sehingga menyebabkan independensi mereka melemah. Pada kondisi saat ini, maka profesionalisme yang diproksikan oleh independensi auditor berpengaruh negatif terhadap kualitas audit. Berdasarkan bukti-bukti empiris dan kajian teoritis yang dilakukan oleh Ussahawanitchakit (2008), Baotham (2007) dan Deis dan Groux (1992) dapat dirumuskan hipotesis penelitian sebagai berikut :

Ha3: Profesionalisme berpengaruh secara signifikan terhadap kualitas

audit.

4. Independensi, Akuntabilitas dan Profesionalisme Terhadap Kualitas

Audit

48 penelitian yang dilakukan oleh Alim et al. (2007) menyatakan bahwa independensi memiliki pengaruh yang signifikan terhadap kualitas audit. Hasil penelitian yang dilakukan oleh Mardisar et al. (2007) menyatakan bahwa akuntabilitas akan mempengaruhi kualitas hasil pekerjaan auditor. Dalam penelitiannya akuntabilitas dibagi menjadi menjadi dua bagian yaitu akuntabilitas dengan kompleksitas pekerjaan rendah dan akuntabilitas dengan kompleksitas pekerjaan tinggi.

Berdasarkan hasil penelitian yang dilakukan oleh Alim et al. (2007), Ussahawanitchakit (2008) dan Mardisar et al. (2007). Dapat dirumuskan hipotesis sebagai berikut:

Ha4: independensi, akuntabilitas, dan profesionalisme auditor

berpengaruh signifikan terhadap kualitas audit

5. Hasil-Hasil Penelitian Terdahulu

49

Tabel 2.1

Hasil-Hasil penelitian terdahulu

No Peneliti

(Tahun)

Judul Penelitian Metodologi Penelitian Hasil Penelitian

50 Tabel 2.1 (Lanjutan)

No Peneliti (Tahun) Judul Penelitian Metodologi Penelitian Hasil Penelitian

51 Tabel 2.1 (Lanjutan)

No Peneliti (Tahun) Judul Penelitian Metodologi Penelitian Hasil Penelitian

52 Tabel 2.1 (Lanjutan)

Sumber: Diolah dari berbagai referensi

No Peneliti (Tahun) Judul Penelitian Metodologi Penelitian Hasil Penelitian

53

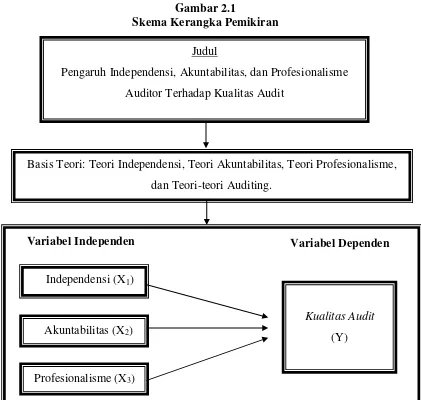

6. Kerangka Pemikiran

Kerangka pemikiran penelitian ini dapat digambarkan dalam gambar 2.1:

Gambar 2.1

Skema Kerangka Pemikiran

Basis Teori: Teori Independensi, Teori Akuntabilitas, Teori Profesionalisme, dan Teori-teori Auditing.

Independensi (X1)

Akuntabilitas (X2)

Profesionalisme (X3)

Kualitas Audit

(Y)

Variabel Independen Variabel Dependen

Judul

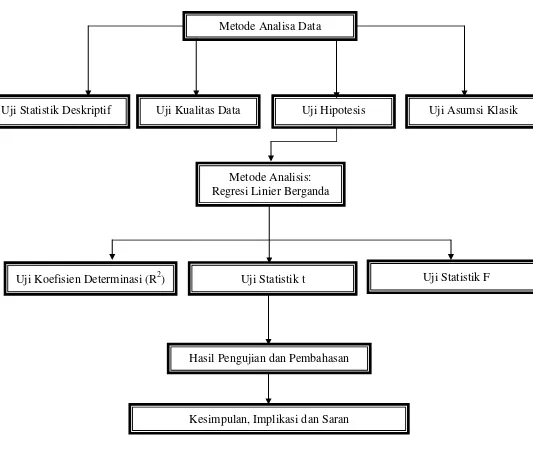

54 Gambar 2.1 (lanjutan)

Hasil Pengujian dan Pembahasan

Kesimpulan, Implikasi dan Saran Metode Analisis:

Regresi Linier Berganda

Uji Koefisien Determinasi (R2) Uji Statistik t Uji Statistik F Uji Asumsi Klasik Uji Kualitas Data

Uji Statistik Deskriptif

Metode Analisa Data

55

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Tujuan dari penelitian ini adalah untuk menganalisa hubungan sebab akibat yang digunakan untuk menjelaskan pengaruh variabel independen, yaitu independensi, akuntabilitas, dan profesionalisme terhadap variabel dependen, yaitu kualitas audit. Populasi penelitian ini adalah akuntan publik yang bekerja pada kantor akuntan publik (KAP) yang berada di wilayah Jakarta.

B. Metode Penentuan Sampel

Metode penentuan sampel yang digunakan adalah pemilihan sampel bertujuan (purposive sampling), dengan teknik berdasarkan pertimbangan (judgement sampling) yang merupakan tipe pemilihan sampel secara tidak acak yang informasinya diperoleh dengan menggunakan pertimbangan tertentu (umumnya disesuaikan dengan tujuan atau masalah penelitian) (Indriantoro dan Supomo, 2002:131) dengan kriteria sebagai berikut:

56 2. Auditor yang bekerja di KAP dan pernah melaksanakan pekerjaan di bidang

auditing.

3. Auditor yang memiliki pengalaman kerja minimal satu tahun, hal ini dilakukan karena auditor tersebut telah mampu mengenal dan beradaptasi dengan lingkungan kerjanya.

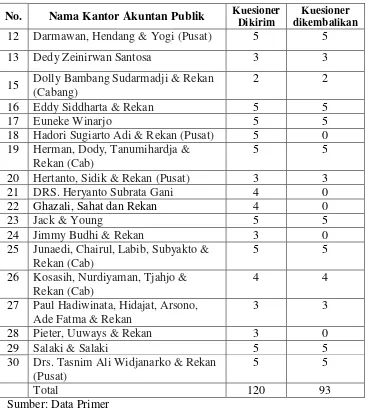

C. Metode Pengumpulan Data

57

D. Metode Analisa Data

Metode analisis data menggunakan uji statistik deskriptif, uji kualitas data, uji asumsi klasik dan uji hipotesis.

1. Uji Statistik Deskriptif

Uji statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata- rata (mean), standar deviasi, varian, maksimum, dan minimum (Ghozali, 2009:19).

Gambaran umum mengenai karakteristik responden dijelaskan dengan tabel statistik deskriptif responden yang diukur dengan skala ukur interval yang menjelaskan besarnya frekuensi absolute dan persentase jenis kelamin, umur, pendidikan terakhir, lama bekerja dan posisi terakhir, sedangkan untuk memberikan deskriptif mengenai variabel independen penelitian yaitu profesionalisme, independensi dan akuntabilitas auditor. Dan variabel dependen penelitian yaitu kualitas audit, dijelaskan dengan tabel statistik deskriptif variabel yang menunjukkan kisaran teoritis, kisaran aktual, rata-rata (mean) dan standar deviasi.

2. Uji Kualitas Data

a. Uji Reliabilitas

58 hanya dapat dilakukan setelah suatu instrumen telah dipastikan validitasnya.

Pengukuran reliabilitas dalam penelitian ini dilakukan dengan One Shot atau pengukuran sekali saja. Disini pengukurannya hanya sekali dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan. Kriteria pengujian dilakukan dengan menggunakan pengujian Cronbach Alpha (α). Suatu variabel dikatakan reliable jika memberikan nilai Cronbach Alpha > 0,60 (Nunnaly, 1960 dalam Ghozali, 2009:46).

b. Uji Validitas