(study empir is pada kantor akuntan publik di Semar ang)

SKRIPSI

Diajukan Oleh :

EKO WALUYO 0813010111 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL”VETERAN”

J AWA TIMUR

PENGARUHNYA TERHADAP PROFESIONALISME AUDITOR

(study empir is pada kantor akuntan publik di Semar ang)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Untuk Menyusun Skripsi S-1 J ur usan Akuntansi

Diajukan Oleh :

EKO WALUYO 0813010111 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL”VETERAN” J AWA TIMUR

Assalamualaikum Wr.Wb.

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan

hidayah-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul “PENDIDIKAN,

PENGALAMAN, INDEPENDENSI AUDITOR PENGARUHNYA TERHADAP

PROFESIONALISME AUDITOR “(Studi Empir is pada Kantor Akuntan Publik

di Semarang, J awa Tengah)

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian Studi

Pendidikan Strata Satu, Fakultas Ekonomi Program Studi Akuntansi, Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini peneliti ingin menyampaikan terima kasih kepada semua

pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spirituil maupun

materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur. SE, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Rahman A.Suwaidi, Msi Selaku Wakil Dekan I Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, MSi. Selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Dosen

selama menjadi mahasiswa Universitas Pembangunan Nasional “Veteran“ Jawa

Timur.

6. Kepada Ayahanda dan Ibunda serta adik-adikku Dewi Wulansari dan Tri Agung

Sulistiyo tercinta yang telah memberikan dukungan baik moril ataupun material.

7. Berbagai pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini yang tidak dapat peneliti sebutkan satu persatu.

Peneliti menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih

jauh dari sempurna, oleh karena itu peneliti sangat berharap saran dan kritik

membangun dari pembaca dan pihak lain.

Akhir kata, Peneliti berharap agar skripsi ini bermanfaat bagi semua pihak yang

membutuhkan.

Wassalamualaikum Wr.Wb.

Surabaya, Mei 2012

iv

DAFTAR ISI

HALAMAN PENGESAHAN UJ IAN SKRIPSI ... …….. i

KATA PENGANTAR ... …….. ii

DAFTAR ISI ... ……. iv

DAFTAR TABEL ... ……. ix

DAFTAR GAMBAR ... …….. xi

DAFTAR LAMPIRAN ... ……… xii

ABSTRAKSI ... …….. xiii

BAB I PENDAHULUAN

1.1. Latar belakang………... 11.2. Rumusan masalah ……….. 5

1.3. Tujuan penelitian ………. 5

1.4. Manfaat penelitian ……….. 6

BAB II LANDASAN TEORI

2.1. Hasil Penelitian Terdahulu ……… 72.2. Landasan Teori ………. 12

2.2.1. Pengertian Pemeriksaan Akuntansi ………..… 12

2.2.2. Etika Professional ……….. 14

2.2.3. Pendidikan ………. 15

2.2.3.1. Pengertian Pendidikan ……….. 15

2.2.3.2. Pentingnya Pendidikan ………... 16

v

2.2.3.5. Jalur Pendidikan Akuntan di Indonesia ………... 20

2.2.4. Pengalaman ………... 23

2.2.4.1. Pengertian Pengalaman ………. 23

2.2.5. Independensi Auditor ………..……… 24

2.2.5.1. Definisi Independensi Auditor ………..……… 24

2.2.5.2. Pentingnya Independensi Auditor ………..……….. 26

2.2.5.3. Aspek Independensi ………...……… 29

2.2.5.4. Factor-faktor yang Mempengaruhi Akuntan Publik ………. 30

2.2.6. Profesionalisme …………...………. 31

2.2.6.1. Definisi Profesionalisme ………..………. 31

2.2.6.2. Syarat dan Ciri Profesionalisme ………...…. 36

2.2.6.3. Factor Pendukung Profesionalisme ……… 37

2.2.7. Pendidikan, Pengalaman, Independensi Auditor Pengaruhnya Terhadap Profesionalisme Auditor ………...………. 38

2.2.8. Teori-teori yang Melandasi Pendidikan, Pengalaman, Independensi Auditor Pengaruhnya Terhadap Profesionalisme Auditor ………. 40

2.2.8.1. Teori Pendukung Pendidikan ……..……… 40

2.2.8.2. Teori Pendukung Pengalaman …….………..………. 41

2.2.8.3. Teori Pendukung Indepeendensi …..……….. 43

2.2.8..4. Teori Pendukung Profesionalisme ………..……….. 44

2.3. Kerangka Pikir …………..………. ……….. 45

2.4. Hipotesis ………..……….. 46

BAB III METODE PENELITIAN 3.1. Devinisi Opersional dan Pengukuran Variabel …….……… 47

3.1.1. Definisi Operasional ………..……… 47

vi

3.2. Teknik Penentuan Sampel ……..………. 51

3.3. Teknik Pengumpulan Data ……….……… 53

3.3.1. Jenis Data ……..……….……… 53

3.3.2. Sumber Data …..………... 53

3.3.3. Pengumpulan Data ………. 53

3.4. Uji Validitas, Reliabilitas, dan Normalitas ………. 53

3.4.1. Uji Validitas ………...……… 53

3.4.2. Uji Reliabilitas ………... 54

3.4.3. Uji Normalitas ……… 54

3.5. Uji Asumsi Klasik ……….. 55

3.6. teknik analisis ……… 58

3.6.1. Uji Regresi Linier Berganda ……… 58

3.6.2. Uji F ………. 59

3.6.3. Uji t ………... 60

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Profesi Akuntan Publik ……… 61

4.2. Deskripsi Hasil Penelitian ……….. 62

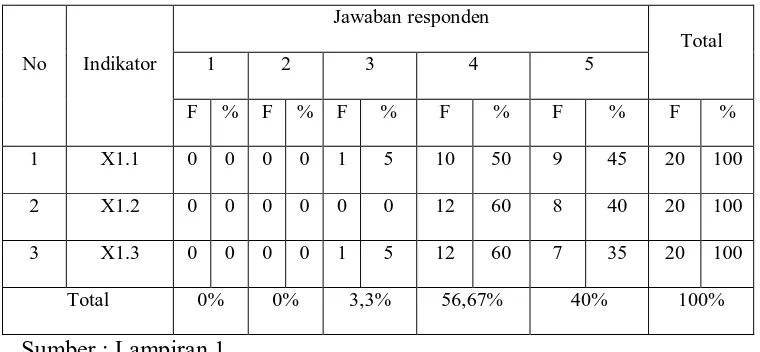

4.2.1.Tabulasi Jawaban Responden Variabel Pendidikan (X1) ……… 62

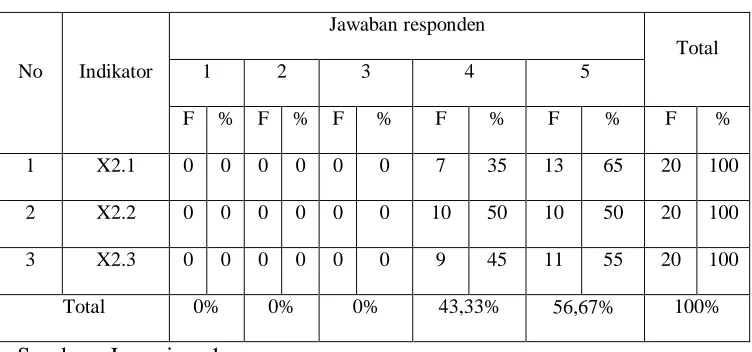

4.2.2. Tabulasi Jawaban Responden Variabel Pengalaman (X2) ………. 63

4.2.3. Tabulasi Jawaban Responden Variabel Independensi Auditor (X3) ……. 64

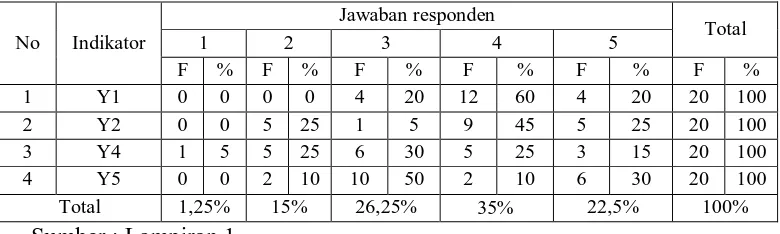

4.2.4. Tabulasi Jawaban Responden Variabel Profesionalisme Auditor (Y) ….. 65

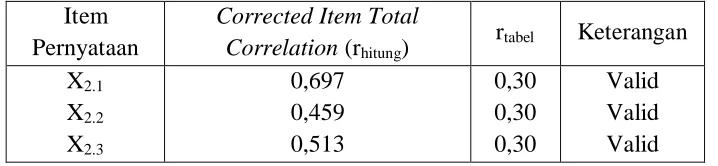

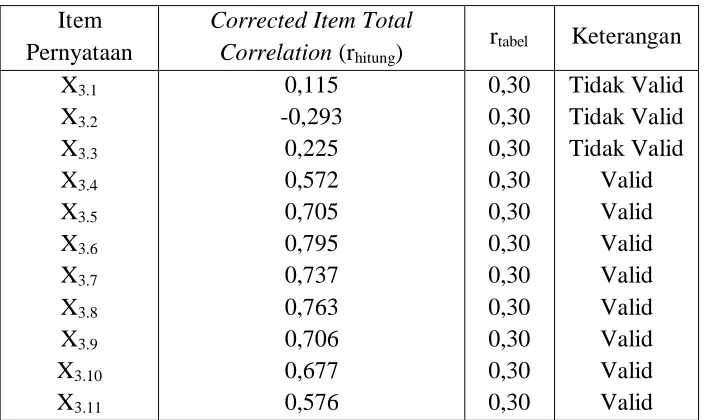

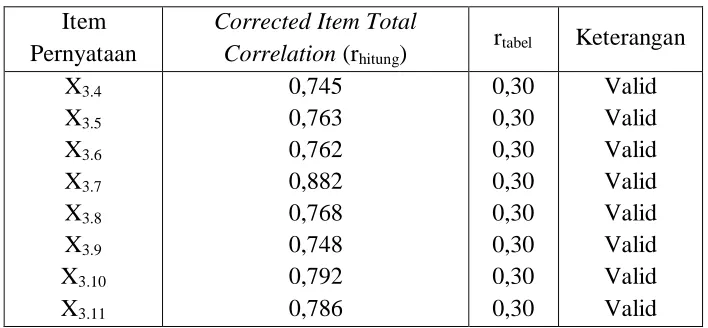

4.3. Uji Validitas dan Reliabilitas ……….. 66

4.3.1. Uji Validitas ……….. 66

vii

4.4. Analisis Regresi Linier Berganda ……….. 71

4.4.1. Uji Normalitas ……….. 71

4.4.2.Uji Asumsi Klasik ……… 71

4.4.3.Persamaan Regresi Linier Berganda ……… 73

4.4.4. Uji Kecocokan Model (Uji F) ... 75

4.4.5. Uji t ... 76

4.5. Uji Hipotesis ……….. 77

4.5.1. Hipotesis Ke-1 ……….……….. 77

4.5.2. Hipotesis Ke-2 ………... 77

4.6. Pembahasan Hasil Penelitian ……… 78

4.6.1. Implikasi ……….... 83

4.6.2. Perbedaan Hasil Penelitian Dahulu Dengan Penelitian Sekarang ………. 84

4.6.3. Keterbatasan Penelitian ……….. 84

BAB V KESIMPULAN 5.1. Kesimpulan ……….. 86

viii

DAFTAR TABEL

Tabel 2.1 perbedaan penelitian terdahulu dengan penelitian sekarang ..… 12

Tabel 4.1 tabulasi jawaban responden variabel pendidikan(X1) ...…. 63

Tabel 4.2 tabulasi jawaban responden variabel pengalaman (X2) ...… 64

Tabel 4.3 tabulasi jawaban responden variabel independensi auditor (X3)…. 64 Tabel 4.4 tabulasi jawaban responden variabel profesioanlisme Auditor (Y) ... 66

Tabel 4.5. hasil uji validitas pada variabel pendidikan (X1) ... 68

Tabel 4.6. hasil uji validitas pada variabel pengalaman (X2) ... 68

Tabel 4.7. Hasil uji Validitas padaVariabel independensi Auditor (X3) putaran ke-1 ... 69

Tabel 4.8. hasil uji validitas pada Variabel independensi Auditor (X3) putaran ke-2 ... 70

Tabel 4.9 hasil uji validitas pada variabel profesionalsme Auditor (Y) putaran pertama ... 70

Tabel 4.10 hasil uji validitas pada variabel profesionalisme auditor (Y) putaran ke dua ... 71

Tabel 4.11 Hasil uji reliabilitas ... 72

Tabel 4.12 Hasil uji Normalitas ... 72

Tabel 4.13. Hasil Uji Multikolinieritas ... 73

ix

Tabel 4.15 Hasil uji regresi linier berganda……….. 75

Tabel4.16 Hasil uji F ……… 76

Tabel 4.17 Hasil uji t ……… 78

Tabel 4.18. Nilai r2 parsial …... 79

x

DAFTAR GAMBAR

xi

DAFTAR LAMPIRAN

Lampiran kuesioner

Lampran 1 rekapitulasi jawaban Responden

Lampiran 2 output uji validitas dan reliabilitas variabel Pendidikan (X1)

Lampiran 3 output Uji Validitas Dan Reliabilitas Variabel Pengalaman (X2)

Lampiran 4 output Uji Validitas Dan Reliabilitas Variabel independensi auditor (X3)

Lampiran 5 output Uji Validitas Dan Reliabilitas Variabel profesionalisme Auditor (Y)

Lampiran 6 input data

Lampiran 7 output uji Normalitas

PADA KANTOR AKUNTAN PUBLIK DI SEMARANG

Oleh :

Eko Waluyo

Abstrak

Akuntan publik memiliki posisi yang strategi baik dimata manajemen maupun dimata pemakai laporan keuangan. namun demikian masyarakat belum sepenuhnya menaruh kepercayaan terhadap profesi akuntan publik karena adanya pembekuan KAP dari yang melakukan pelanggaran dari pemerintah . Berdasarkan latarbelakang teresebut, maka penelitian ini bertujuan membuktikan secara empiris pendidikan, pengalaman, independensi auditor pengaruhnya terhadap profesionalisme auditor. Dan untuk membuktikan faktor dominan yang mempengaruhi profesionalisme auditor.

Sampel yang digunakan sebanyak 18 KAP yang berjumlah 30 auditor yang menjadi responden yang ada di semarang. Pengambilan sampel ini menggunakan teknik sensus. Variabel yang digunakan sebanyak 4 variabel yaitu pendidikan(X1),

pengalaman (X2), independensi Auditor(X3) sebagai variabel bebas dan

profesionalisme auditor (Y) sebagai variabel terikat yang dianalisis dengan menggunakan analisis regresi linier bereganda dengan menggunakan uji hipotesis uji F dan uji t

Berdasarkan hasil penelitian menggunakan uji t dapat disimpulkan bahwa pendidikan(X1) secara parsial tidak berpengaruh terhadap profesionalisme

Auditor(Y), sedangkan pengalaman(X2), Independensi Auditor(X3) secara parsial

berpengaruh pada profesionalisme Auditor (Y).

1.1. Latar belakang

Perkembangan dunia usaha yang semakin pesat saat ini memicu

persaingan yang semakin meningkat diantara pelaku bisnis. Berbagai macam

usaha untuk meningkatkan pendapatan dan agar tetap bertahan dalam

menghadapi persaingan tersebut terus dilakukan oleh para pengelola

perusahaan. Salah satu kebijakan yang sering ditempuh oleh pihak perusahaan

adalah melakukan pemeriksaan laporan keuangan perusahaan oleh pihak ke tiga

yaitu akuntan publik.

profesi akuntan publik telah banyak diakui oleh berbagai kalangan.

Kebutuhan dunia usaha, pemerintah dan masyarakat inilah yang memicu

perkembangan tersebut.dari profesi akuntan publik, masyarakat mengaharapkan

penilaian yang bebas dan tidak memihak terhadap informasi yang disajikan

oleh manajemen perusahaan dalam laporan keuangan. Namun demikian

masyarakat belum sepenuhnya menaruh kepercayaan terhadap profesi akuntan

publik. Dalam pelaksanaan praktik jasa auditing yang dilakukan oleh akuntan

publik, sebagian masyarakat masih meragukan tigkat profesionalisme yang

dimiliki oleh para Auditor KAP, yang selanjutnya berdampak pada keraguan

masyarakat terhadap pemberian opini Akuntan publik. Ini dapat dibuktikan

dengan adanya kasus pada tahun 2009 yaitu tentang pembekuan izin kantor

pelanggaran terhadap Standart Profesional Akuntan Publik (SPAP) dalam

pelaksanaan audit atas laporan keungan konsolidasi PT. Datascrip dan anak

perusahaan tahun 2007. Akuntan Publik Dadi Muchidin juga dikenakan sanksi

pembekuan selama tiga bulan. Hal ini disebabkan karena KAP Dadi Muchidin

telah dibekukan sehingga sesuai dengan ketentuan pasal 71 ayat (3) peraturan

Menteri keuangan bahwa izin AP pemimpin KAP dibekukan apabila izin KAP

dibekukan yang tertuang berdasarkan KMK Nomor: 1140/KM.1/2009. KAP

Abdulrahman Hasan Salipu juga dibekukan, hal ini disebabkan karena yang

bersangkutan melanggar ketentuan pasal 44 ayat (3) peraturan menteri

keuangan nomor 17/PMK.01/2008 yakni tidak memelihara kertas kerja dan

dokumen pendukung lainya selama 10 tahun. Selain itu pada tanggal 15 April

2009, AP Drs. Nasrul Amri dikenakan sanksi pembekuan berdasarkan KMK

Nomor: 354/KM.1/2009, pengenaan sanksi ini disebabkan AP tersebut

melakukan pelanggaran terhadap ketentuan pembatasan masa pemberian jasa

terhadap PT. Angkasa Wijaya Sentosa, PT. Merpati Internet Mandiri, serta PT.

Korra Antarlestari.(w w w .okezone.com). Dan masih banyak lagi kasus yang

terkait KAP akibat pelanggaran terhadap Standart Profesional Akuntan Publik

(SPAP). Dan untuk diluar negeri terjadinya kasus yang berskala besar di

Amerika Serikat yang sampai sekarang masih cukup menarik perhatian

masyarakat seperti kasus Enron yang menimbulkan berbagai keraguan di

kalangan masyarakat tentang profesionalisme Auditor.

Kejadian-kejadian tersebut menyebabkan timbulnya keraguan atas

dengan standart yang telah ditentukan oleh (SPAP). Sehingga perlu dilakukan

penelitian untuk mengetehui hal-hal apa saja yang mempengaruhi sikap dan

perilaku tersebut dan seberapa kuat pengaruh itu. Setelah itu barulah dapat

diambil untuk mencapai perilaku yang diinginkan.

Pendidikan dan pengalaman, baik pengetahuan dan keahlian dari

seorang auditor, dan element dalam manajement letter (fee, schedule and team)

juga memiliki pengaruh yang signifikan terhadap perilaku profesionalisme

akuntan (Colbert, 1989; Bonner & Lewis, 1990; Wards et al, 1999; Tan & Ha,

1999; Deddy, 2009). Pengalaman yang lebih akan menghasilkan pengetahuan

yang lebih (Crist, 1993) dalam Deddy(2009). Seseorang yang melakukan

pekerjaan sesuai dengan pengetahuan yang dimiliki akan memberikaun hasil

yang lebih baik dari pada mereka yang tidak mempunyai pengetahuan yang

cukup dalam tugasnya. Bonner dan Walker (1994) mengatakan bahwa

peningkatan pegetahuan yang muncul dari pelatihan formal sama bagusnya

dengan yang didapat dari pengalaman khusus. Oleh karena itu pengalaman

kerja telah dipandang sebagai suatu faktor yang penting dalam memprediksi

kinerja akuntan publik, sehingga pengalaman dimasukkan sebagai salah satu

persyaratan dalam memperoleh ijin menjadi akuntan publik (SK Menkeu no.

43/kmk.017/1997).

Profesionalisme juga menjadi syarat bagi seseorang yang ingin menjadi

auditor eksternal. Sebab dengan profesionalisme yang tinggi kebebasan auditor

akan semakin terjamin. Untuk menjalankan perannya yang menuntut tanggung

tentang kompleksitas organsasi modern. Hastuti et al (2003) dalam Deddy

(2009) mengatakan bahwa gambaran tentang profesionalisme seorang auditor

tercermin dalam lima hal yaitu pengabdian pada profesi, kewajiban social,

kemandirian, kepercayaan terhadap peraturan profesi,dan hubungan dengan

rekan seprofesi.

Auditor mengakui kewajibanya untuk jujur tidak hanya kepada

manajemen dan pemilik perusahaan, namun juga kepada kreditur, investor, dan

calon investor sebagai pihak ketiga yang akan meletakkan kepercayaan atas

laporan auditor independen. Dan ini menurut auditor untuk lebih independen

dalam melaksanakan tugasnya, karena seorang akuntan publik tidak dapat

memberikan pendapat yang objektif jika ia tidak independen. Untuk diakui oleh

pihak lain sebagai orang yang independen, auditor harus bebas dari setiap

kewajibanya terhadap klien dan tidak mempunyai sesuatu kepentingan dengan

kliennya, baik itu manajemen perusahaan maupun pemilik perusahaan.

Penelitian ini dimotivasi dengan masih banyaknya kasus yang terjadi

pada auditor KAP, baik itu mengenai profesionalisme, independensi dan

lainnya. Selain itu penelitian ini dibuat untuk mengetahui pengaruh pendidikan

auditor yang dalam hal ini dibuat untuk mengetahui pengaruh pendidikan

auditor yang dalam hal ini adalah pendidikan profesi Akuntansi (PPAK),

pengalaman dan independensi auditor terhadap tingkat profesionalisme ,

mengingat beberapa tahun belakangan ini profesi auditor kerap dikaitkan

Berdasarkan latar belakang diatas, maka tema dari penelitian ini dapat

diambil judul sebagai berikut : “ Pendidikan, Pengalaman, dan

Independensi Auditor Pengaruhnya Ter hadap Profesionalisme Auditor

Pada Kantor Akuntan Publik” (study empiris pada Kantor Akuntan

Publik di Semarang)

1.2. Rumusan masalah

Berdasarkan latar belakang yang telah disampaikan diatas, maka

masalah dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Apakah pendidikan, pengalaman dan independensi auditor berpengaruh

terhadap profesionalisme auditor ?

2. Dari ketiga variable diatas, mana yang paling dominan mempengaruhi

profesionalisme auditor ?

1.3. Tujuan penelitian

1. Untuk membuktikan secara empiris pengaruh pendidikan, pengalaman, dan

independensi auditor terhadap profesionalisme auditor.

2. Untuk membuktikan factor mana yang paling dominan yang mempengaruhi

1.4. Manfaat penelitian

a) Bagi kantor akuntan publik dan Ikatan Akuntansi Indonesia

Penelitian ini diharapkan bisa bermanfaat bagi pengembangan profesi akuntan

publik dan memberikan kontribusi kepada auditor tentang bagaimana

meningkatkan profesionalisme.

b) Bagi Akademisi

Dapat digunakan sebagai referensi bagi peneliti lain dengan materi yang

berhubungan dengan penelitian ini. Serta sebagai Dharma Bhakti terhadap

Perguruan tinggi khususnya fakultas Ekonomi UPN “Veteran” Jawa Timur.

c) Bagi peneliti

Dengan penelitian ini dapat dijadikan suatu perbandingan antara teori yang

selama ini peneliti dapatkan di bangku perkuliahan dengan kenyataan yang

2.1. Hasil Penelitian Ter dahulu

Beberapa penelitian terdahulu yang dilakukan oleh pihak lain yang

dapat dipakai sebagai acuan dalam penulisan skripsi ini antara lain :

1) Herliansyah dan Ilyas (SNA 9, 2006)

Judul :

“ pengaruh pengalaman auditor terhadap penggunaan bukti tidak relevan

dalam Auditor judgment”

Perumusan masalah :

Apakah pengalaman auditor mempengaruhi kemampuan auditor terhadap

penggunaan bukti tidak relevan dalam auditor judgment?

Kesimpulan :

pengalaman mengurangi dampak informasi tidak relevan terhadap judgment

auditor. Auditor berpengalaman (petner dalam manajer) tidak berpengaruh

oleh adanya informasi tidak relevan dalam membuat goin concern judgment.

Penelitian ini meneguhkan bahwa efek dilusi terdapat pada profesi auditor.

Penelitian ini juga menemukan bahwa metode experiment dengan

menggunakan kontak persen tidak berbeda hasilnya dengan yang dilakukan

peneliti dengan demikian, maka modifikasi metode experiment

2) Wahyudi dan Mardiyah (SNA 9, 2006)

Judul :

“Pengaruh profesionalisme Auditor Terhadap Tingkat Materialitas dalam

pemeriksaan Laporan Keuangan”

Perumusan masalah :

1. Apakah pengabdian pada profesi dapat mempengaruhi tingkat

materialitas dalam pemeriksaan laporan keuangan?

2. Apakah kewajiban social dapat mempengaruhi tingkat materialitas dalam

pemeriksaan laporan keuangan ?

3. Apakah kemandirian dapat mempengaruhi tingkat materialitas dalam

pemeriksaan laporan keuangan

4. Apakah hubungan dengan rekan seprofesi dapat mempengaruhi tingkat

materialitas dalam pemeriksaan laporan keuangan ?

5. Apakah kepercayaan profesi dapat mempengaruhi tingkat materialitas

dalam pemeriksaan laporan keuangan?

6. Apakah profesionalisme auditor yaitu pengabdian pada profesi, kewajiban

social, kemandirian, keprcayaan profesi, dan hubungan dengan rekan

seprofesi dapat mempengaruhi tingkat materialitas dalam pemeriksaan

Kesimpulan :

1. Hasil penelitian bahwa pengabdian pada profesi mempunyai pengaruh

yang signifikan terhadap tingkat materialitas.

2. Hasil penelitian bahwa kewajiaban social tidak mempunyai pengaruh

yang signifikan terhadap tingkat materialitas.

3. Hasil penelitian bahwa kepercayaan pada profesi mempunyai pengaruh

yang signifikan terhadap tiingkat materialitas.

4. Hasil penelitian bahwa kemandirian pada profesi mempunyai pengaruh

yang signifikan terhadap tingkat materialitas.

5. Hasil penelitian bahwa hubungan dengan sesame rekan seprofesi

mempunyai pengaruh yang signifikan terhadap tingkat materialitas.

6. Hasil penelitian dari analisa berganda menunjukkan 4 variabel yang

secara berpengaruh terhadap pertimbangan tingkat materialitas yaitu

variable pengabdian pada profesi (X1), kemandirian (X3), kepercayaan

profesi (X4), dan hubungan dengan sesama rekan seprofesi (X5).

Sedangkan variable kewajiban social (X2) tidak berpengaruh secara

signifikan terhadap tingkat materialitas.

3) Alim, dkk (SNA X, 2007)

Judul ;

“ Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit dengan

Perumusan Masalah :

1. Apakah kompetensi berpengaruh secara signifikan terhadap kualitas

audit?

2. Apakah interaksi antara kompetensi dan etika auditor mempunyai

pengaruh terhadap kualitas audit ?

3. Apakah interaksi antara kompetensi dan etika auditor mempunyai

pengaruh terhadap kualitas audit?

4. Apakah pengaruh interaksi antara independensi dan etika auditor

mempunyai pengaruh terhadap kualitas audit?

Kesimpulan :

Penelitian ini berhasil membuktikan bahwa kompetensi

berpengaruh signifikan terhadap kualitas audit. Hal ini berarti bahwa

kualitas auditor memliki kompetensi yang baik dimana kompetensi tersebut

terdiri dari dua dimensi yaitu pengalaman dan pengetahuan.

Sementara itu, interaksi kompetensi dan etika auditor tidak

berpengaruh signifikan terhadap kualitas audit. Penelitian ini juga

menemukan bukti empiris bahwa independensi berpengaruh secara

signifikan terhadap kualitas audit.

4) Haryadi (2009)

Judul :

“ Pengaruh Pendidikan, Pengalaman, dan Independensi Auditor Terhadap

Perumusan Masalah :

1. Apakah pendidikan, pengalaman, dan independensi auditor

berpengaruh terhadap profesionalisme auditor?

2. Dari ketiga variable diatas, mana yang paling dominan mempengaruhi

profesionalisme auditor?

Kesimpulan :

1. Model regresi linier berganda yang dihasilkan adalah cocok untuk

mengetahui pengaruh pendidikan (X1), pengalaman (X2), dan

independensi auditor (X3) terhadap profesionalisme auditor (Y)

2. Hasil uji t menunjukkan bahwa independensi auditor (X) berpengaruh

signifikan terhadap profesionalisme auditor (Y), sedangkan pendidikan

(X1) dan pengalaman (X2) tidak berpengaruh signifikan terhadap

profesionalisme auditor (Y), sehinnga hipotesis penelitian ini :

a. Hipotesis ke-1 yang menyatakan bahwa pendidikan, pengalaman,

dan independensi berpengaruh terhadap profrsionalisme auditor

KAP di Surabaya, tidak teruji kebenaranya.

b. Hipotesis ke-2 yang menyatakan bahwa pengalaman berpengaruh

lebih dominan terhadap profesionalisme auditor KAP, tidak teruji

Tabel 2.1. perbedaan penelitian terdahulu dan penelitian sekarang

No Nama Judul Penelitian Variabel Hasil Penelitian 1. Herliansy dan kewajiban siosial tidak berpengaruh terhadap

penelitian secara empiris juga menemukan bahwa (X2) dan pendidikan (X1) tidak berpengaruh secara

2.2 Landasan Teori

2.2.1.Pengertian Pemeriksaan Akuntansi

Mulyadi (2001: 9) mendefinisikan auditing secara umum sebagai

suatu proses sistematik untuk suatu proses dan mengevaluasi bukti secara

obyektif mengenai pernyataan- pernyataan tentang kegiatan dan kejadian

ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara

pernyataan- pernyataan tersebut dengan kriteria yang telah ditetapkan, serta

penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Ditinjau dari sudut akuntan publik, auditing adalah pemeriksaan

(examination) secara obyektif atas laporan keuangan suatu perusahaan atau

organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan

tersebut menyajikan secara wajar, dalam semua hal yang material, posisi

keuangan, dan hasil usaha atau organisasi tersebut.

Menurut Arens (2004 : 15) Auditing adalah pengumpulan serta

pengevaluasian bukti-bukti atas informasi untuk menentukan dan

melaporkan tingkat kesesuaian informasi tersebut dengan kriteria-kriteria

yang telah ditetapkan . Auditing harus harus ditetapkan oleh seseorang yang

kompeten dan independen.

Berdasarkan kesimpulan diatas dapat disimpulkan bahwa auditing

merupakan suatu proses sistematik untuk memperoleh dan mengevaluasi

atau menguji kebenaran secara obyektif atas informasi laporan keuangan

Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan suatu keputusan.sementara tujuan audit atas laporan keuangan

adalah untuk memberikan pendapat (opini) tentang laporan keuangan apakah

telah disajikan secara wajar sesuai dengan Standart Akuntansi Keuangan

(SAK). Laporan keuangan yang telah diaudit oleh akuntan publik akan

digunakan oleh pihak-pihak yang berkepentingan dalam pengambilan

keputusan, dan dalam hal ini auditor dituntut untuk benar-benar independen

dalam memberikan opini tentang laporan keuangan tentang laporan

keuangan tersebut, sehingga dengan demikian profesi akuntan publik adalah

profesi kepercayaan masyarakat. untuk itu, Akuntan Publik dituntut untuk

melaksanakan tugasnya secara professional.

2.2.2. Etika pr ofesi

Menurut Agoes (2004) dalam Deddy (2009 : 17) setiap profesi yang

memberikan pelayanan jasa pada masyarakat harus memiliki kode etik,

yang merupakan seperangkat prinsip-prinsip moral yang mengatur tentang

perilaku. Tanpa etika, profesi akuntan tidak akan ada karena fungsi akuntan

adalah sebagai penyedia informasi untuk proses pembuatan keputusan bisnis

oleh para pelaku bisnsis.

Dalam hal etika, sebuah profesi harus memiliki komitmen moral

yang tinggi yang dituangkan dalam bentuk aturan khusus. Aturan ini

yang biasa disebut sebagai kode etik. Kode etik harus dipenuhi dan ditaati

oleh setiap profesi yang memberikan jasa pelayanan kepada masyarakat dan

merupakan alat kepercayaaan bagi masyarakat luas.

2.2.3. Pendidikan

2.2.3.1. Pengertian pendidikan

Menurut Notoatmojo (1992 : 27) menyatakan bahwa pendidikaan

(formal) didalam suatu organisasi adalah suatu proses pengembangan

kemampuan kearah yang diinginkan oleh organisasi yang bersangkutan.

Widjaya (1986: 75) dalam Deddy (2009) menyatakan bahwa

pendidikan adalah suatu usaha untuk membina kemampuan atau

mengembangkan kemampuan berfikir para pegawai, meningkatkan

kemampuan mengeluarkan gagsan-gagasan para pegawai sehingga mereka

dapat menunaikan tugs kewajiban dengan sebaik-baiknya, oleh karena itu

waktu yang diperlukan untuk pendidik lebih lama dan sifatnya lebih normal

Begitu juga pendidikan yang dalam hal ini adalah pendidikan profesi

akuntansi. Profesi akuntan biasanya sering dianggap sebagai salah satu

bidang profesi seperti bidang lainnya, misalnya Ikatan Dokter Indonesia

(IDI). Supaya dikatakan profesi ia harus memiliki beberapa syarat sehingga

masyarakat sebagai objek dan sebagai pihak yang memerlukan profesi

tersebut, mempercayai hasil kerjanya yaitu salah satunya menempuh

pendidikan setelah sarjana (S1) selama dua semester untuk mendapatkan

Keputusan Mendiknas Nomor 179/U/2001 menyebutkan Pendidikan

Profesi Akuntansi adalah pendidikan tambahan pada pendidikan tinggi

setelah program sarjana Ilmu Ekonomi program studi Akuntansi. Pendidikan

profesi akuntansi bertujuan menghasilkan lulusan yang menguasai keahlian

bidang profesi akuntansi dan memberikan kompensasi keprofesian

akuntansi.

2.2.3.2. Pentingnya pendidikan

Menurut Notoatmodjo (1992 : 30) menyebutkan pentingnya

pendidikan bagi suatu organisasi atau instansi antara lain adalah :

1. Sumber daya manusia atau karyawan yang menduduki suatu jabatan

organisasi, belum tentu mempunyai kemampuan yang sesuai dengan

persyaratan yang diperlukan dalam jabatan tersebut. Hal ini terjadi karena

sering seseorang menduduki jabatan tertentu bukan karena

kemampuanya, melainkan karena tersedianya informasi. Oleh sebab itu

karyawan atau atau staf baru ini perlu penambahan kemampuan yang

mereka perlukan, disinilah peran penting pendidikan untuk mengingatkan

kemampuan.

2. Dengan adanya kemajuan ilmu dan teknologi, jelas akan mempengaruhi

suatu organisasi aatau instansi. Oleh sebab itu, jabatan-jabatan yang dulu

belum diperlukan, sekarang diperlukan. Kemampuan orang yang akan

menempati jabatan tersebut kadang-kadang tidak ada. Dengan demikian,

maka diperlukan penambahan atau peningkatan kemampuan yang

3. Promosi dalam suatu organisasi atau instansi adalah keharusan, apabila

organisasi itu mau berkembang. Pentingnya promosi bagi seseorang

adalah salah satu reward dan insentive (ganjaran dan perangsang).

Adanya ganjaran dan perangsang yang berupa promosi dapat

meningkatkan produktivitas kerja bagi seorang karyawan.

Kadang-kadang kemampuan seorang karyawan yang akan dipromosikan untuk

menduduki jabatan tertentu ini masih belum cukup. Untuk itulah maka

diperlukan pendidikan untuk meningkatkan kemampuan tersebut.

4. Di dalam masa pembangunan ini organisasi-organisasi atau

instansi-instansi baik pemerintah maupun swasta merasa terpanggil untuk

menyelenggarakan pendidikan bagi para karyawan agar diperoleh

efektivitas dan efisien kerja sesuai dengan masa pembangunan.

Pentingnya pendidikan seperti diuraikan diatas, bukanlah

semata-mata bagi karyawan atau pegawai yang bersangkutan, tetapi juga

keuntungan bagi organisasi. Karena dengan adanya pendidikan tersebut

berarti meningkatkan pula kemampuan atau keterampilan para karyawan dan

selain itu akan meningkatkan produktivitas kerja karyawan otomatis

organisasi atau instansi yang bersangkutan akan memperoleh keuntungan.

2.2.3.3. Tujuan pendidikan

Menurut Notoatmojo (2002: 41) tujuan pendidikan pada dasarnya

adalah suatu deskripsi dari pengetahuan, sikap, tindakan, penampilan, dan

sebagainya yang diharapkan akan dimiliki sasaran pendidikan pada periode

Menurut Notoatmojo (2003: 42) tingkatan tujuan pendidikan

dikategorikan menjadi empat tingkatan, yaitu :

1. Tujuan Pendidikan Nasional

Tujuan pendidikan ini merupakan tingkatan yang tertinggi. Pada tujuan

ini digambarkan harapan masyarakat atau Negara tentang ciri-ciri seorang

manusia yang dihasilkan oleh proses pendidikan atau manusia terdidik.

Seperti Indonesia tujuan pendidikan nasionalya adalah termaktub dalam

GBHN yakni, membentuk manusia Indonesia yang sehat jasmani dan

rohani, memiliki pengetahuan dan keterampilan, dapat mengembangkan

kreativitas dan tanggung jawab, menyuburkan sikap demokrsi,

mengembangkan kecerdasan yang tinggi.

2. Tujuan Institusional.

Tiap tingkat dan jenis lembaga pendidikan, mengembangkan tujuan

institusional. Isinya adalah tingkah laku yang bagaimanakah yang

diharakan oleh lembaaga pendidikan itu akan menghasilkan

manusia-manusia yang diinginkan dengan pengertian bahwa tujuan institusional ini

harus mendukung tujuan pendidikan nasional.

3. Tujuan Antara(Intermediet Obyektive).

Tujuan pendidikan ini bersifat mengantari tujuan institusional dan tujuan

instruksional. Isinya masih agak luas, tapi sudah mengarah kepada

tiap-tiap bidang ilmu pengetahuan. Karena tujuan ini sudah mengarah pada

4. Tujuan bidang ilmu pengetahuan diberikan dalam waktu yang panjang

dan rumusan tujuan kurikulum masih sangat umum untuk digunakan bagi

pemilihan bahan-bahan pelajaran. Karena itu sebagai jembatan atau alat

untuk mempermudah pemilihan bahan-bahan pengajaran perlu

dirumuskan dalam bentuk yang lebih baik khusus yang taraf

instruksional. Adapun fungsi tujuan instruksional, antara lain :

• Membantu para pengajar / pelatih untuk memilih isi / topik pengajaran

yang relevan.

• Membantu proses pengintegrasian kurukilum baik secara instruksional

maupun kurikulum.

• Membantu para pengajar / pelatih mengarah pada proses pengajaranya.

• Mengarahkan dan memberi gambaran pada sasaran tentang apa yang

akan mereka peroleh dari pendidikan.

2.2.3.4. Pendidikan Auditor

setiap profesi mempunyai identitas, pranata pengetahuan, yang

berbeda , kode etik, dan karakteristik yang jelas. Pada tingkat perguruan

tinggi, pendidikan orang-orang yang ingin menjadi akuntan publik harus

luas, bebas, dan ilmiah. Disamping menguasai ilmu-imu yang disyaratkan

untuk studi dengan titik berat akuntansi, seorang akuntan yang benar-benar

berbicara dan menulis dengan baik, menarik dan meyakinkan(Holmes &

Burns, 1993 : 49).

Seorang akuntan publik paling tidak harus berijazah sarjana muda,

dan kalau bisa gelar sarjana. Hampir semua kantor akuntan publik yang

besar hanya mau menerima orang-orang yang sesudah sarjana. Pendidikan

formal akan memberi kemampuan untuk bisa lulus ujian akuntan publik

yang didasarkan pada pengetahuan akademis. Banyak bidang keahlian

profesional mensyaratkan pendidikan yang lebih tinggi.

2.2.3.5. J alur Pendidikan Akuntan di Indonesia

Sebelum adanya program PPAK (sebelum tahun 2001), di Indonesia

ada dua jalur untuk mendapatkan gelar akuntan dengan nomor register yang

tertuang dalam artikel Benny dan Yuskar (2006 : 8) , yaitu :

1. Fakultas Ekonomi Negeri

Bagi mereka yang ingin menjadi akuntan sekaligus berhak memakai gelar

akuntan (AK) dapaat memasuki jalur fakultas Ekonomi Negeri yang telah

mempunyai jurusan akuntansi seperti : UI Jakarta, UGM Yogyakarta,

UNPAD Bandung, UNDIP Semarang, USU Medan, UNIBRAW Malang,

UNISYAH Aceh, dan lain-lain.

Untuk berhak memakai gelar akuntan, mereka yang telah lulus Sarjana

Ekonomi jurusan Akuntansi dapat membuat permohonan tertulis kepada

panitia persamaan ijazah akuntan disertai ijazah sarjana dan pasfoto

Proses permohonan ini adalah untuk mendapatkan nomor register Negara

dari panitia persamaan ijazah Akuntan. Dengan keluarnya nomor register

ini maka otomatis sarjaana Ekonomi yang bersangkutan berhak memakai

gelar akuntan dengan nomor register yang diberikan.

2. Fakultas Ekonomi Swasta

Untuk mendapatkan gelar akuntan, seorang yang kuliah di Fakultas

Ekonomi Swasta memiliki beberapa perbedaan dengan lulusan Fakultas

Ekonomi Negeri. Kalau FE Negeri dapat langsung meminta register maka

lulusan FE Swasta harus melalui beberapa tahap sesuai dengan SK

Direjen Pendidikan Tinggi No 28/ Dikti Kep/1986 tanggal 6 juli 1986,

sebagai berikut :

a. Sarjana Ekonomi Negara

Untuk menjadi sarjana Ekonpmi Negaraa maka seorang Alumni FE

Swasta memiliki jalur berbeda yang didasarkan pada status Perguruan

Tinggi yang bersangkutan, apakah terdaftar, diakui atau disamakan.

Perbedaan antra status diatas sebenarnya hanya terletak pada

pengujiannya, kalau status prguruan tinggi yang bersangkutan

terdaftar, pengujiannya 50% berasal dari perguruan yang

bersangkutan, selebihnya dari kopertis. Kalau statsunya diakui,

pengujianya 75% dari perguruang tinggi yang bersangkutan,

selebihnya dari kopertis. Kalau statusnya disamakaan, pengujiannya

ujian Negara untuk sarjana ekonomi maka yang bersangkutan berhak

mengikuti Ujian Negara Akuntansi.

b. Ujian Negara Akuntansi

Ujian Negara Akuntansi (UNA) diselenggarakan oleh Departemen

Pendidikan Dan Kebudayaan melalui konsorsium Ilmu Ekonomi

dengan bimbingan Panitia Ahli Pertimbangan Persamaan ijazah

Akuntansi. Dalam UNA ini dilakukan dengan dua tingkat yaitu :

1) UNA Dasar

UNA dasar dapat diikuti oleh mereka yang berpendidikan Fakultas

Ekonomi Swasta jurusan Akuntansi minimal terdaftar pada

kopertis dengan kualifikasi minimal 110 sks dengan indeks

prestasi (IP) minimal 2 dan nilai rata-rata C unuk mata kuliah

yang diujikan.

2) UNA profesi

UNA profesi dapat diikuti oleh mereka yang sudah lulus UNA

dasar dan sudah lulus ujian Negara Sarjana Ekonomi jurusan

Akuntansi.

Kurikulum pendidikan profesi akuntansi paling sedikit 20 satuan

kredit semester (sks) dan paling banyak 40 sks yang ditempuh 2

sampai dengan 6 semester.

Mereka yang berhak memakai gelar akuntan harus mendaftar ke

Departemen Keuangan untuk mendapat Nomor register. Untuk bisa

harus memenuhi beberapa syarat yang ditentukan Departemen

Keuangan, antara lain : berpengalaman di KAP minimal 3 tahun

setara 4.000 jam. Mempunyai beberapa staf, mempunyai kantor yang

cukup representative dan lain-lain ( Benny dan Yuskar, 2006 : 8).

Mulai awal tahun 1998, untuk memperoleh ijin praktek, terlebih

dahulu harus lulus Ujian Sertifikasi Akuntan Publik (USAP), yang

diselenggarakan atas kerjasama IAI dan Departemen Keuangan.

2.2.4. Pengalaman

2.2.4.1. Pengertian pengalaman

Menurut Lynton (1984 : 122), pengalaman adalah sesuatu yang

pribadi, yang intern. Pengalaman merupakan kesimpulan oleh seorang

peserta tertentu atas suatu keejadian, arti yang diberikan olehnya kepada

kejadian itu, arti yang ia masukkan dan cernakan

Pengalaman adalah keseluruhan pelajaran yang dipetik oleh seorang

dari peristiwa-peristiwa yang dialami dalam perjalanan hidupnya (Anoraga,

1995 : 47). Dari pengertian tersebut dapat dikatakan bahwa pengalaman

sejak kecil turut membentuk perilaku orang yang bersangkutan dalam

kehidupan organisasinya

Pengalaman sebagai salah satu variable yang sering digunakan dalam

berbagai penelitian. Marinus, Wray (1997) dalam Herliansyah dan Ilyas

(2006:4), menyatakan bahwa secara spesifik pengalaman dapat diukur

tugas (jobs). Penggunaan pengalaman didasarkan pada asumsi bahwa tugas

yang dilakukan secara berulang-ulang memberikan peluang untuk

melakukan yang terbaik

2.2.5. Idependensi Auditor

2.2.5.1. Definisi independensi auditor

Independensi merupakan aspek yang unik bagi profesi akuntan

publik. Akuntan publik tidak hanya berpihak pada klien saja akan tetapi juga

kepada pihak ketiga selaku pemakai laporan keuangan klien. Hal ini sama

dengan bahwa akuntan publik tidak boleh berpihak kepada kliennya, pihak

ketiga, dan kepada dirinya sendiri. Independensi dalam melaksanakan

pemeriksaan merupakan tulang punggung akuntan publik profesional.

Independensi adalah sikap mental yang memiliki arti tidak mudah

dipengaruhi dan tidak memihak pada kepentingan siapapun. Walaupun

seorang auditor memiliki keahlian teknis yang sempurna, apabila tidak

disertai dengan sikap independen, maka auditor tersebut akan kehilangan

sikap tidak memihak yang justru sangat penting dalam mempertahankan

pendapatnya. Independensi adalah salah satu faktor yang menentukan

kredibilitas pendapat auditor.

Kode etik akuntan tahun 1994 dalam Deddy (2009) menyebutkan

bahwa independensi adalah sikap yang diharapkan dari seorang akuntan

publik untuk tidak mempunyai kepentingan pribadi dalam melaksanakan

Berkaitan dengan hal itu terdapat 4 hal yang menganggu

independensi akuntan publik, yaitu:

1) Akuntan publik memiliki mutual dan conflicting interest dengan klien.

2) Mengaudit pekerjaan akuntan publik itu sendiri.

3) Berfungsi sebagai manajemen atau karyawan dari klien.

4) Bertindak sebagai penasehat (advocate) dari klien.

Ini akan menganggu independensi akuntan publik jika memiliki hubungan

bisnis, keuangan, dan manajemen atau karyawaan dengan klienya.

Definisi independensi dalam CPA handbook menurut E.B. Wilkok

dalam Alim, dkk (2007:8) adalah merupakan standart auditing yang penting

karena opini akuntan independen bertujuan menambah kredibilitas laporan

keuangan yang disajikan oleh manjemen. Menurut Mautz dan Sharaf

(1993:246) dalam Alim, dkk (2007:8) menyatakan jika akuntan tersebut

tidak independen terhadap klienya maka opininya tidak memberikan

tambahan apapun. Mulyadi dan Puradireja (1998:25) memberikan definisi

independensi lebih jelas dengan mengemukakan “berarti bebas dari

pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang

lain”.

Dalam Standart Professional Akuntan Publik (1994:220.1-220.2)

disebutkan bahwa setiap sikap independen, diartikan sebagai sikap yang

tidak mudah dipengaruhi karena akuntan publik melaksanakan pekerjaanya

untuk kepentingan umum. Akan tetapi independen dalam hal ini tidak berarti

mengadili secara tidak memihak dengan tetap menyadari kewajibanya untuk

selalu bertindak jujur, tidak hanya kepada manajemen dan pemilik

perusahaan tetapi juga kepada pihak lain yang berkepentingan dengan

laporan keuangan .

Sikap mental independen sama pentingnya dengan keahlian dalam

bidang praktik akuntansi dan prosedur audit yang harus dimiliki oleh setiap

auditor. Auditor tidak hanya berkewajiban mempertahankan sikap mental

independen, tetapi ia harus menghindari keadaan-keadaan yang dapat

mengakibatkan masyarakat meragukan independensinya. Dengan demikian,

disamping auditor harus benar-benar independen, ia masih juga harus

menimbulkan persepsi di kalangan masyarakat bahwa ia benar-benar

independen.

2.2.5.2.Pentingnya Independensi Auditor

Auditor mengakui kewajiban untuk jujur tidak hanya kepada

manajemen dan pemilik perusahaan, namun juga kepada kreditur, investor,

calon investor yang meletakan kepercayaan atas laporan auditor independen.

Independensi harus dipandang sebagai salah satu cirri auditor yang

penting, karena akuntan publik tidak dapat memberikan pendapat yang

obyektif jika ia tidak independen. Kepercayaan masyarakat umum atas

independensi sikap auditor sangat penting bagi perkembangan profesi

akuntan publik. Kepercayaan orang akan menurun, jika terdapat bukti bahwa

sebagai peran yang independen, ia (auditor) harus bebas dari setiap

kewajiban terhadap klienya dan tidak mempunyai suatu kepentingan dengan

klienya, baik itu manajemen perusahaan atau pemilik perusahaan. Sebagai

contoh, seorang auditor yang mengaudit perusahaan dan sekaligus menjabat

sebagai direktur perusahaan tersebut, meskipun ia melakukan keahlianya

dengan jujur, namun sulit untuk mengharapkan masyarakat

mempercayainya sebagai orang yang independen. Masyarakat akan menduga

bahwa kesimpulan dan langkah yang diambil oleh auditor independen

selama auditnya dipengaruhi oleh kedudukanya sebagai anggota direksi.

Demikian juga halnya, seorang auditor yang mempunyai kepententingan

keuangan cukup besar dalam perusahaan yang diauditnya, mungkin ia benar-

benar tidak memihak dalam menyatakan pendapatnya atas laporan keungan

tersebut. Namun, bagaimanapun juga masyarakat tidak akan percaya, bahwa

ia bersikap jujur dan tidak memihak. Auditor independen tidak hanya

berkewajiban mempertahankan fakta bahwa ia independen, namun ia harus

pula menghindari keadaan yang dapat menyebabkan pihak luar meragukan

sikap independenya.

Profesi akuntan publik telah menetapkan dalam kode etik akuntan

Indonesia agar profesi menjaga dirinya dari kehilangan persepsi

independensi dari masyarakat. Sepanjang persepsi independensi ini

dimasukan ke dalam aturan etika, hal ini akan mengikat auditor independen

Alasan kenapa begitu banyak pihak yang menggantungkan

kepercayaan mereka terhadap kelayakan laporan keuangan berdasarkan

laporan auditor adalah karena harapan mereka untuk mendapatkan suatu

pandangan yang tidak memihak. Bukan hanya penting bagi akuntan publik

untuk memelihara sikap mental independen dalam memenuhi tanggung

jawab mereka, tetapi juga bahwa pemakai laporan keuangan menaruh

kepercayaan terhadap independensi tersebut. (Arens dan Lobbecke ;

1996:84)

Independensi akuntan merupakan persoalan sentral dalam

pemenuhan kriteria objektivitas dan keterbukaan. Dalam peraturan 101 Kode

Perilaku Profesional American Institute Of Certified Public Accountant

(AICPA) yang di muat dalam artikel suryaningtias (2007:38) tentang

independensi mengatakan bahwa anggota dalam praktik publik harus

bersikap independen dalam melaksanakan jasa profesionalnya seperti

disyaratkan menurut standart yang disusun oleh lembaga-lembaga yang

dibentuk oleh dewan.

Dari uraian diatas dapat disimpulkan bahwa independensi sangat

penting bagi profesi akuntan publik:

1. Merupakan dasar bagi akuntan publik untuk merumuskan dan

menyatakan pendapat atas laporan keuangan yang diperikasa. Apabila

akuntan publik tetap memelihara independensi selama melaksanakan

menambah kreadibilitasnya dan dapat diandalkan bagi puhak yang

berkepentingan.

2. Karena profesi akuntan publik merupakan profesi yang memegang

kepercayaan masyarakat. Kepercayaan masyarakat akan menurun jika

terdapat bukti bahwa independensi sikap auditor ternyata berkurang

dalam menilai kewajaran laporan keuangan yang disajikan manajemen.

2.2.5.3. Aspek Independensi

Menurut Halim (2001:21) dalam ratnadi (2005:4) membagi dalam

tiga aspek independensi auditor antara lain :

1. Independence in Fact (Independensi dalam fakta)

Yakni auditor harus mempunyai kejujuran yang tinggi, keterkaitan yang

erat dalam objektivitas.

2. Independence in Apperance (Independensi dalam penamlpilan)

Artinya pandangan pihak lain terhadap cirri auditor sehubungan dengan

pelaksanaan audit. Auditor harus menjaga kedudukanya sedemikian

rupa sehingga pihak lain akan mempercayai sikap independensi dan

objektivitas. Meskipun auditor telah menjalankan audit dengan baik

secara independen dan objektif, pendapat yang dinyatakan melalui

laporan audit tidak akan dipercaya oleh para pemakai jasa auditor

indenpenden bila ia tidak mampu mempertahankan independensi dalam

penampilan. Oleh karena itu, independensi dalam penampilan sangat

3. Independence in Competence (Independensi dari sudut keahlianya)

Artinya auditor yang awam dalam electronic data processing system

tidak memenuhi independensi keahlian bila ia mengaudit perusahaan

yang pengolahan datanya menggunakan sistem informasi

terkomputerisasi. Independensi dari sudut pandang keahlian terkait erat

dengan kecakapan professional auditor.

2.2.5.4. Faktor-Faktor Yang Mempengar uhi Independensi Akuntan Publik

Kepercayaan masyarakat umum atas independensi sikap auditor

independen sangat penting bagi perkembangan profesi akuntan publlik.

Kepercayaan masyarakat akan menurun jika terdapat bukti bahwa

independensi sikap auditor ternyata berkurang, bahkan kepercayaan

masyarakat dapat juga menurun disebabkan oleh keadaan oleh mereka yang

berpikiran sehat (reasonable) dianggap dapat mempengaruhi independen

tersebut.

Menurut Shockley (1981) dalam Alim, dkk (2007:9)

mengkategorikan tiga faktor yang merusak independensi seorang auditor,

yaitu:

1. Pemberian jasa konsultasi kepada klien.

Jasa yang diberikan oleh KAP bukan hanya jasa atestasi melainkan juga

jasa non atestasi yang berupa jasa konsultasi manjemendan perpajakan

serta jasa akuntansi seperti penyusunan laporan keuangan. Adanya dua

terhadap klienya dipertanyakan yang nantinya mempengaruhi kualitas

audit.

2. Persaingan antar KAP

Persaingan antar Kantor Akuntan Publik (KAP) semakin besar, KAP

semakin bertambah banyak, sedangkan pertumbuhan perusahaan tidak

sebanding dengan pertumbuha KAP. Terlebih lagi banyak perusahaan

yang banyak melakukan merger atau akuisisi dan akibat krisis ekonomi

di Indonesia banyak perusahaan yang mengalami kebangkrutan.

Sehingga oleh karena itu KAP akan lebih sulit mendapatkan klien baru

sehingga KAP enggan klien yang sudah ada.

3. Ukuran KAP

AICPA menggolongkan kantor akuntan ke dalam 2 golongan yaitu

1)Kantor Akuntan Publik besar. 2) Kantor Akuntan Publik kecil.

Menurut AICPA, kantor akuntan publik besar adalah kantor akuntan

yang telah melaksanakan audit pada perusahaan go publik, sedangkan

kantor akuntan kecil adalah kantor akuntan yang tidak melaksanakan

audit pada perusahaan go public (Supriyono,1990:58)

Mautz dan Sharaf berpendapat bahwa kantor akuntan publik besar

lebih independen dibandingkan dengan kantor akuntan publik yang kecil, hal

ini disebabkan oleh beberapa alasan : (1) untuk kantor akuntan publik besar,

hilangnya satu klien tidak begitu mempengaruhi pendapatanya, (2) kantor

dengan departemen yang memberika jasa bukan audit sehingga dapat

mengurangi akibat negatif terhadap independensi akuntan publik.

2.2.6. Profesionalisme

2.2.6.1. Definisi pr ofesionalisme

Dalam pengertian umum, sesorang dikatakan professional jika

memenuhi tiga kriteria yaitu mempunyai keahlian untuk melaksanakan tugas

di bidangnya, melaksanakan sesuai tugas atau profesi dengan menetapkan

standar baku di bidang professional yang bersangkutan dan menjalankan

tugas profesinya dengan memenuhi etika profesi yang telah diterapkan

(Herawanty dan Susanto, 2008:3)

Menurut pendapat Jusup (1997) dalam Herawaty dan Kurnia (2008),

kepercayaan masyarakat terhadap kualitas jasa audit professional meningkat

jika profesi menetapkan standart kerja dan prilaku yang dapat

mengimplementasikan praktik bisnis yang efektif dan tetap mengupayakan

profesionalisme yang tinggi.

Sebagai profesional, auditor mempunyai kewajiban untuk memenuhi

aturan prilaku yang spesifik, yang menggambarkan suatu sikap atau hal-hal

yang ideal. Kewajiban tersebut berupa tanggungjawab yang bersifat

fundamental bagi profesi untuk memantapkan jasa yang ditawarkan. Seorang

yang profesional mempunyai tanggung jawab yang lebih besar karena

diasumsikan bahwa seorang profesional mempunyai kepintaran, dan

profesionalisme auditor menjadi hal yang penting karena auditor merupakan

aset penting kantor KAP dimana auditor itu bekerja sebagai indikator

keberhasilan KAP. Diharapkan auditor yang mempunyai profesionalisme

yang tinggi mampu memberikan kontribusi yang baik bagi KAP dan

memberikan pelayanan yang optimal bagi klienya.

Ikatan Akuntansi Indonesia (IAI) sebagai satu-satunya wadah bagi

akuntan profesional Indonesia menerbitkan buku yang berjudul Standart

Profesional Akuntan Publik (SPAP) yang di dalamnya terdapat lima tipe

standart professional yang mengatur jasa yang dihasilkan oleh akuntan

publik. Dan disamping kelima macam standard tersebut, buku Standard

Profesional Akuntan Publik juga berisi tentang aturan Etika Kompartemen

Akuntan Publik, yaitu:

1) Standard Auditing

Dalam standard ini menekankan kualitas personal yang penting yang

harus dimiliki oleh seorang auditor berupa keahlian dan pelatihan teknis

yang cukup, sikap mental independen, menjalankan audit dengan

menggunakan keahlian profesionalnya dengan cermat dan seksama.

Komite Standard Profesional Akuntan Publik (Komite SPAP) IAI

bertanggung jawab untuk menerbitkan standard auditing. Standard ini

disebut sebagai Pernyataan Standard Auditing PSA (sebelumnya disebut

sebagai NPA atau PNPA). Di Amerika Serikat pernyataan ini disebut

sebagai SAS (Statement on Auditing Standard) yang dikeluarkan oleh

1 Agustus 1994 pengurus pusat IAI telah mengesahkan sejumlah

pernyataan standard auditing (sebelumnya disebut sebagai norma

pemeriksaan akuntan – NPA).

2) Standard Atestasi

Tahun 1986, AICPA menerbitkan Statement on Standard for Atestasion

Engagement. IAI sendiri mengeluarkan beberapa pernyataan standard

atestasi pada 1 Agustus 1994, pernyataan ini mempunyai fungsi ganda,

pertama, sebagai kerangka yang harus diikuti oleh badan penetapan

standard yang ada standard IAI untuk mengembangkan standard yang

terinci mengenai, jenis jasa atestasi yang spesifik. Kedua, sebagai

kerangka pedoman bagi para bagi para praktisi bila tidak terdapat atau

belum ada standard spesifik seperti itu.

3) Standard Jasa Akuntansi Dan Review

Standard ini memberikan rerangka untuk fungsi non-atestasi bagi jasa

akuntan publik yang mencakup jasa akuntansi dan review. Standard ini

dirinci dalam bentuk Pernyataan Standard Jasa Akuntansi dan Review

(PSAR). Termasuk di dalam Pernyataan Standard Jasa Akuntansi dan

Review (IPSAR) dan IPSAR ini akan memberikan jawaban atas

pertanyaan atau keraguan dalam penafsiran ketentuan-ketentuan yang

dimuat dalam PSAR sehingga merupakan perluasan lebih lanjut

berbagai ketentuan dalam PSAR.

Standard ini memberikan panduan bagi akuntan publik di dalam

penyediaan jasa konsultasi bagi masyarakat. Dalam jasa konsultasi, para

praktisi menyajikan temuan, simpulan, dan rekomendasi. Sifat dan

lingkup pekerjaan jasa konsultasi ditentukan oleh perjanjian praktisi dan

klienya.

5) Standard pengendalian mutu

standard ini memberikan panduan bagi kantor Akuntan publik di dalam

melaksanakan pengendalian mutu jasa yan dihasilkan oleh kantornya

dengan mematuhi berbagai standard yang diterbitkan oleh Dewan

Standard Profesional Akuntan Publik dan Aturan Etika Kompartemen

Akuntan Publik yang diterbitkan Kompartemen Akuntan Publik, Ikatan

Akuntansi Indonesia.

Standard professional tersebut akan mengikat auditor professional untuk

menurut pada ketentuan profesi dan memberikan acuan dalam melaksanakan

pekerjaanya dari awal sampai akhir.

Menurut wahyudi dan mardiyah (2006:5) dalam Deddy (2009)

mengatakan bahwa seorang auditor bisa dikatakan professional apabila telah

memenuhi dan mematuhi standard-standard kode etik yang telah ditetapkan

oleh IAI, yaitu:

1) Prinsip-prinsip yang telah ditetapkan oleh IAI yaitu standard ideal dari

perilaku etis yang tela ditetapkan oleh IAI seperti dalam terminologi

2) Peraturan perilaku seperti standard minimum perilaku etis yang

ditetapkan sebagai peraturan khusus yang merupakan suatu keharusan.

3) Interprestasi peraturan perilaku tidak merupakan suatu keharusan, tetapi

para praktisi harus memahaminya.

4) Ketetapan etika, seperti seorang akuntan publik wajib untuk harus tetap

memegang teguh prinsip kebebasan dalam menjalankan proses auditnya,

walaupun auditor dibayar oleh klienya.

2.2.6.2. Syarat dan Ciri Profesional

Kinerja jasa profesional yang dihasilkan oleh profesi sangat

tergantung kecermatan dan keseksamaan anggota profesi dalam menjalankan

tugasnya. Menurut Halim (1997:19) seorang auditor harus menggunakan

seluruh kemampuan, kompetensi, dan keahlianya dalam melaksanakan

tugasnya. Oleh karena itu, auditor memerlukan pengalaman yang luas, dan

telah memperoleh pendidikan yang memadai termasuk pendidikan dan

pelatihan yang berkelanjutan.

Menurut Carey, 1970: Loeb, 1978 dalam Deddy (2009) syarat dan cirri

tertentu dari profesi adalah:

1) Pengetahuan yang diperlukan diperoleh dengan cara mengikuti

pendidikan yang teratur dan dibuktikan dengan tanda atau ijzah keahlian

2) Jasa yang diberikan dibutuhkan oleh masyarakat dan memiliki monopoli

dalam memberikan pelayanan.

3) Memiliki organisasi yang mendapat pengakuan masyarakat atau

pemerintah dengan perangkat kode etik untuk mengatur anggotanya

serta memiliki budaya profesi.

4) Suatu ciri yang membedakan dengan perusahaan yakni tidak mengejar

keuntungan yang sebesar-besarnya, tetapi lebih mengutamakan

pelayanan dengan memberikan jasa yang bermutu dengan balas jasa

yang setimpal.

Selain dari persyaratan umum yang dijelaskan diatas untuk menjadi

akuntan harus lebih dulu mendapatkan ijin kerja yang dikeluakan oleh

Departemen Keuangan. Dan ijin kerja hanya dapat diberikan bila dianggap

yang bersangkutan telah cakap untuk melaksanakan fungsi akuntan publik

dengan meneliti pengalaman yang bersangkutan. Pengetahuan teori yang

diperoleh dalam proses pendidikan dianggap tidak cukup untuk melakukan

fungsi sebagai akuntan publik. Pengalaman yang relevan merupakan modal

yang sangat penting untuk melakukan fungsi sebagai akuntan publik

(auditor).

2.2.6.3. Faktor-Faktor Pendukung Profesionalisme

Martin dan Schinzinger dalam Dipohusodo (1996:36) mengemukakan

1) Mencapai standard prestasi dalam pendidikan, kemampuan atau

kreatifitas kerja. Seorang disebut profesional karena memiliki keahlian

di bidang tertentu. Keahlian tersebut bisa didapatkan dengan mengikuti

pendidikan formal seperti mengikuti pendidikan berkelanjutan di

perguruan tinggi maupun pendidikan informal melalui kursus-kursus,

pelatihan, seminar, loka karya, bahka bisa juga didapatkan dari

pengalaman kerja. Pada kenyataanya kata profesional telah memperoleh

konotasi positif, paling tidak berasal dari pengakuan masyarakat atas

pentingnya serta sulitnya mendapatkan keterampilan dan pengetahuan.

2) Bersedia menerima tanggung jawab moral terhadap masyarakat,

konsumen pelanggan, sejawat, atasan maupun bawahan, sebagai bagian

dari kewajiban profesionalnya meski dalam bentuk yang paling

mendasar sekalipun. Dengan kata lain, seorang yang profesional harus

berusaha keras menjaga kepercayaan masyarakat secara umum terhadap

profesional profesi pada umumnya dan profesional pribadi pada

khususnya. Seorang profesional harus pandai-pandai dalam

mempertimbangkan kewajibanya terhadap masyarakat, konsumen, rekan

sejawat, atasan dan bawahan, serta sesamanya jika terjadi konflik

kepentingan diantara kewajiban-kewajiban itu. Yang paling penting

dalam hal ini adalah memegang dan menumbuhkan rasa percaya di

2.2.7. Pendidikan, Pengalaman Dan Independensi Pengaruhnya Ter hadap

Pr ofesionalisme Auditor

Bagi seorang auditor selain harus mengikuti pendidikan tertentu juga

bekal pendidikan yang dimiliki dapat membantu dalam menyelesaikan suatu

pekerjaan sehingga pendidikan memiliki hubungan dengan produktivitas

atau kemampuan kerja.berarti dengan pendidikan yang tinggi maka semakin

tinggi pula produktivitas atau kemampuan kerja pegawai dalam

menyelesaikan tugasnya. Apabila seorang pegawai mampu untuk

menyelesaikan berarti pegawai tersebut memiliki keahlian dan ketrampilan.

Dengan demikian pendidikan akan mempengaruhi keahlian atau

profesionalisme seorang pegawai, sehingga seorang yang profesional harus

mengikuti pendidikan tertentu yang sesuai dengan profesinya. Demikian

juga dengan seorang auditor harus mengikuti pendidikan di bidang akuntansi

karena dengan pendidikan di bidang akuntansi seorang auditor akan

memperoleh pengetahuan dan pemahaman dalam kaitanya untuk

melaksanakan tugas audit.

Di samping pendidikan, pengalamanlah yang memberikan nyata

performance seorang dalam meniti karir. Menurut Bonner & Lewis (1990)

dalam oleh Noviari,dkk (2005:167), pengalaman membentuk seorang

menjadi bijaksana baik itu pengalaman yang baik maupun yang buruk,

karena dia pernah merasakan bagaimana fatalnya melakukan kesalahan,

nikmatnya menemukan pemecahan masalah dan bagaimana menemukan

tersebut. Pengalaman yang di peroleh oleh seorang auditor akan bisa

meningkatkan keahlian dan ketrampilan dalam melakukan pemeriksaan yang

erat kaitanya dengan profesionalisme seorang auditor. Di samping itu,

lamanya seorang bekerja sebagai auditor menjadi bagian yang penting yang

mempengaruhi sikap profesionalisme, karena dengan bertambahnya waktu

bekerja bagi seorang auditor, tentu saja akan diperoleh berbagai hal hal baru

yang menyangkut dengan praktek-prektek audit, dan bagaimana menghadapi

masalah-masalah selama proses audit.

Selain pendidikan dan pengalaman yang di jelaskan di atas, sikap

independensi juga merupakan salah satu tulang punggung bagi akuntan

publik (auditor). Karena independensi merupakan salah satu ciri yang sangat

penting dan nantinya akan berpengaruh terhadap pendapat yang akan

diberikan mengenai laporan keuangan suatu perusahaan. Kepercayaan

masysarakat umum atas independensi sikap auditor sangat penting bagi

perkembangan profesi akuntan publik. Kepercayaan masyarakat akan

menurun jika terdapat bukti bahwa sikap independensi auditor ternyata

berkurang.

2.2.8. Teori - Teori Yang Melandasi Pendidikan, Pengalaman, Dan

Independensi Auditor Pengaruhnya Ter hadap Pr ofesionalisme Auditor

2.2.8.1 Teori Pendukung Pendidikan

Teori ini bertitik tolak dari psikologi asosiasi yang dipelopori oleh, J.

atau tanggapan melalui penginderaan terhadap perangsang di luar dari suatu

objek tertentu. Kesan-kesan itu berasosiasi satu sama lain yang membentuk

mental atau kesadaran manusia bertambah kuat asosiasi tersebut semakin

kuat pula kesan-kesan itu berada dalam jiwa. Kesan-kesan itu dapat

ditungkapkan kembali dengan mudah bila tertanam dengan kuat dalam ruang

kesadaran. Sebaliknya, bila kesan-kesan itu lemah maka akan lebih mudah

dilupakan.

Belajar adalah memperoleh pengetahuan melalui alat indra yang

disampaikan dalam bentuk perangsang dari luar. Cara belajar yang baik yaitu

dengan cara memperbanyak hapalan dan menggunakan hukum

asosiasi-reproduksi. Faktor ingatan sangat diutamakan dalam proses belajar, karena

dalam ingatan itu tersimpan pengetahuan yang telah dipelajari (J. Horbart)

dalam Hamalik (1993:50). Dengan pengetahuan yang dimiliki ini seseorang

akan mampu untuk melaksanakan tugasnya dan pengetahuan ini dapat

diperoleh dengan cara mengikuti pendidikan tertentu yang dibuktikan

dengan tanda atau ijazah keahlian (Regar, 1993:8). Karena tanpa pendidikan

tertentu seseorang tidak akan dapat menguasai, memahami dan menerapkan

pengetahuan yang didapatnya yang akan menentukanya menjadi seorang

yang profesional.

2.2.8.2 Teori Pendukung Pengalaman

Audit menuntut keahlian dan profesionalisme yang tinggi. Keahlian

tersebut tidak hanya diperoleh dari pendidikan formal tetapi banyak dari

Murphy dan Wright (1984) yang dikutip oleh Elfarini (2007) dan

diadaptasi oleh Deddy (2009) memberikan bukti empiris bahwa seseorang

yang berpengalaman dalam bidang substantif memiliki banyak hal yang

tersimpan dalam ingatanya. Semakin banyak pengalaman seseorang di

bidangnya, maka hasil pekerjaanya semakin akurat dan lebih banyak

mempengaruhi memori tentang struktur kategori yang rumit.

Pengalaman akan menciptakan struktur pengetahuan yang terdiri atas

suatu sistem dari pengetahuan yang sistematis dan abstrak pengetahuan ini

tersimpan dalam memori jangka panjang dan dibentuk dari lingkungan

pengalaman langsung masa lalu. Pengalaman auditor dapat memperoleh

pengetahuan dan mengembangkan struktur pengetahuanya. Auditor yang

berpengalaman yang akan memiliki lebih banyak pengetahuan dan struktur

memori lebih baik dibandingkan auditor yang tidak berpengalaman.

Menurut Christ (1993) dalam Herliansyah dan Ilyas (2006)

pengalaman yang lebih akan menghasilkan pengetahuan yang lebih.

Seseorang yang melakukan pekerjaan sesuai dengan pengetahuan yang

dimiliki akan memberikan hasil yang lebih baik daripada mereka yang tidak

memiliki pengetahuan yang cukup dalam tugasnya. Boner dan Walker

(1994) dalam Herliansyah dan Ilyas (2006:5), mengatakan bahwa

peningkatan pengetahuan yang muncul dari pelatihan formal sama bagusnya

dengan yang di dapat dari pengalaman khusus. Oleh pengalaman kerja

pengalaman kerja dipandang sebagai suatu faktor penting dalam