v

telah memberikan anugerah dan karunia yang tidak terhingga sehingga Penulis dapat

menyelesaikan skripsi dengan judul: PROSPEK KREDIT USAHA RAKYAT (KUR) PADA BANK SYARIAH MANDIRI, sebagai salah satu syarat untuk memperoleh gelar sarjana Strata Satu (S1) pada Jurusan Perbankan Syariah Program

Studi Muamalat (Ekonomi Islam) di UIN Syarif Hidayatullah Jakarta.

Shalawat serta salam senantiasa Penulis sampaikan kepada Nabi Muhammad

SAW beserta keluarganya, Sahabatnya, dan pengikutnya hingga akhir zaman. Ucapan

terima kasih Penulis sampaikan kepada semua pihak yang telah membantu,

membimbing, dan mendoakan hingga akhirnya Penulis dapat menyelesaikan skripsi

ini. Untuk itu perkenankanlah Penulis mengucapkan terima kasih kepada:

1. Prof. DR. H. Muhammad Amin Suma, SH, MA, MM, sebagai Dekan Fakultas

Syariah & Hukum. Beliau jugalah yang menjadi penguji pada saat seminar

proposal skripsi ini.

2. Drs.H.Ahmad Yani,M.Ag., sebagai Dosen Pembimbing Skripsi yang telah

meluangkan waktunya membantu dan mengarahkan proses penulisan skripsi

vi

4. Para Dosen yang telah mengajarkan ilmunya kepada Penulis dari Semester awal

hingga akhir, para staff perpustakaan yang telah membantu Penulis dalam

mendapatkan data-data yang dibutuhkan dalam skripsi ini.

5. Ka Vida dan Ka Syafi’i yang sangat membantu mempermudah proses akademik mahasiswa NR dan penulisan skripsi ini.

6. Staff Perpustakaan Kementrian Koperasi & UKM, yang membantu Penulis

mendapatkan data-data yang dibutuhkan.

7. Pa Iwan dan Pa Dani di Kementrian Koordinator Bidang Perekonomian yang

telah memberikan data-data yang dibutuhkan ditengah kesibukan beliau.

8. Ibunda dan ayahanda yang telah mendukung baik moril maupun materiil. Karena

doanya juga, Penulis bisa menyelesaikan skripsi ini.

9. Keluarga besar MAI Foundation, yang telah membantu memberikan semangat

untuk menyelesaikan skripsi ini.

10. Teman-teman LDK Komda Ekstensi (Indah, Fitria, Fatma, Dian, Niar, Ika,

K’Devi, dll). Semoga ukhuwah kita senantiasa terjaga.

11. Teman-teman PS C (Kiki, Maris, Syaiful, Bukhori, Dian, Maya, Gabi, Nana,

Nona, Oci, Fitri, Oul, Cholik, Bang Ab, Fikri, Ryanda, dll). Kalianlah yang

membuat hari-hari dikampus menjadi lebih indah dan berwarna.

vii

Jazakumullah Khairan Katsira

Wassalamu’alaikum Wr. Wb.

Jakarta, 30 Mei 2011

viii

DAFTAR ISI iv

DAFTAR TABEL vii

BAB I PENDAHULUAN

A. Latar Belakang Masalah 1

B. Pembatasan dan Perumusan Masalah 6

C. Tujuan dan Manfaat Penelitian 7

D. Tinjauan Pustaka 9

E. Hipotesa 10

F. Metodologi Penelitian 11

G. Kerangka Konsep 20

H. Sistematika Penulisan 23

BAB II LANDASAN TEORI

A. UMKM

1. Definisi dan Kriteria UMKM 25

2. Karakteristik UMKM 27

3. Peran dan Kelemahan UMKM 28

4. Masalah-Masalah UMKM 29

5. Meningkatkan Akses UMKM Pada Lembaga Jasa Keuangan 29

ix

4. Tujuan dan Manfaat KUR 33

5. Petunjuk Teknis KUR 34

6. Realisasi Penyaluran KUR 41

C. Analisis SWOT

1. Definisi Analisis SWOT 46

2. Mekanisme dan Rancangan Strategi Analisis SWOT 46

BAB III PROFIL BANK SYARIAH MANDIRI (BSM)

A. Latar Belakang Berdirinya Bank Syariah Mandiri 54

B. Visi dan Misi Bank Syariah Mandiri 56

C. Nilai-nilai Perusahaan 56

D. Produk dan Jasa Bank Syariah Mandiri 57

BAB IV DESKRIPSI DAN ANALISIS HASIL PENELITIAN

A. Mekanisme Penyaluran KUR Bank Syariah Mandiri 58

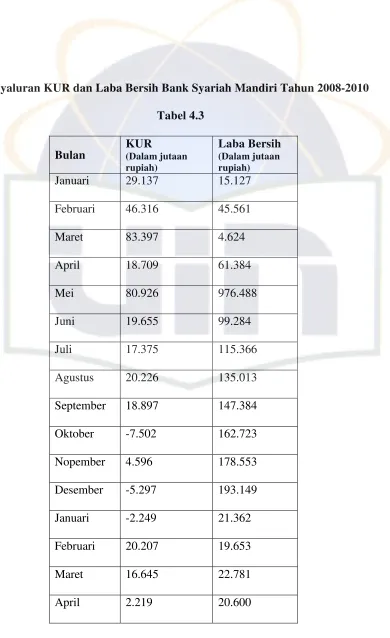

B. Penyaluran KUR dan Laba Bersih Bank Syariah Mandiri Tahun 62

2008-2010

C. Pengaruh penyaluran KUR Terhadap Laba Bank Syariah Mandiri 64

x

DAFTAR PUSTAKA 92

xi

Tabel 2.2 Perkembangan KUR Sampai Februari 2011 41

Tabel 2.3 Perkembangan KUR Per Provinsi 43

Tabel 2.4 Perkembangan KUR Per Sektor 44

Tabel 2.5 Diagram SWOT 47

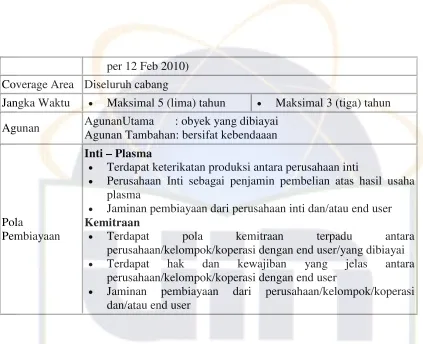

Tabel 4.1 Program Barakah BSM 59

Tabel 4.2 Petunjuk Pelaksanaan KUR Melalui Warung Mikro BSM 60

Tabel 4.3 Penyaluran KUR dan Laba Bersih BSM Tahun 2008-2010 62

Tabel 4.4 Hasil Uji Normalitas Data 64

Tabel 4.5 Hasil Uji Heteroskedastisitas 65

Tabel 4.6 Hasil Uji Autokorelasi 66

Tabel 4.7 Hasil Uji T 66

Tabel 4.8 Hasil Uji F 67

Tabel 4.9 Hasil Uji Koefisien Determinasi 67

Tabel 4.10 Hasil Uji Koefisien Regresi 68

Tabel 4.11 Kinerja Keuangan Bank Penyalur KUR 69

Tabel 4.12 Total DPK Bank Penyalur KUR 73

Tabel 4.13 Market Share KUR diantara Bank Penyalur KUR 75

Tabel 4.14 Rata-rata Rasio Kenaikan KUR 75

xii

Tabel 4.19 Matriks Profil Kompetitif 83

Tabel 4.20 Matriks SWOT 84

1

Pembangunan nasional merupakan usaha peningkatan kualitas manusia dan

masyarakat Indonesia yang dilakukan secara berkelanjutan berlandaskan

kemampuan nasional, dengan memanfatkan kemajuan ilmu pengetahuan dan

teknologi serta memperhatikan tantangan perkembangan global. Dalam bidang

yang menyangkut kesejahteraan masyarakat, konsentrasi pembangunan ditujukan

pada usaha-usaha peningkatan dan pemerataan atas terpenuhinya kebutuhan

sandang, pangan, dan papan untuk seluruh lapisan dan golongan masyarakat di

Indonesia.

Berkaitan dengan ini, pengkajian dan pemecahan terhadap masalah-masalah

kemiskinan dan kesenjangan sosial merupakan agenda utama, mengingat strategi

seperti ini adalah pra kondisi untuk mengoptimalkan dan keberhasilaan

pembangunan yang diharapkan. Usaha kecil khususnya telah mampu menjawab

berbagai tantangan yang diperlukan, selain mampu memberikan sumbangan

berarti bagi PDB (pada tahun 2009, UMKM memberikan kontribusi terhadap PDB

sebesar 56,53%)1, yaitu sebesar 3173,2 triliyun2 juga berhasil tumbuh dan

1

Kementerian Koperasi & UKM, “Data UMKM 2009”,artikel diakses pada 15 Maret 2011 dari

berkembang dengan konsisten walau ekonomi nasional sedang dilanda krisis

mulitidimensi. Terlihat nyata dengan pesatnya perkembangan usaha dan

penyerapan tenaga kerja baru yang cukup besar, dimana usaha besar justru

mengalami trend sebaliknya.3 Karena itu, bisa dikatakan bahwa pengembangan

UMKM bukan hanya dapat meningkatkan pertumbuhan ekonomi, tetapi sekaligus

juga akan mampu menjawab tantangan untuk menciptakan kesempatan kerja bagi

masyarakat Indonesia.4 Sampai pada tahun 2010, UMKM telah menyerap tenaga

kerja sebesar 97,30% (96.211.332 orang) dengan jumlah unit usaha sebanyak

52.764.603 atau 99,9%, sedangkan sisanya yaitu 0,1% diisi oleh usaha berskala

besar5, secara empiris telah terbukti bahwa ketika pada masa krisis hampir seluruh

sektor mengalami pertumbuhan negatif, ternyata sektor ekonomi rakyat, inilah

yang justru tumbuh positif.6

2Badan Pusat Statistik,

“PDB Indonesia Tahun 2009”, artikel diakses pada 22 Maret 2011 dari http: www.bps.go.id/download_file/data_strategis.pd

3

M. Rizal Ismail, “Upaya Strategis Pemulihan Ekonomi dan Mengatasi Kemiskinan Melalui Pengembangan UKM” dalam bukuTerobosan Pemulihan Ekonomi Indonesia, disunting oleh Musni Umar dan Musfihin Dahlan, (Jakarta: Forum Kampus Kuning, 2002), h. 56.

4

Burhanudin Abdullah, Menanti Kemakmuran Negeri, (Kumpulan Esai tentang Pembangunan Sosial Ekonomi Indonesia), (Jakarta: Gramedia, 2006), h. 161.

5

Kementerian Koperasi & UKM, “Data UMKM 2009”,artikel diakses pada 15 Maret 2011 dari http://www.depkop.go.id/index.php?option=com_phocadownload&view=category&id=27:data-umkm&Itemid=93

6

Pengembangan UMKM sangat cocok dengan keinginan untuk memulai

memperhatikan suply response dalam pemulihan ekonomi kita karena program

pemulihan ekonomi selama ini lebih banyak bersifatdemand management.7

Masalah unik UMKM adalah tak ada lembaga yang menyediakan uang bagi

mereka. Kredit mikro memecahkan masalah itu dengan cara efisien dan praktis.

Kini setelah metodologinya dikenali, kredit mikro harus diberi status legal dan

dijadikan bagian integral dari sistem keuangan mayoritas. Kredit mikro meletakan

fondasi kuat bagi program anti kemiskinan.8

Dari sisi perbankan, Bank Indonesia telah menganjurkan kepada perbankan,

termasuk di dalamnya BPR, untuk menyalurkan kredit kepada UMKM dengan

membuat business plan pemberian kredit UMKM. Bank Indonesia berperan

sebagai koordinator untuk memantau realisasi business plan penyaluran kredit

oleh bank-bank tersebut. Dalam perkembangannya, realisasi penyaluran kredit

baru untuk sektor UMKM dalam tahun 2002 mencapai Rp 35.9 triliyun, lebih

besar daripada rencana semula sebesar Rp 30.89 triliyun.9

Sesuai dengan API dan sejalan dengan upaya restrukturisasi yang diterapkan

di bank umum, BI juga akan terus melakukan upaya penyehatan, penyempurnaan

7 Burhanudin Abdullah,

“Masih Adakah Perbaikan Ekonomi Indonesia” dalam buku Terobosan Pemulihan Ekonomi Indonesia, disunting oleh Musni Umar dan Musfihin Dahlan, (Jakarta: Forum Kampus Kuning, 2002), h. 33

8

M. Yunus, Menciptakan Dunia Tanpa Kemiskinan, Alih Bahasa: Rani R. Moediarta. Cetakan kedua, (Jakarta: Gramedia, 2008)

9

sistem pengaturan, dan pengawasan BPR, serta mendorong pendirian infrastruktur

pendukung bagi industri BPR.10

Apabila tidak ada upaya khusus dari pemerintah, dikhawatirkan perbankan

masih akan menghadapi kesulitan untuk dapat memberikan kredit kepada UMKM,

karena pada umumnya walaupun UMKM telah feasible namun belum bankable.

Perbankan dituntut menerapkan manajemen risiko secara international best

practices (Basel 2) yang tidak cocok dengan kondisi UMKM khususnya dan

kondisi makro ekonomi Indonesia. Meskipun sebelum tahun 2007, cukup banyak

program pemerintah yang ditujukan untuk mempercepat perkembangan UMKM

melalui berbagai jenis kredit perbankan, namun perkembangan berbagai program

tersebut tampaknya belum menarik minat perbankan sehingga dampaknya belum

dirasakan secara signifikan oleh para pelaku UMKM di tingkat akar rumput.

Salah satu bentuk komitmen pemerintah untuk memajukan UMKM lainnya

adalah dengan diluncurkannya program KUR pada tanggal 5 November 2007,

yang sebelumnya telah ditandatangai MoU dari pihak terkait di dalam program

KUR tersebut pada tanggal 9 Oktober 2007.11

Sampai dengan Oktober, realisasi penyaluran KUR didominasi Bank Rakyat

Indonesia (BRI) dengan proporsi mencapai 70,16% atau sebesar Rp5,376 triliun.

10

Burhanudin Abdullah, Menanti Kemakmuran Negeri, h. 190

11

BRI diikuti Bank Tabungan Negara (BTN) dan Bank Mandiri yang realisasi

penyaluran KUR masing-masing mencapai Rp513,7 miliar dan Rp400,8 miliar.

Dari 13 bank pembangunan daerah (BPD), jumlah penyaluran KUR mencapai

Rp729,9 miliar atau hanya 9,52% dari total realisasi KUR tahun 2010 sampai

dengan September.12

Posisi pertama ditempati PT Bank Rakyat Indonesia Tbk telah menyalurkan

program kredit usaha rakyat (KUR) senilai Rp5,9 triliun atau sekitar 95% dari

target tahun ini sebesar Rp6,2 triliun. Posisi kedua ditempati Bank Mandiri yang

tercatat telah menyalurkan KUR sebesar Rp 1,114 triliun ke 40.612 nasabahnya.

Diikuti Bank BNI yang sudah menggelontorkan Rp 829,996 miliar ke 14.306

nasabahnya. Sedangkan Bank Bukopin, BTN, kemudian. Bank Syariah Mandiri

tersebar hampir rata13, untuk rasio jaminan, pemerintah menaikan dari

sebelumnya 70 persen-30 persen menjadi 80 persen-20 persen.14

BSM sebagai satu-satunya bank syariah penyalur dana KUR mencatatkan

peningkatan sebesar Rp 261 miliar dibandingkan tahun lalu. Pada tahun 2009,

dana KUR yang berhasil disalurkan BSM sebesar Rp 382 miliar. Adapun untuk

12

Marchelo,“KUR sudah Mengucur Rp7,633 Triliyun”,Media Indonesia, Senin, 18 Oktober 2010

13

Irsad Sati, “Penyaluran KUR BRI capai 95%”, www.detikfinance.com, Selasa, 12/10/2010

14

tahun 2010, penyaluran KUR BSM sampai tanggal 30 September sudah mencapai

Rp 643 miliar.15

Sejak 5 tahun terakhir Bank Syariah Mandiri fokus pada pengembangan usaha

mikro yang porsi pembiayaan usaha kecil menengah (UMK) terus ditingkatkan.

Bahkan target kredit UKM mencapai 70 persen dari pada pembiayaan untuk

korporasi16. Setidaknya, 97% persen penduduk Indonesia juga bergantung dari

bisnis UMKM.17

Sebagai Bank Syariah pertama dan satu-satunya yang menyalurkan KUR

kepada UMKM, terlebih lagi UMKM dengan berbagai kelebihan yang telah

dipaparkan sebelumnya, rasanya penulis ingin mengetahui sejauh mana program

KUR tersebut berjalan di Bank Syariah Mandiri dan bagaimana pengaruh

penyaluran KUR terhadap kinerja keuangan Bank Syariah Mandiri, serta

menganalisis prospek KUR melalui analisis SWOT ditengah bank-bank yang juga

turut menyalurkan KUR, karena suatu perusahaan dapat mengembangkan strategi

untuk mengatasi ancaman eksternal dan merebut peluang yang ada. Berdasarkan

uraian diatas, maka penulis menyusun skripsi dengan judul“PROSPEK KREDIT

USAHA RAKYAT (KUR)PADA BANK SYARIAH MANDIRI”

15

Anonimous, “Relaksasi Dongkrak Penyaluran KUR Syariah,” Republika, Kamis, 14 Oktober 2010

16

B. Pembatasan dan Perumusan Masalah B.1. Pembatasan masalah

1. Penelitian ini dilakukan di Kantor Cabang Pembantu Panglima Polim.

2. Data yang diperlukan adalah mengenai penyaluran KUR dan Laba Bersih

Bank Syariah Mandiri dari Bulan Januari 2008 sampai Desember 2010,

kemudian data berupa variabel internal dan eksternal dalam konteks

persaingan perusahaan sejenis yang menyalurkan kesamaan produk, dalam hal

ini adalah KUR.

3. Penelitian ini menggunakan data laporan keuangan per bulan Bank Syariah

Mandiri secara keseluruhan.

4. Penyaluran KUR kepada UMKM yang akan diteliti dalam skripsi ini dibatasi

hanya pada KUR yang disalurkan oleh Bank Syariah Mandiri.

B.2. Perumusan Masalah

Dari uraian yang telah dipaparkan, maka penulis merumuskan

permasalahan sebagai berikut:

1. Bagaimana mekanisme dan realisasi program pola pembiayaan KUR di Bank

Syariah Mandiri?

2. Bagaimana perkembangan realisasi penyaluran KUR dan laba bersih setiap

bulannya di Bank Syariah Mandiri?

3. Bagaimana pengaruh penyaluran KUR terhadap laba bersih di Bank Syariah

Mandiri?

C. Tujuan dan Manfaat Penelitian

Tujuan penelitian harus merumuskan secara spesifik dengan urutan yang

sesuai dengan kepentingannya. Hal ini merupakan tindak lanjut dari masalah yang

telah diidentifikasi. Oleh karena itu, harus terdapat konsistensi antara masalah

yang diidentifikasi dengan sikap atau perlakuan yang akan diambil dengan

urutan-urutan seperti yang telah tersusun dalam identifikasi masalah.18

C.1. Tujuan penelitian yang akan penulis teliti adalah:

1. Mengetahui mekanisme dan realisasi program KUR di Bank Syariah

Mandiri.

2. Mengetahui perkembangan realisasi penyaluran KUR dan laba bersih di

Bank Syariah Mandiri setiap periodenya.

3. Mengetahui pengaruh penyaluran KUR terhadap laba bersih di Bank Syariah

Mandiri.

4. Mengetahui prospek KUR di Bank Syariah Mandiri melalui analisis SWOT.

C.2. Manfaat Penelitian

Manfaat penelitian merupakan suatu harapan bahwa hasil penelitian akan

mempunyai kegunaan, baik praktis maupun teoritis. Berikut adalah manfaat

yang penulis harapkan dalam penulisan skripsi ini:

18

a. Manfaat praktis:

1. Hasil penelitian ini akan memberikan informasi kepada pihak Bank

syariah Mandiri mengenai pengaruh KUR terhadap laba bersih, serta

mengetahui kekuatan, kelemahan, peluang, ancaman (SWOT) dalam

menyalurkan Kredit Usaha Rakyat.

2. Hasil penelitian ini diharapkan dapat dijadikan dasar kebijakan dan

pertimbangan Bank Syariah Mandiri dalam menyalurkan KUR yang

dapat mempengaruhi laba Bank Syariah Mandiri.

b. Manfaat teoritis:

Hasil penelitian ini juga akan memberikan informasi tentang

kebenaran teori mengenai ada atau tidaknya pengaruh pembiayaan dalam

hal ini penyaluran KUR terhadap laba bersih bank dan bagaimana

menciptakan strategi sebuah perusahaan untuk memasarkan produknya

melalui Analisis SWOT.

D. Tinjauan Pustaka

Agar tidak terjadi pengulangan penelitian terhadap objek yang sama, maka

ada baiknya penulis melakukan tinjauan pustaka terlebih dahulu. Berikut tinjauan

pustaka yang telah peneliti kaji:

Skripsi dengan judul “Strategi Pengembangan Usaha Mikro Kecil Menengah

& Koperasi melalui Program Kredit Usaha Rakyat (KUR) di PT Bank

Bukopin Cabang Kota Bekasi” oleh Usman Fauzi tahun 2009, skripsi SI

mekanisme dan realisasi Program KUR Bank Bukopin Cabang Kota Bekasi,

strategi yang digunakan oleh Bank bukopin dalam rangka mengembangkan

UMKM & Koperasi melalui program KUR, mengetahui tinjauan analisis

SWOT terhadap strategi yang digunakan oleh Bank Bukopin Syariah.

Skripsi “ Kebijakan KUR dan Implementasinya oleh Bank Pelaksana”, oleh

Kuny Mahfudhoh pada Prodi Muamalat Ekonomi Islam pada tahun 2010.

Penelitian ini bertujuan untuk menganalisa bagaimana kepatuhan bank

penyelenggara terhadap konsep yang dibuat pemerintah terkait program KUR,

aplikasi dan realisasi penyaluran dana KUR pada Bank Mandiri dan Bank

Syariah Mandiri, serta kesesuaian antara penyaluran dana KUR di Bank

Mandiri dan Bank Syariah Mandiri. Hasil dari penelitian ini adalah BSM dan

Bank Mandiri hanya mematuhi beberapa peraturan dan konsep yang dibuat

oleh pemerintah, dan ada pula yang tidak dipatuhi oleh bank pelaksana adalah

penjaminan dan SID.

E. Hipotesis

Hipotesis merupakan proposisi yang diuji keberlakuannya, atau merupakan

jawaban sementara atas pertanyaan penelitian. Hipotesis adalah suatu pernyataan

dugaan yang logis mengenai hubungan antara dua atau lebih variabel yang

diwujudkan dalam bentuk pernyataann yang dapat diuji.19 Dalam penelitian ini

bentuk hipotesis yang akan dibuat adalah hipotesis asosiatif, yaitu hipotesis

19

penelitian yang dibuat dan dinyatakan dalam bentuk kalimat berdasarkan asumsi.

Berikut hipotesis atas masalah yang akan diteliti:

Hipotesis Operasional

H0= Tidak ada pengaruh antara penyaluran KUR dengan laba bersih Bank Syariah

Mandiri.

H1= Terdapat pengaruh antara penyaluran KUR dengan laba bersih Bank Syariah

Mandiri.

Berdasarkan probabilitas

Jika probabilitas > 0,05 maka H0diterima

Jika probabilitas < 0,05 maka H0ditolak

F. Metodologi Penelitian

1. Jenis dan metode penelitian

Jenis penelitian yang digunakan dalam penulisan skripsi ini bersifat

kuantitatif, yakni berupa data-data statistik yang menunjukan jumlah

penyaluran dana KUR terhadap laba bersih Bank Syariah Mandiri, dan juga

kualitatif, yaitu berupa informasi yang diperoleh dari berbagai sumber dalam

melakukan analisis SWOT.

Sedangkan metode penelitian, penulis menggunakan metode analisa

kuantitatif dimana penulis menjelaskan secara sistematik, aktual, dan akurat

mengenai fakta dan karakteristik yang terjadi berdasarkan penelitian yang

dilakukan di Bank Syariah Mandiri mengenai penyaluran KUR dan kinerja

kualitatif, penulis menggunakan SWOT sebagai alat analisisnya. Analisis

SWOT yang sesuangguhnya adalah untuk memprediksikan atau menghindarkan

terjadinya suatu ketidakpastian pada organisasi yang bersangkutan atau yang

berkaitan dengan tingkat kemampuan para eksekutif, bagian pemasaran, untuk

dapat membantu melihat dan memprediksi apa yang terlihat atau terjadi di

lingkungan internal dan eksternal organisasi sekitarnya, baik dalam jangka

pendek maupun panjang.20

2. Jenis dan Sumber Data 2.1. Jenis Data

a. Data primer

Sumber data primer merupakan data dari narasumber yang terlibat

langsung. Dalam hal ini data primer diperoleh melaui metode lapangan(field

research) yaitu melakukan observasi ke tempat penelitian (Bank Syariah

Mandiri Kantor Cabang Pembantu Panglima Polim) untuk mendapatkan

hasil yang lebih akurat mengenai mekanisme KUR dan budaya kerja Bank

Syariah Mandiri. Data primer yang penulis peroleh pengumpulan data yang

didapat dari sumber pertama dengan cara wawancara langsung tidak

terstruktur kepada objek yang diteliti yaitu, Bapak Naschichul Ichwan

(Kepala Cabang Pembantu Panglima Polim).

20

b. Data Sekunder

Pada penelitian ini, digunakan metode kepustakaan (library research)

untuk menjawab permasalahan penelitian, yaitu dengan mencari

bahan-bahan yang perlu dipersiapkan dalam penelitian, diantaranya hasil riset

penelitian terdahulu, dokumen-dokumen, buku buku referensi, internet,

majalah, surat kabar dan media-media lainnya termasuk data yang telah

dihimpun oleh lembaga atau instansi resmi yang berkaitan dengan tema

diatas. Sumber tersebut harus relevan dengan pokok masalah yang akan

dibahas.

2.2. Sumber data

Adapun tempat yang akan dijadikan penelitian lapangan adalah Bank

Syariah Mandiri Kantor Cabang Pembantu Panglima Polim dengan alamat

Jl. Panglima Polim Raya No. 127 Blok A-8, Jakarta Selatan untuk mengetahui

mekanisme penyaluran KUR. Namun Dalam analisisnya, penelitian ini

menggunakan record/realisasi penyaluran KUR Bank Syariah Mandiri secara

keseluruhan selama tahun 2008-2010 (data kuantitatif) yang diperoleh dari

Kementrian Koordinator Bidang Perekonomian di Jl. Lapangan Banteng

Timur, Jakarta Pusat.

3. Teknik pengumpulan data

a. Observasi

Observasi dilakukan di Bank Syariah Mandiri, Kantor Cabang Pembantu

b. Studi dokumenter

Studi dokumentasi dilakukan dengan cara mengumpulkan data berdasarkan

laporan bulanan penyaluran KUR dan kinerja keuangan Bank Syariah

Mandiri dari Januari 2008 sampai Desember 2010.

4. Metode/ Teknik Analisa Data Kuantitatif

Analisis kuantitatif merupakan analisis data yang dilakukan untuk

menjelaskan variabel yang diteliti berupa angka, dimana dalam penelitian ini

angka-angka tersebut adalah tingkat penyaluran KUR dan laba bersih Bank

Syariah Mandiri.

a. Uji asumsi klasik

1.) Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi

variabel terikat dan bebas keduanya terdistribusi normal atau tidak. Jika

data ternyata tidak terdistribusi normal, analisis non parametrik dapat

digunakan. Jika data terdistrbusi normal atau mendekati normal, analisis

parametrik termasuk model-model regresi dapat digunakan. Untuk

mengetahui apakah data normal atau tidak maka dapat dideteksi dengan

melihat normality probability plot. Jika data (titik) menyebar disekitar

garis diagonal maka model regresi memenuhi asumsi normalitas. Tetapi

jika data (titik) menyebar jauh dari garis diagonal dan tidak mengikuti arah

kenormalan data dapat juga dilakukan dengan Uji Kolmogorov-Smirnov.21

Pengujian lineritas hubungan antara dua variabel paling sederhana

dilakukan dengan meneliti secara visual scatter plot data hubungan antar

dua variabel apakah terdapat pola hubungan non linear.22

2.) Uji heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain.

Jika varians dari residual satu pengamatan berbeda dengan pengamatan yang

lain tetap, maka disebut “homoskedastisitas” dan jika berbeda disebut

“heteroskedastisitas”. Model regresi yang baik adalah homoskedastisitas.

Deteksi ada atau tidaknya heteroskedastisitas dapat dilihat dengan ada

tidaknya pola tertentu pada grafik scatter plot. Jika ada pola tertentu maka

mengindikasikan telah terjadi heteroskedastisitas. Tetapi jika tidak ada pola

yang jelas serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu

y maka tidak terjadi heteroskedastisitas.

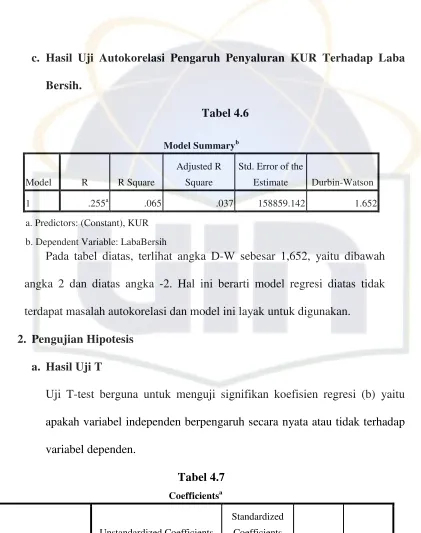

3.) Uji Autokorelasi

Uji ini betujuan untuk menguji apakah dalam model regresi linear ada

korelasi antara kesalahan penggangguan pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Jika ada korelasi, maka

21

Husen Umar, Desain Penelitian Akuntansi Keperilakuan, (Jakarta: PT Raja Grafindo Persada, 2008) h.79

22

dinamakan ada problem autokorelasi. Model regresi yang baik adalah

regresi yang bebas dari autokorelasi. Deteksi adanya autokorelasi

dilakukan dengan dengan DW (Durbin Watson)

a. Jika nilai DW dibawah -2 maka ada autokorelasi positif

b. Jika nilai DW diantara -2 sampai +2 maka tidak ada autokorelasi

c. Jika nilai DW diatas +2 maka ada autokorelasi negatif

b. Uji Hipotesis

Uji hipotesis ini bertujuan untuk menguju secara statistik sutu hal yang

diduga menggambarkan atau terkait dengan situasi tertentu dalam cara

terteentu. Pengujian Hipotesis dalam skripsi ini dilakukan dengan

menggunakansoftware SPSS Statistics for Windows versi 16, dimana metode

yang dipilih adalah metode analisis “Regresi Linear Sederhana”

Regresi linear sederhana adalah metode statistik yang digunakan untuk

menguji pengaruh variabel bebas terhadap variabel terikat. Rumus regresi

linear sederhana:

Y= a+bx

Dimana Y adalah profitabilitas, a adalah konstanta, b adalah koefisien

korelasi, x adalah penyaluran KUR

c. Uji r2(koefisien determinasi)

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel independen. Nilai koefisien

menjelaskan variabel dependen sangat terbatas. Nilai yang mendekati 1 berarti

variabel independen memberikan hampir semua informasi yang dibutuhkan

untuk memprediksi variasi variabel dependen.

Secara umum, koefisien determinasi untuk data silang (crossection)

relatif rendah karena adanya variasi yang besar antara masing-masing

pengamatan sedangkan untuk data runtun waktu (time series) biasanya

mempunyai koefisien determinasi yang lebih tinggi.

Uji koefisien determinasi digunakan untuk mengetahui besarnya

kontribusi atau pengaruh variabel independen terhadap variabel dependen,

yaitu dengan mengkuadratkan koefisien korelasi.

d. Uji t statistik

Uji t statistik digunakan untuk mengetahui hubungan variabel independen

terhadap variabel dependen. Untuk mengetahui ada atau tidaknya variabel

independen terhadap variabel dependen digunakan tingkat signifikansi 0,05.

Jika nilai probabiliti t lebih besar dari 0,05 maka ada pengaruh dari variabel

independen terhadap variabel dependen (koefisien regresi tidak signifikan),

sedangkan jika nilai probabiliti lebih kecil dari 0,05 maka terdapat pengaruh

dari variabel independen terhadap variabel dependen (koefisien regresi

signifikan).

1) Jika t hitung lebih besar dari t tabel, maka H0 ditolak dan H1 dierima, ini

berarti variabel independen secara parsial mempunyai pengaruh yang

2) Jika t hitung lebih kecil dari t tabel, maka H0 diterima dan H1 diterima, ini

berarti secara parsial tidak ada pengaruh yang signifikan antara variabel

independen dengan varibel dependen.

Dalam uji ini, digunakan untuk mengetahui hubungan antara jumlah KUR

yang disalurkan dengan profitabillitas bank.

5. Variabel penelitian

a. Varibel independen

Dalam penelitian ini variabel bebas (independen) adalah Penyaluran KUR

dari Bulan Januari 2008-Bulan Desember 2010 (menggunakan laporan

keuangan bulanan).

b. Varibel dependen

Varibel terikat (dependen) dalam penelitian ini adalah Laba Bersih Bank

Syariah Mandiri.

6. Tahap Pengumpulan Data

a. Mencari pengaruh penyaluran KUR terhadap laba bersih Bank Syariah

Mandiri.

b. Menganalisis hasil yang telah diproses oleh SPSS untuk dijadikan salah satu

varibel input data internal Bank Syariah Mandiri.

c. Identifikasi Matrix Eksternal

Pada tahap ini data dibedakan menjadi dua yaitu data internal dan

eksternal. Data eksternal dapat diperoleh dari lingkungan di luar perusahaan

hal ini perusahaan diharuskan untuk menganalisa prospek produk KUR

dipandang dalam hal eksternalisasi perusahaan, dikarenakan setiap waktu

keadaan eksternal selalu berubah-ubah.

d. Identifkasi Matrix Internal

Data internal untuk mengetahui kekuatan dan kelemahan perusahaan.

Identifikasi SWOT. Agar BSM dapat menentukan strategi pemasaran Kredit

Usaha Rakyat atau dapat bersaing dengan baik, maka BSM harus dapat

mengamati variabel-varibel dari faktor eksternal dan internal perusahaan

yang berpengaruh kepada kekuatan, kelemahan, peluang dan ancaman dari

perusahaan tersebut.

e. Tahap analisa

Setelah melakukan mengumpulkan semua informasi yang berpengaruh

terhadap kelangsungan BSM, data yang diperoleh diklasifikasikan

berdasarkan pokok-pokok masalah penelitian

f. Tahap pengambilan keputusan

Dalam tahap ini memutuskan kebijakan strategi pemasaran yang akan

diambil oleh perusahaan berdasarkan hasil dari analisa tahap satu ke tahap

dua, yaitu BSM dalam kegiatan pemasaran menekankan pada bauran

pemasaran yaitu dengan cara menjaga kualitas produk, harga, distribusi, dan

promosi. Hal ini dilakukan untuk menjaga kelangsungan hidup perusahaan

terutama dalam rangka mencapai tujuan perusahaan yaitu mendapatkan laba,

7. Teknik Penulisan

Adapun teknik penulisan skripsi ini berdasarkan buku “Pedoman Penulisan

SkripsiFakultas Syariah & Hukum UIN Syarif Hidayatullah tahun 2007”.

G. Kerangka Konsep

Kerangka konsep adalah suatu model konseptual yang menunjukan

hubungan diantara berbagai variabel yang dikembangkan oleh peneliti secara

teoritis atau secara logis untuk menjawab masalah yang diteliti.23

Hubungan antara variabel yang terjadi dalam penelitian ini digambarkan

dalam gambar berikut ini:

23

Kerangka Konsep

Bank Syariah Mandiri

Data Laporan Keuangan Bulanan Bank Syariah Mandiri (Januari

2008-Desember 2010

Hipotesis penelitian

Laba bersih Data Penyaluran

KUR

Analisis regresi sederhana

Uji

heteroskedastisitas

Uji normalitas Uji autokorelasi

Uji hipotesis

Uji signifikansi product moment atau

t hitung

Koefisien determinasi

Kemudian setelah tahap analisa kuantitatif dilakukan, hasil dari analisis tersebut

digunakan sebagai salah satu variabel input data internal Bank Syariah Mandiri, yang

nantinya akan diproses dalam analisis SWOT. Berikut skema dalam Analitis

Perumusan Strategi24:

24

Fred R. David, Konsep Manajemen Strategis, Edisi Bahasa Indonesia, Alih Bahasa : Alexander Sindoro (Prentice Hall, 1998), h. 182

Tahap Input

Evaluasi Faktor Eksternal Evaluasi Faktor Internal Matrix Profil Kompetitif

Tahap Pencocokan

Matrix SWOT Matrix BCG Matrix Internal Eksternal Matrix SPACE Matrix Grand Strategy

Tahap Keputusan

H. Sistematika Penulisan BAB I/PENDAHULUAN

Bab ini berisi uraian tentang Latar Belakang Masalah yang mendasari pentingnya

diadakan penelitian, identifikasi, pembatasan dan perumusan Masalah Penelitian,

Maksud dan Tujuan Penelitian, Kegunaan Penelitian yang diharapkan, Kajian

Pustaka dan Hipotesis yang diajukan, Metodologi Penelitian, Kerangka Konsep

serta Sistematika Penulisan.

BAB II/TINJAUAN TEORI DAN KERANGKA PEMIKIRAN

Bab ini berisi Tinjauan teori yang mendeskripsikan terkait dengan UMKM,

kemudian hal yang berkaitan dengan Kredit Usaha Rakyat, Pengertian Analisis

SWOT, Mekanisme dan Rancangan Strategi Analisis SWOT.

BAB III/ GAMBARAN UMUM BANK PELAKSANA KUR (BANK SYARIAH MANDIRI/BSM)

Bab ini berisi uraian Latar Belakang Berdirinya BSM, Visi dan Misi BSM,

Nilai-nilai Perusahaan, Struktur Organisasi, Peranan BSM Terhadap Pengembangan

UMKM, Produk dan Jasa BSM.

BAB IV/HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini diuraikan tentang Hasil Penelitian yang meliputi Perkembangan

Penyaluran KUR BSM, Laba Bersih BSM, Mekanisme Penyaluran dan Realisasi

KUR, Pengaruh penyaluran KUR terhadap Laba bersih Bank Syariah Mandiri

Pembahasan Hasil Penelitian yang dilakukan dengan pendekatan analisis

kuantitatif dan kualitatif.

BAB V/KESIMPULAN DAN SARAN

Berisi uraian tentang pokok-pokok kesimpulan dan saran-saran yang perlu

BAB II

LANDASAN TEORI A. UMKM

1. Definisi & Kriteria UMKM

Di Indonesia, definisi UMKM diatur dalam UU RI No 20 tahun 2008 tentang

UMKM. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur

dalam Undang-UndangNo 20 tahun 2008.Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan

usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan

yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung

dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil

sebagaimana dimaksud dalam Undang-Undang ini. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang

perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau

cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung

maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dengan jumlah

kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam

Undang-Undang.

a. Kriteria UMKM

1) Kriteria Usaha Mikro adalah sebagai berikut:

a. Memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima puluh

juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00 (tiga

ratus juta rupiah).

(2) Kriteria Usaha Kecil adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta

rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima ratus juta

rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus

juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00 (dua

milyar lima ratus juta rupiah).

(3) Kriteria Usaha Menengah adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus juta

rupiah) sampai dengan paling banyak Rp10.000.000.000,00 (sepuluh

milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 (dua

milyar lima ratus juta rupiah) sampai dengan paling banyak

Rp50.000.000.000,00 (lima puluh milyar rupiah).

(4) Kriteria sebagaimana dimaksud pada ayat (1) huruf a, huruf b, dan ayat (2)

diubah sesuai dengan perkembangan perekonomian yang diatur dengan

Peraturan Presiden.25

2. Karakteristik UMKM26

a. Jumlah perusahaan sangat banyak (jauh melebihi usaha besar), terutama dari

kategori usaha mikro dan usaha kecil.

b. Bergerak di sektor informal; usaha tidak terdaftar, tidak/jarang bayar pajak.

c. Organisasi & manajemen dijalankan oleh pemilik; tidak menerapkan

pembagian kerja internal, manajemen dan struktur organisasi formal, sistem

pembukuan tidak formal.

d. Sifat dari kesempatan kerja kebanyakan menggunakan anggota keluarga

yang tidak dibayar; beberapa memakai tenaga kerja yang digaji.

e. Pola/sifat dari proses produksi, umumnya manual, tingkat teknologi sangat

rendah; beberapa memakai mesin-mesin terbaru.

f. Orientasi pasar umumnya menjual ke pasar lokal untuk kelompok

berpendapatan rendah.

g. Pendidikan rendah dan dari rumah tangga miskin, motivasi utama mereka

adalah untuk bertahan hidup(survival); ada banyak yang berpendidikan baik

dan dari rumah tangga non miskin, banyak yang bermotivasi untuk mencari

profit.

25

UU No 20 tahun 2008 tentang UMKM

26

h. Kebanyakan pakai bahan baku lokal dan uang sendiri;beberapa memakai

bahan baku impor dan mempunyai akses ke kredit formal.

3. Peran & Kelemahan UMKM 3.1. Peran UMKM

a. Jumlah pelaku Usaha Mikro, Kecil, dan Menengah sebanyak 51,2 juta

unit usaha.

b. Usaha Mikro, Kecil, dan Menengah menyerap tenaga kerja sebanyak 90,9

juta pekerja.

c. Kontribusi Usaha Mikro, Kecil, dan Menengah terhadap PDB sebesar

55,6% terhadap PDB tahun 2007.

3.2. Kelemahan UMKM27

a. Memiliki kelemahan dalam manajemen keuangan sehingga bank

mengalami kesulitan dalam mengukur kemampuan usahanya.

b. Kurang memiliki SDM yang berkualitas dan jika ada jumlahnya terbatas,

lemah dalam manajemen, informasi pasar, teknologi, dan SDM.

c. UKM umumnya dikelola dengan manajemen keluarga sehingga lemah

dalam pengendalian.

d. Lemah dalam misi dan visi kedepan karena selalu berorientasi jangka

pendek.

27

e. Kesadaran terhadap mutu rendah, tidak menguasai saluran distribusi dan

lemah dalam pemasaran.

f. Tidak ada pendampingan untuk mendapatkan akses dan pengelolaan usaha.

g. Penguasaan dan Pengenalan teknis perbankan syariah masih kurang.

4. Masalah UMKM28

a. Keterbatasan modal kerja maupun investasi.

b. Kesulitan dalam pemasaran, distribusi, dan pengadaan bahan baku dan input

lainnya.

c. Keterbatasan akses ke informasi mengenai peluang pasar dan lainnya.

d. Biaya transportasi dan energi yang tinggi; keterbatasan komunikasi, biaya

tinggi akibat prosedur administrasi dan birokrasi yang kompleks, khususnya

dalam pengurusan izin usaha, dan ketidakpastian akibat peraturan-peraturan

dan kebijaksanaan-kebijaksanaan ekonomi yang tidak jelas atau tak menentu

arahnya.

5. Meningkatkan akses UKM pada lembaga jasa keuangan29

a. Pengembangan berbagai skim perkreditan untuk UMKM,

b. Program pembiayaan Produktif koperasi dan usaha mikro (P3KUM) dalam

bentuk dana bergulir pola syariah dan konvensional,

28

EuisAmalia,Keadilan Distributif Dalam Ekonomi Islam, h. 74-77

29

c. Program pembiayaan wanita Usaha Mandiri dalam rangka pemberdayaan

perempuan, keluarga, dan sejahtera (PERKASA) pola konvensional dan

syariah,

d. Program skim pendanaan komoditas UMKM melalui Resi Gudang,

e. Kredit bagi usaha mikro dan Kecil yang bersumber dari dana Surat utang

Pemerintah No. 005 (SUP-005),

f. Pengembangan Lembaga keuangan Mikro baik bank maupun non bank,

g. Pemberdayaan usaha mikro dan usaha kecil melalui program sertifikasi

tanah dari resi Gudang,

h. Bantuan perkuatan secara selektif pada usaha tertentu sebagai stimulan,

i. Penjaminan kredit oleh pemerintah melalui Program Kredit Usaha rakyat

(KUR).

B. KUR

1. Pengertian KUR

Program KUR dimulai dari keputusan yang dihasilkan saat Sidang Kabinet

terbatas pada tanggal 9 Maret 2007. Salah satu diantaranya adalah mengenai

perkembangan Koperasi dan UKM dengan mendorong peningkatan akses UKM

dan Koperasi dengan Perbankan. Kemudian keputusan ini diteruskan dengan

terbitnya Inpres No 6 tahun 2007 yang berisi tentang Kebijakan Percepatan

Pengembangan Sektor Riil dan Pemberdayaan UMKM. Selanjutnya Inpres

tersebut berlanjut dengan dibuatnya program pengembangan UMKM dan

yang sebelumnya telah ditandatangai MoU dari pihak terkait di dalam program

KUR terseebut pada tanggal 9 Oktober 2007. KUR adalah jenis kredit/pembiayaan modal kerja dan/atau investasi kepada usaha Mikro, Kecil, Menengah dan Koperasi (UMKMK) di bidang usaha yang produktif yang layak

namun belum bankable, dengan plafon kredit sampai dengan Rp.

500.000.000,-(lima ratus juta), yang dijamin oleh perusahaan penjaminan.30 UMKM dan

koperasi yang diharapkan dapat mengakses KUR adalah yang bergerak di sektor

usaha produktif, antara lain: pertanian, perikanan, kelautan perindustrian,

kehutanan, jasa keuangan simpan pinjam.

2. Landasan Hukum31

Inpres No 6/2007 tentang Kebijakan Percepatan Pembangunan Sektor Riil

dan Pemberdayaan UMKM.

Inpres No 1/2010 tentang Percepatan Pelaksanaan Prioritas Pembangunan

Nasional 2010.

Inpres No 3/2010 Tentang Program Pembangunan Berkeadilan.

Nota Kesepahaman Bersama Pemerintah, Bank Pelaksana KUR dan

Perusahaan Penjaminan.

MoU Pertama tanggal 9 Oktober 2007

Addendum I tanggal 7 Mei 2008

30

Kementrian Koperasi dan UMKM, Booklet Kredit Usaha Rakyat, Maret 2010, h. 2-8

31

Addendum II tanggal 12 Januari 2010

Addendum III tanggal 16 September 2010

Standar Operasional Prosedur (SOP) KUR terakhir tanggal 5 November 2010.

Peraturan Presiden nomor 2 tahun 2008 tanggal 26 Januari 2008 tentang

Lembaga Penjaminan;

Keputusan Menteri Koordinator Bidang Perekonomian Nomor

KEP-05/M.EKON/01/2008 tanggal 31 Januari 2008 tentang Komite Kebijakan

Penjaminan Kredit/Pembiayaan Kepada Usaha Mikro, Kecil, Menengah, dan

Koperasi;

Addendum I MoU Departemen Teknis, Perbankan, dan Perusahaan Penjaminan

yang ditandatangani pada tanggal 14 Februari 2008;

Perjanjian Kerja Sama antara Bank Pelaksana dengan Lembaga Penjaminan.

Peraturan Menteri Keuangan Nomor 135/PMK.05/2008 tanggal 24 September

2008 tentang Fasilitas Penjaminan Kredit Usaha Rakyat berikut perubahannya

Peraturan Menteri Keuangan Nomor 10/PMK.05/2009 tanggal 2 Februari 2009.

Standar Operasional dan Prosedur Pelaksanaan KUR sesuai dengan Keputusan

Deputi Bidang Koordinasi Ekonomi Makro Dan Keuangan, Kementerian

Koordinator Bidang Perekonomian Selaku Ketua Tim Pelaksana Komite

Kebijakan Penjaminan Kredit/Pembiayaan Kepada Usaha Mikro, Kecil,

Menengah Dan Koperasi Nomor : Kep-14/D.I.M.Ekon/04/2009 tanggal 28 April

b. Manfaat Penyaluran KUR Bagi UMKMK

Memberi kesempatan kepada UMKMK memperoleh kredit/pembiayaan

untuk melakukan kegiatanusaha produktif sehingga dapat mengembangkan usahanya menjadi lebih produktif.

5. Petunjuk Teknis KUR

a. UMKMK Yang Dapat Memanfaatkan KUR

KUR diperuntukan bagi UMKMK dalam:

Usaha Perseorangan, atau

Kelompok Usaha, atau

Koperasi, atau

Berbadan Hukum lain seperti Perseroan Terbatas (PT), CV, Firma, UD,dll.

b. Usaha Yang dibiayai KUR

Usaha Produktif misal, usaha budidaya bebek, budidaya lele, perkebunan coklat, usaha kerajinan, penyulingan minyak atsiri, usaha jasa salon

kecantikan, rumah makan, bengkel mobil, jasa kontruksi bangunan, biro

perjalanan, produksi batako, genteng, batu bata, dan usaha produktif lain.

KUR tidak untuk tujuan konsumtif (kredit kepemilikan rumah, kredit kendaraan bermotor, kartu kredit, dan kredit konsumtif lain).

c. Ketentuan UMKMK Calon Debitur KUR

Pada saat mengajukan kredit/pembiayaan. UMKMK tidak sedang

memperoleh kredit program dari pemerintah,yang dibuktikan dengan

Sistem Informasi Debitur (SID).

Pada saat mengajukan kredit/pembiayaan, bagi UMKMK yang sedang

menerima kredit konsumtif (kredit kepemilikan rumah, kredit kendaraan

bermotor, kartu kredit dan kredit konsumtif lain) dapat mengajukan KUR.

Usahanya dinilai layak dan memenuhi persyaratan yang ditetapkan Bank.

d. Ketentuan Kredit/Pembiayaan KUR

KUR MIKRO: Plafon maksimal Rp. 5 Juta (Lima Juta); bunga maksimal 22% efektif per tahun; pada saat mengajukan kredit/pembiayaan tidak perlu

pengecekan Sistem Informasi Debitur (SID).

KUR RITEL: Plafon diatas Rp. 5 juta (lima juta) sampai dengan maksimal Rp. 500 juta (lima ratus juta); bunga maksimal 14% efektif per

tahun; pada saat mengajukan kredit perlu pengecekan Sistem Informasi

Debitur (SID).

Agunan Utama : Usaha yang dibiayai dan

Agunan Tambahan :Sesuai ketentuan Bank.

e. Sumber Dana dan Penjaminan KUR

Sumber dana kredit/pembiayaan KUR adalah100% bersumber dari dana

Kredit/pembiayaan yang disalurkan (disetujui) Bank Pelaksana KUR,

dijamin otomatis oleh perusahaan penjaminan dengan nilai penjaminan 70% dari plafon KUR.

Imbal Jasa Penjaminan (IJP) dalam hal KUR dibayar oleh pemerintah

melalui APBN,

f. Bank Pelaksana KUR

PT Bank BRI (Persero) Tbk, PT BNI (Persero) Tbk, PT Bank Mandiri

(Persero) Tbk, PT. Bank Syariah Mandiri, PT. Bank BTN (Persero) Tbk,

dan PT. Bukopin,

Bank Pembangunan Daerah, PT Bank DKI, PT. Bank Nagari, PT. Bank

Jabar-Banten, PT Bank Jateng, BPD DI Yogyakarta, PT Bank Jatim, PT

Bank kalbar, PT Bank Kalteng, BPD Kalsel, PT Bank Sulut, PT Bank

Papua, dan PT Bank Maluku.

g. Lembaga Linkage

Lembaga Linkageadalah lembaga keuangan yang mengadakan kerjasama dengan Bank Pelaksana KUR, untuk meneruskan pinjaman KUR dari Bank

ke UMKMK.

Lembaga Linkage antara lain Koperasi Sekunder, Koperasi Primer (Koperasi Simpan Pinjam, Unit simpan Pinjam Koperasi), Badan Kredit

Desa (BKD), Baitul Mal wat Tamwil (BMT), BPR/BPRS. Lembaga

h. Prosedur dan Cara Mengajukan KUR

UMKMK calon debitur KUR mengajukan kredit/pembiayaan KUR ke

salah satu Bank Pelaksana KUR (kantor cabang, cabang pembantu, unit

pelayanan/unit desa, atau ke lembaga linkage yang bekerjasama dengan

bank) yang ada di Ibukota Propinsi, Kabupaten/Kota, Kecamatan,

Kelurahan dan Desa dekat lokasi keberadaan UMKMK;

UMKMK calon debitur KUR, menyerahkan dokumen-dokumen

persyaratan kredit/pembiayaaan yang ditetapkan bank Pelaksana KUR,

antara lain:

Identitas diri calon debitur KUR (KTP, kartu keluarga, keterangan

domisili)

Legalitas Usaha (akte pendirian, data usaha

Perizinan usaha (SIUP, TDP,dll)

Laporan Keuangan

Proposal Usaha

Persyaratan lain, sesuai ketentuan Bank

Bank Pelaksana KUR melakukan evaluasi usulan kredit/pembiayaan yang diajukan UMKMK calon debitur KUR

i.Putusan Pemberian KUR

j. Jangka Waktu KUR

Jangka waktu KUR tidak melebihi 3 (tiga) tahun untuk modal kerja, dan 5

(lima) tahun untuk investasi.

Suplesi, perpanjangan dan restrukturisasi dapat diperpanjang menjadi

maksimal 6 (enam) tahun untuk modal kerja, dan 10 (sepuluh) tahun

untuk investasi.

k. Mekanisme Penyaluran KUR

Langsung, yaitu Bank langsung menyalurkan KUR ke UMKMK yang mengajukan kredit/pembiayaan;

Tidak langsung, yaitu Bank menyalurkan KUR melalui Lembaga Linkageyang bekerjasama dengan Bank Pelaksana KUR;

Untuk penyaluran tidak langsung (linkage) yang bentuk kerjasama

dengan Bank sebagaiExecuting, maka dapat memutuskan sendiri usulan

kredit/pembiayaan yang diajukan UMKMK dengan bunga maksimal

22% efektif per tahun, plafon maksimal Ro 100 juta per UMKMK;

Untuk peyaluran tidak langsung (linkage) yang bentuk kerjasama

dengan bank sebagai Chanelling, maka lembaga linkage akan

meneruskan Ke Bank Pelaksana dengan plafon, suku bunga mengikuti

ketentuan KUR Mikro dan KUR Ritel.

l. Penyempurnaan Adendum III

Pelaksana KUR Mikro: Semua bank

Sistem Informasi Debitur (SID): KUR Mikro, tidak perlu

Suku bunga KUR Mikro: Maksimal 22% efektif per tahun

Penyaluran Linkage PolaExecuting

a. Dana bank ke lembaga linkage: Maksimal Rp. 2 Milyar

b. Bunga dari Bank ke lembaga linkage: Maksimal 14% efektif per tahun

c. Bunga dari lembaga linkage ke UMKM: maksimal 22% efektif per

tahun

Penjaminan

a. Untuk sektor Pertanian, kehutanan, Kelautan, Perikanan, Industri kecil:

80%

b. Untuk sektor TKI: 80%

c. Untuk sektor lainnya: 70%

Kredit untuk Tanaman Keras diberikan langsung tanpa perpanjangan: 13

tahun

m. Instansi Pembina

1. Kementerian Negara Koperasi dan UKM

2. Departemen Pertanian

3. Departemen Kelautan dan Perikanan

4. Departemen Perindustrian

5. Departemen Kehutanan

n. Koordinasi kebijakan

Dalam rangka mengkoordinasikan program KUR, Pemerintah

membentuk Komite Kebijakan.

Kementerian Koordinator Bidang Perekonomian bersama dengan instansi

pembina meng-koordinasikan kebijakan penjaminan kredit.

Hal-hal yang dikoordinasikan:

o Penyiapan UMKM dan Koperasi sesuai dengan kewenangan instansi

pembina.

o Kebijakan dan prioritas bidang usaha.

o Pembinaan dan pendampingan UMKM dan Koperasi.

o Koordinasi penyaluran KUR dengan Perbankan dan Perusahaan

Penjaminan.

o Sosialiasi program dan koordinasi dengan daerah.

o Kebijakan Penjaminan Kredit.

o. Perusahaan Penjamin

Perum Jaminan Kredit Indonesia (Perum Jamkrindo)

PT. Asuransi Kredit Indonesia (PT. Askrindo)

Penjaminan kredit pada dasarnya adalah suatu kegiatan pemberian

lain yang disalurkan kepada debitur akibat tidak dipenuhinya syarat

agunan sebagaimana yang ditetapkan oleh kreditur.32

Dalam praktik penjaminan kredit di beberapa negara, besaran

penjaminan kredit ini maksimal berkisar antara 70%-80% dari pokok atau

plafond kredit yang disetujui. Besarnya penjaminan ini sama halnya

dengan penjaminan yang diberlakukan pada Kredit Usaha Rakyat (KUR).

Besaran penjaminan yang tidak 100% tersebut adalah untuk menghindari

kemungkinan kegagalan kredit karena unsur moral hazard dari debitur.

6. Realisasi Penyaluran KUR33

Perkembangan Kredit Usaha Rakyat Sampai Dengan Bulan Februari 2011

Tabel 2.2

32

Nasroen Yasabari dan Nina Kurnia Dewi, Penjaminan Kredit “Mengantar UKMK

Mengakses Pembiayaan”, (Bandung: PT Alumni, 2007), h. 13

33

Kementrian Koordinator Bidang Perekonomian Deputi Bidang Koordinasi Ekonomi Makro Dan Keuangan,“Realisasi Penyaluran KUR”data diperoleh tanggal 25 Maret 2010

NO BANK

REALISASI PENYALURAN KUR

NPL (%) Plafon Outstanding

Debitur

Rata-rata Kredit

(Rp juta) (Rp juta) (Rp juta/debitur)

1 BNI 3.480.281 1.958.617 31.357 111,0 1,52

Dari tabel tersebut, terlihat bahwa penyaluran KUR sampai Februari 2011

masih didominasi oleh Bank BRI, baik KUR Ritel (sebesar 6.89 triliyun) maupun

KUR mikro (sebesar 18.4 triliyun). Sedangkan untuk Bank Syariah Mandiri berada di

urutan keenam (sebesar 936 milyar) dengan 7.759 nasabah pembiayaan KUR. Untuk

total penyaluran KUR secara keseluruhan dari awal penyalurannya sudah mencapai

38,2 triliyun dan sudah menjangkau sebanyak 4.113.423 debitur dari UMKM.

Rata-5 BTN 1.004.523 499.626 5.408 185,7 4,83

6 BUKOPIN 983.755 501.488 6.910 142,4 9,45

7 BANK SYARIAH

MANDIRI 936.071 603.532 7.759 120,6 2,94

8 BANK NAGARI 102.130 91.639 2.515 40,6 0,30

9 BANK DKI 66.744 54.781 671 99,5

-10 BANK JABAR

BANTEN 941.933 787.739 9.697 97,1 0,32

11 BANK JATENG 334.744 281.793 5.711 58,6

-12 BPD DIY 22.242 20.115 236 94,2

-13 BANK JATIM 1.014.132 937.058 9.099 111,5 0,35

14 BANK NTB 27.560 23.623 374 73,7

-15 BANK KALBAR 66.695 46.004 683 97,7

-16 BANK KALTENG 34.240 30.042 758 45,2

-17 BANK KALSEL 41.603 37.140 760 54,7

-18 BANK SULUT 33.437 29.119 1.230 27,2

-19 BANK MALUKU 17.370 14.711 604 28,8

-20 BANK PAPUA 48.010 40.907 662 72,5 0,50

TOTAL 38.286.146 18.375.718 4.113.423 9,3 2,14

TOTAL 6 BANK

PELAKSANA 35.535.306 15.981.048 4.080.423 8,7 2,43

rata pinjaman debitur KUR sebesar 8,7 juta, sedangkan BPD sebesar 83,4 juta dengan

posisi NPL rata-rata untuk 6 Bank Pelaksana KUR adalah 2,43% sedangkan untuk

BPD sebesar 0,26%.

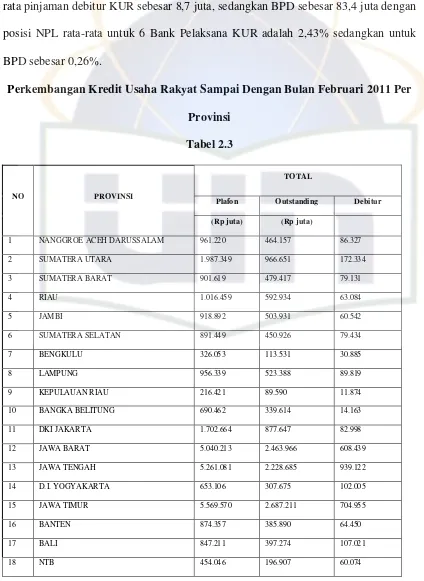

Perkembangan Kredit Usaha Rakyat Sampai Dengan Bulan Februari 2011 Per Provinsi

Tabel 2.3

NO PROVINSI

TOTAL

Plafon Outstanding Debitur

(Rp juta) (Rp juta)

1 NANGGROE ACEH DARUSSALAM 961.220 464.157 86.327

2 SUMATERA UTARA 1.987.349 966.651 172.334

3 SUMATERA BARAT 901.619 479.417 79.131

4 RIAU 1.016.459 592.934 63.084

5 JAMBI 918.892 503.931 60.542

6 SUMATERA SELATAN 891.449 450.926 79.434

7 BENGKULU 326.053 113.531 30.885

8 LAMPUNG 956.339 523.388 89.819

9 KEPULAUAN RIAU 216.421 89.590 11.874

10 BANGKA BELITUNG 690.462 339.614 14.163

11 DKI JAKARTA 1.702.664 877.647 82.998

12 JAWA BARAT 5.040.213 2.463.966 608.439

13 JAWA TENGAH 5.261.081 2.228.685 939.122

14 D.I. YOGYAKARTA 653.106 307.675 102.005

15 JAWA TIMUR 5.569.570 2.687.211 704.955

16 BANTEN 874.357 385.890 64.450

17 BALI 847.211 397.274 107.021

19 NTT 406.554 179.081 43.134

20 KALIMANTAN BARAT 1.034.270 442.743 50.554

21 KALIMANTAN TENGAH 601.178 381.112 38.369

22 KALIMANTAN SELATAN 1.148.096 426.344 82.456

23 KALIMANTAN TIMUR 998.892 431.535 73.261

24 SULAWESI UTARA 457.158 191.481 44.794

25 SULAWESI TENGAH 482.818 242.261 54.222

26 SULAWESI SELATAN 2.119.074 1.127.708 219.772

27 SULAWESI TENGGARA 303.376 130.384 39.954

28 GORONTALO 240.013 129.482 29.448

29 SULAWESI BARAT 218.223 109.981 22.373

30 MALUKU 283.740 151.808 17.965

31 MALUKU UTARA 159.772 82.497 9.052

32 IRIAN JAYA BARAT 195.866 102.869 7.881

33 PAPUA 368.605 177.038 23.531

TOTAL 38.286.146 18.375.718 4.113.423

Dari seluruh provinsi, penyaluran KUR terkonsentrasi di Pulau Jawa dan

paling terbanyak adalah di Jawa Timur, yaitu 5,56 triliyun dan di Jawa Tengah

5,26 triliyun kemudian Jawa Barat sebesar 5,04 triliyun. Hal ini dimungkinkan

karena sebagian besar jumlah UMKM berada di pulau Jawa, infrastruktur di Jawa

lebih baik daripada di provinsi-provinsi lain di luar Pulau Jawa, dan karena

sebaran-sebaran Bank Pelaksana yang lebih terkonsentrasi di Pulau Jawa34.

34

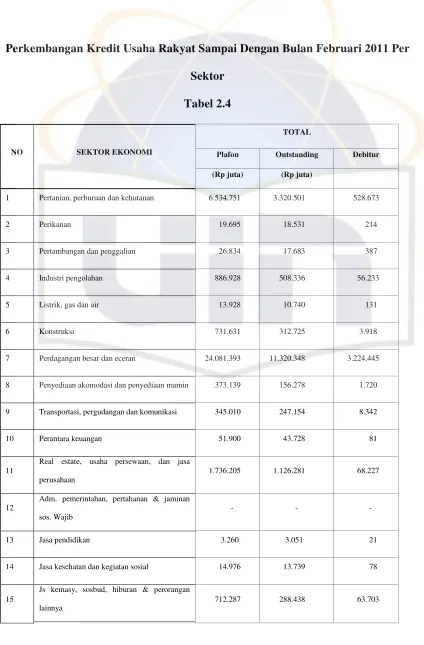

Perkembangan Kredit Usaha Rakyat Sampai Dengan Bulan Februari 2011 Per Sektor

Tabel 2.4

NO SEKTOR EKONOMI

TOTAL

Plafon Outstanding Debitur

(Rp juta) (Rp juta)

1 Pertanian, perburuan dan kehutanan 6.534.751 3.320.501 528.673

2 Perikanan 19.695 18.531 214

3 Pertambangan dan penggalian 26.834 17.683 387

4 Industri pengolahan 886.928 508.336 56.233

5 Listrik, gas dan air 13.928 10.740 131

6 Konstruksi 731.631 312.725 3.918

7 Perdagangan besar dan eceran 24.081.393 11.320.348 3.224.445 8 Penyediaan akomodasi dan penyediaan mamin 373.139 156.278 1.720 9 Transportasi, pergudangan dan komunikasi 345.010 247.154 8.342

10 Perantara keuangan 51.900 43.728 81

11

Real estate, usaha persewaan, dan jasa perusahaan

1.736.205 1.126.281 68.227

12

Adm. pemerintahan, pertahanan & jaminan sos. Wajib

- -

-13 Jasa pendidikan 3.260 3.051 21

14 Jasa kesehatan dan kegiatan sosial 14.976 13.739 78

15

Js kemasy, sosbud, hiburan & perorangan lainnya

16 Jasa perorangan yang melayani rumah tangga 2.338 2.205 28

17

Badan internasional & badan ekstra inter. Lainnya

- -

-18 Kegiatan yang belum jelas batasannya 2.743.406 977.893 157.170

19 Rumah tangga 8.315 7.963 37

20 Bukan lapangan usaha lainnya 151 124 15

Total 38.286.146 18.375.718 4.113.423

C. SWOT

1. Pengertian Analisis SWOT35

Analisis SWOT adalah identifikasi berbagai faktor secara sistematis untuk

merumuskan strategi perusahaan. Analisis ini didasarkan pada logika yang

memaksimalkan kekuatan (Strength), dan Peluang (Oppurtinities), namun secara

bersamaan dapat meminimalkan kelemahan (Weakness), dan Ancaman (Threats).

Proses pengambilan keputusan strategis selalu berkaitan dengan pengembangan

misi, tujuan, strategi, dan kebijakan perusahaan. Dengan demikian perencanaan

strategis harus menganalisis faktor-faktor strategis perusahaan (kekuatan,

kelemahan, peluang, dan ancaman) dalam kondisi yang ada saat ini. Hal ini

disebut dengan analisis situasi. Model yang paling populer untuk analisis situasi

adalah Analisis SWOT.

35

2. Mekanisme dan Rancangan Strategi Analisis SWOT

Penelitian dalam analisis SWOT menunjukan bahwa kinerja perusahaan dapat

ditentukan oleh kombinasi faktor internal dan eksternal. Kedua faktor tersebut

harusdipertimbangkan dalam Analisis SWOT. Berikut Diagram Analisis SWOT:

Tabel 2.5 2.1. Tahap Pengumpulan Data36

Tahap ini pada dasarnya tidak hanya sekedar pengumpulan data, tetapi juga

merupakan suatu kegiatan pengklasifikasian dan pra analisis. Pada tahap ini data

dapat dibedakan menjadi dua, yaitu data eksternal dan data internal. Sedangkan

data internal dapat diperoleh di dalam perusahaan seperti, laporan keuangan

36

Freddy Rangkuty,Analisis SWOT Teknik Membedah Kasus Bisnis,h. 21

BERBAGAI PELUANG

KEKUATAN INTERNAL KELEMAHAN

INTERNAL

BERBAGAI ANCAMAN

1. Agresif 3. Turn

around

(ROA, ROE, CAR, FDR, Laba Bersih), laporan kegiatan SDM, laporan kegiatan

operasional, dan laporan kegiatan pemasaran.

a. EFAS

EFAS(External Strategic Factors Analysis Summary)adalah matrix faktor

strategi eksternal, yang didalamnya berupa faktor-faktor strategi eksternal

yaitu: analisis pasar, analisis kompetitor, analisis komunitas, analisis pemasok,

analisis pemerintah, dan analisis kelompok kepentingan tertentu.

b. IFAS

Setelah faktor-faktor strategi internal perusahaan diidentifikasikan, suatu

tabel IFAS (Internal Strategic Factors Analysis Summary) disusun untuk

merumuskan faktor-faktor strategis internal tersebut dalam kerangkaStrength

andWeaknessperusahaan.

c. Matrix Profil Kompetitif

Matrix Profil Kompetitif dipergunakan untuk mengetahui posisi relatif

perusahaan yang dianalisis, dibandingkan dengan perusahaan pesaing.

2.2. Tahap Analisis

Setelah mengumpulkan semua informasi yang berpengaruh terhadap

kelangsungan perusahaan, tahap selanjutnya adalah memanfaatkan untuk

informasi tersebut dalam model-model kuantitatif perumusan strategi. Model

a. Matrix SWOT37

Alat yang dipakai untuk menyusun faktor-faktor strategis perusahaan

adalah matrix SWOT. Matrix ini dapat menggambarkan secara jelas bagaimana

peluang dan ancaman eksternal yang dihadapi perusahaan dapat disesuaikan

dengan kekuatan dan kelemahan yang dimilikinya. Matrix SWOT merupakan

alat pencocokan yang penting yang membantu manajer mengembangkaan

empat tipe strategi, yaitu:38

a. Strategi SO

Strategi ini dibuat berdasarkan jalan pikiran perusahaan, yaitu dengan

memanfaatkan seluruh kekuatan internal perusahaan untuk merebut

peluang eksternal dan memanfaatkan peluang sebesar-besarnya.

b. Strategi ST

Ini adalah strategi dalam menggunakan kekuatan yang dimiliki

perusahaan untuk mengatasi ancaman eksternal.

c. Strategi WO

Strategi ini diterapkan berdasarkan pemanfaatan peluang yang ada

dengan cara meminimalkan atau memperbaiki kelemahan yang ada.

Kadang-kadang peluang eksternal kunci ada, tetapi sebuah perusahaan

37

Freddy Rangkuty,Analisis SWOT Teknik Membedah Kasus Bisnis,h. 31 38

mempunyai kelemahan internal yang menghambatnya menggunakan

peluang itu.

d. Strategi WT

Strategi ini didasarkan pada kegiatan yang bersifat defensif dan

berusaha meminimalkan kelemahan internal yang ada serta menghindari

ancaman eksternal.

b. Matrix BCG39

Metode pendekatan yang paling banyak dipakai untuk analisis korporat

adalah BCG Growth/ Share Matrix, yang diciptakan pertama kali oleh Boston

Consulting Group(BCG).

Tujuannya adalah:

a. Mengembangkan strategi pangsa pasar untuk portofolio produk yang

berdasarkan karakteristik cash flownya.

b. Mengembangkan portofolio produk perusahaan sehingga jelas kekuatan dan

kelemahannya.

c. Memutuskan apakah perlu meneruskan investasi untuk produk yang tidak

menguntungkan.

d. Mengalokasikan anggaran pemasaran produk guna memaksimalkan cash

flowjangka panjang.

e. Mengukur kinerja manajemen berdasarkan kinerja produk pasaran.

39

c. Matrix General Electric

Model ini membutuhkan parameter faktor daya tarik industri (industry

attractiveness factor)dan faktor kekuatan bisnis(bussiness strength factor).

d. Matrix Internal Eksternal (IE)

Matrix Internal Eksternal dikembangkan dari Model General Electric.

Parameter yang digunakan meliputi parameter kekuatan internal perusahaan dan

pengaruh eksternal yang dihadapi. Tujuan penggunaan model ini adalah untuk

memperoleh strategi bisnis di tingkat korporat yang lebih detail.

Dalam Matrix Internal Eksternal, terdapat tiga strategi utama, yaitu:

a. Growth Strategy, yang merupakan pertumbuhan perusahaan sendiri atau

upaya diversifikasi.

b. Stability strategy adalah strategi yang diterapkan tanpa mengubah arah

strategi yang telah ditetapkan.

c. Retrenchment Strategy adalah usaha memperkecil atau mengurangi usaha

yang dilakukan perusahaan.

e. Matrix SPACE

Tujuan dari Matrix SPACE (Strategic Position And Action Evaluation)

adalah agar perusahaan itu dapat melihat posisinya dan arah perkembangan

selanjutnya. Berdasarkan matrix SPACE, analisis tersebut dapat memperlihatkan

dengan jelas garis vektor yang bersifat positif baik untuk Kekuatan Keuangan

maupun Kekuatan Industri. Hal ini menunjukan bahwa perusahaan tersebut

keuntungan kompetitifnya secara optimal melalui tindakan yang cukup agresif

untuk merebut pasar. Alat ini terdiri dari kerangka kerja empat kuadran yang

menunjukan apakah strategi agresif, konservatif, defensif, atau bersaing yang

paling cocok untuk suatu organisasi.

f. Matrix Grand Strategy

Matrix Grand Strategy mempunyai alat populer untuk merumuskan strategi

alternatif. Semua organisasi dapat diposisikan dalam salah satu dari empat

kuadran strategi dariMatrix Grand Strategy.

2.3. Tahap Keputusan

Teknik ini disebut sebagai Matrix Quantitative Strategic Planing (QSPM)

atau Matriks Perencanaan Strategi Kuantitatif. Matriks ini berfungsi untuk

memperoleh daftar prioritas dan dirancang untuk menetapkan daya tarik relatif

dari tindakan alternatif yang layak. QSPM menggunakan input dari analisis

Tahap 1 dan hasil mencocokan dari analisis Tahap 2 untuk untuk memutuskan

sasaran diantara strategi alternatif.40

40

BAB III

PROFIL BANK SYARIAH MANDIRI (BSM) A. Latar Belakang Berdirinya BSM41

Kehadiran Bank Syariah Mandiri (BSM) sejak tahun 1999, sesungguhnya

merupakan hikmah sekaligus berkah pascakrisis ekonomi dan moneter 1997-1998.

Sebagaimana diketahui, krisis ekonomi dan moneter, yang disusul dengan krisis

multi-dimensi termasuk di panggung politik nasional,telah menimbulkan beragam

dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat,

tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan nasional

yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa.

Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan

merekapitalisasi sebagian bank-bank di Indonesia. Salah satu bank konvensional,

PT Bank Susila Bakti (BSB)yang dimiliki oleh Yayasan Kesejahteraan Pegawai

(YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi juga terkena dampak

krisis. BSB berusaha keluar dari situasi tersebut dengan melakukan upaya merger

dengan beberapa bank lain serta mengundang investor asing. Pada saat bersamaan,

pemerintah melakukan penggabungan (merger) empat bank (Bank Dagang

Negara, Bank Bumi Daya, Bank Exim dan Bapindo) menjadi satu bank baru

bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999. Kebijakan

41

Bank Syariah Mandiri, “Laporan Tahunan Bank Syariah Mandiri Tahun 2009”. Diakses tanggal 1 Mei 2011 dari http://www.syariahmandiri.co.id/category/investor-relation/laporan-tahunan/