ANALISIS KINERJA KEUANGAN PADA PRIMER KOPERASI KEPOLISIAN RI RESORT BOJENEGORO

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam

Memperoleh Gelar Sarjana Ekonomi

DisusunOleh:

AJMIA ULFA FEBRIYATI 08.610.242

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadiran Allah SWT yang telah melimpahkan rahmat segala hidayahNya sehingga penulis dapat menyelesaikan skripsi yang berjudul : “Analisis Kinerja Keuangan Pada Primer Koperasi Kepolisian RI Resort Bojonegoro”. Skripsi ini disusun untuk memenuhi serta

melengkapi syarat memperoleh gelar Sarjana Ekonomi, program studi Manajemen pada Universitas Muhammadiyah Malang.

Selama penyusunan skripsi, penulis telah mendapatkan bimbingan, dorongan serta motivasi dari beberapa pihak. Untuk itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Dr. H. MuhajirEfendi, MAP selakuRektorUniversitasMuhammadiyah Malang.

2. Bapak Dr. Nazaruddin Malik, SE, M.Si selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Malang.

3. Ibu Dra. AniekRumijati, M, M, selaku Ketua Jurusan Manajemen Universitas Muhammadiyah Malang.

4. Drs, wiyono, M, M, selaku Dosen Pembimbing Pertama dan Drs, Sri Joko, M, M, selaku dosen pembimbing kedua yang telah memberikan bimbingan serta petunjuk dengan sabar hingga penulisan skripsi ini selesai.

6. Bapak/Ibu Dosen Manajemen yang telah memberikan pengetahuan selama masa perkuliahan, sehingga saya dapat menyelesaikan skripsi ini.

7. Seluruh Pengurus Primer Koperasi Kepolisian RI Resort Bojonegoro yang telah bersedia dan bekerja sama dengan baik dalam membantu penyelesaian skripsi ini.

8. Kedua Orang Tua, kakak, dan adik yang telah memberikan dukungan baik secara moral maupun materi serta do’anya sehingga dapat menyelesaikan skripsi ini.

Penulis menyadari bahwa dalam penyelesaian dalam skripsi inimasih banyak kekurangan yang disebabkan keterbatasan peneliti, oleh karena itu peneliti menharapkan saran yang membangun agar tulisan ini bermanfaat bagi yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

Malang, Oktober 2012

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

SURAT PERNYATAAN ... iii

KARTU KENDALI KONSULTASI ... iv

MOTTO DAN PERSEMBAHAN ... v 1. Tinjauan Penelitian Terdahulu ... 9

2. Tinjauan Teori ... 10

a. Kinerja Keuangan ... 10

b. Tujuan Kinerja Keuangan ... 10

c. Kinerja Keuangan Koperasi ... 11

d. Faktor-Faktor Penentu Kinerja Keuangan Koperasi ... 13

e. Model Analisis Kinerja Keuangan Koperasi ... 14

f. Alternatif Pengukuran Kinerja Keuangan Koperasi ... 15

3. Kerangka Pikir Penelitian ... 27

BAB III. METODE PENELITIAN A. Lokasi Penelitian ... 29

B. Jenis Penelitian ... 29

C. Data dan Sumber Data ... 29

D. Definisi Operasional Variabel ... 29

E. Teknik Pengumpulan Data ... 31

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian ... 33

1. Gambaran Obyek Penelitian ... 33

a. Unit Simpan Pinjam ... 36

b. Unit Pertokoan ... 38

B. Analisis Data ... 40

1. Unit Simpan Pinjam ... 40

2. Unit Toko ... 54

3. Keuntungan Diluar Sisa Hasil Usaha ... 55

C. Pembahasan Hasil Penelitian... 57

1. Unit Simpan Pinjam ... 57

2. Unit Toko ... 59

3. Keuntungan Diluar Sisa Hasil Usaha ... 59

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 62

DAFTAR GAMBAR

DAFTAR TABEL

Halaman Tabel 1.1 Perkembangan SHU Pada Primer Koperasi Kepolisian RI Resort

Bojonegoro ... 4 Tabel 1.2 Perkembangan Modal Pada Primer Koperasi Kepolisian RI

Resort Bojonegoro Tahun 2009 Sampai 2011 ... 5 Tabel 1.3 Perbandingan Antara SHU Dengan Jumlah Modal Pada Primer

Koperasi Kepolisian RI Resort Bojonegoro Tahun 2009 Sampai

2011 ... 6 Tabel 2.1 Penilaian Rasio Volume Pinjaman Pada Anggota ... 20 Tabel 2.2 Penilaian Rasio Pinjaman Yang Berisiko Terhadap Pinjaman ... 21 Tabel 4.1 Perkembangan Anggota Primkoppol Res Bojonegoro Tahun

2009 Sampai 2011 ... 34 Tabel 4.2 Perkembangan Komposisi Anggota Primkoppol Res Bojonegoro

Tahun 2009 Sampai 2011 ... 34 Tabel 4.3 Perkembangan SHU Pada Primer Koperasi Kepolisian RI Resort

Bojonegoro Tahun 2009 - 2011 ... 35 Tabel 4.4 Perkembangan Modal Pada Primer Koperasi Kepolisian RI

Resort Bojonegoro Tahun 2009 - 2011 ... 35 Tabel 4.5 Perkembangan Jumlah Pendapatan Pada Primkoppol Res

Bojonegoro Tahun 2009 - 2011 ... 35 Tabel 4.6 Perkembangan Jumlah Beban Pada Primkoppol Res Bojonegoro

Tahun 2009 - 2011... 36 Tabel 4.7 Perkembangan SHU Unit Simpan Pinjam Primkoppol Res

Bojonegoro Tahun 2009 Sampai 2011 ... 37 Tabel 4.8 Perkembangan Total Asset Unit Simpan Pinjam Primkoppol Res

Bojonegoro Tahun 2009 Sampai 2011 ... 37 Tabel 4.9 Perkembangan Laba Bersih Unit Pertokoan Primkoppol Res

Bojonegoro Tahun 2009 Sampai 2011 ... 38 Tabel 4.10 Perkembangan Penjualan Unit Pertokoan Primkoppol Res

Tabel 4.11 Perkembangan Total Aktiva Unit Pertokoan Primkoppol Res

Bojonegoro Tahun 2009 Sampai 2011 ... 39

Tabel 4.12 Perhitungan Rasio Modal Sendiri Terhadap Total Asset ... 40

Tabel 4.13 Perhitungan Modal Sendiri Terhadap Pinjaman Diberikan Yang Beresiko ... 41

Tabel 4.14 Perhitungan Rasio Kecukupan Modal Sendiri ... 41

Tabel 4.15 Perhitungan Rasio Volume Pinjaman Pada Anggota Terhadap Volume Pinjaman Diberikan ... 42

Tabel 4.16 Perhitungan Rasio Pinjaman Bermasalah Terhadap Pinjaman Yang Diberikan ... 43

Tabel 4.17 Perhitungan Rasio Cadangan Resiko Terhadap Pinjaman Bermasalah ... 43

Tabel 4.18 Perhitungan Rasio Pinjaman Yang Beresiko Terhadap Pinjaman Yang Diberikan ... 44

Tabel 4.19 Hasil Analisis Aspek Manajemen ... 45

Tabel 4.20 Perhitungan Rasio Biaya Operasional Anggota Terhadap Partisipasi Bruto ... 47

Tabel 4.21 Perhitungan Rasio Beban Usaha Terhadap SHU Kotor ... 47

Tabel 4.22 Perhitungan Rasio Efisiensi Pelayanan ... 48

Tabel 4.23 Perhitungan Rasio Kas ... 48

Tabel 4.24 Perhitungan Rasio Pinjaman Terhadap Dana Yang Diterima ... 49

Tabel 4.25 Perhitungan Rasio Rentabilitas Aset ... 49

Tabel 4.26 Perhitungan Rasio Rentabilitas Modal Sendiri ... 50

Tabel 4.27 Perhitungan Rasio Kemandirian Operasional Pelayanan ... 50

Tabel 4.28 Perhitungan Rasio Partisipasi Bruto ... 51

Tabel 4.29 Perhitungan Rasio Promosi Ekonomi Anggota (PEA) ... 51

Tabel 4.30 Kinerja Koperasi Primer Koperasi Kepolisian RI Resotrt Bojonegoro Tahun 2009 Sampai 2011 ... 52

DAFTAR LAMPIRAN

Lampiran 1 Laporan Keuangan Primer Koperasi Kepolisian RI Resort Bojonegoro

DAFTAR PUSTAKA

Ashari. 2005. Pedoman Praktis Memahami Laporan Keuangan, Penerbit ANDI, Yogyakarta.

Fred Weston and Thomas E. Copeland. 1992. Manajemen Keuangan. Edisi Kedelapan. Penerbit Binarupsa Aksara, Jakarta Barat.

Indriantoro, Nur, dan Bambang, Supomo, 2002. Metodologi Penelitian Bisnis. Edisi Pertama. BPFE. Yogyakarta.

Mamduh M. Hanafi,. 2003. Analisis Laporan Keuangan. Edisi Revisi, Penerbit UPP AMP YKPN, Yogyakarta.

Munawir. S. 2002. Analisis Laporan Keuangan. Edisi Keempat, Penerbit BPFE, Yogyakarta.

Sartono, Agus. 2001. Manajemen Keuangan ; Teori dan Aplikasi. Edisi Keempat, Penerbit BPFE, Yogyakarta.

Suratman..2003. Manajemen Dan Akuntansi Untuk Koperasi Dan Usaha Kecil Menengah (KUKM) Edisi Pertama. Malang: Buntara Media.

Syamsudin, Lukman.2000.Manajemen keuangan perusahaan. Edisi Baru, Crtakan pertama.Cv Rajawali, Jakarta.

Warsono. 2003. Manajemen Keuangan Perusahaan Edisi Ketiga.Malang: Bayu Media Publishing.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Koperasi sebagai lembaga ekonomi rakyat telah lama dikenal di Indonesia. Koperasi bergerak dalam bidang perekonomian yang beranggotakan orang-orang berekonomi sedang dan bergabung secara sukarela serta atas dasar persamaan hak dan kewajiban melakukan suatu usaha. Tujuan dari usaha tersebut yaitu untuk mensejahterakan dan memenuhi kebutuhan-kebutuhan para anggotanya. Pada dasarnya peranan koperasi yaitu untuk menunjang perekonomian para anggota. Koperasi merupakan organisasi ekonomi yang berjiwa sosial dan berfungsi sebagai alat perjuangan ekonomi yang bertujuan meningkatkan untuk kesejahteraan rakyat dan memperkokoh ekonomi Indonesia.

Koperasi di negara-negara berkembang pada umumnya tidak memiliki kesempatan untuk tumbuh secara bertahap serta meningkatkan efisiensi ekonominya agar sejajar dengan para pesaing swasta utama dan lembaga ekonomi pemerintah lainnya. Koperasi terus berusaha untuk dapat meningkatkan kesejahteraan masyarakat, khususnya anggota koperasi itu sendiri, secara tidak langsung ini membuktikan keberadaan koperasi dalam persaingan ekonomi.

Dalam upaya untuk mencapai tujuan, koperasi harus berusaha memperoleh laba yang diharapkan guna mempertahankan kegiatannya,

2

dengan menggunakan sumber modal yang ada sesuai dengan tujuan yang ditetapkan. Namun terlepas dari tujuan tersebut, koperasi juga harus mampu mengendalikan modalnya secara efektif dan efesien, sehingga menimbulkan adanya keseimbangan dalam meningkatkan produktivitas koperasi. (www.depkop.go.id)

Pengurus koperasi dalam menjalankan kegiatan perkoperasian perlu melakukan suatu analisis untuk mengetahui ada tidaknya kemajuan dan perkembangan dari perkoperasian yang mereka kelola. Salah satu cara dalam melakukan analisis tersebut dengan melakukan evaluasi kinerja keuangan pada koperasi yang bersangkutan. Tujuan evaluasi kinerja ini berguna bagi koperasi dalam menjalankan operasinya apakah telah sesuai dengan rencana dan tujuan yang telah ditetapkan.

Evaluasi kinerja keuangan dapat dilakukan menggunakan analisis laporan keuangan. Data pokok sebagai input dalam analisis ini adalah neraca dan laporan laba rugi perusahaan. Analisis lapoaran keuangan meliputi rasio likuiditas, rasio solvabilitas, dan rasio rentabilitas. Berdasarkan analisis data dari laporan keuangan akan dapat diketahui kelemahan-kelemahan dari perusahaanya serta hasil-hasil yang dianggap cukup baik.

3

baik dimasa lampau harus dipertahankan dan tingkatkan untuk masa-masa yang akan datang.

Penilaian atas kinerja koperasi digunakan untuk menilai baik atau buruknya suatu kinerja koperasi diperlukan ukuran yang dapat dijadikan perbandingan. Melalui analisis kinerja koperasi dapat digunakan pihak oleh manajemen sebagai dasar dalam penentuan kebijakan terkait upaya peningkatan sisa hasil usaha. Penilaian atas kinerja koperasi bagi anggota yaitu untuk memberikan penilaian apakah pengurus telah melakukan pengelolaan dengan baik sesuai dengan prosedur dan ketentuan yang ditetapkan.

Ukuran perbandingan yang digunakan adalah kinerja manajemen sebelumnya. Salah satu cara yang dapat digunakan untuk mengukur kinerja manajemen adalah dengan mengukur kinerja keuangannya yaitu melalui analisis rasio keuangan yang merupakan hasil akhir dari proses akuntansi. Demikian pula untuk mengukur kinerja koperasi, dimana rasio keuangan juga mencerminkan atas kondisi kinerja keuangan yang telah dicapai oleh koperasi secara umum.

4

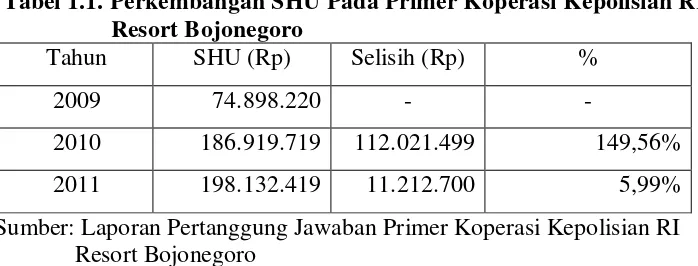

rumah tangga, ATK, perlengkapan gampol, elektronik dan sembilan bahan pokok. Adapun untuk unit simpan pinjam memberikan pelayanan simpan pinjam setiap bulannya dapat melayani antara Rp. 500.000.000,- sampai dengan Rp.600.000.000,- dengan jangka waktu pengembalian maksimal 18 kali, dengan pembayaran melalui potong gaji dan penetapan bunga maksimal 2%. Dalam proses pengukuran kinerja keuangan koperasi maka ditunjang dari kinerja masing-masing divisi. Sisa hasil usaha dari koperasi (KPRI) ”IMBAS” mulai tahun 2009 sampai 2011 tiap tahunnya mengalami perubahan yakni pada tahun pertama mengalami peningkatan, pada tahun kedua mengalami penurunan dan secara lengkap sisa hasil usaha dari koperasi (KPRI) ”IMBAS” dapat disajikan pada tabel 1.1.

Tabel 1.1. Perkembangan SHU Pada Primer Koperasi Kepolisian RI Resort Bojonegoro

Tahun SHU (Rp) Selisih (Rp) %

2009 74.898.220 - -

2010 186.919.719 112.021.499 149,56% 2011 198.132.419 11.212.700 5,99% Sumber: Laporan Pertanggung Jawaban Primer Koperasi Kepolisian RI

Resort Bojonegoro

5

usahanya agar lebih maju dan berkembang serta dapat bersaing dengan pelaku ekonomi yang lainnya untuk meningkatkan kesejahteraan anggota dan masyarakat. Perkembangan modal yang dimiliki Primer Koperasi Kepolisian RI Resort Bojonegoro menunjukkan adanya pekembangan mulai tahun 2009 sampai 2011, yang secara lengkap dapat disajikan pada tabel 1.2.

Tabel 1.2. Perkembangan Modal Pada Primer Koperasi Kepolisian RI Resort Bojonegoro Tahun 2009 Sampai 2011

Tahun Jumlah(Rp) Selisih (Rp) %

2009 3.487.728.581 - -

2010 5.201.762.536 1.714.033.955 49,14% 2011 6.242.043.027 1.040.280.491 19,99% Sumber: Laporan Pertanggung Jawaban Primer Koperasi Kepolisian RI

Resort Bojonegoro

6

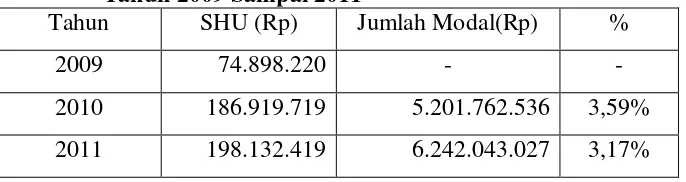

Tabel 1.3. Perbandingan Antara SHU Dengan Jumlah Modal Pada Primer Koperasi Kepolisian RI Resort Bojonegoro Tahun 2009 Sampai 2011

Tahun SHU (Rp) Jumlah Modal(Rp) %

2009 74.898.220 - -

2010 186.919.719 5.201.762.536 3,59% 2011 198.132.419 6.242.043.027 3,17% Sumber: Laporan Pertanggung Jawaban Primer Koperasi Kepolisian RI

Resort Bojonegoro

7

Berdasarkan uraian di atas maka judul dalam penelitian ini yaitu: “Analisis Kinerja Keuangan Pada Primer Koperasi Kepolisian RI Resort Bojonegoro”

B. Perumusan masalah

Dari uraian di atas maka dalam penelitian ini dapat dirumuskan permasalahan sebagai berikut:

1. Bagaimana perkembangan kinerja Primer Koperasi Kepolisian RI Resort Bojonegoro yang diukur dari masing-maisng unit selama periode 2009-2011?

2. Bagaimana keuntungan yang diterima anggota koperasi diluar Sisa Hasil Usaha pada Primer Koperasi Kepolisian RI Resort Bojonegoro ?

C. Batasan Masalah

Batasan masalah yang dilakukan penulis agar pembahasan dalam penelitian ini tidak meluas adalah terbatas pada permasalahan:

1. Dalam kurung waktu metode pengamatan digunakan bersifat tahunan 2. Pedoman penilaian koperasi berprestasi berdasar dari standar dinas koperasi

dengan metode penilaian secara time series. D. Tujuan dan Kegunaan Penelitian

Adapun tujuan dan kegunaan penelitian yaitu: 1. Tujuan penelitian:

8

b. Untuk mengetahui keuntungan yang diterima anggota koperasi diluar Sisa Hasil Usaha pada Primer Koperasi Kepolisian RI Resort Bojonegoro.

2. Kegunaan penelitian:

a. Bagi Manajemen Primer Koperasi Kepolisian RI Resort Bojonegoro Hasil penelitian ini diharapkan dapat memberikan alternatif pengendalian keputusan strategis berdasarkan informasi kualitatif yang akurat untuk pencapaian tujuan jangka panjang dan tindakan lebih lanjut dalam mengatasi masalah yang dihadapi serta bermanfaat untuk melakukan perbaikan.

b. Bagi Anggota Primer Koperasi Kepolisian RI Resort Bojonegoro Hasil penelitian ini diharapkan berguna bagi anggota koperasi sebagai wahana memacu motivasi agar meningkatkan kinerja keuangan koperasi. Tujuan kinerja disini untuk membuat koperasi dari tahun ketahun menjadi lebih baik.

c. Bagi Peneliti selanjutnya

9

BAB II

TINJAUAN PUSTAKA

1. Tinjauan Peneliti Terdahulu

Tinjauan penelitian terdahulu yang digunakan adalah Erniwati Universitas Muhammadiyah Malang (2006) hasil penelitian secara keseluruhan yang dilakukan Erniwati adalah bahwa tingkat likuiditas koperasi pegawai Republik Indonesia Menara Teknika Arjosari Malang sebesar 287,44% pada tahun 2002, tahun 2003 sebesar 293,122% dan tahun 2004 sebesar 271,56% yang mana nilai tersebut menghasilkan nilai bersih sebesar 0 (nol) yang berarti koperasi menara teknika memiliki nilai likuiditas yang jelek akan tetapi nilai 0 (nol) disebabkan karena rasio likuiditas yang dicapai melebihi standar maksimal yang ditetapkan departemen koperasi, sedangkan pada tahun 2004 sebesar 50 dimana nilai itupun termasuk dalam kriteria kondisi yang kurang sehat pula.

Tingkat solvabilitas koperasi pegawai republic Indonesia arjosari malang pada tahun 2002 sebesar 495.70%, tahun 2003 sebesar 499,12%, dan pada tahun 2004 465,84% dimana nilai kesehatan solvabilitas tahun 2002 sampai dengan tahun 2004 sebesar 0 (nol). Nol ini disebabkan hasil yang dicapai koperasi melebihi standart maksimal yang ditetapkan departemen koperasi.Kondisi solvabilitas dilihat dari kemampuan membayar hutang dengan menggunakan modal sendiri koperasi memiliki kemampuan yang baik.

10

Nilai kesehatan koperasi dari keempat rasio rentabilitas pada umumnya dalam kondisi sehat kecuali rasio perputaran total aktiva (ATO) yang menghasilkan perputaran penjualan kurang dari 1 (satu) kali dari penggunaan keseluruhan aktiva.Perbedaan penelitian ini yaitu obyek penelitian yang digunakan dan penilaian kinerja keuangan pada penelitian sekarang didasarkan atas bidang masing-maisng usaha dan keuntungan anggota diluar SHU.

2. TinjauanTeori a. Kinerja Keuangan

Kinerja keuangan menurut Tampubolon (2005:20) yaitu pengukuran kinerja perusahaan yang ditimbulkan sebagi akibat dari proses pengambilan keputusan manajemen karena menyangkut pemanfaatan modal, efisiensi dan rentabilitas dari kegiatan perusahaan. Kinerja keuangan yaitu alat untuk mengukur prestasi kerja keuangan perusahaan melalui struktur permodalannya. Penilaian kinerja perusahaan harus diketahui output maupun inputnya. Output adalah hasil dari suatu kinerja karyawan atau perusahaan, sedangkan input adalah keterampilan atau alat yang digunakan untuk mendapatkan hasil tersebut.

b. Tujuan Kinerja Keuangan

11

membayar kewajibannya.Adapun tujuan pengukuran kinerja antara lain:

1)Untuk mengetahui tingkat likuiditas yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih.

2)Untuk mengetahui tingkat solvabilitas yaitu menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya, apabila perusahaan tersebut dilikuiditas baik kewajiban jangka pendek maupun jangka panjang.

3)Untuk mengetahui tingkat profitabilitas yaitu menunjukkan kemampuan perusahaan untuk mendapatkan laba selama periode tertentu.

4)Untuk mengetahui stabilitas yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar cicilan secara teratur kepada pemegang saham tanpa mengalami hambatan.

c. Kinerja Keuangan Koperasi

12

manajemen juga dapat menggunakan pengukuran kinerja sebagai alat untuk mengevaluasi pada periode lalu.

Kinerja koperasi merupakan hasil yang dicapai oleh koperasi dalam satu tahun buku dan harus dipertanggung jawabkan dalam RAT untuk mengetahui kesehatan koperasi, sehingga akan lebih baik di masa yang akan datang. Departemen koperasi melalui Dinas Koperasi Pengusaha Kecil dan Menengah melakukan penilaian/pengukuran terhadap kinerja.

Salah satu sumber daya yang strategis untuk menjalankan usaha, maka masalah pengelolaan keuangan koperasi sangat penting artinya bagi kelangsungan hidup suatu koperasi. Masalah utama yang biasanya dihadapi dalam kaitanya dengan pengelolaan keuangan ini adalah masalah menentukan berbagai kemungkinan perolehan sumber dana, yang biasa diperoleh dengan biaya relative murah, serta masalah penggunaanya untuk membiayai berbagai kegiatan sesuai dengan prioritas yang telah ditentukan.

Kinerja keuangan koperasi merupakan bagian dari kinerja koperasi secara keseluruhan dimana kinerja tersebut akan menggambarkan prestasi yang telah dicapai koperasi dalam operasionalnya, baik menyangkut aspek keuangan, pemasaran, penghimpunan, dan penyaluran dana maupun sumber daya manusia.

13

tertentu, baik menyangkut aspek penghimpunan dan maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas dan profitabilitas koperasi.

b. Faktor-faktor penentu kinerja keuangan koperasi

Penilaian kinerja keuangan koperasi dapat ditentukan dari faktor-faktor sebagai berikut: (Suratman 2003:106-112)

1) Aktiva lancar

Aktiva lancar terdiri atas uang tunai yang siap digunakan dan aset lain yang bisa segera diubah menjadi uang dalam suatu periode ”normal” badan usaha umumnya 12 bulan seperti piutang

persediaan, dan investasi jangka pendek jika ada.

2) Hutang Lancar

Utang lancar meliputi kewajiban-kewajiban yang harus segera dibayar atau segera dilunasi, umumnya 12 bulan seperti utang dagang, utang biaya, atau utang pajak yang belum dibayar.

3) Persediaan barang dagangan 4) Penjualan

Kemampuan koperasi dalam melakukan penjualan dalam satu periode akuntansi

5) Aktiva Tetap Bersih

14

Faktor-faktor penentu tersebut nantinya digunakan dalam menganalisis kinerja keuangan koperasi dengan menggunakan rasio likuiditas, rasio aktivitas, rasio ungkitan, dan rasio profitabilitas. c. Model analisis kinerja keuangan koperasi

Terdapat beberapa metode yang dapat digunakan perusahaan dalam menilai kinerja keuangannya. Dinas Perindagkop Propinsi Jawa Timur melakukan penilaian terhadap kinerja koperasi melalui “Pedoman Penilaian Koperasi Berprestasi Tahun 2003 Propinsi Jawa Timur”. Dalam pedoman tersebut dijelaskan bahwa penilaian kinerja

keuangan koperasi dilakukan dengan menggunakan metode Time Series Analisys yaitu mengukur kinerja dari tahun ke tahun dimana

setiap tahunnya mengacu pada standar penilaian yang telah di tetapkan oleh Dinas Perindagkop.

Menurut Munawir (2002:36) ada dua metode analisa yang digunakan oleh setiap penganalisa laporan keuangan, yaitu:

1)Analisis Horisontal

Analisis horisontal adalah analisa dengan mengadakan perbandingan laporan keuangan untuk beberapa periode atau beberapa saat, sehingga akan diketahui perkembangannya. Analisis horisontal ini disebut pula sebagai metode analisa dinamis

2)Analisa Vertikal

15

memperbandingkan antara pos yang satu dengan pos yang lainnya dalam laporan keuangan tersebut, sehingga hanya akan diketahui keadaan keuangan atau hasil koperasi pada saat itu saja. Analisa vertikal ini disebut juga sebagai metode analisa statis karena kesimpulan yang dapat diperoleh hanya untuk periode itu saja tanpa mengetahui perkembangannya.

d. Alternatif Pengukuran Kinerja Keuangan Koperasi

Penilaian kinerja keuangan koperasi unit simpan pinjam menggunakan standar departemen koperasi yang berpedoman kepada keputusan menteri Negara KUKM No.129/Kep/M.KUKM/XI/2009 ditulis kertas kerja penilaian klasifikasi koperasi unit simpan pinjam: a. Permodalan

1) Rasio Modal Sendiri terhadap Total Asset Modal sendiri

X 100% Total asset

2) Rasio Modal Sendiri terhadap Pinjaman diberikan yang berisiko

Modal sendiri

X100% Pinjaman yang beresiko

3) Rasio Kecukupan Modal Sendiri Modal sendiri tertimbang

X100% ATMR

b. Kualitas Aktiva Produktif

16

Volume pinjaman pada anggota

X 100% Volume pinjaman

2) Rasio Risiko Pinjaman Bermasalah Terhadap Pinjaman yang diberikan

Pinjaman bermasalah

X 100% Pinjaman yang diberikan

3) Rasio Cadangan Risiko Terhadap Pinjaman Bermasalah Cadangan risiko

X 100% Pijaman bermasalah

17

2) Rasio Beban Usaha terhadap SHU kotor Beban Usaha

18

g. Jati diri koperasi

1) Rasio partisipasi Bruto Partisipasi Bruto

X 100%

Partisipasi Bruto + Pendapatan

2) Rasio Promosi Ekonomi anggota (PEA) PEA

X 100% Simpanan Pokok + Simpanan Wajib

Cara penilaian untuk memperoleh angka skor: 1. Permodalan

a. Rasio Modal Sendiri terhadap Total Asset

Untuk memperoleh rasio antara modal sendiri terhadap total asset ditetapkan sebagai berikut:

1) Untuk rasio antara modal sendiri dengan total asset lebih kecil atau sama dengan 0% diberikan nilai 0.

2) Untuk setiap kenaikan rasio 4% mulai dari 0 % nilai ditambah 5 dengan maksimum nilai 100.

3) Untuk rasio lebih besar dari 60% sampai rasio 100% setiap kenaikan rasio 4% nilai dikurangi 5.

4) Nilai dikalikan bobot sebesar 6 % diperoleh skor permodalan.

19

Untuk memperoleh rasio modal sendiri terhadap pinjaman diberikan yang berisiko, ditetapkan sebagai berikut : 1) Untuk rasio modal sendiri terhadap pinjaman diberikan

yang berisiko lebih kecil atau sama dengan 0% diberi nilai 0.

2) Untuk setiap kenaikan rasio 1% mulai dari 0% nilai ditambah 1 dengan nilai maksimum 100.

3) Nilai dikalikan bobot sebesar 6%, maka diperoleh skor permodalan

c. Rasio Kecukupan Modal Sendiri

1) Rasio kecukupan modal sendiri yaitu perbandingan antara Modal Sendiri Tertimbang dengan Aktiva Tertimbang Menurut Risiko (ATMR) dikalikan dengan 100 %.

2) Modal tertimbang adalah jumlah dari hasil kali setiap komponen modal KSP/USP koperasi yang terdapat pada neraca dengan bobot pengakuan risiko.

3) ATMR adalah jumlah dari hasil kali setiap komponen aktiva KSP dan USP Koperasi yang terdapat pada neraca dengan bobot pengakuan risiko.

20

5) Rasio kecukupan modal sendiri dapat dihitung/diperoleh dengan cara membandingkan nilai modal tertimbang dengan nilai ATMR dikalikan dengan 100 %.

2. Kualitas aktiva produktif

Penilaian terhadap kualitas aktiva produktif didasarkan pada 4 (empat) rasio, yaitu:

a. Rasio volume pinjaman pada anggota terhadap volume pinjaman diberikan. Penilaian ditetapkan sebagai berikut: Tabel 2.1 Penilaian rasio volume pinjaman pada anggota

Rasio (%) Nilai Bobot (%) Skor (Sumber: SK Menteri Koperasi Nomor: 14/Per/M.KUKM/XII/2009)

b. Rasio pinjaman bermasalah terhadap pinjaman yang diberikan Perhitungan penilaian:

1) Untuk rasio 45 % atau lebih diberi nilai 0;

2) Untuk setiap penurunan rasio 1% dari 45 % nilai ditambah 2, dengan maksimum nilai 100;

3) Nilai dikalikan dengan bobot 5 % diperoleh skor. c. Rasio cadangan risiko terhadap pinjaman bermasalah.

21

2) Untuk setiap kenaikan 1 % mulai dari 0 %, nilai ditambah 1 sampai dengan maksimum 100;

3) Nilai dikalikan bobot sebesar 5 % diperoleh skor

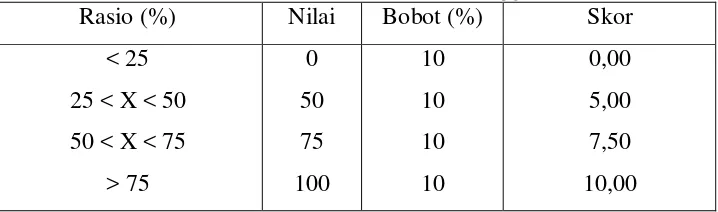

d. Rasio pinjaman yang berisiko terhadap pinjaman yang diberikan.

Tabel 2.2. Penilaian rasio pinjaman yang berisiko terhadap pinjaman Rasio (%) Nilai Bobot (%) Skor

30 25 5 1,25

26 – 30 50 5 2,50

21 – <26 75 5 3,75

< 21 100 5 5,00

(Sumber: SK Menteri Koperasi Nomor: 14/Per/M.KUKM/XII/2009) 3. Manajemen

Perhitungan nilai didasarkan kepada hasil penilaian atas jawaban pertanyaan aspek manajemen terhadap seluruh komponen dengan komposisi pertanyaan sebagai berikut (pertanyaan terlampir):

a. Manajemen umum 12 pertanyaan (bobot 3 atau 0,25 nilai untuk setiap jawaban pertanyaan “ya”).

b. Kelembagaan 6 pertanyaan (bobot 3 atau 0,5 nilai untuk setiap jawaban pertanyaan “ya”).

c. Manajemen permodalan 5 pertanyaan (bobot 3 atau 0,6 nilai untuk setiap jawaban pertanyaan “ya”).

22

e. Manajemen likuiditas 5 pertanyaan (bobot 3 atau 0,6 nilai untuk setiap jawaban pertanyaan “ya”).

4. Penilaian efisiensi

Penilaian efisiensi KSP/USP koperasi didasarkan pada 3 (tiga) rasio yaitu:

a. Rasio biaya operasional pelayanan terhadap partisipasi bruto Cara perhitungan ditetapkan sebagai berikut:

1) Untuk rasio sama dengan atau lebih besar dari 100 diberi nilai 0 dan untuk rasio antara 95 persen hingga lebih kecil dari 100 diberi nilai 50, selanjutnya setiap penurunan rasio sebesar 5% nilai ditambahkan dengan 25 sampai dengan maksimum nilai 100.

2) Nilai dikalikan dengan bobot sebesar 4% diperoleh skor penilaian.

b. Rasio beban usaha terhadap SHU Kotor

Rasio beban usaha terhadap SHU Kotor ditetapkan sebagai berikut

1) Untuk rasio lebih dari 80% diberi nilai 25 dan untuk setiap penurunan rasio 20% nilai ditambahkan dengan 25 sampai dengan maksimum nilai 100.

23

c. Rasio efisiensi pelayanan

Perhitungan rasio efisiensi pelayanan ditetapkan sebagai berikut:

1) Untuk rasio lebih dari 15 persen diberi nilai 0 dan untuk rasio antara 10 persen hingga 15 persen diberi nilai 50, selanjutnya setiap penurunan rasio 1 persen nilai ditambah 5 sampai dengan maksimum nilai 100

2) Nilai dikalikan dengan bobot sebesar 2% diperoleh skor penilaian.

5. Likuiditas

Penilaian kuantitatif terhadap likuiditas KSP dan USP Koperasi dilakukan terhadap 2 (dua) rasio, yaitu:

a. Rasio kas dan bank terhadap kewajiban lancer Pengukuran ditetapkan sebagai berikut:

1) Untuk rasio kas lebih besar dari 10 % hingga 15 % diberi nilai 100, untuk rasio lebih kecil dari 15 % sampai dengan 20 % diberi nilai 50, untuk rasio lebih kecil atau sama dengan 10 % diberi nilai 25 sedangkan untuk rasio lebih dari 20 % diberi nilai 25.

2) Nilai dikalikan dengan bobot 10% diperoleh skor penilaian b. Rasio pinjaman yang diberikan terhadap dana yang diterima

24

1) Untuk rasio pinjaman lebih kecil dari 60% diberi nilai 25, untuk setiap kenaikan rasio 10 % nilai ditambah dengan 25 sampai dengan maksimum 100.

2) Nilai dikalikan dengan bobot 5% diperoleh skor penilaian. 6. Kemandirian dan pertumbuhan

a. Rasio rentabilitas asset

Rasio rentabilitas aset yaitu SHU sebelum pajak dibandingkan dengan total aset, perhitungannya ditetapkan sebagai berikut:

1) Untuk rasio rentabilitas aset lebih kecil dari 5% diberi nilai 25, untuk setiap kenaikan rasio 2,5% nilai ditambah 25 sampai dengan maksimum 100.

2) Nilai dikalikan dengan bobot 3% diperoleh skor penilaian b. Rasio rentabilitas modal sendiri

Rasio rentabilitas modal sendiri yaitu SHU bagian anggota dibandingkan total modal sendiri.

Perhitungannya ditetapkan sebagai berikut:

1) Untuk rasio rentabilitas modal sendiri lebih kecil dari 3% diberi nilai 25, untuk setiap kenaikan rasio 1 % nilai ditambah 25 sampai dengan maksimum 100.

2) Nilai dikalikan dengan bobot 3% diperoleh skor penilaian. c. Rasio kemandirian operasional pelayanan

25

1) Untuk rasio kemandirian operasional lebih kecil atau sama dengan 100% diberi nilai 0dan untuk rasio lebih besar dari 100 % diberi nilai 100.

2) Nilai dikalikan dengan bobot 4% diperoleh skor penilaian. 7. Jati Diri Koperasi

a. Rasio Partisipasi Bruto

Pengukuran rasio partisipasi bruto dihitung dengan membandingkan partisipasi bruto terhadap partisipasi bruto ditambah pendapatan, yang ditetapkan sebagai berikut:

1) Untuk rasio lebih kecil dari 25% diberi nilai 25 dan untuk setiap kenaikan rasio 25% nilai ditambah dengan 25 sampai dengan rasio lebih besar dari 75% nilai maksimum 100. 2) Nilai dikalikan dengan bobot 7 % diperoleh skor penilaian b. Rasio Promosi Ekonomi Anggota

Pengukuran rasio promosi ekonomi anggota dihitung dengan membandingkan promosi ekonomi anggota terhadap simpanan pokok ditambah simpanan wajib, yang ditetapkan sebagai berikut:

26

2) Nilai dikalikan dengan bobot 3 %, diperoleh skor penilaian. Selain menggunakan pengukuran kinerja koperasi dengan menggunakan standar departemen koperasi juga dapat menggunakan analisis du pont system. Analisis Du Pont merupakan sistem rasio keuangan menyeluruh yang menggunakan seluruh operasi perusahaan dalam penggunakan aktiva maupun kebijakan pendanaan untuk menghasilkan tingkat pengembalian investasi perusahaan (ROI) maupun tingkat pengembalian ekuitas pemilik (ROE).

Syamsudin (2005:63) menjelaskan Return On Investment (ROI) suatu perusahaan merupakan kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan keseluruhan aktiva perusahaan yang dapat dihitung dengan Du Pont formula. Sistem du pont dapat dilihat dari Return On Investment (ROI) yang dihasilkan melalui perkalian antara keuntungan dan komponen-komponen penjualan serta efisiensi penggunaan total aset dalam menghasilkan keuntungan tersebut. Hubungan antara kedua komponen yang mempengaruhi ROI atau besar kecilnya net profit margin dan total asset turn over sangat tergantung pada jenis usaha dari masing-masing usaha.

ROI = net profit margin xtotal asset turn over

ROI = netprofitaftertax /EAT Sales x

Sales Totalaset

27

(ROE). Return yang diperoleh pemilik perusahaan (ROE) merupakan pengukuran penghasilan yang tersedia bagi para pemilik perusahaan atas modal yang mereka investasikan didalam perusahaan. ROE menggambarkan pengaruh dari penggunaan modal pinjaman (leverage) perusahaan. Sistem Du Pont yang dimodifikasi memberikan beberapa keuntungan karena dapat melihat secara langsung faktor-faktor yang mempengaruhi return on equity, yaitu keuntungan atas komponen-komponen sales (net profit margin), efisiensi penggunaan aktiva (total asset turn over), serta penggunaan leverage (debt ratio).

ROE = Return on investmen (1−debt ratio )

ROE = net profit margin x total aset turn over (1−debt ratio )

3. Keranga Pikir Penelitian

28

keuntungan di luar SHU maka dapat diketahui dengan kemudahan meminjam dan rendahnya bunga kredit.

Gambar 1

Kerangka Pikir Penelitian Kinerja Koperasi

Primer Koperasi Kepolisian RI Resort Bojonegoro

Unit Simpan Pinjam Unit Pertokoan

Kinerja Koperasi

Time Series

Kinerja lebih baik t > t-1

Kinerja tidak lebih baik t < t-1

KUKM NO. 129/Kep/M.KUKM/XI/

2009

Du pont system

Keuntungan diluar SHU

Kemudahan Peminjaman