THE INFLUENCE OF DEBT TO EQUITY RATIO

AND RETURN

ON ASSET ON DIVIDEND PAYOUT RATIO

(at Manufacturing Companies listed on the Indonesia Stock Exchange in 2008 - 2010)

Disusun Oleh:

EKA FITRIA 21108087

SKRIPSI

Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

kecilnya dividen payout ratio akan mempengaruhi keputusan investasi para pemegang saham.

Tujuan dari penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi Dividend Payout Ratio. Penelitian ini menggunakan faktor fundamental perusahaan. Debt to Equity Ratio (DER) dan Return On Asset (ROA) sebagai variabel independen dan Dividend Payout Ratio (DPR) sebagai variabel dependen.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Metode deskriptif digunakan untuk mengetahui gambaran variabel DER, ROA dan DPR, sedangkan verifikatif untuk mengetahui hubungan antara DER dengan DPR dan ROA dengan DPR. Untuk mengetahui pengaruh DER dan ROA terhadap DPR digunakan pengujian statistik dengan menggunakan software SPSS 15.0.

Hasil dari penelitian ini menunjukkan bahwa secara simultan DER dan ROA berpengaruh terhadap DPR, yaitu sebesar 24,6 % sedangkan secara parsial ROA memiliki pengaruh yang signifikan terhadap DPR yaitu sebesar 22,94% dan DER berpengaruh tidak signifikan terhadap DPR.

iv

that the size of the dividend payout ratio will affect the investment decisions of the shareholders.

The purpose of this study was to determine the factors that affect the Dividend Payout Ratio. This study uses the fundamentals of the company. Debt to Equity Ratio (DER) and Return On Asset (ROA) as the independent variable and the Dividend Payout Ratio (DPR) as the dependent variable.

The research method used was descriptive method and verifikatif. Descriptive methods are used to determine the description about DER, ROA, and DPR variable, while verifikatif method are used to determine the relationship of DER to DPR, and ROA to DPR. To determine the influence of DER and ROA to DPR used statistical examination with using SPSS 15.0 software.

The result of research indicate that the fundamental ratio which is consist of DER and ROA are together have significant effect to DPR amounting to 24,6%. While partiality, ROA have significant effect to DPR amounting to 22,94%, but DER has no Significant effect to DPR.

vi

rahmat, karunia, dan hidayah-Nya, sehingga penulis dapat menyelesaikan Skripsi yang berjudul “ Pengaruh Debt to Equity Ratio dan Return On Asset terhadap Dividend Payout Ratio (pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2008 - 2010)”.

Penulis menyadari bahwa dalam penyusunan Skripsi ini masih jauh dari sempurna. Hal ini tidak terlepas dari kekurangan dan pengalaman penulis. Oleh karena itu penulis mohon maaf apabila dalam penyusunan Skripsi ini masih banyak kekurangan dan kesalahan. Namun penulis berusaha untuk menanggulanginya. Kritik dan saran yang membangun penulis harapkan agar Skripsi ini lebih baik lagi. Pada kesempatan ini penulis ingin menyampaikan terima kasih yang sebesar besarnya kepada Bapak/Ibu :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Umi Narimawati, Dra., S.E., M.Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, S.E., M.Si., selaku ketua Program Studi Akuntansi. 4. Dr. Eli Suhayati S.E, M.Si., Ak. Selaku Dosen Wali.

5. Dr. Ony Widilestariningtyas, S.E.,M,Si selaku Dosen pembimbing yang penuh keikhlasan berkenan memberikan bimbingan, membina dan mengarahkan penulis sehingga Skripsi ini dapat terselesaikan

vii penelitian ini.

9. Sahabat - sahabat kelas AK-2, Dani, Kartika, Kirana, Nuraini, Amellia, Fiki, Intan, Asep lalan, Dll. Sahabat Hedon Maximal Ar1v, Adit, Iman, Mutaqin, Slamet, Genda, Putri, yang senantiasa mendukung dalam penyusunan skripsi.

10. Semua pihak yang tidak penulis sebutkan satu persatu atas bantuan dan

dukungan yang tulus.

Akhir kata semoga amal baik yang telah diberikan kepada penulis mendapat imbalannya yang setimpal dari Allah SWT dan penulis berharap semoga Skripsi ini bermanfaat bagi penulis khususnya dan pihak-pihak lain yang berkepentingan pada umumnya.

Bandung, Juli 2012

viii PERNYATAAN KEASLIAN

MOTTO

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 7

1.3 Maksud dan Tujuan Penelitian... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian ... 8

1.4.1 Kegunaan Akademis ... 8

1.4.2 Kegunaan Praktis ... 9

1.5 Lokasi dan Waktu Penelitian ... 10

1.5.1 Lokasi Penelitian ... 10

ix

2.1 Kajian Pustaka ... 12

2.1.1 Debt to Equity Ratio ... 12

2.1.2 Return on Asset ... 14

2.1.3 Dividen ... 16

2.1.3.1 Dividen Payout Ratio ... 16

2.1.3.2 Bentuk Pembayaran Dividen ... 18

2.1.4 Keterkaitan Antar Variabel Penelitian ... 19

2.1.4.1 Pengaruh Debt to Equity Ratio Terhadap Debt to Equity Ratio ... 19

2.1.4.2 Pengaruh Return on Asset Terhadap Debt to Equity Ratio ... 20

2.2 Kerangka Pemikiran ... 21

2.3 Hipotesis ... 24

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 25

3.2 Metode Penelitian... 25

3.2.1 Desain Penelitian ... 26

3.2.2 Operasionalisasi Variabel... 30

3.2.3 Sumber dan Teknik Penentuan Data ... 34

x

3.2.5.1 Rancangan Analisis... 35

3.2.5.2 Pengujian Hipotesis ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 44

4.1.1 Sejarah Perkembangan Bursa Efek Indonesia (BEI) ... 44

4.1.2 Karakteristik Industri Manufaktur ... 47

4.1.2.1 Definisi Perusahaan Manufaktur ... 47

4.1.2.2 Gambaran Umum Aktivitas Industri Manufaktur ... 47

4.2 Analisis Deskriptif ... 54

4.2.1 Analisis Deskriptif Debt to Equity Ratio pada Perusahaan Sektor Manufaktur ... 55

4.2.2 Analisis Deskriptif Return On Asset pada Perusahaan Sektor Manufaktur ... 59

4.2.3 Analisis Deskriptif Dividen Payout Ratio pada Perusahaan Sektor Manufaktur ... 63

4.3 Analisis Verifikatif ... 66

4.3.1 Analisis Pengaruh Debt to Equity Ratio dan Return on Assets Terhadap Dividend Payout Ratio ... 66

4.3.1.1 Pengujian Asumsi Klasik ... 66

xi

4.4 Analisis Verifikatif ... 79

4.4.1 Pengaruh Debt to Equity Ratio dan Return On Asset secara

Simultan Terhadap Dividen Payout Ratio ... 79

4.4.1.1 Pengujian Koefisien Regressi Secara Parsial ... 80

4.4.2 Pengaruh Debt to Equity Ratio Terhadap Dividen Payoout Ratio 81

4.4.3 Pengaruh Return On Asset Terhadap Dividen Payoout Ratio ... 83

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ... 85

5.2 Saran ... 87

DAFTAR PUSTAKA ... 89

xii

2.1 Paradigma Penelitian... 24

3.1 4.1 4.2 4.3 4.4 4.5 4.6 4.7 4.8 4.9 Daerah Penerimaan dan Penolakan Hipotesis... 43

Grafik Data Debt to Equity Ratio ... 58

Grafik Data Return on Asset ...62

Grafik Data Dividen Payout Ratio ... 65

Grafik Uji Heteroskedastisitas ... 68

Grafik Uji Heteroskedastisitas Scatterplot ... 71

Daerah Kreteria Pengujian Autokorelasi ... 72

Daerah Penerimaan dan Penolakan Ho pada uji simultan... 80

Daerah Penerimaan dan Penolakan Ho pada uji Parsial ... 82

xiii

Operasionalisasi Variabel ... 31

Data Sampel ... 34

Interpretasi Koefisien Korelasi ... 38

Gambaran Data Debt to Equity Ratio Perusahaan Sektor Manufaktur periode tahun 2008 - 2010 ... 56

Gambaran Data Return on Asset Perusahaan Sektor Manufaktur Periode tahun 2008 – 2010 ... 60

Gambaran Data Dividen Payout Ratio Perusahaan Sektor Manufaktur Periode tahun 2008 – 2010 ...63

4.4 Hasil Pengujian Asumsi Normalitas...……….. 67

Hasil Pengujian Asumsi Multikolinieritas... 69

Hasil Pengujian Asumsi Heteroskedastisitas...70

Nilai Durbin-Watson Untuk Uji Autokorelasi... 72

Hasil Estimasi Model Regressi... 74

Koefisien Korelasi Parsial DER dengan DPR ...;...75

Koefisien Korelasi Parsial ROA dengan DPR... 76

1 1.1 Latar Belakang Penelitian

Perkembangan ekonomi pada suatu negara dapat diukur dengan banyak

cara, salah satunya dengan mengetahui tingkat perkembangan dunia pasar modal

dan industri-industri sekuritas pada negara tersebut. Pasar modal (capital market)

merupakan pasar untuk berbagai instrumen keuangan jangka panjang dalam

bentuk ekuitas dan hutang yang jatuh tempo lebih dari satu tahun. Dalam aktivitas

dipasar modal, para investor memiliki harapan dari investasi yang ditanamnya,

yaitu berupa capital gain dan dividen (Lisa dan Clara, 2009).

Selama krisis finansial global tahun 2008-2009 sektor manufaktur di

Indonesia merupakan sektor ekonomi yang paling terkena dampak buruk

dibanding sektor lainnya. Kenaikan harga komoditi primer yang menjadi bahan

baku sektor ini telah menyebabkan biaya produksi meningkat. Sementara itu

pasar ekspor yang menjadi target utama pemasaran produk manufaktur juga

mengalami kemerosotan karena negara maju yang menjadi tujuan ekspor utama

ekonominya sedang terkena dampak serius dari krisis finansial (Indonesian

Commercial Newsletter, 2010).

Dengan pulihnya ekonomi dunia dan ekonomi Indonesia di tahun 2010

yang tetap stabil dan tingkat pertumbuhannya yang relatif tinggi, maka kini

investasi mulai bergeser kembali ke sektor manufaktur. Tingginya permintaan

produksi yang lebih tinggi untuk memenuhi permintaan tersebut. Ketika pasar

lokal yang terbukti mampu tumbuh dengan sehat bagi pasar produk manufaktur

ketika terjadi krisis finansial global tahun 2008 - 2009, maka dengan membaiknya

pasar ekspor seharusnya Indonesia bisa menjadi tempat investasi yang menarik

bagi investor domestik dan asing (Indonesian Commercial Newsletter, 2010).

Keputusan untuk menentukan berapa banyak dividen yang harus dibagikan

kepada para pemegang saham disebut dengan kebijakan dividen (dividend policy).

Kebijakan ini bermula dari bagaimana perlakuan manajemen terhadap keuntungan

yang diperoleh perusahaan yang pada umumnya sebagian dari penghasilan bersih

setelah pajak dibagikan kepada para investor dalam bentuk dividen dan sebagian

lagi ditahan dalam bentuk laba ditahan (retained earnings) guna pembiayaan

investasi pada periode berikutnya (Riyanto, 1995).

Kebijakan dividen perusahaan tergambar pada dividend payout rationya

yaitu persentase laba yang dibagikan dalam bentuk dividen tunai, artinya besar

kecilnya dividend payout ratio akan mempengaruhi keputusan investasi para

pemegang saham dan disisi lain berpengaruh pada kondisi keuangan perusahaan.

Pertimbangan mengenai dividend payout ratio ini diduga sangat berkaitan dengan

kinerja keuangan perusahaan. Bila kinerja keuangan perusahaan bagus maka

perusahaan tersebut akan mampu menetapkan besarnya dividend payout ratio

sesuai dengan harapan pemegang saham dan tentu saja tanpa mengabaikan

kepentingan perusahaan untuk tetap sehat dan tumbuh (Lisa dan Clara, 2009).

Salah satu faktor yang dapat dijadikan pertimbangan dalam penentuan

pembagian dividen dari laba yang dihasilkan setelah pinjaman diberikan (Brigham

dan Houston, 2001). Hal ini terjadi karena jika perusahaan menetapkan bahwa

pelunasan hutang akan diambilkan dari laba ditahan, berarti perusahaan harus

menahan sebagian besar dari pendapatan nya untuk dan mengurangi bagian

pendapatan yang dibayarkan sebagai dividen (Bambang Riyanto, 2001). Debt to

Equity Ratio (DER) merupakan rasio hutang terhadap modal. Rasio ini mengukur

seberapa jauh perusahaan dibiayai oleh hutang, dimana semakin tinggi nilai rasio

ini menggambarkan gejala yang kurang baik bagi perusahaan (Sartono 2001: 66).

Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam

memenuhi seluruh kewajibannya, yang ditunjukkan oleh berapa bagian modal

sendiri yang digunakan untuk membayar hutang. Oleh karena itu semakin rendah

DER akan semakin tinggi kemampuan perusahaan untuk membayar seluruh

kewajibannya. Semakin besar proporsi hutang yang digunakan untuk struktur

modal suatu perusahaan, maka akan semakin besar pula jumlah kewajibannya.

Peningkatan hutang pada gilirannya akan mempengaruhi besar kecilnya laba

bersih yang tersedia bagi para pemegang saham termasuk dividen yang diterima

karena kewajiban untuk membayar hutang lebih diutamakan daripada pembagian

dividen (Prihantoro, 2003).

Keuntungan perusahaan merupakan faktor yang biasanya menjadi

pertimbangan direksi dalam kebijakan dividen (Ang, 1997). ROA merupakan

salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk mengukur

dikatakan bahwa Semakin tinggi Return on Assets (ROA) maka kemungkinan

pembagian dividen juga semakin banyak (Sartono, 2001).

Perubahan DPR, DER, ROA dari tahun 2009 ke tahun 2010 pada beberapa

perusahaan manufaktur yang terdaftar di BEI dapat dilihat pada tabel 1.1 berikut

ini :

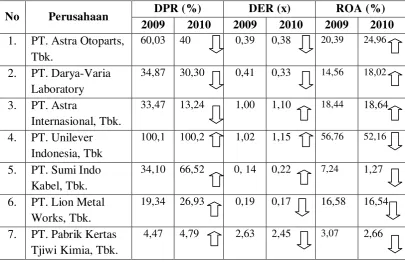

Tabel 1.1

Perubahan DPR, DER dan ROA Pada Rata-rata Perusahaan Manufaktur Yang Terdaftar di BEI dari Tahun 2009 – 2010

No Perusahaan DPR (%) DER (x) ROA (%)

Sumber : Performance Profile IDX dan Indonesian Capital Market Directory 2009 – 2010

Dari tabel 1.1 di atas dapat diketahui bahwa besarnya DPR yang dibagikan

oleh masing-masing perusahaan kepada pemegang saham berbeda - beda dari

Perbedaan ini terjadi karena dalam menetapkan kebijakan dividen perlu

mempertimbangkan beberapa faktor.

Pada PT Astra Otoparts, Tbk dan PT. Darya-Varia Laboratory, Tbk. tahun

2010 dapat dilihat DPR mengalami penurunan dengan diikuti penurunan DER dan

kenaikan ROA. Hal ini tidak sesuai dengan pendapat Bambang Riyanto (2001)

bahwa pelunasan hutang akan diambilkan dari laba ditahan, berarti perusahaan

harus menahan sebagian besar dari pendapatan nya untuk dan mengurangi bagian

pendapatan yang dibayarkan sebagai dividen. Hal ini dapat disebabkan karena

perusahaan ingin menambah cadangan laba ditahannya untuk kepentingan

perusahaan daripada membagikannya sebagai dividen, sehingga walaupun ROA

meningkat, perusahaan tetap tidak menaikkan Dividen payout rationya. Padahal

menurut pendapat Sartono (2001) bahwa Semakin tinggi Return on Assets (ROA)

maka kemungkinan pembagian dividen juga semakin banyak. Hal ini pun terjadi

pada PT. Astra Internasional, Tbk. Penurunan DPR diikuti dengan kenaikan DER

dan kenaikan ROA.

Dibandingkan dengan PT. Unilever dan PT. Sumi Indo Kabel, Tbk. DPR

meningkat diikuti dengan DER yang meningkat dan ROA yang menurun. Hal ini

pun berbeda dengan pendapat Bambang Riyanto (2001) bahwa pelunasan hutang

akan diambilkan dari laba ditahan, berarti perusahaan harus menahan sebagian

besar dari pendapatan nya untuk dan mengurangi bagian pendapatan yang

dibayarkan sebagai dividen. Ini dapat disebabkan karena Perusahaan membayar

dividen dengan dana yang berasal laba ditahan dengan tujuan dapat menarik para

meningkat dan ROA yang menurun, perusahaan tetap dapat menaikkan dividen

payout rationya. Hal ini pun terjadi pada PT. Lion Metal Works, Tbk. Dan PT.

Pabrik Kertas Tjiwi Kimia, Tbk dengan DPR yang meningkat, DER yang

menurun dan ROA yang meningkat.

Berbagai penelitian mengenai faktor-faktor yang mempengaruhi dividend

payout ratio di bursa efek Indonesia telah banyak dilakukan oleh para peneliti.

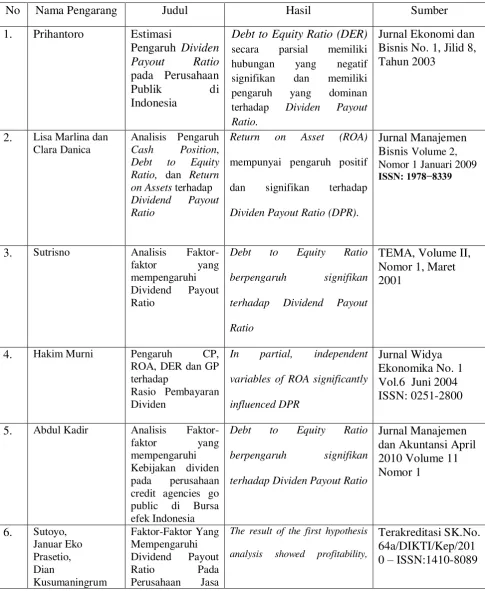

Penelitian tersebut antara lain Prihantoro (2003) dengan judul Estimasi Pengaruh

Dividen Payout Ratio pada Perusahaan Publik Di Indonesia. Dari hasil penelitian

menunjukkan bahwa DER berpengaruh negatif signifikan terhadap Dividen Pyout

Ratio.

Lisa Marlina dan Clara Danice (2009) melakukan penelitian dengan judul

Pengaruh Cash position, Debt To Equity Ratio dan Return On Assets terhadap

Dividen Payout Ratio. Dari hasil penelitian menunjukan bahwa Return On Assets

memiliki pengaruh positif signifikan terhadap Dividend Payout Ratio.

Dari fenomena yang dijelaskan di atas maka peneliti tertarik untuk

melakukan penelitian tentang dividen. Penelitian ini menggunakan variabel

Dividend Payout Ratio (DPR) sebagai variabel dependen kemudian Debt to

Equity Ratio (DER) dan Return on Asset (ROA) sebagai variabel Independen,

dengan judul “ Pengaruh Debt to Equity Ratio dan Return On Asset terhadap

Dividend Payout Ratio (pada Perusahaan Manufaktur yang Terdaftar di BEI

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang diatas, maka identifikasi masalah pada

penelitian ini sebagai berikut :

1. Pada tahun 2010 Dividen Payout Ratio PT. Astra Otoparts, Tbk., PT.

Darya-Varia, Tbk. dan PT. Astra Internasional, Tbk mengalami

penurunan, penurunan Dividen Payout Ratio ini dapat disebabkan karena

pada saat perusahaan memperoleh laba, manajemen perusahaan memilih

untuk menggunakan laba tersebut sebagai laba ditahan.

2. Pada tahun 2010 Dividen Payout Ratio PT. Unilever, Tbk., PT. Sumi Indo

Kabel, Tbk. . Lion Metal Works, Tbk. Dan PT. Pabrik Kertas Tjiwi Kimia,

Tbk. mengalami kenaikan diikuti dengan Return on Asset yang menurun.

Hal ini dapat disebabkan karena perusahaan membagikan dividen yang

dananya berasal dari laba ditahan.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan, maka dapat

dirumuskan permasalahan sebagai berikut :

1. Bagaimana Debt to Equity Ratio pada Perusahaan Manufaktur.

2. Bagaimana Return On Asset pada Perusahaan Manufaktur.

3. Bagaimana Dividend Payout Ratio pada Perusahaan Manufaktur.

4. Seberapa besar Pengaruh Debt to Equity Ratio dan Return On Asset

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui seberapa besar

pengaruh Debt to Equity Ratio dan Return On Asset terhadap Dividen Payout

Ratio pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2008 - 2010

1.3.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui Debt to Equity Ratio pada perusahaan manufaktur.

2. Untuk mengetahui Return On Asset pada perusahaan manufaktur.

3. Untuk mengetahui Dividend Payout Ratio pada Perusahaan Manufaktur.

4. Untuk mengetahui seberapa besar Pengaruh Debt to Equity Ratio dan

Return On Asset terhadap Dividen Payout Ratio baik secara simultan

maupun parsial.

1.4 Kegunaan Penelitian

Adapun kegunaan dari penelitian ini adalah sebagai berikut :

1.4.1 Kegunaan Akademis 1. Bagi peneliti

Penelitian ini dapat memberikan bukti empiris mengenai pengaruh

debt to equity ratio dan return on asset tersebut terhadap dividen

payout ratio sehingga dapat memberikan wawasan dan pengetahuan

yang lebih mendalam mengenai kebijakan menentukan pembayaran

2. Bagi pengembangan ilmu Akuntansi

Untuk mendapatkan pemahaman yang lebih terkait materi-materi di

dalam mata kuliah akuntansi keuangan khususnya teori portofolio

dan analisis investasi mengenai Debt to Equity Ratio, Return On

Assets dan Dividend Payout Ratio.

1.4.2 Kegunaan Praktis 1. Bagi Perusahaan

Bagi perusahaan dapat dijadikan pertimbangan dalam menentukan

kebijakan dividen (dividend payout ratio). Perhitungan kuantitatif

diharapkan dapat menunjukkan pengaruh debt to equity ratio dan

return on asset tersebut terhadap dividend payout ratio sehingga

bagian keuangan yang berkompeten dalam masalah ini dapat

mengambil keputusan dalam menentukan pembayaran dividen.

2. Bagi Investor

Bagi Investor diharapkan dapat menjadi bahan pertimbangan yang

bermanfaat untuk pengambilan keputusan investasi di pasar modal

(khususnya Instrumen saham). Dengan menganalisis pengaruh debtto

equity ratio dan return on asset tersebut terhadap dividen payout

1.5 Lokasi dan waktu Penelitian

1.5.1 Lokasi Penelitian

Data diperoleh dengan mengambil data sekunder yang didapat melalui

situs resmi Bursa Efek Indonesia yang beralamatkan www.idx.co.id.

1.5.2 Waktu Penelitian

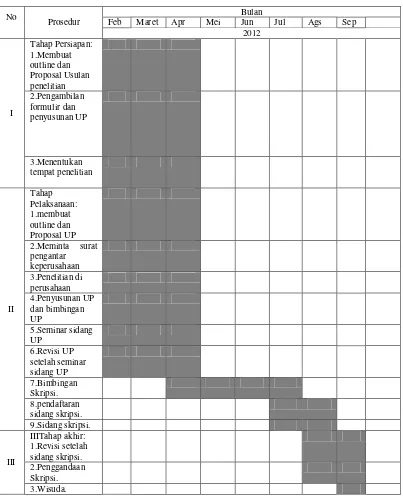

Waktu yang dilakukan dalam penelitian ini dimulai pada bulan Februari

2012 sampai dengan Agustus 2012. Dalam melakukan penelitian ini, peneliti

membuat rencana jadwal penelitian yang dimulai dengan tahap persiapan sampai

ketahap akhir yaitu pelaporan hasil penelitian. Secara lebih rinci waktu penelitian

12 2.1 Kajian Pustaka

2.1.1 Debt to Equity Ratio (DER)

Debt to Equity Ratio masuk di dalam rasio Leverage atau Solvabilitas,

rasio Solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam

membayar kewajiban jika perusahaan tersebut dilikuidasi. Rasio ini juga disebut

dengan rasio pengungkit (Leverage) yaitu menilai batasan perusahaan dalam

meminjam uang (Darsono dan Ashari, 2010:54-55).

Pengertian Debt to Equity Ratio Menurut Agus Sartono (2001) adalah

sebagai berikut :

“ Debt to Equity Ratio adalah rasio yang digunakan untuk mengindikasi

besarnya dana, yaitu modal sendiri yang digunakan untuk membayar hutang”.

Sedangkan menurut Robert Ang (1997) adalah sebagai berikut :

“Debt to equity ratio adalah rasio yang digunakan untuk mengukur tingkat

leverage (penggunaan utang) terhadap total shareholders’ equity yang dimiliki

Berdasarkan pengertian yang dikemukakan diatas dapat disimpulkan

bahwa Debt to equity ratio merupakan rasio yang digunakan untuk mengindikasi

besarnya dana dalam mengukur tingkat leverage (penggunaan hutang) terhadap

total shareholder’s equity yang dimiliki perusahaan.

Darsono dan Ashari menambahkan jika Debt to Equity Ratio ini

menunjukkan persentase penyediaan dana oleh pemegang saham terhadap

pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan perusahaan

yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar

kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan

perusahaan dalam membayar kewajiban jangka panjang.

Rumus untuk menghitung DER sebagai berikut :

DER =

�

100 %

Sumber : Sofyan Syafri Harahap (2009:104)

Total Debt atau Total Utang yang dimaksud dalam rumus perhitungan di

atas adalah seluruh total utang perusahaan baik utang jangka pendek maupun

utang jangka panjang dalam satu periode akuntansi. Semakin tinggi Debt to

Equity Ratio (DER) ini semakin menunjukkan perusahaan semakin berisiko.

semakin rendah, sehingga DER mempunyai hubungan negatif dengan dividend payout ratio (Prihantoro, 2003).

2.1.2 Return On Asset (ROA)

Return on Assets sering disebut sebagai rentabilitas ekonomis merupakan

ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva

yang dimiliki oleh perusahaan (Sutrisno, 2000:266)

Pengertian Return on Asset menurut Dendawijaya (2003: 120) adalah sebagai berikut :

“Return on Asset adalah rasio yang digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset”.

Sedangkan perngertian Return on Asset menurut Sartono (2001) adalah sebagai berikut :

“Return on Assets (ROA) adalah rasio yang menunjukkan kemampuan modal yang diinvestasikan dalam total aktiva untuk menghasilkan laba perusahaan. Semakin tinggi Return on Assets (ROA) maka kemungkinan pembagian dividen juga semakin banyak”.

Berdasarkan pengertian yang dikemukakan diatas maka dapat disimpulkan bahwa

Return On Asset merupakan rasio yang diukur dari laba bersih setelah pajak (earning after tax) terhadap total aset perusahaanya.

Rumus untuk menghitung ROA sebagai berikut :

ROA =

� � � ��

x 100%

Sumber : Agus Sartono, 2002

Kedua indikator yang digunakan untuk mengukur ROA tersebut (Laba bersih sebelum pajak dan total Asset) terlihat dalam laporan keuangan tahunan, dimana besarnya Laba bersih sebelum pajak diperoleh dari laporan laba rugi, sedangkan total asset pada perusahaan terlihat dalam laporan neraca (sisiaktiva/ asset).

Adapun kelebihan dari Return On Assets, Syamsuddin (2002 : 58) yaitu : 1. Selain berguna sebagai alat kontrol, juga berguna untuk keperluan perencanaan. Misalnya dapat digunakan sebagai dasar pengambilan keputusan apabila perusahaan akan melakukan ekspansi.

2. Sebagai alat untuk mengukur profitabilitas dari masing-masing produk yang dihasilkan oleh perusahaan. Dengan menerapkan sistem biaya produksi yang baik, maka modal dan biaya dapat dialokasikan ke dalam berbagai produk yang dihasilkan oleh perusahaan sehingga dapat dihitung profitabilitas masing-masing produk.

2.1.3 Dividen

Investasi dalam bentuk saham akan memberikan dua jenis keuntungan

kepada investor, yaitu keuntungan berupa dividen dan capital gain. Capital gain

diperoleh dari selisih harga jual dan beli saham. Sedangkan dividen adalah

pembagian keuntungan perusahaan.

Menurut Tangkisilan dan Hessel (2003:227)

“Dividen adalah bagian dari laba bersih yang dibagikan kepada para

pemegang saham (pemilik modal sendiri,equity).”

Sedangkan menurut Rusdin (2006:73) dividen adalah:

“Dividen adalah bagian keuntungan perusahaan yang dibagikan kepada

pemegang saham.”

Sehingga dari pengertian diatas dapat disimpulkan bahwa dividen adalah

bagian keuntungan bersih setelah pajak yang dibagikan kepada pemegang saham.

Karena dividen merupakan salah satu potensi keuntungan dari investasi melalui

saham, maka pihak manajemen perusahaan perlu memperhatikan kebijakan

dividen yang akan diterapkan dalam rangka menarik minat investor untuk

menanamkan modalnya dalam perusahaan dalam bentuk kepemilikan saham.

2.1.3.1 Dividend Payout Ratio (DPR)

Investasi dalam bentuk saham akan memberikan dua jenis keuntungan

kepada investor, yaitu keuntungan berupa dividen dan capital gain. Capital gain

diperoleh dari selisih harga jual dan beli saham. Sedangkan dividen adalah

Pengertian Dividend payout ratio (DPR) menurut Robert Ang (1997) adalah sebagai berikut :

“Dividend payout ratio (DPR) merupakan rasio antara dividend per share

dengan earning per share. DPR mencerminkan kebijakan dividen dari manajemen mengenai besarnya dividen yang harus dibagikan kepada pemegang saham”.

Sedangkan pengertian Dividend payout ratio (DPR) menurut Keown (2005) adalah sebagai berikut :

“Dividen payout ratio (DPR) adalah jumlah dividen yang dibayarkan relatif terhadap pendapatan bersih perusahaan atau pendapatan tiap lembar saham”.

Berdasarkan pengertian yang telah dikemukakan diatas maka dapat disimpulkan bahwa Dividen Payout Ratio (DPR) jumlah dividen yang dibayarkan relatif dengan rasio antara dividen per share dengan Earning per share yang mencerminkan kebijakan dividen dari manajemen.

Rumus untuk menghitung DPR sebagai berikut :

DPR =

��� � � �� � ��� � ����� � � �ℎ �Sumber : Lukas Setia Atmaja, 2003

Dividend payout ratio diukur dengan membandingkan dividen kas per lembar sahamterhadap laba yang diperoleh per lembar saham.

sudah merencanakan dengan menetapkan target Dividend Payout Ratio didasarkan atas perhitungan keuntungan yang diperoleh setelah dikurangi pajak.

2.1.3.2 Bentuk Pembayaran Dividen

Keputusan mengenai dividen payout ratio adalah keputusan yang menyangkut bagaimana cara dan dalam bentuk apa dividen dibayarkan kepada pemegang saham. Ada beberapa Bentuk pembayaran dividen yang dapat dipilih sebagai alternatif dividen payout ratio perusahaan, yaitu :

Bentuk - bentuk pembayaran dividen menurut Abdul Halim (2003:89) ada tiga bentuk yaitu:

1. “Dividen dalam jumlah rupiah stabil. 2. Dividen dalam rasio pembayaran konstan.

3.Dividen tetap yang rendah ditambah dividen ekstra.”

Adapun penjelasan dari bentuk-bentuk pembayaran dividen adalah: 1. Dividen dalam jumlah rupiah stabil

Banyak perusahaan yang menjalankan pembayaran dividen yang stabil, artinya

jumlah dividen per lembar saham yang dibayarkan setiap tahunya relative tetap

selama jangka waktu tertentu meskipun pendapatan perlembar saham per

tahunnya berfluktuasi.Dengan adanya pembayaran dividen yang stabil ini dapat

memberikan kesan kepada para investor bahwa perusahaan tersebut mempunyai

prospek yang stabil dimasa mendatang. Dengan demikian , manajemen dapat

mempengaruhi harapan para investor dengan melalui kebijakan dividen yang

stabil. Disamping itu banyak pemegang saham hidupnya dari pendapatan yang

diterima dari dividen. Golongan ini dengan sendirinya tidak akan menyukai

2. Dividen dalam rasio pembayaran konstan

Beberapa perusahaan melakukan pembayaran dividen berdasarkan persentase

tertentu dari laba. Karena laba berfluktuasi, maka menjalankan kebijakan ini akan

berakibat jumlah dividen dalam rupiah akan berfluktuasi. Kebijakan ini tidak akan

memaksimumkan nilai saham perusahaan, karena pasar tidak dapat mengandalkan

kebijakan ini untuk memberi informasi tentang perusahaan di masa mendatang.

3. Dividen tetap rendah ditambah dividen ekstra

Pembayaran dividen ini hanya merupakan modifikasi dari pembayaran dividen dalam jumlah rupiah stabil dan dividen lam rasio pembayaran konstan. Kebijakan ini memberi fleksibilitas pada perusahaan tetapi mengakibatkan penanam modal sedikit ragu-ragu tentang berapa besarnya dividen mereka. Apabila laba perusahaan sangat berfluktuasi, kebijakan ini merupakan pilihan terbaik.

2.1.4 Keterkaitan antar Variabel Penelitian

2.1.4.1 Pengaruh Debt to Equity Ratio terhadap Dividen Payout Ratio

Debt to equity ratio merupakan rasio yang digunakan untuk mengukurtingkat leverage (penggunaan utang) terhadap total shareholders’ equity yang dimiliki perusahaan (Robert Ang, 1997). Faktor ini mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang. Semakin besar rasio ini menunjukkan semakin besar kewajibannya dan rasio yang semakin rendah akan menunjukkan semakin tinggi kemampuan perusahaan memenuhikewajibannya.

pendapatannya untuk keperluan tersebut, yang ini berarti berarti hanyasebagian kecil saja yang pendapatan yang dapat dibayarkan sebagai dividen(Riyanto 2001:267).

Prihantoro (2003) menyatakan bahwa debt to equity ratio mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya, yang ditunjukkan oleh berapa bagian modal sendiri yang digunakan untuk membayar hutang.

Berdasarkan pernyataan tersebut, semakin rendah DER akan semakin tinggi kemampuan perusahaan untuk membayar semua kewajibannya. Jika beban hutang tinggi, maka kemampuan perusahaan untuk membagi dividen akan semakin rendah, sehingga DER mempunyai hubungan negatif dengan dividend payout ratio.

2.1.4.2 Pengaruh Return on Asset terhadap Dividen Payout Ratio

Mondigliani-Miller (1961) menyatakan bahwa kenaikan dividen merupakan suatu sinyal kepada para investor bahwa manajemen meramalkan suatu penghasilan yang baik di masa yang akan datang, berdasarkan teori tersebut menunjukkanbahwa penghasilan yang tinggi melalui asset yang dimiliki yang tercermin dalam return on Asset (ROA) menunjukkan pengaruh positif terhadap kebijakan dividen yang tercermin dalam dividend payout ratio (DPR). Hal ini sesuai dengan teori yang dikemukakan oleh Sartono (2001 : 122) yang menyatakan semakin tinggi Return On Asset maka kemungkinan pembagian Dividen semakin besar.

Berdasarkan pernyataan tersebut, maka dapat dikatakan semakin besar

keuntungan yang diperoleh semakin besar kemampuan perusahaan membayar Dividen.

Penelitian yang dilakukan oleh Lisa dan Clara (2009) menunjukkan bahwa

2.2 Kerangka Pemikiran

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen

keuangan jangka panjang dalam bentuk ekuitas dan hutang yang jatuh tempo dari

lebih satu tahun. Dalam aktivitas dipasar modal, para investor memiliki harapan

dari investasi yang ditanamnya, yaitu berupa capital gain dan dividen. Keputusan

untuk menentukan berapa banyak dividen yang harus dibagikan kepada para

pemegang saham disebut dengan kebijakan dividen (dividend policy).

Debt to Equity Ratio (DER) merupakan rasio hutang terhadap modal.

Rasio ini mengukur seberapa jauh perusahaan dibiayai oleh hutang, dimana

semakin tinggi nilai rasio ini menggambarkan gejala yang kurang baik bagi

perusahaan (Sartono 2001: 66).

Berdasarkan penelitian Prihantoro (2003) menyatakan bahwa Debt to

Equity Ratio (DER) secara parsial memiliki hubungan yang negatif signifikan dan

memiliki pengaruh yang dominan terhadap Dividen Payout Ratio.

Berdasarkan penelitian Sutrisno menyatakan bahwa Debt to Equity Ratio

(DER) berpengaruh signifikan terhadap Dividend Payout Ratio.

Berdasarkan penelitian Abdul Kadir (2010) Debt to Equity Ratio berpengaruh signifikan terhadap Dividen Payout Ratio pada perusahaan credit agencies go public di

Bursa efek Indonesia.

tercermin dalam dividend payout ratio (DPR). Hal ini sesuai dengan teori yang dikemukakan oleh Sartono (2001 : 122) yang menyatakan semakin tinggi Return On

Asset maka kemungkinan pembagian Dividen semakin besar.

Berdasarkan Penelitian Lisa Marlina dan Clara Danica (2009) Variabel Return on Asset (ROA) mempunyai pengaruh positif dan signifikan terhadap Dividen Payout Ratio (DPR).

Berdasarkan Penelitian Hakim Murni (2004) secara parsial Return On Asset berpengaruh signifikan terhadap Dividen Payout Ratio.

Berdasarkan dari kerangka pemikiran diatas bahwa Debt to Equity Ratio

dan Return On Asset berpengaruh terhadap Dividen Payout Ratio.

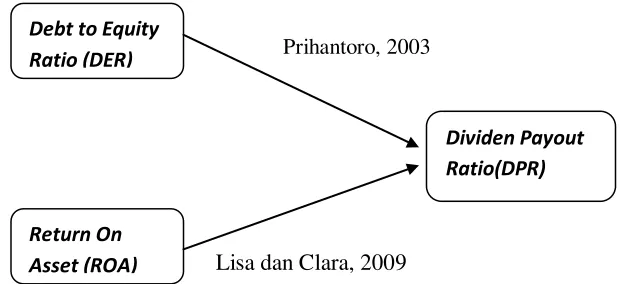

Lisa dan Clara, 2009

Gambar 2.1

Paradigma Penelitian Debt to Equity

Ratio (DER)

Return On Asset (ROA)

Tabel 2.1 secara parsial memiliki hubungan yang negatif signifikan dan memiliki pengaruh yang dominan terhadap Dividen Payout Ratio. mempunyai pengaruh positif

dan signifikan terhadap

Dividen Payout Ratio (DPR).

Jurnal Manajemen Bisnis Volume 2, Nomor 1 Januari 2009 ISSN: 1978−8339

3. Sutrisno Analisis Faktor-faktor yang terhadap Dividend Payout Ratio

In partial, independent variables of ROA significantly influenced DPR

Jurnal Widya Ekonomika No. 1 Vol.6 Juni 2004 ISSN: 0251-2800

5. Abdul Kadir Analisis Faktor-faktor yang terhadap Dividen Payout Ratio

Jurnal Manajemen analysis showed profitability,

Keuangan liquidity, debt policy, institutional ownership, growth, and firm size simultaneously influential to dividend payout ratio

7. Yuli Soesetio Pengaruh Perubahan Return On Assets,

The Change of Return on Asset (X1), The Change of Debt to Equity Ratio (X2), were able to explain dependent variable of the change Dividend Payout

the debt policy, ROA, and firm size influence policy of

Hipotesis menurut Sugiyono (2001:39) adalah sebagai berikut:

“ Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian.”

Berdasarkan kerangka pemikiran di atas, hipotesis penelitian ini adalah

sebagai berikut:

“ Debt to Equity Ratio dan Return On Asset berperngaruh terhadap

25 3.1 Objek Penelitian

Objek penelitian menurut Husein Umar (2005:303) menerangkan bahwa: “Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga

ditambahkan hal-hal lain jika dianggap perlu.”

Objek yang akan diteliti dalam penelitian ini adalah Debt to Equity Ratio

dan Return On Asset sebagai variabel bebas dan Dividen Payout Ratio sebagai

variabel terikat. Penelitian ini dilakukan pada Perusahaan manufaktur yang

terdaftar di BEI tahun 2008 - 2010.

3.2 Metode Penelitian

Menurut Sugiyono (2011:2) metode penelitian pada dasarnya merupakan

cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.

Penelitian ini dilakukan dengan menggunakan metode deskriptif dan metode

verifikatif. Menurut Sugiyono (2005:21) :

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk

membuat kesimpulan yang lebih luas”.

Tujuan metode deskriptif adalah untuk membuat deskripsi, gambaran atau

lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta

Metode verifikatif menurut Mashuri (2008:45) menyatakan bahwa:

“ Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”

Sesuai dengan hipotesis yang diajukan, dalam penelitian akan digunakan

telaah statistika yang cocok, untuk itu dalam analisis menggunakan regresi

berganda.

3.2.1 Desain Penelitian

Desain penelitian dilakukan agar penelitian yang dilakukan dapat berjalan

baik dan sistematis. Desain penelitian merupakan hal yang penting karena dapat

dijadikan pedoman dalam memlakukan penelitian. Desain Penelitian menurut

Moh. Nazir (2003:84) adalah:

“Desain Penelitian adalah semua proses yang diperlukan dalam perencanaan

dan pelaksanaan penelitian.”

Langkah-langkah desain penelitian menurut Umi Narimawati (2011:30)

adalah :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

2. Mengidentifikasi permasalahan yang terjadi. 3. Menetapkan rumusan masalah.

4. Menetapkan tujuan penelitian.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. 6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

8. Melakukan analisis data.

Berikut ini penjelasan mengenai langkah-langkah desain penelitian :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian.

Ada pendapat yang menyatakan bahwa apabila DER pada suatu perusahaan

tinggi maka kemampuan memberikan dividen akan menurun, dan jika ROA

pada suatu perusahaan tinggi maka kemampuan perusahaan dalam

membagikan dividen pun akan tinggi atau sebaliknya, tetapi pada

kenyataannya tidak selalu begitu. Maka judul dari penelitian ini adalah

pengaruh Debt to Equity (DER) dan Return On Asset (ROA) terhadap

Dividen Payout Ratio (DPR).

2. Mengidentifikasi permasalahan yang terjadi.

Banyak faktor yang dapat mempengaruhi Dividen Payout Ratio (DPR).

Dalam penelitian ini yang diambil adalah Debt to Equity Ratio (DER) dan

Return On Asset (ROA)

3. Menetapkan rumusan masalah.

Dalam penelitian ini rumusan masalahnya yaitu seberapa besar pengaruh

Debt to Equity Ratio (DER) dan Return On Asset (ROA) terhadap Dividen

Payout Ratio (DPR) pada Perusahaan manufaktur.

4. Menetapkan tujuan penelitian.

Tujuan penelitian dalam penelitian ini yaitu ingin menganalisis seberapa

besar pengaruh Debt to Equity Ratio (DER) dan Return On Asset (ROA)

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

Hipotesis dalam penelitian ini adalah Debt to Equity Ratio dan Return On

Asset berperngaruh terhadap Dividen Payout Ratio.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan. Variabel bebas dalam penelitian ini adalah Debt to Equity Ratio

dan Return On Asset, sedangkan yang menjadi variabel terikatnya adalah

Dividen Payout Ratio.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan

data.

Dalam penelitian ini menggunakan data sekunder yaitu Laporan Keuangan

Tahunan Perusahaan Manufaktur tahun 2008 - 2010, teknik penentuan data

terdiri dari populasi dan sampel. Populasinya adalah Laporan Keuangan

Perusahaan Manufaktur periode tahun 2008 – 2010 dan Sampelnya adalah

Laporan Keuangan 17 perusahaan manufaktur Periode tahun 2008 – 2010.

Dengan teknik pengumpulan data di dapat dari dokumentasi dan studi

kepustakaan.

8. Melakukan analisis data.

Analisis data dilakukan dengan menggunakan analisis kualitatif

(metode deskriptif) dan analisis kuantitatif (metode verifikatif).

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis dan

indikator dari variabel-variabel yang terkait dalam penelitian ini.

Variabel-variabel yang akan diukur dalam penelitian ini yaitu:

1. Variabel Bebas (Independent Variable)

Variabel bebas adalah merupakan variabel yang mempengaruhi atau

yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat).

Sesuai dengan judul yang peneliti ajukan, maka yang menjadi variabel bebas yaitu

Debt to Equity Ratio dan Return On Asset. Menurut Agus Sartono Debt to Equity

Ratio adalah rasio yang digunakan untuk mengindikasi besarnya dana, yaitu

modal sendiri yang digunakan untuk membayar hutang. Menurut Sartono Return

on Asset merupakan rasio yang menunjukkan kemampuan modal yang diinvestasikan dalam total aktiva untuk menghasilkan laba perusahaan.

2. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas. Variabel bebas dalam penelitian ini

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1Sumber Data

Jenis data dibagi kedalam dua jenis, yaitu data primer dan data sekunder.

1. Data Primer

Menurut Andi Supangat (2007: 2) data primer adalah:

“Data primer adalah data yang diperoleh secara langsung dari obyek yang

diteliti baik dari objek individual (responden) maupun dari suatu instansi

yang mengolah data untuk keperluan dirinya sendiri.”

2. Data Sekunder

Menurut Andi Supangat (2007: 2) data sekunder adalah:

“Data sekunder adalah data yang diperoleh secara tidak langsung untuk mendapatkan informasi (keterangan) dari objek yang diteliti, biasanya data tersebut diperoleh dari tangan pihak kedua baik dari objek individual (responden) maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya umtuk keperluan peelitian dari para pengguna.”

Berdasarkan definisi tersebut diatas, maka sumber data dalam penelitian

ini adalah sumber data sekunder berupa laporan keuangan Perusahaan Manufaktur

yang terdaftar di Bursa Efek Indonesia periode tahun 2008 - 2010 yang diperoleh

3.2.3.2 Teknik Penentuan Data 1. Populasi

Menurut Sugiyono (2009:80), menyatakan bahwa populasi adalah sebagai

berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

Populasi dalam penelitian ini adalah Perusahaan Manufaktur yang terdaftar di

BEI tahun 2008 – 2010 yaitu sebanyak 117 Perusahaan.

2. Sampel

Menurut Sugiyono (2009:81), menyatakan bahwa sampel adalah sebagai

berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.”

Pengambilan sampel dilakukan dengan metode purposive sampling dengan kriteria sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode tahun 2008 – 2010.

2. Perusahaan mengalami keuntungan (profit) pada periode pengamatan.

Berdasarkan Kriteria tersebut maka telah ditetapkan sampel sebagai berikut :

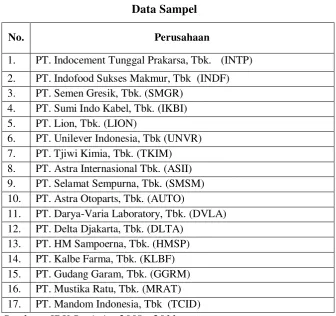

Tabel 3.3 Data Sampel

No. Perusahaan

1. PT. Indocement Tunggal Prakarsa, Tbk. (INTP)

2. PT. Indofood Sukses Makmur, Tbk (INDF) 3. PT. Semen Gresik, Tbk. (SMGR)

4. PT. Sumi Indo Kabel, Tbk. (IKBI) 5. PT. Lion, Tbk. (LION)

6. PT. Unilever Indonesia, Tbk (UNVR) 7. PT. Tjiwi Kimia, Tbk. (TKIM) 8. PT. Astra Internasional Tbk. (ASII) 9. PT. Selamat Sempurna, Tbk. (SMSM) 10. PT. Astra Otoparts, Tbk. (AUTO)

11. PT. Darya-Varia Laboratory, Tbk. (DVLA) 12. PT. Delta Djakarta, Tbk. (DLTA)

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data ini merupakan cara-cara untuk mendapatkan

data yang diperlukan oleh peneliti dalam melakukan penelitian. Teknik

pengumpulan data dapat diperoleh dengan cara:

1. Dokumentasi

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang

terdapat pada perusahaan khususnya yaitu laporan keuangan perusahaan.

2. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan dilakukan untuk memperoleh data berupa teori-teori

yang dibutuhkan peneliti dalam melakukan penelitian. Data tersebut dapat

diperoleh dari buku-buku yang berhubungan dengan penelitian.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1 Rancangan Analisis

Rancangan analisis merupakan proses mencari dan menyusun secara

sistematis data yang telah diperoleh. Peneliti melakukan analisa terhadap data

yang telah diperoleh dengan menggunakan analisis kualitatif dan kuantitatif.

1. Analisis Kualitatif

Menurut Sugiyono (2009:14) analisis kualitatif adalah sebagai berikut :

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut

berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi,

2. Analisis Kuantitatif

Menurut Sugiyono (2009:31) analisis kuantitatif adalah sebagai berikut : “Dalam penelitian kuantitatif analisis data menggunakan statistic.

Statistik yang digunakan dapat berupa statistik deskriptif dan

inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan

statistik nonparametris. Peneliti menggunakan statistik inferensial bila

penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil

analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data

dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang,

piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian

merupakan penjelasan yang mendalam dan interpretasi terhadap data-data

yang telah disajikan”.

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah:

a. Analisis Regresi Linier Berganda

Penjelasan garis regresi menurut Andi Supangat(2007:352) yaitu:

“Garis regresi (regression line/line of the best fit/estimating line) adalah suatu

garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa

sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu

berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya)”.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk

membuktikan seberapa besar Pengaruh Debt to Equity Ratio dan Return On

Analisis regresi berganda digunakan untuk meramalkan bagaimana keadaan

(naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai

indikator. Analisis ini digunakan dengan melibatkan variabel dependen (Y) dan

variabel independen (X1 dan X2 ). Persamaan regresinya sebagai berikut:

Sumber: Sugiyono (2009:192)

Ket :

Y = variabel terikat (Dividend Payout Ratio) a = bilangan berkonstanta

b1,b2 = koefisien arah garis

X1 = variabel bebas X1 (Debt to Equity Ratio) X2 = variabel bebas X2 (Return On Asset) b. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi

(hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan

hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan

antara variabel dependen dengan variabel independen. Dalam analisis

regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan

antara variabel dependen dengan variabel independen selain mengukur

kekuatan asosiasi (hubungan).

Menurut Sujana (1989:152) dalam Umi Narimawati (2011:49),

pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan

antara variabel x dan y, dengan menggunakan pendekatan koefisien korelasi

Pearson dengan rumus :

r = n( ∑ XiYi ) –( ∑ Xi )( ∑ Y )

√ { n ( ∑ Xi2 ) –( ∑ Xi)2} { n ( ∑ Yi2 ) –( ∑ Yi)2 }

Sumber : Umi Narimawati (2010:50)

Besarnya koefisien korelasi adalah -1 r 1 :

a. Apabila (-) berarti terdapat hubungan negatif.

b. Apabila (+) berarti terdapat hubungan positif.

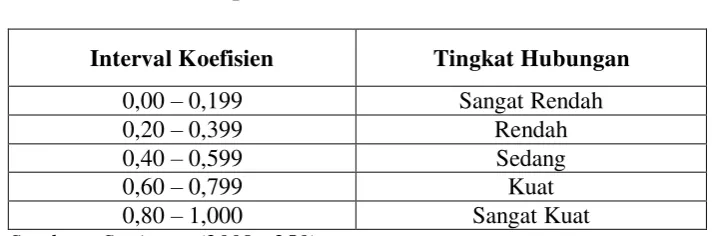

Interprestasi dari nilai koefisien korelasi :

a. Jika r = -1 atau mendekati -1, maka hubungan antara kedua variabel

kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y

turun atau sebaliknya).

b. Jika r = +1 atau mendekati +1, maka hubungan yang kuat antara

variabel X dan variabel Y dan hubungannya searah.

Tabel 3.4

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

c. Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (Kd) digunakan untuk melihat

seberapa besar variabel independen (X) berpengaruh terhadap variabel

dependen (Y) yang dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai

berikut:

Kd = (r)2 x 100 %

Umi Narimawati (2010:50) Dimana:

d = koefisien determinasi

r = koefisien korelasi

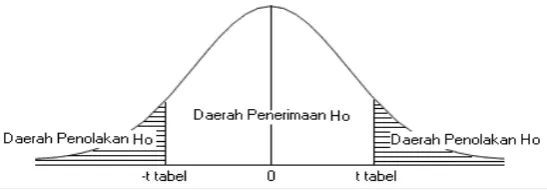

3.2.5.2 Pengujian Hipotesis

Menurut Andi Supangat (2007:293) yang dimaksud dengan pengujian

hipotesis adalah sebagai berikut :

“Salah satu cara dalam statistika untuk menguji “parameter” populasi

berdasarkan statistik sampelnya, untuk dapat diterima atau ditolak pada

tingkat signifikansi tertentu:.

Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan

sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah

yang akan ditelaah. Sebagai wahana untuk menetapkan kesimpulan sementara

tersebut kemudian ditetapkan hipotesis nol dan hipotesis alternatifnya.

1. Pengujian Secara Simultan

Melakukan uji F untuk mengetahui pengaruh seluruh variable bebas secara

simultan terhadap variable terikat.

a. Rumus uji F yang digunakan adalah :

F = (n-k-1)R2/Y.X… K(1-R2/Y.X…)

Sumber :Umi Narimawati (2010:50)

Pengujian ini dilakukan untuk mengetahui apakah semua variable bebas

secara bersama-sama dapat berperan atas variable terikat. Pengujian ini

dilakukan menggunakan distribusi F dengan membandingkan antara nilai

F-kritis dengan nilai F-test yang terdapat pada Tabel Analisis of Variance

(ANOVA) dari hasil perhitungan dengan micro-soft. Jika nilai Fhitung > Fkritis,

maka H0 yang menyatakan bahwa variasi perubahan nilai variable bebas tidak

dapat menjelaskan perubahan nilai variable terikat ditolak dan sebaliknya.

b. Hipotesis

H0 ; ρ = 0, Secara simultan Debt to Equity Ratio dan Return On Asset tidak

berperngaruh terhadap Dividend Payout Ratio.

H1 ; ρ ≠ 0, Secara simultan Debt to Equity Ratio dan Return On Asset

berperngaruh terhadap Dividend Payout Ratio.

c. Kriteria Pengujian

2. Pengujian Secara Parsial

Melakukan uji t untuk menguji pengaruh masing-masing variabel bebas

terhadap variable terikat.

a. Rumus Uji t adalah

thitung = r √n-2

√1-r2 Sumber : Sugiyono, 2008 Ket:

t : nilai uji t

r : koefisien korelasi n : jumlah sampel

b. hipotesisnya sebagai berikut :

H02 . β = 0, Debt to Equity Ratio tidak berpengaruh terhadap Dividen Payout Ratio.

Ha2 . β ≠ 0, Debt to Equity Ratio berpengaruh terhadap Dividen Payout Ratio.

H03 . β = 0, Return On Asset tidak berpengaruh terhadap Dividen Payout Ratio.

Ha3 . β≠ 0, Return On Asset berpengaruh terhadap Dividen Payout Ratio.

c. Kriteria pengakuannya yaitu sebagai berikut:

H0 ditolak apabila thitung < ttabel(α = 0,05)

Jika menggunakan tingkat kekeliruan (α = 0,01) untuk diuji dua pihak,

a) Jika t hitung ≥ t tabel maka Ho ada di daerah penolakan, berarti Ha diterima

artinya antara variabel X dan variabel Y ada hubungannya.

b) Jika t hitung ≤ t tabel maka Ho ada di daerah penerimaan, berarti Ha ditolak

artinya antara variabel X dan variabel Y tidak ada hubungannya.

Sumber : Andi Supangat (2007:295) Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis

3. Pengujian Asumsi Klasik

Setelah hasil regresi diperoleh dan selanjutnya dilakukan pengujian asumsi

klasik untuk mengevaluasi kelayakan hasil regresi yaitu :

1. Uji Normalitas

Digunakan untuk menguji apakah distribusi variabel terikat untuk setiap nilai

variabel bebas tertentu berdistribusi normal atau tidak. Dalam model regresi linier, asumsi ini ditunjukkan oleh nilai error (є) yang berdistribusi normal. Model

regresi yang baik adalah model regresi yang memiliki distribusi normal atau

mendekati normal, sehingga layak dilakukan pengujian statistik. Pengujian

program spss. Menurut Singgih Santoso (2002:393), dasar pengambilan keputusan

bisa dilakukan berdasarkan probabilitas (Asymtotic Significance) adalah:

A. Jika Probabilitas > 0,05 maka distribusi dari model adalah normal.

B. Jika Probabilitas < 0,05 maka distribusi dari model tidak berdistribusi

secara normal.

Pengujian secara visual dapat juga dilakukan dengan metode grafik normal

Probability Plots dalam program SPSS.

A. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi

normalitas.

B. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi

normalitas.

4. Penarikan Kesimpulan

Penarikan kesimpulan dilakukan berdasarkan hasil pengolahan data dan hasil

pengujian hipotesis yang dilakukan berdasarkan pada hasil criteria yang telah

dijelaskan di atas, juga dari teori-teori yang mendukung objek dari masalah yang

85 5.1 Simpulan

Setelah penulis mengadakan pembahasan mengenai Pengaruh Debt to

Equity Ratio dan Return on Asset terhadap Dividend Payout Ratio pada

Perusahaan sektor manufaktur yang terdaftar pada Bursa Efek Indonesia periode

tahun 2008 - 2010, maka penulis dalam bab ini akan mencoba menarik suatu

kesimpulan dan memberikan saran berdasarkan atas uraian yang telah penulis

kemukakan dalam bab sebelumnya.

1. Hasil analisis deskripsi memperlihatkan bahwa Debt to Equity Ratio

Perusahaan sektor manufaktur fluktuatif dan cenderung menurun. Hal ini

menunjukkan bahwa perusahaan manufaktur memiliki proporsi hutang yang

kecil dan perusahaan manufaktur lebih menyukai pembiayaan dengan

modalnya daripada menggunakan dana dari pihak luar.

2. Hasil analisis deskripsi memperlihatkan bahwa Return On Asset Perusahaan

Manufaktur bernilai positif yang berarti perusahaan tidak mengalami

kerugian. Return on asset perusahaan manufaktur fluktuatif dan cenderung

meningkat. Hal ini menunjukkan bahwa laba perusahaan manufaktur

meningkat diiringi oleh peningkatan asetnya.

3. Hasil analisis deskripsi memperlihatkan bahwa Dividen payout ratio

Perusahaan Manufaktur cenderung mengalami kenaikan. Hal ini

4. Hasil analisis regresi memperlihatkan antara Debt to Equity Ratio dengan

Dividen Payout Ratio terdapat hubungan yang berbanding terbalik (negatif)

dimana apabila Debt to Equity Ratio mengalami kenaikan pada saat Return

On Asset tidak mengalami perubahan, maka Dividen Payout Ratio akan

mengalami penurunan. Berdasarkan hasil penghitungan nilai statistik uji t

secara parsial Debt to Equity Ratio tidak memiliki pengaruh terhadap Dividen

Payout Ratio pada Perusahaan sektor manufaktur. Hal ini menunjukkan hasil

penelitian Debt to Equity Ratio terhadap Dividen Payout Ratio tidak dapat

digeneralisasikan/ diberlakukan umum pada anggota populasi secara

keseluruhan sehingga variabel Debt to Equity Ratio ini tidak dapat digunakan

untuk memprediksi Dividen Payout Ratio.

5. Hasil analisis regresi memperlihatkan antara Return On Asset dengan Dividen

Payout Ratio terdapat hubungan yang berbanding lurus (positif) dimana

apabila Return On Asset mengalami kenaikan pada saat Debt to Equity Ratio

tidak mengalami perubahan, maka Dividen Payout Ratio akan mengalami

kenaikan. Berdasarkan hasil penghitungan nilai statistik uji t secara parsial

Return On Asset memiliki pengaruh terhadap Dividen Payout Ratio. Hal ini

menunjukkan hasil penelitian Return On Asset terhadap Dividen Payout Ratio

dapat digeneralisasikan/ diberlakukan umum pada anggota populasi secara

keseluruhan sehingga variabel Return On Asset ini dapat digunakan untuk

6. Hasil analisis regresi memperlihatkan secara simultan atau bersama-sama

Debt to Equity Ratio dan Return On Asset memiliki pengaruh yang signifikan

terhadap Dividen Payout Ratio. Dengan nilai korelasi positif yang berarti jika

semakin besar Debt to Equity Ratio dan Return On Asset maka Dividen

Payout Ratio akan tinggi. Dengan hasil yang signifikan, hasil penelitian ini

dapat digeneralisasikan pada anggota populai serta Debt to Equity Ratio dan

Return On Asset dapat digunakan oleh manajer untuk memprediksi Dividen

Payout Ratio.

5.2 Saran

Setelah penulis memberikan kesimpulan dari hasil penelitian tentang

Pengaruh Debt to Equity Ratio dan Return on Asset terhadap Dividen Payout

Ratio, maka penulis akan memberikan beberapa saran yaitu sebagai berikut :

1. Bagi Perusahaan Sektor Manufaktur

Bagi Perusahaan sektor manufaktur sebaiknya mempertahankan proporsi

hutang yang kecil dan pembiayaan dengan modalnya sendiri daripada

menggunakan dana dari pihak luar, bila memang perusahaan tidak terlalu

membutuhkan dana dari pihak luar. Hal tersebut sesuai dengan pecking order

theory yang menyatakan bahwa perusahaan menyukai internal financing

(pendanaan dari hasil operasi perusahaan berwujud laba ditahan) daripada

pendanaan dari luar.

dipertahankan dengan cara memanfaatkan asset yang dimiliki oleh setiap perusahaan untuk menghasilkan laba agar kemampuan perusahaan dalam membayar dividen tetap terjaga.

2. Bagi Investor

Dalam berinvestasi, Investor harus melakukan analisa pada faktor - faktor lain

untuk meminimalisasi risiko investasinya selain Debt to equity ratio dan

Return on asset, yang dimana Debt to equity ratio ini tidak berpengaruh

terhadap Dividen payout Ratio tidak bisa menjadi acuan bagi investor dalam

mengharapkan dividen yang maksimal, di mana dalam pemberian dividend

ini setiap perusahan tidak hanya melihat dari kondisi keadaan setiap

perusahan tetapi ada faktor-faktor lain dari manajemen perusahan yang bisa

mempengaruhi pemberian dividen yang akan di berikan kepada para investor.

Sehingga investor bisa menilai dalam berinvestasi untuk memperoleh

keutungan yang maksimal melalui dividen.

3. Bagi Peneliti Selanjutnya

Faktor - faktor yang mempengaruhi dividen payout ratio pada penelitian ini hanya terbatas pada informasi-informasi internal masing-masing perusahaan yang

berdasarkan laporan keuangan perusahaan. Oleh karena itu, disarankan agar penelitian

selanjutnya juga menggunakan informasi internal lainnya dan informasi eksternal

perusahan yang menyangkut kondisi makro ekonomi misalnya seperti tingkat inflasi,

89

Abdul Kadir. 2010. “Analisis Faktor-faktor yang mempengaruhi Kebijakan dividen pada perusahaan credit agencies go public di Bursa efek Indonesia”. Jurnal Manajemen dan Akuntansi April 2010 Volume 11 Nomor 1.

Agus Sartono. (2001). Manajemen Keuangan Teori & Aplikasi (4th ed). Yogyakarta. Bpfe.

Andi Supangat. (2007). Statistika Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta: Kencana

Darsono & Ashari. (2005). Pedoman Praktis Memahami Laporan Keuangan. Yogyakarta: ANDI OFFSET.

Dwi R. Halldayani, Bambang Hadinugroho . (2009). “Analisis Pengaruh Kepemillkan Manajerial, Kebijakan Hutang, Roa, Ukuran Perusahaan

Terhadap Kebijakan Dividen”. Fokus Manajerial Jurnal Manajemen dan Kewirausahaan No. 1 Vol.7 March 2009 ISSN 1693-3508.

Hakim Murni. 2004. “Pengaruh CP, ROA, DER dan GP terhadap Rasio

Pembayaran Dividen”. Jurnal Widya Ekonomika No. 1 Vol.6 Juni 2004 ISSN: 0251-2800

Husein Umar. (2005). Metodologi Penelitian. Jakarta: Raja Grafindo.

Jonathan Sarwono. (2006). Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta : Graha ilmu.

Lisa Marlina dan Clara Danica. (2009). “Analisis Pengaruh Cash Position, Debt to Equity Ratio, dan Return on Assets terhadap Dividend Payout Ratio”. Jurnal Manajemen Bisnis Volume 2, Nomor 1 Januari 2009 ISSN: 1978−8339

Lukas Setia Atmaja. 2008. “Teori dan Praktik Manajemen Keuangan”. Yogyakarta : Andi