(The Research Tax Office Majalaya) SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Studi Akuntansi Strata-1

Universitas Komputer Indonesia

Disusun oleh:

Nama : Nurhadi Eka Mulyanto

Nim : 21110225

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi LEMBAR PENGESAHAN

LEMBAR PERNYATAAN

MOTTO

ABSTRAK ... i

ABSRTACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 6

1.2.1 Identifikasi Masalah ... 6

1.2.2 Rumusan Masalah ... 7

1.3 Maksud dan Tujuan ... 8

1.4 Kegunaan Penelitian ... 8

1.5 Lokasi dan Waktu Penelitian ... 9

1.5.1 Lokasi Penelitian ... 9

vii

2.1.1.1 Pengertian Self Assessment System ... 11

2.1.1.2 Indikator Self Assessment System ... 12

2.1.2 Sosialisasi Perpajakan ... 13

2.1.2.1 Pengertian Sosialisasi Perpajakan ... 13

2.1.2.3 Indikator Sosialisasi Perpajakan ... 14

2.1.3 Kepatuhan Wajib Pajak ... 15

2.1.3.1 Pengertian Kepatuhan wajib pajak ... 15

2.1.3.2 Indikator Kepatuhan Wajib Pajak ... 16

2.2 Kerangka Pemikiran ... 17

2.2.1 Pengaruh Self Assessment System terhadap Kepatuhan Wajib Pajak .. 19

2.2.2 Pengaruh Sosialisasi Perpajakan terhadap Kepatuhan Wajib Pajak ... 19

2.2.4 Penelitian Terdahulu ... 21

2.3 Hipotesis ... 24

BAB III OBJEK DAN METODE PENELITIAN ... 25

3.1 Objek Penelitian ... 25

3.2 Metode penelitian ... 25

3.2.1Desain Penelitian ... 26

3.3Operasionalisasi Variabel ... 39

3.4 Alat ukur pengujian ... 32

3.4.1 Uji Validitas ... 32

viii

3.5.2 Metode Pengumpulan Data ... 35

3.6 Populasi dan Penarikan Sampel ... 37

3.6.1 Populasi ... 37

3.6.2 Penarikan Sampel... 37

3.7 Rancangan Analisis dan Pengujian Hipotesis ... 38

3.7.1 Rancangan Analisis ... 38

3.7.2 Pengujian Hipotesis ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 54

4.1Hasil penelitian ... 54

4.1.1 Gambaran Umum Kantor Pelayanan Pajak Pratama Majalaya ... 54

4.1.1.1 Sejarah Singkat Kantor Pelayanan Pajak Pratama Majalaya . 54 4.1.1.2 Struktur organisasi Kantor Pelayanan Pajak Pratama Majalaya ... 57

4.1.1.3 Uraian Tugas (Job Description) Kantor Pelayanan Pajak Pratama Majalaya ... 58

4.1.1.4 Aspek Kegiatan Kantor Pelayanan Pajak Pratama Majalaya . 60 4.1.2 Analisis Validitas dan Reabilitas ... 61

4.1.2.1 Hasil Pengujian Validitas ... 61

4.1.2.2 Hasil Pengujian Reabilitas ... 63

4.1.3 Analisis Deskriftif ... 64

4.1.3.1 Analisis Karakteristik Responden... 64

ix

4.1.4 Analisis Verifikatif ... 80

4.1.4.1 Pengaruh Self Assessment System dan Sosisalisasi perpajakan terhadap Kepatuhan Wajib Pajak ... 80

4.1.4.2 Pengujian Hipotesis ... 88

4.2 Pembahasan ... 92

4.2.1 Pengaruh Self Assessment System terhadap Kepatuhan Wajib Pajak .. 92

4.2.2 Pengaruh Sosialisasi Perpajakan terhadap Kepatuhan Wajib Pajak ... 94

4.2.3 Pengaruh Self Assessment System dan Sosialisasi perpajakan terhadap Kepatuhan Wajib Pajak ... 95

BAB V KESIMPULAN DAN SARAN ... 97

5.1 Kesimpulan ... 97

5.2 Saran ... 98

DAFTAR PUSTAKA ... 100

LAMPIRAN ... 102

100

Anandita Budi Suryana. 2012.Mengerek Kepatuhan Wajib Pajak. www.pajak.go.id

Ern Chen Loo, Margaret McKerchar and Ann Hansford. 2010. FINDINGS ON THE IMPACT OF SELFASSESSMENT ON THE COMPLIANCEBEHAVIOUR OF INDIVIDUALTAXPAYERS IN MALAYSIA.

Eko Sentianto. 2010. Pengaruh sosialisasi perpajakan dan pelaksanaan self assessment system terhadap tingkat kesadaran dan kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Jakarta Cilandak.

Erwin Harinudin. 2009. Perilaku Kepatuhan Wajib Pajak. BadanBisnis & Birokrasi, Jurnal Ilmu Administrasi dan Organisasi.hlm. 96-104 Volume 16.

Fajar Budiman dan Nia Anggrie Pratiwi. 2011. 79 Masalah Pajak Pribadi dan Solusinya. Depok: Raih Asa Sukses (Penebar Swadaya Group)

John Hutagaol, 2007. Perpajakan: Isu-isu Kontemporer. Yogyakarta: Graha Ilmu. Joko Susanto. 2011. Mencermati Kepatuhan Pajak. www.pajak.go.id

Listiana Andyastuti, Topowijono dan Achmad Husaini. 2013. Pengaruh penyuluhan, pelayanan, pemeriksaan, dan sanksi Terhadap kepatuhan penyampaian surat Pemberitahuan tahunan orang pribadi. Fakultas Imu Administrasi

Mardiasmo. 2011. Perpajakan Edisi Revisi 2011. Yogyakarta: CV ANDI OFFSET

Oktaviane L. Winerungan. 2013. SOSIALISASI PERPAJAKAN, PELAYANAN FISKUS DAN SANKSI PERPAJAKAN TERHADAPKEPATUHAN WPOP DI KPP MANADO DAN KPP BITUNG. Jurnal EMBAVol.1 No.3, Hal. 960-970.

Sadhani D. 2004. Peran serta Akuntan dalam Meningkatkan Kepatuhan Wajib Pajak. Makalah disampaikan pada Konggres Nasional Ikatan Akuntan Indonesia V. Yogyakarta

Siti Kurnia Rahayu. 2010, PERPAJAKAN INDONESIA: Konsep dan Aspek Formal. Graha Ilmu. Yogyakarta.

Sugiyono. 2010. Metode penelitian Kuantitatif Kualitatif dan R&D, Penerbit ALFABETA.

Sugiyono. 2011.Metode Penelitian Kuantitatif kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&B. Bandung: Alfabeta.

Surya Manurung. 2013. Komplesitas Kepatuhan Pajak. www.pajak.go.id

Tapan K. Sarker. 2003. Improving Tax Compliance in Developing Countries via Self Assessment Systems What Could Bangladesh Learn from Japan? AISA-PACIFIC TAX BULLETIN Vol. 9, No. 6.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta. Penerbit Genesis.

Yuliani Arum. 2011. Pengaruh self assessment system dan penagihan pajak terhadap kepatuhan wajib pajak.

Yulianto. 2009. Pengaruh Implementasi Kebijakan Self Assessment system pada Kepatuhan Wajib Pajak Orang Pribadi di Propinsi Lampung. Jurnal Ilmu Administrasi Negara, Volume 9, Nomor 1.

Yuniasih. 2010. Pengaruh penerapan self assessment system terhadap kepatuhan wajib pajak badan pada Kantor Pelayanan Pajak Pratama Jakarta Cilandak. Universitas Pembangunan Nasional.

___________. Keputusan Direktorat Jenderal Pajak SE - 22/PJ./2007. Tentang Penyeragaman Sosialisasi Perpajakan bagi Masyarakat. Direktur Jenderal Pajak

Assalamu’allaikum Wr.Wb

Segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT, atas

berkat, rahmat, dan

sehingga penulis mampu menyelesaikan

SELF ASSESSMENT SYSTEM

TERHADAP KEPATUHAN WAJIB PAJAK

Adapun tujuan dari p

untuk menempuh jenjang

Indonesia Bandung.

Penulis menyadari dalam penulisan

kekurangan baik isi maupun bahasa yang digunakan. Hal ini tidak

keterbatasan ilmu pengetahuan dan kemampuan yang penulis miliki,

penulis mengharapkan kritik dan saran yan

Selain itu penulis menyadari bahwa

adanya bimbingan, dorongan, nasi

oleh karena itu dengan kesempatan ini perkenankan penulis mengucapkan

kasih kepada semua yang telah membantu penulis,

selesai tepat pada waktunya.

iii Assalamu’allaikum Wr.Wb

Segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT, atas

berkat, rahmat, dan anugrah-Nya yang telah dilimpahkan kepada penulis,

sehingga penulis mampu menyelesaikan Skripsi dengan judul

SELF ASSESSMENT SYSTEM DAN SOSIALISASI PERPAJAKAN

TERHADAP KEPATUHAN WAJIB PAJAK”.

Adapun tujuan dari penelitian ini adalah untuk memenuhi salah satu syarat

untuk menempuh jenjang SI Program Studi Akuntansi di Universitas Komputer

lis menyadari dalam penulisan Skripsi ini masih

kekurangan baik isi maupun bahasa yang digunakan. Hal ini tidak

keterbatasan ilmu pengetahuan dan kemampuan yang penulis miliki,

penulis mengharapkan kritik dan saran yang membangun dari berbagai

penulis menyadari bahwa Skripsi ini tidak akan terwujud tanpa

adanya bimbingan, dorongan, nasihat, serta doa dan bantuan dari berbagai pihak,

oleh karena itu dengan kesempatan ini perkenankan penulis mengucapkan

kasih kepada semua yang telah membantu penulis, sehingga Skripsi

selesai tepat pada waktunya.

Segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT, atas

Nya yang telah dilimpahkan kepada penulis,

“PENGARUH

DAN SOSIALISASI PERPAJAKAN

enelitian ini adalah untuk memenuhi salah satu syarat

ersitas Komputer

banyak terdapat

kekurangan baik isi maupun bahasa yang digunakan. Hal ini tidak lain karena

keterbatasan ilmu pengetahuan dan kemampuan yang penulis miliki, untuk itu

g membangun dari berbagai pihak.

ini tidak akan terwujud tanpa

hat, serta doa dan bantuan dari berbagai pihak,

oleh karena itu dengan kesempatan ini perkenankan penulis mengucapkan terima

1. Dr. Ir Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini,SE.,Spec.,Lic selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE.,M.Si.,Ak selaku Ketua Program Studi Akuntansi

Universitas Komputer Indonesia dan Dosen Pembimbing Skripsi yang dengan

sabar membimbing penulis.

4. Inta Budi Setya Nusa SE.,M Ak selaku wali dosen AK-5.

5. Seluruh Bapak Ibu Dosen dan Karyawan Universitas Komputer Indonesia.

6. Pengelola Program Studi dan seluruh karyawan / karyawati Fakultas Ekonomi

Universitas Komputer Indonesia.

7. Ayahanda dan Ibundaku tercinta, kupanjatkan doa, semoga segala bantuan dan

dorongan yang telah diberikan akan mendapat balasan dan pahala yang

berlipat ganda dari Allah S.W.T.

8. Sahabat, Bonus, Danang, Dendi, Herdy, Lina, Oki, Onnya, Panca, Wika yang

telah memberikan bantuan dan dukungan pada penulis.

9. Seluruh teman-teman yang telah memberikan bantuan dan dukungan pada

penulis.

10. Serta semua pihak yang telah membantu dan memberi dukungan yang tidak

terselesaikannya laporan ini. Semoga Skripsi ini dapat memberi manfaat bagi

pembaca pada umumnya dan penulis pada khususnya. Dan semoga Allah SWT

selalu memberikan Taufik dan Hidayah-Nya kepada kita semua. Amin.

Wassalamu’alaikum Wr.Wb

Bandung, Juli 2014

DATA PRIBADI

Nama : Nurhadi Eka Mulyanto Nim : 21110225

Jurusan : Akuntansi Fakultas : Ekonomi Jenis Kelamin : Laki-Laki

Tempat Tanggal Lahir : Bandung, 10 Desember 1991 Agama : Islam

Alamat : Blok Cibiuk Gg. Tanjung 6 RT/RW 06/14 Melong. Cimahi Selatan

Email : bobz.gila@yahoo.co.id Telp. : 082126232404

DATA PENDIDIKAN Pendidikan Formal

1. Tahun 1996 – 1997 : TK Handayani 2. Tahun 1997 – 2003 : SD Bojong 1

3. Tahun 2003 – 2006 : SMP Negeri 39 Bandung 4. Tahun 2006 – 2009 : SMA YWKA BAndung

25 3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Menurut Sugiyono (2012:41), bahwa:

“Sebelum peneliti memilih variabel apa yang akan diteliti perlu melakukan studi pendahuluan terlebih dahulu pada objek yang akan yang diteliti. Jangan sampai pembuatan rancangan penelitian dilakukan tanpa mengetahui terlebih dahulu permasalahan yang ada di objek penelitian.”

Objek penelitian menurut Husein Umar dalam Umi Narimawati (2010:29)

adalah sebagai berikut:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga

ditambahkan hal-hal lain jika dianggap perlu.”

Objek dalam penelitian ini adalah self assessment system, Sosialisasi

perpajakan dan kepatuhan wajib pajak.

3.2 Metode Penelitian

Metode penelitian yang digunakan adalah metode deskriptif dan metode

verifikatif.

Menurut Sugiyono (2010:29) menjelaskan bahwa:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk

Metode deskriptif digunakan untuk mengambarkan rumusan masalah ke

satu dan ke dua. Data yang dibutuhkan adalah data yang sesuai dengan

masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut

akan di kumpulkan, dianalisis dan diproses lebih lanjut sesuai dengan teori-teori

yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

Sedangkan menurut Mashuri (2009:45) menjelaskan bahwa:

“Metode verifikatif adalah memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat dengan mengatasi masalah yang serupa dengan kehidupan.”

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel

X1 dan X2 terhadap Y yang diteliti. Verifikatif berarti menguji teori dengan

pengujian suatu hipotesis apakah diterima atau ditolak.

3.2.1 Desain Penelitian

Menurut Umi Narimawati (2010:30) mendefinisikan desain penelitian

adalah sebagai berikut:

“Desain digunakan sebagai pedoman dalam melakukan proses penelitian,

sehingga desain penelitian merupakan rancangan yang sangat diperlukan

dalam melakukan suatu penelitian.”

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30)

sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

2. Mengidentifikasi permasalahan yang terjadi;

3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan

teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian

yang digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data;

8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain

pada penelitian ini dijelaskan sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian. Dalam penelitian ini

permasalahan yang terjadi difokuskan pada kepatuhan wajib pajak dimana

masih adanya wajib pajak yang belum patuh sepenuhnya dalam melakukan

proses perpajakanya. Oleh karena itu penulis mengambil judul yaitu

pengaruh self assessment system dan sosialisasi perpajakan terhadap

kepatuhan wajib pajak

2. Menetapkan rumusan masalah.

3. Rumusan masalah merupakan pertanyaan yang akan dicari jawabannya

dalam penelitian ini adalah seberapa besar pengaruh self assessment

system dan sosialisasi perpajakan terhadap kepatuhan wajib pajak.

4. Menetapkan tujuan penelitian. Tujuan penelitian ini ialah ingin

mengetahui seberapa besar self assessment system dan sosialisasi

perpajakan berpengaruh terhadap kepatuhan wajib pajak.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan

teori. Hipotesis dalam penelitian ini adalah self assessment system dan

sosialisasi perpajakan terhadap kepatuhan wajib pajak.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian

yang digunakan. Variabel bebas dalam penelitian ini adalah self

assessment system dan sosialisasi perpajakan, sedangkan yang menjadi

variabel terikatnya adalah kepatuhan wajib pajak.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data. Dalam penelitian ini menggunakan data primer yaitu

berupa kuesioner, teknik penentuan sampelnya terdiri dari populasi dan

sampel. Populasi dan sampelnya yaitu Kantor Pelayanan Pajak Pratama

Majalaya, teknik pengumpulan datanya didapatkan dari kuisioner yang

disebar.

8. Melakukan analisis data. Analisis data yang digunakan dalam penelitian

ini adalah analisis kuantitatif.

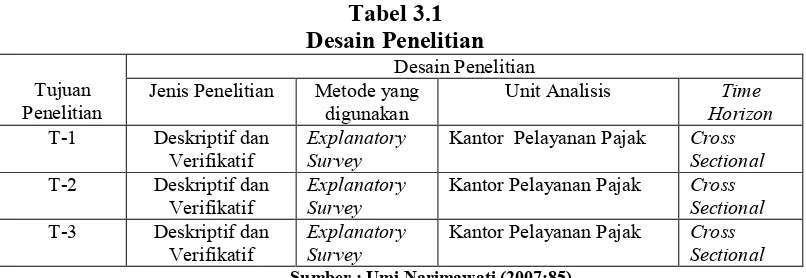

Tabel 3.1 Desain Penelitian Tujuan

Penelitian

Desain Penelitian Jenis Penelitian Metode yang

digunakan Unit Analisis Horizon Time T-1 Deskriptif dan

Verifikatif Explanatory Survey Kantor Pelayanan Pajak Cross Sectional T-2 Deskriptif dan

Verifikatif Explanatory Survey Kantor Pelayanan Pajak Cross Sectional T-3 Deskriptif dan

Verifikatif Explanatory Survey Kantor Pelayanan Pajak Cross Sectional Sumber : Umi Narimawati (2007:85)

Keterangan:

T-1: Untuk mengetahui seberapa besar pengaruh self assessment system

terhadap tingkat kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Majalaya.

T-2: Untuk mengetahui seberapa besar pengaruh sosialisasi perpajakan terhadap tingkat kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Majalaya.

T-3: Untuk mengetahui seberapa besar pengaruh self assessment system dan sosialisasi perpajakan terhadap kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Majalaya.

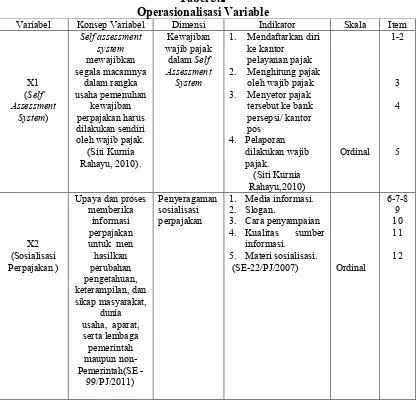

3.3 Operasionalisasi Variabel

Menurut Sugiyono (2012:38) mendefinisikan operasional variabel adalah

sebagai berikut

“Suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari

dan ditarik kesimpulannya.”

Operasional variabel diperlukan untuk menentukan jenis, indikator, serta

skala dari variabel-variabel yang terkait dalam penelitian. Variabel-variabel yang

1. Variabel Bebas/Independent (X)

Dalam penelitian variabel bebas akan berkaitan dengan masalah yang akan

diteliti adalah variabel X1 adalah self assessment system dan X2 adalah

sosialisasi perpajakan.

2. Variabel Tidak Bebas / Dependent (variabel Y)

Dalam penelitian ini variabel yang berkaitan dengan masalah yang akan

diteliti adalah kepatuhan wajib pajak. Operasional variabel penelitian ini

dapat dilihat pada tabel berikut :

Tabel 3.2

Operasionalisasi Variable

Variabel Konsep Variabel Dimensi Indikator Skala Item

Y

Dalam operasional variabel ini semua variabel menggunakan skala ordinal.

Menurut Umi Narimawati (2010:53) mendefinisikan skala ordinal adalah sebagai

berikut:

“Skala pengukuran yang memberikan informasi tentang jumlah relative.”

Berdasarkan pengertian diatas, maka skala yang digunakan dalam

penelitian ini adalah skala ordinal dengan tujuan untuk memberikan informasi

berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrumen

pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi

pernyataan-pernyataan tipe skala likert.

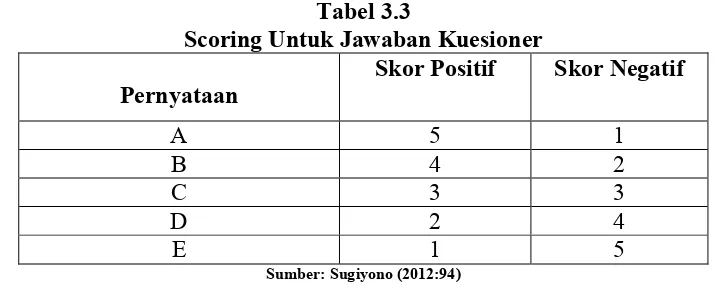

Menurut Sugiyono (2012:93) skala Likert:

“Digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau

Dalam menjawab skala likert ini, responden hanya memberi tanda,

misalnya checklist atau tanda silang pada jawaban yang dipilih sesuai pernyataan.

Kuesioner yang telah diisi responden perlu dilakukan penyekoran. Berikut ini

bobot penilaian pada skala Likert.

Tabel 3.3

Scoring Untuk Jawaban Kuesioner

Pernyataan Skor Positif Skor Negatif

A 5 1

B 4 2

C 3 3

D 2 4

E 1 5

Sumber: Sugiyono (2012:94) 3.4 Alat Ukur Penelitian

3.4.1 Uji Validitas

Menurut Cooper dalam Umi Narimawati (2010:42), validitas adalah :

”Validity is a characteristic of measuraenment concerned with the extent that

a test measures what the researcher actually wishes to measure.”

Uji validitas dilakukan untuk mengetahui apakah alat ukur yang telah

dirancang dalam bentuk kuesioner itu benar-benar dapat menjalankan fungsinya.

Semua item pertanyaan dalam kuesioner harus diuji keabsahannya untuk

menentukan valid tidaknya suatu item. Validitas suatu data tercapai jika

pernyataan tersebut mampu mengungkapkan masing-masing pernyataan dengan

jumlah skor untuk masing-masing variabel. Teknik korelasi yang digunakan

adalah teknik korelasi pearson product moment. Adapun rumus dari korelasi

Sumber: Umi Narimawati, dkk. (2010:42)

Keterangan:

r = Koefisien korelasi pearson product moment

X = Skor item pertanyaan Y = Skor total item pertanyaan

n = Jumlah responden dalam pelaksanaan uji coba instrumen

Pengujian validitas menggunakan korelasi product moment (indeks

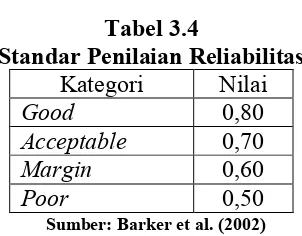

validitas) dinyatakan Barker et al. (2002:70) sebagai berikut:

“Butir pernyataan dinyatakan valid jika koefisien korelasi butir pernyataan

≥ 0,30. Kemudian pengujian reliabilitas menggunakan metode

alpha-cronbach dan dinyatakan reliabel jika koefisien reliabilitas > 0,70.”

Uji keberartian koefisien r dilakukan dengan uji coba dengan t (taraf

signifikasi) adalah 5%.

3.4.2 Uji Reabilitas

Menurut Cooper yang dikutip oleh Umi Narimawati, dkk. (2010:43)

realibitas adalah sebagai berikut:

“Reliability is a characteristic of measurement concerned with accuracy,

precision, and concistency.”

Uji reliabilitas instrumen dilakukan untuk mengetahui apakah instrumen

penelitian yang digunakan cukup handal. Untuk melihat kehandalan dari alat ukur,

pertanyaan dibagi menjadi beberapa bagian sesuai dengan dimensi penelitiannya,

dihitung setiap jumlah bagiannya kemudian dihitung koefisien korelasinya dengan

menggunakan rumus Alpha Cronbach.

= ∑ −

(∑ )(∑ )

Keterangan:

k= Banyaknya pertanyaan

= Nilai varians jawaban bagian split j S= Nilai varians total jawaban responden

Selanjutnya dihitung koefisien reliabilitas dengan

Adapun cara

penelitian dapat dilakukan dengan teknik belah dua (split

Keterangan:

R = Realibility

r1 = Reliabilitas internal seluruh item rb = Korelasi product moment

Adapun kriteria penilaian uji reliabilitas yang dikemukakan oleh Barker

al. (2002) dapat dilihat pada tabel 3.4 sebagai berikut: Banyaknya pertanyaan

= Nilai varians jawaban bagian split j S= Nilai varians total jawaban responden

Selanjutnya dihitung koefisien reliabilitas dengan rumus sebagai berikut :

Adapun cara mengemukakan bahwa pengujian realibil

dilakukan dengan teknik belah dua (split-half) dengan

Sumber: Sugiyono (2012)

= Reliabilitas internal seluruh item

product moment antara belahan pertama dan kedua

Adapun kriteria penilaian uji reliabilitas yang dikemukakan oleh Barker

. (2002) dapat dilihat pada tabel 3.4 sebagai berikut:

Tabel 3.4

mengemukakan bahwa pengujian realibilitas instrumen

half) dengan rumus:

3.5 Sumber Data dan Metode Pengumpulan Data

3.5.1 Sumber Data

Sumber data yang digunakan peneliti dalam penelitian mengenai self

assessment system dan sosialisasi terhadap kepatuhan wajib pajak sumber data

primer.

Menurut Sugiyono (2012:137) mendefinisikan data primer adalah sebagai

berikut:

“Sumber primer adalah sumber data yang langsung memberikan data

kepada pengumpul data.”

Pengumpulan data primer dalam penelitian ini yaitu melalui cara

menyebarkan kuesioner kepada responden untuk mengetahui tanggapan tentang

variabel yang akan diteliti.

3.5.2 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan

duacara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan

(Library Research) . Pengumpulan data primer dan sekunder dilakukan dengan

cara:

1. Penelitian Lapangan (Field Research)

a. Metode pengamatan (Observasi), yaitu teknik pengumpulan data

dengan cara melakukan pengamatan langsung terhadap objek yang

b. Wawancara (Interview), yaitu teknik pengumpulan data yang diperoleh

dengan cara tanya jawab langsung dengan pihak- pihak yang terkait

langsung dan berkompeten dengan permasalahan yang penulis teliti.

c. Kuesioner, teknik kuesioner yang penulis gunakan adalah kuesioner

tetutup, suatu cara pengumpulan data dengan memberikan atau

menyebarkan daftar pertanyaan kepada responden dan yang menjadi

responden dalam penelitian ini adalah Aparat Pajak, dengan harapan

mereka dapat memberikan respon atas daftar pertanyaan tersebut.

2. Penelitian kepustakaan (Library Research)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur

dengan cara mempelajari, meneliti, mengkaji serta menelah literatur

berupa buku-buku (text book), peraturan perundang-undangan, majalah,

surat kabar, artikel, situs web dan penelitian-penelitian sebelumnya yang

memiliki hubungan dengan masalah yang diteliti. Studi kepustakaan ini

bertujuan untuk memperoleh sebanyak mungkin teori yang diharapkan

akan dapat menunjang data yang dikumpulkan dan pengolahannya lebih

lanjut dalam penelitian ini.

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya,

terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik

yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk

mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur

penelitian, sehingga diperoleh item-item pertanyaan-pertanyaan yang layak untuk

3.6 Populasi dan Penarikan Sampel

Untuk menunjang hasil penelitian, maka peneliti melakukan

pengelompokan data yang diperlukan kedalam dua golongan, yaitu:

3.6.1 Populasi

Populasi merupakan obyek atau subyek yang berada pada suatu wilayah

dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian.

Populasi sasaran dalam penelitian ini adalah petugas pajak pada Kantor Pelayanan

Pajak Pratama Majalaya dengan jumlah populasi secara keseluruhan sebanyak 67

Petugas Pajak.

3.6.2 Penarikan Sampel

Menurut Sugiyono (2010:81), menjelaskan definisi sampel adalah sebagai

berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut.”

Adapun teknik pengamblian sampel yang digunakan dalam penelitian ini

adalah sampling purposive. Pengertian sampling purposive menurut Sugiyono

(2010:85) mengemukakan bahwa:

”sampling purposive adalah teknik penentuan sample dengan

pertimbangan tertentu.”

Dengan demikian dapat diketahui bahwa sampel merupakan bagian dari

populasi dan dapat mewakili populasi secara keseluruhan. Rumus yang digunakan

untuk menentukan sampel yaitu menggunakan rumus Slovin yang dikutip oleh

N n =

(N.e2) + 1

Dimana :

n = Jumlah sample

N = Jumlah Populasi

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sample

dalam penelitian, presisi yang digunakan dalam penelitian ilmu sosial adalah

1%, 5%, 10%. Presisi yang digunakan dalam penelitian ini diambil nilai e =5%

sehingga ukuran sample dapat dihitung sebagai berikut :

n = N

(N.e2) + 1 n = 67

(67.0.05.0.05) + 1 n =67

1.16 n = 57

Berdasarkan rumus penarikan jumlah sample diatas, maka sample yang

diambil penulis dalam penelitian ini adalah sebanyak 57 Petugas Pajak

3.7 Rancangan Analisis dan Pengujian Hipotesis

3.7.1 Rancangan Analisis

Setelah data terkumpul penulis melakukan analisis terhadap data yang

telah diuraikan dengan menggunakan metode deskriptif (kualitatif) dan verifikatif

(kuantitatif).

1. Metode Deskriptif

Penelitian Deskriptif adalah jenis penelitian yang menggambarkan apa

selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk

memperoleh suatu kesimpulan. Penelitian deskriptif digunakan untuk

menggambarkan seberapa besar pengaruh Self assessment system dan

sosialisasi perpajakan terhadap kepatuhan wajib pajak.

2. Metode Verifikatif

Penelitian verifikatif adalah penelitian yang digunakan untuk menguji

hipotesis dengan menggunakan perhitungan statistik. Penelitian ini

digunakan untuk menguji pengaruh variabel independent (X) terhadap

variable dependent (Y) yang diteliti. Verifikatif berarti menguji teori

dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Peneliti melakukan analisis terhadap data yang telah diuraikan dengan

menggunakan metode kualitatif dan kuantitatif.

1. Analisis Kualitatif

Menurut Sugiyono (2010:14) analisis kualitatifadalah sebagai berikut:

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail.”

Dalam penelitian ini untuk mendapatkan data yang lebih lengkap dari

variabel X1 (self assessment system) dan X2 (sosialisasi perpajakan), peneliti

menggunakan metode kualitatif dengan mewawancarai narasumber dari divisi

yang terkait. Langkah-langkah yang dilakukan dalam penelitian kualitatif adalah

a. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima

alternatif jawaban dengan menggunakan skala ordinal yang

menggambarkan peringkat jawaban.

b. Dihitung total skor setiap variabel / subvariabel = jumlah skor dari seluruh

indikator variabel untuk semua responden.

c. Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor.

d. Untuk mendeskripsikan jawaban responden, juga digunakan statistik

deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel

ataupun grafik.

e. Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini,

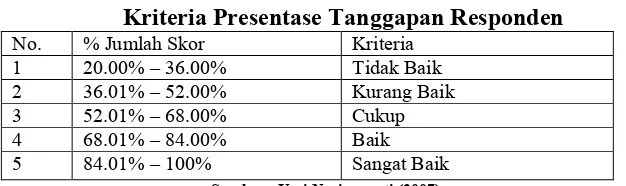

digunakan rentang kriteria penilaian sebagai berikut :

Sumber: Umi Narimawati, 2007:85)

Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah

diajukan. Skor ideal adalah skor atau bobot tertinggi atau semua responden

diasumsikan memilih jawaban dengan skor tertinggi. Penjelasan bobot nilai skor

aktual dapat dilihat dalam table berikut:

Tabel 3.5

Kriteria Presentase Tanggapan Responden No. % Jumlah Skor Kriteria

1 20.00% – 36.00% Tidak Baik 2 36.01% – 52.00% Kurang Baik

3 52.01% – 68.00% Cukup

4 68.01% – 84.00% Baik

5 84.01% – 100% Sangat Baik Sumber : Umi Narimawati (2007)

2. Analisis Kuantitatif

Menurut Sugiyono (2010:8) menjelaskan bahwa analisis kuantitatif adalah

sebagai berikut:

“Metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif.

Dimana data variabel independent (X1) self assessement system (X2) sosialisasi

perpajakan yang dikumpulkan melalui kuesioner masih memiliki skala ordinal,

maka sebelum di olah dan dipasangkan dengan data variabel depandent (Y)

kepatuhan wajib pajak, data ordinal terlebih dahulu dikonversi menjadi data

interval dengan menggunakan Method of Successive Interval (MSI).

Langkah-langkah transformasi data ordinal ke data interval yaitu :

a. Memperhatikan setiap butir jawaban responden dari kuesioner yang

disebarkan.

b. Pada setiap butir yang ditentukan dihitung masing-masing frekuensi

jawaban responden.

c. Setiap frekuensi dibagi dengan banyaknya responden dan hasilnya disebut

proporsi.

d. Menetukan proporsi kumulatif dengan jalan menjumlahkan nilai proporsi

secara berurutan perkolom skor.

e. Menggunakan Tabel Distribusi Normal, hitung nilai Z untuk setiap

f. Menentukan nilai tinggi densitas untuk setiap nilai Z yang diperoleh

(dengan menggunakan Tabel Tinggi Densitas).

g. Menggunakan skala dengan rumus.

(Density at Lower Limit) - (Density at Upper Limit)

NS=

(Area Below Upper Limit)- (Area Below Upper Limit) Keterangan:

Density at Lower Limit = kepadatan batas bawah

Density at Upper Limit = kepadatan batas atas

Area Below Upper Limit = daerah dibawah batas atas

Area Below Upper Limit = daerah dibawah batas bawah

h. Sesuaikan nilai skala ordinal ke interval, yaitu Skala Value (SV) yang

nilainya terkecil (harga negatif yang terbesar) diubah menjadi sama

dengan jawaban responden yang terkecil melalui transformasi berikut ini :

[NS + | NS min | +1 ] = Y

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya,

terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik

yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk

mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur

penelitian, sehingga diperoleh item-item pertanyaan/pernyataan yang layak untuk

digunakan sebagai alat ukur untuk pengumpulan data penelitian.

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah

sebagai berikut:

1. Analisis Regresi Linier Berganda

Menurut Sugiyono (2010:149) menjelaskan bahwa:

bagaimana perubahan nilai variabel dependen bila nilai variabel

independen dinaikan/diturunkan.”

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk

membuktikan seberapa besar pengaruh self assessment system dan sosialisasi

perpajakan terhadap kepatuhan wajib pajak. Analisis regresi berganda

digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel

dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis

ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel

dependen (Y) dan variabel independen (X1 dan X2). Persamaan regresinya

sebagai berikut:

Y = a + b1X1 + b2X2

Sumber: Sugiyono (2010 : 149)

Dimana:

a = bilangan berkonstanta b1,b2= koefisien arah garis

X1= variabel bebas (self assessment system) X2= variabel bebas (sosialisasi perpajakan)

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode

kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat

dihitung dengan menggunakan rumus sebagai berikut:

∑y = na + b1∑X1+ b2∑X2

∑X1y = a∑X1+ b1∑X1 +b2∑X1X2 ∑X2y = a∑X2 + b1∑X1X2+ b2∑X2

Sumber: Sugiyono (2010 : 279)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda,

Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik

yang merupakan dasar dalam model regresi linier berganda. Hal ini dilakukan

sebelum dilakukan pengujian terhadap hipotesis. Pengujian asumsi klasik

meliputi :

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi

mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan

persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi)

koefisien regresi. Model regresi yang baik adalah model regresi yang

memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan

pengujian secara statistik.

Menurut Singgih Santoso (2002:393) menjelaskan bahwa:

“Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal.”

Pengujian secara visual dapat juga dilakukan dengan metode gambar

normal Probability Plots dalam program SPSS. Menurut Singgih Santosa

(2007:322) menjelaskan bahwa:

“a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.”

Selain itu uji normalitas digunakan untuk mengetahui bahwa data

untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel

ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi

berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi

tidak normal.

b. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau

semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara

sesama variabel independen maka konsekuensinya adalah:

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2. Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama

variabel independen, maka tingkat kesalahan dari koefisien regresi semakin

besar yang mengakibatkan standar errornya semakin besar pula. Cara yang

digunakan untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan

menggunakan Variance Inflation Factors (VIF).

1 VIF =

1 – Ri2 (Sumber: Gujarati, 2005:35)

Menurut Gujarati (2003:362) menjelaskan bahwa:

c. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien

koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi

kurang atau melebihi dari yang semestinya. Dengan demikian, agar

koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut

harus dihilangkan dari model regresi.

Menurut Gujarati (2003:406) menjelaskan bahwa:

“Untuk menguji ada tidaknya heteroskedastisitas digunakan uji-rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen).”

2. Analisis Korelasi Person

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan)

linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional.

Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen

dengan variabel independen. Dalam analisis regresi, analisis korelasi yang

digunakan juga menunjukkan arah hubungan antara variabel dependen dengan

variabel independen selain mengukur kekuatan asosiasi (hubungan). Sedangkan

untuk mencari koefisien korelasi antara variabel X1 dan Y, Variabel X2 dan Y,

X1 dan X2 sebagai berikut:

Langkah-langkah perhitungan uji statistik dengan menggunakan

analisis korelasi dapat diuraikan sebagai berikut:

a. Koefisien korelasi parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap

konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

Sumber: Nazir (2003:464)

b. Koefisien korelasi parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap

konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

Sumber: Nazir (2003:464)

c. Koefisien korelasi secara simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung

dengan menggunakan rumus sebagai berikut:

Sumber: Nazir (2003:464)

Besarnya koefisien korelasi adalah -1 ≤r ≤ 1 :

a. Apabila (-) berarti terdapat hubungan negatif.

Interprestasi dari nilai koefisien korelasi :

a. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan

mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau

sebaliknya).

b. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X

dan variabel Y dan hubungannya searah. Sedangkan harga r akan dikonsultasikan

dengan table interprestasi nilai r sebagai berikut :

Tabel 3.6

Pedoman untuk memberikan Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0.00-0.199 Sangat Rendah

0.20-0.399 Rendah

0.40-0.599 Sedang

0.60-0.799 Kuat

0.80-1.000 Sangat Kuat Sumber: Sugiono (2010:183)

d. Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (Kd) digunakan untuk melihat

seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen

(Y) yang dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung

dengan menggunakan rumus sebagai berikut:

Kd = (r)2x 100 %

Sumber: Umi Narimawati (2007)

Dimana :

Kd = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X

3.7.2 Uji Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol

dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik,

perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan.

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan

adatidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol

(Ho) tidak terdapat pengaruh yang signifikan dan hipotesis alternatif (Ha)

menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada

tidaknyapengaruh antara variabel independent (X) yaitu self assessment system

(X1) dan sosialisasi perpajakan (X2) terhadap kepatuhan wajib pajak (Y),

dengan langkah- langkah sebagai berikut :

1. Penetapan Hipotesis

a. Hipotesis

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya,

maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut:

1. Hipotesis parsial .

Ho: Tidak terdapat pengaruh antara self assessment system terhadap

kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Majalaya.

Ha: Terdapat pengaruh antara self assessment system terhadap kepatuhan

2. Hipotesis parsial.

Ho: Tidak terdapat pengaruh antara sosialisasi perpajakan terhadap

kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Majalaya .

Ha: Terdapat pengaruh antara sosialisasi perpajakan terhadap kepatuhan

wajib pajak pada Kantor Pelayanan Pajak Pratama Majalaya.

3. Hipotesis secara keseluruhan .

Ho: Tidak terdapat pengaruh antara self assessment system dan sosialisasi

perpajakan terhadap kepatuhan wajib pajak pada Kantor Pelayanan Pajak

Pratama Majalaya.

Ha : Terdapat pengaruh antara self assessment system dan sosialisasi

perpajakan terhadap kepatuhan wajib pajak pada Kantor Pelayanan

Pajak Pratama Majalaya.

b. Hipotesis Statistik

1. Pengujian Hipotesis Secara Parsial (Uji Statistik t)

Dalam pengujian hipotesis ini menggunakan uji dua pihak (two tail test)

dilihat dari bunyi hipotesis statistik yaitu hipotesis nol ( ) : β = 0 dan hipotesis

alternatifnya (Ha) : β≠ 0:

Ho : Tidak terdapat pengaruh antara self assessment system terhadap

kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Majalaya.

Ha : Terdapat pengaruh antara self assessment systment terhadap kepatuhan

Ho: Tidak terdapat pengaruh antara sosialisasi perpajakan terhadap

kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Majalaya.

Ha: Terdapat pengaruh antara sosialisasi perpajakan terhadap kepatuhan

wajib pajak pada Kantor Pelayanan Pajak Pratama Majalaya.

2. Pengujian Hipotesis Secara Simultan (Uji Statistik F).

Ho: Tidak terdapat pengaruh antara self assesment system dan sosialisasi

perpajakan terhadap kepatuhan wajib pajak pada Kantor Pelayanan

Pajak Pratama Majalaya.

Ha : Terdapat pengaruh antara self assessment system dan sosialisasi

perpajakan terhadap kepatuhan wajib pajak pada Kantor Pelayanan

Pajak Pratama Majalaya.

2. Menentukan tingkat signifikan

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk

menentukan tabelsebagai batas daerah penerimaan dan penolakan hipotesis.

Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup

untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan

tingkat signifikasi yang umum digunakan dalam satu penelitian.

a. Menghitung nilai thitung dengan mengetahui apakah variabel

koefisien korelasi signifikan atau tidak dengan rumus :

Dimana :

R = Korelasi parsial yang ditentukan n = Jumlah sampel

t = thitung

b. Menghitung nilai Fhitungsebagai berikut :

Sumber: Sugiyono (2010:192)

Dimana:

R = koefisien kolerasi ganda K = jumlah variabel independen n = jumlah anggota sampel

3. Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka

digunakan kriteria sebagai berikut :

a. Hasil thitung dibandingkan dengan Ftabel dengan kriteria :

1)Jika t hitung ≥ t tabel maka H0 ada di daerah penolakan, berarti

Ha diterima artinya antara variabel X dan variabel Y ada pengaruhnya.

2)Jika t hitung ≤ t tabel maka H0 ada di daerah penerimaan, berarti

Ha ditolak artinya antara variabel X dan variabel Y tidak ada

pengaruhnya.

3)t hitung; dicari dengan rumus perhitungan t hitung, dan

4)t tabel; dicari di dalam tabel distribusi t student dengan ketentuan

sebagai berikut,α = 0,05 dan dk = (n-k-1) atau 24-2-1=21

b. Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria :

2) Tolak Ho jika Fhitung< Ftabel pada alpha 5% untuk koefisien negatif.

3) Tolak Ho jika nilai F-sign <ɑ ),05.

4. Menggambar Daerah Penerimaan dan Penolakan

Gambar 3.7

Daerah Penerimaan dan Penolakan Hipotesis

5. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya.

Jika thitung dan fhitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak

(diterima) dan Ha diterima (ditolak). Artinya koefisian regresi signifikan

(tidak signifikan). Kesimpulannya, self assessment system dan sosialisasi

perpajakan berpengaruh (tidak berpengaruh) terhadap kepatuhan wajib pajak.

Tingkat signifikannya yaitu 5% (α=0,05), artinya jika hipotesis nol ditolak

(diterima) dengan taraf kepercayaan 95%, maka kemungkinan bahwa hasil dari

penarikan kesimpulan mempunyai kebenaran 95% dan hal ini menunjukan

adanya tidak adanya pengaruh yang meyakinkan (signifikan) antara dua variabel

97

Berdasarkan hasil penelitian mengenai self assessment system dan

sosisalisasi perpajakan terhadap kepatuhan wajib pajak dapat ditarik kesimpulan

sebagai berikut:

1. Self assessment system memberikan pengaruh terhadap kepatuhan wajib

pajak sementara sisanya dipengaruhi oleh faktor-faktor lain seperti Kualitas

pelayanan. Terdapat hubungan cukup kuat antara self assessment system

denga kepatuhan wajib pajak. Hal ini berarti apabila self assessment system

meningkat maka kepatuhan wajib pajak pun akan meningkat. Self

asssessment system pada Kantor Pelayanan Pajak Pratama Majalaya dalam

kategori yang cukup baik.

2. Sosialisasi perpajakan memberikan pengaruh terhadap Kepatuhan wajib

pajak sementara sisanya dipengaruhi oleh faktor-faktor lain seperti kebijakan

perpajakan. Terdapat hubungan cukup kuat antara sosialisasi perpajakan

terhadap kepatuhan wajib pajak. Hal ini berarti apabila sosialisasi perpajakan

meningkat maka kepatuhan wajib pajak pun akan meningkat. Sosialisasi

perpajakan pada Kantor pelayanan pajak pratama Majalaya dalam kategori

baik.

3. Self assessment system dan sosisalisasi perpajakan memberikan pengaruh

terhadap kapatuhan wajib pajak dimana terdapat hubungan yang cukup kuat,

lebih dominan dibandingkan self assessment system terhadap kepatuhan

wajib pajak pada Kantor Pelayanan Pajak Pratama Majalaya.

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan mengenai self

assessment system dan sosisalisasi perpajakan terhadap kepatuhan wajib pajak,

maka peneliti memberikan saran sebagai bahan pertimbangan dan dapat dijadikan

masukan kepada petugas pajak pada Kantor Pelayanan Pajak Pratama Majalaya

sebagai berikut:

1. Sebagian besar responden pada Kantor Pelayanan Pajak Pratama Majalaya

berpendapat bahwa self assessment system berpengaruh terhadap kepatuhan

wajib pajak, oleh karena itu ada baiknya untuk Kantor Pelayanan Pajak

Pratama Majalaya melakukan kegiatan sensus pajak terhadap warga negara

Indonesia supaya dapat diketahui warga negara Indonesia yang belum

terdaftar sebagai wajib pajak dan Kantor Pelayanan Pajak Pratama Majalaya

ada baiknya melakukan audit pajak terhadap wajib pajak supaya dapat

diketahui wajib pajak tersebut telah melakukan kegiatan perpajakannya sesuai

dengan ketentuan perpajakan yang berlaku di Indonesia.

2. Sebagian besar responden pada Kantor Pelayanan Pajak Pratama Majalaya

berpendapat bahwa sosialisasi perpajakan berpengaruh terhadap kepatuhan

wajib pajak, oleh karena itu ada baiknya untuk Kantor Pelayanan Pajak

Pratama Majalaya melakukan kegiatan sosialisasi berupa tax education road

pelajar, mahasiswa dan wajib pajak mengenai tanggapan buruknya pajak

dapat dikurangi.

3. Sebagian besar responden pada Kantor Pelayanan Pajak Pratama Majalaya

berpendapat bahwa penerapan self assessment system dan sosialisasi

perpajakan berpengaruh terhadap kepatuhan wajib pajak, oleh karena itu ada

baiknya untuk Kantor Pelayanan Pajak Pratama Majalaya lebih sering

melakukan sosialisasi perpajakan supaya tanggapan masyarakat terhadap

pajak dapat membaik dan dalam penerapan self assessment system ada

baiknya Kantor Pelayanan Pajak Pratama lebih sering melakukan kegiatan

sensus pajak supaya dapat diketahui wajib pajak yang belum memenuhi

1

TAXPAYERS COMPLIANCE

(The Research Tax Office Majalaya)

)

Oleh:

Nurhadi Eka Mulyanto 21110225

Program Studi Akuntasi, Fakultas Ekonomi Universitas Komputer Indonesia

ABSTRACT

Tax compliance is a critical issue throughout the world, both in all developed countries and in developing countries. Because if the taxpayer does not comply with these measures will end causes to reduced state tax revenue, where the case could be caused by self assessment system and socialization tax less to taxpayers

The research methods are using descriptive methods and verification. With a population of 67 tax officers, with a sample size of 57 tax officers, the sampling is using purposive sample, where the particular consideration. Collection data using observation, library research, questionnaires and interviews.

The results showed that the self assessment system significant effect on the taxpayers compliance with the positive direction, which means the higher the quality of self assessment system a taxpayers compliace to be good as well as to the socialization taxation have a significant effect on taxpayers compliance in a positive direction, which means that the higher the quality of the socialization taxation to be good. The coefficient of determination indicates that jointly provide the self assessmnet system and socialization taxation on taxpayers compliance distribution of 51.5%, while the remaining 48.5% is influenced by other factors such as quality of service and taxtion policy.

Keyword: Self Assessment System, Socialization Taxtion, Taxpayers Compliance.

I. PENDAHULUAN

Latar Belakang

Kepatuhan Wajib Pajak adalah masalah penting diseluruh dunia, baik di negara maju maupun di negara berkembang. Karena jika Wajib Pajak tidak patuh maka akan menimbulkan keinginan untuk melakukan tindakan penghindaran, pengelakan, penyelundupan dan pelalaian pajak yang pada akhirnya tindakan tersebut akan menyebabkan penerimaan pajak negara akan berkurang. Kepatuhan Wajib Pajak dipengaruhi oleh beberapa faktor yaitu kondisi sistem administrasi perpajakan suatu negara, pelayanan pada Wajib Pajak, penegakan hukum perpajakan, pemeriksaan pajak, dan tarif pajak (Siti Kurnia Rahayu.2010).

Langkah pemerintah untuk kepatuhan dari sektor perpajakan dimulai dengan melakukan reformasi perpajakan secara menyeluruh pada tahun 1983, guna mengurangi biaya kepatuhan wajib pajak (Compliance Cost) saat itulah, Indonesia menganut self assessment system

2

kepada masyarakat pada umumnya dan Wajib Pajak pada khususnya mengenai segala sesuatu yang berhubungan dengan perpajakan dan perundang-undangan. Sosialisasi ini dapat dilakukan melalui media komunikasi baik media cetak seperti surat kabar, majalah maupun media audio visual seperti radio ataupun televisi. Dalam sosialisasi perpajakan, motivasi masyarakat sebagai Wajib Pajak masih kurang baik untuk ikut serta dalam kegiatan sosialisasi perpajakan tersebut (Metti Restianti.2011).

Program-program yang telah dilakukan oleh Direktorat Jendral Pajak berkaitan dengan kegiatan sosialisasi tersebut antara lain, dengan mengadakan seminar-seminar ke berbagai profesi serta pelatihan-pelatihan baik untuk pemerintah maupun swasta, memasang spanduk yang bertemakan pajak, memasang iklan layanan masyarakat diberbagai stasiun televisi, mengadakan acara tax goes to campus yang diisi dengan berbagai acara yang menarik mulai dari debat pajak sampai dengan seminar pajak dimana acara tersebut bertujuan guna menimbulkan pemahaman tentang pajak ke mahasiswa yang dinilai sangat kritis. Selain mahasiswa, para pelajar juga perlu dibekali tentang dasar-dasar pajak melalui acara tax education road show, serta memberikan penghargaan terhadap Wajib Pajak patuh pada setiap Kantor Pelayanan Pajak (Oktaviane L. Winerungan. 2013 ).

Persentase tingkat kepatuhan wajib pajak pada tahun 2012 masih tergolong sangat rendah, tidak jauh berbeda dari tahun-tahun sebelumnya. Bahwa Orang pribadi yang seharusnya membayar pajak atau yang mempunyai penghasilan diatas Penghasilan Tidak Kena Pajak (PTKP) sebanyak 60 juta orang, tetapi jumlah yang mendaftarkan dirinya sebagai wajib pajak hanya 20 juta orang dan yang membayar pajaknya atau melapor Surat Pemberitahuan (SPT) Pajak Penghasilannya hanya 8,8 juta orang dengan rasio SPT sekitar 14,7 persen. Sementara badan usaha yang terdaftar sebanyak 5 juta, yang mau mendaftarkan dirinya sebagai wajib pajak hanya 1,9 juta dan yang membayar pajak atau melapor Surat Pemberitahuan (SPT) Pajak Penghasilannya hanya 520 ribu badan usaha dengan rasio SPT sekitar 10,4 persen (Agus Martowardojo, 2013).

Rendahnya persentase kepatuhan wajib pajak di Indonesia bisa disebabkan penerapan

self assessment system dalam pembayaran pajak. Masih banyak wajib pajak yang belum terdaftar. Bahkan terdapat wajib pajak yang tidak membayar pajak sesuai dengan ketentuannya (Agus Martowardojo, 2013). Dan aparat pajak kurang memberikan sosialisasi kepadawajib pajak sehingga masyarakat yang terdaftar sebagai wajib pajak, belum melaporkan dan membayar pajak (Anandita Budi Suryana.2012)

Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan diatas, penulis merumuskan masalah-masalah sebagai berikut :

1. Seberapa besar pengaruh Self Assessment System Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Majalaya.

2. Seberapa besar pengaruh Sosialisasi Perpajakan Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Majalaya.

3

Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Majalaya

3. Untuk mengetahui seberapa besar pengaruh Self Assessment System Dan Sosialisasi Perpajakan Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Majalaya.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

Kajian Pustaka

Pengertian Self Assessment System

Menurut Siti Kurnia Rahayu (2010:101) adalah:

“Self assessment system adalah suatu sistem perpajakan yang memberi kepercayaan kepada wajib pajak untuk memenuhi dan melaksanakan sendiri kewajiban dan hak perpajakannya.”

Indikator Self Assessment System

Menurut Siti Kurnia Rahayu (2010:101) adalah: “1.Mendaftarkan diri di Kantor Pelayanan Pajak.

2.Menghitung dan atau memperhitungkan sendiri jumlah pajak yang terutang. 3.Menyetor pajak tersebut ke bank persepsi/kantor pos.

4.Melaporkan penyetoran tersebut kepada Direktorat Jenderal Pajak.

5.Menetapkan sendiri jumlah pajak terutang melalui pengisian dengan baik dan benar.”

Pengertian Sosialisasi Perpajakan

Menurut Listiana Andyastuty, Topowijono dan Achmad Husaini (2013), menjelaskan bahwa:

“Sosialisasi/Penyuluhan perpajakan memiliki arti proses penyebarluasan peraturan perpajakan agar dapat dipahami dan dapat diterapkan dalam kegiatan praktisi di lapangan yang dilakukan secara berkesinambungan.”

Indikator Sosialiasi Perpajakan

Menurut Oktaviane Lidya Winerungan (2013), menjelaskan bahwa:: “1 Penyuluhan,

2 Diskusi dengan wajib pajak dan tokoh masyarakat, 3 Informasi langsung dari petugas ke wajib pajak, 4 Pemasangan billboard,

5 Web site Ditjen pajak.”

Pengertian Kepatuhan Wajib Pajak

Menurut Safri Nurmantu yang dikutip oleh Siti Kurnia Rahayu (2010:138), menyatakan bahwa :

“Tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu Negara.”

Indikator Kepatuhan Wajib Pajak

Menurut Norman D. Nowak dan Safri Nurmantu yang dikutip oleh Siti Kurnia Rahayu (2010:135) sebagai berikut:

“1 Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perpajakan,

4 KERANGKA PEMIKIRAN

Pengaruh Self Assessment System Terhadap Kepatuhan Wajib Pajak Menurut Siti Kurnia Rahayu (2010:142) adalah sebagai berikut:

“Sistem pemungutan pajak dengan menggunakan self assessment system memberikan peran aktif wajib pajak untuk melakukan sendiri perhitungan pajak terutang, menyetorkan sendiri, dan melaporkan SPT sendiri. Dalam sistem ini lebih ditekankan kepada wajib pajak untuk mematuhi kewajiban perpajakannya”.

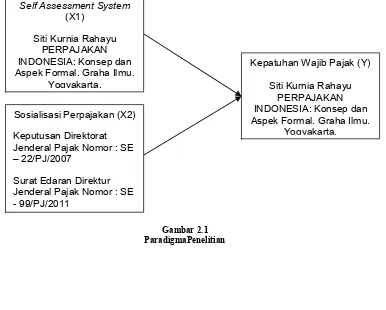

Pengaruh Sosialisasi Perpajakan Terhadap Kepatuhan Wajib Pajak

Menurut Surat Edaran Direktur Jenderal Pajak Nomor : SE - 99/PJ/2011 menjelaskan bahwa :

“Kegiatan sosialisasi/penyuluhan memegang peran yang sangat penting dalam upaya meningkatkan kepatuhan masyarakat (Wajib Pajak) dalam memenuhi kewajiban Perpajakannya.”

Gambar 2.1 Jenderal Pajak Nomor : SE – 22/PJ/2007

Surat Edaran Direktur Jenderal Pajak Nomor : SE - 99/PJ/2011

Kepatuhan Wajib Pajak (Y)

Siti Kurnia Rahayu PERPAJAKAN INDONESIA: Konsep dan Aspek Formal. Graha Ilmu.

5

tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif”. Berdasarkan pernyataan di atas maka peneliti mengajukan hipotesis bahwa :

H1:Terdapat pengaruh antara Self Assessment System Terhadap Kapatuhan Wajib Pajak.

H2:Terdapat pengaruh antara Sosisalisasi Perpajakan Terhadap Kepatuhan Wajib Pajak.

H3:Terdapat pengaruh antara Self Assessment System Dan Sosialisasi Perpajakan Terhadap

Kepatuhan Wajib Pajak.

III. OBJEK DAN METODE PENELITIAN

Objek Penelitian

Definisi objek penelitian menurut Menurut Sugiyono (2012:38) “Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Dari penjelasan diatas dapat disimpulkan bahwa objek penelitian digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu yang objektif, valid dan realible. Dan juga digunakan untuk sasaran ilmiah yaitu siapa, apa dan dimana dan mempunyai variasi yang ditetapkan oleh peneliti. Objek penelitian yang diteliti oleh penulis adalah Self Assessment System, Sosialisasi Perpajakan dan Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Majalaya.

Metode Penelitian

Menurut Sugiyono (2012:2) mendefinisikan metode penelitian adalah sebagai berikut: “Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis”.

Dalam penelitian ini, metode deskriptif dan verifikatif tersebut digunakan untuk menguji lebih dalam pengaruh Self AssessmentSystem Dan Sosialisasi Perpajakan Terhadap Kepatuhan Wajib Pajak serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Sumber Data

Sumber data yang diperlukan dalam penelitian ini adalah data primer yaitu data yang diperoleh secara langsung dengan cara menyebarkan kuesioner kepada responden yang menjadi sampel untuk mengetahui tanggapan tentang penelitian yang akan diteliti, responden dalam penelitian ini adalah auditor partner dan auditor senior pada Kantor Akuntan Publik di wilayah kota Bandung yang terdaftar di BAPEPAM-LK. Selain itu data primer juga meliputi dokumen-dokumen kantor akuntan publik berupa sejarah perkembangan KAP, struktur organisasi, dan data-data statistik mengenai jumlah pegawai dan lain-lain yang berhubungan dengan penelitian ini. Seperti yang diungkapkan oleh Sugiyono (2010:137) mendefinisikan data primer adalah:

“Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data”.

Data primer merupakan data yang diperoleh secara langsung dari obyek yang diteliti baik dari pribadi (responden) maupun dari suatu instansi yang mengolah data untuk keperluan penelitian, seperti dengan cara melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian.

6

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.” Populasi dalam 67 Pegawai pada Kantor Pelayanan Pajak Pratama Majalaya.

Sampel

Menurut Sugiyono (2011:85) Sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi yang digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi reratif kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi menjadi sampel”.

Dalam penelitian ini penulis menggunakan sampling perposive karena penulis menggunakan kriteria tertentu, sehingga sampel pada penelitian ini 57 pegawai pada Kantor Pelayanan Pajak Pratama Majalaya

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan (LibraryReseach). Pengumpulan data primer dan sekunder dilakukan dengan cara:

1. Studi Lapangan (field research)

a. Wawancara atau interview, yaitu teknik pengumpulan data dengan memberikan pertanyaan-pertanyaan kepada pihak-pihak yang berkaitan dengan masalah yang dibahas.

b. Kuesioner, yaitu teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden.

2. Studi Kepustakaan (library research)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengan cara mempelajari, meneliti, mengkaji serta menelaah literatur berupa buku-buku (text book), peraturan perundang-undangan, majalah, suratkabar, artikel, situs web danpenelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti.

Rancangan Analisis dan Pengujian Hipotesis Rancangan Analisis

Berdasarkan pertimbangan tujuan penelitian, maka metode yang digunakan dalam penelitian ini adalah metode deskriptif dan metode verifikatif. Dalam pelaksanaan, penelitian ini menggunakan jenis atau alat bentuk penelitian deskriptif dan verifikatif yang dilaksanakan melalui pengumpulan data di lapangan.

a. Penelitian deskriptif adalah jenis penelitian yang menggambarkan apa yang dilakukan oleh perusahaan berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk memperoleh suatu kesimpulan. Penelitian deskriptif digunakan untuk menggambarkan bagaimana pengaruh integritas dan kompetensi auditor terhadap kualitas audit.

b. Penelitian verifikatif adalah penelitian yang digunakan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel independent (X) terhadap variable dependent (Y) yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

1. Analisis Kualitatif