DATA PRIBADI

1. Nama : Annisa Primarani Rashied

2. Alamat Lengkap : Jalan Garu 1 No. 7 Bandung 3. Nomor Telepon : 083822133515

4. Email : annisaprimarani@gmail.com 5. Tempat, Tanggal Lahir : Bandung, 05 Juli 1994

6. Agama : Islam

7. Jenis Kelamin : Perempuan

8. Status : Sarjana S1

RIWAYAT PENDIDIKAN

1999 – 2000 : TK Al-Ikhwan, Bandung

2000 – 2006 : SD Negeri Kebon Gedang I, Bandung 2006 – 2009 : SMP Negeri 31, Bandung

2009 – 2012 : SMA Negeri 7, Bandung

2012 – 2016 : Universitas Komputer Indonesia, Bandung

Demikian Riwayat Hidup ini penulis buat dengan sebenarnya.

Bandung, September 2016

The Influence Earning Per Share (EPS) and Price Book Value (PBV) to Stock Returns in Mining Company listed in Indonesia Stock Exchange

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen

Disusun Oleh

ANNISA PRIMARANI RASHIED 21212117

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

Allah berikan, tetapi sedikit sekali yang kita ingat. Segala puji hanya layak untuk Allah Tuhan seru sekalian alam atas segala berkat, rahmat, taufik, serta hidayah-Nya yang tiada terkira besarnya, sehingga saya sebagai penulis dapat menyelesaikan skripsi ini. Skripsi dengan judul “PENGARUH LABA PER LEMBAR SAHAM (EPS) DAN NILAI PERUSAHAAN (PBV) TERHADAP TINGKAT PENGEMBALIAN SAHAM PADA PERUSAHAAN TAMBANG YANG TERDAFTAR DI BURSA EFEK INDONESIA” disusun untuk memenuhi syarat kelulusan dalam memperoleh gelar Sarjana (S1) pada Program Studi Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Komputer Indonesia (UNIKOM) Bandung. Penulis menyadari bahwa tanpa adanya bantuan, bimbingan serta kerja sama yang baik dari berbagai pihak, penulisan skripsi ini tidak akan dapat diselesaikan khususnya kepada pembimbing skripsi ibu Lita Wulantika, SE., M.Si. yang telah meluangkan waktu disela kesibukan beliau untuk memberikan bimbingan, arahan dan dukungan kepada penulis sehingga dapat diselesaikannya skripsi ini dengan tepat waktu dan dapat dimanfaatkan untuk kepentingan perusahaan dan UNIKOM. Pada kesempatan ini penulis juga ingin mengucapkan terima kasih kepada:

1. Allah SWT, yang telah memberikan pertolongan dan kemudahan sehingga penulis dapat menyelesaikan skripsi ini,

2. Dr. Ir. Eddy Suryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

3. Prof. Dr. Hj. Dwi Kartini, SE.,Spec. Lic selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

vii

6. Trustorini Handayani, SE., M.Si. selaku dosen penguji yang selalu memberikan masukan kepada penulis dalam penyempurnaan skripsi ini. 7. Seluruh dosen pengajar yang selama ini telah memberikan ilmunya kepada

penulis, mudah-mudahan ilmu yang diajarkan bermanfaat.

8. Mamah dan Ayah tercinta yang selalu memberikan kasih sayang, do’a, dan bimbingan kepada penulis.

9. Untuk Rahmadoni Febriansyah yang selalu bersedia memberikan waktunya, tenaga, doa serta dukungannya selama ini kepada penulis.

10.Untuk sahabatku Gita, Widya, Ajeng, Yustari, Angga, Fikri, Tresna dan teman-teman MN-1 yang selalu membantu dan memberikan dukungannya untuk menyelesaikan skripsi ini.

11.Sahabat-sahabat SMP dan SMA penulis yang selalu memberikan dukungannya dalam penyelesaian skripsi ini.

12.Semua pihak yang telah membantu penulis yang tidak dapat disebutkan satu-persatu terima kasih doa dan dukungan yang sangat berharga bagi penulis.

Meskipun penulis berharap isi dari skripsi ini bebas dari kekurangan dan kesalahan, namun selalu ada yang kurang. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun agar dapat lebih baik lagi. Penulis berharap agar skripsi ini bermanfaat khususnya bagi penulis dan para pembaca pada umumnya. Amin.

Bandung, Agustus 2016 Penulis

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 8

1.2 Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian…...……… 11

ix

1.5.2 Waktu Penelitian ...………. 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ...………..……….. 13

2.1.1 Rasio Laba per Lembar Saham yang Beredar (EPS) ... 13

2.1.1.1 Pengertian Laba per Lembar Saham (EPS) ... 13

2.1.1.2 Mengukur Laba per Lembar Saham (EPS) ... 15

2.1.1.3 Faktor-Faktor yang Mempengaruhi EPS ... 16

2.1.2 Nilai Perusahaan (PBV) ... 18

2.1.2.1 Pengertian Nilai Perusahaan (PBV) ... 18

2.1.2.2 Mengukur Nilai Perusahaan (PBV) ... 20

2.1.3 Tingkat Pengembalian Saham (Return Saham) ... 21

2.1.3.1 Pengertian Tingkat Pengembalian Saham (Return Saham) ... 21

2.1.3.2 Jenis-jenis Tingkat Pengembalian Saham ... 22

2.1.3.3 Komponen Tingkat Pengembalian Saham ... 23

2.1.3.4 Rumus Menghitung Return Saham ... 23

2.1.4 Penelitian Terdahulu ... 24

2.2 Kerangka Pemikiran ... 28

2.2.1 Pengaruh EPS terhadap Tingkat Pengembalian Saham ... 30

x BAB III METODE PENELITIAN

3.1 Objek Penelitian ... 35

3.2 Metode Penelitian... 35

3.2.1 Desain Penelitian ... 37

3.2.2 Operasionalisasi Variabel ... 41

3.2.3 Sumber dan Teknik Penentuan Data ... 44

3.2.3.1 Sumber Data... 44

3.2.3.2 Teknik Penentuan Data ... 45

3.2.4 Teknik Pengumpulan Data ... 46

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 47

3.2.5.1 Rancangan Analisis ... 47

3.2.5.1.1 Metode Deskriptif ... 48

3.2.5.1.2 Metode Verifikatif ... 49

3.2.5.2 Pengujian Hipotesis ... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 60

4.1.1 Sejarah Singkat Perusahaan ... 60

xi

4.1.1.6 Sejarah Singkat Delta Dunia Makmur Tbk ... 65

4.1.1.7 Sejarah Singkat Elnusa Tbk ... 66

4.1.1.8 Sejarah Singkat Energi Mega Persada Tbk ... 67

4.1.1.9 Sejarah Singkat Garda Tujuh Buana Tbk ... 68

4.1.1.10 Sejarah Singkat Medco Energi Internasional Tbk ... 70

4.1.1.11 Sejarah Singkat Resource Alam Indonesia Tbk ... 71

4.1.2 Struktur Organisasi Perusahaan ... 72

4.1.2.1 Struktur Organisasi PT. Adaro Energy Tbk ... 72

4.1.2.2 Struktur Organisasi Tambang Batubara Bukit Asam Tbk ... 73

4.1.2.3 Struktur Organisasi Aneka Tambang (Persero) Tbk ... 74

4.1.2.4 Struktur Organisasi PT Indo Tambangraya Megah Tbk ... 75

4.1.2.5 Struktur Organisasi Vale Indonesia Tbk ... 76

4.1.2.6 Struktur Organisasi Delta Dunia Makmur Tbk ... 76

4.1.2.7 Struktur Organisasi Elnusa Tbk ... 77

4.1.2.8 Struktur Organisasi Energi Mega Persada Tbk ... 78

4.1.2.9 Struktur Organisasi Garda Tujuh Buana Tbk ... 79

4.1.2.10 Struktur Organisasi Medco Energi Internasional Tbk ... 79

4.1.2.11 Struktur Organisasi Resource Alam Indonesia Tbk... 80

4.2 Pembahasan Penelitian ... 80

xii

yang terdaftar di Bursa Efek Indonesia... 86

4.2.1.3 Perkembangan Tingkat Pengembalian Saham Perusahaan Tambang yang terdaftar di Bursa Efek Indonesia ... 91

4.2.2 Analisis Kuantitatif ... 97

4.2.3 Pengujian Hipotesis Secara Parsial (Uji t) ... 109

4.2.3.1 Pengujian Hiptesis Laba per Lembar Saham (EPS) terhadap Tingkat Pengembalian Saham ... 110

4.2.3.2 Pengujian Hipotesis Nilai Perusahaan (PBV) terhadap Tingkat Pengembalian Saham ... 113

4.2.4 Pengujian Hipotesis Secara Simultan (Uji F) ... 116

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 118

5.2 Saran ... 120

DAFTAR PUSTAKA ... 121

121

Propertyyang terdaftar di Bursa Efek Indonesia periode 2007-2009). Skripsi S1.Semarang. Fakultas Ekonomi Universitas Diponegoro.

Aktual.co, 2013. Saham Sektor Pertambangan Dijauhi Investor. http://info-pertambangan.blogspot.co.id/2013/04/saham-sektor-pertambangan-dijauhi.html Ang, Robert. (1997). Buku Pintar Pasar Modal Indonesia, Jakarta: Mediasoft

Indonesia

Anwar Hidayat, Uji Normalitas dengan Kolmogrov Smirnov. 16 September 2012.

http://www.statistikian.com/2012/09/uji-normalitas-dengan-kolmogorov-smirnov.html

Brigham, Eugene F, dan Houston, Joel F. 2001. Manajemen Keuangan. Edisi Kedelapan. Jakarta: Erlangga.

Dana Aditiasari, Laba bersih Adaro tahun lalu turun 30,6%. 21 Maret 2013. http://ekbis.sindonews.com/read/729579/32/laba-bersih-adaro-tahun-lalu-turun-30-6-1363840948

Darmadji,T dan H.M. Fakhruddin. 2006. Pasar Modal Indonesia Pendekatan Tanya Jawab. Jakarta: Salemba Empat.

Dina Fitriana KA dan Ni Nyoman Alit Triani. 2013. Determinant of Return Saham Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2012. Jurnal. Surabaya. Universitas Negeri Surabaya.

Dyah Ayu Savitri. 2012. Analisis Pengaruh ROA, NOM, EPS dan PER terhadap Return Saham Studi Kasus pada Perusahaan Manufaktur Sektor Food and Beverages periode 2007-2010. Skripsi. Semarang. Universitas Dipenogoro. Hanum Kusuma Dewi, Kinerja Emiten: Sektor Tambang Merosot Karena Harga

Anjlok. 7 Agustus 2012.

http://market.bisnis.com/read/20120807/190/90012/kinerja-emiten-sektor-tambang-merosot-karena-harga-anjlok

122

Hartono, Jogiyanto. (2013). Teori Portofolio dan Analisis Investasi (Edisi 8).

Yogyakarta: BPFE

Hermi dan Ary Kurniawan. 2011. Pengaruh Kinerja Keuangan terhadap Return Saham pada Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2008-2010. Jurnal. Jakarta. Universitas Trisakti

Imam Semar, Ekonomi dan Moneter 2008-2009. 21 Desember 2008. http://ekonomiorangwarasdaninvestasi.blogspot.co.id/2008/12/ekonomi-dan-moneter-2008-2009.html

Irham Fahmi, dan Yovi Lavianti Hadi. 2009. Teori Portofolio dan Analisis Investasi Teori dan Soal Jawab. Bandung: Penerbit Alfabeta.

Laporan Tahunan 2013 Annual Report Delta Dunia. http://www.indonesia- investments.com/upload/bedrijfsprofiel/387/delta-dunia-makmur-annual-report-2013-doid-laporan-tahunan-company-profile-indonesia-investments.pdf

J Erna, Laba bersih Adaro turun jadi USD 346 juta. 1 November 2012.

http://ekbis.sindonews.com/read/684554/32/laba-bersih-adaro-turun-jadi-usd346-juta-1351751409

Jogiyanto, 2003, “Teori Portofolio dan Analisis Investasi”, Edisi Ketiga, Yogyakarta: BPFE-Yogyakarta.

Kasmir. (2010). Pengantar Manajemen Keuangan (Edisi 1). Jakarta: Kencana

Kompas, Lesunya Perekonomian Dunia dan Iklim Investasi berdampak Ekonomi dalam Negeri tidak Kondusif. 2012. http://www.alpensteel.com/article/126-113-

energi-lain-lain/4093--lesunya-perekonomian-dunia-dan-iklim-investasi-investasi-berdampak-ekonomi-dalam-negeri-tidak-kondusif

Martin Bagya Kertiyasa, Laba Turun, Saham ASII Malah Naik 2,33%. 26 February 2016. http://economy.okezone.com/read/2016/02/26/278/1321826/laba-turun-saham-asii-malah-naik-2-33

Munawir. 2007. Analisa laporan Keuangan. Yogyakarta:. Liberty.

123

Meythi dan Mariana Mathilda. (2012). Pengaruh Price Earning Ratio dan Price To Book Value Terhadap Return Saham Indeks LQ45 Periode 2007-2009. Jurnal Akuntansi Vol. 4, No 1. Hal 1-21.

Najmiyah, Edy Sujana,Ni Kadek Sinarwati. 2014. Pengaruh Price to Book Value (PBV), Price Earning Ratio (PER) dan Debt to Equity Ratio (DER) terhadap Return Saham paada Industry Real Estate dan Property yang terdaftar di Bursa Efek Indonesia Periode 2009-2013. Jurnal. Singaraja. Universitas Pendidikan Ganesha.

Selfiamaidar. 2014. Pengaruh Current ratio, total Assets Turnover, Net Profit Margin, earning per Share, dan Price to Book Value terhadap return Saham pada Perusahaan Sektor Perdagangan yang terdaftar di Bursa Efek Indonesia Periode 2009-2012. Jurnal. Tanjung Pinang. Universitas Maritim Raja Haaji Tanjung Pinang.

Struktur Perusahaan Adaro. http://www.adaro.com/id/tentang-adaro/struktur-perusahaan/

Struktur Perusahaan ANTAM

http://www.antam.com/index.php?option=com_content&task=view&id=7&Ite mid=16&lang=id

Sugiyono, 2003, “Metode Penelitian Bisnis”. Bandung: Alfabeta.

Sugiyono, 2013, “Metode Penelitian Kuantitatif Kualitatif dan R&D”. Bandung: Alfabeta.

Tandelilin, Eduardus (2010), Portofolio dan Investasi: Teori dan Aplikasi. Edisi 1. Yogyakarta: Kanisius

124

Teguh Hidayat, Resource Alam Indonesia. 10 Juni 2014. http://www.teguhhidayat.com/2014/06/resource-alam-indonesia.html

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif. Bandung: Teori dan Aplikasi.

Van Horne, James C. Dan M.Jhon Wachowicz. 2005. Prinsip-Prinsip Manajemen keuangan, Diterjemahkan oleh Aria Farahmita, Amanugrani, dan Taufik Hendrawan, edisi kedua belas. Jakarta: PT.Salemba Empat, Buku Satu

Widodo, Saniman. (2007). Analisis Pengaruh Rasio Aktivitas, Rasio Profitabilitas, dan Rasio Pasar Terhadap Return Saham Syariah Dalam Kelompok Jakarta Islamic Index (JII) Tahun 2003-2005. Tesis Program Pascasarjana pada Program Magister Manajemen Universitas Diponegoro Semarang.

Wild Jhon J, Subramanyam K.R, Hasley Robert F. 2005. Analisis Laporan Keuangan Edisi Kedelapan, Buku Satu. Jakarta: Salemba Empat.

idx.co.id

inilah.com

katadata.co.id

repository.widyatama.ac.id

www.elnusa.co.id vale.com

www.raintbk.com/

13

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1Kajian Pustaka

2.1.1 Rasio Laba per Lembar Saham (EPS) 2.1.1.1Pengertian Laba per Lembar Saham (EPS)

Pengertian EPS menurut Irham Fahmi dan Yovi Lavianti Hadi (2009:77) berpendapat bahwa Earning per Share atau pendapatan perlembar saham adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang dimiliki. Sedangkan menurut Sutrisno (2005:239),

Earnings Per Share merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan perlembar saham pemilik. Earning per Share (EPS) merupakan perbandingan antara laba bersih dengan jumlah saham beredar. Jadi bisa disimpulkan

Earning Per Share merupakan ukuran kemampuan perusahaan dalam memberikan keuntungan kepada para pemegang saham dari setiap lembar saham yang dimiliki.

Menurut Darmadji (2001), semakin tinggi nilai EPS akan menggembirakan pemegang saham karena semakin besar laba yang disediakan untuk pemegang saham. Dengan meningkatnya laba maka harga saham cenderung naik, begitu juga sebaliknya, hal itu juga akan diikuti perubahan return sahamnya.

Prastowo (2005) berpendapat bahwa laba biasanya menjadi dasar penentuan pembayaran dividen dan kenaikan nilai saham dimasa datang. Oleh karena itu, para pemegang saham biasanya tertarik dengan angka EPS yang dilaporkan perusahaan. Dengan demikian, laba per lembar saham EPS menunjukkan kemampuan perusahaan dalam memperoleh laba dan mendistribusikan laba yang diraih perusahaan kepada pemegang saham. Laba per lembar saham (EPS) juga merupakan salah satu cara untuk mengukur keberhasilan dalam mencapai keuntungan bagi para pemilik saham dalam perusahaan.

Tujuan perhitungan Earning Per Share (EPS) menurut Machfoesdz (2000) adalah untuk melihat progres dari operasi perusahaan, menentukan harga saham, dan menentukan besarnya dividen yang akan dibagikan. Selanjutnya, Syamsudin (2004) mengatakan bahwa pada umumnya para pemegang saham tertarik dengan Earning Per Share (EPS) yang besar karena hal tersebut merupakan salah satu indikator keberhasilan perusahaan.

berarti manajemen tidak menghasilkan kinerja yang baik dengan dengan memperhatikan pendapatan-pendapatan yang diperoleh. Rasio tinggi berarti perusahaan sudah mapan (mature).

Dengan demikian, laba per lembar saham (Earning Per Share) adalah Rasio yang menunjukkan seberapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per saham dengan cara membagi laba bersih setelah pajak dengan jumlah saham biasa yang beredar. Laba per lembar saham (Earning Per Share) dapat dijadikan sebagai indikator tingkat nilai perusahaan. Laba per lembar saham (Eaning Per Share) juga merupakan salah satu cara untuk mengukur keberhasilan dalam mencapai keuntungan bagi para pemilik saham dalam perusahaan.

2.1.1.2Mengukur Laba per Lembar Saham (EPS)

Menurut Darmadji dan Fakhrudin (2006), EPS dapat dirumuskan sebagai berikut:

2.1.1.3Faktor-Faktor Yang Mempengaruhi EPS

Adapun faktor-faktor yang dapat mempengaruhi earning per share adalah : 1. Pengguna hutang

Dalam menentukan sumber dana untuk menjalankan perusahaan, manajemen dituntut untuk mempertimbangkan kemungkinan perusahaan dalam struktur modal yang mampu memaksimumkan harga saham perusahaannya. Menurut Brigham dan Houston yang dialihbahasakan oleh Suharto dan Wibowo (2001) bahwa “Perubahan

dalam penggunaan hutang akan mengakibatkan perubahan laba per lembar saham (EPS) dan karena itu juga mengakibatkan perubahan harga saham”. Dari penjelasan

tersebut terlihat bahwa perubahan penggunaan hutang, ,erupakan faktor yang mempengaruhi tingkat besaran EPS.

Selain itu, seperti yang dikemukakan oleh Wild et al (2008) bahwa “motivasi

utama perusahaan memperoleh pendanaan usaha melalui utang adalah potensi biaya yang lebih rendah. Dari sudut pandang pemegang saham, utang lebih murah dibandingkan dengan pendanaan ekuitas”. Pendapat tersebut didasarkan oleh karena

utang dalam struktur modal perusahaan sehingga pada akhirnya adalah terjadi kanaikan pada EPS.

2. Tingkat laba bersih sebelum bunga dan pajak (EBIT)

Dalam memenuhi sumber dananya, manajemen pun dihadapkan pada beberapa alternatif sumber pendanaan, apakah dengan modal sendiri atau dengan pinjaman (modal asing). Menurut Sutrisno (2001) “Dalam memilih alternatif sumber

dananya tersebut, perlu diketahui pada tingkat profit sebelum bunga dan pajak (EBIT=Earning Before Interest and Tax) berapa apabila dibelanjai dengan modal sendiri atau hutang menghasilkan EPS yang sama”. Dari penjelasan tersebut dapat

dikatakan bahwa tingkat laba bersih sebelum bunga dan pajak (EBIT) merupakan faktor yang mempengaruhi besarnya laba per lembar saham.

3. Faktor penyebab Kenaikan Earning Per Share yaitu :

1. Laba bersih naik dan jumlah lembar saham biasa yang beredar tetap. 2. Laba bersih tetap dan jumlah lembar saham biasa yang beredar turun. 3. Laba bersih naik dan jumlah lembar saham biasa yang beredar turun.

4. Presentase kenaikan laba bersih lebih besar daripada presentase kenaikan jumlah lembar saham biasa yang beredar.

5. Presentase penurunan jumlah lembar saham biasa yang beredar lebih besar daripada presentase penurunan laba bersih.

1. Laba bersih tetap dan jumlah lembar saham biasa yang berdar naik. 2. Laba bersih turun dan jumlah lembar saham biasa yang beredar tetap. 3. Laba bersih turun dan jumlah lembar saham biasa yang beredar naik.

4. Presentase penurunan laba bersih lebih besar deripada presentase penurunan jumlah lembar saham biasa yang beredar.

2.1.2. Nilai Perusahaan (PBV)

2.1.2.1 Pengertian Nilai Perusahaan (PBV)

Menurut Darmadji dan Fakhrudin (2001:141) “Price Book Value (PBV)

merupakan rasio yang menggambarkan seberapa besar pasar menghargai nilai buku saham dari suatu perusahaan”. Sedangkan menurut Brigham & Gapenski (2006) price

to book value merupakan perbandingan antara harga saham dengan nilai buku per saham. Jadi bisa disimpulkan bahwa Nilai Perusahaan (PBV) adalah rasio yang menggambarkan seberapa besar pasar menghargai nilai buku saham perusahaan dilihat dari perbandingan antara harga saham dengan nilai buku per sahamnya.

Price to book value yang tinggi akan membuat pasar percaya atas prospek perusahaan ke depan. Hal itu juga yang menjadi keinginan para pemilik perusahaan, sebab nilai perusahaan yang tinggi mengindikasikan kemakmuran pemegang saham juga tinggi (Soliha & Taswan, 2002). Tetapi kenyataannya investor tidak mau jika harga sahamnya terlalu tinggi karena takut tidak laku terjual. Harga saham tidak boleh terlalu mahal atau terlalu murah. Jika harga saham terlalu rendah atau murah akan berefek pada citra perusahaan tersebut dimata investor.

Menurut SH Ardianti (2013), semakin tinggi rasio ini berarti pasar percaya prospek perusahaan tersebut. Price Book Value (PBV) mempunyai dua fungsi yaitu:

1. Melihat apakah sebuah saham saat ini sudah diperdagangkan di harga yang sudah mahal, masih murah, atau masih wajar menurut rata-rata historisnya 2. Menentukan mahal atau murahnya sebuah saham saat ini berdasarkan

perkiraan harga wajar untuk periode satu tahun mendatang.

Sedangkan berdasarkan fungsi yang kedua, sebuah saham akan dianggap mahal atau murah berdasarkan perkiraan harga wajarnya. Perhitungan harga wajar dapat dilakukan dengan dua unsur sebagai berikut:

1. Rata-rata Price Book Value (PBV) historis.

2. Estimasi Price Book Value (PBV) untuk periode satu tahun mendatang.

Menurut Saniman Widodo (2007), jika harga pasar dari suatu saham semakin tinggi, maka capital gain (actual return) juga akan semakin tinggi. Perusahaan yang kinerjanya baik nilai rasio PBV-nya diatas satu, hal ini menunjukkan bahwa nilai pasar saham lebih tinggi dari nilai bukunya.

2.1.2.2 Mengukur Nilai Perusahaan (PBV)

Nilai pasar adalah harga saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar, yaitu oleh permintaan dan penawaran saham yang bersangkutan di pasar bursa. Nilai buku (book value) per lembar saham menunjukkan aktiva bersih (net assets) yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham, karena aktiva bersih adalah sama dengan total equitas pemegang saham. Sehingga nilai buku perlembar saham adalah total equitas dibagi dengan jumlah saham yang beredar. Nilai buku (BV) secara matematis dirumuskan sebagai berikut (Brigham & Ehrhardt, 2002):

Sehubungan dengan hal tersebut, Price Book Value (PBV) dirumuskan seebagai berikut:

Price to Book Value adalah angka rasio yang menjelaskan seberapa kali seorang investor bersedia membayar sebuah saham untuk setiap nilai buku per sahamnya. Perusahaan yang aktifitasnya berjalan dengan baik, umumnya memiliki rasio PBV mencapai di atas satu (>1), yang menunjukkan bahwa nilai pasar saham lebih besar dari nilai bukunya. Semakin besar rasio PBV semakin tinggi perusahaan dinilai oleh para pemodal (investor) relatif dibandingkan dengan dana yang telah ditanamkan di perusahaan (Anggun Amelia Bahar Putri, 2012).

2.1.3 Tingkat Pengembalian Saham (Return Saham) 2.1.3.1 Pengertian Tingkat Pengembalian Saham

Menurut Jogiyanto (2009: 199), return merupakan hasil yang diperoleh dari investasi. Menurut Brigham dan Houston (2006: 215), return atau tingkat pengembalian adalah selisih antara jumlah yang diterima dan jumlah yang diinvestasikan, dibagi dengan jumlah yang diinvestasikan. Dari dua definisi menurut ahli di atas dapat disimpulkan bahwa return saham merupakan tingkat pengembalian berupa imbalan yang diperoleh dari hasil jual beli saham.

perusahaan menjadi lebih tinggi untuk memberikan return saham pada investor (Weston dan Brigham, 2005: 306)

Puspitasari (2012) dalam jurnal Selfiamaidar (2014) mengatakan bahwa return saham merupakan suatu faktor yang mempengaruhi minat investor untuk melakukan investasi dalam suatu perusahaan, dengan tingginya tingkat pengembalian yang diberikan oleh perusahaan kepada investor menunjukkan bahwa perusahaan tersebut memiliki kinerja perusahaan yang baik, dan semakin membuat investor yakin bahwa perusahaan tersebut akan memberikan efek positif terhadap saham yang telah investor pada pasar modal.

2.1.3.2 Jenis-jenis Tingkat Pengembalian Saham

Menurut Jogiyanto (2009: 199), return saham dapat dibagi menjadi dua yaitu: 1) Return realisasian

Return realisasian merupakan return yang telah terjadi yang dihitung berdasarkan data historis.

2) Return ekspektasian

Return ekspektasian adalah return yang diharapkan akan diperoleh oleh investor dimasa mendatang.

2.1.3.3 Komponen Tingkat Pengembalian Saham

1) Menurut Tandelilin (2001: 48), return saham terdiri dari dua komponen, yaitu: a. Capital gain (loss)

b. Yield

Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodic dari suatu investasi saham.

2.1.3.4 Rumus Menghitung Return Saham

Secara sistematis, perhitungan return saham adalah sebagai berikut:

(Brigham dan Houston, 2006: 410) Keterangan:

�1 = Price, yaitu harga untuk waktu t

�0 = Price, yaitu harga untuk waktu sebelumnya

Karena pada laporan keuangan telah diketahui harga penutupan pada perusahaan setiap tahunnya dan karena tidak semua perusahaan membagikan dividen secara periodik sehingga pada penelitian ini penulis menggunakan rumus return

saham yang di ambil dari Brigham dan Houston (2006: 410) untuk memudahkan peneliti dalam menghitung return saham tersebut.

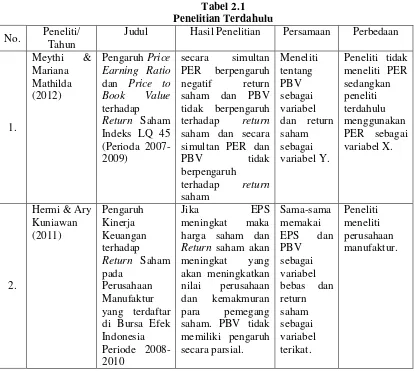

2.1.4 Penelitian Terdahulu

bersama-sama mempunyai pengaruh yang signifikan terhadap return saham. Untuk pengujian secara parsial hanya variabel EPS lah yang berpengaruh terhadap return saham.

2. Meythi & Mariana Mathilda (2012) melakukan penelitian mengenai Pengaruh

Price Earning Ratio dan Price to Book Value terhadap Return Saham Indeks LQ 45

(Perioda 2007-2009). Peneliti menggunakan analisis regresi berganda sebagai alat untuk meneliti. Hasil dari penelitian tersebut adalah secara simultan PER berpengaruh negatif return saham dan PBV tidak berpengaruh terhadap return

saham dan secara simultan PER dan PBV tidak berpengaruh terhadap return

saham.

3. Winda Sari (2013) melakukan penelitian yang diberi judul Analisis Pengaruh Faktor Fundamental dan Kondisi Ekonomi terhadap Return Saham (Studi Kasus pada Perusahaan Perbankan (BUMN) yang Terdaftar di Bursa Efek Indonesia Periode 2005-2012). Alat analisis yang dipakai adalah regresi berganda. Hasil yang diperoleh adalah dalam jangka pendek dan jangka panjang EPS dan ROA berpengaruh terhadap return saham. Berbeda dengan PBV yang berpengaruh dalam jangka pendek tetapi tidak berpengaruh dalam jangka panjang terhadap return saham. Hal ini menunjukan bahwa besarnya EPS, ROA dan PBV menyebabkan return saham bagi investor.

4. Selfiamaidar (2014) dalam penelitiannya yang berjudul Pengaruh Current Ratio, Total Assets Turnover, Net Profit Margin, Earning per Share, dan

Perdagangan yang Terdaftar di Bursa Efek Indonesia Periode 2009-2012 mendapatkan hasil penelitian yaitu secara parsial variabel current ratio, total assets turnover, net profit margin dan earning per share tidak berpengaruh secara signifikan terhadap return saham, sedangkan price to book value berpengaruh signifikan terhadap return saham. Dan hasil secara simultan variabel current ratio, total assets turnover, net profit margin, earning per share dan price to book value berpengaruh signifikan terhadap return saham. Untuk mendapatkan hasil penelitian ini peneliti menggunakan alat regresi berganda.

5. Wajid Khan, Arab Naz, Madiha Khan, Waseem Khan Qaiser Khan dan Shabeer Ahmad (Pakistan, 2013) membuat penelitian yang diberi judul The Impact of Capital Structure and Financial Performance on Stock Returns “A

Case of Pakistan Textile Industry’’. Penelitian tersebut menyimpulkan bahwa EPS berpengaruh secara signifikan terhadap return saham, selain EPS variabel yang mempengaruhi return saham ialah DER, CFR, ROE dan TIER. Alat analisis yang digunakan adalah analisis regresi berganda.

dibeberapa tahun tetapi ditahun lainnya bisa tidak menampakan pengembalian

Judul Hasil Penelitian Persamaan Perbedaan

No. Peneliti/ Tahun

Judul Hasil Penelitian Persamaan Perbedaan

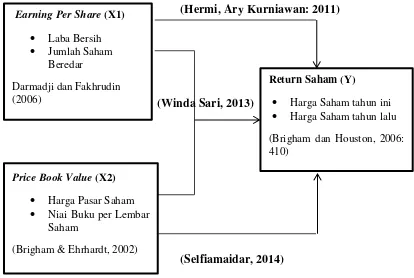

2.2 Kerangka Pemikiran

Investor harus mengetahui bagaimana keadaan dan kinerja perusahaan sebelum memutuskan untuk berinvestasi. Perusahaan tambang di tahun-tahun … mengalami masa sulit karena krisis ekonomi global yang menyebabkan permintaan pasar yang menurun. Investor harus pintar-pintar memilih perusahaan untuk menanamkan modalnya agar bisa mendapatkan return sesuai yang diharapkan. Penanam modal akan melihat variabel EPS karena variabel ini akan menggambarkan seberapa besar return saham yang akan diterima dan PBV yang menggambarkan seberapa besar

No .

Peneliti/ Tahun

Judul Hasil Penelitian Persamaan Perbedaan

pasar menghargai nilai buku saham perusahaan, variabel tersebut akan menunjukkan apakah sahamnya adalah investasi yang baik atau tidak.

Jika laba per lembar sahamnya terus menerus naik setiap tahun maka perusahaan ini mengalami pertumbuhan. EPS yang tinggi juga merupakan sebuah pencapaian perusahaan dalam memuaskan para investor. Sebaiknya perusahaan mempunyai nilai EPS yang tinggi karena investor akan tertarik untuk menginvestasikan uangnya di perusahaan tersebut jika EPSnya tinggi. Kesejahteraan para pemegang saham akan meningkat jika EPS perusahaan tinggi ini berarti tingkat pengembalian sahamnya tinggi pula.

Nilai perusahaan (PBV) yang terdapat di laporan kinerja perusahaan merupakan rasio yang diperhitungkan investor untuk berinvestasi. PBV juga dilihat untuk mengetahui mahal atau tidaknya saham perusahaan. Perusahaan yang baik adalah yang mempunyai nilai perusahaan yang lebih dari 1. Semakin tinggi nilai perusahaan (PBV) maka semakin tinggi return yang akan diperoleh pemegang saham.

2.2.1. Pengaruh EPS terhadap Tingkat Pengembalian Saham

EPS dipengaruhi oleh berbagai kombinasi factor-faktor yang mempengaruhi profitabilitas perusahaan diduga mempengaruhi return saham. Jika EPS meningkat harga saham juga akan meningkat dan selanjutnya akan meningkatkan return dan kemakmuran pemegang saham. Dengan kata lain EPS mempengaruhi return saham sehingga berpengaruh terhadap keputusan investasi yang akan dilakukan investor. Sehingga para pemodal yang akan menginvestasikan dananya dalam saham sebaiknya memperhatikan factor EPS yang didapatkan dari audit report perusahaan yang sahamnya akan dibeli (Hermi, Ary Kurniawan: 2011).

2.2.2. Pengaruh PBV terhadap Tingkat Pengembalian Saham

PBV merupakan rasio antara harga pasar saham terhadap nilai bukunya. Pada umumnya perusahaan yang beroperasi dengan baik akan mempunyai rasio PBV lebih besar dari satu (>1). Hal ini disebabkan karena PBV yang semakin besar menunjukkan harga dari saham tersebut semakin meningkat. Selfiamaidar (2014) menyatakan nilai PBV yang semakin tinggi maka harga dari suatu saham semakin meningkat dan diharapkan pula akan meningkatkan return perusahaan yang bersangkutan.

saham periode saat ini dengan harga saham sebelumnya (Anggun Amelia Bahar Putri, 2012). Semakin baik nilai perusahaan, maka investor akan semakin tertarik untuk menginvestasikan dananya. Dengan begitu harga saham akan naik dan return saham juga ikut naik.

2.2.3 Pengaruh EPS dan PBV terhadap Tingkat Pengembalian Saham

EPS dianggap berguna karena dapat melihat kemampuan perusahaan dalam menghasilkan laba tiap lembar saham dan menggambarkan earning perusahaan di masa akan datang. Semakin kecil nilai price to book value PBV maka harga dari suatu saham semakin murah. Semakin rendah rasio PBV menunjukkan harga saham yang lebih murah underprice dibandingkan dengan harga saham lain yang sejenis. Kondisi ini memberi peluang kepada investor untuk meraih capital gain pada saat harga saham kembali mengalami rebound atau kenaikan harga.(Winda Sari, 2013)

(Hermi, Ary Kurniawan: 2011)

(Winda Sari, 2013)

(Selfiamaidar, 2014)

Gambar 2.1 Paradigma Penelitian

2.3 Hipotesis

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh

karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pernyataan”. (Sugiono, 2007: 51)

Berdasarkan kerangka pemikiran, hipotesis penelitian ini adalah:

1) Hipotesis 1 (H1)

Laba per Lembar Saham (EPS) (X1) berpengaruh secara parsial terhadap Tingkat Pengembalian Saham (Y).

Price Book Value (X2)

Harga Pasar Saham

Niai Buku per Lembar Saham

(Brigham & Ehrhardt, 2002)

Return Saham (Y)

Harga Saham tahun ini

Harga Saham tahun lalu

(Brigham dan Houston, 2006: 410)

Earning Per Share (X1)

Laba Bersih

Jumlah Saham Beredar

2) Hipotesis 2 (H2)

Nilai Perusahaan (PBV) (X2) berpengaruh secara parsial terhadap Tingkat Pengembalian Saham (Y).

3) Hipotesis 3 (H3)

34 BAB III

METODE PENELITIAN 3.1 Objek Penelitian

Menurut Sugiono (2009:38) menyatakan bahwa: “Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya”. Dalam penelitian ini yang dijadikan objek penelitian adalah Laba

per Lembar Saham (EPS) (X1) dan Nilai Perusahaan (PBV) (X2) sebagai variabel bebas atau independen dan tingkat pengembalian saham (return saham) sebagai variabel terikat atau dependen (Y) yang berada pada Perusahaan Tambang yang terdaftar di Bursa Efek Indonesia.

3.2 Metode Penelitian

Menurut Sugiyono (2013: 2) menyatakan bahwa “Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian itu didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris, dan sistematis”. Sedangkan Metode Penelitian

menurut I Made Wirartha (2006:68) metode penelitian adalah “Suatu cabang ilmu pengetahuan yang membicarakan atau mempersoalkan cara-cara melaksanakan penelitian (yaitu meliputi kegiatan-kegiatan mencari, mencatat, merumuskan, menganalisis sampai menyusun laporannya) berdasarkan fakta-fakta atau gejala-gejala secara ilmiah”. Dari pengertian diatas dapat disimpulkan bahwa metode

melaksanakan penelitian dengan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Metode yang digunakan dalam penelitian adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif.

Pengertian dari metode deskriptif menurut Moh. Nazir (2005: 54) adalah : “Metode Deskriptif adalah suatu metode dalam meneliti status kelompok manusia,

suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang.” Metode Deskriptif mengungkapan gambaran masalah yang

terjadi pada saat penelitian berlangsung, deskriptif dalam penelitian ini adalah mengungkapkan gambaran tentang EPS, PBV dan tingkat pengembaliansaham.

Sedangkan Metode verifikatif menurut Umi Narimawati (2010:29) mendefinisikan metode verifikatif sebagai berikut: “Metode verifikatif yaitu

memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”. Penelitian sendiri dimaksudkan untuk menguji

hipotesis dengan menggunakan perhitungan statistik. Verifikatif dalam penelitian ini adalah untuk menguji adanya pengaruh Laba per Lembar Saham (EPS) dan Nilai Perusahaan (PBV) terhadap tingkat pengembalian saham.

konkrit/empiris, obyektif, terukur, rasional dan sistematis.” Metode ini memakai data

berupa angka-angka dan analisisnya menggunakan statistik untuk mengetahui tentang hubungan variabel bebas (independent) dan terikat (dependent) baik secara parsial maupun simultan.

Metode deskriptif verifikatif dengan pendekatan kuantitatif tersebut digunakan untuk menguji lebih dalam tentang pengaruh Laba per Lembar Saham (EPS) dan Nilai Perusahaan (PBV) terhadap Tingkat Pengembalian Saham pada perusahaan tambang yang terdaftar di Bursa Efek Indonesia periode 2012-2014.

3.2.1 Desain Penelitian

Definisi desain penelitian Menurut Muh. Nasir (2003:11) adalah: “Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian, mulai tahap persiapan sampai tahap penyusunan laporan”. Melihat definisi

desain penelitian yang dikemukakan oleh Moh. Nazir diatas dapat disimpulkan bahwa melakukan desain penelitian diperlukan sebuah proses.

Langkah-langkah desain penelitian menurut Umi Narimawati (2011:30) adalah:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

2. Mengidentifikasi permasalahan yang terjadi 3. Menetapkan rumusan masalah

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori 6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data

8. Melakukan analisis data

9. Melakukan pelaporan hasil penelitian melalui data informasi yang diperoleh dari perusahaan kemudian data menyimpulkan penelitian, sehingga akan diperoleh penjelasan dan jawaban atas identifikasi masalah dalam penelitian. Berdasarkan proses penelitian yang dipaparkan diatas, maka langkah penelitian ini sebagai berikut:

1. Menetapkan permasalahan dan Judul penelitian

Permasalahan didapatkan berdasarkan fenomena yang ditemukan. Setelah mendapatkan fenomena selanjutnya menetapkan judul penelitian. Dan didapatkan judul penelitian ini adalah “Analisis Pengaruh Laba per Lembar Saham (EPS) dan

Nilai Perusahaan (PBV) terhadap Tingkat Pengembalian Saham pada perusahaan tambang yang terdaftar di BEI”.

2. Mengidentifikasi Masalah

turun atau sebaliknya, dan nilai PBV turun tetapi EPS dan return sahamnya naik. Ini bertolak belakang dengan teori yang mengatakan bahwa jika EPS dan PBV naik maka return saham juga akan naik.

3. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah:

1. Bagaimana perkembangan Laba per Lembar Saham (EPS), Nilai Perusahaan (PBV) dan Tingkat Pengembalian Saham pada perusahaan tambang yang terdaftar di BEI.

2. Seberapa besar pengaruh Laba per Lembar Saham (EPS), Nilai Perusahaan (PBV) dan Tingkat Pengembalian Saham pada perusahaan tambang yang terdaftar di BEI baik secara parsial maupun simultan. 4. Tujuan Penelitian

1. Untuk mengetahui perkembangan Laba per Lembar Saham (EPS), Nilai Perusahaan (PBV) dan Tingkat Pengembalian Saham pada perusahaan tambang yang terdaftar di BEI.

2. Untuk mengetahui besarnya pengaruh Laba per Lembar Saham (EPS), Nilai Perusahaan (PBV) dan Tingkat Pengembalian Saham pada perusahaan tambang yang terdaftar di BEI baik secara parsial maupun simultan.

5. Hipotesis Penelitian

Hipotesis dalam penelitian ini adalah:

Tingkat Pengembalian Saham.

H2: Nilai Perusahaan (PBV) berpengaruh secara parsial terhadap Tingkat Pengembalian Saham (Y).

H3: Laba per Lembar Saham (EPS) dan Nilai Perusahaan (PBV) bersama- sama mempengaruhi Tingkat Pengembalian Saham (Y)

6. Konsep dan Pengukuran Variabel

Konsep variabel adalah konsep yang sudah dekat dengan fenomena yang diteliti. Pengukuran variabel yang digunakan dalam penelitian ini adalah skala rasio.

7. Sumber data dan Metode pengumpulan data

Sumber data yang digunakan dalam penelitian ini ialah data sekunder yang berupa laporan keuangan perusahaan tambang yang terdaftar di BEI. Teknik pengumpulan data yaitu dengan dokumentasi dan studi pustaka.

8. Analisis Data

Untuk menjawab rumusan masalah yang sudah dijabarkan diatas, data yang sudah terkumpul dianalisis dan menguji hipotesis dengan teknik satatistik tertentu. Pengujian statistic yang digunakan yaitu dengan anaisis regresi berganda, uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinieritas, uji autokorelasi, uji heterokedastisitas, analisis koefisien korelasi dan analisis koefisien determinasi.

9. Pelaporan Hasil Penelitian

Untuk menggambarkan lebih jelas maka penulis membuat desain penelitian yang mencakup proses-proses sebagai berikut:

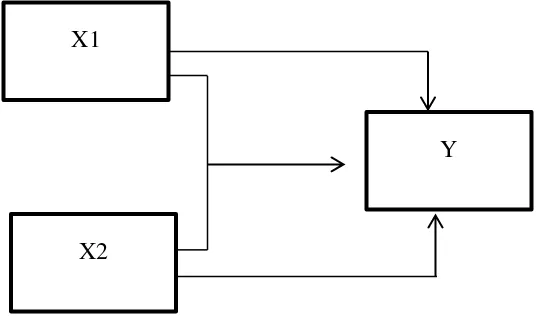

Gambar 3.1 Desain Penelitian

Keterangan:

X1 = Laba per Lembar Saham (EPS) X2 = Nilai Perusahaan (PBV)

Y = Tingkat Pengembalian Saham 3.2.2 Operasionalisasi Variabel

Definisi Operasionalisasi Variabel menurut Menurut Sugiyono (2012: 58) adalah: “segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.”

Adapun pengertian variabel penelitian menurut Sugiyono (2013:38) sebagai berikut: “Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang,

X1

X2

obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk mempelajari variasi tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Sesuai dengan judul yang dijabarkan oleh penulis yaitu analisis pengaruh Laba per Lembar Saham (EPS) dan Nilai Perusahaan (PBV) terhadap Tingkat Pengembalian Saham pada perusahaan tambang yang terdaftar di BEI, maka variabel-variabel yang digunakan dalam penelitian ini yaitu:

1. Variabel Independen (Variabel Bebas)

Menurut Sugiyono (2012:59) mendefinisikan “variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”. Sedangkan pengertian dari variabel bebas menurut Jonathan Sarwono dan Tutty Martadijera (2008:107) yaitu “Merupakan variabel yang dapat diukur, dimanipulasi atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi.” Variabel yang diteliti dalam penelitian

ini yang pertama (X1) adalah Earning Per Share (EPS) dan yang kedua (X2) adalah Price Book Value (PBV) yang ditentukan dengan skala rasio.

2. Variabel Dependen (Variabel Terikat)

dependen atau variabel terikat (Y) pada penelitian ini adalah Tingkat Pengembalian Saham.

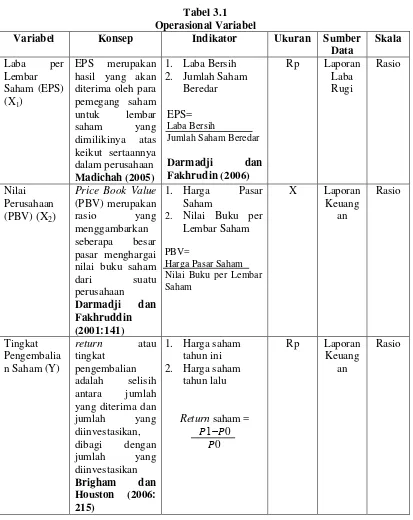

Tabel 3.1 Operasional Variabel

Variabel Konsep Indikator Ukuran Sumber

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Sumber data dalam melakukan penelitian adalah data sekunder berupa laporan keuangan dari pihak kedua yaitu Bursa Efek Indonesia pada perusahaan-perusahaan tambang yang tercatat di BEI periode 2012-2014.

Menurut Suharsmi Arikunto (2006:129) Dimana data yang diperoleh penulis merupakan data yang didapatkan secara tidak langsung (menggunakan perantara). Sedangkan menurut Sugiyono (2010:193) sumber sekunder adalah “Sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau dokumen”. Data sekunder adalah data yang diperoleh/dikumpulkan dan

disatukan oleh studi-studi sebelumnya atau yang diterbitkan oleh berbagai intansi lain. Biasanya sumber tidak langsung berupa data dokumentasi dan arsip-arsip resmi.

3.2.3.2 Teknik Penentuan Data 1. Populasi

Menurut Riduwan dan Kuncoro (2007:38) definisi populasi adalah: “Populasi

merupakan keseluruhan dari karakteristik atau unit hasil pengukuran yang menjadi objek penelitian atau populasi merupakan objek atau subjek yang berada pada suatu wilayah dan memenuhi syarat-syarat tertentu berkaitan dengan masalah penelitian”. Populasi dalam penelitian ini adalah laporan

keuangan PT. Adaro Energy Tbk, Tambang Batubara Bukit Asam (Persero) Tbk, Aneka Tambang (Persero) Tbk, PT Indo Tambangraya Megah Tbk, Vale Indonesia Tbk, Delta Dunia Makmur Tbk, Elnusa Tbk, Energi Mega Persada Tbk, Garda Tujuh Buana Tbk, Medco Energi Internasional Tbk dan Resource Alam Indonesia Tbk.

2. Sampel

Pengertian sampel menurut Sugiyono (2004:73): “Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi”. Metode sampel

yang digunakan dalam penelitian ini adalah Pool Data: 1. Time Series

Laporan keuangan perusahaan yang diambil adalah laporan keuangan tahunan dari Perusahaan Tambang yang terdaftar di BEI selama 3periode terakhir (2012-2014).

Jumlah perusahaan yang diteliti ada sebanyak 11 perusahaan tambang, yaitu PT. Adaro Energy Tbk, Tambang Batubara Bukit Asam (Persero) Tbk, Aneka Tambang (Persero) Tbk, PT Indo Tambangraya Megah Tbk, Vale Indonesia Tbk, Delta Dunia Makmur Tbk, Elnusa Tbk, Energi Mega Persada Tbk, Garda Tujuh Buana Tbk, Medco Energi Internasional Tbk dan Resource Alam Indonesia Tbk.

Dalam hal ini sampel yang diambil yaitu data rasio keuangan pada laporan keuangan tahunan selama 3 periode (2012-2014) pada PT. Adaro Energy Tbk, Tambang Batubara Bukit Asam (Persero) Tbk, Aneka Tambang (Persero) Tbk, PT Indo Tambangraya Megah Tbk, Vale Indonesia Tbk, Delta Dunia Makmur Tbk, Elnusa Tbk, Energi Mega Persada Tbk, Garda Tujuh Buana Tbk, Medco Energi Internasional Tbk dan Resource Alam Indonesia Tbk. Sehingga diperoleh 33 anggota sampel.

3.2.4. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan penulis dalam penelitian ini dengan dua cara, yaitu:

1. Dokumentasi

2. Studi pustaka

Penelitian kepustakaan dilakukan sebagai usaha guna memperoleh data yang bersifat teori sebagai pembanding dengan data penelitian yang diperoleh. Data tersebut dapat diperoleh dari literatur, catatan kuliah serta tulisan lain yang berhubungan dengan penelitian. Dalam hal ini penulis juga menggunakan media internet sebagai penelusuran informasi mengenai teori maupun data-data penelitian yang dilakukan.

3.2.5. Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1.Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis adalah sebagai berikut: “Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”

Peneliti melakukan analisis terhadap data yang sudah dijabarkan dengan menggunakan metode deskriptif dan verifikatif yang dinyatakan dengan angka-angka dan pengujiannya menggunakan metode statistic yang dibantu dengan program SPSS. Dengan demikian penelitian ini dinyatakan sebagai penelitian kuantitatif.

Metode analisis kuantitatif menurut Sugiyono (2013:147); “Statistik deskriptif

mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. Penelitian yang dilakukan pada populasi (tanpa diambil sampelnya) jeas akan menggunakan statistik deskriptif dalam analisisnya. Tetapi bila penelitian dilakukan pada sampel, maka analisisnya dapat menggunakan statistik deskriptif maupun inferensial. Statistik deskriptif dapat digunakan bila peneliti hanya ingin mendeskripsikan data sampel, dan tidak ingin membuat kesimpulan yang berlaku untuk populasi dimana sampel diambil.”

3.2.5.1.1. Metode Deskriptif

Penelitian deskriptif adalah suatu penelitian yang dilakukan dengan tujuan utama untuk memberikan gambaran atau deskripsi tentang suatu keadaan secara objektif. Menurut Sukmadinata, N. S (2011), penelitian deskriptif ditujukan untuk mendeskripsikan atau menggambarkan fenomena-fenomena yang ada, baik fenomena yang bersifat alamiah atau rekayasa manusia. Untuk mengukur Laba per Lembar Saham (EPS), Nilai Perusahaan (PBV) dan Tingkat Pengembalian Saham digunakan rumus-rumus sebagai berikut:

1. Laba per Lembar Saham (EPS)

2. Nilai Perusahaan (PBV)

3. Tingkat Pengembalian Saham (Return Saham)

4. Rumus Perkembangan

Maka dari rumus-rumus diatas akan diperoleh hasil perkembangan dari Laba per Lembar Saham (EPS) dan Nilai Perusahaan (PBV) terhadap Tingkat Pengembalian Saham di perusahaan tambang yang terdaftar di BEI periode 2012-2014.

3.2.5.1.2 Metode Verifikatif

Analisis verifikatif merupakan analisis yang digunakan untuk membahas data kuantitatif. Rancangan analisis ini digunakan untuk mengetahui pengaruh Laba per Lembar Saham (EPS) dan Nilai Perusahaan (PBV) terhadap tingkat pengembalian saham pada perusahaan tambang yang terdaftar di BEI. Dalam melakukakan penelitiannya penulis menggunakan rancangan analisis statistik.

1. Analisis Regresi Linier Berganda

Berdasarkan pada tujuan dan hipotesis yang diungkapkan dalam penelitian ini, maka metode analisis data yang dapat diterapkan adalah analisis regresi berganda. Dilihat dari jenis penilitian ini yang merupakan penelitian korelasi, metode analisis data dengan menerapkan analisis regresi berganda menjadi suatu pilihan yang patut digunakan. Melalui analisis ini dapat dilihat pengaruh atau hubungan antara variabel bebas (independent variable) dengan variabel terikat (dependent variable). Dengan analisis regresi berganda maka dapat diketahui seberapa besar Laba per Lembar Saham (EPS) dan Nilai Perusahaan (PBV) yang merupakan variabel bebas berpengaruh terhadap tingkat pengembalian saham sebagai variabel terikat.

Persamaan regresi berganda yang digunakan dalam penelitian ini adalah:

Keterangan :

Y = Tingkat Pengembalian Saham (Return Saham)

X1 = Laba per Lembar Saham (EPS)

X2 = Nilai Perusahaan (PBV) α = Konstanta

β1 = Koefisien Regresi Variabel X1

β2 = Koefisien Regresi Variabel X2

2. Uji Asumsi Klasik

Suatu metode dapat dikatan baik ketika memenuhi standar tertentu sehingga dapat mendapatkan hasil penelitian yang relevan dengan apa yang terjadi di lapangan. Untuk memenuhi standar tersebut diperlukan beberapa uji terhadap asumsi data yang terdapat dalam penelitian (Alfian Lisdias, 2013: 62). Berikut ini merupakan uji asumsi klasik yang akan dilakukan dalam penelitian ini:

a. Uji Normalitas

Menurut Santoso (2001:94) “Uji normalitas berkaitan dengan uji sebuah

distribusi data, apakah sebuah data bisa dianggap berdistribusi normal ataukah tidak. Dengan data yang berdistribusi normal maka hasil penelitian akan lebih valid dan dapat mempresentasikan keadaan yang sebenarnya dari kejadian di lapangan”.

bawah 0,05 berarti data yang akan diuji mempunyai perbedaan yang signifikan dengan data normal baku, berarti data tersebut tidak normal.

b. Uji Multikolinearitas

Salah satu pengujian untuk analisis regresi adalah uji multikolinearitas. Asumsinya adalah data penelitian harus terbebas dari gejala multikolinearitas. Sehingga perlu untuk melakukan uji multikolinearitas.

Santosa dan Ashari (2005:238) berpendapat bahwa ”Gejala munculnya multikolinearitas adalah gejala korelasi antar variabel independen. Untuk dapat melihat gejala multikolinearitas, dapat dilihat dari hasil pengolahan data dengan menggunakan SPSS. Jika nilai toleransi masing-masing variabel bebas > 0,1 dan VIF < 10, maka dapat disimpulkan bahwa model regresi tidak mengandung gejala multikolinearitas”.

“Untuk menentukan apakah hubungan antara dua variabel bebas memiliki

masalah multikolineritas adalah melihat Signifikan (2-tailed), jika nilainya lebih kecil dari 0,05 (α=5%) maka diindikasikan memiliki gejala multikolinearitas yang serius. Dari seluruh nilai Signifikan (2-tailed) di atas, dapat disimpulkan seluruh variabel penjelas tidak terbebas dari masalah multikolinearitas” (Andryan Setyadharma: 7).

c. Uji Autokorelasi

“Uji autokorelasi merupakan pengujian asumsi dalam regresi di mana variabel

dengan nilai variabel itu sendiri, baik nilai periode sebelumnya ata nilai periode sesudahnya” (Santoso dan Ashari, 2005:240).

Uji ini digunakan untuk mengetahui apakah dalam sebuah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (Singgih Santoso, 2012:241). Metode pengujian yang sering digunakan adalah dengan uji Durbin Watson (DW) untuk mendeteksi uji autokorelasi. Namun secara umum bisa diambil patokan:

Angka D-W di bawah -2 berarti ada autokorelasi positif

Angka D-W diantara -2 sampai +2, berarti tidak ada autokorelasi

Angka D-W di atas +2, berarti ada autokorelasi negatif

d. Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan lainnya. Gejala varians yang tidak sama ini disebut dengan heteroskedastisitas, sedangkan adanya gejala residual yang sama dari satu pengamatan ke pengamatan lain disebut dengan homoskedastisitas. Sebuah model regresi dikatakan baik jika tidak terjadi heteroskedastisitas. (Singgih Santoso, 2012:238).

Menurut Singgih Santoso (2012:240) untuk mendeteksi adanya heteroskedastisitas yaitu : “deteksi dengan melihat ada tidaknya pola tertentu

sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di

studientized. Maka dasar pengambilan keputusan :

Jika ada pola tertentu, seperti titik-titik (point-point) yang ada membentuk

suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka telah terjadi Heteroskedastisitas.

Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi Heteroskedastisitas. 3. Analisis Korelasi

Dalam analisis korelasi yang dicari adalah koefesien korelasi yaitu angka yang menyatakan derajat hubungan antara variabel independen dengan variabel dependen atau untuk mengetahui kuat atau lemahnya hubungan antara variabel independen dan variabel dependen. Adapun rumus yang digunakan menurut Sugiyono (2012:248) adalah sebagai berikut:

Keterangan:

r = Koefisien korelasi

X = Laba per Lembar Saham (EPS) dan Nilai Perusahaan (PBV) Y = Tingkat Pengembalian Saham

N = Jumlah tahun

a. Apabila nilai r mendekati positif (+) satu variabel berarti variabel X mempunyai hubungan yang kuat dengan positif terhadap variabel Y.

b. Apabila nilai r mendekati negatif (-) berarti variabel X mempunyai pengaruh yang kuat dan negatif terhadap perkembangan variabel Y.

c. Apabila nilai r mendekati nol (0) maka variabel X kurang mempengaruhi terhadap perkembangan variabel Y, hal ini berarti bahwa bertambahnya atau berkurangnya variabel Y tidak mempengaruhi variabel X.

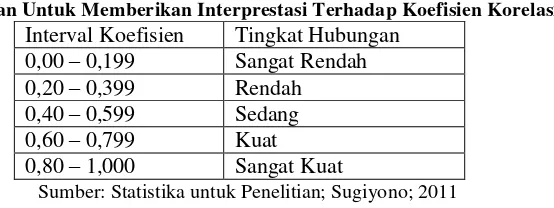

Menurut Sugiyono (2012:250) untuk dapat memberikan penafsiran besar kecilnya koefisien korelasi, dapat berpedoman pada ketentuan tabel berikut ini:

Tabel 3.2

Pedoman Untuk Memberikan Interprestasi Terhadap Koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0,00 – 0,199 Sangat Rendah 0,20 – 0,399 Rendah 0,40 – 0,599 Sedang 0,60 – 0,799 Kuat 0,80 – 1,000 Sangat Kuat

Sumber: Statistika untuk Penelitian; Sugiyono; 2011

Kolerasi dapat positif atau negatif. Kolerasi positif menunjukan arah yang sama antar variable, yaitu jika variable X1 dan X2 besar, maka variable Y akan semakin besar. Sebaliknya kolerasi negative menunjukan arah yang berlawanan, yaitu jika variable X1dan X2 besar, maka variable Y menjadi kecil.

4. Koefisien Determinasi

Pengertian Koefisien Determinasi menurut Supranto dalam Yuni (2008:5), “koefisien determinasi adalah bagian dari keragaman total variabel Y (terikat) yang

a. Analisis Koefisien Determinasi Simultan

Digunakan untuk mengetahui seberapa besar persentase yang diberikan laba per lembar saham dan nliai perusahaan terhadap tingkat pengembalian saham secara simultan, adapun rumus untuk mencari koefisien determinasi adalah :

(Sugiyono, 2006)

Dimana :

KD = Koefisien Determinasi r = Kuadrat Koefisien Korelasi

100% = Pengali yang dinyatakan dalam presentase b. Analisis Koefisien Determinasi Parsial

Digunakan untuk mengetahui seberapa besar persentase yang diberikan Laba per Lembar Saham (EPS) dan Nilai Perusahaan (PBV) terhadap tingkat pengembalian saham secara parsial. Rumus koefisien determinasi yang dikemukakan oleh oleh Gujarati (2003:172) adalah sebagai berikut:

Keterangan:

B = Beta (nilai standardized coefficients)

Zero order = Matrik korelasi variabel bebas dengan variabel terikat Dimana apabila :

Kd = 0, Berarti pengaruh variabel x terhadap variabel y, lemah. KD = r2 ×100%

Kd = 1, Berarti pengaruh variabel x terhadap variabel y, kuat 3.2.5.2 Pengujian Hipotesis

Menurut Dantes (2012:164) hipotesis adalah praduga atau asumsi yang harus diuji melalui data atau fakta yang diperoleh melalui penelitian. Selanjutnya Dantes (2012:164) menyatakan bahwa hipotesis merupakan penuntun bagi peneliti dalam menggali data yang diinginkan.

Hipotesis yang akan diuji dalam penelitian ini adalah sejauh mana pengaruh suatu variabel terhadap variabel lainnya, yaitu pengaruh rasio lancar dan rasio utang terhadap tingkat pengembaliian saham. Laba per Lembar Saham (EPS) (Variabel X1) dan Nilai Perusahaan (PBV) (Variabel X2) sebagai variabel bebas terhadap Tingkat Pengembalian Saham (Variabel Y) sebagai variabel terikat. Jika tidak terdapat pengaruh signifikan maka diformulasikan dalam hipotesis Nol (H0), yaitu hipotesis untuk ditolak. Apabila kedua variabel tersebut dihipotesiskan memiliki pengaruh yang signifikan maka diformulasikan dalam hipotesis alternatif (Ha) yaitu merupakan hipotesis yang diharapkan untuk diterima. Adapun langkah-langkah pengujian hipotesis yaitu sebagai berikut :

Menentukan Hipotesis Secara Parsial (Uji Statistik t)

Untuk menguji pengaruh masing-masing variabel bebas terhadap variabel terikat hipotesis sebagai berikut :

1. H0; β1 = 0 Laba per Lembar Saham (EPS) tidak berpengaruh terhadap tingkat pengembalian saham

pengembalian saham

2. ; = 0 Nilai Perusahaan (PBV) tidak berpengaruh terhadap tingkat pengembalian saham

; ≠ 0 Nilai Perusahaan (PBV) berpengaruh terhadap tingkat pengembalian saham

Untuk menguji signifikasi suatu koefisien korelasi menggunakan uji t dengan rumus sebagai berikut:

Keterangan:

t = nilai uji t hitung r = koefisien korelasi n = jumlah sampel

Ditentukan dengan 5% dari derajat bebas (dk) = (n-k-l), untuk menentukan tabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 karena dinilai cukup untuk mewakili hubungan variabel-variabel yang diteliti dan merupakan tingkat signifikansi yang umum digunakan dalam suatu penelitian. Hasilnya dari perhitungan kemudian dibandingkan dengan tabel t dengan taraf signifikansi 5%.

Jika menggunakan tingkat kesalahan (α=0,05) untuk diuji dua pihak, maka

a. Jika thitung≥ ttabel(α=0,05) maka H0 ada di daerah penolakan, berarti Ha diterima artinya antara variabel X dan variabel Y terdapat hubungan. b. Jika thitung≤ ttabel(α=0,05) maka Ho ada di daerah penerimaan, berarti Ha

ditolak artinya antara variabel X dan variabel Y tidak ada hubungannya.

3.2 Gambar Uji Signifikasi Koefisien Korelasi

Menentukan Hipotesis Secara Simultan (Uji F)

H0 ; β1, = 0, artinya tidak terdapat pengaruh signifikan secara simultan antara Laba per Lembar Saham (EPS)(X1) dan Nilai Perusahaan (PBV) (X2), terhadap tingkat pengembalian saham (Y).

H1: β1, ≠ 0, artinya terdapat pengaruh signifikan secara simultan antara Laba per Lembar Saham (EPS)(X1) dan Nilai Perusahaan (PBV) (X2), terhadap tingkat pengembalian saham (Y).

Menghitung Uji F (F-test)

Keterangan:

R2 : Koefisien determinasi gabungan

k : Jumlah variabel independen

n : Jumlah sampel

Kriteria Pengambilan Keputusan

a. H0 ditolak jika F statistik < 0,05 atau Fhitung > Ftabel