TO STOCK PRICE PT. TELKOM Tbk

SKRIPSI

Diajukan untuk memenuhi salah satu syarat ujian sidang Guna memperoleh gelar sarjana ekonomi

Program studi akuntansi

Pazar Ermanda

21107052

FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI

UNIVERSITAS KOMPUTER INDONESIA

i

untuk menganalisis diantaranya adalah arus kas bersih dan deviden tunai. Kas bersih positif akan membuat investor meyakini bahwa dana yang diinvestasikannya akan memperoleh imbalan, begitu juga dengan deviden tunai. Tujuan penelitian ini yaitu untuk mengetahui besarnya dampak yang ditimbulkan pada pembagian deviden tunai dan arus kas bersih terhadap harga saham PT Telkom Tbk.

Untuk mengetahui besarnya dampak pembagian deviden tunai dan arus kas bersih terhadap harga saham menggunakan Analisis Regresi Linier Berganda. Hubungan kuat atau lemahnya variabel X1, X2 dan Y ditunjukkan melalui Koefisien Korelasi Berganda, dan untuk mengetahui seberapa besar konstribusi variabel digunakan rumus Koefisien Determinasi. Pengujian hipotesis dalam penelitian ini menggunakan statistik uji F dan uji t dua pihak dengan α = 0,05. Perolehan hasil analisa tersebut diolah dengan menggunakan program aplikasi

SPSS 14.0 for Windows.

Berdasarkan hasil penelitian terdapat pengaruh yang signifikan antara pembagian deviden tunai dan arus kas bersih secara simultan, artinya jika arus kas bersih meningkat maka pembagian deviden tunai pun akan meningkat serta akan memicu peningkatan terhadap harga saham. Secara parsial hanya arus kas bersih yang berpengaruh terhadap harga saham sedangkan pembagian deviden tunai tidak memiliki pengaruh terhadap harga saham. Hal ini berarti bahwa kondisi arus kas bersih perusahaan dapat menarik minat para investor untuk menanamkan modalnya sehingga dapat menimbulkan peningkatan pada harga saham perusahaan.

ii

flows and cash dividends. Positive net cash will make investors believe that the funds invested will earn rewards, as well as cash dividends. The purpose of this study is to determine the magnitude of its impact on the cash dividend and net cash flow to stock price of PT Telkom Tbk.

To determine the magnitude of the distribution of dividends in cash and net cash flow to share price using Multiple Linear Regression Analysis. Strong or weak relationship variables X1, X2 and Y are shown through the Multiple Correlation Coefficient, and to know how big contribution of variable used formula coefficients determination. Testing the hypothesis in this study using the F test and the test statistic t two party by α = 0.05. Obtaining the results of the analysis was processed using the program SPSS 14.0 for Windows applications.

Based on the results of research there is a significant effect between the cash dividend and net cash flows simultaneously, meaning that if the net cash flow increases, the cash dividend will increase and will lead to an increase in the stock price. Partially only net cash flows that affect the stock price while the cash dividend has no impact on stock prices. This means that the condition of net cash flow the company can attract investors to invest their capital so that it can cause an increase in stock price.

iii

kepada Allah SWT karena berkat rahmat, hidayah dan karunia serta kebesaran-Nya lah akhirnya penulis dapat menyelesaikan Skripsi ini. Shalawat dan salam tidak lupa juga penulis curahkan kepada Junjunan Nabi besar kita Muhammad SAW.

Skripsi ini disusun untuk memenuhi salah satu syarat dalam menempuh ujian sidang guna memperoleh gelar Sarjana Jurusan Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung, dengan judul “Dampak Pembagian Deviden Tunai dan Arus Kas Bersih Terhadap Harga Saham PT. Telkom

Tbk”.

Terima kasih juga penulis ucapkan untuk kedua orangtuaku yang selalu memberikan doa dengan penuh kasih sayang, keikhlasan dan kesabaran serta pengorbanan yang tiada henti mendorong dan selalu memberi semangat Penulis untuk menyelesaikan skripsi ini. Dalam penyusunan Skripsi ini juga tidak lepas dari bantuan serta dukungan berbagai pihak. Sehubungan dengan hal itu, pada kesempatan ini izinkanlah dengan segala kerendahan hati penulis untuk menyampaikan rasa hormat dan terimakasih yang sebesar-besarnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

iv

meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan skripsi ini.

5. Staff Kesekretariatan Program Studi Akuntansi (Ibu Senny, Ibu Dona dan A gugun) terimakasih banyak untuk pelayanan dan informasinya.

6. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali Penulis dengan pengetahuan.

7. Ibu Diah selaku Staff AGM Financial Billing pada PT Telekomunikasi Indonesia Tbk yang dengan ramah dan senantiasa membantu dan memberikan izin peneliti untuk memperoleh data.

8. Semua teman-teman kelas Akuntansi-2 terima kasih atas dukungan dan bantuannya.

9. Seluruh pihak-pihak yang telah membantu penyusunan skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Mudah-mudahan segala jerih payah penulis dalam penyusunan Skripsi ini tidak sia-sia dan dapat memberikan arti dan manfaat bagi mereka yang membutuhkan.

Bandung, Agustus 2011 Penulis

1

1.1Latar Belakang Penelitian

Pada dasarnya dana yang dimiliki setiap orang dapat ditanamkan ke dalam berbagai investasi, seperti investasi pada proyek, investasi pada perdagangan valuta asing, obligasi maupun investasi pada saham. Investasi pada saham merupakan suatu investasi alternatif yang cukup menarik karena seorang investor dapat berspekulasi dan berharap bahwa saham yang dimilikinya saat itu akan mendatangkan keuntungan berupa deviden atau

capital gain (Karina Cahyati, 2006).

konteks keputusan, seperti: (1) memprediksi kesulitan keuangan, (2) menilai resiko, ukuran, dan waktu keputusan pinjaman, (3) memprediksi peringakat (rating) kredit, (4) menilai perusahaan, (5) memberikan informasi tambahan pada pasar modal. (Ikhsan Abdullah, 2009)

Kebijakan deviden merupakan suatu kebijakan yang penting dan harus dipertimbangkan matang-matang oleh manajemen, karena kebijakan deviden akan melibatkan kepentingan pemegang saham dengan devidennya dan kepentingan perusahaan dengan laba ditahannya (Golda Zainafree, 2005). Pada hakikatnya kebijakan deviden merupakan penentuan berapa banyak laba yang diperoleh yang akan dibagikan kepada pemegang saham sebagai deviden, dan berapa banyak laba yang akan ditahan untuk reinvestasi. Reinvestasi merupakan penanaman modal kembali dari laba yang diperoleh dari investasi terdahulu (Husnan, 1998).

Perusahaan membagikan deviden dan capital gain tergantung dari laba yang diperoleh perusahaan. Jika laba yang diperoleh perusahaan itu besar maka deviden yang akan dibagikan akan tinggi dan sebaliknya juga apabila jika laba yang diperoleh perusahaan kecil maka deviden yang akan dibagikan pun kecil. Hal tersebut kemungkinan besar akan mempengaruhi harga saham dan volume perdagangan saham serta menimbulkan reaksi pasar. Terdapat dua macam bentuk deviden yaitu deviden kas dan deviden bentuk saham. Deviden bentuk kas lebih sering dibagikan kepada pemegang saham sekali dalam setahun, kebijakan pembagian deviden tergantung pada keputusan Rapat Umum Pemegang Saham (RUPS) (Bima Octasoni, 2009).

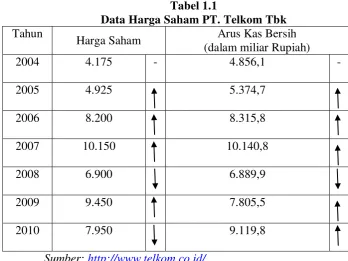

Tabel 1.1

Data Harga Saham PT. Telkom Tbk

Tahun

Harga Saham Arus Kas Bersih (dalam miliar Rupiah)

2004 4.175 - 4.856,1 -

2005 4.925 5.374,7

2006 8.200 8.315,8

2007 10.150 10.140,8

2008 6.900 6.889,9

2009 9.450 7.805,5

2010 7.950 9.119,8

Sumber: http://www.telkom.co.id/

meningkat oleh karena itu dapat diasumsikan bahwa PT Telkom Tbk terus mengalami peningkatan laba bersih dan memiliki kecukupan dana kas sehingga mampu membayar deviden tunai dalam jumlah besar, hal ini menyebabkan investor tertarik untuk membeli saham PT. Telkom Tbk karena menunjukan bahwa kondisi keuangan PT. Telkom Tbk sehat dan dengan demikian secara tidak langsung harga saham di Bursa juga meningkat. Kemudian pada tahun 2008 harga saham menurun dan begitu pula arus kas bersih, dalam hal ini pada tahun 2008 PT. Telkom Tbk tidak memiliki kecukupan dana kas untuk membagikan deviden tunai dalam jumlah besar sehingga investor pun kurang tertarik pada saham PT. Telkom Tbk karena dengan penurunan arus kas bersih maka menunjukan kondisi keuangan perusahaan mengalami penurunan pula, tidak tertariknya investor untuk membeli saham PT. Telkom Tbk menyebabkan harga saham menurun. Pada tahun 2009 kembali terjadi peningkatan harga saham dan arus kas bersih. Lain halnya yang terjadi pada tahun 2010, pada tahun ini arus kas bersih meningkat dari tahun sebelumnya akan tetapi harga saham menurun, seharusnya arus kas bersih yang meningkat akan menyebabkan perusahaan mampu membayarkan deviden tunai dan mengundang minat para investor untuk membeli saham PT. Telkom Tbk sehingga akan memicu harga saham pada Bursa meningkat.

pada perusahaan manufaktur berjenis consumer goods industry yang terdaftar pada Bursa Efek Indonesia 2004-2007, sedangkan pada penelitian ini dilakukan pada PT. Telkom Tbk selama 7 tahun yaitu 2004-2010.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian dengan judul: “Dampak Pembagian Deviden Tunai dan Arus Kas Bersih Terhadap Harga Saham PT. Telkom Tbk”.

1.2Identifikasi Masalah

Berdasarkan dengan uraian latar belakang penelitian yang dikemukakan diatas, maka penulis dapat mengidentifikasikan masalah yaitu:

1. Arus kas bersih yang meningkat akan menarik minat investor untuk berinvestasi, karena semakin besar ketersediaan kas pada perusahaan maka semakin besar kemampuan perusahaan untuk membagikan deviden dalam bentuk kas. Hal tersebut akan menarik banyak minat investor untuk membeli saham perusahaan dan akan meningkatkan harga saham di bursa. 2. Arus kas bersih yang menurun akan membuat turunnya tingkat keyakinan

investor akan kemampuan perusahaan untuk membagikan deviden dalam bentuk kas. Dengan demikian keadaan tersebut dapat membuat investor tidak tertarik untuk membeli saham perusahaan yang menyebabkan harga saham perusahaan akan mengalami penurunan di bursa.

1.3Rumusan Masalah

Dari uraian identifikasi masalah di atas, maka rumusan masalah yang ingin diteliti adalah:

2. Bagaimana arus kas bersih pada PT. Telkom Tbk.

3. Seberapa besar dampak pembagian deviden tunai dan arus kas bersih terhadap harga saham PT. Telkom Tbk baik secara simultan atau pun parsial.

1.4Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Maksud penelitian ini adalah untuk mendapat bukti empiris mengenai pengaruh antara pembagian deviden tunai dan arus kas bersih terhadap harga saham PT. Telkom Tbk

1.4.2 Tujuan Penelitian

Dari uraian identifikasi masalah dan rumusan masalah di atas, maka tujuan penelitian ini adalah untuk memperoleh bukti empiris sebagai berikut:

1. Besarnya hubungan pembagian deviden tunai dan arus kas bersih terhadap harga saham PT. Telkom Tbk secara simultan.

2. Besarnya dampak pembagian deviden tunai terhadap harga saham PT. Telkom Tbk secara parsial.

3. Besarnya dampak pembagian arus kas bersih terhadap harga saham PT. Telkom Tbk secara parsial.

1.5Kegunaan Penelitian

Sesuai dengan pengidentifikasian masalah yang telah dikemukakan, hasil dari penelitian ini diharapkan dapat memberikan manfaat untuk pihak-pihak yang berkepentingan antara lain:

Penelitian ini diharapkan dapat memberikan informasi dalam memberikan keputusan bisnis yang berhubungan dengan perubahan harga saham yang disebabkan oleh pembagian deviden dan arus kas bersih.

2. Perusahaan

Penelitian ini diharapkan dapat memberikan masukan untuk perusahaan dalam hal membuat keputusan yang behubungan dengan penaikan atau penurunan deviden, yaitu apakah perubahan pembagian deviden tersebut ditanggapi oleh investor sebagai sinyal positif atau negatif.

3. Peneliti

Penelitian ini diharapkan dapat menjadi bahan referensi dalam melakukan penelitian selanjutnya yang berhubungan dengan perubahan harga saham yang diakibatkan oleh pembagian deviden dan arus kas bersih.

1.6Lokasi dan Waktu Penelitian

1.6.1 Lokasi Penelitian

Penulis melakukan penelitian pada PT. Telkom Tbk. yang bertempat di Jl. Japati No.1 Bandung 40133. Dengan memperoleh data sekunder melalui melalui website www.telkom.co.id.

1.6.2 Waktu Penelitian

8

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1

Pra Survei :

a. Persiapan Judul b. Persiapan teori c. Pengajuan Judul d. Mencari Perusahaan

2

Usulan Penelitian:

4 Pengolahan Data

5

Penyusunan Skripsi:

a. Bimbingan Skripsi b. Sidang Skripsi c. Revisi Skripsi

10

2.1Kajian Pustaka

2.1.1 Deviden

2.1.1.1Pengertian Deviden

Deviden (dividend) adalah pembagian aktiva perusahaan kepada para pemegang saham perusahaan. Deviden dapat dibayar dalam bentuk uang tunai (kas), saham perusahaan, ataupun aktiva lainnya. Semua deviden haruslah diumumkan oleh dewan direksi sebelum deviden tersebut menjadi kewajiban perusahaan. (Henry Simamora, 2000:423)

Ada pula yang mengatakan deviden merupakan pendistribusian laba kepada pemegang saham, secara pro rata menurut kelas/kelompok surat berharga, dan dibayarkan dalam bentuk uang, saham, scrip, atau produk atau property perusahaan, walaupun ini jarang terjadi. (Syahrul dan Nizar, 2000:307)

2.1.1.2Jenis Deviden

Menurut Zaki Baridwan (2004:233), deviden yang dibagikan bisa berbentuk (1) uang tunai, (2) aktiva (selain kas dan saham sendiri), (3) saham baru.

1. Deviden yang Berbentuk Uang

dikalikan jumlah lembar yang dimiliki. Keputusan pembagian deviden diambil dalam rapat umum pemegang saham (RUPS).

Apabila dalam pembagian deviden disebutkan bahwa deviden yang dibagikan itu sebagian merupakan pembagian laba dan sebagian lagi merupakan pengembalian modal, deviden seperti itu disebut deviden likuidasi. Perusahaan yang membagikan deviden likuidasi biasanya adalah perusahaan-perusahaan yang akan menghentikan usahanya, misalnya dalam bentuk joint ventures. Karena usaha perusahaan akan dihentikan maka tidak perlu memperbesar modal. Pemegang saham yang menerima deviden likuidasi mencatatnya sebagian sebagai penghasilan dan sebagian lagi sebagai pengembalian modal.

2. Deviden yang Berbentuk Aktiva (Selain Kas dan Saham Sendiri)

Deviden yang dibagikan kadang-kadang tidak berbentuk uang tunai, tetapi berupa aktiva seperti saham perusahaan lain atau barang-barang hasil produksi perusahaan yang membagi deviden tersebut. Pemegang saham yang menerima deviden seperti ini mencatat dalam bukunya dengan jumlah sebesar harga pasar yang diterimanya.

3. Deviden Saham (Stock Dividend)

dengan saham yang dimiliki, berarti jumlah lembarnya bertambah banyak sedangkan harga perolehannya tetap, dalam arti tidak ada kenaikan nilai buku. Deviden seperti ini tidak dijurnal, tetapi hanya memo untuk menunjukan kenaikan jumlah lembar saham. Penjualan saham sesudah adanya penerimaan deviden saham akan dibebani dengan harga pokok saham yang baru.

Apabila deviden saham yang diterima berupa saham yang berbeda dengan saham yang dimiliki, maka harga pokok saham yang dimiliki dibagikan kepada tiap macam saham dengan dasar nilai relatifnya.

Pada waktu pengumuman deviden ada beberapa jenis tanggal yang perlu diperhatikan yaitu: (Ang,1997)

1. Tanggal Pengumuman (Announcement Date)

Tanggal pengumuman deviden merupakan tanggal resmi pengumuman oleh emiten tentang bentuk dan besarnya serta jadwal pembagian deviden yang akan dilakukan.

2. Tanggal cum-deviden (Cum-Dividend Date)

Tanggal cum-deviden merupakan tanggal hari terakhir perdagangan saham yang masih melekat hak untuk mendapatkan deviden baik deviden tunia maupun deviden saham.

3. Tanggal ex-deviden (E-Dividend Date)

Tanggal dimana perdagangan saham tersebut sudah tidak melekat lagi hak untuk memperoleh deviden.

Tanggal dimana seorang harus terdaftar sebagai pemegang saham perusahaan publik ataun emiten, sehingga ia mempunyai hak memperoleh deviden yang diperuntukan bagi pemegang saham.

5. Tanggal pembagian (Payment Date)

Tanggal pembagian adalah tanggal dimana deviden dibayarkan kepada investor.

2.1.2 Arus Kas Bersih

Menurut Bringham dan Houston (2001) arus kas bersih adalah:

“ Kas aktual yang dihasilkan perusahaan dalam satu tahun tertentu. Arus kas bersih berbeda dengan laba akuntansi, karena beberapa laba dan beban yang dicerminkan dalam laba akuntansi mungkin tidak diterima dan dibayarkan melalui kas dalam suatu periode akuntansi. Penyusutan adalah pos nonkas yang terbesar, sehingga arus kas bersih sering kali dinyatakan sebagai laba bersih ditambah penyusutan. Investor akan lebih tertarik pada proyeksi arus kas bersih dibandingkan laba yang dilaporkan, karena kas inilah yang akan dibayarkan sebagai deviden atau diinvestasikan kembali untuk menunjang pertumbuhan.”

Sedangkan menurut Garrison (2007):

“Arus kas bersih lebih dapat dijabarkan dalam bentuk laba bersih, deviden, dan perubahan akun neraca. Arus kas bersih untuk periode tertentu dapat ditentukan dengan memulainya dari laba bersih kemudian mengurangkan perubahan aktiva nonkas, menambahkan perubahan kewajiban, mengurangkan dengan deviden yang dibayarkan kepada pemegang saham, dan terakhir menambahkan dengan perubaha modal saham.”

2.1.3 Saham

2.1.3.1Pengertian Saham

Terdapat kesamaan dari beberapa pengertian saham menurut para pakar, yakni pertama, menurut Tjiptono Darmadji (2001:5) dikatakan bahwa:

saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut.”

Kedua, menurut Bambang Riyanto (2001:240):

“Saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu perseroan terbatas. Bagi perusahaan yang bersangkutan yang diterima dari hasil penjualan sahamnya akan tetap tertanam di dalam perusahaan tersebut selama hidupnya, meskipun bagi pemegang saham sendiri itu bukanlah merupakan penanaman yang permanent karena setiap waktu pemegang saham dapat menjual sahamnya.”

2.1.3.2Jenis-Jenis Saham

Ada beberapa beberapa sudut pandang untuk membedakan saham (Darmadji dan Fakhruddin, 2001:6) :

1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim a. Saham biasa (common stock)

Mewakili klaim kepemilikan pada penghasilan dan aktiva yang dimiliki

perusahaan.

Pemegang saham biasa memiliki kewajiban yang terbatas. Artinya jika

perusahaan bangkrut, kerugian maksimumyang ditanggung oleh pemegang saham adalah sebesar investasi pada saham tersebut.

b. Saham preferen (preffered stock)

Saham yang memiliki karakteristik gabungan antara obligasi dan saham

biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil, seperti yang dikehendaki investor.

Serupa saham biasa karena mewakili kepemilikan ekuitas dan diterbitkan

Persamaannya dengan obligasi adalah adanya klaim atas laba dan aktiva

sebelumnya, devidennya tetap selama masa berlaku dari saham, dan memiliki hak tebus dan dapat dipertukarkan (convertible) dengan saham biasa.

2. Ditinjau dari cara peralihannya a. Saham atas unjuk (Bearer stock)

Pada saham tersebut tidak tertulis nama pemiliknya, agar mudah

dipindahtangankan dari satu investor ke investor lainnya.

Secara hukum, siapa yang memegang saham tersebut, maka dialah diakui

sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS. b. Saham atas nama (registered stock)

Merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, di mana cara peralihannya harus melalui prosedur tertentu.

3. Ditinjau dari kinerja perdagangan a. Blue-chip stocks

Saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai

leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen.

b. Income stocks

Saham dari suatu emiten yang memiliki kemampuan membayar dividen lebih

tinggi dari rata – rata dividen yang dibayarkan pada tahun sebelumnya.

Emiten seperti ini biasanya mampu menciptakan pendapatan yang lebih

Emiten ini tidak suka menekan laba dan tidak mementingkan potensi.

c. Growth stocks

1. (well-known)

Saham – saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi. 2. (Lesser-known)

Saham dari emiten yang tidak sebagai leader dalam industri, namun memiliki

ciri growth stock.

Umumnya saham ini berasal dari daerah dan kurang populer di kalangan

emiten.

d. Speculative stocks

Saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang, meskipun belum pasti.

e. Counter cyclical stocks

Saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi

bisnis secara umum.

Pada saat resesi ekonomi, harga saham ini tetap tinggi, di mana emitennya

mampu memberikan dividen yang tinggi sebagai akibat dari kemampuan emiten dalam memperoleh penghasilan yang tinggi pada masa resesi.

2.1.4 Kebijakan Deviden

manajemen. Disini pihak manajemen memutuskan apakah seluruh laba dibagikan sebagai deviden atau hanya sebagian laba sebagai deviden dan sisanya dalam bentuk laba ditahan.

Apabila perusahaan memutuskan untuk membagikan laba yang diperoleh berarti akan mengurangi jumlah laba yang ditahan yang akhirnya juga mengurangi sumber dana intern yang akan digunakan untuk mengembangkan perushaan. Sedang apabila perusahaan tidak membagikan labanya sebagai deviden akan bisa memperbesar sumber dana intern perusahaan dan akan meningkatkan kemampuan perusahaan untuk mengembangkan perusahaan.(Sutrisno, 2000:303)

Bagian laba yang diberikan bisa berupa deviden kas ataupun deviden saham. Dalam pembagian deviden berupa saham, ada dua jenis yaitu saham biasa dan saham preferen. Saham biasa dibagikan jika perusahaan mendapatkan laba, sedangkan saham preferen dibagikan secara tetap dengan jumlah tertentu. Harga saham dipengaruhi oleh besarnya deviden yang dibagikan, selain harga saham nilai perusahaan pun ikut akan meningkat. Seiring dengan dibagikannya deviden, maka jumlah laba yang ditahan akan berkurang. Hal ini menyebabkan perusahaan tidak akan mampu malakukan reinvestasi dikarena semakin kecilnya sisa dana yang ada di dalam perusahaan. Oleh karena itu, sangat diperlukan keputusan yang tepat bagi manajer keuangan dalam menentukan pembagian deviden.

Pada prakteknya ada perusahaan yang menggunakan model “ residual

dividend “ dimana dividen ditentukan dengan cara :

2. Mempertimbangkan target struktur modal perusahaan untuk menentukan besarnya modal sendiri yang dibutuhkan untuk investasi.

3. Memanfaatkan laba ditahan untuk memenuhi kebutuhan akan modal sendiri tersebut semaksimal mungkin

4. Membayar dividen hanya jika ada sisa laba.

Dengan demikian, besarnya dividen bersifat fluktuatif. Model “

Residual Dividend “ ini berkembang karena perusahaan lebih senang menggunakan laba ditahan dari pada menerbitkan saham baru untuk memenuhi kebutuhan modal sendiri, alasannya :

1. Menerbitkan saham menimbulkan biaya emisi saham (flotation cost) 2. Menurut teori “ signaling hypothesis “ penerbitan saham baru sering

disalah artikan oleh investor bahwa perusahaan kesulitan keuangan sehingga menyebabkan penurunan harga saham.

2.1.5 Faktor-Faktor yang Mempengaruhi Kebijakan Deviden

Menurut Sutrisno (2000:304) faktor-faktor yang mempengaruhi kebijakan deviden diantaranya:

1. Posisi solvabilitas perusahaan

Jika perusahaan dalam kondisi solvabilitasnya kurang menguntungkan, biasanya perusahaan tidak membagikan laba. Hal ini disebabkan laba yang diperoleh lebih banyak digunakan untuk memperbaiki posisi struktur modalnya.

Cash Dividend merupakan arus kas keluar bagi perusahaan, oleh karena itu bila perusahaan membayarkan deviden berarti harus bisa menyediakan uang kas yang cukup banyak dan ini akan menurunkan tingkat likuiditas perusahaan. Bagi perusahaan yang kondisi likuiditasnya kurang baik, biasanya deviden yang akan dibagikan kecil sebab sebagian besar laba digunakan untuk menambah likuiditas. Namun perusahaan yang sudah mapan dengan likuiditas yang baik cenderung membagikan deviden lebih besar. 3. Kebutuhan untuk melunasi utang

Semakin banyak utang yang harus dibayar semakin besar dana yang harus disediakan sehingga akan mengurangi jumlah deviden yang akan dibayarkan kepada pemegang saham. Disamping itu dengan jatuh temponya utang, berarti dana utang tersebut harus diganti. Alternatif mengganti dana utang bisa dengan mencari utang baru, bisa juga dengan sumber intern dengan memperbesar laba ditahan. Hal ini tentunya akan memperkecil deviden yang dibagikan.

4. Rencana perluasan

resourceberupa memperbesar laba ditahan. Dengan demikian semakin pesat perluasan yang dilakukan perusahaan semakin kecil deviden yang diberikan. 5. Kesempatan investasi

Semakin terbuka kesempatan investasi semakin kecil deviden yang dibayarkan sebab dananya digunakan untuk memperoleh kesempatan investasi. Namun bila kesempatan investasi kurang baik, maka dananya lebih banyak digunakan untuk membayar deviden.

6. Stabilitas pendapatan

Bagi peusahaan yang pendapatannya stabil, deviden yang akan dibayarkan kepada pemegang saham lebih besar dibanding dengan perusahaan yang pendapatannya tidak stabil. Perusahaan yang pendapatannya stabil tidak perlu menyediakan kas lebih banyak, sedangkan perusahaan yang pendapatannya tidak stabil harus menyediakan uang kas yang cukup besar untuk berjaga-jaga.

7. Pengawasan terhadap perusahaan

2.1.6 Faktor-Faktor yang Mempengaruhi Harga Saham

Menurut Weston dan Brigham (terjemahan Ali Akbar Yulianto, 1998:26-27):

“Faktor yang mempengaruhi harga saham adalah proyeksi laba per lembar

saham. Faktor lainnya yang bisa mempengaruhi ialah pajak dan keadaan bursa saham”.

Sedangkan menurut Weston dan Copeland ( terjemahan A. Jaka Wasana dan Kibrandoko, 1997:183):

“Harga saham dipengaruhi oleh tingkat pendapatan tanpa resiko, premi

resiko pasar, indeks dari resiko saham, deviden dan tingkat pertumbuhan pendapatan perusahaan yang diharapkan”

2.1.7 Keterkaitan Antara Deviden Tunai, Arus Kas Bersih dengan Harga Saham

2.1.7.1Dampak Pembagian Deviden Tunai Terhadap Harga Saham

Deviden yang dibagikan bergantung dari besarnya laba yang diperoleh perusahaan, semakin besar laba perusahaan maka jumlah deviden yang dibagikan akan semakin besar. Hal ini juga akan menyebabkan adanya perubahan pada harga saham perusahaan.

MenurutIsmaya (2005)mengatakan:

Pada dasarnya investor kebanyakan lebih menyukai pembagian deviden dalam bentuk tunai, oleh sebab itu semakin sering perusahaan membagikan deviden dalam bentuk tunai akan banyak diminati oleh investor, maka permintaan saham atas perusahaan tersebut akan terus meningkat sehingga akan menyebabkan harga saham di bursa akan naik.

Menurut Erlina (2008) mengatakan :

“Besarnya deviden tergantung dari besarnya keuangan dan jumlah saham yang beredar dalam masyarakat. Pendapat yang mucul mengenai kebijaksanaan deviden,deviden akan menaikan harga saham. Pendapatan dari deviden merupakan hal yang sangat diharapkan oleh investor. Dengan asumsi seperti ini, keputusan manajemen untuk menaikan deviden merupakan suatu tanda bahwa perusahaan tersebut mempunyai kemampuan untuk menghasilkan laba di masa yang akan datang, hal ini akhirnya akan mendorong harga saham untuk menjadi lebih tinggi. Sebaliknya deviden yang rendah merupakan suatu tanda yang kurang baik dan akhirnya akan menurunkan harga saham”.

2.1.7.2Dampak Arus Kas Bersih Terhadap Harga Saham

Arus kas bersih pada dasarnya sering dijadikan sebagai informasi yang penting bagi para investor dalam menilai kondisi suatu perusahaan apakah baik atau buruk. Jika arus kas pada perusahaan baik, itu menandakan perusahaan memiliki kemampuan untuk menyalurkan dana kas kepada pemegang saham dalam bentuk deviden.

Menurut Erlina (2008):

“Semakin besar kesempatan tumbuh perusahaan, semakin sedikit

Dengan kata lain, jika arus kas bersih perusahaan besar maka akan menandakan kondisi keuangan perusahaan sehat dan memiliki kesempatan untuk tumbuh karena memiliki dana kas yang mencukupi. Hal seperti inilah yang akan menarik investor untuk menginvestasikan dana mereka pada perusahaan tersebut sehingga saham perusahaan tersebut akan dibeli dan mengalami peningkatan harga saham pada Bursa.

Pendapat ini didukung oleh teori aliran kas bebas Jansen (1986) yang menemukan:

“Terdapat peranan dari kesempatan tumbuh dalam kaitannya dengan perubahan harga saham karena perubahan kebijakan struktur modal. Pada perusahaan yang mempunyai kesempatan tumbuh yang menguntungkan mereka, harga saham akan berubah secara positif. Jika perusahaan mengumumkan untuk meningkatkan tambahan dana, maka pasar akan meramal kemampuan dalam menghasilkan keuntungan dari dana yang ditanamkan.”

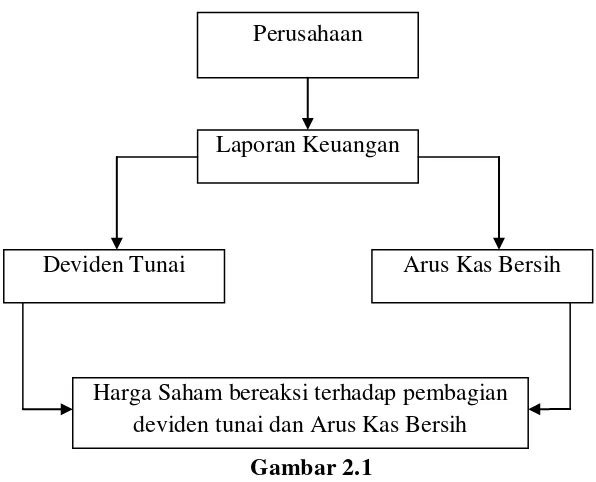

2.2Kerangka Pemikiran

Menurut Munawir (2000:2), pengertian laporan keuangan adalah:

“Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut”.

Sedangkan menurut Bambang Riyanto (1996:327), laporan keuangan adalah:

“Laporan yang memberikan ikhtisar mengenai keadaan finansial suatu perusahaan, dimana neraca (balance sheet) mencerminkan nilai aktiva, utang dan modal sendiri pada suatu saat tertentu, dan laporan rugi laba (income statement) mencerminkan hasil yang dicapaiselama suatu periode tertentu”.

yang dimilikinya. Sedangkan capital gain merupakan keuntungan yang diperoleh dari selisih harga pasar saham yang dimiliki oleh investor dibandingkan pada saat awal saham tersebut dibeli. Ada dua macam bentuk deviden yang dapat diberikan oleh perusahaan yaitu deviden tunai berupa uang ataupun deviden saham dimana pemegang saham mendapatkan jumlah saham tambahan sesuai porsi saham yang dimiliki (Bima Octasoni, 2009).

Laba yang besar akan menghasilkan deviden yang besar pula, selanjutnya semakin besar deviden yang diberikan kepada pemegang saham perusahaan maka harga saham perusahaan akan terus meningkat karena semakin besarnya deviden yang diberikan akan meningkatkan kepercayaan investor terhadap perusahaan dan juga dapat menarik lebih banyak investor. Jika laba perusahaan besar tetapi harga saham menurun maka dipastikan perusahaan tidak membagikan devidennya kepada pemegang saham melainkan menjadikannya sebagai laba ditahan. Laba ditahan akan menimbulkan ketidakpastian terhadapa investor karena laba ditahan memiliki kemungkinan tidak akan dibagikan kedalam bentuk deviden pada periode berikutnya.

Menurut Weston dan Copeland ( terjemahan A. Jaka Wasana dan Kibrandoko, 1997:183):

“Harga saham dipengaruhi oleh tingkat pendapatan tanpa resiko, premi

resiko pasar, indeks dari resiko saham, deviden dan tingkat pertumbuhan pendapatan perusahaan yang diharapkan”

dari laba yang diperoleh oleh perusahaan, dimana laba yang ada akan dipertimbangkan oleh pihak manajemen dalam memberikan kebijakan besarnya deviden yang akan dibagikan kepada pemegang saham baik berupa deviden tunai ataupun deviden saham.

Menurut (Soelarso, 2003) dan (Pujiono, 2002):

“Return saham dan harga saham bereaksi terhadap pengumuman deviden dilihat dari besarnya deviden yang dibagikan. Reaksi tersebut terjadi khususnya pada hari-hari disekitar tanggal ex-deviden”.

Dari pernyataan tersebut dapat disimpulkan bahwa sebenarnya perubahan atau pengaruh yang ditimbulkan oleh pengumuman deviden itu terjadi pada saat

ex-dividend date.

Gambar 2.1

Bagan Kerangka Pemikiran

Perusahaan

Deviden Tunai

Laporan Keuangan

Arus Kas Bersih

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul Hasil Persamaan Perbedaan

3. Ikhsan

Hipotesis penelitian adalah dugaan sementara yang digunakan pada saat sebelum dilakukannya penelitian dalam hal penggunaan statistika untuk menganalisisnya.

Sugiyono (2009, 64)menyatakan bahwa:

“Hipotesis merupakan jawaban sementara terhadap rumusan

masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam

bentuk kalimat”.

Jadi hipotesis penelitian merupakan pernyataan yang menyatakan hubungan antara variabel yang diteliti dan belum terbukti.

Hipotesis yang dirumuskan dalam penelitian ini adalah:

28

Objek penelitian merupakan sarana untuk mendapatkan data. Menurut

Sugiyono (2010, 58) objek penelitian dapat didefiniskan sebagai berikut:

“Objek Penelitian adalah sasaran ilmiah untuk mendapatkan data

dengan tujuan dan guna tertentu tentang suatu hal atau objektif, valid dan

reliabel tentang suatu hal (variabel tertentu).”

Objek penelitian ini adalah jenis deviden yaitu Deviden Tunai (X1) dan Arus Kas Bersih (X2) dan Harga Saham PT Telkom Tbk.

3.2Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode penelitian Deskriptif dan metode Verifikatif dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulannya, artinya penelitian yang dilakukan adalah penelitian yang menekankan analisisnya pada data-data numerik ( angka ) dengan menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Sugiyono (2010:147) mengemukakan metode deskriptif sebagai berikut:

Masyhuri (2009:45) mengemukakan metode verifikatif sebagai berikut :

“Penelitian verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan ditempat lain dengan mengatasi masalah yang serupa dengan kehidupannya”.

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji perubahan variabel X1, X2 terhadap Y yang diteliti. Verifikatif berarti menguji teori yang dengan pengujian suatu hipotesis apakah diterima atau ditolak.Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Dalam penelitian ini objek yang akan diuji dan diambil hipotesis apakah diterima atau ditolak dengan menggunakan metode deskriptif veryfikatif yaitu dampak pembagian deviden tunai dan arus kas bersih terhadap harga saham PT Telkom Tbk.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian maka diperlukan suatu desain penelitian. Desain penelitian menurut William M.K. Torchim (2006) yaitu:

“Research design can be thought of as the structure of research. It is the

glue that holds all od the elements in the research project together”.

“Desain penelitian merupakan usaha merencakan

kemungkinan-kemungkinan tertentu secara luas tanpa menunjukan secara pasti apa yang akan dikerjakan dalam hubungan dengan unsur masing-masing”.

Menurut Sugiyono ( 2010:13 ) penjelasan proses penelitian dapat disimpulkan seperti pada teori berikut ini :

“Proses penelitian meliputi :

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian 7. Kesimpulan.”

Berdasarkan proses penelitian yang dijelaskan diatas, maka desain pada penelitian ini dijelaskan sebagai berikut :

1. Sumber masalah

Penelitian melakukan survey awal untuk menentukan fenomena yang terjadi dan dijadikan sebagai dasar penelitian.

2. Rumusan masalah

ini telah dipaparkan dalam latar belakang penelitian dan diperinci dalam identifikasi masalah dan rumusan masalah.

3. Konsep dan teori yang relevan serta penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis), maka peneliti dapat membaca referensi teoritis yang relevan dengan masalah dan berfikir. Selain itu penemuan penelitian sebelumya yang relevan juga dapat digunakan sebagai bahan untuk membetikan jawaban sementara terhadap masalah penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk menjawab masalah atau pertanyaan penelitian yang merupakan tahap penelitian dengan menguji terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual) maka jawabannya itu disebut hipotesis. Hipotesis yang dibuat pada penelitian ini adalah terdapat dampak signifikan antara pembagian deviden tunai dan arus kas bersih terhadap harga saham.

5. Metode penelitian

digunakan adalah metode survey dengan teknik analisis data menggunakan metode analisis kualitatif dan metode kuantitatif.

6. Menyusun instrumen penelitian

Setelah metode penelitian yang sesuai dipilih maka peneliti dapat menyusun instrument penelitian. Instrument ini digunakan sebagai alat pengumpulan data. Instrument pada penelitian ini berbentuk data yang didapatkan dari laporan keuangan tahunan PT Telkom Tbk yang dipublikasikan yang termasuk kedalam penelitian. Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu. Pada penelitian ini untuk menguji adanya hubunganPembagian deviden tunai(variabel indepanden 1), arus kas bersih (variabel independen 2) terhadap harga saham (variabel dependen) digunakan koefisien determinasi.

7. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa jawaban terhadap rumusan. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

Desain penelitian yang telah lebih lengkap lagi akan dijelaskan dalam bentuk tabel dibawah ini :

T-1 Descriptive Descriptive Survey Tahun

Time Series

T-2 Descriptive Descriptive Survey Tahun

Time Series

T-3 Verifikatif Explanatory Survey Tahun

Time Series

Sumber : Sugiono 2008

Dari tabel diatas kemudian peneliti menguraikan sebagai berikut :

1. Tujuan penelitian pertama adalah untuk mengetahui bagaimana pembagian deviden tunai dan arus kas bersih dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalaui unit analisis yaitu tahun.

2. Tujuan penelitian kedua adalah untuk mengetahui seberapa besardampak pembagian deviden tunai terhadap harga saham dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalaui unit analisis yaitu tahun.

3. Tujuan penelitian ketiga adalah untuk mengetahui seberapa besar dampak pembagian arus kas bersih terhadap harga saham, dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalui unit analisis yaitu tahun.

3.2.2 Operasionalisasi Variabel

Sesuai dengan judul yang diteliti yaitu “Dampak Pembagian Deviden Tunai dan Arus Kas Bersih Terhadap Harga Saham Perusahaan”, maka terdapat tiga variabel yang digunakan dalam penelititan ini:

Variabel tersebut adalah:

Variabel Independent (bebas) adalah variabel yang menjadi penyebab atau timbulnya variabel dependent (terikat). Adapun yang menjadi variabel Independent dalam penelitian ini adalah “Deviden Tunai

dan Arus Kas Bersih”. 2. Variabel Dependent (Y)

Variabel Dependent (terikat) merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Dalam penelitian ini yang menjadi variabel dependent adalah “Harga Saham”.

Operasionalisasi dari variabel dapat dilihat dari tabel di bawah ini.

Variable Konsep Variable Indikator Skala

perusahaan.”

Harga Saham Variable Dependen

(Y)

“Harga yang terjadi di

pasar bursa pada saat

tertentu yang ditentukan

oleh pelaku pasar dan

ditentukan oleh

permintaan dan

penawaran saham yang

bersangkutan di pasar

modal”.

H. M. Jogiyanto

(2000:8)

Harga saham pada saat penutupan

Rasio

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1Sumber Data

(responden) maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian baru para pengguna (Andi Supangat, 2007:2). Sedangkan data sekunder menurut Jonathan Sarwono (2007:8)adalah data yang sudah tersedia sehingga kita tinggal mencari dan mengumpulkan. Dengan demikian, sesuai pengertian-pengertian diatas dapat disimpulkan pengertian dari data sekunder adalah data yang didapat dengan cepat karena sudah tersedia sebelumnya seperti:

a. Studi Kepustakaan (Library Research)

Yaitu studi yang dilakukan untuk menggali teori-teori yang berhubungan dengan penulisan hasil penelitian agar supaya dapat dijadikan data sekunder dengan cara membaca dan mempelajari buku-buku atau laporan yang dapat membantu kelancaran peneliti dalam penelitian.

Berdasarkan penjelasan diatas, maka sumber data yang diambil dalam penelitian ini adalah sumber data sekunder, di mana data yang diperoleh penulis merupakan data yang diperoleh secara tidak langsung, artinya data-data tersebut berupa data kedua yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain. Data-data yang digunakandiperolehdarilaporan-laporan yang berhubunganyang sudahdipublikasikanoleh PT Telkom Tbk.

3.2.3.2Teknik Penentuan Data

1. Populasi

Menurut Sugiyono(2009, 115):

“Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.”

Dengan kata lain, populasi meupakan suatu objek atau subjek yang terdapat di suatu wilayah yang berkaitan dengan penelitian yang dilakukan. Populasi yang digunakan pada penelitian ini adalah data laporan keuangan tahunan PT Telkom Tbk dari awal terdaftar di BEI 1995 sampai sekarang 2010 yaitu 15 tahun.

2. Sampel

Sugiyono (2009,116) menyatakan bahwa:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut.”

Dengan demikian data yang dijadikan sampel adalah laporan keuangan dalam hal ini Neraca, Laporan Keuangan Arus kas, Laporan Perubahan Ekuitas dan Laporan Rugi-Laba PT Telkom Tbk selama periode 2004-2010.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Study pustaka, yaitu mempelajari berbagai literatur yang berhubungan

dengan objek penelitian yang akan dibahas dengan maksud untuk mendapatkan landasan teori dan sebagai dasar melakukan penelitian.

2. Observasi, yaitu metode pengumpulan data dengan cara melakukan pengamatan terhadap objek penelitian.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1Rancangan Analisis

Metode analisis yang digunakan dalam penelitian ini adalah deskriptif dan pendekatan kuantitatif.

Metode analisis yang digunakan meliputi analisi regresi, analisis korelasi dan koefisien determinasi.

a. Analisis Regresi Berganda

Analisis ini bertujuan menerangkan variabel penyebab terhadap variabel akibat. Dengan penggunaan analisis ini maka dapat diketahui besarnya pengaruh masing-masing variabel bebas (penyebab) terhadap variabel tak bebas (akibat). Analisis Regresi Ganda mempunyai persamaan fungsi:

y=b

0+b

1X

1+b

2X

2+b

3X

3Y = variabel tak bebas(Harga Saham)

a = bilangan berkonstanta

X1 = variabel bebas (Deviden Tunai)

X2 = variabel bebas(Deviden Saham)

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat dihitung dengan menggunakan rumus sebagai berikut:

(sumber: Sugiyono,2009;279)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu dilakukan pengujian asumsi klasik.

1. Uji Asumsi Klasik

Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan Multiple Linear Regression sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya.

Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki

∑y= na + b1∑X1 + b2∑X2

∑X1y = a∑X1 + b1∑X12 +b2∑X1X2

distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Menurut Singgih Santoso(2002:393)dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dasar pengambilan keputusan :

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas. (Singgih Santoso, 2002:322).

Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variable bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesame variable independen maka konsekuensinya adalah:

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2. Nilaistandar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan:menggunakan

Variance Inflation Factors (VIF),

(Gujarati, 2003: 351).

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas X1 terhadap variabel bebas lainnya. Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003: 362).

Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien danhasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien

regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas digunakan uji-rank Spearman yaitu dengan mengkorelasikan masing-masing variable bebas terhadap nilai absolute dari residual. Jika nilai koefisien korelasi dari masing-masing variable bebas terhadap nilai absolutdari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (variandari residual tidak homogen) (Gujarati, 2003: 406).

Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil.

Untuk menguji ada tidak nya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W):

(Gujarati, 2003: 467)

Kriteriauji: Bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

Jika D-W <dLatau D-W > 4 – dL, kesimpulannya pada data terdapat

autokorelasi

Jika dU< D-W < 4 – dU, kesimpulannya pada data tidak terdapat autokorelasi

Tidak ada kesimpulan jika : dL D-W dU atau 4 – dU D-W 4 – dL

(Gujarati, 2003: 470)

Apabila hasil uji Durbin-Watsontidak dapat disimpulkan apakah terdapat autokorelasi atau tidak maka dilanjutkan dengan runs test.

b. Analisis Korelasi

Analisis korelasi menurut Jonathan Sarwono (2006:37) adalah:

“Analisis korelasional digunakan untuk melihat kuat lemahnya

antara variabel bebas dengan tergantung”.

(Sumber: Nazir 2003: 464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a. Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut :

b. Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

c. Koefisien Korelasi Simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung dengan menggunakan rumus sebagai berikut:

n(∑X1X2 - (∑X1∑X2)

rx1x2 =

Nilai koefisien korelasi (r) berkisar antara -1 sampai +1 yang kriteria pemanfaatannya dijelaskan sebagai berikut :

a. Jika nilai r > 0, artinya telah terjadi hubungan yang linier positif, yaitu makin besar nilai variabel X, maka semakin besar pula nilai variabel Y dan sebaliknya.

b. Jika nilai r < 0, artinya telah terjadi hubungan yang linier negatif, yaitu makin kecil nilai variabel X, maka makin besar nilai variabel Y, atau sebaliknya makin besar nilai variabel X, maka makin kecil variabel Y. c. Jika nilai r = 0, artinya tidak ada hubungan sama sekali antara variabel

X dengan variabel Y.

d. Jika nilai r = +1, atau r = -1, telah terjadi hubungan linier sempurna, yaitu berupa garis lurus, sedangkan untuk nilai r yang makin mengarah ke arah angka nol, maka garis makin tidak lurus.

Sedangkan harga r akan dikonsultasikan dengan table interprestasi nilai r sebagai berikut :

ry12+ ry22 -2 ry1.ry2.r12

KD= rs 2

x 100%

Tabel 3.2

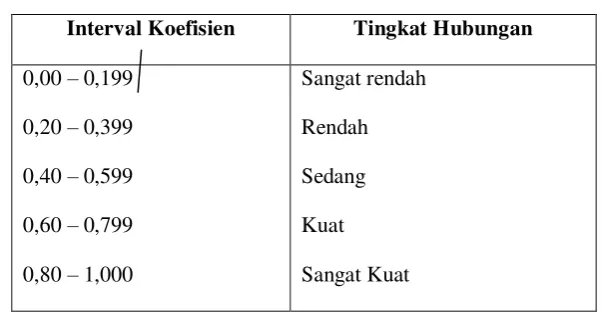

Pedoman untuk memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199

Untuk mengetahui besarnya pengaruh dari variabel X dan variabel Y maka dapat dihitung dengan rumus koefisien determinasi.

Jonathan (2006: 50) menjelaskan rumus koefisien determinasi sebagai berikut:

Keterangan:

KD : Koefisien Determinasi r2 : Koefisien Korelasi

dalam melakukan analisis kuantitatif, peneliti menggunakan bantuan program analisis statistik yaitu SPSS 14 For Windows dan Microsoft Office Excel 2007.

3.2.5.2Pengujian Hipotesis

yang akan diuji. Selain itu, pengujian hipotesis juga dilakukan untuk mengetahui metode serta analisis yang digunakan dalam pengujian data dan untuk membuat suatu kesimpulan yang tepat dalam suatu penelitian yang dikerjakan.

Ada pun rancangan uji hipotesis ini adalah hipotesis yang akan digunakan dalam penelitian, berkaitan dengan ada tidaknya pengaruh antara variabel independent terhadap variabel dependent, maka digunakan pengujian hipotesis nol (H0) dan Hipotesis alternatif (H1).

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independen yaitu pembagian deviden tunai sebagai X1 dan arus kas bersih sebagai X2dampaknya terhadap harga saham sebagai variabel dependen (Y), dengan langkah-langkah sebagai berikut :

1. Penetapan Hipotesis a. Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut:

a) Hipotesis parsial antara variabel bebas Pembagian Deviden Tunai terhadap variabel terikat Harga Saham.

Ho : Tidak terdapat pengaruh yang signifikan Pembagian Deviden Tunai terhadap Harga Saham.

b) Hipotesis parsial antara variabel bebas Arus Kas Bersih terhadap variabel terikat Harga Saham.

Ho : Tidak terdapat pengaruh yang signifikan Arus Kas Bersih terhadap Harga Saham.

Ha : Terdapat pengaruh yang signifikan Arus Kas Bersih terhadap Harga Saham.

c) Hipotesis secara keseluruhan antara variabel bebas Deviden Tunai dan Arus Kas Bersih terhadap variabel terikat Harga Saham.

Ho : Tidak terdapat pengaruh yang signifikan antara Deviden Tunai dan Arus Kas Bersih terhadap Harga Saham.

Ha : Terdapat pengaruh yang signifikan antara Deviden Tunai dan Arus Kas Bersih terhadap Harga Saham.

b. Hipotesis Statistik

Pengujian Hipotesis Secara Parsial (Uji Statistik t).

Dalam pengujian hipotesis ini menggunakan uji satu pihak (one tail test) dilihat dari bunyi hipotesis statistik yaitu hipotesis nol (H0) : β= 0 dan hipotesis alternatifnya (H1) : β≠ 0

H0 : β= 0: Pembagian Deviden Tunai tidak berpengaruh signifikan terhadap Harga Saham.

H0 : β= 0: Arus Kas Bersih tidak berpengaruh signifikan terhadap Harga Saham.

H1 : β≠ 0: Arus Kas Bersih berpengaruh signifikan terhadap Harga Saham.

Pengujian Hipotesis Secara Simultan (Uji Statistik F).

H0 : β= 0: Tidak terdapat pengaruh yang signifikan antara Deviden Tunai dan Arus Kas Bersih terhadap Harga Saham.

Ha : β≠ 0: Terdapat pengaruh yang signifikan Deviden Tunai dan Arus Kas Bersih terhadap Harga Saham.

2. Menentukan tingkat signifikan

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam suatu penelitian.

Menghitung nilai thitung dengan mengetahui apakah variabel koefisien

korelasi signifikan atau tidak dengan rumus :

Dimana :

r = Korelasi parsial yang ditentukan

n = Jumlah sampel

t = thitung

Selanjutnya menghitung nilai Fhitung sebagai berikut :

Sumber: Sugiyono 2009 Dimana:

R = koefisien kolerasi ganda

K = jumlah variabel independen

n = jumlah anggota sampel

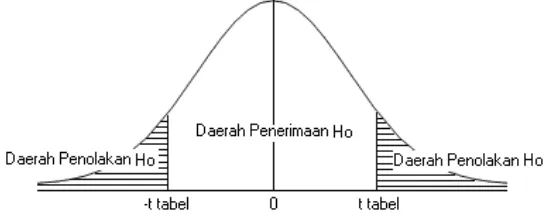

3. Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut :

Hasil thitung dibandingkan dengan Ftabel dengan kriteria :

b) Jika t hitung ≤ t tabel maka H0 ada di daerah penerimaan, berarti Ha ditolak artinya antara variabel X dan variabel Y tidak ada pengaruhnya.

c) t hitung; dicari dengan rumus perhitungan t hitung, dan

d) t tabel; dicari didalam tabel distribusi t student dengan ketentuan sebagai berikut,α = 0,05 dan dk = (n-k-1) atau 7-2-1=4

Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria :

a) Tolak ho jika Fhitung > Ftabel pada alpha 5% untuk koefisien positif. b) Tolak Ho jika Fhitung< Ftabel pada alpha 5% untuk koefisien

negatif.

c) Tolak Ho jika nilai F-sign <ɑ ),05.

4. Menggambar Daerah Penerimaan dan Penolakan

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis

5. Penarikan Kesimpulan

signifikan). Kesimpulannya,Pembagian Deviden TunaidanArus Kas Bersihberpengaruh atau tidak berpengaruhterhadap Harga Saham. Tingkat signifikannya yaitu 5 % (α = 0,05), artinya jika hipotesis nol ditolak (diterima)

54 4.1 Hasil Penelitian

4.1.1 Gambaran Umum Perusahaan

4.1.1.1 Sejarah PT Telekomunikasi Indonesia, Tbk

Pada tahun 1856-1882, 23 Oktober 1856, pemerintah kolonial Belanda melakukan pengoperasian telegrap elektromagnetik pertama di Indonesia yang menghubungkan Batavia (Jakarta) dan Buitenzorg (Bogor). Tahun 1906-1965, Pemerintah kolonial Belanda membentuk lembaga pemerintah untuk mengendalikan jasa pos dan telekomunikasi di Tanah Air. Pada tahun 1965 terjadi pemisahan jasa pos dan telekomunikasi sehingga ditangani oleh dua perusahaan negara, yaitu PN Pos dan Giro dan PN Telekomunikasi. Tahun 1974, PN Telekomunikasi dibagi menjadi dua divisi, yaitu PT Industri Telekomunikasi Indonesia (”PT INTI”) yang memproduksi perangkat telekomunikasi dan

bulan April 2010.

4.1.1.2 Struktur Organisasi

Struktur organisasi TELKOM terdiri dari Corporate Office Group, yang terdiri dari Direktorat Human Capital & General Affairs, Direktorat Keuangan, Direktorat Information Technology & Supply, Direktorat Compliance & Risk Management, Unit Strategic Investment & Corporate Planning, Internal Audit Department, Corporate Affairs dan Corporate Communications Department. Sementara itu, Business Operations Group terdiri dari Direktorat Konsumer, Direktorat Enterprises & Wholesale dan Direktorat Network & Solution.

Direktorat Keuangan memfokuskan pada pengelolaan keuangan Perusahaan, mengelola operasi keuangan secara terpusat. Tugas ini dibebankan kepada Unit Finance Center. Direktorat Human Capital & General Affairs

memfokuskan pada manajemen sumber daya manusia Perusahaan, mengelola fungsi dan operasional sumber daya manusia secara terpusat melalui Unit Human Resources Center.

Direktorat IT, di bawah Chief Information Officer (CIO), terfokus pada manajemen TI perusahaan serta supply management dan Information Service Center dan Supply Center. Kemudian Direktorat Compliance & Risk Management

pasar ritel serta pengelolaan tujuh divisi regional.

Sementara itu, Direktorat Enterprise & Wholesale terfokus pada pengelolaan jalur pelayanan bagi segmen pasar enterprise & wholesale serta pengelolaan Divisi Enterprise Service dan Divisi Carrier & Interconnection Service.

Agar tercapai sinergi antara TELKOM dengan anakanak perusahaannya, pada bulan April 2009, beberapa posisi strategis dibentuk. Posisi tersebut adalah

Senior Vice President (SVP) yang langsung melapor dan bertanggung jawab kepada Direktur Utama TELKOM. Direktur Utama anak perusahaan tertentu secara bersamaan ditunjuk sebagai SVP yang terkait dengan sektor industri:

seluler, IT & adjacent, dan bisnis internasional sebagai portofolio Perusahaan. Untuk mempercepat dan memastikan proses pengambilan keputusan yang efektif, Direksi didukung oleh Komite Eksekutif, yang terdiri dari: Komite Etika, SDM & Organisasi; Komite Costing, Tariff, Pricing & Marketing; Komite

Corporate Social Responsibility; Komite Regulasi; Komite Disclosure; Komite Pengelolaan Anak Perusahaan; Komite Produk, Infrastruktur dan Investasi; Komite Treasury, Keuangan dan Akuntansi; dan Komite Risiko.

sebagai berikut :

4.1.1.3 Deskripsi Jabatan

Berikut penjelasan deskripsi jabatan PT Telekomunikasi Indonesia, Tbk yaitu :

1) DEWAN

Sesuai dengan hukum yang berlaku di Indonesia, TELKOM memiliki struktur dewan dengan dua tingkat, yang terdiri dari Dewan Komisaris dan Direksi.

a. Dewan Komisaris

Komite Audit diatur dalam Piagam Komite Audit yang secara berkala dievaluasi dan diperbaiki untuk memastikan kepatuhan terhadap peraturan Bapepam-LK dan SEC serta peraturan relevan lainnya. Selama tahun 2009 Perusahaan tidak melakukan perubahan apapun. Piagam menegaskan tanggung jawab Komite Audit sebagai berikut: mengawasi proses pelaporan keuangan perusahaan atas nama Dewan

Komisaris;

merekomendasikan pilihan atas auditor eksternal kepada Dewan

Komisaris. Penunjukkan akhir tergantung dari persetujuan pemegang saham;

mengadakan rapat secara berkala dengan auditor internal dan

Komisaris, Ahli Akunting dan Keuangan

2. Komite Evaluasi dan monitoring perencanaan dan risiko

Komite Evaluasi dan Monitoring Perencanaan dan Risiko atau “KEMPR” (sebelumnya Komite Pengkajian dan Perencanaan Risiko),

dibentuk untuk melakukan kajian atas rencana jangka panjang dan rencana tahunan Perusahaan, memberikan rekomendasi kepada Dewan Komisaris dan melakukan pengawasan dan pemantauan atas implementasi dari rencana-rencana tersebut. Saat ini, KPEPR terdiri dari delapan anggota: Ketua, Wakil Ketua, Sekretaris, Independen Eksternal.

3. Komite Nominasi dan Remunerasi

Komite Nomisasi dan Remunerasi bertanggung jawab untuk menentukan kriteria pemilihan dan proses nominasi untuk jabatan strategis dalam Perusahaan berdasarkan prinsip-prinsip tata kelola perusahaan yang baik; membantu Dewan Komisaris dalam memilih calon untuk jabatan strategis di Perusahaan; dan memformulasikan sistem remunerasi untuk para Direktur berdasarkan kewajaran dan kinerja. Saat ini Komite terdiri dari Komisaris Utama dan Ketua Komite, Komisaris Independen dan Sekretaris Komite, Komisaris.

b. Direksi

Consumer, Direktur Network & Solution, Direktur Enterprise & Wholesale, Direktur IT & Supply dan Direktur Kepatuhan & Manajemen Risiko. Dalam menetapkan berbagai kebijakan dan inisiatif, Direksi di bantu oleh delapan komite eksekutif dengan ketua dan anggota yang merupakan karyawan TELKOM. Komite ini terdiri dari Komite Etika &

Human Capital; Komite Corporate Social Responsibility (CSR); Komite Regulasi; Komite Pengelolaan Anak Perusahaan; Komite Risiko, Kepatuhan dan Revenue Assurance; Komite Treasury, Keuangan dan Akuntansi; dan Komite Produk, Infrastruktur dan Investasi. Komite CSR diketuai oleh Direktur Utama dan Wakil Ketua oleh Direktur Human Capital dan General Affairs. Komite ini bertanggung jawab dalam merumuskan dan menyetujui program dalam melaksanakan komitmen Perusahaan untuk membuat perbaikan yang berkesinambungan terhadap kualitas hidup bangsa.

c. Komite Direksi.

Eksekutif melekat pada posisi (ex officio) dan tidak dapat didelegasikan. Komite Eksekutif memiliki hak-hak dan tanggung jawab sebagai berikut: a. Mengambil keputusan terhadap perjanjian transaksi atau inisiatif bisnis

untuk mempercepat proses pengambilan keputusan sejalan dengan good corporate governance dan prinsip kehati-hatian; dan

b. Mengembangkan strategi, arahan dan kebijakan yang terkait dengan bisnis dan manajemen risiko. Ketua, wakil ketua dan anggota Komite Eksekutif tidak independen, namun merupakan karyawan TELKOM. Dalam pelaksanaan tugasnya Komite Eksekutif dapat memanggil sumber-sumber yang independen untuk membantu mereka dalam melaksanakan tugasnya. Komite-komite yang membantu Direksi Komite-komite Eksekutif adalah Komite yang dibentuk oleh Direksi melalui Keputusan Direksi, yang diberikan kewenangan untuk menyetujui dan menetapkan kebijakan/ kegiatan operasional yang memerlukan persetujuan 2 (dua) Direktur atau lebih, atau yang merupakan eskalasi dari satu atau beberapa Direktur. Komite Eksekutif yang berhubungan dengan penerapan GCG adalah: a. Komite Etika & SDM adalah Komite Eksekutif yang mempunyai