Nurul Qhalifah dilahirkan di Tanjung Karang, Bandar

Lampung pada tanggal 31 Juli 1990. Penulis merupakan

anak ke-3 dari empat bersaudara, dari pasangan Bapak

Sutrisnani (alm) dan Ibu Dra. Rusmiati. Penulis

menyelesaikan pendidikan di TK Kartika II-31 Bandar

Lampung pada tahun 1996, SD Kartika II-5 Bandar Lampung pada tahun 2002,

SLTP Negri 14 Bandar Lampung pada tahun 2005, dan SMA Negri 7 Bandar

Lampung pada tahun 2008. Saat duduk di bangku SMP penulis aktif di organisasi

Sanggar Tari SLTPN 14 dan sempat ditunjuk sebagai ketua sanggar, penulis juga

pernah 2 kali menjadi juara 1 lomba tari daerah SMP. Saat SMA penulis aktif di

organisasi Sanggar Tari SMAN 7 dan Seven English Club(7EC) ditunjuk sebagai

leader(ketua).

Selain itu penulis juga aktif di organisasi luar sekolah yaitu Sanggar Tari Radin

Intan. Bersama Sanggar Radin Intan penulis sering ikut mementaskan tarian

daerah untuk acara-acara besar seperti: Peresmian Bendungan Batu Tegi oleh

(Mantan) Presiden Megawati, Penyambutan Ketua PKB (Bapak Abdurrahman

Wahid), Penyambutan Kunjungan Presiden SBY di Kota Bandar Lampung,

Festival Krakatau XVII , Peringatan Hari Pangan Sedunia oleh Presiden SBY,

Festival Krakatau XVIII, pementasan tarian daerah Lampung di Jakarta, dan

Agustus 2011 penulis mengikuti Kuliah Kerja Nyata (KKN) di Desa Negla Sari

Kecamatan Pagelaran Kabupaten Prengsewu. Selama masa perkuliahan penulis

aktif dalam organisasi Himpunan Mahasiswa Administrasi Negara. Selain itu

...Aku adalah dekat. Aku mengabulkan permohonan orang yang berdo a apabila ia memohon kepada-Ku,...

(QS 2:186)

Pray, struggle, and pray again. (nq)

“Maybe you are the reason why all the doors are close

So you could open one that lead you to the perfect road”

This little work is dedicated to:

The Greatest One, my Allah SWT

For Your abounded bless and love.My wonder mother (Mamma) and my beloved Pappa

My wise granny (Mbah Putri) and my beloved grandpa (Mbah Kakung) My sisters (mba Alil n Rahma) and my brother (Aat).

No place like home, I love you all. May Allah bless us all.

My man, Amal Ramadius

Alhamdulillahirabbil‘alamiin, Puji Syukur penulis panjatkan kehadirat Allah

SWT, atas kehendak-Nya penulis dapat menyelesaikan skripsi yang berjudul:

“Pengaruh Implementasi Kebijakan Kredit Usaha Rakyat (KUR) terhadap

Pemberdayaan Usaha Mikro, Kecil, dan Menengah (UMKM) (Studi pada Bank

BRI Unit Bambu Kuning tahun2011)”.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena segala

keterbatasan penulis, sehingga selama penyusunan skripsi penulis telah banyak

mendapatkan bantuan dan masukan dari berbagai pihak. Maka dalam kesempatan

ini, penulis menyampaikan penghargaan, penghormatan, dan terimakasih yang

setulus-tulusnya kepada yang terhormat:

1. Bapak Drs. Hi. Agus Hadiawan, M.Si., selaku Dekan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Lampung.

2. Ibu Rahayu Sulistiowati, S.Sos, M.Si., selaku Ketua Jurusan Ilmu

Administrasi Negara Universitas Lampung.

3. Bapak Dr. Bambang Utoyo S., M.Si., selaku Dosen Pembimbing Utama

yang telah banyak memberikan masukan, arahan, dan selalu memberikan

penulis dalam penyusunan skripsi ini.

5. Bapak Dr. Suripto S.Sos., M.AB., selaku Ketua Jurusan Administrasi

Bisnis dan Dosen Penguji yang telah memberikan masukan, kritik, dan

saran yang membangun untuk penyempurnaan skripsi ini.

6. Bapak Eko Budi Sulistyo S.Sop., M.AP., selaku Dosen Pembimbing

Akademik penulis, yang telah memberikan arahan dan bantuan kepada

penulis selama menjadi mahasiswi di Jurusan Administrasi Negara

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

7. Segenap civitas akademika, dosen pengajar di Jurusan Ilmu Administrasi

Negara Prof. Yuli, Pak Syamsul yang bijaksana, Ibu Dian, Bu Meili, Bu

Indri, Miss Intan, Miss Devi, Pak Husnan, Pak Dedy, Pak Fery, Pak Nana,

Pak Simon, dan seluruh dosen ANE, terimakasih atas ilmu yang diberikan.

8. Kedua Orang Tuaku Tercinta, especially my mamma you are my hero and

I dont know how my life would be without you, and my beloved papa I

miss you (I do). I will always pray for you both, and may Allah bless us.

9. Kakak-kakak dan adikku tersayang: Layli Rahmawati S.Pd. my oldest

sister who is currently living in Jambi, I miss you and I mis my little

nephew Fahriy, As’ad Qhozali my oldest brotherthe independent one, and my little sister Rachmadhania.

10. Sahabat-Sahabatku di bangku kuliah, Merliana Wati S.AN dan Wiwik

(teman senasib yang kompre di tanggal yg sama), Wiwik Nurhayati, Siah,

Manda (lanjutkan perjuangan kalian), dan Sila. Teman-teman spesialku,

Sari, Seva, Devita, Regina dan Shendy Edo (semangat nyusun skripsinya).

11. Teman-teman ANE’08: Nita, Rahma, Nanda, Cici, Step, Tiara, Rosta Intan, Rendi, Beni, Andreas, Okta, Rima, Yani, Upik, Joko, dan lain-lain.

12. Kakak-kakak di Administrasi Negara mbak Deby dan kak Rio (maaf yah

kalau aku banyak tanya soal SPSS sama kalian), mba Yunita, Mba Melli,

Mbak Sinta, Kak Angga, Kak Tomas (Ayo dilanjutin perjuangannya).

13. Teman-teman (keluarga) selama KKN di Negla Sari (desa di pelosok

Prengsewu yang akses jalannya bergradasi dan belum disentuh PLN),

Effelina (my bathmath), mbak dokter Ayu (si ketua), Vivi Dwi Eli Yana

Sari (teman adu debatku), Irshad dan Derry. Kangen kalian semua.

14. Seluruh pihak yang telah membantu dan menemani penulis selama

penelitian dan semasa kuliah yang tidak dapat disebutkan satu persatu.

Terimakasih yang tulus selalu untuk semuanya.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

akan tetapi sedikit harapan semoga karya sederhana ini dapat bermanfaat. Amin.

Bandar Lampung, 14 Februari 2013

Penulis

Halaman

1.2 Model-Model Implementasi Kebijakan ... 18

1.3 Podel Implementasi Kebijakan Kredit Usaha Rakyat ... 24

2. Konsep Kredit Usaha Rakyat ... 26

2.1 Pengertian Kredit ... 26

2.2 Tinjauan tentang Kredit Usaha Rakyat (KUR) ... 28

3. Konsep Pemberdayaan ... 32

3.1 Pengertian Pemberdayaan ... 32

3.2 Dimensi dan Indikator Pemberdayaan... 34

3.3 Indikator Pemberdayaan UMKM ... 38

4. Konsep UMKM ... 40

4.1 Pengertian UMKM ... 40

4.1 Kelebihan dan Kelemahan UMKM ... 44

5. Hubungan Implementasi Kebijakan dan Pemberdayaan ... 45

6. Kerangka Pikir ... ... 46

7. Hipotesis ... 48

BAB III METODE PENELITIAN 1. Tipe Penelitian ... 49

2. Lokasi Penelitian ... 49

5.2 Sample ... 52

5.3 Teknik Pengambilan Sampel... 51

6. Teknik Pengumpulan Data ... 53

7. Teknik Pengolahan Data ... 54

8. Uji Validitas dan Reliabilitas Instrumen Penelitian ... 55

8.1 Uji Validitas .... ... 55

8.2 Uji Reliabilitas ... 57

9. Teknik Analisis Data... 59

9.1 Statistik Deskriptif ... 59

9.2 Uji Normalitas .. ... 60

9.3 Statistik Inferensial ... 60

9.3.1 Analisis Regresi Linear Sederhana ... 61

10.Uji Hipotesis ... ... 62

10.1. Uji t-statistik ... 62

10.1. Uji F-statistik ... 63

BAB IV HASIL DAN PEMBAHASAN 1. Gambaran Umum Lokasi Penelitian ... 64

2. Deskripsi Umum Responden ... 69

3. Analisis Statistik Deskriptif ... 72

4. Uji Normalitas ... 97

5. Analisis Statistik Inferensial ... 99

5.1 Analisis Regresi Linear Sederhana... 99

Tabel 1. Data Perkembangan UMKM Kota Bandar Lampung Tahun

2009-2011 ... 4

Tabel 2. Perkembangan KUR Nasional menurut Bank Pelaksana Per Desember 2011... 9

Tabel 3. Data Realisasi KUR Mikro BRI Kota Bandar Lampung per Desember 2011... 10

Tabel 4. Dimensi dan Indikator Pemberdayaan Ekonomi ... 37

Tabel 5. Variabel Bebas dan Variabel Terikat ... 51

Tabel 6. Interpretasi Skor Jawaban ... 53

Tabel 7. Pengujian Validitas ... 56

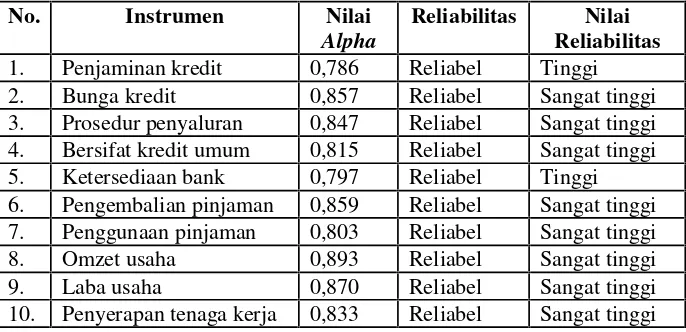

Tabel 8. Indikator Tingkat Reliabilitas ... 58

Tabel 9. Uji Reliabilitas ... 58

Tabel 10. Klasifikasi Nilai Kategorisasi Rata-Rata ... 60

Tabel 11. Pedoman Interpretasi Terhadap Koeisien Korelasi... 61

Tabel 12. Jumlah Responden Berdasarkan Kelompok Usia ... 70

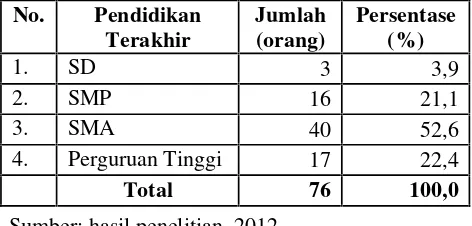

Tabel 13. Jumlah Responden Berdasarkan Pendidikan Terakhir... 71

Tabel 14. Jumlah Responden Berdasarkan Jenis Kelamin ... 71

Tabel 15. Jumlah Responden Berdasarkan Status Perkawinan ... 72

Tabel 16. Statistik Deskriptif Penjaminan Kredit oleh Pemerintah ... 73

Tabel 17. Statistik Deskriptif Bunga Kredit ... 77

Tabel 18. Statistik Deskriptif Prosedur Penyaluran KUR ... 80

Tabel 19. Statistik Deskriptif Bersifat Kredit Umum (serba Usaha) ... 83

Tabel 20. Statistik Deskriptif Ketersediaan Lembaga Keuangan/Bank ... 85

Tabel 21. Statistik Deskriptif Pengembalian Pinjaman ... 86

Tabel 22. Statistik Deskriptif Penggunaan Pinjaman ... 88

Tabel 23. Statistik Deskriptif Omzet/Volum Usaha ... 90

Tabel 24. Statistik Deskriptif Laba Usaha ... 93

Tabel 25. Statistik Deskriptif Penyerapan Tenaga Kerja ... 95

Tabel 26. Korelasi ... 99

Tabel 27. Koefisien Determinasi ... 100

Tabel 28. ANOVA ... 101

Tabel 29. Uji Regresi ... 102

Gambar 1. Kerangka Pemikiran ... 48

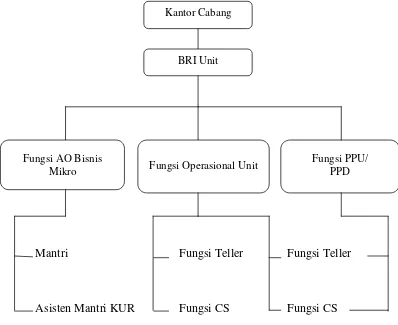

Gambar 2. Bagan Struktur Organisasi BRI ... 66

Gambar 3. Grafik Histogram ... 97

1. Latar Belakang

Negara memiliki pengaruh yang sangat besar dalam kehidupan masyarakatnya,

hampir tidak satupun aspek kehidupan masyarakat yang tidak tersentuh atau

dipengaruhi oleh negara. Pembukaan Undang-Undang Dasar 1945 yang

merupakan hukum tertulis bangsa Indonesia menyebutkan bahwa tujuan yang

ingin dicapai oleh bangsa Indonesia adalah kesejahteraan bagi seluruh rakyat

Indonesia, namun dalam pelaksanaan tujuan tersebut tentunya tidaklah lepas dari

permasalahan-permasalahan yang ada.

Suatu masalah didefinisikan sebagai suatu kondisi atau situasi yang menimbulkan

kebutuhan atau ketidakpuasan dari sebagian orang yang menginginkan

pertolongan atau perbaikan (Winarno, 2012:80). Sementara itu, suatu masalah

akan menjadi permasalahan publik jika melibatkan banyak orang dan mempunyai

akibat tidak hanya pada orang-orang yang secara langsung terlibat, tetapi juga

sekelompok orang lain secara tidak langsung terlibat (Winarno, 2012:80).

Salah satu sarana bagi pemerintah untuk memecahkan masalah-masalah publik

yaitu melalui kebijakan publik. Chandler dan Plano (Tangkilisan, 2003:1)

berpendapat bahwa kebijakan publik adalah pemanfaatan yang strategis terhadap

pemerintahan. Apapun bentuk kebijakan yang dibuat oleh pemerintah tujuan

akhirnya adalah untuk kesejahteraan rakyat Indonesia. Setiap kementrian bisa saja

mempunyai kebijakan yang berbeda antara satu dengan lainnya, akan tetapi pada

akhirnya kebijakan tersebut akan bermuara pada satu muara yaitu kesejahteraan

bangsa Indoneasia.

Implementasi kebijakan merupakan tahap yang krusial dalam proses kebijakan

publik. Suatu program kebijakan harus diimplementasikan agar memberi dampak

atau tujuan yang diinginkan. Implementasi kebijakan dipandang dalam pengertian

yang luas merupakan tahap dari proses kebijakan segera setelah penetapan

undang-undang. Implementasi dipandang secara luas mempunyai makna

pelaksanaan undang-undang dimana berbagai aktor, organisasi, prosedur, dan

teknik bekerja bersama-sama untuk menjalankan kebijakan dalam upaya untuk

meraih tujuan-tujuan kebijakan atau program-program (Lester dan Stewart dalam

Winarno, 2012:47).

Memajukan kesejahteraan umum merupakan agenda utama pemerintah dalam

membuat kebijakan, akan tetapi permasalahan ini tidak pernah selesai. Kondisi ini

menjadi indikator bahwa masyarakat belum berperan sebagai subyek dalam

pembangunan nasional. Rakyat perlu dibekali modal material dan mental, untuk

sampai pada tujuan tersebut. Indikator ini juga telah menginspirasikan perlunya

pemberdayaaan ekonomi rakyat yaitu perekonomian yang bercorak kerakyatan.

Tujuan dari pembangunan ekonomi adalah untuk mencapai tingkat kesejahteraan

rakyat yang lebih tinggi. Memberdayakan ekonomi rakyat sesungguhnya

berazaskan Pancasila, menggerakkan ekonomi adalah untuk mencapai tujuan

kemakmuran bersama seperti yang dinyatakan dalam sila ke lima dari Pancasila

yaitu “Keadilan Sosial bagi seluruh rakyat Indonesia.”

Selain itu dalam pembangunan di bidang ekonomi harus menekankan azas

kekeluargaan, dan penyelenggaraan perekonomian nasional yang berdasarkan atas

demokrasi ekonomi. Berdasarkan hal tersebut, pemberdayaan Usaha Mikro, Kecil

dan Menengah (UMKM) menjadi salah satu cara meningkatkan peran masyarakat

dalam memajukan kesejahteraan sebagian besar rakyat Indonesia.

UMKM merupakan kelompok pelaku ekonomi terbesar dalam perekonomian

Indonesia dan terbukti menjadi pengaman perekonomian nasional dalam masa

krisis ekonomi, serta menjadi dinamisator pertumbuhan ekonomi paska krisis

ekonomi (DEPKOMINFO, 2008:13). Secara nyata UMKM juga sebagai sektor

usaha yang berperan besar terhadap pembangunan nasional, khususnya dalam

rangka perluasan kesempatan berusaha bagi wirausaha baru dan terbukti telah

mampu menciptakan peluang kerja yang cukup besar bagi tenaga kerja dalam

negeri sehingga sangat membantu dalam mengurangi jumlah pengangguran.

UMKM di Kota Bandar Lampung khususnya, hingga tahun 2011 telah mengalami

peningkatan jumlah dan penyerapan tenaga kerja. Usaha mikro yang berjumlah

17.797 unit telah mampu menyerap tenaga kerja sebanyak 20.674, usaha kecil

yang berjumlah 13.378 menyerap tenaga kerja sebanyak 26.754, dan usaha

menengah yang berjumlah 5.065 menyerap tenaga kerja sebanyak 10.032 orang.

Tabel 1. Data Perkembangan UMKM Kota Bandar Lampung Tahun 2009-2011

No. Bidang Usaha Jumlah Usaha (Unit) Tenaga Kerja (Orang) 2009 2010 2011 2009 2010 2011 1 Usaha Mikro 16.987 17.752 17.797 33.974 35.504 35.611 2 Usaha Kecil 12.749 13.337 13.378 25.498 26.674 26.754 3 Usaha Menengah 4.824 5.041 5.065 9.648 10.002 10.032 Jumlah Total 34.560 36.130 36.240 69.120 72.180 72.397

Sumber: Dinas Koperasi, UKM, Perindustrian dan Perdagangan Kota Bandar Lampung tahun 2011

Berdasarkan data tersebut, terlihat peningkatan jumlah unit dan tenaga kerja yang

dihasilkan UMKM Kota Bandar Lampung setiap tahunnya. Hal ini

mengindikasikan bahwa UMKM merupakan bagian integral dari usaha nasional

yang mampu menyerap tenaga kerja dan memiliki peran terhadap pertumbuhan

ekonomi rakyat. Keunggulan UMKM dalam hal ini karena adanya beberapa

karakter spesifik UMKM (DEPKOMINFO, 2008:13), yaitu : (1) lebih fleksibel,

(2) cepat merespon perubahan pasar, (3) dapat mengalami peningkatan

produktivitas apabila terjadi perubahan investasi, (4) tahan terhadap fluktuasi

ekonomi, dan (5) penggunaan modal yang relatif efisien.

Selain memiliki keunggulan yang sangat prospektif di atas, UMKM juga

menghadapi permasalahan yang tidak sedikit. Pemberdayaan UMKM sampai

sekarang ini masih bergelut pada masalah-masalah klasik seperti (1) kesulitan

akses terhadap permodalan, (2) kurangnya kemampuan dalam identifikasi pasar,

(3) keterbatasan teknologi dan informasi, (4) kualitas SDM yang belum maksimal,

dan (5) keterbatasan sarana (www.kemenperin.go.id, diakses pada tanggal 20

Mempertimbangkan kondisi UMKM sebagaimana telah disebutkan di atas,

akhirnya Pemerintah Republik Indonesia mengeluarkan Inpres No. 6 tanggal 8

Juni 2007 tentang Kebijakan Percepatan Pengembangan Sektor Riil dan

Pemberdayaan UMKM yang diikuti dengan adanya Nota Kesepahaman Bersama

antara Departemen Teknis, Perbankan, dan Perusahaan Penjaminan yang

ditandatangani pada tanggal 9 Oktober 2007. Kebijakan pengembangan dan

pemberdayaan UMKM mencakup:

a. Peningkatan akses pada sumber pembiayaan

b. Pengembangan kewirausahaan

c. Peningkatan pasar produk UMKM dan koperasi

d. Reformasi regulasi UMKM dan koperasi.

Upaya peningkatan akses pada sumber pembiayaan antara lain dilakukan dengan

memberikan kredit modal kerja atau investasi dengan pola penjaminan

kredit bagi UMKM. Pada tanggal 5 November 2007, Presiden Susilo Bambang

Yudhoyono meresmikan kredit bagi UMKM dengan pola penjaminan dengan

nama Kredit Usaha Rakyat (KUR) di Kantor Pusat BRI Jakarta (DEPKOMINFO,

2008:19).

Kredit Usaha Rakyat yang selanjutnya disebut KUR adalah kredit modal kerja dan

atau kredit investasi yang diberikan oleh perbankan kepada UMKM dan koperasi

yang feasible, maksudnya adalah usaha tersebut memiliki prospek bisnis yang

baik dan memiliki kemampuan untuk mengembalikan tetapi belum bankable atau

belum dapat memenuhi persyaratan perkreditan atau pembiayaan dari bank

pemenuhan persyaratan perkreditan atau pembiayaan yang sesuai dengan

ketentuan bank pelaksana termasuk sektor UMKM, memiliki usaha produktif

yang didukung dengan program penjaminan (komite-kur.com, diakses pada

tanggal 10 April 2012).

Peluncuran KUR tersebut merupakan tindak lanjut dari ditandatanganinya Nota

Kesepahaman Bersama (MoU) pada tanggal 9 Oktober 2007 tentang Penjaminan

Kredit/Pembiayaan kepada UMKM dan Koperasi antara Pemerintah (Menteri

Negara Koperasi dan UKM, Menteri Keuangan, Menteri Pertanian, Menteri

Kehutanan, Menteri Kelautan dan Perikanan, Menteri Perindustrian, Perusahaan

Penjamin (Perum Jaminan Kredit Indonesia dan PT Asuransi Kredit Indonesia)

dan Perbankan (Bank BRI, Bank Mandiri, Bank BNI, Bank BTN, Bank Bukopin,

dan Bank Syariah Mandiri). KUR ini didukung oleh Kementerian Negara BUMN,

Kementerian Koordinator Bidang Perekonomian serta Bank Indonesia.

Pemberdayaan UMKM perlu diselenggarakan secara menyeluruh, optimal, dan

berkesinambungan melalui pengembangan iklim usaha yang kondusif, pemberian

kesempatan berusaha, dukungan, dan pengembangan usaha seluas-luasnya.

Sehingga mampu meningkatkan kedudukan, peran, dan potensi UMKM dalam

mewujudkan pertumbuhan ekonomi, pemerataan dan peningkatan pendapatan

rakyat, penciptaan lapangan kerja, dan pengentasan kemiskinan. Diharapkan

dengan adanya KUR, UMKM mampu bertahan menguatkan dan memulihkan

perekonomian nasional disamping bisa lebih berdaya yang menuju kepada

kesejahteraan. KUR bertujuan memberikan bantuan secara materil terhadap

mengembangkan usahanya. KUR merupakan kebijakan nasional yang bertujuan

untuk memberdayakan UMKM.

Ada beberapa peraturan perundang-undangan yang menjadi landasan hukum KUR

(komite-kur.com, diakses pada 10 April 2012), antara lain:

a. Instruksi Presiden nomor 6 tahun 2007 tanggal 8 Maret 2007 tentang

Kebijakan Percepatan Sektor Riil dan Pemberdayaan UMKM dan Koperasi

guna meningkatkan pertumbuhan ekonomi Indonesia.

b. MoU (Memorandum of Understanding) antara Departemen Teknis,

Perbankan, dan Perusahaan Penjaminan yang ditandatangani pada tanggal 9

Oktober 2007.

c. Peraturan Presiden nomor 2 tahun 2008 tentang Lembaga Penjaminan

Kredit.

d. Addendum I MoU antara Departemen Teknis, Perbankan, dan Perusahaan

Penjaminan yang ditandatangani pada tanggal 14 Februari 2008.

e. Keputusan Menteri Koordinator Bidang Perekonomian nomor 5 tahun 2008

tentang Komite Kebijakan Penjaminan Kredit/Pembiayaan bagi UMKM dan

Koperasi.

f. Perjanjian Kerja Sama antara Bank Pelaksana dengan Lembaga Penjaminan.

g. Standar Operasional dan Prosedur Pelaksanaan KUR.

h. Addendum II MoU antara Departemen Teknis, Perbankan, dan Perusahaan

Penjaminan yang ditandatangani pada tanggal 12 Januari 2010.

i. Keputusan Menteri Koordinator Bidang Perekonomian Nomor :

KEP-07/M.EKON/01/2010 tentang Penambahan Bank Pelaksana Kredit Usaha

j. Keputusan Deputi Bidang Koordinasi Ekonomi Makro dan Keuangan,

Kementerian Koordinator Bidang Perekonomian Nomor :

KEP-01/D.I.M.EKON/01/2010 tentang Standar Operasional dan Prosedur

Pelaksanaan Kredit Usaha Rakyat.

Salah satu landasan operasional KUR adalah Peraturan Presiden nomor 2 tahun

2008 tentang Lembaga Penjaminan, yang mengatur lembaga penjaminan baik

lembaga keungan yang berbentuk bank maupun lembaga keuangan bukan bank

yang akan memberikan penjaminan kredit. KUR dengan fasilitas penjaminan

kredit dari pemerintah melalui PT. Asuransi Kredit indonesia (ASKRINDO) dan

Perum Jaminan Kredit Indonesia (JAMKRINDO).

Tahap awal dilaksanakan KUR hanya terbatas oleh 6 bank nasional yang ditunjuk

oleh pemerintah saja. Pemerintah melalui Peraturan Kementerian Koordinator

Bidang Perekonomian Nomor: KEP-07/M.EKON/01/2010 tentang Penambahan

Bank Pelaksana KUR, bank pelaksana tambahan tersebut antara lain melibatkan

13 Bank Pembangunan Daerah (BPD) di seluruh Indonesia.

Penelitian ini memfokuskan pada salah satu bank penyelenggara KUR yaitu Bank

BRI. Bank BRI membagi KUR menjadi dua jenis yaitu KUR ritel dan KUR

mikro. KUR ritel yaitu KUR dengan plafond kredit Rp. 20 juta sampai dengan Rp.

500 juta, yang dilayani hanya oleh Kantor Cabang dan Kantor Cabang Pembantu.

Sedangkan KUR mikro yaitu KUR dengan plafond kredit Rp. 500 ribu sampai

dengan Rp. 20 juta yang dilayani melalui seluruh kantor BRI Unit (www.bri.co.id,

diakses pada 16 Mei 2012). Keunikan dari Bank BRI yaitu Bank BRI merupakan

pemerintah untuk menyalurkan KUR mikro. Bank BRI sendiri merupakan bank

pelopor KUR, selain itu Bank BRI juga tercatat sebagai bank dengan debitur KUR

terbanyak dan penyalur KUR terbesar di Indonesia dibandingkan bank-bank

penyelenggara KUR lainnya. Hal ini terbukti dari data perkembangan KUR

nasional menurut bank pelaksana periode tahun 2011 di bawah ini:

Tabel 2. Perkembangan KUR Nasional menurut Bank Pelaksana per Desember 2011

2. BRI (KUR Ritel) 64.373 4.661,74 3. BRI (KUR Mikro) 5.319.572 10.550,35 4. Bank Mandiri 151.188 4.706,66

10. Bank Jabar Banten 16.922 1.132,45 11. Bank Jateng 12.290 527,96 Sumber: Statistik Perekonomian Triwulan IV, 2011:72-73.

Sebagian besar penyaluran dana KUR hingga Desember 2011 disalurkan melalui

Bank BRI yaitu BRI KUR Mikro 47%, dan BRI KUR Ritel 15% (Statistik

Perekonomian Triwulan IV, 2011:70). Berdasarkan pada data di atas jumlah

itu peneliti lebih memilih debitur KUR mikro sebagai objek penelitian dalam

penelitian ini. Berikut merupakan data realisasi KUR mikro Bank BRI di Kota

Bandar Lampung:

Tabel 3. Data Realisasi KUR Mikro BRI Kota Bandar Lampung per Desember 2011 2. Unit Bambu Kuning 326 2.260.885.242 3. Unit Panjang 304 1.092.194.338 4. Unit Bandar Lampung 166 1.271.538.025 5. Unit Kedaton 325 1.263.053.345 6. Unit Kemiling 80 410.640.850 7. Unit Pasar Tugu 244 877.779.300 8. Unit Way Halim 212 1.479.589.147 9. Unit Bumi Waras 74 246.792.850 10. Unit Pasar Induk 102 334.885.013 11. Unit Teluk Betung 64 361.664.613

Sumber: Data Realisasi KUR BRI Kantor Cabang Tanjung Karang

Peneliti memilih Bank BRI Unit Bambu Kuning sebagai lokasi penelitian karena

berdasarkan data realisasi KUR mikro BRI Kota Bandar Lampung di atas, BRI

Unit Bambu Kuning adalah unit BRI yang memiliki debitur KUR mikro

terbanyak, selain itu dana yang tersalurkan juga lebih besar jika dibandingkan

dengan BRI unit lainnya di Kota Bandar Lampung. Diharapkan dengan adanya

KUR, UMKM Kota Bandar Lampung dapat lebih berdaya dan bisa memberikan

kontribusi yang lebih terhadap peningkatan perekonomian masyarakat, dan

sekaligus meningkatkan pendapatan perkapita masyarakat.

Sama seperti berbagai kebijakan pemerintah dibidang perkreditan lainnya, dari

aspek jumlah dana yang tersalur dan jumlah nasabah yang mendapatkan

KUR nasional tahun 2011 meningkat sangat pesat mencapai Rp 29 triliun, naik

68,6% dari penyaluran tahun 2010 sebesar Rp 17,2 triliun atau mencapai 45%

diatas target tahun 2011 sebesar Rp 20 triliun, dengan jumlah debitur 1,9 juta

UMKM (komite-kur.com, diakses pada 04 November 2012). Selain

keberhasilannya dalam melampui target, dalam implementasinya KUR juga

mengalami kendala-kendala.

Antara lain masih adanya berbagai isyu yang menyatakan bahwa program ini

masih sulit di akses karena kalangan bank penyalur masih mensyaratkan adanya

agunan yang cukup besar, selain itu ditemukan beberapa masyarakat yang

menggunakan KUR bukan dipakai sebagai modal usaha melainkan untuk kredit

konsumtif (Syarif, 2011:2). Paradigma ini harus dirubah dalam masyarakat, sebab

penyaluran KUR merupakan bentuk bantuan pemerintah untuk memotivasi

UMKM untuk dapat mengembangkan usahanya. KUR yang disalahgunakan oleh

masyarakat hanya akan menghambat kebijakan ini karena akan menyebabkan

kepercayaan perbankan kepada masyarakat akan menurun.

Akibat kurangnya sosialisasi juga mengakibatkan sulitnya memperoleh calon

debitur yang kredibel. Sedangkan dari sisi debitur, kendala-kendala yang dihadapi

UMKM adalah sulitnya pemenuhan aspek legalitas seperti izin usaha, analisis

kebutuhan kredit, dan agunan tambahan. Selain itu masih adanya anggapan bahwa

KUR adalah dana bantuan pemerintah sehingga kadang dianggap masyarakat

tidak perlu dikembalikan, hal ini mempengaruhi tingkat pengembalian KUR dari

debitur kepada BRI dan juga tingkat realisasi KUR BRI secara keseluruhan (PRG

Masalah lain juga muncul dari segi manajemen UMKM, tidak adanya kompetensi

pengalaman dan kemampuan pengambilan keputusan yang rendah dari pemilik

usaha adalah masalah utama dari kebanyakan UMKM. Para manajer yang

sebagian merangkap sebagai pemilik usaha biasanya tidak mempunyai kapasitas

untuk mengoperasikan usaha, kemampuan kepemimpinan dan pengetahuan

tentang bisnis yang rendah, dan pengendalian keuangan yang rendah

menyebabkan lemahnya manajemen strategi usaha.

Melihat permasalahan yang timbul dari implementasi kebijakan KUR dan

pemberdayaan UMKM di atas, peneliti tertarik untuk melakukan penelitian

dengan judul “Pengaruh Implementasi Kebijakan KUR Terhadap Pemberdayaan

UMKM (Studi pada Bank BRI Unit Bambu Kuning di Tahun 2011)”.

2. Rumusan Masalah

Berdasarkan pemaparan pada latar belakang masalah, rumusan masalah yang akan

diteliti dalam penelitian ini adalah :

a. Apakah implementasi kebijakan KUR berpengaruh signifikan terhadap

pemberdayaan UMKM?

b. Seberapa besar pengaruh implementasi kebijakan KUR terhadap

3. Tujuan Penelitian

Berangkat dari rumusan masalah tersebut, penelitian ini bertujuan untuk:

a. Mengetahui pengaruh implementasi kebijakan KUR terhadap pemberdayaan

UMKM.

b. Mengetahui besarnya pengaruh implementasi kebijakan KUR terhadap

pemberdayaan UMKM.

4. Kegunaan Penelitian

a. Manfaat teoritis: hasil penelitian ini diharapkan dapat memperkaya dan

memberikan tambahan informasi bagi perkembangan ilmu Administrasi

Negara, khususnya studi implementasi kebijakan publik.

b. Manfaat Praktis: diharapkan hasil penelitian ini dapat dijadikan

pertimbangan bagi pemerintah dan perbankan dalam mengimplementasikan

kebijakan KUR, dan diharapkan penelitian ini dapat digunakan sebagai

bahan informasi dan referensi bagi peneliti selanjutnya dalam melakukan

1. Konsep Kebijakan

1.1 Pengertian Kebijakan dan Implementasi Kebijakan

Kebijakan pemerintah sangat terkait dengan masalah-masalah publik atau

masalah-masalah pemerintah yang ada pada suatu negara. Kenyataannya

kebijakan telah banyak membantu para pelaksana pada tingkat birokrasi

pemerintah maupun para politisi untuk memecahkan masalah-masalah publik.

Kebijakan publik dapat dikatakan merupakan suatu bentuk intervensi yang

dilakukan oleh pemerintah demi kepentingan kelompok-kelompok yang kurang

beruntung dalam masyarakat.

Pengertian dari kebijakan dikemukakan oleh Anderson (Wahab, 2005:3) sebagai

langkah tindakan yang secara sengaja dilakukan oleh seorang aktor atau sejumlah

aktor berkenaan dengan adanya masalah atau persoalan tertentu yang dihadapi.

Konsep tersebut membedakan secara tegas antara kebijakan (policy) dan

keputusan (decision), yang mengandung arti pemilihan di antara sejumlah

Menurut Perserikatan Bangsa-Bangsa (PBB) (Wahab, 2005:2), kebijakan

diartikan sebagai pedoman untuk bertindak. Pedoman itu boleh jadi amat

sederhana atau kompleks, bersifat umum atau khusus, luas atau sempit, kabur atau

jelas, longgar atau sempit, bersifat kualitatif atau kuantitatif, publik atau privat.

Kebijakan dalam maknanya seperti ini mengkin berupa suatu deklarasi mengenai

suatu dasr pedoman bertindak, suatu arah tindakan tertentu, suatu program

mengenai aktivitas-aktivitas tertentu atau suatu rencan.

Salah satu pengertian mengenai kebijakan publik diberikan oleh Thomas R. Dye

(Santoso: 2009:27) yang mendefinisikannya sebagaiwhatever government choose

to do or not to do (pilihan pemerintah untuk bertindak atau tidak bertindak). Dye

mengatakan bahwa bila pemerintah memilih untuk melakukan sesuatu harus ada

tujuannya dan kebijakan publik itu meliputi semua tindakan pemerintah, jadi

bukan semata-mata merupakan pernyataan keinginan pemerintah atau pejabat

pemerintah saja.

Pengertian lainnya dikemukakan oleh Harold Laswell dan Abraham Kaplan

(Nugroho, 2008:53) yang mendefinisikan kebijakan publik sebagai suatu program

yang diproyeksikan dengan tujuan-tujuan tertentu, nilai-nilai tertentu, dan

prakti-praktik tertentu (a projected program of goals, values, and practices). Selanjutnya

Carl I. Friedrick (Nugroho, 2008:53) mendefinisikannya sebagai serangkaian

tindakan yang diusulkan seseorang, kelompok, atau pemerintah dalam suatu

lingkungan tertentu, dengan ancaman dan peluang yang ada. Kebijakan yang

diusulkan tersebut ditujukan untuk memanfaatkan potensi sekaligus mengatasi

Lebih lanjut Richard Rose (Winarno, 2012:20) menyarankan bahwa kebijakan

hendaknya dipahami sebagai serangkaian kegiatan yang sedikit banyak

berhubungan beserta konsekuensi-konsekuensinya bagi mereka yang

bersangkutan daripada sebagai suatu keputusan tersendiri. Berdasarkan definisi ini

Rose menegaskan bahwa kebijakan dipahami sebagai arah atau pola kegiatan dan

bukan sekedar suatu keputusan untuk melakukan sesuatu.

Sedangkan Chaizi Nasucha (Pasolong, 2010:39), berpendapat bahwa kebijakan

publik adalah kewenangan pemerintah dalam pembuatan suatu kebijakan yang

digunakan ke dalam perangkat peraturan hukum. Kebijakan tersebut bertujuan

untuk menyerap dinamika sosial dalam masyarakat, yang akan dijadikan acuan

perumusan kebijakan agar tercipta hubungan sosial yang harmonis. Selanjutnya

Robert Eyestone (Winarno, 2012:20), mengatakan bahwa ”secara luas” kebijakan publik dapat didefinisikan sebagai “hubungan suatu unit pemerintah dengan

lingkungannya”.

Riant Nugroho (2008:55) merumuskan definisi yang sederhana bahwa kebijakan

publik adalah keputusan yang dibuat oleh negara, khususnya pemerintah, sebagai

strategi untuk merealisasikan tujuan negara yang bersangkutan. Kebijakan publik

adalah strategi untuk mengantar masyarakat pada masa awal, memasuki

masyarakat pada masa transisi, untuk menuju pada masyarakat yang

dicita-citakan.

Berdasarkan pemaparan di atas, dapat ditarik kesimpulan bahwa kebijakan publik

adalah aturan/kegiatan/program yang dibuat oleh pemerintah untuk melakukan

pola kegiatan dalam rangka mencapai tujuan tertentu agar tercipta hubungan yang

harmonis antara pemerintah dan lingkungannya.

Implementasi kebijakan merupakan tahap yang krusial dalam proses kebijakan

publik. Suatu program kebijakan harus diimplementasikan agar mempunyai

dampak atau tujuan yang diinginkan. Ripley dan Franklin (Winarno, 2012:148)

berpendapat bahwa implementasi adalah apa yang terjadi setelah undang-undang

ditetapkan yang memberikan otoritas program, kebijakan, keuntungan (benefit),

atau suatu jenis pengeluaran yang nyata (tangible output).

Sedangkan menurut Daniel A. Mazmanian dan Paul A. Sebatier (Wahab,

2005:65) implementasi kebijakan didefinisikan sebagai memahami apa yang

senyatanya terjadi sesudah suatu program dinyatakan berlaku atau dirumuskan

merupakan fokus perhatian implementasi kebijakan, yakni kejadian-kejadian dan

kegiatan-kegiatan yang timbul sesudah disahkannya pedoman-pedoman kebijakan

negara, yang mencakup baik usaha-usaha untuk mengadministrasikannya

maupun untuk menimbulkan akibat/dampak nyata pada masyarakat atau

kejadian-kejadian.

Sementara itu, Grindle (Winarno, 2012:149) juga memberikan pandangannya

tentang implementasi dengan mengatakan bahwa secara umum, tugas

implementasi adalah membentuk suatu kaitan (linkage) yang memudahkan

tujuaan-tujuan kebijakan bisa direalisasikan sebagai dampak dari suatu kegiatan

pemerintah. Oleh karena itu, tugas implementasi mencakup terbentuknya “sebuah

sistem pengiriman kebijakan”, di mana sarana-sarana tertentu dirancang dan

Selanjutnya, Van Meter dan Van Horn (Wahab, 2005:65) membatasi

implementasi kebijakan sebagai tindakan-tindakan yang dilakukan baik oleh

individu-individu/pejabat-pejabat atau kelompok-kelompok pemerintah atau

swasta yang diarahkan pada tercapainya tujuan-tujuan yang telah digariskan

dalam keputusan kebijaksanaan.

Berdasarkan pemaparan di atas dapat disimpulkan implementasi kebijakan

dipandang sebagai suatu proses melaksanakan keputusan kebijakan (biasanya

dalam bentuk undang-undang, peraturan pemerintah, keputusan peradilan,

perintah eksekutif, atau dekrit presiden) yang diarahkan pada tercapainya

tujuan-tujuan yang diharapkan.

1.2 Model-Model Implementasi Kebijakan

Penggunaan model implementasi dalam rangka keperluan penelitian/analisis

sedikit banyak akan bergantung pada kompleksitas yang dikaji serta tujuan dan

analisis itu sendiri. Terdapat beberapa model implementasi kebijakan yang

dirumuskan oleh para ahli, diantaranya yaitu:

1.2.1 Model Implementasi Kebijakan Menurut Van Meter dan Van Horn

Model implementasi Donald Van Meter dan Carl Van Horn (Nugroho, 2008:438)

mengandaikan bahwa implementasi kebijakan berjalan secara linear dari

kebijakan publik, implementor, dan kinerja kebijakan publik. Beberapa variable

a. Aktivitas implementasi dan komunikasi antarorgaanisasi.

b. Karakteristik agen pelaksana/implementor.

c. Kondisi ekonomi, sosial, dan politik.

d. Kecendrungan (disposition) pelaksana/implementor.

1.2.2 Model Implementasi Kebijakan Mazmanian dan Sabatier

Daniel Mazmanian dan Paul A. Sabatier (Wahab, 2005:81) berpendapat bahwa

peran penting dari analisis implementasi kebijaksanaan negara ialah

mengidentifikasikan variable-variable yang mempengaruhi tercapainya

tujuan-tujuan formal pada proses implementasi.Variable-variable yang dimaksud dapat

diklasifikasikan menjadi 3 (tiga) kategori besar, yaitu:

a. Mudah tidaknya masalah yang akan digarap dikendalikan.

b. Kemampuan keputusan kebijaksanaan untuk menstrukturkan secara tepat

proses implementasinya, dan

c. Pengaruh langsung berbagai variable politik terhadap keseimbangan

dukungan bagi tujuan yang memuat dalam keputusan kebijaksanaan

tersebut.

1.2.3 Model Implementasi Kebijakan George C. Edward III

Model implementasi kebijakan selanjutnya adalah model yang dikembangkan

oleh George Edward III. Menurut George Edward III (Winarno, 2012:177)

mengemukakan bahwa dalam implementasi kebijakan diperlukan

variabel-variabel pelaksanaan yaitu faktor-faktor yang mempengaruhi implementasi

a. Komunikasi memegang peranan penting dalam proses kebijakan, yaitu

transmisi, konsistensi dan kejelasan (clarity). Persyaratan pertama bagi

implementasi kebijakan yang efektif adalah bahwa mereka yang

melakasanakan keputusan harus mengetahui apa yang harus mereka

lakukan. Keputusan-keputusan kebijakan dan perintah-perintah harus

diteruskan kepada personil yang tepat sebelum keputusan-keputusan dan

perintah-perintah itu dapat diikuti. Komunikasi harus akurat dan harus

dimengerti dengan cermat oleh para pelaksana. Perintah-perintah

implementasi mungkin diteruskan secara cermat, jelas dan konsisten, tetapi

jika para pelaksana kekurangan sumber-sumber yang diperlukan untuk

melaksanakan kebijakan-kebijakan, maka implementasi inipun cenderung

tidak efektif.

b. Sumber-sumber dapat merupakan faktor yang penting, meliputi staf yang

memadai serta keahlian-keahlian yang baik untuk melaksanakan tugas-tugas

mereka, keefektifan wewenang, dan fasilitas-fasilitas yang diperlukan guna

melaksanakan pelayanan-pelayanan publik.

c. Kecenderungan-kecenderungan dari para pelaksana kebijakan merupakan

faktor ketiga yang mempunyai konsekuensi-konsekuensi penting bagi

implementasi kebijakan yang efektif. Jika para pelaksana bersikap baik

terhadap suatu kebijakan tertentu, dan hal ini berarti adanya dukungan,

kemungkinan besar mereka melaksanakan kebijakan sebagaimana yang

d. Struktur birokrasi yang melaksanakan kebijakan mempunyai pengaruh

penting pada implementasi. Salah satu dari aspek-aspek struktural paling

dasar dari suatu organisasi adalah prosedur-prosedur kerja ukuran dasarnya

(Standard Operating Prosedure, SOP). Prosedur-prosedur biasa ini dalam

menanggulangi keadaan-keadaan umum digunakan dalam

organisasi-organisasi publik dan swasta, dengan menggunakan SOP para pelaksana

dapat memanfaatkan waktu yang tersedia. Selain itu, SOP juga

menyeragamkan tindakan-tindakan dari para pejabat dalam

organisasi-organisasi yang kompleks dan tersebar luas, yang pada gilirannya dapat

menimbulkan fleksibilitas yang besar, dan menghindari fragmentasi

organisasi.

1.2.4 Model Implementasi Kebijakan Hogwood dan Gunn

Selanjutnya yaitu model yang dikemukakan oleh dua orang ahli Brian W.

Hogwood dan Lewis A. Gunn (Wahab, 2005:71) berpendapat untuk dapat

melaksanakan kebijakan Negara secara sempurna (perfect Implementation)

diperlukan beberapa syarat yang dikenal dengan “The Top Down Approach”

meliputi :

a. Kondisi eksternal yang dihadapi oleh badan/instansi pelaksana tidak akan

menimbulkan gangguan atau kendala yang serius.

b. Pelaksanaan program tersedia waktu dan sumber-sumber yang diperlukan

benar-benar tersedia.

d. Kebijaksanaan yang diimplementasikan didasari oleh suatu hubungan

kausalitas yang handal.

e. Hubungan kausalitas bersifat langsung dan hanya sedikit mata rantai

penghubung.

f. Hubungan saling ketergantungan harus kecil.

g. Pemahaman yang mendalam dan kesepakatan terhadap tujuan.

h. Tugas-tugas diperinci dan ditempatkan dalam urutan yang tepat.

i. Komunikasi dan koordinasi yang sempurna.

j. Pihak-pihak yang memiliki wewenang kekuasaan dapat menuntut dan

mendapatkan kepatuhan yang sempurna.

1.2.5 Model Implementasi Kebijakan Elmore

Model ini disusun oleh Richard Elmore, Michael Lipsky, dan Benny Hjern &

David O’Porter (Nugroho, 2008:446). Model ini diberi label “RE, dkk” yang terletak di kuadran “bawah ke puncak” dan lebih berada di “mekanisme pasar”.

Model ini dimulai dari mengidentifikasi jaringan aktor yang terlibat dalam proses

pelayanan dan menanyakan kepada mereka: tujuan, strategi, aktivitas, dan

kontak-kontak yang mereka miliki. Model implementasi ini didasarkan pada jenis

kebijakan publik yang mendorong masyarakat untuk mengerjakan sendiri

implementasi kebijakannya atau tetap melibatkan pejabat pemerintah namun

hanya di tataran harapan, keinginan, publik yang menjadi target atau klientnya,

dan sesuai pula dengan pejabat eselon rendah yang menjadi pelaksananya.

Kebijakan model seperti ini biasanya diprakarsai oleh masyarakat, baik secara

1.2.6 Model Implementasi Kebijakan Menurut Grindle

Menurut model Grindle (Agustino, 2008:154) pengukuran keberhasilan

implementasi dapat dilihat dari prosesnya, dengan mempertanyakan apakah

pelaksanaan program sesuai dengan yang telah ditentukan yaitu melihat pada

action program dari individual projects dan yang kedua apakah tujuan program

tersebut tercapai. Kebijakan implementasi publik dipengaruhi oleh

implementabilitykebijakan itu senditi, meliputi:

a. Content of policy, meliputi: (1) kepentingan-kepentingan yang

mempengaruhi, (2) tipe manfaat, (3) derajat perubahan yang ingin dicapai,

(4) letak pengambilan keputusan, (5) pelaksanaan program, (6)

sumber-sumber daya yang digunakan.

b. Context of policy, meliputi: (1) kekuasaan, kepentingan-kepentingan, dan

strategi dari aktor-aktor yang terlibat, (2) karakteristik lembaga-lembaga dan

rezim yang berkuasa, (3) tingkat kepatuhan dan adanya respon dari

pelaksana.

Keunikan model Grindle terletak pada pemahamannya yang komprehensif akan

konteks kebijakan, khususnya yang menyangkut dengan implementor, penerima

implementasi, dan arena konflik yang mungkin terjadi di antara para aktor

implementasi, serta kondisi-kondisi sumber daya implementasi yang diperlukan

1.2.7 Model Implementasi Kebijakan menurut Hoogerwerf

Model implementasi kebijakan yang ketujuh adalah model kerangka pemikiran

yang dikemukakan oleh Hoogerwerf. Menurut Hoogerwerf (Tachjan, 2003:42)

sebab dan musabab yang mungkin menjadi dasar dari kegagalan implementasi

kebijakan sangat berbeda-beda satu sama lain. Sebab musabab ini ada sangkut

pautnya berturut-turut dengan isi (content) dari kebijakan yang harus

diimplementasikan, tingkat informasi dari aktor-aktor yang terlibat pada

implementasi kebijakan, banyaknya dukungan dari kebijakan yang harus

diimplementasikan dan akhirnya pembagian dari potensi-potensi yang ada

(struktur organisasi, perbandingan kekuasaan, dan sebagainya).

1.3. Podel Implementasi Kebijakan Kredit Usaha Rakyat

Menurut Syarif (2011:5-7) ada beberapa aspek pola pelaksanaan KUR yang

menjadikan program kebijakan ini layak untuk dikembangkan dalam rangka

mendukung perkuatan permodalan dan pemberddayaan UMKM, antara lain:

a. Adanya penjaminan kredit dari pemerintah. KUR merupakan satu-satunya

kebijakan perkreditan yang dirancang berdasarkan permasalahan yang

dihadapi oleh UMKM di lapangan yaitu kesulitan mengakses kredit,

karena rendahnya kepemilikan asset UMKM untuk dijadikan agunan.

Melalui KUR pemerintah memfasilitasi UMKM untuk mengakses kredit

dengan sistem penjaminan sehingga UMKM tidak perlu menghawatirkan

b. Rendahnya bunga kredit. Bunga kredit KUR berkisar antara 14 sampai

dengan 22% dirancang untuk memberikan solusi dari opini yang

menyatakan bahwa UMKM tidak mampu membayar tingkat bunga bank

komersial yang dinilai relatif tinggi

c. Prosedur penyaluran. Prosedur penyaluran KUR tidak melibatkan banyak

pihak, karena KUR merupakan kredit komersial yang sebagian jaminan

ditanggung pemerintah melalui perusahaan penjaminan. Bank sebagai

pemilik uang dan sebagai eksekutor kredit dalam menyalurkan kredit tidak

terikat atau perlu meminta rekomendasi dari pihak manapun. Bank

langsung dapat memutuskan pemberian kredit berdasarkan kelayakan

usaha yang akan dilaksanakan (feasiblelity) dan kelayakan pengusaha

sebagai debitur (bankablelity).

d. Bersifat kredit umum. Pinjaman KUR dapat digunakan untuk berbagai

keperluan produktif atau kredit serba usaha yang tidak terikat untuk

mendukung suatu kegiatan program pemerintah. Hal ini juga menjadi

salah satu ciri khusus dari program KUR yang membedakan dari berbagai

program perkreditan yang bersumber dari pemerintah sejak era tahun

tujuhpuluhan yang lalu. KUR juga merupakan terobosan yang inovatif

sesuai dengan kebutuhan kalangan UMKM.

e. Ketersediaan lembaga keuangan/bank. KUR dilaksanakan oleh 6 bank

nasional baik BUMN maupun bank milik swasta, dibantu oleh 13 BPD.

Jumlah bank yang melaksanakan KUR tersebut diseluruh indonesia

diprediksikan sekarang ini terdapat 36.276 unit kantor cabang atau kantor

Berkaitan dengan pengaruh implementasi kebijakan KUR terhadap pemberdayaan

UMKM teraplikasi sebagai berikut: berhasil atau tidaknya dalam rangka

pencapaian tujuan memerlukan tindakan lebih lanjut yaitu implementasi

kebijakan. Model implementasi kebijakan yang akan dipakai dalam penelitian ini

adalah model implementasi kebijakan KUR yang dikemukakan oleh Syarif karena

model ini dinilai memiliki korelasi yang kuat terhadap pemberdayaan UMKM

dibandingkan dengan model-model lainnya.

2. Konsep Kredit Usaha Rakyat

2.1 Pengertian Kredit

Pengertian kredit menurut asal mula kata “kredit” dari kata credere, yang dalam bahasa Yunani artinya adalah kepercayaan, maksudnya adalah apabila seseorang

memperoleh kredit maka berarti mereka memperolah kepercayaan. Sedangkan

bagi si pemberi kredit artinya memberikan kepercayaan kepada seseorang bahwa

uang yang dipinjamkan pasti kembali (Muljono, 2007:8). Pengertian kredit dalam

praktik sehari-hari selanjutnya berkembang lebih luas lagi.

Menurut Kohler (Muljono, 2007:9) kredit adalah kemampuan untuk

melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu

janji pembayarannya akan dilakuakan ditangguhkan pada sewaktu jangka waktu

yang disepakati. Sedangkan pengertian yang lebih mapan untuk kegiatan

perbankan Indonesia, pengertian kredit ini telah dirumuskan dalam Bab 1, pasal 1

ayat 12 Undang-undang No. 7 tahun 1992 tentang perbankan yang merumuskan

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam

untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga,

imbalan atau pembagian hasil keuntungan”.

Muljono (2007:10) memberikaan beberapa kesimpulannya mengenai kredit, yaitu:

a. Adanya suatu penyerahan uang/tagihan atau dapat juga barang yang

menimbulkan tagihan tersebut kepada pihak lain dengan harapan memberi

pinjaman ini bank akan memperoleh suatu tambahan nilai dari pokok

pinjaman tersebut yang berupa bunga sebagai pendapatan bagi bank yang

bersangkutan.

b. Proses kredit itu telah didasarkan pada suatu perjanjian yang saling

mempercayai kedua belah pihak akan mematuhi kewajibannya

masing-masing.

c. Suatu pemberian kredit terkandung kesepakatan perlunasan utang dan bunga

akan diselesaikan dalam jangka waktu tertentu yang telah disepakati.

Berdasarkan pengertian di atas dapat dijelaskan bahwa kredit dapat berupa uang

atau tagihan yang nilainya diukur dengan uang. Kemudian adanya kesepakatan

antara bank sebagai kreditur dan nasabah penerima kredit sebagai debitur, dengan

perjanjian yang telah dibuat. Sebuah perjanjian kredit tercakup hak dan kewajiban

masing-masing pihak, termasuk jangka waktu serta bunga yang ditetapkan

bersama. Demikian pula dengan masalah sangsi apabila debitur ingkar janji

2.2 Tinjauan tentang Kredit Usaha Rakyat (KUR)

Tanggal 5 November 2007, presiden meluncurkan Kredit Usaha Rakyat (KUR),

dengan fasilitas penjaminan kredit dari pemerintah melalui PT. Askrindo dan

Perum Jamkrindo. Adapun bank pelaksana yang menyalurkan KUR ini adalah

Bank BRI, Bank Mandiri, Bank BNI, Bank BTN, Bank Syariah Mandiri, Bank

Bukopin, dan 13 BPD. KUR ini merupakan fasilitas pembiayaan yang dapat

diakses oleh UMKM dan Koperasi terutama yang memiliki usaha yang layak

namun belum bankable. UMKM dan Koperasi yang diharapkan dapat mengakses

KUR adalah yang bergerak di sektor usaha produktif antara lain: pertanian,

perikanan dan kelautan, perindustrian, kehutanan dan jasa keuangan simpan

pinjam.

Penyaluran KUR dapat dilakukan langsung, maksudnya UMKM dapat langsung

mengakses KUR di kantor cabang atau kantor cabang pembantu bank pelaksana.

Supaya lebih mendekatkan pelayanan kepada usaha mikro, maka penyaluran KUR

dapat juga dilakukan secara tidak langsung, maksudnya usaha mikro dapat

mengakses KUR melalui Lembaga Keuangan Mikro dan KSP/USP Koperasi, atau

melalui kegiatan linkage program lainnya yang bekerja sama dengan bank

pelaksana (http://komite-kur.com, diakses pada tanggal 1 Mei 2012).

KUR adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank

pelaksana dengan debitur KUR yang mewajibkan debitur KUR untuk melunasi

utangnya setelah jangka waktu tertentu dengan pemberian bunga (Mantik,

Pengertian KUR Menurut Peraturan Menteri Keuangan Nomor 10/PMK.05/2009

tentang Fasilitas Penjaminan Kredit Usaha Rakyat, pengertian KUR adalah kredit

atau pembiayaan kepada UMKM-K (Usaha Mikro, Kecil, Menengah-Koperasi)

dalam bentuk pemberian modal kerja dan investasi yang didukung fasilitas

penjaminan untuk usaha produktif .

Sedangkan pengertian KUR menurut Komite KUR yaitu kredit/pembiayaan yang

diberikan oleh perbankan kepada UMKM-K yang feasible tapi belum bankable.

Maksudnya adalah usaha tersebut memiliki prospek bisnis yang baik dan memiliki

kemampuan untuk mengembalikan. UMKM dan Koperasi yang diharapkan dapat

mengakses KUR adalah yang bergerak di sektor usaha produktif antara lain:

pertanian, perikanan dan kelautan, perindustrian, kehutanan, dan jasa keuangan

simpan pinjam.

Tim Pelaksana Komite Kebijakan Penjaminan Kredit/Pembiayaan Kepada

UMKMK (2010:4) mendefinisikan KUR sebagai kredit/pembiayaan modal kerja

dan atau investasi kepada UMKMK di bidang usaha yang produktif dan layak

namun belum bankable yang sebagian dijamin oleh Perusahaan Penjamin. Yang

dimaksud usaha produktif, usaha layak, dan belumbankableadalah:

a. Usaha produktif adalah usaha untuk menghasilkan barang atau jasa untuk

memberikan nilai tambah dan meningkatkan pendapatan bagi pelaku

usaha.

b. Usaha layak (feasible) adalah usaha calon debitur yang

menguntungkan/memberikan laba sehingga mampu membayar

Kredit/Pembiayaan dalam jangka waktu yang disepakati antara bank

pelaksana dengan debitur KUR

c. Belum bankable adalah UMKMK yang belum dapat memenuhi

persyaratan perkreditan/pembiayaan dari bank.

Pengertian KUR menurut Bank Mandiri adalah kredit untuk pembiayaan usaha

produktif segment mikro, kecil, menengah, dan koperasi yang layak/feasible

namun belum bankable untuk modal kerja dan/atau kredit investasi melalui pola

pembiayaan secara langsung maupun tidak langsung (linkage) yang dijamin oleh

Lembaga Penjamin Kredit dengan kriteria sebagai berikut:

a. Tidak sedang menerima kredit dari perbankan/kredit program dari

pemerintah.

b. UMKM yang sedang menerima kredit konsumtif dari perbankan: Kredit

Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), kartu kredit,

dan kredit konsumtif lainnya diperbolehkan menerima KUR

(www.bankmandiri.co.id, diakses pada tanggal 16 Mei 2012).

Menurut Kementrian Koperasi dan UKM, KUR adalah skema kredit/pembiayaan

yang khusus diperuntukkan bagi UMKM dan Koperasi yang usahanya layak

namun tidak mempunyai agunan yang cukup sesuai persyaratan yang ditetapkan

perbankan. Tujuan akhir diluncurkan KUR adalah meningkatkan perekonomian,

pengentasan kemiskinan dan penyerapan tenaga kerja (www.depkop.go.id,

Selanjutnya Departemen Komunikasi dan Informatika memberikan pengertian

mengenai KUR sebagai kredit/pembiayaan dalam bentuk pemberian modal kerja

dan investasi yang didukung fasilitas penjaminan untuk usaha produktif.

Penjaminan KUR tersebut diberikan dalam rangka meningkatkan akses Usaha

Mikro, Kecil, Menengah, dan Koperasi (UMKM-K) pada sumber pembiayaan

dalam rangka mendorong pertumbuhan ekonomi nasional (DEPKOMINFO,

2008:10).

Lebih lanjut Bank BRI mendefinisikan KUR sebagai kredit atau pembiayaan

modal kerja dan atau Investasi kepada UMKM dan Koperasi di bidang usaha yang

produktif dan layak namun belum bankable dengan plafon kredit sampai dengan

Rp. 500 juta yang dijamin oleh perusahaan penjamin dan besarnya coverage

penjaminan maksimal 70% dari plafon kredit. Dana KUR 100% bersumber dari

dana bank (PRG BRI, 2011:4).

Berdasarkan beberapa definisi KUR di atas dapat disimpulkan bahwa KUR adalah

kredit atau pembiayaan yang diberikan oleh perbankan kepada UMKM yang

memiliki usaha yang produktif dan layak (feasible) namun belum mampu

memenuhi persyaratan perkreditan/pembiayaan dari bank (bankable) dalam

bentuk pemberian kredit modal kerja dan kredit investasi yang dijamin oleh

pemerintah melalui lembaga penjamin kredit sebesar 70%, tujuan dari KUR yaitu

3. Konsep Pemberdayaan

3.1 Pengertian Pemberdayaan

Secara konseptual, pemberdayaan atau pemberkuasaan (empowerment) berasal

dari kata ’power’ (kekuasaan atau keberdayaan), karenanya ide utama pemberdayaan bersentuhan dengan konsep kekuasaan (Suharto, 2010:57).

Pemberdayaan adalah suatu cara dengan mana rakyat, organisasi, komunitas

diarahkan agar mampu menguasai (atau berkuasa atas) kehidupannya (Rappaport

dalam Suharto, 2010:59).

Menurut Parsons (Suharto, 2010:58) pemberdayaan adalah sebuah proses dengan

mana orang menjadi cukup kuat untuk berpartisipasi dalam, berbagi pengontrolan

atas, dan mempengaruhi terhadap, kejadian-kejadian serta lembaga-lembaga yang

mempengaruhi kehidupannya. Pemberdayaan menekankan bahwa orang

memperoleh keterampilan, pengetahuan, dan kekuasaan yang cukup untuk

mempengaruhi kehidupannya dan kehidupan orang lain yang menjadi

perhatiannya.

Selanjutnya Suharto (2010:60) memberi pengertian pemberdayaan sebagai sebuah

proses dan tujuan. Sebagai proses, pemberdayaan adalah serangkaian kegiatan

untuk memperkuat kekuasaan atau keberdayaan kelompok lemah dalam

masyarakat, termasuk individu-individi yang mengalami masalah kemiskinan.

Sebagai tujuan, maka pemberdayaan menunjuk pada keadaan atau hasil yang

ingin dicapai oleh sebuah perubahan sosial; yaitu masyarakat yang berdaya,

memenuhi kebutuhan hidupnya baik yang bersifat fisik, ekonomi, maupun sosial

seperti memiliki kepercayaan diri, mampu menyampaikan aspirasi, mempunyai

mata pencaharian, berpartisipasi dalam kegiatan sosial, dan mandiri dalam

melaksanakan tugas-tugas kehidupannya.

Pedoman Umum Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri,

menjelaskan definisi pemberdayaan masyarakat sebagai upaya untuk

menciptakan/meningkatkan kapasitas masyarakat, baik secara individu maupun

berkelompok, dalam memecahkan berbagai persoalan terkait upaya peningkatan

kualitas hidup, kemandirian, dan kesejahteraannya. Pemberdayaan masyarakat

memerlukan keterlibatan yang lebih besar dari perangkat pemerintah daerah serta

berbagai pihak untuk memberikan kesempatan dan menjamin keberlanjutan

berbagai hasil yang dicapai (www.pnpm-perdesaan.or.id, diakses pada tanggal 16

Mei 2012).

Pengertian lain dari pemberdayaan dikemukakan oleh Prijono (Wrihatnolo dan

Nugroho, 2007:17-18). Prijono menjelaskan bahwa istilah pemberdayaan sering

kali diartikan dalam konteks kemampuan meningkatkan keadaan ekonomi

individu. Selain itu pemberdayaan merupakan konsep yang mengandung makna

perjuangan bagi mereka yang terlibat dalam perjuangan tersebut, dengan demikian

proses pemberdayaan merupakan tindakan usaha perbaikan atau peningkatan

ekonomi, politik, sosial budaya, psikologi baik secara individual maupun kolektif

Memberdayakan orang berarti mendorong mereka menjadi lebih terlibat dalam

keputusan dan aktivitas yang mempengaruhi pekerjaan mereka (Smith dalam

Wibowo, 2007: 112). Sementara itu Greenberg dan Baron memberikan pengertian

pemberdayaan sebagai suatu proses dimana pekerja diberi peningkatan sejumlah

otonomi dan keleluasaan dalam hubungannya dalam pekerjaan mereka (Wibowo,

2007: 112).

Berdasarkan beberapa pengertian pemberdayaan masyarakat di atas, maka dapat

disimpulkan bahwa pemberdayaan masyarakat adalah suatu proses membangun

individu atau masyarakat melalui pengembangan kemampuan masyarakat,

perubahan prilaku masyarakat, dan pengorganisasian masyarakat. Tujuan dari

pemberdayaan yaitu untuk mengembangkan kemampuan masyarakat, mengubah

prilaku masyarakat, dan mengorganisir diri masyarakat. Kemampuan yang dapat

dikembangkan oleh masyarakat yaitu, kemampuan untuk berusaha, kemampuan

dalam mencari informasi, kemampuan untuk mengelola kegiatan, dan masih

banyak lagi sesuai dengan kebutuhan dan permasalahan yang dihadapi oleh

masyarakat.

3.2 Dimensi dan Indikator Pemberdayaan

Upaya untuk mengetahui fokus dan tujuan pemberdayaan secara operasional,

maka perlu diketahui barbagai indikator pemberdayaan yang dapat menunjukkan

seseorang itu berdaya atau tidak. Menurut Kieffer (Suharto, 2010:63)

pemberdayaan mencakup tiga dimensi yang meliputi kompetensi kerakyatan,

Wrihatnolo dan Nugroho (2007:68) dimensi dan indikator dalam pemberdayaan,

antara lain:

a. Dimensi masyarakat sebagai subjek pembangunan, dengan indikator:

1) Partisipatif

2) Desentralisasi

3) Demokrasi

4) Transparansi

5) Akuntabilitas

b. Dimensi penguatan kelembagaan masyarakat, dengan indikator:

1) Pembentukan dan penguatan kelembagaan

2) Pelatihan bagi pengelolaan masyarakat

3) Desentralisasi kepada lembaga masyarakat

4) Partisipasi lembaga masyarakat

c. Dimensi kapasitas dan dukungan pemerintah, dengan indikator:

1) Kepastian aparat dalam memberikan fasilitas

2) Kepastian aparat dalam mendukung dan melakukan pendampingan

d. Dimensi upaya penanggulangan kemiskinan, dengan inndikator:

1) Pemetaan kemiskinan

2) Kesesuaian kebutuhan dengan kebutuhan

3) Coverageprogram

4) Ketetapan pemberian dana dan kemampuan pengelolaan secara

Selanjutnya Schuler, Hashemi, dan Riley mengembangkan delapan indikator

pemberdayaan, yang mereka sebut sebagai indeks pemberdayaan (Suharto, 2010:

63), antara lain:

a. Kebebasan mobilitas: kemampuan individu untuk pergi keluar rumah atau

wilayah tempat tinggalnya, seperti ke pasar, rumah ibadah, dan lain-lain.

b. Kemampuan membeli komoditas kecil: kemampuan individu untuk

membeli barang-barang kebutuhan. Individu dianggap mampu melakukan

kegiatan ini terutama jika ia dapat membuat keputusan sendiri tanpa

meminta ijin pasangannya; terlebih jika ia dapat membeli barang-barang

tersebut dengan menggunakan uangnya sendiri.

c. Kemampuan membeli komoditas besar: kemampuan individu untuk

membeli barang-barang sekunder atau tersier.

d. Terlibat dalam pembuatan keputusan-keputusan rumah tangga: mampu

membuat keputusan secara sendiri maupun bersama suami/istri mengenai

keputusan-keputusan rumah tangga.

e. Kebebasan relatif dari dominasi keluarga: responden ditanya mengenai

apakah satu tahun terkhir ada orang yang melarang bekerja di luar rumah

atau mempunyai anak dan lain-lain.

f. Kesadaran hukum dan politik: mengetahui pentingnya memiliki surat nikah

dan hukum-hukum waris, dan lain-lain.

g. Keterlibatan dalam kampanye dan protes-protes: seseorang dianggap

berdaya jika ia pernah terlibat dalam kampanye atau protes.

h. Jaminan ekonomi atau kontribusi terhadap keluarga: memiliki rumah, tanah,

Keberhasilan pemberdayaan masyarakat dapat dilihat dari keberdayaan

masyarakat yang menyangkut kemampuan ekonomi dan dikaitkan dengan empat

dimensi kekuasaan. Berikut ini tabel indikator pemberdayaan ekonomi yang

dikontrol melalui empat dimensi kekuasaan:

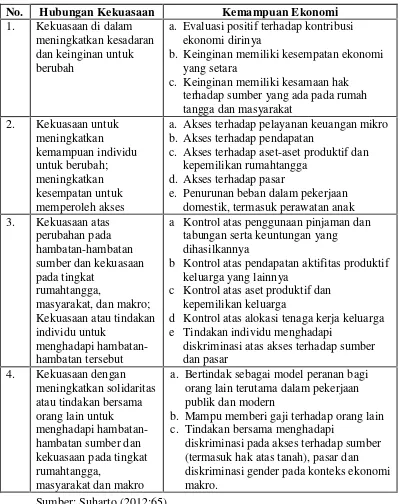

Tabel 4. Dimensi dan Indikator Pemberdayaan Ekonomi

No. Hubungan Kekuasaan Kemampuan Ekonomi terhadap sumber yang ada pada rumah tangga dan masyarakat

a. Akses terhadap pelayanan keuangan mikro b. Akses terhadap pendapatan

c. Akses terhadap aset-aset produktif dan kepemilikan rumahtangga

a Kontrol atas penggunaan pinjaman dan tabungan serta keuntungan yang dihasilkannya

b Kontrol atas pendapatan aktifitas produktif keluarga yang lainnya

c Kontrol atas aset produktif dan kepemilikan keluarga

d Kontrol atas alokasi tenaga kerja keluarga e Tindakan individu menghadapi

a. Bertindak sebagai model peranan bagi orang lain terutama dalam pekerjaan publik dan modern

b. Mampu memberi gaji terhadap orang lain c. Tindakan bersama menghadapi

diskriminasi pada akses terhadap sumber (termasuk hak atas tanah), pasar dan diskriminasi gender pada konteks ekonomi makro.

3.3 Indikator Pemberdayaan UMKM

Pemberdayaan UMKM tidak terlepas dari konsepsi dasar pembangunan yang

menjadi media penumbuhan UMKM. Merancang konsepsi dasar pemberdyaan

UMKM adalah membangun sistem yang mampu mengeliminir semua masalah

yang menyangkut keberhasilan usaha UMKM. Menurut Sijabat (2008:11)

pemberdayaan UMKM dapat dilakukan melalui:

a. Revitalisasi posisi UMKM dalam Sistem perkonomian nasional

b. Revitalisasi perkuatan UMKM dilakukan dengan memperbaiki akses

UMKM terhadap permodalan, tekologi, informasi dan pasar serta

memperbaiki iklim usaha

c. Mengoptimalkan pemanfaatan sumberdaya pembangunan

d. Mengembangkan potensi sumberdaya lokal.

Menurut Sriyana (2010, 98-21) mengemukakan strategi yang dapat dilakukan

dalam pemberdayaan UMKM, yaitu:

a. Kemudahan dalam akses permodalan. Salah satu permasalahan yang

dihadapi UMKM adalah aspek permodalan. Lambannya akumulasi kapital

di kalangan pengusaha UMKM merupakan salah satu penyebab

lambannya laju perkembangan usaha dan rendahnya surplus usaha di

sektor UMKM. Faktor modal juga menjadi salah satu sebab tidak

munculnya usaha-usaha baru di luar sektor ekstraktif.

b. Bantuan pembangunan prasarana. Komponen penting dalam usaha

pemberdayaan UMKM adalah pembangunan prasarana produksi dan

lokasi produksi ke pasar, akan mengurangi rantai pemasaran dan pada

akhirnya akan meningkatkan penerimaan petani dan UMKM.

c. Pengembangan skala usaha. Pemberdayaan ekonomi pada masyarakat

lemah, pada mulanya dilakukan melalui pendekatan individual.

Pendekatan individual ini tidak memberikan hasil yang memuaskan, oleh

sebab itu, pendekatan yang dilakukan adalah pendekatan kelompok.

Pengelompokan atau pengorganisasian ekonomi diarahkan pada

kemudahan untuk memperoleh akses modal ke lembaga keuangan yang

telah ada, dan untuk membangun skala usaha yang ekonomis.

d. Pengembangan jaringan usaha, pemasaran dan kemitraan usaha. Upaya

mengembangkan jaringan usaha ini dapat dilakukan dengan berbagai

macam pola jaringan misalnya dalam bentuk jaringan sub kontrak maupun

pengembangan kluster. Selain jaringan usaha, jaringan pemasaran juga

menjadi salah satu kendala yang selama ini juga menjadi faktor

penghambat bagi UMKM untuk berkembang.

e. Pengembangan sumber daya manusia. Kelemahan utama pengembangan

UMKM di Indonesia adalah karena kurangnya ketrampilan SDM dan

manajemen usaha yang ada relatif masih tradisional.

f. Peningkatan akses teknologi. Strategi yang perlu dilakukan dalam

peningkatan akses teknologi bagi pengembangan UMKM adalah

memotivasi berbagai lembaga penelitian teknologi yang lebih berorientasi

g. Mewujudkan iklim bisnis yang lebih kondusif. Perkembangan UMKM

akan sangat ditentukan dengan ada atau tidaknya iklim bisnis yang

menunjang perkembangan Usaha Kecil Menengah.

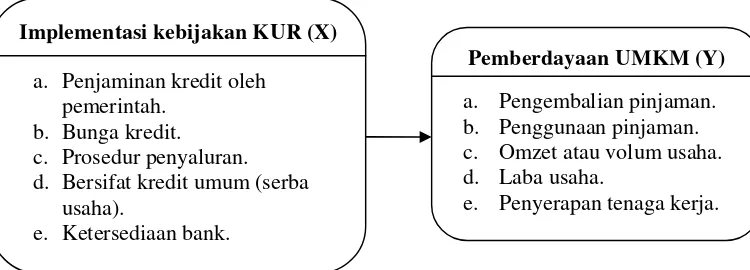

Kebijakan KUR diluncurkan oleh pemerintah sebagai upaya dalam percepatan

pemberdayaan UMKM. Selanjutnya menurut Syarif (2011:4) terdapat lima

indikator untuk mengukur keberdayaan UMKM yang menerima KUR, yaitu:

a. Pengembalian pinjaman

b. Persentase penggunaan pinjaman untuk kegiatan produktif

c. Kenaikan omzet atau volum usaha peminjam

d. Kenaikan laba usaha dari peminjam

e. Kenaikan jumlah penyerapan tenaga kerja dari unit usaha peminjam.

Sehubungan dengan pemberdayaan UMKM dalam penelitian ini, maka peneliti

akan menggunakan indikator pemberdayaan UMKM yang dikemukakan oleh

Syarif untuk mengetahui seberapa besar keberdayaan UMKM yang telah

mengakses KUR.

4. Konsep Usaha Mikro, Kecil, dan Menengah (UMKM)

4.1 Pengertian UMKM

UMKM merupakan kelompok pelaku ekonomi terbesar dalam perekonomian

Indonesia dan terbukti menjadi pengaman perekonomian nasional dalam masa

krisis ekonomi, serta menjadi dinamisator pertumbuhan ekonomi paska krisis

ekonomi (DEPKOMINFO, 2008:13). Secara nyata UMKM juga sebagai sektor

rangka perluasan kesempatan berusaha bagi wirausaha baru dan terbukti telah

mampu menciptakan peluang kerja yang cukup besar bagi tenaga kerja dalam

negeri sehingga sangat membantu dalam mengurangi jumlah pengangguran.

Pengertian usaha mikro berdasarkan Keputusan Menteri Keuangan Nomor

40/KMK.06/2003 tentang Pendanaan Kredit Usaha Mikro dan Kecil, didefinisikan

sebagai usaha produktif milik keluarga atau perorangan warga negara Indonesia

dan memiliki hasil penjualan paling banyak Rp 100.000.000,00 per tahun.

Selanjutnya menurut Keputusan Presiden RI no. 99 tahun 1998 pengertian usaha

kecil adalah: “Kegiatan ekonomi rakyat yang berskala kecil dengan bidang usaha yang secara mayoritas merupakan kegiatan usaha kecil dan perlu dilindungi untuk

mencegah dari persaingan usaha yang tidak sehat.”

Bank Indonesia (BI) mendefinisikan usaha kecil sebagai perusahaan atau industri

dengan karakteristik berupa: (1) modalnya kurang dari Rp 20.000.000,00; (2)

untuk satu putaran dari usahanya hanya membutuhkan dana Rp 5.000.000,00; (3)

memiliki aset maksimal Rp 600.000.000,00 di luar tanah dan bangunan; dan (4)

omzet tahunan kurang dari Rp 1.000.000.000,00 (www.bi.go.id, diakses pada

tanggal 31 Juli 2011).

Sesuai dengan Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro,

Kecil dan Menengah (UMKM), maka batasan usaha mikro, usaha kecil, dan usaha