SKRIPSI

STUDI KOMPERATIF UMKM DI KOTA MEDAN (UMKM MITRA BINAAN PTP. NUSANTARA III DENGAN

KOPERASI KREDIT CU CINTA KASIH)

OLEH :

ISABELA SUMMER HUTAGALUNG 120523005

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur dipanjatkan kehadirat Tuhan Yesus Kristus, sebab hanya karena kasihNya yang melimpah penulis dapat menyelesaikan skripsi ini yang berjudul ”Studi Komperatif UMKM di kota Medan (UMKM Mitra Binaan PTP. Nusantara III dengan Koperasi Kredit CU Cinta Kasih”.

Adapun skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Medan. Skripsi ini teristimewa dipersembahkan kepada kedua orang tua terkasih, Ayahanda S. Hutagalung dan Ibunda E. Br Situmorang, untuk kasih sayang melimpah yang diberikan bagi penulis.

Proses penulisan skripsi ini tidak terlepas dari bimbingan, bantuan serta dukungan dari berbagai pihak. Karena itu dengan hati yang tulus penulis mengucapkan banyak terimakasih kepada:

1. Bapak Dr. Rujiman, MA selaku dosen pembimbing yang selama ini telah banyak membantu penulis dalam menyelesaikan skripsi ini.

2. Ibu Ilyda SudarDjat, S.Si M.Si dan Bapak Drs. Rachmat Sumanjaya HSB, M.Si selaku dosen Pembanding I dan Pembanding II yang telah memberi motivasi dalam pelaksanaan seminar dan sidang, sehingga skripsi ini dapat terselesaikan dengan amat baik.

3. Bapak Prof. DR. Azhar Maksum selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 5. Bapak Irsyad Lubis, SE, M.Soc. Sc, Ph. D selaku Ketua Program Studi S1

Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 8. Seluruh Dosen Pengajar di Departemen Ekonomi Pembangunan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

9. Seluruh Staf Administrasi di Fakultas Ekonomidan Bisnis Universitas Sumatera Utara, khususnya Departemen Ekonomi Pembangunan.

10.Seluruh Staf/Pegawai Mitra Binaan PTP. Nusantara III Medan dan CU Cinta Kasih Medan beserta seluruh anggota yang memberi bantuan dan penyelesaian dan pengisian kuesioner.

11.Saudara-saudariku terkasih, keluarga besar Hutagalung dan Situmorang yang memberikan doa dan dukungan kepada penulis.

12.Rekan-rekan dan sahabat saya mahasiswa EP 2012 yang memberikan dukungan, semangat dan kebersamaan selama di bangku kuliah sampai menyelesaikan perkuliahan.

13.Sobatku Maria Maramis Wulanda Marbun yang telah memberikan dukungan dan doa dalam menyelesaikan skripsi.

14.Semua pihak yang turut membantu penyelesaian skripsi ini, namun tidak

dituliskan pada lembaran ini, penulis mohon maaf dan kelalaian ini tidak mengurangi rasa terimakasih penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, baik dari segi bahasa maupun isinya, oleh karena itu penulis dengan senang hati akan menerima kritikan sehat, saran dan masukan dari semua pihak. Semoga hasil penelitian ini dapat bermanfaat bagi pihak yang memerlukannya.

Medan, Februari 2015 Penulis,

ABSTRAK

Kota Medan sebagai salah satu kota besar di Indonesia dengan lalu lintasperekonomian yang begitu banyak jelas memiliki potensi yang besar bagi pengembanganUsaha Mikro Kecil Menengah (UMKM). Pemerintah kota Medan telah memasukanUMKM sebagai salah satu prioritas dalam program kerja pembangunan Ekonominya.Capaian kinerja pembinaan usaha mikro di kota Medan pada tahun 2010 yang lalu mencapai 95,10% dengan jumlah usaha mikro kecil menengah sebanyak 222.000 usaha.Program Kemitraan dan Bina

Lingkungan (PKBL) merupakan sebuahbentuk implementasi kegiatan tanggung jawab sosial perusahaan atau dikenaldengan Corporate Social Responsibility (CSR) khususnya pada Badan UsahaMilik Negara (BUMN).Sedangkan pada Kredit Union, di bidang pertanian, para petani akan selalu membutuhkan uang tunai untuk keperluan kehidupan sehari-hari maupun untuk memenuhi kebutuhan akan sarana produksi pertanian seperti: pembelian bibit, pengolahan, dan

sebagainya guna untuk meningkatkan pendapatan petani bersifat fluktuatif maka pendiri koperasi kredit atau adanya koperasi simpan pinjam akan sangat

membantu pertanian (Hudiyanto, 2002).

Penelitian komparatif adalah suatu penelitian yang bersifat membandingkan. Menurut Sudijono Anas (2009: 273 dan 287) penelitian komparasi pada intinya adalah penelitian yang berusaha untuk menemukan persamaan dan perbedaan tentang benda, orang, prosedur kerja, ide, kritik terhadap orang atau kelompok, terhadap suatu ide atau prosedur kerja. Dapat juga digunakan untuk membandingkan kesamaan pandangan dan perubahan pandangan orang, grup atau negara terhadap kasus, peristiwa atau ide.Penelitian dilakukan di kantor Mitra Binaan PTP Nusantara III Medan terletak di jalan Sei Batanghari no. 3 Medan dan Koperasi Kredit CU Cinta Kasih terletak di jalan Jln. Yos Sudarso No 138-D Medan. Pengolahan data dan tabulasi dilakukan dengan menggunakan komputer. Analisis data untuk melihat perbedaan antara UMKM Mitra Binaan PTPN III dengan CU Cinta Kasih digunakan uji chi square Test.

Chi kuadrat digunakan untuk menguji hipotesis komparatif dua sampel bila datanya berbentuk nominal dan sampelnya besar.Cara perhitungan dapat menggunakan tabel kontingensi 2 x 2 (dua baris x dua kolom).Berikut ini adalah contoh penggunaan tabel kontingensi untuk menghitung harga chi kuadrat.

Kualitas produk UMKM di kota Medan dilihat dari UMKM Mitra Binaan PTPN III Medan dengan Koperasi Kredit CU Cinta Kasih tidak ada perbedaan. Chi-Square Hitung < Chi-Square tabel (6,702 < 7,779), maka Ho

diterima.Kualitas layanan UMKM di kota Medan dilihat dari UMKM Mitra Binaan PTPN III Medan dengan Koperasi Kredit CU Cinta Kasih tidak ada perbedaan. Chi-Square Hitung < Chi-Square tabel (4,071 < 7,779), maka Ho diterima.

ABSTRACT

Medan one of huge cities in Indoesian with Traffic economy is so much clearly has huge potential for expansion of small enterprises Micro (UMKM). The city goverment has included the Medan of UMKM as one of the priorities in the work program of economic development. Performance coaching performance micro enterprises as much as 222.000 businesses. Partnership Program and Community Development (PKBL) is a form of implementation of corporate social responsibility (CSR), especially in the State-Owned Enterprises (BUMN), while the Credit Union, in agriculture, farmers will always need cash for everyday purposes as well as to meet the needs of agricultural inputs such as: purchase of seeds, processing, and so forth in order to increase farmers income fluctuates, the founder of the credit union or any credit unions will greatly help agriculture (Hudiyanto, 2002).

Coparative Research is a comparative study, according SudijonoAnas (2009: 273 and 287) research trying to find similarities and differences of objects, people, work procedures, ideas, criticism of the person or group, to an idea or work procedures. Can also be used to comparative common view and change of view of any individual, group or state of the case, event or idea. Reseach is passed in the office the partners PTP Nusantara III Medan is located at No. 3 Sei Batanghari road Medan and Credt Union Cu Love Jln. Yos Sudarso located at No. 138-D Medan. Data processing and tabulation is passed using the computer. Analysis of the data to see the difference between UMKM Partners PTPN III with CU Love used chi-square Test.

Chi square was used to test the hypothesis of comparative two samples when the data in the form of nominal and large sample. The derivation can use 2 x 2 contingency table (two rows x two columns). Here is an example of the use of contingency tables to calculate the chi square.

DAFTAR ISI

Halaman

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 2

1.3 Tujuan dan Manfaat Penelitian ... 2

1.4 Teknik Pengumpulan Data ... 3

BAB II TINJAUAN PUSTAKA 2.1 UMKM ... 4

2.1.1 Pengertian UMKM ... 4

2.1.2 Tujuan Usaha Mikro ... 9

2.1.3 Unsur-unsur Kredit ... 11

2.2 Credit Union (CU) ... 13

2.2.1 Pengertian Credit Union ... 13

2.2.2 Sejarah Credit Union ... 14

2.3 Kualitas Layanan ... 17

2.4 Kualitas Produk ... 19

2.5 Peneliti Terdahulu ... 20

2.6 Kerangka Konseptual ... 22

2.7 Hipotesis ... 22

BAB III METODOLOGI PENELITIAN 3.1 Jenis Penelitian ... 24

3.2 Tempat dan Waktu Penelitian ... 24

3.2.1 Tempat Penelitian ... 24

3.2.2 Waktu Penelitian ... 24

3.3 Batasan Operasional ... 24

3.4 Skala Pengukuran Variabel ... 25

3.5 Populasi dan Sampel Penelitian ... 26

3.6 Jenis Program ... 27

3.7 Metode Pengumpulan Data ... 27

3.8 Uji Validitas dan Reliabilitas ... 28

3.8.1 Uji Validitas ... 28

3.8.2 Uji Reliabilitas ... 29

4.1 Sejarah singkat Mtra Binaan PTPN III ... 32

4.1.1 Struktur Organisasi ... 33

4.1.2 Job Deskription ... 33

4.2 Sejarah Pendirian Credit Union Cinta Kasih ... 36

4.2.1 Struktur Organisasi ... 37

4.2.2 Job Deskription ... 37

4.3 Hasil Penelitian ... 40

4.3.1 Deskripsi Responden ... 40

4.3.2 Responden Menurut Jenis Kelamin ... 40

4.3.3 Responden Menurut Usia ... 40

4.3.4 Responden Menurut Tingkat Pendidikan ... 41

4.4 Uji Validitas dan Reliabilitas ... 41

4.4.1 Uji Validitas dan Reliabilitas Pada Kualitas Produk .. 41

4.4.2 Uji Validitas dan Reliabilitas Pada Kualitas Layanan 43 4.5 Analisis Data dan Hasil Penelitian ... 44

4.5.1 Analisis Kualitas Produk ... 45

4.5.2 Analisis Kualitas Layanan ... 56

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 69

5.2 Saran ... 69

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Realisasi dan anggaran penyaluran dana dalam

bentuk usaha s/d triwulan III tahun 2013 ... 3 3.1 Tabel Kontingensi chi kuadrat ... 29 4.1 Karakteristik Reponden Berdasarkan Jenis Kelamin. 40 4.2 Karakteristik Responden Berdasarkan Usia... 40 4.3 Karakteristik Responden Berdasarkan Tingkat Pendidikan 41 4.4 Hasil Reliabilitas dan Corrected Item-Total Correlation

Pada Kualitas Produk... 42 4.5 Hasil Reliabilitas dan Corrected Item-Total Correlation

pada Kualitas Layanan ... 43 4.6 Produk berupa pinjaman dari perusahaan Mitra Binaan

PTPN III/CU “Cinta Kasih” bermanfaat bagi responden ... 45 4.7 Produk berupa pinjaman dari perusahaan Mitra Binaan

PTPN III/CU “Cinta Kasih” dapat digunakan untuk

kemajuan usaha responden ... 45 4.8 Produk berupa pinjaman dari perusahaan Mitra Binaan

PTPN III/CU “Cinta Kasih” harus menjalankan proses

yang sangat sulit, dan tidaklah mudah untuk di dapat... 46 4.9 Pinjaman dari perusahaan Mitra Binaan PTPN III/CU

“Cinta Kasih” lebih banyak dari perusahaan lain ... 46 4.10 Bunga pinjaman dari perusahaan Mitra Binaan PTPN

III/CU “Cinta Kasih” adalah rendah... 47 4.11 Pinjaman dari perusahaan Mitra Binaan PTPN III/CU

“Cinta Kasih” sesuai dengan kebutuhan modal ... 47 4.12 Pinjaman dari perusahaan Mitra Binaan PTPN III/CU

\ “Cinta Kasih” memiliki potongan administrasi cukup besar... 48 4.13 Responden merasa nyaman di perusahaan Mitra

Binaan PTPN III/CU “Cinta Kasih” selama menjalin kerja

sama yang baik ... 48 4.14 Pinjaman dari perusahaan Mitra Binaan PTPN III/CU

“Cinta Kasih” merupakan perusahaan pendanaan yang sah... 48 4.15 Pinjaman dari perusahaan Mitra Binaan PTPN III/CU

“Cinta Kasih” dilindungi oleh badan hokum ... 49 4.16 Pinjaman yang terima dari perusahaan Mitra Binaan

PTPN III/CU “Cinta Kasih” tidak merugikan responden... 49 4.17 Pinjaman dari perusahaan Mitra Binaan PTPN III/CU

“Cinta Kasih” tidak mudah didapatkan ... 50 4.18 Pinjaman dari perusahaan Mitra Binaan PTPN III/CU

“Cinta Kasih” harus memenuhi persyaratan yang ada... 50 4.19 Pinjaman uang yang diberi Mitra Binaan PTPN III/CU

Pembayaran ... 51 4.20 Produk dari perusahaan Mitra Binaan PTPN III/CU

“Cinta Kasih” merupakan produk yang baik... 51 4.21 Produk berupa pinjaman dari perusahaan Mitra Binaan

PTPN III/CU “Cinta Kasih” bayak peminatnya... 51 4.22 Produk berupa pinjaman dari perusahaan Mitra Binaan

PTPN III/CU “Cinta Kasih” merupakan produk terbaik

bagi responden ... 52 4.23 Produk yang berupa pinjaman dari perusahaan Mitra

Binaan PTPN III/CU “Cinta Kasih” berkualitas dibanding

perusahaan pendanaan lain... 52 4.24 UMKM Mitra Binaan*Credit Union Cinta Kasih dilihat

dari Kualitas Produk Crosstabulation ... 53 4.25 Chi- Square Tests ... 54 4.26 Responden merasa aman ketika berada di kantor Mitra

Binaan PTPN III/CU “Cinta Kasih”... 56 4.27 Tempat Informasi di kantor Mitra Binaan PTPN III/CU

“Cinta Kasih” Memadai ... 56 4.28 Proses administrasi di kantor Mitra Binaan PTPN III/

CU “Cinta Kasih” cepat... 57 4.29 Di kantor Mitra Binaan PTPN III/CU “Cinta Kasih” sudah

melakukan komputerisasi di semua bidang... 57 4.30 Website Mitra Binaan PTPN III/CU “Cinta Kasih” mudah

di akses... 57 4.31 Staff di kantor Mitra Binaan PTPN III/CU “Cinta Kasih”

berpakaian rapi... 58 4.32 Ketepatan waktu untuk pelayanan di kantor Mitra

Binaan PTPN III/CU “Cinta Kasih”... 58 4.33 Di kantor Mitra Binaan PTPN III/CU “Cinta Kasih” selalu

beroperasi sesuai dengan jadwal yang sudah ditentukan ... 59 4.34 Karyawan di kantor Mitra Binaan PTPN III/CU “Cinta

Kasih” mampu membantu saya dalam masalah penkreditan. 59 4.35 Di kantor Mitra Binaan PTPN III/CU “Cinta Kasih”

mampu menyediakan pelayanan 24 jam setiap hari... 59 4.36 Karyawan di kantor Mitra Binaan PTPN III/CU“Cinta Kasih”

bersedia membantu meskipun tidak sedang di jam kerja... 60 4.37 Karyawan di kantor Mitra Binaan PTPN III/CU

“Cinta Kasih” cepat menangani masalah yang saya

keluhkan mengenai penkreditan... 60 4.38 Kemampuan perusahaan cepat tanggap dalam hal melayani

keluhan pelanggan... 61 4.39 Karyawan di kantor Mitra Binaan PTPN III/CU “Cinta

Kasih” mampu meyakinkan untuk tetap menjadi nasabah... 61 4.40 Responden yakin bahwa kantor Mitra Binaan PTPN III/CU

selalu bersikap sopan kepada nasabah... 62 4.42 Bila ada yang belum jelas maka karyawan kantor Mitra

Binaan PTPN III/CU “Cinta Kasih” memberi penjelasan lagi. 62 4.43 Staff kantor Mitra Binaan PTPN III/CU “Cinta Kasih”

memilikiknowledge (Pengetahuan) yang baik tentang produk. 63 4.44 Karyawan di kantor Mitra Binaan PTPN III/CU “Cinta

Kasih” melayani dengan sepenuh hati... 63 4.45 Ketegasan karyawan di kantor Mitra Binaan PTPN III/CU

“Cinta Kasih” dengan menjawab... 64 4.46 Karyawan kantor Mitra Binaan PTPN III/CU “Cinta Kasih”

dapat memenuhi semua kebutuhan nasabah... 64 4.47 Pihak Mitra Binaan PTPN III/CU “Cinta Kasih” yang selalu

menjalani hubungan yang baik dengan nasabah... 64 4.48 UMKM Mitra Binaan*Credit Union Cinta Kasih dilihat dari

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

Kota Medan sebagai salah satu kota besar di Indonesia dengan lalu lintasperekonomian yang begitu banyak jelas memiliki potensi yang besar bagi pengembanganUsaha Mikro Kecil Menengah (UMKM). Pemerintah kota Medan telah memasukanUMKM sebagai salah satu prioritas dalam program kerja pembangunan Ekonominya.Capaian kinerja pembinaan usaha mikro di kota Medan pada tahun 2010 yang lalu mencapai 95,10% dengan jumlah usaha mikro kecil menengah sebanyak 222.000 usaha.Program Kemitraan dan Bina

Lingkungan (PKBL) merupakan sebuahbentuk implementasi kegiatan tanggung jawab sosial perusahaan atau dikenaldengan Corporate Social Responsibility (CSR) khususnya pada Badan UsahaMilik Negara (BUMN).Sedangkan pada Kredit Union, di bidang pertanian, para petani akan selalu membutuhkan uang tunai untuk keperluan kehidupan sehari-hari maupun untuk memenuhi kebutuhan akan sarana produksi pertanian seperti: pembelian bibit, pengolahan, dan

sebagainya guna untuk meningkatkan pendapatan petani bersifat fluktuatif maka pendiri koperasi kredit atau adanya koperasi simpan pinjam akan sangat

membantu pertanian (Hudiyanto, 2002).

Penelitian komparatif adalah suatu penelitian yang bersifat membandingkan. Menurut Sudijono Anas (2009: 273 dan 287) penelitian komparasi pada intinya adalah penelitian yang berusaha untuk menemukan persamaan dan perbedaan tentang benda, orang, prosedur kerja, ide, kritik terhadap orang atau kelompok, terhadap suatu ide atau prosedur kerja. Dapat juga digunakan untuk membandingkan kesamaan pandangan dan perubahan pandangan orang, grup atau negara terhadap kasus, peristiwa atau ide.Penelitian dilakukan di kantor Mitra Binaan PTP Nusantara III Medan terletak di jalan Sei Batanghari no. 3 Medan dan Koperasi Kredit CU Cinta Kasih terletak di jalan Jln. Yos Sudarso No 138-D Medan. Pengolahan data dan tabulasi dilakukan dengan menggunakan komputer. Analisis data untuk melihat perbedaan antara UMKM Mitra Binaan PTPN III dengan CU Cinta Kasih digunakan uji chi square Test.

Chi kuadrat digunakan untuk menguji hipotesis komparatif dua sampel bila datanya berbentuk nominal dan sampelnya besar.Cara perhitungan dapat menggunakan tabel kontingensi 2 x 2 (dua baris x dua kolom).Berikut ini adalah contoh penggunaan tabel kontingensi untuk menghitung harga chi kuadrat.

Kualitas produk UMKM di kota Medan dilihat dari UMKM Mitra Binaan PTPN III Medan dengan Koperasi Kredit CU Cinta Kasih tidak ada perbedaan. Chi-Square Hitung < Chi-Square tabel (6,702 < 7,779), maka Ho

diterima.Kualitas layanan UMKM di kota Medan dilihat dari UMKM Mitra Binaan PTPN III Medan dengan Koperasi Kredit CU Cinta Kasih tidak ada perbedaan. Chi-Square Hitung < Chi-Square tabel (4,071 < 7,779), maka Ho diterima.

ABSTRACT

Medan one of huge cities in Indoesian with Traffic economy is so much clearly has huge potential for expansion of small enterprises Micro (UMKM). The city goverment has included the Medan of UMKM as one of the priorities in the work program of economic development. Performance coaching performance micro enterprises as much as 222.000 businesses. Partnership Program and Community Development (PKBL) is a form of implementation of corporate social responsibility (CSR), especially in the State-Owned Enterprises (BUMN), while the Credit Union, in agriculture, farmers will always need cash for everyday purposes as well as to meet the needs of agricultural inputs such as: purchase of seeds, processing, and so forth in order to increase farmers income fluctuates, the founder of the credit union or any credit unions will greatly help agriculture (Hudiyanto, 2002).

Coparative Research is a comparative study, according SudijonoAnas (2009: 273 and 287) research trying to find similarities and differences of objects, people, work procedures, ideas, criticism of the person or group, to an idea or work procedures. Can also be used to comparative common view and change of view of any individual, group or state of the case, event or idea. Reseach is passed in the office the partners PTP Nusantara III Medan is located at No. 3 Sei Batanghari road Medan and Credt Union Cu Love Jln. Yos Sudarso located at No. 138-D Medan. Data processing and tabulation is passed using the computer. Analysis of the data to see the difference between UMKM Partners PTPN III with CU Love used chi-square Test.

Chi square was used to test the hypothesis of comparative two samples when the data in the form of nominal and large sample. The derivation can use 2 x 2 contingency table (two rows x two columns). Here is an example of the use of contingency tables to calculate the chi square.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pada saat ini pengembangan UMKM masih dilanda berbagai hambatan dan tantangandalam menghadapi dunia usaha yang semakin ketat.Namun demikian dengan berbagaiketerbatasan yang ada, UMKM masih diharapkan mampu menjadi andalan perekonomianIndonesia.Usaha Mikro Kecil Menengah diharapkan dapat berperan sebagai salah satusumber penting dalam meningkatan sumber pendapatan dan memperluas kesempatan kerja bagi masyarakat.Di Indonesia UMKM telah menjadi bagian penting dari sistem perekonomian di Indonesia. Hal ini dikarenakan UMKM merupakan unit-unit usaha yang lebih banyak jumlahnya dibandingkan usaha industri berskala besar dan memilikikeungulan dalam menyerap tenaga kerja lebih banyak dan juga mampu mempercepatproses pemeratan sebagai bagian dari pembangunan.

Kota Medan memiliki pertumbuhan perdagangan dan industri yang cukup tinggi diSumatera Utara, terbukti dengan perkembangan baik di sektor jasa, perdagangan danindustri setiap tahunnya. Pemerintah kota Medan telah memasukan UMKM sebagai salahsatu prioritas dalam program kerja pembangunan Ekonominya. Namun dalamkenyatanya perkembangan UMKM saat ini masih banyak menemui berbagai hambatan.Salah satu hambatan yang paling umum adalah masalah permodalan usaha mikro kecil danmenengah.

Tabel 1.1 Realisasi dan anggaran penyaluran dana dalam bentuk usaha s/d triwulan III tahun 2013

Bentuk Usaha

Anggaran Triwulan III 2013

Realisasi triwulan III 2013

Sumber : Laporan Penyaluran Dana Kemitraan Triwulan III Tahun 2013 PTPN III

Berdasarkan tabel di atas menjelaskan bahwa anggaran triwulan III tahun 2013 Mitra Binaan memiliki rencana sebanyak Rp.7.900.000.000; tetapi realisasi yang dilakukan adalah sebesar Rp.7.890.000.000; dan tidak melebihi batas anggaran yang telah ditentukan.

Sedangkan pada Kredit Union, di bidang pertanian, para petani akan selalu membutuhkan uang tunai untuk keperluan kehidupan sehari-hari maupun untuk memenuhi kebutuhan akan sarana produksi pertanian seperti: pembelian bibit, pengolahan, dan sebagainya guna untuk meningkatkan pendapatan petani bersifat fluktuatif maka pendiri koperasi kredit atau adanya koperasi simpan pinjam akan sangat membantu pertanian (Hudiyanto, 2002).

Modal tidak selalu tersedia pada petani, maka disini diperlukan sub sistem penunjang yang dapat memberikan modal kepada petani, baik kepada petani kecil maupun pada pengusaha yang besar yang disediakan oleh lembaga.Lembaga pengkreditan atau permodalan sangat berperan dalam pemberian modal kerja kepada petani kecil di wilayah pedesaan.

Komperatif UMKM di Kota Medan (UMKM Mitra Binaan PTPN III Medan dengan Koperasi Kredit CU Cinta Kasih).

1.2 Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan di atas, maka rumusan masalah dalam penelitan ini adalah:

1. Apakah ada perbedaan kualitas produk UMKM Mitra Binaan PTPN III Medan dengan Koperasi Kredit CU Cinta Kasih?

2. Apakah ada perbedaan kualitas layanan UMKM Mitra Binaan PTPN III Medan dengan Koperasi Kredit CU Cinta Kasih?

1.3 Tujuan Penelitian

Berdasarkan uraian permasalahan yang telah dipaparkan di atas, maka tujuan penelitian skripsi ini adalah sebagai berikut:

1) Untuk mengetahui perbedaan kualitas layanan UMKMMitra Binaan PTPN III Medan dengan Koperasi Kredit CU Cinta Kasih.

2) Untuk mengetahui perbedaan kualitas produk Mitra Binaan PTPN III Medan dengan Koperasi Kredit CU Cinta Kasih.

1.4 Manfaat Penelitian

Dari tujuan diatas diharapkan penelitian ini dapat digunakan untuk : 1. Akademis

2. Praktis

a. Bagi Instansi, sebagai bahan masukan kepada pihak pimpinan di Kantor PTPN III Medan dan CU Cinta Kasih mengenai pentingnya UMKM bagi masyarakat.

b. Bagi Mitra Binaan serta Nasabah CU Cinta Kasih untuk menambah pengetahuan tentang UMKM.

3. Manfaat Bagi Penulis

BAB II

TINJAUAN PUSTAKA

2.1UMKM

2.1.1 Pengertian UMKM

Kriteria Usaha Mikro Kecil dan Menengah (UMKM) telah diatur olehundang-undang No 20 tahun 2008. Pengertian UMKM adalah peluang usaha produktif milik orang perorangan atau badan usaha perorangan yang memenuhikriteria usaha mikro sebagaimana diatur oleh undang-undang. Usaha kecil adalah peluang usaha ekonomi produktif yang berdiri sendiri,yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi yang kriteria usaha kecil sebagaimana yang dimaksud dalam undang-undang. Kriteria UMKM, peluang usaha mikro memiliki asset maksimal Rp 50 juta, dengan omset maksimal Rp 300 juta/ tahun. Peluang usaha kecil memiliki asset >Rp 50 juta -Rp 500 juta dengan omset > Rp 300 juta –Rp 2,5M /tahun. Peluang usaha menengah memiliki asset > Rp 500 juta –Rp 10 M dengan omset > Rp 2,5 M – Rp 50 M /tahun.

Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

Di Negara yang sedang berkembang UMKM yang ada memiliki karakteristik yang berbeda dengan usaha besar, karakteristik yang dimiliki adalah sebagai berikut (Tambunan, 2009:2) :

1. Jumlah perusahaan sangat banyak jauh melebihi jumlah usaha besar. Terutama dari kategori usaha mikro, dan usaha kecil. Berbeda dengan usaha besar dan usaha menengah, usaha mikro dan usaha kecil tersebar diseluruh pelosok perdesaan, termasuk diwilayah-wilayah yang terisolasi. Oleh karena itu, kelompok usaha ini mempunyai suatu signifikansi lokal yang khusus untuk ekonomi perdesaaan. Dalam kata lain, kemajuan pembangunan ekonomi perdesaan sangat ditentukan oleh kemajuan pembangunan UMKMnya.

tersebut, jumlah pengangguran akan meningkat dan akan muncul banyak masalah sosial diperkotaan. Oleh sebab itu, kegiatan-kegiatan nonpertanian diperdesaan, terutama industri, selalu diharapkan bisa berfungsi sebagai sumber penyerapan kelebihan penawaran tenaga kerja kesektor pertanian sehingga bisa membatasi arus migrasi keperkotaan dan dalam hal ini UMKM perdesaan dapat memainkan suatu peran yang signifikan.

3. Banyak UMKM bisa tumbuh pesat. Bahkan, banyak UMKM bisa bertahan pada saat ekonomi Indonesia dilanda suatu krisis besar pada tahun 1997-1998. Oleh sebab itu, kelompok usaha ini dianggap sebagai perusahaan-perusahaan yang memiliki fungsi sebagai basis bagi perkembangan usaha lebih besar. Misalnya usaha mikro bisa menjadi landasan bagi pengembangan usaha kecil, sedangkan usaha kecil bagi usaha menengah dan usaha menengah bagi usaha besar.

4. Walaupun pada umumnya masyarakat perdesaan miskin, banyak bukti yang menunjukkan bahwa orang-orang desa yang miskin bisa menabung dan mereka mau mengambil risiko dengan melakukan investasi. Dalam hal ini, UMKM bisa menjadi suatu titik permulaan bagi mobilitas tabungan/investasi diperdesaan sementara pada waktu yang sama, kelompok usaha ini dapat berfungsi sebagai tempat pengujian dan peningkatan kemampuan berwirausaha dari orang-orang desa.

harga relatif murah, seperti pakaian jadi dengan desain sederhana, mebel darikayu, bambu, dan rotan, barang-barang lainnya dari kayu, alas kaki, dan alat-alat dapur dari aluminium dan plastik. Barang-barang ini memenuhi kebutuhan sehari-hari masyarakat miskin atau masyarakat berpendapatan rendah. Namun demikian, banyak juga UMKM yang membuat barang-barang nonkonsumsi, seperti peralatan-peralatan produksi, berbagai macam mesin sederhana dan/atau komponen-komponennya, bahan-bahan bangunan dan barang-barang setengah jadi lainnya untuk kebutuhan kegiatan-kegiatan dibanyak sektor, seperti industri, konstruksi, pertanian, perdagangan, pariwisata dan transportasi.

mempunyai latar belakang ekonomi yakni alasan utama melakukan kegiatan tersebut adalah ingin memperoleh perbaikan penghasilan. Perbedaan lain antara UMKM dengan usaha besar maupun didalam kelompok UMKM itu sendiri menurut status badan hukum. Jelas, semua perusahaan didalam kelompok usaha besar berbadan hukum. Namun tidak demikian dengan UMKM. Berdasarkan hasil survey BPS, terlihat bahwa sebagian besar UMKM tidak berbadan hukum yang mencapai sekitar 95,1 persen dari jumlah unit usaha.

2.1.2 Tujuan Usaha Mikro

Berdasarkan Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah dalam pasal 3 disebutkan bahwa usaha mikro bertujuan menumbuhkan dan mengembangkan usahanya dalam rangka membangun perekonomian nasional berdasarkan ekonomi yang berkeadilan.

Menurut Aharoni (1994) dalam Tambunan (2009), jumlah UMKM dinegara adidaya tersebut mencapai sedikitnya diatas 99 persen dari jumlah unit usaha dari semua kategori. Perusahaan-perusahaan tersebut merupakan inti dari basis industri di Amerika Serikat.UMKM juga sangat penting dibanyak negara Eropa, khususnya Eropa Barat.Di Belanda misalnya, jumlah UMKM sekitar 95% dari jumlah perusahaan di negara kincir angin tersebut (Bijmolt dan Zwart, 1994) dalam Tambunan (2009).Seperti di Amerika Serikat, juga dinegara-negara industri maju lainnya yang tergabung dalam OECD, seperti Jepang, Jerman, Prancis dan Kanada. UMKM merupakan motor penting dari pertumbuhan ekonomi, inovasi dan progres teknologi (Thornburg, 1993 dalam Tambunan 2009).

Pemberdayaan dan pengembangan Usaha Mikro, Kecil dan Menengah (UMKM) merupakan upaya yang ditempuh pemerintah untuk mengatasi masalah pengangguran dan kemiskinan.Menurut Rudjito (2003) usaha mikro adalah usaha yang dimiliki dan dijalankan oleh penduduk miskin atau mendekati miskin.Usaha mikro sering disebut dengan usaha rumah tangga.Besarnya kredit yang dapat diterima oleh usaha adalah Rp 50 juta.Usaha mikro adalah usaha produktif secara individu atau tergabung dalam koperasi dengan hasil penjualan Rp 100 juta.

Kriteria Usaha Mikro menurut Undang-Undang Nomor 20 Tahun 2008 Pasal 6, Usaha Mikro adalah usaha produktif milik orang perorangan dan atau badan usaha perorangan yang memiliki kriteria sebagai berikut :

1. Memiliki kekayaan bersih paling banyak Rp 50 juta tidak temasuk tanah dan bangunan tempat usaha; atau

Adapun ciri-ciri dari Usaha Mikro antara lain:

1. Jenis barang usahanya tidak tetap,dapat berganti pada periode tertentu; 2. Tempat usahanya tidak selalu menetap, dapat berubah sewaktu-waktu;

3. Belum melaksanakan administrasi keuangan yang sederhana dan tidak memisahkan antara keuangan keluarga dengan keuangan usaha; Sumber daya manusia (pengusaha) belum memiliki jiwa enterpreuner yang memadai; 4. Tingkat pendidikan rata-rata relatif rendah;

5. Pada umumnya belum akses ke perbankan, namun sebagian dari mereka sudah akses ke lembaga keuangan non bank;

6. Umumnya tidak mempunyai izin usaha atau prasyaratan legalitas lainnya termasuk Nomor Pokok Wajib Pajak (NPWP).

2.1.3 Unsur-unsur Kredit

Adapun unsur-unsur yang terkandung tersebut dalam pemberian kredit adalah (Abdullah 2005: 59) :

1) Kepercayan

Berdasarkan analisis yang dilakukan terhadap permohonan kredit yang akan diberikan itu dapat dikembalikan sesuai dengan persyaratan yang disepakati bersama.

2) Agunan

Setiap kredit yang akan diberikan selalu disertai barang yang berfungsi sebagai jaminan bahwa kredit yang akan diterima oleh calon debitur pasti akan dilunasi dan ini meningkatkan kepercayan pihak bank.

Pengembalian kredit didasarkan pada jangka waktu tertentu yang layak, setelah jangka waktu berakhir kredit dilunasi.

4) Risiko

Jangka waktu pengembalian kredit mengandung risiko terhalang, atau terlambat, atau macetnya pelunasan kredit, baik di sengaja atau tidak sengaja, risiko ini menjadi beban bank.

5) Bunga Bank

Setiap pemberian kredit selalu disertai imbalan jasa berupa bunga yang wajib dibayar oleh calon debitur, dan ini merupakan keuntungan yang diterima oleh bank.

6) Kesepakatan

Semua persyaratan pemberian kredit dan prosedur pengembalian kredit serta akibat hukumnya adalah hasil kesepakatan dan dituangkan dalam akta perjanjian yang disebut kontrak kredit.

Menurut Abdulkadir dan Rilda (2000: 61) Apabila Bank menerima permohonan kredit dari nasabah, bank perlu melakukan analisis kredit terlebih dahulu. Analisis kreditmeliputi:

a. Latar belakang nasabah/ perusahan nasabah; b. Prospek usaha yang akan dibiayai;

c. Jaminan yang diberikan

d. Hal-hal ain yang ditentukan oleh bank.

2.2.1 Pengertian Credit Union

Koperasi kredit atau Credit Union atau biasa disingkat CU adalah sebuah lembaga keuangan yang bergerak di bidang simpan pinjam yang dimiliki dan dikelola oleh anggotanya, dan yang bertujuan untuk menyejahterakan anggotanya sendiri.

Kata Credit Union berasal dari bahasa latin,Credere yang berarti percaya dan Unionyang berarti kumpulan/kesatuan (mengikat diri dalam suatu kesatuan).Jadi CU (Credit Union) adalah badan usaha yang dimiliki oleh sekumpulan orang yang saling percaya dalam ikatan pemersatu, yang bersepakat untuk menabungkan uang mereka sehingga menciptakan modal bersama guna dipinjamkan di antara sesama mereka dengan bunga yang layak untuk tujuan produktif dan kesejahteraan.

Koperasi kredit memiliki tiga prinsip utama yaitu:

1. Asas swadaya (tabungan hanya diperoleh dari anggotanya)

2. Asas setia kawan (pinjaman hanya diberikan kepada anggota), dan

3. Asas pendidikan dan penyadaran (membangun watak adalah yang utama; hanya yang berwatak baik yang dapat diberi pinjaman).

aspek ekonomi, moral-sosial, politik, dan hukum.ini memperjelas bahwa CU bukan hanya sebagai sebuah lembaga yang hanya mengelola keuangan saja.

2.2.2 Sejarah Credit Union

Sejarah koperasi kredit dimulai pada abad ke-19. Ketika krisis ekonomi karena badai salju yang melanda seluruh negeri. Para petani tidak dapat bekerja karena banyak tanaman tidak menghasilkan. Penduduk pun kelaparan.Situasi ini dimanfaatkan oleh orang-orang berduit. Mereka memberikan pinjaman kepada penduduk dengan bunga yang sangat tinggi. Sehingga banyak orang terjerat hutang. Oleh karena tidak mampu membayar hutang, maka sisa harta benda mereka pun disita oleh lintah darat.

Kemudian tidak lama berselang, terjadi

sebelumnya dilakukan manusia diambil alih oleh mesin-mesin. Banyak pekerja terkena PHK. Jerman dilanda masalah pengangguran secara besar-besaran.Melihat

kondisi ini wali kota Flammersfield,

dan ingin menolong kaum miskin. Ia mengundang orang-orang kaya untuk menggalang bantuan. Ia berhasil mengumpulkan uang dan roti, kemudian dibagikan kepada kaum miskin.

Raiffeisen tidak putus asa. Ia mengambil cara lain untuk menjawab soal kemiskinan ini. Ia mengumpulkan roti dari pabrik-pabrik roti di Jerman untuk dibagi-bagikan kepada para buruh dan petani miskin. Namun usaha ini pun tidak menyelesaikan masalah. Hari ini diberi roti, besok sudah habis, begitu seterusnya.Berdasar pengalaman itu, Raiffeisen berkesimpulan: “kesulitan si miskin hanya dapat diatasi oleh si miskin itu sendiri. Si miskin harus mengumpulkan uang secara bersama-sama dan kemudian meminjamkan kepada sesama mereka juga. Pinjaman harus digunakan untuk tujuan yang produktif yang memberikan penghasilan. Jaminan pinjaman adalah watak si peminjam.”

Untuk mewujudkan impian tersebutlah Raiffeisen bersama kaum buruh dan petani miskin akhirnya membentuk koperasi bernama Credit Union (CU) artinya, kumpulan orang-orang yang saling percaya.Credit Union yang dibangun oleh Raiffeisen, petani miskin dan kaum buruh berkembang pesat di Jerman, bahkan kini telah menyebar ke seluruh dunia.

Credit Union lahir dari pendidikan, berkembang melalui pendidikan dan bergantung dari penddikan, oleh karena itu setiap calon anggota(masyarakat) yang akan bergabung dengan CU wajib untuk mengikuti pendidikan. Tujuan utama pendidikan adalah untuk mengenal dan memperdalam seluk beluk Credit Union, penyamaan visi misi sebagai anggota Credit Union, perubahan-perubahan aspek mental, emosional, perubahan prinsip dan paradigma hidup.Prinsip Utama Membangun CreditUnion antar lain:

3. Jaminan terbaik sipeminjam adalah watak sipeminjam itu sendiri.

Sementara itu, Kredit Credit Union di Indonesia pertama kali diperkenalkan oleh seorang Pastor katolik asal Jerman bernama Karl Albrecht Karim Arbie S.J. pada tahun 1967, yang selanjutnya di tahun 1970 membentuk CUCO (Credit Union Concelling Office) di Jakarta. Pada tahun 1981, diadakan Konvensi Nasional Koperasi Kredit yang melahirkan Badan Koordinasi.

2.3 Kualitas Layanan

Layanan yang baik menjadi salah satu syarat kesuksesan dalam perusahaan.Kualitas layanan sering diartikan sebagai perbandingan antara layanan yang diharapkan dengan layanan yang diterima secara nyata.Dalam Tjiptono (2005) mendefinisikan kualitas jasa sebagai ukuran seberapa bagus tingkat layanan yang diberikan mampu sesuai dengan ekspektasi pelanggan.

Berdasarkan definisi ini, kualitas jasa bisa diwujudkan melalui pemenuhan kebutuhan dan keinginan pelanggan serta ketepatan penyampaiannya untuk mengimbangi harapan pelanggan.Layanan yang sesuai dengan harapan pelanggan itu dapat muncul dengan melakukan perbandingan terlebih dahulu terhadap layanan yang diberikan perusahaan seperti kecepatan layanan, konsistensi layanan dari waktu ke waktu, kenyamanan, dan tanggap terhadap keluhan pelanggan.

pandang atau persepsi penyedia jasa melainkan dari sudut pandang atau persepsi pelanggan.Baik buruknya kualitas layanan jasa menjadi tanggung jawab seluruh bagian organisasi perusahaan.Oleh sebab itu, baik tidaknya kualitas jasa tergantung pada kemampuan penyedia jasa dalam memenuhi harapan pelanggannya secara konsisten (Tjiptono, 2005).

Dalam salah satu studi mengenai kualitas layanan oleh Parasuraman (1988) yang melibatkan 800 pelanggan (yang terbagi dalam empat perusahaan) berusia 25 tahun ke atas, disimpulkan bahwa terdapat lima dimensi kualitas layanan,sebagai berikut :

1. Berwujud (tangible), yaitu kemampuan suatu perusahaan dalam menunjukkan eksistensinya kepada pihak eksternal. Penampilan dan menyatakan bahwa Lewis & Booms (1983) merupakan pakar yang pertama kalikemampuan sarana dan prasarana fisik perusahaan yang dapat diandalkan keadaan lingkungan sekitarnya merupakan bukti nyata dari layanan yang diberikan oleh para pemberi jasa. Hal ini meliputi fasilitas fisik (contoh : gedung, gudang dan lain-lain), perlengkapan dan peralatan yang digunakan (teknologi) serta penampilan pegawainya.

3. Ketanggapan (responsiveness), yaitu suatu kebijakan untuk membantu dan memberikan layanan yang cepat (responsive) dan tepat kepada pelanggan dengan penyampaian informasi yang jelas. Membiarkan konsumen menunggu persepsi yang negative dalam kualitas layanan.

4. Jaminan dan kepastian (assurance), yaitu pengetahuan, kesopansantunan dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya para pelanggan kepada perusahaan. Hal ini meliputi beberapa komponen anatara lain komunikasi (communication), kredibilitas (credibility), keamanan (security), kompetensi (competence) dan sopan santun (courtesy).

5. Empati (empathy), yaitu memberikan perhatian yang tulus dan bersifat individual atau pribadi yang diberikan kepada para pelanggan dengan berupaya memahami keinginan konsumen. Dimana suatu perusahaan diharapkan memilki pengertian dan pengetahuan tentang pelanggan, memahami kebutuhan pelanggan secara spesifik, serta memiliki waktu pengoperasian yang nyaman bagi pelanggan.

2.4 Kualitas Produk

Menurut Garvin dalam Tjiptono (1997) , untuk menentukan dimensi kualitas produk, dapat melalui delapan dimensi sebagai berikut :

1. Performance, hal ini berkaitan dengan aspek fungsional suatu barang dan merupakan karakteristik utama yang dipertimbangkan pelanggan dalam membeli barang tersebut.

2. Features, yaitu aspek performansi yang berguna untuk menambah fungsi dasar, berkaitan dengan pilihan-pilihan produk dan pengembangannya.

3. Reliability, hal yang berkaitan dengan probabilitas atau kemungkinan suatu barang berhasil menjalankan fungsinya setiap kali digunakan dalam periode waktu tertentu dan dalam kondisi tertentu pula.

4. Conformance, hal ini berkaitan dengan tingkat kesesuaian terhadap spesifikasi yang telah ditetapkan sebelumnya berdasarkan keinginan pelanggan.

5. Durability, yaitu suatu refleksi umur ekonomis berupa ukuran daya tahan atau masa pakai barang.

6. Serviceability, yaitu karakteristik yang berkaitan dengan kecepatan, kompetensi, kemudahan, dan akurasi dalam memberikan layanan untuk perbaikan barang.

8. Perceived quality, konsumen tidak selalu memiliki informasi yang lengkap mengenai atribut-atribut produk. Namun demikian, biasanya konsumen memiliki informasi tentang produk secara tidak langsung.

2.5 Peneliti Terdahulu

1) Penelitan terdahulu Andriani (2008) mengenai “Analisis faktor-faktor yang mempengaruhi penyaluran kredit mikro, kecil, dan menengah di Indonesia”. Hasil penelitan ini menunjukan bahwa dalam jangka panjang penyaluran kredit mikro, kecil dan menengah dipengaruhi secara signifikan oleh Gros Domestic Product (GDP), suku bunga kredit, kapasitas kredit dan Loan Performing Loans (NPL), dimana GDP berpengaruh positif sedangkan suku bunga kredit, kapasitas kredit dan NPL berpengaruh negatif.

2) Fitria Sari (2001) “Peran Koperasi Simpan Pinjam Dalam Perkembangan UMKM Agribisnis di Bogor ( Studi Kasus Kospin Jasa Bogor)”. Hasil penelitan ini menunjukan bahwa terdapat peningkatan pendapatan yang diterima UMKM sebelum dan sesudah menerima kredit, pendapatan total meningkat yaitu sebesar Rp 712.102.50 sebelum kredit dan menjadi Rp 1.803.206.00 setelah kredit.

diberikan guna mendukung pelaksanan KUR, kemudahan prosedur atau proses administrasi, memilki sumber daya manusia yang berkualitas, serta adanya komunikasi yang baik antara bank dengan masyarakat.

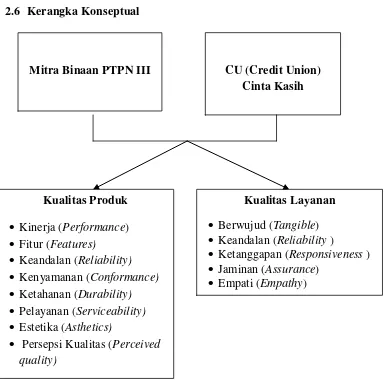

2.6 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual 2.7 Hipotesis

Sebelum penulis mengajukan hipotesa,akan penulis paparkan beberapa pengertian hipotesa. Arikunto (2002: 64) mengatakan bahwa “Pernyataan yang masih lemah sebenarnya dan masih perlu dibuktikan kenyataannya disebut

Kualitas Layanan • Berwujud (Tangible) • Keandalan (Reliability )

• Ketanggapan (Responsiveness ) • Jaminan (Assurance)

• Empati (Empathy) Kualitas Produk

• Kinerja (Performance) • Fitur (Features)

• Keandalan (Reliability) • Kenyamanan (Conformance) • Ketahanan (Durability) • Pelayanan (Serviceability) • Estetika (Asthetics)

• Persepsi Kualitas (Perceived quality)

hipotesa”. Hipotesis merupakan jawaban sementara dari permasalahan yang akan diteliti, sehingga hipotesis masih akan diuji untuk membuktikan kebenarannya.

“Hipotesis penelitian adalah jawaban sementara terhadap masalah penelitian, yang kebenarannya masih harus diuji secara empiris. Dalam rangkaian langkah-langkah penelitian yang disajikan dalam bab ini hipotesis ini merupakan rangkuman dari penelaahan kepustakaan. Hipotesis merupakan jawaban terhadap masalah penelitian yang secara teoritis masih dianggap paling tinggi tingkat kebenarannya”. (Ronny Kountur, 2003: 93).

Berdasarkan dua pendapat di atas maka dapat disimpulkan bahwa hipotesis merupakan suatu jawaban sementara atau dugaan sementara yang masih perlu dibuktikan kebenarannya. Berkaitan dengan definisi tersebut diatas, maka hipotesis dalam penelitian ini adalah

H0 : Tidak ada perbedaan kualitas layanan dan kualitas produk di Mitra Binaan PTPN III Medan dengan CU “Cinta Kasih”.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian komparatif adalah suatu penelitian yang bersifat

membandingkan. Menurut Sudijono Anas (2009: 273 dan 287) penelitian

komparasipada intinya adalah penelitian yang berusaha untuk

menemukanpersamaan dan perbedaan tentang benda, orang, prosedur kerja,

ide,kritik terhadap orang atau kelompok, terhadap suatu ide atau prosedur kerja.

Dapat juga digunakan untuk membandingkan kesamaanpandangan dan

perubahan pandangan orang, grup atau negara terhadapkasus, peristiwa atau

ide.

3.2Tempat dan Waktu Penelitian 3.2.1 Tempat Penelitian

Penelitian dilakukan di kantor Mitra Binaan PTP Nusantara III Medan terletak di jalan Sei Batanghari no. 3 Medan dan Koperasi Kredit CU Cinta Kasih terletak di jalan Jln. Yos Sudarso No 138-D Medan.

3.2.2 Waktu Penelitian

Waktu penelitian direncanakan dari bulan September 2014 - Januari 2015. 3.3 Batasan Operasional

1. Daerah penelitian adalah UMKM Mitra Binaan PTPN III Medan dan CU Cinta Kasih Medan.

2. Sampel penelitian adalah anggota yang aktif menjadi Mitra Binaan PTPN III Medan dan CU Cinta Kasih Medan.

3. Waktu penelitian dilakukan pada bulan Oktober 2014. 3.4 Skala Pengukuran Variabel

Skala pengukuran variabel yang digunakan adalah

1. Skala Nominal adalah skala yang memungkinkan peneliti mengelompokkan subyek kedalam katagori atau kelompok.

2. Skala Ordinal tidak hanya menyatakan katagori tapi juga menyatakan peringkat katagori tersebut. Skala Ordinal menjawab atas suatu pertanyaan, responden diminta untuk memberikan urutan alternatif jawaban yang paling sesuai.

3.5 Populasi dan Sampel Penelitian

Populasi adalah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kmudian ditarik kesimpulannya (Sugiyono 2004).Populasi pada UMKM Mitra Binaan PTPN III Medan sebanyak 3105 usaha, dan tingkat kesalahan yang dikehendaki adalah 10%.

(Sugiyono 2004) yaitu pengambilan sampel anggota populasi secara acak tanpa memperhatikan strata yang ada dalam populasi itu.

Untuk menentukan jumlah sampel dalam penelitian ini digunakan rumus Slovin sebagai berikut (Umar 2004):

� = � 1 + (��)2 Dimana:

n = ukuran sampel N = ukuran populasi e = Standar error (10%)

maka sampel Mitra Binaan PTPN III Medan dengan populasi 3105 usaha, dan tingkat kesalahan yang dikehendaki adalah 10% adalah :

Nn = N*d2+1

3105n = 3105*(0,1)2+1 n = 96,87

dibulatkan 97 usaha untuk dijadikan sampel.

Populasi pada CU Cinta Kasih Medan sebanyak 1050 usaha, dan tingkat kesalahan yang dikehendaki adalah 10% adalah:

Nn = N*d2+1

1050n = 1050*(0,1)2+1 n = 91,31

Dalam setiap penelitian, peneliti diharuskan untuk menguasai teknik pengumpulan data sehingga menghasilkan data yang relevan dengan penelitian.Dalam hal ini, peneliti menggunakan jenis data kualitatif dari sumber data primer dan sumber data sekunder.

1. Data Primer

Sumber data primer adalah sumber data yang secara langsung memberikan data kepada peneliti.Sumber primer berupa catatan hasil kuesioner.Untuk mendapatkan data primer, maka dilakukan penyebarankuesioner penelitian kepada peserta mitra binaan PTPN III Medan dan anggota CU “Cinta Kasih”, sedangkan untuk menilai kesahihan (validitas) dankehandalan (reabilitas) instrumen dilakukan dengan bantuan komputerprogram SPSS (Statistic package for sosial science) versi 18.0 forWindows.

2. Data Sekunder

Sumber data sekunder merupakan sumber data yang tidak memberikan informasi secara langsung kepada peneliti. Sumber data sekunder ini berupa hasil pengelolahan lebih lanjut dari data primer yang disajikan dalam bentuk lain atau dari orang lain. Data ini digunakan untuk mendukung informasi dari sumber data primer yang diperoleh dari wawancara.Peneliti juga menggunakan data sekunder dari hasil studi pustaka.Dalam studi pustaka, peneliti membaca literatur-literatur yang dapat menunjang penelitian.

Pengolahan data dan tabulasi dilakukan dengan menggunakan komputer. Analisis data untuk melihat perbedaan antara UMKM Mitra Binaan PTPN III dengan CU Cinta Kasih digunakan ujichi square Test.

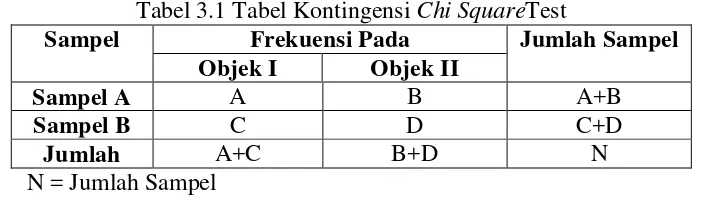

Chi kuadrat digunakan untuk menguji hipotesis komparatif dua sampel bila datanya berbentuk nominal dan sampelnya besar.Cara perhitungan dapat menggunakan tabel kontingensi 2 x 2 (dua baris x dua kolom).Berikut ini adalah contoh penggunaan tabel kontingensi untuk menghitung harga chi kuadrat.

Tabel 3.1 Tabel Kontingensi Chi SquareTest

Sampel Frekuensi Pada Jumlah Sampel

Objek I Objek II

Sampel A A B A+B

Sampel B C D C+D

Jumlah A+C B+D N

N = Jumlah Sampel

Rumus yang digunakan untuk menguji Hipotesis ini adalah: n(|ad-bc|-½n)2

X2=

(a+b)(a+c)(b+d)(c+d)

3.8 Uji Validitas dan Reliabilitas 3.8.1 Uji Validitas

Uji Validitas Item atau butir dapat dilakukan dengan menggunakan software SPSS. Untuk proses ini, akan digunakan Uji Korelasi Pearson Product Moment. Dalam uji ini, setiap item akan diuji relasinya dengan skor total variabel yang dimaksud. Dalam hal ini masing-masing item yang ada di dalam variabel X dan Y akan diuji relasinya dengan skor total variabel tersebut.

3.8.2 Uji Reliabilitas

Reliabilitas adalah data untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk.Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu.SPSS memberikan fasilitas untuk

mengukur reliabilitas dengan uji statistik Cronbach Alpha (α). Suatu

variabel dikatakan reliabel jika memberikan nilai (α) 0,60 (Ghozali, 2006).

Uji Reliabilitas dilakukan dengan uji Alpha Cronbach. Rumus Alpha Cronbach sebagai berikut:

Jika nilai alpha > 0,7 artinya reliabilitas mencukupi (sufficient reliability) sementara jika alpha > 0,80 ini mensugestikan seluruh item reliabel dan seluruh tes secara konsisten secara internal karena memiliki reliabilitas yang kuat ada pula yang memaknakannya sebagai berikut:

1. Jika alpha > 0,90 maka reliabilitas sempurna

2. Jika alpha antara 0,70 – 0,90 maka reliabilitas tinggi

4. Jika alpha < 0,50 maka reliabilitas rendah

3.9 Teknik Analisis

Analisis bukti (data) terdiri atas pengujian, pengkategorian, pentabulasian, ataupun pengkombinasian kembali bukti-bukti untuk menunjukkan proposisi awal suatu penelitian. Sesuai dengan metode penelitian, teknik analisis data yang digunakan oleh sipeneliti aladah metode deskriptif dengan pendekatan kualitatif, proses ini ditujukan untuk memahami fenomena-fenomena sosial dari sudut pandang partisipan di kantor Mitra Binaan PTP Nusantara III Medan dan Koperasi Kredit CU Cinta Kasih.. Teknik analisa data dalam penelitian ini adalah:

a. Mengolah dan mempersiapkan data untuk dianalisis. Langkah ini melibatkan penyebaran kuesioner, menscanning materi, mengetik data lapangan, atau memilah-milah dan menyusun data tersebut ke dalam jenis-jenis yang berbeda tergantung pada sumber informasi.

b. Membaca keseluruhan data. Langkah ini menulis catatan-catatan khusus atau gagasan-gagasan umum tentang data yang diperoleh.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Sejarah Singkat Mitra Binaan PTPN III Medan

PT Perkebunan Nusantara III (Persero) didirikan dengan akta notaris Harum Kamil, SH, No. 36 tanggal 11 Maret 1996 dan telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia dengan surat keputusan No. C2.8331.HT.01.01.TH.96 tanggal 8 Agustus 1996 serta telah diumumkan dalam Berita Negara Republik Indonesia No. 81 tanggal 18 Oktober 1996, tambahan No. 8674/1996 dan beralamat di Jalan Sei Batanghari No. 2 Medan.

Pembinaan usaha kecil oleh BUMN dilaksanakan sejak terbitnya PeraturanPemerintah Nomor 3 Tahun 1983 tentang Tata Cara Pembinaan dan PengawasanPerusahaan Jawatan (Perjan), Perusahaan Umum (Perum) dan PerusahaanPerseroan (Persero). Keputusan Menteri Keuangan No.:316/KMK.016/1994.tanggal 27 Juni 1994 tentang Pedoman Pembinaan Usaha Kecil dan Koperasimelalui Pemanfaatan Dana dari Bagian Laba Badan Usaha Milik Negara. MakaPT. Perkebunan Nusantara III membentuk PKBL (Program Kemitraan dan BinaLingkungan).

Kemitraan dan maksimal 2% (duapersen) dari laba bersih untuk Program Bina Lingkungan.

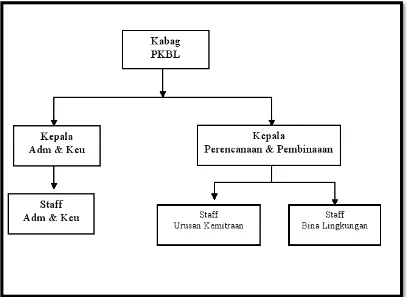

4.1.1 Struktur Organisasi

Struktur organisasi dibentuk untuk menciptakan pola yang dapat mempertinggi efektifitas. Maka struktur organisasi dalam PT. Perkebunan Nusantara III adalah :

Gambar 4.1 Struktur Organisasi Mitraa Binaan PTPN III

Sumber : Bagian Kemitraan dan Bina Lingkungan PTPN III

4.1.2 Job Description

1. Kepala Bagian, Tugas Pokok:

b. Mengevaluasi laporan pelaksanaan PKBL triwulan, semester dan tahunandengan cara mempedomani Surat Edaran Menteri Negara BUMN Nomor :SE-433/MBU/2003 untuk pencapaian kinerja

c. Mengevaluasi penyaluran dana PKBL dengan cara mempedomani PeraturanMenteri Nomor : PER-05/MBU/2007 agar tepat sasaran

2. Kaur Administrasi Keuangan dan Umum Tugas Pokok :

a. Mengkordinir pembuatan draf RKAP dan RKA tahunan dengan caramelakukan koordinasi antar urusan dan bagian terkait agar RKAP dan RKAyang dibuat sesuai dengan pedoman yang ditetapkan perusahaan

b. Mengkordinir dan memeriksa pembuatan draf laporan pelaksanaan PKBLtriwulan, semester dan tahunan dengan cara memenuhi Surat Edaran MenteriNegara BUMN Nomor : SE-433/MBU/2003

c. Mengkordinir pembuatan draf alokasi dana per wilayah kerja PTPN III dengancara berkoordinasi dengan Kebun/Unit dan bagian terkait untuk menetapkanbesaran alokasi dana per wilayah kerja

3. Kaur Perencanaan dan Pembinaan, Tugas Pokok :

a. Menerima dan menindaklanjuti proposal Kemitraan dan Bina Lingkungansetelah didisposisi oleh Kepala Bagian dan meneruskannya ke masing-masingStaf Urusan

b. Melakukan analisa terhadap proposal Calon Mitra Binaan yang memenuhikriteria dan mempunyai prospek untuk menjadi Mitra Binaan

4. Staf Administrasi Keuangan dan Umum, Tugas Pokok :

a. Mengerjakan draf RKA dan RKAP tahunan dengan cara melakukankoordinasi antara urusan dan bagian terkait agar RKAP dan RKA yang dibuatsesuai dengan pedoman yang ditetapkan perusahaan.

b. Mengerjakan draf laporan pelaksnaan PKBL triwulan, semester, dan tahunandengan cara berkoordinasi antar urusan untuk memenuhi Surat Edaran MenteriNegara BUMN Nomor : SE-433/MBU/2003

c. Mengerjakan alokasi dana per wilayah kerja PTPN III dengan caraberkoordinasi dengan Kebun/Unit

5. Staf Urusan Perencanaan, Tugas Pokok :

a. Mengerjakan draf RKAP, RKA dan RKU dengan cara melakukan koordinasiantar urusan dan bagian terkait agar RKAP, RKA dan RKU yang dibuatsesuai dengan pedoman yang telah ditetapkan perusahaan

b. Mengerjakan draf wilayah kerja Kemitraan dan Bina Lingkungan dengan caramelakuknn koordinsi antar Bagian Kebun/Unit agar bantuan yang disalurkantepat guna

c. Mengerjakan draf Calon Mitra Binaan/Objek Bina Lingkungan yang akandianalisis dengan cara mengevaluasi hasil analisis Distrik Manager/GeneralManager agar pelaksanaan analisa tepat waktu dan tepat sasaran

a. Mengerjakan draf RKAP, RKA, RKU dengan cara melakukan koordinasiantar urusan dan bagian terkait agar RKAP, RKA, RKU dibuat sesuai denganpedoman yang ditetapkan perusahaan

b. Mengerjakan jadwal pelaksanaan pembinaan terhadap Mitra Binaan dengancara mengadakan pelatihan, pemagangan, pameran agar SDM Mitra Binaanmeningkat

c. Melaksanakan Monitoring kepada Mitra Binaan dengan menyusun beberapadraf pertanyaan agar dapat diketahui kendala yang dihadapi Mitra Binaan agardiketahui solusinya.

4.2 Sejarah Pendirian Credit Union Cinta Kasih

pendirian INKOPDIT tanggal 23 Juli 1998 denganBadan Hukum No. 018/BH/M.I/VII/1998 dan telah menerima penghargaan daripemerintah dengan pemberian Satya Lencana Pembangunan bidang Koperasi.

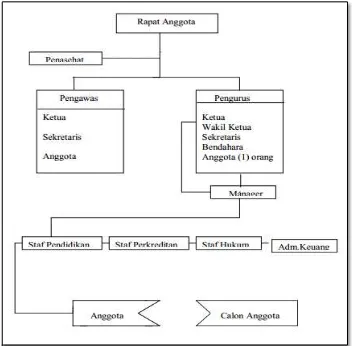

4.2.1 Struktur Organisasi CU Cinta Kasih

Adapun struktur organisasi pada Credit Union Cinta Kasih dapat dilihat pada gambar di bawah ini:

Gambar 4.2 Struktur Organisasi CU Cinta Kasih 4.2.2 Job Deskription

1. Rapat Anggota

2. Pengawas

a. Menyusun rencana dan melaksanakan pengawasan/audit secara teratur

b. Melaksanakan pengawasan/audit sesuai standart audit yang sudah ditetapkan oleh BK3D Sumut

c. Melaporkan hasil pengawasan

d. Mengawasi temuan-temuan audit apakah sudah ditindaklanjuti oleh pengurus dimana tindak lanjut perbaikan oleh pengurus paling lama 10 hari setelah hasil temuan disampaikan

e. Menskorsing pengurus yang tidak menjalankan tugas dengan benar. 3. Pengurus

Pengurus dipilih dari dan oleh anggota, dan merupakan pemegang kuasaRapat Anggota.

4. Manager

a. Memberikan masukan perencanaan kepada pengurus

b. Menjabarkan perencanaan strategis dan perencanaan tahunan secara operasional

c. Bersama pengurus menseleksi dan merekrut staf baru d. Menyusun uraian tugas para staf

e. Membuat prosedur/alur kerja

f. Melaksanakan dan melaporkan hasil kerja g. Menyusun semua data secara akurat 5. Staf Pendidikan

b. Melakukan pengorganisasian untuk pendirian TPK (Tempat Pelayanan Khusus) baru

c. Membuat jadwal, menunjuk fasilitator, menentukan tempat dan peserta

d. Membuat penilaian dan mendiskusikan apakah seorang peserta pendidikan dasar layak diterima menjadi anggota.

e. Memilih pengurus, pengawas atau staf yang akan diikutkan sebagaipeserta pelatihan ke BK3D Sumut, Dinas Koperasi Inkopdit, dll

f. Mempromosikan produk-produk simpanan CU. 2. Staf Perkreditan

a. Menerima dan memeriksa surat permohonan pinjaman yang diajukan anggota b. Mengadakan analisis kredit, wawancara dan penyelidikan lapangan

c. Menilai kelayakan penjamin dan barang-barang jaminannya d. Melakukan kerjasama dengan pihak Notaris

e. Membuat rapat-rapat bagian kredit untuk memutuskan apakah suatu permohonan kredit disetujui/ditolak

3. Adm.Keuangan

a. Menyediakan kelengkapan administrasi baik administrasi keuanganmaupun administrasi non keuangan

4.3 Hasil Penelitian 4.3.1 Deskripsi Responden

Pada penelitian ini akan menampilkan hasil penelitian dan data deskriptif serta menyajikan hasil komputasi (hasil evaluasi) yang meliputi analisis, dimana responden dalam penelitian ini adalah untuk Mitra Binaan PTPN-3 Medan sebanyak 97 responden dan untuk CU Cinta Kasih sebanyak 91 responden.

4.3.2 Responden Menurut Jenis Kelamin

Karakteristik responden menurut jenis kelamin dapat di lihat pada tabel di bawah ini:

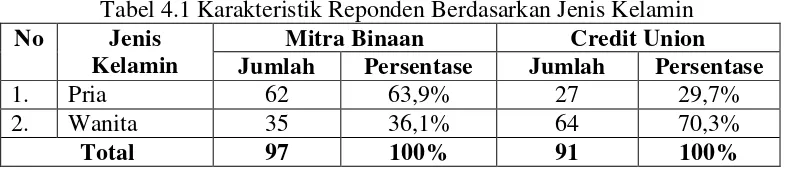

Tabel 4.1 Karakteristik Reponden Berdasarkan Jenis Kelamin No Jenis

Kelamin

Mitra Binaan Credit Union Jumlah Persentase Jumlah Persentase

1. Pria 62 63,9% 27 29,7%

2. Wanita 35 36,1% 64 70,3%

Total 97 100% 91 100%

Sumber: data primer yang diolah tahun 2014

Dari data diatas dapat dijelaskan bahwa pada Mitra Binaan responden yang lebih banyak adalah pria sebesar 63,9% sedangkan pada Credit Union responden yang paling banyak adalah wanita sebesar 70,3%.

4.3.3 Responden Menurut Usia

Karakteristik responden menurut usia dapat dilihat pada tabel di bawah ini: Tabel 4.2 Karakteristik Responden Berdasarkan Usia

No Usia

(Tahun)

Mitra Binaan Credit Union Jumlah Persentase Jumlah Persentase

1. < 25 - 0 13 14,3%

2. 26-35 4 4,1% 46 50,5%

3. 36-45 34 35,1% 21 23,1%

4. >46 59 60,8% 11 12,1%

Total 97 100% 91 100%

Dari tabel di atas dapat dijelaskan bahwa responden Mitra binaan yang paling banyak adalah pada usia diatas 46 tahun sebesar 60,8% sedangkan responden credit union yang paling banyak pada usia 26-35 tahun sebesar 50,5%. 4.3.4 Responden Menurut Tingkat Pendidikan

Karakteristik responden menurut tingkat pendidikan dapat dilihat pada tabel di bawah ini:

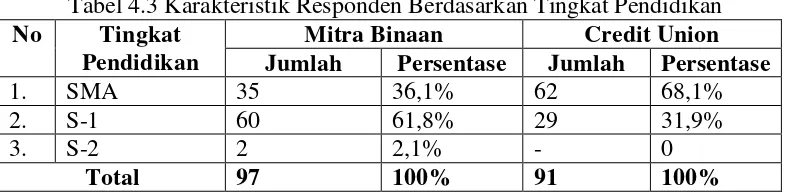

Tabel 4.3 Karakteristik Responden Berdasarkan Tingkat Pendidikan No Tingkat

Pendidikan

Mitra Binaan Credit Union Jumlah Persentase Jumlah Persentase

1. SMA 35 36,1% 62 68,1%

2. S-1 60 61,8% 29 31,9%

3. S-2 2 2,1% - 0

Total 97 100% 91 100%

Sumber: data primer yang diolah tahun 2014

Dari tabel di atas dapat dijelaskan bahwa responden mitra binaan yang paling banyak adalah berpendidikann sarjana sebesar 61,8% sedangkan responden credit union yang paling banyak adalah berpendidikan SMU sebesar 68,1%. 4.4 Uji Validitas dan Reliabilitas

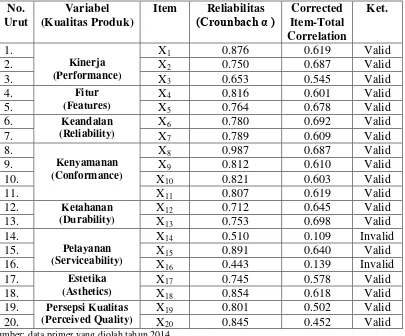

4.4.1 Uji Validitas dan Reliabilitas Pada Kuesioner Kualitas Produk

Uji validitas digunakan untuk mengetahui layak (sahih) dan tidaknya pertanyaan.Kriteria keputusannya adalah dengan membandingkan nilai Corrected Item-Total Correlation dibandingkan dengan nilai r tabel dengan tingkat (α) 0,10 yaitu sebesar 0,216. Apabila nilai Corrected Item-Total Correlation lebih besar dari r tabel maka indikator layak (sahih) dan sebaliknya (Imam Ghozali, 2005).

nilai0,60. Konstruk atau variabel dikatakan reliabel apabila mempunyai nilai alphadi atas 0,60 dan sebaliknya (Imam Ghozali, 2005). Berdasarkan hasilperhitungan dengan program SPSS dapat disajikan pengujian validitas danreliabilitas pada kuesioner kualitas produk dapat dilihat pada tabel di bawah ini:

Tabel 4.4 Hasil Reliabilitas dan Corrected Item-Total Correlation Pada Kualitas Produk

No. Urut

Variabel (Kualitas Produk)

Item Reliabilitas

(Crounbach α ) Item-Total Corrected Correlation

X8 0.987 0.687 Valid

9. X9 0.812 0.610 Valid

10. X10 0.821 0.603 Valid

11. X11 0.807 0.619 Valid

12. Ketahanan

(Durability)

X12 0.712 0.645 Valid

13. X13 0.753 0.698 Valid

14.

Pelayanan (Serviceability)

X14 0.510 0.109 Invalid

15. X15 0.891 0.640 Valid

19. Persepsi Kualitas

(Perceived Quality)

X19 0.801 0.502 Valid

20. X20 0.845 0.452 Valid

Sumber: data primer yang diolah tahun 2014

Item-invalidkarena nilai reliabilitas (0,443<0,60) dan nilai corrected Item-Total correlation (0,139<0,216).

Jadi, untuk kuesioner X15 menjadi X14;X17 menjadi X15; X18 menjadi X16; X19 menjadi X17; dan X20 menjadi X18. Sehingga jumlah kuesioner pada kualitas produk yang valid adalah sebanyak 18 item dan akan disebarkan kepada responden mitra binaan dan CU Cinta Kasih.

4.4.2 Uji Validitas dan Reliabilitas Pada Kualitas Layanan

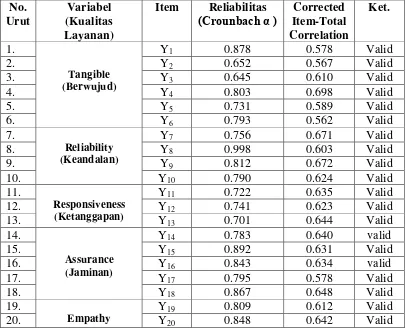

Berdasarkan hasilperhitungan dengan program SPSS dapat disajikan pengujian validitas danreliabilitas pada kuesioner kualitas layanan dapat dilihat pada tabel di bawah ini:

Tabel 4.5 Hasil Reliabilitas dan Corrected Item-Total Correlation pada Kualitas Layanan

Item Reliabilitas

(Crounbach α ) Item-Total Corrected Correlation

Y14 0.783 0.640 valid

15. Y15 0.892 0.631 Valid

Y19 0.809 0.612 Valid

21. (Empati) Y21 0.792 0.626 Valid

22. Y22 0.749 0.622 Valid

Sumber: data primer yang diolah tahun 2014

Keterangan gambar di atas dapat dijelaskan bahwa banyaknya kuesioner adalah sebanyak 22 kuesioner, dan semua kuesioner telah diuji kepada 20 responden diluar sampel dan dinyatakan valid. Hasil uji reliabilitas dan validitas dapat dijelaskan bahwa semua kuesioner dinyatakan valid dimana nilai koefisien

α>0,60 dan nilai rhitung > rtabel. Jadi kuesioner kualitas layanan semuanya dipakai

untuk responden penelitian sebanyak 22 kuesioner.

Total kuesioner yang dipakai adalah sebanyak 40 kuesioner yaitu 18 kuesioner kualitas produk dan 22 kuesioner kualitas layanan. Kuesioner ini akan disebar kepada 97 responden Mitra Binaan PTP Nusantara III dan 91 responden CU Cinta Kasih.

4.5 Analisis Data dan Hasil Penelitian

Penelitian ini menggunakan sistem try out terpakai, artinya data yang sudah diambil dalam uji coba skala, kembali digunakan sebagai data untuk pengujian hipotesis. Hal ini dilakukan sehubungan dengan terbatasnya jumlah subjek penelitian.Dengan catatan apabila data uji coba skala ukur tidak memenuhi persyaratan validitas dan reliabilitas, maka penelitian ini tidak dapat dilanjutkan.

sebagai data penelitian.Maksudnya adalah nilai dari butir-butir valid tersebut dijumlahkan kembali.

Metode analisis data yang digunakan dalam penelitian ini adalah uji chi Square, yang merupakan studi komperatif UMKM kota Medan dilihat dari studi kasus Mitra Binaan PTPN III dengan CU Cinta Kasih.

4.5.1 Analisis Kualitas Produk

4.5.1.1Analisis Deskriptif Kualitas Produk

Pada analisis ini dapat diihat masing-masing hasil dari kuesioner kualitas produk yang dijawab responden antara lain:

Tabel 4.6 Produk berupa pinjaman dari perusahaan Mitra Binaan PTPN III/CU “Cinta Kasih” bermanfaat bagi responden

Kinerja (X1) Total

Berdasarkan tabel di atas bahwa responden Mitra Binaan sebanyak 42 orang menyatakan setuju bahwa Produk berupa pinjaman dari perusahaan Mitra Binaan PTPN III bermanfaat. Sedangkan responden CU Cinta Kasih sebanyak 68 orang menyatakan netral bahwa Produk berupa pinjaman dari CU “Cinta Kasih” bermanfaat.

Tabel 4.7 Produk berupa pinjaman dari perusahaan Mitra Binaan PTPN III/CU “Cinta Kasih” dapat digunakan untuk kemajuan usaha responden

Berdasarkan tabel di atas bahwa sebanyak 51 orang responden Mitra Binaan menyatakan Produk berupa pinjaman dari perusahaan Mitra Binaan PTPN IIIdapat digunakan untuk kemajuan usaha responden. Sedangkan sebanyak 40 orang responden CU Cinta Kasih menyatakan setuju bahwa Produk berupa pinjaman dari CU “Cinta Kasih” dapat digunakan untuk kemajuan usaha responden

Tabel 4.8 Produk berupa pinjaman dari perusahaan Mitra Binaan PTPN III/CU “Cinta Kasih” harus menjalankan proses yang sangat sulit, dan tidaklah mudah

untuk di dapat.

Kinerja (X3) Total

Berdasarkan tabel di atas bahwa sebanyak 42 orang responden Mitra Binaan menyatakan Produk berupa pinjaman dari perusahaan Mitra Binaan PTPN IIIharus menjalankan proses yang sangat sulit, dan tidaklah mudah untuk di dapat. Sedangkan sebanyak 45 orang responden CU Cinta Kasih menyatakan bahwa Produk berupa pinjaman dari CU “Cinta Kasih” harus menjalankan proses yang sangat sulit, dan tidaklah mudah untuk di dapat.

Tabel 4.9 Pinjaman dari perusahaan Mitra Binaan PTPN III/CU “Cinta Kasih” lebih banyak dari perusahaan lain

banyak dari perusahaan lain. Sedangkan sebanyak 34 orang responden CU Cinta Kasih menyatakan netral bahwa Pinjaman dari CU “Cinta Kasih” lebih banyak dari perusahaan lain.

Tabel 4.10 Bunga pinjaman dari perusahaan Mitra Binaan PTPN III/CU “Cinta Kasih” adalah rendah

Fitur (X5) Total

Berdasarkan tabel di atas sebanyak 38 orang responden Mitra Binaan menyatakan setuju bahwa Bunga pinjaman dari perusahaan Mitra Binaan PTPN IIIadalah rendah. Sedangkan sebanyak 39 orang responden CI Cinta Kasih menyatakan netral bahwa Bunga pinjaman dari CU “Cinta Kasih” adalah rendah.

Tabel 4.11 Pinjaman dari perusahaan Mitra Binaan PTPN III/CU “Cinta Kasih” sesuai dengan kebutuhan modal.

Keandalan (X6) Total