ABSTRACT

ANALYSIS OF MARKETING MIX AND EFFECT TO CUSTOMER LOYALTY SME CREDIT customers make repeat purchases and increase sales .

PT Mandiri ( Persero ) Tbk as one of the largest banks in Indonesia which was established on October 2, 1998 , as part of the bank restructuring program implemented by the Indonesian government . Business Unit Banking Center ( BBC ) Bank Bandar Lampung as one of the business units in the bank that in its efforts to improve banking credit expansion amid tight competition this time , are required to be able to come up with a good quality of banking services .

One of the bank's marketing program is to create a partnership with our customers as one of the main ways to achieve company goals . Another form of partnership between customer loyalty , this means maintaining and nurturing existing customers is more emphasized than creating new customers .

The results showed that, overall, the independent variables are factors , factor prices , factor distribution , promotion factor , factor process , people factor and the physical appearance factor independent of the average bank customer scoring 4. Based on this it can be concluded that the product mix offered to customers by the Bank has been good . Customer perception of a significant effect on the marketing mix at various levels acceptable loan .

Customers with rate loans up to Rp . 500 million factors that influence the price of the greatest amount of influence coefficient of 4.776 . This means that if other factors being equal , it will increase the amount of customer loans for this group amounted to 4.776 customers . Factors products are the second-largest factor affecting customers in taking credit at Bank Mandiri . Next followed the human factor , promotion factor , factor process , distribution and final factor is the factor of physical app

Policy needs to be done by the management of PT . Bank Mandiri is still improving the quality of services and facilities to support services , ability and friendliness of employees , and continuously evaluate the loan procedures and loan rates are set in order to constantly adjust to the conditions and customer desires and objectives of the bank itself . It is expected to increase customer satisfaction that will increase customer loyalty.

ABSTRAKS

ANALISIS BAURAN PEMASARAN DAN PENGARUHNYA TERHADAP LOYALITAS NASABAH KREDIT UKM

BANK MANDIRI BANDAR LAMPUNG Oleh

M. IDUAN ARAFAH

Kepuasan nasabah merupakan ukuran untuk mengetahui kualitas jasa yang ditawarkan suatu bank. Hal tersebut berarti bahwa jika kepuasan nasabah tercapai berarti pula kualitas jasa dapat memenuhi harapan nasabah sehingga menyebabkan nasabah melakukan pembelian ulang dan meningkatkan penjualan.

PT Mandiri (Persero) Tbk sebagai salah satu bank terbesar di Indonesia saat ini yang didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Unit Bisnis Banking Center (BBC) Bank Mandiri Bandar Lampung sebagai salah satu unit bisnis di Bank Mandiri yang dalam usahanya meningkatkan ekspansi kredit ditengah persaingan Perbankan yang ketat saat ini, dituntut untuk dapat tampil dengan kualitas pelayanan bank yang baik.

Salah satu program pemasaran bank adalah menciptakan hubungan kemitraan dengan nasabah sebagai salahsatu cara mencapai tujuan perusahaan. Kemitraan antara lain membentuk loyalitas nasabah, hal ini berarti mempertahankan dan memelihara nasabah yang telah ada lebih ditekankan daripada menciptakan nasabah baru.

Kualitas jasa yang dirasakan nasabah pada dasarnya merupakan tingkat kepuasan nasabah (customer satisfaction). Karena itu kepuasan nasabah merupakan ukuran untuk mengetahui kualitas jasa yang ditawarkan perusahaan. Hal tersebut berarti bahwa jika kepuasan nasabah tercapai berarti pula kualitas jasa dapat memenuhi harapan nasabah sehingga menyebabkan nasabah melakukan pembelian ulang dan meningkatkan penjualan.

Tujuan penelitian ini adalah untuk mengetahui Persepsi nasabah atas bauran pemasaran Bank Mandiri BBC Bandar Lampung. Dan Pengaruh bauran pemasaran terhadap loyalitas nasabah kredit Bank Mandiri Bandar Lampung Sampel diambil sejumlah 90 responden yang merupakan debitur UKM Bank Mandiri Lampung. Teknik analisis yang digunakan dalam penelitian ini adalah dengan analisis

Hasil penelitian menunjukkan bahwa secara keseluruhan variabel bebas yaitu faktor produk, faktor harga, faktor distribusi, faktor promosi, faktor proses, faktor people dan faktor tampilan fisik dari bank mandiri rata-rata konsumen memberikan skor 4. Berdasarkan hal ini dapat disimpulkan bahwa bauran produk yang ditawarkan kepada nasabah oleh Bank Mandiri sudah baik. Persepsi nasabah atas bauran pemasaran berpengaruh signifikan pada berbagai tingkatan pinjaman dapat diterima.

Nasabah dengan tingkat pinjaman sampai dengan Rp. 500 juta faktor harga yang berpengaruh paling besar dengan koefisien besarnya pengaruh sebesar 4,776. Artinya apabila faktor lain dianggap tetap maka akan meningkatkan besarnya pinjaman nasabah untuk golongan ini sebesar 4,776 nasabah. Faktor produk merupakan faktor kedua terbesar yang mempengaruhi nasabah dalam mengambil kredit di Bank Mandiri. Selanjutnya disusul faktor manusia, faktor promosi, faktor proses, faktor distribusi dan terakhir adalah faktor tampilan fisik.

Kebijakan yang perlu dilakukan oleh manajemen PT. Bank Mandiri adalah tetap meningkatkan kualitas layanan dan fasilitas pendukung layanan, kemampuan dan keramahan pegawai, serta mengevaluasi secara kontinyu prosedur pinjaman maupun suku bunga pinjaman yang ditetapkan agar dapat selalu menyesuaikan dengan kondisi dan keinginan nasabah serta tujuan dari bank itu sendiri. Dengan demikian diharapkan dapat meningkatkan kepuasan nasabah yang akan meningkatkan loyalitas nasabah.

ANALISIS BAURAN PEMASARAN DAN PENGARUHNYA TERHADAP LOYALITAS NASABAH KREDIT UKM

BANK MANDIRI BANDAR LAMPUNG

Oleh M. Iduan Arafah

1221011012

Tesis

Sebagai Salah Satu Syarat Untuk Mencapai Gelar MAGISTER MANAJEMEN

Pada

Program Pascasarjana Magister Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung

PROGRAM STUDI MAGISTER MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

x MOTTO

Berusaha, Bersabar, Bersyukur

xi PERSEMBAHAN

Tesis ini saya persembahkan untuk :

1. Orang tua tercinta yang selalu mendukung penuh saya untuk terus

melanjutkan pendidikan kejenjang yang lebih tinggi.

2. Isteri dan ketiga anak saya tersayang, yang selalu menjadi sumber

motivasi pendorong semangat saya.

3. Bank Mandiri sebagai Instansi tempat saya bekerja, dimana saya

mengambil tema dan data tentang tesis saya ini, semoga ada manfaatnya

viii RIWAYAT HIDUP

Terlahir dengan nama Muhammad Iduan Arafah pada tanggal 21

Desember 1974 di kota Lahat Provinsi Sumatera Selatan dari kedua orang tua

yang bernama Bapak Abdullah Thamrin Abbas dan Ibu Djalelah sebagai anak ke

ke-empat dari tujuh bersaudara..

Pendidikan Sekolah Dasar saya tamatkan di SD Negeri 134 Palembang

pada tahun 1987. Pendidikan Sekolah Menengah Pertama saya tamatkan di SMP

Negeri 4 Palembang pada tahun 1990. Pendidikan Sekolah Menengah Atas

ditamatkan di SMA Negeri 3 Palembang pada tahun 1993, selanjutnya saya

melanjutkan pendidikan D III di Politeknik Negeri Sriwijaya di Palembang,

mengambil Program Studi Akuntansi dan menyelesaikannya pada tahun 1996.

Pendidikan S1 saya tempuh di Universitas Satya Negara Jakarta dengan

mengambil jurusan Akutansi dan berhasil menyelesaikannya pada tahun 2003.

Pada tahun 1999 saya bekerja di Bank Mandiri (semula di legacy

Ex.BDN) di Cabang Jakarta Mal Pondok Indah. Tahun 2005 saya dipindah

tugaskan ke Bank Mandiri Pekanbaru di unit kerja Small Business Banking. Pada

tahun 2011 saya dipindah tugaskan ke Bank Mandiri Palembang unit kerja

Business Banking Center, yang selanjutnya ditahun yang sama kembali saya

dipindah tugaskan ke Bank Mandiri Area Lampung dengan unit kerja yang sama

ix Pada Agustus tahun 2012 pula saya mulai mendaftar untuk melanjutkan

pendidikan S2 di Universitas Lampung, dan alhamdullillah dapat saya selesaikan

xii KATA PENGANTAR

Puji syukur kehadirat Allah SWT Yang Maha Pengasih dan Maha Penyayang yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat

menyelesaikan penyusunan tesis yang berjudul “Analisis Bauran Pemasaran Dan

Pengaruhnya Terhadap Loyalitas Nasabah Kredit Ukm Bank Mandiri Bandar

Lampung”

Penulis menyadari sepenuhnya bahwa terselesaikannya tesis ini tidak terlepas dari bantuan berbagai pihak. Untuk itu penulis mengucapkan terima kasih kepada semua pihak yakni, keluarga, rekan rekan, serta bapak ibu dosen pembimbing yang tidak henti hentinya memberikan dukungan serta arahan guna terselesaikannya tesis ini.

Semoga Allah melimpahkan rahmat dan barokahnya kepada kita semua, serta berkenan membalas semua kebaikan yang telah diberikan kepada penulis. Akhir kata , penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan, akantetapi sedikit harapan semoga tesis yang sederhana ini bermanfaat bagi kita semua. Aamiin.

Bandar Lampung, Mei 2015

Penulis

xiii DAFTAR ISI

Halaman

DAFTAR ISI ... xiii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xviii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 7

1.5 Kerangka Pemikiran ... 7

1.6 Hipotesis ... 11

1.7 Pembatasan Masalah... 11

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Pemasaran ... 12

2.2 Pengertian Bank ... 13

2.3 Perilaku Konsumen ... 13

2.4 Pengertian Kepuasan ... 14

2.5 Konsep Gap (Kesenjangan) Kepuasan Konsumen ... 14

2.6 Karakteristik dari Jasa ... 16

xiv BAB III METODELOGI PENELITIAN

3.1 Rancangan Penelitian ... 19

3.2 Rancangan Pengambilan Sampel ... 19

3.2.1 Populasi Penelitian ... 19

3.2.2 Sampel Penelitian ... 20

3.2.3 Operasional Variabel Penelitian ... 20

3.2.4 Tempat dan Waktu Penelitian ... 22

3.2.5 Teknik Pengambilan Data... 22

3.3 Metode Analisis Data ... 23

3.4. Skala Pengukuran ... 23

3.5 Uji Validitas dan Reliabilitas... 23

3.6 Analisis Diskriminan ... 25

BAB IV HASIL ANALISIS 4.1 Hasil Penilaian Nasabah Atas Bauran Pemasaran ... 26

4.1.1 Penilaian Nasabah Atas Bauran Produk ... 26

4.1.2 Penilaian Nasabah atas Bauran Harga ... 27

4.1.3 Penilaian Nasabah atas Bauran Distribusi ... 28

4.1.4 Penilaian Nasabah atas Bauran Promosi ... 29

4.1.5 Penilaian Nasabah atas Bauran Manusia ... 29

4.1.6 Penilaian Nasabah atas Bauran Proses ... 30

4.1.7 Penilaian Nasabah atas Bauran Tampilan Fisik... 31

xv

4.2 Analisis Faktor ... 33

4.3 Analisis Determinasi Atas Bauran Pemasaran Berdasarkan Tingkat Pinjaman………. 37

4.3.1 Analisis Deskriminan Pinjaman Sampai dengan Rp. 500 jt ... 41

4.3.2 Analisis Deskriminan Pinjaman Rp 500 juta sampai dengan Rp. 2 milyar ... 41

4.3.3 Analisis Deskriminan Pinjaman Lebih Besar Rp. 2 milyar ... 42

4.4 Implikasi Managerial ... 44

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 47

5.2 Saran ... 49

DAFTAR PUSTAKA ... 51

xviii DAFTAR GAMBAR

Gambar Halaman

xvi DAFTAR TABEL

Tabel Halaman

1.1 Perkembangan portofolio product Nasabah Kredit Pada UMKM Bank Mandiri BBC Lampung Sampai Dengan Juni

Tahun2013………... 4

1.2 Perkembangan Tiering per limit kredit BBC Bandar lampung... 4

1.3 Perkembangan Market Share Bank Mandiri Kantor Wilayah II Palembang ……….. 4

3.1 Operasional Variabel………..….….. 21

3.2 Hasil Validitas Instrumen ...….. 24

4.1 Penilaian Nasabah Atas Bauran Produk... 26

4.2 Penilaian Nasabah Atas Bauran harga... 27

4.3 Penilaian Nasabah Atas Bauran distribusi... 28

4.4 Penilaian Nasabah Atas Bauran Promosi ...…………... 29

4.5 Penilaian Nasabah Atas Bauran manusia... 30

4.6 Penilaian Nasabah Atas Bauran Proses... 31

4.7 Penilaian Nasabah Atas Bauran Fisik... 31

4.8 Penilaian Nasabah Atas loyalitas... 32

4.9 Hasil Faktor Analisis…………... 33

xvii 4.11 Hasil Tabulasi Silang Jenis Usaha, Besarnya Pinjaman dan

Penggunaannya ……….……….. 37

4.12 Tabulasi Silang Lama Menjadi Debitur, Besarnya Pinjaman dan

Penggunaannya ………...……... 38

4.13 Hasil Box’s Test Berdasarkan Tingkat Pinjaman …………... 39

4.13 Hasil Tests of Equality of Group Means …………... 40

4.13 Koefisien Determinan Masing-Masing Variabel Pada Berbagai

1

I.

PENDAHULUAN

1. 1. Latar Belakang

Perbankan adalah lembaga intermediasi yang berfungsi sebagai pengumpul dana

masyarakat untuk kemudian disalurkan kembali kepada masyarakat dalam rangka

menggerakan roda perekonomian (Undang-Undang No.7 tahun 1992 pasal 1).

Sebagai lembaga intermediasi, salah satu kegiatan utama bank adalah

menyalurkan kredit. Ini terbukti dari pendapatan bank di Indonesia yang sebagian

besar bersumber dari pendapatan bunga kredit serta fee provisi dan administrasi

kredit. (Info Bank : Juni 2012).

Naik turunnya laba bank dipengaruhi oleh kualitas kredit di suatu bank tersebut.

Bila kualitas kredit tersebut berada di golongan lancar (atau disebut kolektibilitas

1), maka pihak perbankan tetap diwajibkan oleh Bank Indonesia untuk

mencadangkan kerugian atas piutang tak tertagih atau yang disebut cadangan

kerugian penurunan nilai (CKPN) yakni sebesar 1% dari limit kredit yang

diberikan dan bila kualitas pinjaman tersebut turun ke golongan kredit bermasalah

(macet) maka bank harus mencadangkan kerugian sebesar 100% dari limit kredit,

sementara untuk penyelesaian kredit bermasalah melalui penjualan (lelang)

agunan membutuhkan waktu yang cukup lama dan menempuh prosedur yang

2 pendapatan bank sampai dengan dilakukannya hapus buku lakunya agunan yang

dilakukan penjualan secara lelang agunan.

Dewasa ini bank-bank nasional berlomba-lomba untuk menyalurkan kredit kepada

masyarakat, yang menyebabkan semakin ketatnya persaingan di bisnis perbankan,

sementara prinsip kehati-hatian dalam penyaluran kredit harus tetap dikedepankan

Kondisi demikian mendorong profesionalisme perbankan, pada akhirnya akan

mengarah kepada efisiensi dan peningkatan kualitas pelayanan.

Di tengah ketatnya persaingan dalam mencari dan mempertahankan debitur, serta

adanya resiko kerugian akibat kredit yang telah disalurkan menjadi bermasalah,

sangatlah penting untuk mengetahui tingkat kepuasan debitur atas layanan kredit

yang diberikan.

Kepuasan pelanggan adalah suatu kondisi dimana apa yang menjadi harapan

pelanggan dapat terpenuhi, bahkan melampaui harapan atas pengorbanan mereka

dalam mengkonsumsi produk atau layanan yang diberikan. Kepuasan akan

terpenuhi apabila proses penyampaian jasa kepada pelanggan sesuai dengan apa

yang dipersepsikan oleh pelanggan (Husein Umar, 2002 :53). Proses ini

merupakan evaluasi yang dilakukan pelanggan pada saat pasca pembelian (Craven

& Piercy, 2006 : 80). Dalam dunia perbankan, kepuasan pelanggan atas pelayanan

jasa bank ditunjukkan antara lain dengan penggunaan jasa dan produk bank lebih

sering, dengan semakin bertambahnya jumlah uang yang disimpan dan yang

3 Salah satu program pemasaran adalah menciptakan hubungan kemitraan dengan

pelanggan sebagai salah satu cara mencapai tujuan perusahaan (Craven & Piercy,

2006 : 2). Kemitraan dalam dunia perbankan antara lain membentuk loyalitas

nasabah, hal ini berarti mempertahankan dan memelihara nasabah yang telah ada

lebih ditekankan daripada menciptakan nasabah baru. Di pihak lain, nasabah

adalah salah satu faktor eksternal perusahaan yang tidak dapat dikontrol. Sehingga

kepuasan nasabah merupakan salah satu tolak ukur keberhasilan program

pemasaran di suatu perusahaan perbankan.

Kepuasan nasabah merupakan ukuran untuk mengetahui kualitas jasa yang

ditawarkan suatu bank. Hal tersebut berarti bahwa jika kepuasan nasabah tercapai

berarti pula kualitas jasa dapat memenuhi harapan nasabah sehingga

menyebabkan nasabah melakukan pembelian ulang dan meningkatkan penjualan.

PT Mandiri (Persero) Tbk sebagai salah satu bank terbesar di Indonesia saat ini

yang didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi

perbankan yang dilaksanakan oleh pemerintah Indonesia. Pada bulan Juli 1999,

empat bank pemerintah yaitu Bank Bumi Daya, Bank Dagang Negara, Bank

Ekspor Impor Indonesia dan Bank Pembangunan Indonesia -- dilebur menjadi

Bank Mandiri . Proses transformasi yang telah dijalankan sejak tahun 2005

hingga tahun 2010 telah secara konsisten berhasil meningkatkan kinerja Bank

Mandiri . PT Bank Mandiri Tbk salah satu Perbankan yang menyalurkan

permodalan berupa pembiayaan kredit kepada sektor UKM meraih penghargaan

sebagai “the best” bank dengan penyaluran kredit Usaha Kecil dan Menengah

4 Asset di Hong Kong, 21 Maret 2012. Bank ini saat ini memiliki unit Business

Banking yang khusus menangani UKM dengan limit kredit di atas Rp100 juta

sampai Rp10 miliar. Untuk mendorong pertumbuhan kredit UKM sampai dengan

tahun 2014, Bank Mandiri berencana menambah 30 jaringan kantor layanan

UKM menjadi 214 kantor dan optimalisasi 1.537 kantor cabang melalui

penerapan konsep Sales Point. Hal ini tentu sejalan dengan strategi corporate,

dimana fokus Bank Mandiri kedepan yaitu fokus pada wholesale transaction,

retail payment deposit, dan retail loan. Sejak 2011 Bank Mandiri sudah

menyadari perlunya menggeser ekspansi dari dominasi corporate ke segmen retail.

Memperhatikan strategi bank Mandiri guna meningkatkan keuntungan salah

satunya adalah fokus pada segmentasi kredit retail, dimana unit Business Banking

selaku unit ujung tombak pembiayaan Usaha Kecil dan Menengah (UKM) dan

Koperasi dengan pembiayaan limit kredit umum diatas Rp200 juta sampai dengan

Rp. 10 milyar dan Koperasi maksimal 250 milyar, maka hal ini merupakan

fenomena yang menarik untuk dibahas. Kredit segmen Business Banking adalah

kredit yang diberikan dengan segmentasi sebagai berikut :

a. Perorangan yang memperoleh fasilitas kredit untuk tujuan usaha dengan limit

diatas Rp. 200 Juta s.d Rp. 10 Miliar,

b. Perusahaan swasta, badan dan atau bukan badan hukum yang mempunyai

GAS Rp. 50 Miliar dengan limit diatas Rp. 200 Juta s.d Rp. 10 Miliar..

c. Koperasi untuk tujuan produktif dan anggota Koperasi untuk tujuan konsumtif

d. Kredit Program Pemerintah lainnya (KUR, KKPE, KUPS) dan Penyaluran

kredit dengan perusahaan modal Ventura, pola joint financing dan channeling.

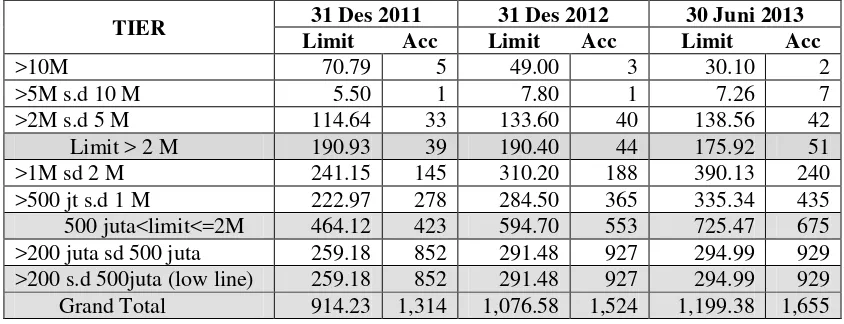

5 Adapun kategori/ tiering maksimum pinjaman UKM yang ada di Bank Mandiri

BBC secara keseluruhan adalah sebagai berikut :

f. Maksimum kredit > Rp 200 juta sampai dengan Rp 500 juta (low line)

g. Maksimum kredit > Rp. 500 juta sampai dengan Rp. 2Milyar

h. Maksimum kredit > Rp.2 milyar

Tabel 1.1 Perkembangan portofolio product Nasabah Kredit Pada UMKM Bank Mandiri BBC Lampung Sampai Dengan Juni Tahun 2013

31 Desember 2012 31 Desember 2012 30 Juni 2013

Sumber : Data Bank Mandiri

Tabel 1.2 Perkembangan Tiering per limit kredit BBC Bandar lampung adalah

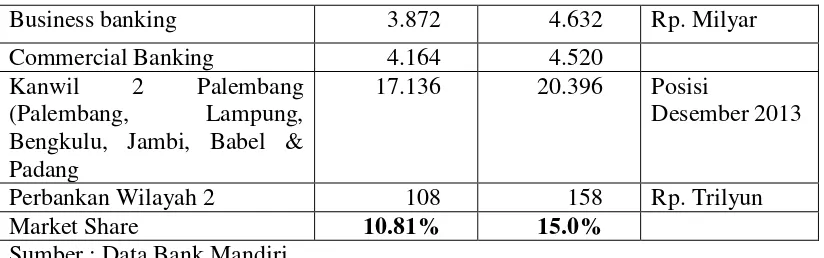

6 Tabel 1.3 Perkembangan Market Share Bank Mandiri Kantor Wilayah II

Palembang

Business banking 3.872 4.632 Rp. Milyar

Commercial Banking 4.164 4.520

Kanwil 2 Palembang

Sumber : Data Bank Mandiri

1. 2. Identifikasi Masalah.

Unit Bisnis Banking Center (BBC) Bank Mandiri Bandar Lampung sebagai salah

satu unit bisnis di Bank Mandiri yang dalam usahanya meningkatkan ekspansi

kredit ditengah persaingan Perbankan yang ketat saat ini, dituntut untuk dapat

tampil dengan kualitas pelayanan bank yang baik. Berdasarkan Tabel 1.1 dan 1.2

terlihat jumlah debitur pada setiap tiering cendrung tidak merata, dimana

penyebaran limit kredit masih terkonsentrasi pada limit kredit dibawah Rp. 2

milyar, sehingga untuk untuk mengetahui permasalahan tersebut maka perlu

dilakukan penelitian tanggapan nasabah terhadap bauran pemasaran terhadap

Loyalitas nasabah .

Berdasarkan uraian diatas, dapat dirumuskan masalah sebagai berikut :

a. Bagaimana persepsi nasabah atas bauran pemasaran Bank Mandiri

BBC Bandar Lampung?

b. Bangaimana pengaruh bauran pemasaran terhadap loyalitas

7 1. 3. Tujuan Penelitian.

Penelitian ini bertujuan untuk mengetahui :

a. Persepsi nasabah atas bauran pemasaran Bank Mandiri BBC

Bandar Lampung.

b. Pengaruh bauran pemasaran terhadap loyalitas nasabah kredit Bank

Mandiri Bandar Lampung.

1. 4. Kegunaan Penelitian.

Hasil penelitian ini diharapkan dapat berguna untuk :

1. Sarana penerapan teori yang penulis peroleh selama kuliah dalam dunia

praktek.

2. Memberikan masukan pada manajemen PT Bak Mandiri (Persero) Tbk dalam

menyusun strategi penyaluran kredit.

1. 5. Kerangka Pemikiran

Konsep pemasaran dewasa ini berorientasi pada kebutuhan dan keinginan

konsumen, serta pengembangan produk dan jasa yang bertujuan untuk

memuaskan kebutuhan dan keinginan konsumen. Nasabah adalah salah satu dari

pelaku dan kekuatan pasar perbankan yang tidak dapat dikontrol. Oleh karena itu

kunci bagi bank untuk dapat tetap mempertahankan profitabilitas dan

pertumbuhannya dalam lingkungan pemasaran dengan tingkat persaingan tinggi

8 keinginan nasabah lebih baik dan lebih cepat dari pesaingnya. Salahsatu cara

untuk mengidentifikasi kebutuhan dan keinginan nasabah adalah melalui riset

perilaku nasabah.

Salahsatu program pemasaran bank adalah menciptakan hubungan kemitraan

dengan nasabah sebagai salahsatu cara mencapai tujuan perusahaan. Kemitraan

antara lain membentuk loyalitas nasabah, hal ini berarti mempertahankan dan

memelihara nasabah yang telah ada lebih ditekankan daripada menciptakan

nasabah baru. Di pihak lain, nasabah adalah salahsatu faktor eksternal perusahaan

yang tidak dapat dikontrol. Dalam kondisi perekonomian dan perbankan yang saat

ini sedang mengalami deregulasi dan restrukturisasi, perilaku nasabah bank

semakin sulit untuk diprediksi, sehingga tugas para pemasar jasa bank semakin

sulit.

Kualitas jasa yang dirasakan nasabah pada dasarnya merupakan tingkat kepuasan

nasabah (customer satisfaction). Karena itu kepuasan nasabah merupakan ukuran

untuk mengetahui kualitas jasa yang ditawarkan perusahaan. Hal tersebut berarti

bahwa jika kepuasan nasabah tercapai berarti pula kualitas jasa dapat memenuhi

harapan nasabah sehingga menyebabkan nasabah melakukan pembelian ulang dan

meningkatkan penjualan. Dalam hal pengukuran kepuasan debitur yang ada,

penulis berupaya mendasarkan penelitian pada penerapan bauran pemasaran yang

ada sehingga berguna dalam rangka perumusan kembali bauran pemasaran yang

lebih efektif. Berikut bauran pemasaran yang dilakukan pengukuran kepuasan

9 1. Produk

a. Besarnya maksimum pinjaman kredit

b. Jangka waktu pinjaman kredit

2. Harga

a. Tingkat suku bunga yang dikenakan

b. Persentase biaya provisi

c. Pembebanan biaya administrasi

3. Jaringan Distribusi

a. Lokasi bank mudah dijangkau

b. Jaringan kantor (online/unit) luas untuk melakukan transaksi

4. Promosi

a. Pembuatan brosur pinjaman kredit

b. Komunikasi personal oleh karyawan bank

5. Manusia

a. Ketrampilan petugas kredit

b. Keramahan dan kesopanan petugas kredit

c. Perhatian dalam penanganan keluhan debitur oleh petugas kredit

6. Proses

a. Kemudahan memperoleh pelayanan pinjaman kredit

b. Kesederhanaan prosedur kredit

c. Kecepatan pelayanan pinjaman kredit

7. Tampilan Fisik

a. Kebersihan dan kenyamanan ruangan bank

10 c. Kemudahan dan luas areal parkir.

Terdapat 3 (tiga) hal yang mempengaruhi seseorang dalam mengkonsumsi jasa

antara lain informasi langsung yang diperoleh dari orang lain (word of mouth),

kebutuhan perorangan yang diperlukan serta pengalaman dalam pemakaian jasa.

Menciptakan loyalitas nasabah berarti memelihara motivasi nasabah agar tetap

menggunakan jasa bank yang kita tawarkan, dan memotivasi nasabah untuk

melakukan pembelian ulang bahkan meningkatkan pembelian. Salahsatu cara

bank untuk tetap memelihara motivasi nasabah adalah memberikan kualitas bank

yang sesuai dengan keinginan dan kebutuhan nasabah sehingga dapat memuaskan

nasabah. Kepuasan diperoleh apabila tidak ada kesenjangan antara harapan

nasabah dengan kualitas pelayanan yang diterimanya.

Kepuasan yang dirasakan oleh nasabah pada penggunaan jasa bank sebelumnya,

diharapkan menjadi pengalaman yang dapat mendorong atau memotivasi nasabah

untuk tetap menggunakan jasa bank yang ditawarkan. Dengan kata lain kepuasan

nasabah merupakan salah satu faktor yang menentukan tingkat motivasi nasabah

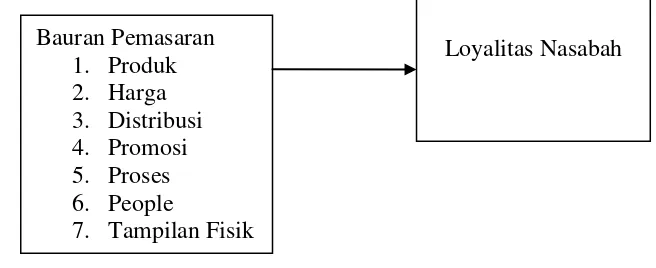

untuk dapat meminjam kembali. Berikut kerangka operasi penelitian ini :

Gambar 1.1 Kerangka Operasi Penelitian Bauran Pemasaran

1. Produk 2. Harga 3. Distribusi 4. Promosi 5. Proses 6. People

7. Tampilan Fisik

11 1. 6. Hipotesis

Hipotesis dalam penelitian ini adalah bauran pemasaran berpengaruh signifikan

terhadap loyalitas nasabah.

1. 7. Pembatasan Masalah.

Agar penelitian menjadi lebih fokus dan terarah maka penulis menggunakan

pembatasan masalah sebagai berikut:

Variabel bauran pemasaran yang diukur adalah produk, harga, distribusi,

promosi, manusia, proses dan tampilan fisik.

Nasabah yang dimaksud adalah orang atau badan usaha yang sudah menjadi

12

II.

TINJAUAN PUSTAKA

2. 1 Pengertian Pemasaran

Pemasaran telah didefinisikan dengan berbagai cara. Pemasaran menurut Kotler

(1994 : 6) adalah sebagai suatu proses sosial dan manajerial dimana

individu-individu dan kelompok-kelompok mendapatkan apa yang mereka butuhkan dan

inginkan melalui penciptaan, penawaran dan pertukaran produk-produk yang

bernilai. Definisi tersebut berpijak pada konsep inti : kebutuhan, keinginan dan

permintaan, produk, nilai, harga dan kepuasan, pertukaran, transaksi dan

hubungan, pasar serta pemasar. Dengan demikian maka titik tolak disiplin

pemasaran terletak pada kemampuan pemasar untuk mengidentifikasi kebutuhan

dan keinginan konsumen.

Manajemen pemasaran merupakan ilmu yang diterapkan untuk menjalankan salah

satu fungsi dalam perusahaan yaitu fungsi menjalankan pemasaran. Definisi

manajemen pemasaran menurut American Marketing Assosiation (AMA) tahun

1985, adalah proses perencanaan dan penetapan konsep, harga promosi, dan

distribusi dari barang, jasa dan ide untuk menciptakan pertukaran dengan

kelompok sasaran yang dapat memuaskan konsumen dan tujuan organisasi/

perusahaan (Kotler 1994 : 13). Berdasarkan definisi tersebut terlihat bahwa

manajemen pemasaran adalah suatu proses yang meliputi analisis, perencanaan,

13 rangka pertukaran, dan yang bertujuan untuk memuaskan seluruh pihak yang

terkait.

2. 2 Pengertian Bank.

Menurut Undang-Undang No. 7 tahun 1992 pasal 1 tentang Perbankan, bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan, dan menyalurkannya kepada masyarakat dalam rangka meningkatkan

taraf hidup rakyat banyak. Selanjutnya dikatakan bahwa fungsi utama perbankan

Indonesia adalah sebagai penghimpun dana dan penyalur dana masyarakat.

Sedangkan yang dimaksud bank umum adalah bank yang dapat memberikan jasa

dalam lalu lintas pembayaran, dimana salahsatu bidang usahanya adalah

menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito

berjangka, sertifikat deposito, tabungan dan/ atau bentuk lainnya yang

dipersamakan dengan itu. Menurut undang-undang yang dimaksud dengan

Pinjaman produktif adalah jasa bank yang terutama ditujukan kepada nasabah

untuk kegiatan usaha.

2. 3 Perilaku Konsumen.

Perilaku konsumen didefinisikan sebagai perilaku yang diperlihatkan konsumen

dalam mencari, membeli, menggunakan, mengevaluasi dan menghabiskan suatu

produk dan jasa yang diharapkan dapat memuaskan kebutuhan mereka menurut

Kanuk dan Schiffman (1994 : 7). Perilaku konsumen menurut Mowen (1995: 5)

14 memperoleh/ mendapatkan, mengkonsumsi, dan mendisposisikan barang-barang,

jasa, pengalaman dan ide-ide.

2. 4 Pengertian Kepuasan.

Tahap akhir dari proses pembelian adalah perilaku purnabeli dimana konsumen

memberikan respon yaitu perasaan puas atau tidak puas terhadap produk atau jasa

yang telah dibeli atau digunakannya. Kepuasan diperoleh apabila produk dan jasa

tersebut dapat memenuhi keinginan dan kebutuhan serta sesuai dengan harapan

konsumen, atau tidak ada kesenjangan antara harapan dan kenyataan yang

diterima (Kotler, 1994 : 198). Definisi kepuasan menurut Oliver (1997 : 13)

adalah respon konsumen yang kebutuhannya terpenuhi. Dengan kata lain

kepuasan adalah penilaian terhadap feature atau atribut produk atau jasa, atau

produk dan jasa itu sendiri yang dapat memberikan tingkat kesenangan atau

ketidaksenangan apabila telah digunakan/dikonsumsi. Berdasarkan konsep

generik, kualitas jasa dapat dinilai dari atribut jasa dan masing-masing atribut

tersebut memberikan tingkat kepuasan yang berbeda-beda kepada konsumen.

2.5 Konsep Gap (Kesenjangan) Kepuasan Konsumen

Kepuasan konsumen akan terpenuhi apabila proses penyampaian jasa dari si

pemberi jasa kepada konsumen sesuai dengan apa yang dipersepsikan konsumen.

Oleh karena berbagai faktor seperti subyektifitas yang dipersepsikan konsumen

dan pemberi jasa, maka jasa sering disampaikan dengan cara yang berbeda dengan

15 dipersepsikan konsumen itu, menurut Pasuraman yang dikutip Porter, mencakup

lima gap (perbedaan). Model gap Kualitas Jasa antara lain :

Gap 1 : Gap antara harapan konsumen dan persepsi manajemen kualitas jasa macam apa yang sebenarnya diharapkan konsumen. Akibatnya desain dan standar

jasa yang disampaikan menjadi tidak laik, sehingga perusahaan tidak dapat

memperlihatkan unjuk kerja seperti yang dijanjikan kepada konsumen. Jadi, gap

harapan konsumen dengan perspsi manajemen merupakan sumber munculnya

gap-gap yang lain.

Gap 2 : Gap antara persepsi manajemen tentang harapan konsumen dan spesifikasi kualitas jasa. Manajemen disini meliputi semua pihak yang

bertanggungjawab dan mempunyai otoritas untuk menciptakan atau mengubah

kebijaksanaan, prosedur dan standar jasa. Gap ini muncul karena para manajer

menetapkan spesifikasi kualitas jasa berdasarkan pada apa yang mereka percayai.

Gap 3 : Gap antara spesifikasi kualitas jasa dan jasa yang disajikan

Gap ini biasanya muncul pada jasa yang sistem penyampaiannya sangat

tergantung pada karyawan. Persepsi yang akurat tentang harapan konsumen

memang penting, tetapi belum cukup untuk menjamin kualitas penyajian jasa

yang terbaik. Upaya untuk menjamin bahwa spesifikasi kualitas akan terpenuhi

apabila jasa memerlukan unjukkerja dan penyajian yang segera setelah konsumen

hadir ditempat jasa diproses, adalah hal yang sulit. Para manajer mengalami

kesulitan dalam menterjemahkan pemahaman terhadap harapan konsumen ke

16 adalah diciptakannya desain dan standar unjukkerja jasa yang mencerminkan

persepsi akurat tentang harapan konsumen. Gap ini mengindikasikan perlunya

ditetapkan desain dan standar jasa yang berorientasi kepada konsumen yang

dibangun berdasarkan kepada keperluan pokok konsumen yang mudah dipahami

oleh konsumen dan diukur oleh konsumen. Standar-standar itu terdiri dari

standar-standar operasi yang ditetapkan sesuai dengan harapan dan prioritas konsumen,

tidak dari sudut kepentingan perusahaan seperti efisiensi dan efektivitas.

Gap 4 : Gap antara penyampaian jasa aktual dan komunikasi eksternal kepada konsumen. Janji yang disampaikan mungkin secara potensial bukan hanya

meningkatkan harapan yang akan dijadikan sebagai standar kualitas jasa yang

akan diterima konsumen, akan tetapi juga akan meningkatkan persepsi tentang

jasa yang akan disampaikan kepada mereka. Kegagalan dalam memenuhi jasa

yang dijanjikan dengan faktanya akan memperlebar gap ini.

Gap 5 : Gap antara jasa yang diharapkan dan jasa aktual yang diterima konsumen Gap ini mencerminkan perbedaan antara unjukkerja aktual yang diterima

konsumen dan unjukkerja yang diharapkan. Jika dikaitkan dengan kepuasan

konsumen, unjukkerja faktual yang lebih besar dari harapan mencerminkan bahwa

konsumen berada pada keadaan terpuaskan.

2.6 Karakterisitik dari Jasa

Jasa merupakan suatu kegiatan yang memiliki beberapa unsur ketakberwujudan

17 dengan konsumen atau dengan property kepemilikannya dan tidak menghasilkan

transfer kepemilikan. Menurut Kotler (2004; 444) jasa memiliki empat

karakteristik utama yang sangat mempengaruhi perusahaan dalam merancang

program pemasaran yaitu sifat tak berwujud (intangibility), tak terpisahkan

(inseparability), keanekaragaman (variability), dan tak tahan lama (perishability).

2.7 Pengertian Bauran Pemasaran

Pengertian bauran pemasaran menurut Kotler, Philip (2004; 10) adalah

seperangkat alat pemasaran yang digunakan perusahaan untuk terus menerus

mencapai tujuan pemasarannya di pasar sasaran.

Tujuan pemasaran adalah bagaimana mengoptimalkan laba yang diperoleh

perusahaan dengan menggunakan alat-alat pemasaran yang ada dalam rangka

memuaskan pelanggan.

Dalam mendeliver produk atau jasa kepada pelanggan diperlukan bauran

pemasaran (marketing mix) yaitu dengan merancang product, price, place, dan

promotion (4P) cermat dan cerdas, hal ini dilakukan untuk mempertahankan

kelangsungan hidup perusahaan (sustainable) dan memenangkan persaingan

usaha. Namun, untuk perusahaan yang bergerak dibidang jasa perbankan tidak

hanya dapat mengandalkan 4P saja akan tetapi diperlukan juga aspek lain yaitu

18 Perusahaan didalam usaha menjangkau pasar sasaran diperlukan pengelolaan

kegiatan pemasaran yang baik, fokus dan terarah. Hal ini senada dengan definisi

Marketing mix is the set of marketing tools that the firm uses to pursue its

marketing objectives in the target market (Kotler, 1997; 92).

Dilihat dari definisi diatas dapat ditarik kesimpulan bahwa marketing mix

merupakan controllable marketing variables yang saling terkait, dibaurkan,

diorganisasikan dan digunakan dengan tepat sehingga perusahaan jasa dapat

mencapai marketing objective-nya dengan efektif dan efisien dalam usaha

memuaskan kebutuhan serta selera pelanggan.

19

III. METODOLOGI PENELITIAN

3.1 Rancangan Penelitian

Rancangan penelitian yang digunakan adalah riset deskriptif. Riset deskriptif

disini adalah untuk mendefinisikan dan mengumpulkan fakta-fakta yang berkaitan

dengan faktor-faktor yang akan diteliti yakni bauran pemasaran yang meliputi

produk, harga, promosi, jaringan distribusi, manusia, proses dan tampilan fisik.

3.2 Rancangan Pengambilan Sampel.

3.2.1 Populasi Penelitian.

Responden penelitian adalah debitur UKM Bank Mandiri Business Banking

Bandar Lampung, jumlah rekening pinjaman sampai dengan bulan Juni tahun

2013 adalah 1650 yang dikelompokkan menurut tiering maksimum kredit.

Banyaknya jumlah rekening yang tercatat dikarenakan setiap nasabah memiliki

lebih dari satu rekening untuk fasilitas pinjaman yang diajukan. Adapun tiering

maksimum pinjaman yang ada di UKM Bank Mandiri Lampung serta banyaknya

nasabah peminjam sebagai berikut:

a. Maksimum kredit diatas Rp. 200 juta - Rp 500 juta berjumlah 929 nasabah

b. Maksimum kredit diatas Rp 500 juta – Rp 2 milyar berjumlah 675 nasabah

20 3.2.2 Sampel Penelitian.

Sampel penelitian adalah nasabah pinjaman di unit bisnis BBC Bandar Lampung

dan diambil dengan menggunakan non-probabilty sampling dengan menggunakan

metode judgment sampling. Sampel yang diambil harus memenuhi

kriteria-kriteria sebagai berikut:

1 Sudah menjadi nasabah minimal 2 tahun

2. Sudah menggunakan fasilitas kredit UMKM Bank Mandiri minimal 2

kali

Menurut Roscoe (Sugiono, 2008:129), apabila ukuran sampel telah menyatakan

perbedaan antar golongan sampel maka sampel minimal yang dapat digunakan

untuk setiap golongan adalah 30. Berdasarkan kriteria tersebut maka sampel

penelitian ini berjumlah 90 nasabah dengan jumlah 30 nasabah untuk

masing-masing tingkatan pinjaman.

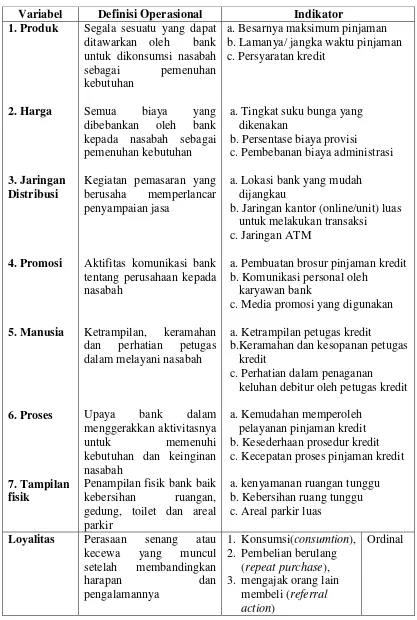

3.2.3Operasional Variabel Penelitian

Dalam penelitian ini terdapat 7 (tujuh) variabel bauran pemasaran yaitu produk,

harga, promosi, jaringan distribusi, manusia, proses dan tampilan fisik. Ketujuh

21 Tabel 3.1 Operasional Variabel

Variabel Definisi Operasional Indikator

1. Produk untuk dikonsumsi nasabah sebagai pemenuhan kebutuhan

Semua biaya yang dibebankan oleh bank kepada nasabah sebagai pemenuhan kebutuhan

Kegiatan pemasaran yang berusaha memperlancar penyampaian jasa

Aktifitas komunikasi bank tentang perusahaan kepada nasabah

Ketrampilan, keramahan dan perhatian petugas dalam melayani nasabah

Upaya bank dalam menggerakkan aktivitasnya untuk memenuhi kebutuhan dan keinginan nasabah

Penampilan fisik bank baik kebersihan ruangan, gedung, toilet dan areal parkir

a. Besarnya maksimum pinjaman b. Lamanya/ jangka waktu pinjaman c. Persyaratan kredit

a. Tingkat suku bunga yang dikenakan

b. Persentase biaya provisi

c. Pembebanan biaya administrasi

a. Lokasi bank yang mudah dijangkau

b. Jaringan kantor (online/unit) luas untuk melakukan transaksi c. Jaringan ATM

a. Pembuatan brosur pinjaman kredit b. Komunikasi personal oleh

karyawan bank

c. Media promosi yang digunakan

a. Ketrampilan petugas kredit

b.Keramahan dan kesopanan petugas kredit

c. Perhatian dalam penaganan

keluhan debitur oleh petugas kredit

a. Kemudahan memperoleh pelayanan pinjaman kredit b. Kesederhaan prosedur kredit c. Kecepatan proses pinjaman kredit

a. kenyamanan ruangan tunggu b. Kebersihan ruang tunggu c. Areal parkir luas

22 3.2.4Tempat dan Waktu Penelitian.

Penelitian dilakukan di Bank Mandiri Unit Business Banking Center (BBC) Bank

Mandiri Lampung selama kurun waktu Oktober 2013 – Desember 2013.

3.2.5Teknik Pengambilan Data.

Teknik pengumpulan data dilakukan melalui kuesioner yang mewakili semua

variabel yang diteliti. Jenis kuesioner adalah kuesioner terstruktur dan tertutup

artinya bentuk pertanyaan dan jawaban telah disediakan. Data primer yang

berusaha dikumpulkan dari nasabah adalah kepuasan nasabah.

Kuesioner yang diberikan kepada nasabah berupa pertanyaan sebanyak 20 butir

yang mencakup unsur-unsur semua variabel. Jawaban kuesioner berupa pilihan

ganda yang bersifat nominal dan ordinal dengan skala 5. terhadap jawaban

responden kemudian diberikan skor 1 sampai dengan 5.

Terhadap kuesioner yang akan dipakai dalam penelitian, kemudian dilakukan

pengujian validitas dan reliabilitas instrumen penelitian, dengan cara melakukan

uji coba terhadap 30 orang responden. Validitas adalah suatu ukuran yang

menunjukan tingkat-tingkat kevalidan atau kesahihan suatu instrumen. Reliabilitas

menunjuk pada pengertian bahwa suatu instrumen cukup dapat dipercaya untuk

23 3.3 Metode Analisis Data.

Penelitian deskriptif yang bersifat eksploratif akan digunakan untuk mengetahui

profil nasabah dan bagaimana tingkat kepuasan nasabah terhadap kualitas

pelayanan yang disampaikan oleh Bank Mandiri Business Banking (BBC)

Lampung.

3.4 Skala Pengukuran

Skala pengukuran yang digunakan adalah skala likert. Skala likert dipakai karena

untuk mengukur sikap dan pendapat nasabah kredit terhadap variabel bauran

pemasaran yaitu : product,price, place, promotion, people, process, physical

evidence.

3.5 Uji Validitas dan Reliabilitas

Validitas merupakan ukuran yang menunjukkan tingkat kevalidan suatu

instrumen/kuesioner. Pertama-tama yang dikerjakan oleh peneliti adalah

menganalisa unsur-unsur apa yang menjadi bagian dari variabel tersebut.

kemudian dilihat isi dan makna dari komponen-komponen tersebut, serta diberi

alat ukur yang digunakan untuk mengukur variabel tersebut. Uji validitas

digunkan dengan alat analisis Faktor Analisis.

Reliabilitas adalah indeks yang menunjukan sejauh mana suatu alat ukur dapat

dipercaya atau dapat diandalkan (Singarimbun, 1995). Untuk mengetahui

apakah alat ukur reliable atau tidak, diuji dengan menggunakan metode Alpha

24 dapat diterima, jika nilai koefisien reliabilitas yang terukur adalah lebih besar

atau sama dengan 0,6 (Sekaran, 2000).

Hasil uji coba kuesioner yang dilakukan pada nasabah kredit Bank Mandiri

Bandar Lampung kepada 30 nasabah yang mengambil kredit. Metode yang

digunakan untuk mengukur tingkat reliabilitas instrumen adalah Cronbach’s

Alpha, angka yang didapat sebesar 0,8516 (Lampiran 2). Berdasarkan angka

tersebut dapat disimpulkan seluruh jawaban yang diberikan oleh responden

konsisten dari waktu ke waktu.

Untuk menguji validitas instrument dilakukan dengan menggunakan confirmatory

factor analysis. Hasil faktor analisis untuk 20 pertanyaan didapat hasil pada Tabel

3.2 berikut ini:

Tabel 3.2 Hasil Validitas Instrumen

No Indikator Faktor

Loading No Indikator

Faktor 5 Biaya Administrasi 0.790 15 Kecepatan Proses 0.837 6 Lokasi Bank 0.827 16 Kebersihan 0.896 7 Jaringan Online 0.905 17 Kenyaman 0.871 8 Brosur Pinjaman 0.893 18 Suhu Pendingin 0.907 9 KomunikasiPersonal 0.879 19 Kebersihan Toilet 0.913 10 Petugas Kredit 0.839 20 Area Parkir 0.824 Sumber : Lampiran 3

Berdasarkan hasil perhitungan faktor analisis seluruh indikator variabel penelitian

memiliki nilai diatas 0,700. Menurut Hair et al (2006 : 356) suatu indikator

dikatakan valid apabila nilai faktor loadingnya diatas 0.700. Dengan demikian

25 dinyatakan valid artinya kuesioner yang disusun mampu untuk mengukur suatu

variabel.

3.6 Analisis Diskriminan

Analisi ini dilakukan untuk mengetahui tingkat tanggapan nasabah pada

berbagai tingkatan terhadap bauran pemasaran yang telah dilakukan oleh Bank

Mandiri.

Model persamaan diskriminan sebagai berikut:

Z = WiXi + …… + WnXn

Model persamaan operasional pada penelitian ini adalah dengan menggunakan

persamaan diskriminan 3 faktor yaitu:

Z(1-3) = W1 Faktor Produk + W2 Faktor Harga + W3 Faktor Distribusi

+ W4 Faktor Promosi + W5 Faktor Proses + W6 Faktor People

+ W7 Faktor Tampilan Fisik

Keterangan:

Z1 : Nasabah dengan tingkat pinjaman sampai dengan Rp. 500 juta

Z2 : Nasabah dengan pinjaman Rp. 500 – Rp. 2.000 juta

47

V. SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil analisis dengan menggunakan faktor analisis, tabulasi silang

dan analisis diskriminan mana dapat disimpulkan sebagai berikut:

1. Secara deskriptif rata-rata tanggapan nasabah atas bauran pemasaran Bank

Mandiri sebagai berikut:

a. Tanggapan nasabah atas bauran produk sudah baik dengan rata-rata

skor 4

b. Tanggapan nasabah atas bauran harga sudah baik dengan rata-rata

skor 4

c. Tanggapan nasabah atas bauran distribusi sudah baik dengan

rata-rata skor 4

d. Tanggapan nasabah atas bauran promosi sudah baik dengan

rata-rata skor 4

e. Tanggapan nasabah atas bauran manusia sudah baik dengan

rata-rata skor 4

f. Tanggapan nasabah atas bauran proses sudah baik dengan rata-rata

skor 4

g. Tanggapan nasabah atas bauran tampilan fisik sudah baik dengan

48 h. Tanggapan nasabah atas loyalitas sudah baik dengan rata-rata

skor 4

2. Hipotesis yang menyatakan persepsi nasabah atas bauran pemasaran

berpengaruh signifikan pada berbagai tingkatan pinjaman dapat diterima.

Hipotesis ini dapat diterima karena berdasarkan hasil Test Wilk’s Lambda

diperoleh hasil seluruh faktor variabel bebas, yaitu faktor produk, harga,

distribusi, promosi, manusia, proses dan tampilan fisik nilai

signifikansinya berada dibawah nilai 0,05.

3. Nasabah dengan tingkat pinjaman sampai dengan Rp. 500 juta faktor harga

yang berpengaruh paling besar dengan koefisien besarnya pengaruh

sebesar 4,776. Artinya apabila faktor lain dianggap tetap maka akan

meningkatkan besarnya pinjaman nasabah untuk golongan ini sebesar

4,776 nasabah. Faktor produk merupakan faktor kedua terbesar yang

mempengaruhi nasabah dalam mengambil kredit di Bank Mandiri.

Selanjutnya disusul faktor manusia, faktor promosi, faktor proses, faktor

distribusi dan terakhir adalah faktor tampilan fisik.

4. Nasabah dengan tingkat pinjaman Rp. 500 juta – Rp. 2.000 juta faktor

harga juga merupakan faktor terpenting dalam keputusan untuk melakukan

pinjaman. Koefisien determinan faktor harga untuk golongan nasabah ini

adalah 3,442, artinya keputusan golongan ini untuk mengambil pinjaman

pada Bank Mandiri sebesar 3,442 apabila diasumsikan faktor lain

dianggap tetap. Faktor lain yang menjadi pertimbangan secara berurutan

49 manusia, faktor tampilan fisik, faktor produk dan terakhir adalah faktor

proses.

5. Nasabah dengan tingkat pinjaman lebih besar dari Rp. 2.000 juta

memberikan tanggapan besarnya pengaruh faktor harga sebesar 5,777.

Koefisien ini memberikan makna bahwa golongan nasabah ini dipengaruhi

oleh faktor harga sebesar 5,777 dalam keputusanya mengambil kredit di

Bank Mandiri. Artinya golongan nasabah ini sangat selektif dalam

memperhitungkan biaya dalam persetujuan pinjamannya.

6. Nasabah dengan kurun waktu antara 5 – 10 yang telah menjadi nasabah

merupakan pengguna fasilitas kredit investasi sebesar Rp 500 juta –

Rp.2.000 juta sebanyak 8 nasabah. Berdasarkan jumlah nasabah maka

nasabah dengan waktu menjadi debitur antara 5 – 10 tahun merupakan

nasabah yang dominant dalam penelitian ini yaitu sebanyak 40 orang.

5.2 Saran

Saran yang diajukan dalam penelitian ini adalah:

1. Tingkat harga yang terdiri dari suku bunga pinjaman, biaya provisi dan

biaya kredit perlu diterapkan dengan mengunakan kombinasi yang baik

pada setiap tingkatan nasabah. Seperti pengurangan biaya provisi dan

biaya administrasi pada jumlah pinjaman tertentu.

2. Bank Mandiri perlu melakukan pendekatan yang berbeda pada berbagai

tingkatan nasabah. Nasabah dengan tingkatan pinjaman diatas Rp. 2.000

juta, Bank Mandiri perlu menjaga privasi yang bersangkutan dengan

50 3. Nasabah pada tingkatan pinjaman antara Rp. 500 juta – Rp. 2.000 juta dan

dibawah Rp. 500 juta yang perlu diperhatikan adalah kecepatan dalam

proses pengajuan kredit. Pada golongan ini biasanya administrasi

perusahaan pengaju kredit belum tertata dengan baik, sehingga petugas

kredit perlu melakukan asistensi yang baik kepada para nasabah.

4. Bank Mandiri perlu melakukan jenis promosi yang lain seperti customer

DAFTAR PUSTAKA

Abdul Syani, 1995, Pengantar Metode Statistik Nonparametrik, cetakan pertama, Pustaka Jaya, Jakarta .

Afiff, Adi Zakaria; Pengaruh Kegiatan Pemasaran dan Image Merek terhadap Kepuasan Konsumen; Manajemen Usahawan, No. 12/Tahun XXXV Desember 2006.

Aaker, David A. (1991)., Managing Brand Equity. The Free Press, New York.

Cravens, David & Piercy, Nigel, 2006, Strategic Marketing¸Eihth Edition, International Edition 2006, McGrawHill Company, printed in Singapore.

Engel, James F., Roger D Blackwell, and Paul W. Miniard, 1995, Consumer Behavior, International editon, The Dryden Press, Harcourt Brace College Publishers, Orlando, Florida.

Kotler, Philip, 2004, Marketing Manegement : analysis, planning, implementation and control, eight edition, A Paramount Communication Company, Engelwood, New Jersey.

Suharsimi, Arikounto, 1993, Prosedur Penelitian, Suatu Pendekatan Praktek, Edisi Revisi II, Rineke Cipta, Jakarta

Umar, Husein, 2002, Riset Pemasaran & Perilaku Konsumen, Cetakan kedua : Januari 2002, PT Gramedia Pustaka Utama, Jakarta