ABSTRACT

ANALYSIS OF THE BALANCE SCORECARD AS A TOOL FOR MEASURING THE COMPANY’S PERFORMANCE

(A Case Study in The PT BANK LAMPUNG)

By

EKA OCTARIYANI

This research aims to know the performance of PT Bank Lampung when measured by Balance Scorecard that is by 4 perspective. 4 the financial

perspective are the perspective, the perspective of the customer, internal business perspective, and the learning and growth perspective.

Using the method of data collection the survey by spreading 84 questionnaires to employees of PT Bank Lampung KCU but returning the questionnaires is as much as 71 questionnaire to measure learning and growth perspective. For customers and internal business perspective spread 120 questionnaires to customers of PT Bank Lampung and return a questionnaire that was as much as 100 questionnaires. Financial perspective for using report anual in 2012 until 2014.

Measurement results with the 4 perspectives is knowable ROA in 2014 is 3.89% BOPO 69.33% and 112.96% LDR for a financial perspective. To perspective customers known to the average level of satisfaction of the customers is 93.64%. For the internal business perspective as much as 62% of the respondents need more innovation, as many as 51% of respondents answered either in operation process, 56% of respondents answered very satisfied against indicators of after-sales service. For the perspective of growth and learning as much as 55% very satisfied employees against the company. As much as 61% of employees know the vision and misis company. And as much as 58% of respondents answered both to the aspect of the ability of the information systems of the company.

ABSTRAK

ANALISIS BALANCE SCORECARD SEBAGAI ALAT PENGUKUR KINERJA PERUSAHAAN

(Studi Kasus pada PT BANK LAMPUNG)

Oleh

EKA OCTARIYANI

Penelitian ini bertujuan untuk mengetahui kinerja PT Bank Lampung apabila diukur denganBalance Scorecardyaitu dengan 4 perspektif. 4 perspektif tersebut adalah perspektif keuangan, perspektif pelanggan, perspektif internal bisnis, dan perspektif pertumbuhan dan pembelajaran.

Pengumpulan data menggunakan metode survei dengan menyebarkan 84 kuesioner kepada karyawan PT Bank Lampung KCU tetapi kuesioner yang kembali adalah sebanyak 71 kuesioner untuk mengukur perspektif

pertumbuhan dan pebelajaran. Untuk perspektif pelanggan dan internal bisnis menyebarkan 120 kuesioner kepada nasabah PT Bank Lampung dan kuesioner yang kemali adalah sebanyak 100 kesioner. Untuk perspektif keuangan menggunakan laporan anual tahun 2012 sampai 2014.

Hasil pengukuran dengan 4 perspektif adalah dapat diketahui ROA pada tahun 2014 adalah sebesar 3,89 % BOPO 69,33 % dan LDR 112,96 % untuk

perspektif keuangan. Untuk perspektif pelanggan diketahui ratarata tingkat kepuasan pelanggan adalah sebesar 93,64 %. Untuk perspektif bisnis internal sebanyak 62 % responden membutuhkan inovasi yang lebih, sebanyak 51% responden menjawab baik dalam proses operasi, 56 % responden menjawab sangat puas terhadap indikator layanan purna jual. Untuk perspektif

pertumbuhan dan pembelajaran sebanyak 55% karyawan sangat puas terhadap perusahaan. Sebanyak 61% karyawan mengetahui visi dan misis perusahaan. Dan sebanyak 58 % responden menjawab baik terhadap aspek kemampuan sistem informasi perusahaan.

ANALISIS BALANCE SCORECARD SEBAGAI ALAT

PENGUKUR KINERJA PERUSAHAAN

(Studi Kasus pada PT BANK LAMPUNG)

Oleh:

EKA OCTARIYANI

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

Bandarlampung

ANALISIS BALANCE SCORECARD SEBAGAI ALAT

PENGUKUR KINERJA PERUSAHAAN

(Studi Kasus pada PT BANK LAMPUNG)

(Skripsi)

Oleh:

EKA OCTARIYANI

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

Bandarlampung

DAFTAR GAMBAR

Gambar Halaman

Gambar 2.1 Perspektif Internal Bisnis... 20

Gambar 2.2 Perspektif Pertumbuhan dn Pembelajaran... 22

Gambar 2.3 Hubungan Sebab Akibat... 23

DAFTAR ISI

1.1 Latar Belakang... 1

1.2 Rumusan Masalah... 4

1.3 Batasan Masalah... 5

1.4 Tujuan Penelitian... 6

1.5 Manfaat Penelitian... 6

II. TINJAUAN PUSTAKA... 7

2.1 Landasan Teori... 7

2.1.1 Pengertian Perbankan... 7

2.1.2 Pengertian Kinerja... 7

2.1.3 Tujuan dan Manfaat Pengukuran Kinerja... ... 8

2.1.4 Karakteristik Sistem Pengukuran Kinerja... 9

2.1.5Balance Scorecard... 9

2.1.6 KeunggulanBalance Scorecard... 11

2.1.7 PerspektifBalance Scorecard... 14

2.2 Penelitian Terdahulu... 24

2.3 Kerangka Pemikiran... 28

III. METEDOLOGI PENELITIAN... 29

3.1 Jenis Penelitian... 29

3.2 Objek Penelitian... 29

3.3 Populasi dan Sampel... 30

3.4 Metode Pengumpulan Data... 32

3.5 Alat Analisis... 32

IV. HASIL PENELITIAN DAN PEMBAHASAN... 42

4.1 Deskripsi Data... 42

4.2 Profil Responden... 44

4.3 Pengujian Kualitas Data... 46

4.3.1 Hasil Pengujian Validitas... 46

4.3.2 Hasil Pengujian Realibilitas... 49

4.4 Analisis Perpektif Keuangan... 50

4.4.1Return On Asset... 50

4.2.2 BOPO... 52

4.4.3 LDR... 53

4.5 Analisis Perspektif Pelanggan... 54

4.5.1 Harapan Pelanggan... 54

4.5.2 Kepuasan Pelanggan... 56

4.5.3 Tingkat Kepuasan Pelanggan... 59

4.6 Analisis Perspektif Proses Bisnis Internal... 63

4.6.1 Inovasi... 64

4.6.2 Proses Inovasi... 65

4.6.3 Layanan Purna Jual... 66

4.7 Analisis Proses Pertumbuhan dan Pembelajaran... 67

4.7.1 Kepuasan Karyawan... 67

4.7.2 Pemahaman Visis dan Misi... 71

4.7.3 Kemampuan Sistem Informasi Perusahaan... 72

4.8 Analisis Peluang PenerapanBalance Scorecard... 73

V. SIMPULAN DAN SARAN... 76

5.1 Simpulan dan Implikasi... 76

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner

Lampiran 2 Administrasi Penelitian Lampiran 3 Profil Responden

DAFTAR TABEL

Tabel Halaman

Tabel 1. Hasil Analisis Pengembalian Kuesioner... 43

Tabel 2. Profil Responden Karyawan... 44

Tabel 3. Profil Responden Pelanggan... 45

Tabel 4. Hasil Uji Validitas Kepuasan Karyawan... 46

Tabel 5. Hasil Uji Validitas Kepuasan Pelanggan... 47

Tabel 6. Hasil Uji Validitas Harapan Pelanggan... 48

Tabel 7. Hasil Uji Validitas Proses Bisnis Internal... 49

Tabel 8. Hasil Uji Realibilitas... 50

Tabel 9. Perhitungan ROA... 51

Tabel 10. Perhitungan BOPO... 52

Tabel 11. Perhitungan LDR... 53

Tabel 12. Rekapitulasi Harapan Pelanggan... 55

Tabel 13. Hasil Nilai Modus Harapan Pelanggan... 56

Tabel 14. Rekapitulasi Persentase Kepuasan Pelanggan... 57

Tabel 15. Hasil Nilai Modus Kepuasan Pelanggan... 58

Tabel 16. Tingkat Kepuasan Pelanggan... 59

Tabel 17. Hasil Nilai Modus Proses Internal Bisnis... 63

Tabel 18. Persepsi Pelanggan Terhadap Inovasi... 64

Tabel 19. Kegiatan Operasional Perusahaan... 65

Tabel 20. Penilaian Nasabah Terhadap Hadiah Yang Ditawarkan.... 66

Tabel 21. Hasil Uji Nilai Modus Kepuasan Karyawan... 68

Tabel 22. Tingkat Kepuasan Karyawan... 68

MOTTO

Kemenangan yang seindah-indahnya dan sesukar-sukarnya yang boleh direbut

oleh manusia ialah menundukan diri sendiri.

(Ibu Kartini).

Musuh yang paling berbahaya di atas dunia ini adalah penakut dan bimbang.

Teman yang paling setia, hanyalah keberanian dan keyakinan yang teguh.

PERSEMBAHAN

Ku persembahkan skripsi ini kepada :

Allah SWT, Tuhan Yang Maha Esa, atas rahmat, karunia, berkah, dan

kesempurnaan hidup.

Orangtuaku tercinta, bapak Juju Surya Atmaja (Alm) dan ibu Yulida

Ismawati, S.Pd untuk segala penantian, dukungan dan semua hal yang

telah diberikan.

Adikku tersayang, Annisa Dwi Laksanakan untuk semua dukungan dan

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 31

Oktober 1991 sebagai anak pertama dari dua bersaudara

yang merupakan putri dari pasangan Bapak Juju Surya

Atmaja ( Alm ) dan Ibu Yulida Ismawati, S.Pd.

Penulis mengawali pendidikan formalnya di Taman

Kanak-kanak di TK Kartika Jaya Bandar Lampung yang diselesaikan pada tahun 1997,

Sekolah Dasar di SD Kartika Jaya Bandar Lampung yang diselesaikan pada tahun

2003, Sekolah Menengah Pertama di SMP Negeri 3 Bandar Lampung yang

diselesaikan pada tahun 2006, dan Sekolah Menengah Akhir di SMK Negeri 4

Bandar Lampung yang diselesaikan pada tahun 2009.

Pada tahun yang sama (2009) penulis diterima sebagai Mahasiswa Fakultas

Ekonomi dan Bisnis Universitas Lampung Jurusan Akuntansi melalui jalur

SANWACANA

Puji syukur penulis panjatkan atas kehadirat Allah SWT, karena berkat rahmat

dan hidayah-Nya skripsi ini dengan judul “ Analisis Balance Scorecard Sebagai

Alat Pengukur Kinerja Perusahaan ( Studi Kasus Pada PT BANK LAMPUNG )“

dapat selesai. Terselesainya skripsi ini tidak terlepas dari dukungan, dorongan,

dan bantuan dari berbagai pihak. Untuk itu penulis ingin mengucapkan terima

kasih yang tak terhingga kepada :

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung;

2. Ibu Dr. Fajar Gustiawaty Dewi, S.E., M.Si., Akt., selaku ketua Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Bisnis;

3. Bapak Yuliansyah, S.E., M.S.A., Ph.D., Akt. Selaku dosen pembahas;

4. Bapak Kiagus Andi, S.E., M.Si., Akt. Selaku doesen pembimbing I,

dengan penuh kesabaran telah banyak membantu dan meluangkan waktu

untuk memberi bimbingan dan pembinaan dalam penulisan skripsi ini;

5. Ibu Yuztita Asmaranti, S.E., M.Si selaku dosen pembimbing II, yang

banyak memberikan masukan, bimbingan, dan motivasi serta waktu

selama pengerjaan skripsi;

6. Ibu Susi Sarumpaet, S.E., M.Si., Ph.D., Akt selaku dosen pembimbing

akademik ;

7. Seluruh dosen dan staff Fakultas Ekonomi dan Bisnis Universitas

8. Pak Sobari, Mpok, Mbak Tina, Mas Leman, Mas Yana, dan Mas Yogi

yang telah banyak membantu penulis dikampus sehingga penulis dapat

menyelesaikan skripsi ini;

9. Kedua orang tuaku yang dengan sabar, penuh kasih sayang dan cinta

dalam mendidik dan membesarkanku, memberikan segala hal untuk

mencukupi kebutuhanku, memberikan dorongan dan semangat bagiku agar

terus berjuang dalam untuk membahagiakan mereka;

10. Adikku tersayang, Annisa Dwi Laksana yang telah mendukung dan

memberi bantuan dalam menyelesaikan skripsi ini;

11. Om Ijal, Tante Eyin, Bi Des, Bi Dian, Om Noven, Tante Yanti yang selalu

memberikan semangat selama ini;

12. Sahabat-sahabatku di kampus Selvy Inrawati, S.E. Annisa Aulia Rabbani,

S.E. Resti Agustina, S.E. Ria Yuliana, S.E. Mutiara Putri Hakim, S.E.

Miftakhul Jannah, S.E. Diah martha, Yusi Takasikam Cindo, Fransisca

Oktavia, Tuti Ferawaty, Yanita Amalia, Chyntia Fadillah Suud, yang telah

memberikan semangat, bantuan, dan menghibur penulis;

13. Teman-temanku terbaik Ellisa, S.E. Fitri Aprilia, S.E. Indah Maretha Sari,

S.E. Sefiana, S.E dan Mitha Rizki, S.E yang selalu memberikan motivasi

dan dukungan untuk penulis;

14. Teman-teman ade Kurnia Safitri, S.E. Yasir Adi putra,S.E. Yosi Anastasia

dan teman-teman jurusan akuntansi angkata 2009 yang selalu mendukung

dan membantu penulis dalam menyelesaikan skripsi ini;

15. Teman-Teman KKN Karang Anyar, Wonosobo, Tanggamus Komang,

16. Esther, Kak Neta dan kakak adik tingkat Juurusan Akuntansi Fakultas

Ekonom dan Bisnis Universitas Lampung;

17. Kak Hendra dan Mbak Ica serta Karyawan dan Direksi PT BANK

LAMPUNG yang selalu memberikan waktu dan dantuannya kepada

penulis.

Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis dan

pembaca pada umumnya.

Bandar Lampung 20 Desember 2015

BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan dunia bisnis yang semakin kompetitif menyebabkan perubahan

besar dalam hal persaingan, produksi, pemasaran, pengelolaan sumber

dayamanusia, dan penanganan transaksi antara perusahaan dengan konsumen dan

perusahaan dengan perusahaan lain. Persaingan yang bersifat global dan tajam

menyebabkan terjadinya penciutan laba yang diperoleh perusahaan-perusahaan

yang memasuki persaingan tingkat dunia. Perubahan-perubahan tersebut

mendorong perusahaan untuk mempersiapkan diri agar bisa diterima di

lingkungan global. Kunci persaingan dalam pasar global adalah kualitas total yang

mencakup penekanan-penekanan pada kualitas produk, kualitas biaya atau harga,

kualitas pelayanan, kualitas penyerahan tepat waktu, dan kepuasan-kepuasan lain

yang terus berkembang guna memberikan kepuasan terus menerus kepada

pelanggan.

Dengan adanya persaingan global, perusahaan dihadapkan pada penentuan strategi

dalam pengelolaan usahanya. Penentuan strategi akan dijadikan sebagai landasan

dan kerangka kerja untuk mewujudkan sasaran–sasaran kerja yang telah

ditentukan oleh manajemen. Oleh karena itu dibutuhkan suatu alat untuk

mengukur kinerja sehingga dapat diketahui sejauh mana strategi dan sasaran yang

telah ditentukan dapat tercapai. Penilaian kinerja memegang peranan penting

2

diketahui efektivitas dari penetapan suatu strategi dan penerapannya dalam kurun

waktu tertentu. Penilaian kinerja dapat mendeteksi kelemahan atau kekurangan

yang masih terdapat dalam perusahaan, untuk selanjutnya dilakukan perbaikan

dimasa mendatang. Penilaian atau pengukuran kinerja merupakan salah satu

faktor penting dalam perusahaan. Selain digunakan untuk menilai keberhasilan

perusahaan, pengukuran kinerja juga dapat digunakan sebagai dasar untuk

menentukan sistem imbalan dalam perusahaan, misalnya untuk menentukan

tingkat gaji karyawan maupun reward yang layak. Pihak manajemen juga dapat

menggunakan pengukuran kinerja perusahaan sebagai alat untuk mengevaluasi

periode yang lalu.

Selama ini yang umum digunakan dalam perusahaan adalah pengukuran kinerja

tradisional yang hanya menitikberatkan pada sektor keuangan saja. Pengukuran

kinerja dengan sistem ini menyebabkan orientasi perusahaan hanya pada

keuntungan jangka pendek dan cenderung mengabaikan kelangsungan hidup

perusahaan dalam jangka panjang. Pengukuran kinerja yang menitikberatkan pada

sektor keuangan saja kurang mampu mengukur kinerja harta-harta tak tampak

(intangible assets) dan harta-harta intelektual (sumber daya manusia) perusahaan.

Selain itu pengukuran kinerja dengan cara ini juga kurang mampu bercerita

banyak mengenai masa lalu perusahaan, kurang memperhatikan sektor eksternal,

serta tidak mampu sepenuhnya menuntun perusahaan ke arah yang lebih baik

3

Peneliatian terdahulu yang dilakukan oleh kaplan dan norton pada tahun 1990

yaitu tentang “Pengukuran Kinerja Organisasi Masa Depan”. Penelitian tersebut

berkaitan dengan kinerja perusahaan secara keseluruhan. Penelitian ini didorong

oleh kesadaran pada saat itu dimana ukuran kinerja keuangan yang digunakan

oleh semua perusahaan untuk mengukur kinerja eksekutif tidak lagi memadai.

Hasil penelitian menyebutkan bahwa untuk mengukur kinerja eksekutif di masa

depan diperlukan ukuran komperhensif yang meliputi empat persepektif yaitu

perspektif keuangan, perspektif pelanggan , perspektif bisnis internal , serta

perspektif pertumbuhan dan pembelajaran, yang disebut denganBalance

Scorecard.

Balance Scorecarddigunakan untuk menyeimbangkan usaha dan perhatian

eksekutif ke kinerja keuangan dan kinerja non keuangan, serta kinerja jangka

pendek dan kinerja jangka panjang. Dari percobaan penggunaanBalance

Scorecardpada tahun 1990-1992, perusahaan-perusahaan yang ikut serta dalam

penelitian tersebut menunjukan perlipatgandaan kinerja keuangan perusahaan.

Keberhasilan ini disadari sebagai akibat dari penggunaan ukuranBalance

Scorecardyang komperhensif.

Dengan menambahkan ukuran kinerja nonkeuangan, seperti kepuasan pelanggan,

produktifitas dan cost effectiveness proses bisnis internal, dan pembelajaran dan

pertumbuhan, eksekutif dipacu untuk memperhatikan dan melaksanakan

usaha-usaha yang merupakan pemacu sesungguhnya untuk mewujudkan kinerja

4

PT BANK LAMPUNG merupakan perusahaan yang bergerak di bidang

perbankan. Dengan menggunakan konsepBalance Scorecard, diharapkan dapat

membantu perusahaan memberikan kerangka komperhensif untuk menerjemahkan

visi kedalamsasaran-sasaran strategik. Pengukuran kinerja dalam balance

scorecard tidak hannya menggunakan aspek keuangan saja, melainkan

aspek-aspek non keuangan guna mencapai keseimbangan pengukuran kinerja. PT

BANK LAMPUNG harus mampu bersaing dengan perusahaan-perusahaan

perbankan lainnya yang juga telah berkembang pesat. Persaingan yang semakin

ketat juga harus diimbangi dengan manajemen yang baik agar perusahaan bisa

bertahan.

Berdasarkan kelebihan yang dimilikiBalance Scorecard, maka penulis tertarik

untuk mengukur kinerja suatu perusahaan dengan mengunakan

instrumen-instrumen yang terdapat di dalamBalance Scorecardke dalam skripsi yang

berjudul “AnalisisBalance ScorecardSebagai Alat Pengukur Kinerja Perusahaan

(Studi kasus pada PT BANK LAMPUNG)”.

1.2 Rumusan Masalah

Untuk mengetahui apakah tujuan dan target perusahaan telah tercapai, maka harus

diketahui kinerja perusahaan tersebut. Pengukuran kinerja perusahaan biasanya

menggunakan model akuntansi tradisional yang hanya meliputi aspek keuangan

saja. Saat ini terdapat alat ukur kinerja perusahaan yang menggunakan aspek

5

Balance Scorecard.Balance Scorecardmenambahkan beberapa perspektif dalam

mengukur kinerja perusahaan. Sehingga terdapat empat perspektif dalamBalance

Scorecard, yaitu perspektif keuangan, perspektif pelanggan, perspektif bisnis

internal, dan perspektif pertumbuhan dan pembelajaran.

Berdasarkan uraian di atas, dapat dirumuskan masalah yaitu bagaimana kinerja PT

BANK LAMPUNG jika menggunakan konsepBalance Scorecard?

1.3 Batasan Masalah

Batasan masalah yang ditentukan oleh penulis agar penelitian memiliki ruang

lingkup yang jelas adalah sebagai berikut :

1. Perusahaan yang diteliti adalah PT BANK LAMPUNG kantor cabang

utama yang beralamat Jl. Wolter Mongonsidi no. 182 Bandar Lampung.

2. Penyebaran kuesioner dilakukan pada PT BANK LAMPUNG kantor

cabang utama .

3. Responden penelitian ini adalah individu karyawan PT BANK

LAMPUNG kantor cabang utama dan nasabah PT BANK LAMPUNG.

4. Kinerja yang diukur dalam penelitian ini adalah dari asperk keuangan dan

6

1.4 Tujuan Penelitian

Untuk mengetahui bagaimana kinerja perusahaan jika dilihat dari konsep

BalanceScorecardpada PT BANK LAMPUNG.

1.5 Manfaat Penelitian

Manfaat dari penelitian ini yang diharapkan peneliti untuk kedepannya adalah

sebagai berikut:

1. Manfaat teoritis dan akademis, diharapkan dapat dijadikan sebagai bahan

acuan serta dapat digunakan untuk menambah wawasan, pengetahuan, dan

pemahaman mengenai judul yang diteliti.

2. Manfaat praktis, adapun manfaat praktis dari penelitian ini adalah sebagai

berikut :

a. Mengetahui penampilan perusahaan dalam aspek keuangan

b. Mengetahui tanggapan nasabah terhadap pelayanan dan kinerja

perusahaan selama ini

c. Mengetahui apakah produk atau fasilitasnya telah memberikan

kepuasan terhadap nasabah

d. Untuk pertimbangan strategi atau perubahan dalam perusahaan untuk

menjadi lebih baik dan dapat bersaing dengan perusahaan perbankan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Perbankan

Bank merupakan lembaga keuangan yang kegiatan utamanya adalah menghipun

dana dari masyarakat dan menyalurkan dana terbsebut kepada masyarakat dan

memberikan jasa bank lainnya. Sedangkan pengertian lembaga keuangan adalah

setiap perusahaan yang bergerak di bidang keuangan dimana kegiatannya baik

hanya menghimpun dana, atau hanya menyalurkan dana atau kedua-duanya

(Kasmir, 2004).

Menurut Undang-Undang RI Nomor 21 Tahun 2008, perbankan adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk

lainnya dalam ranggka meningkatkan taraf hidup orang banyak (kasmir, 2004).

2.1.2 Pengertian Kinerja

Kinerja adalah suatu tampilan keadaan secara utuh atas perusahaan selama

periode waktu tertentu, merupakan hasil atau prestasi yang dipengaruhi oleh

kegiatan operasional perusahaan dalam memanfaatkan sumber-sumber daya yang

dimiliki. Menurut Mulyadi (2001), kinerja adalah istilah umum yang digunakan

untuk menunjukkan sebagian atau seluruh tindakan atau aktivitas dari suatu

8

Berdasarkan pengertian di atas dapat disimpulkan bahwa pengukuran kinerja

adalah tindakan pengukuran yang dapat dilakukan terhadap berbagai aktifitas

dalam rantai nilai yang ada pada perusahaan. Hasil pengukuran tersebut kemudian

digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi

pelaksanaan suatu rencana dan titik di mana perusahaan memerlukan penyesuaian

atas aktivitas perencanaan dan pengendalian tersebut.

2.1.3 Tujuan dan Manfaat Pengukuran Kinerja

Pengukuran kinerja mempunyai tujuan pokok yaitu untuk memotivasi karyawan

dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang

telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang

diinginkan.

Menurut Mulyadi (2001), manfaat sistem pengukuran kinerja adalah sebagai

berikut:

1. Mengelola operasi organisasi secara efektif dan efisien melalui

memotivasian karyawan secara maksimum.

2. Membantu pengambilan keputusan yang bersangkutan dengan karyawan

seperti promosi, pemberhentian dan mutasi.

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan

untuk menyediakan kriteria seleksi dan evaluasi program pelatihan

karyawan.

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

9

5. Menyediakan suatu dasar bagi distribusi penghargaan.

2.1.4 Karakteristik Sistem Pengukuran Kinerja

Dengan munculnya berbagai paradigma baru di mana bisnis harus digerakkan

oleh konsumen-focused, suatu sistem pengukuran kinerja yang efektif paling tidak

harus memiliki syarat-syarat sebagai berikut (Yuwono dkk, 2002):

a. Didasarkan pada masing-masing aktivitas dan karakteristik organisasi itu

sendiri sesuai perspektif pelanggan;

b. Evaluasi atas berbagai aktivitas, mengggunakan ukuran-ukuran kinerja

yang konsumen-validated;

c. Sesuai dengan seluruh aspek kinerja aktivitas yang mempengaruhi

pelanggan, sehingga menghasilkan penilaian yang komprehensif;

d. Memberikan umpan balik untuk membantu seluruh anggota organisasi

mengenali masalah-masalah yang mempunyai kemungkinan untuk

diperbaiki.

2.1.5 Balanced Scorecard

Menurut Kaplan dan Norton (1996),Balanced Scorecardmerupakan alat

pengukur kinerja eksekutif yang memerlukan ukuran komprehensif dengan empat

perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif bisnis

internal, dan perspektif pertumbuhan dan pembelajaran. Sementara itu Anthony,

Banker, Kaplan, dan Young (1997) mendefinisikan Balanced Scorecard sebagai:

10

from four perspectives: financial, customer, internal business process, and

learning and growth.”

Dengan demikian,Balanced Scorecardmerupakan suatu alat pengukur kinerja

perusahaan yang mengukur kinerja perusahaan secara keseluruhan, baik secara

keuangan maupun nonkeuangan dengan menggunakan empat perspektif yaitu,

perspektif keuangan, perspektif pelanggan, perspektif bisnis internal, dan

perspektif pertumbuhan dan pembelajaran. PendekatanBalance Scorecard

dimaksudkan untuk menjawab pertanyaan pokok, yaitu (Kaplan dan Norton,

1996):

1. Bagaimana penampilan perusahaan dimata para pemegang saham?

(perspektif keuangan)

2. Bagaimana pandangan para pelanggan terhadap perusahaan? (perspektif

pelanggan)

3. Apa yang menjadi keunggulan perusahaan? (perspektif bisnis internal)

4. Apa perusahaan harus terus menerus melakukan perbaikan dan

menciptakan nilai secara berkesinambungan? (perspektif pertumbuhan dan

pembelajaran)

Selain itu,Balanced Scorecardjuga memberikan kerangka berpikir untuk

menjabarkan strategi perusahaan ke dalam segi operasional. Kaplan dan Norton

(1996) mengatakan bahwa perusahaan menggunakan focus pengukuranscorecard

untuk menghasilkan berbagai proses manajemen, meliputi :

11

2. Mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran strategis

3. Merencanakan, menetapkan sasaran, dan menyelaraskan berbagai inisiatif

strategis

4. Meningkatkan umpan balik dan pembelajaran strategis

DenganBalanced Scorecard, tujuan suatu perusahaan tidak hanya dinyatakan

dalam ukuran keuangan saja, melainkan dinyatakan dalam ukuran dimana

perusahaan tersebut menciptakan nilai terhadap pelanggan yang ada pada saat ini

dan akan datang, dan bagaimana perusahaan tersebut harus meningkatkan

kemampuan internalnya termasuk investasi pada manusia, sistem, dan prosedur

yang dibutuhkan untuk memperoleh kinerja yang lebih baik di masa mendatang.

MelaluiBalanced Scorecarddiharapkan bahwa pengukuran kinerja keuangan dan

nonkeuangan dapat menjadi bagian dari sistem informasi bagi seluruh pegawai

dan tingkatan dalam organisasi. Saat iniBalance Scorecard tidak lagi dianggap

sebagai pengukur kinerja, namun telah menjadi sebuah rerangka berpikir dalam

pengembangan strategi.

2.1.6 Keunggulan Balanced Scorecard

Balanced Scorecardmemiliki keunggulan yang menjadikan sistem manajemen

strategik saat ini berbeda secara signifikan dengan sistem manajemen strategik

dalam manajemen tradisional. Manajemen strategik tradisional hanya berfokus ke

sasaran-sasaran yang bersifat keuangan, sedangkan sistem manajemen strategik

kontemporer mencakup perspektif yang luas yaitu keuangan, pelanggan, proses

12

strategik yang dirumuskan dalam sistem manajemen strategik tradisional tidak

koheren satu dengan lainnya, sedangkan berbagai sasaran strategik dalam sistem

manajemen strategic kontemporer dirumuskan secara koheren. Di samping itu,

Balanced Scorecardmenjadikan sistem manajemen strategik kontemporer

memiliki karakteristik yang tidak dimiliki oleh sistem manajemen strategik

tradisional, yaitu dalam karakteristik keterukuran dan keseimbangan. Menurut

Mulyadi (2001), keunggulan pendekatanBalanced Scorecarddalam sistem

perencanaan strategis adalah mampu menghasilkan rencana strategis yang

memiliki karakteristik sebagai berikut:

1. Komprehensif

Balanced Scorecardmenambahkan perspektif yang ada dalam perencanaan

strategic, dari yang sebelumnya hanya pada perspektif keuangan, meluas ke tiga

perspektif yang lain, yaitu : pelanggan, proses bisnis internal, serta pembelajaran

danpertumbuhan. perluasan perspektif rencana strategic ke perspektif

nonkeuangan tersebut menghasilkan manfaat sebagai berikut:

1.1 Menjanjikan kinerja keuangan yang berlipat ganda dan berjangka panjang,

1.2 Memampukan perusahaan untuk memasuki lingkungan bisnis yang

13

2. Koheren

Balanced Scorecard mewajibkan personel untuk membangun hubungan sebab

akibat di antara berbagai sasaran strategik yang dihasilkan dalam perencanaan

strategik. Setiap sasaran strategik yang ditetapkan dalam perspektif nonkeuangan

harus mempunyai hubungan kausal dengan sasaran keuangan, baik secara

langsung maupun tidak langsung.

Dengan demikian, kekoherenan sasaran strategik yang dihasilkan dalam sistem

perencanaan strategik memotivasi personel untuk bertanggung jawab dalam

mencari inisiatif strategik yang bermanfaat untuk menghasilkan kinerja keuangan.

Sistem perencanaan strategic yang menghasilkan sasaran strategik yang koheren

akan menjanjikan pelipatgandaan kinerja keuangan berjangka panjang, karena

personel dimotivasi untuk mencari inisiatif strategik yang mempunyai manfaat

bagi perwujudan sasaran strategik di perspektif keuangan, pelanggan, proses

bisnis internal, pembelajaran dan pertumbuhan. Kekoherenan sasaran strategic

yang menjanjikan pelipatgandaan kinerja keuangan sangat dibutuhkan oleh

perusahaan untuk memasuki lingkungan bisnis yang kompetitif.

3. Seimbang

Keseimbangan sasaran strategik yang dihasilkan oleh sistem perencanaan

strategik penting untuk menghasilkan kinerja keuangan berjangka panjang. Jadi

perlu diperlihatkan garis keseimbangan yang harus diusahakan dalam

14

4. Terukur

Keterukuran sasaran strategik yang dihasilkan oleh sistem perencanaan strategik

menjanjikan ketercapaian berbagai sasaran strategik yang dihasilkan oleh sistem

tersebut. Semua sasaran strategik ditentukan oleh ukurannya, baik untuk sasaran

strategik di perspektif keuangan maupun sasaran strategik di perspektif

nonkeuangan.

DenganBalanced Scorecard, sasaran-sasaran strategik yang sulit diukur, seperti

sasaran-sasaran strategik di perspektif nonkeuangan, ditentukan ukurannya agar

dapat dikelola, sehingga dapat diwujudkan. Dengan demikian keterukuran

sasaran-sasaran strategik di perspektif nonkeuangan tersebut menjanjikan

perwujudan berbagai sasaran strategik nonkeuangan, sehingga kinerja keuangan

dapat berlipat ganda dan berjangka panjang.

2.1.7 Perspektif Balanced Scorecard

2.1.7.1 Perspektif Keuangan

Perspektif keuangan tetap digunakan dalamBalance Scorecard, karena ukuran

keuangan menunjukkan apakah perencanaan dan pelaksanaan strategi perusahaan

memberikan perbaikan atau tidak bagi peningkatan keuntungan perusahaan.

Perbaikan-perbaikan ini tercermin dalam sasaran-sasaran yang secara

khususberhubungan dengan keuntungan yang terukur, pertumbuhan usaha, dan

15

Pengukuran kinerja keuangan mempertimbangkan adanya tahapan dari siklus

kehidupan bisnis, yaitu: growth, sustain, dan harvest (Kaplan dan Norton, 1996).

Tiap tahapan memiliki sasaran yang berbeda, sehingga penekanan pengukurannya

pun berbeda pula.

1. Growth(berkembang) adalah tahapan awal siklus kehidupan perusahaan

dimana perusahaan memiliki produk atau jasa yang secara signifikan

memiliki potensi pertumbuhan yang baik. Di sini manajemen terikat

dengan komitmen untuk mengembangkan suatu produk atau jasa baru,

membangun dan mengembangkan suatu produk/jasa dan fasilitas

produksi,menambah kemampuan operasi, mengembangkan system,

infrastruktur,dan jaringan distribusi yang akan mendukung hubungan

global, serta membina dan mengembangkan hubungan dengan pelanggan.

2. Sustain(bertahan) adalah tahapan kedua di mana perusahaan masih

melakukan investasi dan reinvestasi dengan mengisyaratkan tingkat

pengembalian terbaik. Dalam tahap ini, perusahaan mencoba

mempertahankan pangsa pasar yang ada, bahkan mengembangkannya, jika

mungkin. Investasi yang dilakukan umumnya diarahkan untuk

menghilangkan bottleneck, mengembangkan kapasitas, dan meningkatkan

perbaikan operasional secara konsisten. Sasaran keuangan pada tahap ini

diarahkan pada besarnya tingkat pengembalian atas investasi yang

dilakukan.

3. Harvest(panen) adalah tahapan ketiga di mana perusahaan benar-benar

16

lagi investasi besar, baik ekspansi maupun pembangunan kemampuan

baru, kecuali pengeluaran untuk pemeliharaan dan perbaikan fasilitas.

Sasaran keuangan adalah hal yang utama dalam tahap ini, sehingga

diambil sebagai tolak ukur, yaitu memaksimumkan arus kas masuk dan

pengurangan modal kerja.

2.1.7.2 Perspektif Pelanggan

Filosofi manajemen terkini telah menunjukkan peningkatan pengakuan atas

pentingnya konsumen focus dan konsumen satisfaction. Perspektif ini merupakan

leading indicator. Jadi, jika pelanggan tidak puas maka mereka akan mencari

produsen lain yang sesuai dengan kebutuhan mereka. Kinerja yang buruk dari

perspektif ini akan menurunkan jumlah pelanggan di masa depan meskipun saat

ini kinerja keuangan terlihat baik.

Oleh Kaplan dan Norton (1996) perspektif pelanggan dibagi menjadi dua

kelompok pengukuran, yaitu: customer core measurement dan customer value

prepositions. Customer Core Measurement memiliki beberapa komponen

pengukuran, yaitu:

1. Market Share (pangsa pasar); Pengukuran ini mencerminkan bagian yang

dikuasai perusahaan atas keseluruhan pasar yang ada, yang meliputi:

jumlah pelanggan, jumlah penjualan, dan volume unit penjualan.

2. Customer Retention (retensi pelanggan); Mengukur tingkat di mana

17

3. Customer Acquisition (akuisisi pelanggan); mengukur tingkat di mana

suatu unit bisnis mampu menarik pelanggan baru atau memenangkan

bisnis baru.

4. Customer Satisfaction (kepuasan pelanggan); Menaksir tingkat kepuasan

pelanggan terkait dengan kriteria kinerja spesifik dalam value proposition.

5. Customer Profitability (profitabilitas pelanggan); mengukur keuntungan

yang diperoleh perusahaan dari penjualan produk/jasa kepada konsumen.

Sedangkan Customer Value Proposition merupakan pemicu kinerja yang terdapat

pada core value proposition yang didasarkan pada atribut sebagai berikut:

1. Product/service attributes

Meliputi fungsi dari produk atau jasa, harga, dan kualitas. Pelanggan memiliki

preferensi yang berbeda-beda atas produk yang ditawarkan. Ada yang

mengutamakan fungsi dari produk, kualitas, atau harga yang murah. Perusahaan

harus mengidentifikasikan apa yang diinginkan pelanggan atas produk yang

ditawarkan. Selanjutnya pengukuran kinerja ditetapkan berdasarkan hal tersebut.

2. Konsumen relationship

Menyangkut perasaan pelanggan terhadap proses pembelian produk yang

ditawarkan perusahaan. Perasaan konsumen ini sangat dipengaruhi oleh

responsivitas dan komitmen perusahaan terhadap pelanggan berkaitan dengan

masalah waktu penyampaian. Waktu merupakan komponen yang penting dalam

persaingan perusahaan. Konsumen biasanya menganggap penyelesaian order

18

3. Image and reputasi

Menggambarkan faktor-faktor intangible yang menarik seorang konsumen untuk

berhubungan dengan perusahaan. Membangun image dan reputasi dapat dilakukan

melalui iklan dan menjaga kualitas seperti yang dijanjikan.

2.1.7.3 Perspektif Proses Bisnis Internal

Analisis proses bisnis internal perusahaan dilakukan dengan menggunakan

analisis value-chain. Disini manajemen mengidentifikasi proses internal bisnis

yang kritis yang harus diunggulkan perusahaan.Scorecarddalam perspektif ini

memungkinkan manajer untuk mengetahui seberapa baik bisnis mereka berjalan

dan apakah produk dan atau jasa mereka sesuai dengan spesifikasi pelanggan.

Perspektif ini harus didesain dengan hati-hati oleh mereka yang paling

mengetahui misi perusahaan yang mungkin tidak dapat dilakukan oleh konsultan

luar.

Kaplan dan Norton (1996) membagi proses bisnis internal ke dalam tiga tahapan,

yaitu:

1. Proses inovasi

Dalam proses penciptaan nilai tambah bagi pelanggan, proses inovasi merupakan

salah satu kritikal proses, dimana efisiensi dan efektifitas serta ketepatan waktu

dari proses inovasi ini akan mendorong terjadinya efisiensi biaya pada proses

penciptaan nilat tambah bagi pelanggan. Dalam proses ini, unit bisnis menggali

19

yang mereka butuhkan. Proses inovasi dalam perusahaan biasanya dilakukan oleh

bagian marketing sehingga setiap keputusan pengeluaran suatu produk ke pasar

telah memenuhi syarat-syarat pemasaran dan dapat dikomersialkan (didasarkan

pada kebutuhan pasar). Aktivitas marketing ini merupakan aktivitas penting

dalam menentukan kesuksesan perusahaan, terutama untuk jangka panjang.

2 . Proses Operasi

Proses operasi adalah proses untuk membuat dan menyampaikan produk/jasa.

Aktivitas di dalam proses operasi terbagi ke dalam dua bagian: 1) proses

pembuatan produk, dan 2) proses penyampaian produk kepada pelanggan.

Pengukuran kinerja yang terkait dalam proses operasi dikelompokkan pada waktu,

kualitas, dan biaya.

3. Proses Pelayanan Purna Jual

Proses ini merupakan jasa pelayanan pada pelanggan setelah penjualan

produk/jasa tersebut dilakukan. Aktivitas yang terjadi dalam tahapan ini,

misalnya penanganan garansi dan perbaikan penanganan atas barang rusak dan

yang dikembalikan serta pemrosesan pembayaran pelanggan. Perusahaan dapat

mengukur apakah upayanya dalam pelayanan purna jual ini telah memenuhi

harapan pelanggan, dengan menggunakan tolak ukur yang bersifat kualitas, biaya,

dan waktu seperti yang dilakukan dalam proses operasi. Untuk siklus waktu,

perusahaan dapat menggunakan pengukuran waktu dari saat keluhan pelanggan

20

Berikut adalah gambar perspektif proses bisnis internal:

Proses Inovasi Proses Operasi Proses layanan purna jual

Gambar 2.1 Perspektif Proses Bisnis Internal

Sumber: Robert S. Kaplan and David P. Norton, 1996.

2.1.7.4 Perspektif Pembelajaran dan Pertumbuhan

Proses ini mengidentifikasi infrastruktur yang harus dibangun perusahaan untuk

meningkatkan pertumbuhan dan kinerja jangka panjang. Proses pembelajaran dan

pertumbuhan ini bersumber dari faktor sumber daya manusia, sistem, dan

prosedur organisasi. Yang termasuk dalam perspektif ini adalah pelatihan

pegawai dan budaya perusahaan yang berhubungan dengan perbaikan individu

dan organisasi.

Hasil dari pengukuran ketiga perspektif sebelumnya biasanya akan menunjukkan

kesenjangan yang besar antara kemampuan orang, system, dan prosedur yang ada

saat ini dengan yang dibutuhkan untuk mencapai kinerja yang diinginkan. Inilah

alasan mengapa perusahaan harus melakukan investasi di ketiga faktor tersebut

untuk mendorong perusahaan menjadi sebuah organisasi pembelajar (learning

21

Dalam perspektif ini, ada factor-faktor penting yang harus diperhatikan, yaitu:

1. Kapabilitas pekerja

Dalam hal ini manajemen dituntut untuk memperbaiki pemikiran pegawai

terhadap organisasi, yaitu bagaimana para pegawai menyumbangkan segenap

kemampuannya untuk organisasi. Untuk itu perencanaan dan upaya implementasi

reskilling pegawai yang menjamin kecerdasan dan kreativitasnya dapat

dimobilisasi untuk mencapai tujuan organisasi.

2. Kapabilitas system informasi

Bagaimanapun juga, meski motivasi dan keahlian pegawai telah mendukung

pencapaian tujuan-tujuan perusahaan, masih diperlukan informasi-informasi yang

terbaik. Dengan kemampuan sistem informasi yang memadai, kebutuhan seluruh

tingkatan manajemen dan pegawai atas informasi yang akurat dan tepat waktu

dapat dipenuhi dengan sebaik-baiknya.

3. Motivasi, kekuasaan dan keselarasan

Perspektif ini penting untuk menjamin adanya proses yang berkesinambungan

terhadap upaya pemberian motivasi dan inisiatif yang sebesar-besarnya bagi

pegawai. Paradigma manajemen terbaru menjelaskan bahwa proses pembelajaran

sangat penting bagi pegawai untuk melakukan trial and error sehingga turbulensi

lingkungan sama-sama dicoba-kenali tidak saja oleh jenjang manajemen strategis

tetapi juga oleh segenap pegawai di dalam organisasi sesuai kompetensinya

22

pemberdayaan pegawai berupa delegasi wewenang yang memadai untuk

mengambil keputusan. Selain itu, upaya tersebut juga harus dibarengi dengan

upaya penyesuaian yang terus menerus yang sejalan dengan tujuan organisasi.

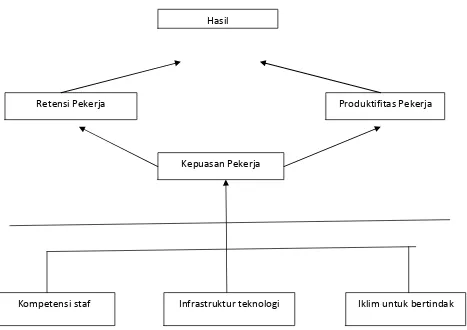

Berikut adalah gambar perspektif pembelajaran dan pertumbuhan:

Gambar 2.2 Perspektif Pertumbuhan dan Pembelajaran

Sumber: Kaplan dan Norton (1996)

Dari keempat perspektif tersebut terdapat hubungan sebab akibat yang merupakan

penjabaran tujuan dan pengukuran dari masing-masing perspektif. Hubungan

berbagai sasaran strategic yang dihasilkan dalam perencanaan strategic dengan Hasil

Kompetensi staf Infrastruktur teknologi Iklim untuk bertindak Kepuasan Pekerja

23

kerangkaBalanced Scorecardmenjanjikan peningkatan kemampuan perusahaan

dalam menghasilkan kinerja keuangan. Kemampuan ini sangat diperlukan oleh

perusahaan yang memasuki lingkungan bisnis yang kompetitif.

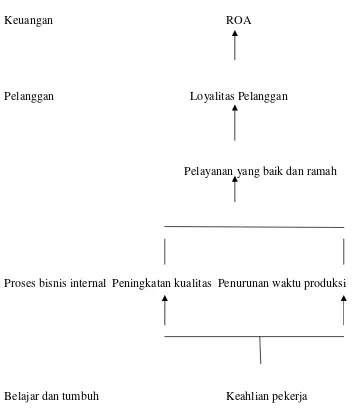

Berikut ini adalah gambar yang menjelaskan tentang hubungan sebab akibat

keempat perspektif dalamBalance Scorecard:

Keuangan ROA

Pelanggan Loyalitas Pelanggan

Pelayanan yang baik dan ramah

Proses bisnis internal Peningkatan kualitas Penurunan waktu produksi

Belajar dan tumbuh Keahlian pekerja

Gambar 2.3 Hubungan Sebab Akibat

24

2.2 Penelitian Terdahulu

Beberapa penelitian dengan menggunakan Balance Scorecard telah dilakukan

pada beberapa perusahaan untuk mengukur kinerja perusahaan. Penelitian

terdahulu menyebutkan bahwa pengukuran kinerja dengan menggunakan

konsepBalance Scorecardlebih memberikan informasi yang akurat, karena

tidak hanya mengukur kinerja keuangan saja, tetapi juga mengukur kinerja

nonkeuangan yang berkaitan dengan unit-unit kerja perusahaan juga dapat

terukur. Beberapa penelitian tersebut antara lain:

1. Yuanisa Dhira K. (2010) dalam penelitiannya yang berjudul ”Evaluasi

Terhadap Kinerja Unit Usaha Syariah Pada Bank Konvensional Dengan

PerspektifBalance Scorecard (Studi Kasus Pada Bank Jateng)” dengan

hasil sebagai berikut:

1.1 Perspektif Keuangan

Pada UUS Bank Jateng, rasio NPF lebih kecil dibandingkan dengan NPL

Bank Jateng. Karena NPL pada Bank Jateng memiliki nilai lebih besar dari

UUS Bank Jateng. Sedangkan rasio BOPO pada Bank Jateng lebih kecil

dibandingkan dengan UUS Bank Jateng. Hal ini berarti bahwa BOPO pada

Bank Jateng lebih baik daripada BOPO UUS Bank Jateng. Selanjutnya,

rasio LDR pada Bank Jateng lebih rendah dibandingkan dengan FDR pada

25

1.2 Perspektif pelanggan

Hasil survey kepuasan nasabah pada Bank Jateng lebih tinggi

dibandingkan dengan UUS Bank Jateng.

1.3 Perspektif Bisnis Internal

Rasio AETR pada Bank Jateng menunjukkan angka lebih kecil

dibandingkan dengan UUS Bank Jateng. Hal ini menunjukkan bahwa

semakin sedikit waktu proses yang diperlukan, maka semakin kecil biaya

yang harus dikeluarkan untuk melakukan aktivitas tersebut sehingga

kepuasan nasabah akan meningkat karena dilayani dengan cepat dan

keuntungan perusahaan akan meningkat.

1.4 Perspektif Pertumbuhan dan Pembelajaran

Hasil survey kepuasan karyawan pada UUS Bank Jateng lebih tinggi dari

pada Bank Jateng.

2. Meirdania Zudia (2010), melakukan penelitian dengan judul ”Analisis

Penilaian Kinerja Organisasi Dengan Menggunakan KonsepBalance

ScorecardPada PT Bank Jateng Semarang” mengemukakan hasil dari

penelitiannya sebagai berikut:

2.1 Perspektif Keuangan

ROA pada tahun 2007 sebesar 2,83% kemudian mengalami kenaikan pada

tahun 2008 sebesar 3,05% dan mengalami penurunan pada tahun 2009

26

mengalami penurunan sehingga menjadi 70,14% dan pada tahun 2009 naik

menjadi 71,36%. Sedangkan rasio LDR pada Bank Jateng menunjukkan

angka ideal, sesuai dengan standar yang telah ditetapkan oleh BI.

2.2 Perspektif Pelanggan

Untuk pangsa pasar, Bank Jateng terus meningkatkan kualitas produk dan

menekankan daya saing. Sedangkan untuk kepuasan nasabah

menunjukkan angka rata-rata, yaitu cukup puas. Untuk rasio profitabilitas

pelanggan tahun 2008 mengalami kenaikan menjadi 30,08% dan pada

tahun 2009 turun menjadi 27,69%.

2.3 Perspektif Bisnis Internal

Rasio NGR menunjukkan angka rata-rata sebesar 33,33%. Sedangkan

rasio AETR menunnjukkan angka rata-rata sebesar 6,43%.

2.4 Perspektif Pertumbuhan dan Pembelajaran

Dalam perspektif ini, produktivitas karyawan mengalami peningkatan dari

tahun ke tahun. Begitu pula dengan pelatihan karyawan, setiap tahunnya

mengalami peningkatan. Sedangkan kepuasan karyawan menunjukkan

hasil yang baik, yaitu dengan rata-rata sebesar 4,48.

3 Yuniarsa Adi P. (2006), melakukan penelitian dengan judul ”Pengukuran

Kinerja Perusahaan Dengan PendekatanBalance Scorecard(Studi Kasus pada

27

3.1 Perspektif Keuangan

Terdapat peningkatan ROI sebesar 1,15% (2002-2003) dan sebesar 0,4%

(2003-2004). Peningkatan profit margin sebesar 0,04% (2002-2003) dan

sebesar 0,25% (2003-2004). Rasio Operasi mengalami peningkatan

sebesar 0,44% (2002-2003) dan mengalami penurunan sebesar 2,03%

(2003-2004). Sedangkan EVA mengalami kenaikan sebesar Rp

6.691.487.772,46 (2002-2003) dan Rp 11.959.743.108,7.

3.2 Perspektif pelanggan

Peningkatan pangsa pasar pada tahun 2002-2003 sebesar 3,14% dan 1,5%

pada tahun 2003-2004. Akuisisi pelanggan mengalami kenaikan sebesar

16,23% (2002-2003) dan mengalami penurunan sebesar 9,09%

(2003-2004). Sedangkan kepuasan pelanggan mengalami kenaikan sebesar

4,55% (2002-2003) dan 0,9% (2003-2004). Profitabilitas pelanggan juga

mengalami kenaikan sebesar 1,46% (2002-2003) dan sebesar 5,23%

(2003-2004).

3.3 Perspektif Bisnis Internal

Tingkat inovasi tiap tahunnya adalah 0%, karena perusahaan selama

jangka waktu tersebut tidak menawarkan jasa baru. Sedangkan layanan

purna jual selama jangka waktu tersebut rata-rata per tahunnya hampir

mendekati 100%.

3.4 Perspektif Pertumbuhan dan Pembelajaran

Tingkat retensi karyawan pada tahun 2002 sebesar 2,92%, pada tahun

28

4,19%. Sedangkan kemampuan sistem informasi menurun dari 22,28%

(2002) menjadi 21,36% (2003) dan mengalami penurunan lagi sehingga

menjadi 20,85% (2004).

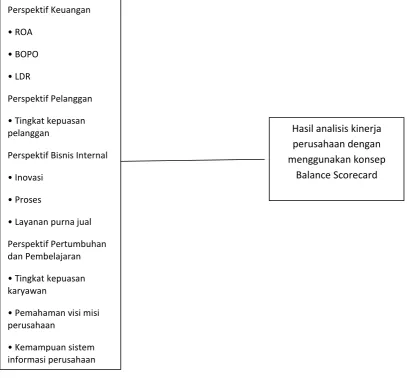

2.3 Kerangka Pemikiran

Berdasarkan landasan teori yang telah diuraikan di atas, maka dapat digambarkan

sebuah kerangka pemikiran yang dapat menjelaskan hubungan variabel-variabel

yang diteliti pada gambar berikut:

Gambar 2.4 Kerangka Pemikiran

Perspektif Keuangan

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif. Penelitian deskriptif dapat

diartikan sebagai peroses pemecahan masalah yang diselidiki dengan melukiskan

keadaan subyek dan objek penelitian pada saat sekarang berdasarkan fakta-fakta

yang tampak atau bagaimana adanya.

Pelaksanaan metode penelitian deskriptif tidak terbatas sampai pada pengumpulan

dan penyusunan data, tetapi meliputi analisis dan interpretasi tentang data

tersebut, selain itu semua yang dikumpulkan memungkinkan menjadi kunci

terhadap apa yang diteliti

Dalam penelitian ini digunakan metode kualitatif eksploratory yaitu metode

penelitian tidak untukmguji hipotesis secara statistik tetapi hanya mencari tahu

(eksplore)apa yang terjadi.

3.2 Objek Penelitian

Objek yang dipilih dalam penelitian ini adalah PT BANK LAMPUNG Kantor

Cabang Utama, dilakukan untuk menjelaskan kinerja perusahaan saat ini dan juga

kemungkinan penerapanbalance scorecardsebagai langkah strategik yang

30

dalam melipatgandakan kinerjanya, baik ditinjau dari aspek keuangan maupun

aspek non-keuangan dan diharapkan PT BANK LAMPUNG KCUakan mampu

bersaing serta berkembang dengan baik.

3.3 Populasi dan Sampel

3.3.1 Populasi

Populasi adalah sejumlah individu yang mempunyai sifat atau kepentingan yang

sama. Dalam penelitian ini terdapat dua kelompok yang merupakan populasi

penelitian yaitucostumerdan karyawan PT BANK LAMPUNG KCU. Yang

dimaksud dengancostumeradalah nasabah PT BANK LAMPUNG KCU yang

menggunakan produk PT BANK LAMPUNG. Sedangkan karyawan adalah

mereka yang bekerja di PT BANK LAMPUNG KCU Bandar Lampung.

Penulis memilih PT BANK LAMPUNG KCU sebagi populasi penelitian karena

PT BANK LAMPUNG KCU merupakan cabang terbesar yang ada di lampung.

Sehingga KCU mempunyai karyawan dan nasabah yang lebih banyak dan juga

kegiatan yang ada di KCU lebih banyak dan besar daripada cabang lainnya.

3.3.2 Sampel

Sampel adalah bagian dari populasi yang diambil melalui cara-cara tertentu yang

memiliki karakteristik tertentu, jelas dan lengkap yang dianggap dapat mewakili

populasi, (Devi, 2012). Agar sampel yang diambil dapat representatif atau

31

Penentuan sampel yaitu untuk mengukur kinerja perspektif keuangan

menggunakan laporan keuangan PT BANK LAMPUNG tahun 2012- 2014.

Sedangkan untuk persperktif pelanggan, perspektif proses internal bisnis dan

perspektif pembelajaran, dan pertumbuhan adalah nasabah dan karyawan

PTBANK LAMPUNG KCU yang terkait dengan penilaian yang akan

dilaksanakan untuk mengetahui tingkat kepuasan nasabah dan karyawan melalui

penyebaran kuisioner. Karyawan PT BANK LAMPUNG KCU adalah sejumlah

84 orang , sedangkan untuk pelanggan populasi berjumlah 41.686 orang.

Jumlah sampel responden untuk kuesioner kepuasan pelanggan adalah 120

responden. Sedangkan jumlah sampel responden untuk kuesioner kepuasan

karyawan adalah 84 responden.

Dengan demikian jumlah sampel pada penelitian ini untuk pelanggan sejumlah

100 responden dan untuk karyawan sejumlah 84 responden dengan menggunakan

teknikRandom SamplingyaituSimple Random Samplingpengambilan sampel

secara acak sederhana dimana perbedaankarakter yang mungkin ada pada setiap

unsur atau elemen populasi tidak merupakan hal yang penting bagi rencana

32

3.4 Metode Pengumpulan Data

3.4.1 Pengumpulan Data Skunder

Dalam penelitian ini, data sekunder yang dipergunakan adalah penelitian

kepustakaan(Literary Research), yaitu usaha untuk memperoleh data sekunder

dengan cara mengumpulkan dan mempelajari berbagai macam literatur, catatan,

artikel-artikel dan lain-lain yang berhubungan dengan skripsi ini, serta

memanfaatkan data-data hasil olahan PT BANK LAMPUNG KCU. Data

sekunder yaitu data laporan keuangan untuk periode 2012 sampai 2014

3.4.2 Pengumpulan Data Primer

Data primer merupakan data penelitian yang diperoleh secara langsung dari

sumber asli, tidak melalui media perantara. Data primer secara khusus

dikumpulkan oleh peneliti untuk menjawab pertanyaan penelitian. Data primer

dapat berupa opini subyek secara individu atau kelompok, hasil observasi

terhadap suatu benda (fisik), kejadian atau kegiatan, dan hasil pengujian. Adapun

metode pengumpulan data primer yang dipakai dalam penelitian ini adalah

kuesioner.

3.5 Alat Analisis

Setelah data yang dibutuhkan terkumpul, langkah berikutnya adalah melakukan

pengolahan data. Agar data yang masih bertebaran dapat disusun sedemikian rupa,

sehingga lebih musah untuk dianalisis dalam rangka menjawat tujuan penelitian.

33

3.5.1 Analisis Kuantitatif

Analisis Kuantitatif yang digunakan oleh penulis untuk mengolah data terbagi atas

dua bagian :

a. Analisis kuantitatif untuk mengukur data sekunder

hasil dari penelitian kuantitatif berupa nagka-angka atau data statistik sehingga

dibutuhkan suatu alat pengukuran untuk menghasilkan kesimpulan yang akan

ditarik sebagai bahan pertimbangan dalam pengambilan keputusan. Untuk

menentukan kriteria memadai diperlukan kategoritas yang akan dijabarkan dalam

suatu penalaran.

Teknik analisis data yang digunakan dalam mengukur kinerja perusahaan dengan

alat ukurbalance scorecardadalah sebagai berikut :

1. Perspektif Keuangan

Analisis yang digunakan adalah dengan mengukur laba akuntansi(accounting

profit). Untuk mendapatkan tolak ukur keuangan perusahaan yang selanjutnya

akan dibandingkan dengan tahun sebelumnya sehingga dapat dilihat apakah

terjadi penurunan atau peningkatan dari segi keuangan. Kinerja keuangan diukur

melalui Return On Assets, Biaya Operasional terhadap Pendapatan Operasional,

dan Loan to Deposit Ratio.

a. ROA = 100%

34

c. LDR = 100%

2. Perspektif Pelanggan

Kinerja perspektif pelanggan ini mengukur tingkat kepuasan pelanggan.

Pengukuran atas kepuasan pelanggan adalah sebagai berikut (Mulyadi, 2001) :

Tingkat kepuasan pelanggan = × 100%

Skor persepsi dijadikan tolak ukur kualitas pelaksanaan pelayanan yang diperoleh

nasabah PT BANK LAMPUNG KCU dan skor harapan menunjukan kualitas

pelayanan yang diharapkan oleh nasabah. Hasil yang diperoleh adalah

semakinbesar tingkat kepuasan pelanggan, berarti semakin baik kinerja

perusahaan dalam memenuhi kebutuhan dan keinginan pelanggan.

3. Perspektif Proses Bisnis Internal

Pengukuran perspektif proses bisnis internal ini adalah proses inovasi, proses

operasi, dan layanan purna jual.

4. Perspektif Pembelajaran dan Pertumbuhan

Tolak ukur yang digunakan dalam perspektif ini adalah pemahaman visi dan misi

perusahaan, juga kemampuan sistem informasi perusahaan dan mengukur

35

b. Analisis kuantitatif untuk mengukur data primer

Analisis kuantitatif ini adalah untuk menganalisis data primer yang didapat dari

kuesioner.

Dalam penelitian ini terdapat empat jenis kuesioner, yaitu kuesioner kepuasan

pelanggan, kuesioner harapan pelanggan, kuesioner kepuasan karyawan,

kuesioner, dan kuesioner internal bisnis dalam penelitian ini diadopsi dari kaplan

dan norton , 1996. Skor pengukursn kuesioner yang digunakan dalam penelitian

ini adalah skala Likert. Yaitu dengan meminta responden menyatakan

pendapatnya tentang serangkaian nilai pertanyaan yang berkaitan dengan subyek

yang diteliti, dalam bentuk nilai yang berada antara dua sisi. Skala Likert dihitung

dengan memberikan skor pada masing-masing skala yang telah ditentukan. Skor

ini barada dalam rentang nilai 1 sampai 5 untuk alternatif jawaban sangat tidak

puas, cukup puas, puas, dan puas sekali. Kuesioner yang disediakan adalah :

1. Kuesioner untuk mengukur kepuasan pelanggan

Dalam kuesioner ini diberikan pertanyaan kepada pelanggan mengenai

variabel-variabel dari kepuasan pelanggan. Yang mana variabel-variabel-variabel-variabel indikator

kepuasan pelanggan adalah sebagai berikut : penampilan perusahaan, pelayanan

dan realisasi janji- janji, tingkat respon perusahaan terhadap kebutuhan pelanggan,

kemampuan karyawan, dan empati. Kuesioner terdiri dari 13 pertanyaan yang

36

Bagian pertama berisi pertanyaan mengenai fisik perusahaan, pertanyaan

mengenai letak lokasi kantor, penampilan ruangan kantor, serta keadaan ruang

tunggu, apakah letak lokasi dan keadaan kantor telah memuaskan para pelanggan.

Bagian kedua berisi pertanyaan mengenai realisasi janji-janji yang diberikan,

tolak ukur yang digunakan adalah kepuasan pelanggan terhadap keramahan

karyawan, juga mengenai kepuasan pelanggan terhadap kemudahan pelayanan

yang mereka dapatkan serta fasilitas-fasilitas hadiah yang ditawarkan oleh

perusahaan kepada pelanggan.

Bagian ketiga berisi tiga buah pertanyaan yang mengukur respon perusahaan

terhadap kebutuhan pelanggan. Tolak ukur yang digunakan adalah bagaimana

layanan jasa yang diberikan, apakah telah memuaskan pelanggan. Dalam hal ini

diukur pula berdasarkan layanan dan juga kemampuan perusahaan dalam

menangani keluhan pelanggan.

Bagian keempat berisi pertanyaan mengenai kemampuan karyawan dalam

memberikan pelayanan kepada nasabah. Penampilan fisik karyawan, kecakapan

dalam menangani pelanggan dan kemampuan juga pengetahuan dari karyawan

meupakan tolak ukur dalam penilaian kemampuan karyawan berdasarkan

nasabah.

Bagian kelima ini kuesioner kepuasan pelanggan berisi mengenai empati

perusahaan yaitu mengenai kemudahan dalam menghubungi dan berkomunikasi

37

2. Kuesioner untuk mengukur harapan pelanggan

Dalam kuesioner ini diberikan pertanyaan kepada pelanggan mengenai

variabel-variabel dari harapan pelanggan. Yang mana variabel-variabel-variabel-variabel indikator kepuasan

pelanggan adalah sebagai berikut : penampilan perusahaan, pelayanan dan

realisasi janji- janji, tingkat respon perusahaan terhadap kebutuhan pelanggan,

kemampuan karyawan, dan empati. Kuesioner terdiri dari 13 pertanyaan yang

dibagi menjadi 5 bagian.

Bagian pertama berisi pertanyaan mengenai fisik perusahaan, pertanyaan

mengenai letak lokasi kantor, penampilan ruangan kantor, serta keadaan ruang

tunggu, apakah letak lokasi dan keadaan kantor telah memuaskan para pelanggan.

Bagian kedua berisi pertanyaan mengenai realisasi janji-janji yang diberikan,

tolak ukur yang digunakan adalah kepuasan pelanggan terhadap keramahan

karyawan, juga mengenai kepuasan pelanggan terhadap kemudahan pelayanan

yang mereka dapatkan serta fasilitas-fasilitas hadiah yang ditawarkan oleh

perusahaan kepada pelanggan.

Bagian ketiga berisi tiga buah pertanyaan yang mengukur respon perusahaan

terhadap kebutuhan pelanggan. Tolak ukur yang digunakan adalah bagaimana

layanan jasa yang diberikan, apakah telah memuaskan pelanggan. Dalam hal ini

diukur pula berdasarkan layanan dan juga kemampuan perusahaan dalam

38

Bagian keempat berisi pertanyaan mengenai kemampuan karyawan dalam

memberikan pelayanan kepada nasabah. Penampilan fisik karyawan, kecakapan

dalam menangani pelanggan dan kemampuan juga pengetahuan dari karyawan

meupakan tolak ukur dalam penilaian kemampuan karyawan berdasarkan

nasabah.

Bagian kelima ini kuesioner kepuasan pelanggan berisi mengenai empati

perusahaan yaitu mengenai kemudahan dalam menghubungi dan berkomunikasi

karyawan untuk memperoleh pelayanan.

3. Kuesioner untuk mengukur kepuasan karyawan

Kuesioner kedua adalah kuesioner untuk mengukur kepuasan karyawan yang

variabel-variabelnya antara lain berisi pertanyaan-pertanyaan mengenai kepuasan

karyawan terhadap kompensasi yang ada, kepuasan karyawan terhadap pemimpin,

kepuasan karyawan terhadap iklim kerja, kepuasan karyawan terhadap rekan kerja

dan kepuasan karyawan terhadap pekerjaan itu sendiri. Kuesioner ini berisi 20

pertanyaan. Hal ini dilakukan untuk menilai tingkat kepuasan karyawan, jika

makin tinggi kepuasan karyawan maka hasil yang didapat juga akan semakin baik,

oleh karena itu hal ini sangat penting bagi perusahaan.

Pengukuran skor yang dipakai adalah 1 untuk sangat tidak puas, 2 tidak puas, 3

cukup puas, 4 puas, 5 sangat puas. Kuesioner ini sebelumnya digunakan untuk

mengukur tingkat kepuasan karyawan pada PT TUNAS DWIPA MATRA Cabang

39

4. Kuesioner untuk mengukur proses internal bisnis

Dalam kuesioner ini terdapat 3 pertanyaan yang mewakilkan Inovasi, Operasi, dan

Layanan purna jual. Pertanyaan berikutnya untuk mengukur inovasi yang ada

yaitu mengenai inovasi yang dilakukan oleh perusahaan. Selanjutnya mengenai

kegiatan operasional yang dilakukan oleh perusahaan, ketepatan waktu,

koefisienan yang ada dalam perusahaan. Dalam bagian ini juga terdapat

pertanyaan mengenai layanan purna jual yaitu mengenai hadiah yang ditawarkan

melalui produk.

Pada kuesioner ini alternatif jawaban adalah sangan tidak puas,tidak puas, hampir

puas, puas dan sangat puas. Dimana pengukuran skornya adalah A atau 1untuk

sangat tidak puas, B atau 2 tidak puas, C atau3 cukup puas, D atau4 puas, E atau5

sangat puas.

3.6 Pengujian Kuisioner

Dalam penyususnan suatu kuisioner, ada dua syarat penting yang berlaku. dua

syarat penting tersebut yaitu keharusan sebuah kuisioner untukvalid(sah) dan

reliable(handal) maka terlebih dahulu dilakukan uji ini.

1. Uji Validitas

Validitas adalah ukuran yang menunjukkan tingkat kevalidan ataukeabsahan suatu

40

yang diinginkan dan mampu memperoleh data yang tepat dari peubah yangditeliti.

Uji validasi digunakan untuk menentukan suatu besaran yang menyatakan

bagaimana kuat hubungan suatu peubah dengan peubah lain. Uji ini dilakukan

dengan menggunakan bantuan Microsoft SPSS versi 17.00 for windows.

Menurut Santoso (2006) setelah didapat korelasi hitung, lalu bandingkan dengan

korelasi pada tabel r product moment dengan taraf nyata 5 %. Jika r yang dihitung

positif dan lebih besar dari r tabel, maka kuesioner tersebut reliabel dan

sebaliknya jika r yang dihitung lebih kecil dari r padatabel, maka kuesioner

tersebut tidak reliabel.

2. Uji Reliabilitas

Reliabilitas adalah suatu nilai yang menunjukkan konsistensi suatu alat pengukur

dalam mengukur gejala yang sama (Umar, 2003). Reliabilitas menunjukkan suatu

hasil pengukuran relatif konstan walaupun pengukuran dilakukan lebih dari satu

kali. Teknik uji reliabilitas yang digunakan, yaitu teknik Cronbach’s Alpha

dengan bantuan Microsoft SPSS versi 17.00 for windows.

Banyak pendapat yang menyatakan bahwa angkaαcronbach minimal adalah 0,6

untuk menyatakan bahwa pertanyaan dapat dikatakan reliabel. Pada kuesioner

kepuasan nasabah diperoleh αcronbach 0,737 sehingga kuesioner dianggap

reliabel. Pada kuesioner harapan nasabah diperoleh acronbach 0.662sehingga

kuesioner dianggap reliabel. Pada kuesioner kepuasan kerja karyawan diperoleh

αcronbach 0,737 sehingga kuesioner dianggap reliabel. Kuesioner proses internal

41

Pengolahan dan analisis data pada penelitian ini disesuaikan dengan tujuan dan

permasalahan, serta metode yang digunakan dalam penelitian. Data kuantitatif

diolah secara manual dan dibantu program Microsoft Office Excel dan SPSS 17,0

Pengolahan data yang digunakan dalam penelitian ini adalah :

1. Editing merupakan kegiatan penulisan data dan informasi yang dikumpulkan.

Tujuannya untuk mengevaluasi data dan informasi yang ada guna menghindari

atau mengurangi kesalahan-kesalahan yang mungkin ada dalam pengumpulan

data.

2. Tabulasi merupakan kegiatan merumuskan data ke dalam bentuk tabel.

Tujuannya untuk menghindari kesimpangsiuran dan memudahkan dalam

mengintepretasikan data.

3. Interpretasi bertujuan untuk mengartikan data yang diperoleh dari hasil

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan dan Implikasi

5.1.1 Simpulan

Sistem pengukuran yang diterapkan oleh PT BANK LAMPUNG KCU saat ini

hanya menterjemahkan strategi perusahaan ke dalam tindakan untuk

menghasilkan pendapatan sebanyak-banyaknya dan menekan pengeluaran

seminimal mungkin. Secara umum dapat dilihat bahwa perspektif keuangan

merupakan perspektif yang memegang peranan yang sangat besar dan sangat kuat

pada PT BANK LAMPUNG KCU. Sedangkan aspek-aspek selain keuangan yang

terdapat pada perspektif non keuangan masih harus mendapatkan perhatian lagi

dari perusahaan agar semuanya dapat bersinergi dan mendapat perhatian lagi dari

perusahaan agar semuanya dapat bersinergi dan dapat memvisualitasikan visi dan

misi, tujuan dari perusahaan dengan baik.

PT BANK LAMPUNG KCU memiliki peluang untuk dapat menerapkan

balanced scorecardsebagai alternatif pengukuran kinerja. Hal ini dapat dilihat

dari sistem akuntansi manajemen perusahaan yang memadai, dan dapat

dikategorikan sebagai unit strategis dikarenakan perusahaan menjalankan semua

aktivitas dalam rantai nilainya seperti inovasi, operasi, dan pelayanan konsumen.

77

struktur organisasi, perusahaan memiliki bagian dan jenjang yang jelas

memungkinkan adanya komunikasi yang efektif antara atasan dan bawahan.

5.1.2 Implikasi

Dari Pembahasan pada bab sebelumnya penulis menyimpulkan bahwa secara

keseluruhan pengukuran kinerja PT BANK LAMPUNG KCU dengan

menggunakan metodebalanced scorecardadalah sebagai berikut :

1. Pengukuran kinerja PT BANK LAMPUNG KCU melalui perspektif

keuangan memperlihatkan kondisi yang fluktuatif dari tahun 2012 ke

tahun 2014

2. Dari perspektif pelanggan, terutama berdasarkan tingkat kepuasan

pelanggan yang terpenuhi rata-rata 93,64 %. Hal ini merupakan keadaan

yang cukup baik untuk perusahaan dikarenakan kepercayaan konsumen

terhadap perusahaan yang cukup besar.

3. Secara umum kinerja proses bisnis internal perusahaan dapat dikatakan

baik, karena perusahaan telah melaksanakan inovasi, operasi dan

memberikan layanan purna jual yang memadai. Namum harus lebih

diperhatikan lagi proses inovasi dan operasi agar nasabah merasa lebih

puas atas layanan yang diberikan, sehingga perusahaan dapat memberikan

78

4. Dalam perspektif pembelajaran dan pertumbuhan PT BANK LAMPUNG

KCU terus meningkatkan kompetensi sumber daya manusia yang

dimilikinya. Tingkat kepuasan karyawan PT BANK LAMPUNG KCU

yang menunjukan rata-rata 55 % karyawan merasa sangat puas terhadap

perusahaan. Pemahaman visi dan misi perusahaan terhadap karyawan

merupakan aspek yang sangat perlu diperhatikan perusahaan dalam rangka

perwujudan tujuan perusahaan, dan didukung oleh kemampuan siste

informasi yang baik dapat menjadikan PT BANK LAMPUNG KCU

mewujudkan tujuan perusahaannnya

5.2 Keterbatasan

Berdasarkan kesimpulan yang diperoleh, terdapat beberapa keterbatasan yang

dapat dipergunakan bagi peneliti-peneliti yang akan datang

1. Penelitian menggunakan data primer yang salah satunya berupa kuesioner

yang diberikan kepada responden. Kelemahan penelitian dengan

menggunakan kuesioner ini adalah kemungkinan terjadinya bias oleh

surveyor ( Indiantoro dan Supomo, 2002 ).

2. Responden penelitian ini merupakan karyawan dari berbagai bagian,

heteroganitas dalam perusahaan dimana responden bekerja, kemungkinan

juga dapat menyebabkan hasil yang berbeda dibandingkan jika responden

79

3. Dalam penelitian ini objek penelitian yaitu PT BANK LAMPUNG tidak

menggunakanbalance scorecarddalam mengukur kinerjanya. PT BANK

LAMPUNG sudah mempunyai metode lain dalam dalam mengukur

kinerjanya.

4. Dalam penelitian ini metode untuk mengukur perspektif pelanggan,

perspektif internal bisnis , dan perspektif pertumbuhan dan pembelajaran

adalah menggunakan kuesioner. Dalam penelitian ini kuesioner yang

digunakan tidak mengacu pada atau sangat berbeda dengan kuesioner

kaplan.

5. Bahan acuan dalam penelitian ini adalah bukan merupakan tesis akan

tetapi skripsi dan jurnal-jurnal saja.

6. Di Indonesia jarang sekali hasil negatif yang diperoleh dalam pengukuran

kinerja dengan menggunakanbalance scorecard. Hasil yang diperoleh

adalah selalu positif sehingga masih ada keraguan dalam hasil pengukuran

kinerja denganbalance scorecard.

7. Dalam penelitian ini tidak mencatumkan hasil analisis dari apakahbalance

scorecarddapat meningkatkan kinerja perusahaan.

8. Dalam penelitian ini juga tidak dicantumkan bahwa mengapabalance

scorecardyang digunakan dalam pengukuran kinerja sedangkan masih