ABSTRACT

ASSESSMENT MACROPRUDENTIAL POLICY INSTRUMENTS TO MITIGATE CREDIT RISK IN INDONESIA: ANALYSIS OF PANEL

DATA

By

M. JEFRI SAPUTRA

This paper assess the instruments and the using of macroprudential policy that have been applied in Indonesia and this paper aims to test the effect of macroprudential instrument policy in Indonesia. Macroprudential policy is one way of encouraging the creation of a stable and healthy financial system so that these aspects can contribute to the growth and stability of the national economy. The framework of prudential supervision became the foundation for financial stability, and the one of goals of macroprudential instruments is to reduce the procyiclicality of credit growth bank. This paper use the GWMLDR and Capital Buffer as a proxy for macroprudential policy instruments as well as the use of panel data method in evaluating the effect of macroprudential policy. Secondary data is used in these paper with the periode of 2008-2014. In addition, this paper using of control variabel, such as GDP growth, interest rate (IR) and riil exchange rate (NTR) to help explain the effect of the macroprudential instruments policy. In this study also used a modeling Hodrick Prescott Filter approach for identifying excessive credit growth. The results show that by using a panel method, macroprudential policy instruments, GWMLDR and Capital Buffer proved significant and negative in reducing the credit growth of bank in Indonesia with coefficient respectively -0,009920 and -0,002975. The Results of testing the HP filter showed that credit growth in Indonesia and the disaggregation of it shows that have crossed the line on 1 STDEV (restrictions Bank of Indonesia) and the upper limit is 1.75 STDEV (restrictions IMF) on the trend of long-term which suggest the potential execessive credit.

ABSTRAK

ASSESSEMENT INSTRUMEN KEBIJAKAN MAKROPRUDENSIAL

DALAM MEMITIGASI RISIKO KREDIT DI INDONESIA : ANALISIS DATA PANEL

Oleh

M. JEFRI SAPUTRA

Penelitian ini mengevaluasi mengenai penerapan instrumen kebijakan makroprudensial yang telah diterapkan di Indonesia dan penelitian ini bertujuan untuk menguji pengaruh instrumen kebijakan tersebut. Kebijakan makroprudensial merupakan salah satu cara untuk mendorong terciptanya kestabilan dan sistem keuangan yang sehat, sehingga kebijakan tersebut dapat berkontribusi bagi pertumbuhan dan stabilitas ekonomi nasional. Kerangka kerja pengawasan makroprudensial menjadi fondasi bagi stabilitas keuangan, yang mana salah satu tujuan dari instrumen kebijakan makroprudensial yaitu mengurangi prosiklikalitas pertumbuhan kredit perbankan. Dalam penelitian ini menggunakan GWMLDR dan Capital Buffer sebagai proksi dari instrumen kebijakan makroprudensial serta penelitian ini juga menggunakan metode panel data untuk mengevaluasi pengaruh kebijakan makroprudensial. Adapun data yang digunakan dalam penelitian ini yaitu data sekunder dengan periode tahun 2008 – 2014. Selain itu, dalam penelitian ini menggunakan variabel kontrol IR, pertumbuhan GDP, tingkat suku bunga (IR) dan nilai tukar riil (NTR) untuk membantu menjelaskan pengaruh instrumen tersebut. Dalam penelitian ini juga, turut digunakan pendekatan model Hodrick Prescott Filter untuk mengidentifikasi pertumbuhan kredit yang berlebih. Hasil pengujian menunjukkan bahwa dengan menggunakan metode panel data, instrumen kebijakan makroprudensial, GWMLDR dan Capital Buffer terbukti signifikan dan negatif dalam mengurangi pertumbuhan kredit perbankan di Indonesia dengan nilai koefisien berturut – turut -0,009920 dan -0,002975. Hasil pengujian HP Filter menunjukkan bahwa pertumbuhan kredit perbankan di Indonesia beserta disagregasinya menunjukkan telah melewati batas atas 1 stdev (batasan Bank Indonesia) maupun batas atas 1.75 stdev (batasan IMF) dari trend jangka panjangnya yang menunjukkan adanya potensi execessive credit.

ASSESSEMENT INSTRUMEN KEBIJAKAN MAKROPRUDENSIAL DALAM MEMITIGASI RISIKO KREDIT DI INDONESIA : ANALISIS

DATA PANEL

(Skripsi)

Oleh

M. JEFRI SAPUTRA

JURUSAN EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

ABSTRACT

ASSESSMENT MACROPRUDENTIAL POLICY INSTRUMENTS TO MITIGATE CREDIT RISK IN INDONESIA: ANALYSIS OF PANEL

DATA

By

M. JEFRI SAPUTRA

This paper assess the instruments and the using of macroprudential policy that have been applied in Indonesia and this paper aims to test the effect of macroprudential instrument policy in Indonesia. Macroprudential policy is one way of encouraging the creation of a stable and healthy financial system so that these aspects can contribute to the growth and stability of the national economy. The framework of prudential supervision became the foundation for financial stability, and the one of goals of macroprudential instruments is to reduce the procyiclicality of credit growth bank. This paper use the GWMLDR and Capital Buffer as a proxy for macroprudential policy instruments as well as the use of panel data method in evaluating the effect of macroprudential policy. Secondary data is used in these paper with the periode of 2008-2014. In addition, this paper using of control variabel, such as GDP growth, interest rate (IR) and riil exchange rate (NTR) to help explain the effect of the macroprudential instruments policy. In this study also used a modeling Hodrick Prescott Filter approach for identifying excessive credit growth. The results show that by using a panel method, macroprudential policy instruments, GWMLDR and Capital Buffer proved significant and negative in reducing the credit growth of bank in Indonesia with coefficient respectively -0,009920 and -0,002975. The Results of testing the HP filter showed that credit growth in Indonesia and the disaggregation of it shows that have crossed the line on 1 STDEV (restrictions Bank of Indonesia) and the upper limit is 1.75 STDEV (restrictions IMF) on the trend of long-term which suggest the potential execessive credit.

ABSTRAK

ASSESSEMENT INSTRUMEN KEBIJAKAN MAKROPRUDENSIAL

DALAM MEMITIGASI RISIKO KREDIT DI INDONESIA : ANALISIS DATA PANEL

Oleh

M. JEFRI SAPUTRA

Penelitian ini mengevaluasi mengenai penerapan instrumen kebijakan makroprudensial yang telah diterapkan di Indonesia dan penelitian ini bertujuan untuk menguji pengaruh instrumen kebijakan tersebut. Kebijakan makroprudensial merupakan salah satu cara untuk mendorong terciptanya kestabilan dan sistem keuangan yang sehat, sehingga kebijakan tersebut dapat berkontribusi bagi pertumbuhan dan stabilitas ekonomi nasional. Kerangka kerja pengawasan makroprudensial menjadi fondasi bagi stabilitas keuangan, yang mana salah satu tujuan dari instrumen kebijakan makroprudensial yaitu mengurangi prosiklikalitas pertumbuhan kredit perbankan. Dalam penelitian ini menggunakan GWMLDR dan Capital Buffer sebagai proksi dari instrumen kebijakan makroprudensial serta penelitian ini juga menggunakan metode panel data untuk mengevaluasi pengaruh kebijakan makroprudensial. Adapun data yang digunakan dalam penelitian ini yaitu data sekunder dengan periode tahun 2008 – 2014. Selain itu, dalam penelitian ini menggunakan variabel kontrol IR, pertumbuhan GDP, tingkat suku bunga (IR) dan nilai tukar riil (NTR) untuk membantu menjelaskan pengaruh instrumen tersebut. Dalam penelitian ini juga, turut digunakan pendekatan model Hodrick Prescott Filter untuk mengidentifikasi pertumbuhan kredit yang berlebih. Hasil pengujian menunjukkan bahwa dengan menggunakan metode panel data, instrumen kebijakan makroprudensial, GWMLDR dan Capital Buffer terbukti signifikan dan negatif dalam mengurangi pertumbuhan kredit perbankan di Indonesia dengan nilai koefisien berturut – turut -0,009920 dan -0,002975. Hasil pengujian HP Filter menunjukkan bahwa pertumbuhan kredit perbankan di Indonesia beserta disagregasinya menunjukkan telah melewati batas atas 1 stdev (batasan Bank Indonesia) maupun batas atas 1.75 stdev (batasan IMF) dari trend jangka panjangnya yang menunjukkan adanya potensi execessive credit.

ASSESSEMENT INSTRUMEN KEBIJAKAN MAKROPRUDENSIAL DALAM MEMITIGASI RISIKO KREDIT DI INDONESIA : ANALISIS

DATA PANEL

Oleh

M. JEFRI SAPUTRA

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

JURUSAN EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

Judul Skripsi : ASSESSEMENT INSTRUMEN KEBIJAKAN MAKROPRUDENSIAL DALAM

MEMITIGASI RISIKO KREDIT DI INDONESIA : ANALISIS DATA PANEL

Nama Mahasiswa :

M. Jefri Saputra

Nomor Pokok Mahasiswa : 1211021077

Program Studi : Ekonomi Pembangunan

Fakultas : Ekonomi dan Bisnis

MENYETUJUI

1. Komisi Pembimbing

Dr. Yoke Muelgini, S.E. M.Sc. NIP 19581230 198703 1 002

2. Ketua Jurusan Ekonomi Pembangunan

MENGESAHKAN

1. Tim Penguji

Ketua : Dr. Yoke Muelgini, S.E., M.Sc ...

Penguji

Bukan Pembimbing : Dr. Marselina, S.E., M.P.M ...

2. Fakultas Ekonomi dan Bisnis

Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si.

NIP 19610904 198703 1 011

PERNYATAAN BEBAS PLAGIARISME

“Saya yang bertanda tangan di bawah ini menyatakan bahwa skripsi ini telah

ditulis dengan sungguh – sungguh dan tidak merupakan penjiplakan hasil karya orang lain. Apabila dikemudian hari terbukti bahwa pernyataan ini tidak benar maka saya sanggup menerima hukuman/sanksi sesuai peraturan yang berlaku”.

Bandar Lampung, 20 April 2016 Penulis

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung, Lampung pada tanggal 05 Januari 1994, sebagai anak kedua dari tiga bersaudara, dari pasangan Bapak Alwani dan Ibu Jamila.

Pendidikan yang telah ditempuh penulis yaitu Taman Kanak – kanak (TK) Satria Sukarame, Bandar Lampung diselesaikan tahun 2000, Sekolah Dasar di selesaikan di SDN 1 Waydadi, Bandar Lampung pada tahun 2006. Sekolah Menengah Pertama (SMP) di SMPN 12 Bandar Lampung pada tahun 2009, adapun berbagai kegiatan maupun organisasi yang pernah diikuti selama masa SMP yaitu penulis menjadi ketua OSIS periode 2007/2008 dan juga penulis aktif dalam kegiatan Paskibra dan Rohis. Selajutnya penulis melanjutkan Sekolah Menengah Atas (SMA) di MAN 1 Model Bandar Lampung pada tahun 2012, adapaun kegiatan maupun prestasi yang didapat yaitu penulis aktif dalam kegiatan Paskibra, juara I Lomba Paskibra tingkat Provinsi tahun 2011, Juara II Lomba Wall Magazine dan

Juara II Try out UN Lembaga Al Qolam.

Pembangunan (HIMEPA) sebagai sekretaris bidang Pengkajian dan Penalaran Ilmiah. Pada tahun 2014 Penulis mengikuti kegiatan KKL (Kuliah Kunjung Lapangan) ke OJK, Bappenas dan Dirjen Anggaran Kementrian Keuangan. Lalu, pada tahun 2015 penulis melaksanakan KKN (Kuliah Kerja Nyata) di Desa Merbau, Kabupaten Tanggamus.

Selain itu, kegiatan di luar kampus banyak dihabiskan oleh penulis sebagai guru privat untuk jenjang SD hingga SMA. Adapun prestasi yang pernah diraih oleh penulis selama masa perkuliahan yaitu terpilih manjadi TOP 24 Finalis dalam

MOTO

“Man Jadda Wajada, siapa yang bersungguh –sungguh, pasti akan berhasil” (Pepatah Arab)

“Jika sukses selalu beraromakan kesenangan, kebanyakan ia datang dari perjalanan yang panjang”

(M. Jefri Saputra)

PERSEMBAHAN

Puji syukur kehadirat Allah SWT, tuhan pemilik jiwa dan semesta alam. Shalawat serta

salam semoga senantiasa tercurahkan kepada nabi Muhammad SAW.

Kupersembahkan karya yang cukup sederhana ini dengan penuh ketulusan dan kerendahan

hati untuk :

Ayah dan Mamah tercinta, Bapak Alwani dan Ibu Jamila orang tua yang begitu luar biasa yang telah membesarkan dan mendidik anak – anaknya dengan penuh ketulusan dan kasih sayang serta selalu memberikan do‟a dan

dukungan dalam setiap langkah perjalanan hidup penulis.

Kakak dan Adik tersayang, Septi Alfiani dan M Doni Saputra yang selalu memberikan dukungan, semangat dan kehangatan di dalam kehidupan penulis,

serta keluarga besar yang selalu mendo‟akan.

Dosen – dosen Fakultas Ekonomi dan Bisnis Jurusan Ekonomi Pembangunan Universitas Lampung dan sahabat – sahabat yang senantiasa memberikan

saran, motivasi, doa dan semangat dalam mengerjakan skripsi ini.

Tak Lupa

SANWACANA

Puji Syukur Penulis ucapkan kehadirat Allah SWT, karena atas berkat rahmat serta hidayah-Nya, Penulis masih bisa merasakan segala nikmat dan anugerah yang diberikan sehingga penulis dapat menyelesaikan skripsi dengan judul

“Assessement Instrumen Kebijakan Makroprudensial Dalam Memitigasi

Risiko Kredit Di Indonesia : Analisis Data Panel”.

Adapun maksud dalam penulisan skripsi ini adalah guna melengkapi dan memenuhi salah satu syarat memperoleh gelar Sarjana (S1) Ekonomi, pada Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung. Penulis telah banyak memperoleh bimbingan, bantuan serta motivasi dari semua pihak. Dalam kesempatan ini penulis mengucapkan rasa hormat dan terima kasih yang sebesar – besarrnya kepada :

1. Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Dr. Nairobi S.E., M.Si. dan Ibu Emi Maimunah, S.E., M.Si. sebagai Ketua dan Sekretaris Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Dedy Yuliawan, S.E., M.Si. selaku Pembimbing Akademik selama penulis menyelesaikan masa pendidikan.

5. Bapak dan Ibu Dosen Program Studi Ekonomi Pembangunan, yang telah memberikan banyak ilmu dan pelajaran yang begitu bermanfaat, Pak Prof. Pandjaitan, Pak Thomas, Ibu Marsel, Ibu Asih, Pak Imam, Pak Husaini, Pak Ambya, Ibu Irma, Ibu Betty, Ibu Zulfa, Pak Yudha, dan seluruh dosen EP tanpa terkecuali.

6. Mas Ferry, Mas Ma‟ruf, Mas Rody, Ibu Hudaiyah, Ibu Yati, dan Pak Kasim serta staf dan pegawai Fakultas Ekonomi dan Bisnis Universitas Lampung. 7. Bapak Alwani dan Ibu Jamila, orang tua yang begitu luar biasa yang selalu

memberikan do‟a, dukungan dan tidak pernah lelah demi kesuksesan anak –

anaknya.

8. Keluarga besar di Pahoman, Teluk Betung dan Sukarame, terimakasih atas dukungan dan do‟anya.

9. Ayu Swaningrum, teman baru sekaligus sebagai best inspirator dalam penyelesaian skripsi ini.

10. Sahabat – sahabat terbaikku semasa kuliah Ria, Machpudzoh, Singgih, Maulidya, Puspa, Arli, Sinta, Mia, Ica, Rayan, Deni, Deo, Medi, Beni, Dede, Agus, Arifa, Isti,Yoka, Helena, Meri, Firdha dkk yang tidak bisa disebutkan satu per satu, terimakasih atas dukungan dan semangatnya.

12. Sahabat – sahabat HIMEPA dari angkatan 2011 s.d 2013, Bang Iduy, Bang Panji, Bang Nanang, Bang Torik, Uul, Mau, Oci, Yusmita, Adib, Oji, Ulung, Handicky, Sekar, Yahya, Boy, dll dan KSPM, terimaksih atas kebersamaan dan pengalaman yang telah diberikan kepada penulis.

13. Sahabat – sahabat terbaik yang paling lama menemani penulis, Mardiana, Warits, Umam, Bakti, Fajar, Erinda, Kemala, Ghasella, May, Vera dkk, yang selalu memberikan warna kehidupan bagi penulis.

14. Teman – teman KKN Tematik 2015 Desa Merbau Tanggamus, Mba Mur, Made, Adit, Bang Refky, Bang Boga, semoga silaturrahmi kita tetap terjaga. 15. Teman – teman mahasiswa Ekonomi Pembangunan angkatan 2012, yang

memberikan do‟a, motivasi dan masukan dalam penyelesaian skripsi ini. 16. Semua pihak yang telah membantu dalam penyusunan skripsi ini dari awal

hingga akhir.

Akhir kata penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi penulis berharap semoga karya sederhana ini dapat berguna dan bermanfaat bagi kita semua. Amin.

Bandar Lampung, 20 April 2016 Penulis

DAFTAR ISI

1. Kebijakan Makroprudensial ... 25

1.1Instrumen Kebijakan Makroprudensial ... 27

1.1.1 Kebijakan Giro Wajib Minimum (GWM) ... 30

1.1.2 Kebijakan Capital Buffer ... 35

2. Sistem Keuangan dan Perbankan ... 37

3. Kredit ... 39

4. Risiko Kredit ... 40

5. Faktor Makroekonomi yang Mempengaruhi Kredit ... 40

5.1Pertumbuhan GDP ... 42

5.2Tingkat Suku Bunga ... 43

5.3 Nilai Tukar ... 44

III. METODE PENELITIAN ... 52

A.Jenis dan Sumber Data ... 52

B.Populasi dan Teknik Pengambilan Sampel ... 53

C.Variabel Penelitian ... 55

1. Identifikasi Variabel ... 55

2. Definisi Operasional Variabel ... 57

D.Batasan Variabel ... 61

1.3.3 Uji Breusch-Pagan Lagrange Multiplier Test ... 76

1.4 Pengujian Asumsi Klasik ... 76

1.4.1 Uji Multikolinieritas ... 76

1.4.2 Uji Heteroskedastisitas ... 77

2.3.2 Pertumbuhan Kredit Modal Kerja ... 91

2.3.3 Pertumbuhan Kredit Investasi ... 100

2.3.4 Pertumbuhan Kredit Konsumsi ... 101

C.Analisis Data Panel ... 102

3.1Hasil Uji Multikolinieritas ... 110

3.2Hasil Uji Heteroskedastisitas ... 111

3.3Hasil Uji Autokorelasi ... 113

6. Interpretasi Hasil dan Pembahasan ... 119

6.1Pembahasan Masing – Masing Variabel ... 119

6.1.1 Pertumbuhan GDP Indonesia (GGDP) ... 121

6.1.2 Interest Rate (IR) ... 123

6.1.3 Nilai Tukar Riil (NTR) ... 124

6.1.4 GWMLDR ... 126

6.1.5 Capital Buffer (CB) ... 128

6.2Pembahasan Intersep Model Regresi Fixed Effect ... 129

V. SIMPULAN DAN SARAN ... 140

A. Simpulan ... 140

B. Saran ... 142

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

1. Instrumen Kebijakan Makroprudensial ... 29

2. Implementasi Kebijakan Makroprudensial Di Berbagai Negara ... 30

3. Ringkasan Penelitian Kanan, et al. (2009) ... 47

4. Ringkasan Penelitian Hamh, et al. (2011) ... 48

5. Ringkasan Penelitian Lim, et al (2011) ... 49

6. Ringkasan Penelitian Rizki, et al (2012) ... 50

7. Ringkasan Penelitian Ayu (2014) ... 51

8. Sumber Data yang Digunakan Dalam Penelitian ... 53

9. Pemilihan Sampel Penelitian ... 55

10. Klasifikasi Variabel ... 57

11. Ringkasan Variabel Penelitian ... 60

12. Batasan Variabel ... 61

13. Data untuk Pengujian Hodrick Prescott Filter (HP Filter) ... 63

14. Ringkasan Hasil Pengujian HP Filter dengan Structural Break ... 96

15. Ringkasan Hasil Pengujian HP Filter tanpa Structural Break ... 97

16. Hasil Unit Root Panel Data dengan Levin, Lin, & Chin dan Augmented Dickey FullerTest Pada Tingkat Level ... 103

17. Hasil Regresi dengan Metode Common Effect (PLS) ... 104

24. Hasil Uji Metode Fixed Effect-GLS Weight Cross-section & White Robust Standar Error ... 114

25. Perbandingan Koefisisen Determinasi Metode Fixed Effect dan Random Effect ... 115

26. Hasil Uji t-Statistik ... 117

27. Pembahasan Pengaruh Variabel Bebas terhadap Variabel Terikat ... 120

29. Hasil Nilai Koefisien Fixed Effect dan Individual Effect Pada

DAFTAR GAMBAR

Gambar Halaman

1. Pertumbuhan Kredit dan GDP Indonesia ... 5 2. Pertumbuhan Kredit Per Jenis Penggunaan ... 6 3. Prosiklikalitas Pertumbuhan Kredit ... 7 4. Imbalance Penyaluran Kredit ... 9 14. Daerah Penerimaan dan Penolakan untuk Uji-t ... 80 15. Daerah Penerimaan dan Penolakan untuk Uji-F ... 82 16. Pola Stasioner (Horizontal) Pertumbuhan Kredit Total Periode

2005:Q1-2014:Q4 ... 84 17. Pola Stasioner (Horizontal) Pertumbuhan Kredit Total dalam

bentuk Logaritma Periode 2005:Q1-2014:Q4 dengan Scatter with

only Makers ... 84 18. Pola Stasioner (Horizontal) Pertumbuhan Kredit Total dalam

bentuk Logaritma Periode 2005:Q1-2014:Q4 dengan Scatter

with Straight Lines ... 85 19. Pola Stasioner (Horizontal) Pertumbuhan GDP Indonesia Periode

2005:Q1-2014:Q4 ... 86 20. Pola Stasioner (Horizontal) Pertumbuhan GDP Indonesia dalam

bentuk Logaritma Periode 2005:Q1-2014:Q4 dengan Scatter with

only Makers ... 86 21. Pola Stasioner (Horizontal)Pertumbuhan GDP Indonesia dalam

bentuk Logaritma Periode 2005:Q1-2014:Q4 dengan Scatter with

23. Pola Trend Nilai Tukar (Rp/US$) dalam bentuk Logaritma Periode

2005:Q1-2014:Q4 dengan Scatter with only Makers ... 88 24. Pola Trend Nilai Tukar (Rp/US$) dalam bentuk Logaritma Periode

2005:Q1-2014:Q4 dengan Scatter with Straight Lines ... 89 25. Pola Trend BI Rate (Rp/US$) Periode 2005:Q1-2014:Q4 ... 90 26. Pola Trend BI Rate dalam bentuk Logaritma Periode 2005:Q1-

2014:Q4 dengan Scatter with only Makers ... 90 27. Pola Trend BI Rate dalam bentuk Logaritma Periode 2005:Q1

2014:Q4 dengan Scatter with Straight Lines ... 91 28. HP Filter J. Panjang Pertumbuhan Kredit Total ... 92 29. HP Filter J. Panjang Pertumbuhan Kredit Modal Kerja ... 92 30. HP Filter J. Panjang Pertumbuhan Kredit Investasi ... 92 31. HP Filter J. Panjang Pertumbuhan Kredit Konsumsi ... 92 32. HP Filter J. Panjang Pertumbuhan Kredit Total Sesudah Krisis .... 93 33. HP Filter J. Panjang Pertumbuhan Kredit Modal Kerja

Sesudah Krisis ... 93 34. HP Filter J. Panjang Pertumbuhan Kredit Investasi Sesudah

Krisis ... 93 35. HP Filter J. Panjang Pertumbuhan Kredit Konsumsi

DAFTAR LAMPIRAN

Lampiran Halaman

1. Data Penelitian ... L1 2. Hasil Pengujian Hodrick Prescott Filter (HP Filter) ... L2 3. Hasil Uji Unit Root Data Panel ... L3 4. Hasil Estimasi Panel Data dengan Common Effect (PLS) ... L4 5. Hasil Estimsi Fixed Effect Model (FEM) ... L5 6. Hasil Estimasi Random Effect Model (REM) ... L6 7. Hasil Uji Likelihood Ratio (Uji Chow) ... L7 8. Hasil Uji Hausman (Hausman Test) ... L8 9. Hasil Uji Multikolinieritas dengan Corellation Common

Sample ... L9 10. Hasil Uji Heteroskedastisitas dengan White Heteroscedasticity

Cross-Section Standar Error & Covariance ... L9 11. Hasil Uji Autokorelasi dengan Metode Fixed Effect-GLS Weight

Cross Section dan White Period Robust Standar Error ... L10 12. Hasil Nilai Koefisien Fixed Effect dan Individual Effect Pada

I. PENDAHULUAN

A.Latar Belakang

Krisis keuangan global yang memuncak di 2008 masih menyisakan dampak pada perekonomian global hingga saat ini; hal tersebut membuktikan bahwa

pengelolaan risiko sistem keuangan melalui kebijakan ekonomi makro, moneter, fiskal serta pengaturan dan pengawasan mikroprudensial saja tidak cukup untuk mencegah krisis. Selain itu, krisis ekonomi dan keuangan global memberi pelajaran bahwa stabilitas ekonomi makro tidak bisa hanya dilakukan dengan menjaga inflasi yang rendah dan stabil dan nilai tukar yang stabil dan mendukung perdagangan internasional Indonesia; karena ketidakstabilan ekonomi makro semakin banyak bersumber dari adanya gangguan keseimbangan yang terjadi di sektor keuangan. (Kajian Stabilitas Keuangan September 2014, Bank Indonesia)

Krisis yang terjadi di Amerika Serikat pada 2008 yang kemudian menular ke berbagai negara di dunia menunjukkan bahwa ketidakstabilan di sektor keuangan berdampak serius pada sektor riil (Agung, 2010). Krisis keuangan yang didorong oleh penggelembungan kredit berubah menjadi krisis global dan telah

ternyata lebih besar dibandingkan perkiraan semula. Kedua, biaya dari

penyelamatan krisis sangat besar. Ketiga, stabilitas harga dan output ternyata tidak menjamin kestabilan finansial.

Sejalan dengan hal tersebut, perkembangan produk keuangan yang semakin canggih, perilaku ambil risiko sebagai akibat dari motif cari untung yang sebesar- besarnya dalam waktu yang sesingkat-singkatnya dan sistem keuangan global yang semakin terintegrasi menyebabkan perlunya tambahan kerangka berfikir yang bersifat makro namun terfokus pada sistem keuangan secara keseluruhan. Oleh karena itu, disusun suatu kerangka kebijakan guna menanggulangi

ketidakstabilan sistem keuangan yaitu kebijakan makroprudensial.

Menurut Bank of England (2009) kebijakan makroprudensial adalah kebijakan yang ditujukan untuk memelihara kestabilan intermediasi keuangan (misalnya jasa-jasa pembayaran, intermediasi kredit, dan penjaminan atas risiko) terhadap perekonomian. Sedangkan menurut International Monetary Fund (IMF) (2011), kebijakan makroprudensial adalah kebijakan yang memiliki tujuan utama untuk memelihara stabilitas sistem keuangan secara keseluruhan melalui pembatasan peningkatan risiko sistemik.

Pelaksanaan kebijakan makroprudensial diikuti oleh beberapa prinsip. Pertama, kebijakan makroprudensial adalah sebuah kebijakan pelengkap, tidak

jelas, misalnya untuk membatasi arus masuk modal jangka pendek dan membatasi kredit kepada sektor properti (Bank of England, 2009; Unsal, 2011). Ketiga, Kebijakan makroprudensial harus dilaksanakan secara efektif (Agung, 2010; Nicolo dan Lev, 2012). Keempat, komunikasi kebijakan makroprudensial harus jelas (Galati dan Richhild, 2011; Working Group G-30, 2010).

Menurut Bruno dan Hyun (2013), Nijathaworn (2009) dan Lim et al. (2011) pada dasarnya instrumen makroprudensial ditujukan untuk pertama, prosiklikalitas yang merupakan perilaku sistem keuangan yang mendorong perekonomian

tumbuh lebih cepat ketika ekspansi dan memperlemah perekonomian ketika siklus kontraksi dan kedua, common exposure yang mana instrumen digunakan sebagai aturan kehati-hatian pada masing-masing institusi (perbankan). Penggunaan instrumen makroprudensial sebenarnya bukan hal yang baru. Hanya saja,

instrumen tersebut mengalami lebih banyak penyesuaian pasca krisis global tahun 2008. Negara-negara sedang berkembang (emerging market) menggunakan instrumen makroprudensial lebih luas dibandingkan negara-negara maju (Antipa

et al., 2011; Galati dan Richhild, 2011, dan Tovar et al., 2012). Beberapa negara menggunakan instrumen yang bervariasi. Penggunaan instrumen tersebut

tergantung pada tingkat perkembangan ekonomi dan keuangan, rezim nilai tukar,dan daya tahan terhadap guncangan keuangan (Unsal, 2011).

Indonesia merupakan salah satu negara emerging market yang sektor

perbankan Indonesia saat terjadinya krisis, sektor keuangan di Indonesia kurang mampu menilai, meminimalisir, serta memitigasi risiko kegiatan usahanya sehingga menciptakan perilaku prosiklikalitas yang berlebihan. Prosiklikalitas perbankan merupakan perilaku penyaluran kredit bank yang berlebihan sehingga mendorong perekonomian tumbuh lebih cepat ketika kondisi ekspansi (upturn)

dan mempercepat penurunan kegiatan ekonomi ketika dalam keadaan kontraksi (downturn). Apalagi pasca pemulihan krisis Asia 1997/1998 perilaku

prosiklikalitas perbankan Indonesia semakin meningkat terutama berlangsung sejak September 2009 (Kajian Stabilitas Keuangan September 2014, Bank Indonesia).

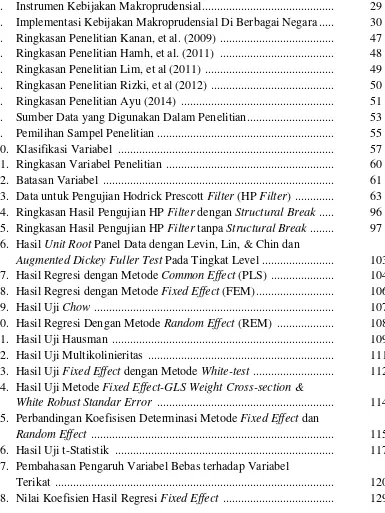

Penyaluran kredit di Indonesia dalam 10 tahun terakhir tumbuh cukup berfluktuasi dengan kisaran antara 10 persen hingga hampir dikisaran 40 persen (Gambar 1). Namun, pada tahun 2014 di kuartal empat yang terlihat dalam Gambar 1, kredit perbankan tumbuh melambat hampir dua kali lipat menjadi 11,65 persen dibandingkan tahun sebelumnya pada kuartal yang sama yaitu sebesar 21,80 persen sejalan dengan perlambatan pertumbuhan ekonomi domestik yang hanya tumbuh sebesar 5,03 persen sebagai salah satu akibat dari melemahnya ekonomi Tiongkok, sehingga menimbulkan kontraksi dalam pertumbuhan ekspor,

Sumber : Statistik Perbankan Indonesia 2014, Bank Indonesia (diolah)

Gambar 1. Pertumbuhan Kredit Perbankan dan GDP Indonesia

Penurunan pertumbuhan kredit tersebut merupakan salah satu yang paling buruk hampir dalam satu dekade terakhir yang sebelumnya pernah terjadi pada tahun 2006 kuartal III sebesar 9,76 persen dan tahun 2009 kuartal III 2009 sebesar 9,62 persen. Selain itu permasalahan fundamental pasar keuangan global juga masih menjadi faktor melemahnya pertumbuhan kredit dan pertumbuhan ekonomi Indonesia, seperti stagnasi perekonomian negara-negara Eropa dan kenaikan suku bunga di Inggris dan AS yang memicu investor global untuk menarik dananya dari Indonesia.

Dari sisi jenis penggunaan dalam Gambar 2, peranan kredit ke sektor produktif (Kredit Modal Kerja/KMK, dan Kredit Investasi/KI) masih tetap mendominasi dalam mendukung pertumbuhan sektor riil meskipun sedikit mengalami perlambatan. Sejalan dengan melambatnya pertumbuhan ekonomi domestik, pertumbuhan kredit pada semua jenis penggunaan juga mengalami penurunan dengan pertumbuhan KI melambat dari 34,95 persen pada akhir 2013 menjadi

13,16 pada akhir 2014 dan KMK melambat dari 20,43 persen menjadi 10,83 persen.

Sumber : Kajian Stabilitas Keuangan 2014, Bank Indonesia (diolah)

Gambar 2. Pertumbuhan Kredit Per Jenis Penggunaan

Sementara itu, Kredit Konsumsi (KK) juga melambat dari 13,67 persen menjadi 11,51 persen. Secara umum, pangsa kredit investasi merupakan yang terbesar dibandingkan dengan jenis kredit lainnya di Indonesia, sementara kredit konsumsi merupakan yang terkecil. Kondisi tersebut mencerminkan dukungan sektor

keuangan terhadap pertumbuhan ekonomi dengan penyaluran kredit pada sektor yang lebih produktif.

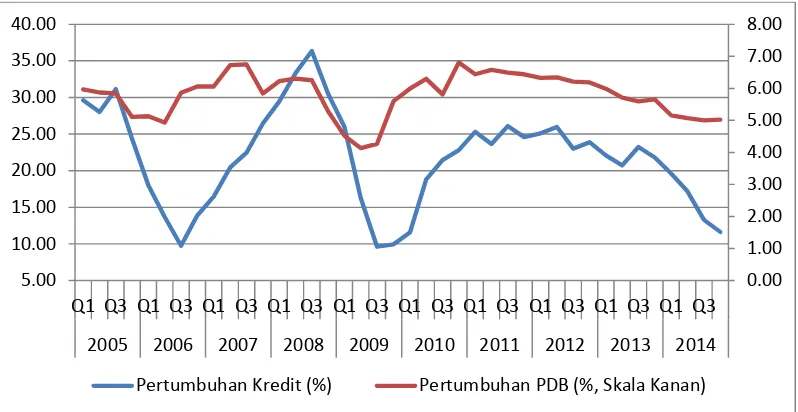

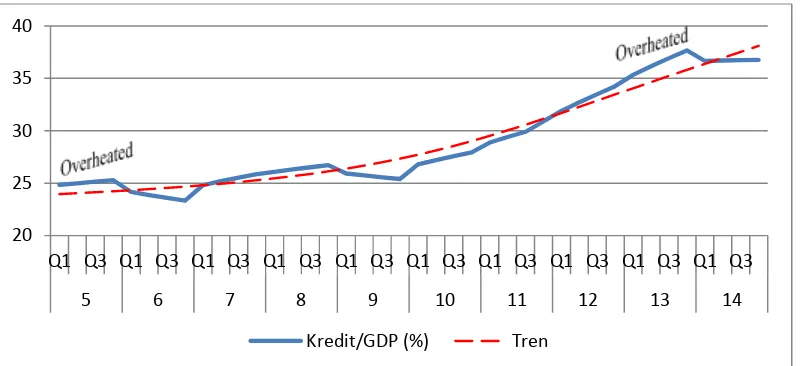

Perilaku prosiklikalitas perbankan seperti yang ditunjukkan dalam Gambar 3, umumnya diikuti dengan peningkatan perilaku ambil risiko (risk taking) dalam penyaluran kredit dapat tercermin dari adanya risiko ketidakseimbangan antara penyaluran kredit dengan kebutuhan perekonomian. Sebelum terjadinya krisis finansial di Indonesia, perekonomian selalu diawali dengan pertumbuhan kredit

-10.00 0.00 10.00 20.00 30.00 40.00 50.00

1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10

2008 2009 2010 2011 2012 2013 2014

yang lebih tinggi daripada kebutuhan perekonomian (overheated) sebagaimana tercermin dari gap antara rasio kredit/GDP dengan tren jangka panjangnya yang positif.1 Gap paling besar terjadi di tahun 2005 pada kuartal II hampir 2 persen, namun setelah itu mengalami tren yang negatif pada tahun 2006 dan pada saat krisis finansial di tahun 2009 yang menyentuh hampir 2 persen pula.

Sumber : Statistik Perbankan Indonesia Berbagai Edisi, Bank Indonesia (diolah)

Gambar 3. Prosiklikalitas Pertumbuhan Kredit

Ketika ekonomi memasuki fase perlambatan pertumbuhan, kredit mengalami penurunan yang lebih tajam yang menyebabkan rasio kredit/GDP berada dibawah tren jangka panjangnya, mengindikasikan pertumbuhan kredit tidak cukup untuk membiayai kebutuhan ekonomi sehingga memperburuk kondisi perekonomian. Namun di sisi lain juga dalam Gambar 3 terlihat peran perbankan dalam

pembangunan nasional masih stabil di tengah perlambatan kredit yang cukup

1

Kebutuhan perekonomian diproksi dengan tren jangka panjang dari indikator rasio antara kredit/GDP, dimana tren jangka panjang dihitung dengan pendekatan Hodrick-Prescott Filter. GAP merupakan selisih antara rasio kredit/GDP dengan trennya. GAP merupakan indikator ketidakseimbangan antara penyaluran kredit dengan kebutuhan perekonomian.

-2.5

dalam. Hal ini tercermin dari rasio kredit terhadap GDP Indonesia pada tahun 2014 yang relatif tidak berubah dibandingkan dengan tahun 2013 pada kisaran 36%. Namun, pertumbuhan kredit yang berlebihan juga berpotensi meningkatkan risiko kredit yang berujung pada meningkatnya potensi tekanan terhadap stabilitas sistem keuangan. Rasio kredit terhadap GDP yang relatif rendah antara lain disebabkan oleh terbatasnya sumber pendanaan bagi bank yang tercermin dari rasio total aset per GDP yang cenderung stabil.

Selain itu, indikasi prosiklikalitas yang berlebihan dapat diketahui dari

perkembangan indikator risiko ketidakseimbangan penyaluran kredit yang lebih besar daripada kebutuhan perekonomiannya yang menyebabkan kondisi

overheated pada kuartal III 2005 dan kuartal III 2013 yang terlihat pada Gambar 4, dengan pertumbuhan kredit sebesar 23,23 persen. Namun, risiko

ketidakseimbangan relatif menurun sejak awal 2014, dengan pertumbuhan kredit sebesar 19,61 persen dimana kebijakan makroprudensial mulai efektif

diberlakukan, dengan berbagai upaya kebijakan makroprudensial (LTV2, GWM LDR3, SBDK4,Capital Buffer5) sehingga dapat mampu menekan laju

pertumbuhan kredit. Namun pada kuartal II 2014, perkembangan indikator menunjukkan adanya potensi penyaluran kredit yang lebih rendah daripada yang dibutuhkan perekonomian, hal ini juga perlu diwaspadai karena akan berimplikasi pada perlambatan pertumbuhan ekonomi domestik lebih lanjut. Oleh karena itu

2

Surat Edaran Bank Indonesia No. 15/40/DKMP tanggal 24 September 2013 3

Peraturan Bank Indonesia No. 15/7/BPI/2013 tanggal 26 September 2013, dan Surat Edaran No. 15/41/DKMP tanggal 1 Oktober 2013

4

Surat Edaran Bank Indonesia No. 13/5/DPNP tanggal 8 Februari 2011, diubah dengan Surat Edaran Bank Indonesia No 15/1/DPNP tanggal 15 Januari 2013

5

kebijakan makroprudensial diperlukan agar dapat tercipta sektor keuangan yang sehat dan kuat.

Sumber : Statistik Perbankan Indonesia Berbagai Edisi, Bank Indonesia (diolah)

Gambar 4. Imbalance Penyaluran Kredit

Beberapa negara menggunakan kombinasi beberapa instrumen untuk mengatasi suatu risiko karena dapat meningkatkan efektifitas dengan mengatasi risiko dari berbagai sisi, namun hal ini menyebabkan banyak beban biaya administrasi dan pengaturan yang lebih tinggi. Di Indonesia kebijakan makroprudensial merupakan kewenangan BI yang tersirat di UU OJK yaitu pasal 7 dan pasal 40 sehingga instrumen yang digunakan di bawah wewenang BI. Kebijakan makroprudensial tersebut adalah pemberlakuan LTV, GWM LDR, transparansi SBDK,

countercyclical capital buffer, capital surcharge dan posisi devisa neto. Namun, dalam penelitian ini hanya digunakan dua indikator instrumen makroprudensial yakni GWMLDR dan Capital Buffer, karena dua instrumen tersebut didasarkan dari empat alat yang telah ditetapkan dalam survey IMF Financial Stability dan Macroprudential Policy pada tahun 2010 dalam menangani masalah pertumbuhan kredit. Selain itu penggunaan instrumen Capital Buffer dan GWMLDR juga

20 25 30 35 40

Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3

5 6 7 8 9 10 11 12 13 14

sering digunakan oleh BI dalam menangani pertumbuhan kredit perbankan yang berlebihan. Sedangkan indikator ekonomi makro yang digunakan sebagai variabel kontrol untuk membantu menjelaskan pengaruh instrumen kebijakan makroprudensial dalam mengurangi prosiklikalitas pertumbuhan kredit adalah variabel pertumbuhan GDP, BI Rate dan Nilai Tukar Riil (Rp/US$)

Eksposur6 dari faktor risiko ekonomi makro bank merupakan sumber risiko sistemik yang mempengaruhi kinerja sektor perbankan. Perkembangan tingkat suku bunga (BI Rate) dan nilai tukar seperti yang ditunjukkan pada Gambar 5, menunjukkan bahwa pertumbuhan kredit, tingkat suku bunga (BI Rate) dan nilai tukar yang berfluktuasi periode Januari 2008 hingga Desember 2014.

Sumber : BPS dan Statistik Perbankan Indonesia, Bank Indonesia (diolah)

Gambar 5. Pertumbuhan Kredit, Tingkat Suku Bunga BI Rate, dan Nilai Tukar

Peningkatan tingkat suku bunga akan memperburuk pertumbuhan kredit terutama bagi masyarakat, sehingga nantinya akan membuat debitur harus membayarkan

6

Eksposur merupakan objek yang rentan terhadap resiko dan berdampak pada kinerja perusahaan apabila resiko yang diprediksikan benar-benar terjadi.

6000

2008 2009 2010 2011 2012 2013 2014

biaya pinjaman lebih tinggi dari sebelumnya dan selain itu akan suku bunga yang tinggi berpotensi merugikan untuk debitur (Bofondi dan Ropele, 2011).

Sehingga peningkatan suku bunga akan mengurangi pertumbuhan kredit. Sejalan dengan yang dijelaskan dalam Gambar di atas, secara umum pada tahun 2014 tingkat suku bunga (BI Rate) mengalami kenaikan dari tahun sebelumnya menjadi 7,75 persen yang berbanding terbalik terhadap pertumbuhan kredit yang

cenderung menurun tajam menjadi 11,58 persen.

Selanjutnya, nilai tukar merupakan satuan nilai yang digunakan untuk pertukaran satu mata uang dengan mata uang lain (Ahmad dan Bashir, 2013). Depresiasi (penurunan) home currency akan mengakibatkan harga barang impor menjadi mahal, dimana hal tersebut akan memberikan tekanan terhadap letter of credit pedagang, sehingga risiko default meningkat (Badar dan Javid, 2013).

Dengan terjadinya peningkatan risiko default memungkinkan terjadinya kredit bermasalah sehingga berlanjut pada penurunan pertumbuhan kredit. Dari Gambar 5 menunjukkan bahwa rata-rata nilai tukar mengalami inkonsistensi, hal tersebut dapat dilihat pada tahun 2012 rata- rata nilai tukar mengalami depresiasi sebesar Rp 646/US$ namun penurunan tersebut justru diikuti oleh peningkatan pertumbuhan kredit sebesar 0,43 persen.

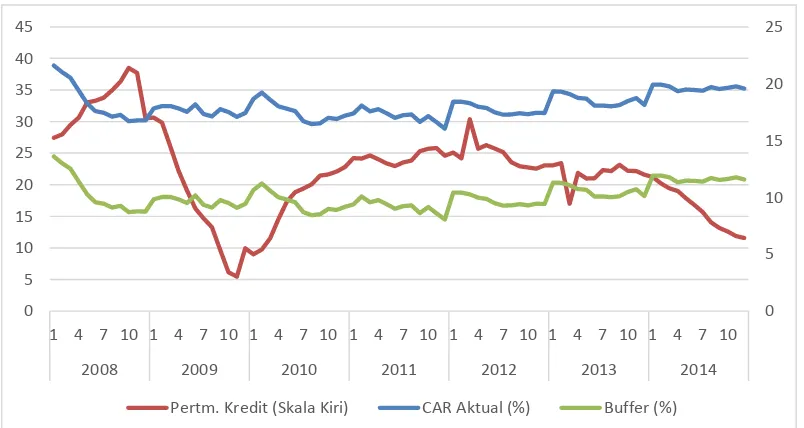

masa depan dan mengantisipasi apabila mendapatkan modal di periode penurunan tidak mudah dan mahal (Fikri, 2012). Capital Buffer merupakan selisih lebih dari

Capital Adequacy Ratio (CAR) atau rasio kecukupan modal aktual bank dengan persyaratan minimum modal perbankan yang diberlakukan regulator (8%). Secara umum, perbankan konvensional memiliki rata- rata CAR di atas 18 persen (KSK 2014, Bank Indonesia). Hal itu menunjukkan adanya kelebihan cadangan modal yang dimiliki oleh bank, padahal nilai CAR yang terlalu tinggi pula tidak baik untuk industri perbankan, dikarenakan kelebihan modal tersebut memicu adanya penggunaan untuk penyaluran kredit yang berlebihan sehingga memicu perilaku prosiklikalitas perbankan di Indonesia. Sehingga Bank Indonesia untuk

mengantisipasi hal tersebut, diberlakukanlah kebijakan capital buffer untuk melindungi bank apabila terjadi guncangan risiko kredit yang tinggi di masa mendatang.

Dari Gambar 6 dapat diketahui bahwa bank- bank umum di Indonesia menjaga

Capital Adequacy Ratio (CAR) untuk berada di atas persyaratan modal yang diberlakukan bank sentral yaitu di atas 8 persen. Capital buffer bank-bank umum mencapai tingkat tertinggi pada tahun 2008 yaitu sebesar 13,6 persen dan

mencapai level terendah dua tahun setelahnya. CAR rata-rata perbankan di Indonesia selama periode 2008-2014 menyentuh angka 18,08 persen. Artinya, CAR perbankan di Indonesia sudah jauh di atas persyaratan BASEL III7 yang memberlakukan CAR minimum sebesar 13 persen. Peningkatan capital buffer

7

tersebut pada akhirnya diiringi dengan penurunan pertumbuhan kredit, sesuai dengan kebijakan yang diharapkan oleh regulator (BI) dalam memitigasi risiko sistemik yang terjadi akibat pertumbuhan kredit yang tinggi.

Sumber : Statistik Perbankan Indonesia Berbagai Edisi, Bank Indonesia (diolah)

Gambar 6. Pertumbuhan Kredit dan Buffer

Giro Wajib Minimum (GWM) adalah simpanan minimum yang wajib dipelihara oleh bank dalam bentuk saldo rekening giro pada Bank Indonesia yang besarnya ditetapkan oleh Bank Indonesia sebesar persentase tertentu dari Dana Pihak Ketiga (DPK). Salah satu kebijakan makroprudensial yang umum digunakan untuk mengelola risiko likuiditas adalah menggunakan instrumen GWM. Sebagaimana dikutip dari studi Galati dan Richhild (2011: 26), instrumen makroprudensial tersebut saat ini digunakan terutama untuk membatasi

penawaran kredit terhadap sektor tertentu guna mengurangi pertumbuhan kredit yang berlebihan. Selain itu, instrumen GWM juga digunakan terutama di negara-

0

2008 2009 2010 2011 2012 2013 2014

negara berkembang untuk mencegah ketidakseimbangan domestik akibat aliran masuk modal asing yang sangat besar dan berfluktuasi.

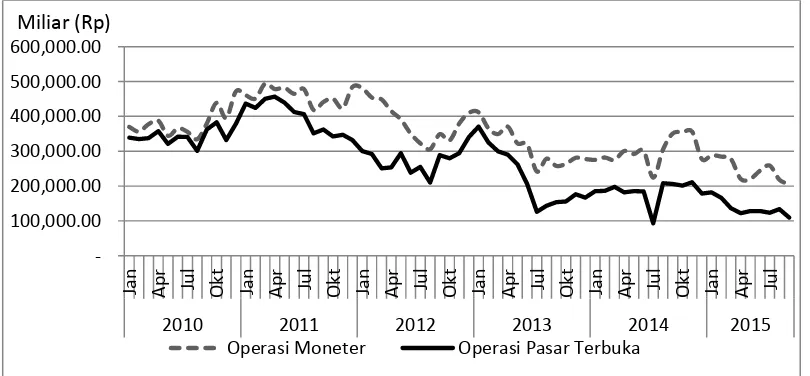

Gambar 7 menunjukkan bahwa aliran masuk modal asing ke Indonesia masih cukup besar, walaupun dibeberapa tahun terakhir terjadi penurunan. Hal ini terkait dengan kondisi pasar keuangan global yang masih belum pulih sehingga investor global memilih menempatkan dananya di pasar negara berkembang. Hal ini dapat menimbulkan tekanan terhadap apresiasi nilai tukar. Oleh karenanya, BI dalam kondisi tersebut melakukan kebijakan sterilisasi valuta asing untuk mengurangi tekanan terhadap nilai tukar. Namun di sisi lain, hal ini akan menyebabkan bertambahnya ekses likuiditas di perbankan. Di tengah terbatasnya ruang kebijakan suku bunga, BI menerapkan kebijakan GWM Primer untuk menyerap kondisi ekses likuiditas tersebut dengan melakukan kebijakan GWM Primer.

Sumber : Statistik Ekonomi dan Moneter Indonesia, Bank Indonesia (diolah)

Gambar 7. Posisi Operasi Pasar Terbuka dan Operasi Moneter

-2010 2011 2012 2013 2014 2015

Seperti yang dijelaskan dalam Gambar 7, terlihat posisi instrumen operasi moneter yaitu operasi pasar terbuka pada September 2015 secara net tercatat sebesar 205.821 miliar rupiah, turundari bulan sebelumnya pada periode yang sama sebesar 5,53 persen namun nilai tersebut masih cukup tinggi dalam pasar keuangan. Sehingga kemudian membuat kondisi likuiditas bagi perbankan masih cukup stabil, yang selanjutnya mempengaruhi penyaluran kredit untuk tetap tumbuh.

GWM+LDR (Loan to Deposit Ratio) merupakan simpanan minimum yang wajib dipelihara oleh bank dalam bentuk saldo rekening giro pada Bank Indonesia sebesar persentase dari DPK yang dihitung berdasarkan selisih antara LDR yang dimiliki oleh bank dengan LDR target (Peraturan Bank Indonesia, 2010).

Melengkapi kebijakan makroprudensial yang telah dikeluarkan, pada bulan Maret 2011 BI kembali mengeluarkan ketentuan GWM yang dikaitkan dengan LDR (GWM+LDR). Maksud dari kebijakan GWM+LDR adalah untuk mendorong fungsi intermediasi perbankan secara optimal dengan didasarkan atas prinsip keseimbangan antara pencapaian tujuan moneter dan stabilitas sistem keuangan serta mendorong perbankan melakukan fungsi intermediasinya dalam hal ini kredit. Kebijakan ini diharapkan dapat mendorong peningkatan kredit perbankan terutama pada bank-bank yang masih memiliki LDR yang relatif rendah.

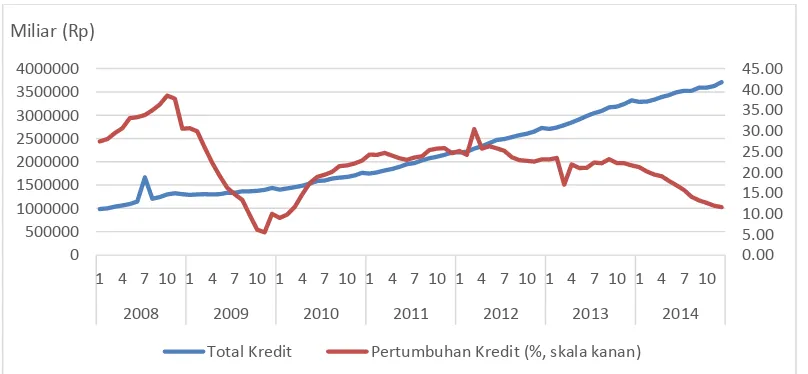

Gambar 8 menunjukkan bahwa dalam kaitannya dengan kredit bank, BI

mengeluarkan kebijakan GWMLDR ketika kondisi pertumbuhan kredit sedang

booming yang ditandai dengan pertumbuhan di atas 20 persen secara year on year(yoy), seperti yang dialami sepanjang tahun 2010 hingga 2013 dengan pertumbuhan kredit tertinggi sebesar 36,35 persen pada tahun 2008 dengan nilai total kredit sebesar Rp 1.297.860 miliar dan terus terakselerasi. Setelah

dikeluarkannya kebijakan GWMLDR secara penuh, sebagaimana telah

diperkirakan sebelumnya dampak kebijakan ini bersifat kontraktif di awal. Hal ini terlihat dari penurunan pertumbuhan kredit dalam kurun waktu kurang lebih 2 tahun setelah implementasi kebijakan GWMLDR, dimana pada tahun 2013 pertumbuhan kredit mulai mengalami penurunan. Kemudian pada bulan-bulan berikutnya, pertumbuhan kredit kembali normal dan mulai menunjukan adanya sedikit peningkatan.

Sumber : Statistik Perbankan Indonesia, Bank Indonesia (diolah)

Gambar 8. Posisi Kredit Bank Umum

0.00

2008 2009 2010 2011 2012 2013 2014

Miliar (Rp)

Meskipun berdasarkan Gambar tersebut, hasilnya menunjukkan bahwa

implementasi GWMLDR terkait dengan penurunan pertumbuhan kredit, namun hal ini bisa juga dikarenakan oleh sinkronisasi antara kebijakan pengetatan GWMLDR dengan kenaikan suku bunga acuan Bank Indonesia (BI Rate).

Berdasarkan penelitian Hahm et al., (2009) tentang efektifitas penggunaan instrumen kebijakan makroprudensial di Korea Selatan menunjukkan bahwa kebijakan Loan to Value (LTV), GWMLDR dan Buffer sebagai instrumen makroprudensial sangat efektif untuk mengurangi siklus kredit. Berbeda dengan hasil penelitian yang dilakukan oleh Bustamante et al., (2012) yang mana efektifitas penggunaan instrumen makroprudensial di Kolombia menunjukkan bahwa kebijakan GWMLDR kurang efektif diterapkan. Hal ini karena naiknya harga rumah yang digunakan sebagai agunan pinjaman. Dampaknya adalah secara rata-rata dapat menurunkan rasio LTV dan akan menurunkan suku bunga

pinjaman.

Peneliti lain yaitu Tovar et al., (2012) dalam penelitiannya di Brazil,

Kolombia,dan Peru menunjukkan bahwa penggunaan instrumen makroprudensial berupa GWM efektif diterapkan di Brazil dan Peru, sedangkan di Kolumbia tidak.Kemudian Lim et al., (2011) mengevaluasi efektifitas penggunaan instrumen makroprudensial dalam mengurangi risiko sistemik di 49 negara. Mereka berargumen bahwa sebagian besar instrumen (Buffer dan GWM) efektif dalam mengurangi prosiklikalitas, tetapi efektivitasnya sangat tergantung

Dari permasalahan yang telah diungkapkan, pelajaran yang didapat dari krisis keuangan global belakangan ini adalah pentingnya otoritas kebijakan mewaspadai risiko dari penyaluran kredit yang berlebihan. Hal ini mengingat periode

pertumbuhan kredit agregat yang berlebih kerap terkoneksi dengan risiko sistemik. Oleh karena itu, otoritas kebijakan perlu mengidentifikasi kapan pertumbuhan kredit sudah dianggap berpotensi menimbulkan risiko bagi kestabilan sistem keuangan dan kestabilan makro.

Hal lain yang tidak kalah pentingnya adalah rancangan kebijakan makroprudensial yang bersifat countercyclical8untuk mengantisipasi risiko dari pertumbuhan kredit yang berlebih. Untuk menjaga stabilitas sistem keuangan, khususnya perbankan dalam konteks ini, tidak hanya dibutuhkan kepastian bahwa sektor perbankan, baik secara keseluruhan maupun individual memiliki solvency yang cukup pada saat disstress, tetapi juga memiliki modal yang cukup untuk menjaga aliran kredit dalam perekonomian. Sehingga beranjak dari permasalahan dan kondisi yang timbul, maka penulis tertarik untuk mengambil sebuah judul penelitian mengenai “ASSESSEMENT INSTRUMEN KEBIJAKAN MAKROPRUDENSIAL DALAM MEMITIGASI RISIKO KREDIT DI INDONESIA : ANALISIS DATA PANEL”.

B.Rumusan Masalah

8

Berdasarkan latar belakang tersebut, maka permasalahan yang diangkat dalam penulisan penelitian ini adalah :

1. Bagaimana mengukur tingkat pertumbuhan kredit yang diperkirakan berdampak negatif (excessive credit) terhadap perekonomian dan kondisi perbankan?

2. Apakah pengaruh variabel ekonomi makro yaitu, Pertumbuhan GDP

(GGDP)Indonesia, Tingkat Suku Bunga (BI Rate), Nilai Tukar Riil (Rp/US$) secara parsial terhadap Pertumbuhan Kredit (GCredit) perbankan di Indonesia? 3. Apakah pengaruh variabel instrumen kebijakan makroprudensial, yaitu

GWMLDR dan Capital Buffer (CB) secara parsial terhadap Pertumbuhan Kredit (GCredit) perbankan di Indonesia?

4. Apakah pengaruh variabel ekonomi makro yaitu, Pertumbuhan GDP (GGDP) Indonesia, Tingkat Suku Bunga (BI Rate), Nilai Tukar Riil (Rp/US$) dan variabel instrumen kebijakan makroprudensial, yaitu GWMLDR dan Capital Buffer (CB) secara parsial dan bersama- sama terhadap Pertumbuhan Kredit (GCredit) perbankan di Indonesia?

Berdasarkan pertanyaan penelitian, maka dapat diketahui bahwa penelitian ini bertujuan untuk :

1. Mengukur tingkat pertumbuhan kredit yang diperkirakan berdampak negatif (excessive credit) terhadap perekonomian dan kondisi perbankan.

2. Menganalisis pengaruh variabel ekonomi makro yaitu, Pertumbuhan GDP (GGDP) Indonesia, Tingkat Suku Bunga (BI Rate), Nilai Tukar Riil (Rp/US$) secara parsial terhadap Pertumbuhan Kredit (GCredit) perbankan di Indonesia. 3. Menganalisis pengaruh variabel instrumen kebijakan makroprudensial, yaitu

GWMLDR dan Capital Buffer (CB) secara parsial terhadap Pertumbuhan Kredit (GCredit) perbankan di Indonesia.

4. Menganalisis pengaruh variabel ekonomi makro yaitu, Pertumbuhan GDP (GGDP) Indonesia, Tingkat Suku Bunga (BI Rate), Nilai Tukar Riil (Rp/US$) dan variabel instrumen kebijakan makroprudensial, yaitu GWMLDR dan

Capital Buffer (CB) secara parsial dan bersama-sama terhadap Pertumbuhan Kredit (GCredit) perbankan di Indonesia.

D.Manfaat Penulisan

1. Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Penelitian ini sangat bermanfaat bagi penulis sebagai wadah untuk

mengaplikasikan ilmu yang telah diperoleh penulis selama proses perkuliahan. 3. Penelitian ini juga memberikan informasi mengenai efektifitas kebijakan

4. Dapat menjadi referensi untuk menjadi penelitian selanjutnya terutama bagi peneliti yang tertarik pada topik kredit perbankan dan kebijakan

makroprudensial di Indonesia.

E.Kerangka Pemikirn

Stabilitas Sistem Keuangan (SSK) merupakan kondisi dimana institusi keuangan dan pasar keuangan berfungsi secara efektif dan efisien serta mampu bertahan terhadap kerentanan internal dan eksternal sehingga alokasi sumber pendanaan atau pembiayaan dapat berkontribusi dalam mendukung pertumbuhan ekonomi yang berkesinambungan. Hal tersebut dapat diwujudkan melalui implementasi kebijakan makroprudensial untuk mencegah dan mengurangi risiko sistemik9 mendorong fungsi intermediasi yang seimbang bagi sektor perekonomian, serta meningkatkan akses dan efisiensi sistem keuangan dalam rangka menjaga stabilitas sistem keuangan, serta mendukung stabilitas moneter dan stabilitas sistem pembayaran.

Adapun ruang lingkup masalah yang dihadapi dalam penggunaan kebijakan makroprudensial yaitu salah satunya masalah kredit. Pengggunaan instrumen ekonomi makro yaitu pertumbuhan ekonomi Indonesia, tingkat suku bunga (BI

Rate) dan nilai tukar riil (Rp/US$) serta penggunaan instrumen kebijakan makroprudensial itu sendiriyaitu GWMLDR, capital buffer memiliki pengaruh yang efektif dalam mengurangi pertumbuhan kredit perbankan di Indonesia,

9

dengan demikian dapat dirumuskan dalam kerangka pikir penelitian sebagai berikut :

Sumber : SSK Bank Indonesia (2014), diolah * yang diteliti peneliti

Gambar 9. Kerangka Pemikiran

F. Hipotesis Penelitian

Berdasarkan kerangka pemikiran yang telah ada, maka dapat diperoleh hipotesis sebagai berikut :

Stabilitas Sistem Keuangan Indonesia

Kebijakan Makroprudensial

*Masalah Kredit

Variabel Ekonomi makro :

- GDP (+)

- Tingkat Suku Bunga (BI rate) (-) - Nilai Tukar Riil (Rp/US$) (+)

Instrumen Makroprudensial :

- GWMLDR (-)

- Capital Buffer (-)

1. Diduga dengan pendekatan Hodrick Prescott Filter (HP Filter) dapat diukur tingkat pertumbuhan kredit yang diperkirakan berdampak negatif (excessive credit) terhadap perekonomian dan kondisi perbankan.

2. Diduga dengan asumsi cateris paribus bahwa variabel ekonomi makro yaitu, Pertumbuhan GDP (GGDP) Indonesia, dan Nilai Tukar Riil (Rp/US$) berpengaruh signifikan dan positif terhadap Pertumbuhan Kredit (GCredit) Perbankan di Indonesia, sedangkan Tingkat Suku Bunga (BI Rate) berpengaruh signifikan dan negatif terhadap Pertumbuhan Kredit (GCredit) Perbankan di Indonesia.

3. Diduga dengan asumsi cateris paribus, variabel instrumen makroprudensial, yaitu GWMLDR dan Capital Buffer (CB) berpengaruh signifikan dan negatif terhadap Pertumbuhan Kredit (GCredit) Perbankan di Indonesia.

4. Diduga dengan asumsi cateris paribus, variabel ekonomi makro yaitu, Pertumbuhan GDP (GGDP) Indonesia, Tingkat Suku Bunga (BI Rate), Nilai Tukar Riil (Rp/US$) dan variabel instrumen kebijakan makroprudensial, yaitu GWMLDR dan Capital Buffer (CB) secara bersama- sama berpengaruh signifikan terhadap Pertumbuhan Kredit (GCredit) perbankan di Indonesia

G.Sistematika Penulisan

Hipotesis danSistematika Penulisan.

BAB II : Tinjauan Pustaka. Terdiri dari Tinjauan Teoritis dan Tinjauan Empiris.

BAB III : Metode Penelitian. Terdiri dari Jenis dan Sumber Data, Batasan Variabel, Populasi dan Teknik Pengambilan Sampel, Variabel Penelitian, Model dan Metode Analisis, Prosedur Analisis Data Panel

BAB IV : Hasil dan Pembahasan. Terdiri dari Hasil Analisis Hodrick Prescott

Filter dan Hasil Analisis Pengujian Data Panel BAB V : Simpulan dan Saran

II. TINJAUAN PUSTAKA

A.Tinjauan Teoritis

1. Kebijakan Makroprudensial

Pasca terjadinya krisis keuangan tahun 2007, istilah „kebijakan makroprudensial‟

tiba-tiba secara langsung menjadi bahan pembicaraan populer di dunia keuangan, moneter, dan perbankan secara global. Hasil penelusuran cepat via internet pada awal Maret 2016 menghasilkan lebih dari 400.000 referens sejak tahun 2008; menunjukkan bahwa topik kebijakan makropudensial memainkan peranan yang semakin penting dalam keuangan internasional, ekonomi moneter, dan perbankan.

Kebijakan makroprudensial merupakan suatu unsur kunci dari respons kebijakan internasional terhadap krisis untuk memperkuat orientasi makroprudensial dari regulasi dan supervisi keuangan dengan cara meningkatkan fokus pada sisttem keuangan secara keseluruhan dan kaitannya dengan ekonomi makro.10 Hasil dari tesisnya adalah bahwa untuk meningkatkan pertahanan terhadap ketidakstabilan keuangan, maka setiap negara harus memperkuat orientasi makroprudensial dari kerangka regulasi dan supervisinya. Dengan demikian, orientasi kebijakan ini

10

bukan pada keamanan dan kesehatan individual institusi keuangan, melainkan pada sistem secara garis besar. Kebijakan makroprudensial ini juga sering diinterpretasikan sebagai kebijakan untuk meng-address ”to big too fail” bank atau systematically important financial institutions, (SIFI) (Clemment, 2010).

Menurut Working Group G-30 (2010) penerapan kebijakan makroprudensial ini dimaksudkan untuk mengatasidua dimensi dari risiko sistemik, yaitu dimensi

time series dan dimensi cross section.

1. Dimensi time series menggambarkan mekanisme akumulasi risiko pada sistem keuangan sepanjang waktu. Kejadian ini dimaksudkan untuk mengurangi kecenderungan sistem keuangan dalam memperbesar naik turunnya siklus bisnis. Dalam hal ini institusi keuangan bertindak prosiklikal terhadapa siklus bisnis karena institusi finansial secara kolektif cenderung meningkatkan risk exponsure selama perekonomian dalam masa boom dan menjadi sangat risk averse pada saat ekonomi dalam masa bust. Hal ini dapat dilihat dari kredit yang disalurkan oleh bank. Kebijakan makroprudensial diharapkan dapat memoderasi siklus finansial, bukan menghilangkannya.

Kebijakan makroprudensial fokus pada interaksi antara institusi keuangan, pasar, infrastruktur, dan ekonomi secara luas. Kebijakan itu merupakan komplemen dari kebijakan mikroprudensial yang fokus pada individual bank. Berbeda dengan protokol manajemen krisis (CMP), orientasi kebijakan ini adalah untuk

pencegahan (preventive). Dalam praktiknya, penggunaan satu instrumen dapat berfungsi sebagai multiple objective tergantung pada situasi kapan instrumen tersebut digunakan, misalnya contingent capital. Apabila tool diaplikasi untuk seluruh bank dan digunakan sebelum risiko sistemik berlangsung. Kebijakan tersebut dapat dikategorikan sebagai kebijakan mikroprudensial. Jika

diaplikasikan untuk systematically important financial insitutions (SIFI), kebijakan tersebut dapat digolongkan sebagai kebijakan makropudensial. Sementara itu, jika diaplikasikan sebagai respons dari krisis, kebijakan tersebut dapat digolongkan sebagai krisis manajemen.

1.1 Instrumen Kebijakan Makroprudensial

Pada dasarnya instrumen makroprudensial ditujukkan untuk mengatasimasalah (i)

procyclicality11dan (ii) common exposure12. Untuk mengatasi masalah

procyclicality, instrumen digunakan sebagai buffers atau pelindung dari pengaruh yang merugikanpada saat good times mengingat risiko membesar dan dapat

11

Procyclical is a term used in economics to describe how an economic quantity is related to

economic fluctuations. It is the opposite of countercyclical… In business cycle theory and finance,

any economic quantity that is positively correlated with the overall state of the economy is said to be procyclical

12

dikurangi pada saat bad times sementara itu, untuk mengatasi masalah common exponsure, instrumen digunakan sebagai aturan kehati-hatian pada institusi masing-masing.

Penggunaan instrumen makroprudensial sebenarnya bukan hal yang baru dalam keuangan internasional, moneter, dan perbankan; hanya saja instrumen tersebut lebih banyak digunakansejakpascrakrisis global tahun 2008. Selain itu, negara-negara emerging market menggunakan instrumen makroprudensial lebih ekstensif dibandingkan dengan negara-negara maju. Beberapa negara menggunakan instrumen-instrumen yang bervariasi tergantung pada tingkat perkembangan ekonomi, keuangan, rezim nilai tukar, dan daya tahan terhadap shocks.

Tabel 1. Instrumen Kebjiakan Makroprudensial

No Masalah Instrumen Target %*

1 Kredit 1. Caps on the loan-to-value (LTV) ratio

2. Caps on the debt-to-income (DTI) ratio

3. Capital Buffer

4. Ceiling on credit or credit growth

2 Likuiditas 1. Limits on net open currency position/currency mismatch (NOP)

2. Limit on maturity mismatch

3. Reserve requirements

3 Modal 1. Countercyclical/time-varying capital requirements

Tabel 2. Instrumen Kebijakan Makroprudensial di Berbagai Negara

Instrumen Negara yang Menerapkan

Mitigasi Risiko Kredit :

Bulgaria, Kroasia, Hongkong, Kuwait, Indonesia

China, Hongkong, Korea, Hungaria, Indonesia

Kolumbia, Bolivia, Uruguay, Peru, Spanyol

Mitigasi Insolvency :

Pembatasan debt to income ratio

Leverage ratio Permodalan

Korea

Kanada

Brazil, Saudi Arabia, Bulagria

Mitigasi Risiko Pasar :

Bulgaria, Kolumbia, Peru, Rumania

Euro area

Sumber : Utari (2012)

1.1.1 Kebijakan Giro Wajib Minimum (GWM)

a. Definisi Giro Wajib Minimum (GWM)

Penentuan besarnya persentase jasa giro tersebut dilakukan dengan Surat Edar Bank Indonesia. Besarnya GWM sangat tergantung kapada persentase (Rasio GWM) yang ditetapkan oleh bank sentral. Semakin besar rasio GWM yang ditetapkan oleh bank sentral, maka semakin kecil daya ekspansi kredit bank umum.

Menurut Peraturan Bank Indonesia Nomor 12/19/PBI/2010 tentang Giro Wajib Minimum Bank Umum pada Bank Indonesia dalam Rupiah dan Valuta Asing, mengatakan bahwa bank wajib memenuhi GWM dalam bentuk rupiah dan valuta asing. GWM dalam rupiah bank umum harus memenuhi :

1. GWM Primer dalam rupiah sebesar 8% dari DPK dalam rupiah

2. GWM Sekunder dalam rupiah sebesar 2,5 % dari DPK dalam rupiah, dan 3. GWM Loan Deposit Ratio (LDR) sebesar perhitungan antara parameter

disensentif bawah atau parameter disinsentif atas dengan selisih antara LDR Bank dan LDR Target dengan memperhatikan selisih antara Kewajiban Penyediaan Modal Minimum (KPMM) Bank dan KPMM Insentif.

b. Giro Wajib Minimum Berdasarkan LDR (Loan Deposit Ratio)

dan parameter yang digunakan dalam perhitungan GWMLDR dalam rupiah ditetapkan (dapat sewaktu-waktu diubah oleh BI) sebagai berikut :

1. Batas bawah LDR target sebesar 78% dan batas atas LDR target sebesar 100%. 2. Bank yang memiliki LDR di dalam kisaran LDR target memiliki GWM LDR

sebesar 0%.

3. Bank yang memiliki LDR kurang dari batas bawah LDR target diberikan disinsentif GWMLDR sebesar perkalian Parameter Disinsentif Bawah (sebesar 0,1) dengan selisih LDR bank dari batas bawah LDR target.

4. Bank yang LDR-nya lebih dari batas atas LDR target dan memiliki KPMM lebih kecil dari KPMM Insentif (saat ini 14%) akan diberikan disinsentif GWM LDR sebesar perkalian parameter disinsentif atas (saat ini sebesar 0,2) dengan selisih LDR bank dari batas atas LDR target.

5. Bank yang memiliki LDR lebih dari batas atas LDR target dan memiliki KPMM sama atau lebih besar dari KPMM insentif (saat ini sebesar 14%), maka kewajiban pemenuhan GWM LDR sebesar 0%.

6. Besaran dan parameter LDR target, KPMM Insentif, parameter disinsentif bawah, dan parameter disinsentif atas akan dievaluasi sewaktu waktu apabila diperlukan.

Indonesia, GWM dalam rupiah adalah 8% dari total DPK rupiah yang dihitung rata-rata harian dalam satu minggu dan harus dilaporkan ke BI.

Perhitungan GWM bagi analis luar menggunakan data keuangan bank yang dipublikasikan di media, sedangkan ketentuan dari BI bank wajib

mempublikasikan laporan keuangan setiap triwulan (per 31 Maret, 30 Juni, 30 September, dan 31 Desember). Perhitungan GWM ini adalah :

c. Implementasi Kebijakan

1. PBI No.12/19/PBI/2010 tanggal 4 Oktober 2010, dirubah dengan PBI N.15/7/PBI/2013 tanggal 26 September 2013, dan SE BINo.15/41/DKMP tanggal 1 Oktober 2013.

2. Tujuan : meningkatkan ketahanan sektor perbankan dalam menghadapi berbagai risiko khususnya terkait dengan risiko kredit dan likuiditas. Sehingga dapat mendukung stabilitas sistemkeuangan sekaligus stabilitas moneter melalui penguatan peran intermediasi bank.

3. Pokok ketentuan :

a. Bank wajib memelihara tambahan GWM rupiah (selain GWM primer dan GWM sekunder yang besarnya ditentukan berdasarkan presentase tertentu dari total DPK rupiah bank) yang nilainya ditentukan

b. Apabila angka LDR bank berada dalam kisaran LDR target, yakni 78% - 92% (sebelum 100%), maka besarnya (tambahan) GWMLDR bank adalah 0%.

c. Apabila LDR bank < 78%, maka besarnya (tambahan) GWMLDR bank adalah GWM LDR (78% LDR bank) x 0,1% (parameter disinsentif bawah)

d. Apabila LDR bank > 92%, maka besarnya (tambahan) GWMLDR bank adalah : GWMLDR = (LDR bank 92%) x 0,2% (parameter disinsentif atas)Kecuali : bank dengan CAR > 14%, maka besarnya GWMLDR adalah 0%.

4. Kebijakan GWMLDR (SE Ekstern No.15/41/DKMP tanggal 1 Oktober 2013). Kewajiban GWM sekunder yang saat ini sebesar2,5% akan dinaikkan :

a. Menjadi 3% dari DPK dalam rupiah sejak 31 Oktober 2013.

b. Menjadi 3,5% dari DPK dalam rupiah sejak tanggal 31 November 2013. c. Menjadi 4% dari DPK dalam rupiah sejak 2 Desember 2013.

5. Penyesuaian dilakukan terhadap batas atas GWMLDR yang diturunkan dari 100% menjadi 92% sementara batas bawah tetap sebesar 78%.

bawah dilakukan dengan mekanisme perhitungan yang ditetapkan oleh bank Indonesia.

1.1.2 Kebijakan Capital Buffer

a. Definisi Capital Buffer

Capital buffer didefinisikan sebagai selisih lebih antara rasio kecukupan modal (CAR) yang dimiliki perbankan dengan persyaratan minimum modal perbankan yang diberlakukan regulator (Anggitasari, 2013). Meskipun, regulasi modal bermanfaat untuk keamanan dan kesehatan bank, mewajibkan bank untuk menahan peningkatan modal memiliki banyak biaya dan dapat menjadi kendala terkait perilaku bank. Capital buffer dapat menjadi pelindung yang dapat

menyerap berbagai risiko yang mungkin muncul, jika financial distress cost dari modal yang rendah, serta biaya akses modal baru yang tinggi (Wong, et al. 2010). Selain itu, bank yang memiliki modal yang rendah, lebih mudah kehilangan kepercayaan masyarakat. Oleh karena itu, bank dapat menahan dan menjadikan

capital buffer sebagai asuransi untuk menghindari biaya disiplin pasar (market dicipline) maupun biaya intervensi pengawasan (supervisory intervention) jika mereka memutuskan untuk menurunkan modal di bawah persyaratan rasio kecukupan modal.

memungkinkan bank membuat jaminan simpanan menjadi lebih murah (Berger et al., 1995). Jokipi dan Milne (2008) menyatakan bahwa di saat terjadi peningkatan yang substansial pada permintaan kredit, bank-bank dengan modal yang relatif kecil akan kehilangan pangsa pasar yang baik untuk dikapitalisasi. Mishkin (2006) menyatakan bahwa bank menahan modalnya berdasarkan beberapa alasan berikut.

Pertama, modal bertujuan untuk mengantisipasi kegagalan, bank menahan modalnya untuk mengurangi risiko tidak solvabel. Bank cenderung memiliki kecukupan modal untuk menyerap kerugian. Kedua, jumlah modal mempengaruhi pengembalian pemegang saham. Semakin besar modal yang ditahan, semakin kecil keuntungan yang diterima pemegang saham. Terdapat situasi dimana manajer harus mengambil keputusan yang optimal di antara menjaga likuiditas bank tetap aman dan memaksimalkan keuntungan bagi pemegang saham. Ketiga, modal minimum perbankan diatur oleh regulator.

b. Regulasi Capital Buffer untuk Pengendalian Kredit

Regulasi kapital atau modal bank dapat mempengaruhi shock perekonomian terhadap pinjaman melalui dual saluran yaitu bank lending chanel dan bank

Bank lending channel memfokuskan pengaruh pengetatan moneter terhadap penyaluran kredit. Pengetatan moneter akan meningkatkan cost of fund bank khususnya untuk dana pihak ketiga dan mengurangi interest margin. Akibatnya profitabilitas bank berkurang dan jika pada kondisi ini bank harus meningkatkan permodalan, bank akan bereaksi dengan meningkatkan persyaratan kredit, sehingga penyaluran kredit akan berkurang karena adanya peningkatan biaya.

Ketika terjadi peningkatan ketentuan permodalan, ekses kapital bank akan berkurang. Secara umum permodalan bank dapat mempengaruhi pinjaman melalui capital channel jika terpenuhinya dua kondisi. Kondisi pertama,

pelanggaran ketentuan modal minimum sangat berisiko dan akibatnya bank perlu membatasi risiko terhadap kemungkinan ketidakcukupan modal, sehingga

kemudian bank akan melakukan penyesuaian jumlah kredit. Kondisi kedua, jika pasar untuk ekuitas bank tidak sempurna, bank tidak dapat dengan mudah mengeluarkan ekuiti baru, terutama pada periode krisis karena adanya tax disadvantage, problem adverse selection dan agency cost

2. Sistem Keuangan dan Perbankan

Di dalam sebuah sistem keuangan terdapat berbagai lembaga keuangan yang menjalankan fungsi financial intermediaries yaitu pihak yang

diselenggarakan secara langsung maupun tidak langsung, seperti yang dapat dilihat dari Gambar 10, proses penyaluran dana dilaksanakan dari sisi sebelah kiri ke sisi sebelah kanan melalui 2 jalur (pendanaan langsung dan pendanaan tidak langsung). Sisi sebelah kiri menujukkan pihak-pihak yang memberikan pinjaman dana dan penabung, sedangkan di sisi sebelah kanan merupakan pihak-pihak peminjam atau pembelanja dana (Mishkin, 2008).

Sumber : Mishkin, 2008

Gambar 10. Sistem Keuangan

Perantara keuangan, khususnya bank merupakan sumber pendanaan eksternal paling penting yang digunakan untuk mendanai berbagai usaha. Pinjaman yang diberikan bank kepada dunia bisnis telah menjadi salah satu motor penggerak perekonomian sebuah negara, terutama pada negara-negara berkembang (Mishkin, 2008). Namun perlu diketahui bahwa penyaluran kredit tidak hanya untuk kepentingan bisnis, melainkan juga untuk kepentingan debitur lainnya. Bank mengalokasikan dana usahanya melalui perkreditan

hingga 70%-80% dari total seluruh volume usaha (Siamat, 2005). Hal tersebut menggambarkan bahwa sebagian besar aset bank terpapar risiko bisnis debitur serta paparan risiko yang diakibatkan oleh perekonomian sebuah negara, sebab pembayaran kredit oleh debitur sangat bergantung pada profitabilitas atau pendapatan yang diterima debitur. Lingkungan perekonomian makro yang buruk dapat menimbulkan kegagalan bisnis debitur maupun penurunan pendapatan masyarakat secara umum, hal tersebut akan

mengganggu profitabilitas bank mengingat separuh pendapatan bank berasal dari pemberian kredit terhadap dunia bisnis maupun kredit lainnya.

3. Kredit