PROGRAMSTUDIDIPLOMA IIIMANAJEMENKEUANGAN

PENGARUH PERTUMBUHAN DEPOSITO TERHADAP PROFITABILITASBANKSUMUT

DIKCP MARENDAL

TUGASAKHIR

DiajukanOleh:

SRI DESTUTYSITORUS 122101219

Guna MemenuhiSalahSatuSyarat UntukMenyelesaikan PendidikanPada ProgramDiplomaIII

FAKULTASEKONOMIDANBISNIS UNIVERSITASSUMATERAUTARA

UNIVERSITASSUMATERAUTARA FAKULTASEKONOMIDANBISNIS

PROGRAMSTUDIDIPLOMA IIIMANAJEMENKEUANGAN

NAMA : SRI DESTUTYSITORUS

NIM : 122101219

PROGRAMSTUDI : DIPLOMA IIIMANAJEM

JUDUL : PENGARUH PERTUMBU

LEMBARPENGESAHAN TUGASAKHIR

ENKEUANGAN HAN DEPOSITO TERHADAP PROFITABILITASBANK SUMUT DIKCP MARENDAL

Tanggal:...2015 DOSENPEMBIMBING

SyafrizalHelmiSitumorang,SE,M.Si NIP: 19760214 20051 1 002

Tanggal:...2015 KETUAPROGRAMSTUDI

DIPLOMA IIIMANAJEMENKEUANGAN

Dr. YeniAbsah,SE,M.Si NIP: 19741123 20001 2 200

Tanggal:...2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

Prof.Dr.Azhar

KATAPENGANTAR

Segalapujidan syukurpenulispanjatkan kepadaAllahSWTberkatkasih dan karunia-Nyayangsenantiasa menyertaisehinggapenulisdapat menyelesaikan TugasAkhir inidengan baik.

AdapunjudulTugas akhiriniadalah“Pengaruh Pertumbuhan Deposito TerhadapProfitabilitasBankSumutDiKCPMarendal”.Yangmanatujuan

daripenulisantugas akhiriniadalahgunamemenuhisalahsatusyaratutuk menyelesaikanpendidikanprogramDiplomaIII jurusanManajemenKeuangan FakultasEkonomidan Bisnis Universitas SumateraUtara.

Penulismenyadaribahwa banyakkekurangandalam penggunaanbahasamaupunpenyajiandatadikarenaketerbatasanpenulis.Olehsebab itu, penulis sangatmengharapkankritikandansaran yang membangundarisemuapihakagar dapatmenyempurnakan tugasakhir ini.

Penulis persembahkanTugas AkhirinikepadaAllahSWTsebagaiucapan syukurkepada-Nyadankeluargaterutamakepadakeduaorang tua tercintayaitu AyahandaT.SitorusdanIbundaM.Doloksaribuyang telah mengasuh,mendidik danmemotivasipenulis selamamengikutipendidikandiFakultas Ekonomidan Bisnis Universitas SumateraUtara.Penulis ucapkanjugaterimakasihkepadakak SriNingsihSitorus,kakWidyaWatiSitorus,kakErnilawaty Sitorusdanbang Faisal Zuhri Sitorus serta keponakan tercinta Rafa Gama Syazani dan Rafif Natama Ghassany yang telah memberikan semangat kepada penulis dalam

menyelesaikanTugasakhir ini.

PenulisanTugasAkhirini jugatidak terlepasdaribantuanbanyakpihak, untukitudalamkesempataninipenulis inginmengucapkanbanyakterimakasih kepada:

1. Bapak Prof. Dr.Azhar Maksum, Mec, Ac, Ak, CA selaku Dekan Fakultas Ekonomidan Bisnis Universitas SumateraUtara.

2. IbuDr. YeniAbsah, SE, M.SiselakuKetuaProgramStudiD-IIIManajemen KeuanganFakultasEkonomidan BisnisUniversitasSumateraUtara.

3. BapakSyafrizalHelmiSitumorang,SE, M.Siselakudosenpembimbingyang telah membimbing penulisdengansabarhinggaTugasAkhirinidapat terselesaikan. 4. Sahabat–sahabatpenulis,Debby,Devi,yang telahberjuang bersamadan

mengisihari-haripenulis semasakuliahdanjugabanyakmembantu.Serta sahabat tercintaRara yang telah memberi dukungan dalam penyelesaian TugasAkhir ini.

5. Teman–temanprogramjurusanD-IIIManajemenKeuanganstambuk2012 khususnya GrupD. Terimakasih untuksuka duka yang telah kita lewati selamaini.

AkhirkatapenulisberharapsemogaTugasAkhirinidapatbermanfaat bagisemuapihak yangmembutuhkan.

Medan, Juni2015 Penulis

SriDestutySitorus

DAFTARISI Halaman KATAPENGANTAR...i DAFTARISI...iiiD AFTARTABEL...iv DAFTARGAMBAR...v LAMPIRAN... viiBAB I PENDAHULUAN A. LatarBelakang...1

B. Rumusan Masalah...3

C. Tujuan Penelitian...3

D. ManfaatPenelitian...4

BAB II PROFILPERUSAHAAN A. Sejarah PT. Bank SUMUT...5

B. Visi, Misi, Tujuan dan FungsiPT.Bank SUMUT...7

C. DeskripsiLogo PT.Bank SUMUT...9

D. Sruktur Organisasi...10

E. Uraian Tugas...11

F. Kinerja Terkini...22

BAB IIIPEMBAHASAN A. Pengertian Deposito...24

B. Jenis-Jenis Deposito...25

C. Keuntungan DanKelemahan Deposito...27

D. Prosedur Penerbitan Dan Pencairan Simpanan Deposito...30

E. Sumber DanaBank...30

F. Pengertian Profitabilitas...34

G. Pengaruh Pertumbuhan Deposito Terhadap ProfitabilitasBank SumutDiKCPMarendal...35

BAB IVKESIMPULAN DAN SARAN A. Kesimpulan...39

B. Saran...40 DAFTARPUSTAKA

DAFTARTABEL

Halaman Tabel3.1 Simpanan Deposito danLabaBersih...36

DAFTARGAMBAR

Halaman Gambar2.1LogoPT.Bank SUMUT...9 Gambar2.2 Struktur OrganisasiKantorCabang...10 Gambar2.3 Struktur OrganisasiPT. Bank SUMUTKCP Marendal...11

BAB I PENDAHULUAN

A.LatarBelakang

Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpananataudana-danadarimasyarakat.Bankjugadikenalsebagai tempatuntukmeminjamuang (kredit)bagimasyarakatyangmembutuhkannya.Peranan perbankan sangat mempengaruhikegiatan ekonomisuatu negara.Bank dapatdikatakan sebagaidarahnyaperekonomian suatu negara.Oleh karena itu kemajuan suatu bank di suatu Negara dapat pula dijadikan ukuran kemajuan negarayangbersangkutan.MenurutUndang-UndangRINomor10Tahun1998

Tanggal10November1998tentangPerbankanyaitu: “Bankadalahsalahsatu badan usahayang menghimpun danadarimasyarakatdalambentuk simpanan dan menyalurkannyakepadamasyarakatdalambentukkreditdan atau bentuk-bentuk lainnyadalamrangka meningkatkan tarafhidup rakyatbanyak”.

Daripengertiandiatasdapatdijelaskan secaralebihluasbahwabank merupakan perusahaanyang bergerak dalam bidang keuangan, artinya aktivitasnyaperbankanselaluberkaitandalambidang keuangan.Karena peranannyayang penting padakesejahteraanNegaradan lajupertumbuhan perekonomian negara, sektor perbankan mendapatkan perhatianyang sangatbesar daripemerintah.Salah satukebijakanperbankan dalam mendukung laju pertumbuhan perekonomianadalah menghimpun dana masyarakat yang dapat

dicapai melaluisektor simpanan yangberupa tabungan, giro, dan deposito.

Salahsatudanayangdigunakanbankuntukmenghasilkanlabaadalah

danadaripihakketigayaitusalahsatu diantaranyaadalahsimpanandeposito berjangka.Depositoadalahsimpananyangpenarikannyahanyadapatdilakukan

padajangkawaktutertentu menurutperjanjian

antarapenyimpandenganbank.Artinyajikanasabah deposan menyimpan

uangnyauntuk jangkawaktu tigabulan,

makauangtersebutbarudapatdicairkansetelahjangkawaktutersebutberakhir

dansering disebuttanggaljatuhtempo.Kemampuanbankmemperolehsumber- sumber dana yang diinginkan sangat mempengaruhi kelanjutan usaha bank. Dalam mencarisumber-sumberdanabankharus mempertimbangkanbeberapa faktor sepertikemudahan untuk memperolehnya, jangkawaktu sumber danaserta biayayangharusdikeluarkan untuk memperoleh danatersebut.

BankSumutdiKCPMarendal,merupakansuatubank yang bertujuan menghimpun danadarimasyarakatdan menyalurkannyakembalikepada masyarakat.Kemampuanbankdalam pengerahandananyaberbentukdeposito mempengaruhikegiatan operasionalbank dan jugaberpengaruh terhadap profitabilitasbankkarenasemakinbanyakdanadepositoyang dihimpunsemakin besarkeuntunganyang diperolehsehinggadengandemikiandapatmenambah permodalan suatu bank. Selain itu fungsideposito bagisuatu bank adalah untuk memenuhikebutuhan modalbagisuatu perusahaan bank dilain pihak dan ini juga dapatmembantu likuiditasbank.

3

suatubank.Penelitianinidilakukanuntukmelihatpengaruhdepositoterhadap

lababersih dikarenakan sasaran utamadaripenggunaan dana terutamaterhadap simpanandepositoyaitudenganadanyapemberiankredit,karenaperanankredit

dalamoperasibanksangatbesar/penting dimanakreditberfungsisebagaisumber pendapatan.Disamping itubankjugamengharapkanbungadarimasyarakatatau badan usaha, apabiladeposito jatuh temposementaraparadeposan belum menarik dananya maka deposito tersebut dapat diperpanjang waktunya dan juga tetap diberibungasesuai denganjangkawaktunya.Fungsidepositosangatstrategis dalammembantu kegiatan operasionalbank khususnyadalam lingkungan bank itu sendiri,jenissimpanan ini merupakansalahsatu sumberdanabankyang praktis penggunaannyakarenasimpanan tersebutmempunyai jangkawaktu.

Berdasarkanuraiandiatasmakapenelititertarikdan terdorong untuk mengangkatmasalah diatasmenjadisuatutulisandari tugasakhiryang berjudul: “PengaruhPertumbuhanDepositoTerhadapProfitabilitasBank SumutDi KCP Marendal”.

B.RumusanMasalah

Adapunrumusanmasalahyang dipaparkandalamtulisaniniadalah “Adakah pengaruhpertumbuhandeposito terhadapprofitabilitas BankSumutdiKCP Marendal?”

C.TujuanPenelitian

1. Untukmengetahuiapakahpertumbuhandepositoberpengaruhterhadap profitabilitasBank SumutdiKCPMarendal

D.Manfaat Penelitian

1. Bagipenulis,penulisan tugasakhirinimerupakansalahsatusyaratuntuk menyelesaikanpendidikandiprogramDiplomaIII,Fakultas Ekonomi Universitas SumateraUtara,dansekaligusbisamenambahwawasan penulis. 2. Bagilembagapendidikan,penulisantugasakhiriniakanbermanfaatatau

BAB II

PROFIL PERUSAHAAN

A.SejarahPT. BankSumut

Bank pembangunanDaerah Sumatera Utara didirikan pada tanggal 4

November1961denganAkteNotaris RusliNomor22dalambentukPerseroan Terbatasdengancallname BPDSU. Padatahun1962berdasarkanUndang- Undang Nomor 13 tahun1962 tentang ketentuan pokok Bank Pembangunan DaerahTingkatlSumateraUtaraNomor 5Tahun1965.Modaldasarpadasaat itu sebesar Rp. 100 jutadan sahamnyadimilikioleh pemerintah DaerahTingkatIIse- SumateraUtara.

Padatanggal16 April1999, berdasarkan peraturan Daearah TingkatI Sumatera Utara No.2Tahun1999,bentukbadandirubahkembali menjadi perseroan terbatas dengancallnameBankSumut.Perubahantersebutdituangkan dalamAktePendirianAlinaHanumNasutionSH,dantelah mendapatpengesahan darimentriKehakiman RepublikIndonesiadibawahNomorC-8224HT.01.01TH

99,sertadiumumkandalamberitaNegaraRepublikIndonesiaNomor54tanggal 6juli1999.ModaldasarpadasaatituditetapkansebesarRp.400miliar.Dan karenapertimbangankebutuhanproyeksipertumbuhanbank,makapadatanggal 15 Desember 1999 melaluiAktaNo.31 modaldasar ditingkatkan menjadimiliar.

PT.BankSumutmerupakanbanknondevisayangkantorpusatnyadi jalan ImamBonjolNo. 18 Medan. Dalamtahun 2006, Bank telahmenambah satu

kantorcabang pembantu,4kantorkas, 9unitATMdan12kantorkasyang mengalamipeningkatanstatusmenjadikantorcabangsedangkankasmobildan payment point tidak berubah sehingga per 31 Desember 2006, Bank telah memiliki20kantorcabang konvensional,21kantorcabang pembantu,30kantor kas,15kasmobil,I paymentpoint,dan29unitATM.Dalamtahun2004,Bank membukaUnitUsahaSyariahyang telah mendapatkanizindariBankIndonesia CabangMedandengansuratnyaNo.6/142/DPIP/Prz/Mdntanggal18Oktober

2004.Dalam tahun2006, BankjugamenambahI cabang pembantusyariah sehingga per 31 Desember 2007, Bank telah memiliki 3 cabang syariah, 20 cabang konvensional, serta 60 kantor cabang. Jumlah karyawan Bank pada tanggal 31 Desember 2006 adalah 2995 masing-masing berjumlah 1.218 dan

1.044 orang.

PenerapanstandarpelayananBankSumutmerupakanhasilkaryaterbaik dariseluruhsumberdayamanusiayangbertujuanuntukmemberikanpelayanan

yangstandar sehinggaparanasabah dan mitrakerjamerasakan layananyangsama dimanapunmerekaberinteraksidenganBankSumut.Sejalandengan penerapan standar pelayanan tersebut kualitas sumber daya manusia terus ditingkatkan dengan melaksanakan pendidikan dan latihan dengan biayasebesar Rp.9.565 juta atau 6,67% daribiaya tenagakerja. Padatahun 2006 jugadilakukanpenerapan sistempenilaianmanajemen kinerjakepadaseluruh pejabatstrukturalyang bertujuanuntuklebihmeningkatkan kinerjadaripejabatkarenapenilaian manajemenkinerjamenjadidasaruntukmemperolehkenaikangajipadatahun

7

Untuk meningkatkan pemasaran produk dan jasaperbankan serta mendukung kegiatanoperasionalBank SUMUTkembalimerektrut55orang pegawaibarumelaluihasiltestyang dilakukanolehpihakkonsultanpenerimaan pegawaiyang independent,dengandemikiandari tahun2003s/d2006telah direktrut622orang pegawaibaru. Tahun2007akandilakukan restrukturisasi pengelolaan sumber dayamanusiadengan melakukan perubahan darisistem kepangkatan/golonganmenjadigrading sehinggasistempenggajianberdasarkan gradeyang telahdisusundan kenaikan gajitidakdiberikan secaraberkalanamun ditentukanolehhasilkinerjanyayang tergambardarinilaimanajemen kinerjanya. Dalampeningkatankualitas sumberdayamanusiapadatahun2007dianggarkan biayapendidikandan latihansebesarRp.11.200juta atau 5%daribiayatenaga kerja PT.Bank SUMUT dan 6 (enam) orang pegawai akan dikirim mengikutipendidikan S-2 diluar negeri. Untuk jurusan human resource(SDM) sebanyak2orang,teknologiinformatika(IT)sebanyak2orang dantreasuryand financesebanyak 2 orang.

B.Visi, Misi, TujuandanFungsi PT Bank SUMUT 1.Visi PT BankSUMUT

Visimerupakangambaran tentang masadepanyang merangsang orang untuk berfikir, memahamidan menggunakan energinyauntuk merealisasikannya. Visimenimbulkanperasaanbanggabagisetiaporganisasi.Adapunyang

sebagaisalahsatusumberpendapatandaerahdalamrangkapeningkatantaraf hidup rakyat’’.

2.Misi PT BankSUMUT

Misiadalahserangkaian langkahyang bertujuan untukmencapaisasaran jangkapendek organisasi.MisiBankSumutadalah “Mengeloladanapemerintah danmasyarakatsecaraprofessionalyang didasarkanpadaprinsip-prinsip kepatuhan (compliance)”.

3.TujuanPT BankSUMUT Tujuan Bank Sumut antaralain :a)

MenghasilkanLaba

b) Meningkatkan pertumbuhan daerah diberbagaisektor

c) Meningkatkan taraf hidup rakyat

4.Fungsi PT BankSUMUT

Sebagaialatkelengkapan,otonomidaerahdibidangperbankan,PTBank

Sumutberfungsisebagaipenggerakdanpendorong lajupembangunandidaerah, bertindaksebagaipemegang kasdaerahyang melaksanakanpenyimpananuang daerahsertasebagaisalahsatusumberpendapatan aslidaerahdenganmelakukan kegiatanusahasebagaiBankumumsepertidimasukkan padaUndang- Undang Nomor 7Tahun 1992, tentang perbankan sebagaimana telah diubah dengan undangnomor 10 tahun 1998.

Nilai-nilaiyangterkandungdalamkataterbaik adalah :

9

b. Energik didalam melakukan setiapkegiatan

c. Senantiasabersikap Ramah

d. Membinahubungan secaraBersahabat

C.DeskripsiLogoPT BankSUMUT

Logo merupakan cerminan jiwadan identitasyang merefleksikan visidan misiyang telahdi tetapkanserta mengandung maknayang optimis,semangat tinggi, danmemiliki kemampuan antisipasif terhadap perubahan. Tujuan dariLogo PTBank SUMUT adalah untuk menambahkan semangatdan meningkatkan kinerjasehinggadapat menampilkan citraBank SUMUTsebagaiBankyang diandalkan.

Berikut ini adalah logo PTBank SUMUT:

Gambar2.1 LogoPT Bank SUMUT

SumberGambar

1.ArtiLogoPT BankSUMUT

sebuah penggambaran bentuk kerjasama yang sangat erat antaraBank Sumut dengan masyarakatSumateraUtaraSebagaimanavisiBank Sumut.

WarnaOrangesebagaisimbolsuatuhasratuntukterusmajuyangdilakukan

denganwarnabiruyangsportifdanprofesionalsebagaimanamisiBankSumut.WarnaPut ih sebagaiungkapan ketulusan hatiuntuk melayanisebagaimana statementBankSumut.Jenis huruf “Platino Bold”sederhanadan mudahdibaca. PenulisanBankdenganhurufkecildanSUMUTdenganhurufkapitalguna lebih mengedepankan SumateraUtara, sebagai gambaran keinginan dan dukungan untuk membangun dan membesarkan SumateraUtara.

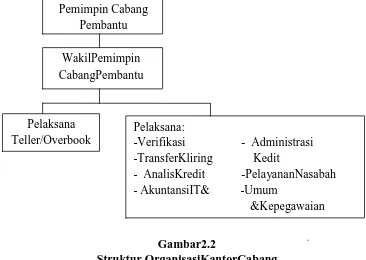

D.Struktur Organisasi

1.Struktur OrganisasiKantorCabang PembantuKelas III

Pemimpin Cabang Pembantu

WakilPemimpin CabangPembantu

Pelaksana Teller/Overbook

Pelaksana:

-Verifikasi - Administrasi -TransferKliring Kedit

- AnalisKredit -PelayananNasabah - AkuntansiIT& -Umum

[image:17.596.136.502.430.690.2]&Kepegawaian

Gambar2.2

Struktur OrganisasiKantorCabang

11

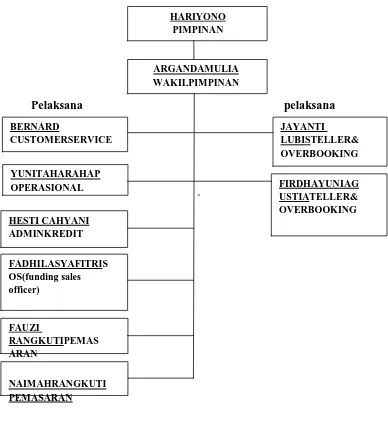

2. Struktur Organisasi PT BankSUMUT KCP Marendal

HARIYONO PIMPINAN

ARGANDAMULIA WAKILPIMPINAN

Pelaksana pelaksana

[image:18.596.132.520.111.542.2]BERNARD CUSTOMERSERVICE JAYANTI LUBIS OVERBOOKING TELLER& YUNITAHARAHAP OPERASIONAL HESTI CAHYANI ADMINKREDIT FIRDHAYUNIAG USTIATELLER& OVERBOOKING FADHILASYAFITRIS OS(funding sales officer) FAUZI RANGKUTIPEMAS ARAN NAIMAHRANGKUTI PEMASARAN Gambar2.3

Struktur Organisasi PT BankSUMUTKCP Marendal SumberGambar: PT Bank SUMUTKCP Marendal

E. UraianTugas

1. TugasPemimpin Cabang PembantuKelas III

a. Kegiatanmenghimpundana,penyalurankredit,pemasaranjasa-jasa bank dan pemasaranlayanan syariah sesuairencanakerjabank

b. Kegiatan administrasikredit, pengelolaan likuiditas penyelesaian kreditnon lancar, pembuatanlaporan dankearsipan sesuaiketentuan yangberlaku.

c. Kepatuhan pejabat dan pegawai terhadap pelaksanaan Standar OperasionalProsedur dilingkunganKantor CabangPembantu.

d. Pelaksanaantatakelolaperusahaan(GCG)olehpejabatdanpegawai dilingkunganKantor CabangPembantu.

e. PelaksanaanstandarPelayananBankSumutolehpejabatdanpegawai dilingkunganKantor CabangPembantu.

f. Penggunaan teknologi informasi oleh pejabat dan pegawai dilingkunganKantor CabangPembantu.

2.Mengajukanrencanaanggaran, investasi, inventaris KantorCabang Pembantu untuk dituangkan kedalamRencanaKerjaAnggaran Tahunan Bank.

3. MenyusunprogramKerjaKantorCabangPembantusehubunbgandengan upayapencapaian targetrencanakerjadan melakukan pemantauan serta mengevaluasipelaksanaanya.

13

5. Memeriksasetiapprosespengambilankeputusandanmemastikanrisiko- risikoyang diambil atassetiapkeputusan dalambatastoleransiyangtidak merugikan Bank baik saatinimaupun masayangakan datang.

6.Meminimalisir setiappotensirisiko yang mungkinterjadipadasetiap kegiatan Kantor CabangkepadaDireksi.

7. Melaporkan setiaprisiko yang berpotensi terjadi atas setiap kegiatan Kantor Cabang Kepaladireksi.

8.Memantau dan memastikansertamelaporkansetiap transaksiyang dikategorikan transaksi keuangantunai(cashtransaction)dantransaksi keuangan mencurigakan (suspecioustransaction)

9. Melakukan evaluasi ataskinerjaKantor Cabangpembantu.

10. MengeloladanapemerintahDaerah(untukKantorCabang pembantuyang adarekeningkasdaerah) danmenjaga agar tidak beralih keBank lain.

11. Mengeloladan mengamankankuncipenyimpananuangdansuratberharga /suratbarangagunan kredit.

12. Menghadiri dan memberikan pendapat dalam rapat kelompok pemutuskredit ataspermohonan kredityangdiajukannya.

13. Mengadakan rapatyang bersifat koordinasi, bimbingan, pengarahan, transferofknowledge danatausosialisasiketentuanmaupunprodukbaru

secaraperiodikdalamrangka peningkatankinerja,pengetahuandan pelayanan.

15. Melakukan koordinasikerjadengan unit kerja diakntorcabanginduk maupununitkerjapihaklainberkaitan pelaksanaanfungsikantor cabang pembantu.

16. Mewakili Pemimpin Cabang induk dalam mengadakan hubungan/ kerjasamadenganpihak lainberkaitanpelaksanaanfungsikantorcabang pembantu.

17. Membuatlaporan terkaitoperasionalBank sesuaiketentuan yangberlaku. 18. Melaksanakantugaslainnyasesuaifungsidan aktivitaskantorcabang.

2. TugasWakilpemimpinCabang PembantuKelas III

1. Membantu Pemimpin CabangPembantu dalam:

a. Kegiatanpenghimpunandana,penyaluarankredit,pemasaranjasa- jasaBank dan pemasaranlayanan syariah sesuairencanakerjaBank b.Kegiatan administarsikredit, pengelolaan likuiditas, penyelesaian kredit

nonlancar, pembuatan laporan dan kearsipan sesuai ketentuan yangberlaku.

c. Memantau kepatuhanpegawai melaksanaan Standar Operasional Prosedur dilingkunganKantor Cabangpembantu.

d. Memantaupelaksanaantatakelolaperusahaan(GCG)olehpegawai dilingkunganKantor CabangPembantu.

15

f. Memantau penggunaan teknologi informasi oleh pegawai dilingkunganKantor CabangPembantu.

g. MelaksanakanProgramKerjaKantorCabangpembantusehubungan denganupayapencapaiantargetrencanakerjadan melakukan pemantauan sertamengevaluasi pelaksanaanya.

h. Memindaklanjutihasiltemuandanatau rekomendasidarikontrol Intern/satuan pemeriksainternal(SPI)/pemeriksaEkternalserta

melaporkan tindak lanjut temuankepada peamimpin Cabang Pembantu.

i. Meminimalisir setiap potensirisikoyangmungkin terjadipadasetiap kegiatan operasional, kredit,likuiditas, pasar dan risiko lainnya.

j. Melaporkansetiaprisikoyangberpotensiterjadiatassetiapkegiatan Kantor Cabangpembantu kepadaPemimpin Cabang Induk.

k. Memantaudanmemastikansertamelaporkansetiaptransaksi yang di katagorikan transaksi keuangan tunai (transaction cash) dan transaksikeuangan mencurigakan (suspecioustransaction).

2. Memeriksakebenaranpostingtransaksiyangdiinputkekomputersesuai ketentuan yangberlaku.

3. Menyesuaikan cetakanHasil Rekapitulasi Mutasi Harian Kas dengan penerimaan setoran/pembayaran tunaioleh teller.

4. Memeriksakebenaraan,kelengkapandanpencatatandokumentransaksi pengiriman uang, pembebanan biaya, test keydan pengesahkan.

6. Memeriksakebenaranbukti-buktipenerimaandanpembayaranberkenaan dengan rekening-rekeningnasabah.

7. Memeriksa warkat-warkat yang akan dikliringkan dan DaftarWarkat Kliring.

8. Menyusundaftarwarkat-warkatyang akandikliringkandandaftarwarkat- warkatpemindahbukuan.

9. Memeriksasuratketerangan penolakan warkatkliring.

10. Memeriksa dan mengawasi pembukuan warkat-warkat kliring ke komputer.

11.Menyusun pembukuandan penutupan rekening serta membuat dan memeliharaBuku Register Nasabah danDaftar Hitam (blacklist)

12. Mengawasidanmemeriksatindaklanjutsurat-suratmasukdankeluar, baik dariekstern maupun intern.

13. Memeriksa Nota selisih dan menyelesaikan transaksi yang belum dilakukan.

14. Melakukan verifikasi atas seluruh transaksi.

15. Mencetakrekapmutasigabungan,posisiNeracadanLabaRugibeserta lampirannyaserta mencocokannyadengan Neraca.

16. Melakukanprosestutuphariantransaksidanmencetakrekaplampiran serta mencocokannyadengan Neraca.

17. Melakukan kontrolrincianlampiran posbuku besar terhadap Neraca.

17

19. Mengkoordinirpembuatanperhitunganongkosyangmasihharusdibayar pada akhirtahun buku.

20. Mengaturpengadaandanpenyediaanalattuliskantordanbarang-barang cetakan, materai danalat-alat logistikyang diperlukanuntukoperasional Bank serta manatausahakannya dengan baik.

21. Mengawasidanmengaturtataruang,perawatan,perawatan,kebersihan gedung/inventarisdan keamanan kantor.

22. Mengaturpemakaiankendaraandinassertamengawasikegiatankeluar dan masuk, izin mempersiapkanpengajian, upah, cuti, pinjaman, angsuran dan lain-lain keperluan pegawai.

23. Mengaturpenyelidikannota-notadandokumensertamenatausahakannya penyimpanannya.

24. Menatadanmengarsipkanfileyangberhubungandenganbiodatapegawai di lingkunganKantor Cabangpembantu.

25. Melakukan administarasi dan pemdistribusian suratmenyurat dan mengawasi,memeliharasertamengaturruang arsipKantorCabang Pembantu.

26. MenatausahakanperaturanBankSumut,SuratKeputusan,SuratEdaran, SuratIntruksidan NotaDinas Direksisertaperaturan lainnya.

27. Memantau dan melaksanakan pengiriman surat melalui tromol, pos maupun pengantar surat.

29. Menerima,menyimpandanmenatausahakanseluruhdokumendansurat- suratbarangagunan yangberkenaan dengan pencairan kredit.

30. Melakukan pengikatan asuransi barang agunan yang wajibdi pertanggungjawabkan.

31. Membuat danmemeriksa kebenaran isi persetujuan membuka kredit / perjanjianlainnyayang dibuatNotaris,yang berkenaandengsnpencairan kredit.

32. Membuatberitaacaradan surat-suratyangberkaitan dengan pengembalian agunan.

33. Membuatnota-notapembebanan yangberkaitan dengan pencairan kredit. 34. Melayani penjualanblanko Cek dan blanko Giro serta membebankan

biayayangberkenaandenganhaltersebutsertabiaya-biayalainnyayang berhubungan dengan pembukaan dan penutupan rekening.

35. MembentukReferensiBank,BankGaransi,GiroBlokirdansejenisnya sesuaiketentuan yangberlaku.

36. Memeriksakebenaranperhitungandannotapembayaranbungadeposito, sertifikatdeposito, tabungandan jasagiroyang akandibayarkanserta memeriksakebenaran pembukuannya.

37. MemeriksaperhitunganPPhbungajasagiro,PPhbungadepositodanPPh bunga tabungan.

38. Memeriksakebenaranperhitunganpenutupanbukukasdanperinciankas serta mencocokkannyadengan jumlah uang.

19

40. Memeliharapersediaankaspadatingkatyangefisiensehinggalikuiditas tidak terganggu dan dapat mengoptimumkan rentabilitas.

41. MemastikanagarjumlahdantunaiyangdikuasaiparaTellermasihdalam batasyangdiizinkan oleah ketentuan yang berlaku.

42. Menghadiri rapat yang bersifat koordinasi, bimbingan, pengarahan,

transferofknowledgedanatausosialisasiketentuan maupunprodukbaru

secaraperiodik dalamrangkapeningkatan kinerja, pengetahuan dan pelayanan.

43. Memberikan saran atau pertimbangan kepada Pemimpin Cabang pembantutentanglangkah-langkahyangperlu diambildibidangtugasnya. 44. Melakukan koordinasi kerjadengan unit kerja di kantorcabanginduk

maupun unitkerjadi bawah kantor cabanglainnya.

45. MewakiliBankdalammengadakanhubungan/kerjasamadenganpihak lain berkaitan pelaksanaan fungsikantorcabangpembantu.

46. Membuat lampiranterkait operasional Bank sesuai ketentuan yang berlaku. 47. Melaksanakantugaslainnyasesuaifungsidan aktifitaskantorcabang.

3. Tugas Seksi Pemasaran

1. Melakukan transaksi/retaksasisertapemeriksaanataslaporan transaksi/ retaksasibarangagunanyangdilakukan oleh petugastransaksi.

2. Memeriksakembali kelengkapandokumen-dokumen yang berhubungan dengan permohonan kredit.

4. Mengajukan memorandumkepadaPimpinan Cabang/ WakilPimpinan untuk mengajukandaftar komitepemutuskredit.

5. Meneliti laporanhasil pemantauan usaha debitur dan mengantisipasi tindak lanjutnya.

6. Melakukan pemeliharaanatas performance portofolio yang direalisir (sandi1dan sandi2).

7. Mengaturpenataandan pengarsipansurat-suratmasuk dan keluar, serta berkas/notayangberhubungan dengan seksipemasaran.

8. Mempersiapkannilaipengajuan permohonanizinmemberikankreditke kantorpusatapabilajumlahplafondkreditmelebihiwewenang pemimpin cabangsetelah mendapatpersetujuan komitepemutuskredit.

9.Membuatsuratpanggilan/ teguranperingatankepadadebituryang menunggak pelunasan atau pembayaran angsuran pokok dan bungakredit dan melakukan penagihan langsung.

10. Mempergunakan seluruh menu OLIB’S yang terdapat pada fungsi pemasaran kredit.

4. TugasCustomer Service(CS)

1. Melayaninasabah dalammembuattabungan.

2. Mengarahkan nasabah dalammengisiformulir pembukaan rekening. 3. Merekap formulir pembukaan rekening.

21

5. TugasTeller

Tugassebagaitelleradalahmelayanimitra/nasabahdalamhalsetoran simpanan, penarikan simpanan, pembayaran angsuran dan pemindahbukuan.

6. TugasOperasional

1. Melakukantutupbukuharitransaksidanmencetakrekaplampiranserta mencocokannyadengan neraca.

2. Mencetak rekening girokreditdan seluruhdatayang dibutuhkan untuk keperluan laporan, pengarsipan dan lainnyasertamendistribusikannya keseluruh unityangmemerlukan.

3. Mengkoordinirpembukuanperhitunganongkosyangmasihharusdibayar pada akhir tahunbuku.

4. Menyusunlaporan-laporanharian,mingguan,bulanan,dantahunanuntuk kepentingan intern daneksteren.

5. Mengaturpengadaandan penyediaanATK,BBC,materaidan alat-alat logistikyang diperlukan untuk operasionalbank sertamenatausahanya dengan baik.

6. Mengatur pemakaian kendaraan dinasuntuk keperluanantar cabang.

7.Mengawasikegiatan keluar dan masuk izin, untuk mempersiapkan pengajian,upah, cuti,pinjaman, angsurandanlain-lainkeperluanpegawai kantorcabang.

8. Mengatur penjilidan nota-nota dan dokumenserta menata usahakan penyimpanan.

E. Kinerja Terkini

KinerjaUsahaadalahkemampuankerjadanprestasiyangdicapaidari suatu perusahaan untuk mencapai tujuan dan sasaran yang ingin dicapai perusahaantersebut.Kinerjausahadapat dijadikansuatualatukuruntukmelihat kesuksesan dan pertumbuhan suatu perusahaan, dimanakesuksesan dan pertumbuhan tersebutdapatdilihatdarikegiatanoperasionalyang dilakukan perusahaan efektifdan efisiensertakemampuanperusahaanuntukmemperoleh labasesuaiyangdiinginkan perusahaan.

Adapunkinerjausahayang dilakukandariPT.BankSUMUTKCP Marendal biladilihatdaristruktur organisasinyasudah cukup baik.Struktur organisasiperusahaan inipadapokoknyamengandung penetapanbatas- batas tugas,wewenang dantanggung jawabdarimasing-masing karyawanperusahaan.Bank jugasudah baik dalamhalpelayanan terhadap nasabah yaknidalam memberikan produk dana seperti simpanan giro, tabungan dan lain-lainserta jasa-jasabank lainnya. Sehubungan dengan itu, PT. BankSUMUTKCPMarendal dalam melakukanaktivitas operasi perusahaan yakni dari penyaluran kreditsudah baik. Hal inidapat dilihat dari banyaknya jenis kredityangdiberikan bankkepadamasyarakatataunasabah termasukKreditMikroSumutSejahteraII (KMSSII).

Pelaksanaan pemberiankredityang adaselamainiberjalandenganbaik karenabankselamainiberusahauntukmenyalurkankreditkepadamasyarakat

23

yang berlakuyang adadibanktersebut.Sebagaimanadiketahuibahwatujuan pemberiankredittidakboleh terlepas daritujuanperbankandalampelaksanaan pembangunan nasionaldalamrangkameningkatkan pemerataan pertumbuhan ekonomidan stabilitasnasionalke arahpeningkatan kesejahteraan rakyatbanyak.

BAB III PEMBAHASAN

A.Pengertian Deposito

Salahsatuaktivitasperbankandalam menjalankanusahanyauntuk mengumpulkandanaadalahmenggunakanaktivitasdeposito.Bank-bank

yangikutsertadalammenggunakandeposito disebutdepositoris,sedangkananggota masyarakatataubadanusahayang menyimpandananyadisebutdeposan.Dengan demikian depositomutlak perluadanyaduapihak yangmenciptakannya.

MenurutKasmir(2012:69)”Depositomengandungunsurjangkawaktu

(jatuhtempo)lebihpanjang dandapatditarikataudicairkansetelahjatuhtempo”. Olehkarenaitupadaprinsipnyadepositodiberibungayang palingtinggijika dibandingkan dengan simpananlainnyadibank.

MenurutUndang-Undang No.10Tahun1998yang dimaksuddengan depositoadalah“Simpananyang penarikannyahanyadapatdilakukanpadawaktu tertentuberdasarkanperjanjian nasabah penyimpandenganbank”.Artinyajika nasabahdeposan menyimpanuangnyauntukjangkawaktutigabulan,makauang tersebutbarudapatdicairkansetelah jangkawaktutersebutberakhirdansering disebuttanggaljatuhtempo.Untukmencairkandepositoyang dimiliki,deposan dapatmenggunakan bilyetdeposito atau sertifikatdeposito.

Beberapadefinisi tentang depositotersebutmakaditarikkesimpulanyaitu jikawaktuyangditentukantelahhabismasanya,makadeposandapatmenarik

ataumemperpanjangdeposito tersebutsesuaidengan keinginannya.

25

B. Jenis-Jenis Deposito

Dalampraktiknya,terdapatpaling tidaktigajenisdeposito,yaitudeposito berjangka,sertifikatdepositodandeposit oncall.Masing-masingjenisdeposito memilikikelebihantersendiri.Berikutinijenis-jenissimpananDepositoyang ada diIndonesia

1. Deposito Berjangka(TimeDeposit)

MenurutRivai,Basir,Sudarto,Veithzal(2013: 176)“Deposito Berjangkaadalah simpananpihakketiga(rupiah danvalutaasing)yang diterbitkan atasnamanasabahpadabankyang penarikannyahanyadapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan bankyangbersangkutan”.

MenurutDarmawi(2012: 46)“DepositoBerjangkamerupakan simpanan masyarakatpadabank yang jangkawaktunyajatuh temponya ditentunkanolehnasabah”.Depositoini hanyabisadiuangkankembali pada tanggal jatuh temponya.

MenurutKasmir(2012: 70)“DepositoBerjangkamerupakan depositoyangditerbitkandenganjenis jangkawaktutertentu”.Jangka

waktudepositoberjangkabiasanyabervariasimulaidari1,2,3, 6,12,18 sampaidengan24bulan.Depositoberjangkaditerbitkanatasnamabaik

Daripengertian diatasdapatdisimpulkanbahwa, Deposito Berjangkaadalah simpananmasyarakatyangpenarikannyahanyadapatdilakukan dalam jangkawaktu tempo yang sudah ditentukan pihak nasabah.

2. SertifikatDeposito

MenurutRivai,Basir,Sudarto,Veithzal(2013: 178)“Sertifikat depositoataunegotiableCertificateof Depositsatauseringdisingkat denganCDadalahdepositoberjangkayang buktisimpanannyadapat diperdagangkanatausuratberhargaatasunjukrupiahyangmerupakan

suratpengakuanutang daribankataulembagakeuanganbukanbankyang dapatdiperjualbelikan dalampasar uang.

MenurutDarmawi(2012:47)“Sertifikatdepositoadalahsemacam instrumenfinansialyang diterbikanolehsebuahbankdengankarakteristik atasunjukyangdidalamnya tercantum jumlah dana, tingkatbunga, jangka waktu (jatuhtempo).

MenurutKasmir(2012: 72)“Sertifikatdepositomerupakan depositoyang diterbitkandenganjangkawaktu2,3,6,12,dan12bulan. Hanyaperbedaansertifikatdepositoditerbitkanatas unjukdalambentuk sertifikasisertadapatdiperjualbelikan ataudipindahtangankankepada pihak lain.

27

3. Deposito On Call

MenurutRivai,Basir,Sudarto,Veithzal(2013: 179)“Depositon call adalah simpanan atasnama bank (atau pihak ketiga bukan bank) dalam jumlahyang besar,tetapberadadibankselamadeposanbelum menggunakannya, dan penarikannyahanyadapatdilakukan dengan syarat pemberitahuan sebelumnya.

MenurutKasmir(2012:76)“Depositoon callmerupakandeposito yang berjangkawaktuminimaltujuhharidanpaling lamakurang darisatu bulan”.Diterbikanatasnamadanbiasanyadalam jumlahyang besar misalnya50 jutarupiah (tergantungbank yangbersangkutan).

Setelahdiketahuijenis-jenisdepositoyangada,makadapatdisimpulkan secara umum bahwa salah satu tujuan dari kegiatan bank dalam kegiatan usahannya mengumpulkan danadarimasyarakatadalah dalambentuk deposito.

C. KeuntungandanKelemahanDeposito

Menurut Rivai, Basir, Sudarto, Veithzal (2013 : 177) Penyimpanan deposito mempunyaikeuntungan dan kelemahan baik bagibank maupun bagi nasabah antaralain yaitu:

a.Keuntungan 1)BagiBank

a)Mudah dalamperencanaan, terutamadalampengalokasian dana. b)Mudah dalammemeliharahubungan dengan nasabah.

d)Untuk deposito yang jatuh tempo tidak dicairkan oleh nasabah merupakan danamurah.

e)Tergolongjenisdanayangstabil,karenapencairandimungkinkanterjadi ketikajatuhtempo.

f) Mudah dalammemonitor karenamengetahuitanggal jatuh tempo. g)Jenisdanayangrelatif stabil.

h) Untukdepositoyang belumjatuhtempo, tetapidicairkanolehnasabah, bankmemperolehpendapatanberupadendapenaltiyangharusdibayar

nasabah (tergantungpadakebijakan bank).

i)Perpanjangandapatdilakukansecara AROsehinggamenghemat biaya administrasi, waktu dantenaga.

j) Biayapengelolaan,termasuk biaya administrasi, relatif lebih murah. 2)BagiNasabah

a)Lebih tenangkarena adaprogrampenjaminan daripemerintah.

b) DapatdilakukansecaraARO(AutomaticTurnOver)artinyadapat diperpanjangsecaraotomatisketika jatuhtempo.

c)Dapatdijadikanjaminan kredit.

d) Khususuntukpenempatanpadasertifikatdeposito,dapatdisesuaikan dengan kebutuhan cash flow.

b.Kelemahan 1)BagiBank

29

b)Biaya dana relatif lebih mahal dibandingkan dengan jenis dana lain sepertigiro da tabungan.

c)Pencairandalamjumlahbesar(biladicairkansebelumjatuhtempo)akan menganggu likuiditasbank.

d)Danadeposito merupakan jenisdanatermahaldarisemua jenisdana. 2)BagiNasabah

a)Setiap terjadiperubahan suku bunga, nasabah tidak dapat segera mencairkan.

b)Biladicairkan sebelumjatuh tempo, nasabah dibebankan dendapenalti. c)Terikatdengan kontrak karenatidak dapatdicairkan sewaktu-waktu.

Selain keuntungan dan kelemahan, deposito juga memberikan manfaat bagipihak Bank SumutKCP Marendal antaralain:

1. Merupakansalahsatusumberdanadalammenjalankanoperasionalnya artinyabankdapatmenyalurkankembalidanatersebutkepadamasyarakat

dalambentuk kreditsehinggabank mendapatkeuntungan berupabunga.

2. Selainitubankjugadapatmenggunakandanadepositotersebutuntuk menambah assetbagibank.

4. Mengingatmasajatuhtemponyasudahditentukanpadasaatpembukaan rekeningdeposito,makabankdapatmengelolaataumengalokasikandanatersebut secaraoptimal.

D. Prosedur PenerbitandanPencairan Simpanan Deposito

Adapunprosedurpenerbitanrekening depositopadaPT. BankSumutKCP Marendaladalah :

1.Menyerahkan formulir permohonan penerbitan rekeningdeposito.

2. Menyerahkan fotokopi KTP/SIM/Pasport dan mengisi kartu contoh tandatangan 2 (dua) lembar masing-masing3 (tiga) kali.

3.Biladatatelahlengkappetugasakanmemeriksakebenarandanmenerima penyetoran tunainasabah sertamengisinyakedalamblangko deposito. AdapunprosedurpencairandepositopadaPT.BankSumutKCPMarendal adalah : 1.Menerimanotapencairan daribagian jasanasabah.

2.Petugasakanmemeriksanotaticketspencairandanmengambilkartu contoh tandatanganuntukmencocokkannyapadanotatickets tersebut,bilatelah sesuainasabah akan dipanggiluntuk dibayar.

3. Petugasakanmenyerahkannotaticketspencairankepadanasabahuntuk ditandatangani2(dua)kalidibelakang notatickets,danuang akanditerima sejumlah yangterteradilembar bilyetgiro.

E. SumberDanabank

31

dari masyarakat atau darilembagalainnya.Kemudian untuk membiayai operasinya, danadapatpuladiperoleh dari modalsendiri, yaitu dengan mengeluarkan atau menjualsaham. Perolehan danadisesuaikan pulak dengan tujuan daripenggunaan dana tersebut.

Pemilihansumberdanaakan menentukanbesarkecilnyabiayayang ditanggung.Olehkarenaitupemilihsumberdanaharusdilakukan secaratepat. Kebutuhan danauntuk kegiatan utamabank diperoleh dalamberbagaisimpanan, sedangkan jikakebutuhan danadigunakan untuk investasibaru atau perluasan usaha, makadiperoleh dari modalsendiri.

Secaragarisbesar sumber danabank dapatdiperoleh dari: 1.Dana yang BersumberdariBankitu Sendiri

Perolehandanainibiasanyadigunakanapabilabankmengalamikesulitan untuk memperoleh danadari luar.

Adapun pencarian danayangbersumber daribank itu sendiriterdiridari: a.SetoranModaldariPemegangSaham,yaitumerupakanmodaldaripara

pemegangsaham lama atau pemegangsahambaru.

b.CadanganLaba,yaitumerupakanlabayangsetiaptahundicadangkanoleh bank dan sementarawaktu belumdigunakan.

c.Laba yang Belum Dibagi, merupakan laba tahun berjalan tapi belum dibagikan kepadaparapemegangsaham.

kerugiannyaadalahuntukjumlahdanayangrelatifbesarharusmelaluiberbagai proseduryangrelatiflama.

2.Dana yang Berasaldari Masyarakat Luas

Sumberdana inimerupakansumberdana terpenting bagikegiatanoperasi bankdanmerupakanukurankeberhasilanbank jika mampu membiayai operasinyadarisumber dana ini. Untuk memperolehdanadari masyarakatluas bankdapatmenggunakantigamacam jenissimpanan(rekening).Masing- masing jenissimpanan memilikikeunggulantersendirisehinggabankharus pandaidalammenyiasatipemilihansumberdana.Sumberdanayang dimaksud dalah sebagaiberikut:

a.Simpanan Giro, menurut Undang-UndangPerbankan Nomor 10 Tahun 1998menjelaskanbahwayang dimaksuddengangiroadalahsimpananyang penarikannyadapatdilakukan setiap saatdengan mengunakan cek bilyet giro, saran perintah pembayaran lainnya atau dengan cara pemindahbukuaan.

b.Simpanan tabungan, menurut Undang-Undang Perbankan Nomor 10

Tahun1998tabunganadalahsimpananyang penarikannyahanyadapat dilakukanmenurutsyarat-syarattertentu yangdisepakati,tetapitidakdapat ditarik dengan cek, bilyetgirodan/atau alat lainnyayang dipersamakan dengan itu.

33

dilakukanpada waktu tertentu berdasarkan perjanjian nasabah yang menyimpan dengan bank.

3.Dana yang BersumberdariLembaga Lain

Sumberdanayangketigainimerupakantambahanjikabankmengalami kesulitandalampencariansumberdanapertamadankeduadiatas.Pencarian

danainilebih mahaldansifatnyahanyasementarawaktusaja. Danayang diperoleh darisumber ini digunakan untuk membiayai atau membayar transaksi-transaksitertentu.Perolehandanadarisumberini antaralaindapat diperoleh dari: a. BantuanLikuiditasBankIndonesia(BLBI),merupakankredityang

diberikanBankIndonesiakepadabank-bankyang mengalamikesulitan likuiditasnya.Kredit likuiditasini jugadiberikan kepadapembiayaan sektor- sektor usaha tertentu.

b.Pinjaman antarbank(Call Money), biasanya pinjaman ini diberikan kepadabank-bankyang mengalamikalah kliring didalam lembagakliring dan tidak mampu untuk membayar kekalahannya. Pinjaman inibersifat jangkapendekdenganbunganyang relatiftinggijikadibandingkandengan pinjaman lainnya.

c. PinjamandariBank-BankLuarNegeri,merupakanpinjamanyang diperoleh perbankan daripihak luar negeri.

d.

F. PengertianProfitabilitas

MenurutGumanti(2011: 114)“Analisiskeuntunganatauprofitabilitas adalahkemampuanuntukmenunjukan seberapamampuperusahaandalam menghasilkan laba, baik daripenjualan yang adamaupundari aset totalyang dimiliki.SedangkanmenurutDanupranata(2013: 125)“Profitabilitasatau rentabilitasadalah mengukur kemampuanmenghasilkan labadanefesiensiusaha.

Jadi daripengertiandiatasdapatdisimpilkanbahwaprofitabilitasadalah kemampuan perusahaan untukmemperoleh keuntungan.

1.Rasio-RasioKeuntungan

a.LabaBersih(profitmargin),adalahrasioyangmenunjukanpencapaian labaatasperRupiapenjualanyangdihitungdenganmembandingkanlaba yangdiperoleh dengan penjualan yangdihasilkan.

Secara sistematisrumus margin laba bersih dapat dinyatakan sebagai berikut.

MarginLabaBersih = Laba BersihSetelahPajak

Penjualan

b.PerputaranAset Total (total asset turnover), adalah rasio yang menunjukan seberapaefisien asetyang digunakan untuk mengahasilkan penjualanyang dihitung dengancara membandingkanbesarnyaasetyang dimilikiperusahaan dengan penjualan yangdicapai.

Secara sistematisrumus perputaran aset total dapat dinyatakan sebagai berikut.

Perputaran Aset Total = Penjualan

35

c.TingkatPengembalian atas Aset Total (return on total assets), merupakan severapamampuperusahaan menggunakanasetyang adauntuk menghasilkan labaatau keuntungan.

Secarasistematisrumustingkatpengembalianatasasetdapatdinyatakan sebagaiberikut.

TingkatPengembalianatasAset= Laba BersihSetelahPajak

TotalAset

d. Tingkat Pengembalian Terhadap Modal atau Ekuitas (return on

equity),merupakanrasioyangmenunjukanseberapamampuperusahaan

mengunakan modalyangadauntuk menghasilkan labaatau keuntungan. Secarasistematisrumustingkatpengembalianatasmodaldapatdinyatakan sebagaiberikut.

TingkatPengembalian Atas Modal= Laba BersihSetelahPajak

TotalModal

G. PengaruhPertumbuhanDepositoTerhadapProfitabilitasBankSumut DiKCP Marendal

Setiap anggotamasyarakatmempunyaiberbagaikepentingandan memerlukandukunganpihaklainuntukmencapainya.Bagimasyarakatpemilik

danayangberkepentingandenganpenyimpanandanpengelolaandananya,akan

merupakan produk bank yang cukup berperanan dalam kegiatan keuangan masyarakat.

[image:43.596.150.528.386.675.2]Depositomerupakansalahsatusumber modalutamabagibankyang berasaldaripihak ketigaataudari masyarakatselaingirodan tabungan.Sehingga apabila masyarakat lebih tertarik untuk menggunakan simpanan tabungan ini makabank akan mendapatkantambahan modaluntuk menjalankan kegiatannya sehingga akan dapat menghasilkanlaba.

Tabel3.1

Simpanan Deposito danLaba Bersih PT BankSumutKCP Marendal

PeriodeTahun2013

No. Bulan Deposito LabaBersih

1. Januari Rp. 10.344.000.000,00 Rp. 2.104.327.798,94 2. Februari Rp. 11.231.000.000,00 Rp. 2.717.706.870,21 3. Maret Rp. 11.373.000.000,00 Rp. 2.019.520.698,25 4. April Rp. 11.483.000.000,00 Rp. 2.167.418.441,34 5. Mei Rp. 11.532.000.000,00 Rp. 2.243.312.421,23 6. Juni Rp. 11.751.000.000,00 Rp. 2.450.121.332,12 7. Juli Rp. 11.971.000.000,00 Rp. 2.650.234.241,43 8. Agustus Rp. 12.779.000.000,00 Rp. 3.199.830.571,38 9. September Rp. 13.840.000.000,00 Rp. 3.210.354.876,23 10. Oktober Rp. 14.543.000.000,00 Rp. 3.298.543.365,87 11. November Rp. 15.525.500.000,00 Rp. 3.349.405.436,66 12. Desember Rp. 17.929.500.000,00 Rp. 3.386.848.106,84 Sumber: PT. BankSumut KCP Marendal

37

sebesar Rp. 2.104.327.798,94, sedangkan padabulan februari jumlah simpanan depositomeningkatandaribulansebelumnyamenjadiRp.11.231.000.000,00 dan labapun ikut meningkat menjadiRp. 2.717.706.870,21, padabulan maret jumlah simpanan deposito juga meningkat menjadi Rp. 11.373.000.000,00namun berbedapadalabayang dihasilkanpadabulan lalu,bulan maretlabamenurun menjadiRp. 2.019.520.698,25

Padabulanapriljumlahsimpanandepositokembalimeningkatmenjadi

Rp.11.483.000.000,00danjumlahlaba jugameningkatdaribulansebelumnya yang mengalamipenurunan, menjadisebesarRp.2.167.418.441,34, dibulanmei jumlahdepositojugameningkatwalaupuntidakterlalusignifikanmenjadiRp.

11.532.000.000,00 dan laba yang dihasilkan juga meningkat menjadi Rp.

2.243.312.421,23, padabulan berikutnya,yaitu bulan juni jumlah simpanan depositomenjadiRp.11.751.000.000,00, danlabapadabulan tersebut meningkat dribulan sebelumnyamenjadiRp. 2.450.121.332,12, padabulan julisimpanan depositojuga meningkat menjadiRp.11.971.000.000,00,danpadabulan tersebut labayangdihasilnyasebesarRp.2.650.234.241,43mengalamipeningkatandari bulan sebelumnya.

PadabulanagustussimpanandepositokembalimeningkatmenjadiRp. 12.779.000.000,00dan laba pun meningkat menjadi sebesar Rp.

ikutmeningkatwalaupuntidak terlalu signifikandaribulan sebelumnyayaitu menjadiRp. 3.298.543.365,87

BAB IV

KESIMPULAN DAN SARAN

A.KESIMPULAN

Sebagaipenutupdaripenelitianyangpenulislakukanterhadappengaruh

pertumbuhandepositoterhadapprofitabilitas padaBankSumutKCPMarendal makapenulismengambilkesimpulan sebagaiberikut:

1. Dalamkurunwaktusatu tahunyaitupadatahun2013setiapbulannya simpanandepositoBankSumutKCPMarendal mengalamipeningkatan. Begitu jugadengan lababersihyang diperoleh setiap bulannyajuga mengalamipeningkatan,namuntidaktermasukpadabulanmaretkarena

padasaatitu labayg diperolehmenurun,namunpadabulanberikutnya kembali meningkat.

2.Bank Sumutdalam menentukan tingkatbungaparadeposan harus menggunakanukuranyang tetaptetapiterusberfluktuasikarenasemakin besardana masyarakatyang dihimpun dalambentukdepositomaka semakin besarjugakeuntunganyangdapatdiberikan padaperusahaan.

3. Masyarakatlebihmemilihmenyimpandananyadalambentukdeposito. Hal inisangat menguntungkan perusahaan karenadanatersebutselain menjadikeuntungan perusahaan jugadapatdisalurkan kepadamasyarakat yangmembutuhkan dalambentuk kredit

4. Simpanandepositoyangtelahjatuhtempodapatdicairkanditempatlain karenaBank Sumut memilikibanyak kantor cabangdiSumateraUtara.

40

5. DarihasilpenelitianpenulismelihatbahwaBankSumutKCPMarendal dalammenghimpun danadalambentuk deposito sudah benar dan telah melaluiproseduryang tepatdenganketentuan-ketentuanyang telah ditetapkan oleh Bank Indonesia.

B. SARAN

Adapun saran-saran yang dapat diberikanmengenai pengaruh pertumbuhandepositoterhadapprofitabilitas padaBankSumutKCPMarendal adalah sebagaiberikut:

1. Semakinbesarsimpanandeposito atau tabunganjangkapanjangyang berhasildihimpun oleh pihak bank makasemakin besar puladanayang dapatdisalurkan kembalikepadamasyarakatdalambentuk kredit.

2. Dilihatdari jumlah peningkatan simpanandeposito padaBank SumutKCP Marendalyang tidakterlalubesar,hendaknyaBankSumutKCPMarendal lebih giat melakukan promosiuntuk menarik perhatian masyarakat agar lebih tertarik terhadapdepositosehinggasetiaptahunnyajumlah peningkatan desposito dapatmencapainominalyanglebih besar.

3. Dalammelakukanpenilaianterhadapsimpanandepositomaupunseluruh asset-asetperusahaandeposan diperlukansuatusaranayang saling percaya secaraefektifdanefisienyangmerupakanhalpenting tanpaharus mengorbankan ketentuan yangberlaku.

DAFTARPUSTAKA

Danupranata, Gita, 2013, Manajemen Perbankan Syariah, SalembaEmpat, Jakarta.

Darmawi, Herman, 2012, ManajemenPerbankan, BumiAksara, Jakarta. Gumanti, TatangAry, 2011, Manajemen Investasi, MitraWacanaMedia,Jakarta. Kasmir, 2012, BankDan Lembaga Keuangan Lainnya, RajawaliPers, Jakarta.Kasmir, 2012, Manajemen Perbankan, RajawaliPers,Jakarta.