ANALISIS PENGARUH SBI, KURS RUPIAH, HARGA EMAS DUNIA,

INDEKS HANG SENG DAN INDEKS NIKKEI 225 TERHADAP INDEKS

HARGA SAHAM GABUNGAN (IHSG)

(studi kasus Bursa Efek Indonesia (BEI) Periode 2008-2011)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Adit Tia Nugraha

NIM : 109081000097

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Adit Tia Nugraha

2. Tempat tanggal lahir : Tangerang, 13 September 1991

3. Alamat : Jl. Kampung Rawa Barat RT/RW 01/05

No. 24 Pondok Aren-Tangerang Selatan

4. Telepon : 083893742354

5. E-mail : [email protected]

II. PENDIDIKAN

1. SDN Jombang I Tahun 1997-2003

2. SMP Negeri 6 Tangerang Selatan Tahun 2003-2006

3. SMA Negeri 1 Tangerang Selatan Tahun 2006-2009

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2009-2013

III. LATAR BELAKANG KELUARGA

1. Ayah : Hermanto

2. Ibu : Sri Utari

3. Alamat : Jl. Kampung Rawa Barat RT/RW 01/05 No. 24

Pondok Aren-Tangerang Selatan

IV. PENGALAMAN ORGANISASI

Kepanitiaan Program Pengenalan Studi dan Almamater Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta sebagai staff

V. PELATIHAN DAN SEMINAR YANG DIIKUTI

1. 23 Desember 2009 : Diskusi Publik “Kemana Arah Isu Kasus Century:

Polemik dan Perang Persepsi”

2. 20 Mei 2010 : Seminar Nasional “Peran Asuransi Dalam Era

Globalisasi”.

3. 8 Juni 2012 : A Training Course On: “Sekolah Pasar Modal”

Basic Training of Fundamental & Technical

Analysis.

4. 15 September 2012 : Seminar “Islamic Economy Revivalism, between

THE ANALYSIS OF THE EFFECT OF SBI, RUPIAH EXCHANGE RATE, GOLD PRICE, HANG SENG INDEX AND NIKKEI 225 INDEX ON

COMPOSITE STOCK PRICE INDEX (IHSG)

(a case study of Indonesia stock exchange (idx) period 2008-2011)

ABSTRACT

The aim of this research is to examine the effect of the SBI interest rate, exchange rate, price of gold, Hang Seng Index and the Nikkei 225 index on Indonesia Stock Exchange. The analytical method used in this study is multiple regression analysis. Before doing multiple regression analysis, we must do a classic assumption test. This is necessary so that the regression equation is BLUE (Best, Linear, Unbiased, Estimator). In addition to assessing the goodness of fit from a model, we use coefficient of determination test, F test and t test. This research using a monthly data from 2008 – 2011 for each variable.

Results from this study indicate that the Rupiah Exchange rate negatively affect the IHSG with t value of Exchange rate is -0,808947 and a probability value of 0,0172. While the variables of Gold Prices and Hang Seng Index, had a positive effect on IHSG with t value of Gold Prices is 0,809716 and Hang Seng Index 0,553794 with probability value of Gold Prices is 0,0000 and Hang Seng Index is 0,0006. Mean whileof the SBI interest rate and the 225 Nikkei index variable that does not have the significant effect on the IHSG with the probability value respectively 0,0612 and 0,4817. The value of adjusted R square is 96,65%. This means that 96,65% IHSG movement can be predicted from the movement of the five independent variables. And while the remaining 3,15% is influenced of the oil price, GDP, Dow Jones Index, etc.

Key words: SBI, Exchange Rate, Gold Price, Hang Seng Index, Nikkei 225 Index, IHSG.

ANALISIS PENGARUH SBI, KURS RUPIAH, HARGA EMAS DUNIA,

INDEKS HANG SENG DAN INDEKS NIKKEI 225 TERHADAP INDEKS

HARGA SAHAM GABUNGAN (IHSG)

(studi kasus Bursa Efek Indonesia (BEI) Periode 2008-2011)

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh tingkat suku bunga SBI, kurs rupiah, harga emas, Indeks Hang Seng dan Indeks Nikkei 225 di bursa efek Indonesia. Metode analisis yang digunakan dalam penelitian ini adalah metode analisis regresi berganda. Salah satu syarat untuk melakukan uji analisis berganda perlu dilakukan uji asumsi klasik. Hal ini diperlukan agar persamaan regresi yang dihasilkan bersifat BLUE (Best,Linear,Unbiased,Estimator). Selain itu untuk menilai goodness of fit suatu model dilakukan uji koefisien determinasi, uji F, dan uji t. Penelitian ini menggunakan data bulanan dari tahun 2008 - 2011 untuk tiap variabel penelitian.

Hasil dari penelitian ini menunjukkan bahwa variabel Kurs Rupiah berpengaruh negatif terhadap IHSG dengan nilai t hitung Kurs Rupiah sebesar -0,808947 dan nilai probailitas sebesar 0,0172. Sementara variabel Harga Emas Dunia dan Indeks Hang Seng berpengaruh positif terhadap IHSG dengan nilai t hitung Harga Emas Dunia sebesar 0,809716 dan Indeks Hang seng 0,553794 dengan nilai probailitas Harga Emas Dunia sebesar 0,0000 dan Indeks Hang Seng sebesar 0,0006. Sedangkan Variabel Tingkat Suku Bunga SBI dan Indeks Nikkei 225 yang tidak memilki pengaruh signifikan terhadap IHSG dengan nilai probabilitas masing-masing sebesar 0,0612 dan 0,4817. Selain itu diperoleh bahwa nilai adjusted R square adalah 96,65%. Ini berarti 96,65% pergerakan IHSG dapat diprediksi dari pergerakan kelima variabel independen tersebut. Sedangkan sisanya sebesar 3,15% dipengaruhi oleh variabel lain yaitu harga minyak dunia, GDP, Indeks Dow Jones dan lain-lain.

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan

karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan

baik. Shalawat dan salam senantiasa tercurah kepada Rasulullah SAW yang

mengantarkan manusia dari zaman kegelapan ke zaman yang terang benderang

ini. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat

guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Penulis menyadari bahwa penulisan ini tidak dapat terselesaikan tanpa

dukungan dari berbagai pihak baik moril maupun materil. Oleh karena itu, penulis

ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah

membantu dalam penyusunan skripsi ini terutama kepada:

1. Kedua orang tua, ayahanda Hermanto dan ibunda Sri Utari yang telah

memberikan dukungan baik moril maupun materil serta doa yang tiada

henti-hentinya kepada penulis.

2. Segenap keluarga yang telah menyemangati dan membantu penyelesaian

skripsi ini.

3. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Dr. Ahmad Dumyathi B, MA selaku Ketua Jurusan Manajemen dan

dosen Pembimbing Skripsi I yang telah berkenan memberikan tambahan ilmu

dan solusi pada setiap permasalahan atas kesulitan dalam penulisan skripsi

ini. Bimbingan dan arahan untuk membimbing penulis selama menyusun

skripsi.

5. Ibu Titi Dewi Warninda, SE, M. Si selaku Sekretaris Jurusan Manajemen dan

dosen Pembimbing Skripsi II yang telah bersedia memberikan banyak ilmu

dan solusi pada setiap permasalahan atas kesulitan dalam penulisan skripsi

6. Seluruh Bapak/Ibu dosen Fakultas Ekonomi dan Bisnis yang telah

memberikan pengetahuan yang sangat bermanfaat selama masa perkuliahan.

7. Naimatul Fauziah yang telah sabar menemani dan memberikan support yang

begitu banyak kepada penulis.

8. Seluruh teman-teman Manajemen C/2009 yang selalu kompak di dalam kelas

maupun luar kelas.

9. Seluruh staf dan karyawan Universitas Islam Negeri Syarif Hidayatullah

Jakarta yang telah memberikan bantuan kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan

kritik yang membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat

bagi para pembaca dan semua pihak khususnya dalam bidang manajemen

keuangan.

Jakarta, Juli 2013

Penulis

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT . ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GRAFIK ... xvi

DAFTAR GAMBAR... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian ... 7

1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 8

BAB II LANDASAN TEORI ... 10

A. Teori yang berkenaan dengan variabel yang diambil ... 10

1. Teori Makro Ekonomi ... 10

2. Pasar Modal Indonesia ... 11

3. Indeks Harga Saham Gabungan (IHSG) ... 15

4. Tingkat Suku Bunga SBI ... 18

5. Kurs Rupiah ... 20

6. Harga Emas Dunia ... 22

8. Indeks Nikkei 225 ... 27

B. Penelitian Terdahulu ... 29

C. Keterkaitan antara variabel independen dengan variabel dependen ... 32

D. Kerangka Pemikiran ... 35

E. Hipotesis ... 36

BAB III METODOLOGI PENELITIAN ... 38

A. Ruang Lingkup Penelitian ... 38

B. Metode Penentuan Sampel ... 38

C. Metode Pengumpulan Data ... 39

D. Metode Analisis ... 40

1. Test Granger Causality ... 40

2. Pengujian Asumsi Klasik ... 41

a. Uji Normalitas ... 42

b. Uji Multikolinearitas ... 42

c. Uji Heteroskedastisitas ... 43

d. Uji Autokorelasi ... 44

3. Analisis Regresi Linier Berganda ... 44

4. Uji F ... 45

5. Uji t ... 46

6. Koefisien Determinasi ... 47

E. Operasional Variabel Penelitian ... 48

1. Variabel Dependen ... 48

2. Variabel Independen... 48

BAB IV ANALISIS DAN PEMBAHASAN ... 51

A.Gambaran Umum Objek Penelitan ... 51

1. Sejarah Singkat Bursa Efek Indonesia ... 51

2. Deskripsi Variabel Penelitian ... 52

a. Perkembang Indeks Harga Saham Gabungan ... 52

b. Tingkat Suku Bunga SBI ... 55

d. Harga Emas Dunia ... 58

e. Indeks Hang Seng ... 60

f. Indeks Nikkei 225 ... 62

B. Analisis dan Pembahasan ... 64

1. Test Granger Causality ... 64

2. Pengujian Asumsi Klasik ... 65

a. Uji Normalitas ... 65

b. Uji Multikolinearitas ... 67

c. Uji Heterokedastisitas... 68

d. Uji Autokorelasi ... 69

3. Hasil dan Pembahasan ... 70

a. Uji F ... 70

b. Uji t ... 71

4. Analisis Regresi Linier Berganda ... 77

5. Koefisien Determinasi ... 79

BAB V KESIMPULAN DAN SARAN ... 81

A. Kesimpulan ... 81

B. Saran ... 82

DAFTAR PUSTAKA ... 83

DAFTAR TABEL

No. Keterangan Halaman

2.1 PenelitianTerdahulu ... 29

4.1 Data IHSG ... 53

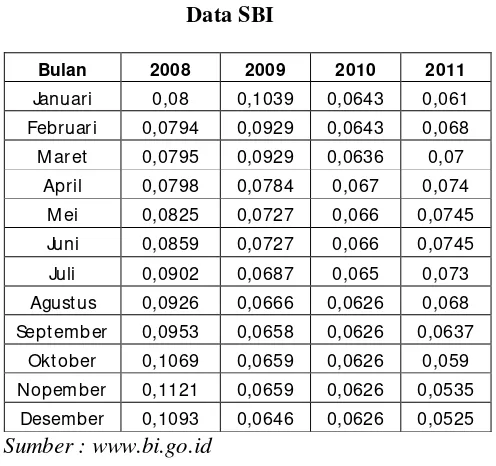

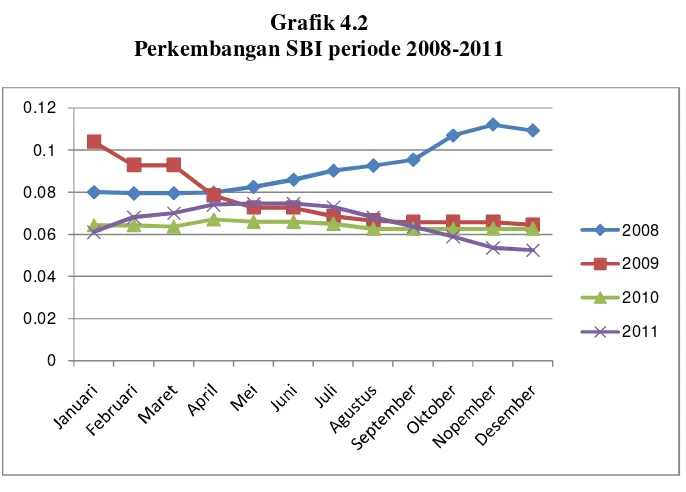

4.2 Data SBI ... 55

4.3 Data Kurs Rupiah ... 57

4.4 Data Harga Emas Dunia ... 58

4.5 Data Indeks Hang Seng ... 60

4.6 Data Indeks Nikkei 225 ... 62

4.7 Hasil Uji Granger Causality ... 64

4.8 Hasil Uji Granger Causality ... 64

4.9 Hasil Uji Multikolinieritas ... 67

4.10 Hasil Uji Breusch-Pagan-Godfrey ... 68

4.11 Hasil Uji Breusch-Pagan-Godfrey Serial Correlarion LM test .. 69

4.12 Hasil Uji F ... 70

4.13 Hasil Uji t ... 72

4.14 Hasil Uji Regresi Linier Berganda ... 77

DAFTAR GRAFIK

No. Keterangan Halaman

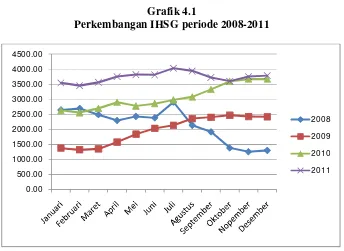

4.1 Perkembangan IHSG ... 54

4.2 Perkembangan SBI ... 56

4.3 Perkembangan Kurs Rupiah ... 57

4.4 Perkembangan Harga Emas Dunia ... 59

4.5 Perkembangan Indeks Hang Seng ... 61

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Kerangka Pemikiran ... 35

DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Output Test Granger Causality ... 86

2. Output Regresi Linier Berganda ... 86

3. Output Uji Normalitas ... 87

4. Output Uji Multikolinieritas ... 87

5. Output Uji Breusch-Pagan-Godfrey ... 87

6. Output Uji Autokorelasi ... 88

7. Data Variabel Dependen dan Independen Tahun 2008-2011 ... 89

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Dalam beberapa tahun terakhir, kondisi ekonomi dunia mengalami

keadaaan yang tidak diharapkan oleh setiap negara. Krisis kredit macet yang

terjadi di Amerika Serikat menjadi sebuah krisis global pada tahun 2008 dan

memberikan dampak negatif terhadap seluruh negara di dunia. Dampak yang

cukup besar harus dialami negara-negara di Asia yang di dalamnya masih

banyak negara-negara berkembang. Indonesia menjadi salah satu negara di

Asia yang harus terkena imbas dari krisis global tersebut. Hal tersebut

disebabkan karena sebagian besar tujuan ekspor Indonesia dilakukan di pasar

Amerika dan tentu saja hal ini sangat mempengaruhi terhadap kondisi

perekonomian di Indonesia. Salah satu dampak yang paling berpengaruh dari

krisis ekonomi global yang terjadi di Amerika adalah nilai tukar rupiah yang

semakin terdepresiasi terhadap dolar Amerika, Indeks Harga Saham Gabungan

(IHSG) yang semakin merosot, dan tentu saja kegiatan ekspor Indonesia yang

terganjal dan terhambat akibat berkurangnya permintaan dari pasar Amerika itu

sendiri.

Selain itu penutupan selama beberapa hari serta penghentian sementara

perdagangan saham di Bursa Efek Indonesia (BEI) merupakan salah satu

tentunya dapat merefleksikan betapa besar dampak dari permasalahan yang

bersifat global ini. Pada awal tahun 2011, Indonesia kembali terkena dampak

krisis global dari sisi finansial dan perdagangan. Hal ini kerena terjadi krisis

global Uni Eropa yang diawali oleh krisis utang Yunani. Tetapi pada krisis

yang tejadi di Uni Eropa dampaknya tidak terlalu besar seperti tahun 2008.

IHSG pada tahun 2011 masih stabil tidak ada penurunan yang tajam seperti

krisis global tahun 2008.

Dalam perekonomian suatu negara, pasar modal memiliki peran penting

bagi perekonomian suatu negara karena pasar modal sebagai sarana bagi

pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana

dari masyarakat pemodal atau investor. Saham merupakan salah satu alternatif

investasi yang paling menarik dalam pasar modal. Hal ini ditandai dengan

perkembangan pasar modal yang pesat yaitu meningkatnya Indeks Harga

Saham Gabungan (IHSG).

Kegiatan investasi adalah kegiatan menanamkan modal baik langsung

maupun tidak langsung dengan harapan pada waktunya nanti pemilik modal

mendapatkan sejumlah keuntungan dari hasil penanaman modal tersebut (M

Samsul,2006:285). Bagi para investor, melalui pasar modal dapat memilih

obyek investasi dengan beragam tingkat pengembalian dan tingkat risiko yang

dihadapi, sedangkan bagi para penerbit (issuers atau emiten) melalui pasar

modal dapat mengumpulkan dana jangka panjang untuk menunjang

Banyak faktor yang dapat mempengaruhi Indeks Saham, antara lain

perubahan tingkat suku bunga bank sentral, keadaan ekonomi global, tingkat

harga energi dunia, kestabilan politik suatu negara, dll. Selain faktor tersebut,

perilaku investor sendiri juga akan memberi pengaruh terhadap pergerakan

Indeks Saham.

Di Indonesia kebijakan tingkat suku bunga dikendalikan secara langsung

oleh Bank Indonesia melalui BI rate. BI Rate merupakan respon bank sentral

terhadap tekanan inflasi ke depan agar tetap berada pada sasaran yang telah

ditetapkan. Perubahan BI rate sendiri dapat memicu pergerakan di pasar saham

Indonesia. Penurunan BI rate secara otomatis akan memicu penurunan tingkat

suku bunga kredit maupun deposito. Bagi para investor, dengan penurunan

tingkat suku bunga deposito, akan mengurangi tingkat keuntungan yang

diperoleh bila dana yang mereka miliki diinvestasikan dalam bentuk deposito.

Selain itu dengan penurunan suku bunga kredit, biaya modal akan menjadi

kecil, ini dapat mempermudah perusahaan untuk memperoleh tambahan dana

dengan biaya yang murah untuk meningkatkan produktivitasnya. Peningkatan

produktivitas akan mendorong peningkatan laba, hal ini dapat menjadi daya

tarik bagi para investor untuk berinvestasi di pasar modal.

Globalisasi mendorong investasi lintas negara disamping untuk tujuan

diversifikasi. Oleh karena itu, risiko nilai mata uang merupakan faktor

ketidakpastian yang dihadapi investor apabila melakukan investasi dipasar

global. Dengan terbukannya peluang investasi di Bursa Efek Indonesia bagi

risiko yang patut diperhitungkan. Dengan demikian investor harus

mempertimbangkan pula premi risiko atas nilai tukar tersebut (Ahmad Rodoni,

2010:186).

Faktor lain yang dapat mempengaruhi pergerakan IHSG adalah harga

emas, dalam penelitian ini harga emas diduga menjadi salah satu komoditi

yang mempengaruhi IHSG. Emas merupakan sejenis logam mulia yang dikenal

sepajang sejarah kehidupan manusia, bukan hanya sekedar untuk perhiasan,

emas juga dapat dijadikan investasi alternatif. Selain itu emas juga dapat

menjadi indikator dari tengkat kekeyaan individu maupun bangsa. Umumnya

emas digunakan untuk industri seperti perhiasan, medali, coin dan komponen

elektronik lainnya. Dapat juga sebagai aset yang memiliki nilai berharga dari

logam lainnya. Emas sejak lama di pergunakan sebagai aset untuk melindungi

nilai suatu kekeyaan.

Harga emas di anggap sebagai suatu komoditas yang berpengaruh

terhadap kegiatan perekonomian baik di Indonesia maupun dunia. Keuntungan

investasi emas adalah daya tahannya yang kuat terhadap inflasi. Ketika

investasi naik harga emas ikut naik, semakin tinggi tingkat inflasi semakin

tinggi pula harga emas yang dimiliki. Oleh sebab itu, kenaikan harga emas

akan mendorong penurunan indeks harga saham karena investor yang semula

berinvestasi di pasar modal megalihkan dananya untuk berinvestasi di emas

yang relatif memiliki resiko yang lebih rendah dari pada berinvetasi di bursa.

Kondisi perekonomian suatu negara dan bursa saham negara lainnnya,

dengan adanya era globalisasi yang membuat indeks bursa saham antar negara

saling memiliki keterkaitan. Sehingga penelitian ini ingin melihat bagaimana

pengaruh indeks saham di Asia yaitu Indeks Hang Seng dan Indeks Nikkei 225

sebagai variabel yang mempengaruhi IHSG. Indeks Hang Seng merupakan

indeks saham terpercaya, yang digunakan investor dan fund manajer untuk

berinvestasi. Indeks Nikkei juga merupakan indeks yang paling sering

digunakan di Jepang sebagai patokan kinerja bursa sahamnya. Selain itu

perusahaan yang tercatat di Indeks Nikkei juga terdiri dari berbagai macam

perusahaan yang memiliki daerah operasi di Indonesia, diantaranya adalah

Mitsubishi Corp, Honda Motor Co Ltd, Nikon Corp, dan masih banyak lagi.

Pada tahun 2008 krisis ekonomi yang melanda Amerika serikat menyebabkan

kaguncangan perekonomian global. Hal ini terlihat dalam Indeks Hang Seng

dan Indeks Nikkei yang mengalami penurunan yang sangat tajam seperti

IHSG.

Beberapa penelitian telah membahas pengaruh variabel-variabel makro

terhadap pergerakan suatu indeks, seperti Penelitian yang dilakukan oleh Sari

Yuni Kemala (2010) yang berjudul “Analisis pengaruh SBI, Indeks Hang Seng,

Kurs Dollar AS dan Indeks Dow Jones terhadap IHSG”, memperoleh hasil

yaitu variabel SBI, kurs dan Indeks Dow Jones mempunyai pengaruh negatif

signifikan terhadapa IHSG, sedangkan Indeks Hang Seng mempunyai

pengaruh posistif signifikan terhadap IHSG.

Penelitian yang dilakukan oleh Indah Yuliana (2010) yang berjudul

(IHSG)”, menghasilkan bahwa variabel SBI, Inflasi dan nilai tukar rupiah tidak

memiliki pengaruh terhadap IHSG hanya variabel jumlah uang yang beredar

saja yang memilki pengaruh signifikan terhadap IHSG.

Berdasarkan pejelasan diatas, maka penulis akan melakukan penelitian

mengenai “Analisis Pengaruh SBI, Kurs Rupiah, Harga Emas Dunia,

Indeks Hang Seng dan Indeks Nikkei 225 terhadap Indeks Harga saham

B. Perumusan Masalah

Berdasarkan latar belakang seperti yang dijelaskan di atas maka yang

menjadi masalah dalam penelitian ini di rumuskan sebegai berikut :

1. Apakah SBI bepengaruh terhadap Indeks Harga saham Gabungan (IHSG).

2. Apakah Kurs Rupiah berpengaruh terhadap Indeks Harga Saham Gabungan

(IHSG).

3. Apakah Harga Emas Dunia berpengaruh terhadap Indeks Harga Saham

Gabungan (IHSG).

4. Apakah Indeks Hang Seng berpengaruh terhadap Indeks Harga Saham

Gabungan (IHSG).

5. Apakah Indeks Nikkei 225 berpengaruh terhadap Indeks Harga Saham

Gabungan (IHSG).

6. Apakah SBI, Kurs Rupiah, Harga Emas Dunia, Indeks Hang Seng dan

Indeks Nikkei 225 berpengaruh terhadap Indeks Harga Saham Gabungan

(IHSG).

C. Tujuan dan Manfaat Penilitian

a. Tujuan

Berdasarkan perumusan masalah yang telah diuraikan maka tujuan

penelitian ini adalah sebagai berikut :

1. Menganalisi pengaruh SBI terhadap Indeks Harga Saham Gabungan

2. Menganalisi pengaruh Kurs Rupiah terhadap Indeks Harga Saham

Gabungan (IHSG).

3. Menganalisi pengaruh Harga Emas Dunia terhadap Indeks Harga

Saham Gabungan (IHSG).

4. Menganalisi pengaruh Indeks Hang Seng terhadap Indeks Harga Saham

Gabungan (IHSG).

5. Menganalisi pengaruh Indeks Nikkei 225 terhadap Indeks Harga Saham

Gabungan (IHSG).

b. Manfaat

Hasil penelitian yang diperoleh diharapakan memberi manfaat untuk

beberapa pihak yang diantaranya adalah :

1. Untuk menambah wawasan dan pandangan kepada peneliti, tentang

faktor yang mempengaruhi pergerakan IHSG di Bursa Efek Indonesia.

2. Para Akademisi. Hasil penelitian dapat memberikan kontribusi untuk

perkembangan ilmu ekonomi makro pada umumnya dan pasar modal

pada khususnya. Hasil penelitian ini juga diharpakan dapat terus

dikembangkan secara lebih luas oleh para akademisi, sehingga dapat

memperluas ilmu.

3. Untuk kalangan Investor. Dengan adanya informasi mengenai faktor

yang mempengaruhi IHSG, para investor dapat menentukan

4. Pemerintah. Dengan adanya informasi mengenai faktor yang

mempengaruhi pergerakan IHSG, pemerintah diharpkan dapat

BAB II

LANDASAN TEORI

A. Teori yang Berkenaan dengan Variabel yang Diambil

1. Teori Makro Ekonomi

Ilmu makro ekonomi merupakan salah satu cabang dari ilmu

ekonomi. Makro ekonomi berfokus pada perilaku dan kebijakan ekonomi

yang dapat mempengaruhi tingkat konsumsi dan investasi, neraca

perdagangan dan pembayaran suatu negara, faktor-faktor penting yang

mempengaruhi perubahan harga dan upah, kebijakan fiskal dan moneter,

jumlah uang yang beredar, tingkat suku bunga dan jumlah utang negara.

Secara ringkas dapat dikatakan bahwa makro ekonomi sangat

memperhatikan interaksi antara tenaga kerja, perputaran barang, dan

aset-aset ekonomi yang mengakibatkan terjadinya kegiatan perdagangan tiap

individu atau negara. Kondisi makro perekonomian suatu negara

merupakan salah satu faktor yang dapat mempengaruhi kinerja

perusahaan-perusahaan yang ada di negara tersebut (M.Samsul, 2006:200).

Faktor-faktor makro ekonomi yang secara langsung dapat

mempengaruhi kinerja saham maupun kinerja perusahaan antara lain

(M.Samsul,2006:200):

1. Tingkat suku bunga domestik.

2. Kurs valuta asing.

4. Siklus ekonomi suatu negara.

5. Tingkat inflasi.

6. Peraturan perpajakan

7. Jumlah uang yang beredar.

Ketika kondisi makro ekonomi di suatu negara mengalami

perubahan baik yang positif ataupun negatif, investor akan

mengkalkulasikan dampaknya terhadap kinerja perusahaan di masa depan,

kemudian mengambil keputusan membeli atau menjual saham perusahaan

yang bersangkutan. Aksi jual dan beli ini akan mengakibatkan terjadinya

perubahan harga saham, yang pada akhirnya akan berpengaruh pada

indeks pasar modal di negara tersebut.

2. Pasar Modal Indonesia

Dalam Bab I pasal I UUPM no 8/1995 tentang ketentuan umum

mendefinisikan bursa umum dan efek sebagai berikut. Bursa efek adalah

pihak yang menyelenggarakan dan menyediakan sistem atau sarana untuk

mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan

tujuan memperdagangkan efek diantara mereka. Sedangkan efek adalah

surat berharga yaitu surat pengakuan hutang, surat berharga komersial,

saham, obligasi, tanda bukti utang, unit penyertaan investasi kolektif,

kontrak berjangka atas efek dan setiap derivatif dari efek. Bursa efek

utama adalah suatu institusi yang terpusat yang mempertemukan kekuatan

diatur secara rapi dengan menggunakan peraturan sistematis yang

dikeluarkan oleh pengelolanya. Setiap instrumen efek yang akan

diperdagangkan di bursa harus memenuhi kebijakan pencatatan (listing

policy) yang dikeluarkan oleh pengelolanya. Pada bursa efek utama ini

sistem perdagangan menggunakan pasar lelang melalui sistem pemesanan.

Harga ditentukan berdasarkan arus dari pesanan jual dan beli. Bila arus

pesanan jual sangat kuat maka harga akan mengalami penurunan,

sedangkan bila arus pesanan beli sangat kuat maka harga akan mengalami

kenaikan. Peranan pasar modal dalam suatu perekonomian negara adalah

sebagai berikut (Sunariyah,2011:9):

a. Fungsi Investasi

Uang yang disimpan di bank tentu akan mengalami penyusutan.

Nilai mata uang cenderung akan turun di masa yang akan datang karena

adanya inflasi, perubahan kurs, pelemahan ekonomi,dll. Apabila uang

tersebut diinvestasikan di pasar modal, investor selain dapat melindungi

nilai investasinya, karena uang yang diinvestasikan di pasar modal

cenderung tidak mengalami penyusutan karena aktivitas ekonomi yang

dilakukan oleh emiten.

b. Fungsi Kekayaan

Pasar modal adalah suatu cara untuk menyimpan kekayaan

dalam jangka panjang dan jangka pendek sampai dengan kekayaan

tersebut dapat dipergunakan kembali. Cara ini lebih baik karena

tua nilai aktiva seperti, mobil, gedung, kapal laut, dll, maka nilai

penyusutannya akan semakin besar pula. Akan tetapi obligasi saham

deposito dan instrument surat berharga lainnya tidak akan mengalami

depresiasi. Surat berharga mewakili kekuatan beli pada masa yang akan

datang.

c. Fungsi Likuiditas

Kekayaan yang disimpan dalam surat-surat berharga, bisa

dilikuidasi melalui pasar modal dengan resiko yang sangat minimal

dibandingkan dengan aktiva lain. Proses likuidasi surat berharga dapat

dilakukan dengan cepat dan murah. Walaupun nilai likuiditasnya lebih

rendah daripada uang, tetapi uang memiliki kemampuan menyimpan

kekayaan yang lebih rendah daripada surat berharga. Ini terjadi karena

nilai uang mudah terganggu oleh inflasi dari waktu ke waktu.

d. Fungsi Pinjaman

Pasar modal bagi suatu perekonomian negara merupakan

sumber pembiayaan pembangunan dari pinjaman yang dihimpun dari

masyarakat. Pemerintah lebih mendorong pertumbuhan pasar modal

untuk mendapatkan dana yang lebih mudah dan murah. Ini terjadi

karena pinjaman dari bank-bank komersil pada umumnya mempunyai

tingkat bunga yang tinggi. Sedangkan perusahaan-perusahaan yang

menjual obligasi pada pasar uang dapat memperoleh dana dengan biaya

Penjualan saham (termasuk jenis sekuritas lain) kepada masyarakat

dapat dilakukan dengan beberapa cara. Umumnya penjualan dilakukan

sesuai dengan jenis ataupun bentuk pasar modal dimana sekuritas tersebut

diperjual-belikan. Jenis-jenis pasar modal tersebut ada beberapa macam,

yaitu (Sunariyah,2011:12):

1. Pasar Perdana (Primary Market)

Pasar perdana adalah penawaran saham dari perusahaan yang

menerbitkan saham (emiten) kepada pemodal selama waktu yang

ditetapkan oleh pihak sebelum saham tersebut diperdagangkan dipasar

sekunder. Pengertian tersebut menunjukan, bahwa pasar perdana

merupakan pasar modal yang memperdagangkan saham-saham atau

sekuritas lainnya yang dijual untuk pertama kalinnya (penawaran

umum) sebelum saham tersebut dicatatkan dibursa. Harga saham di

pasar perdana ditentukan oleh penjamin emisi perusahaan yang akan go

public, berdasarkan analisis fundamental perusahaan yang

bersangkutan.

2. Pasar Sekunder (Secondary Market)

Pasar sekunder didefinisikan sebagai perdagangan saham setelah

melewati masa penawaran pada pasar perdana. Jadi, pasar sekunder

dimana saham dan sekuritas lain diperjual-belikan secara luas, setalah

melalui masa penjualan di pasar perdana. Harga saham di pasar

penjual. Besarnya permintaan dan penawaran ini dipangaruhi oleh

faktor internal dan eksternal persuahaan.

3. Pasar Ketiga (Third Market)

Pasar ketiga adalah sarana transaksi jual-beli efek antara market

maker serta investor dan harga dibentuk oleh market maker. Para

market maker ini akan bersaing dalam menentukan harga saham, karena

satu jenis saham dipasarkan oleh lebih dari satu market maker. Pasar

ketiga atau OTC (Over The Counter), bukan merupakan Bursa Efek

berskala kecil, tetapi berskala besar bahkan sangat besar.

4. Pasar Keempat (Fourth Market)

Pasar keempat ini adalah sarana transaksi jual-beli antarinvestor

tanpa melalui perantara efek. Transaksi dilakukan secara tatap muka

antara investor beli dan investor jual. Mekanisme ini pernah terjadi

pada awal-awal perdagangan efek di abad 17. Dengan kemajuan

teknologi, mekanisme ini dapat terjadi melalui electronic

communication network (ECN) asalkan para pelaku memenuhi syarat,

yaitu memiliki efek dan dana di central custodian dan central clearing.

3. Indeks Harga Saham Gabungan

Indeks Harga Saham Gabungan atau Composite Stock Price Index

(IHSG) adalah suatu nilai yang digunakan untuk mengukur kinerja seluruh

saham yang tercatat disuatu bursa efek. Ada dua metode penghitungan

1. Metode rata-rata (Average Method)

Pada metode ini , harga pasar saham-saham yang dimasukan dalam

perhitungan indeks tersebut dijumlahkan kemudian dibagi dengan suatu

faktor pembagi tertentu. Rumusnya adalah sebagai berikut :

IHSG = ∑P Divisor

Keterangan

IHSG = Indeks Harga Saham Gabungan

ΣPs = Total harga saham

Divisor = Harga dasar saham

2. Metode rata-rata tertimbang (Weighted Average Method)

Merupakan suatu metode yang menambahkan bobot dalam

perhitungan indeks disamping harga pasar saham-saham yang tercatat

dan harga dasar saham. Pembobotan yang dilakukan dalam perhitungan

indeks pada umumnya adalah jumlah saham yang dikeluarkan. Ada dua

metode untuk menghitung metode rata-rata tertimbang :

1. Paasche

Metode ini memperbandingkan kapitalisasi pasar seluruh saham

dengan nilai dasar seluruh saham yang tergantung dalam sebuah

indeks. Dalam hal ini makin besar kapitalisasi suatu saham, maka

akan menimbulkan pengaruh yang sangat besar jika terjadi

Indeks = ∑( )

∑( )

Keterangan

Ps = Harga saham sekarang

Ss = Jumlah saham yang beredar

Pbase = Harga dasar saham

2. Laspreyes

Rumus ini menggunakan jumlah saham yang dikeluarkan pada

hari dasar dan tidak berubah selamanya walaupun ada pengeluaran

saham baru.

Indeks = ∑( )

∑( )

Keterangan

Ps = Harga saham sekarang

So = Jumlah saham awal

Pbase = Harga dasar saham

IHSG BEI atau JSX CSPI merupakan IHSG yang dikeluarkan oleh

BEI. IHSG BEI ini mengambil hari dasar pada tanggal 10 Agustus 1982

dan mengikutsertakan semua saham yang tercatat di BEI. IHSG BEI

diperkenalkan pertama kali pada tanggal 1 April 1983 yang digunakan

sebagai indikator untuk memantau pergerakan saham. Indeks ini

mencakup semua saham biasa maupun saham preferen di BEI. Metode

penghitungan yang digunakan adalah metode rata-rata tertimbang Paasche

Bursa Efek Surabaya menjadi Bursa Efek Indonesia. Oleh karena itu IHSG

BEJ kemudian berubah menjadi IHSG BEI sejak penggabungan tersebut.

4. Tingkat Suku Bunga SBI

Berdasarkan Surat Edaran Bank Indonesia No.8/13/DPM tentang

Penerbitan Sertifikat Bank Indonesia Melalui Lelang, Sertifikat Bank

Indonesia yang selanjutnya disebut SBI adalah surat berharga dalam mata

uang rupiah yang diterbitkan oleh Bank Indonesia sebagai pengakuan

utang berjangka waktu pendek.

Penerbitan SBI di pasar perdana dilakukan dengan mekanisme

lelang pada setiap hari Rabu atau hari kerja berikutnya (dalam hal hari

dimaksud adalah hari libur). SBI diterbitkan dengan jangka waktu (tenor)

1 bulan sampai dengan 12 bulan dengan satuan unit terkecil sebesar Rp1

juta. Saat ini Bank Indonesia menerbitkan SBI dengan tenor 1 bulan dan 3

bulan. Penerbitan SBI tenor 1 bulan dilakukan secara mingguan sedangkan

SBI tenor 3 bulan dilakukan secara triwulanan. Peserta lelang SBI terdiri

dari bank umum dan pialang pasar uang Rupiah dan Valas.

Saat ini Bank Indonesia menggunakan tingkat suku bunga SBI

sebagai salah satu instrumen untuk mengedalikan inflasi. Apabila inflasi

dirasakan cukup tinggi maka Bank Indonesia akan menaikkan tingkat suku

bunga SBI untuk meredam kenaikan inflasi. Perubahan tingkat suku bunga

SBI akan memberikan pengaruh bagi pasar modal dan pasar keuangan.

Apabila tingkat suku bunga naik maka secara langsung akan

tinggi akan mendapatkan dampak yang sangat berat terhadap kenaikan

tingkat bunga. Kenaikan tingkat bunga ini dapat mengurangi profitabilitas

perusahaan sehingga dapat memberikan pengaruh terhadap harga saham

perusahaan yang bersangkutan.

Selain kenaikan beban bunga, tingkat suku bunga SBI yang tinggi

dapat menyebabkan investor tertarik untuk memindahkan dananya ke

deposito. Hal ini terjadi karena kenaikan tingkat suku bunga SBI akan

diikuti oleh bank-bank komersial untuk menaikkan tingkat suku bunga

simpanan. Apabila tingkat suku bunga deposito lebih tinggi dari tingkat

pengembalian yang diharapkan oleh investor, tentu investor akan

mengalihkan dananya ke deposito. Terlebih lagi investasi di deposito

sendiri merupakan salah satu jenis investasi yang bebas resiko. Pengalihan

dana oleh investor dari pasar modal ke deposito tentu akan mengakibatkan

penjualan saham besar-besaran sehingga akan menyebabkan penurunan

indeks harga saham. Bagi masyarakat sendiri, tingkat suku bunga yang

tinggi berarti tingkat inflasi di negara tersebut cukup tinggi. Dengan

adanya inflasi yang tinggi akan menyebabkan berkurangnya tingkat

konsumsi riil masyarakat sebab nilai uang yang dipegang masyarakat

berkurang. Ini akan menyebabkan konsumsi masyarakat atas barang yang

dihasilkan perusahaan akan menurun pula. Hal ini tentu akan mengurangi

tingkat pendapatan perusahaan sehingga akan mempengaruhi tingkat

keuntungan perusahaan, yang pada akhirnya akan berpengaruh terhadap

5. Kurs Rupiah

Nilai tukar mata uang (exchange rate) atau sering disebut kurs

merupakan harga mata uang terhadap mata uang lainnya. Kurs mata uang

adalah perbandingan nilai antar mata uang yang menunjukkan harga suatu

mata uang jika dibandingkan dengan mata uang lain. Menurut Kuncoro

(2001:26-31), ada beberapa sistem kurs mata uang yang berlaku di

perekonomian internasional, yaitu:

a. Sistem kurs mengambang (floating exchange rate)

Sistem kurs ini ditentukan oleh mekanisme pasar dengan atau tanpa

upaya stabilisasi oleh otoritas moneter. Dimana dalam sistem

mengambang terdapat dua sistem yaitu sistem mengambang bebas dan

sistem mengambang yang terkendali.

b. Sistem kurs tertambat (pegged exchange rate).

Dalam sistem ini, suatu negara mengkaitkan nilai tukar mata uangnya

dengan suatu mata uang negara lain atau sekelompok mata uang, yang

biasanya merupakan mata uang negara partner dagang yang utama

“menambatkan“ ke suatu mata uang berarti nilai tukar mata uang

tersebut bergerak mengikuti mata uang yang menjadi tambatannya.

Jadi sebenarnya mata uang yang ditambatkan tidak mengalami

fluktuasi tetapi hanya berfluktuasi terhadap mata uang lain mengikuti

c. Sistem kurs tertambat merangkak (crawling pegs).

Dalam sistem ini, suatu negara melakukan sedikit perubahan dalam

nilai tukar mata uangnya secara periodik dengan tujuan untuk

bergerak menuju nilai tertentu pada rentang waktu tertentu.

Keuntungan utama sistem ini adalah suatu negara dapat mengatur

penyesuaian kursnya dalam periode yang lebih lama dibanding sistem

kurs tertambat. Oleh karena itu, sistem ini dapat menghindari

kejutan-kejutan terhadap perekonomian akibat revaluasi atau devaluasi yang

tiba-tiba dan tajam.

d. Sistem sekeranjang mata uang (basket of currencies).

Banyak negara terutama negara sedang berkembang menetapkan

nilai tukar mata uangnya berdasarkan sekeranjang mata uang.

Keuntungan dari sistem ini adalah menawarkan stabilitas mata uang

suatu Negara karena pergerakan mata uang disebar dalam

sekeranjang mata uang. Seleksi mata uang yang dimasukkan dalam

“keranjang“ umumnya ditentukan oleh peranannya dalam

membiayai perdagangan Negara tertentu. Mata uang yang berlainan

diberi bobot yang berbeda tergantung peran relatifnya terhadap

negara tersebut. Jadi sekeranjang mata uang bagi suatu negara dapat

terdiri dari beberapa mata uang yang berbeda dengan bobot yang

e. Sistem kurs tetap (fixed exchange rate).

Dalam sistem ini, suatu negara mengumumkan suatu kurs tertentu

atas nama uangnya dan menjaga kurs ini dengan menyetujui untuk

menjual atau membeli valas dalam jumlah tidak terbatas pada kurs

tersebut. Kurs biasanya tetap atau diperbolehkan berfluktuasi dalam

batas yang sangat sempit.

Dalam sistem mata uang mengambang bebas (free float),

apabila harga suatu mata uang menjadi semakin mahal terhadap mata

uang lain, maka mata uang itu disebut berapresiasi. Sebaliknya jika

harga suatu mata uang turun terhadap mata uang lain, mata uang itu

disebut terdepresiasi (Handaru dan Handoyo, 1998:67).

Kurs mata uang asing mengalami perubahan nilai yang terus

menerus dan relatif tidak stabil. Perubahan nilai ini dapat terjadi karena

adanya perubahan permintaan dan penawaran atas suatu nilai mata uang

asing pada masing-masing pasar pertukaran valuta dari waktu ke waktu.

Sedangkan perubahan permintaan dan penawaran itu sendiri

dipengaruhi oleh adanya kenaikan relatif tingkat bunga baik secara

bersama-sama maupun sendiri-sendiri terhadap negara.

6. Harga Emas Dunia

Sejak tahun 1968, harga emas yang dijadikan patokan seluruh

dunia adalah harga emas berdasarkan standar pasar emas London.

prosedur dimana harga emas ditentukan dua kali sehari setiap hari kerja

di pasar London oleh lima anggota Pasar London Gold Fixing Ltd.

Kelima anggota tersebut adalah :

1. Bank of Nova Scottia

2. Barclays Capital

3. Deutsche Bank

4. HSBC

5. Societe Generale

Proses penentuan harga adalah melalui lelang diantara kelima

member tersebut. Pada setiap awal tiap periode perdagangan, Presiden

London Gold Fixing Ltd akan mengumumkan suatu harga tertentu.

Kemudian kelima anggota tersebut akan mengabarkan harga tersebut

kepada dealer. Dealer inilah yang berhubungan langsung dengan para

pembeli sebenarnya dari emas yang diperdagangkan tersebut.

Posisi akhir harga yang ditawarkan oleh setiap dealer kepada

anggota Gold London Fixing merupakan posisi bersih dari hasil

akumulasi permintaan dan penawaran klien mereka. Dari sinilah harga

emas akan terbentuk. Apabila permintaan lebih banyak dari penawaran,

secara otomatis harga akan naik, demikian pula sebaliknya. Penentuan

harga yang pasti menunggu hingga tercapainya titik keseimbangan.

Ketika harga sudah pasti, maka Presiden akan mengakhiri rapat dan

Emas merupakan salah satu bentuk investasi yang cenderung bebas

resiko (Sunariyah,2011:166). Emas banyak dipilih sebagai salah satu

bentuk investasi karena nilainya cenderung stabil dan naik. Sangat

jarang sekali harga emas turun. Dan lagi, emas adalah alat yang dapat

digunakan untuk menangkal inflasi yang kerap terjadi setiap tahunnya.

Ketika akan berinvestasi, investor akan memilih investasi yang

memiliki tingkat imbal balik tinggi dengan resiko tertentu atau tingkat

imbal balik tertentu dengan resiko yang rendah. Investasi di pasar

saham tentunya lebih berisiko daripada berinvestasi di emas, karena

tingkat pengembaliannya yang secara umum relatif lebih tinggi dari

emas. Kenaikan harga emas akan mendorong investor untuk memilih

berinvestasi di emas daripada di pasar modal. Sebab dengan resiko yang

relatif lebih rendah, emas dapat memberikan hasil imbal balik yang baik

dengan kenaikan harganya. Ketika banyak investor yang mengalihkan

portofolionya investasi kedalam bentuk emas batangan, hal ini akan

mengakibatkan turunnya indeks harga saham di negara yang

bersangkutan karena aksi jual yang dilakukan investor.

7. Indeks Hang Seng

Hang Seng Index (HSI) adalah indeks komulatif dari 38 saham

blue chip dari Hong Kong stock Market, yang merupakan salah satu

indeks saham terpercaya, yang digunakan para investor dan fund

indikator, berasal dari berbagai sektor, seperti Industri, Finance,

Properties, dan sebagainya. Keseluruhan dari nilai saham-saham ini

merupakan 70% dari nilai kapitalisasi seluruh nilai saham yang tercatat

pada The Stock Exchange of Hong Kong Ltd. (SEHK). Karena itu naik

atau turunnya indeks HIS merupakan refleksi performance dari

keseluruhan saham-saham yang diperdagangkan. Pemilik lisensi dari

Hang Seng Stock index adalah HIS Service Limited, yang merupakan

subsidiary dari Hang Seng Bank. HIS pertamakali diperdagangkan pada

24 November 1969.

Untuk menentukan ke-38 perusahaan yang menjadi constituent

HIS, perusahaan tersebut haruslah memenuhi syarat :

1. Harus mencapai 90% dari total market capitalisation, dari seluruh

saham-saham biasa, yang listing di SEHK.

2. Harus mencapai 90% dari total turnover pada SEHK (turnover is

aggregated and individually assessed for eight quarterly sub periods

for the past 24 month)

3. Harus sudah di listing minimal 24 bulan

4. Haruslah bukan perusahaan asing, berdasarkan defenisi dari SEHK.

Faktor lain yang menjadi bahan pertimbangan adalah : Kapitalisasi

market dan Financial performance dari perusahaan tersebut.

Berdasarkan persyaratan ini, perusahaan yang akan menjadi constituent

Untuk memenuhi keinginan para investor untuk dapat

mentransaksikan indeks HIS, sebagai salah satu alat untuk hedging

position. Hong Kong Futures Exchange (HKFE), pertama kali

memperkenalkan perdagangan Hang Seng Index Futures pada bulan

Mei 1986, dan kemudian di ikuti dengan Hang Seng Index Option

Contracts pada bulan Maret 1993. Dengan adanya Futures dan option

market ini para investor lebih banyak memiliki instrumen untuk

mengatur resiko portfolio mereka. Popularitas Hang Seng Index Futures

terus meningkat secara bertahap, seiring dengan masuknya investor dari

luar negeri, baik itu dari institutional maupun individual investor.

Keuntungan melakukan transaksi HSI futures disimpulkan sebagai

berikut :

a. HSI Futures mudah dimengerti oleh investor berpengalaman maupun

yang masih baru di bisnis ini. Sehingga dapat digunakan untuk

berbagai motif investasi, seperti risk management, atau sebagai

peluang investasi.

b. Biaya transaksi yang relatif rendah, sebagai nilai kapitalisasi stock

market, HIS futures dan option, hanya membebankan komisi kepada

investor disaat melikuidasi kontrak, sedangkan pada posisi

pembukaan tidak dibebankan komisi.

c. HSI futures dan option adalah produk terdaftar, dan dijamin oleh

HKFE. HKCC bertindak sebagai counter party terhadap seluruh

kontrak yang dibuka.

8. Indeks Nikkei 225

Nikkei 225 adalah sebuah indeks pasar saham di Bursa Efek

Tokyo. Indeks ini telah dihitung oleh harian Nihon Keizai Shimbun

(Nikkei) sejak 7 September 1950. Metode perhitungannya

menggunakan perhitungan harga rata-rata (unit dalam yen), dan

komponen saham perusahaan yang tercantum dalam indeks akan

ditinjau setahun sekali. Saham perusahaan yang tercatat dalam Indeks

Nikkei 225 merupakan saham yang paling aktif diperdagangkan dalam

bursa efek Tokyo. Saat ini, Nikkei adalah indeks yang paling banyak

digunakan sebagai panduan bagi investor ketika akan berinvestasi

(www.en.wikipedia.org).

Indeks ini dibuat untuk mencerminkan kondisi pasar saham, oleh

karena itu pergerakan setiap indeks sektor industri dinilai setara dan

tidak ada pembobotan yang lebih untuk sektor-sektor industri tertentu

(www.nni.nikkei.co.jp/e/cf/fr/market/nikkeiindex.cfm).

Berbagai macam event yang terjadi di pasar saham Tokyo seperti

stock splits, perpindahan dan penambahan dari saham yang beredar

akan memberikan dampak atas perhitungan indeks dan bilangan

Metode Perhitungan Indeks Nikkei 225 menggunakan rumus

sebagai berikut :

IHSG = ∑P Divisor

Dimana Σp adalah jumlah seluruh harga saham yang tercatat di

Indeks Nikkei 225 dan divisor adalah angka yang ditentukan oleh

otoritas bursa sebagai bilangan pembagi. Nilai divisor berdasar

perhitungan otoritas bursa per April 2009 adalah sebesar 24.656. Bagi

saham-saham yang harganya kurang dari 50 yen, maka harga sahamnya

akan dihitung 50 yen. Untuk penggunaan harga, ditentukan berdasarkan

prioritas sebagai berikut :

1. Harga khusus terbaru

2. Harga saat ini

3. Harga standar

Perusahaan yang tercatat di Indeks Nikkei 225 merupakan

perusahaan besar yang telah beroperasi secara global, termasuk di

Indonesia. Dengan naiknya Indeks Nikkei 225 ini berarti kinerja

perekonomian Jepang ikut membaik. Sebagai salah satu negara tujuan

ekspor Indonesia, pertumbuhan ekonomi Jepang dapat mendorong

pertumbuhan ekonomi Indonesia melalui kegiatan ekspor maupun

aliran modal masuk baik investasi langsung maupun melalui pasar

modal.

modal dunia. Hal ini disebabkan aliran perdagangan antar negara,

adanya kebebasan aliran informasi, serta deregulasi peraturan pasar

modal yang menyebabkan investor semakin mudah untuk masuk di

pasar modal suatu negara.

B. Penelitian Terdahulu

Beberapa penelitian terdahulu akan saya rangkum secara singkat karena

mengingat penelitian ini sendiri mengacu kepada beberapa penelitian

terdahulu. Meskipun ruang lingkup dari beberapa penelitian yang akan

dirangkum ini hampir sama, namun semuanya memiliki objek dan waktu yang

berbeda.

[image:47.612.164.513.430.720.2]Berikut ini adalah beberapa rangkuman penelitian sebelumnya :

Tabel 2.1 Penelitian Terdahulu

No. Peneliti Judul Penelitian

Variabel Dependen

Variabel

Independen Kesimpulan

1 Bun Lenny (2008)

GDP terhadap Indeks Harga Saham Sektor Properti Pertumbuh an GDP simultan 3 Adrian Agung Witjaksono

( 2010 )

Analisis

Pengaruh Tingkat Suku Bunga SBI, Harga Minyak Dunia, Harga Emas Dunia, Kurs Rupiah, Indeks Nikkei 225, dan Indeks Dow Jones terhadap IHSG IHSG SBI, Harga Minyak Dunia, Harga Emas Dunia, Kurs Rupiah, Indeks Nikkei 225, Indeks Dow Jones Tingkat Suku Bunga SBI,Kurs Rupiah berpengaruh negatif terhadap IHSG, Harga Minyak Dunia, Harga Emas Dunia, Indeks Nikkei 225, Indeks Dow Jones berpengaruh positif 4 Aditya Setiawan (2010) Pengaruh Inflasi, Tingkat suku bunga dan nilai tukar terhadap Indeks Harga Saham Gabungan (IHSG) IHSG Inflasi, tingkat suku bunga dan nilai tukar

Secara simultan ada pengaruh yang signifikan anatra variabel independen terhadap variabel dependen. Sementara secara parsial hanya variabel inflasi yang berpengaruh positif signifikan terhadap IHSG, sementara variabel suku bungan dan nilai tukar berpengaruh negatif terhadap IHSG 5 Dimas Ngurah Indarloka (2010) Analisis pengaruh variabel makroekonomi dan harga minyak dunia terhadap indeks harga saham gabungan IHSG SBI, Kurs, Inflasi dan harga minyak dunia

6 Indah Yuliana (2010) Analisis Pengaruh variabel makro terhadap indeks harga saham gabungan (IHSG) di Bursa Efek Indonesia (BEI) IHSG Jumlah uang yang beredar, suku bunga SBI, Inflasi, Nilai tukar rupiah Variabel suku bunga SBI, inflasi, dan nilai tukar rupiah tidak berpengaruh terhadap IHSG hanya variabel jumlah uang yang beredar saja yang mempunyai pengaruh yang signifikan terhadap IHSG. 7 Sela Oktarina (2011) Analisis pengaruh Harga Emas Dunia, Variabel Makroekonomi, Indeks Dow Jones (DJA) terhadap Indeks Harga Saham Gabungan (IHSG) IHSG Harga Emas Dunia, Variabel Makroeko nomi, Indeks Dow Jones (DJA) Variabel harga emas dunia, kurs BI rate dan Dow Jones berpengaruh signifikan terhadap IHSG, sedangkan inflasi tidak memiliki pengaruh.

C. Keterkaitan Antara Variabel Independen dengan Variabel Dependen

1. Tingkat suku bunga SBI dengan IHSG

Tingkat suku bunga SBI yang tinggi dapat menyebabkan investor

tertarik untuk memindahkan dananya ke deposito. Hal ini terjadi karena

kenaikan tingkat suku bunga SBI akan diikuti oleh bank-bank komersial

untuk menaikkan tingkat suku bunga simpanan. Apabila tingkat suku bunga

deposito lebih tinggi dari tingkat pengembalian yang diharapkan oleh

investor, tentu investor akan mengalihkan dananya ke deposito. Terlebih

lagi investasi di deposito sendiri merupakan salah satu jenis investasi yang

bebas resiko. Pengalihan dana oleh investor dari pasar modal ke deposito

tentu akan mengakibatkan penjualan saham besar-besaran sehingga akan

menyebabkan penurunan indeks harga saham.

Bagi masyarakat sendiri, tingkat suku bunga yang tinggi berarti

tingkat inflasi di negara tersebut cukup tinggi. Dengan adanya inflasi yang

tinggi akan menyebabkan berkurangnya tingkat konsumsi riil masyarakat

sebab nilai uang yang dipegang masyarakat berkurang. Ini akan

menyebabkan konsumsi masyarakat atas barang yang dihasilkan perusahaan

akan menurun pula. Hal ini tentu akan mengurangi tingkat pendapatan

perusahaan sehingga akan mempengaruhi tingkat keuntungan perusahaan,

yang pada akhirnya akan berpengaruh terhadap harga saham perusahaan

2. Kurs rupiah dengan IHSG

Perubahan satu variabel makro ekonomi memiliki dampak yang

berbeda terhadap harga saham, yaitu suatu saham dapat terkena dampak

positif sedangkan saham lainnya terkena dampak negatif. Misalnya,

perusahaan yang berorientasi impor, depresiasi kurs rupiah terhadap dolar

Amerika yang tajam akan berdampak negatif terhadap harga saham

perusahaan. Sementara itu, perusahaan yang berorientasi ekspor akan

menerima dampak positif dari depresiasi kurs rupiah terhadap dolar

Amerika. Ini berarti harga saham yang terkena dampak negatif akan

mengalami penurunan di Bursa Efek Indonesia (BEI), sementara perusahaan

yang terkena dampak positif akan mengalami kenaikan harga sahamnya.

Selanjutnya, Indeks Harga Saham Gabungan (IHSG) juga akan terkena

dampak negatif atau positif tergantung pada kelompok yang dominan

dampaknya (Samsul, 2006:202).

3. Harga emas dunia dengan IHSG

Kenaikan harga emas akan mendorong investor untuk memilih

berinvestasi di emas dari pada di pasar modal. Sebab dengan resiko yang

relatif lebih rendah, emas dapat memberikan hasil imbal balik yang baik

dengan kenaikan harganya. Ketika banyak investor yang mengalihkan

portofolionya investasi kedalam bentuk emas batangan, hal ini akan

mengakibatkan turunnya indeks harga saham di negara yang bersangkutan

4. Indeks Hang Seng dengan IHSG

Dengan semakin terintegrasinya perekonomian global dan

menyatunya pasar uang beberapa negara dalam wilayah yang berdekatan,

ketergantungan ekonomi suatu negara pada ekonomi dunia juga semakin

besar. Demikian juga yang terjadi dengan pasar modal suatu negara.

Nachrowi dan Usman (2006) menjelaskan bahwa pasar modal yang

kuat dapat mempengaruhi pasar modal yang lemah. Sebagai salah satu pasar

modal yang sedang berkembang, BEI diduga sangat dipengaruhi indeks

pasar saham dunia dan Asia yang berkapitalisasi besar yaitu Dow Jones

Industrial Average (DJIA) dari bursa saham New York, Nikkei 225 (bursa

saham Tokyo), dan Hang Seng (bursa saham Hong Kong). Indeks ketiga

bursa itu dapat digunakan sebagai salah satu variabel independen yang

menentukan pergerakan IHSG.

5. Indeks Nikkei 225 dengan IHSG

Pasar modal Indonesia sudah terintegrasi dengan pasar modal dunia.

Hal ini menimbulkan konsekuensi bahwa pergerakan pasar modal Indonesia

akan dipengaruhi oleh pergerakan pasar modal dunia baik secara langsung

maupun tidak langsung (M. Samsul,2006:203)

Perusahaan yang tercatat di Indeks Nikkei 225 merupakan perusahaan

besar yang telah beroperasi secara global, termasuk di Indonesia. Dengan

naiknya Indeks Nikkei 225 ini berarti kinerja perekonomian Jepang ikut

ekonomi Jepang dapat mendorong pertumbuhan ekonomi Indonesia melalui

kegiatan ekspor maupun aliran modal masuk baik investasi langsung

maupun melalui pasar modal.

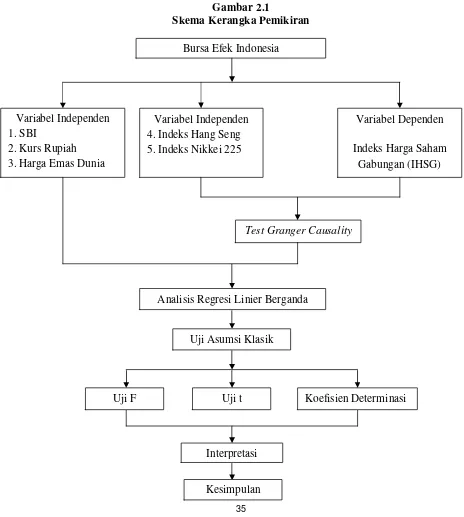

[image:53.612.78.542.210.727.2]D. Kerangka Pemikiran

Gambar 2.1

Skema Kerangka Pemikiran

Bursa Efek Indonesia

Variabel Dependen

Indeks Harga Saham Gabungan (IHSG) Variabel Independen

1. SBI

2. Kurs Rupiah 3. Harga Emas Dunia

Variabel Independen 4. Indeks Hang Seng 5. Indeks Nikkei 225

Test Granger Causality

Analisis Regresi Linier Berganda

Uji Asumsi Klasik

Uji t

Uji F Koefisien Determinasi

E. Hipotesis

Hipotesis adalah pernyataan tentative yang merupakan dugaan mengenai

apa saja yang sedang kita amati dalam usaha untuk memahaminya.Untuk

mangalisis apakah variabel tersebut mempunyai pengaruh terhadap Indeks

Harga Saham Gabungan, maka penelitian ini mengemukakan hipotesis sebagai

berikut :

1. Pengujian Hipotesis Secara Simultan

Ho : b1...b5 = 0 ; Variabel SBI, Kurs Rupiah, Harga Emas Dunia,

Indeks Hang Seng dan Indeks Nikkei 225 tidak

berpengaruh signifikan terhadap Indeks Hagra

Saham Gabungan (IHSG) secara simultan.

H1 : b1...b5 ≠ 0 ; Variabel SBI, Kurs Rupiah, Harga Emas Dunia,

Indeks Hang Seng dan Indeks Nikkei 225

berpengaruh signifikan terhadap Indeks Hagra

Saham Gabungan (IHSG) secara simultan.

2.Pengujian Hipotesis Secara Parsial

H0 : bi = 0 ; Variabel SBI, Kurs Rupiah, Harga Emas Dunia, Indeks

Hang Seng dan Indeks Nikkei 225 tidak berpengaruh

signifikan terhadap Indeks Hagra Saham Gabungan

H1 : bi ≠ 0 ; Variabel SBI, Kurs Rupiah, Harga Emas Dunia, Indeks

Hang Seng dan Indeks Nikkei 225 berpengaruh signifikan

terhadap Indeks Hagra Saham Gabungan (IHSG) secara

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Berdasarkan latar belakang masalah, maka peneliti tertarik untuk meneliti

penegaruh SBI, kurs rupiah, harga emas dunia, Indeks Hang Seng dan Indeks

Nikkei 225 terhadap Indeks Harga Saham Gabungan (IHSG). Periode

penelitian ini dimulai dari bulan Januari 2008 sampai bulan Desember 2011,

periode ini dipilih karena pada tahun 2008 terjadi krisis Global yang

berpengaruh terhadap harga saham di negara lain termasuk di Indonesia.

B. Metode Penentuan Sampel

Populasi adalah kumpulan dari semua kemungkinan orang-orang,

benda-benda, dan ukuran lain yang menjadi objek perhatian, atau kumpulan seluruh

objek yang menjadi perhatian (Suryadi dan Purwanto, 2009 : 7).

Populasi yang digunakan dalam penelitian ini adalah seluruh data IHSG,

Tingkat suku bunga SBI, kurs rupiah, harga emas dunia, Indeks Hang Seng dan

Indeks Nikkei 225. Berdasarkan data yang tersedia di internet untuk semua

variabel yang digunakan dalam penelitian ini, tersedia data dari tahun

2008-2011.

Sedangkan data yang digunakan sebagai sampel dalam penelitian ini

adalah data IHSG, Tingkat suku bunga SBI, kurs rupiah, harga emas dunia,

bulan selama periode amatan antara tahun 2008-2011. Alasan pemilihan

periode tahun yang digunakan adalah untuk mendapatkan hasil yang lebih

akurat sesuai dengan keadaan sekarang ini. Pemilihan data bulanan adalah

untuk menghindarkan bias yang terjadi akibat kepanikan pasar dalam mereaksi

suatu informasi, sehingga dengan penggunaan data bulanan diharapkan dapat

memperoleh hasil yang lebih akurat.

C. Metode Pengumpulan Data

Untuk memperoleh hasil penelitian yang diharapkan, dibutuhkan data dan

informasi yang mendukung penelitian ini. Jenis data yang digunakan peneliti

dalam penelitian ini tentang bagaimana pengaruh SBI, Kurs, harga emas dunia,

Indeks Hang Seng dan Indeks Nikkei 225 terhadap Indeks Harga Saham

Gabungan adalah data sekunder. Data Sekunder adalah data yang diperoleh

dari pihak lain dalam bentuk laporan bulanan antara lain IDX Monthly yang

diperoleh dari publikasi BEI, publikasi Bank Indonesia berupa data SBI, dan

kurs rupiah, publikasi dari www.goldfixing.com untuk harga emas dan yahoo

finance untuk indeks luar negeri.

Penelitian ini juga dilakukan melalui studi kepustakaan. Penelitian

kepustakaan dilakukan sebagai usaha memperoleh data yang bersifat teori

sebagai pembanding dengan data penelitian yang diperoleh. Data tersebut

diperoleh dari buku-buku ilmiah, laporan penelitian, karangan-karangan ilmiah,

sumber-sumber tertulis baik tercetak maupun elektronik yang behubungan dengan

penelitian ini.

D. Metode Analisis

Secara umum analisis regresi pada dasarnya adalah studi mengenai

ketergantungan satu variabel terikat (dependent) dengan satu atau lebih

variabel bebas (independent), dengan tujuan untuk mengestimasi dan

memprediksi rata-rata populasi atau nilai rata-rata variabel terikat (dependent)

berdasarkan nilai variabel bebas (independent) yang diketahui. Pusat perhatian

adalah pada upaya menjelaskan dan mengevaluasi hubungan antara suatu

variabel dengan satu atau lebih variabel independen (Gujarati,2006:35). Model

regresi linear memiliki beberapa asumsi dasar yang harus dipenuhi untuk

menghasilkan estimasi yang baik atau dikenal dengan BLUE (Best Linear

Unbiased Estimator).

Penelitian ini harus memenuhi asumsi-asumsi dasar yaitu uji normalitas,

multikolinieritas, heteroskedastisitas, dan autokorelasi. Penelitian ini menguji

hipotesis dengan pengujian koefisien regresi simultan (Uji F), koefisien

determinasi, dan pengujian koefisien regresi parsial (Uji t). Semua pengujian

dalam penelitian ini dilakukan dengan bantuan perangkat lunak Eviews 7.0.

1. Test Granger Causality

Merupakan metode untuk melihat bentuk hubungan antar variabel

hubungan antar indeks negara-negara yang dipakai. Sehingga data yang

digunakan adalah data time series.

Dalam model regresi terdapat variabel dependen Y dan sejunlah

variabel independen X lainnya. Dalam banyak kasus, karena X

menjelaskan variabel Y, maka cukup beralasan untuk mengatakan bahwa

X menyebabkan variabel Y. Namun dalam kasus model regresi tertentu,

sulit untuk dilihat secara jelas variabel mana yang menjadi penyebab

variabel lain. Sebagai contoh, dimiliki variabel Y = harga saham di sektor

industri dan X = harga saham di sektor perbankan. Meskipun antara

variabel X dan Y mungkin berhubungan, untuk contoh ini tidak terlihat

secara jelas variabel mana yang mempengaruhi variabel yang

lainnya.(Dedi Rosadi,2011 : 211)

Rumusan hipotesis dalam uji Kausalitas Granger adalah :

Ho : X tidak Granger Cause Y

Ha : X Granger Cause Y

Jika tidak menolak bahwa X tidak Granger menyebabkan Y tetapi

menolah hipotesis Y tidak Granger menyebakan X maka Granger

Causality hanya searah yaitu Y menyebabkan X.

2. Uji Asumsi Klasik

Menurut Ghozali (2011:105) pengujian asumsi klasik atas data

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi variabel pengganggu atau residual memiliki distribusi normal.

Seperti uji t dan uji F mengasumsikan bahwa nilai residual mengikuti

distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi

tidak valid untuk jumlah sampel kecil. (Ghozali, 2011: 160).

Dalam perangkat Eviews yang peneliti gunakan dalam penelitian

ini, normalitas data dapat diketahui dengan melihat kepada histogram dan

uji Jarque-Bera. Uji ini dilakukan dengan membandingkan statistik

Jarque-Bera (JB) dengan nilai X2 tabel. Jika nilai JB ≤ X2 tabel maka nilai

residual terstandarisasi dinyatakan berdistribusi normal (Suliyanto,

2011:75).

Uji normalitas yang digunakan dalam penelitian ini adalah

menggunakan uji Jarque-Bera dengan melihat nilai probabilitas nya. Jika

nilai probabilitas lebih besar dari nilai derajat kesalahan α = 0,05,maka H0

diterima dan penelitian ini tidak ada permasalahan normalitas atau dengan

kata lain, data terdistribusi normal. Sebaliknya jika nilai probabilitas lebih

kecil dari nilai derajat kesalahan α = 0,05, maka dalam penelitian ini ada

permasalahan normalitas atau dengan kata lain, data tidak terdistribusi

normal. (Winarno, 2009:5.39).

b. Uji Multikolinieritas

baik seharusnya tidak terjadi korelasi di antara variabel bebas (Ghozali,

2011:105). Multikolinieritas adalah kondisi adanya hubungan linear

antarvariabel independen (Winarno, 2009:5.1).

Menurut Nachrowi (2006:95) untuk mendeteksi adanya

multikolinieritas dengan menggunakan uji koefisien korelasi, jika

koefisien korelasi cukup tinggi, misalnya diatas 0,8, maka diduga terjadi

multikolinierritas dalam model regresi. Sebaliknya, jika koefisien korelasi

relatif rendah dibawah 0,8 maka diduga tidak terjadi multikolinieritas

dalam model regresi tersebut.

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual atau pengamatan

ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke

pengamatan yang lain tetap, maka disebut Homoskedastisitas dan jika

variance tidak konstan atau berubah-ubah disebut dengan

Heteroskedastisitas. Model regresi yang baik adalah yang

Homoskedastisitas atau tidak terjadi Heteroskedastisitas (Nachrowi, 2006:

109).

Cara untuk mendeteksi ada atau tidaknya heterokedastisitas adalah

melakukan Uji Breusch-Pagan-Godfrey yaitu memperhatikan nilai

Obs*R-squared dan nila