PENGARUH SANKSI PERPAJAKAN DAN ADMINISTRASI

PERPAJAKAN TERHADAP UPAYA PENGGELAPAN PAJAK

(Survey Pada KPP Pratama Bandung Karees)

Effect of Tax Penalty and Tax Administration Againts Effort Tax Evasion

(Survey at small tax payer office in KPP Bandung Karees)

Dea Lintang N

21108018

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ix

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang... 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 8

1.2.1 Identifikasi Masalah... 8

1.2.2 Rumusan Masalah... 9

1.3 Maksud dan Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

1.4.1 Manfaat Akademis ... 10

1.4.2 Manfaat Praktis ... 11

1.5 Lokasi dan Waktu Penelitian ... 11

1.5.1 Lokasi Penelitian... 11

1.5.2 Waktu Penelitian... 12

BAB II KAJIAN PUSTAKA, KERANGKA, PEMIKIRAN, HIPOTESIS ... 13

2.1 Kajian Pustaka ... 13

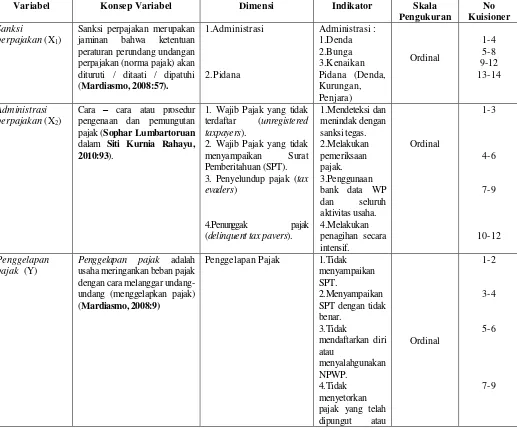

2.1.1 Tax Penalty(Sanksi Perpajakan) ... 13

2.1.1.1 Pengertian Tax Penalty(Sanksi Perpajakan) ... 13

2.1.1.2 Tax Penalty(Sanksi Perpajakan) Berupa Denda ... 14

2.1.1.3 Tax Penalty(Sanksi Perpajakan) Berupa Bunga ... 15

2.1.1.4 Penalty(Sanksi Perpajakan) Berupa Kenaikan ... 17

x

2.1.1.6 Indikator Tax Penalty(Sanksi Perpajakan)... 21

2.1.2 Tax Administration (Administrasi Perpajakan) ... 22

2.1.2.1 Pengertian Administration (Perpajakan) ... 22

2.1.2.2 Pengertian Tax Administration (Administrasi Perpajakan) ... 23

2.1.2.3 IndikoatotTax Administration (Administrasi Perpajakan) ... 23

2.1.3 Tax Evasion (Penyelundupan Pajak)... 24

2.1.3.1 Pengertian Tax Evasion (Penyelundupan Pajak)... 24

2.1.3.2 Penyebab Tax Evasion (Penyelundupan Pajak) ... 25

2.1.3.3 Indikator Tax Evasion (Penyelundupan Pajak) ... 28

2.1.4 Hasil Penelitian Sebelumnya ... 28

2.2 Kerangka Pemikiran... 29

2.2.1 Pengaruh Tax PenaltyTerhadap Tax Evasion... 30

2.2.2 Pengaruh Tax AdministrationTerhadap Tax Evasion ...31

2.3 Hipotesis ... 34

BAB III OBJEK DAN METODE PENELITIAN... 36

3.1 Objek Penelitian... 36

3.2 Metode Penelitian ... 36

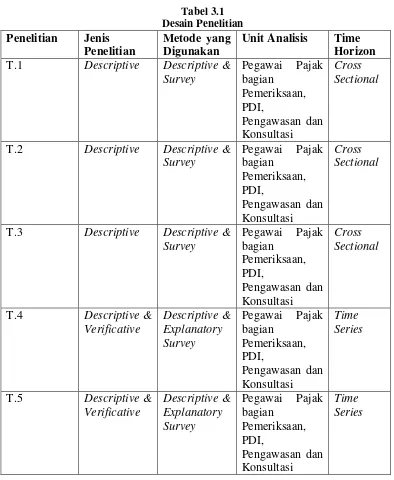

3.2.1 Desain Penelitian ... 37

3.2.2 Operasional Variabel... 41

3.2.3 Sumber dan Teknik Penentuan Data... 45

3.2.3.1 Sumber Data ... 45

3.2.3.2 Teknik Penentuan Data ... 46

3.2.4 Teknik Pengumpulan Data ... 47

3.2.4.1 Uji Validitas ... 48

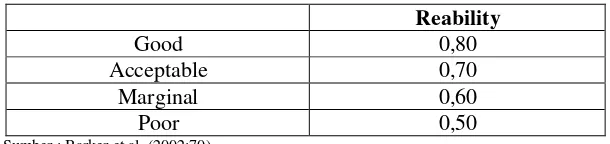

3.2.4.2 Uji Reliabiltas... 51

3.2.4.3 Uji MSI (Data Ordinal ke Interval... 52

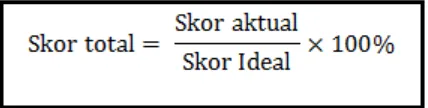

3.2.5 Rancangan Analisis dan Rancangan Hipotesis ... 54

3.2.5.1 Rancangan Analisis ... 54

3.2.5.2 Rancangan Hipotesis... 63

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 66

xi

4.1.1.4 Kegiatan Perusahaan ... 71

4.1.2 Uji Validitas dan Reliabilitas... 72

4.1.2.1 Uji Validitas ... 72

4.1.2.2 Uji Reliabilitas ... 74

4.1.3 Analisis Deskriptif ... 75

4.1.3.1 Analisis Deskriptif Mengenai Sanksi Perpajakan ... 75

4.1.3.2 Analisis Deskriptif Mengenai Administrasi Perpajakan ... 88

4.1.3.3 Analisis Deskriptif Mengenai Upaya Penggelapan Pajak ... 99

4.1.4 Analisis Verifikatif... 110

4.1.4.1 Uji Asumsi Klasik ... 110

4.1.4.2 Analisis Regresi Linier Berganda... 114

4.1.4.3 Koefisien Determinasi ... 116

4.1.4.4 Pengaruh Sanksi Perpajakan Terhadap Upaya Penggelapan Pajak .. ...118

4.1.4.5 Pengaruh Administrasi Perpajakan Terhadap Upaya Penggelapan Pajak ... 119

4.1.4.6 Pengaruh Sanksi Perpajakan dan Administrasi Perpajakan Terhadap Upaya Penggelapan Pajak ... 120

4.2 Pembahasan ... 122

4.2.1 Analisis Pengaruh Sanksi Perpajakan Terhadap Upaya Penggelapan Pajak... . ………...122

4.2.2 Analisis Administrasi Perpajakan Terhadap Upaya Penggelapan Pajak .. 126

4.2.3 Analisis Sanksi Perpajakan dan Administrasi Perpajakan Terhadap Upaya Penggelapan Pajak ... 128

BAB V KESIMPULAN DAN SARAN ... 133

5.1 Kesimpulan... 133

xii

DAFTAR PUSTAKA ... 138

xiii

Tabel 3.1 Desain Penelitian... 40

Tabel 3.2 Operasional Variabel ... 43

Tabel 3.3 Pilihan Jawaban Kuisioner Positif ... 45

Tabel 3.4 Pilihan Jawaban Kuisioner Negatif ... 45

Tabel 3.5 Standar Penilaian Untuk Validitas ... 49

Tabel 3.6 Standar Penilaian Untuk Reliabilitas... 52

Tabel 3.7 Kriteria Presentase Tanggapan Responden ... 56

Tabel 3.8 Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi... 61

Tabel 4.1 Hasil Uji Validitas Untuk Sanksi Perpajakan ... 72

Tabel 4.2 Hasil Uji Validitas Untuk Administrasi Perpajakan ... 73

Tabel 4.3 Hasil Uji Validitas Untuk Upaya Penggelapan Pajak ... 74

Tabel 4.4 Hasil Uji Reliabilitas ... 75

Tabel 4.5 Adanya Sanksi Untuk SPT Wajib Pajak Orang Pribadi, SPT Badan dan Sanksi Administrasi ... 76

Tabel 4.6 Sanksi Keterlambatan Wajib Pajak Dalam Melaporkan dan Membayar Pajak Terhutangnya ... 77

Tabel 4.7 Tindakan Penyidikan Serta Penghentian Penyidikan Dapat Meloloskan Wajib Pajak Dari Pembayaran Sanski ... 78

Tabel 4.8 Pemeriksaan Oleh Aparat Pajak Pada Jumlah Pajak Terhutangnya Kurang Bayar ... 78

Tabel 4.9 Sanksi Administrasi Aebesar 2% Per Bulan Untuk Seluruh Masa Pajak . ………....79

Tabel 4.10 Penyampaian SPT Wajib Pajak Sering Mengalami Penundaan Dalam Penyampaian SPT ... 80

Tabel 4.11 Penundaan Penyampaian SPT Terdapat Kekurangan Pembayaran Pajak, Dikenakan Sanksi Sebesar 2%... 81

Tabel 4.12 Pemeriksaan Wajib Pajak Terdeteksi Danya Kekurangan Jumlah Pajak Terhutangnya... 82

xiv

Tabel 4.14 Pengisian SPT Terdapat Ketidakbenaran ... 83

Tabel 4.15 Wajib Pajak Dalam Pengisisan SPT Benar dan Sesuai Dengan Petunjuk Yang Telah Diberikan ... 84

Tabel 4.16 Adanya Sanksi Pidana ... 85

Tabel 4.17 Tabulasi Gabungan Mengenai Variable Sanksi Perpajakan ... 86

Tabel 4.18 Efektivitas Administrasi Perpajakan ... 88

Tabel 4.19 Sanksi Tegas Terhadap Wajib Pajak yang Tidak Terdaftar (Unregitered Taxpayer) ... 89

Tabel 4.20 Mendeteksi dan Menindak Dengan Sanksi Tegas Terhadap Wajib Pajak yang Tidak Terdaftar (Unregitered Taxpayer) ... 90

Tabel 4.21 Pemeriksaan Pajak Akan Mencerminkan Administrasi yang Efektif . 91 Tabel 4.22 Penyebab Wajib Pajak Tidak Menyampaikan SPT Dapat Diketahui Dengan Pemeriksaan Pajak ... 91

Tabel 4.23 Tidak Efektif dalam Pemeriksaan Pajak... 92

Tabel 4.24 Penggunaan Data Bank Seluruh Aktivitas Usaha Wajib Pajak Akan Mempermudah Untuk Mendeteksi Penyelundupan Pajak (Tax Evasion) ... 93

Tabel 4.25 Penggunaan Bank Data Dan Aktivitas Usaha Wajib Pajak Akan Mengganggu Hak Pribadi ... 94

Tabel 4.26 Penagihan Pajak Berdasarkan Perkiraan Pajak Yang Terhutang... 94

Tabel 4.27 Penerbitan Surat Paksa Wajib Akan Segera Melunasi Hutang Pajak . 95 Tabel 4.28 Batas Waktu Penyanderaan Selama 6 Bulan Bila Tidak Mengindahkan Surat Paksa Sudah Teras Tepat ... 96

Tabel 4.29 Tabulasi Gabungan Mengenai Variabel Administrasi Perpajakan ... 97

Tabel 4.30 Pemeriksaan Pajak Menimbulkan Wajib Pajak akan Menyampaikan SPT Wajib Pajak Dengan Benar ... 99

Tabel 4.31 Wajib Pajak Tidak Menyampaikan SPT Dikenakan Denada Yang Berlaku ... 100

Tabel 4.32 Kewajiban Wajib Pajak Untuk Melaporkan dan Mempertanggungjawabkan Perhitungan Jumlah Pajak Secara Lengkap dan Benar.. ...101

Tabel 4.33 Tidak Memenuhi Pelaporan dan Perhitungan Jumlah Pajak Secara Lengkap dan Benar Tidak Dikenakan Denda... 102

xv

Dilakukan Penyetoran Pajak Tetapi Dijadikan Sebagai Pemasukan Bagi

Perusahaan... 105

Tabel 4.38 Adanya Bukti-Bukti yang Menyatakan Bahwa Pajak Penghasilan Karyawan Telah Dipotong/Dibayarkan ... 106

Tabel 4.39 Tindakan Penyuapan Terhadap Aparat Perpajakan Merupakan Tindakan Pelanggaran Hukum Karena Telah Mencemarkan Lembaga/Institusi.107 Tabel 4.40 Penyuapan Terhadap Aparat Perpajakan Diperbolehkan dan Tidak Melanggar Hukum ... 108

Tabel 4.41 Tabulasi Gabungan Variabel Upaya Penggelapan Pajak ... 109

Tabel 4.42 Uji Normalitas Kolmogorov Smirnov Test ... 111

Tabel 4.43 Uji Multikolinieritas ... 112

Tabel 4.44 Uji Heteroskedastisitas ... 113

Tabel 4.45 Uji Auto Korelasi ... 114

Tabel 4.46 Analisis Regresi Berganda... 115

Tabel 4.47 Koefisien Determinasi secara Simultan... 116

Tabel 4.48 Koefisien Determinasi secara Parsial ... 117

Tabel 4.49 Uji Hipotesis dengan Uji t ... 118

xvi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 33

Gambar 2.2 Paradigma Pemikiran... 34

Gambar 3.2 Skema Paradigma ... 63

Gambar 4.1 Struktur Organisasi KPP Pratama Bandung Karees ... 69

Gambar 4.2 Kurva Pengujian Hipotesis Pengaruh Sanksi Perpajakan Terhadap Upaya Penggelapan Pajak ... 119

Gambar 4.3 Kurva Pengujian Hipotesis Pengaruh Administrasi Perpajakan Terhadap Upaya Penggelapan Pajak ... 120

138

Barker, et al. 2002. Research Methode In Clinical Psychology. Jhon Wiley and Sons Ltd. England

Devano, Sony dan Siti Kurnia Rahayu. 2006. Perpajakan : Konsep, Teori, dan Isu. Jakarta, Kencana.

Efferin, Sujoko, Darmadji, Stevanus Hadi dan Tan, Yuliawati. 2004. Metode Penelitian Untuk Akuntansi Sebuah Pendekatan Praktis. Jawa Timur, Bayumedia.

Gujarati. 2003. Dasar-Dasar Ekonometrika. Jakarta, Erlangga.

Gayus. 2011. Inilah Enam Modus Permainan Pajak Versi Gayus. Diakses pada 12

Mei 2013 dari World Wide Web :

http://www.tempo.co/read/news/2011/01/04/063303504/Inilah-Enam-Modus-Permainan-Pajak-versi-Gayus

Husein, Umar. 2005. Metode Penelitian Untuk Skripsi dan Tesis Bisnis, Jakarta, PT. Raja Grafindo Persada.

Ikhsan, Budi R. 2007. Kajian Terhadap Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib. Pajak Jurnal Akuntansi Manajemen Bisnis dan Sektor Publik (JAMBSP)

Jatmiko, Agus Nugroho 2006. Pengaruh Sikap Wajib Pajak pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus, dan Kesadaran Perpajakan Terhadap Kepatuhan Wajib Pajak Studi Empiris Terhadap Wajib Pajak Orang Pribadi di Kota Semarang. Unisversitas Diponegoro, Tesis Megister Akuntansi.

Keban, Yeremias. T. 2004. Enam Dimensi Strategis Administrasi Publik, Konsep,Teori, dan Isu. Yogyakarta, Gava Media.

Marlina, Hesti. (2009). Pengaruh Tax Payer dan Pelayanan Informasi Perpajakan terhadap Kepatuhan Wajib Pajak Perseorangan dalam Melaksanakan Kewajiban Perpajakan Pajak Penghasilan. Bengkulu. Pacsa Sarjana Fakultas Ekonomi.

139

Mufiz, Ali. 2004. Pengantar Ilmu Administrasi Negara, Jakarta, Universitas Terbuka.

Narimawati, Umi. 2007. Riset Manajemen Sumber Daya Manusia Aplikasi Contoh dan Perhitungan. Jakarta, Agung Media.

Nazir, Moh. 2008. Metode Penelitian. Jakarta, Ghalia Indonesia.

Narimawati, Umi, Anggadewi, Sri Dewi dan Ismawati, Linna. 2010. Penulisan Karya Ilmiah. Jakarta, Genesis.

Pane, Pontas. 2009. Selain Asian Agri Wajib Pajak Nakal Antre Ditangani. Diakses pada 28 Februari 2013 dari World Wide Web http://www.tempo.co/read/news/2008/09/23/056137102/Selain-Asian-Agri-Wajib-Pajak-Nakal-Antre-Ditangani

Rosdiana, Haula. 2006. Implikasi Perluasan Definisi Royalti Terhadap Kondisi Telematika. Jurnal Ilmu Administrasi dan Organisasi,Bisnis Birokrasi, Vol.14 No.3 (September)

Rahayu, Ning. 2007. Kebijakan Baru Direktorat Jenderal Pajak Dalam Pengajuan Restitusi PPN dan Perencanaan Pajak untuk Menghadapinya. Jurnal Ilmu Administrasi dan Organisasi, Bisnis & Birokrasi, Vol. 15, No.1 (Januari).

Rahayu, Siti Kurnia. 2010. Perpajakan Indonesia : Konsep & Aspek Formal. Yogyakarta, Graha Ilmu

Rahmany, Fuad. 2012. Orang Pajak Terus Tertangkap. Diakses pada 12 Mei 2013

dari World Wide Web :

http://www.tempo.co/read/news/2012/07/14/064416956/Orang-Pajak-Terus-Tertangkap.

Soemantri, Rochmat. 1998. Pajak Ditinjau Dari Segi Hukum. Bandung, PT. Eresco.

Santoso, Singgih. 2002. SPSS Versi 11.5 Cetakan Kedua. Jakarta, Gramedia.

S.R. Soemarso. 2007. Perpajakan Pendekatan Komperehensif. Jakarta, Salemba Empat.

Suandy, Erly. 2008. Perencanaan Pajak. Jakarta, Salemba Empat.

Sugiyono. 2009. Metode Penelitian Kuantitatif dan Kualitatif. Bandung, CV.Alfabeta.

Waluyo. 2006. Perpajakan Indonesia. Jakarta, Salemba Empat.

Wonglimpiyarat, Jarunee. 2010. Economic innovation challenges of financial and tax auditing. Thammasat University, Thailand.

vi

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, karena atas

rahmat dan ridho-Nya, penulis dapat menyelesaikan penelitian ini. Penulis menyusun

berdasarkan hasil penelitian yang dilakukan pada Kantor Pelayanan Pajak Pratama

Bandung Karees yang berjudul

“Pengaruh Sanksi Perpajakan dan Administrasi

Perpajakan Terhadap Upaya Penggelapan Pajak.”.

Penelitian ini dimaksudkan

untuk memenuhi salah satu syarat kelulusan dalam menempuh program studi Strata 1

pada program studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia.

Penulis menyadari bahwa dalam penyusunan penelitian ini masih banyak

kekurangannya, mengingat keterbatasan kemampuan, pengalaman dan pengetahuan

penulis, baik dalam hal penyajian maupun dalam penggunaan tata bahasa. Tetapi

penulis berupaya menyusun sebaik mungkin dengan harapan penelitian ini

bermanfaat bagi semua pihak. Oleh karena itu, penulis sangat mengharapkan saran

dan kritik demi perbaikan dimasa yang akan datang.

vii

1.

Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia.

2.

Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, Selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3.

Dr. Surtikanti, SE., M.Si., Ak, Selaku Ketua Program Studi Akuntansi.

4.

Dr. Ely Suhayati, SE., M. Si., AK., CA Selaku Dosen pembimbing yang telah

banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan

petunjuk yang sangat berharga demi selesainya penyusunan penelitian ini.

5.

Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis dengan

pengetahuan.

6.

Segenap Pimpinan dan Staff KPP Pratama Bandung Karees, yang telah

memberikan waktu, tenaga dan bantuannya yang berharga untuk memberikan

kesempatan kepada penulis dalam melakukan penelitian.

7.

Segenap Pimpinan dan Staf Direktorat Jendral Pajak Kantor Wilayah Jawa Barat

I, yang telah memberikan ijin penulis untuk melakukan penelitian.

8.

Kedua Orang tuaku yang tercinta dan keluargaku yang selalu memberikan doa

dengan penuh kasih sayang, keikhlasan dan kesabaran serta pengorbanan yang

tiada henti mendorong dan selalu memberi semangat penulis untuk

menyelesaikan laporan Skripsi ini.

viii

Wassalamua’laikum Wr. Wb.

Bandung, Januari 2014

Penulis

1 BAB I PENDAHULUAN

1.1 Latar Belakang

Pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang terhutang

oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak

mendapat prestasi kembali, yang lansung dapat ditunjuk, dan yang gunanya

adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan

tugas Negara untuk menyelengarakan pemerintahan Brotodihardjo (2003:3).

Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah,

bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan

ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung

dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk

menjalankan pemerintahan Moh. Zain (2007:11). Terdapat ciri-ciri atau unsur

pokok yang terdapat pada pengertian pajak, yaitu pajak dipungut berdasarkan

undang-undang, pajak dapat dipaksakan, diperuntukkan bagi keperluan

pembiayaan umum pemerintah, tidak dapat ditunjukannya kontraprestasi secara

langsung, berfungsi sebagai budgetair dan regulerend Siti Kurnia Rahayu (2010:23). Pembayaran pajak merupakan perwujudan dari kewajiban kenegaraan

dan peran serta wajib pajak untuk secara langsung dan bersama-sama

melaksanakan kewajiban perpajakan untuk pembiayaan negara dan pembangunan

nasional sesuai dengan falsafah undang-undang perpajakan, membayar pajak

bukan hanya merupakan kewajiban, tetapi merupakan hak dari setiap warga

negara untuk ikut berpartisipasi dalam bentuk peran serta terhadap pembiayaan

kewajiban pembayaran pajak, sebagai pencerminan kewajiban kenegaran di

bidang perpajakan merupakan kewajiban anggota masyarakat untuk

memenuhinyaHesti Marlina (2009).

Perpajakan merupakan salah satu instrumen kebijakan fiskal yang dinamis,

penerapannya harus senantiasa mengikuti dinamika perekonomian, baik domestik

maupun internasional Rosdiana (2006). Sebagai alat untuk menentukan politik

perekonomian, pajak memiliki kegunaan dan manfaat pokok dalam meningkatkan

kesejahteraan umum, mengingat adanya dua fungsi yang melekat pada pajak

(budgetair dan regulerend), maka dalam pemungutan pajak bukan hanya ditujukan untuk menjaga dan meningkatkan momentum pertumbuhan ekonomi,

juga menggenjot penerimaan NegaraSiti Kurnia Rahayu(2010:25). Oleh karena

itu, setiap tahun Dirjen Pajak dituntut untuk selalu meningkatkan penerimaan dari

sektor pajak sejalan dengan meningkatnya kebutuhan dana untuk pembangunan

Rahayu (2007).

Administarasi adalah sebagai pengejawantahan dari kebijakan politik

menjadi suatu produk yang terukur dan dapat dilihat M. E. Dimock (1986).

Sedangkan administrasi berasal dari kata “Ad” dan “Ministro” (latin) yang berarti

“melayani” atau “menyelenggarakan” Webster (1974). Untuk mempermudah

Wajib Pajak dalam membantu meningkatan penerimaan Negara, maka Pemerintah

menerapkan sistem Self assessment, yang mana Self assessment system adalah pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab

kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan

3

self assesment adalah suatu sistem perpajakan yang memberi kepercayaan kepada Wajin Pajak unutuk memenuhi dan melaksanakan sendiri kewajiban dan hak

perpajakannya Siti Kurnia Rahayu (2010:101).

Meskipun Pemerintah telah menerapkan Self assessment system yang bertujuan untuk mempermudah Wajib Pajak dalam pemenuhan kewajiban

perpajakannya ternyata masih banyak Wajib Pajak yang memanfaatkan

kelemahan dari Self assessment system tersebut untuk melakukan praktek penyelundupan pajak atau tax evasion, tax evasion sendiri adalah Wajib Pajak selalu berusaha untuk membayar pajak yang terutang sekecil mungkin, sepanjang

hal itu dimungkinkan oleh ketentuan peraturan perundang – undangan, bahwa

wajib pajak cenderung menyelendupkan pajak (tax evasion) yaitu usaha penghindaran pajak yang terhutang secara illegal, sepajang wajib pajak tersebut

mempunyai alasan yang meyakinkan bahwa akibat dari perbuatan tersebut

kemungkinan besar mereka tidak akan dihukum serta yakin pula bahwa rekan –

rekannya melakukan hal samaMoh Zain (2007:43). Masih menurut Moh. Zain

(2007:50) selain hal tersebut tax evasion dapat pula didefinisikan sebagai suatu tindakan atau sejumlah tindakan yang merupakan sebuah pelanggaran terhadap

ketentuan peraturan perundang – undangan perpajakan seperti tidak dapat

memenuhi pengisian SPT tepat waktu, tidak dapat memenuhi pelaporan

penghasilan dan pengurangannya secara lengkap dan benar, tidak dapat memenuhi

pembayaran pajak tepat pada waktunya, tidak dapat memenuhi kewajiban

memelihara pembukuan, tidak dapat memenuhi kewajiban menyetorkan pajak

dapat memenuhi kewajiban membayar taksiran utang pajak, tidak dapat

memenuhi permintaan fiskus akan informasi pihak ketiga, pembayaran dengan

cek kosong bagi Negara yang dapat melakukan pembayaran pajaknya dengan cek,

melakukan penyuapan terhadap aparat perpajakan dan atau tindakan intimidasi

lainnya.

Selain itu juga tax evasion dapat berarti memanipulasi secara illegal atas penghasilannya untuk memperkecil jumlah pajak yang terhutang N.A. Barr, Act

dalam Siti Kurnia Rahayu (2010:147). Secara jelasnya tax evasion atau

penyelundupan pajak yaitu sebagai usaha yang dilakukan oleh Wajib Pajak

apakah berhasil atau tidak untuk mengurangi atau sama sekali untuk menghapus

hutang pajak yang berdasarkan ketentuan yang berlaku sebagai pelanggaran

terhadap perundang-undangan perpajakan H. G. Balter dalam Siti Kurnia

Rahayu (2010:147). Namun secara umum Wajib Pajak akan memperkecil

laporan jumlah, atau bahkan melaporkan kerugian sehingga penghasilan kena

pajak berkurang dan otomatis jumlah pajak terutang lebih kecil, sedangkan pada

kenyataannya jumlah pendapatan yang diterima lebih besar dan tidak mengalami

kerugian Siti Kurnia Rahayu (2010:147). Namun ada juga tax evasion yang dilakukan secara tidak sengaja, hal ini meliputi kelalaian memenuhi kewajiban

perpajakan yang disebabkan oleh ketidaktahuan (ignorance) yaitu wajib pajak tidak sadar atau tidak tahu akan adanya ketentuan peraturan perundang –

undangan perpajakan tersebut, kesalahan (error) yaitu wajib pajak paham dan mengerti mengenai ketentuan peraturan perundang – undangan perpajakan tetapi

5

salah menafsirkan ketentuan peraturan perundang – undangan perpajakan,

kealpaan (negligence) yaitu wajib pajak alpa untuk menyampaikan buku beserta buktinya secara lengkap Moh.Zain (2007:50). Meskipun begitu penyelundupan

pajak adalah usaha yang tidak dapat dibenarkan berkenaan dengan kegiatan wajib

pajak untuk lari atau menghindarkan diri dari pengenaan pajak Ernest R.

Mortenson (2006:118) dan penyelundupan pajak adalah penyelundupan pajak

yang melanggar undang-undang Robert H. Anderson dalam buku Siti Kurnia

Rahayu (2010:147).

Maka untuk mencegah hal tersebut Pemerintah membuat sanksi perpajakan

bagi para Wajib Pajak yang melakukan praktek tax evasion, sanksi adalah hukuman negatif kepada orang yang melanggar peraturan Agus Nugroho

Jatmiko (2006:19). Sanksi perpajakan merupakan jaminan bahwa ketentuan

peraturan perundangan perpajakan (norma perpajakan) akan ditaati atau dipatuhi

Erly Suandy (2008:155).

Menurut Siti Kurnia Rahayu (2010:87) sanksi administrasi meliputi denda,

bunga, dan kenaikan. Sanksi denda juga dapat muncul oleh karena tindakan

Wajib Pajak sendiri atau dimunculkan oleh pihak pajak, sanksi denda pada

umumnya disebabkan oleh kesalahan atau tidak dipenuhinya kewajiban

perpajakan tertentuS.R, Soemarso (2007:147).

Menurut pengertian sanksi pidana dapat berupa denda pidana berbeda

dengan sanksi berupa denda administrasi yang hanya diancam/dikenakan kepada

Wajib Pajak yang melanggar ketentuan peraturan perpajakan, sanksi berupa denda

pejabat pajak atau kepda pihak ketiga yang melanggar norma, denda pidana

dikenakan kepada tindak pidana yang bersifat pelanggaran maupun bersifat

kejahatan, pidana kurungan hanya diancamkan kepada tindak pidana yang bersifat

pelanggaran dapat ditunjukan kepada Wajib Pajak, dan pihak ketigaMardiasmo

(2008:57). Masih menurut Mardiasmo (2008:57) karena pidana kurungan

diancamkan kepada si pelanggar norma itu ketentuannya sama dengan yang

diancamkan denda pidana, maka masalahnya hanya ketentuan mengenai denda

pidana selain itu diganti dengan pidana kurungan. Pidana penjara seperti halnya

pidana kurungan, merupakan hukuman perampasan kemerdekaan, pidana penjara

diancamkan terhadap kejahatan ancaman pidana penjara tidak ada yang

ditunjukan kepada pihak ketiga, adanya kepada pejabat dan Wajib Pajak

(Mardiasmo, 2008:57).

Ada pula modus yang dilakukan oleh Wajib Pajak untuk melakukan

tindakan Tax Evasion dalam hal penghindaran Pajak Pertambahan Nilai (PPN) yaitu mengkreditkan Faktur Pajak yang tidak berdasarkan transaksi sebenarnya

atau fiktif dalam SPT Masa PPN Lebih Bayar yang dilaporkan kepada KPP untuk

dapatkan restitusi PPN, Wajib Pajak menggunakan nomor pokok Wajib Pajak

Badan dan nomor pembukuan PKP-nya dengan tidak benar Edward (2011).

Pontas Pane (2009) menyebutkan modus kecurangan yang dilakukan wajib

pajak di antaranya tidak melaporkan omzet, memungut pajak penambahan nilai

tapi tidak disetor ke kas Negara, mereka tidak melaporkan penghasilan sebenarnya

7

Sedangkan untuk tax evasion (penggelapan pajak) yang diambil dari kasus Gayus Tambunan ada 6 modus kerjasama yang dilakukan antara petugas pajak

dan wajib pajak untuk melakukan penggelapan pajak, modus pertama adalah

melakukan negosiasi surat ketetapan pajak (SKP), kedua terjadi di tingkat

penyidikan pajak seperti kasus faktur pajak fiktif, ketiga adalah penghilangan

berkas surat permohonan keberatan wajib pajak, keempat adalah dengan

penggunaan perusahaan luar negeri khususnya di Belanda untuk menggelapkan

pajak, kelima adalah modus yang sering terjadi yakni dengan jual-beli saham

antar perusahaan satu grup, keenam lanjut dia kerugian investasi yang dibukukan

dalam SPT tahunan dikarenakan adanya kerugian akibat pembelian dan penjualan

saham antar perusahaan yang diduga masih satu grup, dengan terjadinya kerugian

investasi jual beli itu wajib pajak tidak membayar PPh Pasal 25 Gayus (2011).

Menurut Fuad Rahmany (2012) selain Gayus ada pula beberapa kasus

penggelapan pajak yang bersangkutan dengan petugas pajak yaitu, Pegawai

Kantor Pelayanan Pajak Pratama Surabaya Rungkut, Suhertanto alias Tanto,

terlibat penggelapan pajak hampir Rp 300 miliar, Suhertanto, petugas kebersihan,

bersama 10 temannya, menggelapkan lebih dari 300 surat setoran pajak, vonis 2

tahun; Oknum KPP Mulyorejo, Kota Surabaya, Jawa Timur, terungkap memeras

dengan cara mencetak tagihan pajak palsu terhadap perusahaan PT Masindra, sang

oknum mencantumkan pajak Rp 574 juta; Direktorat Jenderal Pajak Jawa Timur II

mengungkap kasus faktur pajak fiktif yang menimbulkan kerugian Rp 25,7 miliar,

dua oknum pajak menerbitkan faktur pajak fiktif tiga perusahaan sejak 2004, yaitu

Pajak golongan III-C, diduga melakukan pencucian uang melalui perusahaan

otomotif di PT Mitra Modern Mobilindo, Kejaksaan Agung menyita puluhan

miliar uangnya yang tersebar di 18 bank; KPK menangkap pejabat Kantor

Pelayanan Pajak Sidoarjo bernama Tommy Hendratno di Tebet, Jakarta Selatan,

diduga menerima suap di atas Rp 280 juta dari seorang konsultan pajak yang

diduga melibatkan PT Bhakti Investama.

Berdasarkan uraian tersebut, maka peneliti merumuskan kedalam sebuah

penelitian yang berjudul : Pengaruh Sanksi Perpajakan dan Administrasi

Perpajakan Terhadap Upaya Penggelapan Pajak.

1.2 Identifikasi Masalah dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan uraian latar belakang penelitian diatas, maka penulis

mengidentifikasikan beberapa pokok permasalahan sebagai berikut :

1. Mengkreditkan Faktur Pajak yang tidak berdasarkan transaksi sebenarnya atau

fiktif dalam SPT Masa PPN Lebih Bayar yang dilaporkan kepada KPP untuk

dapatkan restitusi PPN.

2. Wajib pajak tidak melaporkan omzetnya.

3. Wajib pajak memungut pajak penambahan nilai tapi tidak disetor ke kas

Negara.

4. Wajib pajak tidak melaporkan penghasilan sebenarnya.

5. Wajib Pajak menggunakan nomor pokok Wajib Pajak Badan dan nomor

9

6. Wajib Pajak dan Petugas Pajak melakukan negosiasi surat ketetapan pajak

(SKP).

7. Penghilangan berkas surat permohonan keberatan wajib pajak.

8. Penggunaan perusahaan luar negeri, untuk menggelapkan pajak.

9. Kerugian investasi yang dibukukan dalam SPT tahunan dikarenakan adanya

kerugian akibat pembelian dan penjualan saham antar perusahaan yang diduga

masih satu grup, dengan terjadinya kerugian investasi jual beli itu wajib pajak

tidak membayar PPh Pasal 25

1.2.2 Rumusan Masalah

Berdasarkan latar belakang diatas, maka dapat diidentifikasikan

permasalahannya sebagai berikut :

1. Bagaimana Sanksi Perpajakan terhadap Upaya Penggelapan Pajak pada KPP

Pratama Bandung Karees.

2. Bagaimana Administrasi Perpajakan terhadap Upaya Penggelapan Pajak pada

KPP Pratama Bandung Karees.

3. Seberapa besar Pengaruh Sanksi Perpajakan dan Administrasi Perpajakan

secara simultan dan parsial Terahadap Upaya Penggelapan Pajak pada KPP

1.3 Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk menganalisa dan menjelaskan

pengaruh Sanksi Perpajakan, Administrasi Perpajakan, secara parsial dan simultan

terhadap Upaya Penggelapan Pajak. Adapun penelitian ini bertujuan untuk :

1. Mengetahui Pengaruh Sanksi Perpajakan terhadap Upaya Penggelapan Pajak

pada KPP Pratama Bandung Karees.

2. Mengetahui Pengaruh Administrasi Perpajakan terhadap Upaya Penggelapan

Pajak pada KPP Pratama Bandung Karees.

3. Mengetahui Pengaruh Sanksi Perpajakan dan Administrasi Perpajakan secara

simultan dan parsial Terahadap Upaya Penggelapan Pajak pada KPP Pratama

Bandung Karees.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

1.4.1 Manfaat Akademis

Untuk kepentingan pengembangan keilmuan, penelitian ini diharapkan

dapat berguna untuk :

1. Memberikan sumbangan bagi pengembangan ilmu akuntansi, khususnya

berkenaan dengan teori akuntansi terkait dengan Tax Evasion (Penggelapan Perpajakan).

11

pembaca tentang masalah yang berkaitan dengan Tax Evasion (Penggelapan Perpajakan).

3. Dapat menambah wawasan dan pengetahuan yang sangat berharga dalam

menganalisis persoalan-persoalan penerapan teori yang diperoleh saat

perkuliahan dengan praktek nyata. Disamping itu dapat dijadikan masukan

penelitian-penelitian selanjutnya.

1.4.2 Manfaat Praktis

Untuk kepentingan praktis, penelitian ini diharapkan dapat berguna sebagai :

1. Bagi pihak fiskus khususnya aparatur pajak, diharapkan penelitian ini dapat

menjadi masukan untuk mengetahui pemahaman wajib pajak di Kota Bandung

terhadap penerapan Tax Penalty (Sanksi Pajak) dan respon wajib pajak terhadap kualitas pelayanan yang diberikan oleh aparatur perpajakan.

2. Penelitian ini bagi fiskus dapat menjadi wacana referensi bagi penentuan

kebijakan-kebijakan perusahaan serta dapat dijadikan sebagai bahan

pertimbangan dalam pengambilan keputusan.

3. Diharapkan dari hasil penelitian ini dijadikan sebagai penambah wawasan

tentang pentingnya tax penaltydan tax administrasionterhadap tax evasion.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Lokasi pelaksanaan penelitian untuk memperoleh data dan informasi yang

Karees yang beralamat di Jl. Ibrahim Adjie 391 Kiaracondong, Bandung Jawa

Barat.

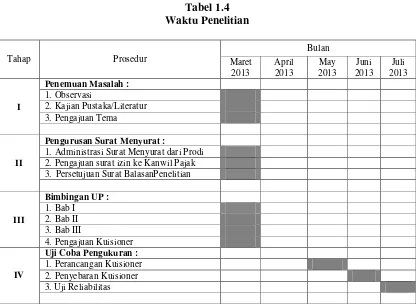

1.5.2 Waktu Penelitian

[image:28.612.112.528.250.557.2]Adapun waktu penelitian pada Kant or Pelayanan Pajak Pratama Bandung Karees yang dilaksanakan pada bulan Maret - Juli 2013

Tabel 1.4 Waktu Penelitian

Tahap Prosedur

Bulan Maret

2013

April 2013

May 2013

Juni 2013

Juli 2013

I

Penemuan Masalah : 1. Observasi

2. Kajian Pustaka/Literatur 3. Pengajuan Tema

II

Pengurusan Surat Menyurat :

1. Administrasi Surat Menyurat dari Prodi 2. Pengajuan surat izin ke Kanwil Pajak 3. Persetujuan Surat BalasanPenelitian

III

Bimbingan UP : 1. Bab I

2. Bab II 3. Bab III

4. Pengajuan Kuisioner

IV

13 BAB II

KAJIAN PUSTAKA, KERANGKA, PEMIKIRAN, HIPOTESIS

Dihubungkan dengan judul penelitian, maka dalam bab ini akan

dikemukakan landasan teoritis yang menunjang analisis hasil penelitian. Bahasan

pada sub bab ini memaparkan kajian pustaka yang dimulai dari variabel-variabel

yang akan diteliti, yaitu Pengaruh Sanksi Perpajakan dan Administrasi Perpajakan

Terhadap Upaya Penggelapan Pajak. Kemudian dilanjutkan dengan menyajikan

kerangka pemikiran dan hipotesis-hipotesis yang dibangun berdasarkan

argumentasi konseptual dari literatur-literatur yang relevan dan hasil-hasil temuan

empiris yang ada.

2.1 Kajian Pustaka

Bahasan pada sub bab ini memaparkan kajian pustaka yang dimulai dari

variabel-variabel yang akan diteliti, Pengaruh Sanksi Perpajakan dan Administrasi

Perpajakan Terhadap Upaya Penggelapan Pajak (Survey pada KPP Pratama

Bandung Karees).

2.1.1 Sanksi Perpajakan

2.1.1.1 Pengertian Sanksi Perpajakan

Sanksi perpajakan menurut Mardiasmo (2008:57)adalah sebagai berikut :

“Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan

perundang undangan perpajakan (norma pajak) akan dituruti / ditaati /

2.1.1.2 Sanksi Perpajakan Berupa Denda

Pengertian Sanksi Berupa Denda menurut Sony Devano dan Siti Kurnia

Rahayu (2006:198)adalah sebagai berikut :

“Denda adalah sanksi adminitrasi yang dikenakan terhadap pelanggaran

yang berkaitan dengan kewajiban pelaporan”.

Sedangkan Sanksi Berupa Denda menurut S.R, Soemarso ( 2007:147)

adalah sebagai berikit :

“Sanksi denda juga dapat muncul oleh karena tindakan Wajib Pajak sendiri atau dimunculkan oleh pihak pajak, sanksi denda pada umumnya disebabkan oleh kesalahan atau tidak dipenuhinya kewajiban perpajakan tertentu”.

Ketentuan atas pengenaan sanksi berupa denda menurut UU No.28 Tahun

2007 :

a. Pasal 7 Ayat 1, apabila Surat Pemberitahuan tidak disampaikan dalam

jangka waktu sebagaimana dimaksud dalam Pasal 3 Ayat 3 atau batas waktu

perpanjangan penyampaian Surat Pemberitahuan sebagaimana dimaksud

dalam Pasal 3 Ayat 4, dikenai sanksi administrasi berupa denda sebesar

Rp500.000,00 untuk Surat Pemberitahuan Masa Pajak Pertambahan Nilai,

Rp100.000,00 untuk Surat Pemberitahuan Masa Lainnya, dan sebesar

Rp1.000.000,00 untuk Surat Pemberitahuan Tahunan Pajak Penghasilan

Wajib Pajak Badan serta sebesar Rp100.000,00 untuk Surat Pemberitahuan

Pajak Penghasilan Wajib Pajak Orang Pribadi.

b. Pasal 8 Ayat 3, walaupun telah dilakukan tindakan pemeriksaan, tetapi

belum dilakukan tindakan penyidikan mengenai adanya ketidakbenaran

15

terhadap ketidakbenaran perbuatan Wajib Pajak tersebut tidak akan

dilakukan penyidikan, apabila Wajib Pajak dengan kemauan sendiri

mengungkapkan ketidakbenaran perbuatannya tersebut dengan disertai

pelunasan kekurangan pembayaran jumlah pajak yang sebenarnya terutang

beserta sanksi administrasi berupa denda sebesar 150% (seratus lima puluh

persen) dari jumlah pajak yang kurang dibayar.

c. Pasal 14 Ayat 4, terhadap pengusaha atau Pengusaha Kena Pajak

sebagaimana dimaksud pada ayat (1) huruf d, huruf e, atau huruf f

masing-masing, selain wajib menyetor pajak yang terutang, dikenai sanksi

administrasi berupa denda sebesar 2% (dua persen) dari Dasar Pengenaan

Pajak.

d. Pasal 44b Ayat 2, penghentian penyidikan tindak pidana di bidang

perpajakan sebagaimana dimaksud pada ayat (1) hanya dilakukan setelah

Wajib Pajak melunasi utang pajak yang tidak atau kurang dibayar atau yang

tidak seharusnya dikembalikan dan ditambah dengan sanksi administrasi

berupa denda sebesar 4 (empat) kali jumlah pajak yang tidak atau kurang

dibayar, atau yang tidak seharusnya dikembalikan.

2.1.1.3 Sanksi Perpajakan Berupa Bunga

Pengertian Sanksi Berupa Bunga menurut Sony Devano dan Siti Kurnia

Rahayu (2006:198)adalah sebagai berikut :

“Bunga adalah sanksi administrasi yang dikenakan terhadap pelanggaran

Sedangkan pengertian Sanksi Berupa Bunga menurut S.R,.Soemarso,

(2007:145) adalah sebagai berikut :

“Sanksi bunga adalah Wajib Pajak diharuskan untuk membayar utang

pajaknya dalam jumlah yang benar dan pada waktu yang tepat”.

Ketentuan atas pengenaan sanksi berupa denda menurut UU No.28 Tahun

2007 :

a. Pasal 8 Ayat 2, dalam hal Wajib Pajak membetulkan sendiri Surat

Pemberitahuan Tahunan dan Masa yang mengakibatkan utang pajak

menjadi lebih besar, kepadanya dikenai sanksi administrasi berupa bunga

sebesar 2% (dua persen) per bulan atas jumlah pajak yang kurang dibayar,

dihitung sejak saat penyampaian Surat Pemberitahuan berakhir sampai

dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu)

bulan.

b. Pasal 9 Ayat 2a, pembayaran atau penyetoran pajak sebagaimana dimaksud

pada ayat (1), yang dilakukan setelah tanggal jatuh tempo pembayaran atau

penyetoran pajak, dikenai sanksi administrasi berupa bunga sebesar 2% (dua

persen) per bulan yang dihitung dari tanggal jatuh tempo pembayaran

sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1

(satu) bulan.

c. Pasal 13 Ayat 2, jumlah kekurangan pajak yang terutang dalam Surat

Ketetapan Pajak Kurang Bayar sebagaimana dimaksud pada ayat (1) huruf a

dan huruf e ditambah dengan sanksi administrasi berupa bunga sebesar 2%

17

sejak saat terutangnya pajak atau berakhirnya Masa Pajak, bagian Tahun

Pajak, atau Tahun Pajak sampai dengan diterbitkannya Surat Ketetapan

Pajak Kurang Bayar.

d. Pasal 13 Ayat 5, walaupun jangka waktu 5 (lima) tahun sebagaimana

dimaksud pada ayat (1) telah lewat, Surat Ketetapan Pajak Kurang Bayar

tetap dapat diterbitkan ditambah sanksi administrasi berupa bunga sebesar

48% (empat puluh delapan persen) dari jumlah pajak yang tidak atau kurang

dibayar, apabila Wajib Pajak setelah jangka waktu tersebut dipidana karena

melakukan tindak pidana di bidang perpajakan atau tindak pidana lainnya

yang dapat menimbulkan kerugian pada pendapatan negara berdasarkan

putusan pengadilan yang telah mempunyai kekuatan hukum tetap.

e. Pasal 14 Ayat 3, jumlah kekurangan pajak yang terutang dalam Surat Tagihan

Pajak sebagaimana dimaksud pada ayat (1) huruf a dan huruf b ditambah

dengan sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan

untuk paling lama 24 (dua puluh empat) bulan, dihitung sejak saat

terutangnya pajak atau berakhirnya Masa Pajak, bagian Tahun Pajak, atau

Tahun Pajak sampai dengan diterbitkannya Surat Tagihan Pajak.

f. Pasal 15 Ayat 3, apabila jangka waktu 5 (lima) tahun sebagaimana dimaksud

pada ayat (1) telah lewat, Surat Ketetapan Pajak Kurang Bayar Tambahan

tetap dapat diterbitkan ditambah sanksi administrasi berupa bunga sebesar

48% (empat puluh delapan persen) dari jumlah pajak yang tidak atau kurang

dibayar, dalam hal Wajib Pajak setelah jangka waktu 5 (lima) tahun tersebut

pidana lainnya yang dapat menimbulkan kerugian pada pendapatan negara

berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap.

g. Pasal 19 Ayat 1, apabila Surat Ketetapan Pajak Kurang Bayar atau Surat

Ketetapan Pajak Kurang Bayar Tambahan, serta Surat Keputusan

Pembetulan, Surat Keputusan Keberatan, Putusan Banding atau Putusan

Peninjauan Kembali, yang menyebabkan jumlah pajak yang masih harus

dibayar bertambah, pada saat jatuh tempo pelunasan tidak atau kurang

dibayar, atas jumlah pajak yang tidak atau kurang dibayar itu dikenai sanksi

administrasi berupa bunga sebesar 2% (dua persen) per bulan untuk seluruh

masa, yang dihitung dari tanggal jatuh tempo sampai dengan tanggal

pelunasan atau tanggal diterbitkannya Surat Tagihan Pajak, dan bagian dari

bulan dihitung penuh 1 (satu) bulan.

h. Pasal 19 Ayat 2, dalam hal Wajib Pajak diperbolehkan mengangsur atau

menunda pembayaran pajak juga dikenai sanksi administrasi berupa bunga

sebesar 2% (dua persen) per bulan dari jumlah pajak yang masih harus

dibayar dan bagian dari bulan dihitung penuh 1 (satu) bulan.

i. Pasal 19 Ayat 3, dalam hal Wajib Pajak diperbolehkan menunda

penyampaian Surat Pemberitahuan Tahunan dan ternyata penghitungan

sementara pajak yang terutang sebagaimana dimaksud dalam Pasal 3 ayat

(5) kurang dari jumlah pajak yang sebenarnya terutang atas kekurangan

pembayaran pajak tersebut, dikenai bunga sebesar 2% (dua persen) per

bulan yang dihitung dari saat berakhirnya batas waktu penyampaian Surat

19

huruf b dan huruf c sampai dengan tanggal dibayarnya kekurangan

pembayaran tersebut dan bagian dari bulan dihitung penuh 1 (satu) bulan.

2.1.1.4 Sanksi Perpajakan Berupa Kenaikan

Pengertian Sanksi Berupa Kenaikan menurut Sony Devano danSiti Kurnia

Rahayu (2006:198) adalah sebagai brikut :

“Kenaikan adalah sanksi administrasi yang berupa kenaikan jumlah pajak

yang harus dibayar, terhadap pelanggaran berkaitan dengan kewajiban yang

diatur dalam ketentuan material”

Sedangkan Sanksi Berupa Kenaikan menurut S.R,.Soemarso (2007:146)

adalah sebagai berikut :

“Sanksi kenaikan, sanksi ini pada umumnya dikenakan oleh karena

kekeliruan dalam hal jumlah pajak yang harus dibayar dan oleh karena tidak

dipenuhinya kewajiban administrasi perpajakan tertentu”.

Ketentuan atas pengenaan sanksi berupa denda menurut UU No.28 Tahun

2007 :

a. Pasal 8 Ayat 5, pajak yang kurang dibayar yang timbul sebagai akibat dari

pengungkapan ketidakbenaran pengisian Surat Pemberitahuan sebagaimana

dimaksud pada ayat (4) beserta sanksi administrasi berupa kenaikan sebesar

50% (lima puluh persen) dari pajak yang kurang dibayar, harus dilunasi oleh

Wajib Pajak sebelum laporan tersendiri dimaksud disampaikan.

b. Jumlah pajak dalam Surat Ketetapan Pajak Kurang Bayar sebagaimana

dimaksud pada ayat (1) huruf b, huruf c, dan huruf d ditambah dengan

a. 50% (lima puluh persen) dari Pajak Penghasilan yang tidak atau kurang

dibayar dalam satu Tahun Pajak;

b. 100% (seratus persen) dari Pajak Penghasilan yang tidak atau kurang

dipotong, tidak atau kurang dipungut, tidak atau kurang disetor, dan

dipotong atau dipungut tetapi tidak atau kurang disetor; atau

c. 100% (seratus persen) dari Pajak Pertambahan Nilai Barang dan Jasa dan

Pajak Penjualan Atas Barang Mewah yang tidak atau kurang dibayar.

c Pasal 15 Ayat 2, Jumlah kekurangan pajak yang terutang dalam Surat

Ketetapan Pajak Kurang Bayar Tambahan ditambah dengan sanksi

administrasi berupa kenaikan sebesar 100% (seratus persen) dari jumlah

kekurangan pajak tersebut.

d. Pasal 17c Ayat 5, apabila berdasarkan hasil pemeriksaan sebagaimana

dimaksud pada ayat (4), Direktur Jenderal Pajak menerbitkan Surat

Ketetapan Pajak Kurang Bayar, jumlah kekurangan pajak ditambah dengan

sanksi administrasi berupa kenaikan sebesar 100% (seratus persen) dari

jumlah kekurangan pembayaran pajak.

2.1.1.5 Sanksi Perpajakan Berupa Pidana

Sanksi pidana dapat berupa hukuman kurungan dan hukuman penjara.

Menurut Sony Devano danSiti Kurnia Rahayu (2006:193)

“Pidana kurungan :

1. Terhukum menjalani hukuman di rumah sendiri, dengan kewajiban melapor kepada yang berwajib.

2. Hukuman kurungan maksimal 1 tahun

21

4. Tahanan kurungan lebih leluasa dikunjungi sanak saudaranya, bisa melakukan aktivitas lain, misalnya ada alat hiburan, mendengarkan musik, baca buku.

5. Tidak ada pembagian kelas antara pidana yang pernah dilakukan. 6. Pidana kurungan dapat menjadi pengganti hukuman denda.

Pidana Penjara :

1. Terhukum dalam menjalani pidana di tempat tertentu, seperti di gedung atau di pulai terpencil.

2. Hukuman batas maksimal seumur hidup atau dihukum mati. 3. Pekerjaan di lembaga pemasyarakatan lebih banyak dan berat.

4. Aktivitasnya sangat terbatas dan diawasi lebih ketat, tidak bisa sewaktu-waktu dikunjungi keluarga, tidak ada hiburan, setiap saat diawasi termasuk hantaran makanan/minuman.

5. Ada pembagian kelas atas tindak pidana yang pernah dilakukan, dari kelas berat sampai kelas ringan, ada remisi bagi terhukum yang berlakuan baik.

6. Tidak dapat dijadikan pengganti hukuman denda”.

Sedangkan Sanksi Pidana menurut (Siti Resmi, 2003:64) adalah sebagai

berikut :

“Dalam Undang-Undang Perpajakan, Sanksi Pidana dapat berupa denda

pidana, pidana kurungan maupun pidana penjara. Sanksi tersebut dapat

dikenakan kepada Wajib Pajak, Pejabat Pajak ataupun Pihak Ketiga”.

2.1.1.6 Indikator Sanksi Perpajakan

Sanksi perpajakan menurut Mardiasmo (2008:57) adalah sebagai berikut:

“Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan

perundang undangan perpajakan (norma pajak) akan

Macam sanksi perpajakan menurut Mardiasmo (2008:57) adalah sebagai

berikut :

“Dalam undang – undang perpajakan dikenal dua macam sanksi, yaitu

sanksi administrasi dan sanksi pidana”.

Sanksi administrasi menurut Siti Kurnia Rahayu (2010:87)adalah sebagai

berikut :

“Sanksi administrasi meliputi denda, bunga, dan kenaikan”.

Sanksi pidana menurut Mardiasmo (2008:57) adalah sebagai berikut :

“ Menurut ketentuan dalam undang – undang perpajakan ada tiga macam

sanksi pidana , yaitu denda pidana, kurungan, dan penjara”.

2.1.2 Administrasi Perpajakan

2.1.2.1 Pengertian Administrasi

Menurut Trecker (2000:55) mengatakan pengertian administrasi adalah

sebagai berikut :

“Suatu proses yang dinamis dan berkelanjutan, yang digerakkan dalam

rangka mencapai tujuan dengan cara memanfaatkan orang dan material

melalui koordinasi dan kerjasama”.

Menurut Liang Gie dalam Ali Mufiz (2004:14) menyebutkan bahwa

Administrasi adalah suatu rangkaian kegiatan yang dilakukan oleh sekelompok

orang dalam bentuk kerjasama untuk mencapai tujuan tertentu, sehingga dengan

23

proses, kegiatan dan dinamika kerjasama manusia. Menurut Donovan dan

Jackson (1991) yang dikemukakan kembali oleh Y. T. Keban (2004:2)

administrasi diartikan sebagai :

“Arahan, kegiatan implementasi, mengarahkan, menciptakan prinsip – prinsip implementasi kebijakan, kegiatan melakukan analisis, menyeimbangkan dan menganalisis keputusan, pertimbangan – pertimbangan kebijakan, sebagai pekerjaan individual dan dalam kelompok dalam menghasilkan barang dan jasa public, dan sebagai arena bidang kerja akademik dan teoritis”.

2.1.2.2 Pengertian Administrasi Perpajakan

Menurut Siti Kurnia Rahayu (2010:109) modernisasi perpajakan adalah :

“Bagian dari reformasi perpajakan secara komprehensif sebagai satu kesatuan dilakukan terhadap 3 bidang pokok yang secara langsung menyentuh pilar perpajakan yaitu bidang administrasi, bidang peraturan dan bidang pengawasan. Melalui modernisasi administrasi perpajakan, diharapkan terbangun pilar-pilar pengelolaan pajak yang kokoh sebagai fundamental penerimaan negara yang baik dan berkesinambungan”.

Menurut Sophar Lumbantoruan dalam Siti Kurnia Rahayu,(2010:93)

administrasi perpajakan (tax administration) ialah :

“Cara-cara atau prosedur pengenaan dan pemungutan pajak”.

2.1.2.3 Indikator Administrasi Perpajakan

C. A. Silvani dalam S. K. Rahayu, 2010:93) menyebutkan administrasi

pajak dikatakan efektif bila mampu mengatasi masalah-masalah:

1. “Wajib Pajak yang tidak terdaftar (unregistered taxpayers). Dengan Administrasi pajak yang efektif akan mampu mendeteksi dan menindak dengan menerapkan sanksi tegas bagi masyarakat yang telah memenuhi ketentuan menjadi Wajib Pajak tetapi belum terdaftar. Penambahan jumlah Wajib Pajak secara signifikan akan menigkatkan jumlah penerimaan pajak.

3. Penyelundup pajak (tax evaders). Penyelundup pajak (tax evaders) yaitu Wajib Pajak yang melaporkan pajak lebih kecil dari yang seharusnya menurut ketentuan perundang-undangan akan lebih terdeteksi dengan dukungan adanya bank data tentang Wajib Pajak dan seluruh aktivitas usahanya sangat diperlukan.

4. Penunggak pajak (delinquent tax pavers). Upaya pencairan tunggakan pajak dilakukan melalui pelaksanaan tindakan penagihan secara intensif dalam set administrasi pajak yang baik akan lebih efektif melaksanakan upaya tersebut”.

2.1.3 Penggelapan Pajak

2.1.3.1 Pengertian Penggelapan Pajak

Definisi Tax Evasion menurut James Kessler dalam John Hutagaol (2007:74) adalah sebagai berikut :

“Conduct which constitutes a criminal offense (fraud on the revenue or similar offense). This normally involves dishonest submission of an incorrect tax return.dishonest is essential to the offense”.

“Perilaku yang merupakan tindak pidana (penipuan pada pendapatan atau pelanggaran yang serupa). Ini biasanya melibatkan penyampaian tidak jujur dari pengembalian pajak yang tidak benar. Ketidakjujuran adalah penting untuk pelanggaran”.

Definisi Tax Evasion (penggelapan pajak) menurut Mardiasmo (2008:9) adalah sebagai berikut:

“Tax evasion adalah usaha meringankan beban pajak dengan cara melanggar undang-undang (menggelapkan pajak)”.

Lalu menurut menurut Lyons Susan M dalam Erly Suandy (2008:7)

25

“Tax Evasion is the reduction of tax by ilegal means. The distincion, however, is not always easy. Some example of tax avoidance scheme include locatting assets in offshore jurisdiction, delaying repatriation of profit earn in low-tax foreign jurisdiction, ensuring that gains are capital rather than income so the gains are not subject to tax (or a subject at a lower rate), spreading of income to other tax payers with lower marginal tax rates and taking advantages of tax incentives”.

“Penggelapan Pajak adalah pengurangan pajak dengan cara ilegal. Perbedaan, bagaimanapun, tidak selalu mudah. Beberapa contoh skema penghindaran pajak termasuk locatting aset dalam yurisdiksi lepas pantai, menunda repatriasi laba dapat di yurisdiksi asing pajak rendah, memastikan bahwa keuntungan adalah modal daripada pendapatan sehingga keuntungan tidak dikenakan pajak (atau subjek pada tingkat yang lebih rendah) , penyebaran pendapatan wajib pajak lain dengan tarif pajak marjinal yang lebih rendah dan mengambil keuntungan dari insentif pajak”.

2.1.3.2 Penyebab Penggelapan Pajak

Faktor penyebab tax evasion (penggelapan pajak) menurut Siti Kurnia Rahayu (2010:149) adalah sebagai berikut :

“Selain faktor psikologis wajib pajak kurang sadar terhadap kepatuhan pajak, hal lain yang membuat wajib pajak berusaha menghindar dari pajak diantaranya kondisi lingkungan, pelayanan fiskus yang mengecewakan, tingginya tarif pajak dan sistem administrasi yang buruk”.

Penjelasannya adalah sebagai berikut :

1. Kondisi lingkungan

Lingkungan sosial masyarakat menjadi hal yang tak terpisahkan dari

manusia sebagai makhluk sosial, manusia akan selalu saling bergantung satu

sama lain. Hampir tidak ditemukan manusia di dunia ini yang hidupnya

hanya bergantung pada diri sendiri tanpa memperdulikan keberadaan orang

lain.

Begitu juga dalam dunia perpajakan, manusia akan melihat lingkungan

mengamati terhadap pemenuhan kewajiban perpajakan. Jika kondisi

lingkungannya baik (taat aturan), masing-masing individu akan termotivasi

untuk mematuhi peraturan perpajakan dengan membayar pajak sesuai

dengan ketentuan yang berlaku. Sebaliknya jika lingkungan sekitar kerap

melanggar peraturan.

Masyarakat menjadi saling meniru untuk tidak mematuhi peraturan karena

dengan membayar pajak, mereka merasa rugi telah membayarnya sementara

yang lain tidak.

2. Pelayanan fiskus yang mengecewakan

Pelayanan aparat pemungut pajak terhadap masyarakat cukup menentukan

dalam pengambilan keputusan wajib pajak untuk membayar pajak. Hal

tersebut disebabkan oleh perasaan wajib pajak yang merasa dirinya telah

memberikan kontribusi pada negara dengan membayar pajak. Jika

pelayanan yang diberikan telah memuaskan wajib pajak, mereka tentunya

merasa telah diapresiasi oleh fiskus. Mereka menganggap bahwa

kontribusinya telah dihargai meskipun hanya sekedar dengan pelayanan

yang ramah saja. Tapi jika yang dilakukan tidak menunjukkan

penghormatan atas usaha wajib pajak, masyarakat merasa malas untuk

membayar pajak kembali.

3. Tingginya tarif pajak

Pemberlakuan tarif pajak mempengaruhi wajib pajak dalam hal pembayaran

pajak. Pembebanan pajak yang rendah membuat masyarakat tidak terlalu

27

dari pajak, mereka tidak akan terlalu membangkang terhadap aturan

perpajakan karena harta yang berkurang hanyalah sebagian kecilnya.

Dengan pembebanan tarif yang tinggi, masyarakat semakin serius berusaha

untuk terlepas dari jeratan pajak yang menghantuinya. Wajib pajak ingin

mengamankan hartanya sebanyak mungkin dengan berbagai cara karena

mereka tengah berusaha untuk mencukupi berbagai kebutuhan hidupnya.

Masyarakat tidak ingin apa yang telah diperoleh dengan kerja keras harus

hilang begitu saja hanya karena pajak yang tinggi.

4. Sistem administrasi perpajakan yang buruk

Penerapan sistem administrasi pajak mempunyai peranan penting dalam

proses pemungutan pajak suatu negara. Dengan sistem administrasi yang

bagus, pengelolaan perpajakan akan berjalan lancar dan tidak akan terlalu

banyak menemui hambatan yang berarti. Sistem yang baik akan

menciptakan manajemen pajak yang profesional, prosedur berlangsung

sistematis dan tidak semrawut. Ini membuat masyarakat menjadi terbantu

karena pengelolaan pajak yang tidak membingungkan dan transparan.

Seandainya sistem yang diterapkan berjalan jauh dari harapan, mayarakat

menjadi berkeinginan untuk menghindari pajak. Mereka bertanya-tanya

apakah pajak yang telah dibayarnya akan dikelola dengan baik atau tidak.

Setelah timbul pemikiran yang menyangsikan kinerja fiskus seperti itu,

kemungkinan besar banyak wajib pajak yang benar-benar `lari` dari

2.1.3.3 Indikator Penggelapan Pajak

Adapun yang menjadi indikator dari Penggelapan Pajak menurut M Zain

(2007:51) yaitu :

1. “Tidak menyampaikan SPT.

2. Menyampaikan SPT dengan tidak benar.

3. Tidak mendaftarkan diri atau menyalahgunakan NPWP atau Pengukuhan PKP.

4. Tidak menyetorkan pajak yang telah dipungut atau dipotong. 5. Berusaha menyuap fiskus”.

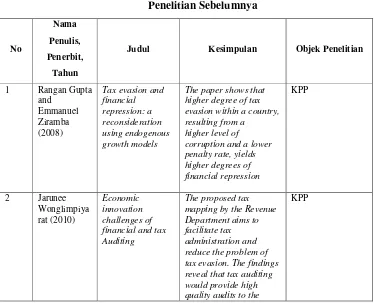

2.1.4 Hasil Penelitian Sebelumnya

Selanjutnya untuk mendukung penelitian ini dapat disajikan beberapa

[image:44.612.133.507.406.709.2]penelitian terdahulu untuk membedakan originalitas.

Tabel 2.1 Penelitian Sebelumnya No Nama Penulis, Penerbit, Tahun

Judul Kesimpulan Objek Penelitian

1 Rangan Gupta

and Emmanuel Ziramba (2008)

Tax evasion and financial repression: a reconsideration using endogenous growth models

The paper shows that higher degree of tax evasion within a country, resulting from a

higher level of corruption and a lower penalty rate, yields higher degrees of financial repression KPP 2 Jarunee Wonglimpiya rat (2010) Economic innovation challenges of financial and tax Auditing

The proposed tax mapping by the Revenue Department aims to facilitate tax administration and reduce the problem of tax evasion. The findings reveal that tax auditing would provide high quality audits to the

29

financial reporting process for statutory purposes, enhance the state’s ability to collect tax and improve performance of the tax system 3 Luiyanto Yamin, Titi Muswati Putranti (2009) Model Penyelewengan Pajak Menggunakan Faktur Pajak Fiktif

There are at least 22 models of tax-invoice fraud occurred on exports.

Four main causes for the tax-invoice fraud: (1) the complexity in credit mechanism, (2) poor tax administration,

(3) lack of tax audit, and (4) the culture of society.

KPP

4 Bariyima D.

Kiabel, N. Gladson Nwokah (2009) Curbing Tax Evasion and Avoidance in Personal Income Tax Administration: A Study of the South-South States of Nigeria

From all indications it is now clear that if government

engages in a complete re-organization of the tax administrative

machineries, the twin problems of tax evasion and avoidance will be reduced to a tolerable limit.

KPP

2.2 Kerangka Pemikiran

Pajak merupakan iuran rakyat kepada kas negara yang merupakan

komponen pendapatan negara didalam APBN, dengan adanya pendapatan tersebut

maka pemerintah dapat membiayai pembangunan nasional. Oleh karena itu, setiap

tahun Dirjen Pajak dituntut untuk selalu meningkatkan penerimaan dari sektor

pajak sejalan dengan meningkatnya kebutuhan dana untuk pembangunan. Maka

dapat dikatakan sektor perpajakan masih menjadi andalan pemerintah sebagai

sumber pendapatan dalam Anggaran Pendapatan dan Belanja Negara (APBN)

kita, meskipun masih banyak sektor lain seperti minyak dan gas bumi, serta

Namun dalam kenyataannya kegiatan perpajakan yang terjadi tidak semulus

apa yang diharapkan pemerintah meskipun telah ada administrasi yang berlaku

dan sanksi untuk para pelanggar pajak karena, masih terdapat kecurangan –

kecurangan yang terjadi seperti penggelapan pajak yang dilakukan oleh para wajib

pajak. Hal ini juga terjadi bukan semata – mata karena kurangnya pengetahuan

para wajib pajak tetapi juga adanya kesengajaan yang dilakukan para wajib pajak

untuk tidak memenuhi kewajibannya dan hal tersebut terkadang terdapat

kerjasama anata wajib pajak dan oknum petugas pajak.

2.2.1 Pengaruh Sanksi Perpajakan Terhadap Penggelapan Pajak

Kejahatan yang dilakukan dalam bidang perpajakan tidak secara langsung

mempunyai dampak kepada masyarakat, tetapi hanya merugikan keuangan

negara. Sering sekali penerapan sanksi administrasi secara tepat, cepat dan tegas,

memberikan pengaruh yang sangat besar kepada kepatuhan wajib pajak. Maka

dimasa lampau tidak banyak masalah penyelundupan pajak yang merupakan

kejahatan dihadapkan kepada pengadilan Rochmat Soemantri (1998). Sanksi

administrasi dapat dijatuhkan apabila wajib pajak melakukan pelanggaran,

terutama atas kewajiban yang ditentukan dalam UU KUP dapat berupa sanksi

administrasi bunga, denda, kenaikan. Sedangkan sanksi pidana bisa berupa

hukuman kurungan dan hukuman penjaraSony Devano danSiti Kurnia Rahayu

(2006).

Seperti dalam penelitian yg dilakukan oleh Rangga Guptadan Emanuel

31

“That higher degree of tax evasion within a country, resulting from a higher level of corruption and a lower penalty rate, yields higher degrees of financial repression”.

“Tingkat tertinggi dari penghindaran pajak dalam suatu negara, dihasilkan

dari tingkat korupsi yang lebih tinggi dan tingkat sanksi yang lebih rendah,

menghasilkan derajat lebih tinggi dari represi keuangan”.

2.2.2 Pengaruh Administrasi Perpajakan Terhadap Penggelapan Pajak

Administrasi pajak dalam arti sebagai prosedur meliputi tahap – tahap antara

lain pendaftaran wajib pajak, penetapan pajak, dan penagihan pajak, tahap – tahap

yang tidak solid dapat merupakan sumber kecurangan (tax evasion), laporan Bank Dunia menyatakan :

“Poor tax administration undermines the effectiveness of the desired tax structure and raises distortion. A poor designed tax structure makes administration more difficult”.

“Administrasi perpajakan yang buruk mengurangi efektivitas struktur pajak

yang diinginkan dan menimbulkan penyimpangan. Sebuah struktur pajak

yang buruk membuat administrasi lebih sulit”.

Lawrence H. Summerdalam Sony Devano danSiti Kurnia Rahayu (2006).

Seperti dalam penelitian Jarunee Wonglimpiyarat (2010) yang

menyatakan bahwa :

“The proposed tax mapping by the Revenue Department aims to facilitate tax administration and reduce the problem of tax evasion. The findings reveal that tax auditing would provide high quality audits to the financial reporting process for statutory purposes, enhance the state’s ability to collect tax and improve performance of the tax system”.

hukum, meningkatkan kemampuan negara untuk mengumpulkan pajak dan meningkatkan kinerja dari sistem pajak”.

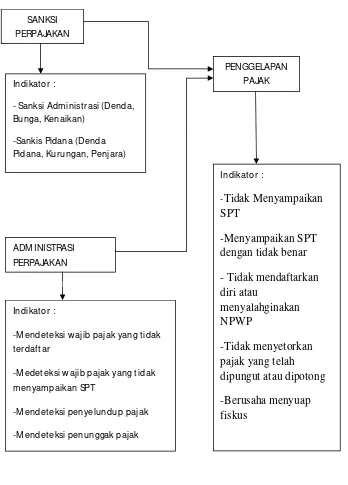

Berdasarkan uraian diatas, penulis menuangkan kerangka pemikirannya

dalam bentuk skema kerangka pemikiran sebagai berikut : (gambar kerangka

33

[image:49.612.134.482.99.584.2]

Gambar 2.1 Kerangka Pemikiran

Berikut ini gambaran sederhana dari bagan di atas yaitu tentang Pengaruh

Sanksi Perpajakan dan Administrasi Perpajakan Terhadap Upaya Penggelapan

Pajak. (Gambar dihalaman berikut) SANKSI

PERPAJAKAN

Indikat or :

- Sanksi Administ rasi (Denda, Bunga, Kenaikan)

-Sankis Pidana (Denda Pidana, Kurungan, Penjara)

ADM INISTRASI PERPAJAKAN

Indikat or :

-M endet eksi w ajib pajak yang t idak t erdaft ar

-M edet eksi w ajib pajak yang t idak menyampaikan SPT

-M endet eksi penyelundup pajak -M endet eksi penunggak pajak

PENGGELAPAN PAJAK

Indikat or :

-Tidak Menyampaikan SPT

-Menyampaikan SPT dengan tidak benar

- Tidak mendaftarkan diri atau

menyalahginakan NPWP

-Tidak menyetorkan pajak yang telah dipungut atau dipotong

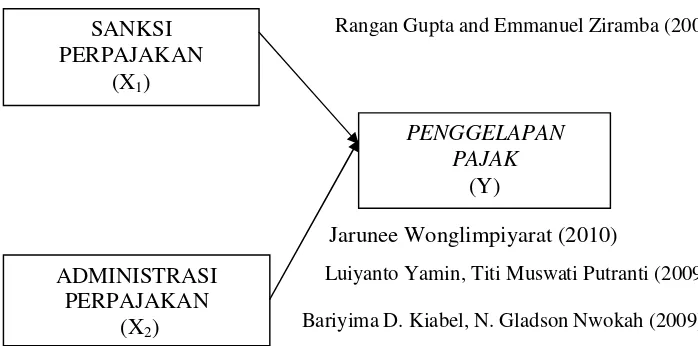

Rangan Gupta and Emmanuel Ziramba (2008)

Jarunee Wonglimpiyarat (2010)

Luiyanto Yamin, Titi Muswati Putranti (2009)

[image:50.612.137.486.152.325.2]Bariyima D. Kiabel, N. Gladson Nwokah (2009)

Gambar 2.2 Paradigma Pemikiran

2.3 Hipotesis

Pengertian hipotesis menurutSugiyono (2009:96) adalah sebagai berikut :

“ Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun

dalam bentuk kalimat pertanyaan”.

Sedangkan menurut Umi Narimawati (2007:59) pengertian hipotesis

adalah sebagai berikut :

“Hipotesis dapat dikatakan sebagai pendugaan sementara mengenai

hubungan antara variabel yang akan diuji kebenarannya. Karena sifatnya

dan dugaaan, maka hipotesis hendaknya mengandung implikasi yang lebih

jelas terhadap pengujian yang dinyatakan”. SANKSI

PERPAJAKAN (X1)

PENGGELAPAN PAJAK

(Y)

ADMINISTRASI PERPAJAKAN

35

Berdasarkan kerangka pemikiran yang telah diuraikan sebelumnya, maka

dapat dirumuskan hipotesis penelitian sebagai berikut :

1. Terdapat Pengaruh Sanksi Perpajakan Terhadap Upaya Penggelapan

Pajak

2. Terdapat Pengaruh Administrasi Perpajakan Terhadap Upaya

Penggelapan Pajak

3. Terdapat Pengaruh Secara Simultan dan Parsial Sanksi Perpajakan

36

3.1 Objek Penelitian

Maksud dari objek penelitian menurut Umar Husein (2005:303) adalah:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi obyek

penelitian. Juga di mana dan kapan penelitian dilakukan. Bisa juga ditambahkan

hal-hal lain jika dianggap perlu

”.

Dari penjelasan di atas dapat disimpulkan bahwa objek penelitian digunakan

untuk mendapatkan data sesuai tujuan dan kegunaan tertentu.

Dalam penulisan ini yang menjadi objek penelitian adalah sanksi perpajakan

dan administrasi perpajakan, serta penggelapan pajak.

3.2 Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

analisis dengan pendekatan metode verifikatif.

Definisi metode deskriptif menurut

Sugiyono (2009:21), menjelaskan

bahwa metode deskriptif adalah:

“Metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil

penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas

”.

Sedangkan menurut Mashuri (2008: 45), metode verifikatif adalah:

“

Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan

37

Dengan menggunakan metode penelitian ini akan diketahui hubungan yang

signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang

akan memperjelas gambaran mengenai objek yang diteliti. Data yang dibutuhkan

adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan

tujuan penelitian, sehingga data tersebut akan dikumpulkan, dianalisis dan

diproses lebih lanjut sesuai dengan teori-teori yang telah dipelajari, jadi dari data

tersebut akan dapat ditarik kesimpulan.

3.2.1 Desain Penelitian

Pengertian desain penelitian menurut

Nazir Moh. (2008:84) menyatakan

bahwa :

“Desain Penelitian adalah semua proses yang diperlukan dalam perencanaan dan

pelaksanaan penelitian”.

Menurut

Sugiyono (2009:13) penjelasan proses penelitian dapat

disimpulkan seperti teori sebagai berikut :

1.

“Sumber mas

alah

2.

Rumusan masalah

3.

Konsep dan teori yang relevan dan penemuan yang relevan

4.

Pengajuan hipotesis

5.

Metode penelitian

6.

Menyusun instrument penelitian

7.

Kesimpulan”.

Berdasarkan proses penelitian yang dijelaskan di atas, maka desain pada

penelitian ini dijelaskan sebagai berikut:

1.

Sumber Masalah

2.

Rumus