1

ANALISIS PENGARUH ORIENTASI PROFESIONAL

TERHADAP KINERJA AUDITOR, KONFLIK PERAN

SEBAGAI VARIABEL

INTERVENING

(

Studi Empiris Pada Kantor Akuntan Publik Di Wilayah DKI Jakarta)Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Diajukan oleh:

Ulfah Apriani NIM: 204082002337

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL UNIVERSITAS ISLAM NEGERI (UIN)

SYARIF HIDAYATULLAH JAKARTA

2

ANALISIS PENGARUH ORIENTASI PROFESIONAL

TERHADAP KINERJA AUDITOR, KONFLIK PERAN

SEBAGAI VARIABEL

INTERVENING

(Studi Empiris Auditor Eksternal di DKI Jakarta)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat dalam Meraih Gelar Sarjana Ekonomi

Oleh

Ulfah Apriani NIM: 204082002337

Di Bawah Bimbingan

Pembimbing 1 Pembimbing II

Prof. DR. Abdul Hamid, MS Amilin, SE., Ak., M.Si NIP: 131 474 891

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

3 Hari ini Selasa, Tanggal 12 Bulan Agustus Tahun Dua Ribu Delapan telah dilakukan Ujian Skripsi atas nama Ulfah Apriani NIM: 204082002337 dengan judul skripsi “ANALISIS PENGARUH ORIENTASI PROFESIONAL TERHADAP KINERJA AUDITOR, KONFLIK PERAN SEBAGAI VARIABEL INTERVENING”. Memperhatikan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 12 Agustus 2008

Tim Penguji Ujian Skripsi

Prof. DR. Abdul Hamid, MS Amilin, SE, Ak., M.Si

Ketua Sekretaris

4 Hari ini Selasa, Tanggal 12 Bulan Agustus Tahun Dua Ribu Delapan telah dilakukan Ujian Skripsi atas nama Ulfah Apriani NIM: 204082002337 dengan judul skripsi “ANALISIS PENGARUH ORIENTASI PROFESIONAL TERHADAP KINERJA AUDITOR, KONFLIK PERAN SEBAGAI VARIABEL INTERVENING”. Memperhatikan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 12 Agustus 2008

Tim Penguji Ujian Skripsi

Prof. DR. Abdul Hamid, MS Amilin, SE, Ak., M.Si

Ketua Sekretaris

5

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Ulfah Apriani

2. Tempat dan Tanggal lahir : Jakarta, 22 Maret 1986 3. Tinggal di : Ciledug, Tangerang

4. Alamat : Jl. Inpres 8 Rt 003/08 No. 18 Larangan Utara, Ciledug Tangerang, 15154 5. No. Telp/Hp : (021) 7329608 / 92093006 II. PENDIDIKAN

1. SD : Sekolah Dasar Negeri Kreo IV, Tangerang

2. SMP : SMP Negeri 153 Jakarta

3. SMA : SMA Negeri 90 Jakarta

4. S1 : Fakultas Ekonomi dan Ilmu Sosial Jurusan

Akuntansi Konsentrasi Auditing Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

1. BEM : Anggota BEM Divisi Litbang Tahun 2004

2. DLL : Bendahara Rohis di SMAN 90 Jakarta

Tahun 2003

IV. LATAR BELAKANG KELUARGA

1. Ayah : Drs. Ali Usman Hasibuan, SH

2. Tempat dan Tanggal Lahir : Padang Sidempuan, 14 Agustus 1959 3. Alamat : Jl. Inpres 8 Rt 003 Rw 08 Larangan Utara,

Ciledug Tangerang

4. Telepon : -

6 6. Tempat dan Tanggal Lahir : Medan, 13 Desember 1962

7. Alamat : Jl. Inpres 8 Rt 003 Rw 08 Larangan Utara, Ciledug Tangerang

8. Telepon : -

9. Anak Ke dari : Anak 1 dari 3 bersaudara

7 ABSTRACT

ANALYSIS OF PROFESSIONAL ORIENTATION INFLUENCE TO AUDITOR PERFORMANCE, ROLE CONFLICT AS

THE INTERVENING VARIABLE

By Ulfah Apriani

This purpose of research is to know the influence of professional orientation to auditor performance that in media’s by intervening variable, that is role conflict. This Research covers 70 external auditors that work in public accountant office in Jakarta’s region. This Research uses primary data that obtained from questioner and secondary data that can support research. This Research uses method purpose sampling as responder determination. To know independent variable influence (professional orientation) to variable dependent (auditor performance) used linear regression analysis simple, and to know whether role conflict as the intervening variable uses path analysis.

This research result indicates that professional orientation has an effect on in significant to auditor performance. As for test of path analysis states that assesses negative role conflict as high as (-0,147) and (-0,180) so it can be concluded that role conflict is not intervening variable.

8 ABSTRAK

ANALISIS PENGARUH ORIENTASI PROFESIONAL TERHADAP KINERJA AUDITOR, KONFLIK PERAN SEBAGAI

VARIABEL INTERVENING

Oleh Ulfah Apriani

Penelitian ini bertujuan untuk mengetahui pengaruh orientasi profesional terhadap kinerja auditor yang di mediasi oleh variabel intervening, yaitu konflik peran. Penelitian ini meliputi 70 auditor eksternal yang bekerja di kantor akuntan publik di wilayah DKI Jakarta. Penelitian ini menggunakan data primer yang diperoleh dari kuesioner dan data sekunder yang dapat mendukung penelitian. Penelitian ini menggunakan metode purpose sampling sebagai penentuan responden. Untuk mengetahui pengaruh variabel independen (orientasi profesional) terhadap variabel dependen (kinerja auditor) digunakan analisis regresi linier sederhana, dan untuk mengetahui apakah konflik peran sebagai variabel intervening menggunakan analisis jalur.

Hasil penelitian ini menunjukkan bahwa orientasi profesional berpengaruh secara signifikan terhadap kinerja auditor. Adapun uji analisis jalur menyatakan bahwa nilai konflik peran negatif sebesar -0,147 dan -0,180 sehingga dapat disimpulkan bahwa konflik peran bukanlah variabel intervening.

9 KATA PENGANTAR

Alhamdulillahi rabbil ‘alamin, puji dan syukur kehadirat Allah SWT atas berkah, rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh Orientasi Profesional Terhadap Kinerja Auditor, Konflik Peran Sebagai Variabel Intervening”.

Penulisan skripsi ini ditujukan untuk memenuhi salah satu syarat guna untuk mencapai gelar sarjana ekonomi pada Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan masih jauh dari sempurna. Namun demikian penulis berusaha sesuai dengan kemampuan, dengan harapan semoga skripsi ini dapat bermanfaat bagi pembaca. Penulis juga mengharapkan adanya sarana yang membangun bagi kesempurnaan skripsi ini.

Penyusunan skripsi ini tidak hanya semata-mata hasil karya penulis sendiri, tetapi banyak pihak yang telah memberi bantuan dan dukungan, baik moril maupun materiil, serta dukungan ilmu yang sangat membantu bagi terselesaikannya skripsi ini dengan baik. Pada kesempatan ini, penulis ingin mengucapkan rasa terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Ali Usman Hasibuan, SH dan Ibu Efnidah Nasution selaku orang tua saya yang saya cintai dan sayangi, abangku Riza, adikku M. Azis Alfian dan Alfa Mulyadi Binabo. Terima kasih atas segala dukungan moril dan materil, nasihat, canda dan kasih saying selama ini.

2. Bapak Drs. Mohammad Faisal, MBA, selaku Dekan Fakultas Ekonomi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

10 4. Bapak Amilin, SE., Ak., M.Si, selaku pembimbing II yang selalu

memberikan saran, petunjuk secara cerdas dan mendetail dalam membimbing saya sehingga terselesaikan juga skripsi ini.

5. Bapak Drs. Abdul Hamid Cebba, Ak., MBA, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6. Dosen-dosen Fakultas Ekonomi dan Ilmu Sosial yang telah memberikan ilmunya kepada penulis selama belajar dibangku kuliah, dan seluruh staf bagian Akademik dan Keuangan, serta staf Perpustakaan terima kasih atas segala bantuan.

7. Brama Yudha Negara, atas perhatian, kesabaran dan doanya.

8. Teman-temanku di Fakultas Ekonomi Ekstensi di kelas Akuntansi A dan Auditing.

9. Sahabatku tercinta Nurasnida (Nida), Khairunnisa (Nisa) dan Mora.

Semoga seluruh pihak yang telah membantu penulis dalam menyusun skripsi ini diberikan pahala melimpah serta dilimpahkan keberkahan dalam hidupnya.

Jakarta, Juli 2008 Penulis

11

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Definisi Profesionalisme dan Orientasi Profesional ... 8

1. Definisi Profesionalisme ... 8

2. Definisi Orientasi Profesional ... 10

B. Definisi Konflik Peran ... 11

G. Perumusan Hipotesis... 21

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian... 22

12

C. Metode Pengumpulan Data ... 23

1. Data Primer... 23

2. Data Sekunder ... 24

D. Metode Analisis Data ... 25

1. Analisis Statistik Deskriptif... 25

2. Uji Kualitas Data ... 25

a. Uji Validitas... 25

b. Uji Reliabilitas ... 26

c. Uji Formalitas ... 26

3. Pengujian Hipotesis ... 27

a. Analisis Regresi Linier Sederhana ... 27

b. Uji Koefisien Determinasi... 27

c. Uji t... 28

E. Definisi Operasional Variabel dan Pengukurannya ... 28

1. Orientasi Profesional (Independent Variable)... 29

2. Kinerja Auditor (Dependent Variable) ... 30

3. Konflik Peran (Intervening Variable)... 31

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Obyek Penelitian... 35

1. Tempat dan Waktu Penelitian ... 35

2. Karakteristik Responden ... 37

B. Analisis Uji Kualitas Data... 39

1. Uji Validitas ... 39

2. Uji Reliabilitas ... 42

C. Analisis dan Pembahasan... 44

1. Uji Formalitas ... 44

2. Uji Hipotesis... 45

a. Uji Regresi... 45

b. Uji Korelasi... 49

13 BAB V KESIMPULAN DAN IMPLIKASI

A. Kesimpulan ... 56

B. Keterbatasan ... 57

C. Implikasi dan Saran ... 58

DAFTAR PUSTAKA ... 59

14 DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran 21

4.1 Hasil Uji Heterokedastisitas Untuk Hipotesis 1 44 Pengaruh Orientasi Profesional Terhadap Kinerja

15 DAFTAR TABEL

Nomor Keterangan Halaman 3.1 Operasional Variabel Orientasi Profesional 32

3.2 Operasional Variabel Kinerja Auditor 33

3.3 Operasional Variabel Kinerja Auditor 34

4.1 Wilayah dan Nama KAP 35

4.2 Sampel dan Tingkat Pengembalian 36

4.3 Deskriptif Statistik 37

4.4 Hasil Uji Validitas Orientasi Profesional 39

4.5 Hasil Uji Validitas Konflik Peran 40

4.6 Hasil Uji Validitas Kinerja Auditor 40

4.7 Hasil Uji Reliabilitas Orientasi Profesional 41

4.8 Hasil Uji Reliabilitas Konflik Peran 42

4.9 Hasil Uji Reliabilitas Kinerja Auditor 42

4.10 Hasil Uji Determinasi Untuk Hipotesis 1 44

4.11 Hasil Uji F Untuk Hipotesis 1 45

4.12 Hasil Uji t Untuk Hipotesis 1 45

4.13 Hasil Uji Determinasi Untuk Hipotesis 2 47

4.14 Hasil Uji F Untuk Hipotesis 2 48

4.15 Hasil Uji t Untuk Hipotesis 2 48

4.16 Hasil Uji Determinasi Untuk Hipotesis 2 49

4.17 Hasil Uji F Untuk Hipotesis 2 50

16 DAFTAR LAMPIRAN

Lampiran Keterangan Halaman

1 Kuesioner Penelitian 61

2 Data Responden ` 66

3 Hasil Pengujian Validitas dan Reliabilitas 68

4 Hasil Pengaruh Langsung Antara Orientasi

Profesional Terhadap Kinerja Auditor 76 5 Hasil Pengaruh Tidak Langsung Orientasi

Profesional Terhadap Kinerja Auditor Melalui

Konflik Peran Sebagai Variabel Intervening 77

6 Hasil Korelasi 79

17 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Suatu organisasi dibentuk adalah untuk dapat mencapai tujuan dari organisasi tersebut. Dalam mencapai tujuan organisasi diperlukan suatu sistem pengendalian. Sistem pengendalian diperlukan oleh manajemen untuk membantu memperlancar proses pencapaian dari tujuan organisasi tersebut. Menurut Puspa dan Riyanto (1999) menyatakan bahwa sistem pengendalian organisasi disebut juga sebagai sistem pengendalian birokratis atau administratif, dimana sistem pengendalian birokratif tersebut didesain untuk mengarahkan atau mengatur aktivitas anggota organisasi agar sesuai dengan yang dikehendaki oleh pimpinan organisasi. Akan tetapi, keefektifan suatu sistem pengendalian ditentukan, antara lain, oleh seberapa jauh sistem tersebut sesuai dengan karakteristik organisasi. Apabila sistem pengendalian manajemen tidak sesuai dengan karakteristik organisasi, maka bisa menimbulkan dysfunctional behaviour (lingkungan yang tidak terkendali) bagi anggota organisasi.

18 mengakibatkan dysfunctional behavior apabila profesional yang sudah menjadi karyawan suatu perusahaan tetap mempertahankan norma dan aturan kode etik profesinya dalam melaksanakan aktivitas perusahaan. Konflik yang muncul terjadi karena tenaga kerja profesional memiliki norma dan sistem nilai yang diperolehnya dalam proses pendidikan berbenturan dengan norma, aturan dan sistem nilai yang berlaku di perusahaan. Beberapa bukti empiris menunjukkan bahwa tenaga kerja profesional yang bekerja di lingkungan organisasi yang birokratis mengalami konflik peran (Role Conflict) (Puspa dan Riyanto, 1999) dalam (Hernowo, 2006:1).

Konflik seperti ini tidak akan timbul apabila seorang profesional yang bekerja dalam suatu organisasi mau beradaptasi dengan lingkungan pengendalian organisasi dimana ia bekerja. Dengan kata lain, potensi terjadinya konflik akan semakin kecil apabila tenaga profesional mau mengurangi sikap profesionalannya (professional orientation).

Menurut Schuler (1985) dalam Listyani (2003) menemukan konflik peran mempunyai dampak yang negatif terhadap perilaku karyawan, seperti timbulnya penurunan kepuasan kerja, ketegangan kerja, peningkatan perputaran kerja dan penurunan kinerja secara keseluruhan.

19 memecahkan permasalahan yang timbul dalam pelaksanaan tugas-tugas tersebut dengan menggunakan pengalaman dan keahlian mereka. Sikap dan kemandirian profesional ini kemungkinan akan melekat pada saat profesional tersebut bekerja dalam suatu organisasi. Oleh karena itu, di dalam organisasi yang didominasi pekerja profesional, penerapan bentuk pengendalian birokratis yang mendominasi dan membatasi aktivitas para profesional untuk mengatur diri sendiri dapat menimbulkan konflik (Puspa dan Riyanto, 1999) dalam (Hernowo, 2006:2).

Menurut O’Driscoll et.al., (1992) dalam Listyani (2003) menunjukkan bahwa stres karena peran dan ketidakpastian dalam konteks pekerjaan akan menyebabkan ketidakpuasan kerja yang pada akhirnya akan meningkatkan ketegangan, mengurangi komitmen organisasi dan meningkatkan kecenderungan karyawan untuk keluar dari pekerjaannya. Konflik peran adalah suatu konflik dalam diri pribadi seseorang yang timbul akibat dari mekanisme pengendalian birokratis organisasi yang tidak sesuai dengan norma, aturan, etika dan kemandirian profesional. Konflik yang timbul dapat dipengaruhi oleh faktor lainnya seperti kepuasan kerja (Listyani, 2003).

20 orientasi efektif dari pekerja secara individual terhadap pekerjaan dan karakteristiknya.

Menurut Abernethy dan Stoelwinder (1995) dalam Puspa dan Riyanto (1999) menyatakan bahwa profesional yang bekerja pada lingkungan pengendalian administratif atau birokratis dan memiliki professional orientation yang tinggi akan mengalami role conflict. Disamping itu, Abernethy dan Stoelwinder juga melaporkan bahwa semakin tinggi role conflict para profesional, semakin rendah kinerja dan kepuasan kerja mereka, dan sebaliknya.

21 Penelitian ini merupakan replikasi dari penelitian sebelumnya yang dilakukan oleh Puspa dan Riyanto (1999). Adapun yang membedakan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Periode penelitian

Periode penelitian sebelumnya dilakukan pada tahun 1999, sedangkan pada penelitian ini dilakukan pada tahun 2008.

2. Responden penelitian

Pada penelitian sebelumnya responden yang digunakan adalah kelompok dosen dan dokter di beberapa universitas dan rumah sakit, sedangkan pada penelitian ini responden yang digunakan adalah auditor eksternal pada kantor akuntan publik di wilayah DKI Jakarta.

22 B. Perumusan Masalah

Berdasarkan latar belakang permasalahan di atas, maka pertanyaan penelitian yang dirumuskan dalam penelitian ini adalah:

1. Apakah orientasi profesional berpengaruh langsung terhadap kinerja auditor?

2. Apakah orientasi profesional berpengaruh tidak langsung terhadap kinerja auditor melalui variabel intervening, yaitu konflik peran?

C. Tujuan dan Manfaat Penelitian

Tujuan diadakannya penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh langsung orientasi profesional terhadap kinerja auditor.

2. Untuk mengetahui pengaruh tidak langsung orientasi profesional terhadap kinerja auditor melalui variabel intervening yaitu konflik peran.

Manfaat dari penelitian ini adalah sebagai berikut: 1. Bagi perusahaan

23 2. Bagi peneliti yang akan datang

Hasil penelitian ini diharapkan dapat menjadi acuan dan referensi bagi peneliti lain yang berminat untuk meneliti kembali mengenai pengaruh orientasi profesional terhadap kinerja auditor, konflik peran sebagai variabel intervening.

3. Bagi penulis

24 BAB II

TINJAUAN PUSTAKA

A. Definisi Profesionalisme dan Orientasi Profesional 1. Definisi Profesionalisme

Dalam pengertian umum, seseorang dikatakan profesional jika memenuhi tiga kriteria yaitu mempunyai keahlian untuk melaksanakan tugas sesuai dengan bidang keahliannya, dalam melaksanakan suatu tugas atau profesi harus menetapkan standar baku di bidang profesi yang bersangkutan, dalam menjalankan tugas profesinya wajib mematuhi kode etik atau etika profesi. Profesi dan profesionalisme dapat dibedakan secara konseptual (Kalbers dan Fogarty, 1995) dalam (Selvi, 2006:9). Profesi merupakan jenis pekerjaan yang memenuhi beberapa kriteria, sedangkan profesionalisme merupakan suatu atribut individual yang penting tanpa melihat apakah suatu pekerjaan merupakan suatu profesi atau tidak.

25 Dalam Standar Profesional Akuntan Publik tentang standar auditing standar umum yang ketiga dinyatakan bahwa dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama. Untuk itu, menurut Hastuti et.al.,

(2003) dalam Selvi (2006:10) profesionalisme dapat dibagi menjadi lima elemen, yaitu:

1) Dedikasi terhadap profesi

Dedikasi terhadap profesi dicerminkan melalui dedikasi profesional dengan menggunakan pengetahuan dan kecakapan yang dimiliki. Dimana dalam melaksanakan profesinya tidak melihat imbalan ekstrinsik yang akan diterima. Sikap ini berkaitan dengan ekspresi dari pencurahan diri secara keseluruhan terhadap pekerjaan dan sudah merupakan suatu komitmen pribadi yang kuat.

2) Kewajiban sosial

Kewajiban sosial berkaitan dengan pandangan tentang pentingnya peranan profesi serta manfaat yang diperoleh baik bagi masyarakat maupun profesi karena adanya pekerjaan tersebut.

3) Kemandirian (otonomi)

26 untuk membuat keputusan dan bekerja tanpa diawasi secara ketat. Rasa kemandirian akan timbul melalui kebebasan yang diperoleh.

4) Keyakinan terhadap peraturan profesi

Keyakinan terhadap peraturan profesi merupakan suatu keyakinan bahwa yang paling berwenang dalam menilai pekerjaan profesional adalah rekan sesama profesi, bukan orang yang luar yang tidak mempunyai kompeten dalam bidang ilmu dan pekerjaan mereka.

5) Hubungan dengan sesama profesi

Para profesional menggunakan ikatan profesi sebagai acuan termasuk didalamnya organisasi formal dan kelompok-kelompok kolega informal sebagai sumber ide utama pekerjaan. Melalui ikatan profesi, para profesional dapat mengembangkan profesinya.

2. Definisi Orientasi profesional

Orientasi profesional adalah suatu sikap keprofesionalan yang ada di dalam diri seorang tenaga profesional. Tenaga kerja profesional adalah mereka yang telah terlatih untuk melaksanakan tugas yang kompleks secara independen dan yang dalam memecahkan masalah yang timbul dalam pelaksanaan tugas ini dengan menerapkan keahlian dan pengalamannya (Puspa dan Riyanto, 1999).

27 memiliki sikap keprofesionalan (orientasi profesional), terutama dalam memecahkan suatu masalah. Tenaga profesional pasti sikap keprofesionalannya (orientasi profesional) akan ikut berpartisipasi dalam setiap kegiatan yang akan dilakukan oleh tenaga profesional sesuai dengan pendidikan dan pekerjaaan yang dilakukannya dan diterimanya.

B. Definisi Konflik Peran

Ada beberapa pandangan mengenai definisi konflik peran, Robin (1996) dalam Listyani (2003) mendefinisikan konflik peran sebagai:

“Suatu situasi dimana seseorang individu dihadapkan pada pengharapan peran yang berlainan”.

Menurut Puspa dan Riyanto (1999) dalam Listyani (2003) mendefinisikan bahwa:

“Konflik peran merupakan suatu gejala psychologis yang dialami oleh anggota organisasi yang bisa menimbulkan rasa tidak nyaman dalam bekerja dan secara potensial bisa menurunkan motivasi kerja”.

28 dan the dont’s (hal-hal yang tidak boleh dilakukan). Oleh karena itu, bagi seorang profesional, norma dan aturan ini berfungsi sebagai suatu mekanisme pengendalian yang akan menentukan kualitas pekerjaannya. Ini berarti bahwa dalam diri seorang profesional terdapat suatu sistem nilai atau norma yang akan mengatur perilaku mereka dalam proses pelaksanaan tugas/pekerjaan mereka.

Mekanisme pengendalian tugas yang didasarkan pada diri sendiri (self control) ini kemungkinan besar akan berbenturan dengan mekanisme pengendalian perusahaan yang dikembangkan oleh manajemen. Sikap kemandirian profesional dalam pelaksanaan tugasnya akan cenderung membuat mereka “menuntut” penguasaan dan pengendalian secara penuh terdapat proses atau prosedur pelaksanaan tugas. Tuntutan pengendalian proses ini tentu saja bertentangan dengan sistem pengendalian manajemen yang ditujukan untuk mengendalikan perilaku dan aktivitas mereka. Sistem pengendalian manajemen diterapkan untuk mengurangi goal incongruence

(Puspa dan Riyanto, 1999) dalam (Hernowo, 2006:9). Diharapkan dengan adanya sistem pengendalian ini, manajemen akan berusaha untuk mensosialisasikan strategi, tujuan dan norma-norma yang akan diterapkan dalam perusahaan.

29 berbeda secara bersamaan dan melaksanakan salah satu perintah saja akan menimbulkan terabainya perintah yang lain. Seorang profesional dalam melaksanakan tugasnya, terutama ketika menghadapi masalah tertentu, akan sering menerima dua perintah sekaligus. Perintah yang pertama datangnya dari kode etik profesi, sedangkan perintah yang kedua datangnya dari sistem pengendalian yang berlaku di perusahaan. Apabila profesional bertindak sesuai dengan kode etiknya maka ia akan merasa tidak berperan sebagai karyawan perusahaan dengan baik. Sebaliknya, apabila ia bertindak sesuai dengan prosedur yang ditentukan oleh perusahaan, maka ia akan merasa telah bertindak secara tidak profesional dimana hal tersebut bertentangan dengan kode etik profesinya. Kondisi yang seperti ini yang disebut sebagai konflik peran (role conflict) yaitu suatu konflik yang timbul karena mekanisme pengendalian birokratis organisasi tidak sesuai dengan norma, aturan, etika, dan kemandirian profesional (Wolfe dan Snoke, 1962) dalam (Listyani, 2003).

Fenomena konflik peran seperti tersebut diatas bukanlah suatu fenomena yang sifatnya ada atau tidak ada (dikotomi), tetapi lebih merupakan suatu fenomena yang terjadi dalam tingkatan intensitas. Artinya suatu organisasi pasti mengalami konflik peran, tetapi dengan derajat atau tingkat keseriusan permasalahannya yang berbeda.

30 pengendalian manajemen untuk mensosialisasikan strategi, tujuan, dan norma-norma yang berlaku di perusahaan. Tujuannya adalah untuk meningkatkan

goal congruence melalui peningkatan komitmen anggota organisasi. Proses sosialisasi ini akan bisa mempengaruhi (mengurangi) kemandirian (atau orientasi profesional) seorang profesional. Sebagai konsekuensinya, para profesional akan merasa dirinya sebagai bagian dari organisasi (atau individu yang menerima kompensasi atas jasa yang diberikan kepada organisasi) dan mulai melepas asosiasi mereka dengan norma, aturan dan kode etik profesi dalam melaksanakan aktivitas-aktivitas organisasi yang menjadi tanggung jawabnya. Ini berarti bahwa dalam memecahkan permasalahan yang berhubungan dengan tugas yang diembannya, pertimbangan profesional akan lebih banyak didasarkan pada norma-norma, aturan dan kode etik perusahaan. Oleh karena itu, kemungkinan terjadinya konflik peran sangat rendah.

31 Potensi munculnya konflik peran juga dipengaruhi oleh seberapa jauh lingkungan pengendalian organisasi dimana profesional bekerja cenderung menekan otonomi mereka. Dominasi peran profesional dalam pelaksanaan aktivitas inti perusahaan (core activities) sangat menentukan tingkat ancaman terhadap otonomi profesional (Barley dan Tolbert, 1991) dalam (Puspa dan Riyanto, 1999). Semakin sering manajemen memerlukan keahlian profesional untuk memecahkan masalah atau persoalan-persoalan penting organisasi, semakin tinggi bargaining power (sikap keprofesionalannya terhadap kode etik profesi) para profesional. Maka, semakin besar kemungkinan profesional untuk memperoleh otonomi dalam pelaksanaan tugas dan semakin besar pula kesempatan profesional untuk bisa menggunakan mekanisme pengendalian profesinya.

32 senior akan menyebabkan bawahan harus mengerjakan tugas tanpa pedoman sehingga lebih cenderung menghadapi konflik peran.

Uraian tersebut di atas dapat disimpulkan bahwa interaksi antara orientasi profesional pekerja dengan lingkungan pengendalian yang berlaku dalam organisasi akan menentukan tingkat konflik peran yang dialami oleh seorang profesional. Pekerja profesional yang memiliki orientasi profesional yang kuat akan mengalami konflik peran yang besar apabila ia bekerja dalam organisasi yang memiliki lingkungan pengendalian demokratis yang menekankan pada pencapaian target atau yang mengarahkan perilaku mereka pada suatu norma tertentu. Sebaliknya, tenaga profesional yang bekerja dalam lingkungan pengendalian yang sesuai dengan kode etik profesi mereka, yaitu lingkungan yang menekankan pada otonomi dan self-control, akan mengalami konflik peran yang rendah.

C. Kinerja Auditor

33 mengenai diri sendiri terlebih dahulu, berpikir realistis dan menyesuaikan diri dengan budaya kerja yang ada dalam organisasi.

Menurut Likert (1981) dalam Phepar (2005:15) mengungkapkan bahwa terdapat hubungan yang positif antara kepuasan kerja dan kinerja. Menurutnya ketika karyawan merasakan bahwa pekerjaannya terasa rutin, maka kepuasan kerja terhadap pekerjaannya akan berkurang dan hal ini pada akhirnya akan mempengaruhi kinerja individu yang berbeda menginginkan hal-hal yang berbeda dari pekerjaan mereka. Motif ekonomi secara nyata merupakan kekuatan yang penting dalam situasi kerja, hal ini dapat menjadi salah satu faktor motivasi untuk meningkatkan kinerja inti. Jika mereka merasa tidak nyaman dengan adanya sistem pengendalian birokratis maka di dalam diri mereka pasti akan merasakan konflik dalam menjalankan segala aktivitas mereka.

D. Penilaian Kinerja

Penilaian kinerja penting bagi karyawan dan perusahaan. Oleh karena itu, perusahaan ingin agar para karyawannya menghasilkan kinerja yang sesuai dengan harapan perusahaan. Hal ini berkaitan dengan kelangsungan hidup perusahaan.

Penilaian kinerja menurut Hasibuan (2001) dalam Phepar (2005:16) adalahsebagai berikut:

34 Tujuan penilaian kinerja menurut Dharma (2001) dalam Phepar (2005:17), antara lain:

1. Untuk mengukur tanggung jawab karyawan

Digunakan sebagai dasar untuk pengambilan keputusan kenaikan gaji, promosi, penugasan khusus akan kualitas hasil pekerjaan karyawan yang bersangkutan.

2. Untuk pengembangan

Mengacu pada dukungan yang diperlukan karyawan dalam melaksanakan pekerjaannya yang dapat berupa pelatihan dan bimbingan. Adapun tujuan utamanya adalah untuk mengidentifikasi kebutuhan pengembangan (pengetahuan atau keterampilan) karyawan.

E. Auditor Eksternal

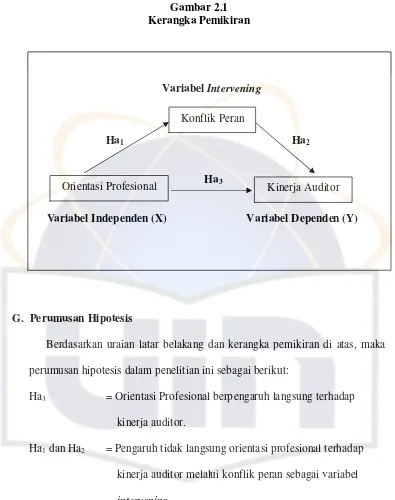

35 F. Kerangka Pemikiran

Orientasi profesional adalah suatu sikap keprofesionalan yang dimiliki oleh seseorang dalam memecahkan suatu masalah dalam menjalankan pekerjaannya dimana sikap tersebut dimiliki oleh tenaga profesional. Dalam menjalankan tugas yang diberikan kepada mereka, sering terjadi sikap keprofesionalan itu berbenturan antara lingkungan pengendalian biroktratis dengan kode etik yang dimiliki oleh tenaga profesional. Jika hal ini terjadi, maka akan tercipta suatu konflik peran dalam menjalankan setiap tugas atau pekerjaan yang diberikan oleh perusahaan. Makin tinggi sikap keprofesionalan seseorang terkait dengan kode etik profesinya, maka akan terjadi konflik peran yang besar pula terhadap lingkungan pengendalian birokratis. Dan sebaliknya, makin rendah sikap keprofesionalan seseorang terkait dengan kode etik profesinya, maka konflik peran yang dialami oleh tenaga profesional akan semakin kecil terhadap lingkungan pengendalian birokratis.

36 Gambar 2.1

Kerangka Pemikiran

G. Perumusan Hipotesis

Berdasarkan uraian latar belakang dan kerangka pemikiran di atas, maka perumusan hipotesis dalam penelitian ini sebagai berikut:

Ha3 = Orientasi Profesional berpengaruh langsung terhadap kinerja auditor.

Ha1 dan Ha2 = Pengaruh tidak langsung orientasi profesional terhadap kinerja auditor melalui konflik peran sebagai variabel intervening.

Variabel Intervening

Ha1 Ha2

Ha3

Variabel Independen (X) Variabel Dependen (Y) Konflik Peran

37 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah pengaruh orientasi profesional terhadap kinerja auditor, konflik peran sebagai variabel intervening. Adapun yang menjadi obyek penelitian ini adalah auditor eksternal yang bekerja pada kantor akuntan publik di wilayah DKI Jakarta yang terdaftar di Direktorat Kantor Akuntan Publik. Pemilihan wilayah tersebut didasari oleh (1) wilayah tersebut mudah dijangkau, (2) wilayah tersebut terdapat banyak kantor akuntan publik dan (3) lokasi kantor akuntan publik tersebut strategis.

B. Metode Penentuan Sampel

Metode penentuan sampel dalam penelitian ini adalah dengan metode

38 Kriteria yang digunakan sebagai purposive sampling adalah sebagai berikut:

1. Responden adalah auditor eksternal yang berkedudukan di wilayah DKI Jakarta.

2. Pengalaman kerja responden minimal satu tahun.

3. Akademik (latar belakang pendidikan) karyawan yang bekerja pada perusahaan tersebut.

Kriteria ini dipilih karena peneliti memiliki pertimbangan bahwa auditor yang telah bekerja lebih dari satu tahun memiliki pengalaman kerja yang luas sehingga peneliti dapat memperoleh data yang mencerminkan keadaan dan kondisi yang sebenarnya. Selain itu juga, latar belakang pendidikan (akademik) itu sangat penting dalam menunjang penelitian ini dikarenakan kita dapat melihat adakah pengaruh yang signifikan latar belakang pendidikan tersebut terhadap kinerja auditor dan konflik peran pun berpengaruh signifikan atau tidak.

C. Metode Pengumpulan Data 1. Data Primer

39 a. Angket (Quesioner)

Yaitu teknik pengumpulan data dengan cara mengajukan beberapa pertanyaan tertulis kepada responden. Kuesioner ini didistribusikan secara langsung kepada responden dan melalui bantuan perantara (contact person).

b. Wawancara

Wawancara adalah suatu metode pengumpulan data yang dilakukan dengan cara tanya jawab kepada beberapa responden untuk mendapatkan keterangan yang dibutuhkan dalam penelitian.

2. Data Sekunder

40 D. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah dengan menggunakan perhitungan statistik, yaitu dengan SPSS (Statistical Package for Social Science), adapun analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Analisis Statistik Deskriptif

Metode analisis deskriptif memberikan gambaran atau deskripsi mengenai suatu data yang dilihat dari range, minimum, maximum, sum, mean dan standar deviation dari karakteristik responden yang telah mengisi kuesioner, jadi, metode ini digunakan untuk mengetahui gambar mengenai kondisi atau keadaan dari responden.

2. Uji Kualitas Data a. Uji Validitas

Uji validitas digunakan untuk mengukur valid atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Pengujian ini dilakukan dengan menggunakan uji

41 b. Uji Reliabilitas

Uji reliabilitas digunakan untuk menguji kestabilan dan konsistensi responden dalam menjawab hal yang berkaitan dengan konstruk-konstruk pertanyaan yang merupakan dimensi suatu variabel yang disusun dalam bentuk kuesioner. Suatu kuesioner dapat dikatakan

reliable atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Pengujian reliabilitas dilakukan dengan menghitung besarnya Cronbach Alfha. Suatu variabel dikatakan reliable jika nilai Cronbach’s Alfha > 0,60, sebaliknya jika nilai Cronbach’s Alfha < 0,60 maka data tersebut dikatakan tidak reliabel (Ghozali, 2006:41).

c. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah variabel independen (orientasi profesional) dan dependen (kinerja auditor) serta konflik peran sebagai mediator kedua variabel tersebut dimana ketiga variabel tersebut telah terdistribusi normal atau tidak. Pengujian ini dilakukan dengan menggunakan Kolmogorov Smirnov dengan ketentuan sebagai berikut (Ghozali, 2006:110):

42 3. Pengujian Hipotesis

a. Analisis Regresi Linier Sederhana

Metode ini digunakan untuk mengetahui seberapa besar pengaruh variabel independen (orientasi profesional) terhadap variabel dependen (kinerja auditor) dan konflik peran sebagai variabel intervening. Model persamaan regresi ini sebagai berikut:

Y1= a + b1X1 +

ε

Dimana:

Y1 = Variabel dependen yaitu kinerja auditor

a = Konstanta (nilai tetap) pada saat nilai variable bebas X = 0 b1 = Koefisien regresi

X1 = Variabel independen yaitu orientasi professional

ε

= Errorb. Uji Koefisien Determinasi

43 c. Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat dengan konflik peran sebagai variabel intervening. Selain itu juga, uji F ini untuk melihat adakah pengaruh interaksi yang terjadi antara variabel independen dan variabel dependen melalui variabel konflik peran sebagai variabel

intervening (Ghozali, 2006, 84). d. Uji t

Uji t dilakukan untuk mengetahui apakah variabel independen berpengaruh signifikan terhadap variabel dependen dengan mediatornya yaitu konflik peran sebagai variabel intervening. Uji ini dilihat berdasarkan nilai signifikan t-test, dengan ketentuan sebagai berikut (Ghozali, 2006:84):

1. Jika nilai sig t-test < 0,05 maka hipotesis alternatif (Ha) diterima, artinya bahwa variabel independen secara signifikan berpengaruh terhadap variabel dependen.

44 E. Definisi Operasional Variabel dan Pengukurannya

Definisi operasional variabel yang digunakan dalam penelitian ini yaitu variabel orientasi profesional, variabel kinerja auditor dan variabel konflik peran (variabel intervening). Metode pengukuran yang dipakai dalam penelitian ini menggunakan skala ordinal yang merupakan skala pengukuran yang menyatakan kategori dan peringkat kontruk yang diukur. Sedangkan metode pengukuran sikap, peneliti menggunakan skala likert. Skala likert merupakan data kualitatif yang kemudian dikuantitatifkan. Skala likert yang digunakan adalah 4 angka penelitian yaitu (1) sangat tidak setuju, (2) tidak setuju, (3) setuju dan (4) sangat setuju.

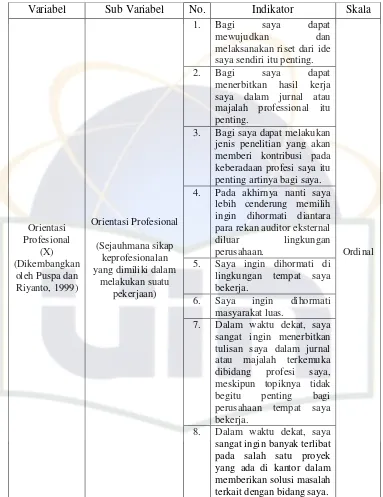

1. Orientasi Profesional (Independent Variable)

Variabel independen adalah variabel yang menjelaskan atau mempengaruhi variabel dependen (Indriantoro dan Supomo, 2002:63). Dalam penelitian ini yang menjadi variabel independen adalah orientasi profesional. Orientasi profesional adalah suatu sikap keprofesionalan yang ada di dalam diri seorang tenaga profesional.

45 Tingkat Orientasi Profesional

STS = Sangat Tidak Setuju = 1 TS = Tidak Setuju = 2 S = Setuju = 3 SS = Sangat Setuju = 4

Skor yang tinggi menunjukkan orientasi profesional yang tinggi dan sebaliknya skor yang rendah menunjukkan orientasi profesional yang rendah.

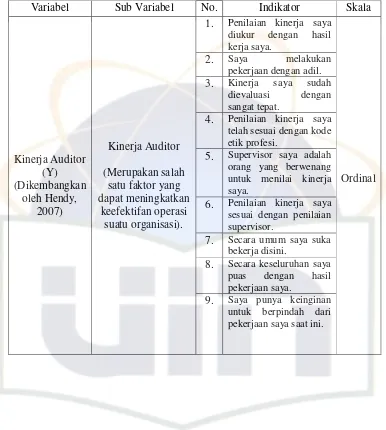

2. Kinerja Auditor (Dependent Variable)

Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen (Indriantoro dan Supomo, 2002:63). Dalam penelitian ini yang menjadi variabel dependen adalah kinerja auditor. Kinerja merupakan salah satu faktor yang dapat meningkatkan keefektifan operasi suatu organisasi. Kinerja kerja seseorang dipengaruhi oleh kepuasan kerja yang perlu diperhatikan karyawan agar memiliki kinerja adalah mengenali diri sendiri terlebih dahulu, berpikir realistis dan menyesuaikan diri dengan budaya kerja yang ada dalam organisasi.

46 berkaitan dengan kinerja auditor yang dikembangkan oleh Hendy (2007). Sedangkan pertanyaan nomor tujuh hingga nomor sembilan, pertanyaan tersebut berkaitan dengan kepuasan kerja yang dikembangkan oleh Hernowo (2006:18). Pengukuran dilakukan dengan menggunakan skala likert 4 poin, yaitu:

Tingkat Kinerja Auditor

STS = Sangat Tidak Setuju = 1 TS = Tidak Setuju = 2 S = Setuju = 3 SS = Sangat Setuju = 4

Skor yang tinggi menunjukkan kinerja auditor yang tinggi dan sebaliknya skor yang rendah menunjukkan kinerja auditor yang rendah.

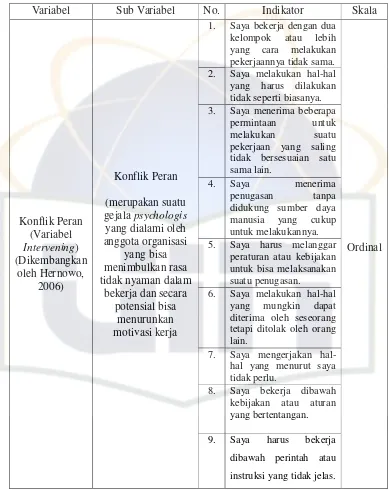

3. Konflik Peran (Intervening Variable)

47 yang tinggi. Pengukuran konflik peran menggunakan instrumen yang dikembangkan oleh Hernowo (2006:17).

Konflik peran diukur dengan menggunakan pertanyaan yang dikembangkan oleh Hernowo (2006:17) yang terdiri dari 9 pertanyaan, yaitu pada tabel 3.3. Dalam hal ini, penulis menggunakan seluruh pertanyaan tersebut dikarenakan pertanyaan tersebut telah terbukti keakuratannya dan mencerminkan orientasi profesional yang sesungguhnya. Penghitungan untuk variabel konflik peran ini menggunakan nilai rata-rata (average) dari jumlah yang dihasilkan dari setiap responden (Ghozali, 2006:174). Pengukuran dilakukan dengan menggunakan skala likert 4 poin, yaitu:

Tingkat Konflik Peran STS = Sangat Tidak Setuju = 1 TS = Tidak Setuju = 2 S = Setuju = 3 SS = Sangat Setuju = 4

48 Tabel 3.1

Operasional Variabel Orientasi Profesional

Variabel Sub Variabel No. Indikator Skala

1. Bagi saya dapat

mewujudkan dan

melaksanakan riset dari ide saya sendiri itu penting.

2. Bagi saya dapat

menerbitkan hasil kerja saya dalam jurnal atau majalah professional itu penting.

3. Bagi saya dapat melakukan

jenis penelitian yang akan memberi kontribusi pada keberadaan profesi saya itu penting artinya bagi saya.

4. Pada akhirnya nanti saya

lebih cenderung memilih ingin dihormati diantara para rekan auditor eksternal

diluar lingkungan

perusahaan.

5. Saya ingin dihormati di

lingkungan tempat saya bekerja.

6. Saya ingin dihormati

masyarakat luas.

7. Dalam waktu dekat, saya

sangat ingin menerbitkan tulisan saya dalam jurnal atau majalah terkemuka

dibidang profesi saya,

meskipun topiknya tidak

begitu penting bagi

perusahaan tempat saya bekerja.

sangat ingin banyak terlibat pada salah satu proyek yang ada di kantor dalam memberikan solusi masalah terkait dengan bidang saya.

49 Tabel 3.2

Operasional Variabel Kinerja Auditor

Variabel Sub Variabel No. Indikator Skala

1. Penilaian kinerja saya

telah sesuai dengan kode etik profesi.

5. Supervisor saya adalah

orang yang berwenang untuk menilai kinerja saya.

6. Penilaian kinerja saya

sesuai dengan penilaian supervisor.

untuk berpindah dari pekerjaan saya saat ini.

50 Tabel 3.3

Operasional Variabel Konflik Peran

Variabel Sub Variabel No. Indikator Skala

1. Saya bekerja dengan dua

kelompok atau lebih

yang cara melakukan pekerjaannya tidak sama.

2. Saya melakukan hal-hal

yang harus dilakukan tidak seperti biasanya.

3. Saya menerima beberapa

permintaan untuk

melakukan suatu

pekerjaan yang saling tidak bersesuaian satu sama lain.

4. Saya menerima

penugasan tanpa

didukung sumber daya

manusia yang cukup

untuk melakukannya.

5. Saya harus melanggar

peraturan atau kebijakan untuk bisa melaksanakan suatu penugasan.

6. Saya melakukan hal-hal

yang mungkin dapat

diterima oleh seseorang tetapi ditolak oleh orang

kebijakan atau aturan yang bertentangan.

dibawah perintah atau

instruksi yang tidak jelas.

51 BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian 1. Tempat dan Waktu Penelitian

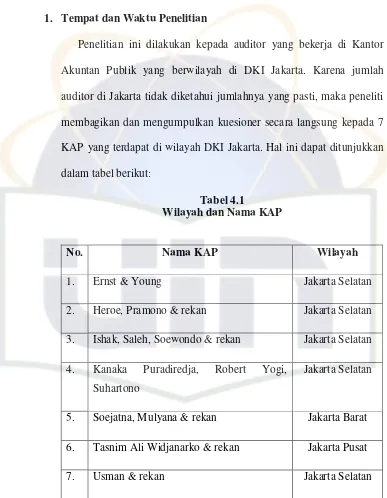

Penelitian ini dilakukan kepada auditor yang bekerja di Kantor Akuntan Publik yang berwilayah di DKI Jakarta. Karena jumlah auditor di Jakarta tidak diketahui jumlahnya yang pasti, maka peneliti membagikan dan mengumpulkan kuesioner secara langsung kepada 7 KAP yang terdapat di wilayah DKI Jakarta. Hal ini dapat ditunjukkan dalam tabel berikut

Tabel 4.1

Wilayah dan Nama KAP

No. Nama KAP Wilayah

1. Ernst & Young Jakarta Selatan

2. Heroe, Pramono & rekan Jakarta Selatan 3. Ishak, Saleh, Soewondo & rekan Jakarta Selatan 4. Kanaka Puradiredja, Robert Yogi,

Suhartono

Jakarta Selatan

5. Soejatna, Mulyana & rekan Jakarta Barat 6. Tasnim Ali Widjanarko & rekan Jakarta Pusat

7. Usman & rekan Jakarta Selatan

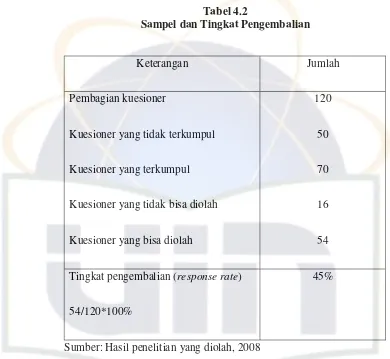

52 Pembagian sebanyak 120 kuesioner dilakukan mulai pada bulan April 2008, dan pengumpulan sampai bulan Juni 2008. Sebanyak 70 kuesioner kembali tetapi yang bisa diolah hanya 54 kuesioner.

Tabel 4.2

Sampel dan Tingkat Pengembalian

Keterangan Jumlah

Pembagian kuesioner

Kuesioner yang tidak terkumpul

Kuesioner yang terkumpul

Kuesioner yang tidak bisa diolah

Kuesioner yang bisa diolah

120

50

70

16

54

Tingkat pengembalian (response rate)

54/120*100%

45%

Sumber: Hasil penelitian yang diolah, 2008

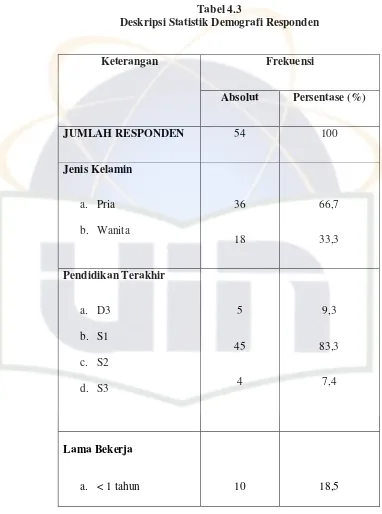

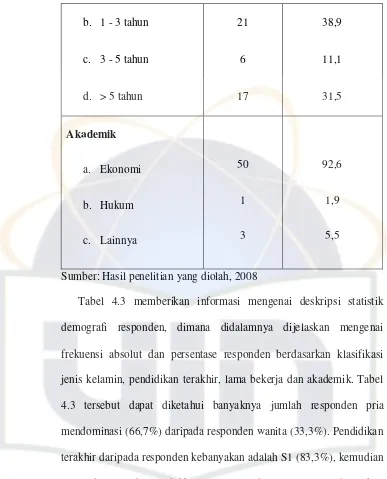

53 2. Karakteristik Responden

Berikut ini adalah karakteristik dari responden yang disajikan dalam tabel berikut:

Tabel 4.3

Deskripsi Statistik Demografi Responden

Frekuensi Keterangan

Absolut Persentase (%)

54

Sumber: Hasil penelitian yang diolah, 2008

55 B. Analisis Uji Kualitas Data

Analisis uji kualitas data yang dilakukan dalam penelitian ini adalah uji validitas dan reliabilitas. Dengan cara data skor pertanyaan untuk setiap variabel penelitian diproses sehingga menghasilkan correlation matrix dan

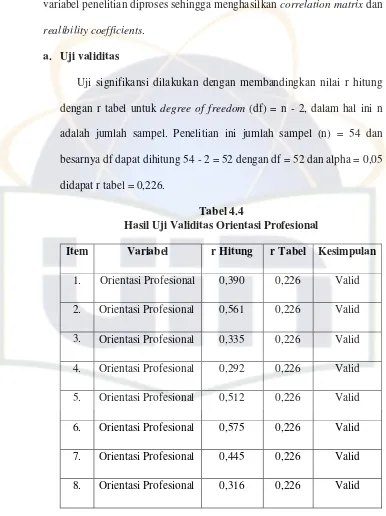

realibility coefficients. a. Uji validitas

Uji signifikansi dilakukan dengan membandingkan nilai r hitung dengan r tabel untuk degree of freedom (df) = n - 2, dalam hal ini n adalah jumlah sampel. Penelitian ini jumlah sampel (n) = 54 dan besarnya df dapat dihitung 54 - 2 = 52 dengan df = 52 dan alpha = 0,05 didapat r tabel = 0,226.

Tabel 4.4

Hasil Uji Validitas Orientasi Profesional

Item Variabel r Hitung r Tabel Kesimpulan

56 Tabel 4.5

Hasil Uji Validitas Konflik Peran

Item Variabel r Hitung r Tabel Kesimpulan

1. Konflik Peran 0,557 0,226 Valid

2. Konflik Peran 0,425 0,226 Valid

3. Konflik Peran 0,634 0,226 Valid

4. Konflik Peran 0,504 0,226 Valid

5. Konflik Peran 0,686 0,226 Valid

6. Konflik Peran 0,479 0,226 Valid

7. Konflik Peran 0,675 0,226 Valid

8. Konflik Peran 0,562 0,226 Valid

9. Konflik Peran 0,577 0,226 Valid

Tabel 4.6

Hasil Uji Validitas Kinerja Auditor

Item Variabel r Hitung r Tabel Kesimpulan

57 Reliability Statistics

.726 .737 8

Cronbach's Alpha

Cronbach's Alpha Based

on Standardized

Items N of Items

6. Kinerja Auditor 0,481 0,226 Valid 7. Kinerja Auditor -0,124 0,226 Tidak Valid 8. Kinerja Auditor 0,545 0,226 Valid 9. Kinerja Auditor -0,276 0,226 Tidak Valid

Sumber: Hasil penelitian yang diolah, 2008

Variabel orientasi professional pada tabel 4.4 terdiri atas 8 butir pertanyaan, dari 8 butir pertanyaan tersebut secara keseluruhan hasilnya adalah valid. Variabel konflik peran pada tabel 4.5 terdiri atas 9 pertanyaan, dimana 9 pertanyaan tersebut keseluruhannya adalah valid. Variabel kinerja auditor pada tabel 4.6 terdiri atas 9 pertanyaan, dimana 9 pertanyaan tersebut ternyata terdapat 2 butir pertanyaan yang tidak valid karena nilai korelasi dibawah r tabel 0,226 yaitu butir ke 7 dengan r hitung -0,124 < 0,226 dan butir ke 9 dengan r hitung -0,276 < 0,226.

b. Uji Reliabilitas

Tabel 4.7

58

Tabel 4.7 menunjukkan bahwa variabel orientasi profesional memiliki hasil hitung 0,726 > 0,60. Hal ini berarti variabel orientasi profesional adalah reliabel.

Tabel 4.8

Hasil Uji Realibilitas Konflik Peran

Tabel 4.8 menunjukkan bahwa variabel konflik peran memiliki hasil hitung 0,844 > 0,60. Hal ini berarti variabel konflik peran adalah reliabel.

Tabel 4.9

Hasil Uji Realibilitas Kinerja Auditor

59

Normal P-P Plot of Regression Standardized Residual C. Analisis dan Pembahasan

1. Uji Normalitas

Hasil pengujian normalitas berupa grafik yang disebut normal probability plot, berikut hasil pengujian normalitas:

Gambar 4.1

Hasil Uji Heterokedastisitas untuk Hipotesis 1 Pengaruh Orientasi Profesional terhadap Kinerja Auditor,

Konflik Peran sebagai Variabel Intervening

60

Pengaruh langsung orientasi profesional terhadap kinerja auditor (Ha3) terlihat pada tabel sebagai berikut:

Tabel 4.10

Hasil Uji Determinasi untuk Hipotesis 1

Hasil uji koefisiensi determinasi pada variabel kinerja auditor menunjukkan nilai R Square adalah 0,178. Artinya bahwa orientasi profesional berpengaruh terhadap kinerja auditor sebesar 17,8%, sedangkan sisanya sebesar 82,2% (100%-17,8%) dipengaruhi oleh variabel lain yang tidak diketahui dan tidak termasuk dalam analisis regresi ini.

61

ANOVAb

72.297 1 72.297 11.255 .001a

334.018 52 6.423

Squares df Mean Square F Sig.

Predictors: (Constant), TOTAL_OP

.339 .101 .422 3.355 .001

(Constant) faktor yang mempengaruhi variabel orientasi profesional dengan kinerja auditor dapat dipengaruhi pula oleh lingkungan pengendalian dari tempat para tenaga profesional bekerja salah satunya, yaitu dapat dilihat dari sisi kenyamanannya dalam menjalankan segala tugas yang akan dilakukan atau dilaksanakan.

Tabel 4.11

Hasil Uji F untuk Hipotesis 1

Tabel 4.11 dapat diketahui hasil ANOVA atau F-test

menunjukkan bahwa F-hitung adalah 11,255 dengan tingkat signifikansi 0,001. Karena tingkat signifikansi lebih kecil dari (0,001<0,005). Hal ini berarti bahwa variabel orientasi profesional berpengaruh secara signifikan terhadap kinerja auditor dan dapat dikatakan bahwa Ha3 ditolak.

Tabel 4.12

Hasil uji t untuk Hipotesis 1

Hasil uji t pada tabel 4.12 di atas, menunjukkan bahwa nilai

62 ditolak. Berarti bahwa orientasi profesional berpengaruh secara signifikan terhadap kinerja auditor.

Berdasarkan tabel 4.12 dapat diperoleh persamaan regresi linier sederhana sebagai berikut:

Kinerja auditor (Y) = 19,949 + 0,339 X1 + e Persamaan tersebut dapat diartikan sebagai berikut:

(a) Nilai 19,949 merupakan nilai konstanta (a) yang menunjukkan bahwa jika tidak ada orientasi profesional, maka kinerja auditor sebesar 19,949. (b) Nilai koefisien regresi orientasi profesional sebesar

0,339 menyatakan bahwa bila terjadi kenaikan 1 satuan orientasi profesional maka dapat meningkatkan kinerja auditor sebesar 0,339.

63

Pengaruh orientasi profesional terhadap kinerja auditor melalui pengaruh tidak langsung, yaitu variabel intervening

konflik peran terlihat pada tabel sebagai berikut: Tabel 4.13

Hasil Uji Determinasi untuk Hipotesis 2

Hasil uji koefisiensi determinasi pada variabel kinerja auditor menunjukkan nilai R Square adalah 0,022. Artinya bahwa interaksi orientasi profesional dengan konflik peran sebesar 2,2%, sedangkan sisanya sebesar 97,8% (100%-2,2%) dipengaruhi oleh variabel lain yang tidak diketahui dan tidak termasuk dalam analisis regresi ini.

Menurut Puspa dan Riyanto menyatakan bahwa orientasi profesional berpengaruh negatif terhadap konflik peran. Dimana makin tinggi orientasi profesional maka konflik peran makin rendah. Hal ini dikarenakan adanya faktor lain yaitu, peningkatan perputaran kerja, penurunan komitmen kerja dan lain sebagainya.

64

Squares df Mean Square F Sig.

Predictors: (Constant), OP

-.148 .138 -.147 -1.074 .288

(Constant)

Dimana hasil ini mendukung penelitian sebelumnya, yaitu Puspa dan Riyanto (1999).

Tabel 4.14

Hasil Uji F untuk Hipotesis 2

Tabel 4.14 dapat diketahui hasil ANOVA atau F-test

menunjukkan bahwa F-hitung adalah 1,154 dengan tingkat signifikansi 0,288, karena tingkat signifikansi lebih dari (0,288 > 0,005). Hal ini berarti bahwa variabel orientasi profesional tidak berpengaruh terhadap konflik peran atau sebaliknya.

Tabel 4.15

Hasil Uji t untuk Hipotesis 2

65

konsisten dengan penelitian sebelumnya yaitu, penelitian yang dilakukan oleh Puspa dan Riyanto (1999).

Tabel 4.16

Hasil Uji Determinasi untuk Hipotesis 2

Hasil uji koefisiensi determinasi pada variabel kinerja auditor menunjukkan nilai R Square adalah 0,255. Artinya bahwa interaksi orientasi profesional dan konflik peran terhadap kinerja auditor sebesar 25,5%, sedangkan sisanya sebesar 74,5% (100%-25,5%) dipengaruhi oleh variabel lain yang tidak diketahui dan tidak termasuk dalam analisis regresi ini.

66

Squares df Mean Square F Sig.

Predictors: (Constant), KP, OP a.

Dependent Variable: KA b.

Menurut peneliti, hasil yang didapat adalah bahwa orientasi profesional dan konflik peran berpengaruh negatif terhadap konflik peran. Berarti bahwa konflik peran bukanlah variabel

intervening. Hal ini dikarenakan variabel konflik peran melemahkan semua variabel yang ada yaitu, variabel independen (orientasi profesional) dan variabel dependen (kinerja auditor). Selain itu juga, konflik peran memiliki nilai negatif yang berarti memiliki hubungan kausalitas (sebab akibat) negatif yang dapat menurunkan nilai output dan kinerja yang didapat. Dan hasil ini mendukung penelitian sebelumnya, yaitu Puspa dan Riyanto (1999).

Tabel 4.17

Hasil Uji F untuk Hipotesis 2

Tabel 4.17 dapat diketahui hasil ANOVA atau F-test

67

Coefficientsa

2.379 .344 6.907 .000

.340 .093 .446 3.647 .001

-.137 .093 -.180 -1.477 .146 (Constant)

Hasil Uji t untuk Hipotesis 2

68 b. Uji Korelasi

Hubungan langsung terjadi jika satu variabel mempengaruhi variabel lainnya tanpa ada variabel ketiga yang memediasi (intervening) hubungan kedua variabel tersebut. Hubungan tidak langsung adalah jika ada variabel ketiga yang memediasi hubungan kedua variabel ini. Kemudian pada setiap variabel dependen (endogen variable) akan ada anak panah yang menuju ke variabel ini dan ini berfungsi untuk menjelaskan jumlah varians yang tak dapat dijelaskan (unexplained variance) oleh variabel itu. Jadi, anak panah dari ke konflik peran menunjukkan jumlah varians variabel konflik peran yang tidak dijelaskan oleh orientasi profesional. Besarnya nilai . Sedangkan anak panah dari menuju kinerja auditor menunjukkan varians kinerja auditor yang tidak dapat dijelaskan oleh variabel orientasi profesional dan konflik peran dan besarnya . Koefisien jalur adalah standardized koefisien regresi. Koefisien jalur dihitung dengan membuat dua persamaan struktural yaitu persamaan regresi yang menunjukkan hubungan yang dihipotesiskan. Dalam hal ini ada dua persamaan tersebut adalah:

Konflik peran = b1orientasi profesional + e1 (1)

Kinerja auditor = b1orientasi profesional+b2 konflik peran+e2 (2)

69 untuk orientasi profesional dan konflik peran pada persamaan (2) akan memberikan nilai Ha2 dan Ha3.

Hasil output SPSS memberikan nilai standardized beta

orientasi profesional pada persamaan (1) sebesar -0,147 dan signifikan pada 0,288 yang berarti konflik peran melemahkan orientasi profesional. Nilai koefisien standardized beta -0,147 merupakan nilai path atau jalur Ha1. Pada output SPSS persamaan regresi (2) nilai standardized beta -0,180 untuk Ha2. Output SPSS pengaruh langsung orientasi professional terhadap kinerja auditor (Ha3) sebesar 0,422, berarti berpengaruh signifikan karena nilai tersebut dibawah 0,005. Besarnya nilai

= = 0,907dan besarnya nilai

= = 0,863.

= 0,907

Konflik peran

-0,147 -0,180

0,422

Orientasi profesional Kinerja = 0,863

70 Pengaruh tidak langsung orientasi profesional ke konflik peran ke kinerja auditor (Ha1 dan Ha2) adalah -0,147 dan -0,180. Sehingga jumlah pengaruh tidak langsung adalah sebagai berikut:

Pengaruh tidak langsung = Ha1 x Ha2

Pengaruh tidak langsung = (-0.147) x (-0,180)

= 0,02646

Total pengaruh (korelasi orientasi profesional ke kinerja) adalah sebagai berikut:

Total pengaruh korelasi = Ha3 + (Ha1 x Ha2)

Total pengaruh untuk korelasi orientasi profesional ke kinerja

auditor = 0,422 + 0,02646

= 0,44846

Pengaruh korelasi orientasi profesional (OP) ke kinerja auditor (KA) dengan hasilnya dijumlahkan dengan penambahan variabel konflik peran (KP) menghasilkan nilai 0,44846. Hal ini berarti walaupun pengaruh tidak langsung memiliki nilai yang kecil dibandingkan pengaruh langsung berarti bahwa variabel

71 Hasil penelitian sebelumnya menyatakan bahwa orientasi profesional berpengaruh terhadap kinerja sebesar 0,129. sedangkan pada variabel orientasi profesional dan konflik peran tidak berpengaruh terhadap kinerja auditor. Dimana nilai orientasi profesional tinggi maka nilai konflik peran akan rendah, begitu pula yang terjadi terhadap kinerja auditor. Ternyata pernyataan tersebut konsisten dengan penelitian sebelumnya.

72 BAB V

KESIMPULAN DAN IMPLIKASI

A. Kesimpulan

Tujuan dari penelitian ini adalah untuk meneliti pengaruh orientasi profesional terhadap kinerja auditor dimana konflik peran sebagai variabel

intervening dari para akuntan publik yang bekerja di KAP yang ada di DKI Jakarta. Berdasarkan hasil pengujian yang dilakukan terhadap 54 orang responden diperoleh hasil bahwa:

1. Variabel orientasi profesional terhadap kinerja auditor (Ha3). Hasil pengujian ini menunjukkan bahwa orientasi profesional berpengaruh nyata terhadap kinerja auditor. Semakin tinggi orientasi profesional, semakin tinggi kinerja yang dihasilkan oleh auditor. Hal ini menunjukkan bahwa apabila makin tinggi sikap keprofesionalan seseorang terkait dengan kode etik profesinya, maka kinerja yang dihasilkan pun makin baik.

73 B. Keterbatasan

Ada beberapa keterbatasan dalam penelitian ini, yang kemungkinan dapat menimbulkan bias atau ketidakakuratan pada hasil penelitian ini antara lain:

2. Penelitian ini menggunakan metode survei melalui kuesioner, peneliti tidak melakukan wawancara atau terlibat secara langsung dalam aktivitas organisasi Kantor Akuntan Publik. Sehingga kesimpulan yang diambil hanya berdasarkan pada data yang dikumpulkan melalui penggunaan instrumen secara tertulis.

3. Penelitian ini hanya mengambil faktor orientasi profesional dan faktor kinerja auditor dari variabel konflik peran sebagai variabel intervening

tanpa mengambil faktor-faktor lain penyebab konflik peran.

4. Hasil penelitian ini hanya dapat dijadikan analisis pada subyek penelitian yang terbatas profesi akuntan publik di Jakarta, sehingga memungkinkan adanya perbedaan hasil apabila dilakukan untuk obyek dan profesi yang berbeda.

74 C. Implikasi dan Saran

Berdasarkan tabel 4.6 pada variabel kinerja auditor terlihat bahwa butir ka7 dan ka9 memiliki kesimpulan tidak valid (negatif). Memungkinkan dapat disebabkan kurangnya pengujian terhadap kuesioner sehingga menghasilkan persepsi yang tidak diharapkan dari para auditor yang disurvei. Maka perlu dirancang suatu cara agar kuesioner sebelum sampai ke tangan responden harus terlebih dahulu diuji untuk validitasnya dengan melibatkan beberapa segi keilmuan. Sebagai contoh, untuk pertanyaan variabel konflik peran terlihat pertanyaan banyak menyinggung segi emosional responden secara psikologis. Sehingga tidak tercapainya konsistensi dalam menjawab setiap pertanyaan yang disajikan terutama dalam variabel konflik peran. Oleh sebab itu, dianjurkan kuesioner dianalisa dan ditelaah terlebih dahulu melalui mediasi ilmu psikologis agar persepsi yang dibuat oleh responden dan konsisten yang diharapkan oleh peneliti dapat mencapai hasil yang maksimal.

Keterlibatan variabel intervening dalam kasus ini tidak terlalu besar. Artinya, konflik yang terjadi tidak membawa dampak buruk bagi kinerja perusahaan atau instansi terkait. Karena hal tersebut terlihat dari hubungan baik vertikal maupun horizontal yang tidak memiliki konflik besar baik langsung maupun tidak langsung dalam mencapai standar kinerja perusahaan. Ini berarti dalam perusahaan tidak membutuhkan variabel

75 DAFTAR PUSTAKA

Ghozali, Imam. ” Aplikasi Analisis Multivariate Dengan Program SPSS”, Cetakan IV, Badan Penerbit Universitas Diponegoro, Semarang, Oktober 2006.

Halim, Abdul. “Auditing 1”, Edisi 2, UPP AMP YKPN, Yogyakarta, 2001.

Hamid, Abdul. “Panduan Penulisan Skripsi”, Cetakan 1, FEIS UIN, Jakarta, 2007.

Hendy. “Pengaruh Pengalaman Terhadap Profesionalisme Serta Pengaruh Profesionalisme Terhadap Kinerja dan Kepuasan Kerja”, Skripsi STIE Trisakti, Jakarta, 2007.

Hernowo, Nathalia. “Pengaruh Konflik Peran Terhadap Kepuasan Kerja dan Turnover (Keinginan untuk Berpindah) Pada Auditor Eksternal”, Skripsi STIE Trisakti, Jakarta, 2006.

Indriantoro dan Supomo, “Metodologi Penelitian Bisnis Akuntansi dan Manajemen”, Edisi Pertama, BPFE-Yogyakarta, 2002:63.

Indriantoro dan Supomo, “Metodologi Penelitian Bisnis Akuntansi dan Manajemen”, Edisi Pertama, BPFE-Yogyakarta, 2002:131.

Lekatompessy, Jantje, Eduard. “Hubungan Profesionalisme Dengan Konsekuensinya: Komitmen Organisasional, Kepuasan Kerja, Prestasi Kerja, dan Keinginan Pindah”, Jurnal Bisnis dan Akuntansi, Vol. 5, No. 1 April 2003, Hal 69-84.

76 Phepar, Ingriani, Lia. “Pengaruh Tindakan Supervisi, Motivasi dan Komitmen

Organisasi Terhadap Kinerja Auditor Pemula Dengan Kepuasan Kerja Sebagai Variabel Intervening”, Skripsi STIE Trisakti, Jakarta, 2005.

Puspa, D.F, dan Riyanto Bambang. “Tipe Lingkungan Pengendalian Organisasi Orientasi Profesional, Konflik Peran, Kepuasan Kerja dan Kinerja: Suatu Penelitian Empiris”, Jurnal Riset Akuntansi Indonesia, Vol. 2, No. 1 Januari 1999, Hal. 117-134.

77 Lampiran 1 : Kuesioner Penelitian

Kepada Yth,

Auditor Eksternal

di

Tempat

Dengan hormat,

Sehubungan dengan penyusunan skripsi saya yang berjudul “Analisis Pengaruh

Orientasi Profesional Terhadap Kinerja Auditor, Konflik Peran Sebagai Variabel

Intervening”, maka perkenankan saya mengajukan beberapa pertanyaan yang terangkum dalam kuesioner. Sebagai informasi yang menyusun kuesioner ini adalah:

Nama : Ulfah Apriani

NIM : 204082002337

Angkatan : 2004

Fakultas/jurusan : Ekonomi/Akuntansi (S1)

Alamat : Jl. Inpres 8 RT.003 RW.08 No.18

Larangan Utara, Ciledug, Tangerang 15154

Telp/HP : (021)7329608 / 920-930-06

Dengan ini saya memohon kesediaan Bapak/Ibu merelakan waktunya sejenak untuk

menjawab seluruh pertanyaan dalam kuesioner ini dengan lengkap dan benar. Informasi

yang saya peroleh dari hasil pengisian kuesioner selanjutnya akan diolah untuk

menghasilkan kesimpulan mengenai apakah orientasi professional mempengaruhi kinerja

auditor dan apakah konflik peran sebagai variabel intervening terhadap orientasi profesional mempengaruhi kinerja auditor.

Sehubungan dengan terbatasnya waktu, saya mohon kuesioner ini dikembalikan paling

lambat satu minggu setelah kuesioner ini diterima atau dengan menghubungi peneliti.

Atas perhatian dan kerjasamanya, saya ucapkan terima kasih.

Mengetahui, Hormat saya,

Dosen Pembimbing Peneliti

78 Petunjuk Pengisian:

1. Kuesioner ini terdiri dari dua bagian, bagian A mengenai orientasi profesional, bagian B mengenai konflik peran, dan bagian C mengenai kinerja auditor. 2. Istilah sejumlah pertanyaan di bawah ini dengan memberi tanda (X) pada

angka yang tersedia pada kolom jawaban.

Adapun makna dari alternatif jawaban dimaksud adalah sebagai berikut: