Diajukan kepada Fakultas Syariah dan Hukum Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (SE. Sy)

Oleh: Oiteri.t1, .. • dari ·

T 1. .. : ᄋゥセ@

.. .:: ..

'(c;·::···n··· ... ..

g ... _.. <:rO t tJ No. Induk : NqNエ|Aセ@.. :.

l

c

-"6«:'.i](f' ..

,. ·ifibs . --...,r ... .

Abdul Bashir

NIM:

106046101575

i ... - ... .

MMMᄋMセセᄋᄋᄋᄋᄋᄋ@

KONSENTRASI PERBANKANSYARIAH

PROGRAM STUDI MUAMALAT (EKON01\1[J ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SY.ARIF HIDAYATULLAH

JAKARTA

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (SE. Sy)

Oleh:

Alldu.!Jlasliir

Nil\1:106046101575

Di Bawah Bimbingan

Pembimbing I Pembimbing Tl

01

Dr. Su ri a i Ahmad MA NIP. 19581 281994031001

M. Nur Rianto Al Arif, SE. MSi ' NIP. 198110132008011006

KONSENTRASI PERBANKAN SY ARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UIN SY ARIF HIDAY ATULLAH

JAKARTA

1431 H/2010 M

r:ERPUSTAKMN

UTAMA .1. Skripsi "Tingkat Pemahaman Siswa SMK Panglima Besar Soedirman 2

Terltaclap Akacl Perbankan Syariah" merupakan hasil karya asli saya yang diajukan unluk memenuhi salah satu persyaratan mcmperoleh gclar strata I di Universitas Islam Negeri (UJN) SyarifHidayatullah Jakarta. 2. Semua sumber yang saya gunakan dalam penulisan ini telah sayacantumkan sesuai dcngan kctentuan yang bcrlaku di Univcrsitas !shun Negeri (UIN) SyarifHidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan basil karya asli saya

atau merupakan basil jiplakan dari karya orang lain, maka saya bersedia mcnerima sanksi yang berlaku di Universitas Islam Negeri (UJN) Syarif Hidayatullah Jakat1a.

Jakarta, 24 September2010

Soedirman 2 Terhadap Akad Perbankan Syariah. Program Studi Muamalat (Ekonomi Islam), Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri SyarifHidayatullah, Jakarta, 1431HI2010 M. lsi: xiii+ 91 halaman + 13 halaman lampiran.

Penulisan skripsi ini bertujuan untuk mengetahui tingkat pemhl,uruall ,iswa terhadap akad perbankan syariah. Karena pada saat ini SOM syariah sangat membutuhkan banyak SOM syariah yang siap untuk terjun langsung ke duniaa perbankan. Pada penelitian ini penulis memilih objek penelitian dari siswa SMK yang berada di SMK PB Soedirman 2. Penulis ingin mengetahui apakah siswa paham terhadap akad perbankan syariah yang telah diajarkan dan menjadi salah satu jurusan yang ada di SMK PB Socdirman 2 Cijantung Jakarta Timur ini. Para siswa diharapkan mengerti terhadap mata pelajaran yang telah diajarkan karena mereka mcrupakan para generasi penerus yang akan melanjutkan estafet ekonom-ekonom muslim yang berada di negeri ini.

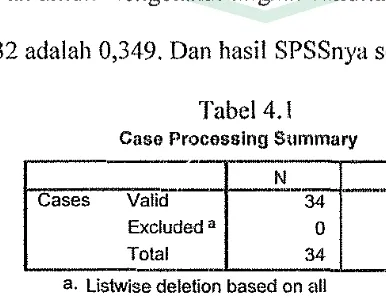

Penelitian ini menggunakan metode penelitian analisis deskriptif dengan jumlah responden sebanyak 34, dimana reponden yang dijadikan objek penelitian in merupakan siswa kelas XII jurusan perbankan syariah. Analisis yang digunakan dalam penelitian ini menggunakan uji chi-square yang bcrtujuan untuk menguji seberapa baik kesesuaian diantara frekuensi yang teramati dengan frekuensi harapan yang didasarkan pada sebaran yang akan dihipotesiskan. Metode pengumpulan data dilakukan dengan cara menyebarkan kuesioner kepada 34 responden dengan menanyakan seputar pengetahuan mereka tentang perbankan syariah dan pemahaman terhudap konsep nkad yang ada di perbanknn syariah.

Hasil penelitian mcnunjukkan bahwa siswu paham terhadap konscp akad perbankan syariah. Namun, dalam pengetahuan tentang perbankan syariah mereka masih kurang mengetahui khususnya fatwa MUI yang mengharamkan riba dan perbedaan antara bank syariah dengan bank konvensional.

Kata kunci: Pemahaman Siswa, Pengetahuan Siswa, Akad Perbankan Syariah. Pembimbing l

Pembimbing IT Daftar Pustaka

Tcrl1adap Akad Perbankan Syariah telah diujikan dalam Sidang Munaqasah Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah pada 24 September 2010. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Syariah(SE. Sy) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 24 September 2010 •':f'.1engesahkan,

1{ :(;:

NG|qセセセiIヲセ@

ltas Syariah dan HukumC I ' ' }° ' A

i'f" <- BZセGMGNセGGG@ (

セセGゥQZLセセセZ@

t.;

セ@

CJ ... . .• ; • / · • ,.\ 1>;7,;PJ.:of.·. rZ Qhセ@ Muhammad Amm .1uma, SH, MA, MM.

PANITIA UJJAN

I. Ketua

2. Sekertaris

B

QZZGNサZセGNヲ[エTipAャ_セsPUPUャYXRPSャPQR@

: Dr. Euis Amalia, M. Ag. 197107011998032002

: H. Ah. Azharuddin Lathif, M .. '\g., M.H. 197407252001121001

3. Pembimbing I : Dr. Supriyadi Ahmad, M.A. 195811281994031001

4. Pembimbing II : M. Nur Rianto Al Arif, SE .. M.Si. ::.: .. )

198110132008011006 セᄋ@ _ ... ... , .. ᄋセ@... セᄋQQ^@ : Dr. Abdul Wahab Abd. Muhaimin, Lr,,.JviA.

Hセᄋᄋᄋ@

... . .... ) .セ@

5. Penguji I195008171989031001 f I j v

6. Penguji II : Rosdiana. M.A. ( .. ,,. . ... )

Atas kehendak dan kuasa-Nya, penulis dapat menyelesaikan skripsi ini. Salawat serta salam semoga tercurahkan kepada Nabi dan Rasul akhir zaman, Nabi Muhammad

saw, beserta keluarga, sahabat-sahabat, thabi'-thabi'in dan seluruh umat manusia yang setia kepadanya hingga akhir zaman.

Dalam penyusunan skripsi ini, tidak sedikit kesulitan dan hambatan yang penulis hadapi. Namun penulis beranggapan, ini adalah suatu jalan yang harus penulis tempuh untuk mencapai sebuah kesuksesan. Karena Allah tidak akan mencoba hamba-Nya melebihi kemampuannya. Akan tetapi apapun rintangannya harus dihadapi dengan ikhlas.

MM.

2. Ketua Program Studi Muamalat, lbu Dr. Euis Amalia, M.Ag dan Sekertaris Program Studi Muamalat Bapak 1-1.Ah.Azharuddin Lathif, M.Ag.,MH.

3. Dosen Pembimbing, Bapak Dr. Supriyadi Ahmad, MA dan Bapak M. Nur Rianto

Al Arif, SE. MSi. yang telah mcmbimbing, memberikan pengarahan, saran, dan

koreksi sehingga penulis dapat menyelesaikan skripsi ini.

4. Kepada pihak sekolah SMK PB Soedirman 2. lbu kepala sekolah Thu Ikah Atikah, Pak Jebel Firdaus, lbu Sunarti yang telah memberikan apresiasinya dalam memudahkan penulis mendapatkan data yang dibutuhkan. Demikian juga anak-anak kelas XII jurusan perbankan 'syariah angkatan 2010 yang telah membantu penulis untuk menjadi responden dalam penelitian ini.

5. Bapak dan !bu Dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang telah memberikan bckal ilmu pengetahuan kepada penulis selama di bangku kuliah.

6. Pimpinan beserta Staf Perpustakaan Fakultas Syariah dan Hukum juga Pimpinan beserta Staf Perpustakaan Utama UIN Syarif Hidayatullah Jakarta yang telah memberikan fasilitas untuk mengadakan studi perpustakaan.

8. Kepada Maria Ulfah dan Sahabat-sahabat penulis Ahamad Syarifuddin, Zakie, Abdul Badruddin, Ukhon, Ahmad Dzulfikar Fauzi, Rico Elhando Badri, Abdul Hafidz Nur, Anang Ismail , Ahmad Faiz, Khairunnisa, Mia Hasanah, Rofiah, dan khususnya. Mudah-mudahan kita bisa terns menyambung tali silaturahmi ini selalu. Teman KKS Bang Garry, Bang Alan, Mba Indra, JI/Iba Pipit, dan Mba Yanti. Juga kepada Azhar, Lia Ps C, Diyanti, dan lain-lain. Jaza' kumullah

khairan katsiran.

9. Teman-teman seangkatan dan seperjuangan Perbankan Syariah Reguler 2006 khususnya Perbankan Syariah A, B, C, dan D. Semoga kebersamaan kita takkan habis seiring memudarnya waktu.

10. Semua pihak yang tidak dapat penulis sebutkan satu persatu, namun telah memberikan bantuan dan kontribusi yang cukup besar sehingga penulis dapat lulus menjalani perkuliahan di Fakultas Syariah dan Hukum Universitas Islam Negeri (UTN) Syarif Hidayatullah Jakarta hingga selesai. Semoga skripsi ini bermanfaat bagi penulis khusunya clan bagi pembaca umumnya.

Amin Ya Rabbal Alamin ..

Jakmta: 24 September2010 15 Syawal 1431 H

HA LAMAN PERSETUJUAN PEMBIMBING ... .ii

LEMBAR PERNYATAAN ... iii

ABSTRAK ... iv

LEMBAR PENGESAHAN ... v

KATA PENGANTAR ... vi

DAFT AR ISi ... ix

DAFT AR TABEL ... xii

DAFT AR GAMBAR ... xiii

BAB I : PENDAHULUAN ... ! A. Latar Belakang Masalah ... : ... 1

B. Identifikasi Masalah ... 10

C. Pembatasan dan Perumusan Masalah ... 11

D. Tujuan dan Manfaat Pcnclitian ... 12

E. Kajian Pustaka Terdahulu ... .13

F. Kerangka Teori ... 17

G. Variabel Penelitian ... 17

H. Hipotesis ... 18

T. Metodologi Penelitian ... 18

J. Sistematika Per.ulisan ... 26

A. Pengertian Pemahaman ... 28

B. Pengertian Bank Syariah ... .30

1.

Prinsip DasarBank Syariah ....31

2. Sistem Operasional Bank Syariah ... .33

C. Teori Akad ... .36

1. Pengertian Akad ... 36

2. Rukun dan Syarat Akad ... .37

3. Akad dan Produk Bank Syariah ... 44

BAB 1ll : GAMBARAN UMUM TENT ANG SMK ISLAM PANGLIMA BESAR SOEDIRMAN 2 ... : ... 55

A. Sejarah SMK lshu11 PB Soedirman 2 ... 55

13. Visi dan Misi SMK Islam PB Soedirman 2 ... 60

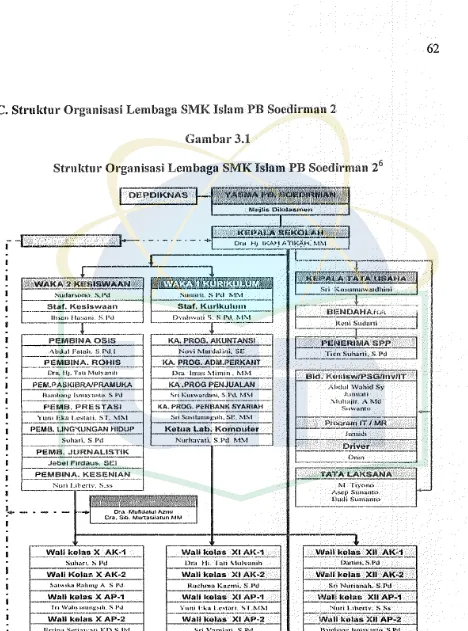

C. Struktur Organisasi Lembaga SMK ls'am PB Soedirman 2 ... 62

BAB IV : HAS!L PENELITIAN ... 66

A. Gambaran Umum Pemahaman ... 66

R. Gambaran Responden ... 66

C. Hasil Penelitian ... 67

I. Hasil Kuesioner ... 67

2. Hasil Wawancara ... 76

A. Kesimpulan ... 83

B. Saran ... 84

DAFTAR PUSTAKA ... 86

LAMPIRAN-LAMPIRAN ... 89

2. Tabel 2.1 Perbedaan bunga dengan bagi hasil ... .35

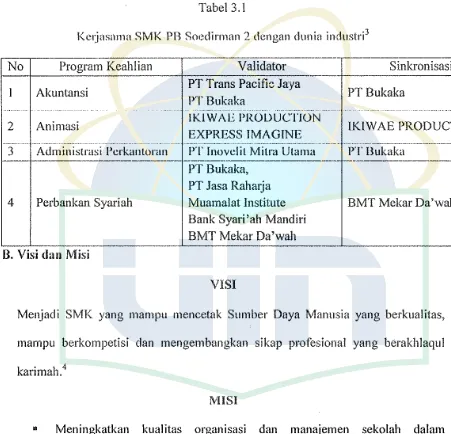

3. Tabel 3.1 Kerjasama SMK PB Soedirman 2 dengan dunia industri ... 60

4. Tabel 4.1 Case Processing Summary ... 67

5. Tabel 4.2 Reliability Statistics ... 67

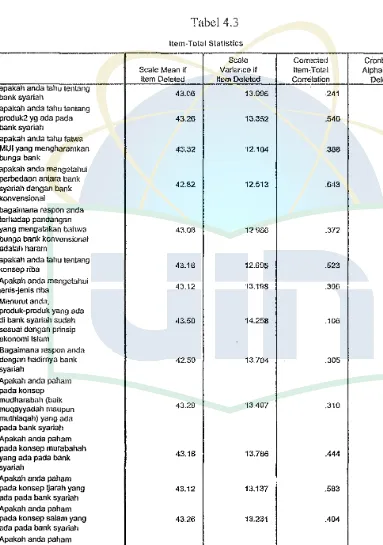

6. Tabel 4.3 Item- Total Statistics ... 68

7. Tabel 4.4 Reliability Statistics ... 69

8. Tabel 4.5 Item- Total Statistics ... 70

9. Tabel 4.6 Pengetahuan tentang bank syariah ... 71

10. Tabel 4.7 Pengetahuan tentang fatwa MUI yang mengharamkan bunga bank .. 71

11. Tabel 4.8 Pengetahuan perbedaan antara bank syariah dengan bank konvensional ... 72

12. Tabel 4.9 Respon terhadap panclangan yang mengatakan bahwa bunga bank konvensional adalah haram ... 72

13. Tabel 4.10 Pengetahuan tentang konsep riba ... 73

14. Tabel 4.11 Pengetahuan tentangjenis-jenis riba ... 73

15. Tabel 4.12 Pemahaman konsep murabahah yang ada pada bank syariah ... 74

16. Tabel 4.13 Pemahaman konsep Jjarah yang ada pada bank syariah ... 74

17. Tabel 4.14 Pemahaman konsep salam yang ada pada bank syariah ... 75

18. Tabel 4.15 Pemahaman konsep musyarakah yang ada pada bank syariah ... 75

19. Tabel 4.16 Test Statistics ... 79

[image:12.595.32.446.81.512.2]2. Gambar 3.1 Strnktur Organisasi Lembaga SMK Islam PB Socdirman 2 ... 61

[image:13.595.46.488.44.658.2]A. Latar Belakang

Perbankan adalah suatu lembaga yang melaksanakan tiga fungsi utama yaitu menerima simpanan uang, meminjamkan uang, dan jasa pengiriman uang. Di dalam sejarah perekonomian kaum muslimin. Fungsi-fungsi bank telah dikenal sejak zaman Rasulullah SAW, fungsi-fongsi tersebut adalah menerima titipan hmta, meminjamkan uang untuk keperluan konsumsi dan keperluan bisnis, serta melakukan pengiriman uang.1 Rasulullah SAW ynng dikenal julukan al-amin,

dipercaya oleh masyaraknt Mekah menerima simpanan hmta, sehingga pada saat ternkhir sebelum Rasul hijrah ke Madinah, beliau meminta Sayyidina Ali ra untuk mengembalikan scmua titipan itu kepada yang memil'kinya. Dalam konsep ini, yang dititipi tidak dapat memanfaatkan hmta titipan tersebut.2

Seorang sahabat Rasulullah. Zubair bin al Awwam, rnemilih tidak rnenerirna titipan harta. Beliau lebih suka menerirnanya dalam bentuk pirtjan''"" ·:'ii...:akan Zubair ini rnenirnbulkan implikasi yang berbeda; pertarna, dengan mengambil uang itu sebagai pinjarnan, beliau rnempunyai untuk memanfoatkannya; kedua, karena bentuknya pinjarnan, maim ia berkewajiban rnengcrnbalikannya utuh.3

1

Bank Indonesia. Buku Salm Perbankan Syariah. (Jakarta: Bank Indonesia, 2006), h. 13.

2

San1i Harnoud, Isla111ic Banking, dala1n Adiwannan A. Karim, Bank Islam,

Analisis Fiqh dan Keuangan, (Jakarta: PT. Raja Grafindo Persada, 2004), Edisi. Il, Cet. Ke-1. h. 18.

3

Sudiro J:laron, Prinsip dan ()perasi Perbankan Syariah) (Kuala Lu1npur: Berita

Sahabat lain lbnu Abbas, tercatat melakukan pengiriman uang ke Kufah. Juga

tercatat Abdullah bin Zubair di Mekah juga melakukan pengiriman uang ke adiknya Mishab bin Zubair yang tinggal di lrak.4

Usaha modern pertama untuk mcndirikan bank tanpa bunga pertama kali dilakukan di Malaysia pada pertengahan tahun 1940-an untuk mengelola dana haji

secara non konvensional, namun usaha tersebut belum berhasil. Herikutnya di Mesh' pada tahun 1963 di kota Mit Ghamr berdiri bank dengan tidak menggunakan sistem bunga yang bernama Mit Ghamr Local Saving Hanle Bank tersebut merupakan bank yang paling sukses dan inovatif dari masa sebelumnya, se1ta memberika11 inspirasi ke depannya untuk pec·kembangan perbankan syariah. Pemimpin perintis usaha ini adalah Ahmad El Najjar. Perbankan syariah ini muncul tanpa menggunakan nama Islam, kafona adanya kekhawatiran rezim yang berkuasa pada saat itu yang akan melihatnya sebagai gerakan fundamentalis. Eksperimen ini berlangsung sampai 1967, dan pada saat itu sudah berdiri 9 bank dengan konsep serupa. 5

Kcmudian muncul suatu gagasan kolektif pembentukan bank syariah pada konferensi negara-negara Islam se-dunia, yang kemudian dilakukanlah sebuah konferensi di Malaysia yang menghasilkan OKI (Organisasi Konferensi Islam) yang kemudian dari OK! ini timbul gagasan untuk membuat suatu bank !slam yang bisa membantu negara-negara anggotanya yang membutuhkan pembiayaan.

4

Ibid.

5

Wikipedia, "Perbankan Syariah", artikel diakses pada 15 Mei 2010 dari

Hingga pada tahun 1974 berdirilah Islamic Development Bank (IDB), dimana dari IDB ini mulai muncul lembaga-lembaga kcuangan syariah khususnya pada tahun 1980-an. Pada tahun 1983 di Malaysia mcmbuat Muslim Pilgrims Saving

Corporation yang bertujuan membantu mereka yang ingin menabung untuk

mcnunaikan ibadah haji, dan Bank Islam Malaysia Berhad yang jadi tonggak perkembangan perbankan di Asia Tenggara pada tahun 1983. Kemudian di Eropa tercatat sebagai bank syariah yang pertama kali beroperasi adalah The Islamic

Bank International

or

Denmark di kola Denmark.Pada tahun 1983. Scpanjang pe1jalanan waktu, kz\jian akademis maupun praktek operasional mcngenai ekonomi Islam dan perbankan syariah terus dikcmbangkan. Untuk kajian akademis terdapat di University of Durham (lnggris), University of Portsmouth (Inggris), University of Harvard (Amcrika) dan University of Wolongong (Australia). Kemudian lnggris telah menerbitkan sukuk (obligasi syariah), dan menjadi negara Barat pertmna yang mengizinkan sukuk.

merupakan Kepala Negara atau Presiclen Republik Indonesia beserta Menteri Kabinet Pembangunan VI.6

Sampai Maret 2010, Bank Indonesia sudah mencatat terdapat 8 BUS (Badan Usaha Syariah) diantaranya Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Syariah Mega Indonesia, BR! Syariah, Bank Syariah Bukopin, Panin Syariah, Bank Victoria Syariah dan BCA Syariah. Dan terdapat 25 UUS clan 143

BPRS yang tersebar di seluruh Indonesia. Bank syariah khususnya membutuhkan permintaan SDM yang cukup besar. Perrnintaan Bank Indonesia yang rnenargetkan bank syariah harus rnenguasai sedikitnya 5% pasar bank7 merupakan salah satu kendala yang dihadapi oleh bank syariah. Dan untuk menopang target perturnbuhan aset bank syariah 5 % dari total asset bank nasional, dibutuhkan sekitar 40.000 tenaga sumber daya manusia (SDM) yang mumpuni. lni merupakan tantangan bagi bank syariah itu sendiri untuk mensosialisasikan kepacla masyarakat um um clan juga bank harus beke1jasama dengan dunia pendidikan agar dapat mencetak SDM yang kompeten yang bisa memenuhi permintaan pasar.

Untuk itu, memberikan pengetahuan clan pemahaman tentang apa itu perbankan syariah sangatlah penting. Durlia pendidikan seperti sekolah clan

perguruan tinggi merupakan faktor penting dalam membentuk SDM syariah yang mumpuni, seperti adanya jurusan perbankan syariah, as11ransi syariah, pasar modal

6 Murasa Sarkani Putra, J>engantar Ekononli Islam, Oktober 1999. h. 2.

7 Reza M, "Target 5 Persen Pasar bank Syariah Bisa Tercapai", artikel diakses pada 7

Fcbruari 2010 dari

syariah, dan lain sebagainya dalarn program studi di suatu sekolah maupun di perguruan tinggi merupakan suatu langkah awal dalam membentuk SDM syariah yang diinginkan.

Tapi tidak semua dunia pendidikan menyediakan program studi perbankan

syariah. Dan sekolah pun jarang sekali ada yang membuka program studi perbankan syariah dan hanya sekolah yang berbasis kejuruan saja. Contohnya bebernpa sekolah kejuruan yang membuka program studi perbankan syariah yang berada di wilayah DKI Jakarta yaitu SMK 49 Jakarta Utara, SMK PB Soedimrnn Jakarta Timur, dan SMK 20 Jakarta Selatan. Sebenarnya sangat penting mengenalkan industri perbankan syariah sejak dini. Karena sepe1ti yang dikatakan

asisten ketua International Center for Development in Islamic Finance (JCD!F) Harisman kepada Koran Republika pada hari kamis 26 Juni 2010 yaitu "Saya kira penting memasukkan ekonomi syariah dalam kurikulum sekolah".

Karena menurutnya, dengan memasukkan ekonomi syariah dalam kurikulum sekolah akan mendukung upaya penyediaan sumber daya manusia (SDM) keuangan syariah sejak dini. Sedangkan saat ini, baru terdapat 20 perguruan tinggi yang membuka program studi ekonomi, keuangan, dan perbankan syariah. Di

6

1.000 lulusan. Menurutnya, jumlah itu masih jauh dari permintaan pasar perbankan syariah.8

Di sini dunia pendidikan perlu mengenalkan pengetahuan tentang lembaga keuangan syariah sejak dini, agar para calon SDM syariah ini bisa menjadi SDM yang berkualitas. Maka dari itu, perkenalan tentang pengetahuan lembaga

keuangan syariah bisa diberikan kepada para siswa yang berada di sekolah menengah pertama, sekolah menengah umum, maupun sekolah kejuruan. Jadi pengetahuan tentang lembaga keuangan syariah tidak hanya diberikan kepada para

mahasiswa yang berada di perguruan tinggi saja. Seperti yang di kutip dalam majalah sharing edisi April 2009, Ikatan Ahli Ekonomi Islam mendorong pemerintah memasukkan pelajaran ekonomi syariah dalam kurikulum di tingkat SMP clan SMA. Sebelumnya Masyarakat Ekonomi Syariah (lv!ES) juga berencana mengembangkan pendidikan ekonomi syariah dalam tahap pcrlama road map

yang akan disusun tahun ini. Dah11n gambaran kasar road map, MES bcrencana memhangun landasan ekonomi syariah dengan mengenallrnn sistem ekonomi tersebut di semua lini pendidikan, mulai dari sekolah dasar.9 Ini karena SDM

syariah lulusan perguruan tinggi yang berada di lapangan tidak dapat diserap semuanya, karena mereka lemah dalam hal praktek di lapangan.

8

"Ekonomi Syariah Harns Masuk Kurikulum Sekolah" artikel ini diakses pada 2 Juni 2010 dari

http://www.infoanda.com/linksfollow.php?lh=VFFUVIZVWlpR.

9 "Dicari: SDM Ekonomi Syariah Siap Pakai",

Maka dari itu penting untuk memperkenalkan pengetahuan tentang lemoaga keuangan syariah sejak dini. Sekolah Menengah K".juruan yang memang mempunyai orientasi mencetak lulusan siap ke1:ja merupakan faktor yang sangat berpotensi dalam mencetak SOM syariah. Karena pada dasarnya di sekolah ini mencoba memenuhi apa yang menjadi permintaan pasar,. yaitu SDM yang memahami secara teori dan praktek.

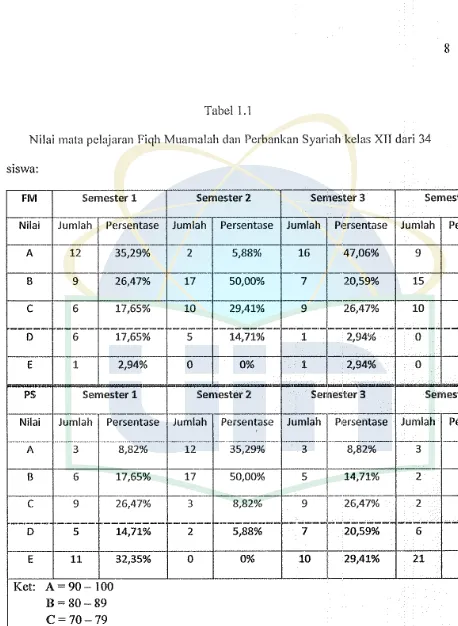

Penulis akan meneliti salah satu SMK yang memasukkan pelajaran

perbankan syariah dalam kurikulum mereka yaitu SMK PB Soedirman 2. Dan

Tabel 1.1

Nilai mata pclajaran Fiqh Muamalah clan Perbankan Syariah kelas XII dari 34 siswa:

FM Semester 1 Semester 2 Semester3 Semester4

Nilai Jumlah Persentase Jumlah Persentase Jumlah Persentase Jumlah Persentase

r - - -

-A 12 35,29% 2 5,88% 16 47,06% 9 26,47%

- - - -- ·

B 9 26,47% 17 50,00% 7 20,59% 15 44,12%

c

6 17,65% 10 29,41% 9 26,47% 10 29,41%1---·

1---·

f..--- i-...---

1---... ---

---·-

---

_____

..

---·---·

D 6 17,65% 5 14,71% 1 2,94% 0 0%

E 1 2,94% 0 0% 1 2,94% 0 0%

--

---PS Semester 1 Semester 2 Semester3 Semester4

.

-Nilai Jumlah Persentase Jumlah Pe,sentase

ᄋセᄋィゥ@

P1"rsentase Jumlah Persentase_ .... "·- --··---·-- ---" " ' ·--- ... -., .. --- --- --- ---·-··

----

------

---·-A 3 8,82% 12 35,29% 8,82% 3 8,82%

B 6 17,65% 17 50,00% 5 14,71% 2 5,88%

-c

9 26,47% 3 8,82% 9 26,47% 2 5,88%MMMセMMM

---,,

________

---

---

MMMWMMセMMRP[UYEMM

---

---D 5 14,71% 2 5,88% 6 17,65%

-E 11 32,35% 0 0% 10 29,41% 21 61,77%

Ket: A=90-100 B= 80-89 C= 70-79 D = 60--69

E =<60

---

[image:21.595.25.483.36.662.2]pelajaran perbankan syariah. Terlihat hampir pada setiap semester siswa yang mendapatkan nilai di bawah 70 yaitu 20,59 % pada semester 1, pada semester 2 sebanyak 14, 71 %, pada semester 3 sebanyak 5,88 %, dan pada semester 4 sebanyak 0 %. Tetapi pada mata pelajaran perbankan syariah siswa yang mendapatkan nilai di bawah 70 Jebih banyak dibandingkan yang mendapatkan

nilai di atas 70. Kecuali nilai yang ada pada semester 2 berbeda dengan nilai pada semester yang lain yaitu sebanyak 5,88 %. Pada semester l sebanyak 47,06 %,

pada semester 3 sebanyak 50 %, dan pada semester 4 sebanyak 79,42 %. Artinya siswa lebih memahami pelajaran fiqh mumnalat, tetapi dalam mata pelajaran perbankan syariah mereka kurang memahami pelajaran tersebut.

Hal ini menjadi tidak relevan, karena program studi yang mereka pilih adalah perbankan syariah. Artinya mereka •juga hams memahami tentang mata pelajaran perbankan syariah. Jni bisa menjadi jャャセイュ。ウ。ャ。ィ。ョ@ yang menarik untuk diteliti. Bagaimana siswa yang belajar di program studi perbankan syariah tetapi kurang meno11jol dalam mata pelajaran perbankan syariah.

Dari latar belakang di atas, peneliti merasa tertarik untuk melakukan penelitian ini. Melihat pangsa pasar yang culrnp besar, apakah dunia pendidikan di Sekolah Menengah Kejuruan bisa mempersiapkan SDM yang berlrnalitas seperti

Dan penelitian ini akan tertuang dcngan judul "TING KAT PEMAHAMAN SISWA SMK PANGLIMA BESAR SOEDIIDl\lAN 2 terhaャGZ|セ@ AXAD PERBANKAN SY ARIAH".

B. Identifikasi Masalah

Dari latar belakang yang telah penulis buat di atas, perbankan syariah membutuhkan SDM sebanyak 40.000 tenaga ke1ja yang rnumpuni di bidangnya. Dari jurnlah ini rnerupakan suatu masalah yang sangat perlu diperhatikan. Karena di satu sisi perbankan syariah mempunyai prospek yang cerah dalam membantu perekonomian negara dan juga menghapus sistem bunga yang selama ini

diharamkan oleh Islam. Karena perguruan tinggi yang selama ini ada hanya menghasilkan 500 sampai I 000 lulusan SDM syariah clan itu pun tidak semuanya terserap dalam dunia perbankan syariah, karena mereka lemah dalam hal praktek lapangan. Dari fenomena ini, perlu adanya pengajaran tentang pengetahuan

ckono111i lsl:1111 dan lentang perh:inkan syariah khususnya. /\gar ealon SJ)t\.1 ケセゥョァ@

ada bisa mempunyai kemampuan, baik teori maupun praktek. Sehingga SDM tersebut bisa terserap secara maksimal dalam lembaga keuangan syariah.

Sampai saat ini sudah ada tiga sekolah menengah kejuruan khususnya daerah DK! Jakarta yang membuka jurusan perbankan syariah dalam konsentrasi mereka

yaitu SMK 49, SMK PB Soedirman 2, dan SMK 20. Sekolah menengah kejuruan ini khusus membuka program studi perbankan syariah sebagai suatu wadah bagi para pelajar yang ingin mengetahui dunia perbankan syariah sejak dini. Dan ini merupakan kontribusi mereka dalam memenuhi permintaan pasar yang mencapai 40.000 tenaga kerja. SMK juga tidak hanya memberikan teori saja, namun mereka juga memberikan praktek yang te1jadi di dunia perbankan syariah. Hal ini

dilakukan agar mereka sudah siap untuk berkompetisi di dunia kerja yang nyata pada saat mereka bekerja nanti.

C. Pembatasan dan Pernmnsan Masalah

Dari identifikasi masalah di atas, perlu kiranya penulis untuk membatasi penelitian yang akan dilakukan, karena efosicnsi waktu, biaya, dan tenaga. Maka penulis membatasi penelitian ini sebagai berikut:

I. Siswa yang diteliti adalah siswa SMK Panglima Besar Soedirman yang berlokasi di Jl. Raya Bogor km 24 Cijantung Jakmia Timur sebagai populasi.

3. Akad perbankan syariah dibatasi pada hal-hal yang bersifat operasional perbankan syariah yaitu dalam sewa menyewa, pembiayaan, utang-piutang, dan pendanaan.

Kemudian dari pembatasan masalah di atas, maka penulis menetukan

per111nusan 1nasalah sehagai berikut:

1. Bagaimana tingkat pemahaman siswa SMK Panglima Besar Soeditman 2 tentang akad perbankan syariah?

2. Bagaimana strategi SMK Panglima Besar Soedirman 2 dalam menjawab permintaan pasar terhadap SDM syariah?

D. Tujuan clan Manfaat Pcnclitian

1. Tujuan Penelitian

a. Menganalisis sejauh mana pemahaman siswa siwa SMK Tslam Panglima Besar Soedirman 2 terhadap akad perbankan E>yariah.

b. Untuk mengetahui strategi SMK Tslam Panglima Besar Soedirman 2 dalam menjawab permintaan pasar terhaclap SDM syariah.

2. Manfaat Penelitian

a. Bagi para siswa, dapat menjadi modal atau pengetahuan mereka bahwa permintaan pasar pada saat ini begitu besar. Jadi mereka bisa mempersiapkan diri mereka agar menjadi SDM syariah yang

b. Bagi dewan guru, bisa menjadi bahan evaluasi dan tolak ukur untuk terus memotivasi anak clidiknya agar bisa menjadi SDM syariah yang bisa memenuhi permintaan pasar.

c. Bagi akaclemisi, mudah-muclahan juclul skripsi ini bisa dilanjutkan oleh generasi penerus agar ilmu yang telah cliclapatkan bisa berguna untuk

masyarakat, bangsa, clan negara.

E. Kajian Pustalrn Tcrdahulu

Berdasarkan apa yang suclah penulis lakukan kajian terhaclap beberapa sumber kepustakaan, antara lain:

1) Pacla tahun 2008, Erma Hennawan mahasiswi Fakultas Syariah clan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta membahas juclul skripsi

"Persepsi Siswa dan Guru Te11ta11g Ekonomi Syariah Melalui Sistem

Pembelajaran di Sekolah (Studi pada SJfPN 1 Kota Tasikmalaya)".

Penelitian yang cligunakan oleh Erma Hermawan ini adalah pcnelitian kuantitatif clan kualitatif. Dalam penelitian ini Erma Hcnnawan ingin mengetahui bagaimana penerapan mata pelajaran ekonomi syariah pada SMPN 1 kota Tasikmalaya, kemuclian juga ingin mengetahui persepsi siswa dan guru

tentang ekonomi syariah, dan bagaimana analisis SWOT pacla pembelajaran

ekonomi lslam di sana. Adapun kesirnpulan yang clidapat aclalah:

rninggunya, dalarn rnetode pembelajaran untuk bebernpa kornpetensi dasar ada yang dikornparati!Kan dengan pelajaran ekonorni konvensional. Untuk model pembelajarannya digunakan metode ceramah dan inkuiri penemuan dengan berkunjung ke Jembaga keuangan syariah dan mencari artikel-artikel di internet atau surat kabar.

b. Persepsi siswa dan guru tentang ekonorni syariah pada SMP Negeri I Kota Tasikrnalaya berada pada kategori baik, hal ini didasarkan pada perhitungan statistik deskriptif pada SPSS dengan angka rata-rata mean berada pada 3,93 atau mendekati 4. Hal yang sama ditunjukkan berdasarkan pada perhitungan kualitas persepsi dengan metode Art!fical Nouron Network (ANN) dengan angka rata-rata berada pada 0,6921.

c. Analisis SWOT terhadap pembelajaran ekonomi syariah pada SMP Negeri I Kota Tasikrnalaya adalah sebagai berikut:

-Strenghts/Kekuatan: dukungan dan kultur masyarakat merupakan kekuatan

utama dalam penerapan ekonomi Islam di Tasikrnalaya, dukungan Pinbuk dan MGMP ekonomi serta Surta Keputusan (SK) Walikota yang

merupakan faktor penting dalam melandasi penerapan mulok ekonomi

syariah.

- Weaknesses!Kelemahan: keterbatasan SDM yang kapabel dalam bidang

-Treaths!Ancaman: munculnya mulok lain yang secara notabene

dinrnngkinkan lcbih cocok clan bersentuhan langsung dengan masyarakat. -Opportunities!Peluang: pesatnya perkembangan ekonomi syariah di

Indonesia, banyaknya sektor bisnis UKM di Tasikmalaya dan masih adanya luang waktu untuk penerapan mulok.

2) Pada tahun 2009, Titin Supriatin mahasiswi Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatu!lah Jakarta membahas judul skripsi

"Tingkat Pemaltaman Warga Seko/ah di Pergururm "11-lultammadiyah 29

Sawangan, Depok Terltadap Produk Bank Syarialt".

Dalam skripsi ini TitinSupriatin menggunakan jenis penelitian kuantitatif clengan metocle statistik deskriptif. Dengan tujuan untuk mengetahui tingkat pemahaman Warga Sekolah di Perguruan Muhammadiyah 29 Sawangan, Depok Terhadap Prociuk Bank Syariah dan faktor-faktor apa saja yang mempengaruhi pemahaman warga sckolah tcrsebut tcrhadap produk hank syariah. J\dapun kesimpulan yang didapat adalah:

a. Dari hasil hipotesa, peneliti menyimpulkan bahwa sebagian besar responden tahu dan paham akan aiti bank syariah itu sendiri, tetapi hanya sebatas wacana dan pengetahuan bagi mereka. Hal ini terlihat pada masih belum

banyak yang memahami akad dari produk bank syariah tersebu!. Hal ini disebabkan karena tidak adanya sosialisasi bani< syariah baik di sekolah

b. Faktor lain yang mempengaruhi pemahaman responden terhadap produk dan bank syariah adalah pergaulan, agama, pengetahuan. Selain itu, kurangnya komunikasi antara pihak bank syariah dengan nasabahnya, sehingga

sebagian besar nasabah tidak memahami akad yang digunakan pada produk bank tersebut.

Pada penelitian Erma Hermawan, ia menggunakan metode kualitatif dan kuantitatif dengan analisis menggunakan studi kepm:takaan (library research) dan

studi lapangan (libra1;1 research). Dan pengambilan sampd dilakukan dengan

teknik purposive accidental sampling (purposive aksidental) yaitu dengan tujuan pragmatis. Dengan melibatkan siswa clan guru yang aria di SMP tersebut. Yang membedakan dengan skripsi yang akan dibuat oleh penulis yaitu pada penentuan sampel clan tempat, karena penulis tidak melibatkan guru yang berada di sekolah dan juga menggunakan siswa kelas 3 SMK yang memang belajar ,.J: L.is"itrasi perbankan syariah. Dan penulis juga menggunakan semua populasi untuk dijadikan sampel (sensus).

Sedangkan penelitian skripsi sekarang dengan Titin Supriyatin menggunakan metode kuantitatif. Hampir sama dengan apa yang akan diteliti oleh penulis, dalam segi metode analisis datanya. Yaitu dengan menggunakan metode kuesioner, studi

Madarasah Ibtidaiyah dan Taman Kanakckanak. JO Dalarn hal ini penulis hanya

menggunakan sampel dari siswa saja dan khusus kepada mereka yang duduk di bangku 3 SMK.

F. Kerangka Teori

Kerangka teori ini dibuat sebagai sebuah p;ambaran ataupun konsep untuk

memudahkan penulis dalam menjelaskan judul yang akan ditelitinya. Kerangka

teori atau landasan teori pada penelitian ini adalah teori-teori yang melandasi suatu permasalahan yang akan dibahas dalam skripsi, baik teori yang bersifat umum maupun teori yang lebih khusus yang terkait dengan topik kajian. Dalam penelitian ini kerangka teori yang digunakan meliputi teori permintaan clan penawaran pasar.

Karena berlatar belakang dari permintaan pasar mengenai SOM syariah untuk memenuhi SOM yang

「・Gャセ・イェ。@

di lembaga keuangan syariah klrnsusnya perbankan syariah. Kemudian juga menjelaskan tentang teori yang berkaitan dengan perbankan syariah. Baik yang berkaitan dengan pengertian bank syariah, prinsip-prinsip bank syariah, kine1ja clan sistem operasional bank syariah, akad dan produk bank syariah. Dirnana landasan teori ini akan dijelaskan lebih detail oleh penulis pada bab II.G. Variabcl Pcnclitian

10 Titin Supriyatin, "Tingkat Pemahaman Warga Sekolah di Perguruan

Variabel inclepenclen clikenal clengan variabel bebas yaitu variabel yang mernpengaruhi variabel depenclen. Seclangkan variabel dependen disebut juga variabel terikat adalah variabel yang dipengaruhi oleh variabel independen. Dalam penelitian ini tingkat pernahaman siswa sebagai variabel independen, sedangkan akad perbankan syariah sebagai variabel dependen.

H. Hipotesis

Hipotesis aclalah suatu jawaban sementara terhaclap hasil penelitian yang akan dilakukan. Jawaban sementara dari penulis, yaitu siswa paham terhadap akad perbankan syariah, karena siswa telah diajarkan tentang ilmu perbankan syariah dan fiqh muamalah dalarn pelajaran mereka. Maka bisa ditarik hipotesis awal yaitu:

,

l-10 : Siswa tidak paham terhadap akad perbankan syariah.

Ha: Siswa paham siswa terhadap akad perbankan syariah.

I. Metodologi Penelitian

I. Ruang Lingkup Penelitian

Jenis penelitian yang digunakan dalam penelitian ini yaitu penelitian kuantitatif dengan menggunakan kuesioner dan wawancara. Hasil penelitian kuantitatif ' merupakan smnber data yang mampu disuguhkan dalam 「ᄋセョエオォ@ angka-angka.11 3. Metode Penelitian

Penelitian ini menggunakan metode Anal is is Deskriptif yaitu, suatu metode dalam meneliti status sekdompok manusia, suatu objek, suatu set kondisi, suatu

. .k. k I . . d I. 12

s1stem pem1 iran, ataupun suatu 'C as penst1wa pa a masa ser.arang.

4. Kriteria dan Sumber Data

Kriteria data yang akan digunakan pada penelitian ini dikelompokan menjadi dua yaitu, data primer clan data sekunder. Data primer adalah data yang didapatkan langsung dari sumbernya. Di sini penulis akan memberikan kuesioner kepada responden yang merupakan siswa kelas 3 SMK PB Soedirman. Kemudian data sekunder adalah data yang diambil secara Jangsung dari tempal maupun objek penelitian dengan memakai data yang sudah tersedia. Yaitu data yang diperoleh melalui penelitian kepustakaan deniwn cara mengumpulkan informasi yang terkait dengan penelitian ini. Baik informasi yang didapat melalui buku-buku, literatur, maupun data lainnya yang sesuai dengan permasalahan yang akan dibahas.

11

Sukandarrumidi, Metodologi Penelitian Prak/is Untuk Peneliti Pemula, (Yogyakarta: Gajah Mada University, Juni 2004), cet. Ke-2, h. 63.

12

5. Populasi dan Sampel

Populasi penelitian ini adalah seluruh siswa SMK Panglima Besar Soedinnan 2 yang be1jmnlah 520 siswa. Kemudian yang menjadi sampel adalah siswa kelas

XII yang be1jumlah 34 orang dengan menggunakan teknik purposive sampling

yaitu pengambilan sampel dimana pengambilan sampel didasarkan atas ciri-ciri

atau sifat-sifat tertentu yang dipandang mempunyai kaitan erat dengan ciri atau sifat populasi yang sudah diketahui sebelumnya.13

6. Teknik Pengumpulan Data.

Teknik yang digunakan untuk memperoleh data yang leng;kap dalam penelitian ini adalah teknik observasi, angket (kuesioner), studi kepustakaan, dan wawancara. Teknik angket (kuesioner) merupakan suatu pengumpulan data dengan memberikan atau menyebarkan daftar pertanyaan-pe11anyaan kepada

responden dengan harapan memberikan respon atas daftar pertanyaan tersebut. Pertanyaan dapat bersifat terbuka jika jawaban tidak ditentukan sebelumnya sedangkan bersifi:1t tertutup jika ada alternatif-alternatif jawaban yang telah disediakan. Kemudian dengan studi kepustakaan yaitu dengan mengumpulkan dan menganalisis data-data dari literatur yang ada, sepe1ii buku, dokumen SMK PB Soedinnan 2, makalah, internet, koran, serta tulisan lain yang berhubungan dengan penulisan skripsi ini.

Sedangkan wawancara adalah proses memperoleh keternngan untuk tujuan penelitian dengan cara tanya jawab, sambil bertatap muka antara si penanya

13

atau pewawancara dengan si penjawab atau responden dengan menggunakan

alat yang clina1nakan intervielP セヲ_オゥHO・@ (panduan wawancara).14 l)an observasi

yaitu penulis mengamati secara langsung ke lapangan.

7. Teknik Analisis Data

Teknik analisis data yaitu data yang sudah diperoleh kemudian diuraikan dengan keterangan, agar data tersebut mudah diubah serta dipahami oleh penulis clan orang yang ingin mengetahui hasil penelitian ini. Dalam

menguraikan data tersebut, penulis menggunakan analisis deskriptif dalam mengkaji hasil penelitian, yaitu dari kuesioner clan wawancara.

Untuk mengolah data hasil penelitian, penulis melakukan langkah-langkah sebagai berikut:

o Editing:

Pada tahap ini penulis mengecek kembali kelengkapan clan kebenaran pengisian angket atau kuesioner yang berhasil dikmnpulkan oleh peneliti. • Skoring:

Yaitu memberikan nilai pada setiap jawaban angket yang diberikan kepada responden dengan skor ( 4 = Sangat Paham, 3 = Paham, 2 = Kurang Paham, I

= Tidak Paham) berdasarkan jawaban yang dipilih oleh responden. • Analisis:

14

Yaitu menganalisa setiap data yang didapat berdasarkan jenis data yang dikumpulkan yaitu melalui angket (kuesioner) clan wawancara.

Kemudian dari angket yang telah diberi skoring ini akan di qji dengan menggunakan uji Chi-square. Chi-square bertujuan untuk menguji seberapa baik kesesuaian diantara frekuensi yang teramati dengan fr<.:kuensi harapan yang didasarkan pada sebaran yang akan dihipotesiskan. Dengan uji Chi-square ini penulis bisa menguji hipotesis awal yang sud!ah penulis berikan di

awal, apakah harapan yang ada tentang pemahaman siswa terhadap akad perbankan sudah sesuai dengan apa yang diharapkan. Dari sini kita bisa melihat apakah pemahaman yang diharapkan sudah sesuai dengan yang apa yang tcrjadi schcnarnya di lapangan atau tidak. Karena dalam penelitinn ini bersifat deskriptif clan data yang digunakan merupakan hasil dari observasi langsung penulis. Maka penggunaan Chi-square pada penelitian ini sangat tepat digunakan, karena seperti tujuan dari Chi-square untuk mencari kecocokan suatu permasalahan yang ada sudah sesuai dengan harapan atau belum.

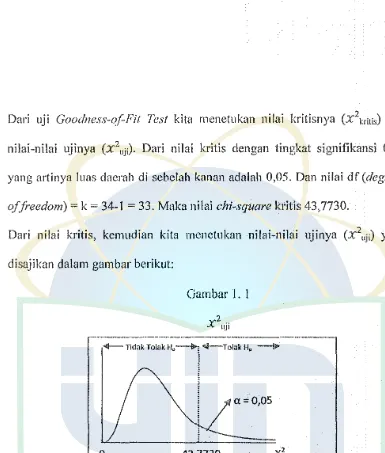

Namun, dalam uji chi-square ini kita harus melakukan uji kebaikan suai

(Goodness-of-Fit Test). Dimana dalam Goodness-oj:Fit Test ini kita menguji hipotesis no! bahwa frekuensi observasi akan sama atau mendekati frekuensi teoritis (nilai harapannya)15•

15

Dari uji Goodness-of-Fit Test kita menetukan nilai kritisnya (X2kritis) dan nilai-nilai ujinya (X2uj;). Dari nilai kritis dengan tingkat signifikansi 0,05 yang artinya Ju as daerah di sebelah kanan adalah 0,05. Dan nilai elf (degrees

of freedom)= k = 34-1=33. Maka nilai chi-square kritis 43,7730.

[image:36.595.73.458.34.487.2]Dari nilai kritis, kemudian kita menetukan nilai-nilai ujinya (X2uji) yang disajikan dalam gambar berikut:

Gambar I. 1 2

X uji

---··--·---·

·---.,..___ Tidnk To1ak hNLセ@ セMtッャ。ォ@ H,, --t._

! ••

ッNセ@

0 43,7730

x2

セMMMMMᄋMMMMᄋMMMMMMᄋMMMMᄋᄋᄋMM

Lalu dari gambar I .1 tentang

x

2 uji ini kita bisa melihat daerah penolakan dan penerimaan H0 • Dengan kata lain kita menolak hipotesis bahwa siswa tidakpaham terhadap akad perbankan syariah dan menerima

Ha.

Dengan adanya Goodness-ofFit Test ini, kita bisa mengetahui apakah uji

chi-square yang telah dibuat sesuai atau tidak. Sehingga mempengaruhi

hipotesisnya.

Adapun rurnus Chi-square ini adalah:

Keterangan:

x

2= Chi Squareo = frekuensi yang diobservasi e = frekuensi yang diharapkan

Kemudian dari angket ini juga akan di uji dengan tujuan apakah angket ini sudah valid dan rcliahel dalam mengumpulkan data dengan menggunakan uji validitas dan reabilitas. Dalarn uji validitas dan reliabilitas ini bisa menggunakan program SPSS clan dapat dilihat dalam file 1lji validitas dan

reliabilitas.sav16• Dari program uji validitas dan reliabilitas.sav. ini akan

bisa terlihat apakah data yang dikumpulkan valid dan rnliabel.

Untuk mengetahui apakah setiap butir pertanyaan pada setiap variabel dinilai

valid a tau tidak maka hams dilakukan cara-cara berikut 17: menentukan

besarnya nilai r tabel dengan ketentuan tingkat ke1}ercayaan (degrees of

ji·eedom = dj) jumlah kasus dikurangi dua, membandingkan r tabel dengan

setiap r butir pertanyaan, dengan cara membandingkan Output Correlated

Item Total Correlation dengan nilai r tabel.

Dari rumus di atas, nilai r tabel untuk penelitian ini yaitu k - 2 dengan

tingkat signifikansi 5 %, dari hasil nilai r tabel itu kita bisa mengetahui apakah data tersebut sudah valid atau tidak.

16

Etty Rochaety dkk, Metodologi Penelitian Bisnis dengan Aplikasi SPSS, (Jakarta: Mitra Wacana Media, 2009), h. 211.

17

Sedangkan untuk menganalisis reliabilitasnya bisa menggunakan metode alpha cronbach. Dalam buku Etty Rochaety discbutkan jika nilainya sama

dengan atau lebih besar dari 0,800 maka butir-butir pertanyaan tersebut sudah rel iabel.

Adapun rumus rnetode Cronbach yang disebut dengan koefisien alpha yaitu:

Keterangan:

n = jumlah butir V, = varians total V; "" varians butir

8. Pedoman Penulisan Laporan

Penulisan proposal skripsi ini berpedoman dan disesuaikan dengan kaidah-kaidah penulisan skripsi pada buku

"Pedomm1

Penulisan Skripst' yang diterbitkan oleh Fakultas Syariah dan Hukmn Universitas Islam Negeri Syarif Hidayatullah Jakarta 2007.J. Sistematika Penulisan

Untuk mendapatkan gambaran secara sederhana agar memudah!cn 1 oLJisan

skripsi, maim akan disusun sistematika penulisan yang terdiri dari lima bab dengan rincian sebagai berikut :

Bab II

Bab III

Bab IV

BabV

Bab ini penulis menjelaskan secara singkat mengenai latar belakang permasalahan yang mendasari dalam pengambilan topik ini, perumusan dan pembatasan masalah, maksud dan tujuan dilakukan penelitian ini, metodologi penelitian dan sistematika penulisan yang digunakan dalam

menyusun proposal ini. Landasan Teori

Bab ini dibuat landasan teori yang relevan yang mendasari penelitian ini yang berguna agar tulisan dapat di mengerti sebelum dibahas secara

mendalam.

Profil SMK Islam Panglima Besar Soe<lirman 2

Bab ini memuat tentang sejarah singkat SMK Islam Panglima Besar Soedirman 2, struktur lembaga sekolah, dan visi dan misi sekolah tersebut.

Hasil Pcnclitian

Bab empat berisi tentang hasil penelitian tentang tingkat pemahaman siswa SMK Islam PB Soedirman 2. !Jagaimana fakta yang terjadi di lapangan, apakah mereka memahami pelajaran yang selama ini diajarkan tentang bank syariah dan mereka juga rnemahami akad-akad pacla bank syariah juga menjawab pennintaan pasar tentang permintaan SDM syariah yang begitu besar.

A. Pengertian Pemahaman

Pemahaman adalah tingkat kernarnpuan yang rnengharapkan seseorang rnarnpu rnemaharni konsep atau arti konsep, situasi serta fakta yang diketahuinya.

Dalam hal ini ia tidak hanya hafal secara verbalitas, tetapi memaharni konsep dari masalah alau fakta yang ditanyakan. Secara etimologi kata "Pemaharnan" berasal dari kata "paham" yang berarti mengerti benar atau mengetahui benar.1 Atau berarti memperkembangka 1 kesadaran akan foktor-faktor yang penting.2

Sedangkan dalam tenninologi, banyak para ahli pendidikan memberikan definisi pemahaman menurut Winkel adalah mencakup kemampuan untuk menangkap

makna dan arti dari bahan yang dipelajari.3 Kemudian menurut Drs. Ngalim

Purwanto, pernaharnan adalah tingk«t kemampuan yang mengharapkan seseorang

mmnpu memahami arti a/au konsep, siluasi serla fakta yang diketahuinya.4

Lebih lanjut Bloom menjelaskan bahwa di dalam pernahaman mencakup tiga

dirnensi pemaharnan, yaitu:

1 Peter Salim, Kamus Populer Bahasa Indonesia, (Jakruta: Balai Pustaka, 1998), cet.

Ke-I, h. 850.

2

Koestoer Parto \Visarto, Dina1nika Dala111 Psikologi Pendidikan, (Jakarta: Erlangga,

l 983), Jilid I. h. 23.

3 W. S. Winkel,

Psikologi Pengajaran, (Jakruta: PT. Grrunedia, 1996) cet-4, h. 246.

4 Ngalim Purwanto, Prinsip-prinsip dan Teknik Eva/uasi Pengajaran, (Bandung: PT.

a. Translasi aclalah kesanggupan mcmahami makna yang tcrkanclung di clalamnya, misalnya menterjemahkan Bahasa Tnggris ke clalam Bahasa

Indonesia.

b. lnterpretasi yaitu pemahaman yang mampu menerangkan atau menyimpulkan hasil clari suatu komunikasi, misalnya me1;1'1ii<oni grafik

yang menghubungkan dua objek yang berbeda.

c. Ekstrapolasi yaitu meluasnya kecendrungan menggunakan data untuk

menentukan kesimpulan, pengaruh clan hasil serta menerangkan suatu keianggupan dibalik yang tertulis, tersirat, clan tersurat serta meluasnya

\Va\vasan.

Kemampuan memahami dapat juga disebut dengan istilah mengerti. Kemampuan ini umumnya mendapat penekanan dalam proses belajar mengajar karena pemahaman si falnya lebih kompleks dari pada tahap pengetahuan atau mengingat. Siswa ditunlut memahami atau mengerti apa yang diajarkan, mengetahui apa yang sedang dikomunikasikan clan dapat memanfaatkan isinya tanpa harus menghubungkan dengan hal-hal yang lain.

Sulitnya pencapaian pemahaman bagi siswa dalam pembelajaran sains

seharusnya menggiring para guru untuk berpikir cennat dalam mendesain pembelajaran.5 Dengan desain pembelajaran yang baik, maka akan membantu

5

Wayan Ardhana dan Purwanto, '"'"ln1ple1nentasi Pembelajaran lnovatifUntuk

terciptanya suasana belajar yang lebih efektif sehingga dapat terbentuk proses belajar-mengajar yang bermakna.

Berdasarkan definisi di alas, jelas bahwa pemahaman adalah sebuah proses yang diawali dengan belajar, karena dengan belajar diperoleh perubahan pengetahuan, sikap, keterampilan, kebiasaan, pengalaman, minat, dan penghargaan atau penyesuaian diri kc arah yang lebih baik.

H. Pengcrti:rn Bank Syariah

Bank sebagai suatu lembaga keuangan yang salah satu fungsinya adalah

menghimpun dana masyarakat, harus memiliki suatu sumber untuk menghimpun dana sebelum disalurkan ke masyarakat kembali.6 Bank yang Islami juga harus melakukan transaksi-transaksi yang Jslami clan menclapatlrnn sumber clana yang ticlak bertentangan clengan syariat Tslam. Sumber dana yang terhimpun dari masyarakat ini ada 4 (empat) dana modal, dana titipan masyarakat (wddiah), dana

investasi tak terbatas, dana investasi khusus atau investasi terbatas (mudharabah muqayyadah).

Bank syariah adalah suatu lembaga yang melaksanakan tiga fungsi utama, yaitu menerima simpanan uang, meminjamkan uang, dan jasa pengiriman uang. Di dalam sejarah perekonomian kaum muslimin, fongsi-fungsi bank telah dikenal sejak zaman Rasulullah saw. Fungsi-fungsi tersebut adalah menerima titipan harta

6

Tim Pengembangan Perbankan Syariah lnstitut Bankir Indonesia. Konsep, Produk.

untuk keperluan konsumsi clan keperluan bisnis, serta melaksanakan pengiriman

uang.7

Perbankan syariah adalah suatu lernbaga keuangan yang beroperasi sesuai Al-Qur'an dan Hadits. Bank Islam tidak menawarkan bunga, melainkan ikut serta dalam suatu usaha dengan didasarkan pada skema PLS (Profit and Loss Sharing).

1.

Prinsip Dasar Bank Syariah

Yang menjadi prinsip dasar pada pcrbankan syariah adalah sebuah lembaga keuangan yang lebih mengutamakan sektor riil dalam memberikan kegiatan

usahanya. Kemudian bank syariah juga ticlak menggunakan instrumen bunga dalam kegiatan operasional bank, maka perbankan syariah harus bebas dari kegiatan spekulatif atau perjudian (maysir), dan bebas dari segala bentuk yang tidak jelas atau meragukan (gharar). Karena dalam Al- Qur'an clan Hadits juga melarang prnktck ckonomi ynng menggunakan bunga (rih<i), spckulatif atau pe1judian (maysir), clan bebas dari segala bentuk yang tidak jelas atau meragukan

(gharar). Sebab ha! itu bisa membuat kerugian kepacla salah satu pihak dan

menyebabkan salah satu pihak tersebut teraniaya clan merasa tidak mendapat perlakuan yang adil.

Prinsip yang menjadi karakteristik utama dari bank syariah adalah prinsip bagi hasil (profit sharing). Dengan penabung, bank akan bertinclak sebagai

7

terlebih dahulu. Dalam prinsip ini biasanya digunalrnn dalam akad

Al-Murdbahah, Salam, dan Istisnii.

d) Prinsip Sewa (Al-Ijdrah)

Al-ijdrah berasal dari bahasa arab yang berarti upah, sewa, jasa, atau imbalan.

Jadi ijdroh adalah akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan hak kepemilikan atas barang itu sendiri.10

Al-ijdrah dibagi menjadi dua jenis: Jjdrah, sewa murni dan (2) !idmh al

munlohiya bit lomlik (IMBT) yang merupakan penggabungan sewa dan beli,

dimana si penyewa mempunyai hak untuk memilih apakah ingin memiliki barang pad a akhir masa sewa atau tidak.

e) Prinsip Jasa (Fee-Based Service)

Dalam prinsip merupakan pelayanan (service) yang diberikan oleh pihak bank. Dan biasanya digunakan dalam akad Waka/ah, Hawalah, Kajdlah, Rahn, dan

Qardh.

2. Sistem Operasional Bank Syariah

Bank syariah sebagai suatu lembaga intermediasi harus melaksanakan tugasnya secara seimbang dan adil. Maka bank syariah harus bisa menjalankan sistem operasionalnya secara baik dan profesional. Bank syariah yang merupakan

sebuah lembaga keuangan yang menggunakan background Islam harus

menjalankan sistem operasionalnya sesuai syariat Islam dengan menggunakan Al-Qura'an dan Haidts sebagai pedoman dalam me1tjalanlrnn sistem operasionalnya.

Perbankan syariah juga tidak menggunakan sistern bunga (ribd) pada opernsionalnya, karena dalam A 1-Qur'an, bunga (ribti) itu adalah haram

hukumnya. Scperli dalam surat Al-Baqarah ayal 275 yang berbunyi:

"Dan Allah le/ah menghalalkanjual beli dan mengharamkan ribd."

[image:46.595.43.434.156.457.2]Tabel 2.l

Perbcdaan bunga dengan bagi basi111

Bunga Bagi Hasil

a. Penentuan bunga dibuat pada waktu a. Penentuan besamya rasio/ nisbab bagi aka cl dengan asumsi hams selalu hasil dibuat pada waktu akad dengan

untung. berpedoman pada kemungkinan untung

clan rngi.

a. Besarnya persentase berclasarkan b. Besamya rasio bagi basil berdasarkan pad a jumlah uang (modal) yang pada jumlah keuntungan yang

clipinjamkan. cliperoleh

b. Pembayaran bunga tetap seperti yang c. Bagi basil bergantung pada keuntungan dijanjikan tan pa pertimbangan proyek yang clijalankan. Bila usaha apakah proyek yang clijalankan oleh memgi, kerugian akan clitanggung pihak nasabah untung atau rugi. bersama oleh kedua belah pihak. c. Jumlah pcmbayaran bunga ticlak cl. Jumlah pmnbagian laba meningkat

mcningkat sekalipun jumlah sesuai dengan peningkatan jumlah kcuntungan berlipat a tau keaclaan penclapatan.

ekonomi sedang "booming"

cl. Eksistensi bunga cliragukan (kalau e. Ticlak ada yang meragukan keabsahan ti dale dikecam) oleh semua agama, bagi basil.

termasuk Islam.

Namun bank syanab t1dak hanya menJaci lembaga keuangan yang menggunakan prinsip bagi hasil saja. Dalam prakteknya bank syariah banyak menggunakan produk-produk dengan berlandaskan pada syarial Islam. Karena

11

Muhan1n1ad Syafi'i Antonio, Bank Syariah dari Teori ke Praktik, (Jakarta: Gema

36

pada dasarnya kebutuhan untuk melakukan berbagai jenis transaksi untuk saat ini tidak bisa dipungkiri seperti misalnya gadai, sewa-menyewa, hutang piutang, clan lain sebagainya.

Oleh karena itu bank syariah saat ini mengeluarkan produk-produk yang berkaitan dengan kehidupan antar umat manusia (muamalah) untuk menunjang kebutuhan itu. Akad dan produk bank syariah itu dibagi dalam empat kelompok yaitu penclanaan, pembiayaan, jasa perbankan, dan kegiatan sosial. Yang berkaitan dengan pembiayaan seperti wddiah, qardh, clan mud'wrabah. Kemudian yang berkaitan clengan procluk pembiayaan meliputi mudharabah, musyarakah, salam,

istishna, dan ijdrah. Dan jasa perbankan adalah wakdlah, kafi'ilah, hawalah, rahn,

1ijr, shmf. Aclapun pada kegiatan sosial perbankan biasanya mengg,111";,a" pola

pinjaman kebajikan (qardh hasan).

E. Tcori Almd

1. Pengertian Akad

Akad berasal dari bahasa arab yaitu al- 'aqd yang secara etimologi artinya perikatan, perjanjian, dan pemufakatan. Secara terminologi, akad memiliki arti umum clan khusus. Arti umum dari akad adalah segala sesuatu yang dikehendaki seseorang untuk dike1jaka11, baik yang muncul dari kehendaknya sendiri, maupun yang rnembutuhkan pada kehendak dua pihak dalam melakukannya. Seclangkan dalam arti klrnsus, akad adalah pertalian atau keterikatan antara ijcib dan qalnll

Dalam bahasa Indonesia akad sering disebut kontrak, adapun pengerlian akad yang bersifat lebih umum mencakup segala yang diinginkan orang untuk dilakukan baik itu yang muncul karena kehendak sendiri (iradah munfaridah),

seperti: wakaf, perceraian, dan sumpah. Atau yang memertukan dua kehendak

(iradatain) untuk mewujudkannya, seperti: buyu' (jual-beli), sewa-menyewa,

wakalah (perwakilan) clan mhn (gadai).12

Sementara itu, pengertian akad menurut Ahmad Azhar Basyir adalah suatu perikatan antara {jab dan qabiH dengan cara yang dibenarkan syara' yang menetapkan akibat-akibat hukum. !jab adalah pernyataan pihak pertama mengenai isi perikatan yang diinginkan, dan qabill adalah pernyataan pihak kedua untuk menerimanyan

2. Ruknn dan Syarat Akad

Dalam istilah akad ini kita mengenal rukun clan syarat akad, rukun akad adalah unsur yang harus ada dan merupakan esensi dalam setiap akad. Sedangkan syarat akad adalah suatu sifat yang mesti ada pada setiap rukun, tetapi bukan merupakan esensi. Dalam akad, antara rukun dan syarat sangat penting keberadaannya agar akad yang akan dibuat bisa sesuai dengan ketentuan syariah.

Jurnhur ulama mengatakan bahwa rukun akad ada tiga yaitu; shighat

(pernyataan {jab dan qabOl), 'aqidain (dua pihak atau lebih yang berakad), dan

12

"Teori Akad Dalam Fildh Muamalah" artikel ini diakses pada JO agustus 2010 dari

b.1 t p:i /a! fauzi .bl o!lsoot.con1!200 71 I l/teo[i-akad-dal an1-fi kih-n1ua1na! ah,J.1t111l

l3

Ahm<id Azhttr Basyir, Asas-asas Hukuin Atfuamalah) (Yogyakarta: lJlI Press,

ma'qud 'a/aih (objek akad). Akan tetapi menurut mazhab Imam Hanafi rukun akad itu hanya satu yaitu shighal (pernyataan ijcil• dan qabfU) saja. Sedangkan ha!-ha! yang lain seperti objek akad dan pihak yang akan melakukan akad dipandang sebagai /awazim al- 'aqd (ha I-ha I yang mesti ada dalam setiap pembentukan akad). Tiga unsur rnkun akad yaitu:

a) Shighat (ljtib dan Qabfif)

Yang dimaksud dengan shighar adalah ungkapan yang digunakan oleh pihak yang mengadakan transaksi untuk mengekspresikan keinginannya. Shighat akad dapat dilakukan dengan cara lisan, tulisan, isyarat maupun perbuatan yang telah menjadi kebiasaan dalam ijcib dan qab1Jl. Shighat itu terdiri dua yaitu:

);> Serah (ijcib) atau penawaran

!jab ialah permulaan penjelasan yang keluar dari salah seorang yang berakad, unluk memperlihalkan kehendnknya dalam mcngadakan akad, siapa saja yang memulainya.

>-

Terima (qabiil) atau penerimaanQabii/ ialah jawaban pihak yang Jain sesudah adanya ijab, untuk menyatakan persetujuannya.14 Jadi qab1il ini penting agar ijab yang dinyatakan tadi bisa terl aksana.

14

b) Aqidain (Subjek Akad)

Pihak yang berakad, pihak yang berakad terdiri dari paling sedikit dua orang yang harus sudah baligh, berakal sehat dan cakap untuk melakukan perbuatan bukum sendiri. Karena akad baru bisa terjadi apabila dilakukan oleh dua orang. Dan maksud dari baligh cli sini adalah orang yang sudah mumayyiz jadi orang itu sudah bisa membedakan antara yang baik dan yang buruk., yang berbahaya clan yang tidak berbahaya, yang menguntukan atau yang tidak menguntungkan.

Jadi apabila yang belum baligh seperti anak kecil melakukan akad maka tidak sah akadnya kecuali ada wali yang mewakilkan dari anak kecil tersebut. Kemudian maksud berakal disini yaitu orang yang melaksanakan akad harus bisa memahami ucapan orang normal serta mengetahui

chm

memahami maksud dan tujuan pelaksanaan akad itu sendiri.Di smnping itu orang tersch11t j11ga tidnk seclang cli-ht1jr. T!ajr dalam hal ini

adalah hukuman yang tetapkan oleh hakim terhadap seseorang berupa tidak boleh mengadakan transaksi. Hal ini disebabkan orang tersebut sedang terlilit hutang atau dinilai tidak bisa memegang uang dengan baik. Kedua, tidak dipaksa. Oleh karena itu transaksi yang diadakan oleh orang yang dalam kondisi dipaksa itu tidak sah kecuali jika pemaksaan yang dilakukan dalam ha] ini memang bisa dibenarkan secara hukum syariat.

c) Ma'qud 'afaih (Objek yang clialrndkan)

akad dapat dipandang sah. Dari objck suatu akad juga mcmcrlukan syarat sebagai berikut:

l>- Barang tersebut adalah barang yang suci.

Suatu objek akacl harus terbebas clari najis, karena transaksi dengan objek barang najis tidak bisa dilakukan. Dan ini dilarang oleh ajaran Tslam yang

tidak membolehkan melakulrnn transaksi akad dengan objek yang

mengandung najis.

l>- Benda tersebut bisa dimanfaatkan dengan pemanfaatan yang sesuai syariat. Bisa dimaniaatkan dengan pemanfaatan yang sesuai syariat adalah asas untuk menilai suatu benda itu termasuk harta ataukah tidak dan memiliki nilai ataukah tidak. Maka, benda-benda yang tidak ada manfaatnya semisal benda-benda remeh yang tidak dilirik orang ticlaklah sah jika dijadikan sebagai objek transaksi. Dan jika manfaat benda エ・イウᄋセ「オエ@ adalah manfaat yang haram dengan terkandung pada khamr atau semacamnya maka tidaklah sah dijadikan sebagai objek transaksi.

);- Bisa diserahkan.

Suatu objek akad harus bisa diserahkan kepada orang yang ingin memiliki

mengandung unsur gharar (ketidakjelasan). Sedangkan S<Jtiap transaksi yang mengandung gharar dilarang Islam.

Objek akad harus dapat ditentukan dan diketahui oleh dua belah pihak yang melakukan akad. Ketidakjelasan objek akad rnudah menimbulkan sengketa kemudian hari sehingga tidak rnemenuhi syarat rnenjadi objek akad. Adanya syarat ini diperlukan agar pihak-pihak bersangkutan dalam melakukan akad benar-benar atas dasar kerelaan bersama. Jadi pihak yang akan melakukan

akad tidak merasa tertipu atau rnerasa dirugikan. Oleh karenanya, adanya syarat ini disepakatiji1qaha karena menirnbulkan dampak yang positif. 1" Telah dimiliki dengan sempurna oleh orang yang mengadakan transaksi.

Karena benda yang tidak bisa dimiliki tidaklah sah dijadikan sebagai objek transaksi. Benda yang ingin dijadikan objek transaksi harus sah rnenjadi milik orang yang mengadakan transaksi agar barang ternebut bisa diserahkan secara langsung dan tidak menimbulkan sengketa apapun

le- Objek akad diketahui oleh pihak yang berakad.

Objek akad harus diketahui dengan jelas oleh orang yang mengadakan transaksi dalam transaksi langsung atau benda tersebut diketahui kadar, jenis

dan bentuknya. Transaksi sa1am adnlah seorang penjml yang menjual barang yang sudah jelas ciri-cirinya namun barang ini barn bisa diterima oleh pembeli setelah transaksi diadakan sesuai dengan waktu yang telah disepakati.

Jika persyaratan di atns telah terpc,nuhi, maka transaksi pada objek tersebut bersifat mengikat dan tidak bisa dibatalkan kecuali ada hak khiyar (memilih) dengan kesepakatan keduanya.

Kemudian yang tidak kalah penting dari akad yaitu syarat akad. Syarat akad

adalah suatu sifat yang mesti ada pada sctiap rukun, tetapi bukan mernpakan

esensi. Jadi sahnya suatu akad sangat bergantung kepada terpenuhi atau tidaknya rukun dan syarat akad. Dimana syarat akad sahnya akad adalah:

a) Syarat in 'iqdd

Syarat ini adalah persyaratan yang berkenaan dengan berlangsung atau tidak berlangsungya sebuah akad. Persyarntan ini mutlak harus dipenuhi bagi eksistensi akad. Jika tidak terpenuhi, akadnya rnenjadi batal. Termasuk dalam kategori persyaratan ini ad al ah persyaratan akad yang bersi fat um urn berlaku pada setiap unsur akad. Misalnya saksi dalam sebuah akad nikah, dan serah terima dalam akad 'ainiyah, dan Jain-lain.15

b) Syarat Shihah (sah)

15

Syarat sah adalah syarat yang ditetapkan oleh syara' yang berkenaan untuk rnenerbitkan ada atau tidaknya akibat hukum yang ditimbulkan oleh akad. Jika tidak terpenuhi, maka akadnya menjadi rusak ifasid). Contolmya apabila dalam sebuah tr.msaksi terdapat keragu-raguan rnaka akad itu menjadi tidak sah.16 c) Syarat Nafadz

Syarat nafadz adalah persyaratan yang ditetapk8n oleh syara' berkenaan dengan

berlaku atau tidak berlakunya sebuah akad. Jika persyaratan ini tidak terpenuhi maka akadnya menjadi mauqu.f (ditangguhkan). Syarat nafadz ada dua yaitu milik atau wilayah yang artinya orang yang melakukan akad benar-benar sehagai pemilik barang, kemudian yang kedua yaitu objek akad harus terbebas dari hak-hak pihak ketiga.17

Dalam rukun shighat ini ada tiga syarat yang harus dipenuhi yaitu ijab dan

qabul harus secara jelas menunjukkan maksud clari pihak yang ingin melakukan transaksi, antara ijab dan qabill harus selaras, serta antar ijab dan qab1il harus menyambung dalam satu majelis akad.

Kemudian dari pelaku akad ('aqidain) harus cakap hukum atau mulmlla.f

agar pelaku akad ini tidak merasa dirugikan. Dan yang terakhir syarat dari objek

akad adalah barangnya sudah ada atau ada di masa yang akan datang, objek akad harus sah menurut hukum Islam (hukan barang yang dilarang dalam Islam), harus

disernhkan kctikn le1:jadi akad, dan nl*'k akad lwrus jelm: dnn dilwial111i oleh pihak yang nelakukan akad.

3. Akad dan Prnduk Bank Syariah a. Akad Pola Bagi Hasil

Akad bank syariah yang utama dan paling penting yang disepakati oleh para ulama adalah akad dengan pola bagi hasil dengan prinsip mudharabah (trustee profit sharing) dan musyarakah (join venture profit sharing).18

-Mudharabah

Mudharabah bcrasal dari kata dharb, yang bernrli memukul atau berjalan. Secara teknis, al-mudharabah itu adalah akad kerja smna antara chm pihak dimana pihak pertama (shahibul moat) meyediakan seluruh (100%) modal, sedangkan pihak lain menjadi pengelola.19 Dalam mudharabah ini, antara pemilik modal dan pengelola modal sama-sama berbagi keuntungan (apabila terdapat untung) dan juga berbagi kerugian (apabila mcndapatkan kerugian). Mudharahah dibagi menjacli dua jenis yaitu mudharabah muthlaqah, clan mudharabah muqayyadah. A1udharabah muthlaqah adalah bentuk kerjasama antara shahibul maal clan mudharib yang cakupannya sangat luas clan tidak dibatasi oleh spesifikasi jenis usaha, waktu, clan daerah bisnis. Sedangkan

mudharabah muqayyadah yaitu bentuk kerjasama antarn shahibul maal clan

18

Ascarya, Akad dan Produk Bank Syariah, (Jakarta: PT. RajaGrafindo Persada, 2008). h. 48.

19

mudharib yang terbatas oleh spesifikasi jcnis usaha, waktu, dan daerah bisnis oleh shahibul maal. 20

Dalam praktek di perbankan, mudharabah digunakan pada produk-produk pembiayaan dan pendanaan. Untuk pembiayaan, mudharaZiah digunakan dalam pembiayaan modal kerja dan investasi khusus ( disebut juga

mudharabah muqayyadah). Sedangkan untuk pendanaan diterapkan pada

tabungan be1jangka dan <leposito.

-Musyarakah

Musyarakah adalah berasal dari bahasa arab asy-syirkah yang berarti

percampuran. Musyarakah merupakan sebuah istilah yang sering digunakan dalam konteks skim pembiayaan pada bank syariah. Syirkah dibagi dalam dua jenis yaitu syirkah amlak atau syirkah kepemilikan dan syirkah 'uqud atau syirkah akad.

- Syirkah amlak, tercipta karena warisan, wasiat, atau kondisi lainnya yang

mengakibatkan pemilikan satu aset oleh dua orang atau lebih.

- Syirkah uqud, tercipta dengan cara kesepakatan dimana dua orang atau

lebih setuju bahwa tiap orang dari mereka memberikan modal musym·a