SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI INDEPENDENSI AUDITOR DALAM PEMERIKSAAN LAPORAN KEUANGAN

PEMERINTAH DAERAH DI LINGKUNGAN PROVINSI SUMATERA UTARA

OLEH:

GABRIEL HENRY WILLY CHOANDY 060522167

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Faktor-Faktor yang mempengaruhi independensi auditor dalam pemeriksaan laporan keuangan Pemerintah Daerah di Lingkungan Provinsi Sumatera Utara” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, April 2012

ABSTRAK

“FAKTOR-FAKTOR YANG MEMPENGARUHI INDEPENDENSI AUDITOR DALAM PEMERIKSAAN LAPORAN KEUANGAN PEMERINTAH DAERAH

DI LINGKUNGAN PROVINSI SUMATERA UTARA”

Penelitian ini bertujuan untuk menemukan faktor-faktor yang berpengaruh secara simultan dan secara parsial terhadap independensi auditor pada kantor Badan Pemeriksa Keuangan Republik Indonesia (BPK-RI) Perwakilan Provinsi Sumatera Utara di Medan.

Penelitian ini merupakan jenis penelitian dengan desain statistik deskriptif kausal yaitu desain penelitian yang meneliti suatu objek penelitian dengan tujuan untuk memberikan informasi mengenai karakteristik variabel penelitian yang utama dan data demografi responden jika ada dengan populasi penelitian adalah seluruh auditor independen yang bekerja pada Kantor BPK-RI Perwakilan Provinsi Sumatera Utara di Medan. Pemilihan sampel dilakukan dengan metode dan dari 114 auditor yg bekerja diperoleh 68 auditor sampel. Data yang digunakan adalah data primer dan data sekunder. Penelitian ini menganalisis pengaruh pengalaman audit, tingkat stress kerja, pengetahuan dan terhadap independensi auditor. Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukkan bahwa pengalaman audit, tingkat stress kerja, pengetahuan dan secara parsial dan simultan mempunyai pengaruh yang signifikan terhadap independensi auditor.

ABSTRACT

"FACTORS AFFECTING THE AUDITOR INDEPENDENCE IN LOCAL GOVERNMENT FINANCIAL EXAMINATION IN THE

PROVINCE OF NORTH SUMATRA"

This study aims to find factors that influence simultaneously and partially against the independence of the auditor in the office of The Audit Board of The Republic of Indonesia (BPK-RI) representative in Medan, North Sumatera.

This study is a type of research design with descriptive statistics, namely causal research designs that examine an object of research with the aim to provide information about the main characteristics of the study variable and demographic data of respondents if there is a whole study population was the independent auditor who worked on the office of The Audit Board of The Republic of Indonesia (BPK-RI) representative in Medan, North Sumatera. Performed by the method of sample selection and purposive sampling of 114 auditors, 68 auditors who work obtained samples. The data used are the primary data and the secondary data. This study analyzes the effect of audit experience, the stress of work, knowledge, and reward and punishment against the independence of the auditor. The statistical method used is multiple linear regression to test the classical assumption first.

The results showed that the audit experience, the stress of work, knowledge, and reward and punishment in partially and simultaneously have a significant effect on auditor independence.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus atas kasih karuniaNya dalam menyelesaikan Skripsi dengan judul “Faktor-faktor yang mempengaruhi independensi auditor dalam pemeriksaan laporan keuangan Pemerintah Daerah di lingkungan Provinsi Sumatera Utara”. Skripsi ini disusun berdasarkan penelitian oleh penulis yang berlangsung mulai tanggal Januari 2012 sampai dengan Maret 2012 di Badan Pemeriksa Keuangan Republik Indonesia (BPK-RI) Perwakilan Provinsi Sumatera Utara di Medan.

Penyusunan Skripsi ini dimaksudkan sebagai salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara. Dalam penyusunan ini penulis telah mendapatkan bimbingan dan bantuan dari berbagai pihak. Untuk itu, pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, SE, MAFIS, Ak. Selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Iskandar Muda, SE., M.Si., Ak. selaku dosen pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skrispi ini.

5. Bapak Drs. Rustam, M.Si., Ak. Dan Ibu Risanty, SE., M.Si., Ak. selaku dosen penguji yang telah memberikan arahan bagi penulis dalam menyelesaikan skripsi ini.

6. Orangtua penulis, Rolend Efraim Choandy & Nurliana Tambunan serta seluruh anggota keluarga yang selalu mendukung dari segi moril, materil serta doa penuh ketulusan.

Penulis juga menyadari bahwa skrispi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah kedepan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca. Selanjutnya biarlah kasih karunia dan damai sejahtera dari Tuhan Yesus Kristus menyertai kita dari sekarang sampai selamanya.

Medan, April 2012 Penulis,

DAFTAR ISI

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

2.1 Telaah Literatur 12 2.1.1 Independensi ... 12

2.1.2 Tipe Audit ... 13

2.1.3 Tipe Auditor ... 14

2.1.4 Tujuan Audit ... 17

2.1.5 Manfaat Independensi Auditor ... 18

2.1.6 Faktor-Faktor yang Mempengaruhi Independensi ... 19

2.1.6.1 Pengalaman Audit ... 20

2.1.7.2 Undang-Undang Republik Indonesia Nomor 15 Tahun 2006 Tentang Badan Pemeriksa Keuangan ... 24

2.1.7.3 Undang-Undang Republik Indonesia Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara ... 25

2.1.7.4 Undang-Undang Republik Indonesia Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara ... 25

2.1.7.5 Undang-Undang Republik Indonesia Nomor 17 Tahun 2003 Tentang Keuangan Negara ... 25

2.1.8 BPK dan Lingkungannya ... 25

2.1.9.1 Visi BPK-RI ... 26

2.2 Tinjauan Penelitian Terdahulu ... 29

2.3 Kerangka Konseptual ... 34

2.4 Hipotesis ... 36

BAB III METODE PENELITIAN ... 37

3.1 Desain Penelitian ... 37

3.2 Jenis dan Sumber Data ... 37

3.3 Teknik Penentuan Sampel ... 38

3.4 Teknik Pengumpulan Data ... 39

3.5 Defenisi Operasional dan Pengukuran Variabel ... 39

3.5.1 Defenisi Operasional ... 39

3.5.2 Pengukuran Variabel ... 42

3.6 Metode Analisa Data ... 43

3.6.1 Uji Validitas dan Reliabilitas ... 43

3.6.2 Uji Asumsi Klasik ... 44

3.6.3 Analisis Regresi Linier Berganda ... 45

3.6.4 Pengujian Hipotesis ... 47

3.7 Jadwal Penelitian ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

4.1 Karakteristik Responden ... 49

4.2 Hasil Penelitian ... 50

4.2.1 Analisis Validitas dan Reliabilitas Instrumen ... 50

4.2.1.1 Hasil Uji Validitas Instrumen ... 51

4.2.1.2 Hasil Uji Reliabilitas Instrumen ... 53

4.2.2 Deskriptif Variabel ... 54

4.2.3 Pengujian Asumsi Klasik ... 55

4.2.3.1 Pengujian Normalitas Data ... 55

4.2.3.2 Pengujian Multikolinearitas ... 56

4.2.4 Pengujian Heterokedastisitas ... 57

4.3 Pembahasan Hasil Penelitian Model ... 58

DAFTAR TABEL

Halaman

Tabel 1.1 Tabel Objek Pemeriksaan BPK-RI Semester I Tahun 2010 ... 4

Tabel 1.2 Perkembangan Opini LKPD Tahun 2007-2009 ... 5

Tabel 1.3 Opini LKPD Tahun 2009 Berdasarkan Tingkat Pemerintahan ... 6

Tabel 2.1 Hubungan Antara Asersi Manajemen dengan Tujuan Umum .... 17

Tabel 2.2 Ringkasan Penelitian Terdahulu ... 29

Tabel 3.1 Nilai Jawaban ... 42

Tabel 3.2 Jadwal Penelitian ... 48

Tabel 4.1 Karakteristik Responden ... 49

Tabel 4.2 Uji Validitas Instrumen ... 51

Tabel 4.3 Uji Reliabilitas dengan Nilai ... 53

Tabel 4.4 Distribusi Frekuensi ... 54

Tabel 4.5 Pengujian Multikolinieritas ... 57

Tabel 4.6 Pengujian 59 Tabel 4.7 Uji F ... 59

DAFTAR GAMBAR

Halaman Gambar 1.1 Grafik Opini LKPD Tahun 2009 Berdasarkan

Tingkat Pemerintahan (dalam %) ... 7

Gambar 2.1 Kerangka Konseptual ... 34

Gambar 4.1 Grafik Normalitas Data ... 56

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Daftar Kuisioner Penelitian ... 71

Lampiran 2 Data Mentah Penelitian (Tabulasi Data) ... 79

Lampiran 3 Hasil Uji Validitas dan Reliabilitas ... 84

Lampiran 4 Hasil Regresi Berganda ... 97

Lampiran 5 ... 101

Lampiran 6 Tabel F dengan Signifikansi 5% ... 104

ABSTRAK

“FAKTOR-FAKTOR YANG MEMPENGARUHI INDEPENDENSI AUDITOR DALAM PEMERIKSAAN LAPORAN KEUANGAN PEMERINTAH DAERAH

DI LINGKUNGAN PROVINSI SUMATERA UTARA”

Penelitian ini bertujuan untuk menemukan faktor-faktor yang berpengaruh secara simultan dan secara parsial terhadap independensi auditor pada kantor Badan Pemeriksa Keuangan Republik Indonesia (BPK-RI) Perwakilan Provinsi Sumatera Utara di Medan.

Penelitian ini merupakan jenis penelitian dengan desain statistik deskriptif kausal yaitu desain penelitian yang meneliti suatu objek penelitian dengan tujuan untuk memberikan informasi mengenai karakteristik variabel penelitian yang utama dan data demografi responden jika ada dengan populasi penelitian adalah seluruh auditor independen yang bekerja pada Kantor BPK-RI Perwakilan Provinsi Sumatera Utara di Medan. Pemilihan sampel dilakukan dengan metode dan dari 114 auditor yg bekerja diperoleh 68 auditor sampel. Data yang digunakan adalah data primer dan data sekunder. Penelitian ini menganalisis pengaruh pengalaman audit, tingkat stress kerja, pengetahuan dan terhadap independensi auditor. Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukkan bahwa pengalaman audit, tingkat stress kerja, pengetahuan dan secara parsial dan simultan mempunyai pengaruh yang signifikan terhadap independensi auditor.

ABSTRACT

"FACTORS AFFECTING THE AUDITOR INDEPENDENCE IN LOCAL GOVERNMENT FINANCIAL EXAMINATION IN THE

PROVINCE OF NORTH SUMATRA"

This study aims to find factors that influence simultaneously and partially against the independence of the auditor in the office of The Audit Board of The Republic of Indonesia (BPK-RI) representative in Medan, North Sumatera.

This study is a type of research design with descriptive statistics, namely causal research designs that examine an object of research with the aim to provide information about the main characteristics of the study variable and demographic data of respondents if there is a whole study population was the independent auditor who worked on the office of The Audit Board of The Republic of Indonesia (BPK-RI) representative in Medan, North Sumatera. Performed by the method of sample selection and purposive sampling of 114 auditors, 68 auditors who work obtained samples. The data used are the primary data and the secondary data. This study analyzes the effect of audit experience, the stress of work, knowledge, and reward and punishment against the independence of the auditor. The statistical method used is multiple linear regression to test the classical assumption first.

The results showed that the audit experience, the stress of work, knowledge, and reward and punishment in partially and simultaneously have a significant effect on auditor independence.

BAB I PENDAHULUAN

1.1. Latar Belakang

Pemeriksaan laporan keuangan/auditing secara umum adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Terdapat banyak auditor yang bekerja di instansi pemerintah, namun pada umumnya yang disebut auditor pemerintah adalah auditor yang bekerja di Badan Pengawasan Keuangan dan Pembangunan (BPKP) dan Badan Pemeriksa Keuangan (BPK), serta instansi pajak. Auditor pemerintah adalah auditor profesional yang bekerja di instansi pemerintah yang tugas pokoknya melakukan audit atas pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi atau entitas pemerintahan atau pertanggungjawaban keuangan yang ditujukan kepada pemerintah.

Badan Usaha Milik Daerah (BUMD), proyek pemerintah, dan perusahaan-perusahaan swasta yang pemerintah mempunyai penyertaan modal yang besar didalamnya.

BPK adalah lembaga tinggi Negara yang tugasnya melakukan audit atas pertanggungjawaban keuangan Presiden RI dan aparat dibawahnya kepada Dewan Perwakilan Rakyat Republik Indonesia (DPR-RI). Instansi pajak adalah unit organisasi dibawah Kementrian Keuangan yang tugas pokoknya adalah mengumpulkan beberapa jenis pajak yang dipungut oleh pemerintah. Tugas pokok auditor yang bekerja di instansi pajak adalah mengaudit pertanggungjawaban keuangan masyarakat wajib pajak kepada pemerintah dengan tujuan untuk memverifikasi apakah kewajiban pajak telah dihitung oleh wajib pajak sesuai dengan ketentuan yang tercantum dalam undang-undang pajak yang berlaku.

pemeriksaan dengan tujuan tertentu (PDTT). Hasil pemeriksaan tersebut dituangkan dalam bentuk laporan hasil pemeriksaan (LHP). Selanjutnya, BPK menyusun ikhtisar hasil pemeriksaan semester (IHPS) yang merupakan ringkasan dari seluruh LHP yang diterbitkan oleh BPK. IHPS tersebut disusun untuk memenuhi amanat Undang-Undang Nomor 15 Tahun 2004 Pasal 18 yang mengharuskan BPK menyampaikan IHPS kepada lembaga perwakilan, presiden dan gubernur/bupati/walikota selambat-lambatnya tiga bulan sesudah berakhirnya semester yang bersangkutan.

IHPS disampaikan kepada DPR, DPD, dan DPRD sesuai dengan kewenangannya, serta kepada presiden dan gubernur/bupati/walikota agar yang bersangkutan memperoleh informasi secara menyeluruh tentang hasil pemeriksaan Badan Pemeriksa Keuangan (BPK). IHPS I Tahun 2010 merupakan ikhtisar dari 528 LHP BPK atas pengelolaan dan tanggung jawab keuangan negara. Jenis pemeriksaan BPK meliputi pemeriksaan keuangan, pemeriksaan kinerja, dan pemeriksaan dengan tujuan tertentu (PDTT). Pemeriksaan dilaksanakan terhadap entitas di lingkungan pemerintah pusat, pemerintah daerah, badan usaha milik negara (BUMN), badan usaha milik daerah (BUMD), serta lembaga atau badan lainnya yang mengelola keuangan negara.

keuangan badan lainnya (termasuk BUMN). IHPS I Tahun 2010 juga memuat hasil pemantauan tindak lanjut hasil pemeriksaan dan hasil pemantauan penyelesaian ganti kerugian negara/daerah, termasuk didalamnya pemantauan terhadap hasil pemeriksaan BPK yang berindikasi kerugian negara/tindak pidana, yang disampaikan kepada instansi yang berwenang (penegak hukum). Objek pemeriksaan BPK dalam Semester I Tahun 2010 terdiri atas entitas pemerintah pusat, pemerintah daerah, BUMN, BUMD, dan BHMN/BLU seluruhnya sejumlah 528 objek pemeriksaan seperti disajikan pada tabel berikut.

Tabel 1.1. Tabel Objek Pemeriksaan BPK Semester I Tahun 2010

Entitas Yang

*) termasuk satu LKPD Tahun 2007 dan satu LKPD Tahun 2008 Sumber: IHPS Tahun 2010

Dalam semester I Tahun 2010, BPK memeriksa 348 dari 498 LKPD Tahun 2009. Cakupan pemeriksaan atas 348 LKPD Tahun 2009 tersebut meliputi neraca dengan rincian aset senilai Rp1.136,79 triliun, kewajiban senilai Rp6,10 triliun, dan ekuitas senilai Rp1.130,69 triliun. Sedangkan pada LRA dengan rincian pendapatan senilai Rp276,72 triliun, belanja (termasuk transfer) senilai Rp281,22 triliun, dan pembiayaan neto senilai Rp42,02 triliun.

atas 30 entitas, dan opini tidak memberikan pendapat (TMP) atas 45 entitas. Adapun terhadap LKPD TA 2008 dan 2007 yaitu Kabupaten Kepulauan Aru, BPK memberikan opini TMP. Perkembangan opini LKPD Tahun 2007-2009 dapat dilihat dalam Tabel berikut ini.

Tabel 1.2. Perkembangan Opini LKPD Tahun 2007-2009

LKPD

OPINI

JUMLAH

WTP % WDP % TW % TMP %

Tahun 2007 4 1 283 60 59 13 123*) 26 469

Tahun 2008 12 3 324 67 31 6 116*) 24 483

Tahun 2009 14 4 259 74 30 9 45 13 348**)

*) termasuk LKPD Kabupaten Kepulauan Aru yang diperiksa Tahun 2010 **) jumlah opini yang diberikan sampai dengan Semester I Tahun 2010 Sumber: IHPS Tahun 2010

peraturan perundang-undangan senilai Rp3,55 triliun. Selama proses pemeriksaan 348 LKPD tersebut temuan ketidakpatuhan yang mengakibatkan kerugian, potensi kerugian, dan kekurangan penerimaan telah ditindaklanjuti dengan penyetoran ke kas negara/daerah senilai Rp38,22 miliar.

Terhadap 348 LKPD Tahun 2009, BPK memberikan opini wajar tanpa pengecualian (WTP) atas 14 entitas, opini wajar dengan pengecualian (WDP) atas 259 entitas, opini tidak wajar (TW) atas 30 entitas, dan opini tidak memberikan pendapat (TMP) atas 45 entitas.

Opini WTP diberikan BPK kepada LKPD Provinsi Sulawesi Utara, Kabupaten Aceh Tengah, Kabupaten Nagan Raya, Kabupaten Tanah Datar, Kabupaten Kaur, Kabupaten Muko-Muko, Kabupaten Tangerang, Kabupaten Gorontalo, Kota Banda Aceh, Kota Lhokseumawe, Kota Sabang, Kota Sungai Penuh, Kota Yogyakarta, dan Kota Tangerang.

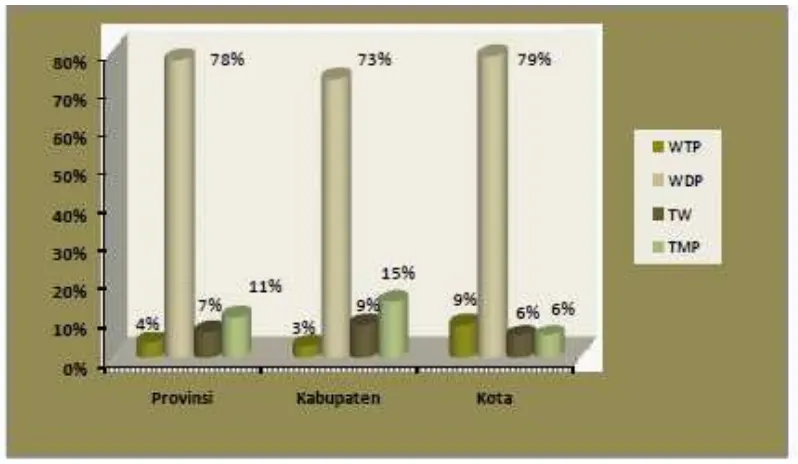

Dilihat dari tingkat pemerintahan, LKPD yang diperiksa pada Semester I Tahun 2010 terdiri atas LKPD provinsi, LKPD kabupaten, dan LKPD kota. Opini LKPD Tahun 2009 untuk tiap-tiap tingkat pemerintahan dapat dilihat dalam Tabel berikut ini.

Grafik 1.1 Opini LKPD Tahun 2009 Berdasarkan Tingkat Pemerintahan (dalam %)

Dari Tabel di atas terlihat bahwa rata-rata opini yang diperoleh pada pemerintahan tingkat kota lebih baik dibandingkan dengan pemerintahan provinsi dan kabupaten. Pemerintah kota memperoleh opini WTP dan WDP sekitar 88% dari keseluruhan entitas kota, dibandingkan pemerintah provinsi dan pemerintah kabupaten memperoleh opini WTP dan WDP sekitar 82% dan 76% dari keseluruhan entitas provinsi dan kabupaten.

Penulis lebih mengarahkan penelitian kepada independensi auditor karena pada hakikatnya, baik entitas yang diperiksa maupun yang memeriksa sebenarnya sudah mengetahui peraturan-peraturan dan ketentuan-ketentuan yang berlaku agar tidak menyalahi peraturan dan ketentuan tersebut.

Penelitian mengenai independensi sudah cukup banyak dilakukan baik itu dalam negeri maupun luar negeri. Lanvin (1976) meneliti 3 faktor yang mempengaruhi independensi akuntan publik, yaitu : (1.)Ikatan keuangan dan hubungan usaha dengan klien, (2.)Pemberian jasa lain selain jasa audit kepada klien, dan (3.)lamanya hubungan antara akuntan publik dengan klien. Shockley (1981) meneliti 4 faktor yang mempengaruhi independensi, yaitu (1.)Persaingan antar akuntan publik, (2.)Pemberian jasa konsultasi manajemen kepada klien, (3.)Ukuran KAP, dan (4.)Lamanya hubungan audit.

Sedangkan Supriyono (1988) meneliti 6 faktor yang mempengaruhi independensi, yaitu: (1.)Ikatan kepentingan keuangan dan hubungan usaha dengan klien, (2.)Jasa-jasa lainnya selain jasa audit, (3.)Lamanya hubungan audit antara akuntan publik dengan klien, (4.)Persaingan antar KAP, (5.)Ukuran KAP, dan

(6.) .

1.2. Perumusan Masalah

Adapun permasalahan yang akan diteliti pada judul penelitian ini adalah: Apakah pengalaman audit, tingkat stress kerja, pengetahuan dan

! " berpengaruh secara simultan dan secara parsial

terhadap independensi auditor BPK?

1.3. Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan yang ingin dicapai melalui proses penelitian ini adalah menemukan faktor-faktor yang berpengaruh secara simultan dan secara parsial terhadap independensi auditor.

1.3.2 Manfaat Penelitian

Manfaat penelitian adalah untuk perkembangan ilmu pengetahuan khususnya di lingkungan audit keuangan daerah dan sebagai penggunaan praktis yang dapat dimanfaatkan peneliti lain untuk mengembangkan pengetahuan yang dapat dimanfaatkan pula oleh masyarakat.

Beberapa manfaat penelitian yang dapat digunakan adalah: 1. Perkembangan ilmu pengetahuan

perkembangan ilmu akuntansi tentang faktor-faktor yang mempengaruhi independensi auditor.

2. Menambah pengetahuan dan pengalaman bagi penulis

Sebagai peneliti dan dalam hal penyusunan skripsi ini sebagai penulis, dengan melaksanakan penyusunan dan penelitian ini pastinya penulis mendapat pengetahuan dan pengalaman yang baru didalam prosesnya yang sangat berguna bagi penulis untuk menambah pengetahuan, wawasan dan kompetensi tentunya. Selain itu manfaat bagi penulis adalah sebagai salah satu syarat untuk menyelesaikan program Sarjana Akuntansi di Fakultas Ekonomi Universitas Sumatera Utara.

3. Penggunaan praktis bagi peneliti lain

Bagi kalangan akademis lainnya, diharapkan dapat digunakan sebagai bahan acuan untuk kepentingan penelitian-penelitian berikutnya.

4. Penelitian yang bermanfaat bagi masyarakat

Penelitian ini diharapkan juga bermanfaat bagi masyarakat luas sebagai salah satu pemangku kepentingan dalam hal ini sebagai rakyat.

5. Masukan bagi lembaga pemeriksa keuangan yang diteliti

6. Sebagai referensi bagi entitas yang diaudit dalam proses pemeriksaan

BAB 2

TINJAUAN PUSTAKA

2.1. Telaah Literatur 2.1.1 Independensi

Independensi menurut Wirakusumah dan Agoes (2003 : 8) merupakan pandangan yang tidak berprasangka dan tidak memihak dalam melakukan test-test audit, evaluasi dan hasil-hasilnya, dan penerbitan laporan, dan merupakan alasan utama kepercayaan masyarakat.

Dalam menjalankan tugasnya, anggota KAP harus selalu mempertahankan sikap mental independen di dalam memberikan jasa profesional sebagaimana diatur dalam standar profesional akuntan publik yang ditetapkan oleh IAI. Sikap mental independen tersebut harus meliputi independen dalam fakta ( ) maupun dalam penampilan ( ). Yang dimaksud dengan independence in fact, yakni apabila auditor secara aktual mampu memelihara sikap tidak berprasangka dan tidak memihak selama seluruh proses audit. Sedangkan independence in appearance tergantung dari tafsiran orang lain mengenai independensi itu dan dilihat juga dari tampilan di struktur organisasi.

atauindependen dalam kenyataan harus memelihara kebebasan sikap dan senantiasa jujur menggunakan ilmunya (Munawir:1995:35). Sedangkan independen dalam penampilan adalah independen yang dipandang dari pihak-pihak yang berkepentingan terhadap perusahaan yang di audit yang mengetahui hubungan antara auditor dengan kliennya. Auditor akan dianggap tidak independen apabila auditor tersebut mempunyai hubungan tertentu (misalnya hubungan keluarga, hubungan keuangan) dengan kliennya yang dapat menimbulkan kecurigaan bahwa auditor tersebut akan memihak kliennya atau tidak independen. Oleh karena itu, auditor tidak hanya harus bersikap bebas menurut faktanya, tapi juga harus menghindari keadaan-keadaan yang membuat orang lain meragukan kebebasannya (Munawir:1995:35).

2.1.2 Tipe Audit

Auditing umumnya digolongkan menjadi 3 golongan, yakni: a. Audit Laporan Keuangan "

b. Audit Kepatuhan "

Audit kepatuhan adalah audit yang tujuannya untuk menentukan apakah yang diaudit sesuai dengan kondisi atau peraturan tertentu. Hasil audit kepatuhan umumnya dilaporkan kepada pihak yang berwenang membuat kriteria. Audit kepatuhan banyak dijumpai dalam pemerintahan.

c. Audit Operasional # "

Audit operasional merupakan review secara sistematik kegiatan organisasi, atau bagian daripadanya, dalam hubungannya dengan tujuan tertentu. Tujuan audit operasional adalah untuk:

• Mengevaluasi kinerja

• Mengidentifikasi kesempatan untuk peningkatan

• Membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut

Pihak yang memerlukan audit operasional adalah manajemen atau pihak ketiga. Hasil audit operasional diserahkan kepada pihak yang meminta dilaksanakannya audit tersebut.

2.1.3 Tipe Auditor

Orang atau kelompok orang yang melaksanakan audit dapat dikelompokkan menjadi tiga golongan, yakni:

• Auditor Independen

keuangan yang dibuat oleh kliennya. Audit tersebut terutama ditujukan untuk memenuhi kebutuhan para pemakai informasi keuangan seperti: kreditur, investor, calon kreditur, calon investor, dan instansi pemerintah (terutama instansi pajak).

Untuk berpraktik sebagai auditor independen, seseorang harus memenuhi persyaratan pendidikan dan pengalaman kerja tertentu. Auditor independen harus telah lulus dari jurusan akuntansi fakultas ekonomi atau mempunyai ijazah yang disamakan, telah mendapat gelar akuntan dari Panitia Ahli Pertimbangan Persamaan Ijazah Akuntan, dan mendapat izin praktik dari Menteri Keuangan.

Profesi auditor independen ini mempunyai ciri yang berbeda dengan profesi lain (seperti profesi dokter dan pengacara). Profesi dokter dan pengacara dalam menjalankan keahliannya memperoleh honorarium dari kliennya, dan mereka berpihak kepada kliennya. Posisi auditor independen memperoleh honorarium dari kliennya dalam menjalankan keahliannya, namun auditor independen harus independen, tidak memihak kepada kliennya. Pihak yang memanfaatkan jasa auditor independen terutama adalah pihak selain kliennya. Oleh karena itu, independensi auditor dalam melaksanakan keahliannya merupakan hal yang pokok, meskipun auditor tersebut dibayar oleh kliennya karena jasa yang diberikannya tersebut.

• Auditor Pemerintah

terdapat banyak auditor yang bekerja di instansi pemerintah, namun umumnya yang disebut auditor pemerintah adalah auditor yang bekerja di Badan Pengawasan Keuangan dan Pembangunan (BPKP) dan Badan Pemeriksa Keuangan (BPK), serta instansi pajak. BPKP adalah instansi pemerintah yang bertanggung jawab langsung kepada Presiden Republik Indonesia dalam bidang pengawasan keuangan dan pembangunan yang dilaksanakan oleh pemerintah. Auditor yang bekerja di BPKP mempunyai tugas pokok melaksanakan audit atas laporan keuangan instansi pemerintahan, proyek-proyek pemerintah, Badan Usaha Milik Negara (BUMN), Badan usaha Milik Daerah (BUMD), proyek pemerintah, dan perusahaan-perusahaan swasta yang pemerintah mempunyai penyertaan modal yang besar di dalamnya.

BPK adalah lembaga tinggi negara yang tugasnya melakukan audit atas pertanggungjawaban keuangan Presiden RI dan aparat di bawahnya kepada Dewan Perwakilan Rakyat (DPR). Instansi pajak adalah unit organisasi di bawah Departemen Keuangan yang tugas pokoknya adalah mengumpulkan beberapa jenis pajak yang dipungut oleh pemerintah. Tugas pokok auditor yang bekerja di instansi pajak adalah mengaudit pertanggungjawaban keuangan masyarakat wajib pajak kepada pemerintah dengan tujuan untuk memverifikasi apakah kewajiban pajak telah dihitung oleh wajib pajak sesuai dengan ketentuan yang tercantum dalam undang-undang pajak yang berlaku.

• Auditor Intern

kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi. Umumnya pemakai jasa auditor intern adalah Dewan Komisaris atau Direktur Utama perusahaan.

2.1.4 Tujuan Audit

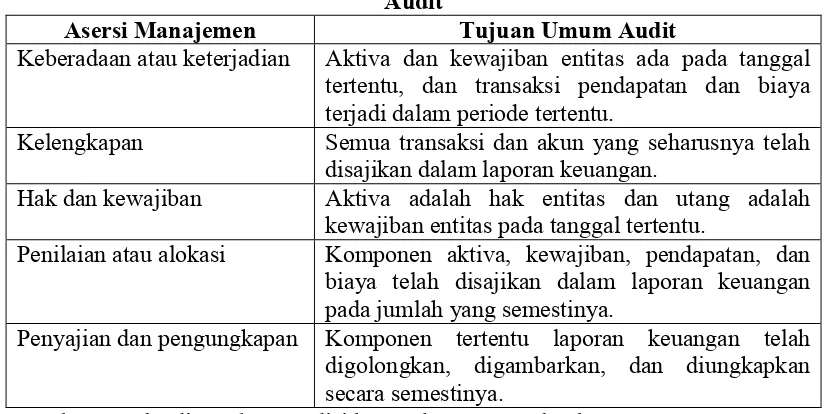

Tujuan umum audit atas laporan keuangan adalah untuk menyatakan pendapat apakah laporan keuangan klien disajikan secara wajar, dalam semua hal yang material, sesuai dengan prinsip akuntansi berterima umum di Indonesia. Karena kewajaran laporan keuangan sangat ditentukan integritas berbagai asersi manjemen yang terkandung dalam laporan keuangan, maka hubungan antara asersi manajemen dengan tujuan umum audit dapat digambarkan sebagai berikut:

Tabel 2.1 : Hubungan antara Asersi Manajemen dengan Tujuan Umum Audit

Asersi Manajemen Tujuan Umum Audit

Keberadaan atau keterjadian Aktiva dan kewajiban entitas ada pada tanggal tertentu, dan transaksi pendapatan dan biaya terjadi dalam periode tertentu.

Kelengkapan Semua transaksi dan akun yang seharusnya telah disajikan dalam laporan keuangan.

Hak dan kewajiban Aktiva adalah hak entitas dan utang adalah kewajiban entitas pada tanggal tertentu.

Penilaian atau alokasi Komponen aktiva, kewajiban, pendapatan, dan biaya telah disajikan dalam laporan keuangan pada jumlah yang semestinya.

Penyajian dan pengungkapan Komponen tertentu laporan keuangan telah digolongkan, digambarkan, dan diungkapkan secara semestinya.

2.1.5 Manfaat Independensi Auditor

Independensi seorang auditor sangat esensial karena merupakan satu-satunya alasan mengapa berbagai pihak pemakai mau menaruh kepercayaannya kepada akuntan publik. Penilaian masyarakat atas independensi auditor independen bukan pada diri auditor secara keseluruhan. Oleh karenanya apabila seorang auditor independen atau suatu Kantor Akuntan Publik lalai atau gagal mempertahankan sikap independensinya, maka kemungkinan besar anggapan masyarakat bahwa semua akuntan publik tidak independen. Kecurigaan tersebut dapat berakibat berkurang atau hilangnya kredibilitas masyarakat terhadap jasa audit profesi auditor independen.

Supriyono (1988) membuat kesimpulan mengenai pentingnya independensi akuntan publik sebagai berikut :

1. Independensi merupakan syarat yang sangat penting bagi profesi akuntan publik untuk memulai kewajaran informasi yang disajikan oleh manajemen kepada pemakai informasi.

2. Independensi diperlukan oleh akuntan publik untuk memperoleh kepercayaan dari klien dan masyarakaat, khususnya para pemakai laporan keuangan.

3. Independensi diperoleh agar dapat menambah kredibilitas laporan keuangan yang disajikan oleh manajemen.

4. Jika akuntan publik tidak independen maka pendapat yang dia berikan tidak mempunyai arti atau tidak mempunyai nilai.

2.1.6 Faktor-Faktor yang mempengaruhi Independensi

Dalam Kode Etik Akuntan Publik disebutkan bahwa independensi adalah sikap yang diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam melaksanakan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas.

Berkaitan dengan hal itu terdapat 4 (empat) hal yang mengganggu independensi akuntan publik yaitu:

1. Akuntan publik memiliki atau dengan klien, 2. Mengaudit pekerjaan akuntan publik itu sendiri,

3. Berfungsi sebagai manajemen atau karyawan dari klien dan

4. Bertindak sebagai penasihat ( ) dari klien. Akuntan publik akan terganggu independensinya jika memiliki hubungan bisnis, keuangan dan manajemen atau karyawan dengan kliennya.

Penelitian mengenai independensi sudah cukup banyak dilakukan baik itu dalam negeri maupun luar negeri. Lanvin (1976) meneliti 3 faktor yang mempengaruhi independensi akuntan publik, yaitu : (1.)Ikatan keuangan dan hubungan usaha dengan klien, (2.)Pemberian jasa lain selain jasa audit kepada klien, dan (3.)lamanya hubungan antara akuntan publik dengan klien. Shockley (1981) meneliti 4 faktor yang mempengaruhi independensi, yaitu (1.)Persaingan antar akuntan publik, (2.)Pemberian jasa konsultasi manajemen kepada klien, (3.)Ukuran KAP, dan (4.)Lamanya hubungan audit.

klien, (2.)Jasa-jasa lainnya selain jasa audit, (3.)Lamanya hubungan audit antara akuntan publik dengan klien, (4.)Persaingan antar KAP, (5.)Ukuran KAP, dan (6.) . Adapun dalam penelitian ini, faktor-faktor yang yang akan dibahas yang mempengaruhi independensi auditor adalah pengalaman audit, tingkat stres

kerja, pengetahuan dan ! "

2.1.6.1 Pengalaman Audit

Pengalaman merupakan akumulasi gabungan dari semua yang diperoleh melalui berhadapan dan berinteraksi secara berulang-ulang dengan sesama, benda alam, keadaan, gagasan, dan penginderaan.

Audit menuntut keahlian dan profesionalisme yang tinggi. Keahlian tersebut tidak hanya dipengaruhi oleh pendidikan formal tetapi banyak faktor lain yang mempengaruhi antara lain adalah pengalaman. Seorang auditor menjadi ahli terutama diperoleh melalui pelatihan dan pengalaman. Seorang auditor yang lebih berpengalaman akan memiliki skema yang lebih baik dalam mendefinisikan kekeliruan-kekeliruan daripada auditor yang kurang berpengalaman.

Auditor yang berpengalaman memiliki keunggulan dalam hal : (1.) Mendeteksi kesalahan, (2.) Memahami kesalahan secara akurat, (3.) Mencari penyebab kesalahan. Semakin berpengalaman auditor, mereka semakin peka dengan kesalahan, semakin peka dengan kesalahan yang tidak biasa dan semakin memahami hal-hal lain yang terkait dengan kesalahan yang ditemukan.

2.1.6.2 Tingkat Stress kerja

Stress adalah suatu kondisi ketegangan yang mempengaruhi emosi, proses berpikir dan kondisi seseorang. Stress yang terlalu besar dapat mengancam kemampuan seseorang untuk menghadapi lingkungannya.

Stress juga dapat diartikan sebagai suatu kondisi yang menekan keadaan psikis seseorang dalam mencapai suatu kesempatan dimana untuk mencapai kesempatan tersebut terdapat batasan atau penghalang. Dan apabila pengertian stress dikaitkan dengan penelitian ini maka stress itu sendiri adalah suatu kondisi yang mempengaruhi keadaan fisik atau psikis auditor karena adanya tekanan dari dalam ataupun dari luar diri auditor yang dapat mengganggu pelaksanaan kerja mereka.

2.1.6.3 Pengetahuan

Auditor yang berpendidikan tinggi akan mempunyai pandangan yang lebih luas mengenai berbagai hal. Auditor akan semakin mempunyai banyak pengetahuan mengenai bidang yang digelutinya, sehingga dapat mengetahui berbagai masalah secara lebih mendalam. Selain itu dengan ilmu pengetahuan yang cukup luas, auditor akan lebih mudah dalam mengikuti perkembangan yang semakin kompleks. Analisis audit yang kompleks membutuhkan spektrum yang luas mengenai keahlian, pengetahuan dan pengalaman

Untuk melakukan tugas pengauditan, auditor memerlukan pengetahuan pengauditan (umum dan khusus), pengetahuan mengenai bidang auditing dan akuntansi serta memahami industri klien. Oleh karena itu dalam penelitian ini pengetahuan diartikan sebagai pengetahuan yang dimiliki auditor yang meliputi pengauditan (umum dan khusus), pengetahuan mengenai bidang auditing dan akuntansi serta memahami industri klien. Sehingga indikator yang digunakan untuk mengukur pengetahaun auditor adalah: (a.)Pengetahuan akan prinsip Akuntansi dan standar auditing, (b.)Pengetahuan akan jenis industri klien, (c.)Pengetahuan tentang kondisi perusahaan klien, (d.)Pendidikan formal yang sudah ditempuh,(e.)Pelatihan, kursus dan keahlian khusus.

2.1.6.4 Reward and Punishment (imbalan dan sanksi)

lingkungan keluarga, pengalaman hidup, hukum, dan posisi atau kedudukan adalah imbalan yang diterima.

Faktor reward atau imbalan berupa hadiah maupun sanksi ataupun punishment yang diterima auditor dalam melakukan pemeriksaan bisa saja mempengaruhi independensi auditor dalam memberikan opini atas hasil audit.

2.1.7 Dasar Hukum Badan Pemeriksa Keuangan RI (BPK-RI)

BPK merupakan satu lembaga Negara yang bebas dan mandiri dalam memeriksa pengelolaan dan tanggung jawab keuangan Negara. Secara hukum kedudukan BPK diatur dalam UUD 1945 pada pasal 23E, 23F, dan 23G serta Undang-Undang (UU) No. 15/2006 tentang BPK. Untuk melaksanakan tugas dan wewenangnya, BPK juga didukung oleh seperangkat UU di bidang keuangan Negara yaitu UU No. 17/2003 tentang keuangan Negara, UU No. 1/2004 tentang Perbendaharaan Negara, dan UU No. 15/2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. Peraturan perundang-undangan tersebut, secara bersama-sama menegaskan kedudukan dan peran BPK sebagai lembaga pemeriksa keuangan Negara yang bebas dan mandiri.

2.1.7.1 Undang-Undang Dasar 1945

Perubahan Ketiga Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 Bab VIIIA

(1) Untuk memeriksa pengelolaan dan tanggung jawab tentang keuangan Negara diadakan satu Badan Pemeriksa Keuangan yang bebas dan mandiri.

(2) Hasil pemeriksaan keuangan Negara diserahkan kepada Dewan Perwakilan Rakyat, Dewan Perwakilan Daerah, dan Dewan Perwakilan Rakyat Daerah, sesuai dengan kewenangannya.

(3) Hasil pemeriksaan tersebut ditindaklanjuti oleh lembaga perwakilan dan/atau badan sesuai dengan undang-undang.

Pasal 23F

(1) Anggota Badan Pemeriksa Keuangan dipilih oleh Dewan Perwakilan Rakyat dengan memperhatikan pertimbangan Dewan Perwakilan Daerah dan diresmikan oleh Presiden.

(2) Pimpinan Badan Pemeriksa Keuangan dipilih dari dan oleh anggota. Pasal 23G

(1) Badan Pemeriksa Keuangan berkedudukan di ibu kota Negara dan memiliki perwakilan di setiap provinsi.

(2) Ketentuan lebih lanjut mengenai Badan Pemeriksa Keuangan diatur dengan undang-undang.

2.1.7.2 Undang-Undang Republik Indonesia Nomor 15 Tahun 2006 Tentang Badan Pemeriksa Keuangan

2.1.7.3 Undang-Undang Republik Indonesia Nomor 15 Tahun 2004 Tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara.

2.1.7.4 Undang-Undang Republik Indonesia Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara.

2.1.7.5 Undang-Undang Republik Indonesia Nomor 17 Tahun 2003 Tentang Keuangan Negara.

2.1.8 BPK dan Lingkungannya

BPK bertugas memeriksa pengelolaan dan tanggung jawab keuangan Negara yang dilakukan Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara Lainnya, Bank Indonesia, Badan Usaha Milik Negara, Badan Layanan Umum, Badan Usaha Milik Daerah, dan lembaga atau badan lain yang mengelola keuangan Negara.

Jenis pemeriksaan yang dilakukan BPK terdiri dari:

(i) Pemeriksaan Keuangan, dalam rangka memberikan pernyataan opini tentang tingkat kewajaran informasi yang disajikan dalam laporan keuangan pemerintah; (ii) Pemeriksaan kinerja, meliputi aspek ekonomi, efisiensi, dan efektivitas program

dan kegiatan pemerintah; dan

2.1.9 Visi, Misi, Tujuan Srategis, Sasaran Strategis, Nilai-Nilai Dasar dan Indikator Kerja Utama BPK-RI

2.1.9.1 Visi BPK-RI

Menjadi lembaga pemeriksa keuangan negara yang kredibel dengan menjunjung tinggi nilai-nilai dasar untuk berperan aktif dalam mendorong terwujudnya tata kelola keuangan Negara yang akuntabel dan transparan.

2.1.9.2 Misi BPK-RI

a. Memeriksa pengelolaan dan tanggung jawab keuangan Negara;

b. Memberikan pendapat untuk meningkatkan mutu pengelolaan dan tanggung jawab keuangan Negara; dan

c. Berperan aktif dalam menemukan dan mencegah segala bentuk penyalahgunaan dan penyelewengan keuangan Negara.

2.1.9.3 Tujuan Strategis BPK-RI

a. Mendorong terwujudnya pengelolaan keuangan Negara yang tertib, taat peraturan perundang-undangan, ekonomis, efisien, efektif, transparan, dan bertanggung jawab dengan memperhatikan rasa keadilan dan kepatutan.

b. Mewujudkan pemeriksaan yang bermutu untuk menghasilkan laporan hasil pemeriksaan yang bermanfaat dan sesuai dengan kebutuhan pemangku kepentingan.

2.1.9.4 Sasaran Strategis BPK-RI

1. Meningkatkan efektifitas tindak lanjut hasil pemeriksaan dan memenuhi harapan pemangku kepentingan;

2. Meningkatkan fungsi manajemen pemeriksaan

3. Meningkatkan mutu pemberian pendapat dan pertimbangan

4. Meningkatkan percepatan penetapan tuntutan perbendaharaan dan pemantauan penyelesaian ganti kerugian Negara

5. Meningkatkan efektivitas penerapan system pemerolehan keyakinan mutu. 6. Pemenuhan dan harmonisasi peraturan di bidang pemeriksaan keuangan Negara 7. Meningkatkan mutu kelembagaan dan ketatalaksanaan

8. Meningkatkan kompetensi SDM dan dukungan manajemen 9. Meningkatkan pemenuhan standar dan mutu sarana dan prasarana 10. Meningkatkan pemanfaatan anggaran

2.1.9.5 Nilai-Nilai Dasar BPK-RI a. Independensi

Kami menjunjung tinggi independensi, baik secara kelembagaan, organisasi, maupun individu. Dalam semua hal yang berkaitan dengan pekerjaan pemeriksaan, kami bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern, dan/atau organisasi yang dapat mempengaruhi independensi. b. Integritas

c. Profesionalisme

Kami membangun nilai profesionalisme dengan menerapkan prinsip kehati-hatian, ketelitian, dan kecermatan, serta berpedoman kepada standar yang berlaku.

2.1.9.6 Indikator Kinerja Utama BPK-RI

1. Persentase rekomendasi hasil pemeriksaan yang ditindaklanjuti

2. Persentase laporan tindak pidana yang ditindaklanjuti instansi penegak hukum 3. Indeks kepuasan pemangku kepentingan atas hasil pemeriksaan BPK

4. Jumlah LHP yang diterbitkan

5. Jumlah LHP kinerja yang diterbitkan

6. Ketepatan waktu proses pelaksanaan dan pelaporan pemeriksaan 7. Persentase pemenuhan quality assurance dalam pemeriksaan 8. Jumlah pendapat BPK yang diterbitkan

9. Persentase penyelesaian penetapan tuntutan perbendaharaan 10. Jumlah laporan pemantauan kerugian Negara yang diterbitkan 11. Persentase rekomendasi peer review yang ditindaklanjuti 12. Persentase pemenuhan penyusunan peraturan BPK

13. Persentase pemenuhan ketersediaan perangkat lunak pemeriksaan/non pemeriksaan

14. Persentase pegawai yang memenuhi standar kompetensi yang dipersyaratkan 15. Persentase pemenuhan standar jam pelatihan pemeriksa

16. Indeks kepuasan kerja pegawai

18. Persentase proses bisnis yang telah memanfaatkan teknologi informasi dan komunikasi.

19. Opini atas laporan keuangan BPK 20. Persentase pemanfaatan anggaran.

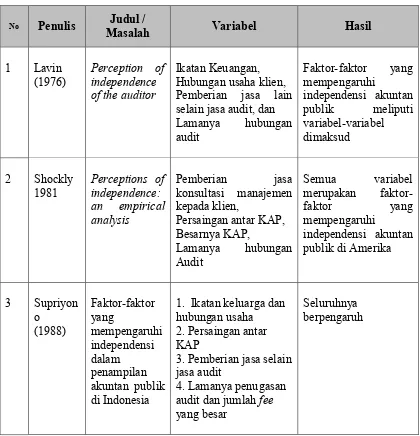

2.2 Tinjauan Penelitian Terdahulu

Penelitian terdahulu dapat diuraikan melalui tabel berikut ini: Tabel 2.2

Ringkasan Penelitian Terdahulu

No Penulis Judul /

Masalah Variabel Hasil

1 Lavin (1976)

Ikatan Keuangan, Hubungan usaha klien, Pemberian jasa lain selain jasa audit, dan Lamanya hubungan

Persaingan antar KAP, Besarnya KAP,

1. Ikatan keluarga dan hubungan usaha 2. Persaingan antar KAP

10 Chen

Jasa non audit servis; Lamanya auditor mengaudit

12 Frianty dalam 2 sub variabel pengalaman dan pengetahuan. Sedangkan independensi diproksikan dalam tekanan dari klien, lama hubungan dengan klien dalam 2 sub variabel pengalaman dan pengetahuan. Sedangkan Independensi diproksikan dalam tekanan dari klien, lama hubungan dengan klien dan telaah rekan auditor

Menurut persepsi auditor hanya tekanan

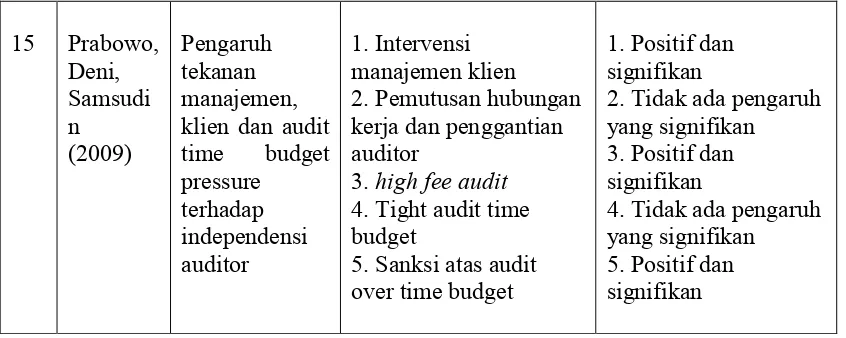

15 Prabowo,

4. Tight audit time budget

5. Sanksi atas audit over time budget

1. Positif dan signifikan

2. Tidak ada pengaruh yang signifikan 3. Positif dan signifikan

4. Tidak ada pengaruh yang signifikan 5. Positif dan signifikan

2.3 Kerangka Konseptual

Kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut:

Beberapa faktor-faktor yang diteliti apakah berpengaruh terhadap independensi auditor adalah pengalaman audit, tingkat stress, pengetahuan, serta

(imbalan dan sanksi).

Hubungan pengalaman audit terhadap pertimbangan audit dengan independensi sebagai intervening. Semakin tinggi pengalaman audit seorang auditor maka tingkat kematangan dalam mengambil pertimbangan semakin tinggi dengan independensi sebagai variabel yang memperkuat dan memperlemah hubungan tersebut.

Hubungan tingkat stress terhadap pertimbangan audit dengan independensi sebagai intervening. Semakin tinggi pengalaman audit seorang auditor maka tingkat kematangan dalam mengambil pertimbangan semakin tinggi dengan independensi sebagai variabel yang memperkuat dan memperlemah hubungan tersebut..

Hubungan tingkat pengetahuan terhadap pertimbangan audit dengan independensi sebagai intervening. Semakin tinggi tingkat pengetahuan auditor seorang auditor maka tingkat kematangan dalam mengambil pertimbangan semakin tinggi dengan independensi sebagai variabel yang memperkuat dan memperlemah hubungan tersebut.

2.4 Hipotesis

Hipotesis merupakan proposisi keilmuan yang disimpulkan dari kerangka konseptual dan merupakan jawaban sementara terhadap masalah yang diteliti yang dapat diuji berdasarkan fakta empiris (FE USU, 2004:14). Adapun hipotesis yang penulis rumuskan berdasarkan perumusan masalah yang dirumuskan penulis dan teori-teori pendukung, adalah sebagai berikut:

“Pengalaman audit, tingkat stress, pengetahuan dan

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Desain penelitian yang penulis lakukan adalah statistik deskriptif kausal yaitu desain penelitian yang meneliti suatu objek penelitian dengan tujuan untuk memberikan informasi mengenai karakteristik variabel penelitian yang utama dan data demografi responden jika ada. Desain ini berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003:30). Statistik deskriptif dalam penelitian merupakan proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan diinterpretasikan. Tabulasi menyajikan ringkasan, pengaturan atau penyusunan data dalam bentuk tabel numerik. (Ghozali & Ikhsan, 2006).

3.2. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah : 1. Data Primer

Data primer adalah data yang diperoleh langsung dari sumber atau tempat dimana penelitian dilakukan secara langsung. Data primer dalam penelitian ini diperoleh melalui kuesioner yang dibagikan kepada responden.

2. Data Sekunder

dalam penelitian ini diperoleh artikel, jurnal, dan penelitian-penelitian terdahulu.

3.3. Teknik Penentuan Sampel 1. Populasi

Populasi adalah keseluruhan obyek penelitian. Populasi penelitian ini adalah seluruh auditor independen yang bekerja pada Kantor Badan Pemeriksa Keuangan (BPK) RI Perwakilan Sumatera Utara di Medan.

2. Sampel

Sampel adalah sebagian atau wakil populasi yang akan diteliti. Sampel yang dipilih dari populasi dianggap mewakili keberadaan populasi. Adapun teknik pengambilan sampel menggunakan , hal ini dilakukan agar data yang diperoleh dengan tujuan penelitian relatif dapat dibandingkan dengan hasil penelitian sebelumnya. Berdasarkan metode tersebut maka kriteria penentuan sampel yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Responden tidak dibatasi oleh jabatan auditor pada Kantor Badan Pemeriksa Keuangan (BPK) RI Perwakilan Sumatera Utara di Medan (partner, senior, atau junior auditor) sehingga semua auditor dapat diikutsertakan sebagai responden.

Berdasarkan kriteria tersebut maka responden penelitian sebanyak 114 (seratus empat belas) auditor BPK RI Sumut.

3.4. Teknik Pengumpulan Data

Adapun teknik pengumpulan data dalam penelitian ini menggunakan angket (kuesioner). Kuesioner adalah pertanyaan tertulis yang digunakan untuk memperoleh informasi dari responden dalam arti laporan tentang pribadinya atau hal-hal yang ia ketahui. Metode pengumpulan data dalam penelitian ini terdiri dari tiga tahap yaitu pendahuluan, tahap persiapan penelitian dan tahap pelaksanaan penelitian.

Kuesioner diberikan secara langsung kepada responden. Responden diminta untuk mengisi daftar pertanyaan tersebut, kemudian memintanya untuk mengembalikannya melalui peneliti yang secara langsung akan mengambil angket yang telah diisi tersebut. Angket yang telah diisi oleh responden kemudian diseleksi terlebih dahulu agar angket yang tidak lengkap pengisiannya tidak diikutsertakan dalam analisis.

3.5. Defenisi Operasional dan Pengukuran Variabel 3.5.1 Defenisi Operasional

1. Variabel Dependen (Variabel Terikat)

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen (Indriantoro dan Supomo, 2002:63). Variabel dependen dari penelitian ini adalah independensi auditor (Y).

Kode Etik Akuntan Publik menyebutkan bahwa independensi adalah sikap yang diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam melaksanakan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas. Independensi merupakan syarat yang sangat penting bagi profesi akuntan publik untuk memulai kewajaran informasi yang disajikan oleh manajemen kepada pemakai informasi.

2. Variabel Independen (Variabel Bebas)

Variabel independen adalah tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain (Indriantoro dan Supomo, 2002:63). Variabel independen dalam penelitian ini adalah: pengalaman audit (X1), tingkat stress (X2), pengetahuan (X3), serta reward and punishment (imbalan dan sanksi) (X4).

a. Pengalaman Audit (X1)

akal atas kesalahan dalam laporan keuangan. Selain itu mereka dapat mengelompokkan kesalahan berdasarkan tujuan audit dan struktur dari sistem akuntansi yang mendasari.

b. Tingkat Stress kerja (X2)

Beban pekerjaan atau stress kerja seperti tekanan dari klien, tekanan personal, emosional atau keuangan dapat mengakibatkan independensi auditor berkurang dan dapat mempengaruhi kualitas audit.

c. Pengetahuan (X3)

d. Reward and Punishment (imbalan dan sanksi) (X4)

Faktor reward atau imbalan berupa hadiah atau audit fee maupun sanksi ataupun punishment yang diterima auditor dalam melakukan pemeriksaan bisa saja mempengaruhi independensi auditor dalam memberikan opini atas hasil audit.

3.5.2 Pengukuran Variabel

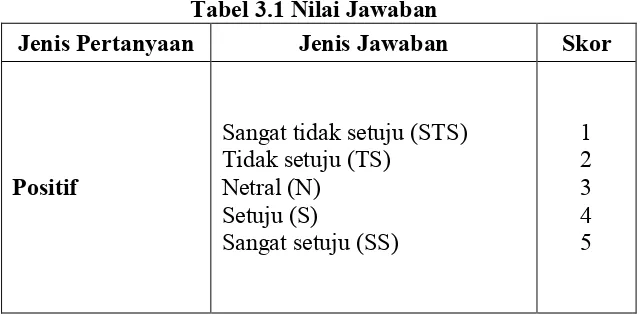

Pengukuran variabel-variabel menggunakan instrumen berbentuk pertanyaan tertutup. Instrumen terdiri dari beberapa butir pertanyaan yang berhubungan dengan variabel independen yang diteliti serta diukur menggunakan skala Likert dari 1 s/d 5. Responden diminta memberikan pendapat setiap butir pertanyaan, mulai dari sangat tidak setuju sampai sangat setuju.

Nilai jawaban ini berlaku juga untuk butir pertanyaan yang sifatnya negatif, hanya saja jawaban responden dibalik. Jika responden menjawab pertanyaan dengan nilai 5, maka jawaban tersebut diubah menjadi nilai 1, nilai 4 diubah menjadi nilai 2, tetapi nilai 3 tetap.

Tabel 3.1 Nilai Jawaban

Jenis Pertanyaan Jenis Jawaban Skor

Positif

Sangat tidak setuju (STS) Tidak setuju (TS)

Netral (N) Setuju (S)

Sangat setuju (SS)

Negatif

Sangat tidak setuju (STS) Tidak setuju (TS)

Netral (N) Setuju (S)

Sangat setuju (SS)

5 4 3 2 1

3.6. Metode Analisis Data

Analisa data adalah cara-cara mengolah data yang telah terkumpul kemudian dapat memberikan interpretasi. Hasil pengolahan data ini digunakan untuk menjawab masalah yang telah dirumuskan.

3.6.1 Uji Validitas dan Reliabilitas

Pertama, instrument (kuisioner) yang digunakan dalam penelitian ini harus diuji validitas dan reliabilitasnya terlebih dahulu. Uji validitas dimaksudkan untuk mengukur sejauh mana ketepatan alat ukur penelitian tentan isu atau arti sebenarnya yang diukur (Ghozali,2005). Uji validitas dalam penelitian ini dilakukan dengan menggunakan analisis butir. Korelasi yang digunakan adalah ' . Jika koefisien korelasi (r) bernilai positif dan lebih besar dari r tabel, maka dinyatakan bahwa butir pernyataan tersebut valid atau sah. Jika sebaliknya, bernilai negatif, atau positif namun lebih kecil dari r tabel, maka butir pernyataan dinyatakan invalid dan harus dihapus.

dari waktu ke waktu (Ghozali, 2005). Uji reabilitas dilakukan dengan metode ( &. Reliabilitas instrument penelitian dalam penelitian ini diuji dengan menggunakan koefisien ) . Jika nilai koefisien alpha lebih besar dari 0,6 maka disimpulkan bahwa instrument penelitian tersebut handal atau reliabel (Nunnaly dalam Ghozali, 2005)

3.6.2 Uji Asumsi Klasik

Sebelum data dianalisis lebih lanjut menggunakan analisis regresi berganda, terlebih dahulu akan diuji normalitas, uji heterokedastisitas dan uji multikolinieritas.

a. Uji Normalitas

penyebaran memiliki garis normal maka dapat dikatakan data berdistribusi normal.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamataan ke pengamatan yang lain tetap, atau disebut homoskedastisitas (Ghozali, 2005 :105). Model regresi yang baik adalah yang homoskedastisitas, tidak heteroskedastisitas (Ghozali, 2005 :105).

c. Uji Multikolinearitas

Uji ini dimaksudkan untuk mendeteksi gejala korelasi antara variabel bebas yang satu dengan variabel bebas yang lain. Uji Multikolinieritas dapat dilakukan dengan 2 cara yaitu dengan melihat VIF (Variance Inflation Factors) dan nilai tolerance. Jika VIF > 10 dan nilai tolerance < 0,10 maka tidak terjadi gejala Multikolinieritas (Ghozali,2005:92).

3.6.3 Analisis Regresi Linier Berganda

Analisa data dilakukan dengan menggunakan regresi linier berganda dengan persamaan sebagai berikut :

Dimana :

Y = Independensi auditor a = konstanta

b1 = koefisien regresi X1 b2 = koefisien regresi X2 b3 = koefisien regresi X3 b4 = koefisien regresi X4 X1 = Pengalaman Audit

X2 = Tingkat Stress

X3 = Pengetahuan

X4 = (imbalan dan sanksi)

e : Error

Toleransi kesalahan (α) yang ditetapkan sebesar 5% dengan signifikasi sebesar 95%.

Menurut Ghozali (2005: 160) untuk melihat pengaruh variabel intervening tersebut digunakan metode analisis jalur ( & ).

& mengestimasi hubungan kausalitas antar variabel yang telah

3.6.4 Pengujian Hipotesis

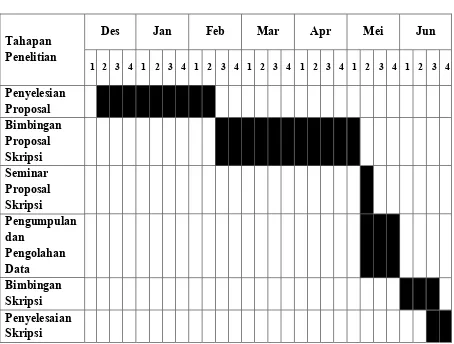

3.7. Jadwal Penelitian

Tahapan Penelitian

Des Jan Feb Mar Apr Mei Jun

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Penyelesian Proposal Bimbingan Proposal Skripsi Seminar Proposal Skripsi

Pengumpulan dan

Pengolahan Data

Bimbingan Skripsi Penyelesaian Skripsi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

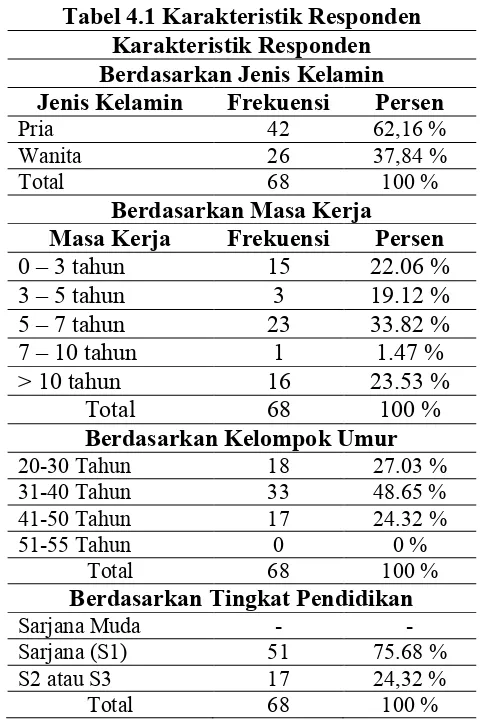

4.1. Karakteristik Responden

Adapun tabel karakteristik responden berdasarkan jenis kelamin, masa kerja, kelompok umur dan tingkat pendidikan terdapat pada Tabel 5.1 berikut :

Tabel 4.1 Karakteristik Responden Karakteristik Responden Berdasarkan Jenis Kelamin Jenis Kelamin Frekuensi Persen

Pria 42 62,16 %

Wanita 26 37,84 %

Total 68 100 %

Berdasarkan Masa Kerja

Masa Kerja Frekuensi Persen

Karakteristik profil responden terdiri dari jenis kelamin, masa kerja, kelompok umur dan tingkat pendidikan. Hal tersebut dimaksudkan untuk menjelaskan latar belakang responden yang menjadi sampel dalam penelitian ini.

Dalam penelitian ini responden yang berjenis kelamin Pria sebanyak 42 orang (62.16 %) dan responden Wanita sebanyak 26 orang (37.84 %).

Berdasarkan masa kerja, 0 sampai dengan 3 tahun sebanyak 15 orang (22.06 %), masa kerja 3 sampai dengan 5 tahun sebanyak 13 orang (19.12 %), masa kerja 5 sampai dengan 7 tahun sebanyak 23 orang (33.82 %), masa kerja 7 sampai dengan 10 tahun sebanyak 1 orang (1.47 %) dan lebih dari 10 tahun sebanyak 16 orang (23.53 %).

Berdasarkan kelompok umur usia 20 sampai 30 tahun sebanyak 18 orang (27.03 %), usia 31-40 tahun 33 orang (48.65 %) dan usia 41-50 tahun sebanyak 17 orang (24.32 %).

Berdasarkan tingkat pendidikan, jenjang Sarjana (S1) sebanyak 51 orang (75.68 %) dan jenjang S2 atau S3 sebanyak 17 orang (24.32 %).

Data penelitian ini dikumpulkan dengan menyebarkan 100 kuisioner secara langsung ke Kantor BPK-RI Perwakilan Provinsi Sumatera Utara. Penelitian sejak tanggal pengiriman dan pengumpulan data berlangsung selama kurang lebih 1 bulan. Semua kuisioner yang dikembalikan dapat digunakan yakni sebanyak 68 kuisioner.

4.2. Hasil Penelitian

4.2.1.1. Hasil Uji Validitas Instrumen

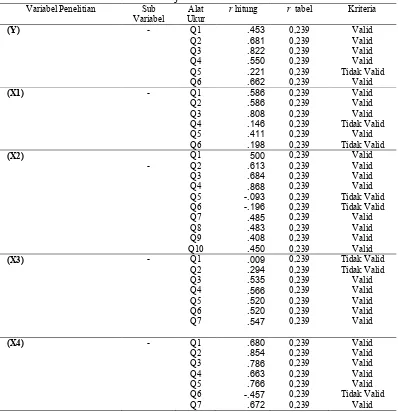

Dalam penelitian ini perlu diuji sampai sejauh mana alat ukur yang digunakan benar-benar mengukur apa yang ingin diukur ". Uji validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali,2005). Adapun resume hasil uji validasi terdapat pada Tabel 5.1 berikut :

Tabel 4.2. Uji Validitas Instrumen

Variabel Penelitian Sub

Variabel

Alat Ukur

hitung tabel Kriteria

Berdasarkan hasil uji validitas terhadap 68 responden atas instrumen pertanyaan yang digunakan untuk masing-masing variabel sebagai berikut :

Variabel Y dengan 6 (enam) pertanyaan dan dari data yang diperoleh (lampiran) pada kolom yang terdapat ( ,- ( hitung) seluruhnya lebih besar tabel ' dimana tabel 0.239 (68-2=66), dengan demikian maka dari 6 (enam) item pertanyaan tersebut dinyatakan valid.

Variabel X1 dengan 6 (enam) pertanyaan dimana pada kolom yang terdapat ( ,- ( hitung) lebih besar dari tabel

' dimana tabel 0.239 (68-2=66). dengan demikian maka dari 2 (dua) item pertanyaan tersebut dinyatakan valid.

Variabel X2 dengan 10 (sepuluh) pertanyaan dimana pada kolom yang terdapat ( ,- ( hitung) lebih besar dari tabel

' dimana tabel 0.239 (68-2=66). dengan demikian maka dari 8 (delapan) item pertanyaan tersebut dinyatakan valid.

Variabel X3 dengan 7 (tujuh) pertanyaan dimana pada kolom yang terdapat ( ,- ( hitung) lebih besar dari tabel

' dimana tabel 0.239 (68-2=66). dengan demikian maka dari 5 (lima) item pertanyaan tersebut dinyatakan valid.

Variabel X4 dengan 7 (tujuh) pertanyaan dimana pada kolom yang terdapat ( ,- ( hitung) lebih besar dari tabel

4.2.1.2. Hasil Uji Reliabilitas Instrumen

Uji reliabilitas adalah alat ukur yang berhubungan dengan sejumlah hasil dari suatu pengukuran dapat dipercaya. Suatu angket dikatakan reliabel (andal) jika jawaban dari pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Pengukuran reliabilitas pada dasarnya bisa dilakukan dengan : (1)

' , (2) # . Dalam penelitian ini, uji reliabilitas dilakukan dengan satu kali pengukuran saja ( ), karena pengukuran yang dilakukan berulang membutuhkan waktu dan biaya yang cukup besar. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai > 0.60. (Ghozali, 2005). Hasil uji reliabilitas terhadap instrumen penelitian dapat dilihat Tabel 5.2. berikut :

Tabel 4.3. Uji Reliabilitas dengan Nilai )

No Variabel Jumlah

Pertanyaan

Cronbach’ Alpha

Keterangan

1 (Y) 7 .755 Reliable

2 (X1) 3 .705 Reliable

3 (X2) 4 .840 Reliable

4 (X3) 6 .730 Reliable

5 (X4) 6 .903 Reliable

Sumber : Data olahan SPSS.

X2 pada lampiran 6 diperoleh bahwa besarnya adalah 0,840 atau 84,0 % dengan demikian 10 pertanyaan yang berkaitan dengan X2 dinyatakan reliabel. Sedangkan untuk variabel X3 hasil uji reliabilitas atas 10 pertanyaan diperoleh adalah 0,730 atau 73 % sehingga 10 pertanyaan yang berkaitan dengan X3 dinyatakan reliabel. Sedangkan untuk variabel X4 hasil uji reliabilitas atas 7 pertanyaan diperoleh adalah 0,903 atau 90.3 % sehingga 7 pertanyaan yang berkaitan dengan X4 dinyatakan reliabel.

4.2.2. Deskriptif Variabel

Tanggapan responden terhadap kuisioner yang diberikan adalah untuk mengetahui Faktor-faktor yang mempengaruhi independensi auditor dalam pemeriksaan laporan keuangan Pemerintah Daerah di Provinsi Sumatera Utara. Agar terlihat lebih sistematis berikut ini disajikan deskriptif data sebagai berikut:

Tabel 4.4. Distribusi Frekuensi

! " #" $ % $ &

Sumber : Data Diolah SPSS. 2012.

Dari tabel tersebut terlihat bahwa variabel X2 tertinggi dari pengamatan pada 68 observasi mencapai nilai 32, terendah 18 dan nilai rata – rata mencapai 23,08 (kurang mendekati skor maksimal 32) dengan deviasi standar dari rata - rata sebesar 3.61.

Dari tabel tersebut terlihat bahwa variabel X3 tertinggi dari pengamatan pada 68 observasi mencapai nilai 31, terendah 21 dan nilai rata – rata mencapai 27,35 (paling mendekati skor maksimal 31) dengan deviasi standar dari rata - rata sebesar 2.08.

Dari tabel tersebut terlihat bahwa variabel X4 tertinggi dari pengamatan pada 68 observasi mencapai nilai 32, terendah 18 dan nilai rata – rata mencapai 27,30 (mendekati skor maksimal 32) dengan deviasi standar dari rata - rata sebesar 3.12.

Dari tabel tersebut terlihat bahwa variabel Y tertinggi dari pengamatan pada 68 observasi mencapai nilai 29, terendah 20 dan nilai rata – rata mencapai 24,11 (mendekati skor maksimal 29) dengan deviasi standar dari rata - rata sebesar 2.32.

Hal ini menunjukkan bahwa pengalaman audit, reward & punishment, dan independensi auditor sudah cukup baik, terutama pengetahuan. Namun untuk tingkat stress masih belum begitu baik, masih perlu ditingkatkan atau dijaga.

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Untuk menguji apakah data penelitian ini terdistribusi normal atau tidak dapat dideteksi melalui Analisis Grafik. Berdasarkan pada Gambar 1.1 dibawah Ghozali (2005) menyatakan jika distribusi data adalah normal, maka tidak melewati kurva baik kiri maupun di kanan. Hasil output tersebut terlihat bahwa data berdistribusi normal.

• Pengujian Normalitas Data dengan Analisis Grafik Histogram

Sumber : Data Diolah/Output SPSS (Lampiran X) Gambar 4.1. Grafik Normalitas Data

4.2.3.2. Pengujian Multikolinearitas

melihat nilai . ( (VIF). Menurut Santoso (2002), pada umumnya jika VIF lebih besar dari 10, maka variabel tersebut mempunyai persoalan multikolinearitas dengan variabel bebas lainnya.

Tabel 4.5. Pengujian Multikolinieritas

"

' "" ( ) $ *$ + " ( *

!,-. ! ( /" 0

a. Dependent Variable: Y1

Sumber : Data Diolah/Output SPSS (Lampiran 2)

Pada output SPSS pada Tabel 5.3 tersebut menunjukkan variabel X1, X2, X3 dan X4 memiliki angka VIF jauh di bawah 10 dan mendekati 0.1, hal ini menunjukkan tidak terjadi multikolinearitas dan memiliki arti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95%.

4.2.4. Uji Heteroskedastisitas

Uji Heteroskedastisitas dapat dilakukan dengan cara melihat grafik yang disajikan yang terdapat pada gambar 5.2 dibawah, terlihat titik-titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu Y. Hal ini berarti

Sumber : Data Diolah/Output SPSS (Lampiran 2)

Gambar 4.2. Grafik Uji Heteroskedastisitas

4.3. Pembahasan Hasil Penelitian Model 4.3.1. Pengujian Hipotesis

Hasil pengujian hipotesis yang menyatakan bahwa variabel X1, X2, X3, X4, secara parsial dan simultan berpengaruh pada Y dapat diterima.

Tabel 4.6. Pengujian Goodness of Fit

" 1 (

2 3 $ 1 (

4(( ( 5 6 4$

7( * ($0 #' $ &8 8 8 8 / . ! ( /" 0

Sumber : Data Diolah/Output SPSS (Lampiran X)

Nilai / $ pada tabel 5.5 diatas sebesar 0,724. Hal ini menunjukkan bahwa 72,4 % variabel X1, X2, X3 dan X4 secara parsial dan simultan berpengaruh pada Y dapat diterima sedangkan sisanya sebesar 27.6 % dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini.

Untuk menguji apakah parameter koefesien / + signifikan atau tidak maka dilakukan pengujian dengan bantuan alat uji statistik metode Fisher (Uji F) dengan tingkat keyakinan ( ) sebesar 95 %. Kriteria pengujian yang digunakan adalah apabila Fhitung > Ftabel maka Ho ditolak; dan

apabila Fhitung ≤ Ftabel maka Ho dapat diterima.

Atas hal tersebut berdasarkan pada ikhtisar pengujian terdapat dalam Tabel 5.6 berikut ini :

Tabel 4.7. Uji F

" 5 1 ( $ 5 1 (

-( $$ $ "

+ "

7( * ($0 #' $ &8 8 8 8 / . ! ( /" 0