Oleh:

Miftahul Ridwan Zulfany NIM: 1112046100176

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii By:

Miftahul Ridwan Zulfany ABSTRACT

Financial ratio analysis is the basis for assessing the performance of the cooperative in managing its financial resources in a given period. Analysis of financial performance KSPPS Arrahmah done with regards to the decline in the financial performance of the last few years, whereas KSPPS Arrahmah had won the award as the best cooperative of its performance as the city of Depok. The method used is quantitative method with a descriptive format. The results of these calculation of ratio are then compared with the standard of regulation of Cooperatives and SMEs RI No.06/Per/M.KUKM/V/2006 on Guidelines for Assessment of Cooperative Achievement. The purpose of this study is to determine the financial performance of the KSPPS Arrahmah Cinere years 2012-2015 in terms of the level of profitability, liquidity and solvency. The results showed that the financial performance KSPPS Arrahmah Cinere years 2012-2015 seen from the aspect of profitability, liquidity and solvency are generally still below the standard regulation of Cooperatives and SMEs RI No.06/Per/M.KUKM/V/2006. Although in terms of profitability is generally performed quite well, which is between the standard value. KSPPS Arrahmah Cinere should make corrections to assets in order to make greater contributions in generating SHU, and is expected to increase the capital by attracting more customers cooperatives.

iii

Oleh:

Miftahul Ridwan Zulfany ABSTRAK

Analisis rasio keuangan merupakan dasar untuk menilai kinerja koperasi dalam mengelola sumber dananya pada periode tertentu. Analisis kinerja keuangan KSPPS Arrahmah dilakukan berkaitan dengan terjadinya penurunan kinerja keuangan beberapa tahun terakhir, padahal KSPPS Arrahmah sempat meraih penghargaan sebagai koperasi terbaik dari kinerjanya se-Kota Depok. Metode yang digunakan adalah metode kuantitatif dengan format deskriptif. Hasil dari perhitungan rasio kemudian dibandingkan dengan standar Peraturan Menteri Koperasi dan UKM RI No.06/Per/M.KUKM/V/2006 tentang Pedoman Penilaian Koperasi Berprestasi. Tujuan penelitian ini yaitu untuk mengetahui kinerja keuangan pada KSPPS Arrahmah Cinere tahun 2012-2015 ditinjau dari tingkat Rentabilitas, Likuiditas dan Solvabilitas. Hasil penelitian menunjukkan bahwa kinerja keuangan KSPPS Arrahmah Cinere tahun 2012-2015 yang dilihat dari aspek rentabilitas, likuiditas dan solvabilitas secara umum masih dibawah standar Peraturan Menteri Koperasi dan UKM RI No.06/Per/M.KUKM/V/2006. Walaupun dari sisi rentabilitas umumnya menunjukkan kinerja cukup baik yang berada diantara nilai standar. KSPPS Arrahmah Cinere sebaiknya melakukan pembenahan terhadap aktiva agar dapat memberikan kontribusi lebih besar dalam menghasilkan SHU, dan diharapkan untuk meningkatkan modal dengan cara menarik lebih banyak lagi nasabah koperasi.

iv

Puji syukur kepada Allah SWT atas segala nikmat, rahmat dan karunianya

yang telah diberikan. Shalawat serta salam selalu tercurahkan kepada Baginda Nabi

Muhammad SAW atas cinta yang begitu besar terhadap ummatnya. Alhamdulillah

penulis dapat menyelesaikan skripsi ini.

Penulis menyadari bahwa selama menyusun skripsi ini ditemui berbagai

kesulitan dan kekurangan, namun semua itu dapat dilalui berkat dukungan dan

bantuan dari berbagai pihak. Maka penulis mengucapkan terimakasih kepada:

1. Bapak Dr. Asep Saepudin Jahar, M.A, selaku Dekan Fakultas Syariah

dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta beserta para pembantu dekan.

2. Bapak AM. Hasan Ali, M.A, selaku ketua Program Studi Muamalat

dan Bapak H. Abdurrouf, Lc., M.A, selaku Sekretaris Program Studi

Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta beserta para staf lainnya yang telah

meluangkan waktu sehingga penulis dapat menyelesaikan skripsi ini

dengan baik.

3. Bapak Dr. JM Muslimim, M.A, selaku dosen pembimbing yang telah

v

4. Para dosen Fakultas Syariah dan Hukum atas ilmu, pendidikan dan

dukungan moril yang telah diberikan selama ini sehingga penulis

dapat menyelesaikan studi di Prodi Muamalat Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah Jakarta.

5. Ibu Aan Afrianti beserta staf Koperasi Simpan Pinjam Pembiayaan

Syariah (KSPPS) Arrahmah Cinere yang telah memberikan

kesempatan bagi penulis untuk melakukan penelitian skripsi ini.

6. Kepada pimpinan perpustakaan beserta staff yang telah memberikan

fasikitas untuk mengadakan studi kepustakaan.

7. Kepada kedua orangtua saya yang tercinta Baba dan Emak, H. Abdul

Mukti dan Hj. Darsiah, semua saudara-saudariku A Iyus, A Syukur, A

Yakub, Po Pia dan Kak husni, Po Anah, Pauh, Eni, Lydia dan semua

keponakan-keponakanku yang gemesin, terima kasih atas cinta, doa

dan dukungannya. Semoga penulis dapat membanggakan kalian

semua.

8. Kepada belahan jiwa dan pujaan hatiku yang selama ini selalu

menemani, mendampingi, memotivasi dan men-support penulis dalam

segala hal, Vira Rahmayanti, terimakasih atas semua dukungan yang

vi

sampe BSM Ciputat doang).

10. Teman-teman KKN Konstanta (Buya, Zaky, Cipoy, Maksum, Wibi,

Lutfi, Emil, Haizam, Alfa, Fitri, Tia, Ami, Azzah, Rahma, Nia dan

Henggar) yang telah berjuang bersama penulis selama satu bulan di

Desa Babakan, semoga apa yang kita lakukan bisa bermanfaat bagi

mereka semua. Aamiin.

11.Serta para pihak lain yang telah membantu dalam penyelasaian skripsi

ini.

Demikian ucapan terimakasih ini penulis sampaikan, semoga Allah SWT

membalas kebaikan kita semua dan semoga skripsi ini pun dapat memberikan

manfaat bagi semua. Aamiin.

Jakarta, Desember 2016

vii

ABSTRAK ...ii

KATA PENGANTAR...iv

DAFTAR ISI ...vii

DAFTAR TABEL ...ix

BAB I PENDAHULUAN A. Latar Belakang...1

B. Pokok Permasalahan ...9

1. Identifikasi Masalah ...9

2. Pembatasan Masalah ...10

3. Perumusan Masalah...11

C. Tujuan dan Manfaat Penelitian ...11

D. Review Studi Terdahulu ...13

E. Metode Penelitian ...18

F. Kerangka Teori dan Konseptual ...24

G. Teknik Penulisan Skripsi...28

H. Sistematika Penulisan ...28

BAB II LANDASAN TEORI A. Laporan Keuangan...30

1. Pengertian Laporan Keuangan ...30

2. Unsur-unsur Laporan Keuangan...31

3. Tujuan Laporan Keuangan ...32

4. Pemakai Laporan Keuangan ...33

5. Keterbatasan Laporan Keuangan...34

B. Analisis Laporan Keuangan ...35

1. Pengertian Analisis Laporan Keuangan ...35

viii

3. Penilaian Kinerja Keuangan Koperasi ...44

E. Koperasi ...50

1. Pengertian Koperasi ...50

2. Landasan, Asas dan Tujuan Koperasi ...51

3. Fungsi, Prinsip dan Peran Koperasi ...51

4. Bentuk dan Jenis Koperasi ...52

F. Koperasi Syariah ...56

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah KSPPS Arrahmah ...58

B. Struktur Organisasi ...59

C. Visi dan Misi ...61

D. Produk dan Layanan ...61

BAB IV PEMBAHASAN A. Hasil Analisis Rasio Keuangan KSPPS Arrahmah Berdasarkan PERMENKOP dan UKM RI No.06/Per/M.KUKM/V/2006 ...66

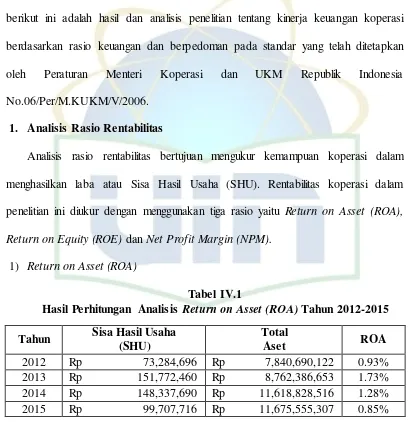

1. Analisis Rasio Rentabilitas ...66

2. Analisis Rasio Likuiditas ...70

3. Analisis Rasio Solvabilitas ...71

BAB V PENUTUP A. Kesimpulan ...75

B. Saran ...77

ix

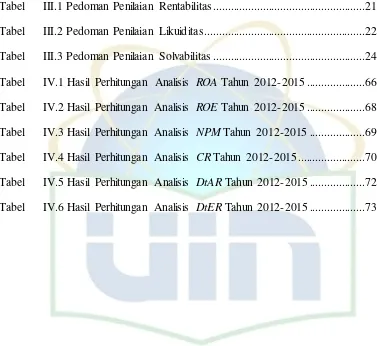

Tabel III.2 Pedoman Penilaian Likuiditas ...22

Tabel III.3 Pedoman Penilaian Solvabilitas ...24

Tabel IV.1 Hasil Perhitungan Analisis ROA Tahun 2012-2015 ...66

Tabel IV.2 Hasil Perhitungan Analisis ROE Tahun 2012-2015 ...68

Tabel IV.3 Hasil Perhitungan Analisis NPM Tahun 2012-2015 ...69

Tabel IV.4 Hasil Perhitungan Analisis CR Tahun 2012-2015 ...70

Tabel IV.5 Hasil Perhitungan Analisis DtAR Tahun 2012-2015 ...72

1 A. Latar Belakang

Ruang lingkup pembangunan nasional yang ditinjau dari aspek kehidupan

baik berbangsa maupun bernegara yang dalam hal ini dijalankan oleh masyarakat

dan pemerintah memiliki tujuan pembangunan yang sama. Tujuan pembangunan

tersebut harus diperjuangkan mengingat selama ini pembangunan diidentikkan

dengan industrialisasi sehingga sering kali kurang memperhatikan aspek

pemerataan (Gilarso, 1992). Guna mewujudkan masyarakat yang adil, makmur

dan sejahtera beberapa hal yang harus dilakukan yakni menciptakan lapangan

kerja, meningkatkan pemerataan pendapatan bagi masyarakat, mendorong laju

pertumbuhan ekonomi dan mencapai stabilitas nasional.1

Salah satu cara untuk mewujudkan pembangunan sebagaimana tertuang

dalam pembukaan Undang-Undang Dasar 1945, yaitu tercapainya masyarakat

yang adil dan makmur baik materiil maupun spiritual adalah berkoperasi.

Koperasi sebagai sebuah lembaga ekonomi rakyat telah lama dikenal di Indonesia.

Menurut Rahardjo (2002), Bung Hatta sendiri mulai tertarik kepada sistem

koperasi agaknya adalah karena pengaruh kunjungannya ke negara-negara

Skandinavia, khususnya Denmark, pada akhir tahun 1930-an. Baginya, koperasi

bukanlah sebuah lembaga yang antipasar atau nonpasar dalam masyarakat

tradisional. Koperasi, baginya adalah sebuah lembaga self-help lapisan

masyarakat yang lemah atau rakyat kecil untuk bisa mengendalikan pasar. Karena

itu koperasi harus bisa bekerja dalam sistem pasar, dengan cara menerapkan

prinsip efisiensi.2

Dalam Undang-Undang No. 25 tahun 1992 tentang Perkoperasian, dalam

Bab 1 Pasal 1 ayat 1 yang dimaksud dengan Koperasi adalah badan usaha yang

beranggotakan orang-seorang atau badan hukum koperasi dengan melandaskan

kegiatannya berdasarkan prinsip koperasi sekaligus gerakan ekonomi rakyat yang

berdasar atas asas kekeluargaan.3 Tujuan pendirian koperasi adalah untuk

memajukan kesejahteraan anggota pada khususnya dan masyarakat pada

umumnya serta ikut membangun tatanan perekonomian nasional.

Selain koperasi, lembaga keuangan yang berbasis syariah di Indonesia bisa

dikatakan berkembang cukup pesat. Kini lembaga keuangan berbasis syariah telah

menjadi fenomena kontemporer yang telah memberikan warna dalam

perekonomian Indonesia. Perkembangan sistem keuangan syariah ini ditandai

dengan didirikannya berbagai lembaga keuangan syariah dan diterbitkannya

instrumen keuangan berbasis syariah.4 Salah satu diantara lembaga keuangan

berbasis syariah yang tengah berkembang adalah koperasi syariah.

Yang dimaksud dengan Koperasi Syariah menurut Peraturan Menteri

Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor

2 Rahardjo, Dawam M. (2002b), Apa Kabar Koperasi Indonesia, Kompas, Jumat, 9

Agustus dalam Tulus Tambunan, Prospek Perk embangan Koperasi di Indonesia k e Depan: Masih Relevank ah Koperasi di dalam Era Modernisasi Ek onomi? (Jurnal Pusat Studi Industri dan UKM Universitas Trisakti, 2008), h. 61.

3 Hendrodjogi, Koperasi: Asas-asas, Teori dan Prak tik (Jakarta: PT RajaGrafindo Persada, 2007), h. 342.

35.3/Per/M.KUKM/X/2007, Koperasi adalah badan usaha yang beranggotakan

orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya

berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang

berdasar atas asas kekeluargaan. Sedangkan Koperasi Jasa Keuangan Syariah,

selanjutnya disebut KJKS adalah Koperasi yang kegiatan usahanya bergerak di

bidang pembiayaan, investasi, dan simpanan sesuai pola syariah.5

Koperasi Syariah mulai banyak diperbincangkan orang ketika menyikapi

semaraknya pertumbuhan Baitul Maal wa at-Tamwil di Indonesia. Baitul Maal wa

at-Tamwil atau yang dikenal dengan istilah BMT yang dimotori pertama kalinya

oleh BMT Insan Kamil tahun 1992 di Jakarta, ternyata mampu memberi warna

bagi perekonomian kalangan akar rumput yakni para pengusaha mikro.6 Dalam

waktu yang singkat koperasi syariah telah membantu lebih dari 920 ribu usaha

mikro di tanah air dan telah merambah ke seluruh kabupaten di Indonesia. Jenis

koperasi sangat beragam mulai dari Koperasi Pesantren (Kopontren), Koperasi

Masjid, Koperasi Perkantoran hingga Koperasi Pasar (Kopas).7

Namun demikian, dari banyaknya kehadiran koperasi-koperasi baru baik

koperasi syariah maupun koperasi konvensional, justru diiringi penambahan yang

lebih besar jumlah koperasi yang tidak aktif, termasuk diantaranya mati atau tidak

berjalan lagi. Deputi Bidang Kelembagaan Kementerian Koperasi dan UKM,

Choirul Djamhari mengungkapkan, dari total 209.488 usaha berbadan hukum

koperasi yang ada di Indonesia, sebanyak 62.239 koperasi tercatat tak lagi aktif,

5 Kemenenterian Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia ,

Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia (Jakarta: Kementerian Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia , 2007), h. 3.

baik disebabkan karena pengurus atau anggotanya, maupun karena kegiatan

bisnisnya yang tak lagi berjalan.8

Khususnya di Kota Depok, Dinas Koperasi UMKM dan Pasar (DKUP)

Kota Depok merekomendasikan kepada Kementerian Koperasi dan Usaha Kecil

dan Menengah untuk membubarkan 102 koperasi pada tahun ini (2016).

Rekomendasi didasari alasan, koperasi tersebut sudah tidak aktif di dalam

menjalankan kegiatan. Jumlah koperasi yang ada saat ini sebanyak 639 koperasi.

Dari jumlah tersebut, 408 koperasi masih aktif dan 231 koperasi lainnya tidak

aktif. Adapun dari 408 koperasi yang aktif, hanya 83 koperasi yang menjalankan

Rapat Anggota Tahunan (RAT). Selama ini koperasi di Depok jarang ada yang

setiap tahunnya melakukan RAT. Selain itu, banyak koperasi yang

pengetahuannya masih minim. Sehingga mereka tidak mau membuat RAT dan

laporan tahunannya.9

Pengembangan koperasi di Indonesia selama ini barulah sebatas konsep

yang indah, namun sangat sulit untuk diimplementasikan. Semakin banyak

koperasi yang tumbuh semakin banyak pula yang tidak aktif. Bahkan ada koperasi

yang memiliki badan hukum, namun kehadirannya tidak membawa manfaat sama

sekali. Koperasi tidak mungkin tumbuh dan berkembang dengan berpegang pada

tata kelola yang tradisonal dan tidak berorientasi pada pemuasan keperluan dan

keinginan konsumen. Koperasi perlu diarahkan pada prinsip pengelolaan secara

8 Muhammad Idris, Ada 209.488 Koperasi di RI, 62.239 Tidak Ak tif, artikel diakses pada Kamis 21 Juli 2016 dari http://finance.detik.com/read/2016/03/04/102528/3157277/5/ada-209488-koperasi-di-ri62239-t idak-akt if.

modern dan aplikatif terhadap perkembangan zaman yang semakin maju dan

tantangan yang semakin global. Dari kemungkinan banyak faktor penyebab

kurang baiknya perkembangan koperasi di Indonesia selama ini, salah satunya

yang paling serius adalah masalah manajemen dan organisasi (Fajri, 2007).10

Rangkuman dari hasil Konferensi Tahunan Koperasi-Koperasi Petani,

Oktober 29-20, 2001 di LasVegas, Nevada (AS) menghasilkan beberapa butir

penting yang disampaikan oleh pembicara-pembicara mengenai tantangan yang

dihadapi oleh koperasi pada era sekarang ini. Diantaranya dari Larson, yakni

sebagai berikut: (1) Membangun suatu sistem koperasi yang menyatukan peran

lokal dan peran regional; dalam kata lain bagaimana koperasi lokal dan koperasi

regional bisa bekerja sama untuk jangka panjang; (2) Menciptakan penghasilan

yang cukup (atau menaikkan profit); (3) Mengembangkan atau menyempurnakan

strategi dan keahlian pemasaran (mensegmentasikan pasar hanya permulaan); (4)

Program-program SDM; dan (5) Mengembangkan dan melaksanakan suatu

strategi e-commerce. Pesan paling utama dari Larson untuk koperasi-koperasi

lokal adalah bahwa kinerja keuangan yang solid sangat penting; koperasi-koperasi

harus mempunyai tujuan-tujuan penggerak/peningkatan kinerja.11

Maka untuk mempertahankan keberadaan atau eksistensi koperasi serta

mengantispasi persaingan diantara koperasi yang ada diperlukan suatu sistem

pengelolaan dan manajemen koperasi sebaik mungkin. Salah satunya dengan

10 Tulus Tambunan, Prospek Perk embangan Koperasi di Indonesia k e Depan: Masih

Relevank ah Koperasi di dalam Era Modernisasi Ek onomi? (Jurnal Pusat Studi Industri dan UKM Universitas Trisakti, 2008), h, 66.

11www.wisc.edu/uwcc (University of Wisconsin Center for Cooperatives) dalam Tulus

melakukan evaluasi dan penilaian kinerja koperasi. Koperasi sebagai perusahaan

(cooperative enterprise) memerlukan penilaian kinerja sesuai dengan prestasi

yang diraihnya secara periodik, mengingat keberhasilan usaha koperasi akan

menentukan tingkat kesehatan usahanya. Hal ini dimaksudkan agar koperasi

dalam melakukan kegiatan operasional usaha baik pembiayaan, investasi, dan

simpanan sesuai dengan jatidiri koperasi dan sesuai dengan prinsip kehati-hatian,

sehingga dapat meningkatkan kepercayaan dan memberikan manfaat

sebesar-besarnya kepada anggota dan masyarakat di sekitarnya.12

Keberhasilan koperasi adalah kemampuan dalam mentransformasikan diri

sebagai pembuktian dari tuntutan perubahan budaya yang semakin tinggi.

Kemampuan dalam perencanaan, pengorganisasian, pengawasan dan

pengendalian sampai yang berkaitan dengan evaluasi bisnis serta laporan

keuangan merupakan faktor yang penting dalam rangka pengoperasian koperasi

yang semakin efisien.13 Laporan keuangan yang disusun secara baik dan akurat

dapat memberikan gambaran yang nyata mengenai kinerja atau prestasi yang telah

dicapai oleh perusaaan selama kurun waktu tertentu, keadaan inilah yang

digunakan untuk menilai kinerja keuangan.14

Kinerja keuangan merupakan salah satu dasar penilaian mengenai kondisi

keuangan perusahaan yang dapat dilakukan berdasarkan analisis terhadap

12 Pandi Afandi, Analisis Kinerja Keuangan Untuk Menguk ur Kesahatan Keu angan Koperasi KSU BMT Arafah Kecamatan Bancak Kabupaten Semarang, (Jurnal STIE AMA Salatiga, Vol. 7 No. 13, Juli 2014), h. 26.

13 Ibid., h.114.

rasio keuangan perusahaan. Adapun yang sering digunakan adalah rasio atau

indeks yang menunjukkan hubungan antara dua data keuangan. Berdasarkan

analisis dan penafsiran berbagai rasio-rasio itu akan memberikan pemahaman

yang lebih baik terhadap prestasi dan kondisi keuangan daripada menganalisis

yang hanya mengemukakan data keuangan saja.15

Analisa rasio merupakan suatu metode analisa untuk mengetahui

hubungan pos-pos tertentu dalam neraca atau laporan rugi laba secara individu

atau kombinasi dari kedua laporan tersebut.16 Hasil dari perhitungan rasio akan

dibandingkan dengan tahun sebelumnya agar dapat diketahui perubahan yang

terjadi, apakah mengalami kenaikan atau penurunan. Analisis rasio dapat

diklasifikasikan dalam berbagai jenis, beberapa diantaranya yaitu rasio likuiditas,

solvabilitas dan profitabilitas.17

Dengan demikian, analisis laporan keuangan berarti suatu proses

penguraian data yang terdapat dalam laporan keuangan menjadi

komponen-komponen tersendiri, menelaah setiap komponen-komponen, dan mempelajari hubungan

antar komponen tersebut dengan menggunakan teknik analisis tertentu agar

diperoleh pemahaman yang tepat dan gambaran yang komprehensif tentang

informasi tersebut.18 Tujuan utama dari analisis laporan keuangan adalah

mengkonversikan data menjadi informasi.

15 Jamal Lulail Yunus, Manajemen Bank Syariah Mik ro (Malang: UIN-Malang Press, 2009), h. 38-39.

16 Munawir, Analisa Laporan Keuangan, edisi ke-4, (Yogyakarta: PT. Liberty Yogyakarta, 2004), h. 36

17 Mardahleni dan Nur Hamzah, Analisa Perbandingan Laporan Keuangan Untuk

Menilai Kineja Keuangan pada Koperasi Sawit Gunung Sangk ur Ke camatan Kinali Kabupaten Pasaman Barat, h. 88.

Koperasi Simpan Pinjam Pembiayaan Syariah (KSPPS) Arrahmah Cinere

merupakan salah satu lembaga keuangan syariah non bank di Kota Depok, yang

berdiri pada tanggal 5 Februari 2005 dengan modal awal kurang lebih 200 juta

rupiah. Meskipun masih terbilang muda nasabah KSPPS Arrahmah kini telah

mencapai kurang lebih 6000 nasabah. Produk yang ditawarkan meliputi

penghimpunan dana/investasi, seperti Simpanan Amanah, Simpanan Qurban,

Simpanan Idul Fitri, Simpanan Pendidikan, Simpanan Siswa dan Deposito

Syariah. Sedangkan produk pembiayaan meliputi pembiayaan Modal Kerja,

Kepemilikan Mobil/Motor/Barang Elektronik dan Pembiayaan Ijarah.

Pada tahun 2009 KSPPS Arrahmah Cinere pernah meraih

penghargaan/award sebagai koperasi terbaik di Kota Depok. Dinilai sebagai yang

terbaik karena memiliki laporan keuangan yang teratur serta kinerja koperasi yang

baik.19 Namun, sampai saat ini penghargaan tersebut belum bisa diraih kembali

oleh KSPPS Arrahmah Cinere. Hal ini mengindikasikan bahwa kinerja KSPPS

Arrahmah Cinere belum berjalan secara maksimal kembali sebagaimana kinerja

pada tahun 2009 lalu. Padahal dengan mendapatkan suatu “penghargaan/award”

masyarakat akan lebih mudah untuk menilai dan mengukur kinerja dari KSPPS

Arrahmah Cinere. Sehingga kedepannya tingkat kepercayaan masyarakat akan

bertambah untuk menempatkan dananya ataupun mengajukan pembiayaan di

KSPPS Arrahmah Cinere.

Oleh karena itu pengukuran dan analisis kinerja koperasi sangatlah

penting, salah satunya dengan analisa kinerja keuangan yang meliputi rasio

rentabilitas, rasio likuiditas dan rasio solvabilitas, agar dapat diketahui apakah

kinerja dan proses yang terjadi di dalam aktivitas koperasi sudah berjalan ekektif

dan efisien, sehingga mampu menempatkan koperasi sebagai lembaga keuangan

yang tidak hanya mampu berperan penting dalam peningkatan taraf ekonomi dan

skill anggotanya, namun dapat menunjukkan peran strategis dalam

memberdayakan masyarakat yang ada di wilayahnya.

Atas dasar latar belakang inilah maka penulis melakukan penilitian dengan

judul Analisis Rasio Keuangan Untuk Menilai Kinerja Keuangan Koperasi Syariah (Studi Kasus pada KSPPS Arrahmah Cinere).

B. Pokok Permasalahan 1. Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan, maka dapat diidentifikasi

beberapa permasalahan sebagai berikut:

a. Koperasi Syariah yang semakin berkembang dan diminati masyarakat patut

mempertahankan eksistensinya dengan memperhatikan kondisi kinerja dan

kesehatan koperasi secara keseluruhan.

b. Laporan keuangan yang terdapat pada koperasi perlu dilakukan analisa lebih

jauh agar dapat diperoleh kondisi keuangan koperasi yang lebih jelas dan

spesifik.

c. Perlunya melakukan analisis laporan keuangan koperasi syariah

d. Sementara masih banyak koperasi-koperasi ataupun BMT di Indonesia yang

mengesampingkan pentingnya analisa penilaian kinerja koperasi syariah.

2. Pembatasan Masalah

Mengingat pembahasan permasalahan ini memiliki cakupan yang sangat

luas dan kompleks mengenai penilaian kesehatan baik dari metode yang

digunakan maupun aspek yang dinilai dari Koperasi Syariah, maka penulis perlu

memberikan batasan masalah terhadap objek yang dikaji yaitu:

1. Aspek atau rasio yang dinilai pada Koperasi Syariah yang digunakan dalam

penelitian ini adalah sebagai berikut:

a. Rasio Rentabilitas

b. Rasio Likuiditas

c. Rasio Solvabilitas

2. Rentang waktu yang digunakan dalam penelitian dibatasi selama empat

tahun, yakni pada periode 2012 sampai dengan periode 2015.

3. Data yang digunakan dalam penelitian ini adalah data laporan keuangan

tahunan KSPPS Arrahmah Cinere.

3. Perumusan Masalah

Adapun rumusan masalah yang akan peneliti kembangkan dalam penelitian

ini antara lain:

1. Bagaimana kondisi dan kinerja keuangan KSPPS Arrahmah Cinere yang

dinilai dari rasio rentabilitas dalam kurun waktu 2012 sampai 2015?

2. Bagaimana kondisi dan kinerja keuangan KSPPS Arrahmah Cinere yang

dinilai dari rasio likuiditas dalam kurun waktu 2012 sampai 2015?

3. Bagaimana kondisi dan kinerja keuangan KSPPS Arrahmah Cinere yang

dinilai dari rasio solvabilitas dalam kurun waktu 2012 sampai 2015?

C. Tujuan dan Manfaat Penelitian 1) Tujuan Penelitian

Sejalan dengan perumusan dan pembatasan masalah di atas, maka yang

akan menjadi tujuan dari penelitian ini adalah:

1. Mengetahui bagaimana kondisi dan kinerja keuangan KSPPS Arrahmah

Cinere yang dinilai dari rasio rentabilitas dalam kurun waktu 2012 sampai

2015.

2. Mengetahui bagaimana kondisi dan kinerja keuangan KSPPS Arrahmah

Cinere yang dinilai dari rasio likuiditas dalam kurun waktu 2012 sampai

2015.

3. Mengetahui bagaimana kondisi dan kinerja keuangan KSPPS Arrahmah

Cinere yang dinilai dari rasio solvabilitas dalam kurun waktu 2012 sampai

2) Manfaat Penelitian

a. Bagi Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan, pemahaman dan

pengalaman aplikatif penulis tentang analisis penilaian kinerja keuangan

Koperasi Syariah.

b. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat menjadi saran masukan yang positif dan

bermanfaat dalam mengevaluasi dan memperbaiki kinerja keuangan Koperasi

Syariah.

c. Bagi Akademisi

Hasil penelitian ini diharapkan dapat memperkaya khazanah literatur ilmu

pengetahuan ekonomi Islam yang informatif sebagai referensi dan bahan bacaan

D. Review Studi Terdahulu

No. Nama Penulis/Judul

Skripsi/Jurnal/Tahun Subtansi

Perbedaan dengan Penulis 1. Andhi Putro

Raharjo/ Analisis Kinerja Keuangan pada KSPPS Bina Insan Mandiri di Gondangrejo/ Skripsi Fakultas Ekonomi

Manajemen Universitas Muhammadiyah Surakarta/ 2014.

Skripsi ini menjelaskan tentang analisis rasio likuiditas, solvabilitas dan rentabilitas pada KSPPS Bina Insan Mandiri di Gondangrejo tahun 2011-2013 dan menggunakan Peraturan Menteri Koperasi dan UKM Republik Indonesia No.

06/PER/M.KUKM/V/20 06 tentang Pedoman Penilaian Koperasi Berprestasi.

Metode analisis dalam penelitian ini adalah metode analisis

horizontal periode 2011-2013. Sedangkan

teknik yang digunakan dalam menganalisis Laporan Keuangan adalah analisis rasio. Analisis rasio ini berpedoman pada Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia

No.6/PER/M.KUKM/V/ 2006.

Hasil penelitian

menunjukkan bahwa (1) Analisis likuiditas tahun 2011-2013 dikategorikan Tidak Sehat karena hasil

Current Ratio

menunjukkan kinerjanya

Penulis meneliti tentang kinerja keuangan yang dinilai dari analisis rasio rentabilitas, likuiditas dan solvabilitas pada KSPPS Arrahmah Cinere Depok dengan periode penelitian selama empat tahun dari 2012-2015.

Penulis meneliti tentang bagaimana kondisi dan kinerja keuangan KSPPS Arrahmah Cinere Depok yang dinilai dari aspek rentablitas

(Return On Asset, Return On Equity

dan Net Profit Margin), aspek likuiditas (Current Ratio) dan aspek solvabilitas (Debt to Asset Ratio dan Debt to Equity Ratio).

Metode analisis data menggunakan

Tidak Sehat dan hasil

Cash Ratio menunjukkan kinerjanya Sangat Tidak Sehat. (2) Analisis solvabilitas berdasarkan analisis Rasio Total Hutang terhadap Total Asset dan Rasio Total Hutang terhadap Modal Sendiri dikategorikan Tidak Sehat karena hasil Rasio Total Hutang terhadap Total Asset dan Rasio Total Hutang terhadap Modal Sendiri menunjukkan kinerjanya Tidak Sehat. (3) Analisis rentabilitas dilihat

berdasarkan analisis Net Profit Margin (NPM), ROA, Asset Turn Over (ATO) dan Rentabilitas Modal Sendiri

dikategorikan Cukup Sehat karena hasil NPM menunjukkan kinerjanya Sangat Sehat, hasil ROA menunjukkan kinerjanya Cukup Sehat, hasil ATO menunjukkan kinerjanya Sangat Tidak Sehat, dan hasil Rentabilitas Modal Sendiri menunjukkan kinerjanya Sangat Sehat.

2. Bambang Tri Atmojo/ Analisis Rasio Keuangan Untuk Menilai Kinerja Keuangan pada KPRI Bina Sejahtera Setda Kabupaten

Semarang/ Fakultas Ekonomi Universitas Negeri Semarang/ 2015.

Skripsi ini menjelaskan tentang analisis rasio likuiditas, rentabilitas dan solvabilitas yang dilakukan pada KPRI Bina Sejahtera Setda Kabupaten Semarang tahun 2011-2013 berdasarkan standar Peraturan Menteri Koperasi dan UKM Republik Indonesia

No.06/PER/M.KUKM/V /2006 tentang Pedoman Penilaian Koperasi Berprestasi.

Metode analisis yang dilakukan menggunakan analisis deskriptif kuantitatif prosentase. Analisis rasio yang digunakan dalam mengukur kinerja keuangan KPRI Bina Sejahtera menggunakan analisis rasio likuiditas, solvabiilitas dan rentabilitas.

Hasil penelitian menunjukan tingkat likuiditas yang overlikuid, karena

berdasarkan analisis yang dilakukan selama tiga tahun berturut-turut menunjukan angka yang berada di atas standar yang ditetapkan pemerintah. Rasio solvabilitas menunjukan kriteria yang sangat baik hal ini menunjukan total aset dan modal sendiri yang dimiliki koperasi mampu memberikan kontribusi yang besar terhadap total hutang yang dimiliki koperasi, sedangkan dari dua rasio rentabilitas, ROA

menunjukan prosentase angka yang masuk dalam kriteria cukup baik, sehingga mampu memberikan sisa hasil usaha yang cukup

2012-2015.

Penulis meneliti tentang bagaimana kondisi dan kinerja keuangan KSPPS Arrahmah Cinere Depok yang dinilai dari aspek rentablitas

(Return On Asset, Return On Equity

dan Net Profit Margin), aspek likuiditas (Current Ratio) dan aspek solvabilitas (Debt to Asset Ratio dan Debt to Equity Ratio).

Metode analisis data menggunakan

maksimal, sedangkan

ROE menunjukan prosentase angka yang masih berada di bawah standar yang telah ditetapkan pemerintah, dengan kata lain pihak koperasi masih kurang baik dalam menghasilkan sisa hasil usaha koperasi yang diperoleh dari modal yang dimilikinya. 3. Erly Maya Sari, Sri

M Rahayu dan Zahroh Z.A/ Aspek Produktivitas Berdasarkan Peraturan Menteri Negara Koperasi dan UKM Republik Indonesia

No.06/PER/M.KUK M/V/2006 (Studi Kasus pada KUD

“Batu” Malang

Periode 2008-2012)/ Jurnal Penelitian Fakultas Ilmu Administrasi Universitas

Brawijaya Malang.

Penelitian ini memfokuskan pada analisis rasio keuangan dan penilaian kinerja KUD “Batu” Malang dari tahun 2008-2012 yang meliputi keuangan dari aspek produktivitas berdasarkan Peraturan Menteri Negara Koperasi dan UKM RI

No.06/PER/M.KUKM/V /2006.

Metode analisis dalam penelitian ini merupakan jenis penelitian deskriptif dengan pendekatan studi kasus. Penelitian

deskriptif digunakan karena dalam penelitian ini hanya

mendiskripsikan variabel yang diteliti.

Hasil penelitian yang dilakukan pada KUD

“Batu” Malang diketahui

bahwa koperasi ini mempunyai peringkat yang kurang. Hal ini disebabkan karena adanya hasil penilaian keuangan yang rata-rata

Penulis meneliti tentang kinerja keuangan yang dinilai dari analisis rasio rentabilitas, likuiditas dan solvabilitas pada KSPPS Arrahmah Cinere Depok dengan periode penelitian selama empat tahun dari 2012-2015.

Penulis meneliti tentang bagaimana kondisi dan kinerja keuangan KSPPS Arrahmah Cinere Depok yang dinilai dari aspek rentablitas

(Return On Asset, Return On Equity

dan Net Profit Margin), aspek likuiditas (Current Ratio) dan aspek solvabilitas (Debt to Asset Ratio dan Debt to Equity Ratio).

Metode analisis data menggunakan

masih jauh dari standar yang telah ditetapkan pemerintah. Selain itu juga dapat dilihat pada Perhitungan Hasil Usaha yang menunjukkan pada tahun 2008-2012 jumlah SHU KUD “Batu” Malang terus meningkat, namun peningkatan tersebut tidak sebanding dengan jumlah

peningkatan pada pendapatan yang

diperoleh KUD “Batu”

Malang.

Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No. 6/PER/M.KUKM/V/ 2006.

4. Eston S Samperuru/ Analisis Rasio Keuangan Sebagai Alat untuk

Mengukur Kinerja Keuangan pada KSP

Balo’ Toraja

Kabupaten Tana Toraja Periode Tahun 2005-2014/ Skripsi Fakultas Ekonomi dan Bisnis Universitas

Hasanuddin/ 2015.

Skripsi ini menjelaskan tentang analisis rasio likuiditas, rentabilitas dan solvabilitas sebagai alat ukur kinerja

keuangan pada KSP

Balo’ Toraja Kabupaten Tana Toraja dari Tahun 2005-2014.

Metode analisis yang digunakan dalam penelitian ini adalah analisis rasio keuangan yang meliputi analisis rasio likuiditas,

solvabilitas, profitabilitas dan aktivitas, dan

dilakukan pengukuran menggunakan rasio keuangan berdasarkan standar Peraturan

Menteri Negara Koperasi dan UKM Repblik

Indonesia

No.22/PER/M.KUKM/I V/2007 tentang Pedoman Pemeringkatan Koperasi.

Penulis meneliti tentang kinerja keuangan yang dinilai dari analisis rasio rentabilitas, likuiditas dan solvabilitas pada KSPPS Arrahmah Cinere Depok dengan periode penelitian selama empat tahun dari 2012-2015.

Penulis meneliti tentang bagaimana kondisi dan kinerja keuangan KSPPS Arrahmah Cinere Depok yang dinilai dari aspek rentablitas

(Return On Asset, Return On Equity

Berdasarakan Hasil analisis rasio likuiditas, solvabilitas,

profitabilitas, dan rasio aktivitas secara umum pada laporan keuangan periode tahun 2005 hingga tahun 2014 menunjukkan pergerakan yang fluktuatif akan tetapi menggambarkan kinerja yang baik. Analisis struktur permodalan dan profitabilitas pada

periode tahun 2005-2014 termasuk dalam

klasifikasi “ideal” ,

sedangkan berdasarkan analisis likuiditas,

solvabilitas, dan aktivitas pada tahun 2005-2014 termasuk dalam

klasifikasi “sangat ideal”.

Metode analisis data menggunakan

pedoman dari Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No. 6/PER/M.KUKM/V/ 2006.

E. Metode Penelitian

1. Jenis dan Pendekatan Penelitian

Jenis penelitian ini adalah penelitian deskriptif kuantitatif, dimana dalam

penelitian ini menggambarkan dan menjelaskan penilaian kinerja keuangan

KSPPS Arrahmah Cinere dengan menggunakan laporan keuangan sebagai dasar

penilaian kinerja keuangan dan berpedoman pada Peraturan Menteri Koperasi dan

UKM No.06/Per/M.KUKM/V/2006 Tentang Pedoman Penilaian Koperasi

Berprestasi. Penelitian kuantitatif dengan format deskriptif bertujuan untuk

menjelaskan, meringkaskan berbagai kondisi, situasi atau berbagai variabel yang

terjadi. Format deskriptif ini dapat dilakukan pada penelitian studi kasus.

Penelitian ini hanya menggunakan kasus atau wilayah tertentu sebagai objek

penelitian, sehingga bersifat kasuistik terhadap objek penelitian tersebut.20

2. Jenis dan Sumber Data

Jenis data yang digunakan adalah data kuantitatif. Data kuantitatif

digunakan untuk menganalisa fenomena yang terjadi pada objek penelitian

dengan menggunakan metode tertentu. Sedangkan sumber data yang digunakan

dalam penelitian ini adalah data sekunder, merupakan data yang diperoleh dari

literatur-literatur kepustakaan seperti buku-buku, jurnal, internet serta sumber

lainnya yang berkaitan dengan materi penulisan ini seperti laporan keuangan.

Dalam penelitian ini data sekunder bersumber dari data laporan keuangan KSPPS

Arrahmah Cinere dari tahun 2012-2015.

3. Teknik Pengumpulan Data

a. Penelitian Kepustakaan (Library Research)

Penelitian ini langsung melihat pada buku-buku, jurnal, artikel, maupun

hasil laporan penelitian terdahulu yang terkait dengan permasalahan yang diteliti.

b. Studi Dokumentasi

Studi dokumentasi dilakukan dengan mengumpulkan data laporan

keuangan tahunan KSPPS Arrahmah Cinere dari tahun 2012-2015.

4. Teknik Pengolahan Data

Teknik pengolahan data yang digunakan dalam penelitian ini dengan

menggunakan program Microsoft Excel 2016, yaitu dengan menginput sejumlah

angka-angka laporan keuangan yang dibutuhkan untuk kemudian dianalisis,

sebagian besar data yang diperoleh penulis akan analisis menggunakan teknik

analisis kuantitatif. Sehingga dapat dideskripsikan hasil dan kesimpulan yang

sifatnya kuantitatif.

5. Teknik Analisis Data

Teknik analisis data yang dilakukan yaitu dengan analisis rasio keuangan

dalam kurun waktu empat tahun dari 2012-2015 dan berpedoman pada Peraturan

Menteri Koperasi dan UKM Republik Indonesia No.06/Per/M.KUKM/V/2006

Tentang Pedoman Penilaian Koperasi Berprestasi.

Adapun standar penilaian rasio keuangan yang akan dianalisis dalam

penelitian ini sesuai dengan Peraturan Menteri Koperasi dan UKM Republik

Indonesia No.06/Per/M.KUKM/V/2006 adalah sebagai berikut:

1. Rasio Rentabilitas Return On Asset (ROA)

Return on Asset (ROA) adalah perbandingan antara pendapatan (Sisa Hasil

Usaha) dengan total asset yang dimiliki. Dengan rumus sebagai berikut:

Return On Equity (ROE)

Return on Equity (ROE) adalah perbandingan antara pendapatan (Sisa Hasil

Usaha) dengan Modal Sendiri yang dimiliki. Dengan rumus sebagai berikut:

� � � =Sisa Hasil Usaha SHUModal Sendiri x %

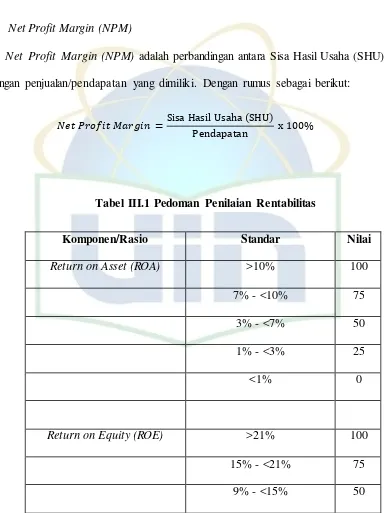

Net Profit Margin (NPM)

Net Profit Margin (NPM) adalah perbandingan antara Sisa Hasil Usaha (SHU)

dengan penjualan/pendapatan yang dimiliki. Dengan rumus sebagai berikut:

[image:33.595.126.512.231.744.2]� � � =Sisa Hasil Usaha SHUPendapatan x %

Tabel III.1 Pedoman Penilaian Rentabilitas

Komponen/Rasio Standar Nilai

Return on Asset (ROA) >10% 100

7% - <10% 75

3% - <7% 50

1% - <3% 25

<1% 0

Return on Equity (ROE) >21% 100

15% - <21% 75

3% -<9% 25

<3% 0

Net Profit Margin >15% 100

10% - <15% 75

5% - <10% 50

1% - <5% 25

<1% 0

Sumber: Peraturan Menteri Koperasi dan UKM Republik Indonesia

No.06/Per/M.KUKM/V/2006.

2. Rasio Likuiditas

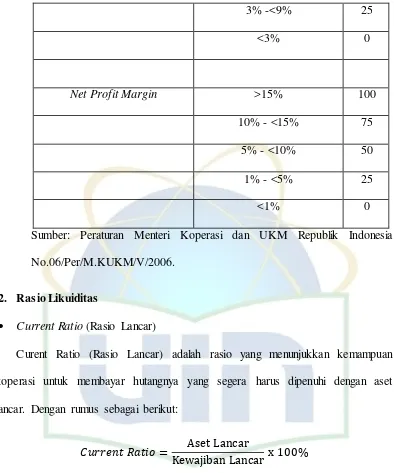

Current Ratio (Rasio Lancar)

Curent Ratio (Rasio Lancar) adalah rasio yang menunjukkan kemampuan

koperasi untuk membayar hutangnya yang segera harus dipenuhi dengan aset

lancar. Dengan rumus sebagai berikut:

[image:34.595.118.512.111.584.2]�� � = Kewajiban LancarAset Lancar x %

Tabel III.2 Pedoman Penilaian Likuiditas

Komponen Standar Nilai

Current Ratio 200% - 250% 100

150% - <175% atau >275% - 300% 50

125% - <150% atau >300% - 325% 25

<125% atau >325% 0

Sumber: Peraturan Menteri Koperasi dan UKM Republik Indonesia

No.06/Per/M.KUKM/V/2006.

3. Rasio Solvabiltas

Debt to Asset Ratio (DtAR)

Debt to Asset Ratio atau Rasio Total Hutang (Kewajiban) terhadap Asset

adalah perbandingan antara jumlah total hutang dengan total asset. Dengan rumus

sebagai berikut:

�� =Total Hutang

Total Aset x %

Debt to Equity Ratio (DtER)

Debt to Equity Ratio atau rasio Total Hutang (Kewajiban) terhadap Modal

Sendiri adalah perbandingan antara total hutang/kewajiban dengan modal sendiri.

Dengan rumus sebagai berikut:

� = Total Hutang

Tabel III.3 Pedoman Penilaian Solvabilitas

Komponen/Rasio Standar Nilai

Debt to Asset Ratio <40% 100

>40% - 50% 75

>50% - 60% 50

60% - 80% 25

>80% 0

Debt to Equity Ratio <70% 100

>70% - 100% 75

>100% - 150% 50

>150% - 200% 25

>200% 0

Sumber: Peraturan Menteri Koperasi dan UKM Republik Indonesia

No.06/Per/M.KUKM/V/2006.

E. Kerangka Teori dan Konseptual

Koperasi sebagai perusahaan (cooperative enterprise) memerlukan

penilaian kinerja sesuai dengan prestasi yang diraihnya secara periodik,

mengingat keberhasilan usaha koperasi akan menentukan tingkat kinerja dan

kesehatan usahanya. Hal ini dimaksudkan agar koperasi dalam melakukan

kegiatan operasional usaha baik pembiayaan, investasi, dan simpanan sesuai

meningkatkan kepercayaan dan memberikan manfaat sebesar-besarnya kepada

anggota dan masyarakat di sekitarnya.21

Laporan keuangan merupakan salah satu aspek penting yang diperhatikan

baik bagi pihak intern maupun pihak ekstern. Laporan keuangan yang disusun

secara baik dan akurat dapat memberikan gambaran yang nyata mengenai kinerja

atau prestasi yang telah dicapai oleh perusaaan selama kurun waktu tertentu,

keadaan inilah yang digunakan untuk menilai kinerja keuangan.22

Kinerja keuangan merupakan salah satu dasar penilaian mengenai kondisi

keuangan perusahaan yang dapat dilakukan berdasarkan analisis terhadap

rasio-rasio keuangan perusahaan. Menurut Kasmir (2012), ada empat jenis rasio-rasio

keuangan, rasio tersebut antara lain: (1) Rasio Likuiditas,yang meliputi Current

Ratio, Quick Ratio, Cash Ratio, Cash Turn Over, Inventory To Net Working

Capital, (2) Rasio Solvabilitas meliputi Debt to Asset Ratio, Debt to Equity Ratio,

Long Term Debt to Equity Ratio, Times Interest Earned, (3) Rasio Aktivitas

meliputi rasio Perputaran Piutang, Perputaran Persediaan, Perputaran Modal

Kerja, Fixed Assets Turn Over, Total Assets Turn Over, (4) Rasio Profitabilitas

meliputi rasio Profit Margin, Return On Investment dan Return On Equity .23

Adapun tujuan dari analisis rasio likuiditas yakni untuk melihat

kemampuan perusahaan (koperasi) dalam memperoleh kewajiban keuangannya

yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi

21 Pandi Afandi, Analisis Kinerja Keuangan Untuk Menguk ur Kesahatan Keuangan Koperasi KSU BMT Arafah Kecamatan Bancak Kabupaten Semarang, h. 26.

22 Mardahleni dan Nur Hamzah, Analisa Perbandingan Laporan Keuangan Untuk Menilai Kineja Keuangan pada Koperasi Sawit Gunung Sangk ur Kecamatan Kinali Kabupaten Pasaman Barat(E-Jurnal Apresiasi Ekonomi Volume 4, Nomor 2, Maret 2016, Sekolah Tinggi Ilmu Ekonomi (STIE) Pisaman Barat, 2016), h. 87.

keuangannya pada saat ditagih. Analisis rasio solvabilitas untuk mengetahui

tingkat kemampuan koperasi dalam memenuhi kewajiban keuangannya apabila

perusahaan tersebut dilikuidasi baik kewajiban keuangan jangka pendek maupun

jangka panjang. Dan analisis rasio rentabilitas tujuannya yaitu untuk mengetahui

tingkat kemampuan koperasi dalam menghasilkan laba selama periode tertentu.24

Pada dasarnya penilaian kinerja koperasi memiliki standar tersendiri yang

dikeluarkan dan ditetapkan oleh Menteri Negara Koperasi dan Usaha Kecil dan

Menengah Republik Indonesia. Dalam penelitian ini peneliti menggunakan

Pedoman Penilaian Kineja Koperasi berdasarkan Peraturan Menteri Negara

Koperasi dan Usaha Kecil dan Menengah Republik Indonesia

No.06/PER/M.KUKM/V/2006 tentang Pedoman Penilaian Koperasi Berprestasi,

yang dinilai dari Rasio Rentabilitas/Profitabiltas (Profitability Ratio). Rasio

Likuiditas (Liquidity Ratio), dan Rasio Solvabilitas (Leverage Ratio).

Berikut adalah kerangka konseptual dalam penelitian ini yang dapat

digambarkan secara sistematis sebagai berikut:

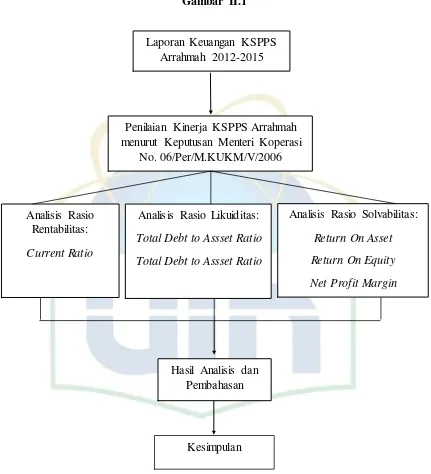

Gambar II.1

Laporan Keuangan KSPPS Arrahmah 2012-2015

Penilaian Kinerja KSPPS Arrahmah menurut Keputusan Menteri Koperasi

No. 06/Per/M.KUKM/V/2006

Analisis Rasio Rentabilitas:

Current Ratio

Analisis Rasio Likuiditas:

Total Debt to Assset Ratio

Total Debt to Assset Ratio

Analisis Rasio Solvabilitas:

Return On Asset

Return On Equity

Net Profit Margin

Hasil Analisis dan Pembahasan

[image:39.595.111.542.160.634.2]F. Teknik Penulisan Skripsi

Adapun teknik penulisan skripsi ini berdasarkan pada buku “Pedoman

Penulisan Skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta

Tahun 2012.”

G. Sistematika Penulisan

Untuk memberikan gambaran secara sederhana agar memudahkan

penulisan skripsi ini, disusun sistematika penulisan yang terdiri dari lima bab

dengan rincian sebagai berikut:

BAB I : PENDAHULUAN

Bab ini memuat tentang latar belakang masalah, identifikasi

masalah, pembatasan dan perumusan masalah, tujuan dan

manfaat penelitian, metode penelitian, review studi

terdahulu, kerangka teori dan sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Bab ini membahas teori-teori yang berkaitan dengan topik

tentang laporan keuangan, metode dan teknik analisis

[image:40.595.116.515.250.564.2]BAB III : GAMBARAN UMUM PERUSAHAAN

Bab ini berisi tentang sejarah singkat KSPPS Arrahmah

Cinere, struktur organisasi, visi dan misi, produk simpanan

serta produk pembiayaan.

BAB IV : ANALISIS DAN PEMBAHASAN

Bab ini memuat hasil analisis penilaian kinerja keuangan

KSPPS Arrahmah Cinere dengan berpedoman pada

Peraturan Menteri Koperasi dan UKM Republik Indonesia

No.06/Per/M.KUKM/V/2006 Tentang Pedoman Penilaian

Koperasi Berprestasi.

BAB V : PENUTUP

Bab ini berisi kesimpulan penelitian dan saran-saran

[image:41.595.110.515.238.577.2]30 A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Pengertian laporan keuangan di dalam standar akuntansi keuangan adalah

merupakan bagian dari proses pelaporan keuangan dan laporan keuangan yang

lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi

keuangan (yang dapat disajikan dalam berbagai cara, seperti sebagai laporan arus

kas), catatan, laporan keuangan lain, dan materi penjelasan yang bagian dari

integral dari laporan keuangan.25

Lebih lanjut Munawir (2002) mengatakan bahwa laporan keuangan

merupakan alat yang sangat penting untuk memperoleh informasi sehubungan

dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang

bersangkutan. Dengan begitu laporan keuangan diharapkan akan membantu bagi

para pengguna (users) untuk membuat keputusan ekonomi yang bersifat

finansial.26

Secara ringkas laporan keuangan adalah sarana informasi keuangan bagi

internal perusahaan (manajemen dan karyawan) serta eksternal perusahaan

25 Abdullah Amrin, Bisnis, Ek onomi, Asuransi dan Keuangan Syariah (Jakarta: PT Grasindo, 2009), h. 171.

(investor, bank, masyarakat, pemerintah, dll) yang menunjukkan kondisi

keuangan dalam periode tertentu.

2. Unsur-unsur Laporan Keuangan

Sesuai karakteristik, laporan keuangan entitas syariah antara lain

meliputi:27

1) Komponen laporan keuangan yang mencerminkan kegiatan komersial yang

terdiri atas laporan posisi keuangan, laporan laba rugi, laporan arus kas, serta

laporan perubahan ekuitas.

2) Komponen laporan keuangan yang mencerminkan kegiatan sosial, meliputi

laporan sumber dan penggunaan dana zakat serta laporan sumber dan

penggunaan dana kebajikan.

3) Komponen laporan keuangan yang mencerminkan kegiatan dan tanggung

jawab khusus untuk entitas syariah tersebut.

Sedangkan unsur-unsur atau komponen laporan keuangan koperasi

menurut Peraturan Menteri Koperasi dan UKM Republik Indonesia No.

12/Per/M.KUKM/IX/2015 tentang Pedoman Umum Akuntansi Koperasi Sektor

Riil,bahwa koperasi harus menyajikan laporan keuangan koperasi dalam bentuk

laporan keuangan yang sekurang-kurangnya diterbitkan sebanyak 1 (satu) bulan

sebelum kegiatan Rapat Anggota Tahunan (RAT) diselenggarakan, berupa:

1) Neraca

2) Perhitungan Hasil Usaha

3) Laporan Perubahan Ekuitas

4) Laporan Arus Kas

5) Catatan Atas Laporan Keuangan

3. Tujuan Laporan Keuangan28

Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu

entitas syariah yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi. Disamping itu, tujuan lainnya adalah: (KDPPLKS 2007:

Paragraf 30)

1) Meningkatkan kepatuhan terhadap prinsip syariah dalam semua transaksi dan

kegiatan usaha;

2) Informasi kepatuhan entitas syariah terhadap prinsip syariah, serta infromasi

aset, kewajiban, pendapatan dan beban yang tidak sesuai dengan prinsip

syariah, bila ada, bagaiamana perolehan dan penggunaannya;

3) Informasi untuk membantu mengevaluasi pemenuhan tanggung jawab entitas

syariah terhadap amanah dalam mengamankan dana, menginvestasikannya

pada tingkat keuntungan yang layak;

4) Informasi mengenai tingkat keuntungan investasi yang diperoleh penanam

modal dan pemilik dana syirkah temporer, dan informasi mengenai

pemenuhan kewajiban (obligation) fungsi sosial entitas syariah, termasuk

pengelolaan dan penyaluran ZISWAF.

4. Pemakai Laporan Keuangan

Pemakai atau pengguna kebutuhan informasi laporan keuangan adalah

sebagai berikut:29

1) Investor sekarang dan investor potensial; Hal ini karena mereka harus

memutuskan apakah akan membeli, menahan atau menjual investasi atau

penerimaan dividen.

2) Pemilik dana qardh; Untuk mengetahui apakah dana qardh dapat dibayar

pada saat jatuh tempo.

3) Pemilik dana syirkah temporer; Untuk pengambilan keputusan pada investasi

yang memberikan tingkat pengembalian yang bersaing dana man.

4) Pemilik dana titipan; Untuk memastikan bahwa titipan dana dapat diambil

setiap saat.

5) Pembayar dan penerima ZISWAF; Untuk informasi tentang sumber dan

penyaluran dana tersebut.

6) Pengawas syariah; Untuk menilai kepatuhan pengelolaan lembaga syariah

terhadap prinsip-prinsip syariah.

7) Karyawan; Untuk memperoleh informasi tentang stabilitas dan profitabilitas

entitas syariah.

8) Pemasok dan mitra usaha lainnya; Untuk memperoleh informasi tentang

kemampuan entitas membayar utang pada saat jatuh tempo.

9) Pelanggan; Untuk memperoleh informasi tentang kelangsungan hidup entitas

syariah.

10)Pemerintah serta lembaga-lembaganya; Untuk memperoleh informasi tentang

aktivitas entitas syariah, perpajakan serta kepentingan nasional lainnya.

11)Masyarakat; Untuk memperoleh informasi tentang kontribusi entitas terhadap

masyarakat dan negara.

5. Keterbatasan Laporan Keuangan

Laporan keuangan itu mempunyai beberapa keterbatasan/kekurangan,

antara lain:30

1) Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan

interim report (laporan yang dibuat antara waktu tertentu yang sifatnya

sementara) dan bukan merupakan laporan final. Karena itu, semua jumlah

atau hal-hal yang dilaporkan dalam laporan keuangan tidak menunjukkan

nilai likuidasi atau realisasi, dimana dalam interim report ini

terdapat/terkandung pendapat-pendapat pribadi (personal judgment) yang

telah dilakukan oleh Akuntan atau Manajemen yang bersangkutan.

2) Laporan keuangan menunjukkan angka dalam rupiah yang kelihatannya

bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan

standar nilai yang mungkin berbeda atau berubah-ubah. Karena itu, angka

yang tercantum dalam laporan keuangan hanya merupakan nilai buku (book

value) yang belum tentu sama dengan harga pasar sekarang maupun nilai

gantinya.

3) Laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan

atau nilai rupiah dari berbagai waktu atau tanggal yang lalu, dimana daya beli

(purchasing power) uang tersebut semakin menurun, dibandingkan dengan

tahun-tahun sebelumnya, sehingga kenaikan volume penjualan yang

dinyatakan dalam rupiah belum tentu menunjukkan atau mencerminkan unit

yang dijual semakin besar, mungkin kenaikan itu disebabkan naiknya harga

jual barang tersebut yang mungkin juga diikuti kenaikan tingkat harga-harga.

4) Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat

mempengaruhi posisi atau keadaan keuangan perusahaan karena faktor-faktor

tersebut tidak dapat dinyatakan dengan satuan uang.

B. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Menurut Kamus Besar Bahasa Indonesia, analisis diartikan sebagai

“Penguraian suatu pokok atas berbagai bagiannya dan penelaahan bagian itu

sendiri, serta hubungan antar bagian untuk memperoleh pengertian yang tepat dan

pemahaman arti keseluruhan.”31

Maka yang dimaksud analisis laporan keuangan adalah “Menguraikan pos

-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat

hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu

dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan

tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting

dalam proses menghasilkan keputusan yang tepat.”32

2. Tujuan Analisis Laporan Keuangan

Menurut Harahap (2006) bahwa tujuan analisis laporan keuangan

adalah sebagai berikut:

1) Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang

terdapat dari laporan keuangan biasa.

2) Dapat menggali informasi yang tidak tampak secara kasat mata (explicit) dari

suatu laporan ekuangan atau yang berada di balik laporan keuangan (implicit).

3) Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

4) Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya

dengan suatu laporan keuangan baik dikaitkan dengan komponen intern

maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

5) Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model

model dan teori-teori yang terdapat di lapangan seperti untuk prediksi dan

peningkatan.

6) Dapat memberikan informasi yang diinginkan oleh para pengambil

keputusan. Dengan perkataan lain yang dimaksudkan dari suatu laporan

keuangan merupakan tujuan analisis laporan keuangan juga antara lain:

a. Dapat menilai perusahaan

b. Dapat memproyeksi laporan perusahaan

c. Dapat menilai kondisi keuangan masa lalu dan masa sekarang dari

aspek waktu tertentu:

Posisi keuangan (Aset, Neraca, dan Ekuitas)

Hasil Usaha Perusahaan (Hasil atau Beban)

Likuiditas

Solvabilitas

Aktivitas

Rentabilitas atau Profitablitas

Indikator Pasar Modal

d. Menilai perkembangan dari waktu ke waktu

e. Menilai komposisi struktur keuangan, arus dana

7) Dapat menentukan peringkat (rating) perusahaan menurut kinerja tertentu

yang sudah dikenal dalam dunia bisnis.

8) Dapat membandingkan situasi perusahaan lain dengan periode sebelumnya

atau dengan standar industri normal atau standar ideal.

9) Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan, baik

10)Bisa juga memprediksi apa yang mungkin dialami perusahaan dimasa yang

akan datang.

3. Metode dan Teknik Analisis Laporan Keuangan

Metode dan teknik analisa (alat-alat analisa) digunakan untuk menentukan

dan mengukur hubungan antara pos-pos yang ada dalam laporan keuangan,

sehingga dapat diketahui perubahan-perubahan dari masing-masing pos tersebut

bila diperbandingkan dengan laporan dari beberapa periode untuk satu perusahaan

tertentu, atau diperbandingkan dengan alat-alat pembanding lainnya.33

Teknik analisa yang biasa digunakan dalam analisa laporan keuangan

adalah sebagai berikut:

1) Analisa perbandingan laporan keuangan, adalah metode dan teknik analisa

dengan cara membandingkan laporan keuangan untuk dua periode atau lebih.

Analisa dengan menggunakan ini akan dapat diketahui perubahan-perubahan

yang terjadi, dan perubahan mana yang memerlukan penelitian lebih lanjut.

2) Tren atau tendensi posisi dan kemajuan keuangan perusahaan yang

dinyatakan dalam prosentase (trend percentase analysis) adalah suatu metode

atau teknik analisa untuk mengetahui tendensi daripada keadaan

keuangannya, apakah menunjukkan tendensi tetap, naik atau bahkan turun.

3) Laporan dengan prosentase per komponen atau common size

statement, adalah suatu metode analisa untuk mengetahui prosentase investasi

pada masing-masing aset tetap terhadap total asetnya, juga untuk mengetahui

struktur permodalannya dan komposisi perongkosan yang terjadi

dihubungkan dengan jumlah penjualan.

4) Analisa sumber dan penggunaan modal kerja, adalah suatu analisa untuk

mengetahui sumber-sumber serta penggunaan modal kerja atau untuk

mengetahui sebab-sebab berubahnya modal kerja dalam periode tertentu.

5) Analisa sumber dan penggunaan kas (cash flow statement

analysis), adalah suatu analisa untuk mengetahui sebab-sebab berubahnya

jumlah uang kas atau untuk mengetahui sumber-sumber serta penggunaan

uang kas selama periode tertentu.

6) Analisa perubahan laba kotor (gross profit analysis), adalah suatu analisa

untuk mengetahui sebab-sebab perubahan laba kotor suatu perusahaan dari

periode ke periode yang lain atau perubahan laba kotor suatu periode dengan

laba yang dibudgetkan untuk periode tersebut.

7) Analisa Break-Even, adalah suatu analisa untuk menentukan tingkat

penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan tersebut

tidak menderita kerugian, tetapi juga belum memperoleh keuntungan. Dengan

analisa break-even ini juga akan diketahui berbagai tingkat keuntungan atau

kerugian untuk berbagai tingkat penjualan.

C. Analisis Rasio Keuangan

Dalam menginterpretasikan kondisi dan kinerja keuangan perusahaan yang

terlihat dalam laporan keuangan, seorang analisis memerlukan ukuran tertentu.

hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain

dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan

dan memberikan gambaran kepada penganalisa tentang baik atau buruknya

keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio

tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai

standar (Munawir, 2000).

Menurut Gumanti (2007) terdapat beberapa klasifikasi rasio, yaitu antara

lain:34

a) Rasio likuiditas (Liquidity Ratio) atau rasio kelancaran menunjukkan tingkat

kelancaran suatu perusahaan dalam memenuhi kewajiban jangka pendeknya.

Rasio ini terdiri dari: current ratio, acid test ratio, cash ratio, dan operating

cashflow.

b) Rasio solvabilitas atau rasio leverage (Leverage Ratio) yaitu rasio yang

memberikan gambaran tentang tingkat kecukupan hutang perusahaan, artinya

seberapa besar porsi hutang yang ada di perusahaan jika dibandingkan dengan

modal atau aset yang ada. Rasio ini antara lain: debt ratio, time interest

earned ratio, operating cashflow to fixed charge ratio.

c) Rasio aktivitas (Activity Ratio) yaitu rasio yang dimaksudkan untuk

mengukur efektifitas perusahaan dalam memanfaatkan sumber-sumber

(resources) yang dimiliki. Rasio ini diwakili oleh total assets turn over, fixed

assets turn over, average collection periods, inventory turnover.

d) Rasio profitabilitas (Profitability Ratio) yaitu rasio yang menunjukkan

seberapa mampu perusahaan dalam menghasilkan laba, baik dari penjualan

maupundari total yang dimiliki. Rasio yang digunakan yaitu profit margin on

sales, return on total assets, return on invesment.

D. Kinerja Keuangan

1. Pengertian Kinerja dan Kinerja Keuangan

Menurut Oxford Dictionary kinerja merupakan suatu tindakan proses atau

melakukan fungsi organisasi.35 Sedangkan menurut para ahli pengertian kinerja

sebagai berikut:

a. Menurut Whitmore, kinerja adalah suatu perbuatan, suatu prestasi, atau apa

yang diperlihatkan seseorang melalui keterampilan yang nyata.

b. Menurut King, kinerja adalah aktivitas seseorang dalam melaksanakan tugas

pokok yang dibebankan kepadanya

c. Sedangkan menurut Suprihanto, kinerja adalah prestasi kerja yaitu hasil kerja

seorang karyawan selama periode tertentu dibandingkan dengan berbagai

kemungkinan, misalnya standar, target atau kriteria yang telah ditentukan

lebih dahulu dan disepakati bersama.

Berdasarkan pengertian kinerja di atas, maka pengertian kinerja dapat

disimpulkan yaitu sebagai hasil kerja seseorang atau kelompok tertentu setelah

memenuhi jumlah persyaratan selama periode tertentu yang dibandingkan dengan

berbagai kemungkinan dalam upaya mencapai tujuan perusahaan bersangkutan

secara legal yang tidak melanggar hukum dan sesuai dengan moral dan etika

bisnis.

Pengukuran kinerja adalah suatu penilaian yang dilakukan kepada pihak

manajemen perusahaan baik para karyawan maupun manajer yang selama ini

telah melakukan pekerjaannya. Sedangkan menurut John H. Jackson pengukuran

kinerja merupakan proses mengevaluasi seberapa baik karyawan mengerjakan

pekerjaannya ketika dibandingkan dengan satu standar dan kemudian

mengkomunikasikan informasi tersebut. Penilaian kinerja yang dilakukan tersebut

nantinya dapat dilakukan sebagai perbaikan yang berkelanjutan.36 Pengukuran

kinerja memiliki tujuan yaitu untuk mengetahui selama pelaksanaan kinerja

terdapat deviasi dari rencana yang telah ditentukan, mengetahui kinerja dapat

dilakukan sesuai jadwal waktu yang ditentukan, dan mengetahui hasil kinerja

yang telah tercapai sesuai dengan yang diharapkan atau belum.37

Sedangkan yang dimaksud dengan kinerja keuangan perusahaan

merupakan satu diantara dasar penilaian mengenai kondisi keuangan perusahaan

yang dilakukan berdasarkan analisa rasio keuangan perusahaan. Pihak yang

berkepentingan sangat memerlukan hasil dari pengukuran kinerja keuangan

perusahaan untuk dapat melihat kondisi perusahaan dan tingkat keberhasilan

perusahaan dalam menjalankan kegiatan operasionalnya.38

Ada banyak manfaat dengan diadakannya penilaian kinerja. Penilaian

kinerja dimanfaatkan oleh manajemen sebagai berikut:

a. Mengelola operasi perusahaan secara efektif dan efisien melalui motivasi

karyawan seca