UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

ANALISIS RASIO KEUANGAN PT PEGADAIAN (PERSERO) CABANG PARLUASAN PEMATANGSIANTAR

TUGAS AKHIR

Diajukan Oleh:

KHAIRANI BALQIS 112101028

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

PROGRAM DIPLOMA III

MEDAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : KHAIRANI BALQIS

NIM : 112101028

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : ANALISIS RASIO KEUANGAN PT

PEGADAIAN (PERSERO) CABANG PARLUASAN PEMATANG SIANTAR

TANGGAL : JUNI 2014 DOSEN PEMBIMBING

NIP. 19590713 198703 1 003 Liasta Ginting, SE, M.Si

TANGGAL : JUNI 2014 KETUA PROGRAM STUDI

DIII KEUANGAN

NIP. 19741123 200012 2 001 Dr. Yeni Absah, SE, M. Si

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan Tugas Akhir ini yang berjudul “Analisis Rasio Keuangan PT Pegadaian (Persero) Cabang Parluasan Pematangsiantar” yang merupakan salah satu syarat untuk menyelesaikan studi pada Program Studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari ada banyak kekurangan baik dalam penyampaian bahasa, kata maupun dalam penyajian. Untuk itu penulis berbesar hati dan dengan tangan terbuka menerima saran maupun kritik sehat yang bersifat membangun dari para pembaca guna perbaikan dan penyempurnaan Tugas Akhir ini.

Dalam penyelesaian Tugas Akhir ini, penulis banyak mendapatkan bantuan baik moril maupun materil dari berbagai pihak. Pada kesempatan ini dengan tulus dan ikhlas penulis menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara atas dedikasinya demi kemajuan Fakultas Ekonomi.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Liasta Ginting, SE, M.Si selaku dosen pembimbing yang dengan sabar telah memberikan bimbingan kepada penulis dalam menyelesaikan Tugas Akhir ini.

5. Bapak / Ibu Dosen pada Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan perkuliahan sehingga penulis dapat menyelesaikan studi perkuliahan.

6. Teristimewa untuk Kedua Orangtua yang sangat saya cintai, Ayahanda Wahyudi, S.Pdi dan Ibunda Nuriati yang dengan sabar telah membesarkan, mendidik, memberi nasihat, semangat, serta tidak pernah henti-hentinya memberikan doa di setiap waktu sehingga penulis dapat menyusun Tugas Akhir dan menyelesaikan studi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Teristimewa berikutnya adalah untuk saudara-saudara tersayang, Kakanda Zackya Syarifah, SH, Abangda Syafi’i Ma’ruf, Abangda Zacky Syarief, S.Si, dan Abangda Akbar Syukrie yang telah memberikan motivasi dan dukungan serta doa yang selalu dipersembahkan untuk penulis selama menyelesaikan Tugas Akhir.

8. Dua malaikat kecil yang selalu menghibur penulis, Nauval Azzam Syafi’i dan Muhammad Ayyash Syafi’i.

9. Seluruh teman-teman beserta sahabat-sahabat Keuangan A 2011.

10. Bapak dan Ibu pegawai PT Pegadaian (Persero) Cabang Parluasan Pematangsiantar.

Akhir kata penulis memanjatkan doa dan syukur kehadirat Allah SWT atas segala bantuan yang telah diberikan, semoga memperoleh balasan yang berlipat ganda dari-Nya, dan semoga Tugas Akhir ini dapat bermanfaat bagi yang menggunakannya, dan menjadi amal bagi penulis.

Wassalamu’alaikum Wr.Wb

Medan, Juni 2014

DAFTAR ISI

B. Struktur Organisasi Perusahaan ... 8

C. Uraian Pekerjaan ... 10

D. Kegiatan Terkini Perusahaan ... 23

BAB III PEMBAHASAN ... 26

A. Pengertian dan Fungsi Manajemen Keuangan ... 26

B. Laporan Keuangan ... 26

1. Pengertian Laporan Keuangan ... 26

2. Jenis-Jenis Laporan Keuangan ... 27

C. Rasio-Rasio Keuangan ... 30

1. Pengertian Rasio Keuangan ... 30

2. Keunggulan Analisis Rasio Keuangan ... 31

3. Keterbatasan Analisis Rasio Keuangan ... 31

4. Jenis-Jenis Rasio Keuangan ... 32

D. Penyajian Laporan Keuangan ... 36

E. Analisis Rasio Keuangan Perusahaan ... 45

DAFTAR TABEL

Hal.

Tabel 3.1 Neraca PT Pegadaian (Persero) Cabang Parluasan Pematangsiantar

Per 31 Desember 2012 ... 37

Tabel 3.2 Neraca PT Pegadaian (Persero) Cabang Parluasan Pematangsiantar Per 31 Desember 2013 ... 40

Tabel 3.3 Laba Rugi PT Pegadaian (Persero) Cabang Parluasan Pematangsiantar Bulan Desember 2012 ... 42

Tabel 3.4 Laba Rugi PT Pegadaian (Persero) Cabang Parluasan Pematangsiantar Bulan Desember 2013 ... 44

Tabel 3.5 Rasio Likuiditas ... 47

Tabel 3.6 Rasio Aktivitas ... 48

Tabel 3.7 Rasio Profitabilitas ... 50

DAFTAR GAMBAR

Hal.

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap Perusahaan yang didirikan baik perusahaan dagang, jasa, dan industri mempunyai tujuan yang utama, yaitu untuk mendapatkan keuntungan (Profit) agar kelangsungan hidup dari perusahaan dan pertumbuhannya akan terus berlanjut sampai masa yang akan datang. Untuk mengukur sejauh mana dana yang diinvestasikan berguna bagi perusahaan dapat dilihat melalui Laporan Keuangan perusahaan yang bersangkutan.

Laporan Keuangan merupakan suatu gambaran dari keadaan perusahaan pada waktu tertentu dan memberikan informasi tentang kondisi keuangan yang telah dicapai oleh perusahaan dalam waktu tertentu. Laporan Keuangan biasanya terdiri dari Neraca dan Laporan Laba Rugi. Neraca memperlihatkan besarnya nilai dari aktiva, utang, dan modal perusahaan pada saat tertentu. Laporan Laba Rugi memperlihatkan hasil-hasil yang dicapai dalam 1 tahun tertentu.

Laporan Keuangan merupakan alat yang paling penting untuk memperoleh informasi tentang posisi keuangan dari hasil yang dicapai perusahaan. Menganalisis dan mengevaluasi laporan keuangan perusahaan adalah satu cara untuk memperoleh informasi tersebut. Laporan keuangan juga dapat menunjukkan apakah perusahaan itu mengalami kemajuan atau sebaliknya.

Analisa Laporan Keuangan diperlukan untuk mengetahui hasil yang telah dicapai dan untuk memprediksi hasil yang hendak dicapai dimasa yang akan datang.

Bagi kreditur, Laporan Keuangan berguna untuk penilaian pinjaman yang diberikan kepada perusahaan apakah akan dipergunakan seefisien mungkin, sehingga perusahaan mampu membayar setiap pinjaman yang telah jatuh tempo. Kemudian dapat dipergunakan untuk melihat prospek keuntungan dimasa yang akan datang dan perkembangan perusahaan berikutnya. Bagi karyawan, Laporan Keuangan juga dapat digunakan sebagai pertimbangan apakah gaji yang diterimanya adil atau tidak. Pemerintah berkepentingan terhadap Laporan Keuangan perusahaan untuk menentukan besarnya pajak yang harus ditanggung perusahaan.

Rasio Keuangan sangat penting dalam melakukan analisa terhadap kondisi keuangan perusahaan dan mengingat pentingnya laporan keuangan bagi suatu perusahaan dan banyak pihak, maka penulis merasa tertarik untuk menganalisis rasio keuangan. Sehubungan dengan ini merencanakan penelitian dengan judul “ANALISIS RASIO KEUANGAN PT. PEGADAIAN (Persero) CABANG PARLUASAN PEMATANGSIANTAR”.

mereka inginkan seperti melalui : rasio likuiditas, rasio profitabilitas, rasio leverage dan rasio aktivitas.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, terdapat suatu masalah yang pokok yaitu : bagaimana kondisi keuangan PT. Pegadaian (Persero) Cabang Parluasan Pematangsiantar yang ditinjau dari sudut likuiditas, aktivitas, leverage, dan profitabilitas untuk periode 2012 dan 2013?

C. Tujuan Penelitian

Tujuan yang ingin dicapai peneliti dengan diadakannya penelitian ini adalah untuk mengetahui bagaimana kondisi keuangan PT. Pegadaian (Persero) Cabang Parluasan Pematangsiantar yang ditinjau dari sudut likuiditas, aktivitas, leverage, dan profitabilitas untuk periode 2012 dan 2013.

D. Manfaat Penelitian

Manfaat yang didapat dengan diadakannya penelitian ini adalah: a) Bagi Peneliti

Sebagai bahan masukan peneliti jika dimintai pendapat mengenai cara-cara menganalisis rasio keuangan dan penerapannya di perusahaan.

b) Bagi PT Pegadaian (Persero) Cabang Parluasan Pematangsiantar

c) Bagi Peneliti Lain

BAB II

PROFIL PERUSAHAAN

A. Sejarah Perusahaan

bertahan hingga tahun 2011. Pada 13 Desember 2011 Pemerintah mengeluarkan PP nomor 51 tahun 2011 yang menandakan perubahan status badan hukum Pegadaian menjadi Perusahaan Persero (Persero). Berdasarkan Akta Pendirian Perusahaan Perseroan (Persero) PT Pegadaian atau disingkat PT Pegadaian (Persero) nomor 1 tanggal 1 April 2012 yang dibuat di hadapan Notaris Nanda Fauziwan, SH, M.Kn yang berkedudukan di Jakarta, dan kemudian disahkan berdasarkan Keputusan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia Nomor AHU- 17525.AH.01.01 tahun 2012 tanggal 4 April 2012 tentang Pengesahan Badan Hukum Perseroan, telah disahkan Badan Hukum Perusahaan Perseroan (Persero) PT Pegadaian (Persero). Terjadi perubahan Anggaran Dasar dengan Akta No. 05 tanggal 15 agustus 2012, yang dibuat dihadapan Notaris Nanda Fauziwan, SH,M.Kn yang berkedudukan di Jakarta selatan dan diterima pemberitahuannya oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat AHU-AH.01.10 32516 tahun 2012 tanggal 06 September 2012.

1. Visi Perusahaan

Sebagai solusi bisnis terpadu terutama berbasis gadai yang selalu menjadi market leader dan mikro berbasis fidusia selalu menjadi yang terbaik untuk masyarakat menengah kebawah.

2. Misi Perusahaan

2. Memastikan pemerataan pelayanan dan infrastruktur yang memberikan kemudahan dan kenyamanan di seluruh Pegadaian dalam mempersiapkan diri menjadi pemain regional dan tetap menjadi pilihan utama masyarakat.

3. Membantu Pemerintah dalam meningkatkan kesejahteraan masyarakat golongan menengah kebawah dan melaksanakan usaha lain dalam rangka optimalisasi sumber daya perusahaan.

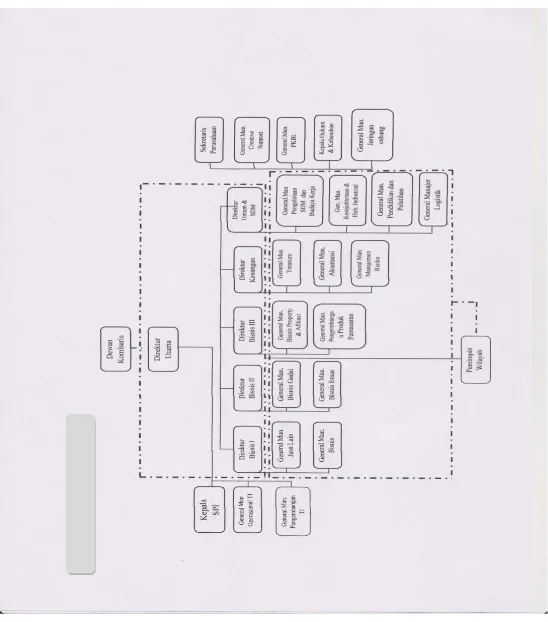

B. Struktur Organisasi Perusahaan

Struktur organisasi dapat dikatakan sebagai kerangka suatu hubungan satuan-satuan organisasi yang didalamnya terdapat pejabat, tugas dan wewenang yang masing-masing mempunyai peranan tertentu dalam kesatuan yang utuh.

Organisasi di Indonesia tumbuh cepat dengan berbagai bentuk menifestasi, oleh karena itu setiap pemimpin perusahaan dituntut untuk dapat mengelola organisasi dengan baik karena perkembangan zaman yang begitu cepat, pemikiran tentang kegiatan manusia yang semakin berkembang dan meningkatkan persaingan yang semakin tajam. Dalam keadaan seperti ini suatu organisasi memerlukan pemimpin yang berkualitas.

C. Uraian Pekerjaan 1. Dewan Komisaris

Dewan Komisaris merupakan organ Perusahaan yang bertugas melakukan pengawasan terhadap kebijakan pengurusan, jalannya pengurusan pada umumnya baik mengenai Perusahaan maupun usaha Perusahaan yang dilakukan oleh Direksi serta memberikan nasihat kepada Direksi termasuk pengawasan terhadap pelaksanaan RJPP, RKAP serta ketentuan Anggaran Dasar dan Keputusan RUPS, serta peraturan perundang-undangan yang berlaku, untuk kepentingan Perusahaan dan sesuai dengan maksud dan tujuan Perusahaan.

Tugas dan Tanggung Jawab

Sesuai dengan Peraturan Menteri BUMN No. PER-01/MBU/2011 tentang Penerapan Praktik Tata Kelola Perusahaan (Good Corporate Governance) di lingkungan BUMN, tugas Dewan Komisaris PT Pegadaian (Persero), sebagai berikut:

1. Menyusun Rencana Kerja dan Anggaran Tahunan Dewan Komisaris yang merupakan bagian tidak terpisahkan dari RKAP Perusahaan.

2. Menyampaikan laporan tentang tugas pengawasan yang telah dilakukan selama tahun buku yang baru lampau kepada RUPS/Menteri.

3. Melakukan pengawasan terhadap penerapan GCG secara efektif dan berkelanjutan dalam kegiatan operasional dan usaha Perusahaan.

(rapat internal maupun rapat gabungan dengan Direksi) serta honorarium, fasilitas dan/atau tunjangan lain yang diterima dari Perusahaan.

5. Menjalankan fungsi sebagai sebuah majelis dan setiap anggota Dewan Komisaris tidak dapat bertindak sendiri-sendiri melainkan berdasarkan keputusan kolektif.

6. Mengusulkan indikator pencapaian kinerja (key performance indicators) Dewan Komisaris danKPI tersebut wajib ditetapkan dalam RUPS.

7. Membuat risalah rapat setiap rapat Dewan Komisaris yang memuat pendapat pendapat yang berkembang dalam rapat, baik pendapat yang mendukung atau pendapat berbeda (dissenting opinion), keputusan/kesimpulan rapat serta alasan ketidakhadiran anggota.

8. Menyampaikan laporan triwulanan

9. perkembangan realisasi indikator pencapaian kinerja kepada para Pemegang Saham/Menteri.

10. Mengkaji dan memberikan pendapat mengenai Rencana Jangka Panjang (RJP) yang disiapkan Direksi sebelum ditandatangani bersama.

11. Mengkaji dan memberikan pendapat mengenai Rencana Kerja dan Anggaran Perusahaan (RKAP) yang disiapkan Direksi sebelum ditandatangani bersama.

12. Memberikan persetujuan pengangkatan kepala SPI dan Sekretaris Perusahaan yang diajukan Direksi.

menyampaikan mengenai alasan pencalonan tersebut dan besarnya honorarium/imbal jasa yang diusulkan untuk Auditor Eksternal tersebut.

2. Direksi

Direksi bertanggung jawab secara kolektif terhadap pengelolaan Perusahaan termasuk pengelolaan bisnis dan kegiatan operasional Perusahaan dengan memperhatikan keseimbangan antara kepentingan seluruh pihak terkait.

Dalam melaksanakan fungsi pengelolaan Perusahaan, Direksi PT Pegadaian (Persero) selalu merujuk pada Akte Pendirian Perusahaan, Board Manual Direksi PT Pegadaian (Persero), prinsip GCG dan peraturan perundang-undangan yang berlaku.

Tugas dan Tanggung Jawab

Sesuai dengan Anggaran Dasar PT PEGADAIAN (Persero) dan Peraturan Direksi Nomor 979/PSDMBK. 200322/2012 tanggal 3 Juli 2012 tentang tentang Susunan Organisasi dan Tata Kerja Perusahaan, Direksi Perusahaan bertugas untuk menjalankan segala tindakan yang berkaitan dengan pengurusan Perusahaan sesuai dengan maksud dan tujuan Perusahaan. Selain itu, Direksi juga memiliki fungsi merencanakan, memonitor, mengevaluasi dan melakukan adjustment/koreksi dalam menjalankan operasional Perusahaan untuk mencapai tujuan yang telah ditetapkan dalam Anggaran Dasar Perusahaan. Cakupan tugas dan tanggung jawab Direksi PT Pegadaian (Persero), antara lain sebagai berikut: 1. Memimpin, mengurus dan mengelola Perusahaan secara optimal termasuk

2. Melaksanakan kebijakan pengembangan usaha dalam mengelola Perusahaan.

3. Mewakili Perusahaan di dalam dan di luar pengadilan.

4. Menetapkan kebijakan kepengurusan Perusahaan sesuai dengan Anggaran Dasar dan/atau keputusan RUPS.

5. Menyiapkan Rencana Jangka Panjang (RJP) Perusahaan dan Rencana Kerja dan Anggaran Perusahaan (RKAP) serta menyampaikannya kepada Dewan Komisaris dan Pemegang Saham untuk mendapatkan pengesahan/persetujuan.

6. Menyusun sistem akuntansi sesuai dengan Standar Akuntansi Keuangan dan berdasarkan prinsip-prinsip pengendalian internal terutama fungsi pengurusan, pencatatan, penyimpanan dan pengawasan.

7. Mengadakan dan memelihara pembukuan dan administrasi Perusahaan sesuai dengan kelaziman yang berlaku bagi suatu perusahaan Perseroan Terbatas.

8. Menyiapkan susunan organisasi Perusahaan lengkap dengan perincian dan tugasnya.

3. Komite Audit

Pengawas Internal dan Kantor Akuntan Publik (Auditor Eksternal) serta menilai kecukupan pengungkapan informasi Perusahaan khususnya Laporan Keuangan dan Laporan Tahunan.

Tugas dan Tanggung Jawab

Berdasarkan Piagam Komite Audit PT Pegadaian (Persero), rincian tugas dan tanggung jawab Komite Audit, sebagai berikut:

1. Komite Audit bekerja secara kolektif dalam melaksanakan tugasnya membantu Dewan Komisaris;

2. Komite Audit bersifat mandiri baik dalam pelaksanaan tugasnya maupun dalam pelaporan, dan bertanggungjawab langsung kepada Dewan Komisaris;

3. Membantu Dewan Komisaris untuk memastikan efektivitas sistem pengendalian intern dan efektivitas pelaksanaan tugas eksternal auditor dan internal auditor;

4. Menilai pelaksanaan kegiatan serta hasil audit yang dilaksanakan oleh Satuan Pengawasan Intern maupun auditor eksternal;

5. Memberikan rekomendasi mengenai penyempurnaan sistem pengendalian manajemen serta pelaksanaannya;

6. Memastikan telah terdapat prosedur evaluasi yang memuaskan terhadap segala informasi yang dikeluarkan Perusahaan;

7. Melakukan identifikasi hal-hal yang memerlukan perhatian Dewan Komisaris serta tugas-tugas Dewan Komisaris lainnya;

9. Komite Audit wajib menjaga kerahasiaan dokumen, data dan informasi Perusahaan, baik dari pihak internal maupun pihak eksternal dan hanya digunakan untuk kepentingan pelaksanaan tugasnya;

10. Selain tugas-tugas di atas, Dewan Komisaris dapat memberikan penugasan lain kepada Komite Audit.

4. Komite Nominasi Jabatan

Sesuai dengan keputusan Direksi No. 26/SDM.200322/2004 tanggal 7 Januari 2004 tentang Pengangkatan Anggota Komite Nominasi Jabatan Perum Pegadaian.

Tugas dan Tanggung Jawab

1. Meneliti dan mengkaji setiap usulan promosi pegawai dan pejabat setingkat Asisten Manajer dan Manajer baik di tingkat pusat maupun daerah.

2. Melakukan klarifikasi data pegawai dan pejabat yang diusulkan promosi tentang catatan kepegawaiannya (track record-nya) positif maupun negatif kepada pejabat yang dianggap kompeten.

3. Memberikan rekomendasi usulan promosi para pegawai/pejabat kepada direksi dilengkapi data referensi dalam bentuk notulen rapat.

5. Komite Manajemen Risiko

Komite Manajemen Risiko bertugas membantu Dewan Komisaris dalam menyusun kebijakan yang menyangkut pengkajian risiko dan pengelolaan perusahaan.

Tugas dan Tanggung Jawab

2. Melakukan kajian dan memberikan masukan kepada Dewan Komisaris terkait dengan identifikasi dan penilaian risiko yang dihadapi Perusahaan sehubungan dengan lingkungan bisnis Perusahaan.

3. Memberikan masukan kepada Dewan Komisaris terkait dengan kebijakan internal Perusahaan yang sesuai dengan ketentuan Perundangundangan dan/atau Anggaran Dasar, harus memperoleh pendapat dan/atau persetujuan Dewan Komisaris.

4. Memberikan masukan kepada Dewan Komisaris terkait dengan kebijakan internal Perusahaan yang secara signifikan dan material akan berpengaruh pada kinerja Perusahaan seperti namun tidak terbatas pada factor risiko yang timbul akibat :

a. Penetapan strategi pengembangan usaha Perusahaan. b. Perubahan pola dan skema usaha gadai dan kredit fidusia. c. Kebijakan perubahan tarif sewa modal.

d. Perubahan sistem Teknologi Informasi yang digunakan.

e. Kebijakan pemberian kredit, perubahan persyaratan jaminan dan penciptaan produk baru.

f. Kebijakan di bidang Sumber Daya Manusia seperti rekruitmen, pensiun dini, pemberian bonus dan sebagainya.

g. Kebijakan di bidang hukum seperti adanya tuntutan hukum dari pihak ketiga.

5. Melakukan kajian terhadap sistem dan prosedur yang berkaitan dengan pengelolaan risiko dan memberikan rekomendasi penyempurnaan secara berkelanjutan yang diperlukan kepada Direksi melalui Dewan Komisaris. 6. Melakukan koordinasi dengan Divisi Manajemen Risiko yang bertugas

mengelola risiko di PT Pegadaian (Persero) dalam melakukan identifikasi, penilaian, monitoring dan penanganan risiko yang dihadapi Perusahaan. 7. Melakukan review terhadap kecukupan Piagam Komite Manajemen Risiko

dan memberikan rekomendasi perbaikan.

8. Melaksanakan penugasan lain dari Dewan Komisaris terkait dengan aspek manajemen risiko.

9. Melakukan kerjasama usaha dan melakukan penyertaan modal dalam badan usaha lain dengan persetujuan Dewan Komisaris.

10. Mengangkat dan memberhentikan karyawan Perusahaan berdasarkan Peraturan Ketenagakerjaan Perusahaan dan peraturan perundang-undangan yang berlaku.

11. Mengatur ketentuan-ketentuan tentang ketenagakerjaan termasuk penetapan gaji pensiun atau jaminan hari tua dan penghasilan lain bagi karyawan Perusahaan serta mengatur semua hal kepegawaian lainnya, sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

12. Menyiapkan Laporan Tahunan dan laporan berkala. 6. Direktur Utama

Tugas dan Tanggung Jawab

Perusahaan beserta perubahannya (jika ada) telah ada dan diimplementasikan dengan baik.

2. Memastikan bahwa Perusahaan telah menyusun/memiliki Rencana Jangka Panjang (RJP) Perusahaan, termasuk visi dan misi yang dijabarkan dalam rencana pencapaian jangka menengah dan Rencana Kerja dan Anggaran Perusahaan (RKAP) tiap tahun berjalan.

3. Mempertanggungjawabkan kinerja Perusahaan setiap tahun atau periode berjalan kepada Pemegang Saham, baik melalui Rapat Umum Pemegang Saham (RUPS) maupun melalui monitoring atau pengawasan Dewan Komisaris.

4. Mengkoordinasikan seluruh anggota Direksi dalam menjalankan operasional Perusahaan dan memastikan/meyakini bahwa operasional seluruh Direktorat dan atau bidang telah menjalankan fungsi-fungsi manajemen dengan baik.

5. Mewakili Perusahaan dalam melakukan perikatan dengan pihak ketiga setelah ada persetujuan kuorum anggota Direksi yang lain.

6. Melakukan pembinaan terhadap divisi/unit kerja yang menjadi binaannya sesuai dengan keputusan Direksi.

7. Direktur Bisnis I Tugas dan Tanggung Jawab

2. Memastikan bahwa bidang usaha yang menjadi tanggung jawabnya telah memiliki visi dan misi yang sesuai dengan visi dan misi Perusahaan untuk merealisir pencapaian Rencana Jangka Panjang (RJP) Perusahaan yang dijabarkan dalam Rencana Kerja dan Anggaran Perusahaan (RKAP) tahun berjalan.

3. Mempertanggungjawabkan kinerja Perusahaan di bidang bisnis yang menjadi tanggung jawabnya, baik dalam RUPS, Pemegang Saham atau Dewan Komisaris.

4. Menjalankan pembinaan dan pengawasan terhadap seluruh pejabat atau pegawai di bidang bisnis yang menjadi tanggung jawabnya dan memastikan bahwa kualitas bisnis yang menjadi tanggung jawabnya selalu terjaga dengan baik (tidak menjadi Non Performing Loan).

5. Melakukan pembinaan terhadap divisi/unit kerja yang menjadi binaannya sesuai dengan keputusan Direksi.

8. Direktur Bisnis II Tugas dan Tanggung Jawab

1. Memastikan bahwa bidang usaha yang menjadi tanggung jawabnya: bisnis/penyaluran pinjaman yang berbasis gadai dan bisnis emas telah sesuai dengan Anggaran Dasar Perusahaan beserta perubahannya (jika ada) dan kebijakan/ketentuan Perusahaan.

dijabarkan dalam Rencana Kerja dan Anggaran Perusahaan (RKAP) tahun berjalan.

3. Mempertanggungjawabkan kinerja Perusahaan di bidang bisnis yang menjadi tanggung jawabnya, baik dalam RUPS, Pemegang Saham atau Dewan Komisaris.

4. Menjalankan pembinaan dan pengawasan terhadap seluruh pejabat atau pegawai di bidang bisnis yang menjadi tanggung jawabnya dan memastikan bahwa kualitas bisnis yang menjadi tanggung jawabnya selalu terjaga dengan baik (tidak menjadi Non Performing Loan).

5. Melakukan pembinaan terhadap divisi/unit kerja yang menjadi binaannya sesuai dengan keputusan Direksi.

9. Direktur Bisnis III Tugas dan Tanggung Jawab

1. Memastikan bahwa bidang usaha yang menjadi tanggung jawabnya: bisnis properti & afiliasi serta pengembangan produk dan pemasaran telah sesuai dengan Anggaran Dasar Perusahaan beserta perubahannya (jika ada) dan kebijakan/ketentuan Perusahaan.

3. Mempertanggung jawabkan kinerja Perusahaan di bidang bisnis yang menjadi tanggung jawabnya, baik dalam RUPS, Monitoring Pemegang Saham atau Dewan Komisaris.

4. Menjalankan pembinaan dan pengawasan terhadap seluruh pejabat atau pegawai di bidang bisnis yang menjadi tanggung jawabnya dan memastikan bahwa kualitas bisnis yang menjadi tanggung-jawabnya selalu terjaga dengan baik.

5. Melakukan pembinaan terhadap divisi/unit kerja yang menjadi binaannya sesuai dengan keputusan Direksi.

10. Direktur Keuangan Tugas dan Tanggung Jawab

1. Memastikan bahwa bidang keuangan dan manajemen risiko yang menjadi tanggung jawabnya telah dijalankan sesuai dengan Anggaran Dasar Perusahaan beserta perubahannya (jika ada) dan kebijakan/ketentuan Perusahaan.

2. Mengkoordinasikan seluruh Direktorat dalam penyusunan Rencana Jangka Panjang (RJP) Perusahaan dan penjabarannya dalam Rencana Kerja dan Anggaran Perusahaan (RKAP) tahun berjalan dan meyakini/memastikan bahwa RJPP dan RKAP termaksud telah tersusun dengan kualitas yang baik dan kuantitas pencapaian bisnis yang SMART (Specify, Measurable, Achievable, Realistic, Time Bound).

4. Meyakini/memastikan bahwa seluruh transaksi Perusahaan telah dibukukan dengan baik sesuai dengan ketentuan dan kaedah serta prinsipprinsip akuntansi yang berlaku di Indonesia.

5. Melakukan analisa kinerja Perusahaan dan membandingkan dengan potensi bisnis yang ada untuk mengukur pencapaian bisnis dan mendorong kemajuan bisnis Perusahaan secara optimal.

6. Mengendalikan seluruh risiko dan melakukan inisiasi baru untuk pengembangan Perusahaan yang akan datang.

7. Melakukan pembinaan terhadap divisi/unit kerja yang menjadi binaannya sesuai dengan keputusan Direksi.

11. Direktur Umum & SDM Tugas dan Tanggung Jawab

1. Memastikan bahwa bidang umum dan SDM yang menjadi tanggung jawabnya telah dijalankan sesuai dengan Anggaran Dasar Perusahaan beserta perubahannya (jika ada) dan kebijakan/ketentuan Perusahaan.

2. Mengkoordinasikan seluruh aktivitas Divisi dalam bidang umum dan SDM dan meyakini/memastikan bahwa seluruh aktivitas termaksud telah tersusun dengan kualitas dan kuantitas yang baik.

4. Memastikan bahwa seluruh pengelolaan logistik dan rumah tangga Perusahaan telah dilakukan dengan baik sesuai dengan ketentuan dan kaedahserta prinsip prinsip tata kelola yang berlaku di Indonesia.

5. Melakukan analisa pemenuhan SDM dan logistic dalam mendukung operasional bisnis yang ada untuk mengukur pencapaian bisnis dan mendorong kemajuan bisnis Perusahaan secara optimal.

6. Mengendalikan seluruh aktivitas dan melakukan inisiasi baru untuk pengembangan SDM dan logistik Perusahaan yang akan datang.Melakukan pembinaan terhadap divisi/unit kerja yang menjadi binaannya sesuai dengan keputusan Direksi.

D. Kegiatan Terkini PT Pegadaian (Persero) Cabang Parluasan Pematang Siantar

Kegiatan terkini PT Pegadaian (Persero) Cabang Parluasan Pematangsiantar yaitu dengan menyediakan beberapa produk layanan yang bisa dinikmati para nasabah perusahaan. Berikut adalah berupa beberapa layanan PT Pegadaian :

1. KCA (Kredit Cepat Aman)

Kredit dengan sistem gadai yang di berikan kepada semua golongan nasabah. baik untuk kebutuhan komsumtif maupun kebutuhan produktif.

2. Kreasi (Kredit Angsuran Fidusia)

Kredit dengan angsuran bulanan yang diberikan kepada usaha mikro kecil dan menegah (UMKM) unktuk pengembangan usaha dengan sistem fidusia.

3. Krasida (Kredit Angsuran Sistem Gadai)

4. Krista (Kredit Usaha Rumah Tangga)

Merupakan pemberian pinjaman kepada ibu-ibu kelompok usaha rumah tangga sangat mikro yang membutuhkan dana dalam bentuk pinjaman modal kerja yang pengembalian pinjamannya dilakukan melalui angsuran. adapun kredit ini hanya dikenakan bunga 0,9 % per bulan tanpa menggunakan agunan hal ini semata-mata dilakukan PEGADAIAN untuk membantu kegiatan UKM di INDONESIA

5. Kremada (Kredit Perumahan Swadaya)

Merupakan pemberian pinjaman kepada masyarakat berpenghasilan rendah untuk membangun atau memperbaiki angsuran. Pendanaan ini merupakan kerja sama dengan Menteri Perumahan Rakyat.

6. KTJG (Kredit Tunda Jual Gabah)

Diberikan kepada par kredit ini ditujukan untuk membantu para petani pasca panen agar terhindar dari tekanan akibat par

7. Amanah

Pembiayaan berprinsip syariah dari pegadaianmelayani anda karyawan swasta atau pegawai negri untuk memiliki motor atau mobil idaman.

8. Arrum

9. Kremada

Pinjaman (kredit) lunak yang diberikan kepada masyarakat berpenghasilan rendah untuk kebutuhan renovasi atau pembangunan rumah.

10. Kredit multi guna

Kredit (pinjaman) dengan sistem fidusia yang di peruntukkan bagi pegawai atau karyawan suatu instanti yang telah memiliki penghasilan tetap.

11. Investa

Pinjaman dengan sistem gadai yang ang diberikan kepada nasabah dengan sistem perseorangan maupun institusi dalam waktu tertentu dengan jaminan berbentuk saham dan obligasi yang tercatat dan diperdagangkan di bursa efek indonesia.

12. Kredit tunda jual gabah

BAB III

PEMBAHASAN

A. Pengertian dan Fungsi Manajemen Keuangan

Tidak terlepas dari fungsinya, manajemen keuangan bisa diartikan sebagai manajemen terhadap fungsi-fungsi keuangan. Fungsi sendiri bisa diartikan sebagai kegiatan utama yang harus dilakukan oleh mereka yang bertanggung jawab dalam bidang tertentu. Oleh karena itu, dalam suatu perusahaan, manajer keuangan adalah pihak yang bertanggung jawab dalam mengelola keuangan organisasi atas perusahaan.

B. Laporan keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan menggambarkan kondisi keuangan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah: Neraca atau Laporan Laba/Rugi, atau hasil usaha, Laporan Arus Kas, Laporan Perubahan Posisi Keuangan.

perusahaan dalam suatu periode, dan arus dana (kas) persahaan dalam periode tertentu.

2. Jenis-Jenis Laporan Keuangan

Jenis laporan keuangan utama dan pendukung dapat disebutkan sebagai berikut:

a. Laporan Neraca (Posisi Keuangan)

Laporan neraca atau daftar neraca disebut juga laporan posisi keuangan perusahaan. Laporan ini menggambarkan posisi aktiva, kewajiban, dan modal pada saat tertentu. Laporan ini bisa disusun setiap saat dan merupakan opname situasi posisi keuangan pada saat itu. Isi Laporan Neraca dijelaskan sebagai berikut :

1. Aset ( Harta, Aktiva)

Aset adalah harta yang dimiliki perusahaan yang berperan dalam operasi perusahaan misalnya kas, persediaan, aktiva tetap, aktiva yang tak berwujud, dan lain-lain. Aktiva ini lazimnya di Indonesia dan Amerika ditempatkan di sebelah kiri. Sedangkan di beberapa negara Eropa lazimnya ditempatkan di sebelah kanan. 2. Liabilities (Kewajiban/Utang)

Kewajiban adalah kewajiban ekonomis dari suatu perusahaan yang diakui dan dinilai sesuai prinsip akuntansi. Kewajiban ini termasuk juga saldo kredit yang ditunda yang bukan merupakan utang atau kewajiban.

3. Owner’s Equity (Modal Pemilik)

4. Off Balance Sheet

Dalam peristilahan akuntansi dan juga di perbankan khususnya, dikenal apa yang disebut off balance sheet. Pada hakikatnya transakasi off balance sheet ini adalah transaksi yang terjadi dalam perusahaan tetapi karena menurut aturan baik aturan prinsip akuntansi maupun aturan lainnya tidak dimasukkan dalam neraca atau belum boleh dicatat dalam proses akuntansi. Transaksi ini biasanya menyangkut transaksi cash atau transaksi instrument keuangan lainnya yang belum direalisasi, misalnya plafon kredit (pembiayaan) yang belum digunakan. 5. Penyajian dan Bentuk Neraca

Neraca biasanya disajikan berdasarkan likuiditas pos atau perkiraannya. Biasanya perkiraan yang paling lancar dan paling dekat dengan konversi ke kas dicatat paling atas. Kewajiban yang paling cepat harus dicantumkan paling atas dalam kelompoknya. Modal yang harus ditunaikan terlebih dahulu harus ditempatkan di atas. Untuk industri-industri tertentu konsep likuiditas ini tidak berlaku. Misalnya untuk perusahaan asuransi pos yang ditempatkan paling atas adalah pos investasi.

b. Laporan Laba/Rugi

c. Laporan Arus Kas

Yang sering menjadi masalah dalam laporan ini adalah mengenai pengertian dana.

Dana dapat diartikan macam-macam yaitu : 1. Dana adalah Kas;

2. Dana adalah Aktiva Tetap (Quick Assets); 3. Dana adalah Moneter Aset;

4. Dana adalah Aktiva Lancar; 5. Dana adalah Modal Kerja;

6. Dana diartikan sebagai keseluruhan Aktiva.

Dalam FASB (Financial Accounting Standar Board) Statement no. 95 muncul lagi Cash Flow Statement atau Laporan Arus Kas yang harus sudah diterapkan pada pelaporan tahun buku 1989. Dalam laporan ini, transaksi kas dikelompokkan pada tiga bagian yaitu:

1. Transaksi kas yang berasal dari kegiatan operasi; 2. Transaksi kas yang berasal dari kegiatan pembiayaan; 3. Transaksi kas yang berasal dari kegiatan investasi.

Laporan kas ini dapat disusun dengan dua cara yaitu : 1. Direct Methodi; dan

2. Indirect Method;

d. Laporan Perubahan Modal

C. Rasio-Rasio Keuangan 1. Pengertian Rasio Keuangan

Rasio Keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Misalnya antara Utang dan Modal, antara Kas dan Total Aset, antara Harga Pokok Produksi dengan total Penjualan, dan sebagainya. Teknik ini sangat lazim digunakan oara analisis keuangan. Rasio keuangan sangat penting dalam melakukan analisis terhadap kondisi keuangan perusahaan. Rasio keuangan itu bisa banyak sekali.

Rasio Keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya. Dengan penyederhanaan ini kita dapat menilai secara cepat hubungan antara pos tadi dan dapat membandingkannya dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan penilaian.

2. Keunggulan Analisis Rasio Keuangan

Analisis rasio ini memiliki keunggulan dibanding teknik analisis lainnya. Keunggulan tersebut adalah:

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan;

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit;

c. Mengetahui posisi perusahaan di tengah industri lain;

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score);

e. Menstandarisir size perusahaan;

f. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodeik atau “time series”; g. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa

yang akan datang.

3. Keterbatasan Analisis Rasio Keuangan

Disamping keunggulan yang dimiliki analisis rasio, teknik ini juga memiliki beberapa keterbatasan yang harus disadari sewaktu penggunaannya agar kita tidak salah dalam penggunaannya.

Adapun keterbatasan analisis rasio itu adalah:

a. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

1. Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran dan judgement yang dapat dinilai biasa atau subjektif;

2. Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan (cost) bukan harga pasar;

3. Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio; 4. Metode pencatatan yang tergambar dalam standar akuntansi bisa

diterapkan berbeda oleh perusahaan yang berbeda.

c. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan menghitung rasio.

d. Sulit jika data yang tersedia tidak sinkron.

e. Dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan akan menimbulkan kesalahan.

4. Jenis-Jenis Rasio Keuangan

Pada umumnya rasio keuangan bermacam-macam tergantung kepada kepentingan dan penggunaannya, begitu pula perbedaan jenis perusahaan juga dapat menimbulkan perbedaan rasio-rasionya.

a. Rasio Likuiditas

1. Rasio Lancar (Current Ratio)

Rasio lancar menunjukkan kemampuan suatu perusahaan memenuhi kewajiban keuangannya yang segera harus dibayar dengan memakai hutang lancar. Rasio lancar yang ideal adalah 100%.

Rasio Lancar = AktivaLancar

Utanglancar

x 100%

2. Rasio Cepat (Quick Ratio)

Dengan rasio cepat berarti likuiditas perusahaan diukur dengan menggunakan unsure-unsur aktiva lancar yang likuid, dengan cara tidak mempertimbangkan yang kurang likuid seperti persediaan. Rasio cepat yang ideal adalah 100%.

Rasio Cepat = AktivaLancar−Persediaan

Utanglancar

x 100%

3. Rasio Kas (Cash Ratio)

Rasio ini menunjukkan porsi jumlah kas dibandingkan dengan total aktiva lancar. Rasio kas yang ideal adalah 100%.

Rasio Kas = Kas

Aktivalancar

x 100%

b. Rasio Aktivitas

1. Total Assets Turnover

Merupakan perbandingan antara pendapatan dengan jumlah aktiva. Kemampuan dana yan tertanam dalam keseluruhan aktiva berputar dalam satu periode tertentu atau kemampuan modal yang diinvestasikan untuk menghasilkan revenue. Total Assets Turnover yang ideal yaitu 200%.

Total Assets Turnover = Pendapatan

TotalAktiva

2. Receivable Turnover

Merupakan perbandingan antara pendapatan dengan piutang rata-rata. Kemampuan piutang berputar dalam sutau periode tertentu. Receivable Turnover yang ideal yaitu 200%.

Receivable Turnover = Pendapatan

PiutangRata−Rata

c. Rasio Profitabilitas

Rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan jumlah cabang, dan sebagainya. Rasio yang menggambarkan kemampuan perusahaan menghasilkan laba disebut juga Operating Ratio.

Pengembalian/Imbalan atas Investasi(Return on Invesment- ROI)

Yaitu Perbandingan antara Laba setelah biaya bunga dan Pajak (Laba bersih/EAT) dengan Total Aktiva Perusahaan. Return on Invesment yang baik adalah 200%.

d. Rasio Leverage

Rasio ini menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity). Perusahaan yang baik mestinya memiliki komposisi modal yang lebih besar dari utang.

1. Rasio Hutang (Debt Ratio)

Rasio ini mengukur kemampuan perusahaan dalam menjamin hutangnya dengan sejumlah aktiva yang dimiliki.

Debt Ratio = TotalUtang

TotalAktiva

x 100%

2. Rasio Hutang Terhadap Ekuitas (Total Debt to Equity Ratio)

Rasio ini menunjukkan hubungan antara jumlah utang jangka panjang dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan, guna mengetahui financial levarage perusahaan.

Total Debt to Equity Ratio = TotalUtang

D. Penyajian Laporan Keuangan

Laporan keuangan disajikan dengan maksud untuk melihat kondisi keuangan pada setiap periode tertentu.

Adapun kondisi kegiatan, perkembangan dan kemerosotan pada PT Pegadaian (Persero) Cabang Parluasan Pematangsiantar dilihat dari Laporan keuangan selama dua tahun berturut-turut yang meliputi Laporan Neraca dan Laporan Penerima Dana dan Laporan Pengeluaran Dana 2012 dan 2013.

Tabel 3.1

PT Pegadaian (Persero) Cabang Parluasan Pematangsiantar NERACA

Per 31 Desember 2012 (Dalam Rupiah)

Keterangan Per 31 Des 2012 Keterangan Per 31 Des 2012 Aktiva Lancar

- Kas - Bank

- Investasi Jangka Pendek (*)

- Piutang Usaha - Piutang Non

Usaha

- Uang Muka(*) - Pajak Dibayar

Dimuka(*) - Biaya Dibayar

Dimuka

- Pendapatan yang Masih Diterima - Aktiva Pajak

Tangguhan(*) - Aktiva Pajak

Tangguhan(*) - Investasi Jangka

Panjang(*) - Penyertaan(*) - Investasi Jangka

Panjang Lainnya(*) - Dana Pelunasan

Hutang(*)

- Hutang Kepada Nasabah - Hutang Pajak - Hutang Kepada

Pegawai(*) - Hutang Modal

Kerja Jangka Pendek(*) - Hutang Jangka

PT Pegadaian (Persero) Cabang Parluasan Pematangsiantar NERACA

Per 31 Desember 2012 (Dalam Rupiah)

Keterangan Per 31 Des 2012 Keterangan Per 31 Des 2012 - Aktiva Dalam - Barang Lelang

Milik

Perusahaan(*) - Barang Jaminan

yang Disihkan(*) - Aktiva Lainnya

(*) - Hutang Promes

Jangka Panjang(*) - Hutang Kepada

Pemerintah(*) - Hutang

Obligasi(*) - Hutang Jangka

Panjang SGU(*) - Hutang Jangka

PT Pegadaian (Persero) Cabang Parluasan Pematangsiantar NERACA

Per 31 Desember 2012 (Dalam Rupiah)

Keterangan Per 31 Des 2012 Keterangan Per 31 Des 2012 - RAK dalam

Jumlah Aktiva 18.984.126.545 Jumlah Passiva 18.984.126.545 Ket : (*) = Tidak Termasuk dalam Tanggungan Cabang

Tabel 3.2

PT Pegadaian (Persero) Cabang Parluasan Pematangsiantar NERACA

Per 31 Desember 2013 (Dalam Rupiah)

Keterangan Per 31 Des 2013 Keterangan Per 31 Des 2013 Aktiva Lancar

- Kas dan Bank - Surat Berharga(*) - Pinjaman yang

Diberikan - Piutang Lainnya - Persediaan(*) - Uang Muka(*) - Pendapatan yang

Masih Harus Diterima - Beban Dibayar

Dimuka

Aktiva Tidak Lancar - Piutang Pada

Pihak-Pihak Berelasi - Aset Pajak

Tangguhan(*) - Aset Tetap - Aset Lain-Lain

39.080.746.947 - Pinjaman Bank(*) - Pinjaman MTN

yajt Dalam 1 Tahun(*)

- Pinjaman Obligasi yang Jatuh Tempo Dalam 1 Tahun(*)

-Pinjaman Lainnya (*)

- Hutang Kepada Rekanan - Hutang Kepada

Nasabah - Hutang Lancar

Lainnya(*) Kewajiban Tidak Lancar

- Pinjaman MTN yajt > 1 Tahun(*) - Pinjaman Obligasi

yajt > 1 Tahun(*) - Pinjaman Dari

Pemerintah Pusat(*) - Pendapatan

Ditangguhkan(*) - Provinsi Imbalan

Kerja(*)

PT Pegadaian (Persero) Cabang Parluasan Pematangsiantar NERACA

Per 31 Desember 2013 (Dalam Rupiah)

Keterangan Per 31 Des 2013 Keterangan Per 31 Des 2013 - Laba (Rugi)

Surat Berharga Belum

Direalisasi(*) - Saldo Laba

Ditentukan Penggunanya(*) - Saldo Laba

Belum Ditentukan Penggunanya

-

-

4.927.179.773

Jumlah Aktiva 40.567.108.094 Jumlah Passiva 40.567.108.094 Ket : (*) = Tidak Termasuk dalam Tanggungan Cabang

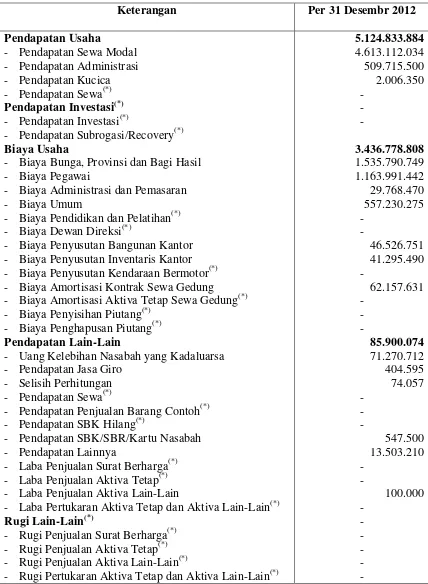

Tabel 3.3

PT Pegadaian (Persero) Cabang Parluasan Pematangsiantar LABA RUGI

Per 31 Desember 2012 (Dalam Rupiah)

Keterangan Per 31 Desembr 2012

Pendapatan Usaha

- Pendapatan Sewa Modal - Pendapatan Administrasi - Pendapatan Kucica - Pendapatan Sewa(*) Pendapatan Investasi(*) - Pendapatan Investasi(*)

- Pendapatan Subrogasi/Recovery(*) Biaya Usaha

- Biaya Bunga, Provinsi dan Bagi Hasil - Biaya Pegawai

- Biaya Administrasi dan Pemasaran - Biaya Umum

- Biaya Pendidikan dan Pelatihan(*) - Biaya Dewan Direksi(*)

- Biaya Penyusutan Bangunan Kantor - Biaya Penyusutan Inventaris Kantor - Biaya Penyusutan Kendaraan Bermotor(*) - Biaya Amortisasi Kontrak Sewa Gedung - Biaya Amortisasi Aktiva Tetap Sewa Gedung(*) - Biaya Penyisihan Piutang(*)

- Biaya Penghapusan Piutang(*) Pendapatan Lain-Lain

- Uang Kelebihan Nasabah yang Kadaluarsa - Pendapatan Jasa Giro

- Selisih Perhitungan - Pendapatan Sewa(*)

- Pendapatan Penjualan Barang Contoh(*) - Pendapatan SBK Hilang(*)

- Pendapatan SBK/SBR/Kartu Nasabah - Pendapatan Lainnya

- Laba Penjualan Surat Berharga(*) - Laba Penjualan Aktiva Tetap(*) - Laba Penjualan Aktiva Lain-Lain

- Laba Pertukaran Aktiva Tetap dan Aktiva Lain-Lain(*) Rugi Lain-Lain(*)

PT Pegadaian (Persero) Cabang Parluasan Pematangsiantar LABA RUGI

Per 31 Desember 2012 (Dalam Rupiah)

Keterangan Per 31 Desembr 2012

Laba (Rugi) Luar Biasa & Sebelum Pajak(*) - Laba (Rugi) Luar Biasa(*)

Laba (Rugi) Sebelum Pajak - Laba (Rugi) Sebelum Pajak Pajak Pph Badan(*)

- Pajak Pph Badan(*) Laba (Rugi) Setelah Pajak - Laba (Rugi) Setelah Pajak

- -

1.773.955.150 1.773.955.150

- -

1.773.955.150 1.773.955.150 Ket : (*) = Tidak Termasuk dalam Tanggungan Cabang

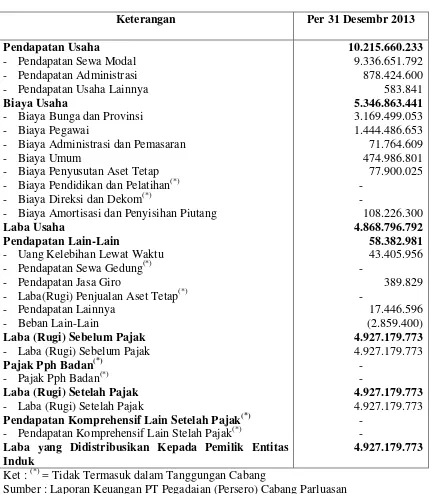

Tabel 3.4

PT Pegadaian (Persero) Cabang Parluasan Pematangsiantar LABA RUGI

Per 31 Desember 2013 (Dalam Rupiah)

Keterangan Per 31 Desembr 2013

Pendapatan Usaha

- Pendapatan Sewa Modal - Pendapatan Administrasi - Pendapatan Usaha Lainnya Biaya Usaha

- Biaya Bunga dan Provinsi - Biaya Pegawai

- Biaya Administrasi dan Pemasaran - Biaya Umum

- Biaya Penyusutan Aset Tetap - Biaya Pendidikan dan Pelatihan(*) - Biaya Direksi dan Dekom(*)

- Biaya Amortisasi dan Penyisihan Piutang Laba Usaha

Pendapatan Lain-Lain

- Uang Kelebihan Lewat Waktu - Pendapatan Sewa Gedung(*) - Pendapatan Jasa Giro

- Laba(Rugi) Penjualan Aset Tetap(*) - Pendapatan Lainnya

- Beban Lain-Lain

Laba (Rugi) Sebelum Pajak - Laba (Rugi) Sebelum Pajak Pajak Pph Badan(*)

- Pajak Pph Badan(*) Laba (Rugi) Setelah Pajak - Laba (Rugi) Setelah Pajak

Pendapatan Komprehensif Lain Setelah Pajak(*) - Pendapatan Komprehensif Lain Stelah Pajak(*)

Laba yang Didistribusikan Kepada Pemilik Entitas Induk Ket : (*) = Tidak Termasuk dalam Tanggungan Cabang

E. Analisis Rasio Keuangan Perusahaan

Berdasarkan pengertian dan penggolongan rasio keuangan, maka dapat dianalisis beberapa rasio keuangan tersebut untuk melihat tingkat perkembangan seluruh aktivitas perusahaan.

1. Rasio Likuiditas

Rasio ini dianalisis untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu.

a. Rasio Lancar (Current Ratio)

Rasio Lancar = AktivaLancar

Utanglancar

x 100%

2012

=

18.083.630.534107.552.955

x 100%

=

16,8%2013 =39.080.746.947

125.072.787

x 100%

=

31,2%Berdasarkan perhitungan rasio lancar pada tahun 2012, perusahaan mampu menjamin setiap hutang lancar dengan 16,8 aktiva lancar. Sedangkan, pada tahun 2013, perusahaan mampu menjamin setiap hutang lancar dengan 31,2 aktiva lancar. Hal ini berarti, kemampuan perusaaan dalam mengembalikan hutang lancar dengan jaminan aktiva lancar meningkat pada tahun 2013.

b. Rasio Cepat (Quick Ratio)

Rasio Cepat = AktivaLancar−Persediaan

2012 =18.083.630.534−0

107.552.955

x 100%

=16,8%

2013 =39.080.746.947−0

125.072.787

x 100%

=31,2%

Berdasarkan perhitungan rasio cepat pada tahun 2012, perusahaan mampu menjamin setiap hutang lancar dengan 16,8 aktiva lancar. Sedangkan, pada tahun 2013, perusahaan mampu menjamin setiap hutang lancar dengan 31,2 aktiva lancar. Hal ini berarti, kemampuan perusaaan dalam mengangsur setiap rupiah hutang dengan jaminan aktiva lancar tanpa persediaan meningkat pada tahun 2013.

c. Rasio Kas (Cash Ratio)

Rasio Kas = Kas

Aktivalancar

x 100%

2012 = 210.790.000

18.083.630.534

x 100%

=1,1 %

2013 = 523.778.900

40.567.108.094

x 100%

=1,2%

Tabel 3.5

Rasio Likuiditas Akhir Tahun 2012 dan 2013

No Rasio-Rasio Likuiditas 2012 2013 Perbandingan 1 Rasio Lancar (Current Ratio) 16,8% 31,2% 14,4% (+) 2 Rasio Cepat (Quick Ratio) 16,8% 31,2% 14,4% (+) 3 Rasio Kas (Cash Ratio) 1,1% 1,2% 0,1%(+)

Dari ketiga komponen rasio likuiditas tersebut, maka secara umum dapat dikatakan bahwa kondisi perusahaan tersebut dalam keadaan likuid, artinya perusahaan akan mampu memenuhi kewajiban-kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki perusahaan. Disamping itu, juga ada perbaikan rasio likuiditas pada tahun 2013 jika dibandingkan dengan tahun 2012.

2. Rasio Aktivitas

Rasio ini digunakan untuk mengukur efektif tidaknya perusahaan dalam menggunakan dan mengendalikan sumber-sumber yang dimiliki oleh perusahaan. a. Total Assets Turnover

Total Assets Turnover = Pendapatan

TotalAktiva

2012 =5.210.733.958

18.984.126.545

=0,2 kali

2013 =10.274.043.213

=0,2 kali

Berdasarkan perhitungan total assets turnover, pada tahun 2012 dan tahun 2013 perusahaan sama-sama mampu menghasilkan pendapatan sebesar 0,2 kali dari total aktiva yang dimiliki perusahaan.

b. Receivable Turnover

Receivable Turnover = Pendapatan

PiutangRata−Rata

2012 =5.210.733.958

5.936.116.020

=0,8 kali

2013 =10.274.043.213

904.706.970

=11,3 kali

Berdasarkan perhitungan receivable turnover, pada tahun 2012 perusahaan mampu menghasilkan pendapatan sebesar 0,8 kali dari piutang rata-rata dan pada tahun 2013 perusahaan mampu menghasilkan pendapatan sebesar 11,3 kali dari piutang rata-rata. Artinya, terjadi peningkatan pendapatan pada tahun 2013 sebesar 10,4 kali daripada tahun 2012 dan perusahaan cukup efektif dalam menggunakan sumber-sumber perusahaan.

Tabel 3.6

Rasio Aktivitas Akhir Tahun 2012 dan 2013

No Rasio-Rasio Aktivitas 2012 2013 Perbandingan

Dari kedua komponen rasio aktivitas tersebut, maka dapat dikatakan bahwa kondisi perusahaan tersebut efektif dalam menggunakan dan mengendalikan sumber-sumber yang dimiliki oleh perusahaan. Terlihat pada rasio Receivable Turnover, terjadi peningkatan rasio pada tahun 2013.

3. Rasio Profitabilitas

Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen. Pengembalian/Imbalan atas Investasi(Return on Invesment- ROI)

ROI = LabaBersih/EAT

TotalAktiva

x 100%

2012 =1.773.955.150

18.984.126.545

x 100%

=9,3%

2013 =4.927.179.773

40.567.108.094

x 100%

=12,1%

Tabel 3.7

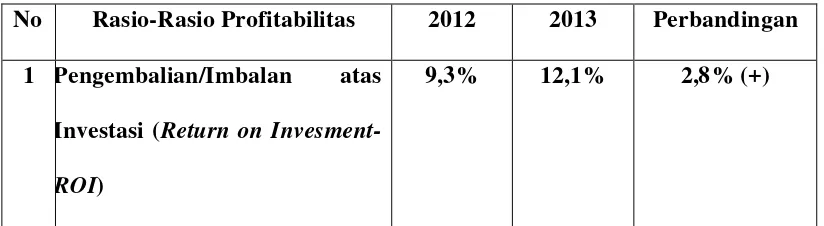

Rasio Profitabilitas Akhir Tahun 2012 dan 2013

No Rasio-Rasio Profitabilitas 2012 2013 Perbandingan 1 Pengembalian/Imbalan atas

Investasi (Return on Invesment- ROI)

9,3% 12,1% 2,8% (+)

Dari komponen rasio profitabilitas tersebut maka dapat dikatakan bahwa perusahaan cukup mampu melakukan efisiensi terhadap biaya-biaya sehingga rasio ini meningkat. Hal ini dapat dilihat dari perbandingan rasio tahun 2012 dengan tahun 2013 terjadi peningkatan rasio sebesar 2,8%.

4. Rasio Leverage

Rasio leverage digunakan untuk mengetahui kemampuan perusahaan dalam melunasi seluruh utang-utangnya atau dengan kata lain rasio ini dapat pula digunakan untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya apakah lebih banyak menggunakan utang atau ekuitas.

a. Rasio Hutang (Debt Ratio)

Debt Ratio = TotalUtang

TotalAktiva

x 100%

2012 = 107.552.955

18.984.126.545

x 100%

2013 = 125.072.787

40.567.108.094

x 100%

=0,3%

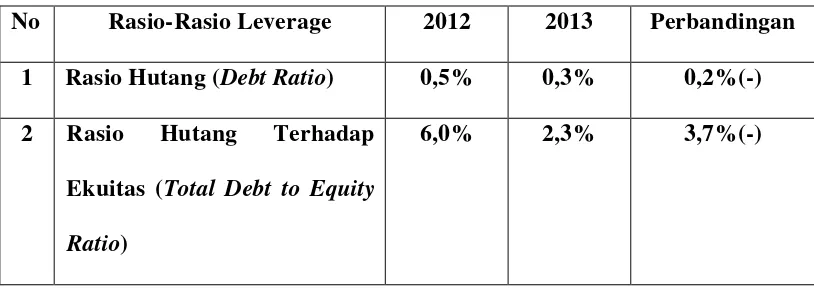

Berdasarkan perhitungan rasio hutang, pada tahun 2012, 0,5% dari total aktiva perusahaan dibiayai dengan modal pinjaman (hutang). Sedangkan pada tahun 2013, 0,3% dari total aktiva perusahaan dibiayai dengan modal pinjaman (hutang). Hal ini menunjukkan bahwa beban hutang perusahaan sangat kecil jika dibandingkan dengan aktiva yang sama.

b. Rasio Hutang Terhadap Ekuitas (Total Debt to Equity Ratio)

Total Debt to Equity Ratio = TotalUtang

Hutangjk.pjg+ekuitas

x 100%

2012 = 107.552.955

0+1.773.955.150

x 100%

=6,0%

2013 = 125.072.787

0+5.291.763.215

x 100%

=2,3%

Tabel 3.8

Rasio Leverage Akhir Tahun 2012 dan 2013

No Rasio-Rasio Leverage 2012 2013 Perbandingan 1 Rasio Hutang (Debt Ratio) 0,5% 0,3% 0,2%(-) 2 Rasio Hutang Terhadap

Ekuitas (Total Debt to Equity Ratio)

6,0% 2,3% 3,7%(-)

BAB IV

KESIMPULAN DAN SARAN

Setelah dilakukan analisa dan evaluasi terhadap laporan keuangan PT Pegadaian (Persero) Cabang Parluasan Pematangsiantar, maka penulis mencoba mengambil beberapa kesimpulan dan saran-saran yang dianggap perlu sebagai bahan pertimbangan bagi perusahaan demi penyempurnaan dan pencapaian dimasa yang akan datang.

A. Kesimpulan

1. Jika dilihat dari rasio likuiditas, maka secara umum dapat disimpulkan bahwa kondisi perusahaan dalam keadaan likuid, artinya perusahaan akan mampu memenuhi kewajiban-kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki perusahaan. Disamping itu, juga terjadi peningkatan rasio pada tahun 2013 jika dibandingkan dengan tahun 2012.

2. Jika dilihat dari rasio aktivitas, maka dapat dikatakan bahwa kondisi perusahaan tersebut efektif dalam menggunakan dan mengendalikan sumber-sumber yang dimiliki oleh perusahaan. Terlihat pada tahun 2013 terjadi peningkatan yang cukup drastis.

4. Jika dilihat dari rasio leverage, dapat disimpulkan bahwa kemampuan perusahaan dalam melunasi hutang-hutangnya atau dengan kata lain komposisi hutang baik terhadap total aktiva maupun modal sendiri (ekuitas) relatif aman. Hal ini dapat dilihat dari persentase rasio yang semakin menurun pada tahun 2013 jika dibandingkan dengan tahun 2012.

B. Saran

1. Untuk meningkatkan Profitabilitas, Perusahaan perlu meningkatkan pendapatan, mutu, dan pelayanan serta melakukan penekanan biaya secara terus-menerus melalui perbaikan prosedur kerja sehingga biaya-biaya yang tidak perlu terjadi dapat dihapus. Dengan catatan bahwa penekanan biaya-biaya tersebut tidak mengganggu kelancaran jalannya operasi Perusahaan. 2. Mengadakan perbaikan pada sumber daya manusia seperti mengadakan

pelatihan terhadap karyawan/pekerja tentang pengetahuan dan cara-cara pelayanan yang lebih baik untuk menunjang pencapaian tingkat pendapatan yang lebih tinggi.

DAFTAR PUSTAKA

Harahap, Sofyan Syafri, 2013, Analisis Kritis Atas Laporan Keuangan, Cetakan Kesebelas, Penerbit Rajawali Pers, Jakarta.

Abdullah, M Faisal, 2005, Dasar-Dasar Manajemen Keuangan, Cetakan Kelima, Penerbit UMM Press, Malang.

Helfert, Erich A, 1996, Teknis Analisis Keuangan, Penerbit Erlangga, Jakarta.

Tangkilisan, Hessel Nogi S, 2003, Mengelola Kredit Berbasis Good Corporate Governance, Penerbit Balairung &Co, Yogyakarta.