commit to user

i

EXPORT COSTING AND PRICING PADA PT BATIK DANAR HADI DI SURAKARTA

Tugas Akhir

Diajukan Untuk Melengkapi Tugas-tugas dan Memenuhi Persyaratan

Guna Mencapai Gelar Ahli Madya Pada Program Studi Diploma III

Bisnis Internasional Fakultas Ekonomi

Universitas Sebelas Maret

Surakarta

Oleh :

Handoyo

F3107024

FAKULTAS EKONOMI

UNIVERSITAS SEBALAS MARET

SURAKARTA

commit to user

ii ABSTRAK

EXPORT COSTING AND PRICING PADA PT BATIK DANAR HADI DI SURAKARTA

HANDOYO F3107024

Tujuan penulisan Tugas Akhir ini adalah untuk mengetahui komponen biaya ekspor dan penetapan harga jual ekspor yang dikeluarkan oleh PT Batik Danar Hadi dan incoterm yang digunakan dalam kegiatan ekspor.Metode penelitian yang digunakan adalah studi kasus, yaitu mengambil satu obyek tertentu untuk dianalisa secara mendalam dengan memfokuskan pada satu masalah. Data yang digunakan adalah data primer dan data sekunder. Data primer dikumpulkan melalui wawancara dan observasi secara langsung dengan devisi ekspor PT Batik Danar Hadi, sedangkan data sekunder diperoleh dari buku bacaan atau artikel yang ada kaitannya dengan pokok pembahasan dalam menyusun tugas akhir.

Hasil penelitian ini dapat disimpulkan bahwa komponen biaya-biaya ekspor yang dikeluarkan PT Batik Danar Hadi terdiri dari : Biaya Pengadaan (purchasing cost), Biaya Pemasaran dan Administrasi Umum (marketing and admin cost), Biaya Pengelolaan (handling charges), Pungutan-pungutan Negara (export taxes), Jasa Pihak Ketiga (third party services), Biaya Pengapalan (freight cost) dan Biaya Asuransi (insurance cost). Dan cara penentuan harga jual produk ekspor yang digunakan PT Batik Danar Hadi adalah dengan cara Cost-Plus Mark Up (Seller’s Market Price) yaitu penentuan harga jual ekspor yang ditetapkan atas dasar : Harga Pokok + Profit = Harga Jual. Hambatan-hambatan yang dihadapi PT Batik Danar Hadi dalam penentuan harga jual antara lain : Kurs nilai rupiah terhadap dolar yang tidak menentu menjadi faktor diluar kontrol perusahaan yang berakibat kesulitan dalam penentuan harga jual ekspor. Kenaikan biaya bahan pembantu yang mengakibatkan ongkos penyangga naik yang kadang menjadikan

profit berkurang. PT Batik Danar Hadi menggunakan term FOB (Free On Board)

karena resiko yang ditanggung oleh PT batik Danar Hadi akan lebih rendah dan dengan resiko yang minim diharapkan profit yang diperoleh PT Batik Danar Hadi akan meningkat.

Saran yang dapat diberikan berdasarkan penelitian ini antara lain dalam menentukan komponen biaya ekspor lebih detail lagi, misalnya biaya bahan pembantu akan lebih jelas jika biaya-biaya yang dikeluarkan diterangkan secara detail yang akan mempengaruhi ongkos penyangga sehingga penentuan biayanya akan seimbang dan tidak rugi. Untuk menghadapi permasalahan karena produk

tidak sesuai dengan permintaan/kesepakatan dengan buyer sebaiknya

memasukkan komponen biaya rejection rate dalam perhitungan biaya dan penentuan harga jual ekspor, sehingga perusahaan tidak mengalami kerugian. Untuk mengatasi hambatan PT Batik Danar Hadi dalam penentuan harga jual ekspor hendaknya perusahaan mengadakan kesepakatan tambahan tentang nilai kurs yang dipakai, sehingga akan meminimalisir adanya fluktuasi rate.

commit to user

iii ABSTRACT

EXPORT COSTING AND PRICING IN PT BATIK DANAR HADI IN SURAKARTA

HANDOYO F3107024

The objective of this final project is to find out the component of export costing and pricing released by PT Batik Danar Hadi and incoterm used in export activity. The research method used was case study, that is, to take a certain object to be analyzed profoundly by focusing on one problem. The data used were primary and secondary data. Primary data was collected through interview and direct observation with export division of PT Batik Danar Hadi, while the secondary data was obtained from reading book or article relevant to the subject matter in writing the final project.

From the result of research, it can be concluded that the component of export costing released by PT Batik Danar Hadi consists of: purchasing cost, marketing and administration cost, handling charges, export taxes, third party services, freight cost, and insurance cost. The pricing method used in PT Batik Danar Hadi was Cost-Plus Mark Up (Seller’s Market Price), that is, the determination of export price determined based on: base price + profit = sale price. The obstacles the PT Batik Danar Hadi faces in pricing include: fluctuated foreign exchange rate becomes the factor beyond the company’s control leading to the difficulty of determining export pricing, the increased supporting material cost leading to the increase in supporting cost that sometimes make the profit decreases. PT Batik Danar Hadi employed FOB (Free On Board) term because the risk assumed by PT Batik Danar Hadi will be lower and with the minimum risk it is expected that the profit the PT Batik Danar Hadi achieves will increase.

The recommendations that can be given based on the research include: in determining the component of export cost in more detail, for example, the supporting material cost, it will be clearer when the cost expended is explained in detail that will affect the supporting cost so that the pricing will be balanced and profitable. In order to deal with problem because the product is not consistent with the buyer’s demand/agreement, the rejection cost component should be included into the export costing and pricing, so that the company will not be lost. In order to cope with the obstacles, PT Batik Danar Hadi in export pricing, the company should make additional agreement about the foreign exchange rate used, so that it will minimize the fluctuation rate.

commit to user

commit to user

v

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji

Tugas Akhir Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Guna melengkapi tugas-tugas dan memenuhi syarat-syarat

Untuk memperoleh gelar Ahli Madya Bisnis Internasional

Surakarta, Februari 2011

1. Drs. Hari Murti, M.Si (………..)

NIP. 131 409 791 Penguji

2. Izza Mafruhah, SE. M.si (………..)

commit to user

vi

MOTTO DAN PERSEMBAHAN

“Kegagalan merupakan hal yang sudah biasa untuk menuju suatu

keberhasilan.”

(Penulis)

”Makna manusia bukan pada apa yang telah dicapai, melainkan

pada apa yang akan dicapai.”

(Khalil Gibran)

”They can because they think they can.”

(Virgil)

Sebuah karya kecil dari penulis ini dipersembahkan untuk :

© Allah SWT yang selalu melimpahkan

rahmat, karunia, dan hidayahNya.

© Bapak dan Ibuku yang tercinta.

© Pacarku ndhutz.

© Teman-teman D3 Bisnis Internasional’07.

© Almamaterku.

commit to user

vii

KATA PENGANTAR

Dengan memenjatkan puji syukur kehadirat Allah SWT atas segala rahmat

dan hidayah-Nya sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan

judul “ EXPORT COSTING AND PRICING PADA PT. BATIK DANAR HADI

DI SURAKARTA”.

Tujuan dari penulisan tugas akhir ini adalah untuk melengkapi dan

memenuhi persyaratan guna memperoleh gelar Ahli Madya Bisnis Internasional

pada Fakultas Ekonomi Universitas Sebelas Maret Surakarta. Semoga tugas akhir

ini bermanfaat bagi masyarakat pembaca pada umumnya serta pihak-pihak yang

berkepentingan dengan tugas akhir ini.

Dengan segala kerendahan hati penulis ingin menyampaikan rasa terima

kasih kepada pihak-pihak yamg telah membantu, megarahkan, dan memberikan

motivasi bagi penulis sehingga tersusunya tugas akhir ini sampai selesai.

1. Bapak Prof. Dr. Bambang Sutopo, M.Com.Ak selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

2. Bapak Drs. Hari Murti, M.Si selaku ketua Program Diploma III Bisnis

Internasional Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Ibu Izza Mafruhah, SE, M.Si selaku dosen pembimbing yang telah

berkenan memberikan waktu dan bimbingannya dalam penyelesaian

tugas akhir ini.

4. Bapak M. Burhani, SH selaku manajer PT Batik Danar Hadi divisi

ekspor yang telah meluangkan waktunya untuk memberikan pengarahan

commit to user

viii

5. Ibu Siti selaku bagian personalia PT Batik Danar Hadi yang telah

berkenan memberikan ijin megang kerja dan penelitian untuk penulisan

laporan tugas akhir ini.

6. Seluruh staff dan karyawan program Diploma III Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

7. Bapak dan Ibu tercinta yang telah memberikan dukungan, doa, telah

menjaga dan mendidik dengan penuh kasih sayang.

8. Ndhutz dan keluarga yang selalu memberikan pengertian, kesabaran,

dan kasih sayang. Terima kasih atas dorongan untuk menyelasaikan

tugas akhir ini.

9. Semua teman-teman Bisnis Internasional A dan B angkatan 2007.

10. Semua pihak yang membantu penulis dalam menyelesaikan tugas akhir

ini yang tidak bisa disebutkan satu per satu, terima kasih banyak

semuanya.

Dengan segala kerendahan hati, penulis menyadari bahwa dalam

penulisan Tugas Akhir masih jauh dari sempurna. Oleh karena itu, kritik dan saran

sangat diharapkan dari berbagai pihak kesempurnaan penulisan Tugas Akhir ini.

Surakarta, Februari 2011

Penulis

commit to user

ix DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRACT IN INDONESIA... ii

ABSTRACT IN ENGLISH ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN... v

HALAMAN MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR... vii

DAFTAR ISI... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian... 5

D. Manfaat Penelitian... 6

E. Metode Penelitian... 7

BAB II LANDASAN TEORI A. Ekspor 1. Pengertian Ekspor ... 10

2. Syarat-syarat Ekspor ... 10

commit to user

x B. Biaya

1. Pengertian Biaya……..……….…………12

2. Penggolongan Biaya…...……….……….13

C. Komponen Biaya Ekspor 1. Komponen Biaya Ekspor……….………..…...…28

D. Penentuan Harga Jual Ekspor 1. Pengertian Harga Jual... 20

2. Metode Penentuan Harga Pokok ... 20

3. Tujuan Menghitung Harga Pokok ... 21

4. Komponen Harga Pokok Ekspor... 21

5. Metode Penentuan Harga Jual Ekspor... 23

E. Incoterm 2000 1. Incoterm 2000 ... 26

BAB III DISKRIPSI OBYEK PENELITIAN DAN PEMBAHASAN A. Deskripsi Obyek Penelitian 1. Sejarah dan Perkembangan PT Batik Danar Hadi ... 32

2. Lokaasi Perusahaan ... 34

3. Struktur Organisasi Perusahaan ... 35

4. Produksi ... 41

5. Pemasaran ... 50

6. Volume Penjualan... 51

commit to user

xi

2. Menentukan harga jual ekspor yang digunakan oleh PT

Batik Danar Hadi ... 55

3. Incoterm yang digunakan oleh PT Batik Danar Hadi dalam

melaksanakan ekspor ... 69

BAB IV PENUTUP

A. Kesimpulan ... 72

B. Saran ... 73

DAFTAR PUSTAKA

commit to user

xii

DAFTAR TABEL

TABEL Halaman

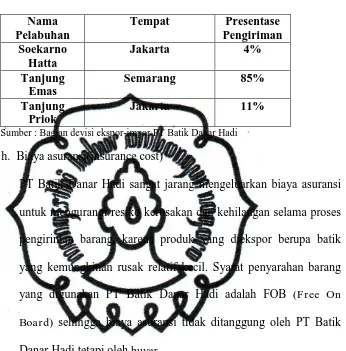

3.1 Volume Penjualan Ekspor Tahun 2009...52

3.2 Nama dan Pelabuhan muat Tahun 2010...55

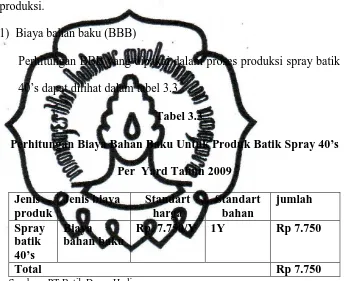

3.3 Perhitungan Biaya Bahan Baku Untuk Produk Batik Spray 40’s...56

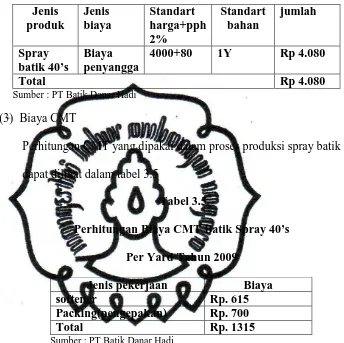

3.4 Perhitungan Biaya Penyangga Untuk Produk Batik Spray 40’s...56

3.5 Perhitungan Biaya CMT Untuk Produk Batik Spray 40’s………..57

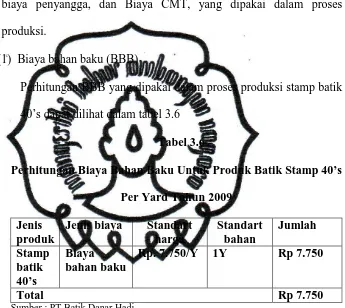

3.6 Perhitungan Biaya Bahan Baku Untuk Produk Batik Stamp 40’s………..60

3.7 Perhitungan Biaya Penyangga Untuk Produk Batik Stamp 40’s…………60

3.8 Perhitungan Biaya CMT Untuk Produk Batik Stamp 40’s…………...…..61

3.9 Perhitungan Biaya Bahan Baku Untuk Produk Batik Spray 50’s………...63

3.10 Perhitungan Biaya Penyangga Untuk Produk Batik Spray 50’s……...…63

3.11 Perhitungan Biaya CMT Untuk Produk Batik Spray 50’s………64

3.12 Perhitungan Biaya Bahan Baku Untuk Produk Batik Stamp 50’s………66

3.13 Perhitungan Biaya Penyangga Untuk Produk Batik Stamp 50’s………..66

commit to user

xiii

DAFTAR GAMBAR

GAMBAR Halaman

3.1 Struktur Organisasi PT Batik Danar Hadi...36

3.2 Struktur Organisasi PT Batik Danar Hadi Devisi Ekspor...40

3.3 Proses Produksi Batik...49

commit to user

xiv

DAFTAR LAMPIRAN

1. Surat Pernyataan

2. Surat Keterangan Magang

3. Print out E-mail

4. Invoice

5. Packing List

6. B/L (Bill of Lading)

7. PEB (Pemberitahuan Ekspor Barang)

commit to user BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kemajuan teknologi, komunikasi, dan informasi mendorong

berlangsungnya globalisasi dunia dengan cepat dan dinamis. Globalisasi

tersebut akan membawa perubahan dalam berbagai bidang kehidupan seperti

bidang ekonomi, sosial, dan budaya. Khususnya feomena ekonomi

mempunyai implikasi yang luar biasa terhadap tatanan kerja sama dan

persaingan bisnis serta peranan pemerintah di berbagai penjuru dunia. Selain

itu kegiatan ekonomi, perdagangan, dan investasi menjadi lebih begitu

transparan dan mudah melewati batas geografis suatu negara.

Perekonomian dunia semakin hari semakin meluas, hal tersebut terbukti

dengan berdirinya Asean Free Trade Area (AFTA) pada tahun 2003. Dengan

diberlakukannya pasar bebas ASEAN (AFTA) akan muncul peluang bagi

dunia usaha. Perdagangan internasional yang sering disebut kegiatan ekspor

impor terjadi karena kebutuhan akan barang yang tidak terdapat pada suatu

negara dan negara tersebut dapat memperoleh barang yang lebih murah

harganya dan lebih baik mutunya dari negara lain.

Kegiatan ekspor mempunyai nilai ekonomi yang penting bagi

perkembangan industri maupun pemerintah. Manfaat yang diperoleh dari

adanya perdagangan internasional bagi suatu negara akan mendorong negara

tersebut untuk memacu transaksi ekspor keluar negeri sehingga dapat

meningkatkan pertumbuhan ekonomi dan pendapatan negara.

commit to user

Transaksi ekspor sangat penting bagi negara Indonesia yaitu untuk

menambah cadangan devisa dan untuk mengurangi tingkat pengangguran

karena banyaknya lapangan pekerjaan untuk meningkatkan produktivitas

dalam ekspor.

Di dalam melakukan ekspor, setiap eksportir harus dapat menetapkan

dengan teliti berapa harga prouksi yang diekspor tersebut. Agar harga produk

yang diekspor tersebut tidak terlalu tinggi dan tidak terlalu rendah sehingga

dapat bersaing diperdagangan internasional. Maka didalam melakukan ekspor

seorang eksportir harus memahami dan mampu mengendalikan harga jual

dengan mengendalikan biaya, volume penjualan dengan mempertimbangkan

kesepakatan eksportir dengan buyerdi luar negeri. Dengan begitu eksportir

akan mampu menghadapi pesaing dalam upaya memasuki pasar ekspor

dengan memperoleh tingkat keuntungan yang dijadikan sasaran usaha. Jika

perusahaan menginginkan untuk tetap eksis, perusahaan membutuhkan

manajemen yang dapat bekerja dengan baik dalam rangka mencapai tujuan

yang telah ditetapkan.

Pada dasarnya setiap perusahaan mempunyai tujuan yang berbeda-beda.

Namun salah satu tujuan yang ingin dicapai oleh setiap perusahaan adalah

memperoleh laba atau keuntungan. Tujuan ini dapat dicapai apabila

perusahaan dapat melakukan penjualan sesuai dengan yang sudah

direncanakan.

Perubahan teknologi yang semakin pesat menyebabkan arus

informasipun semakin cepat sampai kepada masyarakat, sehingga masyarakat

commit to user

harganya murah tetapi mutunya baik. Keadaan ini memaksa para produsen

untuk melihat kembali strategi-strategi dan kebijakan-kebijakan bisnis

mereka, apakah masih sesuai dengan keadaan saat ini atau tidak.

Kebijakan-kebijakan ini tidak terlepas dari Kebijakan-kebijakan-Kebijakan-kebijakan perusahaan dalam

menentukan produk.

Kebijakan mengenai harga jual suatu produk sangatlah panting. Karena

harga jual akan langsung berpengaruh terhadap besarnya volume penjualan

dan laba yang ingin dicapai perusahaan. Bila harga jual yang ditawarkan

dianggap wajar atau bahkan lebih rendah dibanding harga yang ditawarkan

oleh perusahaan sejenis, pembeli akan menerima harga tersebut dan akan

memutuskan untuk membeli produk perusahaan. Begitu pula sebaliknya, jika

harga jual yang ditawarkan lebih tinggi dari harga yang ditawarkan oleh

perusahaan lain sejenis, pembeli akan memilih membeli di perusahaan lain

yang harganya lebih rendah. Hal ini akan mempengaruhi volume penjualan

dan laba perusahaan.

Umumnya harga jual suatu produk sudah terbentuk dipasar karena

pertimbangan permintaan dan penawaran dipasar tersebut. Oleh karena itu

untuk memasuki pasar tertentu faktor yang perlu dipertimbangkan adalah

biaya penuh produk atau jasa yang dihasilkan oleh perusahaan yang

memungkinkan perusahaan untuk memasuki pasar tersebut, dengan harga jual

yang terbentuk berdasarkan perbandingan harga yang terbentuk dipasar

dengan biaya penuh produk atau jasa, manajer sebagai penentu harga akan

commit to user

1. Jika biaya penuh produk atau jasa perusahaan melebihi harga jual yang

terbentuk dipasar tertentu, perusahaan tidak mungkin memesuki pasar

tersebut karena akan rugi.

2. Jika biaya penuh produk atau jasa perusahaan ditutup dengan harga jual

ysng terbentuk dipasar, namun harga jual tersebut belum mampu

manghasilkan laba yang memadai jika dibandingkan dengan investasi,

maka perusahaan tidak mungkin memasuki pasar tersebut.

3. Jika kemungkinan 1 dan 2 akan dihadapi, peruasahaan dapat merancang

program untuk mengubah proses produksi dan kegiatan pemasaran agar

biaya penuh untuk memproduksi dan memasarkan produk dan jasa, yang

dengan harga jual tertentu terbentuk dipasar, perudahaan akan mampu

menutup seluruh biaya panuh dan mampu mengahsilkan laba yang

sepadan dengan investasi.

Di dalam melaksanakan ekspor PT. Batik Danar Hadi harus

memperhatikan dengan teliti harga produk yang akan diekspor, karena hal

tersebut akan menentukan laba yang akan diperoleh perusahaan. Yaitu dengan

mengendalikan biaya, volume penjualan serta memperhatikan incoterm yang

disepakati oleh PT. Batik Danar Hadi dengan buyer.

Maka berdasarkan uraian diatas, penulis ingin mengetahui dan

mempelajari tentang export costing and pricing yang dilakukan oleh PT. Batik

Danar Hadi di Surakarta sehingga mengangkat pokok permasalahan dalam

penelitiannya yang berjudul, ”EXPORT COSTING AND PRICING PADA

commit to user B. Perumusan Masalah

Perumusan masalah dalam penelitian ini dimaksudkan untuk dijadikan

pedoman bagi penulis untuk melakukan penelitian secara cermat dan tepat

sesuai dengan prinsip-prinsip suatu penelitian yang ilmiah. Dengan

perumusan masalah yang diharapkan dapat mengetahui obyek-obyek yang

diteliti, serta bertujuan agar tulisan dan ruang lingkup penelitian uraiannya

terbatas dan terarah pada hal-hal yang ada hubungannyadengan masalah yang

diteliti.

Untuk memudahkan pembahasan masalah dan pemahannya, maka

penulis merumuskan permasalahan sebagai berikut :

1. Komponen biaya ekspor apa saja yang dikeluarkan oleh PT. Batik Danar

Hadi dalam transaksi perdagangan internasional ?

2. Bagaimana penentuan harga jual ekspor yang ditetapkan oleh PT. Batik

Danar Hadi dalam transaksi perdagangan internasional ?

3. Incoterm apa yang dipakai oleh PT Batik Danar Hadi dalam transaksi

perdagangan internasional ?

C. Tujuan Penelitian

Penelitian ini dilaksanakan dengan tujuan agar penelitian tersebut dapat

memberikan manfaat sesuai apa yang dikehendaki. Adapun tujuan penelitian

ini adalah :

1. Untuk mengetahui komponen biaya ekspor yang dikeluarkan PT. Batik

Danar Hadi di Surakarta.

commit to user

3. Untuk mengetahui incoterm yang digunakan PT Batik Danar Hadi di

Surakarta.

D. Manfaat Penelitian

Penelitian ini dilakukan dengan harapan akan mempunyai kegunaan

sebagai berikut :

1. Bagi PT. Batik Danar Hadi

Penelitian ini diharapkan mampu memberikan masukan bagi perusahaan

mengenai hal-hal yang berhubungan dengan aktivitas ekspor khususnya

dalam menentukan harga jual ekspor yang dapat digunakan sebagai salah

satu bahan evaluasi bagi perusahaan dalam meningkatkan ekspor dan

mengembangkan usaha.

2. Bagi Pemerintah

Penelitian ini dapat dijadikan dasar dalam pembuatan kebijakan yang

berkaitan dengan ekspor. Dengan adanya kebijakan tersebut diharapkan

dapat membewa angin segar bagi para eksportir dan lebih mendorong

kegiatan ekspor.

3. Bagi Mahasiswa dan Pembaca lainnya

Merupakan tambaan referensi bacaan dan informasi khususnya bagi

mahasiswa jurusan Bisnis Internasional yang sedang menyusun Tugas

Akhir dengan pokok permasalahan yang sama.

4. Bagi Masyarakat Umum

Memberikan informasi kepada masyarakat umum mengenai export costing

commit to user E. Metode Penelitian

Suatu penelitian pada dasarnya adalah bagian mencari, mendapatkan

data untuk selanjutnya dilakukan penyusunan dalam bentuk laporan hasil

penelitian. Supaya proses tersebut dapat berjalan lancar serta hasilnya dapat

dipertanggungjawabkan secara ilmiah, maka diperlukan metode panelitian.

Metode penelitian mengemukakan secara tertulis tata kerja dari suatu

penelitian. Metode penelitian terdiri dari :

1. Ruang Lingkup Penelitian

Metode yang digunakan dalam penelitian Tugas Akhir ini adalah metode

diskripsi analisis mengenai export costing and pricing pada PT. Batik

Danar Hadi. Waktu penelitian selama 1 (satu) bulan, mulai tanggal 8

Februari – 8 Maret 2010. Lokasi di PT. Batik Danar Hadi yang beralamat

di Jl. Slamet Riyadi 205 Solo.

2. Jenis dan Alat apengumpulan Data

a. Jenis Data

1) Data Primer

Yaitu data yang diperoleh langsung dari sumbernya. Data ini

diperoleh dengan wawancara langsung pada bagian ekspor dan

staff atau karyawan PT. Batik Danar Hadi di Surakarta

2) Data Sekunder

Yaitu data pendukung yang diperoleh dari sumber lain yang

berkaitan dengan penelitian. Data ini diperoleh dari buku maupun

commit to user

b. Metode Pengumpulan Data

1) Wawancara

Merupakan teknik pengumpulan data dengan cara tanya jawab

secara langsung atau tidak langsung yang dilaksanakan dengan

tatap muka dengan pihak perusahaan PT. Batik Danar Hadi di

Surakarta.

Contoh : penulis bertanya secara langsung kepada karyawan

tentang data perusahaan dan kegiatan ekspor yang dilakukan

seperti komponen bieya ekspor, harga jual, incoterm, dan lain-lain.

2) Studi Pustaka

Merupakan teknik pengumpulan data dengan cara mempelajari

buku atau referensi yang berkaitan dengan masalah yang diteliti.

Contoh : penulis mencari referensi untuk dipelajari dan dijadikan

pedoman dalam menulis tugas akhir.

3) Observasi

Dalam penelitian ini, penulis melihat sacara langsung mengenai

kegiatan yang dilakukan oleh PT. Batik Danar Hadi di Surakarta.

Contoh : penulis secara langsung melihat ke lapangan kegiatan

ekspor yang dilakukan oleh PT. Batik Danar Hadi di Surakarta.

3. Sumber Data

a. Sumber Data Primer

Yaitu data yang diperoleh langsung dari sumbernya. Data ini diperoleh

dengan cara wawancara langsung pada PT. Batik Danar Hadi yaitu

commit to user

b. Sumber Data Sekunder

Yaitu data pendukung yang diperoleh dari sumber lain yang berkaitan

dengan penelitian. Data ini penulis peroleh dari buku maupun sumber

commit to user BAB II

LANDASAN TEORI

A. EKSPOR

1. Pengertian Ekspor

Ekspor adalah upaya melakukan penjualan komoditi yang kita miliki

kepada bangsa lain atau negara asing, dengan mengharapkan pembayaran

dalam valuta asing, serta melakukan komunikasi dengan memakai bahasa

asing (Amir, Ms, 2004). Sedangkan menurut Benry (1989), ekspor adalah

perdagangan dengan mengeluarkan barang dari dalam ke luar pabean

Indonesia dengan memenuhi ketentuan yang berlaku (Benry, Punan,

1989).

Ekspor adalah suatu transaksi yang sederhana tidak lebih dari

membeli dan menjual barang antara pengusaha-pengusaha yang bertempat

tinggal di negara-negara yang berbeda (Roselyn, 1989).

Berdasarkan beberapa pengertian diatas, dapat disimpulkan bahwa

ekspor adalah suatu kegiatan mengeluarkan barang dari daerah pabean

Indonesia, sedangkan eksportir adalah pengusaha atau perorangan yang

melakukan kegiatan ekspor.

2. Syarat – syarat Ekspor

Dalam melaksanakan kegiatan ekspor ada beberapa syarat yang

harus dimiliki oleh sebuah perusahaan. Setiap perusahaan yang akan

commit to user

a. Surat Ijin Usaha Perdagangan (SIUP) dari Deperindag atau ijin usaha

dari departemen teknis lainnya.

b. Tanda Daftar Perusahaan (TDP).

Persyaratan memperoleh SIUP dan TDP adalah :

1) Memiliki Akte (atau pengesahan surat keterangan notaris)

2) Menyarahkan foto copy KTP dan foto

3) Menyerahkan surat keterangan domisili

4) Menyerahkan SK WNI, ganti nama (warga asing)

5) Menyerahkan TDP

Tanda Daftar Perusahaan (TDP) adalah daftar cacatan resmi yang

diadakan menurut atau berdasarkan undang-undang dan atau

peraturan-peraturan pelaksanaannya, dan memuat hal-hal yang

wajib didaftarkan oleh setiap perusahaan serta disahkan oleh

pejabat yang berwenang dari kantor pendaftaran perusahaan

(undang-undang republik Indonesia no 3 tahun 1982 tentang wajib

daftar perusahaan pasal 1).

Syarat-syarat TDP antara lain :

a) Memiliki akte pendirian perusahaan

b) Melampirkan KTP semua pengurus

c) Melampirkan daftar pemegang saham

d) Melampirkan foto copy keterangan domisili

commit to user 3. Tujuan Kegiatan Ekspor

Kegiatan ekspor mempunyai beberapa tujuan diantara lain (Amir, MS,

2004) :

a. Mencari laba perusahaan melalui perluasan pasar serta memperoleh

harga jual yang lebih baik (optimalisasi laba).

b. Membuka pasar baru diluar negeri sebagai perluasan dari pasar

domestik. Dengan demikian komoditi yang diproduksi mempunyai

pasar yang luas, tidak hanya sekesar pasar dalam negeri, tetapi juga

mempu melayani konsumen dari mancanegara.

c. Memanfaatkan kelebihan kapasitas terpasang (installed capacity – idle

capacity – excess capacity), sehingga tercapai kapasitas optimum

dalam berproduksi, yang dapat menekan biaya umum perusahaan

(overhead cost).

d. Membiasakan diri bersaing dipasar internasional, sehingga terlatih

dalam persaingan yang ketat dan terhindar dari sebutan ”jago

kandang”, apalagi menghadapi era globalisasi.

B. BIAYA

1. Pengertian Biaya

Menurut Robert T. Sprouse dan Maurice Moonitz biaya dapat

diartikan sebagai nilai tukar, pengeluaran, pangorbanan untuk

memperoleh manfaat (Robert T. Sprouse dan Maurice Moonitz, 1962:25).

Istilah biaya umumnya digunakan untuk pengorbanan manfaat ekonomis

commit to user

Menurut Supriyono, biaya adalah harga perolehan yang dikorbankan

atau digunakan dalam rangka memperoleh penghasilan (revenues) dan

akan dipakai sebagai pengurangan penghasilan (Supriyono, 1994:16).

2. Penggolongan Biaya

Penggolongan biaya adalah proses pengelompokan secara sistematis

atas keseluruhan elemen yang ada kedalam golongan-golongan tertentu

yang lebih diringkas untuk dapat memberikan informasi yang lebih

penting.

Penggolongan biaya yang sering dilakukan adalah (Supriyono, 1994:18) :

a. Penggolongan biaya sesuai dengan fungsi pokok dari

kegiatan/aktivitas perusahaan.

Fungsi pokok dari kegiatan perusahaan dapat digolongkan kedalam :

1) Fungsi produksi

Yaitu fungsi yang berhubungan dengan kegiatan pengolahan

bahan baku menjadi produk yang siap untuk dijual.

2) Fungsi penawaran

Yaitu fungsi yang berhubungan dengan kegiatan penjualan produk

jadi yang siap untuk dijual dengan cara yang memuaskan pembeli

dan dapat memperolah laba sesuai yang diinginkan perusahaan

sampai dengan pengumpulan kas dari hasil penjualan.

3) Fungsi administrasi

Adalah fungsi yang berhubungan dengan kegiatan penentuan

kebijaksanaan, pengarahan, dan pengawasan kegiatan perusahaan

commit to user 4) Fungsi keuangan

Yaitu fungsi yang berhubungan dengan kegiatan keuangan atau

penyediaan dana yang diperlukan perusahaan.

Atas dasar fungsi tersebut diatas, biaya dapat dikelompokan

menjadi :

a) Biaya produksi

Yaitu biaya yang berhubugan dengan fungsi produksi atau

kegiatan pengolahan bahan baku menjadi produk jadi.

Biaya produksi dapat digolongkan kedalam :

(1) Biaya bahan baku

Bahan baku menurut Carter dan Usry (2006) adalah

semua bahan yang membentuk bagian integral dari

barang jadi dan dapat dimasukan secara eksplisit dalam

perhitungan biaya produk (harga pokok produksi).

(2) Biaya tenaga kerja langsung

Tenaga kerja langsung adalah tenaga kerja

yangmelakukan konversi bahan baku langsung menjadi

produk jadi dan dapat dibebankan secara layak kedalam

produk tertuntu (Certer dan Usry, 2006)

Biaya tenaga kerja langsung adalah pembayaran kepada

pekerja yang dihitung berdasarkan tarif jam kerja/tarif

per unit hasil produksi (Hanggana, 2006:35)

Contoh biaya kerja langsung adalah gaji dan upah yang

commit to user (3) Biaya overhead pabrik

Biaya overhead pabrik adalah unsur biaya produksi

selain biaya bahan baku dan biaya tenaga kerja langsung

yang dikeluarkan selama proses produksi (Carter dan

Usry, 2006)

Biaya overhead pabrik merupakan biaya yang paling

kompek dan tidak dapat diidentifikasikan pada produk

jadi, maka pengumpulan biaya overhead pabrik baru

dapat dilaksanakan pada akhir periode (Hanggana,

2006:43).

Jadi yang termasuk dalam klasifikasi overhead pabrik

antara lain adalah bahan tidak langsung, upah tidak

langsung, penyusutan mesin dan peralatan pabrik,

penyusutan gudang pabrik, pajak bumi dan bangunan

(PBB) untuk gedung pabrik, biaya pemeliharaan

mesin-mesin dan peralatan pabrik, dan biaya listrik untuk

penerangan dan pembangkit tenaga pabrik.

(4) Biaya tenaga kerja tidak langsung

Biaya tenaga kerja tidak langsung adalah biaya tenaga

kerja pabrik yang upahnyatidak dapat diperhitungkan

secara langsung kepada produk atau pesanan tertentu.

Biaya ini terdiri dari upah, tunjangan dan biaya

commit to user b) Biaya non produksi

Yaitu semua yang tidak berhubungan dengan fungsi produksi

atau kegiatan pengolahan bahan baku menjadi produk selesai.

Pada prinsipnya biaya non produksi digolongkan menjadi 2

kategori, yaitu :

(1) Biaya pemasaran atau penjualan

Meliputi semua biaya yang dikeluarkan untuk

mendapatkan pesanan pelanggan atau menyerahkan

produk jadi ke tangan pelanggan.

(2) Biaya umum dan administrasi

Yaitu semua biaya yang berhubungan dengan fungsi

umum dan administrasi. Biaya initerjadi dalam rangka

penentuan kebijakan pengarahan, dan pengawasan

kegiatan perusahaan secara keseluruhan.

b. Penggolongan biaya sesuai dengan tendensi perubahannya terhadap

aktivitas atau kegiatan. Dapat dikelompokan menjadi :

1) Biaya Tetap

Biaya tetap mempunyai karakteristik sabagai berikut :

a) Jumlah totalnya tetap konstan tidak dipengaruhi oleh

perudahan volume kegiatan atau aktiviatas sampai dengan

tingkatan tertentu.

b) Biaya satuan akan perubahan berbanding terbalik dengan

commit to user

semakin rendah biaya satuan, semakin rendah volume kegiatan

semakin tinggi biaya satuan.

2) Biaya Variabel

Biaya variabel mempunyai karakteristik sebagai berikut :

a) Jumlah totalnya akan berubah sebanding dengan perubahan

volume kegiatan. Semakin besar volume kegiatan semakin

tinggi jumlah total biaya variabel, semakin rendah volume

kegiatan semakin rendah jumlah total biaya variabel.

b) Biaya satuan tidak dipengaruhi oleh perubahan volume

kegiatan, jadi biaya satuan konstan.

3) Biaya Semi Variabel

Biaya semi variabel mempunyai karakteristik sebagai berikut :

a) Jumlah totalnya akan berubah sesuaia dengan perubahan

volume kegiatan, tetapi sifat perubahan tidak seimbang.

Semakin tinggi volume kagiatan semakin besar jumlah biaya

totalnya, semakin rendah volume kegiatan semakin rendah

biaya variabel, tetapi perubahannya tidak seimbang.

b) Biaya satuan akan berubah terbalik dihubungkan dengan

perubahan volume kegiatan tetapi sifatnya tidak seimbang,

sampai dengan tingkatan tertentu semakin tinggi volume

kegiatan semakin rendah biaya satuan, semakin rendah volume

kegiatan semakin tinggi biaya satuan.

c. Penggolongan biaya sesuai dengan objek atau pusat biaya yang

commit to user

Penggolongan biaya berdasarkan objek atau pusat biaya, biaya dibagi

menjadi :

1) Biaya langsung

Biaya langsung adalah biaya yang terjadinya atau manfaatnya

dapat diidentifikasi kepada objek atau pusat biaya tertentu.

2) Biaya Tidak Langsung

Biaya tidak langsung adalah biaya yang terjadinya atau

manfaatnya tidak dapat diidentifikasi pada objek atau pusat biaya

tertentu, atau biaya yang manfaatnya dinikmati oleh beberapa

objek atau pusat biaya.

C. KOMPONEN BIAYA EKSPOR

Komponen biaya ekspor adalah seluruh biaya yang dibutuhkan dari

membeli bahan baku, biaya produksi, biaya pemasaran, overhead, biaya

bunga, biaya bank, biaya transportasi, pajak-pajak, biaya administrasi, biaya

sertifikasi, biaya pengapalan dan biaya asuransi. Bagian-bagian dari biaya

tersebut apabila dijumlahkan merupakan total pengeluaran yang menjadi

landasan bagi perhitungan harga pokok. Untuk lebih jelasnya adalah sebagai

berikut (Amir Ms, 2004:109) :

1. Biaya pengadaan (Purchasing Cost)

Yang termasuk dalam biaya ini adalah biaya langsung bahan baku, bahan

pembantu, dan upah. Biaya tidak langsung karyawan dan pabrik yang

biaya-commit to user

biaya tersebut dijumlahkan, maka akan diketahui harga pokok penjualan

(HPP) atau biaya pengadaan tersebut.

2. Biaya Pemasaran dan Administrasi Umum (Marketing and Admin Cost)

Biaya pemasaran adalah biaya-biaya yang terjadi dengan adanya aktivitas

pemasaran bagian ekspor, dalam kurun waktu tertentu.

3. Biaya Bank (Bank Charge)

Biaya yang berasal dari bank yang dibebankan ke perusahaan akibat dari

penggunaan jasa bank oleh perusahaan. Biaya bank yang dikenakan ini

tidak sama satu dengan yang lain.

4. Biaya Bunga (Interest)

Biaya bunga atau yang disebut interest atau cost of money, jangka waktu

pembebanannya dihitung sejak mulai dilakukannya pembelian bahan baku

sampai dengan penerimaan pembayaran dari pembeli. Besarnya bunga

dihitung berdasarkan bunga pinjaman yangberlaku pada waktu itu.

5. Biaya Pengelolaan (Handling Charges)

Yang dimaksud dengan biaya pengelolaan adalah seluruh biaya yang

dibutuhkan pada proses pengiriman barang ekspor. Hal ini meliputi biaya

administrasi, biaya pembuatan dokumen pengapalan, biaya sertifikasi,

biaya bank, biaya trucking dari pabrik ke pelabuhan, dan lain-lain.

6. Pungutan-pungutan Negara (Export Taxes)

Pajak ekspor dikenakan oleh pemerintah untuk ekspor barang tertentu dan

commit to user 7. Jasa Pihak Ketiga (Third Party Services)

Biaya yang dikeluarkan apabila kita menggunakan jasa pihak ketiga dalam

melakukan penjualan ekspor. Jasa pihak ketiga ini dibutuhkan antara lain

adalah untuk membantu proses pemasaran atau distribusi.

8. Biaya Pengapalan (Freight Cost)

Biaya yang dibutuhkan untuk mengirim barang dari pelabuhan muat ke

pelabuhan tujuan. Besarnya biaya ini tergantung pada besarnya ukuran

container 20”/40” yang digunakan. Dan jarak pelabuhan tujuan dari

pelabuhan muat. Informasi ini dapat diperoleh di perusahaan-perusahaan

EMKL setempat.

9. Biaya Asuransi (Insurance Cost)

Beberapa perusahaan buyer diluar negeri lebih suka mengansuransikan

barangnya untuk mengurangi resiko kehilangan atau kerusakan selama

proses pengapalan. Besarnya harga asuransi tergantung pada jenis

pertanggungjawaban yang diinginkan dan jenis komoditi yang

dipertanggungjawabkan.

D. PENENTUAN HARGA JUAL EKSPOR

1. Pengetian Harga Jual

Harga jual adalah jumlah moneter yang dikorbankan oleh suatu unit

usaha kepada para pembeli atau pelanggan atas barang atau jasa yang

dijual atau disewakan (Supriyono, 1991:32).

Harga jual biasanya dibuat berulang-ulang karena harga jual

commit to user

harga jual tersebut dimaksudkan agar harga jual yang baru dapat

mencerminkan biaya saat ini atau bahkan biaya masa depan, kondisi pasar,

reaksi persaingan, laba dan return yang diinginkan, dan lain-lain.

2. Metode Penentuan Harga Pokok

Yang dimaksud dengan harga pokok adalah seluruh biaya yang

dikeluarkan untuk memproduksi sebuah barang. Metode penetuan harga

pokok produksi adalah cara memperhitungkan unsur-unsur biaya kedalam

harga pokok produksi, terdapat dua pendekatan, yaitu :

a. Full Costing

Merupakan metode penentuan harga pokok yang memperhitungkan

semua unsur biaya produksi kedalam harga pokok produksi, yang

terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya

overhead pabrik, baik biaya variabel atau tetap.

b. Variable Costing

Merupakan metode penentuan harga pokok produksi yang hanya

memperhitungkan biaya variabel kedalam harga pokok produksi, yang

terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya

overhead pabrik variabel.

3. Tujuan Menghitung Harga Pokok

Adapun tujuan menghitung harga pokok adalah (Amir, MS, 2004) :

a. Sebagai dasar menghitung harga jual.

b. Sebagai dasar untuk merencanakan anggaran pembiayaan.

c. Sebagai menilai efisiensi perusahaan.

commit to user 4. Komponen Harga Pokok Ekspor

Komponen biaya ekspor merupakan semua biaya/cost yang

dikeluarkan oleh eksportir dalam kegiatan ekspor. Komponen biaya ekpor

pada dasarnya dibagi menjadi 4 kelompok, yaitu :

a. Komponen biaya pengadaan (Proucurement Cost)

1) Biaya produksi (production cost)

a) Biaya bahan baku

b) Biaya bahan pembantu

c) Upah karyawan

2) Biaya pembelian barang (buying in cost)

b. Komponen biaya pengelolaan (Handling Charges)

1) Biaya pengepakan

a) Bahan pengepek

b) Upah pengepak

c) Ongkos printing/brandmark atau trademark

2) Upah pemindahan dari dalam gudang ke pintu gudang

3) Pembuatan dokumen pengapalan

4) Fumigasi

5) Courier

6) Ongkos angkut dari gudang ekspor sampai ke :

a) Sisi kapal (along side ship)

b) Terminal peti kemas (countainer yard)

c) Dermaga peti kemas (countainer freight station)

commit to user a) Sisi kapal (along side ship)

b) Countainer yard (FCL)

c) Countainer freight station (LCL)

8) Ongkos muat barang ke atas kapal

c. Pungutan-pungutan Negara (Export Taxes)

a) Pajak Ekspor dan Pajak Ekspor Tambahan (PE/PET)

b) Bea statistik

c) Bea barang dan lain-lain

d) Pajak Pertambahan Nilai (PPN)

d. Jasa-jasa Pihak Ketiga (Third Party Services)

1) Biaya jasa transpotasi (EMKL/EMKU)

2) Biaya bank (bank charges)

3) Biaya bunga (interest)

4) Premi asuransi (insurance premium)

5) Biaya surveyor (inspection certificate)

6) Biaya sertifikasi mutu (quality certificate)

7) Biaya surat keterangan negara asal (certificate of origin)

8) Biaya sertifikat kesehatan (veterinary certificate/health certificate)

9) Biaya karantina tanaman (phytosanitary certificate)

10) Biaya sertifikat timbangan (weight certificate)

11) Biaya sertifikat lainnya

5. Metode Penentuan Harga Jual Ekspor

Metode penentuan harga jual ekspor sangatlah bervariasi, hal itu

commit to user

serta politik dagang yang diterapkan oleh pengekspor maupun pengimpor.

Terdapat empat metode dalam menentukan harga jual ekspor, yaitu (Amir,

MS, 2004) :

a. Cost Plus Mark Up (Seller’s Market Price)

Yaitu harga jual untuk ekspor ditetapkan atas dasar perhitungan total

biaya (penjumlahan dari biaya pengadaan, pengelolaan,

pungutan-pungutan negara dan jasa-jasa pihak ketiga) ditambah dengan

presentase laba (profit) yang diinginkan.

Contoh :

Biaya pengadaan Rp 10.000,00

Biaya pengelolaan Rp 2.000,00

Pungutan negara Rp 1.000,00

Jasa pihak ketiga Rp 500,00

Total biaya Rp 13.500,00

Mark up 10% Rp 1.350,00

Harga jual ekspor Rp 14.850,00

Kalkulasi biaya dan penentuan harga jual seperti ini dapat disebut

dangan istilah pola progresif, biasanya dipakai untuk komoditi yang

mempunyai pasaran yang kuat dalam pasar internasional. Berapa pun

harga yang ditentukan eksportir akan tetap diterima oleh pembeli atau

importer. Disebut dengan kondisi “ Seller’s Market” .

commit to user

b. Subsidized Price

Yaitu harga jual ekspor yang didasarkan atas perhitungan total biaya

dikurangi dangan komponen biaya-biaya tertentu, misalnya sebagian

dari biaya overhead, atau dibebaskan dari bea masuk impor (draw

back system). Subsidi seperti ini dapat dikatakan sebagai subsidi tidak

langsung. Selain itu dikenal pula subsidi langsung misalnya kredit

ekspor berbunga rendah, pemakaian bahan baker atau energi

bersubsidi separti tenaga listrik. Tujuan pemberian keringanan atau

pembebasan biaya seperti ini adalah untuk menekan harga pokok

pengadaan, sehingga mempertinggi daya saing di pasar internasional.

c. Current Market Price (Buyer’s Price)

Adalah penetapan harga jual ekspor atau harga penawaran ekspor

disesuaikan dengan harga jual di pasar internasional pada saat itu, atau

harga yang disanggupi oleh pembeli. Besarnya laba tergantung dari

selisih antara harga pasar yang berlaku dikurangi dengan total biaya.

Penentuan harga jual seperti ini didasarkan pada asumsi bahwa

pembeli mempunyai posisi yang kuat di pasar internasional sedangkan

penjual pada posisi yang lemah, sehingga eksportir harus

menyesuaikan dengan harga yang ditentukan oleh pembeli atau

penetapan harga yang terjadi di bursa komoditi yang bersangkutan

dalam pasar internasional. Intinya penjual harus tunduk pada

ketentuan harga yang ditetapkan oleh pembeli (buyer’s market).

commit to user

d. Dumping (Market Penetration Price)

Yaitu harga jual yang ditetapkan lebih rendah dari harga jual komoditi

yang sama untuk pasar dalam negeri. Hal ini dimungkinkan bila dalam

negeri produsen komoditi memegang monopoli dalam pasar, sehingga

dapat menjual komoditi itu dengan harga yang tinggi di dalam negeri

dan harga yang wajar untuk pasar di luar negeri. Mungkin juga

menjual untuk paasr ekspor dengan harga yang lebih rendah untuk

tujuan penetrasi (memasuki) pasar ekspor yang baru. Cara ini biasanya

dipakai untuk penjualan jangka pendek.

Market penetration price adalah penetapan harga suatu produk dengan

harga dibawah harga pasar, dengan maksud untuk mendapatkan

market share yang sebesar-besarnya.

E. INCOTERM 2000

Incoterm (International Commercial Terms) adalah peraturan, standar

dan variasi yang merupakan kodifikasi dari peraturan internasional untuk

keseragaman interpretasi pasal-pasal kontrak dalam perdagangan internasional

(Makalah PPEI, 2009:1).

Tujuan incoterm adalah untuk menyediakan seperangkat peraturan

internasional agar tidak terjadi kesalahan dalam mengartikan istilah-istilah

umum yang dipergunakan dalam perdagangan internasional dan tidak terjadi

(mis) interpretasi di negara-negara yang berbeda. Ruang lingkupnya terbatas

pada materi yang berkenaan dengan penyerahan barang dalam kontrak jual

commit to user

Berdasarkan persyaratan dalam penyertaan barang, incoterm 2000

dibagi 4 kelompok, yaitu :

1. Kelompok ”E” Term.

Penjual menyerahkan barang ditempatnya sendiri. Hanya terdapat satu

term untuk kelompok ini, yaitu :

EXW (Ex Works) dengan persyaratan sebagai berikut :

a. Penjual hanya menyediakan barang ditempatnya (gudang atau pabrik),

penjualan prangko gudang.

b. Pembeli harus mengatur pengangkutannya, berarti menanggung biaya

dan resiko termasuk izin ekspor.

c. Tanggung jawab penjual minimum karena pembeli membeli barang di

gudang penjual (cash and carry).

d. Bagi pembeli cara ini kurang menyenangkan kerena seolah-olah

semua biaya dan resiko ditanggung oleh pembeli.

e. Syarat ini jangan dipakai apabila pembeli tidak mengurus formalitas

ekspor, baik secara langsung atau tidak langsung.

2. Kelompok “F” Term

Penjual menyerahkan berang ditempat yang ditunjuk oleh pembeli.

Terdapat tiga term untuk kelompok ini, yaitu :

a. FAS (Free Alongside Ship)

1) Kewajiban penjual untuk menyerahkan barangnya “ Cleared for

Export” di sisi kapal, atau tongkang di pelabuhan muat.

2) Pembeli menanggung biaya dan resiko hilang atau kerusakan yang

commit to user

3) Penjual memberitahukan kedatangan barang dan menyerahkan

dokumen-dokumen penyerahan yang diperlukan.

b. FOB (Free On Board)

1) Penjua menyerahkan barangnya sampai di atas kapal ” Clean On

Board” .

2) Pembeli mengurus angkutan, membayar freight, dan menanggung

asuransi.

3) Resiko pindah dari penjual ke pembeli setelah barang melewati

pagar.

4) Keuntungan penjual :

(a). Pelabuhan pemuatan di negeri sendiri, dimana penjual sudah

mengenal kondisi, peraturan perpajakan, dan pabean.

(b). Menghindari fluktuasi freight rate dan valuta asing.

c. FCA (Free Carrier)

1) Untuk memenuhi persyaratan dari transportasi modern seperti

multi modal transport, container, roll on atau roll off dengan trailer

dan ferry.

2) Mirip FOB hanya disini penjual menyerahkan barang ditempat

yang ditunjuk pembeli dalam keadaan “ Clear For Export” .

3) Disebut juga “ Free Carriage Name Point” . Ditempat (titik)

tersebut tanggung jawab penjual berakhir.

4) Penjual tidak menanggung asuransi.

3. Kelompok “C” Term

commit to user

1) Pihak penjual menanggung biaya sampai kapal yang memuat

barang merapat di pelabuhan tujuan.

2) Penjual menanggung biaya freight sampai tempat tujuan yang

ditunjuk buyer.

3) Resiko kehilangan atau kerusakan dipindahkan ke penjual mulai

saat barang melewati pagar kapal.

4) Menguntungkan penjual bila eksportir besar dapat memilih term

yang lebih beik dari pengangkut.

5) Dapat menguntungkan pembeli karena penjual dapat mengurusi

angkutannya dan menghindari fluktuasi rate.

b. CIF (Cost Insurance and Freight)

1) Sama dengan CFR hanya ditambah penjual menanggung asuransi.

2) Penjual mengapalkan barang dalam keadaan “ Clear For Export” .

c. CPT (Carriage Paid To)

1) Kewajiban penjual sama dengan CFR membayar freight hingga ke

tempat tujuan, tapi resiko kerusakan barang pindah ke pembeli.

2) Penjual menyerahkan barangnya “ Clear For Export” , carrier

maksudnya dalam hal ini semua orang yang menandatangani

kontrak angkutan dan melaksanakannya dengan multi modal

transport.

c. CIP (Carriage and Insurance Paid To)

Kewajiban penjual menyiapkan barangnya “ Clear For Export” ,

commit to user

4. Kelompok “D” Term

Penjual menanggung semua biaya dan resiko yang diperlukan atau

timbul dalam pengangkutan.

a. DAF (Delivery At Frontier)

1) Angkutan yang digunakan kereta api atau truk (land transport).

2) Kewajiban penjual menyerahkan barang sampai batas negara

sebelum batas pabean dengan menyerahkan dokumen-dokumen

yang diperlukan untuk custom clearance.

3) Terjadi di daratan Eropa.

b. DES (Delivery Ex Ship)

1) Penjual menyerahkan barang ke pembeli di atas kapal pelabuhan

tujuan, atas biaya dan resiko penjual.

2) Pembeli menerima penyerahan barang dari kapal, menanggung

biaya bongkar, izin import, bea masuk, pajak, dan biaya lain-lain.

3) Penjual tidak bertanggung jawab atas asuransi.

c. DEQ (Delivery Ex Quay)

1) Kewajiban penjual adalah mengangkut barangnya dan

menyerahkan barang tersebut kepada pembeli di pelabuhan tujuan.

2) Penjual menanggung biaya angkutan dan resiko yang terjadi.

3) Izin impor menjadi tanggung jawab pihak pembeli.

d. DDU (Delivered Duty Unpaid)

1) Kewajiban penjual menyerahkan barangnya sampai pelabuhan

commit to user

2) Menanggung biaya pembongkaran sampai di darat ” Unclear For

Import” .

3) Kewajiban pembeli menerima barangnya dalam keadaan ” Unclear

For Import” .

4) Izin impor, biaya asuransi dan biaya lain yang mungkin muncul

sebagai biaya impor, cukai dan pajak dari negara pihak pembeli

menjadi tanggung jawab pihak pembeli.

e. DDP (Delivery Duty Paid)

1) Kewajiban pihak penjual adalah maksimum, penjual menyerahkan

barangnya sampai pelabuhan tujuan dengan menanggung semua

biaya impor di negara pembeli.

2) Penjual menerima barangnya di pelabuhan bongkar “ Clear For

Import” .

Pada setiap transaksi, terikat ada paling sedikitnya 2 belah pihak

yang terlibat dam masing-masing mempunyai kepentingan yang

berbeda, yang setiap sanggup berubah atau diubah. Untuk

mengamankan resiko kerja dari suatu transaksi terhadap kerugian

perlu adanya kesepakatan, sanksi memegang jaminan. Bisnis atau

transaksi luar negeri atau dalam negeri sama-sama berpeluang untuk

timbulnya sengketa, sehingga lebih aman bila disepakati dengan

commit to user BAB III

DISKRIPSI OBYEK PENELITIAN DAN PEMBAHASAN

A. Deskripsi Obyek Penelitian

1. Sejarah dan Perkembangan PT Batik Danar Hadi Surakarta

PT Batik Danar Hadi Surakarta didirikan pada tahun 1976 yang

diprakarsai oleh Bapak R.H. Santoso. Nama Danar Hadi diambil dari

nama istri Bapak R.H. Santoso, yaitu Ibu Hj. Danarsih dan nama orang tua

Ibu Danarsih, yaitu Bapak Hadi Priyono.

Pada awalnya PT Batik Danar Hadi merupakan perusahaan yang

berbentuk perseorangan dan bersifat home industry dimana perusahaan

hanya menyediakan bahan baku serta pengolahannya, dan para buruh

mengerjakan di rumah masing-masing. Para buruh pabrik sebagian berasal

dan bertempat tinggal di sekitar pabrik, adapun produksi utama

perusahaan hanya batik tulis.

Berkat keuletan, pengalaman, keahlian dan jiwa wiraswsta yang

dimiliki Bapak R.H. Santoso selama dua dasawarsa perusahaan ini

mengalami perkembangan yang sangat pesat. Hal ini ditandai dengan

adanya peningkatan jumlah permintaan dari tahun ke tahun.

Perkembangan tersebut didukung oleh adanya kemudahan perusahaan

dalam mendapatkan bahan baku. PT Batik Danar Hadi terkenal dengan

motif dan warna yang masih tradisional. Tetapi setelah dua dasawarsa

perusahaan mengalami kemrosotan, dikarenakan semakin banyak

berkembangnya industri tekstil dan konveksi yang merupakan saingan

commit to user

perusahaan, sehingga perusahaan sulit untuk mendapatkan mori sebagai

bahan baku industri batik. Oleh karena itu perusahaan berupaya

meningkatkan kualitas produk dengan menciptakan motif-motif baru dan

warna yang menyimpang dari motif dan warna tradisional.

Berkat sifat dan sikap yang dimiliki pimpinan perusahaan, baik

dalam mendesain produk maupu mengelola perusahaan sangat berperan

penting dalam perkembangan perusahaan. Dengan adanya motif dan corak

batik yang mengikuti selera konsumen dan mode yang sedang digemari,

permintaan akan produk batik meningkat sehingga perusahaan dapat

meningkatkan omset penjualan sedikit demi sedikit.

Dengan semakin berkembangnya perusahaan, maka pada tahun 1984

PT. Batik Danar Hadi beralih yang semula perusahaan perseorangan

menjadi perusahaan yang berbadan hukum dan memperoleh ijin resmi dari

pemerintah (HO, SIUP, Ijin Industri), yang kemudian bernama PT. Batik

Danar Hadi dengan akta notaris sebagai berikut :

Nomor : 17

Tangal : 11 Desember 1984

Nama Notaris : Maria Theresia Budi Santoso, SH

Nomor Akte : Akte Menteri Kehakiman No. 02-

5355NT011TH85, tanggal 24 Agustus 1986.

Adapun maksud dan tujuan dari perubahan perusahaan adalah untuk

memproduksi batik, tekstil, konveksi, serta perdagangan internasional.

Bidang usaha yang telah dijalankan selama ini adalah industri dan

commit to user

cabangnya. Ijin yang telah diperolah antara lain Surat Ijin Usaha

Perdagangan (SIUP) No. 69/ PBI/ 11.21/ 85, tanggal 24 Juli 1985.

Selama berdiri pimpinan perusahaan sampai sekarang belum

berubah, yaitu masih Bapak R.H. Santoso. PT Batik Danar Hadi

merupakan jenis PT tertutup, yaitu saham-saham perusahaan yang dimiliki

tidak diperjual belikan kepada pihak luar. Saham-saham tersebut dimiliki

oleh Bapak R.H. Santoso, Ny. Danarsih Santoso, Diah Kusuma Sari,

Diana Kusuma Dewati, Dian Kusuma Hadi, Dewanto Kusuma Wibowo,

Ibu Dra. Mariam Sampoerna dan Bapak Suhendro, B.sc. Tanggung jawab

atas perusahaan ini dipegang oleh direksi yang susunan pimpinan pada

waktu berdiri sampai sekarang belum mengalami perubahan.

2. Lokasi Perusahaan

Salah satu unsur yang paling penting dalam mendirikan perusahaan

adalah menentukan lokasi perusahaan. Lokasi perusahaan disini adalah

tempat kegiatan perusahaan dalam menjalankan operasi produksi dan

aktivitas admnistrasinya. Pemilihan lokasi yang tepat dapat memberikan

keuntungan bagi perusahaan. Karena dalam menentukan lokasi harus

memperhatikan beberapa faktor, yaitu :

a. Lingkungan masyarakat

b. Tenaga kerja

c. Sumber alam

d. Transportasi

e. Pasar

commit to user

Lokasi perusahaan PT Batik Danar Hadi beralamatkan di Jl. Dr.

Rajiman 164 Solo, 57151, telp. (0271)644126, fax. (0271)634876 yang

merupakan head office dan export office sendiri beralamatkan di Jl. Slamet

Riyadi 205 Solo, 57151, telp. (0271)633835, 654134, fax. (0271)633835.

Head office dari mulai berdiri perusahaan ini ada dua bangunan, yaitu satu

untuk berlangsungnya proses produksi yang berada dibagian belakang dan

untuk batik atau show room yang berada dibagian depan. Sedangkan

bangunan yang satu lagi digunakan untuk kantor yang terdiri dari empat

lantai. Lantai pertama diganakan untuk bagian urusan umum dan

penerimaan bahan jadi, lantai kedua untuk bagian pemasaran, lantai ketiga

untuk bagian personalia dan keuangan, lantai keempat untuk bagian

keuangan.

3. Struktur Organisasi Perusahaan

Struktur organisasi adalah suatu kerangka yang menunjukkan

hubungan antara jabatan maupun bidang kerja yang satu dengan yang

lainnya, sehingga akan tampak mengenai hubungan kerjanya. Struktur

organisasi yang baik dan teratur dapat membawa keuntungan dalam

pelaksanaan pekerjaan. Dari struktur organisasi inilah dapat diketahui

tenang kedudukan, tanggung jawab, wewenang, tugas dan kewajiban

masing-masing personil. Adapun bentuk struktur organisasi yang

ditetapkan oleh PT Batik Danar Hadi adalah struktur organisasi

fungsional. Untuk mengetahui lebih jelas bentuk struktur organisasi pada

commit to user

struktur organisasi divisi ekspor dapat ditunjukkan pada gambar 3.2

berikut ini.

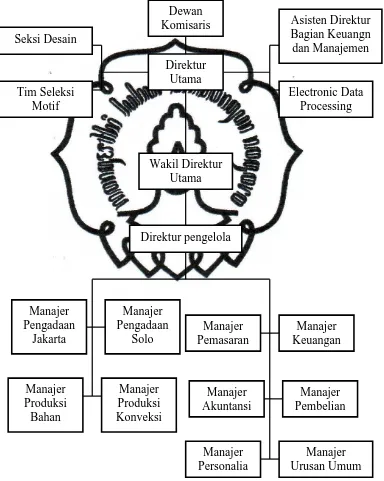

Gambar 3.1

STRUKTUR ORGANISASI PT BATIK DANAR HADI SURAKARTA

Sumber : PT Batik Danar Hadi Surakarta

Dewan

Komisaris Asisten Direktur

commit to user

Adapun tugas dan tanggung jawab dari masing-masing fungsi PT

Batik Danar Hadi Surakarta adalah sebagai berikut :

a. Dewan Komisaris

Bertugas merencanakan dan mengawasi pelaksanaan tujuan perusahaan

berdasarkan kebijakan yang telah ditetapkan.

b. Direktur Utama

Pimpinan perusahaan bertanggung jawab atas kelangsungan hidup

perusahaan dan menjaga kelancaran dan mengawasi seluruh aktivitas

perusahaan.

Beberapa tugas dari Direktur Utama adalah :

1) Memimpin rapat direksi dan mengkoordinasikan rencana yang telah

dibuat.

2) Mengusahakan keuntungan seoptimal mungkin dengan

merencanakan, mengkoordinasi, dan mengawasi kegiatan

perusahaan.

3) Mempertanggung jawabkan hasil kegiatan perusahaan kepada

Dewan Komisaris.

c. Wakil Direktur Utama

Bertugas membantu Direktur Utama dalam melaksanakan tugasnya.

d. Direktur Pengelola

Bertugas untuk mengelola fungsi manajemen agar berlangsung sesuai

commit to user e. Seksi Desain dan Seleksi Motif

Seksi desain bertugas menciptakan berbagai motif batik yang diinginkan

sesuai kehendak pasar dan tim motif bertugas menyeleksi motif yang

dibuat oleh seksi desain.

f. Asisten Direktur Utama Bidang Keuangan dan Manajemen

Sebagai pendamping dan pengawas segala aktivitas manajemen

perusahaan yang dilaporkan kepada Direktur Utama dengan

memberikan laporan mengenai keuangan atau manajemen.

g. EDP (Electronic Data Processing)

Bertugas membantu pekerjaan dari setiap bagian dengan menciptakan

analisis system dari masing-masing bagian, kemudian dilanjutkan

dengan pembuatan program dengan persetujuan Direktur Utama.

h. Manajer Pengadaan Bahan Baku

Bertugas terhadap persediaan dan pemeliharaan bahan baku, bahan

penolong, serta pengeluaran barang yang dibutuhkan oleh bagian

produksi.

i. Manajer Produksi

Bertugas dan bertanggung jawab terhadap pelaksanaan proses produksi,

menjaga kualitas dan kuantitas hasil produksi serta melaporkan hasil

produksi dan mendistribusikannya ke bagian pemasaran.

j. Manajer Pemasaran

Bertugas dan bertanggung jawab dalam memasarkan, menawarkan dan

commit to user

k. Manajer Keuangan

Bertugas menerima, menyimpan dan mengeluarkan uang untuk

keperluan perusahaan serta bertanggung jawab terhadap masalah

keuangan perusahaan dan pembuatan laporan keuangan.

l. Manajer Akuntansi

Bertugas dan bertanggung jawab terhadap penganalisaan keuangan

perusahaan, pelaporan data keuangan dan pembukuan perusahaan.

m. Manajer Umum

Bertugas mengatur segala sesuatu yang berhubungan dengan kebutuhan

kantor.

n. Manajer Personalia

Bertugas menentukan jumlah dan mutu karyawan yang dibutuhkan,

menyeleksi calon karyawan yang akan diterima, menentukan besarnya

gaji karyawan yang disesuaikan dengan klasifikasi tenaga kerja,

mengatur kenaikan gaji berdasarkan penilaian yang dilakukan, memberi

kesejahteraan dan jaminan sosial serta fasilitas yang dibutuhkan

karyawan.

o. Manajer Konveksi

Bertugas membuat atau merancang pola-pola busana yang up to date

dan memadukan warna yang sesuai.

p. Manajer Pembelian

Bertugas dan bertanggung jawab dalam mengurusi pembelian alat dan

commit to user

pemasok, memantau dan memeriksa barang-barang yang baru datang

dari pemasok.

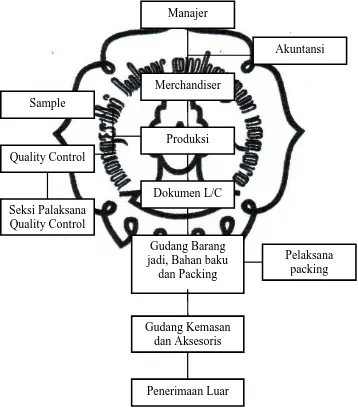

Gambar 3.2

Struktur Organisasi PT Batik Danar Hadi Surakarta Divisi Ekspor

Sumber : PT Batik Danar Hadi Surakarta

Gudang Barang jadi, Bahan baku

dan Packing

Gudang Kemasan dan Aksesoris

Penerimaan Luar

Pelaksana packing Seksi Palaksana

Quality Control

Produksi Sample

Quality Control

Dokumen L/C Merchandiser

Manajer

commit to user 4. Produksi

a. Persiapan Produksi

Sebelum melakukan proses produksi, perusahaan perlu

mempersiapkan segala sesuatu yang diperlukan untuk proses produksi.

dalam hal ini penulis akan menguraikannya berdasarkan data-data

yang didapat dari bagian produksi yang mengenai persiapan awal

sampai barang jadi siap dipasarkan.

Adapun persiapan awal adalah sebagai berikut :

1) Perencanaan

a) Menerima order, pembuatan daari bagian desain sesuai dengan

motif, jumlah, kualitas, ukuran dan macamnya.

b) Merencanakan apa saja yang diperlukan dalam proses

pembuatan.

2) Mempersiapkan segala sesuatu yang dibutuhkan dalam proses

produksi antara lain bahan baku, bahan penolong, alat membatik

tradisional, alat membatik printing, dan alat untuk pewarnaan,

3) Pendistribusian tugas pemasaran

Pendistribusian tugas ini disesuaikan dengan order pembuatan,

misalnya batik tulis diserahkan ke bagian pembuatan batik tulis

dan batik printing diserahkan ke bagian batik printing.

b. Bahan-bahan Produksi

Bahan-bahan yang diperlukan dalam proses produksi terdiri dari dua

commit to user

1) Bahan Baku

Bahan baku yang digunakan untuk pembuatan kain batik adalah

mori. Untuk mendapatkan kain mori, PT Batik Danar Hadi

mempunyai pemasok sendiri sehingga tersedia dalam jumlah dan

kualitas yang sesuai kebutuhan. Kain mori ini mempunyai

beberapa jenis, yaitu mori prima, mori primissima, mori berkolin,

dan mori biru.

Selain kain mori sebagai bahan baku juga terdapat kain lain yang

dapat digunakan untuk bahan baku pembuatan batik, antara lain

kain wol, kain sutera alam, dan kain sutera tiruan.

2) Bahan penolong

Bahan penolong yang digunakan antara lain, yaitu :

a) Lilin

b) Parafin

c) Gondorukem

d) Lemana

e) Bahan pewarna

f) Prada

3) Alat-alat Produksi

Adapun alat-alat produksi yang digunakan adalah :

a) Alat untuk membati tulis

(1) Gawangan, merupakan alat dari bambu utuh berkaki empat

commit to user

(2) Bandul, biasannya terbuat dari besi yang diletakkan diatas

kain supaya kain tidak goyang tertiup angin.

(3) Canting adalah alat yang digunakan untuk membatik.

(4) Wajan adalah tempat untuk memasak lilin atau malam.

(5) Kompor untuk memasak bahan-bahan.

(6) Adalah kuas bambu untuk menghapus malam apabila

terjadi kesalahan

(7) Cawuk, merupakan alat yang terbuat dari seng besi untuk

menggaruk malam.

b) Alat-alat untuk membatik printing

(1) Meja kasur, merupakan alat untuk alas kain yang akan

dicap.

(2) Slebrak adalah alat yang diletakkan diatas meja kasur.

(3) Angsang, merupakan alat yang terbuat dari tembaga yang

dilatakkan di atas malam yang mendidih.

(4) Kompor

(5) Wajan

(6) Pengecap, merupakan alat yang terbuat dari besi atau

tembaga yang digunakan untuk mengecap kain.

(7) Sirip, adalah kertas tebal untuk menghalangi agar kelebihan

cat tidak mengecap ke bagian yang lain.

c) Alat untuk pewarnaan

(1) Tlawani bak, digunakan untuk merendam kain yang akan