Lampiran 1

Ukuran Dewan Komisaris tahun 2009-2012

No Nama Perusahaan Kode Ukuran Dewan Komisaris (X1)

2009 2010 2011 2012

1 Fajar Surya Wisesa Tbk FASW 3 3 3 3

2 Indah Kiat Pulp & paper Tbk INKP 5 6 10 10

3 Toba Pulp Lestari Tbk INRU 2 3 4 4

4 Kertas Basuki Rachmat

Indonesia Tbk

KBRI 3 4 4 3

5 Surabaya Agung Industri Pulp & Kertas Tbk

SAIP 4 3 3 3

6 Suparma Tbk SPMA 8 13 8 13

7 Pabrik Kertas Tjiwi Kimia Tbk TKIM 7 7 7 7 Lampiran 2

Frekuensi rapat tahun 2009-2012

No Nama Perusahaan Kode Frekuensi Rapat

(X1)

2009 2010 2011 2012

1 Fajar Surya Wisesa Tbk FASW 25 12 12 4

2 Indah Kiat Pulp & paper Tbk INKP 4 12 14 12

3 Toba Pulp Lestari Tbk INRU 16 14 10 12

4 Kertas Basuki Rachmat

Indonesia Tbk

KBRI 12 14 13 10

5 Surabaya Agung Industri Pulp & Kertas Tbk

SAIP 6 8 8 9

6 Suparma Tbk SPMA 12 12 15 15

7 Pabrik Kertas Tjiwi Kimia Tbk TKIM 13 13 12 12 Lampiran 3

Ukuran audit komite tahun 2009-2012

No Nama Perusahaan Kode Ukuran Audit Komite (X3)

2009 2010 2011 2012

1 Fajar Surya Wisesa Tbk FASW 3 3 3 3

2 Indah Kiat Pulp & paper Tbk INKP 3 3 3 3

3 Toba Pulp Lestari Tbk INRU 3 3 4 4

4 Kertas Basuki Rachmat

Indonesia Tbk

KBRI 3 3 3 3

5 Surabaya Agung Industri Pulp & Kertas Tbk

SAIP 3 3 3 3

6 Suparma Tbk SPMA 3 3 3 3

Lampiran 4

Kinerja perusahaan tahun 2009-2012

No Nama Perusahaan Kode Kinerja perusahaan

(Rasio Return On Equity) 2009 2010 2011 2012 1 Fajar Surya Wisesa Tbk FASW 174.6 156.3 73.452 2.928 2 Indah Kiat Pulp & paper Tbk INKP 7.956 0.649 0.793 2.397 3 Toba Pulp Lestari Tbk INRU 4.392 0.318 0.029 2.543

4 Kertas Basuki Rachmat

Indonesia Tbk

KBRI 3.848 76.539 2.877 0.787 5 Surabaya Agung Industri Pulp &

Kertas Tbk

-.265 .115 -.365 -2.298 .031 .434 2.302

.333 .183 .374 1.822 .081 .259 3.858

.658 .154 .752 4.286 .000 .356 2.813

X1 X2 X3 N

Norma Parametersa,b Mean

Std. Deviation

Most Extreme Differences Absolute

Positive

a. Test distribution is Normal b. Calculated from data

Model Summ aryb

.859a .737 .705 2.24692 .737 22.473 3 24 .000 1.990

Model

Change F Change df1 df2 Sig. F Change

Change Statistics

Durbin-W atson

Predic tors: (Constant), X3, X1, X2 a.

Dependent Variable: Y b.

ANOV Ab

340.380 3 113.460 22.473 .000a

121.167 24 5.049

Squares df Mean S quare F Sig.

Predic tors: (Constant), X3, X1, X2 a.

__ Regression Standardized Residual

32

1

0

-1-2

Frequency

__

__ Regression Studentized Residual

3

2

1

0

-1

-2

-3

Regression Standardized Predicted Value

3210-1-2

X110.0020.00 0.00 -10.00 -20.00

Y

__

__

X2

80.00 60.00 40.00 20.00

0.00

-20.00

Y

8.006.004.002.000.00-2.00-4.00

X3

10.00 5.00 0.00 -5.00 -10.00

Y

10.008.006.004.002.000.00-2.00-4.00

Lampiran 6

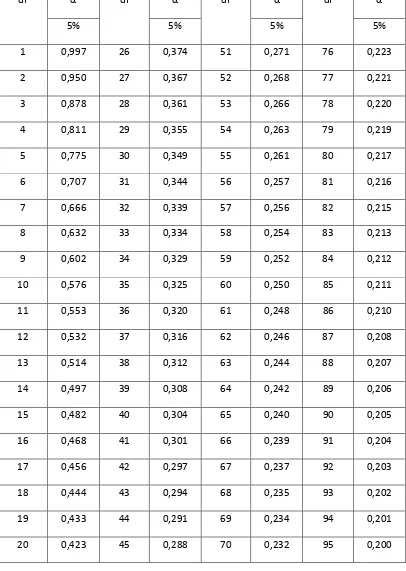

Tabel r (two-tailed test)

df α df α df α df α

5% 5% 5% 5%

1 0,997 26 0,374 51 0,271 76 0,223

2 0,950 27 0,367 52 0,268 77 0,221

3 0,878 28 0,361 53 0,266 78 0,220

4 0,811 29 0,355 54 0,263 79 0,219

5 0,775 30 0,349 55 0,261 80 0,217

6 0,707 31 0,344 56 0,257 81 0,216

7 0,666 32 0,339 57 0,256 82 0,215

8 0,632 33 0,334 58 0,254 83 0,213

9 0,602 34 0,329 59 0,252 84 0,212

10 0,576 35 0,325 60 0,250 85 0,211

11 0,553 36 0,320 61 0,248 86 0,210

12 0,532 37 0,316 62 0,246 87 0,208

13 0,514 38 0,312 63 0,244 88 0,207

14 0,497 39 0,308 64 0,242 89 0,206

15 0,482 40 0,304 65 0,240 90 0,205

16 0,468 41 0,301 66 0,239 91 0,204

17 0,456 42 0,297 67 0,237 92 0,203

18 0,444 43 0,294 68 0,235 93 0,202

19 0,433 44 0,291 69 0,234 94 0,201

21 0,413 46 0,285 71 0,230 96 0,199

22 0,396 47 0,282 72 0,229 97 0,198

23 0,389 48 0,279 73 0,227 98 0,197

24 0,388 49 0,276 74 0,226 99 0,196

Lampiran 7

Tabel Distribusi t Student

df Tingkat signifikansi uji satu arah

0,10 0,05 0,025 0,01 0,005 0,0005

Tingkat signifikan uji dua arah

0,20 0,10 0,05 0,02 0,01 0,001

1 3,08 6,31 12,71 31,82 63,66 636,62

2 1,89 2,92 4,30 6,97 9,93 31,60

3 1,64 2,35 3,18 4,54 5,84 12,92

4 1,48 2,13 2,76 3,75 4,60 8,61

5 1,48 2,02 2,57 3,37 4,03 6,87

6 1,44 1,94 2,45 3,14 3,71 5,96

7 1,42 1,90 2,37 3,00 3,50 5,41

8 1,40 1,86 2,31 2,90 3,36 5,04

9 1,38 1,83 2,26 2,82 3,25 4,78

10 1,37 1,81 2,23 2,76 3,17 4,59

11 1,36 1,80 2,20 2,72 3,11 4,44

12 1,36 1,78 2,18 2,68 3,06 4,32

13 1,35 1,77 2,16 2,65 3,01 4,22

14 1,35 1,76 2,15 2,62 2,98 4,14

15 1,34 1,75 2,13 2,60 2,95 4,07

16 1,34 1,75 2,12 2,58 2,92 4,02

17 1,33 1,74 2,11 2,57 2,90 3,97

19 1,33 1,73 2,09 2,54 2,86 3,88

20 1,33 1,73 2,09 2,53 2,85 3,85

21 1,32 1,72 2,08 2,52 2,83 3,82

22 1,32 1,72 2,07 2,51 2,82 3,79

23 1,32 1,71 2,07 2,50 2,81 3,77

24 1,32 1,71 2,06 2,49 2,80 3,75

25 1,32 1,71 2,06 2,49 2,79 3,73

26 1,32 1,71 2,06 2,48 2,78 3,71

27 1,31 1,70 2,05 2,47 2,77 3,69

28 1,31 1,70 2,05 2,47 2,76 3,67

29 1,31 1,70 2,05 2,46 2,76 3,66

30 1,31 1,70 2,04 2,46 2,75 3,65

40 1,30 1,68 2,02 2,42 2,70 3,55

60 1,30 1,67 2,00 2,39 2,66 3,46

120 1,29 1,66 1,98 2,36 2,62 3,37

DAFTAR PUSTAKA

Arifin, Zaenal, 2005. Teori Keuangan dan Pasar Modal, Penerbit Ekonisia, Yogyakarta

Bakan, Vinola Herawaty. 2002. Peran praktek corporate governance sebagai

moderating variable dari pengaruh earnings management terhadap nilai perusahaan. Jurnal. Pasca Sarjana Program Ilmu Akuntansi

Universitas Indonesia. Jakarta.

Beiner, S., W. Drobet z, F. Schmid and H. Zimmermann. 2003. Is Board zise An Independent Corporate Governance Mechanism?. Situs

http://www.wwz. unibaz.ch/ cofi/publications/papers/2003/06.03.pdf.

Balafif, S. 2010. Pengaruh Efektifitas Komite Audit, Ukuran Perusahaan,

Kepemilikan Keluarga, dan Kepemilikan Asing terhadap Pemilihan Auditor Eksternal Berkualitas. Tesis FEUI.

Bastian, Indra, 2006, Akuntansi Sektor Publik: Suatu Pengantar, Erlangga, Jakarta.

Bayu, Aji Bimo 2010. “Pengaruh Corporate Governance Terhadap Manajemen

Laba Pada Perusahaan Manufaktur di Bursa Efek Indonesia”. Skripsi Tidak Dipublikasikan. Universitas Diponegoro

Brown, Lawrence, and J., Caylor. 2004. ”Corporate Governance and Firm

Performance”, Boston Accounting Research Colloquium 15th.

Chen, et al. 2005. An empirical investigation of the relationship between

intellectual capital and firm’s market value and financial performance.

Journal of Intellectual Capital, Vol 6, Issue 2.

Destika, Putri Maharani. 2011. Pengaruh Karakteristik Komite Audit Terhadap

Manajemen Laba (Studi Empiris pada Perusahaan Manufaktur yang Terdatar di Bursa Efek Indonesia Periode Tahun 2007-2009). Skripsi

Program Sarjana S1 Universitas Diponegoro. Erlina, 2011. Metode Penelitian, USU Press, Medan

Forum for Corporate Governance in Indonesia. 2006. Peranan Dewan Komisaris

Ghozali, Imam, 2012. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Gruszczynski, Marek. 2006. ”Corporate Governance and Financial Performance

of Companies in Poland”, International Advances in Economic

Research Vol. 12 No. 2.

Jandik, Thomas and Rennie, Craig, 2005. ”The Evolution of Corporate

Governance and Firm Performance in Emerging Market: The Case of Sellier and Bellot”, ECGI Working Paper Series in Finance.

Komite Nasional Kebijakan Governance (KNKG), 2006, Pedoman Umum Good

Corporate Governance Indonesia, Jakarta.

Kusumawati, Dwi Novi dan Bambang Riyanto. 2005. “Corporate Governance

dan Kinerja: Analisis Pengaruh Compliance Reporting dan Struktur Dewan Terhadap Kinerja”. Simposium Nasional Akuntansi VIII. Solo.

15-16 September.

Moeheriyono. 2009. Pengukuran Kinerja Berbasis Kompetensi. Penerbit Ghalai Indonesia: Bogor.

Monks R., Minow, N., 2003.“Watching the Watchers: Corporate Governance for

the 21

st

Century”, Cambridge, Blackwell.

Mulyadi. 2007. Sistem Terpadu Pengelolaan Kinerja Personel Berbasis Balanced

Scorecard. Jogjakarta: Sekolah Tinggi Ilmu Manajemen YKNP.

Najib. 2010. Pengaruh Manajemen Keuangan terhadap Nilai Perusahaan. Jurnal riset akuntansi.vol 4, No.1. Jakarta.

Nurcahyani, Suhadak dan R. Rustam Hidayat, 2012, Pengaruh penerapan good

corporate governance dan kepemilikan Institusional terhadap kinerja keuangan (studi pada perusahaan peserta cgpi yang terdaftar di BEI tahun 2009-2011), Fakultas Ilmu Administrasi Universitas Brawijaya

Malang.

Nuswandari, Cahyani, 2009, Pengaruh Corporate Governance Perception Index

Terhadap Kinerja Perusahaan pada Perusahaan yang terdaftar di Bursa Efek Jakarta, Fakultas Ekonomi Universitas Stikubank

Purwani, Tri, 2010, Pengaruh Good Corporate Governance Terhadap Kinerja Perusahaan, Fakultas Ilmu Komputer Universitas AKI, Jakarta.

Puspitasari, Eni, 2010, Pengaruh kualitas corporate governance terhadap kinerja

perusahaan dan kinerja Saham, Fakultas Ekonomi Universitas Sebelas

Maret, Surakarta.

Raghunandan, K., dan D. Rama. 2007. Determinants of audit committee diligence.

Accounting Horizons 21 (3): 265-297.

Ristifani. 2009. “Analisis Implementasi Prinsip-Prinsip Good Corporate

Governance (GCG) dan Hubungannya Terhadap Kinerja PT. Bank

Rakyat Indonesia (Persero) Tbk. Universitas Gunadarma.

Sam’ani. 2008. Pengaruh Good Corporate Governance Dan Leverage Terhadap

Kinerja Keuangan Pada Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2004-2007. Tesis, Universitas Diponegoro,

Semarang.

Santosa, Cipta. 2001. ”Analisis Kinerja Keuangan pada Perusahaan Publik di

Bursa Efek Jakarta dengan Menggunakan Pendekatan Economic Value Added”.(Thesis yang tidak dipublikasikan)

Sanusi, Anwar, 2011. Metodologi Penelitian Bisnis. Jakarta: Salemba Empat. Sari, Permata, N.D.. 2008. Pengaruh corporate governance, latar belakang

pendidikan, terhadap environmental disclosure. Skripsi Fakultas

Ekonomi Universitas Sebelas Maret.Tidak dipublikasi.

Sayidah, Nur. 2007. Pengaruh Kualitas Corporate Governance Terhadap Kinerja

Perusahaan Publik. JAAI, vol. 11, no. 1, hal. 1-19.

Sulaiman, Wahid, 2004, Analisis Regresi Menggunakan SPSS, Yogyakarta : Andi Offset.

Sundjaja, Ridwan S, Inge Barlian, dan Darma Putra Sundjaja, 2007, Manajemen

Keuangan I, Edisi Keenam, UNPAR Press, Bandung.

Suranta, Eddy dan Pratana Puspita Merdistusi, 2005. “Income Smoothing, Tobin’s

Q, Agency Problems dan Kinerja Perusahaan”, Makalah Disampaikan

Sutedi, Adrian, 2011, Good Corporate Governance, Edisi 1, Cetakan 1, Penerbit Sinar Grafika, Jakarta.

Syakhroza, Akhmad, 2005, Corporate Governance : Sejarah dan Perkembangan,

Teori, Model dan Sistem Governance serta Aplikasinya pada Perusahaan BUMN, Jakarta: Lembaga Penerbit FEUI

Yudha Syamsuddin, Lukman. 2007. Manajemen Keuangan Perusahaan: Konsep

Aplikasi dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan. Jakarta: PT Raja Grafindo Persada.

Tambun, 2007, Menilai Harga Wajar Saham, PT Gramedia Pustaka Utama, Jakarta

Xiaonian, et.al. 2000. Earning Management and Corporate Governance: The

Roles Of The Board and The Audit Committee. Journal of Corporate

Finance, Vol.9. hal.295-316.

Wallace, Peter., dan Zinkin, John. 2005. Mastering Business In Asia: Corporate Governance. Sengapore: Saik Wah Press Pte Ltd

Wardhani, Ratna, 2006, “Mekanisme Corporate Governance dalam Perusahaan

Yang Mengalami Permasalahan Keuangan (Financially Distressed Firms)”, Makalah SNA IX

Website:

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Penulis menggunakan studi deskriptif. Jenis ini adalah dimana data yang berkaitan dengan masalah penelitian yang berasal dari website

mendukung penelitian skripsi ini. Dalam penelitian ini terdapat upaya mendeskripsikan, mencatat dan menpretasikan kondisi sekarang kemudian melakukan evaluasi.

3.2 Tempat dan waktu Penelitian

Tempat penelitian dilakukan dengan menggumpulkan informasi dan data pada sektor perusahaan pulp & kertas yang terdaftar di Bursa Efek Indonesia melalui www.idx.co.id. Waktu penelitian bulan Agustus 2014 sampai dengan selesai.

3.3 Definisi Operasional

a. Variabel bebas (independent variable)

Variabel independen atau variabel bebas adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif maupun negatif bagi variabel lainnya (Erlina, 2011). Variabel independen yang digunakan dalam penelitian ini adalah

Corporate Governance. Corporate Governance menurut Keputusan

yang digunakan oleh suatu organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika.

1. Ukuran Dewan Komisaris

Ukuran dewan komisaris merupakan jumlah anggota dewan komisaris perusahaan (Beiner et.al, 2003), Dewan komisaris bertanggungjawab dan berwenang mengawasi tindakan manajemen dan memberikan nasehat kepada manajemen jika dipandang perlu oleh dewan komisaris (KNKG, 2006). Ukuran dewan komisaris diukur dengan menggunakan indikator jumlah anggota dewan komisaris suatu perusahaan.

2. Frekuensi rapat

Pada dasarnya rapat adalah pertemuan atau kumpulan dalam suatu organisasi, perusahaan, instansi pemerintah baik dalam situasi formal maupun nonformal untuk membicarakan, merundingkan dan mengutuskan suatu masalah berdasarkan hasil kesepakatan bersama.

Frekuensi rapat dihitung berdasarkan :

3. Ukuran Komite Audit

Pengertian komite audit menurut Komite Nasional Kebijakan

Governance (KNKG, 2006) dalam pedoman umum Corporate

oleh kelompok yang lebih besar untuk mengerjakan pekerjaan tertentu atau untuk melakukan tugas-tugas khusus atau sejumlah anggota dewan komisaris perusahaan klien yang bertanggungjawab untuk membantu auditor dalam mempertahankan independensinya dari manajemen. Ukuran komite audit merupakan salah satu karakteristik yang mendukung efektivitas kinerja komite audit dalam suatu perusahaan.

Ukuran komite audit dapat dihitung berdasarkan:

b. Variabel terikat (dependent variable)

Variabel terikat atau variabel tak bebas ini merupakan variabel yang di pengaruhi atau yang menjadi akibat, karena adanya variabel sebab atau variabel bebas. Jadi variabel dependen adalah konsekuensi dari variabel independen (Erlina, 2011). Dalam penelitian ini variabel terikat atau variabel dependen diukur berdasarkan Return On Equity (ROE) menurut Tambun (2007 : 146): Return On Equity (ROE) digunakan untuk mengukur Rate of Return (tingkat imbal hasil) ekuitas. Para analisis sekuritas dan pemegang saham umumnya sangat memperhatikan rasio ini. Semakin tinggi return yang dihasilkan sebuah perusahaan, akan semakin tinggi harganya.

Jumlah anggota komite audit yang dimiliki perusahaan

Rumus : ROE = 100%

equity Total

Income Net

3.4 Populasi dan Sampel Penelitian

Populasi adalah kumpulan elemen yang menunjukkan cirri-ciri tertentu yang dapat digunakan untuk membuat kesimpulan (Sanusi, 2011 : 87). Populasi yang akan digunakan dalam penelitian ini adalah laporan keuangan perusahaan pulp & kertas yang terdaftar di Bursa Efek Indonesia selama tahun 2009, 2010, 2011 dan 2012 yaitu sebanyak 8 perusahaan pulp & kertas.

Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakan purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu umumnya disesuaikan dengan tujuan dan masalah penelitian. Beberapa pertimbangan yang ditentukan oleh peneliti adalah sebagai berikut:

1. Perusahaan tercatat di BEI periode tahun 2009, 2010, 2011 dan 2012 dan melaporkan laporan keuangannya per 31 Desember

2. Laporan keuangan periode 2009, 2010, 2011 dan 2012 perusahaan tersebut telah diaudit oleh auditor independen.

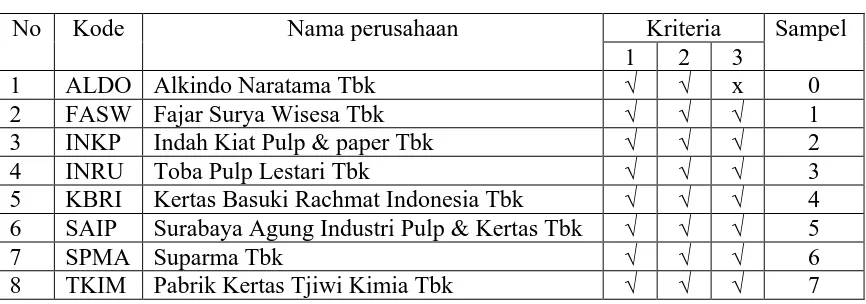

Dari 8 populasi perusahaan pulp & kertas yang terdaftar di Bursa Efek, yang memenuhi kriteria sebagai sampel sebanyak 7 perusahaan, maka sampel dapat dilihat pada tabel di bawah ini:

Tabel 3.1

Daftar populasi perusahaan

No Kode Nama perusahaan Kriteria Sampel

1 2 3

1 ALDO Alkindo Naratama Tbk √ √ x 0

2 FASW Fajar Surya Wisesa Tbk √ √ √ 1

3 INKP Indah Kiat Pulp & paper Tbk √ √ √ 2

4 INRU Toba Pulp Lestari Tbk √ √ √ 3

5 KBRI Kertas Basuki Rachmat Indonesia Tbk √ √ √ 4 6 SAIP Surabaya Agung Industri Pulp & Kertas Tbk √ √ √ 5

7 SPMA Suparma Tbk √ √ √ 6

8 TKIM Pabrik Kertas Tjiwi Kimia Tbk √ √ √ 7

Berdasarkan kriteria sebagai penarikan sampel di atas, maka diperoleh sampel penelitian sebanyak 7 perusahaan selama periode 4 (empat) tahun yang termasuk sebagai data poling.

3.5 Jenis dan Sumber Data

3.6Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder dengan mengambil data website efek Indonesi tahunan perusahaan yang akan diteliti. Penelitian mengambil data perusahaan manufaktur sektor pulp dan kertas yang terdaftar di BEI untuk tahun 2009-2012.

3.7 Teknik Analisis

3.7.1 Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada analisis regresi linear berganda.Setidaknya ada empat uji asumsi klasik, yaitu uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi. Uji asumsi klasik penting dilakukan untuk menghasilkan estimator yang linier tidak bias dengan varian yang minimum, yang berarti model regresi tidak mengandung masalah.Tidak ada ketentuan yang pasti tentang urutan uji yang harus dipenuhi terlebih dahulu. Berikut ini adalah uji asumsi klasik yang harus dipenuhi oleh model regresi :

3.7.1.1 Uji Normalitas

uji statistik Kolmogorov-Smirnov dengan melihat tingkat signifikansinya. Uji ini dilakukan sebelum data diolah. Pendeteksian normalitas data apakah terdistribusi normal atau tidak dengan menggunakan uji Kolmogorov-Smirnov. Residual dinyatakan terdistribusi normal jika nilai signifikansi Kolmogorov-Smirnov > 0,05.

3.7.1.2 Uji Multikolinearitas

Multikolinearitas adalah adanya suatu hubungan linier yang sempurna antara beberapa atau semua variabel independen. Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali, 2012 : 91).

Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi dapat dilihat dari nilai tolerance dan VIF (Variance

Inflation Factor). Nilai tolerance yang rendah sama dengan nilai VIF

tinggi (karena VIF = 1/Tolerance). Nilai out off yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF > 10 (Ghozali, 2012 : 92).

3.7.1.3 Uji Heteroskedastisitas

pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskesdatisitas atau tidak terjadi Heteroskesdatisitas (Ghozali, 2012 : 105).

Ada atau tidaknya heteroskedastisitas dapat dideteksi dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya gejala heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antar SRESID dan ZPRED, di mana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Yprediksi-Ysesungguhnya) yang telah di stundentized.

Adapun dasar atau kriteria pengambilan keputusan berkaitan dengan gambar tersebut adalah (Ghozali, 2012 : 105):

a. Jika ada pola tertentu, seperi titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

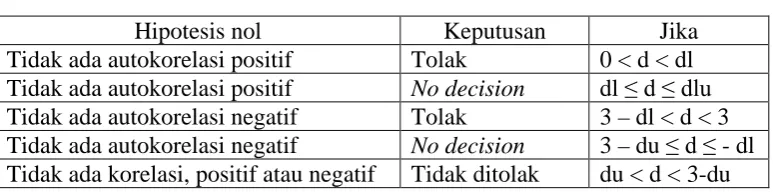

3.7.1.4 Uji Autokorelasi

pada periode t dengan kesalahan pengganggu pada periode t-1 (Ghozali, 2012 : 95). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Pendeteksian ada atau tidaknya autokorelasi menggunakan uji Durbin-Watson (DW). Pengambilan keputusan dapat dilihat melalui tabel autokorelasi berikut ini.

Tabel 3.2

Tabel Standar Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ dlu Tidak ada autokorelasi negatif Tolak 3 – dl < d < 3 Tidak ada autokorelasi negatif No decision 3 – du ≤ d ≤ - dl Tidak ada korelasi, positif atau negatif Tidak ditolak du < d < 3-du 3.7.2 Analisis Regresi Berganda

Model yang digunakan dalam penelitian adalah model regresi linier berganda. Hal ini disebabkan penelitian dirancang untuk mengetahui arah, pengaruh dan kekuatan hubungan dari variabel independen terhadap variabel dependen. Adapun model dasarnya dapat dirumuskan sebagai berikut:

Y = a + b1X1 + b2X2 + b1X1 + b3X3 e Keterangan:

Y = Rasio Return On Equity a = Konstanta persamaan regresi

b1, b2,b3 = Koefisien regresi dari masing-masing variabel independen X1 = Ukuran dewan komisaris

X3 = Ukuran komite audit e = Variabel Residual

Besarnya konstanta tercermin dalam “a” dan besarnya koefisien regresi dari masing-masing variabel independen ditunjukkan dengan b1, b2, b3. Pada model persamaan di atas dapat diketahui tanda positif atau negatif dari masing-masing variabel independen terhadap variabel dependen. Agar model tersebut memberikan hasil estimasi yang terbaik, maka model harus memenuhi asumsi regresi linier klasik, yaitu tidak terjadi gejala multikolonieritas, autokorelasi, heterokedastisitas, dan berdistribusi normal ataupun mendekati normal.

3.7.3 Pengujian Hipotesis 3.7.3.1 Uji t (t-tes)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen dengan hipotesa sebagai berikut (Ghozali, 2012 : 84):

a. Hipotesis nol atau Ho : bi = 0 artinya variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen.

b. Hipotesis alternatif atau Ha : bi ≠ 0 artinya variabel independen merupakan penjelas yang signifikan terhadap variabel dependen.

dengan t tabel (Sulaiman, 2004 : 87). Dilakukan dengan cara sebagai berikut:

a. Bila t hitung > t tabel atau probabilitas < tingkat signifikansi (Sig < 0,05), maka menolak Ho dan menerima Ha.

b. Bila t hitung < t tabel atau probabilitas > tingkat signifikansi (Sig > 0,05) maka menerima Ho dan menolak Ha.

3.7.3.2 Uji F (F-tes)

Uji statistik F menunjukkan apakah semua variabel independen atau bebas mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat (Ghozali, 2012 : 84). Pengujian ini dilakukan dengan menggunakan uji dua arah dengan hipotesis sebagai berikut:

a. Ho : b1 = b2 = b3 = b4 = b5 = 0, artinya tidak ada pengaruh secara signifikan dari variabel bebas secara bersama-sama.

b. Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ 0, artinya ada pengaruh secara signifikan dari variabel bebas secara bersama-sama.

Uji F dilakukan dengan membandingkan nilai F hitung dengan F tabel dan melihat nilai signifikansi F pada output hasil regresi menggunakan SPSS dengan nilai signifikansi 0,05.

Dengan cara sebagai berikut:

b. Bila F hitung < F tabel atau probabilitas > nilai signifikan (Sig ≥ 0,05), maka hipotesis tidak dapat diterima, ini berarti bahwa secara simultan variabel independen tidak mempunyai pengaruh signifikan terhadap variabel dependen.

3.7.3.3 Koefisien Determinasi (R²)

BAB IV

HASIL DAN PEMBAHASAN

4.1Data Penelitian

Objek penelitian ini adalah perusahaan pulp & kertas di Bursa Efek Indonesia. Pengambilan sampel dilakukan dengan menggunakan purposive

sampling dan berdasarkan kriteria yang telah ditetapkan, diperoleh 7

perusahaan yang memenuhi kriteria dan dijadikan sampel penelitian ini dan diamati selama periode 2009-2012. Daftar perusahaan yang dijadikan sebagai sampel dapat dilihat pada table 4.1.

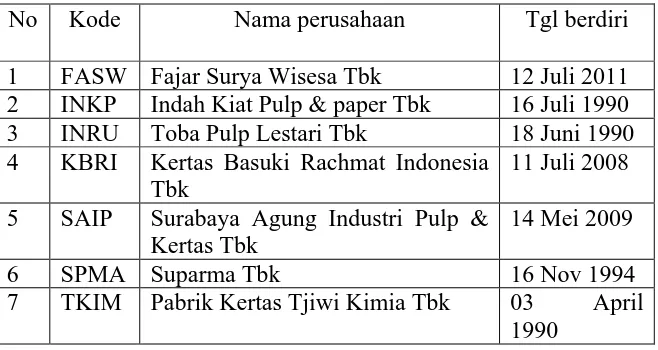

Tabel 4.1

Daftar sampel perusahaan pulp & kertas No Kode Nama perusahaan Tgl berdiri 1 FASW Fajar Surya Wisesa Tbk 12 Juli 2011 2 INKP Indah Kiat Pulp & paper Tbk 16 Juli 1990 3 INRU Toba Pulp Lestari Tbk 18 Juni 1990 4 KBRI Kertas Basuki Rachmat Indonesia

Tbk

11 Juli 2008 5 SAIP Surabaya Agung Industri Pulp &

Kertas Tbk

14 Mei 2009

6 SPMA Suparma Tbk 16 Nov 1994

7 TKIM Pabrik Kertas Tjiwi Kimia Tbk 03 April 1990

4.2Mekanisme Corporate Governance 4.2.1 Ukuran Dewan Komisaris

Ukuran dewan komisaris adalah jumlah total anggota dewan komisaris, baik yang dari internal maupun eksternal perusahaan sampel. Secara umum dewan komisaris ditugaskan dan diberi tanggung jawab atas pengawasan kualitas informasi yang terkandung dalam laporan keuangan. Hal ini penting mengingat adanya kepentingan dari manajemen untuk melakukan earnings management yang berdampak pada berkurangnya kepercayaan investor. Fungsi dewan komisaris yang lain adalah memastikan bahwa perusahaan telah melakukan tanggung jawab sosial dan mempertimbangkan kepentingan berbagai stakeholder perusahaan sebaik memonitor efektifitas pelaksanaan corporate

governance.

Tabel 4.2

Ukuran Dewan Komisaris tahun 2009-2012

No Nama Perusahaan Kode Ukuran Dewan Komisaris (X1)

2009 2010 2011 2012

1 Fajar Surya Wisesa Tbk FASW 3 3 3 3

2 Indah Kiat Pulp & paper Tbk INKP 5 6 10 10

3 Toba Pulp Lestari Tbk INRU 2 3 4 4

4 Kertas Basuki Rachmat

Indonesia Tbk

KBRI 3 4 4 3

5 Surabaya Agung Industri Pulp & Kertas Tbk

SAIP 4 3 3 3

6 Suparma Tbk SPMA 8 13 8 13

7 Pabrik Kertas Tjiwi Kimia Tbk TKIM 7 7 7 7 Sumber : Data diolah penulis, 2014

periode 2009-2012. Hal ini mengindikasikan bahwaan ukuran dewan komisaris dengan kondisi financial distress pada perusahaan. Jumlah komisaris akan memberikan dampak jangka pendek dan jangka panjang terhadap kondisi keuangan perusahaan. Semakin banyak jumlah dewan komisaris maka fungsi monitoring terhadap kebijakan direksi dapat dijalankan dengan lebih baik sehingga kemungkinan perusahaan mengalami financial distress akan semakin menurun.

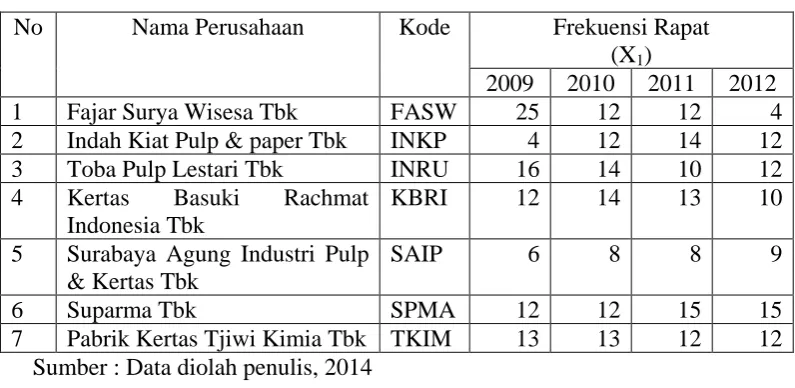

4.2.2 Frekuensi rapat

Tabel 4.3

Frekuensi rapat tahun 2009-2012

No Nama Perusahaan Kode Frekuensi Rapat

(X1)

2009 2010 2011 2012

1 Fajar Surya Wisesa Tbk FASW 25 12 12 4

2 Indah Kiat Pulp & paper Tbk INKP 4 12 14 12

3 Toba Pulp Lestari Tbk INRU 16 14 10 12

4 Kertas Basuki Rachmat

Indonesia Tbk

KBRI 12 14 13 10

5 Surabaya Agung Industri Pulp & Kertas Tbk

SAIP 6 8 8 9

6 Suparma Tbk SPMA 12 12 15 15

7 Pabrik Kertas Tjiwi Kimia Tbk TKIM 13 13 12 12 Sumber : Data diolah penulis, 2014

4.2.3 Ukuran Komite Audit

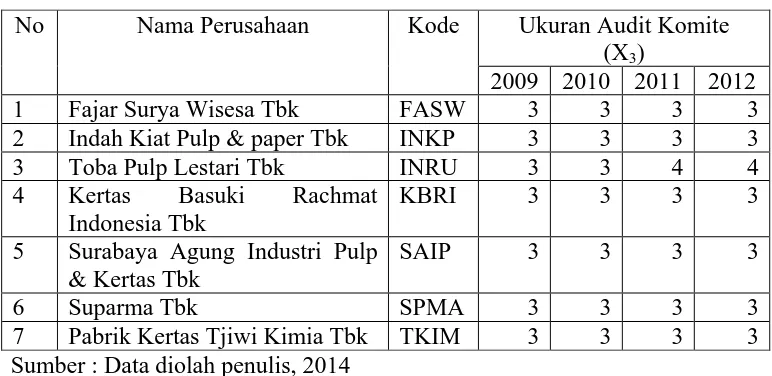

Komite audit adalah komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Keberadaan komite audit sangat penting bagi pengelolaan perusahaan. Komite dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen dalam menangani masalah pengendalian.

Tabel 4.4

Ukuran komite audit tahun 2009-2012

No Nama Perusahaan Kode Ukuran Audit Komite (X3)

2009 2010 2011 2012

1 Fajar Surya Wisesa Tbk FASW 3 3 3 3

2 Indah Kiat Pulp & paper Tbk INKP 3 3 3 3

3 Toba Pulp Lestari Tbk INRU 3 3 4 4

4 Kertas Basuki Rachmat

Indonesia Tbk

KBRI 3 3 3 3

5 Surabaya Agung Industri Pulp & Kertas Tbk

SAIP 3 3 3 3

6 Suparma Tbk SPMA 3 3 3 3

7 Pabrik Kertas Tjiwi Kimia Tbk TKIM 3 3 3 3 Sumber : Data diolah penulis, 2014

dewan komisaris dalam melaksanakan tugas pengawasan. Komite audit merupakan inti dari mekanisme pengawasan untuk pemegang saham dan komponen lain yang berkepentingan. Keberadaan komite audit juga mendorong dan menguatkan keberadaan fungsi audit internal. Oleh karena itu, efektivitas komite audit sering dikaitkan dengan isu independensi yang harus ada dalam melaksanakan fungsinya.

4.3Kinerja perusahaan pulp & kertas yang terdaftar di Bursa Efek Indonesia (BEI)

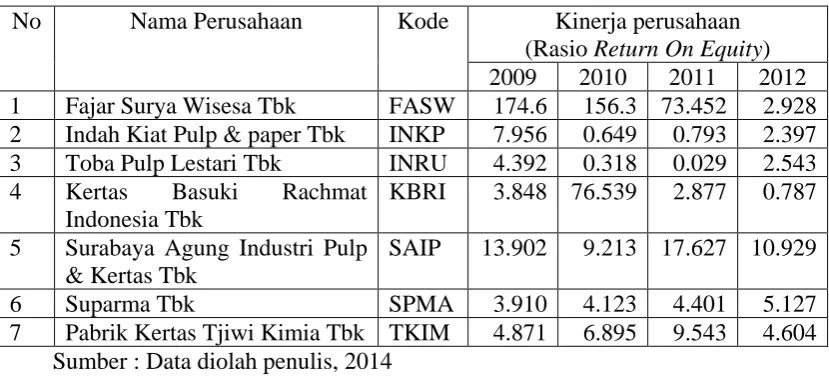

Kinerja perusahaan adalah kemampuan sebuah perusahaan mengelola sumber daya yang ada sehingga dapat memberikan nilai kepada perusahaan tersebut. Dengan mengetahui kinerja suatu perusahaan kita dapat mengukur tingkat efisensi dan produktifitas perusahaan tersebut Salah satu data untuk melakukan penilaian kinerja perusahaan adalah laporan keuangan perusahaan. Penilaian kinerja perusahaan dapat menggunakan nilai buku yaitu berdasarkan rasio-rasio laporan keuangan contohnya Return on Equity (ROE). Rasio

Return on Equity atau ROE adalah indikator yang digunakan untuk mengukur

Tabel 4.5

Kinerja perusahaan tahun 2009-2012

No Nama Perusahaan Kode Kinerja perusahaan

(Rasio Return On Equity) 2009 2010 2011 2012 1 Fajar Surya Wisesa Tbk FASW 174.6 156.3 73.452 2.928 2 Indah Kiat Pulp & paper Tbk INKP 7.956 0.649 0.793 2.397 3 Toba Pulp Lestari Tbk INRU 4.392 0.318 0.029 2.543

4 Kertas Basuki Rachmat

Indonesia Tbk

KBRI 3.848 76.539 2.877 0.787 5 Surabaya Agung Industri Pulp

& Kertas Tbk

SAIP 13.902 9.213 17.627 10.929

6 Suparma Tbk SPMA 3.910 4.123 4.401 5.127

7 Pabrik Kertas Tjiwi Kimia Tbk TKIM 4.871 6.895 9.543 4.604 Sumber : Data diolah penulis, 2014

4.4Hasil Penelitian

4.4.1 Analisis Statistik Deskriptif

Analisis deskriptif digunakan untuk mengetahui gambaran atau deskripsi yang meliputi nilai rata-rata, nilai minimum, nilai maksimum, dan nilai standar deviasi dari variabel penelitian. Hasil statistik deskriptif terhadap variabel penelitian dapat dilihat pada tabel berikut :

Tabel 4.6 Statistik deskriptif

Sumber : data diolah peneliti, 2014

Berdasarkan data dari 4.6 dapat dijelaskan bahwa:

a. Variabel prediksi kinerja perusahaan (Y) memiliki sampel (N) sebanyak 28, dengan nilai mean 86.5076, nilai minimum 7.28, nilai maksimum 407.28. Standar deviation (simpanan baku) variabel ini 143.98991.

b. Variabel perbandingan Ukuran dewan komisaris (X1) memiliki sampel (N) sebanyak 28, dengan nilai minimum 12.0, nilai maksimum 42.00 dan nilai mean 21.8571. Standar deviation (simpanan baku) variabel ini 11.85227.

c. Variabel perbandingan frekuensi rapat (X2) memiliki sampel (N) sebanyak 28, dengan nilai minimum 31.00, nilai maksimum 54.00

Descriptive Statistics

28 21.8571 11.85227 12.00 42.00 28 47.2857 8.19988 31.00 54.00 28 12.2857 .75593 12.00 14.00 28 86.5076 143.98991 7.28 407.28 X1

X2 X3 Y

dan nilai mean 47.2857. Standar deviation (simpanan baku) variabel ini 8.19988.

d. Variabel perbandingan frekuensi rapat (X3) memiliki sampel (N) sebanyak 28, dengan nilai minimum 12.00, nilai maksimum 14.00 dan nilai mean 12.2857. Standar deviation (simpanan baku) variabel ini 0.75593.

4.4.2 Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis menggunakan regresi linier berganda, ada beberapa uji asumsi klasik yang harus dipenuhi agar kesimpulan dari regresi tersebut tidak bias, yaitu uji normalitas, uji multikolinieritas, uji heteroskodesitas dan uji Autokorelasi.

4.4.2.1Uji Normalitas

Uji ini digunakan untuk mengetahui apakah data sampel yang

diambil mengikuti sebaran distribusi normal atau tidak. Pengujian

dilakukan berdasarkan uji normalitas Kolmogorov-Smirnov yang

Tabel 4.7

Most Extreme Differences Absolute

Positive

a. Test distribution is Normal b. Calculated from data

Sumber : data diolah peneliti, 2014

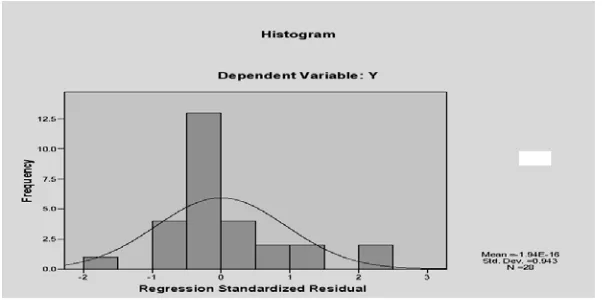

Dari perhitungan pada tabel 4.7 diatas, terlihat bahwa nilai X1 (ukuran dewan komisaris), X2 (frekuensi rapat) dan X3 (ukuran komite audit) masing-masing sebesar 0.173, 0.741 dan 0.993 (Asymp. Sig. (2-tailed)). Ketiga nilai tersebut lebih besar dari 0.05 sehingga data yang digunakan dapat dikatakan berdistribusi normal serta dapat disimpulkan bahwa X1, X2 dan X3 dapat memenuhi uji normalitas. Untuk menegaskan hasil perhitungan Tes Kolmogorov-Smirnov sampel tunggal diatas, digunakan juga Histogram dan Normal P-Plot.

dipakai untuk prediksi variabel dependen berdasarkan masukan variabel independennya.

Gambar 4.1 Histogram Sumber : data diolah peneliti, 2014

Pada grafik histogram terlihat bahwa variabel berdistribusi normal hal ini ditunjukkan oleh distribusi data tersebut tidak miring ke kiri atau ke kanan.

Sumber : Hasil pengolahan data primer dengan SPSS 19.0 tahun 2014 (data diolah)

Berdasarkan gambar di atas dapat disimpulkan bahwa data dalam penelitian ini memenuhi syarat normal probability plot sehingga model regresi dalam penelitian memenuhi asumsi normalitas (berditribusi normal).

4.4.2.2Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Karenamodel regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Uji multikolinieritas dilakukan dengan melihat tolerance value atau dengan menggunakan Variance Inflation

Factors (VIF) dari hasil analisis dengan menggunakan SPSS.

Tabel 4.8

Sumber : data diolah peneliti, 2014

Dari tabel di atas, dapat diketahui bahwa nilai tolerance variabel independen ukuran dewan komisaris (X1) = 0.434 > 0.10, frekuensi rapat (X2) = 0.259 > 0.10 dan ukuran komite audit (X3) 0.356 > 0.10 dan begitu juga dengan nilai VIF dari X1, X2 dan X3 < 10. Sehingga dapat disimpulkan bahwa dalam regresi antara variabel bebas X1, X2 dan X3 tidak terjadi multikolinieritas antar variabel bebas.

4.4.2.3 Uji Heteroskedastisitas

Ada beberapa cara untuk mendeteksi ada tidaknya heteroskedastisitas, akan tetapi pada penelitian ini dilakukan uji heteroskedastisitas dengan cara melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SPRED). Deteksi ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPREAD dimana sumbu X1 (ukuran dewan komisaris), X2 (frekuensi rapat), X3 (ukuran komite audit) dan (kinerja perusahaan) Y yang telah diprediksi dan sumbu Y adalah residual (Y prediksi-Y sesungguhnya) yang telah di studentized. (Ghozali, 2012:38)

Coefficientsa

1.214 .785 1.547 .135

-.265 .115 -.365 -2.298 .031 .434 2.302

.333 .183 .374 1.822 .081 .259 3.858

.658 .154 .752 4.286 .000 .356 2.813

Dasar analisisnya adalah jika ada pola tertentu yang teratur seperti titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka telah terjadi Heteroskedastisitas. Jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi Heteroskedastisitas.

Sumber : Hasil pengolahan data primer dengan SPSS 19.0 tahun 2014 (data diolah)

Gambar 4.3 : Normal Scatterplot

Dari grafik Scatterplot penelitian ini terlihat titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, hal ini menunjukkan tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi (X1 (ukuran dewan komisaris), X2 (frekuensi rapat), X3 (ukuran komite audit) (berdasarkan masukan variabel independennya tabungan dana pihak ketiga) Y.

Regression Studentized Residual-10123

-2

-3

Regression Standardized Predicted Value

4.4.2.4Uji Autokorelasi

Untuk menguji ada atau tidaknya autokorelasi dalam penelitian ini maka digunakan Durbin-Watson test dengan menggunakan program SPSS 19.00 for windows. Uji Autokorelasi dapat dilihat dengan tabel 4.9.

Tabel 4.9

Nilai Durbin-Watson sebagai Dasar Uji Autokorelasi

Nilai DW sebesar 1.990, nilai ini bila dibandingkan dengan nilai tabel dengan signifikansi 5%, jumlah sampel (n) 28 dan jumlah variabel dependen 3 (K-3). Oleh karena nilai D-W 1.990 lebih besar dari batas atas (du) 1.6503 dan kurang dari 3-1.6503 (3-du), maka dapat disimpulkan bahwa tidak dapat menolak H0 yang menyatakan bahwa tidak ada autokorelasi positif atau negatif, atau dapat disimpulkan tidak terdapat autokorelasi.

4.4.3 Analisis Regresi Berganda

Metode analisis regresi linear berganda berfungsi untuk mengetahui pengaruh/hubungan variabel bebas dengan variabel terikat. Pengolahan data akan dilakukan dengan menggunakan alat bantu aplikasi Sofware SPSS 19.0 for Windows.

Untuk menjawab hipotesis yang diajukan, maka akan digunakan analisis regresi linier berganda dengan variabel ukuran dewan komisaris,

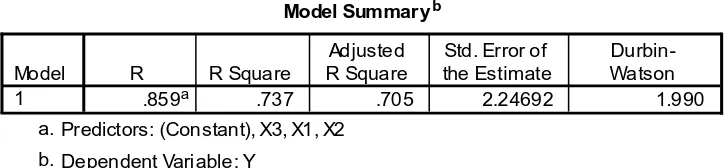

Model Summaryb

.859a .737 .705 2.24692 1.990

Model

Predictors: (Constant), X3, X1, X2 a.

frekuensi rapat dan ukuran komite audit terhadap kinerja perusahaan. Hasil pengujian regresi adalah sebagai berikut

Tabel 4.10 Regresi Berganda

Sumber : Hasil Pengolahan Data

Berdasarkan hasil analisis regresi berganda pada tabel diperoleh persamaan regresi sebagai berikut :

Y = 1.214 + -0.265X1 + 0.333X2 + 0.658X3 + e

Berdasarkan persamaan regresi berganda seperti di atas, selanjutnya dapat diinterpretasikan sebagai berikut :

a. Nilai B Constant (α) = 1.214

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variabel bebas yaitu perbandingan ukuran dewan komisaris, frekuensi rapat dan ukuran komite audit, maka perubahan nilai kinerja perusahaan yang dilihat dari nilai Y tetap 1.214.

b. Nilai β1 = -0.265

Hasil pengujian menunjukkan nilai variabel ukuran dewan komisaris (X1) sebesar -0.265 dengan signifikansi sebesar 0.031 dan < 0.05 yang berarti bahwa model regresi tersebut signifikan. Nilai

Coefficientsa

1.214 .785 1.547 .135

-.265 .115 -.365 -2.298 .031

.333 .183 .374 1.822 .081

.658 .154 .752 4.286 .000

variabel ukuran dewan komisaris (X1) sebesar -0.265 berarti setiap kenaikan 1% ukuran dewan komisaris akan menurunkan kinerja perusahaan sebesar 0.265 dengan mengasumsikan variabel yang lain konstan.

c. Nilai β2 = 0.333

Hasil pengujian menunjukkan nilai variabel frekuensi rapat (X2) sebesar 0.333 dengan signifikansi sebesar 0.081 dan > 0.05 yang berarti bahwa model regresi tersebut signifikan. Nilai variabel frekuensi rapat (X2) sebesar 0.333 berarti setiap kenaikan 1% frekuensi rapat akan meningkatkan kinerja perusahaan sebesar 0.333 dengan mengasumsikan variabel yang lain konstan.

d. Nilai β3 = 0.658

Hasil pengujian menunjukkan nilai variabel ukuran komite audit (X3) sebesar 0.658 dengan signifikansi sebesar 0.000 dan < 0.05 yang berarti bahwa model regresi tersebut signifikan. Hasil pengujian menunjukkan nilai sebesar 0.658 yang berarti bahwa setiap kenaikan 1 rupiah ukuran komite audit akan menaikkan kinerja perusahaan sebesar 0.658 dengan mengasumsikan variabel yang lain konstan.

pengaruh yang positif (searah) sehingga jika variabel ini mendukung maka diperkirakan akan menyebabkan kinerja perusahaan (Y) akan baik, sedangkan variabel ukuran dewan komisaris (X1) diketahui berpengaruh negatif sehingga jika variabel ini menurun maka diperkirakan akan menyebabkan kinerja perusahaan (Y) akan menurun pula.

4.4.4 Pengujian Hipotesis 4.4.4.1 Uji t (t-tes)

Uji t dilakukan dengan mengetahui hubungan antara variabel-variabel independen dengan variabel-variabel independen secara parsial (individu). Nilai thitung akan dibandingkan dengan nilai ttabel. Nilai ttabel

pada tingkat kesalahan (α) = 5% dengan derajat kebebasan (df) = (n-k). Banyak observasi (n) sebanyak 28 banyaknya variabel (bebas dan terikat) sebanyak 4. Jadi, df = (28-4) = 24. Dengan demikian nilai ttabel adalah sebesar 2.06. criteria pengambilan keputusan dalam uji thitung ini adalah sebagai berikut:

a. Hipotesis diterima apabila t-hitung > t-tabel, pada α = 5% dan nilai p-value < level of significant sebesar 0.05.

Tabel 4.11

Sumber : Data diolah peneliti, 2014

Berdasarkan hasil pengujian statistik t pada tabel 4.11 dapat dijelaskan: 1. Hubungan perbandingan ukuran dewan komisaris dengan prediksi

kinerja perusahaan

a. Nilai sig = 0.031 menunjukkan nilai sig. untuk uji t individual (parsial) lebih kecil dari (<) 0.05. hal ini sesuai dengan hasil pengujian statistik yang membandingkan antara thitung dengan ttabel yaitu perbandingan ukuran dewan komisaris secara parsial memiliki hubungan dengan prediksi kinerja perusahaan.

b. Variabel pengaruh perbandingan ukuran dewan komisaris memiliki thitung -2.298 dengan nilai signifikansi 0.031 (< 0.05). dengan menggunakan thitung < ttabel (-2.298 < 2.06) yang berarti bahwa Ho ditolak artinya ukuran dewan komisaris secara parsial berpengaruh negatif dan signifikan terhadap kinerja perusahaan yang terdaftar di Bursa Efek Indonesia.

Coefficientsa

1.214 .785 1.547 .135

-.265 .115 -.365 -2.298 .031

.333 .183 .374 1.822 .081

.658 .154 .752 4.286 .000

2. Hubungan perbandingan frekuensi rapat dengan prediksi kinerja perusahaan

a. Nilai signifikansi = 0.081 menunjukkan nilai sig. untuk uji t individual (parsial) lebih besar dari (>) 0.05. hal ini sesuai dengan hasil pengujian statistik yang membandingkan antara thitung dengan ttabel yaitu perbandingan frekuensi rapat secara parsial memiliki hubungan dengan prediksi kinerja perusahaan. b. Variabel pengaruh perbandingan frekuensi rapat memiliki thitung

1.822 dengan nilai signifikansi 0.081 (> 0.05). dengan menggunakan thitung < ttabel (1.822 < 2.06) yang berarti bahwa Ho ditolak artinya frekuensi rapat secara parsial berpengaruh negatif dan signifikan terhadap kinerja perusahaan yang terdaftar di Bursa Efek Indonesia.

3. Hubungan perbandingan ukuran komite audit dengan prediksi kinerja perusahaan

a. Nilai signifikansi = 0.000 menunjukkan nilai sig. untuk uji t individual (parsial) lebih kecil dari (<) 0.05. hal ini sesuai dengan hasil pengujian statistik yang membandingkan antara thitung dengan ttabel yaitu perbandingan ukuran audit komite secara parsial memiliki hubungan dengan prediksi kinerja perusahaan. b. Variabel pengaruh perbandingan ukuran komite audit memiliki

diterima artinya ukuran komite audit secara parsial berpengaruh positif dan signifikan terhadap kinerja perusahaan yang terdaftar di Bursa Efek Indonesia.

4.4.4.2 Uji F (F-tes)

Uji F dilakukan untuk menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model regresi mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah: 1. Ha diterima apabila F-hitung > F table, pada α = 5% dan nilai p

-value < level of significant sebesar 0.05

2. Ha ditolak apabila F-hitung < F-tabel, pada α = 5% dan nilai p-value < level of significant sebesar 0.05.

Uji regresi simultan atau uji F digunakan untuk menunjukan apakah semua variabel independen atau variabel bebas yang dimasukan dalam model mempunyai pengaruh terhadap variabel dependen atau terikat. Hasil penelitian dikatakan signifikan dan dapat diterima apabila nilai signifikasi F lebih kecil daripada 0.05 atau α = 5 %. Hasil uji

Tabel 4.12

Hasil uji F pada tabel 4.12 menunjukkan nilai F-hitung sebesar 12.473 dengan signifikansi 0.000 (< 0.05) dan F-tabel bernilai 1.84, sehingga nilai F-hitung > F-tabel (12.473 > 1.84) yang berarti bahwa Ha diterima Ho ditolak, dengan arti variabel bebas ukuran dewan direksi, frekuensi rapat dan ukuran komite audit secara simultan memiliki pengaruh dengan kinerja perusahaan pulp & kertas yang terdaftar di BEI.

4.4.4.3 Koefisien Determinasi (R2)

Dalam penelitian ini, peneliti menggunakan analisis regresi berganda dengan uji koefisien determinasi. Nilai yang digunakan untuk melihat koefisien determinasi yaitu Adjusted R Square. Adjusted R square adalah R

square yang telah disesuaikan nilai ini selalu lebih kecil dari R square dari

angka ini bisa memiliki harga negatif, bahwa untuk regresi dengan lebih dari dua variabel bebas digunakan Adjusted R2 sebagai koefisien determinasi.

Adjusted R Square untuk mengukur seberapa jauh kemampuan model

menerangkan variabel dependen.

ANOV Ab

340.380 3 113.460 22.473 .000a

121.167 24 5.049

Squares df Mean S quare F Sig.

Predic tors: (Constant), X3, X1, X2 a.

Berdasarkan hasil dari pengolahan data dengan menggunakan SPSS diperoleh hasil sebagai berikut:

Tabel 4.13

Koefisien Determinasi (Uji R2)

Sumber : Data diolah peneliti, 2014

Dari tabel diatas, dapat dilihat hasil analisis secara regresi menunjukkan R = 0.859 menunjukkan bahwa korelasi atau hubungan antara ukuran dewan komisaris, frekuensi rapat dan ukuran audit komite dengan kinerja perusahaan (ROE) mempunyai hubungan sangat erat.

Nilai adjusted R square sebesar 0.705 berarti varian dari variabel bebas yaitu ukuran dewan komisaris, frekuensi rapat dan ukuran komite audit, mampu menjelaskan variabel terikat yaitu kinerja perusahaan sebesar 70.5%, sedangkan sisanya sebesar 29.5% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model.

4.5 Pembahasan

Berdasarkan prediksi kinerja keuangan perusahaan pulp & kertas yang terdaftar di bursa efek Indonesia tahun 2009-2012, didapat ROE perusahaan pulp & kertas dalam keadaan baik. Karena hasil pengembalian yang diterima perusahaan dari ekuitas baik.

Model Summaryb

.859a .737 .705 2.24692 1.990

Model

Predictors: (Constant), X3, X1, X2 a.

Dari hasil prediksi kinerja keuangan terdapat 7 perusahaan di nyatakan baik menurut nilai rasio ROE di tahun 2009-2012. Ini berarti perusahaan pulp & kertas yang ada benar-benar dalam kondisi baik. Penelitian ini menunjukan bahwa ukuran dewan komisaris, frekuensi rapat dan ukuran komite audit berpengaruh terhadap kinerja perusahaan. Hasil ini membuktikan bahwa perusahaan yang sudah menerapkan corporate

governance dengan baik dan berkesinambungan akan mampu memberikan

keuntungan kepada perusahaan dengan memanfaatkan laba bersih dan ekuitas yang telah dikeluarkan perusahaan, sehingga dengan diterapkannya corporate

governance ini, perusahaan dapat meningkatkan kinerja keuangan

perusahaan.

memiliki hubungan yang kuat dan siginifikan dalam mempengaruhi kinerja perusahaan.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan pada penelitian ini, maka dapat disimpulkan beberapa hal sebagai berikut:

1. Penilaian terhadap 7 perusahaan pulp & kertas periode 2009-2012 dengan menggunakan jumlah dewan komisaris, jumlah rapat perusahaan dalam suatu periode, dan jumlah komite audit dan pengukuran kinerja keuangan, dalam hal ini menunjukkan bahwa benar-benar dalam kondisi baik dan bertanggungjawab atas corporate governance sebagai sistem yang mengatur dan mengendalikan perusahaan.

2. Hasil pengujian secara secara parsial uji t yang dominan adalah ukuran komite audit terhadap kinerja perusahaan memiliki pengaruh yang signifikan. Hal ini dilihat berpengaruh nyata (signifikan) terhadap kinerja perusahaan pulp & kertas yang terdaftar di Bursa Efek Indonesia (BEI) dan membuktikan bahwa hipotesis ukuran komite audit dalam penelitian ini terbukti kebenarannya dan hipotesis diterima. Sedangkan ukuran dewan komisaris dan frekuensi rapat tidak mempunyai pengaruh yang signifikan terhadap kinerja perusahaan pulp & kertas yang terdaftar di Bursa Efek Indonesia (BEI).

nilai signifikansi sebesar 0.000 yang lebih kecil dari 0.05 setelah dilakukan uji F.

5.2 Keterbatasan

Keterbatasan-keterbatasan yang terdapat pada penelitian ini sebagai berikut:

1. Corporate governance yang digunakan dalam penelitian ini masih terbatas

pada empat variabel yaitu ukuran dewan komisaris, frekuensi rapat dan ukuran komite audit.

2. Periodisasi data yang terbatas hanya empat tahun, kemampuan memprediksi akan lebih baik apabila digunakan periodisasi yang panjang.

5.3Saran

1. Bagi Perusahaan dengan adanya penelitian ini diharapkan perusahaan mampu melaksanakan penerapan prinsip corporate governance secara konsisten dan berkesinambungan, sehingga diharapkan akan dapat menghasilkan suatu kepercayaan publik dan mampu meningkatkan kinerja keuangan dengan lebih baik lagi bagi perusahaan.

2. Bagi masyarakat penelitian ini diharapkan dapat memberikan pengetahuan dan pembelajaran mengenai pentingnya penerapan corporate governance.

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Pengertian Corporate Governance

Menurut Sutedi (2011: 1), Corporate Governance dapat didefinisikan sebagai suatu proses dan struktur yang digunakan oleh organ perusahaan (pemegang saham/pemilik modal, komisaris/dewan pengawas dan direksi) untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang-undangan dan nilai-nilai etika.

Komite Nasional Kebijakan Governance (Bayu, 2010 : 31) mendefinisikan Corporate Governance sebagai suatu proses dan struktur yang digunakan oleh organ perusahaan guna memberikan nilai tambah pada perusahaan secara berkesinambungan dalam jangka panjang bagi pemegang saham dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan norma yang berlaku.

Di kalangan pebisnis, secara umum, corporate governance diartikan sebagai sistem yang mengatur dan mengendalikan perusahaan.

Corporate Governance (CG) diartikan pula sebagai sistem yang

Ada dua hal yang ditekankan dalam konsep ini:

1) Pentingnya hak pemegang saham untuk memperoleh informasi dengan benar dan tepat pada waktunya.

2) Kewajiban perusahaan untuk melakukan pengungkapan (disclosure) secara akurat, tepat waktu, transparan terhadap semua informasi kinerja perusahaan, kepemilikan, dan stakeholder (Sam’ani, 2008 : 72).

Dalam praktiknya corporate governance berbeda di setiap negara dan perusahaan karena berkaitan dengan sistem ekonomi, hukum, struktur kepemilikan, sosial dan budaya. Perbedaan praktik ini menimbulkan beberapa versi yang menyangkut prinsip-prinsip corporate

governance, namun pada dasarnya mempunyai banyak kesamaan

(Arifin, 2005).

Corporate governance menurut OECD mengacu kepada

pembagian kewenangan antara semua pihak yang menentukan arah dan

performance suatu perusahaan. Pihak-pihak tersebut adalah pemegang

Suranta (2005 : 52) menyatakan bahwa corporate governance merupakan sebuah sistem guna mengontrol dan mengarahkan perusahaan. Kesimpulan yang dapat diambil dari beberapa pengertian di atas adalah bahwa esensi dari Corporate Governance (tata kelola perusahaan) antara lain berupa peningkatan kinerja perusahaan melalui pemantauan kinerja manajemen dan adanya akuntabilitas manajemen terhadap stakeholder dan pemangku kepentingan lainnya. Dalam hal ini manajemen lebih terarah dalam mencapai sasaran-sasaran manajemen dan tidak disibukkan untuk hal-hal yang bukan menjadi sasaran pencapaian kinerja manajemen.

2.1.2 Prinsip Corporate Governance

Corporate Governance memiliki beberapa prinsip.

Prinsip-prinsip Corporate Governance ini dipastikan dapat diterapkan pada setiap aspek bisnis dan disemua jajaran perusahaan. Prinsip-prinsip

Corporate Governance yaitu transparansi, akuntabilitas, responsibilitas,

independensi serta kesetaraan dan kewajaran diperlukan untuk mencapai kinerja yang berkesinambungan dengan memperhatikan kepentingan pihak yang berkepentingan.

1. Transparansi (Trasnparancy)

Untuk menjaga objektifitas dalam menjalankan bisnis, perusahaan harus mengungkapkan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh

mengungkapkan tidak hanya masalah yang diisyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan kepentingan pihak lainnya.

2. Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan independen. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan pemegang saham dengan tetap mempertimbangkan kepentingan

stakeholders lain. Akuntabilitas merupakan prasyarat yang diperlukan

untuk mencapai kinerja yang berkesinambungan. 3. Responsibilitas (Responsibility)

Perusahaan mempunyai tanggungjawab terhadap masyarakat dan lingkungan serta harus mentaati peraturan perundang-undangan yang berlaku sehingga dapat terpelihara kesinambungan usahanya dalam jangka panjang.

4. Independensi (Idependency)

Untuk memungkinakan dilaksanakannya prinsip-prinsip

Corporate Governance lainnya yaitu transparansi, akuntabilitas,

5. Kewajaran (Fairness)

Perusahaan harus senantiasa memperhatikan kepentingan seluruh stakehonders berdasarkan asas perlakuan yang setara (equal

treatment) dan asas manfaat yang wajar.

2.1.3 Mekanisme Corporate Governance

Mekanisme adalah suatu aturan, prosedur dan cara kerja yang harus ditempuh untuk mencapai kondisi tertentu. Mekanisme Corporate

Governance merupakan suatu mekanisme berdasarkan pada aturan main,

prosedur dan hubungan yang jelas antara pihak-pihak yang ada dalam suatu perusahaan untuk menjalankan peran dan tugasnya. Mekanisme

Corporate Governance, terdiri dari tiga elemen penting, yaitu struktur,

sistem dan proses yang digunakan oleh organorgan dalam suatu perusahaan untuk mengarahkan dan mengendalikan operasional perusahaan agar berjalan sesuai dengan apa yang diharapkan.

Struktur memiliki peran yang sangat fundamental dalam implementasi mekanisme Corporate Governance. Struktur merupakan kerangka dasar tempat diletakkannya sistem dalam penyusunan mekanisme Corporate Governance perusahaan. Struktur Corporate

Governance berperan sebagai kerangka dasar manajemen perusahaan

Struktur Corporate Governance dapat dibagi menjadi dua bagian, yaitu struktur pengendalian Internal dan struktur pengendalian eksternal. Struktur pengendalian eksternal terdiri dari pihak-pihak berkepentingan yang berasal dari luar perusahaan seperti pasar modal, pasar uang, regulator dan profesi lainnya (paralegal, auditor dan lain sebagainya). Penelitian ini berfokus pada struktur pengendalian internal perusahaan yang terdiri dari dewan komisaris dan dewan direksi.

2.1.3.1 Ukuran Dewan Komisaris

Dewan komisaris merupakan salah satu fungsi kontrol yang terdapat dalam suatu perusahaan. Fungsi kontrol yang dilakukan oleh Dewan komisaris merupakan salah satu bentuk praktis dari teori agensi. Di dalam suatu perusahaan, Dewan komisaris mewakili mekanisme internal utama untuk melaksanakan fungsi pengawasan dari principal dan mengontrol perilaku oportunis manajemen. Dewan komisaris menjebatani kepentingan principal dan manajer di dalam perusahaan. Dewan komisaris merupakan inti dari Corporate

Governance yang ditugaskan untuk menjamin pelaksanaan strategi

perusahaan, mengawasi manajemen dalam mengelola perusahaan, serta mewajibkan terlaksananya akuntabilitas (FCGI, 2006).

tidak dapat diberikan oleh pasar. Penelitian mereka menemukan bahwa investor bersedia memberikan premium lebih terhadap perusahaan karena service dan kontrol yang dilakukan oleh komisaris.Fungsi service dan kontrol dewan komisaris dapat dilihat sebagai suatu sinyal kepada para investor bahwa perusahaan telah dikelola sebagaimana mestinya (Kusumawati, 2005 : 37).

Indonesia mengadopsi sistem dual board, yang terdiri dari dewan direksi dan dewan komisaris. Wardhani (2006 : 83) menyebutkan bahwa dewan direksi dalam suatu perusahaan akan menentukan kebijakan yang akan diambil atau strategi perusahaan tersebut secara jangka pendek maupun jangka panjang dan peran dewan komisaris dalam suatu perusahaan lebih ditekankan pada fungsi monitoring dari kebijakan direksi. Berdasarkan perspektif agensi, fungsi monitoring sangat krusial dalam melimitasi tindakan oportunis agen dan mereduksi biaya keagenan. Menurut Undang-undang Perseroan Terbatas No. 40 tahun 2007, dewan komisaris merupakan organ perseroan yang bertugas melakukan pengawasan secara umum dan/atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada direksi.

secara lebih efektif. Semakin sedikit anggota dewan komisaris akan mencerminkan mekanisme Corporate Governance yang semakin lemah sehingga akan memungkinkan adanya pengambilan keuntungan yang semakin besar oleh pemegang saham pengendali dan kemungkinan untuk memilih auditor berkualitas pun akan semakin kecil karena pemegang saham tersebut ingin mempertahankan keuntungannya. Penambahan anggota dalam dewan komisaris juga dapat diartikan sebagai penambahan keahlian (expertise) dalam dewan tersebut. Anggota dewan komisaris yang mempunyai keahlian dalam bidang tertentu mampu memberikan nasihat yang bernilai dalam penyusunan strategi dan penyelenggaraan perusahaan.

Menurut Wallace (2005:39), perusahaan harus mempertimbangkan ukuran dewan dengan tujuan menentukan efektifitas jumlah dewan yang dimiliki perusahaan. Ukuran dewan yang efektif adalah yang dapat memfasilitasi pengambilan keputusan yang efektif. Ukuran dewan komisaris akan berdampak pada kualitas keputusan dan kebijakan yang telah dibuat dalam rangka mengefektifkan pencapaian tujuan organisasi (Syakhroza, 2005 : 94).

2.1.3.2 Frekuensi Rapat

sebagai pengelolaan sistem internal perusahaan yang memiliki peran serta fungsi pengawasan, harus secara kontinu mengetahui segala informasi yang berkaitan dengan perusahaan. Dengan frekuensi rapat dewan komisaris yang jarang, maka Dewan Komisaris sangat perlu membentuk suatu badan yang memonitoring dan memberikan pelaporan pengawasan kontiniu dan terperinci mengenai munculnya potensi risiko pada perusahaan. Kompleksitas yang besar dalam suatu kegiatan usaha menciptakan potensi masalah keagenan yang besar. Perusahaan memerlukan monitoring lebih luas, monitoring pengawasan internal yang lebih kuat (Raghunan, 2007 : 55) oleh karena itu cenderung memerlukan pengawasan melalui rapat komite atau dewan komisaris yang lebih besar.

2.1.3.3 Ukuran Komite Audit

kekerabatan menyebabkan mekanisme check and balance terhadap direksi tidak berjalan sebagaimana mestinya.

Komite audit merupakan komite yang dibentuk oleh dewan komisaris dalam rangka membantu melaksanakan tugas dan fungsinya. Terbentuknya komite audit pada perusahaan-perusahaan di banyak negara merupakan ciri dari Corporate Governance yang mulai dijalankan dengan baik. Tugas utama dari komite audit pada prinsipnya adalah membantu dewan komisaris dalam melakukan fungsi pengawasan atas kinerja perusahaan. Hal tersebut terutama berkaitan dengan sistem pengendalian internal perusahaan, kemudian memastikan kualitas laporan keuangan dan meningkatkan efektivitas fungsi audit yang kemudian diverifikasi oleh eksternal auditor. Dalam gambaran tersebut, dapat dikatakan bahwa komite audit berfungsi sebagai jembatan penghubung antara perusahaan dengan eksternal auditor (Balafif, 2010 : 104).

komite audit disesuaikan besar-kecilnya dengan perusahaan dan tanggung jawab. Komite audit yang dibuat dengan tujuan mengawasi jalannya operasional perusahaan memegang peranan yang cukup penting dalam mewujudkan Corporate Governance. Melalui karakteristik-karakteristiknya, komite audit diharapkan dapat menjadi lebih efektif dalam mengawasi jalannya perusahaan.

Karakteristik-karakteristik yang dimaksud contohnya adalah ukuran komite audit, frekuensi pertemuan komite audit, dan independensi komite audit. Dalam karakteristik-karakteristik tersebut dibutuhkan kriteria-kriteria khusus agar komite audit dapat menciptakan Corporate Governance.

2.1.3.4 Faktor Yang Mempengaruhi Keberhasilan Penerapan Corporate

Governance

Penerapan Corporate Governance memiliki dua faktor yang memegang peranan yang menentukan keberhasilannya sebagai berikut, seperti dikutip dari Ristifani (2009:113) :

1. Faktor Internal

Faktor internal adalah pendorong keberhasilan pelaksanaan praktek Corporate Governance yang berasal dari dalam perusahaan. Beberapa faktor yang dimaksud antara lain:

b. Berbagai peraturan dan kebijakan yang dikeluarkan perusahaan mengacu pada penerapan nilai-nilai Corporate Governance. c. Manajemen pengendalian risiko perusahaan juga didasarkan

pada kaidah-kaidah standar Corporate Governance.

d. Terdapatnya sistem audit (pemeriksaan) yang efektif dalam perusahaan untuk menghindari setiap penyimpangan yang mungkin akan terjadi.

e. Adanya keterbukaan informasi bagi publik untuk mampu memahami setiap gerak dan langkah manajemen dalam perusahaan sehingga kalangan publik dapat memahami dan mengikuti setiap derap langkah perkembangan dan dinamika perusahaan dari waktu ke waktu.

2. Faktor Eksternal

Faktor eksternal adalah beberapa faktor yang berasal dari luar perusahaan yang sangat mempengaruhi keberhasilan penerapan Corporate Governance. Di antaranya:

a. Terdapatnya sistem hukum yang baik sehingga mampu menjamin berlakunya supremasi hukum yang konsisten dan efektif.

b. Dukungan pelaksanaan Corporate Governance dari sektor publik/ lembaga pemerintahaan yang diharapkan dapat pula melaksanakan Governance dan Clean Government menuju

c. Terdapatnya contoh pelaksanaan Corporate Governance yang tepat (best practices) yang dapat menjadi standard pelaksanaan

Corporate Governance yang efektif dan profesional. Dengan

kata lain, semacam benchmark (acuan).

d. Terbangunnya sistem tata nilai sosial yang mendukung penerapan Corporate Governance di masyarakat. Ini penting karena lewat sistem ini diharapkan timbul partisipasi aktif berbagai kalangan masyarakat untuk mendukung aplikasi serta sosialisasi Corporate Governance secara sukarela.

e. Hal lain yang tidak kalah pentingnya sebagai prasyarat keberhasilan implementasi Corporate Governance terutama di Indonesia adalah adanya semangat anti korupsi yang berkembang di lingkungan publik di mana perusahaan beroperasi disertai perbaikan masalah kualitas pendidikan dan perluasan peluang kerja. Bahkan dapat dikatakan bahwa perbaikan lingkungan publik sangat mempengaruhi kualitas dan skor perusahaan dalam implementasi Corporate

Governance.

perusahaan, maka sudah dapat dipastikan perusahaan tersebut tidak akan mampu bertahan lama dalam persaingan bisnis global dewasa ini, meski perusahaan itu memiliki lingkungan kondusif bagi pertumbuhan bisnisnya.

2.1.4 Kinerja Perusahaan

Untuk menilai kinerja keuangan perusahaan dapat dilihat dari segi analisis laporan keuangan dan dari segi perubahan saham. Dalam mengukur kinerja keuangan perusahaan, dibutuhkan beberapa rasio keuangan. Najib (2010) menyatakan ada dua kelompok yang menganggap penting rasio keuangan. Kelompok pertama adalah para manajer yang menggunakan rasio keuangan untuk mengukur dan melacak kinerja keuangan sepanjang waktu. Kelompok kedua adalah pihak analis perusahaan yang membutuhkan ukuran yang pasti agar mampu memberikan saran maupun penilaian terhadap klien.

organisasi. Daftar apa yang ingin dicapai tertuang dalam perumusan penskemaan strategis (strategic planning) suatu organisasi. Secara umum, kinerja merupakan prestasi yang dicapai oleh organisasi dalam periode tertentu.

Menurut Yudha (2007:58) kinerja perusahaan adalah hasil dari banyak keputusan individual yang dibuat secara terus menerus oleh manajemen. Oleh karena itu untuk menilai kinerja perusahaan perlu melibatkan analisis dampak keuangan kumulatif dan ekonomi dari keputusan yang dibuat dan mempertimbangkannya dengan menggunakan ukuran komparatif. Kinerja keuangan merupakan salah satu faktor yang menunjukkan efektifitas dan efisiensi suatu organisasi dalam rangka mecapai tujuannya. Efektifitas terjadi apabila manajemen memiliki kemampuan untuk memilih tujuan yang tepat atau suatu alat yang tepat untuk mencapai tujuan yang telah ditetapkan. Sedangkan efisiensi diartikan sebagai rasio (perbandingan) antara masukan dan keluaran yaitu dengan masukan tertentu memperoleh keluaran yang optimal.

Penilaian kinerja keuangan merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya terhadap para penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan oleh perusahaan. Kinerja Keuangan dapat dinilai dengan melakukan analisa terhadap rasio-rasio keuangan perusahaan.

2.1.4.1 Pengukuran Kinerja Perusahaan

Dalam kaitannya dengan pengukuran kinerja sebuah perusahaan, terdapat beberapa istilah yang biasa digunakan, antara lain yaitu pengukuran kinerja (performance measurement), ukuran kinerja (performance measure), metrik kinerja (performance metric). Istilah-istilah tersebut seringkali digunakan secara bergantian, namun demikian untuk menghindarkan kerancuan pemahaman diantara istilah-istilah tersebut, maka perlu diberikan penjelasan mengenai masing-masing perbedaannya.