NILAI TAMBAH PRODUK MINYAK KELAPA

(Studi Kasus: Tiga Usaha Usaha Pengolahan Minyak Kelapa di

Kabupaten Ciamis)

DINAR MONITHA NURDIANI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

1Dengan ini saya menyatakan bahwa skripsi berjudul Profitabilitas Usaha Pengolahan dan Nilai Tambah Produk Minyak Kelapa (Studi Kasus: Tiga Usaha Pengolahan Minyak Kelapa di Kabupaten Ciamis) adalah benar karya saya dengan arahan dari dosen pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Maret 2015 Dinar Monitha Nurdiani NIM H34124002

1

ABSTRAK

DINAR MONITHA NURDIANI. Profitabilitas Usaha Pengolahan dan Nilai Tambah Produk Minyak Kelapa (Studi Kasus: Tiga Usaha Pengolahan Minyak Kelapa di Kabupaten Ciamis). Dibimbing oleh AMZUL RIFIN.

Salah satu produk olahan dari buah kelapa yang sudah banyak dikenal adalah minyak kelapa. Usaha pengolahan minyak kelapa ini terdapat di Kabupaten Ciamis yang termasuk ke dalam usaha informal. Tujuan penelitian ini adalah menganalisis profitabilitas dan nilai tambah dari usaha pengolahan minyak kelapa yang menghasilkan 2 macam produk yaitu minyak kelapa dan galendo. Penelitian dilakukan pada tiga usaha pengolahan minyak kelapa di Kabupaten Ciamis yang memiliki kapasitas produksi yang berbeda. Hasil penelitian menunjukkan ketiga usaha mampu menghasilkan laba. Usaha Bapak Nana dengan kapasitas produksi sedang merupakan usaha yang paling menguntungkan. Sedangkan usaha yang menghasilkan produk minyak kelapa dan galendo yang paling menguntungkan adalah usaha Bapak Babas. Produk dengan profitabilitas yang tinggi dipengaruhi oleh inovasi produk. Analisis nilai tambah menunjukkan produk minyak kelapa curah Bapak Babas memiliki rasio nilai tambah tertinggi dan produk galendo 1,4 kg Bapak Nana memiliki rasio nilai tambah tertinggi.

Kata kunci: minyak kelapa, galendo, profitabilitas, nilai tambah

ABSTRACT

DINAR MONITHA NURDIANI. Profitability of Factory and Value Added of Coconut Oil (Case Studi : Three Coconut Oil Factories in Ciamis). Supervised by AMZUL RIFIN.

One of processed products from coconut fruit that already been known is coconut oil. Coconut oil factory is located in Ciamis as an informal businesses. The purpose of this research is to analyze profitability and value added of coconut oil and its side product called galendo. Research was conducted at three coconut oil factories in Ciamis which have different scale. The results of this research show that all factories are profitable. Mr. Nana’s factory with medium scale capacity is the most profitable business. But, factory that produces the most profitable coconut oil and galendo is Mr. Babas’ factory. Highest profitability product is influenced by product innovation. From value added analysis shows Mr. Babas has the highest added value in coconut oil and Mr. Nana has the highest added value in galendo.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

PROFITABILITAS USAHA PENGOLAHAN DAN NILAI

TAMBAH PRODUK MINYAK KELAPA

(Studi Kasus: Tiga Usaha Pengolahan Minyak Kelapa di

Kabupaten Ciamis)

DINAR MONITHA NURDIANI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Judul skripsi penelitian yang dilaksanakan sejak bulan September 2014 adalah Profitabilitas Usaha Pengolahan dan Nilai Tambah Produk Minyak Kelapa (Studi Kasus: Tiga Usaha Pengolahan Minyak Kelapa di Kabupaten Ciamis).

Terima kasih penulis ucapkan kepada Bapak Dr Amzul Rifin, SP MA sebagai dosen pembimbing, Ibu Tintin Sarianti, SP MM selaku dosen evaluator kolokium, Ibu Dr Ir Netti Tinaprilla, MM sebagai dosen penguji utama dan Ibu Ir Juniar Atmakusmuma MS sebagai dosen penguji akademik yang telah banyak memberi saran serta kepada Ibu Dra Yusalina MSi sebagai pembimbing akademik yang telah banyak memberi bimbingan dan arahan selama masa perkuliahan. Di samping itu, penghargaan penulis sampaikan kepada Bapak Ade, Bapak Nana dan Bapak Babas yang telah bersedia menjadi responden untuk penulisan karya ilmiah ini dan membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, adik dan kakak, atas segala doa dan kasih sayangnya.Penulis juga menyampaikan terimakasih untuk Nisya May Ulfia atas semangat dan kerjasamanya selama melakukan bimbingan serta untuk seluruh sahabat dan teman-teman seperjuangan dari Alih Jenis Agribisnis Angkatan 3.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR ix

DAFTAR LAMPIRAN ix

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 5

Tujuan Penelitian 8

Manfaat Penelitian 8

Ruang Lingkup 8

TINJAUAN PUSTAKA 9

Produk Bersama dan Produk Sampingan 9

Analisis Profitabilitas Usaha Pengolahan Produk Pertanian 10 Analisis Nilai Tambah Komoditas Olahan Produk Pertanian 12

KERANGKA PEMIKIRAN 13

Kerangka Pemikiran Teoritis 13

Konsep Biaya 13

Konsep Produksi Bersama dan Produksi Sampingan 14 Konsep Titik Impas/Pulang Pokok (Break Even Poin/BEP) 15

Konsep Profitabilitas 17

Konsep Nilai Tambah 17

Kerangka Pemikiran Operasional 18

METODE PENELITIAN 20

Lokasi dan Waktu Penelitian 20

Metode Penentuan Sampel 20

Jenis dan Sumber Data 20

Metode Pengambilan Data 20

Metode Analisis dan Pengolahan Data 21

Analisis Struktur Biaya 21

Analisis Profitabilitas 22

Analisis Nilai Tambah 23

GAMBARAN UMUM LOKASI PENELITIAN DAN USAHA PENGOLAHAN

MINYAK KELAPA 24

Keadaan Umum Kabupaten Ciamis 24

Kondisi Geografis 24

Kondisi Demografi 24

Ketenagakerjaaan 25

Pertanian 25

Keadaan Usaha Pengolahan Minyak Kelapa di Kabupaten Ciamis 25 Gambaran Umum Usaha Pengolahan Minyak Kelapa di Lokasi Penelitian 27

Pengadaan Bahan Baku dan Bahan Penolong 28

Peralatan 29

Proses Produksi 29

Pemasaran 33

Sejarah dan Latar Belakang Usaha Pengolahan Minyak Kelapa di Lokasi

HASIL DAN PEMBAHASAN 38

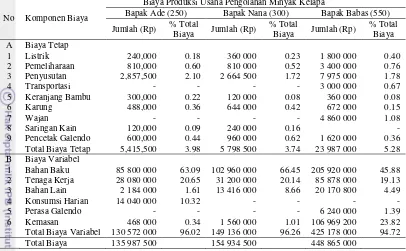

Struktur Biaya 38

Penerimaan Usaha Pengolahan Minyak Kelapa 44

Analisis Profitabilitas 46

Analisis Profitabilitas Usaha Keseluruhan 54

Analisis Nilai Tambah 55

SIMPULAN DAN SARAN 61

Simpulan 61

Saran 61

DAFTAR PUSTAKA 62

LAMPIRAN 65

DAFTAR TABEL

1 Produksi, luas areal, dan produktivitas kelapa di Indonesia tahun

2009-2013 1

2 Perkembangan volume dan nilai ekspor-impor kelapa Indonesia tahun

2008-2012 2

3 Konsumsi rata-rata per kapita seminggu minyak goreng di Indonesia pada tahun 2009-2013 berdasarkan hasil Survei sosial ekonomi nasional

(Susenas) 3

4 Luas areal, produksi dan produktivitas kelapa pada daerah sentra

penghasil di Jawa Barat Tahun 2012 4

5 Jumlah unit usaha, tenaga kerja, nilai investasi dan kapasitas produksi usaha pengolahan minyak kelapa informal di Kabupaten Ciamis 6

6 Perkembangan harga rata-rata buah kelapa belum dikupas di Jawa Barat

tahun 2008-2012 7

7 Daftar sampel unit pengolahan minyak kelapa 20

8 Tahapan perhitungan nilai tambah Metode Hayami 23

9 Karakteristik umum usaha pengolahan minyak kelapa 27

10 Struktur biaya pada ketiga usaha pengolahan minyak kelapa dalam 1

tahun 39

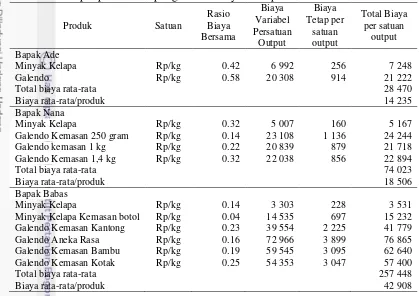

11 Biaya rata-rata untuk setiap produk dan biaya rata-rata total per kg

output pada usaha pengolahan minyak kelapa 44

12 Penerimaan ketiga usaha pengolahan minyak kelapa dalam1 tahun 45

13 Kondisi titik impas dan profitabilitas produk minyak kelapa pada usaha

pengolahan minyak kelapa 46

14 Kondisi titik impas dan profitabilitas produk galendo pada usaha

pengolahan minyak kelapa 47

15 Lanjutan kondisi titik impas dan profitabilitas produk galendo pada

usaha pengolahan minyak kelapa 47

16 Kondisi profitabilitas secara keseluruhan pada usaha pengolahan

minyak kelapa 54

17 Analisis nilai tambah minyak kelapa pada ketiga usaha pengolahan

minyak kelapa 58

18 Analisis nilai tambah galendo pada ketiga usaha pengolahan minyak

kelapa 59

19 Lanjutan analisis nilai tambah galendo pada ketiga usaha pengolahan

DAFTAR GAMBAR

1 Analisis BEP secara grafis 16

2 Kerangka pemikiran operasional 19

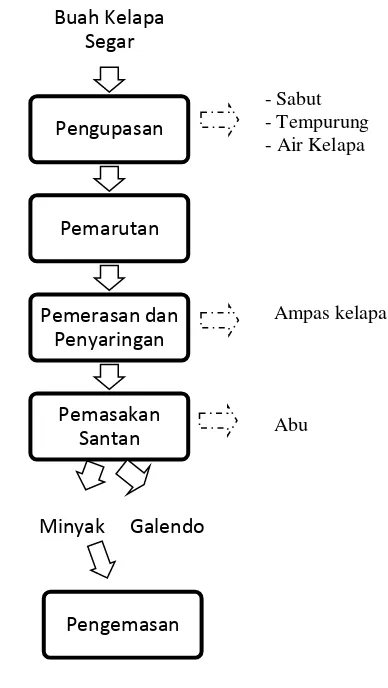

3 Proses produksi minyak kelapa dan galendo 31

4 Bagan proses produksi minyak kelapa dan galendo 33

5 Produk minyak kelapa dan galendo Bapak Ade 35

6 Produk minyak kelapa dan galendo Bapak Nana 36

7 Aneka produk dan minyak kelapa Bapak Babas 37

DAFTAR LAMPIRAN

1 Biaya penyusutan investasi dan peralatan Bapak Ade 65 2 Biaya penyusutan investasi dan peralatan Bapak Nana 66 3 Biaya penyusutan investasi dan peralatan Bapak Babas 67 4 Perhitungan rasio bersama untuk produk minyak kelapa dan galendo

pada usaha Bapak Ade dengan metode nilai pasar 68 5 Perhitungan rasio bersama untuk produk minyak kelapa dan galendo

pada usaha Bapak Nana dengan metode nilai pasar 68 6 Perhitungan rasio bersama untuk produk minyak kelapa dan galendo

pada usaha Bapak Babas dengan metode nilai pasar 69 7 Perhitungan rasio bersama dengan metode saturan fisik untuk

penyusutan mesin press galendo pada usaha Bapak Nana 69 8 Perhitungan rasio bersama dengan metode saturan fisik untuk

penyusutan sealer dan timbangan plastik pada usaha Bapak Nana 69 9 Perhitungan rasio biaya bersama dengan metode satuan fisik untuk

penyusutan sealer plastik, sealer foil, mesin vacum, timbangan bandul

dan timbangan plastik pada usaha Bapak Babas 70

10 Perhitungan rasio biaya bersama dengan metode satuan fisik untuk penyusutan alat press galendo dan pemeliharaannya pada usaha Bapak

Babas 70

11 Perhitungan rasio biaya bersama dengan metode satuan fisik untuk biaya upah tenaga kerja pengemasan pada usaha Bapak Babas 70

12 Rincian biaya bersama Bapak Ade 71

13 Rincian biaya bersama Bapak Nana 72

14 Rincian biaya bersama Bapak Babas 73

PENDAHULUAN

Latar Belakang

Indonesia merupakan negara agraris dengan banyak komoditas yang dihasilkan. Perkebunan merupakan salah salah subsektor pertanian yang menjadi unggulan di Indonesia. Ini dapat dilihat dari kontribusi perkebunan sebagai komoditas ekspor yang menghasilkan devisa. Berdasarkan Kementrian Pertanian (2013), komoditas yang paling banyak diekspor pada sektor pertanian pada tahun 2012 berasal dari perkebunan sebanyak 97.24 persen dari keseluruhan ekspor komoditas pertanian. Ekspor perkebunan juga mengalami pertumbuhan sebesar 7.02 persen pada periode 2011-2012. Ini menunjukkan bahwa subsektor perkebunan memiliki potensi yang semakin baik untuk memberikan kontribusi yang positif terhadap posisi sektor pertanian dalam perekonomian Indonesia. Selain itu, produk-produk hasil perkebunan dapat digunakan sebagai bahan baku dan bahan penolong bagi industri pengolahan. Hal ini memacu berkembangnya industri pengolahan hasil produk pertanian (agroindustri) di Indonesia. Produk– produk perkebunan yang biasa diolah lebih lanjut untuk menghasilkan nilai tambah antara lain kelapa sawit, karet, kakao, dan kelapa.

Salah satu komoditas perkebunan yang memiliki banyak manfaat adalah kelapa. Masyarakat mengenal kelapa sebagai pohon kehidupan karena setiap bagian dari pohon kelapa dapat dimanfaatkan. Berdasarkan hal tersebut dapat disimpulkan bahwa buah kelapa dan bagian pohonnya dapat diolah menjadi berbagai macam produk. Selain itu, tanaman kelapa juga dikenal sebagai tanaman sosial karena lebih dari 95 persen usahataninya dilakukan oleh petani (Kementerian Pertanian 2013).

Kelapa merupakan tanaman tropis yang dapat tumbuh di daerah dataran tinggi maupun dataran rendah. Oleh karena, kelapa dihasilkan di setiap provinsi di Indonesia kecuali DKI Jakarta. Sentra produksi buah kelapa adalah Riau, Maluku Utara, Sulawesi Utara, Sulawesi Tengah, Jawa Timur, Jawa Tengah dan Jawa Barat. Produktivitas buah kelapa di Indonesia pada tahun 2009-2013 dalam Tabel 1 cenderung tidak stabil dan mengalami penurunan dengan nilai rata-rata pertumbuhan sebesar - 0.86 persen. Penurunan produktivitas buah kelapa ini disebabkan karena terjadinya penurunan luas area dan produksi perkebunan kelapa pada tahun 2010 dan 2013.

Tabel 1 Produksi, luas areal, dan produktivitas kelapa di Indonesia tahun 2009-2013

Uraian Satuan Tahun Rata-rata pertumbuhan 2009 2010 2011 2012 2013

Dukungan pemerintah untuk meningkatkan produksi buah kelapa ini dapat dengan adanya dukungan dari pemerintah yang melakukan peremajaan pohon kelapa. Ini membuat pemerintah mentargetkan kenaikan produksi kelapa sebanyak 5 persen pada tahun 2015. Hal ini sudah terealisasi pada dengan terjadinya peningkatan volume ekspor kelapa yang dipasarkan sampai Juni tahun 2014 mencapai 868 978 ton atau melebihi pencapaian total volume kelapa tahun 2013 sebesar 1 295 442 ton (Kementrian Perindustrian 2014).2 Adanya peningkatan ekspor kelapa ini menunjukkan terjadi juga peningkatan produksi kelapa pada tahun 2014.

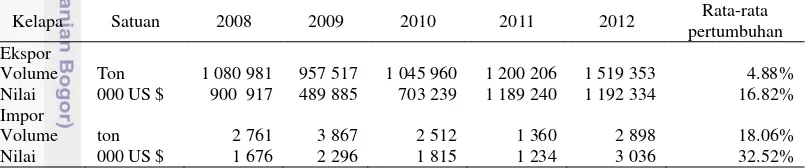

Banyaknya manfaat yang dimiliki kelapa menjadikannya sebagai salah satu komoditas yang diekspor. Selama periode tahun 2008-2012, volume ekspor kelapa cenderung mengalami peningkatan dengan rata-rata pertumbuhan sebesar 4.88 persen (Tabel 2). Penurunan ekspor kelapa pada Tabel 2 terjadi pada Tahun 2009. Adanya penurunan ekspor ini dapat mengindikasikan adanya peningkatan penggunaan kelapa di dalam negeri terutama untuk digunakan sebagai bahan baku industri pengolahan. Walaupun ekspor kelapa menunjukkan peningkatan yang baik, tetapi Indonesia masih melakukan impor kelapa. Peningkatan impor kelapa ini juga walaupun kuantitasnya kecil tetapi menunjukkan peningkatan yang lebih besar daripada ekspor.

Tabel 2 Perkembangan volume dan nilai ekspor-impor kelapa Indonesia tahun 2008-2012

Kelapa Satuan 2008 2009 2010 2011 2012 Rata-rata

pertumbuhan Ekspor

Volume Ton 1 080 981 957 517 1 045 960 1 200 206 1 519 353 4.88%

Nilai 000 US $ 900 917 489 885 703 239 1 189 240 1 192 334 16.82%

Impor

Volume ton 2 761 3 867 2 512 1 360 2 898 18.06%

Nilai 000 US $ 1 676 2 296 1 815 1 234 3 036 32.52%

Sumber : Kementrian Pertanian, 2013

Perdagangan kelapa di dunia didominasi oleh Indonesia dan Filipina sebanyak 78.9 persen, tetapi nilai ekspor produk kelapa Indonesia (1 355 000 US$) masih lebih rendah dibandingkan dengan Filipina (1 544 000 US$). Hal ini disebabkan karena ekspor produk Indonesia masih didominasi oleh produk segar dan produk olahan kelapa yang memiliki nilai ekonomi yang rendah yaitu sebesar 80.34 persen.3 Adanya impor kelapa Indonesia dan nilai ekspor produk kelapa Indonesia yang lebih rendah dibandingkan dengan Filipina menunjukkan produk olahan kelapa yang bernilai tambah tinggi masih kurang dikembangkan di Indonesia. Menurut Kementerian Perindustrian (2009), produk kelapa yang dihasilkan di Indonesia terdiri dari belasan jenis saja, seperti bungkil (kopra), coconut crude oil (CCO), tepung kelapa, kelapa parut, santan dalam kemasan, virgin coconut oil, nata de coco, konsentrat air kelapa, arang batok, carbon active, sabut dan lain-lain. Jenis produk olahan kelapa tersebut saat ini juga masih di dominasi oleh produk setengah jadi yaitu kopra dan CCO. Hal ini berbeda dengan

2

http://agro.kemenperin.go.id/2230-Tahun-Ini-Prospek-Cerah-Kelapa-dan-Turunannya [diunduh 2014 Desember 20]

3

negara Filipina yang memiliki 100 jenis produk olahan kelapa. Pengembangan produk olahan kelapa dapat dilakukan dengan diversifikasi produk antara lain: oleo kimia, virgin oil, coconut cream, tepung tempurung, coconut milk, desicated coconut, serat kelapa, gas cair, dan biofuel.

Banyaknya produk olahan dari kelapa menunjukkan bahwa banyak terdapat industri pengolahan dari kelapa yang dapat menghasilkan produk pangan dan non pangan. Adanya kegiatan pengolahan kelapa ini akan memberikan banyak manfaat yaitu meningkatnya pendapatan petani, menciptakan lapangan pekerjaan dan menciptakan nilai tambah sehingga nilai ekonomi dari kelapa semakin meningkat. Keberadaan industri pengolahan berbasis kelapa di Indonesia menurut Kementrian Perindustrian pada tahun 2009 didominasi oleh industri minyak goreng, industri kelapa parut dan industri karbon aktif.

Salah satu produk olahan dari buah kelapa yang sudah banyak dikenal adalah minyak kelapa. Menurut Rumokoi dalam Kementerian Pertanian (2009), minyak kelapa diperkirakan merupakan produk utama kelapa di Indonesia yang diproduksi baik oleh industri kecil/rumah tangga, industri menengah dan industri besar sampai abad ke-21. Minyak kelapa juga merupakan produk olahan kelapa pertama yang dikembangkan di Indonesia.

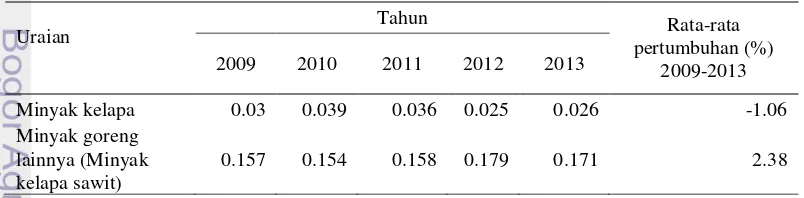

Minyak kelapa biasanya digunakan oleh masyarakat sebagai minyak goreng. Konsumsi minyak goreng nasional didominasi oleh minyak kelapa sawit (Tabel 3). Kontribusi minyak kelapa yang rendah dalam konsumsi minyak goreng nasional dapat dilihat pada data konsumsinya yang semakin menurun sebesar 1.06 persen pada tahun 2009-2013. Menurut Regowo (2008), penurunan konsumsi minyak kelapa ini disebabkan adanya penggunaan minyak kelapa sawit sebagai bahan baku utama minyak goreng di Indonesia. Hal tersebut menyebabkan minyak goreng kelapa sawit lebih banyak di pasar dan lebih mudah didapatkan sehingga masyarakat lebih menyukai minyak kelapa sawit daripada minyak kelapa. Hal ini dikarenakan ketersediaan minyak kelapa sawit lebih banyak di pasar dan harganya lebih murah daripada minyak kelapa. Padahal, minyak kelapa pada awalnya digunakan sebagai minyak goreng utama oleh masyarakat Indonesia.

Tabel 3 Konsumsi rata-rata per kapita seminggu minyak goreng di Indonesia pada tahun 2009-2013 berdasarkan hasil Survei sosial ekonomi nasional (Susenas)

Uraian Tahun Rata-rata

pertumbuhan (%) 2009-2013 2009 2010 2011 2012 2013

Minyak kelapa 0.03 0.039 0.036 0.025 0.026 -1.06 Minyak goreng

lainnya (Minyak kelapa sawit)

0.157 0.154 0.158 0.179 0.171 2.38

Sumber : Kementrian Pertanian, 2014

dahulu. Minyak kelentik ini memiliki banyak manfaat. Menurut Balai Penelitian Tanaman Aneka Kacang dan Umbi/Balitkabi (2012), minyak kelentik mempunyai beragam manfaat untuk kesehatan, yaitu perawatan rambut alami dan kulit, terapi jantung/kolesterol, meningkatkan kekebalan tubuh, penyembuhan infeksi, memudahkan persalinan, mengobati gangguan percernaan, diabetes/penyakit gula darah, hati/liver, dan pengganti mentega. Sebagai minyak yang digunakan untuk menggoreng, minyak kelentik ini sangat baik karena tidak meresap ke dalam makanan.4

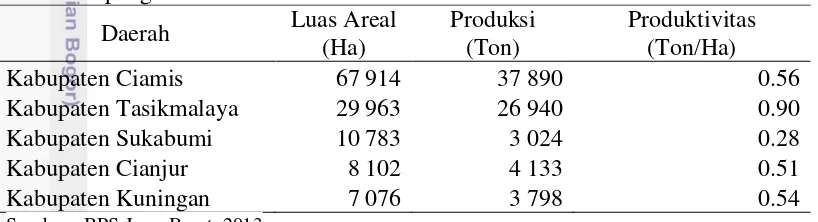

Minyak kelentik ini pada zaman dahulu biasanya diproduksi sendiri oleh masyarakat di pedesaan dan digunakan sendiri sebagai minyak makan. Banyaknya minyak kelapa sawit yang beredar di pasar membuat masyarakat sudah jarang membuat minyak kelentik ini. Walaupun begitu, minyak kelentik juga dapat dijadikan sebagai komoditas yang diusahakan sebagai bisnis. Hal ini seperti terdapat di Kabupaten Ciamis yang terdapat usaha pengolahan minyak kelentik ini. Kabupaten Ciamis sudah dikenal sejak lama sebagai gudang buah kelapa di Jawa Barat dan merupakan daerah penghasil buah kelapa terbesar di Jawa Barat (Tabel 4). Ketersediaan buah kelapa di Ciamis yang melimpah menunjang timbulnya kegiatan usaha pengolahan kelapa. Penggunaan buah kelapa sebagai bahan baku agroindustri selain minyak kelentik sudah banyak dilakukan di Ciamis.

Tabel 4 Luas areal, produksi dan produktivitas kelapa pada daerah sentra penghasil di Jawa Barat Tahun 2012

Daerah Luas Areal

Kabupaten Tasikmalaya 29 963 26 940 0.90

Kabupaten Sukabumi 10 783 3 024 0.28

Kabupaten Cianjur 8 102 4 133 0.51

Kabupaten Kuningan 7 076 3 798 0.54

Sumber : BPS Jawa Barat, 2013

Apabila dilihat dari beberapa jenis usaha pengolahan kelapa, keberadaan usaha pengolahan minyak kelapa di Kabupaten Ciamis memiliki peran penting. Peran penting tersebut berupa adanya keterkaitan terhadap kemampuan produksi unit yaitu menyediakan bahan baku untuk industri pengolahan kelapa yang lain yaitu industri pengolahan sabut, industri pengolahan tempurung dan industri nata de coco. Hal ini dikarenakan usaha pengolahan kelapa menghasilkan produk sampingan berupa sabut yang dapat digunakan untuk pengolahan sabut, tempurung untuk arang, kerajinan dan perkakas rumah tangga serta air kelapa untuk pengolahan nata de coco. Adanya beberapa industri olahan kelapa menjadikan industri kelapa di Ciamis merupakan rangkaian agroindustri kelapa yang terpadu.

Menurut Amin dan Prabandono (2009), pengolahan kelapa dapat berupa usaha kecil yang hanya menghasilkan 1 atau 2 macam produk dan industri pengolahan kelapa terpadu. Industri pengolahan kelapa terpadu merupakan bisnis

4

yang menggabungkan beberapa kegiatan usaha produksi dari kelapa. Usaha kelapa terpadu hanya dapat dilakukan oleh usaha menengah dan besar karena membutuhkan investasi yang besar. Industri pengolahan komponen buah kelapa di Indonesia pada umumnya berupa industri tradisional dengan kapasitas industri yang sangat kecil. Hal ini juga berlaku untuk usaha pengolahan minyak kelapa di Kabupaten Ciamis yang termasuk ke dalam usaha pengolahan kelapa usaha kecil informal dengan cara produksi yang masih tradisional.

Ukuran yang seringkali dipakai untuk menilai berhasil atau tidaknya manajemen suatu perusahaan adalah laba yang diperoleh. Laba terutama dipengaruhi oleh tiga faktor yaitu volume produk yang dijual, harga jual produk dan biaya. Kemampuan suatu usaha untuk menghasilkan laba disebut dengan profitabilitas. Tujuan setiap perusahaan adalah untuk memaksimalkan laba dan mengefisienkan biaya. Untuk mencapai tujuannya tersebut, struktur biaya dan profitabilitas menjadi informasi yang penting dalam keberlangsungan suatu usaha. Suatu produk yang memiliki nilai tambah tinggi mengindikasikan bahwa produk tersebut memiliki nilai ekonomi yang lebih tinggi daripada produk primernya. Usaha pengolahan minyak kelapa akan memberikan nilai tambah untuk kelapa. Dengan demikian, diperlukan informasi mengenai nilai tambah yang dihasilkan dari minyak kelapa. Hal ini terkait dengan keberadaan usaha pengolahan minyak kelapa di Kabupaten Ciamis yang mayoritas merupakan usaha informal. Adanya informasi mengenai besarnya nilai tambah dari minyak kelapa akan bermanfaat dalam pengembangan usaha pengolahan minyak kelapa.

Perumusan Masalah

Usaha pengolahan minyak kelapa di Kabupaten Ciamis merupakan usaha yang sudah ada sejak lama di Kabupaten Ciamis. Minyak kelapa yang dihasilkan di Kabupaten Ciamis ini disebut dengan minyak kelentik. Minyak kelentik ini dikenal dengan sebutan minyak kampung karena dihasilkan dari proses pengolahan yang tradisional dan tidak memiliki daya tahan yang lama. Hal ini menyebabkan minyak kelentik ini kurang disukai dan memiliki nilai ekonomi yang rendah. Akan tetapi, usaha pengolahan minyak kelapa di Kabupaten Ciamis ini sudah bisa menghasilkan minyak kelentik yang bisa tahan lebih lama dari 4 bulan sampai 1 tahun.

Kabupaten Ciamis mengalami kerugian dan berhenti berproduksi karena turunnya harga minyak kelapa dan berkurangnya pasokan buah kelapa. Penurunan harga minyak kelapa pada tahun 2011 mencapai harga Rp5 000/kg sampai Rp 6 000/kg, pada tahun 2012 mencapai Rp6 500/kg dan pada tahun 2013 mencapai harga Rp7 500/kg5. Untuk mendapatkan tambahan pendapatan tambahan maka, para pelaku usaha pengolahan minyak kelapa kemudian menjual galendo juga selain minyak kelapa. Galendo yang semakin terkenal sebagai makanan khas Kabupaten Ciamis membuat nilai ekonomis galendo semakin meningkat. Selain itu menurut Laporan Potensi Industri Kabupaten Ciamis tahun 2013, galendo merupakan komoditas makanan ringan unggulan di Kabupaten Ciamis. Hal ini membuat minyak kelapa tidak menjadi produk yang utama lagi. Menurut Hongren et al. (2006), klasifikasi produk-produk utama, produk gabungan atau produk sampingan dapat berubah seiring dengan berlalu waktunya. Hal ini berlaku untuk galendo dan minyak kelapa yang menjadi produk gabungan dari usaha pengolahan minyak kelapa.

Peluang untuk mengembalikan minat masyarakat terhadap minyak kelapa dan galendo tidak mendukung perkembangan usaha pengolahan minyak kelapa di Kabupaten Ciamis. Berdasarkan data dari Dinas Koperasi, Perindustrian dan Perdagangan Kabupaten Ciamis, terjadi penurunan jumlah usaha pengolahan minyak kelapa di Kabupaten Ciamis dari tahun 2012-2013 dari 46 usaha menjadi 20 usaha (Tabel 5). Berdasarkan wawancara dengan salah satu pemilik usaha pengolahan minyak kelapa yang masih berproduksi, pemilik usaha pengolahan minyak kelapa yang berhenti berproduksi biasanya menjadi tenaga kerja di usaha pengolahan minyak kelapa yang lain dan ada pula yang menjadi tenaga kerja bangunan. Berkurangnya usaha pengolahan minyak kelapa ini disebabkan beberapa faktor yaitu tidak adanya generasi penerus dan terjadinya kendala dalam usaha.

Tabel 5 Jumlah unit usaha, tenaga kerja, nilai investasi dan kapasitas produksi usaha pengolahan minyak kelapa informal di Kabupaten Ciamis

Sumber : Dinas Koperasi, Perindustrian, Perdagangan Kabupaten Ciamis, 2014

Kendala yang dialami oleh usaha pengolahan minyak kelapa adalah harga bahan baku. Bahan baku merupakan salah satu faktor penting yang menunjang keberlangsungan usaha pengolahan. Produksi buah kelapa dipengaruhi oleh

5

musim. Oleh karena itu, ketersediaanya tidak selalu melimpah setiap saat. Saat musim hujan, biasanya produksi buah kelapa berkurang. Permintaan buah kelapa juga semakin meningkat tidak hanya untuk industri pengolahan tetapi untuk usaha kuliner dan permintaan dari luar kota. Adanya pengaruh permintaan dan ketersediaannya yang tidak menentu menyebabkan harga kelapa menjadi tidak stabil dan cenderung meningkat. Tabel 6 menunjukkan perkembangan harga rata-rata buah kelapa per butir yang belum dikupas di Jawa Barat pada tahun 2008-2012 meningkat sebesar 4.32 persen di tingkat produsen dan 6.13 persen di tingkat konsumen pedesaan.

Tabel 6 Perkembangan harga rata-rata buah kelapa belum dikupas di Jawa Barat tahun 2008-2012

Uraian

Tahun Rata-rata pertumbuhan

2008-2012 2008 2009 2010 2011 2012

Harga di Tingkat Produsen 1543 1675 1727 1743 1824 4.32 Harga di Tingkan Konsumen Perdesaan 2536 2749 2725 3036 3205 6.13 Sumber : Kementrian Pertanian, 2014

Kelapa merupakan bahan baku utama pengolahan minyak kelapa. Kenaikan harga buah kelapa akan mempengaruhi besarnya biaya produksi. Besarnya biaya produksi akan mempengaruhi keuntungan yang diperoleh suatu usaha. Kenaikan harga output dipengarui oleh biaya produksi. Dengan demikian, harga minyak kelapa dipengaruhi oleh harga kelapa. Akan tetapi, harga minyak kelapa yang cenderung susah naik. Selain itu, biasanya pemilik usaha minyak kelapa menyesuaikan harga minyak kelapa berdasarkan informasi dari pedagang yang membeli minyak kelapanya.

Biaya produksi dan harga jual output akan mempengaruhi kemampuan suatu usaha untuk menghasilkan laba. Harga jual output yang meningkat dapat menyebabkan penurunan permintaan konsumen yang pada akhirnya dapat menurunkan laba yang didapatkan oleh perusahaan. Kemampuan menghasilkan laba (profitabilitas) yang dimiliki oleh setiap usaha minyak kelapa berbeda-beda. Oleh karena itu, penelitian ini akan dilakukan pada usaha pengolahan minyak yang memiliki kapasitas produksi yang berbeda-beda yaitu pada usaha Bapak Ade dengan kapasitas produksi 250 butir kelapa per hari, Bapak Nana dengan kapasitas produksi 300 butir kelapa per hari, dan usaha Bapak Babas Ade dengan kapasitas produksi 550 butir kelapa per hari. Dengan membandingkan usaha yang memiliki kapasitas produksi yang berbeda-beda maka, dapat diketahui usaha yang memiliki biaya rata-rata yang lebih efisien dan yang lebih menguntungkan.

diperlukan perhitungan nilai tambah dari pengolahan buah kelapa menjadi minyak kelapa dan galendo. Selain itu, adanya perubahan komposisi produk dalam usaha pengolahan minyak kelapa di mana produk galendo yang sebelumnya merupakan produk sampingan kemudian menjadi produk gabungan dengan minyak kelapa. Hal ini membuat nilai tambah pada usaha pengolahan minyak kelapa menjadi hal yang menarik untuk dikaji.

Berdasarkan uraian di atas, maka perumusan masalah dalam penelitian ini adalah sebagai berikut.

1. Bagaimana tingkat profitabilitas yang diperoleh usaha pengolahan minyak kelapa yang menjadi objek penelitian dari 2 macam produk yaitu minyak kelapa dan galendo?

2. Berapa nilai tambah yang diperoleh dari pengolahan buah kelapa menjadi minyak kelapa dan galendo dari masing-masing usaha yang menjadi objek penelitian?

Tujuan Penelitian

1. Menganalisis profitabilitas yang diperoleh usaha pengolahan minyak kelapa yang menjadi objek penelitian dari 2 macam produk yaitu minyak kelapa dan galendo

2. Menganalisis nilai tambah yang diperoleh dari pengolahan buah kelapa menjadi minyak kelapa dan galendo dari masing-masing usaha yang menjadi objek penelitian

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaatbagi :

1. Pengusaha pengolahan minyak kelapa sebagai informasi dan masukan dalam menjalankan usaha pengolahan minyak kelapa

2. Pemerintah Kabupaten Ciamis untuk dijadikan sebagai bahan pertimbangan dalam perencanaan pengembangan usaha minyak kelapa di Kabupaten Ciamis

3. Pembaca sebagai bahan informasi untuk menambah pengetahuan dan referensi untuk melakukan penelitian lanjutan

Ruang Lingkup

TINJAUAN PUSTAKA

Produk Bersama dan Produk Sampingan

Produk bersama merupakan beberapa produk yang dihasilkan dari satu proses produksi yang sama. Biaya untuk masing-masing produk bersama sulit diidentifikasi. Oleh karena itu diperlukan pengalokasian biaya bersama untuk dapat diketahui besarnya biaya untuk masing-masing produk yang dihasilkan. Penelitian terdahulu mengenai produk bersama dilakukan oleh Fitri (2014) untuk produk tahu, Rompis (2014) untuk produk minuman dan Moniaga et al. (2014) untuk produk furniture dari kayu pohon kelapa.

Penelitian Rompis (2014) dan Moniaga et al. (2014) melakukan pengalokasian biaya bersama dengan menggunakan metode harga pasar. Metode alokasi biaya bersama dengan metode harga pasar ini dipilih karena untuk produk roti, aneka minuman dan furniture dari kayu pohon kelapa masih memerlukan proses pengolahan tambahan setelah titik pisah. Adanya proses pengolahan setelah titik pisah ini akan menimbulkan biaya pengolahan lanjutan. Oleh karena itu, pada saat produk bersama terpisah belum memiliki nilai jual. Selain itu pada penelitian Moniaga et al. (2014), pemilihan metode harga pasar ini didasarkan adanya hubungan harga pokok dengan harga jual dari suatu produk. Harga jual suatu produk akan sangat ditentukan oleh harga pokok untuk memproduksi produk tersebut (Moniaga et al. 2014).

Pengalokasian biaya bersama dengan metode yang berbeda terdapat pada penelitian Fitri (2014). Penelitian yang dilakukan oleh Fitri (2014) melakukan pengalokasian biaya bersama untuk produk olahan tahu dengan metode satuan fisik. Produk tahu yang dihasilkan memiliki ukuran yang berbeda yaitu 4 dan 5 cm. Penggunaan metode ini disebabkan karena jenis produk yang dihasilkan sama yaitu 70 kg kedelai untuk tahu ukuran 4 cm dan 50 kg kedelai untuk tahu ukuran 5 cm. Proporsi penggunaan bahan baku tersebut menghasilkan proporsi biaya bersama untuk tahu 4 cm adalah sebesar 58 persen dan untuk tahu 5 cm adalah 42 persen (Fitri 2014).

Metode yang digunakan untuk pengalokasian biaya bersama pada penelitian terdahulu adalah menggunakan metode harga pasar pada penelitian Rompis (2014), dan Moniaga et al. (2014) serta penelitian Fitri (2014) menggunakan metode satuan fisik. Penelitian yang dilakukan menggunakan metode harga pasar untuk mengalokasikan biaya bersama pada produk minyak kelapa dan galendo. Hal ini didasarkan pada pertimbangan pada adanya proses pengolahan lebih lanjut pada minyak kelapa dan galendo setelah titik pisah.

dan dedak, Setiawan dan Hastoni (2008) pada usaha pengolahan tahu untuk produk oncom, Runtuwene et al. (2014) pada usaha pengolahan ikan untuk sisa tulang ikan cangkalang, dan Nur dan Rochmawati (2012) pada usaha pengolahan kayu untuk pada usaha pengolahan kayu untuk produk scrap.

Penelitian Yasinta et al. (2012), Setiawan dan Hastoni (2008) dan Runtuwene et al. (2014) menggunakan metode tanpa harga pokok untuk perlakuan pendapatan produk sampingan. Penelitian Yasinta et al. (2012) melakukan perlakuan untuk produk sampingan dari usaha penggilingan beras berupa dedak dan sekam sebagai pendapatan di luar usaha atau di luar pendapatan utama. Hal ini dikarenakan terdapat alokasi biaya bersama yaitu biaya produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik yang dikeluarkan oleh perusahaan dalam memproduksi produk sampingan dan produk utama jumlahnya sama (Yasinta et al. 2014).

Penelitian Setiawan dan Hastoni (2008) dan Runtuwene et al. (2014) memperlakukan pendapatan dari produk sampingan sebagai tambahan pendapatan produk utama. Kelebihan dari perlakuan ini, secara langsung akan menambah total penjualan, selain itu laba kotor serta laba operasi akan meningkat (Runtuwene et al. 2014).

Metode untuk memperlakukan produk sampingan adalah dengan metode harga pokok yang terdiri dari metode biaya pengganti dan metode biaya pasar. Penelitian Nur dan Rochmawati (2012) menggunakan metode perlakuan pendapatan produk sampingan berupa produk rusak yang bernilai ekonomis dengan metode harga pokok yang membandingkan antara metode biaya pengganti dan metode biaya pasar. Hasil penelitiannya menunjukkan metode biaya pengganti lebih direkomendasikan untuk diterapkan di perusahaan sebagai metode perhitungan harga pokok produk sampingan karena menghasilkan rasio (pengaruh) harga pokok produk sampingan terhadap harga produk utama yang lebih besar.

Metode yang digunakan pada penelitian ini dalam memperlakukan pendapatan produk sampingan dari usaha pengolahan minyak kelapa berupa tempurung, ampas kelapa, air kelapa dan abu sama dengan penelitian Setiawan dan Hastoni (2008) dan Runtuwene et al. (2014) yang memperlakukan pendapatan dari produk sampingan sebagai tambahan pendapatan produk utama. Hal ini dimaksudkan untuk mempermudah dalam perhitungan profitabilitas yang akan dihitung untuk masing-masing produk utama yang dihasilkan dalam usaha pengolahan minyak kelapa.

Analisis Profitabilitas Usaha Pengolahan Produk Pertanian

pengolahan produk pertanian mayoritas dialokasikan untuk biaya bahan baku dan upah tenaga kerja. Oleh karena itu, jika harga bahan baku murah maka keuntungan yang didapat pengusaha industri kecil menjadi lebih tinggi. Sedangkan untuk upah tenaga kerja dalam struktur biaya dialokasikan cukup tinggi. Hal ini dapat dilihat dari kecenderungan industri kecil yang menggunakan teknologi sederhana akan membutuhkan tenaga kerja lebih banyak.

Profitabilitas juga dapat diukur dengan analisis titik pulang pokok/titik impas/break even point (BEP). Berdasarkan penelitian yang dilakukan oleh Nursyam et al. (2013) pada usaha VCO, Tunggadewi (2009) pada usaha tahu dan tempe, Asfia (2013) pada usaha tepung tapioka, Puspitasari (2014) pada usaha sate bandeng dan Sukiyono et al. (2012) pada usaha gula aren menunjukkan bahwa usaha pengolahan yang dilakukan sudah dapat berproduksi melebihi titik impasnya. Hal ini menunjukkan bahwa penerimaan dari usaha pengolahan yang dilakukan sudah dapat menutupi biaya dan dapat menghasilkan keuntungan.

Tidak semua usaha pengolahan produk pertanian dapat berproduksi mencapai titik impasnya. Hal ini dibuktikan dengan penelitian yang dilakukan oleh Susanto (2013) pada usaha pengolahan ubi jalar menjadi tepung ubi jalar. Penelitiannya menunjukkan bahwa produksi tepung ubi jalar dari bahan baku ubi jalar segar dan sawut kering belum mencapai titik impas. Ini menunjukkan bahwa usaha pengolahan tepung ubi jalar masih mengalami kerugian.

Selain dengan menggunakan titik impas, kemampuan menghasilkan laba diukur dengan menggunakan indeks profitabilitas. Penelitian Tunggadewi (2009) dan Puspitasari (2014) menunjukkan bahwa usaha pengolahan sudah mampu menghasilkan laba dengan indeks profitabilitas yang terukur. Indeks profitabilitas pada penelitian Tunggadewi (2009) untuk pengolahan tahu sebesar 37 persen dan pengolahan tempe sebesar 26 persen. Sedangkan pada penelitian Puspitasari (2014) indeks profitabilitas usaha sate bandeng pada kedua UKM di Kota Serang adalah 29.1 persen dan 27.8 persen. Penelitian Tunggadewi (2009) dan Puspitasari (2014) menunjukkan bahwa indeks profitabilitas dipengaruhi oleh struktur biaya pada usaha yang dilakukan. Usaha dengan struktur biaya yang lebih efisien memiliki nilai profitabilitas yang lebih tinggi.

Usaha pengolahan yang dilakukan tidak selalu mendapatkan keuntungan. Hal ini terdapat pada penelitian yang dilakukan Susanto (2013) untuk komoditas tepung ubi jalar. Penelitian Susanto (2013) menunjukkan bahwa usaha pengolahan yang produksinya lebih rendah daripada titik impasnya, belum mampu menghasilkan laba sehingga indeks profitabilitasnya tidak terukur.

Analisis Nilai Tambah Komoditas Olahan Produk Pertanian

Proses pengolahan input akan memberikan nilai tambah untuk output yang dihasilkannya. Produk pertanian dikenal memiliki sifat yang tidak tahan lama dan mudah rusak sehingga dengan dilakukan pengolahan akan meningkatkan nilai tambah. Penelitian mengenai nilai tambah sudah dilakukan pada beberapa produk pertanian yaitu tepung tapioka kasar, tepung ubi jalar, tahu, dan kelanting. Penelitian mengenai nilai tambah yang dilakukan oleh Asfia (2013), Hawarto (2014), Susanto (2013) dan Sagala et al. (2011), kegiatan pengolahan yang dilakukan dapat memberikan nilai tambah dengan kisaran 13.99 persen-58 persen. Masing-masing rasio nilai tambah pada produk pertanian yang diteliti adalah tepung tapioka kasar pada usaha skala besar 18,39 persen dan pada skala usaha kecil 13.99 persen (Hawarto 2014), tepung ubi jalar dari ubi jalar segar 38 persen dan dari sawut kering 58 persen (Susanto 2013), tepung tapioka 17,09 persen (Asfia 2013), dan kelanting 34,7 persen (Sagala et al. 2011).

Perhitungan nilai tambah dengan Metode Hayami juga akan diperoleh informasi mengenai imbalan informasi mengenai persentase balas jasa untuk tenaga kerja dan balas jasa untuk penggunaan modal berupa keuntungan. Penelitian Sagala et al. (2011) dan Asfia (2013) menunjukkan bahwa persentase balas jasa untuk keuntungan lebih besar daripada balas jasa untuk tenaga kerja. Hal ini menunjukkan kegiatan pengolahan yang dilakukan merupakan usaha yang padat modal sehingga penggunaan tenaga kerjanya tidak terlalu banyak. Sedangkan penelitian Susanto (2013) dan Hawarto (2014) menunjukkan bahwa persentase balas jasa untuk tenaga kerja lebih besar daripada persentase balas jasa keuntungan. Berdasarkan penelitian Susanto (2013), pengolahan tepung ubi jalar dengan menggunakan bahan baku ubi jalar segar menghasilkan imbalan tenaga kerja lebih besar daripada keuntungan. Sedangkan pada penelitian Hawarto (2014) menunjukkan pengolahan tepung tapioka kasar menghasilkan imbalan tenaga kerja yang lebih besar daripada Hal ini menunjukkan kegiatan pengolahan yang dilakukan merupakan usaha yang padat kerja dengan jumlah tenaga kerja yang cukup banyak.

Penelitian yang dilakukan oleh Hawarto (2014) menunjukkan bahwa skala usaha dapat mempengaruhi besarnya nilai tambah dari kegiatan pengolahan yang dilakukan. Nilai tambah padat unit pengolahan penggilingan kasar ubi kayu skala besar lebih besar dibandingkan dengan unit pengolahan penggilingan kasar ubi kayu skala kecil. Penggunaan tenaga kerja berpengaruh pada besarnya nilai tambah. Penggunaan tenaga kerja yang lebih sedikit jumlahnya pada penggilingan kasar ubi kayu skala besar menghasilkan nilai tambah yang lebih besar dibandingkan dengan penggilingan kasar ubi kayu skala kecil.

Penelitian-penelitian yang dilakukan mengenai pendapatan dan nilai tambah menunjukkan bahwa penggunaan input, tenaga kerja dan output dapat mempengaruhi besarnya nilai tambah. Penelitian mengenai nilai tambah dari usaha pengolahan minyak kelapa di Kabupaten Ciamis belum dilakukan. Berdasarkan penelitian yang sudah dilakukan sebelumnya penulis akan melakukan analisis terhadap pertambahan nilai tambah dari pengolahan kelapa menjadi minyak kelapa dan galendo.

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Konsep Biaya

Biaya menurut Warindrani (2006) adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa datang bagi perusahaan. Informasi biaya inilah yang digunakan sebagai dasar untuk penyajian dalam laporan laba rugi maupun neraca yang digunakan untuk kepentingan pihak luar (akuntansi keuangan) maupun laporan khusus untuk kepentingan manajemen (akuntansi manajemen). Oleh karena itu, informasi biaya yang teliti untuk pihak luar dan informasi biaya yang akurat dan relevan untuk keputusan tertentu merupakan informasi yang sangat penting bagi manajemen untuk pengambilan keputusan.

Menurut Warindrani (2006), biaya dapat diklasifikasikan berdasarkan kepentingan untuk perhitungan harga pokok persediaan dan untuk memenuhi kepentingan manajemen. Pada umumnya perusahaan mengklasiikasikan biaya sebagai dasar penetapan harga pokok produksi menjadi dua yaitu biaya produksi dan non produksi sedangkan klasifikasi biaya untuk memenuhi kepentingan manajemen dalam perencanaan, pengendalian dan pengambilan keputusan diklasifikasikan menjadi biaya variabel, biaya tetap, biaya langsung dan tak langsung, biaya terkendali dan biaya tak terkendali, biaya diferensial atau biaya incramental dan biaya kesempatan. Berikut ini adalah pengertian beberapa jenis biaya berdasarkan klasifikasinya. Klasifikasi biaya untuk menghitung harga pokok persediaan berdasarkan Warindrani (2006) adalah sebagai berikut:

a. Biaya produksi, terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead. Biaya bahan baku termasuk di dalamnya bahan penolong. Biaya tenaga kerja langsung merupakan tenaga yang terlibat langsung dalam proses pengolahan bahan baku menjadi barang jadi. Biaya overhead pabrik merupakan biaya yang terjadi di pabrik dan berkaitan dengan proses produksi, diluar bahan baku dan tenaga kerja langsung. b. Biaya non produksi, yaitu biaya pemasaran dan biaya administrasi umum

Klasifikasi biaya untuk memenuhi kepentingan manajemen berdasarkan Warindrani (2006) adalah sebagai berikut:

a. Biaya variabel : total biaya yang berubah secara proporsional dengan total volume kegiaan tertentu dalam periode tertentu.

b. Biaya total : total biaya yang tidak dipengaruhi oleh volume kegiatan. c. Biaya langsung dan biaya tak langsung : biaya yang langsung dapat

ditelusuri dan biaya tak langsung yaitu biaya yang secara fisik sulit ditelusuri sehingga biasanya digunakan metode hubungan sebab akibat dan pengalokasian.

d. Biaya terkendali dan tidak terkendali. Contoh biaya iklan pada departemen penjualan merupakan biaya terkendali bagi manajer pemasaran tetapi tidak terkendali bagi manajer produksi yang tidak mempunyai wewenang apa-apa.

e. Biaya diferensial atau biaya incremental. Dalam pengambilan keputusan manajemen harus membandingkan biaya masing-masing alternatif yang biasa dipilih. Perbedaan biaya antara masing-masing alternatif disebut biaya alternatif.

f. Biaya kesempatan: keuntungan yang tidak jadi diperoleh dari satu alternatif karena mengambil alternatif yang lain.

Konsep Produksi Bersama dan Produksi Sampingan

Produksi bersama adalah produk yang dihasilkan bersama dari satu proses ataupun melalui tahapan proses produksi. Pengertian ini menekankan bahwa dari satu proses tercipta beberapa jenis produk yang memiliki hubungan kuantitas tertentu, namun hubungan ini tidak naik atau turun secara proporsional dalam arti pertambahan dalam satu jenis produk tidak secara otomatis akan menambah/mengurangi produk lain dengan jumlah yang selaras. Produksi bersama dan produksi sampingan menimbulkan kesukaran dalam menentukan biaya pembuatannya, karena biaya bersama yang sebenarnya tidak dapat dipisahkan (Rony 1990).

Jika proses produksi gabungan menghasilkan satu produk dengan total nilai jual yang tinggi dibandingkan dengan total nilai jual produk lainnya dari proses tersebut, produk tersebut disebut dengan produk utama. Jika proses produksi gabungan menghasilkan dua atau lebih produk dengan total nilai jual yang lebih tinggi dengan total nilai jual produk lainnya, jika ada, produk itu disebut sebagai produk gabungan. Lebih lanjut, klasifikasi produk-produk utama, produk gabungan atau produk sampingan dapat berubah seiring dengan berjalannya waktu terutama untuk produk-produk yang harga pasarnya dapat naik atau turun (Horngren et al., 2006).

Menurut Rony (1990), biaya produksi bersama adalah sejumlah biaya yang terjadi dari suatu proses bersama atas material tertentu yang mungkin menghasilkan dua atau lebih jenis produk. Biaya yang ditimbulkan secara bersama sebelum titik pisah antara berbagai jenis produk yang dihasilkan tidak dapat dipisahkan dari proses bersama. Titik pisah atau titik splitoff adalah saat yang kritis dalam proses produksi gabungan apabila dua atau lebih produk dapat diidentifikasi secara terpisah (Horngren et al.2006).

keseluruhan yang tak dapat dipisahkan. Dengan demikian berbeda dibandingkan terhadap jumlah masing-masing untuk setiap produk. Oleh karena itu, biaya produksi bersama memerlukan pengalokasian atau pendistribusian pada masing-masing produk. Alokasi biaya bersama dapat diidentifikasi dengan cara :

(1) Metode nilai pasar yaitu pengalokasian berdasarkan nilai pasar masing-masing produk secara relatif

(2) Metode fisik atau kuantitas yaitu berdasarkan pada ukuran fisik tertentu seperti berat, volume atau secara garis lurus

(3) Metode biaya rata-rata per unit

(4) Metode rata-rata tertimbang dengan mendasarkan indek produksi atau standar tertentu

Produksi sampingan umumnya dipakai untuk menunjukkan satu atau lebih produk dalam jumlah yang relatif kecil yang dihasilkan secara bersama, dengan produk utama yang biasanya memiliki jumlah atau kuantitas yang besar. Dengan demikian proses bersama ini menghasilkan produk sampingan dan produk utama yang biasanya memiliki jumlah atau kuantitas yang besar. Metode penetapan biaya produk sampingan dapat dibagi ke dalam 2 kelompok yaitu :

(1) Biaya produk bersama tidak dialokasikan ke produk sampingan. Pendapatan dari penjualannya digunakan sebagai pengurangan biaya produksi produk utama.

(2) Sebagian biaya produksi bersama dialokasikan ke produk sampingan, nilai persediaan didasarkan pada biaya alokasi ini ditambah biaya proses lebih lanjut (Rony 1990).

Konsep Titik Impas/Pulang Pokok (Break Even Poin/BEP)

Analisis pulang pokok adalah suatu alat analisis yang digunakan untuk mengetahui hubungan antara beberapa variabel di dalam kegiatan perusahaan seperti luas produksi atau tingkat produksi yang dilaksanakan, biaya yang dikeluarkan serta pendapatan yang diterima perusahaan dari kegiatannya. Keadaan pulang pokok merupakan keadaan di mana pendapatan perusahaan (total revenue) yang disingkat TR adalah sama dengan biaya ditanggungnya (total cost) yang disingkat TC (Umar 2009).

Menurut Harjito dan Martono (2012), analisis BEP memerlukan beberapa asumsi yang harus dipenuhi, yaitu :

1. Biaya di dalam perusahaan dapat digolongkan ke dalam biaya tetap dan biaya variabel. Oleh karena itu, semua biaya yang dikeluarkan perusahaan harus dapat diklasifikasikan dan diukur secara realistik sebagai biaya tetap dan biaya variabel.

2. Biaya variabel secara total berubah sebanding dengan volume penjualan/produksi, tetapi biaya variabel per unitnya tetap.

3. Biaya tetap secara total jumlahnya tetap (pada range produksi tertentu) meskipun terdapat perubahan volume penjualan/produksi.

Konsep Profitabilitas

Apabila hasil penjualan pada tingkat break even dihubungkan dengan penjualan yang dibudgetkan atau pada tingkat penjualan tertentu, maka akan diperoleh informasi tentang seberapa jauh volume penjualan boleh turun sehingga perusahaan tidak menderita rugi. Hubungan atau selisih antara tingkat penjualan tertentu dengan penjualan pada tingkat break even merupakan tingkat keamanan (margin of safety) bagi perusahaan dalam melakukan penurunan penjualan. Suatu perusahaan yang mempunyai margin of safety yang besar adalah lebih baik dibandingkan dengan perusahaan yang mempunyai margin of safety yang rendah, karena margin of safety memberikan gambaran kepada manajemen berapakah penurunan penjualan yang dapat ditolerir sehingga perusahaan tidak menderita rugi tetapi juga belum memperoleh laba (Munawir 1995).

Persentase dari margin of safety dapat dihubungkan langsung dengan tingkat keuntungan perusahaan (profitabilitas), dengan menggunakan margin of safety dan marginal income rationya. Marginal income ratio disebut juga dengan rasio marjin kontribusi. Rasio marjin kontribusi merupakan hasil pembagian antara laba kontribusi atau marjin kontribusi dengan penjualan yang dinyatakan dalam persen. Marjin kontribusi (CM) merupakan ukuran yang paling baik untuk digunakan karena pada setiap perubahan aktivitas, laba atau rugi perusahaan akan berubah naik atau atau turun CM. CM dapat dihitung atas dasar per unit dan persentase (Warindrani 2006). Menurut Mulyadi (2001), semakin besar laba kontribusi, semakin besar kesempatan yang diperoleh perusahaan untuk menutupi biaya tetap dan menghasilkan laba.

Analisis profitabilitas dapat diterapkan pada berbagai obyek informasi, seperti produk, keluarga produk, aktivitas atau unit organisasi. Analisis profitabilitas dapat digunakan untuk mengetahui penyebab kondisi laba atau rugi yang dialami oleh suatu perusahaan pada periode akuntansi tertentu. Besarnya nilai profitabilitas ini diperoleh dari perkalian antara Margin Income Ratio (MIR) dengan Margin Of Safety (MOS). Semakin besar nilai MOS dan nilai MIR suatu usaha, maka semakin besar nilai kemampuan usaha tersebut dalam memperoleh laba dan sebaliknya jika semakin kecil, maka laba yang diperoleh juga kecil (Munawir 1995).

Konsep Nilai Tambah

Kementrian Keuangan (2012) menyebutkan bahwa pengertian nilai tambah (value added) adalah suatu komoditas yang bertambah nilainya karena melalui proses pengolahan, pengangkutan ataupun penyimpanan dalam suatu produksi. Sedangkan definisi nilai tambah yang lain adalah pertambahan nilai suatu komoditas karena adanya input fungsional yang diberlakukan pada komoditas yang bersangkutan (Hayami et al.1987). Input fungsional tersebut berupa proses pengubahan bentuk (form utility), pemindahan tempat (place utility), maupun proses penyimpanan (time utility). Nilai tambah menggambarkan imbalan bagi tenaga kerja, modal, dan manajemen.

tambah pada setiap rantai pasok berbeda-beda tergantung dari input dan perlakuan setiap anggota dari rantai pasok tersebut (Marimin dan Maghfiroh 2013).

Pembentukan nilai tambah dipengaruhi oleh input dan perlakuan pada pengolahan yang dilakukan. Nilai tambah terlihat dengan dengan adanya perubahan-perubahan pada input seperti perubahan bentuk, tempat, kepemilikan, dan waktu. Sektor pengolahan yang menghasilkan nilai tambah, alat analisis yang sering digunakan adalah alat analisis nilai tambah. Alat analisis ini dikemukakan oleh Hayami. Kelebihan dari alat analisis ini adalah sebagai berikut :

1. Lebih tepat digunakan untuk proses pengolahan produk-produk pertanian 2. Dapat diketahui produktivitas produksinya (rendemen dan efisiensi tenaga

kerjanya)

3. Dapat diketahui balas jasa bagi pemilik-pemilik faktor produksi

4. Dapat dimodifikasi untuk nilai tambah selain subsistem pengolahan (Sudiyono 2002)

Dari besaran nilai tambah yang dihasilkan dapat diketahui besarnya balas jasa yang diterima pemilik faktor produksi yang digunakan dalam proses perlakuan tersebut. Dalam analisis nilai tambah, terdapat tiga komponen pendukung, yaitu faktor konversi yang menunjukkan banyak output yang dihasilkan dari satu-satuan input, faktor koefisien tenaga kerja yang menunjukkan banyaknya tenaga kerja langsung yang diperlukan untuk mengolah satu-satuan input, dan nilai produk yang menunjukkan nilai output yang dihasilkan dari satu-satuan input.

Kerangka Pemikiran Operasional

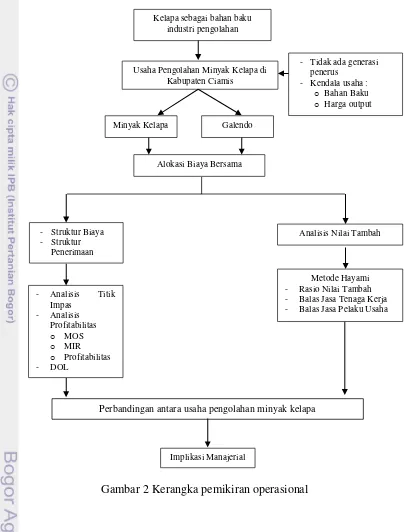

Kelapa merupakan salah satu komoditas perkebunan yang banyak digunakan sebagai bahan baku industri pengolahan untuk menghasilkan nilai tambah. Industri pengolahan minyak kelapa merupakan salah satu industri pengolahan dengan bahan baku buah kelapa. Salah satu daerah yang terdapat usaha pengolahan minyak kelapa adalah Kabupaten Ciamis. Jumlah usaha pengolahan minyak kelapa di Kabupaten Ciamis mengalami penurunan dari tahun 2012-2013 menjadi 20 unit usaha. Penurunan jumlah usaha pengolahan minyak kelapa ini dikarenakan tidak adanya generasi penerus dan terdapat kendala dalam usaha. Adanya kendala dalam usaha dapat mempengaruhi kondisi usaha pengolahan minyak kelapa di Kabupaten Ciamis. Kondisi usaha pengolahan minyak kelapa dapat dilihat dari profitabilitas dan nilai tambah.

Kelapa sebagai bahan baku industri pengolahan

Analisis Nilai Tambah - Struktur Biaya

- Struktur Penerimaan

- Analisis Titik Impas

- Analisis Profitabilitas

o MOS

o MIR o Profitabilitas

- DOL

Metode Hayami - Rasio Nilai Tambah - Balas Jasa Tenaga Kerja - Balas Jasa Pelaku Usaha Usaha Pengolahan Minyak Kelapa di

Kabupaten Ciamis

Implikasi Manajerial

- Tidak ada generasi penerus

- Kendala usaha : o Bahan Baku o Harga output

Perbandingan antara usaha pengolahan minyak kelapa

Minyak Kelapa Galendo

Alokasi Biaya Bersama

rekomendasi sebagai implikasi manajerial bagi usaha pengolahan minyak kelapa di Kabupaten Ciamis. Kerangka pemikiran operasional dapat dilihat pada Gambar 2.

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian dilaksanakan pada tiga unit pengolahan minyak kelapa di Kabupaten Ciamis yaitu usaha pengolahan minyak kelapa Bapak Ade, usaha pengolahan minyak kelapa Bapak Nana dan usaha pengolahan minyak kelapa Bapak Babas (Tabel 7). Pemilihan lokasi dilakukan secara purposive didasarkan pada pertimbangan bahwa Kabupaten Ciamis merupakan sentra produksi kelapa di Jawa Barat dan terdapat usaha pengolahan minyak kelapa. Kegiatan pengumpulan data dilakukan pada Bulan September 2014.

Metode Penentuan Sampel

Penentuan sampel pada penelitian menggunakan metode non probability sampling yaitu secara purposive. Pemilihan sampel didasarkan pada pertimbangan bahwa usaha pengolahan minyak kelapa tersebut melakukan produksi secara kontinyu selama tahun 2013-2014 dan memiliki kapasitas produksi yang berbeda-beda. Jumlah sampel pada penelitian ini adalah sebanyak 3 unit pengolahan minyak kelapa. Unit pengolahan minyak kelapa yang menjadi sampel dalam penelitian ini dapat dilihat pada Tabel 7.

Tabel 7 Daftar sampel unit pengolahan minyak kelapa

No Nama Pemilik Usaha

Alamat Kapasitas Produksi Per

Hari

1 Ade Kelurahan Cigembor, Kec Ciamis 250 butir kelapa 2 Nana Kelurahan Cigembor, Kec Ciamis 300 butir kelapa 3 Babas Desa Ciharalang Kec Cijeungjing 550 butir kelapa

Jenis dan Sumber Data

Data yang digunakan ini adalah jenis data primer dan data sekunder untuk data yang bersifat kualitatif maupun kualitatif. Data primer diperoleh melalui observasi dan wawancara kepada responden yaitu pemilik usaha pengolahan minyak kelapa. Data primer meliputi jenis dan kuantitas input dan output, harga input dan harga output, biaya tetap, biaya variabel, peralatan produksi, teknik produksi minyak kelapa, data lainnya yang berhubungan dengan penelitian. Sedangkan data sekunder didapatkan melalui studi pada literatur yang relevan dengan topik penelitian seperti buku, artikel imiah, internet dan instansi terkait.

Metode Pengambilan Data

mendapatkan data primer. Pengumpulan data juga akan dilakukan dengan cara studi literatur dari buku, internet dan artikel ilmiah. Studi literatur ini dilakukan untuk mendapatkan data sekunder.

Metode Analisis dan Pengolahan Data

Pengolahan data dilakukan dengan analisis kualitatif dan kuantitatif. Analisis kualitatif dilakukan untuk menggambarkan gambaran umum usaha minyak kelapa, kegiatan produksi minyak kelapa, kondisi pengelolaan usaha usaha minyak kelapa dan interpretasi dari tabulasi yang diuraian secara deskriptif. Sedangkan analisis kuantitatif dilakukan dengan pengolahan data dalam bentuk tabulasi dengan menggunakan aplikasi Microsoft Excel 2007. Metode analisis yang akan digunakan dalam penelitian ini adalah untuk analisis profitabilitas adalah perhitungan titik impas, Marjinal Income Ratio (MIR), Marjinal of Safety (MOS), dan Degree of Leverage (DOL) yang sebelumnya didapatkan dari perhitungan biaya dan volume penjualan serta untuk analisis nilai tambah dengan menggunakan metode Hayami. Periode analisis yang digunakan adalah satu tahun, dengan hari efektif kerja pada usaha minyak kelapa adalah 26 hari untuk 1 bulan.

Analisis Struktur Biaya

Biaya merupakan salah satu faktor yang mempengaruhi keuntungan yang diperoleh perusahaan.Biaya dalam penelitian ini diklasifikasikan menjadi biaya tetap (fixed cost) dan biaya variabel (variabel cost). Biaya tetap adalah biaya nilainya tidak tergantung pada jumlah output yang diproduksi dan tetap harus dikeluarkan walaupun tidak ada produksi. Biaya variabel adalah biaya yang nilainya dipengaruhi oleh produksi yang dilakukan. Dengan adanya pemisahan yang jelas antara unsur biaya variabel dan biaya tetap itu, maka dapat dengan mudah manajemen menetapkan tingkat pembebanan biaya pabrik lainnya. Karena total biaya (TC) merupakan penjumlahan dari biaya tetap (FC) dan biaya variabel (VC), yang dapat dirumuskan sebagai berikut :

TC = TFC + TVC Dimana,

TC = Total biaya usaha pengolahan minyak kelapa (Rp) TFC = Total biaya tetap usaha pengolahan minyak kelapa (Rp) TVC = Total biaya variabel usaha pengolahan minyak kelapa (Rp) Kegiatan pengolahan minyak kelapa menggunakan peralatan. Setiap peralatan yang digunakan pada proses produksi harus dihitung biaya penyusutannya. Cara untuk menghitung biaya penyusutan dengan menggunakan metode garis lurus yaitu pembagian nilai awal setelah dikurangi nilai akhir oleh waktu pemakaian (expected life). Metode ini didasarkan pada asumsi bahwa nilai benda yang digunakan dalam usaha akan menyusut dalam besaran yang sama setiap tahunnya atau selalu sama sepanjang tahun.

Analisis Titik Impas (Break Even Point/BEP)

BEP adalah cara untuk mengetahui volume penjualan minimum agar suatu usaha tidak menderita rugi tetapi belum memperoleh laba atau laba = 0 (Mulyadi 2001). Tujuan ditetapkannya BEP adalah untuk mengetahui berapa jumlah produk minimal yang harus diproduksi agar bisnis tidak rugi dan mengetahui berapa harga terendah yang harus ditetapkan agar usaha tidak rugi. Titik impas dapat dinyatakan dalam satuan unit produk yang dijual dan dalam jumlah rupiah pendapatan. Menurut Mulyadi (2001), rumus BEP adalah sebagai berikut :

a)

BEP (unit):

b)

BEP (Rupiah)BEP (Rp) =

Dikarenakan

disebut dengan marginal

income ratio atau rasio marjin kontribusi, maka rumus BEP (Rupiah) menjadi :

BEP (Rupiah):

Marjin kontribusi (Contibution Margin/CM) merupakan selisih antara penjualan dengan biaya variabel pada tingkat kegiatan tertentu. Marjin kontribusi dapat dihitung atas dasar per unit atau dalam persentase yang disebut CM Ratio atau rasio marjin kontribusi (Warindrani 2006).

=

x 100%

Analisis Profitabilitas

Profitabilitas merupakan kemampuan usaha untuk menghasilkan laba yang dihitung dengan perkalian antara Margin of Safety (MOS) dan Marginal Rate Income Ratio (MIR). Rumus yang digunakan dalam perhitungan profitabilitas adalah sebagai berikut :

MOS (%) =

MIR (%) =

Π (%) = MIR x MOS

DOL =

NPM (%) =

Keterangan :

MOS = Marjin of Safety (%) TR = Penerimaan total (Rp) BEP = Nilai impas produksi (Rp) TVC = Total Biaya variabel (Rp) MIR =Marjinal Income Ratio (%)

Π = Kemampuan perusahaan memperoleh laba (%) DOL = Degree of operating leverage

NPM = Net profit margin

Analisis Nilai Tambah

Analisis nilai tambah dipandang sebagai usaha untuk melaksanakan prinsip-prinsip distribusi dan berfungsi sebagai salah satu indikator dalam keberhasilan suatu kegiatan produksi. Dalam menganalisis nilai tambah yang diperoleh dari usaha pengolahan minyak kelapa ini digunakan metode Hayami seperti yang disajikan pada Tabel 8. Metode ini digunakan karena metode ini dapat digunakan dalam menganalisis nilai tambah usaha pengolahan produk pertanian.

Komponen dalam perhitungan nilai tambah terdiri dari ouput, input, harga, penerimaan dan keuntungan. Faktor konversi adalah banyaknya output yang dihasilkan dari penggunaan 1 kg input. Koefisien tenaga kerja merupakan penggunaan tenaga kerja dalam pengolahan 1 satuan input. Sumbangan input lain merupakan nilai input yang digunakan dalam pengolahan selain bahan baku.

Tabel 8 Tahapan perhitungan nilai tambah Metode Hayami

No Variabel Nilai

I Output, Input, Harga

1 Output (kg) (1)

2 Bahan Baku (Kg) (2)

3 Tenaga Kerja Langsung (HOK/bulan) (3) 4 Faktor Konversi (4) = (1) / (2) 5 Koefisien tenaga kerja langsung (HOK/kg) (5) = (3) / (2) 6 Harga output (Rp/Kg) (6) 7 Upah rata-rata tenaga kerja (Rp/HOK) (7) II Penerimaan dan Keuntungan

8 Harga Bahan Baku (Rp/Kg) (8) 9 Harga Input Lain (Rp/Kg) (9) 10 Nilai output (Rp/Kg) (10) = (4) x (6) 11 a. Nilai tambah (Rp/Kg) (11a) = (10) – (8) – (9)

b. Rasio nilai tambah (%) (11b) = [(11a) / (10)] x 100 12 a. Pendapatan tenaga kerja langsung (Rp/Kg) (12a) = (5) * (7)

b. Pangsa tenaga kerja langsung (%) (12b) = [(12a)/(11a)] x 100 13 a. Keuntungan (Rp/Kg) (13a) = (11a) – (12a)

b. Tingkat Keuntungan (%) (13b) = [(13a) / (10] x 100 III Balas jasa pemilik faktor produksi

Setelah melakukan perhitungan nilai tambah, maka dapat dilakukan pengujian nilai tambah menurut kriteria pengujian Hubeis dalam Maulidah dan Kusumawardani (2011) sebagai berikut :

1. Rasio nilai tambah rendah apabila memiliki persentase < 15 persen

2. Rasio nilai tambah sedang apabila memiliki persentase 15 persen – 40 persen 3. Rasio nilai tambah tinggi apabila memiliki persentase > 40 persen

GAMBARAN UMUM LOKASI PENELITIAN DAN USAHA

PENGOLAHAN MINYAK KELAPA

Keadaan Umum Kabupaten Ciamis

Kondisi Geografis

Geografis wilayah Kabupaten Ciamis berada pada 108°20’ sampai dengan 108°40’ Bujur Timur dan 7°40’20” sampai dengan 7o41’20’’ Lintang Sela

tan. Kabupaten Ciamis pada peta Jawa Barat terletak paling tenggara. Wilayah sebelah Utara berbatasan dengan Kabupaten Majalengka dan Kabupaten Kuningan, sebelah Barat dengan Kabupaten Tasikmalaya dan Kota Tasikmalaya, sebelah Timur dengan Kota Banjar dan Propinsi Jawa Tengah, dan sebelah Selatan dengan Samudera Indonesia. Luas Wilayah Kabupaten Ciamis secara keseluruhan mencapai 24 4479 ha. Kabupaten Ciamis cukup potensial untuk pertanian dan pariwisata karena merupakan jalur transportasi antar kota maupun antar propinsi yang melewati pusat kota. Komoditas unggulan Kabupaten Ciamis dari subsektor kelautan diantaranya lobster, kakap merah, bawal, udang jerbung dan layur. Sedangkan komoditas unggulan di subsektor budidaya ikan air tawar diantaranya gurame, nila gift dan udang galah. Selanjutnya di subsektor holtikultura dan tanaman pangan terdapat potensi duku, salak, cabe dan jagung. Untuk subsektor peternakan mempunyai komoditas unggulan sapi, ayam ras dan domba. Dari subsektor perkebunan yang potensinya menonjol adalah cengkeh, kakao, lada dan kelapa.

Kondisi Demografi

Ketenagakerjaaan

Jumlah pencari kerja yang terdaftar selama Tahun 2012 di Dinas Tenaga Kerja, Sosial danTransmigrasi Kabupaten Ciamis sebanyak 10 825 orang, terdiri dari 5 557 laki-laki dan 5 268 orang perempuan. Keadaan ini apabila dibandingkan dengan Tahun 2011 mengalami penurunan yang cukup signifikan. Berdasarkan pendidikannya, pencari kerja tersebut terdiri dari tamatan sarjana sebanyak 754 orang laki-laki dan 780 orang perempuan, DI-DIII sebanyak 174 orang laki-laki dan 451orang perempuan, SLTA sebanyak 3 820 orang laki-laki dan 2 845 orang perempuan, SLTP sebanyak 546 orang laki-laki dan 492 orang perempuan, serta sisanya SD ke bawah sebanyak 72 orang laki-laki dan 86 orang perempuan. Selama Tahun 2012, sebanyak 1 816 orang pencari kerja telah dapat ditempatkan/mengisi lowongan kerja di sektor industri, 812 orang di sektor perdagangan dan 689 orang di sektor jasa.

Pertanian

Sektor pertanian di Kabupaten Ciamis masih menjadi penggerak roda perekonomian,sehingga pengaruhnya terhadap laju pertumbuhan ekonomi sangat signifikan. Kondisi ini juga menggambarkan bahwa pemerintah Kabupaten Ciamis masih menganggap penting terhadap pengembangan potensi sektor pertanian. Cakupan sektor pertanian meliputi pertanian tanaman pangan, holtikultura, perikanan, peternakan, kehutanan dan perkebunan. Produksi perkebunan rakyat pada tahun 2012 mengalami fluktuasi yang bervariasi untuk semua komoditas. Beberapa komoditas mengalami kenaikan namun demikian ada juga komoditas yang mengalami penurunan. Produksi paling banyak ada pada komoditas kelapa sebesar 37 890.22 ton, sedangkan kopi menduduki urutan kedua dengan total produksi sebesar 951,93 ton. Kelapa merupakan komoditas perkebunan yang cukup penting di Kabupaten Ciamis. Oleh karena itu, kelapa menjadi salah satu bagian dari lambang daerah Kabupaten Ciamis dengan filosopi kelapa memberikan sumber pendapatan masyarakat setelah padi.

Keadaan Usaha Pengolahan Minyak Kelapa di Kabupaten Ciamis

Kabupaten Ciamis merupakan salah satu daerah Jawa Barat yang memiliki usaha pengolahan minyak kelapa. Usaha pengolahan minyak kelapa sudah dilakukan sejak tahun 1839. Oleh karena itu, terdapat usaha kecil minyak kelapa di Kabupaten Ciamis merupakan usaha keluarga yang sudah ada secara turun temurun. Akan tetapi, sejak minyak goreng curah kelapa sawit banyak digunakan oleh masyarakat pada tahun 1980-an, penggunaan minyak kelapa semakin berkurang. Hal itu menyebabkan beberapa usaha pengolahan minyak kelapa di Kabupaten Ciamis yang berhenti berproduksi. Meskipun demikian, terdapat beberapa penduduk Ciamis yang mempertahankan usaha pengolahan minyak kelapa. Usaha pengolahan minyak kelapa di Kabupaten Ciamis ini ditunjang dengan ketersediaan bahan baku buah kelapa dengan Kabupaten Ciamis sebagai sentra kelapa di Jawa Barat.