ANALISIS PENGARUH KEPEMILIKAN MANAJERIAL

TERHADAP KEBIJAKAN PENDANAAN DAN DIVIDEN

PADA EMITEN PERBANKAN DI BEI

PERIODE 2008-2012

NOFRIDA UTAMI GUSTIAN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Pengaruh Kepemilikan Manajerial terhadap Kebijakan Pendanaan dan Dividen pada Emiten Perbankandi BEI Periode 2008-2012 adalah benar karya saya dengan arahan dari pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Mei 2014

ABSTRAK

NOFRIDA UTAMI GUSTIAN. Analisis Pengaruh Kepemilikan Manajerial terhadap Kebijakan Pendanaan dan Dividen pada Emiten Perbankan di BEI Periode 2008-2012. Dibimbing oleh ALI MUTASOWIFIN.

Perusahaan perbankan menggunakan prinsip kehati-hatian yang didukung oleh regulasi dan kebijakan yang mengikat dan diatur dalam Peraturan Perbankan Indonesia. Hal ini menuntut perusahaan untuk melakukan pengelolaan struktur modal yang tepat. Seiring dengan pemberlakuan Masyarakat Ekonomi ASEAN (MEA) pada tahun 2015, perbankan Indonesia menjadi potensi besar bagi para investor asing untuk memiliki aset bank. Secara tidak langsung, perbankan Indonesia dapat menggambakan seberapa besar modal yang diperlukan untuk perusahaan melalui persentase kepemilikan manajerial, kebijakan pendanaan dan dividen. Penelitian ini menganalisis pengaruh kepemilikan manajerial terhadap kebijakan pendanaan serta kebijakan dividen. Penelitian ini menggunakan data perusahaan sub sektor perbankan periode 2008-2012 yang dianalisis dengan menggunakan metode regresi linier. Hasil analisis menunjukkan kepemilikan manajerial berpengaruh positif tetapi tidak signifikan terhadap kebijakan pendanaan, serta berpengaruh negatif dan signifikan terhadap kebijakan dividen. Kata kunci : kebijakan dividen, kebijakan pendanaan, kepemilikan manajerial, perbankan.

ABSTRACT

NOFRIDA UTAMI GUSTIAN. Analysis of the Influence of Managerial Ownership on Funding and Dividend Policies Emitten of Banking at BEI for the Period 2008-2012. Supervised By ALI MUTASOWIFIN.

The bankingcompanies have been using prudential principle which have supported by regulation and policy that have been bound and arranged in banking regulation of Indonesia. This will require the company to perform the management of capital structure exactly. Along with Asean Economic Community (AEC) adopted in 2015, banking of Indonesia had been being great potential for the foreign investors to have assets of bank. Indirectly, banking of Indoneisa described how was big the percentage companies capital needed through managerial ownership, funding and dividend policies. This research analyzed influence of managerial ownership on funding and dividend policies. This research used data of banking sub-sector companies for the period 2008-2012 that was analyzed by linier regression. The result of the analyisis of managerial ownership was possitiive influenced but did not significant on funding policy, in the other hand showed negative influenced and significant on dividend policy.

ANALISIS PENGARUH KEPEMILIKAN MANAJERIAL

TERHADAP KEBIJAKAN PENDANAANDAN DIVIDEN PADA

EMITEN PERBANKANDI BEI

PERIODE 2008-2012

NOFRIDA UTAMI GUSTIAN

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Pengaruh Kepemilikan Manajerial Terhadap Kebijakan Pendanaan dan Dividen Pada Emiten Perbankan di BEI Periode 2008-2012

Nama : Nofrida Utami Gustian NIM : H24100043

Disetujui oleh

Ali Mutasowifin, SE, MAk pembimbing

Diketahui oleh

Dr Mukhamad Najib, STP, MM Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah Subhanahu Wa ta’ala atas segala nikmat dan karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Desember 2013 ini ialah struktur modal dengan judul Analisis Pengaruh Kepemilikan Manajerial terhadap Kebijakan Pendanaan dan Dividen pada Emiten Perbankan di BEI Periode 2008-2012.

Terima kasih penulis ucapkan kepada Bapak Ali Mutasowifin selaku dosen pembimbing. Ungkapan terima kasih juga disampaikan kepada Bapak dan Ibu penulis atas segala dana, doa dan kasih sayangnya, serta terima kasih kepada seluruh keluarga, sahabat, teman-teman, dosen, dan staf Departemen Manajemen Institut Pertanian Bogor.

Semoga penelitian ini bermanfaat.

Bogor, Mei 2014

DAFTAR ISI

DAFTAR TABEL vii

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN vii

PENDAHULUAN 1

Perumusan Masalah 2

Tujuan Penelitian 2

Manfaat Penelitian 2

Hipotesis Penelitian 3

Ruang Lingkup Penelitian 3

METODE 4

Kerangka Pemikiran Penelitian 4

Populasi dan Sampel 4

Variabel Penelitian 5

Definisi Operasional Variabel 5

Kebijakan Pendanaan 5

Kebijakan Dividen 5

Kepemilikan Manajerial 6

Jenis dan Sumber Data 6

Lokasi dan Waktu Penelitian 6

Analisis Data 7

Uji Asumsi Klasik 7

Analisis Regresi Sederhana 7

HASIL DAN PEMBAHASAN 8

Gambaran Industri Perbankan di Indonesia Secara Umum 8 Pengaruh Kepemilikan Manajerial terhadap Kebijakan Pendanaan 13 Pengaruh Kepemilikan Manajerial terhadap Kebijakan Dividen 15

SIMPULAN DAN SARAN 16

DAFTAR PUSTAKA 17

LAMPIRAN 19

DAFTAR TABEL

1 Analisis statistik deskriptif 9

2 Uji normalitas data 9

3 Uji autokorelasi MOWN terhadap DER 11

4 Uji autokorelasi MOWN terhadap DPR 11

5 Uji ANOVA DER dan MOWN 12

6 Uji ANOVA DPR dan MOWN 12

7 Koefisien variabel DER dan MOWN 13

8 Koefisien variabel DPR dan MOWN 13

DAFTAR GAMBAR

1Model kerangka penelitian 4

2 P-P plot DER dan MOWN 10

3 P-P plot DPR dan MOWN 10

4 Grafik pertumbuhan liabilitas perbankan 14

DAFTAR LAMPIRAN

1 Grafik kepemilikan manajerial periode 2008-2012 19 2 Data pencatatan perusahaan perbankan di BEI 20 3Perhitungan data DER dan MOWN periode 2008-2012 22 4Perhitungan data DPR dan MOWN periode 2008-2012 22

1

PENDAHULUAN

Memasuki era Masyarakat Ekonomi ASEAN (MEA) atau ASEAN Economic Community (AEC) pada 2015, perusahaan perbankan di Indonesia menjadi potensi besar bagi investor asing untuk memiliki aset bank. Hal tersebut termaktub dalam Peraturan Pemerintah (PP) Nomor 29 Tahun 1999 pasal 3 yang menyebutkan bahwa, ”Jumlah kepemilikan saham bank oleh warga negara asing dan atau badan hukum asing yang diperoleh melalui pembelian secara langsung ataupun melalui bursa efek sebanyak-banyaknya adalah 99 persen dari jumlah saham yang bersangkutan”. Situasi ini dimulai pada saat Indonesia pernah mengalami krisis ekonomi tahun 1998. Indonesia membutuhkan masuknya investor asing untuk menambah devisa negara dan dapat menambah apresiasi rupiah sehingga menambah kepercayaan internasional terhadap Indonesia. Hal inilah yang menyebabkan pihak asing termotivasi untuk berinvestasi ke perbankan di Indonesia (Peraturan Pemerintah Nomor 29 1999)

Terdapat beberapa alasan investor asing tertarik berinvestasi di sektor perbankan di Indonesia.Pertama,perbankan di Indonesia cukup aman (prudent), bahkandikelola dengan sangat baik. Meskipun aturan Basel III segera diberlakukan, tingkat kecukupan likuiditas bank-bank nasional yang rata-rata sebesar 18 persen tidakakan mengalami masalah berarti. Kedua, tingkat keuntungan perbankan di Indonesia sangat menjanjikan, didukung dengan peningkatan laba bersih bank asing maupun umum sejak 2011. Ketiga, prospek ekspansi perbankan di Indonesia masih sangat luas, ditunjukkan olehrasio aset-aset lembaga perbankan (deposit-taking institution) terhadap produk domestik bruto (PDB) di Indonesia yang baru mencapai lebih kurang 48 persen sedangkan Malaysia yang sudah mencapai 180 persen, Filipina 78 persen, dan Thailand 137 persen (Perbankan Menyongsong Pasar Tunggal ASEAN 2015 2012).

Pengelolaan perusahaan bertujuan untuk menyejahterakan pemiliknya melalui pelaksanaan fungsi manajemen keuangan dengan tepat, karena keputusan keuangan berdampak langsung pada nilai perusahaan. Untuk mencapai tujuannya, para pemegang saham dapat mempercayakan pengelolaan perusahaan kepada para profesional untuk meningkatkan nilai kepentingan pemegang saham. Penunjukan manajer oleh pemegang saham adalah untuk mengelola perusahaan yang seringkali menghadapi masalah perbedaan tujuan perusahaan dengan tujuan pribadi manajer. Berdasarkan kewenangan yang dimiliki, manajer dapat bertindak hanya untuk menguntungkan dirinya sendiri dan mengorbankan kepentingan para pemegang saham. Hal ini mungkin terjadi karena adanya perbedaan informasi yang dimiliki oleh kedua pihak berupa asymmetric information. Kemunculan asymmetric information memicu pemisahan antara fungsi kepemilikan dan pengelolaan perusahaan, yang dapat menimbulkan kemungkinan terjadinya agency problem bahkan agency conflict antara manajemen perusahaan dengan para pemegang saham (Putri dan Nasir 2006).

dan menurut Rachmad dan Muid (2013) menunjukkan bahwa pada perusahaan non-keuangan, kepemilikan saham manajerial berpengaruh positif dan signifikan terhadap kebijakan dividen. Mengacu pada Kahar (2008), kepemilikan manajerial berpengaruh secara positif terhadap kebijakan pendanaan, dan berpengaruh secara negatif terhadap kebijakan dividen. Adapun pada penelitian sebelumnya yang membahas hubungan kepemilikan manajerial, kebijakan dividen, dan kebijakan pendanaan dilakukan pada perusahaan manufakur dan industri lainnya.

Struktur modal yang diterapkan pada setiap sektor perusahaan berbeda-beda. Hal tersebut telah disesuaikan dengan kebutuhan operasional perusahaan. Berdasarkan krakteristik perbankan yang tinggi dengan regulasi dan prinsip kehati-hatian, maka penelitian ini ditujukan untuk mengetahui struktur modal yang diterapkan untuk mengambil keputusan pendanaan dan pembagian dividen bagi bank yang dilihat dari sudut pandang manajemen internal perusahaan.

Jumlah kepemilikan manajerial pada emiten perbankan ditunjukkan pada Lampiran 1. Berdasarkan Lampiran 1, penelitian ini dilakukan untuk mengetahui hubungan antara kepemilikan manajerial terhadap kebijakan pendanaan dan dividen pada sub sektor perbankan. Salah satu pengelolaan perbankan dapat ditunjukkan melalui kepemilikan manajerial yang dapat mempengaruhi kesinambungan oprasional perusahaan. Perkembangan pada sub-sektor perbankan selama 5 tahun menunjukkan grafik kepemilikan manajerial yang cukup stabil sehingga dapat mempengaruhi pengambilan keputusan pendanaan dan pembagian deviden.

Perumusan Masalah

Berdasarkan latar belakangyang telah diuraikan, terjadinya peningkatan ketertarikan investor asing untuk berinvestasi di perbankan Indonesia memerlukan antisipasi yang cermat bagi bankir untuk mengelola operasional bank dengan baik. Oleh sebab itu, diperlukannya pengelolaan modal dengan tepat yang dapat direpresentasikan melalui kepemilikan manajerial, kebijakan pendanaan, dan kebijkan dividen. Perumusan masalah untuk penelitian ini adalah sebagai berikut : 1) Apakah kepemilikan manajerial berpengaruh terhadap kebijakan pendanaan? 2) Apakah kepemilikan manajerial berpengaruh terhadap kebijakan dividen?

Tujuan Penelitian

Penelitian ini dilakukan untuk mengamati dan menganalisis pengaruh kepemilikan manajerial terhadap kebijakan pendanaan dan dividen. Tujuan penelitian ini adalah : 1) Menganalisis pengaruh kepemilikan manajerial terhadap kebijakan pendanaan. 2) Menganalisis pengaruh kepemilikan manajerial terhadap kebijakan dividen.

Manfaat Penelitian

3

dengan topik yang sama, penelitian ini dapat dijadikan referensi penelitian selanjutnya yang sejenis.

Hipotesis Penelitian

Larasati (2011) menemukan bahwa pada sektor industri manufaktur, kepemilikan manjerial mempunyai pengaruh yang tidak signifikan terhadap kebijakan hutang perusahaan. Hubungan yang tidak signifikan ini mencerminkan bahwa manajer perusahaan bukan sebagai faktor utama dalam pengambilan keputusan pendanaan dari hutang, karena saham manajerial yang dimiliki masih terlalu kecil. Bertentangan dengan Soesetio (2008) menyatakan bahwa kepemilikan manajerial berpengaruh negatif dan signifikan pada sektor manufaktur. Hal ini mencerminkan bahwa kepemilikan manajerial dapat mengendalikan biaya keagenan dalam menggunakan hutangnya, serta kepemilikan manajerial yang semakin meningkat akan dapat mengurangi risikokehilangan modal perusahaan. Berdasarkan beberapa penelitian yang disadur, hipotesis pertama yang akan diuji pada penelitian ini.

H1: Semakin tinggi kepemilikan manajerial maka semakin tinggi kebijakan pendanaan

Bagi Kahar (2008), pada sektor industri manufaktur, kepemilikan manajerial berpengaruh secara positif dan signifikan terhadap kebijakan pendanaan, dan berpengaruh secara negatif dan tidak signifikan terhadap kebijakan dividen. Hal ini terjadi karena kontrol yang besar dari pihak manajerial menyebabkan perusahaan mamapu melakukan investasi dengan lebih baik sehingga memerlukan tambahan dana melalui utang untuk pendanaannya. Selain itu, pengelola perusahaan cenderung memilih kompensasi berupa gaji, bonus, dan insentif jangka panjang lainnya (remunerasi) dibandingkan dengan dividen yang diterima. Kesimpulan berlainan dikemukakan oleh Rachmad dan Muid (2013) yang menunjukkan bahwa pada perusahaan non-keuangan, kepemilikan saham manajerial berpengaruh positif dan signifikan terhadap kebijakan dividen. Hal tersebut menunjukkan bahwa manajemen perusahaan memperhatikan besarnya kepemilikan saham yang dimiliki institusi dalam mengambil kebijakan dividen. Oleh sebab itu, akan dibuktikan hipotesis kedua penelitian ini, yaitu :

H2: Semakin tinggi kepemilikan manajerial maka semakin rendah kebijakan dividen.

Ruang Lingkup Penelitian

METODE

Kerangka Pemikiran Penelitian

Menghadapi era Masyarakat Ekonomi ASEAN (MEA) 2015, langkah-langkah yang akan diambil oleh perbankan Indonesia terhadap kepemilikan manajerial perusahaan dalam penerbitan dividen serta kebijakan pendanaan yang tepat yang seperti apa? Menggunakan tolok ukur dividend payout ratio (DPR) untuk mentukan kebijakan dividen dan kebijakan pendanaan dengan debt equity ratio (DER) terhadap keputusan persentase kepemilikan manajerial perusahaan tersebut. Besarnya pengaruh hubungan tersebut, akan ditinjau menggunakan analisis regresi sederhana, dengan memadukan hubungan kebijakan dividen terhadap kepemilikan manajerial, dan kebijakan pendanaan terhadap kepemilikan manajerial.

Gambar 1Model kerangka penelitian

Populasi dan Sampel

Populasi pada penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2008-2012 dan merupakan perusahaan sub sektor perbankan.

Sampel penelitian diambil dari populasi dengan metode purposive sampling dengan beberapa kriteria yang harus dipenuhi sebagai berikut :

1. Perusahaan sampel telah terdaftar di BEI periode 2008-2012 dan merupakan perusahaan sub sektor perbankan.

2. Perusahaan sampel menyajikan laporan keuangan dan informasi kebijakan dividen selama periode tahun 2008-2012.

3. Perusahaan sampel selama periode 2008-2012 memberikan informasi tentang kepemilikan manajerialnya.

Kebijakan Pendanaan (DER) Kebijakan Dividen (DPR)

Sub Sektor Perbankan di Indonesia

Dibutuhkan pengelolaan struktur modal

Kepemilikan Manajerial (MOWN)

Analisis Regresi sederhana

5

Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian adalah sebagai berikut :

Variabel Dependen

Variabel dependen yaitu variabel yang terikat oleh variabel lainnya, atau variabel yang dipengaruhi oleh variabel lainnya. Variabel dependen dalam penelitian ini adalah kebijakan hutang yang diwakilkan oleh DER dan kebijakan dividen yang diwakilkan oleh DPR.

Variabel Independen

Variabel ini sering disebut sebagai variabel bebas. Variabel ini diwakili oleh kepemilikan manajerial atau Managerial Ownership (MOWN).

Definisi Operasional Variabel

Kebijakan Pendanaan

Kebijakanpendanaan berkaitan dengan pemilihan sumber dana baik yang berasal dari dalam maupun dari luar perusahaan sangat mempengaruhi operasional perusahaan. Sumber dana perusahaan dari internal berasal dari laba ditahan dan depresiasi. Sumber dana eksternal perusahaan berasal dari kreditur yang merupakan utang bagi perusahaan. Dana yang diperoleh dari pemilik perusahaan merupakan modal sendiri (Arifin 2005).

Variabel kebijakan pendanaan ini adalah rasio dari nilai buku utang terhadap ekuitas perusahaan (Moh’d et al dalam Purba 2011). Variabel ini dilambangkan dengan debt to equity ratio yang dapat dirumuskan sebagai berikut.

...(1) Dimana :

DER = kebijakan pendanaan Debt = total liabilitas

Equty = total ekuitas

Kebijakan Dividen

Dividen sebagai penyampai informasi yang dicirikan dengan adanya asimetri informasi antara pemegang saham dan manajer perusahaan, pembayaran dividen dapatmenjadi penyampai informasi yang terpercaya dan sulit ditiru oleh perusahaan berkinerja lemah. Kebijakan dividen suatu perusahaan salah satunya dapat dilihat dari rasio pembayaran dividen (dividend payout ratio) yang menunjukkan besarnya pendapatan perusahaan yang dibayarkan dibandingkan dengan laba bersih perusahaan dalam bentuk dividen tunai (Soesetio 2008).

...(2) Dimana :

DPR = kebijakan dividen

DPS = dividen tunai yang dibagikan per lembar saham EPS = keuntungan dari per lembar saham

Kepemilikan Manajerial

Kepemilikan manajerial yaitu kewenangan manajer perusahaan untuk terlibat dalam kepemilikan saham dengan tujuan menyetarakan dengan para pemegang saham. Kehadiran kepemilikan saham oleh manajerial dapat digunakan untuk mengurangi agency cost karena dengan memiliki saham perusahaan, diharapkan manajer merasakan langsung manfaat dari setiap keputusan yang diambilnya. Begitu pula bila terjadi kesalahan maka manajer juga akan menanggung kerugian sebagai suatu konsekuensi dari kepemilikan saham (Soesetio 2008).Kepemilikan institusional adalah substitusi dari kepemilikan manajerial (Lampiran 5), jadi pada saatperusahaan tersebut tidak memiliki kepemilikan manajerial maka kepemilikan instusional dapat menggantikan kekosongan kepemilikan manajerial (Kahar 2008).

Variabel kepemilikan manajerial adalah persentase saham yang dimiliki oleh manajer/institusional terhadap keseluruhan saham yang diterbitkan (Kahar 2008). Variabel ini dapat dirumuskan sebagai berikut.

...(3)

Dimana :

= kepemilikan manajerial

= jumlah saham yang dimiliki manajer atau institusional periode satu tahun = jumlah saham yang diterbitkan dalam

periode satu tahun

Jenis dan Sumber Data

Data yang digunakan adalah data sekunder berupa laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia dan merupakan perusahaan sub sektor perbankan selama periode 2008-2012. Data yang digunakan merupakan laporan keuangan tahunan dan laporan dividen yang dipublikasikan. Data tersebut diperoleh dari perpustakaan Bursa Efek Indonesia tahun 2008-2012 dan melalui website dari perusahaan terkait.

Lokasi dan Waktu Penelitian

7

Lokasi pengambilan data penelitian ini adalah Bursa Efek Indonesia, Jakarta. Waktu pelaksanaan penelitian dimulai sejak bulan September-Desember 2013.

Analisis Data

Metode analisis data yang digunakan adalah analisis kuantitatif. Analisis ini dilakukan terhadap laporan keuangan dan laporan dividen perusahaan-perusahaan yang diteliti. Data ini berupa angka-angka yang kemudian diolah menggunakan SPSS. Proses analisis kuantitatif ini dilakukan menggunakan alat perhitungan statistik sebagai berikut :

Uji Asumsi Klasik 1) Uji Normalitas Data

Uji normalitas dibutuhkan untuk menguji data penelitian yang berbentuk rasio. Setiap variabel dalam data penelitian ini harus terlebih dahulu diuji normalitasnya sehingga dapat memperkecil kemungkinan terjadinya bias. Informasi terhadap variasi variabel dependen yang tidak dapat diterangkan pada regresi akan masuk dalam residual. Oleh sebab itu, untuk melakukan pemeriksaan terhadap regresi digunakan analisis residual (Santoso 2010).

Kenormalan data dapat diketahui melalui sebaran regresi yang merata disetiap nilai. Salah satu metode yang digunakan adalah Kolmogorov-Smirnov (KS). Nilai KS yang diperoleh dibandingkan dengan KStabel. Jika nilai Kshitung<KStabel atau P value>5 persen maka data regresi mengikuti sebaran normal (Baroroh 2013).

2) Uji Heterokedastisitas

Heterokedastisitas merupakan penyebaran titik data sampel yang berbeda pada regresi. Masalah ini dapat dipelajari dengan menggunakan diagram pencar antara suku kesalahan, ei = Yi-head dengan Yi-head dan variabel bebas dari model yang diterapkan. Secara substansi, peneliti dapat memprakirakan ada atau tidaknya varian konstan dalam variabel tak bebas Yi untuk beberapa nilai tertentu dari suatu variabel bebas X (Agung 2005).

3) Uji Autokorelasi

Uji autokorelasi merupakan pengujian yang dilakukan untuk mengetahui ada atau tidaknya korelasi dalam model regresi linear antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya (t-1). Autokorelasi terjadi ketika adanya kesalahan pengganggu tidak bebas dari satu observasi ke observasi lainnya.

Menurut Santoso (2010), model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk menguji ada tidaknya masalah autokorelasi, menggunakan uji Durbin-Watson. Jika du<d<4-du maka tidak terjadi autokorelasi baik positif maupun negatif.

Analisis Regresi Sederhana

Analisis regresi linier sederhana digunakan untuk mengetahui pengaruh antara satu variabel independen dengan satu variabel dependen yang ditampilkan dalam bentuk persamaan regresi (Santoso 2010). Persamaan regresi yang akan diuji yaitu

Y2 = a + bX1+e Keterangan :

Y1 : kebijakan hutang Y2 : kebijakan dividen X1 : Kepemilikan manajerial a : intersep

b : koefisien regresi e : error

HASIL DAN PEMBAHASAN

Gambaran Industri Perbankan di Indonesia Secara Umum

Terdapat 120 bank di Indonesia yang berperan dalam menjaga kestabilan perekonomian nasional. Bank tersebut merupakan bank umum yang terdiri dari bank pemerintah (4) dan bank swasta (116). Fungsi utama perbankan Indonesia sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional, ke arah peningkatan taraf hidup rakyat.

Seiring pemberlakuan MEA 2015, setiap negara saling bersaing memperebutkan dan menarik agar dana asing bisa masuk ke negara masing-masing, baik dalam bentuk investasi portofolio maupun investasi ke sektor industri pilihan. Dalam hal ini perbankan Indonesia bekerja keras untuk tetap menjaga kestabilan ekonomi nasional. Lebih spesifik pada perbankan, investor asing akan menanamkan modalnya kepada perusahaan yang berkinerja baik. Menunjuk pada perbankan Indonesia yang telah tercatat di BEI agar dapat menjaga kepercayaan investor asing dengan mengelola perusahaan dengan sebaik-baiknya, untuk tetap mengambil perhatian investor.

Hingga akhir 2013 terdapat 36 bank yang tercatat (listing) di Bursa Efek Indonesia. Terdapat 14 bank yang tidak memenuhi persyaratan penelitian. Hal ini dikarenakan 10 bank baru terdaftar di Bursa Efek Indonesia pada tahun 2008, selain itu 4 bank lagi, yaitu BABP, BACA, BCIC, dan BEKS tidak memenuhi persyaratan dikarenakan adanya perbandingan ekuitas yang terlalu kecil terhadap kewajiban yang dimiliki hingga mencapai nilai negatif pada ekuitasnya. Keempat bank tersebut menyebabkan tidak normalnya data, sehingga harus dieliminasi sebagai syarat pengolahan regresi sederhana. Oleh sebab itu diperoleh jumlah sampel yang memenuhi kriteria sebanyak 22 perusahaan yang disajikan dalam Lampiran 2.

9

sebelumnya. Oleh sebab itu, pengolahan data menggunakan regresi sederhana melalui persyaratan uji asumsi klasik terlebih dahulu.

Tahapan awal sebelum masuk dalam pengolahan regresi sederhana, yaitu dengan uji asumsi klasik. Statistik deskriptif memberikan informasi mengenai variabel-variabel dalam penelitian yang dilihat dari nilai rata-rata (mean), standar deviasi, nilai maksimum, dan nilai minimun. Hasil analisis statistik deskriptif dari masing-masing variabel dalam penelitian dengan menggunakan program SPSS disajikan dalam Tabel berikut.

Tabel 1 Analisis statistik deskriptif

N Minimum Maximum Mean Std. Deviation

DER 22 452,44809 1368,17951 884,8275298 227,70224348

MOWN 22 ,00002 95,86523 35,6262934 38,23222657

DPR 22 ,00000 65,85136 17,2920531 16,89357214

Valid N (listwise) 22 Sumber : Data diolah (2014)

Berdasarkan Tabel 1, jumlah sampel yang digunakan adalah 22 perusahaan. Debt Equity Ratio (DER) sebagai variabel dependen memiliki nilai minimal sebesar 452,44809dengan nilai maksimal 1368,17951, rata-rata 884,8275298, dan standar deviasi 227,70224348. Kepemilikan saham manajerial (MOWN) sebagai variabel independen memiliki nilai minimal 0,00002, nilai maksimal 95,86523, rata-rata 35,6262934, dan standar deviasi 38,23222657. Dividend Payout Ratio (DPR) sebagai variabel dependen memiliki nilai minimal sebesar 0,00, nilai maksimal 65,85136, rata-rata 17,2920531, dan standar deviasi 16,89357214.

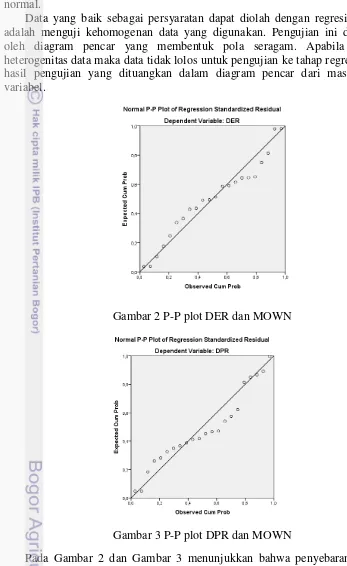

Selanjutnya, uji normalitas data bertujuan untuk menguji kenormalan variabel yang digunakan dalam penelitian ini. Uji normalitas ini dengan menggunakan metode Kolmogorov-Smirnov (KS). Jika nilai KShitung<KStabel atau P value>5 persen maka data regresi mengikuti sebaran normal. Berikut hasil pengujian variabel-variabel penelitian ini.

dan KShitung DPR(0,153)<KStabel(22:0,05), nilai KStabel adalah 0,28087. Hal ini jelas menunjukkan bahwa data variabel yang akan diuji megikuti sebaran normal.

Data yang baik sebagai persyaratan dapat diolah dengan regresi sederhana adalah menguji kehomogenan data yang digunakan. Pengujian ini ditunjukkan oleh diagram pencar yang membentuk pola seragam. Apabila ada pola heterogenitas data maka data tidak lolos untuk pengujian ke tahap regresi. Berikut hasil pengujian yang dituangkan dalam diagram pencar dari masing-masing variabel.

Gambar 2 P-P plot DER dan MOWN

Gambar 3 P-P plot DPR dan MOWN

11

Pengujian autokorelasi ini dengan menggunakan hasil dari uji Durbin-watson. Data penelitian yang baik adalah tidak terjadi autikorelasi, dilihat dari variabel bebasnya. Variabel bebas pada penelitian ini hanya satu maka untuk melihat nilai dU pada Tabel dengan k=1 (k adalah simbol banyaknya variabel bebas) dan jumlah objek yang dianalisis n=22 perusahaan perbankan. Oleh karena itu, didapatkan nilai dU=1,4289 pada Tabel Durbin-Watson dengan α=0,05. Berikut Tabel hasil uji autokorelasi pada variabel independen serta menjelaskan hasil dari regresi sederhana antar variabel dalam penelitian ini.

Tabel 3 Uji autokorelasi MOWN terhadap DER

Model R R Square Adjusted R

Tabel 4 Uji autokorelasi MOWN terhadap DPR

Model R R Square Adjusted R

Uji autokorelasi Tabel 3 variabel independen MOWN (Managerial Ownership) yang terkait dengan variabel dependen DER (Debt Equty Ratio) ditunjukkan oleh hasil pada kolom Durbin-Watson senilai (d) 2,385. Hasil uji Durbin-Watson dibandingkan dengan nilai dU=1,4289, terletak diantara dU dan 4-dU yang diperjelas dengan nilai 1,4289<2,385<2,5711. Apabila nilai uji dU<d<4-dU maka data tidak terjadi autokorelasi, oleh sebab itu variabel independen (MOWN) terhadap variabel dependen (DER) dapat dilakukan uji regresi sederhana. Pada Tabel 4 uji autokorelasi variabel independen MOWN (Managerial Ownership) yang terkait dengan variabel dependen DER (Debt Equty Ratio) hasil Durbin-Watson senilai (d) 1,618. Nilai d menunjukkan tidak terjadi autokorelasi, maka variabel independen dapat dilakukan regresi sederhana dengan variabel dependennya.

Tahapan dalam pengujian regresi sederhana juga menjelaskan hubungan antar variabel independen dan dependennya signifikan atau tidak. Uji parameter ini dilihat dari Tabel ANOVA melalui nilai uji F yang ada di dalamnya (Trihendradi 2013). Berikut dijelaskan dalam Tabel ANOVA di bawah ini.

Tabel 5 Uji ANOVA DER dan MOWN

Model Sum of Squares Df Mean Square F Sig.

1 Regression 10405,686 1 10405,686 ,193 ,665b

Residual 1078408,860 20 53920,443

Total 1088814,545 21

a. Dependent Variable: DER

b. Predictors: (Constant), MOWN Sumber : Data diolah (2014)

Tabel 6 Uji ANOVA DPR dan MOWN

Model Sum of Squares Df Mean Square F Sig.

Tabel ANOVA memaparkan kelinieran antar variabel. Tabel 5 menunjukkan hubungan kelinieran antara DER dan MOWN yang tidak signifikan karena nilai Fhitung (0,193)<Ftabel (1;20;0,05), nilai Ftabel adalah 4,35. Selain itu dilihat dari nilai Sig.(0,665)>α(0,05) yang menunjukkan hubungan antar variabel DER dan MOWN yang tidak signifikan. Sedangkan Tabel 6 menunjukkan hubungan kelinieran antara DPR dan MOWN yang signifikan karena nilai Fhitung (6,395)>Ftabel (1;20;0,05), serta dilihat dari nilai Sig.(0,02)<α(0,05).

Persamaan dalam regresi sederhana yang menggambakan hubungan antar variabelnya ditunjukkan dalam Tabel koefisien dan sekaligus menjelaskan ada hubungan positif atau negatif antar variabel serta signifikan atau tidaknya hubungan antar variabelnya. Tabel koefisien pada kolom t menunjukkan hubungan tersebut. Apabila nilai t hitung mutlak > t Tabel maka hubungan antar variabel signifikan, serta nilai Sig.<0,05. Kemudian nilai t sebenarnya sebelum dibandingkan dengan t Tabel (1,96), tanda positif atau negatif menunjukkan hubungan variabelnya.

13

kepemilikan manajerial sebesar 1 persen, maka akan menurunkan DPR sebesar 25,041 persen.

Tabel 7 Koefisien variabel DER dan MOWN

Model

Pengaruh Kepemilikan Manajerial terhadap Kebijakan Pendanaan

Berdasarkan hasil uji statistik nilai signifikansi pada Tabel ANOVA dan Tabel koefisien sig (0,665)>0,05, serta nilai t hitung 4,39, menunjukkan bahwa kepemilikan manajerial berpengaruh positif tetapi tidak signifikan terhadap kebijakan pendanaan. Hasil dari pengolahan regresi, nilai Rsquare 0,01 artinya hanya 1 persen kepemilikan manajerial berperan dalam kebijakan pendanaan, 99 persen dipengaruhi faktor luar lainnya. Ditinjau dari hipotesis pertama (H1), bahwa semakin tinggi kepemilikan manajerial maka semakin tinggi kebijakan pendanaan diterima. Akan tetapi, data yang diperoleh dalam penelitian ini bahwa sub sektor perbankan di Indonesia mengategorikan dana pihak ketiga sebagai kewajiban perusahaan, sehingga terlalu besarnya total kewajiban (liabilities) dibandingkan dengan ekuitas yang dimiliki menyebabkan kebutuhan dana tidak cukup terlalu mengandalkan saham manajerial. Hal inilah yang menyebabkan hubungan antar variabel independen (MOWN) dan variabel dependen (DER) tidak signifikan (Lampiran 3). Hubungan yang tidak signifikan ini mencerminkan bahwa manajer perusahaan bukan sebagai faktor utama dalam pengambilan keputusan pendanaan dari hutang, karena saham manajerial yang dimiliki masing-masing bank berbeda-beda tidak ada aturan yang mengikat untuk memiliki saham manajerial.

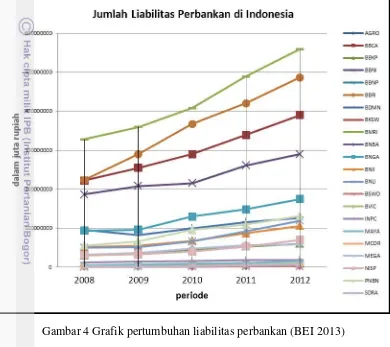

Grafik jumlah kewajiban (liabilities) pada periode 5 tahun terakhir ditunjukkan pada Gambar 4. Pada perusahaan umumnya, semakin meningkatnya

Tabel 8 Koefisien variabel DPR dan MOWN

DER menunjukkan sesuatu kekhawatiran karena semakin meningkatnya hutang perusahaan sehingga menyebabkan perusahaan tersebut tidak mampu membayar hutang kepada pihak ketiga. Hal ini tidak termasuk pada sub-sektor perbankan karena semakin tinggi hutang (liabilities) yang dalam perbankan meliputi DPK, akan semakin baik dengan syarat diikuti oleh penyaluran kredit kepada masyarakat secara proporsional.

Gambar 4 Grafik pertumbuhan liabilitas perbankan (BEI 2013)

Hal inidiperkuat dengan karakteristik perbankan yang berbeda dengan sektor industri lainnya terhadap ketentuan kewajiban perusahaan. Pada perbankan, mencakup di dalamnya berupa dana pihak ketiga yang mancapai 80 persen dari total kewajiban (tabungan, deposito berjangka, giro), serta sisanya utang dan pinjaman lainnya. Besarnya angka DER pada sub sektor perbankan dianggap wajar dengan syarat penyaluran kredit yang dikeluarkan juga harus proporsional dengan adanya penambahan dana pihak ketiga (DPK).

15

(LDR) yaitu perbankan harus mencapai LDR target 78%-92% sejak Desember 2013. Apabila bank tidak mampu mencapai LDR target, maka bank akan dikenakan penalti tambahan Giro Wajib Minimun (GWM) yang harus diserahkan ke Bank Indonesia Bank akan rugi jika tidak mencapai target, karena penyerahan GWM tersebut tidak menguntungkan karena tanpa bunga, dan sulit untuk ekspansi perusahaan.

Menurut Mardiyati et al (2012) tentang teori signalling terhadap kebijakan hutang yang diterapkan oleh perusahaan. Hutang yang semakin tinggi akan memberi sinyal positif kepada para investor akan prospek perusahaan yang baik di masa depan. Kebijakan pendanaan dalam perbankan yang didukung oleh signalling theory bahwa apabila manajer yakin akan prospek yang baik di masa mendatang terhadap perusahaan. Manajer dapat menggunakan hutang lebih banyak untuk dijadikan sinyal yang terpercaya kepada nasabah bank. Sinyal tersebut mengindikasikan bahwa bank memiliki prospek baik yang diikuti dengan syarat penyaluran kredit kepada masyarakat secara proporsional. Jadi, hutang tersebut merupakan sinyal yang positif dari perusahaan untuk para nasabahnya.

Pengaruh Kepemilikan Manajerial terhadap Kebijakan Dividen

Berdasarkan hasil uji statistik nilai signifikansi pada Tabel ANOVA dan Tabel koefisien sig (0,02)<0,05, serta nilai t hitung -2,529 menunjukkan bahwa kepemilikan manajerial berpengaruh neagatif dan signifikan terhadap kebijakan dividen. Hasil dari pengolahan regresi, nilai Rsquare 0,242 artinya 24,2 persen kepemilikan manajerial berperan dalam kebijakan dividen, 75,8 persen dipengaruhi faktor luar lainnya. Ditinjau dari hipotesis kedua (H2), bahwa semakin tinggi kepemilikan manajerial maka semakin rendah kebijakan dividen diterima. Hal ini menunjukkan bahwa pemegang saham manajerial perusahaan lebih memilih untuk mendapatkan kompensasi (gaji, tunjangan, dan bonus) dibandingkan dengan dividen yang akan dibagikan perusahaan. Demikian juga perbankan yang memilih tidak membagikan dividennya dan menggunakannya untuk ekspansi perusahaan serta cadangan umum dan wajib perusahaan (Lampiran 4).

Besarnya persentase remunerasi untuk direksi, komisaris, serta manajer perbankan di Indonesia sangat besar dibandingkan dengan sektor lainnya. Tingginya remunerasi direksi dan komisaris perbankan diterapkan dengan prinsip equal pay for equal job. Semakin tinggi level dan kedudukannya semakin besar tanggung jawab dan risiko yang diemban, yang diikuti dengan paket remunerasi yang besar juga. Hal ini didukung dengan adanya peran dan tugas Komite Nominasi dan Remunerasi di Indonesia menurut Good Corporate Governance Komite Nasional Kebijakan Governance (GCG KNKG) yaitu membantu Dewan Komisaris dalam penetapan kriteria pemilihan anggota Dekom dan Direksi beserta sistem remunerasinya, membantu Dekom mempersiapkan calon anggota Dekom dan Direksi serta mengusulkan besaran remunerasinya (Cintya 2014).

membaik untuk mencapai laba maksimal dan wajar dengan pemberian remunerasi yang juga tinggi yang dijadikan sebagai reward untuk direksi dan komisaris bank di Indonesia (Infobank 2010; Infobank 2011; Mohammad 2012).

Hal inilah yang menyebabkan masalah keagenan antara pemegang saham dan manajemen perusahaan terkait dikarenakan dividen yang tidak dibagikan dancenderung dijadikan sebagai laba ditahan. Laba ditahan tersebut digunakan untuk melakukan ekspansi lebih besar baik untuk perusahaan induknya ataupun anak perusahaannya. Perbankan melakukan ekspansi untuk meningkatkan laba, dengan begitu akan meningkatkan remunerasi untuk pihak manajerial. Hubungan yang terjadi antara kepemilikan manajerial dengan kebijakan dividennya merupakan suatu pandangan kebijakan dividen tidak relevan. Pandangan ini dijelaskan oleh Miller dan Mondligiani dalam Mardiyati et al (2012) bahwa nilai suatu perusahaan tidak ditentukan oleh besar kecilnya DPR, tetapi ditentukan oleh laba bersih sebelum pajak (EBIT) dan risiko perusahaan.Dividen tidak relevan untuk diperhitungkan karena tidak mempengaruhi untuk meningkatkan kesejahteraan pemegang saham (pihak manajerial) (Brigham dan Houston 2003). Oleh sebab itu, pihak manajerial lebih tertarik pada besarnya paket remunerasi dibandingkan dengan besarnya dividen yang dibagikan.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan tinjauan tujuan dan pembahasan hasil penelitian ini, maka dapat ditarik kesimpulan untuk hubungan saling bebas antara variabelnya bahwa kepemilikan manajerial berpengaruh positif tetapi tidak signifikan terhadap kebijakan pendanaan. Sedangkan kepemilikan manajerial berpengaruh negatif dan signifikan terhadap kebijakan dividen.

Nilai DER yang tinggi pada perbankan sebagai hal yang wajar, karena karakteristik perbankan yang berbeda dengan sektor industri lainnya. Kepemilikan manajerial tidak signifikan terhadap DER karena pendanaan yang digunakan bank tidak dari saham manajerial melainkan berasal dari jumlah dana pihak ketiga yang dikategorikan sebagai kewajiban perusahaan. Sedangkan nilai kepemilikan manajerial terhadap DPRberpengaruh negatif dikarenakan pembagian remunerasi yang tinggi untuk jajaran direksi dan komisaris bank menyebabkan tidak terlalu pentingnya pembagian dividen untuk pihak manajerial, sehingga lebih memilih pada paket remunerasi yang didapatkan.

Saran

17

Pada penelitian ini masih memerlukan perbaikan,peneliti hanya menggunakan satu indikator untuk perhitungan variabel dependen dan independennya. Untuk penelitian selanjutnya, sebaiknya menggunakan indikator lebih dari satu untuk perhitungan kepemilikan manajerial, kebijakan pendanaan, serta kebijakan dividen agar lebih signifikan lagi mengetahui pengaruh hubungan ketiga variabelnya.

DAFTAR PUSTAKA

Agung IGN. 2005. Manajemen Penulisan Skripsi, Tesis, dan Disertasi. Jakarta (ID): Raja Grafindo Persada. Ed ke-1.

Arifin Z. 2005. Teori Keuangan dan Pasar Modal. Yogyakarta (ID): EKONISIA. Ed ke-1.

Baroroh A. 2013. Analisis Multivariat dan Time Series dengan SPSS 21. Jakarta (ID): Elex Media Komputindo. Ed ke-1.

[BEI] Bursa Efek Indonesia. 2013. Annual Report Perbankan 2008-2012[internet].[diunduh pada Desember 2013]. Tersedia pada :

http://www.idx.co.id/annual-report/asdpx.

Brigham EF, Houston JF. 2003. Fundamentals of Financial Management : Dasar-Dasar Manajemen Keuangan. Jakarta (ID): Salemba Empat. Ed ke-10.

Cintya PYA. 2014. Komite Nominasi dan Remunerasi di Perusahaan Indonesia Untuk Pelaksanaan Enterprise Risk Management (ERM) yang lebih baik [internet]. [diunduh pada 2014 Maret 11]. Tersedia pada :

http://www.crmsindonesia.org/node/653.

Infobank. 2011. Besar Kecil Gaji Bankir. XXXIII (391): 8-14 Infobank. 2010. Naik-Naik ke Puncak Gaji. XXXII (379): 12-20.

Kahar SHA. 2008. Kepemilikan Manajerial terhadap kebijakan pendanaan dan kebijakan dividen. J Keuangan dan Perbankan [Internet]. [diunduh pada 2013 September 1];12(3):399-410. Tersedia pada:

http://jurkubank.files.wordpress.com/2012/01/pdf-september-2008.pdf

Larasati E. 2011. Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, dan Kebijakan Dividen terhadap Kebijakan Hutang Perusahaan. J Ekonomi Bisnis[Internet]. [diunduh pada 2013 September 5];16(2):103-107. Tersedia pada: http://fe.um.ac.id/wp-content/uploads/2009/10/3-Eva-Larasati.pdf

Mardiyati U, Ahmad GN, Putri R. 2012. Pengaruh Kebijakan Dividen, Kebijakan Hutang, dan Profitabilitas terhadap Nilai Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2005-2010.JRiset Manajemen Sains Indonesia[Internet]. [diunduh pada 2014 April 10];3(1):1-17. Tersedia pada: http://www.jrmsi.com/attachments/article/19/pengaruh%20kebijakan% 20dividen,%20kebijakan%20hutang%20dan%20profitabilitas%20terhadap%20 nilai%20perusahaan.pdf

Peraturan Perbankan Indonesia 15/7/PBI/2013. 2013. Peraturan Perbankan [internet]. [diunduh pada 2014 Maret 11]. Tersedia pada: http://www.ojk.go.id/peraturan-bank-indonesia-nomor-15-07-pbi-2013

Peraturan Pemerintah Nomor 29 tahun 1999. 1999. Peraturan Perbankan [internet]. [diunduh pada 2014 Maret 11].Tersedia pada: http://www.ojk.go.id/Files/peraturan/pemerintah/perbankan/1999-029-99.pdf Perbankan Menyongsong Pasar Tunggal ASEAN 2015. 2012. Infobank [internet].

[diunduh pada 2013 Nov 14]. Tersedia pada:

http://www.infobanknews.com/2012/05/perbankan-menyongsong-pasar-tunggal-asean-2015/

Purba LJR. 2011. Analisis Pengaruh Kepemilikan Manajerial, Kebijakan Dividen, Ukuran Perusahaan, Profitabilitas Terhadap Kebijakan Hutang [skripsi] [Internet]. Semarang(ID): Universitas Diponegoro. [diunduh pada 2013 Oktober 11]. Tersedia pada: http://eprints.undip.ac.id/28642/1/Skripsi06.pdf Putri IF, Nasir M. 2005. Analisis Persamaan Simultan Kepemilikan Manajerial,

Kepemilikan Institusional, Risiko, Kebijakan Hutang, dan Kebijakan Dividen dalam PerspektifTeori Keagenan.Simposium Nasional Akuntansi 9 Padang [Internet]. [Padang, 23-26 Agustus 2006]. Padang (ID): Universitas Sumatera Utara. hlm 1-25; [diunduh pada 2013 Oktober 1]. Tersedia pada: http://blog.umy.ac.id/ervin/files/2012/06/K-AKPM-18.pdf

Rachmad AN, Muid D. 2013. Pengaruh Struktur Kepemilikan, Leverage, dan Return On Assets (ROA) Terhadap Kebijkan Dividen (Studi Empiris pada Perusahaan Non-keuangan yang Terdaftar di Bursa Efek Indonesia). Diponegoro Journal of Accounting [Internet]. [diunduh pada 2014 Januari 20];2(3):1-11. Tersedia pada: http://eprints.undip.ac.id/39680/

Santoso S. 2010. Mastering SPSS 18. Jakarta (ID): Elex Media Komputindo. Ed ke-1.

Soesetio Y. 2008. Kepemilikan Manajerial dan Institusional, Kebijakan Dividen, Ukuran Perusahaan, Struktur Aktiva, dan Profitabilitas terhadap Kebijakan Hutang. J Keuangan dan Perbankan [Internet]. [diunduh pada 2013 September 1];12(3):399-410.Tersedia pada: http://jurkubank.files.wordpress.com/2012/01/ pdf-september-2008.pdf

Surat Edaran Bank Indonesia Nomor 15/41dkmp. 2014. Peraturan Perbankan [internet]. [diunduh pada 2014 Maret 11]. Tersedia pada: http://www.ojk.go.id/surat-edaran-bank-indonesia-nomor-15-41-dkmp

19

LAMPIRAN

Lampiran 1 Grafik kepemilikan manajerial periode 2008-2012

Lampiran 2 Data pencatatan perusahaan perbankan di BEI

NO Kode Perusahaan Nama Perusahaan Tanggal Pencatatan IPO Keterangan

1 AGRO Bank Agroniaga Tbk 8 Agustus 2003 Sampel

2 BABP Bank ICB Bumiputera Tbk 15 Juli 2002 Tidak memenuhi

3 BACA Bank Capital Indonesia Tbk 4 Oktober 2007 Tidak memenuhi

4 BAEK Bank Ekonomi Raharja Tbk 8 Januari 2008 Tidak memenuhi

5 BBCA Bank Central Asia Tbk 31 Mei 2000 Sampel

6 BBKP Bank Bukopin Tbk 10 Juli 2006 Sampel

7 BBMD Bank Mestika Dharma Tbk 8 Juli 2013 Tidak memenuhi

8 BBNI Bank Negara Indonesia Tbk 25 November 1996 Sampel

9 BBNP Bank Nusantara Parahyangan Tbk 10 Januari 2001 Sampel

10 BBRI Bank Rakyat Indonesia (Persero) Tbk 10 November 2003 Sampel

11 BBTN Bank Tabungan Negara (Persero) Tbk 17 Desember 2009 Tidak memenuhi

12 BCIC Bank Mutiara Tbk 25 Juni 1997 Tidak memenuhi

13 BDMN Bank Danamon Indonesia Tbk 6 Desember 1989 Sampel

14 BEKS Bank Pundi Indonesia Tbk 13 Juli 2001 Tidak memenuhi

15 BJBR BPD Jawa Barat dan Banten Tbk 8 Juli 2010 Tidak memenuhi

16 BJTM Bank Pembangunan Daerah Jawa Timur Tbk 12 Juli 2012 Tidak memenuhi

17 BKSW Bank QNB Kesawan Tbk 21 November 2002 Sampel

18 BMAS Bank Maspion Indonesia Tbk 11 Juli 2013 Tidak memnuhi

21

Lanjutan Lamipran 2

20 BNBA Bank Bumi Artha Tbk 1 Juni 2006 Sampel

21 BNGA Bank CIMB Niaga Tbk 29 November 1989 Sampel

22 BNII Bank Internasional Indonesia Tbk 21 November 1989 Sampel

23 BNLI Bank Permata Tbk 15 Januari 1990 Sampel

24 BSIM Bank Sinarmas Indonesia Tbk 13 Desember 2010 Tidak memenuhi

25 BSWD Bank of India Indonesia Tbk 1 Mei 2002 Sampel

26 BTPN Bank Tabungan Pensiunan Nasional Tbk 12 Maret 2008 Tidak memenuhi

27 BVIC Bank Victoria International Tbk 30 Juni 1999 Sampel

28 INPC Bank Artha Graha Internasional Tbk 29 Agustus 1990 Sampel

29 MAYA Bank Mayapada Tbk 29 Agustus 1997 Sampel

30 MCOR Bank Windu Kentjana International Tbk 3 Juli 2007 Sampel

31 MEGA Bank Mega Tbk 17 April 2000 Sampel

32 NAGA Bank Mitraniaga Tbk 9 Juli 2013 Tidak memenuhi

33 NISP Bank OCBC NISP Tbk 20 Oktober 1994 Sampel

34 NOBU Bank Nationalnobu Tbk 20 Mei 2013 Tidak memenuhi

35 PNBN Bank Pan Indonesia Tbk 29 Desember 1982 Sampel

36 SDRA Bank Himpunan Saudara 1906 Tbk 15 Desember 2006 Sampel

Catatan : Karena faktor data penelitian

Pencatatan IPO sebelum pada tahun 2008 atau setelahnya

Jumlah sampel perusahaan yang digunakan pada penelitian

Lampiran 3 Perhitungan data DER dan MOWN periode 2008-2012

NO Kode

Perusahaan

Ratio DER( persen) MOWN ( persen)

2008 2009 2010 2011 2012 2008 2009 2010 2011 2012

1 AGRO 995,28 757,07 997,47 901,44 986,28 99,40 96,73 95,62 93,78 93,78

2 BBCA 954,88 913,73 849,81 807,01 751,60 53,23 48,92 48,92 49,18 49,18

3 BBKP 1.408,36 1.365,34 1.544,79 1.207,32 1.214,65 0,45 0,22 0,31 0,28 0,24

4 BBNI 1.207,16 1.088,21 650,46 690,26 665,77 0,02 0,02 0,00 0,00 0,23

5 BBNP 986,63 954,72 924,95 1.027,56 1.141,90 90,68 90,68 90,51 90,51 90,51

6 BBRI 1.000,69 1.062,79 1.002,40 843,19 749,76 0,70 0,70 0,46 0,42 0,38

7 BDMN 908,96 523,20 539,83 449,36 442,20 0,09 0,16 0,16 0,27 0,27

8 BKSW 1.496,46 1.215,34 1.354,00 302,64 438,16 64,03 51,23 78,60 91,42 90,04

9 BMRI 1.074,58 1.023,44 981,41 780,85 730,52 5,90 5,74 4,51 7,04 5,77

10 BNBA 419,79 479,63 512,22 522,34 566,69 90,91 90,91 90,91 90,91 90,91

11 BNGA 1.008,73 854,81 942,90 808,03 771,50 32,50 32,50 28,86 30,95 31,36

12 BNII 1.042,27 1.056,08 936,02 1.093,35 1.097,55 43,19 43,19 43,05 43,05 42,96

13 BNLI 1.159,01 1.056,92 831,47 1.009,04 954,77 89,01 89,01 89,03 85,67 89,12

14 BSWD 381,08 408,26 392,71 500,43 579,76 1,61 1,61 1,61 1,61 1,61

15 BVIC 965,53 108,03 1.287,55 873,72 876,92 63,12 72,31 64,85 64,08 63,41

16 INPC 1.297,08 1.502,42 1.518,19 1.562,02 961,19 52,61 52,61 52,61 52,61 52,61

17 MAYA 480,07 667,97 581,02 678,51 830,06 0,59 0,59 0,68 0,57 0,94

18 MCOR 699,52 828,65 735,12 1.057,17 759,54 87,19 88,24 68,81 87,86 87,56

19 MEGA 1.114,51 1.066,08 1.081,73 1.169,57 941,37 5,64 7,85 7,85 6,85 6,85

20 NISP 843,24 795,57 881,24 807,91 784,12 0,02 0,02 0,02 0,01 0,01

21 PNBN 701,51 616,38 781,36 685,20 743,12 0,00 0,00 0,00 0,00 0,00

22 SDRA 885,98 847,74 724,69 974,82 1.316,85 0,39 0,13 0,74 0,74 0,54

23

Lampiran 4 Perhitungan data DPR dan MOWN periode 2008-2012

NO Kode

Perusahaan

Ratio ( persen) MOWN ( persen)

2008 2009 2010 2011 2012 2008 2009 2010 2011 2012

1 AGRO 0,00 5,80 3,71 10,44 24,33 99,40 96,73 95,62 93,78 93,78

2 BBCA 42,68 39,84 32,71 35,94 13,07 53,23 48,92 48,92 49,18 49,18

3 BBKP 30,03 50,00 26,99 58,29 26,85 0,45 0,22 0,31 0,28 0,24

4 BBNI 10,00 35,00 30,00 19,45 9,01 0,02 0,02 0,00 0,00 0,23

5 BBNP 0,00 0,00 10,00 10,39 0,00 90,68 90,68 90,51 90,51 90,51

6 BBRI 34,92 22,28 12,47 19,72 29,74 0,70 0,70 0,46 0,42 0,38

7 BDMN 69,19 49,72 26,56 33,31 24,52 0,09 0,16 0,16 0,27 0,27

8 BKSW 0,00 0,00 0,00 0,00 0,00 64,03 51,23 78,60 91,42 90,04

9 BMRI 34,98 29,34 27,47 19,63 15,07 5,90 5,74 4,51 7,04 5,77

10 BNBA 25,00 24,57 25,68 25,20 9,62 90,91 90,91 90,91 90,91 90,91

11 BNGA 40,13 19,46 0,00 6,16 0,00 32,50 32,50 28,86 30,95 31,36

12 BNII 30,01 0,00 0,00 0,00 0,00 43,19 43,19 43,05 43,05 42,96

13 BNLI 0,00 0,00 0,00 0,00 0,00 89,01 89,01 89,03 85,67 89,12

14 BSWD 90,33 56,38 56,89 56,71 0,00 1,61 1,61 1,61 1,61 1,61

15 BVIC 0,00 68,14 0,00 0,00 0,00 63,12 72,31 64,85 64,08 63,41

16 INPC 0,00 0,00 0,00 0,00 0,00 52,61 52,61 52,61 52,61 52,61

17 MAYA 69,18 0,00 0,00 46,33 0,00 0,59 0,59 0,68 0,57 0,94

18 MCOR 0,00 0,00 0,00 0,00 0,00 87,19 88,24 68,81 87,86 87,56

19 MEGA 0,00 0,00 52,54 49,50 0,00 5,64 7,85 7,85 6,85 6,85

20 NISP 0,00 0,00 0,00 0,00 0,00 0,02 0,02 0,02 0,01 0,01

21 PNBN 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

22 SDRA 19,91 27,57 34,78 25,63 0,00 0,39 0,13 0,74 0,74 0,54

Sumber : Data diolah (2014)

Lampiran 5 Kepemilikan saham manajerial

NO Kode Perusahaan

Kepemilikan Saham Manajerial

Pemegang saham Manajerial

2008 2009 2010 2011 2012

1 AGRO 2.255.015.478 3.306.583.402 3.319.012.086 506.533.381 506.533.381 Dana Pensiun Perkebunan

50.000.000 PT Jamsostek (persero)

30.000.000 Yayasan Sarana Wanajaya

2.886.690.021 2.886.690.021 PT Bank Rakyat Indonesia (persero) Tbk

2 BBCA 12.612.020.000 11.625.990.000 11.625.990.000 11.625.990.000 11.625.990.000 Farlindo Investment Ltd (Sdr. Bambang H dan Robert Budi H.

434.079.976 434.079.976 434.079.976 434.079.976 434.079.976 Anthony Salim

31.200.000 31.200.000 31200000 28080000 25299234 Djohan Emir Setijoso

11.857.000 9800000 9.900.000 9900000 10205362 Jahja Setiaatmadja

10.332.000 9832000 8.832.000 8632000 8.039.489 AnthonyBrent Elam

9.061.000 7061000 7061000 5461000 5.864.575 Subur Tan

8.832.000 6792000 6384000 6392000 6403404 Dhalia Mansor Ariotedjo

7.000.000 6500000 6086500 6336500 6518151 Suwignyo Budiman

1032500 1090299 Erwan Yuris Ang

239000 187615 Henry Koenaifi

96776 Tonny Kusnadi

96776 Raden Pardede

96776 Cyrillus Harinowo

96776 Sigit Pramono

344075 Eugene Keith Galbraith

191830 Renaldo Hector Barros

184000 Armand W. Hartono

3 BBKP 5.959.500 SAEAN ACHMADY

2.068.000 ANDI CHAERUDDIN MUHAMMAD

2.068.000 BOEDIARSO TEGUH WIDODO

851000 821000 2.651.000 1.000.000 2.651.000 GLEN GLENARDI

25

2.631.000 131000 3.367.000 3.252.833 3.367.000 AGUS HERNAWAN

3.592.000 3.592.000 1.000.000 333 1.000.000 SUNARYONO

3.342.000 3.342.000 1.342.000 3.249.833 1.342.000 SULISTYOHADI DS

793.000 873.000 203.000 873.000 MIKROWA KIRANA

1.252.000 1.252.000 4.252.000 5.751.333 4.252.000 LAMIRA SEPTINI PARWEDI

425.500 Deddy SA. Kodir

4 BBNI 443.500 443.500 Achmad Baiquni (Direktur)

2.000 2.000 2.000 2.000 Fero Poerbonegoro (Komisaris)

538.000 538.000 538.000 538.000 Gatot M. Suwondo (Direktur Utama)

519.000 519.000 Fero Poerbonegoro (Komisaris)

513.000 513.000 Bien Subiantoro (Direktur)

276.000 276.000 Parikesit Suprapto (Komisaris)

151.000 151.000 H.M.S. Latief (Komisaris)

75.000 75.000 75.000 91.570 Krishna R. Suparto (Direktur)

36.923 36.923 36.923 36.923 Suwoko Singoastro (Direktur)

23.500 23.500 Darwin Suzandi (Direktur)

22.500 433 Sutanto (Direktur)

17.000 17.000 Adi Setianto (Direktur)

5 BBNP 176.265.000 176.265.000 251.180.469 251.180.469 251.180.469 ACOM CO., LTD.

63.310.000 63.310.000 63.310.000 63.310.000 63.310.000 The Bank of Tokyo – Mitsubishi UFJ, Ltd.

23.741.500 23.741.500 38.736.130 38.736.130 38.736.130 Hermawan Setral Investama, PT

23.741.500 23.741.500 23.741.500 23.741.500 23.741.500 Hermawan Ladang Arta, PT

6 BBRI 86169500 68.472.500 56784500 103246500 94326500 Karyawan dan direksi

7 BDMN 50.000 82.843 82843 94.275 94.275 Ng Khee Choe

697.500 1.155.500 Sebastian Paredes

2.564.000 4.248.196 5137696 6.405.515 6.405.515 Muliadi Rahardja

91.500 1.290.000 380000 2.161.500 2.161.500 Herry Hykmanto

950.500 1.574.848 1043848 1.187.866 1.187.866 Kanchan Keshav Nijasure

2.914.000 4024000 5.020.500 5.020.500 Vera Eve Lim

25

2.514.500 3124500 5.720.726 5.720.726 Ali Yong

2.161.500 2.161.500 Henry Ho Hon Cheong

814.000 814.000 Satinder Pal Singh Ahluwalia

1.234.730 1.234.730 Fransiska Oei Lan Siem

1.096.500 1.096.500 Pradip Chhadva

617.000 617.000 Michellina Laksmi Triwardhany

1.015.404 1.015.404 Khoe Minhari Handikusuma

8 BKSW 320.943.272 320943272 320943272 728.162.522 777.457.522 PT Adhi Tirta Mustika

2478728032 2.478.728.032 2.478.728.032 Qatar National Bank SAQ

9 BMRI 1234247033 1204635865 947268604 1643588581 1345881371 Karyawan, Direksi, komisaris

10 BNBA 1.050.000.000 1.050.000.000 1.050.000.000 1.050.000.000 1.050.000.000 PT. Surya Husada Investment

630.000.000 630.000.000 630.000.000 630.000.000 630.000.000 PT. Dana Graha Agung

420.000.000 420.000.000 420.000.000 420.000.000 420.000.000 PT. Budiman Kencana Lestari

11 BNGA 7779421731 7779138350 7779138350 7779138350 7779138350 direksi dan komisaris

12 BNII 21607133689 21607133689 24.229.907.991 24.178.532.991 24.178.532.491 Mayban Offshore Corporate Services (Labuan) Sdn Bhd

168.500 168.500 168.500 Bapak Stephen Liestyo (Direktur)

13 BNLI 3446086010 3446086010 4021330872 4021330872 4.757.233.249 PT Astra International Tbk*)

3446086010 3446086010 4021330872 4021330872 4.757.233.249 Standard Chartered Bank*)

14 BSWD 14.000.000 14.000.000 5.000.000 14.000.000 14.000.000 Prakash Rupchand Chugani

15 BVIC 1.237.470.930 1.682.217.042 1.557.217.042 2.302.159.500 2 .302.017.500 PT. Victoria Sekuritas

272.880.000 272.880.000 272.880.000 418.953.250 418.953.250 PT. Suryayudha Investindo Cipta

166.850.000 166.850.000 166.850.000 220.000.000 220.000.000 PT. Nata Patindo

533.425.000 659.474.500 659.474.500 882.000.000 882.000.000 Trans Universal Holding Ltd.

592.566.619 584.723.619 Emirates Tarian Asset Management Pte. Ltd.

16 INPC 825.529.475 825.529.475 825.529.475 825.529.475 825.529.475 PT. Arthamulia Sentosajaya

1.322.157.253 1.322.157.253 1.322.157.253 1.322.157.253 1.322.157.253 PT. Cerana Arthaputra

712.647.774 712.647.774 712.647.774 712.647.774 712.647.774 PT. Karya Nusantara Permai

825.529.475 825.529.475 825.529.475 825.529.475 825.529.475 PT. Pirus Platinum Murni

825.529.472 825.529.472 825.529.472 825.529.472 1.275.979.922 PT. Puspita Bisnispuri

27

17

MAYA 12.150.000 12.150.000 14.580.000 14.580.000 25.972.500 Dr Tahir, MBA

3.000.000 3.000.000 3.000.000 3.000.000 3.000.000 Jane Dewi Tahir

18 MCOR 686.923.458 6.916.981 6.916.981 6.916.981 6.916.981 Suganda Setiadi Kurnia

543.560.699 1.259.212.689 1.803.468.943 2.519.321.029 2.859.854.634 Johnny Wiraatmadja

5.780.461 5.680.461 5.680.461 5.680.461 5.680.461 Syamsuar Halim

51.495.306 51.495.306 51.495.306 Sjerra Salim

19 MEGA 939.842.048 247.810.125 247.810.125 2.108.116.490 2.108.116.490 PT Mega Corpora

38.000 38.000 PT. Para Rekan Investama

2.000.000 2.000.000 PT. Para Multi Finance

20 NISP 93443 93443 93443 93443 161999 komisaris

982553 950400 950400 950400 1105224 Direksi

21 PNBN 4247 4.247 4.247 4247 4247 Dewan Komisaris - Bambang Winarno

22 SDRA 5843230 2135080 17203960 17218960 Direksi

Sumber : Laporan Tahunan 2008-2012 (diolah)

27

B

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

D

DER (Debt Equity Ratio)adalah perbandingan antara total hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibannya

Dividen adalah bagian dari laba bersih sesuai dengan Rapat Umum Pemegang Saham (RUPS) yang ditetapkan untuk dibagikan kepada para pemegang saham sebagai keuntungan atas kepemilikan saham (dividend)

DPR (Dividend Payout Ratio) adalah rasio antara dividen yang dibayarkan sebuah perusahaan (dalam satu tahun buku) dibagi dengan keuntungan bersih perusahaan (net income), pada tahun buku tersebut

DPS (Dividend Per Share) adalah besarnya pembagian dividen yang akan dibagikan kepada pemegang saham setelah dibandingkan dengan rata-rata tertimbang saham biasa yang beredar

E

Ekuitas (Equity)adalahhak pemilik atas aktiva perusahaan yang merupakan kekayaan bersih (jumlah aktiva dikurangi kewajiban). Ekuitas terdiri dari setoran pemilik dan sisa laba yang ditahan (retained earning)

EPS (Earning Per Share) adalah jumlah pendapatan yang diperoleh dalam suatu periode tertentu untuk setiap jumlah saham yang beredar

L

Liabilitas adalah kewajiban membayar kepada pihak lain yang disebabkan oleh tindakan/transaksi sebelumnya. Berdasarkan jangka waktu pelunasannya, kewajiban diklasifikasikan ke dalam tiga kelompok. Yaitu kewajiban lancar, kewajiban jangka panjang dan kewajiban lain-lain

29

RIWAYAT HIDUP

Penulis bernama Nofrida Utami Gustian, lahir pada tanggal 14 November 1992 di Seputih Mataram, Lampung. Penulis merupakan anak pertama dari pasangan Bapak Agus Sapto Marsudi dan Ibu Rahmawati. Penulis memulai pendidikan di Taman Kanak-kanak 02 Yapindo pada tahun 1996 hingga tahun 1998. Selanjutnya penulis melanjutkan pendidikan di Sekolah Dasar 02 YapindoTulang Bawang dan lulus pada tahun 2004. Kemudian penulis melanjutkan pendidikan pada sekolah menengah pertama di Sekolah Menengah Pertama Yapindo pada tahun 2004 hingga 2007. Setelah itu, penulis melanjutkan pendidikan menengah ke atas di Sekolah Menengah Atas Sugar Group dan lulus pada tahun 2010. Pada tahun 2010 penulis diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor melaui jalur Undangan Seleksi Masuk IPB (USMI).

Selama menuntut ilmu di IPB, penulis sangat aktif dalam organisasi kemahasiswaan di lingkungan universitas. Pada tahun 2010 penulis mendapat amanah menjadi anggota PASKIBRA IPB 47, kemudian pada tahun 2011 penulis diamanahkan menjadi staf Departemen Produksidi Unit Kegiatan Mahasiswa Kewirausahaan (UKM CENTURY) sampai tahun 2012, setelah itu penulis mendapatkan amanah staf Direktorat Keuangan pada tahun 2012-2013.