SKRIPSI

ANALISIS PENGARUH PERPUTARAN KAS, PERPUTARAN PIUTANG, DAN PERPUTARAN PERSEDIAAN TERHADAP PROFITABILITAS

(ROA) PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA PADA

TAHUN 2010 SAMPAI 2013

OLEH

HENDRO SIALLAGAN

120522163

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH PERPUTARAN KAS, PERPUTARAN PIUTANG, DAN PERPUTARAN PERSEDIAAN TERHADAP PROFITABILITAS (ROA)

PERUSAHAAN (STUDI PADA: PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA PADA TAHUN 2010-2013)

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh variabel Perputaran Kas, Perputaran Piutang, dan Perputaran Persediaan terhadap Profitabilitas yang diukur melalui Return On Assets (ROA) baik secara parsial maupun simultan pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode 2010 – 2013.

Populasi dalam penelitian ini adalah perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode 2010 – 2013. Sampel dalam penelitian ini

ditentukan dengan cara purposive sampling. Dari 14 perusahaan, telah didapatkan 11 perusahaan yang memenuhi kriteria untuk dijadikan sampel penelitian. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Analisis data menggunakan analisis regresi linier berganda menggunakan SPSS 16.0

Hasil penelitian ini menunjukkan bahwa Perputaran Kas, Perputaran

Piutang, dan Perputaran Persediaan secara simultan berpengaruh positif signifikan terhadap Return On Assets (ROA) karena nilai F sebesar 5,857 dan nilai

signifikansi di bawah 0,05. Variabel Perputaran Persediaan secara parsial

memiliki pengaruh positif signifikan terhadap ROA karena nilai T sebesar 1,027 dan nilai signifikansi di bawah 0,05, sedangkan perputaran kas, dan perputarna piutang secara parsial memiliki pengaruh negatif signifikan terhadap ROA karena nilai T dari masing-masing variabel bertanda negatif dan nilai signifikansi di atas 0,05.

ABSTRACT

THE ANALYSIS INFLUENCE OF INVENTORY TURNOVER, RECEIVABLE TURNOVER AND FIRM SIZE ON PROFITABILITY (STUDY AT AUTOMOTIVE

COMPANIES LISTED AT INDONESIA STOCK EXCHANGE FOR THE YEAR 2010-2013)

This study aims to determine how the influence of variables Cash Turnover, Receivable Turnover, and Inventory Turnover on Profitability as measured by Return on Assets (ROA) either partially or simultaneously at automotive companies listed on the Indonesia Stock Exchange in the period 2010-2013.

The population in this study are automotive companies listed at Indonesia Stock Exchange for the year 2010-2013. The samples in this study are determined by purposive sampling taken of 14 companies and there are 11 companies that meet the criteria for the research sample. The data used in this study is secondary data. The data analysed by multiple linear regression analysis using SPSS 16.0.

The result of this study showed that the Cash Turnover, Receivable

Turnover, and Inventory Turnover simultaneously influenced to Return On Assets (ROA) because of the F value was 5,857 and the significant valiue was less than 0.05. The variable of inventory turnover partially had positive and siginificant influenced to ROA because of the T value was 1,027 and the significant valiue was less than 0.05 , but cash turnover and receivable turnover partially had negative and significant influenced to ROA because of the T value of each variables were negative and the significant value were less than 0.05.

KATA PENGANTAR

Segala puji syukur bagi Allah SWT atas segala rahmat dan karunia-Nya yang berlimpah yang Insya Allah akan selalu diberikan pada setiap hamba-Nya. Shalawat beriring salam penulis hadiahkan kepada junjungan Nabi Muhammad SAW yang telah membawa alam kegelapan kea lam terang benderang.

Penulisan skripsi ini merupakan satu diantara syarat penyelesaian pendidikan Strata 1 pada Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dalam penulisan skripsi ini, penulis telah banyak mendapat bimbingan, bantuan, dan dukungan dari berbagai pihak baik langsung maupun tidak langsung. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum., Mec. Ac., Ak., CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., selaku ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, M.M., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera. 3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1

4. Bapak Dra. Salbiah, M.Si., Ak., selaku dosen pembimbing yang telah

banyak memberikan bimbingan, arahan, motivasi, dan masukan yang sangat bermanfaat dalam proses penyelesaian skripsi.

5. Bapak Drs. Rustam, M.Si., Ak, CA selaku dosen pembanding yang telah membantu penulis melalui kritik dan saran yang diberikan demi kesempurnaan skripsi ini dan Bapak Drs. Hasan., Ak., selaku dosen penguji yang telah membantu penulis melalui kritik dan saran yang diberikan demi kesempurnaan skripsi ini.

6. Teristimewa terima kasih penulis ucapkan kepada Ayahanda tercinta M.Siallagan dan Ibunda tersayang F.Banjarnahor yang telah mendidik dan membesarkan penulis dengan penuh kasih saying dan kesabaran. Terima kasih juga penulis ucapkan untuk Darwin Siallagan dan Hasea Putra Siallagan selaku saudara kandung penulis.

Penulis telah berusaha dengan maksimal untuk menghasilkan skripsi yang terbaik. Namun untuk perbaikan pengembangan ilmu penulis tetap menerima kritik dan saran. Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca. Amin.

Medan, No 2014 Penulis,

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Return On Asset (ROA) ... 6

2.3 Perputaran Piutang (Receivable Turnover) ... 10

2.4 Perputaran Persediaan (Inventory Turnover) ... 11

2.5 Penelitian Terdahulu ... 12

2.3 Kerangka Konseptual ... 15

2.4 Hipotesis Penelitian ... 18

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 19

3.2 Tempat dan Jadwal ... 19

3.2.1 Tempat Penelitian ... 19

3.2.2 Jadwal Penelitian ... 19

3.3 Batas Operasional ... 19

3.4 Defenisi Operasional dan Variabel Penelitian ... 20

3.9.2 Asumsi Klasik ... 25

3.9.3 Regresi Linear Berganda ... 28

3.9.3.1 Uji Determinan (R2) ... 29

3.9.3.2 Pengujian Hipotesis ... 30

3.9.3.2.1 Uji Secara Simultan (Uji-F) ... 30

3.9.3.2.2 Uji Secara Simultan (Uji-T) ... 31

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian ... 33

4.1.1 Deskripsi Umum ………. 33

4.1.2 Deskripsi Khusus ……… 33

4.1.2.1 Statistik Deskriptif ………. 33

4.1.2.2 Asumsi Klasik ... 35

4.1.3 Analisis Linier Berganda ... 41

4.2 Pembahasan ... 46

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 50

5.2 Saran ... 51

DAFTAR PUSTAKA ... 52

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ………. 12

3.1 Defenisi Operasional Dan Pengukuran Variabel... 21

3.2 Hubungan Variabel……… 30

4.1 Hasil Analisis Statistik Deskriptif ……… 34

2009-2013 ………. 53

4.2 Uji Normalitas ……… 37

4.3 Uji Autokorelasi ……… 39

4.4 Uji Multikolinearitas ………. 40

4.5 Model Summary ……… 41

4.6 ANOVA ……… 42

DAFTAR GAMBAR

No. Gambar Judul Halaman 1.1 Grafik ROA Pada Berbagai Sampel

Perusahaan Otomotif ………. 4

2.1 Kerangka Konseptual ……… 15

4.1 Normal P-P Plot ……… 36

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi Dan Pemilihan Sampel

ANALISIS PENGARUH PERPUTARAN KAS, PERPUTARAN PIUTANG, DAN PERPUTARAN PERSEDIAAN TERHADAP PROFITABILITAS (ROA)

PERUSAHAAN (STUDI PADA: PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA PADA TAHUN 2010-2013)

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh variabel Perputaran Kas, Perputaran Piutang, dan Perputaran Persediaan terhadap Profitabilitas yang diukur melalui Return On Assets (ROA) baik secara parsial maupun simultan pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode 2010 – 2013.

Populasi dalam penelitian ini adalah perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode 2010 – 2013. Sampel dalam penelitian ini

ditentukan dengan cara purposive sampling. Dari 14 perusahaan, telah didapatkan 11 perusahaan yang memenuhi kriteria untuk dijadikan sampel penelitian. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Analisis data menggunakan analisis regresi linier berganda menggunakan SPSS 16.0

Hasil penelitian ini menunjukkan bahwa Perputaran Kas, Perputaran

Piutang, dan Perputaran Persediaan secara simultan berpengaruh positif signifikan terhadap Return On Assets (ROA) karena nilai F sebesar 5,857 dan nilai

signifikansi di bawah 0,05. Variabel Perputaran Persediaan secara parsial

memiliki pengaruh positif signifikan terhadap ROA karena nilai T sebesar 1,027 dan nilai signifikansi di bawah 0,05, sedangkan perputaran kas, dan perputarna piutang secara parsial memiliki pengaruh negatif signifikan terhadap ROA karena nilai T dari masing-masing variabel bertanda negatif dan nilai signifikansi di atas 0,05.

ABSTRACT

THE ANALYSIS INFLUENCE OF INVENTORY TURNOVER, RECEIVABLE TURNOVER AND FIRM SIZE ON PROFITABILITY (STUDY AT AUTOMOTIVE

COMPANIES LISTED AT INDONESIA STOCK EXCHANGE FOR THE YEAR 2010-2013)

This study aims to determine how the influence of variables Cash Turnover, Receivable Turnover, and Inventory Turnover on Profitability as measured by Return on Assets (ROA) either partially or simultaneously at automotive companies listed on the Indonesia Stock Exchange in the period 2010-2013.

The population in this study are automotive companies listed at Indonesia Stock Exchange for the year 2010-2013. The samples in this study are determined by purposive sampling taken of 14 companies and there are 11 companies that meet the criteria for the research sample. The data used in this study is secondary data. The data analysed by multiple linear regression analysis using SPSS 16.0.

The result of this study showed that the Cash Turnover, Receivable

Turnover, and Inventory Turnover simultaneously influenced to Return On Assets (ROA) because of the F value was 5,857 and the significant valiue was less than 0.05. The variable of inventory turnover partially had positive and siginificant influenced to ROA because of the T value was 1,027 and the significant valiue was less than 0.05 , but cash turnover and receivable turnover partially had negative and significant influenced to ROA because of the T value of each variables were negative and the significant value were less than 0.05.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Melihat perkembangan dunia usaha yang sudah semakin cepat pada zaman sekarang, hal ini merupakan suatu bukti bahwa sudah semakin meningkatnya persaingan usaha pada saat ini. Dalam menghadapi persaingan tersebut, perusahaan dituntut agar dapat meningkatkan nilai perusahaan agar tujuan perusahaan dapat tercapai. Salah satu tujuan perusahaan adalah meningkatkan laba yang maksimal dalam menjalankan perusahaan. Untuk itu manajemen perusahaan dituntut agar dapat mengelola sumber daya perusahaan dengan lebih efektif dan efisien serta dapat mengambil keputusan yang dapat menunjang terhadap pencapaian tujuan perusahaan tersebut dan meningkatkan kinerja perusahaan. Untuk mengetahui kinerja perusahaan dalam pencapaian laba, maka profitabilitas perusahaan harus diukur. Menurut Harahap (2007 : 305), alat untuk mengukur laba (profitabilitas) adalah margin laba (Profit Margin), return on asset (ROA), return on equity (ROE), return on total asset, basic earning power, earning per share, dan contribution margin. Alat ukur yang digunakan dalam penelitian ini adalah return on asset (ROA). Rasio ini akan memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektivitas manajemen dalam mengelola kegiatan perusahaan untuk memperoleh pendapatan.

sehingga dapat dilihat beberapa kali uang kas berputar dalam satu periode tertentu. Semakin tinggi perputaran kas akan semakin baik dalam penggunaan kas dan keuntungan yang diperoleh akan semakin besar (Kasmir, 2008: 140). Rasio perputaran piutang adalah perputaran untuk mengukur berapa lama penagihan piutang selama satu periode (Sawir, 2001 : 8). Semakin tinggi perputaran piutang maka uang yang ditagih akan semakin besar dan keuntungan perusahaan akan semakin besar. Rasio perputaran persediaan adalah perputaran untuk mengukur berapa kali dana yang ditanam dalam persediaan ini berputar dalam satu periode (Kasmir, 2008 : 180). Semakin tinggi perputaran persediaan maka semakin tinggi laba yang dihasilkan.

Penelitian ini juga didasarkan karena adanya Research Gap yang dapat dilihat pada penelitian terdahulu yang memiliki perbedaaan hasil penelitian. Yang mana pada penelitian Deni (2012) mengatakan bahwa secara parsial hanya perputaran piutang dan perputaran persediaan yang memiliki pengaruh terhadap profitabilitas (ROA), sedangkan secara simultan perputaran kas, perputaran piutang, dan perputaran persediaan berpengaruh positif terhadap profitabilitas (ROA).

Vernando (2013) mengatakan bahwa secara parsial maupun simultan perputaran piutang, perputaran persediaan, dan size perusahaan tidak berpengaruh terhadap profitabilitas (ROA).

Dengan adanya perbedaan hasil penelitian atau perbedaan fenomena yang dilakukan peneliti terdahulu, sehingga saya mencoba untuk menguji kembali variabel yang sebelumnya pernah diteliti. Penelitian ini ialah replikasi dari penelitian yang dilakukan oleh Irman Deni. Saya menggunakan variabel penelitian yang sama yang digunakan dalam penelitian oleh Irman Deni. Perbedaannya ialah Irman Deni melakukan penelitian terhadap perusahaan manufaktur di BEI periode tahun 2009 – 2011 sementara itu, penelitian yang saya lakukan terhadap Perusahaan Otomotif yang terdaftar di BEI periode tahun 2010 – 2013.

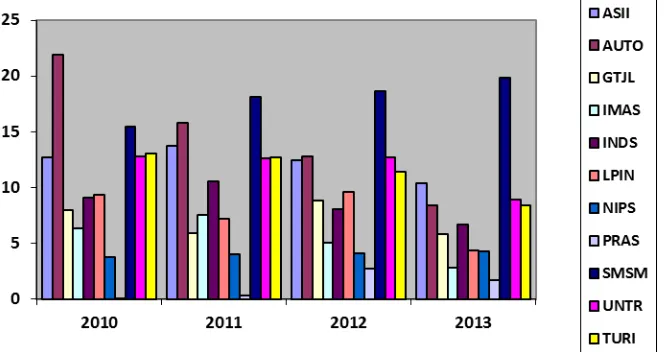

Gambar 1.1

Grafik ROA Pada Berbagai Sampel Perusahaan Otomotif

Sumber: data diolah penulis

Yang dapat Adapun jumlah perusahaan otomotif yang terdaftar di BEI pada saat ini (tahun 2014) berjumlah 14 perusahaan, tapi sampel perusahaan tersebut yang telah diuji berdasarkan kriteria terdapat 11 perusahaan. Berdasarkan fenomena dan uraian di atas serta adanya ketidakkonsistenan hasil penelitian, membuat peneliti tertarik untuk melakukan penelitian dengan judul “Analisis Pengaruh Perputaran Kas, Perputaran Piutang, Dan Perputaran Persediaan Terhadap Profitabilitas (ROA) Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia Periode 2010 Sampai 2013”.

1.2 Perumusan Masalah

Simultan Maupun Parsial Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia Periode 2010 Sampai 2013?”

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian ini adalah untuk mengetahui apakah perputaran kas, perputaran piutang, dan perputaran persediaan berpengaruh terhadap profitabilitas (ROA) baik secara simultan maupun parsial pada perusahaan otomotif yang terdaftar di bursa efek indonesia periode 2010 Sampai 2013.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut : 1. Bagi perusahaan

Penelitian ini diharapkan dapat memberikan sumbangan informasi bagi pihak manajemen perusahaan otomotif dalam penetapan kebijakan.

2. Bagi peneliti

Penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan menambah wawasan tentang pengaruh perputaran kas, perputaran piutang, dan perputaran persediaan terhadap Profitabilitas (ROA).

3. Bagi pihak lain

BAB II

TINJAUAN PUSTAKA 2.1 Return On Asset (ROA)

2.1.1 Pengertian Return On Asset (ROA)

Return on Assets (ROA) merupakan salah satu rasio profitabilitas. Dalam analisis laporan keuangan, rasio ini paling sering dilihat, karena dapat menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan. ROA mampu mengukur kemampuan perusahaan manghasilkan keuntungan pada masa lampau untuk kemudian diproyeksikan di masa yang akan datang. Assets atau aktiva yang dimaksud adalah keseluruhan harta perusahaan, yang diperoleh dari modal sendiri maupun dari modal asing yang telah diubah perusahaan menjadi aktiva-aktiva perusahaan yang digunakan untuk kelangsungan hidup perusahaan.

Dari uraian di atas dapat disimpulkan bahwa ROA dalam penelitian ini adalah mengukur perbandingan antara laba bersih setelah dikurangi beban bunga dan pajak (Earning After Taxes / EAT) yang dihasilkan dari kegiatan pokok perusahaan dengan total aktiva (assets) yang dimiliki perusahaan untuk melakukan aktivitas perusahaan secara keseluruhan dan dinyatakan dalam persentase.

2.1.2 Perhitungan Return On Asset

Menurut Sawir (2005:18), Secara matematis ROA dapat dihitung dengan menggunakan rumus:

Return On Assets = x 100%

Semakin besar ROA suatu perusahaan, semakin besar pula tingkat keuntungan yang dicapai perusahaan dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset.

2.1.3 Kelebihan dan Kelemahan Return on Asset

Adapun kelebihan dan kelemahan Return On Asset adalah sebagai berikut:

1. Kelebihan ROA diantaranya sebagai berikut: a. ROA mudah dihitung dan dipahami.

c. Manajemen menitikberatkan perhatiannya pada perolehan laba yang

maksimal.

d. Sebagai tolok ukur prestasi manajemen dalam memanfaatkan asset yang dimiliki perusahaan untuk memperoleh laba.

e. Mendorong tercapainya tujuan perusahaan.

f. Sebagai alat mengevaluasi atas penerapan kebijakan – kebijakan

manajemen.

2. Kelemahan ROA diantaranya sebagai berikut:

a. Kurang mendorong manajemen untuk menambah asset apabila nilai ROA yang diharapkan ternyata terlalu tinggi.

b. Manajemen cenderung fokus pada tujuan jangka pendek bukan pada tujuan jangka panjang, sehingga cenderung mengambil keputusan jangka pendek yang lebih menguntungkan tetapi berakibat negatif dalam jangka panjangnya.

2.1.4 Faktor – Faktor Yang Mempengaruhi ROA

2.2 Perputaran Kas (Cash Turnover)

Dengan menghitung tingkat perputaran kas akan diketahui sampai berapa jauh tingkat efisiensi yang dapat dicapai perusahaan dalam upaya mendayagunakan persediaan kas yang ada untuk mewujudkan tujuan perusahaan. Menurut Kasmir (2008 : 140) menyatakan rasio perputaran kas (cash turnover) berfungsi untuk mengukur tingkat kecukupuan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan. Artinya rasio ini digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya – biaya yang berkaitan dengan penjualan. Hasil perhitungan perputaran kas dapat diartikan sebagai berikut:

a. Apabila rasio perputaran kas tinggi, ini berarti, ketidakmampuan perusahaan dalam membayar tagihannya.

b. Sebaliknya apabila rasio perputaran kas rendah, dapat diartikan kas yang tertanam pada aktiva yang sulit dicairkan dalam waktu singkat sehingga perusahaan harus bekerja keras dengan kas yang lebih sedikit.

Adapun rumus yang digunakan untuk mendapatkan perputaran kas, yaitu:

Cash Turnover = x 1 Kali

1. Memperpanjang waktu pembayaran utang dagang dengan tidak merusak

kepercayaan supplier kepada perusahaan

2. Pengelolaan persediaan yang efisien, dengan cara: a. Meningkatkan Raw material turnover

b. Menurunkan “production cycle” percepatan proses produksi c. Meningkatkan “Finished goods” turnover

3. Mempercepat pengumpulan piutang 4. Kombinasi dari 1, 2, dan 3 diatas

2.3 Perputaran Piutang (Receivable Turnover)

Menilai berhasil tidaknya kebijakan penjualan kredit suatu perusahaan dapat dilakukan dengan cara melihat tingkat perputaran piutang. Menurut Sawir (2001 : 8) Receivable Turnover digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode.

receivable turnover) mengukur kemampuan menagih kas dari pelanggan kredit. Semakin tinggi rasionya, semakin cepat penagihan kas. Namun perputaran piutang usaha terlalu tinggi mengindikasikan bahwa pemberian kredit terlalu ketat, yang mengakibatkan hilangnya penjualan kepada pelanggan terbaiknya”. Dari defenisi tersebut mengidentifikasikan bahwa perputaran piutang secara langsung mempengaruhi tingkat perusahaan penjualan, tetapi perputaran piutang yang tinggi belum tentu mencerminkan tingkat profitabilitas yang tinggi. Perhitungan perputaran piutang menurut Riyanto (2008:90) adalah sebagai berikut:

“Perputaran piutang dihitung dengan membagi penjualan kredit bersih dengan saldo rata – rata piutang. Piutang yang dimiliki oleh suatu perusahaan mempunyai hubungan erat dengan volume penjualan kredit. Posisi piutang dapat dihitung dengan menggunakan rasio perputaran piutang. Perputaran piutang dihitung dengan rumus:

Receivable Turnover = Penjualan Bersih Kredit x 1 Kali Rata – Rata Piutang

2.4 Perputaran Persediaan (Inventory Turnover)

berputar dalam satu periode. Pada prinsipnya perputaran persediaan mempermudah atau memperlancar jalannya operasi perusahaan yang harus dilakukan secara berturut-turut untuk memproduksi barang-barang serta mendistribusikannya kepada pelanggan. Semakin tinggi tingkat perputaran persediaan tersebut maka jumlah modal kerja yang dibutuhkan semakin rendah. Rasio ini dihitung sebagai berikut:

Inventory Turnover = x 1 Kali

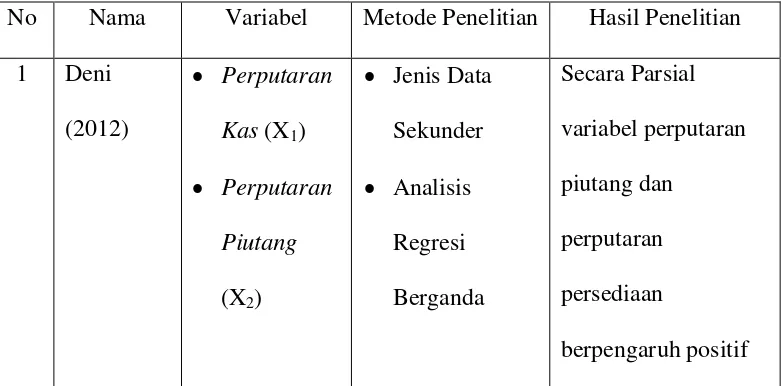

2.5 Penelitian Terdahulu

Penelitian terdahulu yang dapat mendukung penelitian ini adalah penelitian Irman Deni (2012) yang menganalisis mengenai pengaruh tingkat perputaran kas, perputaran piutang, dan perputaran persediaan terhadap profitabilitas pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia periode 2009 – 2011. Adapun penelitian terdahulu yang saya pilih terletak di Tabel 2.1

Tabel 2.1 Penelitian Terdahulu

simultan tidak memiliki pengaruh terhadap

profitabilitas (ROA). Sumber : Data diolah penulis

2.6 Kerangka Konseptual

Berdasarkan pada telaah pustaka dan penelitian terdahulu, maka variabel dependen dalam penelitian ini adalah Return on asset (ROA), sedangkan Cash Turnover, Receivable Turnover, dan Inventory Turnover digunakan sebagai variabel independen. Pengaruh Cash Turnover, Receivable Turnover, dan Inventory Turnover terhadap ROA dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Perputaran Kas (X1)

Perputaran Piutang (X2)

Perputaran Persediaan (X3)

Profitabilitas (ROA)

1. Pengaruh Perputaran Kas (Cash Turnover) dengan Profitabilitas (ROA)

Perputaran kas merupakan perbandingan antara penjualan dengan jumlah kas rata – rata. Perputaran kas menunjukkan kemampuan kas dalam menghasilkan pendapatan sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu. Semakin tinggi perputaran kas ini akan semakin baik. Karena ini berarti semakin tinggi efisiensi penggunaan kasnya dan keuntungan yang diperoleh akan semakin besar pula (Kasmir, 2013).

2. Pengaruh Perputaran Piutang (Receivable Turnover) dengan Profitabilitas (ROA)

pelanggan terbaiknya. Dan akan mengakibatkan profitabilitas (ROA) menurun.

3. Pengaruh Perputaran Persediaan (Inventory Turnover) dengan Profitabilitas (ROA)

Setiap perusahaan, apakah perusahaan itu perusahaan perdagangan ataupun perusahaan pabrik serta perusahaan jasa selalu mengadakan persediaan. Tanpa adanya persediaan, para pengusaha akan dihadapkan pada resiko bahwa perusahaannya pada suatu waktu tidak dapat memenuhi keinginan pelanggan yang memerlukan atau meminta barang/jasa. Persediaan diadakan apabila keuntungan yang diharapkan dari persediaan tersebut hendaknya lebih besar daripada biaya-biaya yang ditimbulkannya. Hubungan perputaran persediaan terhadap profitabilitas menurut Hongren et al (2007:250) adalah sebagai berikut:

Perputaran persediaan mengukur kecepatan rata-rata persediaan bergerak keluar dari perusahaan. Semakin cepat persediaan dirubah menjadi barang dagang yang nantinya akan dijual oleh perusahaan maka akan semakin tinggi pula tingkat profitabilitasnya. Semakin tinggi tingkat profitabilitas yang dihasilkan oleh perusahaan maka akan semakin baik bagi kelangsungan hidup perusahaan tersebut.

tingginya persediaan dalam hubungannya dengan penjualan, pembelian barang yang terlalu banyak menjelang akhir periode karena adanya harapan harga akan naik dan permintaan akan meningkat, banyaknya barang yang tidak terjual karena out of date, dan lain – lain. Perputaran persediaan yang tinggi belum tentu diikuti tingginya net income, selama profit yang diperoleh telah dikorbankan untuk mencapai volume penjualan yang lebih besar, untuk meningkatkan perputaran persediaan tersebut mungkin harga jual terlalu rendah, atau meningkatnya perputaran persediaan itu mungkin diikuti naiknya biaya penjualan dan biaya administrasi lebih dari sebanding.

4. Pengaruh Perputaran Kas (Cash Turnover), Perputaran Piutang (Receivable Turnover), dan Perputaran Persediaan (Inventory Turnover) dengan Profitabilitas (ROA)

Tingkat perputaran kas, perputaran piutang dan perputaran persediaan akan selalu mempengaruhi jumlah penjualan yang dihasilkan, pada saat perputaran mengalami peningkatan maka akan memberikan peningkatan terhadap profitabilitas (ROA).

2.7 Hipotesis Penelitian

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Sugiyono (2008 : 56) penelitian asosiatif kausal adalah “penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi)”. Penelitian ini menguji pengaruh perputaran kas, perputaran piutang, dan perputaran persediaan terhadap profitabilitas.

3.2. Tempat dan Jadwal Penelitian 3.2.1. Tempat Penelitian

Penelitian ini dilakukan melalui pemanfaatan media internet dengan situ

3.2.2. Jadwal penelitian

Waktu penelitian ini dilakukan mulai dari bulan Mei 2014 sampai November 2014

3.3. Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini ialah :

b. Variabel dependen (Y) adalah Return On Asset.

3.4. Definisi Operasional dan Variabel Penelitian

Defenisi operasional variabel merupakan penjelasan-penjelasan variabel yang telah dipilih. Definisi operasional variabel-variabel yang akan diteliti adalah sebagai berikut:

a. Variabel Independen (X) 1) Cash Turnover (X1)

Cash Turnover digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya – biaya yang berkaitan dengan penjualan. Formulasi dari Perputaran kas (Cash Turnover) adalah sebagai berikut (Kasmir, 2008: 140):

Cash Turnover =

= X 1 Kali

2) Receivable Turnover (X2)

Receivable Turnover digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode. Adapun formulasi dari Receivable Turnover adalah Riyanto (2008:90) :

3) Inventory Turnover (X3)

Inventory Turnover digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan (inventory) ini berputar dalam satu periode. Adapun Formulasi dari Inventory Turnover adalah (Kasmir, 2008 : 180):

Inventory Turnover = x 1 Kali

b. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah return on asset. Return on Asset menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan. Dengan mengetahui rasio ini, akan dapat diketahui apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektifitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan. Return on asset atau ROA dihitung dengan formula sebagai berikut:

Return On Asset = Tabel 3.1

Defenisi Operasional Dan Pengukuran Variabel

No Variabel Konsep Variabel Indikator Skala

Pengukuran

1. Cash Perbandingan Rasio

Turnover

Sumber: Data Diolah Penulis

3.5 Populasi dan Sampel 3.5.1 Populasi

Menurut Sugiyono (2008 : 115) menyatakan populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya. Menurut Erlina (2007 : 75) menyatakan populasi adalah sekelompok orang, kejadian, suatu yang mempunyai karakteristik tertentu. Populasi pada penelitian ini adalah perusahaan otomotif yang terdaftar di Bursa Efek Indonesia tahun 2010 sampai tahun 2013 yang berjumlah 14 perusahaan.

3.5.2 Sampel

Menurut Sugiyono (2008 : 116) menyatakan sampel adalah bagian dari jumlah dan karakteristik yang dimiliki populasi tersebut. Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2011: 82). Teknik penentuan sampel dalam penelitian ini adalah purposive sampling. Purposive sampling adalah pengambilan sampel berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dapat berdasarkan pertimbangan (judgment) atau berdasarkan kuota tertentu (Erlina, 2011 : 83).

Adapun kriteria-kriteria dipilihnya anggota populasi menjadi sampel dalam penelitian ini adalah sebagai berikut:

a. Perusahaan otomotif yang terdaftar di Bursa Efek Indonesia tahun 2010 sampai dengan tahun 2013.

b. Perusahaan otomotifyang berlaba dari tahun 2010 sampai dengan tahun 2013.

d. Perusahaan otomotif yang mempublikasikan laporan keuangannya

dalam mata uang Rupiah.

Berdasarkan kriteria-kriteria di atas, dari tahun 2010 – 2013, ternyata terdapat 14 perusahaan otomotif di Bursa Efek Indonesia , namun yang memenuhi kriteria penelitian yang telah ditentukan oleh peneliti yaitu 11 perusahaan. Hasil seleksi dari sampel penelitian ditunjukkan pada tabel sebagai berikut:

3.6 Skala pengukuran Variabel

Skala pengukuran variabel yang digunakan dalam penelitian ini adalah skala rasio. Dengan menggunakan laporan keuangan sebagai instrumen untuk mendapatkan data yang dibutuhkan peneliti.

3.7 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang diperoleh dari laporan keuangan, buku-buku, jurnal referensi, surat kabar dan literatur ilmiah lainnya yang berkaitan dengan penelitian.

3.8 Metode Pengumpulan Data

sekunder yang diperlukan berupa laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia.

3.9. Metode Analisis Data 3.9.1. Analisis Deskriptif

Menurut Sugiyono (2008 : 206) menyatakan analisis dekriptif adalah analisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

3.9.2. Asumsi Klasik

Untuk mengetahui apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representatif, maka model tersebut harus memenuhi uji asumsi klasik. Uji asumsi klasik yang digunakan antara lain: a. Uji Normalitas

Dasar pengambilan keputusannya adalah :

1) Jika data menyebar diantara garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola berdisitribusi normal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari diagonal dan tidak mengikuti arah

garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Uji normalitas dilakukan melalui analisis grafik dan analisi kolmogorov-Smirnov (K-S). Hipotesisnya sebagai berikut :

H0 : data residual berdistribusi normal H1 : data residual tidak berdistribusi normal

Bila signifikansi > 0,05 dengan α = 5% berarti data normal dan H0

diterima, sebaliknya bila nilai signifikansi < 0,05 berarti data tidak normal dan H1 diterima.

b. Uji Heteroskedastisitas

disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas.

c. Uji Autokorelasi

Menurut Erlina (2011 : 106) menyatakan uji autokorelasi bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalaha penggangu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Masalah ini timbul karena residual atau kesalahan penggangu tidak bebas dari satu observasi ke obsevasi lainnya. Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah auto korelasi diantaranya dengan Uji Durbin Watson. Uji ini digunakan untuk autokorelasi tingkat pertama (first order autokorelasi) dan mensyaratkan adanya intercept (konstanta) dalam model regresi. Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1. Bila nilai Durbin – Watson (DW) terletak antara batas atas atau UpperBound (DU) dan 4 – DU, maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi

2. Bila nilai DW lebih rendah dari batas bawah atau Lower Bound

3. Bila nilai DW lebih besar dari pada (4 – DL), maka koefisien

autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif. 4. Bilai nilai DW terletak diantara batas atas (DU) dan batas bawah

(DL) atau DW terletak antara (4 – DU) dan (4 – DL), maka hasilnya tidak dapat disimpulkan.

d. Uji Multikolineritas

Menurut Erlina (2011 : 105) menyatakan uji multikolineritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel independen. Model regresi yang baik seharusnya tidak ada korelasi antara variabel independen. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinearitas. Pengujian multikolinearitas dilakukan dengan melihat nilai variance inflation factor (VIF) dan korelasi dantara variable independen. Jika nilai VIF lebih besar dari 2, maka terjadi multikolinearitas di antara variabel independen. Di samping itu, suatu model dikatakan terdapat gejala multikolinearitas, jika korelasi di antara variabel independen lebih besar dari 0,9.

3.9.3 Regresi Linear Berganda

Inventory Turnover (X3) terhadap variabel dependen yaitu Return On

Investment (Y) perusahaan otomotif di Bursa Efek Indonesia. Model regresi yang dirumuskan dalam penelitian ini adalah:

Y = α+β1X1+β2X2+ β3X3+e

Keterangan :

Y = Return On Asset

α = Konstanta

β1,2,3, = Koefisien masing-masing variabel independen

X1 = Cash Turnover

X2 = Receivable Turnover

X3 = Inventory Turnover

e = Standar Eror

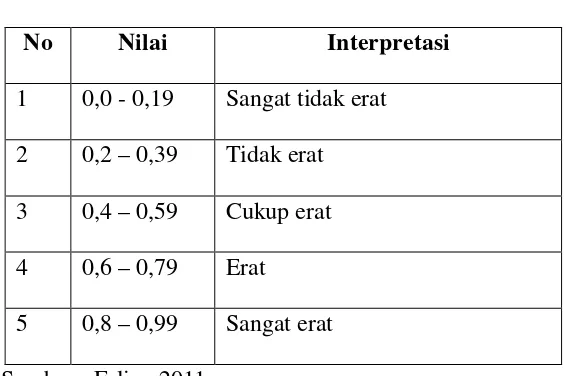

3.9.3.1. Uji Determinan (R2)

Uji determinan (R2) mengukur proporsi atau persentase sumbangan variabel bebas yaitu Cash Turnover (X1), Account

Receivable Turnover (X2), Inventory Turnover (X3) terhadap variasi

Tabel 3.2

Hubungan Antar Variabel

No Nilai Interpretasi

1 0,0 - 0,19 Sangat tidak erat 2 0,2 – 0,39 Tidak erat 3 0,4 – 0,59 Cukup erat 4 0,6 – 0,79 Erat

5 0,8 – 0,99 Sangat erat Sumber : Erlina 2011

3.9.3.2. Pengujian Hipotesis

3.9.3.2.1. Uji Secara Simultan (uji-F)

Menurut Ghozali (2005:84), “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen / terikat”. Bentuk pengujiannya adalah:

Ho : β1 = β2 = β3 = 0, artinya Cash Turnover (X1),

AReceivable Turnover (X2), Inventory Turnover (X3) secara

simultan tidak berpengaruh terhadap Return On Asset (Y). H1 : β1 ≠ β2 ≠ β3 ≠ 0, artinya Cash Turnover (X1),

Receivable Turnover (X2), Inventory Turnover (X3) secara

Adapun kriteria pengambilan keputusan dalam penelitian ini jika H0 diterima maka variabel tidak berpengaruh dan jika H1 diterima maka variabel berpengaruh. Pengujian

menggunakan Uji F dengan tingkat signifikansi t tabel (α) = 5% dan dengan derajat kebebasan sebagai berikut:

Keterangan:

n = banyak anggota sampel

m = banyak prediktor atau variabel prediktor Kriteria pengambilan keputusan :

H0 diterima jika Fhitung < Ftabelpada α = 5%

H1 diterima jika Fhitung > Ftabel pada α = 5%

Atau dapat juga menggunakan nilai signifikan:

a. Jika Sig < 0.05 = Tolak Ho sehingga H1 diterima, artinya

signifikan.

b. Jika Sig > 0.05 = Terima Ho sehingga H1 ditolak, artinya tidak signifkan.

3.9.3.2.2. Uji Secara Parsial (Uji-T)

Menurut Ghozali (2005:84), “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

Ftabel = F(1-α)(dk pembilang, dk penyebut)

dk pembilang= m

penjelas / independen secara individual menerangkan variasi variabel dependen”. Bentuk pengujiannya :

H0 : β1 = β2 = β3 = 0, artinya Cash Turnover (X1), Account

Receivable Turnover (X2), Inventory Turnover (X3) secara

parsial tidak berpengaruh terhadap Return On Asset (Y). H1 : β1 ≠ β2 ≠ β3 ≠ 0, artinya Cash Turnover (X1), Account

Receivable Turnover (X2), Inventory Turnover (X3) secara

parsial berpengaruh terhadap Return On Asset (Y).

Adapun kriteria pengambilan keputusan dalam penelitian ini jika H0 diterima maka variabel tidak berpengaruh dan jika H1

diterima maka variabel berpengaruh. Menurut Situmorang et.al (2010:17) pengujian menggunakan Uji t dengan tingkat signifikansi t tabel (α) = 0.05 dan dengan derajat kebebasan

dk = n-1.

Kriteria pengambilan keputusan :

H0 diterima jika Fhitung < Ftabelpada α = 5%

H1 diterima jika Fhitung > Ftabel pada α = 5%

Atau dapat juga menggunakan nilai signifikan:

a. Jika Sig < 0.05 = Ho ditolak sehingga H1 diterima, artinya

berpengaruh signifikan.

b. Jika Sig > 0.05 = Ho diterima sehingga H1 ditolak, artinya

BAB 4

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Deskripsi Umum

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regersi berganda. Pengujian asumsi klasik dan pengujian regresi berganda dilakukan dengan menggunakan software SPSS versi 16. Prosedur dimulai dengan memasukkan variabel – variabel penelitian ke program SPSS tersebut dan menghasilkan output – output sesuai metode analisis data yang ditentukan. Berdasarkan metode pemilihan sampel yang digunakan diperoleh 11 perusahaan otomotif yang terdaftar di BEI, dengan tahun pengamatan 4 tahun sehingga diperoleh data pengamatan sebanyak 44 pengamatan. Daftar sampel perusahaan terdapat pada lampiran 2.

4.1.2 Deskripsi Khusus

4.1.2.1 Statistik Deskriptif

(Sugiyono, 2008). Penyajian data melalui tabel, grafik, diagram lingkaran, pictogram, perhitungan modus, median, mean, perhitungan penyebaran data melalui perhitungan rata- rata dan standar deviasi, perhitungan presentase termasuk dalam statistik deskriptif.

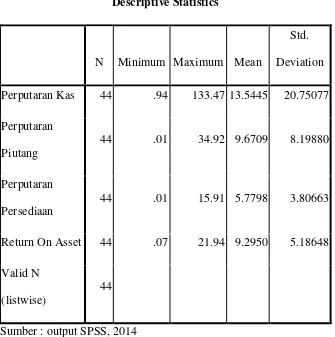

Table 4.1

Hasil Analisis Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

Perputaran Kas 44 .94 133.47 13.5445 20.75077

Perputaran Piutang

44 .01 34.92 9.6709 8.19880

Perputaran Persediaan

44 .01 15.91 5.7798 3.80663

Return On Asset 44 .07 21.94 9.2950 5.18648

Valid N (listwise)

44

Sumber : output SPSS, 2014

masing perusahaan berbeda jauh. Nilai mean yang bernilai positif menunjukkan bahwa rata – rata perusahaan yang diteliti mengalami keuntungan atau profitabilitas tinggi.

2. Variabel perputaran piutang memiliki nilai minimum 0,01 , nilai maksimum 34,92 , rata – rata 9,6709 , dan standar deviasi 8,19880. Nilai standar deviasi yang lebih kecil dari nilai rata – rata menandakan bahwa nilai perputaran piutang antara masing – masing perusahaan tidak berbeda jauh.

3. Variabel perputaran persediaan memiliki nilai minimum 0,01 , nilai maksimum 15,91 , rata – rata 5,7798 , dan standar deviasi 3,80663. Nilai standar deviasi yang lebih kecil dari nilai rata – rata menandakan bahwa perputaran persediaan antara masing – masing perusahaan tidak berbeda jauh.

4. Variabel return on asset memiliki nilai minimum 0,07 , maksimum

21,94 , rata – rata 9,2950 , dan standar deviasi 5,18648. Nilai standar deviasi yang lebih kecil dari mean menandakan perbedaan return on asset antar perusahaan adalah kecil.

4.1.2.2 Asumsi Klasik

4.1.2.2.1Uji Normalitas

penyebaran data (titik) pada sumbu diagonal dan grafik dengan melihat histogram dari residualnya.

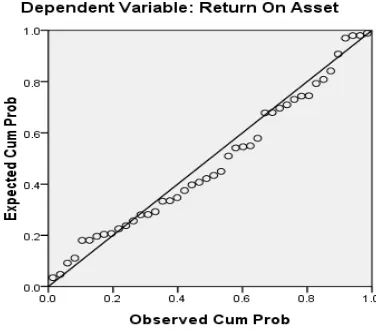

Gambar 4.1 Normal P-Plot

Sumber : output SPSS, 2014

Pada Gambar 4.1 terlihat titik-titik yang tersebar memotong garis diagonal dan mengikuti arah garis diagonal. Hal ini menunjukkan bahwa data berdistribusi normal.

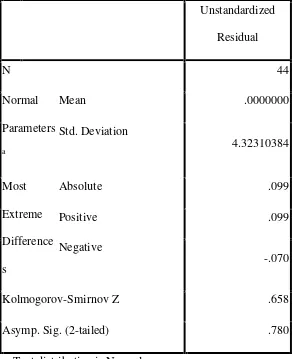

Table 4.2

Kolmogorov-Smirnov Z .658

Asymp. Sig. (2-tailed) .780

a. Test distribution is Normal.

Sumber : output SPSS, 2014

Dengan demikian, secara keseluruhan dapat disimpulkan bahwa nilai – nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya.

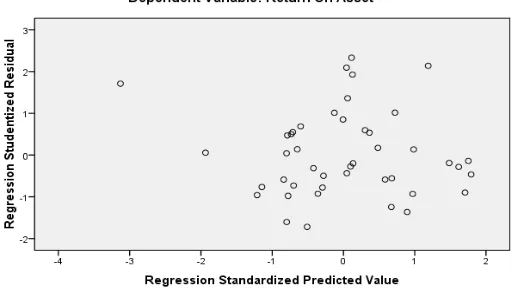

4.1.2.2.2Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terdapat ketidaksamaan varians residual satu pengamatan ke pengamatan lainnya. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas. Heteroskedastisitas dapat dideteksi denga melihat penyebaran plot melalui gambar scatterplot sebagai berikut :

Pada Gambar 4.2 terlihat bahwa titik-titik yang menyebar secara acak tidak membentuk suatu pola tertentu yang jelas serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Hal ini memenuhi salah satu asumsi bahwa tidak terjadi heteroskedastisitas pada model regresi.

4.1.2.2.3Uji Autokorelasi

Hasil pengujian autokorelasi yang dilakukan dengan SPSS 16.0 ditampilkan pada tabel sebagai berikut :

Table 4.3 Uji Autokorelasi

Model Summaryb

Model R

R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 .552a .305 .253 4.48229 1.847

a. Predictors: (Constant), Perputaran Persediaan, Perputaran Kas, Perputaran Piutang

b. Dependent Variable: Return

On Asset

Tabel 4.3 tersebut memperlihatkan bahwa nilai Durbin-Watson adalah sebesar 1,847. Sedangkan hasil pengujian menurut tabel adalah sebagai berikut :

n = jumlah sampel = 44 k = jumlah variabel bebas = 3

pada tingkat signifikansi α = 0,05 diperoleh dl = 1,3749 dan

du =1,6647

du < DW < 4-du = 1,6647 < 1,847 < 2,3353

Dengan demikian dapat disimpulkan bahwa tidak terjadi masalah autokorelasi pasitif atau negatif pada model regresi penelitian ini.

4.1.2.2.4Uji Multikolinearitas

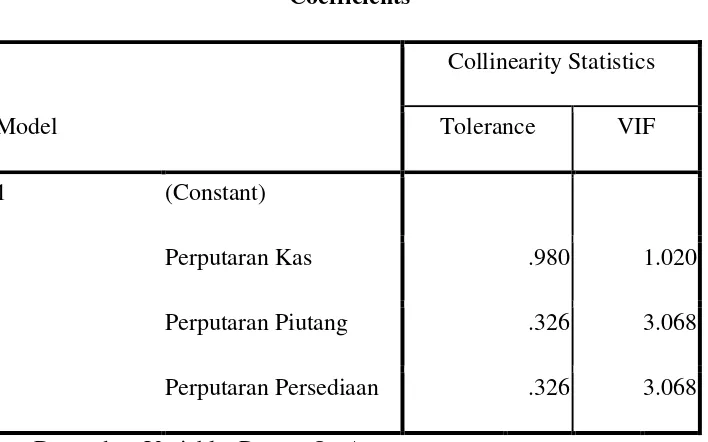

Tabel 4.4 Uji Multikolinieritas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Perputaran Kas .980 1.020

Perputaran Piutang .326 3.068

Perputaran Persediaan .326 3.068

a. Dependent Variable: Return On Asset

Sumber: Output SPSS, 2014

Dari Tabel 4.8 dapat dilihat bahwa semua variabel bebas tidak terkena masalah multikolinearitas. Hal ini dapat dilihat dari nilai VIF < 10 dan Tolerance > 0,10.

4.1.3 Regresi Linier Berganda

4.1.3.1 Koefisien Determinasi (R2)

a. Predictors: (Constant), Perputaran

Persediaan, Perputaran Kas, Perputaran Piutang

b. Dependent Variable: Return On Asset

Sumber: Output SPSS, 2014

Keterangan :

1. R = 0,552 berarti hubungan antara Perputaran kas, Perputaran piutang, dan perputaran persediaan terhadap Return On Asset sebesar 55,2%. Artinya hubungan cukup erat.

2. Adjusted R Square sebesar 0,305 berarti 30,5%

4.1.3.2 Pengujian Hipotesis

4.1.3.2.1 Uji Secara Serempak

Uji F dilakukan untuk mengetahui bagaimana pengaruh variabel independen terhadap variabel dependen secara simultan.

Tabel 4.6 ANOVAb

Model Sum of Squares df

Mean

Square F Sig.

1 Regression 353.047 3 117.682 5.857 .002a

Residual 803.637 40 20.091

Total 1156.684 43

a. Predictors: (Constant), Perputaran Persediaan, Perputaran Kas, Perputaran Piutang

b. Dependent Variable: Return On Asset

Sumber: Output SPSS, 2014

Pada Tabel 4.6 diketahui nilai Fhitung 5,857 dengan tingkat

signifikan 0,002, sedangkan nilai Ftabel pada tingkat

kepercayaan 95% (α = 0,05) adalah 3,23. Dengan

demikian Fhitung (5,857) > Ftabel (3,23) dan tingkat

signifikan (0,002) < 0,05. Sehingga dinyatakan H1

pengaruh variabel independen(Perputaran Kas, Perputaran Piutang, dan Perputaran Persediaan) secara serempak berpengaruh positif dan signifikan terhadap Return on Assets

a. Dependent Variable: ROA Sumber: Output SPSS, 2014

variabel independen (Perputaran Kas, Perputaran Piutang, dan Perputaran Persediaan) secara parsial terhadap variabel dependen (Return on Assets) pada perusahaan otomotifadalah sebagai berikut :

1. Perputaran Kas memiliki thitung (-1,837) < ttabel (2,020)

dan signifikan 0,074 > 0,05 maka H0 diterima dan H1

ditolak. Artinya secara parsial perputaran kas

mempunyai pengaruh negatif dan tidak berpengaruh signifikan terhadap Return on Assets (ROA).

2. Perputaran piutang memiliki thitung (-1,836) < ttabel

(2,020) dan signifikan 0,074 > 0,05 maka H0 diterima

dan H1 ditolak. Artinya secara parsial perputaran

piutang mempunyai pengaruh negatif dan tidak berpengaruh signifikan terhadap Return on Assets (ROA).

3. Perputaran persediaan perusahaan memiliki thitung

(3,265) > ttabel (2,020) dan nilai signifikan 0,002 <

0,05 maka H0 ditolak dan H1 diterima. Artinya secara

parsial variabel perputaran persediaan mempunyai pengaruh positif dan berpengaruh signifikan terhadap Return on Asset (ROA).

ROI = 6,779 – 0,061 (PK) – 0,268 (PPi) + 1,027(PPer) Interpretasi model :

a. Konstanta sebesar 6,779. Hal ini menunjukkan bahwa jika tidak terdapat variabel bebas yaitu Perputaran Kas, Perputaran Piutang, dan Perputaran Persediaan maka ROA adalah sebesar 6,779.

b. Koefisien variabel bebas PK (Perputaran Kas) adalah – 0,061, artinya setiap kali terjadi kenaikan 1 satuan PK , maka ROA akan bertambah sebesar 0,061 atau 6,1 %.

c. Koefisien variabel bebas PPi (Perputaran Piutang)

adalah – 0,268, artinya setiap kali terjadi kenaikan 1 satuan RT, maka ROA akan berkurang sebesar 0,268 atau 26,8%.

d. Koefisien variabel bebas PPer (Perputaran Persediaan) adalah 1,027, artinya setiap kali terjadi kenaikan 1 satuan Size, maka ROA akan berkurang sebesar 1,027 atau 102,7%.

4.2 Pembahasan

bertanda negatif yang berarti bahwa setiap terjadi kenaikan satu satuan perputaran kas akan diikuti dengan kenaikan ROA sebesar – 0,061 atau 6,1%. Hal ini dapat terjadi karena adanya kas yang digunakan untuk kepentingan lain seperti kas digunakan untuk menutupi kerugian yang disebabkan oleh adanya piutang tak tertagih, dan kas digunakan untuk pemeliharaan persediaan yang digudang dan kas juga digunakan untuk pemilik modal. Hasil penelitian ini sejalan dengan hasil dari penelitian Deni (2012) menunjukkan bahwa secara parsial perputaran kas berpengaruh negatif signifikan terhadap profitabilitas (ROA).

Berdasarkan hasil analisis regresi melalui uji parsial perputaran piutang (RT) berpengaruh negatif signifikan terhadap ROA. Hal ini ditunjukkan dari nilai koefisien B= -0,268 dan siginifikan = 0,074 < 0,05. Hal ini berarti bahwa perputaran piutang yang tinggi tidak selalu menguntungkan bahkan mengakibatkan kerugian karena perputaran piutang usaha yang terlalu tinggi mengindikasikan bahwa pemberian kredit terlalu ketat, yang mengakibatkan hilangnya penjualan kepada pelanggan terbaiknya (Horngren,2007: 170). Hasil penelitian ini sejalan dengan hasil dari penelitian Diana (2013) menunjukkan bahwa secara parsial perputaran piutang berpengaruh negatif signifikan terhadap profirabilitas (ROA).

Hal ini dapat terjadi karena perputaran persediaan mengukur kecepatan rata-rata persediaan bergerak keluar dari perusahaan. Semakin cepat persediaan dirubah menjadi barang dagang yang nantinya akan dijual oleh perusahaan maka akan semakin tinggi tingkat profitabilitasnya (Horngren, 2003 : 250). Pengelolaan persediaan yang baik dapat dilihat dari perputaran persediaan. Jika perputaran persediaan tinggi maka semakin cepat dana atau kas yang diinvestasikan dalam persediaan kembali menjadi kas, hal itu berarti keuntungan perusahaan dapat lebih cepat diterima. Sebaliknya jika nilai perputaran persediaan rendah berarti tingkat pengembalian kas melalui penjualan kepada pelanggan tidak cepat sehingga akan mengakibatkan persediaan menumpuk, biaya penyimpanan bertambah, asuransi dan pajak properti yang cukup besar sehingga akan menurunkan laba perusahaan. Hasil penelitian ini sejalan dengan hasil dari penelitian Deni (2012) dan Diana (2013) menunjukkan bahwa secara parsial perputaran persediaan berpengaruh positif signifikan terhadap profitabilitas (ROA).

Sedangkan secara simultan dapat diketahui bahwa variabel independen yang digunakan yaitu variabel perputaran kas, perputaran piutang, dan perputaran persediaan berpengaruh positif dan signifikan terhadap profitabilitas (ROA) perusahaan otomotif di BEI. Hal ini dapat dilihat dari nilai F yang dihasilkan yaitu 5,857 dengan tingkat signifikansi sebesar 0,002 yang lebih kecil dari tingkat signifikansi yang digunakan yaitu 0,05 (0,002 < 0,05).

BAB 5

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis hasil penelitian dan pembahasan yang telah dikemukakan sebelumnya, maka kesimpulan dari penelitian ini adalah :

1. Hasil uji secara simultan atau secara serempak (Uji-F) menunjukkan nilai F 5,857 dengan tingkat signifikansi 0,002. Hal tersebut menunjukkan bahwa variabel independen yang terdiri dari perputaran kas, perputaran piutang, dan perputaran persediaan berpengaruh positif dan signifikan terhadap profitabilitas (ROA) pada perusahaan otomotif yang terdaftar BEI dari tahun 2010 – 2013.

2. Hasil uji secara parsial (Uji-t) variabel perputaran kas mempunyai pengaruh negatif dan signifikan terhadap ROA pada perusahaan otomotif yang terdaftar BEI dari tahun 2010 – 2013, terbukti dari hasil uji t dengan nilai signifikansi 0,074 dan koefisien B sebesar –0,061. Hasil penelitian ini sejalan dengan hasil dari penelitian Deni (2012).

4. Secara parsial variabel perputaran persediaan mempunyai pengaruh positif

signifikan terhadap ROA pada perusahaan otomotif yang terdaftar BEI dari tahun 2010 – 2013, terbukti dari hasil uji t dengan nilai signifikansi 0,002 dan koefisien B sebesar 1,027. Hasil penelitian ini sejalan dengan hasil penelitian Deni (2012) dan Diana (2013).

5.2 Saran

Adapun saran yang dikemukan oleh penulis dalam penelitian ini adalah sebagai berikut :

1. Penulis menyarankan untuk penelitian lebih lanjut mengenai Return On Assets untuk menambah faktor-faktor lain yang diprediksikan berpengaruh terhadap Return On Assets.

2. Untuk penelitian selanjutnya sebaiknya ditambah jumlah periode penelitian dan menggunakan bentuk analisis yang berbeda.

DAFTAR PUSTAKA

Brigham, Eugene dan Joel F Houston, 2001. Manajemen Keuangan II. Jakarta:Salemba Empat

Erlina, 2007. Metode Penelitian Bisnis untuk Akuntansi dan Manajemen. Universitas Sumatera Utara Press, Medan.

Erlina. 2011. Metodologi Penelitian. Medan : Universitas Sumatera Utara Press. Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS.

Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Gitosudarmo, Indrio. 2002. Manajemen Keuangan. Edisi 4. Yogyakarta: BPFE Harahap, Sofyan Syahfri, 2007, Analisa Kritis atas Laporan Keuangan. Edisi

Keenam, Raja Grafindo Persada, Jakarta.

Horngren, et.al. Alih Bahasa: Gina Gania dan Danti Pujianti. 2007. Akuntansi, Edisi Tujuh . Jakarta: Erlangga.

Irman Deni. 2014. Pengaruh Tingkat Perputaran Kas, Perputaran Piutang, Dan Perputaran Persediaan Terhadap Profitabilitas Pada Perusahaan Manufaktur Yang Terdapat Di Bursa Efek Indonesia Periode 2009 – 2011. Fakultas Ekonomi.

Kasmir. 2008. Analisis Laporan Keuangan. Raja Grafindo Persada. Jakarta. Kasmir. 2013. “Analisis Laporan Keuangan”. Edisi 1. Cetakan ke-6. Jakarta:

Rajawali Pers.

Otomotif Yang Terdapat di Bursa Efek Indonesia Periode 2009 – 2011. Fakultas Ekonomi.

Riyanto, Bambang, 2008. Dasar-dasar Pembelanjaan Perusahaan, edisi ketiga, Gadjah Mada, BPFE, Yogyakarta.

Rizqi Yuri Vernando. 2013. Pengaruh Perputaran Piutang, Perputaran Persediaan, dan Size Perusahaan Terhadap Profitabilitas (ROA) Pada Perusahaan Otomotif Yang Terdapat Di Bursa Efek Indonesia Periode 2009 – 2012. Fakultas Ekonomi.

Sawir, agnes 2001. Analisis Kinerja Keuangan dan Perencanaan Kinerja Perusahaan, Cetakan Kedua, Jakarta: PT Gramedia Pustaka.

Sawir, agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. P.T. Gramedia pustaka umum. Jakarta.

Sugiyono, 2008. Metode Penelitian Bisnis. Cetakan Keduabelas. Alfabeta. Bandung.

LAMPIRAN 1

DAFTAR POPULASI DAN PEMILIHAN SAMPEL PERUSAHAAN

No Kode Nama Perusahaan Kriteria Sampel

a b c d

1 ASII PT. Astra Iternational, Tbk V V V V

2 AUTO PT. Astra Otoparts, Tbk V V V V

3 BRAM PT. Indo Kordsa, Tbk V V V X

4 GDYR PT. Goodyear Indonesia, Tbk V V V X

5 GJTL PT. Gajah Tunggal, Tbk V V V V

6 IMAS PT. Indomobil Sukses International, Tbk V V V V

7 INDS PT. Indospring, Tbk V V V V

8 LPIN PT. Multi Prima Sejahtera, Tbk V V V V 9 MASA PT. Multi Strada Arah Sarana, Tbk V V V X

10 NIPS PT. Nipress, Tbk V V V V

11 PRAS PT. Prima Alloy steel Universal, Tbk V V V V

12 SMSM PT. Selamat Sempurna, Tbk V V V V

13 UNTR PT. United Tractors, Tbk V V V V

14 TURI PT. Tunas Ridean, Tbk V V V V

LAMPIRAN 2

DAFTAR SAMPEL PERUSAHAAN

No Kode Nama Perusahaan

1 ASII PT. Astra Iternational, Tbk 2 AUTO PT. Astra Otoparts, Tbk 3 GJTL PT. Gajah Tunggal, Tbk

4 IMAS PT. Indomobil Sukses International, Tbk

5 INDS PT. Indospring, Tbk

6 LPIN PT. Multi Prima Sejahtera, Tbk 7 NIPS PT. Nipress, Tbk

8 PRAS PT. Prima Alloy steel Universal, Tbk 9 SMSM PT. Selamat Sempurna, Tbk

10 UNTR PT. United Tractors, Tbk 11 TURI PT. Tunas Ridean, Tbk

LAMPIRAN 3

21 UNTR 2011 5.15 33.70 14.30 12.66

22 TURI 2011 16.89 7.32 6.38 12.70

23 ASII 2012 8.70 12.13 11.13 12.48

24 AUTO 2012 18.24 8.35 6.56 12.79

25 GTJL 2012 5.79 7.07 6.53 8.80

26 IMAS 2012 10.69 12.43 5.51 5.03

27 INDS 2012 2.92 6.34 2.47 8.05

28 LPIN 2012 1.09 4.14 1.61 9.64

29 NIPS 2012 23.69 0.01 1.91 4.12

30 PRAS 2012 15.48 4.30 1.30 2.70

31 SMSM 2012 4.95 5.27 4.24 18.63

32 UNTR 2012 5.22 34.92 11.52 12.68

33 TURI 2012 17.69 5.74 6.35 11.44

34 ASII 2013 11.26 10.69 10.67 10.42

35 AUTO 2013 4.52 8.28 6.51 8.39

36 GTJL 2013 3.18 6.12 6.11 5.78

37 IMAS 2013 21.90 10.02 4.20 2.78

38 INDS 2013 2.12 6.20 3.02 6.72

39 LPIN 2013 1.10 4.58 1.37 4.36

40 NIPS 2013 35.04 4.82 4.79 4.24

41 PRAS 2013 31.91 3.54 1.89 1.66

42 SMSM 2013 4.13 4.63 4.22 19.88

43 UNTR 2013 3.85 29.75 10.82 8.88

LAMPIRAN 4 OUTPUT SPSS

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 6.779 1.374 4.936 .000

Perputaran Kas -.061 .033 -.245 -1.837 .074

Perputaran Piutang

-.268 .146 -.424 -1.836 .074

Perputaran Persediaan

1.027 .315 .754 3.265 .002

ANOVAb

Model Sum of Squares df

Mean

Square F Sig.

1 Regression 353.047 3 117.682 5.857 .002a

Residual 803.637 40 20.091

Total 1156.684 43

a. Predictors: (Constant), Perputaran Persediaan, Perputaran Kas, Perputaran Piutang

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .552a .305 .253 4.48229

a. Predictors: (Constant), Perputaran Persediaan, Perputaran Kas, Perputaran Piutang

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Perputaran Kas 44 .94 133.47 13.5445 20.75077

Perputaran Piutang 44 .01 34.92 9.6709 8.19880

Perputaran Persediaan 44 .01 15.91 5.7798 3.80663

Return On Asset 44 .07 21.94 9.2950 5.18648

Valid N (listwise) 44

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 44

Normal Parametersa Mean .0000000

Std. Deviation 4.32310384

Most Extreme Differences Absolute .099

Positive .099

Negative -.070

Kolmogorov-Smirnov Z .658

Asymp. Sig. (2-tailed) .780