PENGARUH PERPUTARAN KAS, PERPUTARAN PIUTANG,

DAN PERPUTARAN PERSEDIAAN TERHADAP LABA

USAHA PADA PERUSAHAAN OTOMOTIF YANG

TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

Dalam Memperoleh Gelar

Sarjana Ekonomi

Program Studi Akuntansi

Diajukan oleh : DITA IKA PUTERI

0813010135/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

PENGARUH PERPUTARAN KAS, PERPUTARAN PIUTANG,

DAN PERPUTARAN PERSEDIAAN TERHADAP LABA

USAHA PADA PERUSAHAAN OTOMOTIF YANG

TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan oleh : DITA IKA PUTERI

0813010135/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Alhamdulillah, puji syukur kepada Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul: “PENGARUH PERPUTARAN KAS, PERPUTARAN PIUTANG,

PERPUTARAN PERSEDIAAN TERHADAP LABA USAHA PADA

PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA.”

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi. Keberhasilan menyelesaikan penulisan skripsi ini tentu tidak lepas dari bantuan berbagai pihak. Untuk itu dalam kesempatan yang baik ini, penulis ingin menyampaikan rasa terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Rahman A. Suwaidi, M.Si selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Ibu Dr. Sri Trisnaningsih SE, MSi, selaku Kepala Program Studi

5. Dra. Ec. Anik Yuliati, MAks, selaku Dosen Pembimbing yang telah sabar, dan telaten dalam memberikan pengarahan serta bimbingan selama penyusunan penelitian ini.

6. Seluruh dosen dan staf Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur, yang telah mendidik penulis selama menjadi mahasiswa.

7. Papa Legowo Bisono SP, SE dan Mama Dra. Ec. Erna Diyah Winarti, terima kasih yang sebesar-besarnya karena telah memberikan kasih sayang, doa, dukungan dan semangat baik materiil maupun moril sehingga skripsi ini dapat terselesaikan dengan baik. ♥

8. Dua monster kecil yang selalu membuat rusuh dan merusak konsentrasi, akan tetapi secara tidak langsung juga memberikan hiburan dalam proses penyusunan skripsi ini, Dhiyaa Aini dan Dion Rizky. Terima kasih.. 9. My partners in crime... Annisa Winda Sari, Nieka Ayu, Wiwin Erfina,

Sesillia Nessya, M. Fadel Farid, Fariech Al Fikkri, Dedy Purnomo Hadi, dan Riandie Tri N. Saudara seperjuangan dalam menjalani perkuliahan, empat tahun yang penuh warna bersama kalian... Terima kasih karena kalian selalu ada, dalam susah maupun senang. Terima kasih karena kalian sudah mengajarkan arti kebersamaan... Thanks for everything... \(˚ ˚)/♥

11.M. Anwar Hanafi, terima kasih untuk motivasinya. Semoga cepat

mendapatkan gelar S.Kom. Good luck! J

12.Seluruh mahasiswa Akuntansi 2008. sukses selalu untuk kalian semua,

kawan!! :’)

13.Bimbi Ayu, mas Yizhia Ponggawa, dan Diana Syahbani #KKN-38.

Terima kasih untuk dukungannya.

14.Dan berbagai pihak yang turut membantu demi terselesainya skripsi ini,

yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa dalam skripsi ini masih terdapat banyak

kekurangan, oleh karena itu penulis mengharapkan kritik dan saran yang bersifat

membangun untuk perbaikan dan kesempurnaan skripsi ini. Semoga skripsi ini

dapat memberikan manfaat bagi para pembaca. Amin.

Wassalamu’alaikum Wr.Wb

Surabaya, Mei 2012

DAFTAR ISI

Halaman

Kata Pengantar... i

Daftar Isi... .iv

Daftar Tabel... ix

Daftar Gambar... x

Daftar Lampiran... xi

Abstraksi... xii

BAB I PENDAHULUAN 1.1Latar Belakang... 1

1.2Rumusan Masalah... 4

1.3Tujuan Penelitian... 5

1.4Manfaat Penelitian... 5

BAB II TINJ AUAN PUSAKA 2.1 Penelitian Terdahulu... 7

2.2 Landasan Teori... 12

2.2.1 Modal Kerja... 12

2.2.1.1 Pengertian Modal Kerja... 12

2.2.1.2 Manfaat Modal Kerja... 14

2.2.1.3 Efisiensi Modal Kerja... 15

2.2.1.4 Jenis-Jenis Modal Kerja...15

2.2.1.6 Perputaran Modal Kerja... 19

2.2.2 Investasi Dalam Kas... 20

2.2.2.1 Pengertian Kas... 20

2.2.2.2 Aliran Kas Dalam Perusahaan... 21

2.2.2.3 Pengadaan Kas... 22

2.2.2.4 Perputaran Kas... 23

2.2.3 Investasi Dalam Piutang... 24

2.2.3.1 Pengertian Piutang... 24

2.2.3.2 Faktor-Faktor yang Mempengaruhi Piutang... 24

2.2.3.3 Resiko Kredit... 26

2.2.3.4 Periode Perputaran Piutang... 28

2.2.3.5 Cara Mempercepat Perputaran Piutang... 29

2.2.4 Investasi Dalam Persediaan... 30

2.2.4.1 Pengertian Persediaan... 30

2.2.4.2 Peranan Persediaan... 32

2.2.4.3 Metode Penilaian Persediaan... 32

2.2.4.4 Perputaran Persediaan... 34

2.2.5 Pengertian Laba Usaha... 35

2.2.6 Arti Penting Analisis Keuangan... 36

2.3 Kerangka Pikir... 37

2.3.1 Pengaruh Perputaran Kas Terhadap Laba Usaha... 37

2.3.2 Pengaruh Perputaran Piutang Terhadap Laba Usaha... 38

2.3.4 Pengaruh Perputaran Kas, Piutang, dan Persediaan Terhadap

Laba Usaha... 40

2.4 Hipotesis... 42

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel... 43

3.1.1 Definisi Operasional... 43

3.1.2 Pengukuran Variabel... 43

3.1.2.1. Variabel Terikat... 43

3.1.2.2. Variabel Bebas... 44

3.2 Teknik Penentuan Sampel... 45

3.2.1 Populasi... 45

3.2.2 Sampel... 46

3.3 Teknik Pengumpulan Data... 47

3.3.1 Jenis-Jenis Data yang Diambil... 47

3.3.2 Sumber Data... 47

3.3.3 Pengumpulan Data... 47

3.4 Teknik Analisis dan Uji Hipotesis... 48

3.4.1 Uji Normalitas... 48

3.4.2 Uji Asumsi Klasik... 48

3.4.2.1 Multikolinearitas... 49

3.4.2.2 Heteroskedastisitas... 49

3.4.3 Teknik Analisis... 51

3.4.4 Uji Hipotesis... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian... 54

4.2 Deskripsi Hasil Penelitian... 62

4.2.1 Deskripsi Variabel Perputaran Kas (X1)... 62

4.2.2 Deskripsi Variabel Perputaran Piutang (X2)... 63

4.2.3 Deskripsi Variabel Perputaran Persediaan (X3)... 65

4.2.4 Deskripsi Variabel Laba Usaha (Y)... 66

4.3 Analisis Hasil Penelitian... 67

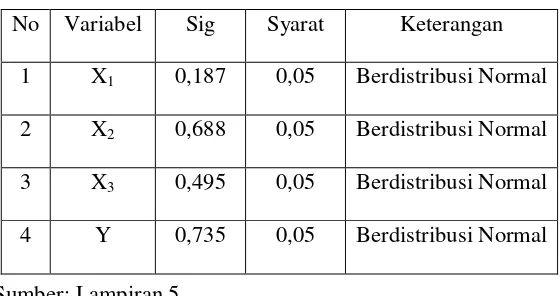

4.3.1 Uji Normalitas... 67

4.3.2 Uji Asumsi Klasik... 68

4.4 Teknik Analisis dan Uji Hipotesis... 71

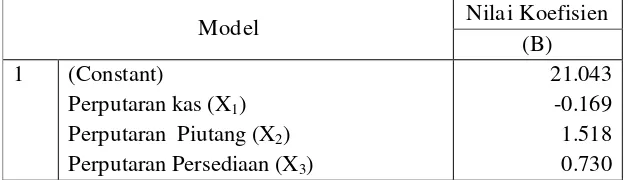

4.4.1 Teknik Analisis Regresi Linier Berganda... 71

4.4.2 Uji Hipotesis... 73

4.4.2.1 Uji Kesesuaian Model atau Uji F... 73

4.4.2.2 Uji Parsial atau Uji t... 75

4.5 Pembahasan... 77

4.5.1 Implikasi... 77

4.5.2 Perbedaan Dengan Penelitian Sebelumnya... 80

4.5.3 Konfirmasi Hasil Penelitian dengan Tujuan dan Manfaat... 82

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan... 84

5.2 Saran... 85

Daftar Pustaka

DAFTAR TABEL

Halaman

Tabel 2.1 Perbedaan Peneliti Terdahulu dengan Peneliti Sekarang... 12

Tabel 3.1 Klasifikasi Durbin Watson... 51

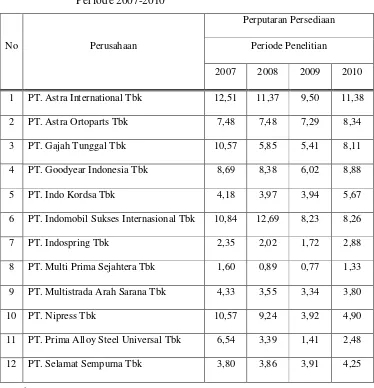

Tabel 4.1 Rekapitulasi Data Perputaran Kas (X1) 2007-2010... 63

Tabel 4.2 Rekapitulasi Data Perputaran Piutang (X2) 2007-2010... 64

Tabel 4.3 Rekapitulasi Data Perputaran Persediaan (X3) 2007-2010... 65

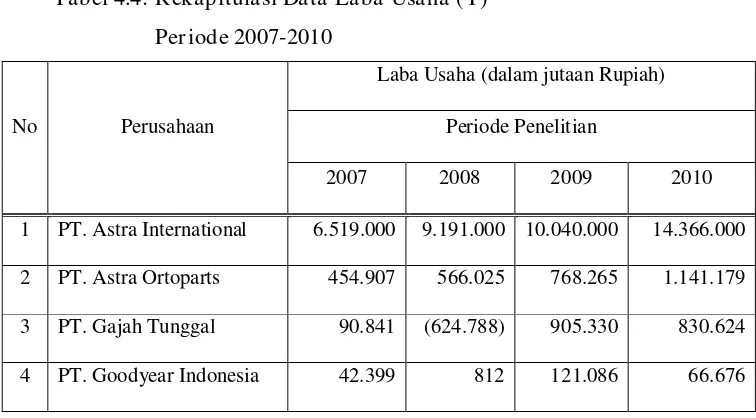

Tabel 4.4 Rekapitulasi Data Laba Usaha (Y) 2007-2010... 66

Tabel 4.5 Hasil Uji Normalitas... 68

Tabel 4.6 Hasil Uji Multikolinearitas... 70

Tabel 4.7 Hasil Uji Heteroskedastisitas... 70

Tabel 4.8 Hasil Pendugaan Parameter Regresi Linier Berganda... 72

Tabel 4.9 Hasil Analisis Hubungan Kesesuaian Model... 74

Tabel 4.10 Koefisisen Determinasi (R square / R²)... 74

Tabel 4.11 Hasil Analisis Varians Hubungan Secara Parsial... 75

DAFTAR GAMBAR

Halaman

Gambar 1.1 Grafik: Kinerja Keuangan Perusahaan Otomotif yang

Terdaftar di BEI Tahun 2007 – 2010... 3

Lampiran 1 Tabulasi Data Perputaran Kas (X1) Perusahaan Otomotif yang

Terdaftar di Bursa Efek Indonesia Tahun 2007-2010

Lampiran 2 Tabulasi Data Perputaran Piutang (X2) Perusahaan Otomotif yang

Terdaftar di Bursa Efek Indonesia Tahun 2007-2010

Lampiran 3 Tabulasi Data Perputaran Persediaan (X3) Perusahaan Otomotif

yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2010

Lampiran 4 Tabulasi Data Laba Usaha (Y) Perusahaan Otomotif yang

Terdaftar di Bursa Efek Indonesia Tahun 2007-2010

Lampiran 5 Uji Normalitas dan Uji Asumsi Klasik, dengan Program SPSS 16.0

For Windows

Lampiran 6 Uji Regresi Linier Berganda, dengan Program SPSS 16.0 For

PENGARUH PERPUTARAN KAS, PERPUTARAN PIUTANG, DAN PERPUTARAN PERSEDIAAN TERHADAP LABA USAHA PADA

PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh:

Dita Ika Puter i

ABSTRAK

Salah satu tujuan didirikannya perusahaan adalah untuk memperoleh suatu laba yang optimum, laba merupakan salah satu ukuran kemampuan perusahaan dalam melakukan kegiatan operasional usahanya. Kegiatan operasi perusahaan dapat digambarkan pada pengelolaan modal kerja. Komponen modal kerja terdiri dari kas, piutang, dan persediaan. Perputaran kas, perputaran piutang, dan perputaran persediaan dapat mempengaruhi laba usaha perusahaan tersebut. Berdasarkan permasalahan tersebut maka penelitian ini bertujuan untuk mengetahui dan membuktikan secara empiris pengaruh perputaran kas, perputaran piutang, dan perputaran persediaan terhadap perolehan laba usaha perusahaan serta mengetahui variabel mana yang berpengaruh paling dominan terhadap perolehan laba usaha diantara variabel perputaran kas, perputaran piutang, dan perputaran persediaan

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode tahun 2007-2010. Sampel yang diambil sebanyak 12 perusahaan. Analisis statistik yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil analisis kesesuaian model uji F dapat disimpulkan bahwa terdapat pengaruh signifikan pada perputaran kas, perputaran piutang, dan perputaran persediaan terhadap laba usaha pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia, sehingga hipotesis pertama teruji kebenarannya. Selanjutnya dari hasil uji parsial atau uji t menunjukkan bahwa perputaran piutang memiliki pengaruh yang paling dominan terhadap laba usaha pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

BAB I

PENDAHULUAN

1.1. Latar Belaka ng

Melihat perkembangan dunia usaha yang banyak bermunculan dan

tumbuh dengan semakin cepat, hal ini merupakan suatu dampak yaitu

yang ditandai dengan semakin meningkatnya suatu persaingan usaha yang

kompetitif. Menghadapi persaingan tersebut, perusahaan dituntut untuk

mampu menciptakan atau meningkatkan nilai perusahaan agar tujuan

perusahaan tersebut tercapai.

Pada umumnya perusahaan didirikan bertujuan untuk memperoleh

suatu laba yang optimum, karena laba merupakan penunjang kelangsungan

hidup perusahaan. Selain itu, laba merupakan salah satu ukuran

kemampuan perusahaan dalam melakukan kegiatan operasional usahanya.

Untuk mencapai tujuan tersebut maka diperlukan modal kerja perusahaan

yang efektif dan efisien. Besarnya modal kerja harus sesuai dengan

kebutuhan perusahaan, karena modal kerja yang berlebihan atau

kekurangan modal kerja sama-sama membawa dampak negatif bagi

perusahaan.

Munawir (2002: 80) untuk menilai keefektifan modal kerja dapat

menggunakan rasio antara total penjualan dengan modal kerja dengan

modal kerja rata-rata (working capital turnover). Rasio ini dapat

menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan

untuk tiap rupiah (Rp) modal kerja. Perputaran yang lama menunjukkan

adanya kelebihan modal kerja yang disebabkan rendahnya perputaran

persediaan, piutang, atau adanya saldo kas yang terlalu besar.

Lamanya periode perputaran tergantung dari sifat atau kegiatan

operasi suatu perusahaan, lama atau cepatnya perputaran ini juga akan

menentukan besar atau kecilnya kebutuhan modal kerja. Perputaran modal

kerja diharapkan terjadi dalam jangka waktu yang relatif pendek, sehingga

modal kerja yang ditanamkan cepat kembali. Periode perputaran modal

kerja dimulai pada saat dimana kas yang tersedia diinvestasikan dalam

komponen-komponen modal kerja sampai saat dimana kembali lagi

menjadi kas. Komponen modal kerja tersebut adalah kas dan bank, piutang

dan persediaan (Riyanto, 2010: 62).

Semakin tinggi tingkat perputaran kas, piutang dan persediaan

menunjukkan tingginya volume penjualan yang dicapai oleh perusahaan,

dan laba yang diterima akan menjadi banyak jumlahnya. Laba yang

diterima adalah selisih antara blaba bruto dan beban usaha, laba usaha

yang diperoleh samata-mata dari kegiatan utama perusahaan (Soemarso,

2002: 227).

Penulis dalam penelitian ingin memilih perusahaan otomotif yang

terdaftar di Bursa Efek Indonesia periode 2007-2010 sebagai objek

selalu mempunyai kinerja keuangan yang baik dan mempunyai persaingan

yang tinggi.

Berdasarkan sumber data yang diperoleh dari Bursa Efek Indonesia

perusahaan otomotif yang terdaftar memiliki kinerja keuangan yang

menggambarkan trend yang selalu meningkat secara fluktuatif mengenai

modal kerja, penjualan bersih, dan laba usaha selama tahun 2007-2010

yang dapat dilihat pada gambar berikut:

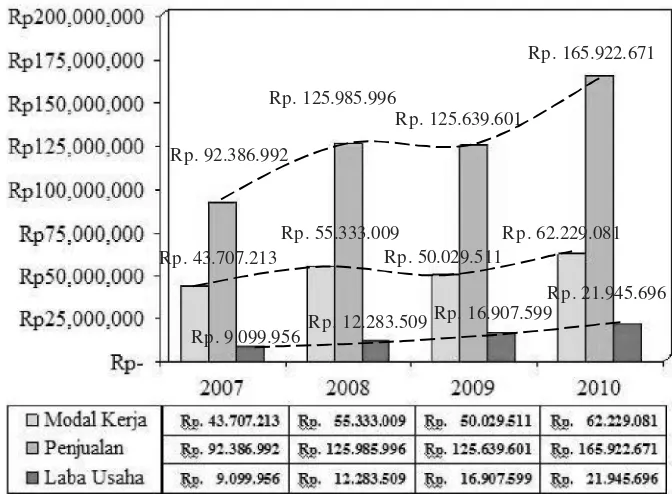

Gambar 1.1

Gr afik: Kiner ja Keuangan Per usahaan Otomotif yang Ter daftar di

Bur sa Efek Indonesia Tahun 2007-2010

Sumber: Laporan Keuangan Perusahaan Otomotif yang Terdaftar di BEI Rp. 92.386.992

Rp. 165.922.671

Rp. 125.985.996

Rp. 125.639.601

Rp. 43.707.213

Rp. 55.333.009

Rp. 50.029.511

Rp. 62.229.081

Rp. 9.099.956 Rp. 12.283.509

Rp. 16.907.599

Pada gambar 1.1 dapat dilihat sepanjang 2007-2010 laba usaha

perusahaan otomotif yang terdaftar di Bursa Efek Indonesia selalu

meningkat. Namun, ditengah kondisi yang membaik ini, terjadi penurunan

penjualan dan modal kerja pada tahun 2009. Perubahan modal kerja

perusahaan ini diperkirakan karena berfluktuasinya beberapa variabel,

diantaranya perputaran kas, perputaran piutang, dan perputaran persediaan.

Sesuai dengan latar belakang dan fenomena diatas, mengingat

pentingnya perputaran ketiga unsur modal kerja tersebut terhadap

perolehan laba usaha, yaitu perputaran kas, perputaran piutang, dan

perputaran persediaan yang dianggap ketiga faktor tersebutlah yang

mempunyai pengaruh paling banyak dalam memperoleh laba usaha bagi

suatu perusahaan, maka akan dilakukan penelitian dengan judul

“PENGARUH PERPUTARAN KAS, PERPUTARAN PIUTANG,

DAN PERPUTARAN PERSEDIAAN TERHADAP LABA USAHA

PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI

BURSA EFEK INDONESIA”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang diuraikan di atas, maka

perumusan masalah penelitian ini adalah sebagai berikut:

1. Apakah terdapat pengaruh dari perputaran kas, perputaran piutang, dan

perputaran persediaan terhadap perolehan laba usaha pada perusahaan

2. Manakah diantara ketiga variabel, yaitu perputaran kas, perputaran

piutang,dan perputaran persediaan yang memiliki pengaruh yang

paling dominan terhadap perolehan laba usaha pada perusahaan

otomotif yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dengan adanya penelitian ini

yaitu:

1. Untuk mengetahui dan menganalisa pengaruh perputaran kas,

perputaran piutang, dan perputaran persediaan terhadap laba usaha

yang dicapai oleh perusahaan otomotif yang terdaftar di Bursa Efek

Indonesia

2. Untuk menganalisa pengaruh yang paling dominan terhadap laba usaha

diantara variabel perputaran kas, perputaran piutang, dan perputaran

persediaan.

1.4. Manfaat Penelitian

Secara umum, hasil penelitian ini diharapkan dapat memberikan

manfaat terhadap perkembangan ilmu ekonomi dalam bidang analisa

laporan keuangan terutama hal-hal dengan perputaran kas, perputaran

piutang, dan perputaran persediaan terhadap perolehan laba usaha.

a. Bagi Perusahaan

Memberikan sumbangan informasi yang dapat dijadikan salah satu

bahan pertimbangan bagi perusahaan dalam mengelola modal kerjanya

khususnya kas, piutang, dan persediaan beserta perputarannya. Maka

untuk masa yang akan datang pihak manajemen dapat lebih cermat dan

teliti dalam meningkatkan efisiensi modal kerja dan laba perusahaan.

b. Bagi Universitas

Hasil penelitian ini dapat dipergunakan sebagai referensi dalam

melakukan penelitian yang berkaitan dengan topik tentang pengaruh

perputaran kas, perputaran piutang, perputaran persediaan terhadap laba

usaha pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia

c. Bagi Peneliti

Dapat menambah dan mengembangkan wawasan peneliti

khususnya mengenai pengaruh perputaran modal kerja, yaitu perputaran

kas, perputaran piutang, dan perputaran persediaan bagi perolehan laba

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Terdahulu

Hasil penelitian dari peneliti-peneliti terdahulu yang relevan untuk

dikaji dalam penelitian penulis adalah sebagai berikut:

1) Indr iyati, Y. Anni A dan Dody Setiwan (2005)

a. Judul

“Kemampuan Informasi Keuangan Memprediksi Perubahan Laba”

b. Perumusan Masalah

1. Apakah informasi keuangan memiliki pengaruh yang signifikan

terhadap perubahan laba?

c. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah

teknik regresi berganda.

d. Hasil Penelitian

1. Secara simultan, semua informasi keuangan yang diuji

menunjukkan pengaruh signifikan pada perubahan laba. Hal ini

menunjukkan informasi keuangan dapat digunakan untuk

2) Leni Ustianah (2007)

a. Judul

“Pengaruh Perputaran Kas, Perputaran Piutang, dan Perputaran

Persediaan Terhadap Laba Usaha Pada Perusahaan Otomotif di

Bursa Efek Jakarta”

b. Perumusan Masalah

1. Apakah ada pengaruh dari perputaran kas, perputaran piutang

dan perputaran persediaan terhadap laba usaha pada

Perusahaan Otomotif yang terdaftar di Bursa Efek Jakarta?

2. Manakah diantara Variabel Perputaran Kas, Perputaran

Piutang, dan Perputaran Persediaan yang memiliki pengaruh

dominan terhadap Laba Usaha pada Perusahaan Otomotif yang

terdaftar di Bursa Efek Jakarta?

c. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah

analisa rasio.

d. Hasil Penelitian

1. Berdasarkan hasil pengujian hipotesis pertama yang

menyatakan bahwa perputaran kas, perputaran piutang,

perputaran persediaan berpengaruh positif terhadap perolehan

laba usaha pada perusahaan Otomotif hanya perputaran kas dan

perputaran persediaan yang dapat terbukti kebenarannya,

2. Untuk hipotesis kedua menyatakan bahwa yang mempunyai

pengaruh dominan terhadap perolehan laba usaha pada

Perusahaan Otomotif adalah perputaran kas tidak dapat terbukti

karena yang memiliki pengaruh dominan adalah perputaran

persediaan sebesar 22,75%

3) Hesti Rahmasari (2011)

a. Judul

“Pengaruh Perputaran Kas, Perputaran Piutang, Perputaran

Persediaan Terhadap Laba Usaha Pada Perusahaan Dagang yang

Terdaftar di Bursa Efek Indonesia”

b. Perumusan Masalah

1. Apakah terdapat pengaruh dari perputaran kas, perputaran

piutang dan perputaran persediaan terhadap perolehan laba

usaha pada perusahaan dagang (trade retail) yang terdaftar di

Bursa Efek Indonesia?

2. Manakah diantara ketiga variabel, yaitu perputaran kas,

perputaran piutang, dan perputaran persediaan yang memiliki

pengaruh dominan terhadap perolehan laba usaha pada

perusahaan dagang (trade retail) yang terdaftar di Bursa Efek

c. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah

regresi linier berganda.

d. Hasil Penelitian

1. Berdasarkan hasil pengujian hipotesis pertama diperoleh

kesimpulan yang menunjukkan bahwa terdapat pengaruh

perputaran kas, perputaran piutang, dan perputaran persediaan

terhadap laba usaha pada perusahaan dagang (trade retail) yang

terdaftar di Bursa Efek Indonesia, sehingga hipotesis pertama

yang diajukan dalam penelitian ini teruji kebenarannya .

2. Untuk hipotesis kedua menyatakan bahwa yang mempunyai

pengaruh dominan terhadap perolehan laba usaha pada

perusahaan dagang (trade retail) yang terdaftar di Bursa Efek

Indonesia adalah perputaran persediaan teruji kebenarannya.

4) Fenny Nursanti (2011)

a. Judul

“Pengaruh Modal Kerja, Perputaran Piutang, dan Perputaran

Persediaan Terhadap Rentabilitas Ekonomi Pada Perusahaan

b. Perumusan Masalah

1. Apakah modal kerja dan tingkat perputaran piutang

mempunyai pengaruh yang signifikan terhadap rentabilitas

ekonomi?

2. Variabel manakah yang mempunyai pengaruh dominan

terhadap rentabilitas ekonomi?

c. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah

regresi linier berganda.

d. Hasil Penelitian

1. Berdasarkan hasil pengujian hipotesis pertama diperoleh

kesimpulan yang menunjukkan bahwa terdapat pengaruh modal

kerja dan tingkat perputaran piutang terhadap rentabilitas

ekonomi, sehingga hipotesis pertama yang diajukan dalam

penelitian ini teruji kebenarannya

2. Berdasarkan hipotesis kedua disimpulkan bahwa secara parsial

variabel modal kerja berpengaruh signifikan terhadap

rentabilitas ekonomi, maka hipotesis yang diajukan teruji

kebenarannya, sedangkan variabel perputaran piutang dan

variabel perputaran persediaan tidak berpengaruh signifikan

terhadap rentabilitas ekonomi perusahaan otomotif yang go

public di Bursa Efek Indonesia, maka hipotesis yang diajukan

Tabel 2.1 Perbedaan Peneliti Terdahulu dengan Peneliti Sekarang

No Peneliti J udul Penelitian Var iabel Penelitian

1. Indriyati,

Kemampuan Informasi Keuangan

Memprediksi Perubahan Laba

Pengaruh Perputaran Kas,

Perputaran Piutang, dan Perputaran

Persediaan Terhadap Laba Usaha

Pada Perusahaan Otomotif di Bursa

Pengaruh Perputaran Kas,

Perputaran Piutang, Perputaran

Persediaan Terhadap Laba Usaha

Pada Perusahaan Dagang yang

Terdaftar di Bursa Efek Indonesia

§(X): Perputaran kas,

Pengaruh Modal Kerja, Perputaran

Piutang, dan Perputaran Persediaan

Terhadap Rentabilitas Ekonomi

Pada Perusahaan Otomotif yang

Terdaftar di Bursa Efek Indonesia

5. Puteri,

Dita Ika

(2012)

Pengaruh Perputaran Kas,

Perputaran Piutang, dan Perputaran

Persediaan Terhadap Laba Usaha

Pada Perusahaan Otomotif di Bursa

Efek Indonesia

§(X): Perputaran kas, perputaran piutang, dan perputaran persediaan

§(Y): Laba Usaha

Sumber: Penulis

2.2. Landasan Teor i

2.2.1. Modal Ker ja

2.2.1.1.Penger tian Modal Ker ja

Perusahaan besar atau perusahaan kecil selalu membutuhkan dana

dan modal kerja untuk membiayai operasional perusahaannya. Dana yang

telah dikeluarkan diharapkan dapat kembali dalam waktu yang pendek

dengan melalui hasil penjualan barang dagangannya. Bagi perusahaan,

uang masuk dari aktivitas penjualan tersebut akan segera dikeluarkan lagi

untuk membiayai operasional perusahaan selanjutnya. Demikianlah dana

tersebut akan berputar selama perusahaan masih menjalankan operasinya.

Menurut Riyanto (2010: 57-58) mengemukakan terhadap 3 konsep

modal kerja yang umum digunakan, yaitu:

1. Konsep Kuantitatif.

Modal kerja menurut konsep kuantitatif menggambarkan keseluruhan

piutang, persediaan atau keseluruhan dari pada jumlah aktiva lancar

dimana aktiva lancar ini sekali berputar dan dapat kembali ke bentuk

semula atau dana tersebut dapat bebas lagi dalam waktu yang relatif

pendek atau singkat. Konsep ini biasanya disebut modal kerja bruto

(gross working capital).

2. Konsep Kualitatif

Menurut konsep kualitatif modal kerja merupakan selisih antara aktiva

lancar diatas hutang lancar. Modal kerja ini digunakan sebagaian dari

aktiva lancar yang benar-benar dapat digunakan untuk membiayai

perusahaan tanpa menunggu likuidasinya. Konsep ini biasanya disebut

dengan modal kerja netto (net working capital).

3. Konsep Fungsional

Modal kerja menurut konsep ini menitik beratkan pada fungsi daripada

dana dalam menghasilkan pendapatan atau laba dari usaha pokok

perusahaan. Setiap dana yang digunakan dalam perusahaan

dimaksudkan untuk menghasilkan pendapatan. Ada sebagian dana

yang digunakan dalam suatu periode akuntansi tertentu yang

menghasilkan pendapatan pada periode tersebut. Sementara itu, ada

pula dana yang dimaksudkan untuk menghasilkan pendapatan pada

periode-periode selanjutnya atau dimasa yang akan datang, misalnya

bangunan, mesin-mesin, alat-alat kantor dan aktiva tetap lainnya yang

dana yang digunakan untuk menghasilkan pendapatan pada saat ini

sesuai dengan maksud utama didirikannya perusahaan.

2.2.1.2.Manfaat Modal Ker ja

Menurut Munawir (2002: 116) manfaat lain dari tersedianya modal

kerja yang cukup adalah:

1. Melindungi perusahaan terhadap krisis modal kerja karena

turunnya nilai dari aktiva lancar.

2. Memungkinan perusahaan untuk melunasi semua

kewajiban-kewajiban jangka pendek tepat pada waktunya.

3. Menjamin perusahaan memiliki credit standing dan dapat

mengatasi peristiwa yang tidak dapat diduga sebelumnya seperti

adanya kebakaran, pencurian dan sebagainya.

4. Memungkinkan untuk memiliki persediaan dalam jumlah yang

cukup guna melayani permintaan konsumennya.

5. Memungkinkan perusahaan untuk dapat memberikan syarat kredit

yang lebih menguntungkan kepada para langganan.

6. Memungkinkan perusahaan untuk dapat beroperasi dengan lebih

efisien karena tidak ada kesulitan dalam memperoleh baku, jasa,

dan supplies yang dibutuhkan.

Menurut Munawir (2002: 80), untuk menilai keefektifan modal

kerja dapat digunakan rasio antara total penjualan dengan jumlah modal

kerja rata-rata tersebut (working capital turn over). Ratio ini menunjukkan

hubungan antara modal kerja dengan penjualan yang dapat diperoleh

perusahaan untuk tiap rupiah modal kerja. Turn over modal kerja yang

rendah menunjukkan adanya kelebihan modal kerja yang disebabkan

rendahnya turn over persediaan, piutang, atau adanya saldo kas yang

terlalu besar.

2.2.1.4.J enis-J enis Modal Ker ja

Modal kerja yang dipergunakan oleh perusahaan harus cukup

jumlahnya, dalam arti harus mampu membiayai pengeluaran atau operasi

perusahaan sehari-hari, karena modal kerja yang cukup akan

menguntungkan bagi perusahaan untuk dapat beroperasi secara ekonomi

atau efisiensi sehingga perusahaan tidak mengalami kesulitan keuangan.

Jenis-jenis modal kerja menurut Riyanto (2010:61) mengemukakan

bahwa Taylor menggolongkan modal kerja ke dalam:

1. Modal kerja permanen

Yaitu modal kerja yang harus ada pada perusahaan untuk dapat

menjalankan fungsinya. Modal kerja ini dibedakan kedalam:

a. Modal kerja primer, yaitu modal kerja minimum yang harus ada

untuk menjamin kontinuitas perusahaan dalam menjalankan

b. Modal kerja normal, yaitu modal kerja yang diperlukan untuk

menyelenggarakan luas produksi secara normal.

2. Modal kerja variabel (variabel working capital).

Yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan

perubahan keadaan. Modal kerja ini dibedakan menjadi:

a. Modal kerja musiman, yaitu modal kerja yang jumlahnya

berubah-ubah disebabkan karena fluktuasi musim.

b. Modal kerja siklis, yaitu modal kerja yang jumlahnya

berubah-ubah disebabkan karena fluktuasi konjungtur.

c. Modal kerja darurat, yaitu modal kerja yang jumlahnya

berubah-ubah disebabkan karena adanya keadaan darurat yang tidak

diketahui sebelumnya.

2.2.1.5.Unsur -Unsur Modal Ker ja

a. Kas

Kas diperlukan oleh setiap perusahaan yang sedang menjalankan

operasinya dan juga dibutuhkan untuk investasi dalam aktiva tetap.

Menurut Munawir (2002: 14) mengemukakan definisi dari kas yaitu uang

tunai yang dapat digunakan untuk membiayai kegiatan operasi perusahaan.

mengalami kesulitan dalam menjaga kontinuitas usahanya dan kas yang

cukup juga perlu untuk menilai likuiditas dari suatu perusahaan.

b.Piutang

Menurut Munawir (2002: 15) piutang adalah tagihan kepada pihak

lain (kepada pihak kreditor atau langganan) sebagai akibat adanya

penjualan barang dagangan secara kredit. Piutang merupakan unsur yang

paling penting dalam neraca sebagian besar perusahaan. Prosedur yang

wajar dan cara pengamanan yang cukup terhadap piutang bukan saja untuk

keberhasilan perusahaan tetapi juga untuk memelihara hubungan yang

memuaskan dengan para pelanggan. Piutang terjadi dalam perusahaan

dagang yaitu, penjualan yang dilakukan dengan sistem kredit. Dengan

demikian piutang ini merupakan aset perusahaan yang timbul karena telah

melaksanakan kebijaksanaan kredit dalam menjual barang dagangannya.

§ Pentingnya piutang:

Dengan adanya piutang bagi perusahaan merupakan salah satu

kebijaksanaan manajer untuk meningkatkan volume penjualan dan

juga digunakan untuk menjual barang produksi baru yang banyak

diketahui masyarakat umum.

Resiko yang timbul dalam piutang, menurut Nitisemito (1999: 92)

menyebutkan antara lain:

1. Resiko tidak terbayar seluruh piutang

2. Resiko tidak terbayar sebagian

4. Resiko tertanamnya modal dalam modal piutang

c.Persediaan

Adalah semua barang yang diperdagangkan tetapi barang-barang

tersebut masih terdapat dalam gudang atau belum laku terjual, termasuk

juga bahan yang masih dalam produksi.

Persediaan bahan yang sifat-sifat sebagai berikut:

1. Biasanya merupakan aktiva lancar, karena perputarannya kurang dari 1

tahun.

2. Merupakan jumlah yang besar, terutama dalam perusahaan dagang dan

industri.

3. Merupakan jumlah yang besar terutama dalam perusahaan dagang dan

industri

Persediaan menurut SAK (2009: 14,1):

§ Tersedia untuk dijual dalam kegiatan usaha normal

§ Dalam proses produksi atau dalam perjalanan

§ Dalam bentuk bahan / perlengkapan (supplies) untuk digunakan dalam proses produksi / pemberian jasa.

Kesalahan dalam menentukan persediaan pada akhir periode akan

berpengaruh terhadap laba rugi dan neraca yang berdampak pada

kesalahan jumlah aktiva lancar dan total aktiva, harga pokok penjualan

laba kotor dan laba bersih, taksiran pajak penghasilan, penghasilan

deviden dan laba rugi ditahan dan kesalahan-kesalahan itu akan

kerja yang besar pada persediaan itu akan mengalami kerusakan,

keusangan dan turunnya kualitas barang sehingga akan memperkecil

laba perusahaan.

2.2.1.6.Per putar an Modal Ker ja

Menurut Riyanto (2010: 62) modal kerja selalu dalam keadaan

operasi atau berputar dalam perusahaan selama perusahaan yang

bersangkutan dalam keadaan usaha. Periode perputaran modal kerja

dimulai dari saat dimana kas diinvestasikan dalam komponen-komponen

modal kerja sampai saat dimana kembali lagi menjadi kas.

Semakin pendek periode tersebut berarti semakin cepat

perputarannya atau semakin tinggi tingkat perputarannya. Berapa lama

periode perputaran modal kerja adalah tergantung kepada berapa lama

periode perputaran dari masing-masing komponen dari modal kerja

tersebut. Periode perputaran barang dagangan adalah lebih pendek

daripada barang yang mengalami proses produksi.

Tingkat perputaran modal kerja dapat diukur dengan menggunakan

rasio, yaitu diambil dari data laporan laba rugi dan neraca. Menurut

Munawir (2002: 80), untuk menilai modal kerja dapat digunakan rasio

antara total penjualan dengan modal kerja rata-rata tersebut (Working

Capital Turnover). Rasio ini menunjukkan hubungan antara modal kerja

dengan penjualan dan menunjukkan banyaknya penjualan yang dapat

Rumus yang digunakan untuk menentukan besarnya angka

perputaran modal kerja adalah:

Penjualan bersih

Perputaran Modal Kerja = = ... kali

Modal kerja rata – rata

(Munawir, 2002: 80)

Modal kerja rata-rata dapat dicari dengan menjumlahkan modal

kerja tahun pertama dan modal kerja tahun kedua kemudian dibagi dua.

2.2.2. Investasi Dalam Kas

2.2.2.1.Penger tian Kas

Kas adalah uang tunai yang dapat dipergunakan untuk membiayai

operasional perusahaan dalam pengertian kas adalah cek yang diterima

dari pelanggan dan simpanan perusahaan di Bank yang dapat diambil

kembali (dengan menggunakan cek atau bilyet), setiap saat diperlukan.

(Munawir, 2002: 14).

Kas adalah salah satu dalam modal kerja yang paling tinggi tingkat

likuiditasnya. Makin besar jumlah kas yang ada di dalam perusahaan

berarti makin tinggi tingkat likuiditasnya. Ini berarti bahwa perusahaan

mempunyai resiko yang lebih kecil untuk tidak dapat memenuhi

2.2.2.2.Aliran Kas Dalam Per usahaan

Menurut Riyanto (2010: 93), setiap perusahaan dalam menjalankan

usaha selalu membutuhkan kas, kas ini dibutuhkan untuk membiayai

operasional perusahaan sehari-hari maupun untuk mengadakan investasi

baru dalam aktiva tetap. Pengeluaran kas suatu perusahaan ada yang

bersifat terus menerus atau continue dan ada juga yang tidak.

Pengeluaran kas yang bersifat continue adalah untuk pembayaran

upah buruh, gaji pegawai, pembelian bahan, dan lain sebagainya, dan

pengeluaran kas yang tidak continue adalah untuk pembayaran bunga,

deviden, pajak penghasilan, dan lain sebagainya.

Di dalam perusahaan disamping terdapat arus kas keluar juga

terdapat arus kas masuk, dan arus kas masuk juga ada yang continue dan

yang tidak continue, yang continue yaitu hasil dari penjualan produk

secara tunai, penerimaan piutang, sedangkan aliran kas yang tidak

continue misalkan aliran kas masuk yang berasal dari penyertaan pemilik

perusahaan, penjualan saham, penerimaan kredit dari bank, penjualan

aktiva tetap yang tidak terpakai, dan lain sebagainya.

Perusahaan akan mengalami kerugian apabila semakin besarnya

kas, berarti semakin besar uang yang mengatur dalam perusahaan sehingga

tingkat profitabilitas perusahaan akan turun. Demikian pula sebaliknya

apabila aliran kas masuk lebih kecil daripada aliran kas keluar yang

kas yang tersedia dalam perusahaan akan menjadi lebih kecil atau terjadi

underinvestment pada kas. Tindakan demikian ini akan menempatkan

perusahaan dalam keadaan illikuid apabila sewaktu-waktu terjadi tagihan

hutang.

Kas sangat berperan dalam menentukan kelancaran kegiatan

perusahaan, oleh karena itu kas harus direncanakan dan diawasi dengan

baik, baik penerimanya maupun penggunanya (Munawir, 2002: 158)

2.2.2.3.Pengadaan Kas

Pengadaan kas di dalam perusahaan mempunyai tujuan yang

berbeda-beda, seperti yang disebutkan oleh (Suad, 2004: 105) terdapat tiga

motif perusahaan tersebut yang membentuk kas:

a. Motif transaksi, adalah penyediaan kas untuk tujuan operasional

perusahaan sehari-hari

b. Motif berjaga-jaga, adalah penyediaan kas untuk tujuan berjaga-jaga

terhadap pengeluaran-pengeluaran yang tak terduga.

c. Motif spekulasi, adalah penyediaan kas untuk maksud mendapatkan

keuntungan dari perubahan-perubahan yang diharapkan dari harga

surat-surat berharga.

2.2.2.4.Per putar an Kas

Perputaran kas (cash turnover) adalah perbandingan antara sales

merupakan ukuran efisiensi penggunaan kas yang dilakukan oleh

perusahaan. Karena tingkat perputaran kas menggambarkan kecepatan

arus kas kembalinya kas yang telah ditanamkan di dalam modal kerja.

Tinggi rendahnya perputaran kas mempunyai pengaruh langsung

terhadap besar kecilnya modal yang diinvestasikan dalam kas. Perputaran

kas merupakan perbandingan net sales dengan jumlah kas rata,

rata-rata dapat dihitung dengan penjumlahan antara kas awal tahun dengan kas

akhir tahun kemudian dibagi dua. Perputaran kas dalam satu periode dapat

dihitung dengan rumus:

Penjualan Bersih

Perputaran Kas = = ... kali

Kas rata - rata

Dimana penjualan bersih dapat dihitung dari laporan laba rugi pada

penjualan bersih perusahaan, dan kas rata-rata dapat dihitung dari neraca

aset lancar pada kas dan setara kas.

2.2.3. Investasi Dalam Piutang

2.2.3.1.Penger tian Piutang

Pengertian menurut Munawir (2002: 15), account receivable

adalah tagihan kepada pihak lain (kreditur/langganan) sebagai akibat

umumnya ingin mencapai keuntungan yang sebesar-besarnya dengan jalan

meningkatkan omset penjualannya, untuk itu perusahaan melakukan

kebijakan penjualan secara kredit sehingga menumbuhkan piutang.

Piutang mempunyai tingkat likuiditas yang lebih tinggi dari persediaan.

2.2.3.2.Faktor -Faktor yang Mempengar uhi Piutang

Menurut Riyanto (2010: 85-87) faktor-faktor yang mempengaruhi

piutang adalah:

a. Volume penjualan kredit

Apabila dalam perusahaan, penjualan secara kredit memegang proporsi

yang lebih besar maka perusahaan harus menyediakan investasi yang

lebih besar dalam piutang.

b. Syarat pembayaran penjualan kredit

Syarat pembayaran penjualan kredit dapat bersifat ketat atau lunak.

Apabila perusahaan menetapkan syarat pembayaran yang ketat berarti

bahwa perusahaan lebih mengutamakan keselamatan kredit daripada

pertimbangan probabilitas. Syarat yang ketat misalnya dalam bentuk

batas waktu pembayaran yang pendek, pembebanan bunga yang berat

pada pembayaran piutang yang terlambat, sedangkan jika perusahaan

menetapkan pembayaran kredit secara lunak maka perusahaan harus

siap untuk memegang resiko yang besar yang berupa keterlambatan

pembayaran piutang atau tidak tertagihnya piutang.

Dalam penjualan kredit perusahaan dapat menetapkan batasan nominal

atau plafond bagi kredit yang diberikan kepada para langganannya.

Makin tinggi plafond yang ditetapkan bagi masing-masing langganan

berarti makin besar pula dana yang diinvestasikan dalam piutang.

d. Kebijaksanaan dalam pengumpulan piutang

Kebijakan dalam pengumpulan piutang ini ada dua yaitu aktif dan

pasif. Apabila dilakukan secara aktif akan mempunyai pengeluaran

yang lebih besar tetapi resiko tidak tertagihnya piutang akan

berkurang, asalkan biaya yang dikeluarkan tidak terlalu besar dari

biaya yang dikeluarkan untuk menagih piutang tersebut.

e. Kebiasaan membayar dari para pelanggan

Kebiasaan para pelanggan untuk segera melunasi hutangnya

berpengaruh pada besar kecilnya piutang. Karena perusahaan

menginginkan piutangnya cepat kembali maka tidak jarang perusahaan

menetapkan termin 2/10/net 30. dengan adanya termin tersebut maka

pelanggan dapat memanfaatkan potongan yang didapat dengan

membayar sepuluh hari setelah barang diterima, apabila pelanggan

membayar pada waktu discount periode tersebut maka beban dana

perusahaan yang tertanam pada piutang akan lebih cepat kembali.

2.2.3.3.Resiko Kredit

Resiko kredit adalah tidak terbayarnya kredit yang telah diberikan

menyetujui permintaan atau penambahan kredit oleh langganan perlulah

kita mengadakan evaluasi kredit dari para langganan tersebut.

Menurut Bambang Riyanto (2010: 87-88), penilaian resiko kredit

adalah dengan memperhatikan lima ”C” yang meliputi:

1. Character

Kemauan dari pelanggan untuk membayar, hal ini berkaitan dengan

kemungkinan (probability) dari pelanggan untuk secara jujur berusaha

memenuhi kewajibannya.

2. Capacity

Kemauan dari pelanggan untuk membayar, walaupun disini seringkali

merupakan suatu pendapat yang subyektif, namun dapat diukur

melalui catatan masa lalunya ditambah observasi fisik ditempat

pelanggan berusaha terhadap cara melaksanakan usahanya.

3. Collateral

Ditujukan oleh aktiva dari langganan yang dijadikan jaminan atas

kredit yang diberikan.

4. Capital

Diukur dari posisi keuangan para pelanggan sebagaimana yang

diperlihatkan oleh analisa rasio keuangan dengan menitikberatkan

pada kekayaan bersih yang nyata dimilikinya.

Berhubungan dengan penilaian dan menyarankan kemungkinan untuk

mengadakan pembatasan atau ketentuan terhadap perpanjangan kredit

untuk perkiraan yang diragukan.

Dengan demikian sebelum perusahaan memberikan kredit,

perusahaan akan melakukan penilaian terhadap mental, kemampuan

pelanggan dalam bidang finansial, jaminan kredit yang diberikan, modal

dan kondisi dari pelanggan. Faktor-faktor tersebut sangat penting karena

merupakan tindakan preventif untuk melindungi investasi dari perusahaan.

Adapun langkah-langkah yang perlu untuk penyaringan para

langganan dalam rangka usaha preventif untuk memperkecil resiko

tertunda atau tidak terkumpulnya piutang yang tidak diharapkan

(Riyanto, 2010: 88-90) adalah:

a. Penentuan besarnya resiko yang akan ditanggung oleh perusahaan.

b. Penyelidikan tentang kemampuan perusahaan untuk memenuhi

kewajibannya.

c. Mengadakan klasifikasi dari para langganan berdasarkan resiko

pembayarannya.

d. Mengadakan seleksi dari para langganan

2.2.3.4.Per iode Per putaran Piutang

Periode perputaran piutang adalah tergantung kepada syarat

pembayarannya. Makin lama syarat pembayaran, berarti makin lama

dapat diketahui dengan membagi jumlah penjualan kredit selama periode

tertentu dengan jumlah rata-rata piutang, seperti rumus dibawah ini

(Riyanto, 2010: 90) :

Penjualan Kredit Bersih

Perputaran Piutang = = ... kali

Piutang rata – rata

Periode terikatnya modal dalam piutang dapat dihitung dengan

membagi tahun dari hari dengan turn-overnya. Hari rata-rata tersebut dapat

dihitung dengan cara sebagai berikut (dianggap 1 tahun = 360 hari).

360

= ... hari

Perputaran Piutang

Sedangkan hari rata-rata pengumpulan piutang dapat dihitung dengan

menggunakan rumus dibawah ini (Munawir, 2002: 76)

Piutang rata-rata x 360

= ... hari

Penjualan kredit

Sangat penting membandingkan hari rata-rata pengumpulan

apabila hari rata-rata pengumpulan piutang selalu lebih besar dari batas

waktu pembayaran yang telah ditetapkan, ini berarto cara pengumpulan

piutang tidak efisien.

Tinggi rendahnya receivable turn-over mempunyai efek yang

langsung terhadap besar kecilnya modal yang diinvestasikan kedalam

piutang, makin tinggi turn-overnya makin tinggi pula atau makin cepat

perputaran sehingga semakin pendek waktu terikatnya modal dalam

piutang dan modal yang dibutuhkan akan semakin kecil.

Menurut Munawir (2002: 75) penurunan ratio penjualan kredit

dengan rata-rata dapat disebabkan oleh beberapa faktor, antara lain:

a. Turunnya penjualan dan naiknya piutang

b. Turunnya piutang diikuti dengan turunnya penjualan dalam jumlah

besar.

c. Naiknya piutang diikuti dengan naiknya penjualan dalam jumlah besar.

d. Turunnya penjualan dengan piutang yang tetap.

e. Naiknya piutang piutang sedangkan penjualan tidak berubah.

2.2.3.5.Cara Memper cepat Per putar an Piutang

Menurut Nitisemito (1999: 97) apabila kita sanggup mempercepat

peprutaran piutang maka kita akan mendapatkan dua keuntungan. Yang

pertama adalah modal yang terikat pada piutang yang lebih efisien.

Keuntungan yang kedua adalah perputaran yang lebih cepat maka akan

sehingga keuntungan resiko diundur atau tidak dibayar lebih kecil. Untuk

itu setiap perusahaan harus dapat meningkatkan perputaran dari

piutangnya. Cara yang ditempuh untuk itu antara lain:

a. Memberikan potongan harga bagi yang membayar kontan atau dalam

tempo waktu yang lebih pendek.

b. Mengusahakan agar barang atau jasa lebih digemari.

c. Melatih salesman yang baik.

2.2.4. Investasi Dalam Per sediaa n

2.2.4.1.Penger tian Persediaan

Pengertian persediaan menurut Standar Akuntansi Keuangan

(2009: 14,2) persediaan meliputi barang yang dibeli dan dimiliki untuk

dijual kembali, barang dagangan yang dibeli oleh pengecer untuk dijual

kembali, atau pengadaan tanah dan properti lainnya untuk dijual kembali.

Didalam perusahaan dagang, persediaan yang ada hanya satu jenis

persediaan saja yaitu persediaan barang dagangan (merchandise

inventory).

Persediaan barang dagangan adalah barang-barang yang dimiliki

perusahaan untuk dijual kembali, persediaan pada umumnya meliputi jenis

barang yang cukup banyak dan merupakan bagian yang cukup berarti dari

seluruh aktiva perusahaan. Persediaan barang dagangan pada umumnya

dinilai pada harga terendah antara harga perolehan dan harga pasar atau

penetapan harga pokok harus diungkapkan dalam laporan keuangan

(Soemarso, 2002: 384)

Menurut Riyanto (2010: 69) menerangkan bahwa inventory atau

persediaan barang sebagai elemen utama dari modal kerja merupakan

aktiva yang selalu dalam keadaan berputar, dimana secara terus menerus

mengalami perubahan. Masalah investasi dalam persediaan merupakan

masalah pembelanjaan aktif, seperti halnya investasi dalam aktiva-aktiva

lainnya. Masalah penentuan besarnya investasi atau alokasi modal dalam

persediaan mempunyai efek yang langsung terhadap keuntungan

perusahaan.

Kesalahan dalam penetapan besarnya investasi dalam persediaan

akan menekan keuntungan perusahaan. Adanya investasi dalam persediaan

yang terlalu besar dibandingkan dengan kebutuhan akan memperbesar

beban bunga, memperbesar biaya penyimpanan dan pemeliharaan di

gudang, memperbesar kemungkinan kerugian akan kerusakan, turunnya

kualitas, keusangan, sehingga semuanya ini akan memperkecil keuntungan

perusahaan.

Demikian sebaliknya, adanya investasi yang terlalu kecil dalam

persediaan akan mempunyai efek yg menekan keuntungan juga, karena

kekurangan material, perusahaan tidak dapat bekerja dengan luas produksi

yang optimal. Oleh karena perusahaan tidak bekerja dengan full-capacity,

berarti bahwa ”capital assets” dan ”dirrect labor” tidak dapat

produksi rata-ratanya, yang pada akhirnya akan menekan keuntungan yang

diperolehnya.

Fungsi dari persediaan adalah untuk memenuhi permintaan

pelanggan tanpa harus tergantung dari supplier, melalui penyimpanan

persediaan perusahaan juga dapat mengurangi biaya yang timbul karena

adanya pembelian barang setiap kali akan melaksanakan proses produksi

dan untuk mengantisipasi hal-hal yang akan terjadi di dalam melakukan

proses produksi dapat berjalan dengan lancar tanpa gangguan karena

adanya kekurangan bahan baku untuk melakukan persediaan ekstra yang

disebut persediaan pengaman.

2.2.4.2.Per anan Per sediaan

Peranan dari persediaan adalah sangat besar sekali di dalam

menentukan maju tidaknya suatu perusahaan, karena itu semua perusahaan

baik perusahaan industri, dagang, maupun jasa selalu mengadakan

persediaan karena tanpa adanya persediaan apabila langganan meminta

barang atau jasa diluar kemampuan produksi perusahaan, perusahaan akan

kesulitan melayani permintaan pelanggan.

2.2.4.3.Metode Penilaian Per sediaan

Pada akhir periode akuntansi, total biaya persediaan harus

dialokasikan ke persediaan yang masih ada (untuk dilaporkan ke neraca

(untuk dilaporkan di laporan laba rugi sebagai beban harga pokok

penjualan). Menurut Stice (2004: 667-670) metode-metode yang paling

umum adalah:

1. Identifikasi Khusus (spesific identification)

Biaya dapat dialokasikan ke biaya yang terjual selama periode berjalan

dan ke barang yang ada di tangan pada akhir periode berdasarkan

biaya actual dari unit tersebut. Metode identifikasi khusus memerlukan

suatu cara untuk mengidentifikasikan biaya historis dari unit

persediaan.

2. Biaya rata-rata (average cost)

Metode biaya rata-rata membebankan biaya rata-rata yang sama ke

setiap unit. Metode ini didasarkan pada asumsi bahwa barang yang

terjual seharusnya dibebankan dengan biaya rata-rata, yaitu rata-rata

tertimbang dari jumlah unit yang dibeli pada tiap harga.

3. Metode masuk pertama, keluar pertama (first-in, first-out, FIFO)

Metode masuk pertama, keluar pertama didasarkan pada asumsi bahwa

unit yang terjual adalah unit yang lebih dahulu masuk. Selain itu dalam

FIFO, unit yang tersisa pada persediaan akhir adalah unit yang paling

akhir dibeli, sehingga biaya yang dilaporkan akan mendekati atau sama

dengan biaya penggantian di akhir periode (end-of-period replacement

4. Metode masuk terakhir, keluar pertama (last-in, first-out, LIFO)

Metode masuk terakhir, keluar pertama didasarkan pada asumsi bahwa

barang yang paling barulah yang terjual. Metode ini tidak cocok

dengan arus barang yang terjadi dalam sebuah perusahaan. LIFO

menghasilkan nilai lama dalam neraca dan dapat memberikan angka

harga pokok penjualan yang ketika tingkat persediaan menurun.

Namun, LIFO adalah metode yang paling baik dalam pengaitan biaya

persediaan saat ini dengan pendapatan saat ini.

2.2.4.4.Per putar an Persediaan

Menurut Riyanto (2010: 70) perputaran persediaan yaitu rasio

antara harga pokok penjualan terhadap persediaan rata-rata menunjukkan

seberapa cepat persediaan tersebut dapat dijual. Perhitungannya sebagai

berikut:

Harga Pokok Penjualan

Perputaran Persediaan =

Persediaan rata – rata

Dimana rata-rata persediaan barang:

Persediaan awal tahun + akhir tahun

Persediaan rata-rata =

Dimana harga pokok penjualan dapat dihitung dari laporan laba rugi

perusahaan pada beban pokok penjualan, dan persediaan dapat dihitung

dari neraca aset lancar pada persediaan. Persediaan rata-rata dapat dihitung

dengan menggunakan angka-angka mingguan, bulanan atau tahunan.

Dengan mengetahui perputaran dari persediaan maka dapat diketahui pula

hari rata-rata penjualannya atau hari rata-rata barang disimpan di gudang,

dapat diketahui dengan rumus:

360

= ... hari

Perputaran Persediaan

Atau dengan rumus:

360 x Persediaan rata-rata

= ... hari

Harga Pokok Penjualan

2.2.5. Penger tian Laba Usaha

Laba merupakan selisih antara laba bruto dan beban usaha (income

from operation) atau laba operasi (operating income). Laba usaha adalah

laba yang semata-mata diperoleh dari kegiatan utama perusahaan

penting di dalam suatu perusahaan dan mempunyai pengaruh yang cukup

besar terhadap perekonomian.

Laba perusahaan selalu menarik perhatian para pemiliknya maupun

investror, laba sebenarnya dari suatu kegiatan usaha baru akan dapat

diketahui apabila perusahaan yang bersangkutan telah menghentikan

kegiatannya dan perusahaan tersebut dilikuidasi. Pendapatan laba secara

periodik ini, dengan demikian memerlukan perhatian yang serius, sebab

laba harus benar-benar mencerminkan laba yang diperoleh pada periode

yang bersangkutan. Penetapan laba secara periodik juga mengandung

konsekuensi bahwa didalamnya terdapat unsur-unsur taksiran, bukan

merupakan kunci dari kelayakan penetapan laba usaha.

2.2.6. Ar ti Penting Analisis Keuangan

Untuk dapat memperoleh gambaran tentang perkembangan

keuangan suatu perusahaan perlulah mengadakan interprestasi atau analisa

terhadap data keuangan perusahaan yang bersangkutan, dan data keuangan

itu akan tercermin di dalam laporan keuangannya (Riyanto, 2010: 327).

Laporan finansial memberikan ikhtisar mengenai keadaan finansial suatu

perusahaan, dimana neraca mencerminkan nilai aktiva, hutang dan modal

sendiri pada suatu saat tertentu, dan laporan laba rugi mencerminkan

hasil-hasil yang dicapai selama suatu periode satu tahun.

Menurut Munawir (2002: 1) mereka yang mempunyai kepentingan

mengetahui kondisi keuangan perusahaan tersebut, dan kondisi keuangan

suatu perusahaan akan dapat diketahui dari laporan keuangan perusahaan

yang bersangkutan, yang terdiri dari neraca, laporan perhitungan laba rugi,

serta laporan-laporan keuangan lainnya. Dengan mengadakan analisa

terhadap pos-pos neraca akan dapat diketahui atau akan diperoleh

gambaran tentang posisi keuangannya, sedangkan analisa terhadap laporan

laba ruginya akan memberikan gambaran tentang hasil atau perkembangan

usaha perusahaan yang bersangkutan.

Dengan menggunakan analisa laporan keuangan perusahaan, maka

akan dapat mengetahui keadaan dan perkembangan finansial dari

perusahaannya, dan akan dapat diketahui hasil-hasil finansial yang telah

dicapai di waktu-waktu yang lalu dan waktu yang sedang berjalan. Dengan

demikian dapat diketahui kelemahan dari perusahaan, maka dapat

diusahakan agar dalam penyusunan rencana untuk tahun-tahun yang akan

datang, kelemahan tersebut dapat diperbaiki sehingga akan diperoleh

kenaikan dari laba usaha bagi perusahaan.

2.3. Ker angka Pikir

2.3.1. Penga ruh Per putaran Kas Terhadap Laba Usaha

Kas merupakan salah satu unsur modal kerja yang paling tinggi

tingkat likuiditasnya. Jumlah kas yang relatif kecil akan diperoleh tingkat

perputaran kas yang tinggi dan keuntungan yang diperoleh akan semakin

memperhatikan likuiditasnya maka perusahaan tersebut akan mengalami

kesulitan apabila terjadi tagihan mendadak.

Tingkat rendahnya perputaran kas mempunyai pengaruh langsung

terhadap besar kecilnya modal yang diinvestasikan dalam kas. Perputaran

kas merupakan perbandingan penjualan bersih dengan jumlah kas

rata-rata, kas rata-rata dapat dihitung dengan penjumlahan kas awal dan kas

akhir tahun kemudian dibagi dua.

Dari uraian diatas dapat disimpulkan bahwa penggunaan elemen

penjualan bersih pada perputaran kas adalah untuk mengetahui keefektifan

kas yang ada terhadap kelancaran proses penjualan. Mengetahui dana yang

ada pada kas tersebut cukup untuk proses penjualan. Jika perusahaan yang

mempunyai jumlah kas yang besar maka tingkat perputaran tersebut

rendah dan akan mengalami kerugian, dan apabila jumlah kas relatif kecil

maka akan diperoleh tingkat perputaran kas yang tinggi dan keuntungan

atau laba yang diperoleh akan lebih besar sesuai dengan tujuan perusahaan

tersebut.

2.3.2. Penga ruh Per putaran Piutang Terhadap Laba Usaha

Menurut Leni (2007) setiap perusahaan pada umumnya ingin

mencapai keuntungan yang sebesar-besarnya dengan jalan meningkatkan

omset penjualannya, untuk itu perusahaan melakukan kebijakan penjualan

Perputaran piutang dapat diketahui dengan membagi jumlah

penjualan kredit selama periode tertentu dengan jumlah rata-rata piutang.

Tinggi rendahnya perputaran piutang mempunyai efek yang langsung

terhadap besar kecilnya modal yang diinvestasikan kedalam piutang,

semakin tinggi perputarannya sehingga semakin pendek waktu terikatnya

modal dalam piutang dan modal yang dibutuhkan akan semakin kecil.

(Munawir, 2002: 75).

Periode perputaran piutang adalah tergantung kepada syarat

pembayarannya. Makin lama syarat pembayaran, berarti makin lama

modal terikat pada piutang. Dan ini berarti bahwa tingkat perputarannya

selama periode tertentu adalah makin rendah. Karena semakin besar days

receivable suatu perusahaan, semakin besar pula resiko kemungkinan tidak

tertagihnya piutang dan jika perusahaan tidak membuat cadangan terhadap

kemungkinan kerugian yang timbul karena tidak tertagihnya piutang

berarti perusahaan bukannya mendapat laba, melainkan mendapat

kerugian (Munawir, 2002: 76). Tingkat perputaran piutang dapat diketahui

dengan membagi jumlah penjualan kredit selama periode tertentu dengan

jumlah rata-rata piutang.

2.3.3. Penga ruh Per putaran Per sediaan Terhadap Laba Usaha

Persediaan barang sebagai elemen utama dari modal kerja

merupakan aktiva yang selalu dalam keadaan berputar, dimana secara

modal dalam persediaan mempunyai efek yang langsung terhadap

keuntungan perusahaan (Riyanto, 2010: 69).

Periode perputaran persediaan perlu diperhatikan untuk

mengetahui berapa lama waktu yang dibutuhkan oleh perusahaan untuk

menghabiskan persediaan dalam proses penjualan atau produksi. Hal ini

dikarenakan semakin lama periode perputaran persediaan, maka semakin

banyak biaya yang harus dikeluarkan oleh perusahaan untuk menjaga agar

persediaan di gudang tetap baik. Oleh karena itu, diperlukan adanya

tingkat perputaran persediaan yang tinggi untuk mengurangi biaya yang

timbul, karena kelebihan persediaan.

Perputaran persediaan merupakan ratio antara jumlah harga pokok

barang yang dijual dengan nilai rata-rata persediaan yang dimiliki oleh

perusahaan. Tingkat perputaran persediaan mengukur perusahaan dalam

memutarkan barang dagangan, dan menunjukkan hubungan antara barang

yang diperlukan untuk menunjang atau mengimbangi tingkat penjualan

yang ditentukan (Munawir, 2002: 77)

2.3.4. Penga ruh Per putaran Kas, Piutang, dan Per sediaan Terhadap Laba

Usaha

Menurut Munawir (2002: 71-80), ketiganya sangat berpengaruh

sekali karena apabila perputarannya efektif maka perolehan labanya sudah

memadai dengan modal kerja yang ada, dikatakan demikian karena di

sales atau penjualan bersih, dengan demikian sudah pasti pengaruh dari

perputaran tersebut akan mempengaruhi laba dari perusahaan karena laba

didapat dari mengurangi penjualan dengan semua biaya yang dikeluarkan

untuk usaha.

Penggunaan elemen penjualan pada perputaran kas adalah untuk

mengetahui keefektifan kas yang ada terhadap penjualan, dengan demikian

akan diketahui labanya. Demikian juga dengan perputaran piutang,

perputaran piutang ini menggunakan elemen penjualan kredit, dengan

menggunakan elemen ini maka dapat diketahui keefektifan piutang dan

juga akan berpengaruh terhadap laba usaha karena dengan adanya piutang

ini perusahaan menanamkan modal kerjanya pada piutang dagang ini

sehingga apabila perputaran piutang cepat, maka perusahaan akan

mendapatkan untung yang banyak.

Demikian juga yang terjadi pada perputaran persediaan, perputaran

ini menggunakan elemen laba rugi juga yaitu harga pokok penjualan dan

dengan digunakannya elemen laba rugi ini maka perputaran persediaan

akan berpengaruh juga pada laba yang didapat oleh perusahaan.

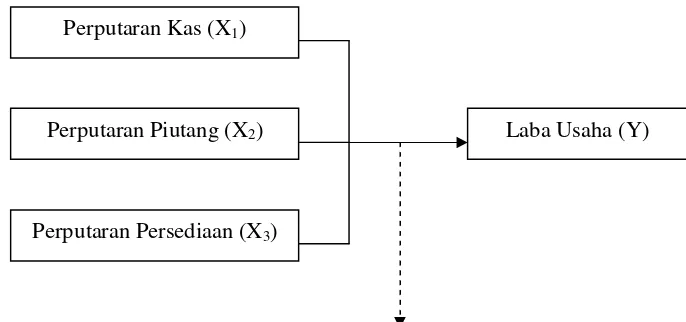

Dari penjelasan yang ada dalam kerangka pikir, maka dapat

Gambar 2.1

Ker angka Pikir

Uji Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan semua kajian teoritis yang telah dikemukakan

sebelumnya, maka dapat dirumuskan suatu hipotesis dalam penelitian ini

sebagai berikut:

H1: Diduga perputaran kas, perputaran piutang, dan perputaran

persediaan berpengaruh signifikan terhadap perolehan laba usaha

pada perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia

H2: Diduga perputaran persediaan yang memiliki pengaruh yang

dominan terhadap perolehan laba pada perusahaan Otomotif yang

terdaftar di Bursa Efek Indonesia. Perputaran Kas (X1)

Perputaran Piutang (X2)

Perputaran Persediaan (X3)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Dalam penelitian ini menggunakan dua variabel, yaitu:

1. Variabel terikat (Dependent Variable)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas

yang sifatnya tidak dapat berdiri sendiri serta menjadi perhatian utama

peneliti. Dalam penelitian ini yang menjadi variabel terikat adalah laba

usaha.

2. Variabel bebas (Independent Variable)

Variabel bebas yaitu variabel yang mempengaruhi variabel terikat,

baik itu secara positif atau negatif, serta sifatnya dapat berdiri sendiri.

Dalam penelitian ini yang menjadi variabel bebas adalah perputaran

kas, perputaran piutang, dan perputaran persediaan.

3.1.2. Pengukuran Var iabel

3.1.2.1.Var iabel Ter ikat (Y)

Laba Usaha (Y) adalah selisih antara laba kotor yang diperoleh

suatu perusahaan dengan beban usaha. Pengukuran variabel yang

digunakan untuk megukur perolehan laba usaha adalah satuan rupiah dan

3.1.2.2.Var iabel Bebas (X)

a. Perputaran Kas (X1) adalah perputaran yang dimulai dari kas yang

dikeluarkan untuk pembelian barang sampai dengan kas yang diterima

dari hasil penjualan dalam suatu periode dalam perusahaan.

Pengukuran variabel perputaran kas ini adalah kali dan skala

pengukurannya adalah rasio.

Perputaran kas dalam satu periode dapat dihitung dengan rumus:

(Riyanto, 2010 : 95)

Penjualan Bersih

Perputaran Kas = = ... kali

Kas rata - rata

b. Perputaran Piutang (X2) adalah perputaran yang dimulai dari

pengadaan piutang yang berasal dari penjualan secara kredit sampai

dengan penerimaan kas yang berasal dari pelunasan pembayaran

piutang dalam suatu periode dalam perusahaan.

Pengukuran variabel perputaran piutang ini adalah kali dan skala

pengukurannya adalah rasio. Alat pengukuran variabelnya

menggunakan rumus berikut (Riyanto, 2010 : 90)

Penjualan Kredit Bersih

Perputaran Piutang = = ... kali

c. Perputaran Persediaan (X3) adalah perputaran yang dimulai dari barang

yang masuk, menjadi barang jadi yang disimpan sementara waktu

sebagai persediaan, kemudian dijual kembali dengan maksud

memperoleh penerimaan pendapatan dalam satu periode dalam

perusahaan.

Pengukuran variabel perputaran persediaan ini adalah kali dan skala

pengukurannya adalah rasio. Alat pengukuran variabelnya

menggunakan rumus sebagai berikut (Riyanto, 2010 : 70)

Harga Pokok Penjualan

Perputaran Persediaan = = ... kali

Persediaan rata – rata

3.2. Tek nik Penentuan Sampel

3.2.1. Populasi

Menurut Sumarsono (2004: 44) populasi merupakan kelompok

subyek / obyek yang memiliki ciri-ciri / karakteristik-karakteristik tertentu

yang berbeda deangan kelompok subyek / obyek yang lain, dan kelompok

tersebut akan dikenai generalisasi dan hasil penelitian. Populasi yang

diambil adalah seluruh perusahaan Otomotif yang terdaftar di Bursa Efek

Indonesia periode tahun 2007-2010 yang berjumlah 17 perusahaan.