ANALISIS KELAYAKAN USAHA PENGOLAHAN KERUPUK

PETIS DI KABUPATEN KENDAL

DANI PRASETYA NUGRAHA

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Kelayakan Usaha Pengolahan Kerupuk Petis di Kabupaten Kendal adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2015

Dani Prasetya Nugraha

ABSTRAK

DANI PRASETYA NUGRAHA. Analisis Kelayakan Usaha Pengolahan Kerupuk Petis di Kabupaten Kendal. Dibimbing oleh RITA NURMALINA

Kerupuk petis merupakan produk makanan tradisional khas Kendal dengan tambahan bumbu petis ikan dan petis udang. Penelitian ini bertujuan untuk menganalisis kelayakan usaha pengolahan kerupuk petis. Metode kualitatif digunakan untuk menganalisis aspek pasar, aspek teknis, aspek manajemen dan hukum, aspek sosial-ekonomi-budaya, dan aspek lingkungan. Metode kuantitatif digunakan untuk menganalisis kriteria investasi seperti NPV, IRR, Net B/C, BEP,

Payback Period, analisis sensitivitas dan switching value. Seluruh aspek non finansial menunjukkan bahwa usaha pengolahan kerupuk petis layak dijalanakan kecuali aspek lingkungan dan aspek manajemen. Analisis finansial pada skenario pertama menghasilkan NPV sebesar Rp 681 juta, Net B/C 2.62, IRR 33 persen, PP selama 3.98 tahun dan BEP 54 183.3 kilogram. Pada skenario kedua menghasilkan NPV sebesar Rp 1.47 milyar, Net B/C 5.24, IRR 73 persen, PP selama 2.36 tahun dan BEP 45 140 kilogram. Hasil analisis finansial dapat disimpulkan bahwa usaha pada skenario pertama dan skenario kedua layak dijalankan sedangkan skenario ketiga tidak layak karena NPV kurang dari nol. Hasil analisis sensitivitas menunjukkan bahwa usaha pengolahan kerupuk petis sensitif terhadap penurunan jumlah produksi kerupuk petis.

Kata kunci : IRR, kerupuk petis, NPV, sensitivitas, studi kelayakan.

ABSTRACT

DANI PRASETYA NUGRAHA. Feasibility Analysis of Kerupuk Petis

Processing Business In Kendal. Supervised by RITA NURMALINA

Kerupuk petis is a traditional snack from Kendal with additional of fish’ paste seasoning and shrimp’s paste. This research aims to analyze the feasibility of kerupuk petis processing business. Qualitative method is used to analyze the aspects of market, technical, management and legal, social, economy, culture and environmental. Quantitative method is used to analyze the investment criteria such as NPV, IRR, Net B/C, BEP, Payback Period, sensitivity analysis and switching value. All aspects of non-financials show that business is feasible to operate excepts environmental and management aspects. Financial analysis in the first scenario results in NPV is for Rp 681 millions, Net B/C 2,62, IRR 33 percent, PP is for 3,98 years and BEP is for 54 183,3 kilograms. In the second scenario results NPV is for Rp 1,64 billions, Net B/C 5,42, IRR 73 percent, PP is for 2.36 years and BEP is for 45 140 kilograms. From financial analysis can be concluded that the business in the first scenario and the second scenario are feasible while the third scenario is not feasible because NPV is less than zero. The results of the sensitivity analysis shows that the business of kerupuk petis processing is sensitive to the decreasing of production.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

ANALISIS KELAYAKAN USAHA PENGOLAHAN KERUPUK

PETIS DI KABUPATEN KENDAL

DANI PRASETYA NUGRAHA

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Januari 2015 ini ialah kelayakan usaha, dengan judul Analisis Kelayakan Usaha Pengolahan Kerupuk Petis di Kabupaten Kendal.

Terima kasih penulis ucapkan kepada Prof Dr Ir Rita Nurmalina, MS selaku pembimbing, Dr Ir Wahyu Budi Pritna, M.Si selaku pembimbing akademik, Ir Narni Farmayanti, M.Sc selaku penguji utama serta Dr Ir Netti Tinaprilla, MM selaku penguji komisi pendidikan. Di samping itu, penghargaan penulis sampaikan kepada Bapak Edi Warjiyanto selaku pemilik Perusahaan Kerupuk Petis Cap Abadi, Ibu Yani selaku Staf Dinas Perdagangan Kabupaten Kendal, dan Bapak Rusyanto yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada papa, mama, kedua kakak, serta Dara atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Juni 2015

DAFTAR ISI

DAFTAR TABEL ix

DAFTAR GAMBAR xi

DAFTAR LAMPIRAN xi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 5

Investasi UMKM 6

Metode Penelitian Kelayakan 7

Struktur Biaya 8

Kelayakan UMKM Pengolahan Pangan 8

KERANGKA PEMIKIRAN 9

Studi Kelayakan Bisnis 9

Aspek-Aspek Studi Kelayakan Bisnis 10

Konsep Nilai Waktu Uang 13

Arus Kas (Cahsflow) 13

Analisis Laporan Laba Rugi 14

Break Even Point (BEP) 15

Analisis Kriteria Investasi 16

Analisis Sensitivitas dan Switching Value 17

Kerangka Pemikiran Operasional 18

METODE PENELITIAN 20

Lokasi dan Waktu Penelitian 20

Jenis dan Sumber Data 20

Metode Pengumpulan Data 20

Metode Pengolahan dan Analisis Data 20

Analisis Kelayakan Finansial 22

Asumsi Dasar 25

GAMBARAN UMUM LOKASI PENELITIAN 26

Gambaran Lokasi dan Keadaan Umum 26

Sejarah Singkat dan Perkembangan Usaha 26

Sumber Daya Manusia 27

HASIL DAN PEMBAHASAN 28

Analisis Aspek Non Finansial 28

Aspek Pasar 28

Hasil Analisis Aspek Pasar 33

Aspek Teknis 34

Hasil Analisis Aspek Teknis 37

Aspek Manajemen dan Hukum 37

Hasil Analisis Aspek Manajemen dan Hukum 38

Aspek Sosial, Budaya, dan Ekonomi 38

Hasil Analisis Aspek Sosial, Budaya, dan Ekonomi 39

Aspek Lingkungan 39

Hasil Analisis Aspek Lingkungan 40

Analisis Aspek Finansial 40

Aliran Kas/Cashflow 41

Analisis Laba Rugi 49

Analisis Kelayakan Finansial 49

Analisis Sensitivitas dan Switching Value 52

SIMPULAN DAN SARAN 55

Simpulan 55

Saran 55

DAFTAR PUSTAKA 56

LAMPIRAN 58

DAFTAR TABEL

1. Volume produksi nasional komoditas perikanan 2009-2014 1 2. Produk olahan hasil perikanan tahun 2010-2014 2 3. Data potensi produk unggulan daerah Kabupaten Kendal 3 4. Proyeksi daftar harga kerupuk petis ikan dan kerupuk petis udang pada

Perusahaan kerupuk petis Periode Februari 2015 32 5. Proyeksi penerimaan usaha pengolahan kerupuk petis pada Perusahaan

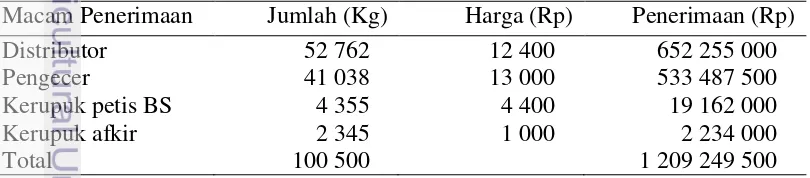

kerupuk petis tahun 2015 pada skenario I (pengusahaan kerupuk petis

ikan dan kerupuk petis udang 50%:50%) 41

6. Proyeksi penerimaan usaha pengolahan kerupuk petis tahun 2016-2024 pada skenario I (pengusahaan kerupuk petis ikan dan kerupuk petis

udang 50%:50%) 42

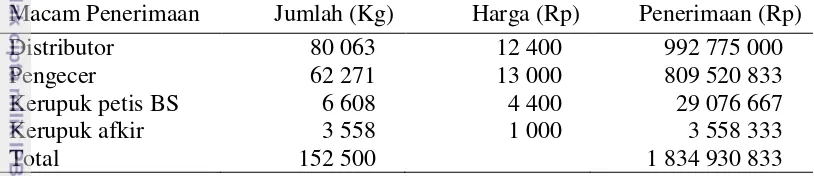

7. Proyeksi penerimaan usaha pengolahan kerupuk petis udang pada tahun 2015 pada skenario II (pengusahaan 100% kerupuk petis udang) 42 8. Proyeksi penerimaan usaha pengoalahn kerupuk petis udang pada tahun

2016-2024 pada skenario II (pengusahaan 100% kerupuk petis udang) 43 9. Proyeksi penerimaan usaha pengolahan kerupuk petis udang pada

tahun 2015 pada skenario III (pengusahaan 100% kerupuk petis ikan) 43 10.Proyeksi penerimaan usaha pengolahan kerupuk petis udang pada tahun

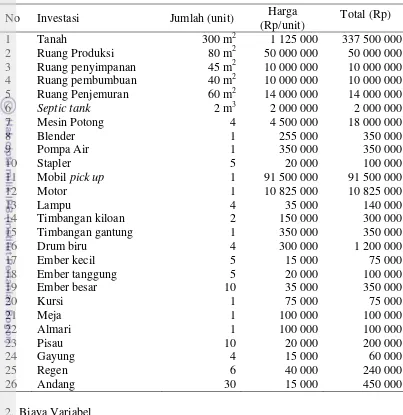

2016-2024 pada skenario III (pengusahaan 100% kerupuk petis ikan) 44 11.Biaya investasi pada usaha pengolahan kerupuk petis. 45 12.Rincian pembelian bumbu dapur usaha pengolahan kerupuk petis untuk

setiap 1500 kilogram produksi 46

13.Laba bersih usaha pengolahan kerupuk petis 49

14.Hasil perhitungan kriteria investasi 49

15.Hasil analisis titik impas usaha pengolahan kerupuk petis pada skenario

I 51

16.Hasil analisis BEP total usaha pengolahan kerupuk petis pada skenario I 51 17.Hasil analisis titik impas usaha pengolahan kerupuk petis pada skenario

I, II dan III 52

18.Analisis sensitivitas skenario I 53

19.Analisis sensitivitas pada skenario II 53

20. Hasil switching value skenario I, II, dan III 54

DAFTAR GAMBAR

1. Break Even Point (BEP) 15

2. Hubungan antara NPV dengan IRR 17

3. Alur kerangka operasional 19

4. Bangunan pabrik pengolahan kerupuk petis. 26 5. Bentuk kerupuk petis berdasarkan bahan baku 30 6. Jenis kerupuk berdasarkan kualitas produk 31 7. Saluran Pemasaran Kerupuk Petis Kabupaten Kendal 32

DAFTAR LAMPIRAN

1. Diagram alur proses pengolahan kerupuk petis 58

2. Layout usaha pengolahan kerupuk petis 59

3. Komponen penerimaan usaha pengolahan kerupuk petis 60 4. Komponen biaya investasi, umur ekonomis, dan nilai penyusutan 61 5. Biaya variabel usaha pengolahan kerupuk petis pada skenario I 62 6. Biaya variabel usaha pengolahan kerupuk petis pada skenario II 63 7. Biaya variabel usaha pengolahan kerupuk petis pada skenario III 64 8. Biaya tetap usaha pengolahan kerupuk petis pada skenario I, skenario II,

dan skenario III 65

9. Cashflow usaha pengolahan kerupuk petis pada skenario I 66 10.Laporan laba rugiusaha pengolahan kerupuk petis pada skenario I 67 11.Switching value usaha pengolahan kerupuk petis terhadap penurunan

jumlah produksi kerupuk petis udang dan kerupuk petis ikan pada

skenario I 68

12.Analisis sensitivitas penurunan kerupuk petis udang dan kerupuk petis

ikan sebesar 20 % 69

13.Analisis sensitivitas peningkatan harga tepung tapioka sebesar 7,46 %

pada skenario I 70

14.Switching value usaha pengolahan kerupuk petis terhadap peningkatan

harga tepung tapioka pada skenario I 72

15.Cashflow usaha pengolahan kerupuk petis pada skenario II 73 16.Laporan laba rugiusaha pengolahan kerupuk petis pada skenario II 74 17.Analisis sensitivitas penurunan kerupuk petis udang sebesar 20 % pada

skenario II 75

18.Analisis sensitivitas peningkatan harga tepung tapioka sebesar 7.46%

pada skenario II 76

19.Switching value usaha pengolahan kerupuk petis terhadap penurunan jumlah produksi kerupuk petis udang pada skenario II 77 20.Switching value usaha pengolahan kerupuk petis terhadap peningkatan

harga tepung tapioka pada skenario II 78

21.Cashflow usaha pengolahan kerupuk petis pada skenario III 79 22.Laporan laba rugiusaha pengolahan kerupuk petis pada skenario III 80 23. Analisis Switching value peningkatan jumlah produksi kerupuk petis

1

PENDAHULUAN

Latar Belakang

Perikanan merupakan sektor agribinis yang memberikan kontribusi yang sangat besar bagi perekonomian Indonesia. Menurut Kementrian Kelautan dan Perikanan (2014), pada tahun 2013 produksi perikanan Indonesia mencapai 19.5 juta ton dibandingkan tahun sebelumnya sebesar 15.5 juta ton. Hal ini menjadikan Indonesia sebagai negara produsen komoditas perikanan terbesar kedua di dunia setelah China1. Kontribusi perikanan budidaya memiliki potensi yang cukup besar bagi produksi perikanan Indonesia dibandingkan potensi perikanan tangkap. Rata-rata kontribusi perikanan budidaya mengalami peningkatan sejak tahun 2009 hingga 2013 sebesar 9.34 persen sedangkan perikanan tangkap mengalami penurunan sebesar 11.75 persen. Komoditas perikanan nasional yang banyak dihasilkan adalah ikan dan udang. Volume total produksi nasional komoditas perikanan dapat didapat dilihat pada Tabel 1.

Tabel 1 Volume produksi nasional komoditas perikanan 2009-2014

Jenis ikan Tahun (ton)

2009 2010 2011 2012 2103 2014* Ikan 6 753 504 7 804 879 8 740 729 7 300 988 8 115 236 8 309 748 Udang 574 930 608 298 661 003 678 735 897 298 847 629 Binatang

berkulit keras lainnya

65 731 75 218 83 026 74 407 87 365 87 000

Rumput laut 2 963 556 3 915 017 5 170 201 6 514 854 9 298 474 10 234 357 Lainnya 376 201 546 325 633 377 542 200 609 545 822 605 Sumber : Kementrian Kelautan dan Perikanan (2014) diolah

* Angka sementara

Namun, komoditas perikanan tersebut merupakan produk pangan yang mudah sekali rusak (perishable) dan tidak tahan lama. Kerusakan tersebut terjadi karena adanya kegiatan bakteri, enzimatis, dan oksidasi yang umumnya menimbulkan bau tidak sedap sehingga tidak dapat lagi diolah apalagi di konsumsi. Untuk mengatasi masalah tersebut, perlunya kegiatan pengolahan udang untuk dapat memperlama masa penggunaannya serta memberikan nilai tambah produk. Banyak cara pengolahan dan pengawetan produk perikanan yang bertujuan untuk mengurangi kadar air yang tinggi baik secara tradisional maupun modern sehingga dapat dimanfaatkan lebih lama. Usaha pengawetan ini dapat dilakukan dengan berbagai macam cara yaitu dengan penggaraman, pengeringan, pengasapan, pemindangan, dan pendinginan. Usaha pengawetan juga tidak hanya sebatas pada pengolahan menjadi produk yang masih berbentuk ikan atau udang saja melainkan pengolahan untuk menjadi bentuk lain setelah dicampur dengan bahan-bahan lain seperti kerupuk (Tresnaprihandini 2006).

1

http://bisnis.liputan6.com/read/2069570/ironi-ri-jadi-produsen-ikan-terbesar-tapi-kalah-ekspor-dari-cina

2

Dalam proses pengolahan ikan atau udang diperlukan adanya industri pengolahan produk perikanan karena dengan adanya industri pengolahan tersebut produksi perikanan dapat dimanfaatkan secara maksimal. Industri pengolahan ikan atau udang merupakan salah satu upaya untuk meningkatkan nilai tambah ikan dan udang dan penyimpanan produk olahan menjadi lebih tahan lama serta mendiversifikasikan komoditas perikanan tersebut. Selain itu, industri pengolahan juga merupakan salah satu dari prioritas dalam pembangunan nasional di sektor perindustrian.

Provinsi Jawa Tengah merupakan salah satu wilayah penghasil produk olahan hasil perikanan cukup tinggi di pulau Jawa. Pada tahun 2013, Kabupaten Jawa Tengah menempati urutan kedua terbesar penghasil produk olahan perikanan setelah provinsi Jawa Timur. Berbagai macam produk olahan perikanan seperti bandeng presto, terasi, kerupuk ikan, kerupuk udang, lumpia udang, abon ikan, petis, dan lain-lain.

Tabel 2 Produk olahan hasil perikanan tahun 2010-2014

Provinsi Tahun (ton)

2010 2011 2012 2013 2014*

DKI Jakarta 45 622 424 032 512 967 544 796 530 000 Jawa Barat 364 376 187 150 161 076 181 299 185 670 Jawa Tengah 199 178 751 726 749 895 732 789 786 540 DI Yogyakarta 15 412 53 502 33 725 5 813 9 860 Jawa Timur 214 908 597 690 1 484 695 1 465 526 1 481 370

Banten 42 616 519 489 23 040 28 458 40 000

Sumber : Kelautan dan Perikanan dalam angka (2014) diolah *Angka sementara

Salah satu pengolahan produk hasil perikanan di Jawa Tengah adalah petis. Petis merupakan produk sampingan olahan makanan yang tekstrunya hampir mirip dengan kecap, tetapi umumnya lebih kental. Pembuatan petis sebagian dari pemanfaatan limbah kepala udang dari industri pengolahan udang. Produk petis ini merupakan bahan makanan (bumbu masak) yang sedap, bergizi dan mempunyai nilai yang lebih tinggi 2. Selain itu, produk petis juga dapat digunakan sebagai bumbu tambahan produk makanan ringan seperti kerupuk petis.

Kabupaten Kendal merupakan daerah penghasil kerupuk petis. Kerupuk petis yang dihasilkan terdiri atas kerupuk petis ikan dan kerupuk petis udang. Kerupuk petis ikan/udang ini memiliki perbedaan dengan kerupuk ikan/udang yaitu pada kerupuk petis ikan/udang pembuatannya hanya merendamkan kerupuk dengan bumbu yang telah dicampur petis ikan/udang sedangkan kerupuk ikan/udang pada proses pengolahannya mencapurkan daging ikan/udang yang masih segar. Berdasarkan hasil wawancara terhadap pihak Dinas Koperasi dan UMKM Kabupaten Kendal merupakan satu-satunya wilayah Jawa Tengah yang menghasilkan kerupuk petis. Kerupuk petis juga merupakan salah satu produk

2

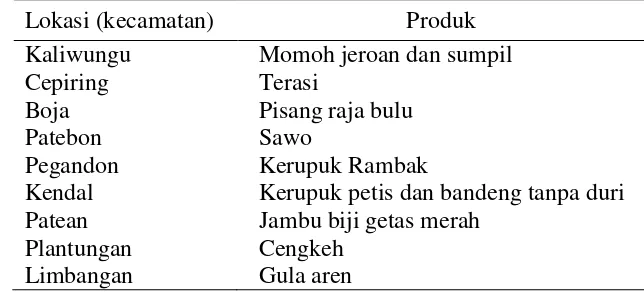

3 UMKM unggulan daerah yang sedang dikembangkan3. Berbagai jenis produk unggulan yang dikembangkan di Kabupaten Kendal dapat dilihat pada Tabel 3.

Upaya pengembangan produk olahan kerupuk petis tersebut dilakukan oleh pemerintah Kabupaten Kendal dengan cara pendekatan one village one product

(OVOP) guna meningkatkan pertumbuhan ekonomi daerah dan juga meningkatkan potensi dari UMKM untuk menghasilkan produk yang unggul. Hal ini bertujuan untuk menjadikan kerupuk petis sebagai salah satu makanan khas daerah Kendal. Maka dengan pendekatan one village one product, pemerintah Kabupeten Kendal menetapkan Kecamatan Kendal tepatnya di Desa Sijeruk sebagai sentra industri penghasil kerupuk.

Tabel 3 Data potensi produk unggulan daerah Kabupaten Kendal

Lokasi (kecamatan) Produk

Kaliwungu Momoh jeroan dan sumpil

Cepiring Terasi

Boja Pisang raja bulu

Patebon Sawo

Pegandon Kerupuk Rambak

Kendal Kerupuk petis dan bandeng tanpa duri Patean Jambu biji getas merah

Plantungan Cengkeh Limbangan Gula aren

Sumber : www.birohumas.jatengprov.go.id (2014) diolah

Upaya peningkatan nilai tambah produk perikanan tersebut mebutuhkan investasi yang cukup besar baik mendirikan ataupun mengembangkan usaha pengolahan kerupuk petis. investasi yang terlibat pun tidak hanya uang saja tetapi juga memerlukan sumber daya yang lainnya. Selain itu, adanya upaya dari Pemerintah Kabupaten Kendal untuk meningkatkan potensi produk unggulan seperti kerupuk petis ini yang dijadikan sebagai makanan khas Kabupaten Kendal. Hal ini menjadikan pentingnya dilakukan analisis kelayakan terhadap usaha pengolahan kerupuk petis di Kabupaten Kendal karena pada pendirian atau pengembangan usaha ini memerlukan analisis yang dapat menghindari atau menanggulangi risiko yang mungkin terjadi di masa yang akan datang

Perumusan Masalah

Kabupaten Kendal salah satu daerah pengrajin pengolah produk perikanan seperti industri pengolahan kerupuk petis. Umumnya industri pengolahan kerupuk petis tergolong Usaha Mikro Kecil dan Menengah (UMKM). Pemasaran produk ini sudah mencapai ke beberapa wilayah seperti Yogyakarta, Semarang, Magelang, Jepara, Pati, Kudus Pekalongan serta sudah mencapai ekspor ke negara Taiwan. Rata rata penjualan pada masing-masing perusahaan setiap harinya mencapai 3 hingga 5 kwintal setiap harinya. Apabila memasuki bulan ramadhan, penjualan meningkat hingga mencapai 1.5 ton per harinya.

3

https://kendalkab.go.id/detail/berita/seputar_pemkab_kendal/id/20140522002/fasilitasi_kegiatan_ wirausaha_kendal_bentuk_plut

4

Berdasarkan hasil wawancara kepada seluruh pengrajin (delapan pengrajin) kerupuk petis di daerah Sentra Industri Kerupuk Kendal (SIKAL) tersebut bahwa harga bahan baku seperti tepung tapioka yang berfluktuasi bahkan cenderung mengalami kenaikan cukup mengkhawatirkan karena kenaikan harga tepung tapioka sebagai bahan baku pembuat kerupuk dapat mempengaruhi kelangsungan usaha mereka. Adanya kejadian tersebut membuat para pengrajin kerupuk mulai melakukan penyesuaian seperti mempertahankan harga yang sama namun menurunkan sedikit kualitas rasa atau meningkatkan harga jual kerupuk petis.

Ketergantungan terhadap cuaca khususnya saat masa penjemuran kerupuk menjadikan kualitas dari kerupuk itu menurun dan banyak cacat produk yang menjadikan produksi kurang efisien. Selain itu, adanya persaingan yang ketat mengakibatkan perolehan margin keuntungan menjadi kecil sehingga ada juga perusahaan yang tutup karena tidak mampu menutupi biaya variabel. Hal ini terbukti dengan adanya data dari Dinas Perindustrian dan Perdagangan yang menyatakan bahwa pada awal tahun 2010 masih terdapat 10 perusahaan pengolahan kerupuk petis dan pada tahun 2014 sekarang ini masih tersisa 8 perusahaan yang masih bertahan dalam usaha pengolahan kerupuk petis.

Sebelum merealisasikan investasi tersebut, maka penting untuk dilakukan analisis kelayakan usaha untuk mengetahui lebih awal tingkat keuntungan yang akan diperoleh dari perencanaan usaha kerupuk petis ini. aspek yang diperlukan dala menganalisis kelayakan usaha kerupuk petis ini adalah aspek finansial dan aspek non finansial. Aspek finansial memiliki berbagai kriteria seperti Net Present Value (NPV), Internal Rate of Return (IRR), Net Benefit Cos Ratio (Net B/C), dan Payback Period (PP). Sedangkan aspek non finansial terdiri dari aspek pasar, aspek teknis, aspek manajemen dan hukum serta aspek sosial, lingkungan dan ekonomi. Selain itu, penggunaan analisis sensitivitas dan switching value

digunakan untuk melihat kepekaan usaha pengolahan kerupuk petis dari adanya kemungkinan perubahan-perubahan pada variable input dan output produksi terutama pada jumlah produksi kerupuk petis serta harga tepung tapioka. Berdasarkan uraian tersebut dapat ditemukan permasalahan diantaranya sebagai berikut :

a. Bagaimana kelayakan usaha pengolahan kerupuk petis berdasarkan analisis aspek pasar, aspek teknis, aspek manajemen dan hukum serta aspek sosial, lingkungan dan ekonomi?

b. Bagaimana kelayakan usaha pengolahan kerupuk petis jika dilihat dari aspek finansial?

c. Bagaimana tingkat kepekaan usaha pengolahan kerupuk petis berdasarkan analisis sensitivitas dan switching value pada perubahan produksi kerupuk petis dan perubahan harga tepung tapioka?

Tujuan Penelitian

5 1. Menganalisis kelayakan usaha pengolahan kerupuk petis dilihat dari aspek

pasar, aspek teknis, aspek manajemen, dan aspek sosial, ekonomi, dan lingkungan.

2. Menganalisis kelayakan finansial usaha pengolahan kerupuk petis.

3. Menganalisis tingkat kepekaan usaha pengolahan kerupuk petis terhadap adanya perubahan produksi kerupuk petis dan perubahan harga bahan baku kerupuk seperti tepung tapioka.

Manfaat Penelitian

Penelitian ini diharapkan bermanfaat bagi banyak pihak, diantaranya : 1. Pemilik perusahaan, penelitian ini diharapakan menjadi acuan yang

bermanfaat dalam menentukan keberlanjutan usaha kerupuk petis.

2. Bagi investor, penelitian ini dapat menjadi bahan acuan dalam perencanaan usaha kerupuk petis.

3. Penulis, perusaahaan yang diteliti merupakan salah satu sarana untuk mengaplikasikan ilmu yang telah diperoleh di perkuliahan.

4. Pembaca, penelitian ini diharapkan menambah wawasan pembaca dan dijadikan acuan atau perbandingan dalam melakukan studi lanjutan, khususnya di bidang studi kelayakan bisnis.

Ruang Lingkup Penelitian

Penelitian ini bukan berfokus pada evaluasi dari Perusahaan Kerupuk Petis Cap Abadi melainkan sebagai pengambilan data dasar perusahaan untuk dijadikan gambaran untuk mendirikan usaha pengolahan kerupuk petis. Pemilihan Perusahaan Kerupuk Petis Cap Abadi karena perusahaan tersebut merupakan perusahaan yang paling besar di kawasan sentra industri pengolahan kerupuk petis. Aspek yang dikaji meliputi aspek finansial (NPV, IRR, Net B/C, Payback Period

dan Break Even Point) dan aspek non-finansial yang meliputi aspek pasar, aspek teknis, aspek manajemen dan hukum, aspek sosial, ekonomi, serta aspek lingkungan. Analisis sensitivitas dan switching value yang digunakan untuk melihat adanya kemungkinan perubahan-perubahan pada variable input dan

output produksi terutama pada jumlah produksi kerupuk petis serta harga tepung tapioka

TINJAUAN PUSTAKA

6

udang berupa gula, garam, telur, air, mono sodium glutamate (MSG), dan bumbu-bumbu.

Kerupuk juga merupakan makanan yang sangat digemari oleh masyarakat secara luas baik penduduk dengan pendapatan rendah, pendapatan menengah maupun penduduk dengan pendapatan tinggi (Tresnaprihandini 2006). Selain itu, potensi yang dimiliki kerupuk udang dan ikan menurut Deperindag Pusat (2005) dalam Tresnaprihandini (2006) merupakan komoditas ekspor yang mana negara tujuan ekspor kerupuk Indonesia meliputi Belanda, Perancis, Amerika Serikat, Arab Saudi, Kanada, Taiwan, Cina, Jepang, Belgia, Malaysia, Korea Selatan, Inggris, Singapura, Selandia Baru, Srilangka dan Brunei Darussalam.

Para pelaku usaha pengolahan kerupuk olahan udang memiliki cara yang berbeda-beda dalam memasarkan hasil produknya baik secara hasil penelitian Tresnaprihandini (2006) bahwa para pengrajin kerupuk udang dan ikan melakukan kerjasama dengan Disperindag Propinsi Jawa Barat agar produk diikutsertakan dalam berbagai pameran baik skala lokal, regional, maupun internasional (ke Negara Arab Saudi). Namun ada juga yang hanya menjual produknya di pasar dalam negeri seperti Kalimantan, Sumatra, dan wilayah di pulau konsumen dapat datang langsung ke lokasi pengolahan kerupuk atau pelaku usaha menyetor produk ke pasar atau pelanggan (Kusrina 2011). Sedangkan hasil penelitian Prasetyo dan Mukson (2003) pelaku usaha memasarkan produk kerupuk petis hanya pada tingkat kecamatan yang ada di wilayah Kendal dan Kabupaten yang berbatasan dengan wilayah Kendal.

Investasi UMKM

Perkembangan jumlah UMKM selama periode 2003 sampai 2005 menunjukkan pertumbuhan rata-rata 5.41 persen atau tumbuh 1.15 juta unit setiap tahunnya, yakni dari 42.40 juta unit menjadi 43.71 juta unit dan terus meningkat menjadi 44.69 juta unit pada tahun 2005 (Rafinaldy 2006). Menurut Rafinaldy (2006) perkembangan tersebut jumlah UMKM berpengaruh signifikan terhadap pertumbuhan investasi UMKM pertahunnya. Pertumbuhan investasi pada skala usaha mikro dan kecil sebesar 45.33 persen dan pada skala usaha menengah sebesar 45.96 persen setiap tahunnya. Hal ini menjadikan perkembangan investasi memberi harapan yang baik pada skala usaha mikro, kecil, dan menengah.

Secara umum, UMKM sendiri memiliki akses yang terbatas pada berbagai sumberdaya seperti modal, teknologi, informasi, serta pasar. Dalam hal pendanaan, produk jasa lembaha keuangan sebagian besar masih berupa kredit modal kerja, sedangkan untuk kresit investasi sangat terbatas (Rafinaldy 2006). Hal ini menjadikan UMKM sulit untuk meningkatkan kapasitas usaha ataupun mengembangkan produk-produk yang bersaing karena perbankan sendiri memiliki persyaratan pinjaman yang tidak mudah meskipun usaha tersbut tergolong layak karena menurut pandangan pihak perbankan bahwa investasi pada UMKM masih berisiko tinggi.

7 Koperasi Enkas Mulia di Kota Semarang mengalami peningkatan sebesar 108 persen. Kemudahan dalam permohonan kredit serta pemberia dana pinjaman dari koperasi tersebut menjadikan perkembangan usaha mikro meningkat jumlahnya.

Metode Penelitian Kelayakan

Metode pemilihan lokasi penelitian analisis kelayakan yang dilakukan oleh penelitian sebelumnya Oktafiyani (2009), Kusrina (2011), Tresnaprihandini (2006) adalah secara sengaja (purposive). Jenis dan sumber data yang digunakan oleh seluruh peneliti tersebut merupakan data primer dan sekunder.

Penelitian yang dilakukan mengenai analisis kelayakan usaha sangatlah penting dilakukan karena biaya investasi yang besar dan selalu berkaitan dengan adanya risiko yang dihadapi sehingga sebelum menjalankan usaha perlu dilakukannya kajian apakah usaha tersebut layak atau tidak untuk dijalankan. Penelitian analisis kelayakan usaha menggunakan analisis aspek non finansial dan aspek finansial serta analisis risiko dalam bisnis. Dalam aspek finansial diperlukan adanya analisis keriteria investasi yakni : 1) NPV, 2) Net Benefit-Cost Ratio, 3)

Internal Rate of Return, 4) Payback Period. Sedangkan untuk analisis risiko bisnis menurut Nurmalina et al. (2014) dapat digunakan berbagai cara yakni analisis sensitivatas, analisis nilai pengganti (switching value), dan analisis skenario. Pada Septiani (2009) dan Kusrina (2011) menggunakan NPV, Net B/C, IRR, dan Payback Period untuk menganalisis aspek finansial. Hasil penelitian Sarwanto (2011) memberikan penambahan dalam analisis finansial berupa Harga Pokok Produksi (HPP) dan Break Even Point (BEP).

Perbedaan terletak pada penggunaan alat analisis risiko dalam bisnis. Pada penelitian Oktafiyani (2009) menggunakan dua analisis yaitu analisis sensitivitas dan analisis nilai pengganti. Pada penelitian Sarwanto (2011) hanya menggunakan analisis nilai pengganti. Kusrina (2011) dan Septiani (2009) hanya menggunakan analisis sensitivitas.

Pada penelitian aspek non finansial mengkaji dari beberapa aspek mulai dari aspek pasar, aspek teknis, aspek manajemen dan hukum, aspek sosial, ekonomi, dan budaya serta aspek lingkungan. Pernyataan tersebut didukung oleh hasil penelitian Kusrina (2011). Sedangkan pada hasil penelitan Septiani (2009) tidak ada aspek hukum, aspek ekonomi dan budaya.

Beberapa peneliti yang mengkaji mengenai analisis kelayakan usaha kerupuk diantaranya ialah Kusrina (2011), Oktafiyani (2009), Widyastono (2006), dan Permana (2010). Penelitan mengenai aspek pasar umumnya mengkaji tentang bauran pemasaran (marketing mix) kerupuk yaitu product, place, price, dan

promotion. Penelitian aspek teknis mengkaji mengenai lokasi usaha, skala usaha,

8

Struktur Biaya

Setiap kegiatan produksi yang dijalankan oleh perusahaan tidak terlepas dari biaya. biaya yang dikeluarkan tidaklah sama melainkan kebutuhan biaya tersebut bergantung pada jenis usaha yang dijalankan. Keuntungan yang didapat sebuah perusahaan akan diketahui apabila analisis biaya dilakukan dengan tepat dan akurat. Secara umum, biaya didefinisikan sebagai segala sesuatu yang mengurangi tujuan bisnis. Menurut Nurmalina et al. (2014) komponen biaya tersebut pada dasarnya terdiri dari barang-barang fisik, tenaga kerja, tanah, biaya tak terduga, serta sunk cost . Namun, dalam penyusunan ke dalam arus kas, biaya digolongkan menjadi biaya investasi, biaya operasional (terdiri dari biaya variabel dan biaya tetap), pembayaran bunga dan modal pinjaman, serta pajak.

Pada usaha kerupuk rambak kulit sapi dan kulit kerbau merupakan usaha perorangan yang modalnya berasal dari modal sendiri sehingga dalam penyusunan arus kas tidak mencantumkan bunga dan modal pinjaman (Oktafiyani 2009). Selain itu pada pengembangan usaha kerupuk perusahaan Ichtiar juga menggunakan modal sendiri (Permana 2010). Pada kedua penelitian tersebut memiliki struktur biaya yang sama yakni terdapat biaya investasi, biaya operasional, serta pembayaran pajak. Pajak sendiri memiliki kebijakan yang berbeda tergantung pada daerah penelitan masing-masing. Menurut Prodjosoehardjo dalam Tresnaprihandini (2006) menyatakan bahwa perusahaan perorangan umumnya modal perusahaan merupaka modal sendiri namun tidak menutup kemungkinan menggunakan modal pinjaman. Tidak adanya pemisah antara modal bunga dan upah tenaga karena dalam kasus perusahaan perorangan ini pemimpin juga sebagai pemilik sendiri jadi tidak dapat diterapkan berapa gaji sebagai pemimpin dan berapa bunga modal yang digunakan.

Menurut Mulyadi (1993) biaya tetap merupakan biaya yang jumlahnya tidak mengalami perubahan dalam kisaran volume kegiatan. Banyak atau sedikit jumlah produksi atau penjualan yang dilakukan oleh perusahaan tidak akan mempengaruhi jumlah biaya dalam periode tertentu (Nurmalina et al. 2014). Contoh biaya tetap adalah premi asuransi, gaji dan jaminan sosial, serta biaya

overhead (telepon, listrik, air, alat tulis, pajak, biaya reparasi).

Kelayakan UMKM Pengolahan Pangan

Penelitian mengenai analisis kelayakan usaha pengolahan kerupuk walaupun dengan permasalahan yang berbeda cenderung menunjukkan hasil yang meyatakan bahwa usaha pengolahan kerupuk layak untuk dijalankan. Penelitian sebelumnya yang menunjukkan bahwa analisis kelayakan usaha pengolahan kerupuk Perusahaan Kerupuk Cap Dua Gajah Indramayu layak untuk dijalankan (Kusrina 2011), penelitian lainnya menyatakan analisis kelayakan pembuatan kerupuk rambak kulit sapi dan kulit kerbau layak untuk dijalankan (Oktafiyani 2009), dan penelitian mengenai analisis kelayakan pengembangan usaha kerupuk Perusahaan Ichtiar juga layak untuk dijalankan. (Permana 2010) .

9 digunakan untuk melihat sensitivitas perubahan variabel maksimum dalam pendirian usaha pengolahan kerupuk pada perusahaan Cap Dua Gajah seperti perubahan harga tepung tapioka, perubahan harga ikan/udang. Sedangkan pada penelitian Permana (2010) variabel yang digunakan bukan hanya satu variabel bahan baku melainkan seluruh bahan baku.

Dari ke-7 penelitian terdahulu memberikan gambaran pada penelitian penulis yang berjudul analisis kelayakan usaha pengolahan kerupuk petis di Kabupaten Kendal. Analisis tersebut dilakukan untuk mengidentifikasi biaya yang dikeluarkan serta manfaat yang diterima selama usaha tersebut berjalan. Hasil tersebut diolah kembali untuk mendapatkan hasil analisis laba rugi. Selanjutnya akan dianalisis kembali pada bagian cashflow untuk memperlihatkan seluruh investasi yang diperlukan dalam mendirikan usaha pengolahan kerupuk petis.

Persamaan dari penelitian terdahulu dengan penelitian penulis adalah penggunaan alat analisis mengenai kriteria investasi sepert Net Present Value,Net Benefit Cost Ratio (Net B/C), Internal Rate of Return (IRR), Break Even Point

(BEP), dan Payback Period. Selain itu, digunakannya analisis switching value

untuk mengukur risiko yang dihadapi perusahaan. Kelayakan non finansial menganalisis dari segi aspek pasar, teknis, manajemen dan hukum, sosial-ekonomi-budaya, serta lingkungan.

KERANGKA PEMIKIRAN

Studi Kelayakan Bisnis

Kelayakan artinya penelitian yang dilakukan secara mendalam tersebut dilakukan untuk menentukan apakah usaha yang akan dijalankan akan memberikan manfaat yang lebih besar dibandingkan dengan biaya yang akan dikeluarkan (Kasmir dan Jakfar 2003). Bisnis adalah suatu kegiatan yang mengeluarkan biaya-biaya dengan harapan akan memperoleh hasil/benefit dan secara logika merupakan wadah untuk melakukan kegiatan-kegiatan perencanaan, pembiayaan dan pelaksanaan dalam satu unit (Nurmalina et al. 2014). Sehingga studi kelayakan bisnis adalah suatu kegiatan yang mempelajari secara mendalam tentang suatu usaha yang akan dijalankan, dalam rangka menentukan layak atau tidak usaha tersebut dijalankan (Kasmir dan Jakfar 2003).

10

Suliyanto (2010) studi kelayakan bisnis merupakan penelitian yang bertujuan untuk memutuskan apakah sebuah ide bisnis layak untuk dilakasanakan atau tidak. Sebuah ide bisnis dikatakan layak untuk dilaksanakan jika ide tersebut mendatangkan manfaat yang lebih besar bagi semua pihak (stakeholeder) dibandingkan dampak negative yang ditimbulkan. Dalam arti sempit, keberhasilan ini ditafsirkan sebagai manfaat ekonomis. Jika penelitian dari investasi yang dilakukan memberikan manfaat bagi pelaku investasi maka pelaku akan menjalankan kegiatan investasi tersebut. Sebaliknya, jika kerugian yang dihasilkan dari investasi ini, maka kegiatan ini akan ditinggalkan (Husnan dan Muhammad 2000). Tujuan dilakukannya analisis usaha adalah 1) untuk mengetahui tingkat keuntungan yang dicapai melalui investasi dalam suatu usaha, 2) menghindari pemborosan sumber-sumber, yaitu dengan menghindari pelaksanaan usaha yang tidak menguntungkan, 3) mengadakan penilaian terhadap peluang investasi yang ada sehingga kita dapat memilih alternatif usaha yang paling menguntungkan, 4) menentukan prioritas investasi (Husnan dan Muhammad 2000).

Aspek-Aspek Studi Kelayakan Bisnis

Menurut Nurmalina et al. (2014) secara umum aspek-aspek yang diteliti dalam studi kelayakan proyek meliputi aspek pasar, aspek teknis, aspek manajemen dan hukum, aspek ekonomi, sosial, dan budaya, aspek lingkungan serta aspek finansial (keuangan). Setiap aspek untuk dikatakan layak harus memiliki suatu standar tertentu dan penilaian tidak hanya dilakukan hanya pada satu aspek saja. Penilaian untuk menentukan kelayakan harus didasarkan kepada seluruh aspek yang akan dinilai. Dengan kata lain, masing-masing aspek tidak berdiri sendiri tetapi saling ebrkaitan satu sama lain. Bila suatu bisnis ada salah satu aspek yang kurang memenuhi kriteria maka perlu diberikan beberapa saran perbaikan sehingga memenuhi kriteria yang layak. Selain menganalisis kriteria investasi yang telah disebutkan di atas, dalam pengeloalaan bisnis juga dianalisis mengenai kriteria tambahan. Kriteria tersebut yaitu Break Even Point (BEP) dan analisis switching value.

a. Aspek pasar

Pengkajian aspek pasar penting untuk dilakukan karena tidak ada proyek yang berhasil tanpa adanya permintaan atas barang dan jasa yang dihasilkan oleh proyek tersebut dan jika pasar yang dituju tidak jelas, prospek usaha ke depan pun tidak jelas, maka risiko kegagalan usaha menjadi besar. Menurut Nurmalina et al.

(2014)aspek pasar mempelajari tentang: 1. Permintaan

11 2. Penawaran

Secara umum, penawaran adalah jumlah barang atau jasa yang ditawarkan produsen pada berbagai tingkat harga pada suatu waktu tertentu. Faktor yang dapat mempengaruhi penawaran suatu barang atau jasa antara lain harga barang itu sendiri, harga barang lain yang memiliki hubungan substitusi atau komplementer, teknologi, harga input, tujuan perusahaan, atau akses (Husein 2005).

3. Harga

Harga adalah sejumlah uang dan atau barang yang dibutuhkan untuk mendapatkan kombinasi dari barang lain yang disertai dengan pemberian jasa (Suliyanto 2010). Menurut Nurmalina et al. (2014) menjelaskan bahwa perlu dilakukannya perbandingan dengan barang-barang impor, produksi dalam negeri lainnya sehingga dapat terlihat adanya kecenderungan pola perubahan harga dan bentuk polanya.

4. Program pemasaran

Program pemasaran meliputi empat aspek bauran pemasaran (marketing mix) yaitu produk (product), harga (price), distribusi (place), dan promosi (promotion). Selain itu, adanya identifikasi siklus kehidupan produk (product life cycle) sehingga perusahaan dapat mengetahui pada tahap apa produk yang akan dibuat (Nurmalina et al. 2014).

5. Perkiraan penjualan yang bisa dicapai perusahaan.

Pangsa pasar (market share) merupakan proporsi dari keseluruhan pasar potensial yang diharapkan dapat diraih oleh proyek yang bersangkutan. Pasar potensial adalah keseluruhan jumlah produk atau sekelompok produk yang mungkin dapat dijual dalam pasar tertentu pada suatu periode tertentu. Dalam hal ini, meliputi variabel yang dapat dikontrol oleh calon investor, yaitu marketing mix, dan kemampuan manajemen lainnya, serta variabel yang tidak dapat dikontrol oleh calon investor (Husnan dan Muhammad 2000).

b. Aspek Teknis

Analisis secara teknis berhubungan dengan input (penyediaan) dan output (produksi) berupa barang dan jasa. Kerangka kerja proyek harus dibuat secara jelas agar analisis secara teknis dapat dilakukan dengan teliti. Aspek-aspek lain dari analisis proyek hanya akan dapat berjalan bila analisis secara teknis dapat dilakukan (Gittinger 1986). Aspek teknis merupakan suatu aspek yang berkenaan dengan pembangunan bisnis secara teknis dan pengorganisasiannya setelah bisnis tersebut selesai dibangun (Nurmalina et al. 2014). Aspek ini bertujuan untuk meyakini apakah secara teknis dan pilihan teknologi perencanaan yang telah dilakukan dapat dilaksanakan secara layak atau tidak (Husnan dan Muhammad, 2000). Adapun beberapa faktor yang diperlukan dalam menilai aspek teknis ini yaitu lokasi bisnis, luas produksi, proses produksi, tata letak (layout) (Nurmalina

et al. 2014)

12

penting apabila perusahaan menghasilkan berbagai macam produk dan berproduksi untuk pasar. Sementara untuk perusahaan yang terbakukan produk karena peralatan dan mesin menjadi tidak penting dalam penentuan luas produksi. Tata letak (layout) atau disebut juga tata ruang merupakan keseluruhan proses penentuan bentuk dan penempatan fasilitas-fasilitas yang dimiliki suatu perusahaan yang mencangkup layout site (layout lahan lokasi bisnis), layout

pabrik, layout bangunan bukan pabrik, dan fasilitas-fasilitasnya. Proses produksi memiliki tiga jenis proses yaitu 1) proses produksi yang terputus-putus, 2) kontinu, dan 3) kombinasi (Nurmalina et al. 2014).

c. Aspek Manajemen dan Hukum

Husnan dan Muhammad (2000) menyebutkan pengkajian aspek manajeman pada dasarnya menilai para pengelola proyek dan struktur organisasi yang ada. Bisnis yang dijalankan akan berhasil apabila dijalankan oleh orang-orang yang profesional mulai dari merencanakan, melaksanakan, sampai dengan mengendalikannya agar tidak terjadi penyimpangan. Demikian pula dengan struktur organisasi yang dipilih harus sesuai dengan bentuk dan tujuan proyeknya. Aspek manajemen mempelajari tentang manajemen dalam masa pembangunan bisnis dan manajemen dalam masa operasi (Nurmalina et al. 2014).

1. Manajemen dalam Masa Pembangunan Bisnis

Manajemen bisnis harus dapat menyusun rencana pelaksanaan proyek dengan mengkoordinasikan berbagai aktivitas atau kegiatan proyek dan penggunaan sumberdaya agar secara fisik proyek dapat diselesaikan tepat pada waktunya. Hal-hal yang perlu diperhatikan dalam manajemen masa pembangunan proyek, yaitu pelaksana bisnis tersebut, jadwal penyelesaian bisnis, dan pihak yang melakukan studi masing-masing aspek.

2. Manajemen dalam Operasi

Manajemen ini meliputi bentuk organisasi atau badan usaha yang dipilih, struktur organisasi, deskripsi dan spesifikasi jabatan, anggota direksi, dan tenaga kunci serta jumlah tenaga kerja yang akan digunakan.

d. Aspek Sosial, Ekonomi, dan Budaya

Aspek sosial, ekonomi, dan budaya yang akan dinilai adalah seberapa besar bisnis mempunyai dampak sosial, ekonomi, dan budaya terhadap masyarakat keseluruhan (Nurmalina et al. 2014). Pada aspek sosial yang dipelajari adalah penambahan kesempatan kerja sehingga dapat mengurangi pengangguran. Berkaitan dengan hal tersebut, Husein (2005) menyatakan hendaknya usaha juga memiliki manfaat seperti melaksanakan alih teknologi, meningkatkan mutu hidup, dan pengaruh positif terhadap masyarakat sekitar.

Sementara dari aspek ekonomi suatu usaha dapat memberikan peluang peningkatan pendapatan masyarakat sekitar, pendapatan asli daerah (PAD), pendapatan dari pajak, dan dapat menambah aktivitas ekonomi. Perubahan dalam teknologi atau peralatan mekanis dalam usaha dapat secara budaya mengubah jenis pekerjaan yang dilakukan masyarakat (Nurmalina et al. 2014).

e. Aspek Lingkungan

Aspek ini memepertimbangkan tentang dampak yang terjadi terhadap lingkungan sekitar apabila adanya suatu bisnis. Analisis terhadap aspek lingkungan berkenaan dengan implikasi yang lebih luas, apakah usaha menciptakan lingkungan yang semakin baik atau semakin rusak (Nurmalina et al.

13 Husein (2005) studi aspek lingkungan hidup bertujuan untuk menentukan apakah secara lingkungan hidup, misalnya dari sisi udara, dan air, rencana usaha diperkirakan dapat dilaksanakan secara layak atau sebaliknya. Misalnya adanya AMDAL (Analisis Mengenai Dampak Lingkungan) agar kualitas lingkungan tidak rusak dengan berdirinya sebuah usaha.

f. Aspek Finansial

Analisis finansial adalah suatu analisis yang membandingkan antara biaya dan manfaat untuk menentukan apakah suatu proyek akan menguntungkan selama umur proyek (Husnan dan Muhammad 2000). Penelitian dalam aspek finansial dilakukan untuk menilai biaya-biaya apa saja yang akan dihitung dan berapa besar biaya-biaya yang akan dikeluarkan. Kemudian juga meneliti seberapa besar pendapatan yang akan diterima jika proyek dijalankan. Penelitian ini meliputi lama pengembalian investasi yang ditanamkan, sumber pembiayaan proyek, dan tingkat suku bunga yang berlaku.

Menurut Husein (2005), analisis aspek keuangan bertujuan untuk menentukan rencana investasi melalui perhitungan biaya dan manfaat yang diharapkan, dengan membandingkan antara pengeluaran dan pendapatan, seperti halnya ketersediaan dana, biaya modal, kemampuan proyek untuk membayar kembali dana tersebut dalam waktu yang telah ditentukan, dan menilai apakah proyek akan dapat berkembang terus. Dalam pengkajian aspek finansial diperhitungkan besarnya dana yang diperlukan, sumber pendanaan keuntungan yang didapatkan dan dampaknya bagi perekonomian (Nurmalina et al. 2014).

Konsep Nilai Waktu Uang

Studi kelayakan bisnis bukan hanya menjelaskan mengenai perbedaan jumlah dari biaya dan manfaat, tetapi waktu dibayarkan dan diterima juga bisa berbeda selama umur bisnis (Nurmalina et al. 2014). Membandingkan besar biaya dan manfaat sama pentingkknya dengan menilai waktu terdjainya biaya yang dikeluarkan dan manfaat yang diterima karena adanya pengaruh waktu terhadap nilai uang (time value of money). Tidak hanya berlaku pada investasi melainkan segala tindakan yang melibatkan suatu nilai uang. Menurut Nurmalina et al.

(2014) alasan mengenai adanya konsep nilai waktu uang adalah adanya inflasi, konsumsi, dan produktivitas. Konsep ini diterapkan pada perhitungan diskonto yang artinya bahwa pada teknik ini dapat menurunkan manfaat yang diperoleh pada masa yang akan datang dan arus biaya menjadi nilai biaya pada masa biaya sekarang (Gittinger 1986)

Arus Kas (Cahsflow)

14

juga menyediakan dasar untuk menilai kemapuan perushaan membayar utangnya yang jatuh tempo (Carl et al. 2006). Menurut Carl et al. (2006) laporan arus kas melaporkan arus kas melalui tiga jenis aktivitas, yakni :

1. Arus kas dari aktivitas operasi

Arus kas dari transaksi yang mempengaruhi laba bersih. Contoh-contoh semacam itu mencakup pembelian dan penjualan barang dagangan oleh pengecer.

2. Arus kas dari aktivitas investasi

Arus kas dari transaksi yang mempengaruhi investasi dalam aktiva tidak lancar. Contoh-contoh transaksi meliputi penjualan dan pembelian aktiva tetap, seperti peralatan dan bangunan.

3. Arus kas dari aktivitas pendanaan

Arus kas dari transaksi yang mempengaruhi ekuitas dan utang perusahaan. Contoh-contoh transaksi seperti itu meliputi penerbitan atau penarikan sekuritas atau efek ekuitas dan utang.

Suatu arus kas menurut Nurmalina et al. (2014) terdiri atas beberapa unsur, yakni :

1. Inflow atau arus penerimaan, dimasukkan setiap komponen yang merupakan pemasukan dalam usaha . Komponen tersebut t=yang masuk ke dalam

inflow terdiri dari a) Nilai produksi total, b) Penerimaan pinjaman, c) Grants

(Bantuan-bantuan), d) Nilai sewa, dan e) Salvage value.

2. Outflow merupakan aliran yang menunjukkan pengurangan kas, akibat biaya-biaya yang dikeluarkan untuk membiayai kegiatan usaha baik pada saat di awal pendirian maupun pada saat tahun berjalan. Komponen-komponen yang terdapat dalam outflow, diantaranya adalah: biaya investasi, biaya produksi, biaya pemeliharaan, biaya tenaga kerja, tanah, bahan-bahan,

debt service (bunga dan pinjaman pokok), dan pajak.

3. Manfaat bersih merupakan selisih antara nilai inflow dengan outflow.

Analisis Laporan Laba Rugi

15

Break Even Point (BEP)

Berdasarkan laporan laba rugi dapat dihitung besarnya titik pulang pokok atau Break Even Point (BEP). Menurut Kuswadi (2006) Break Even Point (BEP) adalah suatu titik atau kondisi saat tingkat volume penjualan (produksi) tertentu, dengan penjelualan tertentu, perusahaan tidak mengalami laba atau rugi, atau impas. Titik impas menggambarkan bahwa saat itu jumlah hasil penjualan sama dengan jumlah biaya untuk memperoleh hasil tersebut. Selain itu, pada perhitungan titik pulang pokok ini dilakukan untuk menghitung seberapa besar jumlah yang harus di produksi agar usaha ini mencapai laba perusahaan yang mana dalam perhitungan ini tidak berpengaruh terhadap nilai waktu uang (time value of money). Beberapa asumsi dalam analisis break even point menurut Kuswadi (2006) sebagai berikut :

1. Biaya-biaya dapat diidentifikasikan sebagai biaya variabel atau biaya tetap. 2. Biaya tetap akan konstan, tidak mengalami perubahan meskipun volume

produksi berubah.

3. Biaya variabel per unit akan tetap sama. Biaya variabel akan berubah secara proporsional dalam jumlah keseluruhan, namun biaya per unitnya tetap sama.

4. Harga jual per unit akan tetap sama, berapa pun banyak unit produk dijual (meskipun kenyataan sering terjadi pemberian diskon untuk pembelian dalam volume yang besar).

5. Perusahaan menjual atau memproduksi hanya satu jenis produk. Jika menjual lebih dari satu jenis produk, harus dianggap sebagai satu jenis produk dengan kombinasi yang selalu tetap. Dengan kata lain bauran penjualannya konstan.

6. Dalam perencanaan atau pada waktu mengestimasi besarnya BEP, barang yang diproduksi dianggap terjual semua dalam periode yang bersangkutan. Jadi tidak ada sisa produk atau persediaan di akhir periode.

Nilai BEP dapat diketahui melalui pendekatan grafik sebagai berikut.

Gambar 1 Break Even Point (BEP) Sumber: Mulyadi (1993)

VC

FC TR

TC

I

Q

Biaya dan Pengahasilan

II Titik

Impas

16

Keterangan :

P = Harga (Price) Y = Kuantitas Produk

TR = Penghasilan Total (Total Revenue) TC = Biaya Total (Total Cost)

FC = Biaya Tetap (Fixed Cost) VC = Biaya Variabel (Variabel Cost) I = Daerah Rugi

II = Daerah Laba

Analisis Kriteria Investasi

Menurut Nurmalina et al. (2014) studi kelayakan bisnis pada dasarnya bertujuan untuk menentukan kelayakan usaha berdasarkan kriteria investasi. Penerapan kriteria investasi yang tepat untuk usaha di Indonesia adalah NPV, Net B/C, IRR dan PP (Gray et al. 1992). Meskipun beberapa investor ataupun ada yang menggunaka Gross B/C dan Profitability Ratio (PV/K). Berikut penjelasan 4 kriteria tersebut sebagai berikut :

1. Nilai Bersih Kini (Net Present Value = NPV)

Net present value adalah selisih antara total present value manfaat dengan total present value biaya atau jumlah present value dari manfaat bersih tambahan selama umur usaha . Suatu usaha dikatakan layak jika NPV lebih besar dari nol yang artinya usaha menguntungkan atau memberikan manfaat (Nurmalina et al.

2014).

2. Rasio Manfaat Biaya

Rasio manfaat biaya adalah rasio antara manfaat bersih yang bernilai positif dengan manfaat bersih yang bernilai negatif. Dengan kata lain, manfaat bersih yang menguntungkan usaha yang dihasilkan terhadap setiap satu satuan kerugian dari usaha tersebut. kriteria investasi berdasarkan Net B/C adalah :

• Net B/C > 0, maka NPV > 1, usaha layak atau menguntungkan • Net B/C < 0, maka NPV < 1, usaha tidak layak atau merugikan • Net B/C = 1, maka NPV = 1, usaha tidak untung dan tidak rugi 3. Tingkat Pengembalian Internal (Internal Rate of Return = IRR)

Menurut Nurmalina et al. (2014) IRR adalah tingkat discount rate (DR) yang menghasilkan NPV sama dengan nol dan besaran yang dihasilkan dalam perhitungannya dalam satuan persentase (%). Dengan catatan bahwa NPV bernilai nol ini bukan berarti bahwa usaha mengalami titik impas. Namun, usaha tersebut mengalami keuntungan yang bernilai sangat kecil atau mendekati nilai nol karena pada perhitungan IRR ini berkaitan dengan nilai waktu uang (time value of money).

17

Gambar 2 Hubungan antara NPV dengan IRR Sumber: Nurmalina et al. 2014 (diolah)

4. Jangka Waktu Pengembalian Modal Investasi (Payback period)

Model ini digunakan untuk mengetahui berapa lama investasi modal kembali, dilihat dari keuntungan bersih usaha sesudah diperhitungkan pajak perusahan. Semakin cepat modal itu dapat kembali maka semakin baik suatu usaha untuk diusahakan. Menurut Nurmalina et al. (2014) masalah utama dari metode ini adalah sulitnya menentukan periode payback maksimum yang diisyaratkan, untuk dipergunakan sebagai angka pembanding. Selain itu, metode PP ini memeliki beberapa kelemahan, yaitu : 1) diabaikannya nilai waktu uang (time value of money), 2) diabaikannya cash flow setelah payback period .

Analisis Sensitivitas dan Switching Value

Analisis sensitivitas merupakan salah satu perlakuan terhadap ketidakpastian (Gittinger 1986). Analisis ini digunakan untuk melihat dampak dari suatu keadaan yang berubah-ubah terhadap hasil suatu analisis kelayakan. Penentuan persentase perubahan variabel-variabel penting diketahui berdasarkan data historis perusahaan. Analisis switching value merupakan perhitungan untuk mengukur tingkat maksimum dari perubahan suatu komponen inflow atau perubahan komponen outflow yang masih ditoleransi agar usaha masih tetap layak (Nurmalina et al. 2014). Menurut Gittinger (1986) dalam Nurmalina et al. (2014) menyatakan bahwa analisis switching value merupakan suatu variasi pada analisis sensitivitas. Namun, perbedaan yang mendasar adalah pada analisis sesitivitas besarnya perubahan sudah diketahui secara empirik sementara pada perhitungan

switching value justru perubahan tersebut dicari sampai nilai NPV bernilai sama dengan nol. Hal ini menunjukkan bahwa apabila terjadi perubahan di dalam komponen inflow atau outflow, maka perubahan tersebut tidak boleh melebihi batas nilai switching value. Dengan kata lain apabila melebihi nilai pengganti tersebut, maka usaha menjadi tidak layak atau NPV<0.

i2

i1

OCC

IRR

i = Discount Rate

NPVocc

NPV- NPV+

18

Kerangka Pemikiran Operasional

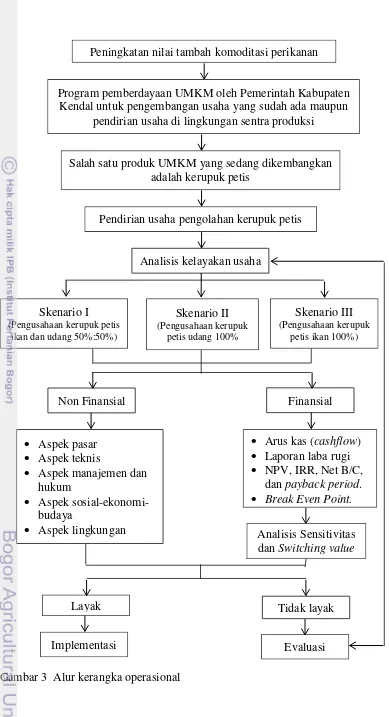

Usaha kerupuk petis merupakan usaha pengolahan produk makanan ringan dengan bahan baku tepung tapioka yang ditambahkan dengan bumbu petis udang dan ikan. Penggunaan bumbu petis pada kerupuk ini dengan maksud untuk memberikan nilai tambah karena petis merupakan produk olahan dari air sisa pengasapan ikan serta limbah dari kepala udang. Adanya bentuk dukungan dari Pemerintah Kabupaten Kendal untuk meningkatkan potensi dari produk UMKM agar dapat menghasilkan produk unggul dan berdaya saing dengan pendekatan

one village one product (OVOP) dan Desa Sijeruk menjadi sentra industri kerupuk petis di Kabupaten Kendal.

Penelitian ini dilakukan untuk mengetahui kelayakan usaha pengolahan kerupuk petis dengan adanya perubahan harga bahan baku serta perubahan volume produksi perusahaan akibat dari ketergantungan cuaca. Analisis kelayakan usaha pengolahan kerupuk petis tersebut dilakukan pada 3 skenario. skenario pertama, perusahaan menghasilkan kerupuk petis ikan dan kerupuk petis udang dengan proporsi masing-masing 50 persen. Skenario kedua, perusahan hanya memproduksi kerupuk petis udang. Skenario ketiga, perusahan hanya memproduksi kerupuk petis ikan. Ketiga skenario dinilai melalui beberapa aspek seperti aspek pasar, teknis, manajemen, hukum, sosial-ekonomi-budaya, lingkungan, dan aspek finansial.

Analisis aspek finansial pada usaha pengolahan kerupuk petis meliputi analisis finansial dan analisis nilai pengganti (switching value). Pada analisis finansial menggunakan alat analisis kriteria investasi yang terdiri dari: Net Present Value (NPV), Internal Rate of Return (IRR), Benefit Cost Ratio (B/C Ratio),

Payback Period (PP), dan Break Even Point (BEP). Setelah melakukan kegiatan analisis aspek finansial serta didapatkan hasil mengenai kelayakan usaha pada kondisi saat ini, maka dilakukan analisis switching value untuk melihat dampak dari suatu keadaan yang berubah dari hasil suatu analisis. Perubahan dari sisi penerimaan/inflow dan sisi pengeluaran/outflow seperti perubahan harga tepung tapioka dan perubahan produksi kerupuk petis. Penentuan variabel ini didasarkan pada fakta lapang bahwa variabel-variabel tersebut merupakan komponen penting dalam struktur biaya dan penerimaan perusahaan. Variabel harga tepung tapioka berpotensi mengalami fluktuatif harga yang dapat menyebabkan perubahan tingkat kelayakan usaha kerupuk petis. Demikian juga pada perubahan volume produksi yang diakibatkan adanya perubahan cuaca dan iklim yang akan menyebabkan pada perubahan penerimaan perusahaan yang pada akhhirnya mempengaruhi tingkat kelayakan usaha.

19

Program pemberdayaan UMKM oleh Pemerintah Kabupaten Kendal untuk pengembangan usaha yang sudah ada maupun

pendirian usaha di lingkungan sentra produksi

Salah satu produk UMKM yang sedang dikembangkan adalah kerupuk petis

Pendirian usaha pengolahan kerupuk petis

Analisis kelayakan usaha

Skenario I (Pengusahaan kerupuk petis

ikan dan udang 50%:50%)

Skenario II (Pengusahaan kerupuk

petis udang 100%

Skenario III (Pengusahaan kerupuk

petis ikan 100%)

Non Finansial Finansial

• Aspek pasar • Aspek teknis

• Aspek manajemen dan hukum

• Aspek sosial-ekonomi-budaya

• Aspek lingkungan

• Arus kas (cashflow) • Laporan laba rugi • NPV, IRR, Net B/C,

dan payback period. • Break Even Point.

Layak Tidak layak

Evaluasi Implementasi

Peningkatan nilai tambah komoditasi perikanan

Gambar 3 Alur kerangka operasional

20

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di sentra industri pengolahan kerupuk petis di Desa Sijeruk Kabupaten Kendal dan tepatnya pada Perusahaan Abadi. Pemilihan lokasi dilakukan secara purposive dengan pertimbangan bahwa produk kerupuk petis merupakan salah satu produk yang sedang dipromosikan sebagai makanan khas Kabupaten Kendal dan wilayah industri pengolahan kerupuk petis merupakan salah satu wilayah binaan Kabupaten Kendal yang dijadikan sebagai sentra penghasil kerupuk petis serta pada Perusahaan Abadi ini merupakan perusahaan yang terbesar di lingkungan sentra industri pengolahan kerupuk petis karena telah memiliki pabrik sendiri yang sudah terpisah dengan rumah pemilik. Penelitian dilaksanakan pada bulan Januari sampai Maret 2015.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder baik secara kualitatif maupun kuantitatif. Data primer diambil di lokasi penelitian yaitu Perusahaan Kerupuk Petis yang berada di kawasan sentra industri pengolahan kerupuk petis Kabupaten Kendal, Jawa Tengah. Data sekunder diperoleh dari studi literatur, Perpustakaan Lembaga Sumberdaya Informasi (LSI) IPB, Dinas Koperasi dan UMKM, Dinas Perdagangan, Badan Pusat Statistik (BPS), Perpustakaan Fakultas Ekonomi dan Manajemen, dan informasi dari media internet.

Metode Pengumpulan Data

Teknik pengumpulan data primer diperoleh melalui wawancara langsung, pengisian kuisioner dan observasi lapang. Sumber data primer terdiri dari beberapa responden yang relevan memberikan informasi yang dibutuhkan peneliti. Responden yang diwawancarai antara lain pemilik 8 pemilik perusahaan kerupuk petis, 3 karyawan perusahaan, 2 warga sekitar perusahaan dan pihak terkait seperti Dinas Koperasi dan UMKM serta Dinas Perdagangan Kabupaten Kendal untuk mendapatkan sumber data sekunder.

Metode Pengolahan dan Analisis Data

21 memanfaatkan program komputer Microsoft excel 2010 dan disajikan dalam bentuk tabulasi untuk dapat mempermudah pemahaman.

Analisis Kelayakan Non Finansial

Aspek non finansial terdiri dari aspek pasar, aspek teknis, aspek manajemen dan hukum, aspek sosial, ekonomi, dan budaya serta aspek lingkungan yang akan digunakan dalam analisis kelayakan usaha pengolahan kerupuk petis di Perusahaan Kerupuk Petis Cap Abadi.

1. Aspek Pasar

Aspek pasar merupakan urutan pertama dalam studi kelayakan. Analisis aspek pasar dilakukan secara deskriptif meliputi analisis permintaan, penawaran, analisis pesaing, serta bauran pemasaran. Usaha pengolahan kerupuk petis dikatakan layak bila terdapat potensi pasar dan peluang pasar yang dapat diraih oleh pengrajin kerupuk petis serta terpenuhinya bauran pemasaran seperti produk, harga, promosi, dan distribusi. Potensi pasar dapat diprediksi dari analisis jumlah pelanggan kerupuk petis, wilayah pemasarannya, serta bagaimana saluran distribusi dari peroduk kerupuk petis. Analisis pesaing digunakan untuk mengidentifikasi kekuatan dan kelemahan dari usaha yang dimiliki pesaing dari usaha sejenis.

2. Aspek Teknis

Aspek teknis meliputi pengoprasian dalam pendirian usaha pengolahan kerupuk petis. Usaha tersebut dapat dikatakan layak dalam aspek teknis bila lokasi perusahaan mampu mendukung kegiatan usaha dalam memperoleh laba, luas produksi sudah optimal, lokasi usaha yang mendukung, layout perusahaan yang sesuai sehingga mampu memperlancar proses produksi, pemilihan teknologi sudah tepat seperti pada pembuatan adonan, penjemuran, pemotongan serta pengemasan.

3. Aspek Manajemen dan Hukum

Aspek manajemen dilakukan untuk mengetahui hal-hal yang berhubungan dengan manajemen pada usaha pengolahan kerupuk petis seperti struktur organisasi, pembagian tugas, dan wewenang karyawan. Aspek manajemen dalam usaha pengolahan kerupuk petis dapat dikatakan layak bila pengelolaan sumberdaya manusia yang terdapat pada usaha tersebut telah dikelola dengan baik, kegiatan dilakukan sesuai dengan waktu yang diperkirakan, serta kesiapan tenaga kerja dalam menjalankan usaha tersebut.

Pada aspek hukum sebuah usaha pengolahan kerupuk layak dilaksanakan bila telah memiliki izin persetujuan lingkungan dari pihak Rukun Tetangga (RT), Rukun Warga (RW), atau pihak Desa, izin dari Dinas Koperasi dan UMKM, dan Dinas Perdagangan Kabupaten Kendal.

4. Aspek Sosial, Budaya, dan Ekonomi

22

atau pengurangan pengangguran, pendapatan masyarakat sekitar, serta pendapatan asli daerah Kabupaten Kendal, pendapatan pajak, dan meningkatkan aktivitas ekonomi. Selain itu, pendirian usaha pengolahan kerupuk petis ini juga diharapkan tidak bertentangan dengan budaya lingkungan sekitar yang memberikan dampak yang merugikan misalnya penjaminan mutu produk halal karena masyarakat sekitar umumnya beragama islam.

5. Aspek Lingkungan

Aspek ini mempelajari bagaimana pengaruh dari lingkungan alam sekitar apakah dengan adanya pabrik usaha pengolahan kerupuk petis ini menciptakan lingkungan semakin baik atau semakin rusak, misalnya dengan pengelolaan limbah cair perusahaan yang kurang baik sehingga dapat mencemari lingkungan sekitar yang menghasilkan eksternalitas negatif terhadap masyarakat seperti menimbulkan bau kurang sedap.

Analisis Kelayakan Finansial

Kriteria investasi yang digunakan yaitu Net Present Value (NPV), Internal Rate Return (IRR), Net Benefit Cost Ratio (Net B/C), Payback Period (PP). Dalam analisis kuantitatif dikaji untuk memperoleh data tentang finansial dalam usaha petis tersebut. Namun sebelum membahas lebih lanjut, perlu diketahui bahwa seluruh biaya dan manfaat harus dinilai-kinikan (diskonto) karena adanya pengaruh waktu terhadap nilai uang atau semua biaya dan manfaat yang akan datang (time value of money) dimana sejumlah uang yang ada saat ini akan lebih disukai dari pada sejumlah uang yang sama di masa yang akan datang (Nurmalina

et al, 2010) sehingga untuk dapat dibandingkan maka perlu mengkonversi nilai uang dengan dengan menggunakan discount factor (DF) yang besarnya mengikuti rumus :

�� = 1 (1 +�)�

dimana :

i = Discount rate (DR)

t = Tahun saat biaya dikeluarkan atau manfaat diperoleh

Dalam menghitung DF perlu diketahui nilai discount rate (DR). Biasanya nilai DR ini didasarkan pada tingkat bunga deposito atau bunga pinjaman maka besarnya DR tergantung pada bunga deposito atau bunga pinjaman bank apabila perusahaan tersebut meminjam dana usaha bank yang dituju. Kriteria investasi yang dapat digunakan antara lain yaitu NPV, Net B/C, IRR, dan Payback Period. Net Present Value (NPV)

23 penerimaan yang kurang lebih sama setiap tahunnya (Umar, 2001). Menurut Nurmalina et al. (2014) dapat dirumuskan sebagai berikut :

���= ���− �� (1 +�)�

�

�=1

dimana :

Bt = Penerimaan yang diperoleh pada tahun ke-t Ct = Biaya yang dikeluarkan pada tahun ke-t i = Tingkat suku bunga/Discount Rate

t = Tahun (1,2,…,10) n = Umur ekonomis proyek

Kelayakan investasi berdasarkan metode NPV terdapat tiga kriteria, yaitu jika NPV lebih besar dari nol berarti usaha layak untuk dilakukan. Sebaliknya, jika nilai NPV kurang dari nol berarti usaha tidak layak untuk dilaksanakan. Apabila NPV sama dengan nol maka usaha tersebut dalam keadaan normal (tidak untuk dan tidak rugi).

Net Benefeit-Cost Ratio (Net B/C)

Net B/C merupakan rasio antara total nilai sekarang dari penerimaan bersih yang bersifat positif dengan total nilai sekarang dari penerimaan bersih yang bersifat negatif. Secara matematis, rumus yang digunakan adalah

����/�=

∑ ��−��

(1+�)�

� �=1

∑ ��−��

(1+�)�

� �=1

Keterangan :

Bt = Penerimaan yang diperoleh pada tahun ke-t Ct = Biaya yang dikeluarkan pada tahun ke-t i = Tingkat suku bunga (discount rate) t = Tahun (1,2,…,10)

n = Jumlah Tahun

Kriteria kelayakan investasi berdasarkan metode Net B/C terdapat tiga kriteria, yaitu jika Net B/C lebih besar dari satu berarti usaha layak untuk dilakukan. Sebaliknya, jika nilai Net B/C kurang dari satu berarti usaha tidak layak untuk dilaksanakan. Apabila Net B/C sama dengan satu maka usaha tersebut dalam keadaan normal (tidak untuk dan tidak rugi).

Internal Rate of Return (IRR)

24

lebih rendah (NPV positif) dengan tingkat DR yang lebih tinggi (NPV negatif). Rumus IRR yang digunakan adalah

���= �1+ ���1

���1−���2 (�2− �1)

Keterangan:

i1 = Discount rate yang menghasilkan NPV positif i2 = Discount rate yang menghasilkan NPV negatif NPV1 = NPV positif

NPV2 = NPV negatif

Kriteria kelayakan berdasarkan IRR : (DR = discount rate) IRR > DR berarti usaha kerupuk petis layak

IRR < DR berarti usaha kerupuk petis tidak layak Payback Period (PP)

Kriteria ini mengukur jangka waktu dari pengembalian yang diharapkan atas modal/investasi yang telah ditanam. Menurut Nurmalina et al. (2014) metode ini merupakan metode pelengkap penilaian investasi. Rumus yah digunakan dalam payback periods adalah

��������������= 1 ��

Keterangan:

I = Jumlah Modal Investasi

Ab = Manfaat bersih yang dapat diperoleh setiap tahunnya

Semakin kecil nilai payback period, maka semakin cepat pengembalian yang diharapkan maka pendirian usaha kerupuk petis.

Analisis Titik Impas (Break even Point)

Titik impas menggambarkan bahwa saat itu jumlah hasil penjualan sama dengan jumlah biaya untuk memperoleh hasil tersebut. Laba akan diperoleh perusahaan apabila produksi serta penjualannya melampaui titik impas sedangkan perusahaan merugi apabila penjualannya masih berada di bawah titik impas (Kuswadi 2006). Secara matematis, titik impas atau BEP dalam unit dapat dirumuskan sebagai berikut :

BEP����= TFC P-AVC Keterangan :

P = Harga jual produk per unit (Price) TFC = Biaya total tetap (Total Fixed Cost)

25 Asumsi Dasar

Beberapa asumsi yang digunakan dalam analisis finansial adalah sebagai berikut :

1. Umur bisnis yang digunakan adalah 10 tahun. Periode ini ditetapkan berdasarkan pada umur ekonomis dari investasi bangunan yang digunakan untuk produksi kerupuk petis.

2. Produk kerupuk yang dianalisis adalah kerupuk petis ikan dan kerupuk petis udang.

3. Proses persiapan pabrik dilakukan selama 4 bulan sehingga penerimaan tahun pertama (tahun 2015) baru diperoleh perusahaan pada bulan ke lima. 4. Seluruh modal yang digunakan adalah modal sendiri dan bukan dari

pinjaman bank.

5. Tingkat diskonto yang digunakan merupakan tingkat suku bunga deposito Bank BRI pada bulan Maret 2015 yaitu 7 persen. Pemilihan ini didasarkan atas bank yang terdekat dengan pengusaha adalah BRI.

6. Harga seluruh input dan output yang digunakan dalam analisis ini bersumber dari hasil wawancara dan survey lapang yang dilakukan selama penelitian di Perusahaan Abadi.

7. Dalam satu tahun diasumsikan terdiri dari 12 bulan dan satu bulan diasumsikan terdiri dari 26 hari kerja. Pada lebaran Idul Fitri dan Idul Adha total libur kerja 7 hari.

8. Penentuan harga menggunakan harga yang berlaku pada periode pengambilan data pada bulan Februari 2015

9. Produk yang dihasilkan perusahaan adalah kerupuk petis ikan dan kerupuk petis udang dengan ukuran kemasan 250 gram dan 5 kilogram.

10. Dalam analisis finansial dibuat tiga skenario. Skenario pertama merupakan kondisi perusahaan menghasilkan kerupuk petis udang dan kerupuk petis ikan dengan proporsi masing masing 50 persen. Skenario kedua merupakan kondisi dimana seluruh kapasitas produksi hanya digunakan untuk menghasilkan kerupuk petis udang. Skenario ketiga merupakan kondisi dimana seluruh kapasitas produksi hanya digunakan untuk menghasilkan kerupuk petis ikan.

11. Harga jual kerupuk petis udang setiap 5 kilogram sebesar Rp 62 000 sedangkan kerupuk petis ikan Rp 50 000.

12. Peningkatan harga tepung tapioka berdasarkan data empiris sebesar 7.46 persen yakni dari Rp 335 000 menjadi Rp 360 000 per 50 kilogram.

13. Penurunan produksi kerupuk petis baik kerupuk petis ikan dan kerupuk petis udang pada musim hujan sebesar 20 persen yaitu 100 kilogram dari 500 kilogram kerupuk yang dihasilkan

14. Penyusutan dihitung dengan menggunakan metode garis lurus yakni :

����������= �������������������� − �������������������

������������������

26

bruto tidak melebihi Rp 4 800 000 000 dalam satu tahun pajak) dan berlaku tetap hingga akhir usaha .

GAMBARAN UMUM LOKASI PENELITIAN

Gambaran Lokasi dan Keadaan Umum

Usaha pembuatan kerupuk petis ikan dan kerupuk petis udang terletak di Desa Sijeruk, Kecamatan Kendal. Lokasi tersebut cukup strategis karena merupakan wilayah sentra penghasil kerupuk petis ikan/udang yang ada di Kabupaten Kendal serta berdekatan dengan jalan raya sehingga akses masuk ke wilayah tersebut mudah. Selain itu, lokasi produksi juga tidak jauh dengan keberadaan lokasi pengolahan petis sehingga memudahkan juga pengusahaan dalam penyediaan input bahan baku berupa petis. Saat ini terdapat delapan perusahaan yang bergerak dalam usaha pengolahan kerupuk petis udang dan kerupuk petis ikan yaitu Abadi, Wakhid, Keris, Eco Roso, Selera, Bu Pardi, Rajawali, dan Barokah. Diantara ketujuh perusahaan yang skala usahanya terbilang cukup besar adalah Perusahaan Abadi karena hanya perusahaan ini yang sudah memiliki bangunan produksi sendiri sedangkan perusahaan yang lain rumah tinggalnya sekaligus menjadi pabrik. Alamat lengkap Perusahaan Abadi berada di RT 02 RW 3 Kelurahan Sijeruk, Kecamatan Kendal. Adapun bangunan Perusahaan Abadi dapat dilihat pada Gambar 4.

Gambar 4 Bangunan pabrik pengolahan kerupuk petis.

Sejarah Singkat dan Perkembangan Usaha