DISERTASI

HERU KUSTANTO

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

SURAT PERNYATAAN

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan disertasi saya yang

berjudul :

DEINDUSTRIALISASI DAN DAMPAK REINDUSTRIALISASI

TERHADAP EKONOMI MAKRO SERTA KINERJA SEKTOR

INDUSTRI NON-MIGAS DI INDONESIA

merupakan gagasan saya atau hasil penelitian saya sendiri, dengan pembimbingan para

komisi Pembimbing, kecuali yang jelas rujukannya. Disertasi ini belum pernah diajukan

untuk memperoleh gelar pada program sejenis di perguruan tinggi lain. Semua data dan

informasi yang digunakan telah dinyatakan dengan secara jelas dan dapat diperiksa

kebenarannya.

Bogor, Februari 2012

Heru Kustanto

Macro Economy and Economic Performance of Non-Oil and Gas Industrial Sectors in Indonesia (RINA OKTAVIANI as Chairman, BONAR M. SINAGA and MUHAMMAD FIRDAUS as Member of the Advisory Committee).

The objectives of the study were to analyze factors affecting deindustrialisation and to analyze impact of reindustrialisation on macro economy and economic performance of non-oil and gas industrial sector in Indonesia. Deindustrialisation in this study measured with declining of a share of output from non-oil and gas industrial sector. The study used regression and estimated using Ordinary Least Squares (OLS) method to analyze factors affecting deindustrialization and Computable General Equilibrium (CGE) to analyze impact of reindustrialisation on macro economy and economic performance of non-oil and gas industrial sectors. The main analysis used comparative static of CGE model (CGE INDUSTRINDO) that built with combine from other CGE models. The results have shown that in the long term from demand side, deindustrialisation were affected negatively by investment share and export share of industrial goods. Deindustrialisation were affected positively by share of imported industrial goods. From the supply side, deindustrialisation were affected positively by real wage, real price of fuel and were affected negatively by the technology used in industrial sectors. Reindustrialisation were done by simulation of increasing investment of non-oil and gas industrial sectors, increasing export of non-oil and gas industrial goods, reducing import of non-oil and gas industrial goods, and increasing a productivity in non-oil and gas industrial sectors. The results have shown that all simulation increased macro economy performance i.e. output or Gross Domestic Product (GDP) and increased share of non-oil and gas industrial sector in total GDP. Reindustrialisation with increasing of investment increased the output of small, medium scale industry more higher than large scale industry. Finally, to increase a growth and a share of industrial sector can be done through increasing investment both local and foreign direct investment; increasing of exports and reducing import value of industrial goods; and increasing the technology and productivity of non-oil and gas industrial sectors.

Makro serta Kinerja Sektor Industri Non-Migas di Indonesia (RINA OKTAVIANI sebagai Ketua, BONAR M. SINAGA and MUHAMMAD FIRDAUS sebagai Anggota Komisi Pembimbing).

Selama 30 tahun sebelum terjadinya krisis keuangan dan ekonomi pada tahun 1997/1998, sektor industri Indonesia mengalami transformasi dan pertumbuhan yang cepat. Secara perlahan kontribusi sektor industri dalam pembentukan Produk Domestik Bruto (PDB) melampaui kontribusi sektor pertanian yang pada awal-awal pembangunan ekonomi mendominasi perekonomian nasional. Namun demikian, sektor industri terus menurun kontribusinya dalam PDB.

Menurunnya kontribusi sektor industri cukup mengkhawatirkan mengingat sektor industri sangat diharapkan peranannya dalam mendorong pertumbuhan ekonomi, pengentasan kemiskinan dan penciptaan lapangan kerja untuk mengurangi tingginya tingkat pengangguran. Penurunan kontribusi dan pertumbuhan sektor industri ini mengarah pada suatu gejala deindustrialisasi yaitu proses perubahan sosial dan ekonomi yang disebabkan oleh penurunan kapasitas atau aktivitas industri dalam suatu wilayah atau negara. Gejala-gejala deindustrialisasi telah nampak pada perekonomian Indonesia, dimana secara umum peranan sektor industri dalam sumbangannya terhadap PDB mengalami penurunan. Deindustrialisasi terjadi jika PDB negara semakin tinggi pada saat pangsa sektor industri menurun dan sebaliknya pangsa sektor jasa cenderung meningkat. Bila deindustrialisasi di Indonesia terus berlanjut, maka sektor industri tidak bisa lagi diharapkan menjadi motor penggerak dan memegang peranan penting bagi perekonomian Indonesia di masa-masa mendatang. Oleh karena itu perlu dilakukan serangkaian upaya antisipasi agar kondisi deindustrialisasi tidak berlanjut dan berdampak buruk pada perekonomian Indonesia. Analisis dampak faktor-faktor penyebab deindustrialisasi menjadi penting untuk dilakukan agar dapat dirumuskan berbagai kebijakan untuk mendorong kembali peranan sektor industri dalam perekonomian nasional melalui serangkaian kebijakan reindustrialisasi. Penelitian ini bertujuan menganalisis faktor-faktor penyebab deindustrialisasi yang dilihat dari perubahan pangsa output sektor industri dalam perekonomian Indonesia; menganalisis dampak reindustrialisasi terhadap kinerja sektor industri secara umum, kinerja industri menurut kelompok (agro, basis manufaktur, dan alat angkut) serta sektor industri menurut skala usahanya yaitu kecil, menengah dan besar; menganalisis dampak reindustrialisasi terhadap ekonomi makro Indonesia; dan merumuskan kebijakan untuk strategi reindustrialisasi.

vi

(BBM) dan tingkat teknologi sektor industri. Dalam penelitian ini digunakan dua model regresi untuk melihat faktor-faktor yang mempengaruhi pangsa nilai tambah sektor industri sebagai dependent variable baik dari sisi permintaan maupun dari sisi penawaran.

Berdasarkan hasil pengujian terhadap asumsi-asumsi klasik OLS menunjukkan bahwa model regresi linier faktor-faktor penyebab deindustrialisasi baik dari sisi permintaan maupun penawaran masih memenuhi asumsi-asumsi yang dipersyaratkan dalam metode OLS yaitu bahwa model-model regresi linier tersebut tidak terdapat masalah serius mengenai multikolinieritas, disturbance error tidak terjadi autokorelasi, dan disturbance error bersifat

homoscedasticity. Dengan demikian metode OLS dapat digunakan untuk mengestimasi parameter faktor-faktor penyebab deindustrialisasi baik dari sisi permintaan maupun dari sisi penawaran.

Berdasarkan hasil analisis faktor-faktor yang mempengaruhi terjadinya deindustrialisasi, menunjukkan bahwa dari sisi permintaan deindustrialisasi dipengaruhi secara negatif oleh pangsa investasi dan pangsa ekspor produk industri serta dipengaruhi secara positif oleh pangsa impor produk-produk nonmigas. Sementara itu, dari sisi penawaran deindustrialisasi dipengaruhi secara negatif oleh tingkat teknologi yang dimiliki oleh sektor industri dan dipengarui secara positif oleh upah riil tenaga kerja sektor industri dan harga riil bahan bakar minyak.

Model ekonomi keseimbangan umum digunakan untuk menganalisis dampak reindustrialisasi terhadap ekonomi makro Indonesia dan kinerja sektor industri. Data yang digunakan adalah data Tabel Input-Output tahun 2008 yang sudah diperbaharui. Struktur tabel input-ouput yang digunakan sebagai data dasar model sama dengan yang digunakan pada model ORANI-dan model INDOF.

Selain tabel input-output, model juga menggunakan Tabel SAM (Social Accounting Matrix) atau dikenal juga dengan SNSE (Sistem Neraca Sosial Ekonomi) yang menggambarkan distribusi pendapatan untuk semua faktor produksi, pendapatan rumah tangga dan pola dari pengeluaran rumah tangga. SNSE digunakan untuk melengkapi data pada tabel input-output, seperti data mengenai komposisi tenaga kerja (skilled dan unskilled), pangsa modal dan lahan serta pangsa pendapatan di antara golongan rumah tangga. Tabel SAM yang digunakan adalah Tabel SNSE 2005 yang dipublikasi dalam tipe agregasi sektoral yaitu 37 x 37 dan 110 x 110.

reindustrialisasi akan menghasilkan perubahan pada variabel-variabel sektoral berdasarkan skala usaha, sehingga dapat dihitung bagaimana dampak shock variabel tersebut terhadap output dan penyerapan tenaga kerja sektoral berdasarkan skala usahanya yaitu kecil, menengah, dan besar. Selanjutnya model ini diberi nama model CGE INDUSTRI INDONESIA (Model CGE-INDUSTRINDO).

Reindustrialisasi melalui peningkatan investasi, peningkatan ekspor, penurunan impor, peningkatan teknologi melalui peningkatan produktivitas sektor industri non-migas dan subsidi harga energi secara umum mengakibatkan peningkatan output di seluruh cabang industri. Pertumbuhan output cabang industri dari industri yang berbasis pertanian (agroindustri) relatif lebih tinggi dibandingkan dengan cabang-cabang industri lainnya. Hal ini menunjukkan bahwa agroindustri memegang peranan yang sangat penting dalam struktur industri di Indonesia.

Reindustrialisasi secara umum mengakibatkan dampak yang berbeda dalam penyerapan tenaga kerja pada beberapa cabang industri. Penyerapan tenaga kerja pada cabang industri yang padat karya umumnya relatif tinggi. Di sisi lain, cabang-cabang industri yang padat teknologi umumnya mengalami penurunan dalam penyerapan tenaga kerjanya. Reindustrialisasi mengakibatkan pendapatan rumah tangga secara nominal mengalami peningkatan yang relatif hampir merata untuk semua golongan rumah tangga. Reindustrialisasi secara umum akan memberikan dampak positif untuk seluruh sektor dan skala usaha.

Reindustrialisasi memberikan dampak yang berbeda dalam penyerapan tenaga kerjanya untuk seluruh sektor dan skala usaha. Umumnya cabang-cabang industri yang banyak menyerap tenaga kerja, penggunaan tenaga kerjanya meningkat baik pada industri kecil, menengah maupun besar. Demikian pula sebaliknya, cabang-cabang industri yang merupakan padat modal modal teknologi, penggunaan tenaga kerjanya menurun baik pada industri kecil, menengah maupun besar.

Reindustrialisasi menyebabkan peningkatan PDB riil nasional meningkat. Peningkatan PDB riil dipengaruhi antara lain oleh peningkatan investasi, perubahan stock, neraca perdagangan, dan konsumsi rumah tangga. Reindustrialisasi mampu mendorong pertumbuhan sektor industri lebih tinggi daripada pertumbuhan ekonomi nasional karena didorong oleh pertumbuhan pengeluaran investasi riil sektor industri yang lebih besar dibandingkan dengan pengeluaran investasi riil seluruh sektor. Demikian pula dengan konsumsi rumah tangga untuk komoditas sektor industri yang meningkat lebih besar dibandingkan dengan konsumsi rumah tangga secara rata-rata. Hal yang sama terjadi pada peningkatan ekspor produk-produk industri yang lebih besar dibandingkan dengan peningkatan ekspor rata-rata komoditas.

ix

@ Hak cipta milik Institut Pertanian Bogor, tahun 2012 Hak cipta dilindungi Undang-Undang

1. Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan

atau menyebutkan sumber

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya

ilmiah, penyusunan laporan, penulisan karya ilmiah, penyusunan laporan,

penulisan kritik atau tinjauan suatu masalah

b. Pengutipan tidak merugikan kepentingan yang wajar Institut Pertanian Bogor

2. Dilarang mengumumkan dan memperbanyak sebagian atau seluruh karya tulis

xi

DEINDUSTRIALISASI DAN DAMPAK REINDUSTRIALISASI

TERHADAP EKONOMI MAKRO SERTA KINERJA SEKTOR

INDUSTRI NON-MIGAS DI INDONESIA

HERU KUSTANTO

Disertasi

sebagai salah satu syarat memperoleh gelar Doktor

pada

Program Studi Ilmu Ekonomi Pertanian

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Penguji Luar Komisi Ujian Tertutup :

1. Dr. Ir. Dedi Budiman Hakim, M.Ec

Staf Pengajar Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

2. Dr. Ir. Suharno, M.S

Staf Pengajar Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

Penguji Luar Komisi Ujian Terbuka:

1. Dr. Ir. D.S. Priyarsono, M.S

Staf Pengajar Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

2. Dr. Dedi Mulyadi, M.Si

xiii

Judul Disertasi : Deindustrialisasi dan Dampak Reindustrialisasi terhadap

Ekonomi Makro serta Kinerja Sektor Industri Non-Migas

di Indonesia

Nama : Heru Kustanto

Nomor Pokok : H 361060051

Program Studi : Ilmu Ekonomi Pertanian

Menyetujui :

1. Komisi Pembimbing

Prof. Dr. Ir. Rina Oktaviani, M.S Ketua

Prof. Dr. Ir. Bonar M. Sinaga, MA Dr. Muhammad Firdaus, SP, M.Si, Anggota Anggota

Mengetahui :

2. Ketua Program Studi 3. Dekan Sekolah Pascasarjana Ilmu Ekonomi Pertanian Institut Pertanian Bogor

Prof. Dr. Ir. Bonar M. Sinaga, MA Dr. Ir. Dahrul Syah, M.Sc.Agr

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, atas berkat

rahmat-Nya Disertasi yang berjudul “Deindustrialisasi dan Dampak Reindustrialiasi terhadap Ekonomi Makro serta Kinerja Sektor Industri Non-Migas di Indonesia” dapat diselesaikan dengan baik. Judul ini dilatarbelakangi oleh terus menurunnya kontribusi sektor industri non-migas dalam perekonomian

nasional yang mengarah pada gejala deindustrialisasi dini. Oleh karena itu

diperlukan upaya-upaya melalui reindustrialisasi untuk mendorong dan

meningkatkan kembali kontribusi sektor industri non-migas melalui analisis

dampak yang ditimbulkannya terhadap ekonomi makro dan kinerja sektor industri

secara keseluruhan termasuk industri kecil, menengah dan besar di Indonesia.

Pada kesempatan ini penulis sampaikan ucapan terima kasih kepada Komisi

Pembimbing :

1. Prof. Dr. Ir. Rina Oktaviani, MS selaku Ketua Komisi Pembimbing yang telah

banyak memberikan masukan dan mendorong penulis untuk menguasai model

ekonomi keseimbangan umum sehingga penulis mampu menyelesaikan

disertasi ini.

2. Prof. Dr. Ir. Bonar M. Sinaga, MA selaku Anggota Komisi Pembimbing yang

telah banyak memberikan motivasi dan arahan kepada penulis untuk selalu

memberikan kontribusi pada pengembangan model ekonomi keseimbangan

xvi

3. Muhammad Firdaus, SP, M.Si, Ph.D, selaku Anggota Komisi Pembimbing

yang telah memberikan arahan untuk mempertajam hal-hal baru dalam

pengembangan model ekonomi keseimbangan umum.

Ucapan terima kasih penulis sampaikan juga kepada penguji luar komisi pada

ujian tertutup :

1. Dr. Ir. Dedi Budiman Hakim, M.Ec, Staf Pengajar Departemen Ilmu Ekonomi,

Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor, yang telah

banyak memberikan saran untuk penyempurnaan model ekonomi

keseimbangan umum.

2. Dr. Ir. Suharno, MS Staf Pengajar Departemen Agribisnis, Fakultas Ekonomi

dan Manajemen, Institut Pertanian Bogor, yang telah banyak memberikan saran

untuk menegaskan pentingnya perhatian pada masalah deindustrialisasi.

Ucapan terima kasih penulis sampaikan juga kepada penguji luar komisi pada

ujian terbuka :

1. Dr. Dedi Mulyadi, M.Si, Direktur Jenderal Pengembangan Perwilayahan

Industri, Kementerian Perindustrian.

2. Dr. Ir. D.S. Priyarsono, M.S, Staf Pengajar Departemen Ilmu Ekonomi,

Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Ucapan terima kasih penulis sampaikan juga kepada :

1. Rektor, Dekan Sekolah Pascasarjana dan Ketua Program Studi Ilmu Ekonomi

Pertanian Institut Pertanian Bogor, atas kesempatan yang diberikan untuk

melanjutkan studi program doktor.

2. Sekretaris Jenderal Kementerian Perindustrian RI, Ir. Anshari Bukhari, MA,

3. Direktur Jenderal Pengembangan Perwilayahan Industri Kementerian

Perindustrian RI, Dr. Dedi Mulyadi, M.Si, yang telah mempromosikan penulis

untuk mendapatkan beasiswa program doktoral dari Kementerian

Perindustrian.

4. Sekretaris Direktorat dan para Direktur Pengembangan Fasilitasi Industri di

Direktorat Jenderal Pengembangan Perwilayahan Industri Kementerian

Perindustrian RI, Ir. Budhi Setyanto, MBA, Ir. I.G. Putu Suryawirawan, Ir.

Endang Supraptini, dan Ir. Achmad Sigit Dwiwahjono, MPP, yang telah

memberikan dukungan moril dalam penyelesaian disertasi ini.

5. Direktur Akademi Pimpinan Perusahaan (APP), Kementerian Perindustrian,

Ibu Ir. Juli Astuti, MA yang telah memberikan ijin kepada penulis untuk

menyelesaikan disertasi ini selama penulis bekerja sebagai fungsional dosen.

6. Bapak Drs. Udin Syamsudin, MM, Direktur Akademi Pimpinan Perusahaan

(APP) Kementerian Perindustrian periode (2007-2011) dan Bapak Entjep

Mawardi, SE, MBA, Direktur Akademi Pimpinan Perusahaan periode

(2003-2007) yang telah memberikan dorongan dan merelakan salah satu dosen

terbaiknya untuk mengambil pendidikan tingkat doktoral.

7. Rekan-rekan mahasiswa Program Doktor Ilmu Ekonomi Pertanian (EPN)

angkatan 2006 dan 2007, atas kekompakan dan kerjasama kita sehingga

memotivasi penulis agar disertasi ini dapat diselesaikan secepatnya.

8. Rekan-rekan kerja dosen di Akademi Pimpinan Perusahaan (APP) yang selalu

memberikan motivasi agar penulis dapat menyelesaikan studi dan memberikan

xviii

9. Rekan-rekan kerja di Direktorat Jenderal Pengembangan Perwilayahan

Industri, Kementerian Perindustrian atas bantuannya dalam melengkapi data

yang dibutuhkan sehingga penulis dapat menyelesaikan disertasi ini.

10.Keluarga penulis, yaitu istri tersayang Euis Kurnia Komara, S.Si dan kedua

puteri tercinta : Novia Febriyanti Heruputeri dan Meylani Agustina Heruputeri

atas kesabaran, doa, dorongan semangat, pengorbanan dan kasih sayangnya.

11.Ibunda penulis, Ibu Apit Sutarsih dan kakak Yudi Darmaji yang tiada

henti-hentinya berdoa agar penulis dapat menyelesaikan disertasi ini.

Kepada semua pihak yang telah memberikan bantuan baik moril maupun materil

semoga Allah SWT membalas segala amalnya dengan segala rahmat dan

rahim-Nya.

Disadari sepenuhnya bahwa disertasi ini memiliki banyak kelemahan. Oleh

karena itu, kritik dan saran yang membangun sangat diharapkan. Semoga disertasi

ini bermanfaat bagi pengembangan sektor industri di Indonesia. Amin.

Bogor, Februari 2012

Penulis dilahirkan pada tanggal 27 September 1970 di Ciamis Jawa Barat,

merupakan anak kedua dari tiga bersaudara dari Bapak Yahya Sukarta (Almarhum)

dan Ibu Apit Sutarsih. Penulis menikah dengan Euis Kurnia Komara, S.Si pada

tahun 1996 dan dikaruniai dua orang puteri, yaitu Novia Febriyanti Heruputeri

(1997) dan Meylani Agustina Heruputeri (2002).

Penulis menyelesaikan pendidikan dasar di SD Negeri Sukaasih Cikoneng

Ciamis pada tahun 1984, pada tahun 1987 menamatkan pendidikan menengah

pertama pada SMP Negeri Cihaurbeuti Ciamis, dan pada tahun 1990

menyelesaikan pendidikan menengah atas di SMA Negeri 2 Tasikmalaya. Melalui

Undangan Saringan Masuk IPB (USMI) tahun 1990, penulis meneruskan studi di

Institut Pertanian Bogor. Gelar Sarjana Teknologi Pertanian Jurusan Teknologi

Industri Pertanian diperoleh tahun 1995 dan pada tahun 2000 memperoleh gelar

Magister Sains pada Program Studi Teknologi Industri Pertanian Program

Pascasarjana Institut Pertanian Bogor. Pada tahun 2006 penulis diberikan

kesempatan melalui Program Rintisan Gelar Doktoral Kementerian Perindustrian

untuk melanjutkan studi Program Doktor pada Program Studi Ilmu Ekonomi

Pertanian Sekolah Pascasarjana Institut Pertanian Bogor.

Pada tahun 1995-1996 bekerja di PT Nestle Confectionery Indonesia sebagai

Production Supervisor. Sejak tahun 1998 penulis bekerja sebagai fungsional dosen

pada Akademi Pimpinan Perusahaan (APP), Pusat Pendidikan dan Pelatihan

Industri, Kementerian Perindustrian. Sejak Desember 2011 penulis diangkat

menjadi pejabat eselon 3 pada jabatan Kepala Bagian Program, Evaluasi dan

Pelaporan, Direktorat Jenderal Pengembangan Perwilayahan Industri, Kementerian

xxi

DAFTAR ISI

Halaman DAFTAR TABEL ... xxv

DAFTAR GAMBAR ... xxxiii

DAFTAR LAMPIRAN ... xxxvii

I. PENDAHULUAN...

1.1. Latar Belakang ...

1.2. Perumusan Masalah ...

1.3. Tujuan ...

1.4. Ruang Lingkup dan Keterbatasan Penelitian ...

1

1

10

21

22

II. TINJAUAN PUSTAKA ... 2.1. Gambaran Perekonomian Indonesia ...

2.2. Strategi Industrialisasi...

2.2.1. Strategi Industrialisasi Substitusi Impor...

2.2.2. Strategi Industrialisasi Promosi Ekspor ...

2.2.3. Strategi Klaster Industri ...

2.2.4. Industrialisasi di Indonesia ...

2.2.5. Reindustrialisasi ...

2.3. Keragaan Industri Non-Migas Nasional ...

2.3.1. Kinerja Industri Secara Makro ...

2.3.2. Struktur Industri ...

2.3.3. Tenaga Kerja Sektor Industri ...

2.3.4. Keragaan Industri Berdasarkan Skala Usaha ...

2.3.4.1. Nilai Tambah ...

2.3.4.2. Unit Usaha, Tenaga Kerja dan Produktivitas ...

2.3.4.3. Ekspor ...

2.3.4.4. Investasi ...

2.4. Studi tentang Deindustrialisasi ...

2.5. Studi tentang Peranan Sektor Industri ...

3.2. Teori Pertumbuhan ...

3.2.1. Penawaran Barang dan Fungsi Produksi ...

3.2.2. Permintaan Barang dan Fungsi Konsumsi ...

3.2.3. Pertumbuhan Persediaan Modal dan Kondisi Mapan ...

3.3. Fungsi Produksi ...

3.4. Faktor-Faktor Penyebab Deindustrialisasi ...

3.5. Teori Ekonomi Keseimbangan Umum ...

3.5.1. Keseimbangan Produksi ...

3.5.2. Keseimbangan Konsumen ...

3.5.3. Keseimbangan Sektor Produksi dan Konsumsi ...

3.6. Kerangka Pemikiran Konseptual ...

140 141 143 144 149 151 167 171 172 174 178

IV. METODOLOGI PENELITIAN ...

4.1. Aplikasi Model Regresi ...

4.2. Aplikasi Model Ekonomi Keseimbangan Umum...

4.2.1. Sumber dan Struktur Data ...

4.2.2. Struktur Model ...

4.2.3. Elastisitas dan Parameter Lainnya ...

4.2.4. Diagram Alir Penyusunan Model CGE INDUSTRINDO

185 185 187 187 188 212 212

V. MEMBANGUN DATA DASAR MODEL KESEIMBANGAN

UMUM ...

5.1. Tabel Input Output Indonesia Tahun 2008 ...

5.1.1. Struktur Input-Output ...

5.1.2. Agregasi dan Disagregasi Sektor ...

5.2. Sistem Neraca Sosial Ekonomi ...

5.3. Klasifikasi Rumah Tangga ...

5.4. Klasifikasi Tenaga Kerja ...

5.5. Pendapatan Atas Lahan dan Modal ...

5.6. Elastisitas dan Parameter Lain ...

5.6.1. Elastisitas Armington ...

5.6.2. Elastisitas Permintaan Ekspor ...

xxiii

5.6.3. Elastisitas Substitusi Faktor Primer ...

5.6.4. Elastisitas Tenaga Kerja ...

5.6.5. Elastisitas Pengeluaran ...

5.6.6. Parameter Lainnya ...

5.7. Prosedur Membangun Data Dasar Model Keseimbangan Umum .

235

236

236

237

242

5.7.1. Membangun Data Dasar ...

5.7.2. Membuat File HAR...

5.7.3. Membuat File Tablo ...

5.7.4. Agregasi Data Dasar ...

5.7.5. Pengujian Keseimbangan Data Dasar ...

243

246

248

248

248

VI. FAKTOR-FAKTOR PENYEBAB DEINDUSTRIALISASI ...

6.1. Pengujian Asumsi-Asumsi Klasik ...

6.1.1. Uji Multikolinieritas ...

6.1.2. Uji Autokorelasi ...

6.1.3. Uji Heterokedastisitas ...

6.2. Perkembangan Pangsa Nilai Tambah Sektor Industri ...

6.3. Faktor-Faktor Penyebab Deindustrialisasi dari Sisi Permintaan ...

6.4. Faktor-Faktor Penyebab Deindustrialisasi dari Sisi Penawaran ....

6.5. Upaya Keluar dari Deindustrialisasi Melalui Reindustrialisasi ...

257 257 258 262 263 265 269 278 283

VII. DAMPAK REINDUSTRIALISASI TERHADAP KINERJA

EKONOMI MAKRO DAN SEKTOR INDUSTRI NON-MIGAS ... 7.1. Dampak Peningkatan Investasi di Sektor Industri Non-Migas ...

7.1.1. Dampak terhadap Kinerja Ekonomi Sektoral ...

7.1.2. Dampak terhadap Kinerja Sektor Industri Kecil, Menengah

dan Besar ...

7.1.3. Dampak terhadap Ekonomi Makro ...

7.2. Dampak Peningkatan Ekspor Produk Industri Non-Migas...

7.2.1. Dampak terhadap Kinerja Ekonomi Sektoral ...

7.2.2. Dampak terhadap Kinerja Sektor Industri Kecil, Menengah

dan Besar ...

7.2.3. Dampak terhadap Ekonomi Makro ...

7.3. Dampak Penurunan Impor Produk Industri Non-Migas ...

7.3.1. Dampak terhadap Kinerja Ekonomi Sektoral ...

7.3.3. Dampak terhadap Ekonomi Makro ...

7.4. Dampak Peningkatan Produktivitas di Sektor Industri Non-Migas

7.4.1. Dampak terhadap Kinerja Ekonomi Sektoral ...

7.4.2. Dampak terhadap Kinerja Sektor Industri Kecil, Menengah

dan Besar ...

7.4.3. Dampak terhadap Ekonomi Makro ...

7.5. Dampak Subsidi Harga Bahan Bakar Minyak ...

7.5.1. Dampak terhadap Kinerja Ekonomi Sektoral ...

7.5.2. Dampak terhadap Kinerja Sektor Industri Kecil, Menengah

dan Besar ...

7.5.3. Dampak terhadap Ekonomi Makro ...

7.6. Dampak Pengembangan Kelompok Industri Prioritas ...

7.6.1. Dampak terhadap Kinerja Ekonomi Sektoral ...

7.6.2. Dampak terhadap Kinerja Sektor Industri Kecil, Menengah

dan Besar ...

7.6.3. Dampak terhadap Ekonomi Makro ...

7.7. Rekapitulasi Dampak Reindustrialisasi ...

7.7.1. Dampak terhadap Output Sektoral ...

7.7.2. Dampak terhadap Penyerapan Tenaga Kerja Sektoral ...

7.7.3. Dampak terhadap Pendapatan Rumah Tangga ...

7.7.4. Dampak terhadap Output Industri Kecil, Menengah dan

Besar ...

7.7.5. Dampak terhadap Ekonomi Makro ...

319 322 323 326 328 330 330 334 335 338 339 346 350 352 352 354 356 358 359

VIII. KESIMPULAN DAN IMPLIKASI KEBIJAKAN ...

8.1. Kesimpulan...

8.2. Implikasi Kebijakan ...

8.3. Saran Penelitian Lanjutan ...

363

363

365

367

DAFTAR PUSTAKA ... 369

xxv

DAFTAR TABEL

Nomor Halaman

1. Pertumbuhan Cabang Industri Non-Migas Tahun 2006 – 2010 ... 15

2. Perubahan Struktur Industri Non-Migas Tahun 1993 -2010 ... 16

3. Struktur Industri Indonesia Menurut Skala Usaha Tahun 2008... 17

4. Perkembangan Nilai Ekspor Non-Migas Menurut Sektor Tahun 2006 –

2010... 18

5. Perkembangan Pangsa Ekspor Menurut Sektor Tahun 2006 – 2010 ... 18

6. Perbandingan Pangsa Produk Domestik Bruto dan Pangsa Tenaga

Kerja Menurut Sektor Usaha Tahun 2010 ... 19

7. Pertumbuhan Ekonomi Indonesia ... 30

8. Faktor Pendorong Pertumbuhan Ekonomi Indonesia ... 31

9. Pangsa Sektoral dalam Perekonomian Indonesia ... 32

10. Perbedaan Strategi Outward dan Inward Looking ... 36

11. Pertumbuhan dan Kontribusi serta Kinerja Industri Non-Migas

terhadap Perekonomian Nasional Tahun 2009 ... 66

12. Struktur Industri Non-Migas ... 68

13. Persebaran Industri di Pulau Jawa ... 68

14. Persebaran Industri di Indonesia ... 69

15. Penyerapan Tenaga Kerja Sektor Industri Menurut Skala Usaha ... 70

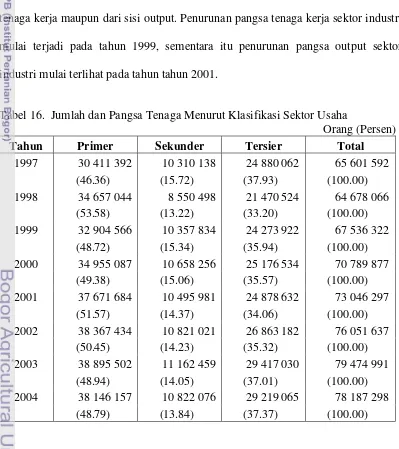

16. Jumlah dan Pangsa Tenaga Menurut Klasifikasi Sektor Usaha... 71

17. Pangsa Produk Domestik Bruto Menurut Sektor dan Skala Usaha

Berdasarkan Harga Berlaku ... 75

18. Jumlah dan Pangsa Produk Domestik Bruto Menurut Skala Usaha

19. Pangsa Produk Domestik Bruto Sektor Industri Tahun 1998 ... 77

20. Pangsa Produk Domestik Bruto Sektor Industri Tahun 2006 ... 77

21. Pertumbuhan Produk Domestik Bruto Sektor Industri Menurut Skala

Usaha Tahun 2000 ... 78

22. Pertumbuhan Produk Domestik Bruto Cabang Industri Menurut Skala

Usaha Tahun 2006 ... 79

23. Pertumbuhan Produk Domestik Bruto Sektor Industri Menurut Skala

Usaha Tahun 2006 ... 80

24. Jumlah dan Pangsa Produk Domestik Bruto Sektor Industri Menurut

Skala Usaha Tahun 1997-2006 ... 80

25. Jumlah dan Pangsa Produk Domestik Bruto Cabang Industri Makanan,

Minuman dan Tembakau Menurut Skala Usaha Tahun 1997-2006 ... 81

26. Jumlah dan Pangsa Produk Domestik Bruto Cabang Industri Tekstil,

Barang Kulit dan Alas Kaki Menurut Skala Usaha Tahun 1997-2006 .... 82

27. Jumlah Pangsa Produk Domestik Bruto Cabang Industri Barang Kayu dan Hasil Hutan Lainnya Menurut Skala Usaha Tahun 1997-2006... 83

28. Jumlah Pangsa Produk Domestik Bruto Cabang Industri Kertas dan

Barang Cetakan Menurut Skala Usaha Tahun 1997-2006... 84

29. Jumlah Pangsa Produk Domestik Bruto Cabang Industri Pupuk, Kimia

dan Barang dari Karet Menurut Skala Usaha Tahun 1997-2006... 85

30. Jumlah Pangsa Produk Domestik Bruto Cabang Industri Semen

Menurut Skala Usaha Tahun 1997-2006... 86

31. Jumlah dan Pangsa Produk Domestik Bruto Cabang Industri Logam

Dasar Besi dan Baja Menurut Skala Usaha Tahun 1997-2006 ... 87

32. Jumlah Pangsa Produk Domestik Bruto Cabang Industri Alat Angkutan, Mesin dan Peralatannya Menurut Skala Usaha Tahun

1997-2006 ... 88

xxvii

Halaman

34. Jumlah Unit Usaha Menurut Sektor dan Skala Usaha ... 90

35. Pangsa Jumlah Unit Usaha Menurut Skala Usaha ... 91

36. Pangsa Unit Usaha Sektor Industri Menurut Skala Usaha ... 93

37. Pangsa Penyerapan Tenaga Kerja Menurut Sektor dan Skala Usaha ... 94

38. Penyerapan Tenaga Kerja Menurut Sektor dan Skala Usaha ... 95

39. Jumlah dan Pangsa Penyerapan Tenaga Kerja Sektor Industri Menurut

Sektor Usaha ... 96

40. Pangsa Ekspor Menurut Sektor Usaha Tahun 1998 dan 2006 ... 97

41. Pangsa Ekspor Menurut Sektor dan Skala Usaha Tahun 1998 dan 2006 97

42. Jumlah dan Pangsa Ekspor Sektor Industri Menurut Skala Usaha ... 98

43. Jumlah Pangsa Investasi Menurut Skala Usaha... 100

44. Pangsa Investasi Menurut Sektor Usaha ... 102

45. Pangsa Investasi Menurut Sektor dan Skala Usaha Tahun 2006 ... 103

46. Agregasi Sektor Ekonomi yang Diteliti (27 Sektor) Berdasarkan Tabel

I-O Tahun 2008 Klasifikasi 66 Sektor ... 221

47. Struktur Umum Sistem Neraca Sosial Ekonomi ... 225

48. Pengelompokkan Sektor Ekonomi yang Diteliti dan Tabel Input-Output

dan Sistem Neraca Sosial Ekonomi, Tahun 2005... 227

49. Pembayaran Upah Tiap Sektor Berdasarkan Jenis Pekerjaan, Tahun

2008 ... 230

50. Pendapatan Lahan dan Modal Tahun 2008 ... 232

51. Nilai Elastisitas Armington, Permintaan Ekspor, Substitusi Input

Primer, dan Substitusi Tenaga Kerja pada Masing-Masing Komoditi.... 234

52. Elastisitas Pengeluaran Berdasarkan Kelompok Rumah Tangga ... 238

53. Nilai PDB Indonesia dari Sisi Pengeluaran dan Sisi Pendapatan, Tahun 2008 ... 251

55. Biaya Produksi Setiap Sektor Dirinci Menurut Jenisnya, Tahun 2008.... 253

56. Komponen Database 27 Sektor ... 254

57. Korelasi Antar Variabel Penjelas Faktor-Faktor Penyebab

Deindus-trialisasi dari Sisi Permintaan ... 260

58. Korelasi Antar Variabel Penjelas Faktor-Faktor Penyebab

Deindus-trialisasi dari Sisi Penawaran ... 261

59. Hasil Uji Heterokedastisitas Mengggunakan Metode Park untuk Model Regresi Linier Faktor Penyebab Deindustrialiasi dari Sisi Permintaan ... 264

60. Hasil Uji Heterokedastisitas Mengggunakan Metode Park untuk Model Regresi Linier Faktor Penyebab Deindustrialiasi dari Sisi Penawaran ... 265

61. Perkembangan Pangsa Nilai Tambah Sektor Industri dari Tahun 1994 sampai dengan Tahun 2010... 266

62. Hasil Estimasi Parameter Persamaan Perilaku Deindustrialisasi dari

Sisi Permintaan... 270

63. Perkembangan Pangsa Kredit yang Disalurkan Perbankan pada Berbagai Sektor Ekoomi Tahun 1993 – 2006... 272

64. Perkembangan Jumlah Kredit yang Disalurkan Perbankan pada Berbagai Sektor Ekoomi Tahun 1997 – 2006 ... 273

65. Hasil Estimasi Parameter Persamaan Perilaku Deindustrialisasi dari Sisi Penawaran ... 278

66. Trend Beberapa Variabel yang Digunakan dalam Penelitian ... 284

67. Nilai PDB dan Trendnya Menurut Penggunaan Tahun 2003-2010... 285

68. Dampak Simulasi Peningkatan Investasi terhadap Output dan Penyerapan Tenaga Kerja Sektoral ... 292

69. Dampak Simulasi Peningkatan Investasi terhadap Distribusi Pendapatan Riil Rumah Tangga... 295

70. Dampak Simulasi Peningkatan Investasi terhadap Total Output Menurut Sektor dan Skala Usaha ... 297

xxix

Halaman 71. Dampak Simulasi Peningkatan Investasi terhadap Indikator

Makroekonomi Nasional ... 299

72. Perkembangan Pembentukan Modal Tetap Bruto dan Pangsanya dalam Produk Domestik Bruto Tahun 2003-2010 Atas Dasar Harga Konstan Tahun 2000... 300

73. Dampak Simulasi Peningkatan Ekspor Produk Industri Non-Migas terhadap Output dan Penyerapan Tenaga Kerja Sektoral ... 304

74. Dampak Simulasi Peningkatan Ekspor Produk Industri Non-Migas terhadap Distribusi Pendapatan Riil Rumah Tangga... 305

75. Dampak Simulasi Peningkatan Ekspor Produk Industri Non-Migas terhadap Total Output Menurut Sektor dan Skala Usaha ... 307

76. Dampak Simulasi Peningkatan Ekspor Produk Industri Non-Migas terhadap Indikator Makroekonomi Nasional ... 309

77. Perkembangan Ekspor dan Pangsanya dalam Produk Domestik Bruto Tahun 2003-2010 Atas Dasar Harga Konstan Tahun 2000... 311

78. Perkembangan Impor Menurut Penggunaan Tahun 2006-2010... 313

79. Dampak Simulasi Penurunan Impor Produk Industri Non-Migas terhadap Output dan Penyerapan Tenaga Kerja Sektoral ... 315

80. Dampak Simulasi Penurunan Impor Produk Industri Non-Migas terhadap Distribusi Pendapatan Riil Rumah Tangga ... 317

81. Dampak Simulasi Penurunan Impor Produk Industri Non-Migas terhadap Total Output Menurut Sektor dan Skala Usaha ... 318

82. Dampak Simulasi Penurunan Impor Produk Industri Non-Migas terhadap Indikator Makroekonomi Nasional ... 320

83. Perkembangan Impor dan Pangsanya dalam Produk Domestik Bruto Tahun 2003-2010 Atas Dasar Harga Konstan Tahun 2000... 321

84. Dampak Simulasi Peningkatan Produktivitas terhadap Output dan Penyerapan Tenaga Kerja Sektoral ... 324

85. Dampak Simulasi Peningkatan Produktivitas terhadap Distribusi Pendapatan Riil Rumah Tangga... 325

Makroekonomi Nasional ... 329

88. Dampak Simulasi Subsidi Harga BBM terhadap Output dan Penyerapan Tenaga Kerja Sektoral ... 331

89. Dampak Simulasi Subsidi Harga BBM terhadap Distribusi Pendapatan Riil Rumah Tangga... 333

90. Dampak Simulasi Subsidi Harga BBM terhadap Total Output Menurut Sektor dan Skala Usaha ... 335

91. Dampak Simulasi Subsidi Harga BBM terhadap Indikator Makroekonomi Nasional ... 336

92. Dampak Simulasi Pengembangan Kelompok Industri Prioritas terhadap Output Sektoral ... 340

93. Dampak Simulasi Pengembangan Kelompok Industri Prioritas terhadap Penyerapan Tenaga Kerja Sektoral ... 342

94. Dampak Simulasi Pengembangan Kelompok Industri Prioritas terhadap Distribusi Pendapatan Riil Rumah Tangga... 345

95. Dampak Simulasi Pengembangan Kelompok Industri Agro terhadap Total Output Menurut Sektor dan Skala Usaha ... 346

96. Dampak Simulasi Pengembangan Kelompok Industri Basis Manufaktur terhadap Total Output Menurut Sektor dan Skala Usaha ... 347

97. Dampak Simulasi Pengembangan Kelompok Industri Alat Angkut terhadap Total Output Menurut Sektor dan Skala Usaha ... 349

98. Dampak Simulasi Pengembangan Kelompok Industri Prioritas terhadap Indikator Makroekonomi... 351

99. Rekapitulasi Dampak Reindustrialisasi terhadap Output Sektoral ... 353

100. Rekapitulasi Dampak Reindustrialisasi terhadap Penyerapan Tenaga Kerja Sektoral... 355

xxxi

Halaman 102. Rekapitulasi Dampak Reindustrialisasi terhadap Output Sektor Industri

Kecil, Menengah dan Besar ... 358

103. Rekapitulasi Dampak Reindustrialisasi terhadap Kinerja Ekonomi Makro ... 360

xxxiii

DAFTAR GAMBAR

Nomor Halaman

1. Kontribusi Sektor Industri Pengolahan dalam Pembentukan Produk Domestik Bruto...

11

2. Pertumbuhan Sektor Industri Periode Tahun 1993-2010 ... 12

3. Nilai Tambah Sektor Industri Periode Tahun 1993-2010 Atas Dasar

Harga Konstan Tahun 2000 ... 12

4. Kontribusi Sektor Primer, Sektor Sekunder dan Sektor Tersier

dalam Perekonomian Indonesia Periode Tahun 1993-2010 ... 13

5. Kontribusi Sektor Tradeable dan Sektor Nontradeable dalam

Perekonomian Indonesia Periode Tahun 1993-2010 ... 14

6. Penggunaan Model Diamond Sebagai Sumber Keunggulan Bersaing 50

7. Peningkatan Nilai Tambah Sepanjang Rantai Nilai ... 55

8. Perkembangan Pangsa Tenaga Kerja dan Output Sektor Industri ... 73

9. Perkembangan Jumlah Unit Usaha Industri Kecil Menengah dan

Industri Besar ... 92

10. Perkembangan Penyerapan Tenaga Kerja Menurut Sektor ... 95

11. Perkembangan Ekspor Sektor Industri Menurut Skala Usaha ... 99

12. Perkembangan Investasi Tahun 1999 – 2006 Menurut Harga

Konstan ... 101

13. Perkembangan Investasi Industri Kecil Menengah dan Industri

Besar Tahun 1999 – 2006 Menurut Harga Konstan ... 103

14. Fungsi Produksi dalam Model Solow ... 143

15. Hubungan antara Output, Konsumsi dan Investasi pada Model

Solow ... 145

16. Hubungan antara Depresiasi dan Output pada Model Solow... 146

17. Hubungan antara Investasi, Depresiasi dan Kondisi Mapan pada

19. Perubahan Struktur Tenaga Kerja ... 166

20. Pangsa Output Riil Industri Berdasarkan Harga Konstan ... 167

21. Diagram Kotak Edgeworth pada Kasus Dua Komoditi dan Dua

Faktor Produksi ... 173

22. Kurva Kemungkinan Produksi ... 174

23. Keseimbangan Sektor Produksi dan Konsumsi ... 175

24. Kerangka Pemikiran Konseptual Penelitian... 183

25. Data Input-Output pada Model Keseimbangan Umum ... 189

26. Struktur Produksi Model Computable General Equilibrium

-INDUSTRINDO ... 195

27. Struktur Pembentukan Investasi dan Barang Modal ... 198

28. Spesifikasi Konsumsi Rumah Tangga ... 199

29. Diagram Alur Penyusunan Model CGE INDUSTRINDO... 214

30. Perhitungan Nilai Stok Kapita ... 240

31. Tahap I dalam Membangun Data Dasar Model Keseimbangan

Umum Indonesia ... 247

32. Tahap II dan III dalam Membangun Data Dasar Model Keseimbangan Umum (CGE) ... 249

33. Tahap IV dalam Membangun Data Dasar Model Keseimbangan Umum ... 250

34. Perkembangan Pangsa Nilai Tambah Subsektor Industri Minyak dan Gas Bumi (Migas) Tahun 1993-2010 ... 267

35. Perkembangan Pangsa Nilai Tambah Subsektor Industri Non-Migas

Tahun 1993 – 2010... 268

36. Perkembangan Pangsa Nilai Tambah Sektor Industri Tahun 1993 –

xxxv

Halaman

37. Perkembangan Pangsa Nilai Tambah Sektor Industri dan Pangsa

Kredit untuk Sektor Industri Tahun 1993 – 2009... 271

38. Perkembangan Pangsa Nilai Tambah Sektor Industri dan Jumlah

Kredit untuk Sektor Industri Tahun 1993 – 2009... 273

39. Perkembangan Pangsa Nilai Tambah Sektor Industri dan Pangsa

Ekspor Produk Industri Tahun 1993 – 2009... 274

40. Perkembangan Pangsa Nilai Tambah Sektor Industri dan Nilai

Ekspor Non-Migas Tahun 1993 – 2009... 275

41. Perkembangan Pangsa Nilai Tambah Sektor Industri dan Pangsa

Impor Produk Non-Migas Tahun 1993 – 2009... 276

42. Perkembangan Pangsa Nilai Tambah Sektor Industri dan Nilai

Impor Produk Non-Migas Tahun 1993 – 2009 ... 277

43. Perkembangan Pangsa Nilai Tambah Sektor Industri dan Nilai Upah

Riil Sektor Industri Tahun 1993 – 2009... 279

44. Perkembangan Pangsa Nilai Tambah Sektor Industri dan Harga

Listrik Tahun 1993 – 2009 ... 280

45. Perkembangan Pangsa Nilai Tambah Sektor Industri dan Harga

Bahan Bakar Minyak Tahun 1993 – 2009 ... 282

46. Perkembangan Pangsa Nilai Tambah Sektor Industri dan Nilai

Ekspor Produk Teknologi Tinggi Tahun 1993 – 2009... 283

47. Hubungan Ekonomi Makro dalam Model CGE ... 290

48. Perkembangan Pangsa Pembentukan Modal Tetap Bruto dalam Pembentukan PDB Tahun 2003-2010 Menurut Harga Konstan

Tahun 2000 ... 301

49. Perkembangan Pangsa Ekspor dalam Pembentukan PDB Tahun

2003-2010 Menurut Harga Konstan Tahun 2000 ... 312

50. Perkembangan Pangsa Impor dalam Pembentukan PDB Tahun

2003-2010 Menurut Harga Konstan Tahun 2000 ... 322

xxxvii

DAFTAR LAMPIRAN

Nomor Halaman

1. Data Penelitian untuk Model Ekonometrika ... 379

2. Persamaan Model Ekonometrika ... 381

3. Keluaran Model Regresi dari Sisi Permintaan ... 385

4. Keluaran Model Regresi dari Sisi Penawaran ... 389

5. Input File Tablo dan Model CGE INDUSTRINDO ... 395

6. Closure dalam Model CGE INDUSTRINDO ... 443

1.1. Latar Belakang

Tidak dapat dipungkiri bahwa industrialisasi di Indonesia sejak Pelita I

hingga saat ini telah mencapai hasil yang diharapkan dengan telah terjadinya

transformasi struktural di Indonesia. Pola pertumbuhan secara sektoral di Indonesia

sejalan dengan kecenderungan proses transformasi struktural yang terjadi di

berbagai negara yaitu terjadi penurunan kontribusi sektor pertanian yang sering

disebut sektor primer, sementara itu di sisi lain kontribusi sektor sekunder dan

tersier cenderung meningkat.

Selama 30 tahun sebelum terjadinya krisis keuangan dan ekonomi pada tahun

1997/1998, sektor industri Indonesia mengalami transformasi dan pertumbuhan

yang cepat. Tidak seperti negara-negara Asia Tenggara lainnya, Indonesia pada

pertengahan tahun 1960-an tidak banyak melakukan pembangunan sektor industri

moderen. Namun demikian, pada pertengahan tahun 1990-an Indonesia

dikelompokkan sebagai salah satu negara di Asia Timur sebagai Negara Industri

Baru (Newly Industrializing Economies) oleh Bank Dunia bersama dengan

Malaysia dan Thailand. Sejak tahun 1980-an ketiga negara Asia Tenggara tersebut

mengalami suatu lompatan dalam ekspor produk-produk industri, walaupun dalam

skala yang lebih kecil seperti yang telah dicapai oleh empat macan Asia seperti

Korea Selatan, Taiwan, Hong Kong dan Singapura (Bank Dunia, 1993 dalam Thee

Kian Wie, 2000).

Secara perlahan kontribusi sektor industri dalam pembentukan Produk

awal-2

awal pembangunan ekonomi mendominasi perekonomian nasional. Pada tahun

1971, sektor pertanian masih memegang peranan yang dominan dalam struktur

perekonomian nasional dengan kontribusinya terhadap PDB mencapai 44.83

persen. Sementara itu, pada tahun yang sama sektor industri baru memberikan

kontribusi sekitar 8.36 persen. Pada tahun 2004 kontribusi sektor industri pada

PDB mencapai puncaknya menjadi 28.37 persen, sementara sektor pertanian turun

menjadi hanya 14.9 persen. Namun demikian, sektor industri terus menurun

kontribusinya dalam PDB yang pada tahun 2010 mencapai 25.76 persen (Badan

Pusat Statistik, 2011). Sementara itu, penelitian Hayashi (2005) menunjukkan

bahwa dari periode 1995-2000, sektor industri manufaktur Indonesia mengalami

peningkatan dalam pangsa produksi, penguatan orientasi ekspor, dan menurunnya

ketergantungan impor.

Laporan Bank Dunia (1993) menyimpulkan beberapa permasalahan

struktural pada industri Indonesia. Pertama, tingginya tingkat konsentrasi dalam

perekonomian dan banyaknya monopoli, baik yang terselubung maupun

terang-terangan pada pasar yang diproteksi. Kedua, dominasi kelompok bisnis pemburu

rente (rent seeking) ternyata belum memanfaatkan keunggulan mereka dalam skala

produksi dan kekuatan finansial untuk bersaing di pasar global. Ketiga, lemahnya

hubungan intra industri, sebagaimana ditunjukkan oleh minimnya perusahaan yang

bersifat spesialis yang mampu menghubungkan klien bisnisnya yang berjumlah

besar secara efisien. Keempat, struktur industri Indonesia terbukti masih dangkal,

dengan minimnya sektor industri menengah. Kelima, masih kakunya BUMN

sebagai pemasok input maupun sebagai pendorong kemajuan teknologi. Keenam,

investor asing masih cenderung pada orientasi pasar domestik (inward oriented),

Puncak dari keberhasilan sektor industri terjadi sampai dengan tahun 1997,

yaitu awal dimulainya krisis ekonomi yang dipicu dari krisis ekonomi yang terjadi

di Thailand dan Malaysia (Iriana dan Sjoholm, 2002). Pada saat itu pertumbuhan

sektor industri mencapai 12 persen per tahun melebihi pertumbuhan ekonomi

nasional yang mencapai 7-8 persen. Namun semenjak krisis ekonomi, kinerja

sektor industri masih belum bisa kembali seperti kondisi sebelum krisis. Sebagai

ilustrasi dalam periode tahun 2005 dan 2006, pertumbuhan sektor industri

(termasuk migas) masih di bawah pertumbuhan ekonomi nasional. Pertumbuhan

industri pada tahun 2005 dan 2006 berturut-turut adalah 4.57 persen dan 4.63

persen, di bawah pertumbuhan ekonomi nasional yang mencapai 5.68 persen dan

5.48 persen. Sementara itu, pertumbuhan sektor industri pada tahun 2010 baru

mencapai 5.09 persen di bawah pertumbuhan ekonomi nasional sebesar 6.1 persen

(Kementerian Perindustrian, 2011).

Menurunnya pertumbuhan sektor industri cukup mengkhawatirkan

mengingat sektor industri sangat diharapkan peranannya dalam mendorong

pertumbuhan ekonomi, pengentasan kemiskinan, dan penciptaan lapangan kerja

untuk mengurangi tingginya tingkat pengangguran. Penurunan pertumbuhan sektor

industri ini mengarah pada suatu gejala deindustrialisasi yaitu proses perubahan

sosial dan ekonomi yang disebabkan oleh penurunan kapasitas atau aktivitas

industri dalam suatu wilayah atau negara.

Deindustrialisasi memiliki hubungan yang sangat erat dengan industrialisasi

karena deindustrialisasi merupakan antitesis dari industrialisasi. Deindustrialisasi

merupakan proses lebih lanjut dari industrialisasi. Namun pada tingkat

4

Sebuah negara yang mulai meningkat perekonomiannya melalui industrialisasi

akan memasuki fase pematangan industri (industrial maturity). Fase ini berkenaan

dengan evolusi perekonomian nasional suatu negara yang menyandarkan diri pada

sektor industri (Anwari, 2008).

Sejalan dengan perjalanan waktu dari satu titik perkembangan menuju titik

perkembangan yang lain, sektor industri makin meningkat kontribusinya terhadap

PDB. Jika hal ini terjadi, maka suatu negara diidentifikasi sedang berada dalam

taraf industrialisasi. Sebagai konsekuensinya, tidak ada industrialisasi ketika sektor

industri tidak lagi memiliki kontribusi secara signifikan terhadap PDB. Sebaliknya,

jika ternyata kontribusi sektor industri terhadap PDB mengalami penurunan secara

relatif dibandingkan sektor perekonomian yang lain, maka industrialisasi memasuki

fase titik balik. Ini berarti, perekonomian sebuah negara sedang memasuki fase

deindustrialisasi.

Deindustrialisasi merupakan kenyataan yang tidak bisa dihindarkan ketika

sektor industri sudah tidak lagi mampu berperan sebagai basis terciptanya

kemakmuran suatu bangsa. Pengangguran muncul sebagai dampak dari

deindustrialisasi, yaitu akibat semakin lumpuhnya sektor industri dalam

peranannya sebagai penyedia lapangan kerja. Namun demikian, lahirnya

terobosan-terobosan cerdas memungkinkan terjadinya reindustrialisasi. Ini semua terkait

dengan sejarah industrialisasi dimana industrialisasi bermula dari berlangsungnya

transformasi untuk membawa masuk sektor primer ke dalam proses lebih lanjut

dalam kerangka industri. Di sisi lain, deindustrialisasi menjadi pertanda adanya

perkembangan lebih lanjut perekonomian ke arah pasca-industri. Inilah yang

kemudian dikenal sebagai kemunculan industri tersier, sebagaimana tercermin pada

pengetahuan (knowledge economy) sebagai penentu kecenderungan (Anwari,

2008).

Dari pemaparan di atas, maka deindustrialisasi mempunyai dua dimensi, bisa

berarti positif namun bisa pula berarti negatif. Dalam pengertian positif,

deindustrialisasi merupakan pertanda bahwa industrialisasi merupakan fase yang

berdiri di antara dua fase pertama dan ketiga dari perkembangan ekonomi. Fase

pertama adalah perkembangan ekonomi yang dilandaskan pada sektor primer,

sedangkan fase ketiga adalah sektor tersier. Industrialisasi dengan demikian dapat

dimaknai sebagai fase kedua dalam perkembangan ekonomi masyarakat dalam

fungsinya sebagai sektor sekunder. Dalam evolusi perekonomian seperti itu,

deindustrialisasi merupakan suatu keniscayaan. Deindustrialisasi semacam inilah

yang pernah berlangsung di Inggris, Perancis dan Amerika Serikat. Tiga negara

anggota OECD (Organization of Economic Cooperation and Development) itu kini

memang telah dikenal sebagai garda depan perkembangan ekonomi tersier di

dunia, setelah sebelumnya berhadapan dengan realitas deindustrialisasi. Ini berarti,

deindustrialisasi benar-benar bermakna positif karena berbanding lurus dengan

kehadiran masyarakat pascaindustri. Deindustrialisasi semacam ini yang

mengawali hadirnya perekonomian yang bercorak teknologi tinggi seperti

munculnya Côte d’ Azur di Perancis, Silicon Valley di California (Amerika

Serikat) serta timbulnya Silicon Glen di Inggris (Anwari, 2008).

Deindustrialisasi dalam maknanya yang negatif muncul secara mencolok

dalam perekonomian suatu negara yang PDB-nya masih terlampau besar

ditentukan oleh peran sektor industri. Perekonomian sebuah negara seperti

6

dalam pembentukan PDB. Perkembangan akhir-akhir ini memperlihatkan

merosotnya kontribusi sektor industri terhadap PDB. Dengan demikian berarti

industrialisasi berhenti sebelum mencapai tingkat kematangan dalam kontribusinya

pada pembentukan PDB. Hal ini terjadi karena munculnya beragam distorsi yang

menghadang kelanjutan peran sekktor industri. Jauh sebelum memiliki kemampuan

sebagai kontributor utama dalam terciptanya kemakmuran, sektor industri justru

mengalami penurunan kontribusi. Dengan konteks seperti ini, deindustrialisasi

memiliki makna negatif, berbeda dibandingkan dengan apa yang terjadi di

Perancis, Amerika Serikat maupun Inggris (Anwari, 2008).

Sementara itu, data menunjukkan bahwa beberapa sektor industri di dalam

negeri mengalami kemerosotan pertumbuhan selama tahun 2010. Secara empiris,

pertumbuhan beberapa cabang industri selama 2010 dapat dijelaskan seperti

berikut: tekstil, barang dari kulit, dan alat kaki tumbuh relatif kecil 2.73 persen;

barang kayu dan hasil hutan lainnya minus 3.50 persen; semen dan barang galian

bukan logam tumbuh relatif kecil 2.16 persen; logam dasar besi dan baja tumbuh

relatif kecil 2.56 persen; kertas dan barang cetakan tumbuh relatif kecil 1.64 persen

(Kementerian Perindustrian, 2011). Fakta-fakta tersebut menunjukkan bahwa

gejala-gejala deindustrialisasi di Indonesia benar-benar berada dalam wujud yang

semakin nyata.

Bila faktor-faktor penyebab deindustrialisasi ini tidak diantisipasi,

dikhawatirkan akan berdampak negatif terhadap perekonomian Indonesia secara

makro seperti perkembangan output, input, harga, penyerapan tenaga kerja, PDB

riil, konsumsi rumah tangga, investasi, inflasi, kesempatan kerja, ekspor, impor,

dan neraca perdagangan serta kinerja sektor industri itu sendiri dilihat dari sisi

Perhatian dampak faktor-faktor penyebab deindustrialisasi pada sektor IKM

dan IB menarik untuk dikaji mengingat beberapa fakta empiris menunjukkan

bahwa IKM dan IB mempunyai respon yang berbeda dalam menghadapi berbagai

guncangan yang menerpa perekonomian Indonesia. Terbukti pada saat terjadinya

krisis ekonomi 1997-1998, usaha kecil menengah (termasuk IKM) mampu menjadi

penyelamat perekonomian Indonesia di saat usaha besar (termasuk IB) mengalami

kebangkrutan. Hasil studi Djaimi (2006) dengan menggunakan pendekatan Social

Accounting Matrix memperlihatkan bahwa peranan IKM lebih besar daripada

industri skala besar dalam menciptakan pertumbuhan ekonomi, kesempatan kerja,

dan pemerataan pendapatan di Indonesia. Hal ini sejalan dengan hasil penelitian

Okuda (1997) yang menunjukkan bahwa perusahaan-perusahaan bermodal kecil

mampu beroperasi secara fleksibel dan efisien sehingga mampu meningkatkan

produksinya sekaligus memperbaiki produktivitasnya.

Di samping itu, dalam konteks pembangunan industri di Indonesia jelas

terlihat adanya dualisme dan lemahnya keterkaitan industri kecil menengah dengan

industri besar. Dualisme ini muncul karena orientasi industrialisasi berbasis pada

modal besar dan teknologi tinggi namun kurang berdasar atas kekuatan ekonomi

rakyat. Pengalaman Taiwan, sebagai perbandingan, justru menunjukkan

ekonominya dapat tumbuh pesat karena ditopang oleh sejumlah usaha kecil dan

menengah yang disebut community based industry. Perkembangan industri

moderen di Taiwan, yang sukses menembus pasar global, ternyata ditopang oleh

kontribusi usaha kecil dan menengah yang dinamis. Keterkaitan yang erat antara

usaha besar dan usaha kecil lewat program subcontracting terbukti mampu

8

Pelajaran ini sangat berharga dalam membangun industri khususnya peningkatan

peran IKM dalam perekonomian Indonesia.

Strategi industrialisasi yang banyak mengandalkan akumulasi modal,

proteksi, dan teknologi tinggi telah menimbulkan polarisasi dan dualisme dalam

proses pembangunan di Indonesia. Fakta menunjukkan sektor industri yang

moderen hidup berdampingan dengan sektor pertanian yang tradisional dan kurang

produktif. Dualisme dalam sektor industri juga terjadi antara industri kecil dan

kerajinan rumah tangga yang berdampingan dengan industri menengah dan besar.

Sementara itu, di sisi lain industri kecil dan menengah memiliki peranan yang

cukup besar dalam sektor industri dilihat dari sisi jumlah unit usaha dan daya serap

tenaga kerja, namun lemah dalam menyumbang nilai tambah. Dari total unit usaha

manufaktur di Indonesia pada tahun 2007 sebanyak 3 234 764, ternyata 99.94

persen merupakan unit usaha IKM. Sementara itu, pada tahun 2007 IKM

menyediakan kesempatan kerja sebesar 85 persen dari total kesempatan kerja

sektor industri. Kendati demikian, sumbangan nilai tambah IKM pada tahun 2007

terhadap industri manufaktur hanya 23.9 persen. Banyaknya jumlah orang yang

bekerja pada IKM memperlihatkan betapa pentingnya peranan IKM dalam

membantu memecahkan masalah pengangguran dan pemerataan distribusi

pendapatan (Kementerian Koperasi dan UKM, 2008).

Sejak tahun 1983, pemerintah secara konsisten telah melakukan berbagai

upaya deregulasi sebagai upaya penyesuaian struktural dan restrukturisasi

perekonomian. Kendati demikian, banyak yang mensinyalir deregulasi di bidang

perdagangan dan investasi tidak memberi banyak keuntungan bagi perusahaan

kecil dan menengah, bahkan justru perusahaan besar dan konglomeratlah yang

tambah ternyata tidak dinikmati oleh perusahaan skala kecil, menengah dan besar,

namun justru perusahaan skala konglomerat dengan tenaga kerja lebih dari 1000

orang yang menikmati kenaikan nilai tambah secara absolut maupun per rata-rata

perusahaan (Kuncoro dan Abimanyu, 1995).

Dalam konteks inilah, perhatian untuk menumbuhkembangkan IKM

setidaknya dilandasi oleh tiga alasan. Pertama, IKM menyerap banyak tenaga

kerja. Kecenderungan menyerap banyak tenaga kerja umumnya membuat banyak

IKM juga intensif dalam menggunakan sumberdaya alam lokal. Apalagi, karena

lokasinya banyak di perdesaan, pertumbuhan IKM akan menimbulkan dampak

positif terhadap peningkatan jumlah tenaga kerja, pengurangan jumlah kemiskinan,

pemerataan dalam distribusi pendapatan, dan pembangunan ekonomi di perdesaan

(Simatupang et al., 1994; Kuncoro, 1996). Dari sisi kebijakan, IKM jelas perlu

mendapat perhatian karena tidak hanya memberikan penghasilan bagi sebagian

besar angkatan kerja Indonesia, namun juga merupakan ujung tombak dalam

pengentasan kemiskinan. Di perdesaan, peran penting IKM memberikan tambahan

pendapatan, merupakan seed-bed bagi pengembangan industri dan sebagai

pelengkap produksi pertanian bagi penduduk miskin (Kuncoro, 1997).

Kedua, IKM memegang peranan penting dalam ekspor non-migas, yang pada

tahun 2007 mencapai 17.82 persen dari total ekspor sektor industri manufaktur.

Ketiga, adanya urgensi untuk mengubah struktur ekonomi yang berbentuk piramida

menjadi semacam gunungan. Puncak piramida dipegang oleh usaha skala besar

dengan ciri-ciri : beroperasi pada stuktur pasar quasi monopoli oligopolistik,

hambatan masuk tinggi (adanya bea masuk, nontarif, modal, dan lain-lain),

10

dasar piramida didominasi oleh usaha skala menengah dan kecil yang beroperasi

dalam iklim yang sangat kompetitif, hambatan masuk rendah, margin keuntungan

rendah, dan tingkat drop out tinggi. Struktur ekonomi bentuk piramida terbukti

telah mencuatkan isu konsentrasi dan konglomerasi, serta banyak dituding

melestarikan dualisme dan neolibarisme dalam perekonomian Indonesia.

1.2. Perumusan Masalah

Deindustrialisasi adalah menurunnya peran industri dalam perekonomian

secara menyeluruh. Menurunnya peranan industri dalam perekonomian bisa dilihat

dari berbagai sisi, misalnya turunnya pekerja di sektor industri, turunnya produk

industri, serta turunnya kontribusi sektor industri dibandingkan sektor lain.

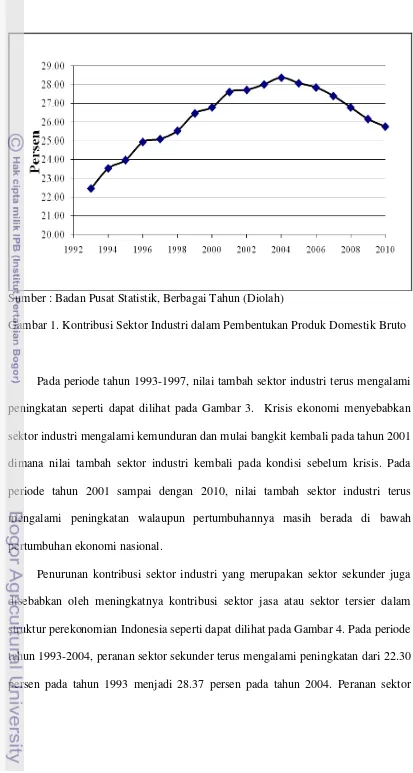

Fenomena deindustrialisasi di Indonesia mulai terlihat dari menurunnya kontribusi

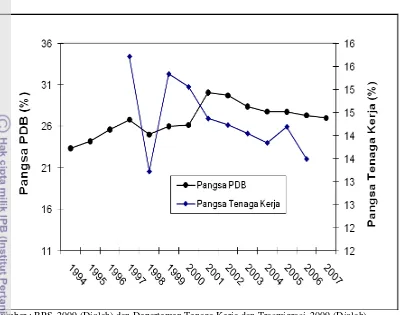

sektor industri dalam PDB. Pada Gambar 1 dapat dilihat bahwa kontribusi sektor

industri mengalami peningkatan dari tahun 1993 sampai mencapai puncaknya pada

tahun 2004 yaitu 28.37 persen. Peranan sektor industri terus mengalami penurunan

pada periode tahun 2005 sampai dengan 2010 dimana pada tahun 2010 kontribusi

sektor industri turun menjadi 25.76 persen.

Penurunan pertumbuhan sektor industri paling dirasakan pada masa

berlangsungnya krisis ekonomi yaitu pada tahun 1998. Pada tahun 1998, nilai

pertumbuhan sektor industri mencapai angka terendah yaitu –11.88 persen. Pada

Gambar 2 dapat dilihat bahwa pada periode tahun 2005 sampai dengan 2010,

pertumbuhan sektor industri selalu berada di bawah pertumbuhan ekonomi

nasional. Hal ini menunjukkan bahwa sektor industri tidak dapat lagi diandalkan

Sumber : Badan Pusat Statistik, Berbagai Tahun (Diolah)

Gambar 1. Kontribusi Sektor Industri dalam Pembentukan Produk Domestik Bruto

Pada periode tahun 1993-1997, nilai tambah sektor industri terus mengalami

peningkatan seperti dapat dilihat pada Gambar 3. Krisis ekonomi menyebabkan

sektor industri mengalami kemunduran dan mulai bangkit kembali pada tahun 2001

dimana nilai tambah sektor industri kembali pada kondisi sebelum krisis. Pada

periode tahun 2001 sampai dengan 2010, nilai tambah sektor industri terus

mengalami peningkatan walaupun pertumbuhannya masih berada di bawah

pertumbuhan ekonomi nasional.

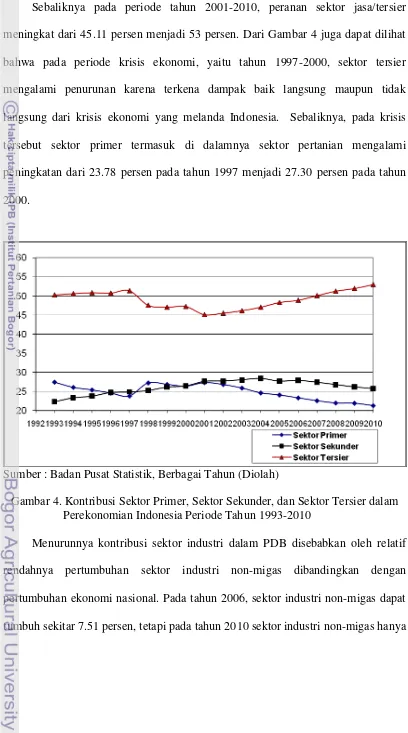

Penurunan kontribusi sektor industri yang merupakan sektor sekunder juga

disebabkan oleh meningkatnya kontribusi sektor jasa atau sektor tersier dalam

struktur perekonomian Indonesia seperti dapat dilihat pada Gambar 4. Pada periode

tahun 1993-2004, peranan sektor sekunder terus mengalami peningkatan dari 22.30

12

sekunder mengalami penurunan pada periode tahun 2005-2010 di mana pada tahun

2010 kontribusi sektor sekunder menjadi 25.76 persen.

[image:46.595.103.516.45.842.2]Sumber : Badan Pusat Statistik, 2010 (Diolah)

Gambar 2. Pertumbuhan Sektor Industri Periode Tahun 1993-2010

Sumber : Badan Pusat Statistik, Berbagai Tahun (Diolah)

Sebaliknya pada periode tahun 2001-2010, peranan sektor jasa/tersier

meningkat dari 45.11 persen menjadi 53 persen. Dari Gambar 4 juga dapat dilihat

bahwa pada periode krisis ekonomi, yaitu tahun 1997-2000, sektor tersier

mengalami penurunan karena terkena dampak baik langsung maupun tidak

langsung dari krisis ekonomi yang melanda Indonesia. Sebaliknya, pada krisis

tersebut sektor primer termasuk di dalamnya sektor pertanian mengalami

peningkatan dari 23.78 persen pada tahun 1997 menjadi 27.30 persen pada tahun

2000.

[image:47.595.107.515.103.836.2]Sumber : Badan Pusat Statistik, Berbagai Tahun (Diolah)

Gambar 4. Kontribusi Sektor Primer, Sektor Sekunder, dan Sektor Tersier dalam Perekonomian Indonesia Periode Tahun 1993-2010

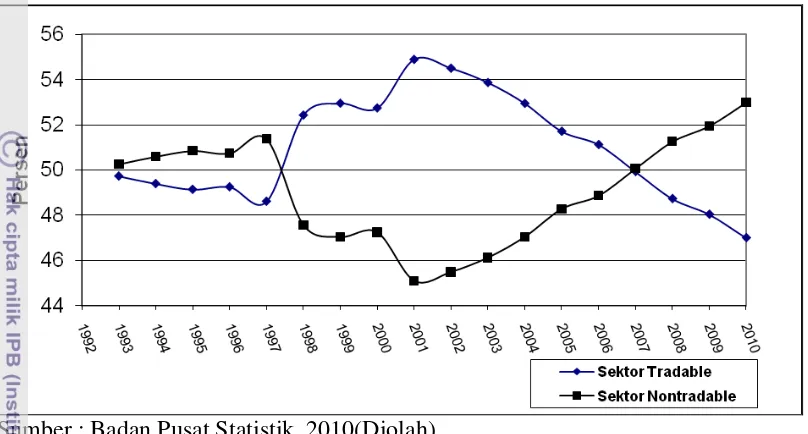

Menurunnya kontribusi sektor industri dalam PDB disebabkan oleh relatif

rendahnya pertumbuhan sektor industri non-migas dibandingkan dengan

pertumbuhan ekonomi nasional. Pada tahun 2006, sektor industri non-migas dapat

14

tumbuh sekitar 5.09 persen. Pada periode 2006-2010, sektor industri non-migas

rata-rata tumbuh sekitar 4.4 persen.

[image:48.595.112.516.138.355.2]Sumber : Badan Pusat Statistik, 2010(Diolah)

Gambar 5. Kontribusi sktor Tradeable dan Sektor Nontradeable dalam Perekonomian Indonesia Periode Tahun 1993-2010

Sementara itu, dalam periode yang sama perekonomian nasional rata-rata

tumbuh 5.7 persen. Dengan angka pertumbuhan yang lebih rendah dari

pertumbuhan ekonomi nasional, sektor industri non-migas tidak bisa diharapkan

untuk mendorong pertumbuhan ekonomi Indonesia ke angka yang lebih tinggi

lagi. Pada Tabel 1 dapat dilihat bahwa dari sembilan cabang industri non-migas

hanya industri makanan, minuman dan tembakau serta industri alat angkutan,

mesin dan peralatannya yang rata-rata pertumbuhannya di atas 5 persen per tahun.

Bahkan ada beberapa cabang industri yang kinerjanya cukup memprihatinkan

dengan pertumbuhan relatif kecil dan bahkan negatif seperti industri tekstil, barang

kulit dan alas kaki; barang kayu dan hasil hutan serta industri logam dasar besi dan

baja. Kondisi ini cukup memprihatinkan mengingat industri tekstil dan industri

kayu memegang peranan yang penting dalam sumbangannya terhadap ekspor dan

merupakan cabang industri yang menjadi penyokong (supporting industry) bagi

berkembangnya cabang-cabang industri yang lebih moderen. Jadi penurunan

kinerja ketiga cabang industri ini jelas akan memberikan pengaruh terhadap kinerja

sektor industri non-migas secara keseluruhan yang akhirnya akan berdampak pada

perekonomian Indonesia.

Sementara itu dilihat dari sisi struktur industri, industri nasional selama

periode 1993 – 2010 mengalami banyak mengalami pergeseran. Pada Tabel 2 dapat

dilihat bahwa alat angkutan, mesin dan peralatannya merupakan cabang industri

yang strukturnya mengalami peningkatan dalam periode tersebut yaitu dari 14.20

persen pada tahun 1993 menjadi 28.14 persen pada tahun 2010.

Tabel 1. Pertumbuhan Cabang Industri Non-MigasTahun 2006 - 2010

(Persen)

Lapangan Usaha 2006 2007 2008 2009 2010

Rata- Rata Ekonomi Nasional 5.47 6.37 6.01 4.55 6.10 5.7 Industri Non-migas 5.27 5.15 4.05 2.52 5.09 4.4

1. Makanan, minuman dan tembakau 7.22 5.04 2.34 11.29 2.73 5.7

2. Tekstil, barang kulit dan alas kaki 1.23 -3.68 -3.64 0.53 1.74 -0.8

3. Barang kayu dan hasil hutan lainnya -0.66 -1.74 3.45 -1.46 -3.50 -0.8

4. Kertas dan barang cetakan 2.09 5.79 -1.48 6.27 1.64 2.9

5. Pupuk, kimia dan barang dari karet 4.48 5.69 4.46 1.51 4.67 4.2

6. Semen dan barang galian bukan logam 0.53 3.40 -1.49 -0.63 2.16 0.8

7. Logam dasar besi dan baja 4.73 1.69 -2.05 -4.53 2.56 0.5

8. Alat angkutan, mesin dan peralatannya 7.55 9.73 9.79 -2.94 10.35 6.9

9. Barang lainnya 3.62 -2.82 -0.96 3.13 2.98 1.2

Sumber : Kementerian Perindustrian, 2011 (Diolah)

Sementara itu makanan, minuman dan tembakau mengalami penurunan dari

42.13 persen tahun 1993 menjadi 33.60 persen pada tahun 2010. Sementara itu

16

industri tersebut memegang peranan yang cukup penting dalam struktur industri

non-migas nasional. Di sisi lain, tekstil, barang kulit dan alas kaki cenderung

mengalami fluktuasi dalam struktur industri pada periode tersebut. Perubahan

struktur keempat cabang industri tersebut, jelas akan sangat mempengaruhi kinerja

industri nasional mengingat keempat cabang industri tersebut merupakan tulang

punggung industri nasional karena kontribusinya yang mencapai 83.43 persen pada

tahun 2010.

Tabel 2. Perubahan Struktur Industri Non-Migas Tahun 1993 -2010

(Persen) Cabang Industri Non-migas 1993 1998 2009 2010 1. Makanan, minuman dan tembakau 42.13 57.74 29.78 33.60 2. Tekstil, barang kulit dan alas kaki 10.68 8.56 9.80 8.97 3. Barang kayu dan hasil hutan lainnya 8.19 5.07 3.83 5.82

4. Kertas dan barang cetakan 4.14 4.48 5.18 4.75

5. Pupuk, kimia dan barang dari karet 13.31 11.95 13.28 12.72 6. Semen dan barang galian bukan logam 3.11 2.73 3.04 3.29

7. Logam dasar besi dan baja 3.64 2.76 1.47 1.95

8. Alat angkutan, mesin dan peralatannya 14.20 6.28 32.88 28.14

9. Barang lainnya 0.60 0.43 0.74 0.76

Industri Non-migas 100.00 100.00 100.00 100.00

Sumber : Kementerian Perindustrian, 2011 (Diolah)

Struktur industri di Indonesia dilihat dari skala usaha menunjukkan

ketidakseimbangan antara industri kecil, industri menengah dan industri besar

sebagaimana dapat dilihat pada Tabel 3. Dari sisi juml