ABSTRAK

FAKTOR-FAKTOR DETERMINAN PRESTASI BELAJAR KOMPUTER

AKUNTANSI MAHASISWA PENDIDIKAN EKONOMI JURUSAN

PENDIDIKAN ILMU PENGETAHUAN SOSIAL FAKULTAS

KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS LAMPUNG

Oleh

MUHAMMAD HARIS

Prestasi belajar merupakan parameter yang menandakan keberhasilan dalam

proses pembelajaran. Tinggi rendahnya prestasi belajar ditentukan oleh banyak

faktor, di antaranya kemampuan peserta didik; minat, perhatian, dan motivasi

belajar; kebiasaan belajar; pengetahuan awal dan prasyarat; serta karakteristik

peserta didik. Pada kenyataannya, sebagian besar mahasiswa Pendidikan Ekonomi

Fakultas Keguruan dan Ilmu Pendidikan Universitas Lampung yang mengikuti

mata kuliah Komputer Akuntansi semester genap Tahun Akademik 2010/2011

belum memperoleh prestasi belajar yang optimal. Oleh karena itu, penelitian ini

mengkaji faktor yang mempengaruhi prestasi belajar peserta didik berupa

pengetahuan awal dan prasyarat. Dalam penelitian ini, pengetahuan awal dan

prasyarat yang mempengaruhi prestasi belajar Komputer Akuntansi yaitu

Penguasaan Pengantar Akuntansi, Penguasaan Akuntansi Keuangan Menengah,

Metode yang digunakan adalah penelitian deskriptif dan termasuk jenis penelitian

kausal komparatif. Pendekatan penelitian yang digunakan adalah

ex post facto

dan

survey. Populasi penelitian berjumlah 82 orang dan sampel penelitian sebanyak 66

orang yang diperoleh dengan rumus Cochran dan teknik

Stratified Random

Sampling

. Teknik pengumpulan data penelitian ini adalah dokumentasi dan

instrumen tes prestasi. Pengujian hipotesis dianalisis dengan menggunakan regresi

linear sederhana dan regresi linear multipel.

Berdasarkan pengujian hipotesis dengan menggunakan taraf signifikansi 0,05,

diperoleh hasil sebagai berikut.

1. Ada pengaruh yang positif dan signifikan penguasaan Pengantar

Akuntansi terhadap prestasi belajar Komputer Akuntansi mahasiswa

Pendidikan Ekonomi jurusan Pendidikan IPS FKIP Universitas Lampung.

Hal ini dibuktikan dengan t

hitung

7,181 > t

tabel

sebesar 1,665 (hasil

intervolasi). Dengan demikian H

0

ditolak dan H

1

diterima.

2. Ada pengaruh yang positif dan signifikan penguasaan Akuntansi

Keuangan Menengah terhadap prestasi belajar Komputer Akuntansi

mahasiswa Pendidikan Ekonomi jurusan Pendidikan IPS FKIP Universitas

Lampung. Hal ini dibuktikan dengan t

hitung

5,453 > t

tabel

sebesar 1,665

(hasil intervolasi). Dengan demikian H

0

ditolak dan H

1

diterima.

3. Ada pengaruh yang positif dan signifikan penguasaan Praktik Akuntansi

terhadap prestasi belajar Komputer Akuntansi mahasiswa Pendidikan

Ekonomi jurusan Pendidikan IPS FKIP Universitas Lampung. Hal ini

dibuktikan dengan perhitungan t

hitung

8,027 > t

tabel

sebesar 1,665 (hasil

4. Ada pengaruh yang positif dan signifikan penguasaan Pengantar

Akuntansi, penguasaan Akuntansi Keuangan Menengah, dan penguasaan

Praktik

Akuntansi

terhadap prestasi belajar Komputer Akuntansi

mahasiswa Pendidikan Ekonomi jurusan Pendidikan IPS FKIP Universitas

Lampung. Hal ini dibuktikan dengan F

hitung

> F

tabel

atau 32,355 > 2,755.

Dengan demikian H

o

ditolak dan menerima H

1

.

AKUNTANSI MAHASISWA PENDIDIKAN EKONOMI JURUSAN

PENDIDIKAN ILMU PENGETAHUAN SOSIAL FAKULTAS

KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS LAMPUNG

Oleh

MUHAMMAD HARIS

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar

SARJANA PENDIDIKAN

Pada

Program Studi Pendidikan Ekonomi

Jurusan Pendidikan Ilmu Pengetahuan Sosial

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS LAMPUNG

✁ ✂

U

☛✄✁☛✌✡✠✁✒✁✌✡ ✌✓✁

☞ ✟☛ ✞✡ ✞✡✂✁☛ ✟✂☎☛☎✠✡

✏ ✑✆✌✁☛U

☞ ✟☛ ✞✡ ✞✡✂✁☛ ✡ ✎✠U☞ ✟☛✔✟✄✁✒U

✁☛ ✌☎✌✡✁✎ ✁ ✂U✎✄✁✌✂✟✔U✆U✁☛ ✞✁☛ ✡✎✠U

☞ ✟☛ ✞✡ ✞✡✂✁☛

U

☛✡ ✕✟✆✌✡✄✁✌ ✎✁✠☞ ✑☛✔

(Skripsi)

Oleh

MUHAMMAD HARIS

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS LAMPUNG

✪✤✫✤✬✤✭ ✮✯✣✯✫ ✤ ✰✩ ✦✧✤✱

✪✤✫✤✬✤✭

✲✳✧✩ ✳ ✦✯ ✮✯✤✭

✪✤✫✤✬✤✭ ✲✳✭ ✴✳✩✤✪✤✭ ✩✯✧✤ ✦ ✲✳✧✭✵✤ ✦✤✤✭ ✧ ★✶✤✵✤ ✦✪★ ✣✯✲ ✲✳✧✩ ✳✬✰✤✪✤✭ ✬✷✦ ✦✷✩✤✭✶✤✸✤✭✤ ✣✤ ✥✦✤✧★✩ ★ ✣✤ ✥✦✤✧✦✤ ✰ ✳✫ ✣✤ ✥✦✤✧✴✤✬✰✤✧ ✣✤ ✥✦✤✧✫✤✬✲★✧✤✭

✹✺✻✺✼✺ ✽ ★✾ ✲✳✭✣✤✪✯✫ ✯✤✭

...

✿ ❀.

❁✺❂✺ ❃❄ ❅✻✺ ❆✺ ✽❇❈✺❉✺✻✺ ❊...

✿ ❄.

❋●❅✽❂ ❍■❍❆✺❉ ❍❈✺❉ ✺✻✺ ❊...

✿✿ ❏.

❑❅✼▲✺❂✺❉ ✺ ✽❈✺❉✺✻✺ ❊...

✿✿▼

.

Rumusan Masalah ...

12

E. Tujuan Penelitian ...

12

F. Manfaat Penelitian ...

13

G. Ruang Lingkup Penelitian...

14

★ ★✾ ✱✤✮★✤✭✲✯✩ ✦✤✱✤ ◆✱✳✧✤✭ ✴✱✤✲★✱★✧ ◆✣✤✭ ✪★ ✲✷✦ ✳✩ ★✩ ✲✳✭✳✫★ ✦ ★✤✭

...

16

A. Kajian Pustaka...

16

1. Prestasi Belajar...

16

2. Akuntansi ...

23

3. Komputer Akuntansi ...

38

4. Pengaruh Penguasaan Pengantar Akuntansi, Akuntansi

Keuangan Menengah, dan Praktik Akuntansi Terhadap

Prestasi Belajar Komputer Akuntansi ...

46

B. Penelitian yang Relevan ...

51

C. Kerangka Pikir ...

53

❚ ❚ ❚❯ ❱❲ ❳ ❨❩ ❨❬ ❨❭ ❚❪❲❫❲❬ ❚ ❳❚❴ ❫

...

❵ ❛❜

.

Waktu dan Tempat Penelitian ...

56

B. Populasi dan Sampel ...

56

C. Desain Penelitian...

60

D. Variabel Penelitian ...

61

E. Definisi Operasional Variabel...

61

F. Teknik Pengumpulan Data...

64

G. Uji Persyaratan Instrumen...

65

1. Validitas ...

65

2. Reliabilitas ...

66

3. Taraf Kesukaran ...

67

4. Daya Pembeda...

68

H. Teknik Analisis Data...

70

1. Uji Persyaratan Statistik Parametrik ...

70

1.1 Uji Normalitas...

70

1.2 Uji Homogenitas ...

71

2. Uji Asumsi Klasik untuk Regresi Linear Ganda...

71

2.1 Uji Linearitas dan Keberartian Regresi...

71

2.2 Uji Multikolinearitas ...

74

2.3 Uji Autokorelasi ...

75

2.4 Uji Heteroskidastisitas ...

76

I.

Pengujian Hipotesis...

78

1. Regresi Linear Sederhana ...

78

2. Regresi Linear Multipel ...

81

❚❝❯ ❞❴❡❚❬❪❲❫❲❬❚ ❳ ❚❴ ❫❩❴ ❫❪❲❱❢❴❞❴❡❴ ❫

...

83

A. Gambaran Umum Program Studi Pendidikan Ekonomi

FKIP Universitas Lampung ...

83

1. Sejarah Singkat Berdirinya Program Studi

Pendidikan Ekonomi ...

83

2. Visi, Misi, Tujuan, dan Kompetensi Program Studi

Pendidikan Ekonomi...

85

3. Proses Belajar Mengajar di Program Studi

Pendidikan Ekonomi...

87

4. Keadaan Dosen Program Studi Pendidikan

Ekonomi...

87

5. Fasilitas di Program Studi Pendidikan Ekonomi ...

87

B. Gambaran Umum Responden ...

87

C. Deskripsi Data...

88

1. Data Tes Penguasaan Pengantar Akuntansi (X

1

)...

89

2. Data Tes Penguasaan Akuntansi Keuangan

Menengah (X

2

)...

90

3. Data Tes Penguasaan Praktik Akuntansi (X

3

) ...

92

4. Data Prestasi Belajar Komputer Akuntansi (Y)...

93

❧ ♠

U

♥♦Normalitas ...

95

2. Uji Homogenitas ...

97

E. Uji Asumsi Klasik Regresi Linear Ganda ...

98

1. Uji Linearitas dan Keberartian Regresi ...

98

2. Uji Multikolinearitas...

100

3. Uji Autokorelasi...

101

4. Uji Heteroskidastisitas ...

102

F. Uji Hipotesis ...

105

1. Regresi Linear Sederhana ...

105

1.1 Pengaruh Penguasaan Pengantar Akuntansi

Terhadap Prestasi Belajar Komputer Akuntansi

Mahasiswa Pendidikan Ekonomi FKIP Unila ...

105

1.2 Pengaruh Penguasaan Akuntansi Keuangan

Menengah Terhadap Prestasi Belajar Komputer

Akuntansi Mahasiswa Pendidikan Ekonomi

FKIP Unila...

107

1.3 Pengaruh Penguasaan Praktik Akuntansi Terhadap

Prestasi Belajar Komputer Akuntansi Mahasiswa

Pendidikan Ekonomi FKIP Unila ...

109

2. Regresi Linear Multipel ...

111

2.1 Pengaruh Penguasaan Pengantar Akuntansi,

Penguasaan Akuntansi Keuangan Menengah,

Penguasaan Praktik Akuntansi Terhadap Prestasi

Belajar Komputer Akuntansi Mahasiswa

Pendidikan Ekonomi FKIP Unila ...

111

G. Pembahasan...

114

1. Pengaruh Penguasaan Pengantar Akuntansi Terhadap

Prestasi Belajar Komputer Akuntansi...

114

2. Pengaruh Penguasaan Akuntansi Keuangan Menengah

Terhadap Prestasi Belajar Komputer Akuntansi...

116

3. Pengaruh Penguasaan Praktik Akuntansi Terhadap

Prestasi Belajar Komputer Akuntansi...

117

4. Pengaruh Penguasaan Pengantar Akuntansi, Penguasaan

Akuntansi Keuangan Menengah, dan Penguasaan

Praktik Akuntansi Terhadap Prestasi Belajar

Komputer Akuntansi...

119

♣q rs t✉✈ ✇①② ③④⑤ ③④t③⑥ ③④

...

121

A. Kesimpulan ...

121

B. Saran...

122

❼❽❾❿➀ ➁❽➀❽➂❽ ➃

1.

➄➅❿ ➆ ➇❽ ➆➈❾ ❿➀❽➉❽ ➅➊➋➂ ➌➍ ➇❿ ➅➎➏➍➃➇❽ ➃ ➆➈ ➆❿➂ ❿ ➆ ➇❿ ➅➐❿ ➃❽ ➌❼❽ ➑➍ ➃➎➏ ❽➒❿➂ ➈➏➓➔ →➔ ➣

2011 ...

4

2.

↔❽ ➇❽➏➍ ➀➈❽ ➑❾ ➈➒❽ ➃ ➐❽➏➍➃➇❽ ➃ ➆➈➒➈ ➌➅➋ ➐➅❽➂➆ ➇➍➒➈➄❿ ➃➒➈➒➈➏❽ ➃ ↕➏ ➋ ➃➋➂➈➙❽➏➍ ➀ ➇❽ ➆➊❿ ➐➍➅➍ ❽ ➃➒❽ ➃➛➀➂ ➍➄❿ ➃➒➈➒➈➏❽ ➃➜➃➈➝❿ ➅➆➈ ➇❽ ➆➞❽➂ ➌➍➃ ➐

...

➟ ➠ ➡ ➢❽➤➇❽ ➅➃❽➂❽➒❽ ➃➃➋➂ ➋ ➅➅❿➏❿ ➃➈ ➃ ➐➥❽➃ ➐➒➈❾ ➍❽ ➇➌❽➒❽MYOB

Accounting versi 10.5

...

➦ → ➦ ➡ ➄❿ ➃❿➀➈ ➇➈❽ ➃➥❽ ➃➐➅❿➀❿➝ ❽ ➃...

➧ → ➧ ➡ ➢❽ ➇❽➂ ❽ ➑❽ ➆➈ ➆➨❽➌❿ ➆❿ ➅➇❽➂❽ ➇❽➏ ➍➀➈❽ ➑➊➋➂ ➌➍➇❿ ➅➎ ➏➍➃➇❽ ➃ ➆➈ ➄❿ ➃➒➈➒➈➏❽ ➃↕➏➋➃ ➋➂ ➈❼❽ ➑➍ ➃➎➏ ❽➒❿➂➈➏➓➔ →➔ ➣➓➔ → →...

➧ ➩ ➫ ➡ ➛➃➒➈➏ ❽ ➇➋➅➒❽ ➃➆➍❾➈ ➃➒➈➏ ❽ ➇➋➅➝❽ ➅➈❽❾❿➀...

➫ ➓ ➩➡ ➎ ➃❽➀➈ ➆➈ ➆➝ ❽ ➅➈❽ ➃ ➆(

➎➭➎ ➯➎)

➍ ➃ ➇➍➏➍➉➈➏❿➀➈ ➃➈❿ ➅❽ ➃➅❿ ➐➅❿ ➆➈...

➩➓ ➲➡ ➎ ➃❽➀➈ ➆➈ ➆➝ ❽ ➅➈❽ ➃ ➆(

➎➭➎ ➯➎)

➍ ➃ ➇➍➏➍➉➈➏❿❾ ❿ ➅❽ ➅➇➈❽ ➃➅❿ ➐➅❿ ➆➈...

➩➠ ➟➡ ➢➈ ➆ ➇➅➈❾ ➍ ➆➈ ➤➅❿➏➍ ❿ ➃➆➈➝ ❽ ➅➈❽❾ ❿➀➌❿ ➃ ➐➍ ❽ ➆❽ ❽ ➃➌❿ ➃ ➐❽ ➃➇❽ ➅ ❽➏ ➍ ➃ ➇❽ ➃➆➈...

➲ ➟ →➔➡➊❽ ➇❿ ➐ ➋➅➈ ➌❿ ➃ ➐➍ ❽ ➆❽❽ ➃➌❿ ➃ ➐❽ ➃ ➇❽ ➅❽➏ ➍ ➃ ➇❽ ➃➆➈...

➲ ➟ →→ ➡➢➈ ➆ ➇➅➈❾ ➍ ➆➈ ➤➅❿➏➍ ❿ ➃➆➈➝ ❽ ➅➈❽❾❿➀➌❿ ➃ ➐➍ ❽ ➆❽ ❽ ➃❽➏ ➍ ➃ ➇❽ ➃➆➈➏❿➍ ❽ ➃➐❽ ➃ ➂ ❿ ➃❿ ➃ ➐❽ ➑...

➟→ →➓ ➡➊❽ ➇❿ ➐ ➋➅➈ ➌❿ ➃ ➐➍ ❽ ➆❽❽ ➃❽➏➍➃➇❽ ➃ ➆➈➏❿➍ ❽ ➃➐❽ ➃➂ ❿ ➃❿ ➃➐❽ ➑...

➟→ →➠➡➢➈ ➆ ➇➅➈❾ ➍ ➆➈ ➤➅❿➏➍ ❿ ➃➆➈➝ ❽ ➅➈❽❾ ❿➀➌❿ ➃ ➐➍ ❽ ➆❽❽ ➃➌➅❽➏➇➈➏❽➏➍➃➇❽ ➃ ➆➈...

➟➓ →➦➡➊❽ ➇❿ ➐ ➋➅➈ ➌❿ ➃ ➐➍ ❽ ➆❽❽ ➃➌ ➅❽ ➏ ➇➈➏❽➏➍➃➇❽ ➃ ➆➈...

➟➠ →➧➡➢➈ ➆ ➇➅➈❾ ➍ ➆➈ ➤➅❿➏➍ ❿ ➃➆➈➝ ❽ ➅➈❽❾❿➀➌➅❿ ➆ ➇❽ ➆➈❾ ❿➀❽➉❽ ➅➏➋➂➌➍➇❿ ➅ ❽➏ ➍ ➃ ➇❽ ➃➆➈...

➟➦ →➫➡➊❽ ➇❿ ➐ ➋➅➈➝❽ ➅➈❽❾❿➀➌ ➅❿ ➆ ➇❽ ➆➈❾ ❿➀❽➉❽ ➅➏ ➋➂ ➌➍➇❿ ➅❽➏➍➃➇❽ ➃ ➆➈...

➟➦ →➩ ➡➁❽ ➆➈➀➍ ➉➈➃➋ ➅➂ ❽➀➈ ➇❽ ➆➒❽ ➇❽...

➟➫ →➲➡➁❽ ➆➈➀➍ ➉➈➑➋➂ ➋ ➐❿ ➃➈ ➇❽ ➆➆❽➂➌❿➀...

➟➩ →➟➡➁❽ ➆➈➀➍ ➉➈➏❿➀➈ ➃❿❽ ➅❽ ➃➅❿ ➐ ➅❿ ➆➈➍➃➇➍ ➏➝❽ ➅➈❽❾ ❿➀ ➌❿ ➃➐➍❽ ➆❽❽ ➃ ➌❿ ➃➐❽ ➃➇❽ ➅❽➏➍➃➇❽ ➃ ➆➈...

➟➲ ➓➔➡➁❽ ➆➈➀➍ ➉➈➏❿➀➈ ➃❿❽ ➅❽ ➃➅❿ ➐ ➅❿ ➆➈➍➃➇➍ ➏➝❽ ➅➈❽❾ ❿➀ ➌❿ ➃➐➍❽ ➆❽❽ ➃ ❽➏ ➍ ➃ ➇❽ ➃➆➈➏ ❿➍❽ ➃ ➐❽ ➃➂ ❿ ➃❿ ➃ ➐❽ ➑...

➟➲ ➓→ ➡➁❽ ➆➈➀➍ ➉➈➏❿➀➈ ➃❿❽ ➅❽ ➃➅❿ ➐ ➅❿ ➆➈➍➃➇➍ ➏➝ ❽ ➅➈❽❾❿➀➌❿ ➃ ➐➍❽ ➆❽❽ ➃ ➌ ➅❽➏➇➈➏❽➏ ➍ ➃ ➇❽ ➃➆➈...

➟ ➟ ➓➓ ➡➁❽ ➆➈➀➍ ➉➈➂➍ ➀ ➇➈➏ ➋➀➈ ➃❿❽ ➅➈ ➇❽ ➆...

→➔ ➔ ➓➠➡➁❽ ➆➈➀➍ ➉➈❽➍ ➇➋➏ ➋ ➅❿➀❽ ➆➈...

→➔→ ➓➦➡➁❽ ➆➈➀➍ ➉➈➑❿ ➇❿ ➅ ➋➆➏➈➒❽ ➆➇➈ ➆➈ ➇❽ ➆➒❿ ➃➐❽ ➃➌❿ ➃➒❿➏ ❽ ➇❽ ➃Rank

Spearman

...

→➔ ➠ ➓➧➡➁❽ ➆➈➀➍ ➉➈➑❿ ➇❿ ➅ ➋➆➏➈➒❽ ➆➇➈ ➆➈ ➇❽ ➆➒❿ ➃➐❽ ➃➳➄➳➳...

→➔ ➠ ➓➫➡➊➋ ➅❿➀❽ ➆➈➌❿ ➃ ➐➍ ❽ ➆❽❽ ➃➌❿ ➃ ➐❽ ➃ ➇❽ ➅❽➏➍➃➇❽ ➃ ➆➈ ➇❿ ➅➑❽➒❽ ➌➌ ➅❿ ➆➇❽ ➆➈❾ ❿➀❽➉❽ ➅➏➋➂➌➍➇❿ ➅❽➏ ➍ ➃ ➇❽ ➃ ➆➈

...

→➔ ➧➶➚➺➽ ➴➘➽➼➱➺✃➘❐➘ ➚➷➸❒➶➹➴➺ ➚➘ ➷➹➾ ➴➘➾ ➽ ➼

...

105

28.

➵➸ ➚➺✃➘➽ ➼➶➺➾ ➪ ➹➘➽ ➘➘➾➘ ➷➹➾➴➘➾➽ ➼➷➺ ➹➘➾ ➪➘➾❒➺➾ ➺➾ ➪➘➬➴➺ ➚➬ ➘ ➮➘➶➶➚➺➽ ➴➘➽➼➱➺✃➘❐➘ ➚➷➸❒➶➹➴➺ ➚➘ ➷ ➹➾➴➘➾➽ ➼

...

107

2

❮❰➵➸➺➻➼➽ ➼➺➾➚➺➪ ➚➺➽➼➶➺➾ ➪ ➹➘➽ ➘➘➾➘ ➷ ➹➾➴➘➾➽ ➼➷➺ ➹➘➾➪ ➘➾❒➺➾ ➺➾➪ ➘➬Ï➺ ➚➬➘ ➮➘➶➶ ➚➺➽ ➴➘➽ ➼➱➺✃➘❐➘ ➚➷➸❒➶➹➴➺ ➚➘ ➷ ➹➾➴➘➾➽ ➼

...

Ð ÑÒ Ó Ñ❰➵➸ ➚➺✃➘➽ ➼➶➺➾ ➪ ➹➘➽ ➘➘➾➶ ➚➘ ➷➴➼ ➷➘ ➷➹➾ ➴➘➾ ➽ ➼ ➴➺ ➚➬ ➘ ➮➘➶➶➚➺➽ ➴➘➽➼➱➺✃➘❐➘ ➚➷ ➸❒➶ ➹ ➴➺ ➚➘ ➷ ➹➾➴➘➾ ➽➼

...

Ð Ñ❮ ÓÐ❰➵➸➺➻➼➽ ➼➺➾➚➺➪ ➚➺➽➼➶➺➾ ➪ ➹➘➽ ➘➘➾➶➚➘ ➷ ➴➼ ➷➘ ➷ ➹➾➴➘➾ ➽➼ ➴➺ ➚➬➘ ➮➘➶➶➚➺➽ ➴➘➽➼➱➺✃➘❐➘ ➚➷➸❒➶➹➴➺ ➚➘ ➷➹➾ ➴➘➾ ➽ ➼

...

Ð Ñ❮ Ó Ô❰➵➸ ➚➺✃➘➽ ➼➚➺➪➚➺➽ ➼➶ ➺➾➪➹➘➽ ➘➘➾➶➺➾ ➪ ➘➾ ➴➘ ➚➘ ➷➹➾ ➴➘➾ ➽ ➼,

➶ ➺➾ ➪ ➹➘➽ ➘➘➾➘ ➷ ➹➾➴➘➾➽ ➼➷➺ ➹➘➾ ➪➘➾❒➺➾➺➾ ➪➘➬ Õ ➮➘➾➶➺➾ ➪ ➹➘➽ ➘➘➾➶➚➘ ➷ ➴➼ ➷

➘ ➷ ➹➾➴➘➾➽ ➼➴➺ ➚➬ ➘ ➮➘➶➶➚➺➽ ➴➘➽ ➼➱➺✃➘❐➘ ➚➷➸❒➶➹➴➺ ➚➘ ➷➹➾ ➴➘➾➽ ➼

...

ÐÐ Ð ÓÓ❰Ö×ØÙÖ➹➾ ➴➹ ➷➹❐➼➬ ➼➶ ➸ ➴➺➽ ➼➽➶➺➾ ➪ ➹➘➽ ➘➘➾➶ ➺➾➪ ➘➾ ➴➘ ➚➘ ➷➹➾ ➴➘➾ ➽ ➼,

➶ ➺➾➪➹➘➽ ➘➘➾➘ ➷➹➾ ➴➘➾ ➽ ➼❒➺ ➾➺➾ ➪➘➬ Õ➮➘➾➶ ➺➾ ➪ ➹➘➽ ➘➘➾➶➚➘ ➷ ➴➼ ➷

➘ ➷ ➹➾➴➘➾➽ ➼➴➺ ➚➬ ➘ ➮➘➶➶➚➺➽ ➴➘➽ ➼➱➺✃➘❐➘ ➚➷➸❒➶➹➴➺ ➚➘ ➷➹➾ ➴➘➾➽ ➼

...

ÐÐ Ð ÓÚ❰➵➸➺➻➼➽ ➼➺➾➚➺➪ ➚➺➽➼➶➺➾ ➪ ➹➘➽ ➘➘➾➶ ➺➾ ➪➘➾ ➴➘ ➚➘ ➷ ➹➾➴➘➾➽ ➼,

➶➺➾ ➪ ➹➘➽➘➘➾➘ ➷ ➹➾➴➘➾➽ ➼➷➺ ➹➘➾ ➪➘➾❒➺➾➺➾ ➪➘➬ Õ ➮➘➾➶➺➾ ➪ ➹➘➽ ➘➘➾➶➚➘ ➷ ➴➼ ➷

Motto

“Hai orang-orang yang beriman, jika kamu menolong (agama) Allah, maka Allah akan

menolong kamu dan meneguhkan kedudukanmu

~ Q.S. Muhammad: 7 ~

Serulah (manusia) kepada jalan Rabb-mu dengan hikmah dan pelajaran yang baik, dan

bantahlah mereka dengan jalan yang baik

~ Q.S.An-Nahl: 125 ~

Barangsiapa yang mengajak kepada petunjuk, niscaya ia mendapatkan pahala orang-orang

yang mengikutinya tanpa mengurangi pahala mereka sedikitpun

~ HR. Muslim ~

Barangsiapa yang memberi kemudahan kepada orang yang mengalami kesulitan, maka Alah

akan memberi kemudahan kepadanya di dunia dan di akhirat

~ HR. Muslim ~

Barangsiapa yang mampu memberikan manfaat kepada saudarnya, maka hendaknya dia

memberi manfaat

~ HR. Muslim dan Ahmad ~

Sebaik-baiknya manusia, adalah manusia yang mampu memberikan banyak manfaat bagi

orang lain

~ Muhammad Haris ~

Sikapilah kritikan dan hinaan sebagai sarana memperbaiki diri, dan berhati-hatilah terhadap

pujian!! Karena pujian dapat meninggikan hati

ãä åæçèéêë ìíæ

îéïìð ñòó

. R. Gunawan S., S.Pd., S.E.,M.M.

...

èéêë ìíæ ñ

Drs. Yon Rizal, M.Si.

...

ôéõ öéï ðöæ÷ ñ

Drs. Teddy Rusman, M.Si.

...

øä ùéõ ðêúðõìûï ð÷îéëìöìðêü ðêýûç ìèéêüæüæõ ðê

Dr. H. Bujang Rahman, M.Si.

þýèä ãÿ ✁✁ ✂ ã✄ãÿ ☎✄✁ ✂ã✁✁ ✂

✓ ☛✍✕✠✌✖✍ ☞✎✖✗✎✡✏✓ ☛✘

✙✎ ✟✓✗☞✎✖✟ ✠✘✓✌✓✎ ☛✑✎ ☛✍✗✡ ✓✏✠ ☛✑✍ ✑✍ ✟✎ ☛ ✚✓✌✓✖✎ ☛✏✠ ☛✑✍✑✍ ✟✎ ☛✍✗✡ ✓✏✠ ☛✘✠ ☞✎✛✓✎ ☛✖✜✖✍ ✎✗

✢✣ ✤

Soem

✥n

tri Brojon

✤✦ ✧egoro No

Gedu

n

g

Men

en

g B

✥n

d

✥r

★✥mpu

✩5

n

g

✧45

Telp

✤(

✦7

✪✧✫7

✦46

✪4 F

✥ximile (

✦7

✪✧✫7

✦46

✖✓✌✎ ☞✏✠✌ ☛✔✎ ☞✎✎ ☛

S

✬y

✬y

✬n

g bert

✬n

d

✬t

✬n

✭ ✬n

dib

✬w

✬h in

i:

N

✬m

✬: M

✮ ✯✬mm

✬d H

✬ris

NPM

:

✰7

✱ ✲ ✰✲✱ ✰ ✲✳Progr

✬m S

tu

di

: Pen

✴✬didi

n

Ekon

omi

✵

l

✬m

✬t

:

✶ ✷✸✹ ✬n

g r

✬n

go

✺ ✬y

✬N

✻ ✸✼✱ ✽✹eru

m

✾ ✬s W

✬y

H

✬✿lim

B

✬n

d

✬r

❀✬mpu

n

g

Den

✬g

n

in

i men

✬✬t

y

k

✬n

b

✬hw

✬d

✬l

✬m skripsi in

✬k terd

✬i tid

p

✬t

✴✬ry

✬y

✬n

g per

✾ ✬h

di

✬✮✴✬j

n

u

n

tu

k memperoleh gel

✬r ke

❁✬rj

✬✾✬✬n

di

❁✮✬tu

pergu

✮✬n

tin

✿r

ggi

d

✬n

se

❂ ✬n

j

✬n

g pen

✬hu

✬get

n

s

✬y

✬ju

✬tid

g

✬k terd

✬p

✬t

✬ry

✬k

✬t

✬pen

u

d

✬p

✬t y

✬n

g per

✾✬h

ditu

✬lis

t

✬u

diterbit

✴✬n

oleh or

✬n

g l

✬✾✿i

ke

❃✮✬li y

✬n

g se

❃✬r

✬tertu

✬❃lis di

u

d

✬l

✬m

✾✬❁✴✬h in

i d

✬n

disebu

t d

✬✬l

m d

✬❄t

✬r pu

✬k

✬✸st

B

✬n

d

✬r

❀✬✿mpu

n

g

✶ ✬✾✮✬ri

✼ ✰✱ ✲Y

✬n

g Memb

✮✬t Pern

✬✬✬t

y

n

M

✮✯✬✬mm

d H

✬ris

PERSEMBAHAN

Dengan mengucapkan Bismillahirrohmanirrohim

Dengan penuh rasa syukur kepada Allah Subhanahu wa Ta ala,

kupersembahkan karya yang sederhana ini kepada:

Ayah dan Ibu tercinta, yang telah mendidikku sejak kecil, tiada pernah lelah

memberi semangat dan mendoakan anak-anaknya

Kakak-kakak dan keluarga besarku tercinta, yang dengan sabar dan ikhlas

selalu membantu, memberikan semangat dan doa untuk keberhasilanku

Teman-temanku, yang selalu memotivasi dan membantuku

Para pendidikku, yang telah memberikan ilmu yang bermanfaat

Murid dan santriku, semoga kelak kalian akan menjadi manusia yang

bermanfaat bagi agama, negara, masyarakat, dan keluarga kalian

u

u

❱❖❘❲▼❑❲❚❳❘❨❑❩❑❖ ▲◆❙❱ ❬▼ ❘❖

❑▲❬❯▼ ❑❯❲❚❙ ❑❭❑❲❚❲❪❑❱❘❯◗ ❚◗ ❚ ▲❑❯ ❘ ▲◆❯ ◆❙❚❩ ❬❖❬❲❑❯❱❘❯◗ ❚◗ ❚ ▲❑❯ ❚❨❙❬ ❱❘❯❫❘▼❑❭ ❬❑❯❲◆❲❚ ❑❨❏❑▲❬❨▼❑❲ ▲❘❫ ❬❖❬❑❯◗ ❑❯ ❚❨❙❬❱❘ ❯◗ ❚◗ ❚ ▲❑❯ ❬❯❚❴❘ ❖❲❚▼ ❑❲❨❑❙❱ ❬❯❫

❵❛❜ ❛❝❛❞❛❍ ❋❍❛

w

❡❙❬❭❑❙ ❙ ❑◗ ❭❑❖ ❚❲❵❢❜❢ ❊❣ ❢❉❢❉ ❝❛❞❛❍❋❍

w

❛❡0

❤1303103

❤❣❊❢✐❊❛❜❈❥❆❋

u

❡❣ ❦❧❆❋❆ ❋❉❛n

♠ ❉ ❢n

❢❜❋❅

u

❊❍u

❛n

❡❣ ❦❧❆❋❆ ❋❉❛n

♥ ❇❜u

❣ ❦❧✐❦❥❛❞❛u

n

❈ ❢❍ ❋❛❇♦❛❉

u

❇❥❛❍ ❡ ♣❦✐u

❊q❛n

❆❛❧♥ ❇❜u

❣ ❦❧❆ ❋❆ ❋❉❛n

rs t✉s ✈ ✇① ✇②

③④ ⑤ ⑥

m

isi

⑦⑧⑨⑩ ❶⑩ ❶❷❸m

❹❺❻❼ ❽❻❼ ❽

n

❾❿ ❹❺❻❼ ❽❻❼ ❽n

❾❿ ❿◗

r

➀❖➀ ❫➁ ➂➁ ➃u

n

❲➀➄❲➀❱ ➅➀➄❲➀❘➀➄❙➀❙➀ ◗r

➆ ➀▼➇➅➅y

❖➁➃u

sm

,

❙➀❲i

➀➈❿❹

1

➉ ➊➋➋ ➌➋ ➌➍➉ ➌ ➊➋ ➎➍003

➈❿❹➏1

➉➊➋ ➋➌ ➐ ➊ ➍ ➉➌➊➋➎1001

➑④ r⑧ ❷❸ ⑧➒ ➓

h

u

i

➔❺→➣↔↕ ➣➙ ➣➛↔

n

➔❺→➣↔❹➙➜❾ ➙↔ ❻➝→➣➞ ❽❹❺

n

➞ ❽➞❽➟↔n

❿➠❻u

❹❺n

❾❺→↔➡➣↔n

➝➜ ➛ ❽↔➠ ❹❺n

➞ ❽➞❽➟↔n

➢➟➜➤➜❻ ❽◗

r

➆ ➀ ❭➀❳u

➥h

o

r

i

❑sy

ik,

❙➀ ❲i

➀ ◗r

➆ ➀❭ ➀❯u

r

➅in

,

❙➀❲i

➀Penulis dilahirkan di Teluk Betung, Bandar Lampung pada 30

Oktober 1988. Anak keempat dari empat bersaudara, putra dari

Bapak Ibnu Abas RS dan Ibu Sriyati.

Pendidikan formal yang pernah ditempuh penulis adalah Taman Kanak-Kanak

Taruna Jaya diselesaikan tahun 1995, Sekolah Dasar Negeri 2 Perumnas Way

Halim Bandar Lampung diselesaikan tahun 2001, SLTP Negeri 19 Bandar

Lampung diselesaikan tahun 2004, dan SMA Negeri 5 Bandar Lampung

diselesaikan tahun 2007. Pada tahun 2007, penulis diterima sebagai mahasiswa

Pendidikan Ekonomi Jurusan Pendidikan Ilmu Pengetahuan Sosial Fakultas

Keguruan dan Ilmu Pendidikan Universitas Lampung melalui jalur SNMPTN.

Pada 24 Januari-1 Februari 2010 penulis mengikuti Kuliah Kerja Lapang (KKL)

di Surabaya-Denpasar-Yogyakarta. Kemudian pada 1 Juli-31 Agustus 2010

penulis mengikuti Kuliah Kerja Nyata (KKN) Tematik dengan tema Keaksaraan

dan Peningkatan Mutu Proses Pembelajaran dan Hutan Kemasyarakatan di

Kecamatan Sumberjaya, Kabupaten Lampung Barat. Semasa menjadi mahasiswa

di Universitas Lampung, penulis aktif dalam organisasi UKMF FPPI (Forum

Pembinaan dan Pengkajian Islam) FKIP dan ASSETS (

➻➼➼ ➽ ➾➚➪➶ ➚➽ ➹➽ ➘Economic

✃❐❒❮❰❐Ï ❐Ð

y

ÑÒÓ ❐Ô❮❰ÏÒÕ Ö×❮Ð Öt

ØÔÔ ÖÕÙÚ ÛÏÖÐÒÓ Ö×ÒÓ Ü ÖÓÕ ❮ ×Öy

ÖÕ ÝÓ ❮Ï Þ Öt

× ÖÓ ÑÒÐt

ßÔßÓ Ü ÖÓ àáy

ÖÑÒÓ ❐Ô❮❰×ÖÑ Öt

ÞÒÓÒÔÒ❰ Ö❮Ï ÖÓy

ÑÒÓu

❰ ❐ÓÖÓy

❰ Ï Ð❮ Ñ❰❮❮Ó❮âãÒ Þ ❐×❮ ÖÓ ❰ ÕßÔ Öw

Öt

❰ ÒÐt

Ö❰ ÖÔ ÖÞÑÒÓ ❐Ô❮❰ÖÔ ÖÞÖÏÖÓt

ÏÒ Ñ Ö×Ö äå æ çèé êëçå ç êçì ÝíÖ❰ ❐ÔÔÔ ÖÕu

î❐Õ ÖÞ ÞÖ×Ù ØÚâÙÏ Ð❮ Ñ❰ ❮×ÒÓÜÖÓ❒ ❐ ×❐ÔïÖÏ ðßÐ à ïÖÏðßÐñÒÒ Ð Þ❮ÓÖÓ

t

✃ÐÒ❰ ð Ö❰ ❮òÒÔ Ö❒ ÖÐãßÞ Ñ❐ðÒÐ ØÏ❐Ó ð ÖÓ❰ ❮îÖÕÖ❰ ❮❰óÖ✃ÒÓ ×❮ ×❮ÏÖÓôÏßÓßÞ❮õ❐Ð ❐❰ ÖÓ✃ÒÓ ×❮ ×❮ÏÖÓöÔ Þu

✃ÒÓ ÜÒt

ÖÕ❐ÖÓÙß❰ ❮ ÖÔïÖÏ❐Ôt

Ö❰ãÒÜu

Ð ❐ ÖÓ× ÖÓöÔ Þu

✃ÒÓ ×❮ ×❮ÏÖÓ ÷Ó❮ øÒÐ❰ ❮t

Ö❰ùÖÞ Ñ❐ÓÜ

ini, penulis susun sebagai salah satu syarat untuk mendapatkan gelar

sarjana pendidikan di Program Studi Pendidikan Ekonomi Fakultas Keguruan dan

Ilmu Pendidikan Universitas Lampung. Penulis menyadari sepenuhnya akan

keterbatasan pengetahuan dan kemampuan yang dimiliki. Sehingga dalam

penulisan skripsi ini, penulis banyak memperoleh bimbingan, saran, motivasi, dan

bantuan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terimakasih

kepada:

1. Bapak Dr. H. Bujang Rahman, M.Si., selaku Dekan FKIP Univesitas

Lampung.

Universitas Lampung.

4. Bapak Drs. H. Iskandarsyah, M.H., selaku Pembantu Dekan III FKIP

Universitas Lampung.

5. Bapak Drs. H. Buchori Asyik, M.Si., selaku Ketua Jurusan Pendidikan IPS

FKIP Universitas Lampung.

6. Bapak Drs. H. Nurdin, M.Si., selaku Ketua Program Studi Pendidikan

Ekonomi Jurusan Pendidikan IPS FKIP Universitas Lampung.

7. Bapak Dr. R. Gunawan Sudarmanto, S.Pd., S.E., M.M., selaku dosen

Pembimbing I sekaligus Pembimbing Akademik yang telah membimbing,

memberikan saran dan motivasi kepada penulis dalam penulisan skripsi ini.

8. Bapak Drs. Teddy Rusman, M.Si., selaku dosen Pembimbing II yang telah

memberikan bimbingan, saran, dan bantuan kepada penulis dalam penulisan

skripsi ini.

9. Bapak Drs. Yon Rizal, M.Si., selaku dosen Pembahas yang memberikan

banyak masukan demi kesempurnaan skripsi ini.

10. Bapak dan Ibu dosen, khususnya dosen Pendidikan Ekonomi Jurusan

Pendidikan IPS FKIP, Universitas Lampung yang telah memberikan ilmu

yang bermanfaat bagi penulis.

11. Bapak dan Ibu karyawan di lingkungan FKIP Universitas Lampung.

12. Mahasiswa/i Pendidikan Ekonomi angkatan 2008 reguler dan mandiri, yang

kesabaran, dan do a yang tulus kepada penulis, hanya Allah yang mampu

membalas jasa kalian.

14. Mbak dan abangku (Mbak Widya dan Mas Olin, Bang Ibram dan Mbak Septi,

Bang Edo dan Mbak Ina), keponakanku (Zaidan, Azka, dan Fadhil), serta

keluarga besarku, terimakasih atas dukungan moril dan materiil yang

diberikan kepada penulis.

15. Teman-teman seperjuangan,

úûüý þÿy 0

: Imam Ramadi, Syaifulloh, Dwi

Yahya, Rais, Wahyu, Ariyanto, Yuliardhi, Igum, Bugie, Vincen, Naga,

Burhan, Edi, Thomas, Imam Hakim, Elly, Della, Nisa, Fatma, Irvina,

Huliyatul, Filiya, Banita, Nur Asiyah, Dian, Teti, Anju, Justina, Andi, Ria,

Aslamiah, Rita, Eti, Ana, Linda, Nurhayati, Liwa, Maria OW, Yunita, Rani,

Erna, Desi, Ledy, Fia, Wiwin dan Fitria.

16. Teman-teman Pendidkan Ekonomi 2007 Non Reguler: Arius, Hanafi, Hendri

& Hendri, Joko, Mujahidin, Doni, Ari, Kadek, Desi, Wahyu, Wuri, Silvia,

Emi dan lain-lain, serta kakak dan adik tingkat (2005, 2006, 2008, 2009,

2010, 2011, dan 2012) yang tidak bisa disebutkan namanya satu persatu.

17. Om Herdi, Kak Supri, Wardani, Mbak Diska, Mbak Ike, dan Mbak Tika,

terimakasih atas info dan bantuannya.

18. Saudara seperjuangan Forum Pembinaan dan Pengkajian Islam (UKMF FPPI)

FKIP Unila dan Tim Kerja Dakwah Sekolah SMAN 5 B. Lampung, semoga

Barat: Ribai, Agus, Ariyanto, Filiya, Nisa, OW, Mbak Yenita, atas ilmu,

pengalaman, dan kebersamaannya.

20. Rekan-rekan karyawan dan pengajar SD Bimbel Ganesha Operation, atas

motivasi dan ilmu yang telah diberikan kepada penulis.

21. Semua pihak yang tidak bisa penulis sebutkan satu per satu, yang telah

membantu penulis dalam penyelesaian skripsi ini.

Semoga segala doa, bantuan, bimbingan, dan motivasi yang diberikan kepada

penulis mendapat ridho dan pahala dari Allah SWT. Penulis menyadari bahwa

skripsi ini jauh dari kesempurnaan. Meskipun demikian, penulis berharap semoga

skripsi ini dapat bermanfaat bagi semua pihak, amin.

Bandar Lampung,

Januari 2013

Penulis

Bab pendahuluan ini akan membahas mengenai latar belakang masalah penelitian

yang akan dilakukan. Kemudian dalam bab ini akan dikemukakan

pengidentifikasian, pembatasan dan perumusan masalah yang akan diteliti. Bab

pendahuluan ini juga akan membahas mengenai tujuan, manfaat dan ruang

lingkup dari penelitian yang dilaksanakan.

A. Latar Belakang Masalah

Pendidikan merupakan suatu upaya yang dilakukan untuk menciptakan sumber

daya manusia yang berkualitas, yang dapat memberikan manfaat bagi kehidupan

bermasyarakat dan bagi pembangunan bangsa. Pendidikan merupakan sebuah

usaha yang dilakukan untuk mengembangkan potensi yang dimiliki oleh peserta

didik. Melalui pendidikan, diharapkan peserta didik memiliki kekuatan spiritual,

akhlak mulia dan keterampilan agar dapat menjadi manusia yang unggul sehingga

memiliki daya saing. Dengan demikian, peserta didik dapat memanfaatkan

potensi-potensi yang mereka miliki untuk kepentingan dirinya, masyarakat,

bangsa dan negara.

Keberhasilan pendidikan ditunjang oleh bagaimana proses pendidikan itu

dilaksanakan. Apabila proses pendidikan dilaksanakan dengan baik, maka hasil

tersebut dipengaruhi oleh berbagai aspek. Tirtarahardja dan La Sulo (2005: 51

52) mengemukakan bahwa proses pendidikan melibatkan hal-hal berikut.

1. Subjek yang dibimbing (peserta didik).

2. Orang yang membimbing (pendidik).

3. Interaksi antara peserta didik dengan pendidik (interaksi edukatif).

4. Ke arah mana bimbingan ditujukan (tujuan pendidikan).

5. Pengaruh yang diberikan dalam bimbingan (materi pendidikan).

6. Cara yang digunakan dalam bimbingan (alat dan metode).

7. Tempat di mana peristiwa bimbingan berlangsung (lingkungan

pendidikan).

Berdasarkan pendapat Tirtarahardja dan La Sulo di atas, proses pendidikan

melibatkan berbagai aspek. Aspek-aspek tersebut meliputi pendidik dan peserta

didik, materi pendidikan, sarana dan prasarana pendidikan serta interaksi edukatif

atau pelaksanaan proses pembelajaran. Hal terpenting dalam proses pendidikan

adalah bagaimana proses interaksi atau proses pembelajaran berlangsung. Proses

pembelajaran dilakukan dengan memberdayakan berbagai aspek dalam

pendidikan untuk mencapai tujuan pendidikan. Di dalam proses pembelajaran,

pendidik memanfaatkan segenap sarana dan prasarana dalam suatu lingkungan di

mana proses pendidikan berlangsung dan menggunakan berbagai metode untuk

menyampaikan materi pendidikan kepada peserta didik, sehingga tujuan

pendidikan, yaitu pengembangan potensi peserta didik, dapat tercapai. Hamalik

(2008: 57) mengemukakan bahwa Pembelajaran adalah suatu kombinasi yang

tersusun meliputi unsur-unsur manusiawi, material, fasilitas, perlengkapan dan

prosedur yang saling mempengaruhi mencapai tujuan pembelajaran .

Pembelajaran merupakan seperangkat kegiatan yang melibatkan berbagai

komponen yang ditujukan untuk membelajarkan peserta didik dengan

merupakan proses interaksi antara peserta didik dengan pendidik dan sumber

belajar yang terjadi pada suatu lingkungan belajar. Di dalam kegiatan

pembelajaran terjadi interaksi antara pendidik dengan peserta didik dengan

menggunakan berbagai metode dan fasilitas sehingga materi pelajaran yang

disampaikan dapat dipahami oleh peserta didik.

Program studi Pendidikan Ekonomi merupakan salah satu program studi pada

jurusan Ilmu Pengetahuan Sosial Fakultas Keguruan dan Ilmu Pendidikan

Universitas Lampung. Program studi Pendidikan Ekonomi bertujuan agar

mahasiswa memiliki kompetensi dalam bidang ilmu ekonomi dan akuntansi serta

mampu menjadi tenaga pendidik ilmu ekonomi dan akuntansi tersebut di lembaga

pendidikan. Untuk dapat mencapai tujuan tersebut, Pendidikan Ekonomi Fakultas

Keguruan dan Ilmu Pendidikan Universitas Lampung melaksanakan pembelajaran

mata kuliah-mata kuliah tertentu sehingga mahasiswa memiliki kompetensi

dalam bidang ilmu ekonomi/akuntansi serta kompetensi dalam bidang pendidikan.

Salah satu mata kuliah tersebut adalah mata kuliah Komputer Akuntansi.

Komputer akuntansi merupakan program komputer yang dirancang secara khusus

untuk melakukan pengolahan transaksi keuangan. Dengan menempuh mata kuliah

ini, diharapkan mahasiswa dapat memiliki pengetahuan dan keterampilan dalam

pengolahan data akuntansi yang meliputi proses pencatatan, pengikhtisaran, dan

pelaporan transaksi keuangan dengan bantuan program komputer. Adapun

program aplikasi komputer akuntansi yang digunakan dalam pembelajaran

komputer akuntansi pada program studi Pendidikan Ekonomi adalah program

komputer yang secara khusus dirancang untuk memproses transaksi-transaksi

ekonomi yang dinyatakan dalam satuan moneter dan membuat laporan keuangan

untuk perusahaan atau lembaga tertentu.

Ketercapaian tujuan pembelajaran yang dilakukan dapat dilihat dari hasil atau

prestasi belajar yang diperoleh. Prestasi belajar merupakan hasil yang telah dapat

dicapai oleh peserta didik setelah melalui rangkaian kegiatan pembelajaran

.

Tirtonegoro (2001: 43) mengemukakan bahwa Prestasi belajar adalah penilaian

hasil usaha kegiatan belajar yang dinyatakan dalam bentuk simbol, angka, huruf,

maupun kalimat yang dapat mencerminkan hasil yang sudah dicapai oleh setiap

anak didik dalam periode tertentu . Adapun prestasi belajar mata kuliah

Komputer Akuntansi mahasiswa Pendidikan Ekonomi angkatan 2008 semester

genap tahun akademik 2010/2011 adalah sebagai berikut.

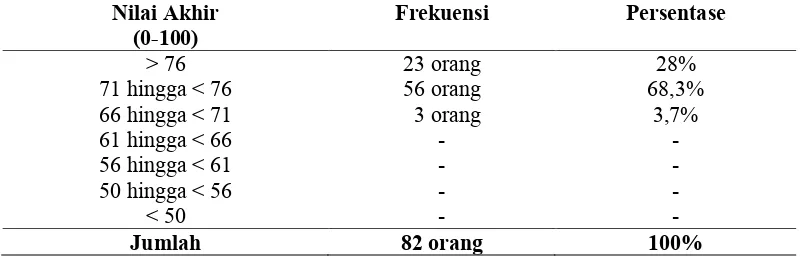

Tabel 1. Prestasi belajar mata kuliah Komputer Akuntansi semester genap Tahun

Akademik 2010/2011.

Nilai Akhir

(0-100)

Frekuensi

Persentase

> 76

71 hingga < 76

66 hingga < 71

61 hingga < 66

56 hingga < 61

50 hingga < 56

< 50

23 orang

56 orang

3 orang

-28%

68,3%

3,7%

-Jumlah

82 orang

100%

Sumber: Daftar nilai mata kuliah Komputer Akuntansi semester genap Tahun Akademik

2010/2011

Djamarah (2005: 97) mengemukakan bahwa tingkatan atau taraf keberhasilan

pembelajaran dapat diklasifikasikan sebagai berikut.

b. Optimal

: apabila sebagian besar (76%-99%) bahan pelajaran dapat

dikuasai oleh anak didik.

c. Minimal

: apabila bahan pelajaran dikuasai anak didik hanya 66%

sampai dengan 75% saja.

d. Kurang

: apabila bahan pelajaran dikuasai anak didik kurang dari

60%.

Berdasarkan data pada Tabel 1 di atas, dari 82 peserta mata kuliah Komputer

Akuntansi pada semester genap Tahun Akademik 2010/2011, peserta mata kuliah

yang memperoleh prestasi belajar optimal, yaitu yang memperoleh nilai > 76

hanya 23 orang atau 28%. Sedangkan sebagian besar, yaitu 59 orang atau 72%,

masih memperoleh prestasi belajar minimal. Mahasiswa yang memperoleh

prestasi belajar minimal ini terdiri dari 56 orang atau 68,3% memperoleh nilai 71

hingga <76 dan 3 orang atau 3,7% memperoleh nilai antara 66 hingga < 71.

Mengacu kepada pendapat yang dikemukakan oleh Djamarah (2005: 97) bahwa

apabila peserta didik menguasai bahan pelajaran hanya 66% hingga 75%, maka

peserta didik tersebut baru memperoleh prestasi belajar minimal. Dengan

demikian, dapat disimpulkan bahwa sebagian besar, yaitu 73,66%, peserta mata

kuliah Komputer Akuntansi pada semester genap Tahun Akademik 2010/2011

belum memperoleh prestasi belajar yang optimal.

Pencapaian prestasi belajar tersebut dipengaruhi oleh berbagai faktor. Seperti

yang dikemukakan oleh Slameto (2003: 54

72) bahwa proses dan pencapaian

prestasi belajar dipengaruhi oleh faktor-faktor sebagai berikut.

1. Faktor intern, yaitu faktor yang ada dalam diri individu yang sedang

belajar. Faktor intern meliputi:

a. faktor jasmaniah, yang terdiri dari kesehatan dan cacat tubuh yang

dialami peserta didik;

c. faktor kelelahan, yang terdiri dari kelelahan jasmani dan kelelahan

rohani.

2. Faktor ekstern, yaitu faktor yang ada di luar individu yang sedang belajar.

Faktor ekstern meliputi:

a. faktor keluarga, berupa cara orang tua mendidik, relasi antar anggota

keluarga, suasana rumah, keadaan ekonomi keluarga, pengertian orang

tua dan latar belakang kebudayaan;

b. faktor sekolah, yang mencakup metode mengajar, kurikulum, relasi

guru dengan siswa, relasi siswa dengan siswa, disiplin sekolah, alat

pengajaran, waktu sekolah, standar pelajaran di atas ukuran, keadaan

gedung, metode belajar, tugas rumah; dan

c. faktor masyarakat, seperti kegiatan siswa dalam masyarakat, mass

media, teman bergaul dan bentuk kehidupan masyarakat.

Adapun faktor-faktor yang dapat mempengaruhi proses dan keberhasilan belajar

peserta didik menurut Rohani (2004: 169

171) sebagai berikut.

1. Kemampuan peserta didik.

2. Minat, perhatian dan motivasi belajar peserta didik.

3. Kebiasaan belajar, baik dari segi cara, waktu, keteraturan, suasana belajar

dan lain-lain.

4. Pengetahuan awal dan prasyarat.

5. Karakteristik peserta didik.

Proses dan prestasi belajar dipengaruhi oleh faktor intern maupun ekstern peserta

didik. Di antara faktor-faktor tersebut adalah motivasi, minat dan cara belajar serta

pengetahuan awal dan prasyarat yang dimiliki oleh peserta didik. Faktor-faktor

tersebut ditunjang oleh kondisi lingkungan, iklim, sarana dan prasarana belajar

yang tersedia.

Ketersediaan sarana dan prasarana belajar dapat mempengaruhi pencapaian

prestasi belajar. Dengan tersedianya sarana dan prasarana belajar, peserta didik

dapat dengan mudah mengikuti proses pembelajaran yang tengah dilaksanakan.

Namun, ketersediaan sarana dan prasarana belajar dalam pembelajaran mata

memadai. Jumlah mahasiswa peserta kuliah Komputer Akuntansi tidak sebanding

dengan komputer yang tersedia di laboratorium komputer Program Studi

Pendidikan Ekonomi Fakultas Keguruan Universitas Lampung. Di sisi lain hanya

sedikit peserta mata kuliah yang memiliki laptop, notebook atau netbook yang

bisa digunakan dalam kegiatan pembelajaran di kelas. Kekurangan unit komputer

yang tersedia menyebabkan tiap unit komputer digunakan oleh lebih dari satu

orang mahasiswa dalam waktu yang bersamaan. Selain itu, cukup banyak peserta

mata kuliah Komputer Akuntansi yang tidak memiliki sarana dan prasarana

berupa buku referensi mengenai Komputer Akuntansi, komputer, atau program

✌✍ ✎✏✑✒✒✓ ✔✕ ✖✗✕ ✘

, juga menjadi kendala dalam proses pembelajaran Komputer

Akuntansi.

Tidak sebandingnya jumlah komputer yang tersedia dengan jumlah peserta mata

kuliah pada pembelajaran Komputer Akuntansi di atas kemudian mempengaruhi

iklim belajar mata kuliah Komputer Akuntansi. Iklim belajar menunjang proses

dan prestasi belajar peserta didik. Apabila iklim belajar kondusif, maka dapat

tercipta proses dan prestasi belajar yang baik. Sebaliknya, apabila iklim belajar

kurang kondusif, dapat mengakibatkan proses dan prestasi belajar yang kurang

optimal. Penggunaan satu unit komputer secara bersamaan menyebabkan peserta

mata kuliah kurang fokus dalam pembelajaran sehingga iklim belajar dalam

pembelajaran mata kuliah Komputer Akuntansi kurang kondusif.

Selain faktor ketersediaan sarana dan iklim belajar, prestasi belajar juga

dipengaruhi oleh disiplin belajar dan cara belajar. Disiplin belajar berkaitan

belajar dan mematuhi tata tertib yang berlaku, sedangkan cara belajar berkaitan

dengan cara atau metode yang harus dilakukan oleh peserta didik untuk

mendapatkan hasil belajar sesuai dengan yang diharapkan. Mahasiswa peserta

mata kuliah Komputer Akuntansi memiliki disiplin belajar yang kurang baik,

salah satunya adalah kurang optimalnya mahasiswa dalam mengerjakan tugas

mata kuliah Komputer Akuntansi. Selain itu, cara belajar peserta mata kuliah

Komputer Akuntansi kurang efektif. Agar dapat memahami apa yang telah

dipelajari, pelajaran tersebut hendaknya dipelajari kembali di luar jam pelajaran

berlangsung. Akan tetapi, mahasiswa peserta mata kuliah hanya mempelajari

Komputer Akuntansi pada saat perkuliahan Komputer Akuntansi, yang salah

satunya dikarenakan peserta mata kuliah tidak memiliki sarana dan prasarana

yang menunjang pembelajaran Komputer Akuntansi.

Hal berikutnya yang dapat mempengaruhi keoptimalan proses dan prestasi belajar

Komputer Akuntansi tersebut adalah pengetahuan awal dan prasyarat yang

dimiliki oleh peserta mata kuliah Komputer Akuntansi. Sebagaimana yang

dikemukakan oleh Abdurrahman (2003: 12) bahwa

Kesulitan belajar yang berhubungan dengan perkembangan seseorang tampak

sebagai kesulitan belajar yang disebabkan tidak dikuasainya keterampilan

prasyarat (p

✙ ✚✙ ✚quisite skills

) yaitu keterampilan atau pemahaman yang harus

dikuasai lebih dahulu agar siswa dapat menguasai bentuk keterampilan

berikutnya .

Dengan demikian, untuk dapat memahami mata kuliah Komputer Akuntansi

peserta mata kuliah tersebut hendaknya memiliki penguasaan terhadap mata

kuliah-mata kuliah yang dapat mendukung keoptimalan proses dan prestasi belajar

berkaitan dengan akuntansi. Di antara mata kuliah mengenai akuntansi tersebut

yang diajarkan di Program Studi Pendidikan Ekonomi Universitas Lampung

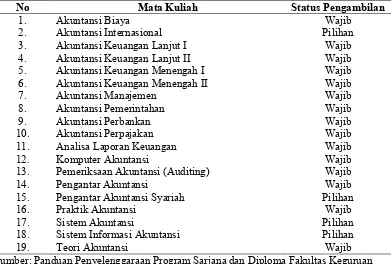

[image:30.595.119.511.228.492.2]adalah sebagai berikut.

Tabel 2. Mata kuliah bidang akuntansi di program studi Pendidikan Ekonomi

Universitas Lampung.

No

Mata Kuliah

Status Pengambilan

1.

Akuntansi Biaya

Wajib

2.

Akuntansi Internasional

Pilihan

3.

Akuntansi Keuangan Lanjut I

Wajib

4.

Akuntansi Keuangan Lanjut II

Wajib

5.

Akuntansi Keuangan Menengah I

Wajib

6.

Akuntansi Keuangan Menengah II

Wajib

7.

Akuntansi Manajemen

Wajib

8.

Akuntansi Pemerintahan

Wajib

9.

Akuntansi Perbankan

Wajib

10.

Akuntansi Perpajakan

Wajib

11.

Analisa Laporan Keuangan

Wajib

12.

Komputer Akuntansi

Wajib

13.

Pemeriksaan Akuntansi (Auditing)

Wajib

14.

Pengantar Akuntansi

Wajib

15.

Pengantar Akuntansi Syariah

Pilihan

16.

Praktik Akuntansi

Wajib

17.

Sistem Akuntansi

Pilihan

18.

Sistem Informasi Akuntansi

Pilihan

19.

Teori Akuntansi

Wajib

Sumber: Panduan Penyelenggaraan Program Sarjana dan Diploma Fakultas Keguruan

dan Ilmu Pendidikan Universitas Lampung 2007

Menurut dugaan penulis, prestasi belajar Komputer Akuntansi mahasiswa

Pendidikan Ekonomi pada Tahun Akademik 2010/2011 dipengaruhi oleh

penguasaan terhadap mata kuliah-mata kuliah mengenai akuntansi. Dalam

pembelajaran mata kuliah Komputer Akuntansi, peserta didik mengerjakan siklus

akuntansi dengan bantuan program komputer. Untuk dapat mengerjakan siklus

akuntansi dengan program komputer akuntansi tersebut, diperlukan pemahaman

bagaimana mengerjakan siklus akuntansi secara manual. Dalam penelitian ini,

Pengantar Akuntansi, Akuntansi Keuangan Menengah, dan Praktik Akuntansi.

Mata kuliah Pengantar Akuntansi merupakan mata kuliah yang mempelajari

konsep konsep esensial tentang prinsip prinsip, tujuan, ruang lingkup, cara cara

pendekatan sistem, dan pembuatan laporan keuangan dalam pengetahuan dasar

akuntansi. Cakupan materi perkuliahan Pengantar Akuntansi ini meliputi konsep

dasar akuntansi, siklus akuntansi, prosedur dan teknik pencatatan transaksi, dan

penyusunan laporan keuangan untuk perusahaan jasa dan perusahaan dagang.

Mata kuliah Akuntansi Keuangan Menengah merupakan mata kuliah yang

bertujuan agar mahasiswa memiliki kemampuan dan pemahaman yang lebih

mendalam tentang konsep konsep dan prinsip prinsip akuntansi serta memiliki

pemahaman dan keterampilan menilai pos pos dalam neraca. Adapun mata kuliah

Praktik Akuntansi merupakan mata kuliah yang bertujuan untuk memberikan

simulasi kepada mahasiswa untuk melakukan proses siklus akuntansi apad

perusahaan dagang. Cakupan materi perkuliahan meliputi pembuatan laporan

keuangan berdasarkan pengalaman simulasi masalah akuntansi berdasarkan topik

topik yang dipilih.

Oleh karena itu, maka penelitian ini akan meneliti faktor-faktor yang akan

mempengaruhi prestasi belajar Komputer Akuntansi, yang dibatasi kepada

penguasaan terhadap mata kuliah prasyarat Komputer Akuntansi. Mata kuliah

prasyarat Komputer Akuntansi tersebut adalah mata kuliah bidang akuntansi, yang

dalam penelitian ini dibatasi kepada mata kuliah Pengantar Akuntansi, Akuntansi

Keuangan Menengah, dan Praktik Akuntansi. Adapun judul dari penelitian ini

Mahasiswa Pendidikan Ekonomi Jurusan Pendidikan Ilmu Pengetahuan Sosial

Fakultas Keguruan dan Ilmu Pendidikan Universitas Lampung .

B. Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka

identifikasi masalah dalam penelitian ini adalah sebagai berikut.

1.

Sarana dan prasarana belajar Komputer Akuntansi kurang memadai.

2.

Kurang kondusifnya iklim belajar Komputer Akuntansi.

3.

Disiplin belajar peserta mata kuliah Komputer Akuntansi yang kurang

baik.

4.

Kurang efektifnya cara belajar peserta mata kuliah Komputer Akuntansi.

5.

Sebagian besar peserta mata kuliah Komputer Akuntansi belum

memperoleh prestasi belajar yang optimal, yang diduga dipengaruhi oleh

penguasaan mata kuliah prasyarat Komputer Akuntansi.

C. Pembatasan Masalah

Masalah yang akan diteliti dalam penelitian ini dibatasi pada penguasaan

pengetahuan prasyarat, yaitu penguasaan pengetahuan terdahulu atau pengetahuan

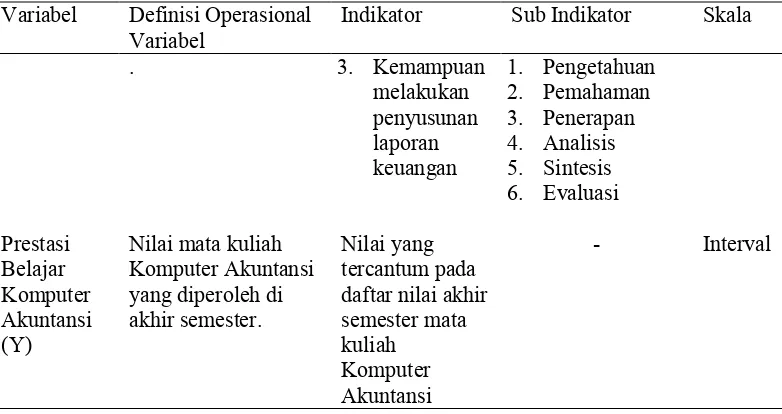

yang terkait untuk mempelajari pengetahuan lainnya. Pengetahuan prasyarat yang

diperlukan untuk memahami Komputer Akuntansi, yang akan diteliti dalam

penelitian ini, yaitu penguasaan Pengantar Akuntansi (X

1

), penguasaan Akuntansi

D. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah sebagai berikut.

1. Apakah ada pengaruh penguasaan Pengantar Akuntansi terhadap prestasi

belajar Komputer Akuntansi mahasiswa Pendidikan Ekonomi jurusan

Pendidikan Ilmu Pengetahuan Sosial Fakultas Keguruan dan Ilmu

Pendidikan Universitas Lampung?

2. Apakah ada pengaruh penguasaan Akuntansi Keuangan Menengah

terhadap prestasi belajar Komputer Akuntansi mahasiswa Pendidikan

Ekonomi jurusan Pendidikan Ilmu Pengetahuan Sosial Fakultas Keguruan

dan Ilmu Pendidikan Universitas Lampung?

3. Apakah ada pengaruh penguasaan Praktik Akuntansi terhadap prestasi

belajar Komputer Akuntansi mahasiswa Pendidikan Ekonomi jurusan

Pendidikan Ilmu Pengetahuan Sosial Fakultas Keguruan dan Ilmu

Pendidikan Universitas Lampung?

4. Apakah ada pengaruh penguasaan Pengantar Akuntansi, penguasaan

Akuntansi Keuangan Menengah, dan penguasaan Praktik Akuntansi

terhadap prestasi belajar Komputer Akuntansi mahasiswa Pendidikan

Ekonomi jurusan Pendidikan Ilmu Pengetahuan Sosial Fakultas Keguruan

dan Ilmu Pendidikan Universitas Lampung?

E. Tujuan Penelitian

Tujuan dari dilaksanakannya penelitian ini adalah sebagai berikut.

1. Untuk mengetahui apakah ada pengaruh penguasaan Pengantar Akuntansi

Ekonomi jurusan Pendidikan Ilmu Pengetahuan Sosial Fakultas Keguruan

dan Ilmu Pendidikan Universitas Lampung.

2. Untuk mengetahui apakah ada pengaruh penguasaan Akuntansi Keuangan

Menengah terhadap prestasi belajar Komputer Akuntansi mahasiswa

Pendidikan Ekonomi jurusan Pendidikan Ilmu Pengetahuan Sosial

Fakultas Keguruan dan Ilmu Pendidikan Universitas Lampung.

3. Untuk mengetahui apakah ada pengaruh penguasaan Praktik Akuntansi

terhadap prestasi belajar Komputer Akuntansi mahasiswa Pendidikan

Ekonomi jurusan Pendidikan Ilmu Pengetahuan Sosial Fakultas Keguruan

dan Ilmu Pendidikan Universitas Lampung.

4. Untuk mengetahui apakah ada pengaruh penguasaan Pengantar Akuntansi,

penguasaan Akuntansi Keuangan Menengah, dan penguasaan Praktik

Akuntansi terhadap prestasi belajar Komputer Akuntansi mahasiswa

Pendidikan Ekonomi jurusan Pendidikan Ilmu Pengetahuan Sosial

Fakultas Keguruan dan Ilmu Pendidikan Universitas Lampung.

F. Manfaat Penelitian

Dengan adanya penelitian ini, diharapkan dapat memberikan manfaat sebagai

berikut.

1. Manfaaat secara teoritis yang hendak dicapai adalah:

a. sebagai tambahan khazanah pengetahuan dalam bidang pendidikan;

dan

2. Manfaat secara praktis yang hendak diperoleh adalah sebagai dasar bagi

guru/dosen dan juga peserta didik untuk mengaitkan pengetahuan siswa

yang telah dimiliki sebelumnya dan juga pengetahuan relevan yang

diperlukan untuk dapat memahami pengetahuan lainnya sehingga menjadi

suatu pengalaman belajar yang utuh dan dapat meningkatkan prestasi

belajar peserta didik.

G. Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini diklasifikasikan dalam ruang lingkup objek

dan subjek penelitian, tempat dan waktu pelaksanaan penelitian, serta ruang

lingkup ilmu dari penelitian ini.

1. Ruang Lingkup Objek Penelitian

Ruang lingkup objek penelitian ini adalah penguasaan Pengantar Akuntansi,

penguasaan Akuntansi Keuangan Menengah, penguasaan Praktik Akuntansi

dan prestasi belajar Komputer Akuntansi.

2. Ruang Lingkup Subjek Penelitian

Ruang lingkup subjek penelitian adalah mahasiswa Pendidikan Ekonomi

angkatan 2008.

3. Ruang Lingkup Tempat Penelitian

Ruang lingkup tempat penelitian adalah di program studi Pendidikan Ekonomi

jurusan Pendidikan Ilmu Pengetahuan Sosial Fakultas Keguruan dan Ilmu

Pendidikan Universitas Lampung.

4. Ruang Lingkup Waktu Penelitian

5. Ruang Lingkup Ilmu Penelitian

✥✩✤✩✯✛★✛ ✢ ✤

✰✱✲✳✴ ✳✱ ✵✱ ✴✶ ✷✶✲✱ ✸✱✹✵✱ ✺✳✱ ✴✻ ✼✹ ✽✱ ✵✱✾✱ ✴✻ ✷✴ ✷✿ ✳✽ ✳✱ ✴❀✱ ✴❁❂ ✷✿ ✷❃✱ ✴✾ ✷✴❁ ✱ ✴ ✻✷✴✷✿✽ ✳✱ ✴❀✱ ✴❁✻ ✷✴ ✼✿ ✳✹✿✱ ✵✹✱ ✴✱ ✵✱ ✴❄ ❅✷✶✼ ✾✳✱ ✴✺✼❁✱✱ ✵✱ ✴✾✳✵ ✷✶✼ ✵✱ ✵✱ ✴✵✷❂✱ ✴❁✵✱ ✻✳✵✳❂✾✱ ✴✸ ✳✻ ❆✽ ✷✹ ✳✹✾✱ ❂✳✻✷✴✷✿ ✳✽ ✳✱ ✴✳✴ ✳❄

✢

.

✜❇❈❉ ❇❊✥u

st

❇❋❇●✹ ✻ ✷✵ ❀✱ ✴❁✱ ✵✱ ✴✾ ✳✲✱ ✸✱✹✾✱✿✱ ✶✵✱ ✺✳✱ ✴✻✼✹ ✽✱ ✵✱✳✴ ✳✶ ✷✿ ✳✻ ✼✽ ✳✻ ❂ ✷✹✽✱✹ ✳✲✷✿✱ ✺✱ ❂❍ ✱ ✵ ✼✴✽✱ ✴✹ ✳❍ ✾✱ ✴✵❆✶✻✼✽ ✷❂✱ ✵✼ ✴✽✱ ✴✹ ✳❄❅✷✶ ✼✾ ✳✱ ✴✱ ✵✱ ✴✾ ✳✲✱ ✸✱✹✻ ✼✿✱✻ ✷✴❁✱❂✼✸

✻✷✴❁✼✱✹ ✱✱ ✴✻ ✷✴❁✱ ✴✽✱ ❂✱ ✵✼ ✴✽✱ ✴✹ ✳❍✱ ✵✼ ✴✽✱ ✴✹ ✳✵✷✼✱ ✴❁✱ ✴✶✷✴ ✷✴❁✱ ✸❍ ✾✱ ✴✻❂✱ ✵✽ ✳✵ ✱ ✵ ✼✴✽✱ ✴✹ ✳✽ ✷❂✸✱ ✾✱✻✻❂✷✹ ✽✱✹ ✳✲✷✿✱ ✺✱ ❂✵❆ ✶✻ ✼✽✷❂✱ ✵✼ ✴✽ ✱ ✴✹ ✳❄

1.

✥■r

st

❇❏❉❑■l

❇❈ ❇▲❅✷❁✳✱✽✱ ✴✲✷✿✱ ✺✱ ❂✶✷❂✼✻ ✱ ✵✱ ✴✵ ✷❁ ✳✱✽✱ ✴❀✱ ✴❁✻✱✿ ✳✴❁✻❆✵❆✵✾✱ ❂✳✻❂❆ ✹ ✷✹✻✷✴✾ ✳✾✳✵✱ ✴❄ ✰ ✷❂✸✱✹ ✳✿✱✽✱ ✼✽ ✳✾✱ ✵✴ ❀✱✻ ✷✴▼✱✻✱ ✳✱ ✴✽ ✼ ✺✼✱ ✴✻✷✴✾ ✳✾✳✵✱ ✴✲ ✱ ✴ ❀✱ ✵✲ ✷❂❁✱ ✴✽ ✼ ✴❁✵ ✷✻✱ ✾✱ ✲ ✱❁✱ ✳✶✱ ✴✱✻❂❆ ✹ ✷✹✻ ✷✶✲ ✷✿✱ ✺✱ ❂✱ ✴✳✽ ✼✾✳✿✱ ✵✹ ✱ ✴✱ ✵✱ ✴❄ ◆❂❆✹ ✷✹✻ ✷✶✲ ✷✿✱ ✺✱ ❂✱ ✴✶✷❂ ✼✻ ✱✵✱ ✴ ✹ ✼✱✽ ✼✻❂❆✹ ✷✹ ❀✱ ✴❁✾✳✿✱ ✵✹ ✱ ✴✱ ✵✱ ✴✹ ✷▼✱ ❂✱✹ ✳✹ ✽ ✷✶✱✽ ✳✹ ✼✴✽ ✼✵✶ ✷✴▼✱✻ ✱ ✳✽ ✼✺✼✱ ✴❀✱ ✴❁ ✸ ✷✴✾✱ ✵✾✳▼✱✻ ✱ ✳✾✱ ❂ ✳✻ ✷✶✲✷✿✱ ✺✱ ❂✱ ✴✽ ✷❂✹ ✷✲ ✼✽❄❖✼ ✺✼✱✴✾✱ ❂✳✻✷✶✲✷✿✱ ✺✱ ❂✱ ✴✳✽ ✼✲ ✷❂ ✼✻ ✱ ✵❆ ✶✻ ✷✽ ✷✴✹ ✳❀✱ ✴❁✸✱ ❂✼✹✾✳✶ ✳✿ ✳✵✳❆✿ ✷✸✻ ✷✹ ✷❂✽✱✾ ✳✾✳✵✹ ✷✽ ✷✿✱ ✸✶✷✴❁ ✳ ✵✼✽✳✻ ❂❆ ✹ ✷✹ ✻✷✶✲✷✿✱ ✺✱ ❂✱ ✴❄◆ ✷✴▼✱✻✱ ✳✱✴✻✷✹ ✷❂✽✱✾✳✾ ✳✵✽ ✷❂✸✱ ✾✱✻✽ ✼ ✺✼✱ ✴✻ ✷✶✲ ✷✿✱ ✺✱ ❂✱ ✴✳✽ ✼

❘❙❚❯ ❱❲❯❳❨ ❚❩ ❲❬ ❲❙❱❚❙❭❳ ❙❳❭ ❲❙❳ ❭❪ ❲❯ ❪❫ ❪❫ ❲❱❲❴❵ ❲❫❛❳❜ ❙❚❯ ❱❲❯❳

dan belajar

yang

masing masing kata mempunyai makna yang berbeda. Djamarah dalam Susanto

(2011) mendefinisikan prestasi belajar sebagai Hasil dari suatu kegiatan yang

telah dikerjakan, diciptakan, baik secara individual maupun kelompok . Adapun

Qohar sebagaimana yang dikutip oleh Susanto (2011) mendefinisikan prestasi

sebagai Apa yang telah dapat diciptakan, hasil pekerjaan, hasil yang

menyenangkan hati yang diperoleh dengan jalan keuletan kerja . Berdasarkan

pendapat tersebut, prestasi merupakan apa yang telah berhasil dicapai dari

serangkaian kegiatan dan usaha yang telah dilakukan, baik yang dilakukan secara

individual maupun kelompok.

Cronbach (Sardiman, 2008: 20) mendefinisikan bahwa

Learning is shown by a

change in behaviour as a result of experience

. Adapun Geoch dalam Sardiman

(2008: 20) mengemukakan bahwa

Learning is a change in performance as a

result of practice

. Belajar, menurut Hakim dalam Susanto (2011) adalah

Suatu proses perubahan di dalam kepribadian manusia, dan perubahan tersebut

ditampakkan dalam bentuk peningkatan kualitas dan kuantitas tingkah laku seperti

peningkatan kecakapan, pengetahuan, sikap, kebiasaan, pemahaman,

keterampilan, daya pikir, dan lain lain .

Belajar merupakan suatu proses yang dialami oleh seseorang atau peserta didik

yang menimbulkan perubahan dalam dirinya. Di dalam proses belajar itu

berlangsung kegiatan kegiatan yang diarahkan untuk mencapai apa yang menjadi

tujuan proses pembelajaran yang dilakukan sehingga terjadi perubahan dalam diri

❡❢❣ ❤❢✐❥❦ ❧❥❣ ♠❡❢ ♥❥❦❥ ♥❥❣♠♦❥❣♣❢✐❢ q❥ ♥❡rs❥❣ ♠t❢ q✐❥ ❡❢ q❧✉❥❦ ❥❣✈❥❣❤❡✇t r✐r①♦❥s❥ ♥ t r♣❥ ❡♦ ❥❣❡❢ qrs❥♣❧②③❥t rs♦❥ qr❡q✇t ❢t✉❢s ❥④❥ q✈❥❣❤✐❢s❥❦♦rs❥♣❧♣ ❥❣❥♣ ❥❣✐❥ ♥❡❥♣ ❡❥♦❥t❢④❧ ♥s❥❦❥t ❡❢♣✐r❣❤♣ ❥❦s❥♣❧♥❥❣❧t r❥②⑤t ❡❢♣ ❥t ❡❢♣r✐ ❧t❢ ✉❥ ❤❥r ✉❢ qr♣ ❧✐②

❝ ② ⑥❢❣ ❤❢✐❥❦ ❧❥❣ ⑦ ② ⑥❢❣ ❤❢ q✐r❥❣ ⑧② ⑨❢ ✉r❥t ❥❥❣ ⑩② ⑨❢✐❢ q❥ ♥❡rs❥❣ ❶② ⑤❡q❢tr❥t r ❷ ② ❸♥✇ t r✇❣ ❥s ❹② ③❧✉ ❧❣❤❥❣t ✇t r❥s ❞② ❺ ❥t ♥❥❣r

❻ ② ❸✐rt❥✐❥ ❧✉❧♦r❡❢♣❢ q✐r ❝❼ ②

S

r♣❥ ❡❽③❥ ♥❥sr♣ ♠⑦❼ ❼⑩❾⑧❼ ❿ ②⑤♦ ❥ ❡❧❣❡ q❢t ✐❥t r✉❢s❥④❥ q♥❢❣ ❧ q❧✐➀r❣♣ ❢s❽

S

❧t❥❣ ✐✇ ♠⑦❼❝❝❿❥♦❥s❥❦S

❧❥✐❧✉ ❧♣ ✐r ♣ ❢ ✉❢ q❦ ❥t rs❥❣✉❢s❥④❥ q❥✐❥ ❧♣❢ ♥❥ ♥❡ ❧❥❣t ❢t❢✇q❥❣❤tr t ➁❥♦ ❥s❥ ♥♥❢s❥♣❧♣ ❥❣♣❢ ❤r❥✐❥❣ ✉❢s❥④❥ q❣ ✈❥t ❢t ❧❥r♦❢❣❤❥❣✉✇ ✉✇✐ ✈❥❣❤♦ r➂❥ ❡❥r❣ ✈❥. Prestasi belajar adalah

Penilaian hasil usaha kegiatan belajar yang dinyatakan dalam bentuk simbol,

angka, huruf, maupun kalimat yang dapat mencerminkan hasil yang sudah dicapai

oleh setiap anak didik dalam periode tertentu (Tirtonegoro, 2001: 43) . Dalam

Kamus Besar Bahasa Indonesia, prestasi belajar didefinisikan sebagai

Penguasaan pengetahuan atau keterampilan yang dikembangkan melalui mata

pelajaran, lazimnya ditunjukkan dengan nilai tes atau angka nilai yang diberikan

oleh guru .

Dengan demikian, dapat disimpulkan bahwa prestasi belajar merupakan

penguasaan pengetahuan, pemahaman, dan keterampilan, sebagai hasil dari

rangkaian kegiatan belajar yang telah dilakukan, yang lazimnya ditunjukkan

dengan nilai tes atau angka nilai yang diberikan oleh guru. Prestasi belajar juga

➅➆➇➈ ➉➊➈➋➌ ➇➍ ➊➎ ➊➆➏ ➇➆➐ ➑ ➊➒➊➓➔ ➊➈➋➍→➊➓➣➉➇➍ ➊➔↔ ➊➑➊➉↔➋ ↕➊➑ ➊➋➙➍ ➇➔➑ ➇➈ ➇➆➉➊↔➋ ↔➋➒ ➈ ➇➉➇➍ ➊➔➏➇➍ ➊➍➐ ➋ ➆➊➓➣➒➊➋ ➊➓➒ ➇➣➋➊➉➊➓➑ ➇➏➌ ➇➍ ➊➎ ➊➆ ➊➓➛➜➊➋➒➒➇➣➋ ➊➉➊➓ ➑ ➇➏➌ ➇➍➊➎➊➆➊➓ ↔ ➇➓ ➣ ➊➓ ↔➋ ➌➋ ➏ ➌➋➓➣➙➍ ➇➔➣➐➆➐→➊➓➣↔➋➍ ➊➒ ➈ ➊➓➊➒ ➊➓ ↔➋↔ ➊➍ ➊➏➒➇➍ ➊➈➝ ➏➊➐➑➐ ➓

➑ ➇➏➌ ➇➍ ➊➎ ➊➆➊➓→➊➓➣↔➋➍ ➊➒ ➐➒➊➓ ➈➇↕➊➆ ➊➏➊➓↔➋ ➆➋➙➍ ➇➔➑ ➇➈ ➇➆➉➊↔➋ ↔➋➒➛ ➅➆ ➇➈➉➊➈➋➌ ➇➍ ➊➎ ➊➆ ➏ ➇➆➐ ➑ ➊➒ ➊➓➑ ➇➓ ↕➊➑ ➊➋ ➊➓ ➈➋ ➈➞ ➊➉➇➆➔ ➊↔➊➑➒ ➙ ➏➑ ➇➉➇➓ ➈➋ ➉➇➆➉➇➓ ➉➐ →➊➓➣➏➇➓ ➎ ➊↔➋➉➐ ➎➐➊➓ ↔ ➊➆➋➑ ➆➙➈ ➇➈➌ ➇➍ ➊➎ ➊➆→➊➓➣↔➋➍ ➊➒➐ ➒ ➊➓➛➅➆ ➇➈➉➊➈➋➌ ➇➍ ➊➎ ➊➆➌➋ ➊➈ ➊➓→➊↔➋➓→➊➉ ➊➒ ➊➓↔➊➍➊➏ ➌ ➇➓ ➉➐ ➒➓ ➋➍ ➊➋➉➇➈➊➉➊➐➓➋➍ ➊➋ →➊➓ ➣➉➇➆ ➇➒ ➊➏↔➋↔➊➍ ➊➏➆ ➊➑➙ ➆➉➊➉➊➐➒➊➆➉➐➔➊➈➋➍➈ ➉➐ ↔➋➛

S

➊➍ ➊➔➈ ➊➉➐➏ ➊➉➊➒ ➐➍➋ ➊➔→➊➓➣↔➋ ➑➇➍ ➊➎➊➆➋ ↔➋➑➆ ➙➣ ➆➊➏➈➉➐↔➋➅➇➓ ↔➋ ↔➋➒➊➓➟➒ ➙➓ ➙ ➏➋➊↔ ➊➍ ➊➔➏ ➊➉➊➒ ➐➍➋ ➊➔➠➙ ➏➑➐ ➉➇➆➡➒➐ ➓ ➉➊➓➈➋➛➠➙➏ ➑➐➉➇➆➡➒ ➐➓➉➊➓ ➈➋➏ ➇➆➐ ➑ ➊➒➊➓➏➊➉➊ ➒ ➐➍➋ ➊➔→➊➓➣➏ ➇➏ ➑➇➍ ➊➎ ➊➆➋ ➑➇➓➣➙➍➊➔➊➓ ↔➊➉ ➊➊➒➐ ➓ ➉➊➓➈➋➈ ➇➔➋➓➣➣➊➏➇➓➣➔ ➊➈➋➍➒ ➊➓ ➍ ➊➑ ➙➆➊➓➒➇➐ ➊➓➣➊➓ ↔ ➇➓ ➣ ➊➓ ➌➊➓➉➐ ➊➓ ➑ ➆➙ ➣➆➊➏➒➙➏➑➐ ➉➇➆➛

➢➊➉➊➒➐ ➍➋ ➊➔➠➙ ➏➑➐ ➉➇➆➡➒ ➐➓➉➊➓ ➈➋➏ ➇➆➐ ➑ ➊➒ ➊➓➏ ➊➉➊➒➐ ➍➋ ➊➔→➊➓➣➌➇➆ ➉➐ ➎➐ ➊➓ ➊➣➊➆ ➏ ➊➔➊➈➋ ➈➞ ➊➏➇➏➋➍➋➒➋ ➑➇➓➣➇➉➊➔➐➊➓↔➊➓➒➇➉➇➆➊➏ ➑➋➍ ➊➓↔➊➍ ➊➏➑ ➇➓ ➣ ➇➍ ➙➍ ➊➊➓ ↔➊➉ ➊ ➊➒ ➐➓➉➊➓ ➈➋➐ ➓ ➉➐ ➒➏ ➇➓→➐ ➈➐ ➓➍ ➊➑ ➙➆ ➊➓➒➇➐➊➓ ➣ ➊➓➏ ➇➍ ➊➍➐➋➈➋ ➈ ➉➇➏➒ ➙ ➏➑➐ ➉➇➆➋ ➈ ➊➈➋➛ ➤ ➊➒➐➑➊➓➏ ➊➉➇➆➋➑ ➇➆➒ ➐➍➋ ➊➔ ➊➓ ➏➇➍➋ ➑➐➉➋➥➑ ➇➓ ➣➙➍ ➊➔➊➓↔ ➊➉➊➊➒➐ ➓ ➉➊➓➈➋➝➊➓➊➍➋ ➈➋ ➈↔ ➊➓ ➏ ➇➏➊➈➐➒ ➒ ➊➓↔ ➊➉➊➝↔ ➊➓➏➇➏ ➌➐➊➉➍ ➊➑➙ ➆➊➓➒ ➇➐➊➓➣➊➓➏ ➇➍ ➊➍➐➋➈➋ ➈ ➉➇➏➒➙➏ ➑➐➉➇➆➋ ➈ ➊➈➋➛ ➦

U

➓➋➧ ➇➆ ➈➋ ➉➊➈➨ ➊➏➑➐➓➣➝ ➩ ➫ ➫➭➥➭➯ ➲➛➻➼➽ ➾➼➚➪➼➚ ➶➹➘➾➼➽ ➴➷➼➬➼➶➮ ➱➮ ➬ ➱➽ ➴➼➘ ✃❐ ❒➬ ➱➽ ❮➼➬➼❒➼➽➬➘➱❰ ➶➼❰ ❒Ï ➱Ð➼Ñ➼➘➬➱❰ ➱➘ ➶➼ ➷ ❒➷❒➚ÒÓ❒➮ ➾➼ ➶❒➷➼➽Ô✃➷Ñ ❒➹➽ ➹Õ➸➺➺➸Ö➸×Ø ➸Ù ÚÛ➮ ➱➽➴➱➮ ✃➚➼➚ ➼➽Ï➼❐Ü➼➬ ➘ ➱❰ ➶➼❰ ❒ Ï ➱Ð➼Ñ➼➘➷ ❒➬ ➱➽ ➴➼➘✃❐❒➹Ð ➱❐❐ ➼ÐÝ❐ ➼Ð Ï➱➘❒➚ ✃ ➶Ò ÞÒ ß➼➚➶➹➘ ❒➽ ➶➱➘ ➽➬➱❰ ➱➘ ➶➼ ➷❒➷ ❒➚➾➼➽ ➴➮ ➱Ð ❒➬✃➶❒Ö ➼Ò ❰ ❒➚➼➬➶➱➘❐ ➼ ➷➼➬Ï ➱Ð➼Ñ➼➘à➾➼ ➽➴Ï➱➘ ➚➼ ❒➶➼➽➷➱➽ ➴➼➽➼➬ ➼➚ ➼❐➬➱❰ ➱➘ ➶➼➷ ❒➷❒➚ ➮➱➽ ➱➘ ❒➮ ➼à➮➱➽ ➹Ð➼➚à➼ ➶➼ ✃➮ ➱➽ ➴➼ Ï➼ ❒➚➼➽➚➱❰ ➱➮➬ ➼ ➶➼➽Ï➱Ð➼Ñ➼➘ á ÏÒ ➮➹➶❒â➼❰ ❒Ï➱Ð➼Ñ➼➘à➾➼➚ ➽ ❒➚ ➱➚✃➼ ➶➼➽➮ ➱➽➶➼Ð➾➼➽ ➴➮ ➱➽➷➹➘ ➹➽ ➴➶ ➱➘Ñ➼ ➷❒➽ ➾➼ ➬ ➘ ➹❰ ➱❰Ï ➱Ð➼Ñ➼➘ á ❮Ò ➚➹➽ ❰ ➱➽➶➘➼❰ ❒Ï ➱Ð➼Ñ➼➘à➾➼ ❒➶✃➚ ➱➮ ➼➮➬✃➼➽➮➱➮ ✃❰➼ ➶➚ ➼➽➬ ➱➘❐ ➼ ➶❒➼➽➬➼ ➷➼ ➬➱Ð➼Ñ➼➘➼➽ á ➷Ò ➮➱➽➴➹Ð➼❐Ï➼❐ ➼➽ Ï➱Ð➼Ñ➼➘à➾➼❒➶✃➚➱➮ ➼➮➬✃➼➽➬ ➱❰ ➱➘➶➼➷ ❒➷❒➚ ✃➽➶✃➚ ➮➱➽ ➱➘ ❒➮ ➼ ❒❰ ❒➷➼➽❮ ➼➘➼➬➱➮ ➱➘➹Ð ➱❐ ➼➽➼Ñ ➼➘➼➽❰ ➱❐ ❒➽ ➴➴➼➮ ➱➽ Ñ➼ ➷❒ Ï ➱➘➮➼➚ ➽➼ Ï➼ ➴ ❒➬➱❰ ➱➘➶➼➷ ❒➷❒➚á ➱Ò ➮➱➽➾ ❒➮ ➬➼➽➬➱➘ ➹Ð ➱❐➼➽❐ ➼❰ ❒ÐÏ➱Ð➼Ñ➼➘à ➾➼➽➴Ï➱➘➚➼ ❒➶➼ ➽➷ ➱➽➴ ➼➽ ➚➱➮➼➮ ➬ ✃➼➽➮➱➽ ➾ ❒➮➬ ➼➽ ❒❰ ❒➬ ➱❰ ➼➽ ➷➼➽❮➼➘➼➬ ➱➘➹Ð ➱❐ ➼➽➬ ➱❰ ➼➽ á ➪Ò ➮➱➽➴ ➴➼Ð ❒❐ ➼❰ ❒Ð➾➼➽ ➴➶ ➱➘❰ ❒➮➬ ➼➽à➾➼➽ ➴Ï ➱➘➚ ➼ ❒➶➼➽➷➱➽ ➴➼➽➚ ➱➮ ➼➮➬✃➼➽ ➬➱❰ ➱➘➶➼➷❒➷ ❒➚ ✃➽➶✃➚➮ ➱➽ ➴ ➼➚ ➶❒➪➚ ➼➽➬➱❰ ➼➽➾➼➽ ➴➶➱Ð➼❐ ➷ ❒➶➱➘ ❒➮➼ á ➴Ò ➚➱➮➼➮ ➬ ✃➼➽Ï ➱➘➬ ➘ ➱❰ ➶➼❰ ❒➼ ➶➼ ✃✃➽ Ñ ✃➚❐ ➼❰ ❒ÐÏ ➱Ð➼Ñ➼➘à ➾➼ ❒➶✃➬➱➮ Ï ✃➚➶❒➼➽ ➚➱Ï➱➘❐ ➼❰ ❒Ð➼➽Ï ➱Ð➼Ñ➼➘à➾➼ ➽➴➷❒➬➱➽➴ ➼➘ ✃❐ ❒➹Ð ➱❐➬➘ ➹❰ ➱❰➬ ➱➽➱➘ ❒➮ ➼➼➽à ➬➱➽➴ ➼➚ ➶❒➪➼➽à➬ ➘➼ Ý➬ ➱➽ ➴ ➹Ð➼❐ ➼➽à➬ ➱➽ ➴ ➹Ð➼❐➼➽à➬➱➽ ➾ ❒➮➬ ➼➽➼➽❰ ➱➘ ➶➼ ➬➱➮➼➽ ➴➴❒Ð➼➽✃➽ ➶✃➚➮ ➱➮Ï➼➽ ➴➚ ❒➶➚ ➼➽➬➱❰ ➼➽➷➼➽➬➱➽➴ ➼Ð➼➮➼➽á ❐Ò ➘ ➼❰➼➬➱➘❮➼ ➾➼➷ ❒➘ ❒❰ ❒❰Ü➼ á➾ ➼ ❒➶✃➚➱➾➼ ➚ ❒➽ ➼➽❰ ❒❰Ü➼✃➽ ➶✃➚➷➼➬ ➼ ➶Ï➱➘ ❐➼❰ ❒Ð ➷➼Ð➼➮ Ï ➱Ð➼Ñ➼➘ á ❒Ò ❒➽➶➱Ð ➱➴ ➱➽ ❰ ❒❰ ❒❰Ü➼à➾➼ ❒➶✃➚ ➱➮ ➼➮➬✃➼➽ ✃➽➶✃➚➷➼➬➼ ➶Ï ➱➘ ➶❒➽➷➼➚❰ ➱❮➼➘➼ ➶➱➘➼➘ ➼❐àÏ➱➘ ➪ ❒➚❒➘❰ ➱❮➼➘➼Ï➼❒➚à➷➼➽Ï➱➘ ➴➼ ✃Ð➷➱➽ ➴➼➽Ð ❒➽ ➴➚ ✃➽ ➴➼➽❰ ➱❮➼➘➼ ➱➪❒❰ ❒➱➽á ÑÒ ➚➱Ï❒➼❰ ➼➼➽Ï➱Ð➼Ñ➼➘á➷➼➽ ➚Ò ❮ ❒➶➼Ý ❮ ❒➶➼❰ ❒❰Ü➼Ò ➸Ò ß➼➚➶➹➘ ➱➚❰ ➶➱➘ ➽➬➱❰ ➱➘ ➶➼➷❒➷ ❒➚➾➼➽➴➮ ➱Ð ❒➬✃➶❒Ö ➼Ò ➴✃➘ ✃❰ ➱Ï➼ ➴➼ ❒➬➱➮ Ï ❒➽➼Ï➱Ð➼Ñ➼➘àÏ ➱➘➚➼ ❒➶➼➽➷ ➱➽➴ ➼➽➚ ➱➮ ➼➮➬✃➼➽➴✃➘ ✃ ➮➱➽➴➱Ð ➹Ð➼➚➱➴ ❒➼ ➶➼➽Ï ➱Ð➼Ñ➼➘ á ÏÒ ➬ ➘➼❰ ➼➘➼➽ ➼➷➼➽❰ ➼➘➼➽ ➼➬➱➮Ï➱