SKRIPSI

Oleh:

Dhyka Rachmaeni NPM: 20120730045

i SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (SE.I) Strata Satu

pada Prodi Muamalat Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Oleh:

Dhyka Rachmaeni NPM: 20120730045

ii

Kepada Yth.

Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Assalamu’alaikum wr. wb.

Setelah menerima dan mengadakan perbaikan seperlunya, maka saya berpendapat bahwa skripsi saudara:

Nama : Dhyka Rachmaeni

NPM : 20120730045

Judul : ANALISIS PORTOFOLIO OPTIMALSAHAM-SAHAM

JAKARTA ISLAMIC INDEKS TAHUN 2015

Telah memenuhi syarat untuk diajukan pada ujian akhir tingkat Sarjana pada Fakultas Agama Islam Prodi Muamalat Konsentrasi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta.

Bersama ini saya sampaikan naskah skripsi tersebut, dengan harapan dapat diterima dan segera dimunaqasyahkan.

Atas perhatiannya diucapkan terima kasih. Wassalamu’alaikum wr. wb.

Pembimbing

iii

SAHAM-SAHAM JAKARTA ISLAMIC INDEKS TAHUN 2015

Yang dipersiapkan dan disusun oleh:

Nama : Dhyka Rachmaeni

NPM : 20120730045

Telah dimunaqasyahkan di depan Sidang Munaqasyah Prodi Muamalat Konsentrasi Ekonomi dan Perbankan Islam pada tanggal 19 Oktober 2016 dan dinyatakan memenuhi syarat untuk diterima:

Sidang Dewan Penguji

Ketua Sidang : Sutrisno, S.EI, M.SI ( )

Pembimbing : Lela Hindasah, SE, M.SI ( )

Penguji : Miftakhul Khasanah, M.SI ( )

Yogyakarta, 29 November 2016 Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta Dekan,

iv Nama Mahasiswa : Dhyka Rachmaeni Nomor Mahasiswa : 20120730045

Program Studi : Ekonomi dan Perbankan Islam

Judul Skripsi : ANALISIS PORTOFOLIO

OPTIMALSAHAM-SAHAM JAKARTA ISLAMIC INDEKS TAHUN 2015

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta,19 Oktober 2016 Yang membuat pernyataan

v

selalu memberikan rahmat, hidayah, dan nikmat-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi dengan judul : Analisis Portofolio Optimal Saham-Saham Jakarta Islamic Indeks Tahun 2015 yang disusun sebagai syarat akademis dalam menyelesaikan studi program Sarjana (S1) Jurusan Ekonomi Perbankan Islam pada Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta.

Skripsi ini dapat diselesaikan dengan baik atas dukungan berbagai pihak. pada kesempatan ini dengan segala kerendahan hati penulismenyampaikan ucapan terima kasih kepada :

1. Bapak Dr. Mahli Zainuddin, M.Si. Selaku Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta.

2. Bapak Syarif As’ad, SEI, M.Si. Selaku Kepala Program Studi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta.

3. Ibu Lela Hindasah, SE, M.Si. Selaku Dosen Pembimbing yang telah meluangkan banyak waktunya untuk memberikan saran, petunjuk, dan bimbingan yang sangat berarti kepada penulis selama penyusunan skripsi ini.

4. Seluruh dosen dan staff Fakultas Agama Islam yang sudah mengajarkan ilmunya dengan ikhlas serta membantu kelancaran penulis dalam menyusun skripsi

5. Kedua orang tua tercinta, mama dan bapak terimakasih atas doa , kasih sayang, nasihat, serta dukungan moril serta finansial.

6. Adikku tercinta Siti Vannisa Rachmatika yang selalu mendorong semangatku

vi

motivasiku untuk cepat-cepat menyelesaikan kuliahku

11.Semua pihak yang tidak dapat disebutkan satu persatu, terimakasih atas dukungnnya

Penulis menyadari bahwa dalam Menulis skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran guna perbaikan di masa yang akan datang dan berharap semoga skripsi ini dapat bermanfaat bagi semua pihak.

Yogyakarta, 19 Oktober 2016

Penulis

vii

model Indeks Tunggal. Data yang digunakan adalah harga penutupan saham secara bulanan pada tahun 2015 dan indeks harga saham gabungan IHSG tahun 2015.

Hasil dari penelitian ini menunjukan bahwa dengan menggunakan model indeks tunggal pada 25 perusahaan yang menjadi objek, hanya terdapat satu saham yang memiliki ERB > C* yaitu saham perusahaan Siloam Internasional Hospitals (SILO) dengan nilai ERB 5,2762 dan nilai C* 1,1190. Sehingga pada penelitian ini tidak terbentuknya portofolio optimal. Karena pada tahun 2015 harga saham yang menjadi objek penelitian yaitu Jakarta Islamic Indeks dan Indeks Harga Saham Gabungan (IHSG) mengalami penurunan. Ini dikarenakan pada tahun 2015 perekonomian Indonesia sedikit melemah.

viii

data used was the monthly closing of stock in 2015 and composite stock price index of IHSG in 2015.

The result of the research shows that by using Single Index Model in 25 companies as the objects, there is only one stock that has ERB > C* which is the stock of Siloam International Hospitals (SILO) with ERB 5.2762 and C* value of 1.1190. Therefore, the optimal portfolio could not be achieved. It is because in 2015 the stock price of the research objects : Jakarta Islamic Index and Composite Stock Price Index (IHSG) decreased due to the weakening Indonesian economic condition in 2015.

ix

x

Tabel 4.1 25 Saham Jakarta Islamic Indeks Tahun 2015 ... 45

Tabel 4.2 Harga saham Bulanan Saham-Saham di Jakarta Islamic Indeks Tahun 2015... 46

Tabel 4.3 Indeks Harga Saham Gabungan Tahun 2015 ... 47

Tabel 4.4 Return bebas resiko ... 48

Tabel 4.5 Tingkat keuntungan pasar (IHSG) Tahun 2015 ... 51

Tabel 4.6 Perhitungan alpha dan beta perusahaan AALI ... 52

xi

NOTA DINAS ... ii

PENGESAHAN ... iii

PERNYATAAN ... iv

KATA PENGANTAR ... v

ABSTRACT ... vii

ABSRAK ... viii

DAFTAR GRAFIK ... ix

DAFTAR TABEL ... x

DAFTAR ISI ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

xii

b. Pengertian Pasar Modal Syariah ... 15

c. Fatwa Pasar Modal Syariah ... 17

d. Pandangan Syariah tentang Pasar Modal ... 18

e. Fungsi dan karakteristik Pasar Modal Syariah ... 19

f. Instrumen Pasar Modal Syariah ... 20

2. Jakarta islamic Indeks (JII) ... 21

3. Indeks Harga Saham Gabungan (IHSG) ... 23

4. Investasi ... 24

a. Tipe-tipe investasi keuangan ... 24

b. Proses investasi ... 25

c. Return dan resiko ... 27

a. Return ... 27

b. Risiko ... 28

5. Portofolio optimal ... 29

6. Beberapa cara Pembentukan portofolio ... 30

a. Pembentukan portofolio berisi banyak aktiva ... 30

b. Pembentukan portofolio secara random ... 31

c. Pembentukan portofolio secara markowitz ... 31

d. Portofolio optimal dengan aktiva bebas risiko ... 32

xiii

C. Sumber Data ... 37

D. Teknik Pengumpulan Data ... 38

E. Definisi Operasional ... 38

F. Teknik Analisis Data ... 40

BAB IV ANALISIS DAN PEMBAHASAN ... 44

A. Gambaran Umum Objek Penelitian ... 44

B. Analisis Penelitian ... 48

C. Pembahasan ... 56

1. Return Saham Jakarta Islamic Indeks ... 58

2. Portofolio Optimal ... 57

BAB V KESIMPULAN DAN SARAN ... 60

A. Kesimpulan ... 60

B. Saran ... 60

model Indeks Tunggal. Data yang digunakan adalah harga penutupan saham secara bulanan pada tahun 2015 dan indeks harga saham gabungan IHSG tahun 2015.

Hasil dari penelitian ini menunjukan bahwa dengan menggunakan model indeks tunggal pada 25 perusahaan yang menjadi objek, hanya terdapat satu saham yang memiliki ERB > C* yaitu saham perusahaan Siloam Internasional Hospitals (SILO) dengan nilai ERB 5,2762 dan nilai C* 1,1190. Sehingga pada penelitian ini tidak terbentuknya portofolio optimal. Karena pada tahun 2015 harga saham yang menjadi objek penelitian yaitu Jakarta Islamic Indeks dan Indeks Harga Saham Gabungan (IHSG) mengalami penurunan. Ini dikarenakan pada tahun 2015 perekonomian Indonesia sedikit melemah.

data used was the monthly closing of stock in 2015 and composite stock price index of IHSG in 2015.

The result of the research shows that by using Single Index Model in 25 companies as the objects, there is only one stock that has ERB > C* which is the stock of Siloam International Hospitals (SILO) with ERB 5.2762 and C* value of 1.1190. Therefore, the optimal portfolio could not be achieved. It is because in 2015 the stock price of the research objects : Jakarta Islamic Index and Composite Stock Price Index (IHSG) decreased due to the weakening Indonesian economic condition in 2015.

BAB I

PENDAHULUAN A. Latar Belakang Masalah

Pasar Modal memiliki peran penting dalam perekonomian suatu

negara karena Pasar Modal berperan menjalankan dua fungsi yaitu fungsi

ekonomi dan fungsi keuangan. Dalam fungsi ekonomi Pasar Modal

mewujudkan pertemuan dua kepentingan, yaitu pihak memiliki kelebihan

dana yaitu investor yang membeli efek di Pasar Modal dengan pihak yang

memerlukan dana yaitu perusahaan yang menjual efeknya di Pasar Modal,

dan fungsi keuangan dimana Pasar Modal berperan sebagai sarana bagi

pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan

dana dari masyarakat pemodal (investor).1

Pasar Modal dalam beberapa tahun terakhir ini telah menjadi

perhatian banyak pihak, hal ini disebabkan oleh kegiatan Pasar Modal

yang semakin berkembang dan meningkatnya keinginan masyarakat untuk

mencari alternatif sumber pembiayaan usaha selain bank. Pasar Modal

yang mulai dilirik oleh masyarakat Indonesia adalah Pasar Modal Syariah.

Pasar Modal Syariah adalah Pasar Modal yang menerapkan prinsip-prinsip

syariah yang secara khusus memperjualbelikan efek syariah. Prinsip

instrumen Pasar Modal Syariah berbeda dengan Pasar Modal

konvensional. Sejumlah instrumen syariah di Pasar Modal sudah

1

diperkenankan kepada masyarakat, misalnya saham yang berprinsipkan

syariah dimana kriteria saham syariah adalah saham yang dikeluarkan

perusahaan yang melakukan usaha yang sesuai dengan syariah.2

Perkembangan saham syariah dari tahun ketahun telah banyak mengalami

kemajuan. Sebagaimana yang tercantum dalam grafik berikut :

1.1 Grafik Perkembangan Saham Syariah Tahun 2007-2015

Sumber : www.ojk.co.id

Data tersebut mengindikasikan bahwa saham syariah sudah

mengalami perkembangan yang cukup signifikan dalam beberapa tahun

terakhir. Hal tersebut juga memiliki dampak yang baik bagi perekonomian

Indonesia secara umumnya karena mampu menarik para investor untuk

ikut berinvestasi ke dalam Pasar Modal Syariah.

2

Di Indonesia, prinsip-prinsip penyertaan modal secara syariah tidak

diwujudkan dalam bentuk saham syariah maupun non-syariah, melainkan

berupa pembentukan indeks saham yang memenuhi prinsip-prinsip

syariah. Dalam hal ini, di Bursa Efek Indonesia terdapat Jakarta Islamic

Indeks (JII) yang merupakan 30 saham yang memenuhi kriteria saham

syariah yang ditetapkan Dewan Syariah Nasional (DSN). Jakarta Islamic

Indeks dimaksudkan untuk digunakan sebagai tolak ukur untuk mengukur

kinerja suatu investasi pada saham dengan basis syariah.3

Melakukan investasi di pasar modal pastinya akan memiliki

banyak risiko. Risiko investasi bisa di artikan sebagai kemungkinan

terjadinya perbedaan antara return aktual dengan return yang diharapkan.

Return merupakan salah satu faktor yang memotivasi investor berinvestasi

dan juga merupakan imbalan atas keberanian investor menanggung risiko

atas investasi yang dilakukan. Di samping memperhitungan return,

investor perlu mempertimbangkan tingkat resiko suatu investasi sebagai

dasar pembuatan keputusan investasi. Oleh karena itu, investor harus

pandai-pandai mencari alternatif investasi yang menawarkan tingkat return

paling tinggi dan risiko terendah.4

Untuk dapat meniminalkan risiko investasi pemodal dapat

melakukan divertifikasi yaitu dengan mengkombinasikan berbagai

sekuritas dalam berinvestasi atau dengan kata lain portofolio. Analisis

portofolio akan membantu investor dalam mengambil keputusan untuk

3

Andri Soemitra, Bank dan Lembaga Keuangan Syariah, Jakarta:Kencana, 2010, hal. 139 4

menentukan portofolio mana yang paling efisien mempunyai tingkat

keuntungan yang diharapkan terbesar dengan tingkat resiko terkecil.5

Portofolio efisien adalah portofolio yang menawarkan resiko terendah

dengan tingkat return tertentu sedangkan Portofolio optimal merupakan

portofolio yang dipilih seorang investor dari sekian banyak pilihan yang

ada pada kumpulan portofolio yang efisien.

Masalah yang sering terjadi adalah investor berhadapan dengan

ketidakpastian ketika harus memilih saham-saham untuk dibentuk menjadi

portofolio pilihannya. Para investor berhadapan dengan banyak kombinasi

saham dalam portofolio. Pada akhirnya harus mengambil keputusan

portofolio mana yang akan dipilih oleh investor.6 Menyusun portofolio

optimal merupakan salah satu cara investasi untuk meminimalkan risiko

dan memaksimalkan return.

Berkaitan dengan uraian di atas, peneliti bermaksud melakukan

penelitian tentang bagaimana portofolio yang optimal untuk mendapatkan

return yang maksimal dan meminimalisirkan risiko. Studi kasus yang

dipilih peneliti adalah Jakarta Islamic Indeks karena perusahaan yang

sudah masuk dalam indeks tersebut merupakan perusahaan yang sudah

go-publik dan memenuhi kriteria syariah. Dari sekian banyak saham syariah

yang listing di Bursa Efek Indonesia (BEI) maka saham-saham yang

masuk dalam Jakarta Islamic Index (JII) merupakan saham-saham yang

liquid, dalam artian mudah diperjualbelikan, sehingga portofolio optimal

5

Suad Husnah, Dasar Dasar Teori Portofolio dan Analisi Sekuritas, Yogyakarta:UPP AMP YKPN, 2005, hal. 54

6

yang dihasilkan dapat menunjukkan hasil yang optimal antara risiko dan

hasil yang diharapkan (return) dan perusahaan yang terdaftar di Jakarta

Islamic Index relatif lebih memiliki ketahanan terhadap krisis,

dibandingkan dengan pasar modal konvensional. Hal ini disebabkan dari

karakteristik Pasar Modal Syariah itu sendiri, yaitu bebas dari riba, judi,

spekulasi dan ketidakpastian. Semua elemen tersebut dimungkinakan

berkontribusi terhadap imunitas dari Pasar Modal Syariah dalam

menghadapi krisis keuangan global. Periode yang akan diambil dalam

penelitian ini adalah 2015 karena merupakan data terbaru sehingga akan

bermanfaat untuk investor mengambil keputusan dalam berinvestasi pada

periode berikutnya. Penelitian juga dilatarbelakangi oleh fenomena

kecenderungan investor meninvestasikan saham di indeks lain yang bukan

Jakarta Islamic Index padahal perkembangan untuk tahun mendatang

sangat menjanjikan.

Berdasarkan uraian di atas maka penelitian ini mengambil judul “ANALISIS KINERJA PORTOFOLIO OPTIMAL SAHAM

JAKARTA ISLAMIC INDEX PERIODE TAHUN 2015”

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah dalam

penelitian ini adalah :

Saham saham apa saja yang dapat membentuk portofolio optimal dari

C. Tujuan Penelitian

Berdasarkan pokok permasalah tersebut, maka tujuan penelitian ini

sebagai berikut :

Mengetahui saham apa saja yang dapat membentuk portofolio optimal di

Jakarta Islamic Index (JII) tahun 2015

D. Manfaat Penelitian

Penelitian ini diharapkan dapat berguna dalam berbagai aspek

antara lain:

1. Bagi Akademisi

Harapan peneliti, penelitian ini dapat menjadi salah satu referensi

pengembangan ilmu pasar modal syariah mengenai analisis portofolio

optimal pada saham-saham yang masuk dalam Jakarta Islamic Index

(JII)

2. Bagi Investor dan Calon Investor

Penelitian ini diharapkan akan membantu investor dan calon investor

yang akan melakukan diversifikasi untuk mendapatkan portofolio

optimal, khususnya saham-saham yang masuk dalam Jakarta Islamic

Index (JII)

3. Bagi Perusahaan

Penelitian ini diharapkan menjadi masukan untuk

perusahaan-perusahaan yang tergabung dalam Jakarta Islamic Index (JII) untuk

meningkatkan kinerjanya, sehingga akan selalu menjadi incaran

BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORI A. Tinjauan Pustaka

Penelitian-Penelitian terdahulu yang dijadikan acuan referensi

penulis adalah sebagai berikut :

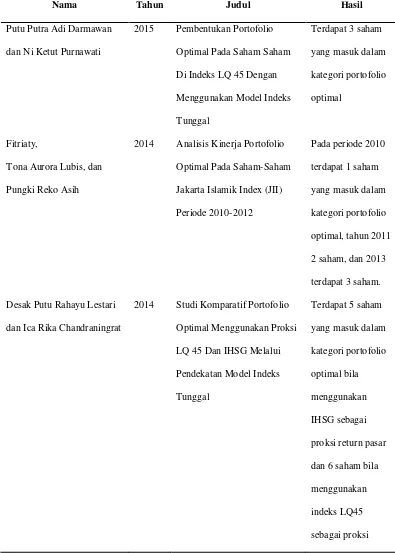

Penelitian yang dilakukan oleh Retno Anggraini dan Andayani

(2013) tentang Analisis pembentukan portofolio optimal menggunakan

model indeks tunggal untuk pengambilan keputusan investasi. Penelitian

ini bertujuan untuk mengetahui pembentukan portofolio optimal dengan

menggunakan model indeks tunggal pada saham LQ-45 di Bursa Efek

Indonesia. Hasil penelitian ini menunjukkan bahwa portofolio optimal

dapat diketahui melalui pemilihan dan pembentukan portofolio dari

banyak aset yang memiliki kriteria dari model indeks tunggal itu sendiri

yaitu memiliki nilai rasio ERB>Ci, Dalam penelitian ini terdapat 2 saham

yang membentuk portofolio optimal yaitu 2 saham dari periode

pengamatan ke 3 yang membentuk portofolio optimal. Saham tersebut

adalah PT AKR Corporindo dan PT Unilever Indonesia. Portofolio yang

membentuk saham LQ-45 menghasilkan tingkat keuntungan portofolio

optimal yang diharapkan sebesar 0,2569 dengan tingkat risiko portofolio

sebesar 0,2057 dari saham-saham yang membentuk portofolio optimal

besar beta diketahui lebih besar atau sama dengan 1 (satu). Hal ini

optimal dari ILQ-45 tersebut memiliki sensitifitas yang tinggi terhadap

perubahan pasar.

Penelitian yang dilakukan oleh Fitriaty, Tona Aurora Lubis, dan

Pungki Reko Asih (2014) tentang Analisis Kinerja Portofolio optimal pada

saham-saham Jakarta Islamik Index (JII) periode 2010-2012. Tujuan

penelitian ini adalah untuk menentukan portofolio optimal dari

saham-saham JII menggunakan model indeks tunggal diukur dengan

menggunakan metode RVOL dari saham saham JII periode tahun

2010-2012. Hasil penelitian ini menunjukkan bahwa dengan menggunakan

Model Indeks Tunggal pada tahun 2010 terdapat 1 saham yang memenuhi

syarat membentuk portofolio optimal yaitu PT. Kalbe Farma Tbk.

Menduduki peringkat ketiga dengan nilai RVOL sebesar 0,0490. Pada

tahun 2011 terdapat 2 saham pembentuk portofolio optimal yaitu PT.

Telekomunikasi Indonesia (Persero) Tbk. dan PT. PP London Indonesia

Tbk. menduduki peringkat kedua dengan nilai RVOL sebesar 0,2467.

Sedangkan pada tahun 2012 terdapat 3 saham pembentuk portofolio

optimal yaitu PT. Unilever Indonesia Tbk., PT. Astra Internasional Tbk.,

dan PT. Kalbe Farma Tbk. menduduki peringkat pertama dengan nilai

RVOL sebesar 0,2995. Maka dapat diketahui bahwa kinerja portofolio

optimal paling baik terjadi pada tahun 2012, hal ini dikarenakan kinerja

portofolio optimal pada tahun 2012 memiliki nilai RVOL paling besar

Penelitian yang dilakukan oleh Putu Putra Adi Darmawan dan Ni

Ketut Purnawati (2015) tentang pembentukan portofolio optimal pada

saham saham di indeks LQ 45 dengan mengguanakan model indeks

tunggal. Hasil analisis menunjukan bahwa dengan menggunakan

pendekatan Model Indeks Tunggal, Saham-saham yang dapat dipilih untuk

membentuk portofolio optimal dengan menggunakan Model Indeks

Tunggal dari 22 saham anggota Indeks LQ 45 adalah sebanyak 3 saham

dengan proporsi masing masing, yaitu terdiri dari UNVR dengan proporsi

sebesar 75.42%, JSMR dengan proporsi sebesar 10.17%, BBCA dengan

proporsi sebesar 14.42% dan tingkat keuntungan (expected return)

portofolio sebesar 2.67% dengan risiko sebesar 1.24%.

Penelitian yang dilakukan oleh Desak Putu Rahayu Lestari dan Ica

Rika Chandraningrat (2014) tentang Studi komparatif portofolio optimal

menggunakan proksi LQ 45 dan IHSG melalui pendekatan model indeks

tunggal.Tujuan penelitian ini untuk mengetahui saham-saham dari anggota

Indeks LQ 45 yang membentuk portofolio optimal bila digunakan

pendekatan IHSG dan Indeks LQ 45 sebagai proksi return pasar dalam

pendekatan Model Indeks Tunggal serta mengetahui perbedaan rata-rata

return portofolio, rata-rata risiko portofolio, dan proporsi saham bila

digunakan IHSG dan Indeks LQ 45 sebagai proksi return pasar dalam

pendekatan Model Indeks Tunggal. Hasil analisis menunjukkan bila

digunakan IHSG sebagai proksi return pasar maka saham-saham anggota

Februari 2008 - Januari 2013 yaitu BBCA (26,64%), BBNI (12,53%),

BBRI (5,17%), BMRI (26,82%), dan INDF (28,81%). Bila digunakan

Indeks LQ 45 sebagai proksi return pasar maka saham-saham anggota

Indeks LQ 45 yang terpilih periode Februari 2008 - Januari 2013 yaitu

BBCA (8,23%), BBNI (25,5%), BBRI (3,46%), BMRI (27,58%), INDF

(34,23%), dan UNTR (0,97%). Rata-rata return portofolio, ratarata risiko

portofolio, dan proporsi saham pembentuk portofolio optimal dengan

Model Indeks Tunggal tidak berbeda secara signifikan bila digunakan

IHSG dan Indeks LQ 45 sebagai proksi return pasar.

Penelitian oleh Dwi Larasati, Abdul Khohar Irwanto, dan Yusrina

Permanasari (2013) tentang Analisis Strategi Optimalisasi Portofolio

Saham LQ 45 (pada Bursa Efek Indonesia Tahun 2009-2011). Hasil

penelitian menunjukkan, Pembentukan portofolio optimal menggunakan

Model Indeks Tunggal terhadap 19 saham-saham sampel penelitian,

terdapat 9 saham yang mempunyai nilai ERB lebih besar dari UCOP.

Penelitian ini memilih 5 saham yang memiliki nilai ERB terbesar dan

mewakili sektor berbeda sebagai saham-saham pembentuk portofolio

optimal. Kelima saham tersebut adalah Astra Internasional Tbk (sektor

miscellaneous industry), United Tractor Tbk (sektor trade, service, and

investment), Astra Agro Lestari Tbk (sektor agriculture), Indofood Sukses

Makmur Tbk (sektor consumer goods industry), dan Bank Negara

Indonesia Tbk (sektor finance). Kinerja portofolio saham dari strategi

0,05365 dengan tingkat risiko 0,00928. Sementara kinerja portofolio

saham berdasarkan strategi pasif Mengikuti Indeks LQ 45 diperoleh ER

sebesar 0,028 dengan tingkat risiko sebesar 0,004.

Penelitian oleh Sari Yuniarti (2010) tentang pembentuan portofolio

optimal saham-saham perbankan penelitian ini bertujuan untuk

mengetahui bagaimana kombinasi portofolio yang optimal dapat dibentuk

dari 7 saham-saham perbankan yang masuk dalam LQ45 tahun 2009

dengan menggunakan single indek model. Dalam penelitian ini dapat

disimpulkan bahwa kombinasi portofolio yang paling optimal terletak

pada kombinasi portofolio saham BRI yang diinvestasikan sebesar

58,15%, saham BCA yang diinvestasikan sebesar 23,72%, dan saham BNI

diinvewstasikan sebesar 18,13%. Hasil menunjukkan dari ke tujuh saham

hanya 3 saham yang terbentuk dalam kandidat portofolio optimal.

Penelitian oleh Marita Kusuma Wardani (2007) tentang

Pembentukkan Portofolio Saham-Saham Perusahaan yang Terdaftar di

Jakarta Islamic Indeks (JII) bahwa dari 2 periode penelitian tidak terbentuk

portofolio Optimal. Dari 15 saham teraktif pada periode pertama dan

kedua tidak terbentuk portofolio yang optimal, karena saham-saham

tersebut mempunyai excess return to beta (ERBi) lebih kecil atau saham

Tabel 2.1

Di Indeks LQ 45 Dengan

Menggunakan Model Indeks

2014 Analisis Kinerja Portofolio

Optimal Pada Saham-Saham

2014 Studi Komparatif Portofolio

Optimal Menggunakan Proksi

LQ 45 Dan IHSG Melalui

return pasar

2013 Analisis Strategi Optimalisasi

Portofolio Saham LQ 45

(Pada Bursa Efek Indonesia

Sari Yuniarti 2010 Pembentuan Portofolio

Optimal Saham-Saham

Marita Kusuma Wardani 2007 Pembentukkan Portofolio

Saham-Saham Perusahaan

a. Sejarah dan Perkembangan Pasar Modal Syariah

Sejarah Pasar Modal Syariah di Indonesia dimulai dengan

Managemen pada 3 Juli 1997. Selanjutnya, Bursa Efek Indonesia

berkerjasama dengan PT. Danareksa Investment Management

meluncurkan Jakarta Islamic Index pada tanggal 3 Juli 2000.

Indeks ini bertujuan untuk memandu investor yang ingin

menginvestasikan dananya secara syariah dan memberikan manfat

bagi pemodal dalam menjalankan syariah Islam.1

Sebagai bagian dari sistem Pasar Modal Indonesia ,

kegiatan di Pasar modal yang menerapkan prinsip-prinsip syariah

juga mengacu kepada Undang-Undang Nomor 8 Tahun 1995

tentang Pasar Modal. Pada tanggal 18 April 2001, untuk pertama

kali Dewan Syariah Nasional Majelis Ulama Indonesia

(DSN-MUI) mengeluarkan fatwa yang berkaitan langsung dengan pasar

modal, yaitu Fatwa Nomor 20/DSN-MUI/IV/2001 tentang

Pedoman Pelaksanan Investasi Untuk Reksa Dana Syariah.

Selanjutnya, instrumen investasi syariah di Pasar Modal terus

bertambah dengan kehadiran Obligasi Syariah PT. Indosat Tbk

pada awal September 2002. Instrumen ini merupakan Obligasi

Syariah pertama dan akad yang digunakan adalah akad

mudharabah.2

b. Pengertian Pasar Modal Syariah

Pasar modal (capital market) merupakan pasar untuk

berbagai instrumen keuangan jangka panjang yang bisa

1

Wiku suryomurti, Super Cerdas Investasi Syariah, Jakarta:Qultum Media, 2011, hal.119 2

diperjualbelikan, baik dalam bentuk utang, ekuitas (saham),

instrumen derivatif, mupun instrumen lainnya. Pasar modal

merupakan sarana pendanaan bagi perusahaan maupun institusi

lain (misalnya pemerintah) dan sarana bagi kegiataan berinvestasi.3

Menururt Undang Undang no. 8 tahun 1998 pasal 1 ayat 4

menyatakan bahwa pasar modal adalah pihak yang

menyelenggarakan dan menyediakan sistem dan/atau sarana untuk

mempertemukan penawaran jual dan beli efek pihak-pihak lain

dengan tujuan memperdagangkan efek di antara mereka.

Sedangkan pasar modal syariah secara sederhana dapat

diartikan sebagai pasar modal yang menerapkan prinsip-prinsip

syariah dalam kegiatan transaksi ekonomi dan terlepas dari hal-hal

yang dilarang yaitu4 :

1) Najasyi yaitu merekayasa jual beli palsu

2) Ba’i ma’dum yaitu melakukan penualan atas barang yang

belum dimiliki (short selling)

3) Insider traiding yaitu memakai informasi orang untuk

memperoleh keuntungan dari transaksi yang dilarang

4) Margin trading yaitu melakukan transaksi efek syariah dengan

fasilitas pinjaman berbasis bunga atas kewajiban penyelesaian

pembelian efek syariah agar terjadi perubahan harga.

3

Tjiptono Darmadji dan hendy M Fakhruddin, Pasar Modal Di Indonesia, Jakarta:Salemba Empat, 2010, hal.1

4

5) Ikhtikar (penimbunan) yaitu melakukan pembelian atau

pengumpulan efek syariah agar terjadi perubahan harga

6) Dan transaksi lain yang mengandung unsur-unsur di atas

c. Fatwa Pasar Modal Syariah

DSN-MUI sebagai dewan yang dibentuk oleh MUI

mempunyai tugas dan wewenag antara lain mengeluarkan fatwa

atas jenis-jenis kegiatan keuangan, produk dan jasa keuangan.

Fatwa yang dikeluarkan DSN- MUI terkait dengan pasar modal,

sebagai berikut : 5

1) Fatwa Nomor : 20/DSN-MUI/IV/2001 tentang Pedoman

Pelaksanaan Investasi Untuk Reksadana Syariah

2) Fatwa Nomor : 32/DSN-MUI/IX/2002 tentang Obligasi

Syariah

3) Fatwa Nomor : 33/DSN-MUI/IX/2002 tentang Obligasi

Syariah Mudharabah

4) Fatwa Nomor : 40/DSN-MUI/X/2003 tentang Pasar Modal dan

Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar

Modal

5) Fatwa Nomor : 41/DSN-MUI/III/2004 tentang Obligasi

Syariah Ijarah

6) Fatwa Nomor : 59/DSN-MUI/V/2007 tentang Obligasi Syariah

Mudharabah Konversi

5

7) Fatwa Nomor : 66/DSN-MUI/III/2008 tentang Waran Syariah

8) Fatwa Nomor : 80/DSN-MUI/III/2011 tentang Penerapan

Prinsip Syariah Dalam Mekanisme Perdagangan Efek Bersifat

Ekuitas di Pasar Reguler Bursa Efek

d. Pandangan Syariah tentang Pasar Modal

Adapun konsep dasar pasar modal dalam Islam sesuai dengan

firman Allah sebagai berikut6 :

َ َ أ

mengharamkan riba ...”. (Al-Baqoroh : 275)

َ يَ ي

“Hai orang yang beriman! Janganlah kamu saling memakan harta

sesamamu dengan jalan yang batil, kecuali dengan dengan jalan perniagaan yang berlaku dengan suka sama suka di antara kamu,…” (QS. an-Nisa’: 29)

Berdasarkan ayat diatas, Islam pada dasarnya

membolehkan perdagangan sekuritas di Pasar Modal selama tidak

melanggar kaidah fiqih. Kaidah fiqih dalam Pasar Modal adalah :

6

َ لأ

“Pada dasarnya, segala bentuk mu’amalah boleh dilakukan

sepanjang tidak ada dalil yang mengharamkannya.”

e. Fungsi dan karakteristik pasar modal syariah

Pasar modal berperan menjalankan dua fungsi berupa

fungsi ekonomi dengan mewujudkan pertemuan dua kepentingan,

yaitu pihak yang memiliki kelebihan dana dengan pihak yang

memerlukan dana, dan fungsi keuangan , pasar modal berperan

sebagai sarana bagi pendanaan usaha atau sebagai saran bagi

perusahaan untuk mendapatkan dana dari masyarakat pemodal

(Investor). Pasar modal juga mampu menjadi tolak ukur kemajuan

perekonomian suatu negara. Pasar modal memungkinkan

percepatan pertumbuhan ekonomi dengan memberikan kesempatan

bagi perusahaan untuk dapat memanfaatkan dana langsung dari

masyarakat tanpa harus menunggu tersedianya dana dari

operasional perusahaan.7

Menurut MM. Metwally keberadaan pasar modal syariah

secara umum berfungsi :

1) Memungkinkan bagi masyarakat berpartisipasi dalam

kegiatan bisnis dengan memperoleh bagian dari keuntungan

dan risikonya

7

2) Memungkinkan para pemegang saham menjual sahamnya

gunamendapatkan likuiditas

3) Memungkinkan perusahaan meningkatkan modal dari luar

untuk membangun dan mengembangkan lini poduksinya

4) Memisahkan opersasi kegiatan bisnis dari fluktiasi jangka

pendek pada harga saham yang merupakan ciri umum oada

pasar modal konvensional

5) Memungkinkan investasi pada ekonomi itu ditentukan oleh

kinerja kegiatan bisnis sebagaimana tercermin pada harga

saham.

f. Instrumen Pasar Modal Syariah

Instrumen pasar modal adalah semua surat-surat berharga

(efek) yang diperdagangkan di bursa dan umumnya bersifat jangka

panjang. Beberapa surat berharga yang diperdagangkan di pasar

modal antara lain saham, obligasi, reksadana, dan instrumen

derivatif ,waran, bukti right (right issue), opsi, dan futures8.

Sedangkan pasar modal syariah secara khusus memperjual

belikan efek syariah. Efek syariah adalah efek yang akad,

pengelolahan perusahaan, maupun cara penerbitannya memenuhi

prinsip-prinsip syariah yang didasarkan atas ajaran islam yang

8

penetapannya dilakukan oleh Dewan Syariah Nasional Majelis

Ulama Indonesia (DSN-MUI) dalam bentuk fatwa.9

Efek-efek syariah menurut fatwa DSN-MUI

No.40/DSN-MUI/X/2003 tentang pasar modal dan pedoman umum penerapan

prinsip syariah di bidang pasar modal mencakup saham syariah,

obligasi syariah, reksa dana syariah, Kontra Investasi Kolektif Efek

Beragun Aset (KIK EBA) syariah, dan surat berharga lainnya yang

sesuai dengan prinsip syariah.10

2. Jakarta Islamic Indeks (JII)

Jakarta Islamic Index atau biasa disebut JII adalah salah

satu indeks saham yang ada di Indonesia yang menghitung index harga

rata-rata saham untuk jenis saham-saham yang memenuhi

kriteria syariah. Pembentukan JII tidak lepas dari kerja sama

antara Pasar Modal Indonesia (dalam hal ini PT Bursa Efek Jakarta)

dengan PT Danareksa Invesment Management (PT DIM). JII telah

dikembangkan sejak tanggal 3 Juli 2000. Pembentukan instrumen

syariah ini untuk mendukung pembentukan Pasar Modal Syariah yang

kemudian diluncurkan di Jakarta pada tanggal 14 Maret 2003. Setiap

periodenya, saham yang masuk JII berjumlah 30 (tiga puluh) saham

yang memenuhi kriteria syariah11

9

Andri Soemitra, Bank dan lembaga keuangan syariah, Jakarta:Kencana, 2010, hal 133 1010

Ibid,. Hal 136

11

JII menjadi jawaban atas keinginan investor yang ingin

berinvestasi sesuai syariah. Dengan kata lain, JII menjadi pemandu

bagi investor yang ingin menanamkan dananya secara syariah tanpa

takut tercampur dengan dana ribawi. Selain itu, JII menjadi tolak ukur

kinerja (benchmark) dalam memilih portofolio saham yang halal.

Berdasarkan arahan Dewan Pengawas Syariah PT DIM, ada 4

syarat yang harus dipenuhi agar saham-saham tersebut dapat masuk ke

JII12:

a. emiten tidak menjalankan usaha perjudian dan permainan yang

tergolong judi atau perdagangan yang dilarang

b. bukan lembaga keuangan konvensional yang menerapkan sistem

riba, termasuk perbankan dan asuransi konvensional

c. usaha yang dilakukan bukan memproduksi, mendistribusikan, dan

memperdagangkan makanan/minuman yang haram

d. tidak menjalankan usaha memproduksi, mendistribusikan, dan

menyediakan barang/jasa yang merusak moral dan bersifat

mudharat

Selain filter syariah, saham yang masuk ke dalam JII harus

melalui beberapa proses penyaringan (filter) terhadap saham yang

listing, yaitu13:

12

Ibid,.

13

a. Memilih kumpulan saham dengan jenis usaha utama yang tidak

bertentangan dengan prinsip syariah dan sudah tercatat lebih dari 3

bulan, kecuali termasuk dalam 10 kapitalisasi besar.

b. Memilih saham berdasarkan laporan keuangan tahunan atau tengah

tahun berakhir yang memiliki rasio Kewajiban terhadap Aktiva

maksimal sebesar 90%.

c. Memilih 60 saham dari susunan saham di atas berdasarkan urutan

rata-rata kapitalisasi pasar (market capitalization) terbesar selama 1

(satu) tahun terakhir.

d. Memilih 30 saham dengan urutan berdasarkan tingkat likuiditas

rata-rata nilai perdagangan reguler selama 1 (satu) tahun terakhir.

Pengkajian ulang akan dilakukan 6 (enam) bulan sekali dengan

penentuan komponen indeks pada awal bulan Januari dan Juli setiap

tahunnya. Sedangkan perubahan pada jenis usaha utama emiten akan

dimonitor secara terus menerus berdasarkan data publik yang tersedia.

Perusahaan yang mengubah lini bisnisnya menjadi tidak konsisten

dengan prinsip syariah akan dikeluarkan dari indeks. Sedangkan

saham emiten yang dikeluarkan akan diganti oleh saham emiten lain.

Semua prosedur tersebut bertujuan untuk mengeliminasi saham

spekulatif yang cukup likuid. Sebagian saham-saham spekulatif

memiliki tingkat likuiditas rata-rata nilai perdagangan reguler yang

tinggi dan tingkat kapitalisasi pasar yang rendah.

IHSG merupakan indeks gabungan dari seluruh jenis saham

yang tercatat di bursa efek. IHSG diterbitkan oleh bursa efek. IHSG

dihitung setiap hari atau setiap detik selama jam perdagangan sesuai

dengan kebutuhan. IHSG berupa setiaphari karena perubahan harga

pasar yang terjadi setiap hari dan adanya saham tambahan.

Pertambahan jumlah saham beredar berasal dari emisi baru, yaitu

masuknya emiten baru yang tercatat dibursa efek atau terjadi tindakan

corporate action atau split, right, waran, dividen saham, saham bonus

dan saham konversi. Perubahan harga saham individu dipasar terjadi

karena faktor permintaan dan penawaran. Kenaikan harga atau

penurunan harga dapat terjadi secara bersama-sama. Naiknya IHSG

tidak berarti seluruh jenis saham mengalami kenaikan harga, tetapi

hanya sebagian yang mengalami kenaikan sementara sebagian lagi

mengalami penurunan. Demikian juga sebaliknya14

4. Investasi

Investasi adalah penundaan konsumsi sekarang untuk

dimasukan ke aktiva produktif selama periode waktu tertentu.15

Investasi ke dalam aktiva yang produktif dapat berbentuk aktiva nyata

(seperti rumah, tanah, dan emas) atau berbentuk aktiva keuangan

(surat-surat keuangan) yang diperjual-belikan diantar investor

(pemodal).

a. Tipe-tipe investasi keuangan

14

Mohamad Samsul, Pasar Modal dan Manajemen Portofolio, Jakarta:Erlangga, 2006, hal.185-187

15

Ada dua tipe investasi keuangan yaitu investasi langsung dan tidak

langsung. investasi16.

1) Investasi langsung

Investasi langsung dapat dilakukan dengan membeli aktiva

keuangan yang dapat diperjual-belikan di pasar uang, pasar

modal, dan pasar turunan. Investasi langsung juga dapat

dilakukan dengan membeli aktiva keuangan yang tidak dapat

belikan. Aktiva keuangan yang tidak dapat

diperjual-belikan biasanya diperoleh melalui bank komersial.

Aktiva-aktiva ini dapat berupa tabungan di bank atau sertifikat

deposito.

2) Investasi tidak langsung

Investasi tidak langsung dilakukan dengan membeli surat-surat

berharga dari perusahaan investasi. Perusahaan investasi

adalah perusahaan yang menyediakan jasa keuangan dengan

cara menjual sahamnya ke publik.

b. Proses investasi

Proses investasi menunjukkan bagaimana pemodal seharusnya

melakukan investasi. Untuk mengambil keputusan dalam memilih

investasi diperlukan langkah-langkah berikut :17

1) Menentukan kebijakan investasi

16

Ibid., hal.7-8

17

Disini pemodal perlu menentukan apa tujuan investasinya dan

berapa banyak investasi tersebut akan dilakukan. Karena ada

hubungan yang positif antara risiko dan keuntungan investasi,

maka pemodal tidak bisa mengatakan bahwa tujuan

investasinya adalah untuk mendapatkan keuntungan yang

sebesar-besarnya. Ia harus menyadari bahwa ada kemungkinan

untuk mengalami kerugian. Jagi tujuan investasi harus

dinyatakan dalamkeuntungan maupun risiko.

2) Analisis sekuritas

Melakukan analisis terhadap individual atau sekelompok

sekuritas. Pada garis besarnya ada dua cara melakukan analisis

sekuritas yaitu analisis teknikal dan analisis fundamental.

Analisis teknikal menggunakan data perubahan harga dimasa

yang lalu sebagai upaya untuk memperkirakan harga sekuritas

dimasa yang akan datang. Analisis fundamental berupaya

mengindentifikasi prospek perusahaan lewat analisis terhadap

faktor-faktoryang mempengaruhi untuk bisa memperkirakan

harga sekuritas dimasa yang akan datang.

3) Pembentukan portofolio

Indentifikasi sekuritas-sekuritas mana yang akan dipilih dan

berapa proporsi dana yang akan ditanamkan pada

masing-masing sekuritas tersebut. Pemilihan dengan banyak sekuritas

4) Melakukan revisi portofolio

Tahap ini merupakan pengulangan terhadap tiga tahap

sebelumnya, dengan maksud kalau perlu melakukan perubahan

terhadap portofolio yang telah dimiliki. Kalau dirasa portofolio

yang sekarang tidak lagi optimal atau tidak sesuai dengan

preferensi risiko pemodal, maka pemodal dapat melakukan

perubahan terhadap sekuritas-sekuritas yang membentuk

portofolio tersebut.

5) Evaluasi kinerja portofolio

Penilaian terhadap kinerja portofolio , baik dalam aspek tingkat

keuntungan yang diperoleh maupun risiko yang ditanggung.

5. Return dan resiko

a. Return

Return merupakan imbalan atas keberanian investor

menanggung risiko atas investasi yang dilakukan. Sumber-sumber

return investasi terdiri dari dua komponen utama, yaitu yield dan

capital gain. Yield merupakan komponen return yang

mencerminkan aliran kas atau pendapatan yang diperoleh secara

periodik dari suatu investasi. Sedangkan capital gain yaitu kenaikan

yang bisa memberikan keuntungan bagi investor. Penjumlahan

yield dan capital gain disebut sebagai return total suatu investasi. 18

Rumus perhitungan return saham dapat dilakukan dengan

cara :

Risiko merupakan kemungkinan perbedaan antara return

aktual yang diterima dengan return yang diharapkan. Semakin

besar kemungkinan perbedaaan, berarti semakin besar resiko

investasi tersebut. Risiko risiko yang mungkin dapat dihadapi

investor antara lain sebagai berikut19 :

1. Risiko daya beli

Sifat investor dalam menangani faktor risiko di pasar modal

terdiri atas dua, yaitu investor yang tidak menyukai risiko dan

investor yang menyukai menantang risiko. Bagi investor

kategori pertama ini akan mencari atau memilih jenis investasi

yang akan memberikan keuntungan yang jumlahnya

18

Eduardus tandelilin, Analisis Investasi dan Manajemen Portofolio, Yogyakarta:bpfe, 2001, hal.48

19

kurangnya sama dengan investasi yang dilakukan sebelumnya.

Risiko daya beli berkaitan dengan kemungkinan terjdinya

inflasi yang menyebabkan nilai riil pendapatan akan lebih kecil

2. Risiko bisnis

Risiko bisnis adalah suatu risiko menurunnya kemampuan

memperoleh laba yang pada gilirannya akan mengurangi pula

kemampuan perusahaan membayar bunga atau dividen

3. Risiko tingkat bunga

Naiknya tingkat bunga biasanya menekan harga jenis

surat-surat berharga yang berpendapatan tetap termasuk harga-harga

saham. Biasanya, kenaikan tingkat bunga berjalan tidak searah

dengan harga-harga instrumen pasar modal. Risiko naiknya

tingkat bunga misalnya jelas akan menurunkan harga-harga di

pasar modal.

4. Risiko pasar

Apabila pasar bergairah umumnya hampir semua harga saham

di bursa efek mengalami kenaikan. Sebaiknya apabila pasar

lesu, saham-saham akan ikut pula mengalami penurunan.

Perubahan psikologi pasar dapat menyebabkan harga-harga

surat berharga anjlok terlepas dari adanya perubahan

fundamental atas kemampuan perolehan laba perusahaan

Risiko ini berkitan dengan kemampuan suatu surat berharga

untuk dapat segera diperjualbelikan dengan tanpa mengalami

kerugian yang berarti.

6. Portofolio optimal

Portofolio merupakan kombinasi atau gabungan atau

sekumpulan aset, baik berupa aset rill maupun aset finansial yang

dimiliki oleh investor. Hakikat pembentukan portofolio adalah untuk

mengurangi risiko dengan cara diversifikasi, yaitu mengalokasikan

sejumlah dana pada berbagai alternatif investasi yang berkorelasi

negatif. Portofolio-portofolio efisien belum berupa portofolio optimal.

Portofolio optimal merupakan portofolio dengan kombinasi return

ekspektasian dan risiko terbaik.20

7. Beberapa cara Pembentukan portofolio

Diversifikasi sangat penting untuk investor, karena dapat

meminimumkan risiko tanpa harus mengurangi return yang diterima.

Investor dapat melakukan diversifikasi dengan beberapa cara, yaitu21:

a. Pembentukan portofolio berisi banyak aktiva

Mengikuti hukum statistik bahwa semakin besar ukuran

sampel, semakin dekat nilai rata-rata sampel dengan nilaiekspetasi

dari populasi. Hukum ini disebut dengan Hukum Jumlah Besar

(Law of Large Numbers). Asumsi yang digunakan disini adalah

bahwa tingkat hasil (rate of return) untuk masing-masing sekuritas

20

Jogiyanto Hartono, Teori Portofolio dan Analisis Investasi, Yogyakarta:2013, BPFE, hal.313

21

secara statistis adalah independen. Ini berarti bahwa rate of return

untuk satu sekuritas tidak terpengaruh oleh rate of return sekuritas

yang lain. Dengan asumsi ini, deviasi standar yang mewakili risiko

dari portofolio dapat ditulis sebagai berikut :

√

Dari rumus di atas terlihat bahwa risiko dari portofolio akan

menurn dengan cepat dengan semakin besarnya jumlah sekuritas

(n). Misalnya suatu portofolio berisi dengan 100 buah sekuritas

yang mempunyai deviasi standar yang sama sebesar 0,25 untuk

tiap-tiap sekuritas. Risiko portofolio ini adalah sebesar p = 0,25 /

√ = 0,025. Semakin banyak sekuritas yang dimasukan ke

portofolio, semakin kecil risiko portofolio. Kenyataannya, asumsi

rate of return yang independen untuk masing-masing sekuritas

adalah kurang realistis, karena umumnya return sekuritas

berkolerasi satu dengan yang lain.

b. Pembentukan portofolio secara random

Pembentukan portofolio secara random merupakan

pembentukan portofolio dengan memilih sekuritas-sekuritas secara

acak tanpa memperhatikan karakterristik dari investasi yang

relevan seperti misalnya return dari sekuritas itu sendiri. Investor

hanya memilih sekuritas secara acak.

c. Pembentukan portofolio secara markowitz (pembentukan

Harry markowitz menerbitkan artikel di jurnal of

financepada tahun 1952 yang memperkenankan model pemilihan

portofolio. Model dari markowitz ini mengidentifikasi

portofolio-portofolio yang berada di efficient set. Pada tahin 1990, karena

hasil karya ini, markowitz menerima nobel di bidang ekonomi.

Model markowitz menggunakan asumsi-asumsi sebagai

berikut22:

a) Waktu yang digunakan hanya satu periode

b) Tidak ada biaya transaksi

c) Preferensi investor hanya didasakan pada return ekspetasi dan

risiko dari portofolio

d) Tidak ada pinjaman dan simpanan bebas risiko

Markowitz menganggap bahwa portofolio optimal yang

dipilih oleh investor berada di set efisien. Preferensi

investor-investor terhadap portofolio akan berbeda karena mereka

mempunyai fungsi utiliti yang berbeda, sehingga portofolio optimal

dari masing-masing investor juga dapat berbeda. Ada dua jenis

investor yaitu mereka yangcenderung menghindari risiko dan

mereka yang menerima risiko.

Portofolio optimal berdasarkan preferensi investor

sebanarnya adalah portofolio yang belum benar-benar optimal,

tetapi optimal menurut investor tertentu dengan preferensi risiko

22

tertentu. Dengan demikian juga portofolio optimal markowitz

belum benar-benar merupakan portofolio yang optimal, tetapu

hanya optimal untuk risiko portofolio terkecil.

d. Portofolio optimal dengan aktiva bebas risiko

Portofolio yang benar-benar optimal secara umum (tidak

tergantung pada preferensi investor tertentu) dapat diperoleh

dengan menggunakan aktiva bebas resiko. Suatu aktiva bebas

resikodapat didefinisikan sebagai aktiva yang mempunyai return

ekspetasi tertentu dengan risiko yang sama dengan nol. Rumus dari

portofolio opttimal dengan aktiva bebas resiko ini adalah23 ( )

Keterangan :

θp= slope dari portofolio optimal

E(Rp) = return ekspetasi portofolio optimal

RBR = return aktiva bebas resiko

Σp = risiko (deviasi standar) portofolio optimal

Aktiva bebas risiko hanya digunakan untuk menentukan

letak dari portofolio optimal, tetapi tidak dimasukan sebagai aktiva

di portofolionya.

8. Portofolio Optimal Berdasarkan Model Indeks Tunggal

Terdapat banyak model untuk pengambilan keputusan investasi

sekuritas. Ketika memilih investasi sekuritas dalam bentuk saham,

23

obligasi, Reksa Dana, atau indeks pasar, investor selalu

mempertimbangkan dua variabel utama, yaitu return dan risiko. Model

Indeks Tunggal adalah suatu cara untuk memprediksi harga atau

return saham dengan menggunakan satu faktor sebagai prediktor yang

dianggap berpengaruh terhadap suatu sekuritas. Salah satu prosedur

penentuan portofolio optimal adalah metode indeks tunggal. Metode

indeks tunggal menjelaskan hubungan antara return dari setiap

sekuritas individual dengan return pasar. Metode indeks tunggal dapat

digunakan dalam penentuan portofolio optimal dengan cara

membandingkan excess return to beta (ERB) dengan cut-offrate (Ci).

Konsep penghitungannya didasarkan pada model perhitungan pada

buku Jogiyanto yaitu dengan cara menentukan ranking (urutan)

saham-saham yang memiliki ERB tertinggi ke ERB yang lebih

rendah. Pemeringkatan bertujuan untuk mengetahui kelebihan return

saham terhadap return bebas risiko per unit risiko. Saham-saham yang

mempunyai excess return to beta (ERB) sama dengan atau lebih besar

dari cut-off-rate (Ci) merupakan kandidat dalam pembentukan

portofolio. Perhitungan untuk menentukan portofolio optimal akan

sangat dimudahkan jika hanya pada sebuah angka yang dapat

menentukan apakah sekuritas dapat dimasukkan ke dalam portofolio

optimal tersebut.

Adapun dasar penentuan portofolio optimal berdasarkan model

Beta (ERB) dengan tingkat pembatas saham tertentu atau Cut-of point

(C*). Model indeks tunggal didasarkan pada pengamatan bahwa harga

dari suatu sekuritas berfluktuasi searah dengan indeks harga pasar. Hal

ini menyarankan bahwa return-return dari sekuritas mungkin

berkorelasi karena adanya reaksi umum (common response) terhadap

perubahan-perubahan nilai pasar. Dengan dasar ini, return dari suatu

sekuritas dan return dari indeks pasar yang umum dapat dituliskan24:

Ri= αi+ βi Rm+ ε

Notasi :

αi = nilai ekspektasi dari return sekuritas yang independen terhadap

return pasar

βi = sensitivitas return suatu sekuritas terhadap return dari pasar

ei = kesalahan residu yang merupakan variabel acak dengan nilai

ekspektasinya sama dengan nol atau E(ei) = 0

Model indeks tunggal membagi return dari suatu sekuritas ke

dalam dua komponen, yaitu sebagai berikut:

a. Komponen return yang unik diwakili oleh αi yang independen

terhadap return pasar

b. Komponen return yang berhubungan dengan return pasar yang

diwakili oleh βi . Rm.

24

Model indeks tunggal dapat juga dinyatakan dalam bentuk

return ekspektasi, sebagai berikut25:

E(Ri) = αi + βi . E(Rm)

Model indeks tunggal menggunakan asumsi-asumsi yang

merupakan karakteristik model ini sehingga menjadi berbeda dengan

model-model lainnya. Asumsi utama dari model indeks tunggal adalah

kesalahan residu dari sekuritas ke-i tidak berkovari dengan kesalahan

residu sekuritas ke-j atau ei tidak berkovari (berkorelasi) dengan ej

untuk semua nilai dari i dan j.

25

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif kuantitatif.

Penelitian deskripsif adalah kegiatan pengumpulan data sekunder dan

analisis data dengan tujuan untuk membuat deskriptif, gambaran secara

sistematis, aktual dan akurat mengenai fakta-fakta, serta hubungan yang

fenomenal yang diselidiki1 dan metode penelitian kuantitatif yaitu metode

penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk

meneliti pada populasi atau sampel tertentu.2

B. Populasi dan sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek atau

subjek yang mempunyai kuantitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulan.3 Penelitian ini menggunakan populasi berupa saham saham

perusahaan yang ada di Jakarta Islamic Indeks (JII).

Sampel adalah bagian dari populasi yang ingin diteliti.4 Sampel

dalam penelitian adalah 30 saham yang berada dalam kelompok saham

Jakarta Islamic Indeks tahun 2015.

1

Suharsimi Arikunto, Prodesur Penelitian : Suatu Pendekatan Praktis, Jakarta: Penerbit PT Rinela Cipta, 2002, hal. 86

2

Sugiyono, Metode Penelitian Kuantitatif kualitatif dan R&D, Bandung: Alfabeta, 2012, hal.7 3

Ibid., hal.2. 4

C. Sumber data

Sumber data yang digunakan dalam penelitian ini adalah data

sekunder. Data sekunder adalah data yang diperoleh peneliti dari perantara

(Diperoleh dan dicatat pihak lain) tidak dikumpulkan dan tidak diolah

sendiri. Data yang digunakan bersumber dari bursa efek Indonesia, yahoo

finance, ojk dan website lainnya yang membantu penelitian ini.Data yang

diperlukan dalam penelitian ini adalah Data yang menjadi sample

penelitian di jakarta islamic indeks periode tahun 2015, Harga saham

bulanan saat penutupan, IHSG dan BI Rate

Data tersebut kemudian dikumpulkan dengan teknik dokumentasi,

yaitu teknik pengumpulan data yang dilakukan dengan cara melihat dan

memanfaatkan dokumen, catatan serta laporan yang terdapat di

instansi-intansi atau pihak-pihak yang terkait dengan objek penelitian. Sumber data

yang diperoleh dalam penelitian ini berasal dari :

1. Data harga saham diperoleh pada website yahoo finance.

2. Data Indonesia Exchange (IDX) Monthly Statistic.

3. Literatur-literatur yang berkaitan dengan penelitian.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan pada penelitian ini

adalah pursposive sampling, yaitu metode pemilihan saham berdasarkan

kriteria dan pertimbangan tertentu yaitu5 :

1. Saham saham yang terdaftar di Bursa Efek Indonesia yang tergolong

ke dalam Jakarta Islamic Indeks periode tahun 2015

2. Saham saham yang dijadikan sampel, listing dan tetap selama 12

bulan (tidak keluar masuk Jakarta Islamic Indeks)

3. Saham saham yang terdapat di jakarta islamic indeks dengan data

yang tersedia lengkap selama periode desember 2014 - juni 2015 dan

juli 2015- november 2015

Dari kriteria tersebut terdapat 25 saham yang dijadikan sample

dalam penelitian ini.

E. Definisi Operasional

Definisi operasional dimaksudkan untuk menghindari kesalahan

pemahaman dan perbedaan penafsiran yang berkaitan dengan

istilah-istilah dalam judul skripsi. Sesuai dengan judul penelitian yaitu “Analisis Portofolio Optimal Saham-Saham Jakarta Islamic Indeks (JII)”, maka definisi operasional yang perlu dijelaskan, yaitu :

1. Portofolio merupakan kombinasi kepemilikan suatu saham dari

beberapa saham perusahaan yang berbeda, agar investor bisa meraih

5

return optimal sekaligus dapat memperkecil risiko melalui

diversifikasi tanpa mengurangi hasil atau keuntungan.

2. Return adalah imbalan atas keberanian investor menanggung risiko

atas investasi yang dilakukan.

3. Resiko merupakan kemungkinan perbedaan antara return aktual yang

diterima dengan return yang diharapkan. Semakin besar kemungkinan

perbedaaan, berarti semakin besar resiko investasi tersebut.

4. Portofolio efisien merupakan portofolio yang memberikan return

ekspektasi terbesar dengan risiko tertentu atau memberikan risiko

yang terkecil dengan return ekspektasi yang tertentu pula

5. Portofolio Optimal adalah portofolio yang dipilih seorang investor

dari sekian banyak pilihan yang ada pada kumpulan portofolio yang

efisien.

6. Model indeks tunggal adalah model markowitz dengan perhitungan

yang lebih sederhana yang dapat digunakan untuk menghitung return

ekspetasi dan risiko portofolio.

7. Jakarta Isamic Indeks adalah Indek yang berisikan 30 saham

perusahaan yang memenuhi kriteria investasi berdasarkan syariat

F. Teknik analisis data

Analisis pembentukan portofolio yang optimal menggunakan

metode indeks tunggal dapat dilakukan dengan langkah sebagai berikut:

1. Menghitung tingkat keuntungan masing-masing saham6

Keterangan :

Ri = return saham i

Pt = harga penutup saham i pada hari ke t

Pt-1 = harga penutup saham i pada hari t - 1

2. Tingkat keuntungan yang diharapkan atau expected return tiap saham

individual merupakan return persentase rata-rata realized saham i

dibagi jumlah realized return saham i. Rumus yang digunakan adalah7:

∑

Keterangan :

E(Ri) = expected return

Ri = return realisasi saham i

n = jumlah periode realized return saham i

3. Menghitung tingkat keuntungan pasar

Keterangan :

6

Jogiyanto Hartono, Teori Portofolio dan Analisis Investasi, Yogyakarta:2013, BPFE, hal.264 7

Rm = return pasar

It = indeks pasar pada hari ke t

It-1 = indeks pasarpada hari ke t-1

4. Tingkat keuntungan pasar yang diharapkan atau expected return

Rumus sama dengan perhitungan saham

∑

Keterangan :

E(Rm) = expected return pasar

Rm = return pasar

n = jumlah periode realized return pasar

5. Menghitung Alpha (α) dan beta (β) dengan regresi pada analisis data

di microsoft excel

6. Menghitung risiko tidak sistematis ( ) 8

∑[ ]

7. Menghitung Excess return to beta (ERB)

Menentukan excess return to beta (ERB) masing-masing saham. Rasio

ERB menunjukkan hubungan antara dua faktor penentu investasi yaitu

return dan risiko, dengan rumus9 :

8

Eduardus Tandelilin, Portofolio dan Investasi Teori dan Aplikasi Edisi Pertama, Yogyakarta:2010, BPFE hal. 178

9

Keterangan :

ERB = Excess return to beta saham ke – i

E(Ri) = mean return saham ke i

RBR = return aktiva bebas resiko (SBI)

Β = beta sekuritas ke i

8. Menghitung tingkat pembatas saham atau cut off point (Ci)

Nilai Ai dan Bi dihitung untuk menghitung Ci. Rumus yang

= variance error residual saham

9. Menentukan cut-off rate (Ci). Titik pembatas (Ci) merupakan hasil

bagi varian pasar dan return premium terhadap variance error saham

dengan varian pasar dan sensitivitas saham individual terhadap

variance error. Rumus yang digunakan adalah11:

10.Menentukan portofolio optimal :

a. Bila Rasio ERB >= Ci, maka saham-saham masuk ke dalam

portofolio optimal.

b. Bila Rasio ERB < Ci, maka saham-saham tersebut keluar dari

BAB IV

HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian

Pada penelitian ini yang dijadikan sebagai obyek adalah Jakarta

Islamic Indeks yang listing di BEI. Jakarta Islamic Index (JII) adalah index

bursa saham atau index harga rata-rata saham yang mulai dibuat pada

tanggal 3 Juli 2000 untuk memfasilitasi perdagangan perusahaan publik

yang dijalankan sesuai prinsip syariah. Prinsip-prinsip syariah tersebut

diantaranya melarang perusahaan yang sahamnya tercantum untuk

melakukan aktivitas usaha dengan dasar judi, spekulasi, melakukan sistem

perbankan secara konvensional, memproduksi atau memperdagangkan

makanan/minumam yang haram, menyediakan barang/jasa yang merusak

moral & kesehatan, dll. Saham yang termasuk JII berjumlah 30 dan akan

dievaluasi setiap 6 bulan sekali berdasarkan laporan keuangan, kapitalisasi

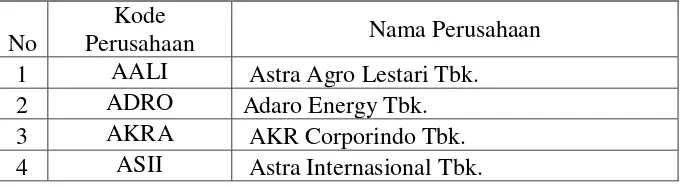

market, & prinsip syariah yang dipegang. Dalam Penelitian ini Ada 25

saham Jakarta Islamic Indeks yang akan diteliti pada penelitian ini

berdasarkan metode purpose sampling, yaitu :

Tabel 4.1

25 Saham Jakarta Islamic Indeks Tahun 2015

No

Kode

Perusahaan Nama Perusahaan

1 AALI Astra Agro Lestari Tbk.

2 ADRO Adaro Energy Tbk.

3 AKRA AKR Corporindo Tbk.

No

10 INTP Indocement Tunggal Prakarsa Tbk.

11 ITMG Indo Tambangraya Megah Tbk.

12 KLBF Kalbe Farma Tbk.

13 LPKR Lippo Karawaci Tbk.

14 LSIP PP London Sumatra Indonesia Tbk.

15 MPPA Matahari Putra Prima Tbk.

16 PGAS Perusahaan Gas Negara (Persero) Tbk.

17 PTPP PP (Persero) Tbk.

18 SILO Siloam Internasional Hospitals Tbk. 19 SMGR Semen Indonesia (Persero) Tbk.

20 SMRA Summarecon Agung Tbk.

21 SMSS Sawit Sumbermas Sarana Tbk.

22 UNTR United Tractors Tbk.

23 UNVR Unilever Indonesia Tbk.

24 TLKM Telekomunikasi Indonesia (Persero) Tbk. 25 WIKA Wijaya Karya (Persero) Tbk.

Data : yahoo finance

Pembentukan portofolio dengan menggunakan Model Indeks

Tunggal membutuhkan beberapa kompenen antara lain : return saham,

return pasar, beta, alpha, dan kesalahan residu saham. Kompenen tersubut

untuk mendapatkan nilai excess return to beta (ERB) dan cut –off point (C*), sehingga dapat menentukan saham-saham yang akan menjadi

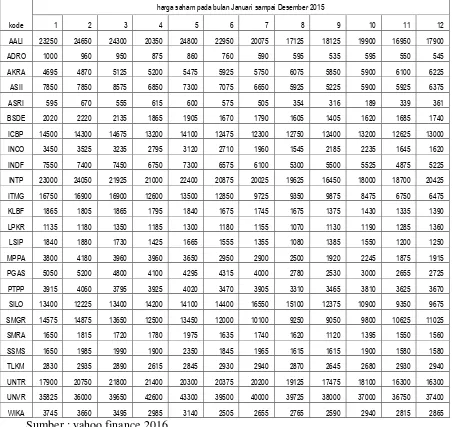

1. Data Harga Saham yang Menjadi Objek Penelitian

Data harga saham yang digunakan dalam penelitian ini diambil

di website yahoo finance pada periode tahun 2015. Data yang digunakan dalam penelitian ini, sebagai berikut :

Tabel 4.2 Harga saham Bulanan

Saham-saham Jakarta Islamic Indeks tahun 2015

kode

harga saham pada bulan Januari sampai Desember 2015

1 2 3 4 5 6 7 8 9 10 11 12

Dalam data di atas merupakan data yang menyajikan harga

saham penutupan pada setiap bulan . Dari Januari sampai Desember

2015 yang menjadi objek penelitian. Data harga saham closing price diperoleh dari www.yahoofinance.com .

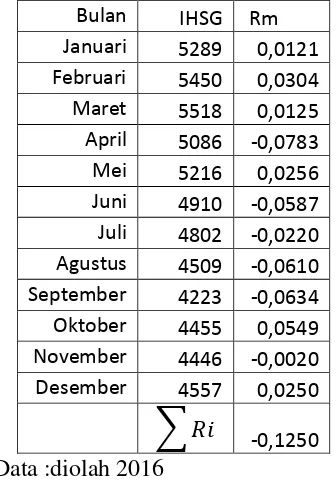

2. Indeks Harga Saham Gabungan Tahun 2015

Analisis pembentukan portofolio optimal dengan model indeks

tunggal, menggunakan Indeks Harga Saham Gabungan (IHSG) yang

dijadikan sebagai ukuran pasar. Data IHSG diperoleh dari laporan

Bursa Efek Indonesia yang bisa diakses melalui

www.yahoofinance.com.

Tabel 4.3

Indeks Harga Saham Gabungan Tahun 2015

3. Tingkat Suku Bunga Bank Indonesia (SBI)

Suku bunga Bank Indonesia digunakan untuk mendapatkan suku

bunga bebas risiko. Data ini diambil dari website Bank Indonesia yang bisa

diakses melalui www.bi.go.id.

Tabel 4.4

Pembentukan Portofolio Optimal saham-saham Jakarta Islamic

Indeks tahun 2015

1. Tahap pertama yang harus dilakukan adalah menghitung tingkat

keuntungan dari masing-masing saham.

Return merupakan hasil yang diperoleh dari investasi. Return

yang belum terjadi. Return realisasi (Realized return) merupakan

retun yang telah terjadi. Return realisasi dihitung menggunakan data

historis. Return realisasi penting karena digunakan sebagai salah satu

faktor pengukur kinerja dari perusahaan. Return realisasi atau return

histori ini juga berguna sebagai dasar penentuan return ekspetasi dan

risiko dimasa yang akan datang1. Rumusnya adalah sebagai berikut :

contoh perhitungan perusahaan ASRI pada bulan desember :

=

Perhitungan selengkapnya dapat dilihat pada lampiran 1. Jadi,

keuntungan yang di dapatkan perusahan ASRI pada bulan Desember

adalah sebesar 0,064. Ini merupakan return realisasi yang merupakan

keuntungan yang memang sudah di dapatkan pada bulan desember

oleh perusahaan ASRI.

2. Tingkat keuntungan yang diharapkan atau expected return tiap saham individual.

Return ekspetasi merupakan return yang digunakan untuk

pengambilan keputusan investasi. Return ini penting dibandingkan

dengan return historis karena return ekspetasi merupakan return yang