PENGARUH PROFITABILITAS, LEVERAGE DAN TANGGUNG JAWAB SOSIAL PERUSAHAAN TERHADAP KINERJA KEUANGAN

(Studi pada BUMN Tahun 2012 - 2014)

THE INFLUENCE OF PROFITABILITY, LEVERAGE, AND CORPORATE SOCIAL RESPONSIBILITY TO FINANCIAL

PERFORMANCE

(Study on State-Owned Enterprises Year 2012 – 2014)

Oleh

JIMMY PRIYO PAMUNGKAS 20130420187

FAKULTAS EKONOMI DAN BISNIS

PENGARUH PROFITABILITAS, LEVERAGE DAN TANGGUNG JAWAB SOSIAL PERUSAHAAN TERHADAP KINERJA KEUANGAN

(Studi pada BUMN Tahun 2012 - 2014)

THE INFLUENCE OF PROFITABILITY, LEVERAGE, AND CORPORATE SOCIAL RESPONSIBILITY TO FINANCIAL

PERFORMANCE

(Study on State-Owned Enterprises Year 2012 – 2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

JIMMY PRIYO PAMUNGKAS 201304200187

FAKULTAS EKONOMI DAN BISNIS

PERNYATAAN

Dengan ini saya,

Nama : Jimmy Priyo Pamungkas

Nomor Mahasiswa : 220130420187

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH PROFITABILITAS, LEVERAGE DAN TANGGUNG JAWAS SOSIAL PERUSAHAAN TERHADAP KINERJA KEUANGAN (Studi pada BUMN Tahun 2012 – 2014)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak

terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain,

kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar

Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat

orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia

karya tersebut dibatalkan.

Yogyakarta, Januari 2017

MOTTO

“Berangkat dengan penuh keyakinan, berjalan dengan penuh keiklasan,

istiqomah dalam menhadapi cobaan, jadilah seperti karang dilautan yang

kuat dihantam ombak dan kerjakanlah hal yang bermanfaat untuk diri

sendiri dan orang lain, karena hidup hanya sekali. Ingat hanya pada Allah

apapun dan di mana kita berda kepada Dia-lah tempat meminta dan

memohon. ” (Unknown)

“Tidak ada masalah yang tidak bisa diselesaikan selama ada komitmen

bersama untuk menyelesaikannya, berangkat dengan penuh keyakinan,

berjalan dengan penuh keiklasan, istiqomah dalam menghadapi cobaan“

(Unknown)

“Kesuksesan dapat diraih degan segala upaya usaha disertai dengan doa,

karena sesungguhnya tidak ada nasib seseorang yang akan berubah tanpa

kita tak merubahnya” (Unknown)

“"Kebanggaan kita yang terbesar adalah bukan tidak pernah gagal, tetapi

bangkit kembali setiap kali kita jatuh." (Confusius).

“Bermimpilah setinggi langit jika engkau terjatuh maka engkau akan

terjatuh di antara bintang-bintang. “ (Ir Soekarno)

“Mereka berkata bahwa setiap orang membutuhkan tiga hal yang akan membuat

mereka berbahagia di dunia ini, yaitu; seseorang untuk dicintai, sesuatu untuk

PERSEMBAHAN

Alhamdulillah Ya Robby . . .

Dengan penuh rasa syukur dan suka cita, saya persembahakan penulisan sederhana ini untuk orang orang yang tak ada hentinya mendoakan dan mendukung saya dalam penulisan ini.

❖ Sujud syukur saya panjatkan kepada ALLAH SWT, Tuhan yang

Maha Pengasih dan Maha Penyayang. Taburan cinta dan kasih sayang-Mu telah membekaliku dengan ilmu. Atas karunia serta kemudahan yang Engkau berikan akhirnya skripsi yang ini dapat saya selesaikan.

❖ Shalawat serta salam saya haturkan kepada junjungan nabi

Muhammad SAW yang selalu memberikan suri tauladan yang baik kepada para kaumNya.

❖ Kepada bapak Sugiyono dan ibu Widia wati selaku kedua orang tua

saya, yang selalu mendoakan, memotivasi dan mensuport saya ketika tahap pengerjaan skripsi ini, yang sehingga saya dapat menyelesaikan skripsi ini dengan maksimal, terimakasih juga sudah memaklumi saya selama dirumah, ketika saya sedang capek mengerjakan skripsi tidak disuruh-suruh kerja membersihkan rumah, tidak membangunkan saya tidur siang ketika saya lembur malam mengerjakan skripsi, terimakasih pak, buk telah memaklumi keadaan saya ini, saya sayang bapak, ibuk...

❖ Untuk alm. Danny Hidayat, selaku abang saya, bang.. ini adek sudah

adek ya bang biar lekas dari kampus UMY ini, adek langsung dapet kerja, dan bisa bahagiakan keluarga kita.

❖ Untuk Alfie Nurhidayatullah, selaku adik kecilku yang memotivasi

saya agar tidak malas-malasan kuliah, yang selalu ngehibur sewaktu jenuh, trimakasih ya dik, jadi anak yang sholeh ya.. sekolah yang rajin biar bisa jadi orang yang berguna dan bisa bahagiakan keluarga.

❖ Untuk kakek Syamsul, nenek Alm. Maidar wati, yang sudah

ngerawat saya dari kecil, ini keberhasilan untuk kakek nenek juga, yang selalu ngerawat saya melebihi apapun, saya sayang kalian.

❖ Untuk keluarga besar saya, Tante, Om, paman, bibik, dan seluruh

keponakan saya, terimakasih telah mendoakan saya, yang sampai saat ini saya belum bisa membahagiakan kalian semua, ini sebagian kecil yang bisa saya persembahkan untuk kalian, mohon doanya untuk kedepan saya bisa langsung mendapatkan pekerjaan.

❖ Ibu Dra. Arum Indrasari, M.Buss.,Akt terima kasih atas

bimbingan, nasehat, kesabaran, ilmu yang Ibu berikan kepada saya hingga saat ini saya dapat menyelesaikan skripsi ini tanpa ada halangan yang berarti. Terimakasih atas pengetahuan yang telah Ibu berikan yang sangat bermanfaat bagi saya. Terimakasih sudah menjadi ibu kedua saya yang selalu membimbing saya

❖ Terimakasih Kiki Mahgita Sari yang sudah banyak membantu

dalam proses pengerjaan dari proposal hingga skripsi, memberikan dorongan hingga memotivasi untuk giat mengerjakan skripsi ini.

❖ Terimakasih pula untuk dosen-dosen akuntansi UMY, selama

pembuatan skripsi saya banyak membantu, mau menerima konsultasi kilat, mau memberikan motivasi-motivasi, serta ilmu-ilmu yang bermanfaat.

❖ Terimakasih untuk sahabat se geng, Imam baskoro, Iqbal,

❖ Terimakasih Putri dwi aprilia S.E, temen se DPS yang ngebantu saya dalam pengerjaan proposal, meski sudah Wisuda duluan, smoga kamu tidak lupa temen mu ini ya

❖ Terimakasih pula untuk seluruh keluarga besar klub motor

R15Timewa Yogyakarta, yang banyak mensuport saya, menjadi keluarga dalam satu hobi yang sama dengan kalian semua, menjadikan kebahagiaan tersendiri untuk saya

❖ Terimakasih juga untuk mpus saya dirumah, yang menghibur saya

ketika penat mengerjakan Skripsi.

❖ Terimakasih pula kelompok 12 kkn Ceria, yang jarang kumpul tapi

tetap rame di grub line, banyak suport dari kalian, canda tawa kalian slama ini banyak menghilangkan penat selama proses pembuatan skripsi

❖ Terimakasih untuk guru bimbingan BTA saya, Bu hana, berkat

beliau saya bisa mendapatkan sertifikat BTA, hingga bisa mendaftarkan diri mengikuti ujian pendadaran.

❖ Terimakasih untuk boboy selaku motor r15 ku, yang kemana-mana

ga pernah ngeluh (mogok/macet dijalan) terimakasih sudah mau

jadi bagian dari hobiku ☺

❖ Terimakasih sahabat-sahabat di aceh, yang sampai saat ini kalian

DAFTAR ISI

HALAMAN COVER

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

HALAMAN KATA PENGANTAR ... ix

INTISARI ... xi

ABSTRAK ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah Penelitian ... 8

C. Rumusan Masalah Penelitian ... 8

D. Tujuan Penelitian ... 10

E. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

A. Landasan Teori ... 11

1. Stakeholder Theory (Teori Stakeholder) ... 11

2. Resources Based Theory (RBT) ... 12

3. Teori Agensi (Agency Theory)... 13

4. Intellectual Capital ... 14

5. Value Added Intellectual Coefficient (VAIC) ... 16

6. Return on Assets (ROA) ... 18

7. Market to Book Value (M/B) ... 18

8. Struktur Kepemilikan Institusional ... 19

B. Penelitian Ter dahulu dan Penurunan Hipotesis ... 20

C. Model Penelitian ... 25

BAB III METODE PENELITIAN ... 26

B. Jenis dan Sumber Data ... 26

C. Teknik Pengambilan Sampel ... 26

D. Teknik Pengumpulan Data ... 27

E. Variabel Penelitian dan Definisi Operasional Variabel ... 27

F. Uji Kualitas Instrumen dan Data ... 31

G. Pengujian Hipotesis ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 37

A. Gambaran Umum Obyek Penelitian ... 37

B. Uji Kualitas Instrumen ... 38

C. Hasil Penelitian (Uji Hipotesis) ... 45

D. Pembahasan (Interpretasi) ... 51

BAB V KESIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 55

A. Kesimpulan ... 55

B. Manfaat ... 56

C. Saran ... 56

D. Keterbatasan Penelitian ... 57

DAFTAR PUSTAKA

DAFTAR TABEL

A. TABEL 4.1 PROSEDUR PEMILIHAN SAMPEL ... 37

B. TABEL 4.2 HASIL UJI STATISTIK DESKRIPTIF ... 38

C. TABEL 4.3 HASIL UJI NORMALITAS (KIN) ... 40

D. TABEL 4.4 HASIL UJI NORMALITAS (NP) ... 40

E. TABEL 4.5 HASIL UJI AUTOKORELASI (KIN) ... 41

F. TABEL 4.6 HASIL UJI AUTOKORELASI (NP) ... 42

G. TABEL 4.7 HASIL UJI HETEROSKEDASTISITAS (KIN) ... 43

H. TABEL 4.8 HASIL UJI HETEROSKEDASTISITAS (NP) ... 43

I. TABEL 4.9 HASIL UJI MULTIKOLINEARITAS (KIN) ... 44

J. TABEL 4.10 HASIL UJI MULTIKOLINEARITAS (NP) ... 45

K. TABEL 4.11 HASIL UJI KOEFISIEN DETERMINASI (KIN) ... 46

L. TABEL 4.12 HASIL UJI KOEFISIEN DETERMINASI (NP) ... 46

M. TABEL 4.13 HASIL UJI NILAI F (KIN) ... 47

N. TABEL 4.14 HASIL UJI NILAI F (NP) ... 47

O. TABEL 4.15 HASIL UJI NILAI t SEBELUM MODERASI (KIN) .. 48

P. TABEL 4.16 HASIL UJI NILAI t SEBELUM MODERASI (NP) .... 48

Q. TABEL 4.17 HASIL UJI NILAI t SETELAH MODERASI (KIN) ... 49

R. TABEL 4.18 HASIL UJI NILAI t SETELAH MODERASI (NP) ... 50

DAFTAR GAMBAR

INTISARI

Abstract: Penelitian ini bertujuan untuk menganalis Pengaruh Profitabilitas, Leverage dan

tanggung jawab sosial perusahaan terhadap Kinerja keuangan pada BUMN tahun 2012 – 2014.

Objek dalam penelitian ini adalah BUMN yang terdaftar di BEI, dan menggunakan kurs rupiah.

Dalam penelitian ini sampel berjumlah 39 BUMN yang dipilih menggunakan metode

purposive sampling. Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi

berganda.

Berdasarkan diperoleh hasil menunjukkan bahwa profitabilitas tidak berpengaruh

terhadap kinerja keuangan, leverage tidak berpengaruh terhadap kinerja keuangan, dan

tanggung jawab sosial perusahan tidak berpengaruh terhadap kinerja keuangan.

Kata kunci: profitabilitas, leverage, tanggung jawab sosial perusahaan, kinerja keuangan

ABSTRACT

This research aimed to examine the influence of profitability, leverage and corporate

research were BUMN listed in Indonesia Stock Exchange the period 2012 to 2014. Sample in

this study were taken by using purposive sampling technique so that obtained a sample of 39

BUMN. Data analysis used in this research was multiple regression.

The results showed that profitability had negative effect on financial performance. The

results showed that leverage had negative effect on financial performance. In other side, these

results proved that there was negative effect of corporate social responsibility on financial

perfomance.

BAB I PENDAHULUAN A. Latar Belakang Penelitian

Laporan keuangan kadang menjadi permasalahan utama dalam beberapa

perusahaan yang menjadikannya perhatian khusus dan perlu untuk ditangani

secara serius, hal tersebut dikarenakan baik buruknya sebuah laporan keuangan

merupakan gambaran akan kinerja keuanngan perusahaan tersebut (Samitra,

2014). Profitabilitas adalah salah satu kesanggupan yang dimiliki oleh

perusahaan yang digunakan untuk mendapatkan laba perusahaan atau suatu

keuntungan dalam konteks hubungan dengan penjualan, total aktiva maupun

modal yang dimiliki sendiri (Sartono, 2010). Profitabilitas itu sendiri sangatlah

berartiuntuk perusahaan. Contohnya saja dapat dilihat pada direktur,

profitabilitas ini digunakan untuk tolak ukur berhasil atau tidaknya suatu

perusahaan yang dipimpin, sedangkan untuk karyawan perusahaan itu sendiri

dapat diukur dari meningkatnya gaji karyawan, bilamana tinggi profitabilitas

yang di dapat oleh perusahaan, namun apabila profitabilitasnya rendah, rendah

pula gaji karyawan yang diperolehnya (Bramasto, 2007).

Beberapa alat ukur yang mungkin dipergunakan untuk mengukur tingkat

profitabilitas ini diantaranya seperti, Return On Assets (ROA) dan Return On

Equity (ROE). Perlu untuk diketahui bila mana profitabilitas itu tinggi akan

mendukungnya kegiatan operasional secara maksimal. Dapat diukur pula akan

tinggi rendahnya suatu profitabilitas dipengaruhi dengan banyaknya faktor,

melakukan aktiva operasional tiap perusahaan membutuhkan potensi sumber

daya, salah satunya seperti modal, baik seperti modal kerja layaknya kas,

piutang, persediaan dan modal tetap layaknya aktiva tetap. Suatu Kinerja

perusahaan dapat dicerminkan pada profitabilitas yang di ukur pada ROA

(Return Of Asset). Dengan dilihat melaui ROA dapat menjelaskan seberapa

besar kemampuan perusahaan untuk dapat menghasilkan suatu keuntungan

bagi perusahaanyang secara efesien.

Leverage adalah suatu rasio yang dapat menunjukan besarnya suatu utang

perusahaan yang ada. Biasanya Perusahaan-perusahaan yang memanfaatkan

utang yang ditujukan pada pihak ke tiga untuk menjalankan kegiatan

operasional perusahaannya. Perusahaan-perusahaan yang berkembang

biasanya cenderung untuk memanfaatkan sumber pendanaan yang di dapat dari

modal perusahaannya sendiri. Hal tersebut diyakini jugapada suatu perusahaan

yang berkembang menggunakan system pembiayaan yang diperoleh dari

utang, mengakibatkan seorang manajer tidak melakukan kewajiban

pekerjaannya dalam pengoptimalan investasi, hal tersebut dikarnakan para

kreditur dapat memperoleh klaim pertamanya dari sumber aliran kas yang di

dapat dari proyek investasi-investasinnya (Myers 1977).

Pada belakangan ini tanggung jawab sosia dapat diartikan sebagai suatu

media informasi yang dijadikan tolak ukur oleh investor. Informasi tanggung

jawab sosial perusahan itu sendiri diartikannya sebagai kematangansuatu

informasi keuangan atau non keuangan yang bersumber antara interaksi

tanggung jawab perusahaan kepada stakeholder sebagai bentuk kegiatan

perusahaan yang di jalani. Aktivitas perusahaan itu sendiri terbagi atas 3 faktor

diantaranya kemanusiaan, isu ekonomi, serta lingkungan yang menjadi tolak

ukurnya. Pada periode bisnis global saat ini, banyak perusahaan yang dituntut

untuk dapat mengimbangi antara target kinerja ekonomi, kinerja sosial, dan

kinerja lingkungan (Lako, 2010).

Penerapan yang dilakukan pada praktek bisnis di periode saat ini berfokus

pada tingginya laba yang perlu diatur kembali. Dalam penerapan manajemen

laba yang dilakukan secara optimal dan dalam jangka waktu yang singkat dapat

memperlihatkan suatu hasil yang dapat dikatakan cukup baik, namun tidak

untuk jangka waktu yang panjang, penerapan manajemen laba ini

menghasilkan suatu hasil yang tidak baik, faktor penyebabnya adalah muncul

masalah pada suatu perusahaan yang dikarnakan adanya resistensi ditunjukkan

oleh masyarakat serta stakeholder lainnya (Lako, 2010). Dari 3 faktor yang

dibahas pada bagian atas dapat memperlihatkan selain memaparkan akan

kinerja keuangan suatu perusahaan juga memaparkan suatu tanggung jawab

sosial. Kesimpulannya, lingkungan dan masyarakat adalah pilar utama dalam

perlakuan yang khusus, yang ditujukan oleh perusahaan dalam pelaksana

pelaporan akuntansi. Banyaknya bermunculan akan halangan yang dihadapi

oleh perusahaan dalam penerimaan tanggung jawab yang diberikan oleh

masyarakat akan dampak aktfitas bisnis. Dengan kata lain, suatu tanggung

jawab tidak hanya berfokus pada pemegang saham saja atau kreditur saja

Berdasarkan latar belakang yang telah diuraikan diatas, maka peneliti

mengambil penelitian dengan judul Pengaruh Profitabilitas, Leverage serta

Tanggung Jawab Sosial Perusahaan terhadap Kinerja Keuangan (Studi Empiris pada BUMN Periode 2013-2015. Penelitian ini merupakan replikasi dari penelitian sebelumnya yaitu Feb Tri Wijayanti, Sutaryo, Muhammad

Agung Prabowo tahun 2011 yang berasal dari Universitas Sebelas Maret,

Surakarta yang berjudul Pengaruh Tanggung Jawab Sosial terhadap Kinerja

Keuangan.

Pada penelitian terdahulu yaitu Feb Tri Wijayanti, et al pada tahun 2011

yang berkaitan dengan penelitian ini memiliki beberapa perbedaan diantaranya

pada penelitian sebelumnya menggunakan periode satu tahun sedangkan

penelitian ini periode penelitiannya adalah tiga tahun. Variabel pada penelitian

terdahulu hanya menggunakan tanggung jawab sosial perusahaan terhadap

kinerja keuangan, sedangkan pada penelitian ini menambahkan variabel

profitabilitas dan leverage, pada penelitian terdahulu menggunakan studi

kasusnya manufaktur, sedangkan studi kasus ini menggunakan studi kasusnya

pada BUMN.

B. Batasan Masalah Penelitian

Terdapat batasan penelitian yang ditujukan pada penelitian ini yaitu disini

saya sebagai peneliti akan meneliti mengenai kinerja keuangan, namun dalam

penelitian saya, saya hanya membahas mengenai pengaruh profitabilitas,

Leverage serta tanggung jawab sosial perusahaan. Pada penelitian sebelumnya

sedangkan pada penelitian saya, studi penelitiannya meneiti tentang BUMN

pada periode 2013-2015.

C. Rumusan Masalah

1. Apakah profitabillitas berpengaruh positif terhadap kinerja keuangan?

2. Apakah leverage berpengaruh positif terhadap kinerja keungan?

3. Apakah tanggung jawab sosial perusahaan berpengaruh positif terhadap

kinerja keuangan?

D. Tujuan Penelitian

Untuk mencari bukti empiris mengenai:

1. Profitabilitas berpengaruh positif terhadap kinerja keuangan

2. Leverage berpengaruh positif terhadap kinerja keuangan

3. Tanggung jawab social perusahaan berpengaruh positif terhadap kinerja

keuangan

E. Manfaat Penelitian

1. Untuk Perusahaan yaitu untuk mengukur profitabilitas, leverage, dan

tanggung jawab sosial terhadap kinerja keuangan suatu perusahaan.

2. Untuk Investor yaitu sebagai media tolak ukur pemberi suatu informasi

tentang baik buruknya perusahaan yang di ukur melalui tanggung jawab

sosial yang dilakukan oleh perusahaan. Untuk pengembangan ilmu

mengenai profitabilitas yang di ukur menggunakan ROA dan ROE,

Leverage diukur melalui total hutang dibagi dengan total aset, serta

tanggung jawab sosial yang berpengaruh terhadap kinerja keuangan suatu

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Pensinyalan (Signaling Theory)

Signalling theory menekankan kepada pentingnya informasi yang

dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar

perusahaan Inforrmasi itu sendiri merupakan suatu unsur yang sangat

penting untuk investor dan pelaku bisnis yang dikarnakan suatu informasi

pada hakekatnya menyajikan keterangan, catatan ataupun gambaran baik

untuk keadaan masa lalu sekalipun, atau keadaan masa yang akan datang

untuk kelangsungannya hidup suatu perusahaan serta bagaimana pasaran

efeknya. Informasi yang sifatnya relevan, akurat, lengkap dan tepat waktu

sangat dibutuhkan oleh investor di pasar modal yang digunakan sebagai alat

analisis untuk dapat mengambil suatu keputusan investasi.

Jogiyanto (2000) mengatakan bahwa informasi-informasi yang

dipublikasikan sebagai wadah pengumuman yang diharapkan dapat

diterima oleh investor dalam pengambilan suatu keputusan investasi. Jika

pengumuman tersebut bersifat nilai positif, maka diharapkan pasar akan

bereaksi pada saat pengumuman tersebut diterima oleh pasar. Pada saat

suatu informasi diumumkan dan semua pelaku pasar telahmendapatkan

informasi tersebut, maka untuk pelaku pasar terlebih dahulu

menginterpretasikan dan menganalisis informasi-informasi yang didapat

tentang signal buruk (bad news). Apabila pengumuman informasi yang

didapat tersebut sebagai signal baik untukinvestor, maka terjadilah

perubahan yang ada dalam volume perdagangan saham.

Menurut Sharpe (1997) dan Ivana (2005), hasil dari pengumuman

informasi akuntansi memberikan respon bahwa perusahaan yang terlibat

tersebut mempunyai kesempatan yang baik di masa mendatang (good news)

sehingga para investor tertarik untuk melakukan perdagangan saham,

dengan demikian pasar akan bereaksi yang tercermin melalui perubahan

dalam volume perdagangan saham.

Dapat diambil sebuah kesimpulan bahwa antara hubungan informasi

baik itu kondisi keungan, laporan keungan, ataupun social politik terhadap

fluktuasi volume perdaganngan saham dapat dicerminkan terhadap efesiensi

pasar.Diantaranya jenis dari informasi yang dikeluarkan oleh perusahaan

yang terkait dapat menjadi signal untuk pihak di luar perusahaan, terutama

bagi pihak investor ialah laporan tahunan. Menurut Sharpe (1997) dan Ivana

(2005) bahwa pengungkapan yang dapat memberikan suatu informasi

tentang laporan tahunan berupa informasi akuntansi, baik itu berupa

informasi yang masih ada kaitannya dengan laporan keuangan ataupun

informasi non akuntansi yang tidak berkaitan dengan laporan keuangan.

Laporan tahunan di buat berdasarkan informasi yang sifatnya relevan

serta pengungkapan informasi yang dianggap penting untuk di ketahui oleh

pemakai laporan, baik itu dari pihak internal maupun pihak eksternal

dan kombinasi investasi dengan preferensi skala risiko yang diinginkan.

Menurut Sharpe (1997) dan Ivana (2005) hal yang harus dilakukan oleh

perusahaan jika ingin sahamnya dibeli oleh investor, maka perusahaan

tersebut harus melakukan pengunngkapan laporan keuangan yang sifatnya

secara terbuka dan transparansi.

2. Profitabilitas

Profitabilitas merupakan suatu kemampuan yang dimiliki oleh

perusahaan untuk memperoleh laba dalam hubungannya dengan penjualan,

total aktiva, atau model sediri (Sartono, 2010). Untuk perusahaan itu sendiri

profitabilitas merupakan masalah yang sangat penting. Bagi pimpinan

perusahaan, profitabilitas digunakan sebagai tolak ukur berhasil atau tidak

perusahaan yang dipimpinnya, sedangkan bagi karyawan perusahaan

semakin tinggi profitabilitas yang diperoleh oleh perusahaan, maka ada

peluang untuk meningkatkan gaji karyawan. Ada beberapa alat ukur yang

dipergunakan untuk mengukur tingkat profitabilitas, antara lain Return On

Assets (ROA) dan return on equity (ROE).

Di dalam penelitian ini profitabilitas akan diukur dengan menggunakan

Return On Assets (ROA). ROA merupakan penilaian profitabilitas atas total

aset dengan cara membandingkan laba setelah pajak dengan rata-rata total

aktiva. ROA menunjukan efektivitas perusahaan dalam mengelola aktva

baik modal sendiri maupun modal pinjaman. Profitabilitas yang tinggi dapat

mendukung kegiatan operasional secara maksimal. Tinggi rendahnya

seperti modal kerja. Dalam melakukan aktivitas operasional setiap

perusahaan membutuhkan yang namanya potensi sumber daya, salah

satunya adalah modal, baik modal kerja seperti kas, piutang, persediaan dan

modal tetap seperti aktiva tetap. Modal merupakan masalah utama yang

akan menunjang kegiatan operasional perusahaan dalam rangka mencapai

tujuannya. Semakin tinggi tingkat ROA maka akan memberikan efek

terhadap volume penjualan saham. Tinggi rendahnya ROA akan

memengaruhi tingkat investor dalam melakukan investasi sehinga akan

memengaruhi volume penjualan saham perusahaan begitu pula sebaliknya

(Bramasto, 2008).

3. Leverage

Penggambaran dari struktur modal yang dimiliki oleh perusahaan dapat

dilihat dari leverage. Leverage itu sendiri dihitung dari total hutang dibagi

dengan total aset. Jika tingkat leverage pada perusahaan menunjukan angka

yang cukup tinggi, maka perusahaan tersebut lebih bergantung pada utang

dalam pembiayaan aset perusahaannya.

Utang yang dimiliki oleh perusahaan merupakan beban tetap, yaitu

berupa beban bunga. Semakin besarnya akan utang yang dimiliki oleh

perusahaan, maka beban bunga yang harus dibayarkan juga relatif semakin

tinggi. Perusahaan yang cenderung memiliki utang yang tinggi akan

mendapatkan insentif pajak yang berupa potongan atas bunga pinjaman,

oleh sebab itu perusahaan yang memiliki beban pajak yang tinggi

menambahkan utang perusahaan yang dimilikinya (Suyanto dan

Suparmono, 2012).

Leverage adalah suatu rasio yang menunjukan seberapa besar bisnis

tersebut yang bergantung dengan pembiayaan utang. Leverage pada

perusahaan dapat dihitung pula dengan menggunakan rasio perbandingan

total hutang terhadap modal sendiri atau sering disebut dengan Debt to

Equity Rasio (DER). Perusahaan dengan tingkat DER yang tinggi

menjelaskan bahwa perusahaan tersebut memiliki total hutang yang

semakin besar dibandingkaan dengan total modal sendiri, sehinggga

berdampak semakin besar pula akan beban perusahaan terhadap pihak luar

(reditur). Untuk para Investor perusahaan perlu memperhatikan besar

kecilnya akan tingkatan leverage perusahaan, hal tersebut karena dapat

mempengaruhi gambaran mengenai struktur modal yang dimiliki oleh

perusahaan. Sehingga investor dapat mengukur akan tingkat resiko tak

terbayarkan suatu utang. Oleh karena itu, perusahaan dengan tingkat

leverage tinggi mempunyai kewajiban lebih untuk memenuhi kebutuhan

informasi pasar (Marpaung, 2010).

Ludijanto et al (1981) mengungkapkan bahwa setiap perusahaan

dengan memiliki rasio leverage yang tinggi memiliki sejumlah kewajiban

untuk dapat melakukan pengungkapan informasi lebih luas daripada

perusahaan dengan rasio leverage yang rendah. Oleh karena itu perusahaan

yang high leverage mampu untuk merespon laba yang rendah dibandingkan

oleh perusahaan dapat memenuhi akan kebutuhan pasar untuk keputusan

dari investasi diluar informasi laba yang ada.

4. Tanggung Jawab Sosial Perusahaan

Secara normatif, pada saat disahkannya undang-undang No.40 tahun

2007 tentang perseroan terbatas (UUPT), maka dari itu CSR (Corporate

Social Responsibility) yang pada awalnya bersifat suka rela (Vountary) telah

berubah menjadi kewajiban (Mandatory) bagi setiap perusahaan yang

bergerak dan atau berkaitan dengan sumber daya alam. Bahkan secara

konstitusional, setiap perusahaan yang melakukan aktivitas yang berkaitan

dengan sumber daya alam ttersebut diharapkan mampu untuk memberikan

dampak positif terhadap masyarakat, terutama berkaitan dengan upaya

peningkatan kesejahteraan, penurunan angka pengangguran, dan

pengurangan akan angka kemiskinan. Kewajiban sosial itu sendiri

merupakan keterlibatan perusahaan yang terkait dalam aksi sosial yang

dikarenakan kewajibannya untuk memenuhi tanggung jawab dibidang

ekonomi dan hukum. Organisasi melakukan apa yang memang menjadi

sebuah kewajibannya dan tidak lebih. Hal ini menjadikan pandangan klasik

dari Tanggung Jawab Sosial, yang dulunya tanggung jawab social

perusahaan menyatakan bahwa tanggung jawab sosial manajemen hanyalah

sebatas maksimalisasi keuntungan semata (P. Robbins dan Coulter, 2010).

Tanggung jawab sosial terhadap perusahaan umumnya merupakan inti

dari etika bisnis, dimana suatu perusahaan tidak hanya mempunyai

(Shareholder), namun suatu perusahaan harus mampu untuk mempunyai

kewajiban terhadap pihak lain yang berkepentingan (Stakeholder).

Tanggung jawab sosial terhadap perusahaan (CSR) itu sendiri mengarahkan

pada seluruh hubungan yang terjadi antara perusahaan dengan pelanggan

(Costumers), karyawan (Employers), komunitas masyarakat, investor,

pemerintah dan pemasok (Supplier), serta kompetitor dirinya, (Azheri,

2011). Teori tanggung jawab lebih menjelaskan pada arti tanggung jawab

itu sendiri, yang berasal dari ketentuan peraturan undang-undang yang telah

dirancang, sehingga teori tanggung jawab dapat disimpulkan dalam arti

liability. Sedangkan untuk teori tanggung jawab sosial (Social

Responsibility Theory) berasal dari kebebasan positif yang menekankan

pada rasa tanggung jawab dalam arti ruang lingkup responsibility yaitu pada

keadaan yang dapat di pertanggung jawabkan.

Azheri berpendapat bahwa Corporate Social Responsibility ditinjau

dari aspek sosial yaitu seperti pendidikan, pelatihan, kesehatan, perumahan,

penguatan, kelembagaan, secara internal termasuk kesejahteraan karyawan,

kesejahteraan sosial, olah raga, pemuda, wanita, agama, kebudayaan dan

sebagainya, dari aspek ekonomi seperti (Kewirausahaan, kelompok usaha

bersama/unit mikro kecil dan menengah (KUB/UMKM), agrobisnis,

pembukaan lapangan kerja, infrastuktur ekonomi dan usaha produktif lain)

dan aspek lingkungan diantaranya, Penghijauan, reklame lahan, pengelolaan

air, pelestarian alam, pengendalian polusi, serta penggunaan produksi dan

5. Kinerja Keuangan

Kinerja keungan sendiri merupakan suatu kegiatan parameter kondisi

keuangan serta prestasi perusahaan. Didalam pengukurannya ada beberapa

analisis yang dibutuhkan sebagai tolak ukur yang dapat digunakan dalam

pengukuran, yaitu menggunakan rasio dan indeks yang dapat

menghubungkan antara kedua data keuangan tersebut (Fahmi, 2013)

diantaranya sebagai berikut:

a. Melakukan review pada data laporan keuangan. Review disini diartikan

sebagai tujuan agar laporan keungan yang disajikan telah sesuai dngan

ketentuan kaidah yang berlaku secara umum pada dunia akuntansi.

b. Melakukan perhitungan penerapan metode perhitungan, Yang

dimaksudkan adalah penyesuaian dengan kondisi serta permasalahan

yang sedang berlangsung, sehinggga hasil dari perhitungan tersebut

akan memberikan kesimpulan yang sesuai dengan analisis yang

diharapkan.

c. Melakukan suatu perbandingan terhadap hasil hitunganan yang telah

diperoleh dari metode yang paling umum yang sering dipergunakan

untuk melakukan perbandingan ini, diantaranya yaitu:

1) Time series analysis, yaitu membandingkan antara waktu atau

antar periode, dengan tujuan itu yang nantinya akan terlihat sebuah

grafik.

2) Cross sectional approach, yaitu melakukan perbandingan terhadap

perusahaan ataupun dengan perusahaan lainnya dalam ruang

lingkup yang sejenis dilakukan secara bersama-sama.

Dari hasil penggunaan kedua metode tersebut dapat dibuat satu

kesimpulan yang menyatakan posisi perusahaan tersebut berada dalam

kondisi sangat baik, baik, sedang/normal, tidak baik, dan sangat tidak baik.

Dalam penelitian ini kinerja keuangan diukur menggunkan Return On

Equity (ROE). ROE digunakan untuk mengukur kemampuan dari modal

sendiri untuk menghasilkan keuntungan bagi pemegang saham, rasio ini

adalah perbandingan keuntungan bagi pemegang saham. Semakin tinggi

rasio ini, semakin baik keadaan perusahaan. ROE merupakan rasio

menunjukan berapa persen berapa persen perolehan laba bersih yang bila

diukur dari modal pemilik, semakin besar semakin bagus.

B. Penurunan Hipotesis dan Modal Penelitian 1. Profitabilitas dan Kinerja Keuangan

Pengukuran terhadap profitabilitas adalah proses untuk menentukan

baik buruknya aktivitas-aktivitas bisnis yang dilaksanakan guna untuk

tecapainya suatu tujuan yang dianggap strategis, menghilangkan hal-hal

yang dianggap tidak perlu dan menyajikan informasi yang tepat pada

waktunya untuk melaksanakan penyempurnaan secara berkesinambungan

(Supriyono 1999). Dari beberapa pengukuran kinerja terhadap profitabilitas

ada beberapa pengukuran yang diterapkan di perusahaan, dimana pada

masing-masing pengukuran tersebut disangkut pautan pada volume

pengukuran tersebut yang dapat memungkinkan seseorang menganalisis

untuk evaluasi tingkat earning dalam suatu hubungan terhadap volume

penjualan aktiva serta investasi tertentu yang didapat dari pemilik

perusahaan.

Pada dasarnya profitabilitas merupakan kinerja perusahaan yang sudah

tentu ditinjau dari kondisi keuangan perusahaan. Cerminan yang dapat

dilihat disni adalah suatu profitabilitas keungan perushaan terhadap laporan

keungannya, oleh karena itu untuk dapat mengukur profitabilitas keungan

perusahaan diperlukannya analisis terhadap laporan keungannya. Menurut

pendapat Mirnawati, et al (2015) yang membuktikan bahwa suatu

profitabilitas terlihat serasi untuk dapat mengukur efektivitas manajemen

serta pengevaluasian kinerja manajemen dalam pengoprasian bisnis dan

produktivitasnya untuk penngelolaan aset-aset perusahaan secara

keseluruhan seperti halnya yang ditunukan pada pengembilan yang

diperoleh dari penjualan serta investasi, dan guna untuk mengevaluasi

kinerja ekonomi dari bisnis yang ada. Secara umum profitabilitas

merupakan pengukuran dari keseluruhan produktivitas serta kinerja

perusahaan yang pada akhirnya akan memperlihatkan efisiensi dan

produktivitas perusahaan tersebut. Penelitian yang dilakukan oleh

Mirnawati et al (2015) mengidentifikasi adanya hubungan positif antara

profitabilitas dengan kinerja keuangan Maka dari penjelasan di atas dapat

ditarik sebuah hipotesis:

2. Leverage dan Kinerja Keuangan

Menurut Sartono (2010), “Dalam pengukuran rasio yang berhubungan

dengan perusahaan dari berbagai rasio finansial dapat dipergunakannya

leverage dalam struktur modal. Contohnya saja dapat diihat pada total debt

to total asset, debt to total asset ratio, debt to equity ratio, time interest

earned ratio dan fixed charged converage ratio”. Debt Ratio mengukur

seberapa besar aktiva-aktiva perusahaan yang dibiayai oleh kreditur, yang

mana semakin rendahnya rasio hutang maka semakin bagus pula pada

perusahaan itu. Sebab artinya sebagian kecil aset perusahaan yang dibiayai

dengan hutang. Begitu juga sebaliknya, semakin besar rasio ini berarti

makin besar pula leverage perusahaan (Sartono, 2011).

Dalam kondisi terdapat adanya pajak penghasilan, perusahaan yang

memiliki leverage mampu untuk memiliki nilai cukup tinggi jika dengan

perusahaan dengan posisi tanpa memiliki leverage. Kenaikan nilai

perusahaan ini terjadi apabila dalam pembayaran bunga atas utang diartikan

sebagai pengurangan pajak serta oleh karena itu laba operasi yang mengalir

kepada yang dituju investor menjadi semakin besar. Lebih diperkuat pula

dengan adanya sebuah pernyataan Sartono pada halaman berikutnya

(2011),”jika seluruh asumsi-asumsi terebut dipenuhi maka akan cenderung

untuk dapat disimpulkan bahwa dalam kondisi terdapat pajak perusahaan

akan menjadikan semakin baik lagi, apabila menggunakan utang semakin

besar pula”. Jadi dalam penelitian ini asumsi yang digunakan adalah

semakin besar. Dengan kata lain jika nilai utang yang semakin besar, nilai

aktiva perusahaan akan mengalami peningkatan yang sehingga dapat

membiayai segala aktivitas-aktivitas bisnis dengan tujuannya adalah untuk

meningkatkan profitabilitas perusahaan. Dengan dipeolehnya sumber dana

yang lebih besar, besar kemungkinan untuk mendapatkan keuntungan akan

meningkat namun diikuti pula dengan peningkatan resiko yang ada

(Sartono, 2011).

Rasio DER dapat digunakan untuk membandingkan pada sumber

modal yang didapat dari hutang (hutang jangka panjang maupun hutang

jangka pendek) dengan modal sendiri. Semakin tingggi angka DER maka

hal itu akan berpengaruh terhadap besarnya ROI yang akan dicapai oleh

perusahaan. Karena hal itu berpengaruh akan menunjukan peningkatan

kepercayaan dari pihak luar dan hal itu akan meningkatkan kinerja

perusahaan serta modal yang di dapat akan tinggi pula yang akan

menimbulkan peluang untuk mendapatkan keuntungan yang tinnggi

(Pradipta dan anna, 2011). Penelitian yang dilakukan oleh pradipta dan anna

mengidentifikasikan adanya hubungan positif. Begitu pula penelitian yang

dilakukan oleh Ludijanto et al (2014) mengidentifikasi adanya hubungan

positif antara Leverage dengan kinerja keungan. Maka dari penjelasan diatas

dapat ditarik sebuah hipotesis:

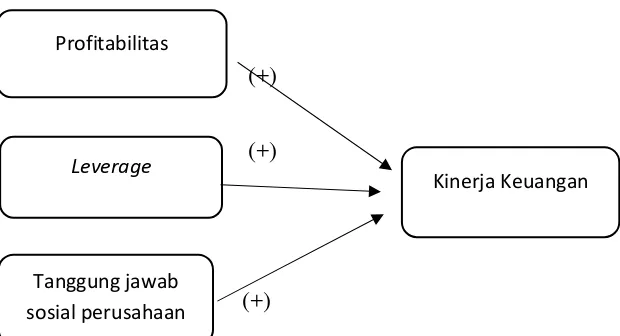

H2: Leverage berpengaruh positif terhadap kinerja keuangan

Tanggung jawab sosial perusahaan merupakan konsep yang

menggabungkan antara aspek bisnis dengan perusahaan dengan sosial yang

ada disekitar perusahaan secara seimbang untuk mencapai suatu tujuan yang

mendatangkan kesejahteraan pada stakeholders dan untuk mencapai laba

yang maksimal sehingga dapat meninngkatkan harga saham suatu

perusahaan (Elkington, 1997). Tanggung jawab sosial perusahaan

merupakan suatu masalah yang penting untuk kegiatan ekonomi perusahaan

didasarkan dari aspek yang ada di lingkungan perusahaan dan di sekitar

perusahaan yang berkaitan dengan stakejolder (Geovanni Fiori et al, 2007).

Jika perusahaan tidak memerdulikan asspek tanggung jawab social

perusahaan, maka hal itu akan berdampak pada masa depan suatu

perusahaan, apakah perusahaan itu akan tetap berlangsung kegiatan

bisnisnya dalam jangka panjang atau tidak. Tanggung jawab sosial

perusahaan merupakan tuntutan dari pihak internal maupun eksternal

perusahaan, terutama dari lingkungan masyarakat. Untuk mengantisipasi

terganggunya kegiatan perusahaan, maka manajer perusahaan perlu sikap

yang tegas dan komitmen yang tinggi untuk menjaga hubungan antara pihak

perusahaan dan juga stakeholder. Penerapan tanggung jawab sosial

perusahaan yang baik secara langsung maupun tidak langsung akan

berdampak terhadap profitabilitas perusahaan. Selain itu perusahaan juga

dapat melindungi lingkungan di sekitar perusahaaan agara terjadi

keseimbangan antara perusahaan dan lingkungan disekitarnya. Penelitian

hubungan positif antara tanggung jawab sosial perusahaan terhadap kinerja

keuangan. Dari pembahasan diatas dapat ditarik sebuah hipotesis, yaitu:

H3: Tanggung jawab sosial berpengaruh positif terhadap kinerja

keuangan

C. Model Penelitian

Gambar 1

Model Penelitian

(+) (+)

(+)

(+) Profitabilitas

Leverage

Kinerja Keuangan

BAB III

METODE PENELIITIAN

A. Obyek Penelitian

Obyek dalam penelitian ini adalah BUMN karena ingin melihat peninjauan

dari sudut pandang profitabilitas, leverage, dan tanggung jawab sosial terhadap

lingkungannya yang diukur melaui kinerja keuangan.

B. Teknik Pengambilan Sampel

Teknik pengambilan sampel pada peneltian ini adalah purposive sampling

dengan kriteria yang dipilih Jenis data tertentu. Kriteria tersebut diantaranya

data yang terdapat di BEI pada peiode 2013-2015, harus memiliki data laporan

keuangan yang lengkap pada periode 2013-2015.

C. Jenis Data

Jenis data yang digunakan dalam penelitian ini yaitu data sekunder dan

data tersebut di dapat dari BUMN yang terdaftar di BEI pada periode

2013-2015.

D. Teknik Pengumpulan Data

Penelitian ini menggunkan metode data sekunder dan data tersebut di

dapatkan dari BEI pada periode 2013-2015.

E. Definisi Operasional Variabel Penelitian

a. Untuk variabel profitabilitas diukur menggunkan return on assets (ROA)

dengan rumus

b. Untuk variabel leverage diukur menggunkan rumus

Leverage = � ℎ � � ℎ

J E y × %

c. Untuk variabel tanggung jawab sosial menggunakan Indeks corporate

social responsibility disclosure diukur dengan skala rasio yaitu

CRSDI = ∑ ��

Keterangan:

CSDI = CSR Disclosure Index

Xij = Jumlah disclosure perusahaan, n ≤ 91 n = Jumlah item checklist disclosure¸n = 91

d. Untuk kinerja keungan diukur menggunakan kinerja keuangan perusahaan

yang diproksikan menggunakan return on equity (ROE) dengan rumus

��� = � �� �� �ℎ ��

F. Metode Analisis Data a. Uji Statistik Deskriptif

Statistik deskriptif digunakan untuk menganalisa data sebagaimana

adanya tanpa membuat kesimpulan yang dapat di generalisasi dengan cara

mendeskripsikan atau menggambarkan data yang terkumpul (Sugiyono,

2010). Uji statistik deskriptif dilakukan dengan program SPSS 15. Statistik

Deskriptif memberikan gambaran atau pemaparan suatu data atau dalam

bentuk tabel yang meliputi ukuran perumusan data (mean) dan ukuran

penyebaran data seperti standar deviasi, minimum, maksimum, dan range

(Ghozali, 2009).

Dalam penelitian ini, untuk menguji asumsi klasik menggunakan Uji

Normalitas, Uji Autokorelasi, Uji Heteroskedastisitas, dan Uji

Multikolinearitas.

1. Uji Normalitas

Uji normalitas berguna untuk menentukan data yang telah

dikumpulkan berdistribusi normal atau diambil dari populasi

normal. Suatu data dikatakan terdistribusi normal apabila

Kolmogorov-Smirnov (K-S) menunjukan nilai signifikasi diatas

0,05. Dalam penelitian ini dilakukan dengan menggunakan uji

normal Kolmogorov-Smirnov. suatu data dikatakan terdistribusi

normal apabila Kolmogorov-Smirnov (K-S) menunjukan nilai

signifikansi diatas 0,05 (Ghozali, 2009).

2. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel independen. Pada

uji ini hanya diperuntukan untuk penelitian yang memiliki variabel

independen yang lebih dari satu. Uji multikolinearitas dapat dilihat

dengan cara menganalisis nilai Variance Inflation Factor (VIF).

Suatu model regresi dapat menunjukan adanya multikolinearitas

jika nilai Tolerance < 0,10 atau nilai VIF> 10 (Ghozali, 2009).

Uji autokorelasi dilakukan untuk menguji korelasi antara

kesalahan penggangu pada periode sekarang (t) dengan kesalahan

penggangu pada periode sebelumnya (t-1) model yang baik dalam

suatu regresi yaitu tidak terjadi auto korelasi atau non autokorelasi.

Pengujian auto korelasi dilakukan dengan cara uji Durbin-Watson

(DW) (Nazaruddin dan basuki, 2015).

4. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui adanya

ketidaksamaan varians dari residual untuk semua pengamatan pada

model regresi. Uji heteroskedastisitas adalah untuk mengetahui

adanya penyimpangan dari syarat-syarat asumsi klasik pada model

regresi, dimana dalam model regresi harus dipenuhi syarat-syarat

tidak adanya heteroskedastisitas. Uji heteroskedastisitas dilakukan

dengan menggunakan Uji Glejtser. Jika variabel independen

signifikan seara statistik mempengaruhi variabel independen,

maka ada indikasi terjadinya heteroskedastisitas. Jika nilai sig > α

(0,05) maka tidak terjadinya heteroskedastisitas. Jika variabel

independen signifikan secara statistik mempengaruhi variabel

dependen, maka ada indikasi terjadi heteroskedastisitas (Ghozali,

G. Uji Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui tingkat signifikansi

pengaruh variabel independen terhadap variabel dependen. Dalam penelitian

ini pengujian hipotesis dilakukan dengan melakukan Analisis Regresi, Uji F,

dan Uji.

1. Analisis Regresi

Analisis data yang dilakukan dalam penelitian ini menggunakan

SPSS (Statistical Package for Social Science). Sedangkan untuk

persamaan regresinya yaitu:

Q=α+β .PRO + β .LE� +β .CSR� + e

Keterangan:

Q : Nilai Perusahaan

α : Konstanta

PRO : Profitabilitas

LE� : Leverage

CSR� : Tanggung Jawab Sosial e : Error

2. Uji Koefisiensi Determinasi

Koefisiensi determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen

(Ghozali, 2005). Nilai adjustment R2 menunjukkan seberapa besar

model regresi mampu menjelaskan variabilitas variabel terikat

(dependen). Koefisiensi regresi berkisar antara 0 – 1. Jika semakin

mendekati 0, maka semakin kecil menjelaskan. Sebaliknya, jika

semakin mendekati 1, maka semakin besar menjelaskan variabel

kecil berarti kemampuan variabel-variabel independen dalam

menjelaskan variasi variabel dependen amat terbatas. Nilai yang

mendekati angka 1 berarti variabel-variabel independen memberikan

hampir semua inforrmasi yang dibutuuhkan untuk memprediksi variasi

variabel dependen.

3. Uji F

Uji F merupakan pengujian hipotesis dengan variabel-variabel

independen yang secara simultan atau bersama-sama memengaruhi

terhaddap variabel dependen dalam model regresi (Hasan, 2008).

Pengujian ini dilakukan dengan derajat nilai alpha sebsar 0,05. Uji F

dilakukan dengan membandingkan nilai signifikan F dengan nilai

alpha. Variable independen berpengaruh terhadap variable dependen

apabila nilai signifikan F < alpha (0,05).

4. Uji t

Uji t merupakan pengujian hipotesis dengan variabel independen

dalam suatu model regresi dalam menjelaskan variabel dependen secara

individual. Dengan variabel independen yang terdapat dalam model

regresi (Hasan, 2008). Pengujian terhada hipotesis terhadap α (0,05),

dengan kriteria sebagai berikut:

a. Apabila nilai signifikan t < alpha 0,05 dan koefisien beta searah

dengan hipotesis maka hipotesis diterima.

b. Apabila nilai signifikan t > alpha 0,05 dan koefisien beta tidak

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

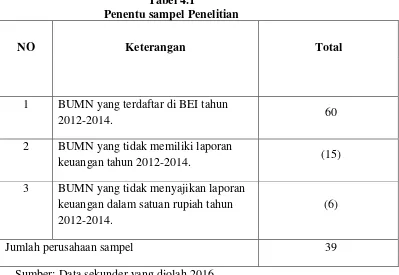

A. Gambaran Umum Objek Penelitian

Pada penelitian ini menggunakan sampel Badan Umum Milik Negara

(BUMN) yang terdaftar di Bursa Efek Indonesia (BEI) selama periode tahun

2012 – 2014. Berdasarkan metode puposive sampling yang telah ditetapkan

pada bab III, diperoleh jumlah sampel sebanyak 39 perusahaan. Proses

pemilihan sampel dalam penelitian disajikan pada tabel 4.1.

Tabel 4.1

Penentu sampel Penelitian

NO Keterangan Total

1 BUMN yang terdaftar di BEI tahun

2012-2014. 60

2 BUMN yang tidak memiliki laporan

keuangan tahun 2012-2014. (15)

3 BUMN yang tidak menyajikan laporan keuangan dalam satuan rupiah tahun 2012-2014.

(6)

Jumlah perusahaan sampel 39

Sumber: Data sekunder yang diolah 2016

Berdasarkan tabel 4.1 tersebut diperoleh sampel sebanyak 39 BUMN yang

diperoleh dalam bentuk laporan keungan. Penelitian ini menggunakan periode

yaitu profitabilitas perusahaan, leverage, tanggung jawab perusahaan, dan

kinerja keuangan.

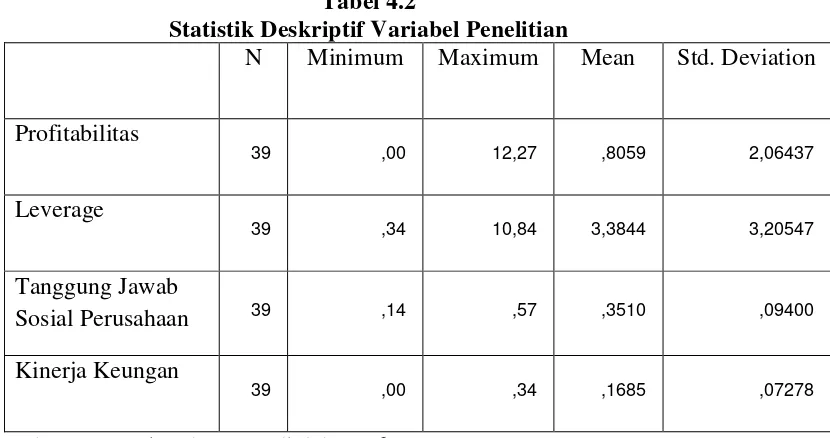

B. Uji Kualitas Instrumen dan Data 1. Analisis Statistik Deskriptif

Analisis statistik deskriptf variabel-variabel yang digunakan dalam

penelitian ini disajikan pada tabel berikut ini:

Tabel 4.2

Statistik Deskriptif Variabel Penelitian

N Minimum Maximum Mean Std. Deviation

Profitabilitas

39 ,00 12,27 ,8059 2,06437

Leverage

39 ,34 10,84 3,3844 3,20547

Tanggung Jawab

Sosial Perusahaan 39 ,14 ,57 ,3510 ,09400

Kinerja Keungan

39 ,00 ,34 ,1685 ,07278

Sumber: Data sekunder yang diolah 2016

Tabel 4.2 menunjukkan statistik deskriptif dari setiap variabel yang

diteliti. Semua data disajikan menunjukkan distribusi normal. Hal ini

ditunjukkan dengan nilai mean yang lebih besar daripada standar deviation.

Variabel pertama, profitabilitas memiliki nilai antara minimum 0,00

hingga maksimum 12,27 dengan skor rata-rata 0,8059 dan dengan standar

deviasi sebesar 2,06437. Variabel kedua, Leverage memiliki nilai antara

dengan standar deviasi sebesar 3,20547. Variabel ketiga, Tanggung jawab

sosial perusahaan memiliki nilai anatara minimum 0,14 hingga maksimum

0,057 dengan skor rata-rata 0,3510 dan dengan standar deviasi sebesar

0,09400. Variabel keempat, kinerja keuangan memiliki anatara minimum

0,00 hingga maksimum 0,34 dengan skor rata-rata 0,1685 dan dengan

standar deviasi sebesar 0,07278.

2. Uji Asumsi Klasik

Pengujian asumsi klasik yang akan diujikan dalam model persamaan

penelitian ini meliputi uji normalitas, uji autokorelasi, uji multikolinieritas

dan uji heteroskedastisitas.

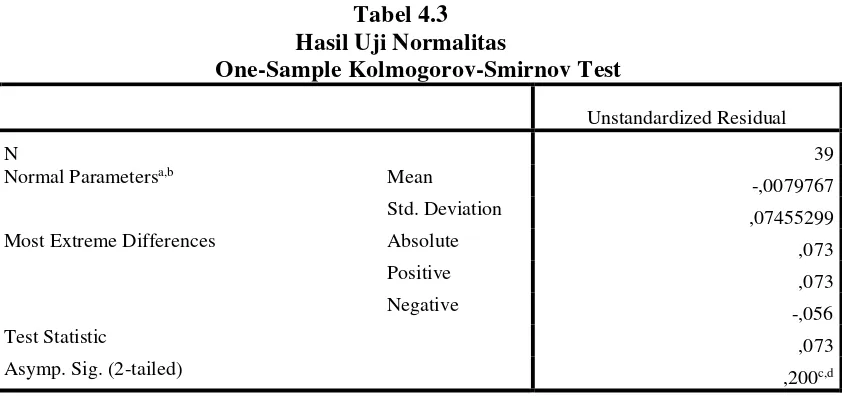

a. Uji Normalitas

Uji Normalitas yang digunakan dalam penelitian ini adalah uji

statistik non-parametrik One-Sample Kolmogorov-Smirnov Test. Hasil

pengujian asumsi normalitas dalam penelitian ini ditunjukkan pada tabel

beikut ini:

Tabel 4.3 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 39

Normal Parametersa,b Mean

-,0079767 Std. Deviation ,07455299

Most Extreme Differences Absolute ,073

Positive ,073

Negative -,056

Test Statistic ,073

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance. Sumber: Data Sekunder yang diolah 2016

Hasil Uji normalitas dalam penelitian ini dapat dilihat pada tabel 4.3

di atas, dimana menunjukkan nilai Asymp. Sig (0,200) > α (0,05). Hasil

ini dapat disimpulkan bahwa model regresi memenuhi asumsi normal.

b. Uji Autokorelasi

Dalam penelitian ini uji autokorelasi dilakukn dengan menggunakan

uji Durbin-Watson (DW-test). Hasil uji autokorelasi disajikan pada tabel

4.4 berikut ini:

TABEL 4.4 Hasil Uji Autokorelasi

Model Summaryb

Sumber : Hasil olah data uji autokorelasi 2016

Berdasarkan kriteria hasil uji Durbin-Watson, penelitian terbebas

dari autokorelasi. Hasil ini tampak pada tabel 4.4 menunjukan bahwa

nilai Durbin-Watson adalah sebesar 2,432 nilai tersebut terletak antara

dU dan (4-dU). Nilai Durbin-Watson 2,432 lebih besar atas (dU) 1,65 Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,069a ,005 -,080 ,07566 2,432

a. Predictors: (Constant), Tanggung Jawab Sosial Perusahaan, Profitabilitas, Leverage

dan kurang dari 4-1,65 (4-dU), maka dapat disimpulkan bahwa tidak

terdapat autokorelasi

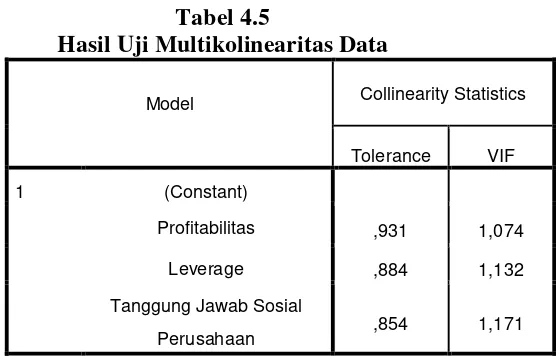

c. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditetapkan adanya korelasi diantara variabel independen. Untuk

mengetahui ada atau tidaknya multikolinearitas di dalam penelitian

dengan menggunakan Variance inflation Factor (VIF) dengan dasar

pengambilan keputusan jika nilai VIF < 10 atau nilai tolerance > 0,10

maka tidak terjadi multikolineritas. Tabel menunjukan hasil uji

multikolineritas.

Tabel 4.5

Hasil Uji Multikolinearitas Data

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

Profitabilitas ,931 1,074

Leverage ,884 1,132

Tanggung Jawab Sosial

Perusahaan ,854 1,171

Sumber: Hasil olah data uji multikolinearitas 2016

Uji multikolinearitas menganalisis korelasi antara variabel

independen pada nilai tolerance dan Variance Inflation Faktor (VIF)

bahwa kinerja keuangan sebagai variabel dependen dan semua variabel

independen yang terdiri dari profitabilitas, leverage, tanggung jawab

sosial perusahaan memiliki nilai tolerance > 0,10 dan nilai VIF < 10,

maka dapat diartikan bahwa model penelitian terbebas dari masalah

multikolinearitas.

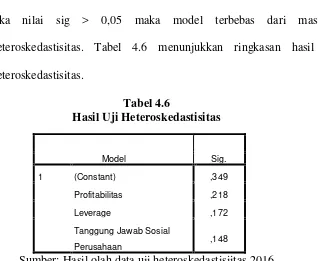

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi varian dari residual suatu pengamatan ke

pengamatan ke pengamatan yang lain. Cara untuk mendeteksi ada atau

tidaknya heteroskedastisitas pada penelitian ini menggunkan uji Glejtzer.

Jika nilai sig > 0,05 maka model terbebas dari masalah

heteroskedastisitas. Tabel 4.6 menunjukkan ringkasan hasil uji

heteroskedastisitas.

Tabel 4.6

Hasil Uji Heteroskedastisitas

Model Sig.

1 (Constant) ,349

Profitabilitas ,218

Leverage ,172

Tanggung Jawab Sosial

Perusahaan ,148

Sumber: Hasil olah data uji heteroskedastisiitas 2016

Tabel 4.6 diatas menunjukkan bahwa model penelitian yang

variabel independen (profitabilitas, leverage, dan tanggung jawab sosial

perusahaan) yang nilai signifikanny diatas 0,05.

C. Hasil Penelitian

1. Uji Koefesien Determinasi

Pengujian ini untuk mengatahui seberapa jauh kemampuan model

menerangkan variasi vriabel independen. Tingkat ketetapan regresi regresi

dinyatakan dalam koefesien determinasi (R2) yang nilainya anatara 0

sampai dengan 1. Nilai yang mendekati 1 diartikan bahwa variabel

independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen. Tabel 4.7 menunjukkan hasil uji

koefesien determinasi (R2).

Berdasarkan tabel koefesien determinasi diatas, besarnya Adjusted R

Square adalah 0,080. Hasil perhitungan statistik ini berarti bahwa

kemampuan variabel independen (profitabilitas, leverage, dan tanggung

jawab sosial perusahaan) dalam menarangkan variasi perubahan variabel

dependen (kinerja keungan) sebesar 80 % sedangkan sisanyya 20 %

(80%-20%) dijelaskan oleh variabel lain diluar model regresi yang dianalisis.

Tabel 4.7 Hasil Uji Adjusted R2

Model Summaryb Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

1 ,069a ,005 -,080 ,07566 2,432

a. Predictors: (Constant), Tanggung Jawab Sosial Perusahaan, Profitabilitas, Leverage

b. Dependent Variable: Kinerja Keungan

Sumber: Hasil olah data koefesien determinasi 2016

2. Uji F

Pengujian ini untuk hipotesis dengan variabel-variabel independen

yang secara bersama-sama memengaruhi terhadap variabel dependen

dalam model regresi. Tabel 4.8 menunjukkan hasil uji F.

Tabel 4.8 Hasil Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression ,001 3 ,000 ,057 ,982b

Residual ,200 35 ,006

Total ,201 38

a. Dependent Variable: Kinerja Keungan

b. Predictors: (Constant), Tanggung Jawab Sosial Perusahaan, Profitabilitas, Leverage

Sumber: Hasil olah data uji F 2016

Berdasarkan tabel 4.8 dapat dilihat bahwa nilai uji F adalah 0,057

dengan nilai signifikan 0,982 > 0,05. Hal ini menunjukan bahwa variabel

independen (profitabilitas, leverage, tanggung jawab sosial perusahaan)

secara simultan tidak berpengaruh simultan terhadap variabel dependen

(kinerja keuangan).

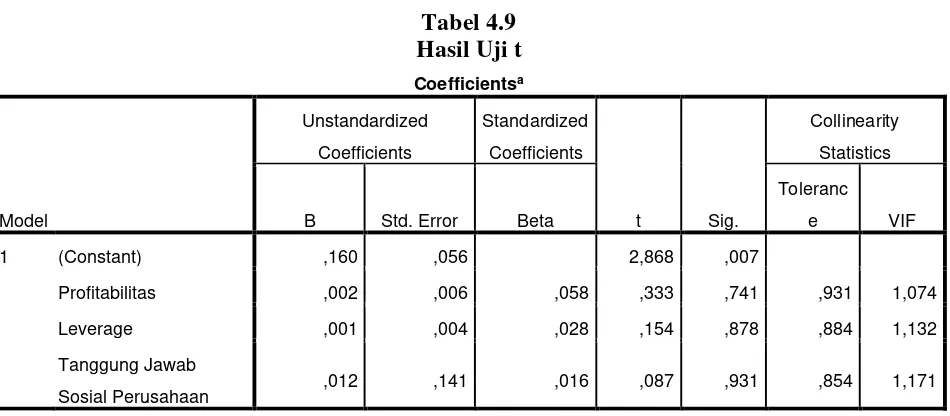

3. Uji t

Uji t digunakan untuk menguji apakah signifikansi masing-masing

perusahaan berpengaruh terhadap variabel dependen yaitu kinerja

keuangan. Tabel 4.9 menunjukan hasil uji t.

Tabel 4.9

a. Dependent Variable: Kinerja Keungan

Sumber: Hasil olah data uji t 2016

Berdasarkan tabel 4.9, maka dapat diketahui persamaan regresinya

sebagai berikut:

KK = 0,160 + 0,002 PRO + 0,001 LEV + 0,012 CSR + e

Pengujian hipotesis dengan regresi berganda dilakukan dengan

menguji persamaan regresi secara individual terhadap masing-masing

variabel independen. Hasil pengujian regresi secara individual diperoleh

sebagai berikut:

a. Uji Hipotesis 1

Variabel profitabilitas memiliki nilai koefesien positif 0,002, berarti

menunjukan bahwa profitabilitas berpengaruh negatf terhadap kinerja

keuangan. Hipotesis pertama (H1) yang menyatakan skor profitabilitas

berpengaruh negatif terhadap kinerja keuangan tidak diterima/ditolak.

b. Uji Hipotesis 2

Variabel leverage memiliki nilai koefesien positif 0,001, berarti nilai

koefesien ini memiliki arah positif. Nilai sig 0,878 > 0,05, hal ini

menunjukan bahwa leverage berpengaruh negatf terhadap kinerja

keuangan. Hipotesis kedua (H2) yang menyatakan skor leverage

berpengaruh negatif terhadap kinerja keuangan tidak diterima/ditolak.

c. Uji Hipotesis 3

Variabel tanggung jawab sosial perusahaan memiliki nilai koefesien

positif 0,012, berarti nilai koefesien ini memiliki arah positif. Nilai sig

0,931> 0,05, hal ini menunjukan bahwa tanggung jawab sosial perusahaan

berpengaruh negatf terhadap kinerja keuangan. Hipotesis ketiga (H3) yang

menyatakan skor tanggung jawab sosial perusahaan berpengaruh negatif

terhadap kinerja keuangan tidak diterima/ditolak.

D. Pembahasan

Berdasarkan hasil penelitiian yang telah dilkukan, berikut merupakan

ringkasan dari seluruh pembahasan hipoteis yang dapat dilihat pada tabel

berikut:

Tabel 4.10

Ringkasan Hasil Hipotesis Penelitian

H1 Profitabilitas

H3 Tanggung jawab

sosial perusahaan

1. Pengaruh profitabilitas terhadap kinerja keuangan

Hasil pengujian hipotesis pertama menunjukan bahwa profitabilitas

tidak dapat diterima terhadap kinerja keuangan. Hal ini sejalan dengan

penelitian dari Setiawan (2013) yang menyatakan bahwa profitabilitas tidak

berpengaruh terhadap kinerja keuangan.

Hal demikian bisa terjadi karena tingkat pengembalian investasi yang

akan diterima investor rendah sehingga investor tidak tertarik untuk membeli

saham tersebut dan hal itu menyebabkan harga pasar menurun. Pada dasarnya

tiap-tiap usaha bisnis yang dijalankan oleh organnisasi ataupun perorangan

sekalipun mengharapkan untuk mendapatkan keuntungan yang ditujukan

pada kesejahteraan dari pemilik. Guna memperkuat nilai perusahaan dengan

laba yang optimal, semua itu menjadikan harapan untuk meraih laba yang

diperoleh, dikarenakan dibutuhkan tingkat ketelitian serta kecermatan dalam

memperhatikan faktor internal maupun eksternal.

Apabila perusahaan ingin meningkatkan ROE hal itu dapat dilakukan

dengan perusahaan harus menambah modal dan meningkatkan penggunan

modal untuk meningkatkan laba sehingga ROE menjadi tingggi dan akan

meningkatkan harga saham perusahaan. (Setiawan, 2013)

2. Pengaruh Leverage terhadap kinerja keuangan

Hasil pengujian hipotesis kedua menunjukan bahwa leverage tidak

dapat diterima terhadap kinerja keuangan. Hal ini sejalan dengan penelitian

dari Setiawan (2013) yang menyatakan bahwa profitabilitas tidak

berpengaruh terhadap kinerja keuangan.

Terdapat asumsi jika suatu perusahaan menggunakan utang yang cukup

besar akan menjadikan suatu perusahaan tersebut menjadi semakin baik

apabila perusahaan tersebut memakai utang yang maksimal dalam

pembiayaan perusahaanya. Jika nilai utang suatu perusahaan tinggi maka

kinerja keuangan mengalami peningkatan serta terjadinya peningkatn pada

resiko perusahaan pula. Namun hal ini bertentangan dengan hasil dalam

penelitian ini. Semakin besar utang yang dimiliki di suatu perusahaan maka

kinerja keuangan yang dimiliki suatu perusahaan akan mengalami penurunan.

Hal ini disebabkan perusahaan tidak mampu untuk membayar utang

perusahaan tersebut, yang mengakibatkan perusahaan akan berada di keadaan

dimana perusahaan mempunyai dampak buruk di masa yang akan datang,

investor yang menanamkan modal di perusahaan tersebut dan hal itu

berdampak semakin menurunnya kinerja keuangan di perusahaan dan akan

menimbulkan kerugian bagi perusahaan itu sendiri, (Setiawan, 2013)

3. Pengaruh tanggung jawab sosial perusahaan terhadap kinerja keuangan Hasil pengujian hipotesis ketiga menunjukan bahwa leverage tidak

dapat diterima terhadap kinerja keuangan. Hal ini sejalan dengan penelitian

dari Rosiliana, et al (2014) yang menyatakan bahwa profitabilitas tidak

berpengaruh terhadap kinerja keuangan.

Pada dasarnya Corporate Social Responsibility atau sering disebut

dengan tanggung jawab sosial perusahaan terdiri dari 3 dimensi utama, yaitu

guna untuk mendapatkan keuntungan perusahaan, pemberdayaan masyarakat

lokal, serta memelihara kelestarian lingkungan disekitar perusahaan. Segala

bentuk kegiatan tanggung jawab sosial perusahaan tentu saja membutuhkan

biaya yang tidak kecil akan jumlahnya. Pendapatan perusahaan akan

berkurang guna untuk pembiayaan segala aktivitas tanggung jawab

perusahaan, dimana akan berdampak pada penurunan laba tahun berjalan.

Semakin banyak perusahaan menjalankan kegiatan tangung jawab sosial

perusahaan, maka laba yang diperoleh semakin menurun, yang sehingga

BAB V

KESIMPULAN, SARAN DAN KETERBATASAN PENELITIAN

A. KESIMPULAN

Penelitian ini bertujuan untuk mendapakkan bukti empiris pengaruh profitabilitas

(ROA), leverage, dan tanggung jawab sosial perusahaan (GRI), terhadap kinerja keuangan

(ROE) berdasarkan analisis yang telah dilakukan dengan metode analisis regresi berganda

diperoleh sampel sebanyak 39 sampel BUMN. Berdasarkan penelitian yang telah

dilakukan dapat diambil kesimpulan:

1. Profitabilitas (ROA) berpengaruh negatif terhadap kinerja keuangan (ROE)

2. Leverage berpengaruh negatif terhadap kinerja keuangan

3. Tanggung jawab sosial perusahaan berpengaruh negatif terhadap kinerja keuangan

B. SARAN

Berdasarkan kesimpulan diatas, terdapat beberapa saran yang dapat diberikan, yaitu

sebagai berikut :

1. Ditujukan kepada investor sebelum berinvestasi di suatu perusahaan sebaiknya,

investor wajib melihat variabel-variabel yang dapat berpengaruh positif dan signifikan

terhadap kinerja keuangan.

2. Ditujukan kepada penelitian yang akan datang, diharapkan dapat menambahkan

variabel-variabel yang berpenngaruh terhadap kinerja keuangan yang nantinya

variabel-varibel tersebut dapat memiliki pengaruh posistif dan signifikan terhadap

kinerja keuangan

A. KETERBATASAN

1. Didalam penelitian ini hanya menggunakan 3 variabel saja, yaitu profitabilitas,

leverage dan tanggung jawab sosial perusahaan. Diaharapkan pada penelitian

selanjutnya lebih menambah variabel yang berpengaruh terhadap kinerja keuangan.

2. Dalam penelitian ini hanya menggunakan 3 perioede saja, sehingga sampel yang

diperoleh hanya 39 sampel BUMN.

3. Dalam penelitian ini merujuk pada BUMN saja, diharapkan pada penelitian

DAFTAR PUSTAKA

Azheri, Busyra, 2011, Corporate Social Responsibility: dari Voluntary menjadi Mandatory, PT. Rajagrafindo, Jakarta.

Bramasto, Ari, 2007, Analisis Perputaran Aktiva Tetap dan Perputaran Piutang Kaitannya terhadap Return On Asset pada PT. Pos Indonesia (PERSERO) Bandung, Jurnal Ekonomi Unikom, vol 9, no.2, halaman 215-230.

Elkington, J., 1997, Cannibals with Forks: The Triple Bottom Line of the 21st Century,

Capstone, Oxford.

Fahmi, Irham, 2013, Analisis Laporan Keuangan, Alfabeta. Bandung.

Fiori, Geovani, Francesca, D., dan Maria Federica Izzo, 2007, Corporate Social Responsibility and Firms Performance, an Analysis on Italian Listed Companies.

Ghozali, Imam, 2009, Aplikasi Analisis Multivarite dengan SPSS, Cetakan Keempat, Badan Penerbit Universitas Diponegoro, Semarang.

Hasan, Ali, 2008, Marketing, Media Utama, Yogyakarta.

Jogiyanto, 2003, Teori Portofolio dan Analisis Investasi, PT Gramedia Pustaka Umum, Jakarta.

Lako, Andreas, 2010, Dekonstruksi CSR & Reformasi, Paradigma Bisnis & Akuntansi, Erlangga, Jakarta.

Ludijanto, Shella Ekawati, 2014, Pengaruh Analisis Leverage terhadap Kinerja Keuangan Perusahaan, Jurnal Administrasi Bisnis, Malang.

Marpaung, Anggita Zoraya, 2009, Analisa Faktor-Faktor yang Mempengaruhi Pengungkapan Sosial (Social Disclosure) dalam Laporan Keuangan Tahunan, Skripsi, Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Mirnawati, Lusi, 2015, Pengaruh Likuiditas dan Profitabilitas terhadap Kinerja Keuangan PT Aneka Gas Industri Natar Lampung Selatan, Jurnal Riset Akuntansi dan Manajemen, Bandar Lampung.

Myers, S. C., 1977, Determininants of Corporate Borrowing, Journal of Fiinancial Economic, no. 5, halaman 147-175.

Nazaruddin, Ietje dan Agus Tri Basuki, 2015, Analisis Statistik dengan SPSS, Danisa Media, Yogyakarta.