FAKTOR-FAKTOR YANG MEMENGARUHI JUMLAH

DEPOSITO

MUDHARABAH

: STUDI KASUS BANK UMUM

SYARIAH DI INDONESIA

ABDULLAH SYAFI’IE

PROGRAM STUDI ILMU EKONOMI SYARIAH DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi yang berjudul Faktor-faktor yang Memengaruhi Jumlah Deposito Mudharabah: Studi Kasus Bank Umum Syariah di Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2015

Abdullah Syafi’ie

ABSTRAK

ABDULLAH SYAFI’IE. Faktor-faktor yang Memengaruhi Jumlah Deposito

Mudharabah: Studi Kasus Bank Umum Syariah di Indonesia. Dibimbing oleh TANTI NOVIANTI dan RANTI WILIASIH.

Deposito mudharabah merupakan produk penghimpunan dana yang memberikan proporsi terbesar dalam komposisi Dana Pihak Ketiga (DPK) pada bank syariah. Tujuan penelitian ini adalah untuk menganalisis faktor-faktor yang memengaruhi jumlah deposito mudharabah dengan studi kasus Bank Umum Syariah (BUS) di Indonesia. Sampel yang digunakan dalam penelitian ini adalah 7 BUS yang mempublikasikan laporan keuangan triwulan I 2011 sampai dengan triwulan I 2015. Hasil estimasi dengan menggunakan regresi data panel menunjukkan jumlah deposito mudharabah periode triwulan I 2011 sampai dengan triwulan I 2015 dipengaruhi oleh PDB riil, inflasi, bagi hasil, FDR, dan NPF secara simultan. Secara parsial, variabel inflasi tidak berpengaruh terhadap jumlah deposito mudharabah. Variabel PDB riil dan bagi hasil berpengaruh positif dan signifikan terhadap jumlah deposito mudharabah, sedangkan variabel FDR dan NPF berpengaruh negatif dan signifikan terhadap jumlah deposito mudharabah,

ceteris paribus. Faktor yang paling berpengaruh terhadap jumlah deposito

mudharabah adalah PDB riil dan berikutnya diikuti oleh variabel bagi hasil, NPF, dan FDR.

Kata kunci: bank umum syariah, data panel, deposito mudharabah

ABSTRACT

ABDULLAH SYAFI’IE. Factors That Affect The Amount of Deposits Mudharabah: A Case Study of Sharia Commercial Banks in Indonesia. Supervised by TANTI NOVIANTI and RANTI WILIASIH.

Deposits mudharabah fund is a product that provides the largest proportion in the composition of third party funds (DPK) in Islamic banks. The purpose of this study is to analyze the factors that influence the amount of deposits mudharabah with case studies Sharia Commercial Banks (BUS) in Indonesia. The sample used in this study is 7 BUS which publishes financial reports first quarter 2011 to the first quarter of 2015. The results of the estimation using panel data regression indicates the amount of deposits mudharabah period first quarter 2011 to the first quarter of 2015 was influenced by real GDP, inflation, revenue sharing, FDR, and NPF simultaneously. Partially, variable inflation does not affect the amount of deposits mudharabah. Real GDP variable and revenue sharing positive and significant impact on the amount of deposits mudharabah, while variable FDR and NPF negative and significant effect on the amount of deposits mudharabah, ceteris paribus. The most influential factor on the amount of deposits mudharabah is real GDP and next followed by variable of revenue sharing, NPF, and FDR.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

FAKTOR-FAKTOR YANG MEMENGARUHI JUMLAH

DEPOSITO

MUDHARABAH

: STUDI KASUS BANK UMUM

SYARIAH DI INDONESIA

PROGRAM STUDI ILMU EKONOMI SYARIAH DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2015

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Mei 2015 ini adalah produk deposito

mudharabah, dengan judul Faktor-faktor yang Memengaruhi Jumlah Deposito

Mudharabah: Studi Kasus Bank Umum Syariah di Indonesia. Penulis berharap hasil dari penulisan karya ilmiah ini dapat bermanfaat bagi pihak-pihak terkait, khususnya bank-bank syariah di Indonesia sebagai referensi dalam meningkatkan jumlah deposito mudharabah yang dihimpun.

Ungkapan terima kasih tidak henti penulis ucapkan untuk ibu penulis yaitu Ibu Titin Patimah, Risa Amelia Putri (adik), dan Achmad Zulfikar (kakak) serta sekeluarga atas do’a, nasihat, dan motivasi untuk penulis. Terima kasih penulis ucapkan kepada Ibu Dr Tanti Novianti, S.P., M.Si dan Ibu Ranti Wiliasih, S.P., M.Si selaku pembimbing, yang telah banyak membantu dan memberikan masukan serta saran yang sangat berguna dalam penyelesaian skripsi ini. Terima kasih juga penulis sampaikan kepada Bapak Salahuddin El Ayyubi, Lc, MA dan Bapak Ustad Romli selaku dosen serta guru spiritual (murabbi) dan kepada seluruh dosen program studi Ilmu Ekonomi yang telah mengajarkan berbagai ilmu yang bermanfaat selama masa perkuliahan. Penulis juga menyampaikan terima kasih kepada rekan-rekan satu bimbingan, rekan-rekan Ekonomi Syariah 48 IPB, keluarga Dzikrullah, santri Pondok Pesantren Mahasiswa Al-Inayah, ANB 48, Sharia Economics Student Club (SES-C) FEM IPB, Statistic Center, dan semua pihak yang telah membantu dalam penyelesaian penulisan skripsi ini yang tidak bisa disebutkan satu per satu.

Semoga karya ilmiah ini bermanfaat.

Bogor, Agustus 2015

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 5

Manfaat Penelitian 5

Batasan Penelitian 6

TINJAUAN PUSTAKA 6

Perbankan Syariah 6

Dana Pihak Ketiga (DPK) 7

Deposito Mudharabah 8

Hubungan Deposito Mudharabah dengan Variabel Independen 8

Penelitian Terdahulu 11

Kerangka Pemikiran 13

Hipotesis Penelitian 15

METODE PENELITIAN 15

Ruang Lingkup Penelitian 15

Jenis dan Sumber Data 15

Metode Analisis 15

Pemilihan Model Regresi Data Panel 18

Metode Evaluasi Model 19

Variabel dan Definisi Operasional 23

GAMBARAN UMUM 24

Perkembangan Jumlah dan Bagi Hasil Deposito Mudharabah Perbankan

Syariah di Indonesia 24

Perkembangan Produk Domestik Bruto (PDB) Riil di Indonesia 27

Laju Inflasi 28

HASIL DAN PEMBAHASAN 29

Hasil Pengujian Validitas 29

Hasil Estimasi Model 30

Faktor-faktor yang Memengaruhi Jumlah Deposito Mudharabah 31 Pengaruh Efek Individu (Masing-masing Sampel) terhadap Jumlah Deposito

Mudharabah 33

SIMPULAN DAN SARAN 34

Simpulan 34

Saran 34

DAFTAR PUSTAKA 35

LAMPIRAN 37

DAFTAR TABEL

1 Pertumbuhan DPK dan pembiayaan yang diberikan (PYD) perbankan

syariah periode 2010-2014 2

2 Perkembangan jumlah dana dan jumlah rekening deposito

mudharabah perbankan syariah periode 2010 – 2014 3

3 Ketentuan Durbin – Watson 21

4 Variabel dan definisi operasional 23

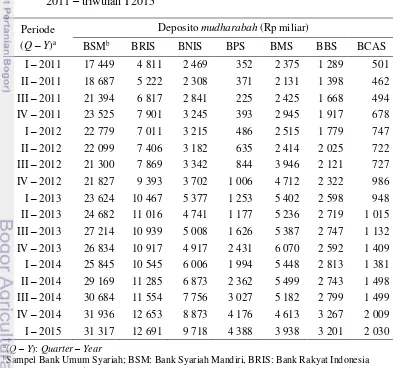

5 Jumlah deposito mudharabah pada 7 sampel BUS periode triwulan I

2011 – triwulan I 2015 25

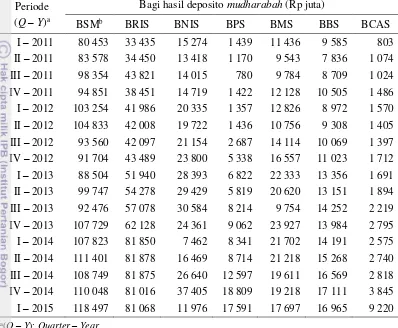

6 Bagi hasil deposito mudharabah pada 7 sampel BUS periode

triwulan I 2011 – triwulan I 2015 27

7 Hasil estimasi variabel yang memengaruhi jumlah deposito

mudharabah menggunakan model FEM dengan pembobotan

cross-section SUR 30

8 Keragaman individu model deposito mudharabah 34

DAFTAR GAMBAR

1 Perkembangan DPK perbankan syariah berdasarkan komposisi

periode 2010 – 2014 3

2 Pertumbuhan deposito mudharabah perbankan syariah periode

triwulan I 2011 – triwulan I 2015 4

3 Kerangka Pemikiran 14

4 Perkembangan deposito mudharabah periode triwulan I 2011 –

triwulan I 2015 24

5 Perkembangan PDB riil di Indonesia periode triwulan I 2011 –

triwulan I 2015 28

6 laju inflasi di Indonesia periode triwulan I 2011 – triwulan I 2015 28

DAFTAR LAMPIRAN

1 Hasil estimasi data panel menggunakan pooled least square 38 2 Hasil estimasi data panel menggunakan fixed effect model dengan

pembobotan cross-section SUR 39

3 Hasil estimasi data panel menggunakan random effect model 40 4 Hasil uji Chow terhadap fixed effect model 41 5 Hasil uji Hausman terhadap random effect model 41

6 Hasil uji multikolineartis 41

7 Hasil uji normalitas 41

PENDAHULUAN

Latar Belakang

Bank merupakan lembaga yang memberikan jasa keuangan yang paling lengkap (Soemitra 2009). Selain melakukan usaha keuangan dengan menyalurkan dana dalam bentuk pembiayaan atau kredit, bank juga melakukan usaha penghimpunan dana dari masyarakat luas dalam bentuk simpanan dan investasi. Dana yang dihimpun dari masyarakat atau yang dikenal dengan Dana Pihak Ketiga (DPK), menjadi sumber modal (selain modal inti) yang digunakan oleh bank dalam menjalankan usaha keuangannya. Usaha bank lainnya adalah memberikan jasa-jasa keuangan yang mendukung dan memperlancar kegiatan penghimpunan dan penyaluran dana.

Seperti halnya bank konvensional, penghimpunan DPK oleh bank syariah dapat berbentuk giro, tabungan, dan deposito (Karim 2009). Perbedaan produk DPK antara bank konvensional dan bank syariah terletak pada prinsip yang digunakan yaitu tidak berbasiskan bunga (riba) atau sesuai dengan prinsip syariah. Prinsip atau akad operasional syariah yang diterapkan dalam produk DPK bank syariah berupa akad titipan (wadiah) dan investasi (mudharabah)1. Dalam aplikasinya, akad wadiah diterapkan pada produk giro dan tabungan, sedangkan akad mudharabah diterapkan pada produk tabungan dan deposito. Akad wadiah

yang diterapkan pada produk giro dan tabungan adalah akad wadiah yad al dhamanah, dimana bank syariah sebagai penerima titipan diberi izin untuk menggunakan dan mengambil manfaat dari titipan tersebut (tidak idle), sedangkan akad mudharabah yang mayoritas diterapkan pada produk tabungan dan deposito adalah akad investasi tidak terikat (mudharabah mutlaqah), dimana pemilik dana memberikan kebebasan kepada pengelola dana (mudharib) dalam pengelolaan investasinya (Wiroso 2005).

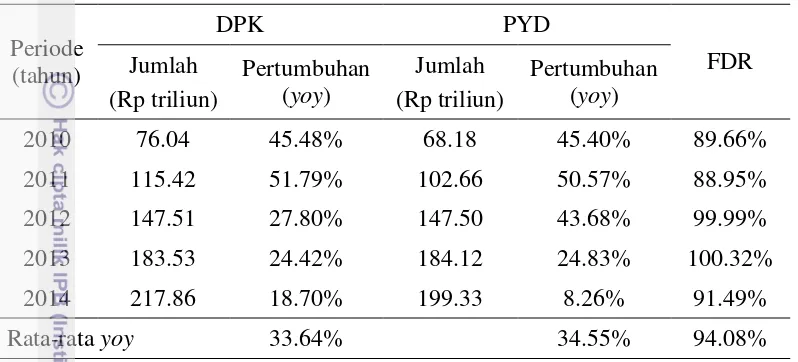

Berdasarkan data yang dilaporkan dalam Statistik Perbankan Syariah, DPK yang dihimpun perbankan syariah di Indonesia mengalami perkembangan yang cukup pesat. Selama periode 2010 sampai dengan 2014, jumlah DPK perbankan syariah mengalami peningkatan dari Rp 76.04 triliun menjadi Rp 217.86 triliun atau rata-rata tumbuh sebesar 33.64% per tahun (lihat Tabel 1). Pertumbuhan DPK tertinggi (year on year) terjadi pada tahun 2011 dengan persentase sebesar 51.79%, akan tetapi pada periode selanjutnya, pertumbuhan DPK cenderung melambat hingga mencapai angka pertumbuhan dibawah 20%.

Peningkatan jumlah DPK berpengaruh pada meningkatnya jumlah pembiayaan yang disalurkan perbankan syariah. Selama periode 2010 sampai dengan 2014, jumlah pembiayaan yang diberikan (PYD) oleh perbankan syariah juga mengalami peningkatan dengan pertumbuhan rata-rata sebesar 34.55%. Sama halnya dengan DPK, jumlah PYD mengalami pertumbuhan tertinggi (year on year)

1 Berdasarkan Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah, akad

2

pada tahun 2011 dengan persentase sebesar 50.57% dan pada periode selanjutnya, pertumbuhan PYD cenderung melambat bahkan hingga mencapai angka dibawah 10%.

Tabel 1 Pertumbuhan DPK dan pembiayaan yang diberikan (PYD) perbankan syariah periode 2010-2014

Sumber: Statistik Perbankan Syariah 2014 (diolah)

Meskipun pertumbuhan DPK dan pembiayaan cenderung melambat, namun selama periode 2010-2014, rata-rata rasio pembiayaan terhadap total DPK atau

Financing to Deposit Ratio (FDR) perbankan syariah, melebihi batas maksimum

Loan to Deposit Ratio (LDR) pada bank konvensional yang ditetapkan oleh Bank Indonesia yaitu sebesar 92%2. Data pada Tabel 1 juga menunjukkan bahwa pada

periode 2012 dan 2013, angka FDR mendekati atau bahkan melebihi angka 100%, artinya pada periode-periode tersebut DPK yang dihimpun oleh perbankan syariah telah tersalurkan sepenuhnya dalam bentuk pembiayaan. Kondisi tersebut menunjukkan bahwa secara umum, perbankan syariah telah berupaya untuk menggerakkan roda perekonomian masyarakat melalui penyaluran pembiayaan.

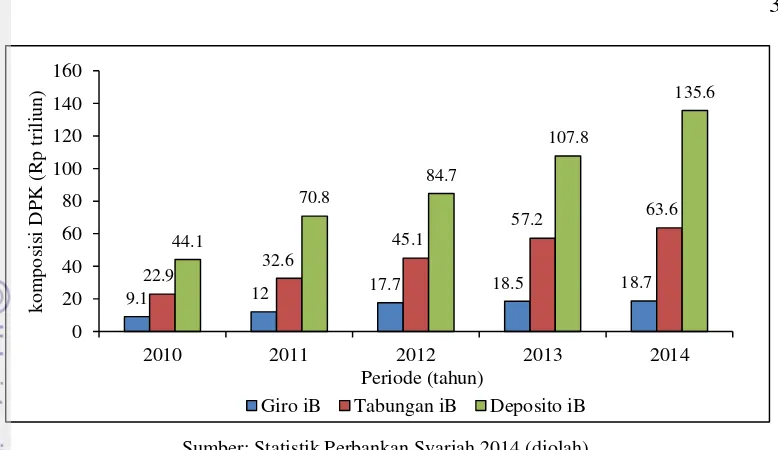

Berdasarkan komposisinya, deposito mudharabah merupakan produk DPK yang memberikan proporsi terbesar dibandingkan giro wadiah, tabungan wadiah, dan tabungan mudharabah. Pada tahun 2010, jumlah deposito mudharabah yang dihimpun oleh perbankan syariah sebesar Rp 44.07 triliun dan meningkat menjadi Rp 135.6 triliun pada tahun 2014. Dalam rentang waktu lima tahun, jumlah deposito

mudharabah telah tumbuh sebesar 207.48%. Dilihat dari proporsinya terhadap total DPK, proporsi deposito mudharabah mengalami peningkatan dari 57.9% pada tahun 2010 menjadi 62.3% pada tahun 2014. Besarnya proporsi tersebut menunjukkan bahwa fluktuasi pada perkembangan jumlah deposito mudharabah

setiap tahunnya, akan berpengaruh besar pada total DPK dan jumlah pembiayaan yang disalurkan oleh perbankan syariah. Adapun data perkembangan DPK perbankan syariah berdasarkan komposisinya selama periode 2010-2014 dapat dilihat pada Gambar 1.

2 Dalam Peraturan Bank Indonesia Nomor 15/15/PBI/2013 Pasal 11 Ayat (1) Bagian a dan b

3

Sumber: Statistik Perbankan Syariah 2014 (diolah)

Gambar 1 Perkembangan DPK perbankan syariah berdasarkan komposisi periode 2010 – 2014

Dapat dilihat pada Gambar 1, deposito mudharabah mengalami tren perkembangan yang positif selama periode 2010-2014 dengan jumlah terbesar dibandingkan dengan produk DPK lainnya. Tren positif ini disebabkan salah satunya oleh peningkatan jumlah rekening yang menunjukkan peningkatan jumlah deposan (pemilik dana) yang menginvestasikan dananya pada produk deposito

mudharabah. Akan tetapi, berdasarkan laporan Statistik Perbankan Syariah, peningkatan jumlah deposito mudharabah justru diiringi dengan penurunan jumlah deposan pada tahun 2014. Hal ini menunjukkan bahwa pada tahun 2014, jumlah nominal dana yang diinvestasikan oleh deposan semakin meningkat, sedangkan di sisi lain banyak deposan yang menarik dananya dari produk deposito mudharabah.

Tabel 2 Perkembangan jumlah dana dan jumlah rekening deposito mudharabah

perbankan syariah periode 2010 – 2014

Periode (tahun) Jumlah dana (Rp triliun) Jumlah rekening (unit)

2010 44.07 186 400

2011 70.81 224 217

2012 84.73 317 864

2013 107.81 356 422

2014 135.63 269 619

Sumber: Statistik Perbankan Syariah 2014 (diolah)

Deposito mudharabah sebagai alternatif sarana investasi yang menggunakan sistem bagi hasil, dapat mendorong aktifitas ekonomi dan mengurangi spekulasi serta idle money (dana mengendap). Adanya penghimpunan dana melalui deposito

mudharabah, dapat mengedukasi nasabah untuk menyimpan hartanya dalam produk investasi sehingga kelebihan dana yang dimilikinya tidak mengendap (tidak

idle). Distribusi hasil usaha dari pengelolaan dana masyarakat juga menggunakan sistem bagi hasil, sehingga tidak ada suatu pihak yang diuntungkan sementara pihak

4

yang lainnya dirugikan karena besarnya benefit sangat tergantung dari pendapatan yang diperoleh oleh bank syariah sebagai mudharib atas pengelolaan dana

mudharabah tersebut (Wiroso 2005).

Deposito mudharabah sebagai produk penghimpunan dana yang memberikan proporsi terbesar dalam komposisi DPK, perlu ditingkatkan agar ekspansi bank syariah dalam menyediakan layanan keuangan khususnya pembiayaan dengan skema syariah juga dapat ditingkatkan. Oleh karena itu, penelitian mengenai faktor-faktor yang memengaruhi jumlah deposito mudharabah ini cukup relevan untuk dilakukan.

Perumusan Masalah

Sebagai produk simpanan berjangka, penarikan dana deposito hanya dapat dilakukan dalam jangka waktu tertentu berdasarkan kesepakatan bank dengan nasabah (Dendawijaya 2001). Apabila sumber dana bank syariah didominasi oleh dana yang berasal dari deposito berjangka, pengaturan likuiditas dana relatif tidak sulit karena bank dapat mengendalikan jangka waktu pencairan dana. Bagi nasabah,

nisbah bagi hasil yang ditawarkan pada produk deposito mudharabah juga lebih tinggi dibandingkan dengan produk DPK bank syariah lainnya.

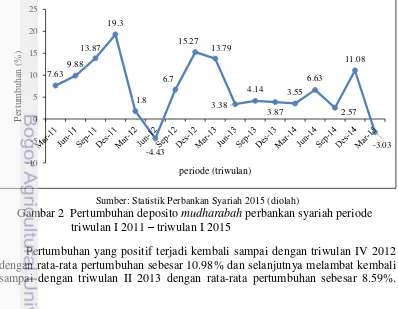

Penghimpunan deposito mudharabah perbankan syariah mengalami pertumbuhan yang fluktuatif selama periode triwulan I 2011 sampai dengan triwulan I 2015. Berdasarkan Gambar 2, sepanjang tahun 2011, deposito

mudharabah yang dihimpun perbankan syariah mengalami pertumbuhan dengan tren positif dan pertumbuhan tertinggi terjadi pada triwulan IV sebesar 19.30%. Selanjutnya, pada triwulan II 2012, pertumbuhan jumlah deposito mudharabah

perbankan syariah melambat dan bahkan negatif terhadap periode triwulan I 2012 sebesar -4.43%.

Sumber: Statistik Perbankan Syariah 2015 (diolah)

Gambar 2 Pertumbuhan deposito mudharabah perbankan syariah periode triwulan I 2011 – triwulan I 2015

Pertumbuhan yang positif terjadi kembali sampai dengan triwulan IV 2012 dengan rata-rata pertumbuhan sebesar 10.98% dan selanjutnya melambat kembali sampai dengan triwulan II 2013 dengan rata-rata pertumbuhan sebesar 8.59%.

5 Kemudian pada triwulan IV 2014, jumlah deposito mudharabah kembali mengalami pertumbuhan yang positif sebesar 11.08% dan mengalami penurunan yang signifikan sebesar -3.03% pada triwulan I 2015. Data ini menunjukkan bahwa penghimpunan deposito mudharabah oleh perbankan syariah belum dilakukan secara optimal. Pertumbuhan yang negatif pada beberapa periode juga menunjukkan bahwa jumlah deposito mudharabah yang dihimpun perbankan syariah mengalami penurunan dari periode sebelumnya.

Penurunan jumlah deposito mudharabah yang dihimpun tersebut perlu diantisipasi, mengingat deposito mudharabah memberikan proporsi terbesar terhadap DPK yang merupakan sumber dana utama bagi bank syariah dalam melaksanakan berbagai usaha keuangannya. Peningkatan jumlah deposito

mudharabah juga dilakukan sebagai upaya peningkatan market share DPK perbankan syariah yang hingga tahun 2014 hanya sebesar 4.96% terhadap DPK perbankan nasional yang jumlahnya mencapai Rp 4 395 triliun. Menurut Rivai dan Arifin (2010), usaha bank dalam menghimpun dana dipengaruhi oleh faktor yang datang dari luar bank (eksternal) dan faktor yang bersumber dari bank itu sendiri (internal). Faktor eksternal yang memengaruhi usaha bank dalam menghimpun dana antara lain kondisi perekonomian, kegiatan dan kondisi pemerintah, kondisi atau perkembangan pasar uang dan pasar modal, kebijakan pemerintah serta peraturan Bank Indonesia, sedangkan faktor internal antara lain produk bank, kebijakan bagi hasil, kualitas layanan, suasana kantor bank, lokasi kantor dan reputasi bank. Selain faktor-faktor tersebut, keamanan atas dana (uang) yang dititipkan atau diinvestasikan di bank dan return atas uang yang diinvestasikan, juga merupakan faktor yang menjadi pertimbangan bagi nasabah (Ismail 2011).

Berdasarkan latar belakang dan uraian tersebut, permasalahan yang akan dijelaskan lebih lanjut dalam penelitian ini adalah faktor apa saja yang memengaruhi jumlah deposito mudharabah perbankan syariah di Indonesia dan faktor apakah yang paling berpengaruh terhadap jumlah deposito mudharabah

perbankan syariah di Indonesia?

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas, tujuan yang ingin dicapai pada penelitian ini adalah untuk menganalisis faktor-faktor yang memengaruhi jumlah deposito mudharabah perbankan syariah di Indonesia dan mengidentifikasi faktor apakah yang paling berpengaruh terhadap jumlah deposito

mudharabah perbankan syariah di Indonesia. Manfaat Penelitian

Penulis berharap adanya kontribusi positif dari penelitian ini dan diharapkan daftar bermanfaat, yaitu:

1. Bermanfaat bagi semua pihak dalam memberikan informasi-informasi terbaru mengenai perkembangan seputar bank syariah.

6

3. Bagi penulis, penelitian ini diharapkan dapat memperdalam ilmu di bidang ekonomi Islam. Penelitian ini juga berdasarkan teori-teori dan penelitian terdahulu sehingga penelitian ini diharapkan menjadi salah satu referensi untuk penelitian-penelitian selanjutnya.

Batasan Penelitian

Penelitian ini fokus pada pembahasan mengenai faktor-faktor yang memengaruhi jumlah deposito mudharabah perbankan syariah di Indonesia. Sampel yang digunakan dalam penelitian ini adalah 7 Bank Umum Syariah (BUS) yang mempublikasikan laporan keuangan triwulan selama periode triwulan I 2011 sampai dengan periode triwulan I 2015.

TINJAUAN PUSTAKA

Perbankan Syariah

Perbankan syariah merupakan bank yang beroperasi berdasarkan prinsip yang tertuang dalam fikih muamalah yang ditransformasikan dalam bentuk perundang-undangan. Algaoud dan Lewis (2001) dalam Edy (2014), menyebutkan setidaknya ada lima elemen yang terlibat dalam bank syariah, yaitu: 1) Riba dilarang dalam semua transaksi; 2) Bisnis dan investasi dijalankan melalui aktivitas-aktivitas yang halal; 3) Transaksi harus terbebas dari unsur gharar (spekulasi atau ketidakpastian yang tidak masuk akal); 4) Zakat harus dibayar oleh bank untuk dimanfaatkan masyarakat; 5) Semua aktivitas harus sejalan dengan prinsip-prinsip Islam, dengan dewan syariah khusus sebagai penyelia dan memberikan nasihat kepada bank mengenai kepatutan suatu transaksi. Namun, dari kelima elemen tersebut, elemen pertama (riba) merupakan sentral dari bank syariah. Istilah riba, secara teknis berarti pengambilan tambahan dari harta pokok atau modal secara batil (Antonio 2001).

Seperti halnya operasional bank pada umumnya, bank syariah melakukan tiga jenis usaha yaitu menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya. Menurut Kasmir (2004), pengertian menghimpun dana pada bank syariah adalah mengumpulkan atau mencari dana (uang) dengan cara membeli dari masyarakat luas dalam bentuk simpanan giro, tabungan, dan deposito, dengan memberikan rangsangan berupa bagi hasil yang berdasarkan prinsip syariah. Jenis usaha bank syariah yang kedua adalah menyalurkan dana, yaitu menyalurkan kembali dana yang diperoleh melalui simpanan giro, tabungan, dan deposito ke masyarakat dalam bentuk pembiayaan, sedangkan pengertian jasa lainnya mencakup jasa pendukung atau pelengkap kegiatan perbankan yang diberikan terutama untuk mendukung kelancaran kegiatan menghimpun dan menyalurkan dana, baik yang berhubungan langsung dengan kegiatan simpanan dan pembiayaan ataupun tidak langsung.

7 kantor pusat bank konvensional yang berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan prinsip syariah (Ismail 2011). Sementara, Bank Pembiayaan Rakyat Syariah (BPRS) menurut Soemitra (2009) adalah bank syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran, melainkan hanya menghimpun dana dan menyalurkannya dalam bentuk pembiayaan. Berdasarkan laporan Statistik Perbankan Syariah, sampai dengan Maret 2015, bank syariah di Indonesia terdiri dari 12 BUS, 22 UUS, dan 162 BPRS.

Dana Pihak Ketiga (DPK)

Untuk mendukung aktivitas operasional dalam penyaluran dana, bank syariah membutuhkan sumber dana yang cukup. Salah satu sumber dana yang dimiliki oleh bank syariah adalah dana yang berasal dari masyarakat atau yang disebut dengan Dana Pihak Ketiga (DPK). Menurut Soemitra (2009), DPK sebagai sumber permodalan bank syariah merupakan dana masyarakat yang terhimpun dalam bentuk simpanan (wadiah) dan investasi (mudharabah). Sebagian besar kegiatan operasional bank syariah khususnya dalam penyaluran pembiayaan, bergantung pada besarnya DPK yang terhimpun oleh bank syariah. Hal tersebut ditunjukkan dari angka rasio pembiayaan terhadap total DPK atau Financing to Deposit Ratio

(FDR) dan proporsi DPK terhadap total aktiva (aset) bank syariah yang dapat dilihat dari publikasi laporan keuangan bank syariah.

Seperti halnya bank konvensional, penghimpunan dana di bank syariah dapat berbentuk giro, tabungan, dan deposito (Karim 2009). Dalam bank syariah, penghimpunan dana dari masyarakat yang dilakukan tidak membedakan nama produk, tetapi melihat pada prinsip, yaitu prinsip wadiah dan prinsip mudharabah.

Wadiah dapat diartikan sebagai titipan dari satu pihak ke pihak lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan kapan saja si penyimpan menghendakinya (Wiroso 2005). Bank syariah sebagai penerima titipan tidak memiliki kewajiban untuk memberikan imbalan dan bank syariah dapat mengenakan biaya penitipan barang tersebut. Namun, atas kebijakannya bank syariah dapat memberikan “bonus” kepada penitip dengan syarat bonus merupakan kebijakan hak prerogatif dari bank sebagai penerima titipan dan tidak disyaratkan sebelumnya baik dalam persentase maupun nominal (Wiroso 2005). Dalam praktinya, prinsip wadiah diterapkan dalam produk giro dan tabungan dengan menggunakan prinsip wadiah yad-dhamanah, dimana bank syariah boleh memanfaatkan dana yang dititipkan dalam proyek berjangka pendek, sementara prinsip wadiah yad-amanah diterapkan pada produk safe deposit box yaitu jasa penitipan barang atau uang tanpa boleh barang atau uang tersebut dimanfaatkan oleh bank syariah.

Selain menggunakan prinsip wadiah, bank syariah menggunakan prinsip

mudharabah dalam menghimpun dana masyarakat. Mudharabah adalah perjanjian atas suatu jenis perkongsian, dimana pihak pertama (shahibul maal) menyediakan dana dan pihak kedua (mudharib) bertanggung jawab atas pengelolaan usaha. Keuntungan hasil usaha dibagikan sesuai dengan nisbah (proporsi) bagi hasil yang telah disepakati bersama sejak awal, termasuk jika bank syariah mengalami kerugian, shahibul maal akan kehilangan sebagian imbalan dari hasil kerja dan

8

yang diberikan kepada pengusaha, mudharabah terbagi menjadi dua, yaitu sebagai berikut:

1. Mudharabah muthlaqah (investasi tidak terikat) yaitu pihak penguasa diberi kuasa penuh untuk menjalankan proyek tanpa larangan/gangguan apapun urusan yang berkaitan dengan proyek itu dan tidak terikat dengan waktu, tempat, jenis, perusahaan, dan pelanggan. Investasi tidak terikat ini diaplikasikan pada tabungan dan deposito.

2. Mudharabah muqayyadah (investasi terikat) yaitu pemilik dana membatasi/memberi syarat kepada mudharib dalam pengelolaan dananya, sehingga pada prinsipnya kedudukan bank syariah hanya sebagai agen dan atas kegiatannya tersebut bank syariah menerima imbalan berupa fee.

Deposito Mudharabah

Deposito mudharabah merupakan investasi tidak terikat (mudharabah muthlaqah) pihak ketiga pada bank syariah yang penarikannya hanya dapat dilakukan pada waktu tertentu dengan pembagian hasil usaha sesuai dengan nisbah

yang telah disepakati di muka antara nasabah dengan bank syariah yang bersangkutan (Wiroso 2005). Deposito mudharabah mempunyai jumlah minimal tertentu, jangka waktu tertentu, dan bagi hasilnya lebih tinggi daripada tabungan (Arif 2010). Nasabah membuka deposito dengan jumlah minimal tertentu dengan jangka waktu yang telah disepakati, sehingga nasabah tidak dapat mencairkan dananya sebelum jatuh tempo yang telah disepakati, akan tetapi bagi hasil yang ditawarkan jauh lebih tinggi daripada tabungan biasa maupun tabungan berencana. Oleh karena itu, deposito biasanya dipilih oleh nasabah yang memiliki kelebihan dana, tidak hanya untuk menyimpan dananya, melainkan juga sebagai sarana berinvestasi (Arif 2010).

Menurut Wiroso (2005), sebagai deposito berjangka, deposito mudharabah

terdiri dari dua jenis yaitu deposito berjangka biasa dan deposito berjangka otomatis (automatic roll over). Deposito berjangka biasa adalah deposito yang berakhir pada jangka waktu yang diperjanjikan, perpanjangan hanya dapat dilakukan setelah ada permohonan baru/pemberitahuan dari penyimpan, sedangkan deposito berjangka otomatis (automatic roll over) secara otomatis pada saat jatuh tempo, akan diperpanjang untuk jangka waktu yang sama tanpa pemberitahuan dari penyimpan. Dana deposito yang dihimpun bank syariah akan dikelola oleh bank syariah dalam bentuk pembiayaan atau usaha-usaha tertentu sehingga menghasilkan keuntungan. Deposan akan memperoleh bagian dari keuntungan tersebut sesuai nisbah yang telah disepakati pada saat pembukaan rekening. Pembayaran keuntungan atau bagi hasil kepada pemilik dana deposito mudharabah dapat dilakukan dengan dua cara, yaitu dilakukan setiap ulang tanggal pembukaan deposito mudharabah dan/atau dilakukan setiap akhir bulan atau awal bulan berikutnya tanpa memperhatikan tanggal pembukaan deposito mudharabah tersebut.

Hubungan Deposito Mudharabah dengan Variabel Independen Produk Domestik Bruto Riil

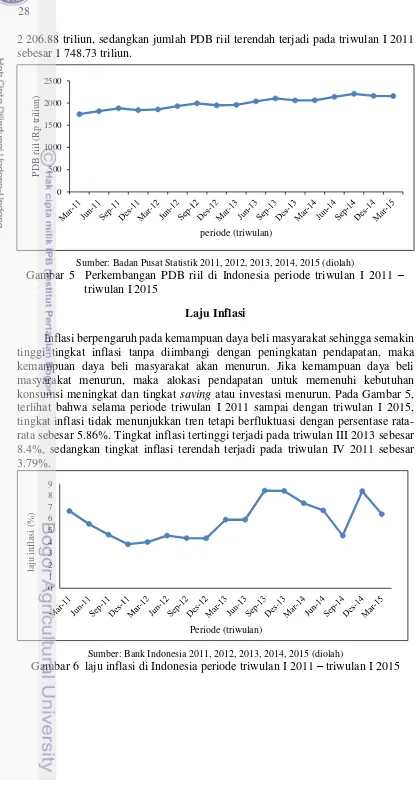

9 total atas output barang dan jasa perekonomian (Mankiw 2006). Tujuan PDB adalah meringkas aktivitas ekonomi dalam nilai uang suatu negara yang dihitung setiap tiga bulan sekali. PDB yang digunakan dalam penelitian ini adalah PDB riil, yaitu nilai barang dan jasa pada periode tertentu yang diukur dengan menggunakan harga konstan (Mankiw 2006). Penggunaan PDB riil dikarenakan PDB riil merupakan ukuran kemakmuran ekonomi yang penghitungannya tidak dipengaruhi oleh perubahan harga, melainkan diukur dari jumlah barang dan jasa yang diproduksi untuk memenuhi permintaan rumah tangga, perusahaan, dan pemerintah.

PDB riil menyatakan seberapa besar pendapatan nasional riil sehingga semakin tinggi nilai PDB riil, maka tingkat pendapatan masyarakat juga semakin tinggi. Dugaan Keynes dalam Mankiw (2006), ketika pendapatan seseorang naik, maka rasio konsumsi terhadap pendapatan atau yang disebut kecenderungan mengkonsumsi rata-rata (average propensity to consume) akan turun. Keynes percaya bahwa tabungan adalah kemewahan, sehingga ia menduga orang kaya menabung dalam proporsi yang lebih tinggi dari pendapatan mereka ketimbang si miskin (Mankiw 2006). Hal ini menunjukkan bahwa jika pendapatan masyarakat tinggi, maka tingkat saving dan investasi masyarakat akan cenderung meningkat, sedangkan jika pendapatan masyarakat turun, maka tingkat saving dan investasi masyarakat juga akan cenderung menurun atau sebagian besar pendapatan yang diterima dialokasikan untuk kebutuhan konsumsinya.

Inflasi

Dalam banyak literatur disebutkan bahwa inflasi merupakan variabel makroekonomi yang digunakan untuk menjelaskan kenaikan harga umum secara terus-menerus dari suatu perekonomian (Huda, Idris, Nasution, dan Wiliasih 2009). Mankiw (2006) menjelaskan bahwa menurut pandangan masyarakat awam pada umumnya, inflasi merupakan masalah sosial karena perubahan tingkat harga berkaitan dengan perubahan daya beli atau nilai uang. Jika tingkat harga naik, maka daya beli masyarakat akan turun terutama daya beli terhadap kebutuhan konsumsi sehingga alokasi pendapatan masyarakat untuk keperluan konsumsi meningkat. Huda et.al (2009) menjelaskan bahwa salah satu dampak dari inflasi dirasakan oleh para penabung. Dampak inflasi menyebabkan masyarakat khususnya para penabung enggan untuk menabung karena nilai mata uang semakin menurun. Jika masyarakat enggan untuk menabung, maka dunia usaha dan investasi akan sulit untuk berkembang, karena berkembangnya dunia usaha membutuhkan dana dari masyarakat yang disimpan di bank.

Kondisi tersebut juga dijelaskan oleh Mankiw (2006) yang mendefinisikan tabungan rumah tangga atau tabungan swasta (private saving) sebagai jumlah pendapatan yang tersisa setelah rumah tangga atau perusahaan membayar pajak dan konsumsi mereka. Dalam hal ini, inflasi yang tinggi akan menyebabkan nasabah menarik kelebihan dana yang mereka simpan. Dana tersebut selanjutnya akan digunakan untuk memenuhi kebutuhan konsumsi mereka atau untuk diinvestasikan pada aset riil (seperti real estate atau emas), yang biasanya bertahan nilainya di masa-masa inflasi (Huda et.al 2009).

Bagi Hasil

10

dananya dalam produk investasi, bank syariah menawarkan rangsangan berupa bagi hasil atau bonus atas simpanan dari dana dari masyarakat tersebut (Ismail 2011). Dalam menghimpun dana melalui produk deposito mudharabah, bank syariah menawarkan bagi hasil yang merupakan nisbah (proporsi) yang dihitung dari keuntungan yang akan diperoleh bank dalam mengelola dana tersebut sebagai

mudharib (pengelola dana).

Menurut Ali, Hassan, dan Kasim (2012), faktor utama yang menjadi pertimbangan nasabah dalam menginvestasikan dananya pada deposito

mudharabah adalah tingkat bagi hasil atau rate of return (ROR). Hal ini menunjukkan bahwa semakin tinggi tingkat bagi hasil, maka jumlah investasi deposito mudharabah yang dihimpun bank syariah akan semakin tinggi. Sebaliknya, jika tingkat bagi hasil bank syariah semakin rendah, maka nasabah akan cenderung mengalihkan dana yang mereka investasikan kepada jenis investasi lain yang dapat memberikan keuntungan yang lebih besar.

Likuiditas

Likuiditas secara luas dapat didefinisikan sebagai kemampuan untuk memenuhi kebutuhan dana (cash flow) dengan segera dan dengan biaya yang sesuai (Antonio 2001). Likuiditas penting bagi bank untuk menjalankan transaksi bisnis sehari-sehari, mengatasi kebutuhan dana yang mendesak, memuaskan permintaan nasabah terhadap pembiayaan, dan memberikan fleksibilitas dalam meraih kesempatan investasi yang menarik dan menguntungkan. Salah satu rasio yang digunakan untuk mengukur likuiditas adalah Financing to Deposit Ratio (FDR).

Financing to Deposit Ratio (FDR) merupakan rasio untuk mengukur komposisi jumlah pembiayaan yang diberikan dibandingkan dengan jumlah dana pihak ketiga yang dihimpun oleh bank (Antonio 2001). Jika nilai FDR semakin tinggi, maka kemampuan bank dalam menyediakan dana likuid semakin rendah. Menurut Mirza (2015), nilai FDR yang tinggi merupakan risiko likuiditas yang biasanya dihindari bagi nasabah penabung. Jika proses pencairan dana semakin sulit, maka nasabah akan cenderung menarik dananya dan menginvestasikanya pada produk bank lain yang risiko likuiditasnya lebih rendah.

Pembiayaan Bermasalah

Pembiayaan bermasalah adalah suatu keadaan dimana nasabah tidak sanggup membayar sebagian atau seluruh kewajibannya kepada bank seperti yang telah diperjanjikan (Ismail 2011). Pembiayaan bermasalah akan berakibat pada kerugian bank, yaitu kerugian karena tidak diterimanya kembali dana yang telah disalurkan ataupun pendapatan marjin atau bagi hasil yang tidak dapat diterima. Artinya, bank kehilangan kesempatan mendapatkan marjin atau bagi hasil, yang berakibat pada penurunan pendapatan secara total (Ismail 2011). Penyebab utama terjadinya risiko pembiayaan bermasalah adalah terlalu mudahnya bank memberikan pembiayaan atau melakukan investasi karena terlalu dituntut untuk memanfaatkan kelebihan likuiditas (Antonio 2001).

11 status macet terhadap total pembiayaan yang disalurkan bank syariah. Bank berada pada kondisi sehat jika besar NPF total pembiayaan tidak melebihi batas maksimum 5%.

Deposan (pemilik dana) menyimpan dananya pada bank syariah karena motif rasa aman dan untuk memperoleh return dari pendapatan yang diperoleh bank syariah atas pengelolaan dana tersebut (Ismail 2011). Atas dasar motif tersebut, rasio NPF menjadi salah satu faktor yang dipertimbangkan oleh deposan dalam menginvestasikan dananya. Rasio NPF yang tinggi menunjukkan kesehatan bank yang rendah karena banyak sekali terjadi pembiayaan bermasalah di dalam kegiatan bank syariah tersebut. Rasio NPF yang semakin tinggi akan meningkatkan risiko pembiayaan yang dialami bank syariah, sehingga deposan akan menarik dana yang mereka investasikan karena khawatir dananya tidak dapat dikembalikan oleh bank syariah akibat terjadinya pembiayaan bermasalah tersebut.

Penelitian Terdahulu

Beberapa penelitian terdahulu yang menjadi referensi penelitian ini antara lain penelitian yang dilakukan oleh Muttaqiena (2013) menganalisis pengaruh Produk Domestik Bruto (PDB), inflasi IHK, suku bunga deposito bank umum konvensional, dan nilai tukar Dollar AS terhadap Rupiah, terhadap Dana Pihak Ketiga perbankan syariah di Indonesia periode 2008-2012. Penelitian tersebut dilatarbelakangi karena adanya tren perlambatan pertumbuhan DPK yang identik dengan memburuknya indikator makro. Metode yang digunakan adalah metode analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa PDB berpengaruh negatif dan signifikan terhadap DPK perbankan syariah di Indonesia, hal tersebut mengindikasikan bahwa nasabah cenderung menggunakan perbankan syariah untuk menyimpan dana jangka pendek atau sebagai tempat transit dana-dana yang bisa ditarik setiap saat. Inflasi IHK berpengaruh negatif dan signifikan terhadap DPK perbankan syariah di Indonesia, hal tersebut mengindikasikan bahwa pada saat inflasi, masyarakat akan menarik dana lebih banyak dari simpanannya untuk memenuhi kebutuhan mereka serta nflasi mengakibatkan ketidakpastian bagi masyarakat, sehingga mereka akan mengambil keputusan untuk memindahkan dana-dananya ke aset riil agar nilai kekayaan mereka tidak merosot.

Suku bunga deposito 1 bulan bank umum berpengaruh positif signifikan terhadap DPK perbankan syariah di Indonesia, hal tersebut mengindikasikan bahwa basis nasabah perbankan syariah adalah nasabah emosional/spiritual, walaupun keputusan-keputusan rasional masih akan mempengaruhi DPK perbankan syariah. Bagi nasabah emosional, kenaikan bunga di bank umum tidak membuat mereka tergoda untuk memindahkan dananya. Sebaliknya, dengan keyakinan bahwa bank pilihannya lebih baik, maka mereka bisa jadi menambah simpanan dengan mengharapkan imbalan yang sama dengan atau lebih tinggi daripada imbalan yang diberikan bank konvensional. Kurs tengah Dollar AS terhadap Rupiah berpengaruh negatif signifikan terhadap DPK perbankan syariah, hal tersebut mengindikasikan bahwa pada saat nilai Rupiah melemah, nasabah individu maupun nasabah korporasi akan cenderung menarik dana-dananya dari perbankan syariah.

12

internal, nisbah laba per DPK buan sebelumnya dan tingkat pembiayaan bermasalah (NPF), serta faktor eksternal seperti pendapatan nasional riil (GDP), tingkat inflasi, dan rata-rata suku bunga deposito riil perbankan konvensional secara signifikan berpengaruh terhadap jumlah DPK yang dapat dihimpun perbankan syariah. Faktor yang berpengaruh paling sedikit adalah variabel nisbah laba per DPK perbankan syariah. Hal ini mengindikasikan bahwa perbankan syariah masih didominasi oleh nasabah emosionalnya daripada nasabah rasionalnya. Berdasarkan model persamaan peramalan DPK, maka diramalkan pada akhir tahun 2005, DPK yang dapat dihimpun perbankan syariah mengalami peningkatan sebesar 65.17% dibandingkan posisi tahun sebelumnya.

Abduh dan Sukmana (2011) meneliti tentang faktor-faktor yang memengaruhi perilaku nasabah deposito bank syariah di Indonesia. Beberapa variabel penjelas diuji yaitu suku bunga, tingkat bagi hasil deposito mudharabah, inflasi, indeks produksi industri (IPI), serta krisis keuangan. Uji kointegrasi dan Impuls Response Function (IRF) digunakan untuk menganalisis hubungan jangka panjang dan jangka pendek antar variabel. Periode penelitian antara lain dari bulan Desember 2000 sampai dengan Januari 2011. Hasil penelitian menunjukkan bahwa krisis tidak berdampak signifikan terhadap volatilitas deposito bank syariah. Hal ini menunjukkan bahwa ekspansi bank syariah terhadap kegiatan ekonomi riil bank syariah 'melalui kontrak kemitraan merupakan salah satu praktik terbaik. Deposan memiliki kepercayaan yang kuat terhadap ketahanan bank syariah ketika terjadi krisis keuangan tahun 2008, sehingga mereka tidak menarik uang mereka secara berlebihan selama krisis. Hasil penelitian juga menunjukkan bahwa tingkat suku bunga dan pendapatan (IPI) masih mendominasi keputusan masyarakat untuk menyimpan dana mereka di bank syariah. Pada gilirannya, hal ini menunjukkan bahwa efektivitas kampanye anti-riba di Indonesia masih rendah dan diperlukan perencangan ulang terhadap strategi edukasi keuangan syariah. Hasil penelitian lainnya menunjukkan bahwa inflasi juga berpengaruh negatif terhadap volatilitas deposito bank syariah di Indonesia.

Ali et al. (2012) meneliti tentang pengaruh variabel makroekonomi terhadap investasi deposito mudharabah di Malaysia. Penelitian tersebut dilakukan untuk menguji hubungan dan pengaruh signifikan antara PDB, tingkat bagi hasil (rate of return), dan tingkat inflasi terhadap investasi deposito mudharabah dengan studi kasus Bank Negara Malaysia periode 2003-2011. Metode yang digunakan adalah metode regresi linier berganda dengan tiga model (enter, forward, dan backward). Hasil penelitian menunjukkan bahwa ROR berpengaruh positif dan signifikan, sedangkan PDB dan inflasi tidak berpengaruh signifikan terhadap investasi deposito mudharabah di Malaysia. Hal ini menunjukkan bahwa tingkat bagi hasil masih menjadi faktor utama sebagian besar nasabah untuk menginvestasikan dananya pada produk perbankan syariah di Malaysia.

13 signifikan terhadap tabungan anggota BMT, sedangkan variabel PDRB tidak berpengaruh signifikan terhadap anggota BMT.

Rachmawati dan Syamsulhakim (2004) meneliti faktor-faktor yang memengaruhi deposito mudharabah di Indonesia. Variabel penelitian yang digunakan antara lain total PDB, jumlah kantor cabang, tingkat bagi hasil, serta inflasi sebagai variabel bebas dan deposito mudharabah sebagai variabel terikat. Data yang digunakan adalah data deret waktu berupa data triwulan periode 1993-2003. Metode yang digunakan adalah metode kointegrasi. Hasil penelitian menunjukkan bahwa jumlah kantor cabang dan tingkat bagi hasil berpengaruh positif dan signifikan terhadap total deposito mudharabah pada jangka panjang, sedangkan PDB dan tingkat inflasi tidak berpengaruh signifikan.

Novianto dan Hadiwidjojo (2013) menganalisis faktor-faktor yang memengaruhi penghimpunan deposito mudharabah perbankan syariah di Indonesia. Variabel penelitian yang digunakan antara lain jumlah penghimpunan deposito

mudharabah sebagai variabel terikat dan Produk Domestik Bruto (PDB), inflasi, jumlah kantor, dan tingkat bagi hasil sebagai variabel bebas. Data yang digunakan adalah data triwulan tahun 2005 sampai dengan 2013. Analisis data yang digunakan adalah vector auto regression (VAR). Hasil penelitian menunjukkan bahwa PDB berpengaruh negatif signifikan terhadap deposito mudharabah, hal tersebut mengidikasikan bahwa peningkatan pendapatan akan meningkatkan konsumsi masyarakat sehingga mengakibatkan menurunnya keinginan masyarakat untuk menempatkan dananya pada bank syariah. Jumlah kantor berpengaruh positif signifikan terhadap deposito mudharabah, hal tersebut mengindikasikan bahwa semakin banyak jumlah kantor maka semakin dekat bank syariah dengan masyarakat yang pada akhirnya berdampak pada kemudahan akses keuangan. Hasil penelitian juga menunjukkan bahwa tingkat inflasi dan tingkat bagi hasil tidak berpengaruh terhadap deposito mudharabah.

Penelitian ini melanjutkan penelitian yang dilakukan oleh Novianto dan Hadiwidjojo (2013). Hal yang membedakan penelitian ini dengan penelitian sebelumnya antara lain sampel penelitian, variabel yang digunakan, dan periode waktu penelitian. Penelitian ini menggunakan Bank Umum Syariah (BUS) sebagai sampel penelitian karena memiliki aset yang besar yang diharapkan mampu menjelaskan pengaruh dari variabel makroekonomi khususnya terhadap jumlah deposito mudharabah yang dihimpun. Penelitian ini menambahkan variabel likuiditas (FDR) dan tingkat pembiayaan bermasalah (NPF) sebagai rasio keuangan bank yang dianggap berpengaruh terhadap jumlah deposito mudharabah. Periode waktu yang digunakan mulai dari kuartal I 2011 sampai dengan kuartal 2015 sehingga jumlah data observasi lebih banyak. Hal ini diharapkan mampu menginterpretasikan pengaruh dari variabel-variabel independen terhadap variabel dependen secara lebih baik.

Kerangka Pemikiran

14

yang memberikan proporsi terbesar terhadap total DPK perbankan syariah dibandingkan dengan produk giro dan tabungan, yaitu sebesar 62.3% pada tahun 2014. Hal ini mengindikasikan bahwa fluktuasi pada jumlah deposito mudharabah

akan berpengaruh besar pada jumlah modal yang dimiliki bank syariah yang nantinya dapat disalurkan dalam bentuk pembiayaan.

Pada triwulan I 2015, jumlah deposito mudharabah yang dihimpun oleh perbankan syariah mengalami penurunan dari periode sebelumnya yaitu triwulan IV 2014. Penurunan jumlah deposito mudharabah juga pernah terjadi pada triwulan II 2012. Penurunan pada beberapa periode tersebut menunjukkan bahwa

performance bank-bank syariah dalam menghimpun dana mengalami penurunan sehingga perlu dikaji kembali faktor-faktor yang menjadi penyebabnya. Hal tersebut dilakukan agar perbankan syariah dapat meningkatkan share layanan keuangan khususnya pembiayaan skema syariah yang masih relatif kecil dibandingkan dengan layanan keuangan yang ditawarkan perbankan konvensional. Oleh karena itu, perlu dilakukan penelitian mengenai faktor-faktor yang memengaruhi jumlah deposito mudharabah. Berdasarkan kajian literatur dan penelitian-penelitian terdahulu, usaha bank dalam menghimpun dana dipengaruhi oleh faktor eksternal (indikator makroekonomi) dan faktor internal (karakteristik bank). Secara ringkas, kerangka pemikiran dari penelitian ini dapat dilihat pada Gambar 3.

Gambar 3 Kerangka Pemikiran

Faktor-faktor yang memengaruhi jumlah deposito mudharabah

Faktor internal Deposito mudharabah memberikan proporsi

terbesar terhadap DPK perbankan syariah

Deposito mudharabah mengalami pertumbuhan yang melambat dan terjadi penurunan jumlah pada

triwulan I 2012 dan triwulan I 2015

Faktor eksternal

PDB riil Inflasi Bagi hasil Likuiditas

(FDR)

15 Hipotesis Penelitian

Berdasarkan teori dan konsep yang relevan serta hasil penelitian terdahulu tentang pengaruh faktor eksternal (makroekonomi) dan faktor internal (karakteristik bank) terhadap jumlah deposito mudharabah, maka hipotesis yang dapat dirumuskan dalam penelitian ini adalah sebagai berikut:

1. PDB riil berpengaruh positif dan signifikan. 2. Inflasi berpengaruh negatif dan signifikan. 3. Bagi hasil berpengaruh positif dan signifikan.

4. Likuiditas (FDR) berpengaruh negatif dan signifikan.

5. Pembiayaan bermasalah (NPF) berpengaruh negatif dan signifikan.

METODE PENELITIAN

Ruang Lingkup Penelitian

Penelitian ini meneliti tentang faktor-faktor yang memengaruhi jumlah deposito mudharabah perbankan syariah di Indonesia. Variabel independen yang digunakan dalam penelitian ini dibedakan menjadi dua jenis faktor, yaitu faktor eksternal (makroekonomi) dan faktor internal (karakteristik bank). Faktor eksternal diwakili oleh PDB riil dan inflasi, sedangkan faktor internal diwakili oleh jumlah bagi hasil, likuiditas (FDR), dan pembiayaan bermasalah (NPF).

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa data deret waktu (time series) dan antar individu (cross section). Data yang diteliti adalah data jumlah deposito mudharabah, PDB riil, inflasi, bagi hasil, FDR, dan NPF pada periode triwulan I 2011 sampai dengan triwulan I 2015. Data jumlah deposito mudharabah, bagi hasil, FDR, dan NPF diperoleh dari laporan keuangan triwulanan Bank Umum Syariah (BUS), sedangkan data PDB riil diperoleh dari

website resmi Badan Pusat Statistik (BPS) dan data inflasi diperoleh dari website

resmi Bank Indonesia.

Jumlah BUS yang menjadi objek penelitian ini sebanyak 7 BUS yang dipilih dengan teknik purposive sampling. Purposive sampling merupakan teknik penentuan sampel dengan pertimbangan khusus sehingga layak dijadikan sampel (Noor 2011).Kriteria BUS yang dipilih dalam penelitian ini antara lain BUS yang mempublikasikan laporan keuangan triwulan periode triwulan I 2011 sampai dengan triwulan I 2015. Bank Umum Syariah yang sesuai kriteria sebagai sampel penelitian tersebut antara lain Bank Syariah Mandiri, BRI Syariah, BNI Syariah, Bank Panin Syariah, Bank Mega Syariah, Bank Bukopin Syariah, dan BCA Syariah.

Metode Analisis

16

analisis regresi data panel. Pengolahan data dilakukan dengan menggunakan aplikasi Microsoft Excel 2013 dan EViews 8.

Analisis Regresi Data Panel

Analisis regresi data panel digunakan untuk melihat pengaruh PDB riil, inflasi, bagi hasil, FDR, dan NPF terhadap jumlah deposito mudharabah yang dihimpun perbankan syariah melalui persamaan strukturalnya. Implikasi yang diperoleh dari penggunaan data panel adalah hasil estimasi dari model lebih efisien karena jumlah observasi lebih banyak. Baltagi (2005) dalam Juanda dan Junaidi (2012) mengemukakan bahwa terdapat keuntungan menggunakan data panel dibandingkan jika hanya menggunakan data cross section dan time series saja. Keuntungan-keuntungan tersebut antara lain:

1. Karena data panel berhubungan dengan individu-individu, perusahaan, Negara, dan sebagainya, dari waktu ke waktu, maka secara otomatis dapat membuatnya memiliki unobserved heterogeneity pada unit-unit tersebut. Dengan kata lain, metode data panel dapat mengontrol unobserved heterogenity.

2. Data panel memberikan data yang lebih informatif, lebih bervariasi, mengurangi kolinearitas antarpeubah, memperbesar derajat kebebasan, dan lebih efisien.

3. Dengan menggunakan cross section yang berulang-ulang dari tahun ke tahun, maka dapat dipelajari suatu bentuk perubahan yang dinamis.

4. Dapat mendeteksi dan mengukur efek suatu peubah pada peubah lainnya dengan lebih baik daripada hanya dengan menggunakan data cross section

dan time series.

5. Data panel dapat digunakan untuk mempelajari model perilaku (behavioral model) yang lebih kompleks.

6. Dapat mengurangi bias yang mungkin terjadi bila kita mengaggregasi individu-individu atau perusahaan-perusahaan ke dalam agregasi yang luas. Model umum regresi data panel (dalam notasi matriks) dapat dituliskan sebagai berikut (Juanda dan Junaidi 2012):

Yit= α + Xitβ + uit (3.1)

dimana:

i : 1, 2, …, N, menunjukkan dimensi data cross section t : 1, 2, …, T, menunjukkan dimensi data time series

α : koefisien intersep yang merupakan skalar

β : koefisien slope dengan dimensi K x 1, dimana K adalah banyaknya peubah bebas

Yit : peubah tak bebas untuk unit individu ke-i dan unit waktu ke-t

Xit : peubah bebas untuk unit individu ke-i dan unit waktu ke-t

Umumnya, aplikasi data panel menggunakan model komponen sisaan satu arah (one-way error component model) untuk gangguan (disturbances) dengan:

uit = µit + ѵit

dimana:

17 Banyaknya unit waktu di setiap unit individu mencirikan apakah data panel tersebut seimbang atau tidak (Juanda dan Junaidi 2012). Jika tiap-tiap unit individu diobservasi dalam waktu yang sama, data panel dikatakan seimbang (balanced panel data). Jika tidak semua unit individu diobservasi pada waktu yang sama atau bisa juga disebabkan adanya data yang hilang dalam suatu unit individu, data panel dikatakan tidak seimbang (unbalanced panel data).

Terdapat tiga pendekatan dalam perhitungan model regresi data panel, yaitu (Juanda dan Junaidi 2012):

1. Metode Common-Constant (Pooled Ordinary Least Square = PLS), 2. Metode Fix Effect (FEM), dan

3. Metode Random Effect (REM).

Metode Common-Constant (Pooled Ordinary Least Square = PLS)

Pendekatan PLS ini menggunakan metode OLS biasa. Metode ini merupakan metode yang paling sederhana (Juanda dan Junaidi 2012). Dalam estimasinya diasumsikan bahwa setiap unit individu memiliki intersep dan slope yang sama (tidak ada perbedaan pada dimensi kerat waktu). Dengan kata lain, regresi data panel yang dihasilkan akan berlaku untuk setiap individu. Persamaan pada estimasi menggunakan PLS dapat dituliskan dalam bentuk sebagai berikut:

Yit= α + βj Xjit+ it (3.2)

dimana:

Yit : nilai variabel terikat (dependent variable) untuk setiap unit cross section

Xjit : nilai variabel penjelas (explanatory variable) ke-j untuk setiap cross

section

α : intersepyang konstan antar waktu dan cross section

βj : slope untuk variabel ke-j yang konstan antar waktu dan cross section it : komponen error untuk setiap unit cross section ke-i pada periode waktu t

Metode Fixed Effect (FEM)

Pada metode FEM, intersep pada regresi dapat dibedakan antar-individu karena setiap individu dianggap mempunyai karakteristik tersendiri. Dalam membedakan intersepnya dapat digunakan peubah dummy, sehingga metode ini juga dikenal dengan model Least Square Dummy Variable (LSDV). FEM lebih tepat digunakan jika data yang diteliti ada pada tingkat individu serta jika terdapat korelasi antara εit dan xit.

Persamaan pada estimasi menggunakan FEM dapat dituliskan dalam bentuk sebagai berikut:

Yit= Σ αiDi+ βjXjit+ it (3.3)

dimana:

Yit : nilai variabel terikat (dependent variable) untuk setiap unit cross section

Xjit : nilai variabel penjelas (explanatory variable) ke-j untuk setiap cross

section

α : intersep model yang berubah-ubah antar unit cross section

βj : slope untuk variabel ke-j yang konstan antarwaktu dan cross section

D : peubah dummy

it : komponen error untuk setiap unit cross section ke-i pada periode waktu t

18

Dari persamaan di atas, telah ditambahkan sebanyak N-1 peubah dummy ke dalam model. Keputusan memasukkan variabel dummy harus didasarkan pada pertimbangan statistik. Penambahan variabel dummy ini akan dapat mengurangi banyaknya degree of freedom (NT-N-K) yang akhirnya akan memengaruhi keefisienan dari parameter yang diestimasi. Kelebihan pendekatan ini adalah dapat menghasilkan dugaan parameter β yang tidak bias dan efisien tetapi kelemahannya jika jumlah unit observasinya besar maka akan terlihat rumit.

Metode Random Effect (REM)

Metode Random Effect atau Random Effect Model (REM) disebut juga komponen eror (error component model) karena di dalam model ini parameter yang berbeda antar unit cross section maupun antar waktu yang dimasukkan ke dalam eror. Persamaan pada estimasi menggunakan REM dapat dituliskan dalam bentuk sebagai berikut:

Yit = α0+ βjXjit+ it (3.4)

it = uit + vit + wit (3.5)

dimana:

ui~ ( , u2) : komponen cross section error

vi~ ( , v2) : komponen time series error

wi~ ( , w2) : komponen error kombinasi

Asumsi yang digunakan dalam model ini adalah error secara individual tidak saling berkorelasi, begitu pula dengan error kombinasinya. Penggunaan pendekatan REM dapat menghemat degree of freedom dan tidak mengurangi jumlahnya seperti pada pendekatan FEM. Hal ini berimplikasi pada parameter hasil estimasi akan menjadi efisien. Semakin efisien maka model akan semakin baik.

Pemilihan Model Regresi Data Panel

Untuk memilih model mana yang paling tepat digunakan untuk pengolahan data panel, maka terdapat beberapa pengujian yang dapat dilakukan, antara lain: Uji Chow atau Likelihood Test Ratio

Uji Chow atau Likelihood Test Ratio adalah pengujian statistik F untuk memilih apakah model Fixed Effect Model (FEM) lebih baik dibandingkan Pooled Ordinary Least Square (PLS). Pengujian ini dilakukan dengan hipotesis sebagai berikut:

H0 : model mengikuti Pooled Ordinary Least Square (PLS)

H1 : model mengikuti Fixed Effect Model

Hipotesis nol (H0) yang digunakan adalah intersep dan slope adalah sama.

Adapun uji F statistiknya adalah sebagai berikut (Juanda dan Junaidi 2012):

F-Statistik = (RSS1– RSS2) / n – 1 (3.6)

(RSS2) / (nT – n – K)

dimana:

RSS1 : residual sum of square untuk model PLS

19

n : jumlah individu (cross section)

T : jumlah periode waktu (time series)

K : banyaknya parameter dalam model FEM

Nilai statistik F akan mengikuti distribusi statistik F dengan derajat bebas sebesar n-1 untuk numerator dan sebesar nT-K untuk denumerator. Jika nilai statistik F lebih besar dari nilai F tabel pada tingkat signifikansi tertentu, hipotesis nol akan ditolak, yang berarti asumsi koefisien intersep dan slope adalah sama tidak berlaku, sehingga teknik regresi data panel dengan FEM lebih baik dari model regresi data panel dengan PLS (Juanda dan Junaidi 2012).

Uji Hausman

Uji Hausman adalah pengujian statistik sebagai dasar pertimbangan dalam memilih apakah model Fixed Effect Model (FEM) lebih baik dibandingkan Random Effect Model (REM). Pengujian ini dilakukan dengan hipotesis sebagai berikut: H0 : Random Effect Model

H1 : Fixed Effect Model

Dengan menggunakan kriteria Wald, nilai statistik Hausman ini akan mengikuti distribusi chi-square sebagai berikut (Juanda dan Junaidi 2012):

W = χ2[K]= [�, ����] ∑ −1[� − ����] (3.7)

Statistik uji Hausman ini mengikuti distribusi statistik chi-square dengan derajat bebas sebanyak peubah bebas (p). Hipotesis nol ditolak jika nilai statistik Hausman lebih besar daripada nilai kritis statistik chi-square. Hal ini berarti bahwa model yang tepat untuk regresi data panel adalah model FEM (Juanda dan Junaidi 2012).

Metode Evaluasi Model

Setelah hasil pengolahan data dengan metode analisis data panel selesai dilakukan, harus dilakukan evaluasi terhadap model estimasi yang dihasilkan. Metode estimasi yang dihasilkan melalui metode analisis data panel tersebut harus dievaluasi berdasarkan tiga kriteria sebagai yaitu kriteria ekonometrika, kriteria statistik, kriteria ekonomi.

Kriteria Ekonometrika

Model estimasi regresi linear yang ideal dan optimal harus menghasilkan estimator yang memenuhi kriteria Best Linear Unbiased Estimator (BLUE) yang antara lain sebagai berikut:

a. Estimator linear artinya adalah estimator merupakan sebuah fungsi linear atas sebuah variabel dependen yang stokastik.

b. Estimator tidak bias artinya nilai ekspektasi sesuai dengan nilai yang sebenarnya.

c. Estimator harus mempunyai varians yang minimum. Estimator yang tidak bias dan memiliki varians minimum disebut estimator yang efisien.

Terdapat beberapa permasalahan yang dapat menyebabkan sebuah estimator tidak dapat memenuhi asumsi kriteria BLUE antara lain sebagai berikut:

20

1. Normalitas

Pengujian asumsi normalitas dilakukan untuk melihat apakah faktor kesalahan (error term) didistribusikan secara normal atau tidak (Gujarati 2004). Pengujian asumsi normalitas dapat dilakukan dengan Uji Jarque-Bera (JB) atau dengan melihat plot dari sisaan. Hipotesis dalam pengujian normalitas adalah: H0 : Residual berdistribusi normal

H1 : Residual tidak berdistribusi normal

Dasar penolakan H0 dilakukan dengan membandingkan nilai probabilitas

Jarque-Bera dengan taraf nyata α sebesar 5%. Jika nilai probabilitas Jarque-Bera lebih besar dari taraf nyata α (5%), maka tidak cukup bukti untuk menolak H0

sehingga residual berdistribusi normal. 2. Multikolinearitas

Multikolinearitas adalah hubungan linier yang kuat antara variabel-variabel independen dalam persamaan regresi berganda. Gejala multikolinieritas ini dapat dideteksi dari nilai R2 tinggi tetapi tidak terdapat atau sedikit sekali koefisien dugaan yang berpengaruh nyata, korelasi berpasangan antarvariabel penjelas tinggi, dan tanda koefisien regresi tidak sesuai teori (Gujarati 2004). Suatu model dikatakan memiliki gejala multikolinearitas apabila korelasi antara dua variabel independen adalah lebih dari atau sama dengan 0,80. Multikolinearitas dapat diatasi dengan pemberian pembobotan (cross section weight) atau GLS, sehingga parameter dugaan pada taraf nyata uji tertentu (t-satistik maupun F-hitung) menjadi signifikan.

3. Heteroskedastisitas

Heteroskedastisitas adalah variasi residual tidak sama atau tidak konstan untuk semua pengamatan (Gujarati 2004). Dampak adanya heteroskedastisitas adalah tidak efisiennya proses estimasi, sementara hasil estimasinya tetap konsisten dan tidak bias. Eksistensi dari masalah heteroskedastisitas akan menyebabkan hasil Uji-t dan Uji-F menjadi tidak berguna (miss leanding). Untuk medeteksi adanya heteroskedastisitas dalam model dilakukan menggunakan metode General Least Sqaure (Cross section Weight) yaitu dengan membandingkan sum square resid

pada weight statistics dengan sum square resid unweight statistics. Jika sum square resid pada weighted statistics lebih kecil dari sum square resid unweighted statistics, maka terjadi heteroskedastisitas. Untuk mengatasi masalah Heteroskedastisitas, dilakukan dengan mengestimasi GLS menggunakan white-heteroscedasticity.

4. Autokorelasi

21 Watson (Uji DW). Untuk melihat ada tidaknya autokorelasi, dapat digunakan ketentuan sebagai berikut (Firdaus 2011):

Tabel 3 Ketentuan Durbin – Watson

Nilai DW Hasil

0 < DW < DL Ada autokolerasi

DL ≤ DW ≤ DU Tanpa kesimpulan

DU < DW < 4-DU Tidak ada autokorelasi 4-DU ≤ DW ≤ 4-DL Tanpa kesimpulan

4-DL < DW < 4 Ada autokolerasi

Sumber: Firdaus (2011)

Kriteria Statistik

Evaluasi model berdasarkan kriteria statistik dilakukan dengan beberapa pengujian antara lain sebagai berikut:

1. Koefesien Determinasi (R2)

Nilai R2 berfungsi untuk menunjukkan seberapa baik model yang diperoleh sesuai dengan data aktual (goodness of fit), mengukur seberapa besar tingkat variabel independen yang digunakan dalam penelitian dapat menjelaskan variabel dependen. Nilai R2 berada pada rentang 0 ≤ R2 ≤ 1. Jika R2 = 0, maka variabel dependen tidak dapat diterangkan variabel dependen sama sekali, sedangkan jika R2 = 1, maka variabel independen secara menyeluruh dapat menjelaskan variabel dependen.

2. Uji F-statistik

Uji F-statistik digunakan untuk mengetahui apakah variabel-variabel independen yang digunakan dalam penelitian secara bersama-sama signifikan memengaruhi variabel dependen. Nilai F-statistik yang besar lebih baik dibandingkan dengan F-statistik yang rendah. Nilai Probabilitas (F-statistik) merupakan tingkat signifikansi marginal dari F-statistik. Hipotesis pengujian yang digunakan adalah sebagai berikut:

H0: β1= β2= … = βk = 0

H1: minimal ada salah satu βj yang tidak sama dengan nol

Tolak H0 jika F-statistik > Fα(k-1,NT-N-K) atau Probabilitas (F-statistik) < α. Jika

H0 ditolak, maka artinya dengan tingkat keyakinan 1-α kita dapat menyimpulkan

bahwa variabel independen yang digunakan di dalam model secara bersama-sama signifikan memengaruhi variabel dependen.

3. Uji t-statistik

22

H0: βj = 0

H1: βj≠ 0

Tolak H0 jika t-statistik > t α/2(NT-K-1). Jika H0 ditolak, maka artinya dengan

tingkat keyakinan 1-α kita dapat menyimpulkan bahwa variabel independen ke-i secara parsial memengaruhi variabel dependen.

Kriteria Ekonomi

Evaluasi model estimasi berdasarkan kriteria ekonomi dilakukan dengan membandingkan kesesuaian tanda dan nilai estimator dengan teori ekonomi dan kesesuaian dengan logika.

Perumusan Model

Penelitian tentang faktor-faktor yang memengaruhi jumlah deposito

mudharabah perbankan syariah di Indonesia ini menggunakan PDB riil, inflasi, bagi hasil, FDR, dan NPF sebagai variabel independennya, sedangkan variabel dependennya adalah jumlah deposito mudharabah. Perbankan syariah yang dimaksud adalah Bank Umum Syariah (BUS) yang berjumlah 7 BUS yang dipilih dengan metode purposive sampling dengan pertimbangan ketersediaan data. Model yang digunakan dalam penelitian ini diformulasikan sebagai berikut:

DMit= α + β1 PDBit+ β2 INFit + β3 BHit+ β4 FDRit+ β5 NPFit+ it

dimana:

α = intersep

β1, …, β5 = koefisien regresi it = error

DMit = jumlah deposito mudharabah (rupiah)

PDBit = produk domestik bruto riil (rupiah)

INFit = tingkat inflasi (persen)

BHit = bagi hasil deposito mudharabah (rupiah)

FDRit = financing to deposit ratio (persen)

NPFit = non performing financing netto (persen)

Model analisis ini menjelaskan pengaruh variabel independen terhadap variabel dependen yakni jumlah deposito mudharabah. Penentuan variabel-variabel independen pada model didasarkan pada teori yang ada dan penelitian terdahulu. Untuk mempermudah interpretasi dan menghindari ragam atau variasi data yang tinggi yang dapat menyebabkan hasil estimasi yang bias, persamaan di atas ditransformasi dalam bentuk persamaan logaritma natural. Persamaan transformasi logaritma untuk model penelitian ini adalah sebagai berikut:

lnDMit= α + β1 lnPDBit+ β2 INFit + β3 lnBHit+ β4 FDRit+ β5 NPFit+ it

dimana:

α = intersep

β1, …, β5 = koefisien regresi it = error

23

lnPDBit = logaritma natural dari produk domestik bruto riil (rupiah)

INFit = tingkat inflasi (persen)

lnBHit = logaritma natural dari bagi hasil deposito mudharabah (rupiah)

FDRit = financing to deposit ratio (persen)

NPFit = non performing financing netto (persen)

Variabel dan Definisi Operasional

Berikut Tabel 4 merupakan definisi operasional dari variabel yang digunakan dalam penelitian ini.

Tabel 4 Variabel dan definisi operasional

Variabel Simbol Penjelasan

Variabel Dependen Jumlah deposito

mudharabah

DM penjumlahan dari deposito mudharabah baik dalam bentuk mata uang Rupiah dan valas yang dihimpun oleh Bank Umum Syariah (BUS).

Variabel Independen

PDB riil PDB PDB atas dasar harga konstan yang menunjukkan nilai tambah barang dan jasa yang dihitung menggunakan harga yang berlaku pada satu tahun tertentu sebagai dasar perhitungannya. PDB yang digunakan adalah PDB seri 2010 triwulanan atas dasar harga konstan 2010.

Inflasi INF laju perubahan tingkat harga secara umum atas harga konstan pada tahun 2005.

Bagi hasil BH jumlah bagi hasil yang dibagikan oleh BUS kepada deposan dan dilaporkan dalam kolom distribusi bagi hasil pada laporan keuangan periode triwulan.

Financing to Deposit Ratio

FDR rasio jumlah pembiayaan terhadap jumlah DPK yang dihimpun oleh bank syariah.

Non Performing Financing Netto