Informasi Dokumen

- Penulis:

- Rama Naldo Sanjaya

- Pengajar:

- Ernie Hendrawaty, S.E., M.Si.

- R.A Fiska Huzaimah, S.E., M.Si.

- Sekolah: Universitas Lampung

- Mata Pelajaran: Manajemen

- Topik: Pengaruh Pergantian Chief Executive Officer Terhadap Kinerja Perusahaan Dengan Good Corporate Governance Sebagai Variabel Moderasi

- Tipe: Skripsi

- Tahun: 2016

- Kota: Bandar Lampung

Ringkasan Dokumen

I. Pendahuluan

Bagian pendahuluan ini menyajikan latar belakang penelitian yang membahas pentingnya peran CEO dalam kinerja perusahaan, kontribusi Good Corporate Governance (GCG) dalam memoderasi hubungan tersebut, dan urgensi penelitian ini dalam konteks riset terkini. Latar belakang ini akan dirumuskan dengan memaparkan contoh kasus pergantian CEO di perusahaan ternama baik dalam dan luar negeri, serta hasil penelitian sebelumnya yang menunjukkan hasil yang beragam, sehingga memperkuat argumen perlunya penelitian yang lebih komprehensif dengan mempertimbangkan variabel moderasi GCG. Latar belakang ini dirancang untuk memotivasi mahasiswa dan memberikan konteks riil terkait isu manajemen perusahaan dan GCG.

1.1 Latar Belakang

Sub-bab ini menjelaskan secara rinci tentang pentingnya pergantian CEO dan dampaknya terhadap kinerja perusahaan. Di sini akan dibahas teori keagenan dan asimetri informasi sebagai landasan teori. Contoh kasus perusahaan yang mengalami pergantian CEO dan dampaknya terhadap kinerja akan dijabarkan untuk memperkuat pemahaman mahasiswa tentang implikasi pergantian CEO. Diskusi ini akan menghubungkan teori dengan praktik nyata, meningkatkan kemampuan analisis kritis mahasiswa terhadap kasus-kasus perusahaan di dunia nyata.

1.2 Perumusan Masalah

Sub-bab ini menjabarkan pertanyaan penelitian yang spesifik dan terukur. Rumusan masalah ini akan diformulasikan sebagai pertanyaan-pertanyaan yang dapat diuji secara empiris. Rumusan masalah ini akan menuntun mahasiswa untuk memahami cakupan penelitian secara jelas dan terarah. Dengan rumusan masalah yang terstruktur, mahasiswa dapat memahami bagaimana penelitian ini akan menjawab pertanyaan-pertanyaan penting terkait pergantian CEO, GCG, dan kinerja perusahaan.

1.3 Tujuan Penelitian

Sub-bab ini merumuskan tujuan penelitian yang spesifik dan terukur, yang sejalan dengan rumusan masalah. Tujuan penelitian ini akan memberikan panduan yang jelas bagi mahasiswa tentang apa yang ingin dicapai melalui penelitian ini. Dengan tujuan penelitian yang jelas, mahasiswa dapat memahami arah dan hasil yang diharapkan dari penelitian ini dan bagaimana itu berkontribusi pada pemahaman mereka tentang GCG dan kinerja perusahaan.

1.4 Manfaat Penelitian

Sub-bab ini menjelaskan manfaat penelitian bagi berbagai pihak, termasuk akademisi, praktisi, dan masyarakat luas. Manfaat penelitian dijabarkan secara detail, baik dari segi pengembangan ilmu pengetahuan maupun aplikasi praktisnya di dunia bisnis. Dengan menjelaskan manfaatnya, mahasiswa akan memahami kontribusi penelitian mereka terhadap pengembangan ilmu pengetahuan dan pemecahan masalah di dunia nyata.

II. Tinjauan Pustaka

Bagian ini menyajikan landasan teori yang relevan dengan penelitian, meliputi teori keagenan, asimetri informasi, laporan keuangan, pergantian CEO, GCG (termasuk kepemilikan manajerial dan proporsi dewan komisaris independen), dan kinerja perusahaan (ROA). Tinjauan pustaka ini akan memaparkan berbagai penelitian terdahulu yang relevan dan memberikan gambaran tentang kerangka teoritis yang digunakan dalam penelitian. Tujuannya adalah untuk memberikan pemahaman komprehensif bagi mahasiswa tentang konsep-konsep kunci yang terkait dengan penelitian dan membantu mahasiswa dalam memahami konteks penelitian yang lebih luas.

2.1 Teori Keagenan

Sub-bab ini menjelaskan teori keagenan secara detail dan bagaimana teori ini relevan dengan penelitian mengenai pergantian CEO dan GCG. Penjelasan mencakup konflik kepentingan antara principal dan agen, mekanisme pengendalian untuk mengurangi konflik tersebut, dan implikasi teori keagenan terhadap kinerja perusahaan. Dengan memahami teori keagenan, mahasiswa dapat menganalisis bagaimana pergantian CEO dan GCG dapat memengaruhi kinerja perusahaan dari perspektif teori.

2.2 Asimetri Informasi

Sub-bab ini membahas konsep asimetri informasi, termasuk adverse selection dan moral hazard, dan bagaimana hal ini berdampak pada pengambilan keputusan di perusahaan. Penjelasan akan dikaitkan dengan peran CEO dan GCG dalam mengurangi asimetri informasi. Mahasiswa akan belajar bagaimana asimetri informasi dapat memengaruhi hubungan antara pergantian CEO, GCG, dan kinerja perusahaan.

2.3 Laporan Keuangan

Sub-bab ini menjelaskan tentang pentingnya laporan keuangan sebagai sumber data dalam penelitian dan bagaimana laporan keuangan merepresentasikan kinerja perusahaan. Penjelasan mencakup berbagai jenis laporan keuangan dan indikator kinerja yang relevan, serta bagaimana laporan keuangan digunakan dalam konteks penelitian ini. Mahasiswa akan belajar bagaimana menggunakan laporan keuangan sebagai sumber data yang valid dan reliabel.

2.4 Pergantian Chief Executive Officer (CEO)

Sub-bab ini menelaah literatur tentang pergantian CEO, termasuk berbagai teori yang menjelaskan fenomena ini, seperti teori keseimbangan organisasi dan upper-echelon theory. Penjelasan akan mencakup faktor-faktor yang menyebabkan pergantian CEO dan dampaknya terhadap kinerja perusahaan. Mahasiswa akan belajar berbagai perspektif teoritis dalam memahami pergantian CEO.

2.5 Good Corporate Governance

Sub-bab ini menjelaskan konsep GCG secara rinci, termasuk prinsip-prinsip GCG dan mekanisme yang digunakan untuk memastikan tata kelola perusahaan yang baik. Penjelasan mencakup peran kepemilikan manajerial dan proporsi dewan komisaris independen dalam GCG. Mahasiswa akan memperoleh pemahaman yang komprehensif tentang GCG dan penerapannya dalam konteks perusahaan.

2.6 Kinerja Perusahaan

Sub-bab ini menjelaskan berbagai indikator kinerja perusahaan, dengan fokus pada Return on Asset (ROA) sebagai variabel dependen dalam penelitian ini. Penjelasan mencakup rumus dan interpretasi ROA, serta kelebihan dan kekurangan ROA sebagai indikator kinerja. Mahasiswa akan belajar bagaimana mengukur dan menginterpretasi kinerja perusahaan berdasarkan ROA.

2.7 Penelitian Terdahulu

Sub-bab ini menyajikan tinjauan kritis terhadap penelitian terdahulu yang relevan dengan topik penelitian. Penjelasan mencakup metodologi, hasil, dan implikasi dari penelitian-penelitian tersebut. Analisis kritis terhadap penelitian terdahulu akan membantu mahasiswa untuk memahami gap riset dan kontribusi penelitian ini terhadap bidang studi yang bersangkutan.

2.8 Model Penelitian

Sub-bab ini menjelaskan model penelitian yang digunakan, termasuk kerangka pemikiran dan hipotesis yang akan diuji. Penjelasan mencakup variabel-variabel penelitian (independen, dependen, dan moderasi), serta bagaimana variabel-variabel tersebut dihubungkan dalam model penelitian. Mahasiswa akan belajar bagaimana merumuskan model penelitian yang tepat dan menguji hipotesis secara empiris.

III. Metode Penelitian

Bagian ini menjelaskan secara detail metodologi penelitian yang digunakan, termasuk jenis data, sumber data, metode pengumpulan data, variabel penelitian (dependen, independen, dan moderasi), dan metode analisis data. Penjelasan akan mencakup alasan pemilihan metode analisis data dan bagaimana metode tersebut sesuai dengan tujuan penelitian. Bagian ini akan membantu mahasiswa memahami langkah-langkah penelitian secara sistematis dan terukur.

3.1 Jenis Data dan Sumber Data

Sub-bab ini menjelaskan jenis data yang digunakan (kuantitatif) dan sumber data yang relevan (laporan keuangan perusahaan, laporan tahunan, dan sumber data sekunder lainnya). Penjelasan akan mencakup alasan pemilihan jenis data dan sumber data tersebut dan bagaimana data tersebut akan dikumpulkan. Mahasiswa akan belajar tentang pentingnya memilih data yang valid dan reliabel.

3.2 Metode Pengumpulan Data

Sub-bab ini menjelaskan prosedur pengumpulan data secara rinci, termasuk teknik yang digunakan untuk mengumpulkan data dari berbagai sumber. Penjelasan akan mencakup langkah-langkah yang dilakukan untuk memastikan data yang dikumpulkan valid dan reliabel. Mahasiswa akan memahami pentingnya prosedur pengumpulan data yang sistematis dan terukur.

3.3 Variabel Penelitian

Sub-bab ini menjelaskan variabel-variabel penelitian yang digunakan (dependen, independen, dan moderasi), termasuk definisi operasional masing-masing variabel dan bagaimana variabel tersebut diukur. Penjelasan akan mencakup alasan pemilihan variabel-variabel tersebut dan bagaimana variabel tersebut saling berkaitan. Mahasiswa akan belajar tentang pemilihan variabel penelitian yang tepat dan relevan.

3.4 Metode Analisis Data

Sub-bab ini menjelaskan metode analisis data yang digunakan dalam penelitian ini, termasuk alasan pemilihan metode analisis data dan bagaimana metode tersebut sesuai dengan tujuan penelitian dan jenis data. Penjelasan mencakup langkah-langkah analisis data dan interpretasi hasil analisis. Mahasiswa akan memahami bagaimana menganalisis data secara kuantitatif.

3.5 Pemilihan Model Estimasi Regresi Data Panel

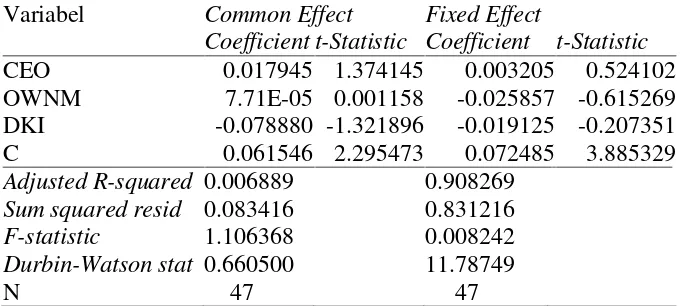

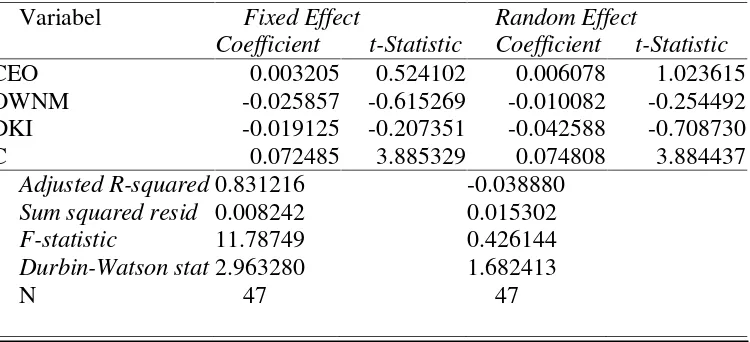

Sub-bab ini membahas proses pemilihan model regresi data panel yang tepat (common effect, fixed effect, atau random effect) melalui uji Chow dan Hausman. Penjelasan mencakup cara melakukan uji tersebut dan interpretasi hasilnya. Mahasiswa akan mempelajari teknik analisis data panel dan bagaimana memilih model yang paling tepat untuk penelitian ini.

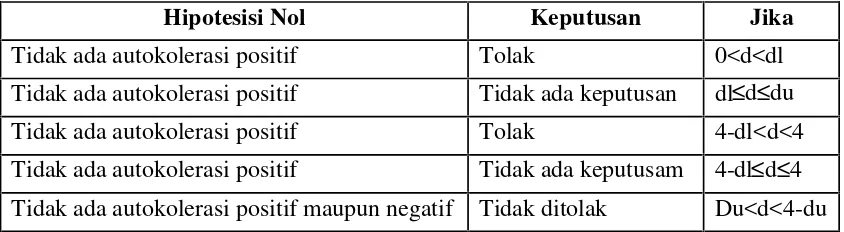

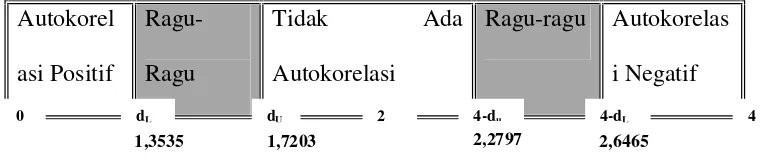

3.6 Uji Asumsi Klasik

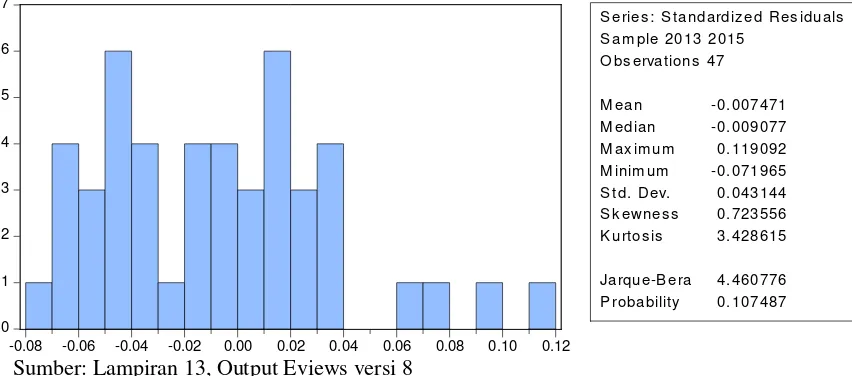

Sub-bab ini menjelaskan uji asumsi klasik yang dilakukan untuk memastikan kesahihan model regresi yang digunakan, termasuk uji normalitas, multikolinearitas, heteroskedastisitas, dan autokorelasi. Penjelasan mencakup cara melakukan uji tersebut, interpretasi hasilnya, dan langkah-langkah yang diambil jika asumsi klasik tidak terpenuhi. Mahasiswa akan memahami pentingnya memenuhi asumsi klasik dalam analisis regresi.

3.7 Analisis Linier Berganda

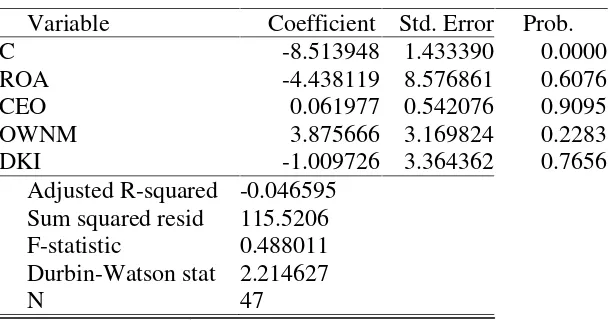

Sub-bab ini menjelaskan analisis regresi berganda yang digunakan untuk menguji pengaruh variabel independen dan moderasi terhadap variabel dependen. Penjelasan mencakup interpretasi koefisien determinasi (R-squared), uji F, dan uji t. Mahasiswa akan belajar tentang interpretasi hasil analisis regresi berganda dan bagaimana menarik kesimpulan berdasarkan hasil tersebut.

IV. Hasil dan Pembahasan

Bagian ini menyajikan hasil analisis data dan interpretasinya. Hasil penelitian akan disajikan secara sistematis dan terstruktur, termasuk statistik deskriptif, hasil uji hipotesis, dan interpretasi dari temuan-temuan penelitian. Pembahasan akan menghubungkan hasil penelitian dengan teori dan penelitian terdahulu, serta menjelaskan implikasi dari temuan-temuan penelitian. Bagian ini akan membantu mahasiswa memahami bagaimana menginterpretasikan hasil analisis data dan menarik kesimpulan yang valid.

4.1 Hasil Penelitian

Sub-bab ini menyajikan hasil analisis data secara kuantitatif, termasuk statistik deskriptif, hasil uji regresi, dan uji-uji statistik lainnya. Hasil disajikan dalam bentuk tabel dan grafik yang mudah dipahami. Mahasiswa akan belajar tentang cara menyajikan hasil penelitian secara sistematis dan terstruktur.

4.2 Pembahasan

Sub-bab ini membahas hasil penelitian secara kualitatif, menghubungkannya dengan kerangka teori dan temuan-temuan penelitian terdahulu. Penjelasan mencakup implikasi dari temuan-temuan penelitian dan batasan-batasan penelitian. Mahasiswa akan belajar bagaimana menginterpretasikan hasil penelitian dalam konteks teori dan penelitian terdahulu.

V. Kesimpulan dan Saran

Bagian ini merangkum kesimpulan penelitian berdasarkan hasil analisis dan pembahasan. Kesimpulan akan menjawab pertanyaan-pertanyaan penelitian dan menguji hipotesis yang diajukan. Saran akan diberikan berdasarkan temuan-temuan penelitian, termasuk saran untuk penelitian selanjutnya. Bagian ini akan membantu mahasiswa belajar bagaimana menarik kesimpulan yang valid dan memberikan saran yang konstruktif.

5.1 Kesimpulan

Sub-bab ini merangkum temuan-temuan utama penelitian dan menjawab pertanyaan penelitian secara ringkas dan padat. Kesimpulan akan dikaitkan dengan tujuan penelitian dan implikasi praktisnya. Mahasiswa akan belajar tentang cara merangkum hasil penelitian secara efektif dan konsisten.

5.2 Saran

Sub-bab ini memberikan saran berdasarkan temuan-temuan penelitian, baik untuk praktisi maupun peneliti selanjutnya. Saran akan mencakup implikasi praktis dari temuan penelitian dan arahan untuk penelitian lebih lanjut. Mahasiswa akan belajar tentang cara memberikan saran yang relevan dan konstruktif berdasarkan hasil penelitian.

Referensi Dokumen

- Corporate Governance the Cost of Equity Capital ( Ashbough, H., Collins, D., and Laford, R. )

- Pengaruh pergantian CEO dan GCG terhadap kinerja peruahaan yang terdaftar di indeks saham syariah Indonesia ( Badriyah, Lailatul )