PROSEDUR PEMBIAYAAN EMAS LOGAM MULIA

24 KARAT (MULIA) SECARA ANGSURAN PADA PT

PEGADAIAN (Persero) CABANG SYARIAH

SITUSAEUR

LAPORAN KERJA PRAKTEK

Diajukan untuk Memenuhi Salah Satu Syarat Dalam Menempuh Jenjang Strata I

Program Studi Akuntansi

Oleh: Rindi Lestari

21110003

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iii

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

KATA PENGANTAR ...

DAFTAR ISI ...

DAFTAR GAMBAR ...

DAFTAR TABEL ...

DAFTAR LAMPIRAN ... i iii vi vii viii BAB I BAB II PENDAHULUAN

1.1 Latar Belakang Kerja Praktek ... 1.2 Maksud dan Tujuan Kerja Praktek ... 1.3 Kegunaan Kerja Praktek ... 1.4 Metode Kerja Praktek ...

1.5 Lokasi dan Waktu Kerja Praktek ...

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat PT Pegadaian (Persero)... 2.1.1 Dasar Hukum Pegadaian Syariah ... 2.1.2 Visi dan Misi PT Pegadaian (Persero) ... 2.2 Struktur Organisasi PT Pegadaian (Persero) Cabang

Syariah Situsaeur... 2.3 Deskripsi Jabatan ...

iv

BAB III

2.4 Aspek Kegiatan PT Pegadaian (Persero) Cabang Syariah

Situsaeur ...

PEMBAHASAN HASIL PELAKSANAAN KERJA

PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek ... 3.1.1 Pengertian Prosedur ... 3.1.2 Manfaat Prosedur ... 3.1.3 Pengertian Pembiayaan ... 3.1.4 Pembiayaan Murabahah ... 3.1.5 Pengertian Emas Logam Mulia ... 3.1.6 Pengertian Angsuran ... 3.2 Teknis Pelaksanaan Kerja Praktek ... 3.2.1 Fatwa Dewan Syariah Nasional ... 3.2.2 Operasionalisasi Pegadaian Syariah ...

3.2.3 Bentuk Kontrak Pembiayaan MULIA ... 3.2.4 Jangka Waktu dalam Pembiayaan MULIA ... 3.2.5 Jaminan Dalam Pembiayaan MULIA ... 3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek ...

3.3.1 Prosedur Pembiayaan Emas Logam Mulia 24 Karat (MULIA) Secara Angsuran ... 3.3.2 Perhitungan Denda Keterlambatan yang dikenakan

v

BAB IV

3.3.3 Keuntungan Pembelian Emas Logam Mulia 24

Disepakati ...

KESIMPULAN DAN SARAN

4.1 Kesimpulan ... 4.2 Saran ...

46

47

48

DAFTAR PUSTAKA ...

DAFTAR RIWAYAT HIDUP ...

DAFTAR PUSTAKA

Abdul Ghofur Anshari, Gadai syariah di Indonesia, 2008, konsep, Implementasi dan Institusionalisasi, Yogyakarta: Gadjah Mada University Press.

Ardiyose. 2008. Kamus Besar Akuntansi. Jakarta: Citra Harta Prima.

Anonymous. Pengertian dan Klasifikasi Logam Campur Emas. <http://repository.usu.ac.id/bitstream/123456789/24158/3/Chapter%20II.pdf>. Fatwa Dewan Syariah nasional (DSN) No. 04 / DSN-MUI/IV/2000. Tentang

Murabahah

Fatwa Dewan Syariah Nasional no 25/DSN-MUI/III/2002 tanggal 26 Juni 2002

tentang RAHN

Fatwa DSN no 26/DSN-MUI/III/2002 tentang Rahn Emas

Ismail, 2011, Perbankan Syariah, Jakarta: Prenada Group

Kasmir, 2008, Dasar-dasar Perbankan, Edisi Keempat, Jakarta : PT. Raja Grafindo Persada.

Mulyadi. 2008. Sistem Akuntansi. Jakarta: Salemba Empat.

Keputusan Menteri Negara Koperasi Dan Usaha Kecil Dan Menengah No: 91/Kep/M.KUKMI/IX/2004 tentang Petunjuk Kegiatan Usaha Koperasi Jasa Keuangan Syariah

Ratnakrishanan SS. 2011. Peranan Emas dalam Logam Campur Emas Kedokteran Gigi. <http://repository.usu.ac.id/bitstream/123456789/24158/6/Cover.pdf>.

Syafiar L, Rusfian, Sumadhi S, Yudhit A, Harahap KI, Adiana ID, 2011, Bahan Ajar Ilmu Material dan Teknologi Kedokteran gigi. 1st ed, Medan: USU Press Veithzal Rivai dan Arviyan Arifin. 2010, Islamic Banking: Sebuah Teori, Konsep

51

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Rindi Lestari

Tempat tanggal lahir : Bandung, 17 Maret 1993

Alamat : Jln. Babakan Ciparay Gg Pa Ucu No 226 Bandung

Jenis Kelamin : Perempuan

Agama : Islam

DATA PENDIDIKAN

SD : Tahun 1998-2004 SDN Tanjung III

SMP : Tahun 2004-2007 SMPN 41 Bandung

SMA : Tahun 2007-2010 SMK Pasundan 1 Bandung

i

Bismillahirrohmaannirrohim

Assalamualaikum wr. wb.

Puji dan syukur penulis panjatkan ke hadirat Allah SWT atas segala nikmat

dan rahmat-Nya yang selalu terlimpah kepada penulis, serta atas segala karunia

dan petunjuk-Nyalah maka penulis dapat menyelesaikan penyusunan laporan kerja

praktek ini.

Laporan kerja praktek ini diajukan untuk memenuhi salah satu syarat

kelulusan program studi Strata I Akuntansi di Universitas Komputer Indonesia

tahun 2013/2014. Adapun judul laporan kerja praktek yang penulis pilih adalah

“

Prosedur Pembiayaan Emas Logam Mulia 24 Karat (MULIA) Secara

Angsuran Pada PT Pegadaian Cabang Syariah Situsaeur

”.

Penulis menyadari bahwa dalam penulisan laporan kerja praktek ini masih

jauh dari sempurna dan masih banyak kekurangan yang disebabkan keterbatasan

pengetahuan dan pengalaman penulis dalam melakukan penelitian, pengumpulan

dan pengolahan data yang tersedia. Namun penulis telah berusaha semaksimal

mungkin, oleh karena itu saran dan kritik yang membangun akan sangat diterima

dengan senang hati.

ii

dukungan baik secara moril maupun materil serta perhatian dan curahan kasih

sayang yang dapat memberikan semangat kepada penulis. Rasa terima kasih

penulis juga sampaikan kepada:

1.

Dr. Ir. Eddy Suryanto Soegoto, M.Sc selaku Rektor Universitas

Komputer Indonesia.

2.

Prof. Dr. Hj. Dwi Kartini.,SE., Spec. Lic selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3.

Dr. Surtikanti,.S.E.,M.Si.,Ak selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi sekaligus sebagai Dosen Wali.

4.

Wati Aris Astuti.,S.E.,M.Si Selaku Sekretaris Program Studi

Akuntansi Fakultas Ekonomi dan pembimbing yang telah membantu

dan memberi informasi dalam pembuatan laporan kerja praktek ini.

5.

Lilis Puspitawati.,SE.,M.Si.,Ak.,CA selaku Koordinator Kuliah Kerja

Praktek Universitas Komputer Indonesia.

6.

Bapak H. Hendratmo.,S.E selaku pembimbing perusahaan dan seluruh

staf PT Pegadaian (Persero) Cabang Syariah Situsaeur yang telah

memberikan pengarahan, bimbingan selama penulis melakukan

penelitian.

7.

Teman-teman seperjuangan di Ak-1 semoga selalu kompak dan

semangat.

Wa

’

alaikumsallam wr. wb.

Bandung, Desember 2013

Penulis

1

BAB I

PENDAHULUAN

1.1

Latar Belakang Kerja PraktekManusia dalam memenuhi kebutuhan hidupnya sehari-hari, baik kebutuhan

primer, sekunder maupun tersier tidak semuanya dapat terpenuhi, karena tidak

memilki dana yang cukup, sehingga tidak jarang karena tidak ada barang yang

dijual, ia terpaksa mencari pinjaman kepada orang lain.

Dengan berkembangnya perekonomian masyarakat yang semakin meningkat,

maka seorang dapat mencari uang pinjaman melalui jasa pembiayaan baik melalui

lembaga keuangan bank maupun lembaga keuangan non bank, diantaranya adalah

Pegadaian.

PT. Pegadaian (Persero) sebagai salah satu Badan Usaha Milik Negara

(BUMN) yang bergerak dibidang pemberian jasa kredit dengan menggunakan

barang sebagai barang jaminan. Tugas pokoknya adalah memberi pinjaman

kepada masyarakat atas dasar hukum gadai agar masyarakat tidak dirugikan oleh

kegiatan lembaga keuangan informal yang cenderung memanfaatkan kebutuhan

dana mendesak dari masyarakat.

Perkembangan PT Pegadaian (Persero) yang semakin cepat dari tahun ke

tahun membuat pegadaian mengeluarkan produk berbasis syarah yang disebut

dengan pegadaian syariah. Diharapkan dengan hadirnya Pegadaian Syariah yang

menawarkan solusi pendanaan yang cepat, praktis dan menentramkan ini dapat

2

berbasis pada syariah. Pada dasarnya produk-produk berbasis syariah mempunyai

karakteristik seperti, tidak memungut bunga dalam berbagai bentuk apapun karena

riba, menetapkan uang sebagai alat tukar bukan sebagai komoditas yang

diperdagangkan, dan melakukan bisnis untuk memperoleh imbalan atas jasa atau

bagi hasil.

Salah satu produk yang dikeluarkan oleh pegadaian yaitu produk MULIA

(Murabahah Logam Mulia untuk Investasi Abadi) merupakan salah satu produk

investasi syariah yang dikeluarkan oleh pegadaian syariah yaitu berupa penjualan

emas logam mulia 24 karat yang aman, terjamin dan mudah mengingat pegadaian

kini menawarkan sistem tunai maupun angsuran.

PT Pegadaian menggunakan akad murabahah sebagai salah satu produk

pembiayaannya, hal ini dikarenakan sistem dan teknik perhitungan yang lebih

mudah dimengerti baik oleh para nasabah maupun pihak pegadaian sehingga

mengedepankan aspek kejelasan dan juga peluang bisnis yang kini mulai diminati

masyarakat luas. Murabahah murni menggunakan rukun dan syarat jual beli

dimana dalam transaksi jual beli tersebut harus ada penjual, pembeli, obyek yang

diperjual belikan, ijab dan qobul serta akad yang menyertai perjanjian jual beli

tersebut.

Logam Mulia merupakan emas batangan murni 24 karat yang tidak akan

lapuk termakan usia dan waktu sehingga akan tetap memiliki nilai estetis yang

tinggi selain itu juga, merupakan jenis investasi yang nilainya stabil, likuid, dan

aman secara riil. Ini dapat dibuktikan dengan melihat harga emas saat ini yang

Melemahnya dolar Amerika Serikat (AS) membuat harga emas kembali

menguat. Padahal sebelumnya, harga logam mulia ini anjlok ke posisi

terendahnya dalam tiga bulan terakhir.

Seperti dikutip dari Reuters, Sabtu (17/12/2011), harga emas menguat 1,7

persen ke USD1.600,49 per ounce, dan akhirnya berada di posisi USD1.596,4.

Sementara harga emas AS naik 1,31 persen ke USD1.597,9 per ounce. Setelah

sebelumnya ada di posisi USD1.598,1.

Beberapa orang mengambil kesempatan untuk membeli emas logam mulia,

pasalnya harga emas ini sudah cukup murah. Walau demikian, secara year to date,

harga emas masih mengalami kenaikan karena daya tariknya sebagai safe

haven selama ketidakpastian politik melanda AS. (kompas.com)

Program MULIA tersebut merupakan fasilitas kepemilikan emas batangan

pada berbagai kalangan masyarakat melalui penjualan emas fisik oleh pegadaian.

Program emas MULIA yang disediakan oleh pegadaian berupa emas batangan

murni bersertifikat resmi yang dikeluarkan oleh PT. ANTAM Tbk. Oleh karena

itu, logam mulia yang masyarakat beli dari pegadaian nantinya akan sangat mudah

dijual kembali dan banyak diminati pembeli karena 99,99% akurasi kadar

kemurniannya.

Pembiayaan emas logam mulia secara angsuran yang ditawarkan oleh

pegadaian mungkin bisa menjadi solusi dan kesempatan bagi nasabah dengan

dana terbatas untuk memiliki emas logam mulia 24 karat bersertifikat resmi. Bagi

nasabah yang berminat untuk melakukan pembiayaan emas secara angsuran,

4

produksi dari Antam mulai dari berat 1 gr, 5gr, 10gr, 25gr, 50gr, 100gr, 250 gr

sampai dengan 1kg. (Malakah Pegadaian)

Untuk melakukan pembiayaan logam mulia pada pegadaian, nasabah

haruslah memenuhi semua prosedur yang berlaku pada pegadaian. Pertama,

nasabah menentukan berat dan jangka waktu lama angsuran. Kedua, mengisi

formulir aplikasi pembiayaan emas logam mulia. Ketiga, menyiapkan persyaratan

seperti foto copy Kartu Tanda Penduduk (KTP) atau kartu identitas lainnya yang

masih berlaku. Keempat, menyerahkan Uang Muka (Down Payment) sekitar 20%

sampai dengan 30% selanjutnya menandatangani akad perjanjian murabahah

logam mulia. Untuk sementara waktu emas logam mulia yang telah di beli secara

angsuran akan disimpan oleh pihak pegadaian sampai cicilannya lunas, apabila

cicilannya telah lunas maka nasabah akan menerima emas logam mulia beserta

sertifikatnya.(www.pegadaian.co.id)

Beberapa prosedur yang telah di tetapkan oleh pegadaian, sebenarnya

prosesnya cukup mudah dengan layanan profesional dan bisa menjadi alternatif

investasi aman untuk menjaga portofolio asset.

Banyaknya minat nasabah yang ingin memiliki emas logam mulia disaat

harganya yang selalu meningkat didorong dengan ketidak tahuan masyarakat

mengenai prosedur pembiayaan Emas Logam Mulia 24 karat (MULIA) secara

angsuran yang berlaku pada PT Pegadaian. Khususnya bagi nasabah baru yang

ingin melakukan pembiayaan emas logam mulia, mereka tidak mengetahui

syarat-syarat yang harus di penuhi seperti nasabah tidak mengetahui harus membayar

untuk pembiayaan emas logam mulia. Oleh karena itu, nasabah harus terpaksa

pulang dulu kerumah untuk menyiapkan uang muka (down payment) terlebih

dahulu sebagai syarat untuk memenuhi prosedur pembiayaan emas logam mulia

secara angsuran sehingga tidak efektif.

Berdasarkan uraian diatas penulis merasa tertarik untuk mengetahui lebih

lanjut mengenai pembiayaan emas logam mulia secara angsuran, sehingga penulis

mengambil judul “Prosedur Pem biayaan Emas Logam Mulia 24 Karat

(MULIA) Secara Angsuran Pada PT Pegadaian (Persero) Cabang Syariah

Situsaeur”.

1.2 Maksud dan Tujuan Kerja Praktek

Maksud dari kerja praktek yang dilaksanakan dalam rangka penyusunan

laporan ini adalah untuk mengetahui prosedur pembiayaan emas logam mulia 24

karat (MULIA) secara angsuran pada PT Pegadaian (Persero) Cabang Syariah

Situsaeur.

Adapun tujuan kerja praktek yang penulis laksanakan adalah :

1. Untuk mengetahui Prosedur yang harus di penuhi dalam pembiayaan emas

logam mulia 24 karat (MULIA) secara angsuran pada PT Pegadaian

(Persero) Cabang Syariah Situsaeur.

2. Untuk mengetahui perhitungan Denda Keterlambatan yang dikenakan

apabila nasabah telat membayar sesuai dengan akad yang lelah disepakati

6

3. Untuk mengetahui Keuntungan Pembiayaan Emas Logam Mulia 24 karat

(MULIA) pada PT Pegadaian (Persero) Cabang Syariah Situsaeur.

1.3 Kegunaan Kerja Praktek

Penelitian ini penulis lakukan untuk memenuhi salah satu tugas mata kuliah

Kerja Praktek pada program Studi Akuntansi Fakultas Ekonomi Universitas

Komputer Indonesia Bandung.

Adapun kegunaan dari penelitian ini adalah :

1.Bagi Penulis

a. Menambah pengetahuan dan pegalaman bagi penulis agar bisa

mengimplementasikan teori-teori yang diperoleh di bangku kuliah

dengan dunia kerja.

b. Mengetahui tentang manfaat pentingnya investasi melalui pembiayaan

Logam Mulia secara angsuran pada PT Pegadaian (Persero) Cabang

Syariah Situsaeur.

2. Bagi Perusahaan

Diharapkan laporan kerja praktek ini dapat memberikan masukan dan

bahan pertimbangan bagi perusahaan agar produk MULIA dapat terus

diminati oleh para masyarakat pada PT Pegadaian (Persero) Cabang

Syariah Situsaeur.

3. Bagi Pihak lain

Diharapkan dengan adanya penelitian ini dapat memberikan informasi

yang bermanfaat serta dapat dijadikan sebagai bahan referensi dalam

1.4 Metode Kerja Praktek

Dalam penyusunan laporan ini, penulis berusaha memperoleh data sesuai

dengan hal-hal yang akan dibahas, untuk itu metode penulisan yang digunakan

adalah block release, yaitu metode yang menyelenggarakan kerja praktek dalam

suatu periode tertentu. Adapun kerja praktek ini dilaksanakan dari tanggal 16 Juli

2013 sampai 28 Agustus 2013. Teknik yang digunakan dalam melaksanakan

kerja praktek ini penulis menggunakan metode:

1. Field Research (Penelitian secara langsung)

a. Observasi Langsung

Yaitu teknik pengumpulan data dengan cara pencarian dan pengumpulan

data yang dilakukan dengan melakukan pengamatan secara langsung

pada PT Pegadaian (Persero) Cabang Syariah Situsaeur.

b. Interview

Yaitu teknik pengumpulan data dengan cara melakukan tatap muka dan

tanya jawab secara langsung kepada pembimbing dan staf pegawai PT

Pegadaian (Persero) Cabang Syariah Situsaeur.

2. Library Research (Studi Pustaka)

Yaitu pengumpulan data-data atau sumber – sumber yang berhubungan

dengan pokok pembahasan, membaca dan mempelajari buku - buku untuk

8

1.5 Lokasi dan Waktu Kerja Praktek

Penulis melaksanakan kerja praktek ini pada PT Pegadaian (Persero)

Cabang Syariah Situsaeur yang beralamat Jl. Kopo No. 95 Bandung. Adapun

kerja praktek dilaksanakan pada tanggal 16 Juli 2013 sampai 28 Agustus 2013,

kerja praktek ini dilaksanakan setiap hari Senin sampai dengan hari Jumat pukul

T

abel 1.1

Schedule Pelaksanaan Kerja Praktek

No Uraian Kegiatan

Bulan

Juli Ags Sep Okt Nov Des

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

I Tahap Pendahuluan

1. Pembuatan Surat

Ijin Kerja Praktek

2. Permohonan ijin kerja praktek

c. Realisasi ijin kerja praktek

d. Surat penerimaan dari instansi

e. Penentuan kerja praktek

II Tahap Pelaksanaan 1. Perkenalan Perusahaan

2. Aktivitas kerja praktek

III Tahap Pelaporan

1. Konsultasi dengan dosen kerja praktek

2. Pengajuan judul 3. Pengumpulan data

4. Bimbingan dengan dosen kerja praktek

5. Bimbingan dengan pembimbing perusahaan

6. Pembuatan laporan kerja

praktek

7. Final pembuatan laporan kerja praktek

8. Pengumpulan laporan kerja praktek

10

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat PT Pegadaian (Persero) Syariah

Pegadaian dikenal mulai dari Eropa, yaitu negara Italia, Inggris, dan

Belanda, yaitu sekitar abad 19-an, oleh sebuah bank yang bernama Van Lening.

Bank tersebut memberi jasa pinjaman dana dengan syarat penyerahan barang

bergerak, sehingga bank ini pada hakikatnya telah memberikan jasa pegadaian.

Pada awal 20-an, pemerintah Hindia Belanda berusaha mengambil alih usaha

pegadaian dan memonopolinya dengan cara mengeluarkan Staatsblad No.131

tahun 1901. Peraturan tersebut diikuti dengan pendirian rumah gadai resmi milik

pemerintah dan statusnya diubah menjadi Dinas Pegadaian sejak

berlakunya Staatsblad No.226 tahun 1960.

Selanjutnya, pegadaian milik pemerintah tetap diberi fasilitas monopoli

atas kegiatan pegadaian di Indonesia. Dinas pegadaian mengalami beberapa kali

bentuk badan hukum sehingga akhirnnya pada tahun 1990 menjadi perusahaan

umum. Sewaktu pada tahunf1960 Dinas Pegadaian berubah menjadi Perusaan

Negara (PN) Pegadaian, pada tahun 1969 Perusahaan Negara Pegadaian diubah

menjadi Perusahaan Negara Jawatan (Perjan) Pegadaian, dan pada tahun 1990

menjadi Perusahaan Umum (Perum). Pegadaian melalui peraturan pemerintah

No.10 tahun 1990 tanggal 10 April 1990. Pada waktu pegadaian masih berbentuk

Perusahaan Jawatan. Misi sosial dari pegadaian merupakan satu-satunya acuan

Pada saat ini pegadaian syariah belum terbentuk sebagai sebuah lembaga.

Ide pembentukan pegadaian syariah selain karena tuntutan idealism, juga

dikarenakan keberhasilan terlembaganya bank dan asuransi syariah. Setelah

terbentuknya Bank, BMT, BPR, dan asuransi syariah maka pegadaian syariah

mendapat perhatian oleh beberapa praktisi dan akademisi untuk dibentuk dibawah

suatu lembaga sendiri. Keberadaan pegadaian syariah atau gadai

syariah (rahn) lebih dikenal sebagai produk yang ditawarkan oleh bank syariah,

dimana bank menawarkan kepada masyarakat bentuk penjaminan barang guna

mendapatkan pembiayaan.

Namun trend dari perkembangna rahn sebagai produk perbankan syariah

belum begitu baik, hal ini disebabkan oleh keberadaan komponen-komponen

pendukung produk rahn yang terbatas, seperti sumberdaya penafsir, alat untuk

menafsir, dan gudang penyimpanan barang jaminan. Oleh karena itu, tidak semua

bank mampu memfasilitasi keberadaan rahn ini, tetapi jika keberadaan rahn

sangat dibutuhkan dalam sistem pembiayaan bank, maka bank tersebut memiliki

ketentuan sendiri mengenai rahn, misalnya dalam hal barang jaminan ukurannya

dibatasi karena alasan kapasitas gudang penyimpanan barang jaminan terbatas.

Alasan lain mengapa perkembangan pegadaian syariah kurang baik, sebab

masyarakat belum begitu mengenal produk rahn dengan baik di bank syariah

dibanding produk lain, misalnya mudharabah, musyarakah, murabahah,

salam dan lain sebagainya. Apalagi rahn dalam bentuk lembaga sendiri yang

benar-benar terpisah dari sistem perbankan syariah, sebagaimana pegadaian

12

Terbitnya PP/10 tanggal 1 April 1990 dapat dikatakan menjadi tonggak

awal kebangkitan Pegadaian, satu hal yang perlu dicermati bahwa PP10

menegaskan misi yang harus diemban oleh Pegadaian untuk mencegah praktik

riba, misi ini tidak berubah hingga terbitnya PP103/2000 yang dijadikan sebagai

landasan kegiatan usaha Perum Pegadaian sampai sekarang.[4] Banyak pihak

berpendapat bahwa operasionalisasi Pegadaian pra Fatwa MUI tanggal 16

Desember 2003 tentang Bunga Bank, telah sesuai dengan konsep syariah

meskipun harus diakui belakangan bahwa terdapat beberapa aspek yang menepis

anggapan itu. Berkat Rahmat Allah SWT dan setelah melalui kajian panjang,

akhirnya disusunlah suatu konsep pendirian unit Layanan Gadai Syariah sebagai

langkah awal pembentukan divisi khusus yang menangani kegiatan usaha syariah.

Konsep operasi Pegadaian syariah mengacu pada sistem administrasi

modern yaitu azas rasionalitas, efisiensi dan efektifitas yang diselaraskan dengan

nilai Islam. Fungsi operasi Pegadaian Syariah itu sendiri dijalankan oleh

kantor-kantor Cabang Pegadaian Syariah / Unit Layanan Gadai Syariah (ULGS) sebagai

satu unit organisasi di bawah binaan Divisi Usaha Lain Perum Pegadaian. ULGS

ini merupakan unit bisnis mandiri yang secara struktural terpisah pengelolaannya

dari usaha gadai konvensional. Pegadaian Syariah pertama kali berdiri di Jakarta

dengan nama Unit Layanan Gadai Syariah ( ULGS) Cabang Dewi Sartika di bulan

Januari tahun 2003. Menyusul kemudian pendirian ULGS di Surabaya, Makasar,

Semarang, Surakarta, dan Yogyakarta di tahun yang sama hingga September

2003. Masih di tahun yang sama pula, 4 Kantor Cabang Pegadaian di Aceh

Hingga pada tahun 2011, berdasarkan Peraturan Pemerintah Republik

Indonesia nomor 51 tahun 2011 tanggal 13 Desember 2011, bentuk badan hukum

Pegadaian berubah menjadi Perusahaan Perseroan (Persero). Namun demikian,

perubahan tersebut efektif setelah anggaran dasar diserahkan ke pejabat

berwenang yaitu pada 1 April 2012.

2.1.1 Dasar Hukum Pegadaian Syariah

1. Al-Qur’an

“Jika kamu dalam perjalanan (dan bermu’alah tidak secara tunai)

sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada

barang tangguhan yang di pegang (oleh yang berpiutang). Akan tetapi jika

sebagian kamu mempercayai sebagian yang lain, maka hendaknya ia

bertakwa kepada Allah SWT”. (Q.S Al-Baqarah : 238).

2. Al-Hadis

Hadis Rasul Saw yang diriwayatkan oleh Muslim dari Aisrah ra

“Dari Aisyah berkata: Rasulullah Saw membeli makanan dari

seseorang Yahudi dan menggadaikannya dengan besi”.

“Dari Anas ra bahwasanya ia berjalan menuju Nabi Saw dengan

roti dari gandum dan sungguh Rasulullah Saw telah menangguhkan baju

besi kepada seorang Yahudi di Madinah ketika beliau mengutangkan

14

3

. Ijtihad Ulama

Perjanjian gadai yang diajarkan dalam Al-Qur’an dan Al-Hadis itu

dalam pengembangan selanjutnya dilakukan oleh para fuquha dengan jalan

ijtihad, dengan kesepakatan para ulama bahwa gadai diperbolehkan dan

para ulama tidak pernah mempertentangkan kebolehannya demikian juga

dengan landasan hukumnya. Namun demikian perlu dilakukan pengkajian

ulang yang lebih mendalam bagimana seharusnya penggadaian menurut

landasan hukumnya.

Asy-Syafii mengatakan Allah tidak menjadikan hukum kecuali

dengan barang berketeria jelas dalam serah terima. Jika criteria tidak

berbeda (dengan aslinya), maka wajib tidak ada keputusan. Mazhab Maliki

berpendapat, gadai wajib dengan akad (setelah akad) orang menggadaikan

(rahn) dipaksakan untuk menyerahkan jaminan untuk dipegang oleh yang

memegang gadaian (murtahin). Jika jaminan sudah berada ditangan

pemegang gadaian (murtahin) orang yang menggadaikan (rahin)

mempunyai hak memanfaatkan. Namun berbeda dengan pendapat Imam

Syafii yang mengatakan, hak memanfatkan berlaku selama tidak

merugikan/membahayakan pemegang gadaian.

2.1.2 Visi dan Misi PT Pegadaian (Persero)

1. Visi

Sebagai solusi bisnis terpadu terutama berbasis gadai yang selalu

menjadi ‘champion’ dalam pembiayaan mikro dan kecil berbasis gadai

syariah dan fiducia bagi masyarakat menengah ke bawah

2. Misi

Membantu program pemerintah meningkatkan kesejahteraan

rakyat khususnya golongan menengah ke bawah dengan memberikan

solusi keuangan yang terbaik melalui penyaluran pinjaman skala mikro,

kecil dan menengah atas dasar hukum gadai dan fidusia . Memberikan

manfaat kepada pemangku kepentingan dan melaksanakan tata kelola

perusahaan yang baik secara konsisten. Melaksanakan usaha lain dalam

rangka optimalisasi sumber daya.

Perjalanan Misi Perusahaan PT Pegadaian (Persero)

Misi Pegadaian sebagai suatu lembaga yang ikut meningkatkan

perekonomian dengan cara memberikan uang pinjaman berdasarkan

hukum gadai kepada masyarakat kecil, agar terhindar dari praktek

pinjaman uang dengan bunga yang tidak wajar ditegaskan dalam

keputusan Menteri Keuangan No. Kep-39/MK/6/1/1971 tanggal 20 Januari

1970 dengan tugas pokok sebagai berikut:

a. Membina perekonomian rakyat kecil dengan menyalurkan kredit

atas dasar hukum gadai kepada para petani, nelayan, pedagang

kecil, industri kecil, yang bersifat produktif kaum buruh / pegawai

16

b. Ikut serta mencegah adanya pemberian pinjaman yang tidak wajar,

ijon, pegadaian gelap, dan praktek riba lainnya.

c. Disamping menyalurkan kredit, maupun usaha-usaha lainnya yang

bermanfaat terutama bagi pemerintah dan mayarakat.

d. Membina pola perkreditan supaya benar-benar terarah dan

bermanfaat dan bila perlu memperluas daerah operasinya.

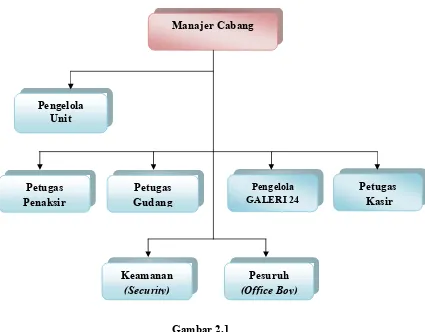

2.2 Struktur Organisasi PT Pegadaian (Persero) Cabang Syariah Situsaeur

Organisasi adalah sarana atau alat untuk mencapai tujuan. Oleh karena itu

dikatakan organisasi adalah wadah atau wahana kegiatan dari orang-orang yang

bekerja sama dalam usaha untuk mencapai tujuan. Dalam wadah kegiatan itu

setiap orang harus jelas tugas, wewenang, tanggung jawab, hubungan dan tata

kerjanya.

Struktur organisasi dan tata kerja PT Pegadaian (Persero) ditetapkan dalam

suatu Keputusan Direksi untuk memperjelas tata hubungan antara satu bagian

dengan bagian lain, hubungan atasan dan bawahan serta sesama bawahan.

Keputusan tersebut dituangkan dalam Peraturan Direksi PT Pegadaian No.

SM.2/1/29 Tanggal 27 Oktober 1990 tentang Organisasi dan Tata Kerja PT

Pegadaian (Persero).

Dalam keputusan tersebut di atur mulai struktur paling atas yaitu Menteri

Keuangan sampai bagian terkecil yaitu cabang – cabang di seluruh Indonesia.

Struktur Organisasi PT Pegadaian (Persero) Cabang Syariah Situsaeur dapat

Gambar 2.1

Struktur Organisasi PT Pegadaian (Persero) Cabang Syariah Situsaeur

Struktur organisasi PT Pegadaian (Persero) Cabang Syariah Situsaeur dapat

dilahat pada gambar diatas, ini menunjukan bahwa struktur organisasi pada

perusahaan Pegadaian adalah struktur garis. Berdasarkan bentuk bagan organisasi

dapat diketahui bahwa garis wewenang yang menghubungkan langsung secara

vertikal antara pihak atasan dan bawahan, sehingga terlihat masing-masing

tingkatan dihubungkan dengan garis wewenang.

Setiap bagian bertanggung jawab pada bagian yang lebih tinggi

tingkatannya. Pada struktur organisasi diatas manajer cabang dapat secara

langsung memerintah atau memberi wewenang kepada seluruh staf, tanpa harus Manajer Cabang

Keamanan

(Security) (Office Boy) Pesuruh

Pengelola

GALERI 24 Petugas Kasir

Petugas Gudang Petugas

Penaksir Pengelola

18

melalui staf-staf yang lain. Karena perusahaan Pegadaian ini sangat menjungjung

tinggi asas kekeluargaan, sehingga para staf kepada atasan maupun atasan kepada

bawahan saling menghargai dan saling menghotmati satu dengan yang lainnya

2.3 Deskripsi Jabatan

Deskripsi jabatan adalah suatu pernyataan tertulis tentang apa yang

seharusnya dilakukan oleh pemegang jabatan, bagaimana melakukannya, dan

dalam kondisi seperti apa jabatan tersebut dilaksanakan

Dari gambar struktur organisasi PT Pegadaian (Persero) Cabang Syariah

Situsaeur diatas maka, penulis akan menjelaskan Deskripsi Jabatan yang sesuai

dengan jabatan, wewenang dan tanggung jawab. Adapun penjelasannya sebagai

berikut :

1. Manajer Cabang

Manajer Cabang mempunyai fungsi mengelolah operasional cabang yaitu,

menyalurkan uang pinjaman secara hukum gadai yang didasarkan pada penerapan

prinsip Syariah.

Tugas:

1. Menyusun program kerja operasional cabang agar sesuai dengan visi dan

misi perusahaan

2. Mengkoordinasikan kegiatan penaksiran barang jaminan (marhun)

berdasarkan peraturan yang berlaku.

3. Merencanakan, mengorganisasikan, menyelenggarakan dan

4. Mengkordinasikan, menyelenggarakan dan mengawasi proses lelang

barang jaminan (marhun).

5. Mengkordinasikan pelaksanaan tugas pekerja bawahan dan membimbing

bawahan dalam rangka pembinaan.

2. Pengelola Unit

Pengelola unit mempunyai fungsi mengelolah operasional unit yaitu,

menyalurkan uang pinjaman secara hukum gadai yang didasarkan pada penerapan

prinsip Syariah.

Tugas:

1. Menyusun program kerja operasional unit agar sesuai dengan visi dan misi

perusahaan

2. Mengkoordinasikan kegiatan penaksiran barang jaminan (marhun)

berdasarkan peraturan yang berlaku.

3. Merencanakan, mengorganisasikan, menyelenggarakan dan

mengendalikan barang jaminan (marhun).

3. Penaksir

Menaksir barang jaminan (marhun) untuk menentukan mutu dan nilai

barang sesuai dengan ketentuan yang berlaku dalam rangka mewujudkan

penetapan uang pinjaman yang wajar serta citra baik perusahaan.

Tugas:

20

2. Melaksanakan penaksiran terhadap barang jaminan (marhun) untuk

menetukan mutu dan nilai barang, menetapakan dan menentukan uang

kredit gadai.

3. Merencanakan dan menyimpan barang jaminan yang akan disimpan

guna keamanan.

3. Petugas Gudang

Melaksanakan pemeriksaan, penyimpanan dan pengeluaran barang selain

barang kantong sesuai dengan ketentuan yang berlaku dalam rangka ketertiban

dan keamanan serta keutuhan barang jaminan.

Tugas:

1. Menerina barang jaminan selain barang kantong dari Administrasi.

2. Melakukan pengelompokan barang jaminan sesuai dengan rublik dan

bulan kreditnya serta menyusun seuai dengan urutan nomor SBK, dan

mengatur penyimpanannya.

3. Merawat barang jaminan dari gudang penyimpanan untuk keperluan

penebusan, pemeriksaan oleh atasan atau keperluan lain.

4. Melakukan pencatatan dan pengadministrasian mutasi

(penambahan/pengurangan) barang jaminan yang menjadi

tanggungjawabnya.

4. Pengelola Galeri 24

Melaksanakan pelayanan terhadap penjualan dan pembelian kembali (buy

Tugas:

1. Melaksanan Pelayana terhadap nasabah yang ingin membeli Logam

Mulia baik secara tunai atau Kredit.

2. Melaksanakan pembelian kembali (buy back ) Logam Mulia.

3. Membuat persedian stock Mulia

4. Membuat laporan pencatatan saldo penjualan dan buku gudang

5. Kasir

Melakukan tugas penerimaan dan pembayaran sesuai dengan ketentuan yang

berlaku untuk kelancaran pelaksanaan operasional kantor cabang.

Tugas:

1. Menerima modal kerja harian dari atasan sesuai ketentuan yang

berlaku.

2. Menyiapkan uang kecil untuk kelancaran pelaksanaan tugas

3. Mencatat penerimaan dari transfer

4. Mencatat penerimaan dari penjualan lelang

5. Mencatat penerimaan lain-lain

6. Melaksanakan pembayaran untuk pinjaman kredit

7. Mencatat pembayaran pengeluaran lain-lain

8. Mencatat pembayaran uang kelebihan

9. Mencatat pembayaran pinjaman pegawai

10. Melayani nasabah yang akan melakukan pelunasan, peminjaman,

22

6. Keamanan (Security)

Keamanan mempunyai fungsi yaitu melaksanakan dan mengendalikan

ketertiban dan keamanan di Kantor Cabang.

Tugas :

1. Melaksanakan keretiban dan keamanan di lingkungan Kantor Unit

Cabang.

2. Memberikan informasi kepda nasabah sesuai dengan kebutuhan.

3. Mengatur dan mengawasi ke luar masuknya kendaraan dinas/ non

dinas dari dan ke dalam lingkungan Kantor Unit Cabang.

4. Mengantar Pengelola Unit Cabang atau pegawai untuk keperluan

dinas terutama mengambil atau menyetorkan uang ke bank.

7. Pesuruh (Office Boy)

Pesuruh /office boy mempunyai fungsi yaitu menjaga kebersihan dan

kerapihan di Kantor Cabang.

Tugas:

1. Membersihkan Kantor Cabang pagi hari sebelum kegiatan dinulai

2. Merapihkan peralatan kerja yang akan digunakan

3. Membantu staf jika diperlukan demi kelancaran kegiatan kerja

2.4 Aspek Kegiatan PT Pegadaian (Persero) Cabang Syariah Situsaeur

PT Pegadaian Syariah merupakan salah satu lembaga pemerintah yang

bergerak di bidang jasa penyaluran pinjaman kepada masyarakat atas dasar hukum

gadai, dengan jaminan barang bergerak dengan menggunakan prinsip dasar

syariah yang berdasarkan Al-Qur’an dan Hadis.

1. Gadai Syariah (Ar- Rahn)

RAHN adalah produk jasa gadai yang berlandaskan pada

prinsi-prinsip Syariah, dimana nasabah hanya akan dipungut biaya administrasi

dan Ijaroh (biaya jasa simpan dan pemeliharaan barang jaminan).

Pegadaian Syariah menjawab kebutuhan transaksi gadai sesuai Syariah,

untuk solusi pendanaan yang Cepat, Praktis, dan Menentramkan.

2. Pembiayaan ARRUM (Ar-Rahn Untuk Usaha Mikro Kecil)

ARRUM yaitu pembiayaan yang dikhususkan untuk UMKM

(Usaha Mikro Kecil Menengah) dengan objek jaminan berupa BPKB

(Bukti Pemilikan Kendaraan Bermotor).

3. AMANAH (Pembiayaan Kepemilikan Kendaraan Bermotor Bagi

Karyawan).

AMANAH adalah pemberian pinjaman guna kepemilikan

kendaraan bermotor kepada para pegawai tetap pada suatu instansi atau

perusahaan tertentu atas dasar besarnya penghasilan (gaji) dengan pola

perikatan jaminan sistem fiducia atas obyek, surat kuasa pemotongan gaji

amanah tersebut. Skim pemberian pinjaman ini menerapkan sistem syariah

24

4. Pembiyaan MULIA (Murabahah Logam Mulia untuk Investasi Abadi)

MULIA yaitu penjualan logam mulia oleh Pegadaian kepada

masyarakat secara tunai, dan agunan dengan jangka waktu fleksibel.

5. Multi Pembayaran Online

Layanan pembayaran berbagai tagihan bulanan seperti Listrik,

Telepon, PDAM dan lain sebagainya secara online di outlet Pegadaian di

seluruh Indonesia. Merupakan solusi pembayaran cepat yang memberi

kemudahan nasabah dalam bertransaksi tanpa harus memiliki rekening di

bank.

6. Jasa Titipan

Jasa titipan adalah fasilitas semacam save deposit box yang

ditawarkan oleh pegadaian kepada masyarakat dengan maksud untuk

melindungi surat-surat atau barang-barang berharga lainnya bila

pemiliknya meninggalkan rumah atau menghendaki perlindungan yang

lebih aman dibandingkan disimpan dirumah.

25

BAB III

PE

MBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Selama melaksanakan kerja praktek penulis ditempatkan dibagian staf

administrasi pada PT Pegadaian (Persero) Cabang Syariah Situsaeur, karena

bagian ini merupakan sarana atau wadah perusahaan mengenai kegiatan

pelayanan terhadap nasabah yang dilakukan oleh perusahaan, di bagian ini pula

penulis mendapatkan bahan-bahan atau informasi yang berguna dalam

penyelesaian laporan kerja praktek. Sebelum melaksanakan kerja praktek, penulis

terlebih dahulu mendapatkan pengarahan dan penjelasan mengenai tata tertib serta

mengenai tugas-tugas yang akan dikerjakan, yang diperoleh dari pembimbing di

perusahaan tersebut.

3.1.1 Pengertian Prosedur

Prosedur merupakan rangkaian langkah yang dilaksanakan untuk

menyelesaikan kegiatan atau aktivitas. Sehingga dapat tercapai tujuan yang

diharapkan serta dapat dengan mudah menyelesaikan suatu masalah yang

26

Dibawah ini Pengertian prosedur menurut Mulyadi yaitu sebagai berikut:

“Prosedur adalah suatu urutan kegiatan yang melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang”.

(2008 : 5)

MenurutM. Narafinmenyatakan bahwa:

“Prosedur adalah suatu urutan-urutan seri tugas yang saling berhubungan

yang diadakan untuk menjamin pelaksanaan kerjanya seragam”.

(2008 : 84)

SedangkanmenurutArdiyose menyatakan bahwa:

“Prosedur adalah suatu bagian sistem yang merupakan rangkaian tindakan yang menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk menjamin agar suatu kegiatan usaha atau transaksi dapat terjadi berulangkali dan dilaksanakan secara beragam”.

(2008 : 724)

Dari definisi diatas dapat disimpulkan bahwa prosedur adalah susunan

kegiatan atau aktivitas yang telah ditentukan dengan melibatkan beberapa orang

dalam satu departemen atau lebih yang dilakukan secara berulang-ulang untuk

melaksanakan dan memudahkan kegiatan utama dari suatu perusahaan.

3.1.2 Manfaat Prosedur

Ada beberapa manfaat jika dalam melaksanakan suatu pekerjaan dengan

memakai prosedur kerja yaitu:

1. Memudahkan dalam menentukan langkah-langkah kegiatan untuk masa

yang akan datang.

2. Adanya suatu petunjuk atau program kerja yang jelas agar pekerjaan tidak

3. Mencegah terjadinya penyimpangan dan memudahkan pengawasan.

4. Membantu dalam usaha meningkatkan produktivitas kerja yang efektif dan

efisien.

3.1.3 Pengertian Pembiayaan

Menurut Al-Quran surat An

Artinya:

“Hai orang-orang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama

membunuh dirimu kepadamu”.

Menurut Veithzal dan Arvivan Arifin men

“Pembiayaan adalah

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank/lembaga keuangan lain nya dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu yang telah ditentukan”.

Sedangkan Menurut Ahmad Sumiya

“Pembiayaan

anggota pengguna dana

diperoleh jenis usaha yang produktif, menguntungkan dan dikelola oleh anggota yang jujur dan bertangg

Dari pengertian diatas dapat disimpulkan

aktivitas penyediaan uang atau dana

Mencegah terjadinya penyimpangan dan memudahkan pengawasan.

Membantu dalam usaha meningkatkan produktivitas kerja yang efektif dan

Pengertian Pembiayaan

Quran surat An-Nisa ayat 29:

orang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan janganlah kamu membunuh dirimu; sesungguhnya Allah adalah Maha

Menurut Veithzal dan Arvivan Arifin mendefinisikan bahwa:

Pembiayaan adalah penyedian uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank/lembaga keuangan lain nya dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu yang telah ditentukan”.

Menurut Ahmad Sumiyanto mendefinisikan bahwa:

Pembiayaan adalah aktivitas menyalurkan dana yang terkumpul kepada pengguna dana memilih jenis usaha yang akan dibiayai agar diperoleh jenis usaha yang produktif, menguntungkan dan dikelola oleh anggota yang jujur dan bertanggung jawab”.

Dari pengertian diatas dapat disimpulkan bahwa pembiayaan adalah

penyediaan uang atau dana yang digunakan untuk membiayai usaha, Mencegah terjadinya penyimpangan dan memudahkan pengawasan.

Membantu dalam usaha meningkatkan produktivitas kerja yang efektif dan

orang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang suka di antara kamu. Dan janganlah kamu sesungguhnya Allah adalah Maha Penyayang

penyedian uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank/lembaga keuangan lain nya dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah

(2010:698)

yang terkumpul kepada usaha yang akan dibiayai agar diperoleh jenis usaha yang produktif, menguntungkan dan dikelola oleh

(2008: 165)

bahwa pembiayaan adalah

28

dengan adanya kesepakatan antara bank/lembaga keuangan lainnyadimana pihak

meminjam harus melunasi utangnya sesuai dengan jangka waktu yang ditentukan.

Jenis- jenis Pembiayaan

Menurut Adiwarman Karim (2008: 231), pembiayaan syariah dapat

digolongkan menjadi enam pembiayaan yaitu :

1) Pembiayaan modal kerja syariah

Pembiayaan modal kerja syariah adalah pembiayaan jangka pendek yang

diberikan kepada perusahaan untuk membiayai kebutuhan modal kerja

usahanya berdasarkan prinsip syariah. Jangka waktu pembiayaan modal

maksimum satu tahun dan dapat diperpanjang sesuai kebutuhan.

2) Pembiayaan investasi syariah

Pembiayaan investasi syariah adalah penanaman dana dengan maksud

memperoleh imbalan/manfaat/keuntungan dikemudian hari.

3) Pembiayaan konsumtif syariah

Pembiayaan konsumtif syariah adalah jenis pembiayaan yang diberikan

untuk tujuan diluar usaha umumnya bersifat perorangan.

4) Pembiayaan sindikasi

Pembiayaan sindikasi adalah pembiayaan yang diberikan oleh lebih dari

satu lembaga keuangan bank untuk obyek pembiayaan tertentu.

5) Pembiayaan berdasarkan take over

Pembiayaan berdasarkan take over adalah membantu masyarakat untuk

mengalihkan transaksi nonsyariah yang telah berjalan menjadi transaksi

6) Pembiayaan letter of credit

Pembiayaan letter of credit adalah pembiayaan yang diberikan dalam

rangka memfasilitasi transaksi impor atau ekspor nasabah.

3.1.4 Pembiayaan Murabahah

Kata Al-Murabahah diambil dari bahasa Arab dari kata ar-ribhu ( ُﺢْﺑِﺮﻟا) yang berarti kelebihan dan tambahan (keuntungan). Sedangkan dalam definisi

para ulama terdahulu adalah jual beli dengan modal ditambah keuntungan yang

diketahui. Menurut arti luas dari murabahah yaitu jual beli barang pada harga asal

dengan tambahan keuntungan yang disepakati.

Dalam fatwa Dewan Syariah nasional (DSN) No. 04 / DSN-MUI/IV/2000.

Menyatakan bahwa :

“Murabahah yaitu menjual suatu barang dengan menegaskan harga belinya

kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai

laba".

Menurut Keputusan Menteri Negara Koperasi Dan Usaha Kecil Dan

Menengah No: 91/Kep/M.KUKMI/IX/2004 tentang Petunjuk Kegiatan Usaha

Koperasi Jasa Keuangan Syariah bahwa:

30

Menurut Adiwarman Karim mendefinisikan bahwa:

”Murabahah adalah akad jual beli barang dengan menyatakan harga

perolehan dan keuntungan (margin) yang disepakati oleh penjual dan

pembeli”.

(2008: 113)

Berdasarkan pengertian di atas dapat disimpulkan bahwa murabahah

merupakan suatu akad jual beli barang dengan harus menyatakan harga perolehan

dan keuntungan (margin), dan pelunasan kewajiban disertai pembayaran margin

yang disepakati sesuai akad.

1. Syarat-syarat Akad Murabahah

Syarat lazimnya murabahah terdiri atas :

a. Mengetahui harga pertama (harga pembelian)

b. Mengetahui besarnya keuntungan (margin)

c. Modal hendaknya berupa komoditas yang memilki kesamaan dan sejenis,

seperti benda-benda yang ditakar, ditimbang dan dihitung.

d. Obyek transaksi dan alat pembayaran yang digunakan tidak boleh berupa

barang ribawi

e. Akad jual beli pertama harus sah adanya, artinya transaksi yang dilakukan

penjual pertama dan pembeli pertama harus sah.

2. Macam-macam Murabahah.

Murabahah dapat dibedakan menjadi dua macam, yaitu:

a. Murabahah tanpa pesanan.

atau tidak, sehingga penyediaan barang dilakukan sendiri oleh bank

syariah atau lembaga lain yang memakai jasa ini, dan dilakukan tidak

terkait dengan jual beli murabahah itu sendiri.

b. Murabahah berdasarkan pesanan.

Yaitu jual beli murabahah dimana dua pihak atau lebih bernegoisasi dan

berjanji satu sama lain untuk melaksanakan suatu kesepakatan bersama,

dimana pemesan (nasabah) meminta bank untuk membeli aset yang

kemudiandimiliki secara sah oleh pihak kedua.

3.1.5 Pengertian Emas Logam Mulia

Menurut Teguh Sugiarto mengemukakan bahwa emas adalah:

“Emas (Au) digunakan sebagai perhiasan dan komponen listrik berkualitas

tinggi. Paduan emas dan perak juga banyak digunakan sebagai koin”

(2008:223)

Sedangkan pengertian Logam Mulia menurut Ratnakrishanan SS adalah:

“Emas murni atau pure gold adalah suatu logam yang mengandung 99.5%

atau lebih Emas (Au) di dalamnya atau disebut dengan emas 24 karat”.

(2011:34)

Dari pernyataan diatas dapat diambil kesimpulan bahwa emas logam mulia

adalah sebuah logam transisi yang lunak, mengkilap, kuning yang digunakan sebagai

perhiasan yang mengandung kadar 99,5% emas atau lebih.

Emas yang biasa dijual dipasaran kualitasnya sangat tergantung pada

perusahaan yang memproduksinya. Terutama untuk emas-emas yang diperoleh

dengan cara pelapisan atau yang disebut penyepuhan. Hal ini sering dijumpai

32

memudar. Untuk mengatasi hal ini sebaiknya membeli emas atau gelang dari

tempat atau perusahaan yang dipercaya, walaupun harganya sedikit lebih mahal.

3.1.6 Pengertian Angsuran

Menurut Deni Permana Sidik mendefinisikan bahwa:

“Angsuran merupakan suatu pembayaran atau pelunasan atas uang,barang atau jasa secara bertahap atau berkala dengan cara cicilan atau pembayaran sebagian dengan besar pembayaran dan jangka waktunya telah ditentukan sesuai kesepakatan kedua belah pihak, yang membayar dan penerima pembayaran”.

(2011:48)

Sedangkan menurut Kamus Besar Bahasa Indonesia bahwa angsuran adalah

uang yang dipakai untuk diserahkan sedikit demi sedikit atau tidak sekaligus,

seperti untuk pembayaran utang, pajak dan sebagainya.

3.2Teknis Pelaksanaan Kerja Praktek

Pelaksanaan kerja praktek yang dilakukan penulis adalah dengan melakukan

analisis pada data-data yang diberikan perusahaan serta melakukan tanya jawab

dengan manajer cabang, pegawai yang bekerja pada di PT Pegadaian (Pegadaian)

Cabang Syariah Situsaeur. Kegiatan yang di lakukan penulis merupakan segala

kegiatan yang berhubungan dengan proses pelayanan kepada nasabah yang akan

melakukan proses peminjaman dengan sistem gadai dan pembiayaan emas logam

3.2.1 Fatwa Dewan Syariah Nasional No : 25/DSN-MUI/III/2002

Fatwa Dewan Syariah Nasional no 25/DSN-MUI/III/2002 tanggal 26 Juni

2002 tentang RAHN yang menyatakan bahwa pinjaman dengan menggadaikan

barang sebagai jaminan utang dalam bentuk rahn diperbolehkan dengan ketentuan

sebagai berikut:

A. Ketentuan Umum :

1. Murtahin (penerima barang) mempunya hak untuk menahan barang

jaminan (marhun) sampai semua utang rahin (yang menyerahkan barang)

dilunasi.

2. Marhun dan manfaatnya tetap menjadi milik Rahin. Pada prinsipnya

marhun tidak boleh dimanfaatkan oleh murtahin kecuali seizin Rahin,

dengan tidak mengurangi nilai marhun dan pemanfaatannya itu sekedar

pengganti biaya pemeliharaan perawatannya.

3. Pemeliharaan dan penyimpanan marhun pada dasarnya menjadi kewajiban

rahin, namun dapat dilakukan juga oleh murtahin, sedangkan biaya dan

pemeliharaan penyimpanan tetap menjadi kewajiban rahin.

4. Besar biaya administrasi dan penyimpanan marhun tidak boleh ditentukan

berdasarkan jumlah pinjaman.

5. Penjualan marhun

a. Apabila jatuh tempo, murtahin harus memperingatkan rahin untuk

segera melunasi utangnya.

b. Apabila rahin tetap tidak melunasi utangnya, maka marhun dijual

34

c. Hasil Penjualan Marhun digunakan untuk melunasi utang, biaya

pemeliharaan dan penyimpanan yang belum dibayar serta biaya

penjualan.

d. Kelebihan hasil penjualan menjadi milik rahin dan kekurangannya

menjadi kewajiban rahin.

Fatwa DSN no 26/DSN-MUI/III/2002 tentang Rahn Emas Menetapkan :

a. Rahn Emas dibolehkan berdasarkan prinsip Rahn (lihat Fatwa DSN no:

25/DSN-MUI/III/2002 tentang Rahn),

b. Ongkos dan Biaya Penyimpanan barang (Marhun) ditanggung oleh

penggadai (Rahin).

c. Ongkos sebagai mana dimaksud dalam butir b besarnya didasarkan pada

pengeluaran yang nyata-nyata diperlukan.

d. Biaya penyimpanan barang (Marhun) dilakukan berdasarkan akad ijarah.

3.2.2 Operasionalisasi Pegadaian Syariah

Barang yang dapat diterima sebagai jaminan di Cabang Pegadaian

Syari’ah perlu disesuaikan dengan target dan kondisi daerah masing-masing,

mengacu pada fatwa DSN No. 25/ DSN-MUI/ III/ 2002 tanggal 26 Juni 2002.

Maka semua barang-barang yang dapat diterima di CPP oleh CPS sebagai agunan

pinjaman. Khusus untuk penerimaan agunan emas, DSN telah mengeluarkan

fatwa No. 26/ DSN-MUI/ III/ 2002, tanggal 28 Maret 2002. Sehubungan dengan

itu jenis barang- barang yang diterima sebagai jaminan rahn adalah sebagai

1) Barang perhiasan, seperti perhiasan yang terbuat dari intan, mutiara, emas,

perak, platina.

2) Barang elektronik, seperti televisi LCD, Hanphone, Laptop dan lain- lain.

3) Kendaraan, seperti mobil dan sepeda motor yang masih berlaku.

4) Barang- barang lain yang dianggap bernilai.

3.2.3 Bentuk Kontrak Perjanjian Pembiayaan MULIA

Bentuk kontrak perjanjian pada Pembiayaan MULIA sebagai berikut:

a. Akad Murabahah

Bahwa antara pihak pertama (Pegadaian) dengan pihak kedua

(nasabah/pembeli) sepakat dan setuju untuk mengadakan akad murabahah

Logam Mulia dengan syarat dan ketentuan dalam pasl-pasal yang telah

ditentukan dan menjadi kesepakatan bersama antara pihak pertama dengan

pihak kedua.

b. Akad Rahn.

Bahwa sebelumnya para pihak menerangkan telah mengadakan akad

murabahah Logam Mulia, dimana pihak (murtahin) telah memberikan

fasilitas pembiayaan murabahah kepada pihak kedua (rahin) dengan

syarat-syarat dan ketentuan yang berlaku. Maka, atas pembiayaan

murabahah tersebut rahin sepakat untuk menyerahkan barang miliknya

36

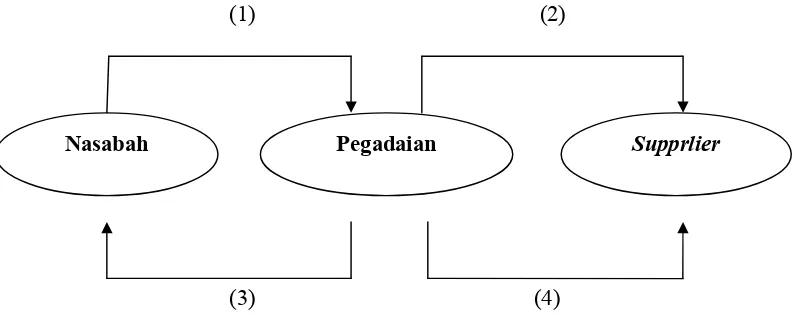

Aplikasi dan Mekanisme Pembiayaan MULIA

Logam Mulia atau emas mempunyai berbagai aspek yang menyentuh

kebutuhan manusia disamping memiliki nilai estetis yang tinggi juga merupakan

jenis investasi yang nilainya stabil, likuid, dan aman secara riil. Oleh sebab itu,

Pegadaian Syari’ah Situsaeur memberikan fasilitas berupa Pembiayaan MULIA

(Murabahah Logam Mulia untuk Investasi Abadi), dimana Pegadaian Syari’ah

melakukan penjualan Logam Mulia secara tunai, dan angsuran dengan jangka

waktu fleksibel dengan mekanisme yang sama seperti halnya mekanisme jual beli

murabahah.

Dalam aplikasi Pembiayaan MULIA minimal melibatkan tiga pihak.

Pertama, Pegadaian selaku pembeli atau yang membiayai pembelian barang,

Kedua, nasabah sebagai pemesan barang, dalam Pembiayaan MULIA barang

komoditinya yaitu Emas Logam Mulia, dan Ketiga, supplier atau pihak yang

diberi kuasa oleh Pegadaian untuk menjual barang yaitu PT. Aneka Tambang.

Dimana mekanisme perjanjian Pembiayaan MULIA, adalah Pegadaian

Syariah selaku pihak pertama membiayai pembelian barang berupa Emas Logam

Mulia yang diperlukan (dipesan) oleh nasabah atau pembeli selaku pihak kedua

kepada supplier selaku pihak ketiga. Pembelian barang atau komoditi dilakukan

dengan sistem pembayaran tangguh. Didalam prakteknya, Pegadaian Syariah

membelikan barang yang diperlukan nasabah atas nama Pegadaian. Pada saat

yang bersamaan Pegadaian menjual barang tersebut kepada nasabah dengan harga

pokok ditambah sejumlah keuntungan untuk dibayar oleh nasabah pada jangka

Kemudian barang komoditi yang dibeli yaitu berupa Emas Logam Mulia

dijadikan jaminan (marhun) untuk pelunasan sisa hutang nasabah kepada pihak

Pegadaian Syariah. Setelah semua hutang nasabah lunas, maka Emas Logam

Mulia beserta dokumen-dokumennya diserahkan kepada nasabah.

Untuk lebih memahami alur dalam aplikasi dan mekanisme Pembiayaan

MULIA, adapun bagan pembiayaan murabahah yang juga merupakan Pembiayaan

MULIA sebagai berikut:

(1) (2)

[image:45.595.132.529.301.469.2]

(3) (4)

Gambar 3.1

Gambar Pembiayaan Mulia

Keterangan :

1) Nasabah melakukan akad jual murabahah dengan pihak Pegadaian,

Pegadaian bertindak sebagai penjual, sementara nasabah sebagai pembeli

melakukan negosiasi.

2) Pegadaian melakukan pembelian barang ke Supplier sesuai pesanan

pembeli.

3) Supplier mengirimkan barang ke pihak Pegadaian

38

4) Pegadaian akan menyerahkan barang pesanan nasabah apabila pembayaran

telah lunas.

3.2.4 Jangka Waktu dalam Pembiayaan MULIA

Jangka waktu pelunasan pembiayaan murabahah maksimum 360 hari (tiga

ratus enam puluh hari) atau selama satu tahun, dengan tanggal jatuh tempo

terhitung dimulainya akad perjanjian. Sebelum jangka waktu pembiayaan

berakhir, pihak kedua dapat melunasi hutangnya dengan melakukan pembayaran

sekaligus.

Adapun objek murabahah hilang atau musnah diluar kuasa pihak kedua,

untuk mencegahnya, maka jangka waktu pembiayaan akan berakhir pada saat

terjadinya resiko yang tercantum dalam Akad Murabahah Logam Mulia pasal 7

tentang Force Majeur.

3.2.5 Jaminan dalam Pembiyaan MULIA

Objek pembiayaan murabahah yang juga dijadikan jaminan pelunasan

pembiayaan tetap berada di bawah kekuasaan pihak pertama (penjual/murtahin)

dan dijadikan sebagai marhun sampai dengan lunasnya seluruh kewajiban pihak

kedua (pembeli/rahin) dan sisa hutang murabahah juga merupakan sisa hutang

akad rahn (gadai), dimana pihak pertama tidak memungut ijarah.Adapun pihak

pertama wajib memelihara dan merawat objek murabahah yang dijadikan marhun

tersebut dengan baik dari segala resiko kerusakan atau kehilangan sampai dengan

hutang murabahah dilunasi oleh pihak kedua. Dalam hal objek murabahah yang

pertama wajib mengganti dengan objek murabahah yang baru sebesar nilai objek

murabahah yang hilang atau musnah.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

3.3.1 Prosedur Pembiayaan Emas Logam Mulia 24 Karat (MULIA) secara

Angsuran pada PT Pegadaian (Persero) Cabang Syariah Situsaeur.

Prosedur pembiayaan Emas Logam Mulia yang berlaku di PT Pegadaian

yaitu:

1. Nasabah datang ke Pegadaian Syari’ah dengan maksud untuk

melakukan jual beli emas logam mulia dalam Pembiayaan MULIA.

2. Menentukan berat logam mulia dan berapa lama jangka waktu yang

dipilih.

3. Petugas menyerahkan formulir persetujuan Pembiayaan MULIA

4. Nasabah menyiapkan persyaratan foto copy Kartu Tanda Penduduk

(KTP) atau kartu identitas lainnya seperti Surat Ijin Mengemudi (SIM)

yang masih berlaku dan menyerahkannya ke pengelola GALERI 24.

5. Setelah itu, petugas menanyakan berapa uang muka (down payment)

yang akan dibayarkan dan membuatkan bukti pembayaran uang muka

pembelian emas.

6. Apabila pembiayaan dilakukan secara tangguh atau angsur, maka

kemudian petugas membuatkan form perjanjian akad MULIA yang

40

7. Kedua belah pihak menandatangani perjanjian dan emas logam mulia

1 1 2 1 1 2 2 1 2 1

NASABAH PENGELOLA

GALERI 24 GUDANG BAGIAN KASIR PIMPINAN CABANG

Stars

Menentukan pilihan LM & tempo

Angsuran

Mengisi FA LM

Foto copy KTP

FA LM Down Payment AKAD MURABAHAH Stuk Transaksi

Foto copy KTP

FA LM Down Payment LM DATA BASE Penginputan Data, Transksi & Seri LM

AKAD MURABAHAH Menyediakan LM Yg dipesan LM LM Down Payment Proses transaksi Pembayaran Struk Transaksi AKAD MURABAHAH Tandatangan Akad Murabahah AKAD MURABAHAH End 1 1

42

Keterangan:

FA LM = Formulir Aplikasi Logam Mulia

LM = Logam Mulia

Dokumen yang digunakan:

1. Fotocopy KTP

2. Formulir Aplikasi Logam Mulia

3. Struk Pembayaran Transaksi

4. Akad Murabahah Logam Mulia

Alur Pembiayaan Logam Mulia Secara Angsuran

1. Nasabah

Nasabah menentukan pilihan Logam Mulia dan menentukan tempo

angsuran.

Mengisi Formulir Aplikasi Logan Mulia

Menyerahkan Fotocopy KTP, Formulir Aplikasi Logam Mulia dan

Down Payment kepada pengelola Galeri 24

Menerima Akad Murabahah pembiayaan Logam Mulia.

2. Pengelola GALERI 24

Menerima Fotocopy KTP, Formulir Aplikasi Logam Mulia dan

Down Payment dari nasabah.

Menerima Logam Mulia dari petugas gudang.

Menginput Data Nasabah, Transaksi pembelian Logam Mulia dan

Memberikan Kembali Logam Mulia ke Bagian Gudang agar

disimpan dengan baik di gudang untuk menjaga keamanannya.

Mencetak Akad Murabahah Logam Mulia.

3. Bagian Gudang

Menyediakan Logam Mulia yang telah dipesan oleh Nasabah.

Memberikan Logam kepada pengelola GALERI 24

Menyimpan kembali Logam Mulia yang telah di input oleh

pengelola GALERI 24 di gudang.

4. Kasir

Menerima Down Payment dari Pengelola Galeri 24.

Memproses transaksi nasabah.

Memberikan stuk pertama kepada nasabah dan stuk ke dua sebagai

arsip.

5. Pinpinan Cabang

Menerima dua rangkap Akad Murabahah pembiayaan Logam

Mulia

Menandatangani Akad pembelian Logam Mulia secara angsuran.

Akad Murabahah Logam Mulia yang telah di tandatangani

kemudian diberikan kepada nasabah yang pertama dan yang kedua

44

3.3.2 Perhitungan Denda Keterlambatan yang dikenakan apabila nasabah

telat membayar sesuai dengan akad yang lelah disepakati pada PT

Pegadaian (Persero) Cabang Syariah Situsaeur.

Apabila pihak kedua (pembeli/nasabah) tidak melaksanakan kewajiban

membayar angsuran pada tanggal yang telah ditetapkan (jatuh tempo), maka

dikenakan denda yang besarnya sebagai berikut:

a. 2 % untuk keterlambatan pembayaran angsuran sampai dengan 7 hari.

b. 4% untuk keterlambatan pembayaran angsuran 8 hari sampai dengan 14

hari.

c. 6 % untuk keterlambatan pembayaran angsuran 15 hari sampai dengan 21

hari.

Jadi, setiap kelipatan 7 hari keterlambatan maka dikenakan denda sebesar

2 %. Adapun kebijakan pembayaran denda tersebut diambil oleh pihak Pegadaian

adalah untuk memberikan edukasi kepada nasabah untuk tidak melalaikan

kewajibannya dalam membayar hutang, sehingga dikemudian hari nasabah

tersebut menjadi jera dan tidak mengulangi keterlambatannya dalam membayar

hutang. Sedangkan dana hasil dari pembayaran denda nasabah tersebut akan

Ilustrasi perhitungan denda keterlambatan:

Harga Logam Mulia : Hari Selasa Tanggal 22 Oktober 2013

Unit Logam

Mulia

Cash

(Ready Stock)

Tempo 3 Bulan

Uang Muka Angsuran per Bulan

5 gram 2.600.020 714.344 653.344

10 gram 5.150.000 1.360.950 1.293.750

25 gram 12.797.750 3.301.069 3.214.969

100 gram 51.036.500 13.001.463 12.821.063

Pada tanggal 15 Agustus 2013 Ny. Cici Markucan telah membeli Emas

Logam Mulia seberat 10 gram secara angsuran dengan tempo selama 3 (tiga)

bulan, angsuran perbulan sebesar Rp. 1.293.750. Tanggal jatuh tempo

pembayaran 30 hari setelah ditandatanganinya Akad Murabahah Logam Mulia.

Ny. Cici membayar angsuran pada tanggal 17 September 2013. Berapa nilai denda

dan total pembayaran yang harus di bayar oleh Ny. Cici ?

Penyelesaian:

Dik : Angsuran perbulan Rp. 1.293.750

Jatuh tempo 30 hari = 15 September 2013

Pembayaran Angsuran tanggal 17 September 2013

Terlambat 2 hari

Dit : a. Berapa nilai denda?

46

Jawaban:

a. Denda keterlambatan: 2% * x Rp. 1.293.750 = Rp. 25.875 **

b. Total pembayaran:

Rp. 1.293.750 + Rp. 25.875 = Rp. 1.319.626

Keterangan:

* 2% = sesuai dengan ketentuan pasal 9 ayat 1 (satu).

** Rp. 25.875 = denda keterlambatan berlaku selama 7 hari.

3.3.3 Keuntungan Pembiayaan Emas Logam Mulia 24 Karat (MULIA) pada

PT Pegadaian (Persero) Cabang Syariah Situsaeur.

Keuntungan Membeli Logam Mulia :

a. Jembatan mewujudkan Niat Mulia Anda untuk :

1) Menabung Logam Mulia untuk menunaikan Ibadah Haji

2) Mempersiapkan Biaya Pendidikan Anak di masa mendatang

3) Memiliki Tempat Tinggal dan Kendaraan.

b. Alternatif Investasi yang aman untuk menjaga Portofolio Asset.

c. Merupakan Asset yang sangat likuid dalam memenuhi kebutuhan dana

yang mendesak, memenuhi kebutuhan modal kerja untuk pengembangan

47

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan hasil pengamatan dan pembahasan yang diperoleh penulis

selama melakukan kerja praktek di PT Pegadaian (Persero) Cabang Syariah

Situsaeur dalam menjalankan operasionalnya pegadaian syariah mengacu pada

Al-Quran dan Hadis sehingga menghindarkan dari sifat riba. Khususnya dalam

pembiayaan emas logam secara angsuran, maka dapat diambil kesimpulan sebagai

berikut :

1. Prosedur pembiayaan emas logam mulia secara angsuran pada PT

Pegadaian (Persero) Cabang Syariah Situsaeur sangat sederhana dan sudah

berjalan baik sesuai dengan prosedur yang telah ditetapkan dengan waktu

yang cukup singkat. Emas Logam Mulia yang telah dipesan dan disetujui

oleh nasabah akan disimpan dengan baik serta dijaga kelengkapan dan

kebersihannya oleh pihak Pegadaian sehingga nasabah tidak perlu

menghawatirkan kondisi barangnya.

2. Secara garis besar gambaran umum pembiayaan emas logam mulia secara

angsuran tercantum dalam Akad Murabahah, dimana dalam akad tersebut

membahas tentang ketentuan pembelian secara angsuran dengan

menyatakan harga perolehan dan keuntungan (margin) yang disepakati

oleh penjual dan pembeli sehingga jelas transaksi jual belinya dengan

48

jangka waktu sehingga nasabah tidak diberatkan. Untuk pasal mengenai

denda keterlambatan diatur dalam pasal 9 ayat (1) sampai (6) dengan

denda sebesar 2% dari jumlah angsuran per 7 (tujuh) hari

3. Keuntungan membeli emas logam mulia yaitu sebagai alternatif investasi

yang aman untuk menjaga portofolio asset serta merupakan asset yang

sangat likuid dalam memenuhi kebutuhan dana mendesak, kebutuhan

modal kerja untuk pengembangan usaha, atau menyehatkan cashflow

keuangan bisnis.

4.2 Saran

Penulis ingin memberikan saran–saran yang mungkin menjadi bahan

pertimbangan dalam penigkatan volume penjualan Logam Mulia pada PT

Pegadaian (Persero) Cabang Syariah Situsaeur, adapun saran–saran sebagi

berikut:

1. Sebaiknya pihak Pegadaian (Persero) Cabang Syariah Situsaeur

memajang/menginformasikan harga emas logam mulia dari berat 1gr

sampai dengan 1000gr lengkap dengan deskripsi uang muka (down

payment) dengan jangka waktu dan besarnya angsuran tiap bulan agar para

nasabah mengetahuinya.

2. Sebaiknya pihak Pegadaian (Persero) Cabang Syariah Situsaeur

melakukan upaya peningkatan sosialisasi kepada masyarakat luas tentang

keberadaan produk logam mulia dengan melibatkan banyak pihak seperti

praktisi dan akademisi agar pembiayaan emas logam mulia dapat

49

3. Sebaiknya Pegadaian Cabang Syariah Situsaeur membuka gerai GALERI

24 secara terpisah agar dapat melakukan proses pembiayaan dan penjualan

emas logam mulia secara efektif. Diharapkan dengan pembukaan GALERI

24 proses pembiayaan dan penjualan emas logam mulia kepada nasabah

dapat dilakukan lebih cepat dan lancar tanpa menghambah proses kegiatan