Analysis Of Tax Penalties and Tax Collection To Tax Compliance

( Study At

Bandung and Cimahi Small Tax Payers Office)SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

RIRIN RAHMANITA 21107087

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iii

Pajak (Studi pada KPP Pratama Wilayah Kota Bandung dan Cimahi)”, Dibawah bimbingan : Prof.Dr.Hj.Umi Narimawati, Dra.,SE.,M.Si.

Kepatuhan wajib pajak di KPP Pratama wilayah Kota Bandung dan Cimahi belum maksimal sesuai harapan Direktorat Jendral Pajak, hal itu ditandai dengan masih adanya wajib pajak yang tidak membayar sanksi administrasi sesuai dengan yang ditetapkan DJP, terdapat pula kendala dalam pelaksanaan penagihan pajak yaitu saat dilakukan penagihan ternyata wajib pajak tidak ada ditempat. Demikian halnya kepatuhan wajib pajak dalam menyampaikan SPT masih banyak yang terlambat. Tujuan penelitian ini untuk menganalisis sanksi administrasi perpajakan dan pelaksanaan penagihan pajak pengaruhnya terhadap kepatuhan wajib pajak di Kantor Pelayanan Pajak Pratama Wilayah Kota Bandung dan Cimahi.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Metode deskriptif digunakan untuk mengetahui gambaran variabel sanksi administrasi perpajakan, penagihan pajak dan kepatuhan wajib pajak sedangkan verifikatif untuk mengetahui pengaruh antara sanksi administrasi perpajakan dan penagihan pajak terhadap kepatuhan wajib pajak. Sampel dalam penelitian ini adalah petugas penagihan pajak , sejumlah 32 orang petugas penagihan pajak, teknik pengambilan sampel menggunakan sensus. Analisis statistik yang digunakan adalah analisis regresi berganda, korelasi Person Product Moment, koefisien determinasi, uji hipotesis dengan uji t dan uji F dengan menggunakan aplikasi SPSS17.0for windows.

Hasil dari penelitian ini menunjukkan bahwa pelaksanaan sanksi administrasi perpajakan termasuk dalam kategori baik, namun untuk sanksi denda masih banyak wajib pajak yang tidak membayar sesuai yang ditetapkan DJP, penagihan pajak termasuk dalam kategori baik dan kepatuhan wajib pajak termasuk dalam kriteria baik, namun masih ada wajib pajak yang menyampaikan terlambat. Sanksi administrasi perpajakan dan pelaksanaan penagihan berdampak positif dan signifikan terhadap kepatuhan wajib pajak. Secara simultan pengaruhnya lebih besar yaitu 49,14% dari pada pengaruh secara parsial sebesar 24,02% dan 26,86%. Hal ini berarti keberadaan sanksi administrasi perpajakan dan pelaksanaan penagihan pajak lebih baik dilakukan secara bersama-sama sehingga menimbulkan kepatuhan wajib pajak yang lebih optimal.

iv

Regional KPP Pratama Bandung and Cimahi)," Under the guidance: Prof.Dr.Hj.Umi Narimawati, Dra., SE., M . Si.

Tax compliance at Bandung and Cimahi Small Tax Payers Office have not been up to expectations Directorate General of Taxes, it is characterized by the persistence of the taxpayers do not pay the administrative penalty in accordance with established DJP, there are also constraints in the implementation of tax collection that is when the billing was done the taxpayer is not there. Similarly, tax compliance in the SPT is still much too late. The purpose of this study to analyze tax penalties and implementation of tax collection tax effect on the compliance of taxpayers in Bandung and Cimahi Small Tax Payers Office.

The method used in this research is descriptive method and verifikatif. Descriptive method used to determine the variable picture of the tax penalties, tax collection and taxpayer compliance while verifikatif to determine the effect of sanctions tax administration and collection of tax on taxpayer compliance. The sample in this study is the tax collection officers, some 32 officers of tax collection, sampling techniques using the census. Statistical analysis used is multiple regression analysis, Person Product Moment correlation, coefficient of determination, hypothesis test with t test and F test using SPSS 17.0 for windows applications.

The results of this study indicate that the implementation of tax penalties included in either category, but still a lot of financial penalties for taxpayers who do not pay the stipulated DJP, tax collection is included in both categories and taxpayer compliance is included in the criteria of good, but there is still mandatory taxes are delivered late. Tax penalties and implementation of billing and significant positive impact on taxpayer compliance. The simultaneous influence of 49.14% greater than the effect of partially 26.86% and 24.02%. This means the existence of sanctions and the implementation of tax administration of tax collection is better done together, giving rise to taxpayer compliance is more optimal.

v

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala Puji dan Syukur Penulis Panjatkan atas Kehadirat Allah

SWT atas berkat, rahmat dan karunia-Nya yang telah dilimpahkan kepada penulis,

, penulis dapat menyelesaikan penyusunan skripsi yang berjudul “Analisa Atas Sanksi Administrasi Perpajakan dan Pelaksanaan Penagihan Pajak Pengaruhnya terhadap Kepatuhan Wajib Pajak”. Untuk memenuhi

persyaratan dalam menempuh ujian sidang sarjana di Fakultas Ekonomi Program

Studi Akuntansi Universitas Komputer Indonesia.

Penulis tidak bisa memungkiri bahwa dalam menyusun skripsi ini, penulis

menemukan hambatan dan kesulitan, namun berkat Prof.Dr.Hj.Umi Narimawati,

Dra. SE., M.Si. selaku Dosen pembimbing yang telah banyak meluangkan waktu

guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat

berharga demi selesainya penyusunan skripsi ini, akhirnya dengan doa, semangat

ikhtiar penulis mampu melewatinya.

Dalam kesempatan ini pula penulis mengucapkan terima kasih kepada

vi

1. Dr. Ir. Eddy Suryanto Soegoto., M.Sc, selaku Rektor Universitas

Komputer Indonesia Bandung.

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E., M,Si. selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia Bandung

3. Sri Dewi Anggadini, S.E., M.Si, selaku Ketua Program Studi Akuntansi

Universitas Komputer Indonesia Bandung, Dosen Wali kelas Ak-2.

4. Ely Suhayati,S.E.,M.Si.,Ak., dan Siti Kurnia Rahayu, S.E.,M.Ak.,Ak.,

selaku Dosen Penguji yang telah memberikan arahan dan saran-sarannya

dalam perbaikan penulisan skripsi ini.

5. Semua Bapak Ibu Dosen dan Karyawan Universitas Komputer Indonesia

Bandung yang tidak mungkin penulis sebutkan satu persatu.

6. Seluruh Staff Kantor Pelayanan Pajak Pratama Wilayah Kota Bandung dan

Cimahi yang telah bersedia menyediakan waktu dan tempat kepada penulis

untuk melakukan pengumpulan data guna penyusunan skripsi.

7. Untuk Papah dan Mamah, penulis mengucapkan banyak terima kasih

untuk semua yang telah diberikan kepada penulis atas doa, dukungan dan

kasih sayang serta pengorbanan yang tiada henti mendorong dan selalu

memberi semangat penulis untuk menyelesaikan skripsi ini.

8. Untuk Adik-adik ku tersayang, wini, vera dan rani atas dukungan dan doa

vii

9. Untuk sahabat-sahabat terbaiku, Rini, Yunita, Ira, Hera, Pasca, Ester ,

Angky, Esti dan yang lainnya yang selalu memberikan dukungan dalam

segala hal, terima kasih atas kebersamaanya selama ini.

10.Untuk semua anak kelas 4AK2 khususnya yang selalu kompak terimakasih

atas bantuan dan dukungannya.

11.Seluruh pihak-pihak yang telah membantu penyusunan skripsi ini yang

tidak dapat penulis sebutkan satu per satu.

Akhir kata penulis sampaikan rasa terima kasih kepada semua pihak atas

terselesaikannya Skripsi ini. Semoga Skripsi ini dapat memberi manfaat bagi

pembaca pada umumnya dan penulis pada khususnya.

Wassalamualaikum Wr. Wb.

Bandung, Juli 2011 Penulis

1

1.1Latar Belakang Penelitian

Pajak, sebagai salah satu sumber penerimaan terbesar negara, telah banyak

memberi manfaat. Sebagaimana halnya perekonomian dalam suatu rumah tangga

atau keluarga, perekonomian negara juga mengenal sumber-sumber penerimaan

dan pos-pos pengeluaran. Tanpa pajak, sebagian besar kegiatan negara sulit untuk

dapat dilaksanakan. Penggunaan uang pajak meliputi mulai dari belanja pegawai

sampai dengan pembiayaan berbagai proyek pembangunan. Pembangunan sarana

umum seperti jalan-jalan, jembatan, sekolah, rumah sakit/puskesmas, kantor polisi

dibiayai dengan menggunakan uang yang berasal dari pajak. Uang pajak juga

digunakan untuk pembiayaan dalam rangka memberikan rasa aman bagi seluruh

lapisan masyarakat. Setiap warga negara mulai saat dilahirkan sampai dengan

meninggal dunia, menikmati fasilitas atau pelayanan dari pemerintah yang

semuanya dibiayai dengan uang yang berasal dari pajak. Dengan demikian jelas

bahwa peranan penerimaan pajak bagi suatu negara menjadi sangat dominan

dalam menunjang jalannya roda pemerintahan dan pembiayaan pembangunan.

(Rizya Sanjaya: 2010)

Disamping fungsi budgeter (fungsi penerimaan) di atas, pajak juga

melaksanakan fungsi redistribusi pendapatan dari masyarakat yang mempunyai

kemampuan ekonomi yang lebih tinggi kepada masyarakat yang kemampuannya

tercapainya fungsi redistribusi pendapatan. Sehingga pada akhirnya kesenjangan

ekonomi dan sosial yang ada dalam masyarakat dapat dikurangi secara maksimal.

(Maria Christiana: 2011)

Pemerintah mengandalkan penerimaan perpajakan sebagai penopang

APBN. Permerintah menggunakan pajak untuk membiayai pelayanan publik dan

pembangunan seperti jalan, jembatan, dan fasilitas umum lainnya sampai belanja

untuk alat pertahanan Negara. Hasil pemanfaatan dari penerimaan pajak dapat

dinikmati oleh semua orang. Namun dalam pelaksanaan masih terdapat beberapa

hambatan seperti masih banyak saja wajib pajak yang tidak melaksanakan

kewajiban perpajakannya dengan baik dan benar.(Kursyiyah Ratna A.: 2009)

Jika dikaji lebih lanjut kepatuhan wajib pajak badan di wilayah kota

Bandung masih belum mampu memenuhi target yang telah ditetapkan seperti

yang tersaji dalam tabel berikut ini :

Tabel 1.1

Jumlah Wajib Pajak Badan dalam Mengembalikan SPT Di Wilayah Kota Bandung

Periode 2005-2009

Tahun SPT Dikirim SPT Masuk % SPY Masuk/ SPT

Dikirim

2005 15.725 8.844 56,24

2006 16.729 9.119 54,51

2007 17.992 9.294 51,65

2008 17.929 9.896 49,65

2009 18.650 8.987 48,18

perpajakan dalam hal penyetoran pajak yaitu masih banyaknya wajib pajak yang

belum melunasi tunggakan pajaknya.

Tabel 1.2

Kepatuhan Wajib Pajak Badan dalam Mengembalikan SPT Tepat Waktu

Di Wilayah Kota Bandung

Periode 2005-2009

Tahun SPT Dikirim SPT Masuk % SPY Masuk/

SPT Dikirim

2005 15.725 6.981 44,39

2006 16.729 6.591 39,40

2007 17.992 7.050 39,18

2008 17.929 8.750 43,91

2009 18.650 9.077 48,67

Sumber : KPP Wilayah Kota Bandung

Tabel diatas menjelaskan bahwa rata-rata persentase dari surat

pemberitahuan yang masuk dari surat pemberitahuan (SPT) yang telah dikirim.

Selain itu jumlah tunggakan pajak hingga akhir Maret 2010 mencapai

Rp50,5 triliun atau turun dibanding jumlah tunggakan awal Januari tahun ini yang

mencapai Rp50,8 triliun. Per 1 Januari 2010, ada 1,8 juta wajib pajak (WP) yang

memiliki tunggakan senilai Rp50,8 triliun, dan pihaknya terus melakukan

penagihan tunggakan itu. Sepanjang Januari hingga Maret, pencairan tunggakan

dari penagihan sebesar Rp6,2 triliun. Namun, sepanjang Januari-Maret lalu, ada

tunggakan-tunggakan pajak baru yang nilainya mencapai Rp5,9 triliun, sehingga

total tunggakan pajak per akhir Maret menjadi Rp50,5 triliun. Angka tunggakan

ini sangat dinamis, berubah-ubah karena ada pembayaran tapi ada pula tunggakan

Perkembangan Tunggakan Pajak pada KPP Pratama Bandung Cicadas Periode 2007-2009

Tahun Triwulan Penerbitan Surat Paksa

I 220 997,437,109 966,914,977 20,536,546,132

II 220 2,513,464,970 91,965,393 22,958,045,709

III 62 260,034,557 459,475,909 22,758,604,357

IV 26 239,422,762 120,659,781 22,877,367,338

2008

I 267 235,177,616 1,393,222,998 21,719,321,956

II 256 296,352,680 194,660,277 21,821,014,359

III 241 280,842,265 53,086,979 22,048,769,645

IV 206 168,447,328 118,634,937 22,098,582,036

2009

I 79 83,272,289 179,367,277 22,002,487,048

II 250 7,045,387,614 82,545,213 28,965,329,449

III 230 1,142,198,411 21,608,535 30,085,919,325

IV 166 793,839,698 327,430,171 30,552,328,852

Sumber: KPP Pratama Bandung Cicadas

Direktorat Jenderal (Ditjen) Pajak mencatat, dalam lima tahun terakhir

hingga 31 Desember 2009, tunggakan pajak 100 perusahaan penunggak pajak

terbesar mencapai Rp 17,5 triliun atau 33,7 persen dari total tunggakan pajak

sebanyak Rp 52 triliun. Ditjen Pajak menyerahkan daftar penunggak pajak itu ke

Komisi XI DPR yang membidangi masalah keuangan dan perbankan. Sejumlah

perusahaan pelat merah menghiasi daftar 100 penunggak pajak terbesar, seperti

PT Pertamina, PT Garuda Indonesia, PT Jamsostek, serta PT Bank BNI Tbk.

(Martina P :2010)

Hukum pajak sudah mengatur bahwa setiap wajib pajak (WP) yang terbukti

melakukan tindak pidana, harus menanggung sanksi cukup berat, baik sanksi

administrasi ataupun sanksi pidana. Kasus pidana pajak yang sudah diproses

perpajakan ke Kejaksaan. Sudah divonis 24 kasus dengan jumlah terdakwa 26

orang. Jumlah wajib pajak (WP) yang dipidana memang bisa dipandang sangat

sedikit. Tapi, jumlah sedikit atau banyak sangat relatif. Tujuan hukum pajak

bukan semata-mata memperbanyak jumlah WP yang akan dipidana, melainkan

lebih pada tujuan memenuhi pundi-pundi APBN. (Ricarrd Burton:2009)

Menurut APBN sumber pendapatan tertinggi yang kita peroleh adalah dari

sektor perpajakan meskipun masih banyak sektor lain seperti sektor migas (

minyak bumi dan gas ), maupun bantuan luar negeri. Hal ini dapat dibuktikan saat

Negara kita dilanda krisis berkepanjangan , sampai saat inipun masih diragukan

apakah Negara kita dapat meningkatkan perekonomian. Sektor pajak masih tetap

memiliki nilai besar bahkan mengalami kenaikan serta menembus sampai pada

persentasi terbesar dari sektor nonmigas sementara sektor nonmigas lainnya

cenderung mengalami penurunan. Dengan demikian diharapkan pemasukan dari

pajak dapat ditingkatkan salah satunya dengan cara mengadakan

kebijakan-kebijakan baru seperti ekstensifikasi dan intensifikasi. Ekstensifikasi perpajakan

dilaksanakan dengan cara meningkatkan jumlah pajak dan objek pajak baru

sedangkan intensifikasi pajak adalah kegiatan optimalisasi penggalian penerimaan

pajak melalui wajib pajak yang sudah terdaftar, untuk melaksanakan kewajiban

pajaknya. Kegiatan intensifikasi ini dapat berupa penyuluhan langsung kepada

masyarakat mengenai ketentuan-ketentuan yang berlaku, memberikan pelayanan

Pemberitahuan (SPT) Tahunan hingga April 2010 telah mencapai 54,84 % atau

7,73 juta Wajib Pajak. Jumlah SPT diterima mencapai 7.733.271 dari total WP

terdaftar wajib menyampaikan SPT Tahunan PPh sebesar 14.101.933. Pada 2009

rasio kepatuhan WP hanya 5.413.114 atau sebesar 52,61 % dengan jumlah WP

terdaftar sebanyak 10.289.590. (Petrus Tambunan:2010)

Dirjen Pajak akan melakukan berbagai cara untuk menagih pajak terutang

tersebut. Bahkan, mereka tidak segan-segan melakukan penyitaan aset, termasuk

yang tersimpan di bank, milik penunggak pajak yang tidak mempunyai itikad baik

melunasi tunggakan pajaknya. Caranya bisa lewat pemblokiran rekening,

pencegahan, bahkan penyanderaan alias gijzeling. (Martina P: 2010)

Selain itu, menurut pegawai penagihan pajak pada KPP mereka menemukan

kendala dalam pelaksanaan penagihan pajak yaitu saat dilakukan penagihan

ternyata wajib pajak tidak ada di tempat (bubar, bankrut, kabur, meninggal atau

dll).(Stiven Agusta:2011)

Tindakan penagihan pajak dilakukan berdasarkan UU no.19 tahun 2000

sebagai ganti UU No.19 tahun 1959 tentang Penagihan Pajak Negara dengan

Surat Paksa. Disamping itu penagihan pajak juga diatur dalam UU No.16 tahun

2000 tentanga Ketentuan Umum dan Tata cara Perpajakan. Pasal 18 menyebutkan

bahwa surat tagihan pajak, surat ketetapan pajak kurang bayar, surat ketetapan

pajak kurang bayar tambahan dan surat keputusan pembetulan, surat keputusan

keberatan, putusan banding, yang menyebabkan jumlah pajak yang harus dibayar

dapat berupa SKPKB, STP, SKPKBT. Dengan adanya Surat Ketetapan Pajak

tersebut wajib pajak harus segera melunasi tunggakan pajaknyasesuai batas waktu

yang ditentukan. Apabila wajib pajak tidak mematuhinya akan diberikan

penegakan hukum yang bersifat memaksa. (Armin Purnaman: 2004)

Setiap penjualan secara lelang harus didahului dengan pengumuman lelang

(Pasal 26 Ayat (1) Undang-Undang Nomor 19 Tahun 1997 JO Undang-Undang

Nomor 19 Tahun 2000 ). Pengumuman lelang dilaksanakan sekurang-kurangnya

14 (empat belas hari) sejak pengumuman lelang. Sebelum pengumuman lelang

dimuat di mass media, pejabat menulis surat kepada Kepala Kantor Lelang

setempat untuk minta jadwal waktu dan tempat pelelangan diadakan. Pejabat

bertindak sebagai penjual atas barang yang disita dan sekaligus pejabat atau

wakilnya menghadiri pelaksanaan lelang untuk menentukan dilepas atau tidaknya

barang yang dilelang, sekaligus menandatangani asli risalah lelang. Hasil lelang

digunakan lebih dahulu untuk membayar biaya penagihan pajak dan sisanya untuk

membayar utang pajak. apabila lelang sudah mencapai jumlah yang cukup untuk

melunasi biaya penagihan pajak dan utang pajak, pelaksanaan lelang dihentikan

walaupun barang yang akan dilelang masih ada. Selanjutnya sisa barang beserta

kelebihan uang hasil lelang dikembalikan oleh Pejabat kepada WP/PP segera

setelah pelaksanaan lelang. Terhadap Pejabat yang lalai melaksanakannya

dikenakan sanksi sesuai dengan ketentuan .(Marwanto:2006)

Fenomena banyaknya penunggak pajak yang mencapai triliunan

yang sengaja tidak membayar atau memberikan laporan kewajiban pajaknya

secara keliru diancam pidana di bidang perpajakan paling lama enam tahun dan

denda paling tinggi empat kali jumlah pajak terutang. Pasal 44B UU KUP No. 6

Tahun 2000 yang diubah dengan UU 16 tahun 2009 menegaskan, Jaksa Agung

dapat menghentikan penyidikan pajak bila ada permintaan dari Menteri Keuangan

yang didasarkan pada kepentingan penerimaan negara. Penghentian penyidikan

dilakukan bila WP mau melunasi utang pajak ditambah sanksi denda empat kah

jumlah pajak yang tidak atau kurang dibayar. Dengan begitu, dapat disimpulkan

bahwa penyelesaian pembayaran pajak (penyelesaian administratif) lebih penting

daripada persoalan tindak pidana yang dilakukan. Undang-Undang Pajak berbeda

dengan pidana, yang pada hakikatnya merupakan ketentuan hukum administrasi,

yakni mengatur kewenangan negara untuk memungut pajak. Oleh karena itu,

penggunaan sanksi pidana hanya bersifat pelengkap. Sanksi administratif berupa

denda atau kenaikan pajak harus lebih dahulu dikedepankan sehingga bagi WP

yang karena kelalaian ataupun kesengajaan menyebabkan terjadinya pelanggaran

pajak tidak mutlak harusdiusut secara pidana. (Endi Sungkono: 2010)

Dalam ketentuan perpajakan dikenal adanya sanksi administrasi yang

dikenakan terhadap Wajib Pajak yang tidak memenuhi ketentuan tertentu dalam

Undang-undang Perpajakan. Dalam prakteknya, pengenaan sanksi administrasi ini

bisa terjadi bukan karena kesalahan Wajib Pajak atau akibat kekhilafan Wajib

administrasi. (Dudi:2008)

Apa yang telah terjadi tersebut merupakan gambaran dari system dalam

institusi-institusi. Namun masih saja terdapat hambatan-hambatan dalam

pelaksanaannya. Berdasarkan uraian tersebut penulis tertarik untuk melakukan

penelitian lebih lanjut mengenai “ANALISA ATAS SANKSI ADMINISTRASI PERPAJAKAN DAN PELAKSANAAN PENAGIHAN PAJAK PENGARUHNYA TERHADAP KEPATUHAN WAJIB PAJAK DI KPP PRATAMA WILAYAH KOTA BANDUNG DAN CIMAHI”.

1.2. Identifikasi dan Rumusan Masalah 1.2.1. Identifikasi Masalah

Sesuai dengan latar belakang penelitian yang dikemukakan diatas, maka

penulis mencoba mengidentifikasi masalah yang akan dibahas dalam penelitian

ini, yaitu sebagai berikut:

1) Penunggak pajak yang mencapai triliunan menyebabkan banyaknya wajib

pajak yang dikenakan sanksi perpajakan;

2) Pengenaan sanksi administrasi bisa terjadi bukan karena kesalahan wajib

pajak atau akibat kehilafan wajib pajak sendiri.

3) Terdapat kendala dalam pelaksanaan penagihan pajak yaitu saat dilakukan

penagihan ternyata wajib pajak tidak ada di tempat (dalam artian bubar,

tersimpan di bank, milik penunggak pajak yang tidak mempunyai itikad baik

melunasi tunggakan pajaknya;

5) Wajib Pajak badan diwilayah kota Bandung belum patuh dalam membayar

tunggakan pajaknya;

6) Jumlah tunggakan pajak hingga akhir Maret 2010 mencapai Rp50,5 triliun

atau turun dibanding jumlah tunggakan awal Januari tahun ini yang mencapai

Rp50,8 triliun;

7) Saat ini Direktorat Jenderal Pajak Kementerian Keuangan mencatat rasio

kepatuhan Wajib Pajak (WP) dalam menyampaikan Surat Pemberitahuan

(SPT) Tahunan hingga April 2010 telah mencapai 54,84 %;

1.2.2. Rumusan Masalah

Dalam penyusuna usulan penelitian ini penulis merumuskan beberapa

masalah yang menjadi pokok permasalahan dalam penelitian ini adalah sebagai

berikut:

1) Bagaimana Tanggapan penerapan Sanksi Administrasi Perpajakan di KPP

Pratama wilayah Kota Bandung dan Cimahi.

2) Bagaimana pelaksanaan Penagihan Pajak di KPP Pratama Wilayah Kota

Bandung dan Cimahi.

3) Bagaimana Kepatuhan Wajib Pajak di KPP Pratama Wilayah Kota

Penagihan terhadap Kepatuhan Wajib Pajak di KPP Pratama Wilayah Kota

Bandung dan Cimahi.

1.3. Maksud dan Tujuan Penelitian 1.3.1. Maksud Penelitian

Maksud penelitian ini adalah untuk mengumpulkan data mengenai sanksi

administrasi perpajakan dan pelaksanaan penagihan pajak serta kepatuhan wajib

pajak.

1.3.2. Tujuan Penelitian

Adapun tujuan penulis dalam penelitian ini adalah:

1) Untuk mengetahui bagaimana Tanggapan Sanksi Administrasi Perpajakan

di KPP Pratama Wilayah Kota Bandung dan Cimahi.

2) Untuk mengetahui bagaimana Pelaksanaan Penagihan Pajak di KPP

Pratama Wilayah Kota Bandung dan Cimahi.

3) Untuk mengetahui bagaimana Kepatuhan Wajib Pajak di KPP Pratama

Wilayah Kota Bandung dan Cimahi.

4) Untuk mengetahui bagaimana pengaruh Sanksi Administrasi Perpajakan dan

Pelaksanaan Penagihan Pajak terhadap Kepatuhan Wajib Pajak di KPP

1.4.1. Kegunaan Praktis

Sebagai tambahan informasi mengenai Analisis Sanksi Administrasi

Perpajakan dan Penagihan Pajak Terhadap Kepatuhan Wajib Pajak Pada Kantor

Pelayanan Pajak Pratama wilayah Kota Bandung dan Cimahi, sehingga akan

menjadi lebih baik dan berkembang.

1.4.2. Kegunaan Akademis

1. Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan untuk

menambah pengetahuan, dan juga memperoleh gambaran langsung tentang Sanksi

Aadministrasi Perpajakan dan Penagihan Pajak terhadap Kepatuhan Wajib Pajak

Pada Kantor Pelayanan Pajak Pratama wilayah Kota Bandung dan Cimahi.

2. Bagi Instansi

Dengan penelitian ini dapat memberikan pandangan bagi instansi tentang

Sanksi Administrasi dan penagihan Pajak yang Mempengaruhi Kepatuhan Wajib

Pajak Pada Kantor Pelayanan Pajak Pratama wilayah Kota Bandung dan Cimahi.

3. Bagi Peneliti Lain

Dapat dijadikan sebagai bahan tambahan pertimbangan dan pemikiran dalam

penelitian lebih lanjut dalam bidang yang sama, yaitu Analisis Sanksi

Administrasi Perpajakan dan Penagihan Pajak terhadap Kepatuhan Wajib Pajak

1.5.1 Lokasi Penelitian

Dalam penelitian ini penulis melaksanakan penelitian pada Kantor Pelayanan

Pajak Pratama di wilayah kota Bandung dan Cimahi.

1.5.2 Waktu Penelitian

Adapun waktu pelaksanaan penelitian adalah dimulai pada April 2011

sampai dengan Juli 2011

Tabel 1.4 Waktu Penelitian

No Kegiatan

Maret 2011 April2011 Mei 2011 Juni 2011 Juli 2011 Agustus 2011 Pra Survei :

a. Persiapan Judul b. Persiapan teori

c. Pengajuan Judul Skripsi d. Mencari Perusahaan Proses Usulan Penelitian: a. Penulisan UP

b. Bimbingan UP c. Seminar UP d. Revisi UP Pengumpulan Data Pengolahan Data

Proses Penyusunan Skripsi: a. BimbinganSkripsi

b. Sidang Skripsi c. Revisi Skripsi

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1. Kajian Pustaka

2.1.1. Pengertian Sanksi Administrasi Perpajakan

Pengertian sanksi menurut kamus besar bahasa Indonesia adalah

tanggungan (tindakan-tindakan, hukuman, dsb) untuk memaksa seseorang untuk

menepati perjanjian atau menaati apa-apa yang sudah dikemukakan.

Menurut Mardiasmo (2006:47) Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi. Atau bisa dengan kata lain sanksi perpajakan merupakan alat pencegah (preventif) agar wajib pajak tidak melanggar norma perpajakan.

Menurut Mardiasmo (2006:47) Sanksi Administrasi merupakan

pembayaran kerugian kepada Negara, khususnya yang berupa denda bunga dan

kenaikan.

Pengertian sanksi administrasi dapat berupa:

a. Denda adalah sanksi administrasi yang dikenakan terhadap pelanggaran

yang berkitan dengan kewajiban pelaporan.

b. Bunga adalah sanksi administrasi yang dikenakan terhadap pelanggaran

yang berkaitan dengan kewajiban pembayaran pajak.

c. Kenaikan adalah sanksi administrsi yang berupa kenaikan jumlah pajak

yang harus dibayar, terhadap pelanggaran berkaitan dengan kewajiban

1. Kelompok sanksi administrasi berupa denda

a. Pasal 7

Besarnya denda Rp 50.000 dan Rp 100.000 terlambat memasukan SPT

masa dan SPT tahunan atau menyampaikan SPT masa/tahunan tidak sesuai

dengan batas waktu yang ditentukan.

b. Pasal 8 ayat 3

Besarnya denda dua kali lipat pajak kurang bayar, membetulkan SPT telah

diperiksa, tetapi belum dilakukan penyidikan.

c. Pasal 14 ayat 4

Besarnya denda 2 % dari dasar pengerjaan pajak

d. Pasal 44 B ayat 2

Besarnya denda empat kali lipat jumlah pajak yang tidak dibayar atau yang

tidak seharusnya dikembalikan. Penghentian penyidikan tindak pidana di

bidang perpajakan atas permintaan menteri keuangan untuk kepentingan

keuangan Negara.

2. Kelompok sanksi administrasi berupa bunga

a. Pasal 8 ayat 2

Besarnya 2% sebulan atas jumlah pajak yang kurang dibayar, dihitung

sejak penyampaian SPT berakhir sampai dengan tanggal pembayaran

b. Pasal 9 ayat 2

Apabila pembayaran penyetoran dalam 1 dan 2 dilakukan setelah tanggal

jatuh tempo pembayaran atau penyetoran pajak, dikenakan sanksi

administrsi berupa bunga sebesar 2% sebulan yang dihitung dari jatuh

tempo pembayaran sampsi dengan tanggal pembayaran dan bagian dari

bulan dihitung satu bulan.

c. Pasal 13 ayat 2

Besarnya 2% sebulan untuk selama-lamanya 24 bulan, dihitung sejak

terutangnya pajak atau berakhirnya masa/bagian tahun sampai dengan

diterbitkannya SKPKB.

d. Pasal 13 ayat 5

Besarnya 48% dari jumlah pajak yang tidak atau kurang dibayar yang

ditambahakan dalam SKPKB. Wajib pajak setelah jangka waktu 10 tahun

dipidana dibidang perpajakan berdasarkan berdasrkan putusan pengadilan

yang telah diperoleh kekuatan hokum tetap.

e. Pasal 14 ayat 3

Besarnya 2% sebulan, selama-lamnya 24 bulan, dihitung sejak saat

terutangnya pajak atau bagian tahun pajak sampai dengan diterbitkannya

STP.

- Pajak penghasilan dalam tahun berjalan tidak atau kurang dibayar

- Dari hasil penelitian SPT terdapat kekurangan pembayaran pajak sebagai

akibat salsh satu dan atau salah hitung.

Besarnya 48% dari jumlah pajak yang tidak atau kurang dibayar yang

ditambahakan dalam SKPKBT. Wajib pajak setelah jangka waktu 10 tahun

dipidana dibidang perpajakan berdasarkan berdasrkan putusan pengadilan

yang telah diperoleh kekuatan hokum tetap.

g. Pasal 19 ayat 1

Besarnya 2% sebulan, untuk seluruh masa, dihitung dari jatuh tempo s/d

hari pembayaran dan bagian dari bulan dihitung penuh satu bulan.

h. Pasal 19 ayat 2

Besarnya 2% sebulan. Wajib pajak yang diperbolehkan mengangsur atau

menunda pembayaran pajak.

i. Pasal 19 ayat 3

Besarnya 2% sebulan dihitung dari saat berkahirnya kewajiban

menyampaikan SPT s/d hari dibayarnya kekurangan pembayaran tersebut.

3. Kelompok sanksi administrasi berupa kenaikan

a. Pasal 8 ayat 5

Besarnya 50% dari pajak yang kurang dibayar. Wajib pajak sekalipun

jangka waktu pembetulan SPT telah berkahir tetapi belum diterbitkan SKP

mengungkapkan ketidakbenaran pengisian SPT yang telah disampaikan.

b. Pasal 13 ayat 3

- Besarnya 50% dari PPh yang tidak atau kurang dibayar dalam satu tahun

- Besarnya 100% dari PPh yang tidak atau kurang dipotong dalam satu

dipungut, tidak atau kurang disetorkan, dan dipotong atau dipungut tetapi

tidak atau kurang disetorkan.

- Besarnya 100% dari PPN/PPnBM yang tidak atau kurang dibayar. PKP

yang menyampaikan kembali SPT masa, berdasarkan pemeriksaan

PPN/PPnBM ternyta tidak seharusnya dikenakan tariff 0%.

c. Pasal 15 ayat 2

Besarnya 100% dari jumlah kekurangna pajak. Dikemukakan novum dan

data semula belum terungkap yang menyebabkan jumlah pajak yang

terutang (penerbitan SKP KBT).

d. Pasal 17 ayat 5

Apabila berdasarkan hasil pemeriksaan ternyata wajib pajak yang telah

menerima SKP PKP diperiksa kurang bayar maka diterbitkan SKPKB

ditambah kenaikan sebesar 100%.

Sebelum melaksanakan sanksi administrasi petugas kantor pajak

melaksanakan penagihan pajak dengan memberikan Surat Tagihan Pajak pada

wajib pajak.

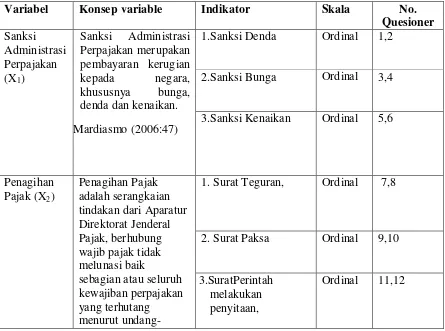

Indikator Sanksi Administrasi Perpajakan

Menurut Undang-undang No.28 tahun 2007 tentang perubahan ketiga atas

Undang –undang nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara

1. Denda

Denda adalah sanksi administrasi yang dikenakan terhadap pelanggaran

yang berkitan dengan kewajiban pelaporan.

2. Bunga

Bunga adalah sanksi administrasi yang dikenakan terhadap pelanggaran

yang berkaitan dengan kewajiban pembayaran pajak.

3. Kenaikan

Kenaikan adalah sanksi administrsi yang berupa kenaikan jumlah pajak

yang harus dibayar, terhadap pelanggaran berkaitan dengan kewajiban yang

diatur dalam ketentuan material

2.1.2. Penagihan Pajak

2.1.2.1. Pengertian Penagihan Pajak

Dalam rangka mengoptimalkan penerimaan negara dari sektor pajak, maka

perlu dilakukan tindakan penagihan pajak yang efektif kepada Wajib Pajak yang

melakukan tunggakan pajak.

Pengertian Penagihan Pajak menurut M. Moeljohadi (2006:17), mendefinisikan

bahwa :

“Penagihan Pajak adalah serangkaian tindakan dari Aparatur Direktorat Jenderal

Pajak, berhubung wajib pajak tidak melunasi baik sebagian atau seluruh kewajiban perpajakan yang terhutang menurut undang-undang perpajakan yang

berlaku.”

Sedangkan Penagihan Pajak menurut Mardiasmo (2006:113),

“Penagihan Pajak adalah serangkaian tindakan agar Penanggung Pajak melunasi Utang Pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan,

menjual barang yang telah disista.”

Dari kedua definisi penagihan pajak tersebut, maka dapat dibagi menjadi

empat unsur :

a. Serangkaian tindakan, yaitu bahwa penagihan pajak dilakukan dalam tahap

dari diterbitkan Surat Teguran, Surat Paksa, Surat Melakukan Penyitaan, dan

permohonan jadwal waktu, tempat, tanggal, bulan pelelangan pada kantor

lelang Negara.

b. Aparatur Direktorat Jenderal Pajak, yaitu juru sita pajak Negara yang telah

memenuhi syarat yang telah ditentukan.

c. Wajib Pajak tidak melunasi sebagian atau seluruh kewajiban perpajakan,

yaitu utang pajak yang terdapat dalam STP, SKPKB, SKPKBT.

d. Menurut Undang-undang perpajakan, yaitu Undang-undang No. 6 Tahun

1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah

diubah dengan Undang-undang No. 19 Tahun 1997 tentang Penagihan Pajak

dengan surat paksa sebagaimana telah diubah beberapa kali terakhir dengan

Undang-undang No. 19 Tahun 2000.

Salah satu konsep penting dalam penagihan pajak adalah konsep

penanggung pajak. Penagihan pajak menggunakan konsep penanggung pajak

bukan Wajib pajak. Menurut Undang-undang No. 16 Tahun 2000 Pasal 1 angka

bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak

dan memenuhi kewajiban wajib pajak menurut ketentuan peraturan

perundang-undangan perpajakan.

2.1.2.1. Tindakan Penagihan Pajak

Penagihan pajak dapat dilakukan dengan 2 langkah, sebagai berikut:

1. Penagihan Pajak Pasif

Penagihan pajak pasif dilakukan dengan menggunakan STP, SKPKB,

SKPKBT, SK. Pembetulan, SK. Keberatan, dan Surat Putusan Banding, yang

menyebabkan pajak terutang lebih besar.

Jika dalam jangka waktu 30 hari sejak diterbitkannya surat-surat di atas,

Wajib Pajak tidak melunasi utang pajaknya, yang tertera pada masing-masing

surat di atas, maka kepadanya akan dilakukan penagihan pajak aktif.

a. Surat Tagihan Pajak

Pengertian Surat Tagihan Pajak menurut Cyrus Sihaloho (2002:18),

mendefinisikan bahwa :

“Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan atau sanksi

administrasi berupa denda dan atau bunga.”

Sedangkan Surat Tagihan Pajak menurut Sony Devano dan Siti Kurnia

Rahayu (2006:17) menyatakan bahwa :

“Surat Tagihan Pajak adalah untuk melakukan tagihan pajak atau sanksi

Dari kedua penjelasan di atas, penulis dapat menarik kesimpulan bahwa

surat tagihan pajak diberikan kepada wajib pajak dalam rangka penagihan pajak

terutangnya dan penagihan sanksi administrasinya.

Adapun fungsi Surat Tagihan Pajak menurut Cyrus Sihaloho (2002:42)

dalam bukunya Ketentuan Umum Dan Tata Cara Perpajakan, yaitu :

“ Sebagai koreksi atas jumlah pajak yang terutang menurut SPT Wajib Pajak,

Sarana untuk mengenakan sanksi berupa denda dan atau bunga, Sarana untuk

menagih pajak.”

Penerbitan Surat Tagihan Pajak menurut Cyrus Sihaloho (2002:41),

disebabkan oleh :

1. “Pajak pada tahun berjalan tidak atau kurang bayar.

2. Berdasarkan penelitian SPT terdapat kekurangan pembayaran akibat salah tulis dan atau salah hitung.

3. Wajib Pajak dikenakan sanksi administrasi berupa denda dan atau bunga. 4. Pengusaha yang dikenakan pajak tidak melapor untuk dikukuhkan sebagai

PKP.

5. Pengusaha yang tidak atau bukan PKP membuat Faktur Pajak.

6. PKP tidak membuat faktur pajak atau membuat faktur pajak tapi tidak

tepat waktu atau tidak mengisi faktur pajak dengan lengkap.”

Surat Tagihan Pajak mempunyai kekuatan hukum yang sama dengan surat

ketetapan pajak sehingga dalam hal penagihannya dapat juga dilakukan dengan

surat paksa.

a. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Menurut Mardiasmo (2006:26), definisi SKPKB adalah sebagai berikut :

kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah

pajak yang masih harus dibayar.”

Sedangkan SKPKB menurut Sony Devano dan Siti Kurnia Rahayu

(2006;17) menyatakan bahwa:

“Surat Ketetapan Pajak Kurang Bayar adalah surat keputusan yang menentukan

besarnya jumlah pajak yang terutang, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi dan jumlah yang harus

dibayar.”

Dari kedua definisi Surat Ketetapan Pajak Kurang Bayar tersebut, maka

dapat disimpulkan bahwa SKPKB diterbitkan untuk menentukan :

a. besarnya jumlah pajak yang terutang

b. jumlah kredit pajak

c. jumlah kekurangan pembayaran pokok pajak

d. besarnya sanksi administrasi dan jumlah yang harus dibayarnya

SKPKB diatur dalam pasal 13 UU KUP yang dapat diterbitkan dalam

jangka waktu 10 (sepuluh) tahun sesudah saat terutangnya pajak, berakhirnya

masa pajak, bagian tahun pajak atau tahun pajak.

Berdasarkan system self assessment yang dianut Undang-undang perpajakan, bahwa setiap Wajib Pajak wajib membayar pajak yang terutang

berdasarkan ketentuan perundang-undangan perpajakan dengan tidak

menggantungkan pada adanya surat ketetapan pajak. Penerbitan SKPKB akan

diikuti dengan sanksi administrasi yang bisa berupa denda maupun kenaikan.

Sanksi administrasi dapat berupa denda sebesar 2% sebulan (maksimum

Apabila berdasarkan hasil pemeriksaan diketahui bahwa Wajib Pajak tidak atau

kurang membayar besarnya pajak yang terutang.

b. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Menurut Mardiasmo (2006:27) dalam bukunya Perpajakan, definisi

SKPKBT adalah sebagai berikut :

“Surat Ketetapan Pajak Kurang Bayar Tambahan adalah surat keputusan yang

menentukan tambahan atas jumlah pajak yang telah ditetapkan.”

Sedangkan menurut Sony Devano dan Siti Kurnia Rahayu (2006:172)

menyatakan bahwa :

“Surat Ketetapan Pajak Kurang Bayar Tambahan adalah Surat keputusan yang menentukan tambahan atau jumlah pajak yang telah ditetapkan SKPKBT baru akan diterbitkan kalau sebelumnya pernah diterbitkan ketetapan pajak, SKPKBT

ini merupakan koreksi atas SKP sebelumnya.”

Dari kedua definisi di atas, maka dapat penulis ambil kesimpulan bahwa

seperti halnya SKPKB, maka SKPKBT dapat dikeluaran apabila :

1. Berdasarkan data baru dan atau data yang semula belum terungkap,

menyebabkan penambahan pajak yang terutang dalam surat ketetapan pajak

sebelumnya.

2. Ditemukan lagi data yang semula belum terungkap pada saat penerbitan

SKPKBT. Dengan demikian SKPKBT dapat diterbitkan lebih dari 1 kali.

SKPKBT menetapkan sanksi yang digunakan yaitu berupa sanksi

tersebut. Jangka waktu penerbitan SKPKBT adalah 10 tahun sesudah saat pajak

terutang, berakhirnya Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak.

c. Surat Keputusan Keberatan yang menyebabkan pajak yang terutang

bertambah

Menurut Liberti Pandiangan (2007:116), mendefinisikan bahwa :

“Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadap Surat

Ketetapan Pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga

yang diajukan oleh Wajib Pajak menyebabkan pajak yang terutang bertambah.”

Hal keberatan ini diatur dalam Pasal 25 Undang-undang Nomor 16 Tahun

2000 tentang Ketentuan Umum dan Tata Cara Perpajakan.

d. Putusan Banding yang menyebabkan pajak terutang bertambah

Menurut Liberti Pandiangan (2007:117), mendefinisikan bahwa :

“Putusan Banding adalah putusan badan peradilan pajak atas banding terhadap

Surat Keputusan Keberatan yang diajukan oleh Wajib Pajak menyebabkan pajak

terutang bertambah.”

Dalam hal Wajib Pajak masih merasa kurang puas terhadap keputusan

Direktorat Jenderal Pajak atas keberatan yang diajukan, Wajib Pajak masih diberi

kesempatan untuk mengajukan banding ke badan peradilan pajak dalam hal ini

seperti yang ada sekarang Majelis Pertimbangan Pajak, dalam jangka waktu tiga

bulan sejak tanggal keputusan keberatan tersebut diterima.

e. Surat Keputusan Pembetulan yang mengakibatkan pajak terutang

Menurut Liberti Pandiangan (2007:116), mendefinisikan bahwa :

“Surat Keputusan Pembetulan adalah surat keputusan untuk membetulkan kesalahan tulis, kesalahan hitung dan atau kekeliruan dalam penerapan ketentuan peraturan perundang-undangan perpajakan yang terdapat dalam Surat Ketetapan Pajak atau Surat Tagihan Pajak yang mengakibatkan pajak terutang bertambah.”

Penanggung pajak dapat mengajukan permohonan pembetulan atau

penggantian kepada Pejabat terhadap Surat Teguran atau Surat Peringatan atau

Surat lain yang sejenis.

2. Penagihan secara aktif

Seperti yang telah dijelaskan sebelumnya, apabila jumlah utang pajak yang

tercantum pada STP, SKPKB, SKPKBT, SK. Pembetulan, SK. Keberatan, dan

Surat Putusan Banding setelah 1 bulan belum atau kurang bayar, maka akan

diikuti dengan tindakan paksa sampai penyitaan. Perlu diketahui bahwa

Undang-undang KUP No. 16 Tahun 2000 mendefinisikan penagihan pajak dalam arti

sempit, yaitu hanya meliputi penagihan pajak aktif. Sebagai tambahan, sebagian

besar aturan mengenai penagihan pajak aktif ini diatur dalam Undang-undang

tersendiri, yaitu Undang-undang No. 19 Tahun 2000 tentang perubahan atas

Undang-undang No. 19 Tahun 1997 tentang penagihan pajak dengan surat paksa.

a. Surat Teguran

Menurut Rusjdi (2007:22), definisi Surat Teguran adalah :

“Surat Teguran adalah surat yang diterbitkan oleh pejabat untuk mengatur

atau memperingatkan kepada wajib pajak untuk melunasi utang pajaknya.”

Surat Teguran dikeluarkan oleh Kepala KPP segera setelah 7 hari sejak

saat jatuh tempo pembayaran dari jumlah pajak yang masih harus dibayar (Pasal 1

No. SE. 13/Pj. 75/1998 tanggal 20 November 1998). Dalam jangka waktu 21 hari

setelah Surat Teguran, Wajib Pajak atau penanggung pajak harus melunasi

pajaknya (Pasal 26 KMK No. 561/KMK. 04/2000) tentang Tata Cara Pelaksanaan

Penagihan Seketika dan Sekaligus dan Pelaksanaan Surat Paksa tanggal 26

Desember 2000).

Menurut Mardiasmo (2003:45), definisi Pejabat Pajak adalah:

“Pejabat Pajak adalah pejabat yang berwenang mengangkat dan memberhentikan Jurusita Pajak, menerbitkan Surat Perintah Penagihan Seketika dan Sekaligus, Surat Paksa, Surat Perintah Melaksanakan Penyitaan, Surat Pencabutan Sita, Pengumuman Lelang, Surat Penentuan Harga Limit, Pembatalan Lelang, dan surat lain yang diperlukan untuk penagihan pajak sehubungan dengan Penanggung Pajak tidak melunasi sebagian atau seluruh utang pajak menurut Undang-undang

dan peraturan daerah.”

Dalam hal ini Menteri Keuangan berhak menunjuk Pejabat untuk

penagihan pajak pusat. Kepala Daerah berwenang menunjuk Pejabat untuk

penagihan pajak daerah.

Menurut Mardiasmo (2006:113), definisi Jurusita Pajak adalah :

“Jurusita Pajak adalah pelaksana tindakan penagihan pajak yang meliputi

penagihan seketika dan sekaligus, pemberitahuan surat paksa, penyitaan dan

penyanderaan.”

Adapun Tugas Jurusita Pajak menurut Mardiasmo (2006:113), yaitu :

1. “Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus. 2. Pemberitahuan Surat Paksa.

3. Melaksanakan Penyitaan atas barang penanggung pajak berdasarkan Surat Perintah Melaksanakan Penyitaan.

4. Melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan.”

Dalam melaksanakan penyitaan, Jurusita Pajak berwenang memasuki dan

menemukan objek sita di tempat usaha, di tempat kedudukan, atau di tempat

tinggal Penanggung Pajak, atau di tempat lain yang diduga sebagai tempat

penyimpanan objek sita.

b. Surat Paksa

Menurut Mardiasmo (2006:115), definisi Surat Paksa adalah:

“Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan

pajak. Surat paksa mempunyai kekuatan eksekutorial dan kedudukan hukum yang

sama dengan putusan pengadilan yang telah mempunyai kekuatan hukum tetap.”

Sedangkan menurut Rusjdi (2007:33), definisi Surat Paksa adalah:

“Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan

pajak.”

Dari kedua definisi di atas, maka dapat diambil kesimpulan bahwa surat

paksa digunakan untuk melakukan penagihan atas utang pajak dan biaya-biaya

penagihannya.

Menurut Mardiasmo (2006:115), Surat Paksa sekurang-kurangnya

meliputi :

1. “Nama Wajib pajak, atau Nama Wajib Pajak dan Penanggung Pajak; 2. Besarnya utang pajak;

3. Perintah untuk membayar; 4. Saat pelunasan pajak.”

Menurut Mardiasmo (2006:115), Surat Paksa diterbitkan apabila :

“1. Penanggung Pajak tidak melunasi utang pajak dan kepadanya diterbitkan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis

3. Penanggung pajak tidak memenuhi ketentuan sebagaimana tercantum dalam

keputusan persetujuan angsuran atau penundaan pembayaran pajak.”

Dalam hal Wajib Pajak dinyatakan pailit, Surat Paksa diberitahukan

kepada Kurator, Hakim Pengawas atau Balai Harta Peninggalan. Sedangkan

dalam hal Wajib Pajak dinyatakan bubar atau dalam likuidasi, Surat Paksa

diberitahukan kepada orang atau badan yang dibebani untuk melakukan

pemberesan, atau likuidator.

Catatan :

Pengajuan keberatan oleh Wajib Pajak tidak mengakibatkan penundaan

pelaksanaan Surat Paksa.

Pelaksanaan Surat Paksa tidak dapat dilanjutkan dengan penyitaan

sebelum lewat 2 (dua) kali 24 (dua puluh empat) jam setelah Surat Paksa

diberitahukan.

c. Penyitaan

Menurut Mardiasmo (2006:116), definisi Penyitaan adalah :

“Penyitaan adalah tindakan Jurusita Pajak untuk menguasai barang penanggung

pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan

perundang-undangan.”

Sedangkan menurut Rusjdi (2007:33), definisi Penyitaan adalah :

“Penyitaan adalah tindakan jurusita pajak untuk menguasai barang penanggung

pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan

Dari kedua definisi di atas maka dapat ditarik kesimpulan bahwa penyitaan

merupakan tindakan yang dilakukan dalam rangka untuk menguasai barang milik

wajib pajak yang di dasari oleh peraturan perundang-undangan.

Apabila utang pajak tidak dilunasi penanggung pajak dalam jangka waktu

2 kali 24 jam setelah Surat Paksa diterbitkan. Pejabat menerbitkan Surat Perintah

Melaksanakan Penyitaan. Penyitaan dilakukan oleh Jurusita Pajak disaksikan oleh

sekurang-kurangnya 2 orang yang telah dewasa, penduduk Indonesia, dikenal oleh

Jurusita Pajak, dan dapat dipercaya. Setiap melaksanakan penyitaan, Jurusita

Pajak membuat Berita Acara Pelaksanaan Sita yang ditandatangani oleh Jurusita

Pajak, Penanggung Pajak, dan saksi-saksi.

Menurut Mardiasmo (2006:116), barang yang disita dapat berupa :

“1. Barang bergerak termasuk mobil, perhiasan, uang tunai, dan deposito

berjangka, tabungan, saldo rekening Koran, giro, atau bentuk lainnya yang dipersamakan dengan itu, obligasi, saham, atau surat berharga lainnya, piutang, dan penyertaan modal pada perusahaan lain; dan atau

2. Barang tidak bergerak termasuk tanah, bangunan, dan kapal dengan isi kotor

tertentu.”

Penyitaan tidak dapat dilaksanakan terhadap barang yang telah disita

Pengadilan Negeri atau instansi lain yang berwenang. Terhadap barang yang telah

disita tersebut, Jurusita Pajak menyampaikan Surat Paksa kepada Pengadilan

Negeri atau instansi lain yang berwenang. Pengadilan Negeri dalam sidang

berikutnya menetapkan barang tersebut sebagai jaminan pelunasan utang pajak.

Sedangkan instansi lain yang berwenang, menentukan pembagian hasil penjualan

barang tersebut berdasarkan ketentuan hak mendahului Negara untuk tagihan

d. Pengumuman Lelang

Menurut Pedoman Penagihan Pajak 2005, definisi Pengumuman Lelang

adalah :

“Pengumuman lelang adalah pengumuman melaksanakan lelang apabila setelah

pelaksanaan penyitaan ternyata penanggung pajak tidak melunasi utang

pajaknya.”

Penjualan secara lelang terhadap barang yang disita dilaksanakan paling

singkat 14 hari setelah pengumuman lelang melalui media massa. Pengumuman

lelang dilaksanakan paling singkat 14 hari setelah penyitaan. Pengumuman lelang

untuk barang bergerak dilakukan 1 kali dan untuk barang tidak bergerak dilakukan

2 kali. Pengumuman lelang terhadap barang dengan nilai paling banyak Rp.

20.000.000,00 tidak harus diumumkan melalui media massa.

e. Pelelangan

Menurut Mardiasmo (2006:118), definisi Lelang adalah sebagai berikut :

“Lelang adalah setiap penjualan barang di muka umum dengan cara penawaran

harga secara lisan dan atau tertulis melalui usaha pengumpulan peminat atau calon

pembeli.”

Sedangkan menurut E. Suandy (2006:55), definisi Lelang adalah :

“Lelang adalah setiap penjualan barang di muka umum dengan cara penawaran

harga secara lisan dan atau tertulis melalui usaha pengumpulan peminat atau calon

pembeli.”

Dari kedua definisi di atas, maka dapat disimpulkan bahwa Lelang

dilakukan di muka umum, dengan penawaran harga baik lisan maupun tulisan

dengan pengumpulan calon peminat.

Apabila utang pajak dan atau biaya penagihan pajak tidak dilunasi setelah

dilaksanakan penyitaan, Pejabat berwenang melaksanakan penjualan secara lelang

terhadap barang yang disita melalui Kantor Lelang.

Hasil lelang digunakan terlebih dahulu untuk membayar biaya penagihan

pajak yang belum di bayar, dan sisanya untuk membayar utang pajak. Dalam hal

penjualan secara lelang, biaya penagihan pajak ditambah 1% dari pokok lelang.

Dan secara tidak lelang biaya penagihan pajak ditambah 1% dari hasil penjualan.

Besarnya biaya penagihan pajak adalah Rp. 50.000,00 untuk setiap pemberitahuan

Surat Paksa dan Rp. 100.000,00 untuk setiap pelaksanaan Surat Perintah

Melaksanakan Penyitaan.

Apabila hasil lelang sudah mencapai jumlah yang cukup untuk melunasi

biaya penagihan pajak dan utang pajak, pelaksanaan lelang dihentikan oleh

Pejabat walaupun barang yang akan dilelang masih ada. Sisa barang beserta

kelebihan uang hasil lelang dikembalikan oleh Pejabat kepada Penanggung Pajak

segera setelah pelaksanaan lelang.

Catatan :

Lelang tetap dapat dilaksanakan walaupun keberatan yang diajukan oleh

Wajib Pajak belum memperoleh keputusan keberatan.

Lelang tidak dilaksanakan apabila Penaggung Pajak telah melunasi utang

pajak dan biaya penagihan pajak, atau berdasarkan putusan pengadilan,

atau putusan badan peradilan pajak, atau objek lelang musnah.

2.1.2.2.Penagihan Seketika dan Sekaligus

Menurut Mardiasmo (2006:114), definisi Penagihan Seketika dan

Sekaligus adalah :

“Penagihan seketika dan sekaligus adalah tindakan penagihan pajak yang

dilaksanakan oleh Jurusita Pajak kepada Penanggung Pajak tanpa menunggu tanggal jatuh tempo pembayaran yang meliputi seluruh utang pajak dari semua

jenis pajak Masa Pajak dan Tahun Pajak.”

Sedangkan menurut E. Suandy (2006:57), definisi Penagihan Seketika dan

Sekaligus adalah :

“Penagihan Seketika dan Sekaligus adalah tindakan penagihan pajak yang dilaksanakan oleh juru sita pajak kepada penanggung pajak tanpa menunggu tanggal jatuh tempo pembayaran yang meliputi seluruh utang pajak dari semua

jenis pajak masa pajak dan tahun pajak.”

Dari kedua definisi di atas, maka dapat disimpulkan bahwa penagihan

seketika dan sekaligus dilakukan kepada penanggung pajak tanpa menunggu

tanggal jatuh tempo.

Jurusita Pajak melaksanakan penagihan seketika dan sekaligus

berdasarkan Surat Perintah Penagihan Seketika dan Sekaligus.

Menurut Mardiasmo (2006:114), Surat Perintah Penagihan seketika dan

sekaligus diterbitkan apabila :

2. Penanggung Pajak memindahtangankan barang yang dimiliki atau yang dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan, atau pekerjaan yang dilakukannya di Indonesia.

3. Terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan badan usahanya, atau menggabungkan usahanya, atau memekarkan usahanya, atau memindahtangankan perusahaan yang dimiliki atau dikuasainya, atau melakukan perubahan bentuk lainnya.

4. Badan usaha yang akan dibubarkan oleh Negara.

5. Terjadinya penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau terdapat tanda-tanda kepailitan.”

Menurut Mardiasmo (2006:115), Surat Perintah Penagihan Seketika dan

Sekaligus memuat :

1. “Nama Wajib Pajak, atau nama Wajib Pajak dan Penanggung Pajak. 2. Besarnya utang pajak.

3. Perintah untuk membayar. 4. Saat pelunasan pajak.”

Keterangan : Surat Perintah Penagihan Seketika dan Sekaligus diterbitkan

sebelum penerbitan Surat Paksa.

1.1.2.3.Daluwarsa Penagihan Pajak

Hak untuk melakukan penagihan pajak, termasuk bunga, denda, kenaikan,

dan biaya penagihan pajak, daluwarsa setelah melampaui waktu 10 (sepuluh)

tahun terhitung sejak penerbitan STP, SKPKB, SKPKBT, SK. Pembetulan, SK.

Keberatan, Putusan Banding, serta Putusan Peninjauan Kembali.

Menurut Waluyo (2005:55), Daluwarsa penagihan pajak dapat melampaui

10 tahun apabila :

b) Ada pengakuan utang pajak dari Wajib Pajak baik langsung maupun tidak

langsung.

c) Diterbitkan SKPKB atau SKPKBT, dalam hal Wajib Pajak di pidana

perpajakan berdasarkan keputusan pengadilan negeri.”

Indikator Penagihan Pajak

Menurut Moeljohadi (2010:197) , Penagihan adalah serangkaian tindakan

dari aparatur jendral, berhubungan wajib pajak tidak melunasi baik sebagian/

seluruh kewajiban perpajakan yang menurut Undang-Undang Perpajakan yang

berlaku. Serangkaian tindakan, bahwa penagihan dilakukan berurutan dari

diterbitkannya:

1. Surat Teguran

2. Surat Paksa

3. Surat Perintah Melakukan Penyitaan

4. Pengumuman Lelang

5. Pelelangan

5.1.2. Kepatuhan Wajib Pajak

Menurut Kamus Umum Bahasa Indonesia (1995; 1013), istilah kepatuhan

berarti tunduk atau patuh pada ajaran atau aturan. Dalam perpajakan kita dapat

memberi pengertian bahwa Kepatuhan Perpajakan merupakan ketaatan, tunduk

dan patuh serta melaksanakan ketentuan perpajakan.

Kepatuhan pajak menurut Sony Devano dan Siti Kurnia Rahayu (2006:112)

“Kepatuhan perpajakan adalah tindakan wajib pajak dalam pemenuhan kewajiban

perpajakannyasesuai dengan ketentuan peraturan perundang-undangan dan

peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara.”

a. Kepatuhan Formal Wajib Pajak

Menurut Siti Kurnia (2009: 138) Rahayu Pengertian Kepatuhan Formal

adalah:

“Suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai

dengan ketentuan dalam Undang-undang perpajakan.”

b. Kepatuhan Material Wajib Pajak

Menurut Siti Kurnia Rahayu (2009: 138) Pengertian Kepatuhan Material

adalah:

“Suatu keadaan dimana wajib pajak secara substantive atau hakikatnya

memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa

Undang-Undang Perpajakan.”

Berikut ini merupakan definisi mengenai kepatuhan material menurut

beberapa sumber, yaitu :

1. Safri Nurmantu dalam buku Siti Kurnia Rahayu( 2010:138),

mendefinisikan bahwa :

“Kepatuhan Material adalah suatu keadaan dimana wajib pajak secara

substantif atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang-Undang Perpajakan.

2. Widi Widodo (2010:70) menyatakan bahwa :

“Kepatuhan material dapat diidentifikasi dari :

1. Kesesuaian jumlah jewajiban pajak yang harus dibayar dengan perhitungan sebenarnya.

2. Penghargaan terhadap indepedensi akuntan public/konsultan pajak 3. Besar/kecilnya jumlah tunggakan pajak”

3. Chaizi Nasucha dalam Siti Kurnia Rahayu (2006:111) menyatakan bahwa:

“Kepatuhan material wajib pajak dapat diidentifikasi dari kepatuhan

Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan.”

Berdasarkan definisi-definisi diatas, dapat disimpulkan bahwa kepatuhan

adalah suatu kepatuhan dimana wajib pajak dalam mengisi dengan jujur, lengkap,

dan benar Surat Pemberitahuan (SPT) sesuai ketentuan dan menyampaikannya ke

KPP sebelum batas waktu berakhir. Menurut Chaizi Nasucha (2006:111)

kepatuhan wajib pajak dapat diidentifikasi dari :

1. “Kepatuhan pajak dalam mendaftarkan diri

2. Kepatuhan untuk menyetorkan kembali surat pemberitahuan 3. Kehehpatuhan dalam penghitungan dan pembayaran pajak terutang 4. Kepatuhan dalam pembayaran tunggakan”

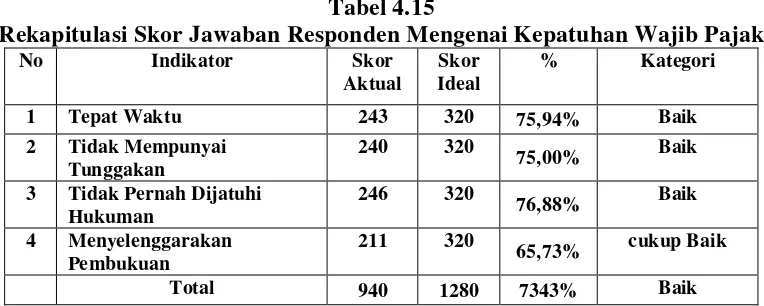

Indikator Kepatuhan Wajib Pajak

Menurut Keputusan Menteri Keuangan No.544/KMK.04/2000, bahwa

kriteria kepatuhan wajib pajak adalah:

Tepat waktu

Tidak mempunyai tunggakan

Tidak pernah dijatuhi hukuman

2.1.4 Keterkaitan antara Variabel Penelitian

2.1.4.1. Pengaruh Sanksi Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak

Sanksi administrasi merupakan pembayaran kerugian kepada kas Negara,

khususnya berupa bunga, denda dan kenaikan. Kepatuhan wajib pajak dalam hal

ini diartikan bahwa wajib pajak mempunyai kesediaan untuk memenuhi

kewajiban perpajakannya sesuai dengan aturan yang berlaku tanpa perlu diadakan

sanksi administrasi perpajakan, investigasi, seksama, peringatan maupun ancaman

dan penerapan sanksi baik hukum maupun administrasi.(Solehuddin:2010)

2.1.4.2 Pengaruh Penagihan Pajak terhadap Kepatuhan Wajib Pajak

Penagihan pajak merupakan perbuatan yang dilakukan Direktur Jendral

Pajak, karena wajib pajak tidak mematuhi ketentuan undang-undang, khususnya

mengenai pembayaran pajak. (Rahmat Soemitro:2006)

Di samping bertujuan untuk mencairkan tunggakan pajak, tindakan

penagihan pajak dengan surat paksa juga merupakan wujud law enforcement

untuk meningkatkan kepatuhan yang menimbulkan aspek psikologis bagi wajib

pajak. (Gatot S.M. Faisal 2009:225)

2.1.4.3 Pengaruh Sanksi Administrasi Perpajakan dan Penagihan Pajak terhadap Kepatuhan Wajib Pajak

Aspek keadilan dalam penagihan pajak perlu memperhatikan

keseimbangan hak dan kewajiban antara wajib pajak dan fiskus.Wajib pajak patuh

memenuhi kewajibannya bukan karena takut kena sanksi, melainkan wujud rasa

tanggung jawab dan sekadaran akan arti pentingnya pajak bagi pembangunan,

disisi lain pemerintah harus meningkatkan pelayanan kepada publik sebagai

wujud tanggung jawab kepada masyarakat.(Amin Purnawan:2004)

2.2 Kerangka Pemikiran

Sistem pemungutan pajak di Indonesia adalah self assessment system. Pemungutan pajak dengan self assessment system, yaitu wajib pajak menghitung, menyetor, dan melaporkan pajak yang terutang ke kantor pelayanan pajak,

membutuhkan kesadaran dari masyarakat. Hal ini menyebabkan wajib pajak

mendapatkan beban karena semua aktivitas pemenuhan kewajiban perpajakan

dilakukan oleh wajib pajak sendiri. Karena menuntut kepatuhan secara sukarela

dari wajib pajak maka sistem ini akan menimbulkan peluang besar bagi wajib

pajak untuk melakukan tindakan kecurangan, pemanipulasian perhitungan jumlah

pajak serta penggelapan jumlah pajak yanga harus dibayar.

Namun dalam pelaksanaan Undang-Undang Perpajakan, fungsi

pengawasan sekaligus pembinaan kepercayaan kepada wajib pajak. Oleh karena

itu selain fungsi pengawasan dan pembinaan yang harus dijalankan oleh

menghindari adanya pelanggaran-pelanggaran dari wajib pajak yang tidak

bertanggung jawab maka dilakukan tindakan penegakan hukum pajak atau Tax Law Enforcement, yaitu tindakan pejabat guna mematuhi peraturan perpajakan.

Tax Law Enforcement tersebut diwujudkan untuk menegakan sanksi. Saksi administrasi perpajakan merupakan alat pencegah agar wajib pajak tidak

melakukan pelanggaran norma perpajakan. Sanksi administrasi perpajakan dapat

berupa sanksi denda, sanksi bunga dan sanksi kenaikan.

Sebelum melaksanakan sanksi administrasi salah satu upaya untuk

menegakan hukum perpajakan yaitu dengan penagihan pajak. Penagihan pajak

merupakan sarana dalam menegakkan kepatuhan wajib pajak dalam memenuhi

kewajiban perpajakan dalam rangka memberikan kepastian hukum, keadilan dan

pembinaan kepada wajib pajak serta melaksanakan ketentuan peraturan

perundang-undangan perpajakan. Penagihan pajak dilakukan agar dapat

mengoptimalkan penerimaan pajak dan meningkatkan kepatuhan wajib pajak.

Dengan melakukan tindakan penagihan secara efektif kepada wajib pajak yang

mempunyai tunggakan pajak pemerintah berharap agar wajib pajak dapat

melaksanakan kewajiban perpajakannya dengan baik dan benar guna membantu

Tabel 2.1

Penelitian Sebelumnya

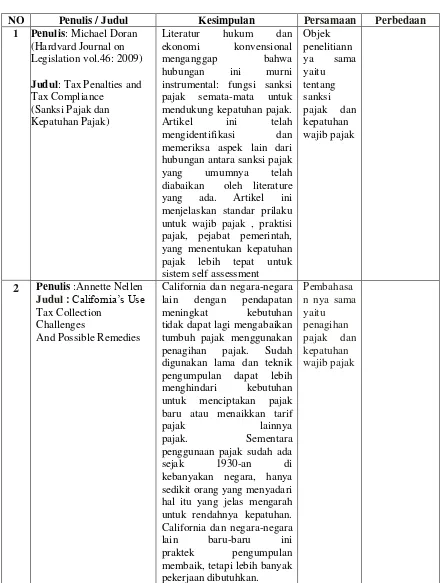

NO Penulis / Judul Kesimpulan Persamaan Perbedaan

1 Penulis: Michael Doran (Hardvard Journal on Legislation vol.46: 2009)

Judul: Tax Penalties and Tax Compliance

(Sanksi Pajak dan Kepatuhan Pajak)

Literatur hukum dan ekonomi konvensional

menganggap bahwa

hubungan ini murni instrumental: fungsi sanksi pajak semata-mata untuk mendukung kepatuhan pajak. Artikel ini telah mengidentifikasi dan memeriksa aspek lain dari hubungan antara sanksi pajak yang umumnya telah diabaikan oleh literature yang ada. Artikel ini menjelaskan standar prilaku untuk wajib pajak , praktisi pajak, pejabat pemerintah, yang menentukan kepatuhan pajak lebih tepat untuk

2 Penulis :Annette Nellen Judul : California’s Use Tax Collection

Challenges

And Possible Remedies

California dan negara-negara lain dengan pendapatan meningkat kebutuhan tidak dapat lagi mengabaikan tumbuh pajak menggunakan penagihan pajak. Sudah digunakan lama dan teknik pengumpulan dapat lebih menghindari kebutuhan untuk menciptakan pajak baru atau menaikkan tarif

pajak lainnya

pajak. Sementara

3 Penulis : Amin Purnawan

Judul:“Pelaksanaan

Tindakan Penagihan Pajak Kaitannya Dengan Kepatuhan Wajib Pajak

Dan Aspek Keadilannya”

Praktek pemeriksaan dan pelaksanaan tindakan penagihan pajak, sebaiknya dilakukan dengan tetap berlandaskan pada asas praduga tidak bersalah, dan menjaga keseimbangan hak dan kewajiban antara wajib pajak dan fiskus. Jangan hanya karena mengerjar

“target” penerimaan pajak,

mengabaikan hak-hak wajib pajak bahkan melanggar hak-hak asasi manusia. Kedepan perlu semakin diperhatikan aspek keadilan dalam perpajakan yakni adanya keseimbangan hak dan kewajiban antara wajib pajak dan fiskus. Wajib pajak

patuh memenuhi

kewajibannya bukan karena takut kena sanksi, melainkan wujud rasa tanggung jawab dan kesadaran akan arti pentingnya pajak bagi pembangunan. Pajak Penghasilan di Tiga Kantor Pelayanan

Pajak”

Ditemukan fakta bahwa wajib pajak melunasi utang pajaknya setelah diberikan Surat Teguran yaitu sekitar 95% dan sebagian lagi melunasinya setelah diterbitkan surat paksa.diperlukan sebuah perbaikan, sehingga nantinya tidak ada pihak yang merasa dirugikan akibat kesalahan tersebut.

pajakyang tidak memenuhi

semua kewajiban

Bagan 2.1

Skema kerangka pemikiran

Self Assesment System Tax Law Enforcement (Penegakan Hukum Pajak)

Kepatuhan Wajib Pajak

Diwujudkan untuk menegakkan

sanksi Pilar-pilar penegakan hukum

Sanksi Pidana

Sanksi Administrasi

Pemeriksaan Penyidikan Penagihan

Surat Teguran Surat Paksa Surat Perintah melakukan penyitaan Pengumuman Lelang Pelelangan

Denda Bunga Kenaikan Tepat Waktu

Tidak mempunyai tunggakan Tidak pernah dijatuhi hukuman Menyelenggarakan pembukuan

Judul:

Analisis Sanksi Administrasi Perpajakan dan Penagihan Pajak terhadap Kepatuhan Wajib Pajak

Hipotesis:

2.3Hipotesis

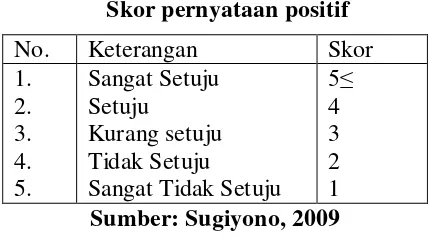

Menurut Sugiyono (2010:93) hipotesis adalah sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah peneliktian biasanya disusun

dalam bentuk kalimat pertanyaan”.

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat

sementara terhadap masalah penelitian, sampai terbukti melalui data yang

terkumpul dan harus diuji secara empiris. Berdasarkan uraian kerangka

pemikiran diatas, maka dapat disajikan oleh penulis adalah berhipotesis

bahwa Sanksi Administrasi perpajakan dan Penagihan Pajak secara simultan