THE INFLUENCE OF THIRD PARTY FUNDS AND OPERATING EXPENSES TO OPERATING INCOME TOWARD RETURN ON ASSET

(Case Study on Foreign Exchange Commercial Banks Listed in Indonesian Stock Exchange)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Menyelesaikan Jenjang Sarjana (S1) Pada Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia

Oleh :

MARISA HARDI 21110065

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

vi

DAFTAR ISI

Halaman LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN MOTTO

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 10

1.3 Rumusan Masalah ... 11

1.4 Maksud dan Tujuan Penelitian ... 11

1.4.1 Maksud Penelitian ... 11

1.4.2 Tujuan Penelitian ... 12

1.5 Kegunaan Penelitian... 12

1.5.1 Kegunaan Praktis ... 12

vii

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka. ... 16

2.1.1 Bank ... 16

2.1.1.1 Pengetian Bank... 16

2.1.1.2 Jenis-Jenis Bank ... 16

2.1.1.3 Kegiatan-kegiatan Bank ... 18

2.1.1.4 Sumber-Sumber Dana Bank ... 21

2.1.1.5 Fungsi Bank ... 23

2.1.2 Laporan Keuangan ... 24

2.1.2.1 Pengertian Laporan Keuangan ... 24

2.1.2.2 Tujuan Laporan Keuangan ... 24

2.1.2.3 Analisis Laporan Keuangan ... 25

2.1.2.4 Tujuan Analisis Laporan Keuangan ... 26

2.1.3 Rasio Keuangan ... 27

2.1.3.1 Pengertian Rasio Keuangan ... 27

2.1.3.2 Penggolongan Rasio Keuangan ... 28

2.1.3.3 Analisis Rasio Keuangan ... 29

2.1.3.4 Tujuan Analisis Rasio Keuangan ... 30

viii

2.1.3.6 Keterbatasan Rasio Keuangan... 31

2.1.4 Dana Pihak Ketiga ... 32

2.1.4.1 Pengertian Dana Pihak Ketiga ... 32

2.1.4.2 Jenis-Jenis Sumber Dana Pihak Ketiga ... 32

2.1.4.3 Perhitungan Dana Pihak Ketiga ... 36

2.1.4.4 Hal-hal Yang Mempengaruhi Dana Pihak Ketiga ... 36

2.1.5 Biaya Operasional Pendapatan Operasional ... 38

2.1.5.1 Pengertian BOPO ... 38

2.1.5.2 Perhitungan BOPO ... 39

2.1.5.3 Komponen BOPO ... 40

2.1.6 Return On Asset (ROA) ... 42

2.1.6.1 Pengertian Return On Asset ... 42

2.1.6.2 Kegunaan Return On Asset ... 42

2.1.6.3 Perhitungan Return On Asset ... 43

2.1.7 Hasil Penelitian Sebelumnya ... 44

2.2 Kerangka Pemikiran ... 46

2.2.1 Hubungan DPK dengan ROA ... 50

2.2.2 Hubungan BOPO dengan ROA ... 50

2.3 Hipotesis Penelitian. ... 52

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian. ... 53

3.2 Metode Penelitian ... 53

ix

3.4.2 Teknik Penentuan Data ... 63

3.4.3 Teknik Pengumpulan Data ... 67

3.3 Rancangan Analisis dan Pengujian Hipotesis ... 68

3.5.1 Rancangan Analisis ... 68

3.5.2 Pengujian Hipotesis ... 76

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian. ... 81

4.1.1 Gambaran Umum Bursa Efek Indonesia ... 81

4.1.1.1 Sejarah Bursa Efek Indonesia ... 81

4.1.1.2 Struktur Organisasi Bursa Efek Indonesia ... 83

4.1.1.3 Uraian Tugas Bursa Efek Indonesia ... 84

4.1.1.4 Aktivitas Bursa Efek Indonesia ... 96

4.1.2 Analisis Deskriptif... 97

4.1.2.1 Analisis Deskriptif DPK Pada BUSN Devisa ... 97

4.1.2.2 Analisis Deskriptif BOPO Pada BUSN Devisa ... 102

4.1.2.3Analisis Deskriptif ROA Pada BUSN Devisa ... 107

4.1.3 Analisis Verifikatif ... 111

4.1.3.1 Pengujian Asumsi Klasik ... 112

4.1.3.2 Analisis Regresi Linier Berganda ... 118

x

4.1.3.4 Pengaruh BOPO Terhadap ROA Secara Parsial ... 125

4.2 Pembahasan ... 130

4.2.1 Pengaruh DPK Terhadap ROA ... 130

4.2.2 Pengaruh BOPO Terhadap ROA ... 132

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 134

5.2 Saran ... 136

DAFTAR PUSTAKA ... 138

LAMPIRAN ... 142

xi

Gambar 2.2 Paradigma Penelitian ... 53

Gambar 3.1 Daerah Penolakan dan Penerimaan Ho Pada Uji t ... 83

Gambar 4.1 Struktur Organisasi Bursa Efek Indonesia ... 87

Gambar 4.2 Grafik Perkembangan DPK Pada BUSN Devisa Tahun 2008-2013.... 104

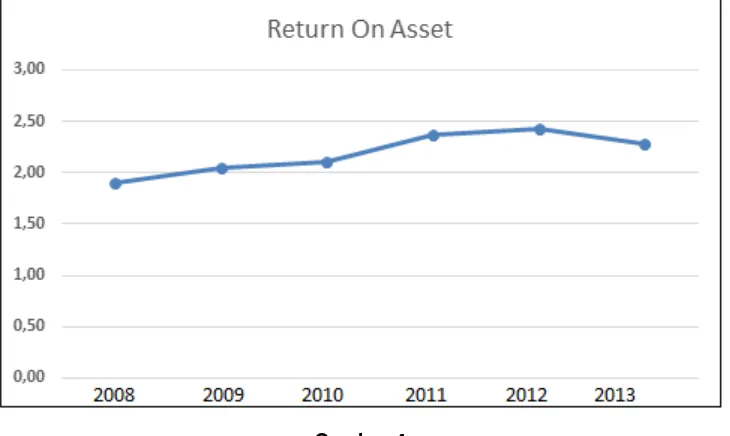

Gambar 4.3 Grafik Perkembangan BOPO Pada BUSN Devisa Tahun 2008-2013 . 109 Gambar 4.4 Grafik Perkembangan ROA Pada BUSN Devisa Tahun 2008-2013 ... 113

Gambar 4.5 Grafik Normalitas Probability Plot ... 117

Gambar 4.6 Hasil Pengujian Heteroskedastisitas... 119

Gambar 4.7 Daerah Kriteria Pengujian Autokorelasi ... 120

Gambar 4.8 Daerah Penerimaan dan Penolakan Uji Parsial X1 terhadap Y ... 128

xii

DAFTAR TABEL

Tabel 1.1 DPK,BOPO dan ROA Pada Perusahaan BUSN Devisa yang

Terdaftar di Bursa Efek Indonesia Periode 2008-2012 ... 5

Tabel 1.2 Jadwal Penelitian ... 15

Tabel 2.1 Penelitian Terdahulu ... 45

Tabel 3.1 Desain Penelitian ... 59

Tabel 3.2 Operasionalisasi Variabel ... 63

Tabel 3.3 Daftar Perusahaan yang Dijadikan Populasi Penelitian ... 65

Tabel 3.4 Daftar Populasi yang Masuk Kriteria Penelitian ... 67

Tabel 3.5 Daftar Perbankan yang menjadi Sampel Penelitia ... 68

Tabel 3.6 Interpretasi Koefisien Korelasi ... 79

Tabel 4.1 Perkembangan DPK Pada BUSN Devisa... 101

Tabel 4.2 Perkembangan BOPO Pada BUSN Devisa ... 106

Tabel 4.3 Perkembangan ROA Pada BUSN Devisa ... 111

Tabel 4.4 Hasil Pengujian Normalitas ... 116

Tabel 4.5 Hasil Pengujian Multikolinieritas... 118

Tabel 4.6 Hasil Pengujian Autokorelasi Nilai Durbin-Watson ... 120

Tabel 4.7 Hasil Uji Run Test ... 121

Tabel 4.8 Hasil Analisis Regressi Linier Berganda ... 122

Tabel 4.9 Koefisien Korelasi DPK Dengan ROA ... 124

xiv

DAFTAR LAMPIRAN

Lampiran 1 Surat Rekomendasi Penelitian dari Unikom ... 143

Lampiran 2 Surat Balasan Perusahaan... 144

Lampiran 3 Berita Acara Bimbingan Usulan Penelitian ... 145

Lampiran 4 Berita Acara Bimbingan Skripsi ... 146

Lampiran 5 Lembar Revisi Sidang Usulan Penelitian ... 147

Lampiran 6 Lembar Revisi Sidang Skripsi (Penguji 1) ... 148

Lampiran 7 Lembar Revisi Sidang Skripsi (Penguji 2) ... 149

Lampiran 8 Kartu Peserta Sidang Seminar Usulan Penelitian ... 150

Lampiran 9 Keterangan Bebas Pinjam Perpustakaan ... 151

Lampiran 10 Perhitungan Dana Pihak Ketiga ... 152

Lampiran 11 Laporan Keuangan PT Bank Central Asia Tbk 2008-2013 ... 154

Lampiran 12 Laporan Keuangan PT Bank Bukopin Tbk 2008-2013 ... 168

Lampiran 13 Laporan Keuangan PT Bank Bumi Arta Tbk 2008-2013 ... 183

Lampiran 14 Laporan Keuangan PT Bank CIMB Niaga Tbk 2008-2013 ... 196

Lampiran 15 Laporan Keuangan PT Bank Permata Tbk 2008-2013 ... 207

Lampiran 16 Laporan Keuangan PT OCBC NISP Tbk 2008-2013 ... 225

DAFTAR PUSTAKA

Agus Widarjono. 2010. Analisis Statistika Multivariat Terapan. Edisi pertama. Yogyakarta: UPP STIM YKPN.

Almilia, Luciana & Winny Herdiningtyas (2005). Analisis Rasio CAMEL terhadap Prediksi Kondisi Bermasalah pada Lembaga Perbankan Periode 2000-2002. Jurnal Akuntansi & Keuangan, 7 (2), 131-147.

Andi Supangat. 2010. Statistik Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta. Kencana Prenada Media Group.

Arikunto, Suharsimi. 2010. Prosedur Penelitian : Suatu Pendekatan Praktek. Edisi Revisi. Jakarta. Rineka Cipta.

As.Mahmoedin, 2002, Melacak Kredit Bermasalah. Jakarta: Pustaka Sinar Harapan.

Bambang Riyanto. 2004. Dasar – Dasar Pembelanjaan Perusahaan. Yogyakarta : BPFC. Edisi ke 4.

Brigham & Houston. 2010. Dasar – dasar Manajemen Keuangan. Jakarta : Erlangga.

Clorinda Karunia. 2013. Analisis Pengaruh Rasio Capital, Asset Quality Dan Liquidty Terhadap Kinerja Keuangan Pada Sektor Perbankan Yang Terdaftar Di Bursa Efek Indonesia (Bei) Periode 2007-2011. Universitas Surabaya.

Dahlan Siamat, dkk, 1999, Manajemen Lembaga Keuangan, Jakarta : Fakultas Ekonomi UI.

Eddie Rinaldy,2008,Membaca Neraca Bank, Jakarta : Indonesia Legal Center Publishing.

139

Ester Novelina Hutagalung, Djumahir, Kusuma Ratnawati. 2011. Analisis Rasio Keuangan terhadap Kinerja Bank Umum di Indonesia. ISSN: 1693-5241. Freddy Rangkuti. 2009. Strategi Promosi yang Kreatif dan Analisis Kasus

Integrated Marketing Communication. Jakarta: PT Gramedia Pustaka Utama.

Gujarati, Damodar. 2003. Ekonometrika Dasar(6thed). Jakarta: Erlangga. Hanafi. 2004. Manajemen Keuangan, Yogyakarta: BPFE-Yogyakarta.

Hartono, Jogiyanto. 2010. Teori Portofolio dan Analisis Investasi. Yogyakarta : BPFE-Yogyakarta.

Husein Umar. 2011. Metode Penelitian Untuk Skripsi Dan Tesis Bisnis (Edisi 2). Jakarta: PT. RajaGrafindo Persada.

Husnan, Suad. 1998. Manajemen Keuangan Teori dan Penerapan. Yogyakarta: BPFE Yogyakarta.

Ikatan Akuntan Indonesia . 2007 . “Standar Akuntansi Keuangan”. Jakarta: Salemba Empat.

Ikatan Akuntansi Indonesia. 2009. “Standar Akuntansi Keuangan”. Jakarta: Salemba Empat.

Iskandar Simorangkir. 2011. Determinant of Bank Runs In Indoensia: Bad Luck or Fundamental. Bulletin of Monetary, Economics and Banking.

Ismail. 2010. Akuntansi Bank. Jakarta:Kencana.

Kasmir, 2010. Manajemen Perbankan .Jakarta: PT. Raja Grafindo Persada. Kasmir, 2012. Manajemen Perbankan. Jakarta : PT. Raja Grafindo Persada. Lukman, Dendawijaya. 2009. Manajemen Perbankan, Edisi 2. Cetakan Kedua

Bogor: Ghalia Indonesia.

Malayu Hasibuan. 2008. Dasar-Dasar Perbankan. Jakarta:Bumi Aksara.

Mawardi, Wisnu. 2005. “Analisis Faktor-Faktor yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia (Studi Kasus Pada Bank Umum Dengan Total Assets Kurang dari 1 Triliun)”, Jurnal Bisnis Strategi, Vol. 14, No. 1, hal. 83-94.

Moh. Nazir. 2009. Metode Penelitian. Jakarta: Ghalia Indonesia. Muljono. 2006. Akuntansi Perpajakan. Jakarta: Erlangga.

S. Munawir. 2004. Analisis Laporan Keuangan. Jakarta: Pustaka Gramedia. Santoso Singgih, 2002. Mengolah Data Statistik Secara Prefesional, Jakarta: PT

Elex Media Komputindo, hlm 143-231.

Sarjito, Surya. 2011. Jurnal Pengaruh Struktur Dana Pihak Ketiga Terhadap Tingkat Rentabilitas(Studi Kasus pada Bank Nasional Indonesia dan Bank Permata. Jurnal Universitas dan Bisnis Indonesia. ISSN 2085-7995.

Sigit Triandaru dan Totok Budisantoso. 2008. Bank dan Lembaga Keuangan Lain. Salemba Empat : Jakarta.

Slamet Riyadi. 2006. Banking Asset and Liability Management. Jakarta: Fakultas Ekonomi Universitas Indonesia.

Sofyan Syafri Harahap. 2009. Analisis Kritis atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Sofyan Syafri Harahap. 2013. Analisis Kritis atas Laporan Keuangan. Jakarta: Rajawali Pers.

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif Dan R&D. Bandung: Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D (12th ed).

Bandung: Alfabeta.

Sugiyono. 2013. Metode Penelitian Kuantitatif Kualitatif Dan R&D. Bandung: Alfabeta.

Suhardjono, Indra Bastian. 2006. Akuntansi Perbankan. Jakarta: Salemba Empat. Surat Edaran Bank Indonesia tanggal 12 April 2004 SEBI Nomor.6/10/PBI/2004.

Surat Edaran Bank Indonesia tanggal 31 Maret 2010 SEBI No.12/11/DPNP/2004.

Sutrisno. 2009. Manajemen Keuangan Teori Konsep dan Aplikasi. Yogyakarta : Ekonisia.

141

Syamsu Iskandar. 2008. “Bank dan Lembaga Keuangan Lain”. Jakarta: PT

Semesta Asa Bersama.

Taswan, 2008. Akuntansi Perbankan. Edisi III. Yogyakata : Sekolah Tinggi Ilmu. Umi Narimawati. 2008. Teknik-Teknik Analisis Multivariat untuk Riset Ekonomi.

Yogyakarta: Graha Ilmu.

Umi Narimawati., Sri Dewi Anggadini., & Linna Ismawati. 2010. Penulisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Genesis.

Undang-undang Republik Indonesia Nomor 10 Tahun 1998 Tentang Perbankan.

Veitzhal Rivai. 2007. Bank and Financial Institution Management. Jakarta: PT Raja Grafindo Persada.

Yuliani. 2007. “Hubungan Efisiensi Operasional dengan Kinerja Profitabilitas pada SektorPerbankan”. Jurnal Manajemen & Bisnis Sriwijaya. Vol. 5 No 10 Desember 2007.

Zaki Baridwan. 2004. Intermediate Accounting. Yogyakarta: BPFE.

www.bi.go.id www.idx.co.id

iii

melimpahkan rahmat dan karunia-Nya kepada penulis, sehingga akhirnya penulis

dapat menyelesaikan penyusunan Skripsi yang berjudul “PENGARUH DANA

PIHAK KETIGA (DPK) DAN BIAYA OPERASIONAL PENDAPATAN

OPERASIONAL (BOPO) TERHADAP RETURN ON ASSET (ROA)”.

Skripsi ini disusun oleh penulis dengan maksud memenuhi salah satu

syarat untuk mengikuti ujian sidang Sarjana (S1) Program Studi Akuntansi,

Fakultas Ekonomi Universitas Komputer Indonesia.

Penulis menyadari bahwa penulisan dan penyusunan Skripsi ini masih

jauh dari kesempurnaan, karenanya segala saran dan kritik yang membangun dan

bertujuan untuk memperbaiki mutu penulisan ini sangat penulis hargai dan terima

dengan senang hati.

Dalam penulisan dan penyusunan Skripsi ini, penulis banyak mendapatkan

bimbingan, bantuan serta motivasi dari Ibu Wati Aris Astuti, SE.,M.Si selaku

dosen pembimbing yang telah banyak meluangkan waktunya untuk perbaikan

Skripsi ini. Selain itu dengan segala hormat dan kerendahan hati penulis

mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto Msc. selaku Rektor Universitas Komputer

iv

2. Prof. Dr. Hj. Umi Narimawati, Dra, SE., M.Si. selaku Wakil Rektor Satu

Universitas Komputer Indonesia dan selaku dosen penguji satu yang telah

memberi masukan dan arahan kepada penulis dalam penyusunan Skripsi ini.

3. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

4. Dr. Surtikanti, SE.,M.Si,Ak. selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

5. Lilis Puspitawati, SE., M.Si., Ak, CA. selaku Dosen Wali kelas AK 2.

6. Sri Dewi Anggadini SE., M.Si. selaku dosen penguji dua yang telah

memberikan arahan demi kebaikan Skripsi ini.

7. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali Penulis

dengan pengetahuan selama perkuliahan.

8. Staff Sekretariat Program Studi Akuntansi Fakultas Ekonomi terimakasih atas

pelayanan dan informasinya.

9. Yang tercinta Kedua Orangtuaku yang tak henti-hentinya memberikan doa,

dukungan dan semangat bagi penulis dalam penyelesaian Skripsi ini.

10. Kakak-kakakku tersayang yang selalu memberikan dukungan dan

semangatnya bagi Penulis dalam menyelesaikan Skripsi ini.

11. Teman-temanku tercinta kelas AK-2 yang tak henti memberikan semangat

bagi Penulis, terimakasih atas kebersamaannya.

12. Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu

penulis, secara langsung ataupun tidak langsung dalam menyelesaikan

v

SWT, semoga amal berupa bantuan, dorongan, dan doa yang telah diberikan

kepada penulis akan mendapat balasan yang berlipat ganda.

Bandung, Juli 2014 Penulis

234

DAFTAR RIWAYAT HIDUP

I. Data Pribadi

Nama : Marisa Hardi

Tempat, TanggalLahir : Cianjur, 01 Januari 1993

JenisKelamin : Perempuan

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : Kp. Karag RT 004 / RW 001 No:01 Desa :

Rahong Kec : Cilaku Kode Pos : 43285

Telephone : 085759400072

II. Latar Belakang Pendidikan

a. Formal

1998 - 2004 : SD Negeri Sukasirna

2004– 2007 : SMP Negeri 1 Cilaku

2007– 2010 : SMA Negeri 1 Cilaku

2010– 2014 : Universitas Komputer Indonesia

b. Non Formal

2011 Kursus Pajak ( Brevet A & B)

c. Kemampuan

2. Kemampuan Komputer (MS Word, MS Excel, MS PowerPoint,

dan Internet)

d. PengalamanKerja

Praktek Kerja di PT Coca Cola Distribution Indonesia – Sales

Center Cianjir

Periode : 19 Juli 2013 – 19 Agustus 2013

Tujuan : Persyaratan Kelulusan Mata Kuliah Kerja Praktek

53

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2011:32) objek penelitian adalah sebagai berikut:

“Objek penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau

kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di

pelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan definisi di atas, objek dalam penelitian ini adalahDana Pihak

Ketiga (DPK), Beban Operasional Pendapatan Operasional (BOPO) dan Return On Asset (ROA) pada perbankan BUSN Devisa yang terdaftar di Bursa Efek Indonesia.

3.2 Metode Penelitian

Pengertian metode penelitian menurut Sugiyono (2013:2) adalah sebagai

berikut:

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu

rasional, empiris dan sistematis”.

Metode yang digunakan dalam penelitian ini adalah metode Deskriptif dan

Verifikatif dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian

diolah dan dianalisis untuk diambil kesimpulannya, artinya penelitian yang

dilakukan adalah penelitian yang menekankan analisisnya pada data-data numeric

yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan

yang akan memperjelas gambaran mengenai objek yang diteliti.

Pengertian metode deskriptif menurut Sugiyono (2010:29) adalah sebagai

berikut:

”Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau

menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat

kesimpulan yang lebih luas”.

Menurut Mashuri (2008:45) pengertian metode verifikatif adalah sebagai

berikut:

“Penelitian verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Sedangkan metode verifikatif menurut Sugiyono (2010:13) adalah sebagai

berikut:

“Metode verifikatif dapat diartikan sebagai metode penelitian yang

berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi atau sampel tertentu dengan tujuan untuk menguji hipotesis yang

telah ditetapkan”.

Menurut Sugiyono (2013:8) metode penelitian kuantitatif adalah sebagai

berikut:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian

yang berlandaskan pada sample filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif /

statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Dapat disimpulkan bahwa metode deskriptif dan verifikatif dengan

pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan benar

55

yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan

menginterpretasi data dalam pengujian hipotesis statistik.

Dalam penelitian ini, metode deskriptif dan verifikatif dengan pendekatan

kuantitatif tersebut digunakan untuk menguji Dana Pihak Ketiga (DPK) dan Biaya

Operasional terhadap Pendapatan Operasional (BOPO) terhadap Return On Asset

(ROA) pada BUSN Devisa yang terdaftar di Bursa Efek Indonesia serta menguji

teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian diperlukan perencanaan penelitian agar

penelitian yang dilakukan dapat berjalan dengan baik, sistematis serta efektif.

Desain penelitian menurut Moh. Nazir (2009:84) mendefinisikan bahwa: “Desain

penelitian adalah semua proses yang diperlukan dalam perencanaan dan

pelaksanaan penelitian”.

Menurut Sugiyono (2010:13) penjelasan proses penelitian dapat

disimpulkan seperti teori sebagai berikut:

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian 7. Kesimpulan

Berdasarkan proses penelitian diatas, maka desain pada penelitian ini

1. Sumber masalah

Mengidentifikasi masalah-masalah yang terjadi pada perusahaan perbankan

yang terdaftar di BEI periode 2008-2013, khususnya mengenai Dana Pihak

Ketiga, Biaya Operasional Pendapatan Operasional dan Return On Asset.

2. Rumusan masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya

melalui pengumpulan data. Rumusan masalah dalam penelitian ini telah

dipaparkan dalam latar belakang penelitian dan diperinci dalam identifikasi

masalah dan rumusan masalah.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis),

maka peneliti dapat membaca referensi teoritis yang relevan dengan masalah

dan berpikir. Selain itu penemuan penelitian sebelumnya yang relevan juga

dapat digunakan sebagai bahan untuk memberikan jawaban sementara

terhadap masalah penelitian (hipotesis). Telaah teortis mempunyai tujuan

untuk menyusun kerangka teoretis yang menjadi dasar untuk menjawab

masalah atau pertanyaan penelitian yang merupakan tahap penelitian dengan

menguji terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara

empiris (faktual) maka jawaban itu disebut hipotesis. Hipotesis yang dibuat

57

Pendapatan Operasional (BOPO), secara parsial akan berpengaruh terhadap

Return On Asset (ROA) Bank Umum Swasta Nasional Devisa yang terdaftar di Bursa Efek Indonesia tahun 2008-2013.

5. Metode penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian

yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat

ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan

pertimbangan praktis adalah tersedianya dana, waktu, dan kemudahan yang

lain. Pada penelitian kali ini metode penelitian yang digunakan adalah metode

dekriptive dan verifikatif.

6. Menyusun instrumen penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun

instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data.

Instrumen penelitian ini digunakan sebagai alat pengumpul data. Instrumen

pada penelitian ini berbentuk data yang didapatkan dari laporan keuangan

tahunan perbankan, yaitu neraca dan laporan laba rugi yang telah

dipublikasikan yang termasuk ke dalam penelitian. Setelah data terkumpul

maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji

hipotesis yang diajukan dengan teknik statistik tertentu. Pada penelitian ini

untuk menguji adanya hubungan pengaruh pengaruh Dana Pihak Ketiga

(variabel independent) dan Biaya Operasional Pendapatan Operasional

7. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa

jawaban terhadap rumusan masalah. Dengan menekankan pada pemecahan

masalah berupa informasi mengena solusi masalah yang bermanfaat sebagai

dasar untuk pembuatan keputusan.

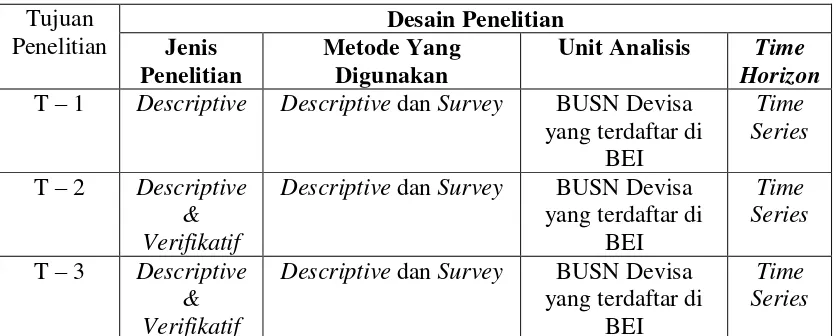

Desain penelitian yang lebih lengkap lagi akan dijelaskan dalam bentuk

tabel di bawah ini:

Descriptive dan Survey BUSN Devisa yang terdaftar di

Descriptive dan Survey BUSN Devisa yang terdaftar di

BEI

Time Series Sumber : Sugiyono (2008:13)

Dari tabel diatas maka peneliti menguraikan sebagai berikut:

1. Tujuan penelitian pertama yaitu untuk mengetahui perkembangan Dana Pihak

Ketiga (DPK) dan Biaya Operasional Pendapatan Operasional (BOPO) dan

Return On Asset (ROA) melalui unit analisis yaitu BUSN Devisa yang terdaftar di Bursa Efek Indonesia periode 2008-2013 digunakan metode

deskriptif yaitu dengan cara mengumpulkan informasi dengan membuat

59

2. Tujuan penelitian kedua adalah untuk mengetahui apakah Dana Pihak Ketiga

(DPK) berpengaruh signifikan terhadap Return On Asset (ROA), melalui unit analisis yaitu BUSN Devisa yang terdaftar di Bursa Efek Indonesia. Digunakan

metode deskriptif dan verifikatif yaitu dengan cara mengumpulkan informasi

dengan membuat instrumen kedua variabel dan menganalisis secara kuantitatif

serta melakukan uji hipotesis yang telah ditetapkan dengan menggunakan uji

statistika.

3. Tujuan penelitian ketiga adalah untuk mengetahui apakah Biaya Operasional

Pendapatan Operasional (BOPO) berpengaruh signifikan terhadap Return On Asset (ROA), melalui unit analisis yaitu BUSN Devisa yang terdaftar di Bursa Efek Indonesia. Digunakan metode deskriptif dan verifikatif yaitu dengan cara

mengumpulkan informasi dengan membuat instrumen kedua variabel dan

menganalisis secara kuantitatif serta melakukan uji hipotesis yang telah

ditetapkan dengan menggunakan uji statistika.

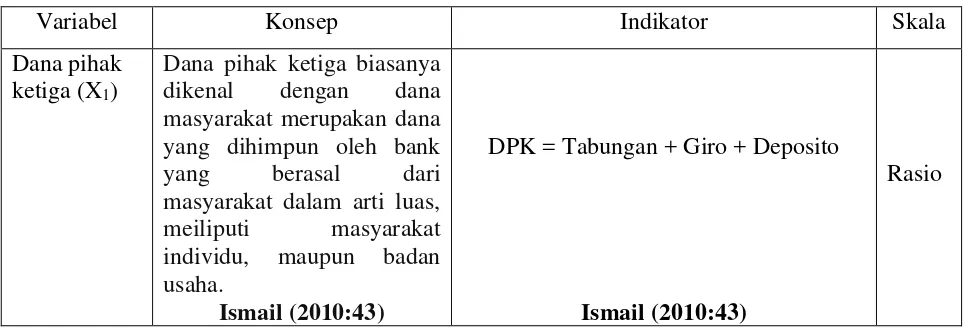

3.3 Operasionalisasi Variabel

Menurut Umi Narimawati (2008:30) pengertian operasionalisasi variabel

adalah sebagai berikut:

“Operasionalisasi Variabel adalah proses penguraian variabel penelitian ke

dalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas

secara konseptual maka perlu dilakukan analisis faktor”.

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja

yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi

tentang hal tersebut, kemudian ditarik kesimpulannya”.

Berdasarkan pernyataan di atas, maka dapat disimpulkan bahwa

operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala

dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis

dengan alat bantu statistic dapat dilakukan secara benar, maka dalam penelitian ini

terdapat dua variabel yang digunakan:

1. Variabel Bebas atau Independent (Variabel X1 dan X2)

Definisi Variabel Bebas menurut Sugiyono (2013:39) adalah sebagai

berikut:

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel dependen (terikat)”.

Variabel bebas merupakan variabel stimulus atau variabel yang dapat

mempengaruhi variabel lain. Variabel bebas merupakan variabel yang diukur,

dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan

suatu gejala yang diobservasi. Variabel bebas dalam penelitian ini adalah Dana

Pihak Ketiga (DPK) (X1) dan Biaya Operasional terhadap Pendapatan Operasional

(BOPO) (X2).

2. Variabel Terikat atau Dependent (Variabel Y)

Definisi Variabel Terikat menurut Sugiyono (2013:39) adalah sebagai

61

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat,

karena adanya variabel bebas”.

Variabel dependen atau variabel terkait (Y) dalam penelitian ini yaitu

Return On Asset. Skala atau ukuran yang digunakan dalam penelitian ini adalah rasio. Menurut Moh. Nazir (2009:132) ukuran rasio didefinisikan sebagai berikut,

“Ukuran rasio adalah ukuran yang mencakup semua ukuran yang memberikan

keterangan tentang nilai absolute dari objek yang diukur”.

Dari pengertian diatas dapat dikatakan bahwa skala rasio adalah angka nol

yang mempunyai makna, sehingga angka nol dalam skala ini diperlukan sebagai

dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti. Maka

dengan demikian, operasionalisasi variabel merupakan definisi yang dinyatakan

dengan cara menentukan pemikiran atau gagasan berupa kriteria-krteria yang

dapat di uji secara khusus bagi suatu penelitian menjadi variabel-variabel yang

dapat diukur. Agar dapat dipahami serta untuk memperjelas dan mempertegas

variabel-variabel yang diteliti, maka operasionalisasi variabel penelitian dapat

Biaya

3.4 Sumber dan Teknik Penentuan Data 3.4.1 Sumber Data

Menurut Arikunto (2010:129), mengemukakan bahwa:

“Sumber data dalam penelitian adalah subjek dari mana data dapat

diperoleh”.

Data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu dalam

bentuk angka-angka yang menunjukkan nilai dari besaran atau variabel yang

mewakilinya. Data yang digunakan dalam penelitian ini adalah data sekunder.

Menurut Sugiyono (2013:137) mendefinisikan bahwa: ”Sumber data

sekunder merupakan sumber yang tidak langsung memberikan data kepada

pengumpul data, misalnya lewat orang lain atau lewat dokumen”.

63

”Data sekunder adalah data yang diperoleh secara tidak langsung untuk mendapatkan informasi (keterangan) objek yang diteliti, biasanya data tersebut diperoleh dari tangan kedua baik dari objek secara individual (responden) maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya

untuk keperluan penelitian dari para pengguna”.

Berdasarkan pengertian diatas, peneliti dapat menyimpulkan bahwa data

sekunder merupakan data yang diperoleh secara tidak langsung untuk

mendapatkan informasi dari objek yang diteliti, biasanya data tersebut diperoleh

dari pihak kedua dan pengumpulan data dapat melalui dokumen. Data-data yang

digunakan diperoleh dari laporan keuangan Bank Umum Swasta Nasional

(BUSN) Devisa yang dipublikasikan oleh perbankan melalui Bursa Efek

Indonesia.

3.4.2 Teknik Penentuan Data

Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi dan

sampel. Pengertian dari populasi dan sampel itu sendiri akan dijelaskan sebagai

berikut:

1. Populasi

Definisi Populasi menurut Sugiyono (2013:80) adalah sebagai berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas objek atay subjek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya”.

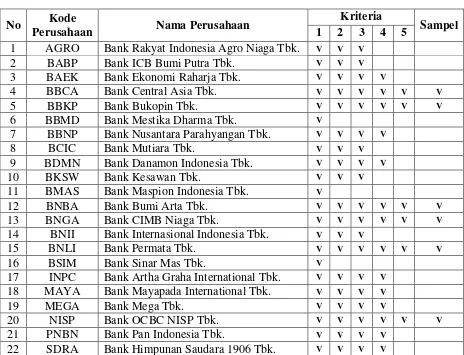

Populasi yang digunakan dalam penelitian ini adalah laporan keuangan

tahunan berupa Neraca dan Laporan Laba Rugi perusahaan perbankan BUSN

Tabel 3.3

Daftar Perusahaan yang Dijadikan Populasi Penelitian

No Kode

Perusahaan Nama Perusahaan

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk. 2 BABP Bank ICB Bumi Putra Tbk.

3 BAEK Bank Ekonomi Raharja Tbk. 4 BBCA Bank Central Asia Tbk.

5 BBKP Bank Bukopin Tbk.

6 BBMD Bank Mestika Dharma Tbk.

7 BBNP Bank Nusantara Parahyangan Tbk.

8 BCIC Bank Mutiara Tbk.

9 BDMN Bank Danamon Indonesia Tbk.

10 BKSW Bank Kesawan Tbk.

11 BMAS Bank Maspion Indonesia Tbk. 12 BNBA Bank Bumi Arta Tbk.

13 BNGA Bank CIMB Niaga Tbk.

14 BNII Bank Internasional Indonesia Tbk. 15 BNLI Bank Permata Tbk.

16 BSIM Bank Sinar Mas Tbk.

17 INPC Bank Artha Graha International Tbk. 18 MAYA Bank Mayapada International Tbk.

19 MEGA Bank Mega Tbk.

20 NISP Bank OCBC NISP Tbk.

21 PNBN Bank Pan Indonesia Tbk.

22 SDRA Bank Himpunan Saudara 1906 Tbk.

Sumber: www.idx.co.id 2. Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan

memberikan kesimpulan gambaran sesuai dengan karakteristik populasi.

Pengertian sampel menurut Umi Narimawati (2008:77), “Sampel adalah sebagian

dari populasi yang terpilih untuk menjadi unit pengamatan dalam penelitian”.

Menurut Sugiyono (2013:81) mendefinisikan sampel bahwa: “Sampel

adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

Penentuan jumlah sampel yang akan diolah dari jumlah populasi harus dilakukan

65

sampel yang digunakan dalam penelitian ini adalah purposive sampling, dimana pengambilan sampel dilakukan berdasarkan suatu kriteria tertentu yang dibuat

oleh peneliti (Jogiyanto, 2010:79).

Pengertian purposive sampling menurut Sugiyono (2013:85), yaitu:

“Teknik penentuan sampel dengan pertimbangan tertentu”. Sampel yang diambil

penulis dalam penelitian ini adalah neraca dan laporan laba rugi tahunan dari

BUSN Devisa yang terdaftar di BEI dari tahun 2008-2013 dengan kriteria sebagai

berikut:

1. BUSN Devisa yang terdaftar di Bank Indonesia dan sudah Go Publik

2. Aktif di Bursa Efek Indonesia selama periode penelitian yaitu tahun

2008-2013

3. BUSN Devisa yang selalu mempublikasikan laporan keuangan tahunan

dari tahun 2008-2013 dan telah di audit

4. Selalu menghasilkan laba setiap tahunnya dalam periode 2008-2013

5. Data yang diambil dari tahun 2008-2013 (enam tahun) yang dijadikan

sample karena pada rentang periode ini terdapat fenomena yang

menyebabkan harus adanya penelitian yang dilakukan.

Berikut ini daftar perusahaan Bank Umum Swasta Nasional Devisa yang

terdaftar di Bursa Efek Indonesia yang akan dijadikan sampel dalam penelitian

Tabel 3.4

Daftar Perbankan yang menjadi Sampel Penelitian No Kode Perusahaan Nama Perusahaan

67

Menurut Uma Sekara (2006:136) memberikan acuan umum untuk

menentukan ukuran sampel, yaitu sebagai berikut:

“Dalam penelitian multivariate (termasuk analisis regresi linier berganda), ukuran sampel adalah 10 kali besar jumlah variabel dalam penelitian dan untuk sampel minimum adalah 30 yang dipecah kedalam subsampel

adaalah tepat untuk kebanyakan penelitian”.

Berdasarkan pada tabel 3.5 diatas, maka yang menjadi sampel dalam

penelitian penulis adalah perbankan BUSN Devisa yang sudah memenuhi

beberapa kriteria yang telah di uraikan sebelumnya. Sehingga yang menjadi

sampel dalam penelitian ini adalah sebanyak 36 laporan keuangan yang terdiri

atas 6 perusahaan dari periode 2008-2013 atau n= 6 x 6 (tahun) = 36.

3.4.3 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Dokumentasi

Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara

dokumentasi. Dokumentasi, yaitu pengumpulan data dengan mencatat data yang

berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang

dimiliki instansi terkait, umumnya tentang laporan keuangan 6 BUSN Devisa

yang terdaftar di Bursa Efek Indonesia.

2. Penelitian Kepustakaan (Library Research)

Pengumpulan data dilakukan dengan membaca literatur-literatur,

buku-buku mengenai teori permasalahan yang diteliti dan menggunakan media internet

sebagai media pendukung dalam penelusuran informasi tambahan mengenai teori

3.5 Rancangan Analisis dan Pengujian Hipotesis

3.5.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis

sebagai berikut:

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membut kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Sebagaimana yang telah disebutkan sebelumnya, bahwa metode penelitian

yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif

dengan pendekatan kuantitatif. Maka metode analisis yang digunakan adalah

metode analisis kuantitatif. Analisis kuantitatif adalah analisis pengolahan data

berbentuk angka (numeric). Menurut Sugiyono (2013:8) menyebutkan pengertian analisis kuantitatif adalah sebagai berikut:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk

menguji hipotesis yang telah ditetapkan”.

Dalam penelitian ini, analisis kuantitatif dijelaskan melalui analisis

statistik inferensial, menurut Sugiyono (2012:148) statistik inferensial adalah :

“Statistik inferensial adalah teknik statistik yang digunakan untuk menganalisis data sampel dan hasilnya diberlakukan untuk populasi. Selain itu analisis statistik inferensial juga disebut dengan statistik probabilitas, karena kesimpulan yang diberlakukan untuk populasi berdasarkan sampel itu kebenarannya bersifat peluang (probability) yaitu peluang kesalahan dan kepercayaan yang dinyatakan dalam bentuk

69

Statistik inferensial terbagi atas statistik parametric dan statistik

nonparametric. Statistik inferensial dalam penelitian penulis adalah statistik

parametric. Sugiyono (2012:150) menjelaskan statistik parametric sebagai berikut:

“Statistik parametric kebanyakan digunakan untuk menganalisis data interval dan

rasio”. Oleh karena itu, metode analisis kuantitatif cocok digunakan dalam

penelitian penulis karena data sampel dalam penelitian penulis memiliki nilai

dengan skala rasio.

Adapun langkah-langkah analisis kuantitatif yang dilakukan oleh peneliti

dapat diuraikan sebagai berikut:

1. Uji Asumsi Klasik

Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum

menggunakan analisis regresi linier berganda (Multiple Linear Regression)

sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Beberapa

asumsi itu diantaranya:

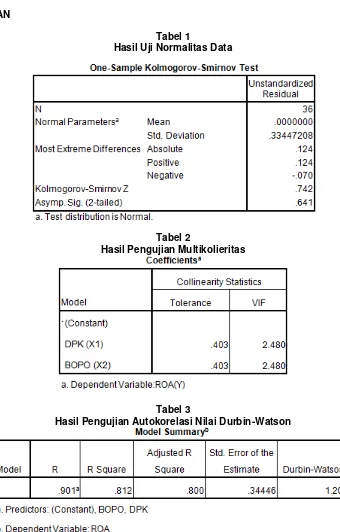

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai

distribusi normal atau tidak. Asumsi normalitas merupakan persyaratan yang

sangat penting pada pengujian signifikansi koefisien regresi. Model regresi yang

baik adalah model regresi yang memiliki distribusi normal atau mendekati normal,

sehingga layak untuk dilakukan pengujian secara statistik.

Menurut Singgih Santoso (2006:393) dasar pengambilan keputusan bisa

i. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

ii. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal.

Pengujian secara visual dapat juga dilakukan dengan metode gambar

normal Probability Plots dalam program SPSS. Menurut Singgih Santoso (2006:322) dasar pengambilan keputusan adalah sebagai berikut:

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi

normalitas.

Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi

asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang

diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk

menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini

akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi

normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

b. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua

variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama

variabel independen maka konsekuensinya adalah:

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

71

Dengan demikian berarti semakin besar korelasi diantara sesama variabel

independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang

mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk

mendeteksi ada tidaknya multikoliniearitas adalah dengan menggunakan Variance Inflation Factors (VIF).

(Danang Sunyoto 2013:88)

Jika nilai tolerance (α) lebih besar dari 0,1 dan nilai VIF lebih kecil dari

10 maka tidak memiliki masalah multikolinearitas diantara kedua variabel

bebasnya, sehingga model memenuhi salah satu asumsi untuk dilakukan

pengujian regresi linier berganda (Danang Sunyoto, 2013: 88).

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variansi dari residual satu pengamatan ke

pengamatan yang lain. Situasi heteroskedastisitas akan menyebabkan penaksiran

koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi

kurang atau melebihi dari yang semestinya. Dengan demikian, agar

koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut

harus dihilangkan dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas, digunakan uji Rank Spearman, yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing

VIF = �

variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak

homogen) (Gujarati, 2003: 406).

Selain itu, dengan menggunakan program SPSS, heteroskedastisitas juga

bisa dilihat dengan melihat grafik scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SDRESID. Jika ada pola tertentu

seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah

terjadi heteroskedastisitas. Sebaliknya, jika tidak membentuk pola tertentu yang

teratur, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur

berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya.

Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang

diperoleh menjadi tidak efisien, artinya tingkat kesalahannya menjadi sangat besar

dan koefisien regresi menjadi tidak stabil.

Untuk menguji ada tidaknya autokorelasi dari data residual terlebih dahulu

dihitung nilai statistik Durbin-Watson (D-W) sebagai berikut:

Sumber: Gujarati (2003: 467)

Kriteria uji autokorelasi yaitu dengan membandingkan nilai D-W dengan

nilai d dari table Durbin Watson dan memiliki kesimpulan sebagai berikut:

i. Jika D-W < � atau D-W > 4 �, maka pada data terdapat autokorelasi.

73

ii. Jika < D-W < 4 , maka pada data tidak terdapat autokorelasi.

iii. Jika � ≤ D-W atau 4 ≤ D-W 4 �, maka tidak ada

kesimpulan.

Apabila hasil uji Durbin-Watson tidak dapat disimpulkan apakah terdapat

autokorelasi atau tidak maka dilanjutkan dengan runs test. 2. Analisis Regresi Linier Berganda

Menurut Sugiyono (2012:210), analisis regresi linier berganda, yaitu:

“Analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana keadaan variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor predictor (dinaik turunkan nilainya). Jadi analisis regresi ganda akan dilakukan bila jumlah variabel independennya

minimal dua.”

Sedangkan penjelasan garis regresi menurut Andi Supangat (2008:325)

yaitu:

“Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya)”.

Bentuk persamaan dari regresi linier berganda untuk dua prediktor ini

yaitu:

Sumber: Sugiyono (2012:277)

Keterangan:

Y : Return On Asset

α : Konstanta merupakan nilai terikat yang dalam hal ini adalah Y pada saat

variabel bebasnya adalah 0 (X1 , X2 = 0).

β1 : Koefisien regresi berganda antara variabel bebas X1 terhadap variabel terikat

Y, apabila variabel bebas X2 dianggap konstan.

β2 : Koefisien regresi berganda antara variabel bebas X2 terhadap variabel terikat

Y, apabila variabel bebas X1 dianggap konstan.

X : Variabel independen, yang terdiri dari Dana Pihak Ketiga (X1), Biaya

Operasional terhadap Pendapatan Operasional (X2).

Arti koefisien β adalah jika nilai β positif (+), hal tersebut menunjukkan

hubungan yang searah antara variabel bebas dengan variabel terikat. Dengan kata

lain peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh

peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β

negatif (-), menunjukkan hubungan yang berlawanan antara variabel bebas dengan

variabel terikat. Dengan kata lain setiap peningkatan besarnya nilai variabel bebas

akan diikuti oleh penurunan besarnya nilai veriabel terikat, dan sebaliknya. Untuk

memperoleh hasil yang lebih akurat pada regresi linier berganda, maka perlu

dilakukan pengujian asumsi klasik terlebih dahulu.

3. Analisis Koefisien Korelasi Pearson

Yang dimaksud analisi korelasi menurut Andi Supangat (2007:339)

adalah:

“Tingkat hubungan antara dua variabel atau lebih”. Analisis korelasi bertujuan

untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi

juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi

tidak membedakan antara variabel dependen dengan variabel independen. Dalam

75

hubungan antara variabel dependen dengan variabel independen selain mengukur

kekuatan asosiasi (hubungan).

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis

korelaasi pearson dapat diuraikan sebagai berikut:

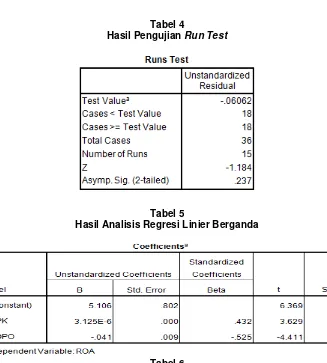

a. Koefisien Korelasi Secara Parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan

dapat dihitung dengan menggunakan rumus sebagai berikut:

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap

konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

Koefisien korelasi mempunyai nilai -1 ≤ r ≤ +1 dimana :

a. Apabila r = +1, maka korelasi antara kedua variabel dikatakan sangat kuat

dan searah, artinya jika X naik sebesar 1 maka Y juga akan naik sebesar 1

atau sebaliknya.

b. Apabila r = 0, maka hubungan antara kedua variabel sangat lebar atau tidak

ada hubungan sama sekali.

c. Apabila r = -1, maka korelasi antara kedua variabel sangat kuat dan

berlawanan arah, artinya apabila X naik sebesar 1 maka Y akan turun sebesar

1 atau sebaliknya.

rx y = � y − � �

√[ − � ][ − � ]

rx y = � y − � �

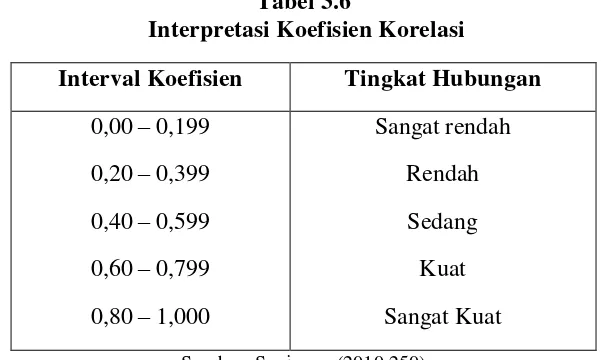

Sedangkan harga r akan dikonsultasikan dengan table interprestasi nilai r

sebagai berikut:

Tabel 3.6

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199

0,20 – 0,399

0,40 – 0,599

0,60 – 0,799

0,80 – 1,000

Sangat rendah

Rendah

Sedang

Kuat

Sangat Kuat

Sumber: Sugiyono (2010:250) 4. Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa

besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang

dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung dengan

menggunakan rumus sebagai berikut:

Sumber: Gujarati (2003:172)

Keterangan:

Kd :Koefisien Determinasi

: Beta (Standardized Coefficients)

Zero Order : Matriks Korelasi variabel bebas dengan variabel terikat

3.5.2 Pengujian Hipotesis

Menurut Andi Supangat (2007:293) yang dimaksud dengan pengujian

hipotesis adalah:

77

“Salah satu cara dalam statistika untuk menguji “parameter” populasi berdasarkan

statistic sampelnya, untuk dapat diterima atau ditolak pada tingkat signifikansi

tertentu”.

Menurut Sugiyono (2012:64) mendefinisikan hipotesis sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian,

dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat

pertanyaan”.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya

pengaruh yang signifikan antara variabel independen yaitu dana pihak ketiga

(DPK) sebagai X1 dan Biaya Operasional terhadap Pendapatan Operasional

(BOPO) sebagai X2 dampaknya terhadap Return On Asset (ROA) sebagai variabel dependen (Y), dengan langkah-langkah sebagai berikut:

1. Penetapan Hipotesis

a) Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka

dalam penelitian ini penulis mengajukan hipotesis sebagai berikut:

a. Hipotesis parsial antara variabel bebas Dana Pihak Ketiga terhadap Return On Asset yang merupakan variabel terikat.

Ho : Dana Pihak Ketiga tidak berpengaruh signifikan terhadap Return On Asset

Ha : Dana Pihak Ketigaberpengaruh signifikan terhadap Return On Asset

b. Hipotesis parsial antara variabel bebas Biaya Operasional Pendapatan

Ho : Biaya Operasional Pendapatan Operasional tidak berpengaruh

signifikan terhadap Return On Asset

Ha : Biaya Operasional Pendapatan Operasional berpengaruh signifikan

terhadap Return On Asset

b) Hipotesis Statistik

a. Pengujian Hipotesis Secara Parsial (Uji Statistik t).

Dalam pengujian hipotesis ini menggunakan uji dua pihak (two tail test) dilihat dari bunyi hipotesis statistik yaitu hipotesis nol (Ho) : ß 0 dan

hipotesis alternatifnya (Ha) : ß ≠ 0 . pengujian hipotesis secara parsial dalam

penelitian ini adalah sebagai berikut :

Ho : ß=0 : Dana Pihak Ketiga tidak berpengaruh signifikan terhadap

Return On Asset

Ha : ß≠0 : Dana Pihak Ketiga berpengaruh signifikan terhadap terhadap

Return On Asset

Ho : ß=0 : Biaya Operasional Pendapatan Operasional tidak

berpengaruh signifikan terhadap Return On Asset

Ha : ß ≠ 0 : Biaya Operasional Pendapatan Operasional berpengaruh

signifikan terhadap Return On Asset. 2. Menentukan tingkat signifikan

Berkaitan dengan tingkat signifikansi, menurut Sugiyono (2012 : 149)

adalah sebagai berikut :

“Signifikansi adalah kemampuan untuk digeneralisasikan dengan

kesalahan tertentu. Ada hubungan signifikan berarti hubungan itu dapat digeneralisasikan. Ada perbedaan signifikan berarti perbedaanitu dapat

79

Tingkat signifikan ditentukan dengan 5% dari derajat bebas (dk) = n – k –

l, untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan

hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai

cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan

tingkat signifikasi yang umum digunakan dalam statu penelitian.

3. Menghitung nilai thitung dengan mengetahui apakah variabel koefisien korelasi signifikan atau tidak dengan rumus :

� = r y√ n−k−−r y dan � = r y√ n−k− −r y

Dimana :

r = Korelasi parsial yang ditentukan

n = Jumlah sampel

t = thitung

4. Menggambar Daerah Penerimaan dan Penolakan

Menentukan daerah penerimaan atau penolakan hipotesis dengan

membandingkan thitung dengan ttabel dengan ketentuan:

- Jika thitung < ttabel atau thitung > ttabel maka variabel independen secara

parsial berpengaruh terhadap variabel dependen, maka H0 diterima

(tidak signifikan)

- Jika –ttabel ≤ thitung ≤ ttabel, variabel independen secara parsial tidak

berpengaruh terhadap variabel dependen, maka H0 diterima (tidak

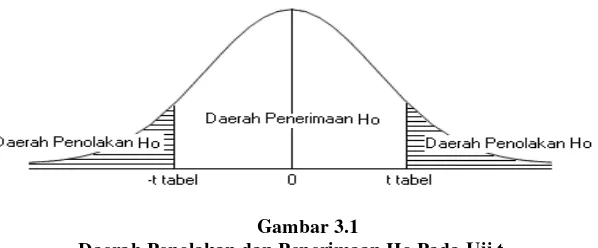

Gambar 3.1

Daerah Penolakan dan Penerimaan Ho Pada Uji t

Sumber: Umi Narimawati, Dewi Anggadini, Lina Ismawati (2010: 54)

Kemudian dibuat kesimpulan mengenai diterima tidaknya hipotesis

setelah dibandingkan antara thitung dan ttabel dengan kriteria:

- Tolak Ho jika thitung>ttabel pada alpha 5% untuk koefisien positif.

- Tolak Ho jika thitung<ttabel pada alpha 5% untuk koefisien negatif.

- Tolak Ho jika nilai t –sign < ɑ 0,05

5. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya.

Jika t hitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak (diterima)

dan Ha diterima (ditolak). Artinya koefisian regresi signifikan (tidak signifikan).

Kesimpulannya, Dana Pihak Ketiga dan Biaya Operasional Pendapatan

Operasional berpengaruh (tidak berpengaruh) terhadap Return On Asset. Tingkat

signifikannya yaitu 5 % (a = 0,05), artinya jika hipotesis nol ditolak (diterima)

dengan taraf kepercayaan 95 %, maka kemungkinan bahwa hasil dari penarikan

kesimpulan mempunyai kebenaran 95 % dan hal ini menunjukan adanya (tidak

134

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh Dana

Pihak Ketiga (DPK) dan Biaya Operasional Pendapatan Operasional (BOPO)

terhadap Return On Asset (ROA) pada perusahaan sektor perbankan BUSN Devisa periode tahun 2008-2013 yang terdaftar di Bursa Efek Indonesia, maka

dapat disimpulkan sebagai berikut:

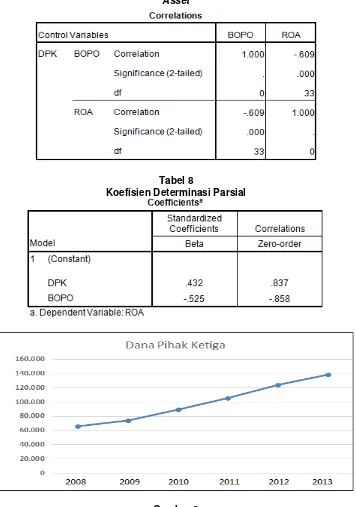

1. Perkembangan Dana Pihak Ketiga (DPK), Biaya Operasional Pendapatan

Operasional (BOPO) dan Return On Asset

a. Perkembangan Dana pihak ketiga (DPK) yang berhasil dihimpun oleh

PT Bank Central Asia, PT Bank Bukopin, PT Bank Bumi Arta, PT

Bank CIMB Niaga, PT Bank Permata dan PT Bank OCBC NISP setiap

tahunnya mengalami peningkatan. Dana Pihak Ketiga yang cenderung

mengalami peningkatan disebabkan oleh faktor internal dan eksternal.

Faktor internal seperti pelayanan yang baik dan benar, lokasi dan

keamanan bank, sarana-sarana penabungan, promosi dan hadiah-hadiah,

sedangkan faktor eksternal adalah krisis moneter dan perbankan, dan

tingkat suku bunga.

b. Perkembangan Biaya Operasional Pendapatan Operasional (BOPO)

pada perusahaan yang diteliti mengalami peningkatan dan penurunan

disebabkan oleh kenaikan beban bunga, karena mengingat kegiatan

bank adalah menghimpun dan menyalurkan dana maka beban bunga ini

paling besar porsinya terhadap biaya bank secara keseluruhan. Selain

itu biaya tenaga kerja yang semakin naik, karena seluruh perbankan

harus mengikuti aturan pemberian upah minimum regional (UMR)

kepada karyawannya. Sedangkan penurunan BOPO diakibatkan karena

biaya yang dikeluarkan oleh bank dalam rangka menjalankan aktivitas

usaha nya telah efisien, sehingga pendapatan operasional yang

diperoleh dari penyaluran dana semakin besar.

c. Return On Asset (ROA) pada perusahaan yang diteliti selalu bernilai positif. Artinya diantara keenam bank tersebut tidak ada yang

mengalami kerugian selama periode tahun 2008-2013. Secara umum

peningkatan Return On Asset (ROA) disebabkan karena peningkatan hasil operasional bunga pemberian kredit. Sedangkan penurunan nilai

Return On Asset (ROA) disebabkan tingginya kredit bermasalah, peningkatan beban biaya operasional bank, meningkatnya cadangan

pengahapusan kredit, menurunnya pendapatan bunga pada sisi asset dan

alokasi dana yang dihimpun belum sepenuhnya dioptimalisasikan untuk

menghasilkan laba.

2. Dana Pihak Ketiga (DPK) memberikan pengaruh yang signifikan sebesar

136

menunjukkan semakin besar dana pihak ketiga maka return on asset akan semakin tinggi.

3. Biaya Operasional Pendapatan Operasioanl (BOPO) memberikan

pengaruh yang signifikan sebesar 45,04% terhadap Return On Asset pada perusahaan sektor perbankan BUSN Devisa yang terdaftar di Bursa Efek

Indonesia. Hal ini menunjukkan semakin besar BOPO maka Return On Asset akan semakin menurun.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan dan kesimpulan yang

telah dikemukakan diatas, maka peneliti memberikan beberapa saran sebagai

berikut:

a. Bagi perusahaan, agar kegiatan operasional semakin meningkat diharapkan

memiliki strategi dan kiat-kiat andal untuk meningkatkan jumlah nasabah

yang akan mempengaruhi jumlah Dana Pihak Ketiga (DPK) sebagai

sumber dana perusahaan tersebut, seperti dengan melakukan promosi yang

lebih menarik, memberikan pelayanan yang baik dan benar, lokasi dan

keamanan bank, memberikan hadiah-hadiah dan tempat yang nyaman agar

masyarakat terdorong untuk menabung pada bank tersebut. Selain itu,

perusahaan diharapkan lebih giat dalam mengoptimalkan Dana Pihak

Ketiga yang telah berhasil dihimpun, seperti menyalurkan dalam bentuk

kredit, surat berharga dan penempatan dana antar bank, agar tidak terjadi

perusahaan. Seperti yang terjadi pada PT Bank Bukopin , PT Bank Bumi

Arta, PT Bank CIMB Niaga dan PT Bank Permata tahun 2013 mengalami

penurunan return on asset disaat DPK perbankan tersebut meningkat. Hal

ini disebabkan karena kurangnya optimalisasi Dana Pihak Ketiga yang

telah dihimpun.

b. Bagi perusahaan, untuk meningkatkan kemampuan bank dalam melakukan

kegiatan operasi yang efisien, diharapkan memiliki strategi agar nilai rasio

Biaya Operasional Pendapatan Operasional (BOPO) tetap stabil dan tidak

melebihi batas standar terbaik menurut Surat Edaran Bank Indonesia

No.6/23/DPNP tanggal 31 Mei 2004 yaitu di bawah 94%, seperti dengan

memperbesar porsi dana murah yaitu giro dan tabungan agar beban bunga

yang harus ditanggung oleh perbankan tidak terlalu tinggi. Oleh karena itu,

perusahaan diharapkan professional dalam menghimpun dana dan

mengolah aset yang ada untuk menghasilkan pendapatan yang bisa

menutupi biaya operasional bank tersebut. Seperti pada PT Bank Bukopin

dan PT Bank OCBC NISP tahun 2012 yang mengalami penurunan BOPO

dan diikuti dengan menurunnya return on asset, hal ini disebabkan karena jumlah aset yang dimiliki perusahaan meningkat akan tetapi laba yang

dihasilkan tidak sesuai dengan jumlah aset, maka diharapkan perusahaan

tersebut perlu meningkatkan kegiatan operasional dalam menggunakan

sumber daya yang ada untuk meningkatkan pendapatan operasional seperti

1

Pengaruh Dana Pihak Ketiga (DPK) dan Biaya Operasional Pendapatan Operasional

(BOPO) terhadap Return On Asset (ROA)

(Studi Kasus Pada Bank Umum Swasta Nasional Devisa yang Terdaftar di BEI)

The Influence of Third Party and Operating Expenses to Operating Income Toward Return On Asset

(Case Study on Foreign Exchange Commercial Banks Listed in Indonesia Stock Exchange)

This study aims to determine the development of the Third Party Funds, the development of Operating Expenses to Operating Income and the development of Return on Assets, as well as to determine whether the Third Party Funds significantly influence whether the Return on Assets and Operating Expenses Operating Income significantly affects the Return On Asset.

The population used in this study is the Foreign Exchange Commercial Banks listed in Indonesia Stock Exchange. The sample used is the annual financial statement of the balance sheet and income statement of the 6 banks 2008-2013. The sample using purposive sampling method. The method used in this research is descriptive and verification methods. The test statistic used is multiple linear regression analysis, hypothesis testing with the help of application program IBM SPSS 20.0.

The results showed that the Third Party Funds significantly influence the Return on Assets and Operating Expenses to Operating Income significantly influence the Return on Assets at the Foreign Exchange Commercial Banks listed in Indonesia Stock Exchange.

Keywords: Third Party Funds, Operating Expenses to Operating Income, and Return On Asset.

I. Pendahuluan

1.1 Latar Belakang

Pembangunan nasional suatu bangsa mencakup di dalamnya pembangunan ekonomi. Dalam pembangunan ekonomi diperlukan peran serta lembaga keuangan untuk membiayai, karena pembangunan sangat memerlukan tersedianya dana. Oleh karena itu, keberadaan lembaga keuangan dalam pembiayaan pembangunan sangat diperlukan. Lembaga keuangan yang terlibat dalam suatu pembiayaan pembangunan ekonomi dibagi dua yaitu lembaga keuangan bank dan lembaga keuangan nonbank (Yuliani, 2007).

Bank memiliki tujuan utama yaitu mencapai tingkat profitabilitas yang maksimal dalam melakukan kegiatan operasionalnnya. Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dari sumber yang ada (Sofyan Syafri Harahap, 2013:304). Rasio ini digunakan untuk mengukur tingkat efisiensi usaha yang telah dicapai oleh bank yang bersangkutan (Kasmir, 2012:327).

2

lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar berasal dari dana simpanan masyarakat (Lukman Dendawijaya, 2009:119).

Dana yang bersumber dari masyarakat luas atau dana pihak ketiga merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini. Pencarian dana dari sumber ini relatif paling mudah jika dibandingkan dengan sumber lainnya. Mudah dikarenakan asal dapat memberikan bunga yang relatif lebih tinggi dan dapat memberikan fasilitas menarik lainnya seperti hadiah dan pelayanan yang memuaskan menarik dana dari sumber ini tidak terlalu sulit. Kemudian keuntungan lainnya dana yang tersedia di masyarakat tidak terbatas (Kasmir, 2012:53).

BOPO (Biaya Operasional Pendapatan Operasional) digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya, mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara yaitu menghimpun dan menyalurkan dana, maka biaya dan pendapatan operasional bank didominasi oleh biaya bunga dan hasil bunga (Dendawijaya, 2001:121). Efesiensi operasi dilakukan oleh bank dalam rangka untuk mengetahui apakah bank dalam operasinya telah dilakukan dengan benar (sesuai dengan harapan pihak manajemen dan pemegang saham) serta digunakan untuk menunjukkan apakah bank telah menggunakan semua faktor produksinya dengan tepat guna dan berhasil (Mawardi, 2005).

1.2 Rumusan Masalah

1. Bagaimana perkembangan DPK, BOPO dan ROA pada BUSN Devisa yang terdaftar di BEI?

2. Apakah DPK berpengaruh signifikan terhadap ROA pada BUSN Devisa yang terdaftar di BEI?

3. Apakah BOPO berpengaruh signifikan terhadap ROA pada BUSN Devisa yang terdaftar di BEI?

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini nadalah untuk mengetahui pengaruh DPK dan BOPO terhadap ROA pada BUSN Devisa yang terdaftar di BEI.

1.3.2 Tujuan Penelitian

Untuk mengetahui perkembangan DPK, BOPO dan ROA serta mengetahui apakah DPK dan BOPO memiliki pengaruh yang signifikan terhadap ROA pada BUSN Devisa yang terdaftar di BEI.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis (Applied Research) 1. Bagi perusahaan

Hasil penelitian ini dapat menjadi informasi tambahan bagi pihak manajemen perbankan untuk lebih menjaga dan memperhatikan rasio-rasio keuangan khususnya yang berhubungan dengan return perusahaan karena hal itu akan mempengaruhi minat investor dalam menanamkan modalnya dalam berinvestasi.

2. Bagi investor

Dapat menjadi bahan pertimbangan di dalam pengambilan keputusan investasi dalam mempercayakan dananya agar dapat diperoleh return secara optimal.

1.4.2 Kegunaan Akademis

1. Bagi Pengembangan Ilmu Akuntansi