35 Data Pribadi

Nama : Liqa Shadiqah

TTL : Garut, 2 Juli 1992

Jenis Kelamin : Perempuan

Agama : Islam

Kebangsaan : Indonesia

Status : Belum Menikah

Alamat : Jl. Sultan Agung No. 25

Hp : 085723479107

Pendidikan Formal

2010 – 2013 Akuntansi D3 Fakultas Ekonomi Universitas Komputer

Indonesia

2007 – 2010 SMA Negeri 15 Garut 2004 – 2007 SMP 1 Garut

THE OBSERVATION OF THE EMPLOYEE

’

S SALARY

PAYMENT PROCEDURES AT PERUM PEGADAIAN KANTOR

CABANG HOLIS

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Ahli Madya

Program Studi Akuntansi

Disusun Oleh : LIQA SHADIQAH

21310038

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iii

Segala Puji dan syukur penulis Panjatkan atas kehadirat Allah SWT, atas

berkat, rahmat dan anugrah-Nya yang telah dilimpahkan kepada penulis, sehingga

penulis mampu menyelesaikan Tugas Akhir dengan judul “Tinjauan Atas Prosedur Pembayaran Gaji Karyawan Pada Perum Pegadaian Kantor

Cabang Holis”.

Adapun tujuan dari Tugas Akhir ini adalah untuk memenuhi salah satu

syarat untuk memenuhi salah satu syarat ujian sidang guna memperoleh gelar ahli

madya program studi akuntansi.

Penulis menyadari dalam penulisan Tugas Akhir banyak terdapat

kekurangan baik dari isi maupun pembahasannya. Hal ini tidak lain karena

keterbatasan ilmu pengetahuan dan kemampuan yang penulis miliki, untuk itu

penulis mengharapkan kritik dan saran yang membangun dari berbagai pihak.

Selain itu penulis menyadari bahwa tugas akhir ini tidak akan terwujud

tanpa adanya bimbingan, dorongan, nasehat, serta doa dan bantuan dari berbagai

pihak, oleh karena itu dengan kesempatan ini perkenankanlah penulis

mengucapkan terimakasih kepada semua yang telah membantu penulis. Sehingga

Tugas Akhir dapat diselesaikan tepat pada waktunya.

Dalam kesempatan ini penulis mengucapkan terimakasih kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia Bandung.

2. Dr.Surtikanti, SE.,M.Si.,Ak selaku Ketua Program Studi Akuntansi

iv penulis dalam penyusunan tugas akhir ini.

4. Lilis Puspitawati, SE., M.Si., Ak selaku Dosen Wali AK-7. Angkatan 2010

Program Studi Akuntansi Jenjang Pendidikan DiplomaD-III Universitas

Komputer Indonesia Bandung.

5. Semua Bapak dan Ibu Dosen Universitas Komputer Indonesia Fakultas

Ekonomi Program Studi Akuntansi.

6. Ibu Arinie Ernesta selaku kepala cabang Perum Pegadaian Kantor Cabang

Holis telah meluangkan waktunya kepada penulis dan dengan sabar serta

tekun membimbing penulis dalam penyusunan tugas akhir ini.

7. Mama yang sangat aku cintai yang telah dengan tulus dan ikhlas

memberikan do’a restu dan pengorbanan yang tidak terhingga yang telah

diberikan kepada penulis atas doa, dukungan baik moral maupun materil,

dan kasih sayang. Semoga kalian diberi kesehatan dan rejeki yang

berlimpah serta dalam lindungan Allah SWT.

8. Sri Mardiyati yang banyak memberikan bantuan, selalu menemani penulis

disaat susah maupun senang dan selalu memberikan saran dan semangat

dalam membatu menyusun Laporan ini.

9. Kepada Lisa Oktorina, Ririn Karina, Safitri Nadya, Tomy Setiawan,

Wahyu, Friska Sari Dewi, dan semua teman-teman penulis yang

memberikan penulis banyak dorongan untuk menyelesaikan tugas akhir ini,

penulis ucapkan banyak terimakasih atas bantuan, dorongan dan

v

bagi pembaca pada umumnya dan penulis pada khususnya.

Bandung, Juli 2013

Penulis

vi

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL……… ix

DAFTAR GAMBAR……… x

DAFTAR LAMPIRAN……… xi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 7

1.3 Rumusan Masalah ... 8

1.4 Maksud dan tujuan Penelitian ... 8

1.4.1 Maksud Penelitian ... 8

1.4.2 Tujuan Penelitian ... 8

1.5 Lokasi dan Waktu Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 10

2.1.1 Pengertian Prosedur ... 10

2.1.2 Pengertian Pembayaran ... 11

2.1.3 Pengertian Gaji ... 11

2.1.3.1 Akuntansi gaji dan upah ... 13

2.1.3.2 Kegiatan Siklus Gaji dan Upah... 15

2.1.3.3 Pengendalian Internal Gaji dan Upah... 17

2.1.3.4 Teori Upah Ekonomi... 18

2.1.4 Kompensasi... 20

2.1.4.1 Pengertian kompensasi... 20

vii

2.1.5.1 Pengertian Administrasi Perkantoran... 24

2.1.5.2 Aspek Manajemen Administrasi Perkantoran... 24

2.1.5.3 Tujuan Manajemen Perkantoran... 24

2.1.6 Pengertian Karyawan... 25

2.1.6.1 Penilaian Kinerja Karyawan... 25

2.1.6.2 Manfaat Penilaian Kinerja Karyawan... 26

2.1.6.3 Tujuan Penilaian Kinerja... 26

2.1.7 Keadilan dan kelayakan dalam penetapan pembayaran.... 27

2.1.8 Prosedur Pembayaran Gaji Karyawan... 30

2.1.9 Kegunaan Dari Adanya Prosedur Pembayaran Gaji Karyawan... 31

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 32

3.2 Metode Penelitian ... 33

3.2.1 Teknik Pengumpulan Data ... 34

3.2.2 Sumber Data ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 38

4.1.1 Gambaran Umum Perusahaan ... 38

4.1.1.1 Sejarah singkat Perusahaan... 38

4.1.1.2 Struktur Organisasi Perusahaan... 40

4.1.1.3 Uraian Tugas... 41

4.1.1.4 Aktivitas Perusahaan... 43

viii

4.1.2.2 Kegunaan Dari Adanya Prosedur Pembayaran Gaji

Karyawan Pada Pegadaian... 47

4.2 Pembahasan ... 48

4.2.1 Tinjauan atas prosedur pembayaran gaji karyawan pada perum pegadaian kantor cabang holis... 48

4.2.1.1 Prosedur Pencatatan Waktu Hadir dan Waktu Kerja. 51 4.2.1.2 Prosedur Pembuatan Daftar Gaji... 52

4.2.2 Kegunaan Dari Adanya Prosedur Pembayaran Gaji Karyawan Pada Pegadaian... 54

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 56

5.2 Saran ... 57

DAFTAR PUSTAKA ... 58

58

Ardiyose .2008. Kamus Besar Akuntansi. Jakarta : PT. Raja Grafindo Persada.

Efferin, Sujoko, Stevanus Hadi darmaji dan Yuliawati Tan.2008. Metode Penelitian Akuntansi: Mengungkap Fenomena Dengan Pendekatan Kuantitatif Dan Kualitatif. Yogyakarta, Indonesia: graha Ilmu

F. Winarni dan G. Sugiyarso. 2008. Administrasi Gaji dan Upah. Cetakan Pertama. Yogyakarta: Pustaka Widyatama

Fess, Reeve dan warren.2008. Pengantar Akuntansi. Edisi Kedua Puluh satu. Jakarta: Penerbit Salemba Empat

Hadi Purwono. 2003. Sistem Personalia. Yogyakarta: Andi Offset

Hammer, lawrence H., William K. Carter, Milton F Usry.1994.Expenxe Accounting.8 ed. Cincinnati, Ohio : South western Publishing Co

Hani Handoko. 2008. Manajemen Personalia dan Sumber Daya Manusia. BPFE.Yogyakarta

Hariandja, Marihot Tua E. 2008. Manajemen Sumber Daya Manusia: Pengadaan, Pengembangan, pengkompensasian, dan Peningkatan ProduktivitasPegawai, Jakarta: Grasindo.

Hasibuan. 2008. Manajemen Sumber Daya Manusia. Edisi Revisi.Bumi Aksara.Jakarta

Iqbal Hasan, M. 2008. Analisis data dengan Statistik. Jakarta : Bumi Aksara

Mulyadi. 2008. Sistem Akuntansi, Edisi Ke-5, Penerbit Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakarta.

Mulia Nasution. 2000. Manajemen Personalia: Aplikasi Dalam Perusahaan. Djambatan. Jakarta

Nafarin, M. 2009. Penganggaran Perusahaan. Edisi ketiga. Salemba Empat. Jakarta..

Soemarso 2008. Akuntansi Pengantar: 388.

Sugiyono. 2009. Metode Penelitian Kuantitatif dan Kualitatif. CV.Alfabeta: Bandung

.

Swastha, dan Sukotjo., 2007, Manajemen Personalia, Edisi KE-5, BPFE-Yogyakarta.

1

PENDAHULUAN

1.1 Latar Belakang Penelitian

Dengan adanya era globalisasi, dapat dipastikan bahwa gejolak persaingan

dalam dunia usaha akan semakin meningkat, dalam persaingan baru akan saling

bermunculan dan akan sulit dibendung. Kondisi tersebut menurut perusahaan

untuk mengelola sumber daya yang dimilikinya secara efektif dan efisien agar

dapat memberikan hasil yang maksimal serta mampu mempertahankan

eksistensinya di tengah-tengah persaingan bisnis.

Dalam menghadapi persaingan yang semakin ketat, perusahaan perlu

menciptakan keunggulan kompetitif. Pada dasarnya harus terus menerus

melakukan perbaikan peningkatan produktivitas. Usaha untuk mempertinggi

produktivitas akan sangat bergantung pada sumber daya manusia yang ada.

Perusahaan akan mencapai kinerja yang baik, apabila sumber daya manusia

memiliki kualitas dan semangat kerja yang tinggi.

Banyak kasus-kasus yang terkait dengan tenaga kerja yang terjadi di

Indonesia, dimana para karyawan melakukan demontrasi menuntut perusahaan

agar memberikan imbalan yang adil dan layak sesuai dengan apa yang telah

mereka kontribusikan terhadap perusahaan. Ketidakpekaan perusahaan untuk

memperhatikan kesejahteraan para karyawan tentunya akan membawa dampak

yang merugikan bagi perusahaan itu sendiri, selain menggangu kegiatan

Perlu disadari bahwa tenaga kerja harus dipandang sebagai “long term

fixed assets” dalam perusahaan, yang memiliki kegunaan ekonomis untuk kurun

waktu 23-25 tahun. Seperti di ungkap oleh Sembiring

(2008:23),"Setiapkaryawan berhak atas imbalan (remunerasi)sebagai imbalan

jasaataspekeijaanyangdilakukan perusahaan." Atas jasa yang telah

dilakukanoleh karyawanperusahaanmemberikanimbalan yang biasanya

berupagaji/upah.

Perusahaan tidak dapat memerlukan tenaga kerja seperti assets yang

lainnya (mesin, kendaraan, gedung, dsb) karna manusia memiliki akal, pikiran dan

perasaan sehingga mereka tidak dapat diperlakukan dengan semena-mena. Mereka

akan mudah bereaksi jika merasa diperlukan tidak adil, selain itu manusia juga

memiliki kebutuhan fisik dan psikologis yang perlu dipenuhi. Untuk

meningkatkan kebutuhan fisiknya ada 3 hal yang perlu diperhatikan yakni

menyangkut kesegaran jasmani, kondisi gizi dan tingkat kesehatan. Kemudian

untuk meningkatkan kebutuhan psikologinya perlu dikembangkan tingkat

pendidikan dan penelitian, profesionalisme dalam keterampilan, kemampuan

kepemimpinan, kemampuan kerja secara kelompok dan motivasi untuk selalu

meningkatkan kemampuan diri.

Pihak perusahaan perlu menyadari bahwa sumber daya manusia memang

peranan penting dalam menentukan keberhasilan perusahaan, aktivitas perusahaan

tidak akan berjalan tanpa keikutsertaan mereka. Manusia sebagai mahluk hidup

yang dikarunia pikiran dan akal memiliki kemampuan untuk menjadi perencana,

terwujud tanpa peran aktif karyawan meskipun perusahaan memiliki uang,

gedung, peralatan dan mesin dalam jumlah yang banyak.

Sumber daya manusia yang berkualitas merupakan salah satu kebutuhan

yang harus dipenuhi oleh setiap perusahaan dalam menghadapi berbagai

tantangan. Oleh karna itu, maka sumber daya manusia yang ada dalam

perusahaanharus dikelola secara optimal, dibina dan dikembangkan, dipelihara,

diberi penghargaan atas prestasi yang dihasilkan dan didayagunakan sebaik

mungkin sehingga mereka dapat memberikan masukan untuk kemajuan dan

pencapaian tujuan perusahaan dan juga dapatmemberikan kontribusi yang

maksimal bagi perusahaan.

Sumber daya manusia atau pegawai senantiasa bekerja tidak secara

cuma-cuma melainkan mengharapkan penghargaan (apresiasi) berupa imbalan atau

penghasilan, maka sudah seharusnya imbalan atau penghasilan yang diperoleh

memadai sesuai dengan bobot resiko dari pekerjaan yang dikerjakan pegawai

bersangkutan. Hal ini sebagai penyeimbang antara kinerja serta produktivitas

pegawai dengan apresiasi (gaji) yang diberikan perusahaan, sehingga tidak timbul

rasa ketidakadilan pada pegawai.

Menurut Teori Neo Klasik karyawan memperoleh upah senilai

denganpertambahanhasil marginalnya atau upah dalam hal ini berfungsi sebagai

imbalan atas usaha kerja yangdiberikan seseorang tersebut kepada penguasaha.

Gaji/upah sebagai salah satu fungsi penting dalam MSDM dan pada

dasarnya gajiadalah balas jasa dalam bentuk uang yang diterima karyawan sebagai

seorang karyawanyang memberikan konstribusi dari statusnya sebagai seorang

dapat juga dikatakan sebagai bayarantetap yang diterima seseorang karena

kedudukannya dalam perusahaan. Perwujudan balasjasa ini memerlukan suatu

mekanisme pengaturan yang memiliki dasar logis, rasional, dankuat, jika gaji

diberikan secara tepat, maka para karyawan akan termotivasi untuk

mencapaisasaran-sasaran organisasi. Gaji sangat penting bagi karyawan bagi

individu karenamencerminkan ukuran nilai karya mereka diantara para karyawan

itu sendiri, keluarga, danmasyarakat.Masalah upah/gaji sangat penting dan

dampaknya sangat luas. Jika para karyawantidak menerima upah yang adil dan

pantas, itu tidak hanya akan mempengaruhi daya beliyang akhirnya

mempengaruhi standar penghidupan para karyawan besertakeluarga

mereka.Disamping itu ketidak adilan terhadap karyawan akan menyebabkan rasa

tidak senang dankekacauan dikalangan mereka, dan bisa menimbulkan aksi

terhadap industri dalam bentukaksi pemogokan.

Pemberian gaji yang cukup memadai akan membawa pengaruh positif

terhadap semangat dan gairah kerja pegawai. Gaji menjadi pendorong semangat

pegawai untuk bekerja lebih baik dan lebih produktif. Dengan gaji yang diberikan,

maka pegawai dapat mencukupi kebutuhan hidupnya sehari-hari.

Dalam suatu organisasi/ perusahaan, kegiatan penggajian tidak terlepas

dari peran sistem. Sistem yang mengatur kegiatan penggajian ini disebut sebagai

sistem akuntansi penggajian. Di dalam sistem penggajian ini terdapat kebijakan

yang mengatur segala sesuatu mengenai penggajian, prosedur atau tata cara

pemberian gaji, dokumen yang terkait yang dijadikan sebagai bukti, fungsi-fungsi

atau bagian-bagian yang terlibat di dalam kegiatan penggajian serta pengendalian

berlangsung terstruktur dan terintegrasi serta mengurangi kesalahan yang

mungkin terjadi keluar dari sistem yang telah dibuat.

Sebagai salah satu penerimaan yang sah akibat hubungan kerja, gaji adalah

salah satunya, dimana setiap pegawai yang bekerja pada suatu instansi berhak

untuk mendapatkan gaji berdasarkan peraturan atau ketentuan penggajian yang

berlaku di perusahaan. Mengingat setiap pekerja dalam organisasi mempunyai

pengharapan atas sesuatu dari organisasi, sebagai penghargaan atas jerih payah

pekerja selama bekerja.

Masalah pemberian gaji bukan hanya penting karena merupakan dorongan

utama seseorang untuk menjadi karyawan, tetapi juga karena gaji yang diberikan

ini mempunyai pengaruh yang sangat besar terhadap semangat dan kegairahan

kerja para personil organisasi. Gaji merupakan sesuatu yang sangat penting

sebagai pendapatan bagi para pegawai sehingga diperlukan suatu sistem

pengolahan data penggajian yang tepat.

Perum Pegadaian yang kegiatan usahanya adalah memberikan biaya dana

yang murah, prosedur yang cepat dan sistem penyaluran kredit yang sangat

sederhana bagi masyarakat ini melihat kasus-kasus yang terjadi banyaknya

karyawan yang mogok kerja dan tidak optimal dalam bekerja yang membuat

operasional perusahaan menjadi tidak lancar. Hal ini membuat perusahaan untuk

memberikan gaji yang baik dan layak untuk karyawan agar kasus-kasus yang

telah terjadi tidak terjadi pula dalam Perum Pegadaian.

Salah satu bentuk penghargaan yang dapat diberikan oleh perusahaan

kepada tenaga kerjanya adalah kenaikan gaji. Gaji merupakanbalas jasa yang

tata-usahadanpegawai-pegawaikantor sertaparamanajer lainnya. Jumlah

pembayarangajibiasanyaditetapkansecara perbulan.(Winarni dan Sugiyarso,

2008:16). Gaji adalah imbalan kepada pegawai yang diberi tugas-tugas

administratifdan pimpinan yang biasa jumlahnyabiasanya tetap secara bulanan

atau tahunan, sedangkan upah adalah imbalan kepada buruh yang melakukan

pekeijaan kasar dan lebih banyak mengandalkan kekuatan fisikdanbiasanya

jumlah imbalannyaditetapkansecara harian atautahunan (Soemarso2008:307).

Gaji merupakan salah satu unsur yang penting yang dapat mempengaruhi

kinerja karyawan, sebab gaji adalah alat untuk memenuhi berbagai kebutuhan

pegawai, sehingga dengan gaji yang diberikan kepada pegawai akan termotivasi

untuk bekerja lebih giat (Hariandja : 2008)

Bila gaji diberikan secara tepat, maka para karyawan akan terpuaskan dan

termotivasi untuk mencapai sasaran organisasi. Pemberian gaji akan memberikan

motivasi bagi karyawan untuk memberikan kontribusinya secara maksimal

sehingga produktivitas perusahaan akan mampu bersaing dan mempertahankan

eksistensinya bahkan mungkin dapat mengembangkan usahanya.

Gaji merupakan unsur terpenting yang berpengaruh terhadap kehidupan

pekerja karena gaji menjadi sumber pendapatan untuk memenuhi kebutuhan hidup

pekerja dan keluarganya baik berupa sandang, pangan, perumahan maupun

kebutuhan lain. Gaji merupakan imbalan yang diterima oleh pekerja atas jasa yang

diberikan dalam proses memproduksi barang atau jasa diperusahaan. Dengan

demikian gaji pada dasarnya harus sebanding dengan kontribusi yang diberikan

bagi karyawan dan pengusaha. Karyawan dapat hidup layak apabila mendapat gaji

yang dapat digunakan untuk memenuhi kebutuhannya.

Perum pegadaian adalah perusahaan yang membantu meningkatkan

kesejahteraan rakyat pun terus meningkat. Menjadi tempat berpaling saat

masyarakat membutuhkan, sekaligus menjadi solusi dari berbagai permasalahan

keuangan, sesuai dengan motto “Mengatasi Masalah Tanpa Masalah”.

Fenomena yang terjadi pada Perum Pegadaian Kantor Cabang Holis

menurut ibu Herawati selaku manager kantor cabang adalah adanya

ketidaksesuaaian penerimaan gaji yang diterima karyawan, karena ketika adanya

barang gadai yang palsu maka karyawan akan menanggung barang tersebut.

Berdasarkan uraian diatas dan masalah, maka penulis tertarik melakukan

penelitian dengan judul :

“TINJAUAN ATAS PROSEDUR PEMBAYARAN GAJI

KARYAWAN PADA PERUM PEGADAIAN KANTOR CABANG HOLIS”

1.2 Identifikasi Masalah

Berdasarkan latar belakang dan identifikasi permasalahan diatas, maka

identifikasi dalam penelitian ini menurut ibu Herawati selaku manager Perum

Pegadaian Kantor Cabang Holis adalahketidaksesuaaian penerimaan gaji yang

diterima karyawan, karena ketika adanya barang gadai yang palsu maka karyawan

1.3 Rumusan Masalah

Berdasarkan uraian latar belakang yang telah di uraikan diatas, maka

penulis mencoba mengidentifikasi permasalahan sebagai berikut:

1. Bagaimana prosedur pembayaran gaji karyawan pada kantor

cabangperum pegadaian ?

2. Apa kegunaan dari adanya prosedur pembayaran gaji karyawan pada

perum pegadaian ?

1.4.1 Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh, mengumpulkan dan

mengelola data untuk dapat mempelajari mengenai prosedur pembayaran gaji

karyawan pada pegadaian.

1.4.2 Tujuan Penelitian

Mengacu pada identifikasi permasalahan diatas maka tujuan dari

penelitian adalah :

1. Untuk mengetahui prosedur pembayaran gaji karyawan pada kantor

cabangperum pegadaian

2. Untuk mengetahui kegunaan dari adanya prosedur pembayaran gaji

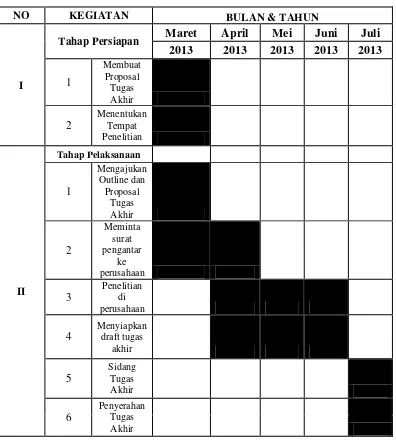

1.5 Lokasi dan Waktu Penelitian

Dalam melakukan penelitian ini penulis mengambil lokasi di PT.

Pegadaian (Persero) Cabang Holis Jl. Terusan Pasirkoja No. 349 Bandung Telp

(022) 6028247. Waktu penelitian dimulai pada bulan Maret sampai dengan Juli

2013. Berikut ini adalah tabel waktu pelaksanaan penelitian.

10

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

Tinjauan pustaka adalah proses yang dilakukan penulis dalam upaya untuk

menemukan teori. Kajian pustaka menyediakan kerangka konsepsi atau kerangka

teori untuk penelitian yang direncanakan.

2.1.1 Pengertian Prosedur

Ada berbagai pendapat telah dikemukakan oleh para ahli tentang

pengertian prosedur. Setiap ahli memberikan pengertian yang beragam

berdasarkan ilmu yang mereka pelajari disertai dengan asumsi dan persepsi yang

digambarkan dalam pendapatnya masing-masing.

Menurut M.Nafarin dalam bukunya yang berjudul “Penganggaran

Perusahaan” menyatakan bahwa:

“Prosedur adalah suatu urutan-urutan seri tugas yang saling berhubungan yang diadakan untuk menjamin pelaksanaan kerjanya

seragam”.

(2009:84)

Sedangkan menurut Ardiyose dalam bukunya “ Kamus Besar Akuntansi”

menyatakan bahwa:

“Prosedur adalah suatu bagian sistem yang merupakan rangkaian

tindakan yang menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk menjamin agar suatu kegiatan usaha atau transaksi dapat terjadi berulangkali dan dilaksanakan secara

(2008:734)

Dari kedua definisi tersebut, penulis dapat menarik kesimpulan bahwa

prosedur dalam pengertian luas adalah tata cara menjalankan pekerjaan yang

melibatkan beberapa orang dalam satu bagian atau lebih agar pekerjaan tersebut

dapat dilaksanakan secara beragam.

2.1.2 Pengertian Pembayaran

Pengertian pembayaran menurut UU No.23 Pasal (1) menyatakan bahwa :

“Pembayaran mencangkup seperangkat aturan, lembaga, dan mekanisme yang digunakan untuk melakukan pemindahan dana guna

memenuhi suatu kewajiban yang timbul dari suatu kegiatan ekonomi.”

(1999:6)

Pengertian pembayaran menurut Chan Kah Sing menyatakan bahwa :

“Pembayaran adalah proses penukaran mata uang dengan barang,

jasa atau informasi”

(2004:108)

Dari kedua definisi tersebut, penulis dapat menarik kesimpulan bahwa

Pembayaran adalah mekanisme yang dilakukan untuk pemidahan mata uang

menjadi barang, jasa atau informasi.

2.1.3 Pengertian Gaji

“Gaji merupakanbalas jasa yang dibayarkankepada pemimpin-pemimpin,pengawas- pengawas, pegawai

tata-usahadanpegawai-pegawaikantor sertaparamanajer lainnya. Jumlah

pembayarangajibiasanyaditetapkansecara perbulan.”

(2008:16)

Menurut Hadi Purwono mendefinisikan tentang gaji yaitu:

“Gaji (salary) biasanya dikatakan upah (wages) yang dibayarkan kepada pimpinan, pengawas, dan tata usaha pegawai kantor atau manajer lainnya. Gaji umumnya tingkatnya lebih tinggi dari pada pembayaran

kepada pekerja upahan.”

(2003:2)

Dalam keputusan Menteri Tenaga Kerja No. 150 Tahun 2001 dan

keputusan Menteri Keuangan tentang PPh pasal 21 tahun 2003, ada dijelaskan

mengenai tingkat upah yang diterima karyawan. Upah yang diterima karyawan

dibagi atas beberapa golongan yaitu:

1. Upah harian lepas

Upah yang diterima bila dalam satu hari kerja jika seorang melakukam

perkerjaan yang telah ditentukan. Orang yang bekerja dengan upah harian lepas

biasanya tidak terikat kerja kepada majikan.

2. Upah pegawai tetap

Upah yang diperoleh seorang berdasarkan jangka waktu yang telah

ditetapkan dengan jumlah yang diterimanya pun bersifat tetap seperti gaji

3. Upah borongan

Upah yang diperoleh seseorang sesuai kesepakatan antara pekerja dengan

penyuruh (penyewa) dan besarnya upah yang diterima juga terhantung

kesepekatan diantara dua belah pihak, jenis perkerjaan yang telah disepakati ini

harus selesai dilakukan tanpa turut campur tangan dari pihak penyewa.

4. Upah Honorarium

Upah yang diterima jika perkerjaan dilakukan dan sedangkan jumlahnya

tergantung dari kesepakatan pekerja dengan majikan. Orang yang menerima upah

honorium biasanya tidak terikat kerja dengan majikan.

2.1.3.1 Akuntansi gaji dan Upah

Prosedur perhitungan dan penetapan gaji dan upah mencakup hal-hal berikut :

1. Riwayat kerja setiap karyawan, seperti tanggal masuk kerja, jenis

penugasan, promosi, keterlambatan, sakit dan cuti.

2. Informasi yang memadai yang dituntut oleh kontrak serikat pekerja,

undang-undang jaminan sosial, peraturan gaji dan jam kerja, pemotongan

pajak penghasilan, serta persyaratan lain dari pemerintah.

3. Penetapan standar waktu kerja dan biaya untuk tujuan perbandingan.

4. Produktivitas dalam kaitannya dengan jenis pembayaran gaji dan upah,

penciptaan sistem kompensasi yang plaing cocok untuk setiap jenis

5. Jumlah jam kerja, tarif upah, dan total penghasilan setiap karryawan untuk

setiap periode penggajian.

6. Perhitungan potongan gaji dan upah bruto setiap karyawan.

7. Keluaran atau output atau prestasi kerja dari setiap karyawan.

8. Jumlah biaya dan jam tenanga lansung yang akan dibebankan kepada

setiap pekerjaan, proses atau departeman, dan jumlah biaya tenaga kerja

tak langsung. Informasi jam atau biaya tenaga kerja langsung dapat

digunkan sebagai dasar untuk pengalokasian biaya overhead pabrik.

9. Total biaya tenaga kerja disetiap departemen untuk setiap periode

penggajian.

10. Penyusunan rincian penghasilan dan potongan secara kumulatif bagi setiap

karyawan.

Jurnal-jurnal yang umumnya dibuat untuk mencacat transaksi gaji dan

upah adalah :

Beban gaji dan upah xxx

Utang gaji dan upah xxx

Utang PPh karyawan xxx

(untuk mencatat beban gaji)

Beban pajak pengajian xxx

Utang pajak xxx

(untuk mencactat beban pajak penghasilan dan utang pajak)

Utang gaji dan upah xxx

Kas xxx

Utang PPh karyawan xxx

Kas xxx

(untuk mencatat penyetoran pajak penghasilan karyawan ke kas negara)

2.1.3.2 Kegiatan Siklus Gaji dan Upah

Aktivitas-aktivitas mendasar yang dilaksanakan dalam siklus gaji dan upah adalah

:

1. Memperbaharui catatan induk gaji dan upah (update payroll master file).

Master file gaji mencerminkan berbagai jenis perubhan seperti

penerimaan pegawai baru, pemutusan hubungan kerja, atau perubahan

tarif gaji. Informasi ini disediakan oleh departemen personalia.

2. Memperbaharui tarif pajak dan potongan-potongan (update tax rate and

deductions). Departemen penggajian memeperbaharui catatan tarif pajak

dan potongan-potongan ketika menerima perubahan tarif pajak atau

perubahan potongan-potongan lain dari berbagai lembaga pemerintah dan

perusahaan asuransi.

3. Mensahkan data jam kerja dan kehadiran (validate time and attendance

data). Departemen penggajian bertanggung jawab untuk memvalidasi

catatan jam kerja karyawan dengan membandingkan antara total jam kerja

yang tercatat dalam kartu hadir (time card) dan waktu yang dihabiskan

untuk masing-masing pekerjaan yang dicatat di kartu jam kerja (job time

ticket). Data-data ini digunakan untuk mengalokasikan biaya tenaga kerja

jam yang tercatat dikartu jam kerja harus sama dengan jumlah tercatat di

kartu hadir.

4. Menyiapkan gaji dan upah (prepare payroll). Data yang dikaumpulkan

adalah data jam kerja yang telah divalidasi tarif gaji yang tercatat di maset

file gaji dan catatan mengenai tarif pajak dan potongan-potongan.

Data-data ini dipakai untuk menghidung gaji kotor karyawan beserta gaji/upah

lembur dan bonus. Gaji kotor kemudian dikurangi dengan

potongan-potongan, termasuk untuk potongan pajak penghasilan sehingga diperoleh

gaji bersih. Data gaji kotor, potongan-potongan, dan gaji bersih saat

tanggal pencatatan itu. Kemudian dibuat cek pembayaran gaji/upah

karyawan dan register gaji dan upah (daftar multikolom berisi gaji kotor,

potongan-potongan, dan gaji bersih masing-masing karyawan). Cek gaji

biasanya juga mencakup laporan pendapatan karyawan (earning

statement) baik untuk periode yang berjalan atau kumulatif tahunan

sampai tanggal tersebut. Total jumlah yang tercatat di register gaji dan

upah kemudian dipindahkan ke buku besar.

5. Pembayaran gaji dan upah (disburse payroll). Setelah cek gaji dan upah

dibuat, register gaji dan upah dikirim ke departemen hutang untuk

diperiksa dan untuk mendapat persetujuan. Sebuah vocer pembayaran

(disbursement voucher) kemudian dipersiapkan untuk mengotorisasi dana

dari rekening umum perusahaan ke rekening bank perusahaan untuk

penggajian. Voucher pembayaran serta register gaji dan upah kemudian

dikirim ke kasir. Setelah memeriksa dokumen ini, kasir menyipakan dan

penggajian. Kasir juga memeriksa, menandatangani, dan membagikan

cek-cek gaji dan upah karyawan. Register gaji dan upah kemudian

dikembalikan ke departemen penggajian, diman register gaji dan upah ini

diarsipkan bersaman dengan kartu hadir dan kartu jam kerja. Voucher

pembayaran gaji dikirim ke pegawai departemen akuntansi untuk

memperbaharui buku besar.

6. Menghitung kesejahteraan karyawan dan pajak yang harus dibayar

pemberi kerja (calculate empoloyer-paid benefits and taxes). Sebagai

contoh, pemberi kerja atau perusahaan biasanya memberikan kontribusi

dalam jumlah tertentu atau secara menyeluruh untuk pembayaran premi

asuransi kesehatan, kecelakan, dan jiwa karyawannya. Premi ini harus

perusahaan membayar ke perusahaan asuransi.

7. Pembayaran pajak penghasilan dan potongan-potongan lainnya (disburse

payroll taxes and miscellaneous deduction). Perusahaan secara periodik

harus menyiapkan cek untuk membayar berbagai hutang perusahaan,

seperti pajak penghasilan karyawan kepada kas negara dan membayar

dana pensiun yang telah dipotong dari gaji karyawan keperusahaan dana

pensiun yang di maksud.

2.1.3.3 Pengendalian Internal Gaji dan Upah

Pemrosesan pengajian memerlukan data input dalam jumlah yang besar,

perhitungan yang rumit, dan nilai rupiah yang besar, sehingga memerlukan

pengendalian untuk menjamin agar pembayaran gaji dilakukan secara akurat dan

tepat waktu dan terdpat pengamanan yang memadai terhadap pencurian dan

persetujaan pemotongan atau penembahan gaji serta perubahan tarif gaji, kontrol

terhadap daftar hadir karyawan, seorang staf departemen penggajian di tugaskan

untuk mengawasi mesin pencatat jam kerja selama waktu-waktu kedatangan dan

kepulangan normal untuk memverifikasi bahwa karyawan hanya memaasukan

sekali saja kartu keluar dan masuk kerjanya dan hanya dipakai untuk dirinya

sendiri, penggunaan kartu pengenal karyawaan untuk memverifikasi bahwa hanya

karyawan yang berhak yang boleh masuk ke lokasi kerja dan untuk mencegah

seorang karyawan mengambil cek gaji milik kayawan lain, dan pemakaian

rekening khusus bank untuk pengajian (Fess, 2008:460). Pengendalian internal

atas gaji dan upah dilakaukan untuk memenuhi tujuan : seluruh transaksi

penggajian diotorisasi dengan tepat, seluruh transaksi penggajian yang tercatat

adalah sah (valid), seluruh transaksi penggajian yang valid dan diotorisasi dicatat,

seluruh transaksi penggajian dicatat secra akurat, peraturan pemerintah yang

berlaku berkaitan dengan penyetoran/pengiriman pajak serta pendataan gaji dan

laporan manajemen personalia yang berlaku dipenuhi, aktiva (baik kas dan data)

terlindungi dari pencurian dan penghilangan, sistem siklus penggajian/manajemen

pesonalia berjalan secra efisien dan efektif.

2.1.3.4 Teori Upah Ekonomi

Masalah pengupahan ini terdapat tiga macam teori upah ekonomi yakni:

1. Teori pasar

Konsep im menganggap bahwa upah ditentukan oleh hasil proses perundingan

Jadi tingkat upah yang diterima ditentukan oleh kekuatan penawaran dan

permintaan tenaga kerja. Dalam teori ini buruh diperlakukan sebagai barang.

2. Standar hidup

Teori ini menyatakan bahwa upah harus dapat memberikan jaminan kepada buruh

untuk menikmati hidup dengan layak, dan pengusaha harus memberikan upah

cukup tinggi, memberikan pelayanan lain seperti jaminan hari tua, pendidikan,

tabungan, dan hiburan.

3. Teori kemampuan untuk membayar

Teori ini menganggap bahwa tingkat pembayaran harus didasarkan pada

kemampuan perusahaan untuk membayar. Disini, besar kecilnya upah dipengaruhi

oleh laba yang diterima oleh perusahaan. Apabila perusahaan memperoleh laba

besar maka karyawan harus menerima tambahan upah dari keuntungan tersebut.

(Swastha dan Sukotjo, 2007:268).

Besar kecilnya tingkat upah untuk buruh dipengaruhi oleh beberapa faktor antara

lain terdiri dari

(Swastha dan Sukotjo, 2007:271).

1. Pasar tenaga kerja

2. Tingkat upah yang berlaku didaerah yang bersangkutan

3. Tingkat keahlian yang diperlukan

4. Situasi laba perusahaan

Informasi yang diperlukan oleh manajemen dari kegiatan penggajian dan

pengupahan antara lain

(Mulyadi, 2008:380).

1. Jurnal biaya gaji dan upah yang menjadi beban perusahaan selama periode

akuntansi tesebut.

2. Jumlah biaya gaji dan upah yang menjadi beban setiap pusat

pertanggungjawaban selama periode akuntansi tersebut.

3. Jumlah gaji dan upah yang diterima setiap karyawan selama periode

akuntansi tertentu.

4. Rincian unsur biaya gaji dan upah yang menjadi beban perusahaan dan

setiap pusat pertanggungjawaban selama periode akuntansi tersebut.

2.1.4 Kompensasi

2.1.4.1 Pengertian Kompensasi

Menurut T. Hani Handoko menyatakan bahwa :

“Kompensasi adalah segala sesuatu yang diterima para karyawan sebagai balas jasa atas kerja mereka”.

(2008:155)

“Kompensasi adalah semua pendapatan yang berbentuk uang, barang langsung atau tidak langsung yang diterima karyawan sebagai imbalan atas

jasa yang diberikan kepada perusahaan”.

(2008:188)

Menurut Dale Yorder yang dikutip oleh Mulia Nasution menyatakan

bahwa :

“Kompensasi adalah kantra prestasi yang diberikan kepada seseorang atau

sekelompok orang atas prestasi kerjanya atau jasa yang dikorbankan”.

(2000:160)

Kompensi merupakan aspek yang berarti baik bagi karyawan maupun

organisasi. Bila kompensasi diberikan secara benar, para karyawan akan lebih

terpuaskan dan termotivasi untuk mencapai sasaran-sasaran organisasi.

2.1.4.2 Tujuan kompensasi

Menurut Hasibuan (2008:121), tujuan pemberian kompensasi antara lain

adalah sebagai berikut :

1. Ikatan kerja sama

Dengan pemberian kompensasi terjadilah ikatan kerja sama formal antara

majikan dan karyawan. Karyawan mengerjakan tugasnya dengan baik,

sedangkan majikan membayar kompensasi sesuai dengan penyajian yang

2. Kepuasan kerja

Dengan balas jasa, karyawan dapat memenuhi kebutuhan fisik, status

sosial dan egoistiknya sehingga memperoleh keputusan kerja dan jabatan

nya.

3. Pengadaan efektif

Jika program kompensasi ditetapkan cukup besar, pengadaan karyawan

yang qualified untuk perusahaan akan lebih mudah.

4. Motivasi

Jika balas jasa yang diberikan cukup besar, manajer akan lebih mudah

untuk memotivasi bawahannya.

5. Stabilitas karyawan

Dengan program kompensasi atas prinsip adil dan layak serta eksternal

kompensasi yang efektif maka stabilitas karyawan lebih terjamin karna

trun-over relatif kecil.

6. Disiplin

Dengan pemberian balas jasa yang cukup besar maka disiplin karyawan

semakin baik. Mereka akan menyadari serta akan menaati

peraturan-peraturan yang berlaku.

7. Pengaruh serikat buruh

Dengan program kompensasi yang baik pengaruh serikat buruh dapat

dihindarkan dan karyawan akan berkonsentrasi pada pekerjaannya.

8. Pengaruh pemerintah

Jika program kompensasi sesuai dengan undang-undang perburuhan yang

Tujuan pemberian kompensasi hendaknya memberikan kepuasan kepada

semua pihak, karyawan dapat memenuhi kebutuhannya, perusahaan mendapat

laba, peraturan perusahaan dapat ditaati, dan konsumen mendapat barang yang

baik dan harga yang pantas.

2.1.4.3 Klasifikasi kompensasi

Kompensasi dapat dibagi menjadi 2, yaitu :

1. Kompensasi langsung

a. Gaji, balas jasa yang dibayar secara periodik kepada karyawan tetap

serta mempunyai jaminan yang pasti. Maksudnya, gaji akan

dibayarkan kepada karyawan walaupun pekerja tidak masuk kerja.

b. Upah, balas jasa yang dibayarkan kepada pekerja harian dengan

berpedoman atas perjanjian pembayaran yang disepakati.

c. Upah insentif, tambahan balas jasa yang diberikan kepada karyawan

tertentu yang prestasinya di atas prestasi standar.

2. Kompensasi tidak langsung

a. Program Kesejahteraan (Benefits), yaitu berbagai bantuan berbentuk

uang atau barang yang diberikan kepada tenaga kerja sebagai blaas

jasa diluar/upah dan tidak memiliki hubungan yang langsung dengan

produktivitas kerja.

b. Program pelayanan (Services), yaitu berbagai bantuan berbentuk jasa

yang diberikan oleh organisasi sebagai alat untuk memelihara tenaga

2.1.5 Administrasi Perkantoran

2.1.5.1 Pengertian Administrasi Perkantoran

Administrasi Perkantoran adalah proses di dalam kantor untuk mencapai

tujuan kantor yang telah ditetapkan sebelumnya dengan melakukan fungsi-fungsi

manajemen.

Administrasi Perkantoran merupakan perencanaan, pengendalian dan

pengorganisasian pekerjaan perkantoran, serta penggerakan mereka yang

melaksanakannya agar mencapai tujuan yang telah ditetapkan.

2.1.5.2 Aspek (Fungsi) Manajemen Administrasi Perkantoran

Dalam manajemen perkantoran terdapat berbagai fungsi yang meliputi

rangkaian aktivitas antara lain :

1. Pengendalian dan pengawasan

2. Pengarahan dan Pengawasan

3. Pengarahan

4. Manajemen

5. Pengawasan

6. Perencanaan, pengendalian dan perngorganisasian

7. Manajemen dan pengarahan

8. Tata laksana/penyelenggaraan

9. Pelaksanaan secara efisien

2.1.5.3 Tujuan Manajemen Perkantoran

Tujuan manjemen perkantoran yaitu :

2. Memberikan pekerjaan ketatausahaan yang cermat

3. Membuat catatan dengan biaya minimal

4. Memberikan semua keterangan yang lengkap dan diperlukan siapa

saja, kapan dan dimana hal itu diperlukan untuk pelaksanaan

operasional perusahaan secara efisien

5. Memberikan catatan dan laporan yanng cukup dengan biaya

serendah-rendahnya

2.1.6 Pengertian Karyawan

Dalam buku yang berjudul :”Manajemen Sumber Daya Manusia”,

menurut Henry Simamora kinerja karyawan adalah tingkat terhadap

mana para karyawan mencapai persyaratan-persyaratan pekerjaan.

2.1.6.1 Penilaian Kinerja Karyawan

Yang dimaksud dengan sistem penilaian kinerja ialah proses

yangmengukur kinerja karyawan. Ada beberapa faktor yang mempengaruhi

penilaian kinerja karyawan adalah :

1.karakteristik situasi,

2.deskripsi pekerjaan, spesifikasi pekerjaan dan standar kinerja

pekerjaan,

3.tujuan-tujuan penilaian kinerja,

2.1.6.2 Manfaat Penilaian Kinerja Karyawan

Bagi organisasi atau perusahaan sendiri, hasil penilaian tersebut sangat

penting artinya dan peranannya dalam pengambilan keputusan tentang berbagai

hal, seperti identifikasi kebutuhan program pendidikan dan pelatihan,rekruitment,

seleksi, program pengenalan, penempatan, promosi, sistemimbalan dan berbagai

aspek lain dari proses dari manajemen sumber dayamanusia secara efektif.

Penilaian tersebut berperan sebagai umpan balik tentang berbagaihal seperti

kemampuan, kelebihan, kekurangan, dan potensi yang padagilirannya bermanfaat

untuk menentukan tujuan, jalur, rencana dan pengembangan karir.

2.1.6.3 Tujuan Penilaian Kinerja

1. Tujuan evaluasi seorang manajer menilai kinerja dari masalalu seorang

karyawandengan menggunakan ratings deskriptif untuk menilai kinerja

dandengan data tersebut berguna dalam keputusan-keputusan

promosi.demosi, terminasi dan kompensasi

2. Tujuan pengembangan seorang manajer mencoba untuk meningkatkan

kinerja seorangkaryawan dimasa yang akan datang.

3. Sedangkan tujuan pokok dari sistem penilaian kinerja karyawanadalah:

sesuatu yang menghasilkan informasi yang akurat dan valid berkenaan

2.1.7 Keadilan dan kelayakan dalam penetapan pembayaran

Didalam pemberian balas jasa, perlu juga memperhatikan prinsip

keadilan. Keadilan bukan berarti segala sesuatu mesti dibagi sama rata. Keadilan

ghrus menghubungkan antara pengorbanan (input) dengan penghasilan (output).

Semakin tinggi pengorbanan, semkain pula pengsilan yang akan didapatkannya.

Karena itulah hal pertama yang harus dinilai adalah pengorbanan yang diminta

oleh jabatan. Input dari suatu jabatan ditunjukan dari persyaratan-persyaratn

(spesifikasi) yang harus dipenuhi oleh orang yang mengaku jabatan tersebut.

Semakin persyaratan (input) yang diperlukan, semakin tinggi pula penghasilan

(output) yang diterima. Output ini ditunjukan dengan upah yang diterima.

Kebutuhan akan keadilan adalah faktor penting dalam menentukan tarif

pembayaran, khususnya keadilan eksternal dan keadilan internal. Secara eksternal,

pembayaran harus seimbang dengan organisasi lain atau seorang majikan akan

mengalami kesulitan untuk menarik dan mempertahankan karyawan yang

memenuhi syarat. Tarif pembayaran yang adil secara internal adalah

masing-masing karyawan hendaknya memandang pembayaran sebagai sama dengan tarif

pembayaran lain yang ada dalam organisasi.

Disamping masalah keadilan maka perlu pula diperhatikan masalah

kelayakan. Kelayakan ini dapat dibandingkan dengan pengupahan perusahaan

lain, atau juga dibandingkan dengan Peraturan Pemerintah tentang UMR dengan

didasarkan dari kebutuhan pokok minimun. Perbandingan upah perusahaan

dengan upah perusahaan lain dimaksudkan untuk menjaga “external

maka dapat mengakibatkan kesulitan bagi perusahaan dalam memperoleh

karyawan yaang memp

Ada empat metode evaluasi jabatan yaitu :

1. Job rangking. Dalam metode ini jabatan secara keseluruhan

dibandingkan dengan setiap jabatan sehingga terdapat urutan dari

jabatan yang teringan sampai yang terberat.

2. Job Grading. Metode ini disebut juga metode klasifikasi jabatan,

yaitu jabatan-jabatan yang dikelompokan dalan kelas-kelas tertentu

berdasarkan kesesuaian job depscription-nya tertentu dengan standar

yang telah ditentukan dari setiap kelas. Klasifikasi tersebut disusun

berdasarkan derajat kepentingan yang dirumuskan sedemikian rupa

sehingga setiap kelas jabatan menggambarkan tingkat tugas,

tanggung jawab dan persyatan jabatan. Dengan demikian maka

semakin penting suatu jabatan akan tinggi pula imbalannya.

3. Factor Of Comparison. Pada metode ini setiap jabatan dibandingkan

dan dinilai berdasarkan faktor-faktor kritisnya. Faktor-faktor kritis

adalah faktor-faktor yang secara umum ada disebagian besar atau

disemua jabatan yang dievaluasi. Dengan dipilihnya dan

digunakannya faktor-faktor tersebut untuk membandingkan antara

satu jabatan dengan satu jabatan lainnya maka akan diperoleh

keadilan untuk menilai perbedaan derajat kepentingan faktor-faktor

itu atas setiap jabatan. Adapun langkah pelaksanaan metode ini

a. Menentukan faktor-faktor kritis. Faktor kritis secara umum

ditemukan dalam setiap jabatan. Faktor tersebut mencakup

pendidikan, pengalaman, tanggung jawab, lingkungan kerja dan

persyaratan jabatan.

b. Menentukan jabatan-jabatan kunci. Yang dimaksud dengan jabatan

kunci adalah jabatan yang secara umum ditemukan pada setiap

bidang/ divisi dalam perusahaan yang bersangkutan dan

perusahaan-perusahaan lain. Dengan demikian, jabatan kunci memiliki konotasi

mantap atau stabil.

c. Membandingkan setiap jabatan kunci. Hal tersebut dilakukan

terhadap setiap faktor kritis berdasarkan nilai/ harganya.

d. Memberi harga untuk setiap faktor kritis. Dari pengalokasian imbalan

yang diterima oleh setiap jabatan kunci maka dapat ditentukan harga

setiap faktor (sudah dalam bentuk uang/rupiah) berdasarkan derajat

kepentingannya.

e. Mengevaluasi jabatan-jabatan lain. Jabatan-jabatan lain dievalluasi

dengan menggunakan jabatan-jabatan kunci sebagai dasar

perbandingan. Dengan demikian maka jabatan-jabatan lain tersebut

akan diketahui harganya berdasarkan penjumlahan harga dari setiap

faktor kritisnya.

4. Point Method. Metode ini disebut juga metode angka, merupakan

metode yang paling kritis dan detail. Penilai jabatan juga diberikan

melainkan rumus atas faktor-faktor jabatannya. Ada enam langkah

untuk pelaksanaan metode ini.

1. Menentukan faktor-faktor kritis.

2. Menentukan bobot faktor. Bobot faktor ditetapkan berdasarkan

kepentingan setiap faktor kritis berikut subfaktornya agar tujuan

organisasi dan keadilan dalam balsa jasa tercapai.

3. Menetukan derajat atau taraf arti setiap faktor, dan menyusun batasan

dari setiap derajat faktor.

4. Memberikan nilai atau angka dari setiap subfaktor.

5. Menetapkan nilai relatif setiap jabatan dengan cara mengevaluasi

setiap unsur jabatan dari uraian jabatanya berdasarkan faktor dan

subfaktor yang ada. Setelah diperoleh tingkat dan angka untuk setiap

faktor, angka-angka tersebut kemudian dijumlahkan untuk

mendapatkan angka total dari jabatan tersebut.

2.1.8 Prosedur Pembayaran Gaji Karyawan

Menurut Mulyadi prosedur pembayaran gaji adalah :

“Kegiatan perusahaan yang memerlukan dokumen atau bukti pendukung untuk merekam segala sesuatunya yang berhubungan dengan gaji karyawan dari semua data atau dokumen penting yang ada di perusahaan saling keterkaitan satu sama lain untuk

memudahkan perusahaan.”

(2008:374)

Didalam penggajian terdapat beberapa prosedur mengenai gaji, yaitu:

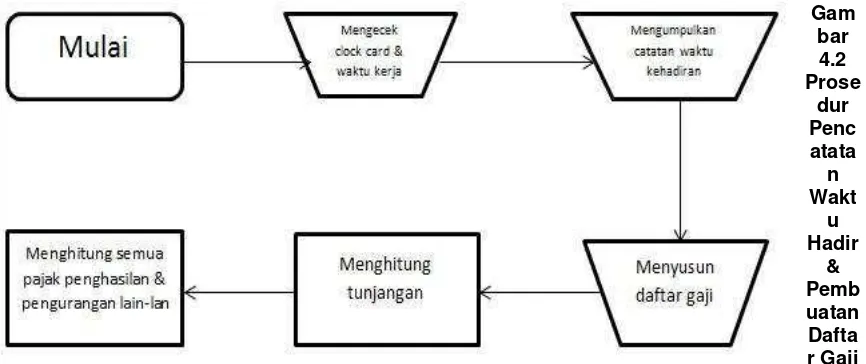

1. Prosedur pencatatan waktu hadir

Prosedur ini bertujuan untuk mencatat waktu kehadiran karyawan.

2. Prosedur pencatatan waktu kerja

Dalam perusahaan manufaktur yang produksi berdasarkan pesanan,

pencatatan waktu kerja diperlukan bagi karyawan yang bekerja difungsi

produksi untuk keperluan distribusi biaya upah karyawan kepada produk

atau pesanan yang menikmati jasa tersebut.

3. Prosedur pembuatan daftar gaji dan upah

Dalam prosedur ini, fungsi pembuatan daftar gaji dan upah membuat daftar

gaji dan upah karyawannya.

4. Prosedur distribusi biaya gaji dan upah

Dalam prosedur distribusi biaya gaji dan upah, biaya tenaga kerja

didistribusikan kepada departemen-departemen yang menikmati tenaga

kerja.

5. Prosedur pembayaran gaji dan upah

Prosedur pembayaran gaji dan upah melibatkan fumgsi akuntansi dan fungsi

keuangan.

2.1.9 Kegunaan Dari Adanya Prosedur Pembayaran Gaji Karyawan

Kegunaan dari prosedur pembayaran gaji menurut Mulyadi (2008:374)

adalah Kegunaan dari adanya prosedur pembayaran gaji karyawan adalah untuk

32

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan permasalahan yang diteliti. Objek dari penelitian

ini adalah pembayaran gaji terhadap karyawan.

Menurut Umi Narimawati, Sri Dewi Anggadini dan Linna Ismawati mengutip

dari Husen Umar mengemukakan bahwa

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga

ditambahkan hal-hal lain jika dianggap perlu.”

(2010:29)

Sedangkan menurut Sugiyono pengertian objek penelitian mengemukakan:

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan

yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya.”

(2009:38)

Dari definisi diatas dapat ditarik kesimpulan bahwa objek penelitian

adalah suatu sasaran dari penelitian untuk tujuan dan kegunaan tertentu sehingga

Objek penelitian merupakan suatu proses yang mendasari suatu pemilihan,

pengolahan serta penafsiran semua data dan keterangan yang berkaitan dengan

apa yang terdapat dalam penelitian ini. Objek dalam penelitian ini adalah insentif

dan tingkat produktivitas Kerja

3.2 Metode Penelitian

Pengertian metode penelitian menurut Iqbal Hasan adalah sebagai berikut:

“Penyaluran rasa ingin tahu manusia terhadap suatu masalah dengan

perlakuan tertentu (seperti memeriksa, mengusut, menelaah dan mempelajari secara cermat dan sungguh-sungguh) sehingga diperoleh sesuatu (seperti mencapai kebenaran memperoleh jawaban atas masalah,

pengembangan ilmu pengetahuan, dan sebagainya).”

(2008:4)

Sedangkan menurut Sujoko, Stevanus dan Yuliawati dalam bukunya

menyatakan bahwa:

“Metode penelitian merupakan bagian dari metodelogi yang secara khusus mendreskripsikan tentang cara mengumpulkan data dan

menganalisis data.”

(2008:7)

Berdasarkan pernyataan diatas dapat disimpulkan bahwa metode penelitian

adalah prosedur dan tehnik untuk mendapatkan kebenaran memperoleh jawaban

atas suatu masalah.

Metodeyang digunakan dalam penelitian ini adalah metode statistika

deskriptif melalui pendekatan studi kasus. Metode statistika deskriptif adalah

sehingga memberikan informasi yang berguna.Statistika deskriptif hanya

memberikan informasi mengenai data yang dipunyai dan sama sekali tidak

menarik inferensia atau kesimpulan apapun tentang gugus induknya yang lebih

besar.

Adapun beberapa pengertian metode statistika deskriptif menurut

Moh.Nazir sebagai berikut:

“Metode statistika deskriptif adalah bagian dari statistik mempelajari cara pengumpulan data dan penyajian data sehingga mudah dipahami.”

(2008:4)

Sedangkan menurut Umi Narimawati,Sri Dewi Anggadini dan Linna

Ismawatimengutip dari Sugiyono mengemukakan bahwa:

“Metode statistika deskriptif adalah metode statistika yang menggunakan data pada suatu kelompok untuk menjelaskan atau menarik

kesimpulan mengenai kelompok itu saja.”

(2010:29)

Dari uraian diatas dapat disimpulkan bahwa metode penelitian statistika

deskriptif merupakan suatu penelitian yang mempelajari cara pengumpulan

datasuatu kelompok untuk menjelaskan atau menarik kesimpulan.

3.2.1 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan oleh penulis dalam

1. Studi Lapangan (field research)

Studi lapangan dilakukan dengan cara:

a. Observasi(Observation)

Dengan menggunakan metode observasi, penulis

melakukan pengamatan secara langsung mengenai kegiatan

dan kondisi perusahaan tempat penulis melakukan

penelitian.

b. Wawancara (Interview)

Penulis mengadakan tanya jawab secara langsung baik

secara formal maupun non formal dengan pihak-pihak yang

terkait dalam permasalahan yang akan dibahas dalam

penulisan penelitian.

c. Dokumentasi ( Documentation)

Penulis mengumpulkan bahan-bahan yang tertulis berupa

data-data yang diperoleh dari bagian keuangan.

2. Studi Kepustakaan (Library Research)

Penulis mencari buku dan literarur yang sesuai dengan masalah

yang diangkat, dan informasi yang digunakan untuk memecahkan

masalah yang berkaitan dengan pembayaran gaji karyawan. Data

yang diperoleh dari studi kepustakaan adalah sumber informasi

yang telah ditemukan oleh para ahli yang kompeten dibidangnya

diteliti, dalam melakukan studi kepustakaan ini penulis berusaha

mengumpulkan data sebagai berikut:

a. Mempelajari konsep dan teori dari berbagai sumber yang

berhubungandan mendukung pada masalah yang diteliti.

b. Mempelajari materi kuliah dan bahan tertulis lainnya.

3.2.2 Sumber Data

Sumber data yang digunakan oleh peneliti adalah data sekunder. Data

sekunder adalah data yang diperlukan untuk mendukung hasil penelitian berasal

dari literatur, artikel dan berbagai sumber lain yang berhubungan dengan masalah

penelitian.

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih

dahulu dikemukakan tentang populasi dan sampel.

a. Populasi

Menurut Umi Narimawati, Sri Dewi Anggadini dan Linna Ismawatiyang

mengutip dari Umi Narimawatipopulasi adalah “Objek atau subjek yang

memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti,

sebagai unit analisis penelitian.”

(2010:37)

Berdasarkan pengertian tersebut maka populasi dalam penelitian ini

b. Sample

Menurut Umi Narimawati, Sri Dewi Anggadini dan Linna Ismawatiyang

mengutip dari Umi Narimawatisampel adalah “sebagian dari populasi yang

terpilih untuk menjadi unit pengamatan dalam penelitian.”

1

Oleh

Liqa Shadiqah

21310038

ABSTRACT

Provision of adequate salaries will bring positive impact on employee morale and passion. Salary to be a cheerleader employees to work better and more productively. With a given salary, the employee can make ends meet day-hari.Dalam an organization / company, payroll activities can not be separated from the role of the system. Payroll systems that regulate this activity is referred to as payroll accounting systems. In the payroll system, there are policies that govern everything about payroll, procedures or procedures for granting salary, related documents that serve as proof, functions or parts that are involved in internal control over payroll and payroll activities. So that all the activities that took place a structured and integrated as well as reduce errors that may occur out of the system that has dibuat.Hasil showed payroll procedures can not be separated in terms of the implementation of adequate records of salaries, where employee records relating to the aspects of the salary principal, rapel, benefits / welfare costs and reduced by the pieces.

Keywords: Employee salaries

I. PENDAHULUAN

Dengan adanya era globalisasi, dapat dipastikan bahwa gejolak persaingan dalam dunia usaha akan semakin meningkat, dalam persaingan baru akan saling bermunculan dan akan sulit dibendung. Kondisi tersebut menurut perusahaan untuk mengelola sumber daya yang dimilikinya secara efektif dan efisien agar dapat memberikan hasil yang maksimal serta mampu mempertahankan eksistensinya di tengah-tengah persaingan bisnis.

Dalam menghadapi persaingan yang semakin ketat, perusahaan perlu menciptakan keunggulan kompetitif. Pada dasarnya harus terus menerus melakukan perbaikan peningkatan produktivitas. Usaha untuk mempertinggi produktivitas akan sangat bergantung pada sumber daya manusia yang ada. Perusahaan akan mencapai kinerja yang baik, apabila sumber daya manusia memiliki kualitas dan semangat kerja yang tinggi.

Banyak kasus-kasus yang terkait dengan tenaga kerja yang terjadi di Indonesia, dimana para karyawan melakukan demontrasi menuntut perusahaan agar memberikan imbalan yang adil dan layak sesuai dengan apa yang telah mereka kontribusikan terhadap perusahaan. Ketidakpekaan perusahaan untuk memperhatikan kesejahteraan para karyawan tentunya akan membawa dampak yang merugikan bagi perusahaan itu sendiri, selain menggangu kegiatan operasional perusahaan, hal tersebut juga merusak nama baik perusahaan.

2

rakyat pun terus meningkat. Menjadi tempat berpaling saat masyarakat membutuhkan, sekaligus

menjadi solusi dari berbagai permasalahan keuangan, sesuai dengan motto “Mengatasi Masalah Tanpa Masalah”.

Fenomena yang terjadi pada Perum Pegadaian Kantor Cabang Holis menurut ibu Herawati selaku manager kantor cabang adalah adanya ketidaksesuaaian penerimaan gaji yang diterima karyawan, karena ketika adanya barang gadai yang palsu maka karyawan akan menanggung barang tersebut.

Adapun rumusan masalahnya, meliputi:

1. Bagaimana prosedur pembayaran gaji karyawan pada kantor cabangperum pegadaian ?

2. Apa kegunaan dari adanya prosedur pembayaran gaji karyawan pada perum pegadaian ?

Berdasarkan identifikasi masalah yang telah dirumuskan di atas dapat diketahui bahwa penelitian ini dilakukan dengan maksud untuk mendapatkan data yang sangat akurat dan relevan berkaitan dengan masalah yang sudah diuraikan di atas. Selain itu, hasil penelitian ini akan penulis gunakan sebagai bahan untuk penulisan Laporan Tugas Akhir yang akan diajukan sebagai salah satu syarat dalam menempuh ujian Laporan Tugas Akhir. Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui prosedur pembayaran gaji karyawan pada kantor cabangperum pegadaian

2. Untuk mengetahui kegunaan dari adanya prosedur pembayaran gaji karyawan pada kantor cabangperum pegadaian.

II. TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Prosedur

Menurut M.Nafarin dalam bukunya yang berjudul “Penganggaran Perusahaan”

menyatakan bahwa:

“Prosedur adalah suatu urutan-urutan seri tugas yang saling berhubungan yang diadakan untuk menjamin pelaksanaan kerjanya seragam”.

(2009:84)

Sedangkan menurut Ardiyose dalam bukunya “ Kamus Besar Akuntansi” menyatakan

bahwa:

“Prosedur adalah suatu bagian sistem yang merupakan rangkaian tindakan yang menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk menjamin agar suatu kegiatan usaha atau transaksi dapat terjadi berulangkali dan dilaksanakan secara beragam”.

(2008:734)

Dari kedua definisi tersebut, penulis dapat menarik kesimpulan bahwa prosedur dalam pengertian luas adalah tata cara menjalankan pekerjaan yang melibatkan beberapa orang dalam satu bagian atau lebih agar pekerjaan tersebut dapat dilaksanakan secara beragam.

3

timbul dari suatu kegiatan ekonomi.”

(1999:6)

Pengertian pembayaran menurut Chan Kah Sing menyatakan bahwa :

“Pembayaran adalah proses penukaran mata uang dengan barang, jasa atau informasi”

(2004:108)

Dari kedua definisi tersebut, penulis dapat menarik kesimpulan bahwa Pembayaran adalah mekanisme yang dilakukan untuk pemidahan mata uang menjadi barang, jasa atau informasi.

2.1.3 Gaji

Menurut Winarni dan Sugiyarsomengemukakan bahwa:

“Gaji merupakanbalas jasa yang dibayarkankepada

pemimpin-pemimpin,pengawas- pengawas, pegawai tata-usahadanpegawai-pegawaikantor

sertaparamanajer lainnya. Jumlah pembayarangajibiasanyaditetapkansecara

perbulan.”

(2008:16)

Menurut Hadi Purwono mendefinisikan tentang gaji yaitu:

“Gaji (salary) biasanya dikatakan upah (wages) yang dibayarkan kepada pimpinan, pengawas, dan tata usaha pegawai kantor atau manajer lainnya. Gaji umumnya tingkatnya lebih tinggi dari pada pembayaran kepada pekerja upahan.”

(2003:2)

Dalam keputusan Menteri Tenaga Kerja No. 150 Tahun 2001 dan keputusan Menteri Keuangan tentang PPh pasal 21 tahun 2003, ada dijelaskan mengenai tingkat upah yang diterima karyawan. Upah yang diterima karyawan dibagi atas beberapa golongan yaitu:

1. Upah harian lepas

Upah yang diterima bila dalam satu hari kerja jika seorang melakukam perkerjaan yang telah ditentukan. Orang yang bekerja dengan upah harian lepas biasanya tidak terikat kerja kepada majikan.

2. Upah pegawai tetap

Upah yang diperoleh seorang berdasarkan jangka waktu yang telah ditetapkan dengan jumlah yang diterimanya pun bersifat tetap seperti gaji bulanan.

3. Upah borongan

4

kesepakatan pekerja dengan majikan. Orang yang menerima upah honorium biasanya tidak terikat kerja dengan majikan.

2.1.4 Karyawan

Dalam buku yang berjudul :”Manajemen Sumber Daya Manusia”, menurut Henry

Simamora kinerja karyawan adalah tingkat terhadap mana para karyawan mencapai persyaratan-persyaratan pekerjaan.

2.1.5 Prosedur Pembayaran Gaji Karyawan

Menurut Mulyadi prosedur pembayaran gaji adalah :

“Kegiatan perusahaan yang memerlukan dokumen atau bukti pendukung untuk merekam segala sesuatunya yang berhubungan dengan gaji karyawan dari semua data atau dokumen penting yang ada di perusahaan saling keterkaitan satu sama lain untuk memudahkan perusahaan.”

(2008:374)

Didalam penggajian terdapat beberapa prosedur mengenai gaji, yaitu: Menurut Mulyadi (2008:385) prosedur gaji adalah sebagai berikut:

1. Prosedur pencatatan waktu hadir

Prosedur ini bertujuan untuk mencatat waktu kehadiran karyawan. 2. Prosedur pencatatan waktu kerja

Dalam perusahaan manufaktur yang produksi berdasarkan pesanan, pencatatan waktu kerja diperlukan bagi karyawan yang bekerja difungsi produksi untuk keperluan distribusi biaya upah karyawan kepada produk atau pesanan yang menikmati jasa tersebut.

3. Prosedur pembuatan daftar gaji dan upah

Dalam prosedur ini, fungsi pembuatan daftar gaji dan upah membuat daftar gaji dan upah karyawannya.

4. Prosedur distribusi biaya gaji dan upah

Dalam prosedur distribusi biaya gaji dan upah, biaya tenaga kerja didistribusikan kepada departemen-departemen yang menikmati tenaga kerja.

5. Prosedur pembayaran gaji dan upah

Prosedur pembayaran gaji dan upah melibatkan fumgsi akuntansi dan fungsi keuangan.

2.1.5 2.1.6 Kegunaan Dari Adanya Prosedur Pembayaran Gaji Karyawan

Kegunaan dari prosedur pembayaran gaji menurut Mulyadi (2008:374) adalah Kegunaan dari adanya prosedur pembayaran gaji karyawan adalah untuk memfasilitasi pertukaran dana antara pegawai dengan jasa yang dibutuhkan.

III. Objek dan metode penelitian

5 Umar mengemukakan bahwa

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal

lain jika dianggap perlu.”

(2010:29)

Sedangkan menurut Sugiyono pengertian objek penelitian mengemukakan:

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

(2009:38)

Dari definisi diatas dapat ditarik kesimpulan bahwa objek penelitian adalah suatu sasaran dari penelitian untuk tujuan dan kegunaan tertentu sehingga dapat ditarik suatu kesimpulan bagi si peneliti.

Berdasarkan penjelasan di atas dalam penelitian ini yang menjadi objek penelitian adalah Prosedur Pembayaran Gaji Karyawan Pada Perum Pegadaian Kantor Cabang Holis

3.2 Metode Penelitian

Pengertian metode penelitian menurut Iqbal Hasan adalah sebagai berikut:

“Penyaluran rasa ingin tahu manusia terhadap suatu masalah dengan perlakuan tertentu (seperti memeriksa, mengusut, menelaah dan mempelajari secara cermat dan sungguh-sungguh) sehingga diperoleh sesuatu (seperti mencapai kebenaran memperoleh jawaban atas masalah, pengembangan ilmu pengetahuan, dan sebagainya).”

(2008:4)

Sedangkan menurut Sujoko, Stevanus dan Yuliawati dalam bukunya menyatakan bahwa:

“Metode penelitian merupakan bagian dari metodelogi yang secara khusus

mendreskripsikan tentang cara mengumpulkan data dan menganalisis data.”

(2008:7)

Berdasarkan pernyataan diatas dapat disimpulkan bahwa metode penelitian adalah prosedur dan tehnik untuk mendapatkan kebenaran memperoleh jawaban atas suatu masalah.