ANALISIS PENGARUH PENGUNGKIT KEUANGAN, LIKUIDITAS, DAN PERPUTARAN MODAL KERJA TERHADAP PROFITABILITAS PERUSAHAAN PERTAMBANGAN BATUBARA YANG TERDAFTAR DI

BEI PERIODE 2010-2014

Oleh

SUSANA OKTAVIA

Pengungkit keuangan merupakan sumber dana eksternal dari perusahaan untuk

menyokong keberlangsungan perusahaan. Likuiditas dan perputaran modal kerja

adalah bagian lain yang juga mendukung konsistensi perusahaan. Perusahaan

pertambangan termasuk komponen yang penting dalam pertumbuhan ekonomi di

Indonesia. Sumber daya batubara merupakan komoditas yang melimpah di tanah

air tercinta juga bagian yang tak terpisahkan untuk kemajuan perekonomian.

Penelitian ini menganalisis bagaimana pengaruh pengungkit operasional,

pengungkit keuangan, likuiditas, perputaran piutang dan perputaran persediaan

terhadap profitabilitas yang diproksikan dengan ROA. Populasi penelitian ini

adalah perusahaan pertambangan batubara yang terdaftar di BEI periode

2010-2014. Penarikan sampel menggunakan metodepurposive sampling,dengan

jumlah sampel yang di dapat sebanyak 7 perusahaan. Alat analisis yang digunakan

persediaan dan perputaran piutang baik secara bersama-sama dan secara

individual/parsial tidak berpengaruh terhadap profitabilitas pada perusahaan

pertambangan batubara yang terdaftar di Bursa Efek Indonesia Periode

2010-2014.

Kata kunci: Pengungkit Operasional, Pengungkit Finansial, Likuiditas, Perputaran

TERDAFTAR DI BEI PERIODE 2010-2014

Oleh

SUSANA OKTAVIA

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

TERDAFTAR DI BEI PERIODE 2010-2014

Skripsi

Oleh

SUSANA OKTAVIA

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

Halaman

Gambar 1.Aktiva lancar, Utang Lancar dan Laba Bersih Tahun 2014 Perusahaan Pertambangan Batubara

yang Terdaftar di BEI... 10

Gambar 2. Kerangka Pemikiran ... 17

Gambar 3.Grafik Histogram ... 52

Gambar 4.Grafik Normalitas ... 52

DAFTAR ISI

Halaman

DAFTAR ISI... i

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... vi

I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 12

1.3 Tujuan Penelitian ... 12

1.4 Manfaat Penelitian ... 13

1.5 Kerangka Pemikiran... 14

1.6 Hipotesis... 17

II. TINJAUAN PUSTAKA ... 19

2.1 Kinerja Keuangan ... 19

2.2 Laporan Keuangan ... 19

2.3 Analisis Laporan Keuangan ... 22

2.4 Modal Kerja ... 22

2.5 Analisis Rasio Keuangan ... 25

2.5.1 Rasio Likuiditas ... 26

2.5.2 Rasio Profitabilitas... 28

2.5.4 Rasio Aktivitas... 32

2.5.5 Rasio Solvabilitas ... 34

2.6 Pengungkit Keuangan ... 35

2.7 Penelitian Terdahulu ... 40

III. METODE PENELITIAN ... 44

3.1 Objek Penelitian ... 44

3.2 Populasi dan Sampel Penelitian ... 44

3.3 Jenis dan Sumber Data ... 45

3.4 Definisi Operasional Variabel ... 46

3.4.1 Variabel Terikat(Dependent Variable)... 46

3.4.2 Variabel Bebas(Independent Variable)... 47

3.5 Teknik Pengumpulan Data... 48

3.6 Metode Analisis Data... 49

3.6.1 Analisis Regresi Linear Berganda ... 49

3.7 Uji Asumsi Klasik ... 50

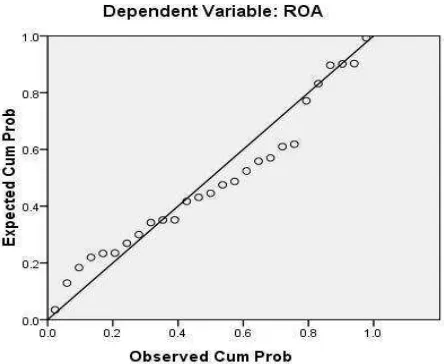

3.7.1 Uji Normalitas ... 51

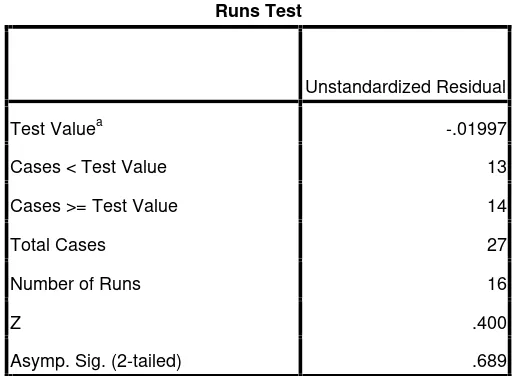

3.7.2 Uji Autokorelasi... 53

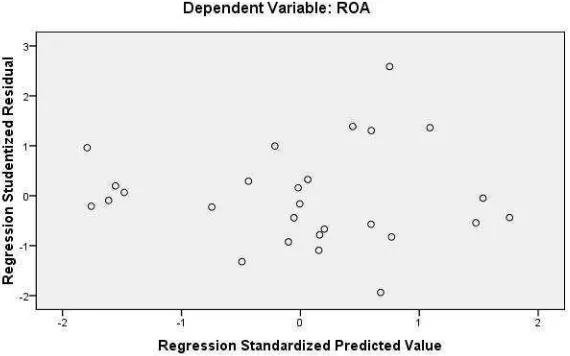

3.7.3 Uji Heteroskesdastisitas... 54

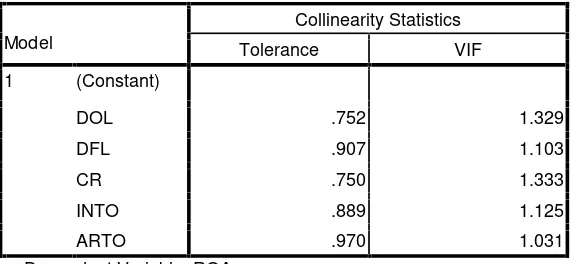

3.7.4 Uji Multikolinearitas... 55

3.8 Rancangan Uji Hipotesis... 57

3.8.1 Koefisien Determinasi (R2)... 57

3.8.2 Uji-F (Secara Bersama-sama)... 58

3.8.3 Uji-t (Parsial) ... 60

IV. HASIL DAN PEMBAHASAN... 61

4.1 Analisis Pengungkit Operasional ... 61

4.3 Analisis Rasio Lancar ... 68

4.4 Analisis Perputaran Persediaan ... 71

4.5 Analisis Perputaran Piutang ... 74

4.6 AnalisisReturn on Asset (ROA) ... 78

4.7 Analisis Pengaruh ... 81

4.7.1 Hasil Analisis Regresi Linear Sederhana ... 81

4.7.2 Hasil Analisis Regresi Linear Berganda ... 90

4.8 Pengujian Hipotesis... 92

4.9 Hasil Penelitian ... 95

4.9.1 Pengaruh DOL Terhadap ROA ... 95

4.9.2 Pengaruh DFL Terhadap ROA ... 96

4.9.3 PengaruhCurrent Ratio Terhadap ROA ... 96

4.9.4 Pengaruh INTO Terhadap ROA ... 97

4.9.5 Pengaruh ARTO Terhadap ROA... 97

V. SIMPULAN DAN SARAN ... 99

5.1 Simpulan ... 99

5.2 Saran... 103

DAFTAR TABEL

Halaman

Tabel 1.Daftar Perusahaan Pertambangan Batubara yang Tercatat

di BEI Tahun 2010-2014 ... 2

Tabel 2. Data Hasil Perhitungan DOL Pada Perusahaan Pertambangan Batubara yang Terdaftar di BEI Tahun 2014... 4

Tabel 3. Data Aktiva Lancar dan Utang Lancar pada Perusahaan

Pertambangan Batubara yang Terdaftar di BEI Tahun 2014... 8

Tabel 4. Data Laba Bersih pada Perusahaan Pertambangan Batubara

yang Terdaftar di BEI Tahun 2014 ... 10

Tabel 5. Ringkasan Penelitian Terdahulu... 42

Tabel 6.Daftar Sampel Perusahaan Pertambangan Batubara yang

Menjadi Objek Penelitian Periode 2010-2014... 45

Tabel 7. Hasil Uji Runs Test ... 54

Tabel 8. Hasil Uji Multikolinieritas ... 56

Tabel 9. Tingkat Pengungkit Operasional (DOL) pada Perusahaan Pertambangan Batubara yang Tercatat di BEI

Tahun 2010-2014 ... 62

Tabel 10. Tingkat Pengungkit Finansial (DFL) pada Perusahaan Pertambangan Batubara yang Tercatat di BEI

Tahun 2010-2014... 66

Tahun 2010-2014... 69

Tabel 12. Rasio Perputaran Persediaan(Inventory Turnover Ratio) Pada Perusahaan Pertambangan Batubara yang Terdaftar di BEI Tahun 2010-2014... 72

Tabel 13. Rasio Perputaran Piutang(Receivable Turnover Ratio) Pada Perusahaan Pertambangan Batubara yang Terdaftar di BEI Tahun 2010-2014... 75

Tabel 14.Return on Asset RatioPada Perusahaan Pertambangan Batubara yang Terdaftar di BEI Tahun 2010-2014 ... 78

Tabel 15. Hasil Perhitungan t Hitung dan Sig. Hitung ROA Terhadap DOL ... 82

Tabel 16.Hasil Perhitungan t Hitung dan Sig. Hitung ROA Terhadap DFL ... 84

Tabel 17.Hasil Perhitungan t Hitung dan Sig. Hitung ROA TerhadapCurrent Ratio(CR) ... 85

Tabel 18. Hasil Perhitungan t Hitung dan Sig. Hitung ROA TerhadapInventory Turnover (INTO) ... 87

Tabel 19.Hasil Perhitungan t Hitung dan Sig. Hitung ROA TerhadapReceivable Turnover (ARTO)... 88

Tabel 20.Hasil Analisis Regresi Linear Berganda ... 91

Tabel 21.Hasil Analisis Koefisien Determinasi (R2)... 93

Tabel 22.Hasil Analisis Regresi Linear Berganda uji F ... 94

Peneliti dilahirkan di Bandar Lampung pada 21 Oktober 1994. Peneliti merupakan

anak sulung dari dua bersaudara. Saudara laki-laki bernama David Yulian.

Terlahir dari pasangan Ayah Eko Susilo dan Ibu Yulaikah.

Peneliti menempuh pendidikan dasar selama 6 tahun di SDN Lingga, Tanjung

Enim, Sumatera Selatan dan lulus pada tahun 2006. Kemudian melanjutkan

pendidikan menengah di SMP Xaverius 3 Bandar Lampung dan lulus pada Tahun

2009. Pada tahun 2009 melanjutkan pendidikan atas di SMA Negeri 3 Bandar

Lampung dan lulus pada Tahun 2012. Kemudian diterima sebagai Mahasiswi S1

Manajemen Fakultas Ekonomi dan Bisnis di Universitas Lampung pada tahun

Sembah sujud serta syukur kepada Allah SWT. Karena limpahan

rahmat dan karunia-Mu telah memberiku kekuatan, membekaliku

dengan ilmu dan mengajarkanku dengan kasih sayang akhirnya skripsi

sederhana ini dapat terselesaikan. Sholawat serta salam selalu

terlimpahkan keharibaan Nabi Muhammad SAW.

Sebagai tanda bukti, hormat, dan rasa terima kasih yang tiada

terhingga kupersembahaan karya kecil ini kepada Ibu dan Ayah yang

telah memberikan kasih sayang, segala dukungan, motivasi dan cinta

kasih yang tiada terhingga. Semoga ini menjadi langkah awal untuk

membuat Ibu dan Ayah bahagia. Dan teruntuk Adikku, terima kasih

atas doa dan bentuannya selama ini, hanya karya kecil inilah yang

dapat Aku persembahkan Maaf belum bisa jadi panutan seutuhnya,

tapi aku akan selalu berusaha menjadi yang terbaik untuk kalian

semua.

Kepada orang terkasih, semua sahabat dan teman seperjuangan

terima kasih atas bantuan, doa, nasihat, kesabaran, hiburan dan

candaannya semoga kita semua sukses dan selalu dilimpahkan berkah

dari-Nya. Semoga Allah SWT. Membalas budi baik kalian dikemudian

hari dan diberikan kesehatan, serta kemudahan dalam segala hal,

Sesungguhnya bersama Kesukaran itu ada keringanan. Karena itu bila

kau sudah selesai (mengerjakan yang lain). dan berharaplah kepada

Tuhanmu

– Q.S Al Insyirah : 6-8Barangsiapa bersungguh-sungguh, sesungguhnya kesungguhannya itu adalah untuk dirinya sendiri

– Q.S Al-Ankabut : 6

Do not try to be same, but be better– NN

Fall down six times, get up seven

– NNSucces is not a final, only an achievement

–

NNPuji syukur Penulis ucapkan kehadirat Allah SWT dan shalawat serta salam

disanjung agungkan kepada Nabi kita Rasulullah SAW. Karena Rahmat dan

Hidayah Allah SWT. Skripsi ini dapat diselesaikan.

Skripsi dengan judul “Analisis Pengaruh Pengungkit Keuangan, Likudiitas, dan Profitabilitas terhadap Profitabilitas Perusahaan Pertambangan Batubara yang Terdaftar di BEI Periode 2010-2014” adalah salah satu syarat

untuk memperoleh gelar sarjana Ekonomi di Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Satria Bangsawan, S.E. M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung;

2. Ibu Dr. R.r. Erlina, S.E., M.M., selaku Ketua Jurusan Manajemen;

3. Bapak Dr. Irham Lihan, S.E. M.Si., selaku Pembimbing Utama atas

kesediaannya untuk memberikan bimbingan, saran, dan kritik dalam

proses penyelesaian skripsi ini;

4. Bapak Muslimin, S.E. M.Si., selaku Pembimbing Kedua atas kesediaannya

untuk memberikan bimbingan, saran, dan kritik dalam proses

penyelesaian skripsi ini;

5. Bapak Syatibi CH, S.E., selaku Penguji Utama pada ujian skripsi. Terima

7. Bapak dan Ibu Staf Administrasi FEB unila;

8. Seluruh rekan, Rika, ‘ncik’ Rischa, Eka, Rika Kacil, Pita, Ita,my strawberry asem-asem manis hihihi. Rekan seminar, Delta dan Edo.

Albet, Yandi, Darma, Tanjung, Agil, Deri, Arman, Ilham “BOYBAND”

yang lain terima kasih atas doa, dukungan, dan kebersamaan kalian.

9. Seluruh rekan-rekan manajemen keuangan 2012, Fina, Epi, Dewi, Dwi,

Liana, Cipta, Sella, Ayu, Endah, Annisa, Herna, Tari, Yenni, Wenika,

Rama Dewi, Pipit, Brenda, Siska, Winy, Donna, Lia, Merta, Ika, Septi,

Isti, Dinda, Rendy, Zenicko, Mukhlisin, terima kasih atas doa, dukungan,

dan kebersamaan kalian.

10.Rekan-rekan Manajemen 2012, Lusy, Rama, Warits, Vinie, Uthe, Ine,

Any, Heylin, Alnia, Cisca, Atsil, Nopi, Kenny, Tasya, Wahid, dan rekan

manajemen 2012 yang lain yang tidak bisa disebutkan satu-satu, terima

kasih atas doa, dukungan, dan kebersamaan kalian.

11.Rekan setiaku rekan seangkatan Al12 dimanapun berada, Annisa Anggita

Putri, Hartati, Marisa Triana Mazta, Dian Novitriani, Dian Eka Fitriani,

Ririn Aristiyani, M. Hajriantoso, Monica Haviliana, Sharon Dina

Amalina, Dyaning Septa Arini, Amany Endiska Putri. terima kasih atas

doa, dukungan, dan kebersamaan kalian.

12.Semua rekan-rekan KKN Margasari Tulang Bawang Barat 2015, Mbk

13.Yunika Suci Wulandari dan Jorgi Maridho terima kasih atas doa,

dukungan, dan kebersamaan kalian.

14.Semua pihak yang memberikan bantuan dan dukungan kepada

peneliti selama menyelesaikan skripsi ini.

Semoga Allah SWT memberikan rahmat kepada semua pihak yang

telah memberikan bantuan kepada peneliti. Semoga hasil penelitian

skripsi ini dapat bermanfaat.

Bandar Lampung, Februari 2016

1.1 Latar Belakang

Perusahaan pertambangan batubara merupakan perusahaan yang menghasilkan

batubara, baik penambangan batubara maupun pengelolaan hasil batubara.

Batubara sebagai salah satu sumber energi yang melimpah di Indonesia,

memberikan kontribusi yang cukup besar untuk kemajuan perekonomian di tanah

air. Potensi inilah yang membuat perusahaan pertambangan batubara banyak

berdiri di Indonesia.

Karakteristik industri pertambangan batubara terdiri dari beberapa hal seperti,

perusahaan pertambangan padat modal, artinya sangat memerlukan modal yang

besar untuk keperluan perusahaan tambang tersebut, misalnya alat berat,

transportasi, gaji karyawan. Penambangan batubara juga sangat tergantung pada

keadaan geologi daerah dan keadaan lapisan batubara.

Ciri pokok lain yang juga mencerminkan perusahaan pertambangan yaitu,

biasanya perusahaan pertambangan terletak jauh dari kota karena lokasi

penambangan biasanya berada di daerah yang terpencil. Selanjutnya, industri

pertambangan memiliki risiko yang besar seperti dalam sebuah eksplorasi

tersebut harus menerima kerugian yang tidak bisa dibilang sedikit, selain itu

resiko pencemaran lingkungan yang tidak bisa dianggap remeh karena pada

dasarnya lingkungan bekas tambang tidak bisa dikembalikan lagi seperti awal

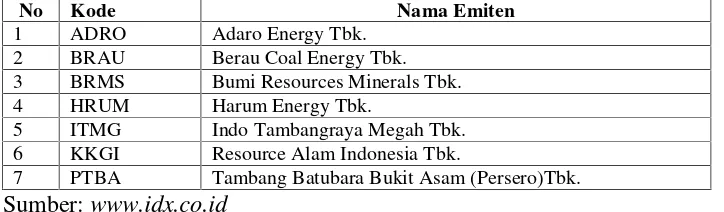

sebelum adanya kegiatan penambangan. Terdapat 22 perusahaan tambang

batubara yang terdaftar di Bursa Efek Indonesia (BEI) yang akan dijelaskan

sebagai berikut:

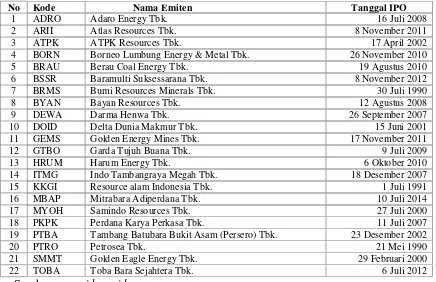

Tabel 1. Daftar Perusahaan Pertambangan Batubara yang Tercatat di BEI Tahun 2010-2014

No Kode Nama Emiten Tanggal IPO

1 ADRO Adaro Energy Tbk. 16 Juli 2008

2 ARII Atlas Resources Tbk. 8 November 2011

3 ATPK ATPK Resources Tbk. 17 April 2002

4 BORN Borneo Lumbung Energy & Metal Tbk. 26 November 2010

5 BRAU Berau Coal Energy Tbk. 19 Agustus 2010

6 BSSR Baramulti Suksessarana Tbk. 8 November 2012

7 BRMS Bumi Resources Minerals Tbk. 30 Juli 1990

8 BYAN Bayan Resources Tbk. 12 Agustus 2008

9 DEWA Darma Henwa Tbk. 26 September 2007

10 DOID Delta Dunia Makmur Tbk. 15 Juni 2001

11 GEMS Golden Energy Mines Tbk. 17 November 2011

12 GTBO Garda Tujuh Buana Tbk. 9 Juli 2009

13 HRUM Harum Energy Tbk. 6 Oktober 2010

14 ITMG Indo Tambangraya Megah Tbk. 18 Desember 2007

15 KKGI Resource alam Indonesia Tbk. 1 Juli 1991

16 MBAP Mitrabara Adiperdana Tbk. 10 Juli 2014

17 MYOH Samindo Resources Tbk. 27 Juli 2000

18 PKPK Perdana Karya Perkasa Tbk. 11 Juli 2007

19 PTBA Tambang Batubara Bukit Asam (Persero) Tbk. 23 Desember 2002

20 PTRO Petrosea Tbk. 21 Mei 1990

21 SMMT Golden Eagle Energy Tbk. 29 Februari 2000

22 TOBA Toba Bara Sejahtera Tbk. 6 Juli 2012

Sumber:www.idx.co.id

Tabel 1. menunjukkan terdapat 22 perusahaan pertambangan batubara yang telah

tercatat di Bursa Efek Indonesia (BEI) sejak Tahun 1990 hingga Tahun 2014.

Namun setelah diteliti hanya ada 18 perusahaan yang mempublikasikan laporan

keuangannya secara lengkap dari Tahun 2010-2014. Jika dilihat dari jumlah

apalagi bila ditambahkan dengan perusahaan yang belum tercatat di BEI.

Banyaknya perusahaan ini disebabkan oleh hasil tambang batubara yang

melimpah di tanah air kita, selain itu biaya untuk menambang batubara sangatlah

besar. Karena itulah perusahaan ini butuh pendanaan eksternal berupa pengungkit

keuangan.

Perusahan sering menggunakan modal pinjaman, baik jangka pendek maupun

jangka panjang, dalam istilah keuangan disebut dengan pengungkit. Pengungkit

keuangan merupakan dana yang berasal dari luar perusahaan yang bisa digunakan

untuk meningkatkan keuntungan yang diharapkan bagi perusahaan. Pengungkit

(leverage) sendiri terbagi menjadi 2 (dua), yakni pengungkit operasional (operating leverage)dan pengungkit finansial (financial leverage).

Watson dan Head (2010) dalam Gatsi,dkk (2013) mengatakan bahwadegree of operating leverage menjelaskan tentang sejauh mana perusahaan menggunakan biaya tetap untuk memaksimalkan keuntungan. Artinya, ketikadegree of operating leverage meningkat secara terus-menerus, ada kemungkinan

peningkatan proporsi yang sama dalam biaya operasional tetap dari perusahaan

yang memiliki kecenderungan penurunan EBIT perusahaan dalam jangka

panjang.

Pengungkit operasional (operating leverage) dapat diartikan sebagai penggunaan aset yang menimbulkan biaya tetap operasional yang bertujuan untuk

meningkatkan pendapatan yang bisa menutup biaya tetap dan biaya variabel.

Biaya operasi tetap dikeluarkan agar volume penjualan dapat menghasilkan

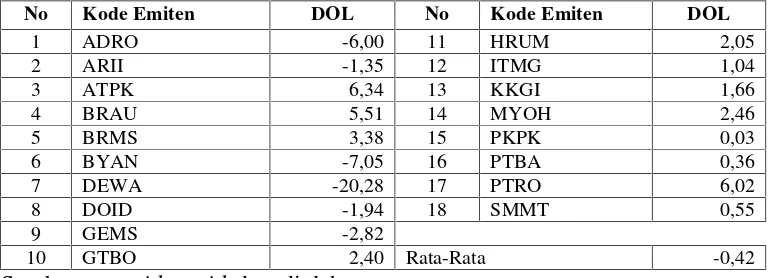

Tabel 2. Data Hasil PerhitunganDegree of Operating Leverage Pada Perusahaan Pertambangan Batubara yang Terdaftar di BEI Tahun 2014

No Kode Emiten DOL No Kode Emiten DOL

1 ADRO -6,00 11 HRUM 2,05

7 DEWA -20,28 17 PTRO 6,02

8 DOID -1,94 18 SMMT 0,55

9 GEMS -2,82

10 GTBO 2,40 Rata-Rata -0,42

Sumber:www.idx.co.id, data diolah

Tabel 2. menggambarkan perhitungandegree of operating leverage pada tahun 2014 pada perusahaan pertambangan batubara yang terdaftar di Bursa Efek

Indonesia (BEI). Hasil perhitungan pada Tabel 2. dapat dilihat bahwa DOL pada

perusahaan pertambangan sangat berfluktuatif, ada perusahaan yang memiliki

DOL yang sangat tinggi bahkan ada juga yang memiliki DOL negatif.

Perhitungan DOL yang nol atau bahkan negatif artinya setiap perubahan

(naik/turun) 1% dari penjualan akan mengakibatkan laba sebelum bunga dan

pajak (EBIT) yang diterima nol atau negatif. Artinya pengungkit operasional tidak

membantu perusahaan mengoptimalkan biaya tetap operasionalnya namun justru

merugikan bagi perusahaan.

Pengungkit finansial (financial leverage) mengambil alih apa yang dilupakan oleh pengungkit operasional (operating leverage), yaitu makin memperbesar dampak tingkat penjualan terhadap laba per saham (EPS). Karena itulahoperating leverage sering disebut dengan pengungkit(leverage) tingkat pertama dan

pemegang saham dengan persentase perubahan laba sebelum bunga dan pajak

(EBIT) (Weston dan Copeland, 1991).

Pengungkit finansial (financial leverage) berasal dari pembayaran bunga untuk utang yang digunakan perusahaan biasanya disebut dengan beban tetap keuangan.

Pembicaraanfinancial leverage berkaitan dengan struktur modal perusahaan. Perusahaan yang menggunakan beban tetap (bunga) yang tinggi berarti

menggunakan utang yang tinggi, yang berartidegree of financial leverage

perusahaan juga tinggi.

Degree of financial leveragemempunyai dampak terhadapearning per share.

Untuk perusahaan yang memiliki DFL yang tinggi, perubahan EBIT akan

menyebabkan perubahan EPS yang tinggi pula. Seperti halnyadegree of

operating leverage.Degree of financial leverage seperti pisau bermata dua: jika EBIT meningkat, EPS akan meningkat secara signifikan, sebaliknya, jika EBIT

turun , EPS juga akan turun secara signifikan (Hanafi, 2011). DFL bisa diartikan

sebagai efek perubahan EBIT terhadap pendapatan (profit).

Modal kerja adalah investasi perusahaan jangka pendek yang terdiri dari berbagai

komponen aktiva lancar seperti kas, surat berharga, piutang dan persediaan (Putra,

2012) dalam Sufiana dan Purwanti (2012). Perusahaan harus mengelola modal

kerja dengan baik karena menyangkut operasional perusahaan. Jika perusahaan

kelebihan modal kerja akan menyebabkan dana yang menganggur, sehingga dapat

memperkecil profitabilitas. Apabila kekurangan modal kerjanya, maka akan

Noor dan Lestari (2012) menyatakan bahwa pengelolaan modal kerja merupakan

hal yang sangat penting dalam perusahaan, karena meliputi pengambilan

keputusan mengenai jumlah dan komposisi aktiva lancar dan bagaimana

membiayai aktiva ini. Aktiva lancar harus cukup besar untuk dapat menutup utang

lancar sehingga menggambarkan adanya tingkat keamanan (margin safety) yang memuaskan. Modal kerja yang berlebihan dapat menyebabkan banyak dana yang

tidak dimanfaatkan dengan baik yang mengakibatkan kegiatan operasional

perusahaan tidak efisien sehingga akan mengurangi atau memperkecil

kemungkinan perusahaan mendapatkan laba maksimal (Laraswati, 2015).

Perputaran persediaan menunjukkan berapa kali persediaan yang dimiliki oleh

perusahaan berputar dalam satu periode. Perputaran persediaan yang lambat

menunjukkan lamanya persediaan tersimpan di perusahaan, sehingga hal ini dapat

memperbesar biaya persediaan, dan akan mempengaruhi laba perusahaan (Fitri,

2013). Persediaan barang (inventory)merupakan salah satu elemen utama dari modal kerja berupa aktiva yang juga selalu dalam keadaan berputar, dimana

secara terus-menerus mengalami perubahan.

Tujuan penilaian tingkat perputaran persediaan adalah untuk mengetahui apakah

terdapat persediaan barang yang terlalu banyak atau tidak. Adanya kelebihan

persediaan menyebabkan kerugian bagi perusahaan karena kualitas persediaan

akan menurun seiring dengan lamanya masa penyimpanan, selain itu akan ada

Komponen modal kerja lain yang tak kalah jauh penting adalah piutang. Piutang

perusahaan timbul karena adanya penjualan kredit, semakin besar penjualan kredit

maka semakin besar pula investasi suatu perusahaan tersebut dalam piutang dan

akibatnya risiko atau biaya yang dikeluarkan akan semakin besar pula (Santoso

dan Nur, 2008) dalam (Sufiana dan Purwanti, 2012). Agar modal kerja yang

diinvestasikan dalam sektor piutang dapat diperkecil, perusahaan perlu

memberikan potongan harga. Kebijakan ini dilakukan selain bertujuan untuk

menarik debitur untuk segera membayar utangnya, juga untuk memperkecil

kemungkinan risiko utang yang tidak tertagih (macet) (Kasmir, 2014).

Putri H, dkk (2015) menyatakan bahwa likuiditas sebagai alat pengukur seberapa

besar kemampuan perusahaan di dalam memenuhi kebutuhan kas untuk

membayar kewajiban jangka pendek maupun untuk membiayai operasional

sehari-hari sebagai modal kerja. Likuiditas mempunyai hubungan yang erat

dengan profitabilitas, karena likuiditas menunjukkan tingkat ketersediaan modal

kerja yang dibutuhkan dalam kegiatan operasional. Tingkat likuiditas perlu

diperhatikan untuk mempertahankan dan mengembangkan perusahaan dalam

menjalankan perusahaannya.

Pengelolaan modal kerja yang efisien di dalam perusahaan dihadapkan pada

pertukaran antara faktor likuiditas dan profitabilitas, jika perusahaan memutuskan

untuk menginvestasikan modal kerja dalam jumlah yang besar, likuiditas akan

terjamin. Namun, kesempatan memperoleh laba yang besar akan menurun pula

dan berdampak juga pada penurunan keuntungan yang diperoleh perusahaan. Jadi,

profitabilitas berbanding terbalik dengan likuiditas, makin baik likuiditas

Current ratio merupakan salah satu rasio likuiditas yang memberikan indikasi penting mengenai kemampuan perusahaan untuk membayar utang yang harus

segera dipenuhi dengan menggunakan aktiva lancar, yang dihitung dengan

membandingkan aktiva lancar dengan utang lancar. Terdapat dua hasil penilaian

terhadap pengukuran rasio likuiditas, yaitu apabila perusahaan mampu membayar

kewajiban jangka pendeknya maka perusahaan tersebut tergolongliquid, dan apabila perusahaan tidak mampu membayar kewajiban jangka pendeknya maka

perusahaan dalam keadaanilliquid (Kasmir, 2014).

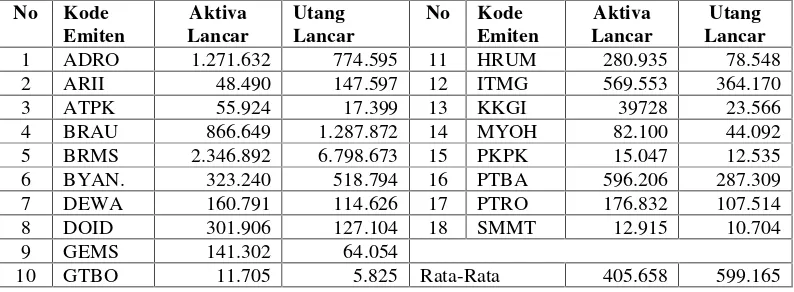

Tabel 3. Data Aktiva Lancar dan Utang Lancar Pada Perusahaan Pertambangan Batubara yang Terdaftar di BEI Tahun 2014 (dalam ribuan dolar AS)

1 ADRO 1.271.632 774.595 11 HRUM 280.935 78.548

2 ARII 48.490 147.597 12 ITMG 569.553 364.170

3 ATPK 55.924 17.399 13 KKGI 39728 23.566

4 BRAU 866.649 1.287.872 14 MYOH 82.100 44.092

5 BRMS 2.346.892 6.798.673 15 PKPK 15.047 12.535

6 BYAN. 323.240 518.794 16 PTBA 596.206 287.309

7 DEWA 160.791 114.626 17 PTRO 176.832 107.514

8 DOID 301.906 127.104 18 SMMT 12.915 10.704

9 GEMS 141.302 64.054

10 GTBO 11.705 5.825 Rata-Rata 405.658 599.165

Sumber:www.idx.co.id, data diolah

Tabel 3. menyajikan data aktiva lancar dan utang lancar. Pada Tahun 2014 aktiva

tertinggi dicapai oleh PT Bumi Resources Energy Tbk sebesar US$2.346.892.000

namun utang tertinggi juga dicapai oleh perusahaan yang sama yaitu PT Bumi

Resources Energy Tbk. sebesar US$ 6.798.673.000 . Perusahaan yang memiliki

aktiva terendah yaitu PT Garda Tujuh Buana Tbk sebesar US$ 11.705.000 dan

perusahaan yang memiliki utang terendah dicapai oleh perusahaan yang sama

tabel bahwa terdapat beberapa perusahaan yang memiliki aktiva lancar yang

tinggi namun juga memiliki utang lancar yang lebih tinggi pula seperti pada PT

Bumi Resources Energy Tbk. perusahaan ini memiliki aktiva tertinggi selama

Tahun 2014 diantara perusahaan pertambangan batubara lainnya, namun juga

memiliki utang yang tertinggi, artinya perusahaan ini belum mampu membiayai

kewajiban jangka pendeknya.

Laba atau profitmenjadi salah satu tujuan utama semua perusahaan, baik itu perusahaan dagang, perusahaan pertambangan, jasa maupun perusahaan

manufaktur. Ambarwati, dkk (2015) menyatakan, setiap perusahaan akan

berusaha untuk meningkatkan profitabilitasnya, karena semakin tinggi tingkat

profitabilitas suatu perusahaan maka kelangsungan hidup perusahaan tersebut

akan lebih terjamin. Tanpa diperolehnya laba, perusahaan tidak dapat memenuhi

tujuannya yaitu berkembang (growth), bertahan hidup (going concern), tanggung jawab sosial (corporate social responsibility). Laba yang menjadi tujuan utama perusahaan dapat dicapai dengan menjual barang dan jasa. Semakin besar

penjualan barang dan jasa, maka laba yang dihasilkan perusahaan juga akan

semakin besar. Kelangsungan hidup perusahaan (going concern) dipengaruhi oleh banyak hal antara lain profitabilitas perusahaan itu sendiri. Berikut ini akan

disajikan laba bersih perusahaan sektor pertambangan batubara yang terdaftar di

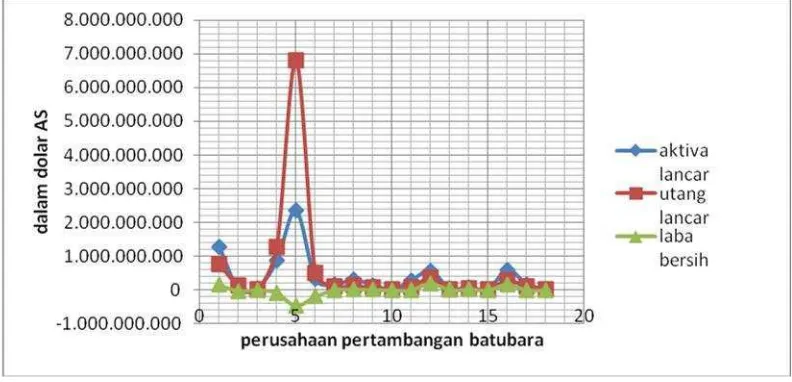

Tabel 4. Data Laba Bersih Pada Perusahaan Pertambangan Batubara yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2014 (dalam ribuan dolar AS)

No Kode Emiten Laba Bersih No Kode Emiten Laba Bersih

1 ADRO 150.523 11 HRUM 3.889

2 ARII -24.621 12 ITMG 200.218

3 ATPK 4.256 13 KKGI 8.002

4 BRAU -84.900 14 MYOH 22.392

5 BRMS -465.905 15 PKPK -2.285

6 BYAN. -189.619 16 PTBA 170.712

7 DEWA 299 17 PTRO 2.251

8 DOID 22.601 18 SMMT -282

9 GEMS 11.144

10 GTBO -4.610 Rata-rata -9.774

Sumber: www.idx.co.id, data diolah

Tabel 4. menyajikan data laba bersih Tahun 2014 pada perusahaan pertambangan

batubara yang terdaftar di BEI. Dari tabel ini dapat dilihat bahwa laba bersih

tertinggi dicapai oleh PT Indo Tambangraya Megah Tbk.. sebesar US$

200.218.000 dan perusahaan yang tidak memperoleh laba dan cenderung merugi

ada pada PT Bumi Resources Energy Tbk. sebesar US$ -465.905.000 dan

rata-rata laba bersih untuk industri pertambangan batubara pada Tahun 2014 adalah

sebesar US$ -6.063.000 artinya secara umum banyak diantara perusahaan

pertambangan batubara ini mengalami kerugian selama Tahun 2014.

Gambar 1. menyajikan grafik aktiva lancar, utang lancar serta laba bersih

perusahaan pertambangan selama Tahun 2014. Terlihat dari grafik bahwa proporsi

utang lancar pada beberapa perusahaan lebih besar dibandingkan dengan aktiva

lancarnya. Besarnya aktiva lancar ataupun utang lancarpun ternyata belum mampu

membuat peningkatan laba bersih atau justru menurunkan laba bersih hingga

nilainya menjadi minus. Fenomena inilah yang menarik bagi penulis untuk

menelitinya.

Penelitian ini menganalisis pengaruh pengungkit keuangan, likuiditas,

dan perputaran persediaan terhadap profitabilitas yang dilakukan dengan

mengukuroperating leverage(DOL), financial leverage (DFL),current ratio,

inventory turnover (INTO), danreceivable turnover(ARTO) sertareturn on asset

(ROA) secara lebih mendalam pada perusahaan pertambangan batubara yang

terdaftar di BEI. Karena sektor pertambangan merupakan sumber pendapatan

yang paling besar bagi Indonesia. Kondisi ekonomi pertambangan mampu

berdampak positif atau negatif bagi stabilitas ekonomi Indonesia.

Berdasarkan uraian di atas, maka dalam penelitian ini variabel pengungkit

keuangan akan diwakili oleh pengungkit operasional (operating leverage) dan pengungkit finansial (financial leverage), variabel likuiditas diproksikan melalui rasio lancar (current ratio)dan perputaran modal kerja diwakili oleh perputaran persediaan (inventory turnover) dan perputaran piutang (receivable turnover)

sebagai variabel-variabel bebas yang berpengaruh terhadap profitabilitas, dimana

“ANALISIS PENGARUH PENGUNGKIT KEUANGAN, LIKUIDITAS DAN PERPUTARAN MODAL KERJA TERHADAP PROFITABILITAS PERUSAHAAN PERTAMBANGAN BATUBARA YANG TERDAFTAR DI BEI PERIODE 2010-2014”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan diatas maka penulis dapat

merumuskan permasalahan yang akan diteliti dan dibahas dalam penelitian ini,

yaitu;

1. Bagaimana perkembangan pengungkit operasional, pengungkit finansial,

likuiditas, perputaran persediaan, perputaran piutang, dan profitabilitas

perusahaan pertambangan batubara yang terdaftar di BEI Periode

2010-2014.

2. Apakah pengungkit operasional, pengungkit finansial, likuiditas,

perputaran persediaan dan perputaran piutang secara parsial dan

bersama-sama berpengaruh terhadap profitabilitas perusahaan pertambangan

batubara yang terdaftar di BEI Periode 2010-2014.

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diajukan dalam penelitian ini, maka

1. Untuk mengetahui perkembangan pengungkit operasional, pengungkit

finansial, likuiditas, perputaran persediaan, perputaran piutang dan

profitabilitas perusahaan pertambangan batubara yang terdaftar di BEI

Periode 2010-2014.

2. Untuk mengetahui dan menganalisis pengaruh pengungkit operasional,

pengungkit finansial, likuiditas, perputaran persediaan, perputaran piutang

secara parsial dan bersama-sama berpengaruh terhadap profitabilitas

perusahaan pertambangan batubara yang terdaftar di BEI Periode

2010-2014.

1.4 Manfaat Penelitian

Adapun dari hasil penelitian ini diharapkan akan memberikan manfaat dan

kontribusi sebagai berikut:

1. Bagi Mahasiswa

Penelitian ini bermanfaat sebagai tambahan ilmu pengetahuan

mengenai manajemen keuangan khususnya profitabilitas dan sebagai

bahan referensi dalam pengembangan pengetahuan.

2. Bagi Peneliti

Meningkatkan pemahaman dan pengenalan terhadap permasalahan

mengenai pengungkit operasional, pengungkit finansial, likuiditas,

perputaran persediaan, perputaran piutang serta bagaimana

menerapkan teori yang selama ini diperoleh selama masa perkuliahan

dan bisa menerapkan dengan baik ketika telah memasuki dunia kerja.

3. Bagi Investor

Sebagai alat bantu pengambil keputusan bagi investor dalam menilai

suatu perusahaan yang tercermin melalui labanya dan bisa menjadi

pertimbangan untuk melakukan investasi.

1.5 Kerangka Pemikiran

Profitabilitas adalah salah satu rasio yang mengukur kemampuan suatu

perusahaan memperoleh laba melalui penjualan. Profitabilitas dapat diukur

melalui berbagai rasio salah satunya ROA. Dengan mengetahui ROA, akan dapat

terlihat apakah perusahaan mampu mengelola aktivanya secara efisien dalam

kegiatan operasionalnya. Oleh karena itu peneliti memilih proksi yang digunakan

dalam penelitian ini adalahreturn on asset (ROA) sebagai variabel dependen karena ROA menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva

yang dipergunakan.

Pengungkit operasional (operating leverage) diartikan sebagai rasio yang mengukur besarnya beban tetap operasional yang digunakan perusahaan untuk

mengubah volume penjualan yang menghasilkan laba ataupun rugi yang diterima

perusahaan. Ketika perusahaan dapat memanfaatkanleverage ini dengan baik maka tujuan penggunaannya akan tercapai, dan apabila tidak tercapai maka akan

Pengungkit finansial (financial leverage) diartikan sebagai rasio yang mengukur besarnya kemampuan perusahaan untuk menggunakan beban tetap keuangan

yang berhubungan dengan bunga dari utang yang dimiliki perusahaan untuk

memperbesar pengaruh perubahan EBIT pada EPS dan keuntungan. DFL

digunakan untuk mengukur berapa banyak penggunaan utang untuk pembiayaan

perusahaan yang mempunyai dampak terhadap laba yang diterima perusahaan.

Likuiditas, berkaitan dengan kualitas modal kerja, yang mana rasio ini mengukur

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Apabila

perusahaan memiliki jumlah aktiva yang lebih besar daripada jumlah

kewajibannya hal ini dapat menjadi kekuatan bagi perusahaan untuk

meningkatkan kepercayaan bagi investor agar mau berinvestasi pada perusahaan

tersebut. Rasio ini bisa diukur melalui beberapa cara, salah satunya melalui

current ratio. Penelitian ini diproksikan oleh current ratio karena profitabilitas bisa dilihat dengan cara mengukur perbandingan antara aktiva lancar dan utang

lancar.

Persediaan merupakan salah satu elemen penting dalam perusahaan. Apabila

persediaan dalam suatu perusahaan terlalu besar hal ini juga tidak berdampak baik

bagi perusahaan karena hal ini bisa memperbesar biaya penyimpanan,

memperbesar kemungkinan kerugian karena kerusakan dan turunnya kualitas

produk hingga akhirnya menurunkan laba yang didapatkan perusahaan. Apabila

penawaran dan permintaan yang tinggi akan produk pada suatu perusahaan akan

meningkatkan produksi pada perusahaan tersebut dan membuat perputaran

persediaan akan semakin tinggi, persediaan pun akan terus berganti. Hal inilah

peneliti menggunakan proksiInventory Turnover (INTO) karena persediaan merupakan elemen utama yang jumlahnya cukup besar dalam suatu perusahaan.

Komponen modal kerja lain yang frekuensi aktivitasnya dapat diukur selain

persediaan yaitu piutang, piutang timbul ketika perusahaan menjual barang dan

jasa secara kredit. Semakin tinggi perputaran piutang dalam perusahaan

menandakan semakin lancar aliran kas yang masuk dalam perusahaan yang

berasal dari penjualan kredit. Artinya pemenuhan kewajiban debitur juga tinggi,

hal ini berdampak pada meningkatnya laba yang diterima pada perusahaan

tersebut. Oleh karena itu peneliti memilih perputaran piutang karena perputaran

piutang dan perputaran persediaan merupakan unsur aktiva lancar yang

terus-menerus mengalami perputaran. Pengelolaan perputaran persediaan dan

perputaran piutang yang efektif dan efisien dalam perusahaan memegang peranan

penting dalam perusahaan sehingga modal yang dibutuhkan semakin kecil dan

perusahaan bisa mendapatkan tingkat profitabilitas yang tinggi (Naibaho dan Sri,

2013).

Berdasarkan latar belakang dan pemaparan yang telah dijelaskan sebelumnya,

Gambar 2. Kerangka Pemikiran

1.6 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian.

Hipotesis berasal dari kata hipo yang berarti ragu dan tesis yang berarti benar. Jadi

hipotesis adalah kebenaran yang masih diragukan. Hipotesis termasuk salah satu

proposisi disamping proposisi-proposisi lainnya. Oleh karena itu, hipotesis

merupakan hasil pemikiran rasional yang dilandasi oleh teori, dalil, hukum dan

sebagainya yang sudah ada sebelumnya.

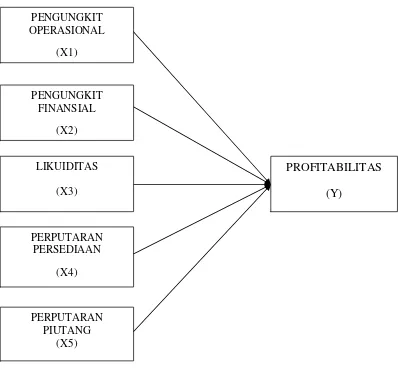

PROFITABILITAS

(Y) PENGUNGKIT

OPERASIONAL

(X1)

LIKUIDITAS

(X3)

PERPUTARAN PERSEDIAAN

(X4)

PERPUTARAN PIUTANG

(X5) PENGUNGKIT

FINANSIAL

Hipotesis dapat juga berupa pernyataan yang menggambarkan atau memprediksi

hubungan-hubungan tertentu di antara dua variabel atau lebih, yang kebenaran

hubungan tersebut tunduk pada peluang untuk menyimpang dari kebenaran

(Sanusi, 2014). Hipotesis pada penelitian ini dilakukan dengan cara menguji

ketepatan perkiraan untuk mengetahui ada atau tidaknya hubungan antara variabel

dependen dan variabel independen, yakni sebagai berikut:

H1 : Pengungkit operasional berpengaruh positif terhadap profitabilitas (ROA)

pada perusahaan tambang batubara yang terdaftar di BEI Tahun 2010-2014.

H2 : Pengungkit finansial berpengaruh positif terhadap profitabilitas (ROA)

pada perusahaan tambang batubara yang terdaftar terdaftar di BEI Tahun

2010-2014.

H3 : Likuiditas berpengaruh positif terhadap profitabilitas (ROA) pada

perusahaan tambang batubara yang terdaftar di BEI Tahun 2010-2014.

H4 : Perputaran persediaan berpengaruh positif terhadap profitabilitas (ROA)

pada perusahaan tambang batubara yang terdaftar di BEI Tahun 2010-2014.

H5: Perputaran piutang berpengaruh positif terhadap profitabilitas (ROA) pada

perusahaan tambang batubara yang terdaftar di Bursa Efek Indonesia Tahun

II. TINJAUAN PUSTAKA

2.1 Kinerja Keuangan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana

suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan

pelaksanaan keuangan secara baik dan benar. Kinerja perusahaan merupakan

suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis

dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik

buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja

dalam periode tertentu. Hal ini sangat penting agar sumber daya digunakan secara

optimal dalma menghadapi perubahan lingkungan (Fahmi, 2011).

2.2 Laporan Keuangan

Myer dalam Munawir (2004) mengatakan bahwa yang dimaksud laporan

keuangan adalah dua daftar yang disusun oleh akuntan pada akhir periode untuk

suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi

keuangan dan daftar pendapatan atau daftar rugi-laba. Pada waktu akhir-akhir ini

sudah menjadi kebiasaan bagi perseroan-perseroan untuk menambahkan daftar

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat

digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas

suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atu

aktivitas perusahaan tersebut (Munawir, 2004). Jadi laporan keuangan adalah

sederet daftar laporan mengenai keuangan perusahaan yang berasal dari proses

pengolahan akuntansi yang berguna baik untuk perusahaan tersebut ataupun pihak

lain yang membutuhkan informasinya.

Laporan keuangan menggambarkan pos-pos keuangan perusahaan yang diperoleh

dalam satu periode. Dalam praktiknya dikenal beberapa macam laporan keuangan

seperti (Kasmir, 2014):

1. Neraca

2. Laporan laba rugi

3. Laporan perubahan modal

4. Laporan catatan atas laporan keuangan, dan

5. Laporan kas

Adapun tujuan laporan keuangan bagi manajemen perusahaan itu sendiri

(Munawir, 2004):

a. Mengukur tingkat biaya dari berbagai kegiatan perusahaan.

b. Untuk menentukan efisiensi tiap-tiap bagian, proses atau produksi serta

untuk menentukan derajat keuntungan yang dapat dicapai oleh perushaan

yang bersangkutan.

c. Untuk menilai dan mengukur hasil kerja tiap-tiap individu yang telah

d. Untuk menentukan perlu tidaknya digunakan kebijaksanaan atau prosedur

yang baru untuk mencapai hasil yang lebih baik.

Dalam laporan keuangan juga memiliki keterbatasan, seperti dijelaskan sebagai

berikut (Munawir, 2004) :

a. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan

interim report (laporan yang dibuat antara waktu tertentu yang sifatnya sementara) dan bukan merupakan laporan yang final.

b. Laporan keuangan menunjukkan angka dalam rupiah yang keliatannya

bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan

standar nilai yang mungkin berbeda-beda atau berubah-ubah

c. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi

keuangan atau nilai rupiah dari berbagai waktu atau tanggal yang lalu,

dimana daya beli (purchasing power) uang tersebut semakin menurun, dibandingkan dengan tahun-tahun sebelumnya, sehingga kenaikan volume

penjualan yang dinyatakan dalam bentuk rupiah belum tentu menunjukkan

atau mencerminkan unit yang dijual semakin besar, mungkin kenaikan itu

disebabkan naiknya harga jual barang tersebut yang mungkin juga diikuti

kenaikan harga-harga.

d. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat

mempengaruhi posisi atau keadaan keuangan perusahaan karena

2.3 Analisis Laporan Keuangan

Menurut Munawir (2004) analisis laporan keuangan terdiri dari penelaahan atau

mempelajari hubungan – hubungan dan tendensi atau kecenderungan (trend) untuk menentukan posisi keuangan dan hasil operasi serta perkembangan

perusahaan yang bersangkutan. Metode dan teknik analisis (alat-alat analisis)

digunakan untuk menentukan dan mengukur hubungan antara pos-pos yang ada

dalam laporan keuangan. Tujuan dari setiap metode dan teknik analisis adalah

untuk menyederhanakan data sehingga dapat lebih dimengerti.

Ada dua metode analisis yang digunakan oleh setiap penganalisis laporan

keuangan, yaitu analisis horizontal dan vertikal. Teknik analisis yang biasa

digunakan dalam analisis laporan keuangan yaitu, analisis perbandingan laporan

keuangan, tren atau tendensi posisi dan kemajuan keuangan perusahaan yang

dinyatakan dalam persentase, laporan dengan persentase per komponen (common size), analisis sumber dan penggunaan modal kerja, analisis sumber dan

penggunaan kas, analisis rasio, analisis perubahan laba kotor, analisis break-even

(Munawir, 2004).

2.4 Modal Kerja

Munawir (2004), menyebutkan “Modal kerja berarti net working capital atau

kelebihan aktiva lancar terhadap utang lancar, sedangkan untuk modal kerja

Setiap perusahaan selalu memerlukan modal kerja yang akan digunakan untuk

membiayai aktivitas perusahaan sehari-hari. Kekurangan uang tunai (kas) akan

menyebabkan perusahaan tidak mampu membayar kewajiban jangka pendeknya

sedangkan kekurangan persediaan akan menyebabkan perusahaan tidak

memperoleh keuntungan karena pembeli tidak jadi membeli produk perusahaan

sehingga tidak terjadi piutang tersebut (Munawir, 2004).

Munawir (2004) menerangkan bahwa manajemen keuangan jangka pendek adalah

manajemen aktiva lancar dan pasiva lancar perusahaan. Sasaran manajemen

keuangan jangka pendek adalah untuk mengelola setiap aktiva lancar perusahaan

(kas, surat berharga, piutang dan persediaan) dan pasiva lancar (utang dagang,

wesel bayar, kewajiban yang masih harus dibayar) untuk mencapai keseimbangan

antara laba dan risiko yang memberi kontribusi positif terhadap nilai perusahaan.

Misalnya:

1. Aktiva lancar dalam jumlah besar akibatnya mengurangi laba.

2. Aktiva lancar dalam jumlah kecil akibatnya meningkatkan risiko tidak

dapat membayar.

3. Utang lancar dalam jumlah besar akibatnya dapat meningkatkan risiko

yaitu tidak dapat membayar pada saat jatuh tempo.

Pengertian modal kerja secara mendalam terkandung dalam konsep modal kerja

yang dibagi menjadi tiga macam (Kasmir, 2014), yaitu:

1. Konsep Kuantitatif

Konsep kuantitatif menyebutkan bahwa modal kerja adalah seluruh aktiva

untuk membiayai operasi perusahaan jangka pendek. Modal kerja dalam

pengertian ini sering disebut modal kerja kotor (gross working capital). Menurut Munawir (2004) dalam konsep ini tidak mementingkan kualitas

dari modal kerja, apakah modal kerja dibiayai dari modal para pemilik,

utang jangka panjang maupun utang jangka pendek, sehingga dengan

modal kerja yang besar tidak mencerminkan margin of safety para kreditur jangka pendek yang besar juga, bahkan modal kerja yang besar menurut

konsep ini tidak menjamin kelangsungan operasi yang akan datang, serta

tidak mencerminkan likuiditas perusahaan yang bersangkutan.

2. Konsep Kualitatif

Konsep kualitatif merupakan konsep yang menitikberatkan kepada

kualitas modal kerja. Konsep ini melihat selisih antara jumlah aktiva

lancar dengan kewajiban lancar. Konsep ini disebut modal kerja bersih

(net working capital). Keuntungan konsep ini adalah terlihatnya tingkat likuiditas perusahaan. aktiva lancar yang lebih besar dari kewajiban lancar

menunjukkan kepercayaan para kreditur kepada pihak perusahaan

sehingga kelangsungan operasi perusahaan akan lebih terjamin dengan

dana pinjaman dari kreditur (Kasmir, 2014).

3. Konsep Fungsional

Konsep fungsional menekankan kepada fungsi dana yang dimiliki

perusahaan dalam memperoleh laba. Artinya sejumlah dana yang dimiliki

dan digunakan perusahaan utntuk meningkatkan laba perusahaan. semakin

banyak dana yang digunakan banyak dana yang digunakan sebagai modal

sebaliknya, jika dana yang digunakan sedikit, laba pun akan menurun.

Akan tetapi, dalam kenyataannya terkadang kejadiannya tidak selalu

demikian (Kasmir, 2014).

Tujuan manajemen modal kerja bagi perusahaan antara lain: (Kasmir, 2014):

1. Guna memenuhi kebutuhan likuiditas perusahaan;

2. Dengan modal kerja yang cukup perusahaan memiliki kemampuan untuk

memenuhi kewajiban pada waktunya;

3. Memungkinkan perusahaan untuk memiliki sediaan yang cukup dalam

rangka memenuhi kebutuhan pelanggannya;

4. Memungkinkan perusahaan untuk memeperoleh tambahan dana dari para

kreditur, apabila rasio keuangannya memenuhi syarat;

5. Memungkinkan perusahaan memberikan syarat kredit yang menarik minat

pelanggan, dengan kemampuan yang dimilikinya.

6. Guna memaksimalkan penggunaan aktiva lancar guna meningkatkan

penjualan dan laba;

7. Melindungi diri apabila terjadi krisis modal kerja akibat turunnya nilai

aktiva lancar.

2.5 Analisis Rasio Keuangan

Munawir (2004) berpendapat bahwa rasio menggambarkan suatu hubungan atau

perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain. Tujuan tiap penganalisis pada umumnya adalah untuk

bersangkutan, oleh karena itu angka-angka rasio pada dasarnya juga dapat

digolongkan antara rasio likuiditas, solvabilitas, rentabilitas, dan rasio lain yang

sesuai dengan kebutuhan penganalisis (Munawir, 2004).

2.5.1 Rasio Likuiditas

Rasio likuiditas adalah rasio yang digunakan untuk menganalisis dan

menginterpretasikan posisi keuangan jangka pendek, tetapi juga sangat membantu

bagi manajemen untuk mengefisiensi modal kerja yang digunakan dalam

perusahaan. Rasio ini membandingkan kewajiban jangka pendek dengan aset

lancar yang tersedia untuk memenuhi kewajiban tersebut. Melalui rasio ini banyak

pandangan ke dalam yang bisa di dapatkan mengenai kompetensi keuangan saat

ini perusahaan dan kemampuan perusahaan untuk tetap kompeten jika terjadi

masalah, Horne (2009) dalam Laraswati (2015). Berikut adalah beberapa rasio

likuiditas.

a. Rasio Lancar (Current Ratio)

Rasio ini menunjukkan tingkat keamanan (margin safety) kreditur jangka pendek, atau kemampuan perusahaan untuk membayar

utang-utang tersebut. Current ratio yang terlalu tinggi menunjukkan kelebihan uang kas atau aktiva lancar lainnya dibandingkan dengan

yang dibutuhkan sekarang atau tingkat likuiditas yang rendah .

Rumusnya sebagai berikut (Kasmir, 2014):

b. Quick Ratio (Acid Test Ratio)

Rasio cepat (quick ratio) merupakan rasio yang menunjukkan

kemampuan perusahaan dalam memenuhi atau membayar kewajiban

atau utang lancar dengan aktiva lancar tanpa memperhitungkan nilai

sediaan (inventory) (Kasmir, 2014). Sedangkan Munawir (2004) mengungkapkan bahwa quick ratio merupakan perbandingan antara (aktiva lancar-persediaan) dengan utang lancar. Rasio ini merupakan

ukuran kemampuan perusahaan dalam memenuhi

kewajiban-kewajibannya dengan tidak memperhitungkan persediaan, karena

persediaan memerlukan waktu yang relatif lama untuk direalisasikan

menjadi uang kas dan menganggap bahwa piutang segera dapat

direalisir sebagai uang kas, walaupun kenyataannya mungkin

persediaan lebih likuid daripada piutang. Rumusnya adalah sebagai

berikut (Kasmir, 2014):

c. Cash Ratio

Kasmir (2014) mengungkapkan bahwa terkadang perusahaan juga

ingin mengukur seberapa besar uang yang benar-benar siap untuk

digunakan untuk membayar utangnya. Artinya dalam hal ini

perusahaan tidak perlu menunggu untuk menjual atau menagih utang

lancar lainnya yaitu dengan menggunakan rasio lancar. Rasio ini

merupakan rasio yang menunjukkan posisi kas yang dapat menutupi

utang lancar dengan kata lain rasio kas merupakan rasio yang

kewajiban lancar tahun yang bersangkutan. Rumusnya sebagai berikut

(Kasmir, 2014):

2.5.2 Rasio Profitabilitas

Profitability ratio merupakan rasio yang mengukur kemampuan perusahaan untuk menghasilkan laba dengan menggunakan sumber-sumber yang dimiliki

perusahaan, seperti aktiva, modal atau penjualan perusahaan (Sudana, 2011)

dalam Laraswati (2015). Kasmir (2014) mengungkapkan bahwa rasio

profitabilitas adalah rasio yang digunakan untuk menilai kemampuan perusahaan

dalam mencari keuntungan.

Brigham dan Daves (2010) dalam Yuliati (2013) menyatakan bahwa profitabilitas

adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh

perusahaan. Ada beberapa pengukuran terhadap profitabilitas perusahaan dimana

masing-masing pengukuran dihubungkan dengan volume penjualan, total aktiva

dan modal sendiri. Secara keseluruhan pengukuran ini akan memungkinkan untuk

mengevaluasi tingkat earning dalam hubungannya dengan volume penjualan, jumlah aktiva dan investasi tertentu dari pemilik perusahaan. Tanpa adanya

Jenis-jenis rasio profitabilitas yang dapat digunakan antara lain:

a. Return on Equity (ROE)

Tingkat pengembalian atas ekuitas (ROE) merupakan rasio untuk

mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini

menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi

rasionya, maka semakin baik posisi pemilik perusahaan. Rumus untuk

mencari return on equity yang digunakan oleh perusahaan adalah (Kasmir, 2014):

Atau dapat pula dihitung dengan menggunakan pendekatan Du Pont

sebagai berikut (Kasmir, 2014) :

b. Profit Margin

Margin laba adalah rasio yang membandingkan laba bersih seteah pajak

dengan penjualan bersih. Margin laba kotor menunjukkan laba yang relatif

terhadap perusahaan. Sedangkan, margin laba bersih merupakan ukuran

keuntungan dengan membandingkan antara laba setelah bunga dan pajak

dibandingkan dengan penjualan.

1. Untuk margin laba kotor (Kasmir, 2014) :

2. Untuk margin laba bersih (Kasmir, 2014)

c. Return on Asset (ROA)

ROA merupakan perbandingan laba bersih dengan aktiva atau ekuitas

yang diinvestasikan di perusahaan. ROA yang konsisten untuk terus tinggi

menunujukkan tanda bahwa manajemen tersebut telah efektif. Seluruh

faktor yang terdapat pada besarnya ROA dapat mengungkapkan sumber

dan keterbatasan pengembalian suatu perusahaan.

Jadi, pengukuran ROA bertujuan untuk mengukur kemampuan perusahaan

dengan dana yang ditanamkan secara keseluruhan dalam aktivanya yang

digunakan untuk operasi perusahaan untuk menghasilkan keuntungan,

dengan mengetahui rasio ini akan dapat diketahui apakah perusahaan

efisien dalam memanfaatkan aktivanya dalam operasional perusahaan.

Rumus untuk mencari returnon asset (ROA) dapat digunakan sebagai berikut (Puspitasari dan Akbar, 2013).

Penulis menggunakan Earnings Before Interest and Tax (EBIT) sebagai

pembanding total aktiva karena untuk melihat produktivitas aset pada perusahaan

pertambangan batubara yang terdaftar di BEI Periode 2010-2014.

2.5.3 Rasio Pertumbuhan

Rasio pertumbuhan merupakan rasio yang menggambarkan kemampuan

perusahaan mempertahankan posisi ekonominya di tengah pertumbuhan

perekonomian dan sektor usahanya (Kasmir, 2014)

a. Pertumbuhan penjualan

Rasio ini menunjukan persentasi kenaikan penjualan tahun ini

dibandingkan dengan penjualan tahun lalu. Apabila nilainya semakin

tinggi, maka akan semakin baik bagi perusahaan.

b. Pertumbuhan Laba Bersih

Rasio ini menunjukkan kemampuan perusahaan meningkatkan laba bersih

tahun ini dibandingkan laba besih tahun lalu.

2.5.4 Rasio Aktivitas

Munawir (2004) menyatakan bahwa rasio aktivitas yaitu rasio untuk menilai

kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari atau

kemampuan perusahaan dalam penjualan, penagihan piutang, maupun

pemanfaatan aktiva yang dimiliki.

Rasio aktivitas ini antara lain:

a. Perputaran Persediaan (Inventory Turnover)

Perputaran persedian adalah rasio antara penjualan dengan rata-rata

persediaan yang dinilai berdasar harga jual atau kalau memungkinkan

rasio ini dihitung dengan membandingkan harga pokok penjualan dengan

rata-rata persediaan. Rasio ini menunjukkan berapa kali dana yang

ditanam dalam persediaan ini berputar dalam satu tahun atau periode,

makin besar turnover berarti makin baik. Rumusnya sebagai berikut (Munawir, 2004):

b. Perputaran Piutang

Piutang yang dimilki suatu perusahaan mempunyai hubungan yang erat

dengan volume penjualan kredit. Posisi piutang dan taksiran

pengumpulannya dapat dinilai dengan menghitung tingkat perputaran

piutang tersebut (receivable turnover), yaitu dengan membagi total penjualan kredit / neto dengan piutang rata-rata. Rata-rata piutang jika

awal tahun ditambah saldo akhir tahun (Munawir, 2004). Rumusnya

sebagai berikut (Munawir, 2004).

c. Average Collection Periode

Rasio ini adalah rasio antara piutang dengan penjualan neto per hari secara

kredit. Rasio ini menunjukkan berapa lamanya dana perusahaan

ditanamkan dalam komponen piutang atau berapa lama periode penagihan

piutang. Dari rasio ini akan dapat diketahui likuiditas piutang. Makin kecil

rasio ini makin baik. Rumusnya sebagai berikut.

d. Perputaran Aktiva Tetap (Fixed Asset Turnover)

Rasio ini memperhitungkan antara penjualan neto dengan aktiva tetap.

Rasio ini menunjukkan berapa kali dana yang ditanamkan dalam aktiva

tetap berputar dalam satu periode. Rasio ini berguna untuk mengevaluasi

kemampuan perusahaan menggunakan aktivanya secara efektif utnuk

meningkatkan pendapatan. Jika perputarannya rendah kemungkinan

terdapat kapasitas yang terlalu besar yang kurang dimanfaatkan, atau

disebabkan oleh investasi pada aktiva tetap yang berlebihan dibandingkan

dengan nilai output yang diperoleh. Jadi semakin tinggi rasio ini berarti semakin efektif penggunaan aktiva tetap tersebut. rumusnya sebagai

2.5.5 Rasio Solvabilitas

Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sampai

seberapa jauh aktiva perusahaan dibiayai dari utang. Dengan mengetahui rasio

solvabilitas akan dapat dinilai tentang posisi perusahaan terhadap seluruh

kewajibannya kepada pihak lain, kemampuan perusahaan dalam memenuhi

kewajiban yang bersifat tetap, keseimbangan antara nilai aktiva tetap dengan

modal (Munawir,2004). Macam-macam rasio solvabilitas yaitu:

a. Debt To Equity Ratio

Yaitu rasio antara total utang dengan modal sendiri. Rasio ini

menunjukkan berapa bagian dari setiap rupiah modal sendiri yang

dijadikan jaminan utang. Bagi perusahaan makin besar rasio ini akan

semakin menguntungkan, tetapi bagi pihak bank makin besar rasio ini

berarti akan semakin besar resiko yang ditanggung atas kegagalan

perusahaan yang mungkin terjadi. Jadi yang paling baik adalah apabila

Debt Ratio mengalami penurunan. Suatu perusahaan yang solvabel berarti perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk

membayar semua utang-utangnya. Begitu pula sebaliknya perusahaan yang

tidak mempunyai kekayaan yang cukup untuk membayar utang-utangnya

disebut perusahaan yang insovabel (Kasmir, 2014). Rumus yang

digunakan adalah sebagai berikut.

b. Total Debt to Total Asset Ratio

Rasio total utang dengan total aktiva mengukur persentase besarnya dana

yang berasal dari utang. Yang dimaksud dengan utang adalah semua utang

yang dimiliki oleh perusahaan baik yang berjangka pendek maupun yang

berjangka panjang. Kreditur lebih menyukai rasio utang yang rendah sebab

tingkat keamanan dananya menjadi semakin baik. Untuk mengukur debt ratio biasanya menggunakan rumus sebagai berikut:

2.6 Pengungkit Keuangan

Pengungkit biasanya digunakan untuk membantu mengangkat beban yang berat.

Dalam keuangan, pengungkit (leverage) juga memiliki maksud yang serupa. Lebih spesifik lagi, leverage bisa digunakan untuk meningkatkan tingkat keuntungan yang diharapkan (Hanafi, 2011). Selain itu, leverage juga memiliki makna bahwa dalam suatu bisnis, uang dipinjam untuk membiayai penambahan

aset. Pudjiastuti (2002) dalam Puspitasari dan Akbar (2013) memberikan

pengertian leverage adalah penggunaan aktiva atas dana dimana untuk penggunaan tersebut perusahaan harus menutupi biaya atau membayar beban

tetap.

Pengungkittidak selamanya buruk bagi perusahaan. Pengungkit sangat berguna

untuk mendanai pertumbuhan dan perkembangan perusahaan melalui

pembelian/penambahan aset. Tetapi apabila suatu perusahaan terlalu banyak

kewajibannya. Leverage terdiri dari 2 (dua) jenis, yaitu pengungkit operasional (operating leverage) dan pengungkit finansial (financial leverage) serta

kombinasi dari keduanya yang menghasilkan degree of combined leverage (DCL).

1. Pengungkit Operasional

Pengungkit operasional bisa diartikan sebagai seberapa besar perusahaan

menggunakan biaya tetap operasional. Beban tetap operasional biasanya berasal

dari biaya depresiasi, biaya produksi dan pemasaran yang bersifat tetap (misal gaji

bulanan karyawan). Kebalikan dari biaya tetap operasional adalah beban (biaya)

variabel operasional. Contoh biaya variabel operasional adalah biaya kerja

berdasarkan produk yang dihasilkan (Hanafi, 2011)

Perusahaan yang menggunakan biaya tetap dalam proporsi yang tinggi (relatif

terhadap biaya variabel) diaktakan menggunakan pengungkit operasional yang

tinggi. Jika perusahaan memiliki tingkat pengungkit operasional (degree of operating leverage/DOL)yang tinggi, tingkat penjualan yang tinggi akan

menghasilkan pendapatan yang tinggi. Namun sebaliknya, jika tingkat penjualan

turun , perusahan akan mengalami kerugian. Dengan demikian DOL seperti pisau

dengan dua mata, bisa membawa manfaat, sebaliknya bisa merugikan (Hanafi,

2011). Degree of operating leverage (DOL) adalah rasio yang mengukur seberapa besar modal pinjaman yang digunakan untuk menghasilkan tingkat penjualan

(Langko, 2010) dalam Puspitasari dan Akbar (2013).

J.B. Patel (2014) mengatakan bahwa pengungkit operasional diakibatkan oleh

adanya beban tetap operasional untuk memperbesar dampak perubahan penjualan

operasional dalam total biaya operasional pada perusahaan. Biasanya, pengungkit

operasional lebih besar untuk perusahaan dengan proporsi biaya tetap operasional

yang lebih tinggi. Secara rinci, untuk kenaikan persentase pada penjualan,

pengungkit operasional akan lebih tinggi pula, dan memperbesar persentase

kenaikan laba.

Biaya tetap yang lebih tinggi biasanya terkait dengan otomatis yang lebih tinggi,

modal insentif perusahaan dan industri. Bagaimanapun, perusahaan yang

mempekerjakan pekerja dengan skill yang tinggi yang harus tetap bertahan dan digaji walaupun terjadi resesi juga memiliki biaya tetap yang relatif tinggi, seperti

perusahaan dengan biaya pengembangan produk yang tinggi, karena amortisasi

biaya pengembangan adalah bagian dari biaya tetap.

Apabila persentase biaya ditetapkan, perusahaan akan memiliki degree of

operating leverage yang tinggi. Dalam terminologi bisnis, yang tinggi, faktor lain konstan, menyatakan secara tidak langsung bahwa sebuah perubahan yang relatif

kecil pada penjualan akan meyebabkan perubahan besar pada ROE (Brigham dan

Houston, 2007).

Jika perusahaan mempunyai pengungkit operasional yang tinggi, titik impasnya

(BEP) terletak pada tingkat penjualan yang relatif tinggi, dan dampak perubahan

tingkat penjualan terhadap laba akan semakin besar. Makin tinggi faktor leverage

makin tinggi pula jumlah penjualan yang diperlukan untuk mencapai titik impas

dan makin besar pula dampak perubahan volume penjualan terhadap laba (Weston

dan Copeland, 1991). Bagaimanapun juga risiko bisnis meningkat jika pengungkit

ketika mengevaluasi perencanaan dengan tingkat pengungkit operasional (DOL)

yangberbeda (Brigham dan Ehrhardt, 2011). Pada hakikatnya, DOL adalah

sebuah indeks angka yang mengukur dampak perubahan penjualan dan EAT.

Rumusnya adalah sebagai berikut (Weston dan Copeland, 1991)

DOL dapat diartikan, jika volume penjualan berubah (naik/turun) sebesar n%

maka EAT akan berubah searah sebesar m% ×DOL. Jadi DOL menunjukkan

tingkat sensitivitas volume penjualan terhadap labanya.

2. Pengungkit Finansial

Pengungkit finansial bisa diartikan sebagai besarnya beban tetap keuangan

(finansial) yang digunakan oleh perusahaan. Beban tetap keuangan perusahaan

tersebut biasanya berasal dari pembayaran bunga untuk utang yang digunakan

oleh perusahaan. Perusahaan yang menggunakan beban tetap (bunga) yang tinggi

berarti menggunakan utang yang tinggi, perusahaan tersebut dikatakan memilki

leverage keuangan yang tinggi, yang berarti tingkat pengungkit finansial (degree of financial leverage/DFL) untuk perusahaan tersebut juga tinggi (Hanafi, 2011)

Pengungkit finansial merupakan kemampuan perusahaan untuk menggunakan

beban fixed financial untuk memperbesar pengaruh perubahan EBIT pada earning per share dan keuntungan. Pengungkit finansial melibatkan penggunaan dana yang diperoleh dengan fixed cost dengan harapan meningkatkan return kepada pemegang saham di masa depan Khan (2007) dalam Puspitasari dan Akbar

Saleem dan Muhammad (2012) dalam Puspitasari dan Akbar (2013) menerangkan

bahwa pengungkit finansial adalah rasio yang digunakan untuk mengukur

seberapa banyak penggunaan utang untuk pembiayaan perusahaan.Pengungkit

finansialmengakibatkan timbulnya resiko keuangan. Rumus tingkat pengungkit

finansial (degree of financial leverage) adalahsebagai berikut (Hanafi, 2011).

3. Pengungkit Kombinasi (Combined Leverage)

Pengungkit operasional dan pengungkit finansial bersama-sama mempengaruhi

fluktuasi EPS untuk perubahan yang diberikan dalam penjualan. Hal ini dapat

dihitung dengan mengalikan pengungkit operasional dan pengungkit finansial.

Manajemen harus mampu merancang kombinasi yang tepat dari pengungkit

operasional dan pengungkit finansial, perusahaan dengan jumlah penjualan yang

berfluktuasi tak menentu harus menghindari penggunaan leverage yang tinggi karena akan meningkatkan risiko perusahaan (Saleem dan Muhammad, 2012)

dalam Puspitasari dan Akbar (2013). Degree of combine leverage menunjukkan total risiko perusahaan karena penggunaan leverage bersama. Rumusnya sebagai berikut (Weston dan Copeland, 1991).

( ) ( )

2.7 Penelitian Terdahulu

Penelitian terdahulu yang berkaitan dengan penelitian ini adalah sebagai berikut:

Penelitian Ambarwati, dkk (2015), tentang pengaruh modal kerja, likuiditas,

aktivitas dan ukuran perusahaan terhadap profitabilitas pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitiannya

menunjukkan bahwa secara parsial modal kerja berpengaruh positif signifikan

terhadap profitabilitas, likuiditas tidak berpengaruh signifikan terhadap

profitabilitas, aktivitas berpengaruh positif signifikan terhadap profitabilitas,

ukuran perusahaan berpengaruh positif signifikan terhadap profitabilitas, secara

simultan modal kerja, likuiditas, aktivitas, ukuran perusahaan berpengaruh

signifikan terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di

BEI.

Penelitian J. B. Patel (2014), tentang dampak leverage terhadap profitabilitas studi pada Sabar Dairy Gujarat (India). Hasil penelitiannya menunjukkan bahwa

koefisien DOL, DFL dan DTL berpengaruh positif terhadap ROCE namun tidak

signifikan, bagaimanapun secara keseluruhan model secara statistik berpengaruh

signifikan. Koefisien DOL, DFL, dan DTL positif terhadap ROE namun tidak

signifikan. Bagaimanapun secara keseluruhan model secara statistik berpengaruh

signifikan. Koefisien DOL dan ROA berpengaruh signifikan positif, koefisien

DFL dan ROA negatif dan Koefisien DTL dan ROA positif namun tidak

signifikan. Koefisien DOL, DFL dan DTL berpengaruh positif terhadap EPS

(India) menggunakan operating leverage, financial leverage dan total leverage

secara baik.

Penelitian Naibaho dan Rahayu (2013), tentang Pengaruh perputaran piutang dan

perputaran persediaan terhadap Profitabilitas pada Perusahaan makanan dan

minuman yang terdaftar di BEI Tahun 2008-2012. Hasil penelitian menunjukkan

bahwa perputaran piutang secara parsial berpengaruh signifikan terhadap

profitabilitas, perputaran persediaan secara parsial berpengaruh signifikan

terhadap prfotabilitas, dan secara simultan perputaran piutang dan perputaran

persediaan berpengaruh signifikan terhadap profitabilitas.

Penelitian Puspitasari dan Akbar (2013), tentang analisis pengaruh leverage

terhadap profitabilitas perusahaan industri makanan yang terdaftar dalam Bursa

Efek Indonesia. Hasil penelitiannya menunjukkan bahwa baik pengujian secara

individu DOL dengan profitabilitas dan DFL dengan profitabilitas maupun

pengujian bersama DOL dan DFL terhadap profitabilitas didapatkan hasil yang

sama yaitu pada α =1% DOL berpengaruh secara signifikan terhadap perubahan

Profitabilitas perusahaan (ROE, ROI, ROA, dan EPS, sementara untuk DFL

didapatkan hasil DFL tidak berpengaruh secara signifikan terhadap perubahan

profitabilitas perusahaan.

Penelitian Sufiana dan Purnawati (2012), tentang pengaruh perputaran kas,

perputaran piutang dan perputaran persediaan terhadap profitabilitas. Hasil

penelitiannya menunjukkan bahwa pengaruh perputaran kas, perputaran piutang

dan perputaran persediaan berpengeruh secara simultan terhadap profitabilitas.