Lampiran 1 Daftar Perusahaan Real Estate dan Property

No Kode Nama Perusahaan

Kriteria

Sampel 1 2 3

40 NIRO Nirvana Development Tbk × √ ×

41 PWON Pakuwon Jati Tbk √ √ √ 13

42 PWSI Panca Wiratama Sakti Tbk √ √ ×

43 GPRA Perdana Gapuraprima Tbk √ √ ×

44 PLIN Plaza Indonesia Realty Tbk × √ ×

45 RBMS Ristia Bintang Mahkotasejati Tbk √ √ ×

46 RDTX Roda Vivatex Tbk √ √ √ 14

47 BKSL Sentul City Tbk √ √ ×

48 SMRA Summarecon Agung Tbk √ √ √ 15

49 SIIP Suryainti Permata Tbk √ √ ×

50 SMDM Suryamas Dutamakmur Tbk √ √ ×

Sumber

Lampiran 2

Data Variabel Penelitian Sebelum Transformasi

Lampiran 3 Data Variabel Penelitian Setelah Transformasi

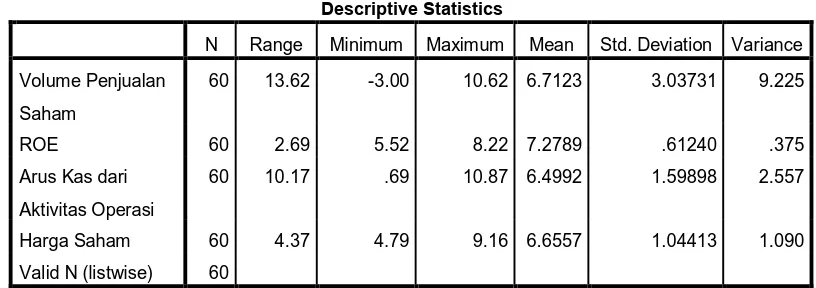

Lampiran 4 Statistik Deskriptif

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation Variance

Volume Penjualan

Saham

60 13.62 -3.00 10.62 6.7123 3.03731 9.225

ROE 60 2.69 5.52 8.22 7.2789 .61240 .375

Arus Kas dari

Aktivitas Operasi

60 10.17 .69 10.87 6.4992 1.59898 2.557

Harga Saham 60 4.37 4.79 9.16 6.6557 1.04413 1.090

Valid N (listwise) 60

Lampiran 5 Hasil Uji Normalitas

Histogram Sebelum Transformasi

Uji Kolmogorov-Smirnov Sebelum Transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa,b Mean .0000000

Std. Deviation 9.77042209E3

Most Extreme Differences Absolute .249

Positive .249

Negative -.166

Kolmogorov-Smirnov Z 1.931

Asymp. Sig. (2-tailed) .001

a. Test distribution is Normal.

b. Calculated from data.

Grafik PP Plots Setelah Transformasi

Uji Kolmogorov-Smirnov Setelah Transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa,b Mean .0000000

Std. Deviation 2.68566865

Most Extreme Differences Absolute .152

Positive .083

Negative -.152

Kolmogorov-Smirnov Z 1.176

Asymp. Sig. (2-tailed) .126

a. Test distribution is Normal.

Lampiran 6

Hasil Uji Multikolinearitas

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

ROE .814 1.228

Arus Kas dari

Aktivitas Operasi

.941 1.062

Lampiran 8 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

Durbin-Watson

1 .467a .218 .176 2.75667 2.363

b. Predictors: (Constant), Return On Equity, Arus Kas Dari

Aktivitas Operasi,Harga Saham

Lampiran 9 Hasil Uji t

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

(Constant) 15.703 4.350 3.610 .001

ROE .157 .650 .032 .242 .809

Arus Kas dari Aktivitas

Operasi

-.283 .231 -.149 -1.221 .227

Harga Saham -1.247 .379 -.429 -3.289 .002

Hasil uji F ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 118.734 3 39.578 5.208 .003a

Residual 425.556 56 7.599

Total 544.290 59

a. Predictors: (Constant), Harga Saham, Arus Kas dari Aktivitas Operasi, ROA

Lampiran 10 Hasil Uji Koefisien Determinasi

Model

R R Square Adjusted R Square

Std. Error of the

Estimate

1 .467a .218 .176 2.75667

b. Predictors: (Constant), Return On Equity, Arus Kas Dari Aktivitas

Operasi, Harga Saham

DAFTAR PUSTAKA

Bhanykhaled, Mari’eHasanHamed, 2011. “The Effect Of Financial Ratios, Firm Size And Cash FlowsFrom Operating Activities On Earnings Per Share: (AnApplied Study: On Jordanian Industrial Sector)“, International Journal Of Social Sciences And Humanity Studies, Vol 3, No 1.

Brigham, Eugene F, dkk, 2006. Dasar-Dasar Manajemen Keuangan, Edisi Sepuluh. Salemba Empat, Jakarta.

Brigham, Euge ne F, 2001. Manajemen Keuangan, Erlangga, Jakarta

Erlina, 2008.Metode Penelitian dan Bisnis : Untuk Akuntansi dan Manajemen, Edisi Kedua, USU Press, Medan.

Fakhruddin, Hadianto, 2001. Perangkat dan Model Analisis Investasi di Pasar Modal, Elex Media Komputindo, Jakarta.

Fakultas Ekonomi, Universitas Sumatera Utara, Jurusan Akuntansi, 2014. Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1), Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Universitas Diponegoro, Semarang.

Horne, Van James C. dan John M Wachomicz, Jr, 2005.Prinsip-Prinsip Manajemen Keuangan, Erlangga, Jakarta.

Jogiyanto, 2000, Teori Portofolio dan Analisis Investasi, Edisi Kedua, Yogyakarta, BPFE.

Kasmir, 2008.Analisia Laporan Keuangan, Rajawali Pers, Jakarta.

Prihatini, Elin, 2010. "Analisi Pengaruh Arus Kas Terhadap Volume Penjualan Saham (Studi Kasus Pada Bursa Efek Indonesia)”. Skripsi Fakultas Ekonomi. Universitas Lampung, Bandar Lampung.

Purnawati, Heri, 2006. "Pengaruh Harga Saham dan Tingkat Suku Bunga Deposito Terhadap Volume Penjualan Saham Perbankan yang di Bursa Efek Indonesia”, Skripsi Ilmu Ekonomi Studi Pembangunan. Universitas Muhammadiyah Malang.

Putri, Anggitias Sekar Kinasih, 2007. "Pengaruh Earning Per Share (EPS), Deviden Per Share (DPS) dan Harga Saham Terhadap Volume Penjualan Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Skripsi Manajemen. Universitas Muhammadiyah Surakarta.

Sapriko, Hendra, 2011. “Analisis Pengaruh Profitabilitas Dan Harga Saham Terhadap Volume Penjualan Saham Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia”. Skripsi Akuntansi. Universitas Sumatera Utara Medan.

Sjarial, Dermawan, 2007. Pengantar Manajemen Keuangan, Edisi Kedua, Mitra Wacana Media, Jakarta.

Situmorang, Syafrizal Helmi, dkk, 2008. Analisis Data Penalitian (Menggunakan Program SPSS), USU Press, Medan.

Sugiyono, 2005.MetodePenelitianBisnis, Alfabeta, Bandung.

Syahyunan, 2004. Manajemen Keuangan 1 (Perencanaan, Analisis dan Pengendalian keuangan), Cetakan Pertama, USU Press, Medan.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, Edisi Pertama, Ghalia Indonesia, Jakarta.

Widioatmodjo, Swawidji, 2004. Cara Cepat Memulai Investasi Saham Panduan Bagi Pemula, Elex Media Komputindo, Jakarta.

Wijaya, Tony, 2011. Cepat Menguasai SPSS 19: Untuk Olah & Interprestasi, Cahaya Atma, Yogyakarta.

www.google.com

www.sahamok.com

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Desain penelitian yang digunakan dalam penelitian ini adalah asosiatif

kausal, yakni desain yang digunakan untuk penelitian yang memiliki hubungan

sebab akibat antara variabel independen dengan variabel dependen yang diteliti.

Menurut Erlina (2008:34, “penelitian asosiatif kausal adalah hubungan antara dua

variabel atau lebih”.

3.2. Batasan Operasional

Penelitian ini dibatasi. Adapun yang menjadi batasan operasional yaitu:

1. Penelitian dilakukan hanya pada perusahaan Real Estate dan Property yang

telah terdaftar di Bursa Efek Indonesia.

2. Periode penelitian dibatasi dari tahun 2010-2013.

3. Untuk pengukuran rasio profitabilitas dan di luar profitabilitas oleh yaitu,

Return On Equity (ROA), Arus Kas dari Aktivitas Operasi dan Harga Saham.

3.3. Defenisi Operasional dan Variabel Penelitian 3.3.1. Defenisi Orasional

Berdasarkan pada permasalahan penelitian dan pengembangan

hipotesis, maka variabel-variabel yang akan diteliti dalam penelitian ini dapat

Tabel 3.1 Defenisi Operasional

3.3.2. Variabel Penelitian

Menurut Kerlinger dalam Idrus, (2009:77) mengartikan “variabel

sebagai suatu konsep atau segala sesuatu yang akan menjadi objek

pengamatan penelitian dan sering sekali variabel penelitian itu dinyatakan

sebagai gejala yang akan diteliti”. Sementara Erlina (2011:36)

mendefenisikan “variabel adalah sesuatu yang dapat membedakan atau

mengubah nilai. Dimana nilai dapat berbeda pada waktu yang berbeda untuk

obyek atau orang yang sama, atau nilai dapat berbeda pada waktu yang sama

untuk obyek atau orang yang berbeda”.

Variabel Defenisi Operasional Pengukuran Skala

Volume Penjualan

Saham (Y)

Volume Penjualan Saham seberapa besar penjualan saham-masuk dan keluar dari suatu usaha badan

3.3.2.1. Variabel Dependen (Y)

Variabel dependen disebut juga dengan variabel terikat atau

variabel tidak bebas, variabel output, kriteria atau konsekuen, dan

menjadi perhatian utama dalam sebuah pengamatan. Variabel terikat

atau variabel tidak bebas merupakan variabel yang dipengaruhi atau

yang menjadi akibat, karena adanya variabel sebab atau variabel bebas

(Erlina, 2011:36). Variabel dependen yang digunakan dalam penelitian

ini adalah Volume Penjualan Saham.

3.3.2.2. Variabel Independen (X) 3.3.2.2.1. Raturn On Equity (X1)

Rasio profitabilitas merupakan rasio untuk menilai

kemampuan perusahaan dalam mencari keuntungan.Dalam

penelitian ini rasio profitabilitas yang digunakan adalah return

on equity (ROE).Return on equity (ROE) dapat di ukur dengan

menggunakan rumus:

ROE = ��������� ℎ������ ℎ�����

����������������� ℎ��

�

100

3.3.2.2.2. Arus Kas dari Aktivitas Operasi (X2)

Arus kas adalah suatu proses, yaitu cara suatu

perusahaan di dalam membangkitkan dan menggunakan dana

tunai, PSAK No 2, paragraf 5 (IAI ,2009) memberikan

defenisi bahwa arus kas adalah arus masuk dan arus kluar atau

Arus kas dari aktivitas operasi (Cash flow from operating

activities) sebagai perwakilan dari Arus kas. Arus kas dari

aktivitas operasi merupakan aktivitas penghasil utama

pendapatan perusahaan dan aktivitas lain yang bukan

merupakan aktivitas investasi dan pendanaan. Penelitian yang

dilakukan oleh Banykhaled (2011:32) menyatakan bahwa Arus

Kas dari Aktivitas Operasi berpengaruh signifikan terhadap

Volume penjualan saham. Arus kas dari aktivitas operasi

(Cash flow from operating activities) diukur dengan rumus :

AKO = ����� ���� ����������

����� ����

3.3.2.2.3. Harga Saham (X1)

Saham merupakan salah satu bentuk efek atau surat

berharga yang diperdagangkan di pasar modal (bursa).

Pengukuran dari variabel Harga Saham yaitu harga penutupan

saham (closing Price) tiap perusahaan yang diperoleh dari

harga saham pada periode akhir tahun.

3.4. Populasi dan Sampel Penelitian 3.4.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,2008:72).

Property yang terdaftar di Bursa Efek Indonesia sejak tahun 2010 hingga

2013, yaitu sebanyak 50 perusahaan.

Menurut Erlina (2008 : 75) “populasi adalah sekelompok orang,

kejadian, sesuatu yang mempunyai karakteristik tertentu”. Populasi di dalam

penelitian ini adalah seluruh perusahaan Real Estate dan Property yang

terdaftar di Bursa Efek Indonesia tahun 2010-2013.Dimana perusahaan

tersebut memiliki laporan keuangan yang lengkap dan di publikasikan di

3.4.2. Sampel

Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi” (Erlina, 2008 : 75). Adapun perusahaan yang menjadi

sampel adalah perusahaan Real Estate dan Property yang terdaftar di Bursa

Efek Indonesia tahun 2010-2013.Metode pengambilan sampel dilakukan

dengan teknik purposive sampling, yaitu teknik pengambilan sampel

berdasarkan suatu kriteria tertentu dengan beberapa pertimbangan. Teknik

pengambilan sampel selama pengamatan, yakni tahun 2010 sampai dengan

2013 terdiri dari 50 perusahaan.

Jumlah sampel dalam penelitian ini adalah 15 perusahaan. Adapun

yang menjadi kriteria penulis dalam penentuan sampel adalah sebagai berikut:

1. Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek

Indonesia dan tidak keluar (delisting) pada tahun 2010-2013.

2. Perusahaan tersebut menerbitkan laporan keuangan lengkap dan audited

Daftar Populasi dan Sampel Penelitian

3. Perusahaan Real Estate dan Property yang tidak mengalami rugi namun

mengalami peningkatan laba pada tahun 2010-2013.

Berdasarkan kriteria yang telah dikemukakan, maka dapat diperoleh 15

perusahaan Real Estate dan Property yang memenuhi kriteria penelitian.

Perusahaan-Perusahaan tersebut adalah sebagai berikut:

Sumber :

Sumber : Data Diolah Peneliti, 2014

3.5 Jenis Data dan Sumber Data

Dalam penelitian ini, penulis menggunakan data sekunder. Menurut (Umar,

2003:60), “data sekunder merupakan data primer yang telah diolah lebih lanjut

misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya sehingga

lebih informatif jika digunakan oleh pihak lain. Waktu pengumpulan data yang

digunakan dalam penelitian ini adalah time series dan data cross section. “Data

time series (data deret waktu), adalah sekumpulan data dari suatu fenomena

tertentu yang didapat dalam beberapa waktu, misalnya mingguan, bulanan, dan

tahunan” (Umar, 2003:61). Data cross section atau data satu waktu adalah

sekumpulan data untuk meneliti suatu fenomena tertentu dalam suatu kurun waktu

(Umar, 2003:70)

Sumber data dalam penelitian ini adalah laporan keuangan untuk

mengukur rasio profitabilitas yang diwakili oleh Return On Equity (ROE),dan di

luar profitabilitas yaitu Arus Kas dan Harga Saham. Data sekunder di dalam

penelitian ini diperoleh dari website Bursa Efek Indonesia yait

dan

3.6. Teknik Pengumpulan Data

Data sekunder untuk penelitian ini adalah data

laporan keuangan (Income Statement) seluruh perusahaan Real Estate dan

Property yang menjadi sampel penelitian yang terdaftar di Bursa Efek Indonesia

tahun 2010 sampai dengan 2013.

Pengumpulan data dalam penelitian ini dilakukan dengan mengumpulkan

data sekunder berupa laporan keuangan dan daftar harga saham serta daftar

BEI sesuai dengan periode pengamatan, dengan cara mengunduh data melalui

situs

3.7. Metode Analisis Data

Dalam penelitian ini analisis data dilakukan dengan metode analisis statisik

yakni menggunakan software statistik SPSS. Metode dan teknik analisis dilakukan

sebagai berikut:

3.7.1. Pengujian Asumsi Klasik

Sebelum model regresi digunakan dalam pengujian hipotesis, terlebih

dahulu model tersebut akan diuji apakah model tersebut memenuhi asumsi

klasik atau tidak. Penggunaan model analisis regresi dalam statistik harus

bebas dari asumsi-asumsi klasik. Adapun pengujian asumsi klasik yang

digunakan dalam penelitian ini adalah uji normalitas, uji multikolinearitas,

heteroskedatisitas, dan autokorelasi.

1. Uji Normalitas

Pengujian normalitas yang digunakan adalah uji

kolmogorov-smirnov. Kriteria yang dapat digunakan adalah dengan pengujian dua

arah ( two-tailed test) yaitu membandingkan nilai p yang diperoleh

dengan taraf signifikansi yang sudah ditentukan. Pedoman pengambilan

keputusan tentang data yang mendekati distribusi normal adalah sebagai

1. Nilai sig. atau signifikan probabilitas ditentukan sebesar 0,05,

apabila p > 0,05 maka distribusi data normal.

2. Nilai sig. atau signifikansi probabilitas ditentukan sebesar 0,05,

apabila p < 0,05 maka distribusi data tidak normal.

2. Uji Multikolineritas

Suatu model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel independen, untuk mengetahui apakah ada gejala

multikolineritas atas model regresi yakni dilakukan dengan melihat nilai

Tolerance dan Variance Inflation Factor (VIF). Ghozali (2006:92)

mengemukakan bahwa “nilai cutoff yang umum dipakai untuk

menunjukkan adanya multikolinearitas adalah nalai Tolerance <0,1 atau

sama dengan nilai VIF >10”.

3. Uji Heteroskedastisitas

Pengujian ada tidaknya heteroskedastisitas dilakukan dengan

melihat ada tidaknya pola tertentu pada grafik Scatter-Plot. Grafik

Scatter-Plot menggunakan dasar analisis sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit),

maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, seperi titik menyebar di atas dan di

4. Uji Autokorelasi

Autokorelasi mucul karena observasi yang berurutan sepanjang

tahun yang berkaitan satu dengan lainnya. Cara yang dapat dilakukan

untuk mengetahui ada atau tidaknya autokorelasi adalah dengan uji

Durbin Watson dan uji The Run Test, uji Durbin Watson dapat dilihat

dengan melihat kriteria sebagai berikut:

3.7.2. Statistik Deskriptif

Statistik deskriftif digunakan untuk “menginformasikan nilai

minimum, maksimum, mean, standard deviasi, dan menguji apakah data

berdistribusi normal atau tidak” (Wijaya, 2001 : 14).

3.7.3 Pengujian Hipotesa

Hipotesis ini dapat diuji dengan menggunakan analisis regresi linier

berganda. Model regresi untuk menguji hipotesis tersebut dinyatakan dengan

bentuk persamaan sebagai berikut:

Durbin Watson Kesimpulan

Kurang dari 1,08 Ada Autokorelasi

1,08-2,34 Tanpa Kesimpulan

1,66-2,34 Tidak ada autokeralis

2,34-2,92 Tanpa kesimpulan

Lebih dari 2,92 Ada autokorelasi

Sumber: Algifari (2000:89)

Tabel 3.2

1. Analisis Linier Berganda

Model regresi yang digunakan adalah sebagai berikut:

Keterangan:

Y = Variabel dependen (Volume penjualan Saham)

�

= KonstantaX1 = Variabel Independen 1 (Return On Equity)

X2 = Variabel Independen 2 (Arus Kas dari Aktivitas Operasi)

X3 = Variabel Independen 4 (Harga Saham)

b1,2,3 = Koefisien regresi masing-masing variabel independen

e = Ditribution Error

2. Uji Signifikan Simultan ( Uji-F )

Menurut Ghozali (2005 : 84) “uji statistic F pada dasarnya

menunjukkan apakah semua variabel indevenden yang dimaksud dalam

model mempunyai pengaruh secara simultan atau bersama-sama terhadap

variabel devenden”. Uji ini dilakukan dengan membandingkan sinifikansi

F hitung dengan F tabel.

Hipotesis:

H0 : b1 = b2 = b3 = 0, artinya Return On Equity (X1),Arus Kas dari

Aktivitas Operasi (X2) dan harga saham (X3), secara simultan tidak

berpengaruh secara signifikan terhadap volume penjualan saham (Y) pada

perusahaan Real Estate dan Property yang terdaftar di Bursa Efek

Indonesia.

Ha : b1, b2, b3 # 0, artinya Return On Equity (X1), Arus Kas dari

Aktivitas Operasi (X2) dan harga saham (X3), secara simultan

berpengaruh secara signifikan terhadap volume penjualan saham (Y) pada

perusahaan Real Estate dan Property yang terdaftar di Bursa Efek

Indonesia.

Dengan kriteria pengambilan keputusan sebagai berikut:

H0 diterima apabila Fhitung < Ftabel pada ( α = 5% )

Ha diterima apabila Fhitung > Ftabel Pada ( α = 5% )

3. Uji Signifikan Parsial ( Uji-t )

Uji ini digunakan untuk mengetahui signifikansi pengaruh

variabel independen secara parsial terhadap variabel devenden, uji ini

dilakukan dengan membandingkan t hitung dengan t tabel.

Hipotesis:

H0 : b1 = 0, artinya Return On Equity (X1), Arus Kas dari

Aktivitas Operasi (X2) dan harga saham (X3) secara parsial tidak

perusahaan Real Estate dan Property yang terdaftar di Bursa Efek

Indonesia.

Ha : b1 # 0, artinya Return On Equity (X1), Arus Kas dari

Aktivitas Operasi (X2) dan harga saham (X3) secara parsial berpengaruh

secara signifikan terhadap volume penjualan saham (Y) pada perusahaan

Real Estate dan Property yang terdaftar di BEI.

Dengan kriteria pengambilan keputusan sebagai berikut:

H0 diteima apabila thitung < ttabel pada ( α = 5% )

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Penelitian ini menggunakan data sekunder yang diperoleh dari internet

melalui situs

keuangan perusahaan real estate dan property yang dipublikasikan setelah diaudit

oleh auditor independen pada tahun 2010-2013. Metode analisis data yang

digunakan dalam penelitian ini adalah metode analisis statistik yang

menggunakan persamaan regresi berganda. Pengujian asumsi klasik dan regresi

berganda dilakukan dengan menggunakan software SPSS versi 18. Dalam

menentukan sampel peneliti menggunakan metode purposive sampling,

berdasarkan kriteria yang telah ditentukan, diperoleh 15 sampel perusahaan real

estate dan property yang menjadi sampel dalam penelitian ini selama periode

tahun 2010-2013 dan sampel datanya sebanyak 60 (15 dikali 4).

4.2Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran mengenai nilai minimum,

nilai maksimum, nilai rata-rata (mean), median, variance, serta standar deviasi

data yang digunakan dalam penelitian. Dimana komponen-komponen statistik

deskriptif dapat dijabarkan sebagai berikut:

1. Nilai rata-rata (mean) adalah jumlah seluruh angka pada data yang dibagi

2. Median adalah nilai tengah data setelah data tersebut diurutkan dari angka

terkecil ke angka tertinggi,

3. Range adalah selisih dari nilai tertinggi dengan nilai terendah dalam suatu

kumpulan data,

4. Standard deviation adalah nilai simpangan baku. Semakin kecil nilainya,

maka data yang digunakan mengelompok di sekitar nilai rata-rata,

5. Variance adalah jumlah selisih antara data dengan rata-rata data dan

kemudian dibagi dengan jumlah data dikurangi 1(n-1) atau nilai kuadrat dari

std.deviation.

Berdasarkan tabel 4.1 dapat dijelaskan penggambaran tentang data yang

digunakan dalam penelitian ini :

1. N merupakan data yang valid yakni sebanyak 60 (15 dikali 4).

2. Variabel Return On Equity (ROA), memiliki nilai minimum yaitu 5,52 dan

nilai maksimum senilai 8,22, dengan nilai rata-rata (mean) yaitu 7,2789. Hal

nilai return on equity yang memiliki nilai negatif selama periode pengamatan.

Standard deviation variabel ini adalah 0,61240 dan variance 0,375. Rentang

nilai (range) senilai 2,69 menunjukkan bahwa data yang digunakan dalam

penelitian ini bersifat heterogen karena adanya perbedaan nilai antara nilai

maksimum dan nilai minimum.

3. Variabel arus kas dari aktivitas operasi , memiliki nilai minimum yaitu 0,69

dan nilai maksimum senilai 10,87, dengan nilai rata-rata (mean) yaitu 6,4992.

Standard deviation variabel ini adalah 1,59898 dan variance 2,557. Rentang

nilai (range) senilai 10,17 menunjukkan bahwa data yang digunakan dalam

penelitian ini bersifat heterogen karena adanya perbedaan nilai antara nilai

maksimum dan nilai minimum.

4. Variabe harga saham , memiliki nilai minimum yaitu 4,79 dan nilai

maksimum senilai 9,16, dengan nilai rata-rata (mean) yaitu 6,6557. Standard

deviation variabel ini adalah 1,04413 dan variance 1,090. Rentang nilai

(range) senilai 979,0 menunjukkan bahwa data yang digunakan dalam

penelitian ini bersifat heterogen karena adanya perbedaan nilai antara nilai

maksimum dan nilai minimum.

5. Variabel volume penjualan saham, memiliki nilai minimum yaitu -3,00 dan

nilai maksimum senilai 10,62, dengan nilai rata-rata (mean) yaitu 6,7123.

Standard deviation variabel ini adalah 3,03731 dan variance 9,225. Rentang

nilai (range) senilai 13,62 menunjukkan bahwa data yang digunakan dalam

penelitian ini bersifat heterogen karena adanya perbedaan nilai antara nilai

4.3Uji Asumsi Klasik

4.3.1 Uji Normalitas Data

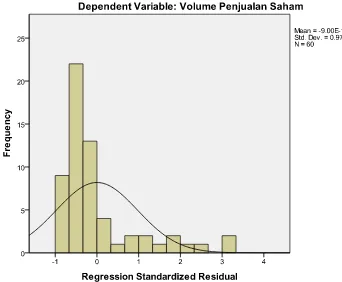

Pengujian normalitas data dapat dilakukan secara kasat mata yaitu

dapat dilihat pada grafis histogram dan grafik PP Plots. Suatu data akan

berdistribusi normal jika grafik histogram menyerupai bel yang menghadap

ke atas. Hal ini bisa dilihat dalam tampilan grafik berikut ini:

Gambar 4.1

Uji Normaliotas (1): Histogram Sebelum Transformasi

Gambar 4.2

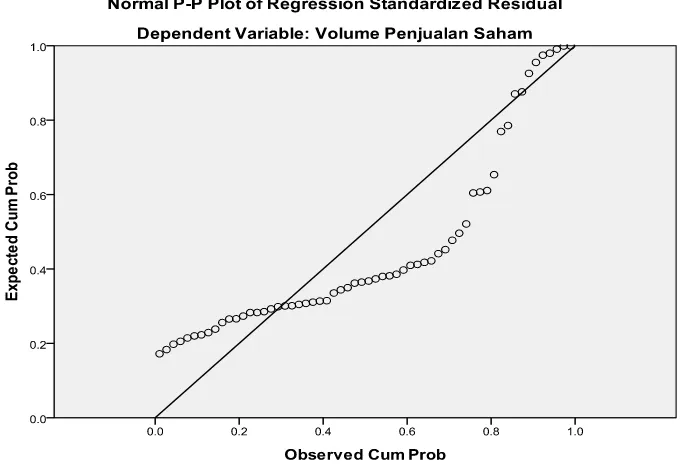

Uji Normalitas (2) : Grafik Normal PP Plot Sebelum Transformasi

Sumber : Diolah dengan SPSS,2014

Tabel 4.2

Uji Kolmogorov-Smirnov Sebelum Transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa,b Mean .0000000

Std. Deviation 9.77042209E3

Most Extreme Differences Absolute .249

Positive .249

Negative -.166

Kolmogorov-Smirnov Z 1.931

Asymp. Sig. (2-tailed) .001

a. Test distribution is Normal.

Dengan meilhat tampilan histogram pada gambar 4.1 dan grafik normal

PP plot pada gambar 4.2 diatas dapat disimpulkan bahwa grafik histogram

pola distribusi yang melenceng ke kiri dan tidak normal. Pada grafik normal

PP plot terlihat titik-titik menyebar di sekitar garis diagonal dan penyebaran

jauh dari garis diagonal.Kedua grafik tersebut menunjukkan bahwa model

regresi menyalahi model asumsi normalitas.Hasil uji Kolmogorov Sminov

pada tabel 4.2 menunjukkan Asymp. Sig. (2-tailed) sebesar 0,001 yang lebih

kecil dari signifikansi alpha yang telah ditetapkan (0,05). Dengan demikian

data dalam penelitian ini tidak terdistribusi normal.

Karena data tidak terdistribusi normal, maka peneliti melakukan

perbaikan agar model regresi memenuhi asumsi normalitas. Dalam penelitian

ini peneliti melakukan transformasi data terhadap variabel yang tidak

terdistribusi normal.Kemudian data diuji ulang berdasarkan asumsi

normalitas. Hasil uji normalitas setelah dilakukan transformasi data yang tidak

Gambar 4.3

Uji Normalitas (1) : Histogram Setelah Transformasi

Sumber: Diolah dengan SPSS, 2014.

Gambar 4.4

Tabel 4.3

Uji Kolmogorov-Smirnov Setelah Transformasi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa,b Mean .0000000

Std. Deviation 2.68566865

Most Extreme Differences Absolute .152

Positive .083

Negative -.152

Kolmogorov-Smirnov Z 1.176

Asymp. Sig. (2-tailed) .126

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Diolah dengan SPSS,2014

Dari grafik histogram pada gambar 4.3 dan grafik PP Plot pada gambar

4.4 diatas terlihat setelah dilakukan transformasi data, grafik histogram

memperlihatkan pola distribusi yang normal, hal ini dapat dilihat dari grafik

histogram yang menunjukkan distribusi data mengikuti garis diagonal yang

tidak menceng (skewness) kiri maupun menceng ke kanan dan garafik normal

PP Plot memperlihatkan titik-titik menyebar di sekitar atau mengikut i arah

garis diagonal yang menunjukkan pola terdistribusi normal. Hasil uji

Kolmogorov Sminov pada tabel 4.3 menunjukkan Asymp. Sig.

(2-tailed)sebesar 0.126 yang lebih besar dari signifikansi alpha yang telah

ditetapkan (0,05). Dengan demikian, data pada penelitian ini terdistribusi

normal dan dapat digunakan untuk melakukan Uji-t dan Uji-F karena 0,126 >

4.3.2 Uji Multikolinearitas

Untuk melihat ada tidaknya gejala multikolinearitas, peneliti melihat

besaran korelasi antar variabel independen dan besarnya tingkat kolinearitas

yang masih dapat ditolerir yaitu : tolerance > 0,1 dan VIF (Variance

Inflation Factor) < 10. Uji multikolinearitas dengan melihat nilai tolerance

dan VIF menunjukkan hasil seperti pada tabel 4.4 berikut:

Tabel 4.4

Hasil Uji Multikolinearitas

Model Collinearity Statistics

Tolerance VIF

a. Dependent Variable: Volume Penjualan Saham Sumber : Diolah dengan SPSS,2014

Tabel 4.4 menunjukkan bahwa penelitian ini bebas dari adanya gejala

multikolinearitas. Hal ini dapat dilihat dengan membandingkan nilai tolerance

dan VIF. Masing-masing variabel independen yang digunakan dalam

penelitian ini memiliki nilai tolerance yang lebih besar dari 0,1. Untuk Riturn

On Equity (ROE) memiliki nilai tolerance 0,814; arus kas dari aktivitas

operasi memiliki nilai tolerance 0,941; harga saham tolerance 0,822. Jika

dilihat dari VIF, masing-masing variabel independen lebih kecil dari 10 yaitu

memiliki VIF 1,062; harga saham memiliki VIF 1,217. Kesimpulan yang

diperoleh adalah tidak terjadi gejala multikolinearitas dalam variabel

independennya.

4.3.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk melihat apakah didalam model

regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan lain. Pengujian heteroskedastisitas pada penelitian ini

menggunakan dasar analitis sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik yang ada akan membentuk pola

tertentu yang teratur,maka mengindikasikan telah terjadi

heteroskedastisitas.

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas dan

dibawah angka 0 pada sumbu Y, maka mengindikasikan tidak terjadi

heteroskedastisitas.

Hasil dari uji heteroskedastisitas dapat ditunjukan pada gambar 4.3

Gambar 4.5 Grafik Scatterplot

Sumber: Diolah dengan SPSS, 2013.

Dari grafik scatterplot pada gambar 4.5 diatas terlihat bahwa titik-titik

menyebar secara acak baik di atas maupun di bawah angka 0 pada sumbu Y

tidak membentuk pola tertentu atau tidak teratur. Titik-titik yang menyebar

menjauh dari titik-titik yang lain mengindikasikan bahwa adanya data

observasi yang sangat berbeda dengan data penelitian lainnya. Maka dapat di

simpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi ini

sehingga model ini layak untuk digunakan untuk melihat pengaruh rasio

return on equity (ROE), arus kas dari aktivitas operasi dan harga saham

terhadap perusahaan real estate dan property yang terdaftar di Bursa Efek

4.3.4 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi

linear ada korelasi antara kesalahan penganggu pada periode t dengan

kesalahan pengganggu periode t-1 (sebelumnya). Autokorelasi muncul karena

observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya.

Adanya autokorelasi dapat diuji dengan menggunakan Uji Durbin-Watson,

dengan kriteria sebagai berikut :

1. Angka D-W di bawah -2 berarti ada ditemukan autokorelasi positif

2. Angka D-W di antara -2 sampai +2, berarti tidak ada ditemukan

autokorelasi.

3. Angka D-W di atas +2 berarti ada ditemukan autokorelasi negatif

Hasil uji autokorelasi dapat dilihat pada tabel 4.5 sebagai berikut :

Tabel 4.5

a. Predictors: (Constant), Return On Equity, Arus Kas Dari

Aktivitas Operasi,Harga Saham

b. Dependent Variable: Volume Penjualan Saham

Sumber: Diolah dengan SPSS, 2014.

Berdasarkan tabel 4.5 diatas, hasil uji autokorelasi dengan

diantara -2 dan +2 maka dapat disimpulkan bahwa tidak terjadi adanya

autokorelasi dalam penelitian ini.

4.4Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui pengaruh variabel

independen terhadap variabel dependen. Pengujian hipotesis secara statistik

dilakukan dengan menggunakan analisis uji parsial (t-test) dan uji simultan

(F-test).

4.4.1 Uji t

Uji t digunakan untuk mengetahui apakah variabel independen

mempengaruhi variabel dependen secara parsial.

Tabel 4.6

Arus Kas dari Aktivitas

Operasi

-.283 .231 -.149 -1.221 .227

Harga Saham -1.247 .379 -.429 -3.289 .002

a. Dependent Variable: Volume Penjualan Saham Sumber: Diolah dengan SPSS, 2014.

Berdasarkan tabel 4.6, dapat disimpulkan mengenai uji hipotesis

secara parsial dari masing-masing variabel independen adalah sebagai

H1 :Return on equity ( ��) berpengaruh terhadap volume penjualan saham pada perusahaan real estate dan property yang terdaftar di BEI.

Nilai t hitung variabel return on equity (ROE) diperoleh sebesar

3,610 dan nilai signifikansi sebesar 0,001. Nilai t hitung lebih kecil dari

nilai t table yang telah ditetapkan atau 3,610>1,65978 dan nilai

signifikansi untuk uji t yang diperoleh sebesar 0,001 lebih kecil dari

tingkat signifikansi alpha yang telah ditetapkan 5% (0,05). Sehingga H1

diterima dengan pengertian bahwa return on equity (ROE) berpengaruh

terhadap volume penjualan saham. Hasil penelitian ini sejalan dengan

penelitian yang dilakukan oleh Sapriko (2011) dan Banykhaled (2011)

menyatakan bahwa return on equity (ROE) berpengaruh signifikan

terhadap volume penjualan saham.

H2 : Arus kas dari aktivitas operasi ( ��) berpengaruh terhadap volume penjualan saham pada perusahaan real estate dan property yang terdaftar di BEI.

Nilai t hitung variabel Arus kas dari aktivitas operasi diperoleh

sebesar -1,221 dan nilai signifikansi sebesar 0,227. Nilai t hitung lebih

kecil dari nilai t table yang telah ditetapkan atau -1,221< 1,65978 dan nilai

signifikansi untuk uji t yang diperoleh sebesar 0,227 lebih besar dari

tingkat signifikansi alpha yang telah ditetapkan 5% (0,05). Sehingga H2

ditolak dengan pengertian bahwa arus kas dari aktivitas operasi tidak

bertantangan dengan penelitian yang dilakukan oleh Prihatini (2010) dan

Banykhaled (2011) menyatakan bahwa arus kas dari aktivitas operasi

berpengaruh signifikan terhadap volume penjualan saham.

H3 : Harga Saham ( ��) berpengaruh terhadap volume penjualan saham pada perusahaan real estate dan property yang terdaftar di BEI.

Nilai t hitung variabel Arus kas dari aktivitas operasi diperoleh

sebesar -3,289 dan nilai signifikansi sebesar 0,002. Nilai t hitung lebih

kecil dari nilai t table yang telah ditetapkan atau -3,289< 1,65978 dan nilai

signifikansi untuk uji t yang diperoleh sebesar 0,002 lebih kecil dari

tingkat signifikansi alpha yang telah ditetapkan 5% (0,05). Sehingga H3

ditolak dengan pengertian bahwa harga saham tidak berpengaruh terhadap

volume penjualan saham. Hasil penelitian ini sejalan dengan penelitian

yang dilakukan oleh Putri (2009) akan tetapi bertantangan dengan hasil

penelitian yang dilakukan oleh Purnawati (2006) dan Sapriko (2011)

menyatakan bahwa harga saham berpengaruh signifikan terhadap volume

penjualan saham.

Model regresi yang terbentuk adalah sebagai berikut :

Y = 15,703 +0,157X1 + (-0,283X2 )+(-1,247X3 )+ e

Dimana:

Y :Volume penjualan saham

X1: Return on equity (ROE)

X2 :Arus kas dari aktivitas operasi

a : Konstanta

e : Error (tingkat kesalahan)

Berdasarkan hasil persamaan regresi berganda tersebut

masing-masing variabel menjelaskan bahwa :

1. Konstanta sebesar 15,703 menyatakan bahwa apabila tidak ada

variabel bebas maka nilai volume penjualan saham adalah sebesar

15,703.

2. Return on equity (ROE) memiliki arah hubungan Positif sejauh

0,157. Dengan asumsi setiap kenaikan Return on equity (ROE)

sebesar 1% akan menyebabkan penaikan pada volume penjualan

saham sebesar 0,157%, dan sebaliknya penurunan return on equity

(ROE) sebesar 1% akan menyebabkan penurunan pada volume

penjualan saham sebesar 0,157%.

3. Arus kas dari aktivitas operasi memiliki arah hubungan yang Negatif

sejauh -0,283. Dengan asumsi setiap kenaikan arus kas dari aktivitas

operasisebesar 1% akan menyebabkan peningkatan pada volume

penjualan saham sebesar -0,283%, dan sebaliknya penurunan arus

kas dari aktivitas operasi sebesar 1% akan menyebabkan pula

penurunan pada volume penjualan saham sebesar -0,283%.

4. Harga saham memiliki arah hubungan yang Positif sejauh -1,247.

Dengan asumsi setiap kenaikan ukuran perusahaan sebesar 1% akan

menyebabkan peningkatan pada return saham sebesar -1,247%, dan

menyebabkan pula penurunan pada volume penjualan saham sebesar

-1,247%.

4.4.2 Uji F

Uji F dilakukan untuk mengetahui apakah variabel bebas memiliki

pengaruh secara bersama-sama ataupun simultan terhadap variabel terikat,

apabila nilai signifikan yang diperoleh kurang dari 0,05.

Tabel 4.7 Hasil uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 118.734 3 39.578 5.208 .003a

Residual 425.556 56 7.599

Total 544.290 59

a. Predictors: (Constant), Harga Saham, Arus Kas dari Aktivitas Operasi, ROA

b. Dependent Variable: Volume Penjualan Saham

Sumber: Diolah dengan SPSS, 2014.

H4 :Return on equity( �� ), arus kas dari aktivitas operasi ( �� ) dan harga saham ( ��) berpengaruh secara bersama-sama terhadap volume penjualan saham ( Y ) pada perusahaa real estate dan property yang terdaftar di Bursa Efek Indonesia.

Uji F pada tabel anova diperoleh nilai F sebesar 5.208 dan nilai signifikan

sebesar 0,003 yaitu lebih kecil dari 0,05 sehingga dapat disimpulkan bahwa

return on equity(ROE), arus kas dari aktivitas operasi dan harga saham

perusahan real estate dan property yang terdaftar di Bursa Efek Indonesia,

maka H4 diterima karena didukung oleh data dan sesuai dengan ekspektasi

penelitian.

4.4.3 Uji Koefisien Determinasi (��)

Uji koefisien determinasi (R2) dilakukan untuk menunjukkan seberapa

besar presentase variasi variabel independen yang digunakan dalam model

mampu menjelaskan variasi variabel dependen. Nilai koefisien determinasi ini

terletak diantara nol dan satu.

Tabel 4.8

Hasil Uji Koefisien Determinasi

Model

R R Square Adjusted R Square

Std. Error of the

Estimate

1 .467a .218 .176 2.75667

a. Predictors: (Constant), Return On Equity, Arus Kas Dari Aktivitas

Operasi, Harga Saham

b. Dependent Variable: Volume Penjualan Saham

Sumber: diolah dengan SPSS, 2014

Tabel 4.8 menunjukkan bahwa terjadi korelasi atau hubungan yang

tidak signifikan antara return on equity(ROE), arus kas dari aktivitas operasi

dan ukuran perusahaan sebagai variabel independen dan volume penjualan

saham sebagai variabel dependen. Hal ini terlihat dari nilai R sebesar 0,467

atau 46,70% yang lebih kecil dari 50%. Nilai Adjusted R Square diperoleh

sebesar 0,176 yang berarti 17,60 % variasi atau perubahan dalam volume

penjualan saham dapat dijelaskan oleh return on equity(ROE), arus kas dari

variabel lain seperti return on asset (ROA) net profit margin (NPM), Earning

Per Share (EPS), dan debt to equity ratio (DER), yang tidak dimasukkan

dalam penelitian ini.

4.5 Pembahasan Hasil Penelitian

Hasil penelitian ini menunjukkan bahwa secara parsial variabel return on

equity (ROE) berpengaruh secara seknifikan terhadap volume penjualan saham.

Sedangkan arus kas dari aktivitas operasi dan harga saham tidak berpengaruh

secara signifikan terhadap volume penjualan saham pada perusahaan real estate

dan property yang terdaftar di BEI. Hal ini dapat dilihat dari t-test pada tabel 4.6,

dimana nilai t hitung variabel return on equity (ROE) diperoleh sebesar 0,242 dan

nilai signifikansinya sebesar 0,809;variabel arus kas dari aktivitas operasi

diperoleh nilai t hitungnya -1,221 dengan nilai signifikansinya yaitu 0,227; dan

variabel harga saham diperoleh nilai t hitungnya -3,289 dengan nilai

signifikansinya 0,002.

Berdasarkan Uji F dapat dilihat pada tabel 4.7 diperoleh nilai F sebsar 5,208

dan nilai signifikansi sebesar 0,003 yaitu lebih kecil dari 0,05 sehingga dapat

disimpulkan bahwa semua variabel independen seperti return on equity(ROE),

arus kas dari aktivitas operasi dan harga saham berpengaruh signifikan secara

bersama-sama atau simultan terhadap volume penjualan saham pada perusahaan

real estate dan property yang terdaftar di Bursa Efek Indonesia.

Dilihat dari tabel 4.8 diperoleh nilai R sebesar 0,467 atau 46,70% yang

berarti dalam penelitian ini variabel return on equity (ROE), arus kas dari

aktivitas operasi dan harga saham dapat menjelaskan faktor-faktor yang tidak

mempengaruhi volume penjualan saham pada perusahaan real estate dan property

hanya sebesar 17,60% sedangkan sisanya 82,40% dijelaskan oleh faktor-faktor

lain seperti return on asset (ROA) net profit margin (NPM), Earning Per Share

(EPS), dan debt to equity ratio (DER), yang tidak dimasukkan dalam penelitian

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini dilakukan untuk menguji apakah return on equity(ROE)

berpengaruh terhadap volume penjualan saham sedangkan arus kas dari aktivitas

operasi dan harga saham tidak berpengaruh terhadap volume penjualan saham

pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia

baik secara parsial. Sedangkan secara simultan return on equity(ROE), arus kas

dari aktivitas operasi dan harga saham berpengaruh terhadap volume penjualan

saham. Sampel penelitian sebanyak 15 perusahaan real estate dan property yang

terdaftar di BEI periode 2010-2013, dimana sampel dipilih dengan metode

purposive sampling.

Berdasarkan hasil penelitian ini, terdapat beberapa hal yang dapat

disimpulkan antara lain :

1. Return on equity (ROE) berpengaruh secara signifikan terhadap volume

penjualan saham. Hal ini dapat dilihat dari t-test, dimana nilai t hitung

variabel return on equity (ROE) diperoleh sebesar 3,610 dan nilai

signifikansinya sebesar 0,001 yang lebih kecil dari tingkat signifikansi

alpha yang telah ditetapkan. Hasil penelitian ini sejalan dengan penelitian

yang dilakukan oleh Sapriko (2011) dan Banykhaled (2011) menyatakan

bahwa return on equity (ROE) berpengaruh signifikan terhadap volume

2. Arus kas dari aktivitas opersi tidak berpengaruh secara signifikan terhadap

volume penjualan saham. Hal ini dapat dilihat dari t-test, dimananilai t

hitung variabel arus kas dari aktivitas operasi diperoleh nilai t hitungnya

-1,221 dengan nilai signifikansinya yaitu 0,227 yang lebih besar dari

tingkat signifikansi alpha yang telah ditetapkan. Hasil penelitian ini

bertantangan dengan penelitian yang dilakukan oleh Prihatini (2010) dan

Banykhaled (2011) menyatakan bahwa arus kas dari aktivitas operasi

berpengaruh signifikan terhadap volume penjualan saham.

3. Harga saham tidak berpengaruh secara signifikan terhadap volume

penjualan saham. Hal ini dapat dilihat dari t-test, dimana nilai t hitung

variabel harga saham diperoleh nilai t hitungnya -0,429 dengan nilai

signifikansinya 0,002 yang lebih kecil dari tingkat signifikansi alpha yang

telah ditetapkan. Hasil penelitian ini sejalan dengan penelitian yang

dilakukan oleh Putri (2009) akan tetapi bertantangan dengan hasil

penelitian yang dilakukan oleh Purnawati (2006) dan Sapriko (2011)

menyatakan bahwa harga saham berpengaruh signifikan terhadap volume

penjualan saham.

4. Return on equity(ROE), arus kas dari aktivitas operasi dan harga saham

berpengaruh secara bersama-sama terhadap volume penjualan saham

pada perusahaan real estate dan property yang terdaftar di Bursa Efek

Indonesia. Hal ini dapat dilihat nilai F sebesar 5,208 dan nilai signifikan

sebesar 0,003 yaitu lebih kecil dari 0,05 sehingga dapat disimpulkan

saham berpengaruh secara bersama-sama terhadap volume penjualan

saham pada perusahaan real estate dan property yang terdaftar di Bursa

Efek Indonesia.

5.2Keterbatasan Penelitian

Adapunbeberapaketerbatasan yang dihadapiolehpenulisyaitu:

1. Penelitian yang diamati hanya menggunakan 4 tahun yaitu periode 2010-2013

untuk melihat pengaruh return on equity(ROE),arus kas dari aktivitas operasi

dan ukuran perusahaan terhadap volume penjualan saham pada perusahaan

real estate dan property.

2. Sampel yang digunakan dalam peneliti ini hanya perusahaan real estate dan

property yang terdaftar di Bursa Efek Indonesia dan yang telah memenuhi

kriteria yang ditetapkan sehingga sampel berjumlah 15 perusahaan.

3. Variabel yang digunakan hanya variabel return on equity(ROE),arus kas dari

aktivitas operasi dan harga saham. Sementara masih banyak variabel lain

seperti return on asset (ROA) net profit margin (NPM), Earning Per Share

(EPS), dan debt to equity ratio (DER), yang dapat digunakan untuk melihat

pengaruhnya terhadap volume penjualan saham perusahaan.

5.3Saran

Dengan segala keterbatasan yang telah diungkapkan sebelumnya, maka

peneliti memberikan saran untuk penelitian selanjutnya dan para investor.

1. Bagi penelitian selanjutnya, diharapkan agar lebih memperbanyak jumlah

net profit margin (NPM), Earning Per Share (EPS), dan debt to equity ratio

(DER), agar penelitian dapa terlebih digeneralisasi.

2. Penulis juga menyarankan agar periode penelitian dan Sampel agar lebih

diperbesar untuk menghasilkan kesimpulan yang lebih baik.

3. Dalam penelitian ini volume penjualan saham di ukur dengan EPS, pada

dasarnya volume penjualan saham dapat diperoleh melalui capital gain

maupun dividen (EPS). Peneliti menyarankan agar penelitian selanjutnya

dalam mengukur volumr penjualan saham dengan menggunakan capital gain

atau mengkombinasikan capital gain dan dividen dengan cara

BAB II

TUJUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Profitabilitas

2.1.1.1. Pengertian Profitabilitas

Profitabilitas merupakan alat yang digunakan untuk

menganalisis kinerja manajemen, tingkat profitabilitas akan

menggambarkan posisi laba perusahaan. Para investor di pasar modal

sangat memperhatikan kemampuan perusahaan dalam menghasilkan

dan meningkatkan laba, hal ini merupakan daya tarik bagi investor

dalam melakukan jual beli saham, oleh karena itu manajemen harus

mampu memenuhi target yang telah ditetapkan. Dengan perolehan

keuntungan atau laba yang maksimum perusahaan tentu dapat

melakukan banyak hal seperti, meningkatkan kualitas mutu produk

atau pelayanan, mensejahterakan karyawan perusahaan, serta dapat

melakukan suatu investasi baru. Hal tersebut bisa terjadi apabila

manajemen disuatu perusahaan benar-benar melakukan pekerjaannya

dengan baik, dan membidik apa yang ingin dicapai oleh perusahaan

dimasa yang akan datang. Manajemen dituntut bukan hanya untuk

memperoleh laba saja, tapi berharap laba yang dicapai tersebut

Menurut Kasmir (2008:196), “ Rasio profitabilitas merupakan

rasio untuk menilai kemampuan perusahaan dalam mencari

keuntungan”. Rasio ini juga memberikan ukuran tingkat efektifitas

manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang

dihasilkan dari penjualan dan pendapatan investasi. Pada dasarnya

penggunaan rasio ini yakni menunjukkan tingkat efesiensi suatu

perusahaan.

Menurut Fakhruddin, (2001:64), “ Rasio Profitabilitas

merupakan rasio yang menunjukkan kemampuan perusahaan untuk

memperoleh laba dalam hubungannya dengan penjualan, total aktiva,

maupun modal sendiri”. Dalam rasio ini juga menunjukkan ukuran

tingkat efektifitas manajemen dalam suatu perusahaan.Hal tersebut

ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan

investasi. Selain itu rasio ini sangat diperhatikan oleh calon maupun

para pemegang saham karena berkaitan dengan harga saham serta

dividen yang akan diterima. Pada dasarnya rasio profitabilitas ini

penggunaanya adalah untuk menunjukkan tingkat efisiensi suatu

perusahaan.

Menurut Kasmir (2008:196), “ Rasio profitabilitas merupakan

rasio untuk menilai kemampuan perusahaan dalam mencari

keuntungan ”. Rasio ini juga memberikan ukuran tingkat efektifitas

manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang

penggunaan rasio ini yakni menunjukkan tingkat efesiensi suatu

perusahaan.

2.1.1.2. Jenis-jenis Rasio Profitabilitas

Ada beberapa jenis analisis yang digunakan untuk menilai

tingkat rasio profitabilitas, adapun beberapa rasio yang digunakan

untuk mengukur rasio profitabilitas yaitu sebagai berikut:

1. Return On Assets (ROA)

2. Return On Equity (ROE)

3. Net Profit Margin (NPM)

4. Earning Per Share (EPS)

Namun dari keempat rasio tersebut diatas, dalam penelitian ini

untuk mengukur tingkat profitabilitas yang menunjukkan kaitannya

dengan investasi. Menurut (Horne,2005:222) “Rasio profitabilitas

(profitability ratio) terdiri atas dua jenis rasio yang menunjukkan

profitabilitas dalam kaitannya dengan investasi. Kedua rasio tersebut

adalah Return On Assets (ROA), dan Return On Equity (ROE).

Namun menurut (Fakhruddin,2001:65) “Net Profit Margin (NPM)

adalah salah satu rasio yang digunakan untuk mengukur tingkat

profitabilitas”. Untuk itu dalam mengukur tingkat profitabilitas

Return On Assets (ROA), Return On Equity (ROE), Net Profit Margin

(NPM), dan Earning Per Share (EPS).

1. Return On Assets (ROA)

Return On Assets (ROA) merupakan penilaian

profitabilitas atas total asset, dengan cara membandingkan laba

setelah pajak dengan rata-rata total aktiva. Return On Assets

(ROA) menunjukkan efektivitas perusahaan dalam mengelola

aktiva baik dari modal sendiri maupun dari modal pinjaman,

investor akan melihat seberapa efektif suatu perusahaan dalam

mengelola asset. Semakin tinggi tingkat Return On Assets (ROA)

maka akan memberikan efek terhadap volume penjualan saham,

artinya tinggi rendahnya Return On Assets (ROA) akan

mempengaruhi minat investor dalam melakukan investasi

sehingga akan mempengaruhi volume penjualan saham

perusahaan begitu pula sebaliknya.

Secara matematis Return On Assets (ROA) dapat

dirumuskan sebagai berikut (Horne,2005:224):

ROA=

��������� ℎ������ ℎ�����

����� ℎ������

�

100

2. Return On Equity (ROE)

Return On Equity (ROE) adalah salah satu rasio yang

modal sendiri. Rasio ini menunjukkan daya untuk menghasilkan

laba atas investasi berdasarkan nilai buku para pemegang

saham.Semakin tinggi rasio ini semakin baik artinya posisi

pemilik perusahaan semakin besar dan kuat, demikian pula

sebaliknya.Return On Equity (ROE) yang tinggi mencerminkan

penerimaan perusahaan atas peluang investasi yang baik dan

dengan manajeman biaya yang efektif. Hal ini akan

mempengaruhi minat para investor untuk melakukan transaksi

jual beli saham, sehingga akan meningkatkan volume penjualan

saham perusahaan tersebut. Dengan kata lain Return On Equity

(ROE) yang baik akan memberikan pengaruh terhadap volume

penjualan saham pada suatu perusahaan.

Formula yang digunakan dalam menghitung Retun On

Equity (ROE) yakni: (Horne, 2005:225)

ROE = ��������� ℎ������ ℎ�����

����������������� ℎ��

�

100

3. Net Profit Margin (NPM)

Net Profit Margin (NPM), merupakan rasio yang

digunakan untuk mengukur margin laba atas penjualan, rasio ini

akan menggambarkan penghasilan bersih perusahaan

berdasarkan total penjualan. Pengukuran rasio dapat dilakukan

penjualan bersih, yakni dengan formula sebagai berikut

(Fakhruddin, 2001:65):

NPM = ��������� ℎ������ ℎ�����

���������

�

100

4. Earning Per Share (EPS).

Earning Per Share (EPS) adalah kemampuan perusahaan

untuk mendistribusikan yang diperoleh kepada pemegang saham.

Semakin tinggi kemampuan perusahaan untuk mendistribusikan

pendapatan kepada pemegang saham, memcermikan semakin

besar keberhasilan usaha yang dilakukannya.

Earning Per Share (EPS) dapat dirumuskan sebagai

berikut (Brigham,2001:45):

EPS = ��������� ℎ������ ℎ�����

∑ ������ ��ℎ������ �������

2.1.1.3. Tujuan dan Manfaat Profitabilitas

Manfaat rasio profitabilitas tidak terbatas hanya pada pemilik

usaha atau manajemen saja, tetapi juga bagi pihak luar perusahaan,

terutama pihak – pihak yang memiliki hubungan atau kepentingan

Menurut Kasmir (2008:197), beliau menerangkan bahwa

tujuan penggunaan rasio profitabilitas bagi perusahaan maupun bagi

pihak luar perusahaan, yaitu:

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Untuk menilai perkembangan laba dari waktu ke waktu. 4. Untuk menilai besarnya laba bersih sesudah pajak dengan

modal sendiri.

5. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

6. Untuk megukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri.

7. dan tujuan lainnya.

Sementara itu manfaat yang diperoleh adalah:

1. Mengetahui besarnya tingkat laba yang di peroleh perusahaan dalam satu periode.

2. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Mengetahui perkembangan laba dari waktu ke waktu. 4. Mengetahui besarnya laba bersih sesudah pajak dengan

modal sendiri.

5. Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

6. Manfaat lainnya.

2.1.2. Arus Kas

Arus kas merupakan dana tunai masuk dan keluar dari suatu usaha

badan usaha. Hal tersebut berkaitan dengan penjadwalan waktu transaksi

tunai sesuai penggunaan dana tunai sebagai asset. Arus kas adalah suatu

menggunakan dana tunai, PSAK No 2, paragraf 5 (IAI ,2009) memberikan

defenisi bahwa arus kas adalah arus masuk dan arus kluar atau setara kas.

Arus kas merupakan komponen di dalam penentuan nilai perusahaan

dan arus kas merupakan arus kas yang diterima oleh perusahaan emitem

(Jogiyanto,200:45).

PSAK No 2, menerangkan tujuan informasi arus kas adalah memberi

informasi historis mengenai perubahan kas dan setara kas dari suatu

perusahaan melalui laporan arus kas yang menklasifikasikan arus kas

berdasarkan aktifitas operasi, investasi, maupun pendanaan (financing)

selama suatu periode akuntansi. Menurut prinsip akuntansi yang

berlaku secara umum bahwa satu set laporan tahunan harus terdiri dari

neraca, laporan laba rugi, laporan laba ditahan serta laporan arus kas.

Dari neraca akan diketahui asset, kewajiban, investasi dari pemilik

serta laba yang ditahan suatu perusahaan pada tanggal tertentu. Tujuan

laporan laba rugi adalah membandingkan antara biaya dan pendapatan

serta keuntungan dan kerugian pada periode tertentu suatu perusahaan.

Laporan laba ditahan mengemukakan saldo awal laba yang ditahan, laba

atau rugi periode tertentu, pembagian deviden serta saldo-saldo akhir laba

ditahan.

Ada 2 jenis arus kas di dalam suatu perusahaan, yaitu :

a. Arus kas masuk, yang berasal dari sumber eksternal (dari pemilik,

penanaman modal, penjualan penyertaan dan pinjaman dari bank),

sedangkan dari sumber internal (adanya pemanfaatan aktiva tetap,

penjualan aktiva tetap, persediaan, dan lain-lain).

dan penggunaan internal (kas untuk memperoleh aktiva tetap,

persediaan investasi untuk ekspansi usaha).

PSAK No. 2 paragraf 3 (IAI, 2009) jika digunakan dalam kaitannya

dengan laporan keuangan lain. Laporan arus kas dapat memberikan

informasi yang memungkinkan para pengguna untuk mengevaluasi

perubahan dalam aset bersih perusahaan, struktur keuangan

(termasuk likuidtas dan solvabilitas), dan kemampuan memmpengaruhi

jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan

keadaan dan peluang. Informasi arus kas berguna untuk menilai

kemampuan perusahaan dalam menghasilkan kas dan setara kas dan

memungkinkan parapengguna mengembangkanmodel untuk menilai dan

membandingkan nilai sekarang dari arus kas masa depan (future cash

flows) dari berbagai perusahaan informasi tersebut juga meningkatkan daya

banding pelaporan kinerja operasi berbagai perusahaan karena dapat

meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda

terhadap transaksi dan peristiwa yang sama.

Arus kas menampilkan laporan arus kas yang berisi cash inflow dan cash

outflow perusahaan untuk periode tertentu yang kemudian diklasifikasikan

sebagai berikut:

a. Arus kas dari aktivitas operasi (cash flow from operations)

Arus kas ini untuk mengukur jumlah kas yang digunakan oleh

perusahaan sebagai hasil dari kegiatan produksi dan penjualan barang dan

b. Arus kas dari aktivitas investasi (investing cash flow)

Arus kas investasi memberikan laporan tentang jumlah kas yang

digunakan untuk mendapatkan aset seperti gedung, mesin, kendaraan, serta

perlengkapan sebagai investasi dan kebutuhan bisnis.

c. Arus kas dari aktivitas pendanaan (Financing cash flow)

Arus kas ini meliputi aliran kas masuk dari tambahan hutang dan

pengeluaran saham, dan aliran kas keluar untuk membayar kembali

hutang, membayar dividen, dan pembelian kembali saham.

2.1.3. Saham

2.1.3.1. Pengertian Saham

Saham merupakan surat berharga yang dapat dibeli atau

dijual oleh perorangan atau lembaga di Bursa Efek Indonesia tempat

surat tersebut diperjualbelikan.

Menurut Putra, (2003:19) “Saham adalah bukti kepemilikan

atau tanda penyertaan seseorang/badan atas suatu perusahaan tertentu.

Jadi pemilik suatu saham mempunyai hak dalam kepemilikan

perusahaan tersebut sebesar persentase kepemilikan sahamnya”.Wujud

saham adalah selembar kertas yang menerangkan bahwa pemilik kertas

tersebut adalah pemilik perusahaan yang menerbitkan suatu saham

tersebut.

Menurut Fakhruddin (2001:8) Saham mempunyai beberapa

1. Dividen dibayarkan sepanjang perusahaan memperoleh laba.

2. Memiliki hak suara dalam rapat umum pemegang saham (one share one vote).

3. Memiliki hak terakhir (yunior) dalam hal pembagian kekayaaan perusahaan jika perusahaan tersebut dilikuidasi (dibubarkan) setelah semua kewajiban perusahaan dilunasi.

4. Memiliki tanggung jawab terbatas terhadap klaim pihak lain sebesar proporsi sahamnya.

5. Hak untuk mengalihkan kepemilikan sahamnya.

Fakhruddin (2001:7), mengatakan bahwa ada dua keuntungan

yang akan diperoleh investor dengan membeli atau memiliki saham,

keuntungan atau manfaat tersebut berupa:

1. Dividen, yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam rapat umum pemegang saham (RUPS).

2. Capital Gain, merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktifitas perdagangan saham di pasar sekunder.

2.1.4.2. Jenis-Jenis Saham

Ditinjau dari segi kemampuan dan manfaatnya, saham dapat

digolongkan kedalam saham biasa (Common Stock), dan Saham

Preferen (Preferred Stock) (Fakhruddin, 2001:12).

1. Saham biasa (Common Stock)

Saham biasa (Common Stock), yaitu merupakan saham yang menempatkan pemiliknya paling yunior terhadap pembagian dividen, dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.Saham biasa merupakan saham yang paling banyak dikenal dan diperdagangkan di pasar.

Saham Preferen (Preferred Stock), merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham bisasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi bisa juga tidak mendatangkan hasil seperti yang dikehendaki investor.

2.1.4. Harga Saham

Saham adalah bukti kepemilikan atau tanda penyertaan

seseorang/badan atas suatu perusahaan tertentu (Putra,2003:19). Saham

merupakan surat berharga yang dimiliki oleh perusahaan yang dapat diperjual

belikan di dalam Bursa Efek Indonesia.

Harga Saham merupakan nilai yang harus dibayar oleh investor untuk

setiap lembar saham dalam rangka melakukan penyertaan modal.

Harga saham yang digunakan dalam penelitian ini yakni harga saham

akhir transaksi (Closing Price) yang dikalkulasikan menjadi rata-rata harga

tahunan dengan menggunakan formula sebagai berikut:

Rata−Rata Harga Saham Tahunan =∑Harga Saham Transaksi satu tahun

∑Hari Transaksi satu tahun

2.1.5. Volume Penjualan Saham

Saham merupakan tanda penyertaan modal seseorang atau pihak

(badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan

menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas

pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam

Menurut Putri (2009:28) Volume penjualan saham adalah seberapa

besar penjualan saham-saham tersebut pada suatu periode. Volume penjulan

saham yang meningkat akan menunjukkan pertumbuhan dari perusahaan

tersebut. Semakin besar tingkat penjualan saham, maka semakin besar pula

kemungkinan untuk mendapatkan keuntungan atau mengalami pertumbuhan

laba prusahaan yang nantinya meningkatkan return yang akan diterima oleh

perusahaan tersebut.

Volume penjualan saham merupakan penjumlahan dari setiap

transaksi yang terjadi di bursa pada waktu tertentu untuk mengetahui

likuiditas saham dan akan berpengaruh terhadap pergerakan saham.

Tingkat volume penjualan saham yang cenderung fluktuatif

menunjukkan perdagangan yang cepat hal ini dipengaruhi oleh informasi

yang masuk ke bursa dan minat investor yang tinggi terhadap saham tersebut,

minat investor untuk melakukan transaksi jual beli saham akan mudah

terpengaruh oleh tinggi atau rendahnya tingkat profitabilitas serta harga

saham maupun faktor lain yang mempengaruhi minat investor dalam

melakukan investasi.

2.2.Tinjauan Penelitian Terdahulu

Berikut disajikan tinjauan hasil penelitian terdahulu untuk mendukung

kerangka konseptual penelitian.

Purnawati (2006) dalam penelitiannya menguji pengaruh harga saham dan

tingkat bunga deposito terhadap volume penjualan saham perbankan di Bursa