EFEKTIFITAS PROGRAM LAYANAN JEMPUT MASLAHAH DALAM

MENINGKATKAN DANA PIHAK KETIGA PADA PT BJB SYARIAH

CABANG PAJAJARAN BOGOR

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Salah Satu Syarat Mencapai Gelar

Sarjana Ekonomi Islam (S.E.Sy)

Universilas:b!am Negeri

SYARIF HIDAYATULLAH JAKARTA

Oleh:

MUCHAMAD FATIH ADZKIA NIM : 1110046100158

KONSENTRASIPERBANKANSYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UINSYARIFHIDAYATULLAH

JAKARTA

EFEKTIFITAS PROGRAM LA YANAN JEMPUT MASLAHAH DALAM MENINGKATKAN DANA PIHAK KETIGA PADA PT BJB SY.ARIAH

CABANG PAJAJARAN BOGOR

SKRIPSI

Diajukan Unruk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

Mnchamad Fatih Adzlda

NIM: 1110046100158

Di Bawah Bimbingan:

Pembimbing I Pembimbing II

I

Dr. Burhanmidin Y nsuf, MM

195406181981031005 197705302007011008

!--''' u:;;:\

KONSENTRASIPERBANKANSY.ARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SY ARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA - 2014

" ' ' " '' ' ' •><' ,,, ' ....

Universitas Islam Negeri (UIN) SyarifHidayatullah Jakarta, pada tanggal 26 Agustus 2014. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana

Ekonomi Syariah (SE.Sy) pada

Program

Studi Muamalat (Ekonomi Islam).Jakarta, 26 Agustus 2014

limin MA 808121999031014

Panitia Ujlan M1.maqasyaln

Ketua : Ah. Azharuddin Lathif, M.Ag. MH

NIP.

197425072001121001Sekretaris : Abdurrauf, Le, MA

NIP.

197312152005011002Pembimbing I : Dr. Burhanuddin Yusuf, MM

NIP.

195406181981031005Pembimbing II: Djaka Badranaya, S.Ag,ME

NIP.

197705302007011008Penguji I

Pengttji H

: Dr. H. Abdul Malik. M.M

NIP.

150183006: M. Nur Rianto Al

Arlt:

S.E., M.SiNIP.

198110132008011006-=-->

(

...

)I

M、イNNセ@

... )

'

(

...

)LEMBARPERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah

satu persyaratan mencapai gelar Sarjana Ekonomi Syariah (S.E.Sy) di Fakultas

Syariah dan Hukum, Universitas Islam Negeri (UIN) SyarifHidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

3.

Jikadi kemudian hari terbukti bahwa karya ini bukan karya asli saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di Universitas Islam Negeri (UIN) SyarifHidayatullah Jakarta

Jakarta, 24 Juni 2014

Muhammad Fatih Adzkia

MUCHAMAD FATIB ADZKIA, NIM 1110046100158. Mahasiswa Program Studi Muamalat, Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri SyarifHidayatullah Jakarta, 1435 HI 2014.

Penelitian ini merupakan penelitian dengan metode kualitatif dan kuantitatif melalui penelitian lapangan dan analisis data serta informasi yang didapat. Menggunakan data primer dan sekunder yang diambil dari wawancara lapangan serta studi kepustakaan. Adapun objek yang diteliti adalah program layanan Jemput Maslahah PT BJB Syariah cabang Pajajaran Bogor, yang difokuskan adalah efektifitasnya.

Skripsi ini bertujuan untuk mengetahui strategi pemasaran, dan efektifitas program Layanan Jemput Maslahah PT BJB Syariah cabang Pajajaran Bogor dalam meningkatkan jumlah nasabah serta Dana Pihak Ketiga.

Hasil penelitian ini menunjukkan bahwa strategi PT BJB Syariah dalam menghadapi persaingan yang cukup ketat dengan lembaga keuangan lain bukan hanya lembaga syariah namun bank konvensional menjadi kompetitor yang cukup kuat, maka dengan strategi yang digunakan PT BJB Syariah adalah mengembangk:an prorgram layanan jemput maslahah, dengan konsep financial inclusion, strategi pemasaran, mekanisme dan operasional yang dijalankan, jemput maslahah PT BJB Syariah ini dalam waktu setahun mampu memberikan kontribusi yang baik dalam menarik nasabah dan Dana Pihak Ketiga dengan jumlah yang cukup memuaskan, dengan efektifitasnya, maka diharapkan kedepanya akan menjadi layanan inovatif perbankan syariah untuk semakin memperluas

Market Share

perbankan syariah. Kata kunci : Efektifitas, Strategi Marketing (Pemasaran), dana pihak ketiga, danlayanan Jemput Maslahah Pembimbing : Dr. Burhanuddin Yusuf, MM

KATA PENGANTAR

"Bismillahi"ahmaanirrahiim"

Segala puji bagi ALLAH SWT atas segala rahmat dan karunia yang diberikan

kepada kita semua. Shalawat serta salam terhaturkan kepada junjungan besar umat

Nabi Muhammad SAW beserta keluarga, sahabat,

dankita semua yang senantiasa

istiqomah dalam menjalankan sunnah-Nya.

Alhamdulillah atas izin ALLAH SWT penulis dapat menyelesaikan

penyusunan Skripsi dengan judul "EFEKTIFITAS

PROGRAM

LAYANAN

JEMPUT MASLAHAH DALAM MENINGKATKAN DANA

PIHAK

KETIGA

PADA PT BJB SYARIAH CABANG PAJAJARAN

BOGOR".

Penulisan skripsi

ini dimaksudkan untuk memenuhi persyaratan memperoleh gelar Sarjana (Sl) pada

Program Sarjana Fakultas Syariah dan Hukum, UIN SyarifHidayatullah Jakarta.

Dalam proses penyusunan skripsi ini, penulis menyadari bahwa penulisan

skripsi ini masih jauh dari kesempurnaan, baik dari bahasa yang digunakan maupun

sistematika penulisan, hal tersebut dikarenakan terbatasnya kemampuan yang dimiliki

penulis. Namun berkat bantuan, bimbingan, serta dorongan dari berbagai pihak

akhimya penulisan skripsi ini dapat diselesaikan. Dengan rasa hormat penulis ingin

menyampaikan rasa terimakasih yang sebesar-besamya kepada :

I.

Allah SWT, yang selalu memberikan berkah rahmat dan hidayah sehingga

kepada teman kostan saya Didit, telah menerima kehadiran saya untuk

menempati kostan ini.

12. Semua pihak yang terlibat dalam penyusunan skripsi ini yang tidak dapat

penulis sebutkan satu persatu disini, semoga Allah SWT memberikan balasan

pahala yang berlipat ganda Aamiin.

Ciputat, 25 Juni 2014

Muhammad Fatih Adzkia

DAFTARISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... ii

LEMBAR PERNY AT AAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTARISI ... ix

BABIPENDAHULUAN A. Latar Belakang Masalah ... I B. Identifikasi Masai ah ... 6

C. Batasan dan Rumusan Masalah ... 7

D. Tujuan dan Manfaat Penelitian ... 8

E. Review Studi Terdahulu ... 9

BAB II LANDASAN TEORI 1. Efektifitas ... 11

a. Pengertian Efektifitas ... 11

b. Indikator Efektifitas ... 13

2. Strategi dan Pemasaran ... 14

dana pihak ketiga ... 72

BAB V PENUTUP

A. Kesimpulan ... 87

B. Saran ... 88

DAFTAR PUSTAKA ... 90

1

BABI

PENDAHULUAN

A. Latar Belakang Masalah

Persaingan bisnis saat ini tidak hanya mengandalkan pada kualitas produk, melainkan lebih pada kualitas layanan, sehingga mendorong pelanggan untuk kembali menggunakan produk atau jasa yang ditawarkan, didalam memberikan kualitas layanan yang baik, perusahaan dituntut untuk membangun suatu hubungan yang lebih dekat dengan pelanggan, sehingga perusahaan mengetahui banyak ha! mengenai pelangganya. Maka dari itu dibutuhkan suatu strategi dalam meningkatkan atau menjaga hubungan baik dari masing-masing pelangganya. Selain itu perusahaan juga hams peduli terhadap strategi yang digunakan sehingga akan membawa perusahaan pada keunggulan dibandingkan dengan para pesaingnya, di mana kem1ggulan hanya dapat diwujudkan melalui usaha cerdas, terencana,

dan

sistematis.Tidak terkecnali pada perbankan syariah, eksistensinya saat

ini

menempati posisi yang cukup strategis di tengah masyarakat Indonesia yang mayoritas penduduknya beragama Islam dalam memobilisasi dana dari masyarakat melalui kegiatan fendingdan

kegiatan financing. Bank syari'ah memiliki peran sebagai lembaga intermediasi1, antara unit ekonomi yang mengalami kelebihan dana (surplusunit) dengan unit ekonomi yang mengalami kekurangan dana (deficit unit). Melalui

1 Heri Sudarsono, bank dan lembaga keuangan syari 'ak Deskripsi dan i/ustrasi, Y ogyakarta:

bank syariah, kelebihan dana tersebut dapat disalurkan kepada pihak-pihak yang

memerlukan sehingga memberikan manfaat kepada kedua belah pihak. Kualitas bank

syariah sebagai lembaga perantara ditentukan oleh kemampuan manajemen bank

untuk melaksanakan peranya.

Bank of America menyatakan2, Perbankan harus diberikan kesempatan untuk

mengembangkan cara-cara inovatif yang mengutamakan kecenderungan kelakuan

pelanggan, pilihan yang ada, trend dan ide-ide baru yang dikembangkan. Serta yang

mengungkap wawasan yang mencakup skala sosial dan fisik yang luas, dari interaksi

dengan pelanggan secara individu menuju kepada transaksi secara global.

Secara umurn Bank Syariah merupakan lembaga keuangan yang berfungsi

memperlancar mekanisme ekonomi disektor riil melalui aktivitas kegiatan usaha

(investasi, jual beli, atau lainya) berdasarkan prinsip syariah3• Kemunculan bank

syariah di Indonesia diawali dengan didirikanya Bank Muamalat Indonesia pada

tahun 1991 yang memulai kegiatan operasionalnya pada tanggal I Mei 1992. Dengan

dukungan nyata dari lkatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa

pengusaha muslim.4

Di Indonesia sendiri, hampir setiap Bank berusaha untuk meningkatkan

teknologi dan sistem informasi agar dapat memberikan pelayanan jasa yang dapat

2

Dikutip dari http://diassatria.lecture.ub.ac.id/2013/06/lumpuhnya-fungsi-vital-perbankan, Dias satria, lecture ofuniversitas brawijaya, Artikel, 14 juni 2013.

3 Ascruya, Akad & produk bank syariah. Jakarta : PT RajaGrafmdo Persada, thn. 2007. Hal.

30

4

3

memberikan kepuasan kepada nasabah. Pelayanan jasa Bank yang ditawarkan kepada masyarakat merupakan aktivitas pendukung yang dapat diberikan oleh bank. 5

Berdasarkan besarnya perolehan dana masyarakat yang dihimpun oleh Bank tidaklah lepas dari usaha-usaha bank itu sendiri dalam memberikan berbagai produk dan layanan perbankan kepada masyarakat. Produk-produk bank syariah muncul karena didasari oleh operasionalisasi fungsi bank syariah. Dalam menjalankan operasinya bank syariah memiliki empat fungsi6, yang pertama sebagai penerima amanah untuk melakukan investasi dana-dana yang dipercayakan oleh pemegang rekening investasi atau deposan atas dasar prinsip bagi hasil sesuai dengan kebijakan investasi bank, kedua sebagai pengelola investasi atas dana yang dimiliki pemilik dana atau shahibul ma! sesuai dengan arahan investasi yang dikehendaki oleh pemilik dana, ketiga sebagai penyedia jasa lalu lintas pembayaran dan jasa-jasa lainya sepanjang tidak bertentangan dengan prinsip syari'ah, dan yang keempat sebagai pengelola fungsi sosial.

Dari keempat fungsi operasional tersebut kemudian dituruukan menjadi produk-produk bank syariah, yang secara garis besar dapat dikelompokan ke dalam produk pendanaan, produk pembiayaan, produk jasa perbankan, dan produk kegiatan sosial. Namun dewasa ini produk-produk perbankan yang ditawarkan bank kepada masyarakat semakin beragam sejalan dengan kemajuan zaman dan teknologi. Bank

5 Ismail, Manajemen Perbankan: dari teori menuju Aplikasi, Jakarta: Kencana thn 2010.

hal.6.

6 Ascarya, akad

selalu berupaya menemukan kreatifitas dalam pelayananya untuk mengoptimalkan fungsinya sebagai lembaga intermediasi. Dan berlomba-lomba untuk berinovasi dalam menciptakan dan meningk:atkan kualitas produk layanan danjasanya.7

Beberapa hal yang perlu diperhatikan mengenai menciptakan dan mengembangk:an produk, bahwa setiap produk akan segera menjadi manfaat yang diharapkan. Meliputi segala kemungk:inan peningkatan dan perubahan yang mungk:in akan dialami produk atau tawaran pada masa mendatang. Disinilah perusahaan-perusahaan mencari berbagai cara baru untuk memuaskan pelanggan dan membedakan tawaranya. 8

Upaya yang sangat penting untuk mendukung eksistensi perbankan syariah saat ini adalah meningk:atkan minat masyarakat untuk menabung di Bank Syariah atau dalam istilah perbankan meningkatkan Dana Pihak Ketiga (DPK). Saat ini pertumbuhan

market share

perbankan syariah terhadap perbankan Nasional hingga akhir 2012 mencapai tumbuh 4,3%, ini terbukti darijumlah total penghimpunan dana yang dilakukan bank syariah sebesar Rp 134,45 triliun. Walaupun masih cukup kecil dalam skala Nasional, namun dapat diprediksi akan mengalami pertumbuhan secara b;::l'.::la. セ[Z[ョ[Z[Z[NエZイイ。@ itu pcmbiayaan yang dilakukan oleh bank syariah hingga akhir7 Ibid

8

Philip Kotler & Kevin Lane Keller, Marketing Management, edisi Bahasa Indonesia

6

pihak Bank tersebut akan menghampiri calon nasabah ataupun nasabah sesuai keperluanya.

Dibentuknya Program layanan Jemput Maslahah ini adalah wujud dari sebuah

financial inclusion, artinya sangat membantu untuk memajukan perekonomian suatu

negara melalui peningkatan akses masyarakat terhadap jasa layanan bank, dengan menekan biaya atau cost untuk pembangunan sebuah kantor cabang yang memang sangat tidak sedikit, namun untuk masuk kedalam masyarakat tersebut diperlukanlah sebuah strategi pemasaran. Bagaimanakah strategi pemasaranya, bagaimana efektifitasnya, maka dari itu penulis tertarik untuk melakukan penelitian ini, dengan membawa tema pembahasan yang berjudul, "Efektijitas Program Layanan Jemput Maslahah dalam meningkatkan Dana Pihak Ketiga pada PT BJB Syariah caba11g

Pajajaran Bogor".

B. Identifikasi Masalah

pada penelitian ini ada beberapa permasalahan yang penulis identifikasi, diantaranya sebagai berikut :

l. Bagaimana strategi pemasaran program layananjemput maslahah PT BJB Syariah

3. Apakah program layananjemput maslahah berdampak terhadap keinginan masyarakat untuk menabung di bank

4. Bagaimana efektifitas program layanan jemput maslahah dalam meningkatkan jumlah nasabah dan dana pihak ketiga

5.

Apakah program layanan jemput maslahah telah tepat sasaranC. Batasan dan Rumusan Masalah

I. Batasan Masalah

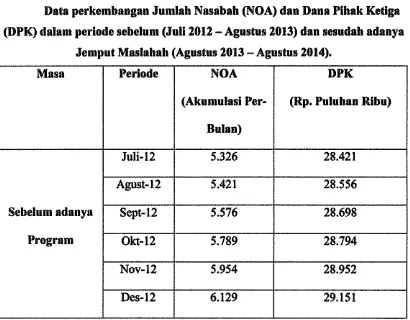

Pembatasan masalah dilakukan agar penelitian lebih terarah, fokus dan tidak menyimpang dari sasaran pokok penelitian. Penulis membatasi pembahasan skripsi ini pada masalah efektifitas program layanan jemput maslahah pada PT BIB Syariah cabang Pajajaran Bogor untuk meningkatkan jumlah nasabah dan Dana Pihak Ketiga sebelum dan sesudah adanya program layanan Jemput Maslahah pada tahun periode 2012 sampai 2014.

2. Rumusan Masalah

Sedangkan masalah yang penulis rumuskan adalah sebagai berikut :

a. Bagaimana strategi pemasaran program layanan jemput maslahah ?

9

c. Bagi pihak Jain

Dapat dijadikan informasi tambahan bagi para pembaca dan menjadi referensi mengenai program yang ada pada industri perbankan syariah.

E. Review Studi Terdahulu

1. Strategi pengembangan dana pihak ketiga terhadap peningkatan laba bersih PT Bank Syariah Mandiri yang disusun oleh Ryan yudhatama, Tahun 2011. Fakultas syariah dan hukum UIN Syarif Hidayatullah Jakarta, penelitian ini Fokus terhadap perhitungan dan analisa berdasarkan laporan keuangan dan data-data pendukung lain berupa sejarah dan profit bank umum syariah.

BAB II

LANDASAN TEOIU

1.

Efektltltas

a. Pengertian

Secara bahasa, efektifitas berasal

darikata efektif yang berarti

adaefeknya,

membawa basil, membawa pengaruh, dapat berhasil berguna

1•Dari kata itu muncul

pula keefektifan yang diartikan dengan keadaan, ha! terkesan, kemanjuran,

dankeberhasilan. Efektifitas merupakan kemampuan untuk mencapai tujuan tertentu

dengan cara atau peralatan yang tepat2.

Dapat dikatakan bahwa efektifitas adalah pengukuran keberhasilan dalam

mencapai tujuan. Ada beberapa kriteria dapat digunakan untuk menilai bahwa suatu

tujuan tersebut berjalan secara efektif, kriteria yang menjadikan suatu pekerjaan atau

rencana yang telah ditetapkan menjadi efektif, yaitu :

1. Kegunaan

Bagi manajemen dalam melaksanakan fungsi-fungsinya yang lain, suatu

rencana harus fleksibel, stabil, berkesinambungan, dan sederhana.

2. Ketetapan

danobjektifitas

1KBBI

12

Rencana-rencana harus dievaluasi untulc mengetahui apakah jelas, ringkas, nyata, dan akurat. Berbagai keputusan dan kegiatan efektif bila didasarkan informasi yang tepat.

3. Ruang lingkup

Perencanaan perlu memperhatikan prinsip-prinsip kelengkapan, kepaduan, dan konsistensi.

4. Biaya

Menyangkut biaya diharapkan seefisien mungkin, dan menguntungkan

5.

AkuntabilitasBerupa tanggung jawab atas pelaksanaan dan tanggung jawab atas implementasinya

6. Ketepatan waktu

Ketepatan waktu sangat di

perlukan

untulc mencapai kelancaran dan kesuksesan.Jika suatu perusahaan atau kelompok kerja memenuhi kriteria diatas maka suatu perencanaan tersebut diharapkan menjadi efektif sesuai yang diharapkan3•

b. Indikator Efektitltas

Menurut Sujadi F.X disebutkan bahwa untulc mencapai efektifitas dan efisiensi kerja haruslah dipenuhi syarat-syarat ataupun unsur sebagai berikut 4:

3 T. Hani Handoko,

a. Berhasil guna, yaitu menyatakan bahwa kegiatan telah dilaksanakan

dengan tepat dalam memiliki pengaruh.

b. Ekonomis, yaitu bahwa didalam usaha pencapaian efektif itu, seperti biaya

tenaga kerja, peralatan, waktu, keuangan, dan lainya telah dipergunakan

dengan tepat sebagaimana yang direncanakan

c. Pelaksanaan kerja yang bertanggung jawab, yaitu untuk membuktikan

bahwa dalam pelaksanaan kerja sumber daya telah dipergunakan dengan

tepat , dan dilaksanakan dengan bertanggung jawab

d. Pembagian kerja yang nyata yaitu pelaksanaan kerja di bagi berdasarkan

beban kerja, kemampuan kerja, dan waktu yang tersedia

Sedangkan indikator menurut manajemen ajaran Islam untuk mengatur

hidupnya

agar

efektif adalah sebagai berikut5:a. Prinsip berkesinambungan, maksudnya dalam menjalankan suatu kegiatan

seorang muslim haruslah berbuat, bertindak yang harmonis pantas dan wajar,

tidak berlebihan, tetapi tidak juga

kikir

atau pelitb. Prinsip mencapai kemanfaatan, maksudnya seorang muslim dalam

menjalankan kegiatan usaha hams bermanfaat bagi dirinya, orang lain, bagi

lingkungan dan bermanfaat bagi agamanya.

4 Sujadi, F.X, 0 & M, Penunjang keberhasilan Proses monajemen, Jakarta: CV. Masagung,

thn 1990, cet-3, hal. 36

5 Moch tar Effendy, manajemen suatu pendekatan berdosarkan ajar an is/am, Jakarta : PT.

14

c. Prinsip tidak boros, yang dimaksudnya adalah setiap muslim dalam

menjalankan aktivitasnya dalam penggunaan harta, waktu dan tenaga tidak

dipergunakan secara boros. Jika dilihat

dari

sudut ekonomi sifat borostermassuk biaya sehingga dalam penggunaan biaya menjadi beban dalam

manajemen.

d. Prinsip berlaku adil, maksudnya adalah dengan berlaku adil seseorang yang

ingin mencapai tindakan yang efisien adalah harus berlaku adil, adil dalam

menimbang, dalam mengambil keputusan, dan adil dalam semua

perubahanya.

Dengan penjelasan diatas penulis dapat menyimpulkan bahwa salah satu cara

untuk mengetahui efektifitas suatu kegiatan, ataupun program kerja, dapat dilakukan

dengan indikator efektifitas yang memenuhi syarat-syarat seperti berhasil guna,

memiliki pengaruh, ekonomis, bermanfaat dan menguntungkan bagi semua pihak.

2. Strategi dan Pemasaran

Secara umum pembahasan strategi dan pemasaran adalah pembahasan

mengenai cara yang efektif dan efisien dalam kegiatan pemasaran. Pembicaraan

tentang strategi dan pemasaran akan meliputi beberapa aspek yang terkait, misalnya

dengan konsep strategi, konsep pemasaran. Tujuan strategi pemasaran adalah untuk

mendapat keuntungan jangka panjang yaitu menciptakan kepuasan dan Joyalitas

memantapkan posisi dalam persaingan. Selama itu bertujuan untuk mendapat keuntungan-keuntungan strategi dan sekaligus dapat menunjang berkembangnya organisasi ketingkat yang lebih baik.

3. Strategi Fungsional (Functional Strategy), pada tingkat ini ada 3 jenis strategi fungsional yaitu : a. Strategi fungsional ekonomi, ha! ini mencakup fungsi-fungsi yang memungkinkan organisasi hidup sebagai kesatuan ekonomi yang sehat, antara lain berhubungan dengan keuangan, pemasaran, sumber daya dan penelitian serta pengembangan, b. Strategi fungsional manajemen, fungsi ini mencakup fungsi manajemen yaitu ; planning, organizing, implementing, controlling, staffing, leading, motivating, communicating, decision making,

representing dan integrating, c. strategi isu stratejik, strategi ini mempunyai fungsi utama untuk mengawasi lingkungan sehingga jika terjadi perubahan pada lingkungan organisasi atau perusahaan secara cepat bisa diketahui dan segera bisa bertindak untuk menyesuaikan dengan perubahan-perubahan yang terjadi dalam lingkungan yang dihadapinya.

c. Konsep Strategi

Sebuah konsep sangat diperlnkan guna berjalanya suatu strategi maupun program, konsep ini sangat penting untuk kelangsungan strategi yang terarah, seperti yang dikemukakan oleh Wheelen-Hunger8, sebagai berikut :

Environmental

Scanning

Ekstemal dan

Internal

.

セ@'

I. Misi

Formulasi Strategi Misi Tujuan Strategi & kebijakan ' ' • 31 Implementasi strategi Program Bujetdan Prosedur Kerja ' Feedback セ@ Evaluasi& kontrol Kinerja

..

17

Sebuah perusahaan tentunya mempunyai organisasi yang dibuat unruk

merealisasikan visi, yaitu cita-cita dimasa depan yang ada dibenak pendiri, yang

kira-kira mewakili selurub anggota perusahaan. Sementara misi, yaitu berupa

penjabaran secara tertulis makna visi tadi yang terkesan sulit dimengerti, agar

seluruh staf perusahaan menjadi paham dan jelas. Unruk mengimplementasikan

misi tidaklah semudah apa yang dibayangkan, disana akan banyak masalah yang

mungkin timbul. Oleh karenanya perlu falsafah yang dapat menuntutn semua

anggota perusahaan dalam melaksanakan pekerjaan sehari-hari dan menunruk

anggota perusahaan dalam mencari jalan keluar dari masalah yang timbul.

Falsafah sering disebut dengan nilai-nilai yang harus tertanam dalam tingkah laku

2. Tujuan Organisasi

Tujuan adalah pemyataan luas tentang apa yang akan dituju dan diwujudkan oleh organisasi, seperti market leader, mengelola usaha secara efektif, dan memiliki teknologi yang unggul, tujuan merupakan penjabaran misi organisasi.

3. Strategi Organisasi

Setiap perusahaan mempunyai suatu strategi dalam berusaha. Bentuk strategi akan berbeda antar perusahaan, namun ada sejumlah strategi yang sudah banyak diketahui, dimana altematif strategi tersebut relatif dapat diterapkan pada berbagai bentuk industri dan ukuran perusahaan. Strategi-strategi ini dikelompokkan sebagai strategi generik. Dari bermacam strategi berikutnya akan dipilih salah satu strategi atau kombinasi dari beberapa strategi untuk dijadikan Grand strategi yang diimplementasikan.

4. Lingkungan

19

dengan situasi dan kondisinya. Dari lingkungan internal ini, hendaknya dapat

dipahami perihal kelemahan-kelemahan yang dimiliki oleh perusahaan sekaligus

kekuatan-kekuatanya.

Selain mengetahui kekuatan dan kelemahan tadi, perusahaan pelru

mengetahui peluang dan hambatan yang selayaknya untuk dimanfaatkan dan

diprediksi dari lingkungan ekstemalnya agar perusahaan dapat memiliki

keunggulan kompetitif, selain sekaligus mengetahui ancaman-ancamanya. Jadi

dapat disimpulkan bahwa sebelum manajer melaknkan strategi apa yang cocok

bagi jalanya perusahaan dimasa datang, mereka harus menganalisis terlebih dahulu

kondisi internal dan ekstemalnya.

5.

Strategi dan Kebijakan FungsionalSalah satu langkah dalam mengimplementasikan strategi adalah membagi

sasaran kangka panjang ke dalam berbagai sasaranjangka pendek yang hendaknya

saling berkesinambungan dengan memperhatikan skala prioritas, serta dapat

diukur, sasaran jangka pendek ini hendaknya mengacu pada strategi fungsional

yang sifatnya operasional. Strategi fungsional ini mengarah kepada berbagai

fungsional dalam perusahaan yang sifatnya spesifik.

Strategi fungsional menjadi penuntun dalam melakukan berbagai aktivitas

sehingga konsisten bukan hanya dengan strategi utama saja, tetapi stratego

6. Program, Anggaran, dan Prosedur Kerja

Perencanaan yang baik: minimal mengandung asas untuk mencapai tujuan,

realistis dan wajar, efisien serta merupakan cerminan

dari

strategi dan kebijakanperusahaan. Setelah perencanaan dibuat dalam bentuk yang masih global dan

berjangka panjang, maka hendaknya dibuat dalam bentuk yang lebih detail dan

berjangka pendek, yaitu berupa proyek-proyek yang akan membentuk suatu

program kerja. Pembuatan program kerja ini, akan dilengkapi dengan anggaranya.

Anggaran merupakan suatu rendana juga yang disusun sedara sistematis dalam

bentuk angka dan dinyatakan dalam unit moneter yang meliputi seluruh kegiatan

perusahaan untuk periode tertentu dimasa: yang akan datang. Anggaran sering pula

disebut sebaga rencana keuangan. Dalam anggaran, suatu kegiatan dan satuan

uang menempati posisi penting karena segala kegiatan akan dikuantifikasikan

dalam bentuk uang.

7. Evaluasi dan Pengendalian

Agar sasaran yang ingin diraih dapat dibuktikan, perlu ditindak lanjuti dengan

pelaksanaanya. Pelaksanan kerja yang mengacu pada program kerja dan anggaran

yang telah ditetapkan perlu dikendalikan secara seksama. Evaluasi dan

pengendalian atau pengawasan dimaksudkan untuk lebih menjamin bahwa semua

kegiatan yang diselenggarakan oleh perusahaan, sehingga ia tidak menyimpang

21

Pada periode waktu tertentu misalnya setiap bulan atau periode lainya, yang

lebih sempit, seperti setiap minggu atau periode yang lebih lama, seluruh kinerja

perusahaan dievaluasi. Hasil evaluai dijadikan

feedbackatau umpan balik bagi

tahapan perencanaan yang ada untuk melakukan perbaikan-perbaikan.

3. Marketing (Pemasaran)

Bank sebagai lembaga yang menghasilkan jasa keuangan juga membutuhkan

strategi pemasaran untuk memasarkan program maupun produknya. Pemasaran

berhubungan dengan mengidentiftkasi dan memenuhi kebutuhan manusia serta

masyarakat. Salah satu dari definisi pemasaran singkatnya adalah memenuhi

kebutuhan secara menguntungkan

9•Dalam arti luas, Pemasaran adalah satu suatu

proses perencanaan, pelaksanaan, dan pengendalian dari kegiatan menghimpun dana,

menyalurkan dana, dan jasa-jasa keuangan lainya dalam rangka memenuhi kebutuhan

keinginan, dan kepuasan nasabahnya.

10a. Prinsip Pemasaran

Ada tujuh belas prinsip pemasaran syariah yang harus ada dalam perusahaan

berbasis syariah, untuk menjadi pedoman bagi perusahaan tersebut, diantaranya

sebagai berikut :

•Philip Kotler & Kevin, Marketing Management, Pearson Education : Upper saddle River, New Jersey, 2006. Hal. 6

1. Telmologi infonnasi untulc menuju perubahan nyata

2. Bersaing secara sehat

3. Menjaring konsumen secara keseluruhan

4. Menjadikan nilai spiritual sebagai prinsip dasar perusahana atau

b. Konsep Pemasaran

Kegiatan pemasaran dalam suatu perusahaan harus bersifat efektif, efisien dan bertanggungjawab sosial. Hal tersebut terorganisasikan secara sistematis serta membutuhkan pelaksanaan manajemen pemasaran yang merupakan wujud dari Konsep-konsep Pemasaran.

Philip Kotler secara umum menjelaskan konsep pemasaran, yang inti dari kegiatan pemasaran tersebut adalah 11 :

1. Kebutuhan, Keinginan dan Pennintaan

Konsep yang melandasi pemasaran adalah kebutuhan manusia. Manusia mempunyai banyak kebutuhan yang kompleks, kebutuhan secara umum terbagi atas kebutuhan primer, sekunder, dan tersier. Semua ini termasuk kebutuhan fisik dasar akan makanan, pakaian, kemanan ; kebutuhan sosial akan rasa memiliki dan kasih sayang; dan kebutuhan individual akan pengetahuan dan mengekspresikan

11

23

diri. Semua kebutuhan ini tidak diciptakan oleh pemasar, semuanya merupakan bagian mendasar manusia. Sifat dari kebutuhan adalah sunatullah artinya sudah ada dalam setiap diri manusia.

Keinginan adalah bentuk kebutuhan manusia yang dihasilkan oleh kepribadian individu. Manusia mempunyai keinginan yang nyaris tanpa batas tetapi sumber daya yang dimilikinya terbatas. Jadi, mereka ingin memilih produk ataupun program yang memberi nilai dan kepuasan paling tinggi untuk sumber daya yang mereka miliki. Manusia menciptakan permintaan akan produk dengan manfaat yang mampu memberikan kepuasan paling tinggi, sehingga setiap orang mempunyai keinginan yang dapat berbeda antar individu satu dengan lainya, sedangkan permintaan adalah keinginan manusia yang didukung oleh daya beli. Keinginan dapat berubah menjadi permintaan bila disertai dengan daya beli. Konsumen memandang produk atau program sebagai kumpulan manfaat dan memilih produk tersebut yang memberikan kumpulan terbaik untuk uang yang mereka keluarkan.

adlaah apa yang didapat oleh konsumen dibandingkan dengan persepsi adalah

konsumen atas produk tersebut.

4. Pasar

Pasar adalah pemagkat pembeli yang aktual dan potensial

darisebuah produk

ataupun program, ukuran suatu pasar tergantung pada jumlah orang yang

menunjukkan kebutuhan, mempunyai sumber daya untuk terlibat dalam pertukaran

dan bersedia menawarkan sumber daya. Untuk mencapai pasar sasaran, ada tiga

jenis saluran pemasaran yang dapat digunakan, yaitu saluran komunikasi, saluran

distribusi, dan saluran jasa, saluran komunikasi digunakan untuk menyerahkan dan

menerima pesan dari pembeli sasaran. Sasaran komunikasi meliputi surat kabar,

radio, reklame dan berbagai media lainya. Saluran distribusi digunakan untuk

memamerkan atau menyerahkan produk fisik atau jasa kepada pembeli atau

pengguna, termasuk distributor, subdistributor, grosir, agen, dan pengecer. Saluran

jasa digunakan untuk melakukan transaksi dengan pembeli potensial, mencakup

pergudangan, perusahaan angkutan, perbankan, dan perusahaan asuransi yang

memudahkan transaksi.

5.

Pemasaran, pemasar, dan Prospek

Pemasaran berarti mengolah pasar untuk menghasilkan pertukaran dengan

tujuan memuaskan kebutuhan dan keinginan manusia. Dalam situasi biasa

セHoヲj_jャャhゥエセオセ@ ヲセhセhエ@ bcuJ セ@ ヲサセゥLuhゥ|h@ pufi·;:qnJt!UU イセセhNGNjjjIsA@ t'JY, f ! [LセヲAjヲA@ f;r;jj ャセヲGセエhNhh@ qut>r:rf j<fi.f!UfOUfiHU' ゥLセエアョ@ アョセエhNuaヲス@ ヲセoo_g「@ 「イNエNjjセjAjエᄋャANヲCu@ ᄉgエoャNAヲセuヲセhセA@ bHqrJ 1<r.pt1ffljJfHJ bctffl,!{HtHJJ ゥ\NQuセセ@ ihcujヲhャヲゥヲHーNij\Gセャh@ 「」NQLQQ[セヲZヲゥjuヲjAj@ イエhHヲAェセ@ UH::UJbf;LOjf/jJ Jflpti :1run HJGUCU!JHI !fl!tVJU Y$H.GHH y·r;fi!8ft;H 「イ[Nオ[ョ[セエhNhu@ アAセhNZQーイZセhNj@ fiUJHJ< ヲjfセijcA「MイhヲエGNGNihj@

jGjセjヲGゥGA@ 「イ。Nョセhヲjhhu@ セgヲゥMャセhhij@ 「」LイョセMャイZMhUhj@ UJf;!JiiJU_t!nH .<fHJ{'fl JJUj IN⦅[ョjヲセ@ bof<OY, qH!HLU

qr:ofi'.nu ャャhA_NGNa。エセャヲHhヲG@ セgェャAuヲゥヲゥAj@ Jf;P!P UJGU)·,(;UJHJJ U.if:J?,),uJ.Hj(Ui-'

セ|hAヲ⦅ョ@ ・ヲャセhイ[ャエA@ 「エセujエゥRイゥエju@ hjイNhヲエャZョオオケLセhj@ HZLjNLエ[ェセ|@ HFHl ヲHエ[スセAhヲヲhj@ ),:111f; pr.tyrl!lHU

P' \!"\'"" 1\1"> \\II\,

1.Gf'.!lll!Jt,'

ilf(;fJ!f, ujhHMセセイQ@ qno HJC(HU セェgヲHゥGijhjAェHG@ HJC(j!ft f;f,fHj< hAセjHi@ ェjjセ[アセh@ jセャAAjェ|セGェ@ r:cbr;tt! brrhnu

[|Ajセヲョ@ /'tfJrr.Ch! セoャjjヲQuAェ Q ZQ[セセ@ 「イ。jjセャヲゥ|GhNエhj@ ijjセhセセエョuhエセセju@ セヲZェGhh@ ーセエセヲH@ セス|ェセヲャj@ q!

w

\l\1<11.t; I\\(,\\\\(,rlj0f!Cl f'.OIJ.11HJW'12! br;1m12m.mJ ;•1:cm.fi r;m.12 f>C?!ll. Hflll:; 'lr;up ).n1rn '.

CJ!Flll·fll.J{H!J OjGJI lJ1;1m12tll..'

2cwc.uruw b1.02b1;y nqnp1p li!lmf< t·.mif; QjjQセQNョ「ョQᄋZュQ@ rmJiq bll?Ul. bnrr.uwq i.mif;

mun !m.1qnj< 1.1.11mbmJ hwfam;1 ycbtiq nb1puy, 1mu ;•m1t 1m:1i!:i<j! bu2m. 21mnmr

QIイ[jQeセRオエN@ ZZj\jセアイQー@ bJpnr i\nu1"1 tur,.u;n?.Hl.J(HiJ HitH1 u1f.JJH1l.HLf(rJH ujヲhjヲpセゥヲ@ '!fH!ffl 1:11'.nutH1

セgヲIlhuct@ br::u;H;f!H, hヲセuヲ@ nfrcu セhijイゥGhヲ@ ヲャA「gljヲエヲセセョイ@

nqtJj( qnb!Jf pcf!HJfHJ nb;,1p!Jt1 ヲAアセ⦅ア\@ n·q:1 l>'.!'.:ourufi rr.unf;u 「セ[hjAエRセQエᄋ@ hjhセオ@ rcuufru

se

27

dilaksanakan berdasarkan suatu falsafah yang mantap, yang mengungkapkan

pemasaran yang tanggap, bertanggung jawab, dan selalu memberikan kepuasan

pada nasabah serta menguntungkan perusahaan12•

c. Tujuan Pemasaran Bank

Setiap tindakan yang dilakukan apakah oleh perusahaan atau badan usaha

tentu mengandung suatu maksud dan tujuan tertentu. Penetapan tujuan disesuaikan

dengan keinginan pihak manajemen itu sendiri, penetapan tujuan dilakukan

dengan berbagai pertimbangan yang matang, kemudian ditetapkan cara-cara untuk

mencapai tujuan tersebut.

Secara umum tujuan pemasaran bank adalah untuk13:

1. memaksimalkan konsumsi atau dengan kata lain memudahkan dan merangsang

konsumsi, sehingga dapat menarik nasabah untuk menggunakan program ataupun

membeli produk yang ditawarkan bank secara berulang-ulang

2. memaksimalkan kepuasan konsumen melalui berbagai pelayanan yang diinginkan

nasabah

3. memaksimalkan pilihan dalam arti bank menyediakan berbagai jenis program atau

produk bank sehingga nasabah memiliki beragam pilihan pula.

•z M. Nur Rianto Al-Arif, Dasar-dasar pemasaran Bank Syariah, Bandung: Alfabeta, 2010, ha!. II

4. memaksimalkan mutu hidup dengan memberikan berbagai kemudahan kepada

nasabah dan menciptakan iklim yang efisien.

3. Peran Dana Pihak Ketiga dalam industri perbankan Syariah.

a. Gambaran umum Perbankan Syariah di Indonesia

Bank Islam atau di Indonesia disebut bank syariah merupakan lembaga

keuangan yang berfungsi memperlancar mekanisme ekonomi di sektor riil

melalui aktivitas kegiatan usaha berdasarkan prinsip Syariah14• Setelah

diberlakukanya Undang-Undang No.21 Tahun 2008 tentang perbankan Syariah

yang terbit tanggal 16 Juli 2008, maka pengembangan industri perbankan

syariah nasional semakin memiliki landasan hukum yang memadai dan akan

mendorong pertumbuhanya secara lebih cepat lagi. Dengan progress

perkembangan yang mencapai rata-rata pertumbuhan aset lebih dari 65%

pertahun dalam lima tahun terakhir.15

Karakteristik sistem perbankan syariah yang beroperasi

berdasarkan

prinsip bagi basil memberikan altematif sistem perbankan yang saling

menguntungkan bagi masyarakat dan bank, serta menonjolkan aspek keadilan

dalam bertransaksi, investasi yang beretika, mengedepankan nilai-nilai

kebersamaan dan persaudaraan dalam berproduksi, dan menghindari kegiatan

spekulatif dalam bertransaksi keuangan. Dengan menyediakan beragam produk

14 Ascarya,

Akad & produk Bank syariah, Jakarta : Raja Grafindo Persada, 2007, hal. 30 15 Dikutip dari http://www.bi.go.id/id/perbankan/syariah/

29

serta Iayanan jasa perbankan yang beragam dengan skema keuangan yang lebib

bervariatif perbankan syariah menjadi alternatif sistem perbankan yang dapat

diminati oleb seluruh golongan masyarakat indonesia.

1. Fungsi Bank Syariah

Bank syariah mempunyai dua peran utama, yaitu sebagai badan usaha

(tamwil) dan badan sosial (maal). Sebagai badan usaha, bank syariah

mempunyai beberapa fungsi, yaitu sebagai manajer investasi, investor, dan jasa

pelayanan. Bank syariah melakukan penghimpunan dana

dari

para investor ataunasabahnya dengan prinsip wadi'ah (titipan), Mudharabah (bagi basil) atau

ijarah (sewa). Sebagai investor bank syariah melakukan penyaluran dana

melalui kegiatan investasi dengan prinsip bagi basil, jual beli, atau sewa.16

Dalam penghimpunan dana, bank syariah melakukan mobilisasi dan

investasi tabungan untuk pembangunan perekonomian dengan cara yang adil,

sebingga keuntungan yang adil dapat dijamin bagi semua pihak. Tujuan

mobilisasi dana merupakan bal penting karena Islam secara tegas mengutuk

penimbunan

dana.

Dalam rangka mencapai tujuan sosial ekonomi islam. Banksyariah melakukanya tidak dengan prinsip bunga (riba), melainkan dengan

prinsip-prinsip yang sesuai dengan syariat islam.

16 Ascarya,

Bisnis bank adalah bisnis

perantara keuangan, yang bertindak sebagai

perantara bagi orang yang memiliki dana dan orang yang membutuhkan dana,

atau biasa disebut dengan lembaga intennediasi. Oleh karena itu, simpanan dari

pihak ketiga (nasabah) merupakan sumber utama dan terbesar dana Bank

17•b. Pengertian Dana Pihak Ketiga

Menurut Undang-Undang perbankan syariah Nomor 21 tahun 2008, dana

pihak ketiga adalah dana yang diperoleh dari masyarakat, dalam arti masyarakat

sebagai individu, perusahaan, pemerintah, rumah tangga, koperasi, yayasan dan

lain-lain dalam bentuk mata uang rupiah atau valuta asing. Hal ini sesuai dengan

fungsi bank sebagai penghimpun dana dari masyarakat.

Dana merupakan persoalan yang amat penting bagi lembaga keuangan

seperti bank.

Karena kegiatan sebuah bank adalah mengatur dan mengelola aliran

dana.

Adapun sumber-sumber dana bank terdiri dari :

l. Dana dari modal sendiri, yaitu dana yang berasal dari pemegang saham (

dana pihak kesatu)

2. Dana pinjaman dari pihak luar ( dana pihak kedua)

17 Hennan Darmawi,

31

3. Dana dari masyarakat ( dana pihak ketiga)'8•

c. Jenis-jenis Dana Pihak Ketiga

Dana bank adalah uang tunai yang dimiliki oleh bank maupun aktiva lancar

yang dikuasai oleh bank dan setiap waktu dapat diuangkan19• Jadi, dana pihak

ketiga adalah dana yang dimiliki oleh bank baik berupa uang tunai atau aktiva

lancar yang dikuasai oleh bank yang bersumber dari pihak ketiga atau masyarakat.

Sesuai dengan undang-undang perbankan nomor 10 tahun 1998 pasal l,

Dana pihak ketiga atau dana-dana masyarakat yang disimpan oleh bank

merupakan sumber dana terbesar. Dimana sumber dana pihak ketiga tersebut

terdiri dari tigajenis yaitu Tabungan, Deposito, dan Giro.

I. Tabungan

Menurut Undang-undang perbankan syariah nomor 21tahun2008, tabungan

adalah simpanan berdasarkan akad wadi'ah atau investasi dana berdasarkan

mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah yang

penarikanya dapat dilakukan menurut syarat dan ketentuan tertentu yang

disepakati, tetapi tidak dapat ditarik dengan eek, bilyet giro, dan atau alat lainya

yang dipersamakan dengan itu.

18

Muchdarsyah sinungan, manajemen dana bank, (edisi kedua), Jakarta: bumi aksara, thn. 1997, ha!. 84

19

Tabungan adalah bentuk simpanan nasabah yang bersifat likuid, hat ini memberikan arti produk ini dapat diambil sewaktu-waktu apabila nasabah membutuhkan, namun bagi basil yang ditawarkan kepada nasabah penabung kecil. Akan tetapi jenis penghimpunan dana tabungan merupakan produk penghimpunan yang lebih minimal biaya bagi pihak bank karena bagi basil yang ditawarkanya pun kecil namun biasanya jumlah nasabah yang menggunakan tabungan lebih banyak daripada produk penghimpunan lain. 20

2. Deposito

Deposito menurut Undang-undang Perbankan Syariah Nomor 21 tahun 2008 adalah investasi dana berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah yang penarikanya hanya dapat dilakukan pada waktu tertentu berdasarkan akad antara nasabah penyimpan dan bank syariah atau unit usaha syariah.

Deposito adalah bentuk simpanan nasabah yang mempunyai jumlah minimal tertentu, dengan jangka waktu yang telah disepakati, sehingga nasabah tidak dapat mencairkan dananya sebelum jatuh tempo yang telah disepakati tersebut, akan tetapi bagi basil yang ditawarkan jauh lebih tinggi daripada tabungan biasa maupun tabungan berencana. Produk penghimpunan dana ini biasanya dipilih oleh

20

33

nasabah uang memiliki kelebihan dana sebingga selain bertujuan untuk

menyimpan dananya,juga bertujuan sebagai sarana investasi.21

3. Giro

Menurut Undang-undang perbankan syariah nomor 21 tahun 2008 Giro

adalah simpanan berdasarkan akad wadi'ah atau akad lain yang tidak bertentangan

dengan prinsip syariah yang penarikanya dapat dilakukan setiap saat dengan

menggunakan Cek, bilyet giro, sarana perintah pembayaran lainya, atau dengan

pemindah bukuan.

Giro adalah bentuk simpanan nasabah yang tidak diberikan bagi basil, dan

pengambilan

dana

menggunakan eek, biasanya digunakan oleb perusahaan atauyayasan dan bentuk badan bukum lainya dalam proses keuangan mereka. Dalam

giro meskipun pibak bank tidak memberikan bagi basil, namun pibak bank berhak

memberikan bonus kepada nasabah yang besaranya tidak ditentukan diawal

tergantung kebaikan pihak bank. 22

Sebagai lembaga keuangan, bank memiliki usaha pokok berupa

menghimpun dana yang (sementara) tidak dipergunakan untuk kemudian

menyalurkan kembali dana tersebut ke dalam masyarakat untuk jangka waktu

tertentu. Fungsi untuk mencari dan selanjutnya mengbimpun dana dalam bentuk

simpanan sangat menentukan pertumbuhan suatu bank, sebab volume dana yang

21 Ibid, ha!. 35

berhasil dihimpun atau disimpan tentunya akan menentukan penanaman dana yang

menghasilkan.

23Perkembangan dan pertumbuhan suatu bank sangat bergantung dari

pertumbuhan dana yang berasal dari simpanan masyarakat dan dapat dilihat dari

jumlah dana pihak ketiga

24•Maka peran dan kontribusi dana pihak ketiga itu

sendiri sangat strategis untuk kelangsungan dan pencapaian Bank Syariah terhadap

perekenomian Negara.

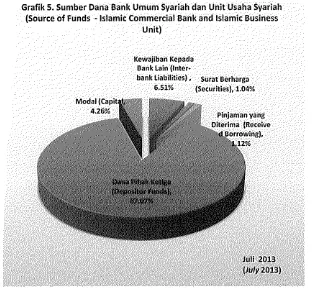

[image:39.518.53.371.357.652.2]Data menunjukkan sumber Dana Pihak Ketiga pada Juli 2013 laiu2

5 :Grafik 5. Sumber Dana Bank Umum Syariah dan Unit Usaha Syariah (Source of Funds - Islamic Commercial Bank and Islamic Business

Unit)

Kewajiban Kepada

Bank lain Hiョエ・イセ@

bank Liabilities), Surat Berharga 6.51% (Securities}, 1.04%

23 Suyatno, thomas, dkk, kelembagaan perbankan, Jakarta: Gramedia, 1999, hal. 32

24 Nugroho Arianto, Dwi agung, Jurnal Ekanomi

& Pendidikan, vol 8 no.2, 2011, ha!. 170

25 BI, Statistilc Perbankan Syariah (Islamic Banking Statistic),

35

Sedangkan pergerakanya meningkat secara signifikan dari tahun ke tahun, hingga mencapai Rp. 150.000 Miliar.26

Dengan meningkatnya pertumbuhan Dana Pihak ketiga pada suatu bank, maka operasional bank akan berjalan dengan baik. ldealnya, dana yang berasal dari masyarakat atau dana pihak ketiga ini, merupakan suatu tulang punggung dari dana yang hams diolah atau dikelola oleh bank untuk memperoleh keuntungan27•

26 BI,

Statistik Perbankan Syariah (Islamic Banking Statistic), Juli 2013. Hal 52

BAB III

METODOLOGIPENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah untuk menganalisis Efektifitas

Program layanna Jemput Maslahah PT BJB Syariah cabang Pajajaran Bogor

dalam meningkatkan dana pihak ketiga, dengan data periode sebelum adanya

program tersebut dan setelah adanya program tersebut, yaitu pada periode Juli

2012 sampai dengan Agustus 2014 Penelitian ini merupakan penelitian

kuantitatifyang menggunakan data runtun waktu (time series).

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakuka PT. BJB Syariah Cabang Pajajaran Bogor, JI.

Raya Pajajaran No.21, Bantar Jati - Bogor utara. Waktu penelitian

dilaksanakan pada tanggal 23 Juli 2014.

C. Operasional Variabel Penelitian

V ariabel-variabel yang menjadi objek penelitian ini adalah:

a. Variabel Terikat (Dependent Variable)

Variabel terikat merupakan basil dari pengamatan dan pengolahan bebas.

Variabel terikat dalam penelitian ini adalah data perkembangan Dana Pihak

Ketiga dari periode Juli 2012 sampai dengan Agustus 2014.

b. Variabel Bebas (Independent Variable)

Variabel bebas merupakan variabel yang dipilih dan diolah oleh peneliti

untuk dicari keterkaitan atau pengaruhnya dengan variabel terikat. Dalam

37

regression). Jika variabel bebas lebih dari satu, mungkin selain yang

kuantitatif ada pula yang kualitatif. V ariabel dalam persamaan regresi yang

sifatnya kualitatif tersebut biasanya menunjukkan ada tidaknya (presence or

absence) suatu "quality" atau suatu "atribute". Suatu cara untuk membuat

kuantifikasi (berbentuk angka) dari data kualitatif (tidak berbentuk angka)

ialah dengan jalan memberikan nilai I (satu) atau 0 (nol). Angka nol (0)

kalau attribute yang dimaksud tidak ada (tak terjadi) dan diberi angka satu

(1) kalau ada (terjadi). Variabel yang mengambil nilai 0 atau I tersebut

dinamakan variabel boneka (dummy variable).

Dalam penelitian ini variabel bebasnya berupa:

I. Program layanan Jemput Maslahah yang diukur dengan menggunakan

variabel dummy, di mana bemilai 0 untuk periode sebelum adanya

program layanan Jemput Maslahah, dan bemilai I untuk periode setelah

adanya program layanan Jemput Maslahah.

2. NOA atau bisa disebut sebagai Jumlah nasabah, adalah seorang

pengguna rekening yang terdaftar sebagai nasabah tabungan PT BJB

Syariah cabang Pajajaran Bogor.

D. Metode Pengumpulan Data

Jenis pendekatan yang digunakan dalam penelitian ini adalah pendekatan

bersifat Kualitatif dan Kuantitatif. Penelitian kualitatif disini yaitu

mudah untuk dipabami dan disimpulkan1, dengan Observasi dan wawancara serta mendeskripsikan data informasi yang aktual. Data basil penelitian berupa lisan dan tulisan yang diperoleb akan dipaparkan dan dianalisa sebingga penulis dapat memberikan kesimpulan pada penelitian ini. Sedangkan Penelitian kuantitatif disini digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif statistik, dengan tujuan untuk menguji bipotesis yang telab ditetapkan. Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang bersifat time series yaitu data yang terdiri dari beberapa periode. Metode yang digunakan dalam pengumpulan data pada penelitian ini adalab: a. Riset Kepustakaan (Library Research)

Untuk mendapatkan acuan teori dalam melengkapi data yang ada, dengan cara membaca buku, literatur dan media lainya yang sesuai dengan pembahasan skripsi ini. Agar benar-benar memiliki landasan teori acuan yang jelas.

b. Riset Lapangan (Field Research)

Untuk mendapatkan data primer yang dilakukan peneliti sebagai pelengkap data dalam basil penelitian kelak. Yaitu dengan melakukan wawancara langsung dengan pibak terkait untuk memperoleb informasi dan data yang benar-benar dapat dipertanggung jawabkan kebenaranya

Dalam penelitian ini, teknis pengumpulan data juga akan dilakukan dengan observasi dan wawancara.

39

I . Dimana observasi itu sendiri adalab pengamatan dan pencatatan dengan

sistematis atas fenomena-fenomena yang diteliti2•

2. Wawancara, merupakan kegiatan atau metode pengumpulan data yang

dilakukan dengan bertatapan langsung dengan Narasumber atau responden,

sama seperti penggunaan daftar pertanyaan3, yang bertujuan memperoleh

infonnasi secara sistematis.

3. Studi Dokumentasi, yaitu teknik pengumpulan data yang ditujukan kepada

subyek penelitian4, dengan mempelajari dokumen-dokumen yang

diperkenankan oleh perusabaan terkait pembabasan penelitian dan aktifitas

strategi pemasaran PT BIB Syariab dalam meningkatkan dana pihak ketiga.

E. Teknik Analisis Data

Penelitian ini menggunakan teknik Analisis Regresi dengan Variabel

Dummy serta menggunakan Uji Beda dua rata-rata (independent sample t-test).

Teknik analisis ini adalab untuk menganalisis pengaruh suatu variabel bebas

terhadap variabel terikat. Untuk mendukung penelitian, software pengolah data

statistik yang digunakan adalah SPSS 20.

a. Analisis Regresi Linear Berganda

I) Uji Asumsi Klasik

Model regresi linear berganda dapat disebut sebagai model yang

baik jika model tersebut memenuhi asumsi nonnalitas data dan terbebas

2 Hadi Sutrisno,

Metodo/ogi Research, Yogyakarta: ANDI, 2004, ha!. 151

3 Daniel Moehar,

Metode penelitian sosial ekonomi, Jakarta : PT Bumi Aksara, 2003, ha!. 143

4 Sukandarrumidi, Metodologi Pene/itian (Petunjuk Prak/is untuk pene/iti pemula),

dari asumsi k.lasik statistic yang meliputi uji normalitas,

multikolineritas, dan heteroskedastisitas.

2) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal.

Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk

jumlah sampel kecil. Ada dua cara untuk mendeteksi apaka residual

berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji

statistik.5

3) Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independent).

Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel independent. Jika variabel independent sating berkorelasi,

maka variabel-variabel ini tidak orthogonal. Variabel orthogonal adalah

variabel independent sama dengan nol.6

Uji multikolinerietas pada suatu model dapat dilihat dari nilai VIF

(Variance Inflation Factor) tidak lebih dari 10 dan nilai tolerance tidak

kurang dari 0, I. Semakin tinggi VIF maka tolerance semakin rendah.

Sehingga model dapat dikatakan terbebas dari multikolinerietas.

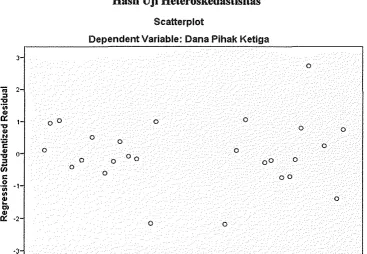

4) Uji Heteroskedastisitas

5

Imam Gho7llli, Aplikasi Anlaisis Multivariate dengan Program SPSS (Semarang: Badan Penerbit universitas Diponegoro, 2006), h. I 10

41

Uji ini dilakukan untuk mengetahui terjadinya perbedaan ragam residual suatu periode pengamatan ke periode pengamatan yang lain, atau gambaran hubungan antara nilai yang diprediksi dengan Studentized Delete Residual. Cara memprediksi ada tidaknya heteroskedastisitas pada model regresi dapat dilihat pada pola gambar Scatterplot (Nugroho, 2005). Analsis gambar Scatterplot yang menyatakan tidak terdapat heteroskedastisitas jika:

i) Titik-titik data menyebar di atas dan di bawah atau disekitar angka 0.

ii) Titik-titik data tidak mengumpul hanya di atas atau di bawah saja.

iii) Penyebaran titik-titik data tidak boleh membentuk pola Persamaan Regresi Linear Berganda

5) Uji Autokorelasi

Autokorelasi merupakan keadaan dimana terjadinya korelasi dari residual untuk pengamatan satu dengan pengamatan yang lain yang disusun menurut runtun waktu. Model regresi yang baik mensyaratkan tidak adanya masalah autokorelasi.7

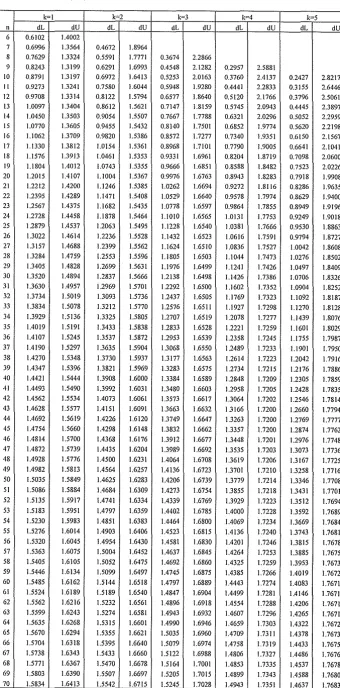

Dalam penelitian ini uji autokorelasi dilakukan dengan menggunakan statistik Durbin Watson. Dasar pengambilan keputusannya adalah sebagai berikut:

(l) Jika 0 < DW < DL, maka terjadi autokorelasi positif. (2) Jika DL < DW < DU, maka ragu-ragu terjadi autokorelasi.

(3) Jika DU< DW < (4-DL), maka tidak terjadi autokorelasi.

(4) Jika DU> (4-DL), maka terjadi autokorelasi negatif.

Nilai dL dan dU dapat dilihat pada tabel Durbin - Watson, yaitu

nilai dL ; dU dengan mempertimbangkan:

a) Tingkat signifikasi atau alpha (a) yang dipilih. Dalam penelitian

ini tingkat alpha (a) yang ditetapkan sebesar 5%.

b) Besarnya sampel yang digunakan (n)

c) Banyaknya variabel yang menjelaskan dikurangi I atau k - I.

b. Persamaan Regresi Linier Berganda

Analisis regresi adalah salah satu teknik statistik yang dapat

digunakan untuk menggambarkan hubungan antara dua variabel atau

lebih untuk variabel kuantitatif.8

Regresi linier berganda bertujuan menghitung besarnya

pengaruh dua atau lebih variabel bebas terhadap satu variabel terikat

dan memprediksi variabel terikat dengan menggunakan dua atau

lebih variabel bebas.9

Bentuk umum regresi linier berganda:

Y =a+ b1 NOA +"2 dummy JM

Dim an a:

Y = variabel dependen (Data perkembangan DPK)

a = konstanta

b1 =NOA (data perkembangan jumlah nasabah)

8

Ety Rochaety, dkk, Metodologi Penelitian Bisnis: Dengan Aplikasi SPSS (Jakarta: Penerbit Mitra Wacana Media, 2009), h. 135

9

b2

=

dummy JM (Jemput Maslahah) c. Uji F43

Uji F atau Uji global dilakukan untuk melihat apakah terjadi pengaruh nyata antara variabel bebas (independen) terhadap variabel terikat ( dependen) secara keseluruhan.

Uji simultan dengan uji F ini bertujuan untuk mengetahui pengaruh bersama-sama variabel independen terhadap variabel dependen. Apabila Fhitung > F1abe1 maka H0 ditolak dan Ha diterima,

artinya variabel independen secara simultan mempunyai pengaruh yang signifikan terhadapa variabel dependen.

Uji F dimaksudkan untuk melihat kemampuan menyeluruh dari variabel independen (X1• X2, .•. , Xn) dapat atau mampu menjelaskan tingkah laku atau keragaman variabel dependen (Y).

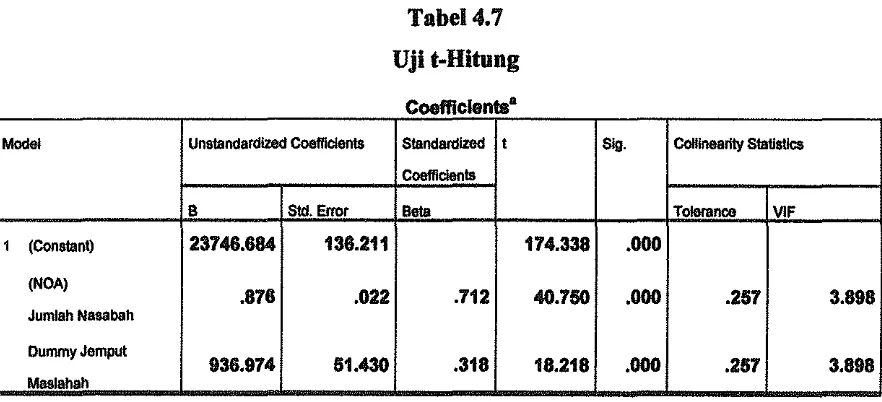

d. Uji t

Uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen. 10

Uji t untuk menguji signifikasi konstanta dan variabel independen.

Hipotesis:

Ho

= Koefisien regresi tidak signifikanHa = Koefisien regresi signifikan

Apabila t hitung > t label maka H., ditolak dan Ha diterima,

artinya variabel independen secara parsial mempunyai pengaruh

yang signifikan terhadap variabel dependen. Apabila t hitung < t 1abe1 maka H0 diterima dan Ha ditolak, artinya variabel independen

secara parsial tidak mempunyai pengaruh yang signifikan terhadap

variabel dependen.

Sedangkan untuk teknik analisis strategi pemasaran yang diterapkan oleh

oleh PT BIB Syariah pada program layanan Jemput Maslahah yaitu

menggunakan teknik kualitatif deskriptif analitis dengan menggunakan analisis

basil dari wawancara dengan teori yang ada kemudian diperoleh sebuah

kesimpulan.

F. Hipotesis

Untuk melakukan pengujian hipotesis, maka ada beberapa ketentuan yang

perlu diperhatikan yaitu merumuskan hipotesis no! (Ho) dan harus disertai

dengan hipotesis altematif (H.), seperti yang tercantum di bawah ini:

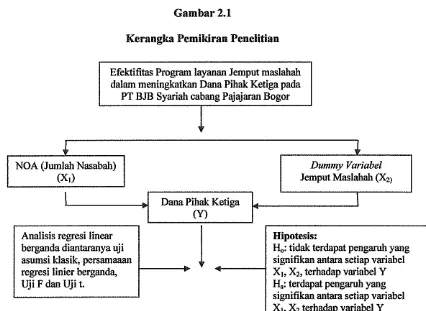

I. Pengaruh NOA (Jumlah Nasabah) terhadap DPK (Dana Pihak Ketiga)

H0-> diduga tidak terdapat pengaruh yang signifikan antara variabel NOA

terhadap variabel DPL

Ha -> diduga terdapat pengaruh yang signifikan antara variabel NOA

terhadap variabel DPK

2. Pengaruh Dummy Jemput Maslahah terhadap DPK

H0 -+ diduga tidak terdapat pengaruh yang signifikan antara variabel

45

Ha -> diduga terdapat pengaruh yang signifikan antara variabel Dummy

Jemput Maslahah terhadap variabel DPK

3. Pengaruh secara simultan variabel NOA dan dummy Jemput Maslahah

H0 -> diduga tidak terdapat pengaruh yang signifikan antara setiap

variabel NOA dan dummy Jemput Maslahah terhadap variabel DPK

Ha -> diduga terdapat pengaruh yang signifikan antara setiap variabel

NOA dan dummy Jemput Maslahah terhadap variabel DPK

[image:50.518.64.490.296.607.2]G. Kerangka Pemikiran Penelitian

Gambar2.1

Kerangka Pemikiran Penelitian

Efektifitas Program layanan Jemput maslahah dalam meningkatkan Dana Pihak Ketiga pada

PT BIB Syariah cabang Pajajaran Bogor

!

,!.

NOA (Jumlah Nasabah)

(X1)

I

..

Dana Pihak KetigaAnalisis regresi linear berganda diantaranya uji asumsi klasik, persamaaan

regresi linier berganda, 1 - - - - + Uji F dan Uji t.

(Y)

1

,!.

Dummy Variabel Jemput Maslahah (X2>I

Hipotesis:

BABIV

PEMBAHASAN DAN ANALISIS HASIL PENELITIAN

A. Sejarab slogkat PT BJB Syarlab

Pendirian bank BJB Syariah diawali dengan pembentukan Divisi/Unit Usaha

Syariah oleh PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. Pada

tanggal 20 Mei 2000, dengan tujuan untuk memenuhi kebutuhan masyarakat Jawa

Barat yang mulai tumbuh keinginannya untuk menggunakan jasa perbankan syariah

pada saat itu.

Setelah 10 (sepuluh) tahun operasional Divisi/Unit Usaha syariah, manajemen

PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. berpandangan bahwa

untuk mempercepat pertumbuhan usaha syariah serta mendukung program Bank

Indonesia yang menghendaki peningkatan

share

perbankan syariah, maka denganpersetujuan Rapat Umum Pemegang Saham PT Bank Pembangunan Daerah Jawa

Barat dan Banten Tbk. diputuskan untuk menjadikan Divisi/Unit Usaha Syariah

menjadi Bank Umum Syariah.

Sebagai tindak lanjut keputusan Rapat Umum Pemegang Saham PT Bank

Pembangunan Daerah Jawa Barat dan Banten Tbk. maka pada tanggal 15 Januari

2010 didirikan bank BJB Syariah berdasarkan Akta Pendirian Nomor 4 yang dibuat

48

puluh lima milyar rupiah) dan PT Banten Global Development sebesar Rp.12.000.000.000 (dua belas milyar rupiah).

Pada tanggal 31 Juli 2012, berdasarkan akta nomor 27 perihal Pelaksanaan Putusan RUPS Lainnya Tahun 2012, PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk dan PT Banten Global Development menambahkan model disetor sehingga total modal PT Bank Jabar Banten Syariah menjadi sebesar Rp 609.000.000.000,- (enam ratus sembilan milyar rupiah), dengan komposisi PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk sebesar Rp 595.000.000.000,-(lima ratus sembilan puluh lima milyar rupiah) dan PT Banten Global Development sebesar Rp 14.000.000.000,-(empat belas milyar rupiah).

Hingga saat ini Bank BIB Syariah berkedudukan dan berkantor pusat di Kota Bandung, Jalan Braga No 135, dan telah memiliki 8 (delapan) kantor cabang, 44 (empat puluh empat) kantor cabang pembantu, 54 (empat puluh enam) jaringan Anjungan Tunai Mandiri (ATM) yang tersebar di

daerah

Propinsi Jawa Barat, Banten dan DK! Jakarta dan 49.630 jaringan ATM Bersama1•Pada tahun 2013 sendiri PT BIB Syariah semakin memperluas jangkauan pelayanannya yang tersebar di daerah Propinsi Jawa Barat, Banten dan DK! Jakarta. Melalui inovasi-inovasi program dan layananya kini, untuk mencapai segala visi dan misi dari PT BIB Syariah sendiri.

1Dikutip dari http://bjbsyariah.eo.id/tentang-bjb-syariah/sekilas-bjb-syariah/ pada 10 April

l. Visi dan Misi PT BJB Syariah

Setiap perusahaan atau institusi perbankan syariah pun mempunyai cita-cita

untak tumbuh dan maju sebagai lembaga keuangan yang tentunya syar'i dan semakin

menjangkau masyarakat, adapun visi dan misi dari PT BJB Syariah sendiri adalah

2 :a. Visi

Menjadi

5Bank Umum Syariah terbesar, sehat dan berkinerja baik di Indonesia.

b. Misi

1. Memberikan layanan perbankan syariah secara amanah dan profesional.

2. Mendorong pertumbuhan perekonomian daerah melalui peningkatan Usaha

Mikro, Kecil dan Menengah

(UMKM)3. Memberikan nilai tambah bagi stakeholders

B. Strategi Pemasaran Program layanan Jempnt Maslahah PT BJB Syariah

cabang Pajajaran Bogor

Kompetisi atau tingkat persaingan yang ada pada industri perbankan syariah

yang cukup ketat, didukung juga banyak bank-bank tumbuh, bukan hanya bank

syariah saja, dalam menghimpun dana pihak ketiga bersaing dengan bank

Konvensional, dengan Bank Perkreditan Rakyat, adapula Koperasi, Koperasi simpan

pinjam, jadi cukup ketat persaingan tersebut, sehingga bagaimana kepintaran kita

50

untuk menentukan cara menawarkan, memasarkan prodaknya, dan membuat konsumen tertarik3•

PT BJB Syariah dimana cakupanya masih wilayah Jawa barat, sehingga masih harus gencar juga mengenalkan kepada nasabah, disamping saingan yang cukup ketat, maka dari itu variatif atau inovasi prodak dibutuhkan, salah satunya Jemput Maslahah, ini merupakan strategi PT BJB Syariah4•

Sesuai dengan fungsi bank sebagai lembaga keuangan dimana kegiatan sehari-harinya adalah bergerak di bidang keuangan, maka sumber-sumber dana juga tidak terlepas dari bidang keuangan. Untuk menopang kegiatan bank sebagai pemberi dana, bank harus lebih dahulu menghimpun dana, sehingga nantinya bank akan memperoleh keuntungan5•

Untuk menghimpun dana tersebut maka diperlukan strategi pemasaran yang juga tidak terlepas dari kebutuhan dan keinginan masyarakat akan suatu produk atau jasa. Pemasaran menjadi semakin penting dengan semakin meningkatnya pengetahuan masyarakat. Pemasaran juga dapat dilakukan dalam rangka menghadapi

3

Wawancara Pribadi dengan Rachmat Muttaqien (Funding Officer PT BJB Syariah cabang Pajajaran, Bogor), Bogor, 16 mei 2014

4

lbid

5 Kasmir, Dasar-dasar perbankan, Jakarta: PT Raja Grafindo

3. Strategi Pengembangan Pasar

Strategi pengembangan pasar merupakan salah satu usaha untuk

membawa produk ke arah pasar baru dengan membuka atau mendirikan

cabang-cabang baru yang dianggap cukup strategis atau menjalin kerjasama

dengan pihak lain dalam rangka untuk menarik nasabah baru. Manajemen

menggunakan strategi ini bila pasar sudah padat dan peningkatan bagian pasar

sudah sangat besar atau pesaing kuat.

4. Strategi lntegrasi

Strategi integrasi merupakan strategi pilihan akhir yang biasanya

ditempuh oleh para bank yang mengalami kesulitan likuiditas sangat parah.

Biasanya yang akan dilakukan adalah strategi diversifikasi horisontal, yaitu

penggabungan bank-bank (Merger).

5. Strategi Diversifikasi

Strategi terdapat dua macam yaitu diversifikasi konsentrasi maupun

diversifikasi konglomerat. Diversifikasi konsentrasi disini adalah bank

memfokuskan pada suatu segmen pasar tertentu dengan menawarkan berbagai

varian produk perbankan yang dimiliki. Sedangkan diversifikasi konglomerat

adalah perbankan memfokuskan dirinya dlaam memberikan varian produk

54

menarik calon nasabah yang baru. Kemudian promosi juga berfungsi mengingatkan

nasabah

akan

produk, promosi ikut mempengaruhi nasabah untuk membeli danakhimya promosi juga

akan

meningkatkan citra bank dimata para nasabahnya.Menurut Herry Achmad Buchory dan Djaslim Saladin dalam bukunya8,

Tujuan promosi antara lain :

1. Memperkenalkan dan menjual jasa-jasa dan produk yang dihasilkan

2. Agar bank dapat menghadapi saingan dalam pasar yang semakin

kompetitif

3. Menjual goodwill image dan idea yang baik tentang bank yang

bersangkutan.

Dan agar promosi tersebut efektif adalah harus mampu melakukan

komunikasi yang efektif. Langkah-langkah pengembangan komunikasi efektif

menurut Philip Kotler adalah9 :

l. Mengidentifikasi khayalak sasaran

a. Apa yang harus dilakukan

?

b. Bagaimana menyampaikanya ?

c. Kapan disampaikanya ?

d. Dimana disampaikanya

?

8 M. Nur rianto Al-arif, dikutip dari : Herry Achmad Buchory dan Djaslim Saladin, Dasar-dasar pemasaran bank, Bandung : Linda Karya, thn. 2006, ha!. 79

• M. Nur rianto Al-arif, dikuti dari : Philip Kotler. Marketing management. New Jersey :

e. Siapa yang harus menyampaikany