ANALISIS PENGARUH MERGER DAN AKUSISI TERHADAP RETURN SAHAM, VOLUME PERDAGANGAN SAHAM, RISIKO SISTEMA TIS, DAN

KINERJA KEUANGAN PADA PERUSAHAAN GO PUBLIC DI BEi

II 11111

111

Oleh:

Kania Intan Meilany

104081002505

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

:

...

セᄋ@ '....

'... .

UNIVERSIT AS ISLAM NEGERI SY ARIF HIDAY A TULLAH JAKARTA

1429H/2008

ANALISIS PENGARUH MERGER DAN AKUISISI TERHADAP RETURN SAHAM, VOLUME PERDAGANGAN SAHAM, RISIKO SISTEMATIS, DAN

KINERJA KEUANGAN PADA PERUSAHAAN GO PUBLIC DI BEI Skripsi

Diajukan kepada Fakultas Ekonomi dan Ihnu Sosial

Untuk Mcmcnuhi Syarat-Syarat Untnk Mcraih Gclar Sarjana Ekonomi

Pcmbimbing I

Prof. Dr. Ahmad Rodoni, MM NIP.150317955

Olch

Kania Intan Meilany NIM: 104081002505 Dibawah Bimbingan

Pembimbing II

Titi Dewi Warninda. SE., M Si NIP. 150 368 746

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSIT AS ISLAM NEGERI SY ARIF HIDAY A TULLAH JAKARTA

ANALISIS PENGARUH MERGER DAN AKUISISI TERHADAP RETURN SAHAM, VOLUME PERDAGANGAN SAHAM, RISII(O SISTEMATIS, DAN

KINERJA KEUANGAN PADA PERUSAHAAN GO PUBLIC DI BEI Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memeuuhi Syarat-Syarat Untuk Meraih Gclar Sarjana Ekonomi

Pembimbing I

Oleh

Kania Intan Meilany NIM: 104081002505

Dibawah Bimbiugan

Pembimbing II

Prof.Dr.Ahmad

rッ、ッセQL@

MM NIP. 150317955Titi Dewi Warninda. SE., M Si NIP. 150368746

Penguji Ahli

'

Prof. Dr. Abdul Hamid, MS NIP. 131 474 891

JURUSAN MANAJEMEN

FAKUL T AS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIF I-IIDA YATULLAH JAKARTA

Hari ini Selasa Tanggal 10 Bulan Juni Tahun Dua ribu Delapan telah dilakukan Ujian Komprehensif atas nama Kania lntan Meilany NIM : 104081002505 dengan judul skripsi "ANALISIS PENGARUH MERGER DAN AKUISISI TERHADAP

RETURN SAHAM, VOLUME PERDAGANGAN SAHAM, RISIKO

SISTEMATIS, DAN KINERJA KEUANGAN PADA PERUSAHAAN GO PUBLIC DI BEI". Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Smjana Ekonomi pada Jurnsan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, l 0 Juni 2008

Tim Penguji Ujian Komprehensif

Mセ@

セ@

Prof. Dr. Ahmad Roiloni, MM Indoyama Nasaruddin S.E., MAB

Sekretaris Ke tu a

DAFT AR RJWA YA T

HID

UP

DATA PRIBADI Nama

Tempat/ Tanggal lahir Alamat Lengkap

Status Agama Kebangsaan

PENDIDIKAN FORMAL

: Kania lntan Meilany : Jakarta, 21 Mei 1987

: Reni Jaya Blok T3 no.6, JI. Bratasena Raya Pamulang (15417)

: Belum Menikah : Islam

: Indonesia

1. 2003 - Sekarang : Fakultas Ekonomi dan Ilmu Sosial Jurusan Manajemen Universitas Islam Negeri (UIN) SyarifHidayatul!ah Jakarta. 2. 2000 - 2003 : SMA Negeri I Ciputat.

3. 1997 - 2000 4. 1991 - 1997

: SL TP Muhammadiyah 22 Pamulang. : SD Pondok Benda II.

PENGALAMAN ORGANISASI :

1. 2007 - Sekarang: Humas D' Puch Event Organizer

PENGALAMAN KERJA:

ABSTRACT

This research is concerning to the irif/uence of merger and acquisition of the stock return, stock volume trading, systematic risk, and the financial performance of go public company in Indonesia Stock Exchange. By way of difference paired sample I-test, wilcoxon signed rank test, and discriminant analysis method Financial pe1formance is appointed by financial ratios such as I"'. Profitability Ratio (NO! per sales, NO! per total asset, NOi per total Capital, NI per sales, Return On Equity/ROE), 2"d. Growth Ratio : (Sales Growth, Net Operating Income, Net Income, Earning per Share) and 3'd. Appraisal Ratio (PIE ratio, Price Market Value of the book value, Q Tobin ratio). There are 8 (eight) public companies do the merger and there are 5 (five) public companies do the acquisition in between I 999-2005.

The Result of this research is according to the stock return variable of acquisition company and systematic risk of merger company which is differently sign/ficant in between before and qjier do the merger and acquisition. But according to the variable which is refer to the company which has not significant difference in between before and after merger and acquisition is the stock return of merger company, stock volume trading of merger company, stock volume trading of acquisition company, systematic risk of acquisition company, financial pe1formance of merger company, and financial performance of acquisition company.

ABSTRAK

Penelitian ini mengenai pengaruh merger dan akuisisi terhadap return saham, volume perdagangan saham, risiko sistematis, dan kine1ja keuangan pada perusahaan go public di Bursa Efek Indonesia, dengan menggunakan metode uji beda paired sample, wilcoxon signed rank test, dan analisis diskriminan. Kinerja keuangan ditentukan dengan rasio keuangan, yaitu: I. Rasio profitabilitas; (NO! Per Sales, NO! Per Total Asset, NO! Per Total Capital, NI Per Sales, ROE), 2. Rasio pertumbuhan; (Tingkat Penjualan, Laba Operasi Bersih, Laba Bersih, Laba Per Saham)dan 3. Rasio penilaian; (PIE Ratio, Rasio Harga Pasar Terhadap Nilai Buku, Rasio q Tobin). Terdapat 8 perusahan yang melakukan merger dan 5 perusahaan yang melakukan akuisisi pada tahun 1999-2005.

Hasil dari penelitian ini hanya variabel return s.aham pada perusahaan akuisisi dan risiko siste1Uatis pada perusahaan merger yang berbeda signifikan antara sebelum dan sesudah merger dan akuisisi. Sedangkan variabel yang rnenunjukan bahwa tidak terdapat perbedaan yang signifikan antara sebelum dan sesudah merger dan akuisisi adalah return saham perusahaan merger, volume perdagangan saham perusahaaan merger, volume perdagangan saham perusahaaan akuisisi, risiko sistematis perusahaan akuisisi, kinerja keuangan perusahaan merger, dan kinerja keuangan perusahaan akuisisi.

Kata Kunci : Merger dan akuisisi, return saham, volume perdagangan sahan, risiko sistematis, dan ォゥョ・セェ。@ keuangan.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah SWT karena atas rahmat dan hidayah-N ya penulis dapat menyelesaikan penyusunan skripsi yang berjudul "ANALISIS PENGARUH MERGER DAN AKUISISI TERHADAP RETURN SAHAM, VOLUME PERDAGANGAN SAHAM, RISIKO SISTEMATIS, DAN KINERJA KEUANGAN PADA PERUSAHAAN GO PUBLIC DI BE!".

Skripsi ini disusun untuk memenuhi salah satu syarat meraih gelar Sarjana Ekonomi pada Fakultas Ekonomi danllmu Sosial Jurusan Manajemen Keuangan dan Pasar Modal Universitas Islam Negeri SyarifHidayatullah Jakarta.

Pada kesempatan ini penulis ingin mengucapkan terirna kasih yang setulus-tulusnya kepada semua pihak yang telah membantu dalam proses penyusunan skripsi ini, antara lain kepada :

I. Allah SWT

2. Kedua Orang Tua Penulis tercinta atas doa yang tak pernah henti dan memotivasi untuk selalu menjadi lebih baik. Semoga penulis bisa selalu mengabdikan diri dan memberikan yang terbaik untuk mereka.

3. Bapak Prof. Dr. Ahmad Rodoni selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial dan selaku Pembimbing I yang telah memberikan ilmu yang sangat bermanfaat bagi penulis dan selalu memotivasi agar penulis tetap semangat dalam menyelesaikan penyusunan skripsi ini.

4. !bu Titi Dewi Warninda, SE.,MSi selaku Pembimbing II terima kasih atas kesabaran dan ketulusannya memberikan bimbingan, doa, serta dorongan agar penulis tetap semangat dalam menyelesaikan penyusunan skripsi ini.

5. Bapak Drs. M. Faisal Badroen, MBA selaku Dekan Fakultas Ekonomi dan Ilmu Sosial.

6. Seluruh dosen-dosen yang telah mendidik dan meng<uarkan Penulis serta memberikan ilmu yang sangat bermanfaat selama masa perkuliahan dan

karyawan FEIS UIN Syarif Hidayatullah Jaka1ia, Bu Siska, Bu Lili, Pak Sugeng dan Pak Rahmat yang telah membantu proses administrasi Penulis.

7. Adik-adik dan sepupu-sepupu tersayang: Ricky, Rafi, Ka Henny, dan Helen yang selalu memberi dukungan.

8. Radea Miharja as my boyfriend yang selalu memberi dukungan, motivasi dan pengorbanan yang tidak ternilai.

9. Bapepam, Bursa Efek Indonesia, Pojok Bursa FEIS untuk seluruh data-data yang dibutuhkan penulis untuk menyelesaikan skripsi ini.

I 0. Teman-teman sepe1juangan di Manajemen C, Keuangan A, dan teman-teman di FEIS angkatan 2004: Nisa, Umi, Diyah, Tia, Iik, Isna, Vivi, Eko, Pani, Leni, Arif, Rahman, Nana & Keluarga trimakasih banyak selama ini sudah merepotkan, Mute, Fera, Tuti, Titin, Dina, !in, Lia, Vandy, Santi, Rahman (Keu B), Lia (Keu. B), Rini, Eni, Gita, Desi, dan pihak-pihak Iain yang tidak dapat disebutkan satu persatu dll semoga persahabatan kita selalu te1jaga.

I I. Senior di Manajemen angkatan 2003 : Ka Maryam, Ka Rahma trimakasih atas masukan-rnasukannya yang diberikan selama penulis menyusun skripsi.

Dengan kernampuan dan keterbatasan yang ada pada diri ini, penulis telah berusaha semaksirnal mungkin dalam menyelesaikan skripsi ini dengan sebaik-baiknya. Dengan segala kerendahan hati penulis menerima saran maupun kritik yang dapat menjadikan skripsi ini lebih baik.

Akhir kata, Penulis berharap semoga skripsi ini dapat memberikan manfaat bagi semua pihak. Dan semoga Allah SWT senantiasa melimpahkan berkah dan rahmatNya kepada kita semua. Amin ...

Jakmia, 13 Maret 2008

DAFTARISI

Halaman

DAFTARRIWAYATHIDUP... v

ABSTRACT... vi

ABSTRAK ... vi

KATA PENGANTAR... Vil DAFT AR !SI... x

DAFT AR TABEL... Xll DAFT AR GAMBAR... XIV DAFT AR LAMPIRAN... xv

BAB! BAB II PENDAHULUAN ... . A. Latar Belakang Penelitian ... . B. Perumusan Masalah ... . C. Tnjuan clan Manfaat Penelitian ... . TINJAUAN PUST AKA ... . 9 IO 12 A. Penggabungan Usaha... 12

B. Bentuk Penggabungan Usaha... 14

C. Merger... 16

D. Akuisisi... 19

E. Return Saham... 23

F. Volume Perdagangan Saham... 25

G. Risiko Sistematis... 26

H. Kinerja Keuangan... 30

I. Rasio-Rasio Profitabilitas... 31

J. Rasio-Rasio Pe1iumbuhan... 32

K. Rasio Penilaian... 32

L. Penelitian Terdahulu... 34

M. Kerangka Pemikiran... .... .... .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. . 3 9

N. Hipotesis Penelitian... 42

BAB III METODOLOGI PENELITIAN... 43

A. Ruang Lingkup Penelitian... 43

B. Metode Penentuan Sampel... ... 44

C. Metode Pengumpulan Data... 44

D. Metode Analisis Data... 45

E. Definisi Operasional Variabel... 51

BAB IV HASIL DAN PEMBAHASAN... 55

A. Gambaran Umum Objek Penelitian... 55

B. Sejarah Merger dan Akuisisi... 57

C. Hasil dan Pembahasan... 62

BABY KESIMPULAN DAN IMPLIKASI. ... .. 124

A. Kesimpulan... 124

B. Implikasi... ... .. .. . . .. . . .. . . . .. . . ... . 126

C. Keterbatasan dan Saran Penelitian... 126

DAFT AR PUST AKA .. .. . .... .. .. .. . .. .. .. . .. .. .. .. .. .. . .. .. .. . .. . .... . ... ... ... .. .. . 128 LAMP IRAN-LAMP IRAN... 13 I

DAFTARTABEL

Nomor Keterangan

4.1 Daftar Sampel Penelitian

4.2 Hasil Deskriptif Return Saham Perusahaan merger

4.3 Hasil Deskriptif Return Saham Perusahaan Akuisisi

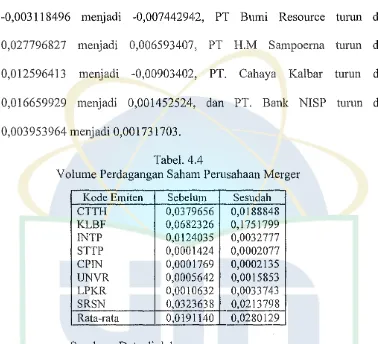

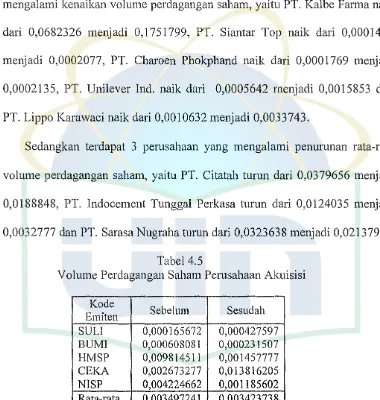

4.4 Hasil DeskriptifVolume Perdagangan Saham Merger

4.5 Hasil DeskriptifVolume Perdagangan Saham Akuisisi

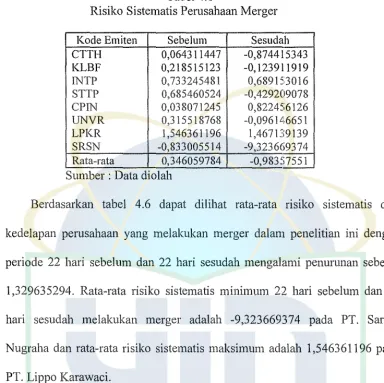

4.6 Hasil Deskriptif Risiko Sistematis Merger

4. 7 Hasil Deskriptif Risiko Sistematis Akuisisi

4.8 Hasil Deskriptif NOi Per Sales Merger

4. 9 Hasil Deskriptif NOi per Sales Akusisisi

4.10 Hasil Deskriptif NOi per Total Asset Merger

4.11 Hasil Deskriptif NOi per Total Asset Akuisisi

4.12 Hasil Deskriptif NOi per Total Capital Merger

4.13 1-Iasil Deskriptif NOi per Total Capital Akuisisi

4.14 1-Iasil Deskriptif NJ per Sales Merger

4.15 Hasil Deskriptif NJ per Sales Akuisisi

4.16 Hasil Deskriptif ROE Merger

4.17 1-Iasil Deskriptif ROE Akuisisi

4.18 Hasil DeskriptifTingkat Penjualan Merger

4.19 Hasil DeskriptifTingkat Penjualan Akuisisi

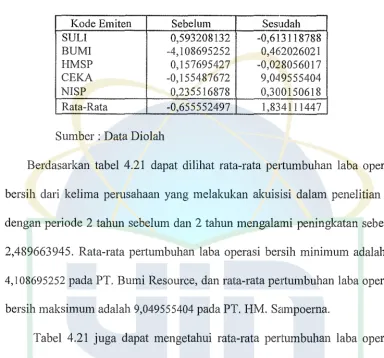

4.20 Hasil Deskriptif Laba Operasi Bersih Merger

4.21 Hasil Deskriptif Laba Operasi Bersih Akuisisi

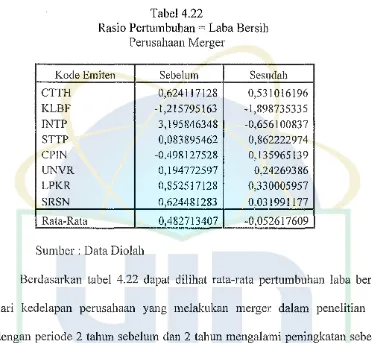

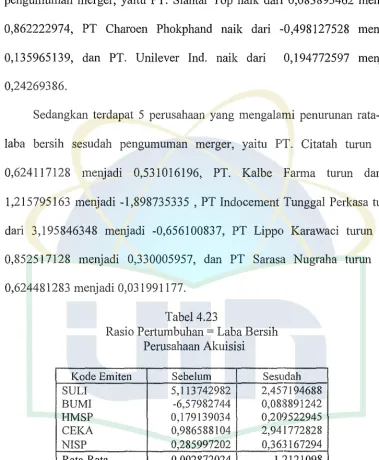

4.22 1-Iasil DeskriptifLaba Bersih Merger

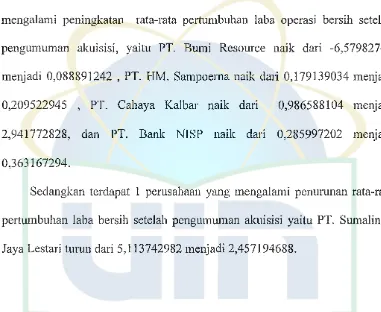

4.23 Hasil Deskriptif Laba Bersih Akuisisi

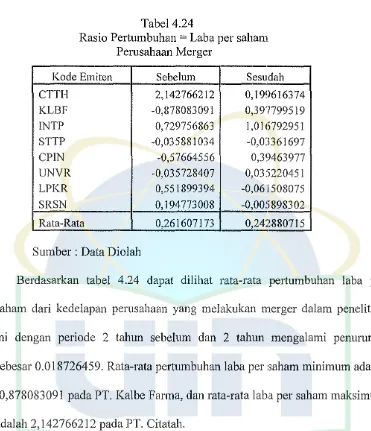

4.24 1-Iasil Deskriptif EPS merger

4.25 Hasil Deskriptif EPS Akuisisi

4.26 1-Iasil Deskriptif PER merger

4.27 Basil Deskriptif PER Akuisisi 96

4.28 Basil Deskriptif PBVmerger 97

4.29 Hasil Deskriptif PBV Akuisisi 98

4.30 Hasil Deskriptif Rasio

Q

Tobin Merger 994.31 Hasil Deskriptif Rasio

Q

Tobin Akuisisi JOO4.32 Basil Uji Normalitas Return Saham, Volume Perdagangan Saham, 102

dan Risiko Sistematis Merger

4.33 Basil Uji Normalitas Return Saham, Volume Perdagangan Saham, 102 dan Risiko Sistematis Akuisisi

4.34 Hasil Uji Normalitas Kinerja Keuangan Perusahaan Merger 103

4.35 Hasil Uji Normalitas Kinerja Keuangan Perusahaan Akuisisi 104

4.36 Hasil Uji Paired Sample I-test Return Saham Merger 105

4.37 Basil Uji Paired Sample t-test Return Saham Akuisisi 107 4.38 Basil Uji Paired Sample I-test Volume Perdagangan Saham Merger 108 4.39 Basil Uji Paired Sample I-test Volume Perdagangan Saham Akuisisi 109 4.40 Hasil Uji Paired Sample t-test Risiko Sistematis Akuisisi 110 4.41 Hasil Uji Wilcoxon Signed Rank Tes/ Risiko Sistematis Merger 112 4.42 Uji Grup Perbedaan Wilk's Lamda dan Uji F Diskriminan merger 113

4.43 Eigen Value merger 114

4.44 Uji Wilk's Lamda merger 115

4.45 Unstandardized Cannonocal Discriminant Function merger 116

4.46 Standardized Cannonocal Discriminant Function merger 117

4.47 Uji Grup Perbedaan Wilk's Lamda dan Uji F Diskriminan Akuisisi 118

4.48 Uji Toleransi 119

4.49 Eigen Value Akuisisi 120

4.50 Uji Wilk 's Lamda Akuisisi 120

4.51 Unstandardized Cannonocal Discriminant Function Akusisisi 121

4.52 Standardized Cannonocal Discriminant Function Akuisisi 122

Nomor

2.1

DAFTAR GAMBAR

Keterangan

Kerangka Pemikiran

vn.:

Halaman

DAFT AR LAMPIRAN

No. Keterangan Halaman

I. Return Saham Perusahaan Merger

132

2. Return Saham Perusahaan Akuisisi

134

0

Volume Perdagangan Saham Perusahaan Merger

135

J,

4.

Volume Perdagangan Saham Perusahaan Akuisisi137

5.

Return Market Perusahaan Merger138

6.

Return Market Perusahaan Akuisisi140

7.

Hasil Output SPSS 16. 0 uji Normalitas Return Saham,Volume Perdagangan Saham dan Risiko sistematis

141

8.

Paired Sample I-test Return merger144

9.

Paired Sample I-lest Volume Perdagangan Saham Merger145

I 0.

Paired Sample t-test Volume Perdagangan Saham Akuisisi146

11.

Paired sample T-Test return akuisisi147

A. Latar Belakang Masalah

BABI

PENDAHULUAN

Memasuki era pasar bebas, persaingan usaha di antara perusahaan -perusahaan yang ada semakin ketat. Kondisi demikian menuntut -perusahaan untuk selalu mengembangkan strategi perusahaan agar dapat bertahan atau bahkan lebih berkembang. Untuk itu perusahaan perlu mengembangkan suatu strategi yang tepat agar perusahaan bisa mempertahankan eksistensinya dan memperbaiki kine1janya.

Menurut Swandari (1992:2) "Salah satu usaha agar untuk menjadi perusahaan yang besar dan kuat adalah dengan melakukan ekspansi bisnis". Ekspansi perusahaan dapat dilakukan baik dalam ekspansi internal maupun ekspansi eksternal. Ekspansi internal dapat dilakukan dengan earn meningkatkan dan memperbaiki kualitas aset perusahaan yang sudah ada. Sedangkan ekspansi eksternal dapat dilakukan dengan earn melakukan penggabungan usaha atau bussiness combination.

Merger berarti penggabungan dan akuisisi adalah pengambil alihan. Baik merger maupun akuisisi dapat te1jadi secara baik - baik /bersahabat dan secara paksa. Dalam bahasa inggris digunakan istilah "friendly and hostile take over". Merger menurut lmkum berarti dua atau lebih perusahaan yang bergabung menjadi satu. Dalam merger, identitas salah satu atau lebih perusahaan yang bergabung hilang. Perusahaan yang melakukan merger menggunakan salah satu nama perusahaan yang melakukan merger atau menggunakan identitas baru. Identitas itu dapat dinyatakan dalam persamaan ( X + Y

=

X atau X + Y=

Z ). Sedangkan dalam akuisisi dapat dinyatakan dalam persarnaan ( X + Y = X + Y )dimana perusahaan yang diakuisisi tetap mempertahankan namanya, tetapi kepemilikan telah pindah tangan (Kartomo Wirosuhardjo,2000).

Merger dan akuisisi banyak te1jadi di Amerika Serikat dan Indonesia. Dijepang dimana perusahaan menekankan pada jangka panjang tidak pernah terdengar merger dan akuisisi. Di Jepang bahkan yang menonjol adalah ke1jasama antara perusahaan - perusahaan yang disebut "keiretsu". Dinegara - negara Eropa, khususnya didaratan Eropa te1jadi juga merger dan akuisisi, tetapi jarang. Akuisisi "continent" oleh carefour di Indonesia, perusahaan Perancis itu merupakan kasus yangjarang terjadi di Perancis (online).

bisnis sejak tahun 1990-an. Pada periode 1989-1992 saja telah terjadi 32 kasus merger dan akuisisi terhadap 79 perusahaan (Santoso, 1992). Contoh kasus yang terjadi antara empat bank pemerintah yaitu BBD, BDI, BAPINDO, dan Bank Exim, yang menjadi Bank Mandiri. Sebaliknya beberapa bank swasta yang melakukan merger dengan bank Danamon akan tetap menggunakan nama Bank Danan1on. Sampai sekarang perkembangan merger dan akuisisi tersebut terus berlangsung dan semakin banyak dilakukan bukan hanya oleh industri perbankan, tetapi dilakukanjuga oleh semuajenis industri (Kompas, 23 Desember 2004).

Alasan perusahaan melakukan merger dan akuisisi adalah untuk memperoleh sinergi, strategic oppurtinities, meningkatkan efektifita:i dan mengeksploitasi mispricing di pasar modal (Foster,1994).

Halpern (1983) dalam Yudyamoko (2000) berpendapat bahwa perilaku perubahan harga saham dalam pengumuman merger dan akuisisi merefleksikan gabungan semua informasi dan pengaruh yang dikeluark<m dalam pengumuman merger dan akuisisi.

sigifikan dari return saha pada periode window. Perubahan yang signifikan tersebut te1jadi pada hari -7, 0, 4 dan 6.

Kemudian beberapa hasil penelitian terdahulu tentang pengaruh pengumuman merger dan akuisisi terhadap return saham diseputar hari pengumuman merger dan akuisisi menghasilkan perolehan return yang berbeda antara perusahaan pengakuisisi dan perusahaan target. Sudarsanam, Holl, dan Salami (1996) menyimpulkan bahwa terdapat cummulative abnormal return positif bagi perusahaan target dan sebaliknya, perusahaan pengakuisisi memperoleh cummulative abnormal return yang negatif. Penelitian lain yang dilakukan oleh Healy, Palepu, dan Ruback (1992) tentang pengaruh merger dan akuisisi terhadap abnormal return menunjukan adanya abnormal return yang berbeda sebelum dan sesudah akuisisi.

Volume perdagangan saham merupakan suatu fungsi peningkatan dari perubahan harga saham, dimana harga merefleksikan tingkat informasi, juga merupakan salah satu variabel indikator transaksi perdagangan efek di Bursa Efek Indonesia yang diteliti untuk melihat reaksi pasar modal terhadap peristiwa merger dan akuisisi yang dilakukan oleh suatu perusahaan. Perubahan volume perdagangan saham di pasar modal menunjukan aktivitas perdagangan saham di bursa dan mencerminkan keputusan investasi investor (onlzne).

penelitiannya menunjukan bahwa pada peride sekitar pengumuman laporan keuangan, rata-rata kegiatan perdagangan saham 33% lebih tinggi dibandingkan rata-rata kegiatan perdagangan saham diluar periode pengumuman.

Hasil penelitian lain yang dilakukan oleh Etty Gurendrawaty dan Bambang Sudibyo (1999), menunjukan bahwa volume perdagangan saham pada periode disekitar merger dan akuisisi tidak berbeda signifikan dengan volume perdagangan saham pada periode diluar tanggal merger dan akuisisi.

Keputusan merger dan akuisisi tidak selalu membawa dampak yang positif, tetapi sebaliknya justru membawa pengaruh negatif bagi perusahaan yang melakukannya. Namun inilah yang dinamakan risiko yang memang selalu terjadi dalam setiap pengambilan keputusan ekonomi.

Pada prinsipnya risiko adalah ketidakpastian hasil sebagai akibat dari keputusan atas situasi saat ini, ukuran yang secara khusus untuk beberapa jenis risiko adalah

f1

(beta) untuk ;ystematic risk yaitu mengukur seberapa besar sentivitas naik turunnya retum perusahaan dibandingkan naik turunya return pasar yang mempengaruhi perusahaan yang tidak dapat dihilangkan, misalnya inflasi, kejadian internasional dan sebagainya. Risiko yang berkaitan dengan keuangan yang clihadapi perusahaan sangat beragam dan pengelompokan atau penjabaran risiko sangat tergantung pada tujuan analisis.alasannya. Dari s1s1 manajemen straregic, ha! tersebut dapat dilihat karena perusahaan yang bergabung dapat saling memberikan keahliannya, sehingga mereka dapat mempertahankan posisinya dipasar yang selanjutnya ha! tersebut akan mengurangi risiko sistematis dari pengakuisisi (Salter dan Weinhold (1997); Lubarkin O'Neill,(1987))

Dalam melakukan investasi, pelaporan keuangan perusahaan merupakan sumber informasi yang utama untuk penilaian prospek investasi. Dari pelaporan keuangan tersebut para investor dapat memahami kondisi emiten. Agar dapat memahami bentuk-bentuk informasi apa yang dapat diperoleh dari suatu laporan keuangan, investor harus pula memahami kerangka yang mendasari akuntansi baik itu mengenai konsep dasar akuntansi, peramalan-peramalan yang digunakan dan juga mengenai metode akuntansi yang digunakan dalam menyiapkai1 pelaporan keuangan.

Hasil penelitiannya menyimpulkan bahwa abnormal return sesudah pengumuman merger dan akuisisi justru negatif, sedangkan sebelum pengumuman merger dan akuisisi abnormal return positif. A1iinya, kinerja perusahaan dari sisi kine1ja saham justru mengalami penurunan setelah pengumuman merger dan akuisisi. Investor menganggap merger dan akuisisi yang dilakukan oleh perusahaan tidak menimbulkan sinergi bagi perusahaan, bahkan menjadi reverse strategy.

Penelitian juga telah dilakukan untuk menginvestigasi pengaruh merger terhadap kine1ja perusahaan, namun hasilnya tidak selalu konsisten. Caves (1989) menemukan bahwa merger dan take over berpengaruh positif terhadap efesiensi ekonomi, karena adanya sinergi dan perubahan terhadap kontrol perusahaan dan pangsa pasarnya. Penelitian Caves (1989) dikonfirmasi oleh Bercowitch dan Narayanan (1993), Eun, Kolodny dan Scheraga (1996) dan Zhang (1998) yang juga menunjukan merger dan akuisisi berpengaruh positif terhadap shareholder perusahaan bidder dan target.

Jemison dan Sitkin dalam Aminul Amin (2000) mengungkapakan bahwa kinerja merger dan akuisisi yang mengecewakan muncul dari tidak adanya perhatian yang cukup sebelum merger dan akuisisi terhadap masalah perencanaan integrasi pasca merger dan akuisisi karena tekanan untuk deal secepatnya. Selain itu sering kali perusahaan pengakuisisi tidak cukup tahu tentang potensi perusahaan yang dibeli (acquiringfirm).

Setelah mencermati dan menelaah kenyataan diatas, ternyata banyak ditemukan perbedaan antara hasil penelitian satu dengan penelitian yang lain. Hal ini menarik bagi penulis untuk meneliti kembali sejauh mana pengaruh merger dan akuisisi terhadap aspek-aspek ekonomi perusahaan pada periode 1999-2005. Untuk itu peneliti mengambil judul " Analisis Pengarub Merger dan Aknisisi Terhadap Return Saham, Volume Perdagangan Saham, Risiko Sistematis

dan Kinerja Keuangan pada Perusahaan Go Public di :SEI ".

Penelitian ini Mengukur seberapa besar pengaruh merger dan akuisisi terhadap aspek-aspek ekonomi, seperti return saham, volume perdagangan saham, risiko sistematis dan kinerja pernsahaan, dengan periode jendela selama 45 hari, yaitu 22 hari sebelum dan 22 hari sesudah pengumuman merger dan akuisisi untuk return saham, volume perdagangan saham, dan risiko sistematis, juga 2 tahun sebelum dan 2 tahun sesudah pengumuman merger dan akuisisi untuk kinerja perusahaan, didasarkan pada pertimbangan agar dapat mengcover semua informasi yang berhubungan dengan merger dan akuisisi.

Penelitian ini adalah pengembangan dari penelitian sebelumnya yang dilakukan oleh Payamta (Doddy Setiawan) Universitas Sebelas Maret (2004) yang be1judul "Analisis Pengaruh Merger dan Akuisisi Terhadap Kinerja Perusahaan dan Return Saham pad a Perusahaan Publik di Indonesia". Juga penelitian yang dilakukan oleh Wahyu Wiyani dan Andi Wijayanto yang berjudul "Analisis Kinerja Keuangan PT. Gudang Garam Tbk Sebelum dan Sesudah Akuisisi Maret 2002" dengan menggunakan analisis diskriminan.

Adapun perbedaan penelitian ini dengan penelitian sebelumnya adalah perusahaan-perusahaan yang dijadikan objek penelitian ini hanya perusahaan yang go public dan melakukan kegiatan merger dan akuisisi pada tahun 1999-2005. Penggabungan perusahaan dalam penelitian ini terbatas pada penggabungan usaha jenis merger dan akuisisi.

Selain itu penulis menambahkan variabel penelitian yaitu volume pedagangan saham dan risiko sistematis. Yang dimaksudkan untuk melihat reaksi pasar dalam bentuk aktivitas perdagangan saham, juga melihat risiko sistematis akibat dampak pengumuman merger dan akuisisi. Penulis berharap penelitian ini akan menjadi lebih baik.

B. Perumusan Masalah

Adapun perumusan masalah yang terdapat dalam penelitian 1111, dapat dirumuskan sebagai berikut :

I. Apakah terdapat perbedaan return saham 22 hari sebelum dan 22 hari sesudah pengumuman merger dan akuisisi?

2. Apakah terdapat perbedaan volume perdagangan saham 22 hari sebelum dan 22 hari sesudah pengumuman merger dan akuisisi?

3. Apakah terdapat perbedaan risiko sistematis 22 hari sebelum 22 hari sesudah pengumuman merger dan akuisisi?

4. Apakah terdapat perbedaan kine1ja keungan pernsahaan 2 tahun sebelum dan 2 tahun sesudah pengumuman merger dan akuisisi yang diukur dengan rasio keuangan?

C. Tujuau Peuelitiau dan Maufaat penelitian

Tujuan penelitian ini adalah :

I. Untuk menganalisis perbedaan return saham 22 hari sebelum dan 22 hari sesudah pengumuman merger dan akuisisi.

2. Untuk menganalisis perbedaan volume perdagangan saham 22 hari sebelum dan 22 hari sesudah pengumuman merger dan akuisisi.

3. Untuk menganalisis perbedaan risiko sistematis 22 hari sebelum 22 hari sesudah pengumuman merger dan akuisisi.

Manfaat penelitian ini adalah :

1. Bagi para investor : Penelitian ini dapat dipakai sebagai salah satu pe1iimbaugan pengambilan keputusau investasi saham dari perusahaan yang melakukan merger dan akuisisi.

2. Bagi para broker : Penelitian ini dapat digunakan sebagai salah satu pertimbangan untuk memprediksi perubahan harga sahau1 dari perusahaan yaug melakukan merger dan akuisisi sehingga dapat menentukau alternatif investasi yang menguntungkan.

3. Bagi para akademis : I-Iasil penelitian ini diharapkan dapat memberikan kontribusi untuk memahami kejadian yang mempengaruhi merger dan akuisisi serta akibat yang ditimbulkannya.

BABU

TINJAUAN PUSTAKA

A. Penggabungan Usaha (Business Combination)

Konsep aknntansi dari penggabungan usaha direfleksikan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 22 tentang Akuntansi Penggabungan Usaha, yang berlaku efektif sejak 1 Januari 1995. Pada paragraf 8 disebutkan bahwa Penggabungan Usaha (Businesss Combination) adalah penyatuan dua atau lebih perusahaan yang terpisah menjadi satu entitas ekonomi karena satu perusahaan menyatu dengan (uniting with) perusahaan lain atau memperoleh kendali (control) atas aktiva dan operasi perusahaan lain (IA!, 2004:22.2).

Sementara itu, APB Opinion No. 16 paragraf 01 menyatakan bahwa suatu penggabungan usaha terjadi jika perusahaan satu dan yang lain atau lebih bergabung, atau bisnis yang terpisah dioperasikan bersama-sama menjadi satu entitas pe1tanggung jawaban.

Menurut IA!, pada dasarnya dalam semua penggabungan usaha, salah satu perusahaan yang bergabung memperoleh kendali atas perusahaan lain. Pengendalian (control) diasumsikan diperoleh apabila salah satu perusahaan ym1g bergabung memperoleh lebih dari 50% hak suara pada perusahaan lain, kecuali apabila dapat dibuktikan sebaliknya bahwa tidak terdapat pengendalian walaupun pemilikan lebih dari 50% (2004:22.4). Lebih lanjut, !AI menegaskan

kemungkinan pengakuisisi mungkin tetap dapat diidentifikasikan meskipun salah satu dari perusahaan yang bergabung tidak memiliki lebih dari 50% hak suara pada perusahaan lain, yaitu apabila salah satu perusahaan yang bergabung memperoleh :

a. Kekuasaan (power) lebih dari 50% hak suara atas perusahaan yang lain tersebut berdasarkan perjanjian dengan investor lain.

b. Kekuasan (power) untuk mengatur kebijakan keuangan dan operasi perusahaan lain tersebut berdasarkan anggaran dasar atau pe1janjian.

c. Kekuasan untuk mengangkat dan memberhentikan sebagian besar anggota pengurus perusahaan yang lain tersebut.

d. Kekuasaan untuk mendapatkan hak suara mayoritas dalam rapat direksi perusahaanyang lain tersebut.

Usaha-usaha yang sebelumnya terpisah bersama-sama membentuk satu entitas ketika sumber daya dan operasinya berada di bawah pengendalian kelompok manajemen tunggal.

Floyd A. Beams (1998:4) menegaskan bahwa penge:ndalian terhadap suatu entitas usaha terbentuk dalam penggabungan usaha dengan cara:

a. Satu entitas atau lebih perusahaan menjadi perusahaan anak.

b. Satu perusahaan mentransfer aktiva bersihnya kepada perusahaan lain.

c. Setiap perusaliaan mentransfer aktiva bersihnya kepada perusahaan yang barn dibentuk.

Menurut Suparwoto (1995:5), secara teoritis terdapat tiga tipe penggabungan badan usaha berdasarkan lini usahanya atau hubungan antara perusahaan-perusahaan yang bergabung, yaitu :

a. Penggabungan badan usaha vertikal, yaitu penggabungan usaha perusahaan-perusahaan yang mempunyai kegiatan usaha berbeda, tetapi masih berhubungan sebagai rekanan bisnis atau langganan.

b. Penggabungan badan usaha horizontal, yaitu di mana perusahaan-perusahaan yang melakukan penggabungan usaha tersebut beroperasi pada bidang usaha yang sama (menghasilkan barang atau jasa yang bersifat subsitusi).

c. Penggabungan badan usaha konglomerat. Penggabungan badan usaha ini dapat dikelompokkan menjadi dua, yaitu penggabungan usaha vertikal-horizontal secara bersanm-sama, dan penggabungan badan usaha yang dilakukan oleh perusahaan-perusahaan yang tidak mempunyai hubungan usaha.

B. Bentuk Penggabnngan Usaha.

Warren J. Keegen (1998) dalam Gunawan Widjaja (2002:41) menyatakan bahwa pengembangan usaha secara internasional dapat dilakukan dengan sekurangnya lima macam cara, yaitu :

a. Dengan cara ekspor. b. Melalui pemberian lisensi.

c. Dalam bentukfranchising (waralaba).

d. Pembentukan perusahaan patungan (joint ventures).

e. Total ownership atau kepemilikan menyeluruh, yang d.apat dilakukan melalui direct ownership (kepemilikan langsung) ataupun melalui merger dan akuisisi.

Dalam konsepsi awal, merger dan akuisisi merupakan suatu bentuk pengembangan usaha yang relatif dapat dilakukan secara lebih cepat jika dibandingkan dengan cara pengembangan usaha konservatif lainnya yang cenderung lebih banyak memakan waktu dan biaya.

Melalui merger, seorang pengusaha dapat dengan cepat dan mudah menguasai suatu kegiatan bidang usaha tanpa hams bersusah-payah merintis usaha dari awal dengan menanggung risiko kegagalan usaha (Gunawan Widjaja, 2002:41).

Merger dan akuisisi telah menjadi topik populer dalam beberapa tahun terakhir ini. Pada awalnya perbincangan ini terbatas pada kalangan/komunitas pelaku bisnis, nanrnn sekarang masyarakat umum mulai familiar dengan dua terminologi ini. Di Indonesia misalnya, kita menyaksikan berbagai peristiwa merger dan akuisisi seperti merger Bank Mandiri, merger Bank Permata, akuisisi lndofood atas Bogasari, dan akuisisi Kalbe Farma atas Donkos Lab. (Abdul Moin 2003:2).

C. Merger

Merger adalah penyerapan dari suatu perusahaan oleh perusahaan lain. Merger merupakan penggabungan usaha pada suatu nama perusahaan di mana salah satu perusahaan harus berbentuk PT. Setelah merger, perusahaan yang dibeli akan kehilangan atau berhenti beroperasi dengan hasilnya adalah sebuah entitas yang lebih besar.

Keuntungan utama melakukan merger adalah sederhana dan tidak semahal bentuk lain pengambil alihan perusahaan. Hal ini disebabkan karena masing-masing perusahaan yang melakukan merger telah mengkompromikannya clan setuju untuk mengkombinasikan operasi perusahaan, sehingga tidak ada keharusan untuk mengganti kepemilikan aset. Kerugian melakukan merger adalah keharusan untuk mendapatkan persetujuan para pemegang saham, karena untuk mendapatkan persetujuan tersebut dapat memakan waktu yang lama.

Menurut Abdul Moin (2003:5), merger adalah penggabungan dua atau lebih perusahaan yang kemudian hanya ada satu perusahaan yang tetap hidup sebagai badan hukum, sementara yang lainnya menghentikan aktivitasnya atau bubar.

Definisi merger menurut peraturan pemerintah tersebut adalah perbuatan hukum yang dilakukan oleh satu perseroan atau lebih untuk menggabungkan diri dengan perseroan lain yang telah ada, dan selanjutnya perseroan yang menggabungkan diri menjadi bubar.

Brian Coyle (2000) dalam Gunawan Widjaja (2002) menyatakan bahwa pada prinsipnya merger dan akuisisi tidak jauh berbeda. Keduanya terjadi pada saat dua atau lebih pelaku usaha bergabung secara operasional, baik untuk keseluruhan maupun sebagian usaha mereka. Perbedaan yang pokok terletak pada tiga ha! utan1a , yai tu :

I) Ukuran relatif dari masing-masing perusahaan yang rnelakukan merger atau akuisisi

2) Kepemilikan dari usaha yang digabungkan tersebut. 3) Kontrol manajemen dari usaha yang digabungkan tersebut.

Menurut Coyle, merger dapat diartikan secara luas rnaupun secara sempit. Dalam pengertian yang luas, merger juga menunjuk pada setiap bentuk pengambil alihan suatu perusahaan oleh perusahaan lainnya pada saat kegiatan usaha dari kedua perusahaan tersebut disatukan. Pengertian yang lebih sempit merujuk pada dua perusahaan dengan ekuitas yang hampir sama menggabungkan sumber-sumber daya yang ada pada kedua perusahaan menjadi satu bentuk usaha. Pemegang saham atau pemilik dari kedua perusahaan sebelum merger menjadi pemilik dari saham perusahaan hasil merger, dan top rnanajemen dari kedua

perusahaan tetap menduduki pos1s1 semor dalam perusahaan setelah merger (Gunawan Widjaja, 2002:45).

Selanjutnya, Coyle menjelaskan bahwa suatu penggabungan usaha disebut merger jika:

I) Tidak ada salah satu perusahaan yang bergabung dapat disebut sebagai perusahaan pengambil alih atau perusahaan yang diambil alih.

2) Kedua perusahaan berpartisipasi daiam membentuk struktur manaJemen perusahaan hasiI penggabungan tersebut.

3) Kedua perusahaan yang bergabung pada umurnnya memiiiki ukuran yang hampir sama, yang artinya tidak ada dominasi aset antara satu perusahaan atas perusahaan yang Iain.

masih hidup atau yang menerima merger dinamakan surviving firm atau pihak yang mengeluarkan saham (issuing firm).

Sementara itu, perusahaan yang berhenti dan bubar setelah te1jadinya merger clinamakan merged.firm. Surviving firm clengan sendirinya memiliki ukuran (size) yang semakin besar karena seluruh aset clan kewajiban dari merged firm dialihkan ke surviving firm. Perusahaan yang climerger akan menanggalkan status hukumnya sebagai entitas yang terpisah, dan setelah merger statusnya berubah menjacli bagian (unit bisnis) di bawah surviving firm. Dengan demikian ia tidak lagi bisa bertindak hukum atas namanya sendiri (Abdul Moin,2003 :6).

D. Akuisisi

Akuisisi adalah suatu pengambil alihan kepemilikan clan kontrol manajemen oleh satu perusahaan terhadap perusahaan yang lain. Menurut Coyle, kontrol aclalah kata kunci yang membeclakan merger dan akuisisi (Gunawan Widjaja, 2002:45).

Akuisisi dalam terminologi bisnis cliartikan sebagai pengambilalihan kepemilikan atau pengendalian atas saham atau aset suatu perusahaan oleh perusahaan lain, clan dalam peristiwa ini baik perusahaan pengambil alih atau yang cliambil alih tetap eksis sebagai badan hukum yang terpisah (Abdul Moin, 2003:8).

Prosesnya dimulai dengan penawaran oleh perusahaan yang membeli kepada perusahaill1 yang dibeli.

2) Akuisisi aset, yang merupakan pengambilalihan asct perusahaan dengan membekukan sebagian besar aset perusahaan yang diakuisisi. Perusahaill1 yang dibeli secara hukum tetap berdiri, kecuali apabila pemegang sahamnya menutup perusahaill1 tersebut. Pada akuisisi aset d.iperlukan suara para pemegang saham, tetapi tidak memerlukan suara mayoritas dibandingkan dengan akuisisi saham.

Akuisisi merupakan bentuk pengambilalihan kepemilikan perusahaan oleh pihak pengakuisisi (acquirer) sehingga akan mengakibatkan berpindahnya kendali atas perusahaan yang diam bi! alih ( acquiree) terse but. Pihak pengakuisisi pada umumnya memiliki ukuran yang lebih besar dibill1ding dengan pihak yill1g diakuisisi. Pengendalian yang dimaksud adalah kekuatan berupa kekuasaan untuk:

I) Mengatur kebijakan keuangan dan operasi perusahaan. 2) Mengangkat dan memberhentikan manajemen.

3) Mendapatkan hale suara mayoritas dalam rapat direksi.

Dengan adanya pengendalian, malrn pengakuisisi akill1 mendapatkan manfaat dari perusahaan yang diakuisisi. Akuisisi berbeda dengill1 merger karena akuisisi tidak menyebabkan pihak lain bubar sebagai entitas hukum. Pernsahaan-perusahaan yang terlibat dalam akuisisi secara yuridis masih tetap berdiri dan

beroperasi secara independen, tetapi telah terjadi pengalihan pengendalian oleh pihak manajemen. Beralihnya berarti pgakuisisi memiliki mayoritas saham-saham berhak suara (voting stock) yang biasanya ditunjuk:kan ata:; kepemilikan lebih dari 50% saham berha:k suara tersebut. Pengakuisisi mungkin dapat dinyatakan sebagai pemilik suara mayoritas walaupun saham yang dimiliki kurang dari jumlah tersebut jika anggaran dasar perusahaan yang diakuisisi menyebutkan ha! yang demikian. Jika anggaran dasar menyebutkan lain, bisa juga pemilik lebih dari 51 % tidak atau belum dinyatakan sebagai pemilik suara mayoritas. Akuisisi memunculkan hubungan antara perusahaan induk (pengakuisisi) dan perusahaan anak (yang diakuisisi), dan selanjutnya keduanya memiliki hubungan afiliasi.

Menurut Kartomo Wirosuhardjo (2000:8), Keuntungan akuisisi adalah : I. Lebih mudah dilakukan karena perusahaan yang dibeli dalam keadaan

berjalan baik.

2. Dibandingkan dengan pengembangan diri secara intern, dalam akuisisi diperoleh informasi yang lengkap oleh pembeli termasuk laporan keuangan yang telah diaudit serta informasi lain mengenai pemasok, pelanggaran dan lain-lain.

3. Pengembangan bisis baru dalam suatu perusahaan kadang-kadang gaga! dan kegagalan itu harus dibayar, sebaliknya dalam akuisisi kegagalan yang pernah te1jadi dalam perusahaan yang diakuisisi telah dibayar oleh perusahaan itu.

Kerugian atau kelemahan dalam akuisisi antara lain adalah sebagai berikut:

I. Suatu perusahaan yang melakukan akuisisi tidak mernperoleh informasi yang diinginkan sepenuhnya terutama dalam kasus akuisisi yang terpaksa (hostile ). 2. Akuisisi sering sangat rnahal. Kenaikan harga saham sebagai akibat akuisisi

itu akan jatuh kepenjual. Di Amerika 40% dari kenaikan nilai saham itu diterima oleh penjual.

3. Integrasi perusahaan baru kedalam perusahaan pembeli tidak mudah.

Surtojo (1992) menggolongkan motivasi untuk melakukan merger dan akuisisi rnenjadi dua kelompok motivasi, yaitu ;

I. Motivasi Ekonornis

Perusahaan target mempunyai keunggulan kompetitif , yang diharapkan akan menjadi sinergi setelah digabung. Dalam jangka panjang sinergi tersebut akan mampu meningkatkan volume penjualan dari keuntungan perusahaan.

2. Motivasi Non Ekonornis

Misalnya, karena perusahaan sudah lemah secara modal dan keterampilan manajemen, keinginan menjadi kelompok yang terbesar didunia, meskipun ada kemungkinan penggabungan usaha yang dilakukan tersebut tidak menguntungkan, karena diambil alih oleh pihak bank.

E. Return Saham

Lestari & Christianti (2005), return saham dalam konteks manaJemen investasi merupakan imbalan yang diperoleh dari investasi yang merupakan

imbalan atas keberanian investor menanggnng resiko atas investasi yang dilakukan.

Return saham merupakan suatu pendapatan saham atau tingkat keuntungan yang diperoleh dari selisih antara harga saham pada periode tertentu dan harga saham pada periode sebelumnya dibagi dengan harga saham pada periode sebelumnya.

Pelaku saham atau investor dapat melihat perkembangan investor dengan tersebut bisa melihat return saham, return saham memberikan gambaran kinerja suatu perusahaan, jika return saham baik maka kine1ja perusahaan dikatakan baik pula. Sebab, apabila return sahamnya baik maka tingka.t pengembalian saham atau investasi lancar, apalagi jika sekuritasnya berasal dari perusahaan yang mempunyai prospek yang baik, ha! ini menjanjikan pula untuk meningkatkan capital gainnya.

Menghitung return saham ( R") selama event date dengan rumus sebagai berikut (Kusbiantono, 2002) :

R

=

P,,

-

P,,_,

" pit-1

Dimana :

R" : Return saham I pada hari t

P,,

:

Harga saham I pada tP,,_,

:

Harga saham I pada hari i - tF. Volume Perdagangan Saham

Volume perdagangan saham yang diperdagangkan di pasar modal, dalam norma umum merupakan cerminan dari pertemuan harapan investor dan emiten. Harapan investor dalam ha! ini berkaitan clengan keputusan investasinya, seclangkan harapan emiten aclalah memberikan informasi terbaik kepacla investor sehingga investor tertarik membeli sahamnya. Harapan akan masa depan yang positif dari investor akan meningkatkan harga-harga saham yang ada. Sebaliknya bila harapan akan masa clepan dilihat secara negatif oleh para investor maka akan terlihat pula volume saham yang diperdagangkan pun cenderung turun.

Volume perclagangan saham merupakan salah satu indikator naik turunnya kegiatan clipasar modal. Hal ini dipe1iegas oleh pernyataan Sjahrir (1994:7) sebagai berikut:

"Dalam melihat perkembangan pasar modal Indonesia, kita tidak bias begitu saja mengukur kegiatan clari indikator kapitalisasi pasar. Ini terjadi karena kapitalisasi pasar hanya mencerminkan potensi pasar dari harga seluruh sahan1 pada saat tertentu clan jumlah saham yang terseclia di bursa sekunder. Paclahal penting untuk melihat clinamika lain clari pasar seperti volume perdagangan, se1ia nilai perdagangan saham yang stmgguh-sungguh atau secara riil terjadi di pasar".

perdagangan saham dilihat dengan menggunakan indikator Trading Volume Activity (TV A) dengan rumus sebagai berikut:

TV A = Saham perusahaan i yang diperdagangkan pada waktu t ,,, Saham perusahaan i yang beredar (listing) pada waktu t Sumber: George Foster (1986: 375)

TV A digunakan untuk melihat apakah preferensi investor secara individual menilai pengumuman pemecahan saham sebagai sinyal positif atau negatif untuk membuat keputusan perdagangan saham diatas keputusan perdagangan normal, Setelah TV A masing saham diketahui, kemudian dihitung rata-rata volume perdagangan untuk semua sampel dengan rumus sebagai berikut:

"

'L,TVAi XTVA= セG]セBMM

n

Sumber: George Foster (1986: 376)

G. Risiko Sistematis

Kamus Webster (dalam Brigham dan Houston, 2004) mendefinisikan resiko sebagai "suatu halangan, gangguan, eksposur terhadap kerugian atau kecelakaan". Jacli resiko cliartikan sebagai peluang akan terjaclinya suatu peristiwa yang tidak diinginkan.

Menurut Suacl Husnan (1998), resiko clitafsirkan sebagai kemungkinan keuntungan yang sebenarnya menyimpang clari keuntungan yang diharapkan, jacli

semakin besar kemungkinan penyimpangan itu terjacli clikatakan resikonya semakin tinggi.

Resiko sistematis, yaitu risiko yang berpengaruh terhaclap keseluruhan perusahaan serta punya kaitan clengan pasar serta ticlak clihilangkan atau clikurangi clengan cliversifikasi. Resiko ini merupakan resiko yang timbul oleh berbagai faktor yang mempengaruhi perekonomian seluruh negara, misalnya resesi atau perang.

Untuk mengukur resiko sistematis m1 clipakai ukuran beta (B), resiko sistematis ini antara lain:

I. Market risk (resiko pasar), yaitu resiko yang te1jacli karena aclanya fluktuasi pasar yang cenclerung berpengaruh terhaclap semua sekuritas.

2. Interest rate risk (resiko tingkat bunga), yaitu resiko yang timbul karena adanya perubahan tingkat suku bunga yang berlaku.

3. Purchasing power risk (resiko daya beli), yaitu resiko yang disebabkan oleh pengaruh inflasi yang berakibat menunmnya daya beli mata uang yang diinvestasikan.

4. Political risk (resiko politik), yaitu resiko yang terjadi karena ticlak adanya stabilitas politik pemerintah.

5. Default risk, yaitu resiko kegagalan usaha yang disebabkan oleh kondisi eksternal yang semakin memburuk.

Risiko non sistematis atau unique risk, yaitu resiko yang melekat pada investasi tertentu karena kondisi yang unik dari suatu perusahaan atau industri tertentu. Resiko ini bisa dihilangkan atau diversifikasi dan umumnya resiko tersebut hanya dihadapi oleh perusahaan itu sendiri, misalnya perusahaan minyak gaga! dalam pengeboran minyak, resiko hanya untuk perusahaan itu sendiri, perusahaan lain tidak kena, yang termasuk dalam kelompok resiko ini antara lain adalah:

I. Default risk (resiko kegagalan), yaitu resiko yang timbul karena kondisi

internal persahaan itu sendiri.

2. Resiko finansial, yaitu resiko yang timbul karena perusahaan atau emiten gaga! memenuhi kewajiban finansial sehigga kepercayaan terhadap kemampuan keuangan perusahaan itu mejadi berkurang dimasa mendatang. 3. Resiko manajemen, yaitu resiko yang timbul karena pengelolaan perusahaan

membuat kesalahan yang melibatkan turunnya nilai perusahaan tersebut. Apabila investor melakukan investasi pada beberapa jenis sahan1 dari berbagai jenis industri (membentuk portofolio ), maka resiko yang perlu diperhatikan adalah resiko sistematis dapat dikurangi dengan melakukan diversifikasi saham. Tingkat resiko yang terkandung pada suatu saham akan mempengaruhi tingkat pendapatan yang diharapkan dari saham tersebut.

Melalui penggunaan indeks beta, investor dapat memprediksikan tingkat sensitivitas return suatu saham terhadap return IHSG. Berdasarkan teori SIM,

indeks beta yang besar menandakan return saham lebih sensitif terhadap return pasar yang berarti lebih resiko. Dengan demikian, pernsahaan yang mempunyai beta saham yang tinggi akan mempunyai return saham yang lebih tinggi dibandingkan dengan pernsahaan yang mempunyai beta saham yang lebih rendah. (Lestari & christianti, 2005). Untuk mencari beta dapat digunakan rnmus sebagai berikut :

E(R,) =a +p.R,,, +s

Pi,- Pi,_ 1

R

,

=IHSG,- IHSG,.1

Rm=

IHSG,.1

Dimana: R, =Return saham. a = Konstanta.

p

= Beta saham.R,,, =Return market.

Pi, = Harga saham pada periode t. Pi,_ 1 = Harga saham sebelum periode t.

!HSG, = lndeks harga saham gabungan periode t.

IHSG,_ 1= Indeks harga saham gabungan sebelum periode t. e セ@ Error term.

H. Kinerja Keuangan

Menurut Rico Lesmana dan Rudi Surjanto (2004:1 l) dalam bukunya yang berjudul Financial Analyzing Pe1formance menyatakan bahwa "Analisa kine1ja keuangan yang dilakukan pada dasarnya berguna untuk melakukan evaluasi kine1ja dimasa yang Iain dengan melakukan berbagai analisis, sehingga diperoleh posisi keuangan perusahaan yang mewakili realitas perusahaan dan potensi-potensi kine1ja keuangan yang akan berlanjut"'. Dan berdasarkan evaluasi yang dilakukan terhadap kine1ja keuangan di masa-masa yang Iain dapat dilakukan prediksi terhadap kinerja keuangan perusahaan di masa yang akan datang, 'l. sehingga evaluasi untuk nilai perusahaan dapat dilakukan untuk melakukan berbagai keputusan-keputusan investasi (termasuk kredit) yang hams dilakukan pad a saat ini. 'l. ·

Untuk menilai kondisi keuangan dan prestasi keuan.gan, analisis keuangan memerlukan beberapa tolak ukur. Tolak ukur yang sering dipakai adalah rasio atau indek yang 111,enghubungkan dua data keuangan yang satu dengan yang lainnya.1 Analisis dan interprestasi dari macam-macam rasio clapat memberikan pandangan lebih baik tentang konclisi keuangan dan prestasi perusahaan bagi para

MMMMMMセセMッZセZZMMMZMMᄋセMZMZMMZMセセセᆳ

analisis yang ahli dan berpengalaman dibandingkan analisis yang hanya

,,,.--- - - 2

perusahaan dan penilaian posisinya pada saat ini. Analisis ratio juga memungkinkan manajer memperkirakan reaksi para kreditor dan investor serta memberikan pandangan kedalam tentang bagaimana kira-kira dana dapat diperolel? Analisis dapat memperbandingkan rasio sekarang dengan yang lalu dan yang akan datang untuk perusahaan yang sama (perbandingan internal) rasio keuangan juga dapat diperhitungkan berdasarkan laporan keuangan performa atau proyeksi, dan diperbandingkan dengan ratio sekarang atau masa lalu.

Rasio-rasio keuangan yang digunakan unh1k mengukur kine1ja perusahaan dalam penelitian ini adalah rasio profitabilitas, rasio pertumbuhan dan rasio penilaian. '-\. .

I. Rasio-Rasio Profitabilitas

Menurut Helfert (1997) rasio profitabilitas merupakan rasio yang diperoleh dengan cara membandingkan laba dengan penjualan dan investasi. Sedangkan Weston dan Copeland (1995) mengemukakan bahwa rasio profitabilitas adalah sekelompok rasio yang menunjukan pengaruh gabungan dari likuiditas, pengelolaan aktiva dan pengelolaan utang terhadap basil-basil operasi. Perhatian ditekankan pada prifitabilitas, karena untuk melangsungkan hidupnya, perusahaan haruslah berada dalam keadaan meng1mtungkan/pro.fitable.

operasi terhadap total modal, laba bersih terhadap penjualan, hasil pengembalian atas akuitas (Return on Equity), tingkat profitabilitas marjinal, dan rasio tingkat profitabilitas mmjinal.

J. Rasio-Rasio Pertumbuhan

Rasio-rasio pertumbuhan mengukur sebaik apa perusaham1 mempertahankan posisi ekonomisnya didalmn industrinya. Data yang dilaporkan adalah dalam angka-angka nominal sehingga tingkat pertumbuhan yang dihitung merupakan penjumlahan pertumbuhan nyata (rii!) ditmnbah faktor kenaikan tingkat harga. Untuk mengetahui rasio pertumbuhan, dapat dilihat dari tingkat penjualan, laba operasi bersih yang didapat perusahaan , laba bersih perusahaan, laba per saham, dividen per saham (Weston dan Copeland, 1995).

K. Rasio Penilaian

Rasio-rasio penilaian menumt Weston dan Copeland (1995) antara lain adalah Rasio harga/!aba (Price/Earnings Ratio = PIE Ratio), Rasio harga pasar terhadap nilai buku (Market to book ratio), dan Rasio q Tobin.

Rasio harga/laba (Price/Earnings Ratio = PIE Ratio) adalh rasio harga per saham terhadap laba perusahaan. Rasio ini menunjukan berapa rupiah/dolar yang harus dibayar investor untuk setiap Rp. l atau $ I laba per periode be1jalan. Semakin tinggi risiko , semakin tinggi faktor diskonto dan semakin rendah rasio

PIE. Semakin tinggi rasio PIE.

Rasio harga pasar terhadap nilai buku (Market to book ratio) adalah rasio harga pasar saham terhadap nilai bukunya. Rasio ini memberikan indikasi lain tentang bagaimana investor memandang suatu perusahaan. Perusahaan yang tingkat pengembalian atas ekuitasnya relatif tinggi biasanya sahamnya dengan penggandaan nilai buku yang lebih tinggi daripada perusanaan lain yang tingkat pengembaliannya rendah.

Rasio ini dikembangkan oleh Profesor James Tobin, yang menggnnakannya dalam analisis makro ekonomi sebagai prediktor investasi yang akan datang. Rasio q ini merupakan konsep yang berharga karena menunjukan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap rupiah atau dollar investasi inkremental. Jika rasio q diatas satu, menunjukan bahwa investasi dalam aktiva menghasilkan laba yang memberikan nilai yang lebih tinggi daripada pengeluaran investasi. Hal ini harus merangsang investasi baru. Jika rasio q dibawah satu, investasi dalam aktiva tidaklah menarik.

Jika rasio q merupakan ukuran yang lebih teliti tentang seberapa efektifkah manajemen memanfaatkan sumber-sumber daya ekonomis. Teori ekonomi mengatakan bahwa rasio q yang lebih besar dari satu akan menarik arus sumber daya dan kompetisi baru sampai rasio q mendekati satu.

L. Penelitian Terdahulu

bunga dan pajak serta biaya luar usaha) terhadap asset pada akhir periode. Sedangkan profitabilitas setelah merger diukur clengan tiga rasio,yaitu : 1 ).Rasio laba operasi I asset pada akhir tahun, 2).Rasio laba operasi penjualan, dan 3).Rasio arus kas penjualan. Dari penelitiannya, ditunjukan bahwa hipotesis pertama tidak dapat clibuktikan karena ketiaclaan dukungan statistic, sedangkan pada hipotesis kedua disimpulkan bahwa ticlak terdapat kenaikan yang signifikan terhadap profitabilitas setelah merger. Bahkan tujuh atau delapan tahun setelah merger, profitabilitas perusahaan target menurun tajam bila dibanclingkan clengan sebelum merger.

Hitt (1991) juga menunjukan kinerja perusahaan yang melakukan merger dan akuisisi dalam jangka panjang mengalami penurunan, yang diperlihatkan dari efek negative merger dan akuisisi terhadap R & D intensity dan patent intensity. Pendapat ini konsisten dengan penemuan Yuclyadmoko dan Na'im (2000) yang melakukan penguj ian terhadap 34 kasus merger dan akuisisi selama tahun

1989-1995 menemukan rata-rata profit margin selama tiga tahun sebelum dan sesudah merger dan akuisisi, menunjukan hasil uji t dengan nilai t-hitung 0,36. Berarti, tidak acla perbedaan yang signifikan antara rata-rata profit margin tiga tahun sebelum clan sesudah merger clan akuisisi.

diperoleh shareholder bidder dan target, untuk membedakan ketiga motif tersebut. Hasilnya menunjukan keuntungan yang diperoleh shareholder bidder berkorelasi positif dengan keuntungan yang diperoleh shareholder target. Dengan demikian, alasan utama untuk melakukan merger dan akuisisi adalah sinergi yang dinikmati oleh baik perusahaan bidder dan target. Temuan Berkovitch dan Narayanan (1993) dikonfinnasi oleh Eun, Kolodny dan Scheraga (1996) dengan menggunakan sample merger dan akuisisis yang dilakukan perusahaan USA terhadap perusahaan diluar USA, menunjukan shareholder bidder dan target sama-sama menikmati abnormal return yang positif. Zhang (1998) menggunakan model Berkovitch dan Narayanan (1993) untuk menguj i merger dan akuisisi terhadap bank-bank di USA dan menemukan basil ya11g konsisiten dengan Berkovitch dan Narayanan (1993).

merger dan akuisisi yang dilakukan oleh bank di Italia berhasil meningkatkan efesiensi bank tersebut, khususnya untuk bank yang beroperasi di pasar lokal yang sama. Penjelasan yang diajukan adalah bidder memberikan kemampuan manajerial kepada target, sehingga mengatasi konflik kultur pelakunya ( Foster,

1994) yang pada gilirannya alcan meningkatkan keuntungan ( Venne!, 1996). Gmendrawati dan Sudibyo (1999) melalrnkan pengujian terhadap volume perdagangan saham sebelum dan sesudal1 pengumuman merger dan akuisisi, selama periode 1990-1995, dengan menggunakan sample 34 perusahaan, serta memelakukan pengujian uji beda dua mean (t-test), ternyata hasilnya tidak ada perbedaan yang signifikan. Kemudian penelitian ini dikembangkan lebih lanjut dengan menggunakan alat variable dependent yang berbeda, yaitu : return sallam, oleh Sutrisno dan Sudibyo ( 1999). Dengan menggunakan sample 57 perusahaan selama periode 1990-1997 dan melakukan uji t, menunjukan hasilnya signifikan negative. Bermii pengumuman merger dan akuisisi direaksi negative oleh pasardan berakibat penmunan harga saham dan bidder. Sutrisno dan Sudibyo (1999) berpendapat volume perdagangan yang stbil (Gurendrawati dan Sudibyo, l 999)dan return saham yang turun (Sutrisno dan sudibyo, 1999) merupakan cerminan dari sikap investor di BEJ yang menganggap merger dan akuisisi tidalc menimbulkan sinergi.

periode 1991-1997. Sampel yang diteliti sebanya 36 perusahaan dengan menggunakan alat analisis nji-t untuk membandingkan abnormal return perusahaan target selama periode jendela yaitu 40 hari sebelum dengan 40 hari sesudah pengumuman merger dan akuisisi. Perhitungan abnormal return menggunakan market adjusted model. Hasil penelitian QQQQセョオョェオォ。ョ@ bahwa tidak ada perbedaan yang signifikan antara abnormal return sebelum dan sesudah pengumuman. Jadi, investor tidak menganggap adanya sinergi yang berasal dari merger dan akuisisi.

Penelitian yang dilakukan oleh Suryawijaya (1998) terhadap akuisisi yang te1jadi di Industri perbankan Amerika Serikat selama periode 1990-1995. Suryawijaya (1998) menunjukan pasar bereaksi positif !erhadap pengumuman merger dan akuisisi pada h+ 1, h+2,h+3,h+4, dan h+S. Selanjutnya Suryawijaya (1998) membagi bank menjadi bank yang agresif dan dan kurang agresif, hasilnya menunjukan investor bereaksi positif terhadap akuisisi oleh bank yang agresif dan kurang agresif. Investor berpendapat akuisisi memberikan sinyal positif bagi kemampuan perusahaan dimasa depan karena memberikan sinergi bagi perkembangan perusahaan.

sistematis dari perusahaan yang bergabung sehingga secara total risikonya berkurang secara signifikan.

Penelitian yang dilakukan oleh Yudyamoko dan Ainun Na'im (2000) menunujukan rata-rata beta setelah merger dan akuisisi lebih besar dibandingkan sebelum merger dan akuisisi , beta yang seharusnya menurun setelah merger dan akuisisi justru meningkat dengan jumlah yang sangat signifikan.

M. Kcrangka Pcmikfran

Penelitian merupakan suatu proses, yaitu suatu rangkaian kegiatan yang dilakukan secara terus menerus, terencana dan sangat sistematis, dengan maksud untuk dapat pemecahan suatu masalah ( Hermawan, 1992 : 21 ).

Untuk menguji pengaruh keputusan merger dan akuisisi pada perubahan return saham sebelum dan sesudah merger & akuisisi, volume perdagangan sebelum dan sesudah merger dan akuisisi, risiko sistematis sebelum dan sesudah merger dan akuisisi, peneliti menggunakan pengujian statistik dengan menggunakan ujisatistikJJaired !-test dan uji wilcoxon t-test.

Uji non11alitas dilakukan sebelurn menguji hipotesis, ha! ini dilakukan untuk

MMセᄋᄋMMMMMMᄋ@

mengetahui data yang akan digunakan terdistribusi secara normal. Normalitas data rnenggunakan rnetode kolmogorov Smirnov. Setelah diketahui data terdistribusi normal, rnaka dilakukan uji hipotesis, clan uji o.tatistik:

BEi

....

I

Perusahaau Go Public

I

i

i

Merger Akuisisi

I I

I

•

セ@

Sebelum I I•

•

•

..

Return Volume Risiko Kinerja

Saham Perdagangan Sistematis I(euangan

Saha1n

I I

I

•

•

•

Uji Normalitas Rasio Profitabilitas: Rasio Pertumbuhan: Rasio Penilaian:

Data a. NOI haks a. Tingkat penjualan a. PER

b. NOI 1towl:11ct b. Laba operasi b. Rasia harga pasar

C. N0!1 lolnl capi1<1I bersih thdp nilai baku d. NI Isales c. Laba bersih c. Rasia qセエッ「ゥョ@

e. ROE d. Laba 1 Fエィセュ@

Uji Statistik

i

i

I I I•

Parametrik Non

セ@

NormalitasParametrik Data

i

i

i

Paired Wilcoxon

セ@

Anlisist-test t-test Diskriminan

i

i

Interpretasi lnterpretasi

セ・イーイ・エ。ウゥ@

Gambar2.l

N. Hipotesis Penelitian

Tingkat return saham, volume perdagangan saham, dan resiko sistematis perusahaan berbeda secara signifikan pada periode 22 hari sebelum dan 22 hari sesudah merger.

Ha2 Tingkat return saham, volume perdagangan saham, dan resiko sistematis perusahaan berbeda secara signifikan pada periode 22 hari sebelum dan 22 hari sesudah akuisisi.

Ha, Tingkat kine1ja keuangan yang diukur dengan rasio keuangan perusahaan berbeda secara signifikan pada periode 2 tahun sebelum dan 2 tahun sesudah merger.

f

peセセu@

'

L_tJrN

セG@

MMMセMLNLLL@ ____ ,, ____ _BAB III

utセN[L[[@

I

.. Lil\K.AR'rA

MMMMセMセM

METODOLOGI PENELITIAN

A. Ruang Lingkup Peuelitian

Ruang lingkup penelitian ini dilakukan pada Bursa Efek Indonesia dengan menggunakan data saham perusahaan yang melakukan akuisisi atau merger pada tahun 1999-2005 yang meliputi haTga saham harian, informasi tanggal pengumuman merger dan akuisisi, laporan keuangan perusahaan, IHSG harian, dan data volume perdagangan saham harian. Dalam penelitian ini penulis menggunakan metode studi perisriwa (event study), yaitu dengan menganmti pergerakan harga saham harian, IHSG, dan laporan keuangan untuk mengetahui return saham, volume perdagangan saham, resiko sistematis, dan kinerja keuangan perusahaan.

Peristiwa yang digunakan dalam penelitian ini adalah peristiwa pengumuman merger dan akuisisi. Untuk menentukan return saham, volume perdagangan saham, dan resiko sistematis (event study) 45 hari bursa yang dihitung dari t

=

-22 sampai t=

+ 22,yaitu 22 hari sebelum pengumuman merger dan akuisisi, dan 22 hari sesudah merger dan akuisisi. Sedangkan untuk menentukan kinerja keuangan perusahaan digunakan periode kejadian (event period) yaitu 2 tahun sebelum merger dan akuisisi, dan 2 tahun setelah merger dan akuisisi.B. Metode Penentnan Sampel

Populasi penelitian ini adalah seluruh perusahaan publik yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode observasi tahun 1999-2005, metode pemilihan sampel yang digunakan dalam penelitian ini adalah purposive sampling yaitu pemilihan metode sampel dengan mendasarkan pada kriteria . Kriteria sampel penelitian yang digunakan untuk memilih sampel didasarkan pada prosedur sebagai berikut :

I. Perusahaan yang terdaftar di BEI

2. Perusahaan melakukan merger dan akuisisi setelah pernsahaan go public. 3. Perusahaan melakukan merger dan akuisisi pada periode tahun 1999-2005. 4. Perusahaan Berasal dari semua jenis industri.

5. Mempunyai tanggal merger dan akuisisi yangjelas. 6. Sahamnya aktif diperdagangkan

7. Tersedianya laporan keuangan triwulan untuk 2 tahun sebelum dan 2 tahun sesudah merger dan akuisisi, dan harga saham untuk 22 hari sebelum dan sesudah merger dan akuisisi.

C. Metode Pengumpulan Data

Data yang dibutuhkan dalam penelitian ini adalah data sekunder, yaitu berupa laporan keuangan pada perusahaan go public yang melakukan merger dan akuisisi yang terdaftar di BEI selama tahun 1999-2005.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan menggunakan data sekunder atau studi kepustakaan dengan cara :

1. Field Research

Untuk memperoleh data, penulis mengadakan peneli1ian langsung ke Bursa Efek Indonesia untuk memperoleh data-data yang diperlukan melalui Pusat Referensi Pasar Modal (PRPM).

2. Library Research

Penelitian ini dimaksudkan untuk mendapatkan literatur teori-teori yang berkaitan dengan masalah yang diteliti sebagai data penunjang. Sumber-sumber ini digunakan sebagai tinjauan pustaka untuk menganalisis dan membahas permasalahan penelitian ini.

D. Metode Analis Data

1. Uji Normalitas Data

Asumsi normalitas data merupakan prasyarat kebanyakan prosedur statistika. Ada beberapa cara untuk mengeksplorasi asumsi normalitas, salah satunya adalah uji normalitas Lilliefors Kolmogorov Smirnov yang terdapat dalam prosedur SPSS Explore. Uji normalitas paling banyak dilakukan pada uji statistik parametrik, karena syarat uji statistik parametrik data harus terdistribusi normal.

Pada pengnjian normalitas data dignnakan kriteria untuk menerima atau menolak data berasal dari populasi yang terdistribusi normal berdasarkan P-value adalah sebagai berikut :

a. Jika P-Value <a , maka data tidak normal b. Jika P-Value >a, maka data normal

Keterangan : P-Value merupakan ustilah Significance (Sig),

a yang diperlukan dalam penelitian ini adalah sebesar 5 %

2. Uji Hipotesis Untuk Ha, - Ha6 :

Uji hipotesis dalam penelitian ini adalah :

Tidak terdapat perbedaan return saham perusahaan, volwne perdagangan saham, risiko sistematis pada periode sebelum merger dan a.kuisisi berbeda dengan tingkat return saham perusahaan, volume perdagangan saham, risiko sistematis sesudah merger dan akuisisi.

Terdapat perbedaan Tingkat return saham perusahaan, volume perdagangan saham, risiko sistematis pacla periocle sebelum merger clan akuisisi berbecla dengan tingkat return saham perusahaan, volume perclagangan saham, risiko sistematis sesuclah merger clan akuisisi.