CURRICULUM VITAE

DATA PRIBADI

Nama

:

DINDA NOVIANI

Tempat, Tanggal Lahir

: Bandung, 17 November 1994

Jenis Kelamin

: Perempuan

Agama

: Islam

Tinggi Badan

: 163cm

Berat Badan

: 50kg

Golongan Darah

: O

Alamat

: Jalan Pagarsih Barat III No.105 Rt/Rw 02/07

Bandung

Handphone

: 089646926625

Status

: Belum Menikah

DATA PENDIDIKAN

Taman Kanak-Kanak

: TK Aisyiyah (1999-2000)

Sekolah Dasar

: SD Angkasa 1 (2000-2002)

SD Suryani Dwi Marga (2002-2006)

SMP

: SMP YWKA Bandung (2006-2009)

SMA

: SMA Pasundan 1 Bandung (2009-2012)

KUALIFIKASI

-

Koperatif, komunikatif dan terbiasa bekerja dalam tekanan

-

Yakin dan sungguh-sungguh dalam mengerjakan suatu pekerjaan

-

Terbuka untuk wawasan dan memiliki semangat belajar yang tinggi

-

Memiliki pengetahuan tentang perangkat lunak dan Micfosoft Office

-

Bahasa Indonesia (aktif) Inggris (pasif)

PENGALAMAN

-

Saya pernah mengikuti salah satu Pelatihan Brevet A dan B

-

Saya pernah melakukan Kerja Praktek di salah satu Instansi

Kementerian Keuangan Republik Indonesia Kantor Pelayanan

Pajak Pratama Majalaya Bandung

-

Saya pernah aktif mengikuti Organisasi Siswa di SMP YWKA

Bandung

SERTIFIKAT YANG PERNAH DIRAIH

-

Sertifikat “Latihan Pembinaan Mental dan Disiplin Mahasiswa

(Character Building) 2013”

-

Sertifikat Seminar Nasional PerPajakan 2015 “Potensi

Pengembangan Karir Sarjana Muda dalam Sektor Perpajakan

”

-

Sertifikat Pelatihan Pajak Terapan (Brevet A dan B Terpadu)

-

Sertifikat Ujian Hardware Komputer Universitas Komputer

ANALISIS IMPLEMENTASI ELEKTRONIK NOMOR FAKTUR

(E-NOFA) DAN PENINGKATAN PELAPORAN PENGUSAHA

KENA PAJAK TERHADAP PENERIMAAN PAJAK

PERTAMBAHAN NILAI BARANG DAN JASA

(Studi pada Kantor Pelayanan Pajak Pratama Sumedang Bandung

periode Januari 2013- Desember 2015)

THE ANALYSIS OF INVOICE NUMBER (E-NOFA) IMPLEMENTATION AND

TAXABLE ENTREPRENEURS REPORTING ESCALATION ON VALUE-ADDED

GOODS AND SERVICES TAX

(Study on Kantor Pelayanan Pajak Pratama Sumedang Bandung

January 2013 - December 2015 Periods)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata I

Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Disusun oleh:

DINDA NOVIANI

21112004

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI & BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT, tuhan semesta

alam yang telah melimpahkan rahmat, karunia, kasih sayang, dan hidayah-Nya, atas

kehendaknya

Alhamdullilahirabbil’alamin

penulis

dapat

menyelesaikan

penyusunan skripsi ini yang berjudul

“

Analisis Implementasi Elektronik Nomor

Faktur

(E-Nofa)

dan Peningkatan Pelaporan Pengusaha Kena Pajak terhadap

Penerimaan Pajak Pertambahan Nilai Barang dan Jasa

”. Untuk melengkapi

salah satu syarat jenjang Strata I (SI) guna memperoleh gelar Sarjana Ekonomi (SE)

pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer

Indonesia Bandung.

Dalam penyusunan skripsi ini, penulis menyadari masih banyak kekurangan

dan jauh dari sempurna. Hal ini disebabkan oleh keterbatasan pengetahuan dan

kemampuan penulis. Namun penulis mengharapkan semoga skripsi ini dapat

memberikan manfaat khususnya bagi penulis dan umumnya bagi pihak lain yang

memerlukan.

Skipsi ini tidak lepas dari bimbingan, do

’a dan dukungan dari

berbagai

pihak, terutama kepada Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si selaku

Dosen Pembimbing yang senantiasa meluangkan waktu guna membimbing,

iv

skripsi ini sehingga penulis dapat menyelesaikannya dengan baik, dengan segala

kerendahan hati penulis pun ingin mengucapkan terima kasih kepada:

1.

Dr. Ir. H. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2.

Prof. Dr. Hj. Dwi Kartini SE., Spec. Lic, selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Komputer Indonesia.

3.

Dr. Siti Kurnia Rahayu, SE., M. Ak., Ak., CA selaku Ketua Program Studi

Akuntansi, Fakultas Ekonomi.

4.

Dr. Adeh Ratna Komala., SE., M.Si selaku Dosen Penguji I dan Sri Dewi

Anggadini, SE., M.Si., Ak., CA selaku Dosen Penguji II yang berkenan

memberikan bimbingan, membina dan mengarahkan penulis sehingga skripsi

ini dapat terselesaikan.

5.

Dr. Ely Suhayati, SE., M.Si., Ak., CA selaku Dosen Wali AK-2 2012

6.

Seluruh Staf Dosen dan Staf Sekretariat Universitas Komputer Indonesia

khususnya pada Program Studi Akuntansi

7.

Seluruh Staf Kantor Pelayanan Pajak Pratama Sumedang Bandung

8.

Ayahanda dan Ibunda tercinta yang selalu mendo’akan disetiap sujudnya

serta keluarga besar yang selalu mendo’a

kan dan mendukung memberikan

semangat yang tidak pernah lelah untuk penyelesaian skripsi ini

9.

Adikku tersayang Dini Wulan yang selalu memberikan motivasi.

10.

Sahabat tercinta Anaisti, Santika, Dewi, Delia dan teman-teman seperjuangan

v

serta teman-lainnya yang tidak bisa peneliti sebutkan satu persatu terimakasih

atas kerjasamanya, dorongan serta motivasi kalian.

11.

Serta teman-teman kelas Ak-2 yang telah memberikan berbagai macam

bantuan dan dukungan pada penulis

12.

Semua pihak yang telah membantu dan memberi dukungan yang tidak dapat

disebutkan satu persatu

Semoga Allah SWT Senantiasa melimpahkan Rahmat dan Hidayah-Nya

bagi semua pihak tersebut di atas dan semoga amal baik yang telah diberikan

kepada peneliti mendapatkan balasan yang setimpal serta lindungan kepada kita

semua. Amin

Ya Allah Ya Rabbal A’lamin

.

Akhir kata penulis ucapkan dan sampaikan rasa terima kasih kepada semua

pihak yang telah membantu atas terselesaikannya skripsi ini.

Wassalamu’alaikum Wr.Wb

Bandung, Agustus 2016

Penulis,

vi

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

SURAT PERNYATAAN KEASLIAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

MOTTO DAN PERSEMBAHAN

ABSTRACT

...i

ABSTRAK ...ii

KATA PENGANTAR ...iii

DAFTAR ISI ...vi

DAFTAR TABEL ...ix

DAFTAR GAMBAR ...x

DAFTAR LAMPIRAN ...xi

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian ...1

1.2 Identifikasi Masalah ...9

1.3 Rumusan Masalah ...10

1.4 Tujuan Penelitian ...10

1.5 Kegunaan Penelitian ...11

1.5.1 Kegunaan Praktis ...11

1.5.2 Kegunaan Akademis ...12

vii

2.1.1

Elektronik Nomor Faktur (e-nofa) ...13

2.1.2

Pengusaha Kena Pajak ...15

2.1.3

Penerimaan Pajak Pertambahan Nilai ...17

2.2 Kerangka Pemikiran ...19

2.2.1

Keterkaitan Implementasi Elektronik Nomor Faktur (e-Nofa)

terhadap Penerimaan Pajak Petambahan Nilai ...20

2.2.2

Keterkaitan Peningkatan Pelaporan Pengusaha Kena Pajak

terhadap Pajak Pertambahan Nilai ...21

2.3 Hipotesis ...22

BAB III METODOLOGI PENELITIAN

3.1 Metode Pendekatan ...24

3.2 Operasionalisasi Variabel ...25

3.3 Sumber Data ...28

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian ...28

3.4.1 Populasi ...28

3.4.2 Penarikan Sampel ...29

3.4.3 Tempat dan Waktur Penelitian ...31

3.5 Metode Pengumpulan Data ...32

3.6 Metode Pengujian Data ...33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ...49

4.1.1

Hasil Analisis Deskriptif ...50

viii

4.2 Pembahasan ...85

KESIMPULAN DAN SARAN

5.1 Kesimpulan ...92

5.2 Saran ...93

DAFTAR PUSTAKA ...xii

xii

DAFTAR PUSTAKA

Albert Kurniawan. 2010.

Belajar Mudah SPSS Untuk Pemula.

Yohyakarta:

Mediakom.

Adjat Djatnika, 2015. Baru 50 Persen Pengusaha Gunakan e-Faktur. Malalui

http://www.pikiran-rakyat.com/ekonomi/2015/07/01/333124/baru-50-persen-pengusaha-gunakan-e-faktur

Awan Nurmawan Nuh. 2013.

Cabut Izin PKP, Bukti Keseriusan Dijten benahi

PPN.

Melalui

http://www.pajak.go.id/content/cabut-izin-pkp-bukti-keseriusan-ditjen-pajak-benahi-ppn

Barliana, M.Syaom. 2014. Arsitektur, Urbanitas, dan Pendidikan Budaya Berkota.

Yogyakarta: Deepublish.

Bambang. Brodjonegoro, 2016. Menggapai mimpi penerimaan pajak. diakses pada

http://bisnis.liputan6.com/read/2420499/menggapai-mimpi-penerimaan-pajak

Chairil Anwar Pohan, 2015. Manajemen Perpajakan. Jakarta: PT Gramedia Utama.

Danang Sunyoto. 2012. Prosedur Uji Hipotesis untuk Riset Ekonomi, Yogyakarta:

Alfabeta

Djoko Muljono. 2010.

Panduan Brevet Pajak: PPN PPnBM, Bea Materai, PBB,

BPHTB. Yogyakarta: Penerbit Andi.

Fitrianti. 2014.

Analisis Penerapan Aplikasi E-Nofa (Elektronik Nomor Faktur)

Terhadap Penerimaan Ppn Pada Kantor Pelayanan Pajak Pratama

Palembang Seberang Ulu. Jurnal Penelitian Perpajakan

Gujarati dan Porter. 2012. Dasar-Dasar Ekonometrika. Jakarta: Salemba Empat

Gujarati, Damodar. 2006. Dasar-Dasar Ekonometrika.Jakarta: Erlangga.

Ghozali, Imam, 2006. Aplikai Analisis Multivarite dengan SPSS, Cetakan Keempat,

Badan. Semarang: Penerbit Universitas Diponegoro

Husein Umar. 2011. Metode Penelitian untuk Skripsi dan Tesis Bisnis- edisi Kedua.

Surabaya: Rajawali Pers.

xiii

Imam, Ghozali. 2011. Aplikasi Multivatiate Dengan Program IMB SPSS 19

(edisikeliama.) Semarang: Universitas Diponogoro.

Jonathan Sarwono. 2005. SPSS: Teori dan Latihan, Edisi II. PT. Danamartha

Sejahtera Utama. Bandung.

Lukman hakim Nasution dan Tony Marsyahrul. 2007. Pajak Pertambahan Nilai.

Jakarta: Grasindo

Mardiasmo. 2011. Perpajakan. Edisi Revisi 2011, Yogyakarta: Penerbit Andi.

Mardiasmo. 2013. Perpajakan. Edisi Revisi 2013, Yogyakarta: Penerbit Andi

Maulana Prahaji, Achmad Husaini dan Agung Darono. 2015. Analisis Penerapan

Elektronik Nomor Faktur Sebagai Upaya Untuk mencegah Penerbitan

faktur Pajak Fiktif. Jurnal Administrasi Bisnis

–

Perpajakan, Vol 5, No 1.

Sakti, Nufransa Wira & Aasrul Hidayat. 2015.

E-Faktur: Mudah dan Cepat

Penggunaan Faktur Pajak secara Online. Jakarta: PT Visimedia Pustaka.

Sakti, Nufransa Wira. 2015. Panduan Praktis Mengurus Pajak Secara Online.

Jakrta: Visimedia

Setiawan, Guntur. 2004.

Implementasi Dalam Birokrasi Pembangunan Jakarta:

Cipta Dunia

Septian Sukma. 2016. Account Representative KPP Sumedang Bandung .

Siti Kurnia Rahayu. 2010.

Perpajakan Indonesia, “Konsep dan Aspek Formal”,

Yogyakarta: Graha Ilmu.

Siti Kurnia Rahayu dan Ely Suhayati. 2013. Perpajakan, Teori dan Teknis

Perhitungan, Yogyakarta: Graha Ilmu.

Siti Resmi. 2011. Perpajkan Teori dan Kasus Buku 1. Jakarta: Salemba Empat.

Siti Resmi. 2014.

Perpajkan Teori dan Kasus

Edisi 7 Buku 1. Jakarta: Salemba

Empat.

Susan Natalia Liem, David Paul Elia dan Heince Wokas, 2015. Analisis Kepatuhan

Wajib Pajak (Pengusaha Kena Pajak) Berdasarkan Realisasi Penerimaan

Pajak Pertambahan Nilai (Studi Kasus Pada Kantor Pelayanan Pajak

Pratama Kota Bitung. Jurnal Berkala Ilmiah

xiv

Sigit, Priadi Pramudito. 2105.

e-Faktur, Produk Mutakhir Pembenahan

Administrasi Pajak. melalui

http://www.pajak.go.id/content/article/e-faktur-produk-mutakhir-pembenahan-administrasi-pajak

Sugiyono. 2009. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, dan

R&D). Bandung: Alfabeta.

Sugiyono. 2011. Etode Penelitian Pendidikan. Bandung: Alfabeta.

Sugiyono. 2012. Memahami Penelitian Kualitatif. Bandung: Alfabeta

Sugiyono. 2013. Metode Penelitian Manajemen. Bandung: Alfabeta.

Supramono dan Damayanti Theresia Woro. 2010.

Perpajakan Indonesia,

Mekanisme dan Perhitungan. Yogyakarta: Andi.

Tony Wijaya, 2013, Metodologi Penelitian Ekonomi dan Bisnis. Yogyakarta: Graha

Ilmu,

Umi Narimawati. 2007. Riset Manajemen Sumber Daya Manusia.

Jakarta: agung

Media

Umi Narimawati. 2010.

Metodologi Penelitian : Dasar Penyusun Penelitian

Ekonomi. Jakarta: Genesis.

Waluyo, 2007, Perpajakn Indonesia, edisi 2, Jakarta: Salemba empat.

Waluyo. 2011. Perpajakan Indonesia Edisi 10 Buku 1. Jakarta: Penerbit Salemba

Empat.

______. Peraturan Direktur Jenderal Pajak Nomor PER - 17/PJ/2012 Tentang

Bentuk,

Ukuran,

Tata

Cara

Pengisian

Keterangan,

Prosedur

Pemberitahuan Dalam Rangka Pembuatan, Tata Cara Pembetulan Atau

Penggantian, Dan Tata Cara Pembatalan Faktur.

Website Resmi:

www.pajak.go.id (Situs Informasi Mengenai Kondisi Perpajakan Indonesia)

www.kemenkeu.go.id/ (Situs Informasi Perpajakan)

www.google.com (situs pelengkap)

13

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

2.1

Kajian Pustaka

2.1.1

Pajak

Pengertian Pajak menurut Rochmat Soemitro dalam Siti Kurnia Rahayu

(2010:22) menjelaskan bahwa:

“

Pajak adalah iuran rakyat kepada kas Negara (peralihan kekayaan)

berdasarkan undang- undang (yang dapat dipaksakan) dengan tiada

mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukan

dan dapat digunakan untuk membayar pengeluaran umum

”.

Pengertian Pajak menurut Siti Resmi (2014:1) merumuskan, bahwa:

“Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara

untuk membiayai pengeluaran rutin dan “surplus” –

nya digunakan untuk

public saving

yang merupakan sumber utama untuk membiayai

public

investment”.

Berdasarkan pengertian

–

pengertian diatas bahwa dapat disimpulkan pajak

adalah iuran yang terutang berdasarkan paksaan dari rakyat kepada Negaranya

untuk keperluan umum suatu Negara yang didasari oleh peraturan perundang

–

undangan yang berlaku.

2.1.2

Elektronik Nomor Faktur

(E-Nofa)

Pajak

Menurut Peraturan Direktur Jenderal Pajak tentang Faktur Pajak (PER

–

17/PJ2012) E-Nofa adalah sistem atau aplikasi baru penomoran seri faktur pajak.

14

Seri Faktur Pajak tidak lagi menjadi domain Wajib Pajak, karena penomoran faktur

pajak akan dilakukan secara sentralisasi oleh Direktorat Jenderal Pajak

Berdasarkan pengertian diatas dapat disimpulkan bahwa

e-nofa adalah

sistem aplikasi baru yang dipergunakan untuk penomoran seri nomor faktur pajak

yang dilakukan oleh pengusaha kena pajak kepada Ditjen Pajak karena

penomorannya dilakukan secara sentralisasi.

2.1.2.1 Nomor Urut Transaksi Faktur Pajak

Mengenai Nomor Seri Faktur Pajak Menurut Djoko Mulyono (2010:48)

menyatakan bahwa:

“Nomor seri faktur pajak standar, sebagaimana dimaksud,

terdiri dari:

1.

Tahun Penerbit

2.

Nomor Urut

Tahun Pembuatan faktur pajak diisi tahun pembuatan Faktur Pajak

dengan digit terakhir, misalnya;”tahun 2007” diisi “07”.

Nomor urut pada nomor seri faktur pajak standard dan tanggal faktur

pajak standar harus dibuat secara berurutan, tanpa perlu dibedakan, antara:

kode transaksi, kode status faktur pajak standar, dan mata uang yang

digunakan. Nomor urut faktur standar diterbitkan oleh PKP. Dalam hal

faktur pajak standar diterbitkan oleh PKP, maka nomor urut 1 dimulai pada:

1.

Setiap awal tahun takwin mulai bulan januari pada msing

–

masing

kantor pusat dan seluruh kantor cabangnya, kecuali bagi kantor cabang

yang baru dikukuhkan: Nomor Urut 1 dimulai sejak masa pajak

pengusaha kena pajak tersebut dikukuhkan.

2.

Sejak masa pajak pengusaha kena pajak tersebut dukukuhkan bagi PKP

yang baru dikukuhkan.

3.

Sebelum januari awal tahun takwin berikutnya, nomor urut faktur pajak

standar yang digunakan oleh PKP telah mencapai nomor urut 99999999

(Sembilan puluh Sembilan juta sembilan ratus sembilan puluh ribu

sembilan ratus sembilan), sehingga nomor urutnya simulai lagi dari

urutan 1, dan WP harus menyampaikan pemberitahuan secara tertulis

kepada kepala KPP tempat PKP dikukuhkan, paling lambat pada saat

faktur pajak standar dengan nomor urut 1 tersebut diterbitkan.

4.

Pengusaha kena pajak harus menerbitkan faktur pajak standar dengan

15

2.1.3.5 Indikator Implementasi Elektronik Nomor Faktur (

E-Nofa)

Indikator Implementasi Elektronik Nomor Faktur (E-Nofa) dalam penelitian

ini menggunakan dasar pemikiran Sakti Nufransa (2015:51) yaitu:

“Dengan berlaku

nya Peraturan Ditjen Pajak Nomor Per-24, seluruh pengusaha

kena pajak wajib menggunakan kode dan nomor seri faktur pajak sesuai dengan

ketentuan yang diatur dalam peraturan. Sedangkan permohonan kode aktivasi

dan password dan permintaan nomor seri fakur pajak dapat diajukan oleh PKP

mulai tanggal 1 Maret 2013”.

Berdasarkan pemikiran diatas, indikator untuk implementasi elektronik nomor

faktur (e-nofa) adalah permintaan nomor seri faktur pajak yang diajukan oleh PKP

ditarik kesimpulannya menjadi Jumlah pengusaha kena pajak yang menggunakan

nomor seri faktur pajak (e-nofa) dari periode anggaran 2013 sampai dengan periode

anggaran 2015

2.1.3

Pengusaha Kena Pajak

Pengertian Pengusaha Kena Pajak (PKP) menurut Mardiasmo (2013:29).

Menjelaskan bahwa:

“Pengusaha Kena Pajak (PKP) adalah pengusaha yang

melakukan

penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang dikenai pajak

berdasarkan undang

–

undang Pajak Pertambahan Nilai 1984 dan

Perubahannya”.

Sedangkan pengertian Pengusaha Kena Pajak (PKP) menurut Waluyo

(2011:71). Menjelaskan bahwa:

“

Pengusaha Kena Pajak adalah pengusaha yang melakukan penyerahan

BKP/JKP yang dikenai pajak berdasarkan undang

–

undang Pajak

Pertambahan Nilai, tidak termasuk Pengusaha Kecil yang batasannya

ditetapkan oleh Menteri Keuangan, kecuali Pengusaha Kecil yang memilih

16

Pengertian Pengusaha Kena Pajak menurut Pasal 1 angka 15 UU PPN dalam

Siti Kurnia Rahayu dan Ely Suhayati (2013:36). Menjelaskan bahwa:

“Pengusaha k

ena pajak adalah pengusaha yang melakukan penyerahan

Barang Kena Pajak dab/atau Jasa Kena Pajak yang dikenakan pajak

berdasarkan UU PPN dan PPnBM, tidak termasuk pengusaha kecil yang

batasannya ditetapkan dengan keputusan Menteri Keuangan. Kecuali

pengusah

a kecil yang memilih untuk dikukuhkan sebagai PKP”.

Bedasarkan Pengertian

–

pengertian disatas dapat disimpulkan bahwa

Pengusaha Kena Pajak (PKP) yaitu suatu badan atau orang pribadi yang

menyerahkan Barang dan Jasa Kena Pajak yang dipungut Pajak Pertambahan Nial

barang dan jasa (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) yang

sesuai dengan peraturan perUndang-Undangan Perpajak RI tidak termasuk

pengusaha kecil yang batasannya ditetapkan dengan keputusan Menteri Keuangan,

kecuali pengusaha kecil yang memilih dikukuhkan sebagai Pengusaha Kena Pajak

(PKP).

2.1.4.1 Indikator Peningkatan Pelaporan Pengusaha Kena Pajak

Indikator Peningkatan Pelaporan Pengusaha Kena Pajak dalam penelitian

ini menggunakan dasar pemikiran menurut (Waluyo, 2011:133) adalah sebagai

berikut:

17

Sedangkan dasar pemikiran menurut (Supramono dkk, 2010:12) adalah

sebagai berikut:

“Bagi Pengusaha Kena Pajak, funsi SPT sebagai sarana untuk melaporkan

dan mempertanggungjawabkan perhitungan jumlah pajak pertambahan nilai

dan pajak pernjualan atas barang mewah, pengkreditan pajak masukan

terhadap pajak keluaran, serta pembayaran pajak yang telah dilaksanakan

sendiri oleh Pengusaha Kena Pajak atau melalui pihak lain”.

Dan sedangkan menurut waluyo (2007:22) adalah sebagai beikut:

“Surat Pemberitahuan Masa PPN merupakan laporan bul

anan yang harus

disampaikan oleh pengusaha kena pajak meskipun nihil mengenai

perhitungan pajak masukan yang berasal dari pembelian barang kena pajak

atau penerimaan jasa kena pajak dan pajak keluaran yang berasal dari

penyerahan barang kena pajak atau jasa kena pajak serta penyetoran

pajak/kompensasi”.

Berdasarkan pemikiran diatas, indikator untuk peningkatan pelaporan

pengusaha kena pajak adalah jumlah Pelaporan Surat Pemberitahuan Masa PPN,

dari periode anggaran 2013 sampai dengan periode anggaran 2015

2.1.4

Penerimaan Pajak Pertambahan Nilai Barang dan Jasa

Menurut Sakti Nufransa Wira (2015:4) Menjelaskan bahwa:

“

Penerimaan Pajak adalah semua penerimaan Negara yang berasal dari

Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan

atas barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), Bea

Perolehan Ha katas Tanah dan Bangunan (BPHTB), cukai, dan pajak

lainnya”

Pengertian Pajak Pertambahan Nilai (PPN) menurut Supramono dan

Theresia Woro Damayanti (2010:125).

18

tidak dikonsumsi di daerah pabean atau barang yang di ekspor dikenakan

pajak dengan tarif 0%.”

Sedangkan pengertian Pajak Pertambahan Nilai (PPN) menurut Siti Kurnia

Rahayu dan Ely Suhayati (2013:235). Menjelaskan bahwa:

“Pajak Pertambahan Nilai (PPN) adalah pajak atas konsumsi umum dalam

negeri berupa Barang K

ena Pajak dan Jasa Kena Pajak”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa peneriamaan pajak

pertambahan nilai adalah penerimaan pajak yang berasala dari pendapatan Negara

atas nilai tambah merupakan pajak dikenakan atas konsumsi dalam negri berupa

Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP)

2.1.6.1 Indikator Penerimaan Pajak Pertambahan Nilai Barang dan Jasa

Indikator Penerimaan Pajak Pertambahan Nilai Barang dan Jasa dalam

penelitian ini menggunakan dasar pemikiran menurut Siti Kurnia Rahayu dan Ely

Suhayati (2013:231) Menjelaskan bahwa:

“Pajak Pertambahan Nilai ditetapkan untuk mengganti peranan pajak

penjualan, karena PPN tidak menimbulkan pengenaan pajak berganda. Hal

ini dikarenakan jumlah PPN yang disetorkan ke Negara adalah selisih lebih

antara PPN yang dipungut PKP dengan PPN yang dibayar PKP pada waktu

membeli barang/jasa. Selisish tersebut yang disetorkan ke kas Negara

adalah pajak yang dikenakan atas nilai tambah”.

Berdasarkan pemikiran diatas, indikator untuk Penerimaan Pajak

Pertambahan Nilai Barang dan Jasa seperti selisih yang disetorkan ke kas Negara

adalah pajak yang dikenakan atas nilai tambah maka ditarik kesimpulannya menjadi

jumlah Penerimaan Pajak Pertambahan Nilai dari peiode anggaran 2013 hingga

19

2.2

Kerangka Pemikiran

Dari kemajuan teknologi di era globalisasi sangatlah penting bagi peranan

sistem elektronik

online

dalam upaya pembenahan kewajiban perpajakan untuk

meningkatkan penerimaan pajak yang lebih optimal. Berdasarkan peraturan Ditjen

Pajak No 24/PJ/2012 tentang bentuk, Ukuran, Tata Cara pengisian, Keterangan

Prosedur, Pemberitahuan Dalam Rangka Pembuatan,Tata Cara Pembetulan dan

Pengantian, Tata Cara Pembatalan Faktur Pajak yang dikeluarkan pada tanggal 22

November 2012.

Implementasi elektronik nomor faktur

(e-nofa) merupakan aplikasi yang

dibuat oleh Ditjen Pajak untuk melakukan pembenahan administrasi dengan cara

yang lebih efektif dikarnakan maraknya penggunaan faktur pajak fiktif yang

diperkirakan dapat merugikan Negara hingga triliunan rupiah. Dalam implementasi

aplikasi

e-nofa ini bagi pengusaha kena pajak bisa leluasa bertransaksi dan

memungut pajak pertambahan nilai 10% dari lawan transaksinya dengan nomor seri

faktur yang ditentukan oleh Ditjen Pajak itu sendiri. Dilihat dari pengusaha kena

pajak yang menggunakan aplikasi e-nofa serta peningkatan pelaporan Pengusaha

Kena Pajak dalam melaporkan administrasi perpajakannya dengan menggunakan

Surat Pemberitahuan Masa dalam Pajak Pertambahan Nilai yang terutang dari Pajak

keluaran dan Pajak Masukkan diselisihkan serta disetorkan ke kas Negara sebagai

penerimaan pajak pertambahan nilai.

Aplikasi

e-nofa ini memberi kemudahan untuk administrasi perpajakan

khususnya pengusaha kena pajak dan dapat meningkatkan pendapatan Negara serta

20

Negara. Maka dari itu penerapan Elektronik Nomor Faktur

(e-nofa) ini dapat

meningkatan pelaporan Pengusaha kena pajak dan mempengarugi penerimaan

pajak pertambahan nilai barang dan jasa.

2.2.1

Keterkaitan Implementasi Elekronik Nomor Faktur

(E-Nofa)

Terhadap Penerimaan Pajak Pertambahan Nilai Barang dan Jasa.

Menurut Chairil Anwar (2015:185) keterkaitan

(E-nofa) terhadap

penerimaan pajak Pertambahan Nilai Barang dan jasa adalah sebagai berikut:

“

Pengenaan PPN berdasarkan sistem faktur sehingga setiap penyerahan

BKP/JKP yang dilakukan Pengusaha Kena Pajak harus dibuatkan Faktur

Pajak. Mekanisme penggeseran PPN dilakukan melalui pemungutan

kembali PPN dari pembeli berikutnya. Jika jumlah PPN yang dipungut lebih

besar dan PPN yang telah dibayar pada saat perolehannya, maka

kelebihannya harus disetorkan ke kas Negara

”.

Menurut Fitianti (2014) menjelaskan bahwa:

“

Pelaksanaan penerapan aplikasi e-nofa memberikan pengaruh yang cukup

besar terhadap penerimaan PPN, penerapan ini cukup berhasil, hal ini dapat

dilihat dari semakin bertambahnya penerimaan PPN setelah diterapkannya

aplikasi

E-nofa. Dengan adanya

e-nofa diharapkan dapat mencengah

penggunaan faktur pajak fiktif dan mempermudah dalam pengawasan

penomoran faktur pajak

dari Pengusaha Kena Pajak”.

Sedangkan menurut Maulana Prahaji dkk (2015) menjelaskan bahwa:

21

2.2.2

Keterkaitan Peningkatan Pelaporan Pengusaha Kena Pajak terhadap

Penerimaan Pajak Pertambahan Nilai Barang dan Jasa

Menurut Siti Resmi (2011:24) keterkaitan pelaporan pengusaha kena pajak

terhadap penerimaan pajak pertambahan nilai adalah sebagai berikut:

“

Penyetoran Pajak Pertambahan Nilai oleh Pengusaha Kena Pajak harus

dilakukan paling lama akhir bulan berikutnya setelah berakhirnya masa

pajak dan surat pemberitahuan Masa Pajak Pertambahan Nilai disampaikan.

Penyetoran PPN dilakukan dengan menggunakan Formulir Surta Setoran

Pajak. Pelaporan Pajak Pertambahan Nilai oleh Pengusaha Kena Pajak

dilakukan paling lama akhirnya bulan berikutnya setelah berakhirnya Masa

Pajak dengan menggunakan Surat Pemberitahuan Masa Pajak Pertambahan

Nilai”.

Sedangkan menurut (Supramono dkk, 2010:12) adalah sebagai berikut:

“Bagi Pengusaha Kena Pajak, funsi SPT sebagai sarana untuk pelaporkan

dan mempertanggungjawabkan perhitungan jumlah pajak pertambahan nilai

dan pajak pernjualan atas barang mewah, pengkreditan pajak masukan

terhadap pajak keluaran, serta pembayaran pajak yang telah dilaksanakan

sendiri oleh Pengusaha Kena Pajak atau melalui pihak lain”.

Dan sedangkan Menurut Siti Kurnia Rahayu dan Ely Suhayati (2013:231)

menjelaskan bahwa:

“

Negara memungut pajak Pajak Pertambahan Nilai (PPN) karena

penyetoran pajak yang harus berdasarkan jumlah PPN kurang bayar yang

menjadi kewajiban pelaporan Pengusaha Kena Pajak (PKP) dibulan

berjalan. Pajak Pertambahan Nilai ditetapkan untuk mengganti peranan

pajak penjualan, karena PPN tidak menimbulkan pengenaan pajak

berganda, hal ini dikarenakan jumlah PPN yang disetorkan ke Negara adalah

selisih lebih antara PPN yang dipungut PKP dengan PPN yang dibayar PKP

pada waktu membeli barang/jasa, selisih tersebut yang disetorkan ke kas

Negara adalah pajak yang dikenakan atas nilai tambah”.

Sedangkan menurut Susan Natalia (2015) menjelaskan bahwa:

22

pelaporan PKP yang ada Cukup Patuh terhadap kewajibannya membayar

dan menyetorkan pajak PPN di KPP Pratama. Setiap tahunnya jumlah wajib

pajak (pengusaha kena pajak) meningkat dengan demikian dapat

disimpulkan bahwa kesadaran masyarakat sebagai wajib pajak untuk

mendaftarkan diri ke KPP Pratama baik, namun belum semua masyarakat

memiliki kesadaran untuk mendaftarkan diri ke KPP Pratama Bitung, dan

membayar kewajibannya sebagai wajib

pajak ke Kantor Pelayanan Pajak”.

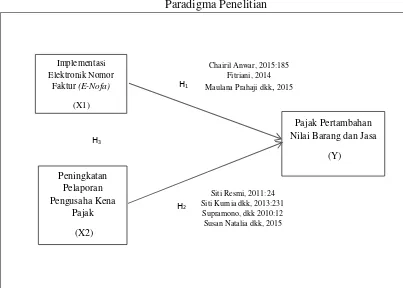

Berdasarkan uraian teori diatas, maka penulis dapat memetakan Paradigma

Penelitian sebagai berikut:

[image:25.595.113.516.296.584.2]Paradigma Penelitian

Gambar 2.1

Paradigma Penelitian

2.3

Hipotesis

Pengertian Hipotesis Penelitian menurut Sugiyono (2009:96) bahwa:

“H

ipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam

bentuk pertanyaan. Dikatakan sementara karena jawaban yang diberikan

baru didasarkan pada teori. Hipotesis dirumuskan atas dasar kerangka pikir

yang merupakan jawaban sementara atas masalah yang dirumuskan”

Peningkatan Pelaporan Pengusaha Kena

Pajak

(X2)

Pajak Pertambahan Nilai Barang dan Jasa

(Y) Implementasi

Elektronik Nomor Faktur (E-Nofa)

(X1)

Chairil Anwar, 2015:185 Fitriani, 2014 Maulana Prahaji dkk, 2015

Siti Resmi, 2011:24 Siti Kurnia dkk, 2013:231

Supramono, dkk 2010:12 Susan Natalia dkk, 2015

H1

23

Berdasarkan uraian dan hasil penelitian sebelumnya, penulis mencoba

membuat kesimpulan berupa hipotesis yang dirumuskan untuk jawaban sementara

sebagai berikut:

H1: Implementasi Elektronik Nomor Faktur

(E-Nofa) berpengaruh terhadap

Penerimaan Pajak Pertambahan Nilai

H2: Peningkatkan Pelaporan Pengusaha Kena Pajak berpengaruh terhadap

Penerimaan Pajak Pertambahan Nilai

H3: Implementasi Elektronik Nomor Faktur (E-Nofa) dan Peningkatan Pelaporan

Pengusaha Kena Pajak berpengaruh terhadap Penerimaan Pajak Pertambahan

Nilai Barang dan Jasa

Ket: Pada pembahasan diatas tidak ada teori hipotesis H3 yang menyatakan

keterkaitan antara variabel maka dari itu penulis hanya ingin mengetahui

1

ANALISIS IMPLEMENTASI ELEKTRONIK NOMOR FAKTUR (E-NOFA) DAN PENINGKATAN

PELAPORAN PENGUSAHA KENA PAJAK TERHADAP PENERIMAAN PAJAK PERTAMBAHAN NILAI BARANG DAN JASA

(Studi Pada Kantor Pelayanan Pajak Pratama Sumedang Bandung Periode Januari 2013-Desember 2015)

THE ANALYSIS OF INVOICE NUMBER (E-NOFA) IMPLEMENTATION AND TAXABLE ENTREPRENEURS REPORTING ESCALATION ON VALUE-ADDED GOODS AND SERVICES

TAX

(Study on Kantor Pelayanan Pajak Pratama Sumedang Bandung January 2013 - December 2015 Periods)

DINDA NOVIANI 21112004

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS KOMPUTER INDONESIA

ABSTRACT

It is hard to reach tax revenue specially in the value-added tax sector as targeted. It is caused by the increment of the future value-added tax reporting notification which is still lack of conciousness and the small base taxpayer caused rampant cases of the fictious tax invoice.

This research uses descriptive and verificative analysis methods with normative approach. This research uses saturated sampling with Kantor Pelayanan Pajak Pratama Sumedang Bandung as the population based on the reporting data of the number of the taxable entrepreneurs that use the serial invoice number (e-nofa), the number of the future value-added tax reporting notifications and the number of the reception of value-added tax for 36 months in 2013-2015. The data analysis technique used is multiple linear regression.

The result of this research shows that the electronic implementation of invoice number (e-nofa) influences the reception of the value-added tax with a stronger positive correlation. Other than that, the increment of the taxable entrepreneur reporting influences the reception of the value-added tax with a strong positive correlation. From those two variables, the increment of the taxable entrepreneur reporting gives a bigger direct influence.

Keywords: Electronic Implementation Of Invoice Number (E-Nofa), Increment Of The Taxable Entrepreneurs, Reception Of The Value-Added Tax Of Goods And

2

I. PENDAHULUAN

1.1 Latar Belakang Penelitian

Moderenisasi perpajakan yang dilakukan pemerintah tentunya tidaklah hanya untuk mencapai target penerimaan pajak semata, juga penting dilakukan untuk menuju adanya perubahan paradigma perpajakan. Dimana ketentuan, prosedur, dan aktivitas perpajakan juga terus diarahkan untuk peningkatan pelayanan agar menjadi business friendly bagi masyarakat. Hal ini akan mengakibatkan masyarakat dapat memandang pajak menjadi suatu kewajiban partisipatif warga dan tidak dianggap sebagai beban kuantitatif. Sejalan dengan program kegiatan modernisasi administrasi perpajakan adalah dibentuknya Kantor Wilayah (kanwil) dan Kantor Pelayanan Pajak (KPP) modern, yaitu Kanwil Direktorat Jenderal Pajak Wajib Pajak besar, KPP Wajib Pajak Besar Satu, dan KPP Wajib Pajak Besar dua sesuai Keputusan Menteri Keuangan Nomor 587/KMK.01/2003 dan mulai beroperasi tanggal 9 September 2002 (Siti Kurnia, 2010:120). Peran masyarakat dalam memenuhi kewajiban perpajakaan sangatlah penting terhadap upaya dalam meningkatkan pajak yang lebih optimal. Menurut Djaja Diningrat menyatakan bahwa pajak sebagai suatu kewajiban menyerahkan sebagian dari pada kekayaan kepada Negara disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan – peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa balik dari Negara secara langsung, untuk memelihara kesejahteraan umum (Harmaizar, 2006:211). Pada dasarnya sistem pemungutan di Indonesia yaitu menggunakan self assessment system negara yang memberi kepercayaan kepada warga negara sebagai Wajib Pajak yang mendaftar, menghitung, menyetor dan melaporkan administrasi pajaknya dengan sendiri. Rimsky K. Judisseno mengatakan bahwa self assessment system diberlakukan untuk memberikan kepercayaan yang sebesar-besarnya bagi masyarakat guna meningkatkan kesadaran dan peran serta masyarakat dalam menyetorkan pajaknya. Konsekuensinya masyarakat harus benar-benar mengetahui tata cara perhitungan pajak dan segala sesuatu yang berhubungan dengan peraturan pemenuhan perpajakan (Siti Kurnia, 2010:102). Dalam penggunaan sistem seperti ini pajak Negara memungut pajak Pajak Pertambahan Nilai (PPN) karena penyetoran pajak yang harus berdasarkan jumlah PPN kurang bayar yang menjadi kewajiban Pengusaha Kena Pajak (PKP) dibulan berjalan. Pajak Pertambahan Nilai ditetapkan untuk mengganti peranan pajak penjualan, karena PPN tidak menimbulkan pengenaan pajak berganda, hal ini dikarenakan jumlah PPN yang disetorkan ke Negara adalah selisih lebih antara PPN yang dipungut PKP dengan PPN yang dibayar PKP pada waktu membeli barang/jasa, selisih tersebut yang disetorkan ke kas Negara adalah pajak yang dikenakan atas nilai tambah (Siti Kurnia dkk, 2013:231)

3

Dengan penomoran faktur pajak yang tertib dan rapih, beredarnya faktur pajak yang fiktif dapat diminimalisir. Sering ditemui faktur pajak diterbitkan oleh individu atau perusahaan yang belum terdaftar memiliki NPWP. Maraknya faktur pajak fiktif tak hanya telah merugikan Negara sebesar Rp. 7 Miliar, tetapi juga dapat merugikan pihak pengguna faktur pajak yang menjadi lawan jenis penerbit faktur pajak fiktif. Melalui aplikasi E-Nofa (Elektronik Nomor Faktur) yang memanfaatkan sistem informasi dan teknologi, ditjen pajak memebenahi dari segi registrasi dan penomoran faktur pajak. Penomoran wajib pajak dibuat tersentralisasi dari ditjen pajak. Selain itu, hanya wajib pajak yang tertib melakukan registrasi dan pelaporan yang dapat memperoleh nomor faktur pajak (Awan Nurmawan Nuh, 2013).

Dalam fenomena khusus yang terjadi pada Kantor Pelayanana Pajak Pratama Sumedang Bandung Menurut Septian Sukma Selaku Account Repsentetative bagian Waskon Kantor Pelayanan Pajak Pratama Sumedang mengemukakan bahwa penerimaan pajak sektor Pajak Pertambahan Nilai sudah cukup teroptimalisasi karena adanya penerapan sistem elektronik nomor faktur atau yang sering disebut dengan e-nofa pada tahun 2013, penerapan ini membatu meminimalisir faktur pajak yang fiktif karena penomoran nomor seri faktur sudah ditentuan oleh Ditjen Pajak sendiri tetapi ada beberapa kelemahan dalam penerimaan karena penyetoran pajak pertambahan nilai ini tidak selalu disetorkan dibulan yang bersangkutan bulan dimana Pengusaha baru dikukuhkan sebagai PKP atau baru menggunakan nomor seri faktur pajak pasti penyetorkan tersebut dilakukan pada bulan berikutnya dan adanya Pengaruh yang lain dalam hal ini disebabkan oleh beberapa kemungkinan seperti Pengusaha Kena Pajak yang mengalami inplasi terhadap tingkat penjualannya tidak selalu naik dan stabil pasti ada pasang surutnya sebab itu pendapatan yang berkurang mengakibatkan penerimaan dari sektor Pajak Pertambahan Nilai tidak stabil. Adapun dalam peningkatan pelaporan surat pemberitahuan masa PPN yang dilakukan oleh pengusaha kena pajak yang telah membayar pajak pertambahan nilai, PKP tersebut wajib melaporkan surat pemberitahuan masa PPN-nya ke KPP Pratama. Hal ini masih dikatakan rendahnya tingkat kepatuhan para wajib pajak dalam melakukan administrasi perpajakannya dari sekian ribu wajib pajak pertambahan nilai atau pengusaha kena pajak hampir separuhnya tidak melaporakan SPT Masa PPN menyebabkan kurangnya penerimaan pajak khususnya sektor pajak pertambahan nilai (Septian Sukma, 2016).

1.2 Identifikasi Masalah

Berdasarkan latar belakang diatas, maka dapat di identifikasi masalah yang terjadi sebagai berikut:

1 Sulit untuk mencapai penerimaan pajak dikisaran Rp. 1.300 triliun sesuai target dalam APBNP 2015. Ada tiga kendala penyebab sulitnya pengumpulan pajak tersebut. Pertama, kepatuhan Wajib Pajak sangat rendah yaitu hanya sekitar 50 persen. Kedua, adanya restitusi atau pengembalian pajak, khususnya dari Pajak Pertambahan Nilai (PPN). Ketiga, basis Wajib Pajak yang kecil

2 Wajib Pajak Badan kurang patuh terhadap kewajiban pajaknya, dari sekitar 700 ribu wajib pajak PPN, atau PKP, hampir 60 persen tidak melaporkan SPT PPN

3 Pengusaha Kena Pajak mengalami implasi terhadap tingkat penjualannya tidak selalu naik dan stabil pasti ada pasang surutnya sebab itu penerimaan dari sektor Pajak Pertambahan Nilai tidak stabil

4 Basis Wajib Pajak yang kecil menyababkan maraknya kasus faktur pajak fiktif, Kasus faktur pajak fiktif ini diperkirakan merugikan Negara

1.3 Rumusan Masalah

Berdasarkan identifikasi masalah maka penulis menarik rumusan masalah sebagai berikut: 1. Seberapa besar Pengaruh Implementasi Elektronik Nomor Faktur (E-Nofa) terhadap

Penerimaan Pajak Pertambahan Nilai Barang dan Jasa.

4

3. Seberapa besar Pengaruh Implementasi Elektronik Nomor Faktur (E-Nofa) dan Peningkatan Pelaporan Pengusaha Kena Pajak terhadap Penerimaan Pajak Pertambahan Nilai Barang dan Jasa

1.4 Tujuan Penelitian

Berdasarkan uraian identifikasi dan perumusan masalah diatas tujuan penulisan ini adalah sebagai berikut

1. Untuk menganalisis pengaruh Implementasi Elektronik Nomor Faktur (E-Nofa) terhadap penerimaan pajak pertambahan nilai barang dan jasa.

2. Untuk menganalisis pengaruh Peningkatan Pelaporan Pengusaha Kena Pajak terhadap penerimaan pajak pertambahan nilai barang dan jasa.

3. Untuk menganalisis Implementasi Elektronik Nomor Faktur (E-Nofa) dan Peningkatan Pelaporan Pengusaha Kena Pajak terhadap Penerimaan Pajak Pertambahan Nilai Barang dan Jasa

1.5 Kegunaan Penelitian 1.5.1 Kegunaan Praktis

1. Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan untuk menambah pengetahuan dan juga memperoleh gambaran langsung tentang analisis Implementasi Elekronik Nomor Faktur (E-Nofa) dan Peningkatan Pelaporan Pengusaha Kena Pajak terhadap Penerimaan PPN

2. Bagi Instansi

Dengan penelitian ini dapat memberikan pandangan bagi instansi tentang analisis Implementasi Elekronik Nomor Faktur (E-Nofa) dan Peningkatan Pelaporan Pengusaha Kena Pajak terhadap Penerimaan PPN

3. Bagi Penelitian Lain

Penelitian ini dapat dijadikan sebagai refernsi yang berkaitan dengan Implementasi Elekronik Nomor Faktur (E-Nofa) dan Peningkatan Pelaporan Pengusaha Kena Pajak terhadap Penerimaan PPN

1.5.2 Kegunaan Akademis

Melalui penelitian ini, diharapkan dapat dijadikan tolak ukur yang terjadi pada penerimaan Pajak Pertambahan Nilai Barang Dan Jasa. Berdasarkan teori yang dibangun dan bukti empiris dalam pengembangan sistem informasi akuntansi dan perpajakan. Maka fenomena pada Implementasi Elektronik Nomor Faktur (E-Nofa) dan peningkatan Pelaporan Pengusaha Kena Pajak dapat diperbaiki. Penelitian ini diharapkan bisa menjadi sumbangsih pemikiran yang bermanfaat bagi pelaksana Implementasi Elekronik Nomor Faktur (E-Nofa) baik untuk Pelaporan Pengusaha Kena Pajak terhadap Pajak Pertambahan Nilai Barang dan Jasa.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Pajak

Pengertian Pajak menurut Siti Resmi (2014:1) merumuskan, bahwa:

“Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara untuk membiayai

pengeluaran rutin dan “surplus” – nya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment”.

2.2 Elektronik Nomor Faktur (e-nofa)

Menurut Peraturan Direktur Jenderal Pajak tentang Faktur Pajak (PER – 17/PJ2012) E-Nofa adalah sistem atau aplikasi baru penomoran seri faktur pajak. Yang terbaru dibuat secara elektronik. Dengan berlakunya peraturan ini, Nomor Seri Faktur Pajak tidak lagi menjadi domain Wajib Pajak, karena penomoran faktur pajak akan dilakukan secara sentralisasi oleh Direktorat Jenderal Pajak

5

Dasar pemikiran Sakti Nufransa (2015:51) yaitu:

“Dengan berlakunya Peraturan Ditjen Pajak Nomor Per-24, seluruh pengusaha kena pajak wajib menggunakan kode dan nomor seri faktur pajak sesuai dengan ketentuan yang diatur dalam peraturan. Sedangkan permohonan kode aktivasi dan password dan permintaan

nomor seri fakur pajak dapat diajukan oleh PKP mulai tanggal 1 Maret 2013”.

2.3 Pengusaha Kena Pajak

Menurut Siti Kurnia Rahayu dan Ely Suhayati (2013:36). Menjelaskan bahwa:

“Pengusaha kena pajak adalah pengusaha yang melakukan penyerahan Barang Kena

Pajak dab/atau Jasa Kena Pajak yang dikenakan pajak berdasarkan UU PPN dan PPnBM, tidak termasuk pengusaha kecil yang batasannya ditetapkan dengan keputusan Menteri Keuangan. Kecuali pengusaha kecil yang memilih untuk dikukuhkan sebagai PKP”.

2.3.1 Indikator Peningkatan Pelaporan Pengusaha Kena Pajak

Dasar pemikiran menurut (Supramono dkk, 2010:12) adalah sebagai berikut:

“Bagi Pengusaha Kena Pajak, funsi SPT sebagai sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak pertambahan nilai dan pajak pernjualan atas barang mewah, pengkreditan pajak masukan terhadap pajak keluaran, serta pembayaran pajak yang telah dilaksanakan sendiri oleh Pengusaha Kena Pajak atau

melalui pihak lain”.

2.4 Pajak Pertambahan Nilai

Pengertian Pajak Pertambahan Nilai (PPN) menurut Supramono dan Theresia Woro Damayanti (2010:125).

“Pajak Pertambahan Nilai merupakan Pajak yang dikenakan atas konsumsi di dalam negeri

(daerah pabean), baik konsumsi Barang Kena Pajak (BKP) maupun konsumsi Jasa Kena Pajak (JKP). Oleh karena itu, barang yang tidak dikonsumsi di daerah pabean atau barang

yang di ekspor dikenakan pajak dengan tarif 0%.”

2.4.1 Indikator Penerimaan Pajak Pertambahan Nilai

Dasar pemikiran menurut Siti Kurnia Rahayu dan Ely Suhayati (2013:231) Menjelaskan bahwa:

“Pajak Pertambahan Nilai ditetapkan untuk mengganti peranan pajak penjualan, karena

PPN tidak menimbulkan pengenaan pajak berganda. Hal ini dikarenakan jumlah PPN yang disetorkan ke Negara adalah selisih lebih antara PPN yang dipungut PKP dengan PPN yang dibayar PKP pada waktu membeli barang/jasa. Selisish tersebut yang disetorkan ke kas

Negara adalah pajak yang dikenakan atas nilai tambah”.

2.5 Kerangka Pemikiran

2.5.1 Keterkaitan Implementasi e-nofa terhadap Penerimaan Pajak Pertambahan Nilai Menurut Chairil Anwar (2015:185) keterkaitan (E-nofa) terhadap penerimaan pajak Pertambahan Nilai Barang dan jasa adalah sebagai berikut:

“Pengenaan PPN berdasarkan sistem faktur sehingga setiap penyerahan BKP/JKP yang dilakukan Pengusaha Kena Pajak harus dibuatkan Faktur Pajak. Mekanisme penggeseran PPN dilakukan melalui pemungutan kembali PPN dari pembeli berikutnya. Jika jumlah PPN yang dipungut lebih besar dan PPN yang telah dibayar pada saat perolehannya, maka

kelebihannya harus disetorkan ke kas Negara”.

Menurut Fitianti (2014) menjelaskan bahwa:

“Pelaksanaan penerapan aplikasi e-nofa memberikan pengaruh yang cukup besar terhadap penerimaan PPN, penerapan ini cukup berhasil, hal ini dapat dilihat dari semakin bertambahnya penerimaan PPN setelah diterapkannya aplikasi E-nofa. Dengan adanya e-nofa diharapkan dapat mencengah penggunaan faktur pajak fiktif dan mempermudah dalam

pengawasan penomoran faktur pajak dari Pengusaha Kena Pajak”.

6

“Penerapan e-nofa rupanya membawa manfaat yang signifikan terhadap penurunan kasus penerbitan dan penggunaan faktur pajak fiktif sehingga dapat diindikasikan usahan yang berkesinambungan yang dilakukan oleh Kantor Pelayanan Pajak berhasil membawa manfaat yang besar terutama hasil yang didapatkan pun dapat meningkatkan pemerimaan pajak khususnya sektor Pajak Pertambahan Nilai yang diperoleh oleh Pengusaha Kena

Pajak”

2.5.2 Keterkaitan Peningkatan Pelaporan Pengusaha Kena Pajak terhadap Penerimaan Pajak Pertambahan Nilai

Menurut Siti Kurnia Rahayu dan Ely Suhayati (2013:231) menjelaskan bahwa:

“Negara memungut pajak Pajak Pertambahan Nilai (PPN) karena penyetoran pajak yang harus berdasarkan jumlah PPN kurang bayar yang menjadi kewajiban pelaporan Pengusaha Kena Pajak (PKP) dibulan berjalan. Pajak Pertambahan Nilai ditetapkan untuk mengganti peranan pajak penjualan, karena PPN tidak menimbulkan pengenaan pajak berganda, hal ini dikarenakan jumlah PPN yang disetorkan ke Negara adalah selisih lebih antara PPN yang dipungut PKP dengan PPN yang dibayar PKP pada waktu membeli barang/jasa, selisih tersebut yang disetorkan ke kas Negara adalah pajak yang dikenakan

atas nilai tambah”.

Sedangkan menurut Susan Natalia (2015) menjelaskan bahwa:

“Berdasarkan realisasi penerimaan dan target penerimaan PPN dapat disimpulkan bahwa

setiap tahun realisasi penerimaan meningkat serta pelaporan PKP yang ada Cukup Patuh terhadap kewajibannya membayar dan menyetorkan pajak PPN di KPP Pratama. Setiap tahunnya jumlah wajib pajak (pengusaha kena pajak) meningkat dengan demikian dapat disimpulkan bahwa kesadaran masyarakat sebagai wajib pajak untuk mendaftarkan diri ke KPP Pratama baik, namun belum semua masyarakat memiliki kesadaran untuk mendaftarkan diri ke KPP Pratama Bitung, dan membayar kewajibannya sebagai wajib

pajak ke Kantor Pelayanan Pajak”.

2.6 Hipotesis

Pengertian Hipotesis Penelitian menurut Sugiyono (2009:96) bahwa:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, di mana

rumusan masalah penelitian telah dinyatakan dalam bentuk pertanyaan. Dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori. Hipotesis dirumuskan atas dasar kerangka pikir yang merupakan jawaban sementara atas masalah

yang dirumuskan”

III. METODE PENELITIAN

3.1 Metode Pendekatan

Menurut Sugiyono (2012:2), menjelaskan metode penelitian sebagai berikut:

“Metode Penelitian merupakan cara ilmiah untuk mendapatkan data yang valid dengan

tujuan dapat ditemukan, dibuktikan dan dikembangkan suatu pengetahuan sehingga pada

gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah”.

Menurut sugiyono (2012:206) Statistik deskriptif adalah:

“Statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”

Metode verifikatif menurut Sugiyono (2012:8) diartikan sebagai penelitian yang dilakukan terhadap populasi atau sampel tertentu dengan tujuan untuk menguji hipotesis yang telah ditetapkan Berdasarkan sifatnya, jenis data yang dipergunakan dalam penelitian ini adalah data kuantitatif.

7

analisis regresi linear sederhana. Untuk menentukan erat atau tidaknya hubungan antara kedua variabel tersebut digunakan analisis korelasi.

Metode deskriptif dan verifikatif bertujuan untuk menggambarkan benar atau tidaknya fakta

– fakta yang ada serta menerangkan tentang suatu hubungan antara variabel yang diteliti dengan cara mengumpulkan, mengolah, menganalisis dan menginterprestasikan data yang akan di uji dalam pengujian hipotesis.

3.2 Operasionalisasi Variabel

Menurut Sugiyono (2012:38) Operasional Variabel adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.

Sebelum memulai penelitian diperlukan operasional variabel untuk menentukan jenis, indikator yang terkait pada variabel yang penulis gunakan dalam penelitian ini sehingga penelitian ini dapat dilakukan sesuai dengan prosedur yang benar.

Terdapat suatu variabel yang diteliti yaitu: 1. Variabel Bebas (Independen Variable).

Menurut Sugiyono (2012:59) “Variabel independen adalah variabel yang mempengaruhi

suatu yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”

Pada variabel ini penulis memilih satu variabel independen yaitu Implementasi Elektronik Nomor Faktur (E-Nofa) (X1) dan Peningkatan Pelaporan Pengusaha Kena Pajak (X2). 2. Variabel Terkait (Dependent Variable)

Menurut Sugiyono (2012:59) bahwa “Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel independen (bebas)”

Pada penelitian ini penulis mengambil variabel dependennya yaitu Penerimaan Pajak Pertambahan Nilai Barang dan Jasa (Y).

3.3 Populasi

Menurut Sugiyono (2012:115) Populasi adalah:

“Wilayah generalisasi yang terdiri atas: obyek/subjek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Jadi populasi bukan hanya orang, tetapi juga obyek dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada obyek/subyek yang dipelajari, tetapi meliputi seluruh karakteristik/sifat yang dimiliki oleh subyek atau obyek itu”.

Populasi dalam Penelitian ini adalah laporan tahunan yang terdiri dari:

1. laporan jumlah pengusaha kena pajak yang mengajukan nomor seri faktur pajak (e-nofa), 2. laporan jumlah penyampaian surat pemberitahuan masa PPN, dan

3. laporan jumlah penerimaan pajak pertambahan nilai

pada Kantor Pajak Pratama Sumedang Jalan Ibrahim Adjie No.372, Batu nunggal (d/h Jalan Kiara Condong), Bandung 40275 Tlp 022) 7333256.

3.4 Sampel

Menurut Tony (2013:27) penentuan untuk menentukan sampel adalah:

“Bagian dari populasi yang diambil/ditentukan berdasarkan karakteristik dan teknik tertentu.

Penentuan jumlah sampel yang akan diolah dari jumlah populasi harus dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik pengambilan sampel yang

digunakan dalam penelitian ini yaitu sampling jenuh”.

Berdasarkan penarikan sample tersebut, diperoleh sampel (n) dari data time series bulanan selama periode Januari 2013 – Desember 2014, yaitu sebanyak 36 sampel (3 tahun x 12 bulan). Pemilihan data bulanan ini agar memenuhi dan diharapkan dapat memperoleh hasil yang lebih akurat. Sampel yang diambil dalam penelitian ini adalah:

8

3. laporan jumlah penerimaan pajak pertambahan nilai

Periode anggaran bulan berjalan tahun 2013 – 2015 di Kantor Pelayanan Pajak Pratama Sumedang Bandung.

3.5 Metode Pengumpulan Data

Adapun metode yang digunakan dalam menggumpulkan data dapat berupa: 1. Penelitian Lapangan (Field Research)

Penelitian lapangan yaitu penelitian yang dilakukan secara langsung di instansi yang menjadi objek penelitian untuk mendapatkan data Sekunder (data yang diambil langsung dari instansi).

2. Wawancara,

Penulis melakukan wawancara secara langsung dengan narasumber di Kantor Pelayanan Pajak Pratama Sumedang yaitu dengan Account Repsentetative yang sehubungan dengan penelitian terkait masalah apa yang dicari.

3. Studi Kepustakaan (Library Research)

Penelitian ini penulis memperoleh beberapa informasi untuk dijadikan sebagai dasar teori dan acuan untuk mengolah data dengan cara membaca, mempelajari, menelaah dan mengkaji di beberapa literature berupa buku, jurnal, makalah maupun penelitian – penelitian terdahulu yang berkaitan dengan masalah yang sedang diteliti

4. Studi Dokumentasi (Documentation Research)

Penelitian ini dilakukan dengan cara mengunjungi bagian Pengolaha Data dan Infornasi dan Penagihan pada Kantor Pelayanan Pajak Pratama Sumedang periode tahun 2013-2015 guna memperoleh data-data yang diperlukan.

3.6 Metode Pengujian Data

Metode Pengujian data yang diolah dari data sekunder diuji dengan uji asumsi klasik yang berdasarkan data kuantitatif adalah analisis verifikatif, metode yang digunakan yaitu menggunakan teknis statistik Regresi linier berganda

3.7 Pengujian Hipotesis

Menurut Danang Sunyoto (2012:115) Pengujian hipotesis adalah

“Untuk suatu media yang digunakan oleh peneliti untuk mengetahui apakah suatu hipotesis

atau dugaan sementara atas suatu variabel X terhadap variabel Y ada pengaruh atau tidak ada

pengaruh”.

IV. HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian

9

4.2 Hasil Analisis Deskriprif

4.2.1 Implementasi Elektronik Nomor Faktur (e-nofa)

Jumlah PKP yang menggunakan e-nofa memiliki trend yang meningkat pada setiap bulannya. Pada tahun 2013, jumlah PKP yang menggunakan e-nofa mencapai 9137 dan jumlah ini mengelami peningkatan berturut-turut sebesar 20,1% dan 18% hingga pada tahun 2015 jumlahnya mencapai 12.952 PKP.

4.2.2 Peningkatan Pelaporan Pengusaha Kena Pajak

Jumlah pelaporan SPT masa PPN cenderung fluktuaktif dalam perbulannya namun memiliki trendline yang meningkat pada setiap tahunnya. Pada tahun 2013, jumlah pelaporan SPT masa PPN adalah sebanyak 7.180 lembar dan jumlah ini mengalami peningkatan berturut-turut sebesar 28,2% dan 12,5% hingga pada tahun 2015 jumlahnya mencapai 10.250 lembar.

4.2.3 Penerimaan Pajak Pertambahan Nilai Barang dan Jasa

Realisasi penerimaan PPN di KPP Sumedang Bandung cenderung fluktuaktif setiap bulannya namun memiliki trend yang meningkat setiap tahunnya. Pada tahun 2013 realisasi penerimaan PPN mencapai Rp.15.379.594.225 dan pada tahun-tahun selanjutnya terus menerus mengalami peningkatan, hingga pada tahun 2015, realisasi penerimaan PPN mencapai Rp.362.472.141.783.

4.3 Hasil Analisis Verifikatif

Analisis verifikatif digunakan untuk menguji hipotesis berdasarkan hasil perhitungan statistik. Hipotesis konseptual yang diajukan adalah diduga adanya pengaruh dari implementasi elektronik nomor faktur (e-nofa) dan peningkatkan pelaporan pengusaha kena pajak (PKP) terhadap penerimaan Pajak Pertambahan Nilai Barang dan Jasa di Kantor Pelayanan Pajak Pratama Sumedang Bandung. Metode statistika yang digunakan untuk menguji hipotesis tersebut adalah regresi linier berganda. Pada variabel terikat dengan menggunakan indikator jumlah penerimaan pajak pertambahan nilai ini setelah di uji asumsi klasik ternyata ada asumsi yang tidak terpenuhi, oleh karena itu penulis mentransformasikan variabel tersebut menjadi bentuk Logaritma Natural sehingga persamaan regresinya menjadi LN = jumlah penerimaan pajak pertambahan nilai dan setelah itu di uji kembali dengan semua asumsi yang ada teori ini sesuai dengan apa yang telah dipaparkan oleh Imam Ghozali (2011).

4.3.1 Uji Asumsi Klasik

1. Uji Normalitas

Untuk memperkuat hasil pengujian secara visual yang tersaji pada gambar grafik probability plot, dapat digunakan uji kolmogorov-smirnov. Jika nilai signifikansi yang diperoleh jauh lebih besar dari 0,05, dapat disimpulkan bahwa residual dalam model berdistribusi secara normal. kriteria pengambilan keputusan uji normalitas, diketahui bahwa residu dalam model regresi yang akan dibentuk berdistribusi secara normal dikarenakan hasil pengujian menunjukan nilai signifikansi sebesar 0,787 yang lebih besar dari 0,05. Dengan demikian salah satu syarat untuk pengujian regresi telah terpenuhi.

2. Uji Multikolinieritas

Model terbebas dari multikolinearitas, dikarenakan kedua variabel bebas memiliki nilai tolerance yang lebih besar dari 0,10 serta nilai VIF kurang dari 10, sehingga asumsi untuk terbebas dari masalah multikolineritas telah terpenuhi.

3. Uji Heteroskedastisitas

Titik menyebar secara acak diatas dan dibawah angka 0 (nol) pada sumbu Y. Hasil tersebut menunjukan bahwa model regresi yang akan dibentuk telah terbebas dari gejala heteroskedastisitas.

4. Uji Autokorelasi

10

4.3.2 Regresi Linier Berganda

Persamaan regresi yang menjelaskan pengaruh impelementasi elektronik nomor faktur (e-nofa) dan peningkatan pelaporan Pengusaha Kena Pajak terhadap penerimaan Pajak Pertambahan Nilai Barang dan Jasa adalah sebagai berikut:

Y = 20,232 + 0,0015 X1 + 0,0014 X2

Nilai-nilai pada persamaan regresi linier berganda di atas dapat diartikan sebagai berikut:

a. Konstanta sebesar 20,232 menunjukan prediksi nilai rata-rata penerimaan Pajak Pertambahan Nilai ketika e-nofa dan pelaporan Pengusaha Kena Pajak secara simultan bernilai 0 (nol). Konstanta tersebut yang masih berbentuk Logaritma Natural sedangkan nilai rata-rata dalam bentuk rupiah sebesar Rp.611,816,524,-

b. Koefisien regresi untuk implementasi elektronik nomor faktur (e-nofa) adalah sebesar 0,0015 dan bertanda positif yang menunjukan setiap terjadi peningkatan jumlah Pengusaha Kena Pajak yang menggunakan nomor seri faktur pajak (e-nofa) dan variabel bebas lainnya dianggap konstan, diprediksikan mampu meningkatkan penerimaan Pajak Pertambahan Nilai sebesar 0,0015 miliar

4.3.3 Pengujian Hipotesis 4.3.3.1 Uji t (Parsial)

1. Implemetasi Elektronik Nomor Faktur (e-nofa) terhadap Penerimaan Pajak Pertambahan Nilai Barang dan Jasa

Nilai thitung yang diperoleh adalah sebesar 2,085. thitung berada didaerah penolakan Ho,

maka dengan tingkat kepercayaan 95% diputuskan untuk menolak Ho dan menerima Ha. Hasil tersebut menunjukan bahwa impelementasi penggunaan e-nofa memiliki pengaruh terhadap penerimaan Pajak Pertambahan Nilai

2. Peningkatan Pelapora Pengusaha Kena Pajak terhadap Penerimaan Pajak Pertambahan Nilai

Nilai thitung yang diperoleh adalah sebesar 2,324. thitung ada didaerah penolakan Ho, maka

dengan tingkat kepercayaan 95% diputuskan untuk menolak Ho dan menerima Ha. Hasil tersebut menunjukan jika Peningkatan Pelaporan Pengusaha Kena Pajak memiliki pengaruh terhadap Penerimaan Pajak Pertambahan Nilai Barang dan Jasa.

4.3.3.2 Uji f (Simultan)

Sebenarnya peneliti tidak meneliti uji hipotesis secara simultan tetapi pada faktanya tabel anova keluar pada saat pengujian statistik dan nilai Fhitung yang diperoleh adalah sebesar 16,587

lebih besar dari nili Ftabel yang digunakan sebagai nilai kritis dalam pengujian hipotesis simultan

adalah sebesar 3,285 yang diperoleh dari tabel distribusi F dengan α sebesar 5%, df1(k) 2 dan df2

(n(36)-k(2)-1) 33. maka dengan tingkat kepercayaan 95% diputuskan untuk menolak Ho dan menerima Ha. Hasil tersebut menunjukan bahwa Implementasi Elektronik Nomor Faktur (e-nofa) dan Peningkatan Pelaporan Pengusaha Kena Pajak memiliki pengaruh terhadap terhadap penerimaan Pajak Pertambahan Nilai Barang dan Jasa.

4.4 Pembahasan

4.4.1 Pengaruh Implementasi Elektronik Nomor Faktur (e-nofa) terhadap Penerimaan Pajak Pertambahan Nilai Barang dan Jasa

Berdasarkan hasil pengujian dimana uji hipotesis implementasi elektronik nomor faktur (e-nofa) berpengaruh 23,5% terhadap penerimaan pajak pertambahan nilai, dengan nilai koefisien korelasi sebesar 0,648 termasuk kategori hubungan yang kuat bertanda positif yang menunjukan hubungan yang terjadi adalah searah yang dimana semakin banyaknya Penguasaha Kena Pajak yang menggunakan nomor seri faktur (e-nofa) pada Kantor Pelayanan Pajak Pratama Sumedang, akan diikuti pula oleh semakin meningkatnya penerimaan Pajak Pertambahan Nilai artinya Implementasi elektronik nomor faktur (e-nofa) memiliki pengaruh terhadap penerimaan pajak pertambahan nilai barang dan jasa.

11

kasus faktur pajak fiktif membuat Ditjen Pajak mencari cara efektif untuk menanggulanginya, kasus faktur pajak fiktif ini diperkirakan merugikan Negara, nomor seri faktur pajak sudah ditentukan oleh Ditjen Pajak selanjutnya wajib pajak tidak dapat memalsukan nomor seri faktur pajak. Berdasarkan fenomena tersebut, kasus faktur pajak fiktif ini mulai terminimalisir tetapi pada tahun 2013 hingga 2015 penerapan penggunaan nomor seri faktur pajak (e-nofa) itu meningkat tetapi ada beberapa bulan pada saat yang bersamaan penerimaan pajak pertambahan nilai tersebut pun menurun kenaikan penggunaan e-nofa tersebut belum diimbangi dengan tercapainya target penerimaan pajak khususnya sektor Pajak Pertambahan Nilai hal ini disebabkan perkembangan perekonomian yang dimana banyak pengusaha dikukuhkan sebagai Pengushaa Kena Pajak yang pendapatannya lebih dari 4,8 Miliar dan memungut PPN di setiap penjualannya maka PKP tersebut wajib menggunakan nomor seri faktur (e-nofa) untuk menyerahkan Barang Kena Pajak atau Jasa Kena Pajak tetapi dalam setiap penjualan, pendapatan tidak selalu menguntungkan adanya implasi pada tingkat penjualan yang mengakibatkan pendapatan yang berkurang dan mengakibatkan kelemahan pada saat penyetoran pajak pertambahan nilai oleh pengusaha kena pajak kepada kas Negara.

Sehingga untuk memperbaiki hal tersebut diatas Kantor Pelayanan Pajak Pratama Sumedang masih perlu memberikan pengawasan berupa perhatian yang cukup intencive terhadap sistem tersebut seperti pemeriksaan ulang pada penggunaan e-nofa agar mengetahui pengusaha kena pajak apa sudah sesuai atau belum dalam menggunakan sistem tersebut serta mampu memberikan kemudahan bagi pengusaha kena pajak dalam melakukan administrasi perpajakaannya. Agar pengawasan ini dapat meningkatkan kembali penerimaan pajak pertambahan nilai pada KPP Sumedang.

Hasil Penelitian ini didukung oleh teori yang dikemukakan oleh Chairil Anwar (2015:185) Pengenaan PPN berdasarkan sistem faktur sehingga setiap penyerahan BKP/JKP yang dilakukan Pengusaha Kena Pajak harus dibuatkan Faktur Pajak. Mekanisme penggeseran PPN dilakukan melalui pemungutan kembali PPN dari pembeli berikutnya. Jika jumlah PPN yang dipungut lebih besar dan PPN yang telah dibayar pada saat perolehannya, maka kelebihannya harus disetorkan ke kas Negara, dan bukti empiris yang dilakukan oleh Fitrianti (2014) Pelaksanaan penerapan aplikasi e-nofa memberikan pengaruh yang cukup besar terhadap penerimaan PPN, penerapan ini cukup berhasil, hal ini dapat dilihat dari semakin bertambahnya penerimaan PPN setelah diterapkannya aplikasi E-nofa. Dengan adanya e-nofa diharapkan dapat mencengah penggunaan faktur pajak fiktif dan mempermudah dalam pengawasan penomoran faktur pajak dari Pengusaha Kena Pajak dan menurut Maulan Prahaji dkk (2015) Penerapan e-nofa rupanya membawa manfaat yang signifikan terhadap penurunan kasus penerbitan dan penggunaan faktur pajak fiktif sehingga dapat diindikasikan usahan yang berkesinambungan yang dilakukan oleh Kantor Pelayanan Pajak berhasil membawa manfaat yang besar terutama hasil yang didapatkan pun dapat meningkatkan pemerimaan pajak khususnya sektor Pajak Pertambahan Nilai yang diperoleh oleh Pengusaha Kena Pajak

4.4.2 Pengaruh Peningkatan Pelaporan Pengusaha Kena Pajak Terhadap Penerimaan Pajak Pertambahan Nilai Barang dan Jasa

Berdasarkan hasil pengujian dimana uji hipotesis implementasi elektronik nomor faktur (e-nofa) berpengaruh 26,7% terhadap penerimaan pajak pertambahan nilai, dengan nilai koefisien korelasi sebesar 0,660 termasuk kategori hubungan yang kuat bertanda positif yang menunjukan hubungan yang terjadi adalah searah yang dimana semakin banyaknya jumlah surat pemberitahuan masa PPN yang dilaporkan pada Kantor Pelayanan Pajak Pratama Sumedang, akan diikuti pula oleh semakin meningkatnya penerimaan Pajak Pertambahan Nilai artinya peningkatan pelaporan pengusaha kena pajak memiliki pengaruh terhadap penerimaan pajak pertambahan nilai barang dan jasa.

12

dan 2015 terjadi kenaikan jumlah pelaporan SPT masa PPN namun kenaikan tersebut belum diimbangi dengan tercapainya penerimaan pajak pertambahan nilai disebabkan kurangnya sosialisasi yang dilakukan oleh petugas KPP terkait kurangya pemahaman wajib pajak dengan sistem informasi perpajakan.

Sehingga untuk memperbaiki masalah pada peningkatan perlaporan pengusaha kena pajak masih perlu adanya sosialisai kembali baik itu dalam perhitungan, penyetoran serta ketepatan pelaporan surat pemberitahuan masa PPN untuk wajib pajak karena meskipun terjadinya implasi pada penerimaan pengusaha kena pajak tersebut tetap saja wajib melaporkan surat pemberitahuan masa PPN meskipun nihil.

Hasil penelitian ini didukung teori yang dikemukakan oleh Siti Resmi (2011:24), Siti Kurnia dkk, (2013:231) dan bukti empiris yang dilakukan oleh Susan Natali (2015)

4.4.3 Pengaruh Implementasi Elektronik Nomor Faktur dan Peningkatan Pelaporan Pengusaha Kena Pajak Terhadap Penerimaan Pajak Pertambahan Nilai Barang dan Jasa

Penelitian ini tidak menguji simultan karena tidak ada yang menunjukan teori keterkaitan antara variabel implementasi e-nofa dan peningkatan pelaporan PKP terhadap penerimaan PPN tetapi saat diuji bersamaan, di statistiknya keluar tabel anova yang menunjukan nilai sebesar 16,587 ketika d