SKRIPSI

PENGARUH RASIO KEUANGAN TERHADAP HARGA

SAHAM PADA PERUSAHAAN REAL ESTATE DAN

PROPERTI YANG TERDAFTAR DI BURSA EFEK

INDONESIA 2008-2011

OLEH:

KINANTI

090503201

PROGRAM STUDI S-1 AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

i PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH RASIO

KEUANGAN TERHADAP HARGA SAHAM PADA PERUSAHAAN REAL

ESTATE DAN PROPERTI YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN (2008-2011)” adalah benar hasil karya tulis saya sendiri

yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada

Fakultas Ekonomi Universitas Sumatera Utara

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan berlaku.

Medan, April 2014

Yang Membuat Pernyataan

Kinanti

ii ABSTRAK

PENGARUH RASIO KEUANGAN TERHADAP HARGA SAHAM PADA PERUSAHAAN REAL ESTATE DAN PROPERTI YANG TERDAFTAR DI

BURSA EFEK INDONESIA TAHUN (2008-2011)

Penelitian ini bertujuan untuk menguji pengaruh Return On Assets (ROA), Return On Equity (ROE), Debt To Equity Ratio (DER) secara empiris terhadap harga saham. Sample penelitian yang digunakan adalah kelompok perusahaan Real Estate dan Properti yang terdaftar di Bursa Efek Indonesia selama periode 2008-2011.

Penelitian ini bersifat replikasi terhadap penelitian sebebelumnya. Pemilihan sample dilakukan dengan metode penyangkalan data Purposive sampling dengan cara memilih sample sebanyak 15 perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia (BEI)

Hasil penelitian ini menunjukkan Return On Assets (ROA) berpengaruh signifikan secara parsial terhadap harga saham. Return On Assets (ROE) berpengaruh secara parsial terhadap harga saham. Debt To Equity Ratio (DER) tidak berpengaruh secara parsial terhadap harga saham. Return On Assets (ROA), Return On Equity (ROE), Debt To Equity Ratio (DER) berpengaruh signifikan secara simultan terhadap harga saham.

iii ABSTRACT

THE EFFECT OF FINANCIAL RATIOS PERFORMANCE TOWARD TO STOCK PRICE AT THE REAL ESTATE AND PROPERTY THAT LISTED

ON THE INDONESIA STOCK EXCHANGE PERIODE 2008-2011

The aim of this research is the effect of Return On Assets (ROA), Return On Equity (ROE), Debt To Equity Ratio (DER) toward stock price. The reasearch sample is Real Estate and Property group company that listed in Bursa Efect Indonesia (BEI) from periode 2009-2011.

This study is a replication of the study before. The selection of samples was conducted using purposive sampling denial of data by selecting a sample of 15 companies Real Estate and Property are listed on the Indonesia Stock Exchange (IDX)

The results of this study demonstrate Return On Assets (ROA) partially significant effect on stock prices. Return on Assets (ROE) partial effect on stock prices. Debt To Equity Ratio (DER) no partial effect on stock prices. Return on Assets (ROA), Return on Equity (ROE), Debt To Equity Ratio (DER) simultaneously significant effect on stock prices.

iv KATA PENGANTAR

Puji dan syukur dipanjatkan kepada Tuhan Yang Maha Kuasa, yang telah

memberi rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi

yang berjudul “PENGARUH RASIO KEUANGAN TERHADAP HARGA

SAHAM PADA PERUSAHAAN REAL ESTATE DAN PROPERTI YANG

TERDAFTAR DI BURSA EFEK INDONESIA 2008-2011”

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari

berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini

penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan

bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar maksum, M.Ec. Ac, Ak, CA selaku dekan

Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

dan Drs. Hotma Ja’far, M.M. Ak selaku Seketaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, Msi, Ak selaku Ketua Program Studi S1-

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra.

Mutia Ismail , MM, Ak selaku sekretaris Program Studi S1- Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Yeti Meliany Lubis SE, Msi, Ak selaku Dosen Pembimbing yang

telah banyak meluangkan waktu, pikiran, tenaga, serta bimbingannya

kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Bapak Drs. Rustam Msi, Ak selaku Dosen Pembaca Penilai yang telah

meluangkan waktu, pikiran, tenaga serta bimbingannya kepada penulis

selama proses penyusunan dan penyelesaian skripsi

6. Orang tua penulis, ayahanda Hasanuddin dan almarhumah ibunda

Eliati atas segenap kasih sayang, doa, pengorbanan dan semangat yang

v sayang Rio Welles, Ratih silvia dan juga Ade Rizki Delia Fazra yang

senantiasa mendoakan dan memberikan saran serta dukungan kepada

penulis dan tidak lupa juga kepada Atok dan Nenek yang selalu

mendukung dan memberikan motivasi selama penyelengaraan skripsi

ini.

Penulis juga tidak lupa untuk mengucapkan terima kasih kepada Jarred

Anthony atas segenap cinta, kasih sayang, semangat dan dorongan yang amatlah

sangat berarti buat penulis yang senantiasa mendoakan dan memberikan

dorongan saran serta dukungan kepada penulis selama proses penyelesaian

skripsi ini.

Sahabat-sahabat terbaik penulis Dian Faqih Sumarli, Sri Ayu Anggaraini,

Nataruli Rumahorbo, Syifa Yani, Yosaline Sipahutar, Rendi Nurshadi, dan semua

rekan-rekan juang stambuk 2009 Akuntansi USU yang menjadi inspirator dan

penyemangat penulis dan juga Alfreyda Heanity, Welman Leonardo, Darwin

Fransisco, Kafi Geumala, Dinda Permata Sari, Junita Eriani Ginting, Wildani

Angkasari, Saputri Rahmadani, Rosita, Widia Trismayana, Dea Asry, Kamri,

Kennedy serta seluruh alumni, senior dan juga junior penulis di Akuntansi USU

pada khususnya dan Fakultas Ekonomi USU pada umumnya yang tidak bisa saya

sebutkan satu persatu.

Hanya doa yang dapat saya panjatkan semoga Tuhan Yang Maha Kuasa

membalas semua kebaikan Bapak, Ibu, Saudara dan teman-teman sekalian.

Dengan tulus hati, penulis juga sangat mengharapkan kritik dan saran yang

bersifat membangun dari semua pihak. Atas kata, semoga skripsi ini dapat

bermanfaat bagi banyak pihak.

Medan, April 2014

Penulis

Kinanti

vi

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan masalah ... 5

1.3 Batasan Penelitian ... 5

1.4 Tujuan Penelitian ... 6

1.5 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1 Pasar Modal ... 7

2.2 Instrumen Pasar Modal ... 7

2.3 Analisis Rasio ... 8

2.3.1 Return On Assets (ROA)... 9

2.3.2 Return On Equity (ROE) ... 9

2.3.3 Debt to Equity Ratio (DER) ... 10

2.4 Saham ... 11

2.5 Harga Saham ... 13

2.6 Faktor-Faktor Yang Memperngaruhi Harga Saham ... 16

2.7 Analisi Laporan Keuangan ... 19

2.8 Penelitian Terdahulu ... 22

2.9 Kerangka Konseptual dan Hipotensis ... 23

2.9.1 Kerangka konseptual ... 23

2.9.2 Hipotesis ... 27

BAB III METODE PENELITIAN ... 29

3.1 Desain Penelitian ... 29

3.2 Populasi dan Sampel Penelitian ... 29

3.3 Jenis dan Sumber Data ... 31

3.4 Teknik Pengumpulan Data ... 32

3.5 Definisi Operasional dan Pengukuran Variabel ... 32

3.5.1 Variabel Dependen ... 32

3.5.2 Variabel Independen ... 33

3.5.2.1 Return On Asset (ROA) ... 33

3.5.2.2 Return On Equity (ROE) ... 33

vii

3.6 Metode Analisis Data ... 35

3.6.1 Pengujian Asumsi Klasik ... 35

3.6.1.1 Uji Normalitas Data ... 35

3.6.1.2 Uji Multikolinearitas ... 36

3.6.1.3 Uji Heteroskedastisitas ... 37

3.6.1.4 Uji Autokorelasi ... 38

3.7 Pengujian Hipotesis ... 39

3.7.1 Uji Koefisien Determinasi ... 39

3.7.2 Uji F ... 40

3.7.3 Uji T ... 41

BAB IV ANALISIS DAN PEMBAHASAN ... 42

4.1 Analisis Hasil Penelitian ... 42

4.2 Analisi Data ... 42

4.2.1 Pengujian Asumsi Klasik ... 42

4.2.2 Uji Normalitas Data ... 44

4.2.2.1 Analisis Grafik ... 44

4.2.2.2 Analisis Statistik ... 46

4.2.3 Uji Multikolinearlitas ... 48

4.2.4 Uji Heteroskedastisitas ... 49

4.2.5 Uji Autokorelasi ... 50

4.2.5.1 Pengujian Hipotesis ... 51

4.2.6 Uji Koefisien Determinasi (R2 ) ... 52

4.2.7 Uji Koefisien Regresi (Uji F) ... 53

4.2.8 Uji T ... 55

4.3 Pembahasan Hasil Penelitian ... 56

BAB V KESIMPULAN DAN SARAN ... 59

5.1 Kesimpulan ... 59

5.2 Keterbatsan ... 59

5.3Saran ... 60

DAFTAR PUSTAKA ... 62

viii DAFTAR TABEL

ix DAFTAR GAMBAR

Gambar 2.2 Kerangka Konseptual ... 28

Gambar 4.2 Uji Normalitas Data ... 45

Gambar 4.2.2 Uji Normalitas Data ... 46

x DAFTAR LAMPIRAN

Lampiran 1 Uji Asumsi Klasik

Lampiran 2 Variabel Dependen Harga Saham

Lampiran 3 Uji Normalitas Data

Lampiran 4 Analisis Statistik Kolmogorov-Smirnov

Lampiran 5 Uji Normalitas Kolmogorov-Smirnov

Lampiran 6 Uji Multikolinearitas

Lampiran 7 Uji Heteroskedastisitas

Lampiran 8 Scartterplot

Lampiran 9 Uji Autokorelasi

Lampiran 10 Durbin Watson

Lampiran 11 Pengujian Hipotesis

Lampiran 12 Uji Koefisien Determinasi (R2)

Lampiran 13 Hasil pengujian Uji Koefisien Determinasi (R2)

Lampiran 14 Uji Koefisien Regresi (Uji F)

ii ABSTRAK

PENGARUH RASIO KEUANGAN TERHADAP HARGA SAHAM PADA PERUSAHAAN REAL ESTATE DAN PROPERTI YANG TERDAFTAR DI

BURSA EFEK INDONESIA TAHUN (2008-2011)

Penelitian ini bertujuan untuk menguji pengaruh Return On Assets (ROA), Return On Equity (ROE), Debt To Equity Ratio (DER) secara empiris terhadap harga saham. Sample penelitian yang digunakan adalah kelompok perusahaan Real Estate dan Properti yang terdaftar di Bursa Efek Indonesia selama periode 2008-2011.

Penelitian ini bersifat replikasi terhadap penelitian sebebelumnya. Pemilihan sample dilakukan dengan metode penyangkalan data Purposive sampling dengan cara memilih sample sebanyak 15 perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia (BEI)

Hasil penelitian ini menunjukkan Return On Assets (ROA) berpengaruh signifikan secara parsial terhadap harga saham. Return On Assets (ROE) berpengaruh secara parsial terhadap harga saham. Debt To Equity Ratio (DER) tidak berpengaruh secara parsial terhadap harga saham. Return On Assets (ROA), Return On Equity (ROE), Debt To Equity Ratio (DER) berpengaruh signifikan secara simultan terhadap harga saham.

iii ABSTRACT

THE EFFECT OF FINANCIAL RATIOS PERFORMANCE TOWARD TO STOCK PRICE AT THE REAL ESTATE AND PROPERTY THAT LISTED

ON THE INDONESIA STOCK EXCHANGE PERIODE 2008-2011

The aim of this research is the effect of Return On Assets (ROA), Return On Equity (ROE), Debt To Equity Ratio (DER) toward stock price. The reasearch sample is Real Estate and Property group company that listed in Bursa Efect Indonesia (BEI) from periode 2009-2011.

This study is a replication of the study before. The selection of samples was conducted using purposive sampling denial of data by selecting a sample of 15 companies Real Estate and Property are listed on the Indonesia Stock Exchange (IDX)

The results of this study demonstrate Return On Assets (ROA) partially significant effect on stock prices. Return on Assets (ROE) partial effect on stock prices. Debt To Equity Ratio (DER) no partial effect on stock prices. Return on Assets (ROA), Return on Equity (ROE), Debt To Equity Ratio (DER) simultaneously significant effect on stock prices.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam pelaksanaan pembangunan ekonomi nasional suatu negara,

diperlukan pembiayaan baik dari pemerintahan maupun dari masyarakat.

Kebutuhan biaya pembangunan dimasa mendatang akan semakin besar.

Kebutuhan yang semakin besar ini tidak akan dapat dibiayai oleh pemerintah saja

melalui penerimaan pajak dan penerimaan yang lainnya.

Pasar modal di Indonesia, yaitu Bursa Efek Indonesia disingkat dengan

BEI, atau Indonesia Stock Exchange (IDX) merupakan bursa hasil penggabungan

dari Bursa Efek Jakarta (BEJ) dengan Bursa Efek Surabaya (BES). Demi aktivitas

operasional dan transaksi, pemerintah memutuskan untuk menggabung Bursa

Efek Jakarta sebagai pasar saham dengan Bursa Efek Surabaya sebagai pasar

obligasi dan derivatif. Bursa hasil penggabungan ini mulai beroperasi pada 1

Desember 2007.

Pada dasarnya, Bursa Efek Indonesia atau Indonesia Stock Exchange

(IDX) meruapakan pasar untuk berbagai instrumen keuangan yang

diperjualbelikan di BEI seperti saham, obligasi, obligasi konvertibel, dan berbagai

produk turunan (derivatif) seperti opsi ( put atau call). BEI memberikan peran

besar bagi perekonomian suatu negara karena pasar modal memberikan dua fungsi

sekaligus, fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan memiliki

2 mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana

(investor) dan pihak yang memerlukan dana (issuer). Dengan adanya pasar modal

maka perusahaan publik dapat memperoleh dana segar masyarakat melalui

penjualan efek saham melalui prosedur IPO atau efek utang (obligasi).

BEI dikatakan memiliki fungsi keuangan, karena BEI memberikan

kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana,

sesuai dengan karakteristik investasi yang dipilih. Jadi diharapkan dengan adanya

pasar modal aktifitas perekonomian menjadi meningkat karena pasar modal

merupakan alternatif pendanaan bagi perusahaan-perusahaan untuk dapat

meningkatkan pendapatan perusahaan dan pada akhirnya memberikan

kemakmuran bagi masyarakat yang lebih luas.

Sejak pemerintah melakukan serangkaian deregulasi pada tahun 1989

untuk menggairahkan pasar modal, volume transaksi di Bursa Efek Indonesia

mengalami peningkatan, apalagi sejak tahun 1995 dilakukan Jakarta Automatic

Trading System (JATS) yang mengakibatkan perdagangan efek menjadi wajar dan

transparan.

Perkembangan harga saham mempunyai hubungan kausalitas (hubungan

timbal balik) dengan kinerja keuangan perusahaan. Naik turunnya harga saham

suatu perusahaan dipengaruhi oleh kinerja keuangan perusahaan yang

bersangkutan. Pertimbangan investor untuk membuat keputusan berinvestasi

dalam saham adalah informasi mengenai kondisi perusahaan. Analisa laporan

3 Hubungan rasio keuangan dengan harga saham didasarkan pada asumsi bahwa

rasio keuangan berguna bagi investor untuk memberi informasi yang membantu

dalam pengambilan keputusan investasi yang tepat.

Analisis kinerja keuangan pada dasarnya dilakukan untuk mengevaluasi

kinerja dimasa lalu dengan melakukan berbagai analisis sehingga diperoleh posisi

keuangan yang mewakili realitas perusahaan dan potensi-potensi kinerja akan

lanjut. Kinerja keuangan perusahaan terutama terlihat dari tampilan keuangan

yang pasti meningkat. Prestasi yang dicapai perusahaan dapat dilihat dari laporan

yang dipublikasikan. Analisis laporan keuangan yang meliputi perhitungan dan

interpretasi rasio diperlukan untuk dapat memahami informasi tentang laporan

keuangan. Analisi rasio keuangan dapat membantu para para pelaku bisnis,

pemerintah dan para pemakai laporan keuangan lainnya untuk melihat kondisi

keuangan suatu perusahaan.

Keuntungan saham tersebut berkaitan dengan profitabilitas perusahaan

dimasa ini dan masa yang akan datang. Menurut (Husnan, 1997) untuk melakukan

analisis rasio keuangan, diperlukan perhitungan rasio-rasio keuangan yang

mencerminkan aspek-aspek tertentu. Rasio-rasio keuangan dihitung berdasarkan

atas angka-angka yang ada dalam neraca, dalam laporan laba rugi saja, atau pada

neraca dan laporan laba rugi. Setiap analisis laporan keuangan bisa saja

merumuskan rasio tertentu yang dianggap mencerminkan aspek tertentu.

Beberapa penelitian yang sebelumnya dilakukan mengenai rasio-rasio

4 mengenai Analisis Faktor Fundamental Tehadap Harga Saham Dengan

menggunakan Rasio Profitabilitas Pada Industri Properti Di Bursa Efek Indonesia

menyatakan bahwa hanya variabel independen yang berpengaruh secara

signifikan terhadap harga saham dan semua variabel independen yaitu Return On

Asset (ROA), Return On Equity (ROE), Debt To Equity Ratio (DER) berpengaruh

secara simultan terhadap harga saham perusahaan properti. Penelitian ini

menggunakan tiga rasio keuangan yaitu Return On Asset, Return On Equity dan

Debt Equity to Ratio.

Penelitian ini dilaksanakan berdasarkan pada fenomena yang terjadi dan

penelitian ini adalah penelitian replikasi dari beberapa penelitian sebelumnya.

Persamaan penelitian ini dengan penelitian sebelumnya terletak pada data

penelitian yang sama di ambil di Bursa Efek Indonesia (BEI), yang sebelumya

dikenal Bursa Efek Jakarta (BEJ). Variabel yang pernah diteliti kembali untuk

membuktikan kebenaran teori tersebut apa masih layak atau tidak. Perbedaannya

terdapat pada jumlah sampel, perusahaan sampel, periode pengamatan, variabel

independen yang menggabungkan variabel dependen yang pernah diteliti dari

beberapa penelitian sebelumnya.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian

dengan judul :“ Pengaruh rasio keuangan terhadap harga saham pada

5 1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, maka yang

menjadi rumusan masalah dalam penelitian ini adalah :

1. Apakah ROA berpengaruh secara parsial terhadap harga saham

perusahaan real estate dan properti yang terdaftar di Bursa Efek Indonesia?

2. Apakah ROE berpengaruh secara parsial terhadap harga saham perusahaan

real estate dan properti yang terdaftar di Bursa Efek Indonesia?

3. Apakah DER berpengaruh secara parsial terhadap harga saham perusahaan

real estate dan properti yang terdaftar di Bursa Efek Indonesia?

4. Apakah ROA, ROE, DER berpengaruh secara simultan terhadap harga

saham perusahaan real estate dan properti yang terdaftar di Bursa Efek

Indonesia?

1.3 Batasan Penelitian

Penulis memberi batasan peneliti agar penelitian ini dapat tercapai, antara

lain :

1. Objek penelitian adalah perusahaan real estate dan property yang terdaftar

di Bursa Efek Indonesia.

2. Periode penelitian adalah tahun 2008-2011.

3. Rasio keuangan yang digunakan terbatas pada Return On Asset, Return On

6 1.4 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh Return On Asset,

Return On Equity dan Debt To Equity Ratio terhadap harga saham baik secara

parsial maupun secara simultan di Bursa Efek Indonesia.

1.5 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai berikut :

1. Bagi Peneliti

Penelitian ini diharapkan dapat meningkatkan dan memperdalam

pengetahuan serta pemahaman peneliti tentang pengaruh rasio keuangan

terhadap harga saham real estate dan properti sehingga diperoleh

gambaran yang jelas mengenai kesesuaian antara teori yang ada dengan

fakta yang terjadi dilapangan.

2. Bagi Perusahaan Real estate dan properti

Penelitian ini diharapkan dapat menjadi masukan bagi perusahaan real

estate dan properti bagaimana rasio keuangan dapat berpengaruh terhadap

perubahan laba perusahaan.

3. Bagi Investor

Penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam

keputusan investasi terutama di sektor real estate dan properti.

4. Bagi Peneliti Selanjutnya

Peneliti diharapkan dapat menjadi bahan masukan untuk penelitian

selanjutnya dan bahan referensi tambahan dlam penelitian dibidang

7 BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

Pasar modal merupakan lembaga perantara (intermediaries) yang berperan

penting dalam menunjang perekonomian karena pasar modal dapat

menghubungkan pihak yang membutuhkan dana dengan pihak yang kelebihan

dana. Pasar modal dapat diartikan sebagai tempat untuk memperjualbelikan

sekuritas yang memiliki umur lebih dari satu tahun. Tempat terjadinya transaksi

jual beli sekuritas disebut bursa efek. Situmorang (2008:3) menyatakan bahwa

secara teoritis pasar modal didefenisikan sebagai perdagangan instrumen

keuangan (sekuritas) jangka panjang, baik dalam bentuk modal sendiri (stocks)

maupun hutang (bonds), baik yang diterbitkan oleh pemerintah maupun oleh

perusahaan swasta.

2.2 Instrumen Pasar Modal

Objek yang menjadi instrumen dalam kegiatan jual beli di pasar modal

adalah berupa surat-surat berharga yang disebut efek. Menurut Tandelilin

(2001:39), jenis sekuritas yang diperdagangkan di bursa efek adalah:

a. Saham biasa

b. Saham preferen

c. Obligasi

d. Obligasi konversi

8 f. Waran

g. Reksadana.

Saham merupakan surat beukti bahwa kepemimpinan atas aset-aset

perusahaan yang menerbitkan saham. Saham adalah tanda penyertaan modal pada

suatu perusahaan perseroan terbatas dengan manfaat yang dapat diperoleh berupa:

a. Dividen, yaitu bagian dari keuntungan perusahaan yang dibagikan kepada

pemilik

b. Capital gain, adalah keuntungan yang diperoleh dari selisih jual dengan

habelinya

c. Manfaat non finansial antara lain berupa konsekuensi atas kepemilikan saham

berupa kekuasaan, kebanggaan, dan khususnya hak suara dalam menentukan

jalannya perusahaan.

2.3 Analisis Rasio

Analisis rasio merupakan salah satu alat penting yang digunakan dalam

menganalisis laporan keuangan. Untuk melakukan analisis rasio ini, dihitung rasio

keuangan menggunakan laporan keuangan perusahaan.

Menurut (Djarwanto, 2000:123), “Yang dimaksud dengan “ratio” dalam

analisa laporan keuangan adalah suatu angka yang menunjukkan hubungan antara

unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antara

unsur-unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis yang

9 2.3.1 Return On Assets (ROA)

Return On Asset (ROA) digunakan untuk mengukur kemampuan

manajemen dalam mengelola aktivanya sehingga menghasilkan pendapatan. ROA

mengukur efektivitas dalam menghasilkan laba melalui aktiva perusahaan.

Rumus : ROA = Laba bersih x 100% Total Aktiva

2.3.2 Return On Equity (ROE)

Return On Equity (ROE) atau sering disebut dengan rentabilitas modal

sendiri dimaksudkan untuk mengukur seberapa banyak keuntungan yang menjadi

hak pemilik modal sendiri (Harjito, 2001:60).

ROE membandingkan laba bersih setelah pajak dengan ekuitas. Dimana

rasio ini menunjukkan kemampuan untuk menghasilkan laba berdasarkan ekuitas

pemegang saham. Return On Equity (ROE) digunakan untuk mengukur

kemampuan manajemen dalam mengelolah modal yang tersedia untuk

memperoleh net income.

Brigham dan Daves (2004 : 20) mengemukakan bahwa ultimately, the

most important, or ‘bottom line’, accounting ratio is the ratio of net income to

common equity, which measure the return on common equity (ROE). Stockholder

invest to get a return on their money, and those ratio tells how well they are doing

in an accounting sense. Rasio keuangan yang paling penting adalah rasio yang

membandingkan laba bersih dengan ekuitas pemegang saham yang disebut

dengan tingkat pengembalian atas ekuitas. Pemegang saham berinvestasi untuk

mendapatkan keuntungan atas dana yang diinvestasikan dan rasio tingkat

10 baik perusahaan dapat memberikan keuntungan bagi para pemegang saham secara

akuntansi.

The return on equity (ROE) ratio measure the average return on firm’s

capital contribution from its owner (for a corporation, that means the the

contributions of common stockholders). Its indicates how many dollars of income

were produced for each dollar invested the common stockholders, Gallagher dan

Andrew (2003 : 102). Semakin tinggi ROE menggambarkan semakin baik

manajemen perusahaan karena pasar modal yang dikelola dapat menghasilkan

pendapatan yang optimal.

Rumus : ROE = Laba Bersih x 100% Ekuitas

2.3.3 Debt to Equity Ratio (DER)

Rasio DER dipergunakan untuk mengukur tingkat penggunaan utang

terhadap total shareholder equity yang dimiliki perusahaan. Semakin tinggi DER

menunjukkan tingginya ketergantungan permodalan perusahaan terhadap pihak

luar sehingga beban perusahaan juga semakin berat. Tentunya hal ini akan

mengurangi hak pemegang saham (dalam bentuk dividen). Tingginya DER

selanjutnya akan mempengaruhi minat investor terhadap saham perusahaan

tertentu, karena investor pasti lebih tertarik pada saham yang tidak menanggung

terlalu banyak beban hutang. Dengan kata lain, DER berpengaruh terhadap kinerja

perusahaan.

11 2.4 Saham

Saham (stock atau share) dapat didefinisikan sebagai tanda penyertaan

atau pemilikan seseorang atau badan hukum dalam suatu perusahaan atau

perseroan terbatas. Saham berwujud selembar kertas yang menerangkan bahwa

pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga

tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang

ditanamkan di perusahaan tersebut. Saham memberikan indikasi kepemilikan atas

perusahaan, sehingga para pemegang saham berhak menentukan arah

kebijaksanaan perusahaan lewat Rapat Umum Pemegang Saham (RUPS). Para

pemegang saham juga berhak memperoleh dividen yang dibagikan oleh

perusahaan. Sebaliknya, pemegang saham pun turut menanggung resiko sebesar

saham yang dimiliki apabila perusahaan tersebut bangkrut.

Menurut Brealey, Myers dan Marcus (2007 : 160) mengemukakan bahwa

saham biasa merupakan investasi yang beresiko. Bisa dipahami investor tidak

senang jika terikat pada perusahaan tertentu selamanya. Maka perusahaan besar

biasanya mengatur saham mereka terdaftar pada bursa saham yang

memungkinkan investor memperdagangkan saham yang ada di antara sesama

mereka.

A. Jenis Saham

1) Dari segi peralihan

12 tersebut. Saham jenis ini mudah untuk dialihkan atau dijual kepada

pihak lainnya.

• Saham atas nama (registered stocks)

Di dalam saham tertulis nama pemilik saham tersebut dan untuk

dialihkan kepada pihak lain diperlukan syarat dan prosedur

tertentu.

2) Dari segi hak tagih

• Saham biasa (common stocks)

Bagi pemilik saham ini hak untuk memperoleh dividend akan

didahulukan lebih dulu kepada saham preferen. Begitu pula dengan

hak terhadap harta apabila perusahaan dilikuidasi.

B. Keuntungan dan Kerugian Saham

Pada dasarnya ada dua keuntungan yang diperoleh pemodal dengan

membeli atau memiliki saham:

1) Devidend, yaitu pembagian keuntungan yang diberikan perusahaan

penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan.

2) Capital gain, yaitu selisih antara harga beli dan harga jual. Umumnya

pemodal dengan orientasi jangka pendek mengejar keuntungan melalui capital

gain, Tetapi ada juga beberapa resiko yang akan dihadapi pemodalan dengan

kepemilikan saham, yaitu :

1)Tidak mendapat dividend

Perusahaan akan membagikan dividend jika operasi perusahaan

13 dividend jika mengalami kerugian. Potensi keuntungan investor untuk

mendapatkan dividend ditentukan oleh kinerja perusahaan tersebut.

2) Capital loss

Dalam aktivitas perdagangan saham tidak selalu investor mendapatkan

capital gain atau keuntungan atas saham yang dijual. Ada kalanya investor

harus menjual saham dengan harga jual rendah dari harga beli, dinamakan

capital loss. Dalam jual beli saham, terkadang untuk menghindari potensi

kerugian yang membesar seiring menurunnya harga saham maka investor rela

menjual saham dengan harga rendah (cut loss).

C. Saham di-delist dari bursa (delisting)

Suatu saham perusahaan di-delist dari bursa umumnya karena kinerja yang

buruk, misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan,

mengalami kerugian beberapa tahun, tidak membagikan dividend secara

berturut-turut selama beberapa tahun dan berbagai kondisi lainnya sesuai dengan peraturan

pencatatan dibursa efek pada umumnya.

2.5 Harga Saham

Harga saham merupakan indikator keberhasilan pengelolaan perusahaan.

Keberhasilan dalam menghasilkan keuntungan akan memberikan suatu kepuasan

bagi investor yang rasional. Harga saham yang cukup tinggi akan memberikan

keuntungan yaitu berupa capital gain dan citra yang baik bagi perusahaan

14 a. Hubungan Penilaian Harga Saham dengan Keputusan Investasi Saham

Investasi saham mencerminkan nilai perusahaan yang dapat dilihat pada

nilai kekayaan bersih adalah total aktiva dikurangi total hutang. Nilai niminal

saham adalah jumlah yang tertera di atas lembar saham. Dalam proses penilaian

saham perlu dibedakan antara nilai (value) dengan harga (price). Nilai adalah nilai

intrinsik yang merupakan nilai nyata (true value) suatu saham yang ditentukan

oleh beberapa faktor fundamental perusahaan, nilai intrinsik juga berarti nilai

yang tercermin pada fakta, seperti aktiva, pendapatan, deviden prospek yang

cerah, termasuk juga aspek manajemen.

b. Pendekatan Penilaian Harga Saham

Upaya untuk merumuskan menghitung harga saham yang seharusnya

(nilai intrinsik) analisis dilakukan oleh setiap dengan tujuan untuk memperoleh

tingkat pengembalian yang memuaskan. Namun demikian, sulit bagi investor

untuk terus-menerus mengalahkan pasar dan memperoleh tingkat pengembalian

di atas normal. Hal ini disebabkan karena adanya faktor-faktor yang

mempengaruhi harga saham. Sebenarnya faktor-faktor mudah diketahui,

masalahnya adalah bagaimana menerapkan faktor-faktor tersebut kedalam suatu

model perhitungan yang dapat digunakan untuk memilih saham mana yang

seharusnya dimasukkan ke dalam portofolio. Seorang investor dalam membuat

keputusan dalam berinvestasi atau membeli saham tertentu, sebelumnya terlebih

dahulu menganalisis saham tersebut. Hal ini untuk menentukan kualitas, prospek,

15 perhitungan harga saham yang seharusnya (nilai intrinsik), selanjutnya diikuti

dengan berbagai model untuk penerapannya.

c. Analisis Fundamental

Analisis fundamental merupakan teknik analisis saham dengan

menggunakan data historis, terutama data keuangan (misalnya laba, pembagian

dividen, penjualan, dll) untuk menilai jenis saham tertentu. Secara singkat analisis

fundamental bertitik tolak pada anggapan setiap investor adalah rasional. Oleh

karena itu, para fundamental mempelajari hubungan antara harga saham yang

memiliki nilai intrinsik yang akan diestimasi oleh investor. Hasil estimasi nilai

intrinsik kemudian dibandingkan dengan harga pasar sekarang yang terjadi.

Perbandingan yang dilakukan akan menunjukkan bahwa harga saham turun atau

naik. Nilai pasar lebih kecil dari pada nilai intrinsik menunjukkan bahwa harga

saham dijual dengan harga yang lebih rendah (under value), karena investor

membayar saham tersebut lebih kecil dari harga yang seharusnya dibayar.

Sebaliknya nilai pasar yang lebih besar dari nilai intrinsiknya menunjukkan bahwa

saham tersebut dijual dengan harga pasar yang lebih mahal (over value).

Analisis fundamental membandingkan antara nilai intrinsik suatu saham

dengan harga pasarnya guna menentukan apakah harga pasar saham tersebut

sudah mencerminkan nilai intrinsiknya atau belum. Nilai intrinsik suatu saham

ditentukan oleh faktor-faktor fundamental yang mempengaruhinya. Ide dasar

pendekatan ini adalah bahwa harga saham akan dipengaruhi oleh kinerja

perusahaannya. Kinerja perusahaan itu sendiri dipengaruhi oleh kondisi industri

16 2) Analisis Teknikal

Analisis teknikal adalah analisis pasar atau sekuritas yang memusatkan

perhatian pada indeks saham, harga atau statistik pasar lainnya dalam menemukan

pola yang mungkin dapat memprediksikan gambaran yang telah dibuat atau

analisis yang menganggap bahwa saham adalah komuditas perdagangagan yang

pada gilirinnya, permintaan dan penawarannya merupakan manifesto kondisi

psikologis dari pemodal Kamarudin, Ahmad ( 2004 : 79 ).

2.6 Faktor-Faktor yang Mempengaruhi Harga Saham

(Arifin, 2004:116) mengatakan bahwa ”faktor yang menentukan

perubahan harga saham yaitu kondisi fundamental emiten, permintaan dan

penawaran, tingkat suku bunga, valuta asing, dana asing, indeks harga saham

gabungan, dan rumors.” Berdasarkan pernyataan di atas maka dapat ditarik

kesimpulan yaitu faktor-faktor yang menentukan perubahan harga saham sangat

beragam.

Terdapat berbagai faktor yang dapat mempengaruhi harga saham, antara lain :

1) Faktor fundamental perusahaan

Faktor fundamental berkaitan dengan kondisi perusahaan (manajemen,

sumber daya manusia, teknologi) dan kondisi keuangan yang tercermin dalam

kinerja keuangan perusahaan. Apabila kinerja keuangan perusahaan mengalami

peningkatan, maka saham perusahaan tersebut akan diminati oleh investor

sehingga harga saham akan meningkat. Sebaliknya, penurunan kinerja keuangan

akan diikuti dengan penurunan harga saham di pasar modal karena investor

17 2) Pasar

Hukum permintaan dan penawaran mempengaruhi harga saham. Apabila

permintaan terhadap saham meningkat, maka harga saham akan naik. Sebaliknya,

penurunan terhadap permintaan saham akan menurunkan harga saham. Transaksi

jual-beli inilah yang mempengaruhi fluktasi harga saham

3) Tingkat suku bunga

Perubahan suku bunga akan mempengaruhi harga saham secara terbalik,

cateris paribus artinya adalah jika perunahan suku bunga meningkat, maka harga

saham akan turun, cateris paribus. Demikian pula sebaliknya, jika suku bunga

turun, harga saham naik.

4) Indeks harga saham

Kenaikan Indeks Harga Saham Gabungan (IHSG) sepanjang waktu

tertentu menunjukkan kondisi investasi dan perekonomian negara dalam keadaan

baik. Sebaliknya, jika mengalami penurunan berarti iklim investasi sedang

memburuk. Kondisi demikian akan mempengaruhi fluktasi harga saham dipasar

modal

5) News and rumors

Berbagai berita dan rumor yang beredar di masyarakat menyangkut

beberapa hal seperti masalah ekonomi, sosial, politik, dan keamanan dapat

mempengaruhi persepsi investor, yang pada akhirnya akan mempengaruhi

pergerakan harga saham di pasar modal. Laporan keuangan seperti laporan laba

18 yang akurat mengenai harga saham. Nilai intrinsik suatu saham didasarkan atas

pendapatan suatu saham yang dibayarkan dalam bentuk devidend income.

Perubahan pembagian merupakan isyarat perubahan pendapatan.

Perusahaan akan menaikkan pembagian ketika manajemen percaya bahwa

pendapatan telah meningkat secara permanen dengan demikian dapat dijelaskan

bahwa pendapatan perusahaan naik maka perusahaan diharapkan membayar

deviden lebih besar sebagai sinyal tentang prediksi membaiknya nilai perusahaan.

Banyak sekali faktor yang mempengaruhi penilaian terhadap saham baik

itu yang bersifat fundamental maupun teknikal, namun demikian secara sederhana

variabilitas harga saham bergantung bagaimana pendapatan dan pembagian yang

terjadi pada sebuah perusahaan. Pada dasarnya harga saham dipengaruhi oleh

permintaan dan penawaran, namun untuk melakukan penilaian harga saham

dengan baik diperlukan data operasional perusahaan seperti laporan keuangan

yang telah diaudit, kinerja perusahaan di masa yang akan datang dan kondisi

ekonomi yang baik. Harga pasar dibursa ditentukan oleh kekuatan pasar, dalam

arti tergantung pada kekuatan permintaan dan penawaran saham itu sendiri.

Pergerakan harga suatu saham dalam jangka pendek tidak dapat diterka secara

pasti. Semakin banyak orang yang ingin membeli saham, maka harga saham

tersebut cenderung bergerak naik, namun sebaliknya, semakin banyak orang yang

ingin menjual maka harga saham tersebut cenderung akan bergerak turun dalam

melakukan analisa untuk menilai suatu saham terdapat 3 (tiga) jenis informasi

yang bersifat fundamental, informasi yang bersifat teknis dan informasi yang

19 fundamental yaitu kemampuan manajemen perusahaan, prospek perusahaan,

prospek pemasukan, perkembangan teknologi, kemampuan menghasilkan

keuntungan, manfaat terhadap perekonomian nasional, kebijakan pemerintah,

hak-hak investor.

Informasi yang bersifat teknis misalnya perkembangan kurs, keadaan

pasar, volume, frekuensi transaksi dan kekuatan pasar. Informasi yang

berhubungan dengan kondisi sosial, ekonomi, politik misalnya terdiri dari tingkat

inflasi, kebijakan moneter, neraca pembayaran dan APBN, kondisi ekonomi dan

kondisi politik. Investor yang bijak senantiasa tidak terpaku hanya satu informasi

saja, hal ini dikarenakan bahwa harga saham dapat berfluktasi karena faktor

psikologis tetapi dasar dan titik awal suatu penilaian tetap pada kinerja

perusahaan. Berarti dalam penilaian saham, investor perlu melihat kedua faktor

tersebut, yaitu faktor psikologi dan performa perusahaan (Lubis, 2008 : 123)

2.7 Analisis Laporan Keuangan

Analisis laporan keuangan melibatkan penggunaan laporan keuangan,

terutama neraca dan laporan laba rugi karena laporan keuangan menyajikan

informasi mengenai suatu perusahaan. Informasi kinerja terutama disediakan

dalam laporan laba rugi. Analisis laporan keuangan (financial statement analysis)

adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan

umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan

yang bermanfaat dalam analisis bisnis (Wild, 2005: 3).

Neraca merupakan suatu daftar aktiva kewajiban dan ekuitas pemilik

20 ikhtisar pendapatan dan beban selama periode waktu tertentu, misalnya setahun.

(Wild 2005:16) menyatakan bahwa analisis keuangan (financial analysis)

merupakan penggunaan laporan keuangan untuk menganalisis posisi dan kinerja

keuangan perusahaan untuk menilai kinerja laporan keuangan dimasa depan.

Laporan keuangan merupakan bagian dari proses pelaporan keuangan

yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan

posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya sebagai

laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi

penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu

juga termasuk skedul dan informasi keuangan segmen industri dan geografis serta

pengungkapan pengaruh perubahan harga.

Analisis laporan keuangan yang banyak digunakan adalah analisis tentang

rasio keuangan. Berdasarkan sumber analisis, rasio keuangan dibedakan :

a. Perbandingan internal, yaitu membandingkan rasio pada saat ini

denganrasio pada masa lalu dan masa yang akan datang dalam perusahaan

yang sama.

b. Perbandingan eksternal dan membandingkan rasio perusahaan dengan

perusahaan sejenis atau dengan rata-rata industri pada saat yang sama.

Secara garis besar ada 4 (empat) jenis rasio yang dapat digunakan untuk

menilai kinerja keuangan perusahaan yaitu :

a. Rasio likuiditas (liquidity ratio), yaitu rasio yang menunjukkan hubungan

antara kas perusahaan dan aktiva lancar lainnya dengan hutang lancar.

21 memenuhi kewajiban-kewajiban keuangannya yang harus segera dipenuhi

atau kewajiban jangka pendek. Rasio yang bisa digunakan untuk

mengukur likuiditas, yaitu current ratio, quick ratio, cash ratio dan net

working capital.

b. Rasio aktivitas (activity ratio) atau dikenal juga sebagai rasio efisiensi,

yaitu rasio yang mengukur efesiensi perusahaan dalam menggunakan

aset-asetnya. Rasio aktivitas yang umum digunakan adalah average collection

periode, inventory turn over, fixed asset turnover, total asset turnover dan

working capital turnover.

c. Rasio leverage finansial (financial leverage ratio), yaitu rasio yang

mengukir seberapa banyak perusahaan menggunakan dana dari hutang

(pinjaman). Rasio yang umum dipakai antara lain debt ratio, debt to equity

ratio dan time interest earned ratio dll.

d. Rasio keuntungan (profitability ratio) atau rentabilitas, yaitu rasio yang

menunjukkan kemampuan perusahaan untuk memperoleh keuntungan dari

penggunaan modalnya. Rasio profitabilitas yang sering digunakan, yaitu

gross profit margin, operating profit margin, net profit margin, return on

invesment dan return on equity.

2.8 Penelitian Terdahulu

Penelitian terdahulu mengenai pengaruh rasio-rasio keuangan terhadap

harga saham menunjukkan hasil-hasil yang berbeda. Penelitian ini merupakan

penelitian replikasi dari penelitian-penelitian terdahulu. Rincian mengenai

22 Tabel 2.1

Tinjauan Penelitian Terdahulu NO Nama

peneliti (tahun)

Judul Variabel Hasil Penelitian

1 Lina Surya Tedaftar Di BEI

Independen : maupun parsial tidak ada pengaruh ROA, ROE, NPM, EPS, PER terhadap harga saham.

2 Lenny Kielsan (2010)

Pengaruh Debt to Equity Ratio, Net Profit Margin, Return On Asset, dan Return On Equity Terhadap Harga Saham signifikan terhadap harga saham, dan semua variabel hasil penelitian ini menunjukkan adanya pengaruh antara current ratio, debt ratio, total assets turnover, return on equity, dan gross

23 Properti Di Bursa Efek Indonesia saham, dan semua variabel independen

Hanya EPS yang memiliki pengaruh yang signifikan terhadap harga saham.

2.9 Kerangka Konseptual dan Hipotesis 2.9.1 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan antara

variabel-variabel penelitian, yaitu variabel dependen dan variabel independen.

Kerangka konseptual merupakan sintesa atau ekstrapolasi dari tinjauan teori dan

penelitian terdahulu yang mencerminkan keterkaitan antar variabel yang diteliti

dan merupakan tuntutan untuk memecahkan masalah penelitian serta merumuskan

masalah.

Untuk pengambilan keputusan ekonomi, para pelaku bisnis membutuhkan

informasi tentang kondisi dan return atau pendapatan dari perusahaan. Informasi

tersebut mempunyai peranan yang sangat besar dalam keputusan investasi.

Informasi keuangan yang terdapat dalam laporan keuangan meliputi neraca,

24 dasar dalam pengambilan keputusan ekonomi, karena informasi ini menunjukkan

prestasi perusahaan pada periode tersebut. Namun demikian, informasi keuangan

diatas bukan informasi yang sifatnya absolut dalam pengambilan keputusan bagi

investor. Untuk Pasar Modal di Indonesia pertimbangan membeli dan menjual

saham pada prakteknya masih banyak didasarkan pada informasi non akuntansi

seperti dengan melihat daftar peringkat saham..

Setiap kegiatan transaksi yang dapat diukur dengan nilai uang dicatat dan

diolah sedemikian rupa sehingga dapat menghasilkan laporan keuangan. Laporan

keuangan disajikan untuk memberikan informasi mengenai keadaan dari

perusahaan. Dengan demikian, laporan keuangan merupakan informasi historis

dari proses kegiatan pencatatan keuangan perusahaan. Tetapi, guna melengkapi

analisis untuk proyeksi masa depan perusahaan, informasi kualitatif dan

informasi-informasi lain yang sejenis perlu ditambahkan.

Informasi akuntansi dalam bentuk laporan keuangan banyak memberikan

manfaat bagi pengguna apabila laporan tersebut dianalisis lebih lanjut sebelum

dimanfaatkan sebagai alat bantu pembuatan keputusan bagi pihak internal maupun

eksternal perusahaan. Dari laporan keuangan perusahaan tersebut dapat diperoleh

informasi mengenai kinerja perusahaan, aliran kas perusahaan, dan informasi lain

yang berkaitan dengan laporan keuangan. Oleh karena itu, analisis laporan

keuangan sangat diperlukan untuk memahami informasi keuangan.

Salah satu cara menganalis laporan rasio yaitu dengan analisis rasio.

Analisis rasio keuangan berguna untuk memprediksi keadaan keuangan

25 operasi perusahaan pada saat ini dan dimasa lalu, serta sebagai pedoman bagi

investor untuk menilai dan memprediksi keadaan perusahaan pada masa lalu dan

masa yang akan datang.

Rasio-rasio yang bermanfaat dapat menunjukkan perubahan dalam kondisi

keuangan atau kinerja operasi, dan membantu menggambarkan kecenderungan

dan pola perubahan tersebut, yang pada gilirannya dapat menunjukkan kepada

analis risiko dan peluang bagi perusahaan yang sedang ditelaah.

Analisa rasio keuangan merupakan alternatif untuk menguji apakah

informasi keuangan bermanfaat untuk melakukan klasifikasi atau prediksi

terhadap pertumbuhan laba ataupun harga saham. Analisa laporan keuangan

didasarkan pada data keuangan historis yang tujuan utamanya adalah memberi

suatu indikasi kinerja perusahaan pada masa yang akan datang. Aspek kinerja

masa mendatang perusahaan yang paling penting tergantung pada

kebutuhan-kebutuhan laporan keuangan.

Dari beberapa teori dan penelitian-penelitian ini menunjukan bahwa

perusahaan sering dinilai dengan tingkat dari analisis rasio keuangan, apabila dari

tingkat analisis rasio keuangan perusahaan baik maka dapat dianggap nilai dari

perusahaan itu baik, tetapi jika analisis rasio keuangan menunjukkan kurang baik

maka kinerja peusahaan juga dianggap kurang efektif. Kinerja dari perusahaan

berbanding lurus dengan harga saham dari perusahaan tersebut. Hal ini berarti jika

kinerja perusahaan baik maka kemungkinan harga saham dari perusahaan tersebut

26 Apabila tingkat rasio keuangan tertentu mengalami kenaikan maka dapat

diambil kesimpulan bahwa kinerja perusahaan tersebut bagus, sehingga apabila

kinerja perusahaan tersebut dinilai bagus, seharusnya investor berani

menginvestasikan dananya untuk perusahaan tersebut, dan jika banyak investor

cenderung ingin membeli saham perusahaan tersebut maka harga saham

perusahaan tersebut akan mengalami tren yang meningkat, hal ini sesuai dengan

hukum ekonomi bahwa apabila permintaan terhadap pasar naik maka harga juga

akan mengalami kenaikan diluar faktor-faktor eksternal yang lain. Selanjutnya

yang menjadi pertanyaan apakah rasio-rasio keuangan yang terdiri dari Return On

Asset (ROA), Return On Equity (ROE), Debt to Equity Ratio (DER), baik secara

simultan maupun parsial berpengaruh terhadap harga saham. Dari permasalahan

yang terjadi dan latar belakang yang telah dipaparkan dalam uraian sebelumnya

membawa peneliti kearah pola pemikiran yang dapat digambarkan dalam

kerangka konseptual.

Kerangka konseptual merupakan model konseptual tentang bagaimana

teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai

masalah yang penting (Sugiyono, 2005 : 47) dari pengertian tersebut, kerangka

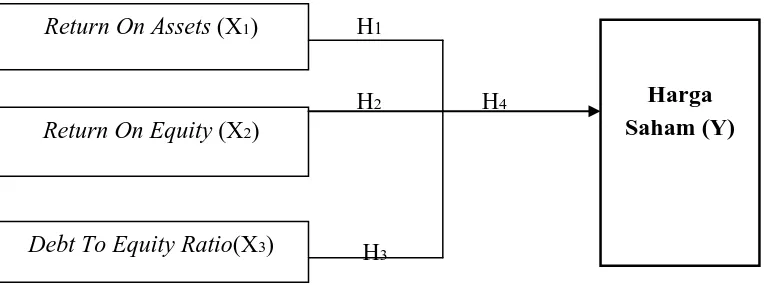

27 Gambar 2.2

Kerangka Konseptual

H1

H2 H4

H3

Dari kerangka konseptual di atas, dapat diketahui bahwa penelitian ini

menguji pengaruh ROA, ROE dan DER sebagai variabel independen terhadap

harga saham sebagai variabel dependen.

2.9.2 Hipotesis

Menurut (Rochaety, 2009:108), “hipotesis adalah pernyataan yang

didefenisikan dengan baik mngenai karakteristik popolasi”. Hipotesis merupakan

jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan

masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan

sementara, karena jawaban yang diberikan baru didasarkan pada teori yang

relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui

pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis

terhadap rumusan masalah penelitian, belum jawaban yang empiris. Hipotesis

yang dirumuskan dalam penelitian ini adalah:

Harga Saham (Y) Return On Assets (X1)

Return On Equity (X2)

28 1. H1:Apakah Return On Asset (ROA) berpengaruh secara parsial terhadap harga

saham perusahaan real estate dan properti yang terdaftar di Bursa Efek Indonesia.

2. H2: Apakah Return On Equity (ROE) berpengaruh secara parsial terhadap

harga saham perusahaan real estate dan properti yang terdaftar di Bursa Efek

Indonesia.

3. H3 : Apakah Debt To Equity Ratio (DER) berpengaruh secara parsial terhadap

harga saham perusahaan real estate dan properti yang terdaftar di Bursa Efek

Indonesia.

4. H4 : Apakah ROA, ROE, DER berpengaruh secara simultan terhadap harga

29 BAB III

METODOLOGI PENELITIAN

3.1 Desain Penelitian

Desain penelitian merupakan kerangka kerja untuk merinci hubungan

antara variabel dalam suatu penelitian. (Erlina, 2007) menyatakan bahwa “Desain

penelitian merupakan cetak biru bagi pengumpulan, pengukuran, dan

penganalisisan data-data yang memberi garis dari setiap prosedur mulai dari

hipotesis sampai analisis data”. Peneliti menggunakan desain kausal dalam

penelitian ini. Menurut (Umar, 2003) “Desain kausal berguna untuk mengukur

hubungan-hubungan antara variabel riset atau berguna untuk menganalisis

bagaimana suatu variabel mempengaruhi variabel lainnya”.

3.2 Populasi dan Sampel Penelitian

Menurut (Sugiyono, 2007:72), “populasi adalah wilayah generalisasi yang

terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya”.

Populasi yang digunakan dalam penelitian ini adalah perusahaan real estate dan

property yang terdaftar di Bursa Efek Indonesia yaitu berjumlah 15 perusahaan.

Sampel adalah bagian dari populasi yang diharapkan dapat mewakili

populasi penelitian (Kuncoro 2003:107). Teknik pengambilan sampel dalam

penelitian ini menggunakan metode purposive sampling, yaitu teknik penentuan

30 pengambilan sampel tersebut, dimana sampel yang dipilih dengan cermat hingga

relevan dengan kriteria sebagai berikut:

1. Perusahaan real estate dan properti yang terdaftar di Bursa Efek Indonesia pada

periode 2008-2011.

2. Perusahaan-perusahaan tersebut memiliki laba bersih pada tahun selama

periode 2008-2011.

3. Perusahaan memperdagangkan sahamnya selama periode 2008- 2011.

Tabel 3.1

Daftar Perusahaan Real Estate dan Properti yang menjadi sampel

No Emiten Kriteria Sampel

1 2 3

1 PT. Alam Sutera Realty Tbk 1

2 PT. Bakrieland Development Tbk

2

3 PT. Bakrieland Development Tbk

X

4 PT. Bhuwanatala Indah Permai Tbk

X

5 PT. Bintang Mitra Semestaraya Tbk

17 PT. Fortune Mate Indonesia Tbk

X

18 PT. Global Land Development Tbk

X

31 Dev. Tbk

20 PT. Indonesia Prima Property Tbk

25 PT. Kawasan Industri Jababeka Tbk

33 PT. New Century Development Tbk

X

34 PT. Pakuwon Jati Tbk X

35 PT. Panca Wiratama Sakti Tbk X 36 PT. Pembangunan Jaya Ancol

Tbk

Sumber : Data diolah Peneliti, 2013

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif

yaitu data yang diukur dalam bentuk skala numerik dan merupakan data sekunder

32 laporan historis yang telah tersimpan dalam arsip, baik yang dipublikasikan

maupun yang tidak dipublikasikan. Data yang digunakan dalam penelitian ini

adalah data sekunder yang berupa laporan keuangan perusahaan selama periode

2008 sampai dengan 2011. Data penelitian didapatkan dari situs Bursa Efek

Indonesia

3.4 Teknik Pengumpulan Data

Untuk mendapatkan data sekunder, teknik yang digunakan peneliti adalah

studi dokumentasi, yaitu dengan mengumpulkan data sekunder berupa

catatan-catatan, laporan keuangan, buku, jurnal maupun informasi lainnya yang berkaitan

dengan penelitian ini (Erlina, 2008:36). Data penelitian ini diperoleh melalui

pustaka dan media internet dengan cara men-download laporan keuangan

perusahaan-perusahaan real estate dan properti melalui situs

dan dari Indonesia Capital Market Directory (ICMD) 2013.

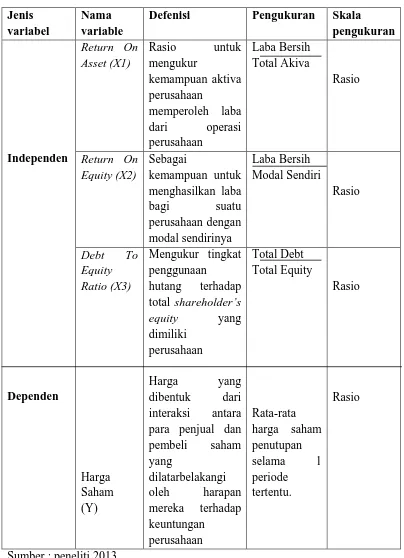

3.5 Definisi Operasional dan Pengukuran Variabel

Variabel independen atau variabel bebas merupakan variabel yang

mempengaruhi variabel terikat secara positif maupun negatif dipengaruhi oleh

variabel bebas (Hermawan, 2003:32). Variabel yang digunakan dalam penelitian

ini terdiri dari variabel dependen yaitu harga saham, dan variabel independent

yang terdiri dari Return On Asset (ROA), Return On Equity (ROE) dan Debt to

Equity Ratio (DER).

3.5.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah harga saham. Harga saham

33 ditentukan oleh pelaku pasar dan oleh permintaan dan penawaran saham yang

bersangkutan dengan dipengaruhi oleh beberapa faktor Jogiyanto ( 2003).

Harga saham dihitung dari harga saham penutupan (closing price) pada

setiap akhir transaksi yang dikalkulasikan menjadi rata-rata harga bulanan hingga

rata-rata harga tahunan dengan menggunakan rumus:

Rata-rata harga saham bulanan : Σ Harga saham harian

Σ Hari transaksi

Rata-rata harga saham tahunan : Σ Harga saham harian

12

3.5.2 Variabel Independen

Variabel independen yang digunakan dalam penelitian ini terdiri dari

Return On Asset (ROA), Return On Equity (ROE), Debt to Equity Ratio (DER).

3.5.2.1 Return On Asset ( ROA)

Rasio ini digunakan untuk mengukur seberapa besar laba yang dapat

diperolehdari seluruh kekayaan yang dimilki perusahaan.

3.5.2.2 Return On Equity (ROE)

Rasio ini digunakan untuk mengukur seberapa besar laba bersih yang

dapat diperoleh dari seluruh modal yang dimilki perusahaan.

3.5.2.3 Debt to Equity Ratio ( DER)

Rasio ini digunakan untuk mengukur sebarapa besar ekuitas yang dimiliki

34 Tabel 3.2

Defenisi Opersional dan Pengukuran Variabel Jenis

variabel

Nama variable

Defenisi Pengukuran Skala

pengukuran total shareholder’s

equity yang para penjual dan pembeli saham

35 3.6 Metode Analisis Data

Dalam menganalisis data, peneliti menggunakan program SPSS 21.0 .

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis

statistik. Untuk mengetahui pengaruh dari masing-masing variabel yang diteliti

terhadap harga saham, maka penelitian ini menggunakan analisis regresi linear

berganda dengan terlebih dahulu melakukan pengujian asumsi klasik.

3.6.1 Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi

klasik. Adapun pengujian asumsi klasik yang digunakan dalam penelitian ini

adalah uji normalitas, uji multikolinearitas, heteroskedastisitas, dan autokorelasi.

3.6.1.1 Uji Normalitas Data

Menurut (Nugroho, 2005:18) ”uji normalitas bertujuan untuk menguji

apakah variabel independen dan variabel dependen berdistribusi normal”. Ada dua

cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu

dengan analisis grafik dan uji analisis statistik.

1 ) Analisis grafik

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran

data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari

residualnya. Dasar pengambilan kesimpulan :

• jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal

atau grafik histogramnya menunjukkan pola distribusi normal, maka model

36 • Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka

model regresi tidak memenuhi asumsi normalitas.

2) Analisis Statistik

Untuk menentukan uji ini, didasarkan pada Kolmogorov_smirnov Godness

of Fit Test terhadap model yang diuji. Pedoman untuk pengambilan keputusannya

didasarkan pada:

• Apabila nilai signifikansi atau nilai probabilitas > 0,05, maka distribusi data

normal.

• Apabila nilai signifikansi atau nilai probabilitas < 0,05, maka distribusi data

tidak normal.

3.6.1.2 Uji multikolinearitas

Pengujian multikolinieritas ini berguna untuk mengetahui apakah model

regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel bebas. Untuk mendeteksi ada

atau tidaknya multikolinieritas dalam model regresi adalah dengan menganalisis

matrik korelasi variabel-variabel bebas. Jika antar variabel bebas ada korelasi

yang cukup tinggi (umumnya diatas 0,90), maka hal ini mengindikasikan adanya

multikolinieritas (Ghozali, 2005:57).

Multikolinieritas dapat juga dilihat dari nilai tolerance dan nilai variance

inflation factor (VIF). Kedua ukuran ini menunjukkan setiap varibel bebas

37 dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10 Ghozali

(2005: 91).

Ada tidaknya multikolinearitas dapat dideteksi dengan :

1. melihat nilai tolerance : nilai cut off yang umum dipakai untuk menunjukkan

adanya multikolonieritas adalah nilai tolerance < 0,10

2. melihat nilai variance inflation factor (VIF) : nilai cut off yang umum dipakai

untuk menunjukkan adanya multikolonieritas adalah nilai VIF > 10

3. menganalisis matrik korelasi variabel-variabel independen. Menurut Ghozali

(2005 : 93) “untuk matrik korelasi adanya indikasi multikolonieritas dapat dilihat

jika antar variabel independen ada korelasi yang cukup tinggi umumnya diatas

0,95”.

3.6.1.3 Uji heteroskedastisitas

Menurut (Nugroho, 2005:62) ”uji ini bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan (varians) antar satu pengamatan ke

pengamatan lainnya”. Jika varians dari residual satu pengamatan ke pengamatan

lainnya tetap, maka disebut homoskedastisitas dan jika berbeda disebut dengan

heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau

tidak terjadi heteroskedastisitas. Untuk melihat ada tidaknya heteroskedastisitas

dapat dilakukan dengan melihat grafik Scatterplot antara nilai prediksi variabel

dependen dengan residualnya. Dasar analisis adalah sebagai berikut :

• jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka

38 • jika tidak ada pola yang jelas, seperti titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.6.1.4 Uji autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linier ada korelasi antara kesalahan pada periode t dengan periode t-1

(sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi

(Ghozali, 2005:95). Untuk menguji ada tidaknya gejala autokorelasi maka dapat

dideteksi dengan uji Durbin-Waston (DW test).

Cara yang dapat digunakan untuk menguji ada tidaknya autokorelasi

adalah dengan uji Durbin Watson. Pengambilan keputusan ada tidaknya

autokorelasi dapat dilihat dari kriteria berikut ini:

1. Bila nilai DW lebih besar dari pada batas atas (DU) dan 4-DU, maka koefisien

autokorelasi sama dengan nol, artinya tidak ada autokorelasi positif maupun

negatif.

2. Bila nilai DW lebih rendah dari pada batas bawah (DL) koefisien autokorelasi

lebih besar dari pada nol, artinya ada autokorelasi positif.

3. Bila nilai DW terletak diantara batas atas (DU) dan batas bawah (DL), maka

tidak dapat disimpulkan apakah ada autokorelasi atau tidak,

4. Bila nilai DW > 4 – DL, maka koefisien autokorelasi lebih kecil dari nol,

artinya ada autokorelasi negatif.

5. Bila nilai Durbin-Watson (DW) terletak antara batas atas (DU) dan batas bawah

(DL) atau DW terletak batas antara (4-DU) dan (4-DL), maka hasilnya tidak dapat

39 3.7 Pengujian Hipotesis

Penelitian ini menggunakan analisis regresi berganda. Analisis ini

digunakan untuk mengukur kekuatan dua variabel atau lebih dan juga menunjukan

arah hubungan antara variabel dependen dengan variabel independen. Adapun

rumus dari regresi linier berganda (multiple linier regresion) adalah sebagai

berikut :

Y = a + b1X1 + b2X2 + b3X3 +e Dimana : Y = Harga saham

a = Konstanta

X1 = return on assets (ROA)

X2 = Return on equity (ROE)

X3 = Debt to equity ratio (DER)

e = Error

b1,b2, b3 = koefisien regresi dari setiap variable independen

Hipotesis dalam penelitian ini menggunakan uji koefisien determinasi, uji F dan

uji t.

3.7.1 Uji Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien

determinasi adalah antara nol dan satu. Nilai R² yang kecil berarti kemampuan

variabel independen dalam menjelaskan variasi variabel dependen amat terbatas.

Nilai yang mendekati satu berarti variabel-variabel independen memberikan

40 dependen. Secara umum koefisien determinasi untuk data silang crossection

relative rendah karena adanya variasi yang besar antara masing-masing

pengamatan, sedangkan untuk data runtun waktu Time series biasanya

mempunyai nilai koefisien determinasi yang tinggi. Koefisien determinan berkisar

antara nol (nol) sampai dengan (satu) (0 ≤ R² ≤ 1). Hal ini berarti R²=0

menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel

dependen, bila R² semakin besar mendekati 1 menunjukkan semakin kuatnya

pengaruh variabel independen terhadap variabel dependen dan bila R² semakin

kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel

independen terhadap variabel dependen.

3.7.2 Uji F

Uji ini pada dasarnya menunjukkan apakah semua variabel independen

yang dimasukkan dalam model ini mempunyai pengaruh secara bersama – sama

terhadap variabel dependen.

Bentuk pengujiannya :

Ho: b1 = b2 = 0, artinya variabel independen secara simultan tidak berpengaruh

terhadap variabel dependen.

Ha: b1, b2, ≠ 0, artinya semua variabel independen secara simultan berpengaruh

terhadap variabel dependen.

Kriteria pengambilan keputusan :

Jika probabilitas < 0.05, maka Ha diterima,

41 3.7.3 Uji t

Uji statistik t disebut juga sebagai uji signifikan individual. Uji ini

menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap

variabel dependen.

Bentuk pengujiannya adalah :

Ho:b1 = 0, artinya suatu variabel independen secara parsial tidak berpengaruh

terhadap variabel dependen.

Ha : b1 ≠ 0, artinya variabel independen secara parsial berpengaruh terhadap

42 BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Analisis Hasil Penelitian

Metode yang digunakan dalam penelitian ini adalah metode statistik

deskriptif, yaitu penelitian yang dilakukan untuk memperoleh gambaran yang

sebenarnya tentang kondisi perusahaan dalam analisis. Statistik deskriptif

memberikan penjelasan mengenai nilai minimum, nilai maksimum, dan nilai

rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan

variabel dependen. Informasi yang dibutuhkan dalam penelitian ini merupakan

data sekunder yang diperoleh dari www.idx.co.id

Variabel dari penelitian ini terdiri return on assets (ROA), return on equity

(ROE), debt to equity ratio (DER) sebagai variabel bebas (independent variable)

dan harga saham sebagai variabel terikat (dependent variable). Statistik deskriptif

dari variabel tersebut dari sampel perusahaan real estate dan properti selama

periode tahun 2008 sampai dengan tahun 2011 disajikan dalam tabel 4.1 berikut

ini.

dan Indonesian Capital Market

Directory berupa data keuangan sampel perusahaan real estate dan properti dari

tahun 2008 sampai tahun 2011 yang dijabarkan dalam bentuk statistik.

4.2 Analisis Data

4.2.1 Pengujian Asumsi Klasik

44

38 16.96 31.96 0.88 170

39 9.3 20.11 1.1 1300

40 9.22 20.31 0.91 700

41 6.01 17.67 1.83 194

42 5.1 15.12 1.96 395

43 4.45 9.33 1.03 680

44 11.9 17.87 0.47 840

45 18.69 48.54 0.69 3550

46 11.17 24.08 1.16 460

47 0.61 0.99 0.62 119

48 -2.01 -2.77 0.38 115

49 2.8 6.4 14.7 540

50 4.7 9.8 29.1 870

51 1.43 4.44 0.83 435

52 9.43 13.73 0.46 1800

53 15.33 22.54 0.47 265

54 9.73 20.92 1.15 2900

55 9.05 16.08 0.78 700

56 10.88 22.7 1.09 225

57 14.77 36.71 1.49 1790

58 5.39 10.47 0.94 660

59 12.01 19.69 0.47 1000

60 47.92 8 0.67 7850

4.2.2 Uji Normalitas Data

Dari data diatas, terlebih dahulu diuji kenormalan datanya, dengan metode

analisis grafik dan analisis statistik.

4.2.2.1 Analisis Grafik