SKRIPSI

PENYUSUNAN SISTEM DAN PROSEDUR AKUNTANSI UNTUK PENGENDALIAN INTERNAL YANG EFEKTIF : STUDI KASUS PADA

PT SAHABAT JAYA TIO PERKASA

OLEH :

LONA TRISTA 090503054

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

i PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Penyusunan Sistem dan Prosedur Akuntansi untuk Pengendalian Internal yang Efektif : Studi Kasus pada PT Sahabat Jaya Tio Perkasa” adalah benar hasil karya tulis saya sendiri yang

disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2013 Yang Membuat Pernyataan,

KATA PENGANTAR

Puji syukur penulis panjatkan atas kehadirat Tuhan Yang Maha Esa atas segala rahmat, anugrah dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Penyusunan Sistem dan Prosedur Akuntansi untuk Pengendalian Internal yang Efektif : Studi Kasus pada PT Sahabat Jaya Tio Perkasa”.

Dalam penulisan skripsi ini, penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada :

1. Bapak Drs. H. Arifin Lubis, MM, Ak. selaku Plt. Dekan Fakultas Ekonomi Universitas Sumatera Utara beserta Ketua dan Sekretaris Departemen Akuntansi, Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak dan Bapak Drs. Hotmal Jafar, MM, Ak.

2. Bapak Drs. Firman Syarif, M.Si, Ak. dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Sumatera Utara.

3. Bapak Drs. Erwin Abubakar, MBA, Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu dan pikiran serta memberikan arahan dan bimbingan selama proses penulisan sampai penyelesaian skripsi ini.

iii 5. Komisaris, Direktur beserta seluruh staf dan karyawan PT Sahabat Jaya Tio Perkasa yang telah banyak membantu dan meluangkan waktu untuk penulis dalam mendapatkan bahan-bahan yang diperlukan untuk penulisan skripsi ini.

6. Kedua orang tua penulis, seluruh keluarga dan teman-teman yang telah memberikan dukungan, nasihat serta motivasi kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Untuk itu, penulis mengharapkan kritik dan saran yang konstruktif demi kesempurnaan skripsi ini. Akhir kata, semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Januari 2013 Penulis,

Lona Trista NIM:090503054

ABSTRAK

PENYUSUNAN SISTEM DAN PROSEDUR AKUNTANSI UNTUK PENGENDALIAN INTERNAL YANG EFEKTIF : STUDI KASUS PADA PT

SAHABAT JAYA TIO PERKASA

Sistem akuntansi membuat perusahaan beroperasi secara lebih tepat dan mudah, serta memberikan informasi-informasi yang bermanfaat. Sistem akuntansi diperlukan baik bagi perusahaan kecil sampai perusahaan besar. Setiap pemrosesan informasi tetap harus dilakukan melalui sistem akuntansi. Untuk itu, sistem akuntansi yang dirancang harus mampu memproses informasi secara efisien.

Sampel untuk penelitian ini yaitu PT Sahabat Jaya Tio Perkasa, yaitu sebuah perusahaan yang bergerak di bidang produksi pakan dan telur. Hasil dari desain penelitian ini berupa suatu project paper yang dirancang khusus untuk PT Sahabat Jaya Tio Perkasa. Project paper berupa sistem dan prosedur akuntansi untuk memecahkan masalah-masalah yang terjadi di PT Sahabat Jaya Tio Perkasa. Masalah yang dihadapi PT Sahabat Jaya Tio Perkasa berupa prosedur kerja yang tidak terdokumentasi dan tersaji dengan baik, informasi lambat dan tidak akurat serta tidak adanya struktur organisasi yang jelas. Untuk penyelesaian masalah yang dihadapi, disusun sebuah sistem dan prosedur yang baru bagi PT Sahabat Jaya Tio Perkasa, dimulai dari tahap analisis sistem sampai implementasi ke sistem yang baru.

Tahapan yang dilalui dari penyusunan sistem berupa analisis sistem, desain konseptual, desain fisik serta implementasi. Tahap pertama merupakan tahap analisis sistem dimana penulis melakukan analisa tentang sistem yang saat ini sedang berjalan di PT. Sahabat Jaya Tio Perkasa. Tahap kedua berupa tahap desain konseptual. Dalam tahap desain konseptual, yang dilakukan adalah membuat spesifikasi desain untuk sebuah sistem dan prosedur yang baru bagi PT Sahabat Jaya Tio Perkasa. Tahap ketiga merupakan tahap desain fisik. Di tahap ini, penulis melakukan desain output, desain file dan database, desain input, desain program, desain prosedur serta desain pengendalian. Tahap terakhir yaitu tahap implementasi. Tahap ini merupakan tahap dimana penulis melakukan pelatihan ke karyawan yang terlibat, pengujian sistem dan konversi.

v ABSTRACT

ACCOUNTING SYSTEMS AND PROCEDURES DESIGNED FOR EFFECTIVENESS OF INTERNAL CONTROL : CASE STUDY IN SAHABAT

JAYA TIO PERKASA

Accounting information systems help the company operates more efficiently and more effectively as well as provide useful informations. Accounting information systems is needed by both small and large company. Every information processing should be done through accounting information systems. Therefore, the design of accounting information systems must be able to process informations efficiently.

Sample of this research is PT Sahabat Jaya Tio Perkasa which produces feeds and eggs. The result of this research is a project paper, designed especially for PT Sahabat Jaya Tio Perkasa. Project paper contains of new accounting systems and procedures in order to solve the problems occured in PT Sahabat Jaya Tio Perkasa. Problems occured such as no documented and presented working procedures, slow and inaccurate informations, and no clear organizational structure. In order to solve these problems, new systems and procedures are designed for PT Sahabat Jaya Tio Perkasa, from analysis to implementation.

Phases which are done in designing systems are system analysis, conceptual design, physical design and implementation. The first phase is system analysis which researcher analyzes about the systems used in PT Sahabat Jaya Tio Perkasa. The second phase is conceptual design. In conceptual design, a specification of new systems and procedures is designed for PT Sahabat Jaya Tio Perkasa. The third phase is physical design. In this phase, output design, file and database design, input design, program design, procedures design and control design are done. The last phase is implementation. In this phase, personels are trained, systems are installed and conversion.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1.Latar Belakang Masalah ... 1

1.2.Perumusan Masalah ... 4

1.3.Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian ... 4

1.3.2. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1.Tinjauan Teoritis ... 6

2.1.1. Sistem ... 6

2.1.2. Sistem Informasi ... 7

2.1.3. Sistem Informasi Akuntansi ... 8

2.1.4. Penyusunan Sistem Akuntansi ... 9

2.1.5. Siklus Hidup Pengembangan Sistem ... 11

2.1.6. Pengendalian Internal ... 13

2.2.Kerangka Konseptual ... 15

BAB III METODE PENELITIAN 3.1.Desain Penelitian ... 17

3.2.Tempat dan Waktu Penelitian ... 18

3.3.Batasan Operasional... 18

3.4.Jenis Data ... 19

3.5.Metode Pengumpulan Data ... 19

BAB IV PROJECT PAPER 4.1. Latar Belakang Perusahaan ... 21

4.2. Analisis Sistem ... 22

4.3. Desain Konseptual ... 25

4.4. Desain Fisik ... 29

4.4.1. Desain Output ... 29

4.4.2. Desain File dan Database ... 35

4.4.3. Desain Input ... 35

vii

4.4.5. Desain Prosedur ... 41

4.4.5.1. Siklus Pendapatan ... 41

4.4.5.2. Siklus Pengeluaran ... 44

4.4.5.3. Siklus Konversi (Proses Produksi Pakan)... 45

4.4.5.4. Siklus Konversi (Proses Produksi Telur) ... 46

4.4.6. Desain Pengendalian... 52

4.5. Implementasi ... 55

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 68

5.2. Saran ... 69

DAFTAR PUSTAKA ... 70

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Model Sistem Informasi ... 7

2.2. Kerangka Konseptual ... 15

3.1. Tempat dan Waktu Penelitian ... 18

4.1. Tampilan MISA ... 36

4.2. Input Jurnal... 37

4.3. Konsep MISA ... 38

4.4. Siklus Pendapatan ... 48

4.5. Siklus Pengeluaran... 49

4.6. Siklus Konversi (Pakan) ... 50

ix DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Struktur Organisasi ... 71

2 Chart of Account ... 72

3 Rencana Penjualan Pakan... 84

4 Rencana Produksi Pakan ... 85

5 Rencana Pembelian Bahan Produksi Pakan (Qty) ... 86

6 Rencana Pembelian Bahan Produksi Pakan (Rp) ... 87

7 Rekapitulasi Penjualan, Pembelian dan Penerimaan Kas 88 8 Penjelasan Siklus Pendapatan ... 89

9 Penjelasan Siklus Pengeluaran ... 92

10 Penjelasan Siklus Konversi (Pakan) ... 94

11 Penjelasan Siklus Konversi (Telur) ... 96

12 Cek Plafon ... 98

13 D/O ... 100

14 Surat Jalan ... 102

15 Faktur Penjualan ... 104

16 Laporan Harian Mutasi Barang Jadi ... 107

17 Tanda Terima Faktur untuk Ditagih ... 111

18 Tanda Terima ... 113

19 Laporan Harian Penjualan ... 116

20 Laporan Harian Penerimaan Kas Bank ... 121

21 Laporan Harian Posisi Kas Bank ... 124

22 Bon Permintaan Pembelian ... 128

23 Surat Pesanan ... 130

24 Laporan Penerimaan Barang ... 133

25 Tanda Terima ... 135

26 Kas Bon ... 137

27 Laporan Harian Mutasi Bahan Baku & Bahan Pembantu 139 28 Laporan Harian Pembelian ... 142

29 Laporan Harian Pengeluaran Kas Bank ... 145

30 Surat Perintah Produksi ... 148

31 Bon Permintaan Barang untuk Dipakai ... 150

32 Bukti Penyerahan Hasil Produksi ... 152

33 Laporan Harian Produksi Pakan ... 154

34 Rekapitulasi Hasil Produksi Pakan ... 158

ABSTRAK

PENYUSUNAN SISTEM DAN PROSEDUR AKUNTANSI UNTUK PENGENDALIAN INTERNAL YANG EFEKTIF : STUDI KASUS PADA PT

SAHABAT JAYA TIO PERKASA

Sistem akuntansi membuat perusahaan beroperasi secara lebih tepat dan mudah, serta memberikan informasi-informasi yang bermanfaat. Sistem akuntansi diperlukan baik bagi perusahaan kecil sampai perusahaan besar. Setiap pemrosesan informasi tetap harus dilakukan melalui sistem akuntansi. Untuk itu, sistem akuntansi yang dirancang harus mampu memproses informasi secara efisien.

Sampel untuk penelitian ini yaitu PT Sahabat Jaya Tio Perkasa, yaitu sebuah perusahaan yang bergerak di bidang produksi pakan dan telur. Hasil dari desain penelitian ini berupa suatu project paper yang dirancang khusus untuk PT Sahabat Jaya Tio Perkasa. Project paper berupa sistem dan prosedur akuntansi untuk memecahkan masalah-masalah yang terjadi di PT Sahabat Jaya Tio Perkasa. Masalah yang dihadapi PT Sahabat Jaya Tio Perkasa berupa prosedur kerja yang tidak terdokumentasi dan tersaji dengan baik, informasi lambat dan tidak akurat serta tidak adanya struktur organisasi yang jelas. Untuk penyelesaian masalah yang dihadapi, disusun sebuah sistem dan prosedur yang baru bagi PT Sahabat Jaya Tio Perkasa, dimulai dari tahap analisis sistem sampai implementasi ke sistem yang baru.

Tahapan yang dilalui dari penyusunan sistem berupa analisis sistem, desain konseptual, desain fisik serta implementasi. Tahap pertama merupakan tahap analisis sistem dimana penulis melakukan analisa tentang sistem yang saat ini sedang berjalan di PT. Sahabat Jaya Tio Perkasa. Tahap kedua berupa tahap desain konseptual. Dalam tahap desain konseptual, yang dilakukan adalah membuat spesifikasi desain untuk sebuah sistem dan prosedur yang baru bagi PT Sahabat Jaya Tio Perkasa. Tahap ketiga merupakan tahap desain fisik. Di tahap ini, penulis melakukan desain output, desain file dan database, desain input, desain program, desain prosedur serta desain pengendalian. Tahap terakhir yaitu tahap implementasi. Tahap ini merupakan tahap dimana penulis melakukan pelatihan ke karyawan yang terlibat, pengujian sistem dan konversi.

v ABSTRACT

ACCOUNTING SYSTEMS AND PROCEDURES DESIGNED FOR EFFECTIVENESS OF INTERNAL CONTROL : CASE STUDY IN SAHABAT

JAYA TIO PERKASA

Accounting information systems help the company operates more efficiently and more effectively as well as provide useful informations. Accounting information systems is needed by both small and large company. Every information processing should be done through accounting information systems. Therefore, the design of accounting information systems must be able to process informations efficiently.

Sample of this research is PT Sahabat Jaya Tio Perkasa which produces feeds and eggs. The result of this research is a project paper, designed especially for PT Sahabat Jaya Tio Perkasa. Project paper contains of new accounting systems and procedures in order to solve the problems occured in PT Sahabat Jaya Tio Perkasa. Problems occured such as no documented and presented working procedures, slow and inaccurate informations, and no clear organizational structure. In order to solve these problems, new systems and procedures are designed for PT Sahabat Jaya Tio Perkasa, from analysis to implementation.

Phases which are done in designing systems are system analysis, conceptual design, physical design and implementation. The first phase is system analysis which researcher analyzes about the systems used in PT Sahabat Jaya Tio Perkasa. The second phase is conceptual design. In conceptual design, a specification of new systems and procedures is designed for PT Sahabat Jaya Tio Perkasa. The third phase is physical design. In this phase, output design, file and database design, input design, program design, procedures design and control design are done. The last phase is implementation. In this phase, personels are trained, systems are installed and conversion.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Sistem akuntansi membuat perusahaan beroperasi secara lebih tepat dan mudah, serta memberikan informasi-informasi yang bermanfaat. Sistem akuntansi diperlukan baik bagi perusahaan kecil sampai perusahaan besar. Setiap pemrosesan informasi tetap harus dilakukan melalui sistem akuntansi. Untuk itu, sistem akuntansi yang dirancang harus mampu memproses informasi secara efisien.

Dalam suatu perusahaan, seringkali keberadaan dari suatu sistem akuntansi dianggap kurang begitu penting. Banyak yang tidak menyadari bahwa informasi yang disajikan dari olahan akuntansi, dapat memberikan manfaat bagi banyak pihak, baik oleh pihak eksternal maupun pihak internal. Sistem akuntansi ini dapat meningkatkan daya saing suatu perusahaan dimana hal ini sangat dibutuhkan dalam perkembangan perusahaan. Output dari sistem akuntansi dapat membantu pihak manajemen untuk menganalisis risiko, menentukan cost suatu produk, memanfaatkan berbagai peluang serta menetralisir hambatan yang dapat mencegah perkembangan perusahaan, yaitu dengan pengambilan keputusan berdasarkan data-data yang relevan dan andal.

2 akibatnya, sistem di dalam perusahaan menjadi kacau dan informasi berjalan dengan tidak semestinya. Efektivitas dan efisiensi serta kinerja di dalam perusahaan pun tidak dapat diukur dan pengendalian internal pun terabaikan.

Sistem dan prosedur akuntansi diperlukan agar tata cara prosedur kerja di dalam perusahaan menjadi jelas dan terkendali, laporan-laporan dihasilkan tepat waktu dan andal sehingga pengambilan keputusan dapat dilakukan dengan lebih tepat. Tiap-tiap departemen di dalam perusahaan mengetahui apa yang menjadi hak dan kewajiban mereka sehingga tidak terjadi kesimpangsiuran pekerjaan.

Untuk mendukung terlaksananya sistem dan prosedur akuntansi yang baik, pertama, diperlukan struktur organisasi yang jelas agar efisiensi dan efektivitas perusahaan dapat dicapai sesuai dengan wujud dan cita-cita didirikannya suatu perusahaan. Sebagai dasar penilaian kinerja, diperlukan pengumpulan data dari dasar. Untuk itu, perlu dipersiapkan formulir yang dirancang sesuai dengan kepentingan untuk menyajikan data yang akurat.

Dengan adanya sistem dan prosedur akuntansi yang baik, tentunya akan berdampak terhadap pengambilan keputusan yang lebih tepat dari pihak manajemen sebab informasi diterima tepat waktu sehingga manajemen mengetahui secara langsung apa-apa saja yang terjadi di dalam perusahaan. Apabila sistem dan prosedur akuntansi dalam perusahaan telah berjalan dengan baik, maka data lah yang akan berbicara.

antara sesama sedangkan kelemahannya terletak pada tidak adanya penjelasan mengenai hak dan tanggung jawab masing-masing dikarenakan segan sehingga seringkali terjadi garis komando yang buruk. Karyawan dalam perusahaan, untuk suatu pekerjaan yang sama, seringkali menerima komando yang berbeda-beda.

Sistem dan prosedur dalam perusahaan ini juga tidak terdokumentasi dan tersaji dengan baik, sistem pelaporan tidak efektif dan efisien sehingga informasi yang disajikan tidak dapat digunakan untuk pengambilan keputusan. Dalam hal ini, untuk beberapa tahun terakhir, perusahaan tidak mampu menyajikan laporan keuangan bagi pihak manajemen diakibatkan tidak adanya source document yang memadai.

Atasan dari masing-masing departemen tidak mendapatkan laporan atas hasil operasional harian sehingga seringkali atasan yang harus bertanya ke bawahannya tentang pencapaian mereka, bukan bawahan yang melaporkan ke atasan.

Dari pihak manajemen, seringkali terjadi kesulitan dalam penetapan harga penjualan dimana harga pokok produksi untuk masing-masing produk tidak diketahui secara pasti sehingga untuk penetapan harga ini, manajemen hanya mampu mengikuti harga pasar dan tidak mampu bersaing. Padahal, perusahaan ini termasuk salah satu yang terbesar di daerahnya untuk bidang yang sejenis.

4 terjadi sebagai akibat tidak adanya sistem dan prosedur yang baik sehingga pengendalian internal pun buruk.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, dalam penelitian ini, yang menjadi masalahnya adalah :

a. Tidak terdapat struktur organisasi yang jelas sehingga pendelegasian hak dan kewajiban menjadi tidak jelas.

b. Prosedur kerja tidak terdokumentasi dan tersaji dengan baik, sistem pelaporan tidak efektif dan efisien sehingga informasi yang disajikan tidak dapat digunakan untuk pengambilan keputusan.

c. Informasi berjalan dengan lambat dan tidak akurat.

d. Terjadinya fraud akibat pengendalian internal yang tidak baik. 1.3. Tujuan dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dari penelitian ini adalah :

a. Penyusunan struktur organisasi yang sesuai untuk perusahaan agar pendelegasian hak dan kewajiban jelas.

b. Penyempurnaan sistem akuntansi dalam perusahaan.

1.3.2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak :

a. Bagi perusahaan, penelitian ini dapat digunakan untuk penyempurnaan sistem dan prosedur akuntansi yang sudah ada.

b. Bagi praktisi, penelitian ini dapat dijadikan suatu rujukan tentang bagaimana suatu sistem dan prosedur akuntansi disusun.

c. Bagi penulis, penelitian ini bermanfaat untuk menambah wawasan dan mempraktekan hasil pembelajaran dalam perusahaan nyata sekaligus meningkatkan kemampuan analisis serta komunikasi.

6 BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis 2.1.1. Sistem

Nugroho Widjajanto (2001:2) mengartikan sistem sebagai “sesuatu

yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan, yaitu input, proses, dan output”.

James A.Hall (2009:8) mendefinisikan sistem sebagai “kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan yang berfungsi dengan tujuan yang sama”.

Sejalan dengan definisi sistem menurut Hall, Bodnar et al (2003:2) mendefinisikan sistem sebagai “a set of two or more interrelated

components that interact to achieve a goal”.

Dari definisi sistem di atas, dapat ditarik kesimpulan bahwa “sesuatu” dapat dikatakan sebagai sistem apabila memiliki dua atau lebih

2.1.2. Sistem Informasi

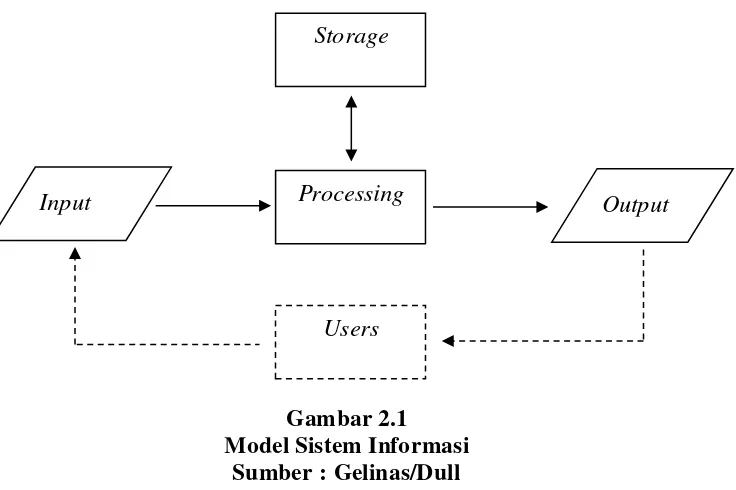

Sistem informasi adalah “serangkaian prosedur formal di mana data

dikumpulkan, diproses menjadi informasi dan didistirbusikan ke para pengguna”. (Hall : 2009:9)

Secara singkat, sistem informasi dapat digambarkan sebagai berikut :

Gambar 2.1

Gambar 2.1 Model Sistem Informasi

Sumber : Gelinas/Dull

Secara garis besar, sistem informasi dapat dikelompokkan menjadi 2 (dua) yaitu :

Sistem informasi manajemen (management information system – MIS).

Dalam prakteknya, manajemen cenderung membutuhkan informasi yang berada di luar kemampuan SIA. Semakin berkembangnya perusahaan, maka informasi yang dibutuhkan juga akan semakin kompleks, dalam hal ini, sistem informasi manajemen memproses

Storage

Input Processing Output

8 berbagai transaksi non keuangan yang di luar jangkauan sistem informasi akuntansi, misalnya : riset pasar, analisa produk dan sebagainya.

Sistem informasi akuntansi (accounting information system – AIS) Dalam sistem informasi akuntansi, yang diolah adalah berbagai transaksi keuangan dan non keuangan yang secara langsung mempengaruhi pemrosesan transaksi keuangan.

2.1.3. Sistem Informasi Akuntansi

Sistem informasi akuntansi merupakan sistem yang memproses berbagai transaksi keuangan dan non keuangan yang secara langsung mempengaruhi pemrosesan transaksi keuangan. Sistem informasi akuntansi ini terdiri dari 3 subsistem, yaitu (Hall, 2009:13) :

Sistem pemrosesan transaksi (transaction processing system – TPS).

Sistem pemrosesan transaksi penting untuk keseluruhan fungsi dari sistem informasi karena :

Mengkonversikan berbagai kegiatan ekonomi ke dalam transaksi keuangan

Mencatat berbagai transaksi keuangan ke dalam catatan akuntansi (jurnal dan buku besar)

Mendistribusikan informasi keuangan yang penting untuk personel operasional dalam mendukung operasi hariannya.

Sistem pemrosesan transaksi ini terdiri dari tiga siklus transaksi : siklus pendapatan, siklus pengeluaran, dan siklus konversi.

Sistem buku besar/pelaporan keuangan (general ledger/financial reporting system).

Sistem pelaporan manajemen (management reporting system – MRS)

Sistem ini merupakan sistem yang menyediakan pihak manajemen internal berbagai laporan keuangan yang bertujuan khusus serta informasi yang dibutuhkan untuk pengambilan keputusan, seperti anggaran, dan sebagainya.

Romney et al (2003:2) menyatakan bahwa sistem informasi

akuntansi terdiri dari lima komponen :

Orang yang mengoperasikan sistem dan melakukan fungsi-fungsi yang berbeda.

Prosedur, baik manual maupun otomatis, termasuk pengumpulan, pengolahan dan penyimpanan data yang berhubungan dengan aktivitas perusahaan.

Data yang berhubungan dengan proses bisnis organisasi.

Software yang digunakan untuk mengolah data organisasi.

Infrastruktur teknologi informasi, termasuk komputer, perangkat, dan alat komunikasi jaringan.

2.1.4. Penyusunan Sistem Akuntansi

Sistem akuntansi disusun berdasarkan kebutuhan dari para penggunanya, yang umumnya terdiri dari pihak eksternal dan pihak internal. Pihak eksternal meliputi pihak di luar perusahaan, seperti pemegang saham, kreditur, debitur, bank, kantor pajak, maupun masyarakat umum. Pihak internal merujuk pada para manajer yang terdapat di dalam perusahaan itu sendiri.

Dalam penyusunan sebuah sistem akuntansi, ada 7 (tujuh) prinsip yang harus diikuti agar sistem yang dihasilkan berkualitas dan memberikan manfaat ke penggunanya. Tujuh prinsip dimaksud adalah (Widjajanto, 2001:8) :

10 Dalam penyusunan sistem akuntansi, yang pertama kali harus dilakukan adalah memahami transaksi bisnis perusahaan. Dari transaksi bisnis perusahaan yang dilakukan setiap hari kemudian dirangkai menjadi sebuah sistem.

Pencatatan transaksi ke dalam formulir dan catatan yang tepat. Terjadinya sebuah transaksi harus ada bukti yang jelas untuk membuktikan bahwa transaksi tersebut benar-benar terjadi yang kemudian digunakan sebagai dokumen dasar untuk pencatatan dalam jurnal. Untuk itu, diperlukan formulir yang dirancang khusus sesuai dengan transaksi-transaksi yang terjadi dalam perusahaan.

Perancangan sistem internal check dalam transaksi.

Internal check terjadi apabila di dalam suatu perusahaan, pada saat suatu transaksi terjadi, penanganan dan pencatatan transaksi tersebut dilakukan oleh dua pihak atau lebih untuk mencegah adanya peluang dalam melakukan kecurangan. Pencatatan transaksi yang telah terekam di formulir ke dalam

buku (jurnal dan buku besar).

Dewasa ini, pencatatan transaksi yang telah terekam di formulir ke dalam jurnal maupun buku besar, umumnya telah menggunakan sistem pengolahan data elektronik sehingga meminimalisir kesalahan dalam pencatatan dan penjumlahan ataupun pemindahan dari jurnal ke buku besar.

Perancangan berbagai pernyataan (statement) akuntansi dan laporan statistik dengan sumber data dari transaksi yang telah tercatat di buku.

Sebuah sistem dirancang untuk memperoleh hasil akhir berupa laporan-laporan yang dapat digunakan untuk pengambilan keputusan. Oleh karena itu, dalam penyusunan sistem yang harus dipertimbangkan adalah apa yang akan dilaporkan sebagai hasil akhir dari sebuah sistem.

Pelaksanaan pemeriksaan intern (internal audit) yang berkesinambungan dan pemeriksaan eksternal secara periodik terhadap sistem akuntansi.

Pemeriksaan intern dan pemeriksaan ekstern terutama ditujukan untuk menghindari terjadinya praktik kecurangan (fraud) dengan adanya peluang dari sistem akuntansi yang berjalan, oleh karena itu perlu dilakukan pemeriksaan secara berkesinambungan.

Penyajian laporan untuk memenuhi kebutuhan instansi pemerintah.

2.1.5. Siklus Hidup Pengembangan Sistem (System Development Life Cycle)

Dalam penyusunan suatu sistem, umumnya mengacu pada siklus hidup pengembangan sistem (system development life cycle – SDLC) yaitu proses yang ditempuh organisasi untuk memperoleh serta mengimplementasikan sistem akuntansi yang baru. Perubahan suatu sistem dari sistem yang lama ke sistem yang baru, baik perubahan yang dilakukan secara keseluruhan ataupun sebagian, harus melalui SDLC. SDLC ini merupakan suatu aplikasi dari pendekatan sistem. Penggunaan SDLC dalam pengembangan sistem diperlukan karena SDLC terdiri dari berbagai tahapan yang memungkinkan pengembangan sistem memiliki tingkat keberhasilan paling tinggi. Proyek pengembangan sistem terlebih dahulu direncanakan dan diatur sumber-sumber daya yang dibutuhkan. Sistem yang digunakan saat ini juga dilakukan analisa untuk menemukan dan memahami permasalahan yang ada. Selanjutnya, sistem dirancang dan diimplementasikan.

Dalam SDLC, ada lima langkah yang harus dilakukan untuk mendesain dan mengimplementasikan sistem yang baru (Romney et al,2005:268) :

Analisis Sistem

12 dan untuk mengidentifikasi kelemahan serta kekuatannya. Kemudian, studi mendalam atas sistem yang diajukan akan dilakukan untuk menetapkan kelayakannya. Apabila sistem yang diajukan layak, maka kebutuhan informasi para pemakai dan para manajer akan diidentifikasi serta didokumentasikan. Terakhir, dibuat laporan analisis sistem untuk meringkas pekerjaan yang dilakukan selama tahap analisis sistem.

Desain Konseptual

Selama desain konseptual, perusahaan memutuskan cara bagaimana memenuhi kebutuhan para pemakai sistem. Tugas pertama adalah mengidentifikasi dan mengevaluasi desain alternatif yang tepat. Terdapat banyak cara yang berbeda untuk mendapatkan sistem baru, termasuk membeli software, mengembangkannya sendiri atau melakukan outsourcing. Desain Fisik

Selama desain fisik, perusahaan mengartikan persyaratan umum yang berorientasi pada pemakai dari desain konseptual ke dalam spesifikasi terinci yang digunakan untuk mengkodekan serta menguji program komputer tersebut. Dokumen input dan output didesain, program komputer ditulis, file serta database dibuat, prosedur dikembangkan, dan pengendalian dibangun untuk dapat terintegrasi ke dalam sistem yang baru tersebut.

Implementasi dan Perubahan

Tahap implementasi dan perubahan adalah tahap terakhir tempat semua elemen dan aktivitas sistem tersebut disatukan. Oleh karena kerumitan dan peran penting tahap ini, maka rencana implementasi dan perubahan dikembangkan serta diikuti dengan teliti. Sebagai bagian dari implementasi, hardware atau software baru dipasang dan diuji. Pegawai baru mungkin perlu dipekerjakan dan dilatih atau pegawai lama direlokasi. Prosedur pemrosesan baru harus diuji dan mungkin diubah. Standar dan pengendalian untuk sistem baru tersebut harus dibuat, dan dokumentasi sistem diselesaikan. Setelah sistem terpasang dan berjalan, penyesuaian akan diperlukan dan tinjauan pasca implementasi akan dilakukan untuk mendeteksi serta memperbaiki kelemahan desain apapun. Operasional dan Pemeliharaan

2.1.6. Pengendalian Internal

COSO, mendefinisikan pengertian pengendalian internal sebagai suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan : (a) keandalan pelaporan keuangan, (b) efektivitas dan efisiensi operasi, dan (c) kepatuhan terhadap hukum dan peraturan yang berlaku.

Pengendalian internal yang memadai harus terdiri dari beberapa komponen yang membentuk pengendalian internal tersebut. COSO membagi komponen pengendalian internal menjadi 5 (lima) yaitu (Arens et al, 2008:376) :

Lingkungan pengendalian (control environment)

Lingkungan pengendalian terdiri atas tindakan, kebijakan, dan prosedur yang mencerminkan sikap manajemen puncak, para direktur dan pemilik entitas secara keseluruhan mengenai pengendalian internal serta arti pentingnya bagi entitas itu. Penilaian risiko (risk assessment)

Penilaian risiko atas pelaporan keuangan adalah tindakan yang dilakukan manajemen untuk mengidentifikasi dan menganalisis risiko-risiko yang relevan dengan penyusunan laporan keuangan yang sesuai dengan GAAP.

Aktivitas pengendalian (control activities)

Aktivitas pengendalian adalah kebijakan dan prosedur, selain yang sudah termasuk dalam empat komponen lainnya, yang membantu memastikan bahwa tindakan yang diperlukan telah diambil untuk menangani risiko guna mencapai tujuan entitas. Informasi dan komunikasi (information and communication)

Tujuan sistem informasi dan komunikasi akuntansi dari entitas adalah untuk memulai, mencatat, memproses dan melaporkan transaksi yang dilakukan entitas itu serta mempertahankan akuntabilitas aktiva terkait.

Pemantauan (monitoring)

14 beroperasi seperti yang diharapkan, dan telah dimodifikasi sesuai dengan perubahan kondisi.

Untuk pencapaian pengendalian internal yang maksimal dalam suatu organisasi, diperlukan beberapa sarana, antara lain (Sawyer et al, 2005:77):

Organisasi

Organisasi sarana kontrol merupakan struktur peran yang disetujui untuk orang-orang di dalam perusahaan sehingga perusahaan dapat mencapai tujuannya secara efisien dan ekonomis.

Kebijakan

Kebijakan adalah pernyataan prinsip yang membutuhkan, menjadi pedoman atau membatasi tindakan.

Prosedur

Prosedur adalah sarana yang digunakan untuk melaksanakan aktivitas sesuai dengan kebijakan yang telah ditetapkan.

Personalia

Orang-orang yang dipekerjakan atau ditugaskan harus memiliki kualifikasi untuk melaksanakan tugas yang diberikan.

Akuntansi

Akuntansi merupakan sarana yang sangat penting untuk kontrol keuangan pada aktivitas dan sumber daya.

Penganggaran

Anggaran adalah sebuah pernyataan hasil-hasil yang diharapkan yang dinyatakan dalam bentuk numerik.

Pelaporan

Laporan yang dihasilkan harus dilaporkan tepat waktu, akurat, bermakna, dan ekonomis.

Untuk membantu pengumpulan informasi untuk penelaahan dan penilaian sistem pengendalian internal, dapat digunakan salah satu media yang diuraikan (Hartadi, 1999:116) :

Uraian tertulis (narative record)

Uraian tertulis ini biasanya diikuti dengan daftar pertanyaan atau bagan alir. Uraian tertulis digunakan dalam suatu penugasan yang berhubungan dengan permasalahan kecil di mana sistem pengendalian internalnya lemah.

Daftar uji merupakan urutan instruksi atau pertanyaan di mana akuntan harus mengikuti atau menjawab/mengisi. Daftar uji digunakan apabila baru pertama kali dilakukan pengujian. Daftar pertanyaan (questionnaire)

Questionnaire merupakan urutan pertanyaan yang

komprehensif yang berhubungan dengan sistem pengendalian internal. Cara ini digunakan untuk mempelajari sistem pengendalian internal dengan cara mengisi daftar pertanyaan yang telah disiapkan sebelumnya.

Bagan alir (flowchart)

Bagan alir merupakan pengujian grafis dari masing-masing bagian sistem pengendalian internal perusahaan. Bagan alir menunjukkan urut-urutan proses atau dokumen dan pencatatan sistem. Dalam bagan alir juga tampak adanya pemisahan tugas atau fungsi dari masing-masing bagian yang ada.

Beberapa karakteristik yang menunjukkan keefektifan pengendalian internal adalah :

Memiliki tujuan yang jelas Biaya yang efektif

Terdokumentasi Dapat diuji Terkendali

2.2. Kerangka Konseptual

Analisis Sistem

Desain Konseptual

Desain Fisik

16 Gambar 2.2

Kerangka Konseptual

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Desain penelitian dapat dikategorikan beberapa macam, yaitu “desain

penelitian deskriptif, desain penelitian kausalitas, desain penelitian korelasional, desain penelitian tindakan, desain penelitian eksperimental, dan desain penelitian Grounded”. (Sanusi, 2011:13)

Desain penelitian yang digunakan oleh peneliti adalah desain penelitian tindakan yaitu “desain penelitian yang disusun dengan tujuan untuk melakukan

perbaikan-perbaikan terhadap kegiatan yang sudah dilakukan sebelumnya”. (Sanusi, 2011:15).

Penelitian tindakan umumnya mengevaluasi metode yang telah diterapkan sebelumnya, kemudian mengembangkannya menjadi metode yang lebih baik.

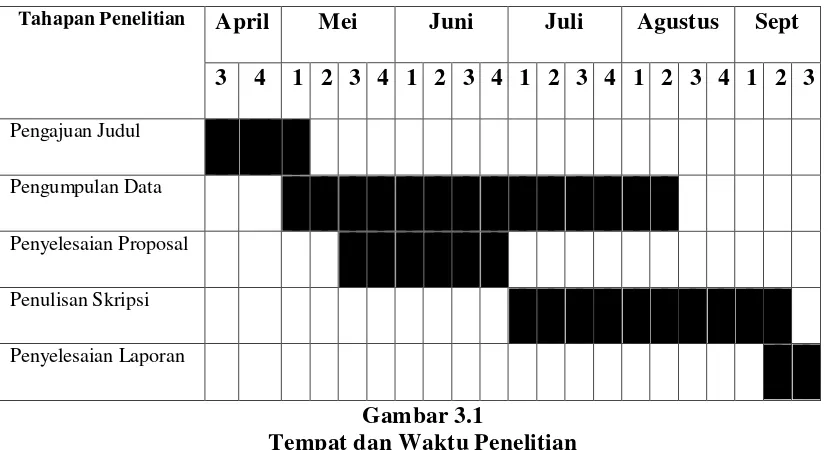

18 3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di PT SAHABAT JAYA TIO PERKASA yang berkedudukan di Brahrang.

Tahapan Penelitian April Mei Juni Juli Agustus Sept

3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 Pengajuan Judul

Pengumpulan Data

Penyelesaian Proposal

Penulisan Skripsi

[image:30.595.100.514.193.418.2]Penyelesaian Laporan

Gambar 3.1

Tempat dan Waktu Penelitian

3.3. Batasan Operasional

Batasan operasional merupakan batasan-batasan dalam menentukan dan memberikan solusi terhadap masalah yang dihadapi ketika mengadakan kontak dengan fakta dan gejala-gejala.

Batasan operasional dalam penyusunan sistem dan prosedur akuntansi pada PT Sahabat Jaya Tio Perkasa adalah :

1. Perusahaan yang menjadi sampel penelitian ini adalah PT Sahabat Jaya Tio Perkasa sehingga untuk perusahaan lain, belum tentu sistem dan prosedur yang sama dapat dipakai.

prosedur akuntansi dapat berkembang seiring dengan perkembangan aktivitas perusahaan.

3. Keterbatasan pengetahuan dalam hal komputer menyebabkan penyusunan prosedur hanya dilakukan secara manual, namun mempertimbangkan transaksi perusahaan per hari juga tidak terlalu banyak, prosedur secara manual juga cukup untuk perusahaan saat ini.

3.4. Jenis Data

Jenis data yang digunakan dalam penelitian ini terbagi dua, yaitu data primer dan data sekunder.

1. Data primer adalah data yang diperoleh peneliti dari hasil interaksi antara pengumpul data dan sumber data. Dalam penelitian ini, yang digunakan adalah data primer dari hasil wawancara dan observasi.

2. Data sekunder adalah data yang dikumpulkan peneliti dari hasil penelitian sebelumnya oleh pihak lain, dapat dikumpulkan dari sumber-sumber tercetak. Dalam penelitian ini yang diambil adalah dokumen-dokumen yang digunakan dalam operasional perusahaan selama ini.

3.5. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah survei (wawancara), observasi, dokumentasi dan studi kepustakaan.

20 pertanyaan-pertanyaan kepada responden. Kuesioner adalah cara pengumpulan data di mana peneliti secara tertulis mengajukan pertanyaan kepada responden dengan terlebih dahulu menyusun daftar pertanyaan yang akan diajukan. Dalam penelitian ini yang digunakan adalah wawancara. 2. Observasi merupakan cara pengumpulan data di mana peneliti secara

langsung mengamati perilaku subjek, objek atau kejadian-kejadian tanpa mengajukan pertanyaan ataupun komunikasi ke berbagai pihak.

3. Dokumentasi merupakan cara pengumpulan data berupa pengumpulan data sekunder dari berbagai sumber. Data yang diperoleh dari dokumentasi umumnya memerlukan penjelasan lebih lanjut dari pengumpul data sebelumnya.

BAB IV PROJECT PAPER

4.1. Latar Belakang Perusahaan

Pada awalnya, PT Sahabat Jaya Tio Perkasa merupakan sebuah perusahaan perorangan yang dijalankan atas nama orang pribadi. Usaha ini awalnya hanya bergerak di bidang ternak ayam, produksi pakan yang ada dahulu hanya terbatas untuk konsumsi bagi ternak ayam sendiri. Seiring penambahan mesin-mesin dan peralatan produksi, kapasitas produksi pun meningkat dan usaha ini mulai berkembang ke produksi pakan yang diperuntukkan ke pihak eksternal.

22 4.2. Analisis Sistem

Laporan Analisis Sistem I. Alasan untuk Melakukan Analisis Sistem

Analisis sistem dilakukan untuk mengidentifikasi masalah yang timbul dari sistem yang ada, penyebab timbulnya masalah tersebut, dan apakah diperlukan perubahan terhadap sistem bersangkutan.

II. Lingkup Penelitian

Penelitian yang dilakukan mencakup sistem informasi akuntansi yang digunakan PT Sahabat Jaya Tio Perkasa beserta prosedur kerja di masing-masing bagian.

Dalam pengolahan data akuntansinya, PT Sahabat Jaya Tio Perkasa menggunakan sistem GL “Accosoft”. Sistem GL Accosoft ini dikatakan sebuah

pengembangan dari software MISA, dimana Accosoft dikembangkan oleh PT Sahabat Jaya Tio Perkasa.

Cara kerja GL accosoft ini hampir sama dengan MISA, yaitu penyusunan chart of account dan penjurnalan, selanjutnya komputer memproses sampai ke

menjadi jagung kering dan diperlakukan sebagai beban atas bulan bersangkutan. Padahal, jagung kering tersebut belum terpakai sebagai bahan baku untuk bulan tersebut. Dikatakan, cara kerja sistem accosoft memang demikian. Hal ini menyebabkan informasi yang dihasilkan tidak akurat. Sering juga terjadi kesulitan dalam hal perhitungan persediaan akhir barang sehingga tidak dapat dibuat harga pokok produksi.

Perbedaan sistem accosoft dengan MISA terletak pada kesalahan dalam penjurnalan. Pada MISA, apabila terjadi kesalahan dalam penjurnalan, dilakukan penghapusan jurnal dan secara otomatis akan berpengaruh ke buku besar dan seterusnya. Pada accosoft, penghapusan jurnal tidak otomatis ke penghapusan di buku besar dan seterusnya sehingga kemungkinan penghapusan di jurnal namun tidak dihapus di buku besar menjadi besar.

Sistem accosoft merupakan pengembangan dari MISA, namun dalam kenyataannya pengembang sistem ini tidak memahami seluruh sistem kerja di MISA, dan juga bukan seorang yang benar-benar memahami akuntansi, sehingga dirasakan penggunaan MISA lebih mudah dibandingkan Accosoft walaupun accosoft terintegrasi dan lebih canggih daripada MISA.

Dalam hal prosedur, PT Sahabat Jaya Tio Perkasa tidak memiliki prosedur kerja yang terdokumentasi dan tersaji dengan baik.

III. Masalah yang Diidentifikasi dalam Sistem yang Ada A. Teknik yang Digunakan untuk Mengumpulkan Data

24 dilakukan langsung dengan pihak manajemen terkait ketidakpuasan mereka dalam hal sistem informasi di perusahaan.

B. Masalah yang Terjadi dalam Perusahaan

Dari hasil analisis sistem dan prosedur, berikut diuraikan permasalahan yang terjadi :

Tidak terdapat struktur organisasi yang jelas sehingga pendelegasian hak dan kewajiban menjadi tidak jelas.

Prosedur kerja tidak terdokumentasi dan tersaji dengan baik, sistem pelaporan tidak efektif dan efisien sehingga informasi yang disajikan tidak dapat digunakan untuk pengambilan keputusan.

Informasi berjalan dengan lambat dan tidak akurat. Sistem dan prosedur tidak efisien dan efektif.

IV. Pernyataan Mengenai Kebutuhan Pengguna

Bagi pengguna, yaitu pihak manajemen, diharapkan sistem dan prosedur yang baru dapat memberikan laporan yang lebih akurat dan cepat. Manajemen menginginkan laporan dihasilkan setiap harinya agar lebih mudah dalam pengambilan keputusan, meskipun data belum diolah menjadi data akuntansi. Masing-masing bagian wajib melaporkan hasil pekerjaan hariannya ke atasan. Tiap terjadi transaksi harus mendapatkan otorisasi dan diverifikasi oleh pihak yang berwenang.

Dari bagian penjualan, diharapkan adanya perhitungan harga pokok produksi yang paling “akurat” diartikan paling mendekati yang sebenarnya agar

V. Implikasi Sumber Daya

Sumber daya yang dimiliki perusahaan memadai untuk dilakukan perubahan ke sistem baru. Sistem lama dikatakan layak untuk dilakukan perubahan ke sistem baru jika sistem yang baru lebih mudah dalam operasionalnya dan dapat meningkatkan efisiensi dan efektivitas dalam perusahaan. Perubahan ke sistem baru tidak membutuhkan perubahan yang signifikan dalam sumber daya yang ada saat ini, hanya diperlukan pelatihan bagi karyawan yang terlibat. Perangkat komputer yang dipergunakan perusahaan saat ini memadai untuk dipergunakan dalam sistem yang baru.

VI. Rekomendasi

Ditinjau dari permasalahan yang ada dalam sistem yang lama, diperoleh kesimpulan bahwa sistem yang lama tidak memadai untuk dipergunakan ke depannya. Dari hasil analisa sumber daya yang diperlukan untuk perubahan ke sistem yang baru, tidak ada penambahan ataupun perubahan sumber daya yang signifikan sehingga proyek penyusunan sistem dan prosedur yang baru layak untuk dilanjutkan.

4.3. Desain Konseptual

Dalam desain konseptual, diuraikan alternatif – alternatif desain yang dimaksudkan untuk pemenuhan kebutuhan pengguna dan memberikan solusi atas masalah yang ditemukan dalam tahap analisis sistem.

26 a. Sistem Manual

Pada sistem manual ini diartikan semua sistem akuntansi dalam perusahaan dilakukan secara manual, dalam hal pemrosesan data-data menjadi laporan keuangan juga dilakukan secara manual.

Bagian pembukuan menerima berbagai source document dari masing-masing bagian di perusahaan, baik dari bagian penjualan, produksi dan pembelian. Data-data yang diperoleh ini diproses secara manual, bisa menggunakan excel ataupun tertulis secara manual. Pertama, bagian pembukuan menyusun chart of account berdasarkan transaksi yang sering terjadi dalam perusahaan. Selanjutnya,

bagian pembukuan membuat format jurnal dan diisi berdasarkan transaksi yang terjadi setiap harinya. Kemudian, angka-angka yang tertera dalam jurnal diposting ke buku besar per akun. Dari buku besar, dilakukan pemindahan saldo-saldo buku besar ke neraca saldo. Setiap akhir bulan ataupun tahun, apabila ada yang perlu disesuaikan, bagian pembukuan menyiapkan jurnal penyesuaian. Untuk mempermudah pembuatan laporan keuangan, bagian pembukuan menyiapkan neraca lajur. Setelah selesai neraca lajur, angka-angka yang tertera di neraca lajur dalam kolom laporan laba rugi dan neraca, dipindahkan ke laporan laba rugi dan neraca.

Keunggulan :

Penggunaan sistem manual dinilai lebih murah dibandingkan alternatif lainnya, dengan sistem manual, tidak perlu adanya perangkat yang mahal. Kelemahan :

Sistem manual membutuhkan tenaga kerja lebih. Informasi yang dihasilkan dinilai kurang akurat. b. Semi manual

Untuk sistem semi manual, sebagian proses dilakukan dengan komputerisasi dan sebagian dilakukan secara manual.

28 transaksi yang terjadi dari laporan yang diperoleh, apakah telah mendapat otorisasi dan telah memenuhi persyaratan untuk melakukan transaksi tersebut. Keunggulan :

Lebih murah dibandingkan sistem full computerized Lebih akurat dan cepat dibandingkan sistem manual Kelemahan :

Pemrosesan lebih lambat dibandingkan sistem full computerized

c. Full computerized

Untuk sistem full computerized, prosedur seluruhnya dijalankan secara komputerisasi. Masing-masing bagian dalam membuat laporannya sehari-hari secara otomatis langsung melakukan input di jurnal umum. Dalam hal ini, setiap bulannya atau akhir tahun, bagian pembukuan berlaku sebagai controller untuk melakukan penyesuaian-penyesuaian yang diperlukan dan membuat laporan keuangan.

Keunggulan :

Penggunaan tenaga kerja lebih sedikit Informasi cepat

Informasi lebih akurat Kelemahan :

Investasi yang dibutuhkan untuk sistem full computerized besar

Kurangnya pengendalian dalam hal semua proses dilakukan secara komputerisasi tanpa ada yang melakukan verifikasi.

Dari ketiga alternatif yang disebutkan di atas, dipilih satu alternatif yang paling cocok untuk PT Sahabat Jaya Tio Perkasa. Sistem manual cocok digunakan pada perusahaan kecil, sistem semi manual untuk perusahaan kecil sampai menengah dan sistem full computerized lebih cocok digunakan untuk perusahaan berskala besar. Dari hasil analisis, PT Sahabat Jaya Tio Perkasa lebih cocok menggunakan alternatif kedua, yaitu semi manual. Sistem semi manual selain mudah dalam penggunaannya juga tidak memerlukan biaya yang mahal. Transaksi yang terjadi di PT Sahabat Jaya Tio Perkasa juga tidak terlalu rumit dan banyak sehingga tidak memerlukan sistem yang sedemikian komplit. Sistem yang terlalu komplit ataupun sistem full computerized juga tidak dapat digunakan semaksimal mungkin sehingga kurang dirasakan manfaatnya.

4.4. Desain Fisik

Desain fisik merupakan tahapan ketiga dari SDLC. Langkah – langkah yang dilakukan selama tahap desain fisik meliputi desain output, desain file dan database, desain input, desain program, desain prosedur dan desain pengendalian.

4.4.1. Desain Output

Output adalah informasi yang dihasilkan oleh sistem untuk

30 untuk PT Sahabat Jaya Tio Perkasa berupa laporan terjadwal, yaitu laporan yang memiliki isi dan format yang telah ditentukan terlebih dahulu dan dibuat secara teratur. Output dari suatu sistem, bagaimana pun bentuk fisiknya, harus memiliki atribut berikut :

1. Ringkas

2. Berorientasi pada pengecualian 3. Tepat waktu

4. Akurat 5. Lengkap 6. Menyeluruh.

4.4.2. Desain File dan Database

Pendekatan database yang sering digunakan dalam sistem informasi adalah model hierarkis, model jaringan dan model relasional. Model hierarkis dan jaringan memiliki kemiripan konseptual tertentu, oleh karena itu sering disebut sebagai model navigasional atau terstruktur. Model relasional lebih fleksibel dibandingkan model hierarkis dan model jaringan karena memungkinkan penggunanya menciptakan jalur baru dan unik melalui basis data untuk memecahkan masalah-masalah bisnis yang lebih luas cakupannya.

Program MISA (Management Information Systems for Accounting) menggunakan database relasional yaitu sebuah program komputer yang dirancang untuk mengatur sebuah database sebagai sekumpulan file yang disimpan secara terstruktur dan melakukan operasi – operasi atas data berdasarkan permintaan penggunanya. Database merupakan tabel-tabel yang saling terkait. Sebuah database terdiri dari file-file. File-file disini merupakan nomor perkiraan akuntansi, atau yang dikenal dengan istilah chart of account.

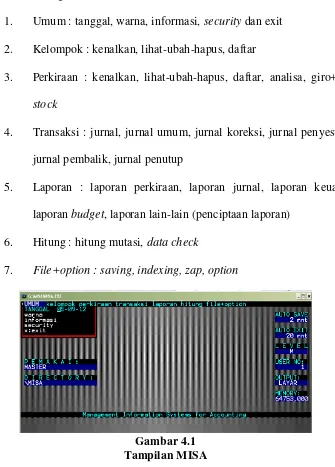

4.4.3. Desain Input

36 input dengan menggunakan keyboard. Menu yang ditampilkan dalam MISA sebagai berikut :

1. Umum : tanggal, warna, informasi, security dan exit 2. Kelompok : kenalkan, lihat-ubah-hapus, daftar

3. Perkiraan : kenalkan, lihat-ubah-hapus, daftar, analisa, giro+bank, stock

4. Transaksi : jurnal, jurnal umum, jurnal koreksi, jurnal penyesuaian, jurnal pembalik, jurnal penutup

5. Laporan : laporan perkiraan, laporan jurnal, laporan keuangan, laporan budget, laporan lain-lain (penciptaan laporan)

6. Hitung : hitung mutasi, data check

[image:48.595.146.481.154.621.2]7. File+option : saving, indexing, zap, option

Gambar 4.1 Tampilan MISA

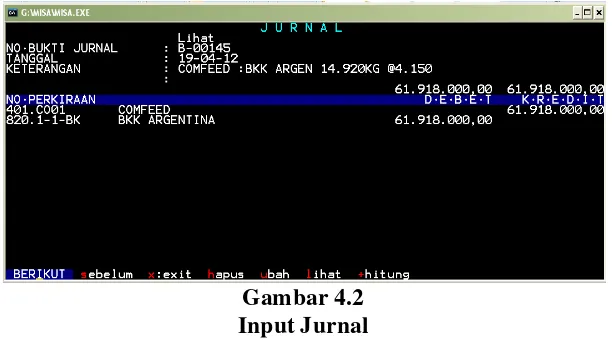

Formulir yang digunakan berbentuk kertas kemudian dipindahkan ke komputer sebagai source document atas masing-masing transaksi.

Gambar 4.2 Input Jurnal 4.4.4. Desain Program

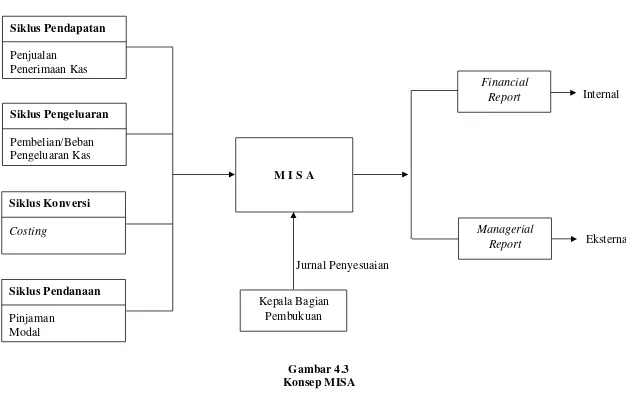

Sebelumnya telah dijelaskan bahwa sistem yang digunakan PT Sahabat Jaya Tio Perkasa bersifat semi manual dimana prosedur seluruhnya dijalankan secara manual dan pemrosesan data menjadi data akuntansi menggunakan program (software). Untuk program, diambil keputusan yaitu membeli program untuk menghemat waktu dan biaya. Program yang digunakan untuk pemrosesan data akuntansi yaitu MISA (Management Information System for Accounting). MISA dikembangkan oleh PT. Bima Mas Sejati Jaya (Computer Division) yang berlokasi di Jl. Brigjend Katamso, Medan.

38 Internal

[image:50.842.116.742.106.515.2]Eksternal Jurnal Penyesuaian

Gambar 4.3 Konsep MISA Siklus Pendapatan

Penjualan Penerimaan Kas

Siklus Pengeluaran Pembelian/Beban Pengeluaran Kas

Siklus Konversi Costing

Siklus Pendanaan Pinjaman

Modal

M I S A

Kepala Bagian Pembukuan

Financial Report

Penggunaan MISA dimulai dari perancangan chart of account. Banyak perkiraan/account tidak terbatas dan struktur chart of account bebas. Perancangan chart of account berdasarkan transaksi rutin yang terjadi di perusahaan. Untuk chart of account, terlebih dahulu dirancang kelompok perkiraan, seperti aktiva lancar, aktiva tetap. Selanjutnya, dilakukan perancangan nomor perkiraan. Setelah chart of account selesai dirancang, untuk penggunaan dalam operasional sehari-hari, pengguna hanya perlu melakukan entri jurnal berdasarkan source document yang ada.

Chart of account yang disusun menggunakan 3 digit :

X X X – X X buku pembantu Akun

Sub golongan

Perkiraan laporan keuangan Kelompok Perkiraan Akun :

100 Aktiva Lancar 200 Aktiva Tetap 300 Aktiva Lain-lain 400 Hutang Lancar

500 Hutang Jangka Panjang 600 Modal (Ekuitas)

40 840 Beban Umum dan Administrasi

900 Pendapatan (Beban) Lain 920 Pajak Penghasilan

930 Beban Tidak Mengurangi Pajak

Catatan : Untuk bagan akun yang disusun untuk PT Sahabat Jaya Tio Perkasa yang selengkapnya dapat dilihat di lampiran.

Pada akhir periode akuntansi dilakukan entri jurnal di jurnal penutup untuk menolkan saldo-saldo akun.

Dalam program MISA juga disediakan menu penciptaan laporan, menu ini digunakan apabila format laporan yang disediakan program

kurang sesuai/perlu dirubah. Pengguna dapat menciptakan laporan sesuai keinginan dan kebutuhan pengguna.

4.4.5. Desain Prosedur

Setiap bagian (orang) yang berinteraksi dengan sistem informasi akuntansi yang baru didesain harus mengikuti prosedur yang berlaku yang berhubungan dengan semua aktivitas SIA. Prosedur meliputi pembuatan input, pemrosesan transaksi serta pembuatan output dan distribusi.

Prosedur kerja dirancang untuk pemrosesan transaksi yang umumnya terjadi di PT Sahabat Jaya Tio Perkasa, yaitu terdiri dari 3 siklus utama :

1) Siklus pendapatan (prosedur penjualan s.d. penerimaan kas) 2) Siklus pengeluaran (prosedur pembelian s.d. pengeluaran kas) 3) Siklus konversi (prosedur produksi pakan dan telur)

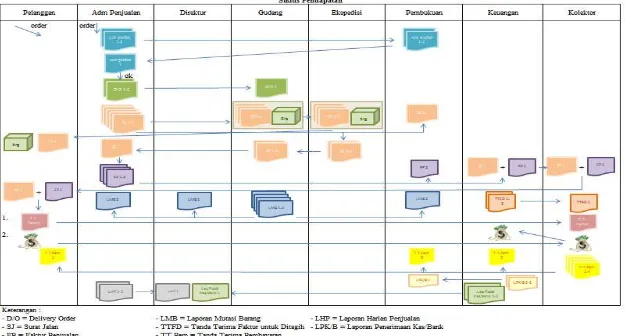

4.4.5.1. Siklus Pendapatan

42 plafon dibuat rangkap 2 dengan distribusi ke bagian pembukuan dan sebagai arsip. Apabila piutang telah melewati batas plafon yang ditentukan, adm penjualan meminta persetujuan direktur apakah masih diperbolehkan melakukan penjualan ke pelanggan bersangkutan. Apabila plafon masih belum melewati batas (direktur setuju melakukan penjualan), adm penjualan menerbitkan D/O (delivery order) sebanyak rangkap 2, dengan distribusi ke gudang dan sebagai arsip. Prosedur selanjutnya, adm penjualan menerbitkan surat jalan yang dibuat rangkap 5 dengan distribusi rangkap 1-3 ke gudang, rangkap 4 ke pembukuan dan rangkap 5 sebagai arsip.

Bagian gudang setelah menerima D/O dan surat jalan dari adm penjualan, menyiapkan barang yang dipesan oleh pelanggan sesuai yang tertera di D/O dan surat jalan. Barang dan surat jalan (rangkap 1-3) diberikan ke ekspedisi untuk ditandatangani kemudian rangkap 1 dan 2 dikembalikan ke gudang. Bagian gudang mengembalikan surat jalan rangkap 1 ke adm penjualan dan rangkap 2 sebagai arsip di bagian gudang. Surat jalan rangkap 3 beserta barang dikirimkan ke pelanggan oleh ekspedisi.

dasar faktur penjualan dan surat jalan sebelumnya, bagian keuangan melakukan penagihan ke pelanggan melalui kolektor. Serah terima faktur penjualan dan surat jalan ke kolektor berupa tanda terima faktur untuk ditagih yang dibuat rangkap 2, rangkap 1 diberikan ke kolektor dan rangkap 2 sebagai arsip di bagian keuangan.

Setelah penagihan dilakukan ke pelanggan, uang/cek/giro yang dibayarkan, diberikan oleh kolektor ke bagian keuangan dengan membuat tanda terima pembayaran sebagai bukti telah diserahkannya uang/cek/giro ke bagian keuangan. Tanda terima pembayaran ini dibuat rangkap 4 dengan distribusi ke pelanggan, bagian keuangan, pembukuan, dan arsip di kolektor. Penerimaan kas bank setiap harinya wajib dilaporkan bagian keuangan ke pembukuan dengan membuat laporan harian penerimaan kas bank sebanyak 2 rangkap, rangkap 1 ke bagian pembukuan dan rangkap 2 sebagai arsip.

44 membuat laporan posisi kas bank sebanyak rangkap 2 untuk dilaporkan ke direktur dan arsip.

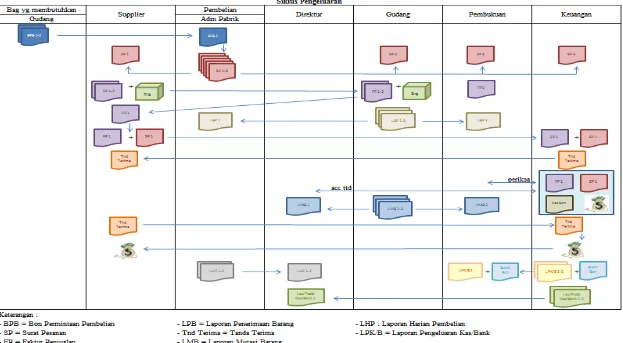

4.4.5.2. Siklus Pengeluaran

Siklus pengeluaran dimulai dari adanya permintaan pembelian dari bagian yang membutuhkan (gudang). Bon permintaan pembelian dibuat rangkap 2 untuk diajukan ke bagian pembelian (adm pabrik) untuk diproses dan sebagai arsip. Adm pembelian berdasarkan permintaan pembelian, menerbitkan surat pesanan ke supplier sebanyak 5 rangkap dengan distribusi ke

supplier, gudang, pembukuan, keuangan dan arsip. Supplier

mengirimkan barang yang dipesan oleh adm pembelian dan diterima oleh gudang. Gudang menerima barang yang dipesan beserta faktur dari supplier dan dilakukan pengecekan apakah telah sesuai dengan surat pesanan yang ia terima sebelumnya. Faktur yang diberikan supplier ditandatangani oleh bagian gudang sebagai bukti

diterimanya barang dan telah sesuai dan faktur diserahkan ke pembukuan. Selanjutnya gudang membuat laporan penerimaan barang sebanyak rangkap 3 untuk didistribusikan ke adm pabrik/pembelian, pembukuan dan arsip.

menyiapkan uang beserta kas bon dilampirkan dengan surat pesanan beserta faktur dari supplier melakukan pengecekan ke bagian pembukuan apakah telah sesuai. Selanjutnya, diminta otorisasi dari direktur untuk melakukan pembayaran (khususnya untuk pembayaran yang besar jumlahnya) ke supplier. Berdasarkan tanda terima yang diberikan bagian keuangan sebelumnya, supplier melakukan penagihan dan bagian keuangan memberikan uang/giro yang telah mendapatkan otorisasi direktur beserta kas bon untuk ditandatangani pihak supplier sebagai bukti lunas. Bagian keuangan berdasarkan pengeluaran kas per harinya, membuat laporan pengeluaran kas bank sebanyak 2 rangkap untuk diserahkan ke bagian pembukuan disertai bukti bon dan sebagai arsip.

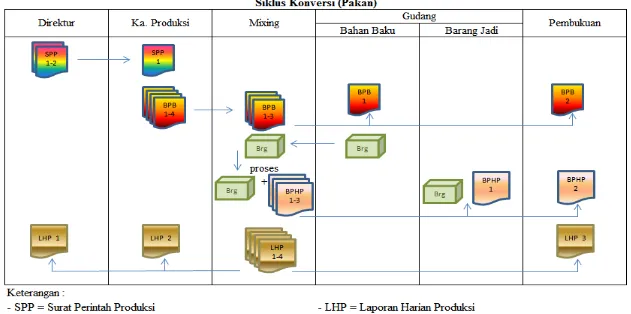

Untuk laporan ke pihak manajemen terkait siklus pengeluaran, masing-masing bagian melaporkan hasil aktivitas sehari-hari, gudang membuat laporan mutasi barang (bahan baku dan pembantu) sebanyak rangkap 3 dengan distribusi ke direktur, pembukuan dan arsip. Adm pembelian membuat laporan harian pembelian. Terakhir bagian keuangan membuat laporan posisi kas bank sebanyak 2 rangkap dan diserahkan ke direktur beserta arsip. 4.4.5.3. Siklus Konversi (Prosedur Produksi Pakan)

46 produksi, diperlukan pengambilan bahan ke gudang. Berdasarkan surat perintah produksi, kepala produksi menerbitkan bon permintaan barang untuk dipakai sebanyak rangkap 4 dan diserahkan ke bagian mixing rangkap 1-3 untuk diambil di gudang bahan baku. Rangkap 1 diberikan ke gudang utnuk pengambilan bahan, rangkap 2 ke pembukuan dan rangkap 3 sebagai arsip di mixing. Selanjutnya, bahan diperoleh dari gudang bahan baku dan

diserahkan ke bagian mixing untuk diproses menjadi barang jadi. Setelah barang selesai diproses (menjadi barang jadi), barang diserahkan ke gudang barang jadi disertai bukti penyerahan hasil produksi. Bukti penyerahan hasil produksi ini dibuat sebanyak 3 rangkap untuk didistribusikan ke gudang, pembukuan dan sebagai arsip.

Untuk laporan hasil aktivitas sehari-hari, bagian mixing membuat laporan hasil produksi sebanyak rangkap 4 untuk distribusi ke direktur, kepala produksi, pembukuan serta arsip.

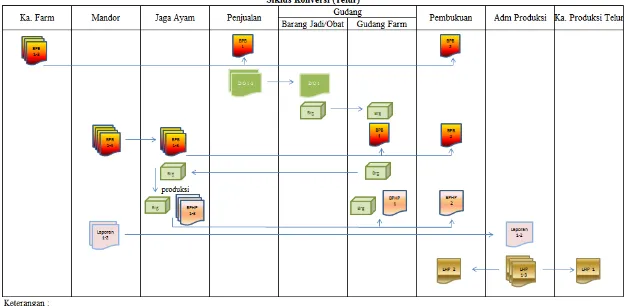

4.4.5.4. Siklus Konversi (Prosedur Produksi Telur)

gudang barang jadi dan arsip. Setelah itu, dilakukan pemindahan barang (pakan dan obat) sesuai dengan D/O dari gudang barang jadi ke gudang farm).

Setelah pakan dan obat ada di gudang farm, mandor menerbitkan bon permintaan barang untuk dipakai sebanyak rangkap 4 dan diserahkan ke tukang jaga ayam (rangkap 1-3, rangkap 4 sebagai arsip mandor) untuk diambil barangnya di gudang farm. Tukang jaga ayam mendistribusikan bon permintaan barang yang diterimanya ke gudang, pembukuan dan sebagai arsip. Selanjutnya, gudang farm menyerahkan barang sesuai dengan yang tertera di bon permintaan barang.

50 Gambar 4.5

52 Gambar 4.7

4.4.6. Desain Pengendalian

Input dan pemrosesan yang tidak dikendalikan dengan benar akan

menghasilkan informasi yang bernilai rendah. Untuk itu, perlu didesain pengendalian untuk input dan pemrosesan untuk menjamin output yang dihasilkan akurat.

Secara umum, pengendalian dibedakan menjadi dua, yaitu :

1) Pengendalian umum yaitu pengendalian yang tidak terkait langsung dengan aplikasi komputer.

Pengendalian Organisasional

Untuk pengendalian organisasional, dirancang struktur organisasi untuk PT Sahabat Jaya Tio Perkasa.

Pengendalian Dokumentasi

Dokumentasi untuk PT Sahabat Jaya Tio Perkasa berupa flowchart, prosedur, chart of account, format output.

Pengendalian Akuntabilitas Aset

54 Pengendalian Praktek Manajemen

Pengendalian praktek manajemen meliputi kebijakan dan praktik sumber daya manusia, komitmen terhadap kompetensi, pengendalian manajemen dan operasional.

Pengendalian Operasi Pusat Informasi

Komputer yang digunakan untuk program MISA diberi password, hanya pengguna yang bertugas di bagian

pembukuan yang boleh menggunakannya. Komputer diberi anti virus untuk mencegah terjadinya kehilangan data akibat virus.

Pengendalian Otorisasi

Untuk otorisasi ke dalam sistem GL MISA, disediakan penggunaan nama login dan password. User harus mengisi nama login dan password terlebih dahulu sebelum menjalankan program. Setiap pemrosesan transaksi harus mendapatkan otorisasi (tanda tangan) dari pihak yang berwenang.

Pengendalian Akses

2) Pengendalian Aplikasi bertujuan untuk memastikan semua transaksi telah diotorisasi, dicatat, diklasifikasikan, diproses dan dilaporkan dengan akurat.

Pengendalian Input : bertujuan untuk mendeteksi kesalahan Pengendalian input dalam program berupa pada saat penjurnalan suatu transaksi, harus meng-input nomor perkiraan (chart of account) yang benar sesuai dengan yang telah ditetapkan sebelumnya agar dapat diproses.

Pengendalian Proses : bertujuan untuk memastikan data diproses dengan akurat dan lengkap.

Pada saat meng-input, nilai di debet dan kredit juga harus sama sehingga baru dapat diproses. Program menyediakan layanan hitung mutasi, dimana jika terjadi penginputan ganda ataupun ada yang tidak balance maka akan terdeteksi.

Pengendalian Output : bertujuan untuk memastikan agar output yang dihasilkan lengkap, dapat dipercaya dan

didistribusikan ke user yang berhak.

56 4.5. Implementasi

Implementasi merupakan tahapan terakhir dalam project paper ini. Dalam tahap implementasi umumnya hardware dan software dipasang serta membuat SIA yang baru jalan. Tahapan implementasi memiliki beberapa proses, yaitu perencanaan, persiapan lokasi, pemasangan dan pengujian hardware, pemilihan personel, pengembangan dokumentasi serta pengujian sistem dan terakhir dilakukan konversi.

Untuk perancanaan, diperkirakan penyelesaian sampai dengan konversi ke sistem yang baru adalah 3 bulan. Untuk implementasi ke sistem baru diperlukan struktur organisasi yang baru. Proses persiapan lokasi dan pemasangan hardware tidak diperlukan pada PT Sahabat Jaya Tio Perkasa, tata letak lokasi komputer serta perlengkapan lainnya telah ada sebelumnya. Personel yang diikutsertakan dalam sistem dan prosedur yang baru sama seperti sebelumnya, hanya terdapat pemindahan jabatan untuk karyawan sesuai dengan struktur organisasi yang baru.

Untuk dokumentasi, disediakan petunjuk pengisian formulir-formulir yang dirancang dan disediakan penjelasan tentang prosedur dari masing-masing siklus serta uraian pekerjaannya. Dalam pengujian sistem, dilampirkan hasil output dari pemrosesan data akuntansi dengan menggunakan sistem yang baru, berupa harga pokok produksi dan laporan keuangan.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Dari project paper pada bab IV, dapat ditarik kesimpulan sebagai berikut : Penyusunan sistem dan prosedur untuk PT Sahabat Jaya Tio Perkasa

dimulai dari tahapan analisis, desain konseptual, desain fisik dan implementasi.

Pada tahap analisis, diuraikan alasan melakukan analisis sistem, lingkup penelitian, masalah yang diidentifikasi dalam sistem yang ada, pernyataan mengenai kebutuhan pengguna, implikasi sumber daya serta rekomendasi.

Tahapan kedua yaitu desain konseptual. Dalam tahap ini diuraikan tiga alternatif desain, yaitu manual, semi manual dan full computerized. Dari tiga alternatif ini, untuk PT Sahabat Jaya Tio

Perkasa dipilih sistem semi manual.

Tahap ketiga yaitu desain fisik. Proses dari tahapan desain fisik yaitu desain output, desain file dan database, desain input, desain program, desain prosedur dan desain pengendalian.

70 pengembangan dokumentasi serta pengujian sistem dan terakhir dilakukan konversi.

5.2. Saran

Dari project paper penyusunan sistem dan prosedur akuntansi, penulis memberikan saran sebagai berikut :

Sistem dan prosedur suatu perusahaan bersifat fleksibel, dapat berkembang seiring berkembangnya suatu perusahaan. Untuk itu, bagi perusahaan, diharap