Sistem Informasi Akuntansi Pada PT. Perkebunan Nusantara III (Persero) Medan

Teks penuh

Gambar

Dokumen terkait

persediaan barang-barang yang diperlukan dalam proses produksi, tetapi bukan merupakan bagian atau komponen barang jadi. Persdiaan barang jadi (finished good), yaitu persediaan

Tujuan penelitian yang ingin dicapai peneliti adalah untuk mengetahui apakah sistem akuntansi aktiva tetap pada PT Perkebunan Nusantara III telah berjalan dengan baik..

melakukan penelitian yang berkaitan dengan sistem informasi

Tujuan penelitian yang ingin dicapai peneliti adalah untuk mengetahui apakah sistem akuntansi aktiva tetap pada PT Perkebunan Nusantara III telah berjalan dengan baik..

Berdasarkan tujuan dari Sistem Informasi Akuntansi Penjualan yang ada pada PT Perkebunan Nusantara III (persero) Medan adalah agar dapat mengintekrasikan keseluruhan data

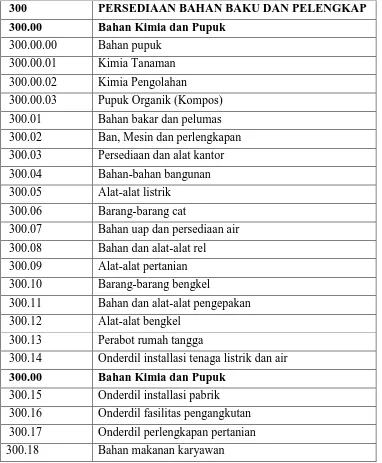

Perkebunan Nusantara III (Persero) sangat besar dan banyak jenisnya seperti bahan baku, persediaan barang dalam proses, persediaan barang jadi, dan persediaan

Semakin besar dukungan yang diberikan manajemen puncak akan meningkatkan kinerja sistem informasi akuntansi dikarenakan adanya hubungan yang positif antara dukungan manajemen

Hopwood, 2000, Accounting Information System, Sistem Tnformasl Akuntansi, Terjemahan Amir Abadi Yusuf dan R.M.Tambunan, Edisi Keenarn, Salemba Empat, Jakana.. Gunawan Santoso, 2004,