TUGAS AKHIR

PENERAPAN SISTEM INFORMASI AKUNTANSI REKENING GIRO DAN REKENING TABUNGAN PADA PT BANK XXXX

DI MEDAN Oleh :

ANDREAS JACOB N 122102185

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

▸ Baca selengkapnya: kode wilayah rekening bri

(2)UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : ANDREAS JACOB N

NIM : 122102185

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENERAPAN SISTEM INFORMASI

AKUNTANSI REKENING GIRO DAN

REKENING TABUNGAN PADA PT. BANK

XXXX DI MEDAN

Tanggal : ... Juli 2015 Dosen Pembimbing Tugas Akhir

Rasdianto, S.E., Ak., M.Si NIP. 19550908 198103 1 005

Tanggal : ... Juli 2015 Ketua Program Diploma III Akuntansi

NIP. 19511114 198203 1 002 Drs. Rustam, M.Si, Ak, CA

Tanggal : ... Juli 2015 Dekan Fakultas Ekonomi dan Bisnis

NIP. 19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PENANGGUNG JAWAB TUGAS

NAMA : ANDREAS JACOB N

NIM : 122102185

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENERAPAN SISTEM INFORMASI

AKUNTANSI REKENING GIRO DAN

REKENING TABUNGAN PADA PT. BANK

XXXX DI MEDAN

Medan, 6 / 7 / 2015

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena atas

rahmat dan karunia-Nya, penulis telah menyelesaikan laporan tugas akhir ini

dengan tepat sesuai dengan waktu yang direncanakan. Penulisan laporan tugas

akhir ini diajukanuntuk memenuhi salah satu syarat memperoleh gelar Ahli

Madya pada Fakultas Ekonomi dan Bisnis Program Studi Diploma III Akuntansi

Universitas Sumatera Utara. Dalam rangka memenuhi kewajiban tersebut, penulis

mengajukan laporan tugas akhir ini pada PT.XXXX Persero Tbk Medan.

Dalam penyusunan dan penulisan laporan tugas akhir ini tidak terlepas

dari bantuan, bimbingan serta dorongan dari berbagai pihak, baik dukungan moril

maupun materil. Oleh karena itu dalam kesempatan ini penulis dengan senang hati

menyampaikan terima kasih kepada yang terhormat:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,Ak selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membantu dan

memberikan izin kepada penulis untuk melakukan kegiatan riset.

2. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi Diploma III

Akuntansi Universitas Sumatera Utara yang telah mengesahkan secara resmi

penulisan laporan tugas akhir penulis dan memberikan bimbingan dan nasehat

yang sangat berarti bagi penulis.

3. Bapak Ahmad Fikri. S.P. selaku Pimpinan PT XXXX (Persero) Tbk Kantor

Wilayah Medan yang telah membantu penulis dalam memberikan izin dalam

4. Bapak Abdul Muiz selaku pimpinan BCR (Branch Credit Regional) XXXX

Kantor Wilayah Medan yang telah memberikan pengarahan profesional dan

ilmu yang berharga untuk penulis dalam melakukan kegiatan magang agar

penulis bisa menyusun laporan tugas akhir maupun laporan magang.

5. Bapak Wahyudi Kurniaselaku pembimbing magang penulis dan anggota

pegawai BCR (Branch Credit Regional) XXXX Kantor Wilayah Medan yang

telah memberikan ilmu pengetahuan, nasehat dan bimbingan yang terbaik dan

profesional kepada penulis dalam penyusunan laporan tugas akhir maupun

laporan magang.

6. Bapak Adam Situmeang dan Bapak Deddy Tisna Harahap selaku anggota

pegawai BCR (Branch Credit Regional) XXXX Kantor Wilayah Medan yang

telah memberikan ilmu pengetahuan, nasehat dan bimbingan yang terbaik dan

profesional kepada penulis dalam penyusunan laporan tugas akhir maupun

laporan magang.

7. Seluruh pegawai XXXXKantor Wilayah Medan yang telah membantu penulis

melakukan kegiatan magang dan bisa menyusun laporan tugas akhir ini.

8. Kepada Amang (Asito Situmeang) dan Inang(Mas Intan Aritonang) tercinta

yang telah memberikan dorongan materil dan spiritual kepada penulis.

9. Kepada Adek (Serena Gabrielle Situmeang) tersayang yang telah memberikan

doa dan dukungannya kepada penulis.

10. Kepada teman (Era Sari Iustitia Purba) terkasih yang telah memberi semangat

11. Kepada teman-teman (Khususnya : Topel, Berto, Mamat, Didi, Seul, Yuni,

Rhima, Murni, Yanto, Kristia, Dita Chibi, Fuad Chibi, Jannah Chibi, Vida

Chibi dan Seluruh keluarga besar Detak Grup D) yang telah memberi

dukungan yang besar kepada penulis selama ini.

Semoga semuanya dapat balasan yang berlipat ganda dan selalu dalam

lindungan-Nya. Penulis menyadari laporan magang ini jauh dari

kesempurnaan. Oleh karena itu, penulis mengharapkan kritik dan saran untuk

penyempurnaan laporan magang ini di masa yang akan datang. Harapan

penulis, semoga laporan magang ini dapat memberikan manfaat dan masukan

bagi pembaca.

Medan, Juni 2015

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI. ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 4

D. Rencana penulisan ... 4

1. Jadwal Survey/Observasi ... 4

2. Rencana Isi ... 5

BAB II : PT XXXX (PERSERO) TBK KANWIL MEDAN A. Sejarah Ringkas.. ... 8

B. Struktur Organisasi. ... 11

C. Uraian Tugas (Job Description) ... 14

D. Jaringan Usaha ... 19

E. Kinerja Usaha Terkini ... 20

BAB III : PENERAPAN SISTEM INFORMASI AKUNTANSI REKENING GIRO DAN REKENING REKENING TABUNGAN PADA PT BANK XXXX (PERSERO) TBK KANTOR WILAYAH MEDAN

A. Akuntansi Rekening Giro dan Rekening Tabungan . 22

1. Pengertian Rekening ... 22

2. Penggolongan Rekening ... 23

A. Rekening Neraca/Riil ... 23

B. Rekening Laba Rugi/Nominal ... 31

3. Pengertian Rekening Giro dan Rekening Tabungan ... 35

B. Pengertian Sistem Informasi Akuntansi ... 37

C. Penerapan Sistem Informasi Akuntansi Rekening Giro dan Rekening Tabungan pada PT XXXX (Persero) Tbk Medan ... 44

BAB IV : KESIMPULAN DAN SARAN A. Kesimpulan ... 47

B. Saran ... 48

DAFTAR PUSTAKA ... 49

DAFTAR TABEL

Nomor Judul Halaman

1.1 Jadwal Survey/Observasi dan Penyusunan Tugas Akhir…….. 4

1.2 Susunan Kepengurusan Bank XXXX Pertama Kali ... 8

1.3 Tabel Rekening Neraca/Riil ... 23

1.4 Contoh Rekening Neraca/Riil Bank XXXX ... 30

1.5 Tabel Rekening Laba Rugi/Nominal ... 31

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Struktur Organisasi PT. Bank XXXX (Persero) Tbk... 13

DAFTAR LAMPIRAN

Nomor Judul Halaman

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pengembangan Sistem Komputerisasi dalam bidang Perbankan saat ini

adalah mutlak, mengingat pada kebutuhan pada pihak perbankan dengan

mendekatkan dirinya pada masyarakat sebagai mediator dan bagian dari

Konsep Orientasi Pelanggan dalam meningkatkan Layanan pada Nasabah,

seperti dengan penerapan ATM on-line, Electronic Banking dan Mobile

Banking, fasilitas ini sangat berhubungan dengan pengelolaan Sumber Dana

Bank dari Penyediaan Rekening Tabungan dan Giro. Implikasi dari penerapan

on-line di bidang ini menyebabkan pula pada pengembangan Sistem

Akuntansinya secara intern yang berbasis pada Komputer dan pergeseran pada

Tehnik dan Metode pengendalian Internnya.

Kualitas pelayanan ialah tingkat keunggulan yang dibutuhkan dan

pengendalian atas tingkat keunggulan tersebut untuk memenuhi harapan

nasabah dalam melakukan transaksi pencairan giro maupun tabungan. Pihak

bank merupakan perusahaan jasa yang perlu mengutamakan kualitas

pelayanan. Apabila bank tidak mampu melayani nasabah dengan baik maka

kemungkinan yang akan timbul adalah nasabah akan memutuskan hubungan

bisnis dengan bank, dan pada akhirnya nasabah akan memberikan informasi

kepada orang lain yang pada akhirnya, atas informasi tersebut para nasabah

Pelayanan merupakan tindakan atau perbuatan yang dapat ditawarkan

oleh suatu pihak kepada pihak lain, yang pada dasarnya bersifat intangible

(tidak berwujud fisik) dan tidak menghasilkan sesuatu. Dengan demikian

pelayanan merupakan perilaku nasabah dalam rangka memenuhi kebutuhan

dan keinginan nasabah demi tercapainya kepuasan pada nasabah itu sendiri

sehingga akan mempengaruhi keputusan nasabah. Kualitas pelayanan

didasarkan pada lima dimensi kualitas yaitu tangibility, reliability,

responsiveness, assurance dan emphaty. Tangibility meliputi fasilitas fisik,

perlengkapan, pegawai dan sarana komunikasi. Reliability yaitu kemampuan

perusahan untuk memberikan pelayanan yang dijanjikan dengan tepat waktu

dan memuaskan. Responsiveness yaitu kemampuan para staf untuk membantu

para pelanggan dan memberikan pelayanan dengan tanggap. Assurance

mencakup kemampuan, kesopanan dan sifat dapat dipercaya yang dimiliki

para staf, bebas dari bahaya, resiko atau keragu-raguan. Emphaty mencakup

kemudahan dalam melakukan hubungan komunikasi yang baik dan memahami

kebutuhan para pelanggan.

Bank menurut Undang-Undang RI No 10 tahun 1998 tanggal 10

November 1998 tentang perbankan adalah : Badan Usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak dan sesuai dengan UU No.17 Tahun

XXXXbertugas memperbaiki ekonomi rakyat dan berpartisipasi dalam

pembangunan ekonomi nasional.

Perbedaan rekening tabungan dan rekening giro melainkan adalah

rekening tabungan digunakan untuk keperluan pribadi sedangkan rekening

giro untuk transaksi bisnis, dan rekening giro wajib memiliki NPWP (Nomor

Pokok Wajib Pajak).

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang penulis paparkan diatasmaka

penulis dapat merumuskan masalah yang akan diteliti adalah “Bagaimana

penerapan sistem informasi akuntansi terhadap rekening giro dan rekening tabungan PT BANK XXXX Medan?”.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a) Mengolah data transaksi yang sudah dikumpulkan dan dimasukan

kedalam Sistem Informasi Akuntansi biasanya mengalami serangkaian

pengolahan baik secara batch maupun secara online.

b) Mengontrol dan mengawasi semua proses yang terjadi, seperti

pengontrolan sejak data dikumpulkan, dimasukan dan disimpan,

khususnya rekening giro dan rekening tabungan.

c) Memberikan data informasi nasabah kepada manajemen tentang

2. Manfaat Penelitian

a) Memberikan data informasi akuntansi pada rekening giro dan rekening

tabungan dengan baik dan akurat.

b) Meningkatkan pengamanan data nasabah dalam penerapan rekening

giro dan rekening tabungan.

c) Membantu pengelola perusahaan dalam memenuhi tanggung jawabnya

kepada pihak eksternal maupun nasabah khususnya penerapan

rekening.

d) Memudahkan pengelola perusahaan dalam mengontrol dan mengawasi

semua proses transaksi khususnya pengolahan rekening giro dan

rekening tabungan.

D. Rencana Penulisan

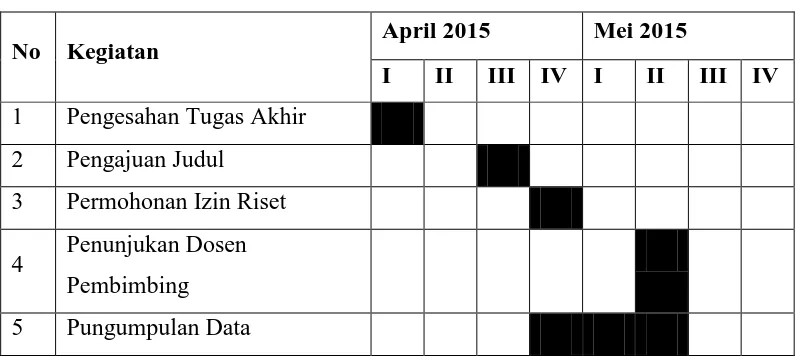

1. Jadwal Survey/Observasi

Survey/Observasi ini dilaksanakan pada PT BANK XXXX Medan

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

No Kegiatan April 2015 Mei 2015

I II III IV I II III IV 1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

No Kegiatan April 2015 Mei 2015

I II III IV I II III IV 6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Penulis akan memberikan gambaran rencana isi tugas akhir yang

akan mempermudah penulis tugas akhir, maka penulis membaginya

menjadi 4 (empat) bab, yakni:

BAB 1 : PENDAHULUAN

Bab ini menjelaskan tentang uraian awal tugas akhir

yang penulis ajukan. Terdiri dari : Latar Belakang

Masalah Tugas Akhir, Rumusan Masalah, Tujuan

dan Manfaat Penelitian, Rencana Penulisan.

BAB II : PT. BANK XXXX(PERSERO) KANTOR

WILAYAH MEDAN

Pada bab ini penulis memaparkan bentuk laporan

tugas akhir seperti pembentukan awal perusahaan

maupun perkembangan perusahaan. Bab ini terdiri

Organisasi Perusahaan, Uraian Tugas, Jariangan

Usaha, Kinerja Usaha Terkini, dan Rencana Usaha.

BAB III : PENERAPAN SISTEM

INFORMASIAKUNTANSI REKENING GIRO DAN REKENING REKENING TABUNGAN PADA PT BANK XXXX (PERSERO) TBK KANTOR WILAYAH MEDAN

Pada bab ini berisi tentang isi tugas akhir penulis

yaitu “Penerapan sistem Informasi Akuntansi

Rekening Giro dan Rekening Tabungan pada PT. Bank XXXX (Persero) Tbk Kantor Wilayah Medan”. Isi bab ini antara lain : Pengertian Akuntansi Rekening Giro dan Rekening Tabungan

secara umum, Pengertian Sistem Informasi secara

umum, Pengertian Akuntansi Nominal/Laba Rugi,

Pengertian Akuntansi Riil/Neraca, Penerapan sistem

informasi Akuntansi Rekening Giro dan Rekening

Tabungan pada PT Bank XXXX (Persero) Tbk

Kantor Wilayah Medan dan Prosedur Pembukaan

Rekening Giro dan Rekening Tabungan pada PT

BAB 1V : KESIMPULAN DAN SARAN

A. Kesimpulan

BAB II

PT BANK XXXX (Persero) Tbk Kantor Wilayah Medan A. Sejarah Ringkas

Bank XXXX didirikan pada tanggal 5 Juli 1946 oleh RM Margono

Djojohadikoesomo, Kantor pertama Bank XXXX yang kini menjadi Kantor

Bank Indonesia, Terletak di Jalan Senopati 4 Yogyakarta, DI Yogyakarta.Bank

XXXX dipersiapkan menjadi bank sirkulasi atau bank sentral, dan

mengedarkan alat pembayaran resmi pertama Oeang Republik Indonesia

(ORI). Peresmian Bank XXXX dilakukan oleh Wakil Presiden Mohammad

Hatta pada tanggal 17 Agustus 1946 di gedung De Javasche Bank, Yogyakarta

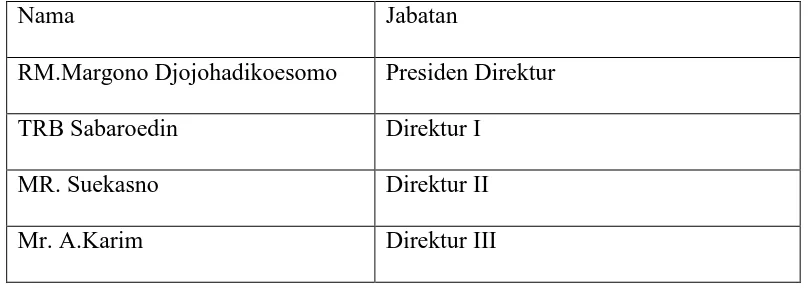

dengan susunan kepengurusan sebagai berikut :

Tabel 1.2

Susunan Kepengurusan Bank XXXX Pertama Kali

Nama Jabatan

RM.Margono Djojohadikoesomo Presiden Direktur

TRB Sabaroedin Direktur I

MR. Suekasno Direktur II

Mr. A.Karim Direktur III

Dengan ditetapkannya De Javasche Bank sebagai Bank Sentral, peran Bank

XXXX beralih menjadi Bank Pembangunan dan kemudian hak untuk

bertindak sebagai bank devisa.Sejalan dengan penambahan modal pada tahun

1955, status Bank XXXX beralih menjadi bank umum dengan penetapan

yang sama, Bank XXXX membuka cabang pertamanya di luar negeri, yaitu di

Singapura.Tahun 1960-an, Bank XXXX mencanangkan beberapa langkah

kebijakan menggalang dana masyarakat melalui Bank Terapung (Floating

Bank), Bank Terbang, Bank Keliling, Bank Bocah, Bank Wanita, dan Bank

Buruh.Setelah sempat mengalami penggabungan dengan beberapa bank umum

lainnya dalam wadah Bank Tunggal, tahun 1968 fungsi dan nama perbankan

dikembalikan seperti semula.Status Bank XXXX beralih menjadi bank

komersial milik pemerintah.Nama resminya diubah menjadi ‘Bank XXX

1946’. Bank XXXX 1946 melakukan restrukturisasi operasional dengan

menyusun ‘performance improvement plan’ (PIP) agar lebih dinamis dalam

menghadapi lingkungan yang senantiasa berubah. Program ini mencakup

berbagai macam aspek, termasuk pembenahan visi dan misi perusahaan,

penyempurnaan rencana strategis, serta pengembangan teknologi dan SDM.

Sebagai dampak positif terhadap kebijaksanaan yang telah dilaksanakan

oleh Bank XXXX terlihat posisi Bank XXXX selalu menjadi Leader

dibandingkan bank – bank pesaingnya, karena posisi asset terus meningkat dan

posisi keuntungan yang diperoleh lebih besar dari para bank pesaing.Menandai

tekad Bank XXXX 1946 untuk tampil dengan sikap dan citra baru, sesuai

dengan cita-citanya yang ingin mendunia dan menjawab tantangan globalisasi,

Bank mengganti lambang identitas perusahaan dengan logo ‘Bahtera Berlayar’

serta memperkenalkan nama panggilan singkat ‘Bank XXXX’. Dikeluarkan

UU no.7 th 1992 membuka peluang bagi bank-bank pemerintah untuk berubah

Bank XXXX berganti menjadi ‘PT Bank XXXX (Persero)’.Keputusan Bank

XXXX untuk menjadi perusahaan publik diwujudkan melalui penawaran

saham perdana kepada masyarakat melalui pasar modal.Bank XXXX

merupakan bank pemerintah pertama di Indonesia yang mencatatkan

sahamnya di BEJ dan BES.Nama Bank XXXX mendapat tambahan menjadi

‘PT Bank XXXX (Persero) Tbk’, yang menandakan statusnya sebagai

perusahaan publik/terbuka.

Bank XXXX memperoleh tambahan modal sebesar 61,2 triliun melalui

program rekapitulasi perbankan yang dicanangkan pemerintah pasca krisis

ekonomi.Pasca program rekapitalisasi, Bank XXXX melakukan program

restrukturisasi operasional secara menyeluruh.Bank XXXX mulai menerapkan

praktik perbankan penuh kehati-hatian (prudent banking) dan tata kelola

perusahaan yang baik (good corporategovernance/GCG). Bank XXXX terus

melakukan pembenahan untuk mengembalikan kepercayaan masyarakat dan

memperbaiki kinerjanya.Perubahan ditandai dengan dibuatnya cetak biru

restrukturisasi Bank XXXX yang dikenal dengan Peta Navigasi.Bank XXXX

juga tampil dengan logo baru, sedangkan sebutan ‘Bank XXXX’ disingkat

menjadi ‘XXXX’. XXXX berhasil menyelesaikan dua tahap restrukturisasi dn

memasuki fase terakhir yaitu fase transformasi, yang akan dilakukan selama

15 tahun.Kerangka waktu ini sejalan dengan konsep BI mengenai Arsitek

Perbankan Indonesia (API) di masa mendatang.

Menjadi bank yang unggul, terkemuka, dan terdepan dalam layanan dan

kinerja

Misi PT XXXX (Persero) Tbk

1. Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh

nasabah, dan selaku mitra pilihan utama (the bank of choice).

2. Meningkatkan nilai investasi yang unggul bagi investor.

3. Menciptakan kondisi terbaik sebagai tempat kebanggaan untuk berkarya

dan berprestasi.

4. Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan sosial.

5. Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang

baik.

B. Struktur Organisasi

Organisasi dalam pengertian sebagai suatu unit yang berasal dari kata

“organization”. “ORGANISASI” sebagai unit menurut Hax & Majluf (1991)

adalah sebagai berikut: “Organization are groups of people seeking the

achievement of a common purpose via division of labor, integrated through

formal analytical-administrative systems and power-behavioral managerial

approaches congruent with its organizational culture continuously through

time”.An organization is a consciously coordinated social entity, with a

relatively identifiable boundary that functions as a relatively continuous

basis to achieve a common goal or set of goals.

Adanya manajemen

Terdiri dari sekumpulan orang-orang yang saling berhubungan satu sama lain.

Terdapat batasan-batasan yang jelas yang membedakan dengan yang bukan anggota.

Adanya tujuan yang ingin dicapai bersama.

Didirikan untuk jangka waktu lama (continuing bond).

Struktur organisasi yang baik hendaknya disusun sedemikian rupa oleh

perusahaan sehingga dapat memberikan gambaran yang jelas mengenai tugas,

wewenang dan tanggung jawab dari setiap unit perusahaan. Hal ini

dimaksudkan agar perusahaan dapat berjalan dengan efektif dan setiap unit

berjalan sesuai wewenang dan tangggung jawabnya.Dengan adanya struktur

organisasi yang baik maka semua pekerjaan akan terorganisir dengan baik dan

teratur serta menunjukan hubungan tugas dan wewenang antra pejabat

administratif secara horizontal maupun vertikal.

PT Bank XXXX (Persero) Tbk Kantor Wilayah yang merupakan objek

penulisan Tugas Akhir ini dipimpin oleh CEO Wilayah untuk lebih jelasnya

berikut ini gambaran mengenai struktur organisasi di PT XXXX (Persero) Tbk

C. Uraian Tugas (Job Description)

Adapun Job Description dari CEO dan Head PT XXXX Kantor Wilayah

Medan adalah sebagai berikut :

1. CEO Region ( Pimpinan Wilayah )

Bertanggung jawab untuk mengembangkan visi dam misi kantor wilayah

sejalan visi dan misi XXXX, Memimpin koordinasi bisnis yang

mempunyai keterkaitan bisnis di kantor wilayah, menetapkan rencana

pengembangan kepegawaian pada unit-unit kerja dibawahnya dalam

rangka pencapaian target bisnis dan melakukan koordinasi dengan

pihak-pihak terkait dalam rangka pencapaian target yang ditetapkan untuk

memberikan keuntungan optimal bagi perusahaan dan memberikan

pelayanan terbaik kepada nasabah.

Rincian Tugas Pokok :

a. Memimpin dan bertanggung jawab atas seluruh aktivitas perusahaan.

b. Bertanggung jawab sepenuhnya terhadap pencapaian target bisnis

seperti DPK, Kredit, Fee Based Income.

c. Memonitor dan memberikan keputusan terkait aktivitas pengadaan.

2. Head of Business Support Group

Memberikan dukungan kepada CEO Region dalam mengkoordinasikan,

mengarahkan, mengendalikan dan menyelia fungsi dan aktivitas Hukum,

Anggaran, Logistik dan Properti, teknologi serta fungsi dan aktivitas umum

kantor wilayah, untuk mendukung fungsi dan aktivitas penunjang di

Rincian Tugas Pokok :

a. Membantu CEO Region dalam pelaksanaan visi dan misi kantor

wilayah.

b. Menyelia dan berpartisipasi aktif terhadap fungsi dan aktivitas hukum.

c. Menyelia dan berpartisipasi aktif terhadap fungsi dan aktivitas

pengelolaan anggaran.

d. Menyelia dan berpartisipasi aktif terhadap fungsi dan aktivitas

pengelolaan teknologi.

e. Menyelia dan berpartisipasi aktif terhadap fungsi dan aktivitas

pengelolaan umum.

f. Mengelola penyusunan dan pencapaian business plan dan anggaran.

g. Memonitor dan menindaklanjuti hasil pemeriksaan audit baik internal

maupun eksternal.

h. Membina dan mengembangkan kepegawaian dalam upaya

meningkatkan prestasi dan mutu kerja pegawai dalam unit :

1. MGR Budgeting, Logistic & Property

2. MGR Legal

3. MGR Human Capital

4. MGR Technology

5. MGR ATM

3. Head of Business Consumer & Retail Banking

Memberikan dukungan kepada CEO Region dalam mengkoordinasikan dan

• Pencapaian visi dan misi kantor wilayah sejalan dengan visi misi bni

secara keseluruhan.

• Penyeliaan terhadap fungsi dan aktivitas bisnis segmen Consumer dan

Ritel.

Rincian Tugas Pokok :

a. Membantu CEO Region dalam pelaksanaan visi dan misi kantor

wilayah.

b. Melaksanakan strategi bisnis konsumer dan ritel serta bertanggung

jawab atas pencapaian kinerja bisnis konsumer dan ritel di wilayah.

c. Menyelia seluruh aktivitas yang terkait fungsi :

1. CRM (Customer Relationship Manager) dalam pengelolaan bisnis

nasabah segmen Emerald di wilayah.

2. RSM (Regional Sales Manager) dalam aktivitas bisnis konsumer

dan ritel (dana, kredit dan fee based).

3. Card & Merchant Business, dalam aktivitas bisnis produk kartu

kredit dan EDC di wilayah.

d. Melaporkan dan mengevaluasi kinerja operasional unit di bawah

supervisinya.

e. Bertanggung jawab untuk meninjau dan mamastikan unit-unit yang

berada di bawah supervisinya dalam menindaklanjuti hasil temuan

audit (internal dan eksternal) sesuai dengan rencana/saran

4. Head of Network & Service

Memberikan dukungan kepada CEO Region dalam mengkoordinasikan dan

mengendalikan :

• Pencapaian visi dan misi kantor wilayah sejalan dengan visi dan misi

Bank XXXX secara keseluruhan.

• Penyelia dan pembina terhap fungsi dan aktivitas pengelolaan layanan

dan operasional di jaringan kantor cabang, Sentralisasi Back Office

serta pengelolaan ATM di wilayah kerjanya.

Rincian Tugas Pokok :

a. Membantu CEO Region dalam pelaksanaa visi dan misi kantor wilayah.

b. Melaksanakan strategi pengelolaan jaringan dan layanan dan

operasional di jaringan kantor cabang, Sentralisasi Back Office serta

pengelolaan ATM di wilayah kerjanya.

c. Menyusun dan menetapkan strategi yang tepat dalam pengembangan

dan atau perubahan outlet termasuk jaringan electronik channel ATM

dan produk turunannya.

d. Menyusun strategi untuk mencapai sasaran unit di bawah supervisinya

dan menunjang sasaran unit secara keseluruhan.

e. Melaporkan dan mengevaluasi kinerja operasional unit supervisinya ke

CEO Region.

f. Bertanggung jawab untuk meninjau dan mamastikan unit-unit yang

(internal dan eksternal) sesuai dengan rencana/saran

perbaikan/penyempurnaan yang diberikan auditor.

Head of Network & Service (HNS) dibagi 2 dimana setiap HNS

membawahi 9 Kantor Cabang.

5. Head of Business Banking

Memberikan dukungan kepada CEO Region dalam mengkoordinasikan dan

mengendalikan :

• Pencapaian visi dan misi kantor wilayah sejalan dengan visi dan misi

Bank XXXX secara keseluruhan.

• Penyeliaan terhadap fungsi dan aktivitas bisnis banking wilayah yang

dikelola dan dilaksanakan oleh fungsi dan jabatan dibawahnya untuk

optimalisasi pencapaian target bisnis segmen bisnis banking.

Rincian Tugas Pokok :

a. Membantu CEO Region dalam pelaksanaa visi dan misi kantor wilayah.

b. Melaksanakan strategi bisnis banking serta bertanggung jawab atas

pencapaian kinerja bisnis banking di wilayah.

c. Memimpin seluuh aktivitas unit kerja dalam rangka peningkatan

kualitas bisnis banking di wilayah agar dapat memberikan kontribusi

laba yang uptimal bagi perusahaan.

d. Melaporkan dan bertanggung jawab penuh atas segala aktivitas yang

e. Menyelia seluruh aktivitas yang terkait fungsi dan jabatan dalam sentra

bisnis segmen bisnis banking untuk melaksanakan fungsi pemasaran

dan peningkatan portopel bisnis komersial dan usaha kecil.

f. Bertanggung jawab untuk meninjau dan mamastikan unit-unit yang

berada di bawah supervisinya dalam menindaklanjuti hasil temuan audit

(internal dan eksternal) sesuai dengan rencana/saran

perbaikan/penyempurnaan yang diberikan auditor.

D. Jaringan Usaha/Kegiatan

PT Bank XXXX (Persero) Tbk Kantor Wilayah Medan adalah perwakilan

PT Bank XXXX (Persero) Tbk di Medan yang bergerak dalam industri

perbankan membawahi beberapa cabang dan sentra kredit. Adapun jumlah

cabang dan sentra kredit yang dibawahi PT Bank XXXX Kanwil Medan

berjumlah 18 Cabang Utama, dan 5 Sentra kredit, salah satu cabang dan sentra

kredit yang dibawahi oleh PT Bank XXXX (Persero) Kanwil Medan yang

merupakan cabang Medan terletak di Jln.Pemuda No. 12 Medan. cabang –

cabang yang lain terletak di Banda Aceh, Bireun, Lhoksumave, Meulaboh,

Sigli, Langsa, Kuala Tanjung, Kabanjahe, USU, Pematang Siantar, Balige, Tebing Tinggi, Gunung Sitoli, Padang Sidempuan, Rantau Prapat, Tanjung Balai Asahan dan Sibolga.Sedangkan sentra kredit yang dibawahi oleh PT Bank XXXX (Persero) Kantor Wilayah Medan terletak di Polonia, P.

E. Kinerja Usaha Terkini

Pada tahun 2014 PT Bank XXXX (Persero) Tbk Kantor Wilayah Medan

membukukan laba bersih dengan kenaikan sebesar 9,65% terhadap laba bersih

yanun 2013. Pendapatan bunga bersih Bank XXXX Wilayah Medan Pada

Tahun 2014 tumbuh 7,8% dari tahun 2013, dimana hal ini ditunjang oleh

strategi Bank XXXX yang berfokus pada perhimpunan dana murah atau

CASA ( Current Account Saving Account) sehingga di tahun 2014 DPK Bank

XXXX Wilayah Medan tumbuh sebesar 11,11% . Dari total DPK tersebut

komposisinya didominasi oleh Dana murah (CASA) sebesar 75%.

Pertumbuhan DPK tersebut juga mendorong pertumbuhan transaksi lainnya

sehingga Pendapatan Non Bunga Bank XXXX Wilayah Medan di Tahun 2014

mengalami peningkatan sebesar 5,5%. Tahun 2014 DPK Bank XXXX

Wilayah Medan tumbuh sebesar 11,14% sedangkan pinjaman tumbuh 12,84%.

F. Rencana Kegiatan

Rencana Usaha kerja PT Bank XXXX (Persero) Tbk :

PT Bank XXXX (Persero) Tbk Tengah mengkaji Rencana perubahan sasaran

Bisnis menyusul pertumbuhan kredit Yang Terus melambat Hingga April

2015. Dalam perubahan rencana bisnis bank (RBB) Yang disampaikan XXXX

pada awal tahun, pertumbuhan kredit XXXX ditargetkan di Kisaran 15%

-17%. Namun, XXXX mengkaji untuk Menurunkan Target pertumbuhan

tingkat ke 13% -14%. Per Maret 2015, pertumbuhan kredit XXXX mencapai

9,1% dengan outstanding Rp269,5 triliun. Di sisi lain, Penurunan target

Ketiga (DPK). Sedangkan rencana pertumbuhan DPK dipatok 1% lebih tinggi

dari pertumbuhan kredit. Dengan kata lain, Target pertumbuhan DPK juga

akan turun di Kisaran 14% -15%.

Adapun rencana usaha PT Bank XXXX (Persero ) Kantor Wilayah Medan

adalah :

Mencapai target pertumbuhan kredit di kisaran 11% - 15% dan pertumbuhan

DPK di kisaran 10% - 13% dengan asumsi pertumbuhan ekonomi nasional

BAB III

PENERAPAN SISTEM INFORMASI AKUNTANSI REKENING GIRO DAN REKENING TABUNGAN

PADA PT BANK XXXX DI MEDAN A. Akuntansi Rekening Giro dan Rekening Tabungan

1. Pengertian Rekening

Rekening adalah suatu alat untuk mencatat transaksi-transaksi keuangan

dengan aktiva, kewajiban, modal, pendapatan dan biaya. Rekening

bertujuan untuk mencatat data yang akan menjadi dasar penyusunan

laporan keuangan. Rekening terbagi menjadi dua yaitu rekening rill dan

rekening nominal. Rekening riil adalah rekening yang dilaporkan dalam

laporan neraca sedangkan Rekening nominal adalah rekening yang

dilaporkan dalam laba rugi. Jumlah rekening yang perlu diadakan dalam

pembukuan suatu perusahaan tergantung kepada kebutuhan. Daftar

rekening-rekening yang digunakan dalam perusahaan disebut kerangka

rekening (Chart of Account). Rekening bank adalah rekening atau akun

kepemilikan perseorangan maupun perusahaan di bank yang mencatat

transaksi keuangan pelanggan, bank dan posisi keuangan yang dihasilkan

dari pelanggan dengan bank berupa giro, tabungan dan bentuk simpanan

lainnya. Kumpulan rekening yang digunakan dalam pembukuan suatu

2. Penggolongan Rekening

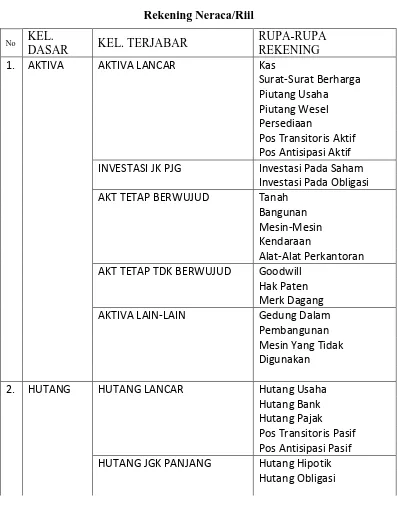

A.Rekening Neraca/Riil

Rekening Neraca/Riil adalah rekening atau akun yang mencatat unsur

[image:34.595.113.510.241.750.2]neraca.

Tabel 1.3 Rekening Neraca/Riil

No KEL.

DASAR KEL. TERJABAR

RUPA-RUPA REKENING

1. AKTIVA AKTIVA LANCAR Kas

Surat-Surat Berharga Piutang Usaha Piutang Wesel Persediaan

Pos Transitoris Aktif Pos Antisipasi Aktif

INVESTASI JK PJG Investasi Pada Saham

Investasi Pada Obligasi

AKT TETAP BERWUJUD Tanah

Bangunan Mesin-Mesin Kendaraan

Alat-Alat Perkantoran

AKT TETAP TDK BERWUJUD Goodwill

Hak Paten Merk Dagang

AKTIVA LAIN-LAIN Gedung Dalam

Pembangunan Mesin Yang Tidak Digunakan

2. HUTANG HUTANG LANCAR Hutang Usaha

Hutang Bank Hutang Pajak Pos Transitoris Pasif Pos Antisipasi Pasif

HUTANG JGK PANJANG Hutang Hipotik

No KEL.

DASAR

KEL. TERJABAR RUPA-RUPA

REKENING

Hutang Bank Jangka Panjang

3. MODAL MODAL DISETOR Modal Pemilik

Modal Saham Biasa Agio Modal Saham Biasa

LABA DITAHAN Laba Ditahan

Rekening neraca/riil terdiri dari 3 bagian yaitu:

a) Aset

Adalah daftar kekayaan yang dimiliki perusahaan baik yang

berwujud maupun yang tidak berwujud dan mempunya nilai uang. Aset

dapat dibagi menjadi :

• Aset lancar

Adalah kekayaan perusahaan yang berupa Kas/Bank dan kekayaan lain

yang dapat diharapkan dicairkan menjadi kas Bank, dijual atau dipakai

habis dalam satu tahun atau dalam siklus kegiatan normal perusahaaan,

jika melampaui satu tahun.

Termasuk dalam harta laancar antara lain :

Kas/Bank

Alat pembayaran/rekening giro perusahaaan yang siap bebas

digunakan untuk membiayai kegiatan umum perusahaan.

Surat Berharga

Adalah saham/obligasi dan sejenisnya yang dapat segera untuk

Piutang Wesel

Adalah surat janji yang diterima dari debitur. Promes adalah

piutang yang tertulis untuk membayar sejumlah uang dengan

tanggal yang telah ditetapkan.

Piutang Usaha

Adalah tagihan kepada pihak lain tanpa disertai bukti tertulis

piutang ini timbul karena penjualan barang/jasa secara kredit.

Persediaan

Dalam perusahaaan dagang barang-barang yang dibeli untuk dijual

kembali, sedang dalam perusahaan industri, barang dalam proses,

persediaan bahan pembantu dan persediaan barang jadi.

Beban dibayar di Muka

Adalah beban yang telah dilakukan pembayarannya untuk

digunakan dalam aktivitas perusahaaan yang akan dilakukan.

Perlengkapan/Bahan Habis Pakai (Supplies)

Adalah barang atau bahan yang sengaja diperoleh dan disediakan

dalam rangka operasi umum perusahaan.

• Investasi Jangka Panjang

Adalah investasi /penyertaan /penaanaman modal yang dilakukan

untuk jangka panjang dengan tujuan untuk mengontrol perusahaan dan

untuk mendapatkan pendapatan tetap.

Termasuk di dalamnya antara lain :

Dana yang dicadangkan untuk pelunasan hutang jangka panjang Aktiva lain-lain untuk dimanfaatkan di masa yang akan datang • Aset Tetap

Adalah aktiva berwujud yang diperoleh dalm bentuk siap pakai atau

lebih dahulu, digunakan untuk operasi perusahaan dan tak dijual sertai

mempunyai manfaat lebih dari satu tahun, antara lain : Peralatan,

mesin mesin,kendaraan, gedung, tanah.

• Aset Tidak Berwujud

Adalah hak istimewa atau posisi yang menguntungkan perusahaan

dalam memperoleh pendapatan.

Aktiva tidak berwujud antara lain :

Hak Paten

Adalah hak yang diberikan oleh pemerintah melalui Direkorat Paten

Kepada perseorangan/badan usaha untuk menggunakan penemuan

baru.

Hak Cipta

Adalah hak yang diberikan oleh pemerintahh kepada badan

usaha/perseorangan untuk memperbanyak/memperjuallkan

barang-barang hasil karya seni/tulisan.

Merk Dagang

Adalah hak yang diberikan oleh pemerintah kepada badan usaha

Franchese

Adalah hak istimewa yang diperoleh perusahaan/perseorangan dari

pihak lain untuk mengkomersilkan produk, tehnik atau formula.

Goodwill

Adalah keistimewaan yang diimiliki perusahaan karena letak

strategis, nama baik perusahaan, personalia yang baik, sehingga

memperoleh pendapatan yang lebih besar dibanding dengan

perusahaan yang sejenis.

Hak Sewa (Leasing)

Adalah hak untuk menggunakan aktiva tetap dari pihak lain.

• Aset Lain-Lain

Adalah aset yang tidak dapat secara layak terhadap keempat aktifa di

atas.

Misalnya : Mesin yang tidak dipakai, biaya pendirian, biaya emisi

saham

b) Hutang

Hutang merupakan pengorbanan ekonomi yang wajib dilakukan oleh

perusahaan di masa yang akan datang dalam bentuk penyerahan aktiva

atau pemberian jasa yang disebabkan oleh tindakan atau transaksi

sebelumnya.

berdasarkan jangka waktu pelunasannya maka Hutang dapat dibagi

• Hutang Lancar

Adalah hutang yang harus dilunasi tidak lebih dari satu tahun atau satu

siklus normal operasi perusahaan. Termasuk hutang lancar :

Hutang Usaha Hutang Wesel

Hutang Biaya yang Masih Harus Dibayar Hutang Bunga

Hutang Pendapatan yang Diterima Di Muka • Hutang Jangka Panjang

Adalah hutang yang harus dilunasi dalam jangka waktu lebih dari satu

tahun/satu siklus normal operasi perusahaan. Termasuk dalam hutang

jangka panjang antara lain:

Hutang Hipotik

Adalah pinjaman jangka panjang dari bank dengan jaminan aktiva

tetap, jika pada saatnya pinjaman tidak dilunasi maka bank akan

menjual jaminannya dan diperhitungkan dengan jumlah pinjaman.

Hutang Obligasi

Adalah pinjaman jangka panjang yang timbul karena perusahaan

menjual/mengeluarkan surat-surat obligasi. Obligasi merupakan

janji tertulis untuk membayar pinjaman pada saat pelunasannya dan

memberikan bunga tetap yang dibayarkan secara berkala.

Adalah pinjaman jangka panjang yang timbul karena perusahaan

memperoleh pinjaman dari bank untuk pembayaran atau

perlunasan perusahaan.

• Hutang Lain-Lain

Utang ini meliputi semua utang yang tidak diklasifikasikan sebagai

kewajiban lancar maupun kewajiban jangka panjang.

Misalnya : Utang kepada direksi dan jaminan yang diterima dari

langganan

c) Modal

Adalah hak pemilik atas aktiva perusahaan. Dari segi perusahaan

modal adalah hutang perusahaan kepada pemilik. Besarnya modal

pemilik sama dengan aset dikurangi hutang. Modal terdiri dari setoran

pemilik dan sisa laba yang belum dibagi. Pemberian nama modal

tergantung dari jenis perusahaan. Sebagai contoh :

Bentuk perusahaan Nama Modal

– Perseroan – Modal Pemilik

Tabel 1.3

B. Rekening Laba Rugi/Nominal

Rekening laba rugi/nominal adalah rekening atau akun yang mencatat

[image:42.595.113.512.205.442.2]unsur laba rugi.

Tabel 1.4

Rekening Laba Rugi/Nominal

No KEL. DASAR KEL. TERJABAR

1. PENDAPATAN PENDAPATAN PENJUALAN

PENDAPATAN JASA PENDAPATAN BUNGA PENDAPATAN DIVIDEN

LABA PENJUALAN ASET TETAP LABA PENJUALAN INVESTASI

2. BEBAN BEBAN GAJI DAN UPAH

BEBAN PAJAK BUMI DAN BANGUNAN BEBAN SEWA

BEBAN PERLENGKAPAN BEBAN UTILITAS

BEBAN DIBAYAR DI MUKA

Rekening laba/nominal terdiri dari 3 bagian yaitu :

a) Pendapatan

Adalah jumlah uang yang diterima oleh perusahaan dari

aktivitasnya, kebanyakan dari penjualan produk dan/atau jasa kepada

pelanggan. Bagi investor, pendapatan kurang penting dibanding

keuntungan yang merupakan jumlah uang yang diterima setelah

dikurangi pengeluaran. Pertumbuhan pendapatan merupakan indikator

penting dari penerimaan pasar dari dari produk dan jasa perusahaan

jugapertumbuhan keuntungan dianggap penting bagi perusahaan yang

dijual ke publk melalui saham untuk menarik investor.

Definisi pendapatan yang dikemukakan oleh Zaki Baridwan

(1997:30) adalah aliran kas masuk atau kenaikan lain aktiva suatu

badan usaha atau pelunasan utangnya (atau kombinasi) selama suatu

periode yang berasal dari penyerahan atau pembuatan barang,

penyerahan jasa atau dari kerugian lain yang merupakan kegiatan

utama badan usaha. Definisi pendapatan yang dijelaskan di atas

hampir seluruhnya mempunyai pengertian yang sama, hal ini sejalan

dengan istilah pendapatan yang dipakai IAI dalam buku Standar

Akuntansi Keuangan (2002:23) sebagai berikut: pendapatan adalah

arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas

normal perusahaan selama satu periode bila arus masuk itu

mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi

penanaman modal.

Pendapatan juga mengandung makna yang luas dimana dalam

pendapatan termasuk pula pendapatan bunga, sewa, laba, pendapatan

aktiva lain-lain. Sehingga penyajian pendapatan dalam laporan

keuangan dipisahkan antara pendapatan operasional dengan

pendapatan di luar pendapatan operasional. Dasar yang digunakan

untuk mengukur besarnya pendapatan adalah dengan menggunakan

cash equivalent atau present value dari tagihan-tagihan yang

diharapkan dapat diterima.

b) Jenis-Jenis Pendapatan

Pendapatan terdiri dari beberapa jenis sebagai berikut :

1) Pendapatan bersih (disposable income) adalah pendapatan sesudah

dikurai pajak langsung.

2) Pendapatan diterima di muka (unearned revenue) adalah uang muka

untuk pendapatan yang belum dihasilkan.

3) Pendapatan lain-lain adalah pendapatan yang berasal dari

sumber-sumber di luar kegiatan utama perusahaan, tidak termasuk dalam

pendapatan operasi, misalnya : pendapatan bunga, pendapatan sewa,

pendapatan dividen dan laba penjualan aktiva tetap.

4) Pendapatan permanen (permanent income) adalah pendapatan

rata-rata yang diharapkan rumah tangga konsumsi selama hidupnya.

5) Pendapatan uang (money income) adalah pendapatan rumah tangga

konsumsi atau rumah tangga produksi dalam bentuk suatu kesatuan

moneter.

6) Pendapatan usaha (operating revenue) adalah pendapatan yang

berasal dari kegiatan utama perusahaan.

c)Beban

Dalam pengertian dasar, beban diartikan sebagai penurunan nilai

ekonomi berbentuk kas keluar atau aktiva berkurang. Beban seringkali

sebelumnya, seharusnya itu merupakan sifat biaya.Perbedaan biaya dan

beban tampak jelas dari pengertian dasar, penyusunan laporan

keuangan, periode akuntansi dan jumlah yang harus dikeluarkan.

Intinya, biaya dikategorikan aktiva bila dapat memberi manfaat,

sedangkan beban dikategorikan pengeluaran/kewajiban bila tak

memberi manfaat apapun.

d)Jenis-Jenis Beban

Beban terdiri dari berbagai jenis yaitu :

a) Beban dalam usaha

Adalah beban yang mucul karena kegiatan operasional perusahaan.

Contohnya : beban gaji, beban iklan, beban utilitas

b) Beban di luar usaha

Adalah beban yang muncul karena kegiatan non operasional.

[image:45.595.116.511.541.754.2]Contohnya : beban bunga, beban administrasi bank.

Tabel 1.5

3. Pengertian Rekening Giro dan Rekening Tabungan

Menabung pangkal kaya, sehingga kebiasaan baik ini harus dilakukan

semua orang. Menabung di bank adalah salah satu pilihan supaya uang

terjamin keamanannya, penarikan mudah dan mendapatkan bunga atau bagi

hasil. Saat ini setidaknya ada tiga cara penyimpanan uang yang ditawarkan

oleh pkan bank, yaitu tabungan, deposito dan giro. Ketiga jenis

penyimpanan tersebut memiliki persamaan dan perbedaan yang cukup

signifikan. Sehingga harus mempertimbangkan jenis penyimpanan uang

mana yang lebih cocok untuk digunakan,

Giro merupakan simpanan uang kepada bank yang bisa ditarik secara

tunai pada setiap jam kerja bank. Cara penarikan simpanan uang ini dengan

menggunakan bilyet giro, cek, surat perintah penarikan dan lain sebagainya.

Rekening giro bisa dimiliki semua kalangan, dari perseorangan, badan

usaha, yayasan, pemerintah, perbankan dan lembaga keuangan. Anda bisa

membuka rekening giro dalam bentuk giro valuta asing dan giro rupiah.

Pencatatan transaksi rekening giro akan diterbitkan dalam sebuah rekening

koran. Giro kerap dimanfaatkan pengusaha atau perusahaan sebagai tempat

penyimpanan uang dan untuk mengontrol aliran keuangan sebuah

perusahaan.

Tabungan merupakan simpanan uang yang bisa dilakukan secara

perseorangan atau instansi sesuai dengan ketentuan yang ditetapkan setiap

bank. Simpanan uang ini bisa ditarik kapan saja, terutama bagi bank yang

uang secara mandiri. Tapi simpanan uang dalam bentuk tabungan tidak bisa

ditarik tunai dengan menggunakan bilyet giro, cek dan alat penarikan lain

yang ditentukan bank. Penabung akan mendapatkan sarana tabungan, seperti

buku tabungan, kartu ATM, mobile banking, internet banking dan

sebagainya.Tabungan bisa dijadikan sarana menyisihkan kekayaan atau

pendapatan seseorang atau kelompok. Sekaligus bisa menunjang berbagai

transaksi bisnis dan keuangan.

Tabungan dan Giro memiliki sejumlah perbedaan. Setiap jenis simpanan

memiliki kelebihan dan kekurangan tersendiri yang wajib anda perhatikan.

Berikut ini beberapa perbedaan antara tabungan, deposito dan giro, antara

lain :

1. Penyimpan uang dalam bentuk tabungan akan memperoleh kartu

ATM yang bisa anda gunakan setiap saat untuk menarik dana tunai.

Sebagian besar kartu ATM ini bisa dilakukan selama 24 jam penuh tanpa

libur tergantung pada fasilitas mesin ATM yang disediakan oleh bank.

Nasabah tabungan akan dikenakan biaya administrasi atas penggunaan

kartu ATM dan pajak bunga. Nasabah giro akan mendapatkan bilyet

giro, cek, surat perintah penarikan lainnya yang ditetapkan

masing-masing bank sebagai sarana penarikan uang yang bisa dilakukan orang

lain. Bilyet giro dan cek ini bisa dimanfaatkan oleh nasabah sebagai alat

pihak bank bersangkutan. Biaya administrasi bulanan akan dikenakan

kepada nasabah giro.

2. Rekening tabungan bisa dijadikan sarana menabung sekaligus transaksi

penerimaan uang dari rekening atau orang lain. Kelebihan ini tidak

didapatkan pada simpanan giro.

3. Simpanan tabungan dan giro bisa menjadi sarana mudah untuk

pembayaran atau transfer transaksi tertentu. Nasabah tabungan bisa

mentransfer melalui mesin ATM, mobile banking dan internet banking.

Sedangkan nasabah giro bisa menggunakan atau membuat bilyet giro dan

cek sebagai alat pembayaran kepada orang lain. Kemudian orang itu bisa

mencairkan cek dan bilyet giro tersebut di bank bersangkutan.

4. Secara fungsi, rekening tabungan digunakan untuk keperluan pribadi

sedangkan rekening giro untuk transaksi bisnis.

5. Syarat tambahan untuk rekening giro adalah wajib memiliki NPWP

(Nomor Pokok Wajib Pajak).

B. Pengertian Sistem Informasi Akuntansi

semua sistem memiliki beberapa elemen yang sama. Sistem adalah

kelompok dari dua atau lebih komponen atau subsistem yang saling

berhubungan yang berfungsi dengan tujuan sama. Definisi umum ini akan

dianalisis lebih lanjut dalam bagian berikut untuk mendapatkan pemahaman

mengenai bagaimana definisi diaplikasikan dalam perusahaan dan sistem

Beberapa sistem informasi yang diterapkan pada perusahaan antara lain :

1. Sistem Informasi Akutansi adalah Sistem informasi yang menyajikan

informasi yang dipakai oleh dipakai fungsi akutansi. Sistem ini mencakup

semua transaksi yang berhubungan dengan keuangan di sebuah perusahaan

atau organisasi.

2. Sistem Informasi Manufaktur adalah Sistem informasi yang bekerja sama

dengan sistem informasi lain untuk mendukung manajemen perusahaan

dalam menyelesaikan masalah yang berhubungan dengan produk atau jasa

yang dihasilkan perusahaan.

3. Sistem Informasi SDM adalah Sistem informasi yang digunakan oleh

perusahaan khususnya di bagian personalia.

4. Sistem Informasi Keuangan adalah Sistem informasi yang menyediakan

informasi pada fungsi keuangan yang menyangkut keuangan perusahaan.

5. Sistem Informasi Pemasaran adalah Sistem Informasi yang menyediakan

informasi yang dibutuhkan oleh fungsi pemasaran.

Sistem informasi dapat dibagi menjadi beberapa bagian :

1. Transaction Processing Systems (TPS)

TPS adalah sistem informasi yang terkomputerisasi yang dikembangkan

untuk memproses data dalam jumlah besar untuk transaksi bisnis rutin

seperti daftar gaji dan inventarisasi. TPS berfungsi pada level organisasi

yang memungkinkan organisasi bisa berinteraksi dengan lingkungan

eksternal. Data yang dihasilkan oleh TPS dapat dilihat atau digunakan oleh

2. Office Automation Systems (OAS) dan Knowledge Work Systems (KWS)

OAS dan KWS bekerja pada level knowledge. OAS mendukung pekerja

data, yang biasanya tidak menciptakan pengetahuan baru melainkan hanya

menganalisis informasi sedemikian rupa untuk mentransformasikan data

atau memanipulasikannya dengan cara-cara tertentu sebelum

menyebarkannya secara keseluruhan dengan organisasi dan kadang-kadang

diluar organisasi. Aspek-aspek OAS seperti word processing, spreadsheets,

electronic scheduling, dan komunikasi melalui voice mail, email dan video

conferencing.KWS mendukung para pekerja profesional seperti ilmuwan,

insinyur dan doktor dengan membantu menciptakan pengetahuan baru dan

memungkinkan mereka mengkontribusikannya ke organisasi atau

masyarakat.

3. Sistem Informasi Manajemen (SIM)

SIM tidak menggantikan TPS, tetapi mendukung spektrum tugas-tugas

organisasional yang lebih luas dari TPS, termasuk analisis keputusan dan

pembuat keputusan. SIM menghasilkan informasi yang digunakan untuk

membuat keputusan, dan juga dapat membatu menyatukan beberapa fungsi

informasi bisnis yang sudah terkomputerisasi (basis data).

4. Decision Support Systems (DSS)

DSS hampir sama dengan SIM karena menggunakan basis data sebagai

mendukung pembuat keputusan diseluruh tahap-tahapnya, meskipun

keputusan aktual tetap wewenang eksklusif pembuat keputusan.

5. Sistem Ahli (ES) dan Kecerdasan Buatan (AI)

AI dimaksudkan untuk mengembangkan mesin-mesin yang berfungsi secara

cerdas. Dua cara untuk melakukan riset AI adalah memahami bahasa

alamiahnya dan menganalisis kemampuannya untuk berfikir melalui

problem sampai kesimpulan logiknya. Sistem ahli menggunakan

pendekatan-pendekatan pemikiran AI untuk menyelesaikan masalah serta

memberikannya lewat pengguna bisnis. Sistem ahli (juga disebut

knowledge-based systems) secara efektif menangkap dan menggunakan

pengetahuan seorang ahli untuk menyelesaikan masalah yang dialami dalam

suatu organisasi. Berbeda dengan DSS, DSS meningalkan keputusan

terakhir bagi pembuat keputusan sedangkan sistem ahli menyeleksi solusi

terbaik terhadap suatu masalah khusus. Komponen dasar sistem ahli adalah

knowledge-base yaikni suatu mesin interferensi yang menghubungkan

pengguna dengan sistem melalui pengolahan pertanyaan lewat bahasa

terstruktur dan anatarmuka pengguna.

6. Group Decision Support Systems (GDSS) dan Computer-Support Collaborative Work Systems (CSCW)

Bila kelompok, perlu bekerja bersama-sama untuk membuat keputusan

semi-terstruktur dan tak terstruktur, maka group Decision support systems

membuat suatu solusi. GDSS dimaksudkan untuk membawa kelompok

bentuk pendapat, kuesioner, konsultasi dan skenario. Kadang-kadang GDSS

disebut dengan CSCW yang mencakup pendukung perangkat lunak yang

disebut dengan “groupware” untuk kolaborasi tim melalui komputer yang

terhubung dengan jaringan.

7. Executive Support Systems (ESS)

ESS tergantung pada informasi yang dihasilkan TPS dan SIM dan ESS

membantu eksekutif mengatur interaksinya dengan lingkungan eksternal

dengan menyediakan grafik-grafik dan pendukung komunikasi di

tempat-tempat yang bisa diakses seperti kantor.

Pada laporan tugas akhir ini kita akan lebih membahas tentang sistem

informasi akuntansi

fungsional yang mendasari sistem informasi fungsional yang lainnya seperti

sistem informasi keuangan, sistem informasi pemasaran, sistem informasi

produksi dan sistem informasi sumber daya manusia. Sistem-sistem informasi

lain membutuhkan data keuangan dari sistem informasi akuntansi. Hal ini

menunjukkan bahwa suatu perusahaan yang akan membangun sistem

informasi manajemen, disarankan untuk membangun sistem informasi

akuntansi terlebih dahulu. Fungsi penting yang dibentuk SIA pada sebuah

organisasi antara lain mengumpulkan dan menyimpan data tentang aktivitas

dan transaksi, memproses data menjadi into informasi yang dapat digunakan

dalam proses pengambilan keputusan, melakukan kontrol secara tepat terhadap

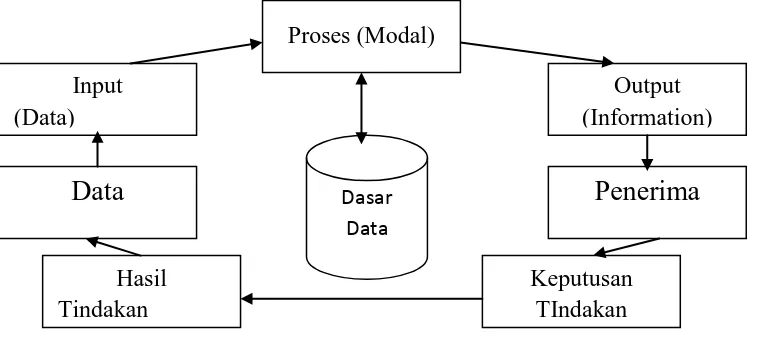

Pengertian Sistem Informasi Akuntansi Menurut Ahli, antara lain :

1. Menurut Wilkinson dan Cerullo (1995)

menggunakan sumber daya fisik dan komponen lain untuk merubah data

transaksi keuangan/akuntansi menjadi informasi akuntansi dengan tujuan

untuk memenuhi kebutuhan akan informasi dari para pengguna atau

pemakainya (user).

2. Beberapa batasan pengertian (definisi) Sistem Informasi Akuntansi lain

yang dapat dikutip misalnya pendapat Wilkinson (1990) bahwa sistem

informasi akuntansi adalah merupakan sistem informasi formal, memiliki

tujuan (kegunaan), tahap, tugas, pengguna, dan sumber daya dan mencakup

ke seluruh kegiatan perusahaan dalam penyediaan informasi bagi semua

pengguna di perusahaan tersebut.

3. Pengertian Sistem Informasi Akuntansi Menurut George H. Bodnar dan

William S. Hopwood dalam bukunya yang diterjemahkan oleh Jusuf, A.A.

(1996) pengertiansistem informasi akuntansi adalah Kumpulan sumber

daya, seperti: manusia dan peralatan, yang diatur untuk mengubah data

menjadi informasi akuntansi. Informasi ini dikomunikasikan kepada para

penggunanya untuk berbagai pengambilan keputusan.

4. Pengertian Sistem Informasi Akuntansi menutut Mulyadi

(2001) mendefinisikan sistem akuntansi adalah organisasi formulir, catatan

informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan

pengelolaan perusahaan.

5. Pengertian Sistem Informasi Akuntansi Menurut Niswonger, Fess &

Warren diterjemahkan oleh Ruswinarto, H. (1995)

suatu sarana bagi manajemen perusahaan guna mendapatkan informasi yang

akan digunakan untuk mengelola perusahaan dan untuk menyusun laporan

keuangan bagi pemilik, kreditor, dan pihak lain yang berkepentingan.”

6. Pengertian Sistem Informasi Akuntansi menurut Baridwan (1998, h.6),

dan alat-alat yang digunakan untuk mengolah data mengenai suatu

mengenai usaha suatu kesalahan ekonomis dengan tujuan untuk

menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan

oleh manejemen untuk mengawasi usaha-usahanya dan bagi pihak-pihak

lain yang berkepentingan seperti pemegang saham, kreditur, dan

[image:54.595.125.505.529.699.2]lembaga-lembaga pemerintah untuk menilai hasil operasi.”

Gambar 2.2

Alur Sistem Informasi Akuntansi

C. Penerapan Sistem Informasi Akuntansi Rekening Giro dan

Rekening Tabungan pada PT. XXXX (Persero) Tbk Medan

Penerapan sistem informasi akuntansi rekening giro dan rekening tabungan

pada PT. XXXX (Persero) Tbk Medan yaitu E-Banking, antara lain:

1) Internet Banking

ini termasuk saluran teranyar e-Banking yang memungkinkan nasabah

melakukan transaksi via internet dengan menggunakan komputer/PC atau

PDA. Fitur transaksi yang dapat dilakukan sama dengan Phone Banking

yaitu informasi jasa/produk bank, informasi saldo rekening, transaksi

pemindahbukuan antar rekening, pembayaran (a.l. kartu kredit, listrik, dan

telepon), pembelian (a.l. voucher dan tiket), dan transfer ke bank lain.

Kelebihan dari saluran ini adalah kenyamanan bertransaksi dengan

tampilan menu dan informasi secara lengkap tertampang di layar

komputer/PC atau PDA.

2) SMS/m-Banking

saluran ini pada dasarnya evolusi lebih lanjut dari Phone Banking, yang

memungkinkan nasabah untuk bertransaksi via HP dengan perintah SMS.

Fitur transaksi yang dapat dilakukan yaitu informasi saldo rekening,

pemindahbukuan antar rekening, pembayaran (a.l. kartu kredit, listrik, dan

telepon), dan pembelian voucher. Untuk transaksi lainnya pada dasarnya

dapat pula dilakukan, namun tergantung pada akses yang dapat diberikan

bank. Saluran ini sebenarnya termasuk praktis namun dalam prakteknya

dalam pengetikan sms, kecuali pada bank yang melakukan kerjasama

dengan operator seluler, menyediakan akses banking menu – Sim Tool Kit

(STK) pada simcardnya.

3) Phone Banking

Ini adalah saluran yang memungkinkan nasabah untuk melakukan transaksi

dengan bank via telepon. Pada awalnya lazim diakses melalui telepon

rumah, namun seiring dengan makin populernya telepon genggam/HP,

maka tersedia pula nomor akses khusus via HP bertarif panggilan flat dari

manapun nasabah berada. Pada awalnya, layanan Phone Banking hanya

bersifat informasi yaitu untuk informasi jasa/produk bank dan informasi

saldo rekening serta dilayani oleh Customer Service Operator/CSO. Namun

profilnya kemudian berkembang untuk transaksi pemindahbukuan antar

rekening, pembayaran (a.l. kartu kredit, listrik, dan telepon), pembelian

(a.l. voucher dan tiket), dan transfer ke bank lain; serta dilayani oleh

Interactive Voice Response (IVR). Fasilitas ini boleh dibilang lebih praktis

ketimbang ATM untuk transaksi non tunai, karena cukup menggunakan

telepon/HP di manapun kita berada, kita bisa melakukan berbagai

transaksi, termasuk transfer ke bank lain.

4) ATM (Automated Teller Machine) atau Anjungan Tunai Mandiri Ini adalah saluran e-Banking paling populer yang kita kenal. Setiap kita

pasti mempunyai kartu ATM dan menggunakan fasilitas ATM. Fitur

tradisional ATM adalah untuk mengetahui informasi saldo dan melakukan

memungkinkan untuk melakukan pemindahbukuan antar rekening,

pembayaran (a.l. kartu kredit, listrik, dan telepon), pembelian (a.l. voucher

dan tiket), dan yang terkini transfer ke bank lain (dalam satu switching

jaringan ATM). Selain bertransaksi melalui mesin ATM, kartu ATM dapat

pula digunakan untuk berbelanja di tempat perbelanjaan, berfungsi sebagai

kartu debit. Bila kita mengenal ATM sebagai mesin untuk mengambil

uang, belakangan muncul pula ATM yang dapat menerima setoran uang,

yang dikenal pula sebagai Cash Deposit Machine/CDM. Layaklah bila

ATM disebut sebagai mesin sejuta umat dan segala bisa, karena ragam fitur

dan kemudahan penggunaannya.

Di balik kemudahan e-Banking tersimpan pula risiko, untuk itu diperlukan

pengaman yang baik. Lazimnya untuk ATM, nasabah diberikan kartu ATM

dan kode rahasia pribadi (PIN); sedangkan untuk Phone Banking, Internet

Banking, dan SMS/m-Banking, nasabah diberikan kode pengenal (userid) dan

PIN. Sebagai pengaman tambahan untuk internet banking, pada bank tertentu

diberikan piranti tambahan untuk mengeluarkan PIN acak/random. Sedangkan

untuk SMS Banking, nasabah diminta untuk meregistrasikan nomor HP yang

digunakan. Dengan beragamnya kemudahan transaksi via e-Banking, kini

pilihan ada di tangan kita untuk memanfaatkannya atau tidak. Namun

mengingat tidak semua bank menyediakan layanan-layanan tersebut, maka

seberapa pintarkah bank kita? Untuk dapat bertransaksi pintar, kini saatnya

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan hasil penelitian dan analisa penulis mencoba memberikan

kesimpulan yang berhubungan dengan Sistem Informasi Akuntansi Rekening

Giro dan Rekening Tabungan Pada PT XXXX (Persero) Tbk Kantor Wilayah

Medan maka penulis dapat menyimpulkan bahwa Penerapan Sistem Informasi

Rekening Giro dan Rekening Tabungan pada PT XXXX (Persero) Tbk Kantor

Wilayah Medan telah sesuai dengan Undang-Undang Nomor 7 Tahun 1992

tentang Perbankan (Lembaran Negara Republik Indonesia Tahun 1992 Nomor

31, Tambahan Lembaran Negara Republik Indonesia Nomor 3472)

sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998

(Lembaran Negara Republik Indonesia Tahun 1998 Nomor 182, Tambahan

Lembaran Negara Republik Indonesia Nomor 3790); dan Undang-undang

Nomor 23 Tahun 1999 tentang Bank Indonesia (Lembaran Negara Republik

Indonesia Tahun 1999 Nomor 66, Tambahan Lembaran Negara Republik

Indonesia Nomor 3843) sebagaimana telah diubah beberapa kali, terakhir

dengan UndangUndang Nomor 6 Tahun 2009 tentang Penetapan Peraturan

Pemerintah Pengganti Undang-Undang Nomor 2 Tahun 2008 tentang

Perubahan Kedua atas Undang-undang Nomor 23 Tahun 1999 tentang Bank

Tahun 2009 Nomor 7, Tambahan Lembaran Negara Republik Indonesia

Nomor 4962).

B. SARAN

Berdasarkan kesimpulan di atas, penulis mengemukakan saran kepada pihak

manajemen pada PT XXXX (Persero) Tbk yaitu untuk tetap

menggunakanUndang-Undang Nomor 7 Tahun 1992 tentang Perbankan

(Lembaran Negara Republik Indonesia Tahun 1992 Nomor 31,

Undang-undang Nomor 23 Tahun 1999 tentang Bank Indonesia (Lembaran Negara

Republik Indonesia Tahun 1999 Nomor 66) dan Undang-Undang lain yang

DAFTAR PUSTAKA

Baridwan, Zaki. 2007. Sistem Informasi. Edisi Empat. BPFE. Yogyakarta.

Bodnar, George, H. 2000. Sistem Informasi Akuntansi. Buku 1. TerjemahanAmir Abadi Yusuf. Salemba Empat. Jakarta.

Darmawi, Herman. 2011. Manajemen Perbankan. Edisi Revisi. Bumi Aksara.Jakarta.

Dendawijaya, Lukman. 2005. Manajemen Perbankan. Edisi 2. Ghalia Indonesia. Bogor.

Hall, James, H. 2002. Accounting Information System. Buku 2. Salemba Empat. Jakarta.

Ikatan Akuntan Indonesia. 2002. Standar Akuntansi Keuangan no. 23 perihal Pendapatan.

Ikatan Akuntan Indonesia. 2002. Standar Akuntansi Keuangan no. 31 perihal Akuntansi Perbankan.

Kasmir. 2012. Bank dan Lembaga Keuangan Lainnya. Edisi 1. Rajawali Pers. Yogyakarta.

Mishkin, Frederic, S. 2008. Ekonomi, Uang, Perbankan dan Pasar Keuangan. Buku 1. Terjemahan Lana Soelistianingsih. Salemba Empat. Jakarta.

Riyadi, Slamet. 2004. Banking Assets and Liability Management. Edisi 2. Fakultas Ekonomi Universitas Indonesia. Jakarta.

Sinungan, Muchdarsyah. 2000. Manajemen Bank. Edisi 2. Bumi Aksara. Jakarta

Sitompul, Zulkarnain. 2006. Problematika Perbankan. Edisi 1. BooksTerrace & Library. Bandung.