Lampiran 1 : Kuesioner

Yth. Bapak/Ibu Responden

Bersama ini saya mohon kesediaan Bapak/Ibu untuk mengisi kuesioner dalam rangka

penelitian saya yang berjudul:

“PENGARUH

KEAHLIAN AUDIT, TEKANAN KETAATAN, KOMPLEKSITAS

TUGAS, DAN PENGALAMAN TERHADAP AUDIT JUDGMENT

”

Kuesioner ini terdiri atas sejumlah pernyataan. Perlu Bapak/Ibu ketahui bahwa

keberhasilan penelitian ini sangat tergantung dari partisipasi Bapak/Ibu dalam menjawab

kuesioner. Jawaban dari Bapak/Ibu bersifat rahasia dan hanya dipergunakan untuk keperluan

akademik.

Atas partisipasi dan kerjasamanya, saya mengucapkan terima kasih dan penghargaan

yang setinggi-tingginya.

Cara Pengisian Kuesioner

Bapak/Ibu cukup memberikan tanda silang (X) pada pilihan jawaban yang tersedia (rentang

angka dari 1 sampai dengan 5) sesuai dengan pendapat Bapak/Ibu. Setiap pernyataan

mengharapkan hanya satu jawaban. Setiap angka akan mewakili tingkat kesesuaian dengan

pendapat Bapak/Ibu:

1 = Sangat Tidak Setuju (STS)

2 = Tidak Setuju (TS)

3 = Netral (N)

4 = Setuju (S)

5 = Sangat Setuju (SS)

Untuk pertanyaan yang tidak ada angka pilihannya, Bapak/Ibu diminta untuk menjawab

pertanyaan sesuai dengan kondisi yang dialami pada pekerjaan saat ini.

Hormat Saya,

IDENTITAS RESPONDEN

1.

Nama responden

: ...

2.

Nama KAP

: ...

3.

Usia

: ...Tahun

4.

Jenis kelamin

:

Pria

Wanita

5.

Pendidikan formal

:

D3

S2

S1

S3

6.

Lama masa kerja sebagai auditor :

< 1 tahun

6-10 tahun

1-5 tahun

> 10 tahun

7.

Kedudukan di KAP sebagai

:

Junior Auditor

Senior Auditor

Supervisi Auditor

Sumber : Tantra(2013)

NO

DAFTAR PERTANYAAN

ALTERNATIF JAWABAN

STS

1

TS

2

N

3

S

4

SS

5

Keahlian Audit

1.

Dibangku kuliah saya memperoleh pengetahuan

yang sangat berguna dalam proses audit.

2.

Saya memahami dan mampu melakukan audit

sesuai standar akuntansi dan auditing yang

berlaku.

3.

Seiring dengan bertambahnya masa kerja saya

sebagai auditor, keahlian auditing saya pun

meningkat.

4.

Dengan inisiatif sendiri saya berusaha untuk

meningkatkan penguasaan akuntansi dan

auditing dengan membaca literatur.

5.

Saya selalu mengikuti pelatihan akuntansi dan

audit yang dilaksanakan.

NO

DAFTAR PERTANYAAN

ALTERNATIF JAWABAN

STS

1

TS

2

N

3

S

4

SS

5

Tekanan Ketaatan

1.

Saya tidak ingin mendapatkan masalah dengan

klien jika saya tidak memenuhi keinginan klien

untuk berperilaku menyimpang dari standar

profesional.

2.

Saya khawatir jika klien saya akan pindah ke

KAP lain, jika saya tidak menuruti

keinginannya untuk menyimpang terhadap

standar profesional auditor.

3.

Saya akan menentang keinginan klien karena

secara profesional saya telah berhasil

menegakkan profesionalisme.

4.

Saya akan menuruti keinginan klien walaupun

bertentangan dengan standar profesional

auditor.

5.

Saya tidak ingin mendapatkan masalah dengan

atasan, jika tidak menuruti keinginan untuk

menyimpang dari standar profesional.

6.

Saya akan menaati perintah atasan karena saya

ingin terus bekerja di kantor tersebut walaupun

harus bertentangan dengan standar profesional.

7.

Sumber : Jamilah et. al.,(2007) dalam rahmawati (2016)

Sumber : Yunitasari(2013) dalam Puspitasari(2014)

8.

Saya akan menentang perintah atasan dan

memilih keluar dari pekerjaan saya jika saya

dipaksa untuk melakukan hal yang

bertentangan dengan standar profesional.

9.

Saya akan menentang perintah atasan karena

secara moral telah berhasil menegakkan

profesionalisme.

NO

DAFTAR PERTANYAAN

ALTERNATIF JAWABAN

STS

1

TS

2

N

3

S

4

SS

5

Kompleksitas Tugas

1.

Selalu jelas tugas mana yang harus saya

kerjakan.

2.

Sangatlah tidak jelas alasan bagi saya mengapa

saya harus mngerjakan bermacam-macam tugas

yang ada.

3.

Saya selalu dapat mengetahui bahwa suatu

tugas telah dapat saya selesaikan.

4.

Sejumlah tugas yang berhubungan dengan

seluruh fungsi bisnis sangat tidak jelas.

5.

Saya selalu dapat mengetahui dengan jelas

bahwa saya harus mengerjakan suatu tugas

khusus.

6.

Sangat tidak jelas bagi saya cara mengerjakan

setiap tugas yang saya lakukan selama ini.

NO

DAFTAR PERTANYAAN

ALTERNATIF JAWABAN

STS

1

TS

2

N

3

S

4

SS

5

Pengalaman

1.

Sesuai dengan jabatan dan masa kerja saya di

KAP, pengalaman audit saya terus bertambah

terutama dalam praktek audit.

2.

Saya dapat menyelesaikan pekerjaan sesuai

prosedur karena pengalaman yang dimiliki.

3.

Saya mengetahui prosedur audit seiring

frekuensi mengaudit yang saya lakukan.

4.

Saya paham karakter auditee tertentu karena

saya sering mengaudit auditee tersebut.

Sumber : Nathania(2013) dalam setiawan (2015)

Sumber : Jamillah, dkk (2007) dalam Puspitasari (2014)

5.

Saya dapat mengurangi kesalahan pekerjaan

karena telah terbiasa mengerjakannya.

6.

Saya selalu mengikuti perkembangan dunia

profesi saya sendiri melalui training

(seminar, workshop, simposium, dan yang

lainnya) baik yang diselenggarakan oleh

kantor sendiri maupun organisasi profesi.

7.

Hasil dari training tentang

ketentuan-ketentuan baru dalam “prinsip akuntansi”

dan “standar auditing”, saya pelajari, pahami,

dan terapkan dalam pekerjaan pemeriksaan.

NO

DAFTAR PERTANYAAN

ALTERNATIF JAWABAN

STS

1

TS

2

N

3

S

4

SS

5

Audit Judgment

1.

Saya akan mencegah akuntan klien untuk

merubah catatan akuntansi tertentu yang

menjadi sampel pengujian yang saya pilih.

2.

Saya tidak akan mencegah akuntan klien

untuk merubah catatan akuntansi tertentu yang

menjadi sampel pengujian yang saya pilih.

3.

Saya akan mengikuti instruksi atasan saya dan

mengeluarkan pelanggaran dari proses

konfirmasi seperti yang diminta oleh klien.

4.

Saya tidak akan mengikuti instruksi atasan

saya dan menolak untuk menghilangkan

pelanggaran dari proses konfirmasi seperti

yang diminta oleh klien.

5.

Saya tidak akan menyampaikan adanya salah

saji material dalam laporan keuangan audit

yang diterbitkan untuk melindungi reputasi

perusahaan klien yang saat ini sedang

berkembang dan untuk menjaga hubungan

baik yang selama ini terjalin.

6.

Saya akan menyampaikan adanya salah saji

material dalam laporan keuangan auditan yang

diterbitkan.

Lampiran 2: Sebaran Data Penelitian (Identitas Responden)

Nama KAP Jumlah

Responden Jenis Kelamin Umur Pendidikan Masa Kerja Jabatan

Wartono & Rekan

1 Pria 29 th S2 6 tahun Senior Auditor 2 Pria 24 th S1 1 tahun Junior Auditor 3 Pria 34 th S2 7 tahun Senior Auditor 4 Pria 27 th S1 5 tahun Senior Auditor 5 Pria 37 th S1 10 tahun Senior Auditor

Dr. Payamta, CPA

6 Pria 23 th S1 1 tahun Junior Auditor 7 Wanita 24 th S1 2 tahun Junior Auditor 8 Wanita 22 th S1 1 tahun Junior Auditor 9 Wanita 22 th S1 1 tahun Junior Auditor 10 Pria 25 th S1 3 tahun Senior Auditor

Drs. Soeroso Donosapoetro

11 Pria 25 th S1 4 tahun Senior Auditor 12 Wanita 27 th S1 5 tahun Senior Auditor 13 Wanita 23 th S1 2 tahun Junior Auditor 14 Wanita 35 th S2 5 tahun Senior Auditor 15 Pria 31 th S1 5 tahun Senior Auditor 16 Pria 28 th S1 5 tahun Senior Auditor 17 Pria 32 th S2 6 tahun Senior Auditor

Hadori Sugiarto Adi

& Rekan

18 Wanita 25 th S1 2 tahun Junior Auditor 19 Wanita 37 th S1 5 tahun Senior Auditor 20 Pria 28 th S1 4 tahun Senior Auditor 21 Wanita 38 th S2 5 tahun Senior Auditor 22 Wanita 44 th S2 8 tahun Senior Auditor

Drs. Hadiono

23 Wanita 24 th S1 1 tahun Junior Auditor 24 Wanita 29 th S2 4 tahun Senior Auditor 25 Wanita 26 th S1 2 tahun Junior Auditor 26 Pria 25 th S1 2 tahun Junior Auditor 27 Pria 32 th S2 7 tahun Senior Auditor 28 Pria 23 th S1 1 tahun Junior Auditor 29 Wanita 35 th S2 8 tahun Senior Auditor

Bismar, Muntalib &

Yunus

30 Wanita 25 th S1 1 tahun Junior Auditor 31 Wanita 23 th S1 1 tahun Junior Auditor 32 Wanita 28 th S1 3 tahun Senior Auditor 33 Pria 30 th S1 5 tahun Senior Auditor 34 Pria 32 th S1 5 tahun Senior Auditor

Mahsun Armand Nugrahanto

35 Wanita 23 th S1 2 tahun Junior Auditor 36 Wanita 23 th S1 1 tahun Junior Auditor 37 Wanita 26 th S1 4 tahun Senior Auditor 38 Pria 31 th S1 4 tahun Senior Auditor 39 Pria 41 th S2 7 tahun Senior Auditor

Indarto Waluyo

Lampiran 3 : Tabulasi Variabel Keahlian Audit

Nama KAP Jumlah

Responden X1.1 X1.2 X1.3 X1.4 X1.5 Jumlah X1

Wartono & Rekan

1 4 4 4 4 4 20

2 2 2 3 3 4 14

3 3 3 3 3 3 15

4 4 4 4 5 5 22

5 4 4 4 4 2 18

Dr. Payamta, CPA

6 5 4 4 4 3 20

7 3 3 4 3 4 17

8 4 4 5 4 5 22

9 3 3 2 5 2 15

10 2 2 5 3 4 16

Drs. Soeroso Donosapoetro

11 4 4 5 5 3 21

12 4 5 5 4 5 23

13 5 5 5 5 5 25

14 5 3 2 3 5 18

15 3 3 4 4 3 17

16 4 5 4 5 4 22

17 5 5 5 5 1 21

Hadori Sugiarto Adi &

Rekan

18 5 5 3 4 4 21

19 3 5 3 4 5 20

20 5 5 5 5 5 25

21 1 4 4 4 4 17

22 5 4 4 3 4 20

Drs. Hadiono

23 3 3 3 3 3 15

24 5 5 4 5 5 24

25 3 1 3 5 4 16

26 5 2 3 4 3 17

27 3 3 5 5 3 19

28 5 4 5 5 5 24

29 2 2 4 1 4 13

Bismar, Muntalib &

Yunus

30 2 5 4 2 5 18

31 4 4 3 5 5 21

32 5 5 4 5 4 23

33 4 5 5 1 4 19

34 2 4 2 5 5 18

Mahsun Armand Nugrahanto

35 5 4 5 4 5 23

36 5 5 5 4 4 23

37 4 3 1 1 1 10

38 2 5 2 2 4 15

39 4 3 3 5 4 19

Indarto Waluyo

40 4 4 4 4 5 21

41 3 2 4 4 2 15

42 2 2 5 3 4 16

43 4 4 3 4 3 18

44 5 5 4 4 5 23

Lampiran 4 : Tabulasi Variabel Tekanan Ketaatan

Nama KAP Jumlah

Responden X2.1 X2.2 X2.3 X2.4 X2.5 X2.6 X2.7 X2.8 X2.9 Jumlah X2

Wartono & Rekan

1 1 2 2 1 1 1 1 1 1 11

2 1 1 1 1 1 1 3 3 1 13

3 1 1 1 1 1 1 1 1 1 9

4 1 2 2 2 2 1 2 2 2 16

5 1 1 1 1 1 1 1 2 1 10

Dr. Payamta, CPA

6 1 1 4 1 1 1 1 1 1 12

7 5 5 5 3 5 4 3 3 3 36

8 1 1 1 2 1 2 2 1 2 13

9 2 2 3 2 5 1 2 3 4 24

10 1 1 1 2 2 3 3 2 3 18

Drs. Soeroso Donosapoetro

11 1 1 3 1 1 1 1 1 5 15

12 2 2 2 2 1 2 1 2 2 16

13 3 2 1 5 5 5 2 3 5 31

14 3 4 2 4 2 2 2 4 3 26

15 2 3 1 1 1 1 3 1 1 14

16 2 1 2 2 1 2 2 1 1 14

17 3 5 4 3 5 5 1 4 5 35

Hadori Sugiarto Adi & Rekan

18 5 2 3 5 5 4 2 5 4 35

19 5 4 4 5 5 5 4 4 5 41

20 2 1 1 2 1 2 2 2 1 14

21 3 5 1 3 5 2 4 1 2 26

22 5 4 2 3 2 2 4 3 4 29

Drs. Hadiono

23 1 3 3 1 3 3 3 2 3 22

24 2 2 1 1 2 2 1 1 2 14

25 3 2 4 4 2 5 2 3 1 26

26 2 4 4 5 5 3 3 2 2 30

27 1 3 3 3 2 2 3 2 2 21

28 2 1 2 1 1 1 2 1 1 12

29 3 3 5 1 3 1 4 2 2 24

Bismar, Muntalib &

Yunus

30 5 3 3 2 4 2 4 4 3 30

31 3 4 4 3 3 4 4 4 5 34

32 1 1 1 2 2 2 1 1 2 13

33 5 3 1 2 5 2 3 2 2 25

34 4 3 5 2 3 4 3 5 5 34

Mahsun Armand Nugrahanto

35 2 2 1 1 3 2 2 3 2 18

36 1 2 2 2 2 1 1 1 1 13

37 3 2 2 1 1 4 1 3 3 20

38 4 4 5 4 5 3 4 4 4 37

39 3 3 3 2 1 3 3 3 1 22

Indarto Waluyo

40 1 1 1 1 1 1 1 2 1 10

41 3 2 2 4 2 1 5 4 4 27

42 3 3 3 4 3 4 4 5 4 33

43 1 2 1 2 3 3 1 3 2 18

44 1 2 2 2 2 2 2 2 2 17

Lampiran 5 : Tabulasi Variabel Kompleksitas Tugas

Nama KAP Jumlah

Responden X3.1 X3.2 X3.3 X3.4 X3.5 X3.6 Jumlah X3

Wartono & Rekan

1 2 3 2 2 4 2 15

2 1 1 2 1 3 3 11

3 2 1 2 1 2 2 10

4 3 1 4 3 1 4 16

5 1 1 1 1 1 1 6

Dr. Payamta, CPA

6 2 2 2 2 1 1 10

7 1 1 1 1 1 1 6

8 3 3 1 1 2 2 12

9 1 1 2 1 2 1 8

10 4 4 4 4 4 4 24

Drs. Soeroso Donosapoetro

11 2 1 2 2 3 1 11

12 2 1 1 2 1 1 8

13 4 1 3 3 3 3 17

14 3 3 2 3 3 1 15

15 1 1 1 1 2 1 7

16 1 1 3 4 1 4 14

17 3 3 1 3 2 1 13

Hadori Sugiarto Adi & Rekan

18 2 2 1 1 1 1 8

19 4 2 3 4 2 4 19

20 3 1 1 3 2 3 13

21 2 2 2 1 2 1 10

22 1 1 2 3 1 4 12

Drs. Hadiono

23 1 3 3 3 3 2 15

24 1 2 1 2 2 2 10

25 3 1 2 2 4 3 15

26 2 1 2 2 2 3 12

27 1 1 2 1 2 1 8

28 1 2 4 2 4 3 16

29 2 2 2 1 3 2 12

Bismar, Muntalib &

Yunus

30 2 1 1 1 1 1 7

31 1 3 1 3 1 1 10

32 2 2 2 3 2 1 12

33 2 2 2 2 2 2 12

34 3 2 4 3 2 4 18

Mahsun Armand Nugrahanto

35 2 2 3 1 2 3 13

36 2 1 1 1 1 2 8

37 3 1 1 3 4 3 15

38 1 2 3 1 3 3 13

39 2 1 1 2 2 1 9

Indarto Waluyo

40 2 4 1 2 4 3 16

41 1 2 2 1 1 1 8

42 2 2 1 2 2 2 11

43 2 1 3 4 1 3 14

44 1 1 2 2 3 1 10

Lampiran 6 : Tabulasi Variabel Pengalaman

Nama KAP Jumlah

Responden X4.1 X4.2 X4.3 X4.4 X4.5 X4.6 X4.7 Jumlah X4

Wartono & Rekan

1 2 5 5 5 5 5 4 31

2 5 3 2 2 4 5 4 25

3 5 3 3 5 5 5 3 29

4 2 2 2 2 2 5 5 20

5 5 3 5 3 3 3 3 25

Dr. Payamta, CPA

6 2 3 3 5 5 3 3 24

7 5 5 5 5 1 4 3 28

8 4 4 5 5 5 4 5 32

9 4 4 1 1 2 2 2 16

10 2 5 5 5 3 4 5 29

Drs. Soeroso Donosapoetro

11 4 4 4 4 4 4 4 28

12 5 5 4 5 5 5 4 33

13 5 3 4 5 5 4 4 30

14 3 2 4 3 2 4 5 23

15 3 3 4 3 3 3 4 23

16 4 4 5 4 4 4 5 30

17 5 4 4 5 4 1 3 26

Hadori Sugiarto Adi

& Rekan

18 2 4 5 5 2 2 5 25

19 5 5 3 5 5 5 4 32

20 5 5 5 4 5 4 5 33

21 2 4 4 3 2 4 5 24

22 5 4 3 4 2 2 3 23

Drs. Hadiono

23 3 5 5 4 4 3 5 29

24 4 5 5 4 5 4 5 32

25 3 5 2 2 3 2 1 18

26 4 5 3 5 3 4 2 26

27 4 5 5 4 5 4 5 32

28 4 4 4 5 5 4 4 30

29 2 2 1 4 4 3 1 17

Bismar, Muntalib &

Yunus

30 3 4 2 3 5 2 3 22

31 3 4 3 5 3 4 5 27

32 4 4 5 5 4 4 4 30

33 2 1 3 3 2 3 2 16

34 3 2 5 3 2 4 5 24

Mahsun Armand Nugrahanto

35 4 3 4 3 4 4 3 25

36 4 5 4 4 4 4 4 29

37 5 5 2 5 3 1 4 25

38 3 2 5 5 4 4 3 26

39 4 3 4 5 4 3 5 28

Indarto Waluyo

40 5 4 4 4 4 4 5 30

41 5 4 2 5 1 4 5 26

42 3 4 3 5 5 3 4 27

43 3 5 5 4 5 4 3 29

44 5 4 5 5 5 5 4 33

Lampiran 7 : Tabulasi Variabel Audit Judgment

Nama KAP Jumlah

Responden Y.1 Y.2 Y.3 Y.4 Y.5 Y.6 Jumlah Y

Wartono & Rekan

1 2 1 2 3 5 3 16

2 4 3 2 3 5 4 21

3 5 4 4 4 4 3 24

4 5 4 4 5 4 4 26

5 3 2 4 3 1 4 17

Dr. Payamta, CPA

6 2 4 2 4 3 4 19

7 4 5 4 5 5 3 26

8 5 5 4 4 5 4 27

9 3 3 3 3 5 3 20

10 3 5 2 3 3 4 20

Drs. Soeroso Donosapoetro

11 4 3 3 3 4 5 22

12 5 4 5 4 4 5 27

13 3 3 1 4 2 3 16

14 2 2 5 2 5 5 21

15 3 3 3 5 5 5 24

16 4 5 5 5 4 4 27

17 2 5 1 1 4 1 14

Hadori Sugiarto Adi

& Rekan

18 3 5 4 2 3 5 22

19 4 3 4 3 5 3 22

20 5 4 5 5 5 5 29

21 3 3 4 1 2 1 14

22 3 4 2 2 3 2 16

Drs. Hadiono

23 5 4 3 4 3 3 22

24 5 4 4 5 4 5 27

25 5 1 1 2 2 5 16

26 5 2 5 4 3 4 23

27 5 4 3 3 4 5 24

28 4 4 5 4 5 5 27

29 1 1 5 1 4 1 13

Bismar, Muntalib &

Yunus

30 2 5 4 3 2 3 19

31 5 3 4 5 5 3 25

32 5 5 4 4 4 4 26

33 4 3 4 4 2 1 18

34 3 3 2 2 2 3 15

Mahsun Armand Nugrahanto

35 4 5 3 5 3 3 23

36 4 5 5 4 5 5 28

37 4 2 3 1 1 2 13

38 3 5 3 3 4 3 21

39 4 4 5 4 3 3 23

Indarto Waluyo

40 4 4 4 4 5 5 26

41 3 3 3 1 3 1 14

42 5 2 3 2 3 2 17

43 3 4 5 3 4 4 23

44 5 5 5 5 4 5 29

Lampiran 8 : Uji Validitas Keahlian Audit

Correlations

X1.1 X1.2 X1.3 X1.4 X1.5 X1

X1.1

Pearson Correlation 1 .448** .219 .354* .077 .676**

Sig. (2-tailed) .002 .148 .017 .614 .000

N 45 45 45 45 45 45

X1.2

Pearson Correlation .448** 1 .263 .182 .335* .713**

Sig. (2-tailed) .002 .081 .230 .025 .000

N 45 45 45 45 45 45

X1.3

Pearson Correlation .219 .263 1 .208 .235 .594**

Sig. (2-tailed) .148 .081 .171 .119 .000

N 45 45 45 45 45 45

X1.4

Pearson Correlation .354* .182 .208 1 .131 .603**

Sig. (2-tailed) .017 .230 .171 .393 .000

N 45 45 45 45 45 45

X1.5

Pearson Correlation .077 .335* .235 .131 1 .560**

Sig. (2-tailed) .614 .025 .119 .393 .000

N 45 45 45 45 45 45

X1

Pearson Correlation .676** .713** .594** .603** .560** 1

Sig. (2-tailed) .000 .000 .000 .000 .000

N 45 45 45 45 45 45

**. Correlation is significant at the 0.01 level (2-tailed).

Lampiran 9 : Uji Validitas Tekanan Ketaatan

Correlations

X2.1 X2.2 X2.3 X2.4 X2.5 X2.6 X2.7 X2.8 X2.9 X2

X2.1

Pearson

Correlation 1 .643

** .451** .527** .625** .537** .576** .656** .497** .819**

Sig.

(2-tailed) .000 .002 .000 .000 .000 .000 .000 .001 .000

N 45 45 45 45 45 45 45 45 45 45

X2.2

Pearson

Correlation .643

** 1 .529** .487** .672** .488** .564** .466** .433** .781**

Sig.

(2-tailed) .000 .000 .001 .000 .001 .000 .001 .003 .000

N 45 45 45 45 45 45 45 45 45 45

X2.3

Pearson

Correlation .451

** .529** 1 .342* .419** .427** .363* .463** .430** .655**

Sig.

(2-tailed) .002 .000 .021 .004 .003 .014 .001 .003 .000

N 45 45 45 45 45 45 45 45 45 45

X2.4

Pearson

Correlation .527

** .487** .342* 1 .610** .612** .415** .566** .523** .754**

Sig.

(2-tailed) .000 .001 .021 .000 .000 .005 .000 .000 .000

N 45 45 45 45 45 45 45 45 45 45

X2.5

Pearson

Correlation .625

** .672** .419** .610** 1 .541** .421** .501** .557** .804**

Sig.

(2-tailed) .000 .000 .004 .000 .000 .004 .000 .000 .000

N 45 45 45 45 45 45 45 45 45 45

X2.6 Pearson

Correlation .537

Sig.

(2-tailed) .000 .001 .003 .000 .000 .153 .000 .000 .000

N 45 45 45 45 45 45 45 45 45 45

X2.7

Pearson

Correlation .576

** .564** .363* .415** .421** .217 1 .475** .344* .637**

Sig.

(2-tailed) .000 .000 .014 .005 .004 .153 .001 .020 .000

N 45 45 45 45 45 45 45 45 45 45

X2.8

Pearson

Correlation .656

** .466** .463** .566** .501** .628** .475** 1 .641** .798**

Sig.

(2-tailed) .000 .001 .001 .000 .000 .000 .001 .000 .000

N 45 45 45 45 45 45 45 45 45 45

X2.9

Pearson

Correlation .497

** .433** .430** .523** .557** .541** .344* .641** 1 .743**

Sig.

(2-tailed) .001 .003 .003 .000 .000 .000 .020 .000 .000

N 45 45 45 45 45 45 45 45 45 45

X2

Pearson

Correlation .819

** .781** .655** .754** .804** .744** .637** .798** .743** 1

Sig.

(2-tailed) .000 .000 .000 .000 .000 .000 .000 .000 .000

N 45 45 45 45 45 45 45 45 45 45

**. Correlation is significant at the 0.01 level (2-tailed).

Lampiran 10 : Uji Validitas Kompleksitas Tugas

Correlations

X3.1 X3.2 X3.3 X3.4 X3.5 X3.6 X3

X3.1

Pearson Correlation 1 .228 .213 .460** .259 .376* .647**

Sig. (2-tailed) .131 .160 .001 .086 .011 .000

N 45 45 45 45 45 45 45

X3.2

Pearson Correlation .228 1 .096 .199 .365* .032 .469**

Sig. (2-tailed) .131 .531 .191 .014 .834 .001

N 45 45 45 45 45 45 45

X3.3

Pearson Correlation .213 .096 1 .432** .246 .617** .688**

Sig. (2-tailed) .160 .531 .003 .103 .000 .000

N 45 45 45 45 45 45 45

X3.4

Pearson Correlation .460** .199 .432** 1 .107 .516** .711**

Sig. (2-tailed) .001 .191 .003 .485 .000 .000

N 45 45 45 45 45 45 45

X3.5

Pearson Correlation .259 .365* .246 .107 1 .255 .578**

Sig. (2-tailed) .086 .014 .103 .485 .091 .000

N 45 45 45 45 45 45 45

X3.6

Pearson Correlation .376* .032 .617** .516** .255 1 .751**

Sig. (2-tailed) .011 .834 .000 .000 .091 .000

N 45 45 45 45 45 45 45

X3

Pearson Correlation .647** .469** .688** .711** .578** .751** 1

Sig. (2-tailed) .000 .001 .000 .000 .000 .000

N 45 45 45 45 45 45 45

**. Correlation is significant at the 0.01 level (2-tailed).

Lampiran 11 : Uji Validitas Pengalaman

Correlations

X4.1 X4.2 X4.3 X4.4 X4.5 X4.6 X4.7 X4

X4.1

Pearson Correlation 1 .281 .003 .161 .184 .073 .008 .427**

Sig. (2-tailed) .061 .983 .289 .226 .634 .959 .003

N 45 45 45 45 45 45 45 45

X4.2

Pearson Correlation .281 1 .221 .314* .252 -.013 .155 .550**

Sig. (2-tailed) .061 .145 .035 .095 .931 .310 .000

N 45 45 45 45 45 45 45 45

X4.3

Pearson Correlation .003 .221 1 .384** .210 .301* .495** .669**

Sig. (2-tailed) .983 .145 .009 .166 .044 .001 .000

N 45 45 45 45 45 45 45 45

X4.4

Pearson Correlation .161 .314* .384** 1 .336* .142 .235 .644**

Sig. (2-tailed) .289 .035 .009 .024 .352 .120 .000

N 45 45 45 45 45 45 45 45

X4.5

Pearson Correlation .184 .252 .210 .336* 1 .255 .022 .585**

Sig. (2-tailed) .226 .095 .166 .024 .091 .888 .000

N 45 45 45 45 45 45 45 45

X4.6

Pearson Correlation .073 -.013 .301* .142 .255 1 .353* .521**

Sig. (2-tailed) .634 .931 .044 .352 .091 .017 .000

N 45 45 45 45 45 45 45 45

X4.7

Pearson Correlation .008 .155 .495** .235 .022 .353* 1 .570**

Sig. (2-tailed) .959 .310 .001 .120 .888 .017 .000

N 45 45 45 45 45 45 45 45

Sig. (2-tailed) .003 .000 .000 .000 .000 .000 .000

N 45 45 45 45 45 45 45 45

**. Correlation is significant at the 0.01 level (2-tailed).

Lampiran 12 : Uji Validitas Audit judgment

Correlations

Y.1 Y.2 Y.3 Y.4 Y.5 Y.6 Y

Y.1

Pearson Correlation 1 .145 .204 .485** .090 .386** .583**

Sig. (2-tailed) .343 .178 .001 .556 .009 .000

N 45 45 45 45 45 45 45

Y.2

Pearson Correlation .145 1 .203 .442** .242 .173 .571**

Sig. (2-tailed) .343 .181 .002 .109 .255 .000

N 45 45 45 45 45 45 45

Y.3

Pearson Correlation .204 .203 1 .363* .324* .217 .597**

Sig. (2-tailed) .178 .181 .014 .030 .151 .000

N 45 45 45 45 45 45 45

Y.4

Pearson Correlation .485** .442** .363* 1 .408** .467** .821**

Sig. (2-tailed) .001 .002 .014 .005 .001 .000

N 45 45 45 45 45 45 45

Y.5

Pearson Correlation .090 .242 .324* .408** 1 .327* .619**

Sig. (2-tailed) .556 .109 .030 .005 .028 .000

N 45 45 45 45 45 45 45

Y.6

Pearson Correlation .386** .173 .217 .467** .327* 1 .675**

Sig. (2-tailed) .009 .255 .151 .001 .028 .000

N 45 45 45 45 45 45 45

Y

Pearson Correlation .583** .571** .597** .821** .619** .675** 1

Sig. (2-tailed) .000 .000 .000 .000 .000 .000

N 45 45 45 45 45 45 45

**. Correlation is significant at the 0.01 level (2-tailed).

Lampiran 13 : Uji Reabilitas Audit Judgment

a.

Uji Reabilitas Keahlian Audit

Case Processing Summary

N %

Cases

Valid 45 100.0

Excludeda 0 .0

Total 45 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's Alpha N of Items

.620 5

b. Uji Reabilitas Tekanan Ketaatan

Case Processing Summary

N %

Cases

Valid 45 100.0

Excludeda 0 .0

Total 45 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's Alpha N of Items

c. Uji Reabilitas Kompleksitas Tugas

Case Processing Summary

N %

Cases

Valid 45 100.0

Excludeda 0 .0

Total 45 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's Alpha N of Items

.718 6

d. Uji Reabilitas Pengalaman

Case Processing Summary

N %

Cases

Valid 45 100.0

Excludeda 0 .0

Total 45 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's Alpha N of Items

e. Uji Reabilitas Audit Judgment

Case Processing Summary

N %

Cases

Valid 45 100.0

Excludeda 0 .0

Total 45 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's Alpha N of Items

Lampiran 14 : Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 45

Normal Parametersa,b

Mean .0000000

Std. Deviation 3.32170072

Most Extreme Differences

Absolute .149

Positive .079

Negative -.149

Kolmogorov-Smirnov Z 1.000

Asymp. Sig. (2-tailed) .271

a. Test distribution is Normal.

Lampiran 15 : Uji Heteroskedastisitas

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 2.076 2.685 .773 .444

KA .005 .105 .009 .050 .960

TK .036 .037 .159 .974 .336

KT .017 .086 .031 .200 .842

Peng -.022 .082 -.049 -.271 .788

Lampiran 16 : Uji Multikoliniearitas

Variables Entered/Removeda

Model Variables Entered Variables Removed Method

1

Keahlian Audit, Tekanan Ketaatan, Kompleksitas Tugas, Pengalaman

. Enter

a. Dependent Variable: Audit Judgment

b. All requested variables entered.

Model

Collinearity Statistics

Tolerance VIF

Keahlian Audit 757 1.322

Tekanan Ketaatan .912 1.097

Kompleksitas Tugas .985 1.015

Pengalaman .748 1.336

Lampiran 17 : Uji F dan Uji R

Uji F

ANOVAa

Model Sum of

Squares

df Mean Square F Sig.

1

Regression 500.517 4 125.129 10.310 .000b

Residual 485.483 40 12.137

Total 986.000 44

a. Dependent Variable: AJ

b. Predictors: (Constant), Peng, KT, TK, KA

Uji R

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .712a .508 .458 3.484

a. Predictors: (Constant), Peng, KT, TK, KA

Lampiran 18 : Uji t

Hasil Analisis Regresi Linear berganda dan Uji t

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 7.927 4.431 1.789 .081

Keahlian

Audit .505 .173 .374 2.930 .006

Tekanan

Ketaatan -.123 .062 -.232 -1.997 .053

Kompleksitas

Tugas -.214 .141 -.169 -1.511 .139

Pengalaman .341 .136 .322 2.514 .016

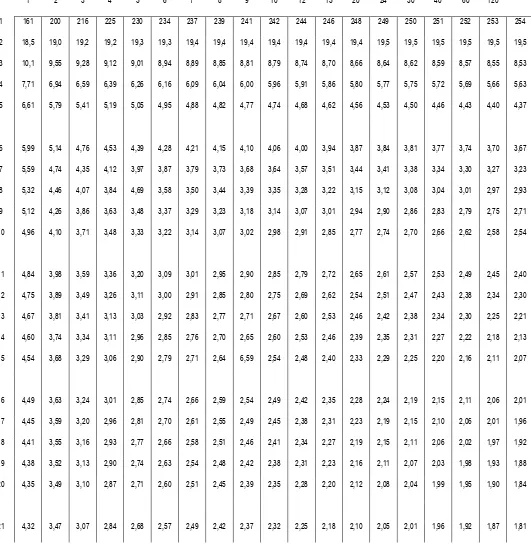

Lampiran 19 : Tabel F

Tabel Nilai F

0,05Degrees of freedom for Nominator

D e g re e s o f fr e e d o m f o r D e n o m in a to r D e g re e s o f fr e e d o m f o r D e n o m in a to r

1 2 3 4 5 6 7 8 9 10 12 15 20 24 30 40 60 120

1 161 200 216 225 230 234 237 239 241 242 244 246 248 249 250 251 252 253 254

2 18,5 19,0 19,2 19,2 19,3 19,3 19,4 19,4 19,4 19,4 19,4 19,4 19,4 19,5 19,5 19,5 19,5 19,5 19,5

3 10,1 9,55 9,28 9,12 9,01 8,94 8,89 8,85 8,81 8,79 8,74 8,70 8,66 8,64 8,62 8,59 8,57 8,55 8,53

4 7,71 6,94 6,59 6,39 6,26 6,16 6,09 6,04 6,00 5,96 5,91 5,86 5,80 5,77 5,75 5,72 5,69 5,66 5,63

5 6,61 5,79 5,41 5,19 5,05 4,95 4,88 4,82 4,77 4,74 4,68 4,62 4,56 4,53 4,50 4,46 4,43 4,40 4,37

6 5,99 5,14 4,76 4,53 4,39 4,28 4,21 4,15 4,10 4,06 4,00 3,94 3,87 3,84 3,81 3,77 3,74 3,70 3,67

7 5,59 4,74 4,35 4,12 3,97 3,87 3,79 3,73 3,68 3,64 3,57 3,51 3,44 3,41 3,38 3,34 3,30 3,27 3,23

8 5,32 4,46 4,07 3,84 4,69 3,58 3,50 3,44 3,39 3,35 3,28 3,22 3,15 3,12 3,08 3,04 3,01 2,97 2,93

9 5,12 4,26 3,86 3,63 3,48 3,37 3,29 3,23 3,18 3,14 3,07 3,01 2,94 2,90 2,86 2,83 2,79 2,75 2,71

10 4,96 4,10 3,71 3,48 3,33 3,22 3,14 3,07 3,02 2,98 2,91 2,85 2,77 2,74 2,70 2,66 2,62 2,58 2,54

11 4,84 3,98 3,59 3,36 3,20 3,09 3,01 2,95 2,90 2,85 2,79 2,72 2,65 2,61 2,57 2,53 2,49 2,45 2,40

12 4,75 3,89 3,49 3,26 3,11 3,00 2,91 2,85 2,80 2,75 2,69 2,62 2,54 2,51 2,47 2,43 2,38 2,34 2,30

13 4,67 3,81 3,41 3,13 3,03 2,92 2,83 2,77 2,71 2,67 2,60 2,53 2,46 2,42 2,38 2,34 2,30 2,25 2,21

14 4,60 3,74 3,34 3,11 2,96 2,85 2,76 2,70 2,65 2,60 2,53 2,46 2,39 2,35 2,31 2,27 2,22 2,18 2,13

15 4,54 3,68 3,29 3,06 2,90 2,79 2,71 2,64 6,59 2,54 2,48 2,40 2,33 2,29 2,25 2,20 2,16 2,11 2,07

16 4,49 3,63 3,24 3,01 2,85 2,74 2,66 2,59 2,54 2,49 2,42 2,35 2,28 2,24 2,19 2,15 2,11 2,06 2,01

17 4,45 3,59 3,20 2,96 2,81 2,70 2,61 2,55 2,49 2,45 2,38 2,31 2,23 2,19 2,15 2,10 2,06 2,01 1,96

18 4,41 3,55 3,16 2,93 2,77 2,66 2,58 2,51 2,46 2,41 2,34 2,27 2,19 2,15 2,11 2,06 2,02 1,97 1,92

19 4,38 3,52 3,13 2,90 2,74 2,63 2,54 2,48 2,42 2,38 2,31 2,23 2,16 2,11 2,07 2,03 1,98 1,93 1,88

20 4,35 3,49 3,10 2,87 2,71 2,60 2,51 2,45 2,39 2,35 2,28 2,20 2,12 2,08 2,04 1,99 1,95 1,90 1,84

22 4,30 3,44 3,05 2,82 2,66 2,55 2,46 2,40 2,34 2,30 2,23 2,15 2,07 2,03 1,98 1,94 1,89 1,84 1,78

23 4,28 3,42 3,03 2,80 2,64 2,53 2,44 2,37 2,32 2,27 2,20 2,13 2,05 2,01 1,96 1,91 1,86 1,81 1,76

24 4,26 3,40 3,01 2,78 2,62 2,51 2,42 2,36 2,30 2,25 2,18 2,11 2,03 1,98 1,94 1,89 1,84 1,79 1,73

25 4,24 3,39 2,99 2,76 2,60 2,49 2,40 2,34 2,28 2,24 2,16 2,09 2,01 1,96 1,92 1,87 1,82 1,77 1,71

30 4,17 3,32 2,92 2,69 2,53 2,42 2,33 2,27 2,21 2,16 2,09 2,01 1,93 1,89 1,84 1,79 1,74 1,68 1,62

40 4,08 3,23 2,84 2,61 2,45 2,34 2,25 2,18 2,12 2,08 2,00 1,92 1,84 1,79 1,74 1,69 1,64 1,58 1,51

60 4,00 3,15 2,76 2,53 2,37 2,25 2,17 2,10 2,04 1,99 1,92 1,84 1,75 1,70 1,65 1,59 1,53 1,47 1,39

120 3,92 3,07 2,68 2,45 2,29 2,18 2,09 2,02 1,96 1,91 1,83 1,75 1,66 1,61 1,55 1,50 1,43 1,35 1,22

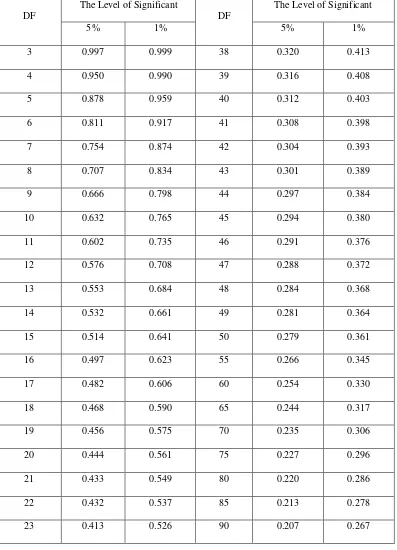

Lampiran 20 : Tabel R

TABLE VALUES OF r

product momentDF

The Level of Significant

DF

The Level of Significant

5% 1% 5% 1%

3 0.997 0.999 38 0.320 0.413

4 0.950 0.990 39 0.316 0.408

5 0.878 0.959 40 0.312 0.403

6 0.811 0.917 41 0.308 0.398

7 0.754 0.874 42 0.304 0.393

8 0.707 0.834 43 0.301 0.389

9 0.666 0.798 44 0.297 0.384

10 0.632 0.765 45 0.294 0.380

11 0.602 0.735 46 0.291 0.376

12 0.576 0.708 47 0.288 0.372

13 0.553 0.684 48 0.284 0.368

14 0.532 0.661 49 0.281 0.364

15 0.514 0.641 50 0.279 0.361

16 0.497 0.623 55 0.266 0.345

17 0.482 0.606 60 0.254 0.330

18 0.468 0.590 65 0.244 0.317

19 0.456 0.575 70 0.235 0.306

20 0.444 0.561 75 0.227 0.296

21 0.433 0.549 80 0.220 0.286

22 0.432 0.537 85 0.213 0.278

24 0.404 0.515 95 0.202 0.263

25 0.396 0.505 100 0.195 0.256

26 0.388 0.496 125 0.176 0.230

27 0.381 0.487 150 0.159 0.210

28 0.374 0.478 175 0.148 0.194

29 0.367 0.470 200 0.138 0.181

30 0.361 0.463 300 0.113 0.148

31 0.355 0.456 400 0.098 0.128

32 0.349 0.449 500 0.088 0.115

33 0.344 0.442 600 0.080 0.105

34 0.339 0.436 700 0.074 0.097

35 0.334 0.430 800 0.070 0.091

36 0.329 0.424 900 0.065 0.086

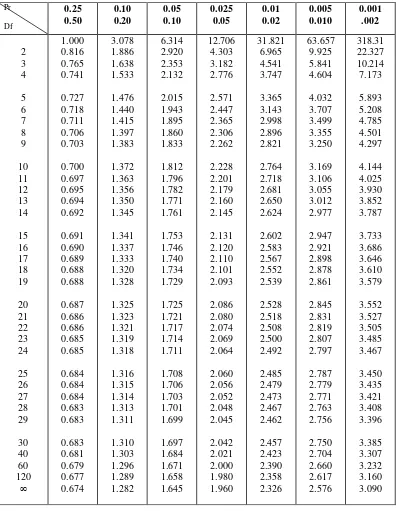

Lampiran 21 : Tabel T

Tabel T

PERCENTAGE POINTS OF THE t DISTRIBUTION

Example

Pr (t > 2.086) = 0.025

Pr (t > 1.725) = 0.05 for df = 20